CoVaR風險值對金融機構風險管理之重要性─以台灣金融控股公司為例 - 政大學術集成

80

0

0

全文

(2) 摘要 本研究欲以分量迴歸的方法估計出台灣上市櫃金融控股公司的 VaR、CoVaR 及其對台灣金融市場的風險溢出,做為總體審慎監理原則下具有抗景氣特色之風 險衡量參考指標。我們亦透過金控公司間之 CoVaR,觀察金控公司間風險交互 影響程度,盼可提供各金控公司做為個體審慎監理原則下風險管理之參考指標。 本研究包含四大特色:一、運用前期市場資料可估計下期含有條件、共變、 傳染、貢獻等特性之風險值,也就是 CoVaR;二、透過各家金控對市場之. 可. 觀察各金控公司系統風險貢獻程度差異;三、可觀察金控公司間相互交叉影響程. 政 治 大. 度;四、運用金融機構特性預測未來系統風險。. 立. 本研究以信用利差、長短期利差、流動性利差、匯率變動、加權指數報酬、. ‧ 國. 學. 隱含波動度變動、金控股價報酬等市場資料,透過分量迴歸估計損失機率為 1% 及 5%之台灣金融控股公司 VaR 及 CoVaR,並計算市場風險溢出─∆CoVaR 研究. ‧. 各金融機構對系統風險之邊際貢獻。且以槓桿比率、市值帳面比、相對規模及資. y. Nat. io. sit. 產負債不對稱比例等金融機構特性相關變數預測未來∆CoVaR,做為總體審慎監. n. al. er. 理原則下之風險管理參考指標。. Ch. i Un. v. 本研究結果發現對台灣金融市場系統風險溢出貢獻較大的為玉山金、中信金、. engchi. 台新金及國泰金;國票金、永豐金、第一金及元大金則為系統風險溢出貢獻較低 者。預測結果部分發現損失機率為 1%時,以預測未來兩季之 預測損失機率為 5%時則以預測未來三季之 尾端損失機率分配影響顯現時間也不相同。. i. 效果較佳,. 效果較佳,顯示資料對不同的.

(3) Abstract In this thesis, we intend to estimate Taiwanese financial holding company‟s VaR, CoVaR and risk spillover to Taiwan financial market, and apply these to macroprudential risk management. In addition, we intend to develop crossover CoVaR between financial holding companies, offering risk management referral benchmark under microprudential principle to those companies. There are four features in this thesis. First, we use previous market data to estimate the conditional, comovement, contagion, and contributing VaR - CoVaR.. 政 治 大. Second, by ∆CoVaR of the institutions to the market, we can observe the holding. 立. companies‟ systematic risk contribution. Third, we can observe the crossover effect of. ‧ 國. 學. the holding companies. Last, we could use the characteristics of the institutions to. ‧. predict future systematic risk.. sit. y. Nat. We particularly use credit spread, slope of yield curve, liquidity spread, change. io. er. of exchange rate, return of market stock index, change of implied volatility and holding company‟s stock price, by quantile regression, to predict the VaR and CoVaR. al. n. iv n C of Taiwan‟s holding companies when to loss is 1% and 5%. Then we h ethen probability gchi U calculate market systematic risk spillover, ∆CoVaR, to observe the marginal systematic risk contribution of the institutions. Moreover, we use leverage, market-to-book ratio, relative size and maturity mismatch to predict forward ∆CoVaR, offering a reference to macroprudential risk management. Our empirical results show that in Taiwan financial market, the top four systematic risk contributors of holding companies are Esun Financial Holding, Chinatrust Financial Holding, Taishin Financial Holding and Cathay Financial Holding; the smallest ones are Waterland Financial Holding, Sino Financial Holding, ii.

(4) First Financial Holding and Yuanta Financial Holding. We also find out that when loss probability is 1%, predicting ∆CoVaR after two seasons is better; when loss probability is 5%, predicting ∆CoVaR after three seasons is more significant. It shows that when the tail is different, the effect time is also different.. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. iii. i Un. v.

(5) 目次 摘要 ......................................................................................................................................i 英文摘要 ............................................................................................................................ ii 目次 ....................................................................................................................................iv 表次 ....................................................................................................................................vi 圖次 ................................................................................................................................. viii 第一章、緒論 ....................................................................................................................1 第一節、研究動機....................................................................................................1. 政 治 大. 第二節、研究目的....................................................................................................4. 立. 第二章、文獻探討 ............................................................................................................6. ‧ 國. 學. 第一節、個體審慎監理(Microprudential regulation)............................................6 第二節、總體審慎監理(Macroprudential regulation) ...........................................7. ‧. 第三節、Value-at-risk ...............................................................................................8. y. Nat. io. sit. 第四節、分量迴歸模型 ......................................................................................... 11. n. al. er. 第五節、分量迴歸應用於估計 VaR.....................................................................13. Ch. i Un. v. 第三章、研究方法 ..........................................................................................................16. engchi. 第一節、CoVaR 定義 .............................................................................................16 第二節、總資產帳面價值轉換市值 ....................................................................17 第三節、CoVaR 估計模型.....................................................................................17 壹、模型一:隨時間變動 CoVaR 模型 ......................................................18 貳、模型二:隨時間變動自我相關 CoVaR 模型 ......................................19 第四節、預測未來. ..................................................................................20. 第四章、實證結果與分析 .............................................................................................22 第一節、資料敘述與統計分析 .............................................................................22 壹、研究對象 ..................................................................................................22. iv.

(6) 貳、CoVaR 估計模型之狀態變數 ................................................................25 参、未來. 預測模型之狀態變數 .....................................................27. 第二節、實證結果─CoVaR 估計 ........................................................................31 壹、模型一:隨時間變動 CoVaR 模型 ......................................................31 貳、模型二:隨時間變動自我相關 CoVaR 模型 ......................................41 叁、模型一與模型二之比較 .........................................................................51 肆、模型二 VaR 係數相關討論....................................................................53 第三節、實證結果─未來. 預測 ...................................................55. 第五章、結論與建議 ......................................................................................................62. 治 政 第一節、結論 .......................................................................................................... 62 大 立 第二節、未來研究方向 .........................................................................................63 ‧ 國. 學. 參考文獻 ...........................................................................................................................65. ‧. 附錄 A ...............................................................................................................................68. n. al. er. io. sit. y. Nat. 附錄 B ...............................................................................................................................69. Ch. engchi. v. i Un. v.

(7) 表次 表 3- 1:研究對象 ...........................................................................................................23 表 3- 2:各金控資產市值報酬之基本統計量表格.....................................................23 表 3- 3:CoVaR 估計模型之狀態變數 .........................................................................25 表 3- 4:. 預測模型之狀態變數 ........................................................................27. 表 3- 5:各金控槓桿比例統計量 ..................................................................................28 表 3- 6:各金控資產負債到期不對稱比例統計量.....................................................29. 治 政 大 表 3- 7:各金控市值帳面比統計量.............................................................................. 29 立 ‧ 國. 學. 表 3- 8:各金控相對規模統計量 ..................................................................................30 平均值(以報酬率表示)....................33. 表 4- 2:模型一金融機構交叉 5%. 平均值(以報酬率表示)....................34. ‧. 表 4- 1:模型一金融機構交叉 1%. Nat. sit. 平均值 .......................................................................35. er. 及. io. 表 4- 4:模型一. y. 表 4- 3:模型一各金控受其他 13 家金控的影響平均及總和 ..................................35. al. 估計式中. 係數─. iv ........................................... 38 n U. 表 4- 6:模型一. 估計式中. 係數─. ..........................................39. n 表 4- 5:模型一. Ch. engchi. 表 4- 7:模型一估計係數方向統計..............................................................................40 表 4- 8:模型一金控對市場之估計係數方向統計.....................................................40 表 4- 9:模型二. 估計式中前期資產市值報酬(. )之估計係數.....................41. 表 4- 10:模型二金融機構交叉. 平均值(以報酬率表示) ...................43. 表 4- 11:模型二金融機構交叉. 平均值(以報酬率表示) .................44. 表 4- 12:模型二各金控受其他 13 家金控的影響平均及總和 ................................45 表 4- 13:模型二. 及. 平均值 .....................................................................45. vi.

(8) 表 4- 14:模型二. 估計式中. 係數─. .........................................47. 表 4- 15:模型二. 估計式中. 係數─. .........................................48. 表 4- 16:模型二估計係數方向統計 ...........................................................................49 表 4- 17:模型二金控對市場之估計係數方向統計 ..................................................50 表 4- 18:平均 Pseudo R-square ....................................................................................51 表 4- 19:估計參數顯著比例─顯著性為 10% ..........................................................52 表 4- 20:未來. 估計係數 ..................................................................................58. 表 B- 1:金融機構交叉 表 B- 2:金融機構交叉. 平均值,以損益金額表示 .................................69. 立. :以損失金額表示 ...................................................71. ‧. ‧ 國. 學. 表 B- 3:各金融機構平均. 政 治 大 平均值,以損益金額表示 .................................70. n. er. io. sit. y. Nat. al. Ch. engchi. vii. i Un. v.

(9) 圖次 圖 4- 1:1. 估計值與當期值之比較 ..............................................................59. 圖 4- 2:. 估計值與當期值之比較 ..............................................................59. 圖 4- 3:. 估計值與預測值之比較 ..............................................................60. 圖 4- 4:. 估計值與預測值之比較 ..............................................................60. 圖 4- 5:. 估計值與未來兩季預測值之比較(平移後) ..............................61. 圖 4- 6:5. 估計值與未來三季預測值之比較(平移後) ..............................61. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. viii. i Un. v.

(10) 第一章、緒論 第一節、研究動機 加州橘郡事件、霸菱銀行事件、亞洲金融風暴、次貸風暴等金融災難不斷發 生,風險管理越來越受到重視。1994 年 J.P. Morgan 提出不需強大電腦計算能力 即能簡單計算投資組合市場風險的 RiskMetrics 方法,而且讓所有市場參與者可 以免費使用 RiskMetrics 所提供之資料庫。至今 VaR(Value-at-risk)已成為金融機 構測量市場風險廣泛應用的工具,也是金融監理單位要求金融機構提列風險衡量. 政 治 大. 下資本適足要求的計算基礎。RiskMetrics 最大的貢獻在於將資產及投資組合的. 立. 報酬分配轉換為一個數字,得以讓投資人有效地了解所承受的市場風險。VaR 傳. ‧ 國. 學. 統的估計方式為採用變異─共變異法(Variance-covariance Method)、歷史資料模 )及一定的持有時間情況下,. ‧. 擬法或蒙地卡羅模擬法,算出在給定的信賴水準(. 金融機構在市場波動下可能的最大損失。然而用 VaR 衡量市場風險時,隱含了. y. Nat. io. sit. 假設金融機構間損失分配為獨立,但若從過去的歷史分析,我們不難發現市場在. n. al. er. 波動劇烈時,金融機構間損益環環相扣,且大部分會呈現同向波動進而產生骨牌. Ch. i Un. v. 效應。以 2007 年底由次級房貸所引發的全球金融海嘯為例,雷曼兄弟、房地美、. engchi. 房利美的倒閉引發一連串的金融機構倒閉風波,連帶影響全球股市及產業,造成 全球經濟恐慌及衰退。 市場風險提高時,拋售資產對個別銀行而言是合理的行為,然而當很多銀行 皆從事同樣行為時,可能導致資產價格崩跌,迫使持有人採取更進一步行動避免 遭受更大損失,進而提高市場相關性及波動度。景氣好時資產價格上漲、風險下 降、獲利增加,金融機構傾向擴張資產負債表規模、以短期資金融資降低成本、 增加槓桿比例;景氣反轉時,資產價格跌落、短期融資減少、槓桿飆高,金融機 構風險上升。因此金融機構管制應根據平均信用擴張成長率、槓桿比率及資產負 債到期不對稱比例(Maturity Mismatch)等乘數,增加現有資本適足準備。若金融. 1.

(11) 機構管制不考量資產融資方式時,金融機構會傾向用較低成本、較短期的方式融 資,增加市場系統風險。 2008 年的全球金融海嘯提供重新檢視現行金融監理制度的機會。金融機構 管制的目的是將金融機構的可能損失及可能造成的社會成本等外部性影響透過 適當的資本準備要求內部化。許多學者認為現行的金融機構管理制度問題在於其 為個體審慎監理(Microprudential regulation),強調金融機構內的個體均衡及可能 承受的市場風險,未考慮金融機構倒閉對整體金融市場所造成的影響。然而當市 場處於熊市時,個別金融機構的市場風險可能會因眾多市場參與者從事類似的行 為如拋售等,產生連鎖效應促使價格崩跌,進而轉變成整體市場系統風險。相對. 治 政 地,總體審慎監理(Macroprudential regulation)重視整體金融市場均衡,將整體金 大 立 融市場視為一個管理對象個體,同時考量會影響金融機構本身及整體金融市場穩 ‧ 國. 學. 定性之風險因子,故 2008 年的金融海嘯過後,總體審慎監理觀念越來越受到重. ‧. 視。. sit. y. Nat. 任何的金融機構都會暴露於系統風險,只是對系統風險溢出(Risk Spillover). io. er. 程度不同。根據 Brunnermeier et. al (2009)在 Geneva Report 中對金融機構的分類, 系統風險衡量應確認「個別系統性(individual systematic)」及「群體系統性(systemic. al. n. iv n C as part of a herd)」金融機構對系統所造成的風險。 h e n g c h i U「個別系統性」金融機構通常 相對規模較大,在系統內有相當程度之交互作用,且通常具有國家代表性銀行的. 形象,政府幾乎不會讓他們倒閉,也就是有「大到不能倒」的特性。故此類金融 機構不僅需要個體審慎監理,也同時需要總體審慎監理。「群體系統性」分類下 的金融機構通常規模不大,以個別金融機構來看對系統風險而言不重要,但當這 些金融機構如同一個大型群體往相同市場方向操作或從事相同的行為時,其具相 關性的變動將隱含系統性,整體如同一個大型金融機構,對增加系統風險溢出, 如高槓桿避險基金。1980 至 1990 年代美國的儲蓄社危機(S&L crisis)即為群體系 統性金融機構造成系統風險的範例之一。當時美國房市泡沫成型,小型金融機構 為吸收存款而提高存款利率,同時為了平衡收支亦追求高風險貸款。當時存款為. 2.

(12) 浮動利率,放款卻為固定利率,恰逢市場處於利率上升循環,對小型存貸機構造 成很大的資金壓力。最後導致 747 家儲貸機構倒閉,房市衰退,政府支出 1246 億救市,拖累美國經濟數年之久。對於「群體系統性」的金融機構,總體審慎監 理重要性大於個體審慎監理。VaR 為個體審慎監理基礎下的重要風險衡量指標, 但無法反映對整體系統風險的影響。因此,我們需要一種風險衡量指標,可以在 總體審慎監理基礎上,衡量金融機構的條件風險值及金融機構對系統的風險溢出 程度。 Brunnermeier and Adrian(2010)提出衡量系統風險的新概念─CoVaR,提供金 融市場衡量系統風險時判別各金融機構風險貢獻程度,也提供各金融機構做為內. 治 政 部風險控管的衡量指標,了解其對他家金融機構的曝險程度。為了強調此風險衡 大 立 量方法之系統性,Brunnermeier and Adrian 在 VaR 前加上 Co,代表 CoVaR 具有 ‧ 國. 學. 條件(Conditional)、共變(Comovement)、傳染(Contagion)及貢獻(Contributing)等特. ‧. 性。做為金融市場系統風險衡量指標時,我們主要關注個別金融機構對金融市場. sit. y. Nat. 整體系統風險的邊際貢獻,也就是個別金融機構處於危機狀態時與處於正常狀態. io. er. 時兩者金融市場 CoVaR 的差異。為了達到總體審慎監理及抗景氣循環的風險管 理目標,Brunnermeier and Adrian 亦透過一些金融機構特性的變數如規模、槓桿、. al. n. iv n C 資產負債到期不對稱比例等預測未來 h e n g c h,做為執行反景氣循環整體審慎監 i U 管的指標。. 本研究將 Brunnermeier and Adrian(2010)提出之 CoVaR 概念應用在台灣市場, 以台灣上市櫃金控公司為研究主體。台灣於 2001 年 6 月 27 日通過「金融控股公 司法」 ,以成立金融控股公司(以下簡稱金控)的方式提供金融機構跨業經營的 選擇,盼其發揮經營綜效,促進台灣金融市場健全發展,立法至今已有 15 家金 控公司成立,除了台灣金控外其餘 14 家皆已上市。已上市之 14 家金控 2010 年 12 月底資產總計約 246,780 億,佔台灣所有金融機構資產總值 473,010 億的 52.17%,在台灣金融市場佔有重要的地位。金控普遍規模大於一般金融機構,具. 3.

(13) 「個體系統性」之特色,金控倒閉會對金融市場造成嚴重衝擊,促使系統風險上 升,故研究台灣金融市場系統風險時,金控為不可忽略之重要風險因子。. 第二節、研究目的 我們使用市場資料估計台灣金融控股公司及市場間相互交叉影響的 CoVaR 及. ,並以金控公司的特性估計未來的. ,做為金融總體審慎監理的. 參考指標。 本研究包含四大特色:一、運用前期市場資料可預測下期含有條件、共變、 傳染、貢獻等特性之風險值,也就是我們所稱之 CoVaR;二、透過各家金控對. 治 政 市場之 可觀察各金控公司系統風險貢獻程度差異;三、可觀察金控公司 大 立 間相互交叉影響程度;四、運用金融機構特性預測未來系統風險。 ‧ 國. 學. 最近一次的金融海嘯,引發了許多會對金融機構「大到不能倒」現象的討論,. ‧. 認為對於規模大的金融機構應該要有更嚴格的規範,更加確定了規模對系統風險. sit. y. Nat. 影響的重要性。然而規模雖是影響系統風險重要既穩健的變數,但過度強調規模. io. er. 的重要會忽略很多規模較小機構可能有「群體系統性」行為造成系統風險增加的 事實。使用一些容易被觀察的金融機構特性如規模、槓桿、資產負債到期差異比. n. al. ni Ch 連結進行量化分析,相較於直接參考 U engchi. 例等並與. v. ,此方法能夠更健. 全地推論並分析各種不同特性對系統風險貢獻程度的差異,更精確了解各金融機 構對系統風險的貢獻程度。 對系統風險管理來說,風險衡量的正確性與抗景氣循環特性是非常重要的。 若以同期的. 做為金融監管的指標,會因為其資料頻率過高易受市場短期. 波動影響,使風險衡量不夠穩健。因此,以金融監督管理的角度來看,需要有更 健全且有系統風險預測的風險指標做為金融監督管理的參考。此外,若用同期的 做為監管基礎會因順景氣的特性低估系統承受的風險,相對地若用未來 的. 預測系統風險貢獻則可以表達出抗景氣循環的特色,因在景氣繁榮提. 升規模與槓桿的同時,同時會讓系統風險向上攀升,提高未來的. 4. 風險值。.

(14) 因此我們認為以未來的. 做為總體審慎監理的指標比同期的. 恰當。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 5. i Un. v. 更加.

(15) 第二章、文獻探討 本章分為兩部分:風險概念管理原則及風險管理方法─VaR 估計。我們將依 序討論個體審慎監理原則及總體審慎監理原則,說明風險管理概念由重視個別金 融機構內部均衡至重視系統整體穩定性的轉變。接著闡述 VaR 定義與估計方法 演繹,以及介紹分量迴歸模型概念及做法,最後進入分量迴歸應用於 VaR 估計 之相關文獻回顧。. 第一節、個體審慎監理(Microprudential regulation). 治 政 個體審慎監理為傳統金融機構監理概念,也是 大 Basel I 及 Basel II 資本協定的 立. 核心價值:考量個別金融機構本身的穩定性及安全性,檢查個別金融機構對外生. ‧ 國. 學. 風險的反應。Basel II 資本協定有三大支柱,分別是最低資本要求、監理審查程. ‧. 序和市場紀律。在 Basel II 規範下,其中一個重要的資本管制措施為要求金融機. sit. y. Nat. 構在遭受損失時馬上採取措施修復資本比例,此要求源自於「立即糾正措施」. io. er. (Prompt corrective action, PCA)原則。. al. 當金融機構遭受損失使資本適足率低於標準時,金融機構可以透過增加資本. n. iv n C 或縮減資產提高資本適足率。執行「立即糾正措施」的個體審慎監理者單位首重 hengchi U 資本適足率是否回到既定水準,並不要求透過何種途徑達到目的。因增加資本的 難度與時效性皆劣於縮減資產規模,短期內金融機構會傾向先出售資產或減少借 款(lending)來縮減資產。Diamond and Rajan (2009), Shleifer and Vishny (2010) and Stein (2010)皆指出當市場正常只有少數機構縮減資產時,對系統風險不會造成太 大的影響,在個體審慎監理原則下對個別金融機構而言是合理的做法;但當太多 金融機構採取縮減資產的行為時,就易形成信用緊縮或拋售等連鎖效應。若金融 機構減少借款,使營運公司借款成本提高,可能會減少投資及裁員而影響到總體 經濟;若金融機構同時拋售資產,使市場價格直落,風險趨避的資產持有者也會 加入拋售行列,加速資產價格崩跌、提高市場相關性和波動度、降低流動性。由 6.

(16) 此可知,資本要求制度隱含透過確保個別金融機構安全性即可保證整體系統安全 性,忽略其他系統性因子對整體系統的重要性,如規模、槓桿及金融系統內部相 互連結等。個體審慎監理原則下金融機構所採取之應對行為可能造成惡化系統風 險,且過度強調個體審慎監理可能會增進總體風險的建立,因此我們需要個體審 慎監理消除魯莽的金融機構與行為,也需要總體慎審監管做為補充。. 第二節、總體審慎監理(Macroprudential regulation) 總體審慎監理考量整體金融系統本身的穩定性,視個別金融機構為金融系統 的風險因子,金融機構集合行為是系統內生風險。從歷史經驗歸納發現,金融危. 治 政 機通常發生在景氣繁榮之後,景氣繁榮時大部分金融機構表現良好,但蕭條時也 大 立 同時遭受損失,就是所謂的「過於相似循環(all-too-familiar cycle)」 。2009 年 3 月 ‧ 國. 學. Basel 銀行監管委員會在會議中指出:建構反景氣循環緩衝資本有助於降低蕭條. ‧. 期間的壓力。2009 年 4 月 2 日 G-20 會議中提到:資本要求應該要加入抗景氣循. sit. y. Nat. 環的特性,在景氣繁榮時透過要求緩衝資本抑制經濟循環而非放大經濟循環的效. io. 重要性。. er. 果。G-20 會議及 Basel 銀行監管委員會兩個官方報告都說明了抗景氣循環特性的. al. n. iv n C Goodhart and Persaud (2008), h Brunnermeier e n g c h i etUal.(2009)認為可以透過(i)信用. 擴張與槓桿(ii)資產負債到期不對稱比例兩個乘數提高現有的資本適足要求。世 界銀行 2009 年 7 月的「crisis response」報告指出,監理單位可與貨幣政策執行 者討論預測通貨膨脹,若金融機構規模擴張程度大於預期通貨膨脹水準,對於風 險加權資產超出標準的部分要提列較高乘數的資本要求,若小於則可降低資本要 求乘數。Brunnermeier et al.(2009)在 Geneva Report 中提到,合理的資產負債到期 不對稱比例乘數為 0.5 至 2.0,六個月左右的到期不對稱乘數為 1.0。由於金融機 構習慣借短期貸長期,短期資金到期會有再融資風險,若資本要求加入流動性乘 數會提高短期借款成本,提供金融機構尋求長期資金融資的誘因。即使無法找到 長期資金,流動性乘數提列的緩衝資本可以讓金融機構在遇到流動性問題時有較. 7.

(17) 長的緩衝期解決問題。 Hanson, Kashyap, Stein (2010)提出六種總體審慎監理的工具,如隨時間改變 的資本要求、更高品質的資本、根據資本價格而非資本比率的「立即糾正措施」 、 或有資本、債務到期期間及資產流動性管制、影子銀行系統管制等六個方向。. 第三節、Value-at-risk VaR 為衡量市場風險的指標,其概念最早發展自 J.P. Morgan。當時的 J.P. Morgan 主席 Dennis Weatherstone 要求業務部門每日營業結束後在四點十五分前 交一頁關於未來二十四小時內公司全球總投資部位最大的可能損失,也就是著名. 治 政 的「4:15 report」。根據 Duffie and Pan(1997)的定義,VaR 大 表示在特定期間 t 及既 立 定信賴水準 的條件下,商品價格或利率改變時,有 的機率損失會超過風險 ‧ 國. 學. 值。若以隨機變數 X 表示報酬,VaR 就是 X 在特定持有時間 t 的損失機率分配. ‧. 下, 時的分量。. sit. y. Nat. io. er. X:投資組合的市場價值。此研究將金控集團總資產視為一個大型的投資組合。. al. n. iv n C 1993 年 Basel 銀行監理委員會建議以標準法(Standard Model)衡量風險,其計 hengchi U. 算方式為以 VaR 為計算基礎,將利率風險、外匯風險、股價風險及商品風險的 VaR 加總成為金融機構的風險值,最大的缺點為未考慮透過分散風險會降低金融. 機構風險值,高估金融機構風險值。1995 年 Basel 銀行監理委員會提出內部法 (Internal Model),允許各金融機構在下列指定要求下根據 VaR 基礎,用各金融機 構自有的模型計算風險值,做為計算資本要求以監管市場風險的標準: . 單日報酬為計算基礎. . 時間區間為 10 天. . 信賴水準為 99%. . 樣本範圍至少包含一年以上的歷史資料,且頇更新至最新一季. 8.

(18) . 風險資本提列取其前一日計算之 VaR 與前 60 日單日 VaR 乘上乘數因子孰高 者,乘數因子由主管機關對各銀行 VaR 預測值的回溯測詴決定。 台灣在 1997 年發佈的財務會計準則公報 27 號「金融商品之揭露」中,強制. 企業公佈市場風險訊息揭露,並建議企業使用 VaR 做為評估市場風險的量化工 具。具明確量化的能力加上法規、主管機關的要求,VaR 已成為普遍被金融機構 應用的風險衡量指標,因此如何提高 VaR 估計的準確性及方便性為風險管理領 域的重要課題。 J.P. Morgan(1995)在 RiskMetrics 中提出變異─共變異法做為 VaR 的計算基礎, 也是往後 VaR 估計方法發展的基礎。此模型假設投資組合的報酬分配符合預期. 治 政 波動度 估計值的條件常態分配,報酬率的期望值為零,報酬間不存在序列相 大 立 關。Jorion(2006)將 VaR 估計方法分為兩大類:分別以部分評價(Local Valuation) ‧ 國. 學. 及完全評價(Full Valuation)為基礎。部分評價法的代表為 Delta-Normal 法,而完. ‧. 全評價法包含歷史模擬法、壓力測詴法、蒙地卡羅法等。Beder(1995)和 Jackson,. sit. y. Nat. Maude, and Perraudin(1997) 則是將 VaR 估 計方法 分為有母 數模型及 無母數. io. er. (Non-parameter)模型兩類。. 傳統上在估計有母數模型下之 VaR 時包含兩個部分:預測波動度以及對報. al. n. iv n C 酬的機率分配假設(Alexander andhLeigh, 1997; Kroner, e n g c h i U Kneafsey, Claessens, 1995)。 估計波動度的方法有很多種,包含移動平均法、ARCH、GARCH、使用選擇權 隱含波動度等。 單期報酬通常是建立在常態分配的假設下,與一般財務文獻中對數報酬為對 數常態分配的假設一致。然而在許多實證研究發現市場報酬分配並非獨立且相同 (iid),亦不是常態分配,相較於常態分配有較高的峰度(kurtosis),具厚尾分配的 現象(Hull and White (1998)) 。實證研究分析市場報酬具此三種特色:(1)波動度 聚集 (2)較高的 偏態 (3)mild skewness, 且呈現 隨時間變動的 特質 (Harvey and Siddique 1999, Rockinger and Jondeau ,2002)。Duffie and Pan(1997)也指出常態假 設不符合實際報酬分配雙尾峰厚且峰度係數較高的特性,而雙尾峰厚的原因來自. 9.

(19) 於價格跳空及波動隨機變動。 Hendrinks(1996)指 出可由簡單加權 移動平均法 (Equally Weighted Moving Average Approach)、指數加權移動平均法(Exponential Weighted Moving Average Approach, EWMA) 、 歷 史 模 擬 法 等 三 種 方 法 模 擬 波 動 度 。 J.P. Morgan 在 RiskMetrics 中用指數加權移動平均法預測一步估計之對數報酬的波動度。考量 近期市場的波動對未來波動度影響較大,賦予較近期的波動度較高的權重,較遠 期的資料隨衰退因子而賦予較低的權重。Bollerslev(1987)延伸 Engle(1982)提出的 條件自我迴歸模型(ARCH)所提出的 GARCH 模型也被廣泛應用在波動度預測上, 將條件變異數表示為前期誤差項平方及前期條件變異數的線性函數。Duffie and. 隨機變異模型估計變異數參數,結果顯示估計. 時四種方法估出的變異數參. ‧. 數皆 5%顯著。. 學. ‧ 國. 治 政 Pan(1997)曾建議也可用選擇權的隱含波動度做為估計 大 VaR 的參數,Christoffern, 立 Hahn, Inoue(2001)比較 VaR 估計中分別使用隱含波動度、EWMA、GARCH(1,1)、. sit. y. Nat. Baillie and Bollerslev (1989)提出在 t 分配假設下配適 ARCH 模型以捕捉胖尾. io. er. 分配(fat tail)。Hull and White (1998)將厚尾的實證報酬轉換成兩種常態分配組合 成的混合分配以克服計算風險值過程中的常態假設問題,其原理為假設報酬率為. al. n. iv n C 隨機變數,其分配為兩個相異的常態分配混和。在許多實證研究中發現單期的對 hengchi U 數報酬分配不一定常態分配或 T 分配,且 Boudoukh, Richardson,and Whitelaw. (1997)發現,即使單期報酬為常態分配,多天期的報酬不一定為常態分配。在報 酬分配複雜且具不確定性高的情況下,許多學者嘗詴使用不需要對報酬機率分配 做假設的方法估計報率酬或 VaR,使無母數模型越來越受到重視。 無母數模型包含歷史模擬法、壓力測詴法及分量迴歸模型。歷史模擬法的基 本假設為未來的報酬分配與過去的報酬分配相同,不需對報酬原始分配做特定形 式假設,但有(1)容易受到極端值影響(2)用所有資料區間來估計很不切實際,且 波動度會隨時間改變(3)採用簡單加權平均忽略近期資料會隱含較多資訊的事實 等缺點。壓力測詴法又稱情境分析,測詴關鍵變數發生重大變化時對 VaR 的影. 10.

(20) 響。但其屬於一種主觀的方法,因條件的設定由個人主觀認定,Jorion(2006)亦 認為壓力測詴法對相關性的考量十分薄弱。分量迴歸模型將 VaR 視為被解釋變 數,會影響 VaR 的風險因子視為解釋變數,估計分配尾部的 VaR。過去受限於 電腦計算能力有限,雖然分量迴歸早在 1978 就由 Koenker and Bassett 提出,但 一直未被廣泛應用,直到最近十年科技日新月異,電腦計算能力大幅提升,分量 迴歸模型開始被應用在各種科學領域,也越來越多學者採用分量迴歸模型估計 VaR。下節我們將先介紹分量迴歸模型,以分量迴歸估計 VaR 的方法及相關文獻 將在第五節做詳細說明與回顧。. 政 治 大. 第四節、分量迴歸模型. 立. 在實證研究中,分析被解釋變數與解釋變數間的行為關係一直是研究者相當. ‧ 國. 學. 有興趣的課題。一般常用最小平方法(Ordinary Least Squared,OLS)或最小絕對誤. ‧. 差法(Least Absolute Deviation,LAD)。最小平方法藉由最小化殘差平方和估計被. sit. y. Nat. 解釋變數的條件分配平均值,而最小絕對誤差法藉由最小化絕對誤差和估計被解. io. er. 釋變數的條件分配中位數函數。雖然平均值或中位數可以表達條件分配的平均行 為或是中間值,但對於分配尾端的行為提供極少的資訊,若要觀察整體的條件分. n. al. ni Ch 配,只看平均值或中位數是不夠的。 U engchi. v. Koenker and Bassett(1978)提出分量迴歸方法,透過最小化以百分比分位加權 的絕對誤差和,估計被解釋變數條件分配中各不同分位的分量函數,其中分位為 0.5 時是分量迴歸的特殊形式,也就是中位數的估計。每一組不同分位的分量迴 歸表達條件分配中一個特定的點,若將所有分位的分量迴歸放在一貣,則可更完 整地描述整體的條件分配。Lee and Saltoglu(2004)指出,分量迴歸因使用資料的 實際分配,會有較佳的統計推論。因此當條件分配具有異質性,不屬於任何標準 的分配型態時如具有不對稱或厚尾等現象時,使用分量迴歸更有優勢。Koenker and Bassett(1978)認為分量迴歸在給定迴歸參數的情況下,只改變樣本到分量的 距離時但未改變殘差的正負方向時,不會改變估計係數,也就是估計係數不會受. 11.

(21) 到離散值(Outlier)或是極端值大小改變影響,因此具有穩健性(Robustness)的優點。 由實證結果可以知道,單期報酬或多期報酬非常態分配,且分配形式易受到母體 影響而改變,故具有穩健性、不需要事先假設母體分配又可估計分配尾端條件機 率分配的分量迴歸模型,適合拿來估計資產的尾端報酬,也就是 VaR。 假設 Y 為一個隨機變數,其累積機率分配為 表示為. ,則. 。. 。而. 。. 的. 分量. 分配下分位及分量的關係可以下式表示:. 因此,有 機率的 Y 的分佈位置小於 於. ,而. ,而有. 機率的 Y 的分佈位置大. 的分量 可由最小化下述目標函數求得:. 政 治 大. 立. ‧ 國. 學. 令對上式中 做一階微分:. ‧. n. er. io. sit. y. Nat. al. 在此證明了最小化以 和 的條件分配為. 時,. Ch. engchi. i Un. v. 加權的絕對誤差和可以得到 分量可表示為. 分位的分量。當 Y 。. 為 X 的函. 數,因此欲求解的目標函式為:. 若. 為線性函數 ‟ , 為未知數,則欲求解的目標函式為:. 上式求得的結果為 ,. 的條件分量為. ‟. 。 即為本研究要估計的. 分位解釋變數參數係數,也是分量迴歸模型應用最廣的型態。. 12.

(22) 第五節、分量迴歸應用於估計 VaR 衡量風險值模型時,強調尾端的機率分配,故發展出使用分量迴歸模型預測 風險值,做為衡量風險管理的工具。分量迴歸為無母數方法的一種,直接估計分 量值並不需要有機率分配的假設,適用於報酬分配非常態分配或無法斷定分配的 情況。 Taylar(1999)運用分量迴歸模型估計多天期報酬的條件機率分配。他將分量 迴歸方法應用至多種不同天期的歷史報酬,藉由一步預測的波動度及持有期間長 度 等 解 釋 變 數 架 構 分 量 迴 歸 模 型 。 Taylar 使 用 指 數 平 滑 模 型 (exponential. 政 治 大. smoothing)和 GARCH 模型估計波動度,在多種持有天期及波動度組合中透過拔. 立. 靴法(Bootstrap)求得係數估計量的標準誤,進而求得 Pseudo R-square 做為選取模. ‧ 國. 學. 型的參考準則選取適當的解釋變數。他用此分量迴歸模型配合 GARCH 模型選取 的波動度估計德國馬克、英鎊、日圓三種匯率的風險值,並與四種傳統風險值預. ‧. 測方法(Gaussian and Exponential smoothing、Empirical and Exponential smoothing、. y. Nat. n. al. Ch. er. io. 多天期報酬的尾部分配有較好的效果。. sit. Gaussian and GARCH、Empirical and GARCH)做比較。結果顯示分量迴歸在預測. i Un. v. Chen and Chen(2002)利用 Taylar(1999)的方法驗證日經 225 指數多天期 1%和. engchi. 5%的風險值,並與傳統變異─共變異(Variance-Covariance Approach)VaR 預測方 法做比較。在波動度選取方面,Chen and Chen 採用 GARCH 模型、t-GARCH 模 型和 EWMA(Exponential Weighted Moving Average)模型。相較於 Taylar(1999, 2000)採用拔靴法得到 Pseudo R-square 做為選取模型的參考準則選取適當的解釋 變數,Chen and Chen(2001)證明 Koenker and Machado(1999)提出的 rank-inverse test 更適用於迴歸模型的 GARCH 誤差,故用 rank-inverse test 檢定解釋變數的顯 著性。Chen and Chen 得到分量迴歸模型所估計之風險值較傳統變異─共變異方 法的估計值顯著、分量迴歸模型在長天期 VaR 估計具有優勢等結論。 Engle and Manganelli (2004) 提 出 條 件 自 我 相 關 風 險 值 模 型 (Conditional. 13.

(23) Autoregressive Value-at-Risk model,簡稱 CAViaR),透過非線性分量迴歸模型以 和. 為解釋變數估計相關參數以計算風險值. 。由於非線性分量迴歸. 目標函數不可微分,Engle and Manganelli 用基因演算法最小化目標函數求得參數 估計值,並用蒙地卡羅模擬法證明分量迴歸和基因演算法可以得到不偏估計值。 過去的實證研究發現股市報酬的波動度有群聚的現象,從統計的角度來看即為股 市的報酬分配存在自我相關現象,因此和分配標準差密切相關的風險值也同樣會 有自我相關的現象。 CAViaR 基本模型如下:. 立. 政 治 大. 為在時間 t 可得到的訊息集合(Information set)。在大多數的實證情況模型可. 為 t-1 期的報酬。. sit. y. Nat. 確保 VaR 會隨著時間「平滑(smoothly)」改變,. ‧. ‧ 國. 學. 簡化為一階模型:. io. er. Chernozhukov and Umantsev (2001) 運 用 分 量 迴 歸 模 型 估 計 石 油 製 造 商. al. Occidential Petroleum(NYSE:OXY)股價的極端條件風險值。令落後一期的道瓊工. n. iv n C 業指數日報酬、落後一期的原油現貨價格日報酬及落後一期的股價報酬 hengchi U. 為解. 釋變數 ,股價日報酬 為被解釋變數,同時估計線性分量迴歸模型二次分量迴 歸模型。此實證研究發現只有落後一期的道瓊工業指數日報酬在預測極端條件風 險統計顯著,可能還有其他經濟變數會影響股價報酬極端風險值。由此可知用分 量迴歸模型估計風險值時,解釋變數的選取十分重要。 Brunnermeier and Adrian(2010)提出新的風險衡量概念─CoVaR,也就是當其 他金融 機構處於風險值情 況下,整體金融 市場 或單家金融機 構 的風險值 。 Brunnermeier and Adrian 所提出的隨時間變動 CoVaR 模型為:. 14.

(24) 為金融機構總資產市值成長率。. 為落後一期可用來解釋金融機構資產市值. 變化的系統性狀態變數,如 VIX 指數、流動性利差、信用利差、股價等。 透過分量迴歸模型得到參數係數後,由迴歸式預測 VaR 和 CoVaR:. Brunnermeier and Adrian 定 義 單 家 金 融 機 構對 金 融市 場 風 險值 的邊 際 貢獻 (. )為金融市場在金融機構處於風險值狀態時(. 機構處於正常(中位數)狀態時(. 立. )兩者 CoVaR 的差異。並用預 政 治 大. 的結果分析金融機構的槓桿、規模、maturity mismatch 等特性與. 學. ‧ 國. 測. )與金融. 之間的關係,估計各特性對金融機構的系統風險貢獻,並證明預測的系統風險貢 獻具有抗景氣循環的特性,且這些特性的係數可以做為整體審慎規範的根據。本. ‧. 研究應用 Brunnermeier and Adrian 所提出的 CoVaR 系統風險管理概念,研究分析. y. Nat. n. er. io. al. sit. 台灣金融市場的 CoVaR 風險值。. Ch. engchi. 15. i Un. v.

(25) 第三章、研究方法 本章研究方法主要有三個步驟,分別是轉換帳面價值至市值、估計 VaR、中 位數與 CoVaR 以及預測未來. 。本章第一節先定義何謂. 及. ,. 第二節說明如何將資產由帳面價值轉換為市值,第三節介紹本研究所使用之 CoVaR 估計模型,第四節為未來. 之估計方法。. 第一節、CoVaR 定義. 政 治 大. 的基本定義為:. 也 就 是 金融 機構 i 的 報酬 小 於或 等 於信 賴 水準 為 。. n. al. 為 在條件機率分配下 分量:. er. io. 的 VaR,即. 下,信賴水準為. sit. Nat. 為金融機構 j 在金融機構 i 處於特定狀態. y. ,. 的 VaR 機 率 為. ‧. 。. 學. ‧ 國. 立. Ch. engchi. iv n U 。. 金融機構 i 對金融機構 j 的 CoVaR 風險溢出可表示為:. :金融機構 i 處於. VaR 狀態時,金融機構 j 的條件風險值。. :金融機構 i 處於中位數狀態時,金融機構 j 的條件風險值。 即金融機構 i 由中位數狀態轉為 VaR 狀態時,會令金融機構 j 增加多少風險,亦 為金融機構 i 對金融機構 j 條件風險值的貢獻程度。 在此我們令金融機構處於條件分配中位數時為金融機構的正常狀態。若 j=system 時,. 表示各家金融機構對金融市場系統風險的風險溢出。 16.

(26) 第二節、總資產帳面價值轉換市值 本論文研究的對象為台灣金融機構資產市值的. 和. ,但我們僅能. 從資產負債表中得到金融機構的資產帳面價值,故需要將帳面價值轉換為市值。 在此參考 Brunnermeier and Adrian(2010)的轉換方法,定義資產市值 與資產市值 報酬率 為:. 政 治 大 :資產與股東權益的帳面價值比例 立. :金融機構股東權益市值. ‧ 國. 學. :總資產帳面價值 :股東權益帳面價值. ‧. :總資產市值. sit. y. Nat. 由季報取得資產帳面價值季資料,轉換成資產市值 後利用內差法得到月資. n. al. er. io. 料,再轉成對數報酬 。. i Un. v. 一般來說金融機構的資產除了資產負債表上所示之外,還包括一些資產負債. Ch. engchi. 表外資產(Off-balance-sheet items)、衍生性商品合約曝險等,但受限資料取得及 追求一致性,只採用可公開取得的資料,故將簡化以資產負債表之資產概括。. 第三節、CoVaR 估計模型. 採 用 Brunnermeier and Adrian(2010) 的 CoVaR 基 本 模 型 及 Engle and Manganelli (2004)條件風險值自我相關的概念,建構兩種 CoVaR 估計模型。模型 一假設資產市值報酬 會隨時間變動,並受到前期狀態變數. 影響。模型二假. 設資產市值報酬 會隨時間變動,並受到前期資產市值報酬. 及前期狀態變數. 影響。以下分別為模型一及模型二之估計式。. 17.

(27) 壹、模型一:隨時間變動 CoVaR 模型. 為可用來預測下一期 的狀態變數,採用可取得的市場資料,如利率、股價 等。在此 VaR 及 CoVaR 的定義分別為:. 求解下列目標函式,分別可以估計 【VaR】. 政 治 大. ‧. ‧ 國. 學. 【CoVaR】. 立. 分位的 VaR 和 CoVaR 的分量函數:. sit. y. Nat. al. n. 目標函式可得. er. io. 詳細的估計式的誤差項及分量迴歸目標函式推導請參見附錄 A。求解上列兩. i Un. 分位時(1)、(2)兩式各參數估計係數與. Ch. engchi. 將 t-1 期狀態變數資料代入式(7)(8),可得 t 期信賴水準 中位數估計值。將 賴水準. v、中位數及. 之. 估計式。. 估計值與. (或中位數)及 t-1 的解釋變數資料代入式(8)中,可得到信. 之. 估計值。. 接著計算金融機構 i 對應到金融機構 j 的 險溢出。當 j=system 時,. ,得到所有交叉組合的風. 為在金融機構 i 對金融市場的風險溢出。. 18.

(28) 計算所有金融機構的. 時間序列,可以得到. 的縱橫資料(Panel. Data)。 貳、模型二:隨時間變動自我相關 CoVaR 模型. 為狀態變數。在此具自我相關特性模型下 VaR 及 CoVaR 的定義分別為:. 政 治 大. 立. sit. n. al. er. io. 【CoVaR】. y. Nat. 【VaR】. Ch. 求解上列兩目標函式可得 及. 分位的 VaR 和 CoVaR 的分量函數:. ‧. ‧ 國. 學. 求解下列目標函式,分別可以估計. engchi. i Un. v. 分位時(11)、(12)兩式各參數估計係數,得到. 的估計式。將解釋變數資料代入(17)、(18)、(19)可得到. 、中位數及. 估計值。. 值得注意的是模型二(17)、(18)、(19)三條估計式帶入的解釋變數為 19. 與. ,.

(29) 而非. 與. ,因估計係數 不一定符合. ,會使估計結果發散至. 正負無限大。故在此之自我相關意指(11)、(12)資產報酬分配自我相關而非 與. 、. 、. 自我相關。. 接著依(20)計算所有金融機構的. 時間序列,得到. 的縱橫. 資料。. 第四節、預測未來. 政 治 大 為了達到系統風險管理中(i)衡量的正確性與(ii)抗景氣循環此兩個特性,本 立. ‧ 國. 學. 研究使用金融機構特性相關的狀態變數季資料如規模、槓桿、資產負債到期不對 稱比例、市值帳面比等,預測未來. ‧. 得之. 。第三節中用市場資料估計所. 為 月 資 料, 我 們將 季 內三 個月 的. Nat. sit. y. 加 總 做為. io. n. al. er. 季資料。除了狀態變數外再加入證券主體、保險主體及銀行主體. i Un. v. 三種虛擬變數,使用縱橫面迴歸模型,估計當期與未來一季到兩年 和. Ch. engchi. 的參數係數,分析各特性對未來. 的貢獻程度,了. 解不同分類的金控對系統風險貢獻程度的差異 ,並代入資料預測未來 。估計方程式如下:. k:落後期數。 為金融機構 i 落後 k 期的特性變數。. 20.

(30) 為證券主體虛擬變數。 為保險主體虛擬變數。 為銀行主體虛擬變數。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 21. i Un. v.

(31) 第四章、實證結果與分析 本章分為三大部分,分別為資料敘述與統計分析、CoVaR 估計模型實證研 究結果分析及. 預測模型實證研究結果分析。第一節為資料敘述與統計分. 析,將依序介紹研究對象、CoVaR 估計模型之狀態變數及. 預測模型之狀. 態變數。第二節為 CoVaR 估計模型實證研究,將說明模型一與模型二的結果, 並比較兩者的顯著性與配適度。第三節為. 預測模型實證研究,將比較各. 狀態變數在不同預測區間與尾部分配機率不同時估計係數之差異,並比較預測結 果與第二節估計結果之走勢。. 立. 政 治 大. 第一節、資料敘述與統計分析. ‧. ‧ 國. 學. 壹、研究對象. sit. y. Nat. 本文分析之金融機構對象為台灣十四家上市櫃金融控股公司(以下簡稱金控. io. er. 公司) ,台灣金控因未上市,故不包含在本研究對象內。此十四家金控 2010 年. al. 12 月底資產總計約 246,780 億,佔台灣所有金融機構資產總值 52.17%,在台灣. n. iv n C 金融市場佔有相當重要地位,為總體審慎監理原則下之個別系統性金融機構。 hengchi U. 本文的研究期間為 2003 年 3 月至 2010 年 12 月。資料來源為台灣經濟新報 資料庫、AREMOS 經濟統計資料庫與 Global Financial Data 資料庫。一般來說估 計 VaR 風險值時主要考量其為估計市場風險,故估計的 VaR 期間大多為一天至 兩周。但本研究目的為藉由 VaR 風險概念延伸至 CoVaR 以衡量系統風險,加上 受限於台灣利率市場資料取得限制,因此採用月資料,估計金控公司一個月損失 機率為 1%及 5%之可能損失。 本研究使用各金控合併報表資料,採用集團總資產做為研究根據,並依各金 控公司組成特性分為證券主體、保險主體、銀行主體三大類,國票金因主要組成 公司為票券公司,故在此歸類為其他。 22.

(32) 研究對象及基本統計量如表 3-1 及表 3-2 所示。 表 3- 1:研究對象 金融控股公司. 股票代碼. 上市日期. 集團資產. 分類. 華南金融控股公司. 2880. 2001/12/19. 1,880. 銀行. 富邦金融控股公司. 2881. 2001/12/19. 3,451. 保險. 國泰金融控股公司. 2882. 2001/12/31. 4,689. 保險. 中華開發金融控股公司. 2883. 2001/12/28. 336. 證券. 玉山金融控股公司. 2884. 2002/01/28. 1,085. 銀行. 元大金融控股公司. 2885. 2002/02/04. 639. 證券. 兆豐金融控股公司. 2886. 2002/02/04. 2,510. 銀行. 2,469. 銀行. 2,064. 保險. 212. 其他. 新光金融控股公司 國票金融控股公司. 立. 治 2887 2002/02/18 政 大 2888 2002/02/19 2890. 2002/05/09. 中國信託金融控股公司. 2891. 第一金融控股公司 日盛金融控股公司. ‧ 國. 永豐金融控股公司. 銀行. 2002/05/17. 1,815. 銀行. 2892. 2003/01/02. 2,049. 銀行. 5820. 2002/02/05. 248. 證券. sit. Nat. 1,231. ‧. 2002/03/26. 學. 2889. y. 台新金融控股公司. io. er. 資料來源:金管會及台灣經濟新報資料庫。集團資產基準日為 2010/12/31,單位為新台幣十億元。. al. n. iv n C h e n g c hVaR 值報酬分配有左偏的現象,並不適用傳統的 i U的估計方法,使用不需機率分. 表 3-2 為各金控資產市值報酬之基本統計量,由基本統計量可以看出資產市. 配假設的分量迴歸模型估計較為適當。 表 3- 2:各金控資產市值報酬之基本統計量表格 國泰金. 富邦金. 兆豐金. 第一金. 華南金. 中信金. 新光金. 平均值. 0.7173. 1.1496. 0.5501. 0.7521. 0.4849. 0.5627. 1.3085. 中位數. 0.2574. 0.7279. 0.7252. 0.3529. -0.5631. 0.0381. -0.1371. 標準差. 9.4522. 7.9089. 9.5473. 9.1761. 7.9061. 11.4782. 13.0422. 偏態. 0.1260. 0.2749. -1.0507. 0.2611. 0.2130. -1.1847. 0.1008. 峰度. 4.4687. 2.7174. 8.1145. 4.3250. 3.3210. 10.4468. 3.8360. 最大值. 30.7747. 21.3572. 25.4354. 29.5149. 23.9522. 35.1962. 36.9969. 最小值. -30.7296. -15.0384. -44.7923. -23.5783. -18.3363. -59.2490. -40.4367. 23.

(33) 表 3-2:各金控資產市值報酬之基本統計量表格(續) 玉山金. 永豐金. 台新金. 元大金. 開發金. 日盛金. 國票金. 平均值. 1.1967. 0.5696. 0.9275. 1.6666. 0.3228. 0.1841. 0.7876. 中位數. 1.3131. 0.1279. 0.5759. 2.2110. 1.1144. 0.3526. 1.0452. 標準差. 8.8409. 9.8011. 12.2206. 11.9211. 9.3666. 13.0230. 8.7087. 偏態. -0.2031. 0.1002. 0.1482. 0.2441. -0.1215. -0.1111. -0.3513. 峰度. 6.5986. 3.6904. 6.0224. 4.7041. 7.2244. 3.8103. 7.0434. 最大值. 26.7019. 28.4598. 46.2723. 48.4204. 38.6807. 35.3689. 29.0144. 最小值. -35.2770. -25.9056. -45.3586. -27.9235. -35.5808. -41.1853. -36.5191. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 24. i Un. v.

(34) 貳、CoVaR 估計模型之狀態變數 金融機構的管理目標為增加金融機構的資產報酬,然而追求報酬的過程中會 面臨到多種不同類別的風險影響,如利率風險、市場風險、信用風險、流動性風 險、匯率風險等。在估計金融機構的 VaR 及 CoVaR 時,本文嘗詴將各種不同類 別的風險納入模型,採用下列狀態變數做為解釋變數估計 VaR 及 CoVaR。各狀 態變數之內容、計算方式及代表風險類別如表 3-3 所示,下文中將逐一說明各狀 態數選取根據及對 VaR 及 CoVaR 之預期影響方向。. 政 治 大. 表 3- 3:CoVaR 估計模型之狀態變數. 立. 狀態變數. 風險種類. ‧ 國. 學. 信用利差. 內容. (91-180 天期商業本票次級市場)─(91-180 天. 信用風險. 公債附條件次級市場交易利率). ‧. 長短期利差. (10 年期公債指標殖利率)─(3 個月公債殖利. y. sit. (61-90 天公債附條件次級市場交易利率)─(3. io. 個月公債殖利率). 加權指數報酬 隱含波動度變動. al. n. 匯率變動. 台幣對美元匯率(對數報酬). Ch. engchi U. 台灣加權指數(對數報酬). 流動性風險. er. 流動性利差. Nat. 率). 利率風險. v ni. 每月最後一天最近月賣權價平合約隱含波動度. 匯率風險 市場風險 市場風險. (一階差分) 金控股價報酬. 金控股票價格(對數報酬). 市場風險. 信用利差 信用利差為公司債與國庫券之間的利差,表示市場利率的風險溢酬,公司 債評等降低或違約率上升時會使信用利差擴大。信用利差擴大短期可使資產報 酬增加,但也可視為市場風險提升的警訊。過去的實證發現在經濟蕭條前信用 利差會擴大,故在此我們預期信用利差與 VaR 及 CoVaR 為反向關係。. 25.

(35) 長短期利差 長短期利差亦為利率期間結構,為長期利率與短期利率間的差異。自 1980 年代即有許多經濟學家認為利率期間結構為未來經濟活動的預測指標,美國過去 六次經濟蕭條前利率結構利差皆轉為負值。Estrella and Turbin(2006)建議使用利 率結構利差做為經濟衰退的前行指標表現最好的組合為十年與三個月的利差,且 三個月利率使用國庫券次級市場利率較佳。此外,相較於利率結構利差改變量, 利率結構利差水準可傳達更多資訊。在此我們預期當利率結構利差水準與 VaR 及 CoVaR 為反向關係。 流動性利差. 立. 政 治 大. 流動性利差為附買回利率與公債殖利率的差異。附買回市場為金融機構重要. ‧ 國. 學. 的融資管道,當市場流動性較差時融資較困難時,附買回市場利率上升,使流動. sit. y. Nat. 匯率變動. ‧. 性利差提高。我們預期流動性利差與 VaR 及 CoVaR 為反向關係。. er. io. 台灣金控公司的資產配置包含持有外幣計價之資產,其中又以美元計價資產. al. n. iv n C hengchi U 育志(2007)以現金流量法分析台灣金融機構的外匯曝險,發現金融機構對貿易加. 最多,理論上台幣升值會使金控公司遭受損失,增加風險。藍麗惠、廖源星、林. 權匯率指數曝險呈顯著者達 61.54%。然而,康信鴻與劉靜芳 (1996) 以兩種 VAR 模型檢定匯率變動對台灣整體股票市場的影響,兩種模型均認為實質匯率變動對 股票市場報酬率有顯著的影響,即新台幣對美元升值會使股價上漲,且股價上漲 幅度比實質匯率變動幅度來的大。古永嘉、孫瑞霙與張美玲(2003)指出台幣升值 使貨幣供給量增加進而帶動股價上升,若台幣升值帶動股價上升會進一步提高資 產報酬。綜合以上兩方面之因素,我們對匯率變動的影響方向保持中立。 加權指數報酬 金融機構的資產配置包含持有有價證券,投資在台灣股市各種產業,故我們 以台灣加權股價指數表達持有有價證券資產之投資組合。雖加權指數報酬增加可 26.

(36) 提高資產市值報酬,但對於下一期的影響則無法判定,故我們對此狀態變數影響 方向保持中立。 隱含波動度變動 選擇權之隱含波動度被視為投資人對市場的波動度預期,以隱含波動度為基 礎編製之 VIX 指數則被視為投資人恐慌指數,在景氣蕭條時隱含波動度較景氣 活絡時高。Christoffersen, Hahn, and Inoue (2001)以隱含波動度做 VaR 估計模型中 之波動度,發現用在估計. 時顯著。台灣市場實證研究發現賣權的隱含波動. 度比買權隱含波動度更能預估未來市場的波動,故在此我們選用賣權最近月價平. 政 治 大. 合約之隱含波動度,並取其一階差分做為狀態變數,預期隱含波動度變動會與. 立. VaR 及 CoVaR 反向變動。. ‧ 國. 預測模型之狀態變數. ‧. 在未來. 學. 参、未來. 預測模型中,我們選用 VaR、槓桿比例、資產負債到期不對. sit. y. Nat. 稱比例、市值帳面比及相對規模等金融機構特性相關之狀態變數做為解釋變數,. n. al. er. io. 其計算方式如表 3-4 所示。在下文中我們將逐一說明各狀態變數並預期狀態變數 對市場風險貢獻之影響方向。. Ch. 表 3- 4:. engchi. i Un. v. 預測模型之狀態變數. 解釋變數. 計算方式. VaR. VaR 估計模型之結果. 槓桿比例. 總資產帳面價值/股東權益帳面價值. 資產負債到期不對稱比例. (流動負債─現金及約當現金) /總負債. 市值帳面比. 股東權益市值/股東權益帳面價值. 相對規模. 總資產帳面價值/所有金融機構總資產帳面價值. 27.

(37) 槓桿比例 槓桿比例計算方式為總資產帳面價值除以股東權益帳面價值,各金控槓桿比 例統計量如表 3-5 所示。自有資本越少槓桿比例越高,大額損失發生時容易引貣 拋售連環效應,增加系統風險,故我們預期金控提高槓桿比例會增加系統風險。 14 家金控中,永豐金平均槓桿比例最高,為 21.5891,國泰金居次位,兆豐金與 日盛金分居三、四名;第一金平均槓桿比例(2.3)最低,僅為永豐金的十分之一。 表 3- 5:各金控槓桿比例統計量. 政 治 2.3070 大 15.3762. 中信金. 新光金. 19.0630. 11.4975. 18.1419. 標準差. 0.8866. 最大值 最小值. 7.2366. 12.0864. 2.5259. 3.1448. 0.1364. 2.3298. 2.3975. 1.0595. 21.1164. 16.7151. 25.7470. 2.5914. 19.6324. 11.7022. 14.3906. 17.5570. 8.1922. 14.1969. 2.0534. 11.7620. 4.3981. 10.2728. 玉山金. 永豐金. 台新金. 元大金. 開發金. 日盛金. 國票金. 平均值. 13.8130. 21.5891. 7.0209. 12.5423. 12.5600. 18.1275. 10.8521. 標準差. 2.0028. 4.7215. 2.2037. 1.0590. 1.1283. 最大值. 16.4987. 8.9704. 14.1897. 14.9837. 最小值. 10.5735. ‧ 國. io. n. al. 16.1712. ‧. Nat. 33.1721. 華南金. y. 平均值. 立. 第一金. sit. 兆豐金. er. 富邦金. 學. 國泰金. iv 9.8660 11.2288 n C 1.4958 hengchi U. 1.8847. 2.3321. 21.7151. 20.7249. 15.1577. 7.7407. (單位:%). 資產負債到期不對稱比例 資產負債到期不對稱比例計算方式為流動負債減去現金及約當現金後除以 總負債,表示無法馬上償還的短期負債佔總負債之比例。各金控資產負債到期不 對稱比例統計量如表 3-6 所示。一般來說金融機構的資產負債到期日不會完全對 稱,使其暴露於融資流動性風險。市場存在低資金流動性與低市場流動性時,融 資成本提高,易有資金短缺的情況。資金流動性乾涸加上市場流動性消失,難以 以合理的價格出售資產以籌資,系統風險大幅提高。 14 家金控中除了兆豐金及永豐金外,其餘 12 家金控流動負債皆大於現金,. 28.

(38) 顯示兆豐金及永豐金短期償債能力較佳。兆豐金資產負債到期不對稱比例最低, 僅-6.56%,永豐金則為-1.74%;台新金最高,高達 88.57%,顯示其短期負債比 例偏高,現金存量較少。資產負債到期不對稱比例次高者為第一金,約 44.65%。 表 3- 6:各金控資產負債到期不對稱比例統計量 國泰金. 富邦金. 兆豐金. 第一金. 中信金. 新光金. 平均值. 9.8611. 9.4451. -6.5598. 44.6561 13.9382 24.4497. 28.3616. 標準差. 3.5786. 3.8960. 3.8230. 8.7075. 4.8466. 5.3774. 最大值. 13.0749 17.2109. -0.1667. 61.8475 24.8792 33.4427. 36.5444. 最小值. -2.4619. 2.2876. -15.2753 29.9991. 玉山金. 永豐金. 立. 華南金. 5.2334. 6.5593 治 政 台新金 元大金 大 開發金. 16.8295. 15.3455. 日盛金. 國票金. 88.5677. 14.1216 12.0433 12.7224. 15.5257. 標準差. 5.2687. 2.3759. 12.9457. 4.8348. 1.6956. 3.6122. 最大值. 25.6986. 1.2427. 97.1889. 25.0864 17.6401 16.5691. 23.3262. 最小值. 8.0698. -7.6272. 53.1436. 6.9747. 2.2545. 7.1746. 9.8471. 7.4068 (單位:%). n. al. er. io. sit. y. Nat 市值帳面比. ‧. ‧ 國. 14.7410 -1.7358. 學. 平均值. Ch. i Un. v. 市值帳面比計算方式為股東權益市值除以股東權益帳面價值,各金控市值帳. engchi. 面比統計量如表 3-7 所示。市值帳面比大於 1 表示股價被高估,股價過分高估顯 示投機氣氛濃厚,增加系統風險。14 家金控中市值帳面比最高者分別為兆豐金、 國泰金、日盛金、富邦金;最低者依序為國票金、台新金、玉山金。 表 3- 7:各金控市值帳面比統計量 國泰金. 富邦金. 兆豐金. 第一金. 華南金. 中信金. 新光金. 平均值. 1.5243. 1.4703. 2.8000. 1.0471. 1.3345. 1.2722. 1.2384. 標準差. 0.1888. 0.1943. 0.3943. 0.3043. 0.3872. 0.2785. 0.2266. 最大值. 1.8756. 1.8853. 3.4700. 1.8116. 1.9262. 2.0017. 1.6865. 最小值. 1.1964. 1.0176. 1.7985. 0.6465. 0.5947. 0.8159. 0.7113. 29.

(39) 表 3-7:各金控市值帳面比統計量(續) 玉山金. 永豐金. 台新金. 元大金. 開發金. 日盛金. 國票金. 平均值. 0.8599. 1.3960. 0.7884. 1.0822. 1.5145. 1.4705. 0.7407. 標準差. 0.5318. 0.3208. 0.1371. 0.2472. 0.3786. 0.2985. 0.2009. 最大值. 1.9791. 1.9793. 1.0052. 1.4456. 2.2340. 2.0059. 1.1553. 最小值. 0.2114. 0.8968. 0.4485. 0.5727. 0.7782. 0.9442. 0.3002. 相對規模 相對規模計算方式為金控集團總資產帳面價值除以全國金融機構總資產. 政 治 大. 帳面價值,各金控相對規模統計量如表 3-8 所示。我們預期規模越大之金融機. 立. 構發生危機時對市場系統風險貢獻程度越高。各金控之平均相對規模如表 3-8. ‧ 國. 學. 所示。14 家金控中相對規模最大者為國泰金,其平均相對規模佔全國金融機. ‧. 構總資產的 8.78%,其次為兆豐金(5.8341%)及富邦金(5.1464%)。國票金、日. er. io. 表 3- 8:各金控相對規模統計量. sit. y. Nat. 盛金及開發金相對規模較小。. al. 8.7811. 標準差. 0.6664. 1.0303. 0.4382. 0.2671. 0.3560. 0.3418. 0.6658. 最大值. 9.9130. 7.2953. 7.0806. 4.9673. 4.9053. 4.7651. 4.3837. 最小值. 7.7282. 4.2137. 4.9581. 4.0602. 3.8961. 3.3803. 2.2553. 玉山金. 永豐金. 台新金. 元大金. 開發金. 日盛金. 國票金. 平均值. 1.7670. 2.5679. 4.5767. 1.1698. 0.8126. 0.7736. 0.5157. 標準差. 0.3440. 0.4581. 1.6445. 0.1456. 0.1190. 0.1698. 0.1683. 最大值. 2.2928. 3.1373. 6.5217. 1.4701. 1.0070. 1.0253. 0.7040. 最小值. 1.0855. 1.6391. 1.9844. 0.9120. 0.6095. 0.5110. 0.1394. n. 平均值. iv 第一金 華南金 n C兆豐金 h e n g 4.4050 c h i U4.3783 5.1464 5.8341. 國泰金. 富邦金. 中信金. 新光金. 4.2285. 3.7075. (單位:%). 30.

(40) 第二節、實證結果─CoVaR 估計 壹、模型一:隨時間變動 CoVaR 模型 模型一金融機構交叉 為 1%. 估計結果平均值如表 4-1、表 4-2 所示:表 4-1. ,表 4-2 為 5%. 金額形式表示之 1%. ,以報酬率形式表示,單位為%。以損失. 及 5%. ,請參見附錄 B。表中金融機構依. 資產市值規模由大到小按順序編排,依序是國泰金、富邦金、兆豐金、第一金、 華南金、中信金、新光金、玉山金、永豐金、台新金、元大金、開發金、日盛金、. 政 治 大 情況多損失 15.56%,若以 2010 年底的資產規模來看的話為新台幣 7.361 兆元; 立 國票金。表格解讀方法為:若國泰金處於其 1%VaR 狀態,會使整體市場比一般. ‧ 國. 學. 若整體金融市場處於 1%VaR 狀態,則國泰金會比一般情況多損失 20.71%,約新 台幣 2.29 兆元。比較表 4-1、表 4-2 發現 1%. 發 生 機 率 較小 損 失較 大 的預 期 ,僅 少 數可 能 因估 計 誤差 使. y. ,. sit. 大於 5%. Nat. 1%. ,符. ‧. 合 1%. 普遍小於 5%. n. al. 最大的三間金控. er. io. 表中第一列為各金控對市場的風險溢出。. i Un. v. 依序是玉山金(-24.28%)、中信金(-20.7%)及國泰金(-15.56%),最小三間金控依序. Ch. engchi. 是國票金(-5.96%)、永豐金(-7.14%)及第一金(-8.52%)。5%. 最大的. 三間金控依序是中信金(-12.65%)、富邦金(-12.32%)及兆豐金(-12.09%),最小的 三間金控依序是國票金(-2.17%)、永豐金(-3.36%)及元大金(-4.17%)。 表中第一欄為市場對各金融機構的風險溢出,也就是當整體市場處在危機時, 對各金融機構所造成的影響。. 及. 最大的三間. 金控依序是台新金(-26.97%、 -17.84%)、中信金 (-22.79%、 -15.59%)及新光金 (-22.16%、-15.55%);. 最小的三間金控依序是富邦金(-11.79%)、. 華南金(-13.8%)及開發金(-14.07%),. 最小的三間金控依序是富. 邦金(-7.38%)、開發金(-8.87%)及華南金(-9.38%)。 表中最後一列為金融機構 i 對其他 13 家金融機構的平均影響,為第二列至 31.

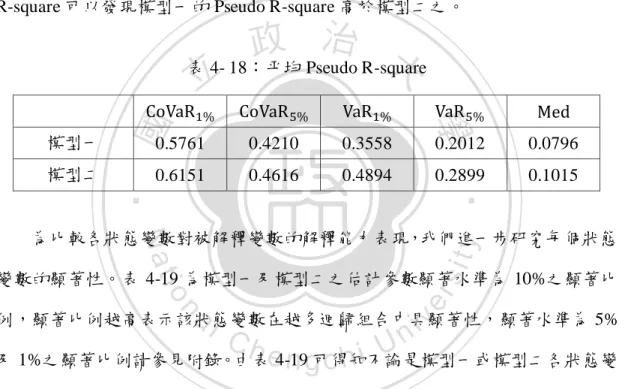

(41) 第十五 列之平均值。 平均 而言玉山金、中 信金、兆豐金對其 他家金融機 構 影響較大,平均值分別為-18.53%、-18.34%和-18.16%;而永豐金及. 1%. 國票金平均影響較小,平均值分別為-7.43%及-7.97%。富邦金、兆豐金、中信金 對其他家金融機構 5%. 影響較大,平均值分別為-11.86%、-11.48%和. -11.39%;而國票金、永豐金及元大金平均影響較小,平均值分別為-3.12%、-4.75% 及-5.04%。 此二表亦觀察金融金控相互交叉影響的關係。以 1%. 為例,中信金. 對台新金影響最大(-30.68%)、其次為玉山金對台新金(-29.2%)及兆豐金對台新金 (-26.4%),顯示台新金較易受到其他金融機構損失影響增加 CoVaR;國票金對開. 治 政 發 金影 響最 小 (-2.35%), 其 次為 永豐 金對開 發金大 (-3.56%)及 開 發 金對 富邦 金 立 (-4.72%)。5% 方面,富邦金對台新金影響最大(-19.89%)、其次為第一金 ‧ 國. 學. 對 新 光金 (-16.99%)及 中 信 金 對台 新金 (-15.54%); 國 票 金 對國 泰金影 響 最小. 會受到金控 i 的規模影響,隨規模遞增而增加。普遍來說資. sit. y. Nat. 現金控 j 的. ‧. (-1.2%),其次為國票金對開發金(-1.36%)及第一金對國票金(1.98%)。我們還可發. io. er. 產市值規模較大的金控對其他金融機構的風險溢出貢獻較大,但不是絕對的現象, 可能還會受到金融機構的其他特性影響,而規模僅為影響要素之一。. al. n. iv n C 為各金控平均受單家金控影響之大小,單位為%,算法為求其他 hengchi U. 表 4-3. 家金控(i)對金融機構 j 的. 13. 的平均值。若平均值較大時表示平均而言受其. 他金控的 VaR 影響較大,反之則較小。損失機率為 1%時,新光金(-19.69%)、台 新金(-19.25%)及日盛金(-17.73%)平均受其他金控影響較大,富邦金(-7.38%)、華 南金(-8.25%)及開發金(-8.83%)平均受其他金控影響較小。損失機率為 5%時,新 光金(-11.72%)、台新金(-11.15%)及日盛金(-9.44%)平均受其他金控影響較大,開 發金(-4.93%)、富邦金(-4.98%)及華南金(-5.51%)平均受其他金控影響較小。. 32.

(42) 國泰金. 富邦金. 兆豐金. 第一金. 華南金. 中信金. 新光金. 玉山金. 永豐金. 台新金. 元大金. 開發金. 日盛金. 國票金. -15.56. -13.94. -14.94. -8.52. -14.78. -20.70. -12.38. -24.28. -12.83. -9.66. -13.92. -8.83. -5.96. -14.74. -15.37. -6.29. -14.73. -6.99. -12.25. -12.69. -13.92. -9.45. -6.74. -13.02. -5.07. -8.70 立. 治 -23.04 -12.69 -15.00 政 大 -11.10 -5.59 -9.24. -7.14. -4.05. -5.39. -7.06. -4.72. -7.15. -6.51. -13.67. -15.97. -18.49. -13.34. -21.43. -7.31. -15.81. -10.01. -10.02. -13.62. -8.83. -13.36. -15.88. -12.83. -13.35. -6.63. -11.24. -8.73. -14.28. -5.95. -5.84. -11.11. -6.76. -11.01. -6.10. -4.89. -4.57. -11.25. -5.51. -5.10. -10.45. -19.07. -4.33. -16.70. -8.62. -9.00. -4.13. -7.62. -26.55. y. 市場. ‧. i. 平均值(以報酬率表示). -7.81. -22.19. -16.00. -18.10. -21.43. -11.15. sit. 表 4- 1:模型一金融機構交叉 1%. -17.74. -13.09. -18.13. -9.60. -8.52. -10.70. -7.15. -12.63. -9.49. -4.39. -14.19. -23.65. -14.46. -10.65. -16.14. -12.28. -11.26. -7.36. -2.35. j. 富邦金. -11.79. -8.34. 兆豐金. -18.65. -16.08. -11.75. 第一金. -16.40. -17.14. -11.87. -16.28. 華南金. -13.80. -12.14. -9.34. -13.86. 中信金. -22.79. -16.13. -12.54. -23.87. 新光金. -22.16. -19.76. -17.25. -24.87. -21.75. -22.32. -26.76. 玉山金. -18.47. -16.97. -15.71. -15.22. -11.25. -15.94. -20.35. -15.82. 永豐金. -17.04. -18.95. -16.58. -15.87. -8.36. -12.91. -11.85. 台新金. -26.97. -21.80. -23.33. -26.40. -8.92. 元大金. -20.79. -12.49. -15.97. -24.24. 開發金. -14.07. -12.71. -11.65. 日盛金. -18.26. -18.12. 國票金. -18.05. 平均. -18.57. -5.56 -6.76. -15.41. Nat. io. -15.74. al. -8.64. er. -20.71. 學. 國泰金. ‧ 國. 市場. -17.47. -8.22. -18.75. -12.82. -5.28. -10.15. -9.18. -9.01. -16.23. -3.56. -9.25. -5.24. -15.25. -18.43. -16.41. -17.49. -20.92. -18.19. -18.25. -12.73. -20.57. -18.23. -21.24. -15.65. -16.25. -15.85. -11.79. -15.77. -18.53. -10.90. -19.55. -8.35. -16.27. -11.07. -15.48. -15.95. -15.87. -14.79. -18.16. -10.13. -15.43. -18.34. -12.23. -18.53. -7.43. -13.98. -10.51. -14.50. -10.49. n. -11.92. -10.51. iv -20.46C -30.68 -14.62 -29.20 n h-19.42 e n g-16.99 c h i U-24.60 -14.60. -14.67. -7.97. (單位:%). 33.

(43) 市場. 國泰金. 富邦金. 兆豐金. 第一金. 華南金. 中信金. 新光金. 玉山金. 永豐金. 台新金. 元大金. 開發金. 日盛金. 國票金. -7.96. -12.32. -12.09. -11.41. -9.98. -12.65. -6.62. -7.79. -3.36. -7.46. -4.17. -8.17. -4.71. -2.17. -8.25. -10.98. -4.49. -7.87. -2.30. -7.99. -3.32. -6.08. -5.18. -1.20. -6.71. -3.22. -5.76. -8.46 -9.92 -6.43 治 政 大 -11.87 -3.91 -4.81. -2.64. -6.21. -5.19. -3.49. -3.67. -2.87. -11.23. -10.16. -12.45. -7.58. -7.90. -3.64. -9.24. -5.18. -7.95. -6.67. -3.61. -9.38. -13.40. -10.61. -5.66. -4.07. -6.79. -5.55. -11.22. -3.00. -2.78. -8.64. -4.20. -4.94. -3.22. -2.87. -2.08. -8.73. -3.25. -2.23. -3.94. -8.02. ‧. i. 平均值(以報酬率表示). ‧ 國. 表 4- 2:模型一金融機構交叉 5%. -2.77. -9.25. -6.04. -7.96. -2.33. -4.13. -4.87. -12.79. -8.79. -9.98. -11.95. -3.82. -10.08. -4.02. -10.38. -3.53. -3.44. -5.67. -4.42. -10.99. -4.78. -2.13. -4.51. -13.29. -6.63. -3.70. -11.36. -4.09. -3.47. -3.08. -1.36. j. -7.38. -4.38. 兆豐金. -11.59. -7.90. -12.20. 第一金. -10.87. -8.79. -10.28. -10.27. 華南金. -9.38. -7.44. -8.23. -7.86. 中信金. -15.59. -7.72. -12.71. -14.16. 新光金. -15.55. -10.38. -13.61. -17.08. 玉山金. -12.57. -8.84. -9.61. 永豐金. -11.29. -7.94. 台新金. -17.48. 元大金. 立. -7.92. -10.50. -16.99. -15.24. -16.60. -11.08. -6.83. -9.20. -10.94. -8.07. -14.37. -10.30. -9.48. -10.59. -4.91. -11.18. -19.89. -16.58. -9.40. -13.42. -6.59. -14.94. -11.22. -7.89. 開發金. -8.87. -4.87. -8.20. -8.34. -3.67. -6.61. -6.30. -3.93. 日盛金. -12.37. -9.44. -7.80. -13.89. -10.31. -11.91. -6.21. 國票金. -11.66. -7.91. -14.06. -10.73. -1.98. -9.00. 平均. -12.17. -7.95. -11.86. -11.48. -7.60. -10.17. Nat. -5.45. io. -9.17. -10.21. al. y. 富邦金. -3.60. -7.43. sit. -12.32. 學. 國泰金. er. 市場. n. -15.54 -11.43 -12.28 iv n C -12.70 h -14.85 e n g c-9.66 h i U-8.49 -14.79. -5.75 -4.28. -11.12. -6.64. -1.67. -6.32. -3.15. -10.33. -10.10. -3.86. -12.17. -6.10. -14.75. -12.28. -7.49. -7.88. -3.46. -9.54. -3.39. -10.17. -7.38. -11.39. -7.38. -7.75. -3.55. -8.46. -4.75. -9.72. -5.04. -5.78. -3.12 (單位:%). 34.

(44) 表 4- 3:模型一各金控受其他 13 家金控的影響平均及總和 平均. 國泰金. -12.61. -6.34. 富邦金. -7.38. -4.98. 兆豐金. -13.56. -8.13. 第一金. -11.80. -7.83. 華南金. -8.25. -5.51. 中信金. -11.89. -7.31. 政-14.38 治 大 -7.66. -11.72. -12.47. -7.86. 台新金. -19.25. -11.15. 元大金. -15.81. -9.28. 開發金. -8.83. -4.93. 日盛金. -17.73. -9.44. -14.72. -8.10. y. ‧. 國票金. io. sit. 立. ‧ 國. 永豐金. (單位:%). er. 玉山金. 學. -19.69. Nat. 新光金. al. n. iv n C 表 4- 4:模型一 h e n g c及h i U 平均值. 市場. 國泰金. 富邦金. 兆豐金. 第一金. 華南金. 中信金. 新光金. -17.62. -20.78. -12.49. -20.80. -16.34. -14.26. -16.11. -27.89. -11.64. -10.79. -10.67. -15.06. -12.96. -9.61. -13.90. -15.33. 玉山金. 永豐金. 台新金. 元大金. 開發金. 日盛金. 國票金. -22.95. -17.70. -27.43. -20.09. -14.13. -29.41. -24.19. -9.13. -11.33. -16.40. -14.69. -11.99. -15.93. -9.98 (單位:%). 的大小會受到兩個因素影響,分別是金融機構 i 的 VaR 與中位數間 的差異以及. 的值,. 為式(8)中 CoVaR 估計式的 VaR 係數,表示金融機構 i. 每增加一單位 VaR 會使金融機構 j 增加的 35. 。在此模型中各家金控的中位.

數據

Outline

相關文件

Currency risk is the risk that the fair value or future cash flows of a financial instrument will fluctuate due to changes in currency exchange rates. The Fund’s

李佳芸 保險金融管理系 商業與管理群 已報到 陳昶霈 保險金融管理系 商業與管理群 已報到 陳錫建 保險金融管理系 商業與管理群 已報到 潘學恩 保險金融管理系

林旻柔 保險金融管理系 商業與管理群 已完成網路報到,且收到考生畢業證書 王美晴 保險金融管理系 商業與管理群 已完成網路報到,且收到考生畢業證書

• About 14% of jobs in OECD countries participating in Survey of Adult Skills (PIAAC) are highly automatable (i.e., probability of automation of over 70%). ..

¾ For investment and holding companies, stock, commodity and bullion brokers, and miscellaneous financial services, manpower requirement is projected to increase from 62 500 in 2001

The above information is for discussion and reference only and should not be treated as investment

Warrants are an instrument which gives investors the right – but not the obligation – to buy or sell the underlying assets at a pre- set price on or before a specified date.

– It allowed a commercial bank, investment bank, and insurance company to merge and form a financial holding company.. – To serve all their customers’ financial needs, bank