兩稅合一後除權除息之租稅規避行為

林世銘

*陳國泰

**張鼎聲

*** 摘要:本文主要討論兩稅合一實施之後,高稅率之投資者在除權除息交易日 附近是否會有「先賣後買」的行為,以規避獲配股利時需要補繳的綜合所得 稅。在分析模型中,本文使用上市公司自民國 87 到 89 年度的盈餘分配資料, 以及到 90 年度的交易量資料做為研究樣本,並以異常交易量做為被解釋變 數,以比價心理假說變數、公司獲利能力、公司規模、稅額扣抵比率及產業 別等做為自變數來探討這些因素對交易行為之影響。 在進行實證研究後發現,兩稅合一後上市公司於除權除息交易日附近有 正向的異常交易量出現,符合本文關於高稅率投資人在除權除息日前後,會 有「先賣後買」以規避稅負的預期。本文並建立迴歸模型探討異常交易量產 生之原因,實證結果支持比價心理假說,亦即除權除息的參考價格和異常交 易量呈現反向關係。此外,本文預期公司規模和異常交易量呈現反向關係, 但是在實證分析中無法找到支持之證據。 本文之部分實證結果顯示公司獲利率和異常交易量呈現反向的關係,反 映獲利良好之公司的股東在除權除息交易日附近會有惜售的心理,以至於沒 有產生顯著正向的異常交易量。本文原本預期公司之稅額扣抵比率越低時, 高稅率股東若取得股利則被補稅之金額將越大,因此越有可能從事「先賣後 買」之租稅規避行為,但是實證結果卻發現異常交易量與稅額扣抵比率沒有 顯著關連。考其原因,可能係當稅額扣抵比率低時,高稅率股東固然欲出脫 持股以規避股利之稅負,但稅額扣抵比率低也相對使得低稅率股東因缺少扣 抵稅款的租稅利益,而不願承接高稅率股東賣出之股票,因此並未引起更大 之異常交易量。 關鍵詞:除權日、除息日、租稅規避、稅額扣抵比率、比價心理假說 * 國立台灣大學會計學系教授 ** 國立台灣大學會計學系副教授 *** 國立台灣大學會計研究所碩士 本論文為國科會研究計畫(計畫編號:NSC90-2416-H-002-009)成果之一部分,作者感 謝本刊三位匿名評審委員的細心指正與寶貴建議,以及「2002 年會計理論與實務研討 會」、成大與台大會計系研討會各與會者提供之寶貴意見。 119-142 頁Tax Avoidance Transactions during Ex-dividend Days

under the Imputation Tax Credit System

Suming Lin Kuo-Tay Chen Dien-Sheng Chang

Abstract: On January 1st 1998, Taiwan adopted the imputation tax credit system to integrate individual income tax and business income tax. Under the new system, investors with high personal income tax rates may sell out their stocks before the ex-dividend day and buy them back afterwards to avoid additional tax burdens. On the other hand, investors with low income tax rates may buy stocks earlier and sell them out after the ex-dividend date to earn excess stock returns. These trading strategies may cause the government to lose substantial tax revenue from the high tax rate investors, and to refund business income tax to the low tax rate investors. Having empirically examined the Taiwan stock market data from 1999 to 2001, this research finds that there are substantial increases in trading volumes during periods before and after the ex-dividend date. The regression results also support the hypothesis of bargain hunting. However, these abnormal trading volumes are not significantly correlated with firm sizes or tax credit ratios.

Key Words: Ex-dividend, Tax avoidance, Imputation tax credit ratio, Bargain hunting

壹、緒論

我國自民國八十七年一月一日起正式實施兩稅合一,在兩稅合一之下, 公司發放股利也將發給投資人股利憑單作為申報綜合所得稅(綜所稅)的憑 證,以顯示出這些股利曾經由公司付出了多少的營利事業所得稅(營所稅), 而投資人在繳納綜所稅時,即可依照股利憑單中的扣抵稅額完成補稅或退稅 的納稅義務。若在公司階段繳納了 25%的營所稅,當公司將盈餘分配給個人 股東而其適用之綜所稅稅率為 30%或 40%時,則該個人股東將需要補繳 5% 或 15%的稅款;但相對之下,當個人股東適用之稅率為 6%或 13%時,則可 獲得政府退稅 19%或 12%。由此可見,若其他情況不變,當投資人的個人稅 率大於公司的平均營所稅稅率時,就有可能在除權(息)日前出脫手中擁有 的股票,而在除權(息)之後進行回補的動作,以規避取得股利所得而需要 補繳的稅款。綜所稅稅率較低的投資人,也可能為了獲得政府的退稅而在除 權(息)日前買進股票,參與公司的除權(息)後再賣出股票。在這一來一 往中間,國庫不但沒有收到高稅率投資人應補繳的稅款,反而還需將已徵收 的營所稅退給低稅率股東。政府實施兩稅合一的立法意旨在於消除重複課 稅,減輕投資人的稅負負擔,但因為上述規避稅負的誘因,可能造成不合理 的國庫損失,本文盼對此一可能情況,利用實證分析加以探究。大約半世紀以來,許多國內外文獻發現(例如 Campbell and Beranek, 1955;Elton and Gruber, 1970; Brown and Clarke, 1993; Bhardwaj and Brooks, 1999;林炯垚與陳怡文,民 79; 李存修,民 83)各國的股市通常有除權(息) 日股價的平均降幅小於平均股利金額的現象,也就是在除權(息)日的前一 天買進股票,並且在除權(息)的當日將股票及獲配的股票股利一併賣出, 扣除掉交易成本及所需承擔的風險後,仍有超額報酬的出現。最近國內文獻 林世銘、陳明進及李存修(民 90)之研究,發現兩稅合一之前,原本綜所 稅稅率在 13﹪以下的投資人才能擁有上述交易行為之平均超額報酬,但在 兩稅合一之後因為租稅負擔降低,稅率在 21﹪以下的股東都可以享有超額 報酬。兩稅合一制度造成低稅率投資人在除權(息)日前後進行「先買進後 賣出」的操作誘因更大,這種情形更有助於高稅率投資人在除權(息)日前 後,進行「先賣出後買回」以規避股利所得所必須補繳之稅負。因此,本文 預期高稅率與低稅率投資人分別進行的「先賣後買」與「先買後賣」策略, 將造成除權(息)日前後的異常交易量(trade volume)。 林世銘、陳明進及李存修(民 90)僅係延續以往之研究,探討兩稅合 一實施之後,除權(息)日前後「先買後賣」之套利行為可以獲得超額股票 報酬率的異常現象,並未探討在交易量方面的異常現象。本文將延伸該文之 研究,將研究主旨放在比較民國 88 年到 90 年間,公司分配 87 年到 89 年度 盈餘時,是否可能有高稅率股東在股市進行除權除息前後之「先賣後買」行 為,而產生異常之交易量,並藉此作為高稅率股東採取「先賣後買」行為以 規避稅負之實證證據,從而反映我國有無需要參考外國立法之例,以訂定相

關之反租稅規避條款,此乃本文之研究目的。

貳、文獻探討

除權除息交易日附近的股票交易異常行為,數十年來一直是國內外文獻 關注的焦點。最先是 Campbell and Beranek (1955)發現在除息日後,股價的 跌幅有小於所發放股利的情形。此後便有許多學者探討在除權(息)日附近 公司股票的價量行為,而關於為何產生異常報酬率也有兩派的說法,分別是 Elton and Gruber (1970)所提出的租稅效應假說(tax effect hypothesis)以及 Kalay (1982、1984)所提出的短期交易假說(short-term trading hypothesis)。 此兩項假說爾後曾被用於檢驗各主要國家之證券市場,結果發現有些國家適 用租稅效應假說,而有些國家則適用短期交易假說。國內也有許多學者針對 此項異常行為進行研究,特別是兩稅合一之後,由於可獲得股東可扣抵稅 額,稅率較低的投資人參與除權除息的意願應該比以往更強烈,而且投資人 可以獲得之超額報酬應該也是有增無減。本節先探討以往國內外學者對於除 權除息交易日附近異常行為所做的研究,之後各節再依序展開本文之實證模 型、研究發現與提出相關結論和建議。

Elton and Gruber (1970)首先就除息日之股價行為提出有系統之研究,而 引起各方之矚目。他們以 1966 年 4 月到 1967 年 3 月在美國紐約證券市場上 市之公司股票為樣本,發現除息日股價的平均降幅小於公司所發放的股利金 額,亦即在除息日當天會有異常報酬率的產生。他們認為除息日價格下跌的 幅度小於股利金額的原因,乃是因為投資人資本利得(capital gain)的稅率 tc小於一般所得(ordinary income)稅率之 to所致。Elton and Gruber 此種論

述與實證證據一般稱為租稅效應假說(tax effect hypothesis)或是稅負差異假 說(the differential hypothesis)。

Elton and Gruber 更進一步以實證證明高稅率的股東較偏好股利發放較 少的股票,而低稅率的股東則較偏好股利發放較多的股票,如此一來雙方都 可繳納較少的稅,證實了除息日前後的投資人買賣股票行為確實受稅負所影 響。Elton and Gruber 的研究發現也驗證了 Miller and Modigliani (1961)的顧 客效應理論(clientele effect),即投資人會依據其所喜好的股利政策挑選投資 的公司。

Kalay (1982)認為 Elton and Gruber(1970)的租稅效應假說必須有一前提 假設,即決定除息價格的最後(邊際)投資人必須是資本利得稅率低於一般 所得稅率的「長期投資人」 (long-term investor)1

。但是 Kalay 認為由於交易 成本的存在,短期投資人才是決定股價的邊際投資人,因此 Kalay 提出短期 交易假說(short-term trading hypothesis)。Kalay(1982)為證明自己的理論正

1

一般國家之稅法規定,欲適用較低之資本利得稅率,必須持有股票六個月或一年以上之期 間,Kalay 將合乎這種條件的投資人稱為長期投資人。持有股票未達某一特定期間而出售股 票者,須按一般所得或損失計稅,Kalay 稱之為短期投資人。

確,採取了和 Elton and Gruber(1970)相同期間的研究樣本,研究結果發現決 定除息價格所反映的交易成本與紐約證券市場的會員(member of the NYSE) 之交易成本相當。據此 Kalay 認為最後決定市場價格的邊際投資人應該是這 些證券商會員,並非 Elton and Gruber(1970)所指的適用較低之資本利得稅 率的長期投資人。因此 Kalay 的短期交易假說與 Elton and Gruber 的假說分 庭抗禮,成為各國後續研究關注的焦點。 Kalay (1984)更進一步闡述短線交易假說,認為除了在除息日前一日和 除息日當天會有異常交易量發生之外,只要越接近除息日,不論前後,也都 有可能會有異常交易量的發生。由於所得稅高稅率級距的投資人會傾向於除 息日前賣出股票,除息日後再購回;所得稅低稅率級距的投資人則傾向於除 息日前買入股票,除息後再賣出。只要越接近除息日,稅負考量影響投資人 做投資決策的影響力就會越大,因此 Kalay 認為只要越接近除息日就越有可 能有異常的交易量。Kalay 此種關於交易量的論述與實證證據,與本文之研 究假說極為相近,本文乃將 Kalay 之理論在兩稅合一的稅制下加以檢驗,並 將根據實證結果,對我國租稅政策提出建議。

繼 Elton and Gruber 以及 Kalay 之後,Lakonishok and Vermaelen(1986) 以 1970 年至 1981 年加拿大多倫多證券交易所之現金股利、股票分割及股票 股利為樣本加以研究,他們認為若稅賦是投資人做決策的重大考量,則適用 高所得稅率的投資人會於除息日前出脫持股,而在除息日後將其購回,藉以 透過較低的資本利得稅率,以減低其稅負;適用低稅率的投資人則會進行反 向操作。實證結果發現,除息日前後確實有異常交易量的發生,且此異常交 易量的增加與交易成本呈現負相關。據此,Lakonishok and Vermaelenw 推論 短線交易者對除息日股價有重大影響,該研究比較支持 Kalay 之假說。

然而 Kalay 之短期交易假說,則比較不能適用於英國之股市。Poterba and Summers (1984)以英國 1955 年到 1981 年間的股市資料進行研究,發現該期 間結果支持 Elton and Gruber (1970)的租稅效應假說。此外,Lafer (1995)研究 1985 年 4 月 6 日到 1994 年 4 月 5 日英國的資料,期間包含英國 1988 年的 租稅改革,使得股利所得稅率和資本利得稅率的差異縮小。研究中發現,在 稅制改革後,除權(息)日前後並沒有異常交易量,即短線交易的情形並不 存在,他們認為原因可能是英國禁止法人從事短期套利,而且英國稅負的利 益加上除權(息)日的報酬率可能比交易成本小,導致在除權(息)日前後 並沒有出現套利的異常交易量。 文獻上屬於交易量之研究,並且在研究方法上比較被本文參考引用者, 係 Bamber(1987)之研究。Bamber (1987)針對公司每季盈餘宣告日前後之 股票交易量行為提出兩項假說,分別為幅度假說(the magnitude hypothesis)及 持續期間假說(the duration hypothesis)。幅度假說認為,公司規模越小,於季 盈餘宣告日前後之未預期交易量(unexpected trading volume)會越大,即公司 規模和未預期交易量呈現反向關係。其理由在於,由於公司規模小,投資人 較不易取得流通在外的投資資訊,換言之,資訊的取得成本較高,因而當盈

餘資訊一公布時,投資人的預期落差會較大(可能更好或更壞),因而導致 較大的異常交易量。持續期間假說則認為,公司規模越小,於季盈餘宣告日 後的異常高交易量(abnormal high trading volume)期間會較長。理由在於小規 模公司的資訊取得成本較高,投資人亦需多一點時間來消化及反應取得的季 盈餘資訊。Bamber 以 1977 年 1 月 3 日到 1981 年 3 月 31 日,195 家公司共 900 個季盈餘宣告日資料進行實證研究,實證結果支持幅度假說和持續期間 假說,即公司規模越小,季盈餘宣告後未預期交易量的大小和持續期間均會 和公司規模呈現反向的關係。 在國內文獻方面,林炯垚與陳怡文(民 79)分析我國 72 年至 77 年間的除 息日股價行為,其研究結果發現除息日的平均股價降幅約僅為股利金額的 58.77%;而且依據市場模式(market model)等方法之估計,除息日之平均 超額報酬約在千分之八左右。由於在除息日前後數日皆未發現有類似之超額 報酬,因此林炯垚與陳怡文(民 79)認為除息日之股價行為係因投資人規避股 利所得的稅負所引起,所以他們的研究結果支持租稅效應假說。 晚近在我國兩稅合一實施之前,黃士青(民 86)曾研究我國上市公司民國 76 年至 85 年的除權與除息資料,他發現我國股市在該期間有顯著填息與填 權的行為,但是他依據 Elton and Gruber(1970)的計算方法所求出的投資人邊 際稅率,卻遠大於我國的最高稅率(除息日的邊際稅率約為 80%,除權日則 超過 100%),因此他認為租稅效應無法完全解釋我國股市的填息與填權行 為。值得特別一提的是,黃士青(民 86)發現在實施兩稅合一之前的民國 76 年至 85 年整整十年間,我國股市在除息日與除權日,平均都有超過市場報 酬、交易成本與股利所得稅負的超額報酬。 李存修(民 83)研究民國 73 年到 81 年間,在我國上市公司股票股利除權 日前後進行先買後賣是否有「稅後」超額之報酬時,並未沿用 Elton and Gruber(1970)或 Kalay (1982)的傳統之稅負效應假說與短期交易假說之分析 方法,而在其模型中同時扣除交易成本、股利所得之稅負,以及除權日當日 持有股票一天應有的市場風險調整報酬率,以計算各種邊際所得稅率之投資 人在除權日進行套利的超額報酬。該文之統計分析顯示,除權交易日之異常 報酬率遠比股利所得稅、來回手續費及證券交易稅還多,投資人在其研究期 間內,若遇到股票除權即進行先買後賣之套利操作,雖不保證每一次均會賺 到超額報酬,但整個期間累積下來,應可得到顯著的超額報酬。該文同時發 現,這些超額報酬與盈餘配股率、權值等有正向關係,這個研究發現與李存 修(民 80)對股票股利與現金增資之除權股價行為的研究結果相似,李存修(民 80、民 83)認為這種除權日有超額報酬的現象起因於「比價心理假說(the hypothesis of bargain hunting)」--除權後的股價,無論與除權前比較或與同一 產業其他股票之價格比較,均相對地偏低,在投資人撿便宜的心理下,遂造 成了除權後的異常報酬率(李存修民 80,11 頁)。

林世銘、陳明進及李存修(民 90)利用國內上市公司於民國八十五至 民國八十七年度的除權(息)作為研究樣本。在研究結果中發現,除權除息

日出現平均超額報酬的市場異象,不但在實施兩稅合一後繼續存在,而且原 來新稅制實施前只有邊際稅率 13﹪以下的投資人才可獲得超額利潤,但兩 稅合一實施後擴大到稅率 21﹪以下的投資人都可以獲得超額報酬,表示在 除權(息)交易日附近進行「先買後賣」的行為可以獲取超額的利潤。該研 究的實證結果也顯示,比價心理假說仍然適用於實施兩稅合一前後的 85-87 年度之盈餘分配。另外,在其他條件相同下,公司稅額扣抵比率越高者,其 股東參與除權除息交易所能獲得之超額報酬也將越高,這顯示稅額扣抵比率 是影響投資人投資報酬的攸關因素。 本研究在探討兩稅合一制度下,除權(息)日前後是否有異常之交易量 出現,以顯示投資人是否可能規避所得稅負時,將參考 Bamber(1987)等 以往文獻計算異常交易量之統計模型;而在分析異常交易量之產生原因時, 本文不但參酌 Bamber(1987)之幅度假說,也沿襲李存修(民 80、民 83) 以及林世銘、陳明進及李存修(民 90),將比價心理假說和稅額扣抵比率引 用為分析除權(息)前後異常交易量的解釋變數。

參、研究方法

誠如 Kalay (1984)在闡述短期交易假說時指出,所得稅高稅率級距的投 資人會傾向於除息日前賣出股票,以規避股利收入的稅負,而於除息日後再 購回;所得稅稅率低的投資人則傾向於除息日前買入股票,除息後再賣出。 本文更進一步認為在我國的兩稅合一制度下,由於租稅的利益比以往更大, 綜所稅稅率較高的投資人若在除權(息)日前後進行先賣後買(補回)的交 易策略,而綜所稅稅率較低的投資人進行先買後賣的反向操作,則國庫不但 沒有收到高稅率投資人應補繳的稅款,反而還需將已徵收的營所稅退給低稅 率股東。但是實證分析時,由於現有可蒐集之資料無法顯示交易人究竟為高 稅率或低稅率之投資人,因此在實證模型上,本研究只能間接從反面驗證, 亦即本文若未發現除權(息)日前後有異常之交易量產生,則推斷投資人不 會利用交易策略使國庫產生稅收損失,而本研究亦無提出稅制改進建議之必 要。但是若本研究結果發現除權(息)日前後有異常之交易量產生,則本文 即將提請政府注意投資人可能利用除權(息)之交易策略使國庫產生稅收損 失,並提出外國之立法例,供政府參酌採行。惟本文間接從反面驗證所提出 之上述推論與建議,也可能失之偏執,因為除權(息)日前後出現異常交易 量之原因甚多,租稅規避僅是其中之一,但本文將其完全歸因於租稅規避, 乃一極為強烈之推論,此固然為本文研究上的必要設計,但其中仍有不周延 之處,應特別在此提請注意。 關於異常交易量之計算,並不像異常報酬率(abnormal return)可採用 Fama (1976)的理論,利用市場模式(market model)加以計算。Bamber (1987, p.514) 指出並沒有一個理論基礎,可以作為計算異常交易量之圭臬。因此,文獻上對於異常交易量之計算,有利用事件期之交易量(或交易週轉率)減 去以往某一段期間之交易量(或交易週轉率)的平均數者(例如林宜勉,民 87;黃士青,民 86)。Bamber (1987) 與 Beaver (1968) 則曾採用另一種作法, 首先利用以往某一段期間之各公司交易量(或交易週轉率)與市場交易量(或 交易週轉率)分別進行迴歸分析,來估計事件期的預期交易量,再利用事件 期的實際交易量減去預期的交易量得出異常交 易量(abnormal volume, AV)。本文將參酌 Bamber (1987)與 Beaver (1968)的迴歸分析方法,進行異常 交易量之計算,詳細說明如下。 一、異常交易量之估計方法 本研究將各公司、各年度除權(息)交易日當天設定為 0,前一交易日 為-1,後一交易日為+1,依此類推各代表的天數。以一般的市場慣例而言, 從股利的正式宣告到除權(息)交易日,很少會超過兩個月,一旦公司正式 宣告其股利後,市場上通常會因為宣告股利而產生對該公司未來獲利能力之 訊息傳遞效果(signaling effect),而對其交易量產生異常的變化。在估計迴 歸模型時,如果將此一段時間納入估計,則得出之市場交易量會受到訊息傳 遞效果的干擾,必須加以排除,故本文沿用李存修(民 83)與林世銘、陳 明進及李存修(民 90)之方法,以各公司-150 至-60 共 91 個交易日之交易 資料,分別替每家公司估計下列迴歸模型之係數 i

與 i

: 期之隨機殘差項 t 種股票第 i 第 股票之日交易量 日的股票市場全體公司 t 集中市場之第 模型的斜率係數 常數項 日之日交易量 t 種股票在第 i 第 , t i i i t m t i t i t m i i t i e V V t e V V , , , , , , 150, 149,..., 60 接著以除權(息)日之市場日交易量,以及上述模型所估計出的各公司 之 i

與 i

,來求算每一公司在除權除息前後期間之預期交易量 0 , iV

,亦即 0 , 0 ,ˆ

ˆ

ˆ

m i i iV

V

。 對於 i

與 i

之估計,Beaver (1968)、Bamber (1987)、林炯垚與陳怡文 (民 79)及李存修(民 83)之做法,皆以普通最小平方法(Ordinary Least Squares, OLS)進行估計。但是股票價量、匯率等日資料序列,或其他高頻 率的資料,經常出現次期(日)之數值受前期(日)影響之情況,導致ei,t常 會隨著時間的變動而有「條件異質變異數」(heteroscedasticity)的特性。在 此情況下,利用普通最小平方法所得到之迴歸係數不具效率性(efficiency), 且迴歸係數的標準誤將是偏誤(biased)的,因而 Engle(1982)提出「自我迴歸條件異質變異數」(autoregressive conditional heteroscedasticity, ARCH) 模型。Bollerslev(1986)更進一步的提出「一般化自我迴歸條件異質變異數 模型」(generalized autoregressive conditional heteroscedasticity, GARCH)。近 年來在分析財務資料時,「一般化自我迴歸條件異質變異數模型」族系中的 GRACH(1,1)模型似乎最受青睞,如 Lin and Shen(1995)、林炯垚與沈中 華(民 85)、林世銘、陳明進及李存修(民 90)等論文皆採用此種模型。因 為此模型將殘差的條件變異函數,納入計量分析的模型中一併予以估計,本 文也以此方法估計預期交易量,說明如下: Vi,t i iVm,t ei,t , t150,149,...,60 (1) 其中,

e

i,t

t1~

N

(

0

,

h

i,t)

(2) 2 1 , 2 1 , 1 0 ,t i i it i it i d d h d e h (3) 其中hi,t為e

i,t的條件變異數,且hi,t會隨時間而改變;

t1則代表到第 t-1 期時所能得到之所有資訊集合。 假設式(1)中的

i、

i之估計值各為 ai、bi,則事件日之異常交易量 (abnormal volume, AV)可用下式表示:) ( , , ,t it i i mt i V a bV AV (4) 將事件期(除權除息日前 30 天,到除權除息日後 29 天,共 60 天)每 一交易日之異常交易量加以累積,即為累積異常交易量(cumulative abnormal volume, CAV):

29 30 , t t iAV

CAV

(5) 二、解釋異常交易量之迴歸模型 為了進一步探討上市公司在除權(息)日前後的異常交易量的發生原因, 以闡述本文之研究主旨和研究發現,本研究並建立了下列第(6)式的迴歸 模型,式中的各項變數將在稍後予以詳細說明。 t i i i i i e D D Credit Profit MV Bargain CAV , 9 12 1 4 3 2 1 0 ) ( ... ) ( ) ( ) ( ) ( ) (

(6) 三、資料來源與樣本選擇 本文的研究期間,主要包括了兩稅合一後上市公司 87 年度到 89 年度之盈餘在 88 年度到 90 年度進行分配之除權(息)日前後的異常交易量之探討。 由於仍有許多公司須俟 91 年底才會決議發放 90 年度之股利,因此本文之研 究期間目前僅包括至 91 年底以前所進行之 90 年度的股利分配。

本文的研究資料係取自台灣經濟新報社(Taiwan Economic Journal, TEJ) 的資料庫系統,所選取之資料包括公司代碼、年月日、成交量、市值、收盤、 股東會日期、股東會年度、除權日、除息日、盈餘配股、公積配股、現金股 利、現金增資認購率以及一般公司和金融保險業之稅額扣抵比率與稅後淨利 率。 表 1 顯示樣本之篩選過程,本研究先從「TEJ Profile-股東會事項」中 選取有召開 87 年度到 89 年度股東會的所有公司,但召開股東會並不代表一 定會發放股利,故先刪除掉召開股東會但並無除權、除息日的公司。另外如 果除權(息)日當天也進行現金增資,則現金增資有可能影響到投資人對於 除權(息)的反應,為了避免對研究產生干擾效果故也予以刪除。有些公司 有除權(息)日但卻沒有任何的股利發放,這可能是 TEJ 在輸入資料時的疏 忽,這部分的公司也不納入本文的樣本選擇中。有些公司有除權也有除息的 行為,但是除權、除息交易日為不同的兩天,本文為完整的討論除權(息) 的效應,故將此類公司除權及除息各視為一個獨立的樣本觀察值。林世銘、 陳明進及李存修(2001)在進行市場模型的迴歸模型之分析時,只要自-150 天到-60 天有遺漏一天以上的觀察值皆予以刪除。但本文考量到有些公司所 擁有的觀察值和 91 天相差沒幾天,且 30 天以上的樣本數已經算是大樣本, 故本文於除權除息日之前第 150 天到前第 60 天之股價資料不完整的資料 中,僅刪除未滿 30 天的資料。 表 1 樣本的篩選過程 87 年度 盈餘分配 88 年度 盈餘分配 89 年度 盈餘分配 1.召開年度股東會之上市公司家數 561 598 595 2.既無除權日又無除息日之公司 (131) (165) (204) 3.除權除息日含現金增資 (57) (86) (38) 4.有除權日或除息日卻無任何股利發放 (7) (4) (1) 5.除權除息日不同之上市公司 35 41 31 6.除權除息日之前第 150 天到前第 60 天之股 價資料不滿 30 天的公司 (4) (1) (1) 有效樣本家數 397 383 382

四、異常交易量的解釋變數與控制變數 為了進一步探討上市公司在除權(息)日前後的異常交易量的發生原因, 本研究並建立了上述第(6)式的迴歸模型: t i i i i i e D D Credit Profit MV Bargain CAV , 9 12 1 4 3 2 1 0 ) ( ... ) ( ) ( ) ( ) ( ) (

(6) 在式(6)中,下標的 i 代表樣本內的第 i 家公司;

0、

1、…至

12依序 為 Bargain、MV、Profit、Credit、D1…D9之係數;而e

i,t代表殘差項。等號 右方的 Bargain 代表本文所要研究之「比價心理假說」變數,李存修(民 80、 民 83)認為除權(息)後的股價,無論與除權前比較或與同一產業其他股票 之價格比較,均相對地偏低,在投資人撿便宜的心理下,遂造成了除權後的 異常報酬率,而本文預期比價心理所造成的需求增加,也會促成異常交易量 的產生。本文沿襲李存修(民 80、民 83)及林世銘、陳明進及李存修(民 90),分別利用除權除息前後之價差(PD),及除權除息前後相差之比率 (PR),作為比價心理假說的兩種代理變數,其計算公式如下: PD= Pb - Pa , PR=Pa / Pb ,其中 Pa=除權除息參考價, Pb=除權除息前一日收盤價。在文獻回顧中,本文提及 Bamber (1987)之幅度假說(the magnitude hypothesis)認為公司規模越小,公司所發布之訊息越少,投資人較不易取得 流通在外的投資資訊,因而當盈餘資訊一公布時,投資人的預期落差會較大 (可能更好或更壞),因而導致較大的異常交易量。為測試 Bamber (1987)之 幅度假說是否亦為我國除權(息)日前後異常交易量的影響因素,本文乃在 第(6)式中以 MV(公司股票市值,單位百萬元)代表公司的規模大小,為了 避免極端值的影響,故本研究之 MV 係取自然對數後之數值。 第(6)式中的 Profit 代表公司的獲利能力,本文以稅後淨利率(稅後淨利 除以營業收入淨額之後再乘以 100)作為其代理變數。本文預期公司的獲利 能力愈高,投資人的獲利保障愈強,愈不需要藉除權(息)日前後之交易策 略來牟取租稅上之利益。因此,Profit 應與異常交易量呈反向關係。 Credit 為稅額扣抵比率。因為林世銘、陳明進及李存修(民 90)的實證 結果顯示,我國實施兩稅合一以後,在其他條件相同下,公司稅額扣抵比率 越高者,其投資人參與除權除息交易所能獲得之超額報酬也將越高,這顯示 稅額扣抵比率是影響投資人投資報酬的攸關因素。本文預期除權(息)日前

後之股票交易量與報酬率兩者密切相關,因此也預期稅額扣抵比率與異常交 易量呈正向關連。 D1…D9代表產業別之虛擬變數,D1代表電子業、D2代表機電業、D3代 表塑化業、D4代表汽車運輸業、D5代表食品業、D6代表紡織業、D7代表營 造建築業、D8代表綜合業及 D9代表金融業。本研究加入產業別之虛擬變數, 目的在於控制各產業別之不同特性對應變數 CAV 之影響。而產業的分類主 要參考林世銘(民 91)所作之產業分類,本文依據上市公司四位數公司代 碼之前兩碼,將所有上市公司分為九大類,包括電子業、機電業、塑化業、 汽車運輸業、食品業、紡織業、營造建材、綜合類及金融業。造紙業因為家 數不多(僅 8 家),故將其併入綜合類;觀光業不易併入九大行業中,如獨 立出來家數也太少(僅 7 家),故也併入綜合類。 表 2 本研究之九大產業分類 本研究之產業分類 上市公司之前兩位公司代碼與產業分類 1.電子業 電子(23、24、30、91) 2.機電業 電機機械(15)、電器電纜(16) 3.塑化業 塑膠(13)、化工(17)、橡膠(21) 4.汽車運輸業 汽車(22)、運輸(26) 5.食品業 食品(12) 6.紡織業 紡織纖維(14) 7.營造建材 水泥(11)、玻璃陶瓷(18)、營建(25)、鋼鐵(20) 8.綜合類 造紙(19)、觀光(27)、百貨貿易(29)、綜合(98)、其他(99) 9.金融業 金融(28) 說明:前兩碼為 30 與 91 之電子公司,在 88 年以前並未開始上市交易。

肆、研究發現

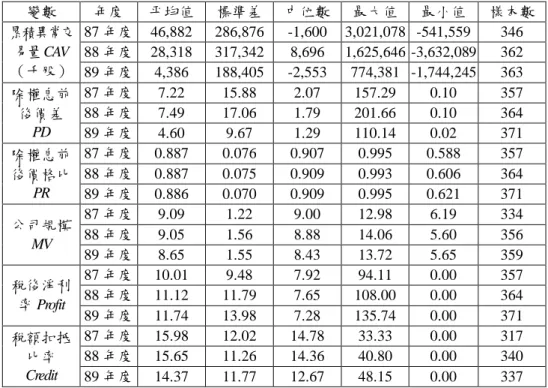

一、敘述性統計 表 3 列出累積異常交易量(應變數 CAV)以及各解釋變數之敘述性統計 值。在累積異常交易量部分,由表中可以看出 87 年度到 89 年度的累積異常 交易量逐漸縮小,不僅平均值差異甚大,每年度最大的累積異常交易量也顯 著減少。 本文比價心理假說之變數以 PD 及 PR 探討,PD 為除權(息)前一日收 盤價減去除權(息)參考價(即所謂之權值或息值),而 PR 則為除權(息)參考價和除權(息)前一日收盤價之間的比率關係。由表中可以觀察出 PD 此項變數在 87 年度及 88 年度時,公司所發放股利之權值(息值)的平均水 準相差不多,都在 7 元左右,而 89 年度可能因為景氣循環的關係,使得平 均之權值(息值)水準降低到 4.6 元。而 PR 此項變數在本表中可以發現, 三個年度的平均值、標準差、中位數及最大值彼此極為接近,代表這三個年 數整體來說的除權(息)所造成的價格變動幅度是很類似的。 本文之公司規模變數 MV 是公司市值(以百萬元為單位)的自然對數值。 由表中可以發現,三個年度的平均值大約都在 9 左右,在標準差方面,88 年度與 89 年度相差無幾,但都較 87 年度為大。在公司獲利率的資料上,TEJ 資料庫中獲利率計算方式為稅後淨利除以營業收入淨額之後再乘以 100。平 均來說,三個年度所有公司平均獲利率十分穩定,大概都在 10 左右,但 89 年度好、壞公司間差距(標準差)較大。 稅額扣抵比率 Credit 是兩稅合一開始實施後的產物,故在 88 年度分 配 87 年度之盈餘時,是公司第一年進行該比率之計算。本文發現 87 年度 有 4 家公司2之稅額扣抵比率大於 33.33(%),可能為公司計算錯誤之結 果3 ,故本文將此四家公司稅額扣抵比率設為最高之 33.33。表 3 中 88 年 度及 89 年度稅額扣抵比率之最大值都未超過 48.15,表示此資料在邏輯上 並無明顯錯誤。 2 此四家公司分別為「久津(1221)稅額扣抵比率:164」、「天仁(1233)稅額扣抵比率:44.84」、 「中聯(2827)稅額扣抵比率:638.5」及「大安(2829)稅額扣抵比率:33.44」。 3 在兩稅合一制度下,如果公司未分配盈餘未被加徵 10﹪時,則其稅額扣抵比率的上限為 33.33﹪,87 年度因為實施的第一年,故不會有未分配盈餘加徵的事項,故其合理稅額扣抵 比率上限應為 33.33﹪。在 87 年度的樣本資料中,為了避免公司因為第一年的實行而產生 錯誤的計算,故本研究將稅額扣抵比率超過 33.33﹪的公司都設為 33.33﹪。由於未分配盈 餘加徵 10﹪的關係,自 88 年度起之稅額扣抵比率的上限為 48.15﹪。

表 3 各變數之敘述性統計值 變數 年度 平均值 標準差 中位數 最大值 最小值 樣本數 87 年度 46,882 286,876 -1,600 3,021,078 -541,559 346 88 年度 28,318 317,342 8,696 1,625,646 -3,632,089 362 累積異常交 易量CAV (千股) 89 年度 4,386 188,405 -2,553 774,381 -1,744,245 363 87 年度 7.22 15.88 2.07 157.29 0.10 357 88 年度 7.49 17.06 1.79 201.66 0.10 364 除權息前 後價差 PD 89 年度 4.60 9.67 1.29 110.14 0.02 371 87 年度 0.887 0.076 0.907 0.995 0.588 357 88 年度 0.887 0.075 0.909 0.993 0.606 364 除權息前 後價格比 PR 89 年度 0.886 0.070 0.909 0.995 0.621 371 87 年度 9.09 1.22 9.00 12.98 6.19 334 88 年度 9.05 1.56 8.88 14.06 5.60 356 公司規模 MV 89 年度 8.65 1.55 8.43 13.72 5.65 359 87 年度 10.01 9.48 7.92 94.11 0.00 357 88 年度 11.12 11.79 7.65 108.00 0.00 364 稅後淨利 率 Profit 89 年度 11.74 13.98 7.28 135.74 0.00 371 87 年度 15.98 12.02 14.78 33.33 0.00 317 88 年度 15.65 11.26 14.36 40.80 0.00 340 稅額扣抵 比率 Credit 89 年度 14.37 11.77 12.67 48.15 0.00 337 說明:除變數 CAV 係利用第(1)式到第(5)式加以計算之外,本表各變數之定義如下: PD=除權除息前一日收盤價 - 除權除息參考價; PR=除權除息參考價 ÷ 除權除息前一日收盤價; MV=公司股票市值(以百萬元為單位)取自然對數後所得到之值; Profit=稅後淨利 ÷ 營業收入淨額 × 100; Credit=股東可扣抵稅額帳戶餘額 ÷ 累積未分配盈餘帳戶餘額× 100 (詳見所得稅法 第 66 條之 6)。 二、異常交易量與累積異常交易量 表 4 列示 87 年度到 89 年度交易日為-30 到+29 間(第 0 日為除權或除 息日)的異常交易量及其 P 值。由該表可以看出在 87 年度時,異常交易量 只有在交易日-3 當天為負數,其餘從-30 到+29 天都為正數,且自-19 日起到 +8 日的 28 天當中,一共有 21 日達到單尾檢定 5﹪之顯著水準4。 就 88 年度觀之,整個 60 天的觀察值也只有 4 天有負的異常交易量,而 且此四個交易日的負向異常交易量也不大。特別值得注意的是 87 年、88 年 都有一個相同的情況,亦即在除權(息)日當天及前後各一天(-1 天到+1 天)都擁有十分顯著的巨額異常交易量。顯示各個年度其 P 值也顯著的小於 0.05,顯示在這三個交易日中仍然受到此項訊息的影響,投資人進行大量的 4 在交易日為-19 日到 8 日中間,僅有-15、-12、-7、-6、-5、-3 及-2 共 7 日未達單尾檢定 5% 之顯著水準。

買或賣的動作,而有較為異常且顯著的交易量產生。除權除息日前後三天投 資人進行買進或賣出的動作較平常交易日更為頻繁。 表 4 三年度之異常交易量(AV,單位千股)及雙尾檢定之機率值(P-value) 交 易 日 87 年度 AV (P-value) n=346 88 年度 AV (P-value) n=362 89 年度 AV (P-value) n=363 交 易 日 87 年度 AV (P-value) n=346 88 年度 AV (P-value) n=362 89 年度 AV (P-value) n=363 -30 634.5(.332) 37.4(.907) -325.0(.201) 0 2,842.9(.000) 3,082.2(.000) 3,236.8(.000) -29 491.6(.253) 214.9(.576) -133.7(.568) 1 1,723.8(.001) 839.2(.008) 856.9(.003) -28 560.3(.224) 467.7(.165) -161.0(.497) 2 1,480.8(.003) 276.3(.411) 630.0(.024) -27 236.4(.541) 474.0(.134) -297.2(.222) 3 974.5(.001) 196.3(.597) 518.2(.094) -26 395.1(.326) 203.6(.474) -0.4(.998) 4 931.8(.022) 93.9(.796) 41.5(.850) -25 640.49(.224) 73.2(.851) -100.5(.701) 5 1,020.4(.023) 568.0(.118) 194.3(.455) -24 820.9(.133) 540.8(.092) 253.0(.353) 6 1,099.2(.003) 383.5(.206) 151.7(.479) -23 502.9(.210) 1,034.2(.022) -243.7(.3640) 7 622.1(.031) 218.9(.536) 199.29(.487) -22 595.8(.176) 712.5(.129) -24.5(.902) 8 682.3(.078) 111.6(.712) 20.7(.938) -21 619.1(.175) 447.7(.224) 209.6(.294) 9 660.7(.177) 542.0(.171) 41.6(.870) -20 489.8(.149) 638.3(.151) -31.5(.887) 10 366.7(.335) 342.7(.364) 72.5(.775) -19 1,041.1(.016) 588.0(.203) -184.8(.407) 11 665.4(.094) 68.2(.839) -107.1(.664) -18 1,003.9(.034) 74.6(.828) 129.0(.537) 12 553.4(.082) 159.0(.647) 120.2(.702) -17 1,523.4(.011) 423.2(.296) 77.5(.700) 13 840.1(.113) -4.5(.990) 69.2(.791) -16 742.0(.080) 1,072.3(.037) 294.3(.271) 14 622.1(.212) -52.2(.891) -40.9(.860) -15 619.7(.124) 489.5(.271) -1.9(.994) 15 436.8(.201) 337.0(.393) -284.2(.216) -14 1,301.9(.001) 1,040.6(.043) 177.5(.516) 16 1,048.4(.021) 1,082.4(.025) -76.6(.727) -13 835.5(.015) 500.9(.256) 4.6(.986) 17 765.8(.063) 666.6(.120) 74.8(.742) -12 377.9(.196) 624.0(.060) 52.0(.820) 18 732.4(.190) 662.4(.120) 282.6(.325) -11 838.3(.023) 728.3(.035) 369.7(.169) 19 602.2(.195) 568.9(.171) -30.7(.896) -10 979.3(.011) 671.8(.070) 67.8(.768) 20 435.9(.181) 421.6(.213) -57.3(.838) -9 854.0(.015) 304.2(.340) -153.7(.478) 21 608.6(.208) 708.9(.014) -422.8(.084) -8 699.5(.061) 263.7(.524) -274.3(.193) 22 898.6(.036) 394.4(.151) -299.6(.157) -7 370.0(.318) 254.3(.431) -24.2(.915) 23 468.6(.246) 177.1(.607) -142.8(.609) -6 474.3(.199) 728.4(.087) -309.7(.186) 24 613.9(.326) -104.1(.775) -111.6(.696) -5 391.3(.163) 175.0(.624) -288.5(.285) 25 1,069.3(.071) 263.7(.435) 17.4(.953) -4 490.0(.097) 82.4(.790) -431.9(.028) 26 799.5(.113) 590.5(.058) -222.2(.446) -3 -50.4(.914) -595.9(.070) -749.8(.001) 27 679.2(.032) 589.6(.039) -61.25(.818) -2 11.0(.9614) 135.6(.707) -314.6(.096) 28 973.9(.015) 312.9(.288) -44.0(.845) -1 2,681.8(.000) 2,503.9(.000) 2,029.6(.000) 29 632.9(.046) -89.2(.802) 180.7(.544) 說明:舉例而言,本表所稱 87 年度異常交易量(AV)係指 87 年度盈餘在 88 年間發放股利 的事件期間之異常交易量。

最後,在 89 年度中則呈現了和前兩個年度比較不同的結果,正向異常 交易量和負向異常交易量的天數相差不多,從表 4 中可以明顯的看到 89 年 度不僅異常交易量在這段時間大幅的萎縮,而且出現較多的負向交易量,尤 其在除權(息)交易日前的-9 至-2 這段交易日,都為負向的異常交易量。一 直要到除權(息)日前一個交易日才開始有正向的異常交易量出現,而和 88 年度相似的是,在除權除息交易日之前一天到後兩天有顯著正向的異常 交易量出現,表示投資人可能都集中在這一段時間才交易。本研究認為 89 年度因為市場交易較不熱絡5 ,故除權除息日前投資人大都持觀望的態度, 使得在前一段交易日中呈現負向的異常交易量,而正式除權除息後因買賣成 交的幅度增加,也使得一些觀望的投資人選擇在這段時間進行交易,以致有 這樣的結果出現。 圖 1 係分別將 87 至 89 年度自-30 天開始逐日累計之累積異常交易量 (CAV)的圖示。從該圖可以明顯看出 87 年度與 88 年度在整個-30 天到+29 天的 60 天觀察期當中,CAV 有逐日遞增的情形。但是 89 年度在除權(息) 日之前的 CAV 都是負數,惟其數值並不大6。但自除權(息)日起之 CAV 即由負數轉為正數,且持續至第+29 日 CAV 都大於 0。根據圖 1 與表 4 之結 果,本文發現在 87 與 88 年度,除權(息)日前後的 60 天期間都有正向的 異常交易量出現,因此,政府應注意投資人可能已經利用放棄或參與除權 (息)之交易策略,以規避取得股利收入之應補繳稅負,或賺取股利收入之 可扣抵稅額,而使國庫產生稅收流失。但是這種情形就 89 年度而言,從除 權(息)之前一天(-1 日)開始,考其原因可能係景氣在 89 年轉壞,投資 人採取較為謹慎的態度,觀望至除權(息)前一日才增加其交易策略之使用。 圖一 累積異常交易量 -10000 0 10000 20000 30000 40000 50000 -30 -20 -10 0 10 20 交易日 千股 87年度 88年度 89年度 5 根據民國 90 年 9 月「台灣景氣指標月刊」(行政院經濟建設委員會[2001]),我國之經濟成 長率在 89 年第四季開始下挫。 6 87 年度到 89 年度,自-30 天累計至第+29 天之 CAV 分別為 47,023 千股,28,319 千股與 4,386 千股;而 89 年度累計至第(-1)天之 CAV 為-386 千股。

三、累積異常交易量之迴歸分析 為了進一步解析上市公司在除權(息)日前後之異常交易量的發生原因, 本文並建立了上述第(6)式的迴歸模型,以累積異常交易量(CAV)對稅 額扣抵比率(Credit)、獲利能力(Profit)、公司規模(MV)、比價心理假說 變數(PD或PR)以及產業別虛擬變數(D1,…,D9)等進行迴歸,其結果 如下列表 5 與表 6 所示。表 5 與表 6 不同之處在於表 5 採用 PR(除權息參 考價除以前一日收盤價,PR=Pa/Pb)作為比價心理假說之代理變數,而表 6 使用 PD(除權除息前後之價差,PD= Pb-Pa)。 表 5 各年度累積異常交易量之迴歸分析(以 PR 代理比價心理) 變 數 87 年(n=304) 88 年(n=333) 89 年(n=336) PR=Pa / Pb (-) (.172) -205,776 (.004) -762,901 (.059) -331,888 MV (-) (.000) 61,985 (.227) -9,681 (.079) -11,167 Profit (-) (.081) -1,985 (.009) -3,630 (.323) -392 Credit

(+) (.438) -54.11 (.353) -616.75 (.393) 266.60 D1 電子業 -171,210 (.216) 669,100 (.011) 375,743 (.029) D2 機電業 -327,000 (.077) 787,775 (.005) 382,925 (.037) D3 塑化業 -328,941 (.082) 868,161 (.003) 380,434 (.040) D4 汽車運輸業 -399,592 (.050) 828,376 (.005) 441,361 (.025) D5 食品業 (.065) -364,515 (.004) 841,028 (.038) 390,080 D6 紡織業 -416,228 (.039) 881,153 (.003) 385,861 (.043) D7 營造建材 -363,660 (.064) 882,371 (.003) 371,407 (.042) D8 綜合類 (.070) -340,598 (.003) 861,260 (.040) 382,576 D9 金融業 -363,771 (.073) 1,286,668 (.000) 483,688 (.017) MODEL F 之機率值 .000 .000 .401 Adj R2 .237 .166 -.014 說明:括弧內所顯示者為 p-value,且皆為單尾機率值。

表 5 顯示迴歸模型之 F 統計值在 87 與 88 年度都達到 0.01 以下之顯著 水準,而且 Adjusted R2 分別為 23.7%與 16.6%,表示本文所建立之迴歸模 型(第 6 式)對於累積異常交易量(CAV)具有解釋能力。但是誠如前文所 述,89 年度景氣下挫可能使投資人之投資行為發生變動,該年度之 CAV 只 在除權除息後才由負數轉為正數且數量不大(詳註 6),所以第(6)式之迴 歸模型在 89 年度並不具解釋能力,其 Adjusted R2 為負。因此,本文以下對 表 5 之說明僅以 87、88 年度為主。 在各個解釋變數的迴歸結果方面,本文預期 PR(除權息參考價 Pa 除以 前一日收盤價 Pb 之比率)愈小,除權(息)後的股價相對地愈低,在投資 人撿便宜的心理下,將造成的需求增加,而促成異常交易量的增加,亦即 PR 與CAV 應有反向的關係。表 5 的實證結果顯示,PR 的係數皆為負數與 預期相符,但是僅在 88 年度達到 0.01 的顯著水準(87 年度之 P-value 為 0.172)。

Bamber (1987)之幅度假說(the magnitude hypothesis)認為公司規模越 小,所發布之訊息越少,投資人較不易取得流通在外的投資資訊,因而當資 訊一旦公布時,投資人的預期落差會較大(可能更好或更壞),因而導致較 大的異常交易量。本文利用 MV(公司股票市值,單位百萬元)之自然對數 作為公司規模之代理變數,以測試幅度假說是否亦為我國除權(息)日前後 異常交易量的影響因素。但在表 5 的實證結果中,本研究並未發現支持幅度 假說之證據─88 年度 MV 之係數雖然為負,與預期相符但不顯著;相反的, 87 年度 MV 的係數卻顯著為正,與預期完全相反,原因可能在於小規模公司 的流通在外股數較少,所能產生之異常交易量自然較為有限。 本文也預期獲利能力愈高的公司,投資人的獲利保障愈強,愈不需要藉 除權(息)日前後之交易策略來牟取租稅上之利益。因此,Profit 應與 CAV 呈反向關係。表 5 的實證結果顯示,Profit 各年度的係數皆為負數,其中 88 年度達到 0.01 的顯著水準,87 年度的 P-value 為 0.081,接近 0.05 的顯著水 準。因此,本文之實證結果僅部分支持獲利良好的公司之股東在除權除息交 易日附近會有惜售的心理,以至於不會產生巨量的異常交易。 稅額扣抵比率 Credit 之係數在 87、88 年度皆未達顯著水準,顯示本文 之實證結果並未發現 Credit 與 CAV 有顯著之關連。本文原本預期我國實施 兩稅合一以後,公司之稅額扣抵比率越低時,高稅率股東若取得股利則被補 稅之金額將越大,因此越有可能從事「先賣後買」之租稅規避行為,但是稅 額扣抵比率低也相對使得低稅率股東因缺少扣抵稅款的租稅利益,而不願承 接高稅率股東賣出之股票,因此並未引起更大之異常交易量。本文也將產業 別之虛擬變數納入模型,目的在於控制各產業別之不同特性對應變數 CAV 之影響。表 5 顯示,產業別之虛擬變數 D1…D9的係數大都顯著異於零,但 大小各有不同。本文曾進行虛無假設 D1…D9的係數皆相等的檢定,F-test 的 統計分析結果顯示應拒絕虛無假設,亦即異常交易量因產業別不同而有所差 異,不能捨棄產業別變數而僅用單一常數項代替之。

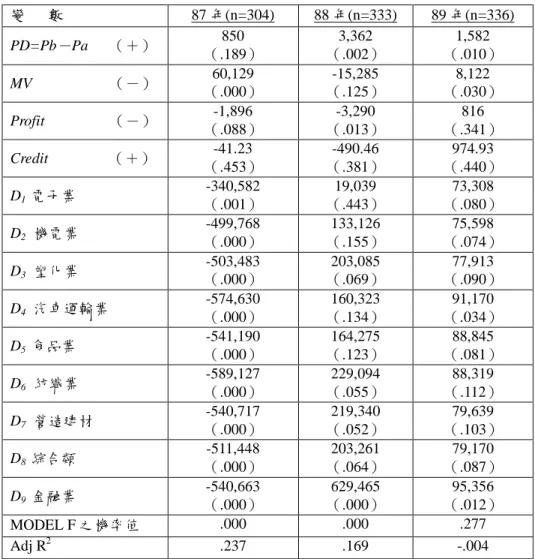

表 6 以 PD(除權除息前後之價差,PD= Pb-Pa)取代表 5 之 PR (PR=Pa/Pb)作為比價心理假說之代理變數。比價心理假說預期 PR 與 CAV 有反向關連,已如上述;但 PD 與 CAV 之關係則預期為正,因為 PD 愈大代 表降價幅度愈大,投資人應有更強烈的撿便宜心理,而促成異常交易量的增 加。表 6 的實證結果顯示,PD 的係數皆為正數與預期相符,但是僅在 88 年 度達到 0.01 的顯著水準(87 年度之 P-value 為 0.189)。除此之外,表 6 與表 5 各年度的迴歸結果,不論在模型的 F 統計值、Adjusted R2、主要之迴歸係 數及其 P-value 都十分相似,因此本文不再一一加以贅述。 表 6 各年度累積異常交易量之迴歸分析(以 PD 代理比價心理) 變 數 87 年(n=304) 88 年(n=333) 89 年(n=336) PD=Pb-Pa (+) (.189) 850 (.002) 3,362 (.010) 1,582 MV

(-) (.000) 60,129 (.125) -15,285 (.030) 8,122 Profit

(-) (.088) -1,896 (.013) -3,290 (.341) 816 Credit (+) (.453) -41.23 (.381) -490.46 (.440) 974.93 D1 電子業 -340,582 (.001) 19,039 (.443) 73,308 (.080) D2 機電業 -499,768 (.000) 133,126 (.155) 75,598 (.074) D3 塑化業 -503,483 (.000) 203,085 (.069) 77,913 (.090) D4 汽車運輸業 -574,630 (.000) 160,323 (.134) 91,170 (.034) D5 食品業 -541,190 (.000) 164,275 (.123) 88,845 (.081) D6 紡織業 -589,127 (.000) 229,094 (.055) 88,319 (.112) D7 營造建材 -540,717 (.000) 219,340 (.052) 79,639 (.103) D8 綜合類 -511,448 (.000) 203,261 (.064) 79,170 (.087) D9 金融業 -540,663 (.000) 629,465 (.000) 95,356 (.012) MODEL F 之機率值 .000 .000 .277 Adj R2 .237 .169 -.004 說明:括弧內所顯示者為 p-value,且皆為單尾機率值。

伍、結論與建議

兩稅合一實施之後,公司所繳納的營利事業所得稅,可以在發放股利時 作為個人股東綜合所得稅之扣抵稅額。若個人適用之稅率高於公司之平均營 所稅稅率,則須在收到股利後補稅給國庫,因此高稅率投資人可能會進行「先 賣後買」的行為以規避額外之稅負。綜所稅稅率較低的投資人,也可能為了 獲得股利所含的可扣抵稅額之退稅利益,而在除權(息)日前買進股票,參 與公司的除權(息)後再賣出股票。高稅率與低稅率投資人分別進行的「先 賣後買」與「先買後賣」策略,將造成國庫的大量損失。 由於現有之資料無法顯示交易人究竟為高稅率或低稅率之投資人,因此 本研究只能間接從反面驗證投資人是否可能利用上述之交易策略造成稅收 損失,亦即本文若未發現除權(息)日前後有異常之交易量產生,則推斷投 資人不會利用交易策略套取租稅利益。然而,本文採用上市公司自民國 87 到 89 年度的盈餘分配資料,以及到 90 年度的交易量資料做為研究樣本,實 證之結果依據圖 1 與表 4 可以發現,在 87 與 88 年度除權(息)日前後的 60 天期間都出現正向的累積異常交易量(cumulative abnormal volume)7。 因此,政府應注意投資人可能已經利用放棄或參與除權(息)之交易策略, 以規避取得股利收入之應補繳稅負,或賺取股利收入之可扣抵稅額,而使國 庫產生稅收流失。本文建議政府應參考其他國家防止租稅規避的方法,例 如:(1)美國對兩稅合一的研究報告(U.S. Department of the Treasury, 1992) 中曾經建議股東應該持有股票一段時間以上,否則不能享有股東可扣抵稅 額;(2)採紐西蘭之立法例,公司股權變動達一半以上者,全體股東喪失扣 抵權,公司之股東可扣抵稅額帳戶餘額沖銷為零;(3)採澳洲與加拿大之立 法例,當股東可扣抵稅額大於當年度應納稅額時,不能退稅也不能留抵(葛 克昌 1999 年,202-203 頁)。利用上述反租稅規避之機制可以防杜投資人利 用除權除息交易這段時間進行短線操作,也可以讓真正需負擔稅負的投資人 沒有逃避的空間。上述三種反租稅規避之機制中,第一種要求股東應該持有 股票一段時間以上才具有扣抵權的作法,將增加稅捐稽徵的複雜程度;第二 種「公司股權變動達一半以上者,全體股東皆喪失扣抵權」的規定,並沒有 考慮到有些股權之大量移轉事實上乃基於經營與投資的合理需要,若都按租 稅規避而加以懲罰,則失之矯枉過正;因此,本文認為我國宜考慮採取澳洲 與加拿大之立法例,當股東可扣抵稅額大於當年度應納稅額時,則喪失其剩 餘的扣抵權。 7 本文在研究方法乙節業已指出,除權(息)日前後出現異常交易量之原因甚多,租稅規避 僅是其中之一,但本文將其完全歸因於租稅規避,乃一極為強烈之推論,此固然為本文研 究上的必要設計,但其中仍有不周延之處。此外,本文亦僅發現除權(息)日前後累積異 常交易量之「整體平均數」有顯著大於零之現象,即推論政府應注意投資人有規避租稅之 可能;但另一方面,本文的統計分析結果也未能發現稅額扣抵比率愈高的公司之股票,有 累積異常交易量愈大的情形。以上補充,值得後續研究者特別注意。本研究除發現除權(息)前後有正向的累積異常交易量發生之外,也根 據以往文獻之理論與實證結果為基礎,建立迴歸模型以解析影響除權(息) 前後累積異常交易量大小之因素。迴歸分析之結果發現,高股利而使除權 (息)之降價幅度愈大時,投資人有撿便宜的心理,而促成異常交易量的增 加,此與李存修(民 80、民 83)的比價心理假說相符。同時,本文之部分 實證結果也支持獲利良好之公司的股東在除權除息交易日附近會有惜售的 心理,以至於獲利率較高的公司並沒有產生較大的異常交易量。 另一方面,本文原本預期我國實施兩稅合一以後,公司之稅額扣抵比率 (Credit)越低時,高稅率股東若取得股利則被補稅之金額將越大,因此越有可 能從事「先賣後買」之租稅規避行為,所以 Credit 預期應與異常交易量(CAV) 有反向關係。但是本文之實證結果並未發現 Credit 與 CAV 有顯著之關連。 可能係因稅額扣抵比率低,也相對使得低稅率股東缺少扣抵稅款的租稅利 益,而不願承接高稅率股東賣出之股票,因此並未引起更大之異常交易量。 此外,Bamber (1987)之幅度假說認為公司規模越小,所發布之訊息越少,投 資人較不易取得流通在外的投資資訊,因而當資訊一旦公布時,投資人的預 期落差會較大(可能更好或更壞),因而導致較大的異常交易量。但是,本 文之研究結果並未支持幅度假說。原因可能在於小規模公司的流通在外股數 較少,所能產生之異常交易量自然較為有限;或者台灣的小規模公司所發布 的資訊不一定較少。 本研究受限於無法取得交易人之綜合所得稅稅率高低之資料,因此只能 從反面間接探討投資人利用除權除息規避稅負之現象。未來之研究,若能取 得綜合所得稅稅率之資料,或利用相關資料作為代理變數進行實證分析,將 可提供更合理可靠之研究發現。此外,本文在研究異常交易量的影響因素 時,迴歸方程式之解釋能力甚低(adjusted R2都在 25%以下),因此未來之 研究也可以從模型設定上是否有遺漏變數等方面加以改進。再者,本文之異 常交易量的估計模式是按成交之股數計算,然而因為新股上市將導致整個市 場的總股數增加,但原有個股的總股數並不會因而增加,故本文以大盤成交 股數和個股成交股數之關係估算異常交易量,其準確性劣於其他文獻(例如 Bamber 1987)採用之週轉率模式(即以成交股數除以流通在外股數作為變 數值),此亦為未來之研究可以加以改進之處8。最後,本文建議將研究期 間向前延伸包括兩稅合一前之數個年度,以提供兩稅合一前後除權除息異常 交易量之比較數據,更能凸顯實施兩稅合一的影響。 8 作者感謝評審委員提供此一觀點及建議。

參考文獻

行政院經濟建設委員會,2001,台灣景氣指標月刊,第 25 卷第 8 期,行政 院經濟建設委員會經濟研究所編印。 李存修,1991,股票股利及現金增資之除權與股價行為:理論與實證,台大 管理論叢,第二卷第一期:1-40。 李存修,1994,股票股利除權交易日之稅後超額報酬與比價心理假說之實 證,台大管理論叢,第五卷第一期:41-60。 林世銘,2002,兩稅合一前後產業租稅環境與經營績效之比較,財稅研究, 第三十四卷第三期:64-78。 林世銘、陳明進與李存修,2001,兩稅合一前後上市公司除權及除息日股價 行為之探討,管理學報,第十八卷第三期:477-501。 林宜勉與潘昭儀,1998,股利宣告內涵與 Tobin’s Q 理論,管理學報,第十 五卷第四期:587-621。 林炯垚與沈中華,1996,上市公司出售長期資產事件之宣告效果-GARCH 模型之應用,證券市場發展季刊,第八卷第四期:1-22。 林炯垚與陳怡文,1990,台灣地區上市股票填息現象之研究-租稅效應與顧 客效應之實證,管理科學報,第七卷第一期:49-68。 黃士青,1997,除息日與除權日之股價行為與套利機會研究,國立台灣大學 會計研究所未出版碩士論文。 葛克昌,1999,所得稅與憲法,國立台灣大學法學叢書(112)。Bamber, L. 1987. Unexpected Earnings, Firm Size, and Trading Volume around Quarterly Earnings Announcements. The Accounting Review 61 (July): 510-532.

Beaver, W. 1968. The Information Content of Annual Earnings Announcements.

Empirical Research in Accounting, Journal of Accounting Research

(Supplement): 67-92.

Bhardwaj, R. K., and L. D. Brooks. 1999. Further Evidence on Dividend Yields and the Ex-dividend Day Stock Price Effect. Journal of Financial Research 22(4): 503-514.

Bollerslev, T. 1986. Generalized Autoregressive Conditional Heteroskedasticity.

Journal of Econometrics 31: 307-327.

Brown, P., and A. Clarke. 1993. The Ex-dividend Day Behavior of Australian Share Prices Before and After Dividend Imputation. Australian Journal of

Campbell, J. A., and W. Beranek. 1955. Stock Price Behavior on Ex-dividend dates. Journal of Finance 10: 425-429.

Elton, E., and M. Gruber. 1970. Marginal Stockholder Tax Rates and Clientele Effect. Review of Economics and Statistic 52 (February): 68-74.

Engle, R. F. 1982. Autoregressive conditional heteroskedasticity with estimates of the variance of U.K. inflation. Econometrica 50: 987-1008.

Fama, E. 1976. Foundations of Finance. New York: Basic Books.

Kalay, A. 1982. The Ex-Dividend Day Behavior of Stock Prices: A Re-Examination of the Clientele Effect. Journal of Finance 37: 1059-1070. Kalay, A. 1984. The Ex-dividend Day Behavior of Stock Prices: A

Re-Examination of the Clientele Effect; Reply. Journal of Finance 39: 557-563.

Lafer, M. A. 1996. Taxes and Dividend: The UK Evidence. Journal of Banking &

Finance 20: 455-472.

Lakonishok, J., and T. Vermaelen. 1986. Tax-induced Trading around Ex-dividend Days. Journal of Financial Economics 16 (July): 287-319. Lin, A., and C. H. Shen. 1995. International Money Market Integration: An

Application of GARCH Model with Consideration of Missing Data. Sun

Yat-Sen Management Review 3 (3): 1-14.

Miller, M., and F. Modigliani. 1961. Dividend Policy, Growth and the Valuation of shares. Journal of Business 34 (October): 411-433.

Poterba, J. M., and L. H. Summers. 1984. New Evidence that Taxes Effect the Valuation of Dividends. Journal of Finance 39: 1397-1415.

U.S. Department of the Treasury. 1992. Integration of the Individual and

Corporate Tax Systems--Taxing Business Income Once. Washington D.C.: