應用DEA評估特用化學品產業之經營效率

91

0

0

全文

(2)

(3) 應用 DEA 評估特用化學品產業之經營效率 摘要 特用化學品為日常生活時常會使用到的民生用品,其產值逐年增加。 各廠商資源運用能力不盡相同,企業要如何經營的有效率,是企業要積極 面對的課題。本研究針對特用化學品廠商之績效進行評比,透過投入與產 出之間的相對表現瞭解各廠商的相對效率,從企業管理角度出發,對產業 營運績效作一合理性分析,提供給企業經營者改善公司營運體質之參考資 料。 本研究搜集彙整臺灣證券交易所及公開資訊觀測站相關數據資料,利 用資料包絡分析法評估特用化學品廠商經營效率,於投入項選擇固定資產、 員工人數、銷貨成本、研發費用,產出項選擇銷貨收入及產值。另外,透 過獨立 T 檢定及變異數分析,探討廠商在不同年度、不同規模、不同類別 之經營效率是否有顯著差異,分析銷貨導向不同於經營效率是否達顯著差 異。 依本研究分析結果,得出下列結論: 1. 公開發行公司之銷貨收入及銷貨成本規模大於上市公司。 2. 連續三個年度效率值為 100 之廠商有六家。 3. 連續三個年度效率值落於末三位的廠商有一家。 4. 不同銷貨導向之企業其總體效率有顯著差異。 5. 不同規模之企業其總體效率無顯著差異。 6. 投入項之研發費用及固定資產有較大的改善空間。 關鍵字:資料包絡分析法、獨立 T 檢定、變異數分析、特用化學品. I.

(4) Applying DEA to evaluate the operational efficiency of the specialty chemical industry Abstract. Specialty chemicals are often used for everyday life to consumer goods, and their value increase every year. Various manufacturers have different ability to use different resources. How to run an efficient business, enterprises should actively face. In this study, manufacturers of specialty chemicals for the performance appraisal carried out to understand the relative efficiency of each vendor's relative performance through between inputs and outputs. From the perspective of business management, the operating performance of the industry to make a reasonable analysis, available to business by improving the company's operations. This study collected and compiled the Taiwan Stock Exchange Corporation and Market Observation Post System relevant data. Using Data Envelopment Analysis to assess the operational efficiency of specialty chemical manufacturers. The choice of input items are fixed asset, employees, cost of goods sold, research and development expenses. The choice of output items are sales revenue and output value.With the independent T-test and ANOVA, explore manufacturers in different years, different sizes, different types of operating efficiencies whether there is a significant difference. Analyzing different sales-oriented have significant differences in operating efficiency. Our analysis results the following conclusions: 1. The sales revenue and COGS of public company are greater than that of exchange listed company. 2. Being 100 of The manufacturers’ efficiency value for three consecutive years are six. II.

(5) 3. Being the last of The manufacturers’ efficiency value for three consecutive years are one. 4. The overall efficiency of different sales-oriented manufacturers have significant differences. 5. The overall efficiency of different size manufacturers have not significant differences. 6. Research and development expenses and fixed asset of the input item have greater space to improve.. Keywords:Data Envelopment Analysis, T-test, ANOVA, Specialty chemical. III.

(6) 誌謝 大學畢業後即直接進入職場,拿到碩士學位一直是我想在三十歲結婚前完成的一 件事,而如今,我已年滿三十亦嫁作人婦,碩士論文也要完成了,心中真是百感交集。 首先我要感謝我的母親,她給我很大的空間讓我做自己,也支持我決定的每一件事, 我也要感謝我的姊姊提供我這個宅女妹妹很多資訊,感謝我的姐夫協助我瞭解資料包 絡分析法的數學模式、定義,感謝我的哥哥在我回到家還會關心吃飽了沒。 能完成這篇論文,最主要感謝的就是我的指導教授盧昆宏老師,老師提供給我很 多想法、很多建議,緊要關頭多虧老師的提點,讓我可以轉個念頭換個方向繼續寫作, 也謝謝老師提供的軟體,讓我論文的研究方法得以順利使用,謝謝老師教授的多變量 分析,讓我 SPSS 軟體可以很快上手直接操作,也要感謝兩位口試委員黃教授及蘇教授 於口試提出的指正,讓這篇論文更趨完善。還有班上的同學,要感謝你們在課堂上的 相互協助、資訊交流,減輕了在職進修的負荷。也要感謝系辦的光甫和小 Q,這兩年 半來很多課程上拉拉雜雜的事,感謝你們的協助與幫忙。 最後,我也要感謝我親愛的老公,當我寫論文的時候也不會來吵我,有時寫了一 整天,就會帶我出去透透氣,偶而六日也會帶我出去吃吃我最愛的豆花,順道逛逛百 貨公司。此篇論文能完成,真的要感謝大家的幫忙,謹以最誠摯的心致上謝意,感謝 曾經幫助、關心我的人。. 呂冠葦 謹誌 2014 年 1 月. IV.

(7) 目錄 摘要............................................................................................................................................ I Abstract ..................................................................................................................................... II 誌謝..........................................................................................................................................IV 目錄........................................................................................................................................... V 圖目錄......................................................................................................................................VI 表目錄.................................................................................................................................... VII 第壹章 緒論.............................................................................................................................. 1 1.1 研究背景與動機 ....................................................................................................... 1 1.2 研究方法與目的 ....................................................................................................... 3 1.3 研究架構 ................................................................................................................... 4 第貳章 文獻探討...................................................................................................................... 5 2.1 2.2 2.3 2.4. 特用化學品產業發展概況 ....................................................................................... 5 效率評估 ................................................................................................................. 14 資料包絡分析 ......................................................................................................... 16 利用 DEA 績效評估之文獻 .................................................................................... 23. 第參章 研究方法.................................................................................................................... 28 3.1 3.2 3.3 3.4. 資料來源與研究對象 ............................................................................................. 28 研究變項之選取與操作型定義 ............................................................................. 35 研究假設之建立 ..................................................................................................... 36 資料統計分析方法 ................................................................................................. 36. 第肆章 實證分析與討論........................................................................................................ 38 4.1 4.2 4.3 4.4. 研究對象之描述性統計與相關性分析 ................................................................. 38 特用化學品產業之經營效率分析 ......................................................................... 55 廠商之特性與總體效率間之關係 ......................................................................... 63 投入產出項可能改善之方向與幅度 ..................................................................... 71. 第伍章 結論............................................................................................................................ 74 5.1 研究限制 ................................................................................................................. 74 5.2 結論 ......................................................................................................................... 74 參考文獻.................................................................................................................................. 78 附錄一、99 年度廠商可改善之方向與幅度 ........................................................................ 80 附錄二、100 年度廠商可改善之方向與幅度 ...................................................................... 81. V.

(8) 圖目錄 圖 1-1、研究架構 ............................................................................................................ 4. VI.

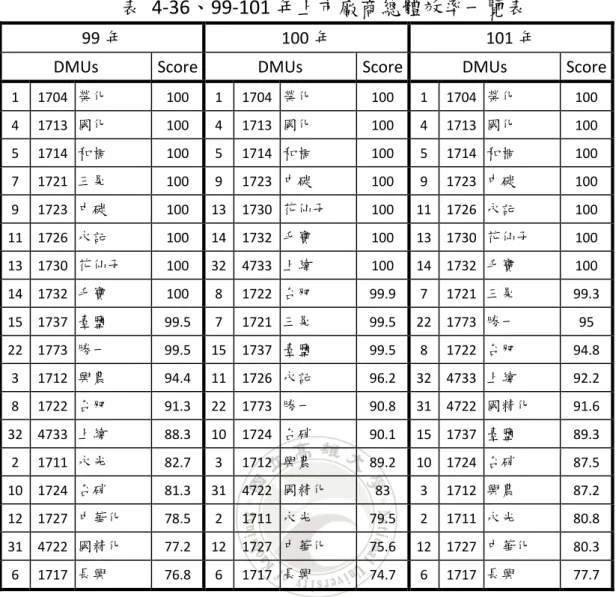

(9) 表目錄 表 表 表 表 表 表 表. 1-1、製造業、化學工業及特用化學品產值 .................................................... 2 1-2、特用化學品產值 ........................................................................................ 3 2-1、化學品之類別與特徵 ................................................................................ 5 2-2、化學製品製造業 ........................................................................................ 6 2-3、效率評估方法 .......................................................................................... 16 2-4、國內運用 DEA 於產業經營效率之相關文獻.......................................... 26 2-5、國外運用 DEA 於產業經營效率之相關文獻.......................................... 27. 表 表 表 表. 3-1、特用化學品廠商樣本 .............................................................................. 29 3-2、本研究 99-101 年之決策單位數(DMUs) ................................................ 34 4-1、99-101 年全體廠商之固定資產 .............................................................. 39. 表 表 表 表 表 表. 4-2、99-101 年全體廠商之固定資產規模 ...................................................... 39 4-3、99-101 年上市廠商之固定資產 .............................................................. 40 4-4、99-101 年上櫃廠商之固定資產 .............................................................. 40 4-5、99-101 年興櫃廠商之固定資產 .............................................................. 41 4-6、99-101 年公開發行廠商之固定資產 ...................................................... 41 4-7、99-101 年廠商員工人數 .......................................................................... 42 4-8、99-101 年廠商員工人數分佈情形 .......................................................... 42. 表 表 表 表 表 表 表 表 表. 4-9、99-101 年全體廠商之銷貨成本 .............................................................. 43 4-10、99-101 年全體廠商之銷貨成本分佈情形 ............................................ 43 4-11、99-101 年上市廠商之銷貨成本 ............................................................ 44 4-12、99-101 年上櫃廠商之銷貨成本 ............................................................ 44 4-13、99-101 年興櫃廠商之銷貨成本 ............................................................ 45 4-14、99-101 年公開發行廠商之銷貨成本 .................................................... 45 4-15、99-101 年全體廠商之研發費用 ............................................................ 46 4-16、99-101 年全體廠商之研發費用分佈情形 ............................................ 46 4-17、99-101 年上市廠商之研發費用 ............................................................ 47. 表 表 表 表 表 表 表 表. 4-18、99-101 年上櫃廠商之研發費用 ............................................................ 47 4-19、99-101 年興櫃廠商之研發費用 ............................................................ 48 4-20、99-101 年公開發行廠商之研發費用 .................................................... 48 4-21、99-101 年全體廠商之銷貨收入 ............................................................ 49 4-22、99-101 年全體廠商之銷貨收入分佈情形 ............................................ 49 4-23、99-101 年上市廠商之銷貨收入 ............................................................ 50 4-24、99-101 年上櫃廠商之銷貨收入 ............................................................ 50 4-25、99-101 年興櫃廠商之銷貨收入 ............................................................ 51 VII.

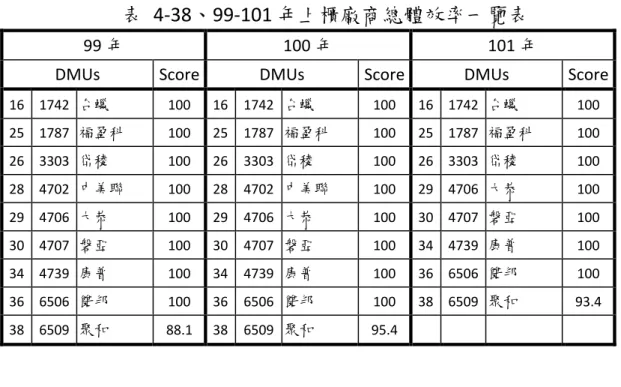

(10) 表 4-26、99-101 年公開發行廠商之銷貨收入 .................................................... 51 表 表 表 表 表 表 表 表 表 表. 4-27、99-101 年全體廠商之產值 .................................................................... 52 4-28、99-101 年全體廠商之產值分佈情形 .................................................... 52 4-29、99-101 年上市廠商之產值 .................................................................... 53 4-30、99-101 年上櫃廠商之產值 .................................................................... 53 4-31、99-101 年興櫃廠商之產值 .................................................................... 53 4-32、99-101 年公開發行廠商之產值 ............................................................ 54 4-33、99-101 年投入項與產出項之相關分析 ................................................ 55 4-34、99-101 年全部樣本廠商總體效率一覽表 ............................................ 56 4-35、99-101 年全部廠商總體效率分佈情形 ................................................ 57 4-36、99-101 年上市廠商總體效率一覽表 .................................................... 59. 表 表 表 表. 4-37、99-101 年上市廠商總體效率分佈情形 ................................................ 59 4-38、99-101 年上櫃廠商總體效率一覽表 .................................................... 61 4-39、99-101 年興櫃廠商總體效率一覽表 .................................................... 62. 表 表 表 表 表 表. 4-40、99-101 年公開發行廠商總體效率一覽表 ............................................ 62 4-41、99-101 年廠商效率差異檢定 ................................................................ 63 4-42、99-101 年有無聘僱博士級員工之廠商其總體效率關係 .................... 64 4-43、99-101 年廠商效率值與博士級員工人數分佈情形 ............................ 65 4-44、99-101 年不同銷貨導向之廠商其總體效率關係 ................................ 66 4-45、99-101 年不同銷貨導向之廠商效率值分佈情形 ................................ 67 4-46、99-101 年不同固定資產之廠商其總體效率關係 ................................ 69. 表 表 表 表 表 表 表. 4-47、99-101 年不同員工人數之廠商其總體效率關係 ................................ 69 4-48、99-101 年不同銷貨成本之廠商其總體效率關係 ................................ 70 4-49、99-101 年不同研發費用之廠商其總體效率關係 ................................ 70 4-50、99-101 年總體投入產出項可能改善之百分比 .................................... 72 4-51、101 年度廠商可改善之方向與幅度 ..................................................... 73 5-1、99-101 年上市及公開發行廠商相關數值 .............................................. 75 5-2、廠商 99-101 年之相關數值 ..................................................................... 76. VIII.

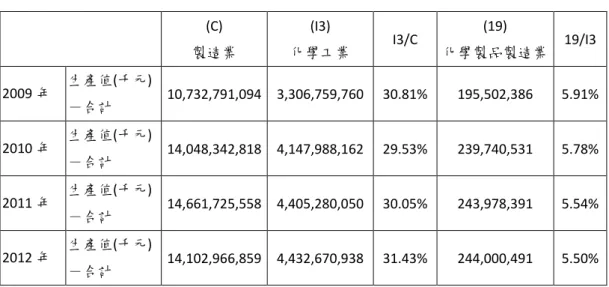

(11) 第壹章緒論 1.1 研究背景與動機 現代生活中,食、衣、住、行、育、樂所使用的產品,如烹調添加 的調味料、種稻施肥的肥料、衣服、建材、家具、汽油、輪胎、潤滑油、 文具紙張、田徑場的 PU 跑道、球具、手機或相機的電池等,無一不是 化學工業直接或間接的產品。 化學工業為依物質的物理性質,透過工程設計進行反應,產生各類 化學變化製造出需求產品,進而改善生活的工業。主要範圍包括特用化 學(染顏料、塗料、接著劑、農藥、清潔劑、日用化學品) 、石油化學、 合成樹脂、合成皮、皮革、橡膠、塑膠、膠帶、樟腦、玻璃、水泥、陶 瓷等工業。 1959 年,台灣中油公司在嘉義的溶劑廠生產苯、甲苯、二甲苯等基 本石化品,供應國內紡織、塑膠、農業、染整、清潔劑等市場,滿足國 人的民生用品需求。1968 年,台灣中油公司在高雄煉油廠興建的國內第 一套輕油裂解廠開始運轉,不僅提高國內紡織、塑膠、皮包、雨具、玩 具出口製造業的原料自給率,使高雄成為台灣化學工業發展的重心,也 建立台灣化學工業在整體國家工業體系中的角色與地位。 近幾年,化學工業更與生化、聚合物、航太材料、醫藥、半導體電 子材料、光電化學工程、高分子科學、汙染防治等領域進行異業結合, 成為既是傳統產業,亦屬高科技產業。也因為環保意識抬頭、東協區域 貿易壁壘的壓力,中東、印度及中國大陸化學品產能驟增等因素,國內 許多大型化學工業廠商紛紛加速轉型,生產關鍵化學原料及特用化學品 等高價值產品。2012 化學工業的產值 44,326 億元占我國製造業總產值 31.43%;特用化學品產值 2,440 億元占我國化學工業 5.5%。. 1.

(12) 表 1-1、製造業、化學工業及特用化學品產值. 2009 年. 2010 年. 2011 年. 2012 年. (C). (I3). 製造業. 化學工業. 10,732,791,094. 3,306,759,760. 30.81%. 195,502,386. 5.91%. 14,048,342,818. 4,147,988,162. 29.53%. 239,740,531. 5.78%. 14,661,725,558. 4,405,280,050. 30.05%. 243,978,391. 5.54%. 14,102,966,859. 4,432,670,938. 31.43%. 244,000,491. 5.50%. I3/C. (19) 化學製品製造業. 19/I3. 生產值(千元) -合計 生產值(千元) -合計 生產值(千元) -合計 生產值(千元) -合計. 資料來源:經濟部統計處. 特用化學品是一群用量少、品質精、組成複雜、用途特殊且附加價 值高的化學品。依據經濟部統計處 ISIC Code 19「化學製品製造業」之統 計,特用化學品包括植物保護用藥、塗料、染顏料、界面活性劑與清潔 用品、化妝品製品、塑膠添加劑、接著劑及電子用化學品等八大領域。 2009 年受到全球金融危機影響,我國特用化學品產值為新台幣 1,955 億元,2010 年在景氣復甦帶動下,產值提昇了 22.63%達新台幣 2,397 億元,而 2011 下半年歐債危機影響全球消費者信心,且全球最大 消費市場中國大陸採取緊縮政策降低需求,2011 年產值為新台幣 2,440 億元。 由於特用化學品產值的增加,其亦為日常生活時常會使用到的民生 用品,加諸各廠商資源運用能力不盡相同,企業要如何經營的有效率, 如何運用較少的資源來創造更佳的營收與利潤,是企業要積極面對的課 題。因此本研究擬針對特用化學品廠商之績效進行評比,透過投入與產 出之間的相對表現瞭解各廠商的相對效率,並從企業管理角度出發,對 產業營運績效作一合理性分析,提供較佳的改善方向與幅度,作為企業 經營者改善公司營運體質之參考資料。. 2.

(13) 表 1-2、特用化學品產值 年度. 2008. 2009. 2010. 2011. 2012. 特用化學品 209,079,684 195,502,386 239,740,531 243,978,391 244,000,491 成長率. -0.55%. -6.49%. 22.63%. 1.77%. 0.01%. 資料來源:經濟部統計處(單位千元). 1.2 研究方法與目的 營運績效是企業的重要課題,如何使用有限的資源創造最大的產出 是每個經理人所追求的,本研究將搜集及匯整來自臺灣證券交易所之證 券編碼分類查詢系統及公開資訊觀測站中之公開財報數據。擬利用資料 包絡分析評估特用化學品不同規模、不同類別的廠商間近三年(99-101 年)之經營效率異動情形。鑑於上述之動機,本研究之目的將探討以下議 題: 1. 特用化學品廠商之經營效率排序及經營效率之探討。 2. 探討不同年度間特用化學品廠商之經營效率是否有顯著差異? 3. 探討不同規模之特用化學品廠商的經營效率是否具顯著差異? 4. 探討不同類別之特用化學品廠商的經營效率是否具顯著差異? 5. 分析銷貨導向不同之廠商間,經營效率是否具顯著差異? 6. 企業是否聘僱博士級之員工輿經營效率是否具顯著差異? 7. 運用資料包絡分析法(Data Envelopment Analysis;DEA)中 CCR 模式暸解特用化學品廠商之經營總體效率情形,並透過差額變數 分析探討其經營效率可能改善之方向與幅度。. 3.

(14) 1.3 研究架構 本研究基於研究背景與動機訂定出研究主題與對象,再依據研究主 題進行相關文獻收集與整理,以資料包絡分析法界定研究的投入與產出 變數並進行資料包絡分析之相對經營績效之排序,再透過獨立 T 檢定與 ANOVA 針對研究目的進行假設驗證,最後,藉由研究分析結果給予建議。 研究架構如圖 1.1 所示。 確定研究動機與目的. 文獻探討. 資料收集與整理. 界定投入與產出變數. 決策單位(DMU)選擇. 資料分析與探討. 實證結果與討論. 結論與建議 圖 1-1、研究架構. 4.

(15) 第貳章文獻探討 本章將分成四節來進行文獻探討,第一節先針對特用化學品產業進 行介紹,第二節探討效率,第三節說明資料包絡分析法,第四節介紹使 用資料包絡分析法評估產業經營效率之文獻。. 2.1 特用化學品產業發展概況 化學工業是民生工業和高科技產業的基礎,主要應用的橡塑膠材料 屬於大宗化學品,特用化學品在化學工業中是一群用量少、品質精、組 成複雜、用途特殊且附加價值高的化學品。 2.1.1 特用化學品產業定義 由化學品的特徵分類,可以將化學品分為大宗化學品與特用化學品 兩大類,如表 2-1 所示。大宗化學品具有成分簡單、產量大且利潤不高 等特色,如塑膠、合成纖維即為典型的例子,也正因為其成分簡單,大 宗化學品的使用者可以較輕易的更換供應商,而不影響使用效果。特用 化學品為具特殊性能之高附加價值化學品,其常為複合物或配方物,產 品功能受到成份的影響,由於用戶端的使用量不大,在生產上特用化學 品多採用批次生產。特用化學品在用戶端的產品中,所占的成本往往不 會太高,因此對用戶端而言,通常不太願意冒險更換供應廠商,特用化 學品的用戶對於供應的忠誠度也較大宗化學品的用戶來的高。. 表 2-1、化學品之類別與特徵 產品類別. 產品特徵 僅基於某化學成份銷售. 大宗化學品. 為單一化學物質 供應商間替換容易 採大量生產,附加價值較低. 5.

(16) 產品類別. 產品特徵 很少是單一化學物質,常為複合物或配方物 多為以批次法生產之工業用產品. 特用化學品 僅占客戶小部份的成本 係依其功能來銷售 產品附加價值最高 資料來源:工研院 IEK(2012/04). 2.1.2 特用化學品產業範疇 特用化學品產品類別主要係經濟部工業產品分類中屬 C 大類 19 中 類之「化學製品製造業」 ,參見下表。 表 2-2、化學製品製造業 中類. 分類名稱. 19 化學製 1910 農藥及 19100 農藥 農用殺菌劑、農用殺蟲劑、農用殺鼠劑、農用除 品製造業 環境用藥製 草劑、農用殺蟎劑、農用殺線蟲劑、植物生長調 造業 節劑、農用引誘劑、生物性農藥、其他農藥。 19101 環境 環境用殺蟲劑、殺菌消毒劑、微生物製劑、蚊香、 用藥 噴霧殺蟲劑、其他環境用藥。 19 化學製 1920 塗 19200 染料 分散性染料、反應性染料、酸性染料、直接染料、 品製造業 料、染料及 螢光增白劑、其它染料。 顏料製造業 19201 顏料 有機顏料、無機顏料、調製顏料。 19202 塗料 溶劑型塗料、水性塗料、粉體塗料、其他機能塗 料、塗料助劑。 19203 補土 補土(油灰) (油灰) 19209 油墨 油墨 19 化學製 1930 清潔 品製造業. 19300 肥皂 洗滌肥皂、一般洗衣粉、濃縮洗衣粉、洗衣精. 用品製造業 類. (膏)、液體清潔劑、牙膏、其他皂類。. 19309 其他 非離子界面活性劑、陰離子界面活性劑、其它界 清潔用品 面活性劑、其他清潔用品。 19 化學製 1940 化妝 品製造業 品製造業. 19400 非生 香水、覆敷用保養品、其他臉部皮膚用保養品、 技製化妝品 身體皮膚用保養品、香皂、洗髮及刮鬍清潔用化 妝品、洗面乳卸妝清潔用化妝品、洗手及沐浴清 潔用化妝品(不含香皂)、髮用化妝品、彩妝化妝 品、止汗制臭化妝品、其他化妝品。 6.

(17) 中類. 分類名稱. 19 化學製 1940 化妝 品製造業 品製造業. 19401 生技 生技製化妝品 製化妝品. 19 化學製 1990 其他 19900 工業 水處理劑、可塑劑、熱安定劑、抗氧化劑、難燃 品製造業 化學製品製 觸媒及添加 劑、其他工業觸媒及添加劑。 造業 劑 19901 炸 炸藥、煙火、火柴 藥、煙火、火 柴 19902 工業 稀釋劑、熱融膠接著劑、瞬間接著劑、氯丁二烯 助劑 橡膠接著劑、聚胺基甲酸脂樹脂接著劑、環氧樹 脂接著劑、醋酸乙烯樹脂接著劑、填縫膠、其他 接著劑、紡織染整助劑、其他工業助劑。 19903 電子 電子級清洗劑、化學機械研液、光阻(不含乾膜 工業用化學 光阻)、彩色光阻、固態模封材料、其他電子工 處理劑 業用化學處理劑。 19909 其他 亮光蠟、碳粉、非食用動物油脂、非食用植物油 化學製品 脂、FRP 纖維強化熱固性塑膠、FRTP 纖維強化 熱塑性塑膠、活性碳、黑煙膠、天然橡膠、工業 用衍生澱粉、紫外線吸收劑、太陽能電池導電 膠、其他雜項化學製品。 資料來源:經濟部工業產品分類. 考量台灣特用化學品產業的特殊性與代表性,對於 1.植物保護用藥 產業 2.塗料產業、3.染顏料產業、4.界面活性劑與清潔用品製造產業、 5.化妝品製品產業、6.塑膠添加劑產業、7.接著劑產業及 8.電子用化學品 產業之八大領域做一概述。 1. 植物保護用藥產業 農藥原本定義為保護農作物之藥劑亦稱植物保護劑,根據農藥管 理法之規定,農藥是指成品農藥、農藥原體及增強成品農藥藥效之製 品。台灣農藥工廠多屬中小型企業,利潤微薄,研發經費有限。目前 植保產業已逐漸進入高技術與資金密集產業階段,智慧財產權、環保 7.

(18) 意識、安全衛生等考量逐漸成為產業發展趨勢,未來業者需在經營上 高度重視,以達永續發展。 2. 塗料產業 早期塗料所使用的溶劑多為油性溶劑,因此常常與油漆畫上等號, 而現代塗料的原材料已遠遠超出傳統範圍,有更寬廣的定義。劉登良 (2010)對於塗料的定義如下: 「塗料是一種材料,這種材料可以用 不同的施工技術塗覆在物件表面,形成黏附牢固、具有一定強度、連 續的固態薄膜。這樣形成的膜通稱塗膜,又稱漆膜或塗層。」現代的 塗料正在逐步發展成為多功能性的工程材料,是化學工業中的一個重 要行業。 3. 染顏料產業 染顏料是一種具有染著色能力,且賦予被染物染著成各種顏色與 色澤外觀的有機化合物及部份無機化合物。傳統染顏料品種項目很多, 各有其獨特的機能與色彩,其中 85%以上用於紡織、皮革、造紙、塑 膠、塗料及印刷油墨等民生工業產品的染著色,因此工業應用的發展 與市場需求,會直接影響和帶動染顏料工業的發展。 隨著社會的繁榮與生活品質的提高,紡織、塑膠、資訊、家電、 汽車等下游染著色關連產業呈穩定發展,並急速朝向以亞洲為主的中 國大陸與印度等地轉移。 4. 界面活性劑與清潔用品製造產業 台灣界面活性劑與清潔用品產業最早只有家用清潔劑及肥皂,時 至今日家用清潔劑仍是界面活性劑最主要的下游工業。50 年代,利 台公司(後被花王公司併購)建立了第一套以硫磺酸磺化的設備,臺灣 之陰離子界面活性劑合成能力乃由此建立。1970 年中日公司成立, 並引入非離子型界面活性劑之環氧乙烷添加技術,使得台灣界面活性 劑產業較具雛型。經過業者數十年的努力,國內已擁有九家陰離子界 面活性劑磺酸化專業公司,三家非離子界面活性劑環氧乙烷化公司, 及百家擁有烴化、酯化、四級銨化、醯胺化等能力之中小型配方廠, 就界面活性劑之生產能力而言,已構成完善的生產體系。 8.

(19) 5. 化妝品製品產業 1980 年代初期,進口化粧品製品需負擔 100%貨物稅以及 115% 的關稅,因此當時的進口化粧品製品價格極高,一般消費大眾無法負 擔。然而在 1983 年,政府開始逐漸降低關稅,1990 年 1 月 18 日 政府正式取消化粧品製品的貨物稅,大量知名的國際化粧品製品品牌 如日本的資生堂、佳麗寶、奇士美、法國的蘭蔻、美國的雅詩蘭黛等 紛紛湧入國內市場,在各大百貨公司設立獨立的專櫃銷售品牌產品, 藉由專櫃小姐專業的產品解說、親切的服務態度、完整的售後服務, 逐漸將品牌的知名形象成功地深植在消費者的心中。 6. 塑膠添加劑產業 塑膠添加劑係指塑膠於製造、成型時,所添加之化學品,其種類 多而且複雜,如可塑劑、難燃劑、熱安定劑、光安定劑、抗氧化劑與 發泡劑等,塑膠添加劑之使用,多針對塑膠種類與應用目的不同,以 數種組合方式使用,鮮有單獨使用者;其目的乃針對塑膠原料之性能, 改善其品質、賦與某些特性、維持成型品之長期品質安定或改進加工 性等。 我國塑膠添加劑產業,早期隨著塑膠工業發展,並於 80 年代逐 步投入生產高附加價值之產品,具有產品應用範圍大、重視技術服務、 個別項目生產廠商集中度高、易達經濟規模、價格受國際市場影響與 產品生命週期趨向成熟期等特性。 7. 接著劑產業 接著劑係由石油上游原料得來的聚合物、添加劑、溶劑等或天然 物所合成,並可廣泛被應用在製鞋、合板、電子電機、汽車機車、建 築、纖維加工、膠帶、家具、造紙、航太等產業。從接著劑應用結構 可以看出,包裝行業是接著劑應用的最大行業,它廣泛分布於紙製品、 印製裝潢、塑膠等包裝行業的各個領域,同時隨著接著劑行業的發展, 也提高了包裝產品的層次,促進了包裝行業的發展;而未來建築與汽 車運輸的比重,在技術持續發展下,將可望進一步提高。 9.

(20) 8. 電子用化學品產業 電子產業包羅萬象其所使用的化學品種類亦繁雜,本論文僅摘要 說明半導體化學品及平面顯示器化學品。半導體製程所使用到的化學 品可區分為:黃光化學品、濕製程化學品和化學機械研磨液(CMP)三 大類;黃光化學品主要是達到曝光、顯影、線路成像之目的,濕製程 化學品主要用於清洗、蝕刻,CMP 為 IC 元件在微影製程前,將 chip 表面平坦化以利於提升元件良率之化學品。 平面顯示器最早起源於液晶顯示器發展,因此液晶材料為關鍵原 料,但因單一液晶材料無法達到 LCD 在低電壓驅動、高速化的要求, 因而在使用時需混合 10~20 種不同液晶材料,才可符合顯示器要求。 平面顯示器使用到的化學品有玻璃基板、彩色濾光片、偏光板、配向 膜、間隙子等。 2.1.3 特用化學品產業未來發展方向 特用化學品主要以化學品的配方提升產品性能,但是由於化學品對 於環境、人體健康、回收處理的考量,國際上對於特用化學品提出種種 限制,包括:歐盟提出 REACH、RoHS、WEEE 立法禁用或限制有害環境、 毒性化學品規範。 環保法規對於特用化學品的應用規範和限制,除了對於人類和環境 的保護外,各國基於提升國家的形象,以及保護國內產業之考量,把環 保規定作為非關稅障礙之手段,因此包括美國、日本、中國都研議類似 歐盟的法規標準,未來這些新標準將更進一步限制特用化學品的註冊、 檢驗、應用,也提高業者開發新產品之成本,因此新法規將提高新業者 進入特用化學品之門檻,對於產業的發展造成深遠的影響。未來在特用 化學品產業之技術發展方向,估計如下所述: 1. 植物保護用藥產業 隨著人民生活水準提高,農產品除注重品質外,更重視環境的永 續發展,而生物農藥的發展是世界趨勢。生物農藥產品目前在全世界 10.

(21) 有登記的已超過 100 多種,90%以上為微生物殺蟲劑,而因為世界各 國對於生物農藥的登記較於寬鬆,使得各個企業爭相投資開發新型生 物農藥。 2. 塗料產業 2011 年國光石化投資開發案,因環評問題,宣布停止。2011 年 末經濟部推動石化產業高值化,整體策略目標為「質的提升在台灣、 量的提升在海外」,希望帶動國內石化產業的永續發展與高值化,藉 由石化產業高值化讓產品附加價值率大於 30%,提升國內石化產業競 爭力。塗料為石化產業下游工業,高值化的趨勢,也勢必帶動台灣塗 料產業高值化,國內塗料業者也順應政府政策,以塗料產品高值化為 產品開發方向。 塗料高值化有三個方式,第一是環保型塗料,塗料的環保化是全 球的趨勢,國內業者與消費者對於環保塗料需求也會日漸提昇,相對 而言,部分的消費者也願意以更高的價格買到環保型塗料產品,進而 提高塗料產品附加價值。第二為高性能塗料,目的是將原本塗料的效 能、美觀或保護性更加提升,如耐久性由原本 5 年提升至 10 年。第 三是賦予其他功能性,賦予塗料電、熱、光、抗污等功能,如賦予塗 料隔熱能力,避免室外熱氣進入室內,減少空調使用,相對於一般防 水塗料,隔熱防水塗料具有更高的附加價值率。 3. 染顏料產業 全球染料產業必須面對歐盟化學總署(ECHA)所頒布的 REACH 指令,此指令於 2008 年 12 月 1 日起實施,未依規定完成註冊程序者, 必須立即登記註冊,否則無法繼續出口到歐盟所屬國家。 合成染料工業為有機合成技術中的關鍵技術,促進化學工業的發 展,過去德國和瑞士等先進國家主導染顏料業發展,歐洲在煤化學到 石油化學等產業的發展具領先地位。2010 年初,印度 KDCL 收購德國 的 DyStar,一向以歐洲為主的染料工業發展,在全球金融風暴後,逐 漸變成新興國家所主導的時代。 11.

(22) 4. 界面活性劑與清潔用品製造產業 界面活性劑為具備親水端與親油端之長鏈型化合物,其上游原物 料來自石油以及天然油脂,原物料藉由提煉後得到芳香烴與烯烴等石 化原料,石化原料及天然油脂再經由化學反應形成烷基苯與脂肪酸等 碳鏈較長之中間體,最後分別與帶有不同官能基的化合物反應,形成 各種不同之界面活性劑。而清潔用品,是以界面活性劑為主要活性成 分,並搭配不同的香料、助劑以及添充物加工而成之界面活性劑下游 應用產品,為界面活性劑最大宗的應用之一。 因應環保議題與消費意識抬頭,界面活性劑與清潔用品未來發展 之目標,應為對環境友善的新型界面活性劑配方,以達到消費者的需 求及降低成本。 5. 化妝品製品產業 國內化粧保養品廠商大部分為家庭式工業,員工規模小於 10 人 之工廠家數眾多,目前則已漸漸轉型。整體產業來看,我國化妝品產 業是以中小企業為主。 國內較具規模之化妝品製造廠商有台灣資生堂、台灣花王、台塑 生醫、台灣高絲、統一化粧品、和康生技、瑩佳化妝品、台糖生技、 台鹽、詠麗化妝品、嘉興、美吾華、耐斯、奈菲兒、美帥化學、安芳 化妝品等,近年來由於國內化妝品市場漸受廠商青睞,許多新的或者 異業廠商也紛紛投入化妝品製造,如台灣菸酒、杏輝藥品及寶齡富錦 製藥,甚至由國外代理轉而投資國內設廠如妮傲絲翠等,目前市場上 仍以國外品牌及台灣資生堂等經營市場較久的化妝品牌之市占率較 高,但近年來國內以生技及製藥產業為基礎的廠商,有心投入保養品 研發和銷售的新公司為數不少,未來在化妝品市場的經營,逐步提昇 國內產品市占率並擁有十足發展潛力,為未來之發展方向。 6. 塑膠添加劑 由於全球各地對於環保與人體健康意識提升,部分對環境與人體 有害之塑膠添加劑在下游產品中的應用將受到相關指令限制。如:溴 化難燃劑在電子產品的應用、部分鄰苯二甲酸酯類限制使用在玩具與 12.

(23) 嬰兒用品中、電子用品未來亦將限制鄰苯二甲酸酯類的應用。所以應 用無毒或毒性較低之塑膠添加劑產品替代法令限制的產品,為現階段 產品技術發展的方向。 7. 接著劑產業 台灣接著劑產業的發展,起於 1949 年長春人造樹脂成立,並開 始生產酚醛樹脂,接著大東樹脂於 1955 年推出 CR 強力膠,而長春 於 1956 年推出尿素甲醛樹脂,此後三聚氰胺樹脂、聚醋酸乙烯樹脂、 醇酸樹脂、聚丙烯酸樹脂、石油樹脂、不飽和聚酯、聚胺酯樹脂、瞬 間膠、環氧樹脂、填縫膠、熱熔膠等不同類型的接著劑,在廠商致力 發展下,在約 30 年間建構出現今臺灣接著劑生產廠商的初步規模。 正由於國內的接著劑業者在發展上有逆向整合的特性,故朝上游的合 成樹脂產業發展以收垂直整合之效,是業者得以進一步成長之關鍵, 故合成樹脂與接著劑產業的發展可謂相輔相成。在產品技術的發展上, 耐候、耐溫與光硬化等功能性產品以及低 VOC 排放、無溶劑、可回 收之環保產品為未來技術發展的趨勢。 8. 電子用化學品產業 打入光阻市場,台灣廠商須先將產品品質提昇至半導體製造商認 可的程度,並透過較低的價格才有機會進入製造商供應鏈體系,以取 得進入 DUV 與下世代 EUV 光阻市場的門票。 我國 TFT-LCD 產業所用的化學品大多來自國外,TOK、Toray、AZ、 JSR 目前皆為我國 TFT-LCD 廠商的重要供應商。在眾多 TFT-LCD 用化 學品中,國內發展的彩色濾光片材料具有成功的機會,如友達、奇美 集團下皆設有專門材料廠進行研發,透過這幾年的努力,對於彩色光 阻技術的掌握已具備量產能力,預料供應將不成問題。. 13.

(24) 2.2 效率評估 Szilagyi(1981)認為績效為一整體性概念,可代表整個組織運作之 最終結果,而效能(effectiveness)與效率(efficiency)為績效的組成要 素之一。效能為做正確的事,在衡量目標的達成情況,通常產出越大效 能越好,不在乎投入量多寡;效率為以正確方法做事,以最小投入獲取 等量產出,或以等量投入獲取最大產出,著重投入與產出的關係。 Gleason and Barnum(1982)認為效率指數主要目的在於衡量資源被經 濟地使用之程度,通常以投入與產出之比率為評估標準。 Charnes, Cooper and Rhodes(1978)從投入導向及產出導向為效率 之定義做了以下解釋: 投入導向:一個組織若能進一步減少現行某一投入項之使用量,而無 須增加其它投入項且不會降低產出量,則該組織目前即處於缺乏效率 之狀態。 產出導向:一個組織若能進一步增加現行某一產出之產量,而無須減 少其它產出項且不會增加投入量,則該組織目前即處於缺乏效率之狀 態。 效率一般可分為四個構面,茲分述如下: 1. 技術效率(technical efficiency):衡量生產單位是否以最少投入完 成產出,若生產單位能維持在相同的產出水準,而減少多餘的生產 投入,即為技術效率提升。 2. 配置效率(allocative efficiency):衡量廠商在生產技術與投入要素 相對價格給定下,以最適比例使用投入要素之能力。 3. 規模效率(scale efficiency):衡量生產單位是否保持在最適生產規 模下進行生產,其定義為固定規模報酬下之技術效率除以變動規模 報酬下之技術效率。 4. 總生產效率(overall efficiency):一個決策單位整體經營的相對效 率表現情形,根據 Farrell 的定義,總生產效率為技術效率與配置效 率的乘積。 14.

(25) Farrel(1957)首先提出以生產前緣衡量效率觀念,為將最具生產效 率的點連接成一生產邊界,任何一生產點至生產邊界之差距即為較不具 效率之相對值,即邊界分析概念,其利用線性規畫的方法求出確定性無 參數效率前緣,確定性是指企業體之技術水準相同,面對相同的生產前 緣線;無參數效率前緣是指未對投入與產出間預設某種特定生產函數。 而後各種模型相繼出現,Førsund, Lovell and Schmidt(1980)認為 邊界分析法可歸納為下列四種: 1. 確定性參數邊界法(deterministic parametric frontiers):假設一生產 函數,並假設觀察值皆要落於邊界或邊界內,殘值為正值係導因於技 術無效率。 2. 確定性統計邊界法(deterministic statistical frontiers):對生產函數 之殘差項作統計上的假設。 3. 隨機性邊界法(stochastic frontiers):認為無效率係因技術無效術和 外在因素所導致。 4. 確定性非參數邊界法(deterministic nonparametric frontiers):以資 料包絡分析法為主,其透過線性規畫方式依樣本的實際投入與產出資 料建置效率前緣,不用先假設生產函數模型,然後再依各樣本觀察值 與效率前緣的距離來衡量樣本之間的相對效率值。 邊界分析法以生產函數是否預先推估又可分為參數法及非參數法, 說明如下(整理如表 2-3): 1. 參數法:包括確定性參數邊界法(deterministic parametric frontiers)、 確定性統計邊界法(deterministic statistical frontiers)、隨機性邊界 法(stochastic frontiers)三種,參數邊界法須先設定一生產函數模型, 對殘差項預設若干假設,再估計廠商利潤函數,分析廠商之成本、技 術及配置效率。 2. 非參數法:以資料包絡分析法為主,其無需預先設定生產函數型態, 不受觀察值多寡限制,透過數學線性規劃方式產生一組最適權數,計 算出一綜合指標。 15.

(26) 表 2-3、效率評估方法 類別. 特點. 評估方法. 參數法. 須先設定一生產函數模型,對殘差 確定性參數邊界法、 項預設若干假設,再估計廠商利潤 確定性統計邊界法、 函數,分析廠商之成本、技術及配 隨機性邊界法 置效率。. 非參數法. 無需預先設定生產函數型態,不受 觀察值多寡限制,透過數學線性規 資料包絡法 劃方式產生一組最適權數,計算出 一綜合指標。. 邊界 分析法. 資料來源:本研究整理. 2.3 資料包絡分析 Farrell(1957)提出以非預設生產函數代替預設函數來預估效率值, 其建立了 DEA 非預設生產函數方式衡量效率的雛形,然處理的問題仍限 於單一產出的情況。直到 Charnes, Cooper and Rhodes(1978)依據 Farrell (1957)之效率衡量觀念,建立了一般化之數學模式,始正式定名為資 料包絡分析法(Data Envelopment Analysis;DEA)。其利用了 Farrell and Fieldhouse(1962)的包絡線理論及 Farrell(1957)的確定性無參數法, 發展出一種用來評估多投入與多產出的相對效率值。 經濟學家柏拉圖於二十世紀初提出非凌駕解(non-dominance solution)的概念(現今稱之為伯瑞圖最佳境界;Pareto optimality) ,即當 資源的重新配置並不會使經濟個體得到更高的利益,同時又不損及其他 經濟個體的利益。而資料包絡分析法即採用伯瑞圖最佳境界的觀念所衍 生出的一套評估一群決策單位(decision making unit;簡稱 DMU)相對 效率之方法。此種分析方法在使用上極具彈性,可以將專家、決策者之 主觀意識融入評估之中,使得一方面可客觀評估各單位之績效,一方面 又可主觀的引導各單位依決策所強調的方向邁進(高強等,2003)。 16.

(27) 蘇永裕(2001)的研究指出,資料包絡分析模式就是利用包絡線原 理,將所有決策單位(DMU)的投入項與產出項投入設置空間之中,以 找尋出其最低邊界(效率前緣線),進而透過數學運算,計算出一個介 於 0.0-1.0(0% -100.00%)之間的相對效率值給予各決策單位(DMU)。 凡落在最低邊界(效率前緣線)上的決策單位(DMUs)其效率值為 1, 表示其投入與產出之組合,相對於其他決策單位(DMUs)而言較具效 率。若是落在邊界右邊之決策單位(DMUs)其效率值小於 1,表示其投 入與產出之組合,相對於其他決策單位(DMUs)而言較無效率。 Lewin et al.(1982 )指出資料包絡分析法衡量經營效率的七項良好 特性: 1. 可同時處理多項投入與多項產出之評估問題:DEA 為無母數方法,無 須事先預設生產函數與參數,應用上較具實用性。 2. 單位不變性(units invariance):只要DMU 使用相同計量單位,則各 分析模式之目標函數皆不受投入與產出變數計量單位的影響。 3. 具有單項綜合指標衡量經營效率:類似經濟學上總要素生產力之概念, DEA 效率值為一綜合指標,容易在DMU 間作出相對效率之比較。 4. 權重(weight)之決定不受人為主觀因素之影響:DEA 分析模式中權 重由數學規劃模型產生,可滿足立足點之公平原則。 5. 可處理組織外部環境變數:DEA 可同時處理比率尺度(ratio sacle)及 順序尺度(order scale )資料,對於組織外部環境影響亦可處理,可 評估不同環境下DMU 之效率值。 6. 相對效率的觀念:DEA 為客觀相對效率觀念,而非主觀絕對效率。 7. 可獲得資源使用狀況相關資料:藉由差額變數分析了解組織資源是否 有效及合理使用,進而提出改善計畫供經營管理者決策時參考。. 17.

(28) 一、 資料包絡分析法之基本模式 資料包絡分析法起源於 Charnes、Cooper 與 Rhodes(1978)文中所 提出之 CCR 模式,其後 Banker、Charnes 與 Cooper(1984)將 CCR 模式 中要求規模報酬為固定之限制取消,提出 BCC 模式。此二種為 DEA 領域 中最基本之模式,以下針對 CCR 與 BCC 模式分述如下(孫遜,2004): 1. CCR 模式: CCR 模式是 Charnes、Cooper 與 Rhodes(1978)用以評估多元 投入與產出之相對效率,其原理在受評估單位集合中,對於接受評 估之決策單位(DMU)的效率等於產出之線性組合除以投入之線性 組合,CCR 模式不必事先指派權數,其可經由模式的運算求得最有 利於受評估的單位,且不會使得其他決策單位(DMU)效率值大於 1 的一組函數,以滿足效率值的規定。CCR 模式如下: Max ……………………………(2.1). S.t.. r=1,2,3……,s. i=1,2,3……,m. j=1,2,3……,n. 假設某 DMU有 s 種產出, m 種投入,共有 n 個DMU,其中 代表目標DMU之效率值 代表第 j 個DMU之第 i 項投入值 代表第 j 個DMU之第 r 項產出值 Ur、Vi 代表第 r 個產出項與第 i 個投入項之虛擬變數 ε為設定的極小正數,稱之非阿基米得數(Non-Archimedean Quantity). 在 CCR 模式中,(2.1)式中的所有組合係數 Ur、Vi 需為正值,且不得 為 0,其為對各個 DMU 最有利的加權值,使得效率值 H0 最大。作為受 評估的每個 DMU 均有相同的限制條件,且均有成為目標函數的機會, 其效率具有相同的比較基礎。 18.

(29) 在 CCR 模式中之(2.1)式,可見其為一分數規劃模式,如果要對其進 行真正的求解運算為一項困難的工作,因此 Charnes、Cooper 與 Rhodese 將上式轉換成線性規劃模式,轉換後的變數為(μ ,ν),並且以投 入與產出導向的二種方式進行探討分析。. (1) 投入導向之模式: 令(2.1)式中 Max. S.t.. ε. 由於限制條件式的變數多於目標式,因此將(2.1)式採取對偶 問題(dual program)的解法,將上式再予轉化: Min ε S.t.. ;. ;. ;. 其中 是代表某 DMU 的乘數,為所有投入比例縮減的潛在 19.

(30) 額度,. 代表投入項的差額變數,. 代表產出項的差額變數,. 代表第 j 個 DMU 之權數,目的在為被評估 DMU 提供所有產出 項的上界限制與所有投入項的下界限制。. (2) 產出導向之模式: 令(2.1)式中 Min. S.t.. ε ;. ;. 此產出導向模式必須再以轉換成對偶模式來進行求解 Max ε S.t.. ;. 其中. ;. ;. 是代表某 DMU 的乘數, 代表投入項的差額變數,. 代表產出項的差額變數。 20.

(31) 當 DMU 達到柏拉圖的最適境界,則其效率值為 1,其各個投入 產出構面的最大差額均為 0,在此時的生產效率最高,若未達到柏 拉圖最適境界,其相對生產效率將會小於 1,則投入面與產出面均 有改善之空間。當 Σλ=1 時,表示固定規模報酬(constant return to scale,CRS);當 Σλ>1 時,表示規模報酬遞減(decreasing return to scale, DRS);當 Σλ<1,表示規模報酬遞增(increasing return to scale,IRS)。. 2. BCC 模式: BCC 模式是Banker、Charns 與 Cooper 在1984年所提出。其將 CCR模型假設DMU處於固定規模報酬,改為處於變動規模報酬 (variable return to scale, VRS),將技術效率分解成純技術效率與規模 配置效率。 BCC 模式數學規劃式如下: Max S.t.. ε. ; ;. ;. 其對偶式如下: Min ε. 21.

(32) S.t.. ;. ;. 其中 是代表某DMU的乘數,. ;. 代表投入項的差額變數,. 代. 表產出項的差額變數。BCC模式比CCR模式多了一個變數U0,此變數 代表規模效率的指標。當U0=0時,表示固定規模報酬(CRS);當U0>0, 表示為規模報酬遞增(IRS);當U0<0,表示為規模報酬遞減(DRS)。 若 CCR 模式所求得之效率值除以 BCC 模式所求得之效率值,即 可得知該決策單位(DUM)的規模效率。若規模效率值等於 1,則表 示為固定規模報酬(CRS),代表該決策單位(DMU)處於最具生產力的 規模;當決策單位(DMU)處於固定規模報酬時,CCR 與 BCC 兩種模 式之效率值必相等。若規模效率值小於 1,則應進一步判斷究竟處 於規模報酬遞增階段或處於規模報酬遞減階段,若屬於規模報酬遞 增階段(IRS),表示該決策單位(DMU)正處在小於最適生產規模狀態 下生產;反之,如屬於規模報酬遞減階段(DRS),表示該決策單位(DMU) 正處在大於最適生產規模狀態下生產。此可提供決策者調整規模時 之參考。 二、 資料包絡分析法之分析結果 DEA 模式分析結果可分為效率分析、差額變數分析及敏感度分析三 個部份進行探討,茲將其說明如下(吳濟華、何柏正,2008): 1. 效率分析(efficiency analysis) 執行 DEA 時經與同儕比較後,可以得到受評決策單位(DMU)之相 22.

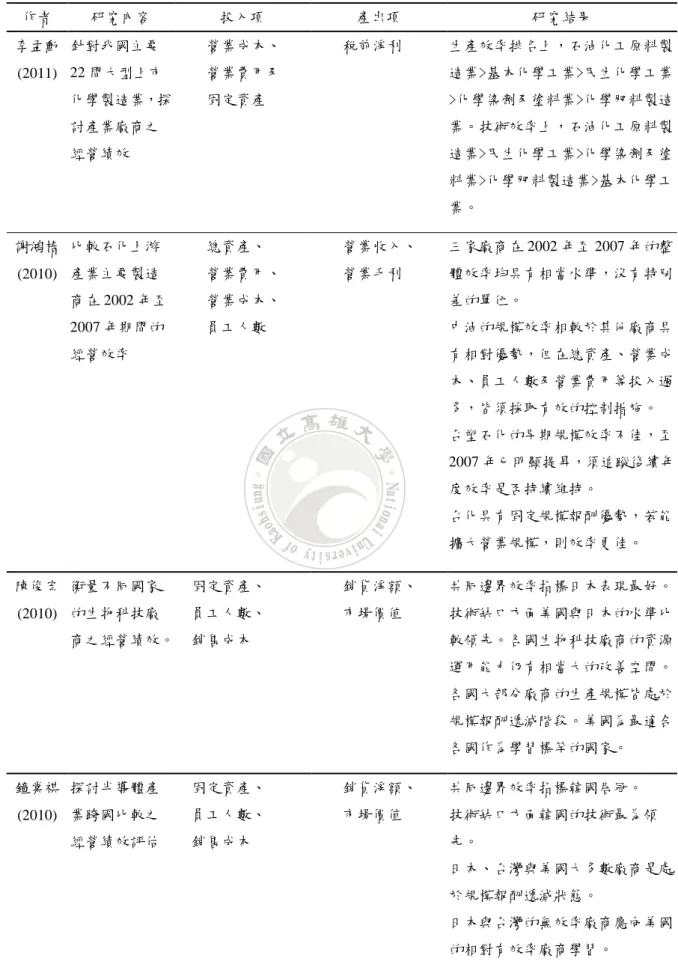

(33) 對效率值,並藉由此效率值判斷決策單位是否具有效率,當決策 單位效率值等於 1,表示該 DMU 相對具有效率,反之,若效率 值小於 1,則表示該 DMU 相對不具效率。對於相對不具效率之 DMU,我們可以進一步探討造成其無效率的原因係屬規模無效 率或技術無效率。 2. 差額變數分析(slack analysis) DEA 是以折線線性方式,連接各前緣邊界點所形成一效率前緣 邊界,若以此前緣邊界做為效率量測之標準,則可得各投入及 產出項的差額變數。而差額變數可提供不具效率決策單位在目 前經營情況下之資源使用狀況,以及可改進的方向與幅度。 3. 敏感度分析(sensitivity analysis) 當受評估決策單位的數目有所增減,或選擇不同的投入及產出 項,或投入及產出項的數值有所變動時,其均會影響 DEA 效率 前緣邊界的形狀與位置。因此,為了使效率量測結果更具說服 力,則可進行敏感度分析。DEA 模式的敏感度分析主要目的為 藉由減少或增加 DMU 數目,或是減少或增加投入及產出項,觀 察所有 DMU 效率值之變化。. 2.4 利用 DEA 績效評估之文獻 為有效應用 DEA 方法來評估特用化學品產業的經營效率,本節收錄 部分使用資料包絡分析法評估產業經營績效之相關文獻,作為本研究參 考。 李孟勳(2011)針對國內上市 22 家化學製造業之經營績效進行研 究,依產品類別將其分為石油化工原料製造業、化學染劑及塗料業、民 生化學工業、基本化學工業及化學肥料製造業。以營業成本、營業費用 及固定資產為投入項,稅前淨利為產出項。研究結果為:生產效率排名 23.

(34) 上,石油化工原料製造業>基本化學工業>民生化學工業>化學染劑及塗 料業>化學肥料製造業。技術效率上,石油化工原料製造業>民生化學工 業>化學染劑及塗料業>化學肥料製造業>基本化學工業。 謝鴻椿(2010)比較石化上游產業主要製造商在 2002 年至 2007 年 期間的經營效率。以總資產、營業費用、營業成本、員工人數為投入項, 營業收入、營業毛利為產出項。研究結果為:三家廠商在 2002 年至 2007 年的整體效率均具有相當水準,沒有特別差的單位。中油的規模效率相 較於其他廠商具有相對優勢,但在總資產、營業成本、員工人數及營業 費用等投入過多,須採取有效的控制措施。台塑石化的早期規模效率不 佳,至 2007 年已明顯提昇,須追蹤後續年度效率是否持續維持。台化 具有固定規模報酬優勢,若能擴大營業規模,則效率更佳。 陳俊宏(2010)認為生物科技產業被視為二十一世紀最具發展潛力 的全球性產業,因具龐大的商機使其成為各國競相發展的重心,在全球 化的趨勢下,生物科技廠商面對的是來自全球市場的激烈競爭,故必須 掌握良好的經營績效才能獲取競爭優勢。因此以固定資產、員工人數、 銷售成本為投入項,銷貨淨額、市場價值為產出項,衡量不同國家生物 科技廠商之經營績效。研究結果為:1.共同邊界效率指標日本表現最好。 2.技術缺口方面美國與日本的水準比較領先。3.各國生物科技廠商的資 源運用能力仍有相當大的改善空間。4.各國大部分廠商的生產規模皆處 於規模報酬遞減階段。5.美國為最適合各國作為學習標竿的國家。 鐘棠祺(2010)認為半導體產業被視為二十一世紀關鍵性全球產業, 藉由跨國比較可以了解半導體技術領導國家的經營現況,可做為政策規 劃與半導體廠商管理調整之參考。運用方向性距離函數於共同生產邊界 模型為概念的資料包絡分析,以固定資產、員工人數、銷售成本為投入 項,銷貨淨額、市場價值為產出項,衡量半導體技術領導國家的經營績 效。研究結果為:1.共同邊界效率指標韓國居冠。2.技術缺口方面韓國 技術最為領先。3.日本、台灣與美國大多數廠商是處於規模報酬遞減狀 態。4.日本與台灣的無效率廠商應向美國的相對有效率廠商學習。 劉育昇(2009)表示,台灣醫院產業在全民健保後有持續大型化的 24.

(35) 趨勢。醫院大型化背後的成因是受到中央健保局的支付方式、民眾的就 醫習性,以及稅法提供的誘因所導致。在醫院大型化的發展方向下,可 能衍生醫療資源配置的扭曲,以及使醫療層級分工無法發揮的問題。醫 院集團是醫院大型化關鍵的影響因素。以醫師人數、護理人數、其他醫 事人員數、總病床數為投入項,住院人日、門診人次、手術人次、急診 人次為產出項,探討 84 年至 95 年間醫院集團對醫院生產技術效率的影 響。研究結果為:1.在技術效率方面,醫院集團對技術效率沒有顯著的 影響,但在總額支付制度實施後,地區醫院為醫院集團者,有助於技術 效率的提升。在共同邊界的分析架構下,醫院集團模式有助於醫院接近 潛在的技術水準。2.在分析技術變動方面,醫院集團對技術進步無顯著 的影響,但在總額支付制度後,醫院集團者有助於技術進步。 Saranga and Phani(2009)以產銷成本、原料成本、人力成本、研 發投資為投入項,淨銷售額為產出項,評估 1992 年至 2002 年間印度製 藥產業廠商的成本效率。研究結果為:廠商所有權、創新水準與創立期 間等內生因素將影響廠商的績效,廠商層級因素與效率於統計方面呈顯 著相關。 Katharaki(2008)以病床數、醫療專業人員、總支出為投入項,住 院天數、住院人數、門診人次、檢驗人次為產出項,比較希臘 32 家醫 院婦科與產科之營運效率。研究結果為:32 家醫院婦科與產科有 18 家 具有效率,平均效率為 89.33;而市中心的醫院相對效率平均值較高為 91.90;偏遠地區的醫院相對效率平均值則為 83.23。 Masiye F.(2007)以非勞動成本、醫師數、護理醫技人數、行政及 其他人數為投入項,門診人次、住院人數、生產人數、檢查人數為產出 項,探討尚比亞 30 家醫院之經營效率。研究結果為:30 家的醫院平均 效率值只有 0.67、其中僅 40%的醫院具經營效率,餘均為無效率狀態。 30 家醫院中私立醫院經營效率表現比公立醫院還佳。. 25.

(36) 表 2-4、國內運用 DEA 於產業經營效率之相關文獻 作者. 研究內容. 投入項. 產出項. 李孟勳 針對我國主要. 營業成本、. (2011) 22 間大型上市. 營業費用及. 造業>基本化學工業>民生化學工業. 固定資產. >化學染劑及塗料業>化學肥料製造. 化學製造業,探. 稅前淨利. 研究結果 生產效率排名上,石油化工原料製. 討產業廠商之. 業。技術效率上,石油化工原料製. 經營績效. 造業>民生化學工業>化學染劑及塗 料業>化學肥料製造業>基本化學工 業。. 謝鴻椿 比較石化上游. 總資產、. 營業收入、. 三家廠商在 2002 年至 2007 年的整. (2010) 產業主要製造. 營業費用、. 營業毛利. 體效率均具有相當水準,沒有特別. 商在 2002 年至. 營業成本、. 差的單位。. 2007 年期間的. 員工人數. 中油的規模效率相較於其他廠商具. 經營效率. 有相對優勢,但在總資產、營業成 本、員工人數及營業費用等投入過 多,皆須採取有效的控制措施。 台塑石化的早期規模效率不佳,至 2007 年已明顯提昇,須追蹤後續年 度效率是否持續維持。 台化具有固定規模報酬優勢,若能 擴大營業規模,則效率更佳。. 陳俊宏 衡量不同國家. 固定資產、. 銷貨淨額、. 共同邊界效率指標日本表現最好。. (2010) 的生物科技廠. 員工人數、. 市場價值. 技術缺口方面美國與日本的水準比. 商之經營績效。. 銷售成本. 較領先。各國生物科技廠商的資源 運用能力仍有相當大的改善空間。 各國大部分廠商的生產規模皆處於 規模報酬遞減階段。美國為最適合 各國作為學習標竿的國家。. 鐘棠祺 探討半導體產. 固定資產、. 銷貨淨額、. 共同邊界效率指標韓國居冠。. (2010) 業跨國比較之. 員工人數、. 市場價值. 技術缺口方面韓國的技術最為領. 經營績效評估. 銷售成本. 先。 日本、台灣與美國大多數廠商是處 於規模報酬遞減狀態。 日本與台灣的無效率廠商應向美國 的相對有效率廠商學習。. 26.

(37) 作者. 研究內容. 投入項. 產出項. 研究結果. 劉育昇 探討 84 年至 95. 醫師人數、. 住院人日、. 在技術效率方面,醫院集團對技術. (2009) 年間醫院集團. 護理人數、. 門診人次、. 效率沒有顯著的影響,但在總額支. 對醫院生產技. 其他醫事人員數、. 手術人次、. 付制度實施後,地區醫院為醫院集. 術效率的影響. 總病床數. 急診人次. 團者,有助於技術效率的提升。在 共同邊界的分析架構下,醫院集團 模式有助於醫院接近潛在的技術水 準。在分析技術變動方面,醫院集 團對技術進步無顯著的影響,但在 總額支付制度後,醫院集團者有助 於技術進步。. 資料來源:本研究整理. 表 2-5、國外運用 DEA 於產業經營效率之相關文獻 作者. 研究內容. 投入項. 產出項 淨銷售額. 研究結果. Saranga and 評估 1992 年至. 產銷成本、. 廠商所有權、創新水準與創立期間. Phani(2009) 2002 年間印度. 原料成本、. 等內生因素將影響廠商的績效,廠. 製藥產業廠商. 人力成本、. 商層級因素與效率於統計方面呈顯. 的成本效率. 研發投資. 著相關。. Katharaki. 比較希臘 32 家. 病床數、. 住院天數、. 32 家醫院婦科與產科有 18 家具有. (2008). 醫院婦科與產. 醫療專業人員、. 住院人數、. 效率,平均效率為 89.33;而市中心. 科之營運效率. 總支出. 門診人次、. 的醫院相對效率平均值較高為. 檢驗人次. 91.90;偏遠地區的醫院相對效率平 均值則為 83.23。. Masiye F.. 探討尚比亞 30. 非勞動成本、. 門診人次、. 30 家的醫院平均效率值只有 0.67、. (2007). 家醫院之經營. 醫師數、. 住院人數、. 其中僅 40%的醫院具經營效率,餘. 效率. 護理醫技人數、. 生產人數、. 均為無效率狀態。. 行政及其他人數. 檢查人數. 30 家醫院中私立醫院經營效率表 現比公立醫院還佳。. 資料來源:本研究整理. 27.

(38) 第參章研究方法 本研究主要以資料包絡分析法來進行經營效率分析,在本章中,首 先定義資料來源與研究對象,其次說明研究變項之選取與操作型定義, 第三節說明研究假設,最後敘明資料統計分析方法。. 3.1 資料來源與研究對象 本研究主要探討特用化學品產業之經營效率,因此本研究透過臺灣 證券交易所之證券編碼分類查詢系統,選取產業別為化學工業或化學 (生技醫療)之廠商作為樣本,包含有公開發行、興櫃、上櫃及上市公 司,證券編碼查詢主係依輸入類別顯示該類別公開發行以上公司。 樣本初步篩選出來後,至經濟部經濟統計查詢系統取得篩選樣本工 廠登記行業別,瞭解樣本廠商行業類型;至公開資訊觀測站基本資料查 詢取得篩選樣本主要經營業務;至經濟部商業司公司及分公司基本資料 查詢取得篩選樣本所營事業資料;自股東會年報取得篩選樣本主要營業 項目。 整理上述資料,依廠商登記之工廠行業別、主要經營業務、所營事 業資料及主要營業項目,篩選出屬於經濟部工業產品分類中屬 C 大類 19 中類之「化學製品製造業」,即特用化學品。 篩選出來之決策單位數共有 38 筆,分別有上市廠商 18 筆、上櫃廠 商 9 筆、興櫃廠商 7 筆及公開發行廠商 4 筆。廠商依序為:1704 榮化、 1711 永光、1712 興農、1713 國化、1714 和桐、1717 長興、1721 三晃、 1722 台肥、1723 中碳、1724 台硝、1726 永記、1727 中華化、1730 花 仙子、1732 毛寶、1737 臺鹽、1742 台蠟、1757 國慶、1760 寶齡、1763 奇美實業、1764 長春石油、1765 長春人造、1773 勝一、1775 大東樹脂、 1776 展宇、1787 福盈科、3303 岱稜、3430 奇鈦科、4702 中美聯、4706 大恭、4707 磐亞、4722 國精化、4733 上緯、4738 尚化、4739 康普、 28.

(39) 4741 泓瀚、6506 雙邦、6507 新力美、6509 聚和。. 表 3-1、特用化學品廠商樣本 證券. 證券. 市場. 經濟部經濟. 公開資訊觀. 經濟部商業司. 年報_主要. 代號. 名稱. 別. 統計查詢_. 測站 _主要. _所營事業資料. 營業項目. 工廠行業別. 經營業務. 1704 榮化. 上市 合成樹脂及塑 異丙醇及其下 C802120 工 業 助 劑 製 造 甲醇等相關產品 膠製造業. 游製品之製造 業、C802200 塗料、油漆、 加工買賣業務 染料及顏料製造業. 1711 永光. 上市 塗料、染料及 色料化學品, 顏料製造業. C802200 塗料、油漆、染 色料化學品,特用. 特用化學品,. 料及顏料製造業、. 化學品,電子化學. 醫藥化學品,. C802120 工業助劑製造業 品,醫藥化學品,奈. 電子化學品,. C802990 其他化學製品製 米材料. 奈米材料. 造業、C802100 化粧品製 造業、C802110 化粧品色 素製造業. 1712 興農. 上市 農藥及環境用 農藥、其他. C802090 清潔用品製造. 農藥、肥料、精密. 藥製造業,化. 業、C802100 化粧品製造 化學品及其中間. 粧品製造業. 業、C802110 化粧品色素 體 製造業、C802170. 毒性. 化學物質製造業、 C802200 塗料、油漆、染 料及顏料製造業、 C802990 其他化學製品製 造業. 1713 國化. 上市 基本化學材料 化妝品製(批) C802100 化粧品製造業 製造業. 1714 和桐. 1717 長興. 業. 上市 石油化工原料 清潔用品製造 清潔用品製造業 製造業. 清潔劑用品. 業. 上市 其他化學製品 電子化學材 製造業. 氧化鋅. C802030 塗料及油漆製造 電子化學材料、特. 料、. 業、C802120 工業助劑製 殊化學品. 特殊化學品. 造業、電子化學品之製造 加工與銷售。. 29.

(40) 證券. 證券. 市場. 經濟部經濟. 公開資訊觀. 經濟部商業司. 年報_主要. 代號. 名稱. 別. 統計查詢_. 測站 _主要. _所營事業資料. 營業項目. 工廠行業別. 經營業務. 1722 台肥. 上市 肥料製造業. 肥料產品、化 C802100 化妝品製造業、 肥料產品、化工產 工產品、電子 C802170 毒性化學物質製 品、電子級化學品 級化學品. 造業、C802990 其他化學 (光阻劑,蝕刻液 製品製造業. 等)、生技產品(保 養品,彩妝品等). 1723 中碳. 上市 石油及煤製品 碳化學及特用 C802120 工業助劑製造業 煤焦油(做為染顏 製造業. 化學品之製造 C802150 染料顏料製造業 料中間體) 及買賣. 1724 台硝. 上市 人造纖維製造 硝化纖維素電 C802090 清潔用品製造業 塗料化學品:完整 業. 子化學品試藥 C802120 工業助劑製造業 RS、SS 系列硝化 顏料. C802130 實業用爆炸物製 纖維素及客製化 造業、C802200 塗料、油 棉漿產品。 漆、染料及顏料製造業. 1721 三晃. 上市 塗料、染料及 表面處理劑及 1.油墨製造加工買賣。2. 表面處理劑、接著 顏料製造業. 接著劑、塗料 有關油漆、塗料、合成樹 劑、防水塗料、硬 添加劑、塗料 脂、顏料、染料中間體之 化劑、促進劑、油 合成樹脂、橡 製造加工買賣。3.有關表 漆乾燥劑之製造 膠用膠液、防 面處理劑及接著劑、塗料 加工買賣 水塗料、硬化 添加劑、塗料合成樹脂、 劑、助化劑、 橡膠用膠液之製造加工 促進劑、油漆 買賣。4.有關銅伸線油、 乾燥劑之製造 抗氧化劑、防銹劑製造加 加工買賣. 工買賣。5.有關防水塗 料、硬化劑、助化劑、促 進劑、油漆乾燥劑之製造 加工買賣。. 1726 永記. 上市 塗料、染料及 油漆之製造 顏料製造業. 1727 中華化. C802030 塗料及油漆製造 塗料及油漆製造 業. 業. 上市 其他化學製品 各工業化學原 C802200 塗料、油漆、染 塗料、油漆、染料 製造業. 料製造暨零售 料及顏料製造業、 與成品買賣. C802990 其他化學製品製 其他化學製品製 造業. 30. 及顏料製造業. 造業。.

(41) 證券. 證券. 市場. 經濟部經濟. 公開資訊觀. 經濟部商業司. 年報_主要. 代號. 名稱. 別. 統計查詢_. 測站 _主要. _所營事業資料. 營業項目. 工廠行業別. 經營業務. 1730 花仙子. 上市 農藥及環境用 家庭日用化學 C802090 清潔用品製造 藥製造業. 品工業類. 主要產品可概分. 業、C802100 化粧品製造 為芳香消臭系 業、C802160 黏性膠帶製 列、除濕防蟲系 造業、C802990 雜項化學 列、驅塵潔淨系 製品製造業(芳香劑). 列、潔霜洗劑系列 及其他等. 1732 毛寶. 上市 清潔用品製造 清潔用品、化 C802090 清潔用品製造 業. 洗衣劑系列、家庭. 粧品製造批發 業、C802100 化粧品製造 清潔系列等產品 及零售. 業、C802990 雜項化學製 品製造業(空氣芳香劑). 1737 臺鹽. 上市 化粧品製造業 美容保養品. C802100 化妝品製造業. 鹽產品及美容保 養品等. 1742 台蠟. 上櫃 石油及煤製品 配方蠟及製蠟 C802990 其他化學製品 各種配方蠟及製 製造業. 特用化學品之 製造業. 蠟特用化學品之. 開發、製造. 開發、製造、買賣 及進出口業務. 1757 國慶. 興櫃 其他化學製品 特用化學品、 C802200 塗料、油漆、染 特用化學品、化粧 製造業. 高分子化學品 料及顏料製造業、. 品原料之生產製. C802990 其他化學製品製 造及銷售。 造業、C802100 化粧品製 植物保護用藥原 造業、C802120 工業助劑 料藥之生產製造 製造業 1760 寶齡. 及銷售。. 興櫃 化粧品製造業 化妝品之製造 C802100 化粧品製造業、 西藥、試製藥品之 與銷售. C802990 其他化學製品製 製造經銷買賣及 造業. 進出口貿易業務。 各種化粧品之製 造加工及經銷買 賣。. 1763 奇美 實業. 公開 其他化學製品 生產銷售合成 C802090 清潔用品製造 發行 製造業. 電子化學品之生. 橡膠、壓克力 業、C802100 化粧品製造 產、銷售 粒及電子化學 業、C802990 其他化學製 品. 品製造業. 31.

(42) 證券. 證券. 市場. 經濟部經濟. 公開資訊觀. 經濟部商業司. 年報_主要. 代號. 名稱. 別. 統計查詢_. 測站 _主要. _所營事業資料. 營業項目. 工廠行業別. 經營業務. 1764 長春 石油. 公開 其他化學製品 汽電共生、基 C802120 工業助劑製造 發行 製造業. 工業助劑製造. 本化學工業、 業、C802030 塗料及油漆 業、塗料及油漆製 精密化學材. 製造業、C802090 清潔用 造業、清潔用品製. 料、動物用藥 品製造業. 造業. 等之製造及銷 售 1765 長春 人造. 公開 合成樹脂及塑 產銷酚、積層 C802030 塗料及油漆製造 塗料及油漆製造 發行 膠製造業. 板、瞬間接著 業、C802090 清潔用品製 業、清潔用品製造 劑、電木粉、 造業. 業. 光阻乾膜劑等 及其衍生物 1773 勝一. 上市 基本化學材料 各種有機溶劑 C802120 工業助劑製造業 溶劑系列等產品 製造業. 及有機酸之製 造、加工、買 賣及外銷. 1775 大東 樹脂. 公開 塗料、染料及 接著劑及相關 C802200 塗料、油漆、染 生產及銷售接著 發行 顏料製造業. 助劑、乾膜產 料及顏料製造業、. 劑、塑膠粒、粉體. 品及特殊化學 C802170 毒性化學物質製 塗料及電子化學 產品之製造及 造業、C802990 其他化學 材料等四大類產 買賣業務 1776 展宇. 品. 興櫃 合成樹脂及塑 PU 硬化劑、處 C802030 塗料及油漆製造 C802030 塗料及油 膠製造業. 1787 福盈科. 製品製造業. 理劑、塗料用 業,C802990 雜項化學製. 漆製造業、. 樹脂、接著劑 品製造業(防塵粘墊). C802990 雜項化學. 等相關原料之. 製品製造業(防塵. 製造加工買賣. 粘墊). 上櫃 清潔用品製造 各種工業用特 C802120 工業助劑製造 業. 各種染料、界面活. 用化學品及助 業、C802990 雜項化學製 性劑、乳化劑(有 劑及其有關原 品製造業. 毒性管制品除外). 料之製造及銷. 及其有關原料之. 售. 製造及銷售。 各種工業用特用 化學品及助劑及 其有關原料之製 造及銷售。. 32.

(43) 證券. 證券. 市場. 經濟部經濟. 公開資訊觀. 經濟部商業司. 年報_主要. 代號. 名稱. 別. 統計查詢_. 測站 _主要. _所營事業資料. 營業項目. 工廠行業別. 經營業務. 3303 岱稜. 上櫃 印刷業. 電子膠帶、保 C802990 其他化學製品 SMD 封裝膠帶、 護膜等光電材 製造業. 光學薄膜製程保. 料之製造加工. 護膜、光學保護. 買賣。. 膜、擴散膜、鋁基 板及電子膠帶 之製造、加工與買 賣。. 3430 奇鈦科. 興櫃 其他化學製品 工業助劑製造 C802120 工業助劑製造 製造業. 業. 電子化學材料、塑. 業、C802150 染料顏料製 橡膠添加劑、塗料 造業、C802030 塗料及油 油墨樹脂接著劑 漆製造業. 4702 中美聯. 上櫃 查無資料. 分散性染料. C802200 塗料、油漆、染 塗料、油漆、染料 料及顏料製造業. 4706 大恭. 上櫃 塗料、染料及 有機顏料、調 各種顏染料之製造加工 顏料製造業. 4707 磐亞. 及銷售. 及顏料製造業 各種顏料之製造 加工及銷售. 上櫃 清潔用品製造 非離子界面活 C802090 清潔用品製造業 清潔劑用品製造 業. 4722 國精化. 製應用顏料. 添加劑製造業。. 性劑. 業. 上市 合成樹脂及塑 各種工業用合 C802120 工業助劑製造 膠製造業. UV 光固化材料、. 成樹脂,及其 業、C802200 塗料、油漆、 塗料樹脂等產品 他有關化學品 染料及顏料製造業、. 4733 上緯. 之製造、加. C802990 其他化學製品製. 工、銷售。. 造業. 上市 合成樹脂及塑 環保耐蝕樹脂 C802030 塗料及油漆製造 環保耐蝕樹脂等 膠製造業. 材料. 業、C802120 工業助劑製 產品 造業. 4738 尚化. 興櫃 塗料、染料及 化學工業製造 C802120 工業助劑製造 顏料製造業. 相關產品. 業、C802030 塗料及油漆 業、塗料及油漆製 製造業. 4739 康普. 工業助劑製造. 造業. 上櫃 其他化學製品 氧化觸媒、先 C802120 工業助劑製造業 氧化觸媒、先進材 製造業. 進材料、動力. 料、動力電池材料. 電池材料生產. 之生產製造買賣. 製造買賣. 33.

數據

+7

相關文件

All steps, except Step 3 below for computing the residual vector r (k) , of Iterative Refinement are performed in the t-digit arithmetic... of precision t.. OUTPUT approx. exceeded’

• Each student might start from a somewhat different point of view and experience the encounters with works of art and ideas in a different way... Postmodern

• Learn strategies to answer different types of questions.. • Manage the use of time

To explore different e-learning resources and strategies that can be used to successfully develop the language skills of students with special educational needs in the

Explore different e-learning resources and strategies that can be used to successfully develop the language skills of students with special educational needs in the..

To help students achieve the curriculum aims and objectives, schools should feel free to vary the organization and teaching sequence of learning elements. In practice, most

Sequence-to-sequence learning: both input and output are both sequences with different lengths..

Schools implementing small class teaching may have different sizes of grouping and different numbers of groups subject to the learning objectives and students’ needs.. The number