現金增資股票折價優勢之研究

The Superior Underpricing to Seasonal Equity Offerings

王朝仕

*Chao-Shi Wang

國立臺中科技大學企業管理系

Department of Business Administration, National Taichung University of Science

and Technology

(Received June 9, 2011; Final Version March 2, 2012)

摘要:投資人購買現金增資股票 (SEOs) 的主要動機,在於公司折價發行所提供的套利機會, 但是深折價亦可能會傳遞出現貨價格相對被高估的訊號。再者,縱使各個 SEOs 提供相同的折 價幅度,其間投資可行性也未必一致。因此,本研究嘗試提出一個新觀點-折價優勢,主張以 營運成果解析折價幅度,建立可共同比較基準的指標。實證顯示,投資人偏好深折價的 SEOs; 但是若其受此因素吸引而參與申購,則受到市場產生負面反應的影響,卻愈難實現預期獲利。 另一方面,針對本研究建構出具備高折價優勢特徵的 SEOs,亦即在給定折價幅度下而相對擁 有優良營運成果者,其初期績效較佳。即使在考量 Fama-French 三因子後,上述績效結果仍獲 支持。據此,在折價幅度判斷上若能納入營運成果的考量,則更有機會實現套利機會。 關鍵詞:現金增資股票 (SEOs)、折價、訊號、績效

Abstract: Companies that issue underpriced seasoned equity offerings (SEOs) provide an arbitrage

opportunity, which is a substantial benefit for investors willing to purchase. However, significant underpricing indicates an overestimation of the current market price. Furthermore, regardless of whether each SEOs offers the same discount range, investment feasibility may differ. Thus, we propose a novel underpricing analysis model and develop a specific measurement approach named

本文之通訊作者為王朝仕,e-mail: [email protected]。

感謝國科會補助經費 (NSC99-2410-H-025-016),以及兩位匿名評審與主編惠賜修改文章的寶貴建議。

“superior underpricing.” The empirical results show that investors who subscribe to SEOs with substantial discount offerings struggle to achieve their expected profit because of a negative market reaction. By contrast, SEOs with higher underpricing features, which offer greater operating achievements at the given underpricing level, achieve superior performance during the initial period. Estimated results using a Fama-French three-factor model also support these findings. Therefore, we contend that a company’s operating achievements must be considered when assessing underpricing.

Keywords: Seasoned Equity Offerings (SEOs), Underpricing, Signal, Performance

1. 緒論

融資政策內含重要的價值評估資訊,而許多文獻亦驗證當公司選擇發行現金增資股票 (seasoned equity offerings; SEOs) 籌措資金來源時,會傳遞出價格高估訊號 (signal),導致市場 有負面反應 (夏侯欣榮,民 89; 陳振遠、王朝仕,民 96; Asquith and Mullins, 1986; Barclay and Litzenberger, 1988; Dann and Mikkelson, 1984; Eckbo, 1986; Loughran and Ritter, 1995, 1997; Mikkelson and Partch, 1986; Patel et al., 1993)。然若依此直覺式的思考,投資人應不會參與 SEOs 的公開申購活動,但是實務情況顯然違反這樣的推論。究其原因,與 SEOs 的折價發行 (underpricing) 有關,此亦是市場普遍存在的現象 (李春安,民 87)。 關於公司折價發行動機,以市場資訊不對稱 (asymmetric information) 為解釋的主軸。不論 是給予承銷商的報償1、補貼不完全資訊投資人的申購風險2,或為避免因獲利預測錯誤而遭到 控訴等3,公司均傾向壓低發行價格。此外,SEOs 係上市公司再次發行的股票,故由次級市場 亦可取得該公司的股票現貨;若 SEOs 設定溢價發行,則投資人逕向次級市場購買股票即可, 何需投入申購活動。換言之,折價發行可避免銷售失敗,有助於公司獲取資金。由以上背景, 產生一個有趣的問題。公司有折價發行 SEOs 的動機,而投資人申購 SEOs 的預期獲利水準, 也決定於公司提供的折價幅度,亦即深折價應可增加購買意願。然若從次級市場角度思考之, 1 承銷商較瞭解市場需求,公司為避免道德危機,故以折價發行補償其提供資訊的投入 (Baron, 1982)。

2 「贏家詛咒假說 (winner’s curse hypothesis)」 (Rock, 1986)認為唯有當完全資訊投資人 (完全瞭解資訊

者)發現 SEOs 發行價格低估時,才會參與申購;反之,若發行價格過高時,此類投資人會退出市場, 導致不完全資訊投資人申購成功的機會大增。發行公司為彌補不完全資訊投資人參與申購的潛在損失, 或提高完全資訊投資人參與的意願,則會降低發行價格。 3 一般投資人的評價依據,大部份源自公開說明書或獲利預測。公司為避免預測偏誤而令投資人蒙受損 失,導致被控訴,且承銷商亦應負督導之責,故會折價發行 (Firth, 1997; Tinic, 1988)。

當 SEOs 發行價格愈低,則易促使投資人轉而檢視已流通股票價格 (市價) 的合理性,故折價 幅度尚會傳遞出評價訊號 (王朝仕,民 100a)。簡言之,深折價雖然有利於銷售 SEOs,另一方 面卻有引起市價相對被高估的疑慮。當投資人憑藉折價誘因而決定購買 SEOs,而市場又可能 對此低價因素產生負面反應,則即使申購成功,亦恐難實現承銷價 (即發行價) 與市價差距的 套利空間。再者,縱使各個 SEOs 有相同的折價幅度,其間投資可行性也未必一致,關鍵在於 不同發行公司所擁有的價值條件應有差異。若投資人擬定決策過程未考量如營運成果等具體資 訊,僅依據折價幅度,較不妥適。因此,釐清與檢驗折價幅度迷團,引起本研究探討興趣。 過去文獻討論 SEOs,主要著墨於市場對於權益融資政策的反應,以及公司折價發行動機, 但是關於解析折價幅度的課題,仍有待開發。特別是折價幅度不但攸關投資人套利空間,也會 影響到現貨市場表現,頗值得加以探討。為解析 SEOs 折價幅度的意涵,本研究嘗試提出一個 新的觀點-「折價優勢 (superior underpricing)」,以發行公司營運成果條件為基礎,期望幫助投 資人判斷交易方向。據此觀點,本研究綜括營運成果與折價幅度,發展具體評估折價優勢水準 的過程,稱之「折價優勢指數」。再者,配合檢測折價優勢對於初期績效的解釋,則可以驗證 折價優勢觀點的合理性。本文結構,除緒論外,以下分別說明研究方法、折價優勢的評估過程 與分析、檢測股票績效,以及考量發行公司負債程度後的差異,最後為研究結論與建議。

2. 研究方法

本研究提出折價優勢觀點,嘗試解析折價幅度內涵,並建構具體衡量過程,即折價優勢指 數。其次,說明股票績效衡量方法,以驗證折價優勢觀點的利基。最後為實證資料與來源。2.1 建構折價優勢指數

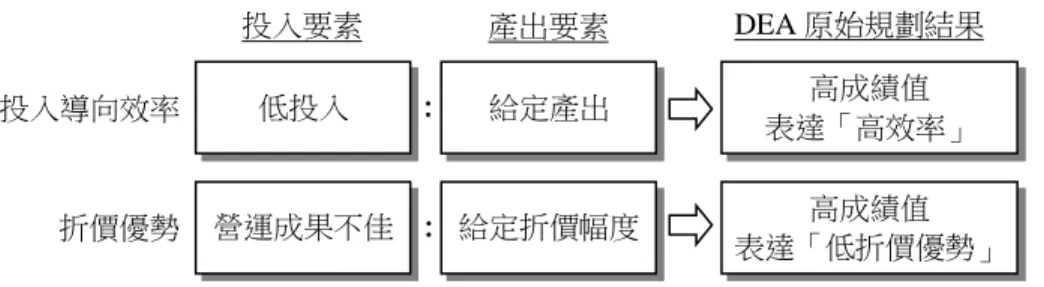

由於折價發行可能傳達出高估訊號,故若投資人僅憑折價誘因而參與申購活動,則要賺取 套利尚有疑慮。基於此點理由,本研究提出折價優勢觀點,其具體評估過程的構想,源於各公 司擁有的營運成果條件及折價幅度皆有差異,故需要建立一個標準化後的指標,稱之折價優勢 指數,使投資人有適當的決策準則。 折價優勢指數的評估邏輯,配合折價課題,故從給定折價幅度為開始。假設某 SEOs 的折 價幅度與其他無異,但若該發行公司是擁有更佳營運成果的支持,表示其折價幅度在實質上相 對具有競爭力,本研究稱之為折價優勢 SEOs。反之,在給定折價幅度下,若某公司營運成果 較差,則其發行的 SEOs 屬於無折價優勢者。依此論述,比較於只依賴折價幅度資訊的交易基 礎,預期選擇折價優勢 SEOs 更有機會實現獲利。簡言之,折價優勢指數係以營運成果為解析 折價幅度的基礎,建立可共同比較各家 SEOs 折價幅度實質優劣的程度。折價優勢指數的實際運作,主要係使用資料包絡分析法 (data analysis envelopment; DEA)。 DEA 屬於效率 (efficiency) 評估模式,功能為衡量決策單位投入資源轉化至產出結果之相對成 績,而此概念也廣泛應用於各個領域。針對本研究提出的折價優勢指數,符合 DEA 投入導向 衡量的效率,亦即在給定產出下,判斷各個決策單位孰使用最少的投入。以相同評估邏輯,可 分別設定發行公司營運成果條件與 SEOs 折價幅度為投入與產出,則孰家能在給定的折價幅度 下,擁有相對佳營運成果的支持,表示其 SEOs 的折價幅度擁有優勢。另一方面,假設某公司 營運成果不佳,然其 SEOs 折價幅度卻與其他公司 SEOs 無差異,表示折價優勢較低。 投入導向 DEA 的規劃模式,如式 1 所示,評估結果的理論範圍介於 0 至 1 之間,而成績 值愈大表示愈有效率。一個關於應用 DEA 規劃折價優勢而需調整的問題 (圖 1),在於以投入 導向衡量出的高成績值結果,係指低投入而能達成給定產出者;但是比對於本研究定義的折價 優勢 SEOs,為發行公司有較佳營運成果而能提供相同折價幅度者。其中差異在於投入要素部 分,DEA 使用的低投入要素,卻是對應於本研究使用的營運成果不佳,故若直接以 DEA 規劃 的原始成績值表達折價優勢程度,則會產生成績值水準愈高卻代表折價優勢愈低的情況,此較 不切合衡量與解讀的直覺4。基於此點理由,本研究建立折價優勢指數程序,乃先使用 DEA 評 估投入轉化至產出的成績值後 (式 1),再以理論極大值 1 平減之 (式 2),如此方能描述數值愈 大代表折價優勢程度愈高的關係。此外,以 1 平減 DEA 原始成績值的結果,令折價優勢指數 界限亦在 0 至 1 之間。

∑

= = s r j r r j u y eff Max 1 , (1) . .t s 0; 1 , 1 , −∑

≤∑

= = m i j i i s r j r ry vx u 1; 1 , =∑

= m i j i ix vµ

r,

v

i≥

0

j j eff SDI = 1− (2)其中,effj為以投入導向 DEA,規劃第 j 家 SEOs 投入轉化至產出的成績值。SDIj為第 j 家 SEOs

折價優勢指數,理論值介於 0 至 1 之間,數值愈大表示折價優勢愈大。yr,j為第 j 家 SEOs 第 r

項產出要素值,本研究設定為折價幅度一項,即 r=1。xi,j為第 j 家 SEOs 第 i 項投入要素值,本

4 例如,甲乙二家 SEOs 的 DEA 原始規劃成績值結果,分別為 0.1 與 0.8;其中甲家的數值較低,以 DEA

模式的運作,表示在給定相同產出的情況下 (對應相同折價幅度),該公司使用較多投入 (對應營運成 果較佳)。簡言之,若未加以調整,則甲家的低原始成績值卻是符合本研究定義的高度折價優勢,此並 不符合解讀直覺。因此,本研究為使評估出的指標數值大小能正向表達其衡量意義,且 DEA 結果理 論值又介於 0 至 1 之間,故以 1 平減 DEA 原始規劃出的成績值。經此換算,甲家折價優勢指數為 0.9, 而乙家為 0.2,直接呈現出甲家有較高的折價優勢。

圖 1 應用投入導向效率運作邏輯於評估折價優勢 研究設定為 m 項表達營運成果之項目,即 i=1,2,…,m。ur與 vi分別為第 r 項產出要素值與第 i 項投入要素值的虛擬乘數。 評估折價優勢指數,以折價幅度為首要,再納入營運成果條件。所謂折價,係指公司以低 於現行市價發行股票,而折價幅度即是衡量市價與 SEOs 承銷價的差異。由於公司一般於申購 開始前一日刊登承銷公告,故投資人在此時已可掌握銷售資訊、瞭解折價情況。因此,本研究 計算折價幅度,為公司股票在申購開始前平均收盤價與 SEOs 承銷價的相對水準 (式 3)。 T j j T j PM UWP UNP , , =1− (3) 其中:UNPj,T為以申購開始前 T 日期間公司股票平均收盤價衡量的第 j 家 SEOs 折價幅度,數 值愈大表示折價幅度愈高;本研究擬分別以申購開始前一、三、五、十、二十日 (交易日)等期 間衡量之,故令 T=1,3,5,10,20。UWPj為第 j 家 SEOs 承銷價。PMj,T為第 j 家 SEOs 於申購開始

前 T 日期間公司股票平均收盤價。 在營運成果條件方面,財務報表項目可描述公司營運歷程,且是投資人易於取得與解讀的 資訊。本研究配合實務上財報公告時點,以投資人在申購時能知悉的近四季財報資料 5,根據 其中揭露的經營、成長、償債、獲利等四類能力,為營運成果的代理變數。在各能力構面中又 分別納入多項因素:經營能力包括資產週轉率、淨值週轉率、存貨週轉率;成長能力包括資產 5 我國證券交易法第 36 條規定,第 t 年四月底公告第 t 年第一季季報與第 t-1 年年報 (含第 t-1 年第四季 季報),第 t 年八月底公告第 t 年第二季季報,第 t 年十月底公告第 t 年第三季季報。換言之,當公告 上一個年度第四季季報時,本年度第一季季報亦同時為投資人所知悉。若只以最近期季報為依據,則 重要的第四季季報皆未被參考。再者,各產業經營尚有季節性榮枯,故僅以單一季成果為評估基礎較 為不足。因此,本研究乃以發行公司最近四季所揭露營運成果的平均表現為依據,使評估過程參考含 括一年期間的季報,應更加客觀。雖然上述財報公告時點規定,已於 2009 年 6 月修改,但年報部份 係自 2011 年開始適用,而季報與半年報則是 2012 年開始適用,故本研究對象仍配合舊法規定。 低投入 給定產出 高成績值 表達「高效率」 營運成果不佳 給定折價幅度 高成績值 表達「低折價優勢」 投入要素 產出要素 DEA 原始規劃結果 : : 投入導向效率 折價優勢

成長率、淨值成長率、營收成長率;償債能力包括流動比率、利息保障倍數、淨值負債比;獲 利能力包括資產報酬率、淨值報酬率、每股盈餘。上述皆為一般性公式,均可自公開資訊取得, 故不再贅述計算方式,各項目以近四季數據的平均值表達。另外,雖然 DEA 並不受到如迴歸 模式納入多個變數而衍生共線性的困擾,但為提升評估結果的有效性,故營運成果項目仍需經 過篩選程序,選取出孰項營運成果與折價幅度最具關聯,本研究使用相關係數進行確認。

2.2 績效的衡量

在評估出折價優勢指數後,本文安排檢測績效,目的除了驗證折價優勢觀點之外,亦能協 助投資人發展交易策略。績效衡量期間設定為申購開始後二個月;主要原因在於本研究主軸為 折價課題,而投資人申購動機可能源自於賺取折價提供的價差,故適合短期間的討論。一般以 短期為一個月,但為了輔證折價優勢屬於短期影響因素,故延長觀察期間至二個月。 本研究使用二個方法衡量股票績效。首先是持有期間法,其為描述投資人的損益歷程 (Barber and Lyon, 1997)。本研究以基準指標績效調整之,計算個股的持有期間異常報酬。當持 有期間異常報酬大於零時,表示該股票績效優於基準指標。因應基準指標考量有市場指數與產 業指數等二類,持有期間法計算分別如式 4 與式 5 所示。∏

∏

= = + − + = T t t j T t t j T j R RM AR 1 , 1 , , (1 ) (1 ) (4)∏

∏

= = + − + = T t t j T t t j T j R RIN ARIN 1 , 1 , , (1 ) (1 ) (5) 1 1 1 1 , − − − − + × + × = OTC,t TSE,t OTC,t OTC,t TSE,t TSE,t t j MV MV MV RM MV RM RM (6)其中:ARj,T與 ARINj,T分別係以市場指數與產業指數為基準指標,計算第 j 家 SEOs 持有 T 期間

異常報酬,以申購開始日 (t=1)起算。Rj,t為第 j 家 SEOs 第 t 日報酬。RMj,t為對應第 j 家 SEOs

第 t 日的市場指數報酬,以市場價值加權方式合併計算加權指數報酬與櫃買指數報酬。RINj,t

為對應第 j 家 SEOs 第 t 日的產業指數報酬,其係根據 SEOs 樣本所屬產業類別,以其產業指數

報酬為代理變數6。RM

TSE,t與 RMOTC,t分別為加權指數與櫃買指數第 t 日報酬,MVTSE,t-1與 MVOTC,t-1

分別為其第 t-1 日市場價值。

第二個方法為 Fama-French 三因子模式,其為 Fama and French (1992, 1993)在控制市場、 規模及淨值市價比等共同因子後,提出估計個股超額報酬的風險調整模式。當此模式的常數項

6

自民 96 年 7 月後,一些上櫃產業指數不再編製,包括水泥、電器電纜、化學生技、汽車、其他等 (詳 參 www.tej.com.tw/webtej/doc/wprcd.htm),故本研究以上市產業指數為市場產業指數的代理變數。

(即「Jensen’s α」)異於零時,則稱個股產生超額報酬。模式操作主要是參考洪振虔、吳欽杉與 陳安琳 (民 91) 的方式,採取整合樣本法執行迴歸 (式 7),而模式內各變數均先使用持有期間 法處理 (配合 SEOs 申購開始日起算),以評估逐期績效變化。其次,本研究為比較不同折價優 勢 SEOs 的Jensen’s α 差異,故於模式內加入區分樣本屬性的虛擬變數,以其係數判定績效優 劣。此外,Fama-French 三因子模式原以月為期間單位,本研究為觀察短天期績效變化,故引 用顧廣平 (民 92)的方法,調整以日為期間單位。 T j T j T j T j T j T j j,T RF α b(RM RF ) sSMB hHML dD ε R − , = + , − , + , + , + + (7) 其中:Rj,T為第 j 家 SEOs 持有 T 期間報酬,以其申購開始日 (t=1)起算。Rj,t為第 j 家 SEOs 第 t 日報酬。RFj,T、RM j,T、SMBj,T與 HMLj,T分別為配合第 j 家 SEOs 申購開始日為起點,所衡量的 無風險資產 (以第一銀行一個月期定存利率折算日利率為代理變數)、市場指數 (參式 6)、規模 因子與淨值市價比因子7持有 T 期間報酬。D j為區分第 j 家 SEOs 組別的虛擬變數,其設定因應 比較樣本基礎不同而有差異。α (即 Jensen’s α)、b、s、h 與 d 皆為迴歸參數,ε 為誤差項。

2.3 資料來源

由於臺灣證券交易所提供首筆 SEOs 申購資料為 1997 年 11 月,故設定總實證期間為此時 點至 2011 年 7 月。再者,折價課題重視短期現象的討論,而本研究擬觀察申購開始後二個月 期間績效,故以 2011 年 7 月倒推之,令在 1997 年 11 月至 2011 年 5 月之間發行首次 SEOs 且 完成公開申購程序的公司為研究對象。樣本選取期間辦理公開申購的 SEOs 共計 829 筆,在剔 除非首次的 235 筆、臺灣存託憑證 4 筆、金融產業 52 筆、申購資料不全 2 筆,以及缺乏股價、 財務報表及其他相關資訊 22 筆後,本研究實際檢測樣本為 514 家公司;其中上市增資 214 家, 上櫃增資 300 家。資料來源為臺灣證券交易所與臺灣經濟新報資料庫。 7 規模因子與淨值市價比因子的估計,程序如下。首先,以所有上市櫃公司第 m 月底市場價值,為其第 m+1 月各日股票報酬的排序基礎,由小至大排序後可區分為小規模公司組 (市場價值為前 50%者,稱 S)與大規模公司組 (市場價值為後 50%者,稱 B)。其次,以所有上市櫃公司第 m 月底淨值市價比,做 為其第 m+1 月各日股票報酬的排序基礎,由高至低排序後可區分為高淨值市價比公司組 (淨值市價比 為前 30%者,稱 H)與低淨值市價比公司組 (淨值市價比為後 30%者,稱 L),餘則歸類為中淨值市價 比公司組 (淨值市價比為中間 40%者,稱 M)。為避免「前視偏誤 (look-ahead bias)」,淨值係以投資 人在決策時點所能的獲取資料為基礎。在交互配對規模與淨值市價比所區分出的組別後,共形成六個 投資組合 (SH、SM、SL、BH、BM、BL),並計算各組合第 t 日的平均報酬。最後,計算第 t 日的 SMB 與 HML: ; BL BM BH SL SM SH SMB t t t t t t t 3 3 + + − + + = 2 2 t t t t t BL SL BH SH HML = + − +3. 折價優勢的評估過程

本節首先觀察申購市場的供給與需求,確認 SEOs 是否能引起投資人購買興趣;若答案是 肯定的,則討論折價優勢觀點更富有意義。其次,說明價值因素選取過程與折價優勢評估結果。3.1 SEOs 申購市場的供需情況

公司一般於申購開始前一日公告銷售的相關資訊;在此既定且已知的供給條件下,觀察申 購結果即能瞭解投資人需求。表 1 係申購供需的基本統計量。在供給方面,SEOs 承銷價平均 值為 41.6425 元、銷售 3,722.7 仟張,然大部份限制每位投資人僅能申購 1 張,而申購開始至結 束期間平均為 3.5 歷日。在需求方面,總合格件數係指符合申購資格投資人且有繳交相關價款 的數量,平均值為 124.0153 仟件。中籤率為綜合供需條件的最終結果,平均值 18.23%,亦即 每百位合格投資人之中,僅約有 18 位能申購成功;若觀察中位值,中籤率更低至 2.56%。另 由百分位數可知,有 75%樣本的中籤率低於 11.24%。根據以上數據,顯示投資人對於 SEOs 抱持高度參與興趣,此則能支持本研究討論 SEOs 課題的重要性。 折價幅度,為衡量 SEOs 承銷價與已流通股票現行市價的差異程度。變數名稱如「折價幅 度 20」,係指以申購開始前二十日期間已流通股票平均收盤價為承銷價的比較基礎。在分別以 申購開始前一日、前三日、前五日、前十日與前二十日等期間的收盤均價計算後,折價幅度平 表 1 申購市場的供需情況 項目 平均數 極小值 25% 中位值 75% 極大值 標準差 承銷價(元) 41.6425 3.0000 18.3750 30.0000 50.1250 420.0000 40.1949 承銷張數(仟張) 3.7227 0.0990 0.7570 1.2750 3.0000 62.0000 7.8804 承銷金額(佰萬元) 104.5535 2.9920 22.4000 45.0000 96.3488 1,919.0000 191.8950 限制申購張數 1.0467 1.0000 1.0000 1.0000 1.0000 5.0000 0.2891 申購期間(日) 3.5078 2.0000 3.0000 3.0000 4.0000 13.0000 1.2143 總合格件(仟件) 124.0153 0.0050 13.7168 62.0000 158.7633 904.6960 162.1876 中籤率 0.1823 0.0012 0.0089 0.0256 0.1124 1.0000 0.3275 折價幅度 1 0.1762 -0.6667 0.0765 0.1699 0.2820 0.6553 0.1677 折價幅度 3 0.1785 -0.6620 0.0834 0.1753 0.2807 0.6441 0.1662 折價幅度 5 0.1808 -0.7655 0.0850 0.1779 0.2877 0.6438 0.1651 折價幅度 10 0.1871 -0.9543 0.0949 0.1876 0.2892 0.6699 0.1644 折價幅度 20 0.1956 -0.8744 0.1118 0.1992 0.2903 0.6480 0.1567 註:樣本選取 1997 年 11 月至 2011 年 5 月間發行首次 SEOs 且完成公開申購程序的 514 家公司。申購期間為 申購開始日至申購結束日的期間長度。折價幅度 T,係承銷價相對於申購開始前 T 日期間收盤均價的幅 度。中籤率計算公式: × × =min 100%,100% 限制申購張數 總合格件數 承銷張數 中籤率均值分別為 17.62%、17.85%、18.08%、18.71%與 19.56%。假設公司股票現行市價每股 100 元, 以「折價幅度 20」的 19.56%為例,表示其 SEOs 發行價格設定為 80.44 元。另由其 75 百分位 數 29.03%可知,總樣本中有四分之三的 SEOs 折價接近三成。綜言之,SEOs 發行價格低於現 行價格,故就申購期間的時點而論,存在套利空間,而投資人方面亦熱衷參與申購市場。

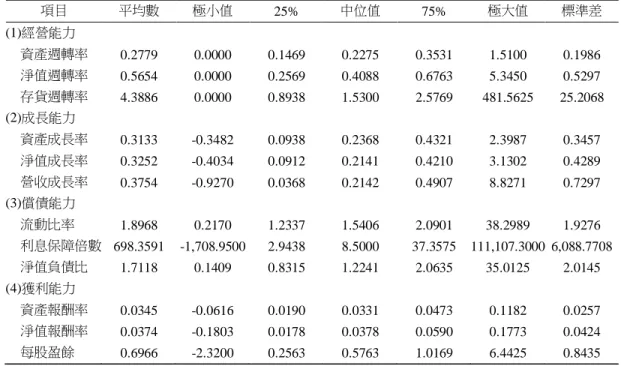

3.2 價值因素的選取與評估結果

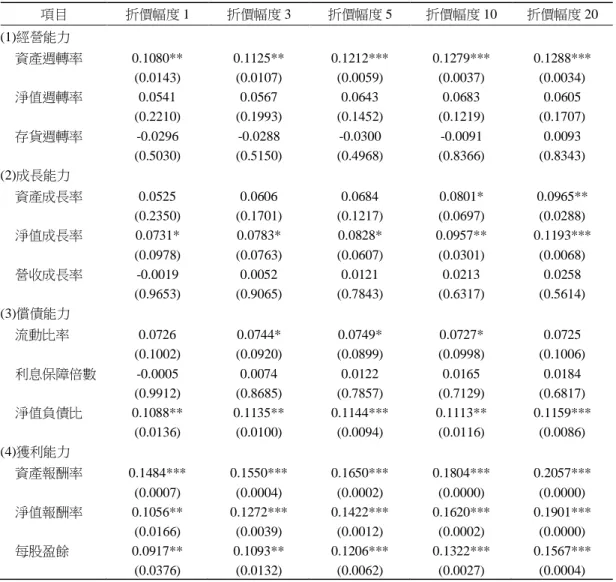

雖然由表 1 的調查可知折價為普遍現象,但是根據本研究的論述,實際上要賺取此套利空 間仍有疑慮,尤其各家發行公司的營運成果尚有差異。換言之,即使各公司提供相同的折價幅 度,但擁有較佳營運成果支持者,其應更加適合投資。因此,本研究嘗試解析折價幅度,在納 入發行公司的營運成果條件後,建構折價優勢指數,以發展適當交易準則。其中,營運成果考 量有經營能力、成長能力、償債能力與獲利能力等構面。 表 2 為營運成果的基本統計量。第一個構面為經營能力,其說明公司營運的效率,通常以 資產週轉率、淨值週轉率與存貨週轉率等表達之。資產週轉率的意涵,係指公司投入營運資產, 此能創造多少銷售規模。結果顯示,資產週轉率平均值為 0.2779,亦即每投入仟元資產可產生 季銷貨收入 277.9 元。不同於資產週轉率強調公司使用資產的效率程度,淨值週轉率則為檢視 公司運用自有資本的效益,此項平均值為 0.5654。存貨週轉率係指公司銷售商品的能力,平均 值為 4.3886,亦即每季約可銷售存貨超過 4 次。第二個構面為發行公司的成長能力,結果發現 資產、淨值與營收的平均成長率分別為 31.33%、32.52%與 37.54%,顯示其投資規模與銷售規 模均增長三成以上。第三個構面為償債能力,此攸關公司信用評價。若公司擁有良好的償債能 力,則投資人要求報酬率會因為違約風險低而下降,有助於推升公司價值。再者,債償能力受 到肯定也易於取得資金融通,對於公司拓展業務尚有利益。償債能力的衡量項目,流動比率平 均值為 1.8968,表示公司流動負債高於流動資產近兩倍。負債義務除了到期須償還本金之外, 期間亦要負擔利息費用。利息保障倍數平均值為 698.3591,表示每仟元的利息費用有稅前息前 淨利 698,359.1 元可做為擔保。淨值負債比為檢視資本結構的情況,此項目的平均值為 1.7118, 顯示公司自有資本的資金來源多於舉債。由以上可知,發行公司的償債能力平均尚屬良好。第 四個構面為獲利能力,有別於衡量公司創造銷售規模能力,此主要是描述在扣除營運成本後, 最終能賺得的盈餘水準。資產報酬率平均值 0.0345,顯示公司每仟元資產可賺得季稅後淨利 34.5 元;若改以檢視公司自有資本的貢獻,則淨值報酬率平均值為 0.0374。每股盈餘亦是常用以衡 量獲利能力的指標,平均值 0.6966 元,表示每 1 股可以分享季稅後淨利 0.6966 元。 由於各營運成果構面含括多項財務指標,且折價幅度亦有不同衡量期間,為使折價優勢指 數的評估結果更穩健,故運作程序需檢驗各項財務指標與折價幅度的關係,以選取出最適合用 於評估折價優勢的要素。觀察各變數間的相關係數及顯著水準 (表 3),以整體而論,發現營運表 2 發行公司的營運成果 項目 平均數 極小值 25% 中位值 75% 極大值 標準差 (1)經營能力 資產週轉率 0.2779 0.0000 0.1469 0.2275 0.3531 1.5100 0.1986 淨值週轉率 0.5654 0.0000 0.2569 0.4088 0.6763 5.3450 0.5297 存貨週轉率 4.3886 0.0000 0.8938 1.5300 2.5769 481.5625 25.2068 (2)成長能力 資產成長率 0.3133 -0.3482 0.0938 0.2368 0.4321 2.3987 0.3457 淨值成長率 0.3252 -0.4034 0.0912 0.2141 0.4210 3.1302 0.4289 營收成長率 0.3754 -0.9270 0.0368 0.2142 0.4907 8.8271 0.7297 (3)償債能力 流動比率 1.8968 0.2170 1.2337 1.5406 2.0901 38.2989 1.9276 利息保障倍數 698.3591 -1,708.9500 2.9438 8.5000 37.3575 111,107.3000 6,088.7708 淨值負債比 1.7118 0.1409 0.8315 1.2241 2.0635 35.0125 2.0145 (4)獲利能力 資產報酬率 0.0345 -0.0616 0.0190 0.0331 0.0473 0.1182 0.0257 淨值報酬率 0.0374 -0.1803 0.0178 0.0378 0.0590 0.1773 0.0424 每股盈餘 0.6966 -2.3200 0.2563 0.5763 1.0169 6.4425 0.8435 註:樣本選取 1997 年 11 月至 2011 年 5 月間發行首次 SEOs 且完成公開申購程序的 514 家公司。各項營運成果項目, 係以 SEOs 申購開始日為基準,配合財報公告時點,取得前四季季報揭露數據之平均值。 成果構面與「折價幅度 20」的關係較強烈。例如,資產週轉率與「折價幅度 1」的相關係數為 0.1080,顯著水準 5%;但是同一項目與「折價幅度 20」的相關係數提升到 0.1288,且顯著水 準達到 1%。基於此點理由,本研究選取能代表營運成果各構面的因素,係參考「折價幅度 20」 一欄的結果。詳細逐項篩選,在經營能力構面的三項指標之中,僅有資產週轉率與折價幅度有 顯著關係,故以該項目為經營能力的代理變數。成長能力構面,雖然資產成長率及淨值成長率 等二項皆與折價幅度呈現顯著相關,然其中以淨值成長率的相關係數最大、顯著性最高,故選 取淨值成長率表達之。以此類推,償債能力與獲利能力分別選取淨值負債比及資產報酬率。最 終,本研究篩選出總資產週轉率、淨值成長率、淨值負債比與資產報酬率等因素,分別代表發 行公司所具備的經營能力、成長能力、償債能力與獲利能力。使用上述營運成果項目,配合以 申購開始前二十日期間均價計算的折價幅度,進一步則可評估各家 SEOs 的折價優勢指數。 表 4 的 Part I 為折價優勢指數評估結果。折價優勢指數的平均值與中位值分別為 0.2984 與 0.3150,而由直方圖 (圖 2) 可瞭解樣本折價優勢指數的分配情況。另列示在折價優勢指數的差 異下,回顧被選取用以評估折價優勢因素,提供讀者參考,整理於表 4 的 Part II。組別區分, 係以折價優勢指數中位值切割總樣本 514 家為高折價優勢組 (含括折價優勢指數高於中位值的 樣本) 及低折價優勢組 (含括折價優勢指數低於中位值的樣本),各組皆為 257 家。其中,高折

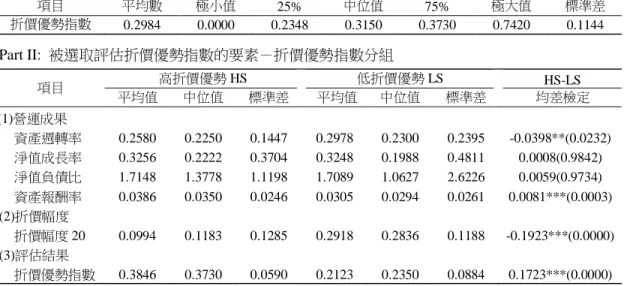

表 3 發行公司營運成果與折價幅度之相關係數 項目 折價幅度 1 折價幅度 3 折價幅度 5 折價幅度 10 折價幅度 20 (1)經營能力 資產週轉率 0.1080** (0.0143) 0.1125** (0.0107) 0.1212*** (0.0059) 0.1279*** (0.0037) 0.1288*** (0.0034) 淨值週轉率 0.0541 (0.2210) 0.0567 (0.1993) 0.0643 (0.1452) 0.0683 (0.1219) 0.0605 (0.1707) 存貨週轉率 -0.0296 (0.5030) -0.0288 (0.5150) -0.0300 (0.4968) -0.0091 (0.8366) 0.0093 (0.8343) (2)成長能力 資產成長率 0.0525 (0.2350) 0.0606 (0.1701) 0.0684 (0.1217) 0.0801* (0.0697) 0.0965** (0.0288) 淨值成長率 0.0731* (0.0978) 0.0783* (0.0763) 0.0828* (0.0607) 0.0957** (0.0301) 0.1193*** (0.0068) 營收成長率 -0.0019 (0.9653) 0.0052 (0.9065) 0.0121 (0.7843) 0.0213 (0.6317) 0.0258 (0.5614) (3)償債能力 流動比率 0.0726 (0.1002) 0.0744* (0.0920) 0.0749* (0.0899) 0.0727* (0.0998) 0.0725 (0.1006) 利息保障倍數 -0.0005 (0.9912) 0.0074 (0.8685) 0.0122 (0.7857) 0.0165 (0.7129) 0.0184 (0.6817) 淨值負債比 0.1088** (0.0136) 0.1135** (0.0100) 0.1144*** (0.0094) 0.1113** (0.0116) 0.1159*** (0.0086) (4)獲利能力 資產報酬率 0.1484*** (0.0007) 0.1550*** (0.0004) 0.1650*** (0.0002) 0.1804*** (0.0000) 0.2057*** (0.0000) 淨值報酬率 0.1056** (0.0166) 0.1272*** (0.0039) 0.1422*** (0.0012) 0.1620*** (0.0002) 0.1901*** (0.0000) 每股盈餘 0.0917** (0.0376) 0.1093** (0.0132) 0.1206*** (0.0062) 0.1322*** (0.0027) 0.1567*** (0.0004) 註:樣本選取 1997 年 11 月至 2011 年 5 月間發行首次 SEOs 且完成公開申購程序的 514 家公司。各項營運成果項目, 係以 SEOs 申購開始日為基準,配合財報公告時點,取得前四季季報揭露數據之平均值。折價幅度 T,係承銷價 相對於申購開始前 T 日期間收盤均價的幅度。表中括弧内為 p 值;*、**、***分別表示達到顯著水準 1%、5%、 10%。 價優勢組表示在給定的折價幅度下,相對擁有較佳營運成果支持的 SEOs,而低折價優勢組則 屬於營運成果較差者。應特別說明的是,根據折價優勢定義,高度折價優勢組會具備較佳的營 運成果,此係建立在設定所有樣本有相同的折價幅度。但是 Part II 列示的組別營運成果,並非 在給定折價幅度下的比較,故各項差異無法預期優劣。而一個合理的情況,係折價優勢指數以 高度折價優勢組的 0.3846 最大,與低折價優勢組 0.2123 有顯著差異,表示折價優勢組別有良 好的區別。

表 4 折價優勢指數的評估結果 Part I: 折價優勢指數-總樣本 項目 平均數 極小值 25% 中位值 75% 極大值 標準差 折價優勢指數 0.2984 0.0000 0.2348 0.3150 0.3730 0.7420 0.1144 Part II: 被選取評估折價優勢指數的要素-折價優勢指數分組 項目 高折價優勢 HS 低折價優勢 LS HS-LS 平均值 中位值 標準差 平均值 中位值 標準差 均差檢定 (1)營運成果 資產週轉率 0.2580 0.2250 0.1447 0.2978 0.2300 0.2395 -0.0398**(0.0232) 淨值成長率 0.3256 0.2222 0.3704 0.3248 0.1988 0.4811 0.0008(0.9842) 淨值負債比 1.7148 1.3778 1.1198 1.7089 1.0627 2.6226 0.0059(0.9734) 資產報酬率 0.0386 0.0350 0.0246 0.0305 0.0294 0.0261 0.0081***(0.0003) (2)折價幅度 折價幅度 20 0.0994 0.1183 0.1285 0.2918 0.2836 0.1188 -0.1923***(0.0000) (3)評估結果 折價優勢指數 0.3846 0.3730 0.0590 0.2123 0.2350 0.0884 0.1723***(0.0000) 註:樣本選取 1997 年 11 月至 2011 年 5 月間發行首次 SEOs 且完成公開申購程序的 514 家公司;以折價優勢指數的中 位值區分,高折價優勢組與低折價優勢組皆為 257 家。各項營運成果項目,係以 SEOs 申購開始日為基準,配合 財報公告時點,取得前四季季報揭露數據之平均值。選取評估折價優勢指數的要素,係以各營運成果構面下項目 與「折價幅度 20」的相關係數做一確認。表中括弧内為p值;*、**、***分別表示達到顯著水準 1%、5%、10%。 註:樣本選取 1997 年 11 月至 2011 年 5 月間發行首次 SEOs 且完成公開申購程序的 514 家公司。折價優勢指數,係經 篩選程序設定包括總資產週轉率、淨值成長率、淨值負債比、資產報酬率等營運成果,配合「折價幅度 20」進行 評估。 圖 2 折價優勢指數直方圖

4. 股票績效的檢測

本研究綜合考量公司營運成果條件與 SEOs 折價幅度,評估折價優勢指數,以解析折價幅 度內涵。本節的工作,係藉由檢測發行公司股票在申購開始後的績效表現,驗證折價優勢觀點。 0 20 40 60 80 100 120 0 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9 1 折價優勢指數 家數此外,本研究另討論未考量營運成果條件的情況,亦即若投資人直接以折價幅度為交易指標, 則其損益程度是否異於使用折價優勢指數的結果,提供讀者比較。若答案顯示兩者明顯不同, 也能突顯本研究主張折價優勢觀點的合理性。

4.1 折價優勢與績效

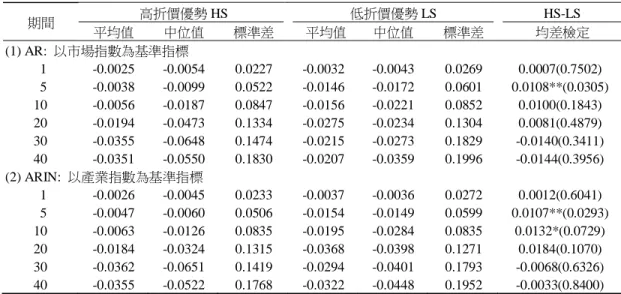

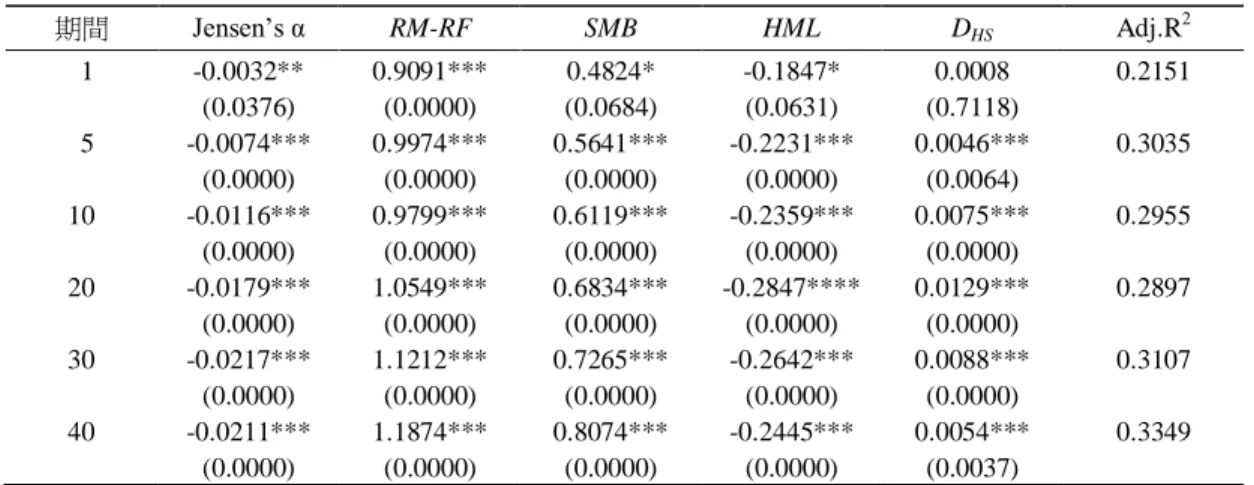

以持有期間法衡量折價優勢組別的股票績效,結果整理於表 5。在高折價優勢組方面,申 購開始日的 AR 平均值為-0.0025,此負值表示其績效劣於市場整體。另考量同期間產業表現, 可以幫助確認 SEOs 績效不佳現象。由 ARIN 平均值為-0.0026 可知,高折價優勢組績效亦較產 業差。隨著衡量期間增加至二個月 (40 日),高折價優勢績效有下跌趨勢,此在以市場或產業 等基準指標的衡量,均有相同結論。在低折價優勢組方面,其組成包括在給定折價幅度後,營 運成果條件相對較差的 SEOs。本研究發現一個與高折價優勢組相同之處,在於低折價優勢組 自申購後亦有持續性的負向績效。值得注意的是,上述低折價優勢組績效不佳情況,在申購開 始一個月內較為嚴重。如以申購開始後第一週 (5 日) 為例,低折價優勢組 ARIN 平均值為 -0.0154,顯著劣於高折價優勢組的-0.0047。由圖 3 的績效走勢,吾人能清楚分辨組別差異。雖 然兩組績效均持續下滑,但是其間差異關係並未維持至二個月期間,而高折價優勢組的負向績 效在初期較屬輕微。從組別績效均差檢定也能加以佐證,顯著差異主要產生於初期間。 本研究為增加實證工作的可靠性,另使用 Fama-French 三因子模式檢測組別績效差異;該 模式係在控制市場、規模與淨值市價比等共同因子後,衡量股票的超額報酬,以Jensen’s α 表 達之。表 6 使用模式為加入區分組別的虛擬變數 DHS,設定屬於高折價優勢組的樣本為 1、低 折價優勢組為 0;基於 DHS的設計,表 6 列示的Jensen’s α 係表示低折價優勢組的超額報酬,而 DHS係數則為衡量高折價優勢組與低折價優勢組在超額報酬方面的差距。結果顯示,低折價優 勢組在初期即被偵測到顯著負向的 Jensen’s α;而觀察數值變化,此組表現甚至隨著衡量期間 增加而愈差。再由 DHS係數為顯著正向可知,高折價優勢組Jensen’s α 大於低折價優勢者。依 據 DHS係數於各檢測期間內的數值,瞭解到組別績效在首月期間內的差異較大。以 Fama-French 三因子模式的檢測結論,與持有期間法一致。 根據以上分析,本研究歸結三個重要發現。首先,公司股票績效自其宣告 SEOs 申購資訊 後持續下滑;此不單產生於低折價優勢組,即使是擁有較佳營運成果條件支持的高折價優勢組, 也有相同現象。由此結果,則能為市場悲觀看待公司以現金增資方式獲取資金,提供一個新的 驗證途徑。其次,針對低折價優勢組,其初期績效表現更差。基於投資人對於公司選擇發行 SEOs 的融資政策可能抱持價值高估疑慮,特別當該公司的營運成果相對劣等時,此負向反應 將愈為擴大。最後,組別績效差異主要產生於公司宣告初期,表示折價優勢指數屬於短期指標, 該結果符合本研究預期。表 5 以持有期間法衡量 SEOs 績效-折價優勢指數分組 期間 高折價優勢 HS 低折價優勢 LS HS-LS 平均值 中位值 標準差 平均值 中位值 標準差 均差檢定 (1) AR: 以市場指數為基準指標 1 -0.0025 -0.0054 0.0227 -0.0032 -0.0043 0.0269 0.0007(0.7502) 5 -0.0038 -0.0099 0.0522 -0.0146 -0.0172 0.0601 0.0108**(0.0305) 10 -0.0056 -0.0187 0.0847 -0.0156 -0.0221 0.0852 0.0100(0.1843) 20 -0.0194 -0.0473 0.1334 -0.0275 -0.0234 0.1304 0.0081(0.4879) 30 -0.0355 -0.0648 0.1474 -0.0215 -0.0273 0.1829 -0.0140(0.3411) 40 -0.0351 -0.0550 0.1830 -0.0207 -0.0359 0.1996 -0.0144(0.3956) (2) ARIN: 以產業指數為基準指標 1 -0.0026 -0.0045 0.0233 -0.0037 -0.0036 0.0272 0.0012(0.6041) 5 -0.0047 -0.0060 0.0506 -0.0154 -0.0149 0.0599 0.0107**(0.0293) 10 -0.0063 -0.0126 0.0835 -0.0195 -0.0284 0.0835 0.0132*(0.0729) 20 -0.0184 -0.0324 0.1315 -0.0368 -0.0398 0.1271 0.0184(0.1070) 30 -0.0362 -0.0651 0.1419 -0.0294 -0.0401 0.1793 -0.0068(0.6326) 40 -0.0355 -0.0522 0.1768 -0.0322 -0.0448 0.1952 -0.0033(0.8400) 註:樣本選取 1997 年 11 月至 2011 年 5 月間發行首次 SEOs 且完成公開申購程序的 514 家公司;以折價優勢指數中位 值區分,高折價優勢組與低折價優勢組皆為 257 家。表中括弧内為p值;*、**、***分別表示達到顯著水準 1%、 5%、10%。 (1) AR: 以市場指數為基準指標 (2) ARIN: 以產業指數為基準指標 註:樣本選取 1997 年 11 月至 2011 年 5 月間發行首次 SEOs 且完成公開申購程序的 514 家公司;以折價優勢指數中位 值區分,高折價優勢組與低折價優勢組皆為 257 家。圖中*、**、***分別表示達到顯著水準 1%、5%、10%。 圖 3 SEOs 持有期間績效走勢-折價優勢指數分組 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 -0.05 -0.04 -0.03 -0.02 -0.01 0.00 0 5 10 15 20 25 30 35 40 均差顯著性(HS-LS) 高折價優勢HS 低折價優勢LS 總樣本 期間 報酬率 *** ** * 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 -0.05 -0.04 -0.03 -0.02 -0.01 0.00 0 5 10 15 20 25 30 35 40 均差顯著性(HS-LS) 高折價優勢HS 低折價優勢LS 總樣本 期間 報酬率 *** ** *

表 6 以 Fama-French 三因子模式衡量 SEOs 績效-折價優勢指數分組 期間 Jensen’s α RM-RF SMB HML DHS Adj.R2 1 -0.0032** (0.0376) 0.9091*** (0.0000) 0.4824* (0.0684) -0.1847* (0.0631) 0.0008 (0.7118) 0.2151 5 -0.0074*** (0.0000) 0.9974*** (0.0000) 0.5641*** (0.0000) -0.2231*** (0.0000) 0.0046*** (0.0064) 0.3035 10 -0.0116*** (0.0000) 0.9799*** (0.0000) 0.6119*** (0.0000) -0.2359*** (0.0000) 0.0075*** (0.0000) 0.2955 20 -0.0179*** (0.0000) 1.0549*** (0.0000) 0.6834*** (0.0000) -0.2847**** (0.0000) 0.0129*** (0.0000) 0.2897 30 -0.0217*** (0.0000) 1.1212*** (0.0000) 0.7265*** (0.0000) -0.2642*** (0.0000) 0.0088*** (0.0000) 0.3107 40 -0.0211*** (0.0000) 1.1874*** (0.0000) 0.8074*** (0.0000) -0.2445*** (0.0000) 0.0054*** (0.0037) 0.3349 註:樣本選取 1997 年 11 月至 2011 年 5 月間發行首次 SEOs 且完成公開申購程序的 514 家公司;以折價優勢指數中位 值區分,高折價優勢組與低折價優勢組皆為 257 家。Fama-French 三因子模式如下: T j j HS T j T j T j T j T j j,T RF α bRM RF sSMB hHML dD ε R − , = + ( , − , )+ , + , + , + , 其中:Rj,T為第 j 家 SEOs 持有 T 期間報酬,以申購開始日起算。RFj,T、RM j,T、SMBj,T與 HMLj,T分別為配合第 j 家 SEOs 申購開始日起算的無風險資產、市場指數、規模因子與淨值市價比因子持有 T 期間報酬。DHS,j為虛擬變數, 設定高折價優勢組為 1、低折價優勢組為 0。表中括弧内為p值;*、**、***分別表示達到顯著水準 1%、5%、10%。

4.2 折價幅度與績效

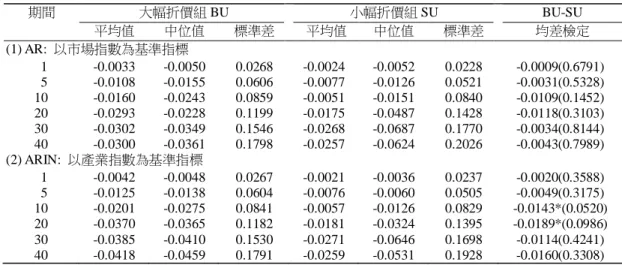

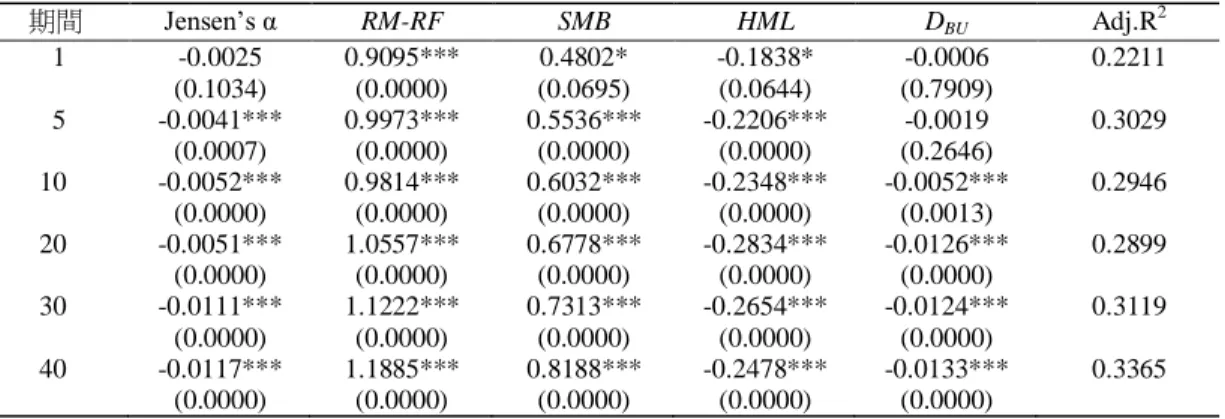

前述績效的討論,係建立在折價優勢的基礎,亦即有考量公司營運成果與折價幅度的相對 關係。本研究另單純使用折價幅度的角度探討之,目的係為比較其與折價優勢結果的差異,亦 即以折價幅度檢測績效的結果,可提供「對照組」的功能。表 7 是以「折價幅度 20」中位值分 組後,使用持有期間法衡量績效,而走勢繪製於圖 4。在大幅折價組 (含括折價幅度高於中位 值的樣本,257 家)方面,其表達意涵為公司設定一個遠低於目前現貨行情的發行價格,顯示不 論從 AR 或 ARIN 進行檢測,此類樣本績效持續下滑。雖然小幅折價組 (含括折價幅度高於中 位值的樣本,257 家)亦被偵測出績效不佳,但大幅折價組的情況卻更為嚴重。由圖 4 展示的逐 日均差檢定,可知折價幅度組別績效差異在首月期間內較為顯著。若以 Fama-French 三因子模 式衡量之,結果如表 8 所示,其中 DBU為以折價幅度比較基礎區分組別的虛擬變數 (設定屬於 大幅折價組為 1、小幅折價組為 0)。雖然小幅折價組具有顯著負向的Jensen’s α,但是由 DBU 的顯著負向係數可知,大幅折價組的Jensen’s α 更低於小幅折價組。 由此可知,當僅以折價角度觀察 SEOs 績效變化,結果符合本研究的論述:雖然折價發行 提供投資人套利空間,但是深折價卻有引起現貨市場價格高估疑慮,故觀察到大幅折價 SEOs 績效不佳現象最為明顯。值得重視的是,比較使用折價幅度與折價優勢指數切割樣本的結果,表 7 以持有期間法衡量 SEOs 績效-折價幅度分組 期間 大幅折價組 BU 小幅折價組 SU BU-SU 平均值 中位值 標準差 平均值 中位值 標準差 均差檢定 (1) AR: 以市場指數為基準指標 1 -0.0033 -0.0050 0.0268 -0.0024 -0.0052 0.0228 -0.0009(0.6791) 5 -0.0108 -0.0155 0.0606 -0.0077 -0.0126 0.0521 -0.0031(0.5328) 10 -0.0160 -0.0243 0.0859 -0.0051 -0.0151 0.0840 -0.0109(0.1452) 20 -0.0293 -0.0228 0.1199 -0.0175 -0.0487 0.1428 -0.0118(0.3103) 30 -0.0302 -0.0349 0.1546 -0.0268 -0.0687 0.1770 -0.0034(0.8144) 40 -0.0300 -0.0361 0.1798 -0.0257 -0.0624 0.2026 -0.0043(0.7989) (2) ARIN: 以產業指數為基準指標 1 -0.0042 -0.0048 0.0267 -0.0021 -0.0036 0.0237 -0.0020(0.3588) 5 -0.0125 -0.0138 0.0604 -0.0076 -0.0060 0.0505 -0.0049(0.3175) 10 -0.0201 -0.0275 0.0841 -0.0057 -0.0126 0.0829 -0.0143*(0.0520) 20 -0.0370 -0.0365 0.1182 -0.0181 -0.0324 0.1395 -0.0189*(0.0986) 30 -0.0385 -0.0410 0.1530 -0.0271 -0.0646 0.1698 -0.0114(0.4241) 40 -0.0418 -0.0459 0.1791 -0.0259 -0.0531 0.1928 -0.0160(0.3308) 註:樣本選取 1997 年 11 月至 2011 年 5 月間發行首次 SEOs 且完成公開申購程序的 514 家公司;以「折價幅度 20」 中位值區分,大幅折價組與小幅折價組皆為 257 家。表中括弧内為 p 值;*、**、***分別表示達到顯著水準 1%、 5%、10%。 (1) AR: 以市場指數為基準指標 (2) ARIN: 以產業指數為基準指標 註:樣本選取 1997 年 11 月至 2011 年 5 月之間,發行首次 SEOs 且完成公開申購程序的 514 家公司;以「折價幅度 20」 中位值區分,大幅折價組與小幅折價組皆為 257 家。圖中*、**、***分別表示達到顯著水準 1%、5%、10%。 圖 4 SEOs 持有期間績效走勢-折價幅度分組 0 1 2 3 4 5 6 7 8 910 11 12 13 14 15 -0.05 -0.04 -0.03 -0.02 -0.01 0.00 0 5 10 15 20 25 30 35 40 均差顯著性(BU-SU) 大幅折價BU 小幅折價SU 總樣本 期間 報酬率 *** ** * 0 1 2 3 4 5 6 7 8 910 11 12 13 14 15 -0.05 -0.04 -0.03 -0.02 -0.01 0.00 0 5 10 15 20 25 30 35 40 均差顯著性(BU-SU) 大幅折價BU 小幅折價SU 總樣本 期間 報酬率 *** ** *

表 8 以 Fama-French 三因子模式衡量 SEOs 績效-折價幅度分組 期間 Jensen’s α RM-RF SMB HML DBU Adj.R2 1 -0.0025 (0.1034) 0.9095*** (0.0000) 0.4802* (0.0695) -0.1838* (0.0644) -0.0006 (0.7909) 0.2211 5 -0.0041*** (0.0007) 0.9973*** (0.0000) 0.5536*** (0.0000) -0.2206*** (0.0000) -0.0019 (0.2646) 0.3029 10 -0.0052*** (0.0000) 0.9814*** (0.0000) 0.6032*** (0.0000) -0.2348*** (0.0000) -0.0052*** (0.0013) 0.2946 20 -0.0051*** (0.0000) 1.0557*** (0.0000) 0.6778*** (0.0000) -0.2834*** (0.0000) -0.0126*** (0.0000) 0.2899 30 -0.0111*** (0.0000) 1.1222*** (0.0000) 0.7313*** (0.0000) -0.2654*** (0.0000) -0.0124*** (0.0000) 0.3119 40 -0.0117*** (0.0000) 1.1885*** (0.0000) 0.8188*** (0.0000) -0.2478*** (0.0000) -0.0133*** (0.0000) 0.3365 註:樣本選取 1997 年 11 月至 2011 年 5 月間發行首次 SEOs 且完成公開申購程序的 514 家公司;以「折價幅度 20」 中位值區分,大幅折價組與小幅折價組皆為 257 家。Fama-French 三因子模式如下: T j j BU T j T j T j T j T j j,T RF α bRM RF sSMB hHML dD ε R − , = + ( , − ,)+ , + , + , + , 其中:Rj,T為第 j 家 SEOs 持有 T 期間報酬,以申購開始日起算。RFj,T、RM j,T、SMBj,T與 HMLj,T分別為配合第 j 家 SEOs 申購開始日起算的無風險資產、市場指數、規模因子與淨值市價比因子持有 T 期間報酬。DBU,j為虛擬變數, 設定大幅折價組為 1、小幅折價組為 0。表中括弧内為p值;*、**、***分別表示達到顯著水準 1%、5%、10%。 兩者呈現頗有趣的對比 8。假若投資人受到深折價的吸引而參與申購,然而在負向績效愈趨擴 大的影響下,預期套利空間將遭到壓縮。另一方面,根據以折價優勢指數觀察績效走勢,若投 資人能在折價幅度的評判上,另納入攸關發行公司營運成果的考量,此一優勢會減輕市場疑慮, 相對有助於實現套利空間。 投資人參與申購活動,主要目的之一即為賺取套利機會,而此動機將驅使其選擇深折價的 SEOs9。基於一般投資人偏好折價發行的潛在利益,然市場對於深折價卻又產生明顯負面反應, 使本研究發展折價優勢的概念更具實質意義,期望協助擬定申購交易,避免陷入折價迷思。綜 言之,本研究發展折價優勢觀點,不同於只依賴折價幅度為交易判斷的方式,而實證結果尚能 支持此一論述。

5. 負債程度的差異

根據上一節的實證,驗證以綜合考量營運成果為檢視折價幅度之基礎,較可幫助 SEOs 投 資人實現預期套利空間。但是,除了折價發行因素之外,根據融資順位理論 (pecking order theory)8 本研究亦比較高折價優勢組與大幅折價組的績效 (附表 1、附表 2 與附圖 1)。再者,也嘗試根據折價 幅度與折價優勢等二個因素,交互建構出四個組別,發現兼具小幅折價與高折價優勢特徵的 SEOs (對 照組為「大幅折價低折價優勢組」),初期績效較佳 (附表 3、附表 4 與附圖 2)。應說明的是,附圖 2 的「均差顯著性 II」,係檢測小幅折價低折價優勢組在一個月後平均績效上升走勢,然其與小幅折價 與高折價優勢組並未具有顯著差異。 9 本研究以「折價幅度 20」為分組基礎,發現大幅折價組的中籤率平均值為 2.54%,顯著低於小幅折價 組的 33.92%,表示投資人偏好參與深折價 SEOs 的申購活動。

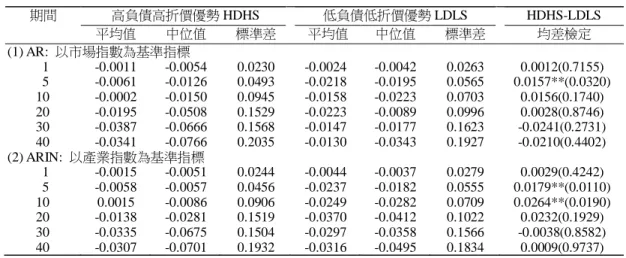

論述,當公司融資選擇以 SEOs 替代舉債的方式,亦可能傳遞出價格高估訊號。王朝仕 (民 100b) 針對融資順位與價格高估的關係,提出假說:當公司既有負債已處於較高水準,考量到資本結 構目標,或是違約風險增加將引起舉債資金成本上升等問題,均可能迫使其轉以發行 SEOs 為 獲取資金的管道,而此動機與價格高估的連結性較低。相對的,基於低槓桿公司仍有較充裕的 舉債空間,但卻選擇發行 SEOs,則易令投資人愈傾向以價格高估方向解讀其融資政策,造成 負向反應。本研究考量融資順位理論與折價發行,皆會影響到市場評價,故在折價優勢觀點的 績效檢測方面,另控制發行公司既有負債程度,期望使本課題的討論更為完整。 依各家公司在發行 SEOs 前四季的平均負債比率10,以及本研究評估出的折價優勢指數, 分別以其樣本中位數區分屬性,交互分類後形成四個組別,參圖 5:高負債高折價優勢組 (106 家)、高負債低折價優勢組 (151 家)、低負債高折價優勢組 (151 家),以及低負債低折價優勢組 (106 家)。以高負債高折價優勢組為例,其含括的 SEOs 樣本具備高負債及高折價優勢等特徵。 在使用負債比率與折價優勢指數形成的四個組別之中,就本節的討論主軸而言,極端二組 (高負債高折價優勢組、低負債低折價優勢組) 的比較為觀測重點,其持有期間報酬統計量與均 差檢定列示於表 9,而各組走勢繪製於圖 6。歸納 AR 與 ARIN 的檢測結果,顯示高負債高折 價優勢組的初期績效為組別之中最佳者,甚至被偵測到正向異常報酬 (個股報酬優於基準指標), 這是其他組別未有的現象。反觀低負債低折價優勢組,其績效下滑現象較為明顯,此二個極端 組別的績效產生顯著差異。上述結果是符合預期的,因為市場對於缺乏折價優勢 SEOs 註:樣本選取 1997 年 11 月至 2011 年 5 月間發行首次 SEOs 且完成公開申購程序的 514 家公司。公司負債比率經平減 其所屬產業負債比率處理。折價優勢指數,係經篩選程序設定包括總資產週轉率、淨值成長率、淨值負債比、資 產報酬率等營運成果,配合「折價幅度 20」進行評估。 圖 5 負債比率與折價優勢指數的交叉分組 10 本研究考量到產業差異,故以各家發行公司負債比率平減其所屬產業負債比率 (同期間產業內所有上 市 (櫃) 公司負債比率平均值) 的方法調整之。此外,另嘗試以產業內所有上市 (櫃) 公司負債比率平 均值與標準差,計算發行公司的標準化負債比率,而相關實證結果與文中採用的平減調整法類似。 負債 比率 低負債高折價優勢 LDHS (151 家) 低負債低折價優勢 LDLS (106 家) 高負債高折價優勢 HDHS (106 家) 高負債低折價優勢 HDLS (151 家) 折價優勢指數 高 HS 低 LS 高 HD 低 LD

表 9 以持有期間法衡量 SEOs 績效-負債與折價優勢指數分組 期間 高負債高折價優勢 HDHS 低負債低折價優勢 LDLS HDHS-LDLS 平均值 中位值 標準差 平均值 中位值 標準差 均差檢定 (1) AR: 以市場指數為基準指標 1 -0.0011 -0.0054 0.0230 -0.0024 -0.0042 0.0263 0.0012(0.7155) 5 -0.0061 -0.0126 0.0493 -0.0218 -0.0195 0.0565 0.0157**(0.0320) 10 -0.0002 -0.0150 0.0945 -0.0158 -0.0223 0.0703 0.0156(0.1740) 20 -0.0195 -0.0508 0.1529 -0.0223 -0.0089 0.0996 0.0028(0.8746) 30 -0.0387 -0.0666 0.1568 -0.0147 -0.0177 0.1623 -0.0241(0.2731) 40 -0.0341 -0.0766 0.2035 -0.0130 -0.0343 0.1927 -0.0210(0.4402) (2) ARIN: 以產業指數為基準指標 1 -0.0015 -0.0051 0.0244 -0.0044 -0.0037 0.0279 0.0029(0.4242) 5 -0.0058 -0.0057 0.0456 -0.0237 -0.0182 0.0555 0.0179**(0.0110) 10 0.0015 -0.0086 0.0906 -0.0249 -0.0282 0.0709 0.0264**(0.0190) 20 -0.0138 -0.0281 0.1519 -0.0370 -0.0412 0.1022 0.0232(0.1929) 30 -0.0335 -0.0675 0.1504 -0.0297 -0.0358 0.1566 -0.0038(0.8582) 40 -0.0307 -0.0701 0.1932 -0.0316 -0.0495 0.1834 0.0009(0.9737) 註:樣本選取 1997 年 11 月至 2011 年 5 月間發行首次 SEOs 且完成公開申購程序的 514 家公司;以公司負債水準與 折價優勢指數等二個因素之中位值,交互建構組別,高負債高折價優勢組與低負債低折價優勢組皆為 106 家。表 中括弧内為 p 值;*、**、***分別表示達到顯著水準 1%、5%、10%。 (0) AR: 以市場指數為基準指標 (2) ARIN: 以產業指數為基準指標 註:樣本選取 1997 年 11 月至 2011 年 5 月間發行首次 SEOs 且完成公開申購程序的 514 家公司;以公司負債水準與折 價優勢指數等二個因素之中位值,交互建構組別,高負債高折價優勢組與低負債低折價優勢組皆為 106 家,高負 債低折價優勢組與低負債高折價優勢組皆為 151 家。圖中*、**、***分別表示達到顯著水準 1%、5%、10%。 圖 6 SEOs 持有期間績效走勢-負債與折價優勢指數分組 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 -0.06 -0.05 -0.04 -0.03 -0.02 -0.01 0.00 0.01 0 5 10 15 20 25 30 35 40 均差顯著性(HDHS-LDLS) 高負債高折價優勢HDHS 低負債高折價優勢LDHS 高負債低折價優勢HDLS 低負債低折價優勢LDLS 期間 報酬率 *** ** * 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 -0.06 -0.05 -0.04 -0.03 -0.02 -0.01 0.00 0.01 0 5 10 15 20 25 30 35 40 均差顯著性(HDHS-LDLS) 高負債高折價優勢HDHS 低負債高折價優勢LDHS 高負債低折價優勢HDLS 低負債低折價優勢LDLS 期間 報酬率 *** ** *

抱持負面評價,特別是當該發行公司又相對擁有舉債空間卻選擇發行 SEOs 時,恐加深價格高 估疑慮,導致在初期績效不佳情況最為嚴重。反之,若 SEOs 兼具高折價優勢與發行公司高負 債的特徵,則負面反應較為輕微。即使以 Fama-French 三因子模式衡量之,也有類似結論。如 表 10 所示,模式中的 DHDHS為區分極端兩組樣本的虛擬變數 (設定高負債高折價優勢組為 1、 低負債低折價優勢組為 0)。基於 DHDHS的設計,表 10 揭示的Jensen’s α 係表達低負債低折價優 勢組的績效,發現其在大部份的衡量期間呈現顯著負向反應。再者,由 DHDHS的顯著正向係數 可知,高負債高折價優勢組具有較高的 Jensen’s α。若與未考量發行公司負債條件的情況相比 (表 5、表 6 與圖 3),本節所建立的比較組別-高負債高折價優勢組與低負債低折價優勢組,初 期間績效差異更加明顯。例如以十日期間計算,折價優勢組别 ARIN 均差為 0.0132 (表 5),但 在納入負債程度條件後,均差則擴大至 0.0264 (表 9)。以相同衡量期間,Fama-French 三因子模 式檢測的組別差異,考量負債水準後的區分組別虛擬變數 DHDHS係數為 0.0116 (表 10),也高於 未考量負債水準 DHS的 0.0075 (表 6)。 另一個值得討論的結果,就低負債高折價優勢組而言 (圖 6),其初期績效僅次於高負債高 折價優勢組,而優於高負債低折價優勢組。據此績效表現的順序,推論相對於公司擁有融資空 間卻仍採取發行權益方式,而可能牽涉的價格高估訊號,關心本研究提出的折價優勢更有利基。 是故,吾人方能觀察到具備高折價優勢特徵的 SEOs,即使控制發行公司的負債條件,其績效 仍超越低折價優勢者。據此也再次說明,本研究發展的折價優勢概念具有合理性。 表 10 以 Fama-French 三因子模式衡量 SEOs 績效-負債與折價優勢指數分組 期間 Jensen’s α RM-RF SMB HML DHDHS Adj.R 2 1 -0.0016 (0.5080) 1.0158*** (0.0000) 0.5422 (0.2034) -0.1401 (0.3420) 0.0009 (0.7971) 0.2297 5 -0.0108*** (0.0000) 0.9937*** (0.0000) 0.6570*** (0.0001) -0.2329*** (0.0002) 0.0084*** (0.0012) 0.2732 10 -0.0153*** (0.0000) 0.9563*** (0.0000) 0.6330*** (0.0000) -0.1501*** (0.0001) 0.0116*** (0.0000) 0.2461 20 -0.0181*** (0.0000) 0.9355*** (0.0000) 0.7692*** (0.0000) -0.0891*** (0.0015) 0.0111*** (0.0001) 0.2123 30 -0.0222*** (0.0000) 1.0632*** (0.0000) 0.7042*** (0.0000) -0.1330*** (0.0000) 0.0084*** (0.0025) 0.2760 40 -0.0197*** (0.0000) 1.1981*** (0.0000) 0.6607*** (0.0000) -0.1684*** (0.0000) 0.0049* (0.0922) 0.3192 註:樣本為 1997 年 11 月至 2011 年 5 月間發行首次 SEOs 且完成公開申購程序的 514 家公司;以公司負債水準與折價 優勢指數等二個因素之中位值,交互建構組別,高負債高折價優勢組與低負債低折價優勢組皆為 106 家。 Fama-French 三因子模式如下: T j j HDHS T j T j T j T j T j j,T RF α bRM RF sSMB hHML dD ε R − , = + ( , − , )+ , + , + , + , 其中:Rj,T為第 j 家 SEOs 持有 T 期間報酬,以申購開始日起算。RFj,T、RM j,T、SMBj,T與 HMLj,T分別為配合第 j 家 SEOs 申購開始日起算的無風險資產、市場指數、規模因子與淨值市價比因子持有 T 期間報酬。DHDHS,j為虛擬變 數,設定高負債高折價優勢組為 1、低負債低折價優勢組為 0。表中括弧内為p值;*、**、***表示達到顯著水 準 1%、5%、10%。

6. 結論與建議

SEOs 的折價發行,提供投資人套利機會,然其究竟能否根據折價幅度實現預期獲利?尚 不可知。其中原因,在於折價發行會傳遞出現貨價格被高估的訊號,致使股票績效產生負向反 應,可能壓縮套利空間。基於此點理由,本研究嘗試提出折價優勢觀點,主張僅憑折價幅度難 以合理決定 SEOs 交易策略,需再配合發行公司營運成果條件,諸如經營能力、成長能力、償 債能力與獲利能力等。在經過本研究發展的評估過程後,為折價幅度進行標準化,使投資人有 一共同比較的基準,稱之折價優勢指數。根據本研究的檢測,發現一些證據能支持市場對於公 司發行 SEOs 的融資方式,抱持負向評價,此與過去文獻相同。雖然具備折價優勢特徵 SEOs 績效仍為不佳,但是若缺乏折價優勢,則績效下滑情況更為嚴重,此現象在初期最為明顯。換 言之,若在折價幅度的判斷上,另考量發行公司的營運成果,即本研究發展的折價優勢概念, 則相對較有機會賺取較高的價差。 SEOs 的折價幅度為吸引投資人參加申購活動的重要誘因,但是根據本研究證據,指向當 投資人受到深折價條件吸引而參與申購,卻更難實現預期獲利。需強調的是,本研究並非建議 投資人直接選擇低折價的 SEOs,因為此違背了參與申購活動的動機。因此,本研究提出折價 優勢的想法,期望協助投資人辨析折價幅度的內涵,而實證結果亦支持折價優勢指數可幫助判 斷績效。另一方面,本研究也建議主管機關瞭解 SEOs 折價情況,檢視公司折價政策相對於其 所擁有的價值相關條件,避免為銷售股票而形成折價競賽風潮,不利市場穩定發展。附錄 A

附表 1 以持有期間法衡量 SEOs 績效-高折價優勢與大幅折價 期間 高折價優勢 HS 大幅折價 BU HS-BU 平均值 中位值 標準差 平均值 中位值 標準差 均差檢定 (1) AR: 以市場指數為基準指標 1 -0.0025 -0.0054 0.0227 -0.0033 -0.0050 0.0268 0.0008(0.7139) 5 -0.0038 -0.0099 0.0522 -0.0108 -0.0155 0.0606 0.0069(0.1648) 10 -0.0056 -0.0187 0.0847 -0.0160 -0.0243 0.0859 0.0104(0.1655) 20 -0.0194 -0.0473 0.1334 -0.0293 -0.0228 0.1199 0.0099(0.3744) 30 -0.0355 -0.0648 0.1474 -0.0302 -0.0349 0.1546 -0.0053(0.6933) 40 -0.0351 -0.0550 0.1830 -0.0300 -0.0361 0.1798 -0.0050(0.7536) (2) ARIN: 以產業指數為基準指標 1 -0.0026 -0.0045 0.0233 -0.0042 -0.0048 0.0267 0.0016(0.4687) 5 -0.0047 -0.0060 0.0506 -0.0125 -0.0138 0.0604 0.0078(0.1131) 10 -0.0063 -0.0126 0.0835 -0.0201 -0.0275 0.0841 0.0138*(0.0626) 20 -0.0184 -0.0324 0.1315 -0.0370 -0.0365 0.1182 0.0186*(0.0916) 30 -0.0362 -0.0651 0.1419 -0.0385 -0.0410 0.1530 0.0023(0.8603) 40 -0.0355 -0.0522 0.1768 -0.0418 -0.0459 0.1791 0.0063(0.6869) 註:樣本選取 1997 年 11 月至 2011 年 5 月間發行首次 SEOs 且完成公開申購程序的 514 家公司;分別以折價優勢指數 與「折價幅度 20」中位值區分,高折價優勢組 257 家,大幅折價組 257 家。表中括弧内為 p 值;*、**、***分別 表示達到顯著水準 1%、5%、10%。附表 2 以 Fama-French 三因子模式衡量 SEOs 績效-高折價優勢與大幅折價 期間 Jensen’s α RM-RF SMB HML DHS Adj.R2 1 -0.0031** (0.0443) 0.9248*** (0.0000) 0.4332* (0.0931) -0.1863* (0.0607) 0.0007 (0.7456) 0.2238 5 -0.0061*** (0.0000) 0.98579*** (0.0000) 0.4292*** (0.0000) -0.2639*** (0.0000) 0.0033* (0.0512) 0.3036 10 -0.0104*** (0.0000) 0.9934*** (0.0000) 0.5645*** (0.0000) -0.2507*** (0.0000) 0.0064*** (0.0001) 0.2938 20 -0.0178*** (0.0000) 1.0366*** (0.0000) 0.6273*** (0.0000) -0.2795*** (0.0000) 0.0126*** (0.0000) 0.2867 30 -0.0234*** (0.0000) 1.0846*** (0.0000) 0.6649*** (0.0000) -0.2791*** (0.0000) 0.0105*** (0.0000) 0.3130 40 -0.0248*** (0.0000) 1.1379*** (0.0000) 0.6863*** (0.0000) -0.2756*** (0.0000) 0.0089*** (0.0000) 0.3378 註:樣本選取 1997 年 11 月至 2011 年 5 月間發行首次 SEOs 且完成公開申購程序的 514 家公司;分別以折價優勢指數 與「折價幅度 20」中位值區分,高折價優勢組 257 家,大幅折價組 257 家。Fama-French 三因子模式如下: T j j HS T j T j T j T j T j j,T RF α bRM RF sSMB hHML dD ε R − , = + ( , − , )+ , + , + , + , 其中:Rj,T為第 j 家 SEOs 持有 T 期間報酬,以申購開始日起算。RFj,T、RM j,T、SMBj,T與 HMLj,T分別為配合第 j 家 SEOs 申購開始日起算的無風險資產、市場指數、規模因子與淨值市價比因子持有 T 期間報酬。DHS,j為虛擬變數, 設定高折價優勢樣本為 1、大幅折價樣本為 0。表中括弧内為p值;*、**、***分別表示達到顯著水準 1%、5%、 10%。 (1) AR: 以市場指數為基準指標 (2) ARIN: 以產業指數為基準指標 註:樣本選取 1997 年 11 月至 2011 年 5 月間發行首次 SEOs 且完成公開申購程序的 514 家公司;分別以折價優勢指數 與「折價幅度 20」中位值區分,高折價優勢組 257 家,大幅折價組 257 家。圖中*、**、***表示達到顯著水準 1%、 5%、10%。 附圖 1 SEOs 持有期間績效走勢-高折價優勢與大幅折價 0 1 2 3 4 5 6 7 8 910 11 12 13 14 15 -0.05 -0.04 -0.03 -0.02 -0.01 0.00 0 5 10 15 20 25 30 35 40 均差顯著性(HS-BU) 高折價優勢HS 大幅折價BU 期間 報酬率 *** ** * 0 1 2 3 4 5 6 7 8 910 11 12 13 14 15 -0.05 -0.04 -0.03 -0.02 -0.01 0.00 0 5 10 15 20 25 30 35 40 均差顯著性(HS-BU) 高折價優勢HS 大幅折價BU 期間 報酬率 *** ** *

附表 3 以持有期間法衡量 SEOs 績效-折價幅度與折價優勢分組

期間 小幅折價高折價優勢 SUHS 大幅折價低折價優勢 BULS SUHS-BULS

平均值 中位值 標準差 平均值 中位值 標準差 均差檢定 (1) AR: 以市場指數為基準指標 1 -0.0025 -0.0054 0.0225 -0.0035 -0.0045 0.0274 0.0010(0.6886) 5 -0.0061 -0.0114 0.0513 -0.0145 -0.0172 0.0612 0.0084(0.1256) 10 -0.0060 -0.0153 0.0853 -0.0187 -0.0258 0.0865 0.0127(0.1299) 20 -0.0200 -0.0493 0.1376 -0.0320 -0.0233 0.1214 0.0121(0.3393) 30 -0.0351 -0.0697 0.1533 -0.0287 -0.0262 0.1617 -0.0064(0.6772) 40 -0.0330 -0.0676 0.1891 -0.0269 -0.0360 0.1854 -0.0061(0.7378) (2) ARIN: 以產業指數為基準指標 1 -0.0023 -0.0043 0.0231 -0.0042 -0.0043 0.0273 0.0019(0.4296) 5 -0.0061 -0.0053 0.0485 -0.0155 -0.0142 0.0602 0.0095*(0.0756) 10 -0.0067 -0.0129 0.0836 -0.0235 -0.0325 0.0839 0.0167**(0.0404) 20 -0.0183 -0.0361 0.1358 -0.0409 -0.0463 0.1197 0.0226*(0.0698) 30 -0.0345 -0.0652 0.1469 -0.0373 -0.0368 0.1599 0.0028(0.8523) 40 -0.0315 -0.0527 0.1811 -0.0392 -0.0437 0.1840 0.0077(0.6654) 註:樣本選取 1997 年 11 月至 2011 年 5 月間發行首次 SEOs 且完成公開申購程序的 514 家公司;以「折價幅度 20」 與折價優勢指數等二個因素之中位值,交互建構組別,小幅折價高折價優勢組與大幅折價低折價優勢組皆為 212 家。表中括弧内為p值;*、**、***分別表示達到顯著水準 1%、5%、10%。 附表 4 以 Fama-French 三因子模式衡量 SEOs 績效-折價優勢與折價幅度分組

期間 Jensen’s α RM-RF SMB HML DSUHS Adj.R2

1 -0.0035** (0.0413) 0.9350*** (0.0000) 0.5806** (0.0489) -0.2651** (0.0167) 0.0009 (0.7202) 0.2240 5 -0.0077*** (0.0000) 1.0016*** (0.0000) 0.5638*** (0.0000) -0.2386*** (0.0000) 0.0040** (0.0321) 0.3113 10 -0.0128*** (0.0000) 0.9810*** (0.0000) 0.6196*** (0.0000) -0.2363*** (0.0000) 0.0077*** (0.0000) 0.2880 20 -0.0212*** (0.0000) 1.0478*** (0.0000) 0.7531*** (0.0000) -0.2379*** (0.0000) 0.0152*** (0.0000) 0.2817 30 -0.0263*** (0.0000) 1.1097*** (0.0000) 0.8106*** (0.0000) -0.2273*** (0.0000) 0.0128*** (0.0000) 0.3111 40 -0.0270*** (0.0000) 1.1688*** (0.0000) 0.8280*** (0.0000) -0.2082*** (0.0000) 0.0109*** (0.0000) 0.3359 註:樣本選取 1997 年 11 月至 2011 年 5 月間發行首次 SEOs 且完成公開申購程序的 514 家公司;以「折價幅度 20」 與折價優勢指數等因素之中位值,交互建構組別,小幅折價高折價優勢組與大幅折價低折價優勢組皆為 212 家。 Fama-French 三因子模式如下: T j j SUHS T j T j T j T j T j j,T RF α bRM RF sSMB hHML dD ε R − , = + ( , − , )+ , + , + , + , 其中:Rj,T為第 j 家 SEOs 持有 T 期間報酬,以申購開始日起算。RFj,T、RM j,T、SMBj,T與 HMLj,T分別為配合第 j 家 SEOs 申購開始日起算的無風險資產、市場指數、規模因子與淨值市價比因子持有 T 期間報酬。DSUHS,j為虛擬變數, 設定小幅折價高折價優勢組為 1、大幅折價低折價優勢組為 0。表中括弧内為p值;*、**、***分別表示達到顯 著水準 1%、5%、10%。

(1) AR:以市場指數為基準指標 (2) ARIN:以產業指數為基準指標 註:樣本選取 1997 年 11 月至 2011 年 5 月間發行首次 SEOs 且完成公開申購程序的 514 家公司;以「折價幅度 20」與 折價優勢指數等二個因素之中位值,交互建構組別,小幅折價高折價優勢組與大幅折價低折價優勢組皆為 212 家, 小幅折價低折價優勢組與大幅折價高折價優勢組皆為 45 家。圖中*、**、***分別表示達到顯著水準 1%、5%、10%。 附圖 2 SEOs 持有期間績效走勢-折價幅度與折價優勢分組 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 -0.06 -0.04 -0.02 0.00 0.02 0.04 均差顯著性I (SUHS-BULS) 均差顯著性II(SUHS-SULS) 小幅折價高折價優勢SUHS 大幅折價高折價優勢BUHS 小幅折價低折價優勢SULS 大幅折價低折價優勢BULS 報酬率 *** ** * 均差顯著性II(SUHS-BULS) 0 1 2 3 -0.06 -0.04 0 5 10 15 20 25 30 35 40 期間 *** ** * 均差顯著性II(SUHS-SULS) 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 -0.06 -0.04 -0.02 0.00 0.02 0.04 均差顯著性I (SUHS-BULS) 均差顯著性II(SUHS-SULS) 小幅折價高折價優勢SUHS 大幅折價高折價優勢BUHS 小幅折價低折價優勢SULS 大幅折價低折價優勢BULS 報酬率 *** ** * 均差顯著性II(SUHS-BULS) 0 1 2 3 -0.06 -0.04 0 5 10 15 20 25 30 35 40 期間 *** ** * 均差顯著性II(SUHS-SULS)

參考文獻

王朝仕,「申購熱潮是長期績效的反指標嗎?」,臺大管理論叢,第二十二卷第一期,民國 100 年 a,31-66 頁。 王朝仕,「投資人對現金增資股票的過度反應行為-魅力性觀點」,管理與系統,第十八卷第四 期,民國 100 年 b,633-662 頁。 李春安,「現金增資新股承銷價格折價成數隱含訊息之研究」,證券市場發展季刊,第十卷第一 期,民國 87 年,123-151 頁。 洪振虔、吳欽杉、陳安琳,「非理性投資行為對新上市股票價格績效之影響」,管理評論,第二 十一卷第二期,民國 91 年,53-79 頁。 夏侯欣榮,「台灣增資新股上市後長期績效之整體研究」,管理評論,第十九卷第二期,民國 89 年,1-33 頁。 陳振遠、王朝仕,「現金增資績效之再檢測-考慮新上市公司股票效應、成長機會與內部人交 易」,臺灣管理學刊,第七卷第二期,民國 96 年,145-166 頁。 顧廣平,「台灣新上市股票短期與長期績效之再探討」,證券市場發展季刊,第十五卷第一期, 民國 92 年,1-40 頁。Asquith, P. and Mullins, D., “Equity Issues and Offering Dilution,” Journal of Financial Economics, Vol. 15, No. 1-2, 1986, pp. 61-89.

Barber, B. M. and Lyon, J. D., “Detecting Long-run Abnormal Stock Returns: the Empirical Power and Specification of Test Statistics,” Journal of Financial Economics, Vol. 43, No. 3, 1997, pp. 341-372.

Barclay, M. J. and Litzenberger, R. H., “Announcement Effects of New Equity Issues and the Use of Intra-day Price Data,” Journal of Financial Economics, 1988, Vol. 21, No. 1, pp. 71-99.

Baron, D. P., “A Model of the Demand for Investment Banking Advising and Distribution,” Journal

of Finance, Vol. 37, No. 4, 1982, pp. 955-976.

Dann, L. Y. and Mikkelson, W. H., “Convertible Debt Issuance, Capital Structure Change and Financing-related Information: Some New Evidence,” Journal of Financial Economics, Vol. 13, No. 2, 1984, pp. 157-186.

Eckbo, B., “Valuation Effects of Corporate Debt Offerings,” Journal of Financial Economics, Vol. 15, No. 1-2, 1986, pp. 119-151.

Fama, E. F. and French, K. R., “Common Risk Factors in the Returns on Stocks and Bonds,” Journal

of Financial Economics, Vol. 33, No. 1, 1993, pp. 3-56.