促發效應對於投資者之投資決策的影響

The Impact of the Priming Effect on the Investment

Decision Making of Investors

作者:李宗庭、尤群耀、劉順勇、蔡惟光、李佩諭、邱榕鵬、王逸洋

系級:經濟三合

學號:D0636727, D0636417

,

D0657457

,

D0636464

,

D0636880,

D0680920

,

D0668783

開課老師:陳依依 博士

課程名稱:實驗經濟學

開課系所:經濟學系

開課學年:108 學年度 第 2 學期

中文摘要

本研究是基於行為財務學中人是有限理性的基礎上,探討股市投資者在受到促發效應影響 後,所產生的負面情緒如何影響其投資決策。本研究以經濟實驗的方式進行,實驗中我們選擇以 顏色及詞語作為影響投資者的促發因子,並觀察實驗受試者在模擬交易中的交易行為。本研究以 兩個變數作為主要的觀察變數,分別為投資者的交易次數以及交易股數。實驗結果顯示,接收促 發負面情緒的處理(treatment)的投資者,相較於一般的投資者,會有更高的交易次數,意味 著其交易頻率更高。 關鍵詞:投資決策、股市投資者、促發效應Abstract

This study is based on bounded rationality in behavioral finance. Our research explores how the priming effect affects the investment decision making of stock market investors through negative sentiments. We use an economic experiment in which colors and wording are used as primes, and we observe subjects’ investment decisions in a paper trading market in the experiment. We have two observation variables, namely the total number of transactions and the total number of shares traded of each subject. The experimental results show that subjects in the treatment with the negative primes have a higher total number of transactions, which means that their transaction frequency is higher.

目次

第一章 緒論 ... 5 第一節 研究動機與背景 ... 5 第二章 文獻探討 ... 6 第一節 相關理論 ... 6 第二節 研究假說 ... 8 第三章 實驗設計與過程 ... 9 第一節 實驗設計 ... 9 第二節 實驗過程 ... 11 第四章 實證結果與分析 ... 13 第一節 資料說明 ... 13 第二節 資料分析結果 ... 14 第五章 結論與建議 ... 17 參考文獻 ... 18 附錄 ... 19 第一節 實驗流程及說明 ... 19 第二節 受試者閱讀之新聞 ... 20 第三節 真實 APP 畫面 ... 21表目錄

表 3.1 實驗交易日與新聞排程表 ...10 表 3.2 實驗交易日與新聞排程表 ...12圖目錄

圖 3.1 實驗準備作業之流程圖 ... 11 圖 4.1 STATA 檢定假設一之結果 ...15 圖 4.2 STATA 檢定假設二之結果 ...16 附錄圖 1 對照組閱讀之新聞 ...20 附錄圖 2 實驗組閱讀之新聞 ...20 附錄圖 3 實驗組 APP 之畫面 ...21 附錄圖 4 對照組 APP 之畫面 ...21第一章 緒論

第一節 研究動機及背景

近年來,大量的實證證據顯示,人們的行為並不符合傳統財務學以及經濟學所假設的完全

理性,許多心理學家與經濟學家提出有限理性(bounded rationality)和認知捷思法(heuristics)

等理論來解釋人們的非理性決策。而在做出決策的過程中,人們難免會受到情緒變化所帶來的影

響。Damasio et al.(1996)提出軀體標記假說(Somatic Marker Hypothesis),透過設計愛荷

華賭博作業(Iowa Gambling Task),證實人類的情感過程確實會引領行為,尤其是決策

(decision-making)相關之行為 。 根據 2019 年台灣證券交易所資料顯示,台灣股票市場的投資人結構以本國個人投資者為 主(本國自然人:58.18%、本國法人:14.16%、僑外自然人與法人:27.66%),可見本國自 然人之投資決策對於本國金融市場的影響之大。然而承上所述,投資人之投資決策會受到其情緒 所影響,因此探討情緒如何影響投資人之決策實為一個重要的議題。 投資人在做出投資決策之過程中會接觸來自各個來源的繁雜資訊,例如個股的技術指標、 相關的財經新聞、甚至是投資論壇上的討論內容,而其情緒難免會受到其所接觸的資訊影響,因 此本研究旨在利用心理學中的促發效應影響個人投資者的情緒,進而探討其情緒對於其投資決策 之影響。

第二章 文獻探討

第一節 相關理論

促發效應(priming effect)是指 「先前的知覺刺激會影響對下一個知覺刺激的反應」的現

象。此效應最早由 Meyer and Schvaneveldt(1971)的實驗中發現,此實驗分為兩部份,在實

驗一中,實驗者用螢幕分別顯示兩組由數個英文字母排列的字母串,實驗者於實驗開始前先告知 題目,並請受試者先後看完螢幕上第一組字母串與第二組字母串後回答問題。題目為:受試者如 果發現螢幕上兩組字母串上排列的字母皆為有意義的單字(例如: apple 或 dog)時回答「是」, 其他狀況(如發現螢幕上顯示為 pplea 或 odg 等無意義字母排列)時則回答「否」。在實驗二 中,進行方式與實驗一相同,不過題目改成:如果受試者發現兩組字母串皆為單字或皆不為單字 (無意義的英文字母排列)時回答「相同」(意指受受者發現螢幕上兩組字母串同為單字或兩組 同為非單字),其餘情形則回答「不同」。結果發現,當螢幕上出現兩個常見的關聯詞時(例如:

出現 Doctor 與 Nurse 或 Apple 與 Banana),受試者於實驗一回答「是」(受試者認為螢幕上

兩組字母串皆為單字)與在實驗二回答「相同」(受試者認為螢幕上兩組字母串皆為單字或皆為

無意義之字母排列)的速度比螢幕上不是出現兩個關聯詞更快。這顯示受試者在做兩組字母串是

否為單字的決策具有依賴性。

促發效應有三個常見的促發因子(prime),分別是字詞、視覺以及氣味 (Dolan et al.,,

2012)。本研究著重探討字詞與視覺的促發因子對個體的金融決策所帶來的影響。首先,就字

詞而言,Gilad and Kliger(2008)測試了投資者對於促發因子的反應。他們對實驗組的受試者

利用強調冒險行為的言語,並將他們的投資決策與對照組的決策進行比較,發現投資者的風險態

度受到言語的促發影響,進而影響了他們的投資決策。相對於對照組,實驗組對於資產的風險評

就視覺的促發因子而言,顏色在金融領域的應用十分廣泛,例如在股價圖表中最常見的紅

色與綠色。Kliger and Gilad(2012)針對顏色對於金融決策的促發效果進行研究,發現紅色會

放大資產損失的刺激。相對於受到綠色視覺刺激的受試者,受到紅色視覺刺激的受試者對於涉及

第二節 研究假說

Durand et al.(2008)提出負面情緒將會影響個別投資者之投資決策。尤其是具有緊張或 是焦慮型人格的投資人,他們的交易行為會明顯多於其他投資人。根據促發效應,我們可通過改 變投資者所接觸的字詞與視覺因子,在其不知情的情況下影響其情緒,進而改變其投資決策。 本研究旨在以經濟實驗的方式,透過歷時一小時左右的實驗室實驗(詳細的實驗流程及說 明請見本文附錄),藉此研究在促發效應的影響下,台灣股市投資人是否會因為情緒而影響其投 資決策。實驗的受試者將分為對照組與實驗組兩組,其中實驗組之受試者在實驗過程中將接觸顏 色與字詞的促發因子。 帶有負面情緒的投資者會有較活躍的交易行為(Durand et al., 2008),此行為的改變可反 映在投資者交易的次數和交易的股數。因此,本研究預期實驗組之受試者在受到促發效應的影響 後,在實驗中的交易次數或交易股數將高於對照組。第三章 實驗設計與過程

第一節

實驗設計

所謂的經濟實驗指的是在用實驗在可以控制的環境下,特別限制或針對某些條件,以產生 自然發生的經濟現象。我們觀察以及分析實驗的結果,以檢定經濟理論是否成立。 本研究在實驗中選擇了兩項投資標的,分別為元大寶來台灣卓越 50 指數股票型基金(代 號:0050)和元大台灣 50 單日反向 1 倍 ETF(代號:00632R),作為受試者在實驗中可交易 的標的。選擇此兩項標的之原因是,0050 ETF 根據其追蹤指數之方式為台股市值前 50 大公司, 且其標的物在台股市值加權指數之權重百分比約為 80%,充分代表台股走勢,故選擇此檔 ETF 做為受試者判斷對台灣股市有正向期許之投資標的,再加上現今世代多數年輕人皆認識此檔 ETF,受試者可以更快熟悉實驗操作。反之,00632R ETF 則是受試者對於市場抱有負面展望時 之投資標的。同時,本研究所選擇的歷史期間為 2018/10/24 至 2018/11/28,並提供此期間內 兩項標的之股價、成交量,以及均線供受試者參考。詳細的實驗流程及說明請見本文附錄。 其次,本研究所設計的促發因子分為詞語以及顏色(見表 3.1)。就詞語而言,本研究提 供上述期間內之財經新聞,對照組與實驗組兩組各十二則,發布時間以及順序皆一致,差別在於 實驗組的新聞文字在維持原本內容的前提下經過悲觀的潤飾。另外,實驗組額外獲得兩篇帶有負 面情緒之社會新聞,以加強負面文字的促發效果。針對顏色的選擇,本研究選擇了在財經相關的 圖表中常用作代表損失的綠色,作為影響實驗組決策的促發因子(實驗中讓受試者觀看的新聞圖 卡與 APP 畫面請見本文附錄)。此因子體現於二處:(一)實驗組新聞卡之背景色為綠色,對 照組的則是白色;(二)實驗組模擬交易 APP 之背景色為綠色,對照組的則是白色。實驗中受試者使用的 APP 是我們為本實驗所設計,在 APP 裡有我們所選擇的兩種標的, 元大寶來台灣卓越 50 指數股票型基金(代號:0050)和元大台灣 50 單日反向一倍 ETF(代號: 00632R),受試者可以使用 APP 來決定是否買進或是賣出標的,而我們也可以利用 APP 後台 數據觀察受試者的買賣紀錄。 本研究的實驗對象為修習「MATLAB 與金融科技應用」之逢甲大學學生。參與實驗的受試 者會獲得一分的課堂總分,若非該課堂班級之學生則會獲得新台幣 50 元,作為車馬費。受試者 隨機被分為對照組與實驗組,同時進行模擬交易。過程中,實驗組的受試者將接觸到上述的促發 因子。經濟實驗以獎金作為誘因,探究受試者真實行為。實驗結束後,兩組中各別總收益最高的 前五名受試者,第一名可得新台幣 200 元,第二名及第三名可各得新台幣 100 元,第四名及第 五名則可各得新台幣 50 元。 表 3.1 對照組與實驗組之條件差異 促發因子 呈現形式 對照組 實驗組 字詞 財經新聞 原始內容 加入負面詞語 含負面情緒的社會新聞 (如:外遇) 無 有 顏色 APP 背景色 新聞卡背景色 白色 綠色

第二節

實驗過程

一、 實驗開始前的準備作業 圖 3.1 實驗準備作業之流程圖 二、 實驗進行流程 實驗平均總時長約為 1.5 個小時,實驗中模擬真實的 25 個交易日,為避免實驗時間過於冗 長,降低受試者的參與度,本實驗選擇了其中的 14 天作為可交易日,非交易日時間(其餘 11 天),受試者僅能觀察股價變化以及閱讀新聞。 表 3.2 為實驗中交易日與新聞發布的時間點。實驗依照表 3.2 的安排依序發放新聞卡,供 受試者閱讀,閱讀時間約為 1 分鐘。待受試者閱讀完新聞後,投影片將放出該日股價、成交量, 以及均線供受試者參考。若當日為交易日,受試者即可在 APP 中進行交易,可選擇買進或賣出 0050 和 00632R。 三、 實驗資料收集 受試者在實驗過程中所進行的每筆交易資料將通過 APP 傳送到雲端資料庫。 受試者隨機分組, 分成對照組以及實 驗組。 受試者利用手機下載模 擬交易 APP。主持人說 明 APP 操作。 最後,主持人解釋兩項標 的之差異、股價圖與實驗 獎金分配。表 3.2 實驗交易日與新聞排程表 註:「財經」表示,給受試者閱讀「財經」新聞卡。「社會」表示,給受試者閱讀「社會」新聞 卡。「交易」表示,受試者可在 APP 進行交易。 天 1 2 3 4 5 6 7 8 9 1 0 1 1 1 2 1 3 1 4 1 5 1 6 1 7 1 8 1 9 2 0 2 1 2 2 2 3 2 4 2 5 財 經 ✓ ✓ ✓ ✓ ✓ ✓ ✓ ✓ ✓ ✓ ✓ ✓ 社 會 ✓ ✓ 交 易 ✓ ✓ ✓ ✓ ✓ ✓ ✓ ✓ ✓ ✓ ✓ ✓ ✓

第四章 實證結果與分析

第一節 資料說明

本研究所收集的資料來自 47 位受試者,刪除未完成實驗的受試者(無效樣本)記錄後,共

剩下 41 個有效樣本,其中對照組 19 位,實驗組 22 位。每一筆資料為一次的交易記錄。我們使

第二節 資料分析結果

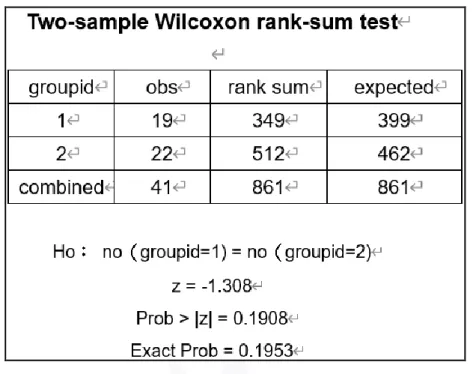

投資者在受到負面情緒的影響下會增加交易的次數以及交易的股票數量 (Dolan et al., 2012),因此本研究著重觀察的變數有二:(一)每位受試者不論買賣的交易次數(此變數可 通過計算每位受試者的交易總筆數獲得);(二)每位受試者不論買賣的交易股數(此變數可通 過加總每位受試者的交易股數獲得)。由此兩個變數可推導出延伸出二個假設: 假設一:受到負面情緒影響的實驗組之交易次數會大於對照組之交易次數; 假設二:受到負面情緒影響的實驗組之交易股數會大於對照組之交易股數。 由 於 本 研 究 之 實 驗 組 與 對 照 組 為 隨 機 分 配 的 獨 立 組 別 , 因 此 屬 於 受 試 者 間 設 計 (between-subject design),此分派方式可確保每位受試者僅接受一種實驗處理(treatment),故使用 Wilcoxon rank-sum test 以檢驗上述兩項假設。假設一的檢定如下:

檢定假設一:每位受試者不論買賣的交易次數 H0:對照組之交易次數 >= 實驗組之交易次數 Ha:對照組之交易次數 < 實驗組之交易次數 表 4.1 為檢定假設一的結果。本研究所使用的統計軟體為 Stata 軟體,該軟體原始設定為雙 尾檢定,但本研究欲檢驗之假設為單尾檢定,因此將 Stata 檢定結果的 p 值除以二之後,所得到 單尾檢定的 p 值為 0.0954,在 90%的信心水準下是顯著的,拒絕 H0,此結果支持假設一,亦即 對照組的受試者的交易次數顯著少於實驗組的受試者的交易次數。因此,上述的檢定結果支持本 研究的第一個假設:受到負面情緒影響的實驗組之交易次數會大於對照組之交易次數。實驗結果 和本研究的預期結果方向一致,亦即,實驗組在受到促發效應的影響下,可能因此產生負面情緒 (例如:對於現狀不安),因此出現頻繁交易行為,使得交易次數有所提高。

圖 4.1 STATA 檢定假設一之結果

註:變數 groupid 表示組別,groupid 為 1 表示對照組,groupid 為 2 表示實驗組;變數 obs 表

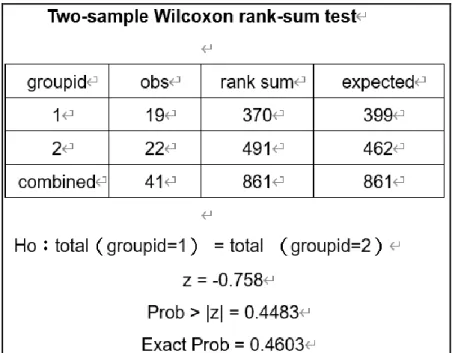

示資料數量,no(groupid=1)表示對照組的交易次數,no(groupid=2)表示實驗組的交易次 數。 假設二的變數為每位受試者不論買賣的交易股數,假設二的檢定及結果如下(見圖 4.2)。 檢定假設二:每位受試者不論買賣的交易股數 H0:對照組之交易股數 >= 實驗組之交易股數 Ha:對照組之交易股數 < 實驗組之交易股數

圖 4.2 STATA 檢定假設二之結果

註:變數 groupid 表示組別,groupid 為 1 表示對照組,groupid 為 2 表示實驗組;變數 obs 表

示資料數量。total(groupid=1)表示對照組的交易股數,total(groupid=2)表示實驗組的交易 股數。 我們將 Stata 檢定結果的 p 值除以二之後,得到的單尾檢定 p 值為 0.22415(大於 0.05), 因此不拒絕虛無假設,檢定結果並不支持假設二。這或許是因為此實驗的投資期間股價呈下跌趨 勢,導致部分受試者有趨避損失的傾向,進而選擇小額進出場,加上樣本數並不多,因此小部分 投資者之投資決策可能對整體結果的影響較大。雖然結果並不顯著,但從上述檢定假設二的結果

可發現,實驗組(groupid=2)之 rank sum 大於其在 H0成立時理論預期的 rank sum(亦即,491

> 462),而對照組(groupid=1)的 rank sum 小於其在 H0成立時理論預期的 rank sum(亦即,

370 < 399),支持實驗組受試者之交易總股數比對照組受試者之交易股數多的預測,與假設二

第五章 結論與建議

綜合上述的分析結果,本研究支持促發效應會影響投資者的交易頻率。此外,雖然對照組 與實驗組之交易總股數差異並不顯著,但 rank sum 的方向是符合研究預期結果。因此我們建議, 若你想成為一名出色的投資人,應避免於交易前接觸情緒化的文章,這能使你在交易市場中保持 理性,做出更聰明的決策。 本研究依然有許多可改善的地方。其一、樣本數過少,建議未來進行類似研究時應該邀請 更多的受試者。其二,有關受試者的資料並不齊全。投資決策除了受到外部資訊的影響以外,很 大程度上也取決於投資者本身的特質,例如風險偏好與樂觀程度等。若能控制更多其他變數,或 許能夠改善實驗的分析結果。其三、不同投資者受到影響後的投資行為不盡相同。依據 Durand et al. (2008)的研究結果,本研究選用了兩個變數作為著重觀察的變數,但不可排除尚有其他值 得觀察的變數的可能性,因此這部分需要更多的摸索與研究。參考文獻

Damasio, A. R., Everitt, B. J., Bishop, D., Roberts, A. C., Robbins, T. W., & Weiskrantz, L. (1996). The somatic marker hypothesis and the possible functions of the prefrontal cortex. Philosophical Transactions of the Royal Society of London. Series B:

Biological Sciences, 351(1346), 1413–1420. https://doi.org/10.1098/rstb.1996.0125 Dolan, P., Hallsworth, M., Halpern, D., King, D., Metcalfe, R., & Vlaev, I. (2012). Influencing behaviour: The mindspace way. Journal of Economic Psychology, 33(1), 264–277. https://doi.org/10.1016/j.joep.2011.10.009

Durand, R. B., Newby, R., & Sanghani, J. (2008). An Intimate Portrait of the Individual Investor. Journal of Behavioral Finance, 9(4), 193–208.

https://doi.org/10.1080/15427560802341020

Gilad, D., & Kliger, D. (2008). Priming the Risk Attitudes of Professionals in Financial Decision Making. Review of Finance, 12(3), 567–586.

https://doi.org/10.1093/rof/rfm034

Kliger, D., & Gilad, D. (2012). Red light, green light: Color priming in financial decisions.

Journal of Behavioral and Experimental Economics, 41(5), 738–745. https://doi.org/10.1016/j.socec.2012.07.003

Meyer, D. E., & Schvaneveldt, R. W. (1971). Facilitation in recognizing pairs of words: Evidence of a dependence between retrieval operations. Journal of Experimental

附錄

第一節 實驗流程及說明

我們為研究在促發效應下,投資人是否會受到情緒影響,而改變投資人的投資策略,因此 我們設計一套實驗,探究受試者是否會因我們在提供新聞資訊時給予的促發因子,而做出不同的 投資決策。 受試者在實驗中可以操作兩隻標的:元大寶來台灣卓越 50 指數股票型基金(代號:0050) 和元大台灣 50 單日反向一倍 ETF(代號:00632R)。這兩隻 ETF 的特色如下:0050 是追蹤 台灣市值前 50 大公司指數型基金, 00632R 則是為 0050 之反向指數型基金,在 0050 下跌 1% 時,會上漲 1%,也就是等比例但相反方向的漲跌幅。 在實驗一開始,我們隨機將受試者分成實驗組以及對照組,並請大家坐在教室的左右兩側, 避免互相干擾。而為此實驗,我們設計一款 APP,並讓大家在 APP 上做交易。我們請受試者於 下載 APP 後,在一開始的畫面選擇其被分配到的組別:被分到實驗組的受試者會被要求選擇綠 色背景的 APP 畫面,被分到對照組的受試者則會被要求選擇白色背景的 APP 畫面。選好組別後, 我們請受試者觀看投影片上第一日的新聞內容。受試者有 1 分鐘左右的時間可以觀看新聞,待 受試者皆看完新聞後,我們會公布第一日兩隻標的的股價技術線圖,受試者則在 APP 進行股票 買賣。待第一日的交易結束後,我們在投影片公布第二日的新聞內容,受試者的操作流程如同第 一日;此過程反覆進行一直至實驗中的 25 日結束,然後實驗結束。在實驗的 25 日中,有些日子 不是可交易日,在非可交易日中,受試者看完新聞及股價技術線圖之後,須等待下一日的新聞及 股價。第二節

受試者閱讀之新聞

下兩圖為實驗中發放給受試者觀看的新聞,背景白色為對照組,背景綠色為實驗組。

附錄圖 1 對照組閱讀之新聞

第三節 真實 APP 畫面

下兩圖為 APP 實際畫面,左圖為實驗組畫面(畫面經綠色渲染),右圖為對照組畫面。