馬可夫轉換模型在黃金現貨、石油價格 之實證研究 - 政大學術集成

38

0

0

全文

(2) 摘要 景氣循環一直是許多經濟學者企圖釐清的現象,長久以來各國採用各種貨幣 與財政政策,試圖迴避景氣衰退,對於景氣循環轉折點的認定或預測並沒有單一 解答,適逢近年來油價與金價一路飆漲,可能影響到景氣波動。因此本文探討杜 拜原油價格是否與景氣波動有關,而國際黃金現貨成長率如何受到景氣波動影響, 以 Hamilton(1989)提出的馬可夫轉換模型,將兩資料區分為高與低成長狀態,對 照國發會所公布的景氣收縮與擴張期間,發現原油價格在景氣收縮轉為擴張後會 呈現高成長狀態,而黃金並無明顯現象,考慮到兩資料可能有結構改變情形,以. 政 治 大 現兩資料各有一個結構改變時點,相較於捕捉數個轉折點的馬可夫轉換模型,前 立 Andrews(1993)提出的 Quandt-Andrew 結構改變檢定,找出結構改變轉折點,發. ‧ 國. 學. 者表現較為遜色,最後將資料以此結構改變時點分割並配飾分期馬可夫轉換模型, 發現分期後的結果與一般的馬可夫轉換模型差異不大,而原油與黃金價格容易受. Nat. n. al. er. io. sit. y. ‧. 到突發事件影響,故不適合用在認定景氣循環的轉折點。. Ch. engchi. i. i Un. v.

(3) 目錄 頁次 摘要………………………………………………………………….……….…i 目錄………………………………………………………………………….…ii 圖目錄………………………………………………………………...……….iii 表目錄………………………………………………………………...……….iv 第一章 緒論…………………………………………………………..……….1 第二章 文獻回顧……………………………………………………………...2 第三章 研究方法……………………………………………………………...3. 治 政 第一節 狀態轉換模型……………………………………………………3 大 立 第二節馬可夫鏈………………………………………………………..…3 ‧ 國. 學. 第三節 馬可夫轉換模型…………………………………………………4. ‧. 第四節 結構改變時點檢定……………………………………..………12. sit. y. Nat. 第四章 實證分析…………………………………………………….………15. io. er. 第一節 資料來源與處理………………………………………………..15 第二節 馬可夫轉換模型………………………………………………..18. al. n. iv n C 分期馬可夫轉換模型…………………………………………..23 hengchi U. 第三節. 第五章 結論與建議…………………………………………………….........29. 第一節 結論………………..……………………………………………29 第二節 未來研究方向與建議……………………………………….….30 參考文獻……………………………………………………………………...31. ii.

(4) 圖目錄 圖 3-1 馬可夫轉換模型估計流程圖…………………………………………11 圖 4-1 杜拜原油價格的時間序列圖…………………………………………16 圖 4-2 國際黃金現貨的時間序列圖…………………………………………16 圖 4-3 對數杜拜原油價格的時間序列圖……………………………………16 圖 4-4 對數國際黃金現貨的時間序列圖……………………………………17 圖 4-5 杜拜原油價格成長率之時間序列圖…………………………………17 圖 4-6 國際黃金現貨成長率之時間序列圖…………………………………17 圖 4-7 杜拜原油價格的平滑機率值…………………………………………20. 治 政 圖 4-8 杜拜原油價格的平滑機率值(灰色為景氣收縮期) 大 ………………...20 立 圖 4-9 國際黃金現貨的平滑機率值…………………………………………21 ‧ 國. 學. 圖 4-10 國際黃金現貨的平滑機率值(灰色為景氣收縮期) ……………….22. ‧. 圖 4-11 杜拜原油分期馬可夫轉換模型之平滑機率值……………………..24. n. al. er. io. sit. y. Nat. 圖 4-12 黃金現貨分期馬可夫轉換模型之平滑機率值……………………..27. Ch. engchi. iii. i Un. v.

(5) 表目錄 表 4-1. Augmented Dickey-Fuller (ADF) 單根檢定……………………...18. 表 4-2 杜拜原油價格馬可夫轉換模型延遲 0 至 4 期之 AIC………………19 表 4-3 杜拜原油價格兩狀態發生機率與平均持續時間…………………...19 表 4-4 國際黃金現貨馬可夫轉換模型落後 0 至 4 期之 AIC………………21 表 4-5 杜拜原油價格兩狀態發生機率與平均持續時間…………………...21 表 4-6 杜拜原油價格 Quandt-Andrews 未知結構改變檢定結果…………..22 表 4-7 杜拜原油價格(1984M01 至 2008M12)馬可夫轉換模型落後 0 至 4 期 之 AIC………………………………………………………………………….24. 治 政 表 4-8 杜拜原油價格(2009M01 至 2014M03)馬可夫轉換模型落後 0至4期 大 立 之 AIC………………………………………………………………………….24 ‧ 國. 學. 表 4-9 杜拜原油價格之馬可夫轉換與分期馬可夫轉換模型估計結果與比. ‧. 較……………………………………………………………………………...25. sit. y. Nat. 表 4-10 國際黃金現貨(1984M01 至 2005M08)馬可夫轉換模型落後 0 至 4 期. io. er. 之 AIC…………………………………………………………………………26 表 4-11 國際黃金現貨(2005M08 至 2014M03)馬可夫轉換模型落後 0 至 4 期. al. n. iv n C 之 AIC…………………………………………………………………………27 hengchi U 表 4-12 國際黃金現貨之馬可夫轉換與分期馬可夫轉換模型估計結果與比. 較……………………………………………………………………………...28. iv.

(6) 第一章 緒論 景氣循環詭譎多變,長久以來各國採用各種貨幣與財政政策,試圖迴避景氣 衰退,對於景氣循環轉折點的認定或預測並沒有單一解答,適逢近年來油價與金 價一路飆漲,可能影響到景氣波動。 黃金自古以來就是貨幣,形成世界經濟體係以後,黃金成為國際貨幣,在通 貨膨脹嚴重、政治經濟危機時期,黃金的價值便會增加,而杜拜(Dubai)原油指 數是世界上主要油價現貨市場的指標商品,依地區有兩種指標價格,其一為歐美 型、其二為亞洲型。歐美型的成份商品主要有西德州原油以及布蘭特原油,亞洲. 政 治 大 拜及安曼兩地均價為指標價格,由於不少亞洲地區(如台灣、韓國等地)均有輸入 立 型的成份商品僅中東的杜拜及安曼兩產地原油,但因杜拜的產量較少,因此以杜. ‧ 國. 學. 中東地區的原油,因此本文以杜拜原油價格與國際黃金現貨為資料,嘗試利用馬 可夫轉換模型探討台灣景氣循環是否受到石油價格與黃金價格波動而影響。. ‧. 馬可夫轉換模型為一非線性模型,由 Hamilton(1989)提出,並利用此模型捕. sit. y. Nat. 捉景氣循環的轉折點,但過去文獻多以 GDP 或失業率來討論景氣循環,因此本. n. al. er. io. 文擬以杜拜原油價格與國際黃金現貨配適馬可夫轉換模型,並討論此兩資料的高、. i Un. v. 低成長狀態特性,研究是否可觀察出台灣景氣循環的訊息。. Ch. engchi. 許多時間序列資料會有結構改變的特性,當特殊事件發生的時間點是確切可 知時,例如:戰爭、經融危機等事件,可以用 Chow test (1960) 提出的 F-test 來檢 定某時間數列,是否會因一特殊事件發生而產生結構改變,很多時間數列發生結 構改變的時點並不明確,需要透過深入的分析研究才能決定其結構改變的時點, 例如分析一國家的景氣循環其高峰或低谷的認定時,時常會發現某一個時點之後, 景氣成長的變異幅度變小,導致模型在判斷轉折點時有誤判的情形,本文將以 Quandt-Andrews 未知結構改變檢定找出結構改變時點,並比較此檢定結果與馬 可夫轉換模型判定之轉折點是否一致。 1.

(7) 本文共分五章;第一章為緒論,說明本論文研究背景與目的。第二章為文獻探討, 回顧與整理國內外關於馬可夫轉換模型相關文獻。第三章為模型設定與解析,說 明本研究實證分析之方法。第四章為實證分析與結果,說明資料來源與處理,運 用馬可夫轉換模型進行實證研究,以及Quandt Andrews 結構改變檢定估計結果, 並綜合以上結果運用分期馬可夫轉換模型之實證分析,最後以國發會所公布之景 氣循環基準日期進行比較。第五章為結論與建議,總本研究之實證分析結果並提 出建議。. 第二章 文獻探討. 政 治 大 景氣循環,後續有學者延續此研究,發展出時間移轉機率的概念,即狀態轉移機 立. 有關馬可夫轉換模型的文獻最早是由 Hamilton(1989)提出,主要是用來探討. ‧ 國. 學. 率會隨著時間改變,將此概念加入到原有的馬可夫轉換模型,Raymond and Rich(1997)以時間移轉的馬可夫轉換模型探討美國戰後的景氣循環波動與石油價. ‧. 格的長期關係,結果顯示油價波動會透過兩個狀態的 GDP 年增率進而造成景氣. sit. y. Nat. 波動,Yoon(2004)以馬可夫轉換模型探討七大工業國的景氣循環與石油價格的長. n. al. er. io. 期不對稱關係,結果顯示七大工業國的兩次景氣大幅衰退,並不完全是油價高漲. i Un. v. 所造成,另有其他原因待研究,Clements and Krolzig(2002)採用三階段馬可夫轉. Ch. engchi. 換模型估計,發現雖然油價與景氣波動有不對稱性,但油價並非造成景氣波動的 唯一因素,Wai and Kim(2002)結合狀態轉換模型與 GARSH 模型,結果顯示狀態 轉換模型可適切反應油價成長並且可找出高油價的所在。 國內相關文獻方面,林向愷、黃裕烈,管中閔(1998)將馬可夫轉換模型應用 在台灣實質 GNP 年成長率,結果顯示單純使用經過季節調整後的實質 GNP 成長 率,仍不適合用來認定景氣狀態,黃裕烈、管中閔(1996)透過馬可夫轉換模型區 分實質 GNP 高、低成長期間,研究顯示,兩次石油危機對台灣經濟影響最大, 且預測結果與經建會發布之基準日大致相符,然而在 1990 年後台灣經濟成長趨 2.

(8) 於平緩,因為景氣出現了明顯的結構性改變而使轉折點難以認定,林修葳、饒秀 華、黎明淵(2001)採用分期馬可夫轉換模型,分析台灣工業生產總指數與實質 GDP 年增率,結果發現在 1987 年後的經濟結構明顯改變,徐士勛、管中閔(2001) 提出無法認定 1990 年之後景氣循環轉折點認定的解決方法,研究發現以雙變量 馬可夫轉換模型,且考慮結構改變現象,可捕捉到 1990 年之後的兩次景氣循環, 其指出 1990 年之前後 GDP 年平均成長差異很大,相較於 1990 年之前,之後年 平均成長較低,循環其顯著縮短。 有關估計或檢定未知轉折點的研究,Quandt(1958,1960)與 Kim and Sieqmund(1989)討論包含至多一個未知轉折點的模型;Yao(1988)討論獨立常態樣. 治 政 本,根據 BIC 準則提出估計轉折點個數的統計量;Quandt(1972),Goldfeld and 大 立 Quandt(1973)等人討論不止一個轉折點之模型,其中 Quandt 的模型假設狀態轉換 ‧ 國. 學. 之機率與狀態無關,而 Goldfeld and Quandt(1973)則引進馬可夫轉換觀念,假設. ‧. 狀態轉換機率與狀態有關。其後,Hamilton(1989)將 Goldfeld and Quandt(1973). sit. y. Nat. 的馬可夫狀態轉換模型進一步延伸到馬可夫狀態轉換自我回歸模型,並應用來討. io. er. 論景氣循環。關於馬可夫轉換模型的詳細介紹,可以參考 Kim and Nelson(1999)。. n. 研究方法 i v a第三章 l C hengchi Un. 第一節 狀態轉換模型. 狀態轉換模型即是一種可以處裡多次跳動的模型,又可細分門檻模型、混合 分配模型、馬可夫轉換模型;早期的研究中,通常假設資料來自單一母體,但實 際上大部分的母體皆是以兩個以上的機率分配混合而成,例如:石油價格的成長 率、黃金現貨的成長率可能就由高成長與低成長兩個母體所產生,分析時,若僅 假設單一狀態母體來配適模型,將會降低模型的準確性與有效性,為了避免此情 形,本文採用狀態轉換模型中的馬可夫轉換模型,以此模型捕捉原油價格與黃金 現貨時間序列的特性。 3.

(9) 第二節 馬可夫鏈 馬可夫鏈是數學中具有馬可夫性質的離散時間隨機過程,該過程中,在給定 當前知識或信息的情況下,只有當前的狀態用來預測將來,過去(即當前以前的 歷史狀態)對於預測將來(即當前以後的未來狀態)是無關的。Markov(1907) 提出馬可夫性質(Markov property)的概念,用於說明及預測物理變化情形。馬 可夫性質是機率論中的一個概念,即一個隨機過程在給定現在狀態及所有過去狀 態情況下,其未來狀態的條件機率分佈僅依賴於當前狀態;換句話說,在給定現 在狀態時,它與過去狀態(即該過程的歷史路徑)是條件獨立的,那麼此隨機過 程即具有馬可夫性質。具有馬可夫性質的隨機過程通常稱之為馬可夫過程。. 治 政 馬可夫鏈之定義為,假設S為一有限或可數無限狀態之系統的狀態空間,若 大 立 ‧ 國. 學. 在不連續的時點 t=0、1、2、…觀察此系統,令 S t 為時間 t 的狀態,若 S t 為一 馬可夫過程,則. ‧. Nat. M. n. Ch. sit. j 1. er. io. 其中 i、j、k 表示不同狀態,且 Pij 1 , 0 Pij 1. al. (3.1). y. Pr (St j | St 1 i, St 2 k ,...) Pr (St j | St 1 i) Pij ,. i Un. v. 此種過程又稱為M階狀態的馬可夫鏈(M-State Markov Chain),其轉移機率. engchi. (transition probabilities)為 ( Pij ) i , j 1,...,M ,表達如下: P11 P P 21 PM 1. P12 P22 PM 2. P1M P2 M PMM .... 馬可夫鏈的精神為,當期狀態只受前一期狀態影響,故利用馬可夫鏈來聯動 狀態變數,能夠使得狀態轉換較具有彈性。. 4.

(10) 第三節 馬可夫轉換模型 馬可夫轉換模型為 Hamilton 教授於 1989 年提出,為一非線性模型,在 財務與計量經濟議題上廣泛應用,在描述具有結構改變的時間序列資料有優異的 解釋能力,現實生活中,大部分經濟資料並非服從單一母體分配,而是由二個或 以上的機率分配混合而成,故利用一般線性的時間序列模型來分析,往往會有較 差的結果,馬可夫轉換模型除了能夠處理結構改變的時間序列資料,還能夠捕捉 到更複雜的動態行為,在許多計量經濟與財務的分析中,早已取代傳統的時間序 列模型或計量模型。首先考慮不具狀態轉換的線性回歸模型:1 i .i .d. 政 治 大. yt xt et. 立. et ~ N(0, 2 ),. (3.2). 其中 xt 為 1 k 的外生變數向量,估計未知參數 與 2 可以透過最大概似估計法. ‧ 國. 學. 求解下列的概似函數:. T. ‧. ln L ln( f (yt )), t 1. y. sit. io. yt xt 2 , f ( yt ) exp 2 2 2 2 1. n. al. er. Nat. 其中 yt 的機率密度函數為:. Ch. engchi. 若參數具有狀態轉換性質,則可慮以下回歸式: yt xt St et. i Un. t=1,2,...,T,. 其中 et ~N (0, St 2 ),. S 1 S1t 2 S2t , t. S 2 12 S1t 2 2 S2t , t. 1 , St m Smt 0 , St m 。 1. (3.3). 本章內容參考 Kim and Nelson(1999)書中第 4 章. 5. v. (3.4). (3.5).

(11) S t 為狀態變數,假設事先能夠知道狀態轉換發生的時點,則式(3.5)可解釋為 虛擬變數模型, S t 可視為虛擬變數,在此情況下,可得到下列對數概似函數: T. ln L ln( f (yt | St )),. (3.6). t 1. 其中 yt 的條件機率密度函數為:. . 1. f ( yt | St ) . 2 St 2. yt xt St exp 2 St 2 . . 2. , . (3.7). 在現實生活中並不能在事前觀測到狀態轉換發生時點,因此 Hamilton(1989). 政 治 大. 假設狀態變數 S t 的產生機制服從一階馬可夫鏈,具有以下的轉移機率:. 立 p Pr( S j | S ij. t 1. t. i),. (3.8). ‧ 國. 學. 其中 i,j=1 或 2。結合(3.5)與(3.8)即為一馬可夫狀態轉換模型。. ‧. 馬可夫狀態轉換模型中的參數可透過 EM 演算法來估計,詳細可參考 Kim and Nelson(1999)一書。有了參數估計後,便可推論 t 時點的狀態值,並求算最大概. y. Nat. io. sit. 似函數值。現已知 yt 和 St 的聯合機率密度函數可表示為下:. er. f ( yt ,St | t 1 ) f ( yt | St , t 1 ) f (St | t 1 ),. n. al. 其中 t 1. Ch 為第 1 期至 t-1 期的資訊. engchi. i Un. v. (3.9) ,. yt 的邊際機率為: 2. f (yt | t 1 ) f (yt ,St | t 1 ) St 1 2. = f (y t | St , t 1 ) f (St | t 1 ) St 1. =. +. 1 2 12 1 2 22. exp[ . (yt xt 1 ) 2 ] Pr[St 1| t 1 ] 2 12. exp[ . (yt xt 2 ) 2 ] Pr[St 2 | t 1 ] 2 22. 6. (3.10).

(12) 對數概似函數即可表示為: T. 2. t 1. St 1. ln L ln[ f (yt | St , t 1 ) Pr(St | t 1 )],. (3.11). 關於狀態的劃分,由於狀態變數 St 實際上是不可觀測的,但我們仍然可以推 論在時點 t 的狀態機率值,若用期初至 t 期的資料來推論,稱為當即機率值(filtered probability),以 Pr(St | t ) 標示,以事前觀點而言,只用期初至 t-1 期的資料來推 論,稱為預測機率(prediction probability),以 Pr(St | t 1 ) 標示,另外若以事後觀 點使用全部的資料來推論 t 時點的狀態,稱為全期機率(smoothed probability),以. 政 治 大. Pr(S t| T) 標示,狀態變數 St 的預測機率求算如下:. 立 2. Pr(St j | t 1 ) Pr(St j ,St 1 i | t 1 ). 學. ‧ 國. i 1 2. = Pr(St j | St 1 i) Pr(St 1 i | t 1 ),. (3.12). i 1. ‧. 因轉換機率介於 0、1 之間,故將設定為以下形式:. n. al. exp(q0 ) 1 exp(q0 ). sit. io. Pr(St 2 | St 1 2) p22 . y. exp( p0 ) 1 exp( p0 ). er. Nat. Pr(St 1| St 1 1) p11 . ni Ch 再利用貝氏定理推得當期機率: U engchi. (3.13). v. Pr(St j | t ) Pr(St j | t 1 , yt ) =. =. f (St j , yt | t 1 ) f (yt | t 1 ) f (yt | St j , t 1 ) Pr(St j | t 1 ) 2. f (y j 1. t. ,. (3.14). | St j , t 1 ) Pr(St j | t 1 ). 給定初始當期機率值 Pr(S0 | 0 ) ,透過(4.13)與(4.14)兩式反覆疊代,將可得 到各期各個狀態下的當其機率值與預測機率值,將所有預測機率帶回 y t 的邊 7.

(13) 際密度函數,將可得到對數概述函數的值,其中 Hamilton 建議初始值採用 ergodic 機率 ,設定如下:. 1 Pr(S0 1| 0 ) . 1 p11 2 p11 p22. 2 Pr(S0 2 | 0 ) . 1 p22 2 p11 p22. (3.15). 而馬可夫轉換自我回歸模型,若延遲期數為 k,狀態數目為 M,平均數與變 異數均受到狀態變數 S t 影響,其模型表示如下:. (L)( yt S ) et , 其中. et ~N(0, S2t ),. (3.16). 政 治 大. t. 立. (L) 1 1 L 2 L2 ... k Lk. ‧ 國. 學. Pr(St j | St 1 i) pij , i,j=1,2,...,M,. ‧. S 1S1t 2 S2t ... M S Mt t. S2 12 S1t 12 S2t ... M2 S Mt ij. y. 1,. io. j 1. sit. p. n. al. er. M. Nat. t. 1 , St m Smt 0 , St m. Ch. engchi. i Un. v. 假設事先能夠知道狀態轉換發生的時點,則 St 視為虛擬變數, yt 機率密度 函數與對數概似函數可表示如下:. f (yt | t 1 ,St ,St 1 )=. 1 2 St 2. ( y ) ( y ) 2 t St 1 t 1 St 1 , exp 2 2 St . (3.17). T. ln L ln( f ( yt | t 1 ,St ,St 1 )), t 1. 8. (3.18).

(14) 但由於現實生活中無法觀測到 St 與 St 1,因此無法直接對概似函數(3.18)進行參數 估計,若要估計參數,必須依據以下兩步驟: 步驟1:考慮 yt 、 St 與 St 1 的條件聯合機率密度函數. f ( yt ,St ,St 1 | t 1 ) f ( yt | t 1,St ,St 1 ) Pr(St ,St 1| t 1 ),. (3.19). 步驟2:利用全機率定理求算出 yt 的邊際機率密度函數, M. f ( yt | t 1 )= . M. . St 1 St 1 1 M. =. M. . St 1 St 1 1. f ( yt ,St ,St 1 | t 1 ). 政 治 大. f ( yt | St ,St 1, t 1 ) Pr(St ,St 1| t 1 ),. 立. 概似函數即可表示為:. (3.20). ‧ 國. 學. T M M ln L ln f ( yt | St ,St 1 , t 1 ) Pr(St ,St 1| t 1 ) , t 1 St 1 St1 1 . (3.21). ‧. 然而要求算式(3.21)還需要先算出 Pr(St ,St 1| t 1 ) ,透過以下兩步驟來求算:. sit. y. Nat. er. io. 步驟1:在t期時,先給定當期機率 Pr(St 1 =i| t 1 ) ,則. n. a l t j|St 1 i) Pr(St 1 i | t 1i ),v Pr(St ,St 1| t 1 ) Pr(S Ch. engchi. (3.22). Un. 步驟2:利用貝氏定理求算出當期機率值:. Pr(St =j ,St 1 =i| t ) Pr(St =j ,St 1 =i| t 1 , yt ) =. =. f (St =j ,St 1 =i, yt | t 1 ) f ( yt | t 1 ) f ( yt | St =j ,St 1 =i, t 1 ) Pr(St =j,St 1 =i| t 1 ) M. M. . St 1 St 1 1. ,. (3.23). f ( yt | St =j ,St 1 =i, t 1 ) Pr(St =j ,St 1 =i| t 1 ). 其中. Pr(St =j| t ) . M. Pr(S =j,S. St 1 1. t. t 1. =i| t ), 9. (3.24).

(15) 再給定初始當即機率 Pr(S0 | 0 ) 下,重複疊代(3.22)與(3.23)兩式,即可得到式 (3.21)中的 Pr(St ,St 1| t 1 ) ,最終可求得概似函數,估計流程見圖3.1,初始值則以 均衡狀態機率值作為初始值,表示如下:. 1 Pr(S0 1| 0 ) . 1 p22 , 2 p22 p11. 2 Pr(S0 2 | 0 ) . 1 p11 , 2 p22 p11. (3.25). 根據過去文獻,馬可夫轉換模型中當有兩個以上的狀態時,模型會太複雜, 不容易區分資料特性,使得所劃分的狀態缺乏持續性而過於波動(徐士勛、管中. 政 治 大 閔,2001),故本文討論 S =1、2兩種狀態,狀態變數 S 的變動法則可用下列狀 立 t. t. ‧ 國. p21 p11 1 p22 , p22 1 p11 p22 . ‧. p P 11 p12. 學. 態轉移機率矩陣P(the matrix of transition probability)表示:. Nat. n. al. p21. sit er. io. p12 :本期為狀態1,下一期轉變為狀態2的機率。. y. p11 :本期為狀態1,下一期仍然為狀態1的機率。. i n C U hengchi :本期為狀態2,下一期轉變為狀態1的機率。. p22 :本期為狀態2,下一期仍然為狀態2的機率。 狀態1、2持續時間分別為: 1 :本期為狀態1,持續在狀態1的期望時間。 1 p11 1 :本期為狀態2,持續在狀態2的期望時間。 1 p22. 10. v. (3.26).

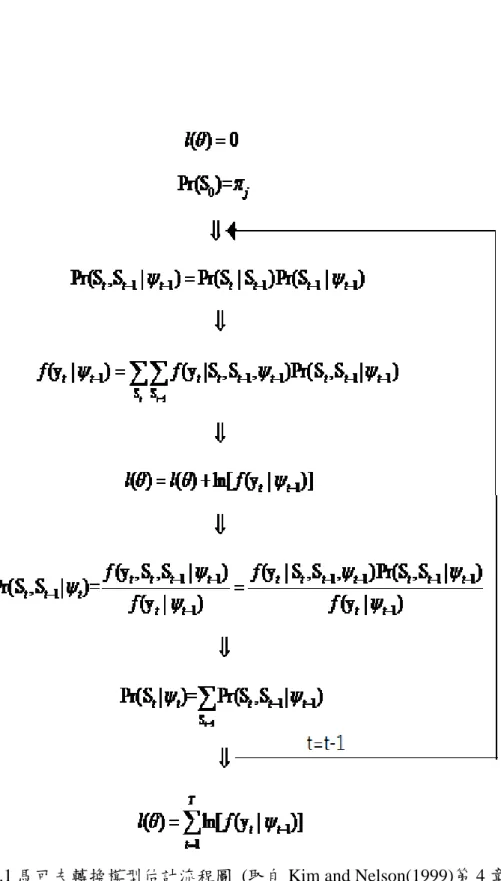

(16) 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i Un. v. 圖 3.1 馬可夫轉換模型估計流程圖 (取自 Kim and Nelson(1999)第 4 章). 11.

(17) 全期機率的求算方式採用 Kim(1994)提出的 Kim`s smoothing 方法,基於對 狀態推論具有時間可逆(time reversible)的性質。. Pr(St j | St 1 k , T ) Pr(St j | St 1 k , t ),. (3.27). St 與 St 1 k 的聯合機率密度函數為: Pr( St j , St 1 k | T ) Pr( St 1 k | T ) Pr( St j | St 1 k , T ) = Pr( St 1 k | T ) Pr( St j | St 1 k , t ) =. Pr( St 1 k | T ) Pr( St j , St 1 k | t ) Pr( St 1 k | t ). =. Pr( St 1 k | T ) Pr( St j | t ) Pr( St 1 k | St j ) , Pr( St 1 k | t ). 立. 且. 政 治 大. (3.28). 1. ‧ 國. 學. Pr( St j | T ) Pr( St j, St 1 k | T ), k=0. (3.29). ‧. 給定一個初始的當期機率值 Pr( ST | T ) ,代入(3.13)式可算出 Pr(ST 1 =j, ST =k| T ). sit. y. Nat. 機率值,再代入(3.14)式可得到 T-1 期的全期機率 Pr(ST 1 =j| T ) ,再將. n. al. er. io. Pr(ST 1 =j| T ) 代回(3.13)及(3.14)式可得到 T-2 期的全期機率,依此類推即可求算 出所有的全期機率。. 第四節 結構變動時點檢定. Ch. engchi. i Un. v. 結構成變動點檢定為找出時間序列資料結構狀態的單次跳動,過去文獻中, 對時間序列結構變動點檢定有貢獻的研究開始於Chow(1960)。然而Chow檢定 的前提必須明確知道變動發生時點,因此依賴主觀判斷的Chow檢定結果便值得 懷疑。Quandt(1960)提出Quandt-Chow統計量,即所有可能的改變時點中Chow統 計量的最大值,稱為Sup-F,Andrews(1993)提出Sup-F統計量漸進分配的臨界值, 有統計量的分配後,就能在未知變動時點的情況下作檢定,稱為Quandt-Andrews 結構改變檢定。 12.

(18) 一、 Chow 檢定 假設. yt 為一AR(p)序列且 為可能的結構變動點,考慮以下回歸式: p. p. i 1. i 1. yt i yt i 0 Dt () i ( Dt () yt i ) et ,. (3,30). Dt () 0, t 其中 , D ( ) 1, t t. 若 Dt () 1 ,則. yt 在結構變動點 前後,將分為截距與斜率均不同的序列,. 要檢定是否具有結構變動點,虛無假設為: H0 : 0 1 ... p 0. 政 治 大. 立. 學. ‧ 國. 針對此一假設,可以採用Wald統計量或Chow檢定的F統計量。當 Dt () 0 時, 則發生結構變動前的估計迴歸模型為: p. ‧. yt i yt j et , i 1. (3.31). y. Nat. 殘差平方和為: S (et )2 。當 Dt () 1 時,則發生結構變動後的估計迴歸模型. n. al. p. p. er. io. 為:. sit. t. yt i yt i 0 i yt i et * ,. Ch. i 1. i 1. engchi. i Un. v. 殘差平方和為: S* (et* )2 。而Chow檢定的F統計量為: F t. (3.32). ( S S* ) / (p 1) S* / (T 2 p 2). Wald統計量為: W (1 p) F 由於Chow 檢定主要是處裡已知結構變動點的情況,但一般來說變動點通常是未 知的,故通常以Quandt-Andrews未知結構改變點檢定解決未知結構變動點的資 料。. 13.

(19) 二、 Quandt-Andrews 未知結構變動點檢定 假設. yt 為一AR(p)序列且 為可能的結構變動點,考慮以下迴歸式: p. p. i 1. i 1. yt i yt i 0 Dt () i ( Dt () yt i ) et ,. (3.33). Dt () 0, 0 t 其中 , D ( ) 1, t 1 t. 令T時間中的某個區段 [o , 1 ] 內的每一個時點都可能為變動時點, F() 為 變動點在 時的Chow 檢定統計量,並從 [o , 1 ] 中挑出最大的 F() 值,稱為. 政 治 大 定,依循Andrews(1993)的做法,採取「逐次單一結構性變動檢定」的方法,即 立. sup-F。Andrews(1993)提出Sup-F統計量漸進分配的臨界值,在結構改變時點的檢. ‧ 國. 學. 對全樣本作結構性變動檢定,在得到一結構轉變點後,將資料分為兩個子樣本, 再分別作結構性變動檢定,依此類推,直到無法拒絕沒有結構變動點的虛無假設. ‧. 或樣本數過少可能發生過度參數化為止。. n. er. io. sit. y. Nat. al. Ch. engchi. 14. i Un. v.

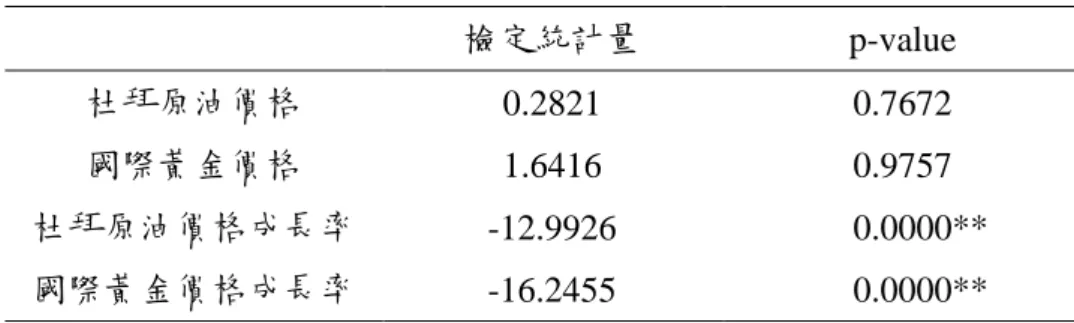

(20) 第四章 實證分析 第一節 資料來源與處理 由於台灣主要進口中東原油,故本文以杜拜原油價格與國際黃金現貨為分析 資料,資料期間為 1984 年 4 月至 2014 年 3 月共 360 筆月資料,資料來源 http://www.indexmundi.com/2。 一般在實證研究時,為了讓資料具有較好的解釋性,通常會對資料作對數 (logarithm)轉換,在分析總體經濟與財務資料時也經常使用此技巧,由圖 4-1、 4-2 原油與黃金的時間序列圖中可發現,當價位較高時,波動幅度也有變大的趨. 政 治 大 見圖 4-3、4-4;然而馬可夫轉換模型同傳統時間序列模型,序列必須為定態,從 立. 勢,為了讓資料有更好的解釋性,考慮對資料作對數轉換,轉換後之時間序列圖. ‧ 國. 學. 圖 4-3、4-4 可觀察到原油與黃金價格時間序列圖呈現遞增走勢,懷疑此兩序列 不為定態,於是採用 Augmented Dickey-Fuller(ADF)單根檢定,結果發現在顯. ‧. 著水準 0.05 的標準下,對數的黃金現貨與原油價格皆不拒絕非定態的虛無假設,. sit. y. Nat. 為了讓資料滿足定態條件,考慮以差分來解決此問題,差分後的對數黃金現貨與. n. al. 對數原油價格與對數黃金現貨進行研究分析:. Ch. ngchi yt lnYt lnYt e 1,. er. io. 對數原油價格皆拒絕非定態的虛無假設(見表 4.1),因此以下分析皆以差分後的. i Un. v. 其中 Yt 為第 t 期的原油價格或黃金現貨原始資料。. 2 IndexMundi 是一個收集從多個來源的統計數據,並將它們轉換成容易使用且可以看見資料的網站。. 15. (4.1).

(21) 圖 4-1 杜拜原油價格的時間序列圖. 立. 政 治 大. ‧. ‧ 國. 學 sit. y. Nat. n. al. er. io. 圖 4-2 國際黃金現貨的時間序列圖. Ch. engchi. i Un. v. 圖 4-3 對數杜拜原油價格的時間序列圖. 16.

(22) 圖 4-4 對數國際黃金現貨的時間序列圖. 立. 政 治 大. ‧. ‧ 國. 學 sit. y. Nat. n. al. er. io. 圖 4-5 杜拜原油價格成長率之時間序列圖. Ch. engchi. i Un. v. 圖 4-6 國際黃金現貨成長率之時間序列圖. 17.

(23) 表 4-1 Augmented Dickey-Fuller (ADF) 單根檢定 檢定統計量. p-value. 杜拜原油價格. 0.2821. 0.7672. 國際黃金價格. 1.6416. 0.9757. 杜拜原油價格成長率. -12.9926. 0.0000**. 國際黃金價格成長率. -16.2455. 0.0000**. 說明:**表示 5%顯著水準 第二節 馬可夫轉換模型 本文以杜拜原油價格成長率與國際黃金現貨成長率分別建置馬可夫轉換模 型,依其狀態分為高成長與低成長狀態,並觀察 1984 年至 2014 年期間分別對景. 政 治 大. 氣是否有影響,模型同第三章(3.16)式表示如下:. 立. (L)( yt S ) et , t. et ~N(0, S2t ),. ‧ 國. 學. 參數估計部分以 Marcelo Perlin 教授提供的 Matlab 程式 MS_Regress_FEX 進. ‧. 行估計3,落後期數則以 AIC 來判定,AIC 是評估統計模型的複雜度和衡量統計. sit. AIC 2ln L 2n,. (4.2). er. io. al. n. 其中 n 為參數個數. y. Nat. 模型配適之優良性的指標,AIC 值計算如下:. ni Ch 一、杜拜原油價格月成長率之馬可夫轉換模型分析 U engchi. v. 由表 4-2 結果顯示,杜拜原油價格的馬可夫轉換模型落後期數為 2 時,模型. AIC 值最小,故採用落後期數為 2 的馬可夫轉換模型,表 4-3 估計結果顯示當 t 期為高成長時,t+1 期為高成長的機率為 0.8385,平均持續時間為 6.1920 個月, 反之低成長的發生機率為 0.9720,平均持續時間為 35.7143 個月,模型與狀態轉 移機率矩陣表示如下:. (yt St ) 1St (yt 1 St1 ) 2 St (yt 2 St2 ) et. 3. 此套件引用自 http://ssrn.com/abstract=1714016. 18. i .i .d. et ~ N (0, St 2 ),. (4.3).

(24) 其中 St =1 或 2. p P 11 p12. p21 0.8385 0.0280 p22 0.1615 0.9720 . 表 4-2 杜拜原油價格馬可夫轉換模型延遲 0 至 4 期之 AIC 延遲期數. AIC 值. 0. -832.5479. 1. -830.9693. 2. -844.0414**. 3. -841.5097. -840.1216 治 政 說明:**表示 AIC 值為最小 大 立 表 4-3 杜拜原油價格兩狀態發生機率與平均持續時間 發生機率. 高成長狀態. 0.8385. 低成長狀態. 0.9720. 平均持續時間 6.1920. ‧. 杜拜原油價格狀態. 學. ‧ 國. 4. 35.7143. y. Nat. io. sit. 原油價格容易受到突發事件影響,如戰爭、石油減產等,1990 年與 1999 年. n. al. er. 分別發生伊拉克入侵科威特與 OPEC 利雅德減產協議兩事件,可能都會造成原油. Ch. i Un. v. 價格劇烈變化;由圖 4-7 杜拜原油價格馬可夫轉換模型之平滑機率值可看出,原. engchi. 油價格大部分時間皆為低成長狀態,在 1986、1990、1999、2008 年後呈現短暫 的高成長狀態,猜測是受到先前提到的歷史事件影響,由圖 4-8 發現,當台灣景 氣由收縮(圖中灰色部分)轉為擴張後,杜拜原油價格會轉為高成長狀態,此段時 間石油價格成長幅度較大,惟 1995 年 2 月至 1996 年 3 月保持低成長狀態,此結 果符合高油價是經濟增長所導致的一般認知。. 19.

(25) 圖 4-7 杜拜原油價格的平滑機率值. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. i Un. v. 圖 4-8 杜拜原油價格的平滑機率值(灰色為景氣收縮期). engchi. 二、國際黃金現貨月成長率之馬可夫轉換模型分析. 由表 4-4 結果顯示,國際黃金現貨的馬可夫轉換模型落後期數 2 期時,模型 AIC 值最小,故採用落後期數為 2 的馬可夫轉換模型,表 4-5 估計結果顯示當 t 期為高成長時,t+1 期為高成長的機率為 0.9734,平均持續時間為 38.54 個月, 反之低成長的發生機率為 0.9115,平均持續時間為 11.2994 個月,模型與狀態轉 移機率矩陣表示如下:. (yt St ) 1St (yt 1 St1 ) 2 St (yt 2 St2 ) et 其中 St =1 或 2 p P 11 p12. p21 0.9734 p22 0.0885. 0.0266 0.9115. 20. i .i .d. et ~ N (0, St 2 ),. (4.4).

(26) 表 4-4 國際黃金現貨馬可夫轉換模型落後 0 至 4 期之 AIC 延遲期數. AIC 值. 0. -1395.1820. 1. -1393.8649. 2. -1396.2818**. 3. -1393.5054. 4. -1390.1591. 說明:**表示 AIC 值為最小 表 4-5 杜拜原油價格兩狀態發生機率與平均持續時間 黃金現貨價格狀態. 發生機率. 平均持續時間. 0.9734 政 治 大 0.9115. 高成長狀態 低成長狀態. 38.5400. 11.2994 立 黃金價格容易受到突發事件影響,如金融海嘯、貨幣貶值等,黃金現貨價格. ‧ 國. 學. ‧. 約在 2007 年後急遽上升,而 2007 年曾經發生金融海嘯,規模擴及全球各地,由 圖 4-9 國際黃金現貨馬可夫轉換模型之平滑機率值可看出,黃金現貨與原油相反, 大部分時間都呈現高成長狀態,在 1987、2000、2012 後呈現短暫的低成長狀態, 而 2006 年之後呈現長達 4 年左右的低成長狀態,猜測這段期間受到 2007 年的金. n. al. er. io. sit. y. Nat. 融風暴影響,由圖 4-10 發現,較難看出黃金現貨高成長與低成長狀態對於台灣 景氣得影響,可能原因是國際黃金現貨市場主要是由歐美國家操作,。. Ch. engchi. i Un. v. 圖 4-9 國際黃金現貨的平滑機率值. 21.

(27) 圖 4-10 杜拜原油價格的平滑機率值(灰色為景氣收縮期). 政 治 大 油與黃金價格資料發生結構改變,當資料發生結構改變時,馬可夫轉換模型便容 立. 然而原油價格與黃金現貨容易受到突發事件影響,突發事件後有可能導致原. ‧ 國. 學. 易發生誤判,考慮到資料有可能發生結構性改變的情形,因此以 Quandt-Andrews 未知結構改變檢定(截去前後 15%)檢查資料是否發生結構改變,表 4-6 檢定結果. ‧. 顯示,原油價格與黃金現貨經過逐次單一結構成長檢定,發現分別在 2009 年 1. sit. y. Nat. 月與 2005 年 8 月有發生結構改變現象,繼續對分割後的資料作檢定發現皆無法. al. n. 月做分割資料,並分別配適馬可夫轉換模型。 表 4-6 Quandt-Andrews. er. io. 拒絕沒有結構改變的虛無假設,最後將兩資料分別對 2009 年 1 月與 2005 年 8. i n C U hengchi 未知結構改變檢定結果. v. 結構改變時點. Max sup-F. 杜拜原油價格(全期). 2009M01. 10.5044. 0.0007**. 國際黃金現貨(全期). 2005M08. 7.0765. 0.0099**. 杜拜原油價格(2009M01 前). 2002M12. 3.0956. 0.7584. 杜拜原油價格(2009M01 後). 2011M05. 6.8939. 0.1084. 國際黃金現貨(2005M08 前). 1999M08. 5.1180. 0.5403. 國際黃金現貨(2005M08 後). 2011M10. 9.0667. 0.1368. 說明:***表示 5%顯著水準. 22. p-value.

(28) 第三節 分期馬可夫轉換模型 Quandt-Andrews 未知結構改變檢定主要能發現資料的單次跳動點,由檢定 結果發現兩資料個分別找出一個結構改變點,而結構改變的時點也與馬可夫轉換 模型平滑機率的轉折點相同,但卻只能找出一個轉折點,相較於能處裡多次跳動 點的馬可夫轉換模型,在轉折點認定上 Quandt-Andrews 未知結構改變檢定較為 遜色,以下為分期馬可夫轉換模型分析結果: 一、杜拜原油價格分期馬可夫轉換模型分析 由 Quandt-Andrews 未知結構改變檢定發現,在顯著水準 0.05 的標準下, 杜拜原油價格具有結構改變的現象,原油發生結構改變的時間點為 2009 年 1 月, 將資料以此時點分割後,配適馬可夫轉換模型,模型落後期數則以 AIC 來判定, 表 4-7、4-8 結果顯示杜拜原油價格延遲期數分別為 1 期與 2 期,模型與狀態轉. 政 治 大. 立. 移機率矩陣表示如下:. i .i .d. ‧ 國. et ~ N (0, St 2 ),. 學. (yt St ) 1St (yt 1 St1 ) et. p21 0.7852 0.2148 p22 0.0413 0.9587 . er. io. sit. y. Nat. p P 11 p12. ‧. 其中t 介於1984年4月至2008年12月, 且St 1 或 2 ,. (4.5). 平均持續時間高成成長狀態為 4.6555 個月,低成長狀態為 24.21308 個月. n. al. Ch. engchi. i Un. v. (yt * St * ) 1St * (yt 1* St1 * ) 2 St * (yt 2* St2 * ) et *. i .i .d. et * ~ N (0, St 2* ),(4.6). 其中t 介於2009年1月,2014年3月, 且St 1 或 2 p * P* 11* p12. p21* 0.5790 0.4210 p22* 0.5168 0.4832 . 平均持續時間高成長狀態為 2.3753 個月,低成長狀態為 1.934985 個月. 23.

(29) 表 4-7 杜拜原油價格(1984M01 至 2008M12)馬可夫轉換模型落後 0 至 4 期之 AIC Lag 期數. AIC. 0 1 2 3 4. -650.6585 -662.9505** -660.7497 -659.7505 -659.0631. 說明:**表示 AIC 值為最小 表 4-8 杜拜原油價格(2009M01 至 2014M03)馬可夫轉換模型落後 0 至 4 期之 AIC Lag 期數 0 1 2 3 4. AIC -174.9683 -189.1238 -189.2871** -176.7917 -179.6060. 政 治 大. 立. ‧ 國. 學. 說明:**表示 AIC 值為最小. 圖 4-11 顯示,分期點前的平滑機率與沒有分期的馬可夫轉換模型相當類似,. ‧. 低成長狀態持續時間皆比較長,分期點後的平滑機率卻有很大的不同,且兩狀態. Nat. sit. y. 持續時間皆很短,大部時間處於高成長狀態,然而分期後的馬可夫轉換模型顯示,. n. al. er. io. 隨著經濟成長油價也跟著上升,表 4-9 可看出,分期點之前,未分期與分期馬可. i Un. v. 夫狀態轉換模型參數並沒有太大差異,且模型的 AIC 與 BIC 顯示,分期後的馬. Ch. 可夫轉換模型並沒有太大改善。. engchi. 圖 4-11 杜拜原油分期馬可夫轉換模型之平滑機率值 24.

(30) 表 4-9 杜拜原油價格之馬可夫轉換與分期馬可夫轉換模型估計結果與比較 母體參數. 馬可夫轉換模型. 分期馬可夫轉換模型. p11. 0.7954 (0.0095). 0.7852 (0.0245). p22. 0.9546 (0.000). 0.9587 (0.000). 1. 0.8253. 0.7897. 2. -1.6911. -1.7356. 1S 1. 0.6401 (0.00). 0.5700 (0.000). 1S 2. 0.1349 (0.08). 0.1591 (0.028). 2 S 1. -0.1672 (0.31). -----------. 2 S 2. -0.0379 (0.50). -----------. S 1. 0.0193 (0.000). 0.0244 (0.0013). t. t. t. t. t. 政 治 大0.0038 (0.000) ----------0.5790 (0.070) 立----------0.4832 (0.000). S 2. 0.0033 (0.000). t. t. 2 S 1* t. t. S 2* t. Log Likelihood. -----------. 0.0421. -----------. 0.9896 (0.00). -----------. -0.6129 (0.00). -----------. 0.0568 (0.69). -----------. 0.1946 (0.03). a----------0.0013 v (0.00) i l C ----------h e n g c h i U n0.0007 (0.01). n. . * St 1. io. 2 S 2. *. Nat. 1S 2*. 0.1994. ‧. 1S 1*. -----------. y. 2*. 學. 1*. ‧ 國. p22*. sit. p11*. er. t. 430.0207. 440.1188. AIC. -844.0414. -852.2376. BIC. -812.9525. -813.1882. 說明:參數後括弧為 p-value. 25.

(31) 一、國際黃金現貨分期馬可夫轉換模型分析 由 Quandt-Andrews 未知結構改變檢定發現,在顯著水準 0.05 的標準下黃金 現貨具有結構改變的現象,黃金現貨在 2005 年 8 月有一次結構變,將資料以此 時點分割後,配適馬可夫轉換模型,模型落後期數則以 AIC 來判定,由表 4-10、 4-11 顯示,國際黃金現貨延遲期數分別為 4 期與 1 期,模型與狀態轉移機率矩陣 表示如下:. (yt St ) 1St (yt 1 St 1 ) 2 St (yt 2 St 2 ) 3St (yt 3 St 3 ) i .i .d. 4 St (yt 4 St 4 ) et. et ~ N (0, St 2 ),. (4.7). 其中t 介於1984年4月,2005年7月, 且St 1 或 2 p P 11 p12. 政 治 大. p21 0.6930 0.3070 p22 0.2898 0.7102 . 立. i .i .d. et * ~ N (0, St 2* ),. (4.8). ‧. ‧ 國. (yt * St * ) 1St * (yt 1* St1 * ) et *. 學. 平均持續時間高成長狀態為 3.2573 個月,低成長狀態為 3.450656 個月. 其中t 介於2005年8月,2014年3月, 且St 1 或 2. sit. y. Nat. er. p21* 0.9375 0.4210 p22* 0.5168 0.9374 . io. p11* P * p12 *. al. n. iv n C 平均持續時間高成長狀態為 16 個月,低成長狀態為 h e n g c h i U 15.97444 個月. 表 4-10 國際黃金現貨(1984M01 至 2005M08)馬可夫轉換模型落後 0 至 4 期之 AIC Lag 期數. AIC. 0. -1056.5449. 1. -1062.6267. 2. -1066.8114. 3. -1067.4542. 4. -1067.4881**. 說明:**表示 AIC 值為最小. 26.

(32) 表 4-11 國際黃金現貨(2005M08 至 2014M03)馬可夫轉換模型落後 0 至 4 期之 AIC Lag 期數. AIC. 0. -335.0890. 1. -336.3448**. 2. -332.8490. 3. -330.3266. 4. -332.5028. 說明:**表示 AIC 值為最小 圖 4-12 顯示,分期點前的平滑機率與沒有分期的馬可夫轉換模型相差很多, 未分期結果幾乎為高成長狀態,分期後發現狀態持續時間皆很短,在分期點後的. 政 治 大 分期馬可夫轉換模型相較於未分期的馬可夫轉換模型其 AIC 並沒有好太多,甚 立. 平滑機率並沒有太大改變,而表 4-12 顯示,兩模型在參數估計結果差異很大,. ‧. ‧ 國. 學. 至 BIC 是較差的。. n. er. io. sit. y. Nat. al. Ch. engchi. i Un. v. 圖 4-12 黃金現貨分期馬可夫轉換模型之平滑機率值. 27.

(33) 表 4-12 國際黃金現貨之馬可夫轉換與分期馬可夫轉換模型估計結果與比較 母體參數. 馬可夫轉換模型. 分期馬可夫轉換模型. p11. 0.9734 (0.00). 0.6930 (0.15). p22. 0.9115 (0.00). 0.7102 (0.10). 1. 1.934. 0.5044. 2. -1.350. -0.5541. 1S 1. 0.2754 (0.00). -0.2122 (0.02). 1S 2. 0.0613 (0.63). 0.4867 (0.00). 2 S 1. -0.1677 (0.01). -0.1790 (0.05). 2 S 2. -0.0284 (0.82). -0.2643 (0.07). 3S 1. -----------. -0.1367 (0.07). t. t. t. t. t. 政 治 大-0.0104 (0.93) ----------0.1603 (0.06) 立-----------0.1121 (0.40). 3S 2. -----------. 4 S 2 t. S 2 t. 1*. 1S 2* t. S 1*. 0.0003 (0.00). 0.0028 (0.00). 0.0013 (0.00). -----------. 0.9375 (0.00). -----------. 0.9374(0.00). -----------. 1.5338. -----------. -1.5333. a----------0.5187 v (0.00) i l C ----------h e n g c h i U n-0.0063 (0.97). n. . * 1St 1. io. 2. *. Nat. p22*. 0.0008 (0.00). ‧. p11*. 學. S 1. ‧ 國. t. y. t. sit. 4 S 1. er. t. t. -----------. 0.0010 (0.00). S 2*. -----------. 0.0030 (0.00). Log Likelihood. 706.1409. 719.9164. AIC. -1396.2818. -1403.833. BIC. -1365.2152. -1345.529. t. 說明:參數後括弧為 p-value. 28.

(34) 第五章 結論與建議 第一節 結論 馬可夫轉換模型是一個非線性的模型,能夠用來捕捉資料不同狀態,本研究 利用此方法探討杜拜原油價格與國際黃金現貨的特性,並區分出高成長與低成長 兩狀態,由分析結果顯示,隨著科技進步,原油儲存技術進步,原油價格大部分 時間處於低成長狀態,惟在 1986、1990、1999、2008 年後呈現短暫的高成長狀 態,根據歷史事件發現,1990 年伊拉克入侵科威特,此次戰爭為第三次石油危 機,之後造成原油價格飆漲,1999 年 OPEC 利雅德減產協議,造成原油供應不 足,原油價格也隨之飆漲,黃金現貨方面則與原油價格相反,長期處於高成長狀 態,在 1987、2000、2012 後呈現短暫的低成長狀態,而 2006 年之後呈現長達 4 年左右的低成長狀態,顯示出 2007 年的金融海嘯影響黃金價格的成長。. 政 治 大. 另外,馬可夫轉換模型在區分資料的不同狀態時,可能會因為資料發生結構. 立. 改變,導致模型有誤判的現象,為了避免此現象,本研究以 Quandt-Andrews 未. ‧ 國. 學. 知結構變動檢定,逐次檢定資料是否有發生結構改變,結果顯示原油資料在 2009. ‧. 年 1 月發生結構改變,而黃金資料在 2005 年 8 月發生結構改變,繼續以分割後 的資料檢定是否有結構改變,檢定結果皆不拒絕沒有結構改變的虛無假設,即此. y. Nat. er. io. sit. 兩資料只有發生一次結構改變,因此以分期馬可夫轉換模型加以修正,模型估計 結果顯示,有無分期對於 AIC 與 BIC 來說都沒有改善太多,且黃金現貨的 BIC. n. al. Ch. i Un. v. 反而沒有分期結果較佳,因此並不建議採用分期馬可夫轉換模型。. engchi. 原油價格與黃金價格在近年來持續飆漲,此現象是否影響到台灣景氣循環, 是本研究想知道的答案,就研究結果顯示,台灣景氣由收縮轉為擴張時,會帶動 原油價格上漲,黃金現貨方面則是長期處高成長狀態,與景氣循環沒有明顯的關 聯,由於石油與黃金價格都容易受到突發事件影響,如戰爭、金融風暴等,然而 這些事件並不一定影響到台灣景氣,且此兩資料馬可夫轉換模型的轉折點判定, 與國發會公布的景氣對策信號中基準循環之高峰與低谷之判定幾乎不吻合,故以 石油和黃金價格判定景氣循環轉折點並不恰當。. 29.

(35) 第二節 未來研究方向與建議 由於本研究在實證分析上存有一些限制,未來可繼續突破這些限制,茲提出 幾點建議如下: 過去探討景氣循的文獻皆以 GDP 為資料,本研究企圖探討其他可能造成景 氣循環的變數,但結果並不如預期,原因是原油價格與黃金價格皆有太多干擾因 素,並不能完全表徵景氣,因此不建議繼續以原油價格與黃金價格來探討景氣循 環。 本研究在模型配適方面,由於套件的限制,使用固定轉移機率的馬可夫轉換 模型進行估計,未來可調整以時間轉移機率進行估計,加強模型的解釋能力。. 治 政 由於國發會公布之景氣循環判定日期只到 2009 大年,故在 2009 年之後的資料 立 皆無法針對景氣加以探討,未來待國發會公布後即可更完整的探討景氣循環。 ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 30. i Un. v.

(36) 參考文獻 Andrews, Donald W.K.(1993), “Tests for parameter instability and structural change with unknown change points”, Econometrica, 61, pp.821-856. Chen S. W. and Lin J. L.(1999), “Econometric Modeling Business Cycle in Taiwan with Makov Switching Vector Autoregressions”, Working Paper, National Chengchi University Chen S. W. and Lin J. L.(2000a), “Modeling Business Cycles in Taiwan with Time Varing Markov-Switching Models”, Academic Economic Papers, 28: 1, pp.17-24. Chen S. W. and Lin J. L.(2000b), “Identifying Turning Points And Business Cycles in Taiwan:Markov Switching Factor Model Approch” , Academic Economic Papers,28 : 3, pp.289-320.. 政 治 大. Clements, Michael P., and Hans-Martin Krolzig. "Can oil shocks explain asymmetries. 立. in the US Business Cycle?." Empirical Economics 27.2 (2002): 185-204.. ‧ 國. 學. Fong, Wai Mun, and Kim Hock See. "A Markov switching model of the conditional volatility of crude oil futures prices." Energy Economics 24.1 (2002): 71-95.. ‧. Goldfeld, S.M. and R.E. Quandt (1973), “A Markov model for switching regressions,”Journal of Econometrics, 1, pp.3-16.. Nat. sit. y. Goldfeld, Stephen M., and Richard E. Quandt. "A Markov model for switching. er. io. regressions." Journal of econometrics 1.1 (1973): 3-15.. Hamilton, J. D.(1988), “Rational Expectations Econometric Analysis of Changes in. n. al. Ch. i Un. v. Regimes: An Investigation of The Term Structure of Interest Rates,” Journal of. engchi. Economic Dynamics and Control, 12, pp.385-423.. Hamilton, J.D.(1989), “A New Approach to The Economic Analysis of Nonstationary 50 Time Series and The Business Cycle,” Econometrica ,57, pp.357-84. Hamilton, J.D.(1990), “Analysis of the time series subject to change in regime,” Journal of Econometrics, 45, 39-70. Hamilton, J.D.(1994), Time series analysis (Princeton University Press, Princeton. NJ). Hamilton, J.D. and R. Susmel (1994), “Autoregressive conditional heteroscedasticity and changes in regime,” Journal of Econometrics, 64, 307-333.. 31.

(37) Hamilton, J.D.(1996),”This is what Happened to the oil price-macroeconomy relationship”, Journal of Monetary Economics ,38, pp.215-220. Hamilton J. D.(1996),”Specification Testing in Markov Switching Time Series Models, Journal of Econometrics” , 70, pp.127-157. Hamilton J. D. and G.. Lin(1996), ”Stock Market Volatility and The Business Cycle”, Journal of Applied, 11, pp.573-593. Huang Chao-His(1999),”Phases and Characteristics of Taiwan Business Cycles: A Markov Switching Analysis”, Taiwan Economic Review,27,185-214. Kim, Hyune-Ju, and David Siegmund. "The likelihood ratio test for a change-point in simple linear regression." Biometrika 76.3 (1989): 409-423. Kim, Chang-Jin, and Charles R. Nelson. "Business cycle turning points, a new. 治 政 大 80.2 (1998): 188-201. with regime switching." Review of Economics and Statistics 立 Kim, Chang-Jin, and Charles R. Nelson. ”State-Space Models with Regime. coincident index, and tests of duration dependence based on a dynamic factor model. ‧ 國. 學. Switching”(1999). Quandt, Richard E. "The estimation of the parameters of a linear regression system. ‧. obeying two separate regimes." Journal of the american statistical association 53.284 (1958): 873-880.. y. Nat. sit. Quandt, Richard E. "Tests of the hypothesis that a linear regression system obeys two. al. er. io. separate regimes." Journal of the American statistical Association55.290 (1960):. n. iv n C Raymond, Jennie E., and Robert W.hRich. "Oil and theUMacroeconomy: A Markov engchi State-Switching Approach." Journal of Money, Credit & Banking (Ohio State 324-330.. University Press) 29.2 (1997). Yao, Yi-Ching. "Estimating the number of change-points via Schwarz' criterion."Statistics & Probability Letters 6.3 (1988): 181-189. Yoon, Jae Ho, and Jae Ho. "Oil and the G7 business cycle: Friedman’s Plucking Markov Switching Approach." Econometric Society 2004 Far Eastern Meetings. 2004. 林向愷、黃裕烈、管中閔(1998),「景氣循環轉折點認定與經濟成長率預測」, 經濟論文叢刊,26,431-457。 林向愷、黃朝熙(1993),「台灣同時與領先指標的估計與認定:1968 ~ 1991」, 經濟論文叢刊,21,123-159。 32.

(38) 徐士勛、管中閔(2000) , 「九零年代台灣的景氣循環:馬可夫狀態轉換模型與紀 卜斯抽樣法的應用」,人文及社會科學集刊,13,515-540。 陳仕偉、沈中華(2003),「台灣景氣循環持續依存特性之探討」,經濟研究所台 灣經濟預測與政策期刊(TSSCI),34(1),63-92。 陳仕偉(2005),「台灣景氣波動不對稱性特色之檢定」,中央研究經濟研究所, 台灣預測與政策,36(1),81-102。 陳仕偉(2005),「景氣波動變異對景氣轉折點認定上影響:跨國的實證研究」, 人文及社會科學集刊, 18 (1), 37-76。 黃裕烈(1996),「Markov Switching Model:台灣實質 GNP 的應用」,台大經濟 系碩士論文。 蔡兆龍(2002) , 「如何準確地認定台灣景氣循環轉折點-馬可夫轉換模型的應用」 , 東海大學經濟學系碩士碩士論文。 饒秀華、林修葳、黎明淵(2001) , 「藉由分期MS 模型分析臺灣經濟景氣狀態」, 經濟論文,29(3),297-319。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 33. i Un. v.

(39)

數據

相關文件

y Define clearly the concept of economic growth and development (Economic growth can simply be defined as a rise in GDP or GDP per

When an algorithm contains a recursive call to itself, we can often describe its running time by a recurrenceequation or recurrence, which describes the overall running time on

The algorithm consists of merging pairs of 1-item sequences to form sorted sequences of length 2, merging pairs of sequences of length 2 to form sorted sequences of length 4, and so

• Learn the mapping between input data and the corresponding points the low dimensional manifold using mixture of factor analyzers. • Learn a dynamical model based on the points on

Taiwan customer satisfaction index (TCSI) model shown in Figure 4-1, 4-2 and 4-3, developed by the National Quality Research Center of Taiwan at the Chunghua University in

表 2.1 停車場經營管理模型之之實證應用相關文獻整理 學者 內容 研究方法 結論

股市預測在人工智慧領域是一個重要的議題。我們的研究使用混合式的 AI 以預測 S&P 500 芭拉價值指標和 S&P 500 芭拉成長股之間的價值溢價;S&P 600 小

譚志忠 (1999)利用 DEA 模式研究投資組合效率指數-應用