行政院國家科學委員會專題研究計畫 成果報告

經濟整合與國際景氣循環:台灣之實證分析

計畫類別: 個別型計畫

計畫編號: NSC92-2415-H-004-013-

執行期間: 92 年 08 月 01 日至 93 年 07 月 31 日

執行單位: 國立政治大學財政系

計畫主持人: 王智賢

報告類型: 精簡報告

處理方式: 本計畫可公開查詢

中 華 民 國 93 年 10 月 13 日

臺 灣 經 濟 預 測 與 政 策 中 央 研 究 院 經 濟 研 究 所 35 : 1 (2004), 91–108

生產依賴性

國際景氣循環與經濟整合

臺灣之實證分析

王智賢

*政治大學財政學系

林玫吟

真理大學財稅學系

關鍵詞﹕國際景氣循環經濟整合 JEL 分類代號﹕E32F15C32 * 聯 繫 作 者 王 智 賢 政 治 大 學 財 政 學 系 台 北 市 116 文 山 區 指 南 路 2 段 64 號 聯 絡 電 話 : (02) 2939-3091 分機 51538 傳真(02) 2939-0074 E-mail: [email protected] 作者由衷感謝兩位匿 名審稿人的寶貴意見與行政院國家科學委員會專題計畫(編號 NSC 92-2415-H-004-013)的補助摘 要

本文建立一兩國國際景氣循環模型探討國家之間景氣波動連結關

係理論架構是以

Hallett and Piscitelli (2002) 的簡化模型為分析基礎得

到一跨國向量自我迴歸關係式本文主要的結論為假設跨國間產出衝擊

無相關下則國際間生產依賴程度與產出相關性的關係不為負此外若

跨國間產出衝擊相關性不為零時產出的相關性決定於本國與外國衝擊

變異數及共變數的相對大小本文以臺灣及其主要貿易

15 國做實證研究

在不同的長期趨勢設定下臺灣與大部分的國家隨著生產面依賴程度增

強國際景氣循環之相關性將愈高亦即與這些國家均具有進一步經濟整

合的條件

1. 概論

所謂「國際景氣循環」(international business cycle)指的是跨國間經濟波動的共變 現象根據Mundell(1961)的「最適通貨區準則」(Optimum Currency Areas criteria) 跨國景氣循環相關性愈高的國家愈適合參加貨幣同盟達到更進一步的經濟整 合臺灣屬於一小型開放經濟體系近十年來貿易依存度(出口加進口除以GNP) 大約維持在 80%至 90%間但是隨著對外貿易連結密切開放程度增加臺灣與 其他國家的經濟波動是否有同步化(synchronized) 的現象是加入其他經濟組織 的重要指標因此本文即以臺灣及其主要貿易國家為實證對象分析跨國景氣 循環的相關性及其決定因素 一般而言國際景氣循環會受到兩項因素的影響一為世界性的外生干擾 二為經濟整合程度的大小就第一個因素而言全面性的衝擊(如石油能源危機 共同技術之創新等)對所有的國家同時產生干擾此將強化國際景氣循環同步化 的現象(見 Dellas, 1986; Canova and DeNicoló, 2003)由此一般文獻多探討衝擊 的來源而非衝擊的傳導過程而第二個因素經濟整合程度與國際景氣循環的相 關性學者們則持有不同的看法Canova and Dellas(1993)以一兩國向量自我迴 歸模型來解釋跨國景氣的連動狀況其發現在多種不同長期趨勢的設定下各國 景氣循環具有相關性且隨著各國貿易連結程度愈高此相關性愈顯著Frankel and Rose(1998)利用進出口貿易連結程度為指標並以二十個工業化國家為實證 樣本發現當市場的整合力量愈大時則國際間經濟相關性愈強因此國際景氣 循環將會同步變動Rose and Engel(2002)以貨幣整合與否為指標在貨幣同盟內 的成員國間通常較與非成員國間有更強烈的國際景氣循環相關性Artis and Zhang(1995) 實證結果顯示歐洲國家在未加入歐洲匯率機制 (Exchange Rate Mechanism, ERM) 前所得與美國高度相關但加入之後則與德國密切相關由 此觀之經濟整合將改變景氣循環的型態然而另一方面Krugman(1991)認為當 各國貿易障礙減少時國際間市場的整合力量增加各國的產業專業化程度將提 高此將導致國際間的景氣波動不同步的結果而此結論亦可見Kenen(1969) Eichengreen(1992)又 Hallett and Piscitelli(2002)依照 Canova and Dellas 的模型 設定加以簡化分析討論國際間產出衝擊的相關性為零與非零的狀況下對兩國 所得相關係數的影響他們發現國際間經濟波動並不一定會有內生收歛的現象

雖然經濟整合程度與國際景氣循環的關係並無一致的結論但一般而言在大型 經濟整合度較大的國家間各國經濟表現會不一致反之小型經濟整合度較小 的國家間各國的經濟表現則會趨於一致

本文即在建立一兩國國際景氣循環模型探討臺灣與主要貿易國間的景氣 波動連結關係理論架構是以Hallett and Piscitelli 的簡化模型為分析基礎所得 到主要結論為假設跨國間產出衝擊無相關下則國際間生產依賴程度與產出相 關性的關係不為負1 換言之當國際間生產依賴程度愈高國際間產出關聯性愈 強此外若跨國間產出衝擊相關性不為零時產出的相關性決定於本國與外國 衝擊變異數及共變數的相對大小本文進一步以臺灣及其主要貿易15 國做實證 研究在不同的長期趨勢設定下臺灣與大多數的國家皆具有進一步經濟整合的 條件亦即隨著生產面依賴程度增強貿易連結性愈強國際景氣循環之相關性 愈高 本文結構如下第1 節為概論第 2 節說明理論模型第 3 節進行實證分析 第4 節則提出結論

2. 理論模型

本節我們以Hallett and Piscitelli 的兩國景氣循環均衡模型為理論基礎2 建立一無 窮期的兩國代表性個人景氣循環均衡模型假設H 為本國F 為外國兩國代表性 個人第t 期的效用函數為

(

,, ,)

ln , ln , Z Z Z Z Z Z H t F t H H t F F t U =U C C =φ C +φ C 其中CJ tZ, 為Z(Z=HF)國代表性個人消費 J(J=HF)國商品的數量φJ為小於無窮 大的正數兩國的生產函數為Cobb-Douglas 型態其為(

)

( ) ( )

1 ,, ,, 1 1 , , , HZ FZ Z Z Z Z Z Z Z Z t H t F t t t H t F t Y+ = f X X θ+ =θ+ X α X α1 Hallett and Piscitelli 亦曾引用 Canova and Dellas 的理論模型假設跨國間產出衝擊無相關下其得到的結論

為產出的相關性正負未定

2 我們可藉由第二福利定理的論述使得 Hallett and Piscitelli 的分析與 Canova and Dellas 的市場均衡模型結

其中YtZ+1為Z 國第 t+1 期產出XJ tZ, 為Z 國代表性個人使用 J 國商品投資的數量 ZJ α 為 Z 國 J 資本財的產出彈性亦為 Z 國 J 資本財於 Z 國產出中的相對份 額 在 不 失 一 般 情 形 下 我 們 假 設 產 出 為 遞 減 或 固 定 規 模 報 酬 3亦 即 α +α ≤1, θZ1 HZ FZ t+ 為產出衝擊(shock)的大小假設 H 國商店價格為 1F 國商店價 格為Pt兩國代表性個人的預算限制式為 , , , , : H H H H H , t H t t F t H t t F t H Y =C +PC +X +P X , , , , : F F F F F , t t H t t F t H t t F t F PY =C +PC +X +P X 另一方面兩國代表性個人的目標式為 兩國的市場結清條件為 , , , ,. Z H F H F t Z t Z t Z t Z t Y =C +C +X +X 從代表性個人的目標式與預算限制式我們經由 Lagrange 乘數法求解各期 最適的消費者與投資以H 國為例4 , , , : , H H H H H t H t H t H t C U C φ λ = = (1) , , , : t , H H H H H t F t F t F t C U P C φ λ = = (2) 3 本文不全假設產出為固定規模報酬主要目的是為了避免討論當 Z 國 J 資本財的相對份額增加Z 國使用自 身資本財的相對份額必減少的情況 4 假設符合終極條件: β λ →∞ , = limt t Ht XJ tH 0 max E0 0 t Z

(

Z,, Z,)

t β U CH t CF t ∞ = Σ{

,, ,, ,, ,}

Z Z Z Z H t F t H t F t C C X X96

( ) ( )

1 1 , 1 1 1 , , , : HH FH, H H H H t H H H H H H t t t t t t t HH H t F t H t Y X E E X X X α α λ β λ + β λ θ α + + + − ⎡ ∂ ⎤ ⎡ ⎤ ⎢ ⎥ = = ⎣ ⎦ ∂ ⎢ ⎥ ⎣ ⎦ (3)( ) ( )

1 1 , 1 1 1 , , , : HH FH H H H H t H H H H H F t t t t t t t t FH H t F t F t Y X P E E X X X α α λ β λ + β λ θ α + + + − ⎡ ∂ ⎤ ⎡ ⎤ ⎢ ⎥ = = ⎣ ⎦ ∂ ⎢ ⎥ ⎣ ⎦ . (4) 其中λtH為第t 期乘數由式 (1)與式 (2)得 , ,, H F H F t H t t H C C P φ φ = (5) 由式(3)與式 (4)得 , ,. H FH H F t H t t HH X X P α α = (6) 將(5)與 (6)兩式代入 H 國預算限制式知 , , . H H H F H HH FH t H t H t H HH Y C ⎢⎡φ φ φ ⎤⎥ X ⎢⎡α α α ⎤⎥ ⎢ ⎥ ⎢ ⎥ ⎣ ⎦ ⎣ ⎦ + + = + (7) 我們猜測 , H H t X 之解為 H HH tY βα 則 將此 結果代回式(3)檢驗無誤所以此猜測確可為其解同理F 國部份XH tF, =βαHF t tPYF, 由上述的資訊及式(5)式 (6)等關係代入F 國市場結清條件知(

)(

)

(

)

(

)

(

)

1 1 1 H FF H F HF FF F t t t FH H F HH FH Y Y P βα φ φ β α α βα φ φ β α α − + − −⎡⎣ + ⎤⎦ = + + − + . (8) 因此(

)

(

(

)(

)

)

(

(

)

)

1 1 1 1 . 1 FH HH FF H F HF FF H H H F t t HH t FH t FH H F HH FH Y Y Y α α βα φ φ β α α θ βα βα βα φ φ β α α + + ⎧ − + − −⎡ + ⎤ ⎫ ⎪ ⎣ ⎦ ⎪ = ⎨ ⎬ + + − + ⎪ ⎪ ⎩ ⎭ (9)(

) (

)

{

}

, 1 / F F H t HF FF H F H t t C = ⎡⎣ −β α +α ⎤⎦ φ +φ φ PY。(

) (

)

{

β α α φ φ}

φ = ⎡⎣ − + ⎤⎦ + , 1 / H H H t HH FH H F H tY C對上式取自然對數得 1 1, ln H ln H ln F ln H t H HH t FH t t Y+ =c +α Y +α Y + θ+ (10) 同理可推得 1 1 ln F ln H ln F ln F. t F HF t FF t t Y+ =c +α Y +α Y + θ+ (11) 我們將(10)(11)兩式寫成 VAR 型式如下 1 1 1 1 , H H H H HH FH t t t F F F F HF FF t t t c y y u c y y u α α α α + + + + ⎛ ⎞ ⎛ ⎞ ⎡ ⎤⎛ ⎞ ⎛ ⎞ ⎜ ⎟ ⎜⎜ ⎟ ⎢⎟ ⎥⎜ ⎟ ⎜ ⎟ ⎜ ⎟ ⎝ ⎠ ⎣ ⎦⎜ ⎟ ⎜ ⎟ ⎝ ⎠= + ⎝ ⎠ ⎝+ ⎠ (12) 1 1 t t y+ = +C Ayt u+ +. (13) 其中 1 1 ln , , ; ln , , , i i i i t t t t y = Y i H F= u+ = θ+ i H F=

(

)

(

1(

)(

)

)

1(

(

)

)

ln ln , 1 FF H F HF FF H HH HH FH FH FH H F HH FH c α βα α βα βα φ φ β α α βα φ φ β α α ⎧ ⎡ ⎤⎫ ⎪ ⎣ ⎦⎪ ⎨ ⎬ ⎪ ⎪ ⎩ ⎭ − + − − + = + + + − +(

)

(

)

(

)(

)

(

)

(

)

1 ln ln 1 1 FH H F HH FH F HF HF FF FF FF H F HF FF c α βα βα φ φ β α α α βα βα φ φ β α α ⎧ ⎫ ⎪ ⎪ ⎨ ⎡ ⎤⎬ ⎪ ⎣ ⎦⎪ ⎩ ⎭ + + − + = + − + − − + . 令ut+1的共變異數矩陣(covariance matrix)為V ={ }

vij , ,(

i j =H F,)

因此yt+1的 非條件變異數(unconditional variance)為( )

(

)

(

)(

)

(

)

2 2 1 2 , 1 1 var det FF HH HF FF FH HF HF FF H t v v v v y I A α α α α + + + + = − − − (14)98

( )

1 2(

(

)(

)

2) (

)

2 1 1 var , det F FH HH FH HH FH HF HH FF t v v v v y I A α α α α + + − + + − = − (15)(

)

(

)

(

)(

)

(

)

(

)

2 cov , 1 1 1 1 det H F t t FH FF HH HF FH FH FF HH HF HF HH FF y y v v v v I A α −α +α α + −α −α +α −α = − . (16) 其中det I A− = −(

1 αHH)(

1−αFF)

−α αFH HF。 定義國內外所得相關係數ρ為(

)

(

)

( )

1( )

1 1 1 cov , corr , , var H var F t t H F t t H F t t y y y y y y ρ + + + + = = (17) 如果vFH =vHF = 則 0,(

)

(

)

(

)

2 2 2(

)

2 1 1 1 1 FH FF HH HF HH FF FF HH HF FF FH HH HH FF v v v v v v α α α α ρ α α α α − + − = − + + − . (18) (19) 若生產函數為固定規模報酬時式(19)為零表示當兩國間生產依賴程度增 加時並不會改變產出的關聯性而當兩國的生產函數不全為固定規模報酬時表 示當兩國間生產依賴程度增加時產出的關聯性愈強此結果係支持Frankel and Rose 的推論 而當vFH,v ≠HF 0,則我們進一步推導得 5 5 其中的推導利用 FH HF v =v 的特性(

αHH αFH 1,αHF αFF 1)

≥0 ∵ + ≤ + ≤ .(

)(

)

(

)

(

)

2 2 2(

)

2 2(

)

2 1 1 1 1 1 1 HH FF HF FH HH HH FF FH FF HH HF FF FH HH HH FF FH HH HH FF v v v v v v v v α α α α α ρ α α α α α α α ⎡ ⎤ ⎣ ⎦ ⎡ ⎤ ⎢ ⎥ ⎣ ⎦ − − − − ∂ = ∂ − + + − + −(20) 式(20)的正負號受到 vHHvFFvFH之相對大小所影響我們將各種可能的 情況及結果整理於表1 表1 式 (20)之正負推定 組別 條件 vFF −vFH v vHH FF −vFH2 vFH −vHH 式(20)之正負推定 a b c d e f HH FF FH v <v <v HH FH FF v <v <v FF HH FH v <v <v FF FH HH v <v <v FH HH FF v <v <v FH FF HH v <v <v - + - - + + - ? - ? + + + + + - - - - 若v vHH FF −v2FH >0,則+否則 FH v 愈接近vHH 時則+ - 若v vHH FF −vFH2 <0,則-否 則 vFH愈接近vHH 時則- + + 表 1 的結果表示隨著兩國相互間生產依賴程度增加時兩國產出間關聯性

的變動方向若結果為正則係支持Frankel and Rose 的推論(如 e f 等組)即 當兩國相互間生產依賴程度增加時兩國產出的關聯性愈強若結果為負則係 支持Krugman 等學者的推論(如 a c 等組)即當兩國相互間生產依賴程度增加 時兩國產出的關聯性愈弱

(

)

(

)(

)

ρ α α α α α ∂ = − + − + + ∂ 2 2 2 1 FF HH HF 1 FF FH HF HF FF FH v v v v(

)(

) (

)

2 2 1 1 FH HHv FH HH vFH vHF HH vFF α α α α ⋅ + − + + −(

)(

) (

)

α α α α − ⎡ ⎤ ⎢ ⎥ ⎣ ⎦ ⋅ 2 + − + + − 2 1 1 1 FH HHv FH HH vFH vHF HH vFF(

)

(

)

(

)

α ⎡α α α α ⎤ ⎢ ⎥ ⎣ + − + − ⎦ − 2 2 2 HF FH HHv 1 HH vFF FH 1 HH vFH vFF vFH(

) (

2)

(

2)

2 1 αHH 1 αFF v vHH FF vFH + − − −(

) (

)

α α α +2 HF FH 1− HH vFF vFH −vHH .{

}

}

{

100

3. 實證分析

本節以臺灣(TW)及進出口貿易主要之 15 國進行實證分析此 15 個國家分別為 澳大利亞(AUS) 加拿大 (CAN) 法國 (FRA) 德國 (GER) 香港 (HK) 義大利 (ITA)日本 (JAP)南韓 (KOR)馬來西亞 (MALA)荷蘭 (NET)菲律賓 (PHIL) 新加坡(SING)泰國 (THAI)英國 (UK)美國 (US)等國家6

一般文獻常以實質所得偏離長期趨勢的程度來衡量景氣循環但是去除長 期趨勢(detrend)的方法有很多種且所得到的景氣循環時間數列可能有極大的差 異影響實證結果因此本文對長期趨勢採取三種不同的設定方法(1)假設長期 趨勢為一隨機漫步數列的自然對數隨機漫步模型(log random walk model 簡稱 RW)(2)假設長期趨勢遵循一線性趨勢的自然對數線性趨勢模型(log linear trend model 簡稱 LT)(3)由 Hodrick and Prescott(1980)所提出假設長期趨勢為隨 機且平滑移動的隨機趨勢HP 模型(HP model 簡稱 HP)其λ參數設定為1600 本文實證期間為1971 年第一季至 2002 年第二季其中若干國家資料不足我們 將根據各別資料長度調整實證期間至於實質所得以實質 GDP 衡量若無實質 GDP 資料則我們以名目 GDP 平減消費者物價指數 (CPI)或以工業生產指數代 替各國及臺灣資料取自教育部AREMOS 資料庫包括 INTLINE 國際經濟統計 資料庫(INTLINE)國際貨幣基金會國際金融統計資料庫 (IMF)臺灣地區國民 所得統計資料庫(NIAQ)有關各國之資料期間及實質所得衡量方法見表 2 在進行VAR 模式估計前必須確認所有數列均具有恆定性 (stationary)因此 我們先做各數列的單根檢定(unit root test)檢定結果可見表 3 與表 4 表 3 是針 對臺灣及各國在去除不同長期趨勢下所得之景氣循環數列水準值的單根檢定 單根檢定估計式中解釋變數有常數項水準值落後項及差分值落後項7差分值落 後項的最適落後期選取標準是根據SIC(Schawartz Information Criterion)單根檢 定的統計量為ADF 值由表 3 結果可以看出在 RW 模型下所有數列水準值均 拒絕單根假設亦即具有恆定性為I(0)數列在 LT 模型下除了 HK 及 ITA 數列 6 近年來中國大陸及印尼與台灣貿易日益密切但此二國歷史資料有缺漏因此我們的實證分析剔除中印 二國 7 由於本文單根檢定估計式中含趨勢項與不含趨勢項的檢定結果並無顯著差異因此我們僅討論不含趨勢 項之檢定結果

表2 各國資料期間與實質所得之衡量 國家 資料期間 實質所得之衡量 AUS CAN FRA GER HK ITA JAP KOR MALA NET PHIL SING THAI TW UK US 1971 1 至 2002 2 1971 1 至 2002 2 1971 1 至 2002 2 1971 1 至 2002 1 1973 1 至 2002 2 1971 1 至 2001 4 1971 1 至 2002 2 1971 1 至 2001 4 1971 1 至 2002 2 1977 1 至 2002 2 1981 1 至 2002 2 1975 1 至 2002 2 1988 1 至 2002 2 1971 1 至 2002 2 1971 1 至 2002 2 1971 1 至 2002 2 實質 GDP 名目 GDP 平減 CPI 名目 GDP 平減 CPI 名目 GDP 平減 CPI 實質 GDP 名目 GDP 平減 CPI 實質 GDP 實質 GDP 工業生產指數 實質 GDP 實質 GDP 實質 GDP 工業生產指數 實質 GDP 實質 GDP 實質 GDP 表3 水準值單根檢定 RW LT HP 國家

落後期 ADF 落後期 ADF 落後期 ADF AUS CAN FRA GER HK ITA JAP KOR MALA NET PHIL SING THAI TW UK US 0 1 7 0 0 0 0 0 0 0 0 0 0 1 0 0 −11.5049* −5.5107* −4.0542* −11.2235* −9.6838* −12.0623* −4.7654* −11.9654* −9.5306* −11.6697* −7.5016* −7.2749* −5.1196* −5.1838* −10.2093* −8.0247* 0 2 2 0 0 0 4 0 1 5 4 1 2 2 3 1 −0.4743 −2.1792 −1.3678 −1.6737 −3.4499* −3.6298* −2.1082 −2.3251 −2.1667 −1.9054 −2.5274 −1.9885 −2.7102 −2.3936 −1.4861 −1.3880 3 3 8 0 3 0 0 0 1 5 0 2 2 2 0 2 −5.7874* −5.4238* −1.1777 −4.0236* −6.3808* −5.4838* −4.6847* −4.3389* −5.3073* −3.7622* −2.5190 −4.8925* −4.1252* −4.7049* −3.3461* −4.8544* 1.“*”代表在5%水準下顯著亦即拒絕單根假設數列具恆定性 2. 落後期代表一階差分項根據SIC所選取的最適落後期數

102 表4 一階差分數列單根檢定 LT HP 國家 落後期 ADF 落後期 ADF AUS 0 −10.2031* CAN 1 −5.5742* FRA 1 −7.6688* 7 −3.4045* GER 0 −10.9005* HK ITA JAP 3 −3.6673* KOR 0 −9.9794* MALA 0 −8.8717* NET 4 −11.6996* PHIL 0 −7.2768* 0 −8.4924* SING 0 −7.0071* THAI 0 −5.2893* TW 1 −5.0145* UK 2 −4.2358* US 0 −7.0179* 1.“*”代表在5%水準下顯著亦即拒絕單根假設數列具恆定性 2. 落後期代表二階差分項根據SIC所選取的最適落後期數 拒絕單根假設其餘數列均接受單根假設不具有恆定性在HP 模型下僅 FRA 及 PHIL 數列接受單根假設其餘數列均為 I(0)數列我們將水準值接受單根假設的 非恆定數列差分後再次進行單根檢定結果於表4 其中所有水準值非恆定的數 列經差分後均拒絕單根假設為I(1)數列我們根據此檢定結果將恆定的數列 放入VAR 模型中進行估計 為避免16 個國家共同估計會因某些國家資料長度不足而使樣本數減少因 此我們採取臺灣分別與此15 個國家進行兩個內生變數之 VAR 模型估計落後期 的選取亦根據SIC 並以所得之殘差去推估其變異數共變數大小即 vHHvFF vFH之值三種長期趨勢設定的實證分析結果見表5 至表 7表 5 為自然對數隨機 漫步模型之結果表6 為自然對數線性趨勢模型之結果表 7 為隨機趨勢 HP 模 型之結果表中最後一列為v 及其估計標準誤我們發現三個模型中FH v 均有FH 可能為0根據第 3 節的推論當vFH =vHF =0時產出關聯性要視生產函數是否 為固定規模報酬若兩國的生產函數均為固定規模報酬時式(19)為 0 若兩國的生 產函數不全為固定規模報酬時式(19)大於 0因此我們根據 VAR 模型的估計結

表5 自然對數隨機漫步模型(RW) 國家 落後期 vFF vHH vFH AUS 1 0.000121 0.000167 3.58E−05(0.000174) CAN 1 0.000159 0.000171 5.49E−06(0.000189) FRA 1 0.000124 0.000166 5.51E−05(0.000166) GER 1 0.000300 0.000172 3.66E−05(0.000177) HK 1 0.000450 0.000142 6.56E−05(0.000323) ITA 1 0.000328 0.000173 4.16E−05(0.000270) JAP 1 0.000187 0.000165 3.68E−05(0.000230) KOR 1 0.000377 0.000167 2.84E−05(0.000284) MALA 1 0.000927 0.000168 0.000103(0.000483)

NET 1 7.49E−05 0.000130 9.65E−06(6.85E−05)

PHIL 1 0.000256 9.87E−05 −4.38E−06(0.000132) SING 1 0.000202 0.000127 3.92E−05(0.000147) THAI 1 0.000536 8.17E−05 −1.30E−05(0.000201)

UK 1 9.26E−05 0.000170 2.12E−05(0.000156) US 1 5.86E−05 0.000163 2.61E−05(9.16E−05) 1.最後一列中括弧內為vFH之估計標準誤 表6 自然對數線性趨勢模型(LT) 國家 落後期 vFF vHH vFH AUS 1 0.000135 0.000174 5.21E−05(0.000209) CAN 2 0.000162 0.000174 −2.07E−06(0.000164) FRA 1 0.000119 0.000170 5.01E−05(0.000173) GER 1 0.000307 0.000175 4.24E−05(0.000171) HK 1 0.000383 0.000126 2.86E−05(0.000237) ITA 1 0.000300 0.000159 1.36E−05(0.000317) JAP 1 0.000181 0.000169 3.05E−05(0.000251) KOR 2 0.000358 0.000152 1.25E−05(0.000277) MALA 1 0.000965 0.000173 0.000126(0.000504)

NET 1 8.21E−05 0.000122 1.65E−05(7.92E−05) PHIL 1 0.000264 9.32E−05 −5.23E−07(0.000133) SING 1 0.000209 0.000115 3.91E−05(0.000136) THAI 1 0.000526 7.84E−05 −2.04E−05(0.000208)

UK 1 9.53E−05 0.000171 2.82E−05(0.000153)

US 1 5.97E−05 0.000162 2.98E−05(9.11E−05)

104

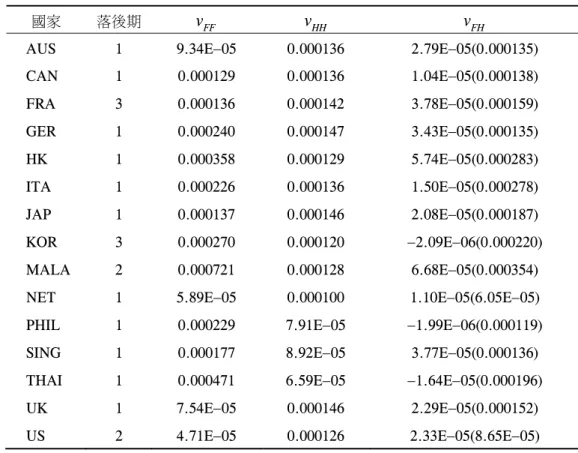

表7 隨機趨勢的 HP 模型

國家 落後期 vFF vHH vFH

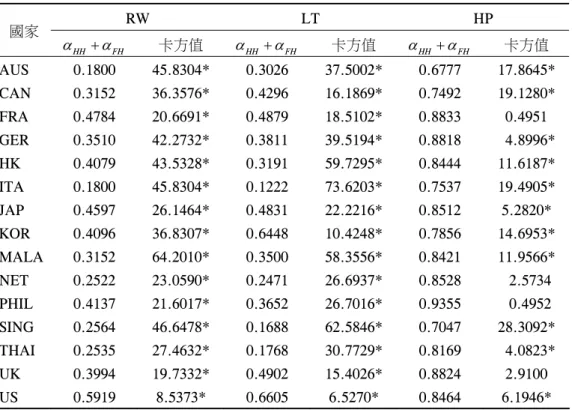

AUS 1 9.34E−05 0.000136 2.79E−05(0.000135) CAN 1 0.000129 0.000136 1.04E−05(0.000138) FRA 3 0.000136 0.000142 3.78E−05(0.000159) GER 1 0.000240 0.000147 3.43E−05(0.000135) HK 1 0.000358 0.000129 5.74E−05(0.000283) ITA 1 0.000226 0.000136 1.50E−05(0.000278) JAP 1 0.000137 0.000146 2.08E−05(0.000187) KOR 3 0.000270 0.000120 −2.09E−06(0.000220) MALA 2 0.000721 0.000128 6.68E−05(0.000354) NET 1 5.89E−05 0.000100 1.10E−05(6.05E−05) PHIL 1 0.000229 7.91E−05 −1.99E−06(0.000119) SING 1 0.000177 8.92E−05 3.77E−05(0.000136) THAI 1 0.000471 6.59E−05 −1.64E−05(0.000196) UK 1 7.54E−05 0.000146 2.29E−05(0.000152) US 2 4.71E−05 0.000126 2.33E−05(8.65E−05) 1.最後一列中括弧內為vFH之估計標準誤 果進行生產函數是否為固定規模報酬的假設檢定 為檢定生產函數的規模報酬我們設定虛無假設為αHH +αFH =1,8 採取 Wald 檢定檢定統計量為卡方值有關固定規模報酬檢定結果見表8 由表 8 之結果 我們發現在RW 模型及 LT 模型下本國生產函數與所有國家均拒絕固定規模 報酬的虛無假設在HP 模型下除了 FRA NET PHIL UK 與本國生產函數 可能具有固定規模報酬以外其餘均拒絕虛無假設換言之臺灣與大多數國家 在生產上具有遞減規模報酬的性質因此式(19)符號大於$0$亦即隨著兩國間 生產依賴程度增加時產出的關聯性愈強臺灣與這些主要貿易國家的景氣循環 有同步化之趨勢具有進一步經濟整合的條件 8 若 VAR 模型中落後期數超過1則虛無假設為 HH α 及αFH對應解釋變數所有落後項係數總合為1

表8 固定規模報酬之檢定 RW LT HP 國家 HH FH α +α 卡方值 αHH +αFH 卡方值 αHH +αFH 卡方值 AUS 0.1800 45.8304* 0.3026 37.5002* 0.6777 17.8645* CAN 0.3152 36.3576* 0.4296 16.1869* 0.7492 19.1280* FRA 0.4784 20.6691* 0.4879 18.5102* 0.8833 0.4951 GER 0.3510 42.2732* 0.3811 39.5194* 0.8818 4.8996* HK 0.4079 43.5328* 0.3191 59.7295* 0.8444 11.6187* ITA 0.1800 45.8304* 0.1222 73.6203* 0.7537 19.4905* JAP 0.4597 26.1464* 0.4831 22.2216* 0.8512 5.2820* KOR 0.4096 36.8307* 0.6448 10.4248* 0.7856 14.6953* MALA 0.3152 64.2010* 0.3500 58.3556* 0.8421 11.9566* NET 0.2522 23.0590* 0.2471 26.6937* 0.8528 2.5734 PHIL 0.4137 21.6017* 0.3652 26.7016* 0.9355 0.4952 SING 0.2564 46.6478* 0.1688 62.5846* 0.7047 28.3092* THAI 0.2535 27.4632* 0.1768 30.7729* 0.8169 4.0823* UK 0.3994 19.7332* 0.4902 15.4026* 0.8824 2.9100 US 0.5919 8.5373* 0.6605 6.5270* 0.8464 6.1946* 1.“*”代表5%拒絕虛無假設αHH +αFH =1

4. 結論

本文建立一兩國國際景氣循環模型探討國家之間景氣波動連結關係理論架構 是以Hallett and Piscitelli 的簡化模型為分析基礎我們得到一跨國向量自我迴歸 關係式本文主要的結論為假設跨國間產出衝擊無相關下則國際間生產整合 程度愈高時產出的相關性為正此外若跨國間產出衝擊相關性不為零時產 出的相關性決定於本國與外國衝擊變異數及共變數的相對大小本文以臺灣及 其主要貿易15 國做實證研究在不同的長期趨勢設定下臺灣與大部分的國家隨 著生產面依賴程度增強時國際景氣循環之相關性將愈高亦即與這些國家均具 有進一步經濟整合的條件 在跨國景氣波動連結中資本市場常扮演重要的角色未來應可進一步納入 分析中以更加反映真實狀況106

參考文獻

Artis M. and W. Zhang (1995), “International Business Cycles and the ERMs: Is There a European Business Cycle?” CEPR Disscussion Paper No.1191, August.

Canova F. and H. Dellas (1993), “Trade Interdependence and the International Business Cycle,”

Journal of International Economics, 34, 23−47.

Canova F. and G. DeNicoló (2003), “On the Sources of Business Cycles in the G-7,” Journal of

International Economics, 59, 77−100.

Dellas H. (1986), “A Real Model of the World Business Cycle,” Journal of International Money and

Finance, 5, 381−394.

Eichengreen B. (1992), “Should the Maastricht Treaty Be Saved ? ” Princeton Studies in International

Finance, 74, International Finance Section, Princeton Univesity, December.

Frankel J. A. and A.K. Rose (1998), “The Endogeneity of the Optimum Currency Area Criteria,” The

Economic Journal, 108, 1009−1025.

Hallett A. H. and L. Piscitelli (2002), “Does Trade Integration Cause Convergence?” Economics

Letters, 75, 165−170.

Hodrick R. and E. Prescott (1980), Post-war U.S. Business Cycles: An Empirical Investigation, Mimeo, Carnegie-Mellon University.

Kenen P. (1969), “The Theory of Optimum Currency Areas an Eclectic View,” in R. Mundell and A. Swoboda (eds), Monetary Problems in the International Economy, Chicago: University of Chicago Press.

Krugman, P. (1991), Geography and Trade, Cambridge, MA: MIT Press.

Mundell, R. (1961), “A Theory of Optimum Currency Areas,” American Economic Review, 51, 657−665.

Rose, A. K. and C. Engel (2002), “Currency Unions and International Integration,” Journal of Money

PRODUCTION INTERDEPENDENCE

INTERNATIONAL BUSINESS CYCLE AND

ECONOMIC INTEGRATION - AN EMPIRICAL

STUDY OF TAIWAN

Jue-Shyan Wang

*Department of Public Finance

National Chengchi University

Mei-Yin Lin

Department of Public Finance

Aletheia University

Key words: International business cycle, Economic integration

JEL classification: E32, F15, C32

*

Correspondence: Jue-Shyan Wang, Department of Public Finance, National Chengchi University, Taipei 116, Taiwan. Tel: (02) 2939-3091 ext. 51538; Fax: (02) 2939-0074; E-mail: [email protected]. tw.

108

ABSTRACT

This paper examines the links between the international business cycle and economic integration. We modify the model developed by Hallett and Piscitelli (2002), and use a VAR model to indicate the correlation with the business cycle. The findings suggest that if the cross-country productivity shocks are uncorrelated, the production interdependence and output correlation would be non-negatively related. Otherwise, the relationship would be determined by the relative sizes of variance and covariance in outputs between the two countries. Our empirical study shows that the productivity shocks of Taiwan and its major trading countries are uncorrelated, and Taiwan has the potential for increased economic integration with other countries.