投資人對現金增資股票的過度反應行為-

魅力性觀點

Investors’ Overreaction and the Performance of SEOs:

The Charisma Perspective

王朝仕

*Chao-Shi Wang

國立臺中技術學院企業管理系事業經營碩士班

Department of Business Administration, National Taichung Institute of Technology

(Received September 16, 2009; Final Version August 3, 2010)

摘要:由於公司選擇發行現金增資股票 (SEOs) 的融資方式,可能令投資人產生價值高估之疑 慮。本研究援引魅力性觀點,考量價值因素與投資人參與申購市場熱度,期望進一步檢測是否 即使能在申購市場受到投資人特別偏好者,其初期亦會產生績效下滑現象,藉此則可佐證投資 人確實存在過度反應行為。實證結果發現,不論SEOs 魅力性的水準,初期績效皆明顯較差。就 長期績效而言,特別是在控制發行公司負債程度後,高度與低度魅力性SEOs 績效則會產生更大 規模的差異。據此,支持投資人對於公司發行SEOs 傳遞的價值高估訊號頗為敏感,而過度反應 亦係該市場普遍存在的現象。 關鍵詞:現金增資股票、價值高估、魅力性觀點、過度反應、績效

Abstract: Owing to the financing way of seasonal equity offerings (SEOs), it may bring the doubt of

overvalued to investors. This paper cites the charisma perspective that considers value factors and the demand of subscription, and to confirm whether the initial performance of SEOs is worse or not even it was investors’ preference. The results showed that SEOs’ initial performance had downside trend

本文之通訊作者為王朝仕,e-mail: [email protected]。

本文感謝國科會補助經費 (NSC 98-2410-H-366-004),以及兩位匿名評審與主編惠賜修改文章的寶貴建議。

obviously regardless of charisma level. In the long-term, there had been more significantly difference between high and low charisma SEOs especially after controlling the debt degree. These findings may be explained by overreaction and investors were very sensitive to the signal of overvalued in SEOs market.

Keywords: Seasoned Equity Offerings (SEOs), Overvalued, Charisma Perspective, Overreaction,

Performance

1. 緒論

公司上市後,尚可再次發行股票做為開拓資金來源之管道,此即稱之現金增資股票 (seasoned equity offerings; SEOs)。然而,權益融資政策可能反映出公司管理階層對於資訊不對稱 (information asymmetry) 的敏感程度,故其內含可供投資人擬定交易策略的重要參考訊息。因 此,SEOs 除了成為市場熱烈關注之焦點,同時也引起學界廣泛探討的風潮。

過去有大量文獻指出,SEOs 績效表現不佳 (夏侯欣榮,民 89; Asquith and Mullins, 1986; Barclay and Litzenberger, 1988; Dann and Mikkelson, 1984; Eckbo, 1986; Kalay and Shimrat, 1987; Levis, 1993; Loughran and Ritter, 1995; Patel et al., 1993);對此現象,著名的融資順位模型 (pecking order model) (Myers and Majluf, 1984) 提供一個解釋基礎。當公司認為本身價值被市場 高估時,則其外部融資將採取發行權益方式 (Baker and Wurgler, 2002; Spiess and Affleck-Graves, 1995),此即公司的擇時能力。就未來營運情勢而言,若公司預期前景堪慮而難以償還債務或利 息費用,其亦傾向選擇權益融資 (Ross, 1977)。反之,若公司對未來營運抱持樂觀態度,則採用 債務融資可鞏固舊有股東利益、避免與潛在投資人分享經營成果,且尚有稅盾效益。基於上述 理由,市場可能會以價值高估方向,解讀公司發行SEOs 政策所傳遞出的訊號 (signal)。一個值 得思考的問題是,若融資為充實公司營運資金、資本支出、償還債務或改善資本結構所需,此 對於公司本身競爭力的提昇應有助益。但是受到選擇SEOs 融資方式與價值高估訊號之連結,以 及資訊不對稱因素的影響1,可能導致投資人嚴重低估公司真實價值,進而對此政策產生過度反 應2 (overreaction) 的不理性行為。

1 資訊不對稱愈嚴重,則投資人面對愈加不確定性的狀況,其認知偏誤 (cognitive bias) 愈將干擾決策過

程 (Daniel et al., 2001; Kahneman and Tversky, 1979)。

2 Barberis et al. (1998) 歸納可能造成市場反應不足 (underreaction) 的事件,SEOs 亦被納入其中,主要原

因係基於其長期績效持續不佳現象。有別於過去文獻,本研究主軸為討論投資人可能會受到公司發行 SEOs 而產生價值高估疑慮,並對此負面資訊過度反應。因此,本研究重視初期與後續績效反應的差異。

文獻驗證投資人過度反應的方法,主要係根據長期績效是否呈現復歸 (reversion) 或反轉走 勢判斷之。此績效觀察法的意涵,立論於過度反應定義為價格對新資訊產生過度調整 (Ross et al., 2009),亦即投資人對好消息過度樂觀或對壞消息過度悲觀所致,而隨著時間經過則會復歸至其 理論價值。在初級市場過度反應現象的檢測方面,Aggarwal and Rivoli (1990) 觀察新上市股票 (initial offering publics; IPOs) 上市後一年期間的績效走勢,指出投資人狂熱3 (fads) 係促使 IPOs

初期績效超越基準指標的主要原因,而長期績效則會因為狂熱消逝而持續下滑。王朝仕、陳振 遠 (民 97) 延伸討論投資人參與 IPOs 市場的熱度,發現過度反應會提早至公開申購活動顯現, 以此補充說明Aggarwal and Rivoli (1990) 的研究。

但是,僅以績效表現驗證過度反應略嫌薄弱,且引起投資人產生高度需求的原因,或許即 在於該股票擁有基本面或技術面的優勢,而以此擬定交易決策尚屬合理,難以具體認定投資人 確實發生過度反應。基於此點理由,王朝仕 (民 99) 提出「魅力性觀點」 (charisma perspective), 論述若某股票所擁有的價值條件並不具有優勢,卻能引起投資人積極購買之意願,則稱其具有 高度魅力性。反之,緃使某股票擁有價值優勢支持,然而並無法創造對等的購買熱潮,顯見其 未受到投資人喜愛,屬於低度魅力性者。據此魅力性觀點之架構,綜合考量價值因素與投資人 需求的相對關係,區分孰類股票係受到投資人過度偏愛者,再配合績效檢測,則有助於解釋投 資人過度反應的課題。 援引魅力性觀點,本研究假設若投資人認為公司發行SEOs 傳遞出價值高估訊號,且其過度 反應此一訊息,則即使係高度魅力性SEOs,初期績效亦傾向不佳。另一方面,若 SEOs 屬於缺 乏魅力性者,吾人可預期其初期績效低落情況會愈加明顯。本研究期望藉由魅力性評估與績效 觀測,能為投資人過度反應行為提供一項新證據。評估SEOs 魅力性所需的價值因素,本研究初 步設定包括公司的經營能力、成長能力、償債能力、獲利能力、規模、營運期間、機構投資人 持股、內部人持股、股權分散、折價 (underpricing)、市場時機 (market timing)、SEOs 績效經驗

等構面。此外,本研究考量到若公司選擇SEOs 融資政策,係迫於本身負債程度過高所致,亦即 負債過多而難以再進行舉債融資,則在此情況下發行SEOs 應與價值高估訊號的連結性較低;相 對的,低負債公司尚採取發行SEOs 方式獲取資金,則將令投資人對此政策抱持更強烈的價值高 估疑慮。基於此點理由,討論發行公司負債程度與投資人過度反應的關係,可為本課題提供堅 韌性檢測。本研究另亦針對產業類別做一瞭解。 在文章結構方面,以下依次為研究方法、SEOs 魅力性的評估過程與結果、SEOs 魅力性與 績效、負債程度與產業分析,最後為結論與建議。

3 狂熱屬於過度樂觀型態的過度反應,亦即投資人產生暫時性過度評價,使價格偏離基本價值。

2. 研究方法

本研究援引魅力性觀點,討論投資人對於公司採用發行SEOs 的籌資方式,是否會過度產生

價值高估之疑慮。本節首先說明績效衡量方法,其次解釋魅力性的評估過程,最後為實證樣本 選取與資料來源。

2.1 績效的衡量

本研究使用持有期間法 (buy-and-hold approach) 與 Fama-French 三因子模型,衡量公司宣告 SEOs 公開申購活動資訊後的績效。持有期間法提供自特定時間後逐期股票績效與基準指標 (benchmark) 績效的比較,即異常報酬 (abnormal return)。基準指標設定有市場指數與產業指數,

計算方法分別如式1 與式 2 所示。

T t t j T t t j T j R RM AR 1 , 1 , , (1 ) (1 ) (1)

T t t j T t t j T j R RIN ARIN 1 , 1 , , (1 ) (1 ) (2) 1 1 1 1 OTC,t TSE,t OTC,t OTC,t TSE,t TSE,t t MV MV MV RM MV RM RM (3) 其中:ARj,T與ARINj,T分別係以市場指數與產業指數為基準指標所計算的第j 家 SEOs 持有 T 期 間異常報酬,以其申購開始日 (t=1) 起算。Rj,t為第j 家 SEOs 第 t 日報酬;RMj,t與RINj,t分別為 對應第j 家 SEOs 第 t 日的市場指數報酬與產業指數報酬。市場指數,係以市場價值加權方式合 併台灣發行量加權股價指數報酬與櫃檯指數報酬 (顧廣平,民 94);RMTSE,t與 RMOTC,t分別為台 灣發行量加權股價指數與櫃檯指數第t 日報酬,MVTSE,t-1與MVOTC,t-1分別為其第t-1 日市場價值。本研究使用的第二個方法為Fama and French (1992, 1993) 提出的風險調整評估模型,稱之

Fama-French 三因子模型,其係在考量市場、規模及淨值市價比等因子後,評估資產的超額報酬 (excess return)。Fama-French 三因子模型的常數項 α,亦稱之「Jensen’s Alpha」,為該方程判斷績

效的指標;當Jensen’s Alpha 顯著異於零時,則稱受評資產在衡量期間內具有顯著績效。在實際

操作方面,本研究依循洪振虔等 (民 91) 的方式,以整合樣本法4進行迴歸分析 (式 4),並將

4 文獻尚有以個別樣本估計法操作 Fama-French 三因子模型,亦即針對一家樣本,估計其於某段期間的

Jensen’s Alpha,如顧廣平 (民 92) 、Barber and Lyon (1997) 與 Kothari and Warner (1997) 等。但是上述 方法受限於一家樣本在某一特定時點只有一筆觀察值,故迴歸操作僅能衡量一段期間的Jensen’s Alpha, 而無法檢測本研究重視的事件發生時點 (例如申購月)。整合樣本的估計方式則為一併納入 N 筆樣本,

Fama-French 三因子模型內各項變數以持有期間法處理 (配合各家 SEOs 公開申購活動時點起算) (式 5 至式 9),以評估整體 SEOs 逐期績效變化。 T T j T j T j T j T j j,T RF α b RM RF sSMB hHML ε R , ( , , ) , , (4) 1 ) 1 ( 1 , ,

T m jm T j R R (5) 1 ) 1 ( 1 , ,

T m jm T j RF RF (6) 1 ) 1 ( 1 , ,

T m jm T j RM RM (7) 1 ) 1 ( 1 , ,

T m jm T j SMB SMB (8) 1 ) 1 ( 1 , ,

T m jm T j HML HML (9) 其中:Rj,T為第j 家 SEOs 持有 T 期間報酬,以其申購月 (m=1) 起算;Rj,m為第j 家 SEOs 第 m 月報酬;RFj,T、RM j,T、SMBj,T與HMLj,T分別為配合第j 家 SEOs 申購月為起點,所衡量的無風險 資產、市場指數、規模因子與淨值市價比因子持有T 期間報酬;RFj,m、RMj,m、SMBj,m與HMLj,m 分別為對應第j 家 SEOs 申購後各月數 (m=1,2,3,…,T) 的無風險資產報酬5、市場指數報酬、規模 因子與淨值市價比因子6;α、b、s 與 h 皆為迴歸參數;ε 為誤差項。2.2 SEOs 魅力性的評估過程

本研究評估魅力性,意在區分各個SEOs 受到投資人特別偏好的程度。引述魅力性觀點,在 考量各項攸關價值的因素後,縱使某SEOs 的相對優勢較低,卻仍然吸引投資人積極參與購買,點的Jensen’s Alpha。 5 以第一銀行一個月期定存利率所折算的月利率為代理變數 (顧廣平,民 94)。 6 規模因子與淨值市價比因子的計算方法,係先將我國所有上市上櫃公司分別依其第 τ 年 6 月底市場價 值,為各自第τ 年 7 月至第 τ+1 年 6 月股票報酬的排序基礎,以中位數區分為小規模公司組 (稱 S) 與 大規模公司組 (稱 B)。其次,將我國所有上市上櫃公司分別依其第 τ-1 年 12 月底淨值市價比,為各自 第τ 年 7 月至第 τ+1 年 6 月股票報酬的排序基礎,由高至低排序後區分為高淨值市價比公司組 (淨值市 價比為前30%者,稱 H)、中淨值市價比公司組 (淨值市價比為中 40%者,稱 M) 與低淨值市價比公司 組 (淨值市價比為後 30%者,稱 L)。在交互配對上述規模與淨值市價比所區分出的組別後,共可形成 SH、SM、SL、BH、BM 與 BL 等六個投資組合,並計算個別報酬。最後,計算第 m 月的 SMB 與 HML: ; 3 3 m m m m m m m BL BM BH SL SM SH SMB 2 2 m m m m m BL SL BH SH HML

稱其具有高度魅力性。換言之,高度魅力性SEOs 係表示受到投資人特別偏好的股票,故能導致 市場反應熱烈。由此定義可知,魅力性的評估架構包括投資人參與熱度與價值因素。以下分別 介紹投資人參與熱度與價值因素的衡量方法。 2.2.1 投資人參與熱度 SEOs 公開申購活動,提供投資人參與的途徑,而藉由申購結果更可觀察投資人的需求狀 況。以實務而論,公司一般於申購開始前一日刊登承銷公告,包括承銷價格、總承銷張數與限 定申購張數等;投資人據此資訊可瞭解銷售相關條件,進而擬定申購策略。在既定且已知的供 給條件下,申購結果實能反映出投資人參與意願。若申購市場參與者眾,則愈難購得,亦即申 購中籤率愈低。本研究為表達投資人參與SEOs 市場的熱度,乃參酌王朝仕、陳振遠 (民 97) 的 方式,計算申購積極性 (式 10);當 SEOs 申購積極性數值愈大,表示投資人對其需求愈高,參 與愈加積極。 ) 1 Ln( j j ALLOT AGGRE (10)

其中:AGGREj為第j 家 SEOs 申購積極性;ALLOTj為第j 家 SEOs 申購中籤率。

2.2.2 價值因素的衡量 雖然憑藉申購積極性可初步判斷 SEOs 市場的需求情況,但擁有優勢價值條件支持的 SEOs,理應能引起愈多投資人參與申購。為進一步區分出孰係受到投資人特別偏好的 SEOs,尚 需詳加考量價值因素,以綜合評估其魅力性。本研究初步設定價值因素,包括公司的經營能力、 成長能力、償債能力、獲利能力、規模、營運期間、機構投資人持股、內部人持股、股權分散、 折價、市場時機,以及SEOs 績效經驗等十二類構面;而大部份的構面,又納入多項因素。在上 述價值因素構面之中,除了折價、市場時機與SEOs 績效經驗之外,其餘皆可自申購活動開始前 公開資訊取得,故以下謹說明須要額外計算的部份。 由於SEOs 有現貨市場價格資訊,提供投資人判斷承銷價的合理性,而其間的差價關係更直 接攸關投資人獲利空間,影響申購意願。本研究計算折價幅度,係衡量承銷價相對於申購活動 開始前市場價格的水準,一般式如式11 所示。 ) 1 ( j j j P UWP UNP (11)

其中:UNPj為第j 家 SEOs 折價幅度,數值愈大表示折價幅度愈高;UWPj為第j 家 SEOs 承銷

前5 日均價,以及前 20 日均價。 本研究假設投資人參與SEOs 市場的熱度,會受到當時績效表現之影響,此即市場時機。當 市場時機愈佳時,投資人對於股票績效愈將抱持樂觀評價 (陳振遠、王朝仕,民 97; Coakley et al., 2008)。本研究分別以 SEOs 於申購開始前一段短期間的市場績效、產業績效與本身績效等,為 市場時機的代理變數。市場績效衡量的市場時機,係以持有期間法計算公司股票在SEOs 申購開 始前 20 日期間的市場指數報酬 (式 12);產業績效衡量的市場時機,則改以產業指數報酬計算 之 (式 13)。本身績效衡量的市場時機,由於評估異常報酬的基準指標有市場指數與產業指數之 差別,故區分如式14 與式 15 所示。 1 ) 1 ( 1 20 ,

t jt j RM MTRM (12) 1 ) 1 ( 1 20 ,

t jt j RIN MTRIN (13) T j t jt j R MTRM MTAR , 1 20 , ) 1 ) 1 ( (

(14) T j t jt j R MTRIN MTARIN , 1 20 , ) 1 ) 1 ( (

(15)其中:MTRMj係以市場績效衡量第j 家 SEOs 市場時機;MTRINj係以產業績效衡量第j 家 SEOs

市場時機;MTARj與MTARINj皆係以第j 家 SEOs 公司本身績效衡量的市場時機,差別在於前者

係以市場指數為計算異常報酬的基準指標,後者則係以產業指數為基準指標;Rj,t為第j 家 SEOs

第t 日報酬;RMj,t與RINj,t分別為對應第j 家 SEOs 第 t 日的市場指數報酬與產業指數報酬。

最後,經驗法則可視為投資人擬定決策之重要參考依據 (Kaustia and Knüpfer, 2008)。因為

過去許多實證指出市場對 SEOs 有負向反應,本研究假設此結果可能影響投資人參與未來發行 SEOs 的態度,故設計初期績效經驗變數。計算係以 SEOs 申購開始日為基準,追溯近期市場上 其他公司發行的SEOs,取其持有初期期間異常報酬的平均值。依評估異常報酬所需的基準指標 有市場指數與產業指數之差別,初期績效經驗變數亦區分兩類,如式16 與式 17 所示。

N q qm k m AR N EXAR 1 , 1 (16)

N q qm k m ARIN N EXARIN 1 , 1 (17)申購活動的初期績效經驗;ARq,m-k與 ARINq,m-k分別係以市場指數與產業指數為基準指標,衡量 第m-k 月第 q 家舉辦 SEOs 申購的持有期間異常報酬;依績效觀察期間的差異,可再區分為首日 (申購開始日)、首週 (申購開始後 5 日) 與首月 (申購開始後 20 日) 等三類經驗;N 為第 m-k 月 的SEOs 家數;本研究假設投資人決策會參考近一個月辦理的 SEOs 申購績效經驗,故設定 k=1; 若第m-1 月無 SEOs 申購活動,則改向前追溯二個月,設定 k=2,依此類推。 2.2.3 評估模式

本研究根據王朝仕 (民 99) 使用的方法,以資料包絡分析 (data envelopment analysis; DEA) 操作SEOs 魅力性的評估過程。DEA 係由 Charnes et al. (1978) 所發展,原屬於效率 (efficiency) 評估模型,其為衡量決策單位 (decision making unit; DMU) 的投入資源轉化至產出結果的相對

成績。以魅力性的評估邏輯而言,符合DEA 投入導向 (input-orientated) 的衡量方法。本研究假

設投資人參考價值因素以擬定SEOs 申購決策,故可分別設定價值因素與投資人申購積極性為決

策單位的投入與產出,進而評估孰能在給定申購積極性的情況下,擁有極小化價值因素者,此

判定為高度魅力性SEOs。另外一面,若某 SEOs 擁有較高水準的價值因素,卻達成與其他 SEOs

無異的申購積極性,則稱其為低度魅力性SEOs。魅力性的規劃方法如式 18 所示。

s r r j r j u y CHARI Max 1 , . (18) . .t s 0; 1 , 1 ,

w i i j i s r r j ry vx u 1; 1 ,

w i i j ix v ur,vi0其中:CHARIj為第j 家 SEOs 魅力性;yj,r為第j 家 SEOs 第 r 項產出要素值,由於本研究設定產

出要素僅有投資人申購積極性一項,故r=1;xj,i為第j 家 SEOs 第 i 項投入要素值,本研究設定 有w 項攸關 SEOs 價值的因素,即 i=1,2,…,w;ur與νi分別為第r 項產出要素值與第 i 項投入要 素值的虛擬乘數。

2.3 資料來源

在實證樣本的選取方面,台灣證券交易所辦理有價證券公開申購,其提供首次SEOs 申購資 料的開始日為1997 年 11 月,且本研究擬使用一年期間報酬資料衡量長期績效,故乃以 2009 年 6 月倒推一年期間,初步設定 1997 年 11 月至 2008 年 6 月之間的 SEOs 為研究對象;總實證期 間為1997 年 11 月至 2009 年 6 月。 在1997 年 11 月至 2008 年 6 月之間,辦理公開申購的 SEOs 共計 686 次,在剔除非首次發行SEOs 的 169 次7、台灣存託憑證1 家、金融相關事業 48 家8、申購資料不全2 家、缺乏財務 報表與其他相關資訊15 家、一年內下市 3 家後,本研究實際檢測樣本為 448 家。資料來源為台 灣證券交易所與台灣經濟新報資料庫。

3. SEOs 魅力性的評估過程與結果

本研究假設投資人申購SEOs 決策,攸關價值因素之良莠,並以 DEA 方法評估其間的相對 關係,具體衡量SEOs 魅力性;其中,以申購積極性為投資人參與 SEOs 市場程度的代理變數, 而價值因素則含括公司的經營能力、成長能力、償債能力、獲利能力、規模、營運期間、機構 投資人持股、內部人持股、股權分散、折價、市場時機與SEOs 績效經驗等構面。本節以下首先 瞭解SEOs 申購市場的供需情況,其次說明價值因素的選取,最後分析魅力性的評估結果。3.1 申購市場的供給與需求

表1 為 SEOs 申購市場供需相關變數的基本統計量。承銷張數平均值為 3.5500 仟張,而大 部份公司限定投資者僅能申購 1 張。總合格件數,係指投資人在申購截止日前完成申購相關規 定程序的件數,平均為124.9742 仟件。由平均總合格件數遠高於承銷張數,且每申請件以限制 購買1 張計算,可知 SEOs 申購市場普遍呈現超額需求的情況。此結果由平均申購中籤率 20.50% 亦能佐證之,亦即每百件合格件數之中,約僅有21 件可以成功申購到 SEOs;若觀察申購中籤 率的中位值,更低至2.69%的水準。申購積極性,係申購中籤率的轉換值,計算此變數之目的在 於可正向衡量投資人對SEOs 之需求程度,平均值為 3.1872。 表 1 SEOs 申購市場供需之基本統計量 項目 平均值 標準差 25 百分位數 中位值 75 百分位數 承銷張數 (仟張) 3.5500 7.5008 0.7523 1.2750 3.0000 限制申購張數 1.0424 0.2923 1.0000 1.0000 1.0000 總合格件數 (仟件) 124.9742 169.8781 8.9280 53.2335 164.8990 總承銷金額 (百萬元) 102.7251 191.6693 21.6000 44.6250 96.0000 承銷價 40.8416 38.5404 18.1250 30.0000 50.0000 申購中籤率 0.2050 0.3468 0.0092 0.0269 0.1637 申購積極性 3.1872 1.8542 1.8118 3.6187 4.69037 為避免長期績效檢測受到後續發行SEOs 之干擾,故以台灣證券交易所提供首次 SEOs 申購資料為樣本。 8 本實證過程需使用財務資料,考慮到金融相關事業的營運屬性不同於一般公司,恐使實證結果產生偏 誤,故剔除此類樣本。

3.2 價值因素的分析與選取

以先驗基礎而論,投資人參與SEOs 申購市場的意願決定於價值因素,亦即其間應具有顯著 關係。雖然DEA 並不受到如迴歸模型納入多個自變數後,衍生共線性的問題,但吾人仍需確認 在各項價值因素之中,孰對於投資人申購行為最具有解釋能力,以避免納入無關因素而降低評 估結果的有效性。基於此點理由,在評估魅力性之前,尚需針對各類價值因素逐一篩選,以確 認能適當代表投資人擬定交易決策的參考依據。本研究根據陳振遠等 (民 93) 操作 DEA 方式, 使用價值因素與申購積極性的相關係數進行確認,以提昇評估結果之合理性。SEOs 發行公司的 各項價值因素基本統計量,以及與申購積極性之間的相關係數,整理於表2,逐一說明如后。 3.2.1 經營能力 營業收入為公司營運活動的主要成果,而一般判斷公司經營能力的方法,主要係觀察其投 入資產所能創造營業收入的績效,稱之資產週轉率,亦即衡量資產使用效率。根據公司發行SEOs 前的資產週轉率結果,顯示其平均每投資1 元的資產,可產生營業收入 1.1194 元。本研究另提 供淨值週轉率,此為衡量營業收入與自有資本的比率關係,而結果顯示每投入1 元的自有資本, 平均可創造營業收入2.2853 元。此外,吾人亦可從公司銷售商品情況加以瞭解其經營能力。當 公司存貨週轉率的數值愈高時,表示其存貨水準愈低,則經營績效傾向愈佳。存貨週轉率的平 均值為25.2436。本研究發現在上述經營能力項目之中,以資產週轉率與申購積極性的相關係數 0.1926 為最高,且達到顯著水準 1%;然而存貨週轉率與申購積極性之間並無顯著關係。據此, 支持投資人申購意願攸關資產週轉率表現,而本研究選此項目代表經營能力的價值因素。 3.2.2 成長能力 公司經營的最終目標,在於追求股東財富極大化,尤其重視成長性。淨值係股東權益的帳 面價值,或資產與負債之差,此為表達股東財富的基本項目。因此,投資人藉由淨值相較於過 去情況的變化程度,可瞭解公司成長概況。結果顯示,淨值成長率平均值為 0.3291,表示公司 在發行SEOs 前具有成長特徵。再者,觀察公司的資產成長率與營收成長率,平均值分別為 0.3292 與42.1877,亦皆呈現正向成長。此外,實務上尚有以市價淨值比為區分公司成長性的指標。由 於市價為股票在市場上的交易價格,其可表達為市場對該公司成長潛力的評價,故當股票的市 價淨值比愈高時,則可歸類為成長股。市價淨值比的平均值為 4.0693,亦即每 1 元的淨值,市 場平均願意約以 4 元交易之。在成長能力項目之中,以市價淨值比與申購積極性之間的關係最 為強烈,相關係數高達0.4182,且達到顯著水準 1%。由此可知,投資人申購行為相當倚重市價 淨值比資訊,故本研究茲將此指標列入為評估魅力性所需的價值因素之一。表 2 SEOs 價值因素之基本統計量與相關係數 價值因素 平均值 標準差 25 百分位數 中位值 75 百分位數 相關係數 I. 經營能力 資產週轉率 1.1194 0.7773 0.6225 0.9100 1.4300 0.1926*** (0.0000) 淨值週轉率 2.2853 2.0770 1.0525 1.6450 2.7000 0.1011** (0.0323) 存貨週轉率 25.2436 328.4598 3.5625 5.9800 9.6425 -0.0149 (0.7529) II. 成長能力 淨值成長率 0.3291 0.5290 0.0907 0.1915 0.3804 0.1541*** (0.0011) 資產成長率 0.3292 0.3728 0.1185 0.2383 0.4570 0.1539*** (0.0011) 營收成長率 42.1877 184.0733 5.6325 21.4650 42.9925 -0.0870* (0.0659) 市價淨值比 4.0693 3.8175 1.9525 2.9650 4.7475 0.4182*** (0.0000) III. 償債能力 利息保障倍數 295.8302 2565.2346 3.3425 8.4700 29.5650 0.0813* (0.0900) 淨值負債比 1.6699 1.7974 0.7927 1.1846 1.9384 0.1721*** (0.0003) IV. 獲利能力 資產報酬率 0.0950 0.0874 0.0507 0.0869 0.1368 0.3674*** (0.0000) 股東權益報酬率 0.2009 0.1726 0.1074 0.1995 0.2974 0.3190*** (0.0000) 每股盈餘 2.5534 2.9621 1.0150 2.1550 3.6275 0.3268*** (0.0000) V. 規模 市場價值(百萬元) 11,916.78 28,871.89 1,992.75 4,011.50 9,745.50 0.0723 (0.1263) 資產總額(百萬元) 6,677.42 15,965.32 1,255.05 2,201.70 4,785.64 -0.1073** (0.0231) VI. 營運期間 營運期間(年) 18.2845 10.1254 10.3000 15.8466 24.5205 -0.0439 (0.3536) VII. 機構投資人持股 本國機構投資人持股率 0.2603 0.2104 0.0913 0.2273 0.3937 0.0241 (0.6108) 僑外機構投資人持股率 0.0284 0.0689 0.0000 0.0000 0.0165 0.0473 (0.3174) 機構投資人持股率 0.2887 0.2219 0.1047 0.2615 0.4394 0.0376 (0.4277) VIII. 內部人持股 內部人持股率 0.4173 0.1446 0.3065 0.4136 0.5080 -0.0504 (0.2873) 內部人持股月增率 -0.0012 0.0664 -0.0042 -0.0001 0.0000 -0.0367 (0.4383) 內部人持股半年增率 -0.1061 0.1856 -0.1877 -0.1246 -0.0545 -0.1323*** (0.0051) 內部人持股年增率 -0.0526 0.3619 -0.2398 -0.1197 0.0005 -0.0413 (0.4356) 董監持股率 0.2752 0.1325 0.1711 0.2576 0.3574 0.0093 (0.8448) 董監持股月增率 -0.0258 0.1054 -0.0653 -0.0041 0.0000 -0.0387 (0.4135) 董監持股半年增率 -0.0742 0.1933 -0.1566 -0.0633 -0.0052 -0.0278 (0.5719) 董監持股年增率 -0.1050 0.2192 -0.2060 -0.1063 -0.0180 0.0319 (0.5657) 經理人持股率 0.0102 0.0236 0.0000 0.0009 0.0086 -0.0080 (0.8655) 經理人持股月增率 0.1316 0.6525 -0.0566 0.0000 0.1304 0.0480 (0.4419) 經理人持股半年增率 0.2853 1.4502 -0.1838 0.0000 0.2825 0.0115 (0.8604) 經理人持股年增率 0.8917 4.1427 -0.3294 0.0000 0.6930 0.0614 (0.3787) 大股東持股率 0.1649 0.1077 0.0899 0.1542 0.2215 -0.0057 (0.9048) 大股東持股月增率 -0.0161 0.4426 -0.0726 0.0000 0.0000 0.0697 (0.1506) 大股東持股半年增率 10.2825 109.7063 -0.1999 0.0000 0.2192 0.0171 (0.7439) 大股東持股年增率 13.6563 127.8317 -0.2362 -0.0082 0.3187 -0.0384 (0.5080)

表 2 SEOs 價值因素之基本統計量與相關係數 (續) 價值因素 平均值 標準差 25 百分位數 中位值 75 百分位數 相關係數 IX. 股權分散 小股東持股比率 0.1582 0.1115 0.0858 0.1281 0.2084 -0.0026 (0.9558) 小股東持股年增率 1.8752 18.3529 -0.1616 0.1396 0.6585 -0.0316 (0.5060) 小股東人數(仟人) 8.8511 24.1706 0.6283 2.1480 5.4298 -0.0601 (0.2042) X. 折價 折價幅度(前 1 日價) 0.1683 0.2003 0.0706 0.1667 0.2899 0.7183*** (0.0000) 折價幅度(前 3 日均價) 0.1714 0.1980 0.0783 0.1700 0.2851 0.7151*** (0.0000) 折價幅度(前 5 日均價) 0.1745 0.1971 0.0819 0.1763 0.2897 0.7074*** (0.0000) 折價幅度(前 20 日均價) 0.1911 0.1910 0.1037 0.1996 0.2954 0.6614*** (0.0000) XI. 市場時機 申購前市場績效 -0.0098 0.0731 -0.0623 -0.0133 0.0373 0.2864*** (0.0000) 申購前產業績效 -0.0070 0.0877 -0.0685 -0.0106 0.0461 0.3292*** (0.0000) 申購前本身績效AR 0.0188 0.1316 -0.0705 -0.0021 0.0849 0.2563*** (0.0000) 申購前本身績效ARIN 0.0160 0.1296 -0.0616 -0.0038 0.0752 0.1991*** (0.0000) XII. 績效經驗 首日績效經驗AR -0.0026 0.0157 -0.0099 -0.0034 0.0047 0.0340 (0.4726) 首週績效經驗AR -0.0056 0.0338 -0.0257 -0.0046 0.0164 0.0492 (0.2987) 首月績效經驗AR -0.0272 0.0887 -0.0822 -0.0340 0.0283 0.1338*** (0.0045) 首日績效經驗ARIN -0.0027 0.0165 -0.0100 -0.0048 0.0051 0.0194 (0.6815) 首週績效經驗ARIN -0.0075 0.0339 -0.0239 -0.0038 0.0128 0.0592 (0.2108) 首月績效經驗ARIN -0.0313 0.0877 -0.0737 -0.0299 0.0059 0.0994** (0.0354) 說明:相關係數係指各價值因素與申購積極性的Pearson 相關係數。括弧内為 p 值;*、**與***分別表示達到顯著水準 10%、5%與 1%。 3.2.3 償債能力 雖然公司舉債享有稅盾利益,但是本身的風險曝露程度卻會隨著槓桿操作程度愈深而增 加,提高發生財務危機的可能性,此對於股東與債權人皆有傷害。因此,公司能否確實履行其 債務責任,攸關永續經營,亦可視為評估價值的重要因素。本研究分別以利息保障倍數與淨值 負債比為償債能力的代理變數。利息保障倍數係指以淨利清償利息費用的倍數水準,為表達營 運成果對於負債成本的清債能力。結果顯示公司的利息保障倍數平均值為295.8302 倍,表示每 1 元的利息費用,約可由 296 元的稅前息前淨利加以清償。另根據淨值負債比項目,可瞭解公司 以自有資本清償負債總規模的能力。結果顯示每1 元的負債,平均可由 1.6699 元的淨值提供保 障。綜言之,公司在發行SEOs 前的償債能力尚屬良好。此外,本研究發現不論是利息保障倍數 或淨值負債比,其與申購積極性的相關係數皆呈現顯著相關,但是其中以淨值負債比與申購積 極性的關係程度較高。由此可知,投資人參與申購市場的意願,較會考量公司淨值對於負債總 額的保障程度。

3.2.4 獲利能力 以正常營運流程而言,公司取得資金後一般用於資本投資活動,期能續創利益,故以資產 報酬率衡量公司的獲利能力較為直接。觀察公司在發行 SEOs 前的資產報酬率,可知每投入 1 元的資產,平均能創造稅前息前淨利0.0950 元。另衡量股東權益報酬率,平均值為 0.2009。吾 人亦可以每股盈餘詮釋公司的獲利能力,數據顯示每一流通在外股數,平均可分享稅後淨利 2.5534 元。由上述情況可知,公司在發行 SEOs 前,平均處於獲利狀態。相關係數的結果,也顯 示各獲利能力項目皆與申購積極性呈現顯著相關,符合預期;其中,以資產報酬率與申購積極 性的關係最為強烈,故本研究選取此項目表達公司的獲利能力。 3.2.5 規模

引述Banz (1981) 實證發現的「規模效應」 (size effect),小規模公司績效表現優於大規模

者,此亦是著名的市場異常現象之一。本研究將公司的規模條件列為評價因素之一,並分別以 市場價值 (申購開始前一日流通在外股數與股價的乘積)與資產總額等二項目,為規模的代理變 數。結果顯示,市場價值與申購積極性之間的關係,並未達到任何統計顯著水準;但是,資產 總額與申購積極性之間呈現顯著負向關係。換言之,投資人偏好申購小資產規模公司所發行的 SEOs。 3.2.6 營運期間 本研究假設當公司營運期間愈長時,其存活能力傾向愈強,而信譽亦得以累積;換言之, 具有較長營運期間的公司,預期營運風險較低。以公司設立日起算至SEOs 申購開始日的期間長 度,平均為18.2845 年 (一年以 365 日計算)。然而,營運期間與申購積極性之間並不具有顯著 關係,故此項目最終未納入評估魅力性所需的價值因素之列。 3.2.7 機構投資人持股 相較於一般投資人,機構投資人擁有專業的分析團隊,此有利資訊取得與解讀。特別是機 構投資人的交易動向深受市場矚目,視為判斷價值的指標,故本研究觀察機構投資人在公司發 行SEOs 前之持股情況。本國機構投資人,含括本國金融機構、本國信託基金、本國公司法人、 本國其他法人等;僑外機構投資人則有僑外金融機構、僑外信託基金、僑外法人等。受限於機 構投資人持股率僅能取得年資料,且多家公司未有機構投資人持股,故本變數只計算年度數據, 亦不討論變動率。本研究統計公司在發行SEOs 前一個年度的機構投資人持股率,顯示本國與僑 外機構投資人持股率平均分別為26.03%與 2.84%,合計 28.87%。根據相關係數的結果,發現不 論是本國、僑外或合計機構投資人持股率,其與申購積極性之間皆呈現正向關係,但是此一關 係並不顯著。據此,本研究評估SEOs 魅力性未納入機構投資人持股的因素。

3.2.8 內部人持股

公司內部人擁有私有資訊,其可合理掌握未來營運發展,而一般亦支持內部人的操作時機 較其他投資人準確 (Marin and Olivier, 2008),且其持股比率或變動率也隱含公司未來營運發展或 投資機會的判斷 (John and Lang, 1991)。因此,本研究假設投資人會根據內部人持股變化資訊,

評判公司價值。內部人的認定主要係參酌我國「證券交易法」第 157 條的規定,包括公司之董 事、監察人、經理人及持有股份超過百分之十之股東等人員;其中證券交易所公佈持有股份超 過百分之十之股東 (不含董監事及經理人持股數),資料相當缺乏,故本研究以下所稱大股東, 係指年報或公開說明書揭露之主要股東,以及持股排名前十名之主要股東 (若為董監事及經理人 則不予納入)。結果顯示,內部人持股比率平均值為 41.73%,表示每流通在外百股之中,約有 41.73 股由內部人所持有。分計董監、經理人與大股東等,平均分別持有 27.52%、1.02%與 16.49% 的股份。然而,上述角色的持股率與申購積極性之間並不存在顯著關係。進一步計算內部人在 SEOs 申購開始前的持股變動,平均呈現減少持股的情況,此在董監方面較為明顯。在各項申購 前內部人持股變數之中,本研究發現僅有內部人持股半年增率與申購積極性呈現顯著相關,故 選此項目為投資人申購決策之參考因素。 3.2.9 股權分散 小股東持股情形頗值得注意,此為表達股權分散程度,且亦是主管機關對上市公司的要求 之一,須在年報中就股東持股數量做一分級統計 (詳參我國「公開發行公司年報應行記載事項準 則」第11 條第 3 項)。以學理而言,代理理論 (Agency Theory) (Jensen and Meckling, 1976)指出, 公司所有權與經營權的分離程度會隨著股權分散而加劇,此恐導致管理階層不努力追求極大化 股東財富,反以個人效用為考量,傷害公司價值。相對的,當管理者擁有愈多股權,其財富與 公司價值的連結性更強,則愈有動機達成極大化股東財富目標。另一方面,小股東相對缺乏監 督公司經營者行為的能力 (Stoughton and Zechner, 1998),故股權分散可能增加代理問題。此外, 股權分散尚攸關公司發行股票的折價程度 (Brennan and Franks, 1997),影響投資人申購行為。基

於上述理由,本研究評估SEOs 魅力性所需的價值因素,亦考量小股東層面。本研究統計小股東, 即持股數未超過五萬股者9,在 SEOs 申購前的持股情況;然受限於僅能取得年資料,故此部份 僅以年度為衡量期間單位。數據顯示,小股東持股比率平均值為15.82%、年增率 1.8752,而人 數為8.8511 仟人,但是上述項目與申購積極性之間皆無顯著關係,故不列入評估因素。

9 我國「有價證券上市審查準則」第 4 條,原對於申請股票上市發行公司股權分散要求之一,為記名股東 持有股份一千股至五萬股之人數不得少於五百人。爾後,為避免外國企業上市條件有超國民待遇,上述 規定乃修正放寬為公司內部人及該等內部人持股逾百分之五十之法人以外之記名股東不少於五百人。因 此,以持股未超過五萬股者定義為小股東,應屬合理。

3.2.10 折價 在SEOs 有既定的承銷價之下,投資人觀察其與現貨市場的價差關係,可初步分析參與申購 的套利空間。本研究發現,若將承銷價與申購開始前 1 日收盤價相比,折價幅度平均值為 16.83%;針對此結果,以市價 10 元的股票為例,計算出公司發行 SEOs 的平均價格為 8.32 元。 進一步比較申購開始前3 日均價或前 5 日均價,折價幅度平均值分別為 17.14%與 17.45%;若以 20 日均價計算,折價幅度則擴增至 18.44%。根據折價幅度隨著愈接近申購開始日而呈現下降趨 勢,表示公司在申購前績效有逐漸上升傾向;由此也能佐證在市場時機因素之中,申購前本身 績效為正報酬之結果。觀察折價幅度與申購績效性之間的關係,相關係數一致呈現顯著正向, 且數值為所有價值因素中最高者;尤其是以申購前 1 日價格所衡量的折價幅度,其與申購績效 性的相關係數更高達 0.7183。據此,支持折價提供的獲利空間,可視為投資人參與申購的主要 動機,而本研究即選取申購前1 日價格衡量的折價幅度為價值因素之一。 3.2.11 市場時機 市場時機代表投資環境的氣氛,此可能會左右投資人交易決策。本研究分別計算SEOs 在申 購開始前一個月期間的市場績效、產業績效與本身績效等,為市場時機之代理變數。結果顯示, 市場與產業在SEOs 申購開始前,平均皆為負績效的表現,亦即整體投資環境氣氛傾向不佳。但 是在本身績效方面,則有不同的情況,公司在申購開始前的績效優於市場與所屬產業之整體表 現。綜觀各市場時機項目與申購積極性的相關係數,一致呈現顯著正向。由此可知,當市場時 機愈佳時,投資人愈願意參與申購;其中又以申購前的產業績效與申購積極性最為攸關,故本 研究選取此項目詮釋市場時機。 3.2.12 績效經驗 過去相關的投資經歷,可能會成為未來投資人是否參與申購活動的重要依據。本研究考慮 到近期事件應較具影響力,故計算SEOs 在申購開始前一個月,其他公司發行 SEOs 的平均初期 績效10。本研究發現當以市場指數為基準指標時,首日績效經驗的平均值為-0.0026,而首週與首 月經驗則更降低至-0.0056 與-0.0272。由此可知,SEOs 績效經驗平均呈現負報酬;即使改以產 業指數為基準指標,結果仍類似。雖然SEOs 的績效經驗頗為不佳,但根據相關係數的結果,顯 示以月為期間衡量績效經驗,其與申購積極性之間具有顯著正相關。換言之,投資人參與申購 的意願,尚決定於近期其他SEOs 首月績效是否良好,此可提供一個參考,其中又以市場指數為

10 本研究檢測樣本 448 家,其申購開始日含括 1998 年 1 月至 2008 年 4 月,共 124 個月。統計有 17 個月 份無任何公司辦理首次SEOs 公開申購,其中有 11 個月份樣本的績效經驗計算需追溯至前二個月 (設定 式16 與式 17,k=2) 辦理首次 SEOs 公開申購;另有 3 個月份的樣本則需追溯至前三個月 (設定 k=3)。 其餘月份的SEOs,皆可直接以上一個月 (設定 k=1) 辦理首次 SEOs 公開申購的績效為經驗。

基準指標所計算的績效較為攸關。

3.3 魅力性的評估結果

歸結各項價值因素與申購積極性之間的關係,本研究發現投資人參與意願主要考量的價值 因素,包括資產週轉率、市價淨值比、淨值負債比、資產報酬率、資產總額、內部人持股半年

增率、以申購前 1 日價格計算的折價幅度、申購前產業績效、及以市場指數為基準指標衡量的

SEOs 發行首月績效經驗等。因此,本研究最終選取上述因素評估 SEOs 魅力性。表 3 的 Panel A

為魅力性評估結果。當SEOs 魅力性數值愈高時,表示其在考量價值因素後,相對愈受到投資人 的特別喜愛。魅力性的平均值為0.6735;若與中位值 0.8185 相比較,可知存在某些魅力性遠低 於平均水準的SEOs,以致降低整體樣本魅力性的平均水準。 本研究依據魅力性的中位值,區分樣本為高度魅力性組 (樣本魅力性高於中位值者) 與低度 魅力性組 (樣本魅力性低於中位值者),各 224 家,據以比較組別價值特徵的差異。誠如表 3 的 Panel B 所示,均數檢定11顯示高度魅力性SEOs 在資產週轉率、市價淨值比、淨值負債比、資產 報酬率、申購前產業績效、首月績效經驗與折價幅度等方面,皆具有顯著優勢。雖然高度魅力 性SEOs 的首月績效經驗為負報酬,但是低度魅力性績效經驗不佳的情況更為嚴重。再者,高度 魅力性SEOs 內部人持股減少的幅度較大。然而,以中位值區分樣本的結果,並無法直接觀察出 組別資產總額的差異性。 表 3 SEOs 魅力性的評估結果與價值因素差異 Panel A: 魅力性的評估結果 項目 平均值 標準差 25 百分位數 中位值 75 百分位數 魅力性 0.6735 0.3546 0.4695 0.8185 0.9678 Panel B: 組別價值因素差異 價值因素 高度魅力性 低度魅力性 高度vs.低度 平均值 標準差 中位值 平均值 標準差 中位值 均差檢定 資產週轉率 1.2139 0.8368 0.9500 1.0248 0.7021 0.8500 0.1891*** (0.0099) 市價淨值比 5.1251 4.7290 3.8150 3.0135 2.1467 2.4950 2.1117*** (0.0000) 淨值負債比 1.8530 2.1626 1.2643 1.4869 1.3160 1.0833 0.3661** (0.0311) 資產報酬率 0.1144 0.0961 0.1011 0.0756 0.0730 0.0731 0.0387*** (0.0000) 資產總額(百萬元) 6,729.24 16,723.90 2,442.48 6,625.60 15,206.30 1,893.33 103.6451 (0.9453) 內部人持股半年增率 -0.1227 0.1381 -0.1318 -0.0894 0.2224 -0.1207 -0.0333* (0.0581) 折價幅度(前 1 日價) 0.2833 0.1140 0.2754 0.0533 0.2021 0.0710 0.2300*** (0.0000) 申購前產業績效 0.0200 0.0882 0.0130 -0.0341 0.0785 -0.0388 0.0541*** (0.0000) 首月績效經驗AR -0.0158 0.0901 -0.0233 -0.0386 0.0860 -0.0532 0.0228*** (0.0065) 說明:括弧内為p 值;*、**與***分別表示達到顯著水準 10%、5%與 1%。

11 本研究操作均數檢定的程序,係先以 Levene test 檢定組別 (高度魅力性與低度魅力性) 變異數是否相等 ( 2 2 0: high low H ),再進行均數檢定 (H0:highlow)。

以整體而論,公司的經營能力、成長能力、償債能力、獲利能力、市場時機、過去 SEOs 首月績效經驗與公司訂價等,皆會促使SEOs 形成高度魅力性。

4. SEOs 魅力性與績效

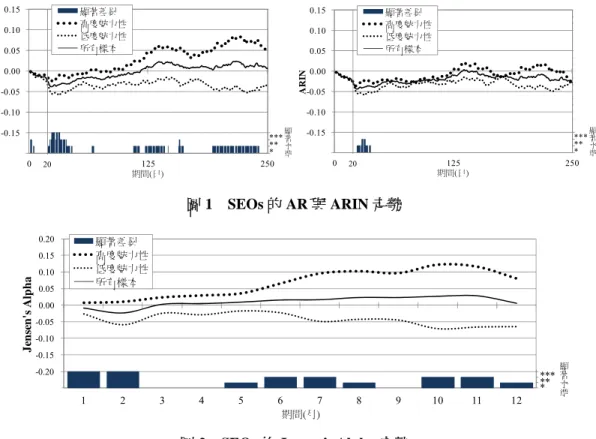

本研究評估魅力性之目的,係為檢測是否即使能獲得投資人特別偏愛的SEOs,其初期績效 仍屬低落,但後續績效則會產生復歸表現。其中意涵,為投資人對於公司發行SEOs 融資政策所 傳遞的價值高估資訊過度調整,此有助於為過度反應現象提供一個新證據。本研究定義 SEOs 初期績效為自申購開始後一個月期間 (或 20 日),長期績效則為衡量一年期間 (或 250 日)。4.1 SEOs 初期績效

以持有期間法衡量績效的結果,整理於表4。首先,高度魅力性 SEOs 的 AR1為-0.0009,表 示當投資人自申購開始前一日收盤價買進此類股票,並持有至隔日,其所獲報酬低於市場指數 報酬。隨著持有期間增加至申購開始後20 日期間,高度魅力性 SEOs 的 AR 則下跌至-0.0167。 由上述情形可知,高度魅力性SEOs 初期 AR 為負報酬,且其與市場指數報酬的差異愈益擴大。 在低度魅力性SEOs 方面,其 AR 自申購開始後逐日衡量至第 20 日,均為負向績效。觀察圖 1 的績效走勢,即可佐證上述情況,高度魅力性與低度魅力性SEOs 的初期 AR 一致產生持續下滑 走勢,亦即績效表現愈低於市場指數;其中又以低度魅力性SEOs 的 AR 較為低落。除了比較個 股與市場持有期間異常報酬的差異外,本研究另以SEOs 所屬產業的表現為基準指標加以評估績效,稱之ARIN。結果顯示,不論 SEOs 魅力性程度的高低,初期 ARIN 一致被檢測出下跌走勢。

雖然以持有期間法衡量SEOs 績效,可以瞭解投資人在檢測期間內的經歷 (Barber and Lyon,

1997),但此僅係表達個股與基準指標績效之間的差異,較未考量風險因素。因此,本研究乃使

用Fama-French 三因子模型,在控制市場、規模與淨值市價比等共同因子後,據以評估 SEOs 超

額報酬與其顯著性程度,衡量結果整理於表5。就高度魅力性 SEOs 而言,首月期間的 Jensen’s

Alpha 為 0.0086,惟此數值並未顯著異於零。值得注意的是,低度魅力性 SEOs 在同一時期的 Jensen’s Alpha 為-0.0271,且達到顯著水準 1%;此即表示在考量 Fama-French 三因子後,低度魅

力性SEOs 在首月仍被偵測出顯著負向的超額報酬。

針對上述Jensen’s Alpha 的結果,係以組別為評估單位,各自以 Fama-French 三因子模型衡

量之,其間績效差異的證據較為薄弱。基於此點理由,本研究設計檢定組別Jensen’s Alpha 差異

的方法:基於 Jensen’s Alpha 為迴歸模型的常數項,故本研究即採取合併估計所有樣本,並在

Fama-French 三因子模型中納入一區分組別的虛擬變數 (dummy variable) HC-令高度魅力性 SEOs 為 1,低度魅力性 SEOs 為 0;當 HC 的係數顯著異於零時,則表示組別的 Jensen’s Alpha

0.0346,且達到顯著水準 1%;吾人據此顯著正向的係數,支持高度魅力性 SEOs 的初期 Jensen’s Alpha 顯著優於低度魅力性 SEOs。 表 4 SEOs 績效-持有期間法 績效 高度魅力性 低度魅力性 高度vs.低度 平均值 標準差 中位值 平均值 標準差 中位值 均差檢定 I. 以市場指數為基準指標 AR1 -0.0009 0.0264 -0.0031 -0.0041 0.0231 -0.0053 0.0032 (0.1734) AR5 -0.0040 0.0634 -0.0119 -0.0132 0.0495 -0.0154 0.0093* (0.0858) AR20 -0.0167 0.1207 -0.0071 -0.0392 0.1240 -0.0618 0.0225* (0.0524) AR60 -0.0022 0.2803 -0.0487 -0.0315 0.2464 -0.0712 0.0292 (0.2415) AR125 0.0457 0.4552 -0.0633 -0.0293 0.4053 -0.1282 0.0750* (0.0663) AR250 0.0492 0.7461 -0.1481 -0.0371 0.6504 -0.1481 0.0863 (0.1928) II. 以產業指數為基準指標 ARIN1 -0.0021 0.0258 -0.0032 -0.0039 0.0246 -0.0041 0.0018 (0.4492) ARIN5 -0.0076 0.0631 -0.0098 -0.0112 0.0505 -0.0078 0.0036 (0.5061) ARIN20 -0.0276 0.1194 -0.0288 -0.0369 0.1235 -0.0427 0.0093 (0.4184) ARIN60 -0.0200 0.2648 -0.0577 -0.0303 0.2407 -0.0671 0.0103 (0.6666) ARIN125 0.0047 0.4304 -0.0891 -0.0273 0.3868 -0.0935 0.0320 (0.4083) ARIN250 -0.0265 0.7065 -0.1587 -0.0302 0.6347 -0.1428 0.0037 (0.9537) 說明:括弧内為p 值;*、**與***分別表示達到顯著水準 10%、5%與 1%。 表 5 SEOs 績效-Fama-French 三因子模型 期間 α RM-RF SMB HML HC Adj. R2 I. 高度魅力性 1 個月 0.0086 (0.3044) 0.8770*** (0.0000) 0.1240 (0.6525) -0.3666*** (0.0005) -- 0.2218 3 個月 0.0250 (0.1754) 1.6040*** (0.0000) 0.3569 (0.1912) -0.6424*** (0.0000) -- 0.3763 6 個月 0.0630** (0.0335) 1.1728*** (0.0000) 0.1584 (0.6048) -0.5807*** (0.0007) -- 0.2533 12 個月 0.0797 (0.1133) 1.8043*** (0.0000) 1.0264** (0.0126) -0.4959*** (0.0074) -- 0.2771 II. 低度魅力性 1 個月 -0.0271*** (0.0016) 0.8548*** (0.0000) -0.2210 (0.4934) -0.2564** (0.0298) -- 0.2828 3 個月 -0.0219 (0.2575) 1.3463*** (0.0000) 0.2610 (0.5113) -0.2486* (0.0856) -- 0.3617 6 個月 -0.0177 (0.4579) 1.2561*** (0.0000) 1.1386*** (0.0005) 0.0503 (0.7361) -- 0.4172 12 個月 -0.0645* (0.0805) 1.2254*** (0.0000) 1.3609*** (0.0000) 0.2931* (0.0713) -- 0.3173 III. 檢定模型 1 個月 -0.0258*** (0.0020) 0.8814*** (0.0000) -0.0301 (0.8808) -0.3169*** (0.0000) 0.0346*** (0.0031) 0.2906 3 個月 -0.0162 (0.3754) 1.4584*** (0.0000) 0.3302 (0.1328) -0.4618*** (0.0000) 0.0381 (0.1384) 0.3824 6 個月 -0.0185 (0.4834) 1.2354*** (0.0000) 0.5281** (0.0181) -0.2896** (0.0115) 0.0705* (0.0617) 0.3199 12 個月 -0.0453 (0.3030) 1.5344*** (0.0000) 1.2541*** (0.0000) -0.1631 (0.1901) 0.1040* (0.0933) 0.2755 說明:HC 為區分組別的虛擬變數,令高度魅力性 SEOs 為 1,低度魅力性 SEOs 為 0。括弧内為 p 值;*、**與***分別 表示達到顯著水準10%、5%與 1%。

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 -0.20 -0.15 -0.10 -0.05 0.00 0.05 0.10 0.15 0 125 250 顯著差異 高度魅力性 低度魅力性 所有樣本 期間(日) AR *** 顯著水準 20 ** * 01 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 -0.20 -0.15 -0.10 -0.05 0.00 0.05 0.10 0.15 0 125 250 顯著差異 高度魅力性 低度魅力性 所有樣本 期間(日) AR IN *** 顯著水準 20 ** * 圖 1 SEOs 的 AR 與 ARIN 走勢 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 -0.25 -0.20 -0.15 -0.10 -0.05 0.00 0.05 0.10 0.15 0.20 1 2 3 4 5 6 7 8 9 10 11 12 顯著差異 高度魅力性 低度魅力性 所有樣本 期間(月) Je ns en 's A lph a *** ** * 顯著 水準

圖 2 SEOs 的 Jensen’s Alpha 走勢

4.2 SEOs 長期績效

驗證過度反應現象,需配合長期績效的檢測,據以比對其與初期績效的差異性。本研究發 現不同於組別初期績效一致產生下跌走勢的情況,長期績效卻產生一個有趣的結果。首先,針 對初期後的一段期間 (約為申購開始後第 20 日後至第 40 日期間),由圖 1 可清楚觀察到,不論 是高度魅力性或低度魅力性SEOs,AR 均呈現回升走勢;其中以高度魅力性 SEOs 最為明顯, 而組別績效在此段期間具有顯著差異。若改以產業指數報酬為評估個股績效的基準指標,ARIN 於本階段亦有相同的結果,然組別績效之間的差異性略低。其次,進一步觀測更長期間。以衡 量申購開始後半年期間 (125 日) 為例,高度魅力性 SEOs 的 AR 增加至 0.0457,但低度魅力性 SEOs 的 AR 仍屬低落,為-0.0293。即使增加衡量期間至一年,上述績效優劣態勢亦未改變。綜 言之,高度魅力性SEOs 的 AR 自初期之後,呈現明顯上升趨勢,但低度魅力性 SEOs 則持續低 落。ARIN 方面的結果與上述情況相似,然組別之間的差異性並不顯著。 風險因素對於績效衡量的影響,在長期下尤其重要,故Fama-French 三因子模型的結果更值 得討論。本研究採取累積期間的方式估計Jensen’s Alpha (洪振虔等,民 91),此可協助吾人觀察此顯著優於低度魅力性的-0.0177;比較 12 個月期間,組別績效差異尚有擴大的跡象。由圖 2 的 Jensen’s Alpha 走勢可知,高度魅力性 SEOs 自首月後有逐期上升趨勢,而低度魅力性 SEOs 則為 持續下滑。 歸結上述SEOs 初期與長期績效的討論,本研究發現無法獲得投資人特別喜愛者,即低度魅 力性 SEOs,其初期績效亦較差,符合預期。但是,縱使係屬於高度魅力性的 SEOs,初期績效 仍傾向不佳,然其低落程度較不嚴重。由此可知,投資人相當在意公司選擇發行SEOs 所傳遞的 價值高估訊號,以致於即使係受到投資人偏好者,績效也產生負面反應。在初期後的一段期間, 此亦是值得吾人關注的階段,組別績效皆有回升的現象,而該績效反轉走勢又以高度魅力性 SEOs 最為明顯;爾後,長期績效走勢則會各自反映股票本身受到投資人偏愛程度的影響。雖然 魅力性組別的長期間ARIN 無顯著差異,但重視的初期後階段亦有與 AR 一致之結果。據此高度 魅力性 SEOs 後續與初期有截然不同的績效表現,呈現出反轉趨勢,驗證投資人對於公司發行 SEOs 事件會產生過度反應行為。

5. 負債程度與產業分析

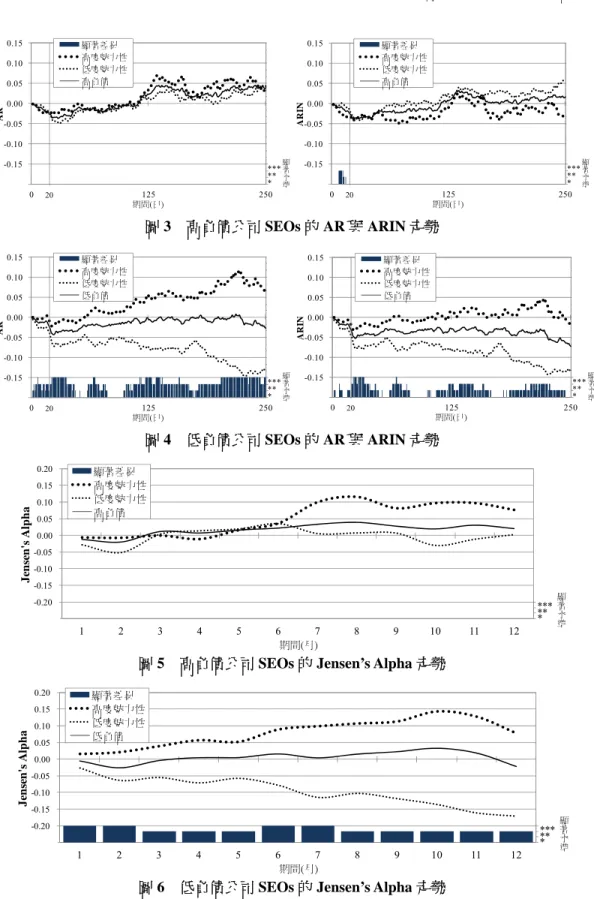

本研究以下分別針對發行公司的負債程度及產業類別,做一討論。5.1 負債程度

債務與權益,為公司融資的二大方式,而其間的選擇取捨不但為公司理財討論之重要課題, 亦深受市場注意。本研究認為投資人對於公司發行SEOs 產生價值高估的疑慮,可能源自一個關 鍵問題:為何公司不選擇舉債為獲取資金來源之管道?本研究假設當公司既有的負債程度較高 時,可能因為其相對缺乏額外舉債空間、達成風險管理要求,或是追求資本結構最適化等考量, 而迫使採取權益融資,則此情況與價值高估訊號的連結關係較低。另一方面,若公司的槓桿使 用程度頗低,但卻仍選擇發行SEOs 的融資方式,推論此將傳遞出更強烈的價值高估訊號,且預 期其績效低落程度會愈加嚴重。簡言之,投資人對於權益融資政策的反應,攸關公司的資本結 構 (Dierkens, 1991)。基於此點理由,本研究進一步控制公司的負債程度,以區分其採取 SEOs 融資方式所傳遞價值高估訊號的強弱差別,有助於更穩健地檢測投資人過度反應行為。 本研究設計樣本分組方式,係以公司發行SEOs 前的負債比率中位值,區分為高負債公司與 低負債公司;再根據負債與魅力性等二個構面,交互建構出四個SEOs 投資組合,即高負債且高 度魅力性、高負債且低度魅力性、低負債且高度魅力性,以及低負債且低度魅力性等組別。在 納入發行公司負債程度特徵後,以持有期間法與Fama-French 三因子模型衡量績效的結果,分別 整理於表6 與表 7,走勢繪製於圖 3 至圖 6。在高負債公司的類別方面,高度魅力性與低度魅力表 6 考量負債程度後的 SEOs 績效-持有期間法 Panel A: 高負債公司 績效 高度魅力性 低度魅力性 高度vs.低度 平均值 標準差 中位值 平均值 標準差 中位值 均差檢定 I. 以市場指數為基準指標 AR1 -0.0017 0.0276 -0.0029 -0.0030 0.0219 -0.0054 0.0014 (0.6816) AR5 -0.0057 0.0653 -0.0153 -0.0087 0.0487 -0.0129 0.0030 (0.7024) AR20 -0.0206 0.1263 -0.0314 -0.0304 0.1342 -0.0565 0.0098 (0.5754) AR60 -0.0161 0.2636 -0.0641 -0.0134 0.2660 -0.0691 -0.0027 (0.9399) AR125 0.0374 0.5088 -0.1080 0.0106 0.4741 -0.1276 0.0268 (0.6841) AR250 0.0341 0.7602 -0.1950 0.0438 0.8126 -0.1244 -0.0097 (0.9270) II. 以產業指數為基準指標 ARIN1 -0.0038 0.0258 -0.0049 -0.0019 0.0234 -0.0029 -0.0018 (0.5795) ARIN5 -0.0103 0.0621 -0.0125 -0.0059 0.0485 -0.0054 -0.0044 (0.5645) ARIN20 -0.0341 0.1182 -0.0398 -0.0234 0.1334 -0.0270 -0.0107 (0.5302) ARIN60 -0.0397 0.2502 -0.0911 -0.0063 0.2597 -0.0263 -0.0334 (0.3314) ARIN125 -0.0066 0.4865 -0.0955 0.0167 0.4456 -0.0929 -0.0234 (0.7083) ARIN250 -0.0346 0.7343 -0.1583 0.0564 0.7880 -0.1045 -0.0910 (0.3764) Panel B: 低負債公司 績效 高度魅力性 低度魅力性 高度vs.低度 平均值 標準差 中位值 平均值 標準差 中位值 均差檢定 I. 以市場指數為基準指標 AR1 -0.0003 0.0254 -0.0032 -0.0054 0.0245 -0.0052 0.0051 (0.1282) AR5 -0.0025 0.0620 -0.0099 -0.0186 0.0501 -0.0167 0.0162** (0.0357) AR20 -0.0135 0.1164 0.0012 -0.0499 0.1101 -0.0622 0.0364** (0.0179) AR60 0.0092 0.2939 -0.0397 -0.0535 0.2194 -0.0955 0.0626* (0.0775) AR125 0.0525 0.4080 -0.0382 -0.0779 0.2962 -0.1330 0.1303*** (0.0062) AR250 0.0615 0.7373 -0.1192 -0.1356 0.3462 -0.1913 0.1972*** (0.0092) II. 以產業指數為基準指標 ARIN1 -0.0007 0.0258 -0.0016 -0.0062 0.0258 -0.0044 0.0055 (0.1116) ARIN5 -0.0054 0.0641 -0.0091 -0.0176 0.0523 -0.0121 0.0122 (0.1249) ARIN20 -0.0223 0.1206 -0.0188 -0.0534 0.1087 -0.0537 0.0311** (0.0461) ARIN60 -0.0038 0.2762 -0.0532 -0.0595 0.2129 -0.0948 0.0557* (0.0979) ARIN125 0.0140 0.3800 -0.0633 -0.0810 0.2934 -0.0993 0.0949** (0.0361) ARIN250 -0.0198 0.6859 -0.1591 -0.1356 0.3468 -0.1890 0.1157 (0.1039) 說明:括弧内為p 值;*、**與***分別表示達到顯著水準 10%、5%與 1%。

表 7 考量負債程度後的 SEOs 績效-Fama-French 三因子模型 Panel A: 高負債公司 期間 α RM-RF SMB HML HC Adj. R2 I. 高度魅力性 1 個月 -0.0042 (0.7407) 1.1336*** (0.0000) 0.4594 (0.2703) -0.6553*** (0.0000) -- 0.2915 3 個月 0.0047 (0.8671) 1.6698*** (0.0000) 0.6065 (0.1244) -0.5753*** (0.0023) -- 0.3922 6 個月 0.0356 (0.4539) 1.1962*** (0.0000) 0.4454 (0.3494) -0.4765* (0.0534) -- 0.1959 12 個月 0.0739 (0.3671) 1.9481*** (0.0000) 1.3540** (0.0408) -0.5151* (0.0714) -- 0.2952 II. 低度魅力性 1 個月 -0.0284** (0.0120) 0.6675*** (0.0000) -0.5434 (0.2185) -0.1679 (0.2189) -- 0.2308 3 個月 0.0044 (0.8686) 1.4220*** (0.0000) 0.0367 (0.9472) -0.3136* (0.0798) -- 0.3854 6 個月 0.0377 (0.2578) 1.5065*** (0.0000) 1.9430*** (0.0001) 0.1806 (0.3567) -- 0.4726 12 個月 0.0048 (0.9334) 1.4446*** (0.0000) 2.1240*** (0.0000) 0.4610* (0.0740) -- 0.3509 III. 檢定模型 1 個月 -0.0204* (0.0750) 0.8871*** (0.0000) 0.0473 (0.8733) -0.3912*** (0.0002) 0.0194 (0.2499) 0.2714 3 個月 0.0187 (0.4407) 1.5620*** (0.0000) 0.4705 (0.1181) -0.4433*** (0.0006) -0.0136 (0.7063) 0.3991 6 個月 0.0239 (0.5245) 1.3919*** (0.0000) 1.0192*** (0.0028) -0.1730 (0.2719) -0.0028 (0.9613) 0.3175 12 個月 0.0144 (0.8239) 1.7189*** (0.0000) 1.9041*** (0.0000) -0.0542 (0.7768) 0.0151 (0.8766) 0.2993 Panel B: 低負債公司 期間 α RM-RF SMB HML HC Adj. R2 I. 高度魅力性 1 個月 0.0158 (0.1511) 0.7620*** (0.0000) -0.1317 (0.7162) -0.1339 (0.3404) -- 0.1944 3 個月 0.0382 (0.1257) 1.5240*** (0.0000) 0.1482 (0.7039) -0.7241*** (0.0004) -- 0.3575 6 個月 0.0859** (0.0235) 1.1667*** (0.0000) -0.1252 (0.7575) -0.7269*** (0.0031) -- 0.2949 12 個月 0.0796 (0.2162) 1.6595*** (0.0000) 0.7502 (0.1582) -0.4940** (0.0473) -- 0.2416 II. 低度魅力性 1 個月 -0.0264** (0.0453) 1.0945*** (0.0000) 0.1217 (0.7984) -0.3972* (0.0811) -- 0.3423 3 個月 -0.0502* (0.0860) 1.2894*** (0.0000) 0.6410 (0.2799) -0.1972 (0.4158) -- 0.3388 6 個月 -0.0698** (0.0357) 1.0559*** (0.0000) 0.5063 (0.2183) -0.0865 (0.6951) -- 0.3945 12 個月 -0.1726*** (0.0000) 0.8852*** (0.0000) 0.3784 (0.1625) -0.0087 (0.9522) -- 0.3383 III. 檢定模型 1 個月 -0.0325*** (0.0090) 0.8957*** (0.0000) -0.1196 (0.6669) -0.2197* (0.0636) 0.0488*** (0.0033) 0.3036 3 個月 -0.0537* (0.0543) 1.3825*** (0.0000) 0.2544 (0.4312) -0.5189*** (0.0008) 0.0876** (0.0195) 0.3698 6 個月 -0.0585 (0.1144) 1.1299*** (0.0000) 0.1127 (0.6992) -0.4560*** (0.0064) 0.1356*** (0.0068) 0.3449 12 個月 -0.1357** (0.0199) 1.2870*** (0.0000) 0.5542* (0.0800) -0.3317** (0.0351) 0.2033*** (0.0085) 0.2661 說明:HC 為區分組別的虛擬變數,令高度魅力性 SEOs 為 1,低度魅力性 SEOs 為 0。括弧内為 p 值;*、**與***分別 表示達到顯著水準10%、5%與 1%。

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 -0.20 -0.15 -0.10 -0.05 0.00 0.05 0.10 0.15 0 125 250 顯著差異 高度魅力性 低度魅力性 高負債 期間(日) AR *** 顯著 水準 20 ** * 01 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 -0.20 -0.15 -0.10 -0.05 0.00 0.05 0.10 0.15 0 125 250 顯著差異 高度魅力性 低度魅力性 高負債 期間(日) AR IN *** 顯著 水準 20 ** * 圖 3 高負債公司 SEOs 的 AR 與 ARIN 走勢 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 -0.20 -0.15 -0.10 -0.05 0.00 0.05 0.10 0.15 0 125 250 顯著差異 高度魅力性 低度魅力性 低負債 期間(日) AR *** 顯著水準 20 ** * 01 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 -0.20 -0.15 -0.10 -0.05 0.00 0.05 0.10 0.15 0 125 250 顯著差異 高度魅力性 低度魅力性 低負債 期間(日) ARI N *** 顯著 水準 20 ** * 圖 4 低負債公司 SEOs 的 AR 與 ARIN 走勢 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 -0.25 -0.20 -0.15 -0.10 -0.05 0.00 0.05 0.10 0.15 0.20 1 2 3 4 5 6 7 8 9 10 11 12 顯著差異 高度魅力性 低度魅力性 高負債 期間(月) Je ns en 's A lpha *** ** * 顯著 水準

圖 5 高負債公司 SEOs 的 Jensen’s Alpha 走勢

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 -0.25 -0.20 -0.15 -0.10 -0.05 0.00 0.05 0.10 0.15 0.20 1 2 3 4 5 6 7 8 9 10 11 12 顯著差異 高度魅力性 低度魅力性 低負債 期間(月) Je ns en 's A lpha *** ** * 顯著 水準

月仍被偵測到顯著負向的Jensen’s Alpha,而高度魅力性的 Jensen’s Alpha 則傾向為負。觀察長 期間,由圖3 的 AR 與 ARIN 走勢可瞭解到,具備高負債特徵的 SEOs,其魅力性組別並未產生 顯著差異;圖5 的 Jensen’s Alpha 走勢亦有相同結論。 在低負債公司類別方面,則有重要發現。就初期績效而言,兩組別的 AR20與 ARIN20仍屬 低落,其中又以低度魅力性SEOs 的情況最為嚴重。值得注意的是,若觀察後續績效,低度魅力 性SEOs 績效產生持續下滑走勢;此結果與高度魅力性 SEOs 的表現實有明顯差異。誠如圖 4 所 示,在低負債公司的屬性下,魅力性組別的長期績效差異,隨著衡量期間長度增加而擴大,且 在多個時點達到統計顯著性。本研究提供另一個可供比較的結果:在未區分公司既有負債程度 時,組別的 ARIN 僅在初期後偵測到一小段顯著差異 (圖 1);但是自樣本中區分出低負債公司 後,此類組別的ARIN 差異則更為明確 (圖 4)。即使以 Fama-French 三因子模型衡量之,亦有一

致的現象;低度魅力性SEOs 的 Jensen’s Alpha 持續呈現顯著負向,且根據圖 6 可知,其與高度

魅力性的正向Jensen’s Alpha 於各期間差異皆達到統計顯著水準。 歸結納入公司負債程度特徵後的檢測結果,符合預期。針對低負債公司的類別,因為其槓 桿使用程度較低,亦即相對富有債務融資的空間,但卻仍然採取發行SEOs 的方式,則本狀況會 加深投資人對此政策產生價值高估之疑慮。誠如實證結果所示,未受到投資人特別偏愛的低負 債公司SEOs,績效不佳情況更為嚴重;即使是高度魅力性 SEOs,其初期績效亦有低落的傾向, 但後續績效則產生明顯上升趨勢。上述結果不單在持有期間法上獲得支持,由Fama-French 三因 子模型亦可得到類似的結論。綜合以上討論,在在說明投資人對於低負債公司的 SEOs 融資政 策,會更加以價值高估的方向解讀之,認為此舉傳遞出愈強烈的空方訊號,導致投資人產生較 明顯的過度反應行為。

5.2 產業分析

本研究考量到產業因素亦可能會影響績效走勢,故進行產業分析12。本研究實際檢測樣本 448 家,表 8 為其產業分配,顯示樣本以電子工業的 281 家 (占 62.72%) 為最多,其次為紡織纖 維的28 家 (占 6.25%);其他如水泥工業、玻璃陶瓷、造紙工業、橡膠工業、汽車工業等,均僅 有 1 家。由於電子工業的樣本數超過六成,但是許多產業因家數甚少而難以細步分析,故以下12 SEOs 魅力性的評估架構,其除了考量投資人申購意願之外,亦納入各發行公司的價值因素,據以確認 孰係到投資人特別喜愛者,而發行公司的產業別亦可能會影響投資人申購意願。本研究考量到價值因素 如經營能力或成長能力等,皆為量化指標,但是各個產業卻較不具備數值程度差別關係。其次,產業特 性亦可能已含括在成長能力或獲利能力等價值因素之中。換言之,最終魅力性的評估結果,應已反映產 業別之差異。本研究另計算電子工業SEOs 魅力性 (281 家,占所有樣本的 67.72%),平均值 0.6735,此 高於非電子工業 (167 家,占所有樣本的 37.28%)的 0.6398,但其間差異並未達到任何統計上的顯著水 準。針對此結果,與本研究預期相符。

僅探討電子工業。

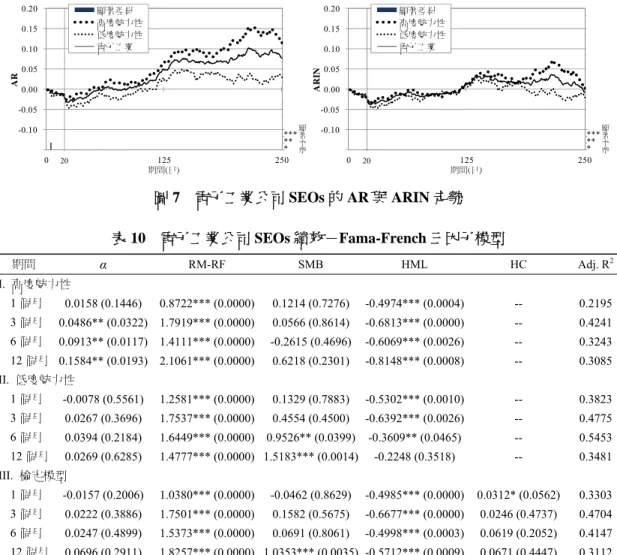

以持有期間法計算電子工業公司SEOs 績效,整理於表 9,而 AR 與 ARIN 走勢繪製於圖 7。

本研究發現在電子工業的樣本之中,不論是高度或低度魅力性SEOs,初期 AR 與 ARIN 均呈現

持續下滑;但是若觀察更長期間,高度魅力性SEOs 則產生較為明顯的反轉上升走勢,然其與低

度魅力性SEOs 的差異並不顯著。另以 Fama-French 三因子模型衡量電子工業公司 SEOs 績效,

整理於表10 與圖 8。比較組別的 Jensen’s Alpha,高度魅力性 SEOs 有持續上升走勢,而低度魅

力性SEOs 的表現較差,惟組別的 Jensen’s Alpha 僅在初期具有顯著差異。若與所有樣本的情況

相比,電子工業SEOs 績效表現大致上亦有類似的結果;其中,高度魅力性 SEOs 績效反轉走勢 較低度魅力性SEOs 明顯,與預期相符,惟兩者之間的差異較不顯著。 表 8 SEOs 樣本之產業分配 產業 家數 比率 產業 家數 比率 產業 家數 比率 電子工業 281 62.72% 塑膠工業 9 2.01% 水泥工業 1 0.22% 紡織纖維 28 6.25% 食品工業 6 1.34% 玻璃陶瓷 1 0.22% 化學生醫 24 5.36% 電器電纜 5 1.12% 造紙工業 1 0.22% 鋼鐵工業 22 4.91% 航運業 5 1.12% 橡膠工業 1 0.22% 建材營造 19 4.24% 觀光事業 3 0.67% 汽車工業 1 0.22% 其他 18 4.02% 貿易百貨 3 0.67% 電機機械 17 3.79% 油電燃氣 3 0.67% 總計 448 100% 表 9 電子工業公司 SEOs 績效-持有期間法 績效 高度魅力性 低度魅力性 高度vs.低度 平均值 標準差 中位值 平均值 標準差 中位值 均差檢定 I. 以市場指數為基準指標 AR1 -0.0019 -0.0036 0.0270 -0.0031 -0.0056 0.0266 0.0012 (0.7170) AR5 -0.0030 -0.0128 0.0667 -0.0166 -0.0191 0.0539 0.0136* (0.0594) AR20 -0.0195 -0.0151 0.1283 -0.0290 -0.0566 0.1357 0.0094 (0.5511) AR60 0.0108 -0.0444 0.2952 -0.0151 -0.0682 0.2790 0.0260 (0.4526) AR125 0.0670 -0.0585 0.4859 0.0212 -0.1226 0.4551 0.0458 (0.4193) AR250 0.1163 -0.1359 0.8383 0.0278 -0.1337 0.6252 0.0885 (0.3262) II. 以產業指數為基準指標 ARIN1 -0.0022 -0.0029 0.0268 -0.0032 -0.0042 0.0280 0.0009 (0.7825) ARIN5 -0.0049 -0.0097 0.0664 -0.0137 -0.0151 0.0563 0.0089 (0.2263) ARIN20 -0.0296 -0.0400 0.1244 -0.0267 -0.0447 0.1361 -0.0029 (0.8531) ARIN60 -0.0078 -0.0532 0.2818 -0.0150 -0.0776 0.2721 0.0072 (0.8285) ARIN125 0.0177 -0.0896 0.4673 0.0070 -0.0897 0.4497 0.0106 (0.8473) ARIN250 0.0030 -0.1850 0.8064 -0.0211 -0.1520 0.6495 0.0241 (0.7859) 說明:括弧内為p 值;*、**與***分別表示達到顯著水準 10%、5%與 1%。

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 -0.15 -0.10 -0.05 0.00 0.05 0.10 0.15 0.20 0 125 250 顯著差異 高度魅力性 低度魅力性 電子工業 期間(日) AR *** 顯著 水準 20 ** * 01 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 -0.15 -0.10 -0.05 0.00 0.05 0.10 0.15 0.20 0 125 250 顯著差異 高度魅力性 低度魅力性 電子工業 期間(日) AR IN *** 顯著 水準 20 ** * 圖 7 電子工業公司 SEOs 的 AR 與 ARIN 走勢 表 10 電子工業公司 SEOs 績效-Fama-French 三因子模型 期間 α RM-RF SMB HML HC Adj. R2 I. 高度魅力性 1 個月 0.0158 (0.1446) 0.8722*** (0.0000) 0.1214 (0.7276) -0.4974*** (0.0004) -- 0.2195 3 個月 0.0486** (0.0322) 1.7919*** (0.0000) 0.0566 (0.8614) -0.6813*** (0.0000) -- 0.4241 6 個月 0.0913** (0.0117) 1.4111*** (0.0000) -0.2615 (0.4696) -0.6069*** (0.0026) -- 0.3243 12 個月 0.1584** (0.0193) 2.1061*** (0.0000) 0.6218 (0.2301) -0.8148*** (0.0008) -- 0.3085 II. 低度魅力性 1 個月 -0.0078 (0.5561) 1.2581*** (0.0000) 0.1329 (0.7883) -0.5302*** (0.0010) -- 0.3823 3 個月 0.0267 (0.3696) 1.7537*** (0.0000) 0.4554 (0.4500) -0.6392*** (0.0026) -- 0.4775 6 個月 0.0394 (0.2184) 1.6449*** (0.0000) 0.9526** (0.0399) -0.3609** (0.0465) -- 0.5453 12 個月 0.0269 (0.6285) 1.4777*** (0.0000) 1.5183*** (0.0014) -0.2248 (0.3518) -- 0.3481 III. 檢定模型 1 個月 -0.0157 (0.2006) 1.0380*** (0.0000) -0.0462 (0.8629) -0.4985*** (0.0000) 0.0312* (0.0562) 0.3303 3 個月 0.0222 (0.3886) 1.7501*** (0.0000) 0.1582 (0.5675) -0.6677*** (0.0000) 0.0246 (0.4737) 0.4704 6 個月 0.0247 (0.4899) 1.5373*** (0.0000) 0.0691 (0.8061) -0.4998*** (0.0003) 0.0619 (0.2052) 0.4147 12 個月 0.0696 (0.2911) 1.8257*** (0.0000) 1.0353*** (0.0035) -0.5712*** (0.0009) 0.0671 (0.4447) 0.3112 說明:HC 為區分組別的虛擬變數,令高度魅力性 SEOs 為 1,低度魅力性 SEOs 為 0。括弧内為 p 值;*、**與***分別 表示達到顯著水準10%、5%與 1%。 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 -0.25 -0.20 -0.15 -0.10 -0.05 0.00 0.05 0.10 0.15 0.20 1 2 3 4 5 6 7 8 9 10 11 12 顯著差異 高度魅力性 低度魅力性 電子工業 期間(月) J ens en 's A lph a *** ** * 顯著 水準