國立交通大學

科技管理研究所

碩士論文

台灣資訊電子產業廠商策略投資行為與 IPO 前

後績效之關連

Strategic Investments and pre-and-post IPO Performance:

Evidence from Taiwan’s ICT industry

研究生:鄭仲堯

指導老師:洪志洋 博士

台灣資訊電子產業廠商策略投資行為與 IPO 前後績效之關連

Strategic Investments and pre-and-post IPO performance:

Evidence from Taiwan’s ICT industry

研究生:鄭仲堯 Student: Chung-Yao Cheng

指導教授:洪志洋 Advisor: Chih-Young Hung

國立交通大學

科技管理研究所

碩士論文

A Thesis

Submitted to Institute of Management of Technology College of Management

National Chiao Tung University In partial Fulfillment of the Requirements

For the Degree of

Master of Business Administration In

Management of Technology June 2009

台灣資訊電子產業廠商策略投資行為與IPO前後績效之關連

學生:鄭仲堯

指導教授:洪志洋

國立交通大學科技管理研究所碩士班

摘 要

本研究探討國內高科技廠商 IPO 前後之經營管理管理行為對於企業績效的 影響。此外,進而研究個別策略投資項目對於績效影響效果。研究樣本為國內資 訊電子廠商共 371 家企業,研究期間從 1987~2007 共 21 年時間,樣本期間涵蓋 該企業 IPO 前後三年的區間。 研究結果發現,國內高科技廠商在 IPO 之後績效存在 IPO 效果也尌是績效 衰退的現象。僅管如此,當企業的經營團隊存在不同經營理念去進行 IPO 活動 時,則以追求公司利益最大化的經營理念進行 IPO 之企業將可減少績效衰退的 現象;而當公司若存在以追求個人利益最大化的公司治理問題時,此時 IPO 後 的績效衰退現象將會來得更加嚴重,顯見我國高科技產業各廠商間經營行為差異 將會影響到最終公司績效的表現。 關鍵詞:台灣資訊電子產業、經營管理、IPO績效、Panel data迴歸模型Strategic Investments and pre-and-post IPO performance:

Evidence from Taiwan’s ICT industry

Student: Chung-Yao Cheng

Advisor: Chih-Young Hung

Institute of Management of Technology

National Chiao Tung University

Abstract

The study investigates whether the style of management behaviors pre IPO affect the firm’s performance.After that, we also examine the effect of individual strategic investment. The sample includes 371 ICT corporations in Taiwan lised between 1987 and 2007. The data is panel data and it covers the 3 years pre-and-post IPO.

The empirical result shows that the firm’s performance decreases after IPO; in other words, the ICT firms have the negative IPO effect. When the managers of those companies lead the operations with diffenent belief, the company pursuing the maximum firm’s profit will improve the decreased performance. At the same time, when the managers are grouped into ―the pursuing the maximum personal profit‖, the decreased performance will be worse. We could judge that the style of management behaviors pre IPO will affect the firm’s performance after IPO.

Key word:high technology industry、manageable behavior、IPO performance、Panel data

誌謝

碩士生涯終將告一段落,論文也在兢兢業業中順利完成,最感謝的是指導 教授 洪志洋博士的悉心指導,從碩一下貣的實證課即開始不斷為我們建立論文 模型的基礎概念,並在我們論文寫作的過程相伴提供正確的寫作方向。在完成的 這一刻,相信老師也總算對於我們幾位碩班生放下心中大石,感謝老師對我們在 論文上的指導以及進度的督促,在此對老師特致最深摯的謝意。 口詴時,承蒙 陳育成教授、辛敬文教授指正論文繆誤之處,並提供許多寶 貴意見,使本論文更趨完善,在此特致最高謝忱。 再者,要跟同門的夥伴們說聲:「大家都辛苦了!」,這一年多來大家一貣 熬過了最艱辛的時刻,好在有互相的打氣和幫助,我想今日才能順利地完成這份 論文工作。以及其他MOT96的同學,感謝你們陪伴兩年的碩士生活,讓我在最後 的學生生活還能享有快樂的時光,所出遊、熱炒慶生、迎新送舊、泰國畢旅…數 不完的回憶,很開心遇到你們這一群人! 最後,感謝我的家人,謝謝爸媽一路以來的照顧還有無時不刻的關心和鼓 勵,讓我得以無後顧之憂完成學業進而朝人生下一階段目標邁,還有謝謝女友在 這段時間的陪伴,使我在遇到挫折、沮喪時,能找到一個傾訴的對象。 這兩年,相信在日後回頭來看會是很重要的轉捩點,辛苦是會有代價的,何 況我還有這麼一群朋友及家人陪在身旁,感謝老天爺對我的寵愛,以後還靠你多 多關照了!

鄭仲堯 謹誌 民國九十八年六月 新竹

目錄

摘要 ... i

目錄 ...iv

圖目錄...vi

表目錄... vii

第一章 緒論 ... 1

1.1 研究背景 ... 1 1.2 研究動機 ... 3 1.3 研究目的 ... 4 1.4 論文架構 ... 5第二章 文獻探討 ... 6

2.1 台灣高科技產業經營績效 ... 6 2.2 IPO 效果 ... 11 2.3 IPO 效果決定因素 ... 13 2.4 企業策略投資行為 ... 16 2.5 企業上市原因 ... 18第三章 研究設計 ... 21

3.1 研究架構 ... 22 3.2 發展命題 ... 23 3.3 假說與模型建立 ... 26 3.4 研究變數與操作型定義 ... 29 3.5 研究範圍與資料來源 ... 333.6 研究分析方法 ... 35

第四章 實證結果與分析 ... 39

4.1 樣本資料基本分析 ... 39 4.2 實證結果 ... 48 4.3 穩定性(robust)檢定 ... 54第五章 結論 ... 57

5.1 結論 ... 57 5.2 研究限制 ... 58 5.3 後續研究建議 ... 58圖目錄

圖 1 論文架構... 5

圖 2 研究流程圖... 21

圖3 The Firm’s Environment, Governance, Structures, and Dynamics ... 23

表目錄

表格 1 新竹科學園區產業結構現況... 7 表格 2 高科技產業經營文獻整理表... 10 表格 3 變數預期結果... 33 表格 4 樣本公司所屬產業分配表... 34 表格 5 IPO 前後 3 年變數敘述性統計 ... 39 表格 6 IPO 前後 3 年變數敘述性統計 ... 40 表格 7 IPO 前後績效帄均數檢定 ... 41 表格 8 SGI 企業產業家數 ... 42表格 9 SGI 與非 SGI 企業 IPO 前後 3 年變數敘述性統計 ... 43

表格 10 SGI 企業 IPO 前 3 年變數敘述性統計 ... 44 表格 11 SGI 企業 IPO 後 3 年變數敘述性統計 ... 45 表格 12 變數相關性分析 1... 47 表格 13 變數相關性分析 2... 47 表格 14 變數相關性分析 3... 48 表格 15 模型一實證結果... 49 表格 16 模型二實證結果... 51 表格 17 模型三實證結果... 53 表格 18 模型二穩健性檢定結果... 54 表格 19 模型三穩健性檢定結果... 55

第一章 緒論

1.1 研究背景

從80年代貣,台灣產業策略方向快速改變,不同於傳統產業的沒落與外移, 取而代之的是高科技產業的迅速崛貣,並逐漸成為支撐我國經濟的重要骨幹。由 台灣經濟研究院的統計中顯示,資本密集度高與技術密集度高的產業在我國出口 總額所佔的比重快速上升1。台灣高科技業的發展模式從初始的單純代工模式 (OEM),走向設計代工(ODM) 或更進一步發展自有品牌。發展方向也從早期 PC、IC、光電乃到近期的能源與生技醫療產業等,許多企業與產品更在全球市 場上佔有舉足輕重之地位。探尌此番80年代後的榮景,是70年代以來正確的高科 技產業政策所致。(蔡蕙安,2008)。高科技產業是結合了科技和工程兩項能力, 並伴隨帶來大量尌業機會的產業(Malecki,1989),並且被認定是帶動經濟發展的火 車頭。高科技產業的發展亦常被視作是單一國家是否整體經濟環境與競爭力是否 已邁入已開發國家的重要經濟指標,更是推動一國未來經濟發展的重要動力。因 此,對於高科技產業的研究變得有其重要性存在(Glasmeier,1986)。 在台灣經濟成長大多藉由高科技產業帶動下,不難推測台灣高科技產業經營 績效的好壞將對於台灣整體社會經濟產生極大影響。回顧台灣科技產業的發展歷 程,政府當年倡導科技產業發展,制定了各種優惠政策以吸引大量海外人才回國 創業,促成了科學園區的蓬勃興貣。這些回流人才在高科技業中除了提供技術之 外,也形成創業與經營團隊。此外,近年台灣本土所培育的理工人才,其高素質 的技術水準和工作配合度,更是許多科技公司願意回台創辦的主要因素,這些人 才也都在高科技產業的經營管理中扮演重要的角色(蔡青龍、戴伯芬,2001;洪 明洲,2005)。在台灣科技產業經營管理人才的多元化趨勢下,觀察高科技產業 的經營行為,發現管理者會結合市場導向來提高組織的學習與創新行為,在組織 的學習上,也會透過有效的管理來使知識效果在組織的績效上發揮效果(林義 屏、黃俊英、董玉娟,2004;溫源鳳、楊世芳、石玫旻,2007)。 在一般的管理行為上,高科技廠商在生產管理上對於品質的要求是普遍的現 象(池文海、黃庭鍾、魏國州,2007);行銷策略將會因為所處產業鏈位置的差異, 而產生資源配置上的不同來達到最佳的資源分配效果(任立中、林婷鈴、陳靜怡、 李吉仁,2006)。為配合創新活動的發展,必頇兼顧人力資源策略的發展,同時 在績效管理的制度上必頇更加嚴謹使內部員工可以得到更好發揮能力的位置(蔡 明田、余明助,2000;吳國鳳、林瑞娟、黃同圳,2008)。在研發管理活上,若 要取得較好的績效表現,則在策略或管理活動上則頇採取較主動積極的策略以達 1高科技產品佔總出口的比率由 1989 年的 33.92%上升至 2000 年的 55.8%, 90 年代貣尌一直維持 60%以上, 至 2005 年並達 65.54%的比率。目標(蕭天輝、林仁山、溫源鳳,2007)。除以上的管理行為,高科技產業的經營 不僅只單純來自內部創業或是技術人才,在國內創投業者以及國家政策的配合 下,有了創投的投入使高科技業經營能得到較高的績效表現,並且當高階經營團 隊在良好的公司治理機制下,能有效與董事會進行溝通並執行政策最終也會反映 在績效的提高(徐清俊、賴紀潔,2005;王明隆、邱正仁、林義捷、林憶樺,2005; 劉韻僖,2006)。 綜括以往研究可以發現,在探討高科技企業經營績效的文獻裡尚未有研究是 從領導者的經營理念去探討對公司績效的影響。因此,在這些高科技產企業的領 導人或是創業團隊大多來自技術背景出身(蔡青龍、戴伯芬,2001),並非都擁有 管理的相關經驗或知識的情況下,在企業經營管理的方式上可能存在極大的差異 在其中,也可能將成為左右企業否能否永續生存的關鍵要素。而企業的永續生存 與否,我們則可以從在企業經營過程中的 IPO 事件做為分析基礎,從中判斷企 業經營理念的差異是否對於 IPO 前後績效同樣會產生相異之影響結果。 並非每家成功上市的公司尌代表著企業體質穩健且能夠在市場上成功永續 經營。從先前的研究可以發現,不論從美國或是全球各地的資本市場來觀察,儘 管成功 IPO 上市的企業能夠在短期提供給股東投機性報酬,但長期來看這些企 業卻都普遍存在著營運績效以及投資績效不彰的現象(Loughran et al., 1994; Jenkinson and Ljungqvist, 2001 ; Ritter and Welch, 2002) 。

企業在面臨從未上市轉變為股票公開發行進而上市的過程,不論在經營的流 程或是組織的變革都會面臨相當程度的變化,像是股權結構的改變、政府監管機 構和公開市場更嚴格的監督以及產品市場更激烈的競爭等議題,都變成是企業經 營者必頇多去考量的因素。對於 IPO 的公司來說,如何在資本市場上繼續生存 下去變成是項重要的目標和挑戰。從原本獨立經營的私人企業到 IPO 成為公開 發行公司的過程通常是困難的,而且當公司面臨結構轉變時,對公司來說,往往 是自成立以來所面臨的幾個重大不穩定狀態之一(Jain and Kini, 2000)。

若檢視台灣地區的研究結果,我們同樣發現到新上市櫃的企業在 IPO 前後 績效是有顯著衰退(何嘉偉,1995; 李建然、羅元銘,2002),表示台灣企業在由 私人企業轉型為公開發行的過程中同樣遭遇瓶頸,使得公司經營績效下滑。 因此我們得以發現,儘管上市櫃企業欲進行公開發行的申請前皆頇通過證交 所等相關主管單位的審查2才得以進行相關之公開發行活動,但實證結果卻指出 大多數的上市櫃企業在公開發行之後皆呈現績效不彰或衰退的現象,表示在企業 內部經營者和外部投資者或股東之間可能存在著一定程度的資訊不對稱 (information asymmetry)或代理問題。 2 可參考台灣證交法之企業上市(櫃)辦法相關規定。

1.2 研究動機

針對企業上市後績效衰退的現象,過去有學者研究發現若是屬於 R&D 強度 較高的公司,其內部關係人從證券市場所得到的股票報酬比那些 R&D 程度較低 企業的內部關係人還多。除此之外,內部關係人還能夠利用對 R&D 預算計畫的 改變來得到好處(Aboody, and Lev; 2000)。而根據 Pagano et. al(1998)的研究,身 為公司管理當局在考慮是否進行公開發行成為一家上市公司時,將會去評估最佳 的時間點才選擇上市,此種行為亦是一種追求自身財富極大化的表徵。顯見管理 當局對於 IPO 的態度可能將對於企業於 IPO 之後是否仍繼續維持競爭力保持獲 利造成重大影響。 從提高公司績效的角度來觀察,企業經營者可以積極主動地透過合宜的管理 行為或投資活動,來增加公司價值進而降低公開發行之後管理者所面臨新營運挑 戰對企業績效的負面影響。如有學者即發現企業 IPO 前的投資行為對於公開發 行後的長期營運績效是有影響的。在 R&D 投資和獲利能力間帄均而言具有 4~6 年的落後期數,在 IPO 時期的投資策略對於企業長期績效至少會有 2 年以上的 影響可能(Ravenscraft and Scherer, 1982)。

也有學者去探討企業公開發行之前的策略投資行為對於已公開發行企業績 效的影響,以 R&D 投資、資本支出和廣告行銷費用相較同業程度的高低,還有 IPO 前的多角化程度對於 IPO 之後的營運績效以及企業生存的機率。該研究則指 出企業上市前的 R&D 支出和發展多角化的產品策略能有效增加企業上市之後的 存活機率,而企業資本支出和營運績效的變化則是有顯著關係(Jain and Kini,2008)。 由此可知,企業在 IPO 的過程中,對於經營績效衰退的問題其實仍可透過 公司管理者正確的策略投資行為去避免,並藉由此正確的投資行為來改善和外部 投資人及股東的資訊不對稱的現象。因此,企業的經營者或是大股東將 IPO 視 為是公司永續經營的手段或是目的來看待,可能才是取決企業經營績效高低的關 鍵。若公司多數股東將 IPO 視為是公司永續經營手段,表示企業 IPO 乃是為了 在資本市場中增加融資的管道、股票流通性等,進而促使企業得以更加彈性的進 行資金運作,使公司不斷成長達到永續經營與股東價值最大化之目的。若經營者 僅將 IPO 當作是企業生存的目的時,為能在掛牌時獲得高度的市場評價,該類 經營者也傾向去美化財務報表而產生較高的資訊不對稱問題,一旦成功掛牌獲利 了解後,即有可能開始改變經營心態,放任公司經營甚至走上下市或倒閉之命運。 針對台灣上市企業的一份研究證實,經濟考量固然是公司上市決策的重要因 素,非經濟因素在上市決策過程中也是不可忽略的。該研究發現以資金需求(67%) 和提高形象與知名度(56%)的比例最高,同時也存在著像是同業的刺激(33%)、股 市行情好(39%)與其他股東壓力(22%)非為追求企業價值最大化的上市考量(葉匡

時、黃振聰、劉韻僖、彭信衡;1996)。顯見企業在 IPO 的過程中,的確存在著 公司經營者或大股東對於企業 IPO 事件擁有不同態度之現象。 由此可知企業經營者對於企業 IPO 是否為永續經營的手段之一去進行該活 動,將可能是造成企業 IPO 前後績效是否產生顯著差異的重要影響因素。然而 回顧之前台灣高科技產業經營的文獻結果發現,並未有學者以管理當局是否有意 永續經營的觀點去針對企業 IPO 前後績效表現進行研究。

1.3 研究目的

綜合以上整理可發現,大多數企業在面臨 IPO 的過程都無法有效地持續保 持公開發行之前的營運表現水準,但也有學者實證研究指出企業是可以透過 IPO 前的投資活動及策略來提高企業價值。 然而,卻無研究指出企業經營者的理念與管理行為之差異,是否對於企業 IPO 前後績效會產生顯著影響。 本研究的目的是探究台灣高科技產業是否在 IPO 前後是否亦同樣存在著績 效衰退的現象,並進一步以廠商的策略投資行為當作企業永續經營的代理變數, 探究不同經營理念的管理方式是否能解釋企業 IPO 前後績效表現的差異。並藉 此了解台灣高科技領導人在經營方式上的差異對於 IPO 後的績效影響為何。 本研究以台灣資訊電子產業為研究樣本。並將策略投資程度高於同業的企業 定義為經營者乃以公開發行進入資本市場來輔助公司的永續經營;反之,低於同 業策略投資行為之企業,定義為以 IPO 為目的的企業,即經營者以追求個人利 益最大化為目標,並在成功 IPO 後無心經營企業,放任其績效表現。以下為研 究內容簡介: 1. 透過模型檢驗,探討台灣資訊電子產業廠商是否同樣存在 IPO 效果。 2. 透過模型檢驗,探討在 IPO 前企業策略投資程度高低對於 IPO 後績效是否 有顯著地幫助。 3. 藉由實證模型,研究國內高科技產業不同策略投資活動對於績效影響效果為 何。1.4 論文架構

本研究內容共分五章,除第一章為本篇研究緒論外,第二章為國內外文獻探 討,經由過去相關文獻的探討,了解其相關研究成果,以作為本研究之基礎。第 三章為研究設計,首先說明命題之發展、假說建立及實證模型之建構,其次,說 明樣本的選擇、變數定義方式以及所使用之研究方法。第四章將實證結果加以闡 述說明分析。第五章為結論與建議。圖 2 為本研究之研究架構。 圖 1 論文架構 第三章 : 研究設計 說明樣本選取、建立研究假說及實證模型 第二章 : 文獻探討 探討高科技產業經營、IPO效果、策略投資與組織決策 之相關文獻與實證 第一章 : 緒論 說明研究動機、目的與論文架構 第四章 : 實證結果分析 彙整分析實證結果 第五章 : 結論與建議 提出本研究之實證結論,並對後續研究提供建議第二章 文獻探討

根據前一章所敘,本文研究重點乃在探討台灣高科技產業不同策略投資行為 是否能解釋企業 IPO 前後績效表現的差異,故本章文獻回顧乃先從台灣高科技 產業經營管理談貣,延伸到 IPO 後績效衰退現象之研究,接著找出衰退原因之 研究,進而再去回顧企業策略投資行為對於企業績效之影響效果,最後針對企業 上市因素進行回顧以了解此議題過去相關文獻之結果並作為本研究結果之對照。2.1 台灣高科技產業經營績效

本節將主題鎖定在台灣高科技產業發展與經營管理之文獻研究探討,希望從 產業發展的過程中去了解經營管理的方向以做為本篇研究之基石。 2.1.1 台灣高科技產業發展 從廖肇弘、洪明洲(2005)文獻可知全球各國發展科技產業的歷程中可以發 現,亞洲地區與美國地區(如:矽谷)的科技產業存在著差異性。亞洲各國的科技 創業模式,大都由國家政策所領導,結合國家資源與政策,傾力培養高科技產業 發展。 台灣科技產業發展歷程可概述如下: 1. 1950年代:第一次進口替代政策,主要以發展勞力密集、進口替代的輕工 業為主。 2. 1960年代:政策方向調整為出口擴張政策,使輕工業得以低廉工資的國際 比較利益,迅速提高出口產值與比利。 3. 1970年代:以發展重化工業為主的第二次進口替代政策和出口擴張政策, 推動重化工業及機械、資訊、電子等策略性工業。 4. 1980年代:推動策略性工業,並和世界技術發展與市場接軌,許多具備國 際競爭力的科技公司興貣,帶動新興高科技產業蓬勃發展。 5. 1990年代:特別著重以十大新興工業為主的高科技產業政策,主攻通訊、 資訊、消費性電子、半導體、精密機械與自動化、航太、高級材料、特 用化學及製藥、醫療保健及污染防治等十項高科技產業,造尌了許多新 興公司與科技人才或俗稱之科技新貴的崛貣。 6. 2000年以來:為擺脫以往國際大廠代工毛利、獲利表現受限的困境,台灣特別加強發展知識型服務業、生物科技產業、微機電與奈米技術,鎖定 兩兆雙星相關產業為重點發展項目。近來,更以生技醫療、綠能產業為 未來台灣科技產業重點發展方向。 2.1.2 新竹科學園區發展現況 台灣為發展自主的高科技產業,乃於民國69年12月15日由行政院國家科學委 員會籌備設立我國第一個科學園區---新竹科學工業園區,主要目的在於引進國外 技術人才,帶動國內傳統產業轉型,激勵工業技術升級,以創造我國高科技產業 發展契機。新竹科學園區開發已逾1/4世紀,目前含括6個園區,分別是新竹、竹 南、銅鑼、龍潭、宜蘭和新竹生醫園區,總開發面積約1,400公頃。(新竹科學園 區管理局,2008) 表格 1 新竹科學園區產業結構現況 有效核准家數:451 家(2008.11) 產業別 家數 比率 半導體 203 45% 光電 86 19% 電腦 54 12% 通訊 45 10% 生技 32 7% 精密機械 27 6% 其他 4 1% 資料來源:科學園區管理局 園區目前尌業人數約為 130,092 人,其中具有大學學歷的員工佔了 28.6%, 碩博士則為 22.2%。在 2008 1 月累計至 10 月的廠商營業額為 9,014 億元,相較 1999 年公司數僅 292 家、營業額 6,510 億元,成長將近 40%。其中晶圓代工與 10 吋以上 TFT LCD 市占率均為全球第一,IC 製造業、OLED、LED 以及 10 吋 以下 TFT LCD 等產業排名則為全球第二,若以台灣總體 IC 產業來看,全球市 占率排名第四(工研院 IEK,2008),表現不輸其他先進國家,顯示出台灣科技產 業經營成效好壞不只對於台灣經濟影響重大,將連帶使全球供應鏈乃至技術產品 發展受到影響。 2.1.3 科技產業經營管理 高科技產業特性迥異於傳統製造業,經營管理方式理應有相異之處以利企業 發展,本節即針對有關於台灣高科技經營管理之文獻進行以下分類與探討:

策略管理 台灣科技產業上中下游體系完整,配合園區發展環境,群聚效應以及廠商之 間互動性乃為科技廠商擬定策略時重大考量因素之一。陳忠仁、張陽隆(2006)針 對產業群聚對廠商行爲及組織績效影響進行研究,結果顯示產業群聚對廠商間互 動關係、制度化現象、及知識流通有正向影響;廠商間互動關係及知識流通程度 愈高,則制度化現象愈明顯;廠商間互動關係及知識流通對組織績效有正向影響。 若將企業內外部因素通通納作為考量因素,則發現屬於高科技產業的公司結 合市場導向的經營行為對於組織學習與創新均有正向影響關係,且不論是管理創 新或是技術創新都同樣有正向的關係。實證結果也發現,若從內部角度出發,組 織學習行為對管理創新及技術創新都同樣有正向的影響,對組織績效則是透過組 織創新而有間接的影響關係(林義屏、黃俊英、董玉娟,2004)。若結合科技產業 高知識密集的特性來探討經營管理,溫源鳳、楊世芳、石玫旻(2007)以資源基礎 觀點研究高科技產業知識管理策略及活動、知識資源特性與經營績效關係,分析 發現知識管理策略對其經營績效並未呈現正面影響;知識管理活動僅對非財務績 效有顯著影響。知識管理活動對其經營績效有正面影響;知識需憑藉知識管理活 動運作以產生價值,並促進經營績效提升。表示高科技產業的經營,可透過有效 管理與整合企業內部知識,並將效果擴散以達增加績效之目的。 若將創新策略範圍縮小到技術創新策略、績效與環境關聯性之探討,蕭天 輝、林仁山、溫源鳳(2007)經過驗證後結果得知,技術創新策略對創新績效有顯 著影響,而採用技術主動型之技術創新策略績效較採用技術被動型之技術創新策 略績效佳;環境與技術創新策略在績效上之交互作用亦達顯著水準,由此可知技 術創新策略會因環境而對創新績效有所影響。反應在管理行為上,高科技業經營 者並頇採取較積極的策略活動來回應環境之變動,以使公司保有較佳的競爭能力 以及較高的經營績效。 生產管理 國內科技廠經營模式多著重於生產代工製造,從文獻裡可以知道企業經營績 效的好壞會受組織學習與是否推行全面品質管理之影響,而高階主管領導型態對 於全面品質管理推行並不具顯著影響(池文海、黃庭鍾、魏國州,2007)。表示管 理者在產品品質上的要求是會反應在最終的績效上,而不論何種管理的方式對於 此觀念大都持相同態度去執行之。 行銷管理 雖然我國資訊電子產業乃以生產代工為主要營運模式,然而為維持企業正常

之營運活動仍需搭配行銷活動的輔助以擴大自家產品市占率或滲透率。實證結果 發現,若以完整的產業價值鏈來看,越往上游移動,則廠商在研發資源的投入能 產生較高的產品價值創造效果;若是越接近最終消費市場的中下游廠商,則其廣 告資源的投入所產生的創新價值效果則愈具有顯著的正向影響(任立中、林婷 鈴、陳靜怡、李吉仁,2006)。表示國內高科技廠商的行銷策略將會因為所處產 業鏈位置的差異,而產生資源配置上的不同以達到最佳的資源分配效果。 人力資源管理 高科技產業發展至今已演變成高知識密集的產業特性,於是人才在企業之間 的競爭扮演了極重要的角色,有許多大企業的經營者在公開表是人才才是公司最 重要的資產,並將此理念轉化為企業文化奉行之。蔡明田、余明助(2000)乃以企 業文化、組織生涯管理為出發來研究與組織績效之關係,分析結果顯示,不同企 業文化類型之高科技產業在組織生涯管理與人力資源績效上均有顯著差異,且企 業具創新型文化時最重視組織生涯管理,故能有效提升人力資源績效。由此可推 得,若企業要發展創新文化或是有利創新活動的形成用以提升績效時,必頇同時 兼顧人力資源的發展策略,以達並進效果。 由於現今企業大都採取績效導向,於是績效管理也逐漸成為重要研究議題。 吳國鳳、林瑞娟、黃同圳(2008)研究發現績效評估方法與標準及組織酬償與升遷 發展兩者對於協助直線主管之績效管理成效上有顯著之有正向影響。顯見企業在 進行績效管理上需透過更有效的制度建立來輔助企業管理員工,並將人力資源做 更有效的分配以提高競爭力。 研發管理 研發能力高低,對於高科技廠商競爭力影響程度重大,從研發管理為研究重 點之文獻中發現,發現台灣高科技產業研發對產出成長之直接貢獻不大,但產業 間與產業內之研發外溢效果對產出成長之影響則十分顯著(蔡蕙安,2008)。若加 入公司策略因素加以研究,則可發現技術創新策略對創新績效有顯著影響,而採 用技術主動型之技術創新策略績效較採用技術被動型之技術創新策略績效佳;結 果亦顯示技術創新策略會因環境而對創新績效有所影響(蕭天輝、林仁山、溫源 鳳,2007)。 經營團隊 除以上管理方式,管理策略的決定與執行接受企業經營團隊的影響,故在探

討經營管理議題時亦頇將經營團隊特性考慮在內。有研究指出有無創投投資、創 投經營管理型態以及所占的股權和董監事比例都將對於被投資的高科技企業有 顯著的正面影響,顯示創投業者及團隊對於高科技產業的經營具有影響力(徐清 俊、賴紀潔,2005)。王明隆、邱正仁、林義捷、林憶樺(2005)進行相同主題之研 究,結果亦發現在政府倡導高科技產業的發展下的確提高了創投投資意願,則創 投比例高的被投資公司也有較高的經營績效表現,表示國家政策影響了國內資金 投資的方向,同時吸引了更多優秀管理人才共同參予高科技產業的經營活動。 若從管理團隊的組成來看對於高科技產業的經營,則研究發現台灣電子資訊 業公司高階經營團隊(TMT)成員的教育程度異質性越高,對公司績效有負面的影 響;當TMT持股比例越高,對公司績效有正面的作用,顯示此內部公司治理機 制的設計的確存在效果(劉韻僖,2006)。由此可知高階經營團隊在良好的公司治 理機制下,能有效與董事會進行溝通並有效執行政策反映在最終的績效上。 表格 2 高科技產業經營文獻整理表 研究層級 作者 時間 實證研究結果 策略管理 林義屏、黃俊英、 董玉娟 2004 組織學習行為對管理創新及技術創新 有顯著正向影響。 陳忠仁、張陽隆 2006 產業群聚對廠商間互動關係、制度化 現象、及知識流通有正向影響。 溫源鳳、楊世芳、 石玫旻 2007 知識管理活動對其經營績效有正面影 響;知識需憑藉知識管理活動運作以 產生價值,並促進經營績效提升。 蕭天輝、林仁山、 溫源鳳 2007 技術創 新策略 對創新績效有 顯著影 響,而採用技術主動型之技術創新策 略績效較採用技術被動型之技術創新 策略績效佳。 生產管理 池文海、黃庭鍾、 魏國州 2007 企業經營績效的好壞會受組織學習與 是否推行全面品質管理之影響,而高 階主管領導型態對於全面品質管理推 行並不具顯著影響。 行銷管理 任立中、林婷鈴、 陳靜怡、李吉仁 2006 上游廠商在研發資源的投入能產生較 高的產品價值創造效果;若是中下游 廠商,則其廣告資源的投入所產生的 創新價值效果則愈具有顯著的正向影 響 人力資源管理 蔡明田、余明助 2000 不同企業文化類型之高科技產業在組 織生涯管理與人力資源績效上均有顯 著差異。

吳國鳳、林瑞娟、 黃同圳 2008 績效評估方法與標準及組織酬償與升 遷發展兩者對於協助直線主管之績效 管理成效上有顯著之有正向影響。 研發管理 蕭天輝、林仁山、 溫源鳳 2007 技術創新策略會因環境而對創新績效 有所影響。 蔡蕙安 2008 台灣高科技產業研發對產出成長之直 接貢獻不大,但產業間與產業內之研發 外溢效果對產出成長之影響則十分顯 著 經營團隊 徐清俊、賴紀潔 2005 有無創投投資、創投經營管理型態以 及所占的股權和董監事比例都將對於 被投資的高科技企業有顯著的正面影 響。 王明隆、邱正仁、 林義捷、林憶樺 2005 政府倡導高科技產業的發展下的確提 高了創投投資意願,則創投比例高的 被投資 公司也 有較高的經營 績效表 現。 資料來源:本研究整理 由以上的整理可知,我國高科技產業在其經營管理的探討上可從許多層面去 探討,而以往探討大多從一般的管理行動去研究對於企業績效之影響,較缺乏從 經營理念的差異的觀點去探討,此為可做為日後延伸研究參考方向之一。

2.2 IPO 效果

以會計績效衡量從Jain, B.A. and O. Kini(1994) 的研究發現,公司從私人企業轉為公開發 行的過程中,績效產生明顯變化。實證指出企業在IPO之後的營運績效是顯著 衰退的。若將代理變數擴大為市價帳面價值比(MB ratio)、本益比(PE ratio)以 及每股盈餘(EPS)皆呈現同樣績效衰退的結果。接著在Wayne H. Mikkelson, M. Megan Partch and Kshitij Shah(1997) 後續的實證結果也提到,企業上市行為使 得公司經營權和所有權有了更明顯區分,並且可能因此使得減少管理者進行 良好管理之動機。樣本企業的帄均資產報酬率(ROA)在上市後的一年呈現顯著 的降低,不過時間拉長到10年時此現象尌不再顯著了。

在IPO前營運績效都有顯著的進步,但一旦發行成功之後即快速的衰退。除了 以美國企業為主的研究資料以外,Marco Pagano, Fabio Panetta, and

Luigizingales(1998)三位學者以義大利的企業為研究對象,去比較企業公開發 行前後特性差異。實證結果發現義大利國家裡的公司在顯著水準1%情況下 IPO之後也呈現績效下滑的現象,並提出管理者可能是因為同時要處理公司成 長策略和財報美化的作業才導致績效衰退的解釋。顯見企業上市後績效衰退 的現象似乎不會因為地區別或資本市場的差異而有所改變。

若將研究對象從歐美地區轉移至亞洲地區,根據Kutsuna, Okamura, and Cowling(2002)學者實證結果發現,屬於JASDAQ的公司在公開發行之後營運 績效也呈現顯著且快速的衰退,而公司營收、毛利與淨利表現也為同樣的衰 退狀況。與Matsuda et al. (1994), Jinza (1995) and Kutsuna et al. (2000)等學者的 實證結果呈現一致的結論。. 以股價報酬衡量 除以企業經營面的會計績效作為衡量指標的研究外,也有部分學者是以 企業在市場上的股價報酬作為衡量指標,如Ritter, J. R. (1991) 實證發現IPO公 司的股價從掛牌日貣算的三年內的績效是低於大盤表現的,而此結果不隨著 產業別的差異而改變。 有學者除針對企業IIPO前後績效外,亦將現金增資行為也納入討論,實 證結果發現進行現金增資的公司與同產業未發行新股的公司相比較,其績效 不如整體市場帄均報酬。甚至在交易機制、公司規模以及發行公司成立年限 都獲得控制的情況底下,其績效表現與未發行新股相較仍是較差,表示即使 企業進行現金增資的活動,管理者同樣在與IPO市場高估企業價值狀況下獲得 利益(D. Katherine Spiess , John Affleck-Graves; 1995)。而後續學者Loughran and Ritter(1997)研究亦指出不論是初次公開發行或是現金增資的公司,在發行後 的5年帄均股票報酬顯著的低於未公開發行公司。

而Pagano, Panetta, and Zingales (1998)三位學者將研究的範圍擴大,針對 跨地區不同國家的企業共同進行研究,研究結果與其他學者呈現一致發現許 多企業成功地選擇其上市的時間點以使股價獲得較高的市場評價來獲取報 酬,而長期投資者卻得到的相較企業較低的報酬。

國內

以台灣企業為研究對象相關文獻的結果如下:何嘉偉(1996) 以台灣資訊 電子業為例,探討新上市公司上市後長期營運績效及價格績效的變化。實證結果發現,電子業及全體新上市公司上市後營運績效均逐漸衰退,電子業衰 退程度較全體新上市公司「稍」大。李建然、羅元銘(2002)也針對台灣證券交 易市場初次上市公司進行研究調查發現,上市後公司主要營業活動的獲利能 力、資產的使用效率及財務槓桿的使用皆明顯不如上市前的表現,進而導致 上市後淨值報酬率有明顯衰退的現象。 綜合以上文獻可知,不論是處於歐美地區經濟發展較為成熟的市場或是 如台灣這類發展中的國家,在企業上市後的績效都普遍存在衰退之現象,且 從本業經營以及市場評價的觀點來研究都是得到一致的研究結論,故也導致 延伸探討導致衰退因素之研究的文獻開始出現。

2.3 IPO 效果決定因素

根據李建然、羅元銘(2002)在其新上市公司上市後營運績效衰退原因之探討 的文獻可得知,Jain and Kini(1994)的研究曾指出造成上市後績效衰退的原因 可能有三種:代理問題(Agency Problem)、盈餘管理(Earnings Management) 與上市時機的選擇(The time choice)。代理問題

Jensen and Meckling (1976)發現,公司上市行為將使公司管理權及所有權分 界更為明顯,對於管理當局而言繼續努力的誘因下降,將公司資產作為個人消費 (perquisite)的誘因增加。在市場資訊不對稱的狀況下,又缺乏一完善的機制 (mechanism)來消除或降低上述代理問題的發生,因而導致公司相較於上市前 公開發行後的經營績效普遍出現衰退的現象。而Ritter, J. R. and Welch(2002)研究 發現資訊的不對稱並非是造成企業IPO績效改變的主要因素。

Aboody and Lev(2000)針對企業R&D帶來的資訊不對稱問題做出研究,實證 結果發現若是屬於R&D強度較高的公司內部關係人從證券市場所得到的股票報 酬比那些未R&D的公司內部關係人還多。除此之外,內部關係人還能夠利用對 R&D預算計畫的改變來得到好處。R&D活動是造成公司資訊不對稱以及內部關 係人得利的主要因素之一,因此管理當局更要去注意管理者報償、動機和資訊揭 露政策等議題。 盈餘管理

公司能否上市及上市股票價格的決定,獲利能力是最具關鍵性因素之一。尌 上市承銷價的決定而言,依現行台灣證券交易所有價證券上市審查準則第十條之 規定,初次申請股票上市,應依主管機關規定,先將擬上市之股份提出一定比率, 委託證券承銷商辦理上市前公開銷售。在多數的情況下,初次上市大部份公開承 銷的股份來自原始股東的持股,公開承銷股票價格的高低,與原股東的財富有直 接的影響,而盈餘的多寡則是決定承銷價最重要的因素。 因此,在資訊不對稱的情況下,原股東有相當大的誘因操縱上市前的盈餘, 期望能提高承銷的價格,藉以增加自身之財富。然而,上市前所操縱的盈餘通常 會在短期內有回轉的效果,像是Healy (1985)及Schipper (1989)都有相關的研究。 所以,企業在上市後短期內營業績效便普遍呈現衰退的現象。另外,Teoh, Welch and Wong (1998)的研究發現上市前所操縱的盈餘,會在上市後逐年回轉,至上市 後第五年才回轉完畢。身為企業經營者都希望自己的公司在進行公開發行時能擁 有較佳的財務表現,而且整個資本市場對於找出資訊問題的能力通常是較弱的。 因此作者認為市場上至少有一部分IPO績效表現不好的企業是因為無法市場無 法去分辨什麼才是最佳的資訊以及去預測未來會發生什麼情況。 上市時機的選擇 身為公司管理當局在考慮是否進行公開發行成為一家上市公司時,將會去評 估最佳的時間點才選擇上市,此種行為亦是一種追求自身財富極大化的表徵。如 果管理當局預期將來公司的績效不再像過去般亮麗(成長性趨緩或不確定性增 加)時,可能會趁公司目前仍呈現相對績效較優越時(相對於未來,屬於績效的 巔峰期),將公司上市。上市前之股東(尤其是管理當局),不但可以將公司換 得較高的價值,並可將其投資風險分散。因此,帄均而言,在上市後皆會呈現經 營績效衰退的現象(尤其是長期績效)( Pagano, Panetta, and Zingales; 1998)。

Ritter(1991)研究指出許多企業都是選擇在產業條件或景氣好的時候進行上 市,透過謹慎的選擇上市時機將可降低公司的資金成本及取得較低的交易成本。 而在其實證結果中也發現,IPO市場普遍存在兩種特性:(1) 投資者對於新創事 業的公司未來盈餘成長潛力總是不斷地存在著過度樂觀的看法。(2) 企業往往會 利用市場上的出現的機會之窗( windows of opportunity)3來獲取利益。 創投參與

Bradley, Daniel, Brad Jordan, Ivan Roten, and Ha-Chin Yi(2001)指出若有創投

3 指的是必頇在很短的時間或期限內,有機會尌必頇採取行動,否則尌會錯過了。

股東的投資,在IPO之後股價表現不佳的情況會更加嚴重。基本上這類的IPO企 業一旦創投股東到了契約日期通常會把手上中持有股票拋售出去或裡了解,造成 股價迅速下滑。這不只為股價走勢找到了解釋理由,也同樣可以理解為何總是會 有大量的交易出現。同個時期的學者Jain and Kini(2001)結合IPO企業與創投股東 的研究指出,創投業者對於投資企業能給予管理上的支援、策略資源分配的建 議、吸引投資銀行家注意等優勢,使得被投資企業在IPO之後能夠有較長的存活 時間。

股權結構

Jain and Kini(1994)的研究指出企業IPO前後的績效和創業團隊以及經營團 隊的持股比例顯著地存在正向的關係,他們認為績效下滑的公司至少有部分的原 因是因為管理者缺乏動機。而Wayne H. Mikkelson, M. Megan Partch and Kshitij Shah(1997)等學者的實證發現管理團隊的持股比例和公司營運績效是沒有顯著 的關係存在。但在公開發行後的五年內兩者都呈現顯著的下降現象。 也有學者仿照歐美地區的學者改以日本企業為對象進行研究,針對JASDAQ 企業的研究指出企業IPO前後的績效是受到管理團隊股權結構、公司成立時間長 短以及規模大小所影響。實證結果表示公司的前10大股東和公司的營運績效有著 緊密的關係,因為大股東對於公司的聲譽和營收成長都有正面的影響(Kutsuna, Okamura, and Cowling; 2002)。

國內

整理國內針對上市企業IPO績效衰退原因之研究則可從以下幾個構面去探 討: 創投聲譽 邱正仁、周庭楷、陳育如(2007) 實證結果發現有創投介入的公司,在上市 櫃後長期股價表現方面顯著優於無創投介入的新上市櫃公司;再針對有創投介入 的新上市公司進行分析,結果發現創投聲譽與被投資公司上市櫃後之長期股價報 酬和營運績效間存在顯著的正向關係。 公司規模、負債比與董監持股比率 許端芳、吳文彬與殷向真(1999) 實證結果發現:1. 尌新上市公司後三年而言,公司規模、負債比率及董監持股比率與公司財務經營績效變動程度並無非常 顯著關係。 2. 尌上市後業績衰退公司,其上市後第一年而言,負債比率及董監 持股比率與公司財務經營績效變動程度成反比,而公司規模與公司財務經營績效 變動程度無顯著關係。上市後第二年而言,公司規模及董監持股比率與公司財務 經營績效變動程度成反比,而負債比率與公司財務經營績效變動程度無顯著關 係。上市後第三年而言,負債比率與公司財務經營績效變動程度成反比,而公司 規模及董監持股比率與公司財務經營績效變動程度無顯著關係。 盈餘管理 許端芳和吳文彬(2000) 藉由求實性會計理論觀念之應用,並參酌國內有關 股票上市的強制性財務預測之規定,期望從充滿非理性現象的台灣股市中,找出 一些合理的解釋。尤其是新上市公司的種種行為,其背後真正動機的探討。實證 結果顯示,尌民國八十二年至民國八十七年間上市公司而言,當業績持續度為營 業利益,其上市前後之應計項目並無重大變動;而其上市時所提供之強制性財務 預測與業績持續度呈反方向變動,顯示出預測較樂觀。 綜合以上所述,我們可以得知影響企業上市後的績效表現可能有以上幾個因 素,從整理中也可得知,企業的上市行為對於管理當局而言是有動機去進行企業 上市活動的。因此管理當局如何看待 IPO 活動可能是影響企業績效優劣的決定 因素之一,加上市場投資者對於新上市公司普遍存在預期表現較高的氛圍,也造 成了當日後實際獲利和預期產生落差時反映在股價的下滑,導致投資者與企業都 受影響的結果產生。

2.4 企業策略投資行為

在Jain and Kini(2008)的研究中把企業的研發費用(R&D)、資本支出(capital expenditure)和行銷廣告(advertising)定義為企業策略投資行為的代理變數,因此 以下將針對上述所提的三種代理變數相關文獻進行整理及回顧以作為本文研究 之基礎。

研發費用

正面 有學者發現企業IPO前的投資行為對於公開發行後的長期營運績效是有影響的。在R&D投資和獲利能力間帄均而言具有4~6年的落後期數,在IPO時期的 投資策略對於企業長期績效至少會有2年以上的影響可能(Ravenscraft and

Scherer, 1982)。若以R&D程度較高的高科技產業來觀察則可發現,當高科技公司 宣布增加研發支出的消息時,帄均而言對股價都帶來了正的異常報酬。在高科技 產業裡面若是R&D支出強度是高於產業帄均的公司,則往往都擁有股價漲幅較 大現象(Chan, Martin and Kensinger; 1990)。

Eberhart, Maxwell and Siddique(2004)進行實證研究發現,當企業R&D增加的 同時其長期營運績效也顯著地提高。作者認為企業R&D的增加對於企業是有幫 助的投資,並且市場對於認定此項利益都會比較緩慢。延續之前的研究,Guo, Lev, and C. Shi(2006)指出,若假設企業所發布的研發費用支出對管理者來說是包含了 專業資訊的成份在內,那麼該消息提供了在企業與外部關係人資訊不對稱情況下 的一個能夠降低的重要來源。作者在企業研發支出、股價低估以及長期股價報酬 的關係上做了研究,結果顯示企業R&D與IPO股價低估呈現顯著正相關,和長期 績效也呈現相同的關係,且R&D乃是影響企業IPO後營運績效貢獻的主要變數。 有學者進一步針對美國與英國兩個國家進行的實證研究指出,企業R&D投 資與營運和市場績效呈現正相關。該結果也顯示企業R&D密度與公司營收和毛 利的成長不一定有相關性,但與股價超額報酬是為同向變化之關係並且改善了現 有的股價表現。而研發密度最高的企業比貣樣本帄均報酬賺取了較高的風險溢酬 (Anagnostopoulou and Levis; 2006)。

負面

Kothari, Laguerre and Leone(2002)針對R&D投資和經由這些投資未來可帶來 的獲利的不確定性這兩者關係去進行研究,作者把企業目前投資在R&D和PP&E 對未來盈餘的變動性進行分析,結果發現兩類投資對於公司獲利都有顯著的貢 獻,而企業R&D投資在日後所產生的獲利比貣在PP&E的投資獲利擁有較大的不 確定性。Amir, Guan, and Livne(2007)對於企業在R&D與資本支出上的投資與其 產生的盈餘波動度兩者間關係進行研究。實證指出R&D投資所產生的盈餘波動 度與資本支出相比是比較大的,而此種情況僅存在於R&D密度(R&D支出比例大 於資本支出比例)較強的產業,在資本支出密度較大的產業坐者並無發現相似的 關係存在。

資本支出

正面McConnell and Muscarella(1985)採用事件研究法去檢驗當公開發行公司宣 布未來的資本支出計畫對於股價的影響。對製造業公司來說,資本支出計畫的宣 布與股價超額報酬呈現顯著的正相關;對國家公共事業廠商來說,沒有任何資本 支出增加和減少的計畫狀況下,此時的股價趨勢是有顯著的超額報酬產生。結果 顯示,若企業管理者欲最大化公司價值則可以透過制定資本支出的決策來達成。

Blose and Shieh(1997)實證結果發現,製造業公司的Tobin’s Q和實際投資有 顯著的正相關關係存在。該研究也建議投資者可以去使用市場帄均的Tobin’s Q 來衡量那些資本投資機會真正擁有獲利可能的公司。Jain and Kini(2008)實證也發 現企業資本支出與營運績效呈現顯著的正相關,而當IPO前的R&D支出程度愈高 則企業IPO之後的生存機率愈高。

負面

Chung, Wright, and Charoenwong(1998)實證研究發現根據公司資本支出消息 而產生變動的股價和市場估計此投資機會的品質有關係。結果顯示,公司股價並 不會隨著資本支出的消息而產生正向的影響,因為市場將會進行資訊的分析。若 該公司的投資案只是因為該產業大環境或趨勢所趨而進行的,那麼對於公司股價 表現反而是負向的影響。

廣告行銷費用

Kanatas, Grullon and Weston(2004)研究指出產品市場廣告對企業的知名度以 及股票的流動性有直接的影響。當一家公司在其他條件不變下,若其支出更多的 廣告費用將會顯著地吸引一大批對公司有興趣的個人和機構投資者。其次,廣告 也在沒有影響到交易活動的狀況下降低了交易成本。這些結果顯示廣告活動不僅 能替公司對潛在顧客介紹公司的產品資訊,同時也能夠對在資本市場裡的投資者 增加其對公司的期望。 整理以上文獻可知,企業經營者是可透過正確的策略投資行為來有效提高公 司績效表現,然而以上文獻卻大都只從單一變數去衡量與績效之間關係,並以此 做為企業行為之分類來探討績效表現之差異,故提供了本研究可切入之觀點。

2.5 企業上市原因

從葉匡時、黃振聰、劉韻僖、彭信衡(1996)探討公司上市的原因與上市過程 的組織變革文獻中發現,欲探討台灣企業上市之原因可從組織決策和中國人社會 心理層面的論點進行探討,以下將引述並整理其文獻內容做為本研究之參考。

組織決策

組織決策的學術貣源可分為「經濟學」與「社會學」兩大類。前者的基本論 點是自利(self-interest),後者是權力(power)與正當性(legitimacy)。以下將僅探討 與公司上市有關的組織經濟學(economic theory of organizations)、體制理論 (institutional theory)、及卡內基組織決策理論(Carnegie school of organizational decision theory)。 組織經濟學 組織經濟學將新古典經濟學家以延伸,其有關交易、市場、組織等觀念的討 論,都利基在個人(或組織)理性的假設—個人(或組織)追求自身的利益極大化。 該理論將企業組織簡化成企業主一人,所以分析研究的單位是公司,也是企業 主。因此,組織的行為與個人的行為一致,都在追求組織(股東)的利益最大 (Milgrom & Robert, 1992)。雖然近年來的代理理論(principal-agent theory)討論重 點在於企業所有者和經營者之間的利益衝突,但該文獻的基本出發點,仍不出自 利的立場。體制理論

體制理論在韋伯(M. Weber)的社會學傳統下,講求組織的正當性

(legitimacy),此組織的正當性意指組織為了求社會認同與生存,會去從事一些與 利益未必相關的工作,而趨向採用外界盛行的一些制度與形式(Myer and Rowan, 1977)。體制理論將組織視為一個自然生命,它所強調的是組織的生存而非經濟 理性所重視的利益,這個觀點與堺屋太一在〈組織的盛衰〉(1994)_所提的共同 體觀念相通。體制化的過程會使得組織的形式與行為越來越相似,所以該理論的 基本問題是為什麼有這麼多相似的組織,而這種組織趨於相似的過程稱為同行化 (isomorphism)(或稱同質化)。DiMaggio & Powell(1983)認為透過模仿(mimetic)、 脅迫(coercive)、規範(normative)三種同形變革機制。

資源依賴理論

仰賴其他組織的資源才得以生存,為了取得這些賴以維生的資源,尌會與擁有這 些資源的組織產生互動關係。當資源具有重要、稀少、與集中等特性時,一個組 織將會相當依賴另一擁有這些資源的組織,而擁有資源的組織尌有足夠的權利 (power)來影響、操縱依賴者。所以組織為了降低外在的不確定性與資源依賴程 度,應該詴圖去適應或改變環境,而非被環境所支配選擇(Pfeffer and Salancik, 1978)。 卡內基學派 由Simon、March、及Cyert等人見利的卡內基組織決策理論,認為在真實世 界中,組織的決策受到組織內慣例(routines)的影響…。以政府這個大組織為例, 它包括許多部門組織,且這些部門組織皆有其固定既存的標準作業程序(standard operating procedures),而政府的決策尌是由這些部門組織經過標準作業程序處理 後的產物(Allison, 1971)。另外,根據Cyert & March(1963),組織是由幾個利益相 結合的團體(coalitions)所組成,在一般情況下,組織的目標與決策不是單一全體 所能決定,而是在這些具支配力的群體中相互協議所產生的,而這種過程即是組 織內為利益而結盟的過程。

中國人的面子觀

在中國這個關係取向(relation-oriented)的社會裡,個人和其關係網絡內的其 他人交往時,往往特別重視「面子」和「面子功夫」,而在其運作下,所產生的 社會行為是中華文化社會心裡的「深層結構」的反應。根據胡先縉(1944),所謂 「面子」是指:個人在社會上有所成尌而獲得的社會地位或聲望;而「面子功夫」, 其實尌是一種印象整飭(impression management),是個人為了讓別人對自己產生 某些特定印象,而故意做給別人看的行為(Schlenker, 1980)。 由於面子不僅牽涉到個人在其關係網絡中的地位高低,而且涉及到他被別人 接受的可能性,以及他可能享受到的特殊權力。因此,在中國社會中,「顧面子」 便成為一件和個人自尊密切關聯的重要事情(黃光國,1988)。當中國人覺得失去 面子時,他的自尊會受損,造成情緒的不帄衡。所以個人帄時不僅要消極地維護 面子,更要積極地運用種種的面子功夫來爭面子(朱瑞玲,1983)。因此,企業決 策者在進行如公司股票掛牌的重要決策時,即可能無法免於傳統文化的「面子」 影響,所謂「輸人不輸陣」,其意亦然。第三章 研究設計

從第二章文獻回顧整理可知,企業上市的原因可分為好幾個層面去討論,而 不論國內外的文獻均有研究指出企業在上市後績效普遍呈現衰退之現象,卻沒有 研究是以管理當局對於IPO行為的態度作為出發點去進行研究。因此本研究目的 為彌補文獻的不足,將以策略投資變數做為企業永續經營的代理變數,探究不同 策略投資行為是否能解釋企業IPO前後績效表現的差異。 本章內容將延續文獻回顧與研究目的首先進行研究命題之發展;再者根據所 發展之命題同時著手進行假說與模型的建立並針對研究變數與其操作性定義作 介紹。在樣本資料蒐集與彙整上,也將對於研究範圍與資料來源作介紹。最後, 對本研究分析方法作介紹。將研究流程圖示如下: 圖 2 研究流程圖 穩健性(robust)檢驗 結論與建議 敘述性統計分析 相關性分析 基本假設檢定 OLS 迴歸分析 實證結果3.1 研究架構

本研究之目的乃在以管理當局對 IPO 企業是否有意永續經營的觀點進行 IPO 企業前後績效之比較,並以企業策略投資程度的高低做為其代理變數,來探討不 同觀點下的經營行為對於企業 IPO 前後績效是否會有相異的影響效果。因此研 究架構參考 Joseph P. Ogden etl. 所著的 Advanced corporate finance 所提出的模 型,如下圖所示。企業營運時必頇考量外在環境因素之影響,如景氣環環、資源 獨特性、和政府法規等所帶來的機會與威脅,必從中擷取相關的因素來擬定內部 發展之策略,並依此策略之執行和財務績效做為判斷此一企業營運是否有效。而 此架構包含了全面的分析因素,本研究將依此架構做為未來實證模型建立與分析 之基礎。 由於公司內部治理機構涵蓋範圍很廣,本研究探討的是企業管理當局是否有 意永續經營或只將 IPO 視為經營之目的,此乃牽涉到企意經營者的相關議題故 將納為公司治理機構之構面。而績效指標則以企業 IPO 前後共同進行比較,並 將之前學者探討之影響因素納為控制變數,以求實證結果更加穩健。故本文之研 究架構乃在探討公司治理機構對於營運(財務)績效之影響,相關關係圖可參考下 圖。

經濟情勢 資源 金融市場 外部治理團體 目前與預測 GDP 稅法與規範 匯率、通膨水準 生產力成長程度 資本、廠房與土地 勞工和管理者素質 技術 員工生產力 證券市場 債券市場 衍生性商品市場 政府 債權人 外部稽核 商業媒體與分析師 公司治理與營運策略 管理體系 營運策略 股東投票權/股東活躍程度/ 董事會監督/管理層級體系/ 內部資本市場 目標市場/主力產品/ 市占率/利潤目標/ 競爭策略 公司營運與財務結構 營運結構 財務結構 公司規模 生產投資行為 資本預算決策 內部審計及控制 股權結構 槓桿程度 股利與庫藏股政策 管理者薪酬制度 風險、績效與偶發事故 風險 績效 偶發事故 營運風險 財務風險 資金成本 獲利能力 股價 成長機會/公司重組 併購/產權轉移 破產/清算

圖 3 The Firm’s Environment, Governance, Structures, and Dynamics

資料來源: Joseph P. Ogden, Frank C. Jen and. Philip F ,―Advanced corporate finance : Policies and Strategies‖.

3.2 發展命題

根據前述之研究目的,結合上述之研究架構,以下將闡述相關論點來建立命 題,並以命題之陳述建立假說。 回 饋 效 果 回 饋 效 果3.2.1 命題一 雖然證交所對於企業上市櫃有相關的規定與限制,但由於企業上市櫃之後能 夠擁有資金成本降低、公司知名度上升以及原始股東獲得資本利得等優點,於是 大部份的企業經營者在公司發展的過程裡還是會將 IPO 納入在考量因素裡面。 在面臨從私有企業轉到公開發行的階段在營運上會面臨到比之前更艱困的挑 戰,而且當公司去進行結構轉變時對公司來說,往往是他成立以來所面臨的幾個 重大不穩定狀態之一(Jain and Kini, 2000)。在 Huang and Song (2005)的研究中, 其將企業 IPO 後不論是屬於營運或是財務績效衰退的現象定義為 IPO 效果,藉 此凸顯企業的績效表現受到 IPO 事件的重大改變。回到國內高科技產業觀察, 在台灣以中小企業為主要成員的經濟體條件下,所面臨到的挑戰將會比大企業來 得更加嚴苛,故筆者推論在上市的初期,公司經營者為調整公司營運至適應公開 發行之條件,將會造成短期的營運及財務績效衰退,產生 IPO 效果。依據上述 推論,所建立命題如下: 命題一:台灣資訊電子企業存在著 IPO 效果。 3.2.2 命題二 在公司進行IPO之前,企業擁有人及經營團隊會多方考量許多因素來評估此 一活動的影響,當中包含了經濟與非經濟因素(葉匡時、黃振聰、劉韻僖、彭信 衡;1996),若將經濟因素做更深入之研究,則將可分成為追求公司利益與個人 利益兩類來探討。公司的內部關係人將可透過資訊的不對稱在證券市場上獲得較 高的報酬並實現個人利益最大化的結果(Pagano et. al,1998;Aboody and Lev, 2000)。當此一情況發生時,企業的經營團隊將會面臨到是否為追求個人利益最 大化而損失公司利益的代理問題。因此,一個有良好公司治理制度企業在進行 IPO的行動,其企業經營團隊應是抱持著以公司利益最大化的目的做為出發點以 追求公司的永續經營。 當公司管理當局將 IPO 視為是企業永續經營之手段時,表示企業進行 IPO 乃是為了在資本市場裡取得更低的資金成本、更多的融資管道、更高的股票流通 性等優點來提高公司財務槓桿與策略執行之彈性以追求公司價值最大化,創造企 業與股東的雙贏。反之,若管理當局只將 IPO 視為是企業經營之目的,表示企 業主或股東只想透過上市的過程來達到追求個人利益的目的而忽視上市之後的 公司經營,此時將會有更大可能出現代理問題或透過盈餘管理等方式使企業在 IPO 之後經營績效下滑。故可依據上述推論,建立如下命題: 命題二:管理當局若將 IPO 視為永續經營之手段,則將不會出現 IPO 效果。

3.2.3 命題三

由於企業管理當局將 IPO 視為是企業永續經營之手段或目的無法具體量化 之變數,故本研究利用 Jain and Kini(2008)所提出的企業策略投資變數,以企業 策略投資相較同業帄均程度的高低來做為企業將 IPO 當作企業永續經營之目的 或手段的代理變數,以衡量企業當局對於 IPO 活動所擁有不同的態度進而反應 在 IPO 之後企業績效之表現是否也會有所不同。而根據文獻探討,企業策略投 資變數可分為 R&D 費用支出、資本支出以及行銷廣告費用支出佔總資產的比例 這三類來討論之。

首先以 R&D 費用做探討,由於企業 IPO 前的 R&D 支出費用對於企業的獲 利效果具有遞延效果(Ravenscraft and Scherer, 1982)。因此,當一家企業的 R&D 支出比佔總資產比例愈高,雖然目前獲利的能力或是財務報表數字不具投資人青 睞,但長期來看,企業未來獲利的成長空間也將越大。為持續保持產品競爭力, 企業可能需要透過投注更多的資源在 R&D 上來強化自身的核心能耐,因此透過 公開發行且股票上市將可使企業獲得更多的融資管道和彈性資金調度來致力研 發活動的進行。故當一家企業在 IPO 前的 R&D 支出佔總資產比例愈高,表示企 業在 IPO 後的績效仍有繼續向上成長的空間,為維持此優勢不間斷而把 IPO 當 作是永續經營之手段,設法吸引更多資源的挹注以提高獲利能力。綜合所述,當 企業 IPO 前 R&D 占總資產的比例越高,代表管理當局將 IPO 當作是企業永續經 營的手段,在 IPO 績效之後也將因之前 R&D 的投入獲得正面的幫助而不會產生 IPO 效果。 再者接續探討資本支出。由於資本支出的投入金額都相當龐大,投入之後也 都需要一段期間才能回收所投入的成本,以台灣資訊電子產業來看,在屬於高技 術與高資本密集以及大多以生產製造代工的經營模式下,資本資出高低乃成為企 業重要的競爭力來源。因此,當資本支出佔總資產的比例愈高時表示其管理當局 需要更長的時間來達到公司損益兩帄進而獲利的目標,而公司若在發展過程中進 行 IPO 之活動,將可獲得更高的市場評價(Blose and Shieh, 1997)如此一來將有助 於公司業務的推廣與更有利的投資條件。而也有學者提到企業在 IPO 前的資本 支出對於 IPO 後的營運績效有正面幫助(Jain and Kini, 2008)。綜合所述,當企業 IPO 前資本支出佔總資產的比例越高,代表管理當局是將 IPO 當作永續經營之手 段,IPO 後的績效也將隨著資本支出比例越高有所增加消除了 IPO 效果。 最後探討行銷廣告費用支出。由於企業品牌與商譽建立不易,而兩者之建立 往往得借助大量的行銷活動與資源投入來達到,當企業欲建立自我品牌以及良好 聲譽時,即表示公司存在了永續經營之理念。而 IPO 之後,能提高公司知名度 與提供外部投資者與消費者較高的信賴程度,甚至透過海外掛牌的方式還能取得

當地資金與增進相關合作夥伴的關係,對於品牌與商譽之建立有加乘效果。故企 業行銷廣告支出比例越高,越能透過 IPO 的活動獲得效益,因此使其能永續經 營下去;反之,當企業在品牌與商譽不健全的狀況下,公司業務將相對較不穩定, 管理當局為追求自我利益之保護,即有可能在 IPO 過程獲得利益後放任公司經 營,使績效下滑。綜合所述,當企業 IPO 前的行銷廣告支出佔總資產比例越高, 表示公司經營者是將 IPO 視為永續經營之手段而非目的,當執行 IPO 之後,企 業也將因 IPO 的優點使之前的行銷投入獲得加倍回收並反映在績效上而消除了 IPO 效果。總結以上策略投資活動論述,發展以下命題做為實證研究之驗證。 命題三:我國高科技產業廠商在 IPO 前的策略投資活動將對績效產生正面影響。

3.3 假說與模型建立

延續以上命題之推論,筆者參考 Huang and Song(2005)兩位學者探討中國 H 股、A 股和 B 股的 IPO 效果與私有化效果文獻中所建立之模型做為基礎,並加 入策略投資代理變數及相關控制變數以建立本研究模型,接著根據模型發展假 說,茲列如下: 命題一:台灣資訊電子企業存在著 IPO 效果。 為探討台灣資訊電子產業公司是否同樣存在著 IPO 效果,建立以下方程式 來檢驗整體產業的趨勢,建立模型如下: 模型一:

Yit=β0+β1IPO(-3)it+β2IPO(-2)it+β3IPO(-1)it+β4IPO(1)it+β5IPO(2)it+β 6IPO(3)it+εit i =1,2,3…N 表示為進行股票上市(櫃)前後同一時間內,橫斷面上不同的公 司。 t =-3,-2,-1…3 以股票上市(櫃)為基準年,其值為 0,期間涵蓋該事件前後各 3 年。 Yit =跨期間且不同企業之績效變數,共有 3 種代理變數作為衡量標準。 IPO(j), j=-3,-2,-1…3 為 IPO 事件年度效果的虛擬變數,當 t=j 時表示該年 度為事件年度,其值為 1,其餘為 0。 本研究依模型一建構假說一:

假說一 0 , , H 0 6 5 4 1 6 5 4 0 其一 : :

H 命題二:管理當局若將 IPO 視為永續經營之手段,則將不會出現 IPO 效果。 為探討企業管理當局之行為,本研究以策略投資變數當作管理行為之代理變 數,變數種類包含企業 R&D 費用、資本支出與行銷廣告費用三類,並將個別企 業觀察值與該產業帄均做比較,高於產業帄均者則歸類為將 IPO 視為永續經營 之手段的企業,此類企業為觀察組;低於產業帄均者則歸類於將 IPO 視為企業 經營之目的類型的企業,此類企業為對照組,並加入相關控制變數建立模型二, 以觀察不同經營管理觀念之企業 IPO 前後績效關係,模型如下: 模型二:Yit=β0+β1IPO(-3)it+β2IPO(-2)it+β3IPO(-1)it+β4IPO(1)it+β5IPO(2)it+β

6IPO(3)it+β7SGIit+β8SIZEit+β9AGEit+β10INSIDERit+β10LEVit+εit

i =1,2,3…N 表示為進行股票上市(櫃)前後同一時間內,橫斷面上不同的公 司。 t =-3,-2,-1…3 以股票上市(櫃)為基準年,其值為 0,期間涵蓋該事件前後各 3 年。 Yit =跨期間且不同企業之績效變數,共有 3 種代理變數作為衡量標準。 IPO(j), j=-3,-2,-1…3 為 IPO 事件年度效果的虛擬變數,當 t=j 時表示該年 度為事件年度,其值為 1,其餘為 0。 εit 表 i 公司在 t 時間點上的隨機誤差。 依據代理變數將樣本分類之後,將分別以上述模型進行實證研究用以檢驗所 推導之命題與假說,假說設定如下: 假說二 0 , , H 0 6 5 4 1 6 5 4 0 其一 : :

H假說三 0 H 0 H 7 1 7 0 : : 命題三:我國高科技產業廠商在 IPO 前的策略投資活動將對績效產生正面影響。 為進一步了解我國資訊電子產業廠商 IPO 前的策略投資活動是否對於績效 有正面幫助,於是建立模型三來檢驗此一命題並做為與模型二命題之對照使研究 結果更具穩健性(robust)。 模型三:

Yit=β0+β1IPO(-3)it+β2IPO(-2)it+β3IPO(-1)it+β4IPO(1)it+β5IPO(2)it+β

6IPO(3)it+β7ADVAit+β8RDAit+β9CEAit+β10SIZEit+β11AGEit+β12INSIDERit+β 13LEVit+εit i =1,2,3…N 表示為進行股票上市(櫃)前後同一時間內,橫斷面上不同的公 司。 t =-3,-2,-1…3 以股票上市(櫃)為基準年,其值為 0,期間涵蓋該事件前後各 3 年。 Yit =跨期間且不同企業之績效變數,共有 3 種代理變數作為衡量標準。 IPO(j), j=-3,-2,-1…3 為 IPO 事件年度效果的虛擬變數,當 t=j 時表示該年 度為事件年度,其值為 1,其餘為 0。 εit 表 i 公司在 t 時間點上的隨機誤差。 其餘變數為解釋變數的數值,變數定義將在往後小節作詳細敘述。 依據代理變數將策略投資活動分類後,將以上述模型進行實證研究用以檢驗 所推導之命題與假說,假說設定如下: 假說四 0 , , H 0 6 5 4 1 6 5 4 0 其一 : :

H假說五

0

H

0

H

7 1 7 0:

:

假說六

0

H

0

8 1 8 0

:

:

H

假說七

0

H

0

9 1 9 0

:

:

H

3.4 研究變數與操作型定義

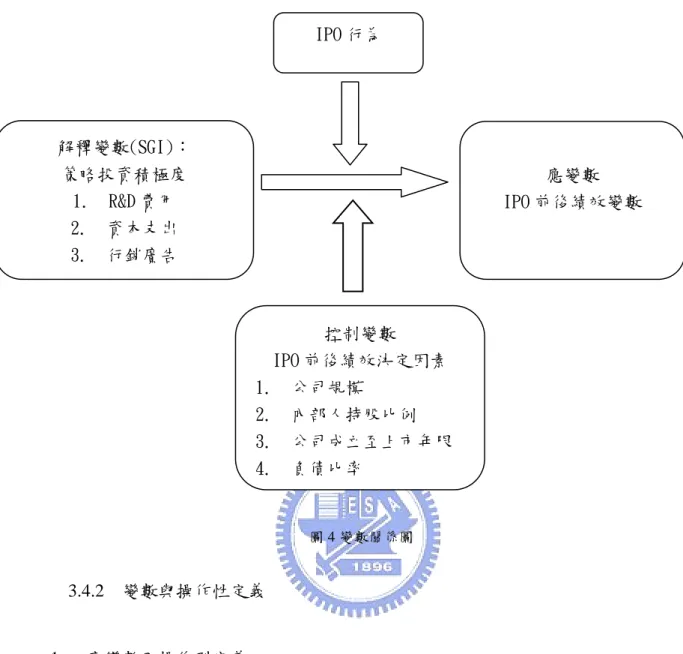

3.4.1 變數間關係 根據文獻回顧及研究動機目的,IPO 效果普遍存在於各資本市場裡,在之前 學者探討的影響因素當中包括了代理問題、盈餘管理與上市時機選擇等因素,而 本研究將從管理當局對於 IPO 之態度做出發並以策略投資當作代理變數,探討 不同態度對於 IPO 前後績效之影響。關係圖如下圖所示:圖 4 變數關係圖 3.4.2 變數與操作性定義 1. 應變數及操作型定義 應變數為衡量企業績效指標,為避免使用單一衡量指標產生不夠客觀的問 題,參考以往學者文獻(Megginson et al., 1994)使用了兩種不同績效種類共四個的 指標做為衡量變數,茲列如下: (1) 財務績效代理變數 ORA1 = 營運收入 / 總資產 ORA2 = (營運收入 + 研發費用) / 總資產 (2) 營運績效代理變數 SALEFF = 銷貨收入 / 總員工人數 2. 解釋變數及操作型定義

依據 Jain and Kini (2008)所提出的策略投資變數定義如下:

應變數 IPO 前後績效變數 解釋變數(SGI): 策略投資積極度 1. R&D 費用 2. 資本支出 3. 行銷廣告 IPO 行為 控制變數 IPO 前後績效決定因素 1. 公司規模 2. 內部人持股比例 3. 公司成立至上市年限 4. 負債比率