國

國

國

國

立

立

立

立

交

交

交

交

通

通

通

通

大

大

大

大

學

學

學

學

管理學院財務金融學程碩士班

管理學院財務金融學程碩士班

管理學院財務金融學程碩士班

管理學院財務金融學程碩士班

碩

碩

碩

碩

士

士

士

士

論

論

論

論

文

文

文

文

TFT 平面顯示器產業併購

平面顯示器產業併購

平面顯示器產業併購案例研究

平面顯示器產業併購

案例研究

案例研究

案例研究:

對我國

對我國

對我國

對我國 TFT 產業併購策略的啟示

產業併購策略的啟示

產業併購策略的啟示

產業併購策略的啟示

TFT Flat Panel Industry M&A Case Study Analysis:

Implications for Taiwan TFT Industry M&A Strategy

研

研

研

研 究

究

究

究 生

生

生

生:

:

:

:林文山

林文山

林文山

林文山

指導教授

指導教授

指導教授

指導教授:

:

:鍾惠民博士

:

鍾惠民博士

鍾惠民博士

鍾惠民博士

中

中

中

中 華

華

華

華 民

民

民

民 國

國

國

國 九十七

九十七 年

九十七

九十七

年

年

年 十二

十二

十二

十二 月

月

月

月

TFT 平面顯示器產業併購案例研究

平面顯示器產業併購案例研究

平面顯示器產業併購案例研究:

平面顯示器產業併購案例研究

對我國

對我國

對我國

對我國 TFT 產業併購策略的啟示

產業併購策略的啟示

產業併購策略的啟示

產業併購策略的啟示

TFT Flat Panel Industry M&A Case Study Analysis:

Implications for Taiwan TFT Industry M&A Strategy

研

研

研

研 究

究

究

究 生

生

生

生: 林文山

林文山

林文山

林文山

Student: Wenshan Lin

指導教授

指導教授

指導教授

指導教授:

鍾惠民博士

鍾惠民博士

鍾惠民博士 Advisor: Huimin Chung 博士

鍾惠民博士

博士

博士

博士

國立交通大學

國立交通大學

國立交通大學

國立交通大學

管理學院財務金融學程碩士班

管理學院財務金融學程碩士班

管理學院財務金融學程碩士班

管理學院財務金融學程碩士班

碩士論文

碩士論文

碩士論文

碩士論文

A ThesisSubmitted to College of Management National Chiao Tung University In partial Fulfillment of the Requirements

For the Degree of Master

in Finance December 2008

Hsinchu, Taiwan, Republic of China

中

中

中

TFT 平面顯示器產業併購案例研究

平面顯示器產業併購案例研究

平面顯示器產業併購案例研究

平面顯示器產業併購案例研究:

對我國

對我國

對我國

對我國 TFT 產業併購策略的啟示

產業併購策略的啟示

產業併購策略的啟示

產業併購策略的啟示

研究生

研究生

研究生

研究生: 林文山

林文山

林文山

林文山 指導

指導

指導

指導教授

教授

教授: 鍾惠民博士

教授

鍾惠民博士

鍾惠民博士

鍾惠民博士

國立交通大學

國立交通大學

國立交通大學

國立交通大學

管理學院財務金融學程碩士班

管理學院財務金融學程碩士班

管理學院財務金融學程碩士班

管理學院財務金融學程碩士班

摘要

摘要

摘要

摘要

半導體產業及 TFT-LCD 產業是目前台灣產值超過兆元的主要產業,半導體產業從 引進到現在已近半世紀,花了很長的時間產值才破兆,然而 TFT-LCD 產業只花了十幾 年就達到兆元的產值,同時產值超過最先商業化 LCD 產品的日本,並且於韓國爭奪第 一的位置,但是從個別公司而言台灣的個別廠商規模相對較小,只有友達光電的規模排 入世界第三名。 本研究探討友達光電從設立到透過不斷增資、併購等方法,逐漸超越奇美、華映等 其他面板廠商,脫穎而出成為台灣的最大 TFT-LCD 的面板廠商,其中在併購廣達電子 後,不但保持了在台灣的領導地位,同時躍升為世界第三名,排名在三星及 LGD 之後, 才擁有與主要競爭對手,同時設立次世代面板廠的實力。 本研究認為友達光電不只是透過內部成長模式,同時善長於透過外部成長模式中的 企業併購方式,於適當時機併購競爭對手,一方面減少競爭對手,同時又擴大市場占有 率,不斷地超越台灣的其他競爭對手,本研究特別對友達光電對廣輝電子的併購,做詳 細的併購前後的各項重要指標的比較,佐證其併購策略的成果,雖然友達光電已排名世 界第三,希望能持續進步,成為世界第一,或者有更多台灣面板廠能進入世界前三名。 關鍵詞:TFT-LCD 產業、內部成長、外部成長、購併、綜效TFT Flat Panel Industry M&A Case Study Analysis:

Implications for Taiwan TFT Industry M&A Strategy

Student: Wenshan Lin Advisor: Dr. Huimin Chung

ABSTRACT

IC industry and TFT-LCD industry are two of the most important industries in Taiwan. It took near half a century for IC industry to reach one trillion NT dollars production value, but it only took over a decade for TFT-LCD industry to reach one trillion NT dollars production value. The TFT-LCD industy of Taiwan has overpassed the Japan which was the first country to commercialize the TFT-LCD product and is competing the No.1 position with Korea. The scale of TFT-LCD companies of Taiwan is relatively small comparing with Korea and Japan except AOU which is ranking the third in the world.

.

Our research studied how the AUO overpassed all the other competitors became the NO.1 TFT-LCD panel maker in Taiwan by means of continuously raising capital and M & A from startup. After the merger of Quanda Electronic the AUO not only kept the leadership position in Taiwan but also became the No.3 in the world.

Our research found out that AUO grew the company not only by means of organic growth but also by means of inorganic growth. AUO is good at using M &A stragey at right time. By the way of merging competitors it will reduce the number of the competitors and also increase the market share. We studied the case of merging of Quanda Electronic by AUO very carefully and compared the different important indexes before and after the merger to verify the M&A synergies. AOU is ranking the third in the world now, we wish that AUO could keep going with right strategis and become No.1 in the world. We also wish that more panel makers of Taiwan could rank within the top three companies in the world.

Key words: TFT-LCD Industry、、、、Organic Growth、、、、Inorganic Growth、、、、M & A、、、、

誌謝

誌謝

誌謝

誌謝

本論能夠順利完成,首先要感謝指導鍾惠民老師耐心的協助與指導,從開始有想 法、有概念、定題目、論文架構、文獻探討、到研究方法及步驟,一步一步地詳細而熱 忱地的指導及建議,以致能突破各個階段的困擾及瓶頸,能逐步而順利的完成論文。 感謝財金所所有老師,讓我們從不同的課程及方向,指導我們進入財務金融的不同 領域,從統計學、財務管理、債券、財務報表分析、投資學等基礎課程,逐漸深入到國 際財管、企業購併、期貨及選舉權、高等財務管理、研究方法等較高階的課程。 感謝,德威、玉惠、自強、昱仰、宗憲等同學及學弟,幫忙蒐集資料、協助校稿, 對論文的完成,也是功不可沒。大家彼此砥礪、督促,更使求學過程充滿精彩愉快的回 憶。 感謝,公司的長官及的同事愛護,對我在工作上的支持及學業方面的鼓勵,使我有 較充裕的時間研讀課業。特別感謝玉芳、褀惇、琇雅協助論文校稿。 特別感謝富邦證券徐銘宏先生,在寫作過程協助收集資料及提供許多的建議,讓我 順利克服種種的困難。台灣工銀徐榮彬先生對銀行相關法令及利率議題,亦提供許多寶 貴的建議。 更要感謝我親愛的家人們,特別是考上研究所時剛好么兒宇帆出生,內人全力主持 家務,在我修業期間,對我的支持與付出,讓我可以兼顧工作與學業;最後,謹以本論 文,獻給所有幫助我完成學業的良師益友們。 林文山 謹誌於 交通大學財務金融學程 中華民國九十七年十二月目 錄

中文摘要 ………

I英文摘要 ………

Ii誌謝

………

Iii目錄

………

Iv表目錄

………

Vi圖目錄

………

Viii第一章、 緒論………...

1

1.1

研究動機……… 1

1.2

研究目的……… 2

1.3

研究流程……… 3

第二章、 文獻探討……… 5

2.1

企業成長策略……… 5

2.2

企業採取外部成長的原因……… 5

2.3

企業可選擇外部成長方式……… 9

2.4

各種併購方式……… 11

2.5

併購綜效……… 12

第三章、 產業介紹與分析……….... 17

3.1

顯示器產業簡介……… 17

3.2

TFT-LCD 產業簡介………... 18

3.3

全球 TFT-LCD 產業鏈……….. 27

3.4

平面顯示器產業新競合策略……… 31

3.5

TFT-LCD 產能現況………... 33

3.6

TFT-LCD 市場簡介………... 35

第四章、 個案公司介紹及分析………... 41

4.1

友達公司簡介……… 41

4.2

廣輝公司簡介……… 49

4.3

達碁科技及聯友光電併購……… 54

4.4

友達光電及廣輝電子併購……….... 55

4.5

友達光電併購廣輝電子之目的……… 55

4.6

友達光電併購廣輝電子預計產生的效益……… 56

第五章、 研究方法………

58

5.1

研究架構……… 58

5.2

資料來源及樣品期間……… 59

5.3

樣品公司資料……… 59

5.4

綜效分析……… 60

目 錄

第六章、 研究分析及結果……… 65

6.1

市場綜效分析及結果……… 65

6.1.1 營收成長率……… 65

6.1.2 市占率……… 65

6.2.3 產品結構改變……… 66

6.2.4 產品銷售區域的改變……… 67

6.2.5 重要客戶的改變……… 68

6.2

營運綜效分析及結果……… 69

6.2.1 毛利率……… 69

6.2.2 股東權利報酬率(ROE)……….. 70

6.2.3 總資產報酬率(ROA)………. 70

6.3

財務綜效分析及結果……… 71

6.3.1 負債比……… 71

6.3.2 融資額度的總金額及結構的改變……… 71

6.3.3 借款利率……… 73

6.3.4 股價表現……… 75

6.4

綜效差異比較彙總表……… 76

6.5

台灣 TFT-LCD 產業外部成長模式探討……….. 77

6.5.1 台灣 TFT 產業未來購併模式的模擬……… 77

6.5.2 台灣 TFT 產業未來 JV(Joint Venture)的建議………. 79

第七章、 結論………... 82

7.1

研究結論……… 82

7.2

研究貢獻……… 82

7.3

研究建議……… 82

參考文獻 ……… 84

表 目 錄

表 3-1 平面顯示器面板產值趨勢……… 17

表 3-2 三種 LCD 技術比較表………. 20

表 3-3 全球 LCD 面板廠商生產線概況………. 33

表 3-4 中小尺寸面板產值預估………. 38

表 3-5 中小尺寸面板產量預估………. 39

表 4-1 友達光電股份種類………. 46

表 4-2 友達光電股本形成………. 46

表 4-3 友達光電股東結構………. 46

表 4-4 友達光電主要股東名單………. 47

表 4-5 友達光電主要商品之銷售地區………. 48

表 4-6 友達光電主要原物料供應商……… 48

表 4-7 廣輝電子股份種類………. 52

表 4-8 廣輝電子股本形成………. 52

表 4-9 廣輝電子股東結構………. 52

表 4-10 廣輝電子主要股東名單………. 53

表 4-11 廣輝電子主要商品之銷售地區……… 54

表 4-12 廣輝電子主要原物料供應商………. 54

表 5-1 友達光電歷年損益表………. 59

表 5-2 友達光電歷年資產負債表………. 60

表 6-1 友達光電歷年營收及營收成長率……… 65

表 6-2 友達光電併購前後平均營收成長率………. 65

表 6-3 大尺寸面板出貨量及總市占率………. 65

表 6-4 友達光電併購前後大尺寸面板總市占率比較………. 66

表 6-5 大尺寸面板各種產品別出貨量………. 66

表 6-6 友達光電併購前後大尺寸面板各種產品別市占率比較……. 66

表 6-7 友達光電歷年內外銷比率比較表………. 67

表 6-8 友達光電歷年重要客戶資訊………. 68

表 6-9 友達光電併購前後重要客戶金額及比率比較表………. 68

表 6-10 友達光電併購前後重要客戶數量比較表………. 69

表 6-11 友達光電歷年營業毛利率………. 69

表 6-12 友達光電併購前後平均營業毛利率比較………. 69

表 6-13 友達光電歷年股東權利報酬率………. 70

表 6-14 友達光電併購前後平均股東權利報酬率比較表………. 70

表 6-15 友達光電歷年總資產報酬率………. 70

表 6-16 友達光電併購前後總資產報酬率比較表………. 70

表 6-17 友達光電歷年負債率………. 71

表 6-18 友達光電併購前後平均負債率比較表………. 71

表 6-19 友達光電歷年融資額度統計表………. 71

表 6-20 友達光電併購前後融資額度統計表比較………. 72

表 6-21 友達光電併購前後融資方式比較表………. 72

表 6-22 友達光電歷年借款利率表………. 73

表 6-23 友達光電併購前後借款利率比較表………. 73

表 6-24 廣輝電子歷年借款利率表………. 73

表 6-25 廣輝電子併購前後借款利率比……….

73

表 6-26 中央銀行重貼現率………. 74

表 6-27 友達光電併購前後中央銀行重貼現率比較表………. 74

表 6-28 中央銀行擔保放款融通利率………. 74

表 6-29 友達光電併購前後中央銀行擔保放款融通利率比較表……. 75

表 6-30 友達光電股價及總市值………. 75

表 6-31 友達光併購前後股票總市值比較表………. 75

表 6-32 友達光併購前後平均股票價格比較表………. 75

表 6-33 友達併購廣輝前後綜效差異比較表………. 76

表 6-34 各面板廠總市占率………. 77

表 6-35 各面廠未來併構市占率模擬………. 78

圖 目 錄

圖 1-1

研究流程圖………... 1

圖 2-1

一般企業產品的生命週期………... 6

圖 2-2

企業不斷採取新產品替代舊產品的生命週期…………... 7

圖 2-3

公司策略選擇圖………... 9

圖 3-1

夏普 1973 年推出全球第一台液晶顯示汽計算機……… 19

圖 3-2

電極圖案與基板製造製程(Array Process)………. 21

圖 3-3

液晶面板製造製程(Cell Process)……….... 22

圖 3-4

模組製程(Module Process)………... 23

圖 3-5

TFT 產業鏈………...………... 29

圖 5-1

研究架構流程圖………... 58

第一章

第一章

第一章

第一章

緒論

緒論

緒論

緒論

1.1

研究動機

研究動機

研究動機

研究動機

在本研究之前,已有多篇論文論及併購 TFT-LCD 事宜,TFT-LCD 產業競爭激烈, 產業間併購之動作及傳聞不斷,本研究將討論在大者恆大的產業競爭趨勢下,特別是由 日本及韓國 TFT-LCD 大廠在領先台灣廠商的情況下,友達光電如何透過併購策略不但 成為台灣第一的面板廠,同時為世界級的領導廠商之一。 根據工研院經資中心(IEK)統計資料顯示我國平面顯示器產業產值於 2006 年 12 月 已達到世界第一,但是個別 TFT-LCD 廠商在世界上之市占率及獲利能力,並非如此, 因此想探討其中原因。1.2

研究目的

研究目的

研究目的

研究目的

本研究希望達到下列研究目的: 1. 了解 TFT-LCD 產業目前的發展現況及未來的發展趨勢。 2. 探討 TFT-LCD 產業使用併購策略的主要因素。 3. 透過併購綜效指標分析,以個案分析方式,探討 TFT-LCD 產業併購前後的綜效變化, 並探討是否有綜效產生。 4. 希望對台灣 TFT-LCD 產業提出未來發展方向的建議。1.3

研究流程

研究流程

研究流程

研究流程

本論文的流程如圖 1-1 所示個案公司分析

研究結果及分析

結論及建議

研究動機

研究目的

文獻探討

產業分析

圖 1-1 論文研究流程圖內容架構如下: 第一章 緒論,提出本研究的動機、目的及研究的流程圖及架構。 第二章 文獻探討,探討企業成長的方式,分為內部成長及外部成長,採用外部成長的 原因及可選擇方式,特別是對於外部成長中的併購,加以探討併購的動機、方 式及綜效。 第三章 產業介紹及分析,介紹顯示產業的分類,並深入的分析 TFT-LCD 的產業演變、 目前現況及未來的展望。 第四章 個案公司介紹與分析,介紹併購公司友達光電及被併購公司廣輝電子的歷史沿 革、業務內容、經營策略等,並探討併購的背景、目的、預期效益。 第五章 研究方法,整理、彙總及比較併購前與併購後公司的營收成長率、市場占有率 高底、股東權益報酬率、總資產報酬率、負債比率、融資能力、股價表現等重 要指標。 第六章 研究分析及結果,依分析的數據變好或變壞,來判斷併購綜效是否有產生,綜 合以上研究分析結果,對友達光電併購廣輝電子個案做彙總結論,並模擬台灣 TFT-LCD 面板廠可選擇的併購策略。 第七章 結論、研究貢獻及建議,彙總結論並說明本研究的貢獻及對後續從事研究併購 的人提出建議。

第二章 文獻探討

本研究之資料來源,主要有 TEJ 經濟新報、聯合知識庫、工商時報、經濟日報、 全國碩博士論文網、google 及公開資訊觀測站等,收集之公開資訊及產業資料。

2.1 企業成長策略

企業成長策略

企業成長策略

企業成長策略

企業設立後需靠獲利及成長以獲得永續經營之能力,成長又可分為內部成長 (Organic Growth)及外部成長(Inorganic Growth)兩種方式,所謂內部成長主係靠企業本身 之獲利能力,再加上適度之財務舉債,持續不斷投資擴充,所謂的外部成長,就是透過 併購、策略聯盟、設立聯合公司(Joint Venture)等其他借助外力方式,以現金或發行新股 或舉債,來擴充公司之營運範圍及規模。

2.2 企業採取外部成長之原因

企業採取外部成長之原因

企業採取外部成長之原因

企業採取外部成長之原因

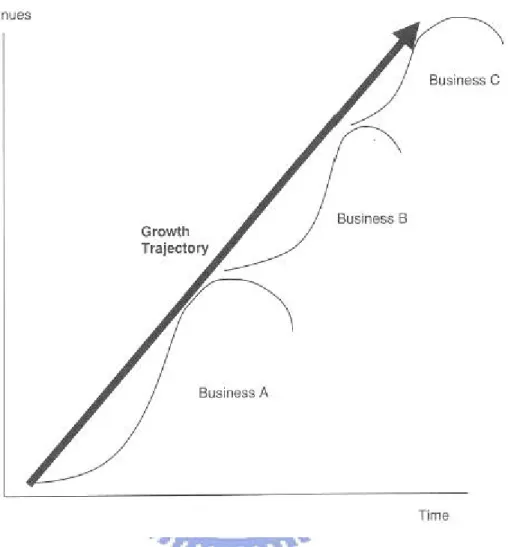

所謂併購(M&A)乃是指合併(Mergers)及購買(Acquistions),在現在企業競爭越來越 激烈及十倍速變動之時代,只靠內部成長之方式,其速度已不合乎企業競爭之需求,所 以企業為保持快速成長之速度,並持續保持競爭優勢,併購已成為全球各大企業成長不 可或缺的工具,但從實證研究中,雖然顯示大多數之併購之綜效不彰,但是全球之併購 熱潮並未衰減,因此企業在併購前應審慎評估併購之綜效(synergy)。 公司採取外部成長模式,其原因分列如下: 2.2.1 公司產品已步入成熟期公司產品已步入成熟期公司產品已步入成熟期公司產品已步入成熟期 所有的產業會經歷不同的產業發展階段,請參閱一般企業產品的生命週期,從初 始創立階段、快速成長階段、成熟階段、到衰退階段等,不斷地演變,當產業經歷暴發 式的快速成長期後,當然緊接而來的是較緩和的穩定成長期間,但由於快速成長期間會 吸引更多的競爭對手加入,同時由於新技術的發現、人口結構的改變、全球化的競爭及 法規的變更等因素,使得原先提供的產品變成過時,處於產品衰退階段的企業主管就面臨重大的挑戰,所面臨的決擇有兩個方向,請參閱附圖,一為積極地採用擴充模式,最 常採取的方法為購買新興有展望的新產業,以維持企業營收的成長,從發現新產品來替 代舊產品以維持公司持續的成長,請參閱企業不斷採取新產品替代舊產品的生命週期 圖,另一為消極地採用縮減模式,例如關閉工廠、移轉、分割或出售資產等方式。 圖 2-1 : 一般企業產品的生命週期 資料來源:Bruner 2004

圖 2-2:企業不斷採取新產品替代舊產品的生命週期 資料來源:Bruner 2004 2.2.2 各種法律及法規的限制各種法律及法規的限制各種法律及法規的限制各種法律及法規的限制 有些企業因有相關法令的限制,無法透過持續投資原有的核心企業維持必要的成 長,因此必需透過外部成長模式來創造持續成長的趨勢,例如在不同時期美國的廣播業 者及銀行,其營業範圍都受到限制,因此需採用外部成長模式,來達成持續成長及永續 經營之目標,但是採用此方式仍需特別注意是否替股東創造價值,否則不如將現金以發 放股利方式返還股東。 2.2.3 透過垂直或水平整合創造價值透過垂直或水平整合創造價值透過垂直或水平整合創造價值透過垂直或水平整合創造價值 垂直整合:將產業鍊上下游企業加以整合,垂直整合能透過減少中間廠商、減少費 用及閒置資產、增加倉庫管理及採購的協調性等方式創造價值,在策略上於供應來源緊 張的情況下能保證供貨的來源,但是如果鎖定固定供應商或客戶,此供應商或客戶在市

場上沒有競爭力時,反而會拖累企業成為負擔。 水平整合:將產業中銷售相同或類似產品的公司加以整合,如此能產生經濟規模或 經濟範籌,提高效率及降低成本,同時因市場力量增強,有機會控制或影響市場,增加銷 售價格,但是反托拉斯法會阻止獨占或寡占的形成。 2.2.4 取得獨特的資源或能力取得獨特的資源或能力取得獨特的資源或能力取得獨特的資源或能力 有些情況下因時間上不允許,或者企業無法透過內部創造企業未來成長的資源或 能力,特別是生物科技、電腦軟體、通訊產業、網際網路等新高科技產業,常常跳脫內 部營運範圍,獲取智慧財產權、專利、有創造性的研發人才及有特殊領域管理經驗的主 管。 2.2.5 透過多角化經營或分散投資創造價值透過多角化經營或分散投資創造價值透過多角化經營或分散投資創造價值透過多角化經營或分散投資創造價值 多角化的典型動機為透過多角化以創造不同產業的投資組合,由於彼此的現金流 量不完全相關,當一個產業處於很好狀況時,另一產業正處於相對較差狀況,當原先的 產業由好轉壞,而另一個產業則由壞轉好,如此產生互補效應,兩者合併其利益遠大於 兩者分別設立,這個關念正是投資組合關念的應用。1979 年 Salter 及 Weinhold 曾研究 過企業經理人可透過多角化創造出,比各別股東自行投資組合,更高的利潤,假如說多 角化能達到下列目標及功能: 1. 在不同部門提倡知識轉移: 如此能提高較弱部門的效率,例如 GE 集團倡導全面品質管理系統(Total Quality Management System) ,建立併購經驗資料庫,使得快速而成功的購併成為公司的 DNA, 可以提升整個企業的效率。 2. 降低成本: 當多角化的範圍是有相關性,多角化企業有機會透過對供應商的購買談判籌碼增 加而降低進貨成本,同時融資成本會因不同企業現金流量不完全相關而降低風險,同時 能增加信用額度及降低借款利率。 3. 創造關鍵重力(Critical Mass)突破競爭局勢: 多角化能企業累積各種必要資源,形成企業核心能力,進而產生競爭優勢。

4. 透过內部融資企業能更好及更透明地監督企業: 內部資本市場能發揮比外部資本市場更佳的功能,其原因一為交易成本較低:從有 現金結餘的公司,轉移資金至需要現金的公司,所產生的成本遠低於外部借款契約或增 資的承銷費用,原因二為資訊揭露更加透明:在多角化的集團內的高階主管,能很容易獲 取重要而敏感的資訊,能迅速而正確地做決策,這些重要而敏感的資訊往往對外部人員 是保密而不易獲取得到。

2.3 企業可選擇外部成長方式

企業可選擇外部成長方式

企業可選擇外部成長方式

企業可選擇外部成長方式

公司 CEO 可選擇不同的外部成長模式,請參閱公司策略選擇圖,分列如下: 內部成長 內部投資 擴充規模 併購 JV 外部成長 策略聯盟 契約合作關係 少數股權投資 內部JV 部份 出售少數股權投資 分割 縮小規模 出售 全部 清算 財務重整 公司策略 圖 2-3 :公司策略選擇圖 資料來源:Bruner 20042.3.1. 併購併購併購併購 (Mergers & Acquistions)

所謂併購分為合併(Mergers)及購買(Acquistions) ,合併就是兩家或兩家以上公司 依簽訂的契約,並遵循相關法令程序,結合成為一家公司或新設另一家新公司。

合併又可分為吸收合併及新創合併兩種,分別介紹如下: 1. 吸收合併:

就是只有一家合併公司留存,其他被合併公司都被吸收或消滅,被合併公司的所 有資產及負債都由合併公司承擔,例如友達光電併購廣輝電子,友達光電為存續的合併 公司,而廣輝則是被消滅的被合併公司,另外聯電集團五合一,以聯電為存續公司,其 他聯誠、聯瑞、聯嘉、合泰四家為消滅公司。 2. 新創合併: 就是所有參與合併公司都同時申請註銷,另外重新設立一個獨立新公司,由此新 公司承擔所有消滅公司的資產及負債。 購買有可分為資產收購及股權收購兩種分別介紹如下: 1. 資產收購: 就是一家公司購買其他公司的部份或全部資產,性質較屬於一般資產買賣,過程 較為單純,負債部份則由出售資產公司自行負責。 2. 股權收購: 則是一家公司購買其他公司的股權憑證,成為被投資公司的股東,需承擔被投資 公司所有資產、負債及權益。 2.3.2 契約合作方式契約合作方式契約合作方式契約合作方式 (Contractual Relationships) 為最簡單的外部成長模式,但如果能維持長久的關係、雙方雙向交流資訊、雙方 商業活動能聯結互動、交換及輪調管理人員等方式,在策略上產生重要的影響力,可採 用不同的方式,主要分類如下: 1. 共同行銷: 雙方簽訂契約銷售彼此間的產品,產品擁有者允許對方在掛不同品牌下生產及銷 售產品,同時回饋部份的費用及利潤與產品擁有者。 2. 共同採購: 雙方簽訂契約聯合個別公司採購單,共同向同一供應商聯合採購,獲得更強的購 買力,以降低進貨成本。 3. 長期供應契約: 公司透過提供採購預測給供應商的方式,以取的更優惠的價格。

聯合研發:雙方簽訂共同研發契約,共同分攤研發或新產品開發的相關費用,不但可降低 成本,同時可分散風險。 4. 簽訂租賃契約(Licensing Agreements): 公司可租賃其他公司的技術、品牌、商標或對公司有用的資產。 5. 專賣授權連鎖店(Franchising): 公司可授權給與某特定市場的獨家經營權,同時向被授與者收取一筆一次性費用 或收取年費。 2.3.3 策略聯盟策略聯盟策略聯盟策略聯盟 (Strategic Alliances) 比起契約合作方式,策略聯盟與合作對象關係更深入及緊密,同時彼此有較嚴肅 的承諾及責任,雙方簽訂策略聯盟契約成為策略聯盟伙伴,相互交流管理知識、資源、 能力等,如果過程雙方獲益良多,亦覺得行事風格及企業文化相契合,就有機會更進入 權益結合的階段,其選項有少數股權投資或設立聯合公司。 2.3.4 設立聯合公司設立聯合公司設立聯合公司設立聯合公司 (Joint Ventures: JV) 設立聯合公司是由個別企業共同出資創設新公司個體,並且同意個別企業需投資 的資源及人力、營運上的責任、組織架構、董監事會結構、風險的分攤、利潤分配方案 及退場機制等,可能由原企業的部門獨立為新公司,再加以重新組合而成,亦有可能為 全新設立的公司。 2.3.5 少數股權投資少數股權投資少數股權投資少數股權投資 (Minority Investments) 公司直接投資其他公司的部份股權,而不透過中間公司,例如設立聯合公司,有 時候大集團間會相互彼此投資,形成交叉持股的現象,特別是日本的財團及歐洲的跨國 公司。持有直接的權益證券投資是最直接的參與及承諾。

2.4 各種併購之方式

各種併購之方式

各種併購之方式

各種併購之方式

依經濟學上可分為相關的多角化併購(Related Diversification)及不相關的多角化併 購(Unrelated Diversification)兩種大分類 ,相關的多角化併購又分為水平併購及垂直併購兩種中分類,不相關的多角化併購有可分為同源併購及複合併購兩種中分類。

2.4.1 水平併購水平併購水平併購水平併購

水平併購(Horizontal Merger)是指相同業間之併購,較容易產生寡佔及獨佔之局 面,如此較有機 會產 生市場綜效,例 如 2002 年美國電腦公司惠普(HP)併購康伯 (COMPEQ) ,1998 年德國賓士(Dailmer Benz)併購美國克萊斯勒(Chrysler),2001 年台灣 的聯友光電及達碁科技合併為友達光電。

2.4.2 垂直併購垂直併購垂直併購垂直併購

垂直併購(Vertical Merger)是指同一產業中,上 中及下游廠商之間的整併,亦可分 為向前垂直併購(Forward Intergration)及向後垂直併購(Backward Integration),前者是指 向下游整合,後者是指向上游整合,透過不同生產程序及過程整合,不但能將不同階段 利潤加以累積,更可減少溝通及議價等成本。 2.4.3 同源併購同源併購同源併購同源併購 同源併購(Congeneric Merger)是指屬於相同產業中,兩家或兩家以上業務性質不太 一樣,且無業務往來公司間,為了擴充產品或市場的併購。 2.4.4 複合併購複合併購複合併購複合併購 複合併購(Conglomerate Merger)是完全不同產業間的併購,乃屬於複合併購,特別 是多樣化之併購,此類併購依 Berger 及 Ofek(1994)之實證研究顯示,會因過度投資或交 叉補貼而產生企業價值之損失,因此較不受現在企業所採用,甚至依 Ahn 及 Denis 之實 證研究(2003) ,spinoff 反而能增加企業之價值。

2.5 併購綜效

併購綜效

併購綜效

併購綜效

併 購 綜 效 的 來 源 從 嚴 格 而 謹 慎 地 辨 視 所 有 公 司 的 資 源 開 始 , 依 Stewart C. Myers(1977)的分析方式可分為兩種主要來源,為原有的綜效(In Place Synergies)及實質 選擇權綜效( Real Option Synergies) ,其公式為 Value synergies = Value in place synergies + Value real options synergies,分別介紹如下:2.5.1 原有資產或活動綜效原有資產或活動綜效原有資產或活動綜效原有資產或活動綜效 這種綜效較容易預期及衡量,現金流量折現法是最佳評估產生現金流入之方法, 現金流量折現法之架構最能反應併購綜效之動因,使人更了解其形成之原因,可分為細 分為下列幾項: 1. 收入增加綜效: 新公司之營業收入會超過單獨兩個公司之個別營業收入為典型之綜合效應,這類 營收之增加主要係透過銷售管道之交叉銷售產品所產生之效果,同時亦可交差品牌或重 新推出新品牌銷售來達到效果。 2. 成本及費用降低綜效: 新公司之單位成本及銷管研會下降,由於兩公司之整合,其來源為提升經濟規模, 因現有工廠之產能及設備使用率提高、對供應商更大之採購金額及實力、減少供應鍊中 間之採購機構及管道、改善運輸及分銷通路、新產品之研究與發展費用之降低及轉移各 種技術或專利與新公司等,這種類型之綜合效應為最客觀及可靠之降低成本及費用之方 式。 3. 資產減少綜效: 整合兩個不同公司之資產,會產生閒置資產,處分不用之閒置資產,例如空閒之 土地及廠房、多餘之總部大樓及辦公室、閒置之機械設備及超額之現金、應收帳款、存 貨等等,這種使用資產之減少為真正之經濟效益,即時而有效率地減少閒置資產,更可 產生現金流入,雖然這些效益需特別提醒分析人員,為一次性之效果,而非重複產生效 益。 4. 租稅減少綜效 : 折舊及攤提租稅節省效果,租稅結構組合效果 併購可產生租稅減少綜效,這是一般投資人無法經由投資個別公司,所穫得之效 果,大約可分為兩種,一為折舊及攤提租稅節省效果,另一種為租稅結構組合效果。 (1)折舊及攤提租稅節省效果: 併購需將被併購公司之資產以公平市價入帳,將支付價格按公平市價分派與有形 資產及無形資產後,其差額列為無形資產商譽,由於被併購公司資產價值被墊高(Step

Up) ,因此增加折舊及攤提,減少營業淨利等效果,至於商譽部份因各國之會計原則不 同,其效果亦不同,臺灣企業因商譽需攤提,美國則商譽不用每年攤銷,這種經由併購 交易將資產墊高,只有透過企業併購之活動才能產生。 (2)租稅結構組合效果: 當被合併公司有虧損所得稅利益或獎勵投資所得稅利益,因併購而得以全部或加 快使用所得稅利益,與單獨個別公司比較而言,有更大之利益,但此效果是有時間性, 租稅遞延之年限在台灣為五年。 5. 財務綜效 : 減少加權平均資本成本(WACC),共同保險效應 當評估併購綜效時,需特別注意新公司降低加權平均資金成本(WACC)之效果,最 主要之觀念為當財務能替股東創造其個人所不能創造之價值,才是真正之綜效,否則不 是。傳統上有兩種之加權平均資金成本之爭論,有一種應合乎綜合效應之定義,另一種 則不一定,而有許多爭議。 (1)以舉債達到負債與權益最佳化,減少加權平均資本成本(WACC) : 當公司以舉債方式擴大經營時,會增加利息支出,同時會有減稅效果,但是如果 個人股東亦能自己舉債,達到相同效果,那公司經營階層對公司的貢獻就沒有價值可 言。大家必需緊記在心,適度的舉債能增加公司的經營績效,但是舉債過度不但不能提 升公司經營績效,反而會使企業負擔過重,帶來相反的降低或減少公司價值的反效果, 對於負債過高的公司,反而降低負債比會對企業創造價值。理論上而言,公司有最適合 的負債及權益比,亦即混合不會過多或過少的負債,對公司的經營績效最好,但是管理 階層往往會因本身的疏忽或未盡到代理人的職責,而常常未採取行動,總之這種採用負 債與權益最佳化的方式,並不完全合乎經濟學上的財務綜效的定義。 (2)共同保險(Coinsurance)效應:改變 WACC 曲線效果 分散投資組合的理論,說明結合兩個公司現金流量不是完全相關的企業,能產生 風險更小的新投資組合,會比原有的兩個公司的平均現金流量更佳。 Wilbur Lewellen(1971)用此理論探討當兩個公司合併時,如果兩個公司的相關係數 (Correlation)小於一,新公司發生財務危機的機率會低於原先兩公司的平均機率。降低財

務危機發生的機率,會讓新公司對債權人及股東更具有吸引力,如此併購公司共同保險 新公司的負債,使得新公司風險更低而提供借款人更願意借款與新公司,但是 Lewellen 認為以共同保險(Coinsurance)的方式降低資本成本,投資人自己亦能如此做,其效果有 限,反而是新公司能獲取更大的舉債能力,用此舉債能力善用負債稅盾(Debt Tax Shield),反對較易增加股東價值。 6. 人員精簡及互補綜效: (1)人員精簡綜效: 公司併購後因組織及功能重疊,當營運效率及效益逐漸產生後,如營收快速及大 幅成長時,閒置人員會被成長工作量吸收,較不會有人員精簡之問題,但是大部份併購 後並非如此,因此併購後公司會選擇適當時機,實施人員凍結、縮編或積極地執行裁員 計劃,以降低用人成本。 (2)人員互補綜效: 不同公司有不同之競爭優勢,此優勢之來源之一為優秀之員工,併購公司及被併 購公司員工增加時,同時亦增加員工之專長多樣化,因此同質性較小之公司,其員工之 互補之綜合效應機率較高。

2.5.2 實質選擇權綜效

這種綜效較難衡量,依不同公司所處狀況而可能有下列的實質選擇權綜效,分列 如下: 1. 成長選擇權綜效: 當兩個公司併購後將不同之資源加以整合,會創造營收成長之機會,例如研發或 創新設計能力、不同專利之配對得以進入新市場、土地及建物之租賃權、自然資源之庫 存量及可使用有價值資料或網路之權力。 2. 逃脫選擇權綜效: 新公司因應市場之情況,因有更多的選擇方案,因此有機會改變或改換其投資策略及方向。 3. 延遲選擇權綜效: 允許新公司更有彈性等待新產品之發展,新技術之開發,進入新市場或承擔其他 風險更高之方案。 4. 改變營運規模選擇權綜效: 亦即擴充、外包、關閉或重新設立新業務,綜合兩家之資源,更有利於新公司停 止或進入營運業務。 5. 轉換選擇權綜效: 包 含 有 能 力 改 變 公 司之 投 入 或 產 出 或 其 製程 , 例 如 Yacimientors Petroliferos Fiscales S.A.(YPF) 在 1995 年購買 Maxus Engery,使得 YPF 能從範圍更廣之保存量獲 得原油來源,使得公司更有供應彈性。

第三章

第三章

第三章

第三章 產業介紹與分析

產業介紹與分析

產業介紹與分析

產業介紹與分析

3.1 顯示器產業簡介

顯示器產業簡介

顯示器產業簡介

顯示器產業簡介

顯示器的種類繁多,有傳統的映像管顯示器(Cathode Ray Tube :CRT)、扭轉向列型 液晶顯示器(Twisted Nematic Liquid Crystal Display :TN-LCD)、超扭轉向列型液晶顯示器 (Super Twisted Nematic LCD :STN-LCD)、薄膜型液晶顯示器(Thin Film Transistors LCD :TFT-LCD)、電漿顯示器(Plasma Display Panel :PDP)、有機發光二極體顯示器 (Organic Light Emitting Diode :OLED)、表面傳導電子發射式顯示器(Surface-conduction Electron-emitter Display :SED)等,最簡單的分類可為傳統的 CRT 及平面顯示器 FDP(Flat Display Panel),CRT 顯示器已推出數十年,因笨重與耗能等缺點,已逐漸被 TFT-LCD 及 PDP 等 FDP 逐漸取代,而平面顯示器有可分類為微顯示器(Micro-Display)、有機發光二 極體顯示器(OLED) 、真空螢光顯示器(VFD)、電漿顯示器(PDP)、薄膜型液晶顯示器、 TN/STN 液晶顯示器,TFT-LCD 從 2005 年開始已佔有所顯示器八成比重,請參閱附圖 全球平面顯示器面板產值趨勢。 表 3-1 :平面顯示器面板產值趨勢

年度

產品別

金額

百分比

金額

百分比

金額

百分比

金額

百分比

金額

百分比

PDP

7,883.4

9.4% 6,826.3

6.6% 6,639.7

5.8% 6,589.7

5.3% 6,458.3

4.8%

TFT-LCD(>10") 51,276.6

61.3% 70,985.5 69.0% 80,663.2 70.8% 90,085.4 72.8% 99,031.7

74.2%

TFT-LCD(<10") 16,665.0

19.9% 17,960.5 17.5% 20,175.3 17.7% 21,820.8 17.6% 23,578.8

17.7%

TN/STN-LCD

5,362.3

6.4% 4,850.5

4.7% 4,260.4

3.7% 3,054.9

2.5% 2,215.9

1.7%

OLED

512.7

0.6%

392.3

0.4%

548.3

0.5%

586.6

0.5%

646.9

0.5%

Micro Display

1,219.6

1.5%

867.9

0.8%

780.1

0.7%

717.8

0.6%

669.8

0.5%

Others

705.1

0.8%

950.5

0.9%

874.4

0.8%

871.9

0.7%

876.5

0.7%

Total

83,624.7 100.0% 102,833.5 100.0% 113,941.4 100.0% 123,727.1 100.0% 133,477.9 100.0%

資料來源:工研院IEK

單位:百萬美元

2006

2007(e)

2008(f)

2009(f)

2010(f)

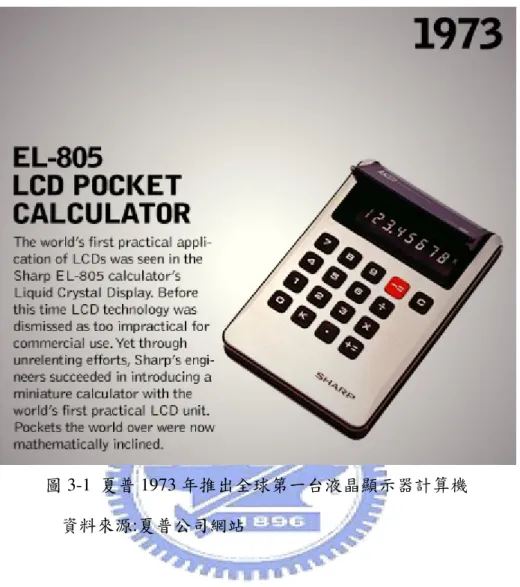

3.2 TFT-LCD 產業簡介

產業簡介

產業簡介

產業簡介

3.2.1 TFT-LCD 技術演變過程技術演變過程技術演變過程 技術演變過程 LCD 的歷史最早可追溯到 1888 年奧地利植物學家萊尼茲(F. Reinetzer)首先發現了 液晶分子,但 80 年以後美國 RCA 公司才發現液晶會受電流影響產生偏轉及出現折射現 象,並將此特殊性能,應用於顯示器上,因此液晶顯示器才正式問世。 美國雖然最早發展出液晶顯示器技術,但是真正發揚光大技術卻是日本,從 LCD 的演進的歷程,1970 年代是 2 吋以下小尺寸的時代,只能顯示簡單的數字或符號,例如 電子表等,1973 年日商夏普將液晶顯示器技術引進日本,請參閱附圖,推出全球第一台 液晶顯示器計算機,成功地將液晶顯示器商業化,開啟了日本 LCD 領導世界的新時代, 並吸引了日本的其他主要的家電廠商如松下、三洋、NEC 等廠商陸續加入。 1980 年以後,LCD 的各項功能及尺寸同步提升,逐漸地進入 8 至 10 吋的中小尺 寸時代,並從單色逐漸演變出多彩及全彩,反應速度越來越快及解析度越來越高,應用 範圍逐漸快速擴展到個人數位助理(Personal Digital Assistant :PDA)、電子字典、掌上型 遊樂器等。 1990 年代中期以後,TFT 躍升為面板的主流技術,同時開始跨足大尺寸面板的生 產,下游應用面擴增至筆記型電腦(Note Book :NB)、監視器等新市場,1994 年 20 吋大 尺寸 LCD 進入量產階段,讓 LCD 產品的應用進入全新的領域,更被喻為是資訊電腦產 業的第二次革命。 進入 2000 年以後,次世代面板生產線的投資成長加速,平均兩年就增加一個世 代,LCD 的主流應用也逐漸地的演進到電視機時代。2006 年底日本夏普的龜山八代生 產線投產,面板經濟切割尺寸跳升至 8 片 46 吋、6 片 52 吋,正式宣告 TFT 產業液晶電 視時代的來臨,目前除了與 PDP 電漿電視在 50 吋以上電視市場交峰外,同時還將滲透 到大型數位顯示看板的領域。圖 3-1 夏普 1973 年推出全球第一台液晶顯示器計算機 資料來源:夏普公司網站 3.2.2 LCD 依技術上之分類依技術上之分類依技術上之分類依技術上之分類(三種三種三種三種 LCD 的比較的比較的比較的比較) LCD 依驅動液晶的方式不同,有可區分為兩大類,一類為被動式(Passive Matrix) 薄膜電晶體顯示器,例如 TN-LCD(扭轉向列液晶顯示器) 、STN-LCD(超扭轉向列液晶 顯示器) ,另一類為主動式(Active Matrix)薄膜電晶體顯示器,例如 TFT-LCD,這三種 LCD 技術比較表,請參閱下表。其中 TFT-LCD 在視角、色彩、對比、反應速度、解析 度、動畫顯示等性能皆遠優於 TN、STN-LCD,在過去因為 TFT 的價格相對昂貴,可以 產生不同應用產品的區隔,但是隨者 TFT 大尺寸的產線投產,再加技術逐漸成熟,良率 逐漸提升,TFT 成本優勢逐漸明顯,遂開始大幅度取代 TN 及 STN 產品。另一方面, TFT-LCD 依其製程技術不同,有可分為非晶矽( A-Si)及多晶矽(Poly-Si)兩種,一般常稱 的 TFT 面板是屬非晶矽的製程,如國內的友達、奇美、華映、彩晶等皆採此法,至於多 晶矽製程的代表技術為低溫多晶矽(Low Temperature Polysilicon :LTPS),相較於非晶矽製

程,LTPS 多了一道雷射回火處理,可加快電子的移動速度,比 A-Si 快一百倍,故可縮 小電晶體的體積,以利將驅動 IC(Driver IC)崁入基板內,有效節省成本及空間,並可提 高解析度及減輕面板重量,但其缺點因製程較複雜,良率較低,同時不易大尺寸化,目 前國內採用此法生產面板的有統寶光電。 表 3-2 :三種 LCD 技術比較表 項目 TN-LCD STN-LCD TFT-LCD 液晶分子 液晶分子 液晶分子 原理 扭轉 90 度 扭轉 240~270 度 扭轉 92 度以上 黑白、單色 黑白、彩色 彩色 特性 低對比度(20:1) 低對比度(40:1) 高對比度(300:1) 動畫顯示 最差 差 佳 視角 狹窄(30 度以下) 狹窄(40 度) 較寬(80 度以下) 應用產品 電子計算機、手 錶等低階消費性 電子產品 低階手機、 PDA、電子字 典、低階 NB、電 子游戲機 高階手機、NB、 PC、Projector、攝錄 機、數位相機、液晶 電視等 資料來源:本文整理 3.2.3 三大生產製程及五大關鍵零組件三大生產製程及五大關鍵零組件三大生產製程及五大關鍵零組件三大生產製程及五大關鍵零組件 3.2.3.1 三階段三階段三階段三階段製程製程製程製程 TFT-LCD 的製程主要可分為三大階段:第一階段為電極圖案與基板製造(Array Process)、第二階段為液晶面板製造(Cell Process)、第三階段為模組(Module Process)。 Array 部份與半導體製程製程相似,使用的最重要零組件為玻璃基板,在基板上先以物 理及化學氣象沉積的方式,將電路放置於基板中,然後再經過多次的成膜、清洗、塗佈、 曝光、顯影、蝕刻、剝膜、檢驗等程序。Cell 是將電路基板與彩色濾光片貼合,再切割 成空玻璃,同時抽真空注入液晶,並在上下兩端貼合偏光板。Array 及 Cell 階段,涉及

化學及先進的光學技術,影響面板製造的良率,因此相關的設備投資金額最大,屬於技 術及資本密集型的製程。最後的 Module 階段為組裝製程,將面板與趨動 IC、背光模組、 印刷電路板、電源驅動器等零組件裝配在一起,此階段的製程比起前兩個階段要勞力密 集。

Array Process

Array Process

Array Process

Array Process

Glass Substrate

Cleaning

Thin Film Deposition

Resist Coating

Exposure

Development

Etching

Resist Remove

TEST

Cycle

Glass Substrate

Cleaning

Thin Film Deposition

Resist Coating

Exposure

Development

Etching

Resist Remove

TEST

Cycle

圖 3-2 :電極圖案與基板製造製程(Array Process) 資料來源:本文整理Cell Process

Cell Process

Cell Process

Cell Process

Polyimide Film Printing

Rubbing

Cleaning

Transfer

Coating

Assembly

LC Injection

End Sealing

Anneal

TEST

Cleaning

Sealant

Coating

Spacer

Spray

Color

Filter

Array

Substrate

Polyimide Film Printing

Rubbing

Cleaning

Transfer

Coating

Assembly

LC Injection

End Sealing

Anneal

TEST

Cleaning

Sealant

Coating

Spacer

Spray

Color

Filter

Array

Substrate

圖 3-3 :液晶面板製造製程(Cell Process) 資料來源:本文整理Cell Process

Cell Process

Cell Process

Cell Process

TFT LCD Panel

OLB

PCB Soldering

Backlight Mounting

Burn-in

TEST

TFT LCD Panel

OLB

PCB Soldering

Backlight Mounting

Burn-in

TEST

圖 3-4 :模組製程(Module Process) 資料來源:本文整理 3.2.3.2 五大關鍵零組件五大關鍵零組件五大關鍵零組件五大關鍵零組件 TFT 面板看似很薄,但是製程十分複雜,是集合光學、半導體、電子、化學等各 大產業的綜合體,使用的原物料及零組件更多達數十種,其中尤以玻璃基板、彩色濾光 片、偏光板、背光模組、驅動 IC 等五大關鑑零組件,約占面板生產總成本的百分六十 以上。 3.2.4 TFT-LCD 稱霸平面顯示器市場的原因稱霸平面顯示器市場的原因稱霸平面顯示器市場的原因稱霸平面顯示器市場的原因 TFT-LCD 顯示器能在種類眾多的平面顯示器中,脫穎而出稱霸平面顯示器市場, 主係 TFT-LCD 具四大優勢,分述如下: 第一,技術演進快速 雖然 LCD 具有物理特性的限制,但是相關技術的快速演進,LCD 的物理特性限 制包含有:液晶的黏滯性導致反應速度較慢、液晶的旋轉特性是造成 LCD 視角狹窄的主 要原因、液晶的不具自身發光的特性,需要外加背光模組、不易輕薄化等缺點。這些限 制性導致 LCD 在大量生產導入應用初期,各種次世代的新顯示技術被紛紛開發出爐,例如電漿顯示器、有機發光二極體顯示器、場發射顯示器等,經常被市場拿來與 LCD 做比較及競爭。不過,因新次世代的顯示技術的商品化成本過巨及良率過低,導致各公 司的技術研發人員不得不重新檢視新技術的前瞻性、量產時機、產品競爭性,結果還是 持續的提升 LCD 的技術層次,也因此讓同一 TFT-LCD 顯示器,在幾年之間呈現截然不 同的畫質及性能。 在 2000 年前,TFT-LCD 的應用的觸角逐漸伸展至電視領域,當時夏普推出最大 的液晶電視面板尺寸為 28 吋,由於消費者對 LCD 的普遍印象仍留在靜態的監視器及筆 記型電腦等產品,對於動態及較高解析度要求的電視則採取懷疑及觀望的態度,同時當 時市場除有 CRT 電視外,尚有主流的 PDP 占領大尺寸電視主要市場。然而,隨著三星 在 2001 年推出 40 吋液晶電視樣品,同時 LGD 及夏普為了保持次世代技術的競爭力, 亦相繼加快次世代面板廠的投資,使得 TFT-LCD 的尺寸不斷地向 40 吋、50 吋、60 吋, 甚至於 100 吋推進,而實際的設備投資從六代、七代,演進到 2006 年第三季夏普龜山 第二廠率先投資的第八代廠,目前夏普正規劃於大阪縣堺市濱海區興建最先進及節能的 十代廠,並計劃於 2010 年量產。 除了主流尺寸大躍進外,LCD 在視角及反應速度方面亦有很大的改進,各種廣視 技術廣泛用於液晶電視機面板,透過提高驅動電壓方式可有效改善畫面遲滯的現象,至 於提高反應速度的關鍵技術,包含採用高速液晶、加速畫面掃描頻率等,將傳統掃描每 秒 60 幅畫面提升至 120 幅畫面。 第二,生產線切割彈性大,大小尺寸通吃 LCD 的產品應用層面廣泛,產品應用從 2 吋小尺寸的數位相機、手機、PDA,10 吋~20 吋中尺寸的 NB、Monitor,一直到 40 吋~50 吋大尺寸的液晶電視,均可見到 LCD 產品的蹤影,而且同一生產線可以在符合經濟切斷率原則下,做不同產品尺寸的調配, 面板廠商可利用此彈性生產優勢,依市場現況適時調整產品結構,增加生產線的稼動 率,維持公司的獲利能力。 相較與 OLED 的主要產品為手機、MP3 等小尺寸面板,而 PDP 的主要產品別為 40 吋以上的大尺寸面板,很明顯的事實為只要 LCD 能推出量產的電視機,PDP 就逐漸

退出該尺寸的市場,LCD 這種面板尺寸的生產彈性,讓其產品應用面更大。因此,當主 流應用產品市場逐漸飽和時,廠商就會找尋新的產品及開拓新市場,例如目前熱賣的數 位相框,主係數位照相機逐漸代替傳統光學相機,因此改變大家觀看及儲存相片的習 慣,因而產生新的需求,LCD 廠商積極掌握及開拓此商機,以最快速搶進此新市場,有 效地去化產能,使得 2007 年的中小尺寸面板供不應求。 第三,上下游供應鏈完整 LCD 產業上中下游供應鏈完整,建立了 LCD 的盟主地位,這是其他顯示技術所 望塵莫及之處,LCD 技術發源自美國,但是日本加以發揚光大,從夏普最早將 LCD 導 入計算機、電子表等產品開始,三十幾年來,不但日本建立了完整的上中下游產業鏈, 同時由於技術的擴散,韓國、台灣、中國都已逐漸建立了各區域的上中下游產業鏈,不 像 OLED、PDP 產業一樣,技術掌握在少數幾家面板廠商手中,如此阻礙了 OLED、PDP 產業先進技術的開發及大量推展到不同產品的機會。 第四,產品降價速度快 由於 LCD 產業競爭激烈,面板及大部份零組件跌價快速,同時因價格下跌,帶動 最終產品的需求快速擴大,因此 LCD 占顯示器的市占率逐漸提高。 全球 TFT-LCD 面板生產商多達十幾家,預估到 2008 年底,三代以上的生產線至 少有 66 條以上,因此廠商間的產能競賽十分激烈,各國的領導廠商三星、LPD、夏普、 友達、奇美等競相設立最新世代的生產線,當市場出現供給大於需求時,產業鏈的各個 廠商會充滿了過多的庫存,為了消化現有庫存及產能,產品售價就會大幅降低,造成廠 商獲利衰退,甚至於虧損狀況,但售價降低又進一步刺激銷售,特別是當售價降低到所 謂的甜蜜點後,會引起產品銷售量更大幅度增加,使得奢侈品並為必需品,如此使得 LCD 滲透率不減反增。最明顯的例子為液晶電視的銷售量,雖然液晶電視的售價跌多漲 少,但是銷售量從 2004 年的 1,200 萬台,2005 的 2,800 萬台,2007 的 5,400 萬台,預計 在 2008 年將會超過 10,300 萬,產量規模會持續增長。 而且隨著液晶電視機的需求增加,原本在 40 吋薄形電視占有主導地位的電漿電視 開始感受到威脅,市場占有率逐漸被液晶電視所侵蝕,舉例來說,在 2005 年初,一台

42 吋液晶電視的價格約為 6,000 美元,相同尺寸的電漿電視約為 3,000 美元左右,是液 晶電視價格約為電漿電視的 2 倍,但是隨者 LGD 的七.五代線在 2006 年初的投產後, 42 吋液晶電視的價格開始向同尺寸的電漿電視靠近,到了 2007 年初,兩者幾乎已無價 差,2007 年底則價格約為 1400 美元左右,就已經低於電漿電視,2008 年及 2009 則預 計價格為 1,000 至 1,200 美元左右,迫使電漿電視陣營不得不將主力產品往 50 吋提升, 同時可預期隨著十代線投產,電漿電視將棄守 50 吋電視機的市場,而液晶電視得以在 這波電視大戰中攻城掠地,其關鍵就是售價不只是下降,而是快速下降所致。

3.3 全球

全球

全球

全球 TFT-LCD 產業鏈

產業鏈

產業鏈

產業鏈

TFT 產業鏈相當複雜,從上游的設備、原物料、零組件、面板製程、模組製程, 以及下游的應用市場,所有環結環環相扣緊密結合,請參閱下圖:

上上游 上游 中游 下游 LCD LCD LCD LCD設備設備設備設備:::: 驅動驅動驅動驅動ICIC::::ICIC TFTTFT----LCDTFTTFT LCDLCD模組LCD模組模組::::模組 台灣: 台灣: 元太、中日新、晶采 東捷、均豪、志聖、 聯詠、瑞鼎、旭曜、 揚博、廣運…… 矽創、晶磊、 大尺寸大尺寸::::大尺寸大尺寸 日本: 奇景光電… MonitorMonitorMonitorMonitor 芝浦製作所、日立、 日本:

NAKAN、常陽、 日立、Epson、Fuitsu、 Note PCNote PCNote PCNote PC 東京電氣、ULVAC NEC、OKI、松下、 美國:AKT Sharp、Toshiba TVTVTVTV 韓國:三星、Hynix 光罩玻璃 光罩玻璃 光罩玻璃 光罩玻璃:::: 光罩光罩::::光罩光罩 美國:TI 日本:ShinEtsu、 台灣:盟圖 中小尺寸中小尺寸::::中小尺寸中小尺寸 Toshiba Quartz 日本:Hoya、DNP LCDLCDLCDLCD面板面板面板::::面板 Mobile PhoneMobile PhoneMobile PhoneMobile Phone Sumitomo 韓國:PKLT 台灣:

美國:康寧 友達、奇美、華映、 PDAPDAPDAPDA 玻璃基板 玻璃基板玻璃基板 玻璃基板:::: 彩晶、群創、統寶、 靶材 靶材 靶材

靶材:::: 日本: 元太、凌鉅 Digital CameraDigital CameraDigital CameraDigital Camera 日本:日礦金屬、 旭硝子、板硝子、 日本:

東曹、三井金屬 電氣硝子 Sharp、Sony、IPS Alpha Game ConsoleGame ConsoleGame ConsoleGame Console

韓國:三星 韓國:三星康寧 韓國:

美國:康寧 LPD、三星 Digital FrameDigital FrameDigital FrameDigital Frame 中國:

顏料光阻 顏料光阻 顏料光阻

顏料光阻:::: 彩色濾光片彩色濾光片::::彩色濾光片彩色濾光片 上廣電、京東方、 Car NavigatorCar NavigatorCar NavigatorCar Navigator

台灣: 台灣: 隆騰光電、上海天馬

台灣捷時雅邁科、 和鑫、達虹、 Camera RecorderCamera RecorderCamera RecorderCamera Recorder 奇美實業、永光 凸版國際彩光 日本: 日本: JSR、東洋油墨、 凸版印刷、東麗、 富士寫真、東麗、 大日本印刷 住友化學 韓國: 韓國: LPD、三星 Cheil Industries、

Dongwoo Fine Chen、TACTACTACTAC膜膜膜膜:::: 偏光板偏光板偏光板偏光板:::: LG 化工 台灣: 新纖(達輝) 台灣: 日本: 力特、協臻、達信、 富士寫真、柯達卡美樂達 住華科技、奇美材料 PVA膜: 日本: 日本:Kuraray、NSC 日本電工、Sanritz、 黏著劑: Sumitomo 日本:Saiden、Soken 韓國:

Ace Digitech、Xin He、 LG Chemical 中國 : 深圳紡織、NSCI 液晶: 台灣:台灣默克、大立高分子 日本:Chisso 德國:Merch

上上游 上游 中游 下游 CCFL: CCFL:CCFL: CCFL: 背光模組背光模組背光模組背光模組:::: 台灣:威力盟、台達電 台灣: 汽車市場汽車市場汽車市場汽車市場 韓國:Kumho、Heesung、 中光電、瑞儀、輔祥、 Wooree ETI 科橋、奈普、大億科 通訊市場通訊市場通訊市場通訊市場 日本:NEC Lighting、WEST、 日本: Sanken、Harison、Stanley… 工業市場工業市場工業市場工業市場 Inverter : 日立、Stanley電氣、 台灣:達方、力銘、全漢、 富士通化成、Yuka 商用市場商用市場商用市場商用市場 飛宏、台達電… 韓國: 日本:太陽誘電 Heesung 精密、Taesan LCD、消費電子消費電子消費電子消費電子 導光板 : Sangnong、Wooyoung、 台灣:瑞儀、中光電、 DI Display 資訊電腦資訊電腦資訊電腦資訊電腦 輔祥、科橋

日本:Asahi Kasei、Mitsubishi Rayon、 Sumitomo Chemical、Kuraray

擴散膜:

台灣:長興、宣茂、華宏、宏森、奇菱 日本:惠和、Kimoto、Tsujiden

韓國:SKC、Shinwha、Toray Saehan、Kolon 美國:GE Advance Materials

稜鏡片:

台灣:嘉威、迎輝、長興

日本:Mitsubishi Rayon、Nitto Denko 韓國:LG Electronicx、MN Tech、SKC 美國:3M 反射鏡: 日本:Kimoto、Tsujiden、Keiwa 韓國:SKC、Shinwha、Toray Saehan 美國:3M PET膜: 台灣:南亞、新纖 日本:三菱、東麗、帝人 韓國:SKC 美國:杜邦 圖 3-5 :TFT 產業鏈圖 資料來源:財訊出版社,本文整理 從整個產業鏈來看,全球 TFT 產業重心集中在東亞,亦即日本、韓國、台灣、中 國等四國,若依上中下游結構來看,上游的原物料掌握在日、美、德等大廠手中,中游 的面板製造、驅動 IC、背光模組等,台、韓的競爭力最高,下游的應用端則以具品牌及 通路優勢的日、韓廠商較具優勢。

3.3.1 日本日本日本日本 TFT-LCD 產業的興起產業的興起產業的興起產業的興起 日本是最早將液晶產品商業化的國家,擁有全球最完整的關鍵材料及零組件供應 鏈,自 1973 年日本夏普推出液晶螢幕電子計算機後,並早在 1990 年就投入第一代 TFT-LCD 製程的量產,到 1990 年以前,日本還囊括九成以上的產能,但是到了 1999 年以後卻被韓國三星、LGD(樂金飛利浦)趕上,日本的 TFT 產業策略則轉向於以先進製 程及品牌為主,例如夏普每次都領先全球其他面板廠率先設立最先進的八代面板廠及十 代面板廠,目前日本的主要 TFT 面板只剩下夏普、IPS Alpha(為日立、東芝、松下三家 公司的合資廠)、Sony 等三大陣營。日本雖然痛失 TFT 面板廠的世界第一地位,但是日 本在上游及化工領域仍占有寡占的地位,例如全球三大專業外售型彩色濾光片廠,全部 是日本的凸版印刷、大日本印刷及東麗所囊括,全球偏光片日本市占率超過一半以上, 日東電工就掌握超過三分之一的市占率,生產偏光片的關鍵原料 TAC 膜及 PVA 膜都是 日商的天下,其中 TAC 膜富士寫真的市占率超過八成。 3.3.2 韓國韓國韓國韓國 TFT-LCD 產業的興起產業的興起產業的興起產業的興起 韓國是在 1995 年才首度設立二代生產線,1996 年與日本同時進入 TFT-LCD 第三 代製程,並全力加快三代、三點五代廠的投資速度,截至 1997 年前,韓國的全球市占 率不到 8%,但是 1997、1998 年亞洲金融風暴期間,韓國改採低價競爭策略,搶攻全球 市場,成功地行銷全球並且搶占了日本原有的市場,從 1998 年到 2000 年的短短三年間, 韓國三大面板廠三星、LGD、現代集團合計營收暴增了將近三倍,從此奠立了韓國在 TFT 產業的領先地位,且三星及 LGD 更蟬聯多年全球面板廠冠、亞軍的寶座。而且三 星和 LGD 兩家公司都屬高度垂直整合的面板廠,以三星為例有九成的玻璃基板是由旗 下轉投資的三星康寧所提供,此外三星本身有 IC 廠,因此亦是 LCD 驅動 IC 的領導廠 商。LGD 因集團有 LG Chemical,所以在顏料光阻及偏光片自製率亦很高。 3.3.3 台灣台灣台灣台灣 TFT-LCD 產業的興起產業的興起產業的興起產業的興起 至於台灣方面,雖然單一面板廠實力難與韓國的三星及 LGD 抗衡,但是面板廠的 家數卻是第一,在 2005 年起,台灣所有面板廠的合計總產量已超過韓國,奪得世界第 一,迄今仍居產能領先地位。台灣雖在 1992 年即進行相關 TFT-LCD 的研發,但最早期

投入的廠商元太及聯友皆以小尺寸為主,1997 年華映與 ADI 技術移轉後,才進入到大 尺寸領域,在 1999 年由華映率先進行三代線量產,其他主要面板廠亦陸續跟進,開啟 台灣的平面顯示器時代,短短不到十年間,台灣的 TFT 面板業的市占率由 1999 年的 2%, 不斷的每年攀升,直到 2005 年開始產量高居世界第一,產業面也由群雄並立轉變為兩 雄相爭,其中友達於 2001 年完成聯友光電與達碁科技的合併後,成為台灣 TFT 面板第 一大廠後,並於 2006 年在併購廣輝電子後,甩開奇美的追趕,緊追在三星及 LGD 後面, 成為世界第三大廠。

3.4 平面顯示器產業新競合策略

平面顯示器產業新競合策略

平面顯示器產業新競合策略

平面顯示器產業新競合策略

平面顯示器發源在美國,商業量產化在日本,至今最大的產能在台灣及南韓,大 陸亦在積極追趕中,隨著各國經濟發展的階段不同及國家政策的變遷,以及各面板廠間 投資方向的差異,平面顯示器產業在台、日、韓、中發展的呈現不同的風貌,似乎從各 面板廠的技術、產能及資本的競賽,演變成國與國的產業政策及產業規模的競爭,各國 發展方向分列如下: 3.4.1 日本轉向高階日本轉向高階日本轉向高階日本轉向高階 AMOLED 日本是液晶顯示器產業的量產起始國,擁有全世界最完整的關鍵材料及零組件供 應鏈,但因 1995 年至 2003 年間遭遇長期的經濟不景氣,未能持續投資面板產業,致使 讓南韓及台灣超越其產能,而位居世界第三的地位,迫使日本部份廠商轉向次世代顯示 技術的研發,例如 OLED、SED、E-Paper 等。 其中,日本鎖定主動式有機電激發光顯示器(AMOLED)做為次世代的核心,並由 政府主導建立產官學合作的完整體系,支持及培養重要而有潛力的產商,同時協助成立 OLED 產業聯盟,以整合全日本智慧產權,企圖超越所有競爭對手,成為世界新顯示技 術第一的領導國。此外,日本廠商間亦積極共享研發資源,合資成立新公司,共同開發 次世代顯示技術,Sony 更計劃量產大尺寸的 AMOLED 電視機,從目前投入 AMOLED 領域的廠商的家數及程度來看,日本廠商仍擁有獨步世界的地位。3.4.2 韓國全方位布局韓國全方位布局韓國全方位布局韓國全方位布局 至於韓國,FPD 一直都是政府及廠商極力發展的重點產業,重要性就如同半導體 產業一樣,而且透過三星及 LGD 等大型集團內的策略聯盟,以及成立顯示器產業協會, 不斷地加強對韓國本土廠商的交互採購,企圖整合韓國上中下游的供應鏈資源,來提升 韓國整體 FDP 的競爭力。 韓國努力建立完整的從 LCD 原材料、設備製造、到下游品牌的完整供應鏈,當康 寧要到韓國設廠時,韓國政府不惜干涉不讓韓資入股,不准設立玻璃基板廠,因此才有 三星康寧玻璃廠的設立,然而台灣政府未善用籌碼,因此台灣面板產業未能在關鍵原料 玻璃基板上有所投資及拓展。南韓甚至於在 PDP 的產業規模超過日本,成為全球第一 大生產國。同時,對 OLED 技術的研發亦不遺餘力,南韓仍政府及企業仍認為 FDP 具 有長久的發展潛力,堅持全力支持 FDP 的發展,並且維持全方位的布局。 3.4.3 台灣聚焦台灣聚焦台灣聚焦台灣聚焦 TFT-LCD 台灣與韓國在剛開始發展 FPD 產業時,都採用全方位發展各種技術的策略,但是 因台灣政府在產業政策上的資源較稀釋,同時上下游的供應鏈不甚完整,以及廠商規模 較小,較無法做較中長期的新技術研發,導致相關廠商陸續退出或暫停 PDP、OLED 等 領域,以集中發展 TFT-LCD 為主,目前台灣已是全球最大的液晶面板廠生產基地,也 因此台灣的平面顯示器產業幾乎等同於 TFT-LCD 產業。 未來台灣平面顯示器產業的發展與 TFT-LCD 密切相關,由日本的經驗來看,若無 法持續擴大規模或積極降低成本,終將面臨被整併或競爭力下降的挑戰,因此,許多廠 商為降低生產成本,逐漸將生產基地轉移至中國大陸。然而,當面板主流應用產品改為 以電視機為主,品牌競爭與規模競爭同等的重要,但是台灣廠商對品牌經營較為弱勢, 想要打破目前電視機品牌以日韓為主的生態,同時又要維持競爭力及獲利能力,則有四 大方向值得思考,分列如下: 1. 開發差異化產品。 2. 關鍵材料及零組件的掌握。