專業證券商合併前後之經營績效分析-

115

0

0

全文

(2) 中文摘要 合併是兩家以上的公司合併為一家公司的動態過程,目的是增加其市 場佔有率。本研究以國內證券商近十年來的四波合併為研究範圍,分別針 對主併證券商包括第一波合併的寶來證、富邦證、群益證,第二波合併的 金鼎證,第三波的凱基證,第四波的群益證第二次合併,進行效率與生產 力變動分析,並進一步檢定主併證券商在合併前後的效率表現是否存在顯 著差異。此外,本研究以差額變數分析探討合併前後無效率決策單位的投 入及產出總差額值與須調整及改善之比率,以敏感度分析瞭解合併前後各 專業證券商之優劣勢項目。 本實證研究結果顯示,證券商合併後之效率改善效果並不顯著,反而 有下降的趨勢,推論合併可能是證券商的經營策略,目的在提昇市場佔有 率與營運規模,但並未達到提升效率的效果。另外,還有一個可能原因在 於合併後的期間中證券市場的行情表現較合併前的期間內較差所影響的 結果。 寶來證、富邦證合併前之總要素生產力變動呈現成長趨勢,合併後則 呈現衰退趨勢,究其衰退原因,主要是技術變動衰退所致;群益證則是合 併前與合併後之總要素生產力變動均呈現成長趨勢。這可能與本研究採用 的年期較短有關,若以較長年期觀察,合併後的總要素生產力變動應該均 會呈現成長趨勢,這部分有待後續研究予以證實。. 關鍵詞:專業證券商、合併、資料包絡分析、麥氏生產力指數. -II-.

(3) Abstract Merger is a dynamic process whereby two or more companies merge into one, aiming to increase its market share. In this study, we assessed the impact that mergers had on the performances of the domestic securities dealers, which are Polaris Securities, Fubon Securities, Capital Securities, Taiwan International Securities, KGI Securities and Capital Securities (the second wave of merger), over the past decade. The data covered the period from 1998 to 2011. The framework for the analyses is using Data Envelopment Analysis (DEA) and Malmquist Productivity Index (MPI) to investigate the impacts of mergers on the efficiency and the productivity growth, respectively. The result showed that (1) there is no great potential for the efficiency and the productivity improvements in the domestic securities dealers; (2) the merger process of Capital Securities (the second wave of merger) led to productivity improvements in the post-merger periods for the reasons that merged companies utilized their economies of scale to improve efficiencies. (3) mergers strengthen their market positions and market shares. These results are an asset to the less-explored field of the impact of mergers in securities dealers. The period of this study is too short to attain the true impacts of mergers on the efficiency and the productivity growth. We proposed that the follow-up studies ought to use the analysis data more than ten years. We expected that there is great potential for the efficiency and the productivity improvements in the domestic securities dealers. keywords : Professional Securities Dealers, Mergers, Data Envelopment Analysis (DEA), Malmquist Productivity Index (MPI). -III-.

(4) 誌謝 本論文得已順利完成,首先須感謝碩士班指導教授李亭林教授之悉心 指導。同時,感謝高雄大學黃英忠校長、李博志副校長及吳建興院長、陳 一民教授、翁銘章教授、高蘭芬教授、陳怡凱教授、莊淑姿教授、莊寶鵰 教授、方至民教授等幾位老師,在碩士班修業期間耐心地教導,使學生能 在經營管理研究領域上奠定更佳基礎。另外,也特別感謝何柏正博士,在 碩士班論文寫作階段在資料搜集整理上及文章寫作技巧經驗上的傳授。最 後在論文口試期間,承蒙 李博志教授、翁銘章教授、及李亭林老師的大 力釜正,使論文能夠較為完整與嚴謹,謹致上無限的謝意。 回顧這兩年多來的求學生涯即將劃下句點,回顧求學期間台北金門兩 地奔波再加上日常工作上的壓力,所幸在家人、師長及碩士班同學們的支 持與鼓勵下,讓我得以順利完成碩士班的學業。最後,更感謝我的內人蔡 素珍的奉獻犧牲以及同學們的幫忙,謝謝您們陪我度過這兩年多來的求學 歲月。同時再一次感謝我最敬受的師長們,因為有您們的用心教導讓我順利 完成學業,今後本人也因此更加珍惜這寶貴的人生經歷。 陳 永 明 謹誌 國立高雄大學高階經營管理碩士(EMBA)在職專班 中華民國一零一年六月. -IV-.

(5) 目錄 中文摘要 ............................................................................................................. II Abstract ............................................................................................................. III 誌謝 ................................................................................................................... IV 目錄 .................................................................................................................... V 表目錄 .............................................................................................................. VII 圖目錄 ................................................................................................................ X 第一章 緒論 ....................................................................................................... 1 第一節 研究背景與動機.................................................................................. 1 第二節 研究目的 ............................................................................................... 4 第三節 研究流程 ............................................................................................... 6 第二章 購併理論與文獻回顧 .......................................................................... 8 第一節 購併理論............................................................................................... 8 第二節 國內券商間購併有關的文獻 .......................................................... 12 第三節 國內券商納入金融控股體系的經營績效比較............................ 18 第三章 研究資料及方法設計 ....................................................................... 24 第一節 第二節 第三節 第四節. 研究架構 ............................................................................................. 24 研究變數的選取................................................................................ 25 研究樣本與資料說明 ....................................................................... 30 研究方法 ............................................................................................. 32. 第四章 實證結果及分析................................................................................. 42 第一節 第二節 第三節 第四節. 經營效率分析 .................................................................................... 42 差額變數分析 .................................................................................... 69 敏感度分析 ......................................................................................... 83 麥氏生產力指數分析 ....................................................................... 91. 第五章 結論與建議......................................................................................... 94 第一節 研究發現與結論 ................................................................................ 94 第二節 建議 ...................................................................................................... 98 第三節 研究限制與後續研究建議 ............................................................. 100 -V-.

(6) 參考文獻 ......................................................................................................... 102 中文文獻 ……………………………………………………………………102 英文文獻 ……………………………………………………………………103. -VI-.

(7) 表目錄 表 1-1 近年來國內證券商的資產、資本、淨值、損益及獲利概況總額(單位: 億元) ................................................................................................................... 2 表 1-2 台灣近年來證券服務業之家數統計一覽表 ........................................ 4 表 3-1 本研究初步選取之投入與產出項目定義與說明 ............................. 26 表 3-2 寶來證、富邦證、群益證第一次合併投入與產出項目之 Pearson 積 差相關分析結果............................................................................................... 28 表 3-3 金鼎證合併投入與產出項目之 Pearson 積差相關分析結果 .......... 28 表 3-4 凱基證合併投入與產出項目之 Pearson 積差相關分析結果 .......... 29 表 3-5 群益證第二次合併投入與產出項目之 Pearson 積差相關分析結果 ........................................................................................................................... 29 表 3-6 本研究所採用的證券商合併案之樣本 .............................................. 31 表 4-1 寶來證、富邦證、群益證第一次合併前後投入產出項之敘述統計量 ........................................................................................................................... 43 表 4-2 金鼎證合併前後投入產出項之敘述統計量 ...................................... 44 表 4-3 凱基證合併前後投入產出項之敘述統計量 ...................................... 44 表 4-4 群益證第二次合併前後投入產出項之敘述統計量 .......................... 45 表 4-5 寶來證、富邦證、群益證第一次合併前後之技術效率分析 .......... 47 表 4-6 寶來證等證券商合併對於技術效率影響的 Kruskal-Wallis 檢定 .... 48 表 4-7 金鼎證合併前後之技術效率分析 ...................................................... 49 表 4-8 金鼎證的合併對技術效率影響的 Kruskal-Wallis 檢定 .................... 49 表 4-9 凱基證合併前後之技術效率分析 ...................................................... 50 表 4-10 凱基證的合併對技術效率影響的 Kruskal-Wallis 檢定 .................. 51 表 4-11 群益證第二次合併前後之技術效率分析 ........................................ 51 表 4-12 群益證第二次合併對技術效率影響的 Kruskal-Wallis 檢定 .......... 52 表 4-13 寶來證、富邦證、群益證合併前後之純技術效率分析 ................ 53. -VII-.

(8) 表 4-14 寶來證等證券商合併對於純技術效率影響的 Kruskal-Wallis 檢定 ........................................................................................................................... 54 表 4-15 金鼎證合併前後之純技術效率分析 ................................................ 55 表 4-16 金鼎證合併對於純技術效率影響的 Kruskal-Wallis 檢定 .............. 56 表 4-17 凱基證合併前後之純技術效率分析 ................................................ 56 表 4-18 凱基證合併對於純技術效率影響的 Kruskal-Wallis 檢定 .............. 57 表 4-19 群益證第二次合併前後之純技術效率分析 .................................... 57 表 4-20 群益證第二次合併對於純技術效率影響的 Kruskal-Wallis 檢定 .. 58 表 4-21 寶來證、富邦證、群益證合併前後之規模效率分析 .................... 59 表 4-22 寶來證等證券商合併對於規模效率影響的 Kruskal-Wallis 檢定 .. 60 表 4-23 金鼎證合併前後之規模效率分析 .................................................... 61 表 4-24 金鼎證合併對於規模效率影響的 Kruskal-Wallis 檢定 .................. 62 表 4-25 凱基證合併前後之規模效率分析 .................................................... 62 表 4-26 凱基證合併對於規模效率影響的 Kruskal-Wallis 檢定 .................. 63 表 4-27 群益證第二次合併前後之規模效率分析 ........................................ 63 表 4-28 群益證第二次合併對於規模效率影響的 Kruskal-Wallis 檢定 ...... 64 表 4-29 寶來證、富邦證、群益證合併前後之規模報酬分析 .................... 64 表 4-30 寶來證、富邦證、群益證合併前後之規模報酬分布次數 ............ 65 表 4-31 金鼎證合併前後之規模報酬分析 .................................................... 66 表 4-32 金鼎證合併前後之規模報酬分布次數 ............................................ 66 表 4-33 凱基證合併前後之規模報酬分析 .................................................... 66 表 4-34 凱基證合併前後之規模報酬分布次數 ............................................ 67 表 4-35 群益證第二次合併前後之規模報酬分析 ........................................ 67 表 4-36 群益證第二次合併前後之規模報酬分布次數 ................................ 67 表 4-37 寶來證合併前後差額變數分析(金額部分的單位:千元) ................. 70 表 4-38 富邦證合併前後差額變數分析(金額部分的單位:千元) ................ 72 -VIII-.

(9) 表 4-39 群益證第一次合併前後差額變數分析(金額部分的單位:千元) .... 74 表 4-40 金鼎證合併前後差額變數分析(金額部分的單位:千元) ................. 77 表 4-41 凱基證合併前後差額變數分析(金額部分的單位:千元) ................ 80 表 4-42 群益證第二次合併前後差額變數分析(金額部分的單位:千元) .... 81 表 4-43 寶來證、富邦證、群益證合併前後之敏感度分析 ........................ 84 表 4-44 金鼎證合併前後之敏感度分析 ........................................................ 87 表 4-45 凱基證合併前後之敏感度分析 ........................................................ 89 表 4-46 群益證第二次合併前後之敏感度分析 ............................................ 90 表 4-47 寶來證、富邦證、群益證合併前後之麥氏生產力指數分析 ........ 92 表 5-1 各主併證券商合併前後之效率分析比較 .......................................... 95 表 5-2 各證券商合併前後之最優勢項目比較 .............................................. 97 附錄 表 A 國內 2000 年以來證券業合併案例一覽表 ............................. 105. -IX-.

(10) 圖目錄 圖 1-1 研究流程圖 ............................................................................................ 7 圖 3-1 研究架構圖 .......................................................................................... 24 圖 3-2 CCR 效率邊界與 BCC 效率邊界示意圖 ............................................ 39 . -X-.

(11) 第一章 緒論 第一節. 研究背景與動機. 國內證券市場發展至今,在近幾年來對於證券業者來說已有日漸趨飽 和的趨勢 (請參考表 1-1),同時在台灣證券市場邁向自由化與國際化的潮 流帶動下,一些相關的金融法令修改必須和國際規範接軌。尤其,自 1997 年亞洲金融風暴和俄羅斯發生財務危機以來,世界銀行及國際貨幣基金等 國際金融組織紛紛著手,開始注重國際金融新秩序。巴塞爾監理委員會 2004 年 6 月底公布巴塞爾 II 資本協定 (Basel II),其中就明白規範金融機 構的資本適足率在 2007 年就必須達到 8%以上。當然國內金融主管也於 2000 年起開始著手啟動金融改革,金融六法的通過與施行更讓台灣金融機 構包含證券商在內在未來必須接受主管機關的監理與管制。因此未來國內 的證券商會在市場規模經濟壓力與金融法令的規範下,勢必繼續進行整併 的動作,藉由整併來提升證券商的市場佔有率以提升競爭力,以免於在市 場競爭的壓力下而被淘汰。 回顧台灣證券業的合併潮,較具有規模的共計有三次。首先,1988 年 5 月主管機關開放國內可新設立證券商後,短短兩、三年間,國內證券商 家數由原本的 28 家激增到 1991 年的 374 家,但遇到 1990 年台灣股市萬 點大崩盤,證券業市場大幅度的衰退。在市場供過於求下,掀起一波證券 業的購併風潮。第二次,則是在 1999 年修訂「金融機構合併法」法案後, 2000 年起的國內證券業當時的兩大龍頭元大證券與京華證券和大發證券 首宗大型證券商合併案開始 (請參考附錄表 A),國內證券商吹起了整併的 風潮 -1-.

(12) 表 1-1 近年來國內證券商的資產、資本、淨值、損益及獲利概況總額(單位: 億元) 年度. 資產總額. 資本. 淨值. 本期損益. 資產報酬率. 淨值報酬率. ROA. ROE. 1998 9,132.30 2,428.65 3,506.73 67.93 0.74% 1999 9,681.42 2,623.05 3,713.32 273.35 2.91% 2000 8,243.22 2,802.52 3,805.93 61.31 0.68% 2001 8,728.74 2,942.32 3,925.14 228.57 2.69% 2002 9,081.53 2,944.59 3,914.63 144.78 1.63% 2003 9,880.93 2,952.45 4,164.31 299.34 3.16% 2004 10,843.00 3,125.08 4,403.42 232.62 2.24% 2005 11,720.14 3,152.84 4,351.50 104.96 0.93% 2006 12,663.65 3,210.50 4,677.80 352.73 2.89% 2007 11,228.78 3,417.42 4,934.22 522.68 4.38% 2008 8,969.27 3,454.09 4,383.35 -88.12 -0.87% 2009 9,283.04 3,315.57 4,557.00 385.37 4.22% 2010 11,135.73 3,435.83 4,804.85 351.10 3.44% 2011Aug. 10,358.60 3,398.20 4,796.29 219.38 2.04% 資料來源:金融監理委員會之證期局公開網頁;由本研究自行整理。. 1.94% 7.57% 1.63% 5.91% 3.69% 7.41% 5.43% 2.40% 7.81% 10.88% -1.89% 8.62% 7.50% 4.57%. 從表 1-2 為台灣近年來證券服務業之家數統計一覽表中,可發現證券 商總公司家數由 1998 年 215 家到 2001 年時已降至 183 家,共計減少將近 32 家;而在證券經紀商部分更由 1998 年 188 家,到 2001 年時大幅降至 151 家,共計減少將近 37 家。 第三次則是在「金融控股公司法」公佈實施於 2001 年 11 月 1 日起, 開放各金融機構得跨行經營證券相關業務起,故從 2002 年以後國內證券 商為提高市場占有率以提升競爭力,大型證券商也相繼被納入金融控股公 司中,然而這一波的整併使得國內包含證券商等金融機構可以多角化經營 其業務,連帶的對於這些金融機構也相對需要更多的資本需求,因此集團 化與大型化是必然的趨勢和潮流。所以也就衍生國內專業綜合券商考量是 否整併成為大型化的專業綜合證券商,或者納入成為金控公司的行列之 -2-.

(13) 中。 尤其,在國內知名的專業證券公司其中之一,KGI 凱基證券公司於 2009 年 12 月時與台証綜合證券公司合併朝大型化的專業綜合證券商進行, 也使得凱基證券躍升為台灣第二大證券商,僅次於元大證券。根據 KGI 凱 基證券在 2010 年度公司的年報中指出,在納入台証證券後經紀業務客戶 基礎擴大,與各項業務互補,及綜效顯現後,更確立了 KGI 凱基證券在 國內證券業務發展的領導地位。其公司在 2010 年稅後盈餘達新台幣 31.22 億元,市場排名第二,更較 2009 年度大幅成長 35%。尤其合併台証綜後, KGI 凱基證券在國內股票經紀業務市佔率由 2009 年合併前的 3.745% , 一舉躍升至 2010 年的 8% 以上,已接近國內證券龍頭元大證的 11%市場 佔有率。從 KGI 凱基證券公司合併台証的成功案例來看,對於國內證券商 是否需要納入金控的議題勢必在未來證券業邁向整併之路時所關注的焦 點。 有鑑於此,本研究藉由透過實證早期 (2005 年以前) 與近期 (2005 年 以後) 之專業證券商的合併案共計有六家專業證券商合併案例,探討對於 其證券之公司整體經營績效的影響狀況。藉此了解證券商以專業大型化經 營方式進行,是否也能產生規模經濟的效果是值得探討的;此外,也藉由 早期 (2005 年以前) 與近期 (2005 年以後) 之主併券商在購併前後的經營 績效的比較是否有所差異,以了解早期與近期專業證券商之合併對於經營 績效上的影響情況。. -3-.

(14) 表 1-2 台灣近年來證券服務業之家數統計一覽表 證券商總家數 年度 經紀商 自營商 承銷商 投資信託 投資顧問 總公司 分公司 1998 215 911 188 108 81 29 196 1999 212 987 184 112 84 36 219 2000 190 1,092 158 105 75 38 238 2001 183 1,094 151 105 75 41 223 2002 163 1,020 125 97 66 44 212 2003 154 1,048 114 95 59 43 208 2004 148 1,084 108 96 57 45 218 2005 143 1,065 103 96 56 45 213 2006 137 1,050 97 94 57 42 171 2007 133 1,024 95 93 55 39 149 2008 132 1,011 95 92 59 39 126 2009 131 998 92 90 58 39 109 2010 125 1,013 89 85 57 39 108 2011Sep. 123 1,023 87 82 57 39 110 資料來源:金融監理委員會之證期局公開網頁;由本研究自行整理。. 第二節 研究目的. 由於國內金融機構朝大型化和國際化的方向前進,為了符合國際規範 的條件下,未來證券商業者間勢必持續進行整併,以提升公司的競爭力和 國際規範的要求。本文主要乃將國內早期與近期較具規模之上市櫃之專業 證券商的合併案,進行整併前、後公司經營績效的比較分析。而本研究的 目的主要如下: 一、整理有關購併理論及國內外一些相關於金融機構購併議題的文獻, 以及國內證券商有關購併後經營績效的探討文獻。企圖追蹤在以往金融機. -4-.

(15) 構或證券商的購併案中,實際上的效果和成效。 二、利用資料包絡分析法 (Data Envelopment Aanalysis, DEA)來評估 上市櫃之主併專業證券商,其合併案對於公司整體的業務績效的影響。同 時並利用各主併專業證券商在合併前後期間之業務績效評估及比較,企圖 了解合併案進行成功與否,同時企圖找出無效率的決策單位,以提供改善 效率的具體建議。 三、透過驗證早期 (2005 年以前) 與近期 (2005 年以後) 之專業證券 商的合併案,對於其證券之公司整體經營績效的影響狀況。再經由實證評 估所得的結果後,企圖比較早期與近期之專業證券商合併案對於公司經營 績效的影響的異同。 四、本研究企圖以主併證券商為上市櫃專業綜合證券商為研究對象, 並未納入證券商併入金控公司的案例。如此藉由討論專業證券商合併前後 之公司經營績效的影響情況,以歸納其主要的結論。再經由實證評估後所 得出的結論,以提供專業證券商未來在公司合併上是否考量納入成為金控 公司方向的參考,同時也可提供主管機關在未來規劃政策時的具體建議。. -5-.

(16) 第三節 研究流程. 本研究主要探討國內專業證券商合併對於其經營績效的影響,我們將 以凱基證券和台証證券合併案等六次合併案例來進行分析探討。有關本研 究共分成的五個主要的章節來以進行說明,其中各章的安排分別為: 第一章為緒論:本章內容共分成三個節次來加以介紹。其中,第一節 為研究背景與動機;第二節為研究目的;以及最後第三節為研究內容與架 構等。 第二章為購併理論與文獻回顧:本章內容分成三個節次來加以敘述。 其中,第一節為購併理論;第二節為國內券商間購併有關的文獻;以及最 後第三節為國內券商納入金融控股體系的經營績效比較。 第三章為研究資料及方法設計:在章節的內容安排上,本章將分成四 個節次,包含有:第一節為研究架構;第二節為研究變數的選取;第三節 為研究樣本與資料說明;以及最後第四節為研究方法。 第四章為實證結果與分析:本章將以第三章中所介紹的研究變數和研 究加以進行實證,並將所得結果整理成四個節次的內容。分別依序為:第 一節為經營效率分析;第二節差額變數分析;第三節為敏感度分析;以及 最後第四節為總要素生產力變動分析。 第五章為結論及建議,主要是將本研究所得的重要結果彙整成主要結 論,同時對於券商合併提出未來建議。 -6-.

(17) 有關本研究的主要研究流程繪製成圖 1-1,而圖 1-1 的內容如下所示:. 第一章 緒論. 第二章 併購理論及文獻回顧. 第三章 研究資料及方法設計. 第四章 實證結果及分析. 第五章 結論及建議 圖 1-1 研究流程圖. -7-.

(18) 第二章 購併理論與文獻回顧. 第一節. 購併理論. 2.1.1 購併的意義 所謂的『購併』(Mergers and Acquisitions,簡稱 M&A) 或稱為併購係 指兩家或兩家以上的企業就其營業項目、公司資產與負債、以及股權等來 進行整合。若從法律層面的觀點來看,購併即為合併 (Mergers) 和收購 (Acquisition) 的總稱。然而,有關合併與收購的意義和類型詳細說明如下: 一、所謂的「合併」係指兩家或兩家以上的公司結合為一,在合併後 保留其中一家公司,而消滅的公司則申請解散,保留的公司為存續公司須 申請變更登記者。其中依據存續及消滅可又分為兩種類型:(一) 吸收合併: 此合併案中的被併公司須申請解散而消滅,只留下主併公司為存續公司, 同時申請變更登記,例如:凱基證和台証合併案即為此類。(二) 新設合併 (Consolidation):此參與合併案的公司須同時消滅,而以參與公司的資產淨 額合併組成另外一家新設立的公司。在此,無論是吸收合併的存續公司或 是新設合併的新公司,在法律上都必須承擔消滅公司所有一切的權利和義 務。 二、所謂的「收購」係指購併公司以現金或以有價證券 (通常是採用 股票) 等來購買標的公司之部分或全部的股票或資產,而使標的公司成為 購併公司旗下的子公司或轉投資事業。通常就收購的標的來區分可分為兩 種類型:(一) 股權收購 (Stock Parchase):主要是直接或間接收購標的公司 部分或全部的股票,行使股權來達成控制公司之目的。這種收購方式的標 的公司仍為獨立法人,而收購公司僅是標的公司的大股東或母公司,因為 -8-.

(19) 收購公司握有標的公司的股權,具有標的公司的股東身份,所以自然必須 承擔標的公司所有的一切權利與義務,包含負債等。 (二) 資產收購(Asset Purchase):主要是收購公司依據公司的需求和目的,將標的公司部分或全 部的資產予以收購,是屬於一般資產的買賣行為。所以,資產收購的公司 並不用去承擔標的公司的一切債務。在國內第一件的證券商資產收購 (營 業讓與) 是在 1991 年時,世霖證券購併世融證券的購併案,當時世霖證券 僅購入世融證券的資產和營業權利,但不包括承接世融證券的債務。. 2.1.2 購併的型態. 若從產業的角度來看,則可將購併的型態可區為:一、水平式的購併; 二、垂直式的購併;三、同源式的購併;及四、複合式的購併等四種類型。 有關四種類型的詳細說明如下: 一、水平式的購併(Horizontal Merger):指將業務同質性之兩家或兩家 以上的公司予以合併整合,使其達到規模經濟的目的,可降低經營成本和 提升市場的競爭力。一般而言,證券商之間的購併行為即屬於水平式的購 併方式。證券商可藉由水平式的購併迅速擴充據點,以提高經紀商的市場 占有率促使達成規模經濟、同時增加承受違約的風險和舉債的能力,以及 減少管理、設備和研發上的重複支出來到降低成本的目的。 二、垂直式的購併 (Vertical Merger):指將同一種產業中,兩家或兩 家以上分屬於上下游之間業務的公司進行合併,同時可享同一個產業中垂 直的技術以達到技術經濟,降低交易成本。其整併的型態又分為對下游企 業的整合為向前整合(Forward Intergration) 及對上游企業的整合為向後整 合(Backward Intergration)等兩種類型。 三、同源式的購併 (Congeneric Merger):指將同一種產業中,兩家或 兩家以上業務性質不太一樣,同時也沒有業務上往來的公司將他們進行合 -9-.

(20) 併而稱為同源式的購併。在金融業中,經常所見到的是銀行與保險業等公 司的合併即是。 四、複合式的購併 (Congeneric Merger):係指將所屬不同的產業且為 不同業務性質,又不為相關往來的公司加以進行整併。這種購併的方式, 又稱為集團式或多角化的購併,通常公司進行這種方式的購併,其主要的 目的就是擴充公司的產品線或業務,延伸市場達到公司業務或產品的多角 化目的。採用複合式購併方式,可以使公司具有在財務和管理上的優勢, 但通常其風險將比會比同源式購併來得大。 其次,若由公司的營運及財務角度來看,購併又可依據合併公司的業 務性質及所屬的產業之相關性來加以分類,可分成:一、營運上的購併 (Operation Merger) 方式和二、財務上的購併 (Financial Merger) 方式等兩 種類型。而在營運上的購併,主要是希望透過購併後能夠提升營運上的效 率和規模型經濟,使公司能夠藉由購併來達到預期的綜效 (Synergy)。其 次,在財務上的購併,主要是藉由公司的購併能對於公司的財務結構上有 所幫助,若兩家公司的現金流量其發生的時間點並不相同而是具有互補性 時,則合併後會使公司各時間的現金流量更加穩定,且更可以增加公司資 本的規模,因此可以達到降低財務上和營運上的風險。. 2.1.3 相關的購併理論. 從企業進行購併的動機來看,企業進行購併主要的目的是藉由購併來 創造公司的價值,企圖透過併購來降低風險與增加公司的獲利,同時並使 公司股東的財富增加以達到股東的價值極大化 (Value Maximization)為最 大目標。因此本節將蒐集一些與購併有關的理論,主要包含有:綜效理論 (Synergy Theory)、訊號發射理論 (Information and Signaling Theory),與節 稅或稅盾效果 (Tax Shield Effect) 等有關理論依據。其內容說明如下: -10-.

(21) 一、綜效理論 (Synergy Theory) 綜效理論即是主張公司透過購併後其存續公司的總價值大於購併前 購併公司之個別價值的總和。然而存續公司的價值提升,主要是由於當公 司合併後對於公司在營運、市場、及財務等方面上的綜效提昇,而使購併 後的公司價值提高。一般而言,公司營運綜效可透過垂直、水平、及同源 等購併來達成。Singh and Montgomery (1987)對於市場綜效提出看法,認為 購併公司在完成購併後,對於存續公司而言會增加其市場佔有率,如此將 可達到影響產品的價格和數量之目的,進而存在市場綜效。另外,Seth (1990) 則指出透過水平購併的方式較容易達成市場綜效的目的。 Fluck and Lynch (1999) 則指出公司在購併後相較購併前,更具有較大 的投資邊際效益,因此具有財務綜效。企業透過購併活動來分散營運風險, 以取得較低的資金成本。Silhan and Thomas (1986) 就以模擬合併的方式來 證明公司透過多角化購併來降低財務風險,使公司股票價值提高。另外, Seth (1990) 則指出公司透過複合式購併可以提高公司現金流量的穩定性, 以降低公司獲利的不確定性。Lewellen (1971) 則提出公司透過購併的活動 能降低資金成本的論點,認為公司整併後,能增加扣抵所得稅,以降低倒 閉或違約風險,如此可以降低債權人所要求的風險溢酬,所以資金成本會 明顯下降,並提高公司的獲利能力使股東財富增加。 二、訊號發射理論 當標的公司或被併公司的股價太低時,其公司容易在市場上造成股權 收購的現象。因此,從訊號發射理論的觀點來看,企業購併的行為也有可 能是透露出公司的價值長期被低估的訊息,因此會使得標的公司或被併公 司的股價重新被評估。 三、節稅或稅盾效果 Weston and Chung (1983) 認為節稅因素也是促使企業購併的誘因之 -11-.

(22) 一。當主併公司是處在高獲利和高稅率,同時又缺乏內部的投資機會的情 況,會將公司大量的閒置資金,找尋購併未來具有成長潛力的公司來進行 購併的動作,以節省公司或股東在稅負上的負擔。此外,當主併公司的獲 利及邊際稅率皆非常高時,也可以透過購併累計損失較高的被併公司,來 抵銷高盈餘的情況,如此將可減少稅負的負擔。由於國內法規上的限制, 企業可透過股權收購的方式來扣抵標的公司在過去近五年度的虧損,或以 合併後提高折舊費用的方式,來達到企業節稅的效果。 稅盾效果係指企業可使用負債來達成節省稅負的效果。由於公司可以 使用較低資金成本的融資負債,同時可利用這些舉債的利息費用來扣抵稅 負,以達到稅盾效果。因此,當購併公司的舉債程度偏低,可透過舉債的 方式來進行購併以享受稅盾效果。當使用負債時,必須要考量到效果的正 負方向性,若負債上未達到最適的負債水準之前,公司增加負債比例時, 則稅盾效果也會隨著舉債增加而增加。若公司的負債已經超過最適的負債 水準之後,則經營成本會大幅度地增長,因此稅盾效果將大幅下降,公司 價值也會隨之下降,此時不宜再舉債來購併。. 第二節. 國內券商間購併有關的文獻. 本節就國內近年來探討券商間購併有關的文獻進行說明。其中,包含 有:探討購併成功要素的文獻、研究購併整合的動機與模式的文獻,以及 探討證券商購併前後之經營績效的影響等有關的議題。. 2.2.1 探討購併成功要素 呂宏生(2002) 研究從 2000 年的元大證券與京華證券合併案,參與吸 收合併案之 8 家等上櫃證券商,進行合併後整合成功關鍵因素之探討。同 -12-.

(23) 時藉由文獻探討、經由專家提供意見及實際參與合併券商經理人以深度的 訪談方式進行經驗資料的蒐集。最後彙整各方的主要意見和經驗後,歸納 其主要的研究結果:一、發現在組織變革中有五大構面;20 個子項目屬相 對為參與合併券商所重視的,依序分別為員工權益的協調、經營架構、風 險控管、併櫃與撤櫃、資訊系統、協調組織設置、及營業員薪酬獎金相容 等七項的整合內涵。對於五大構面執行優先順序以作業系統及人力資源整 合構面被列為優先執行的項目,而組織架構、領導風格、及企業文化整合 構面則為在後。三、多數券商認為企業文化的整合構面是主併券商需長期 持續投入整合的項目之一。. 2.2.2 購併整合的動機與模式 黃英哲(2000) 依據「市場結構-廠商行為-經營績效 (S-C-P) 」的分 析架構來進行證券商合併活動的探討。同時採用 Translog 成本函數為分析 工具,並利用近似無相關迴歸分析法 (ISUR) 來進行實證。最後再經由實 證後歸納其主要的研究結論為:一、發現證券商處於規模經濟階段,但未 達到最適規模。因此,建議透過擴大經紀業務及承銷業務來降低平均成本。 另外也發現,有 35 家的證券商處於擴大型的規模不經濟型態,因此建議 這些證券商,首先應改善即有的據點營業狀況以達到最佳的經營效率,其 次才進而擴增新的營業據點。二、認為證券商若以尋求合併來擴大資本額 和增加營業據點,以追求收益和增加獲利的觀點是值得懷疑的,應該合併 是以證券商之業務的互補性為主要觀點,尋求合併以增加合併的綜效。三、 發現證券商之經紀業務是最主要的獲利來源,而手續費收入與成本是呈現 反向關係,但自營業務則與成本是呈現正向的關係。 張慈芳(2001) 利用購併支付方式的相關理論為依據來進行實證,同時 採用 1991 年到 2000 年之間國內主併證券商為樣本依據,探討購併前一年 -13-.

(24) 至前三年之間,主併券商的購併型態與其財務的特質之間的關聯性。此時, 也將支付方式區分為換股和現金等兩種支付方式,並假設吸收合併為換股 支 付 的 方 式 , 而 營 業 讓 與 則 為 以 現 金支 付 的 方 式 來 進 行 。 並 且 將 以 Wilcoxon 等級排序檢定及 t 統計檢定等方法,企圖檢測吸收合併和營業讓 與等兩群組間。其財務的特質衡量變數是否存在顯著性的差異,同時也以 羅吉斯迴歸模型來分析,探討主要影響購併型態的財務指標因素。再經由 實證後歸納其主要的研究結論為:一、以整體的主併券商來看,若採行營 業讓與的方式進行購併,其主併券商具有較高的股東權益報酬率、較低的 負債比率。二、若由上櫃主併券商的結果顯示,採用營業讓與的方式進行 購併,則其主併券商具有較小的市場規模和較高的股東權益報酬率。三、 就整體的主併券商來說,當主併券商的負債比率愈低,則傾向採用吸收合 併方式進行購併。四、就上櫃的主併券商來看,當上櫃的主併券商具有較 高的股東權益報酬率,則傾向會採用營業讓與方式來進行購併。所以,支 持一些財務指標會影響到證券商購併的型態。 陳子碇(2006)對於 2005 年八月證券主管機關所提出的證券周邊單位四 合一「組織再造」案,將參考義大利、香港與新加坡等外國的成功經驗, 啟動證券周邊單位的整合機制進行研究並提出看法。主要分析國內市場的 狀況及證券周邊單位實際的運作模式,並針對未來證券商發展的整合型態, 主要有三種型態呈現,分別為:一、設立證券、及期貨控股公司的型態。 二、設立證券、及期貨服務公司的型態:係採用水平的整合方式進行。三、 交易所、結算機構與集保機構各自設立的型態:主要維持目前的現況為主。 最後,並分析義大利、香港及新加坡等國家成功的整合案例,認為發現採 行「控股公司」的整合型態是最符合國際的主流趨勢。因此具體提出主要 建議,認為未來證券周邊單位四合一「組織再造」案施行時,建議採用「控 股公司」模式來進行,以符合國際潮流和提昇我國市場競爭力。另外,也 認為證券商的整合應採循序漸進的方式來進行,並以階段性來規劃架構, -14-.

(25) 其階段分別為:第一階段為近程目標:此階段以設立控股公司為主;第二 階段為長程目標:此階段則以業務功能來區別的主要模式,將公司分割成 許多的子公司,再以實踐證券周邊單位「四合一」整合的功效。. 2.2.3 探討購併績效 李育仁(1998) 探討「統一證券公司」的合併案研究案,期望對國內證 券商購併後的經營績效與實務作業上能有所了解,除了分析購併對於證券 商經營績效的影響外,同時也一併對於證券商在合併時的實務探討。其研 究特色是將證券商自設分公司對於公司經營績效所帶來的影響予以剔除, 最後經由實證後歸納其主要結果為:一、發現統一證券再經由合併後經過 一年的整頓期,其公司的經營績效會顯著地改善。二、傾向認為在此「統 一證券公司」的合併案中,是屬於證券商為了提升市佔率和擴充據點,以 達到規模經濟為目的之購併案。三、支持國內證券商可以藉由購併整合的 動作來達成「大型化」 的最佳捷徑。 謝采紋(2001) 研究上櫃綜合證券商購併活動前後之績效評比的變動 及綜效的差異。歸納其主要的結果有「經營績效」與「購併綜效」兩部分, 分別為:一、在經營績效方面:發現同業的經營績效排名並未因合併而產 生明顯的改變,但就個別的證券商而言,大部分的證券商透過購併活動對 於在整體證券商的排名有明顯進步的趨勢,因此認為購併活動對於證券商 的經營績效是具有正向的影響性。二、在購併綜效方面:認為股市成交值 對於上櫃證券商的營收具有顯著的正向關係,也發現購併證券商在短期間 (3、6、12 個月) 內,並無明顯的營運綜效,因此發現證券商透過購併活動, 並沒有達到最佳生產規模,降低成本,卻反而使營業本比率顯著增加。另 外,也發現證券商在購併後 3 個月的期間中,並無明顯的市場綜效,正向 的顯著效果要在購併 6 個月後才會出現。因此,傾向支持上櫃綜合證券商 在購併後,由於市場佔有率的提高,可增加券商的超額利潤。最後,也無 -15-.

(26) 法確認購併對於證券商是否具有財務綜效。探究其主因,可能是所討論的 證券商購併型態是皆屬水平式購併,而在財務綜效方面,僅在降低資金成 本項目有關連,並不涉及多角化分散風險的情況。 張曉堤(2002)探討國內早期證券業在 1991 年到 2000 年之間的購併活 動,同時採用 49 家主併證券商為研究對象,並區分成上櫃與未上櫃、綜 合及專業證券商等類型的公司。而在研究變數方面是採用 14 項財務指標, 經由因素分析法篩選出獲利能力、經營能力、財務結構、及固定資產效能 等四項主要影響因子,再配合 Shapiro-Wilks 檢定、 t 檢定、Wilcoxon 符 號排序檢定、 Mann-Whitney U 檢定等統計方法來進行券商購併前後之短 期的財務績效差異檢定。最後經由實證後歸納其主要的研究結論為:一、 發現所有的主併券商在購併後,其負債占資產比率、槓桿比率顯著增加和 流動比率等財務指標會有顯著地降低的情況。二、當上櫃的主併券商在購 併後,其槓桿比率和財務槓桿指標均會明顯地下降。三、若為未上櫃的主 併券商在購併發生後,其負債占資產比率、槓桿比率、財務槓桿指標及淨 值週轉率均會明顯增加,另外也發現流動比率和長期資金占固定資產比率 會明顯地下降。四、若主併為綜合券商在購併後,其負債占資產比率會明 顯增加,但流動比率則會明顯下降。五、若主併為專業券商在購併後,其 負債占資產比率、槓桿比率、財務槓桿指數顯著增加,流動比率顯著降低。 六、若採用是吸收合併的方式,在主併券商併入被併券商以後,可發現股 東權益報酬率、現金流量比率、淨值週轉率和固定資產週轉率均會較採營 業讓與主併券商的併購方式明顯為差。七、傾向支持購併後的短期間內, 主併券商的財務結構變差,而採用營業讓與之主併券商購併後會較採吸收 合併之主併券商的經營能力為佳。 陳彥伶(2003) 探討台灣券商的購併活動對於其經營績效是否具有影 響效果,研究在早期台灣證券商購併案中,對主併證券商之購併前後其經 營績效來進行評估比較與影響效率分析。研究對象為 2000 年間進行購併 -16-.

(27) 之 10 家上櫃證券公司,研究期間從 1998 年起到 2002 年 6 月底為止,同 時採用合併前(1998 年到 2000 年 6 月) 共五期 (半年為一期),以及合併後 則 (2000 年 12 月起到 2002 年 6 月) 共四期的資料進行實證分析。另外, 也以資料包絡分析法 (DEA) 和 Tobit 迴歸分析來評估與分析。最後經由實 證後歸納其主要的研究結論:結果顯示發現資本額、營業據點數、業務集 中度和經營效率是呈現正相關:但與業務風險呈現負相關。 高福成(2003) 主要在探討國內證券商併購是否能夠明顯提升企業價 值,以及研究證券商購併的綜效問題。同時並以個案研究方式來進行分析, 研究國內證券商在 2000 年起到 2002 年之間的整合個案,採用財務面、收 入面、成本面、及市場佔有率等四個方向來進行分析,再與同期的同業進 行比較和分析,以了解這些購併券商其營運、財務、市場等合併綜效。最 後經由實證後歸納其主要的研究結果:一、發現個案公司會採用擴充營業 據點的方式來提高市場佔有率。二、個案公司主要是透過整合企業資源來 達到降低營運成本,以健全資本結構來強化競爭能力。三、購併的個案公 司都能在併購後陸續發揮整合效果,因此顯示證券商在併購後對於整合工 作進行能夠徹底執行,同時發揮購併綜效。 胡榮哲(2009)首先探討早期 (2000 年) 證券商在併購前後之經營績效 及獲利能力的表現,同時並探討近期 (2008 年) 新一波證券商的整併風潮, 以比較期間的差異。結果發現:一、在早期 (2000 年) 證券商併購時,主 併券商可藉由提高速動比率和內部保留率來改善成本效率。其次,主併券 商在併購前可藉由提高速動比率、內部保留率和營收成長率來改善技術效 率。二、主併券商可利用增加營收成長率以提高公司的資產報酬率 (ROA) 或增加股東權益報酬率 (ROE)。三、金控券商的元大證和富邦證兩家券商 可以穩定維持獲利能力並且經紀市佔率分居一、二,認為兩券商在國內的 未來購併中將扮演重要的角色。四、由於一般中大型專業券商具有一定的 資本規模,故比較有機會去主動併購或被併購。五、小型券商除少數獲利 -17-.

(28) 較優且市佔率達千分之 1.5 以上的規模,未來將可被大型金控或中大型專 業券商併購外,然而其他的小型券商應更積極尋求被併購機會否則將面臨 淘汰。 李俊賢(2010)探討國內在「金融機構合併法」及「金融控股公司法」 通過施行後,以證券業為主的購併問題。同時分析元大證及京華證合併案、 寶來證的「四合一」合併案、富邦證券的「七合一」合併案、國票併購長 城證券、元富證併入新壽證案,以及凱基證與台証合併案等國內近年來主 要證券商大型合併個案。這些券商基於「經濟規模利益」和「多角化經濟 利益」來提升自己在同業之間的競爭力,同時為符合國內外法規的規範要 求,促使必須使證券商執行併購來擴大市場占有率,使國內外證券相關金 融機構朝向大型化、綜合化及國際化持續發展。再經由研究分析後發現: 一、國內券商是經由透過採合併之外部成長方式,以期望短期間內達到擴 充事業體,並強化企業競爭力和滿足客戶需求。二、發現合併成功與否, 並非易事,尤其合併後企業的整合問題可說是一項高難度的工程。. 第三節. 國內券商納入金融控股體系的經營績效比較. 近年來由於台灣政府在提倡金融自由化與國際化的政策主導下,一連 串金融法案的修改和鬆綁已有具體的成果。從 2000 年 11 月的「金融機 構合併法」的修訂、2001 年 11 月 1 日起的「金融控股公司法」公佈實施、 2004 年 6 月推動二次金改等等,國內金融機構包含銀行業、保險業,甚 至是證券商為主體的金融機構都相繼成立金融控股公司。國內計有十多家 證券商紛紛納入金融控股公司而成為「金控證券商」;然而,證券商納入 金融控股體系中,對於其經營績效是否有所助益,一直是國內產官學界所 關注的焦點。支持者認為證券商納入金控可以提升經營績效,同時也認為 「金控證券商」會較「非金控證券商」更具有經營績效;但也有學者持反 -18-.

(29) 對意見,認為證券商加入金控後並無法提升經營績效,所以並未有一致的 看法。本文整理有關於研究「金控證券商」和「非金控證券商」之經營績 效有關的文獻其說明如下: 潘嬅蓁(2006) 以經紀、自營與承銷等業務為研究基礎,探討券商效率 和經營績效的評比,同時比較國內納入金控券商與並未納入金控之綜合證 券商的績效差異性。其中,共選擇九項財務指標,並以變異數分析法來檢 定納入金控券商及非納入金控之綜合證券商的經營績效差異。再經由實證 後歸納其主要的研究結論為:一、當證券商納入金融控股公司時和並未納 入金融控股公司的綜合證券商做比較,結果發現其經營績效僅有在經紀業 務中的營業收入具有顯著的差異,但在其他財務指標方面並無顯著的差異 性。二、發現較具經營規模的證券商在營收的表現方面也會有較佳的表現, 但在其他的經營績效指標方面則與其他證券商並無顯著的差異。三、支持 修法對於證券商的無論是績效或管理上在未來具有正面的影響,同時可以 促使國內證券商在業務方面有更多的發展,以為長期證券商邁向投資銀行 的方向奠定基礎。 郭添義 (2006) 利用財務報表分析和多變量統計分析方法來對證券商 之財務績效關聯性進行分析研究,同時探討金控證券商及非金控證券商的 差異。其選取 18 個財務指標,並經由因素分析萃取以獲得到五個主要財 務績效構面,分別為:獲利能力、資本結構、償債能力、資產管理效能及 現金流量等五個構面。同時也歸納其主要的研究結論為:一、「證券商規 模」對「獲利能力」為直接效果程度最大; 「證券商規模」經「資本結構」 及「償債能力」對「獲利能力」產生間接的影響效果;「資產管理效能」 由「償債能力」對「獲利能力」產生間接影響的效果。二、發現證券商的 獲利能力影響是受證券商規模及償債能力兩個關鍵因素所影響;現有國內 證券商的主要收入來源為經紀業務收入為主,而且皆佔主要收益的大部份。 三、故市場佔有率的大小決定其業績收益的好壞;另外在資金取得及資金 -19-.

(30) 週轉管理會間接影響券商的償債能力,進而對獲利能力會有間接的影響的 降低。四、發現以金控證券商在獲利能力、資本結構和償債能力等方面的 績效指標會明顯優於非金控證券商;發現證券商獲利能力的主要關鍵因素 為營業規模。五、發現在金控主體屬性績效差異上,以資本結構績效指標 隷屬證券和銀行為主體的金控券商其績效會較票券和保險為主體的金控 券商為佳。 洪再順(2006) 研究共蒐集自民國 88 年第 4 季至民國 93 年第 4 季共 21 季資料,包含綜合證券商、經紀證券商與 91 年起陸續併入金控的證券商 資料,樣本數合計有 1349 組,以迴歸分析模型及財務比率分析法進行探 討民國 89 年至民國 93 年這五年的期間:一、 各類型態之證券商隨著資 產規模遞增,是否產生營運綜效或經濟規模效益?二、中型證券商加入金 控後是否真的能夠發揮綜效並提升競爭力?三、 證券商加入金融控股公 司後使用資產創造利潤的能力是優或劣於綜合證券商及專業經紀商之表 現?等議題。最後經由實證後歸納其主要的研究結論為:一、發現全體的 證券商會隨著資產規模的增加,而不存在營運綜效和經濟規模效益。二、 中型的證券商在納入金控體系之後,並無法發揮經營綜效來提升券商的競 爭力。三、發現納入到金控的券商其利用資產來創造利潤的能力並不如專 業經紀證券商,但會優於綜合證券商。 許指石(2006)主要在探討國內證券商之經紀業務,其中包含有:證券 交易、信用交易和期貨業務等業務,同時建構一個以「經紀產值比率」的 衡量指標,來取代傳統的市場佔有率之指標變數去衡量券商業務之績效。 另外,也以財務比率來分析並比較金控證券商和非金控證券商之績效差異, 並且分析「金控證券商」在納入金控體系前後期間的表現。最後經由實證 後歸納其主要的結果發現:一、支持金控證券商在納入金控體系前後的期 間,其營業成本和費用等項目會顯著地增加,但在經營績效方面並無顯著 的差異。二、在營收結構方面,發現全體的證券商對於新金融商品的營收 -20-.

(31) 比重部份均有明顯增加的趨勢,因此發現國內券商對於新金融商品業務的 發展方向是積極的而有所斬獲。 林明珠(2006) 探討綜合證券商納入金融控股公司後,其經營績效的表 現。同時並比較金控券商與非金控券商的經營績效差異。研究期間從 2000 年起到 2004 年之間,採用上市 (櫃) 綜合證券商及金控旗下的綜合證券商, 共計 23 家綜合證券商為研究對象。並以 ANOVA 變異數分析和 Duncan’s 平均數多重比較分析檢定法等研究方法來進行分析。最後經由實證後歸納 其主要的研究結論為:一、發現綜合證券商之經紀業務及自營業務的各項 經營績效指標表現會顯著優於承銷業務。二、發現綜合證券商在納入金控 後其經營績效會顯著優於未納入金控前的表現。三、發現納入金控券商與 非被納入金控券商的經營績效表現,並無明顯的差異。四、發現綜合證券 商納入金控後,其經紀業務的經營績效表現與在未納入金控前,並無顯著 性的差異;此外也發現未納入金控券商的經紀業務的經營績效表現會顯著 優於納入金控的券商。五、發現綜合證券商納入金控後,與納入金控前, 並與非金控證券商進行比較,其承銷業務 (自營業務) 的經營績效表現均 無顯著的差異。 郭 翊 婷 (2006) 運 用 資 料 包 絡 分 析 法 (DEA) 中 的 BCC(Banker, Charnes, Cooper 提出,簡稱 BCC 模式)模型及類別變數 CAT(Categorical Variable,簡稱 CAT 模式)模型來評估納入金控的券商及非納入金控券商的 經營績效表現,研究期間從 2003 年及 2004 年之間以國內共計 39 家證券 商為研究對象。最後,再經由實證後歸納其主要的結果為:一、發現在分 類前,納入金控的券商具相對有效率值的家數比重較非金控的券商為低; 但在分類後,則發現納入金控的券商其具相對效率的家數比重會顯著增加。 二、支持納入金控券商的效率會顯著優於非納入金控券商。三、在高效率 且高市佔率的券商族群中,以納入金控券商比例為最多;而低效率且低市 佔率的券商族群中,以非納入金控的券商最多。 -21-.

(32) 江文山(2005) 探討國內於 2001 年 11 月公佈「金融控股公司法」實施 後,國內綜合證券商納入金控公司後的券商與未納入金控的券商之經營績 效的比較和分析。同時並以因素分析法和無母數的檢定方法來檢定綜合證 券商納入金控公司前、後期的績效 (綜效) 表現,另外也比較金控體系證 券商與非金控體系之綜合證券商的經營績效差異。最後,再經由實證後歸 納其主要的結論為:一、發現證券商納入金控後,其負債比率、總資產週 轉率和營收成長率會呈現顯著的差異。二、支持證券商納入金控後,具有 顯著的正向市場綜效,但營運綜效卻是呈現負面的效果。三、納入金控的 證券商會較非納入金控的證券商來看,其營收成長力、獲利能力和股東權 益成長率等指標具有顯著的差異。 盧慧蓉(2007) 探討綜合證券商的經營效率,以及比較納入金控及未納 入金控的綜合證券商在經營效率上是否具有顯著性的差異。採用資料包絡 分析法(DEA) 之 CCR 模式、BCC 模式和 Malmquist 生產力指數等研究方 法來進行分析,最後再經由實證後歸納其主要的結果為:一、發現寶來證、 元大京華證、大慶證、工銀證、大和國泰證、亞東證及復華證等券商為國 內在經營效率上較為有效率的方面。二、雖然納入金控和未納入金控券商 兩者在 2003 年至 2005 年之生產力變化都是提升的,但發現以納入金控的 綜合證券商其生產力變動會優於並未納入金控的綜合證券商。三、發現證 券商員工人數和分行家數等因素與證券商之技術 (規模) 效率無關;但上 市櫃別和負債/淨值比率與純粹技術 (規模) 效率之間則呈顯著負 (正) 相 關。 廖金裕(2008) 探討國內金控券商與獨立券商的績效檢定,同時也對跨 年度的平均值來進行比較。研究期間從 1999 年至 2006 年之間共計有八年 的資料來進行分析,其中又分成 1999 年到 2002 年為前資料,而 2003 年 至 2006 年為後資料。同時並採用 Wilcoxon Signed Rank Test 和 Wilcoxon Rank-sum test 檢定等無母數的統計方法來進行實證檢測。將分別探討金控 -22-.

(33) 券商在加入金融控股公司前、後期的績效和綜效的表現。以及檢測同期的 金控券商與獨立券商之間的績效表現是否存在差異。最後再經由實證後歸 納其主要的結果為:一、發現綜合證券商在加入金控公司前、後期的流動 比率、利息保障倍數、營業毛利率、稅前淨利率、營業淨利率、股東權益 報酬率及經紀業務市占率等指標皆會明顯提升,因此支持對於合併對績效 表現具有顯著的正向關係。二、發現綜合證券商在加入金控公司前、後期 對於營業費用率及用人費用率在加入後會比加入前為差,因此認為證券商 加入到金控後對於人事管理方面並未非常有效率。三、再經由金控券商與 獨立證券商之經營績效的檢定後,發現金控券商比獨立券商有較佳的償債 能力;但對於財務結構、獲利能力、經營能力、營運綜效及市場綜效等指 標方面,並未發現金控券商比獨立券商具有明顯較佳的表現。因此傾向支 持國內金控券商並未因納入到金融控體系後會較獨立券商的經營績效具 有明顯提高的競爭優勢。 蘇寶秀(2009) 探討國內綜合證券商在納入金控體系前後期間中的經 營績效表現之比較,同時並探討在不同金融體系的特性下之金控證券商和 非金控證券商的經營績效差異。研究期間從 1998 年到 2007 年之間採用財 務指標資料,同時並利用線性迴歸分析法、ANOVA 變異數分析和 Duncan’s 平均數之多重比較分析的檢定法來進行分析。最後,再經由實證後歸納其 主要的研究結論為:一、發現在整體的券商中,以營收成長率、營業利益 率、經紀營益率、自營營益率等四項指標對於券商之經營績效具有顯著性 的影響。二、支持金控券商在納入金控後,其營收成長率、營業利益率、 營業費用率和自營營益率等四項指標對於其經營績效具有顯著性的影響; 而非金控券商部分則以營業利益率、營業費用率、自營營益率和承銷營益 率等四項指標對於其經營績效具有顯著性的影響關係。三、發現綜合證券 商在納入金控後,其經營績效指標會顯著優於納入金控前。四、支持納入 金控券商的經營績效會明顯優於非納入金控券商的經營績效表現。 -23-.

(34) 第三章 研究資料及方法設計 第一節 研究架構 有關本研究的主要研究架構繪製成圖 3-1, 本研究主要在分析台灣六 家主併證券商合併前後,效率與生產力變動的表現,並使用 Kruskal-Wallis 檢定合併前後的效率與生產力變動是否存在顯著差異。本研究主要進行的 分析包括效率分析(技術效率分析、純技術效率分析、規模效率分析及規 模報酬分析)、差額變數分析、敏感度分析、麥氏生產力指數分析,根據 實證分析結果,研提具體可行之證券商管理策略與建議。. 專業證券商合併前後︵效率及生產力變動︶. Kruskal-Wallis 檢定. 合併前主 併證券商. 效率分析 差額變數分析 敏感度分析 麥氏生產力指數. 圖 3-1 研究架構圖. -24-. Kruskal-Wallis 檢定. 合併後主 併證券商. 效率分析 差額變數分析 敏感度分析 麥氏生產力指數.

(35) 第二節. 研究變數的選取. 證券商為金融機構中的一種,因此必須受國內金融相關法令的規範, 同時主要是提供有關的「金融商品」和「勞務」來獲取收入,並與一般傳 統的製造業以提供商品銷售的方式有所差異,因此對於證券商在衡量經營 績效的過程又有別於傳統的製造業。參考以往的文獻對於在以資料包絡法 (DEA) 之 相 關 研 究 中 , 衡 量 證 券 商 績 效 的 方 法 , 大 致 是 採 用 中 介 法 (Intermediary Approach) 及生產法 (Production Approach)兩種方法。 其中,在中介法中,由於證券商主要是提供勞務來完成證券投資人之 買賣業務,並提供投資等相關的服務業務,因此將經紀費用、承銷費用放 款和融資融券等利息收入等作為產出要素,而以資本及營業費用等各項資 金成本作為投入要素。但未能考慮通貨膨脹;可能將低估證券商產出或高 估單位成本;未能考慮到個別證券商提供產品與資源成本上的差異性等, 這些因素皆是中介法中的缺失。儘管如此,由於中介法所具有容易資料取 得和衡量的特色,同時也較顯示金融業的特性,因此國內研究金融業議題 的文獻,多數還仍是採用中介法來進行分析。而在生產法中,主要是將證 券商視為利用資本及設備和勞務,而生產出不同種類產品的廠商,所以, 一般會以各種證券商所開立的帳戶數目 (包含:股票或其帳號) 及買賣交 易量來作為產出的要素,投入要素則會以營業成本來代表。但仍有研究資 料取得不易;忽略各別帳戶所需耗費資源的差異性等缺失,此法用在金融 業之議題較少見。 雖然對於投入和產出變數之認定方法,在以往的文獻中並無一致的看 法,本文將參考過去主要在探討證券商購併案有關經營效率之評估的文獻 為主(陳彥伶,2003),並考量證券商的資料取得問題與資料包絡分析法 -25-.

(36) (DEA) 的特性後,最後決定本文投入和產出變數的選取。本章在此說明投 入和產出變數的性質,同時並將說明在相關文獻中是如何區分投入和產出 變數因素,以及尋求適當的選取原則。在投入變數共計有四項,分別為固 定成本、營運成本、薪資費用和營業據點;而產出變數部分,則共選擇三 項變數,分別為經紀業務收入、非經紀業務之營業收入和營業外收入。有 關這些變數及符號整理成表 3-1,而這些變數的意義之詳細說明如下: 一、投入變項部分: (一) 固定成本 (IV1):主要包含有證券商在資產和設備上所需要的一 些使用成本,例如:公司之不動產的折舊、電腦與機器設備的折舊及租金 費用等等之總合。上述的這些會計科目,皆是證券商所投入的固定成本項 目部分。 (二) 營運成本 (IV2):在此必須扣除薪資費用和折舊兩部分,以及並 扣除如「攤銷」及「營業證券之跌價損失」等非實質投入等會計科目,凡 是屬於營業方面正常所產生的成本或費用部分。. 表 3-1 本研究初步選取之投入與產出項目定義與說明 投入部分 變項. 固定成本 (千元). 營運成本 (千元). 薪資費用 (千元). 營業據點 (家). 符號. IV1. IV2. IV3. IV4. 產出部分 變項. 經紀業務收入 (千元). 非經紀業務之營業收入 (千元). 營業外收入 (千元). 符號. OV1. OV2. OV3. 資料來源:本研究整理. (三) 薪資費用 (IV3):主要為證券商的人事成本部份。其中,包含有: -26-.

(37) 董監事車馬費、員工薪酬、伙食費用、勞保費、教育訓練費、福利金和退 休金等等費用。 (四) 營業據點 (IV4):營業據點數為證券商總行家數與各分行家數之 總和數。一般而言,證券商所投入的營業據點數愈多則較有能力去服務或 滿足客戶的需求。但證券商投入過多的營業據點,也有可能因此造成資源 上的浪費情況。 二、產出變項部分: (一) 經紀業務收入 (OV1):主要是採計主併證券商之每一季的經紀手 續費收入再加計營業利息淨收入與利息費用之淨額部分。 (二) 非經紀業務之營業收入(OV2):主要是扣除經紀業務收入 (營業 利息淨收入與利息費用之淨額),同時也扣除營業證券及認購權證權益變動 等部份未實現的收入後,所剩下的營業收入部分稱之。 (三) 營業外收入 (OV3):屬於非營業方面的收入為營業外收入。 在初步選取投入與產出項後,本研究使用 SPSS 18.0 版統計套裝軟體 進行 Pearson 積差相關分析,以檢驗所選定之投入產出項是否具有同向性 (isotonicity) 之關係。茲將檢定結果列於表 3-2 至表 3-5: 表 3-2 為寶來證、富邦證、群益證第一次合併投入與產出項目之 Pearson 積差相關分析結果,四項投入項與三項產出項間均呈現正相關,雖然有些 投入產出間未呈現相關統計顯著性,但均符合同向性(isotonicity)之關係。. -27-.

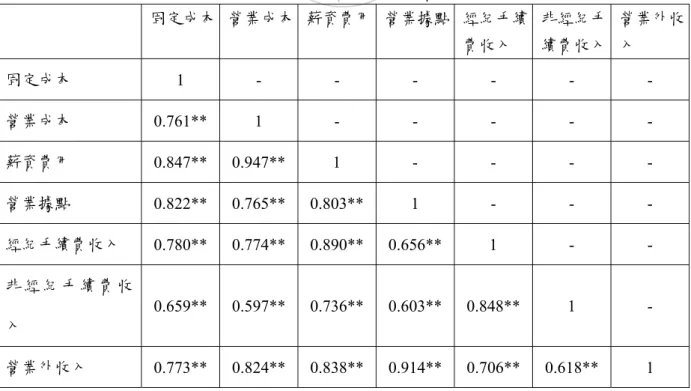

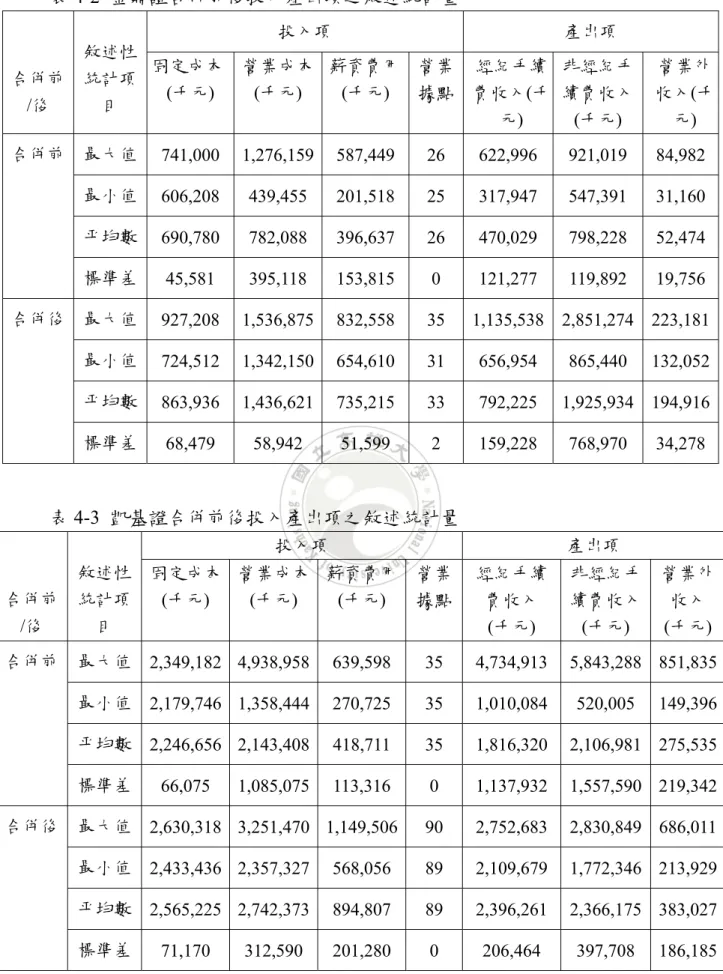

(38) 表 3-2 寶來證、富邦證、群益證第一次合併投入與產出項目之 Pearson 積 差相關分析結果 固定成本 營業成本. 薪資費用 營業據點 經紀手續 非經紀手 營業外 費收入. 續費收入 收入. 固定成本. 1. -. -. -. -. -. -. 營業成本. 0.428**. 1. -. -. -. -. -. 薪資費用. 0.071. 0.398**. 1. -. -. -. -. 營業據點. 0.854**. 0.525**. 0.067. 1. -. -. -. 經紀手續費收入. 0.187. 0.483**. 0.395**. 0.201. 1. -. -. 0.134. 0.242. 0.340*. 0.086. 0.577**. 1. -. 0.520**. 0.217. 0.226. 0.492**. 0.098. 0.011. 1. 非經紀手續費收 入 營業外收入. 附註:**.在顯著水準為 0.01 時(單尾),相當顯著;*.在顯著水準為 0.05 時(單尾),相 當顯著。. 表 3-3 為金鼎證合併投入與產出項目之 Pearson 積差相關分析結果,四項 投入項與三項產出項間均呈現顯著正相關,均符合同向性(isotonicity)之關係。 表 3-3 金鼎證合併投入與產出項目之 Pearson 積差相關分析結果 固定成本 營業成本 薪資費用 營業據點 經紀手續 非經紀手 營業外收 費收入. 續費收入 入. 固定成本. 1. -. -. -. -. -. -. 營業成本. 0.761**. 1. -. -. -. -. -. 薪資費用. 0.847**. 0.947**. 1. -. -. -. -. 營業據點. 0.822**. 0.765**. 0.803**. 1. -. -. -. 經紀手續費收入. 0.780**. 0.774**. 0.890**. 0.656**. 1. -. -. 0.659**. 0.597**. 0.736**. 0.603**. 0.848**. 1. -. 0.773**. 0.824**. 0.838**. 0.914**. 0.706**. 0.618**. 1. 非經紀手續費收 入 營業外收入. 附註:**.在顯著水準為 0.01 時(單尾),相當顯著。. -28-.

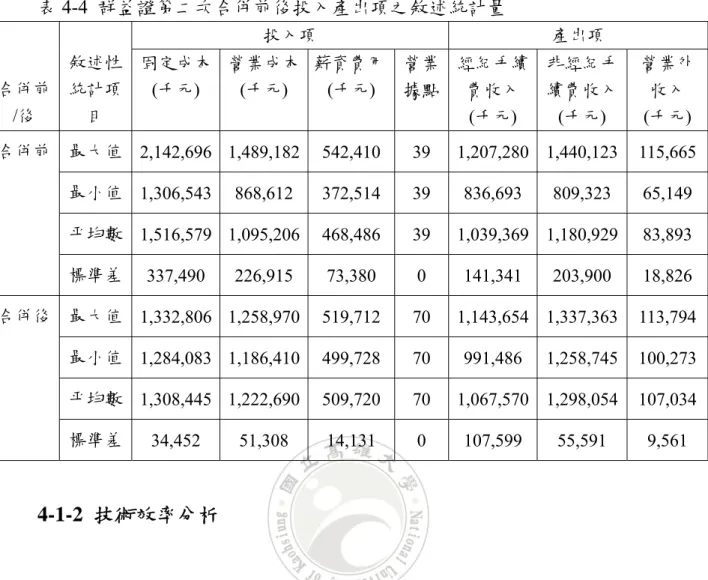

(39) 表 3-4 為凱基證合併投入與產出項目之 Pearson 積差相關分析結果,四 項投入項與三項產出項間均呈現正相關,雖然有些投入產出間未呈現相關 統計顯著性,但均符合同向性(isotonicity)之關係。 表 3-4 凱基證合併投入與產出項目之 Pearson 積差相關分析結果 固定成本. 營業成本 薪資費用 營業據點. 經紀手續 非經紀手 營業外收 費收入. 續費收入 入. 固定成本. 1. -. -. -. -. -. -. 營業成本. 0.310. 1. -. -. -. -. -. 薪資費用. 0.831**. 0.454*. 1. -. -. -. -. 營業據點. 0.927**. 0.352. 0.850**. 1. -. -. -. 經紀手續費收入. 0.291. 0.985**. 0.411. 0.333. 1. -. -. 0.115. 0.885**. 0.156. 0.112. 0.859**. 1. -. 0.268. 0.735**. 0.126. 0.266. 0.734**. 0.805**. 1. 非經紀手續費收 入 營業外收入. 附註:**.在顯著水準為 0.01 時(單尾),相當顯著;*.在顯著水準為 0.05 時(單尾),相 當顯著。. 表 3-5 為群益證第二次合併投入與產出項目之 Pearson 積差相關分析結果, 四項投入項與三項產出項間均呈現正相關,雖然有些投入產出間未呈現相關統 計顯著性,但均符合同向性(isotonicity)之關係。 表 3-5 群益證第二次合併投入與產出項目之 Pearson 積差相關分析結果 固定成本 營業成本 薪資費用 營業據點 經紀手續 非經紀手 營業外收 費收入. 續費收入 入. 固定成本. 1. -. -. -. -. -. -. 營業成本. 0.813**. 1. -. -. -. -. -. 薪資費用. 0.092. 0.208. 1. -. -. -. -. 營業據點. 0.283. 0.259. 0.259. 1. -. -. -. 經紀手續費收入. 0.613*. 0.758**. 0.318. 0.291. 1. -. -. 非經紀手續費收. 0.488. 0.663*. 0.151. 0.264. 0.711**. 1. -. -29-.

(40) 入 營業外收入. 0.543. 0.847**. 0.146. 0.500. 0.661**. 0.739**. 1. 附註:**.在顯著水準為 0.01 時(單尾),相當顯著;*.在顯著水準為 0.05 時(單尾),相 當顯著。. 由表 3-2 至表 3-5 得知,四項投入項與三項產出項間均呈現正相關, 符合同向性(isotonicity)之關係,因此本研究最終選取固定成本、營業成本、 薪資費用、營業據點為投入項,經紀手續費收入、非經紀手續費收入、營 業外收入為產出項,以 DEA 模式進行六家主併證券商合併前後之經營效 率評估。. 第三節. 研究樣本與資料說明. 本研究在證券商合併對於其經營績效的影響性之實證樣本的選取方 式,主要考量早期 (2005 年以前) 與近期 (2005 年以後) 的比較;被併證 券商相較於主併證券之規模差距;合併前後期皆非金控體系之證券商;及 綜合證券商等因素。最後選擇上市櫃證券商為主併證券商共計有六次的合 併案,其中在 2005 年以前共計有三次的合併案,以及 2005 年以後近期共 計有三次的合併案。而特別以群益證 (股號:6005)為例,採用同一家主併 證券有兩次合併案分別在 2000 年 12 月 25 日及 2011 年 05 月 02 日等兩次 合併案,這兩次合併案分別在早期和近期以利比較同一家公司兩次合併案 對於經營績效的影響差異情況。 有關本研究所採用的證券商合併案之樣本整理如表 3-6。其中,早期 有三次合併案的主併證券商分別為寶來證 (股號:2854)、富邦證 (股號: 6007) 和群益證 (股號:6005),這三次合併案皆發生在 2000 年度;近期. -30-.

(41) 也有採計三次合併案的主併證券商分別為並金鼎證 (股號:6012)、凱基證 (股號:6008)和群益證 (股號:6005) ,這三次合併案是分別發生在 2006 年度、2009 年度及 2011 年度。每個合併案前 8 季和合併後 8 季,以一季 為一期,因此研究期間最早從 1998 年 9 月至 最晚為 2011 年 12 月為止, 因此採計合併前共 8 期,合併後共 8 期。最後運用此資料,研究台灣這幾 次所發生之非金控之綜合證券購併事件中,主併券商在購併前與購併後進 行經營績效評估並比較其影響。 最後,本研究所使用的驗證資料來源主要是取自於台灣經濟新報資料 庫(TEJ),至於部分遺缺之資料則由各家證券商之財務報告書取得。有關資 料包絡分析法的效率值計算,則是採用 DEAP 2.1-XP 電腦程式來進行分 析。. 表 3-6 本研究所採用的證券商合併案之樣本 編 事件日. 公司及名稱. 被併公司. 合併的形式. 號 1 20000909 2854 寶來證. 30528 大順綜合證券/30629 華宇 上市合併事 綜合證券/30817 時代證券. 件(被併消滅). 30974 環球證券/30679 中日綜合 2 20000909 6007 富邦證 證券/30737 金山綜合證券/30857. 下市合併事 件(被併消滅). 華信證券/30777 3 20001225 6005 群益證. 30573 高盛證券/30614 世欣證券 上市合併事 /30975 海山證券. 4 20060227 6012 金鼎證 30119 第一證券/30106 遠東證券 5 20091219 6008 凱基證. 6010 台証綜合證券 -31-. 件(被併消滅) 下市合併事 件(被併消滅) 上櫃合併事.

(42) 件(被併消滅) 6 20110502 6005 群益證. 6012 金鼎綜合證券. 上市合併事 件(被併消滅). 資料來源:台灣經濟新報資料庫. 第四節 研究方法. 資料包絡分析法 (Data Envelopment Analysis, 以下簡稱 DEA) 為屬於 線性規劃範疇的一種分析方法,主要是將所有受評估單位(主併證券商) 中, 利用線性代數的方法來找尋一組投入項與產出項,此一衡量基準為效率前 緣 (Efficiency Frontier)。當在效率前緣上的決策單位皆被視為投入與產出 的組合是具有相對有效率,與生產前緣哪些投入與產出的組合是無效率值, 則稱為之為資料包絡分析法(DEA)。 採用資料包絡分析法 (DEA) 的特色是可以先決定投入和產出變數, 而不須要先設定生產函數,並將變數資料代入到資料包絡分析法 (DEA) 之評估模型後,就可以求得各主併證券商之相對效率值。然而,採用資料 包絡分析法進行分析,除了方便處理較多種投入與產出項目的評估問題外, 同時可用不同的計量單位衡量效率,如以仟、件、張或萬張計量其效率均 相等,只要受評估的 DMU (Decision Making Unit, 簡稱 DMU) 均使用相 同的計量單位,模式的目標函數值不受其投入項、產出項計量單位的影響。 但資料包絡分析法 (DEA)的主要幾個缺點為:其所衡量投入與產出為相對 效率,而非絕對效率值;投入與產出變項容易受極端值所影響而產生誤差。 若投入和產出變項選用不當對於效率的評估之正確性有絕對的影響,因此 -32-.

(43) 對於推論會有偏差。對於所選擇的投入和產出變項是否恰當,就會決定衡 量結果的準確性。 最後,將以下分別介紹並解釋在資料包絡分析法 (DEA) 中是如何衡 量技術效率值與規模效率的方法和內容。. 3-4-1 衡量技術效率:CCR(Charnes, Cooper, Rhodes)模型 CCR 模式是在生產現有產出水準之下,其目標在追求投入極小化。因 此,DEA 模式可表示為一個分數線性規劃模式如下: s. Max h k =. ∑u r =1 m. ∑v i =1. r. ⋅ Yrk. (1) i. ⋅ X ik. s. 此時,限制條件為. ∑u. r. ⋅ Yrj. ∑v. i. ⋅ X ij. r =1 m i =1. ≤ 1 , 而 j = 1,2,....., n 且 u r , v i > 0 ;其中. i = 1,2,....., m ; k = 1,2,....., n ; r = 1,2,....., s 。. 此時, h k 為第 k 家 DMU(主併證券商)的相對效率數; X ij 為第 j 家 DMU(主併證券商)的第 i 個投入變數; Yrj 為第 j 家 DMU(主併證券商) 的 第 r 個產出變數;v i 為第 j 家 (或 k 家) DMU (主併證券商) 的第 i 個投入 變數之加權比重;u r 為第 j 家 (或 k 家) DMU (主併證券商) 的第 r 個產出 項變數之加權比重。 在式(1)中,此時表示有 n 家受評估的 DMU (主併證券商),假設第 j 家的 DMU (主併證券商) 會消耗 m 種不同數量的投入變項為 X ij ,此時 i -33-.

數據

+7

相關文件

Promote project learning, mathematical modeling, and problem-based learning to strengthen the ability to integrate and apply knowledge and skills, and make. calculated

Wang, Solving pseudomonotone variational inequalities and pseudocon- vex optimization problems using the projection neural network, IEEE Transactions on Neural Networks 17

volume suppressed mass: (TeV) 2 /M P ∼ 10 −4 eV → mm range can be experimentally tested for any number of extra dimensions - Light U(1) gauge bosons: no derivative couplings. =>

Define instead the imaginary.. potential, magnetic field, lattice…) Dirac-BdG Hamiltonian:. with small, and matrix

• Formation of massive primordial stars as origin of objects in the early universe. • Supernova explosions might be visible to the most

Monopolies in synchronous distributed systems (Peleg 1998; Peleg

Corollary 13.3. For, if C is simple and lies in D, the function f is analytic at each point interior to and on C; so we apply the Cauchy-Goursat theorem directly. On the other hand,

Estimated resident population by age and sex in statistical local areas, New South Wales, June 1990 (No. Canberra, Australian Capital