限制理論產出會計應用於訂單決策-以TFT LCD產業為例

47

0

0

全文

(2) 限制理論產出會計應用於訂單決策 -以TFT LCD產業為例 The Application of TFT-LCD Industry by TOC Throughput Accounting. 研究生:陳朝傑. Student : Chao-Chieh Chen. 指導教授:李榮貴博士. Advisor : Dr. Rong-Kwei Li. 國立交通大學 管理學院(工業工程與管理學程)碩士班 碩士論文. A Thesis Submitted to Department of Industrial Engineering and Management College of Management National Chiao Tung University In Partial Fulfillment of the Requirements For the Degree of Master of Science In Industrial Engineering July 2007 Hsin-Chu, Taiwan, Republic of China. 中華民國九十六年七月.

(3) 限制理論產出會計應用於訂單決策 -以TFT LCD產業為例 研究生:陳朝傑. 指導教授:李榮貴博士. 管理學院(工業工程與管理學程)碩士班. 論文摘要. 傳統上,企業多以傳統會計方法或者ABC種標準成本方法來進行企業管理, 並藉此進行預算編訂,產品定價等策略性活動。然而,少量多樣的生產環境以及 客戶導向的需求趨勢性往往令傳統會計方法所評估出的成本與預算資訊失真。為 了解決此一管理上的難題,本研究將應用限制理論( Theory of Constraints, TOC) 觀念,使用其發展出來的產出會計(Throughput Accounting, TA)方法,並以我國 一家生產LTPS 液晶面板公司為例,進行實証分析。 驗證結果顯示,限制理論的產出會計方式可以幫助公司找出具有競爭力的產 品並同時提高公司的獲利能力,而其運作結果比較傳統會計方法更能幫助公司訂 定最適接單決策,並藉此尋求整體利益最大化的可能性。. 關鍵字:限制理論、接單策略、產出會計. i.

(4) The Application of TFT-LCD industry by TOC Throughput Accounting. Student : Chao-Chieh Chen. Advisor : Dr. Rong-Kwei Li. Degree Program of Industrial Engineering and Management National Chiao-Tung University. Abstract In order to solve problems of managerial accounting, many companies used to evaluating the products’ standard cost or used to budgeting the expenses by Activities based cost (ABC) method traditionally. However, a small quantity of customize demand often causes prior costing and budgeting methods lose efficiency. This research will use the method of Theory of Constraints (TOC), Throughput Accounting, to be a solution of managerial accounting problem. Therefore, in this research, a LTPS TFT-LCD factory is as a case to test the feasibility and validity of the solution. The result shows that TOC Throughput Accounting is better than before.. Keywords: Receiving order strategy, TOC, Throughput Accounting. ii.

(5) 誌謝 本論文之所以能完成,首先感謝李榮貴老師的細心指導與鼓勵,在老師的指 導下,得以克服了許多問題與瓶頸,讓我受益匪淺。並在撰寫期間,架構與方向 適時獲得修正,並得以完成 。同時也要感謝論文口試委員蔡志弘老師及張盛鴻 老師的指導與建議,使本論文能更完整充實。. 在論文研究期間,我的好朋友岳霖與本益在這段期間一直不斷的鼓勵和給我 建議,讓我非常感動。我的同事玉如、泰良及靜怡,由於他們熱心的提供論文所 需相關資料,使論文更加充實與完整。而我的主管寅生、峰逸及惠福也提供了我 寶貴的經驗,讓我的論文得以順利的完成。. 最後要感謝我的家人,尤其是我的老婆莉玲,給予我全心的支持與鼓勵,使 我無後顧之憂,得以專注於課業上,並完成論文,謝謝你們這些年來給我的包容 與關懷和心靈上的支持。. 陳朝傑. 謹誌. 中華民國九十六年七月. iii.

(6) 目錄 摘要................................................……………...............................................………..i 誌謝................................................……………...............................................………iii 目錄................................................……………...............................................………iv 表目錄………………………………………………………………………………...vi 圖目錄…………………………………………………………………………...…...vii 第一章、緒論.....................................................................……………......…….….....1 1 .1 研究背景與動機....................................…………….…………..….........…1 1.2 研究目的.....................………………………………………………...........1 1.3 研究流程與架構.........…….……………………………….....…….........…2 第二章、文獻回顧.............................................................…………...………....…......4 2.1 傳統成本會計制度.................................……..……..…......……………….4 2.2 作業基礎成本制度…………………………...……..….........……………..5 2.3 作業基礎管理制度.........…………………………………………….……..8 2.4 TOC 產出成本會計制度……………………………...………………….11 2.5 傳統成本會計制度,作業基礎成本制度與 TOC 產出成本會計制度之比 較……………………………………………………………………………………..16 第三章、模式建構...............................................................…………………............19 3.1 問題背景描述.............................…………………..……...………………19 3.2 案例公司導入 TOC 產出成本會計制度的方式說明............……....……20 iv.

(7) 3.2.1. 邊際貢獻分析法….......……………………………...…………21. 3.2.2. 限制理論的產出會計分析法.……......………………………..22. 第四章、實例驗證...............................................................…………………............19 4.1 案例驗證說明與結果分析………………………………………………..25 4.2 比較「邊際貢獻分析法」與「限制理論的產出會計分析法」……..….26 4.3 應用「限制理論的產出會計分析法」擬定接單策略……………………29 第五章、結論.........…………….........................................………..…………...........35 參考文獻.........................................................................………………….................36. v.

(8) 表目錄 表2-1. ABC 作業成本法與傳統成本會計制度的差異…………………………8. 表2-2. ABC vs. ABM的異同之處………………………………………………..11. 表 4-1. 案例公司的產品平均銷售價格資料……………………………………..26. 表 4-2. 案例公司的某季的業務需求預測資料......................................................27. 表4-3. 採用「邊際貢獻分析法」的產品組合與產出結果資料………………….27. 表 4-4. 採用「限制理論產出會計分析法」的產品組合與產出結果資料……….28. 表 4-5. 「邊際貢獻分析法」與「限制理論產出會計分析法」的產品利潤比較…28. 表 4-6. 案例公司 1.4”產品降價前的 T/C 值……………………………………...30. 表 4-7. 案例公司 1.4”產品降價後的 T/C 值……………………………………...31. 表 4-8. 案例公司 1.4”產品最佳的「降價策略」…………………………………31. 表 4-9. 案例公司轉接 1.8”產品的「不降價策略」………………………………32. 表 4-10 案例公司每種產品的評估指標…………………………………………..33 表 4-11 案例公司每種產品加權後的綜合評估指標……………………………..34. vi.

(9) 圖目錄 圖1-1. 研究流程…………………….………………………………………...……3. 圖3-1. 邊際貢獻分析法的運作流程……………………………………………..22. 圖3-2. 限制理論產出會計分析法的運作流程……………………...………...…24. 圖4-1. 案例公司分析每種產品的市佔率…………………………………......…32. vii.

(10) 第一章、緒論 1.1 研究背景與動機 對台灣的平面顯示器製造廠商來說,整個產業正處於快速技術變革及競爭激 烈的環境,不但要持續進行大尺寸世代的機台設備競賽,更要同時滿足不同客戶 對於各類規格的面板需求,面板業者想在這種環境下尋求商機上的突破,往往是 尋求規模經濟下的低成本生產,進行割喉價格競爭,然而這種生產模式,往往是 少量多樣產品需求的阻礙。 有鑑於此,大量生產模式已經不再可取,決策者最重要課題轉為「找出利潤 具有競爭力的產品」以及「搭配富有彈性的銷售策略」,藉此滿足變動頻繁的需 求,並確保各項產出的獲利。然而,決策者欲分析市場競爭環境以訂定銷售策略, 同時評估企業內在的作業條件尋求利潤具有競爭力的產品,基本上需要配合一套 合適的管理工具來紀錄、量化並分析企業所有經濟活動,以解決日益複雜的營運 狀況。 因此,本論文將著墨於將限制理論 (Theory of constraint-TOC)中的產出會計 方法(Throughput Accounting)應用於TFT-LCD 產業的接單策略規劃,藉由模擬每 週生管與業務的產銷會議中可能面臨的各種議題,針對不同情境的問題,以TOC 產出會計方法來討論何種接單策略可以為公司帶來最佳效益。. 1.2 研究目的 傳統上的管理工具,大部分是仰賴成本會計制度,例如單位成本、人力-機 台效率等,但傳統會計制度已無法提供現代企業面臨高度競爭所需的足夠資訊, 許多有此體認的專家學者,紛紛提出其他更好的解決方案,諸如目標成本法 [18]、產品生命週期成本法[16]、專案成本法[15]、JIT 倒推成本法[16] 與作業成 1.

(11) 本法[21] 等,試圖幫助現代企業走出此一窘境。 然而,對於高科技產業面臨到產品小量多樣化,產品生命週期趨短等競爭條 件,上述的會計方法可能無法適用於管理決策的訂立,鑑於國內對於TFT-LCD 產業相關的論文大多注重於產業分析或是製程研發的領域,有關應用產出會計方 法進行訂單決策的研究並不多見,本論文主要研究目的在於應用TOC 產出會計 方法,有別於傳統會計方法所提出的複雜分攤方法,只利用簡單的方法與一般基 礎常識來溝通,希冀能提供最佳的資訊使決策者作出對於企業營運最有利的接單 決策。 TOC 產出會計方法是由Dr. Goldratt 率先提出,該方法乃是以TOC 瓶頸資 源限制的概念輔以直接成本法的精神,遂發展出TOC 產出會計方法的整個系統 架構[19]。由於TOC 的產出會計的主要觀念在於「瓶頸資源決定企業的最大獲 利能力,而有效產出 (Throughput) 正是作為衡量瓶頸資源利用的關鍵指標」, 因此,本論文將使用具有TOC 精神的產出會計系統,來克服傳統成本會計無法 提供有效衡量產品真正價值的缺陷,並以此作為生產與接單的管理依據。 簡言之,本研究的主要目標在於「找出具有競爭力的產品」與「訂定最適接 單決策」。就前者而言,希望能應用TOC 產出會計方法找出獲利能力最大的產 品組合;就後者而言,希望能利用T/C值幫助業務找出最佳接單決策,使企業獲 利趨於最佳。. 1.3 研究流程與架構 本論文第一章敘述研究的背景與動機、研究的目的、研究的範圍與特性及研 究的架構與流程。第二章將介紹TFT-LCD 製程,傳統會計制度與TOC 產出會 計等相關文獻之回顧與探討。第三章將利用TOC 產出會計方法應用於TFT-LCD 產業的訂單接單決策問題,並以台灣某TFT-LCD 製造公司為例,進行實證與分 析。最後第四章為結論及未來研究方向。研究流程請見圖1-1。 2.

(12) 圖1-1 研究流程. 3.

(13) 第二章、文獻回顧 本章將於2.1 節介紹傳統成本會計制度的推演及改良,藉以了解傳統的會計 制度對於一般企業的影響及其使用上的限制,其中不乏學者提出改良式的傳統成 本會計方法,甚至完全顛覆傳統會計思維的TOC 產出會計方法,接著在2.2 節 回顧過去研究TOC 相關理論的學者對於TOC 產出會計在管理上提出的建議與 貢獻,最後,於2.3 節介紹應用TOC 產出會計於產品組合策略的相關文獻,做 為論文研究上之基礎。. 2.1 傳統成本會計制度 傳統成本會計制度,乃是過去一般企業常用的會計方法,其精神主要是視整 個公司或部門為規劃及控制成本的對象,因此將整個公司或部門當作成本匯集的 中心,同時往往採用單一分攤基礎來計算製造費用,所以又稱為標準成本會計制 度[5~6]。 傳統成本會計制度使用一般性的科學方法來制定企業所有產品的標準成 本,待標準成本建立後,企業管理者可將實際發生的成本與標準成本進行比較並 藉此衡量公司盈虧與否,更可將此視為評估企業營運績效的一項指標。總括來 說,傳統成本會計制度的主要功能有(a) 編製預算;(b) 訂定產品售價;(c) 提高 員工成本意識並作為績效衡量之指標;(d) 進行差異分析,對異常情況採取改善 措施;(e) 簡化成本計算和帳務工作等,以幫助企業經營者管理公司。 早期傳統成本會計制度之所以能滿足台灣產業的需求,主要是因為從前製造 業佔產業大多數,而台灣企業多是中小企業型態,特色是間接費用很少,人工成 本是變動,因此傳統成本會計制度合理又準確。然而今日台灣產業走向多元服務 的消費者導向時代,即便是製造業,也逐漸走向產品多樣化、生產自動化、需要 4.

(14) 高度研發或管理等間接人員參與公司運作等運作模式,因此,傳統成本會計制度 早已無法提供現代企業普遍的需求[9]。 傳統成本會計制度之缺點可歸納為幾類: (1). 間接成本分攤過於粗略:在傳統成本制度下,產品的直接成本是歸屬於 產品,在分攤過程中,間接成本會先累積於部門;事實上,工廠中部門作業活動 的性質各有不同,而同一部門中之各項製造費用也有不同成本動因,若將間接成 本視為性質相同而以單一基礎加以分攤,則計算出的產品成本將與現實情形不 符。 (2). 產品成本只包含製造成本:傳統成本制度將生產活動之上游作業活動 (研發設計)及下游作業活動(行銷)所發生之成本均排除於產品成本之外,並 視為期間成本。如此定義產品的成本,在從前大量生產、新產品研發緩慢、客源 穩定之生產環境下似甚合理,但在現今競爭激烈的生產環境下,藉由傳統成本會 計制度擬定生產、定價或其他相關決策已然不適用。 (3). 過於重成本累積而輕忽了成本控制:在目前高度競爭的市場環境下,傳 統成本會計制度無法發現真正能帶來利益的產品,企業若不能設法降低成本或者 淘汰不具有吸引力的產品,還是會被市場所淘汰。. 2.2 作業基礎成本制度 針對傳統成本會計制度的缺失,「作業基礎成本會計制度」,又稱 ABC 作 業成本法(Activity Base Costing, ABC)乃因應而出。ABC 作業成本法起源於 1960 年代初期,美國奇異電器為了尋求較佳之成本資訊,以有效管理間接成本, 開始對公司營運過程進行劃分作業,並對作業成本進行分析[2]。. 5.

(15) Cooper (1998)、Turney (1991)、Gordon Shillinglaw (1991)、George Staubus (1991) 等學者陸續提出作業基礎的觀念,說明此制度乃是一種成本計價制度, 其基本觀念是將企業生產或服務過程劃分為一系列基本作業,透過動因將作業成 本分攤至產品或服務中,因此,ABC 作業成本法的中心思想乃是按活動或作業 為規劃控制之對象,並以活動、作業匯集成本且將各作業費用按不同之分攤基礎 分攤至產品。 由於 ABC 作業成本法乃是以作業活動為基礎,而成本的累積或歸屬是以作 業活動為中心,然後再依成本標的(Cost Objects, 如產品別、批次、部門)發生作 業活動的量,將成本歸屬或分攤到成本標的,因此這種成本分攤方式又稱為「二 階段分攤」,亦即將成本先分攤或直接歸屬至作業活動,再將作業成本分攤到成 本標的[13~14, 22]。 ABC 作業成本法有下述三項重要概念: (1). 所謂的作業活動,即是 ABC 所稱的成本動因,成本動因是成本發生的 主要因素。 (2). 企業所擁有的資源是因進行作業活動而耗用,而耗用的多寡通常是以貨 幣單位來表示。 (3). ABC 認為成本動因耗用企業資源而產生成本,所以成本應依據成本動因 分配到各產品上。. 此制度最大功能在正確計算產品成本,避免傳統成本之誤導,能提供決策者 及時且有效、精確的成本資訊,有助於成本規劃與控制,能幫助企業提高競爭優 勢。 對公司管理當局而言,瞭解產品的成本、降低製程成本、評估產品獲利情形、 6.

(16) 衡量部門績效以及從事不斷的改善(continuous improvement),均為重要課題,其 中均有賴於正確的成本資訊。ABC 作業成本法有以下幾點好處:(a) 顯示利潤 來源,提供正確的產品成本資訊(包括製造與非製造成本)與顧客成本資訊;(b) 具 經濟性,能提供相關作業的成本資訊以直接指出改進方向;(c) 以直接衡量作業 績效、作業動因來幫助確認改進之機會;(d) 可以協助管理者了解產品成本發生 之原因,及探討各項作業附加價值的高低。(e) 可運用在定價決策、生產及產能 決策、產品管理、顧客管理及企業策略上[10, 17, 20~21]。 對於一般企業來說,實施ABC 作業成本法可以得到下列優勢: (1). 就成本之計算而言:提高產品成本之歸屬性,較能反映生產所耗用之資 源,使成本計算更正確。 (2). 就成本之規劃與控制而言:使成本與決策方案之間更具攸關性,透過成 本動因之管理,有效地控制成本,管理人員可以藉作業基礎成本制找出無附加價 值之活動,並盡可能減少或消除此類活動,可做更正確之決策。在責任歸屬上更 加明確。. 然而,ABC 作業成本法亦可能帶來下列困擾: (1). 作業活動劃分不易:企業整體之經營活動詳細區分為不同作業,往往不 符合經濟效益,但因成本動因不同,造成分類上的困擾。 (2). 成本動因確認不易:成本動因是由人為主觀判斷,常以使用面積、員工 人數等任意選定之基礎分攤成本,而降低成本之精確性。 (3). 施行效益未必高於成本:實施作業基礎成本制所耗費之衡量成本、帳務 處理成本等,可能超過其效益,需評估該制度之經濟可行性。. 7.

(17) 雖然ABC 作業成本法比較起傳統成本會計制度有其優點與應用環境,然而 其基本假設仍和傳統成本觀念無異,本人比較ABC 作業成本法與傳統成本會計 制度的差異如表2-1。. 表2-1. ABC 作業成本法與傳統成本會計制度的差異. 間接成本分攤方法. 成本庫數目. 分配至產品之基礎. 傳統成本制. 作業基礎成本制. 較少. 較多(按作業匯集). 單一數量基礎. 多項分攤基礎. 2.3 作業基礎管理制度 所謂的作業基礎管理制度(Activity-Based Management,ABM),就是利用 ABC 作業成本法產生的資訊來從事管理的工作,為一種整合性策略成本管理制 度,它能引導企業在強力的競爭環境下,應採取何種策略以改善企業運作。 通常 ABM 制度的功用包括兩方面,其一是促進營運面的作業管理,其精神 旨在「做好事情」,亦即將 ABC 作業成本法應用在產能管理和價值管理方面, 且可與全面性品質管理和企業流程改造結合,以達到企業持續改善之目的;其二 是促進策略性的 ABM,精神旨在「做對事情」,亦即將 ABC 應用在產品組合、 訂價決策、顧客管理、供應商關係和產品發展等方面。. 8.

(18) 由於 ABC 作業成本法可以產生「成本標的面」、「作業面」、「成本動因 面」三大構面的資訊,所以透過三大構面的資訊,ABM 藉由 ABC 作業成本法 的資訊,可以提供下列管理效益。 (1). 在「成本標的」方面: ABM 制度能提供正確及合理的成本分攤方式,因此可以提供正確的產品、 顧客和通路別等方面的之成本資訊給管理者,讓管理者明確知道獲利性的不同, 以作為重要決策的參考依據。 (2). 在「作業資訊」方面: ABM 制度可提供作業的時間、成本/利潤、品質、價值和彈性等資訊,讓管 理者明瞭從事何項作業改善之效益最大。 (3). 在「成本動因」方面: ABM 可幫助管理者明瞭各項成本發生的根本原因為何,以便於了解成本管 理及控制的重點為何。. 因 ABC 作業成本法和傳統成本會計制度的最主要差異在於,ABC 作業成 本法的產品或服務是依照作業活動耗用資源的程度來分攤成本,而非以數量或工 時分攤成本,所以 ABM 制度就是利用此作業資訊來管理流程的制度。 傳統的成本管理目的主要是在提供財務報告,這樣的目的並不能滿足想要擁 有良好經營績效的企業,ABM 制度藉由作業和成本資訊,深入探討作業活動的 行為,達到持續改善的效果,以創造企業最大利潤。本研究整理 ABM 制度一般 會被拿來做下列應用: (1) 作業成本管理:. 9.

(19) 將企業的作業予以適當定義及分類,並計算出各作業應有的成本後,管理當 局便可很清楚地瞭解成本發生在哪些作業上。以內部經營的觀點來看,那一些作 業是無效率卻消耗成本,應予降低或消除;而就外部客戶的觀點而言,有哪些作 業是為達到產品與服務所要求的價值及品質,所必需的,則應積極提昇其效率。 (2) 績效衡量標準 作業基礎制成本管理不但反映出作業成本的高低,更提供作業量化的資訊。 對內,可經由部門內從事相同作業的員工、及跨部門相同作業的比較,區分出彼 此績效的好壞。若再和個人獎酬制度相結合,可達到激勵員工的效果。對外,和 同業間及世界最佳實務標竿相較,亦可了解自身作業的水準,在同業間的排名如 何,與最佳實務標竿間的差距有多少,瞭解還有多少努力與進步的空間。 (3) 作業流程改善 以企業作業流程改善為重點,在力求無附加價值作業的消除,並將資源或重 心引導至有價值的作業上,常見的方法有:作業流程重新規劃、創新的工作模式、 就源處理及控管、資訊系統的更新等。 (4) 預算編制 為了避免缺貨情形的發生,並求資產使用效率的最大化,透過作業基礎制的 成本管理將產品、作業及成本三者關係合理化與透明化,所制定出的預算將更為 準確。 基本上來說,ABC 作業成本法與 ABM 制度乃是不一樣的概念,但是其中 心思想卻是一致的,本研究整理 ABC 作業成本法與 ABM 制度的相同處與相異 處如表 2-2。. 10.

(20) 表 2-2. ABC vs. ABM 的異同之處. ABC vs. ABM. 相同處. (1). 仍採二階段的成本分攤方式,但在第一分攤階段將各項資源成本用估計的 方法,分攤到作業活動,而於第二分攤階段再將作業活動的成本分攤到成本標 的。第二分攤階段採用的成本動因,不侷限與產量成比例的的分攤基礎,而強 調因果關係的對應。 (2). 將企業或組織的作業活動分類為單位層級、批次層級、產品維護層級以及 設施維護層級,不同層級的作業活動各有其不同的成本動因。 (3). 對產能供給(supply)與產能使用(usage)做了明確的區分,這有助於正 確計算產品(或顧客)成本,從而有助於定價與產品組合的決定,更有助於從 事產能規劃與管理。由於 ABC/ABM 特別強調產能供給與產能使用的差異,因 此在 ABC/ABM 的觀念架構中,資源供給成本=使用的資源成本+未使用的資源 成本。. 相異處. (1). ABC 與 ABM 基本上是不同的。ABC 是提供資訊,而 ABM 是採用 ABC 所 提供的資訊,提供管理當局作為決策的參考,並使用資訊對產出作各種不同的 分析,以達到不斷的改進。 (2). ABC 屬於成本的計價制度,為成本分配觀點;而 ABM 屬於管理的技巧,為 成本分配和管理程序觀點。. 2.4 TOC 產出成本會計制度 限制理論(Theory of Constraints, TOC)是以色列的物理學家及企管顧問Dr. Goldratt(1996)所創立的一套管理哲學,其原本主要是應用於生產方面,發展 11.

(21) 至今已衍伸到其他層面,包括作業管理、財務管理與績效評估、專案管理、配銷 與供應鏈管理、行銷、銷售、人員管理等方面。 限制理論可用鍊條作一個簡單說明。當我們用力拉扯一條鍊條時,鍊條會從 最弱處斷開,假如要避免鍊條被拉斷,則只需要加強鍊條最弱的環(稱為系統限 制)來提高鍊條強度,因為加強鍊條的其他環並無法增強鍊條的強度,只是浪費 時間和資源,所以鍊條最弱的環決定整條鍊條的強度。同時,限制理論認為任何 系統至少都會有一個限制,否則系統績效就會毫無限制的成長,獲利也會毫無限 制[7~8]。 由於限制理論認為任何組織或系統皆有限制存在,而如何集中有限的資源, 利用在整個系統中最重要的地方,乃是限制理論的宗旨所在。限制理論不同於其 他理論的思考:「只要所有環節或步驟各自做到最好,則企業整體就會改進。」 Dr. Goldratt 認為:「應將企業視為一個系統,並準確掌握及妥善處理每個環節 之間的互動,不能要求個別改進每個環節,否則往往達不到整體效果。」因此, 限制理論就是一門探討如何找出限制因素並尋求解決之道的學問,換句話說,管 理者必須有效管理瓶頸的資源,同時持續改善造成這些瓶頸發生的限制,才有可 能使組織獲得最大的效益。 而究竟何為限制呢?Dr. Goldratt 將限制定義為「任何阻礙足以影響組織達 到其目標有關的事物」,在 TOC 管理持續改善限制有五個步驟: (1). 指出系統的限制: a. 內部限制(政策限制):因系統本身的程序、製程、制度或管理者 的思維所造成。 b. 外部限制(實體限制):此部分限制因素可能由於市場需求、產能 限制、材料供給限制等造成。. 12.

(22) (2). 決定如何充分利用系統的限制: 一旦確定瓶頸在哪裡後,組織必須使瓶頸的有效產能發揮最大,因為瓶 頸作業損失一小時和非瓶頸作業損失一小時是截然不同的。 (3). 非瓶頸的作業須全力配合限制: Dr. Goldratt 所提出的「鼓-緩衝-繩子(drum-buffer-rope;DBR)」系統 正是這個概念的延伸,讓非瓶頸作業配合瓶頸作業的節奏進行生產,使得受 限的瓶頸作業可以發揮其最大的產能。 (4). 提昇或打破系統限制: TOC 的論點認為一個作業要獲取更大收益的方法,就是提昇瓶頸的產 能,而不是整個程序的每一項作業。 (5). 如果限制已被打破,再重回步驟(1),找出下一個限制: 當某個瓶頸已改善,其他的瓶頸會相繼出現,但系統的實體的限制不 多,經由不斷打破系統的限制,必可達到其所預定的目標,這也是 TOC 所 謂持續改善的精神。. Dr. Goldratt 主張一個企業最終的目標在於獲利,然而,一個企業內可能設 有多項目標,諸如:增加銷售、增加市場佔有率、發展技術、或提高品質的產品 等,若是當這多個目標無法連結到確保獲利的最終目標時,則管理者此時必須訂 定合適的衡量指標來確定是否達到最終獲利目標。 限制理論指出,由於企業內部有許多不同的階層,為了確保不同層級人員之 作為都能夠使公司邁向最終獲利目標,必須針對企業內部不同層級的人員訂出不 同的管理績效指標,其原則如下:. 13.

(23) (1). 在公司層級:淨利、投資報酬率及現金流量等財務衡量指標。 (2). 在生產層級:有效產出、存貨成本及營運費用等作業衡量指標。. 將上述的觀念連結到公司治理上,Dr. Goldratt 發展出產出會計(Throughput Accounting)的管會系統概念。產出會計認為: 「企業的收益和成本除了應用存貨、 作業費用及產出作為績效指標外,亦可以連結到淨利與投資報酬率等整體目標, 型成一套新的管理方法」。Dr. Goldratt 質疑傳統的成本會計原則,提出:「標 準成本會計原則會導致衡量營運系統績效的檢測數據與營運系統的期盼相違 背。」認為在標準成本會計原則下,財務報表與成本會計均無法真正衡量整個營 運系統的運作效能。Dr. Goldratt 曾指出傳統成本法 (Full absorption costing) 有 下列之缺失[19]: (1). 將庫存計算在固定成本,來鼓勵庫存。 (2). 產品成本決定產品售價,且不包含倉庫管理成本。 (3). 經由控制直接人工來控制間接製造費用。 (4). 專注在降低成本,並非增加利潤。 (5). 以人工效率為主要績效衡量。 (6). 市場與製造部門績效評估的不適當。 (7). 財務人員所產生的報表,並非管理者所需求。. Dr. Goldratt 認為今日傳統成本會計制度與ABC 作業成本法的實行大有問 題,因此將直接成本法的優點納入限制理論中,並從生產的角度提出採用得利產 出、投資額、與營運費用作為衡量營運系統整體運作效能的新標的,改善傳統成 14.

(24) 本的限制,發展出一套實用的新成本會計制度,即「TOC 產出成本會計制」度, 來解決今日一般企業面臨關於財務方面的管理會計問題。 TOC 產出成本會計制不以傳統的管理觀念以單位人工小時、機器小時為分 攤基礎,也不將成本分攤成複雜的動因因子,只單純以淨利或投資報酬率為績效 衡量方法,簡單定義了TOC 產出成本會計。TOC 產出成本會計制度,包含了「有 效產出 (Throughput)」、「投資(Investment )」與「作業費用 (Operating Expense)」 三個績效指標,這些指標會連結到淨利(NP) 與投資報酬率 (ROI) 等整體目標, 資說明如下: (1). 有效產出(T):系統增加現金流動之速率,是由收入 (Revenue) 減總變 動成本 (Total variable cost),計算公式如下: T = ∑ ( P − VC ). 其中,T = 總有效產出, P = 每單位產品的售價,VC = 每單位產品的變動成 本(即是增加銷售一單位產品因而增加的成本數)。而所謂有效產出,即是經由銷 售扣除直接原料(含其他任何支出的銷費用)所賺進來的利潤;除了直接原物料 外,其他會隨著增加銷售數量而增加成本均稱為總變動成本。. (2). 投資(I):總投資額,意指營運系統投入為銷售而購置物品之所有資金。 投資可被分為兩類,(a). 原料存貨 與 (b). 在製品、製成品存貨及其他資產。. (3). 作業費用(OE):系統轉換投資成產出所花費的金錢,意即所有總變動成 本之外的其他成本。. 若使用這三個績效指標(T、I、及OE),本人即能決定「淨利(Net-profit;NP)」. 15.

(25) 與「投資報酬率(Return-of-investment;ROI)」,並藉此找出任何可以決定公司盈 虧的影響因素,這理念就是一項增加T及減少I和OE的決策,其計算公式如下: 淨利: NP = T − OE ; 投資報酬率: ROI =. (T − OE ) 。 I. 本人毋需為整個企業計算淨利(NP)或投資報酬率(ROI),只要能找出一項能 增加淨利(NP)或投資報酬率(ROI)的決策,使得淨利(NP)保持為正數,且同時投 資報酬率(ROI)等於或大於一個預定的百分比時,就可以顯示出這個決策是一個 良好的決策。 經由上述三個績效指標的定義,可以發現到 TOC 產出成本會計制度除了針 對努力保護瓶頸的資源充足以發揮其最大產出外,更提供一個直觀且有效率的直 接成本法,讓管理者只需考量直接材料等單位變動成本,便能夠立即配合市場的 快速變化而訂定有利的決策。 綜觀前人文獻[2~3, 11~12]更可發現,TOC 產出成本會計制度有以下之優 點:(a) 以實際產出來衡量;(b) 產出會計可以使財務結果快速產生;(c) 財務系 統簡單易溝通,使財務結果可被生產或服務單位了解;(d) 產出會計的快速反 應,使價格具有彈性,可輕易進入獲利市場,或以價格政策來作限制產能之規劃;. (e) 可提高決策品質,在相關的成本與利潤上反應產品或服務的變化。而這些優 點,正可以拿來當做企業接單決策的參考。. 2.5 傳統成本會計制度,作業基礎成本制度與 TOC 產出成本會計制 度之比較 由於傳統成本會計採用全部成本法,要求企業必需將耗用於生產作業流程中 16.

(26) 之直接原料、直接人工、及製造費用等所有成本分配到在製品存貨。然而,存貨 並不代表一定可以出售,但是這些存貨成本會在資產負債表中當作資產,因此, 傳統成本會計採用全部成本法等於在鼓勵企業加置存貨,即使這些存貨不能賣 出;所以當營運成本不能減少時,它們仍會被增加的存貨隱藏而沒有被發現。. TOC 產出成本會計制度強調增加有效產出,確保所有資源鞏固瓶頸點的效 用最大,反言之,其限制非瓶頸的資源更是防止不必要在製品存貨堆積的重要步 驟,因此,TOC 產出成本會計制度一方面減少存貨,另一方面增加有效產出以 利企業營運,毫無疑問的要優於傳統成本會計制度。. ABC 作業成本法是傳統成本會計制度的改良,然而,Dr. Goldratt 曾指出 ABC 作業成本法之缺失存在著以下決策問題:(a). 很多成本中心(Cost pool) 來計算產品成本;(b). 導致生產大批量產品;(c). 無法提供決策對於有效產出. (Throughput)、作業費用(Operating expense) 和資產(Assets) 的影響;(d). 小批量 產品的間接製造成本升高;(e). 不易降低庫存、減短週期時間和改善製造彈性。 其主要原因在於,當實施ABC 作業成本法時,「確認各作業程序」是相當重要 的,因為這步驟可以協助企業確認造成經營瓶頸的「限制因子」,一旦確認「限 制因子」之後,即可依序排除,然而,如何決定其作業以及成本動因的選擇問題 卻相當令人困擾。 另一個導致 ABC 作業成本法失效的重要因素在於「產品組合會影響產品的 獲利程度」,而傳統上以邊際貢獻(Margin)為決定產品的獲利能力唯一因素並不 正確,要衡量一項產品是否賺錢,必需要仰賴其「獲利速率」,簡言之,就是考 慮了產品組合與產能的資源分配後,才能藉此判斷出最能獲利的產品[23],「獲 利速率 (Profit Velocity)」的計算方式為:. Dollars Units Dollars Margin × Velocity = Profit Velocity ≡ × = 。 Units Minute Minute TOC 產出成本會計系統只管整個作業流程之效率及產能,並確保瓶頸的效 17.

(27) 率及產出數量最大,完全符合「獲利速率」的精神;非瓶頸只需配合瓶頸以維持 正常運作,其他不必要的在製品存貨下則不會發生。反之,在ABC 作業成本法 的系統中,作業才是成本計算的焦點,成本的追蹤是依據產品在生產過程中對這 些作業的需求,用在作業基礎成本法計算之分攤基礎,因此容易產生不必要在製 品存貨的堆積。 同時,ABC 作業成本法必須追蹤所有產品的成本,而這種方式產生了許多 計算,當資訊不夠正確,無法辨識最有利潤的產銷組合時,就十分容易導致錯誤 的判斷與失敗的決策,當作業及成本動因(Cost driver)的選擇失去何客觀時,ABC 作業成本法就會完全失去正確判斷該產品獲利的基礎。然而,若藉由限制理論的 有限產能資源(Capacity Constrain Resource, CCR)利用率及每種產品的有效產出 分析,則可以輕易地辨識最有利潤的產銷組合,還能同時避免ABC 作業成本法 所擔心的資訊不良與成本動因的選擇難題。 因此,本研究將藉著找出TOC 產出成本會計的相關方法,應用於「找出具 有競爭力的產品」與「訂定最適接單決策」等問題的研究之上。就前者而言,希 望能應用TOC 產出會計方法找出最有利的產品組合;就後者而言,希望能利用. TOC 產出成本會計方法釐清最佳接單決策的方式,使企業的期望獲利最大。. 18.

(28) 第三章、模式建構 本研究旨在探討如何運用限制理論的產出會計方法,藉著管理幾個工廠所重 視的績效指標(包含有效產出、投資與作業費用等),幫助管理者達成幾個目標: 其一是找出具有競爭力的產品以提高公司的獲利能力,其二是訂定最適接單決策 以改善業務與各個客戶間的接單品質,尋求整體利益最大化的可能性。. 3.1 問題背景描述 隨著面板廠不段的朝向大尺寸的生產趨勢前進,跨入光電產業將需要更高的 資金、技術門檻,相對來說,業者每興建一座新面板廠的風險就亦趨昇高,許多 面板大廠對於新廠的投資都已經轉為保守觀望的態度,在這樣的產業環境之下, 如何在既有產能之下賺取最大利潤,已成為多數面板代工廠的熱門課題。 由於面板尺寸有小到大種類繁多,若再考慮產品應用層面,TFT-LCD 產品 涵蓋手錶、計算機、翻譯機、PDA、手機、數位相機、攝影機、筆記型電腦及桌 上型顯示器,其產品組合十分複雜,多數面板代工廠每次面對代工訂單,總是不 知道該要如何取捨,不知道何種產品組合可以最佳化生產?何種接單決策才能夠 得到最大利潤產出?若將此問題放在財務會計的管理角度來看,由於目前各面板 代工廠習慣於使用成本會計之單位利潤觀點,忽略了面板產品的瓶頸資源使用成 本,往往造成面板產品成本估算錯誤,以致無法得到最大利潤產出,因此失去主 導市場的獲利機會。 基於上述的理由,本研究欲探討限制理論的產出會計方法能為TFT-LCD 產 業的生產-銷售帶來多大的好處,並以台灣某家TFT-LCD 製造公司為研究案例, 針對幾種產品進行分析與驗證。. 19.

(29) 3.2 案例公司導入 TOC 產出成本會計制度的方式說明 過去的企業經營者,在面對產品組合單純的生產環境時,常以單一產品的「成 本數量利潤分析」進行訂單決策。而所謂的「成本數量利潤分析」,就是將某單 一產品的固定成本攤提後,決定「該賣出多少數量的產品才能獲利」的決策方法, 意即,在一定的利潤目標下,分析銷售單價、固定成本、變動成本、或銷售數量 對營業額及利潤影響。 當企業的產品組合多於兩種以上時,上述方法究有施行上的困難,原因在於 面對多樣產品的生產環境時,各種產品的邊際貢獻皆不同,即便市場變化充滿不 確定性,為了生產上的方便,也只能固定各種產品的比例而進行生產;另一方面, 成本數量利潤分析也只能討論「在既定的利潤目標下或是一定的損益平衡目標下 的應銷售數量」,並未討論到資源與市場的限制,在競爭激烈的現實環境中,企 業的目標應該是要想方設法以謀取最大利潤為目標,成本數量利潤分析就無法滿 足這種前題。 事實上,在少樣多量的多產品生產模式下,不同的產品組合會有不同的損益 平衡點,而不同的損益平衡點會造成不同的決策結論,若需要找到一個滿足「以 最大利潤為目標」的產品組合,事實上是一個隨時在動態決策過程,而「限制理 論的產出會計方法」正好可以提供滿足這種決策需求的工具。在限制理論的產出 會計方法中,只強調「有效產出」對於生產組合的影響,並清楚定義了:「投資」 是指為了產生「有效產出」對生產設備、存貨與其它直接相關的資產。投資應該 愈小愈好;「作業費用」是指為了達成「有效產出」所必須投入的資費用,例如 工資、水電費、租金等,作業費用也是愈小愈好。 在本研究中,主要就是希望限制理論的產出會計方法,提供管理者作出「最 佳產品組合」與「最適接單策略」等決策。本節後續將介紹兩種決定產品組合的 20.

(30) 分析方法,其一是傳統上常用的「邊際貢獻分析法」,另一個則是「限制理論的 產出會計分析法」。. 3.2.1 邊際貢獻分析法 邊際貢獻分析法一向都是過去業界常用的方法,一般而言,變動成本包括直 接材料、直接人工及變動製造費用及變動銷管費用,在此所提的邊際貢獻是指售 價去扣除掉變動成本,計算式如下: MC = P − VC …(式3.1). 其中, MC =邊際貢獻, P =售價, VC =變動成本。而使用邊際貢獻分析法來訂 定產品組合的步驟如下所述:. (1). 使用(式3.1)計算各個產品的邊際貢獻值。 (2). 將產品的邊際貢獻值由大到小排序。 (3). 優先分配生產資源於邊際貢獻值較大的產品,剩餘產能再依序分配給邊 際貢獻值次大以下的產品,直到產能耗盡為止。. (4). 計算由(3)得到的「標準成本產品組合利潤( STD _ profit )」。其計算方 式如下: n. STD _ profit = ∑ ( ASPi − TTLC i ) × Qi …(式3.2) i =1. 其中, ASP =平均銷售價格(Average Sales Price),TTLC =總成本(固定成本加 變動成本), Q =生產數量, i =第 i 種產品, n =共有 n 種產品。. (5). 依照不同產品組合的STD利潤,建議不同的接單策略。其流程圖3.1如下 所示。. 21.

(31) 圖3-1 邊際貢獻分析法的運作流程. 3.2.2 限制理論的產出會計分析法 本研究將限制理論的產出會計分析法用於決定產品組合分析的步驟分成三 個部分,茲分述如下:. (1). 尋找系統中限制產能工作站:第一步主要需找出系統中限制產能工作 站。(先計算每部機器需求產能,再從中找出限制產能工作站。). 22.

(32) (2). 找出每種產品所需的「有限產能資源 (CCR)」。 (3). 計算T/C值決定每種產品的生產優序,而T/C值的計算公式如下:. T /C =. MC …(式3.3) CCR. 其中, MC =邊際貢獻, CCR =有限產能資源。. (4). 優先分配生產資源於T/C值較大的產品,剩餘產能再依序分配給T/C值次 大以下的產品,直到瓶頸資源耗盡為止。. (5). 利用由(4)所得到的產品組合,計算該產品組合的TA利潤。其計算方式 如下: n. TA _ profit = ∑ ( ASPi − VCi ) × Qi − OEi …(式3.4) i =1. 其中, OEi =第 i 種產品的作業費用。. (6). 依照不同產品組合的TA利潤,建議不同的接單策略。其流程圖3.2如下 所示。. 23.

(33) 圖3-2 限制理論產出會計分析法的運作流程. 24.

(34) 第四章、實例驗證 4.1 案例驗證說明與結果分析 本研究欲探討 TOC 產出會計的管理手法對於 TFT-LCD 的生產行銷與接單 策略之影響,並以台灣某家 TFT-LCD 製造公司為研究案例,針對幾種產品進行 分析與驗證。該案例公司成立於 1999 年 12 月 24 日,資本額約為 349 億新台幣, 為台灣第一家量產低溫多晶矽(LTPS-Low Temperature Poly Silicon, TFT LCD) 面板的專業製造廠商,其產能規模主要以 3.5 代玻璃基板(620mmx750mm)生 產為主,同時提供大、中、小尺寸全系列的 LTPS TFT-LCD 產品,範圍涵蓋 3C 產業之 I/A,A/V 及 O/A 應用面之終端顯示面板。 由於LTPS TFT-LCD 主攻中小尺寸產品,其少量多樣化之生產模式往往造成 生產難度趨於複雜,又因為LTPS TFT-LCD 產品生命週期十分短暫,每種產品約 只能維持3~9個月的市場生命,對於該廠商的生產而言,往往疲於產品變化而失 去生產線資源最佳配置的可能性;另一方面,基於各種尺寸產品利潤不盡相同的 因素,產品價格波動又快,所以每種產品的毛利變異頗大,這也會造成公司業務 單位搶接訂單上的困擾。 依照目前產業環境來看,TFT-LCD 產業大者恆大,工廠為降低製造成本, 均以大量訂單做為生產重心,並以此取得產能優勢,然而即便能發揮產能最佳化 的優勢,若是不能輔以可達成獲利目標的訂單來進行生產,企業仍然無法存活下 去,因此,業務單位若是處於無法對公司獲利做出最佳的判斷情況下進行接單, 企業能夠獲利的可能性依然有限,所以,幫助該企業衡量「何種產品才具有競爭 力?」的課題,是本研究分析的重點之一。 本研究取該案例公司所生產的十種產品來進行分析,同時比較這十種產品分 別使用「邊際貢獻分析法」與「限制理論產出會計分析法」會有何種生產效益。. 25.

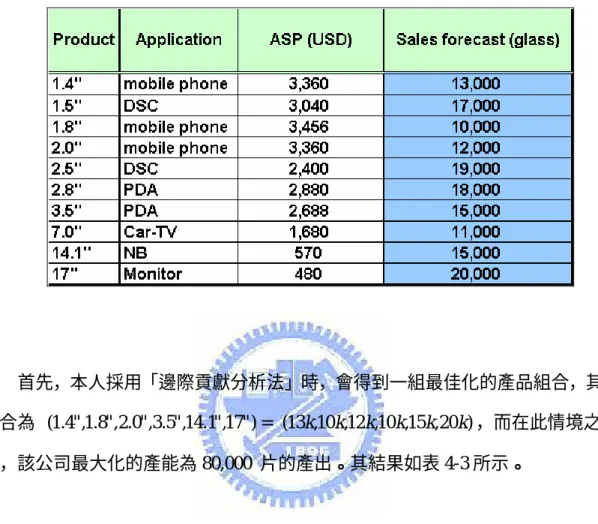

(35) 這十種產品的平均銷售價格等資料如表 4-1 所示。. 表 4-1 案例公司的產品平均銷售價格資料. Tech. Product. Application. ASP (USD). T. 1.5". DSC. $3,040. T. 2.5". DSC. $2,400. T. 1.4". mobile phone. $3,360. T. 1.8". mobile phone. $3,456. T. 2.0". mobile phone. $3,360. S. 2.8". PDA. $2,880. S. 3.5". PDA. $2,688. T. 7.0". Car-TV. $1,680. Pmos. 14.1". NB. $570. a-Si. 17". Monitor. $480. 4.2 比較「邊際貢獻分析法」與「限制理論的產出會計分析法」 該案例公司於某季的業務需求預測共計有 137,000 片的市場需求,範圍由. 1.4”~17”產品都有,如表 4-2 所示。然而,本人就該公司所生產的十種產品來進 行分析發現,工廠產能無法同時滿足這些需求,必需按照產品的獲利能力決定生 產優序以及產品組合,以利工廠進行最大化利益的生產活動。 26.

(36) 表 4-2 案例公司的某季的業務需求預測資料. 首先,本人採用「邊際貢獻分析法」時,會得到一組最佳化的產品組合,其 組合為 (1.4" ,1.8" ,2.0" ,3.5" ,14.1" ,17" ) = (13k ,10k ,12k ,10k ,15k ,20k ) ,而在此情境之 下,該公司最大化的產能為 80,000 片的產出。其結果如表 4-3 所示。. 表 4-3 採用「邊際貢獻分析法」的產品組合與產出結果資料. 27.

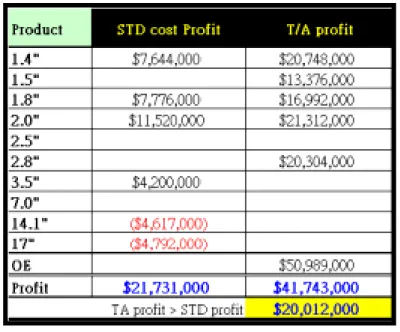

(37) 當採用「限制理論產出會計分析法」時,會得到一組最佳化的產品組合,其 組合為 (1.4" ,1.5" ,1.8" ,2.0" ,2.8" ) = (13k ,11k ,10k ,12k ,18k ) ,而在此情境之下,該公 司最大化的產能為 64,000 片的產出。其結果如表 4-4 所示。. 表 4-4 採用「限制理論產出會計分析法」的產品組合與產出結果資料. 若只單純比較產能結果,會發現「限制理論產出會計分析法」所得到產品組 合的產出 64,000 片小於「邊際貢獻分析法」的產品組合 80,000 片的產出;然而, 「限制理論產出會計分析法」所得到的產品利潤為 $41,743,000,大於「邊際貢 獻分析法」的產品利潤 $20,012,000,其結果如表 4-5 所示。. 28.

(38) 表 4-5 「邊際貢獻分析法」與「限制理論產出會計分析法」的產品利潤比較. 因此本研究可以確信,對於該案例公司來說,「限制理論產出會計分析法」 比起傳統的「邊際貢獻分析法」更能夠幫助該公司獲取較佳利潤的產品組合,充 分發揮瓶頸資源的效用。. 4.3 應用「限制理論的產出會計分析法」擬定接單策略 截至目前為止,本研究只驗證了「限制理論產出會計分析法」優於傳統的「邊 際貢獻分析法」,在本小節,本人將模擬各種市場情境,藉此分析該如何以「限 制理論產出會計分析法」幫助該案例公司的業務進行接單決策。 模擬情境假設:. [情境一]:客戶欲把 1.4” 訂單由 LTPS 改為 CSTN (color super-twisted nematic display),藉此降低客戶本身的採購成本。 [情境二]:面對不同客戶的訂單該如何選定,以鼓勵公司業務爭取對公司有. 29.

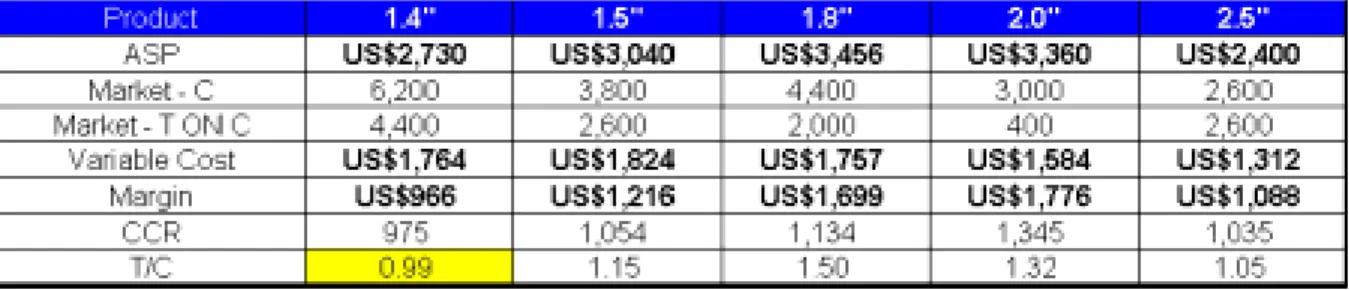

(39) 利訂單。 本研究將針對上述各種不同情境,以「限制理論產出會計分析法」進行分析 與建議。. [分析-情境一]: 由於該客戶因本身成本考量,欲將 1.4”產品由 LTPS 改為 CSTN,如此 一來將會造成訂單由本研究案例公司轉至其他公司。欲解決此一難題,該案 例公司可以有兩種解決方案: ,使客戶認為使用 LTPS 產品或 CSTN 產品的成 (a). 採取「降價策略」 本差異不大,因而不至於轉單到其他公司。. (b). 採取「不降價策略」,雖然客戶將原來訂單轉走,但是進而爭取該 客戶其他產品訂單,確保公司正常獲利。. 若是採取「降價策略」,因 CSTN 售價為 2,730 元,故案例公司需要計 劃降低 LTPS 價格到 2,730 元與 CSTN 競爭,然而,如此一來,1.4”產品的. T/C 值將會由 1.64 降為 0.99,並因此降低案例公司的生產利潤。見表 4-6 與 表 4-7 所示。. 表 4-6 案例公司 1.4”產品降價前的 T/C 值. 30.

(40) 表 4-7 案例公司 1.4”產品降價後的 T/C 值. 所以說,若依公司政策將售價降至 2,730 元,則 T/C 值由 1.64 降為 0.99 將會造成該 1.4”產品由原本為利潤最高變為利潤最低,若再一昧的接此訂 單,將造成公司獲利降低。為了不使 1.4”產品利潤降低,根據「限制理論 產出會計分析法」的分析,本人最多只能將售價降至 3,230 元,以保持其利 潤依然最佳。其分析結果可見表 4-8。. 表 4-8 案例公司 1.4”產品最佳的「降價策略」. 若是採取「不降價策略」 ,因 CSTN 售價為 2,730 元,客戶也希望 LTPS 售價跟進才願意下單,則建議業務爭取 1.8”產品訂單。這是因為該產品 T/C 值變為最高,且目前給案例公司的訂單為 2,000 片,客戶需求有 4,400 片, 所以業務可再去爭取剩餘的 2,400 片以增加公司獲利。 31.

(41) 其分析結果如表 4-9 所示。. 表 4-9 案例公司轉接 1.8”產品的「不降價策略」. [分析-情境二]: 「限制理論產出會計分析法」以可以幫助該案例公司分析產品的優劣, 協助該案例選定公司面對不同客戶的訂單,同時幫助該案例公司的業務爭取 有利訂單,增加產品的市佔率。本人可以由圖 4-1 瞭解目前該案例公司分析 目前市場所得到的「不同尺寸產品之市佔率」。. 1.4". 2.5%. 10.1%. 0%. 7.6%. 5.0%. 1.8%. 12.6%. 1.5" 1.8" 2.0" 2.5" 2.8" 3.5". 13.7% 28.5% 18.1%. 7.0" 14.1" 17". 圖4-1 案例公司分析每種產品的市佔率. 32.

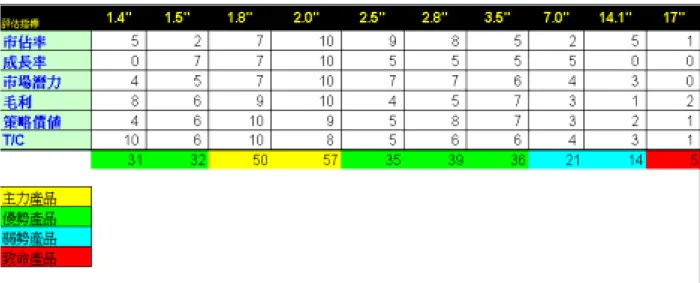

(42) 由「限制理論產出會計分析法」可以得知,該案例公司的每種產品的評 估指標,諸如市佔率、成長率、毛利、策略價值與 T/C 值分別如表 4-10 所 示。 表 4-10 案例公司每種產品的評估指標. 若本人將每種產品的評估指標由 1~10 依次排序,越重要的權重越大(10 最大,1 最小),並將該案例公司所生產的所有產品分成「主力產品」 、 「優勢 產品」、「弱勢產品」與「致命產品」,可以得到如表 4-11 的結果。 觀察表 4-11,本人可以得知,1.8”與 2.0”兩種產品的綜合加權分數超過 五十分,乃十種產品中最具有優勢的前兩種產品,是屬於「主力產品」;而. 1.4”,1.5”,2.5”,2.8”,3.5”等產品,其綜合加權分數超過三十分,是屬於 「優勢產品」 ;7.0”與 14.1”這兩種產品的綜合加權分數超過十分,是屬於「弱 勢產品」 ;最後 17”產品的綜合加權分數不到十分,是屬於「致命產品」。 對於該案例公司來說,應該要鼓勵旗下業務致力於 1.8”與 2.0”這兩種 「主力產品」的訂單開發,行有餘力,則優先鞏固 1.4”,1.5”,2.5”,2.8”,. 3.5”等「優勢產品」的訂單來源,如此一來,將有助於該案例公司達成獲利 最大,成長最高的營運目標。. 33.

(43) 表 4-11 案例公司每種產品加權後的綜合評估指標. 34.

(44) 第五章、結論 本研究旨在探討如何運用限制理論的產出會計方法,藉以幫助管理者達成下 述目標:「找出具有競爭力的產品以提高公司的獲利能力」、「訂定最適接單決 策」與「尋求整體利益最大化的可能性」;因此,本研究以某真實公司為研究標 的,並將個案公司目前的運作模式導入限制理論的產出會計方法,幫助該個案公 司進行生產決策。綜合本研究的結果分析,可歸納下列幾點:. 1. 普遍觀察業界的公司,大部分還是以傳統「邊際貢獻分析法」進行產品 的成本估算與獲利分析,而鮮少以「限制理論產出會計分析法」來進行管理會計 的實務。本研究藉著以「限制理論產出會計分析法」來驗證某家LTPS TFT-LCD 業者的生產策略,不但有效幫助該案例公司「找出具有競爭力的產品」,更幫管 理者「訂定最適接單決策」與「尋求整體產出利益最大」。相信此一結果可以讓 業界對於「限制理論產出會計分析法」方法更具信心,也希望未來有更多有志之 士可以從事以不同限制理論手法實際導入企業運作的案例研究。. 2. 本研究僅專注在LTPS 應用領域的中小尺寸面板產品進行分析,可能會有 考慮不足之處。未來或許可以大尺寸面板的產品需求一併納入「限制理論的產出 會計方法」的訂單決策分析上,或許會有更好的獲利績效表現。. 35.

(45) 參考文獻 中文: 【1】柯道庚 (2002),限制理論在市場與行銷的應用-以半導體前段製程設備業為 例。交通大學工業工程與管理學系碩士論文。 【2】林智崇 (2004),限制理論產出會計成本制度之探討與應用。交通大學工業 工程與管理學系碩士論文。 【3】孫妙雪 (2002),限制理論對管理會計的衝擊。企業管理學報第52期,pp.1-25。 【4】黃國峰 (2003),限制理論應用在印刷電路板產品組合決策研究。中山大學 企業管理學系碩士論文。 【5】呂奇龍 (2000),高科技產業製造費用標準成本制度之敏感性研究。台灣大 學會計學系碩士論文。 【6】沈顯群 (2003),晶圓代工廠之水、電、氣營運費用比較模式。交通大學高 階主管管理學程碩士論文。 【7】劉興棟 (1999),晶圓廠代工產品訂單組合策略研究。交通大學工業工程與 管理學系碩士論文。 【8】楊長林 (2002),新產品開發:設計與定位、流程、績效評估之整合性管理 研究。台灣科技大學工業管理學系博士論文。 【9】黃瓊儀 (2002),標準成本制度之建立-以某上市公司為例。台灣大學會計學 系碩士論文。. 36.

(46) 英文: 【10】 Cooper, R. (1998), “The rise of activity-based costing – part three: How many. cost drivers do you need and how do you select them?” JCM Winter, pp.34-436. 【11】 Debra Smith (1998), “The Measurement Nightmare, How the Theory of. Constraints can Resolve Conflicting Strategies, Polices and Measures,” the St. Lucie Press. 【12】 Eric Noreen, Debra Smith James, T. Mackey (1995), “The Theory of. Constraints and Its Implications for Management Accounting,” The North River Press. 【13】 Horngren Charles T. and George Foster (1991), Cost Accounting: A. Managerial Emphasis, 7/e, NJ: Prentice-Hall. 【14】 Jeremy Hope, Tony Hope (1997), “ Competing in the Third Wave, the ten key. management Issues of the Information Age,” Classic Communication Corp. 【15】 Kharbanda O. P. / E. A. Stallworthy/ H. F. Williams. (1987), “Project Cost. Control in Action,” 2/e, Gower Technical Press. 【16】 Mcnair, C. J., William Mosconi and Thomas Noris. (1988), “Meeting the. Technology Challenge: Cost Accounting in a JIT Environment,” NY: NAA. 【17】 Michael C. O’guin (1991), “The complete guide to ACTIVITY BASED. COSTING,” Prentice-Hall. 【18】 Sakurai, M. (1989), “The Influence of Factory Automation on Management. Accounting Practices: A Study of Japanese Companies,” Irwin. 【19】 Thomas Corbett (1997), “THROUGHPUT ACCOUNTING, TOC’S 37.

(47) Management Accounting System,” The North River Press. 【20】 Turney, P.B.B (1991), “Ten Myths About Implementing Activity-Based Cost. System,” JCM, pp. 24-32. 【21】William H. Wiersema (1995), “Activity – Based Management, Today’s. Powerful New tool for controlling Costs and Creating Profits,” AMACOM. 【22】Yasuhiro Monden and Michiharu Sakurai. (1989), “Japanese Management. Accounting: A World Class Approach to Profit Management,” Mass.: Productivity Press. 【23】Maxager Inc.’s Web Article (2006), “Exploiting Product Mix-Harvesting a. Hidden Source of Cash,” http://www.maxager.com/. 38.

(48)

數據

+3

Outline

相關文件

本文將就俄羅斯養豬 產業高達 業、肉豬市場 概況進行探討 況進行探討 , 並就台灣豬肉 產業高達 品拓展俄羅斯市場之優劣勢與可行作法 提出建議,以作

4.經中央目的事業主管機關認定符合之種苗 業登記證、符合農業發展條例第3條規定 之農民或農民團體證明文件、具備蘭花產 業經營事實之事業單位證明、具備食用蕈

2-1 化學實驗操作程序的認識 探究能力-問題解決 計劃與執行 2-2 化學實驗數據的解釋 探究能力-問題解決 分析與發現 2-3 化學實驗結果的推論與分析

推理論證 批判思辨 探究能力-問題解決 分析與發現 4-3 分析文本、數據等資料以解決問題 探究能力-問題解決 分析與發現 4-4

在選擇合 適的策略 解決 數學問題 時,能與 別人溝通 、磋商及 作出 協調(例 如在解決 幾何問題 時在演繹 法或 分析法之 間進行選 擇,以及 與小組成 員商 討統計研

在選擇合 適的策略 解決 數學問題 時,能與 別人溝通 、磋商及 作出 協調(例 如在解決 幾何問題 時在演繹 法或 分析法之 間進行選 擇,以及 與小組成 員商 討統計研

目的 向外報告

本章將對 WDPA 演算法進行實驗與結果分析,藉由改變實驗的支持度或資料 量來驗證我們所提出演算法的效率。實驗資料是以 IBM synthetic data generator