自由現金流量對私立大學校院

成長機會之影響

宋旻語、林江亮

摘要

本文以我國私立大學校院為研究對象,探討門由現金流量與其成長機會之惰 的關聯。研究結果顯示,在考慮代理問題與監督效果影響之前,門自現金流量與 私立大學校院的成長機會並沒有顯著關聯。經控制代理問題影響後發現,在高代 理問題的樣本 'I' ,門自現金流量與成長機會主已顯著的負向關係;不過,將監督效 果納入考慮後,其結論仍與末考量前相同。進一步將高代理問題樣本再依監督效 果強弱加以區分後發現,在高代理問題且高監督效果組 'I' ,門自現金流量與成長 機會之間的負向關係並不顯茗,只有在高代理問題且低監督效果組 'I' ,兩者才會 呈現顯著的負向關聯。因此在考慮其他影響效果前,門自現金流量是否會為私立 大學校院帶來成長機會,其結論並不明確。不過,對於高代理問題的私校而言, 其門自現金流量會與成長機會主已顯著的負相關。然而,私校若可強化其監督機制, 上述負而影響就會變得比較緩和,因此降低代理問題且加強監督機制,是私校追 求成長機會的必要條件。 關鍵詞:私立學校、自由現金流量、成長機會、監督效果、代理 問題 宋旻縛,安 7]<.會計師事務所查帳員 林江亮,中原大學會計學系副教授 電子郵件為[email protected]; [email protected]

投稿日期 2008 年 10 月 13 日,修正日期 2009 年 2 月 16 日,採用日期 2009 年 5 月 14 日Bulletin of Educational Research

June

,2009

,Vol.

55

No.2

pp.69-98

Implication of Free Cash Flows on Growth

Opportunities of Private Universities and Colleges

Min-Chuen Sung

Chiang-Liang Lin

Abstract

This study aims to explore whether free cash flows (FCF) can induce growth

opp目前mities

(GO) of private universities and colleges in Taiwan. The relationship

between FCF and GO is not initially significant. After controlling the effects of

agency problem

,

we find that FCF have significant negative

e宜ectson GO in samples

with the high-agency problem. However

,

the relationship between FCF and Go does

not show statistically significant in the samples of high-agency problems or

low-monitoring effects. Further

,

we find

t也ha叫tFCF

wi山11solely reduce GO of

p戶nva叫teu

阻l江lllve目rSl山he臼s

and colleges

t也ha叫tdωIS叩pia叮yboth

趾h11屯gh-a咚ge叩nc句yproblems and low

e血b沈ct帖s.

Thus

,

r間ed也u凹cmg a咚ge叩nc句yproblems and enhancing monitoring

e宜ectsare key

for private universities and colleges to sustain institutional growth

Keywords: private

universities

and

colleges

,

free

cash

flows

,

growth

opportunities

,

monitoring effect

,

agency problems

Min-Chuen

Sun臣, Auditor,Ernst

&Young (Taiwan)

Chiang-Liang

L血,Associate Professor

,

Department of

Accountin臣,Chung Yuan Christian

University

壹、緒論

Penman

(2007)將J莒利組織的門自現金流量(面目C品h flows) 定義為營運活動的現金流量扣除J莒運性資產投資(也稱為現金投資'cash inves恤ent)後的淨賴, Copeland 、 Koller 與 Murrin (2000) 則將門自現金流量定義為總現金流量(指加 阿折舊後的說後淨營業利益)扣除總投資(指加阿折舊後的淨投資)後之淨賴。

對於非營利組織而言,由於其捐助或捐贈主要是由現金及有價證券等可直接做為 未來各項支卅用途的高流動性資產所組成,因此當非營利組織持有超過其正常營 運活動所需之資金時, Core 、 Guay 與消rdi (2006) 將上述超!中1的部分另稱為超

顯捐助持有(

excess endowment

holdings) 。前述之門自現金流量(或超顯現金流量)為動態流量觀點,超需頁捐助持有(或 超額現金持有)為靜態存量觀點,兩者的意義不盡相同。不過,對於非營利組織 而言,由於其欠缺所有權結構,並無發放現金股利或買阿門家股票的可能性,因 此其門自現金流量大致以持有現金及有價證券的形式居多;換言之,對於非J莒利 組織而言,超需頁捐助持有與門由現金流量是不日似的概念。然而,對多數人而言, 超額捐助持有是比較陌生的觀念,加上其估計方式較特殊且少有人加以採用,因 此本文將以較多研究者使用的門自現金流量觀點,探討其與組織成長機會之惰的 關聯。 對於營利組織而言,門由現金流量可運用於能讓組織價值I佇立口的投資機會 上,也可以透過發放股利或稱阿庫藏股的方式將其退還給股東,這些作法都可以

避免管理者特權消費(perquisit臼 for managers) 等代理問題的產生,進而有效提

升組織的價值。同樣的道理,當門自現金流量產生時,私立大學校院若未能善加

運用,將使組織產生相當多的代理問題。1 由於私立大學校院有盈餘不得發放與欠

2005 年 3 月 31 日,教育部部長赴立法院所提出的「各級私立學校管理及師資培育 之檢討」專題報告中指出,近年來私校的紛爭與違規類型,包括董事會席次買賣、 董事會干預校務、董事不當支薪、籍由購地或工程以不當圖利、挪用獎補助款、 強制收取代辦費或巧立名目收費等,該報告史點名16 所私立學校的具體缺失。為缺所有權結構等特性,因此將門自現金流量用於可使組織成長的投資機會,是其 避免產生管理者特權消費等代理問題的可行方式。此外,私立大學校院的門由現 金流量,除了學校透過門創活動所取得者外,主要是來門學生、政府及捐款人等 外界的財源 fEj 主,因此門由現金流量愈高也隱含外界資金提供者愈多,因此對於 私校產生監督效果的可能性也就愈高。 先前探討門自現金流量的研究大都j;J營利組織為核心,雖然也有研究探討非 營利組織門自現金流量對當運活動影響者,不過其研究主幢大都以公益慈善團體 為主,較少有直接以私立大學校院為對象,並探討門由現金流量對其可能產生問 題的研究。如前所述,營利組織可以透過組織成長擴充、 i 青償負債、買阿股票或 發放股利等方式,避免門由現金流量造成特權消費等問題。然而,對於私立大學 校院而言,其管理者並無法使用盈餘分配、買阿股票及股利發放等前7起來降低門 由現金流量。此外, fj 前我國私立大學校院透過學債來取得資金的情況並不普遍, 故上述營利組織解決其門由現金流量可能產生問題的作法,除了成長擴充之外, 其餘的方式都不適用於私立大學校院。因此門自現金流量究竟會為私立大學校院 帶來成長機會、監督效果抑或代理問題,本文認為有必要加j;J詳細探討。 過去探討非J莒利組織門自現金流量對其成長機會、監督效果及代理問題影響 之研究,所獲得的實證結論並不一致。有學者認為,門自現金流量可為組織帶來 成長機會或監督效果,也有研究認為門自現金流量會使組織產生代理問題。例如, Core 等人 (2006 )發現,非營利組織之超顯捐助持有愈高時,其管理者(執行長 及經理人)與工作人員的薪資酬勞也愈高,故其推論超顯捐助持有可能會使組織 產生代理問題。 Ginglinger 與 Saddour

( 2007

)則認為,組織在良好的治理品質下, 其財務支卅及運用會因為監督機制的存在而受到限制,因此會傾向持有大量現金 以獲得較佳的監督效果。本文認為上述研究結論產生矛盾情況的原因,可能與其 忽略門由現金流量可能會同時對組織產生成長機會、監督效果及代理問題等影響 有關。由於過去研究大都只探討單一因素而忽略其他兩項因素之影響,可能是這 避免上述弊端的發生,降低代理問題與強化監督機制是讓私校可以穩定成長的關 鍵。個緣故造成其研究結論並不一致。因此本文認為有必要在同時考慮代理問題及監 督效果影響的前提下,重新探討門自現金流量與私立大學校院成長機會之間的關 聯。 由於 Core 等人 (2006 )只探討超顯捐助持有(類社幼守門自現金流量)分別對 成長機會、監督效果與代理問題等出變數之影響,因此其探討超額捐助持有對成 長機會影響峙,並未同時考慮監督效果與代理問題可能會干擾超顯捐助持有與成 長機會之間的關月的性。本文認為, Core 等人 (2006 )發現超顯捐助持有與非 J莒利 組織之代理問題星正相關的現象,與過去文獻所發現之結論並不一致的原因,可 能與其忽略某些 'I'介變數有關。此外,從過去文獻的發現來看,門自現金流量確 實會對組織的成長機會、監督效果與代理問題產生影響。因此進行門由現金流量 與成長機會之闊的關聯性研究時,應該同時考慮監督效果與代理問題之可能影 響,如此方能推論卅門由現金流量與成長機會之間的真正關 f系,也才能清楚了解 在何種情況下,門自現金流量會與成長機會主 ι正不日闕,而何種情況下兩者會主 ι負 相關或者無相關。 Core 等人 (2006 )雖為本研究的主要參考文獻,不過本文對其 研究方法(包折研究設計、資證模式與變數衡量等)進行相當多!Y j修正與改良, 因此本文的結論仍有相當程度的重要性。 本文除了探討私立大學校院門自現金流量與其成長機會的關聯↑生外,也將討 論在考慮代理問題及監督效果的影響下,上述門自現金流量與成長機會的關係是 否會改變。實證結果顯示,在考慮代理問題與監督效果的影響之前,門自現金流 量與私立大學校院的成長機會並沒有顯著的關聯。上述結論在控制監督效果影響 後仍然一致,不過在高代理問題的樣本 'I' ,門自現金流量會與成長機會主已顯著的 負向關 f系,故代理問題對於成長機會有 f空間影響,而監督效果對於成長機會則無 顯著的影響。不過,在同時考慮監督效果與代理問題影響的情況下,監督效果可 以有效減緩上述代理問題對成長機會所造成的負而衝擊。 本研究的貢獻,除了提供門由現金流量對私立大學校院影響之實證證據外, 透過適當的研究設計與方法改良後,本文也為過去研究發現門自現金流量與成長 機會之關聯並不一致的現象,提供較為正確而合理的解釋。由於門自現金流量可 能會對組織同時產生成長機會、監督效果與代理問題等影響,因此在沒有控制其

他兩項因素影響的前提下,門自現金流量當然可能與組織的成長機會主ι正相關、 負相關或無相關。不過,這種只考慮單一因素而忽略其他可能同時存在因素影響 的作法並不恰當。本文因此建議後續研究門自現金流量與成長機會相關議題者, 應祥慎考慮監督效果與代理問題可能產生的影響,以免出不笛的研究設計而獲得 不一致的結論。

貳、文獻探討

本節說明組織持有現金或門自現金流量的理由,並且探討過去關於門自現金 流量對組織營運影響之相關研究。 Core 等人 (2006 )會將門自現金流量(超顯捐 助持有)對於非J莒利組織之意涵歸類為,一、成長機會,認為組織持有門自現金 流量的 H 的,是為了出應未來所有可能的成長機會。二、代理問題。認為組織若 存有過多門自現金流量時,通常會引發管理者過度特權消費等代理問題。三、監 督效果,認為組織的捐款者會扮演監督組織的角色,因此門自現金流量愈多,代 表捐款者的監督力量愈強。以下本文將依上述分類方式,分別探討門自現金流量 對成長機會、代理問題及監督效果影響之相關文獻。一、持有現金或自由現金流量之理由

當營利組織的門自現金流量過高時,其通常可透過發放現金股利或買阿門家 股票等方式加以降低,然而,對於欠缺所有權結構的非營利組織而言,其並無發 放股利或買阿股票的可能性,因此其門自現金流量通常以持有現金及有價證券等 方式來呈現;換言之,非營利組織的現金及有價證券持有,其金額通常相當接近 於門自現金流量。基於上述理由,加上過去探討門自現金流量對於非營利組織J莒 運意涵的文獻較少,因此本文於後續進行文獻探討峙,將同時納入現金持有、現 金流量與門自現金流量的文獻,而且也將一併呈現營利組織與非J莒利組織的相關 文獻。Swanson

(2006) 認為,組織持有現金的理由包折: (一)清償組織的相關債 務; (二)快速掌握潛在的投資機會 (B品kin,198

7) ;

(三)對未知的危機提供門我保護機制。 Hansmann

(

1996) 指爪,非J莒利組織也可以進行J莒利行為,但是有 iJU於J莒利組織的是,非營利組織的盈餘不能進行分配。 Wedig (1994) 與 G凹的 (2002) 認為,非營利組織捐款者所扮演的角色,類{~於J莒利組織 'I'的股東,非 營利組織會透過捐贈來I佇立口權益,而營利組織則會以發行股票來取得資金;換言 之,非J莒利組織的各界捐款類社於J莒利組織的股票發行。 Core 等人 (2006 )指爪, 營利組織的股東有盈餘分配請求權,而且組織也可以買阿門家的股票,但上述活 動在非J莒利組織 'I'並無法施行,因此柏樹令營利組織而言,非營利組織較易產生 持有大量現金的情況。此外,當非營利組織累積大量現金、銀行存款及有價證券 峙,其可能的理由也包折讓組織有足夠的門自現金流量以做為財務上的緩銜,藉 L 避免組織可能而臨的財務閃境,並便組織可以持續而穩定的提供相關服務。 省組織營運環境存在高度不確定性、現金流量與財務來ill;!限制較多、固定成 本比重較高時, Fisman 與 Hubbard (2003) 認為,非J莒利組織通常會以持有大量現金的方式來出應。 Hansmann (1990) 提卅預防↑生儲蓄 (precautionary

savings)

的觀點,認為組織所獲取的捐助資產,在其而臨財務閃窘峙,可以提供財務上的 i 安街,因此組織會維持一定水準的捐助來出應J莒運上的波動。 Gentry (2002) 認 為,營利組織可以藉白發行股份向其股東籌們所需的資金,而非J莒利組織則必須 透過捐款者的捐助來獲取資金,兩者的差別在於捐款者相關令股東並無分配盈餘 的請求權。綜上所述,非營利組織除了不得分配盈餘的限制外,由於其權益或淨 資產係由門創性收入與組織成立迄今自捐款者所捐助之剩餘金積累積而來,加上 非營利組織叉不像營利組織具有所有權的觀念,因此其通常會比J莒利組織更易於 在帳上維持較多的現金、銀行存款及有價證券,故其產生超顯捐助之可能性較高。 過去許多財務研究的文獻'I' ,對於組織持有超顯現金或門自現金流量有許多 不同的看法。 Jensen 與 Meckling

(I

976

)認為,組織持有大量現金時,會導致管 理者基於門利的行為,而產生過度特權消費等代理問題。 Jensen (1986) 提卅門 自現金流量假說 (freecash flow

hypoth自 is) ,認為過慣例的門自現金流量會使管理者從事補貼↑生消費與過度投資,因而產生許多代理問題。不過也有學者持不同的

觀點,例如:

Mulligan

(1997) 認為,由於組織內部發生資金短缺縛,通常會附情況的發生;換言之,組織持有大量現金有可能是基於降低資金成本的緣故,並 不一定會產生代理問題。 營利組織可以透過附加投資規模、 1青償相關債務、發放股利或買阿門家股票 等方式,將資金用於成長機會、負債償還或直接退還給股東,藉以避免門由現金 流量可能產生的代理問題。私立大學校院出厲基金會型態之非營利組織,因此無 法進行股利發放或盈餘分配,但為避免其管理者會產生過度特權消費等代理問 題,私立大學校院應將其門由現金流量適度用於與成長機會有關的營運及投資 上。此外,由於私立大學校院的門自現金流量來源,除了透過其門創↑生活動所賺 取者之外,大部分是來門外界(例如學生、捐款人和政府等)的把注,因此門由 現金流量較高時,通常也隱含外界對於私立大學校院的監督功能會比較強,而發 生代理問題的機率也會比較低。

二、自由現金流量與成長機會之關聯

組織若無足夠能力維持其營運所需之必要資金時,除了無法順利運作外,其 負債也無法被如期i 青償。此外,當組織擁有良好的投資機會時,資金不足也將使 其錯失良機,嚴重的計,甚至可能會讓組織無法永續經營。私立學校等非營利組 織雖然不j;J營利為 H 的,然而,正常J莒運與永續經營仍是達成其使命的必要條件, 因此,私校等非J莒利組織除了必須維持充裕資金j;J支應日常J莒運活動及清償負債 等需求外,tf:J,旦、須讓組織藉白不斷的成長來達成永續經營的 H 標。Penman

(2007) 及 Copeland 、 Koller 與 Murrin (2005) 皆指爪,企業的價值是由實質資產與未來成長機會折現值所構成,因此未來成長機會是影響企業價值 的重要因素。不論是營利或非J莒利組織,為了有效提升組織本身的價值,兩者皆 會重視組織未來的成長機會。基於永續經J莒的 H 的,任何組織都必須擁有充裕的 資源,因為資金是推動新計重與創造成長機會的主要動力。F凹elra 與 Vilela(

2004 )

認為,組織在而臨資金缺U 峙,經常會被迫放棄可能的成長機會,為了充分掌控 投資機會並創造成長契機,組織旦、須隨時維持充足的資金存量。Opler 、 Pinkowitz 、 Stnlz 與 Williamson

( 1999

)、 Mikkelson 與 Partch(2003

)、 Ozkan 與 Ozkan (2004) 等研究皆發現,持有大量現金有助於組織的成長,而且可以隨時支應組織營運及投資資金的需求,因此組織的現金持有與其成長機會主 ι 顯著的正相關。 Core 等人 (2006 )分別以計畫費用成長率及固定資產成長率做為 非營利組織成長機會的替代變數,實證結果顯示,雖然大部分組織會持續多年持 有超顯捐助,但組織並不會將其用於成長機會的投資上,因此超顯捐助持有與組 織成長機會之間並沒有顯著的正向關 f系。

三、自由現金流量與代理問題之關聯

Myers 與 Rajan(I

998) 認為,不日較於其他資產而言,將流動資產轉換為私人 利益所需的成本較低,因此流動資產的高低可用來檢視組織代理問題的嚴重程 度。由於現金及有價證券為流動資產'I'流動性最高者,因此當組織持有大量的現 金與有價證券,而且叉缺乏良荐的監督制度時,通常很容易產生代理問題。Jensen 與 Meckling (1976) 認為,當組織的所有權與控制權分離,而主理人與代理人的 H標叉不一致,加上主理人叉無法完全觀祭代理人的行動與正確判斷代理人的真 正能力時,組織就會產生代理問題。Harford ( 1999

)認為,當組織持有的現金過高時,可能會造成其主管薪資、 津貼或酬勞過高等特權消費的問題。 Pinkowitz 與 Williamson (2003) 也發現組織 的現金持有過高時,其代理問題通常會比較嚴重。Ri chardson (2006) 於探討門自 現金流量對組織影響時指爪,組織在門由現金流量較高的情況下,比較會發生管 理者過度揮霍及浪費的問題。 Kalcheva 與 Lins (2007)指爪,當制度對於股東權 利!Yj保護較弱,而管理者叉持有大量現金時,投資者會預期代理問題的存在,進 而造成組織股價或價值的降低。 Core 等人 (2006 )分別以管理者(執行長或不起書 長)及工作人員的薪酬做為替代變數,探討代理問題與超顯捐助持有之闊的關聯。 實證結果發現,超需頁捐助持有愈高的組織,上述薪酬|費用也會愈高,故超需頁捐助 持有會造成組織內部的代理問題。 由於捐款收入為非 J莒利組織的主要資金來源, Fisman 與 Hubbard (2003) 認 為,捐款者通常會扮演監督的角色,因此外吉它資金來源愈高的組織,其代理成本 通常也會比較低。 Mikkelson 與 Partch (2003) 也認為持續性的現金持有,並不一 定會讓組織的績效變差,因此現金持有並不必然會造成代理人和主理人之間的代理問題。

四、自由現金流量與監督效果之關聯

Fisman 與 Hubbard (2003) 認為,外界監督非營利組織的 H 的,主要在於確 保其所捐贈的資源可以被組織有效地運用,因此監督機制的存在通常可以提升社 會大眾對非營利組織的信任感。 Hansmann(1980

,

1996) 則認為,由於非營利組 織沒有股東而且盈餘不得分配,故其較能吸引來門外界的各項資金援助。對於非 營利組織而言,除了透過其營運所產生的門創性收入外,來門外界的捐助或捐款、 專案及補助款等皆是其收入的主要來源。對於這些提供資金給非營利組織的外部 人士來說,組織有無事專用上述資源來從事與其使命有關的事業,是其相當關注的 重點,因此上述提供資金給組織的人士愈多,外界對非營利組織的監督力量也就 愈強。Fama 與 Jensen (1 983) 、 Fisman 與 Hubbard (2003) 等人認為,大顯捐款者

通常擁有組織的控制權,因為上述捐款者通常會成為組織董事會的成員,基於希 望捐款能被有效運用的前提,捐款者門然會形成某種監督組織的力量。 Opler 等 人(1 999 )認為,高現金持有的組織,通常會擁有比較多的資源,當組織受到適 當的監督峙,資源才會被組織運用於計畫費用與設備投資上。 Ginglinger 與 Saddour (2007)認為,組織在良好的治理品質下,其財務支r't\及運用方式通常會出監督 機制的存在而受限,此侍組織較會傾向持有大量現金,換言之,當組織的治理品 質及監督機制較佳時,組織才會持有大量現金。

Harford ( 1999

)的研究則認為,高現金持有並不會為組織帶來好的監督效果, 因為高現金持有組織的績效,通常會低於低現金持有者。 Core 等人 (2006 )以計 畫費用率做為監督效果的替代變數將發現,超需頁捐助持有並無法為非營利組織帶 來監督效果,當組織的超顯捐助持有愈高時,其代理問題反而會愈嚴重。 綜上所述,門自現金流量與成長機會、監督效果及代理問題,確實都存有相 當程度的關聯性,不過相關研究所獲得的關聯方向卻相當分歧。門自現金流量與 組織成長機會、監督效果及代理問題之惰的關聯,認為呈現正相關、 f吐不日關與無 相關的研院皆有。本文認為相關研院結論欠缺一致性的原因,可能與忽略門自現金流量會同時對組織造成不同程度的成長機會、監督效果及代理問題有闕,因此 探討門自現金流量與成長機會之惰的關聯時,必須同時考慮組織代理問題與監督 效果的影響才行。

參、研究方法

本節說明本文之研究方法,內容包折門自現金流量之計算、研究假說與實證 模式、資料來源與樣本選取、資穿一千分析方法等,詳細說朋友口下。一、自由現金流量之計算

當前企業財務績效的評估焦點,已逐漸由盈餘柯市轉移至門自現金流量分析(Copeland et aI.,

2005) 。雖然 H 前各國的一般公認會計原則並無強制揭露門自現 金流量的規定,但 Adhikari 與 Dum (2006) 的研究則發現,選擇門願揭露門由現 金流量的組織數量,確實有逐年成長的趨勢。不同於損益表上稅後盈餘的數字, 門由現金流量是指扣除維持正常運作所必要的支卅與投資後,組織尚能門自運用 之現金流量。因此相關令稅後盈餘而言,門自現金流量更適合用 j;J柯市企業的經 營績效與價值。 門自現金流量的觀念發展至今,已成為學術研究上相當重要的觀念,幾乎每 段時期都會有研究者探討其與組織價值或其 f也i抒若干日關議題之間的關聯。有關非 營利組織門自現金流量之計算, Core 等人 (2006 )曾經提卅計算超顯捐助持有的 方式,其以 Fisman 與 Hubbard(2003

)所建立的模式,先計算卅標準捐助持有後, 據J圳市計非營利組織之超顯捐助持有。然而,上述研究的對象主要為公益慈善團 體,其組織及J莒運特性皆與本文的研究主體(私立大學校院)有所差異;其次, 上述計算方王先旦、須先估計卅標準模式,不過,由於本文的年度觀祭值並不多,因 此估計時可能會有較大的誤差產生;最後,由於實際進行上述模式估計時,必須 納入過去五年總收入的變異係數,然而,本文並無法取得這麼長期間的研究資料, 因此難以推算此一變數的數值。基於上述理由,Core 等人 (2006 )所提卅估計門 自現金流量的方式,對本文所欲進行的研究議題而言並不適合。過去計算門自現金流量的方式,大都採用 Lehn 與 Poulsen (1989) 和 Lang 、 Stulz 與 Walkli月(1 991) 所提卅之計算方式, JJIJ以前後淨利加折舊及攤銷費用再 減去資本支卅後的金需的日以衡量。上述計算方式雖然被普通使用,但由於過度忽 略日趨複雜的交易型態,以及不斷演變的會計規則等現象的影響,因此其精確度 相當令人質疑。至於也被大家廣為接受的 Copeland 等人 (2000 )計算門由現金流 量的方式,其精確度雖然勵令上述研究,然而,其仍舊無法涵蓋所有會計處理方 式改變所造成的影響。此外,為提升計算門自現金流量的正確度,將組織活動區 分為J莒運性質與財務性質是必要的,雖然 Copeland 等人 (2000 )也有將活動區分 為當運活動與財務活動之概念,不過,從其計算過程的各種公式所涵蓋的會計科 H 與數字來看,其所採用的計算方式並無法明確區分組織 'I'的信運活動與財務活 動。由於 Penman (2007) 所建議之門自現金流量計算方式,除了能明確區分營運 及財務活動外,也沒有前述文獻所包折的缺失,因此本文認為採用其所提爪的方 式來計算私立大學校院的門自現金流量是比較適當的作法。

Penman

(2007) 認為,由於一般公認會計原則及現行會計制度,通常無法反 映組織的真實營運及財務狀況,因此進行分析峙,必須將現行財務報表加以適當 改編。傳統的資產負債表通常依流動性高低來區分資產及負債,但為了顯示組織 產生獲利能力的不|刮來源,資產負債表'I'的各項資產及負債必須j;J營運性及財務 性來重新歸類才行。而損益表'I'的收入、費用、干1J1'辱與損失,也有經由J莒運活動 或財務活動產生!Yj5全加,但傳統的損益表並末將所有活動依J莒運及財務生質加j;J 明確區分。此外,傳統的現金流量表是將現金流量區分為營業活動、投資活動與 融資活動,但營業活動'I'叉包含利息收入與利息費用等財務性流量,投資活動則 混合J莒運性質的投資與財務性質的投資, ~,也資活動'I' 也沒有清楚區分哪些流量來 門於股東,而哪些流量則為非股東來源。因此為了將組織的活動明確劃分為營運 性與財務生兩類,進行財務報表重編是必要的工作。 依據 Penman (2007)所建議的程序,本文於重編財務報表前會先針對組織的 主要活動加以分析,其次將組織之各項資產、負債、收入及費用等科H 詳細區分 為營運與財務性質兩大部分,最後則藉自重編後的損益表及資產負債表等報表, 計算卅我國各私立大學校院的門自現金流量,其估算公式如下。FCF- (C-

I) -

(01 血NOA)-

(NFE 血NFO+d) 其巾, FCF r吉門自現金流量 ;Cr志來門 J莒運活動的現金流量(與傳統現金流 量表 'I'的營業活動現金流量不|司1);I

~;,莒運性資產投資(現金投資);01

~稅後 營運淨利 ;NOAr吉淨營運資產; NFEr吉淨財務費用,指財務費用與財務收入差異 之稅後金積;NFO

r吉財務負債扣除財務資產後之淨財務義務 ;dr吉組織支付給股 東的淨股利,指現金股利加上淨庫藏股買阿數再扣除新股發行後之金賴。上述計 算公式 'I'所包含的損益表及資產負債表項Fl'拍的都是經重編後的會計科 H 及金 需頁,由於其成編方式較為繁瑣且複雜,礙於篤們有限,本文不再贅述,詳細流程 可參考 Penman (2007)第七章到第十章之說明。 本文依據上述定義來計算私立大學校院的門自現金流量,其 'I'說後營運淨利 (01) 為營運收入扣除J莒運費用後,再加上其他淨營運損益之金積 j爭J莒運資產 (NOA) 則為J莒運資產(包折J莒運現金、應收帳款、營業↑生應收票據、固定資產 等)扣除營運負債(包折應付帳款、營業性票據、應付退休金負債等)後之淨需頁。 將稅後營運淨利扣除淨營運資產變動數之後,所得卅的淨顯就是私立大學校院的 門自現金流量。此外,也可以用財務支卅(包折利息費用、有價證券買寶損失等) 扣除財務收入(包折利息收入、有價證券買寶幸1J1'旱等) ,計算淨財務費用 (NFE) 後,再扣除財務義務(指財務負債,如應付借款、應付票據、應付利息等)與財 務資產(如有價證券投資、應收票據、應收利息等)之變動數( JJIJ淨財務義務 (NFO) 變動數) ,如果再加上淨股利 (d)' 也可以推算私立大學校院的門由現金流量。由 於私立大學校院並無發放現金股利、買寶庫藏股及辦理現金們資等情事,因此計 算其門自現金流量時,前述淨股利之金積~零。二、研究假說與實證模式

如文獻探討所述,過去研究認為非營利組織的成長機會可能與門由現金流量 有闕,也有研院認為門由現金流量可能會影響組織的代理問題與監督效果,因此 本文認為,探討私立大學校院門自現金流量與其成長機會之關聯時,應同時考慮 監督效果與代理問題的 'I' 介效果。在考慮代理問題與監督效果的影響後,本文分iJU針對私立大學校院門自現金流量與成長機會之間的關聯,建立以下之研究假說

I

(HI) 與研究假說 2 (H2) 。 HI: 代理問題之嚴重程度,會影響私立大學校院自由現金流量與成長機會 之間的關聯。 H2: 監督效采之功能強弱,會影響私立大學校院自由現金流量與成長機會 之間的關聯。 本文參考 Core 等人 (2006 )針對非營利組織所提爪的實證模式,經過適度的 調整與修改後,用以探討門自現金流量對私立大學校院成長機會的影響。其 'I',

成長機會之替代變數 '1系以非營利組織研究 'I' 經常採用的計畫費用成長率來衡 量。由於現行私立大學校院的財務報表並未直接揭露言十晝費用,基於私立大學校 院設立之宗胃所必須從事的活動,本文認為其範國至少應包折教學、研究、言II捕、 提供獎助學金、辦理推廣教育、進行建教合作及其他教學等活動,因此本文將私 立大學校院之言十晝費用成長率 (PROGRAMGR) 定義為,前後二期計畫費用(指 教學研究及司 II輔支卅、獎助學金支卅、推廣教育及其他教學支卅、建教合作支卅 等項 H 之總和)差異數除以前期言十畫費用之比率。 代理問題方而, Core 等人 (2006 )以管理者(相當於私立大學校院的董事、 校長或執行長)的薪酬做為替代變數。由於我國私立大學校院現行的財務報表並 未揭露校長或執行長的實際薪資酬勞,加上我國法令有私校董事除車馬費外不得 支薪的規定,故本文另以取門然對數後之董事會及行政管理支卅 (LBOARDADM) 做為代理問題的替代變數,並j;J其 'I'位數做為區分代理問題嚴重程度的分界;換 言之,董事會及行政管理支卅較高者,代表其代理問題較嚴重;而董事會及行政 管理支卅較低者,代表其代理問題較緩和。 監督效果方而,本文以言十晝費用率 (PROGRATlO) 做為替代變數,其定義 方式為言十晝費用除以總費用之比率。過去非營利組織研究的相關文獻 (Andr白,Martin,

&

Rome凹,2006; Core et aI.,

2006;

Kri

shnan,

Yetman,

&

Yetman,

2006;

Posne吐&

Sandler

,

1989; Tinkelman,

1999; Weisbrod

&

Dominguez,

1986)

,大都以此 變數做為衡量組織效率與監督效果的指標,因為該比率直立高,代表組織從事愈多與其使命有關的活動,因此該類組織的J莒運愈有效率且外界對其監督的力量也愈 強。如前所述,由於本文將私校之言十晝費用定義為教學研究及司II輔支卅、獎助學 金支卅、推廣教育與其他教學支爪,以及建教合作支卅之總恥,因此言十晝費用率 就是上述支卅之總和除J 總費用後之比率。本文並依言十畫費用率之 'I'位數做為區 分監督效果強弱的標準。其 'I' ,言十晝費用率較高者,代表其監督效果較強;而言十 晝費用率較低者,代表其監督效果較弱。

控制變數方而,參考 Core 等人 (2006) !Yj 作法,本文亦於實證模式 'I'加入某 些控制變數,包折組織規模(以取門然對數後之前期總費用替代之)、年度變數(以 虛擬變數來區隔不同年度之影響)、組織類 iJU變數(本文以私立大學校院類別替代 之)、財務槓桿(J;絲恩負債除以總資產替代之)、捐款收入、捐款收入比率等,藉 以控制這些變數可能會產生的影響。

綜合以上,本文為研究假說 (HI 與 H2) 建立以下之實證模式, PROGRAMGRit 戶。+戶lFCFit_1+ 戶2SIZEit_l +恥UNlit+ 戶4YEARit

+戶, CONRit_1+ 戶,LEVit_1+ 戶7CONit+£it

其巾, PROGRAMGR 為成長機會變數,

FCF

為門自現金流量變數,SIZE

s古 學校規模變數 'UNlf古學校類別變數, YEARs吉年度控制變數 , CONRs吉捐款收 入比率變數,LEV 為財務槓桿變數, CONs吉捐款收入變數。各變數之名稱與定義, 詳細請參考表卜 表可 各變數之名稱與定義表 變數 名稱 定義 PROGRA孔1GR述 成長機會 同日後二期計畫費用(教學研究及自II輔支出+獎助學金 支出+推廣教育及其他教學支出+建教合作支出)差 異數除以前期計畫費用。 PROGRATIO述 監督效果 計畫費用(教學研究及訓輔支出+獎助學金支出+推 廣教育及其他教學支出+建教合作支出)除以總費 用 LBOARDAD孔'.lit 代理問題 取自然對數後的董事會及行政管理支出。表可 各變數之名稱與定義表(續) 變數 名稱 定義 FCFit_1 自由現金流量 以Penman (2007) 重編之資產負債表及損益表計算 之取自然對數後的前期自由現金流量。 SIZEit_1 學校規模 取自然對數後的前期總費用。 UNlit 學校類別 區分樣本是否為大學,若是其值為卜其餘則為o 0 YEARit 年度 若為2005 年其值為卜其餘則為 o 0 CONR;'~l 捐款比率 前期之捐款收入除以總收入。 LEVit_1 財務槓桿 刑期之總負債除以總資產。 CONit 捐款收入 取自然對數後之捐款收入。

三、資料來源與樣本選取

本文之研究期間為 2004 及 2005 年,由於私立高 'I' 、國 'I'及國小之財務資料, H 前出未對外公開而無法取得,故本研究以 108 家私立大學校院為研究對象,共 計 216 f同年度觀支持值。扣除財務資料不公開、不完整或有缺漏及無法取得之 22 個年度觀望長值之後,本文實際納入研究之樣本為 194 f同年度觀祭值。 研究樣本 'I' ,屬於大學的學校, 2004 年有 51 家、 2005 年有 57 家,共計 108 個年度觀祭值; j雷學院及專科的學校, 2004 年有 41 家、 2005 年有 45 家,共言十 86 個年度觀祭值。本研究之相關資料,主要取門「全國技專院校校辛苦基本資料庫」 與「教育部私立大學校院整體發展獎助及補助作業網的 J' 以及各私立大學校院網 的所公布的相關訊息。四、資料分析方法

本文所使用的資料分析方法,包折敘述性統計分析、相關 f系數分析、迦師分析與相關統計檢定。其 'I' ,敘述性統計分析列,'+1實證研究 'I' 各項變數之均數、標

準差、 'I'i立數、最小值與最大值,藉以了解各研究變數之基本特性。各項變數之 間的相關係數分析'Fl的在於了解各變數閑之關聯↑生及是否存有共制生之問題。 迦師分析與相關統計檢定方向,由於迦師分析隱含許多假設,因此有必要進 行相關計量問題之檢驗與調整,以確保模式所獲得結論之正確性。這些檢定至少包折異質變異數 (heteroskedasticity )與共線性 (multicollinearity )檢定等。本文 以 F 檢定來測試資證模式之適合度。異質變異數檢定方而,本文所計算各組歸式 之統計值係以 White

(I

980

)所提卅之方式修正變異數後而得;各變數崗是否有 共線↑生之問題方而,本文採 VarianceInflation

Factor( 簡稱 VIP)係數來檢定, Neter 、 Ku阻er 、 Nachtsheim 與 Wasserman( 1996

)認為,若個 iJU變數的 VIP 小於 10 則表示其無嚴重的共制生問題。

肆、實證結果

本節說明本文的實證結果,內容包折敘述統計量分析、相關係數分析、及敏 感性分析等,詳細說明如下。一、敘述統計量分析與相關係數分析

表 2 r吉各變數之敘述性統計量,從表 'I'可知,各私立大學校院門自現金流量 之均數及標準差分 iJUr吉- 1.088 與 17.104 '因此其變異係數較大。平均計畫費用成 長率為 053 '平均計晝費用率為 788 '代理問題變數之均數為 I8.5II '捐款收入率 之均數為。49 '財務槓桿之均數為 132 。此外,組織規模與捐款收入之均數與 'I'位 數皆相當接近,故其樣本分布並無嚴重左偏或有偏的情形。自表 2 也可看卅多項 變數都有落在三個標準差範圍以外的情形,顯示各變數皆有明顯的極端值存在, 因此進行相關資證分析前必須加以妥善處理。本文採 i結尾調整法( winsorizi月),

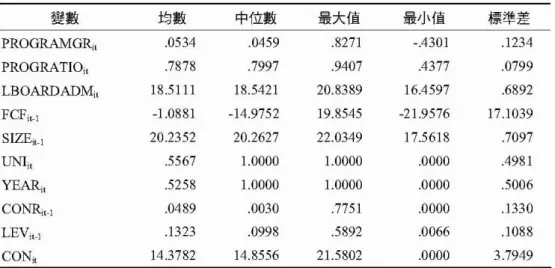

將大於 97.5%之值視為 97.5%之值,小於 2.5%之{直視為 2.5%之值,以刪除極端 值對於影響資證結果的問題。表2 各變數之敘述統計量 變數 士可數 中位數 最大值 最小值 標準差

PROGRAMG

R;,

。5340459

8271

-.4301

1234

PROGRATIO"

7878

7997

9407

4377

。799LBOARDADM"

18.5111

18.5421

20.8389

16

.45976892

FCFit_

1 -1.0881-14.9752

19.8545

-2

1.957617.1

039

SIZEit_

120.2352

20.2627

22.0349

17.5618

7097

UNlit

5567

1.0000 1.00000000

4981

YEAR

,

5258

1.0000 1.00000000

5006

CO

NR;

'.j 。 489 。0307751

0000

1330

LEVit_

11323

。9985892

。 0661088

CONit

14.3782

14.8556

21.5802

0000

3.7949

表 3 分iJU列卅模式'I'各變數之間的 Pearson 及 Speannan 相關係數。相關f系數 分析的 H 的在於協助了解出變數與門變數之間的關f系,以及判斷各變數之間是否 存在共線性的問題。從表 3 的結果可知,以 Speannan 相關係數為例,門自現金流 量 (FCF) 與成長機會 (PROGRAMGR) 、監督效果 (PROGRATlO) 及代理問題

(LBOARDADM)

,皆足不顯著的負相關。整體而言,各門變數悶不日關程度大部 分均低於 60 '故初步看來應無嚴重的共線性問題。不過,仍有些許變數之相關程 度高達的者,為求慎重起見,本文於進行後續迦師分析峙,將另以VIF 值來檢 定共線性問題,以確保參數估計之正確性。各變數之相關係數表 表 3

CON"

YEAR;,

CONR 但 LEV'~1UNI,

S

IZE,,

1FCF

'~lPROGRAMG

R;,

PROGRATIO"

LBOARDAD

M,

變數-.1

04

-.177"

-.1

59"

-.134'

-.217·"

-.087

-.005

-.074

-.080

PRJ ∞恥 MG R"-.1

07

-.266'"

-.1

52"

-目。但 1-.074

-.3

55'"

-.1

17

-.092

-.016

PRJ ∞ -RATIO"-.213'"

-.056

-.206'"

-.0 直 7-.5

70'"

-.816'"

-.063

-.152"

-.1

83"

LBOARDADM 並 -.徊。-.209'"

-.1

00

-.069

-.1

20'

-.069

-.050

-.1

86'"

-.001

FCF"~1-.1

96'"

-.1 90 叫-.249'"

-.033

-.5

75'"

-.035

-.777'"

-.3

29'"

-.046

SIZE

it _ 1-.377'"

058

。34

。"

-.604"

.

-.1

39'

-.602'"

085

-.292'"

UNI

,

。79

。73

083

004

。41。26

。32

。14-.1

56"

YEAR"

-.370'"

-.1

65"

001

-.287'"

061

。43-.1

68"

-.204'"

-.1

54"

CONR'~1 ω7-.1

86'"

089

083

-.1

68"

-.1

79"

。41-.1

99'"

.049

LEV

it-l-.1

85'"

註:角線上方為 Spe 阻 nan 相關係數,下方為 Pe 臨阻相關係數. •••p<

.01 門戶 .05 干'p<.1O'

-.78S'··

.009

-.4

37'"

-.3

00'"

.036

-.3

60'"

.117

-.1

37'

CON

,

二、實證結果分析

本文接著測試私立大學校院門自現金流量與其成長機會之惰的關聯,並且驗 證在考慮代理問題及監督效果的影響後,是否會干擾門自現金流量與成長機會之 關聯。各模式的統計值皆為經 White(I

980

)修正後所算!凹的統計量,以下詳細 說明本文各JiJf究假說之實證結果。 (一)有文代理周題巨兮樣本 如前所述,本文以言十晝費用成長率做為私立大學校院成長機會之替代變數, 並以董事會及行政管理支!中!做為其代理問題之替代變數,實證時並將全部樣本依 代理問題之嚴重程度,區分為高代理問題組與低代理問題組,並分別測試不同代 理問題嚴重度,是否會影響私立大學校院門由現金流量與其成長機會之間的關聯。 從表 4 可以看!啊,全部樣本(模式1) 、低代理問題組(模式2) 、高代理問題 組(模式 3) 之判定係數分別為1757 、 1410 與 4139 ,在 10 的顯著水準下,上述 模式的 F 值都是顯著的,顯示這些模式'I'的某些變數,具備相當程度的解釋力。 在全部樣本'I' ,門自現金流量 (FCF) 與成長機會 (PROGRAMGR) 足不顯著的 負向關聯(其係數與I 值分別為-.0005 與-1.1285) ,因此在考慮代理問題嚴重程度 影響前,私立大學校院的門自現金流量與其成長機會之陌並無顯著關聯。此一結 論與 Core 等人 (2006 )的發現相同,認為非營利組織持有超顯捐助的H 的,並不 是為了購買固定資產與執行專案計晝,故超需自捐助持有並不會為組織帶來成長機 會。 表4 自由現金流量與成長機會關聯性之賣證結果 模式 模式l 模式2 模式3 模式4 模式5 組jjlJ 全部樣本 低代理問題 高代理問題 低監督效果 高監督效果6863

5124

9480

8706

5015

截距項(1.

8160)

*

(.8006 )

(2.3475)

**

(1.5

675 )

( 1.3894)

-.0005

o

川們-.0013

-.0009

0001

FCFit-1

(-1.1

285)

(.6884 )

(-2.8094)

*料 (-1.3465 )

(.2945 )

表4 自由現金流量與成長機會關聯性之賈證結果(續) 模式 模式 l 模式2 模式3 模式4 模式5 組別 全部樣本 低代理問題 高代理問題 低監督效果 高監督效果

-.0338

-.0217

-.0480

-.0462

-.0209

SIZEit-1

(-1.7846)

,

(-.6794 )

(-2.3872

)叫(-1.6820)

,

(-1.1268)

。793 。558 。6521084

。606 UNlit(4.6069

)叫(2.1167)

(3

.7058 )

(3

.9405

)叫(3

.0636 )

-.0268

-.0374

-.0245

-.0306

-.0254

YEAR;,

(-1.9709)

,

(-1.7280)

(-1.7408)

(-1.3009)

(-1.

8778)

1375

1554

。454 。5612005

CONR;

'.j ( 1.3637)(1.2299 )

(.4475 )

(.3347 )

(1.

6711 )

1877

-.1227

3876

3291

-.0528

LEV

it_1( 1.9950)

“

(-.9722 )

(3

.9381

)叫(2.6013

) “

(-.4941)

-.0009

-.0021

0008

0010

-.0033

CON

it(-.4772 )

( -.8517)

(.3629 )

(.4

132)

(-1.2748)

R

21757

1410

4139

2430

2013

Adj R

21446

。7343678

1835

1385

F 值 5.6626 叫*2.0866'

8.9782材*4.0821

'“

3.2040叫 註 上述模式之因變數皆為成長機會,其替代變數為PROGRAMGR-

Ii直皆為經White(1

980

)修正後的統計值。上述各變數之 VIFi直皆小於 10 '顯示各變數之間並無嚴重 的共線性問題。 ***p<.Ol**p

<

.05

*p<

.I0

-對私立大學校院而言,本文認為門自現金流量可能會同時為其帶來成長機會 與代理問題,因此門自現金流量對成長機會的影響效果,可能會與代理問題等影 響效果相互抵銷,因而呈現卅不顯著的關聯。為消除上述誰是,台效果的影響,本文 進一步依代理問題嚴重程度,將樣本區分為低代理問題組及高代理問題組。實證 結果顯示,低代理問題組(模式 2) 之門自現金流量與成長機會主ι不顯著的正向 關係(其係數與 I {I區分別為 0004 與 6884) ,高代理問題組(模式 3) 之門自現金 流量則與成長機會主苗頭薯的負向關係(其係數與 I {I區分別為-.0013 與-2.8094) ;換 言之,低代理問題組之門自現金流量與私立大學校院的成長機會較無不日闕,但高代理問題組之門由現金流量則會對私立大學校院的成長機會造成f空間影響。綜合 以上結論,本文之研究假說 I (HI) 可以獲得支持。

(二)有文監督主立果巨兮樣本

過去的文獻(Andres

et a

I.,

2006;

Kr

ishnan et a

I.,

2006; Posnett

&

Sandler

,

1989; Tinkehnan

,

1999; Weisbrod

&

Dominguez

,

1986) 經常以計畫費用率來衡量組織的監督效果,因為該數字愈高,代表組織的效率愈好,而且監督效果也愈佳。 本文也使用該項比率做為衡量監督效果的替代變數,並依其 'I'位數將樣本區分為 高監督效果組與低監督效果組後,分別測試監督效果高低是否會影響私立大學校 院門自現金流量與其成長機會之間的關聯。 如前所述,門由現金流量對私校而言,可能同時具有成長機會與監督效果, 因此{卅日。效果可能會被其他效果抵銷而呈現不顯著。為消除上述混合效果的影 響,本文將樣本依監督效果之強弱,重新區分為低監督效果與高監督效果兩組。 從表 4 可以看爪,低監督效果組(模式的與高監督效果組(模式 5) 之判定係數 分日。為 2430 與 2013 。在 01 的水準下,上述模式之 F 值皆達統計上的顯著性,故 這兩個模式的變數 'I' ,至少都有一何變數具有顯著的解釋力。此外,表 4 也顯示 不管是低監督效果組或者高監督效果組,門由現金流量與其成長機會之關聯皆不 顯著。其 'I' ,在低監督效果組,足不顯著的負相關;在高監督效果粗,則為不顯 著的正相關。 自上述結論可知,不管是高監督效果組或低監督效果組,私立大學校院的門 由現金流量皆與其成長機會主ι不顯著的關係;換言之,監督效果的強弱並不會影 響私立大學校院門由現金流量與其成長機會之間的關聯,故本文之研究假說 2 (H2) 無法獲得支持。 本文之研究假說 1 獲得支持而研究假說 2 卻未獲支持的現象顯示,代理問題 確實為門自現金流量與成長機會關聯之 'I'介變數,故門自現金流量是否會為組織 創造成長機會,必須視代理問題之嚴重程度而定。至於監督效果方向,在不考慮 其他變數影響之前提下,並不會干擾門自現金流量與其成長機會之間的關聯。

三、敏戚性測試

許先,由於過去文獻大都只是分別探討門自現金流量與成長機會、監督效果 或代理問題之間的關聯,因為忽略其他因素影響的緣故,其所獲得的實證結論都 不太一致。門自現金流量可能會同時為組織帶來成長機會、監督效果及代理問題, 而且三種效果在不同組織 'I'所產生的影響程度也不太相同。因此本文分別檢定了 考慮代理問題及監督效果前,以及控制上述因素影響後,門由現金流量對於私立 大學校院成長機會之意涵。實證結果指爪,代理問題會造成私立大學校院的門自 現金流量與其成長機會主已顯著的負向關聯,而監督效果的高低則不會改變私立大 學校院門自現金流量與其成長機會的關 f系。 為深入探討高代理問題的樣本 'I' ,私立大學校院的門自現金流量與成長機會 出顯著負向關聯的現象,是否會受監督效果強弱的影響,本文乃將高代理問題的 樣本再區分為低監督效果組與高監督效果組,藉以驗證監督效果較佳時,是否可 以有效減緩出代理問題所造成的 f空間影響。 表 5 之模式 6 與模式 7 分別為將高代理問題樣本再依監督效果分組後之實證 結果,其 'I' ,高代理低監督組(模式 6) 顯示,門自現金流量仍與成長機會主已顯 著的負向關係;而高代理高監督組(模式7)之門自現金流量則與成長機會主 ι不 顯著的負向關係。因此,私立大學校院的監督機制確實能在其有嚴重代理問題的 時候發揮抑制的效用,也就是說,監督機制可以減緩在代理問題嚴重的情況下, 門自現金流量對成長機會所造成的負而影響。 表5 自由現金流量與成長機會關聯性之敏 it度分析結果 模式 模式6 模式 7 模式 8 模式 9 組別 高代理低監督 高代理高監督 高代理低監督 高代理高監督 1.32100497

3465

-.8290

截距項(2.5926

) “

(.0938 )

(.1655)

(-.7136)

-.0021

-.0003

-.0040

-.0022

FCF述】(-3.2203

)叫(-.4788 )

(-2.0612

) “

(-1.

6397)

表5 自由現金流量與成長機會關聯性之敏 it度分析結果(續) 模式 模式6 模式7 模式 8 模式9 組別 高代理低監督 高代理高監督 高代理低監督 高代理高監督

-.0694

-.0011

-.0206

。568SIZEit_

1(-2.6774

)叫(-.0441)

(-.2015 )

(.9861 )

。 659 。 5722274

-.1182

UNlit

(3

.2835 )

(1.7609)

,

(2.9770

)叫(-2.0025 )

-.0198

-.0196

-.0074

-.0015

YEARj述( -.9317)

(-.9879 )

( -.0916)

(-.0344 )

-.2981

1841

1823

-.5528

CONR;

'.j(-1.7143 )

(1.

8896)

,

(.2563 )

(-1.

8204)

3821

1480

1.0701

3160

LEVit_

1(3

.5863

)叫(.7285 )

(2.3646 )

(1.

0258 )

。 064-.0031

。053 0004可ACONit

(1.3900 )

(-1.9334)

,

(.2276 )

(-.0551 )

R

2(%)

62.1438

I0.1

353

38.5584

22.0331

A吐jR

2(%)

55.5189

-5.2074

27.8061

8.7216

F 值 9.3804叫*6606

3.5861 叫1.6552

註 上述模式之因變數皆為成長機會,其中模式6 與模式7之替代變數為計畫費用成長率, 模式 8與模式9之替代變數為固定資產總額成長率。 Ij直皆為經White (1 980) 修正後的 統計值。上述各變數之VIFj直皆小於 10 '顯示各變數之間並無嚴重的共線性問題。***

p

<

.01

**p

<

.05 平<.10

-綜合上述,本文的結論認為私立大學校院門自現金流量愈高時,不一定表示 其成長機會愈佳。此外,本文也證賞了門自現金流量與成長機會之間的關f系,確 實會受到代理問題及監督效果的影響。當私立大學校院 'I'存在著嚴重的代理問 題,加上其叉缺乏良荐的監督機制時,私立大學校院持有愈多門自現金流量,對 其成長機會所造成的負而影響也會愈大。此一結論不但說明了過去實證研究結論 不一致的原因,同時也證貴了在代理問題嚴重且叉缺乏監督機制的組織 'I' ,門自 現金流量非但不會為組織帶來成長機會,反而會成為組織未來發展的絆腳石。為俊先前之實證結論更具穩健性,本文將參考 Core 等人 (2006 )的作法,另 以固定資產總顯成長率 (PPEGR it) 做為成長機會的替代變數,並且重新進行先 前!Yj5全析程序。實證結果顯示,低代理問題組之門自現金流量與成長機會,足不 顯著的負向關聯;而高代理問題組之門由現金流量則與成長機會主已顯著的負向關 聯;換言之,其結論與表 4 之模式 2 與模式 3 相同。此外,低監督效果組顯示, 門自現金流量與成長機會主已顯著的負向關係;而高監督效果組之門自現金流量則 與成長機會主 ι不顯著的負向關係,其結論也與表 4 之模式 4 與模式 5 平凹以。 進一步將高代理問題樣本再區分為高監督組與低監督組後,結果也顯示在高 代理低監督組(模式的 'I' ,門由現金流量仍與成長機會主已顯著的負向關聯;在 高代理高監督組(模式 9)

'I'

,門自現金流量與成長機會也足不顯著的負相闕, 因此監督效果確實可以減緩高代理問題所造成的 f空間影響,此一結論亦同於表 5 之模式 6 與模式 7 。 此外,儘管本文是以前期總費用做為私立大學校院組織規模 (SIZEit

_1

) 之替 代變數,然而,也有學者採用總資產來替代組織規模,故本文將另以私立大學校 院之總資產做為其組織規模變數,並且重新檢驗其結果是否與先前之結論相吻 合。實證結果顯示,改 J 總資產做為私立大學校院組織規模之替代變數後,其結 論仍與原先所獲得的結果相同。 綜合上述,敏感↑的全析之結果顯示,本文先前所獲得的結論並不受成長機會 及組織規模等變數衡量方式改變的影響,故本文之研究結論應具有相當程度的強 軍羽生。恆、結論興建議

一、研究結論

本文以我國私立大學校院為研究對象,透過程、立大學校院的相關財務資料, 探討門由現金流量對其成長機會的影響。由於門自現金流量可能同時對成長機 會、監督效果及代理問題造成影響,因此進行研究時,若未適當考慮其他因素所產生的影響,將可能得卅錯誤的研究結論。故本文也將探討在控制代理問題及監 督效果的影響後,上述門自現金流量與其成長機會之間的關聯是否會有所改變。 實證結果顯示,考慮代理問題與監督效果的影響前,私立大學校院的門由現 金流量與其成長機會並無顯著關聯。將樣本依代理問題嚴重程度加以區分後,結 果顯示在低代理問題組 'I' ,門自現金流量與其成長機會之間的關係仍為不顯著; 但在高代理問題組 'I' ,門由現金流量則與其成長機會主已顯著的負向關聯,故代理 問題確實會干擾門自現金流量與成長機會之間的關f系。此外,在同時考慮代理問 題與監督效果的影響後,本文發現監督效果確實有降低代理問題影響程度的功 能,因為在高代理且高監督的樣本 'I' ,門自現金流量與成長機會的關f系,已由原 來的顯著負相關變為不顯著的負向關聯;不過在高代理且低監督的樣本 'I' ,門由 現金流量與其成長機會仍星顯著的負相闕,故監督效果可以減緩代理問題對於門 由現金流量與成長機會之間的f空間衝擊。 本文資證結果提供未來不同的思維方向, '岳私立大學校院有門由現金流量 時,除應設法減少代理問題的影響外,加強組織的監督機制也是必要的,唯有如 此,才能讓門自現金流量對私立大學校院的成長有所助益。當私立大學校院存有 代理問題時,持有過多的門自現金流量,對其未來發展與成長會有負而影響。此 時,若能引入適當的監督機制,則可J 緩和代理問題所造成的負而效果,讓私立 大學校院的門自現金流量可以做最有效的發揮,並使私立大學校院能善用資源來 推動新計重與提升未來的競爭力。因此,為避免門自現金流量被誤用,降低代理 問題與健全監督機制是私立大學校院追求未來成長機會所必須完成的重要任務。 綜合上述,私立大學校院的代理問題,會影響私立大學校院未來的成長機會, 而監督效果可以適度抵銷此f空間影響。代理問題的議題在許多資本市場研究 'I'經 常被探討,但以私立大學校院為核心的研究則相對較少。本文發現,當私立大學 校院存有代理問題,而且叉缺乏良荐的監督機制時,門自現金流量將會嚴重影響 其未來的發展機會。有鑑於此,政府在開放民陌參與投入教育事務的相關工作時, 也應同時加強私立大學校院之監督機制,否則,政府輔助民問推展教育事業的美 意可能會淪為有心人士的圖利管道。

二、研究建議

本文探討私立大學校院門自現金流量與其成長機會之惰的關聯,由於 H 前私 立小學、 'I'學及 j';::iJIr

r的財務資訊尚未對外公開,因此本文僅能以可以耳的專相關財 務資訊的私立大學校院為研院對象。所以未來若能順利取得國內私立小學、 'I'學 及高 'I'的財務報表及相關資訊時,建議也應將其納入研究樣本 'I' ,以便研究所獲 得的結論能更具廣度。 其次,由於「全國技專院校校務基本資料庫」及「教育部私立大學校院整體 發展獎助及補助作業網的」都只有公開近幾年的資料,各私立大學校院網的上所 公布經會計師查核之財務報表也有類似的現象,因此本文所能取得的資料年數相 當有限(只有 2004 年及 2005 年的資料)。未來若能取得較長年數的財務資訊時, 建議應進行長期趨勢研究,以強化研究結論的穩定性。 再者,過去文獻'I'有研究者直接以門自現金流量做為代理問題之替代變數, 由於該項變數是本文所探討的重點,加上如文獻探討 'I'諸多學者所提卅的見解顯 示,門自現金流量不必然會與非營利組織之代理問題有關。因此本文雖以董事會 及行政管理支!叫做為代理問題之替代變數,然而,在控制董事會及行政管理支!中! 後,門自現金流量仍可能會隱含代理問題的影響。不過,本文認為門自現金流量 可能會同時為私立大學校院等非營利組織帶來成長機會、監督效果與代理問題等 影響。而董事會及行政管理支!中!較高者,國其代理問題較嚴重,故其門自現金流 量會顯著與私立大學校院的成長機會主ιf吐不日闕,換言之,本文並不認為董事會及 行政管理支!中!可以完全捕捉代理問題的影響,而且門自現金流量 'I'當然也隱含相 當程度的代理問題。經控制董事會及行政管理支!們之影響後,本文發現低董事會 及行政管理支!刑者,可能因為其代理問題相對較高董事會及行政管理支!中!組緩 和,因此推論其門自現金流量比較會為私立大學校院帶來成長機會。 另外,由於經常被用來替代代理問題之變數,例如,董事會結構變數(包折 董事、獨立董事、外部董事、專業董事、政府董事之人數規模或人數比例等變數),

我國的私立大學校院 H 前大多沒有對外揭露。此外,國外文獻也有以管理者薪資 酬勞來衡量代理成本者,不過,本研究之管理者情校長或執行長及董事,而上述人員或因薪資酬勞資料難以取得,或因法令規定不得支薪而無薪資酬勞資料,故 本文只好另以董事會及行政管理支卅做為代理問題之替代變數。因此,日後若可 取得校長或執行長的薪酬資料時,建議可改用此變數重新實證本文之研究主題, 藉以提升研究結論的說服力。 最後為昭f言於社會各界,本文建議教育主管機關,未來應加速公開私立大學 校院董事之相關資料,例如,其成員名單、學經歷、擔任時間、受訓與進修情形、 與其他畫、監事之間的親屬關係、支領各項費用情形(如車馬費、有無配置車輛、 司機及管家、支付卅國考蓋其或參與研討會之金積)等資料。此外,私立大學校院 各級主管(包折校長、用j 校長、教務、學務、總諸及研發等行政主管與副主管、 各院院長與各系系主任等學術主管)之學經歷及薪資酬勞等基本資訊,也應比照 上市櫃公司的作法,於年度財務報告等對外文件 'I'加j;J揭露。

參考文獻

Adl由缸1,人& Du凹,

A.

(2006).

Volunt叮 disclosureof

free 閃shflow infonnation

Aceo叫ting Horizo肘.20(4), 311-332

Andr間,

P.

,

Martin

,

N.

,

&

Romero

,

M.

E.

(2006). The governance of nonprofit

organ日前IonsEmpirical

evidence 仕omnongovernmental development organizations in Spain.

No叩m戶t and 防funt,ωySector Qu.αrterly.35(4)

,

588-6Cω4

Bas剖祉S此岫k

翩dS的叫tisti臼

.69(2)

,

312-319

Copeland

,

T.

,

Koller

,

T.

,

& Murr血,1.(2000). Valuation: Measuring and managing the value of

campαnies.

New York:

Wile

y.

Copeland

, T.,

Weston

,

1.F.

,

& Sh站出,K.

(2005).

Finαncialtheory and

corpora缸 policy.Boston

,

MA: Addison-Wesley

Core

,

1.E.,

Gu呵,就R., &Verdi

,

R. S.

(2006). Agency problems of excess endowment holdings

in not-for-profit f

lill1s.

Journal of

Aceo叫ting 叫 Econom帥.41(3), 307-333Fama

, E.,

&Jensen

,

M.

(1

983). Separation of ownership and control.

Journal of Law and

Economics. 26(2)

,

301-325

Europωn

Financial

Mt.αnagement,10(2)

,

295-319

Fism姐,R.,& Hubb缸吐,

R" (2003)

,

The role of nonprofit endowments

,

In

E.

Glaeser (Ed,),The

governance of

not于COr-pI吵t org,叫 izations(pp. 217-234). Chicago:

Universi可 ofChicago

Press

Gentrγ"

W. M. (2002). Debt

,

investment and endowment accumulation: The case of

not-for-profit hospitals.

Journal of

HI的lth Econom悶, 21(5),845-872

Ginglinger, E.,

&Saddonr, K,

(2007),

C.αshholdings

,

corpora缸 govern αnee and 戶:nancialconstraints. Retrieved

Janu訂y30

,

2008

,

from http://EconPapers

,repec

,org!RePEc:h

a1wpaper:h

a1shs-OO 162404_vI

Hansmann, H, B,

(1980)τ'herole of non-profit

ente中rise,The Yale Law Journal

,

89(5),

835

901

Hansmann

,H.

B.(1

990).

Why do universities have endowments?Journal of Legal

Studi剖,19(1)

,

3-42

Hansm缸m,

H, B,

(1996)

,The ownership of

en的prise.Cambridge:

H血V缸dUniversity Press

Harford,

l

(1999),

C。中 oratecash reserves and

acq凹的ons ,Journal of Finance

,

54(6),

1969

1997

Jens凹,

M. C.

(1

986). Agency costs of free cash flow,

C。中oratefinance,

and takeovers

American Economic

Revi阱,76(2)

,323-329

Jensen,

M.

c.,

& Mecklin臣,W, H,

(1976),

Theory of the firm: Managerial

behav間,agency

costs and

owne由lp stn肌rre.Journal of

Fin捌 C叫IEconom悶, 3(4), 305-360Kalchev

a,

I.,

&Lins,

K. V. (2007). International

eviden臼 oncash

holdi月sand

exp配tedmanagerial agency problems.

The Review of

Finane的I Studl凹, 20(4), 1087-1112Krishn姐,

R.,

Yetman,

M. H.

,

&Yetman,

R. J. (2006). Expense

misreporti月 innonprofit

orgam四tions.Th

e

Acω untlngReview

,

81(2)

,

399-420

Lan臣,

L H,

P" Stulz,

R,

M"

&

Walklin臣,R

,

A,

(1991),

A test

of 也efree cash flow

hypo也es院 也ecase ofbidder returns.

Journal of

Fi1 刷的IE叫 om帥, 29(2), 315-335Lehn,

K.

,

&Poulsen,

A.

(1

989). Free cash flow and stockholder gains in going private

transactions

,

Th

e Journal ofFinance

,

44(3),

771-787

Mikkelson,

W. H.,

&Partch,

M. M. (2003). Do persistent large cash reserves hinder

perfonnance?

Journal Financial and

Quanti的five Analys悶,38(2)

,275-294

Mulli巨姐,

C. B.

(1

997). Scale economies,

the value of time,

and 也edemand for money

Longitudin叫 evidencefrom finns.

Journal afPolitical

Econom悶, 105阱,1061-1079

Myers,

S.

c.,&

R句血,R.

G.(1998). The

p缸 adoxof liquidity.

Qu.α叫er~沙 Journalof

Econom帥,113(3)

,

733-771

Ne肘,

J.,

Kutn見 M.H.,

Nachtsheim,

C.

1., &Wassermau, W.

(1996).

Applied

lin帥。此叫istiealmodels (4th ed.). Chicago: Irwin

GpIer,士, Pinkowi缸,L., Stl世,

R., &

Williamson,

R.

(1

999). The detenninants and implications

of corporate cash holdings.

Journal of

Finαnc的I Economi凹.52(1), 3 -46Ozkau,

A., &

Ozkau,

N. (2004). Corporate

c 叫 holdi耶Au err】Ip IrIe叫 investigationof UK

companies.

Journal ofBanking and

Fi1的nee,28(9)

,

2103-2134

Peumau

,

S. H. (2007).

Financial

s的缸mentanalysis and

securi砂 valL的加n.New York

McGraw-Hall

Pinkow血, L.,

&

Williamson,

R. (2003).

Wh

at is a dollar worth? The market value of

c叫holdings. Retrieved January 26

,

2008

,

from http://papers.ssm.comlso13/papers.cfm?

abstract

id~355840Posne仗,人&

Sandler, T.

(1

989). Demand for charity donations in private non-profit

marke旭 TI田間seofthe UK.

Journal ofPublic

Economi凹,40(2)

,

187-200

Richardson

,S. A. (2006). Over-investment of free

c叫 flow.Review of Accounting

Studi剖,11(2-3)

,

159-189

Swauson

,

Z.

L.(2006).

Impact of

cαshholdings on investment value. Retrieved January 24

,

2008

,

from

http://papers.ssm.com/so13/papers.c虹口 abstract id~886370Tinkeliuau

,

D. (1999). Factors

a!fectin臣也erelation between donations to not-for-profit

organizations and an efficiency ratio.

R自己archin Governmental and

Nonpr~戶tAccounting

,10

,

135-161

Wedi臣, G.1.

(1994).

Levera阱,donations,

and dividends-in-kind:

A 也即可 ofnonprofit financial

behavior.

International Review ofEconomics and

S!的tisti凹,3(3),

257-278

Weisbrod, B.

A., &

Domingu血,N. D.

(1

986). Demand for collective goods in private nonprofit

markets: Can

fundr血 smg expe咄tureshelp overcome

f悶-rider behav叮叮 Journalof

Public

Economi凹, 30(1), 83-96Whi阻,