匯率制度與經濟成長: APEC會員國之實證 - 政大學術集成

50

0

0

全文

(2) 匯率制度與經濟成長:. 治 APEC政 會員國之實證 大 立. ‧. ‧ 國. 學 高育幸1. n. er. io. sit. y. Nat. al. 1. 2012 年 6 月. Ch. engchi. i n U. v. 高育幸, 國立政治大學國際經營與貿易學系碩士,11605 台北市文山區指南路二段 64 號。 Tel:0928350260, E-mail: 100351004@nccu.edu.tw。.

(3) Abstract This paper empirically investigates the effects of exchange rate regimes on economic growth rates, among APEC’s country members. The classification of de facto exchange rate regime in each country follows that of Reinhart and Rogoff (2004), instead of that by IMF, to reflect the reality. We find that for all APEC members, less flexible exchange rate regime appears to be a better choice for economic growth. However, if we divide APEC members by the degrees of economic development, it is evident that developed countries tend to display positive growth under more flexible exchange rate regime, and that developing countries show the tendency under pegged exchange rate one.. 立. ‧ 國. 學. Exchange Rate Regime; Economic Growth. ‧. Keywords:. 政 治 大. JEL Classification Codes: F33, O40. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v.

(4) 摘 要. 政 治 大 而改採用較貼近市場真實狀況的匯率制度分類 (Reinhart and Rogoff, 2004), 選擇 APEC 會 立. 本文主要研究各國匯率制度對經濟成長的影響。 本文不採用官方所宣稱的匯率制度分類,. 員國做為實證研究對象。 本文實證檢驗是否在已開發國家中, 具有彈性的匯率制度對經濟成長. ‧ 國. 學. 有正面影響, 以及是否在開發中國家有相同的結果; 並藉此驗證在現行制度中, 各國是否選擇. ‧. 了幫助經濟成長的匯率制度。 本研究發現, 關於 APEC 國家的實證中, 若以整體做為樣本, 則 不具彈性的匯率制度是較佳的選擇。 但若將 APEC 分成已開發國家與開發中國家, 則較具彈. y. Nat. n. JEL 分類代號: F33, O40. al. er. io. 關鍵詞: 匯率制度、 經濟成長. sit. 性的匯率制度適合已開發的國家, 而釘住的匯率制度適合開發中國家。. Ch. engchi. i n U. v.

(5) 目錄. 1 緒論. 立. 2 匯率制度與相關文獻. 1. 政 治 大. 5. ‧ 國. 學. 5. 2.2 浮動匯率制度與固定匯率制度 . . . . . . . . . . . . . . . . . . . . . . . . . . . .. 6. 2.3 支持不同匯率制度之理論 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. 8. ‧. 2.1 由歷史發展看匯率制度 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. sit. y. Nat. er. io. 2.4 支持不同匯率制度之實證 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10. al. n. v i n 匯率制度的分類 . . . . . . C . . . . . . . . . . . .U. . . . . . . . . . . . . . . . . . hengchi. 2.5. 3 模型設定. 11. 16. 3.1 模型設定與變數定義 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16 3.2 資料來源. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20. 3.3 匯率制度虛擬變數定義 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20. 4 檢測假說與實證分析. 23. 4.1 初步實證分析 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23. 1.

(6) 4.2 進一步實證分析 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29. 5 結論. 36. A 各國 Reinhart and Rogoff (2004)匯率制度分類變化情形. 42. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 2. i n U. v.

(7) 表目錄. 2.1 比較主要的匯率制度分類 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13 2.2. 治 政 Reinhart and Rogoff (2004) 的匯率制度分類 . . 大 . . . . . . . . . . . . . . . . . . 立. 14. ‧ 國. 學. 3.1 變數資料來源 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18. ‧. 3.2 虛擬變數代表之匯率制度 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22. Nat. io. sit. y. 4.1 IMF與 Reinhart and Rogoff (2004)匯率制度分類迴歸結果 . . . . . . . . . . . . 26. er. 4.2 比較兩兩制度之間是否有差異 . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28. al. n. v i n C . . . . . . . . .U. . . . . . . . . . . . . . . . . . 推論與APEC 國家分類 . . . .h. e ngchi. 4.3. 29. 4.4 APEC 已開發國家與開發中國家迴歸結果 . . . . . . . . . . . . . . . . . . . . . 33 4.5 檢定已開發與開發中國家, 經濟成長和不同匯率制度之間關係之結果 . . . . . . 34. 3.

(8) 第1章 緒論. 立. 政 治 大. ‧ 國. 學. 本文主要研究匯率制度的選擇與經濟成長之間的關係。 這也許不是一個嶄新的研究議題, 既存文獻從 理論或實證的角度, 均已經有學者針對此一議題加以探討。 既然如此, 為何本文還要繼續研究此議題?. ‧. sit. y. Nat. 因為 「匯率制度如何分類」 可能是一個造成結果分歧的重要原因。 本文不直接使用由官方所宣稱的匯. er. io. 率制度, 而是採用實際上各國所選用的匯率制度分類 (Reinhart and Rogoff, 2004), 並且以 APEC. al. n. v i n 為研究對象, 以期得到較有系統性的結果。 , 因為其成員各自經濟發展 C h又 APEC 是一特殊的樣本群體 engchi U 不盡相同, 藉這一豐富資料庫, 或許更可以推論經濟發展程度越好的國家越適合採用具有彈性的匯率 制度。. 匯率制度對經濟成長的影響, 從理論觀察, 支持浮動匯率制度的代表首推 Friedman (1953)。 該文 提出貨幣供給作為決定生產價值基準的因素, 主張通貨膨脹在根本上源自於貨幣供給量; 所以有彈性 的匯率制度 (flexible regimes) 較適合隔絕經濟體受到衝擊帶來的影響。 其又主張內部目標(包含了價 格穩定和充分就業) 優先於外部目標 (包含匯率穩定和國際收支平衡)。 在此排序之下, 主張犧牲匯率 1.

(9) 1. 緒論. 穩定才得以使價格水準穩定。 支持固定匯率制度的學者 Nurkse (1944), 則舉證認為1922 年到 1926 年 法國法郎的幣值變動情形, 就足夠說明在浮動匯率制下, 投機性目的存在, 浮動匯率制度無法使總體經 濟環境穩定。. 匯率制度的挑選確實對不同的國家造成的經濟成長影響不盡相同。 如何選擇一直是個具有爭議的 議題, 實證研究的結果相當分歧, 也使爭議不斷。 匯率制度會隨著時間經過, 調整成為可以與現況相配 合的制度, 但是, 那一種制度對於經濟發展最有利?. 立. 政 治 大. 因此, 本文的主要目的在回答下列問題; 首先, 不同匯率制度與經濟成長的關聯如何? 其次, 已開. ‧ 國. 學. 發國家與開發中國家, 其匯率制度選擇與經濟成長又有何關連? 最後, 檢驗理論與實證之間是否相符. ‧. 合, 其影響程度有多大。. sit. y. Nat. io. n. al. er. 本文的可能貢獻如下。 第一, 一直以來理論始終沒有明確的結論, 使得匯率制度的選擇爭議不斷,. i n U. v. 必須藉由實證研究來確定理論是不是正確無誤。 然而, 回顧前人研究, 實證上仍獲得不清楚的結果, 沒. Ch. engchi. 有辦法有效的做出歸納, 推測是分類匯率系統的制度有缺陷, 過去分析匯率制度的理論與實證研究中, 大部分是以 IMF 所分類的匯率制度為主, 然而 IMF 的分類多由各國宣稱, 缺乏可信度, 往往宣稱與 執行的匯率制度存在差異。 使用 IMF 所分類的匯率制度優點是同時採用質和量的資訊, 並且與政府當 局所宣稱的制度同時納入討論, 也參考新聞文章與媒體報導; 此外, 所有 IMF 會員國皆被分類, 分類 是連續的且每年度有更新。 然而最大的缺點就是缺乏客觀評斷根據。 為了改善此問題, 本文不同於以 往許多文獻以 IMF分類制度研究匯率制度與經濟成長的關係, 而利用 Reinhart and Rogoff (2004)的. 2.

(10) 1. 緒論. 分類系統, 消除了官方宣稱與執行不一致的疑慮。 Reinhart and Rogoff (2004)的分類系統之最大優 點是消除了分類者的主觀判斷, 並且區別了匯率制度的細微差別。 尤其是在整理歸納方面, 它不只是 針對現在的匯率制度做分類, 也回顧了歷史上匯率發展, 做出了詳細完整且較為科學合理的統整。. 第二, APEC 在國際舞台上佔有很重要的地位, 經濟與貿易上皆有顯著的發展潛力, 是一個不容忽 視的經濟體; 選擇 APEC經濟體作為樣本, 可以納入眾多處於不同發展階段的開發中國家與已開發國 家, 且藉著研究 APEC, 可以更了解亞太地區的匯率制度與經濟發展的連結, 可以提供各國當局者參 考。. 1. 政 治 大 APEC 會員國中, 開發中國家與已開發國家之間, 不論是在政治、 經濟或文化關連上, 其連結均 立. ‧ 國. 學. 相當緊密, 尤其是在貿易合作關係、 區域整合的發展上, 這些國家在全球舞台占有重要的位置。 藉由這. ‧. 樣特殊的區域整合組織, 以期觀察到系統性的現象。. y. Nat. al. er. io. sit. 第三, 本文所解釋的經濟成長是指經濟成長率, 然而事實上, 經濟成長又可以分為長期與短期現象;. v. n. 除了長期的趨勢之外, 景氣循環的波動也會影響經濟成長的表現。 由於景氣循環的因素在經濟成長率. Ch. engchi. i n U. 上不易被區分出來, 因此我們所探討研究之問題重心放在每一期經濟成長率的變化; 藉由每期每人實 質所得的改變來衡量經濟成長。 1. APEC雖與歐盟、 北美自由貿易協定等同為區域性的組織, 但 APEC 非傳統的貿易區塊, 而是具有其許多獨特的地. 方: 第一, 會員以經濟體(economy) 的名義而非國家名義加入, 且 APEC 成員各自處於不同的經濟發展階段, 包成員中含 了已開發國家與開發中國家, 第二, APEC 以互利為原則, 顧及會員體間經濟發展程度、 政治、 社會、 與文化的差異性, 以 公開對話與共識建立為方式, 共同推動區域貿易暨投資自由化, 以維持區域永續發展。 第三, 以共識決、 自願性與非拘束性 為議決與執行之基礎, 因此, APEC 為一不具法律約束力的機制。 第四, APEC 為一開放性區域貿易協會 (open regional trade association), 各會員間所達成之貿易自由化協議, 將適用於其他非會員體, 此即 APEC 所遵循的開放區域主義 (openregionalism)。 第五, APEC 在促進經濟整合的方法上, 除了積極推動貿易與投資自由化 (Trade and Investment Liberalization), 同時也著重貿易與投資的便捷化 (Facilitation), 更重要的是, APEC認知縮小會員體間經濟發展程度在. 推動經貿合作與整合上的關鍵性, 因此特別強調經濟與技術合作 (Economic and Technical Cooperation, Ecotech) 的 推行。 (詹滿容、 江啟臣, 2002). 3.

(11) 1. 緒論. 本論文組織架構如下, 第二章將介紹匯率制度與相關文獻, 包含由歷史發展看匯率制度、 浮動匯率 制度與固定匯率制度的介紹、 支持不同匯率制度之理論與實證與匯率制度的分類; 第三章則說明模型 設定與資料來源, 包含實證模型設定、 變數定義與資料來源、 匯率制度虛擬變數定義; 第四章則是檢測 假說與實證分析結果; 第五章為結論。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 4. i n U. v.

(12) 第2章 匯率制度與相關文獻. 政 治 大. 立. ‧. ‧ 國. 學. 2.1 由歷史發展看匯率制度. 由歷史發展觀察, 一個國家的經濟發展在不同的階段會適合採用不同的匯率制度。 二次大戰期間, 歐. sit. y. Nat. io. n. al. er. 洲各國與美國在貿易上利用 「以鄰為壑」 政策與 「競爭性貶值」 的出口貿易和外匯政策為主, 埋下日後. i n U. v. 世界性經濟大蕭條的惡果。 為避免釀成災難的經濟不景氣再度出現, 二戰結束不久, 四十四個國家政. Ch. engchi. 府的財金官員代表聚集於美國 New Hampshire State的布列頓森林 (Bretton Woods) 召開國際會 議, 成立強調經貿合作的組織, 1945 年12 月 27 日成立了國際貨幣基金組織 (International Monetary Fund, IMF), 為世界兩大金融機構之一, 該組織監察貨幣匯率和各國貿易情況、 提供技術和資金協助,. 確保全球金融制度運作正常。 從此之後, 匯率制度的採用成為一個國家極為重視的課題。. 在布列頓森林體系 (Bretton Woods system) 的初期, 成員國不容易找到一個與其國際收支均衡 相一致的平價方式, 且又因為有貨幣危機的發生, 使得對平價方式必須要重新調整, 人們開始對固定匯. 5.

(13) 2. 匯率制度與相關文獻. 率和浮動匯率有不同的爭論。 傳統上的匯率制度分類是二分法: 固定匯率和浮動匯率 (或彈性匯率), 這也是最簡單的匯率制度分類。. 2.2 浮動匯率制度與固定匯率制度. 我們知道, 浮動匯率制度中, 匯率完全由私人市場供需決定, 央行原則上不干預。 浮動匯率制度中有 分兩類: 純粹浮動與管理式浮動, 前者央行完全不干預, 又可以稱為自由浮動匯率制度; 後者央行仍. 政 治 大 得隨時干預, 又稱為汙濁浮動 (dirty floating)。 浮動匯率制度, 可以達到資本移動與國內政策自主 立. ‧ 國. 學. 性, 政府仍有鑄幣稅之稅收, 且央行可為最後貸款者, 匯率透過自動調節可以使貿易受到較少衝擊, 避. ‧. 免固定匯率之投機性攻擊, 但是匯率可能過度波動發生失序現象。 在浮動匯率之下, 匯率的決定會有. Nat. er. io. sit. y. 一調節過程, 調節過程如下: 假設現在熱錢流入造成資本帳順差, 則本幣升值 (在 Marshall-Lerner condition下),1 本國出口值減少, 進口值增加, 使得經常帳逆差, 國際收支會自動平衡。. n. al. Ch. engchi. i n U. v. 二分法下的另一分類為固定匯率制度, 在此制度中, 各國貨幣的平價一經訂定後, 現貨外匯的交易 匯率必須在評價上下某一比例內變動, 一旦超過此一範圍, 該國央行或是通貨委員會就必須進入外匯 市場操作, 以維持匯率的安定。 它提供一個名目基準, 是對抗通貨膨脹具公信力的承諾, 可以避免資產 價值膨脹, 也可以降低交易成本與通貨風險, 促進貿易與投資, 且可以防止各國競相貶值。 包含下列型 式:(一) 金本位制 (二) 釘住匯率制度。 (一) 金本位制度特性是各國貨幣價值與黃金掛勾: 黃金可以自 1. Marshall-Lerner condition: 說明了匯率穩定的必要條件。 此條件所指的是, 當進口需求與出口供給彈性的絕對值之. 和超過 1 時, 匯率具穩定性, 即一國貨幣貶值將使其貿易餘額增加, 一國貨幣升值將使其貿易餘額減少。 亦即該國貨幣貶值 有利出口, 可以改善國際收支帳逆差。. 6.

(14) 2. 匯率制度與相關文獻. 由移動, 匯率波動等於金平價加上運送成本; 金本位制度中布列頓森林制度是指美金匯兌本位匯率制 度, 其可能是雙掛勾, 亦即美金釘住黃金, 其他貨幣釘住美元, 美元為中心匯率, 其也可能是由中心匯 率加減某一比例, 成為有上下限的干預。. 簡言之, 金本位制度的優點是匯率穩定、 有助於國際貿易持有國際準備風險低。 歷史上, 一次大戰 以前國際準備為英鎊, 二次大戰到一九七零年代國際準備是美元, 一九七零年代之後金本位制度崩潰, 美元與黃金脫鉤。 (二) 釘住匯率制度: 一切由央行干預, 假設此時本國順差, 則央行買外匯, 阻止外幣. 政 治 大 升值, 本幣出現低估現象; 或假設此時自主性外匯供給增加, 例如熱錢流入, 則資本帳順差, 央行買外 立 ‧. ‧ 國. 學. 匯, 釋出貨幣, 使貨幣供給增加, 外匯準備增加。. 執政當局通常利用挑選匯率制度達成特定目標, 但是所選擇的制度在對外宣稱與實際執行上有落. y. Nat. n. al. er. io. 度, 但浮動的程度也會有所差異。. sit. 差, 實際執行的方式影響了所宣稱的匯率制度本質。 即使現在許多國家皆宣稱自己是採行浮動匯率制. Ch. engchi. i n U. v. 匯率制度如何選擇是一國匯率政策的範疇, 與該國政府的經濟決策也息息相關。 因為匯率制度一旦 確定之後, 可能會對經濟政策造成制約, 而影響執行經濟政策的效果。 匯率制度不同, 會使得匯率能夠 波動的幅度也不同, 若波動的幅度太大, 會引發不穩定的短期資本流動, 影響國際金融安全, 長期甚至 影響物價水準, 削弱了匯率的穩定性。 匯率的變動如果超越事實上的經濟客觀要求, 會有甚麼後果? 會 使社會資源配置被扭曲, 造成金融系統不穩定。 一國的幣值穩定對於該國家的國際信譽非常重要, 越 穩定的貨幣, 可以有較多機會提升該國貨幣國際地位, 長期將影響該國經濟發展, 因此, 不同匯率制度. 7.

(15) 2. 匯率制度與相關文獻. 的挑選, 對於經濟成長所帶來的影響即成為一項值得研究的課題。. 2.3 支持不同匯率制度之理論. 支持浮動匯率的理論基礎中,Friedman (1953) 等經濟學家提出浮動匯率可以有吸收外部衝擊的優點, Friedman 提出貨幣供給作為決定生產價值基準的因素, 通貨膨脹在根本上源自於貨幣供給量的主張;. 所以彈性的匯率制度 (flexible regimes) 較適合隔絕經濟體受到衝擊帶來的影響。. 立. 政 治 大. 為什麼彈性的匯率制度可以促進成長, 使有名目僵固性的經濟體, 得以調整適應實質上國內和國外. ‧ 國. 學. 衝擊? 這是不是有矛盾之處? 事實上, 要由內外目標的重要性切入討論, 因為 Friedman主張內部目. ‧. 標(包含了價格穩定和充分就業) 優先於外部目標 (包含匯率穩定和國際收支平衡), 在此排序之下, 又. y. Nat. n. al. er. io. sit. 因為國內價格存在僵固性, 無法有效率調整 (一般商品物價和工資都存在僵固性, 尤其不容易向下調. i n U. v. 整), 勢必利用調整匯率以幫助目標達成; 若堅持匯率不變, 而希望由國內價格調整發揮功效, 此時國. Ch. engchi. 內必定要經歷通貨膨脹或通貨緊縮的過程, 經濟過熱或失業可能隨之而來, 將使得總體經濟環境不再 穩定, 更遑論經濟成長。. 因此, 外國貨幣不穩定 (通貨膨脹或通縮) 抑或是本國國際收支不平衡 (順差或逆差), 在貨幣學 派的主張下, 一定要利用浮動匯率調整。 至於資本是否自由移動的爭論中, 支持採取浮動匯率制度者 一樣認為國內市場價格有僵固性 (李怡萱, 2005), 因此在浮動匯率下, 國內經濟受外在衝擊的影響 較小, 可使產出維持穩定。 相同概念, Barlevy (2004)景氣循環減緩機制(business cycle mitigation. 8.

(16) 2. 匯率制度與相關文獻 mechanism) 也指出因為固定制度會使產出的波動性更大, 對長期經濟成長造成負面的影響。 Ramey and Valerie (1995)和 Kneller and Young (2001)基於相同理由支持浮動匯率制度。 支持浮動匯率論. 者, 其理由有: 第一, 浮動匯率不會增加進出口商的價格風險, 因為進出口商可以對沖風險, 第二, 外 匯市場使用浮動匯率能有效地防止經濟整體的風險和不確定性衝擊, 第三, 外匯市場投機行為是穩定 經濟的力量。. 然而, 另有學派支持固定匯率制度。 在凱因斯時代, 許多的經濟學家都是浮動匯率制的懷疑論者。. 政 治 大 最有名的是 Nurkse (1944), 他認為1922 年到 1926 年法國法郎的幣值變動情形, 就足夠證明在浮動匯 立. ‧ 國. 學. 率制下, 投機性目的存在, 浮動匯率制度無法使總體經濟環境穩定。 支持固定匯率者反駁 Friedman支. ‧. 持浮動匯率的主張, 因為其未考慮各種政治經濟金融風險對匯率的衝擊, 存在許多預期與不確定因素. Nat. io. sit. y. 在其中, 也不考慮匯率動盪反過來可能對貨幣政策帶來影響。 凱因斯根據自身市場經驗和觀察, 主張. n. al. er. 匯率比價格的變動更加劇烈, 因為投機衝擊具有極大影響力, 根據這些理由支持固定匯率制度。. Ch. engchi. i n U. v. Calvo and Vegh (1994)和 Mundell (1995)對 「可信度」(credibility) 的爭論也支持固定匯率制度,. 此制度可以降低一國貨幣受到傷害的程度, 讓貨幣價值較平穩, 使經濟表現較好。 此外, 如果質疑外匯 市場不能完全反映經濟基本面, 則浮動匯率將有可能誘使投機。 投機性外匯買賣擾亂市場, 管理國內 經濟變得困難, 此時固定匯率制度才有辦法讓經濟穩定成長。. 9.

(17) 2. 匯率制度與相關文獻. 2.4 支持不同匯率制度之實證. 實證上, 有研究指出浮動匯率制度較容易受到匯率衝擊的影響, 與固定匯率制度相較, 更會加速景氣循 環, 尤其在開發中國家金融系統不夠完善, 浮動匯率制度不是最佳選擇(Bailliu et al., 2003)。 相信市 場機制自由運作的理論認為, 物價和工資皆富彈性(如同匯率一般具有彈性), 任何衝擊都能由國內物 價和工資調整而後被吸收, 面臨外部衝擊時, 匯率不需做改變。 此時固定匯率制度才是合適的。. 政 治 大 另外有部分實證研究發現, 經濟成長和不同匯率制度之間沒有系統性的差異, 其中 Ghosh et al. 立. ‧ 國. 學. (1997)就利用136 個國家從 1960 到 1989 的資料做為樣本, 得到各國之間不同匯率制度對經濟成長沒. ‧. 有顯著差異的結果。 Ghosh et al. (2002)再次實證研究選了1970 到 1999 這段期間, 得到一樣的結果。. Nat. er. io. sit. y. Calvo and Reinhart (2002)和 Levy Yeyati and Sturzenegger (1999)認為是因為匯率制度的分類有. 誤差, 導致無法準確的界定匯率制度和經濟成長之間的關係。 事實上, 很多研究使用 IMF的匯率制度. n. al. Ch. engchi. i n U. v. 分類系統, 但這些分類是由各國官方自己宣稱的, 與實際上使用的匯率制度通常有落差。. 研究開發中國家與已開發國家的實證研究中, Levy Yeyati and Sturzenegger (2001)發現在已開 發國家, 匯率制度對經濟成長沒有明顯的影響。. Bailliu et al. (2003)、Ghosh et al. (1997)與 Ghosh et al. (2002)皆使用 IMF 分類制度, 但是結. 果不甚理想, 大多沒有系統性的連結。 由這些實證研究更可以發現, 匯率制度的分類的確相當重要。. 因此, 本研究重點在利用貼近真實市場且較為客觀的 Reinhart and Rogoff (2004)匯率制度分類,. 10.

(18) 2. 匯率制度與相關文獻. 研究不同匯率制度對於經濟成長的影響, 選擇 APEC 會員國作為研究對象。 除此之外, 也會將 APEC 會員中, 分成開發中國家與已開發國家, 分別討論不同發展程度適合採用的匯率制度, 以期提供各國執 政當局參考, 釐清可以幫助經濟成長的匯率制度。. 2.5 匯率制度的分類. 本研究一定面臨的問題就是 「匯率制度的分類」。 現有文獻對匯率制度分類的歸納, 一般有兩種方法,. 政 治 大 一種是基於事實上(de facto) 的分類; 另一種是基於各國所公開宣稱的法定上 (de jure) 的分類。 基於 立. ‧ 國. 學. 事實上的分類, 有兩篇論文發展了替代的分類, 也有各自不同的結果。 Bailliu (2000)利用25 個開發中. ‧. 市場 (emerging markets) 經濟體, 從 1973 到 1998 年之間的樣本資料, 發現匯率制度與成長之間確實. Nat. er. io. sit. y. 有連結, 越有彈性的匯率安排會有越高的成長率, 但這是針對相對開放國際資金流入的國家而言, 而且 這些國家通常是已開發國家, 擁有已經發展成熟的金融市場。 Levy Yeyati and Sturzenegger (2001). n. al. Ch. engchi. i n U. v. 發現在開發中國家較不具彈性的匯率制度會有較緩慢的經濟成長, 而在已開發的國家, 匯率制度對經 濟成長沒有明顯的影響。. 回顧眾多文獻研究, 可以知道結果分歧, 分類制度可能是影響結果的重要因素之一。 常用的匯率制 度分類有四種, 分別是 Ghosh et al. (2002)、IMF (1999, 2003); Bubula and Otker-Robe (2002)、Levy Yeyati and Sturzenegger (2003)和 Reinhart and Rogoff (2004), 如表2.1。 前兩者的優點是使用質和量. 的資訊(survey of IMF desk economists), 所有 IMF會員國皆被分類; 缺點是需要客觀的評斷, 這可. 11.

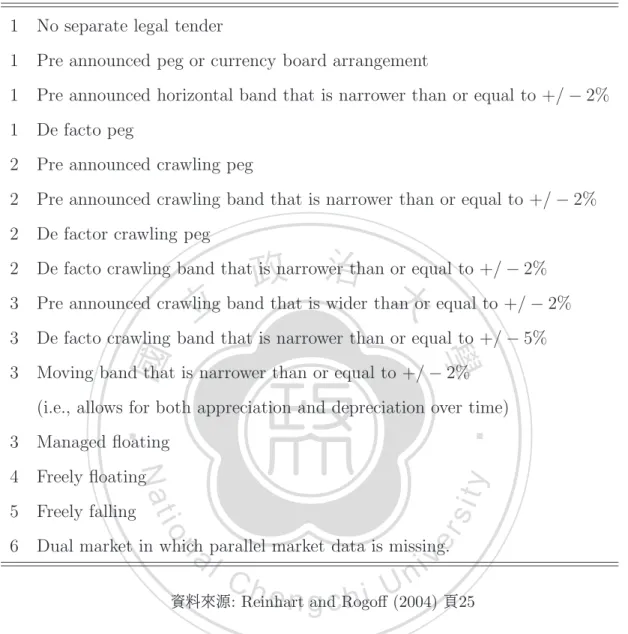

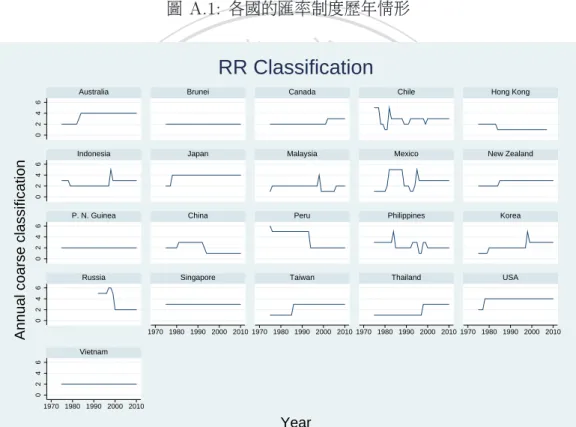

(19) 2. 匯率制度與相關文獻. 能隨著國家與年代不同而有差異。 後兩者皆是系統性的分法, 不需其他評價, 但缺點是匯率穩定性或 外匯準備改變的原因可能非由政策目標造成, 也有許多國家不被分類其中。. 近年來, 分類制度較受注目的是 Reinhart and Rogoff (2004)的分類系統。 Reinhart and Rogoff (2004)認為, 一個國家使用不只一種匯率制度的現象, 不論在布列頓森林體系期間還是之後, 都是廣. 泛存在的。 他們使用了 1946 至2001 年 153 個國家由市場決定的平行匯率的月資料 (以五年為計算期 限), 對匯率制度進行了分類。 Reinhart and Rogoff (2004)分類在方法上採用平行和雙重市場匯率的. 政 治 大 數據(market-determined parallel exchange rates)。 Reinhart and Rogoff (2004)認為, 在大部分雙 立. ‧ 國. 學. 重匯率經濟體中, 雙重匯率或平行匯率相較於官方匯率而言, 不僅是更好的貨幣政策的風向標, 而且. ‧. 是最具經濟意義的匯率。 因此, Reinhart and Rogoff (2004)分類的主要依據是由市場決定的匯率, 而. Nat. io. sit. y. 不是官方匯率。 Reinhart and Rogoff (2004)分類區分了官方宣稱的法定匯率和實踐中的事實匯率之. n. al. er. 間的差別, 且把這種分類命名為自然分類, 將匯率制度劃分為14 種類型 (如果把超級浮動作為一種獨. Ch. engchi. i n U. v. 立的類別, 則有 15 種), 同時把這 14 種類型再歸納為 5 大類。 表2.2 Reinhart and Rogoff (2004)的匯 率制度分類。 可以由附錄圖A.1看出 APEC 國家的匯率制度在不同年度的分類情形, 我們可以看到有 些國家(如: 智利、 墨西哥與菲律賓) 經過了多次匯率制度的改變; 也有部分國家, 匯率制度的變動不 大 (如: 汶萊、 新加波與越南)。 舉菲律賓為例,1975 到 1983 年, 菲律賓的匯率制度是採用 「管理浮動 匯率制度」, 但是 1984 年改用 「自由跌落匯率制度」, 從 1985 到 1992 年則又改為使用 「有限制的彈性 匯率制度」,1993 年到 1995 年改用 「管理浮動匯率制度」, 1996 年及 1997 年使用 「有限制的彈性匯率制 度」,1998 年與 1999 年使用 「管理浮動匯率制度」, 2000 年到 2010 年則又再使用 「有限制的彈性匯率制 12.

(20) 2. 匯率制度與相關文獻. 表 2.1: 比較主要的匯率制度分類 Ghosh et al.. IMF (1999,. Levy Yeyati. Reinhart and. 2003);Bubula and. and Sturzenegger. Rogoff (2004). Otker-Robe (2002). (2003). 期間. 1973-99. 1990-現在. 1974-2000. 1940-2001. 頻率. 每年. 每年和每月. 每年. 每年和每月. 國家數目 165. 190. 156. 153. 制度類別 細分為 25 類,. 細分為 15 類,. 4類. 細分為 14 類,. 的數目. 粗分為 9 類. 粗分為 8 類. 粗分為 5 類. 優點. 使用質和量的資訊. 使用質和量的資訊. 使用復匯率或雙. (survey of IMF. 政 治 使用外匯準備的 大 , 系統性 ; 同時與政府當局討論 波動資訊 立 的分法, 不需其他. 出一類別 「自由跌落」. 完善的分類法. 所有 IMF 會員國. 評價. ( freelyfalling),. ‧ 國. ; 新聞文章; 媒體報導;. 學. desk economists). 更新. y er. io. sit. 連續的且每年度有. ‧. 皆被分類; 分類是. Nat. a l需要客觀的評斷, 匯率穩定性或外 v i n Ch 目標資訊, 這極有可 但這可能隨著國家 e n g c h i U匯準備改變的原因 n. 缺點. 重匯率資訊, 特別分. 依賴大量的公開政策. 長時間的序列; 每月匯率移動資料 去認定制度, 系統性 的分法, 不需其他評價 匯率穩定可能 起因於政策干預. 可能非由政策目標造. 以外的原因; 有些. 需要客觀的評斷,. 成; 外匯準備的資料. 國家有些年度沒. 但這可能隨著國家. 可能沒有包含衍生性. 有被分類。. 與年代不同而有差異;. 金融商品; 許多觀. 並非所有國家在所有. 察值沒有被分類,. 年代都有被分類。. 因為一個國家只有. 能與實際執行不符;. 與年代不同而有差異。. 涵蓋平均 15 年的期間; 其他國家影響分類 (因為 cluster analysis). 13.

(21) 2. 匯率制度與相關文獻. 表 2.2: Reinhart and Rogoff (2004) 的匯率制度分類. 1. No separate legal tender. 1. Pre announced peg or currency board arrangement. 1. Pre announced horizontal band that is narrower than or equal to +/ − 2%. 1. De facto peg. 2. Pre announced crawling peg. 2. Pre announced crawling band that is narrower than or equal to +/ − 2%. 2. De factor crawling peg. 3 3. De facto crawling band that is narrower than or equal to +/ − 5%. 學. 3. 政 治 大 Pre announced crawling band that is wider than or equal to +/ − 2% 立 De facto crawling band that is narrower than or equal to +/ − 2%. ‧ 國. 2. Moving band that is narrower than or equal to +/ − 2%. ‧. (i.e., allows for both appreciation and depreciation over time) Managed floating. 4. Freely floating. 5. Freely falling. 6. Dual market in which parallel market data is missing.. n. al. er. io. sit. y. Nat. 3. Ch. engchi. i n U. v. 資料來源: Reinhart and Rogoff (2004) 頁25. 度」; 這一連串的改變匯率制度, 是藉由 Reinhart and Rogoff (2004)的匯率制度分類才容易區別的出 來。. 使用 Reinhart and Rogoff (2004)匯率制度分類的最大好處是, 這是完全客觀的衡量判斷, 透過 市場上的匯率資料, 而不是官方資料, 同時也涵括各國詳細的匯率制度安排和相關因素(例如匯率管制 和貨幣改革) 的歷史年表, 藉由使用描述性統計學方法, 將官方宣稱的法定匯率和實踐中的匯率區分. 14.

(22) 2. 匯率制度與相關文獻. 開來。 不受到人為主觀評價的影響, 是有公信力的分類方式。 本研究將採用此匯率制度分類方式。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 15. i n U. v.

(23) 第3章 模型設定. 立. 政 治 大. ‧. ‧ 國. 學. 3.1 模型設定與變數定義. 本研究參考 Bailliu et al. (2003)的作法, 利用 Arellano and Bover (1995)的估計方式, 設計模型。 首. sit. y. Nat. io. n. al. er. 要確認經濟成長的定義。 本文是指產出而非指波動。 亦即, 被解釋變數為每人實質平均國民所得年成長. i n U. v. 率( rate of growth of real per capita GDP, RPCG)。 解釋變數中包含落後期被解釋變數 (RPCG)。. Ch. engchi. 此外, 其他影響經濟成長的解釋變數參考 De Vita and Kyaw (2011), 選擇了如教育、 投資、 人口成 長、 出口、 進口等等, 並非來自於當期的效果, 而是源自上期效果, 因此模型中這些解釋變數皆放入上 期的資料。 本文模型的基本設定為:. Yi,t = αi + β 1 Yi,t−1 + β 2 Yi,t−2 + β 3 Vi,t−1 + β 4 Xi,t + εi,t. (3.1). 其中, Yi,t : 在 i國第 t期的每人實質國民所得成長率, αi : 國家的特定效果, Yi,t−1 : 在 i國第 t − 1期. 16.

(24) 3. 模型設定. 的每人實質國民所得成長率, Yi,t−2 : 在 i國第 t − 2期的每人實質國民所得成長率, Vi,t−1 : 在 i國第 t − 1期各類衡量經濟成長的變數, 也包含其他所有控制變數, Xi,t : 在 i國第 t期匯率制度的虛擬變數, εi,t : 誤差項。 Xi,t 在下節中會有更詳細的說明。. 我們參考 Bailliu (2000), Bailliu et al. (2003)與 De Vita and Kyaw (2011), 選擇的解釋變 數Vi,t−1 有: 落後一期的被解釋變數(L.RPCG)、 落後二期的被解釋變數 (L2.RPCG)、 教育 (EDN)、 投資 (INVT)、 初始 GDP(LnIGDP)、 人口成長 (POPG)、 私部門信貸 (PCR)、GDP 平減指數的年. 政 治 大 變動率 (gdpdeflator)、 實質利率 (RINR)、 外匯準備變化率 (RES)、 匯率制度虛擬變數、 資本投資 立 ‧. ‧ 國. 學. (CAP)、 儲蓄 (SAV)、 進口 (import)、 出口 (export)。 變數參考 表3.1。. 在本模型中的在迴歸式中, 加入被解釋變數的落後項 (lagged), 分別是: 落後一期的被解釋變數. y. Nat. al. er. io. sit. (L.RPCG) 和落後二期的被解釋變數 (L2.RPCG), 因為考量序列相關的問題, 加入落後項用以降低. v. n. 或除去殘差項之序列相關, 且被解釋變數與被解釋變數的落後項之間有高度的相關性, 模型的解釋變. Ch. engchi. i n U. 數中加入落後項, 可以補足無法充分解釋的部分。 無法充分的部分, 包含了如制度面與環境面的影響, 無法由解釋變數全面捕捉其效果 (例如教育制度, 即使可以由教育年數來衡量人民受教育情形, 但卻 無法真實了解師資與教學品質帶給教育的效果, 其重要性仍存在只是無法由量化方式表現出來)。. 特別注意的是, 貨幣政策的取得方面, 沒有辦法直接獲得各國貨幣政策目標資料, 因為不易尋獲直 接由央行所利用的三種主要的政策工具 (準備金制度、 貼現窗口制度、 公開市場操作) 配合金融市場 與報章媒體之相關訊息來判讀貨幣政策, 即所謂的敘述性 (Narrative Approach) 政策指標。 解決方. 17.

(25) 3. 模型設定. 表 3.1: 變數資料來源. 被解釋變數. 變數描述. 資料來源. RPCG. Rate of growth of. 世界銀行 World Bank,. real per capita GDP. World Development Indicators (WDI).. 解釋變數. 變數描述. L.RPCG. 落後一期的每人實質平均國民所得年成長率. L2.RPCG. 落後二期的每人實質平均國民所得年成長率. EDN (教育). 年齡在 25 歲以上接受完整高等教育的人口比例 Barro and Lee (2001). INVT (投資). Investment as percentage of GDP. World Bank, WDI. LnIGDP. initial GDP per capita (current USD). World Bank, WDI. ‧ 國. 取自然對數. Population growth in annual percent. World Bank, WDI. Domestic credit to private sector. World Bank, WDI.. gdpdeflator. Lagged annual percentage change in. (物價平減指數). the GDP deflator. RINR. Real interest rate. (實質利率). ( Real interest rate (%) is the lending. io. (% of GDP). n. al. Ch. engchi. sit. y. Nat. (私部門信貸). er. PCR. 立. ‧. POPG (人口成長). 政 治 大. 學. (初始 GDP). 資料來源. i n U. World Bank, WDI.. v. World Bank, WDI. interest rate adjusted) RES. annual change in Total reserves. World Bank, WDI. (外匯準備變化率). (includes gold). dd1 dd2 dd3 dd4. 匯率制度的虛擬變數. Reinhart and. imf1 imf2 imf3. (Equals one for each of the. Rogoff (2004). classifications defined) CAP(資本投資). Private capital flows, total (% of GDP). World Bank, WDI. SAV(儲蓄). Gross savings (% of GDP). World Bank, WDI. import(進口). imports as a percentage of GDP. World Bank, WDI. export(出口). exports as a percentage of GDP. World Bank, WDI. 18.

(26) 3. 模型設定. 法是使用代理變數, Bernanke and Blinder (1992)指出聯邦資金利率是一種良好的貨幣政策指標。 選 擇存款準備金率和一年期貸款利率作為衡量貨幣政策鬆緊的程度代理變數, 原因在於貨幣供應量越來 越不一定能夠反映貨幣政策的變化。. 本文利用實質利率(RINR) 捕捉貨幣政策的效果, 推測實質利率與經濟成長關係為負相關。 原因如 下, 因為衡量 GDP 內容包含了消費、 投資、 政府支出、 淨出口, 利率高低影響投資, 利率與投資的效 果為負相關, 而利率同時也會影響淨出口, 若本國利率上升, 本幣升值, 對貿易的影響是, 不利出口, 有. 政 治 大 利進口, 此時淨出口淨額下降, GDP減少, 因此可以透過實質利率捕捉貨幣政策效果。 實質利率可以 立. ‧ 國. ‧. 消除衰退缺口。. 學. 捕捉貨幣政策。 央行對抗經濟衰退, 可以實施寬鬆貨幣政策, 調降實質利率, 使總合計劃支出上升, 以. y. Nat. al. er. io. sit. 就一國的長期經濟表現而言, 教育 (EDN) 代表人力資本投資, 其重要性不會低於實體資本投資。. v. n. 在人力資本稀少的開發中國家, 教育對工資的貢獻效果更是顯著, 因為人力資本可傳遞正的外部性, 因. Ch. engchi. i n U. 此, 一國提升其勞工生產力, 進而提升工資與生活水準的方法是讓教育普及, 並提供好的教育。. 投資 (INVT) 比例越高的國家, 經濟成長越高。 如果一國初始比較貧窮, 則它會有比較高的經濟成 長率。 對後續成長的影響為追趕效應。 人口成長 (POPG) 可能是技術進步與經濟繁榮的動力。 另外, 私部門信貸 (PCR) 可以解釋部分的國內信用, 此增加可能源自通貨淨額增加或是銀行準備金增加, 對 經濟成長的影響不一定。 GDP平減指數衡量了通貨膨脹效果, 通貨膨脹發生會降低資源分配效率, 使 國際收支惡化。 而外匯準備變化率 (RES) 是外匯存底佔 GDP 比重之變動率, 對經濟成長的影響不一. 19.

(27) 3. 模型設定. 定, 在一定範圍內穩定的變動有正面效果, 然而變動過於劇烈則通常有負面效果。 Solow (1956) 認為 經濟成長之主因來自於資本之累積, 故資本累積 (CAP) 決定了成長, 由於資本是被生產出來的要素, 因此一國可以改變它的資本存量。 如果一國今天生產出更多的資本財, 則這個國家明天可以生產出更 多的商品與服務。 因此, 一國提升其未來生產力的一個方法是, 在現在投入更多的資源在資本財的生 產上。 儲蓄 (SAV), 會帶動較高的資本累積, 進而對經濟成長有正面的影響。 進口 (import) 太多則會 使的貿易收支帳處於逆差, 對經濟成長有負面的影響。 相反地, 出口 (export) 對經濟成長有正面的影. 政 治 大. 響, 幫助本國賺取外匯, 累積外匯存底, 國民所得增加。. 立. ‧. ‧ 國. 學. 3.2 資料來源. Nat. er. io. sit. y. 本文實證的樣本期間為 1970 年到 2010 年。 變數的原始資料取自世界銀行 (World Development Indicators, WDI), 然而台灣的資料在 WDI 中不存在, 因此, 台灣的資料取自於經濟統計資料庫 (ARE-. n. al. Ch. engchi. i n U. v. MOS), 其中, 教育變數選擇 Barro and Lee. (2001)研究中的指標。 匯率制度的分類於下節討論。 所. 有變數資料來源整理如表3.1。. 3.3 匯率制度虛擬變數定義. 本研究所設定的匯率制度虛擬變數定義如表3.2。 該表利用 IMF 的分類系統, 為方便設定虛擬變數, 所 以將原本細分為15 類別的匯率制度再粗分為 4 大類, 分別為: 固定匯率制度 (fixed exchange rates)、. 20.

(28) 3. 模型設定. 有限制彈性的匯率制度 (limited flexible regimes)、 更有彈性的匯率制度 (more flexible regimes) 以 及浮動匯率制度 (floating regimes)。1. 表3.2 imf 1代表 「固定匯率制度」、 imf 2代表 「有限制彈性的匯率制度」、 imf 3代表 「更有彈性的 匯率制度」 以及基準群體 「浮動匯率制度」。 這些分類項目中, 由 imf 1, imf 2, imf 3依序越來越具彈 性, 也更貼近匯率市場自由運作的狀態。. 另外, 也利用 Reinhart and Rogoff (2004)分類系統, 將匯率制度分成5 類, Reinhart and Rogoff. 立. 政 治 大. (2004)分類精神是, 其分類藉由市場決定的匯率而非官方匯率做為依據, 與真實情況較一致, 是較貼. ‧ 國. 學. 近市場的指標, 較具有經濟意義。 如表3.2, dd1代表 「釘住匯率制度」、dd2代表 「有限制的彈性匯率制. ‧. 度」、 dd3代表 「管理浮動匯率制度」、dd4代表 「自由浮動匯率制度」、 基準群體則代表 「自由跌落匯率. y. Nat. n. al. er. io. 態。. sit. 制度」。 這些分類項目中, 由 dd1, dd2, dd3, dd4 依序越來越具彈性, 也更貼近匯率市場自由運作的狀. Ch. engchi. i n U. v. 舉例而言, 加拿大 2002 年到 2007 年間, 由 IMF 分類系統屬於 「浮動匯率制度」, 而由 Reinhart and Rogoff (2004)分類系統則屬於 「管理浮動匯率制度」; 香港 1987 年到1997 年間, 由 IMF 分類. 系統屬於 「更有彈性的匯率制度」, 而由 Reinhart and Rogoff (2004)分類系統則屬於 「釘住匯率制 度」; 馬來西亞 1982 年到1988 年間, 由 IMF 分類系統屬於 「更有彈性的匯率制度」, 而由 Reinhart 1. 1999 年 IMF 有改變其報導匯率制度的方式, 因此之後的年度報告書 (Exchange Arrangements and Exchange. Restrictions yearbook) 中, 必須要把各國匯率制度轉換成為舊系統的分類。 1. Fixed exchange rates include exchange rates with no separate legal tender, currency boards and conventional pegs from the new system. 2. Limited flexible regimes include pegs with a band and crawling pegs. 3. More flexible regimes include crawling bands and managed floats. 4. Floating regimes include independent floating.. 21.

(29) 3. 模型設定. 表 3.2: 虛擬變數代表之匯率制度 imf 1. imf 2. imf 3. basic group. 固定匯率制度 有限制彈性的匯率制度 有彈性的匯率制度 dd1. dd2. 浮動匯率制度. dd3. dd4. basic group. 釘住匯率制度 有限制的彈性匯率制度 管理浮動匯率制度 自由浮動匯率制度 自由跌落匯率制度 and Rogoff (2004)分類系統則屬於 「自由跌落匯率制度」。 由以上相同國家相同期間卻有不同的分類. 結果, 發現使用不同分類匯率制度的系統, 對於研究結果應該會有誤差, IMF分類是官方所宣稱, 與執. 政 治 大. 行上的結果不完全相符合。 這也是本研究想利用 Reinhart and Rogoff (2004)分類系統的主要原因,. 立. ‧ 國. 學. 期待由這樣接近市場真實情形的分類制度, 獲得系統性結果。 之後的研究主要重心置於 Reinhart and Rogoff (2004)匯率制度分類對經濟成長影響的討論。. ‧. n. er. io. sit. y. Nat. al. Ch. engchi. 22. i n U. v.

(30) 第4章 檢測假說與實證分析. 立. ‧. ‧ 國. 學. 4.1 初步實證分析. 政 治 大. 本研究最重要的問題: 不同匯率制度對經濟成長的影響如何? 我們希望透過模型中, 匯率制度的虛擬. y. Nat. n. al. er. io. sit. 變數的估計係數, 檢驗假說是否成立, 以幫助釐清匯率制度與經濟成長的關係。 首先簡化模型(3.1) 如 下:. Ch. engchi. i n U. v. RP CGi,t = ωZi,t + γ i Xi,t + εi,t. (4.1). 其中, Zi,t 代表全部不包含匯率制度變數的其他解釋變數, 在本研究中為次要討論重點。 Xi,t 則代表了 匯率制度 (虛擬變數) 作為解釋變數的部分, 是本文研究檢定的重點所在。. 進行假設檢定的過程中, 特別要檢定匯率制度虛擬變數的估計係數, 因此必須將迴歸式闡述更清 楚。 詳細的設定如下, 23.

(31) 4. 檢測假說與實證分析. RP CGi,t = ωZi,t + δ 1 dd1i,t + δ 2 dd2i,t + δ 3 dd3i,t + δ 4 dd4i,t + εi,t. (4.2). 解釋變數 dd1i,t, dd2i,t, dd3i,t, dd4i,t皆為匯率制度之虛擬變數, 其意義可參見第 3 章之說明。. 另外, 將dd1i,t 特別歸類為一類, 而其他匯率制度為另一類, 目的是要看出釘住匯率制度的效果。 此 時, 模型 (4.2) 將為. 立. 政 治 大. ‧ 國. (4.3). 學. RP CGi,t = ωZi,t + γ 1 pegi,t + εi,t. ‧. 解釋變數 pegi,t 為釘住匯率制度之虛擬變數, 而基準群體為非釘住匯率制度。. y. Nat. n. al. er. io. sit. 以下說明如何進行假設檢定:. Ch. i n U. v. 首先, 為了比較匯率制度對經濟成長影響的關係, 比較兩兩制度係數, 檢驗是否有明顯的差異。 更. engchi. 加強不同匯率之間有區別的想法。 因此我們可將此假說改以相關係數表示如下:. H0 (1) : δ 1 = δ 2 = δ 3 = δ 4 = 0;Ha (1) : 至少任一δ i 6= 0.. 了解匯率制度彼此之間是否有明顯差異關係之後, 基於 Friedman (1953)主張有彈性的匯率制度, 相較於固定匯率制度, 對經濟成長會有正面影響。 我們欲檢測: 越有彈性的匯率制度, 對經濟成長有較 佳的影響。 將此假說改以相關係數表示如下:. 24.

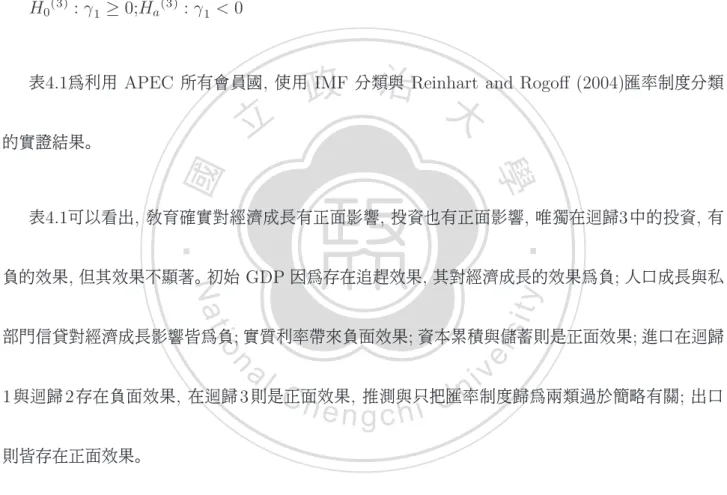

(32) 4. 檢測假說與實證分析 H0 (2) : δ i ≤ δ j ;Ha (2) : δ i > δ j , ∀i < j.. 接下來, 基於 Nurkse (1944)的主張: 釘住匯率制度對於經濟成長會有正面影響。 因此, 在原本分 類項目中的五類別區分成兩類, 分別是釘住匯率制度與非釘住匯率制度, 特別要檢驗出釘住匯率制度 對經濟成長的影響。 由模型(4.3) 以相關係數表示如下:. H0 (3) : γ 1 ≥ 0;Ha (3) : γ 1 < 0. 政 治 大. 表4.1為利用 APEC 所有會員國, 使用 IMF 分類與 Reinhart and Rogoff (2004)匯率制度分類. 立. 的實證結果。. ‧ 國. 學. 表4.1可以看出, 教育確實對經濟成長有正面影響, 投資也有正面影響, 唯獨在迴歸3 中的投資, 有. ‧. sit. y. Nat. 負的效果, 但其效果不顯著。 初始 GDP 因為存在追趕效果, 其對經濟成長的效果為負; 人口成長與私. er. io. 部門信貸對經濟成長影響皆為負; 實質利率帶來負面效果; 資本累積與儲蓄則是正面效果; 進口在迴歸. al. n. v i n C h , 推測與只把匯率制度歸為兩類過於簡略有關 1 與迴歸 2 存在負面效果, 在迴歸 3 則是正面效果 ; 出口 engchi U 則皆存在正面效果。. 然而, 再觀察表 4.1回歸 1 中關於匯率制度的虛擬變數之估計係數, 可以發現, 其結果與預期有些 落差, imf 1和 imf 2係數皆為負值, 表示以 「浮動匯率制度」 為基準群體時, 「固定匯率制度」 和 「有限 制彈性的匯率制度」 對經濟成長都存在較差的影響, 而 「更有彈性的匯率制度」 係數為正, 其對經濟成 長的影響比起基準群體 「浮動匯率制度」 有較佳的影響。. 25.

(33) 4. 檢測假說與實證分析. 表 4.1: IMF與 Reinhart and Rogoff (2004)匯率制度分類迴歸結果 迴歸1. EDN. INVT. LnIGDP. POPG. PCR. (std.err). −0.186∗∗. RES. (std.err). (std.err). (std.err). (std.err). −0.249∗∗. −0.318∗∗. −0.0005. −0.001. 0.001. (0.054). (0.043). (0.002). (0.005). (0.004). (0.004). −0.164∗∗. −0.112∗. −0.216∗. 0.006. 0.003. 0.002. (0.053). (0.045). (0.088). (0.005). (0.004). (0.004). 0.007. 0.005. 0.006. −0.005. (0.004). (0.003). (0.004). 0.002∗. 0.0005. −0.004. (0.005). (0.004). (0.005). −0.266∗∗. −0.269∗∗. −0.290∗∗ (0.041). (0.038). (0.027). −0.044∗. −0.028∗. (0.022). (0.014). −0.002∗∗. −0.001∗. (0.001). (0.0006). 0.00002. 0.00003. 0.00001. (0.00001). imf1. (0.125) 0.069∗. imf3. (0.031). 政 治 大. 0.335∗∗. dd1. (0.014). −0.001∗. (0.055) 0.274∗∗. dd2. (0.001). (0.042) 0.245∗∗. dd3. (0.00002). −0.001. −0.002∗. (0.001). (0.0007). (0.001). 0.093∗∗. 0.065∗∗. 0.087∗∗. (0.018). (0.016). (0.017). 0.0005. 0.003. 0.002. (0.002). (0.062). (0.002). 0.004. 0.002. 0.004. (0.003). (0.004). (0.045) 0.164. dd4. (0.085) 0.098∗. peg. (0.042) 2.083∗∗. cons. (0.266). **代表是在臨界值=1% 下顯著,*代表是在臨界值=5% 下顯著。. 迴歸 1: IMF 匯率制度分類. al. n =. −0.095. imf2. (0.00001). io RP CG. Ch. coef.. (0.039). −0.020∗. (0.004). import. export. −0.022. 立. Nat. SAV. 變數. ‧. CAP. 迴歸 3. coef.. 學. RINR. 迴歸 2. coef.. ‧ 國. gdpdeflator. (std.err). 迴歸 1. 2.034∗∗. 2.443∗∗. (0.191). (0.002). y. L2.RPCG. coef.. sit. L.RPCG. 迴歸 3. coef.. er. 變數. 迴歸 2. coef.. i n U. v. β 1 L.RP CG + β 2 L2.RP CG + β 3 EDN + β 4 INV T + β 5 LnIGDP + β 6 P OP G + β 7 P CR. engchi. +β 8 gdpdef lator + β 9 RINR + β 10 RES + β 11 CAP + β 12 SAV + β 13 import +β 14 export + β 15 imf 1 + β 16 imf 2 + β 17 imf 3 + ε. 迴歸 2: Reinhart and Rogoff (2004) 匯率制度分為五類. RP CG. =. β 1 L.RP CG + β 2 L2.RP CG + β 3 EDN + β 4 INV T + β 5 LnIGDP + β 6 P OP G + β 7 P CR +β 8 gdpdef lator + β 9 RINR + β 10 RES + β 11 CAP + β 12 SAV + β 13 import +β 14 export + β 15 dd1 + β 16 dd2 + β 17 dd3 + β 18 dd4 + ε. 迴歸3: Reinhart and Rogoff (2004) 匯率制度分為二類. RP CG. =. β 1 L.RP CG + β 2 L2.RP CG + β 3 EDN + β 4 INV T + β 5 LnIGDP + β 6 P OP G + β 7 P CR +β 8 gdpdef lator + β 9 RINR + β 10 RES + β 11 CAP + β 12 SAV + β 13 import +β 14 export + β 15 peg + ε. 26.

(34) 4. 檢測假說與實證分析. 由 IMF 分類的結果不是很理想。 而觀察採用 Reinhart and Rogoff (2004)的分類, 分為兩部分。 首先是由 Reinhart and Rogoff (2004)分類的匯率制度中分成五類進行(四個虛擬變數), 另外是只將 匯率制度歸類成釘住匯率制度 (pegged) 與非釘住匯率制度進行。 表4.1中, 迴歸 2 和 迴歸 3 分別是將 匯率制度分為五類與兩類的迴歸結果。. 在只有四個虛擬變數的迴歸結果中, 可以發現 δ 1 大於 δ 2 , δ 2 大於 δ 3 , δ 3 大於 δ 4 的證據, 我們可 以歸納出: 較不具彈性的匯率制度, 對經濟成長有較好的影響。 另一方面, 匯率制度分成兩類的迴歸結. 政 治 大 果, 我們發現釘住匯率制度(pegged) 的估計係數γ 為正, 表示其與基準群體非釘住匯率制度相比較, 立 1. ‧. ‧ 國. 學. 對經濟成長有較好的影響。. 我們觀察估計係數之後, 開始進行假設檢定, 利用比較兩兩匯率制度的估計係數的方式, 檢定哪種. y. Nat. n. er. io. al. sit. 匯率制度有較佳的表現、 匯率制度是不是真的有明顯的差別?. i n U. v. 因此, 我們進行假設檢定: 匯率制度對經濟成長沒有顯著差異。 結果統整如表4.2。 我們比較兩兩制. Ch. engchi. 度之間是否有差異的結果發現, 管理浮動匯率制度與釘住匯率制度存在差異, 且自由浮動匯率制度與 釘住匯率制度之間也存在差異。. 接著, 我們檢定: 越有彈性的匯率制度, 有較佳的經濟成長。 結果我們得到與假說 「越有彈性的匯 率制度, 有較佳的經濟成長」 不一致的結果。 為什麼不一致? 推測可能是開發中國家金融系統不夠完 善, 且開發中國家的經濟成長組成中, 出口占了很大的比重, 可知固定匯率制度可以使出口匯率穩定, 進而使得經濟成長穩定, 因此浮動匯率制度不是最佳選擇。. 27.

(35) 4. 檢測假說與實證分析. 表 4.2: 比較兩兩制度之間是否有差異 H0. p-value. 是否拒絕虛無假設H0. δ 1 =δ2. 0.1635. 無法拒絕H0. δ 1 =δ3. 0.0358. 拒絕H0. δ 1 =δ4. 0.0341. 拒絕H0. δ 2 =δ3. 0.3747. 無法拒絕H0. δ 2 =δ4. 0.1547. 無法拒絕H0. δ 3 =δ4. 0.2978. 無法拒絕H0. 政 治 大. 綜合以上結果, APEC 會員國, 釘住匯率制度的效果明顯優於管理浮動匯率制度與自由浮動匯率. 立. 制度。 這與 Ghosh et al. (1997)所得到的結果不盡相同, 但可以再次確認, 釘住匯率制度對 APEC 會. ‧ 國. 學. 員國整體而言的重要性不容小覷。. ‧. sit. y. Nat. 接續, 我們將所有國家分成兩類, 釘住匯率制度與非釘住匯率制度, 來進行檢定。 檢定假說: 釘住. n. al. er. io. 匯率制度對經濟成長有正面影響。 結果支持釘住匯率制度對經濟成長有正面影響。 亦即, 在 APEC 會. Ch. i n U. v. 員國整體為樣本的時候, 「釘住匯率制度」 與 「非釘住匯率制度」 相比較,「釘住匯率制度」 有正面影響。. engchi. 小結: 第一, 在APEC 國家中, 較不具彈性的匯率制度有較佳的表現。 第二, 兩兩匯率制度互相比 較後, 管理浮動匯率制度與釘住匯率制度存在差異; 自由浮動匯率制度與釘住匯率制度存在差異; 在 APEC 會員國中, 釘住匯率制度的效果明顯優於管理浮動匯率制度與自由浮動匯率制度。 第三, 釘住. 匯率制度與非釘住匯率制度相比較, 釘住匯率制度有正面影響。. 28.

(36) 4. 檢測假說與實證分析. 表 4.3: 推論與APEC 國家分類 適合使用固定匯率之國家. 適合使用浮動匯率之國家. 理由. 經濟規模 (GDP) 小. 經濟規模 (GDP) 大. 大國傾向國內政策目標, 強調貨幣政策有自主性. 貿易依存度大. 貿易依存度小. 貿易依存度大容易無法承受匯率波動, 匯率波動對國內波動大. 與貿易夥伴通貨膨脹率一致性高 與貿易夥伴通貨膨脹率差異高. 固定匯率通貨膨脹易發生國際傳遞現象. 貿易集中. 貿易分散, 匯率波動衝擊小. 貿易分散. 政 治 大. APEC 國家分類. 立澳大利亞、 加拿大、 香港、 日本、. 已開發國家. ‧ 國. 汶萊、 智利、 墨西哥、 馬來西亞、 印尼、 巴布亞紐幾內亞、 中國、 祕魯、. 學. 開發中國家. 紐西蘭、 韓國、 新加坡、 台灣、 美國。. 菲律賓、 俄羅斯、 泰國、 越南。. ‧. n. al. er. io. sit. y. Nat. 4.2 進一步實證分析. i n U. v. 我們發現前節現象之後, 發現由整體樣本檢定, 卻無法有合理的解釋。 因此, 推測必須進一步分類這些. Ch. engchi. 國家, 以排除模型中無法將所有非量化因素 (許多政策、 環境、 制度面等) 的效果納入之缺失, 而這些 國家中存在明顯差異, 因此將具有相同開發程度的國家歸類為同一樣本應更合理。 我們將樣本分為開 發中國家與已開發國家兩群。 再進行假設檢定。 以下深入說明繼續分類這些國家的原因。. 由直覺推論, 表4.3, 通常適合使用固定匯率之國家的特色是: 經濟規模 (GDP) 小、 貿易依存度 大、 與貿易夥伴通貨膨脹率一致性高、 貿易集中; 另一方面, 適合使用浮動匯率之國家的特色是: 經濟 規模 (GDP) 大、 貿易依存度小、 與貿易夥伴通貨膨脹率差異高、 貿易分散。. 29.

(37) 4. 檢測假說與實證分析. 在模型中, 使用的 「被解釋變數」 是每人實質國民所得成長率, 其解釋變數是落後一期與二期的每 人實質國民所得成長率, 尚未考慮該國家的經濟規模大小。 直接由每人國民所得或許可以推估該國家 的經濟發展, 但規模大小卻無法完全衡量出來。 其次, 模型中有 「進口」 與 「出口」 做為解釋變數, 但 是效果不甚明顯。 至於 「與貿易夥伴通貨膨脹率」, 並沒有出現在模型中, 模型解釋變數是該國家的國 民所得平減指數, 若由此分類, 可以區隔出不同類別國家。 最後, 模型中看不出來這些國家的貿易對手 國有哪些? 與貿易對手國之間關係有多緊密? 貿易是否集中於少數幾個國家? 因此我們將利用這些. 政 治 大. 想法, 把從解釋變數無法看到的現象再做推廣延伸, 並討論如下。. 立. ‧ 國. 學. 由經濟規模觀之, 大國通常傾向國內政策目標, 且強調貨幣政策有自主性, 貨幣政策一旦要有自主. ‧. 性, 就必須要使用有彈性的匯率制度, 才可以與貨幣政策互相配合協調。 由貿易依存度觀之, 貿易依存. Nat. io. sit. y. 度大的國家, 無法承受匯率劇烈波動, 匯率波動對國內的經濟影響大, 國外的衝擊與國內環境緊密聯. n. al. er. 繫, 使用固定匯率, 可以避免衝擊的傷害。 由各國通貨膨脹相關性觀之, 與對手國的通膨關連性程度越. Ch. engchi. i n U. v. 高, 越容易到波及, 因為通貨膨脹很容易發生國際傳遞現象, 此時使用浮動匯率政策, 較可以避免此一 問題。 再由貿易集中度觀察, 貿易越分散, 受到匯率波動的衝擊較小, 貿易分散的國家, 較適合使用浮 動匯率制度。 另外, 曹添旺 (1976) 利用貨幣數量總體模型, 在價格固定的假設下, 討論所得 (產出) 成 長率在兩種匯率制度下的穩定性問題, 研究發現, 若一國的貨幣經濟越發達 (貨幣的所得流通速度愈 低)、 一國國內的經濟越穩定 (就 「貨幣干擾」 而言, 指全體銀行體系國內資產的波動幅度越小; 就 「支 出干擾」 而言, 則指自發性支出的波動幅度越小)、 一國經濟越封閉 (邊際輸入傾向與國內支出用於進 口的比例愈小)、 一國貨幣需求的所得彈性越高、 一國國家的規模越小 (指實質的所得水準與支出水準 30.

(38) 4. 檢測假說與實證分析. 越少)、 或外匯準備佔貨幣供給的比率越大時, 則越應該採行浮動匯率, 否則越適於採行固定匯率。. 由上述討論, 我們可以歸納適合使用固定匯率之國家多為開發中國家; 適合使用浮動匯率之國家多 為已開發國家。. 有以上觀察後, 我們認為分析的方向宜將 APEC 再分類為開發中國家與已開發國家兩群, 分類應 以表4.3精神進行。 相對應的迴歸設定仍為模型 (4.2), 唯一的差別在於資料中按已開發國家與開發中 國家分群進行實證分析。. 立. 政 治 大. 先檢定 APEC 成員中已開發國家的匯率制度估計係數, 釐清是否在已開發國家, 經濟成長和匯率. ‧ 國. 學. 制度之間有系統性的關係。. ‧ er. io. sit. y. Nat. H0 (4) : δ i = δ j ;Ha (4) : δi 6= δ j , ∀i < j.. 然後, 確認是否在已開發國家, 經濟成長和匯率制度之間, 有限制的彈性匯率制度、 管理浮動匯率. n. al. Ch. engchi. 制度、 自由浮動匯率制度效果較釘住匯率制度佳。. i n U. v. H0 (5) : δ i ≤ δ j ;Ha (5) : δ i > δ j , ∀i = 1, j = 2, 3, 4.. 另外, 就歷史資料觀察, 開發中國家選擇採用的匯率制度其趨勢是偏向選擇較有彈性的匯率制度, 因此我們想研究在 APEC 的開發中國家, 是否真如理論所述較不具彈性的匯率制度的國家, 經濟成 長較緩慢。 我們感興趣的假設為. H0 (6) : δ i ≥ δ j ;Ha (6) : δ i < δ j , ∀i = 1, j = 2, 3, 4.. 31.

(39) 4. 檢測假說與實證分析. 將 APEC 已開發國家與開發中國家進行迴歸, 結果如表 4.4, 可以看出, 教育對經濟成長有正面影 響, 投資在開發中有正面影響, 但在已開發國家是負的影響, 其效果皆不顯著。 初始 GDP 因為追趕效 果, 因此其效果為負; 人口成長對經濟成長影響為負; 私部門信貸在開發中國家是負的影響, 而在已開 發國家有正面影響; 實質利率帶來負面效果; 外匯準備變化率有正面效果; 儲蓄有正面效果; 在開發中 國家進口有正面效果, 在已開發國家進口則是負面效果, 但是其效果皆不顯著; 出口皆有正面效果。 以 上結果與我們的推論大致相符。. 政 治 大 接著分析匯率制度的估計係數, 經過比較後我們發現, 在已開發國家樣本中, δ 的係數最大, 其次 立 2. ‧ 國. 學. 是 δ 4 , δ 3 , 係數最小的是 δ 1 , 但此四者係數仍為正數。 亦即有限制的彈性匯率制度的對經濟成長的正. al. er. io. sit. y. Nat. 度的效果則是最小的。. ‧. 面效果最大, 其次是自由浮動匯率制度、 管理浮動匯率制度、 釘住匯率制度。 基準群體自由跌落匯率制. v. n. 至於 APEC 開發中國家樣本中, 我們發現匯率制度的估計係數 δ 1 大於 δ 2 , δ2 大於 δ 3 , δ 3 大於 δ 4 ,. Ch. engchi. i n U. 越沒有彈性的制度對經濟成長有較好的影響。 亦即, 釘住匯率制度對經濟成長影響的效果優於有限制 的彈性匯率制度, 有限制的彈性匯率制度效果優於管理浮動匯率制度, 管理浮動匯率制度效果優於自 由浮動匯率制度, 越不具彈性的制度對經濟成長有較好的影響。 基準群體自由跌落匯率制度的效果則 是最小的。. 有了以上觀察後, 我們進行假設檢定, 先著手 APEC 中已開發國家, 檢驗在此樣本中, 不同匯率制 度對經濟成長的影響是否沒有系統性差異。 結果如表4.5, 我們可以得到結論, 在已開發國家中, 比較. 32.

(40) 4. 檢測假說與實證分析. 表 4.4: APEC 已開發國家與開發中國家迴歸結果 已開發國家. EDN. −0.142∗. −0.390∗∗. (0.069). (0.078). −0.231∗. −0.228∗. (0.093). (0.097). 0.001. 0.002. (0.006). (0.007). (std.err). 0.023. 0.086∗∗. (0.021). (0.024). 0.103. 0.294∗∗. (0.125). (0.065). 0.407∗∗. 0.221∗∗. −0.011. ∗∗. 0.212∗∗. (0.005). (0.005). (0.083). (0.056). −0.285∗∗. −0.240∗∗. 0.373∗∗. 0.060. (0.042). (0.050). (0.111). (0.122). −0.002. −0.374∗∗. 0.004. 0.003. dd3. (0.067). 0.001. −0.004∗∗. io. n. al. −0.001. dd4. SAV. ‧. ‧ 國. dd2. (0.012). (0.003) RINR. (std.err). (0.052). (0.001) gdpdeflator. dd1. coef.. 政 治 大(0.082) 0.003 0.310. Nat. PCR. RES. coef.. 學. POPG. (std.err). 立. INVT. LnIGDP. (std.err). 變數. y. L2.RPCG. coef.. (0.004). sit. L.RPCG. coef.. 開發中國家. −0.002. 0.0004. er. 變數. 已開發國家. 開發中國家. (0.006). v i 0.00005 0.003 n Ch e n g cexport h i U (0.006) (0.00002). (0.005). 2.490∗∗. 2.237∗∗. (0.386). (0.430). import. (0.001). (0.006). ∗. −0.003. −0.001. (0.003). (0.001). cons. 0.002 (0.004). **代表是在臨界值=1% 下顯著,*代表是在臨界值=5% 下顯著。 APEC 已開發國家與開發中國家迴歸 RP CG = β 1 L.RP CG + β 2 L2.RP CG + β 3 EDN + β 4 IN V T + β 5 LnIGDP + β 6 P OP G + β 7 P CR +β 8 gdpdef lator + β 9 RIN R + β 10 RES + β 11 SAV + β 12 import +β 13 export + β 14 dd1 + β 15 dd2 + β 16 dd3 + β 17 dd4 + ε. 33.

(41) 4. 檢測假說與實證分析. 表 4.5: 檢定已開發與開發中國家, 經濟成長和不同匯率制度之間關係之結果 已開發國家 H0. p-value. 結果. δ 1 =δ2. 0.0060∗. 釘住匯率制度和有限制的彈性匯率制度兩者比較之下, 有顯著的差異。. δ 1 =δ3. 0.0277∗. 釘住匯率制度和管理浮動匯率制度兩者比較之下, 有顯著的差異。. δ 1 =δ4. 0.0370∗. 釘住匯率制度和自由浮動匯率制度兩者比較之下, 有顯著的差異。. δ 2 =δ3. 0.6945. 有限制的彈性匯率制度和管理浮動匯率制度兩者比較之下, 沒有顯著的差異。. δ 2 =δ4. 0.6945. 有限制的彈性匯率制度和自由浮動匯率制度兩者比較之下, 沒有顯著的差異。. δ 3 =δ4. 0.4756. 管理浮動匯率制度和自由浮動匯率制度兩者比較之下, 沒有顯著的差異。. 立. 開發中國家. 政 治 大. 結果. p-value. δ 1 =δ2. 0.1331. δ 1 =δ3. 0.0956. δ 1 =δ4. 0.0412∗. δ 2 =δ3. 0.8228. 有限制的彈性匯率制度和管理浮動匯率制度兩者比較之下, 沒有顯著的差異。. δ 2 =δ4. 0.1611. 有限制的彈性匯率制度和自由浮動匯率制度兩者比較之下, 沒有顯著的差異。. δ 3 =δ4. 0.2038. 管理浮動匯率制度和自由浮動匯率制度兩者比較之下, 沒有顯著的差異。. ‧ 國. 學. H0. 釘住匯率制度和有限制的彈性匯率制度兩者比較之下, 沒有顯著的差異。. ‧. 釘住匯率制度和管理浮動匯率制度兩者比較之下, 沒有顯著的差異。 釘住匯率制度和自由浮動匯率制度兩者比較之下, 有顯著的差異。. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. **代表是在臨界值=1% 下顯著,*代表是在臨界值=5% 下顯著。. 兩兩制度, 釘住匯率制度 (dd1i,t) 和有限制的彈性匯率制度 (dd2i,t)、 釘住匯率制度 (dd1i,t ) 和管理浮 動匯率制度 (dd3i,t)、 釘住匯率制度 (dd1i,t ) 和自由浮動匯率制度 (dd4i,t) 皆不符合沒有明顯差異的 假設。 亦即, 由此檢定結果顯示, 經濟成長與匯率制度的關連中, 在已開發國家, 釘住匯率制度與其他 制度有明顯的差別。. 接著我們檢定 APEC 中開發中國家樣本中, 不同匯率制度對經濟成長的影響是否沒有系統性差. 34.

(42) 4. 檢測假說與實證分析. 異。 結果如表4.5, 我們可以得到結論, 在開發中國家, 比較兩兩制度, 只有釘住匯率制度 (dd1i,t) 和自 由浮動匯率制度 (dd4i,t ) 不符合沒有明顯差異的假設。 亦即, 由此檢定結果顯示, 釘住匯率制度和自 由浮動匯率制度有明顯的差別。. 小結: 在已開發國家, 釘住匯率制度與其他制度有明顯的差別。 此差別為, 在已開發國家, 較具有 彈性的匯率制度相較於釘住匯率制度, 對經濟成長有較佳的影響。 開發中國家, 較不具的彈性對經濟 成長有較佳的影響。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 35. i n U. v.

(43) 第5章 結論. 立. 政 治 大. ‧ 國. 學. 由本研究所做的實證結果發現, 第一, 在 APEC 國家中, 較不具彈性的匯率制度有較佳的表現。 第二, 兩兩匯率制度互相比較後, 管理浮動匯率制度與釘住匯率制度存在差異; 自由浮動匯率制度與釘住匯. ‧. sit. y. Nat. 率制度存在差異; 在 APEC 會員國中, 釘住匯率制度的效果明顯優於管理浮動匯率制度與自由浮動. er. io. 匯率制度。 第三, 釘住匯率制度與非釘住匯率制度相比較, 釘住匯率制度有正面影響。 第四, 在已開發. al. n. v i n 國家, 釘住匯率制度與其他制度有明顯的差別。 , 較具有彈性的匯率制度相較 C h 此差別為, 在已開發國家 engchi U 於釘住匯率制度, 對經濟成長有較佳的影響。 第五, 開發中國家, 較不具的彈性對經濟成長有較佳的影 響。. 匯率制度應該如何選擇, 仍是許多國際經濟學者爭論的問題。 事實上, 固定匯率制度或浮動匯率制 度, 或其他的中間匯率制度, 目標都是為了穩定物價, 使產出穩定, 才可以達成內外均衡的政策決策, 促進一個國家的經濟成長。. 36.

(44) 5. 結論. 隨著時間經過, 每個國家的發展狀況不同, 環境也大相逕庭, 所選擇的適用匯率制度也就不同。 由 本研究發現, 關於 APEC 國家的實證中, 若以 APEC 整體做為樣本, 則不具彈性的匯率制度是較佳 的選擇。 但若將 APEC 分成已開發國家與開發中國家, 則較具彈性的匯率制度適合已開發的國家, 而 釘住匯率制度適合開發中國家。 如果未來要繼續此項研究, 則建議可以直接分類開發中國家與已開發 國家, 可以加入控制質性的變量配合匯率制度的變數, 使經濟成長的模型更能被完整解釋。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 37. i n U. v.

(45) 參考文獻. 李怡萱 (2005), “東亞匯率制度”, 國際金融參考資料, 第五十一輯, 94–120。. 立. 政 治 大. 詹滿容、 江啟臣 (2002), “『APEC』 與 『WTO』 國際建制之分析與比較”, 亞太經濟合作評論, 第十. ‧. ‧ 國. 學. 期, 11–22。. Arellano, M. and Bover, O. (1995), “Another look at the instrumental variable estimation of. sit. y. Nat. er. io. error-components models”, Journal of Econometrics, 68, 29–52.. al. n. v i n C hfinancial development, Bailliu, J. (2000), “Private capital flows, e n g c h i U and economic growth in developing countries”, Bank of Canada Working Paper, 2000–15.. Bailliu, J., Lafrance, R., and Perrault, J.F. (2003), “Does exchange rate policy matter for growth?”, International Finance, 6, 381–414.. Barlevy, G. (2004), “The cost of business cycles under endogenous growth”, American Economic Review, 94, 964–990.. 38.

(46) 5d. Barro, R. and Lee., J.W. (2001), “International data on educational attainment: Updates and implications”, Oxford Economic Papers, 53(3).. Bernanke, B. and Blinder, A. S. (1992), “The federal funds rate and the channels of monetary transmission”, American Economic Review, 82, 901 921.. Bubula, A. and Otker-Robe, I. (2002), “The evolution of exchange rate regimes since 1990: Evidence from de facto policies”, IMF Working Paper, No. 02/155.. 立. 政 治 大. Calvo, G. A. and Reinhart, C. M. (2002), “Fear of floating”, The Quarterly Journal of Eco-. ‧ 國. 學. nomics, 17, 379–408.. ‧. n. al. Ch. engchi. er. io. Journal of Development Economics, 43, 59–84.. sit. y. Nat. Calvo, G. A. and Vegh, C. A. (1994), “Stabilization dynamics and backward-looking contracts”,. i n U. v. De Vita, G. and Kyaw, K. S. (2011), “Dose the choice of exchange regime affect the economic growth of developing countries?”, Journal of Developing Areas, 6, 135–153.. Friedman, M. (1953), “The methodology of positive economics”, Essays in Positive Economics.. Ghosh, A., Gulde, A., and Ostry, J. (2002), “Exchange-rate regimes. choices and consequences.”, MIT Press, Cambridge, MA.. 39.

(47) 5d. Ghosh, A. R., Gulde, A. M., Ostry, J. D., and Wolf, H. C. (1997), “Does the nominal exchange rate regime matter?”, National Bureau of Economic Research Working Paper, W5874.. Kneller, R. and Young, G. (2001), “Business cycle volatility, uncertainty and long-run growth”, The Manchester School, 69, 534–552.. Levy Yeyati, E. and Sturzenegger, F. (1999), “Classifying exchange rate regimes”, Universidad Torcuato Di Tella, Buenos Aires.. 立. 政 治 大. (2001), “Exchange rate regimes and economic performance”, IMF Staff Papers, 47,. ‧. ‧ 國. 學. 62–98.. sit. y. Nat. (2003), “To float or to trail: Evidence on the impact of exchange rate regimes”, Amer-. n. al. er. io. ican Economic Review, 93, 4.. Ch. engchi. i n U. v. Mundell, R. (1995), “Exchange rate systems and economic growth”, Rivista de Politica Economica, 85, 1–36.. Nurkse, R. (1944), “International currency experience”, Geneva: League of Nations.. Ramey, G. and Valerie, A. R. (1995), “Cross-country evidence of the link between volatility and growth”, American Economic Review, 85, 1138–51.. 40.

(48) 5d. Reinhart, C. and Rogoff, K. (2004), “The modern history of exchange rate arrangements: A reinterpretation”, Quarterly Journal of Economics, 19, 1–48.. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 41. i n U. v.

(49) 第A章 各國 Reinhart and Rogoff (2004)匯率制度分類變化情形. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 42. i n U. v.

(50) A. 各國 Reinhart and Rogoff (2004)匯率制度分類變化情形. 圖 A.1: 各國的匯率制度歷年情形. 政 治 大. RR Classification. 立. Brunei. Canada. Chile. Hong Kong. P. N. Guinea. China. Peru. Philippines. Singapore. Taiwan. Thailand. al. er. io. 0 2 4. 6. Russia. sit. Mexico. y. ‧ 國. 6 0 2 4. Malaysia. 0. Japan. ‧. 2 4 6. 學. Indonesia. Nat. v. New Zealand. Korea. USA. 1970 1980 1990 2000 2010 1970 1980 1990 2000 2010 1970 1980 1990 2000 2010 1970 1980 1990 2000 2010. n. 2 4 6. Vietnam. 0. Annual coarse classification. 0. 2 4 6. Australia. 1970 1980 1990 2000 2010. Ch. engchi Year. Graphs by group(countryname). 43. i n U.

(51)

數據

+2

相關文件

Median monthly household disposal income by type of housing, economic activity status of household members, and decile household income group.. Total bi-weekly

OECD 下之「本土經濟與就業發展委員會」 (Local Economic and Employment Development Committee, LEED Committee) 成立於

proportional to population size” we could say “the relative growth rate is constant.”.. Then (2) says that a population with constant relative growth rate must

Survivor bias is that when we choose a sample from a current population to draw inferences about a past population, we leave out members of the past population who are not in

運用「新南向政策」,並透過雙邊、多邊(WTO)及 APEC場域建立與RCEP成員緊密夥伴關係,掌握協

• However, these studies did not capture the full scope of human expansion, which may be due to the models not allowing for a recent acceleration in growth

(In Section 7.5 we will be able to use Newton's Law of Cooling to find an equation for T as a function of time.) By measuring the slope of the tangent, estimate the rate of change

∗ Suppose we want to determine if stocks picked by experts generally perform better than stocks picked by darts. We might conduct a hypothesis test to de- termine if the available