行政院國家科學委員會專題研究計畫 成果報告

台灣區域房價波浪效果之研究-平滑移轉迴歸模型之應用

研究成果報告(精簡版)

計 畫 類 別 : 個別型 計 畫 編 號 : NSC 100-2410-H-151-027- 執 行 期 間 : 100 年 08 月 01 日至 101 年 07 月 31 日 執 行 單 位 : 國立高雄應用科技大學金融系 計 畫 主 持 人 : 簡美瑟 計畫參與人員: 碩士班研究生-兼任助理人員:葉維凡 碩士班研究生-兼任助理人員:林靜怡 報 告 附 件 : 出席國際會議研究心得報告及發表論文 公 開 資 訊 : 本計畫涉及專利或其他智慧財產權,1 年後可公開查詢中 華 民 國 101 年 08 月 07 日

中 文 摘 要 : 本文探討是否因台北市房價變動幅度之高低不同,其將影響 台灣區域房價間之波浪效果。方法上本文以 Terä; svirta(1998)所發展的平滑移轉迴歸模型(smooth

transition regression model,STR)來驗證,並以台北市房 價之變動為門檻變數,以及了解台灣區域房價之非線性之調 整行為。實證結果顯示:(1)不論是傳統線性模型或 STR 模型 之實證結果皆顯示,新北市房價與台北市房價兩者間具有波 浪效果,但與台中市、高雄市房價間則無波浪效果。(2)STR 模型之實證結果顯示,當台北市房價變動較小時,各區域房 價間之關係為線性關係,台北市房價變動會使新北市房價上 漲;但當台北市房價波動幅度較大時,台北市房價上漲會使 新北市房價下跌。此顯示台北市房價變動程度之不同,會使 得其與新北市房價之關係呈現非線性變動的行為。 中文關鍵詞: 平滑移轉迴歸模型、波浪效果、區域房價

英 文 摘 要 : This paper employs smooth transition regression model, derived in Terä;svirta (1998), to

investigate ripple effects among four regional house prices in Taiwan, using the changing rate of housing price of Taipei City to be the threshold variable. The empirical results show that no matter linear model or STR model, the ripple effect exists between housing prices of New Taipei City and Taipei City, while there is no ripple effect between housing prices of New Taipei City, Taichung City and

Kaohsiung City. Besides, when the changing rate of housing price in Taipei City is lower than 15.02, increasing housing price of Taipei City will make the hosing price of New Taipei City rise. Inversely, if it is higher than 15.02, increasing housing price of Taipei City will make the hosing price of New Taipei City decrease.

英文關鍵詞: Smooth transition regression model, Ripple effect, Regional housing prices

I

目錄

一、前言 1 二、文獻回顧 1 三、研究方法 2 四、實證結果 3 五、結論 6 參考文獻 6 附件一國科會補助專題研究計畫成果報告自評表 11一、前言

本計劃分析台灣各區域房價間之波浪效果(ripple effect)關係,文中分別針對線性模 型與非線性之STR模型進行驗證與比較。文中將焦點著重非線性模型的分析,並以台 北市房價變動為門檻變數,以探討台北市房價處於高、低幅度的變動狀態時,其將會 如何影響其他縣市之房價變動?新北市、之台中市與高雄市之各區域房價間之關連性, 其是否會因台北市高低房價變動不同而所差異?研究方法上,本計劃擬以Teräsvirta (1998)所發展的平滑移轉迴歸模型(smooth transition regression model,以下簡稱STR) 來分析。過去研究區域房價間外溢或波浪效果之國內外文獻雖多,但僅有少數文獻以 非線性模型來分析,且至今仍無文獻以STR模型來分析台灣之區域房價之外溢效果。 本計劃將彌補過去文獻之不足。二、文獻回顧

(1)區域房價相關文獻 在過去研究區域房價之相關文獻中,許多文獻曾探討不同區域之房價是否具有相 依之現象。何以不同區域或次級區域之房屋市場之價格會互相影響呢? Ashworth and Parker (1997) 研究指出區域所得、區域市場結構之差異等基本因素之改變,會使區域 房價產生不一致之房價趨勢。Jones and Leishman(2006)則指出依傳統之觀點,遷移、 房價與實質工資劇烈調整等皆為可能之影響因素。Meen(1999)將過去文獻曾討論使區 域房價間產生互動之傳遞因素進行歸納,其指出有遷移、股權移轉、區域間之套利、 各區域房價之決定因素型態等四因素。在相關的實證文獻上,許多文獻以不同之計量 方法及不同國家之資料,來驗證區域房價是否具有波浪效果,但其結論並不太一致。 相關文獻如:Meen (1999)、Holmes and Grimes (2005)、Cook (2003, 2005)、Chien (2009) 等。另外有些文獻則以特定之都會區域(Metropolitan Statistical Area,簡稱MSA)來分 析,進行有關空間距離對區域房價之影響效果分析。Clapp and Tirtiroglu (1994) 研究 美國康乃狄格(Connecticut)城鎮之區域房價變動的外溢效果。其後,Clapp et al. (1995) 以康乃狄格與舊金山之區域房價資料分析,結果也顯示支持都會區之價格變動有外溢現象。 Oikarinen (2008) 則是針對經濟体之中心與外圍區域來分析,結果顯示房價改變有波 浪現象的存在。Lee and Chien(2010)則以Breuer et al. (2001)所提出SURADF,針對台灣 地區房價進行實證,其結果顯示除台北市之外,其他縣市之區域房價有長期共積關係, 台北市房價則與其他縣市房價有分隔現象。

(2)非線性模型應用之文獻探討

近年,非線性理論開始受到重視,許多文獻指出多數時間序列資料之動態調整過 程具有非線性行為。於是非線性模型,因而廣泛應用於各種總體經濟變數之研究,

2

Gensesove and Mayer(2001)、Engelhardt(2001)皆曾以理論角度來討論房價為非線性之 特性。至於考量到非線性現象之區域房價相關文獻,Cook (2003)採用門檻迴歸模型 (threshold regression method)來檢驗,其得到英國區域全國房價比具有恆定性。Chien (2009) 考量結構改變會使區域房價之波浪效果產生不穩定現象,採用Lee and Strazicich (2003) 內生性兩結構轉變之LM檢定來檢驗台灣之區域房價之波浪效果。其指出未考量結構 轉變時可能會對波浪效果存在與否產生誤判。Cook and Vougas (2009)採用Leybourne et al.(1998)之平滑移轉動差門檻自我迴歸(ST-MTAR)檢定。

在非線性的研究方法中,門檻自我迴歸模型(threshold autoregressive model, TAR) 為非線性模型最常被使用之一。Kim and Bhattacharya (2009) 即曾以STAR模型去分析 美國房價變動率,在4個區域中除了中西部外,其他3區域之房價變動率皆為非線性。 研究區域房價間外溢或波浪效果之國內外文獻雖多,但僅有少數文獻以非線性模型來 分析,且至今仍無文獻以STR模型來分析台灣之區域房價之外溢效果。

三、研究方法

Teräsvirta (1998)提出之平滑移轉迴歸模型如下: t k t t t t x x G s c y 0' 1' ( ;, ) (1) G(St;γ,c)為介於 0 與 1 之間連續的轉換函數, c 稱作門檻值,γ 為轉換速度,s t為轉換變數(transition variable),在此 STR 模型之 St為外生解釋變數,而 STAR 模型則

為被解釋變數之落後項。在式(1)中 yt為被解數變數,xt為外生解釋變數落後期之向量 矩陣, ' 2 1, , , ) , 1 ( t t t p t x x x x ,估計參數向量i (i,0,i,1,,i,p),i0,1,殘差項t

在此假設為 MDS (martingale difference sequence),將過去歷史的時間序列 t-p 期到 t-1 期之訊息集合可定義為t1 {yt1,yt2,,ytP},其殘差項的平均數及標準差分別為 0 | E【t t1】 , 2 1 2 | E【t t】 。一般化之轉換函數如下: K K k j t c c c c s G

1 2 1 1 k t -c ) , 0, (s -exp 1 ) , ; ( (2) STR 模型兩可能解釋,一為兩制度移轉模型(regime-switching model),當轉換函數 在區間 1(regime I),即 G(St;γ,c) =0,和區間 2(regime II),即 G(St;γ,c) =1 間發生轉換。 另一方可描述模型具連續區間,而每個區間均對應各個轉換函數之值。當制度發生轉換情形時,其與轉換函數中G(St;γ,c)之設定有關。不同型態的轉換函數有不同的動態

行為,在此可區分為兩種,當轉換函數中 K=1 時為邏輯函數(logistic function,簡稱 LSTR)型態,K=2 時,為指數函數(exponential function,簡稱 ESTR)型態。

四、 實證結果

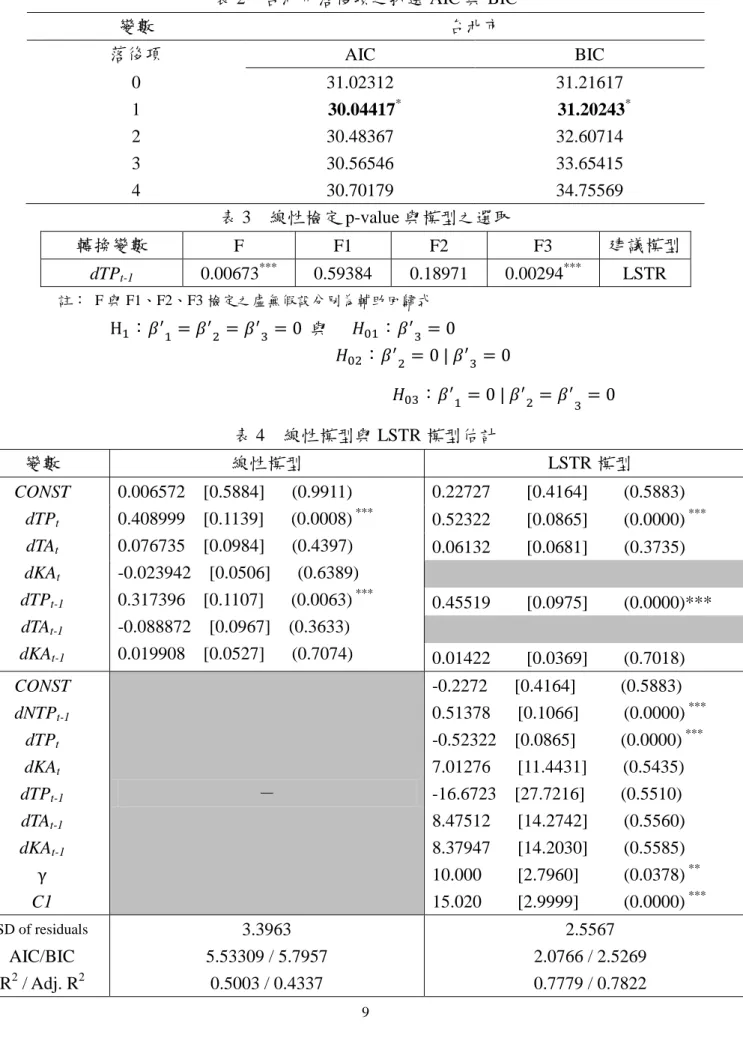

情報贏家2000資料庫。本文應用統計套裝軟體E-Views進行ADF、PP和KPSS的單根檢定, 並以計量經濟分析軟體JMulTi進行時間序列資料的分析。 1. 單根檢定結果 在模型建立之前,必須對本文所探討之變數進行單根檢定,即需確認時間序列資料是 否為定態,以避免產生虛假迴歸的情形。本實證研究所採用的檢定方法有 ADF、PP 及 KPSS 單根檢定法,此檢定法皆以檢驗變數是否存在單根的現象。換言之,分別針對 台北市(TP)、新北市(NTP)、台中市(TA)與高雄市(KA)四地區房價進行檢定,以檢驗 變數是否存在單根的現象。採用的檢定模型為:(1)有截距項與(2)有截距項且有時間 趨勢項。茲將檢定結果之水準值與差分值分別列於表 1。本文以符號***、**、*分別 表 1%、5%、10%水準下顯著者。如表 1 單根檢定結果指出,各區域房價在 ADF 及 PP 檢定中顯示 I(1)序列。 2. 線性模型之設定 本文依McMillan(2003)之方式,以AIC、SBC訊息準則判斷線性模型之最適落後期 數。先設定最大落後期為4,並將線性模型以OLS估計,經重覆篩選,選定模型中各 變數落後項皆顯著之參數。本文以新北市房價變動(dNTP)為應變數,其他三房價變動 為自變數,將此線性迴歸模型以OLS估計,在5%之信心水準之下,線性模型參數估計 結果如式(1)。1 dNTPt = 0.0065 +0.4089 dTPt +0.3173 dTPt-1+0.0767 dTAt –0.088 dTAt-1 (0.9911) (0.0008)*** (0.0063) *** (0.439) (0.3633) (1) -0.239 dKA t+ 0.0100 dKAt-1 (0.6389) (0.7074) 式(4.1)中括弧數字為機率值。由 4.1 式可知,在 5%顯著水準下,當期與前一期北市房 價變動 dTPt、dTPt-1對之係數顯著且為正,其他係數皆不顯著。顯示北市房價變動能 同向帶動鄰近之新北市房價之變動,即兩區域房價間具有波浪效果;但距離較遠之台 中與高雄房價變動則無法影響新北市房價之變動,則顯示台中、高雄房價與新台北房 價間不具波浪效果。 3. 線性檢定 在進行 STR 模型時,Teräsvirta (1998)建議先選擇 STR 模型中的轉換變數(St),再 以 Luukonen et al. (1998a)三階泰勒展開輔助迴歸式進行線性檢定。由此檢定中決定轉 換函數型態,即確認為邏輯函數或指數函數。本文以台北市房價變動(dTA)為轉換變數, 並依 Teräsvirta (1994)建議以 AIC 或 BIC 訊息準則挑選最適落後期。再一一對轉換變

1

4 數 dTA 的各落後期輔助迴歸式進行線性檢定,然後挑選檢定值之機率值最小(檢定力 最大)所對應的轉換變數及轉換函數即可。經上述步驟後,STR 模型欲檢定之輔助迴 歸式(2)。 } , , , { } , , , , , { ' ' 2 1 2 1 1 3 1 0 p t t t i t t t t t t t t t j i t t j j t dTP dTP dTP s dKA dKA dTA dTA dTP dTP x e s x dNTP

, (2) 依 AIC 及 BIC 確認其對應之落後期數為 1。以轉換變數為 TPt-1之 STR 模型運用 輔助迴歸式求算其 LM 檢定統計量,其檢定結果如表 3。在 5%的顯著水準下,其顯 示拒絕虛無假設,即拒絕模型為線性。因此,進一步選擇機率值最小者為最適轉換變 數。STR 模型中轉換函數之決定亦由表 3 所示,以為轉換變數其 F3 檢定顯著拒絕 : ,顯示應以邏輯函數(LSTR)模型來分析。 4. 估計 STR 模型 在確認 LSTR 為估計之最佳函數型態,以及決定最適轉換變數後,接著須對 LSTR模型之未知參數 以非線性最小平方法(nonlinear least squares, NLS)來

估計。因估計γ 值時可能出現過份估計或無法收斂等,Teräsvirta (1998)建議估計前需

將轉換函數標準化,即以轉換函數標準差對γ 值進行規模調整(scale -free)。其次再以

Leybourne et al.(1998)所提出 two-dimensional grid search 方法估計參數。LSTR 模型估 計結果如表 4,門檻估計值為 15.020,轉換速度為 10.000。換言之,LSTR 模型可依 門檻值分為兩區間(Regime),區間一(Regime I)為台北市房價指數變動低於門檻值 15.020,即為線性部分;區間 2(Regime II)則為台北市房價指數變動高於門檻值 15.202 時,即為非線性部分。LSTR 模型的估計式及標準化之邏輯轉換函數如式(3): 1 1 T P 1 1 -t ) 556 . 0 ( 1 ) 558 . 0 ( 1 ) 701 . 0 ( ) 551 . 0 ( 1 * * * ) 000 . 0 ( * * * ) 000 . 0 ( 1 ) 588 . 0 ( ) 7018 . 0 ( 1 ) 3735 . 0 ( * * * ) 000 . 0 ( 1 * * * ) 0000 . 0 ( ) 5883 . 0 ( 15.020) -(d ˆ 10 exp 1 ) , ; ( ) , ; ( ) 475 . 8 379 . 8 012 . 7 67 . 16 523 . 0 513 . 0 227 . 0 ( 1422 . 0 0613 . 0 4559 . 0 5232 . 0 2272 . 0 = d 1 t t t t t t t t t t t t t TP c dTP G c dTP G dTA dKA dKA dTP dTP dNTP dTA dTA dTP dTP NTP T (3) 式(3)顯示,當房價變動較小時,即台北市房價指數變動幅度小於 15.02 之門檻值 時,即在區間 1 時,各區域房價間之關係為線性關係。由表 4 可知,在 5%顯著水準 下,當期與前一期台北市房價變動,會使新北市房價跟著上漲。但與新北市距離較遠 的台中市與高雄市之房價變動影響則不顯著。此結果與式(1)的傳統線性模型估計一致, 即台北市與新北市間之房價變動具有波浪效果;但台中市、高雄市之房價變動,其與

新台北房價之變動間則不具波浪效果 但傳統線性模型無法完整描述台北市高低房價變動,其具有不同影響力之非線性 特性。若改以 LSTR 模型來分析,由表 4 可知,當台北市房價變動高於 15.02 門檻值, 此時為在區間 2 的非線性部分。若以 5%水準來判斷,係數顯著者為前一期新北市房 價變動,以及當期之台北市房價變動。與傳統線性結果相同地,台中市與高雄市房價 變動之係數並不顯著。顯然地,不論是傳統模型,或是 STR 模型之高低房價變動不 同區間,皆顯示台灣區域房價的互動關係中,做為經濟與政治中心的台北市,以及與 其相鄰的新北市,兩者間的房價變動息息相關,即兩房價具有波浪效果;但地理位置 上處於台灣中南部之台中市、高雄市,不論以線性或非線性模型來分析,其房價皆無 法影響新北市之房價變動。 進一步分析門檻變動之台北市房價變動之影響,其在低門檻區間時之係數為正, 但於高門檻區間之係數為負,換言之,當台北市房價波動幅度較小時,台北市房價上 漲,其會刺激新北市房價持續上漲。顯然也,在台北市房價變動幅度較小時,即台北 市房價在經濟基本需求等因素帶動下,其房價溫和上漲,其也進而帶動了鄰近區域新 北市房地產市場之需求。此時,經濟中心之台北市房價的確產生正面的外溢效果,進 而使新北市房價跟著上漲。但若台北市房價變動較高時,其若高於 15.02 門檻值時, 反而使台北市與新北市同期房價呈現替代效果,因高度上漲之台北市房價顯示了更高 的報酬,如此一來反而使過高的台北市房價吸引更多投機資金。結果此資金的排擠效 果,反而使鄰近的新北市房價反而下跌。 由上述分析可知,相較於傳統線性模型,以 STR 模型分析台灣區域房價變動間之 關係,STR 模型能考慮到房價變動具有非線性行為。因此當台北市此門檻變數,其於 門值上下區間將呈現動態走勢,也使得台北市房價變動程度之不同,其將使新北市房 價漲跌反應有所不同。此外,以 STR 模型分析之另一優點,則為其較符合因時而異(time varying)的特性。因變數會隨著時間逐漸轉換而非一夕之間改變,STR 模型中的參數-轉換速度(γ),其扮演的角色即可使變數在區間 1 與區間 2 的調整過程為連續且平滑。 由圖 5 轉換變數(dTA)對應之 LSTR 轉換函數 )之圖形來看 γ 估計值(10.00),其 呈現高低兩區間狀態連續且快速地轉換,且隨γ 愈大時,模型會愈類似門檻模型。再 者,由表 6 估計結果中,LSTR 模型之殘差表準差及 AIC、BIC 皆小於線性模型,及 調整前後之判定係數(R-sq、Adj. R-sq)均大於線性模型。綜合上述實證數據,可得知 以 LSTR 模型捕捉新北市房價與其他區域房價間之關係,其估計之結果顯然較佳。 5. 模型評價 估計完線性與非線性 STR 模型後的實證步驟,必須進行模型評價,包括:模型 殘差診斷性檢定,包括常態性檢定、自我相關性檢定與 ARCH-LM 檢定。模型殘差診 斷性檢定(Diagnostic Test)由表 5 可知:首先,就 J-B test 檢定而言,在 1%顯著水準下, 線性模型殘差值拒絕常態之虛無假設,但 LSTR 模型殘差值不拒絕常態之虛無假設。 其次,就自我相關性檢定結果顯示,在落後 1、6 期下,線性模型之 LM(1)與 LM(6)

6 有自我相關的現象,表示線性模型估計的參數不具有效性;但 LSTR 模型之結果,LM(1) 與 LM(6)之機率值皆大於 5%,表示無序列相關,即估計參數具有效性。再者,就 ARCH-LM 檢定而言,線性模型殘差在落後 1 期下,若以 10%之水準而言將拒絕虛無 假設,即有異質變異數的情形;但 LSTR 模型殘差則可排除有異質變異數的情形。綜 合以上模型殘差診斷性檢定結果之比較,顯示針對台灣四區域房價變動關係來分析, 相對於線性模型之配適效果,以 LSTR 模型之配適與估計會較佳。 五、結論 本計劃以Teräsvirta(1998)平滑移轉迴歸模型(STR)來分析台灣區域房價間之關 連性。文中將門檻變數設為台北市房價變動率,以探討台北市與其他縣市房價間,是 否因台北市房價於高低不同水準下,將導致不同的房價調整行為。實證結果顯示實證 結果顯示:(1)不論是傳統線性模型或STR模型之實證結果皆顯示,台北市與新北市間 之房價變動具有波浪效果;但台中市、高雄市之房價,則與新台北房價變動間不具波 浪效果。(2)STR模型之實證結果顯示,當台北市房價變動較小時,各區域房價間之關 係為線性關係,台北市房價變動會使新北市房價上漲;但當台北市房價波動幅度較大 時,台北市房價當期若上漲會使新北市房價下跌。此顯示在台北市房價變動較高時, 反而使台北市與新北市同期房價呈現替代效果。本文也顯示以STR模型分析台灣區域 房價變動間之關係,能考量到時間序列資料存有非線性行為,更適切的分析台灣區域 房價的動態調整行為。此外,本文顯示台北市房價變動幅度大小之不同,將使其與新 北市之區域房價間的調整關係不同,未來政府相關決策上應參考此結果制定更合宜之 區域房價政策。

參考文獻

Ashworth, J., & Parker, S. (1997). Modelling regional house prices in the UK. Scottish

Journal of Political Economy, 44, 225–246.

Breuer, J. B., McNown, R. & Wallace, M. S. (2001). Misleading inferences from panel unit root tests with an illustration from purchasing power parity. Review of International

Economics, 9(3), 482–493.

Chen, M.C. (2003). Time-series properties and modelling of house prices in Taipei area: An application of the structural time-series model. Journal of Housing Studies, 12(2), 69-90.

Chien, M.S. (2010). Structural breaks and the convergence of regional house prices,

Journal of Real Estate Finance and Economics. 40:1, 77-88.

Clapp, J.M., Dolde, W., & Tirtiroglu, D. (1995). Imperfect information and investor inferences from housing price dynamics. Real Estate Economics, 23, 239-269.

Clapp, J.M., & Tirtiroglu, D. (1994). Positive feedback trading and diffusion of asset price changes: evidence from housing transactions. Journal of Economic Behavior and

Cook, S. (2003). The convergence of regional house prices in the UK. Urban Studies,

40(11), 2285–2294.

Cook, S. (2005). Regional house price behaviour in the UK: Application of a joint testing procedure. Physica A, 345, 611–621.

Cook, S., & Vougas, D. (2009). Unit root testing against an ST-MTAR alternative: Finite-sample properties and an application to the UK housing market. Applied

Economics 41, 1397-1404.

Engelhardt, G. (2001). Nominal loss aversion, housing equity constraints, and household mobility: Evidence from the United States. Center for Policy Research Working Paper, 42, 1–61.

Genesove, D., & Mayer, C. J. (2001). Nominal loss aversion and seller behavior: Evidence from the housing market. Quarterly Journal of Economics,1233–1260.

Goldfeld, S. M. & Quandt, R. E. (1997). Budget constraints, bailouts, and the firm under central planning. Journal of Comparative Economics, 12, 502-520.

Holmes, M.J., & Grimes, A. (2005). Is there long-run convergence of regional house prices in the UK? Motu Economic and Public Policy Research, Working Paper No. 05-11. Johansen, S. (1988). Statistical analysis of cointegration vectors. Journal of Economic

Dynamics and Control, 12: 231-254.

Jones, C., & Leishman, C. (2006). Spatial dynamics of the housing market: an interurban perspective. Urban Studies, 43, 1041–1059.

Kim, S. & Bhattacharya, R. (2009). Regional housing prices in the USA: An empirical investigation of nonlinearity. Journal of Real Estate Finance and Economics, 38(4), 443- 460.

Lee, C. C, & Chien, M. S. (2010). Empirical modelling of regional house prices and the ripple effect. Urban Studies. (Accepted)

Lee, J., & Strazicich, M. C. (2003). Minimum LM unit root test with two structural breaks. Review of Economics and Statistics, 85, 1082–1089.

Leybourne, S., Newbold, P., and Vougas, D., (1998). Unit Roots and Smooth Transitions.

Journal of Time Series Analysis, 19, 83–98.

Luukkonen, R., Saikkonen, P., & Terasirta, T. (1988). Testing linearity in univariate time series models. Scandinavian Journal of Statistics, 15, 161–175.

Oikarinen (2008). The diffusion of housing price movements from center to surrounding areas. Journal of Housing Research, 15, 1-28.

Teräsvirta, T. (1998). Modeling economic relationships with smooth transition regressions. in Ullah, A. & Giles, D.E.A. (eds.). Handbook of applied Economic Statistics. New York: Marcel Dekker, 507-552.

8

圖 1 轉換變數(dTA)對應之 LSTR 轉換函數 G( )圖形

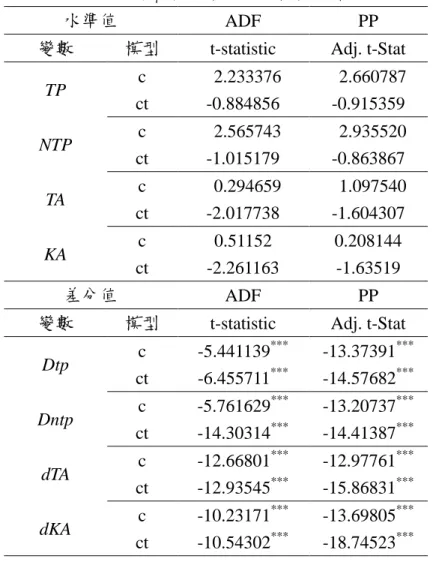

表 1 原始資料水準值之單根檢定結果

水準值 ADF PP

變數 模型 t-statistic Adj. t-Stat

TP c 2.233376 2.660787 ct -0.884856 -0.915359 NTP c 2.565743 2.935520 ct -1.015179 -0.863867 TA c 0.294659 1.097540 ct -2.017738 -1.604307 KA c 0.51152 0.208144 ct -2.261163 -1.63519 差分值 ADF PP

變數 模型 t-statistic Adj. t-Stat

Dtp c -5.441139 *** -13.37391*** ct -6.455711*** -14.57682*** Dntp c -5.761629 *** -13.20737*** ct -14.30314*** -14.41387*** dTA c -12.66801 *** -12.97761*** ct -12.93545*** -15.86831*** dKA c -10.23171 *** -13.69805*** ct -10.54302*** -18.74523***

表 2 台北市落後項之挑選 AIC 與 BIC 變數 台北市 落後項 AIC BIC 0 31.02312 31.21617 1 30.04417* 31.20243* 2 30.48367 32.60714 3 30.56546 33.65415 4 30.70179 34.75569 表 3 線性檢定 p-value 與模型之選取 轉換變數 F F1 F2 F3 建議模型 dTPt-1 0.00673*** 0.59384 0.18971 0.00294*** LSTR 註: F 與 F1、F2、F3 檢定之虛無假設分別為輔助回歸式 : 與 : : : 表 4 線性模型與 LSTR 模型估計 變數 線性模型 LSTR 模型 CONST dTPt dTAt dKAt dTPt-1 dTAt-1 dKAt-1 0.006572 [0.5884] (0.9911) 0.408999 [0.1139] (0.0008) *** 0.076735 [0.0984] (0.4397) -0.023942 [0.0506] (0.6389) 0.317396 [0.1107] (0.0063) *** -0.088872 [0.0967] (0.3633) 0.019908 [0.0527] (0.7074) 0.22727 [0.4164] (0.5883) 0.52322 [0.0865] (0.0000) *** 0.06132 [0.0681] (0.3735) 0.45519 [0.0975] (0.0000)*** 0.01422 [0.0369] (0.7018) CONST dNTPt-1 dTPt dKAt dTPt-1 dTAt-1 dKAt-1 C1 - -0.2272 [0.4164] (0.5883) 0.51378 [0.1066] (0.0000) *** -0.52322 [0.0865] (0.0000) *** 7.01276 [11.4431] (0.5435) -16.6723 [27.7216] (0.5510) 8.47512 [14.2742] (0.5560) 8.37947 [14.2030] (0.5585) 10.000 [2.7960] (0.0378) ** 15.020 [2.9999] (0.0000) *** SD of residuals AIC/BIC R2 / Adj. R2 3.3963 5.53309 / 5.7957 0.5003 / 0.4337 2.5567 2.0766 / 2.5269 0.7779 / 0.7822

10 註:括號[]、()內分別為標準差、p-value 表 5 線性與 STR 模型之殘差診斷性檢定結果 診斷性檢定 線性模型 LSTR 模型 J-B 28.1386(0.0000)*** 0.6455 (0.7242) Skewness -1.036236 -0.2596 Kurtosis 5.948205 3.1686 LM(1) 13.4580(0.0007)*** 0.8040(0.3755) LM(6) 2.3717 (0.0476)** 1.1388(0.3662) ARCH(1) 3.9539(0.0524)* 0.6088 (0.4390) ARCH(6) 0.8032(0.5735) 1.0276 (0.4222) 註:1.括號()內為 p-value 2.J-B 為常態性檢定,LM(p)、ARCH(p)分別為自我相關及 ARCH 效果檢定,p 為落後項

12

國科會補助專題研究計畫成果報告自評表

請就研究內容與原計畫相符程度、達成預期目標情況、研究成果之學術或應用價值(簡

要敘述成果所代表之意義、價值、影響或進一步發展之可能性)、是否適合在學術期刊

發表或申請專利、主要發現或其他有關價值等,作一綜合評估。

1. 請就研究內容與原計畫相符程度、達成預期目標情況作一綜合評估

□

x達成目標

□ 未達成目標(請說明,以 100 字為限)

□ 實驗失敗

□ 因故實驗中斷

□ 其他原因

說明:

2. 研究成果在學術期刊發表或申請專利等情形:

論文:

□

x已發表 □未發表之文稿 □撰寫中 □無

專利:□已獲得 □申請中 □無

技轉:□已技轉 □洽談中 □無

其他:

(以 100 字為限)

3. 請依學術成就、技術創新、社會影響等方面,評估研究成果之學術或應用價值

(簡要敘述成果所代表之意義、價值、影響或進一步發展之可能性)

(以 500 字

為限)

本計劃針對台灣之各區域房價間進行外溢效果與關連性之研究。本計劃之研究結果分別針對 線性模型與非線性之 STR 模型進行驗證。本文之線性模型的分析結果,進一步可以因果關係與 變異數分解等方法來強化探討其動態關係。本計劃中有關此部分之研究結果已經進一步擴充與改 寫,相關成果已於 2011 年發表於 SSCI 期刊之 Journal of Housing Economics,如附件一。本計劃 之非線性部分研究,則以 Teräsvirta(1998)平滑移轉迴歸模型(STR)來分析台灣區域房價間之關 連性。實證結果顯示,當台北市房價變動較小時,各區域房價間之關係為線性關係,台北市房價 變動,會使新北市房價跟著上漲。但當台北市房價變動幅度較大時,台北市房價上漲,會使新北 市房價下跌。本文顯示以 STR 模型分析台灣區域房價變動間之關係,更能適切分析區域房價間 之非線性行為。此部分的研究的研究價值在於,過去文獻較少以平滑移轉迴歸模型(STR)來分析 區域房價的變動關係,本文的分析可彌補過去相關未考量房價變動文獻的不足。此外,此實證結 果所顯示之台北市房價變動幅度大小不同,將使新北市區域房價所受的影響不同,此可提供政府 相關決策上之參考訊息。政府未來於制訂台灣房價政策時,應考量房價變動的高低不同來制定不 同的制度與配套措施。未來也將進一步修改 STR 模型之結果,投稿於國際期刊。 附件二國科會補助專題研究計畫項下出席國際學術會議心得報告

日期:101 年 6 月 30 日計畫編號

NSC 100-2410-H-151 -027計畫名稱

台灣區域房價波浪效果之研究-平滑移轉迴歸模型之應用出國人員姓名

簡美瑟服務機構

及職稱

高雄應用科技大學金融系教授會議時間

2012 年 6 月 13 日至 2012 年 6 月 16 日會議地點

英國愛丁堡會議名稱

(中文)歐洲不動產學會第 19 屆年會(英文) the European Real Estate Society(ERES) 19th

Annual Conference

發表論文題目

(中文)大中華經濟區之跨境房價外溢與動態關係

(英文) House price diffusion and cross-border house price dynamics in the Greater China Economic Area

2

一、參加會議經過

歐洲不動產學會(ERES)成立於1994年,此為目前國際間具代表性之不動產學 術組織之一。其宗旨為建立一永久性之跨國性之不動產學術與專業網絡與架構,以 提升與促進不動產領域之研究。其活動包括每年舉辦年會、實務研討會、學術研討 會以及出版相關刊物,以提供最新有關不動產之發展與議題等資訊。每年由歐洲各 知名大學輪流舉辦其年會,今年於英國愛丁堡大學舉辦此年會,主辦學校則為Heriot Watt University。 本次大會有 300 多位學者與專家與會,計有 300 多篇文章分成 16 個主題進 行發表,涵蓋Corporate Real Estate、Green Buildings & Environmental Policies、 Housing Economics & Policy、International Real Estate、Market Research, Analysis & Forecasting、Marketing & Communication in Real Estate、PPF, PPP & Infrastructures、 Real estate & urban economics、Real estate development、Real Estate Development、 Real Estate education、Real Estate Finance、Real Estate Investment、Real Estate Portfolio Management、Real Estate Risk Management、Real Estate Valuation等議題。 與會學者以歐洲學者居多,也包含台灣、新加坡、香港、韓國、日本、印度、中國 等學者。各主題及收錄論文如附件 1。筆者以「House price diffusion and cross-border house price dynamics in the Greater China Economic Area 」獲大會認可同意,於 「Housing Economics & Policy」場次發表。大會會議議程主要包括開幕式、貴賓演講、博士論文發表、大會論文口頭發表 與海報發表、閉幕式等,大會議程如表1。貴賓演講由劍橋大學 Professor Colin Lizier 主講,講題為「危機下的應變:不動產財務之新方向 (Responding to the crisis: New directions in real estate finance),如圖1。另一貴賓演講由Heriot Watt大學 Professor Colin Jones主講,講題為「房地產市場危機的國際觀點:課題與結果(International perspectives on the housing market crisis: Causes and consequences)。

4

圖 1. 6月14日劍橋大學 Professor Colin Lizier之貴賓演講。

筆者於會議前數日即先抵愛丁堡,先行參訪愛丁堡大學,以及與與會學者與專 家進行拜會與交流。拜會交流之學者與專家包括:Heriot Watt大學之房屋、都市與 不動產研究所所長 Bramley教授,該所成立於2011年,計有15位師資,包括Colin Jones等四名國際知名學者,該系所與許多知名大學建立合作關係。其他交流拜會 者有Henley University of Reading之SeungHan Ro教授、IPD(Investment Property Databank)之研究員 Yarim Shamsan、SinoGuof 公司之企業財務顧問部門之經理 Shreyas Phadnis等。上述交流拜會中,針對英國之大學教育、跨國之學術交流與合 作、歐債問題未來發展、歐洲不動產市場之趨勢、不動產資料的建立與取得等進行 意見的交流與溝通,也得到許多深入而寶貴的資訊。 之後筆者於研討會會議第一天6月13日(三)至會場報到(圖2),領取相關資料並 與其他學者進行全世界不動產市場危機與發展之交流與討論。此次會議議程、論文 等資料不再以光碟發送,改以隨身碟發放多餘記憶空間亦可重覆使用、甚為環保, 可為國內舉辦研討會單位參考。隔天6月14日(四)上午本人前往設於愛丁堡大學之 主會場 Appleton Tower, George Square, Edinburgh(如圖3)。首先為開幕式,其後為 貴賓演講,接著分成9個場地,每場4篇的與會論文進行發表與討論。筆者選擇與研

究領域較相關於G2場地進行的「Housing Economics & Policy」場次參與,以了解

與掌握近期此領域之國際學術較重要的發展趨勢與方向。

筆者此次所發表的”House price diffusion and cross-border house price dynamics in the Greater China Economic Area” 一文於 6月15日(五)上午 9:00 進行發表。此場 次的主席為斯洛伐克之Slovak University of Technology之教授 Ivanicka, Kolomon, 同場次的另三位學者其一為來自西班牙學者Ramiro Gil-Serrate,其主題為西班牙不 動市場結構轉變模型之實證研究;其次為德國學者 Maximilian Brauers,其以一理 論模型來預測房地產市場之衰退;最後一篇為芬蘭學者Ellas Oikarinen所發表,其 討論影響芬蘭區域房價差異的總体經濟變數,並以追蹤資料模型來驗證。在此場次 的討論中,許多各國學者參與討論,並給予許多的意見,在此過程中透過各種不同 的角度與觀點來解析全球房地產市場,不論就個人與所有與會者,皆能更深入了解 與分析不動產市場的變化與特性。下午議程與隔日議程,仍有多場論文發表,筆者

仍選擇與研究領域較相關於G2場地進行的「Housing Economics & Policy」場次參

6 圖3 6月14日攝於愛丁堡大學之主會場 Appleton Tower 此次大會設有博士生的論文發表單元,並於6月14日(四)之晚宴上頒發相關獎項 (如圖4)。此項獎項對於優秀新進學者具有重大鼓勵效果,國內所舉辦的大型國際 研討會,未來也可參考此競賽單位與方式。如此可達發掘具潛力的研究人才,並提 升未來台灣之研究能量。 圖4 獲獎之博士生論文

二、與會心得

此次與會過程,得到許多想法與收獲,分述如下:

其一、此次議題中與筆者研究相關的「Housing Economics & Policy」此議題發表文

章中,許多文獻與筆者近年所進行區域房價外溢效果的研究相關,也有多位學者曾 引用筆者近年所發表之期刊論文,包括2010年發表於JREFE之一文與2011發表於 JHE之一文,除感受到其他學者的肯定外,也顯示此領域的研究仍在成長中,有更 多學者投入此領域,引用更新的方法,採用更多國家資料等來分析,此提供了筆者 未來研究上更多的想法將動力。 其二、此年會除了學術者參與者眾,非常多具有博士學位之各國實務界專家也來參 與。顯示ERES此組織在發展上,將學術研究與實務應用做了非常好的連結。交流 過程中,許多實務界專家表示,參與此項研討會,使其吸收非常多的新概念與想法, 此將成為其未來於全球不動產市場投資時之重要參考分析依據。 其三、為發掘具研究潛力之新進研究人員並給予肯定,ERES年會特別針對博士 生論文設立獨立場次,並設立獎項來肯定。此作法可達發掘具潛力的研究人才,並 可提升歐洲各國不動產領域之學界與實務界之研究能量。

三、考察參觀活動(無是項活動者略)

無四、建議

ERES為一成功跨歐洲各國的學會,也成功的結合學術與實務界。在其年會上 看到非常多具有博士學位之各國實務界專家也來參與。交流過程中,許多實務界專 家表示,參與此項研討會,使其吸收非常多的新概念與想法,此將成為其未來於全 球不動產市場投資時之重要參考分析依據。建議未來國內相關團體,可參考ERES 的組織與作法,如此可將國內的不動產領域提升至另一不同發展層次。此外,另一 值得效法之作法,則為參考ERES年會特別針對博士生論文設立獨立場次,並設立 獎項來肯定。若國內相關單位能參考此作法,可達發掘具潛力的研究人才,並可提 升台灣之研究潛力與能量。五 、攜回資料名稱及內容

會議相關資訊隨身碟一支。8

ERES 2012 - abstracts

Abstracts

You have requested the abstract for paper number 362:

Mei-Se Chien, Department of Finance, National Kaohsiung University of Applied Sciences, Kaohsiung, Taiwan, Kaohsiung, Taiwan, Chien-Chiang Lee, Department of Finance, National Sun Yat-sen University, Kaohsiung, Taiwan, Kaohsiung, Taiwan

House price diffusion and cross-border house price dynamics in Asia (not assigned to any session yet)

This paper examines lead-lag relationships and the dynamic linkages among cross-border house prices in four Asia countries and cities, including Taiwan, Mainland China, Hong Kong and Singapore. We employ the Johansen’s(1988) cointegration technique, Toda and Yamamoto’s(1995) Granger causality test, the generalized impulse response approach, and variance decomposition analysis to find out the extent and the magnitude of their relationships. Our empirical results of Johansen’s (1988) cointegration test shows there is a long-run equilibrium among these four Asian cross-border house prices, implying a diffusion of corss-boder house prices among Taiwan, Mainland China, Hong Kong and Singapore. Second, the results of Toda and Yamamoto’s Granger causality test provide evidences of bidirectional relationship of house prices between Taiwan and HongKong, and there is no causality of house prices between Mainland China and HongKong. Besides, Taiwan’s house prices can lead Mainland China’s house prices. As to the causalities of house prices between Singapore and others, HongKong can lead Singapore, while there are no causalities between Singapore and the others. Furthermore, the impacts of the shocks of house prices from HongKong to Singapore are significantly positive, while the mutual impacts of shocks between any other cross-border house prices are insignificant. Finally, the results of the generalized impulse response approach indicate that house prices of Mainland China is the most exogenous while Taiwan is the most endogenous in the long run.

Vienna University of Economics and Business

Research Institute for Spatial and Real Estate Economics

國科會補助計畫衍生研發成果推廣資料表

日期:2012/07/08國科會補助計畫

計畫名稱: 台灣區域房價波浪效果之研究-平滑移轉迴歸模型之應用 計畫主持人: 簡美瑟 計畫編號: 100-2410-H-151-027- 學門領域: 地政無研發成果推廣資料

100 年度專題研究計畫研究成果彙整表

計畫主持人:簡美瑟 計畫編號: 100-2410-H-151-027-計畫名稱:台灣區域房價波浪效果之研究-平滑移轉迴歸模型之應用 量化 成果項目 實際已達成 數(被接受 或已發表) 預期總達成 數(含實際已 達成數) 本計畫實 際貢獻百 分比 單位 備 註 ( 質 化 說 明:如 數 個 計 畫 共 同 成 果、成 果 列 為 該 期 刊 之 封 面 故 事 ... 等) 期刊論文 0 0 0% 研究報告/技術報告 0 0 0% 研討會論文 0 0 0% 篇 論文著作 專書 0 0 0% 申請中件數 0 0 0% 專利 已獲得件數 0 0 0% 件 件數 0 0 0% 件 技術移轉 權利金 0 0 0% 千元 碩士生 2 0 30% 博士生 0 0 100% 博士後研究員 0 0 100% 國內 參與計畫人力 (本國籍) 專任助理 0 0 100% 人次 期刊論文 1 0 50% 研 究 內 容 有 關 線 性模型的部分,經 改寫與擴充後,已 發表。 Pei-Fei, Chen ; Mei-Se Chien, and Chien-Chiang, Lee, 2011, ' Dynamic Modeling of Regional House Price Diffusion in Taiwan, ' Journal of Housing Economics, 20(4), 315-332(SSCI). 研究報告/技術報告 0 0 0% 國外 論文著作 研討會論文 1 0 50% 篇 2012 年 6 月於 the European Real Estate19th Annual Conference 發 表 論文 House price diffusion and cross-border house price dynamics in the Greater China Economic Area 專書 0 0 0% 章/本 申請中件數 0 0 0% 專利 已獲得件數 0 0 0% 件 件數 0 0 0% 件 技術移轉 權利金 0 0 0% 千元 碩士生 0 0 0% 博士生 0 0 0% 博士後研究員 0 0 0% 參與計畫人力 (外國籍) 專任助理 0 0 0% 人次 其他成果