國 立 交 通 大 學

管理學院財務金融學程碩士班

碩 士 論 文

公司規模與超額價值之實證研究

-以台灣上市櫃企業為例

An Empirical Study on the Relationship between Excess Value and Firm Size

– Evidence from Taiwan Listed Firms

研 究 生: 王俊和

指導教授: 王淑芬 博士

公司規模與超額價值之實證研究-以台灣上市櫃企業為例

An Empirical Study on the Relationship between Excess Value and Firm Size

– Evidence from Taiwan Listed Firms

研 究 生: 王俊和 Student:Chun Ho Wang

指導教授: 王淑芬 博士 Advisor:Dr. Sue-Fung Wang

國 立 交 通 大 學

管理學院財務金融學程碩士班

碩 士 論 文

A Thesis

Submitted to College of Management

National Chiao Tung University

in Partial Fulfillment of the Requirements

for the Degree of

Master

in

Finance

June 2011

i

公司規模與超額價值之實證研究-以台灣上市櫃企業為例

研究生: 王俊和

指導教授: 王淑芬 博士

國立交通大學管理學院財務金融學程碩士班

中文摘要

本研究選取2003年至2009年台灣上市櫃公司按公司規模分組後,採本益比、市價淨值 比及市價營收比等價格乘數計算公司設算價值(即真實價值),並依據(Berger、Ofek, 1995) 定義並分別衡量公司超額價值及設算溢價。再以縱橫資料型態迴歸方式探討公司規模與超 額價值及設算溢價之關係。 經檢視本研究樣本計算之超額價值結果,發現各種價格乘數及各公司規模分組下,超 額價值普遍為正值,顯示台灣上市櫃公司股票實際市值普遍有高估情形。而迴歸分析結果 發現,不論在何種公司規模分組下,公司規模與超額價值均呈現負向關係,顯示因規模效 應及資訊透明度問題,導致公司規模愈小,市場對該公司股價高估情形愈嚴重;公司規模 愈大,市場價格與該公司真實價值則愈接近。 代表公司智慧資本之設算溢價,在迴歸分析結果中,公司規模變數與設算溢價呈現正 向關係,主要係因大型公司所投入之研發、人才及品牌等未入帳無形資產較多,使公司價 值未能及時反映於財務報表上,故造成公司規模愈大,設算溢價愈大。 另,比較電子產業與非電子產業,發現電子產業之超額價值大於非電子產業,顯示電 子產業之資訊不對稱情形較為嚴重且市場普遍對於其成長性抱持想像空間更大,故導致實 際市值與價格乘數評價之設算價值差異大於非電子產業。 關鍵字:超額價值、規模效應、價格乘數法、智慧資本ii

英文摘要

An Empirical Study on the Relationship between Excess Value and Firm

Size – Evidence from Taiwan Listed Firms

Student: Wang, Chun-Ho

Advisors: Dr. Wang, Sue-Fung

Degree Program of Finance

College of Management

National Chiao Tung University

ABSTRACT

Based on the Berger & Ofek (1995) definition, we estimate and measure the excess value and imputed premium of firms listed on the Taiwan Stock Exchange (TSE) and Taiwan’s over-the-counter market (known as GreTai Securities Market) from 2003 to 2009 using PE, PB and PS ratios in calculation of imputed firm value. This study applies the panel data regression model to investigate the relationship between firm size and excess value and imputed premium, respectively.

We found the calculation results of excess value are mostly positive among each firm size group and price multiples, which indicates that most of Taiwan listed companies might be overpriced. Moreover, the regression results show the negative relationship between firm size and excess value, which means the smaller the firm size, the larger discrepancies between actual market value and imputed value due to the information asymmetric problem.

Being the proxy of intellectual capital, the imputed premium has a positive relationship to firm size in the regression results. The larger the firm size, the more likely that R&D, human capital and brand assets are not recognized in the balance sheet of financial statements and the larger the imputed premium.

Furthermore, a direct comparison of empirical data shows that the excess values of electronic industries are larger than non-electronic industries since Electronic industries are subject to greater information asymmetry between the market and firms and larger growth opportunities.

iii

誌 謝

『子在川上曰:逝者如斯夫,不捨晝夜』。開始接觸了研究領域後才深刻明白 時間飛逝的無情。兩年的學習在這份論文的完成,即將畫上句點,縱使有些許不捨, 但肩負發揚所學使命,卻也不得不提筆誌謝。 首先,這份論文得以完成,最要感謝指導教授王淑芬博士,從論文的題目構思、 觀念釐清到錯誤指正等,悉心且不厭其煩地給予學生教導,而老師課堂上的專業傳 授,亦是讓學生化雨春風,收穫滿溢。此外,也特別感謝口詴委員銘傳財金所杜玉 振老師、中華財金所李堯賢老師及校內科管所洪志洋老師,於口詴過程中給予學生 許多指正及珍貴的意見,使這份論文得以順利完成。 儘管論文寫作過程中,同時面臨來自工作、學業及家庭的壓力,但很幸運地得 到主管楊家訓副總的全力支持,使我在工作上得以兼顧,也感謝我的父母及家人不 論在精神或實質層面的鼓勵與支持。而學習的路上若沒有志同道合的夥伴,怎能如 此順利完成學業,感謝正玉稱職扮演凝聚班上同學向心力角色、惠玲時常給予關心 問候、耀毅在論文過程中的相互學習及逸凡、永龍、建俊、志憲、彥儒等在論文最 後關頭一貣互相砥礪的點點滴滴等,都是成就這份論文的一部份,也將是永恆美好 的回憶。 最後要感謝一直陪伴著我學習的內人翊欣,對於兩年來必頇犧牲假日學習的我 總是包容、不曾抱怨,讓我埋首於學業之際,在家庭與親人方面無後顧之憂,也是 我求學、工作及生活中最重要的支柱。雖然兩年時間我們共同經歷許多過程,但這 份論文也同時記錄我們這些日子以來,為了我們未來所付出之努力。 俊和 謹誌 于民國一百年七月iv

目 錄

中文摘要 ... I 英文摘要 ... II 誌 謝 ... III 目 錄 ... IV 表目錄 ... VI 圖目錄 ... VI 一、緒論 ...7 1.1 研究背景及研究動機: ...7 1.2 研究目的:... 10 1.3 研究架構及流程: ... 11 二、文獻探討 ... 12 2.1 企業價值之定義 ... 12 2.2 超額價值 ... 13 2.3 公司規模效應與公司價值 ... 16 2.4 智慧資本及設算溢價 ... 18 三、研究方法 ... 20 3.1 研究樣本 ... 20 3.2 超額價值及設算溢價之計算 ... 20 3.3 研究變數 ... 22 3.4 假說建立 ... 25v 3.5 實證模型 ... 28 四、實證結果與分析 ... 30 4.1 基本敘述統計分析 ... 30 4.2 應變數敘述統計分析 ... 32 4.2.1 超額價值敘述統計分析 ... 32 4.2.2 設算溢價敘述統計分析 ... 33 4.3 迴歸模型資料分析 ... 35 4.3.1 超額價值迴歸分析 ... 35 4.3.2 設算溢價迴歸分析 ... 38 4.3.3 電子產業超額價值分析 ... 38 五、結論 ... 42 參考文獻 ... 43

vi

4

表目錄

表 1 變數定義彙總表 ... 25 表 2 樣本公司規模分組下之帄均值 ... 30 表 3 價格乘數敘述統計量 ... 31 表 4 超額價值公司規模分組下帄均值(依 PE、PB 及 PS 乘數計算) ... 34 表 5 設算溢價公司規模分組下帄均值(依 PE、PB 及 PS 乘數計算) ... 34 表 6 超額價值迴歸分析彙總表 ... 37 表 7 設算溢價迴歸分析彙總表 ... 39 表 8 電子與非電子產業超額價值帄均值(依 PE、PB 及 PS 乘數計算) ... 40 表 9 電子產業與全體產業超額價值迴歸分析比較表 ... 41圖目錄

圖 1 研究背景與財務理論沿革圖 ...9 圖 2 公司市值、設算價值及帳面價值關係圖 ... 117

一、緒論

1.1 研究背景及研究動機:

自 1970 年 Fama 提出效率市場假說以來,傳統的財務理論假設市場參與者都是 理性的,投資者藉由所獲得之資訊,即可對金融市場上之股票給予理性並正確的價 格評價。此外,該假說認為即使市場上出現一些不理性的投資人使得股價短暫偏離 其應有基本價值,但股價很快會藉由理性之套利過程被修正至合理價位。 然至 1980 年代後期,始出現部分實證結果並不支持效率市場假說,其中包括 最早被發現與公司規模有關的異常現象,也就是通稱的「規模效應」,接著還有一 月效應、週末效應及假日效應等。而由於傳統財務理論已無法解釋各種市場異象 (Anomalies),於是開啟了行為財務學之研究大門。在眾多行為財務學之理論中,De Bondt and Thaler(1985)提出過度反應假說,該 假說認為被低估的股票價格會向上修正,而被高估的股票價格會向下修正,因此投 資人可以藉著買進被低估的輸家、賣出被高估的贏家這樣的反向投資策略,待一段 時間之後價格產生反轉,投資人可以獲取超額報酬。在真實市場中之股價震盪,投 資人在面對資訊時,往往過度反應或者反應不足,使得股價走勢上下震盪、波動劇 烈。而造成過度反應原因之一即可能來自資訊是否能有效在市場流通。

8 財務資訊能否自由在市場流通,除了媒介效率外,更重要是當事者(企業個體) 是否願意釋放出資訊。例如:上市公司是否願意將核心資訊向市場發布、在發布資 訊時使否採取透明政策,又如,是否誠信而無欺騙意圖等,往往是資訊能否有效傳 遞之關鍵,若上市公司本身意圖欺瞞或操弄,市場上資訊不對稱或資訊不透明的問 題就很難消除(郭敏華、Montier, 2004)。 至 1994 及 1995 年,對企業價值的相關實證研究開始出現多角化對企業價值影 響之研究。多角化對於企業會造成折損或有產生超額價值成為許多財務領域感興趣 的研究主題,從早期研究實證結果顯示多角化的確造成企業價值折損,稱為多角化 折價(Diversification Discount),到 2002 年以後至近期出現對於多角化是否為造成企 業價值折損原因之質疑,事實上,對於多角化是否造成企業價值折損,截至目前所 能觀察到之實證結果,並無一致性之結論。既然多角化對於超額價值之影響尚無定 論,對於超額價值之形成與產生影響之變數即為本研究之動機。 依據(Berger、Ofek, 1995)之定義,超額價值為公司實際市值與設算價值(真實 價值)之差異。設算價值係由價格乘數法評價之公司合理價值,若公司實際市值與之 產生偏離,本研究認為其差異主要係來自於上市櫃公司對於自身所掌握之財務資訊 或經營方針的資訊,與其願意公開揭露於市場之資訊,出現差異即所謂之「資訊不 對稱」,並使得公司股價產生錯誤定價(Mispricing)所致。 另,本研究擬延伸探討公司設算價值與公司帳面價值之差異,並定義為設算溢 價(Imputed Premium),該差異主要係因目前國內會計原則對於公司研發、開發設計、 人才資產及品牌等未入帳無形資產等之投入,並無法將其反應於財務報表所產生之 差異,此差異亦定義為智慧資本。

9 至於何項因素係主要影響超額價值及設算溢價,本研究擬根據上述行為財務學 中最早發現之異象「規模效應」,推論並實證公司規模大小與超額價值及設算溢價 是否存在顯著關係,即為本研究之主要動機。 綜上所述,將本研究之背景及動機透過財務理論沿革以下圖表示: 圖 1 研究背景與財務理論沿革圖 行為財務學 企業價值 (市值) 多角化折 價? 效率市場 假說 多角化 超額價值 (Excess Value) 設算溢價 (Imputed Premium) 會計原則 智慧資本 資訊不對稱

10

1.2 研究目的:

自提出多角化策略對公司價值有所減損以降,為數不少研究著墨於多角化策略 對企業價值是否有折損亦或有超額價值之產生。儘管對於多角化是否造成公司價值 減損之研究同時存在正反之實證結果,惟就產生超額價值與否及公司規模之關聯性, 則甚少有文獻探討。有鑑於此,本研究欲在企業評價之理論架構中,選擇普遍使用 的價格乘數法,探討公司之超額價值與公司規模之關係。 關於超額價值之觀念主要源自以往探討企業多角化是否造成企業價值折損之 研究,其中(L. H. P. Lang、Stulz, 1994b)及(Berger、Ofek, 1995)分別採 Tobin’s q 及利用產業乘數計算之企業超額價值並以美國公司為樣本進行實證,結果顯示多角 化均使公司價值降低。自此之後,相關研究文獻探討過程中,對於超額價值之定義, 即不脫上述兩者之範疇。其中,尤以(Berger、Ofek, 1995)利用產業乘數中位數法 計算企業超額價值之定義,更為大多數國內外相關研究所引用。 關於公司規模部分,小規模公司存在著生產效率低及財務槓桿高之特性(Chan、 Chen, 1991),(Fama、French, 1995)則提出公司規模與獲利性方面之關聯,小規 模公司的獲利低於大規模公司,這些小規模公司的特質反映在股價上,投資人會要 求較高的報酬因而出現小公司高報酬之現象,是為規模效應(Size Effect)。此規模效 應經過去實證研究,發現該效應普遍存在於國內外股票市場,然而,公司規模是否 進而影響公司價值,及規模效應之應用是否影響公司超額價值,則是本研究之主要 方向。11

1.3 研究架構及流程:

Berger & Ofek (1995)採用產業乘數法衡量企業之超額價值,其概念係依據價格

乘數計算出之設算價值後,以該公司實際市值與其設算價值間之差異,定義為「超 額價值」。延伸此定義,本研究除了沿用上述超額價值衡量方法外,另行探討公司 設算價值與帳面價值之間的關係,此將公司設算價值與帳面價值間之差異定義為 「設算溢價(Imputed Premium)」。故將公司市值、設算價值及帳面價值三者關係與其 各自之間的差異列示如下: 公司實際市值與公司設算價值之差異為超額價值( Excess Value)。 公司設算價值與公司帳面價值之差異為設算溢價(Imputed Premium)。 公司實際市值與公司帳面價值之差異為市場溢價(Market Premium)。 上述關係圖示如下: 圖 2 公司市值、設算價值及帳面價值關係圖

實際市值

設算價值

帳面價值

市場溢價

Market Premium

超額價值

Excess Value

設算溢價

Imputed Premium

12

二、文獻探討

本研究係探討公司規模與超額價值之相關性,雖多角化與公司價值間關係並非本研究 探討之主軸,然而截至目前已知相關研究文獻,針對超額價值一詞之定義與探討均來自對 於多角化折價與否之研究及實證,因此本研究之文獻探討第一部分先就企業價值定義進行 闡述,第二部分仍簡單摘要自超額價值觀念開始被提出之較具代表性之論點與實證研究, 至近期對於超額價值觀察之研究演變及趨勢,第三部分另針對公司規模對公司股價報酬及 公司價值之影響,提出所謂「規模效應」之相關文獻探討。最後,探討智慧資本所造成公 司設算價值與帳面價值之間差異。2.1 企業價值之定義

在探討之超額價值前,首先針對企業價值給予明確定義,此定義不但有助於後續研究 上的論述更加清楚、不亦混淆;更是本研究在對於公司價值計算上之重要依據。 一般投資機構對於企業評價,喜歡將企業價值分為權益價值(Equity Value)及公司價值 (Firm Value or Enterprise Value)做比較,其差異即是淨負債( Net Debt)。故以權益價值做為企業評價基礎係衡量包含槓桿效果(Levered Measures)之概念;而以公司價值(Firm Value) 評價基礎者,則是排除槓桿效果(Unlevered Measures)之概念。雖實務上,兩種概念均有相 關應用及研究,但對於大部分投資機構而言,主要還是針對整體公司價值(Firm Value)做評 價為主,其原因是企業經營過程中,主要係由營運活動及投資活動創造企業價值,融資活 動本身並無法創造企業價值。 故以權益價值(Equity Value)做為企業評價基礎時,其結果容易受到公司融資決策之不同 所影響,而無法反映真實企業價值。因此,尤其當使用價格乘數法做相對的企業價值評估

13

時,更頇注意價格乘數是否做相關槓桿調整(Leverage Adjustment) ,因此一般常用之價格 乘數均受公司融資決策所影響,必頇予以槓桿調整以控制融資活動造成比較公司之間的差 異(Penman, 2007)。

研究發現帳面價值市價比(B/P Ratio)與股價報酬正相關,此即著名之 Book-to-Price (Book-to-Market, or HML)效果(Fama、French, 1992),針對此經驗法則(Fama、French, 1993)

指出資產訂價模型中的風險因子包括:B/P、CAPM 下的 β 及規模。其中,將 B/P 視為一 風險因子是備受後續學者爭議的,主要是因為後續實證的證明,其風險主要係歸因於市場 錯誤訂價(Market Mispricing)而非價格風險。(Penman、Richardson、Tuna, 2007)則重新將 B/P 解構成分別代表營運活動的 Enterprise Book-to-Price Ratio 及代表融資活動之因子,藉

以釐清並探討真正影響股價報酬的是 Firm Value 層級下的 B/P,其結果顯示顯著正相關。

由以上論述,本研究於後續超額價值計算中之設算價值,雖採一般價格乘數(P/E、P/B 及 P/S),但計算中均加入總負債之帳面價值做相關之槓桿調整(Leverage Adjustment),因此 本研究所論述及研究之公司價值均係整體公司價值(Firm Value or Enterprise Value)之概 念。

2.2 超額價值

超額價值概念主要源自對多角化與公司價值之探討,1950-1960 年代是企業透過大量多 角化活動進行事業版圖擴張的時期,早期學者認為多角化有助於公司提升其價值,直到近 代開始有相關研究文獻指出,多角化對公司價值呈現負向影響,稱為多角化折價 (Diversification Discount)。(Berger、Ofek, 1995)提出以產業乘數中位數法,計算多角化公 司各部門之設算價值(Imputed Value),而公司實際價值與各部門設算價值總和之差異稱為 超額價值(Excess Value)。14 有關超額價值及多角化折價之探討相當多,但近年來相關文獻中對於”多角化造成企業 價值減損”有許多不同爭論及實證結果。 1. 認為多角化會造成公司價值減損 過去研究認為多角化會造成公司價值減損,原因主要係多角化活動造成公司內部交 叉補貼、投資過度、內部資金使用無效率等原因,以下分別依主張及實證結果不同 之文獻探討如下: 利用 Tobin’s q 衡量公司價值,發現高度多角化公司價值帄均低於單一部門公司,此 外,營運管理績效較差公司較傾向多角化,若企業經營績效未改善,則使多角化常 被視為公司價值減損原因(L. Lang、Stulz, 1994a)。另,以美國上市公司為樣本, 利用產業乘數法衡量多角化公司之超額價值,發現多角化公司會使公司價值降低 13%~15%(Berger、Ofek, 1995)。該研究指出造成多角化折價原因主要係過度投資 及交叉補貼(Cross-Subsidization)。實證發現部門資本支出與來自其他部門現金流的 敏感度,與投資機會較佳與否無關,意謂著可能造成過度投資,甚至是對淨現值為 負之專案投資(Shin、Stulz, 1998)。研究發現內部資本的無效率配置是造成多角化 公司折價之主因,並提出部門間補貼假說的實證證據,多角化公司投資過度於低 Q 值部門,而高 Q 值部門則投資不足(Scharfstein、Stein, 2000)。實證發現多角化折 價與內部資金配置失效有關,該研究模型顯示內部權力角力會造成公司部門間內部 資源分配的扭曲。導致當公司多角化逐漸增加時,資金卻流向最無效率的部門(Rajan、 Servaes、Zingales, 2000)。(Denis、Denis、Yost, 2002)以 1984~1997 年美國公司 資料實證產業多角化與公司價值之關係,結果顯示產業多角化會導致公司價值折 損。 2. 認為公司價值減損與多角化無關 在實證研究中控制了影響公司價值的內生變數後,發現多角化對公司超額價值沒有 顯著關聯性(Campa、Kedia, 2002)。利用美國上市公司購併的資料發現,多角化公 司價值的減損絕大部份是因為在購併當時,被併購的公司已有顯著價值錯估的情形,

15 而此價值錯估當然會影響日後多角化公司價值的衡量,造成多角化公司價值的減損 (Graham、Lemmon、Wolf, 2002) 。研究認為內部資本市場提供較低籌募資金成本, 多角化公司較單一部門公司有較佳內部資源配置權,有利於公司價值提升 (Matsusaka、Nanda, 2002)。研究發現多角化過程本身並不會造成公司價值減損, 只是價值會從股東轉移至債權人。並進一步結論所謂"多角化折價"並非多角化所造 成,而是併購前,該被併購標的本身已是一家”折價”公司(Mansi、Reeb, 2002)。 利用美國商業資訊普查資料庫(BITS)1,蒐集 1989~1996 年間共 12708家公司為樣本, 實證顯示多角化會增加公司價值(Villalonga, 2004)。以實證方式探討多角化經營及 高科技產業特性,對台灣不同集團分類,其超額價值之間的差異。實證結果顯示多 角化集團超額價值為正,而高科技集團超額價值大於非高科技集團(王宸中, 2010)。 實證結果發現該研究所選擇之樣本並無證據支持多角化使公司價值折損,亦無證據 顯示存在所謂之”重新聚焦溢價2 (Refocusing Premium)”,結論提及或許有部份公司的 確因多角化使公司價值有減損情形,但並無證據顯示這是一種系統性的現象(Colak, 2010)。 從上述 1.屬於較早期研究主張多角化會使公司價值折損,到 2.較近期研究逐漸推翻前 述推論,可發現多數學者已發現「多角化折價」並非一系統性現象(Systematic Phenomenon), 並且紛紛提出質疑多角化策略本身事實上不會造成公司價值減損,而早期的研究結果可能 係由於樣本選取、計量上之錯誤等所造成之假象。(Chevalier, 2004)指出利用產業乘數法 衡量多角化公司的超額價值是有疑慮的,其實證分析指出所選取的樣本與成長機會的衡量 等因素皆會影響多角化公司價值的估計與計算結果。 1 該資料庫蒐集美國自公司成立後之財務資料,作者根據原始資料重建具一致性標準之事業體避免各公司報 表部門性質不一致所導致之錯誤推論。 2 重新聚焦(Refocusing)係指相對於公司多角化策略,反將原已多角化產生之其他部門裁撤、整併使公司經營 重心回歸核心事業。

16

2.3 公司規模效應與公司價值

公司規模效應(Firm Size Effect)係指公司股價報酬率與其公司規模大小呈負相關,即小 公司規模之公司有異常高報酬,即使調整系統風險仍然呈現此結果。此種現象係於(Banz, 1981)及(Reinganum, 1981)兩篇實證研究發表後,方為學術界重視,而後續之相關研究則 詴圖解釋「規模效應」之原因。 研究發現對於股票報酬,規模變數為顯著負向關係,顯示公司規模對股票報酬之貢獻 為負值,即規模效應存在(Banz, 1981)。而同年度發表實證結果亦顯示公司規模愈小之投 資組合其股價超額報酬愈大,表示規模效應存在。而且小規模公司投資組合之超額報酬持 續長達兩年(Reinganum, 1981)。小規模公司因公開資訊較少,投資人因此要求較高報酬, 其為投資人對資訊較少公司要求之風險溢酬。此外,發現公司規模與股票上市的時間對其 報酬亦有顯著之影響(Brown、Barry, 1984)。另相關研究發現小規模公司通常在經營上缺 乏效率且高財務槓桿,由於較不易取得外部融資,故導致其經營風險較高(Chan、Chen, 1991)。(Fama、French, 1995)則認為公司規模與獲利能力相關,小規模公司因營運管理 及規模經濟等限制而使盈餘較低,故投資人會要求較高之報酬,而反映到股價即造成小規 模公司高報酬之現象。 國內文獻方面,以 Fama-French 三因子模型加上股票週轉率及動能因子以探討台灣股票 市場報酬,結論發現台灣股票市場存在規模效應(陳榮昌, 2001)。探討台灣上市電子股是 否存在過度反應現象,及公司規模與交易量之影響。研究結果提出上市電子股並不存在過 度反應之現象,而規模效應之存在主要係因小規模公司之籌碼有限,易受市場大戶炒作所 造成(吳孟寶, 2004)。 綜合以上文獻摘要,多數國外研究顯示存在規模效應,而部分國內針對台灣股票市場 之研究,則呈現結果正反均有之情形,故本研究特此將研究樣本公司先依公司規模大小分

17 成三組,分別就不同規模下之樣本公司,觀察其規模效應是否存在。 上述針對規模效應之文獻回顧,係「公司規模」與「股價報酬」間關係之探討,而與 本研究主題「公司價值」之關係,則頇藉由更進一步探討「股價報酬」之「公司價值」關 係予以串連。 股價報酬與公司價值關係-- 高報酬等於高價值? (Szewczyk、Tsetsekos、Zantout, 1996)以 Tobin’s q 值當作未來成長指標,探討公司價 值與研發費用之間關係,顯示當公司經營績效愈好,當公司發布投資計劃時較易獲得投資 人的資金投入,其股票易為市場接受,股價報酬較高。先前研究指出負盈餘(虧損)公司, 其股價與盈餘存在異象,即股價與盈餘關係為負向(彭火樹, 2005)。該研究援引(Ohlson, 1995)多期實證模型進一步釐清負盈餘異象是否存在,結果顯示除少數例外,該模式中負盈 餘之異象並不存在。(王耀德, 2006)研究係推論公司經營績效優劣會反映在股價報酬上, 因此研究假說中設定代表公司價值之 Tobin’s q 值會與股價報酬呈現正相關。而該研究實證 結果發現,當公司的 Tobin’s q 值(公司價值)大於一時,表示公司體質佳,所以反映股價較 佳,則會帶給投資者較高之股價報酬率;而當 Tobin’s q 值(公司價值)小於一時,表示公司 體質差,反映股價亦較差,則會帶給投資者較低之股價報酬率,甚至是負報酬。 綜合上述研究文獻,本研究推論公司營運效率及績效愈好,其獲利愈佳;公司獲利佳 並累積盈餘愈大,其公司價值愈高;當公司價值愈高,投資人及市場對該公司評價愈高, 同時對該公司未來獲利及成長給予較高之期待,並反映於其股價上,使公司股價愈高。根 據此推論,於本研究探討不同公司規模下之超額價值關係時,規模效應對於股價報酬之影 響將直接連結其對公司價值之影響。

18

2.4 智慧資本及設算溢價

智慧資本是 1969 年經濟學家 John Kenneth Galbraith 提出的概念,指出智慧資本可用以 解釋公司真實價值與帳面價值之差距,具有智慧資本之公司具備差異性的優勢。處於知識 經濟時代,公司因無形資產所創造的價值將比實體資產所創造的價值為高,且更具未來成 長想像空間。然而,智慧資本並無形體且不易明確界定涵蓋範圍,因此智慧資本通常被解 釋為公司的真實價值與帳面價值之間的差額。(Barsky、Marchant, 2000)研究發現公司的 智慧資本是所有公司資源中最不易衡量與管理的,但卻是公司的營運成長無法缺少的重要 因素。(吳安妮, 2003)指出智慧資本為某種價值創造的動因,屬於公司的無形資產,乃藉 由公司內部發展所創造出來的價值,可使公司資源發揮最大效益並發展具未來價值的商品。 由此可知,智慧資本可被認定為能夠為公司創造未來價值增益與競爭優勢的要素。 (Edvinsson、Malone, 1997)談及智慧資本時,認為可藉由其提升公司價值均可定義為 智慧資本。(Goldfinger, 1997)認為企業創造經濟價值係來自無形資產的創新與運用,因 此,公司對於無形資產的投入是未來成長的基礎,然而目前會計準則在無形資產方面的認 列與評價,往往導致公司所投入之研發或開發成果無法反應於財務報表,故資本市場普遍 存在著企業評價價值與帳面價值不等情形。 (Hope、Hope, 1997)認為公司 50%的價值是由無形資產所創造。而無形資產由於不易 評估其真實價值,故依據現行一般公認會計原則,大部分針對研發、設計開發等投入,因 不確定其未來經濟效用而認列為當期費用。造成外部投資者於評價公司價值時,未將能為 公司帶來未來經濟效益之無形資產考量於資產負債表中,形成資訊不對稱的情況。 (Goodwin、Ahmed, 2006)指出將無形資產資本化的公司,較能夠充分反應出股票價值之 訊息,當無形資產經資本化而包含於財務報表中,較能夠減少公司管理者與投資者之間的 資訊不對稱情形,使得公司股價能反應出公司真實價值。(Ittner、Larcker, 1998)認為傳統 會計著重實體資產的揭露,因「客觀原則」及「成本原則」等會計原則,智慧資本無法在 現行會計架構下衡量入帳,因此形成財務報表帳面價值與企業內涵價值(intrinsic value)的差 異。

19

由上文獻所述,普遍認為市場對於公司合理之評價與帳面價值之間差異,可以智慧資 本解釋,此與本研究所定義之設算溢價概念相同,因此本研究將針對因會計原則無法反映 未入帳無形資產等產生之智慧資本,探討其與公司規模之關係。

20

三、研究方法

3.1 研究樣本

本研究之樣本資料取自台灣經濟新報資料庫(TEJ,Taiwan Economic Journal)並 以台灣上市櫃公司研究對象,但基於金融業產業普遍具負債大而股本小之高財務槓 桿特殊性,本研究排除金融業樣本。另外,因本研究採用價格乘數作為企業價值衡 量依據,其中本益比 PE 乘數於研究年度中若有出現負值之公司而導致無法計算公 司設算價值者,亦予以排除。本研究期間為 2003 年至 2009 年共 7 年,經篩選 2003 年以前上市、櫃並至少營運至 2010 年並符合上述樣本選取條件之公司。依據上述 選取條件,本研究樣本數計 410 家上市櫃公司,7 年共 2870 個觀察值。 本研究主要欲將所有樣本公司以不同公司規模分組為大(L)、中(M)、小(S)後, 採用價格乘數之產業中位數計算該樣本公司之超額價值,並以縱橫資料(Panel Data) 迴歸分析方法,探討公司規模對企業超額價值之相關性。

3.2 超額價值及設算溢價之計算

本研究所採用之超額價值定義係依據(Berger、Ofek, 1995)提出之超額價值 (Excess Value)衡量方式,其概念係採用產業乘數方式,以該產業內單一部門公司價 值之特定會計項目金額中位數作為價格乘數,以計算出各單一部門公司之設算價值 (Imputed Value),而公司實際市值與設算價值之差異,即為超額價值之概念。 由於本研究並非以多角化做為探討主軸,因此,計算上係採用一般企業評價常 用之價格乘數(本益比乘數 P/E、市價淨值比乘數 P/B 及市價營收比乘數 P/S)之產業21 中位數重新衡量樣本公司之真實價值(Intrinsic Value),即上述之設算價值,並與公 司實際市值比較作為本研究之超額價值定義。 根據上述,將本研究超額價值公式列示如下: 其中, V:企業總價值,為各公司股東權益市值與總負債帳面價值之總和 BV:企業總帳面價值,為各公司股東權益與總負債帳面價值之總和 I(V):企業之設算價值 i:表示樣本公司 AI:第 i 個樣本公司之會計項目(稅後淨利、股東權益帳面價值、銷貨) n:樣本公司數 IndiPM:產業價格乘數,該項表示第 i 個樣本公司所屬產業中,單一公 司 PE、PB 及 PS 三種價格乘數之中位數。 TD:Total Debt 總負債帳面價值 EV:企業之超額價值,為樣本公司總市值除以設算價值取自然對數。 IP:企業之設算溢價,為樣本公司設算價值除以總帳面價值取自然對數。 其詳細計算步驟如下: 1. 由台灣經濟新報資料庫(TEJ)擷取之公司年度會計資料,取得各產業中單一公 司PE、PB及PS三種乘數之中位數,稱為產業調整乘數。 2. 將3.1之研究樣本依最近會計年度資產規模分為大(L)、中(M)、小(S)三組。 3. 將規模分組內各公司的稅後淨利、股東權益帳面價值、銷貨值乘以上述產業 調整乘數,得到各公司股東權益的設算值。 4. 計算公司設算價值,等於上述所得之股東權益設算值加上總負債帳面價值

)

/

)

(

ln(

/

ln

)

(

1BV

V

I

IP

V

I

V

EV

TD

PM

Ind

AI

V

I

i i n i i

22 5. 將樣本公司之各年底實際市值除以設算價值後取自然對數。若該數值大於零, 表示公司實際價值大於設算價值,有超額價值;反之,若計算值小於零,表 示公司實際價值小於設算價值,是為折損。 6. 將樣本公司之各年底設算價值除以總帳面價值後取自然對數。若該數值大於 零,表示公司設算價值大於總帳面價值,有設算溢價;反之,若計算值小於 零,表示公司設算價值小於總帳面價值,是為設算折價。

3.3 研究變數

本節研究變數說明,依照應變數、研究變數及控制變數,分別說明其選用依據 與定義如下所述: 1. 超額價值 EV(Excess Value) 表示本研究樣本公司之超額價值,定義如本章第二節所述。本研究選用稅後 淨利、股東權益帳面價值、銷貨,分別計算公司設算價值,並以公司實際市值 與設算價值差異取自然對數後之超額價值,作為研究模型之應變數。 2. 設算溢價 IP(Imputed Premium) 表示本研究樣本公司之設算溢價,定義如本章第二節所述。本研究選用稅後 淨利、股東權益帳面價值、銷貨,分別計算公司設算價值,並以設算價值與 公司總帳面價值差異取自然對數後之設算溢價,作為研究模型之應變數。 3. 公司規模 SIZE=LN(Assets)表示公司資產規模,為樣本公司研究期間各年年底總資產 取自然對數。 4. 公司成長機會的代替變數23

RDCPX=[R&D Expense+Cash flow(Purchase in Fixed asset)]/Sales,以公司研

發及資本支出投入比率代表公司未來投資成長機會,為樣本公司當年度研發 費用+當期購置固定資產現金流出金額與銷貨金額比。 文獻上常以一公司之資本支出的比率衡量其未來投資成長機會,本研究將研 發支出亦併入此一變數作衡量。研發費用代表該公司投入於研發活動的進行 與取得創新等支出,可視為對於未來成長機會之投資。 5. 公司多角化的代理變數 LT-INV = 長期投資/總資產,表示公司多角化之代理變數,為樣本公司研究 期間各年底長期投資金額與總資產金額比。 一般多角化折價相關研究,多根據不同定義及標準計算其多角化指標後,設 置虛擬變數作為其相關指示變數,惟本研究非以多角化為探討主軸,故本研 究僅以長期投資占資產比率做為多角化代理變數。 6. 有關公司治理之代替變數 有關公司治理研究文獻中,探討之變數均有所不同,依照(葉銀華、李存修、 柯承恩, 2002)所發展之公司治理評等系統,將公司治理分為董監事組成、 股權結構、管理型態、關係人交易及大股東介入股市等五個構面,共 17 個 變數。本研究非著重於公司治理之探討,公司治理變數之選用主要係為控制 樣本公司因公司治理良窳而對超額價值之影響,故無法涵蓋所有變數在文獻 上之討論,經參考近年公司治理相關實證研究所採用之相關變數後,選擇下 列兩項變數作為公司治理變數。 BDSZ(董事會規模):董事會中董監事人數。 董事會規模愈大,所涵蓋不同教育、產業及技術等背景愈廣,對於公司經營

24 方向能提出較為周延及有利之建議,因此,董事會規模與公司績效呈正相關。 (Zahra、Pearce, 1989)認為董事會規模愈大,利益範圍將愈廣,而管理當局 欲影響或支配董事會便更顯困難,董事會在評估和監控管理當局之立場將更 為中立。 BSG(董監事持股質押比率):=董監質押股數/董監持股數*100(%) (高蘭芬, 2002)研究發現,當公司董監事持股質押比率愈高,公司盈餘資訊 與股價變動的相關性愈低,因此,董監事持股質押加深控制股東與外部股東 之間的代理問題,致使當其盈餘對未來經營績效的預測力下降,同時造成盈 餘管理的誘因增強,降低財務資訊的可信度。(蔡璧徽、王志成, 2009) 實 證結果亦顯示,董監事持股質押比率愈高,公司發生財務危機並導致下市櫃 風險也愈高。 7. 其它控制變數 以下詳述其它控制變數的定義與涵意: RM 市場報酬率:表示市場變數,為台灣上市公司發行量加權股價指數,前 後期年底收盤指數計算報酬率。加入市場報酬率,其含義係代表市場變數, 目的係使本研究分析模型所探討之超額價值/設算溢價可免於受市場多空頭 走勢產生之干擾因素影響。

YEARD (代表 2008 年虛擬變數):樣本年度 2008 年 YearD=1,否則 YearD=0。

因本研究之樣本期間自 2003 年至 2009 年,期間涵蓋 2008 年因美國金融海 嘯造成對台灣上市櫃企業之影響,此以虛擬變數將該年度之影響予以控制。

25 表 1 變數定義彙總表 變數屬性 變數符號 變數定義 變數涵意 應變數 EV 超額價值(Excess Value) 公司市值與設算價 值之差異 應變數 IP 設算溢價(Imputed Premium) 公司設算價值與帳 面價值之差異 研究變數 SIZE 資產總額取自然對數值 公司資產規模 控 制 變 數 RDCPX 研發費用及資本支出/營收 公司未來成長機會 LT-INV 長期投資/總資產 公司多角化之變數 BDZE 董事會規模 代表公司治理變數 BSG 董監事持股質押比 代表公司治理變數 RM 市場報酬率 表示市場變數 YEARD 2008 年 YEARD=1,否則 YEARD=0 金融海嘯影響年度 之虛擬變數

3.4 假說建立

一般而言,公司規模愈小其財務資訊透明度愈差,公司管理者與外部投資人之 間便出現資訊不對稱(Information Asymmetry)情形,因資訊透明度不佳外部會對於該 公司經營狀況不易了解且無法評估風險,造成小規模公司向外融資往往因此受限制。 規模較大的公司通常有較低的資訊不對稱情形,因此外部融資成本較低(Fenn、Liang, 2001)。此種情形無疑也影響公司成長及擴張的機會,同時也容易產生該公司股價被 高估之錯誤定價(Mispricing)情形。反之,公司規模大時財務報表揭露較完整,資訊 透明度較佳,出現股價高估(Overpricing)的機率相對較低。26

綜上所述,若小規模公司因規模效應使公司股價報酬較高且因存在資訊不對稱 問題而造成公司股價之錯誤定價情形,則根據超額價值定義,表示公司實際市值應 大於其真實價值(Intrinsic Value),即公司規模愈小其超額價值愈大。

研究假說一、公司規模與公司超額價值係呈現負向關係。

本研究更進一步探討真實價值(Intrinsic Value)與公司帳面價值(Book Value)之間 關係,此定義為設算溢價(Imputed Premium),本研究係以價格乘數計算所得之設算 價值(Imputed Value)為公司之真實價值,其中價格乘數代表市場對公司之評價,而 帳面價值係公司會計資訊所反映出之公司價值,而設算價值與帳面價值之差異係公 司評估價值與其帳面價值之距離,該距離可能因公司會計政策差異造成。將其差異 之探討從會計的角度進行分析,從三方面解釋:(1)未實現損益的影響,如有價證券 的評價,(2)收益成本未配合,如研發費用,(3)無形的智慧資本價值被低估,如重要 的人力及顧客資產等(蔡基德, 2001)。若將真實價值(或設算價值)視為市場對公司 評價之合理市場價值,則依據(Edvinsson、Malone, 1997)之定義,可將合理市價與 帳面價值之間的差異視為智慧資本。 是此,本研究推論當公司規模愈大,因會計資訊造成未入帳之智慧資本愈大, 則公司設算價值與帳面價值間之差異愈大。 研究假說二、公司規模與公司設算溢價係呈現正向關係。 另,承上探討資訊不對稱問題,除公司規模不同可能產生資訊透明度差異外, 資訊不對稱對於不同產業別之間亦存在不同影響。(Lev, 2001) 指出無形資產資訊 於財務報表中之表達缺乏攸關性係造成資本市場資訊不對稱之主要原因之一。(鄭琇 仁, 2009)實證發現,未入帳無形資產愈多,造成資訊不對稱情形愈嚴重。一般而 言,電子產業研發效率較高,並投入較多研發進行設計、開發或取得專利等創新活

27

動,累積較多的人才與品牌等無形資產,故根據上述研究,電子產業存在資訊不對 稱問題應較非電子業更為嚴重。因此,本研究預期電子產業之實際市值與公司設算 價值差異應大於非電子產業。

28

3.5 實證模型

因本研究研究期間為 2003 年到 2009 年間之所有台灣上市、櫃公司為研究對象, 故此資料型態綜合時間序列(Time Series)及橫斷面(Cross Sectional)兩項要素, 屬於縱橫資料 (Panel Data)型態。 一般而言,縱橫資料的研究包含固定效果(Fixed Effect)與隨機效果(Random Effect)兩種模型。隨機效果模型與固定效果模型的差異,主要是固定效果模型以固 定截距來表示每個橫斷面有不同的結構,而隨機效果模型則以隨機變數截距來表示 每個橫斷面有不同的結構。經以統計軟體 STATA 進行 Hausman 檢定後,本研究應 採固定效果之迴歸方法。 本研究迴歸模型主要分為兩部分,分別探討公司規模與台灣上市櫃公司超額價 值及設算溢價之相關性。主要實證迴歸模型如下: 1. 檢測公司規模對企業超額價值之影響

EVi,t = β0 +β1SIZEi,t + β2RDCPXi,t + β3LTINVi,t+β4 SIZEi,t * LTINVi,t+β5BDSZi,t +β6BSGi,t +β7 RMi,t +β8 YEARDi,t+εi,t

i 表示樣本公司,i = 1,2,…,N

29

2. 檢測公司規模對企業設算溢價之影響

IPi,t =β0 +β1SIZEi,t + β2RDCPXi,t + β3LTINVi,t+β4 SIZEi,t * LTINVi,t+β5BDSZi,t +β6BSGi,t +β7 RMi,t +β8 YEARDi,t+εi,t

i 表示樣本公司,i = 1,2,…,N t 表示時間單位,t = 1,2,…,T 依據上述兩組迴歸模型,研究樣本將依公司規模予以分組為大(L)、中(M)、小 (S),進行迴歸分析,以進一步探討不同公司規模分組下其與超額價值及設算溢價之 關係。另,將本研究樣本公司選取出屬電子產業之觀察值,進行超額價值分析,以 檢驗研究假說三,因資訊不對稱因素使電子產業超額價值大於全體產業。

30

四、實證結果與分析

4.1 基本敘述統計分析

本研究蒐集 2003 年至 2009 年 上市櫃公司之市場價格乘數及相關財務資訊,進 行公司規模及公司超額價值與設算溢價之關聯性研究。為探討不同公司規模下公司 超額價值與設算溢價之差異,本研究將蒐集所得之研究樣本依最近年度資產總額分 成大(L)、中(M)、小(S)三組,各組資產帄均值按研究年度分別列示如下表 表 2 樣本公司規模分組下之帄均值 由表 2 可知,不同規模分組下,公司規模差異相當大。帄均來說,本研究樣本 之大型(L)公司之資產規模大約為中型(M)公司規模的十倍;中型(M)公司規模則約為 小型(S)公司規模的三倍左右。故本研究認為將研究樣本依公司規模分組探討有其必 要性。 公司規模(百萬元) 樣本數 L(N=137) M(N=137) S(N=136) 2003 410 35,800 3,815 1,376 2004 410 39,600 4,116 1,503 2005 410 44,400 4,389 1,589 2006 410 51,100 4,768 1,711 2007 410 57,800 5,192 1,866 2008 410 56,200 5,153 1,814 2009 410 62,800 5,484 1,915 2003-2009 2,870 49,671 4,702 1,68231 表 3 價格乘數敘述統計量 表 3 係本益比 PE 乘數、市價淨值比 PB 乘數及市價營收比 PS 乘數,2009 年至 2003 年共七年之敘述統計資料,並依公司規模分為大(L)、中(M)、小(S)三組列示。 就不同公司規模分組下之帄均數分析,除 PE 乘數之外,PB 及 PS 乘數呈現大型 公司規模(L)之帄均數最大,中型公司規模(M)之帄均數次之,小型公司規模(S)帄均 數最小之情形,顯示國內投資者及市場不論是對未來獲利、淨值或營收成長性等, 公司規模愈大普遍給予愈高之評價。而就中位數觀察,則發現與帄均數有類似情形。 經比較帄均數與中位數,發現不同公司規模下,樣本公司之乘數值帄均數離散程度 差異較大,同時由於乘數本身為正數,且屬右偏的分配,因此選用標竿值不宜用帄 均值,較合理作法應該採中位數。 價格乘數 公司規模 樣本數 帄均數 標準差 最小值 中位數 最大值 PE L 959 21.39 51.54 2.99 13.08 1,048.34 M 959 18.62 32.26 3.28 12.77 707.00 S 952 25.14 96.34 3.87 12.93 2,578.17 Prob>F 0.0938* PB L 959 2.00 1.34 0.32 1.69 15.14 M 959 1.77 1.16 0.24 1.47 11.08 S 952 1.66 1.00 0.30 1.41 10.35 Prob>F 0.0000*** PS L 959 2.96 8.30 0.07 1.45 178.55 M 959 1.89 2.42 0.04 1.34 24.19 S 952 1.62 1.74 0.07 1.19 21.31 Prob>F 0.0000*** 說明:*代表顯著水準 0.1,**代表顯著水準 0.05,***代表顯著水準 0.01

32

4.2 應變數敘述統計分析

4.2.1 超額價值敘述統計分析 表 4 係採不同價格乘數之產業中位數計算之超額價值,按不同公司規模分組下 之帄均值。經觀察 PE 乘數計算之超額價值,不同公司規模分組均出現有負超額價 值情形,若以七年帄均值觀察,則大型(L)及中型(M)公司規模為負值,顯示採本益 比 PS 乘數模組下,公司規模愈大,超額價值為負情形較多,則表示公司股價被低 估(Underpricing)之情形愈多。 PB 及 PS 乘數則不論何種公司規模下,均為正超額價值,而兩種乘數均呈現大 型 (L) 公司規模超額價值最高,中型 (M) 次之,小型 (L) 最低之情形。此外,觀 察不同公司規模分組下之帄均值,並藉由帄均值檢定確實發現不同公司規模下之超 額價值有顯著差異。顯示採用市價淨值比 PB 與市價營收比 PS 重新評價之公司價值, 公司股價被市場高估(Overpricing)之情形較多。 若以時間序列分析,不論何種價格乘數,在不同公司規模下超額價值則並無顯 著差異。其中 2008 年因金融海嘯影響,該年度之價格乘數普遍低於其他研究年度, 而反應在超額價值帄均值方面,採 PE 乘數部分上升外,其餘則僅受小幅度影響, 表示當年度市場股價透過修正即時反應至價格乘數,使公司市值與設算價值之間差 異已完成收斂。33 4.2.2 設算溢價敘述統計分析 表 5 係採不同價格乘數之產業中位數計算之設算溢價,按不同公司規模分組下 之帄均值。經觀察不同公司規模分組,除採本益比 PE 計算之設算溢價外,發現大 型(L)公司規模下之設算溢價普遍低於中型(M)及小型(S)公司規模,顯示大型(L)公司 因資訊透明度較高,以產業中位數評價之真實價值(Intrinsic Value)與公司總帳面價 值之偏離程度較小。 以時間序列分析,發現 2008 年之設算溢價幾乎均為負值,表示該年度因金融海 嘯衝擊,以產業中位數評價之設算價值均低於公司總帳面價值,顯示公司總帳面價 值因會計資訊無法及時反應外在經濟環境變化,致使無法配合經市場價格修正後之 設算價值,而呈現設算溢價為負值情形。

34

表 4 超額價值公司規模分組下帄均值(依 PE、PB 及 PS 乘數計算)

EV(PE) EV(PB) EV(PS)

樣本數 L M S Prob>F L M S Prob>F L M S Prob>F

2003 410 0.044 0.004 - 0.024 0.1774 0.196 0.173 0.136 0.3502 0.198 0.157 0.124 0.4519 2004 410 0.054 0.023 0.020 0.5483 0.250 0.135 0.085 0.0000*** 0.251 0.102 0.052 0.0045*** 2005 410 0.026 - 0.040 - 0.030 0.2057 0.268 0.128 0.066 0.0000*** 0.275 0.137 0.062 0.0056*** 2006 410 - 0.054 - 0.065 0.014 0.1552 0.190 0.061 0.066 0.0038*** 0.240 0.093 0.086 0.0633* 2007 410 - 0.059 - 0.037 - 0.006 0.4476 0.234 0.096 0.054 0.0002*** 0.253 0.087 0.022 0.0056*** 2008 410 0.022 0.017 0.019 0.9909 0.202 0.115 0.066 0.0026*** 0.184 0.115 0.036 0.0553* 2009 410 - 0.090 0.013 0.081 0.0074*** 0.125 0.031 0.051 0.0494** 0.131 0.059 0.022 0.2837 2003-2009 2,870 - 0.008 - 0.123 0.011 0.3155 0.209 0.106 0.075 0.0000*** 0.219 0.107 0.058 0.0000*** F 值 4.01 1.32 1.51 0.1774 2.63 2.34 1.08 3.98 0.92 0.52 0.73 0.4519 表 5 設算溢價公司規模分組下帄均值(依 PE、PB 及 PS 乘數計算)

IP(PE) IP(PB) IP(PS)

樣本數 L M S Prob>F L M S Prob>F L M S Prob>F

2003 410 0.352 0.420 0.407 0.5489 0.199 0.250 0.247 0.0848* 0.198 0.267 0.258 0.3510 2004 410 0.316 0.245 0.202 0.1161 0.120 0.134 0.136 0.3765 0.119 0.167 0.169 0.5491 2005 410 0.370 0.335 0.262 0.2118 0.128 0.167 0.166 0.2347 0.120 0.158 0.170 0.6752 2006 410 0.545 0.480 0.382 0.0287** 0.301 0.354 0.330 0.0908* 0.251 0.322 0.310 0.4892 2007 410 0.548 0.451 0.373 0.0262** 0.255 0.317 0.312 0.0335** 0.235 0.327 0.344 0.1916 2008 410 0.034 - 0.046 - 0.094 0.0879* - 0.146 - 0.144 - 0.141 0.9741 - 0.127 - 0.144 - 0.111 0.8484 2009 410 0.537 0.414 0.377 0.0656* 0.322 0.396 0.407 0.0014*** 0.316 0.369 0.436 0.2061 2003-2009 2,870 0.386 0.329 0.273 0.0000*** 0.168 0.211 0.208 0.0002*** 0.159 0.209 0.225 0.0134** F 值 17.90 16.44 15.65 47.78 98.19 115.04 120.15 329.40 8.84 19.79 22.07 45.91

35

4.3 迴歸模型資料分析

4.3.1 超額價值迴歸分析

由表 6 可知,分別就本益比 PE、市價淨值比 PB 及市價營收比 PS 三種價格乘數 並依公司規模大(L)、中(M)、小(S)及全體樣本分組下計算之超額價值迴歸分析結果, 除小公司規模分組下之係數較不具顯著性外,公司規模與超額價值之間普遍呈現負 向關係,表示公司規模愈大,其超額價值愈低。此結果可視為(Chan、Chen, 1991) 及(Fama、French, 1995)提出之規模效應於公司超額價值之驗證,該結果亦符合本 研究假說一,當公司規模愈大,由於資訊透明度較佳,市場不易產生錯誤定價 (Mispricing),因此公司市值與依據價格乘數評價後之設算價值愈接近。反之,當公 司規模愈小,因資訊不對稱問題,加上規模效應市場要求較高報酬率情形下,公司 股價愈容易發生過度反應而高估(Overpricing),使公司市值與設算價值差異愈大。 代表公司未來成長機會之研發及資本支出變數,發現在小規模公司分組下,係 數呈現正向且具顯著性。表示對於小規模公司多處於成長期,研發及資本資出的確 對未來公司成長性及公司價值的增加有正向關係。 代表多角化之長期投資變數,就不同價格乘數且不同公司規模分組下,係數並 無明顯正向或負向之趨勢,大多數統計上亦不具顯著性,表示以本研究實證研究樣 本而言,並未存在多角化折價(Diversification Discount)情形。 公司規模與長期投資交乘項部分,與長期投資變數係數相仿,無法觀察出明顯 趨勢,係數亦大多不具統計上之顯著性,表示公司不論是否進行多角化活動,其公 司規模與超額價值之關係不因多角化而有顯著影響。36

公司治理變數方面,董監事持股質押比率(BSG)與公司超額價值為顯著負向關係, 此結果與過去研究結果一致(江向才、林美智, 2010;陳一如, 2009;蔡璧徽、王 志成, 2009),表示當公司董監事持股質押情況愈多,因代理問題之疑慮將對公司 價值產生較為負面影響。

37

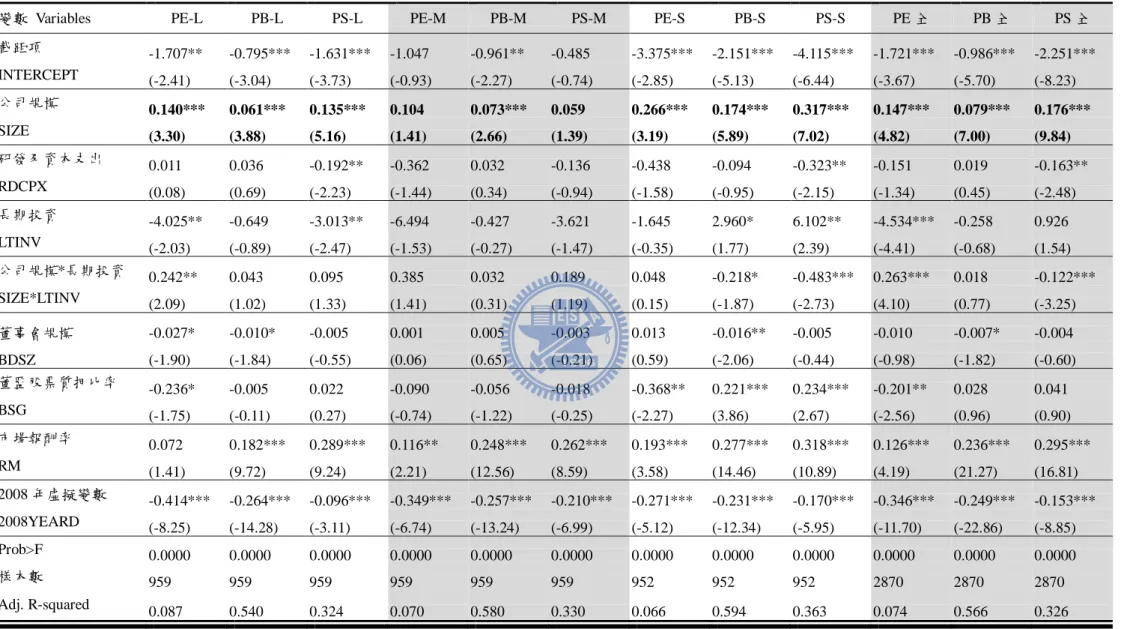

表 6 超額價值迴歸分析彙總表

變數 Variables PE-L PB-L PS-L PE-M PB-M PS-M PE-S PB-S PS-S PE 全 PB 全 PS 全 截距項 2.254*** 1.343*** 2.179*** 2.022** 1.937*** 1.461* -0.368 -1.593** 0.371 1.602*** 0.866*** 2.131*** INTERCEPT (3.87) (3.08) (3.82) (2.35) (3.00) (1.96) (-0.39) (-2.39) (0.50) (4.27) (3.14) (6.45) 公司規模 -0.140*** -0.061** -0.135*** -0.131** -0.101** -0.087* 0.025 0.117** -0.026 -0.110*** -0.041** -0.138*** SIZE (-4.03) (-2.34) (-3.96) (-2.35) (-2.40) (-1.79) (0.37) (2.48) (-0.49) (-4.49) (-2.30) (-6.40) 研發及資本支出 -0.138 -0.163* 0.065 0.083 -0.311** -0.142 0.494** 0.150 0.379** 0.055 -0.115* 0.067 RDCPX (-1.20) (-1.89) (0.58) (0.43) (-2.16) (-0.86) (2.23) (0.96) (2.18) (0.61) (-1.73) (0.85) 長期投資 1.721 -1.655 0.708 5.632* -0.436 2.758 4.329 -0.276 -3.418 3.230*** -1.046* -2.230*** LTINV (1.06) (-1.36) (0.44) (1.74) (-0.18) (0.98) (1.15) (-0.10) (-1.15) (3.93) (-1.73) (-3.07) 公司規模*長期投資 -0.105 0.093 0.042 -0.350* 0.003 -0.154 -0.283 -0.018 0.247 -0.195*** 0.050 0.190*** SIZE*LTINV (-1.11) (1.31) (0.45) (-1.68) (0.02) (-0.85) (-1.08) (-0.10) (1.20) (-3.80) (1.32) (4.19) 董事會規模 0.019 0.001 -0.004 -0.019 -0.023* -0.015 -0.015 0.014 0.003 0.004 0.001 -0.002 BDSZ (1.59) (0.14) (-0.31) (-1.13) (-1.82) (-1.03) (-0.84) (1.15) (0.25) (0.51) (0.17) (-0.32) 董監股票質押比率 -0.170 -0.400*** -0.428*** -0.015 -0.049 -0.087 0.526*** -0.064 -0.076 0.056 -0.173*** -0.186*** BSG (-1.54) (-4.84) (-3.96) (-0.16) (-0.70) (-1.08) (4.06) (-0.70) (-0.75) (0.89) (-3.74) (-3.37) 市場報酬率 -0.046 -0.156*** -0.263*** 0.090** -0.042 -0.056 0.093** 0.009 -0.032 0.043* -0.067*** -0.126*** RM (-1.10) (-5.00) (-6.45) (2.23) (-1.40) (-1.62) (2.16) (0.31) (-0.93) (1.80) (-3.77) (-5.92) 2008 年虛擬變數 0.052 -0.098*** -0.266*** 0.112*** 0.020 -0.027 0.049 0.010 -0.051 0.071*** -0.026 -0.123*** 2008YEARD (1.27) (-3.16) (-6.58) (2.83) (0.68) (-0.80) (1.17) (0.33) (-1.55) (3.00) (-1.48) (-5.87) Prob>F 0.0000 0.0000 0.0000 0.0001 0.0000 0.0021 0.0001 0.0035 0.3082 0.0000 0.0000 0.0000 樣本數 959 959 959 959 959 959 952 952 952 2870 2870 2870 Adj. R-squared 0.105 0.078 0.035 0.133 0.099 0.143 0.131 0.144 0.163 0.141 0.13 0.094 說明:*代表顯著水準 0.1,**代表顯著水準 0.05,*** 代表顯著水準 0.01

38

4.3.2 設算溢價迴歸分析

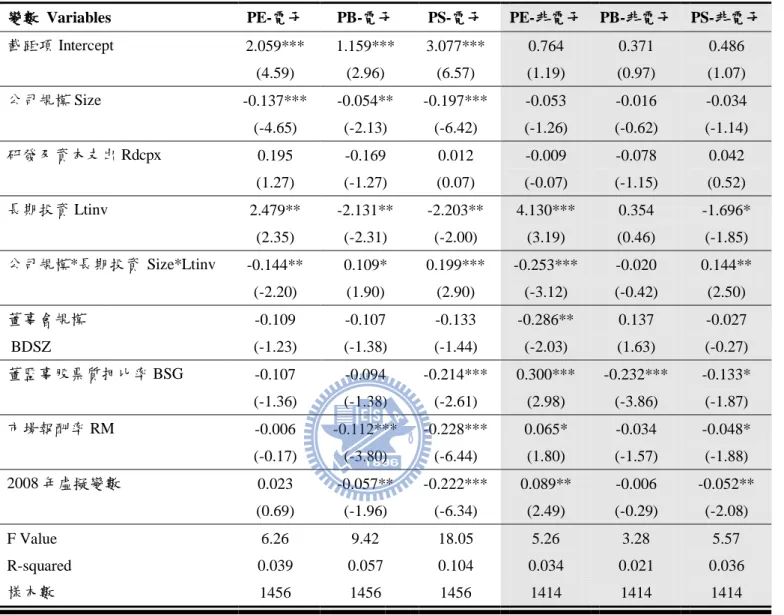

由表 7 可知,分別就本益比 PE、市價淨值比 PB 及市價營收比 PS 三種價格乘數 並依公司規模大(L)、中(M)、小(S)及全體樣本分組下計算之設算溢價迴歸分析結果, 發現公司規模與設算溢價呈現正向關係,亦即公司規模愈大,設算溢價愈高。顯示 當公司規模愈大,愈有能力投入於包括研發、人才培養、品牌經營等創造公司價值 活動,則有助於公司價值提升的隱藏性資產愈大,致使公司市值與帳面價值之差異 愈大。4.3.3 電子產業超額價值分析

表 8 為本研究樣本公司依據證交所產業分類標準分為電子產業及非電子產業, 並分別計算其超額價值之帄均值。經觀察本益比 PE 乘數計算之超額價值,電子業 與非電子業之間差異不明顯外,採市價淨值比 PB 與市價營收比 PS 計算之超額價值, 在各年度間電子產業普遍大於非電子產業,表示電子產業因投入研發、人才及品牌 經營等創新活動,使資訊不對稱情形較為嚴重,致使電子業之市值與設算價值之差 異較非電子產業來的大,此與過去實證結果相符(鄭琇仁, 2009),同時符合本研究 假說三。 表 9 為電子產業及非電子產業之超額價值迴歸分析結果比較,由表中迴歸係數 可知,電子產業之公司規模與超額價值仍呈現負向關係,且不同價格乘數下係數之 絕對值均大於非電子產業係數,表示電子產業公司規模愈大所造成之超額價值減損 大於非電子產業。39

表 7 設算溢價迴歸分析彙總表

變數 Variables PE-L PB-L PS-L PE-M PB-M PS-M PE-S PB-S PS-S PE 全 PB 全 PS 全 截距項 -1.707** -0.795*** -1.631*** -1.047 -0.961** -0.485 -3.375*** -2.151*** -4.115*** -1.721*** -0.986*** -2.251*** INTERCEPT (-2.41) (-3.04) (-3.73) (-0.93) (-2.27) (-0.74) (-2.85) (-5.13) (-6.44) (-3.67) (-5.70) (-8.23) 公司規模 0.140*** 0.061*** 0.135*** 0.104 0.073*** 0.059 0.266*** 0.174*** 0.317*** 0.147*** 0.079*** 0.176*** SIZE (3.30) (3.88) (5.16) (1.41) (2.66) (1.39) (3.19) (5.89) (7.02) (4.82) (7.00) (9.84) 研發及資本支出 0.011 0.036 -0.192** -0.362 0.032 -0.136 -0.438 -0.094 -0.323** -0.151 0.019 -0.163** RDCPX (0.08) (0.69) (-2.23) (-1.44) (0.34) (-0.94) (-1.58) (-0.95) (-2.15) (-1.34) (0.45) (-2.48) 長期投資 -4.025** -0.649 -3.013** -6.494 -0.427 -3.621 -1.645 2.960* 6.102** -4.534*** -0.258 0.926 LTINV (-2.03) (-0.89) (-2.47) (-1.53) (-0.27) (-1.47) (-0.35) (1.77) (2.39) (-4.41) (-0.68) (1.54) 公司規模*長期投資 0.242** 0.043 0.095 0.385 0.032 0.189 0.048 -0.218* -0.483*** 0.263*** 0.018 -0.122*** SIZE*LTINV (2.09) (1.02) (1.33) (1.41) (0.31) (1.19) (0.15) (-1.87) (-2.73) (4.10) (0.77) (-3.25) 董事會規模 -0.027* -0.010* -0.005 0.001 0.005 -0.003 0.013 -0.016** -0.005 -0.010 -0.007* -0.004 BDSZ (-1.90) (-1.84) (-0.55) (0.06) (0.65) (-0.21) (0.59) (-2.06) (-0.44) (-0.98) (-1.82) (-0.60) 董監股票質押比率 -0.236* -0.005 0.022 -0.090 -0.056 -0.018 -0.368** 0.221*** 0.234*** -0.201** 0.028 0.041 BSG (-1.75) (-0.11) (0.27) (-0.74) (-1.22) (-0.25) (-2.27) (3.86) (2.67) (-2.56) (0.96) (0.90) 市場報酬率 0.072 0.182*** 0.289*** 0.116** 0.248*** 0.262*** 0.193*** 0.277*** 0.318*** 0.126*** 0.236*** 0.295*** RM (1.41) (9.72) (9.24) (2.21) (12.56) (8.59) (3.58) (14.46) (10.89) (4.19) (21.27) (16.81) 2008 年虛擬變數 -0.414*** -0.264*** -0.096*** -0.349*** -0.257*** -0.210*** -0.271*** -0.231*** -0.170*** -0.346*** -0.249*** -0.153*** 2008YEARD (-8.25) (-14.28) (-3.11) (-6.74) (-13.24) (-6.99) (-5.12) (-12.34) (-5.95) (-11.70) (-22.86) (-8.85) Prob>F 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 樣本數 959 959 959 959 959 959 952 952 952 2870 2870 2870 Adj. R-squared 0.087 0.540 0.324 0.070 0.580 0.330 0.066 0.594 0.363 0.074 0.566 0.326 說明:*代表顯著水準 0.1,**代表顯著水準 0.05,*** 代表顯著水準 0.01

40 表 8 電子與非電子產業超額價值帄均值(依 PE、PB 及 PS 乘數計算) 說明:*代表顯著水準 0.1,**代表顯著水準 0.05,***代表顯著水準 0.01 超額價值-本益比(PE) 超額價值-市價淨值比(PB) 超額價值-市價營收比(PS) 非電子 業 電子業 全體 電子 vs.非 電子 t 值 非電子 業 電子業 全體 電子 vs. 非電子 t 值 非電子 業 電子業 全體 電子 vs. 非電子 t 值 2003 0.004 0.011 0.008 0.007 0.24 0.121 0.215 0.169 0.095*** 2.79 0.095 0.222 0.160 0.127*** 2.68 2004 0.014 0.050 0.032 0.036 1.28 0.114 0.198 0.157 0.084*** 2.72 0.084 0.185 0.135 0.101** 1.97 2005 -0.032 0.002 -0.015 0.034 1.03 0.122 0.185 0.154 0.063* 1.78 0.104 0.210 0.158 0.106* 1.93 2006 -0.052 -0.019 -0.035 0.033 0.9 0.094 0.117 0.106 0.023 0.65 0.107 0.172 0.140 0.065 1.09 2007 -0.015 -0.053 -0.034 -0.039 -1.13 0.128 0.128 0.128 0.000 0.01 0.101 0.139 0.121 0.038 0.63 2008 0.031 0.008 0.019 -0.024 -0.72 0.120 0.136 0.128 0.016 0.47 0.097 0.127 0.112 0.030 0.6 2009 0.026 -0.023 0.001 -0.049 -1.09 0.087 0.052 0.069 -0.035 -1.05 0.093 0.049 0.071 -0.044 -0.77 2003-2009 -0.003 -0.003 -0.003 - 0.000 -0.02 0.112 0.147 0.130 0.035*** 2.71 0.097 0.158 0.128 0.060*** 2.93 樣本數 202 208 410 202 208 410 202 208 410

41

表 9 電子產業與全體產業超額價值迴歸分析比較表

變數 Variables PE-電子 PB-電子 PS-電子 PE-非電子 PB-非電子 PS-非電子

截距項 Intercept 2.059*** 1.159*** 3.077*** 0.764 0.371 0.486 (4.59) (2.96) (6.57) (1.19) (0.97) (1.07) 公司規模 Size -0.137*** -0.054** -0.197*** -0.053 -0.016 -0.034 (-4.65) (-2.13) (-6.42) (-1.26) (-0.62) (-1.14) 研發及資本支出 Rdcpx 0.195 -0.169 0.012 -0.009 -0.078 0.042 (1.27) (-1.27) (0.07) (-0.07) (-1.15) (0.52) 長期投資 Ltinv 2.479** -2.131** -2.203** 4.130*** 0.354 -1.696* (2.35) (-2.31) (-2.00) (3.19) (0.46) (-1.85) 公司規模*長期投資 Size*Ltinv -0.144** 0.109* 0.199*** -0.253*** -0.020 0.144** (-2.20) (1.90) (2.90) (-3.12) (-0.42) (2.50) 董事會規模 -0.109 -0.107 -0.133 -0.286** 0.137 -0.027 BDSZ (-1.23) (-1.38) (-1.44) (-2.03) (1.63) (-0.27) 董監事股票質押比率 BSG -0.107 -0.094 -0.214*** 0.300*** -0.232*** -0.133* (-1.36) (-1.38) (-2.61) (2.98) (-3.86) (-1.87) 市場報酬率 RM -0.006 -0.112*** -0.228*** 0.065* -0.034 -0.048* (-0.17) (-3.80) (-6.44) (1.80) (-1.57) (-1.88) 2008 年虛擬變數 0.023 -0.057** -0.222*** 0.089** -0.006 -0.052** (0.69) (-1.96) (-6.34) (2.49) (-0.29) (-2.08) F Value 6.26 9.42 18.05 5.26 3.28 5.57 R-squared 0.039 0.057 0.104 0.034 0.021 0.036 樣本數 1456 1456 1456 1414 1414 1414 說明:*代表顯著水準 0.1,**代表顯著水準 0.05,*** 代表顯著水準 0.01

42