動態能力個案分析:以M公司為例 - 政大學術集成

86

0

0

全文

(2) 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i. i n U. v.

(3) 謝辭. 王國維的「人間詞話」有云: 「古今之成大事業、大學問者,必經過三種之 境界。 『昨夜西風凋碧樹,獨上高樓,望盡天涯路』,此第一境也; 『衣帶漸寬終 不悔,為伊消得人憔悴』 ,此第二境也; 『眾裡尋他千百度,驀然回首,那人卻在 燈火闌珊處』,此第三境也。」. 這三種境界,相當適切描述了人們在事業奮鬥或學術研究的歷程,由一開 始的茫茫然,然後確立目標奮力向前,到最後的豁然頓悟。. 立. 政 治 大. 但是完成學位論文只是一小步,就如同屈原在「離騷」寫道: 「覽察草木其. ‧ 國. 學. 猶未得兮,豈珵美之能當?蘇糞壤以充幃兮,謂申椒其不芳。」,不論是事業經 營或是學術研究,都要持續保持一顆謙虛的心。. ‧ sit. y. Nat. 感謝這二年 EMBA 的求學期間,所有幫助我的人們,包括指導教授邱奕嘉. io. n. al. er. 老師、同窗好友們、學長學姐學弟學妹們,還有一直支持我的家人,謝謝大家!. Ch. engchi. i n U. v. 簡志勝 謹誌 政治大學 商學院 中華民國 101 年 7 月. ii.

(4) 摘要. 科技的發展日新月異,產業變動也愈來愈激烈,而新舊技術的交替更是頻 繁,企業如何創造並維持其競爭優勢,一直是各方關注的議題。. 現今的企業面對產業環境與消費者喜好的高度不確定性,企業如何面對、 認知,以及正確回應環境的變動,適時更新企業的競爭優勢,才能在隨時變動遊 戲規格的快速競爭環境中生存。企業在過往所建構的競爭障礙,諸如稀少、無法 模仿、無法替代的資源,一旦面臨大環境的變化,如果企業的組織流程、資源配. 政 治 大. 置,以及發展途徑未能與時俱進,企業將在短時間內被迫退出市場。. 立. ‧ 國. 學. 本研究所探討的個案公司由光儲存晶片市場崛起,並以破壞式創新的商業 模式快速進入手機晶片市場,一舉成為中國手機晶片市場的霸主。但是近年來智. ‧. 慧型手機的快速興起,動搖了個案公司原本的市場地位,導致營收與獲利績效均. er. io. sit. y. Nat. 不若以往。. al. 本研究以動態能力的觀點,分析個案公司在發展歷程中各個階段的資源分. n. v i n Ch 佈與能耐結構,同時配合產業與市場環境的變遷,描繪出個案公司的動態能力演 engchi U 進過程。之後亦針對個案公司近來面臨的困境,藉由動態能力的觀點,分析其原 因以作為其他企業發展借鏡。. 關鍵字:動態能力、競爭優勢、資源基礎。. iii.

(5) Abstract The rapid development of science and technology conducts industry changes more and more intense, while the alternation of new and old technologies is more frequent, and how to create and maintain their competitive advantage, has been the subject of concern to all parties. Today's enterprises face a high degree of uncertainty of the industrial environment and consumer preferences, companies how to deal with, cognitive, and correct response to environmental changes, update a competitive advantage in a timely manner in order to survive in the fast. 政 治 大 Constructed in the past, barriers to competition, such as rare, hard to imitate, 立 the resources hard to be replaced, once in the face of large changes in the the. organizational. processes,. 學. environment,. ‧ 國. competitive environment changes in the specifications of the game at any time.. resource. allocation,. and. development approach failed to advance with the times, companies will in the. ‧. short forced to withdraw from the market in time.. y. Nat. This research cases by the optical disk chip market rise, and to. sit. undermine the innovative business models quickly enter the mobile phone. er. io. chip market, has become one of China's mobile phone chip market leader. But. al. n. v i n market position, revenue andCprofit is not as good as in the past. U h e performance i h ngc. the rapid rise of smart phones in recent years has shaken the company's. In this study, the dynamic capability perspective, analyzing the case companies in the various stages in the development process of the distribution of resources and capability structure, in conjunction with industry and market changes in the environment, to depict the case the company's dynamic capabilities evolution process. Also after the recent difficulties faced by the case company, by the dynamic capability perspective, to analyze the reason as other enterprises learn.. Keywords: dynamic capability, competitive advantage, resource-based view. iv.

(6) 目錄 第一章 緒論 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1 第一節 研究背景與動機. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1 第二節 研究問題. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3 第三節 研究目的. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4 第二章 文獻探討. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5 第一節 企業成長. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5. 政 治 大. 第二節 資源基礎觀點. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7. 立. 第三節 動態能力. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9. ‧ 國. 學. 第四節 競爭優勢. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14. ‧. 第三章 研究方法. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17 個案研究法. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17. 第二節. 研究流程. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19. 第三節. 觀念性架構 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21. y. sit. er. io. al. v i n 產業概況. . . . . . . . . .C . .h ...............U e n g c h i . . . . . . . . . . . . . . . . . . . . . . . . 22 n. 第四章. Nat. 第一節. 第一節 半導體產業結構與趨勢. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22 第二節 IC 設計產業 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25 第三節 手機晶片產業. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30 第五章 個案探討. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36 第一節 個案公司簡介. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36 第二節 個案公司動態能力之演進. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40 第三節 個案公司的困境. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 61 第六章 結論與建議. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 70 v.

(7) 圖目錄 圖 2-1 企業成長矩陣. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6 圖 3-1 研究流程. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20 圖 3-2 研究觀念架構圖. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21 圖 4-1 半導體產業結構. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22 圖 4-2 半導體製程新設計案採用趨勢. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24 圖 4-3 半導體廠各晶圓尺寸出貨趨勢 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24. 政 治 大. 圖 4-4 全球 Fabless 與 IDM 營收趨勢. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26. 立. 圖 4-5 全球與台灣 IC設計產業產值趨勢 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28. ‧ 國. 學. 圖 4-6 全球手機出貨與成長率趨勢 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30. ‧. 圖 4-7 手機規格演進趨勢 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31 圖 4-8 手機品牌銷售量市佔率趨勢. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32. y. Nat. er. io. sit. 圖 4-9 手機關鍵零組件供應商與市佔率 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35 圖 5-1 聯發科技各產品線佔營收比重趨勢 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40. al. n. v i n 聯發科技組織圖 . . . .C . .h . . . . . . . . . . . . . . .U e n g c h i . . . . . . . . . . . . . . . . . . . . . . . . 41. 圖 5-2. 圖 5-3 聯發科技組織變革示意圖 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45 圖 5-4 聯發科技技術與專利佈局示意圖. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 53 圖 5-5 聯發科技手機晶片市佔率趨勢. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 54 圖 5-6 聯發科技動態能力之發展路徑. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 60 圖 5-7 聯發科技產品線營收及毛利率趨勢. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 61 圖 5-8 中國手機銷售量及智慧型手機佔其比重趨勢. . . . . . . . . . . . . . . . . . . . . . 62 圖 5-9 智慧型手機價格趨勢. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 64 圖 5-10 智慧型手機 OS 平台趨勢. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 65 vi.

(8) 圖 5-11 MT6253 與前一代產品比較. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 66 圖 6-1. 聯發科技的動態能力. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 71. 圖 6-2. 借鏡聯發科技的動態能力發展架構. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 74. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. vii. i n U. v.

(9) 表目錄 表 4-1 全球電子產品與半導體產值趨勢. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23 表 4-2 全球半導體廠商營收排名 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27 表 4-3 全球 IC 設計業前二十大廠商 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29 表 4-4 手機晶片整合能力 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34 表 5-1 聯發科技各部門所負責業務. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. viii. i n U. v.

(10) 第一章 緒論 第一節 研究背景與動機. 台灣產業的發展歷經農業、農產品加工業、傳統工業、資訊硬體產業、 半導體、平面顯示器,以及 LED 與太陽能產業等。在這樣的發展歷程中,隨 著市場與產業結構的變遷,台灣的政府與民間企業也不斷調整資源配置,使產 業的競爭優勢隨著外在環境的變化持續更新,展現台灣產業旺盛的生命力。. 政 治 大. 台灣半導體產業由 1976年政府派出第一批工程師赴美國 RCA受訓開始,. 立. 於 1977 年完成台灣第一座半導體示範工廠,1980 年工研院轉移四吋晶圓製造. ‧ 國. 學. 技術成立聯華電子,開啟了台灣成為全球半導體產業重鎮的序幕。1985 年張忠 謀返台就任工研院院長,隔年台灣第一座六吋晶圓實驗工廠在工研院內完工,. ‧. 1987年台積電成立,晶圓代工的商業模式催生了全球數以百計的 IC設計公司,. y. Nat. er. io. al. sit. 也改變了全球半導體產業的樣貌。. v. n. 1995 年聯電開始轉型晶圓代工,為避免內部自有產品研發部門所生產的. Ch. engchi. i n U. IC 與客戶競爭,造成客戶在聯電投單的疑慮,於是陸續將原本的研發部門分拆 獨立後成立多家 IC 設計公司。本研究所探討的個案公司在 1997 年成立,前身 即是聯電內部的多媒體 IC 設計小組,個案公司董事長當年也是與聯電董事長 曹興誠一同赴美國 RCA 取經的第一批工程師。. 個案公司年營收規模自 2001 年的 154 億新台幣,以年年成長的優異表現 到 2009 年時營收規模達到歷史新高 1,155 億新台幣,當年亦創下 EPS 達 34.12 元的新高,個案公司在 2001 年上市後,多次成為台股股王,經營績效相當優 異,也獲得相當多投資者的青睞。 1.

(11) 但 2010 年後個案公司的營收開始下滑,2011 年營收僅 869 億新台幣,較 2009 年的高點滑落 25%,2011 年 EPS 更從 2009 年的 34.12 大幅下滑至僅 12.35 元,為上市 11 年以來的新低紀錄。. 個案公司由光儲存晶片市場崛起,並以破壞式創新的商業模式快速進入 手機晶片市場,一舉成為中國手機晶片市場的霸主。但是近年來智慧型手機的 快速興起,動搖了個案公司原本的市場地位,導致營收與獲利績效均不若以往。 個案公司在當年可以快速進行資源的移轉,由光儲存領域轉移至手機晶片,代 表擁有對外在環境變動的洞察與調整內外部資源的能力,才能擺脫「一代拳王」. 政 治 大. 的宿命,但為何現今面對智慧型手機興起的挑戰,其經營績效卻大不如前?本. 立. 研究期望藉由具體描述個案公司的發展軌跡,探討其競爭力消長的原因。. ‧ 國. 學. 傳統的競爭優勢分析如 Porter(1985)所提出的五力分析(five forces model). ‧. 探討外部層面的競爭優勢,主要在於分析產業結構,建立成本領導或是差異化. sit. y. Nat. 這二種競爭優勢。進而藉由價值鏈(value chain)的觀念,探討企業內部層面的. er. io. 競爭優勢來源,並與外部的成本領導或差異化競爭優勢相配合。. al. n. v i n Ch 幾乎同時 Wernerfelt(1984)提出資源基礎理論(resource-based view),資 engchi U. 源基礎論的假設是:企業具有不同的有形和無形的資源,這些資源可轉變成企 業獨特的能力,企業擁有的資源各不相同,即具有異質性,而企業資源的異質 性決定了企業競爭力的差異。但資源基礎理論過分強調企業內部而對企業外部 環境的變化重視不夠,因而由此產生的企業策略有可能不能適應市場環境的激 烈變化。. Drucker(1994)認為,每個組織都該有一套「經營理論」 ,如果沒有清楚、 一致、重點明確的理論,便無法成長。但他也強調,這套理論必須「與時俱進」, 否則公司會停滯不前。 2.

(12) 適應快速變遷的環境,對現在企業能力的發展提出了關鍵性的挑戰,往 往核心能力在外在環境變化下,若無法有效且即時更新,恐將成為核心僵固性 (core rigidity)。於是 Teece(1997)提出動態能力(dynamic capabilities)觀點,動 態能力就是企業整合、建構,與重組內部與外部能力,以因應快速變遷環境的 能力。. 個案公司曾經成功因應外部變遷環境,整合、建構,與重組內部與外部 能力,成功運用動態能力成為市場贏家。但 2010 年後似乎個案公司的動態能 力出現問題,於是本研究的動機在於探討個案企業之前得以成功發展的原因,. 政 治 大. 以及目前為何仍無法突破困境,以動態能力的觀點深入剖析,並提供產業界思. 立. 考持續維持競爭優勢的可能發展途徑。. ‧. ‧ 國. 學 er. io. sit. y. Nat. 第二節 研究問題. 基於前述之研究背景與動機,企業的動態能力是成功因應外部環境變化. al. n. v i n C h IC 設計公司而言,多年來個案公司的成功經 以維繫競爭力的關鍵。就台灣的 engchi U. 驗一直是產業界津津樂道的典範,但是 2010 年之後個案公司雖然仍為台灣 IC 設計產業龍頭,但是在營收與獲利成長上非但未能續創佳績,反而經營績效逐 年下滑。本研究認為有以下三個的問題值得加以深入探討:. (一)個案公司如何成功由光儲存晶片事業,轉移至手機晶片事業,並成為中國 手機晶片市場的贏家,其動態能力的演進歷程為何?. (二)個案公司為何未能因應智慧型手機的興起,導致企業營收規模與獲利能力 大幅滑落,其動態能力在哪些方面未能適配或更新? 3.

(13) (三)以個案公司為借鏡,在技術與市場快速變動的環境下,企業要如何維持持 續的競爭優勢?從動態能力的觀點是否可以獲得解答?. 第三節 研究目的. 本研究以動態能力理論為基礎,探究個案公司如何累積其核心資源,並 藉由與外部環境的交互作用,更新其能力以跨足新事業領域並擴大其經營規模。. 政 治 大 個案公司繼續更新其動態能力。基於前述之研究問題,希望產業界可以從本研 立. 但是面對新一波的技術與市場變革,為何之前內部與外部的交互作用沒有促使. ‧ 國. 學. 究對個案公司的分析得到一些啟示與借鏡。. ‧. 於是本研究的目的分述如下:. y. Nat. sit. (一)以理論基礎對個案公司做系統性的分析,藉由動態能力的觀念架構歸納其. al. n. 的啟示。. er. io. 成功的原因,以及個案公司在此階段的動態能力演進模式,所帶給產業界. Ch. engchi. i n U. v. (二)審視個案公司目前面對的內部與外部環境的變遷,藉由動態能力的觀念架 構歸納目前個案公司為何陷入困境,以及產業界可以從中得到的借鏡。. (三)透過對個案公司深入的回顧與分析,期望以動態能力的觀點,提出對我國 高科技業者在面對快速變遷的技術與市場環境下,持續維持競爭優勢,進 而創造優良經營績效之建言。. 4.

(14) 第二章 文獻探討 第一節. 企業成長. 對企業而言,追求永續成長,一直是企業的核心價值。但是企業要如何 成長,或者企業得以持續成長的關鍵密碼是甚麼?這個根本問題是企業經營者 無時無刻不在尋求解答。對企業的成長泉源與動力的探究,無疑是當代管理學 的重要理論課題之一,為了揭開這個企業成長之謎,學術界不斷地進行探索, 也建構了相當多的理論。. 立. 政 治 大. 古典經濟學主要是從生產力的觀點來看企業的成長,解釋企業存在與擴. ‧ 國. 學. 張的論述是勞動生產率的提高。古典經濟學家認為產業分工的規模經濟利益是 企業成長的主要誘因,企業內部生產作業流程的分工和專業化提高了勞動生產. ‧. 效率,由於運用相同的勞動力卻可增加更多產出,於是同時達成了企業生產規. y. Nat. sit. 模的擴大。而分工導致勞動效率提昇又進一步深化了企業的分工協作,如此不. n. al. er. io. 斷循環,企業在追求規模經濟的同時,亦實現了企業的成長。. Ch. engchi. i n U. v. 新古典學派的 Marshall(1890)在「經濟學原理」一書中提出,企業成長理 論是由企業規模經濟論、企業的市場結構論和企業家理論等三部分構成。企業 規模經濟論將規模經濟分為兩類:第一是外部經濟,與所處的市場與產業環境 有關的規模經濟;第二則是內部經濟,與個別企業的資源、組織和經營效率有 關的規模經濟。Marshall(1890)認為,企業要想成長,需要內部經濟和外部經 濟同時具備,這才是企業成長動力的來源。. Penrose(1959)在「企業成長理論」中論述企業的成長首先要分析成長的 限制。她認為真正限制企業擴張的因素不在外部環境,而是來自於企業內部, 5.

(15) Penrose(1959)構建了一個由企業資源到企業能力以至於企業成長的分析模式, 藉由此模型分析企業成長的源頭與動力。Penrose(1959)的企業成長理論是一種 內生成長論,強調企業內部管理對於企業成長的作用,而基本上並不考慮大量 的外在環境因素,也就是企業的成長主要取決於能否更為有效地利用現有資 源。. 前述 Marshall(1890)將企業成長分為內部經濟與外部經濟,而 Penrose (1959)則將企業內部的資源與有效運用資源的能力再區分開來,之後多位學者 再依其理論基礎上分別發展出資源基礎與動態能力等理論。. 政 治 大 自從 Chandler(1962)發表了「策略與結構」一書之後,企業規模藉由多 立. ‧ 國. 學. 角化而快速成長的觀念開始蓬勃發展,Chandler(1962)認為企業的成長策略必 須有相應的企業事業結構變化,並提出了著名的公司成長四部曲:由水平整合,. ‧. 逐步向垂直整合、相關事業多角化,以及向非相關事業多角化邁進。. er. io. sit. y. Nat. 新. 產品發展. n. 多角化 a lProduct v i Diversification n Ch Development engchi U. 產 品 既 有. 市場發展 Market Development. 市場滲透 Market Penetration 既有. 市場 圖 2-1. 新. 企業成長矩陣. 資料來源:Ansoff (1965);本研究整理. 企業成長的途徑若以產品市場為基礎區分,如圖 2-1 所示,Ansoff(1965) 提出的企業成長矩陣(growth vector),則是廣為學術界與企業界採用。 6.

(16) Chandler(1990)也認為技術的發展和市場的擴大是企業成長的根本,在其 「規模與範疇」一書中,回顧歐美先進工業國家成功企業的成長歷程,都是企 業先憑藉獨到的特殊技術取得市場利基,接著藉由從資本市場取得資金、增加 投資擴充生產規模以擴大市場,追求規模經濟效益,取得領導地位。隨後發展 相關產品,進入新的領域,以充分實現範疇經濟的效益。然後再嘗試開拓新產 品的市場佔有率,進一步實現另一個規模經濟效益。因此在「規模」與「範疇」 這兩種利益的交互驅使下,企業的規模便愈來愈大。. 立. 資源基礎觀點. 學. ‧ 國. 第二節. 政 治 大. 基於前述對於企業成長文獻之探討,Penrose(1959)認為由於資源的不可. ‧. 分割性、資源間的不平衡性以及理性和能力的有限性之原因,企業總是存在著. sit. y. Nat. 未被利用的資源,為了使剩餘的資源發揮最大的經濟效益,企業成長的原因即. al. er. io. 來自於企業有能力充分利用其資源。企業的資源是具有獨特性,而企業運用資. v. n. 源的能力亦具有內隱的特性,於是在 Penrose(1959)以後的企業成長理論研究. Ch. engchi. i n U. 方向,朝向主要探討企業的資源與能力這二項最關鍵的議題,而資源與能力的 交互作用,則形成企業的競爭優勢。. 再基於 Penrose(1959)的內生成長理論對資源的理論基礎之上,Wernerfelt (1984)首先提出「資源基礎觀點」(resource-based view,RBV),強調應以企 業的「資源定位」取代傳統的產品觀點,做為擬定企業策略的思考方向。資源 基礎觀點的假設是:企業具有不同的有形和無形的資源,這些資源在企業間是 不可流動的且難以複製,而企業所擁有的獨特資源可以被轉變成企業的競爭優 勢,也就是說這些獨特的資源與能力是企業競爭優勢的源頭。 7.

(17) 資源基礎觀點是把企業看成是資源的集合體,並以此來解釋企業間競爭 優勢的差異,以及可藉由獨特的資源來建立長期競爭優勢。Wernerfelt(1984) 認為企業的主要活動是把握與創造資源的優勢,藉此擁有其他競爭者無法直接 或間接取得的資源地位(resource position),並提出企業應建立資源地位障礙, 以保障長期的資源競爭優勢。. Rumelt(1985)也認為企業透過資源的規劃與部署,得以掌握難得的市場機 會,而在資源部署的過程中建立阻絕機制,取得先佔優勢,進而創造利潤與維 持穩定的競爭地位。. 政 治 大 於是資源基礎觀點奠定學者對企業資源的深入探討,企業的行為,包括 立. ‧ 國. 學. 成長、投資、策略行為,都可以用企業所擁有的資源來解釋,沒有資源就無法 進行策略作為。資源基礎觀點的學者認為競爭優勢的來源,是企業所擁有的異. ‧. 質資源與能力,學者便進一步探討形成優勢的策略性資源,究竟應具備何種特. sit. y. Nat. 性。Dierickx 與 Cool(1989)指出由於要素市場的不完全,所以有些資源無法透. al. er. io. 過交易由市場取得,必須由企業自行累積,而一個企業的資源優勢能維持多久,. n. 則視有多快被替代或被模仿。. Ch. engchi. i n U. v. Barney(1991)認為並非所有企業的資源都具備持續競爭優勢的潛力,並提 出企業資源只有在具備有價值性、稀少性、不可模仿性、異質性,與不可移動 性,才能維持企業的持續競爭優勢。於是企業如何辨識、規劃與部署其專屬獨 特資源,這種由內而外的思考邏輯,成為資源基礎觀點對維持競爭優勢來源的 主要論述。. 至於企業資源的分類,Grant(1995)將企業的資源分為三大類,包括有形 資源、無形資源與人力資源。有形資源最容易辨認,如實體資產與財務資產皆 為有形資源;無形資源包括技術、聲譽與組織文化等;人力資源,員工亦為組 8.

(18) 織資源的一部份,包括專業技術與知識、溝通與應對能力以及其動機。Spivey 與 Wolcott (1997)另歸納出新產品發展所需要的資源包括四類:資訊、基礎架 構、時間、金錢;其中基礎架構又包括技術組合(technology portfolio)與人力 資源。Chesbrough(2003)、Gassmann(2004)則認為研發資源與創新構想不盡 然需要來自於企業內部,企業可以採取委外研究、合作研究、技術移轉等方式 來取得所需要的各項知識與技術,融合內部現有的資源與技術,藉由新產品開 發活動擴大組織的疆界與能力。. 資源基礎理論對企業策略制定有很大的影響,當策略思考的焦點僅在成. 政 治 大. 本領導與差異化的定位或選擇時,廠商間往往傾向採取類似的策略。但是資源. 立. 基礎理論則強調個別企業的獨特性,並指出獲利的關鍵不在於和其他企業競逐. ‧ 國. 學. 同樣的事情,而是運用有別於其他企業的資源差異,尋求不一樣的競爭優勢。. ‧ sit. y. Nat. 動態能力. io. er. 第三節. al. n. v i n Ch 在 Penrose(1959)的企業成長理論中,存在一個資源與能力的二分法分析 engchi U. 架構,這既為後來的競爭優勢理論確立了基本的研究方向,又造成了競爭優勢 理論的分歧。. 相較於資源基礎觀點將資源視為競爭優勢的核心,由 Prahalad 與 Hamel (1990)提出的核心能耐(core competence)觀念,則是以能耐為競爭優勢的核心。 Prahalad與 Hamel(1990)主張能耐(competence)與能力(capability)是有所區別 的,能力泛指企業運用資源以生產產品或服務的所有流程,能耐則是僅指企業 能力中的某個部份,與價值創造、學習創新有密切的關聯。構成核心能耐有四 個要件:一、是獨特的,而且是企業專屬的;二、是優異的,能做得比競爭對 9.

(19) 手更好;三、能提高客戶價值,或與創造客戶價值攸關的;四、根植於企業的 組織與文化之中。. 企業所從事價值活動相較於對手更為優異的源頭,是企業擁有其他企業 比不上的核心能耐,也因為其深植於企業核心,所以能避免競爭者的模仿。核 心能耐論強調企業資源有限,不宜任意投資各項資源,嘗試建立多種自認為有 競爭優勢的資源,而是依據上述構成核心能耐的四個要件,將企業的資源投資 更專注於建立少數但真正的核心能耐,以建構持久的競爭優勢。. 政 治 大 的變遷是相當危險的,尤其是環境變化的速度遠快過建立內部獨特資源與能耐 立 但是企業如果只把目光放在內部獨特資源與能耐建立,卻忽略外在環境. ‧ 國. 學. 時,企業所擁有的獨特資源與能耐必須能與時俱進,否則當原本的市場一旦消 失,獨特的資源反而無助於企業的成長與獲利,僵固的資源更是企業發展沉重. ‧. 的包袱。. y. Nat. er. io. sit. 有鑑於此,Teece(1997)提出動態能力就是「廠商整合(integrate)、建構 (build),與重組(reconfigure)內部與外部能力,以因應快速變遷環境的能力」。. al. n. v i n 這解釋企業為何具備了獨特的資源與能耐,但卻無法在變動快速與高度不確定 Ch engchi U. 的環境中,持續保有競爭優勢的原因。. Eisenhardt 與 Martin(2000)認為企業重組既有資源與能耐的能力,就是 動態能力。也就是說動態能力是企業因應外部環境變遷,可以隨著市場的出現、 衝突、分裂、演化,與消滅而取得新的資源組合,使得企業隨時擁有具競爭優 勢的資源與能耐。在 Eisenhardt 與 Martin(2000)所提出的動態能力觀點中,最 關鍵的特色就是著重於能使企業改變資源基礎的過程。. Zott(2003)也認為動態能力是鑲嵌於組織流程之中,動態能力決定企業資 10.

(20) 源的型態以及組織的營運常規,透過不斷地變化(variation)、選擇(selection)、 維持(retention)的內部流程,依循外在環境的改變而改變企業的資源與能耐組 合,進而形成持續的競爭優勢。. 相較於前述的資源基礎觀點與核心能耐觀點,動態能力更具備創新的特 徵,由於動態能力必須克服企業的慣性,方能持續因應外在環境的變化,也就 是組織具備了學習與修正的能力。. Teece(1997)認為動態能力可以歸納成三個分析架構,分別為組織協調、. 政 治 大 資產所形塑的資源定位(position) 立 ;以及企業所選擇的策略演進軌跡所形成之發 整合、學習,以及資源重組與轉換的管理程序(process);企業獨特的各項專屬. ‧ 國. 學. 展路徑(path)。茲說明如下:. ‧. (一)管理程序:企業執行各項活動的方法、過程、步驟,也就是企業組織. y. Nat. 如何完成各項活動的例規(routines)或模式(patterns),可視為企業內. n. er. io. al. sit. 部組織與管理能力。包括以下三點:. i n U. v. 1.協調(coordination)/整合(integration):組織內部的各階管理者協調. Ch. engchi. 與整合企業內外部的活動,以達到超越競爭者的高營運效率。雖然 內部運作是一種靜態(static)的概念,但是與企業文化與組織習性有 關,難以被仿效或移植。. 2.學習(learning):學習是一種過程,組織藉由重複與實驗使任務執行 更快與更好,也可以創造新生產機會的過程。學習為一種動態的概 念,唯有組織不斷地跨部門甚至於與外部集體學習,才能藉由不斷 改變組織本身來避免核心能力僵固性的問題。. 11.

(21) 3.重組(reconfiguration)/轉換(transformation):在變動快速的環境下, 企業必須長時間觀察市場動向與技術趨勢,並隨時改變組織內外結 構來適應市場與技術的脈動。企業必須擁有重組與轉換既有資源的 能力,才能獲得持久的競爭優勢。. (二)資源定位:企業策略的形成與執行,不僅取決於其組織管理程序,而 且還取決於其獨特的有形和無形資產。這些企業的專屬資產可分為以 下八類:. 政 治 大 利用的技術,該技術對競爭者形成有效的進入障礙,也就是可以有 立. 1.技術性資產(technological asset):具智慧財產權保護且被企業善加. ‧ 國. 學. 效阻絕競爭廠商的技術,即是屬於技術性資產。. ‧. 2.互補性資產(complementary asset):是協助技術性資產轉化成可以. y. Nat. 商品化產品的媒介,包括所有協助企業執行主要活動之相關資產、. n. er. io. al. sit. 能力、知識,以及外部關係。. i n U. v. 3.財務資產(financial asset):企業長短期的現金流量與財務槓桿情況,. Ch. engchi. 可作為傳遞訊息給投資者,有助於企業取得資金。. 4.聲譽資產(reputational asset):聲譽是上游供應商、下游客戶以及 競爭者對公司的綜合評價,聲譽卓著則是有益於企業順利進入不同 市場的無形資產。. 5.結構性資產(structural asset):企業組織的層級與水平、垂直程度, 與組織的彈性攸關,其正式與非正式組織結構與外部的聯結,亦影 響企業創新能力的類型與強弱。 12.

(22) 6.制度資產(institutional asset):企業所在地的政府政策以及相關法令 規章,影響企業設籍與設廠的選擇,導致截然不同的制度資產。. 7.市場資產(market asset):外在環境變動快速,市場位置極易被改變, 無法僅依賴產品定位,必須靠企業自身的能力與能耐進行規劃。市 場資產除表現在市場佔有率外,也影響產品創新與研發方向。換言 之,市場資產是市場的獨占力,與企業基於自身能耐在市場上選擇 的競爭方式。. 政 治 大 程度,與企業的技術性資產與互補性資產的協調互動有關,亦決定 立. 8.組織疆界(organizational boundaries):代表企業垂直或水平整合的. ‧ 國. 學. 了產品製造流程的各個階段,在策略上應採取自製或委外生產。. ‧. (三)發展路徑:是企業從過去的管理程序與資源定位,到現在的管理程序. y. Nat. 與資源定位所形成的軌跡。而在其中某一時間點所採取的策略或行動,. er. io. sit. 可能受到上一時間點所做決策或是當時技術機會的影響,而最後所做 的決策或所採取的行動,也可能間接影響到下一時間點的行動或策略。. al. n. v i n 以下分別以路徑相依性與技術性機會作為發展路徑之解釋: Ch engchi U. 1.路徑相依性(path dependencies):企業的發展受制於目前的位置和 前方的路徑,而目前的位置又是由過去所走過的路徑所塑造的。換 言之,一個企業以前的投資和其例規制約著未來的營運決策。也因 為企業過去所累積的資產,當技術接受度愈高時容易形成報酬遞增, 因此要企業驟然改變其組織程序、學習或例規並不容易。. 2.技術性機會(technological opportunities):一項技術未來是否能廣 為產業接受並具商品化價值,端賴目前所累積的技術性機會,是否 13.

(23) 足夠吸引能成為技術主流。對企業而言,技術性機會並不一定完全 來自於外部,也可能來自於企業內部的研發與創新活動中。而除了 專注本身領域之外,企業需具備辨識、發展其他領域技術性機會的 能力,以掌握策略彈性。企業之前所從事的活動及其鄰近範圍的技 術性機會之深度與廣度,將會影響未來研發的方向與技術發展軌跡。 也就是說若目前技術路徑前緣所指示的是具吸引力的方向,企業就 沒有誘因改變資源配置去追逐另一個不具吸引力的目標。. 企業因所處產業不同,面對外在環境變遷的程度亦不相同,Eisenhardt. 政 治 大. (2000)認為不同變動程度的市場,動態能力有不同的典範,在一般動態市場,. 立. 動態能力是複雜的分析流程,根據既有的知識與可預測的線性結果,進行組織. ‧ 國. 學. 與環境的適配。但是在高度動態市場,環境的變化非線性且難以預測,企業必 須依循簡單的原則,不拘泥於以往的知識與經驗,透過實驗與學習,建立直覺. ‧. 並迅速做出改變以適應目前的環境。. n. er. io. sit. y. Nat. al. 第四節. 競爭優勢. Ch. engchi. i n U. v. 企業能夠成長、獲利、提高公司價值,以至於永續經營,其經營策略必 須考慮本身能力與條件,以及外在產業環境的變遷,藉以取得競爭優勢方能持 續存活與維持其經營績效。關於競爭優勢來源的理論,從外部觀點的企業所處 產業環境之競爭力分析、內部觀點的強調企業內部專屬資源之資源基礎觀點, 以及同時衡量內外部觀點的動態能力理論,呈現出學者對於競爭優勢看法的轉 變,亦反映出時代與環境轉變下,對於競爭優勢之思考邏輯的差異性。. Porter(1980)在其著作「競爭策略︰產業環境及競爭者分析」所運用的是 14.

(24) 以「結構-行為-績效」(Structure-Conduct-Performance;SCP)模型為基礎, 這個模型的精髓是市場結構決定廠商的作法與行為,而廠商的行為又決定了產 業的獲利與績效。產業的結構力量是最重要的,Porter(1980)將產業的結構力 量區分為五種以便分析,這五種力量分別為:供應商的議價能力、購買者的議 價能力、潛在競爭者進入的能力、替代品的替代能力、產業內競爭者現在的競 爭能力,並將以這五種力量作為分析競爭力的模型稱之為五力分析模型(five forces model)。Porter(1980)這種分析方法,把分析競爭力的焦點集中在選擇 正確的產業,並在這些產業中找到最具吸引力的競爭定位。雖然五力分析模型. 政 治 大. 並未完全忽略個別公司的特性,但重點是放在產業現象的外部觀點上。. 立. 傳統的競爭力理論認為企業的市場競爭力,乃是藉由延伸市場區隔與利. ‧ 國. 學. 用產業結構而增加,企業為了取得競爭優勢,必須具備操弄市場動態與產業動 態的影響力,而企業利潤則決定於其影響力的多寡。這樣的觀點認為外部市場. ‧. 力和產業結構力成為影響企業取得競爭優勢的主要因素。. sit. y. Nat. al. er. io. 然而競爭環境的變化日益激烈,藉由外部定位所產生的優勢是暫時的,. v. n. 產業結構的障礙在技術與市場的快速變化下可能一夕不再,於是競爭優勢來源. Ch. engchi. i n U. 的探討開始轉向,認為企業內部所擁有的獨特資源與能力,才是競爭優勢的來 源。在認知企業基本上是異質性的觀點下,競爭策略便朝向鼓勵企業發展資源 和能力以形成競爭優勢。. 資源基礎觀點認為企業未來的發展方向,以及個別事業部的競爭優勢, 決定於整個企業所擁有的核心競爭力或核心資源,也就是以資源作為公司策略 決策的思考邏輯中心。Wernerfelt(1984)認為企業的能力與資源,才是競爭優 勢的主要來源,資源基礎觀點所關心的重點在於如何辨識、澄清、培植、發展 與保護組織的核心或獨特資源,競爭優勢的來源是在於企業內部。 15.

(25) 不過當過度強調獨特資源的累積時,經常容易落入靜態觀點的迷思和誤 解之中,尤其是當外界環境的變化快過累積獨特資源所需的時間,常常陷入競 爭優勢僵固性的危險。此外,資源基礎觀點難以解釋時機(timing)的策略性角 色,Eisenhardt 與 Martin(2000)也認為資源基礎觀點沒有說清楚究竟何種機制、 何種資源能夠達成持續性的競爭優勢。. Teece(1997)認為策略理論充斥著關於維持與保護企業競爭優勢的策略分 析,但是對於企業如何建立競爭優勢來處理環境的變遷卻付之闕如。僅僅擁有 和累積獨特資源,並不真正算是一種競爭優勢,應將資源基礎論建構在動態的. 政 治 大. 背景之下,也就是企業的動態能力才是競爭優勢的來源。. 立. ‧ 國. 學. 基於動態能力理論的競爭策略是不斷創造新的競爭優勢,因為在瞬息萬 變的外在產業環境下,所有的競爭優勢都是短暫的。所以以動態能力為競爭優. ‧. 勢來源觀點的競爭策略,因持續監測外在環境的變化並隨時因應,較適合作為. n. al. er. io. sit. y. Nat. 持續競爭優勢來源的理論架構。. Ch. engchi. 16. i n U. v.

(26) 第三章 研究方法 第一節. 個案研究法. 個案研究法是研究社會科學的一種常用的研究策略,具備邏輯導向的思 考過程,以科學方式有系統地收集與分析個案所呈現出的事實與問題,以尋求 對研究議題的解決方案或對理論基礎的實證。. Yin(1981)認為個案研究法的範圍與特性包括以下幾點:(一)在不脫離現實. 政 治 大. 的環境之下,研究當前仍持續的現象;(二)所研究的現象與環境背景之間的界. 立. 線模糊;(三)所待處理的變數較資料點還多的特殊情況;(四)需由多方收集資料,. ‧ 國. 學. 彙整後再進行交叉比對;(五)研究前先提出理論假設,以指導資料的收集與分 析。. ‧ y. sit er. io. 要件:. Nat. 至於何種研究較適用個案研究法,Yi n(1987)提出適用個案研究法的三項. al. n. v i n C h How 與 Why 的形態。 (一)所要研究的問題是屬於 engchi U. (二)對所研究的事件無明顯的控制力,甚至完全無控制力。. (三)研究的議題是當前發生的事,或者是過去發生的事。 個案研究法偏重於對研究議題之「客觀適時的了解」 ,以及對研究對象之 「主觀的解釋」 。Benbasat(1987)認為個案研究法具有下列三項優點:一、研究 者可在自然而非操弄的環境下了解狀況,並可從實務觀察中衍生理論;二、個 案研究較易於明白整個事件過程發生的本質與其複雜因果;三、面對如資訊科 17.

(27) 技迅速變化的研究領域,個案研究法具備先期的洞察力。. 在收集個案研究的相關資料時,Yin(1994)認為有三個需要注意的原則, 可以有助於處理與提升個案研究的品質:. (一)使用多方證據來源:使用多方證據來源的個案研究,比起只使用單一 證據來源的個案研究,其研究品質能得到較高的評價。因此當收集資 料的時候,最好能從多種不同的管道來收集相關的資料,如此研究發 現或結論將更具正確性與說服力。. 政 治 大 (二)建立個案研究資料庫:從許多不同的來源收集到個案的資料後,可以 立. 建構一個資料庫,提供後續研究更多可引用的參考資料,以提高整個. ‧ 國. 學. 研究的品質與效率。. ‧. (三)發展一連串的證據鏈:個案研究通常是連續性、長期性的研究,最終. y. Nat. sit. 的研究結果必須能將研究問題、研究所收集的資料與歸納結論連成一. n. al. er. io. 個整體。亦即研究人員必須要能夠從一開始的研究問題,跟隨相關資. i n U. v. 料證據的導引,一直追蹤到最後的研究結論。. Ch. engchi. 個案研究法的優點包括:一、可以透過直接觀察、訪談、次級資料等各 種方法,取得齊備的研究資料;二、與研究對象密切互動,可以深入了解個案; 三、不同於量化分析,個案研究法能解釋差異性的存在與掌握不斷變遷的現象; 四、研究人員與個案對象的互動可以引發個案對象本身的反思,研究過程與成 果對個案對象本身都是有價值的。. 當然個案研究法也是有其研究上的限制,包括:一、質性研究常受限於 研究人員本身的研究能力;二、資料收集與分析的時間漫長,資料似乎永遠收 18.

(28) 集不完;三、研究結論易流於研究人員的主觀偏差;四、個案研究探討的是個 案在特定時空背景之下所發生的事件,具有其的獨特性與複雜性,不能依個案 的研究結論做普遍性的推論。. 根據 Yin(1994)的歸納,個案研究法經常應用於下列的領域中:一、政策、 政策科學和公共行政;二、社群心理學和社會學;三、組織與管理學的研究; 四、城市和區域規畫研究;五、社會科學方面的博、碩士論文。. 研究流程. 立. 學. ‧ 國. 第二節. 政 治 大. 本研究以動態能力觀點,分析個案公司在發展歷程中各個階段的資源分. ‧. 佈與能耐結構,同時配合產業與市場環境的變遷,描繪出個案公司的動態能力. y. Nat. 演進過程。之後亦針對個案公司近來面臨的困境,藉由動態能力的觀點,分析. er. io. sit. 其原因以作為其他企業發展之借鏡。本篇論文分為六部份,研究流程如圖 3-1 所示,各章內容說明如下:. n. al. Ch. engchi. i n U. v. 第一章 緒論:描述研究背景與動機、研究問題,以及研究目的。. 第二章 文獻探討:回顧自企業成長理論、資源基礎觀點以至於動態能力 的相關文獻,以及企業競爭優勢的探討。. 第三章 研究方法:說明本研究採用的個案研究法、研究流程,以及由動 態能力觀點為理論核心的研究架構。. 第四章 產業概況:介紹個案研究對象身處之半導體產業,以及其同業與 競爭環境之現況。 19.

(29) 第五章 個案探討:依所收集之資料,彙總與分析後進行個案探討。. 第六章 結論與建議:將分析結果加以歸納,並與個案研究對象和產業現 況結合,提出本研究之結論與建議。. 第一章. 緒論. 第二章. 文獻探討. 立. 政 治 大 研究方法. 第四章. 產業概況. 第五章. 個案探討. n. Ch. 第六章. engchi. 圖 3-1. sit. io. al. er. Nat. y. ‧. ‧ 國. 學. 第三章. i n U. v. 結論與建議. 研究流程. 資料來源:本研究. 在研究資料來源方面,初級資料包括個案公司員工和供應商之訪談,次 級資料則參考包含國際性的市場資料庫如 Gartner、IC Insights、WSTS(World Semiconductor Trade Statistic)與 GSA(Global Semiconductor Association), 以及國內外研究機構如工研院 IEK 和資策會 MIC 之產業智庫,以及外資券商 20.

(30) 的研究報告。此外,報章、雜誌、公司發布的新聞稿與季報/年報亦屬資料收集 與研究的範圍。. 第三節. 觀念性架構. 本研究將個案公司的發展歷史分為三個階段,分別為以光儲存晶片、功 能型手機晶片,以及智慧型手機晶片為主要業務發展方向的三個歷程。透過動. 政 治 大. 態能力的三個構面:管理程序(process)、資源定位(position),以及發展路徑. 立. (path)來勾勒出個案公司的動態能力之演化軌跡。. ‧ 國. 學 Path. • Process • Position. n. al. Ch. engchi. 圖 3-2. 研究觀念架構圖. 資料來源:本研究. 21. sit. i n U. Path. • Process • Position. er. io. 光儲存晶片. y. ‧. Nat. • Process • Position. 功能型手機晶片. v. 智慧型手機晶片.

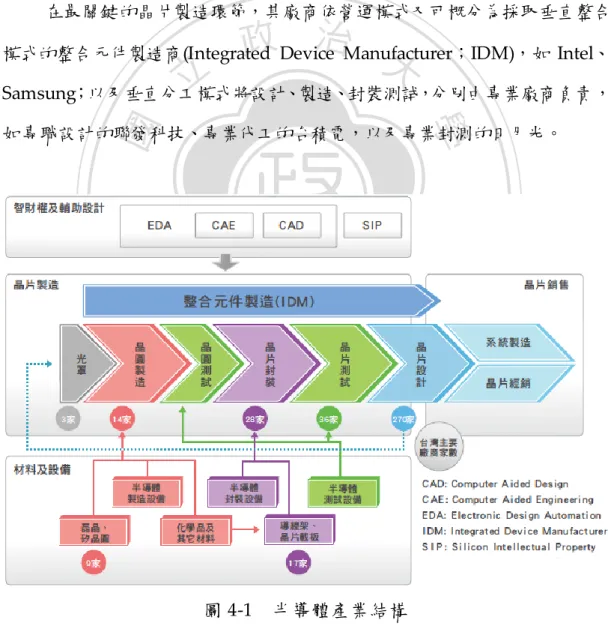

(31) 第四章 產業概況 第一節 半導體產業結構與趨勢. 半導體產業結構可概分為四大區塊,主體是晶片製造,其次製造後的晶 片銷售,以及製造中各環節所必需的智財權及輔助設計,與材料及設備。這四 大區塊如圖 4-1 所示,建構成完整的半導體產業結構。 在最關鍵的晶片製造環節,其廠商依營運模式又可概分為採取垂直整合. 政 治 大. 模式的整合元件製造商(Integrated Device Manufacturer;IDM),如 Intel、. 立. Samsung;以及垂直分工模式將設計、製造、封裝測試,分別由專業廠商負責,. ‧ 國. 學. 如專職設計的聯發科技、專業代工的台積電,以及專業封測的日月光。. ‧. n. er. io. sit. y. Nat. al. Ch. 圖 4-1. engchi. i n U. 半導體產業結構. 資料來源:資策會 MIC(2011). 22. v.

(32) 半導體產業的垂直分工模式,讓產業鏈中的每一個環節都能發揮更有彈 性、更高效率與更低成本的優勢,積極創造更高的附加價值。垂直分工模式促 使全球的 IC設計業者蓬勃發展,使得國際 IDM 大廠紛紛進行資產輕量化(asset light),持續增加委外比重以降低成本與增加效率。. 表 4-1. 全球電子產品與半導體產值趨勢 單位:百萬美元. 2009 全球GDP成長率. 2010. -2.2%. 電子產品產值. 2011. 4.1%. 2.7%. 2012. 2013. 2.4%. 政 治 大. 3.1%. 2014 3.8%. 2015 3.8%. 1,208,538 1,395,427 1,482,497 1,557,224 1,646,229 1,745,126 1,857,859 6.2%. 5.0%. 5.7%. 6.0%. 6.5%. 299,365. 304,008. 316,069. 345,835. 361,282. 385,407. -10.4%. 30.9%. 1.6%. 4.0%. 9.4%. 4.5%. 6.7%. 37,291. 51,898. 53,856. 56,895. 63,198. 67,509. 74,243. 委外服務產值成長率. -12.6%. 39.2%. 3.8%. 5.6%. 11.1%. 6.8%. 10.0%. 晶圓代工產值. 20,141. 28,305. 29,754. 31,567. 34,720. 37,517. 41,274. 晶圓代工產值成長率. -10.8%. 40.5%. 5.1%. 6.1%. 10.0%. 8.1%. 10.0%. 委外封測產值. 17,150. 23,593. 24,101. 25,328. 28,478. 29,992. 32,968. -14.7%. 37.6%. 2.2%. 5.1%. 12.4%. 5.3%. 9.9%. 立. 228,673. 委外服務產值. Nat. 委外封測產值成長率. io. 資料來源:Gartner (2012). ‧. ‧ 國. 半導體產值成長率. er. 半導體產值. sit. -11.0%. 學. 15.5%. y. 電子產品產值成長率. al. n. v i n Ch 全球電子產品與半導體產值趨勢如表 U ,揮別金融海嘯的陰霾後, e n g c h4-1i 所示. 半導體產業產值在 2011 年首度突破 3,000 億美元大關,但半導體產業的高速成. 長期已過,未來數年的年成長率僅個位數。不過由於 IDM 廠商持續將製造與 後段封裝測試委外,所以委外服務包括晶圓代工與封測產業的年成長率均優於 半導體產值成長率。. 半導體產業得以蓬勃發展,主要是透過技術的演進,可以快速降低製造 成本,同時提高晶片效能。半導體的技術演進主要有二個方向,一是製程微縮, 也就是用更精細的製程技術來生產晶片,代表每單位晶圓面積上可以生產更多 的晶片;其次是晶圓尺寸,例如 12 吋(300mm)的晶圓面積為 8 吋(200mm)的 23.

(33) 2.25 倍,代表每片晶圓可以生產更多的晶片。. 政 治 大. 立 半導體製程新設計案採用趨勢 資料來源:IC Insights (2012). 學. ‧ 國. 圖 4-2. ‧. n. er. io. sit. y. Nat. al. 圖 4-3. Ch. engchi. i n U. v. 半導體廠各晶圓尺寸出貨趨勢 資料來源:IC Insights (2012). 由圖 4-2 可以觀察到,半導體各世代製程新設計案的採用情形,新設計案 採用最新世代的製程約在 8 至 11 季會到達巔峰,之後很快就被更新的製程所 淘汰。一般而言,各世代製程在三年後的新設計案採用率將低於 20%。此外, 24.

(34) 半導體廠各晶圓尺寸出貨趨勢如圖 4-3 所示,1990 年第一座 8 吋(200mm)晶圓 廠出現,2000 年當年 8 吋晶圓產出的片數超過 6 吋(150mm)以下晶圓,1998 年第一座 12 吋(300mm)晶圓廠誕生,也是在過了 10 年之後的 2008 年,當年 度 12 吋晶圓的出貨片數超越了 8 吋晶圓。. 目前晶圓代工龍頭台積電最先進的量產技術為採用 12 吋晶圓生產的 28 奈米(nm)製程,並已投入 20 奈米的研發工作,未來在 2014 年時將開始導入 14 奈米製程。至於下世代 18 吋(450mm)晶圓廠,業界預估 Intel、Samsung 與台積電將是全球僅有的三家有能力建廠的公司,台積電目前規劃 2015 年將. 政 治 大. 開始採用 18 吋(450mm)晶圓生產 14 奈米的晶片。. 立. ‧ 國. 學. 半導體產業產值未來仍持續成長,且製程技術不論是在製程微縮方面或 是晶圓尺寸均仍有持續進步的空間,代表半導體廠商仍需競競業業,在技術研. ‧. 發上不能絲毫大意,以免被競爭者超越。. n. er. io. sit. y. Nat. a. 第二節 IC 設計產業l. Ch. engchi. i n U. v. IC 設計公司與 IDM 廠商均自行設計研發晶片,最大不同之處在於 IDM 具備自有的生產製造工廠,而 IC 設計公司則無自有工廠,完成晶片設計佈局 (layout)後必須委由晶圓代工業者進行生產,故 IC 設計公司亦稱 Fabless,也 就是無晶圓廠公司之意。. 由於晶圓代工業者提供 Fabless 完善的代工服務,使設計業者得以專心致 力於設計本業,並藉由製造委外得到的效率、彈性以及成本優勢,迅速茁壯, 使 Fabless 與晶圓代工業者達到了雙贏的目標。 25.

(35) Fabless 產業在全球扮演愈來愈重要的角色,全球 Fabless 營收佔整體半 導體產業產值比重持續增加,由 1999 年約 7%,逐年提高至 2011 年約 25%, 未來到 2015 年預估將高達 30%。. 200 單 位 : 十 150 億 美 元. Fabless IDM. 100. 立. 50. 2002. 2004. 2005. 2006. 2007. 2008. 2009. 2010. 2011. 全球 Fabless 與 IDM 營收趨勢. y. Nat. 圖 4-4. 2003. 資料來源:IC Insights (2012). io. n. al. sit. 2001. er. 2000. ‧. ‧ 國. 1999. 學. 0. 政 治 大. i n U. v. 全球 Fabless 與 IDM 營收趨勢亦可觀察到 Fabless 在營收成長率的表現. Ch. engchi. 上優於 IDM,如圖 4-4 所示,Fabless 營收動能較強,而 IDM 則受景氣循環波 動較大,以 2011 年相較於 1999 年的營收倍數來看,Fabless 年度營收成長 6.5 倍,而 IDM 僅 1.5 倍。. 不過 IDM 的營收規模還是遠大於 Fabless,2011 年 IDM 營收規模仍高達 Fabless的 3倍。尤其是 IDM陣營包括像 Intel、Samsung、Toshiba、TI、Renesas、 STM、Hynix 與 Micron 這些中央處理器、記憶體、微控制器與類比晶片等龍 頭企業,如表 4-2 所示,在全球前 25 大半導體廠商中,Fabless 僅佔 6 席。以 國家別觀察,前 25 大企業中,美國公司就佔了 12 席、日本佔有 7 席、歐洲國 26.

(36) 家 3 席、韓國 2 席,而台灣僅有 1 席。由此看出在半導體領域,美國仍執牛耳, 日本半導體企業雖然近年虧損消息不斷,但是其根基頗深,產業地位亦僅次於 美國。. 全球半導體廠商營收排名. 2011 2010 公司 國家 排名 排名 1 1 Intel USA 2 2 Samsung Electronics South Korea 3 3 Toshiba Japan 4 4 Texas Instruments USA 5 6 Renesas Electronics Japan 6 9 Qualcomm USA 7 5 STMicroelectronics Switzerland 8 7 Hynix Semiconductor South Korea 9 8 Micron Technology USA 10 10 Broadcom USA 11 13 AMD USA 12 11 Infineon Technologies Germany 13 15 Freescale Semiconductor USA 14 16 Sony Japan 15 20 SanDisk USA 16 17 NXP Netherlands 17 12 Elpida Memory Japan 18 26 ON Semiconductor USA 19 18 Marvell USA 20 21 Rohm Japan 21 14 Panasonic Japan 22 22 Analog Devices USA 23 23 Nvidia USA 24 19 聯發科 Taiwan 25 24 Fujitsu Semiconductor Japan Others Total Market. 政 治 大. n. engchi. y. sit. io. Ch. ‧. Nat. al. 學. ‧ 國. 立. 2010營收 2011營收 11/'10 (百萬美元) (百萬美元) 成長率 41,988 50,669 21% 27,094 27,366 1% 12,360 11,769 -5% 11,827 11,754 -1% 10,204 10,650 4% 7,204 9,998 39% 10,262 9,635 -6% 9,884 9,388 -5% 8,224 7,643 -7% 6,604 7,160 8% 6,192 6,313 2% 6,433 5,405 -16% 4,357 4,408 1% 4,238 3,977 -6% 3,253 3,966 22% 3,694 3,821 3% 6,297 3,752 -40% 2,313 3,449 49% 3,593 3,446 -4% 3,250 3,155 -3% 4,721 2,999 -36% 2,845 2,940 3% 2,794 2,931 5% 3,402 2,922 -14% 2,768 2,756 0% 95,657 94,571 -1% 301,458 306,843 2%. er. 表 4-2. i n U. v. 資料來源:Gartner (2012). 台灣發展半導體產業已逾 30 年,在晶圓代工與封裝測試產業的全球市佔 率均已過半,但是在自行設計晶片的 Fabless 產業,自 1990 年開始蓬勃發展, 曾經一度表現亮眼,2007 年台灣 IC 設計公司合計營收佔全球比重達到巔峰的 27.

(37) 22.5%之後,便開始走下坡。. 2011 年全球 IC 設計產業產值約 742 億美元,其中台灣 IC 設計公司的產 值約 135 億美元,佔全球比重約 18.2%。觀察圖 4-5 可以發現台灣佔全球比重 正逐年下滑當中,在 2008 與 2011 這二個年度,全球 IC 設計業的產值是增加 的,但是台灣 IC 設計業卻逆勢下滑。. 80. 70. 政 治 大. 60. 立. 50. y 0%. 2007. io. 2006. sit. 0. TW in WW %. 5%. Nat. 10. 10%. TW. ‧. 20. WW. ‧ 國. 30. 15%. 學. 40. 20%. 2008. n. al. 圖 4-5. 2009. 2010. 2011(e). er. 單 位 : 十 億 美 元. 25%. i n U. v. 全球與台灣 IC 設計產業產值趨勢. Ch. engchi. 資料來源:資策會 MIC(2012). Apple 自 2007 年第二季發表首款 iPhone 後,迅速席捲市場,之後 2010 年推出的 iPad 亦不惶多讓,更引爆平板話題與相關商機。Apple 更於 2011 年 成為全球最大的半導體客戶,也帶動其晶片主要供應商如 Samsung、Toshiba、 Qualcomm 與 Broadcom 的業績成長。. 台灣 IC 設計業者生產的 IC 主要應用的領域是面板驅動晶片、消費性產 品、電腦週邊,以及以中國山寨機為主要市場的通訊產品,自 2008 年後,未 能搭上智慧型手機與平板商機,導致成長力道不若歐美業者,產值佔全球比重 28.

(38) 逐漸下滑。. Nat. U.S. U.S. U.S. U.S. U.S. Taiwan U.S. U.S. U.S. U.S. Taiwan Taiwan Europe Europe Taiwan China China U.S. Taiwan Europe. 2009營收 2010營收 10/'09 2011營收 11/'10 (百萬美元) (百萬美元) 成長率 (百萬美元) 成長率 6,409 7,204 12% 9,998 39% 4,271 6,604 55% 7,160 8% 5,403 6,192 15% 6,313 2% 2,690 3,593 34% 3,446 -4% 3,151 2,794 -11% 2,931 5% 3,500 3,402 -3% 2,922 -14% 1,699 2,311 36% 2,249 -3% 1,196 1,954 63% 2,052 5% 1,422 1,616 14% 2,040 26% 858 1,187 38% 1,285 8% 838 1,065 27% 1,220 15% 819 1,149 40% 1,198 4% 601 801 33% 840 5% 1,263 1,146 -9% 820 -28% 615 706 15% 745 6% 572 652 14% 710 9% 105 346 230% 670 94% 496 635 28% 655 3% 693 643 -7% 625 -3% 0 550 na 540 -2%. 政 治 大. ‧. ‧ 國. 立. 國家. 學. 2011 2010 2009 公司 排名 排名 排名 1 1 1 Qualcomm 2 2 3 Broadcom 3 3 2 AMD 4 4 6 Marvell 5 6 5 Nvidia 6 5 4 聯發科 7 7 7 Xilinx 8 8 10 Altera 9 9 8 LSI 10 10 11 Avago 11 13 12 晨星 12 11 13 聯詠 13 15 16 CSR 14 12 9 ST-Ericsson 15 16 15 瑞昱 16 17 17 HiSilicon 17 27 67 Spreadtrum 18 19 19 PMC-Sierra 19 18 14 奇景 20 21 na Lantiq. 全球 IC 設計業前二十大廠商. y. 表 4-3. n. er. io. al. sit. 資料來源:Gartner (2012). i n U. v. 表 4-3 為全球 IC 設計業前二十大廠商,台灣有五家企業進榜,其中晨星、. Ch. engchi. 聯詠、瑞昱這三家排名穩定,但聯發科與奇景的排名卻逐年下降。尤其是聯發 科身為台灣 IC 設計業龍頭,在成功主宰中國大陸山寨機市場後,面對品牌手 機大廠的智慧型手機銷售模式幾乎都是採取與電信業者綁約促銷,且中國大陸 與新興市場消費者對品牌認知度提高,聯發科昔日的創新成功模式遭遇瓶頸, 營收成長性連續二年居 Top10 廠商之末。. 在 IC 設計這個領域,美國無疑是居龍頭的地位,尤其是在通訊、繪圖、 FPGA/PLD 等領域更是展現其無可比擬的影響力。台灣的 IC 設計產業產值雖 僅次於美國,但在大型業者的營收表現上,的確是不若美國業者所締造的高營 29.

(39) 收規模與相對成長率。. 第三節 手機晶片產業 手機的發明與其發展,徹底改變了現代人溝通的方式,一開始是商務人 士使用,之後在短短十年間掀起手機熱潮,幾乎人手一機。手機門號由 1998 年的 3 億,13 年後成長了 20 倍,在 2011 年全球手機門號突破 60 億大關,手. 政 治 大. 機產業也成為 ICT 產業中最受重視的產業。. 立. 單位:百萬支. ‧ 國. 學. 2,500. 60%. ‧. 2,000. 50%. er. io. 1,000. sit. y. Nat. 1,500. 70%. n. al. Ch. 500. engchi U. v ni. 40%. Handset Shipment Growth rate. 30% 20%. 10% 0%. 圖 4-6. 2015. 2014. 2013. 2012. 2011. 2010. 2009. 2008. 2007. 2006. 2005. 2004. 2003. 2002. 2001. 2000. 1999. 1998. 1997. 1996. -10%. 1995. 0. 全球手機出貨與成長率趨勢 資料來源:IC Insights (2012). 以 2011 年來說,先進國家如歐美日的手機門號數已超過其總人口數,甚 至在新興國家如中國與印度,其手機門號數也已到達人口數的七成。由於手機 的快速普及,其出貨量也急遽成長,如圖 4-6 所示,手機年度出貨量在 2006 30.

(40) 年突破 10 億支,在 2011 年更突破 15 億支,成為全球最暢銷的單一電子產品。 因為人手一機,所以其最大市場是擁有 13 億人口的中國,2011 年中國手機市 場佔全球手機出貨的 19.4%,印度則是 12.5%,北美為 11.3%。. 第一部可攜帶式行動電話是美國 Motorola 公司在 1973 年發明的,但由 於體積與重量仍不適宜個人便利攜帶,一直到 1987 年才研發出俗稱大金剛的 第一代類比式行動電話。在數位化之後,隨著半導體等關鍵零組件愈做愈小且 效能愈來愈高,手機規格得以不斷推陳出新,目前最先進的手機已採用第四代. TD-SCDMA 384 Kbps. TD-HSDPA 16.8 Mbps. EVDO Rev 0 2.5(D).0.14(U) Mbps. W-CDMA 350 Kbps. HSPA+. n. al. HSDPA 14.4 Mbps (D). er. io. GPRS 64 Kbps. EDGE 170 Kbps. 2G. 2.5G. EVDO Rev.B 46.5(D).27(U) Mbps. Ch. 圖 4-7. TD-LTE-A 100 Mbps. sit. EVDO Rev.A 3.1(D).1.8(U) Kbps. TD-LTE 50 Mbps. WiMAX(16m) 100 Mbps. ‧. CDMA2000 144 Kbps. Nat. GSM (Basic) 9.6 Kbps. WiMAX(16e) 45 Mbps. 學. CDMA 14.25 Kbps. ‧ 國. 立. 政 治 大. y. (4G)行動通訊規格。. i n U. HSUPA 5.8 Mbps (U). e n g c h i 3.5G. 3G. v. LTE 50 Mbps. LTE-Advanced 100 Mbps. 4G. 手機規格演進趨勢. 資料來源:ABI Research (2012). 通訊的世代是以傳輸速度做為分界,如圖 4-7 所示,2G 的傳輸速度僅可 供語音通話,3G 則可以行動上網瀏覽,4G 則已達到 100Mbps 的傳輸速度, 可以很快速下載高畫質影片。由於手機功能隨著規格演進不斷增加其多樣化, 尤其是觸控面板搭配應用程式更可以讓手機的功能千變萬化。導致手機產業是 最貼近消費者的 ICT 產業,也因為消費者的喜好變化快速,手機品牌業者若無 31.

(41) 法即時掌握市場脈動,很快就會被競爭者超越。. 如圖 4-8 所示,由全球主要手機品牌銷售量趨勢可以看出這十年來手機品 牌廠商勢力的消長,Siemens BenQ 已經退出市場,Motorola 與 Sony 的市佔 率大幅滑落,而斬獲最多的則是韓國的 Samsung。另外出現三個新興品牌: RIM(黑莓機)、Apple 與 HTC,雖然這三個新品牌銷售數量上並不大,但是其 主要市場定位是智慧型手機,平均單價高出其他業者甚多。以 Apple 為例,雖 然其 2011 年銷售數量僅佔全球手機出貨量的 8.5%,但是銷售金額卻高達手機 市場的 28%。反觀出貨數量最多,銷售量市佔達 38%的 Nokia,由於在高階市. 政 治 大. 場節節敗退,若以銷售金額計,其市佔率僅剩 18%,遠低於 Apple 的 28%。. 立. y. RIM. sit. al. n. 40%. io. 50%. Nat. 60%. HTC. er. 70%. ‧. 80%. ‧ 國. 90%. 學. 100%. 30%. Ch. engchi. i n U. v. 20%. Apple LG Sony Ericsson Siemens BenQ Samsung Motorola Nokia. 10%. 0% 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011. 圖 4-8. 手機品牌銷售量市佔率趨勢. 資料來源:Credit Suisse Research (2012). 隨著各家手機品牌市佔率的消長,手機內部關鍵零組件供應商當然也會 面對洗牌的壓力,尤其是晶片必須經過測試相容性與認證等程序,與系統廠商 的關係較一般機械構件更為緊密,所以當手機品牌商銷售狀況不佳時,勢必連 32.

(42) 累合作的晶片業者。. 前述手機品牌退出與市佔率大幅滑落的 Siemens BenQ、Motorola 與 Sony,其相對應的主要核心晶片供應商如 Infineon、Freescale 與 STE 亦面臨 嚴峻挑戰。其中 Infineon 因主要客戶 Siemens 退出市場之後,便一蹶不振, 其間雖推出 ULC(ultra low cost)解決方案,但是仍不敵市場競爭,其手機晶片 業務於 2010 年賣給 Intel。Freescale 也因 Motorola 手機市佔率大幅下滑,被 迫於 2008 年退出了手機晶片市場。. 政 治 大 的手機晶片部門合併成立 立ST-NXP Wireless,隨即又與 Ericsson 的手機技術平. 其他歐系業者則是在 2008 年歷經一連串整併過程,首先是 NXP 與 STM. ‧ 國. 學. 台部門合併,成立 STE(ST-Ericsson)。但由於 Nokia 與 Sony Ericsson 手機銷 售量持續萎縮,STE 在 2012 年因虧損與不堪負荷高額研發費用,將應用處理. ‧. 器業務轉手給 STM。. y. Nat. er. io. sit. 對晶片業者而言,除了受到部分手機品牌大廠市佔率下滑的影響外,成 長最快的手機品牌 Samsung 與 Apple 積極投入自製晶片,更加速傳統手機晶. al. n. v i n C h自行開發應用處理器,並開始在 片業者的頹勢。例如 Samsung 4G LTE 的基 engchi U. 頻部分嘗試自行研發,而 Apple 更是在所有手持裝置上搭載自行研發的應用處 理器,如在 iPhone 4S 上搭載的 A5 系列。. 但也不是所有手機晶片業者都面臨衰退的命運,Qualcomm 是其中的佼 佼者,Qualcomm 為全球 CDMA 技術之領導廠商,成立於 1985 年,1988 年 起投入 CDMA 相關技術研發,1995 年 Qualcomm 的 CDMA 進入商品化階段, 營收開始爆發性成長。2001 年登上全球營收排名第一的 Fabless 公司,並持續 保持第一名至今,2011 年營收逼近 100 億美元。由於技術先進並具備完整專利 網,各大手機品牌廠商最新款高階手機幾乎均採用 Qualcomm 的晶片。 33.

(43) 此外,另一個不受當時環境影響的手機晶片公司,就是本研究探討的個 案公司,個案公司甫投入手機晶片市場時,因各手機品牌與晶片商關係密切, 且因當時個案公司知名度不高,難以取得與國際手機品牌大廠的合作機會,於 是只得另闢蹊徑。看到中國手機市場即將起飛,但是現有晶片廠商無法滿足其 龐大與多樣化需求,個案公司推出所謂的 turnkey 解決方案,協助眾多中小型 手機設計公司快速進入市場,引爆了山寨市場商機。. 表 4-4. 立. 手機晶片整合能力. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. 資料來源:Gartner (2012). 隨著手機規格日益強大,手機晶片的功能也隨之增加,於是手機晶片業 者為了提升競爭力,勢必儘可能將各個功能晶片進行整合,以提供更具成本與 效能優勢的解決方案。如表 4-4 所示,擁有最高整合優勢的是可以完全整合基 頻、應用處理器和無線連接晶片的 Qualcomm,其次則是個案公司分別整合基 頻和應用處理器,以及無線連接的整合晶片。. 除了記憶體 NAND Flash 和 DRAM,以及 Display 顯示面板外,手機關 34.

(44) 鍵零組件價格最高的就是應用處理器和基頻晶片,如圖 4-9 所示。而且應用處 理器與基頻晶片在功能上形同手機的心臟,在解決方案中扮演最主要的關鍵地 位。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. 圖 4-9. Ch. engchi. i n U. v. 手機關鍵零組件供應商與市佔率 資料來源:Nomura (2012). 35.

(45) 第五章 個案探討 第一節 個案公司簡介. 個案公司聯發科技(MediaTek 簡稱 MTK),成立於 1997 年 5 月,於 2001 年 7 月在台灣證券交易所掛牌上市,股票代號 2454。聯發科技的成立,必須從 當年的 RCA 取經計劃談起,台灣半導體產業由 1976 年政府派出第一批工程師 赴美國 RCA 受訓開始,1977 年台灣第一座半導體示範工廠落成,1980 年工研. 政 治 大 序幕。聯發科技董事長蔡明介先生當年也是與前聯電董事長曹興誠先生,一同 立. 院轉移四吋晶圓製造技術成立聯華電子,開啟台灣成為全球半導體產業重鎮的. 遠赴美國 RCA 取經的第一批工程師,之後也都由工研院轉赴新成立的衍生公. ‧ 國. 學. 司聯華電子服務。. ‧. 1995 年聯電開始轉型晶圓代工,為避免內部自有產品研發部門所生產的. y. Nat. sit. IC 與客戶競爭,造成客戶在聯電投單的疑慮,於是陸續將原本的研發部門分拆. n. al. er. io. 獨立後成立多家 IC 設計公司。蔡明介先生原為聯華電子第二事業群總經理,. i n U. v. 帶領聯電的 IC 設計部門,部門內各個單位陸續切割獨立,成立多家「聯字輩」. Ch. engchi. IC 設計公司,聯發科技的前身即是聯電內部的多媒體研發小組。聯發科技成立 初期,董事長蔡明介還同時身兼智原與原相董事長,總經理卓志哲原為聯電多 媒體研發小組經理,執行副總劉丁仁原為聯電多媒體研發小組設計經理,副總 經理魏志展原為聯電多媒體研發小組行銷經理。. 聯發科技成立隔年,1998 年度營收便達到 28 億新台幣,擠身台灣第五大 IC 設計公司,之後年年快速成長,2002 年擠下威盛成為台灣第一大 IC 設計公 司,此龍頭位置一直保持至今。. 36.

(46) 聯發科技在產品研發與創新上的表現,屢屢獲得各項榮譽,歷年所得獎 項可以看出其產品研發的軌跡:由光儲存到手機,然後是數位電視晶片。. 1998:榮獲科學工業園區創新產品獎(CD-ROM Digital data/servo processor 產品). 1999:榮獲科學工業園區創新產品獎(12 倍速 DVD-ROM 晶片組). 2000:榮獲科學工業園區創新產品獎(12/8/40 倍數 CD-R/RW 晶片組). 政 治 大. 2001:榮獲科學工業園區創新產品獎(高整合度 DVD-Player 晶片組). 立. ‧ 國. 學. 2002:榮獲科學工業園區創新產品獎(高倍數 COMBI 複合型光碟機晶片 組). ‧. y. Nat. 2003:榮獲科學工業園區創新產品獎(8 倍速 DVD dual 複寫型光碟機晶. n. al. er. io. sit. 片組,為結合 DVD-RW 及 DVD+RW 功能的 DVD Dual 晶片組). i n U. v. 2004:1.榮獲科學工業園區創新產品獎(DVD-Recorder Backend 單晶片). Ch. engchi. 2.榮獲學術界譽為「半導體界奧林匹克」的國際固態電路會議 (ISSCC)論文入選--「Combo Driver Applications」,首創台灣產 業界獲 ISSCC 論文發表記錄. 2005:1.榮獲科學工業園區創新產品獎(Multimedia GSM/GPRS Mobile Phone Chipset) 2. ISSCC 二篇論文發表--「Multi-Format Read/Write SoC for 7x Blu-ray/16x DVD/56xCD」與「DLL-Based Clock Recovery In a 37.

(47) PRML Channel」. 2006:1.榮獲科學工業園區創新產品獎( Blu-ray 晶片組). 2. ISSCC 論文發表-「Fully Integrated CMOS SoC for 56/18/16 CD/DVD-dual/RAM Applications」. 2007:1.ISSCC 論文發表--「RTL-based Clock recovery architecture with all-digital duty-cycle correction」. 政 治 大. 2.IEEE IRPS (International Reliability Physics Symposium)論文. 立. overdrive voltage circuit application」. 學. ‧ 國. 發表-「A new device reliability evaluation method for. ‧. 2008:1.榮獲科學工業園區創新產品獎(Full HD ATSC iDTV SOC). y. Nat. er. io. sit. 2.首創台灣科技公司連續五年發表於 IEEE ISSCC 紀錄-「A 1V 11b 200MS/s Pipelined ADC with Digital Background Calibration. al. n. v i n Ch in 65nm CMOS」和「A Fractional Spur Free All-Digital PLL engchi U with Loop Gain Calibration and Phase Noise Cancellation for GSM/GPRS/EDGE」. 2009:1.榮獲科學工業園區創新產品獎(High Sensitivity GPS SOC). 2.ISSCC 論文發表共計 4 篇-「A Multi-Format Blu-ray Player SoC in 90nm CMOS」、「A 1.2V 2MHz BW 0.084mm2 CT ΔΣ ADC with -97.7dBc THD and 80dB DR Using Low-Latency DEM」、 「A 250Mb/s-to-3.4Gb/s HDMI Receiver with Adaptive Loop 38.

(48) Updating Frequencies and an Adaptive Equalizer」和「A 110nm RFCMOS GPS SoC with 34mW -165dBm Tracking Sensitivity」. 2010:1.榮獲科學工業園區創新產品獎(MT7110 系列高性能 WiMAX 系 統整合單晶片). 2.ISSCC 論文發表--「23.6 A 1V 17.9dBm 60GHz Power Amplifier in Standard 65nm CMOS」及「11.3 A SiGe BiCMOS 16-Element Phased-Array Transmitter for 60GHz Communications」. 政 治 大 2011:1.榮獲科學工業園區創新產品獎(MT5395 高整合度 3D TV/Internet 立 TV 單晶片). ‧ 國. 學. 2.五篇 ISSCC 論文發表,刷新國內產業界論文發表記錄--「 An. ‧. Injection-Locked. Ring PLL with. Self-Aligned. Nat. y. Injection. sit. Window」、「A 70Mb/s -100.5dBm Sensitivity 65nm lP MIMO. n. al. er. io. Chipset for WiMaX Portable Router (Industrial Demo)」、「A. i n U. v. Saw-Less GSM/GPRS/EDGE Receiver Embedded in a 65nm CMOS. Soc. Ch. e n g c Demo) hi. (Industrial. 」 、 「 A Receiver. for. WCDMA/EDGE Mobile Phones with Inductorless Front-End in 65nm CMOS」、「A GPS/Galileo SoC with Adaptive in-Band Blocker Cancellation in 65nm CMOS」. 聯發科技自光儲存晶片發跡,其光儲存晶片產品包括 ODD 及 DVD 晶片 組,此類晶片主要有幾項用途,首先是遊戲平台(Game Console)之儲存設備, 這是個相當封閉的市場,買方僅 SONY、任天堂及微軟等少數幾家公司;其次 是多媒體 PC/NB 之儲存設備,這是台灣最熟悉的 PC 市場。此外還有數位家 39.

(49) 電領域的可錄式影碟機與 DVD 播放機。. 之後聯發科技的主力產品為手機晶片,聯發科技由 GSM/GPRS 技術切入, 並投入 WiMAX與 3G智慧型手機市場。因 LCD TV帶動電視產業轉向數位化, 聯發科技亦看到此一市場需求,積極投入 TV 控制晶片與 3D TV 和聯網電視相 關單晶片。圖 5-1 為聯發科技此三大類產品之營收比重趨勢,可以看出聯發科 技一進入手機市場後佔營收比重快速提升,但數位電視產品雖經營多年,營收 比重仍在 10%附近徘徊。. 100%. 立. 90% 80%. y. sit. al. n. 10%. io. 20%. er. 30%. Handset ODD/DVD. Nat. 40%. DTV. ‧. 50%. ‧ 國. 60%. 學. 70%. 政 治 大. 0%. Ch. engchi. i n U. v. 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011. 圖 5-1. 聯發科技各產品線佔營收比重趨勢 資料來源:本研究整理. 第二節 個案公司動態能力之演進. 本研究就聯發科技的動態能力之演進歷程,採用 Teece(1997)的三個分析 架構進行研究,該三個架構分別為組織協調、整合、學習,以及資源重組與轉 40.

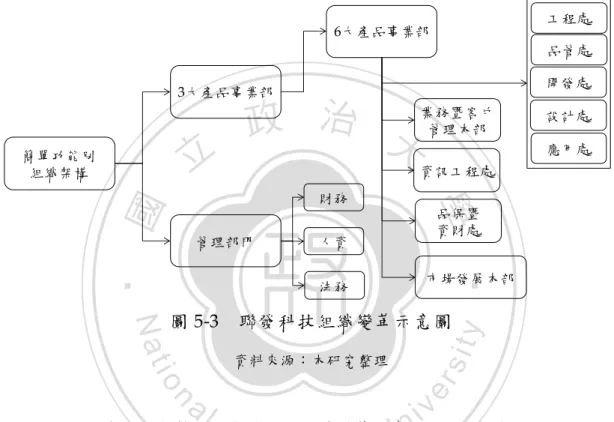

(50) 換的管理程序(process);企業獨特的各項專屬資產所形塑的資源定位(position); 以及企業所選擇的策略演進軌跡所形成之發展路徑(path)。茲說明如下:. 2-1 管理程序(process). 聯發科技員工人數由 1999 年的 124 人,快速成長至 2011 年全球員工合 計 6,746 人,組織架構日益複雜,以目前下轄於董事長暨總經理室的一級部門 就共有 23 個,組織圖與各部門所營業務如下:. 立. 政 治 大. ‧. ‧ 國. 學. n. 圖 5-2. Ch. 聯發科技組織圖. er. io. sit. y. Nat. al. i n U. 資料來源:聯發科技 2011 年報. 表 5-1. engchi. v. 聯發科技各部門所負責業務. 部門. 業務範圍. 無線聯通事業部. 研發及推廣無線區域網路及個人區域網路領域 之晶片. 無線通訊事業一/二部 家庭娛樂產品事業部. 研發及推廣行動通訊產品及晶片. 光儲存暨寬頻網路事業部 汽車電子事業部. 研發及推廣光儲存領域之晶片 研發及推廣汽車電子產品晶片. 市場發展本部. 運用各事業部產品,結合客戶與伙伴,開發市. 研發及推廣數位消費性產品及數位電視產品之 晶片. 41.

數據

相關文件

• helps teachers collect learning evidence to provide timely feedback & refine teaching strategies.. AaL • engages students in reflecting on & monitoring their progress

Teachers may consider the school’s aims and conditions or even the language environment to select the most appropriate approach according to students’ need and ability; or develop

Robinson Crusoe is an Englishman from the 1) t_______ of York in the seventeenth century, the youngest son of a merchant of German origin. This trip is financially successful,

fostering independent application of reading strategies Strategy 7: Provide opportunities for students to track, reflect on, and share their learning progress (destination). •

Strategy 3: Offer descriptive feedback during the learning process (enabling strategy). Where the

How does drama help to develop English language skills.. In Forms 2-6, students develop their self-expression by participating in a wide range of activities

Hope theory: A member of the positive psychology family. Lopez (Eds.), Handbook of positive

The existence of cosmic-ray particles having such a great energy is of importance to astrophys- ics because such particles (believed to be atomic nuclei) have very great