智慧建築成本效益評估方法之調查

與應用研究

內政部建築研究所自行研究報告

中華民國 107 年 12 月

本報告內容及建議,純屬研究人員意見,不代表本機關意見內政部建築研究所自行研究報告

年度

107

智慧建築成本效益評估方法之調查

與應用研究

研究人員:張怡文

內政部建築研究所自行研究報告

中華民國 107 年 12 月

本報告內容及建議,純屬研究人員意見,不代表本機關意見

ARCHITECTURE AND BUILDING RESEARCH INSTITUTE

MINISTRY OF THE INTERIOR

RESEARCH PROJECT REPORT

A Survey on Cost–Benefit Analysis

Methods and Apply to Smart

Buildings

By

I‐Wen Chang

December 26, 2018

目次

目次 I 表次 III 圖次 V 摘要 VII Abstract ... XI 第 1 章 緒論 ... 1 第 1 節 研究緣起與背景 ... 1 第 2 節 研究目的與範圍 ... 8 第 3 節 研究方法與過程 ... 9 第 4 節 研究進度 ... 12 第 2 章 建築物成本效益評估方法及資料蒐集分析 ... 13 第 1 節 名詞定義 ... 13 第 2 節 建築物生命週期成本分析項目 ... 16 第 3 節 還本期間法之應用 ... 19 第 4 節 現金流量表之應用 ... 20 第 5 節 比率分析法之應用 ... 22 第 6 節 淨現值法與應用 ... 27 第 7 節 內部報酬率法與應用 ... 28 第 8 節 獲利能力指數法與應用 ... 30 第 9 節 國外智慧建築成本效益評估方法之相關發展 ... 31 第 10 節 國內智慧建築成本效益評估方法之相關發展 ... 35 第 3 章 智慧建築成本效益評估資料供需分析 ... 53第 1 節 智慧建築成本效益評估需求資料之盤點 ... 53 第 2 節 智慧建築成本效益分析資料供需落差分析 ... 61 第 3 節 智慧建築之成本效益後續研究課題之建議 ... 63 第 4 章 智慧建築成本效益評估模擬 ... 65 第 1 節 案例基本資料 ... 65 第 2 節 興建投資智慧建築之成本及現金收益推估 ... 68 第 3 節 投資興建智慧建築之不動產投資報酬率推估 ... 77 第 5 章 不動產開發專業從業人員問卷調查分析 ... 83 第 1 節 問卷調查目的及取樣 ... 83 第 2 節 問卷設計 ... 85 第 3 節 問卷預試 ... 88 第 4 節 問卷調查結果及分析 ... 92 第 6 章 結論與建議 ... 99 第 1 節 結論 ... 99 第 2 節 建議 ... 101 附錄一 智慧建築標章證書作業服務費用編列標準表 ... 103 附錄二 智慧建築標章規費收費標準 ... 105 附錄三 財團法人台灣建築中心智慧建築標章評定審查收費標準 107 附錄四 固定資產耐用年數表及遞耗資產耗竭率表 ... 109 參考書目 ... 113

表次

表 2-1 常見之建築開發成本及影響因子 ... 17 表 2-2 現金流量表 ... 20 表 2-3 稅之計算方法 ... 21 表 2-4 智慧建築成本調查案例基本資料 ... 37 表 2-5 中和****新建工程智慧建築成本調查結果 ... 38 表 2-6 嘉義****新建工程智慧建築成本調查結果 ... 39 表 2-7 高雄****新建工程智慧建築成本調查結果 ... 40 表 2-8 新莊****新建工程智慧建築成本調查結果 ... 41 表 2-9 中台灣****新建工程智慧建築成本調查結果 ... 42 表 2-10 智慧建築預算占建築總預算比率調查結果 ... 43 表 2-11 智慧建築各指標占智慧建築成本比率調查結果 ... 44 表 2-12 智慧建築設置再生能源之減碳量推估 ... 46 表 2-13 中和****新建工程健康舒適指標使用者意見調查結果 .. 47 表 2-14 中和****新建工程貼心便利指標使用者意見調查結果 ... 48 表 2-15 智慧建築管理單位訪談意見紀錄彙整表 ... 49 表 3-1 候選智慧建築證書之建築物可獲得容積獎勵 ... 55 表 3-2 智慧建築成本效益評估之資料需求項目調查結果 ... 59 表 3-3 智慧建築成本效益資料調查成果之盤點 ... 62表 4-1 模擬案例之建築物用途 ... 65 表 4-2 模擬案例採用感測與網路通訊暨資訊處理設備清單 ... 66 表 4-3 模擬案例營運前 3 年每年成本及收益推估結果 ... 71 表 4-4 不考慮申請智慧建築標章時營運前 3 年之現金流量表 ... 72 表 4-5 不考慮申請智慧建築標章時營運前 3 年之稅 ... 73 表 4-6 考慮申請智慧建築標章時營運前 3 年之現金流量表 ... 74 表 4-7 考慮申請智慧建築標章時營運前 3 年之稅 ... 75 表 4-8 不動產投資人獲得現金收益及政府稅收 ... 76 表 4-9 模擬個案之不動產投資報酬率分析結果 ... 81 表 5-1 預試問卷 ... 85 表 5-2 問卷預試分配表 ... 88 表 5-3 不動產開發專業從業人員調查問卷 ... 90 表 5-4 內政部智慧建築標章認證制度瞭解情形 ... 92 表 5-5 智慧建築標章相關政策獎勵制度瞭解情形 ... 93 表 5-6 對於不動產投資報酬分析方法瞭解情形 ... 93 表 5-7 推廣應用不動產投資報酬分析方法推估智慧建築成本效益之 支持度 ... 94

圖次

圖 1-1 內政部智慧建築標章暨候選智慧建築證書核發案件統計 ... 3 圖 1-2 由產業供應鏈上游帶動下游技術研發投資之槓桿效果 ... 7 圖 1-3 研究流程圖 ... 11 圖 1-4 研究進度甘特圖 ... 12 圖 2-1 得申請內政部智慧建築標章或候選智慧建築證書之建築物 14 圖 2-2 建築物生命週期之成本 ... 16 圖 2-3 整體自償性評估之現金流量示意圖 ... 26 圖 3-1 智慧建築之效益 ... 57 圖 4-1 不考慮申請智慧建築標章時之現金流量圖 ... 77 圖 4-2 考慮申請智慧建築標章時之現金流量圖 ... 79 圖 5-1 不動產開發專業從業人員問卷調查結果 ... 95摘要

關鍵詞:智慧建築,成本效益評估、不動產投資分析,建築經濟 一、 研究背景與目的 行政院於107年11月邀集「總體經濟政策」會議,希望各 部會在不以減稅為工具、不大幅增加財政支出之原則下,本於 各自的專業及職掌,刺激108年國內總體經濟成長。本部應配合 透過「智慧綠建築與社區推動」及「智慧化居住空間整合計畫」 促進民間投資。查本所自93年起推動智慧建築標章制度,近年 案件數由102年11件成長至107年97件,已大幅成長8.8倍,惟分 析智慧建築標章認證數量統計數,卻發現民間私有建築物自願 申請案件並無明顯成長。 問題剖析: 基於推動民間自願投資興建智慧建築,可刺激民間投資、提 高經濟成長率,回應行政院「總體經濟政策」會議藉由推動智慧 建築刺激總體經濟成長之期許。本研究爰擬探討應用常見之不動 產投資分析方法,評估智慧建築成本效益之可行性,盼藉由應用 此種民間不動產開發部門較為熟悉之不動產投資分析方法,推廣 投資興建智慧建築。 研究目的如下: (一) 調查分析不動產投資報酬分析方法之適用範圍及分析所需 資料項目,並進行個案模擬,評估應用不動產投資報酬分析 方法,進行智慧建築成本效益分析之可行性。 (二) 進行個案模擬,示範如何應用不動產投資報酬分析方法,進 行智慧建築成本效益分析,供民間部門不動產投資決策者參 考,以回應行政院「總體經濟政策」會議,要求本部藉由推 動智慧建築刺激民間投資之期許。(三) 提出智慧建築成本效益分析所需資料項目,並就本所 103 年計畫已完成之成本效益調查成果進行比較,據以提出本所 後續辦理調查研究之建議課題。

二、

研究方法及過程(一) 文獻探討 蒐集國內、外常見不動產投資報酬分析之學理、標準、案 例等參考資料,分析常見不動產投資報酬分析方法之適用 範圍、限制及分析所需資料項目,據以歸納適合應用於智 慧建築成本效益評估之方法。 (二) 調查分析 調查應用不動產投資分析方法進行智慧建築成本效益評估 所需資料項目,並與前期研究已獲資料項目比較,釐清後 續應用不動產投資分析方法進行我國智慧建築成本效益評 估時,應調查資料項目。 (三) 案例模擬分析 透過案例模擬應用不動產投資分析方法,進行我國智慧建 築成本效益評估,並比較投資興建智慧建築及非智慧建築 二者之投資報酬率差異。 (四) 問卷調查 透過問卷調查瞭解不動產開發相關專業從業人員對於推廣 應用常見不動產投資報酬分析法,評估智慧建築成本效益 之認同度及建議。 (五) 綜合歸納 綜整研究調查分析結果,提出應用不動產投資分析方法, 進行我國智慧建築成本效益評估所須資料項目之供應‐需 求落差,據以提出本所後續調查研究課題。

三、 重要發現 本研究重要發現如下: (一) 應用常見不動產投資報酬分析方法評估智慧建築成本效益 具有可行性:透過智慧建築成本效益評估資料供需分析及 個案模擬分析可知,應用常見不動產投資報酬分析方法具 有可行性;另問卷調查分析也發現,不動產開發專業從業 人員相當認同以常見不動產投資報酬分析方法評估智慧建 築成本效益。 (二) 透過本研究之個案模擬分析發現,智慧建築具有提高不動 產投資報酬率之潛力:透過個案模擬分析發現,基於智慧 建築標章具有提高不動產租金溢價、節約營運費用及相關 設備得適用節稅規定等優點。因而,不考慮申請智慧建築 標章之情形下,不動產投資報酬率反而低於申請智慧建築 標章。並據此建議本所後續辦理智慧建築出售或租金溢價 等調查研究,俾利向民間部門推廣投資興建智慧建築,回 應行政院「總體經濟政策」希望在不以減稅為工具、不大 幅增加財政支出之原則下,本於各部會專業及職掌,刺激 國內總體經濟成長之期許。 (三) 投資興建智慧建築具有使民間不動產開發投資者及政府稅 收雙贏之潛力:個案模擬分析也發現,投資興建智慧建築 之投資人增加了每年稅後現金流量,並因適用節稅規定而 可節約稅捐費用。然而,因投資人之可課稅所得增加幅度 大於所節省之稅捐,因此,政府稅收仍是增加的,這顯示 鼓勵投資興建智慧建築具有使民間不動產開發投資者及政 府稅收雙贏之可能性。 (四) 本部「都市危險及老舊建築物建築容積獎勵辦法」之容積 獎勵規定,對於促進民間部門主動申請本部智慧建築標章

認證助益有限:問卷調查分析發現,本部主管之「都市危 險及老舊建築物建築容積獎勵辦法」雖訂有申請本部智慧 建築標章認證可獲得容積獎勵規定,但因該辦法訂有更簡 便取得同等獎勵額度的其他方式,致使該辦法對於鼓勵民 間自願投資興建智慧建築助益有限。 四、主要建議事項 建議一 智慧建築標章建築物之溢價調查:立即可行建議 主辦機關:內政部建築研究所 協辦機關:內政部地政司 建議二 整合應用租稅政策獎勵工具推廣智慧建築標章之調查研究:中 長期建議 主辦機關:內政部建築研究所 協辦機關:財政部國稅局、經濟部

Abstract

Keywords: Smart Buildings, Cost–Benefit Analysis, Real Estate Investment Analysis, Building Economics

This study is intended to explore the feasibility of applying common real estate investment analysis methods to assess the cost-effectiveness of smart buildings. The research methods and processes are as follows: First, collecting real estate investment analysis method reference materials, identifying the real estate investment analysis required data items of smart building. Second, through the case simulation analysis, demonstrate how to evaluate the cost-effectiveness of smart buildings by real estate investment analysis, and compare the investment return rate differences between smart buildings and non-smart buildings. Third, through questionnaire survey, we found that real estate practitioners highly agree with the application of real estate investment analysis method to evaluate the cost-effectiveness of smart buildings. Finally, based on the results of the research, we proposed the further research topics for ABRI. In conclusion, it is feasible to use the real estate investment analysis method to evaluate the cost-effectiveness of smart buildings. We also found that smart buildings have the following benefits: higher real estate investment returns, increase investment income for investors , and increase government taxes. This project comes to the immediate and long-term strategies. For immediate strategies: Investigate the premium of smart building seal buildings. For long-term strategies: Investigate tax incentives and promote regulations for smart buildings.

第1章 緒論

本章首先說明研究緣起與背景,就問題進行剖析,說明研 究之重要性,其次、說明研究目的、範圍與限制。最後,說明 所採取之研究方法、過程及各階段研究進度。第1節 研究緣起與背景

壹、 配合行政院「總體經濟政策」會議促進民間自願投資興建 智慧建築 行政院基於108年初的出口成長可能減緩,加以國內主 要機構亦皆預測108年臺灣經濟成長將較107年趨緩,於107 年11月邀集「總體經濟政策」會議,希望各部會在不以減 稅為工具、不大幅增加財政支出之原則下,本於各自的專 業及職掌,針對如何刺激108年國內總體經濟成長提出構想 與建議。其中,本部應配合透過「智慧綠建築與社區推動」 及「智慧化居住空間整合計畫」促進民間投資。 貳、 近年公有建築物通過內政部智慧建築標章認證量大幅成長 惟民間自願投資興建智慧建築案件無明顯成長 為推動我國資通訊科技之建築應用,本所於 93 年起推 動我國「智慧建築標章」認證制度,「智慧建築標章」主要 功能係提供消費者判斷房子是否善用資通信感知技術,使 建築物於使用階段之日常營運更具智慧,實現人性化空間 的理想。並於 100 年 9 月 20 日訂定發布「智慧建築標章申 請認可評定及使用作業要點」明定內政部受理「智慧建築 標章」申請之法規依據。 智慧建築標章為自願性申請制度,非為法規強制規定 事項,僅能宣導鼓勵申請,初期成效有限。為擴大推動,從 102 年 7 月起,透過行政院核定的智慧綠建築推動方案 之「智慧綠建築實施方針」規定實施,由行政院公共工程 委員會函請各中央機關及直轄市、縣(市)政府,於興建一定 用途且造價達 2 億元以上的公有建築物時,將應取得智慧 建築標章規定納入工程合約,管制政府部門公有新建建築 物應進行智慧建築設計,要求於申報一樓樓版勘驗時,應 同時檢附合格級以上候選智慧建築證書,於工程驗收合格 並取得合格級以上智慧建築標章後,始得發給結算驗收證 明書,故對公有建築物具一定強制性。 截至 107 年 12 月底止,內政部智慧建築標章暨候選智 慧建築證書核發 362 案(包括智慧建築標章 101 案及候選 智慧建築證書 261 案)。其中,107 年度取得智慧建築標章 或候選智慧建築證書的公私有建築物共計 97 案,創歷史新 高,例年案件數量呈現逐年增加之趨勢,且公有建築物之 比例由早期 93 年的 0 案至 98 年的 33%(1 案)、105 年的 67.3% (33 案)大致維持成長趨勢,107 年更創新高,當年度公有建 築物的數量已達 83.5%﹙81 案﹚(詳圖 1‐1)。

圖 1‐1 內政部智慧建築標章暨候選智慧建築證書核發案件統計 (來源: 本研究繪製,2018) 由圖1‐1可知,近年來取得智慧建築標章的整體案件數, 呈現顯著成長,案件數由102年11件成長至107年97件,已 大幅成長8.8倍。為增加取得智慧建築標章的誘因,內政部 已於104年5月修正相關規定,將智慧建築標章的有效期限 由3年放寬為5年;另為進一步鼓勵效期屆滿者繼續使用智 慧建築標章,另於107年3月公告簡化延續認可的評定審查 規定,預估後續延續認可案件數將持續增加。 惟分析圖 1‐1 之智慧建築標章認證數量統計數,卻發現 私有建築物申請案件未見明顯成長,近年私有建築物案件 數由 99 年 4 案、100 年 9 案逐年成長至 101 年 14 案後,於 102 年降至 6 案,惟 103 年回升至 11 案、104 年 15 案、105 年 16 案至 106 年 10 案。 值得說明的是,100 年 9 案成長至 101 年 14 案(成長率 55%)以及 104 年 15 案至 105 年 16 案件高於前一(103)年及 0 10 20 30 40 50 60 70 80 90 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 認 證 案 件 數 年度 統計期間自93年起至107年12月31日止 民間建築 公有建築

後一(106)年度(成長率約 55%),主因應是智慧建築評估手冊 增修訂,促使欲適用「智慧建築評估手冊」舊規定者分別 於 101 年 1 月 1 日1及 105 年 7 月 1 日2新法實施生效前搶掛 號申請所致。 參、 本所106及107年「智慧化環境科技發展推廣計畫」諮詢會 議決議,建議本所進行智慧建築效益評估之先期研究 基於政府預算有限,如何增加申請建築物智慧建築標 章之經濟誘因,提高私有建築物自願申請智慧建築標章、 以不依賴政府預算之方式提高智慧建築普及率、推動智慧 建築邁向成功商轉係重要議題。本所曾於103年辦理先期研 究,調查分析智慧建築之成本,並透過使用者及管理者問 卷評分方式評估智慧建築效益3,惟該調查結果較難以應用 於評估經濟上之可行性,且不同評估者難以獲得一致性結 果。 然而,基於智慧建築之資訊通信、綜合佈線、 系統整 合、設施管理、安全防災、健康舒適、智慧創新等指標之 完整效益尚未完成探討。另囿於基於欲完整探討各指標之 成本效益有其複雜性,本所106及107年「智慧化環境科技 1 內政部建築研究所出版之「智慧建築解說與評估手冊 2003 年版」共有 7 大評估指標,內 容於 100 年大幅修正為 8 大指標,並建立智慧建築等級評估制度,分為合格、銅、 銀、黃金、鑽石五等級,以便讓消費者進一步識別智慧建築之差異性,有助維持智 慧建築標章認證制度的公信力,另修正該手冊名稱為「智慧建築解說與評估手冊 2011 年版」,自 101 年 1 月 1 日實施生效。 2 105 年 7 月 1 日實施之「智慧建築評估手冊 2016 年版」簡化評估項目為基本規定及鼓勵 項目,符合基本規定之要求者,即可取得合格級的智慧建築標章或候選智慧建築證 書,其他鼓勵項目則由申請人自行視需要決定是否申請,賦予申請人更多選擇智慧 科技應用的自由,促使智慧建築科技能更加貼近使用者的需求,實踐人性化空間的 理想。 3參見張清華、鄭泰昇、施汎昀、周佑亮、張淳榕、林琮育、蔡岳倫著,國內智慧化建築 成本及效益調查分析,頁 49‐91,內政部建築研究所業務委託計畫成果報告(2014)。

發展推廣計畫」諮詢會議爰決議,建議本所自行辦理先期 研究,以篩選後續研究課題,對於無法於1年完成之課題, 可細分為數個較小之研究題目後,排列優先順序以分年分 期方式執行,較易有具體成果。 肆、 問題剖析與重要性 問題剖析: 基於推動民間自願投資興建智慧建築,可刺激民間投 資、提高經濟成長率,回應行政院107年11月「總體經濟政 策」會議藉由推動智慧建築刺激總體經濟成長之期許。本 研究爰擬探討應用常見之不動產投資分析方法,評估智慧 建築成本效益之可行性,盼藉由應用此種民間不動產開發 部門較為熟悉之不動產投資分析方法,推廣投資興建智慧 建築。 問題之重要性: 基於經濟成長率為一國之國內生產總值(Gross Domestic Product, GDP)與前一年度之比率。惟前述 102年 7月起,強制公有建築物申請智慧建築標章之工作,僅能產 生藉由增加政府消費 以提振國內生產總值GDP之經濟效果 (詳公式1‐1)。 國內生產總值 公式1‐1 其中, C = 私人消費 I = 投資總額 G = 政府消費

X = 出口總值 M = 進口總值

因此,本所仍須進一步推動民間自願投資興建智慧建 築,始能藉由刺激民間投資 因子,提高經濟成長率,回應 行政院藉由本部推動智慧建築刺激總體經濟成長之期許。

基於不動產開發部門位居建築產業之上游供應鏈,向該部 門推廣智慧建築標章,較易產生帶動下游建築設計、建築設備 等產業與智慧科技產業進行異業合作升級技術,可帶動下游研 發投資之槓桿效果(詳圖 1‐2)。 圖 1‐2 由產業供應鏈上游帶動下游技術研發投資之槓桿效果 (資料來源:本研究提出, 2018)

第2節 研究目的與範圍

本研究目的如下: (一) 調查分析不動產投資報酬分析方法之適用範圍及分析所需 資料項目,並進行智慧建築成本效益分析之個案模擬,評 估應用不動產投資報酬分析方法,分析智慧建築成本效益 之可行性。 (二) 進行個案模擬,示範如何應用不動產投資報酬分析方法, 進行智慧建築成本效益分析,供民間部門不動產投資決策 者參考,回應行政院「總體經濟政策」會議,要求本部藉 由推動智慧建築刺激國內總體經濟成長之期許。 (三) 提出智慧建築成本效益分析所需資料項目,並就本所 103 年計畫已完成之成本效益調查成果進行比較,據以提出本 所後續辦理調查研究之建議課題,以回應前揭 106 及 107 年「智慧化環境科技發展推廣計畫」諮詢會議決議。 研究範圍及限制: 本研究著重於從刺激民間投資興建智慧建築之角度,探討 如何應用常見之不動產投資報酬分析方法,分析投資興建智慧 建築之投資報酬率,協助投資者評估不動產開發計畫之經濟可 行性,鼓勵私部門基於經濟誘因自願申請內政部智慧建築標章 證書,故聚焦探討可費用化之成本及效益,其他難以費用化之 成本及效益,暫不列入本次研究範圍。第3節 研究方法與過程

本研究將就國內、外不動產投資報酬分析方法進行蒐集及 比較,提出智慧建築成本效益適合之分析方法、並分析我國智 慧建築成本效益評估之資料項目供應‐需求落差,另模擬假設應 用不動產投資分析方法,進行智慧建築成本效益評估可獲得之 成果,據以研提後續本所研究課題及優先順序之具體建議。 研究過程及內容如下: (一) 文獻探討 廣泛蒐集國內、外常見不動產投資報酬分析之相關學 理、標準、案例等參考資料,分析常見不動產投資報酬分 析方法之適用範圍、限制及分析所需資料項目及智慧建築 成本效益評估案例,彙整學理基礎,據以歸納適合應用於 智慧建築成本效益評估之方法。 (二) 調查分析 調查應用不動產投資分析方法進行智慧建築成本效益 評估所需之資料項目,並與前期研究已獲資料項目比較, 釐清後續應用不動產投資分析方法進行我國智慧建築成本 效益評估時,應須調查之資料項目。 (三) 案例模擬分析 透過案例模擬應用不動產投資分析方法,進行智慧建 築成本效益評估,並比較投資興建智慧建築及非智慧建築 二者之投資報酬率差異。 (四) 問卷調查 透過問卷調查瞭解不動產開發相關專業從業人員對於 推廣應用常見不動產投資報酬分析法,評估智慧建築成本 效益之認同度及建議。(五) 綜合歸納

綜整研究調查分析結果,提出應用不動產投資分析方 法,進行我國智慧建築成本效益評估所須資料項目之供應‐ 需求落差,據以提出本所後續調查研究課題。

研究流程如圖 1‐3 所示。

圖 1‐3 研究流程圖

(資料來源:本研究整理)

第4節 研究進度

本研究自107年5月起至12月底止,辦理期程共計8個月,研 究進度如圖1‐3所示。 第1月 第2月 第3月 第4月 第5月 第6月 第7月 第8月 1. 蒐集分析 國內、外文 獻及案例 ** ** ** ** ** 2. 分析智慧 建築成本 效益評估 之資料供‐ 需落差 ** ** ** 3. 智慧建築 案例成本 效益評估 假設模擬 ** ** ** 4. 產業從業 人員問卷 訪談 ** ** 5. 提出本所 後續調查 研究建議 ** ** 6. 完成成果 報告 ** 預定進度% (累積數) 15 30 45 55 70 80 90 100 圖 1‐4 研究進度甘特圖 (資料來源:本研究整理)第2章 建築物成本效益評估方法及資料蒐集分析

本章就所蒐集國內、外常見不動產投資報酬分析方法之適用範圍、 限制及分析所需資料項目及智慧建築成本效益評估案例進行重點摘 錄及歸納分析,瞭解學理及相關國際或國內之發展現況,綜整歸納提 出適合應用於智慧建築成本效益評估之方法。第1節 名詞定義

1、 建築物:依我國「建築法」第 4 條之定義,建築物為定著於土地 上或地面下具有頂蓋、樑柱或牆壁,供個人或公眾使用之構造物 或雜項工作物。 2、 建築改良物:依我國「土地法」第 5 條之定義,土地改良物,分 為建築改良物及農作改良物二種。附著於土地之建築物或工事, 為建築改良物。 3、 不動產:依我國「不動產證券化條例」第 4 條之規定不動產係指 土地、建築改良物、道路、橋樑、隧道、軌道、碼頭、停車場與 其他具經濟價值之土地定著物及所依附之設施,但以該設施與土 地及其定著物分離即無法單獨創造價值,土地及其定著物之價值 亦因而減損者為限。不動產估價師法第 19 條明定不動產估價師 受託辦理估價,應依不動產估價技術規則及中央主管機關之規定 製作估價報告書。 4、 智慧建築:本研究所討論之智慧建築係符合內政部「智慧建築標 章申請認可評定及使用作業要點」第 2 點規定,藉由導入資通訊 系統及設備之手法,使空間具備主動感知之智慧化功能,以達到 安全健康、便利舒適、節能永續目的,經內政部認可符合智慧建築評估指標系統,而核發智慧建築標章4或候選智慧建築證書5之 建築物。綜上所述,智慧建築為建築物,也是建築改良物及不動 產之一種(詳圖 2-1 所示)。 圖 2-1 得申請內政部智慧建築標章或候選智慧建築證書之建築物 (資料來源:本研究整理繪製,2018) 5、 終值(Future Value, FV) :指按照某一利率或收益率,推估投入 一筆資金經過一段時間後,以複利方式計入利率或收益率影響於 未來某一時間點之貨幣價值。不動產投資報酬分析時,通常用於 推估建築物或不動產開發投資計畫,於開發興建期間投入之各期 費用於某一時間點之貨幣價值,可以公式 2-16表示。 終值 公式 2-1 4依內政部「智慧建築標章申請認可評定及使用作業要點」第 2 點第 2 款規定,得申請智慧建築 標章之建築物,包括:1.已取得使用執照之建築物。2.經主管建築機關認定為合法房屋。3. 已完工之特種建築物。4.經文化主管機關核准修復或再利用,並經查驗通過許可使用之古蹟、 歷史建築、紀念建築、聚落建築群、史蹟或文化景觀等建築物。 5依內政部「智慧建築標章申請認可評定及使用作業要點」第 2 點第 3 款規定,得申請候選智慧 建築證書之建築物,包括:1.已取得建造執照尚未完工之新建建築物。2.施工中之特種建築 物。3.經文化主管機關核准,尚未完成修復或再利用之古蹟、歷史建築、紀念建築、聚落建 築群、史蹟或文化景觀等建築物。 6 參見林左裕,《不動產投資管理》5 版,頁 69(2018)。

現值 PV(Present Value, PV):投入資金當時之貨幣價值。 i: 每期利率或收益率 n:期數 6、 現值(Present Value, PV) :係指按照某一利率或收益率,以複 利方式推估未來可產生之現金流量於今日之價值。不動產投資報 酬分析時,通常用以預估建築物或不動產開發投資計畫,於完工 後營運期間產生之各期收益於今日之貨幣價值,可以公式 2-27表 示。 現值 公式 2-2 i: 每期利率或收益率 n:期數 7 同前註,頁 72。

第2節 建築物生命週期成本分析項目

一、 建築物生命週期成本建築經濟學是結合藝術和科學,將有限的資金作出最好的資源分 配決策。新建建築或更新設施可視為投資,建築物之所有權人通常會 追求現金流量高之開發計畫,以便在有資金需求時,以符合期待之價 格出售建築物8。 可依建築物生命週期,將成本區分為:概念發想(Concept)、設計 (Design)、發展(Development)、建造(Construction)、測試運轉到營運 (Operation )及更新階段的成本。將成本區分為:概念、設計、發展、 建造、營運、維護及更新等階段之成本。而設計、發展階段可降低成 本之潛力會大於營運、維護及更新階段(詳圖 2‐1) 9。

圖 2‐2 建築物生命週期之成本 (資料來源:Watson, D, 1997) 8 See Watson, D., Crosbie, M., and Callender J. H., Time Saver Standards for Architectural Design : Technical Data for Professional Practice, Seventh Edition, at 159(1997). Id. 9 Id.

二、

常見之建築開發成本及預算因子

常見之建築開發成本及預算因子包括:土地取得、開發計畫、建 造及營運等 4 大項成本,詳細之開發成本及預算因子如表 2‐1 所示。 其中,營運成本(Project‐in‐Use Costs)高低取決於:總建築成本(融資 金額)、清潔、節能設計(隔熱、開窗、主動及被動系統等)、空間佈 局(例如:需要安全監視服務之空間數量)、門窗、屋頂、電梯、照 明、機械和電氣系統、道路鋪面材料之選擇、以及適應使用變化之彈 性(例如:照明改造,新增設施之可能性)等10。 表 2-1 常見之建築開發成本及影響因子 成本 影響因子 1.土地取 得成本 (Site Costs) 1‐1 取得土地使權利 購買或租賃土地費用,包括法律服 務和經紀費、土地融資等。 1‐2.土地改良 地質改良、清理、排水、公用事業、 景觀美化、申請建築許可等費用。 1‐3.持有成本 持有土地的成本,包括地價稅、房 屋稅、公用事業、保險、保全、維 護等。 2.開發計 畫成本 (Project Developm ent Costs) 2‐1.設計 設計前期調查、行銷、可行性評 估、規劃、融資成本、 招標、談 判契約管理等。 2‐2.臨時融資費用 包括利息、手續費、保證等費用。 2‐3.其他費用 測量、地質工程、市場和可行性、 法律、會計、與出售或租賃空間之 10 Id, at 160.成本 影響因子 費用、保險,稅等。 2‐4.管理費 開發計畫管理費 3.建造成 本 (Construc tion Costs) 3‐1.建築材料 建築材料。 3‐2.現場人力 現場人力。 3‐3.承包商現場管理 費用 現場人員和設施、施工機具、假設 工程、勞工安全、清潔、施工許可) 以及主要辦公室和利潤要求。 3‐4.預備金 預留資金以解決業主變更設計、設 計錯誤、遺漏,未知之工地狀況等。 4.營運成 本 (Project‐i n‐Use Costs) 4‐1.試運行 包括搬運、裝修、維護人員培訓、 書圖記錄、保固服務等。 4‐2.長期融資 償還本金和利息以及抵押貸款手 續費等。 4‐3.操作和維護 營運人員、保全、清潔、機械維護、 垃圾清潔、綠化景觀維護、能源、 財產保險、稅、給水及污水處理、 不動產管理等。 4‐4.重大維護、修理 及設施更換 重大維護、修理及設施更換等。 4‐5.週期性更新 定期升級設計或系統以回應功能、 組織、科技水準或市場要求等。 (資料來源:翻譯整理自 Watson, D, 1997)

第3節 還本期間法之應用

還本期間法(Payback Period Method)又稱收回期間法或償付期間 法。是指一項不動產開發計畫投資人可回收投入資金所需時間,通常以 年為單位11,可以公式 2‐3 表示。 還本期間 投入總成本 每年收益 公式 2‐3 還本期間法可用來粗略地觀察收回投資所需的時間,是較簡單之投 資報酬分析方法之一,還本期間之長短,可顯示各投資方案風險大小程 度,但缺點在於未能考慮未來現金流量之時間價值,在加總時會將不同 時間點之貨幣價值視為等值,也未考慮還本期後之收益12。 可參考表 2‐1 之成本項目估算總成本,而非自行興建難以取得第一 手成本資料者,則應以購買價格併計交易成本為總成本 CF0。 11 參見林左裕,《不動產投資管理》5 版,頁 111(2018)。 12 同前註,頁 112。第4節 現金流量表之應用

現金流量表(Statement of Cash Flows)是財務報表之基本報告一, 所表達的是在一固定期間(每月或每季或每年)內,可用於分析不動 產 投 資 計 畫 有 沒 有 足 夠 現 金 流 量 去 應 付 短 期 支 出 , 可 以 間 接 法 (Indirect Method)或直接法(Direct Method)編列。 間接法是參考資產負債表(Balance Sheet)及損益表(Income Statement / Profit and Loss Account)之二手資料編列現金流量表;直 接法則是跟據現金科目之一手資料編列報表,將「可能總收入」 (Potential Gross Income, PGI)扣除「閒置及呆帳損失」(Vacancy and Collection Loss, C&L)、營運費用(Operating Expense, OE)、償債支出(Debt Service)、稅(Tax)後,獲得稅後現金流量(After Tax Cash Flow, ATCF) (詳 表 2‐2) ,涉及投資之可行性評估通常以直接法編列13。 表 2-2 現金流量表 可能總收入(PGI) - 閒置及呆帳損失(V&CL) 實際(有效)收入(EGI) - 營運費用(OE) 淨營運收入(NOI) - 償債支出(DS) 稅前現金流量(BTCF) - 稅(Tax) 稅後現金流量(ATCF) (資料來源:林左裕,2018) 13 同前註,頁 114‐116。所得稅(Tax)為可課稅所得為「可課稅所得」 (Taxable Income)乘 以稅率(Tax Rate);而可課稅所得是指淨營運收入(NOI) 扣除折舊 (Depreciation, Dep)及利息(Interest, Int)14 (詳表 2‐3)。因此,縮短折舊 年限、提高折舊費用(Depreciation, Dep)支出具有節稅效果。 表 2-3 稅之計算方法 淨營運收入(NOI) - 折舊(Dep) - 利息(Int) 可課稅所得(Taxable Income) × 稅率(Tax Rate) 稅(Tax) (資料來源:林左裕,2018) 14 同前註,頁 142。

第5節 比率分析法之應用

一、 營運費用比率 「營運費用比率」 (Operating Expense Ratio, OER)係指營運 費用(Operating Expense, OE)占實際(有效)收入 EGI 之比率,可表 達每賺入 1 元所需支出之營運費用,營運費用比率 OER 越高, 表示營運績效越低15,可以公式 2‐4 表示。 營運費用比率 營運費用 實際總收入 % 公式 2‐4 公式 2‐4 中,不動產投資之實際(有效)收入(Effective Gross Income, EGI)是指可能總收入 PGI 扣除閒置及呆帳損失 C&L 後所 得收入(參考表 2‐2 之現金流量表)。 一般建築物之營運費用比率 OER 依用途而有較大差異,辦 公建築物約為 10~25%;購物中約為 45~55%,高低之主要影 響因子為辦公室之等級、保全費用等16。 不動產所有權人可應用公式 2‐4 及表 2‐2 改善營運績效, 藉由檢討租金定價是否過低、減少閒置未出租及租金呆帳損失 (V&CL),以提高實際(有效)收入(Effective Gross Income, EGI)或降 低建築物營運管理費用等方式,著手降低營運費用比率 OER。 二、 資本還原率 15 同前註,頁 120。 16 同前註。資 本 還 原 率 (Capitalization Ratio) 是 指 淨 營 運 收 入 (Net Operating Income, NOI)占不動產總投資成本之比率17,可以公式 2‐5 表示。 資本還原率 淨營運收入 不動產總投資成本 % 公式 2‐5 公式 2‐5 中,淨營運收入 NOI 是指不動產投資之可能總收入 PGI 扣除營運費用 OE 後所得收入(參考表 2‐2 之現金流量表);不 動產總投資成本則是不動產開發期初所投入之資本,包括投資者 之自有資本及借款(Loan)。每年之淨營運收入 NOI,可視為期初 投入資本之每年報酬(Return of Capital);資本還原率愈高,表示 投入資本回收率愈高18。 不動產所有權人可應用公式 2‐5 及表 2‐2 提高資本回收率, 藉由提高租金定價、減少閒置未出租及租金呆帳損失(V&CL)或降 低建築物營運管理費用等方式達成。 三、 現金損益兩平比率 現金損益兩平比率(Break –Even Cash Flow Ratio)係指不動產 投資之稅前現金流出占稅前現金流入之比率,現金損益兩平比率 現金損益兩平比率愈高,稅前現金流量(Before Tax Cash Flow, ATCF) (參閱表 2‐2)愈小19 ,可以公式 2‐6 表示。 17 同前註,頁 129‐130 及頁 328。 18 同前註。 19 同前註,頁 122。

現金損益兩平比率 營運費用 償債支出 實際 有效 收入 % 公式 2‐6 不動產所有權人可應用公式 2‐6,倘不動產投資之償債 支出 DS 無法調整,應著手由降低營運費用之方式增加現金 流量。 四、 債務保障比率 係指不動產投資之淨營運收入 NOI 可支付償債支出 (Debt Service)之倍數,可以公式 2‐7 表示,債務保障比率(Debt Coverage Ratio, DCR)高,對於銀行等不動產投資之債權人而 言,債務保障比率 DCR 愈高,放款倒帳風險愈低20。 債務保障比率 淨營運收入 償債支出 % 公式 2‐7 銀行等金融機構可依據債務保障比率 DCR 判斷該不動 產投資計畫於某一年度或某一季等短期內之自償能力,核予 放款額度,一般銀行對於不動產投資計畫之債務保障比率 DCR 要求應不得小於 1.25 倍,亦即預期收入即使減為 8 成, 債務人仍可償還貸款21;美國商業不動產投資計畫之債務保 障比率 DCR 於 1950 年期間平均約 1.5、1960 年期間平均約 1.35、1970 年期間平均約 1.3、1980 年期間平均約 1.2822; 不動產投資人為避免過高之償債支出 DS,可應用公式 2‐7, 20 同前註,頁 122 及 124。 21 同前註,頁 124。 22 同前註,頁 126。

調整自有資金及融資比例等資本結構23。不動產投資之貸款 償債支出 DS 包括攤還本金(Principal, PRN)及利息(Interest, Int) 二部分,公式 2‐7 適用呈現貸款期間內,某一年度或某一季 等短期內可償還本金及利息之能力。 然而,一般常見之商業放款,通常於貸款期間內,每期 僅償還利息 Int,於期末時一次清償本金 PRN,在此情形下, 較適宜應用公式 2‐8 所示之現金涵蓋比率(Cash Coverage Ratio, CCR)呈現某一年度或某一季等短期內之可償還利息之 能力,然而,因每期償債支出 DS 僅計利息 Int,故一般現金 涵蓋比率 CCR 要求應高於債務保障比率 DCR,確保因應期末 清償本金 PRN 之需24。 現金涵蓋比率 淨營運收入 利息 % 公式 2‐8 由公式 2‐7、公式 2‐7 及表 2‐2 可知,藉由提高租金定 價、減少閒置未出租及租金呆帳損失(V&CL)或降低建築物營 運管理費用等方式提高淨營運收入 NOI 後,有助於提高不動 產投資計畫之短期現金流量,降低放款倒帳風險,維護貸款 債權人之權益。 五、 不動產投資計畫整體自償性之評估 前述債務保障比率(Debt Coverage Ratio, DCR)及現金涵蓋比 率(Cash Coverage Ratio, CCR)可呈現某一年度或某一季等短期內 之可償還利息之能力。然而,欲評估某一不動產投資計畫之整 體自償性(Self‐Liquidating Ratio, SLR),應考慮資金之時間價值, 23 同前註,頁 124‐125。 24 同前註,頁 125。

將預估未來計畫營運期間之各期收益-即現金流入(Cash Inflow, CIF)以要求之必要報酬率按複利計息方式轉為現值 PV 後加總, 再與期初興建期間所投入之各期成本-即現金流出(Cash Outflow, COF)轉為終值 FV 後加總相比,可以公式 2‐9 及圖 2‐3 表示,整體自償性 SLR 大於 1,表示該不動產投資計畫具自償 性,值得投資25。 整體自償性 ∑ , … ∑ , … 公式 2‐9 1. 現金流入 CIF:未來營運期間預估之各期收益,即計畫期間之各 期現金流入(Cash Inflow)。 2. 現金流出 COF:期初興建期間所投入之各期成本,即期初期間之 現金流出(Cash Outflow, COF)。 3. n:營運期間 4. t:興建期間 圖 2-3 整體自償性評估之現金流量示意圖 (圖片來源:林左裕,2018) 25 同前註。

第6節 淨現值法與應用

由於建築物之興建投資計畫成本與效益並非同時產生,因此必須 將不同年期之成本與效益轉為同一年期基準進行評估。淨現值 (Net Present Value, NPV)法可用於評估不動產投資所產生之未來各期現 金收益之折現值總和與期初投入成本間之差值,可以公式 2‐10 表示, 淨現值 NPV 大於 0,表示該不動產未來各期現金收益之折現值總和 大於投入成本,該投資計畫具可行性,值得投資26。 淨現值 ⋯ = 公式 2‐10 1. 現金流入 CF1, CF2…CFt:預估未來營運期間第 1,2…t 期之現金流 量,應合併計入期末出售不動產所得現金流量。 2. 現金流出 CF0:期初投入之成本。 3. K:投資者要求之必要報酬率或稱折現率 4. n:期數 26 同前註,頁 167‐169。第7節 內部報酬率法與應用

一、 內部報酬率

內部報酬率(Internal Rate of Return, IRR) 是指淨現值 NPV 為 0 時之必要報酬率或稱折現率 K。易言之,假設在期初投入後, 不領出各期收益,而將收益繼續投資可獲得之「再投資報酬率」 (Reinvestment Rate, rr),並假設每期再投資報酬率 rr 為固定值, 可以公式 2‐11 表示,內部投資報酬率 IRR 大於投資者要求之必 要報酬率 K,表示該不動產投資計畫具可行性,值得投資。 淨現值 ⋯ 公式 2‐11 1. 現金流入 CF1, CF2…CFt:預估未來營運期間第 1,2…t 期之現金 流量,應合併計入期末出售不動產所得現金流量。 2. 現金流出 CF0:期初投入之成本。 3. 內部投資報酬率 IRR:假設期初投入後,不領出各期收益,將 收益繼續投資可獲得之再投資報酬率 rr 4. n:期數 二、 修正內部報酬率 基於未來各期現金流量之再投資報酬率未必會是固定值,故 須修正再投資報酬率為固定值之假設,將不動產投資計畫之各期 現金流出量全部視為資金成本計算其現值 PV 後,再將所有投資 成本以複利計算其終值 FV 到計畫期末,當投資成本終值 FV 等於

現金流出量現值 PV 時之內部報酬率,即為修正內部報酬率 (Modified Internal Rate of Return, MIRR),可以公式 2‐1227表示, 修正內部報酬率 MIRR 大於投資者要求之必要報酬率 K 時,表示 該不動產投資計畫具可行性,值得投資28。 公式 2‐12 1. 現金流入 CIF1, CIF2…CIFt:預估未來營運期間第 1,2…t 期之現

金流量,應合併計入期末出售不動產所得現金流量,依再投 資報酬率 rr,以複利計算其終值 FV。

2. 現金流出 COF1, COF2…COFt:期初投資 COF0與未來營運期間

第 1,2…t 各期現金收益未領出而繼續投資之資金總和,資金 成本應依無風險利率 rf估算其現值 PV。

3. 無風險利率 rf:指公債或定存利率等,以複利計算再繼續投

資之資金成本之終值 FV。

4. 現金流入 COF1, COF2…COFt:預估未來營運期間第 1,2…t 期之

現金流量,應合併計入期末出售不動產所得現金流量。 5. n:期數 27 同前註,頁 178。 28 同前註,頁 177。

第8節 獲利能力指數法與應用

獲利能力指數(Profitability Index, PI)是指每 1 元投資可產生之收 益,亦稱為「益本比」(Benefit‐Cost Ratio),可以公式 2‐1329表示,獲 利能力指數 PI 大於 1 時,表示該不動產投資收益大於成本,投資計 畫具可行性,值得投資30。獲利能力指數

∑

公式 2‐13 1. 現金流入 CF1, CF2…CFt:預估未來營運期間第 1,2…t 期之 現金流量,應合併計入期末出售不動產所得現金流量。 2. 現金流出 CF0:期初投入之成本。 3. K:投資者要求之必要報酬率或稱折現率 4. n:期數 29 同前註,頁 182。 30 同前註。第9節 國外智慧建築成本效益評估方法之相關發展

Harrison 曾就東南亞之 9 個國家之 15 案智慧建築進行成本效益 之比較,並發展適當之分析方法,以便使所收集到之資料可進一步分 析利用,期能使智慧建築投資案之資金成本未來可準確預測31。 一、 成本效益分析方法 基於東南亞 15 案智慧建築分布於 9 個國家,興建於不同時 期,建築地點、興建時期對於成本會產生影響,但這些因素並 非智慧建築之成本,因此,Harrison 等人提出相關設施之營運 與維護成本比較前應先訂出適當之度量基準,所蒐集之資料才 有參考價值。包括: 1. 不同貨幣間之轉換:將貨幣轉換為美元32。 2. 不同建築地點成本之標準化:將不同地點之建築成本加以標 準化33。 3. 就不同興建時期成本之標準化:考慮通貨膨脹率34、經濟景 氣循環35,訂定不同興建時期之成本調整因子,將不同時期 之建造成本轉換至同一時間點。 4. 建築物之成本分析方法 (Cost Modelling Methodology):由於 完整蒐集分析個案之成本資料項目進行比較是不可行的,因 此透過人員訪談、勞力成本、物價、稅、不動產出租成本、 員工薪資等二手資料之蒐集分析,考慮下列 11 種成本項目, 以便後續以淨現值 NPV 法進行分析36: (1) 拆除(Demolition) 成本 (2) 保險(Insurances) 成本 31 See Harrison A., Loe E., and Read J., Intelligent Buildings in South East Asia, at 99.(1998). 32 Id. at 101. 33 Id. at 101‐102. 34 Id. at 102. 35 Id. at 106. 36 Id. at 102‐104.(3) 設施變動調整(Churn) 成本 (4) 清潔(Cleaning) 成本 (5) 照顧或保全(Caretaking or Security)成本 (6) 給排水(Water and Sewerage) 成本 (7) 能源(Energy) 成本 (8) 維護 (Maintenance Costs) 成本 (9) 更換成本(Replacement Costs) (10) 主動性工程費用(Construction‐active) (11) 被動性工程費用(Construction‐passive) 5. 智慧建築與非智慧建築生命週期之成本比較:15 個個案之建 築物成本估算,是將前述 11 種項目成本加總,以整個建築物 生命週期成本(Whole Life Cost)進行分析。假設建築物為出租、 使用人數一致,且均位於中心商業區,以智慧建築與非智慧 建築(對照組)推估出每平方公尺之成本,加以比較37。 二、 智慧建築之效益 另提出智慧建築產生之效益有二個層次,一是對建築物本 身(The Building Itself) 之產生效益 ,二是對建築物之使用者 (user‐occupants) 產生之效益;對建築物本身產生之效益是從 降低以下項目之成本而產生,包括38: 1、 建築物本身(The Building Itself)產生之效益,包括: (1) 降低營運或運轉成本(Running Costs or Operational Costs):能源(電力) 、水及污水、清潔、保全或照顧、 保險、設施變動調整39。 37 Id. at 110‐113. 38 Id. at 99. 39 Id. at 107.

(2) 降低保全、清潔及保險成本:相較於西歐與美國,在 亞洲這 3 種成本相對於能源花費較不重要。清潔與保 全成本之效益主要係因較低之人力成本所致,並依各 地建築物是否投保產物全險保險而有很大之差異40。 (3) 降低重新配置或設施變動調整成本:指出租建築物於 因應承租人未繼續承租,花費於調整配置或搬移變動 設施之費用41。 2、 對建築物之使用者所產生之效益,包括: (1) 對建築物之所有權人而言,而由於智慧具有彈性可適 應變化、使用先進技術之高科技形象,可提高租金或 吸引承租客戶42。 (2) 對使用智慧建築之企業而言,可從節省員工工作時間、 活動、設施管理之會計作業(Facility Management Accountancy) 等經營成本,提高企業之生產力,最終 回饋於企業之獲利。 (3) Digital公司曾提出應用資訊科技之Stockholm未來數位 辦公室計畫,聲稱提高70%之生產力,包括:節省空間 50%、辦公室紙張使用量減少90等%,然而,值得注意 的是,該公司也承認此量化數據是主觀的43。 (4) 各公司大力投資於電腦科技來使辦公室自動化,以增 強白領階級的生產力。於1982年,美國服務領域對每 位白領員工的資訊科技投資了6,000美金。自此之後, 投資額度倍增。於1991年,服務領域投資超過1,000億 美金以上為其白領員工配備資訊科技,且安裝數佔全 40 Id. at 109. 41 Id. at 109. 42 Id. at 99. 43 Id. at 116.

美85%以上。但並無證據顯示此投資並未使生產力有顯 著的增加,此情況目前常稱為「生產力詭論」 (Productivity Paradox)44。

(5) Harrison等廣泛蒐集文獻資料後,發現增強工作場所環 境與科技所產生的生產力取得主題已發表的文獻甚少, 認為在建築物設施等更改後,工作生產力的大幅增加 不可能超過10%45。

44 Id. at 114‐115. 45 Id. at 125.

第10節 國內智慧建築成本效益評估方法之相關發展

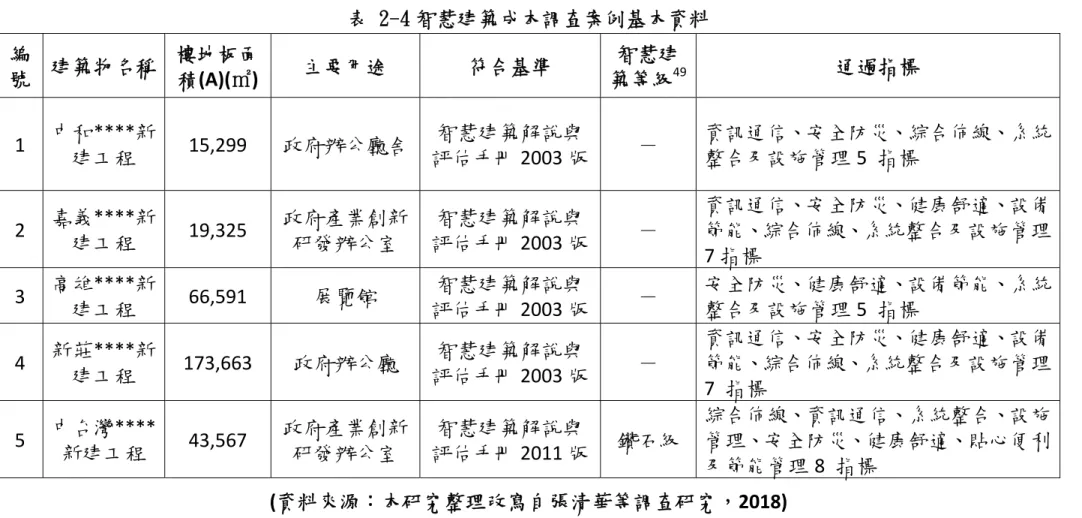

基於智慧建築成本及效益評估係重要課題,本所曾於 103 年辦理 國內智慧建築成本及效益調查研究,抽選取得智慧建築標章之建築物, 進行成本及效益評估之先期研究。 一、 智慧建築之成本效益分析方法 本所 103 年辦理前揭調查研究,以下列方法,抽選取得智 慧建築標章建築物,進行成本及效益評估: 1.專家個案諮詢法:邀請對智慧化建築有實務與專長的專家學 者,參與計畫審查、相關個案評估成果與 建議。本研究也同時針對建築師事務所及 建築研究所提供之個案,諮詢個案營運管 理端之執行者請益相關意見,並彙整相關 提供資料作為充實本研究之樣本數據,加 強使用評估之可行性。藉由個案與專家所 提供資訊有效建構合理的評估架構46。 2.比較分析研究法:目前取得之案例多為 2003 版智慧建築,與 2011 版指標項目對比營造所規劃之成本 分析,比較各指標成本上的差異與得分取 項之影響與營運後可量化之項目進行效益 評估。在有限條件下取得的資訊,包含既 有建築成本、智慧化建築成本、營運成本、 各評估項目成本等各樣本之參考價值及數 量決定是否納入評估比較效益之主要條件。 主要以成本報表分析法及指標分析法執行, 並研究探討效益分項做案例詢訪及效益之 46 參見張清華、鄭泰昇、施汎昀、周佑亮、張淳榕、林琮育、蔡岳倫等,國內智慧化建築成本 及效益調查分析,內政部建築研究所業務委託成果報告,頁 25‐26(2014)。定性分析比較。在此條件下進行比較分析 智慧化建築在成本與效益之差異47。 二、 智慧建築之成本調查及結果 前揭調查研究以取得智慧建築標章,並營運 1 年以上之公 有建築物為研究對象,經發函徵詢建築物權利關係人之意見後, 參考其中 5 案之工程預算、評定書等資料進行成本及效益評估, 其建築物基本資料如表 2‐4 所示48,並依前揭預算及評定書,統 整與拆分各案於機電空調設備佔智慧建築工程及總預算之比例, 調查結果如表 2‐5 至表 2‐11 所示。 由調查結果可知,智慧建築預算約占建築總預算比率為 2.5~7.2%,惟未進一步考量不同建築地點之成本差異及不同興 建時期之貨膨脹率、經濟景氣循環等因素對成本之影響,將建 築成本加以標準化,致該調查結果目前上難以進一步直接應用 於預測智慧建築成本。 47 同前註。 48 同前註,頁 49。

表 2-4 智慧建築成本調查案例基本資料 編 號 建築物名稱 樓地板面 積(A)(㎡) 主要用途 符合基準 智慧建 築等級49 通過指標 1 中和****新 建工程 15,299 政府辦公廳舍 智慧建築解說與 評估手冊 2003 版 - 資訊通信、安全防災、綜合佈線、系統 整合及設施管理 5 指標 2 嘉義****新 建工程 19,325 政府產業創新 研發辦公室 智慧建築解說與 評估手冊 2003 版 - 資訊通信、安全防災、健康舒適、設備 節能、綜合佈線、系統整合及設施管理 7 指標 3 高雄****新 建工程 66,591 展覽館 智慧建築解說與 評估手冊 2003 版 - 安全防災、健康舒適、設備節能、系統 整合及設施管理 5 指標 4 新莊****新 建工程 173,663 政府辦公廳 智慧建築解說與 評估手冊 2003 版 - 資訊通信、安全防災、健康舒適、設備 節能、綜合佈線、系統整合及設施管理 7 指標 5 中台灣**** 新建工程 43,567 政府產業創新 研發辦公室 智慧建築解說與 評估手冊 2011 版 鑽石級 綜合佈線、資訊通信、系統整合、設施 管理、安全防災、健康舒適、貼心便利 及節能管理 8 指標 (資料來源:本研究整理改寫自張清華等調查研究,2018) 49 內政部智慧建築標章自 101 年 1 月 1 日起實施智慧建築分級制度,使消費者可進一步識別智慧建築的等級。「智慧建築標章申請認可評定及使用作業要點」第 2 點第 5 款明定智慧建築等級指依智慧建築評估手冊所訂定之等級判定方法,判定智慧建築等級。智慧建築等級由合格至最優等依序為合格級、銅級、銀級、 黃金級、鑽石級等 5 級。

表 2-5 中和****新建工程智慧建築成本調查結果 指標項目 金額合計(元) 指標佔智建百分比 1 綜合佈線 250,564.70 1/A= 0.89% 2 資訊通信 4,905,125.40 2/A= 17.41% 3 系統整合 3,384,287.90 3/A= 12.01% 4 設施管理 100,000.00 4/A= 0.35% 5 安全防災 6,252,924.90 5/A= 22.19% 6 健康舒適 4,051,748.00 6/A= 14.38% 7 貼心便利50 2,655,138.90 7/A= 9.42% 8 節能管理 6,581,917.80 8/A= 23.36% 小計 (1~8)A 智慧建築預算 28,181,707.60 B 建築總預算 498,296,596.00(直接成本) =A/B 智慧建築預算占建築 總預算比率(%) 5.66% =A/(B‐A) 增加成本百分比 5.99% (資料來源:張清華等,2014) 50 智慧建築解說與評估手冊 2003 版無貼心便利指標,惟該建築物設有相關設備。參見張清華、 鄭泰昇、施汎昀、周佑亮、張淳榕、林琮育、蔡岳倫等,國內智慧化建築成本及效益調查分 析,內政部建築研究所業務委託成果報告,頁 56(2014)。

表 2-6 嘉義****新建工程智慧建築成本調查結果 指標項目 金額合計(元) 指標佔智建百分比 1 綜合佈線 5,355,927.00 1/A= 18.30% 2 資訊通信 2,918,740.00 2/A= 9.97% 3 系統整合 7,593,394.00 3/A= 25.95% 4 設施管理 2,453,601.00 4/A= 8.38% 5 安全防災 1,971,132.00 5/A= 6.73% 6 健康舒適 968,898.00 6/A= 3.31% 7 貼心便利51 - 7/A= - 8 節能管理 8,005,578.00 8/A= 27.35% 小計 (1~8)A 智慧建築預算 29,267,270.00 B 建築總預算 406,432,933.00(直接成本) =A/B 智慧建築預算占建築 總預算比率(%) 7.20% =A/(B‐A) 增加成本百分比 7.76% (資料來源:張清華等,2014) 51 智慧建築解說與評估手冊 2003 版無貼心便利指標,該建築物雖設有相關設備,然而均為法規 要求設置,故未列入計算。參見張清華、鄭泰昇、施汎昀、周佑亮、張淳榕、林琮育、蔡岳 倫等,國內智慧化建築成本及效益調查分析,內政部建築研究所業務委託成果報告,頁 58(2014)。

表 2-7 高雄****新建工程智慧建築成本調查結果 指標項目 金額合計(元) 指標佔智建百分比 1 綜合佈線 4,068,747.20 1/A= 4.00% 2 資訊通信 8,676,981.00 2/A= 8.54% 3 系統整合 2,035,122.50 3/A= 2.00% 4 設施管理 100,000.00 4/A= 0.10% 5 安全防災 51,194,420.40 5/A= 50.39% 6 健康舒適 5,151,315.50 6/A= 5.07% 7 貼心便利52 5,554,189.80 7/A= 5.47% 8 節能管理 24,821,020.80 8/A= 24.43% 小計(1~8)A 智慧建築預算 101,601,797.20 B 建築總預算 2,775,799,154.00(直接成本) =A/B 智慧建築預算 占建築總預算 比率(%) 3.66% =A/(B‐A) 增加成本百分 比 3.80% (資料來源:張清華等,2014) 52智慧建築解說與評估手冊 2003 版無貼心便利指標,惟該建築物設有相關設備。參見張清華、 鄭泰昇、施汎昀、周佑亮、張淳榕、林琮育、蔡岳倫等,國內智慧化建築成本及效益調查分 析,內政部建築研究所業務委託成果報告,頁 60(2014)。

表 2-8 新莊****新建工程智慧建築成本調查結果 指標項目 金額合計(元) 指標佔智建百分比 1 綜合佈線 11,388,015.50 1/A= 6.57% 2 資訊通信 8,202,466.80 2/A= 4.73% 3 系統整合 13,685,527.40 3/A= 7.89% 4 設施管理 100,000.00 4/A= 0.06% 5 安全防災 81,684,773.40 5/A= 47.11% 6 健康舒適 50,000.00 6/A= 0.03% 7 貼心便利53 7,017,576.60 7/A= 4.05% 8 節能管理 51,272,116.20 8/A= 29.57% 小計(1~8)A 智慧建築預算 173,400,475.90 B 建築總預算 6,935,100,228.00 (直接成本) =A/B 智慧建築預算 占建築總預算 比率(%) 2.50% =A/(B‐A) 增加成本百分 比 2.56% (資料來源:張清華等,2014) 53 同前註,頁 62(2014)。

表 2-9 中台灣****新建工程智慧建築成本調查結果 指標項目 金額合計(元) 指標佔智建百分比 1 綜合佈線 2,819,007.50 1/A= 4.09% 2 資訊通信 8,705,500.80 2/A= 12.63% 3 系統整合 12,811,888.70 3/A= 18.59% 4 設施管理 2,852,028.10 4/A= 4.14% 5 安全防災 14,677,051.20 5/A= 21.30% 6 健康舒適 1,922,135.00 6/A= 2.79% 7 貼心便利 2,147,008.50 7/A= 3.12% 8 節能管理 22,981,119.00 8/A= 33.35% 小計 (1~8)A 智慧建築預算 68,915,738.80 B 建築總預算 1,162,805,010.00 (直接成本) =A/B 智慧建築預算 占建築總預算 比率(%) 5.93% =A/(B‐A) 增加成本百分 比 6.30% (資料來源:張清華等,2014)

表 2-10 智慧建築預算占建築總預算比率調查結果 編 號 建築物 名稱 樓地板面 積 (A)(㎡) 符合基準 智慧建 築等級54 通過指標 建築工程 (B)(元) 機水電及空調工 程成本(C)(元) 總成本 (D) (元) (D)=(B)+ (C) 工程造價(E) (元/坪) (E)= (D)/ (A)× 3.305 智建工程金額 (F)(元) 智慧建築預算占 建築總預算比率 (G) (%)(G)= (F)/ (D) ×100% 1 中和 ****新 建工程 15,299 智慧建築 解說與評 估手冊 2003 版 未分級 資訊通信、安全防 災、綜合佈線、系 統整合及設施管 理 5 指標 339,924,327 158,372,269 498,296,596 107,670 28,181,708 5.66% 2 嘉義 ****新 建工程 19,325 智慧建築 解說與評 估手冊 2003 版 未分級 資訊通信、安全防 災、健康舒適、設 備節能、綜合佈 線、系統整合及設 施管理 7 指標 272,306,881 134,126,052 406,432,933 69,528 29,267,270 7.20% 3 高雄 ****新 建工程 66,591 智慧建築 解說與評 估手冊 2003 版 未分級 安全防災、健康舒 適、設備節能、系 統整合及設施管 理 5 指標 2,128,459,270 647,339,884 2,775,799,154 137,799 101,601,797 3.66% 4 新莊 ****新 建工程 173,663 智慧建築 解說與評 估手冊 2003 版 未分級 資訊通信、安全防 災、健康舒適、設 備節能、綜合佈 線、系統整合及設 施管理 7 指標 5,478,066,898 1,457,033,330 6,935,100,228 132,015 173,400,476 2.50% 5 中台灣 ****新 建工程 43,567 智慧建築 解說與評 估手冊 2011 版 鑽石級 綜合佈線、資訊通 信、系統整合、設 施管理、安全防 災、健康舒適、貼 心便利及節能管 理 8 指標 812,775,341 350,029,669 1,162,805,010 88,232 68,915,739 5.93% (資料來源:本研究整理改寫自張清華等調查研究,2018) 54 內政部智慧建築標章自 101 年 1 月 1 日起實施智慧建築分級制度,使消費者可進一步識別智慧建築的等級。「智慧建築標章申請認可評定及使用作業要點」第 2 點第 5 款明定智慧建築等級指依智慧建築評估手冊所訂定之等級判定方法, 判定智慧建築等級。智慧建築等級由合格至最優等依序為合格級、銅級、銀級、黃金級、鑽石級等 5 級。

表 2-11 智慧建築各指標占智慧建築成本比率調查結果 編 號 案名 樓地板 面積(A) (㎡) 符合基準 智慧建 築等級 55 通過指標 綜合佈線 資訊通信 系統整合 設施管理 安全防災 健康舒適 貼心便利 節能管理 (設備節能) 1 中和**** 新建工程 15,299 智慧建築 解說與評 估手冊 2003 版 未分級 資訊通信、安全防災、綜 合佈線、系統整合及設施 管理 5 指標 0.89% 17.41% 12.01% 0.35% 22.19% 14.38% 9.42% 23.36% 2 嘉義**** 新建工程 19,325 智慧建築 解說與評 估手冊 2003 版 未分級 資訊通信、安全防災、健 康舒適、設備節能、綜合 佈線、系統整合及設施管 理 7 指標 18.30% 9.97% 25.95% 8.38% 6.73% 3.31% 0.00% 27.35% 3 高雄**** 新建工程 66,591 智慧建築 解說與評 估手冊 2003 版 未分級 安全防災、健康舒適、設 備節能、系統整合及設施 管理 5 指標 4.00% 8.54% 2.00% 0.10% 50.39% 5.07% 5.47% 24.43% 4 新莊**** 新建工程 173,663 智慧建築 解說與評 估手冊 2003 版 未分級 資訊通信、安全防災、健 康舒適、設備節能、綜合 佈線、系統整合及設施管 理 7 指標 6.57% 4.73% 7.89% 0.06% 47.11% 0.03% 4.05% 29.57% 5 中台灣 ****新建 工程 43,567 智慧建築 解說與評 估手冊 2011 版 鑽石級 綜合佈線、資訊通信、系 統整合、設施管理、安全 防災、健康舒適、貼心便 利及節能管理 8 指標 4.09% 12.63% 18.59% 4.14% 21.30% 2.79% 3.12% 33.35% (資料來源:本研究整理改寫自張清華等調查研究,2018) 55 內政部智慧建築標章自 101 年 1 月 1 日起實施智慧建築分級制度,使消費者可進一步識別智慧建築的等級。「智慧建築標章申請認可評定及使用作業要點」第 2 點第 5 款明定智慧建築等級指依智慧建築評估手冊所訂定之等級判定方法, 判定智慧建築等級。智慧建築等級由合格至最優等依序為合格級、銅級、銀級、黃金級、鑽石級等 5 級。

三、 智慧建築之效益調查及結果 前揭前期調查研究曾推估其中 4 案因設置再生能源而產生 之減碳量表 2‐12 所示56;此外,針對健康舒適及貼心便利指標 項目,則以問卷調查方式,抽選其中 1 案,對長時間使用者如 辦公人員,進行便利及舒適度意見調查,結果如表 2‐13 及表 2‐14 所示。 由該次調查結果可知,使用者對於健康舒適指標給予之評 分以空間規劃之舒適度、視覺環境及溫濕度之舒適度較高,空 氣環境舒適度較低,而貼心便利指標給予評分為 2.6~4.8 分(滿 分 5 分),惟未進一步分析原因57。此外,亦針對表 2‐4 中之編 號 1~4 建築物之管理者進行實地訪談,並彙整訪談意見表如表 2‐15 所示58。 56 同前註,頁 82。 57 同前註,頁 84‐85。 58 同前註,頁 86‐87。

表 2-12 智慧建築設置再生能源之減碳量推估 案例 嘉義****新 建工程 中和****新 建工程 新莊****新建 工程 (南棟) 新莊****新 建工程 (北 棟) 總累積能量 86124kWh 26485kWh 51418 kWh 42847 kWh AC 總功率 7674w 2.0kW 21.76W 14.81 kW DC 總功率 8077w 2.1kW 11.4 W 7.8 kW 日照 195.8w/M2 1564 w/M2 637 w/M2 637 w/M2 模組溫度 47.52oC 37.3 oC 50 oC 50 oC CO2減少量 53655.25 kg 16870 kg 32702 kg 27251 kg

太陽能光電

系統 BIPV 30.24 kWp 11.0 kwp 10.12 kwp

表 2-13 中和****新建工程健康舒適指標使用者意見調查結果

表 2-14 中和****新建工程貼心便利指標使用者意見調查結果