工學院專班營建技術與管理組

碩 士 論 文

機電工程成本估算方法之探討

Factors Affecting the Cost Estimations of

Mechanical/Electrical/Plumping Construction

研究生:吳方誠

指導教授:王維志 教授

Factors Affecting the Cost Estimations of Mechanical/Electrical/Plumping

Construction

研 究 生:吳方誠 Student:Fang-Chen Wu 指 導 教 授:王維志 Advisor:Wei-Chih Wang 國 立 交 通 大 學 工學院專班營建技術與管理組 碩 士 論 文 A ThesisMaster Degree Program of Construction Technology and Management College of Engineering

National Chiao Tung University in Partial Fulfillment of the Requirements

for the Degree of Master of Science

in

Program of Construction Technology and Management

June 2006

Hsinchu, Taiwan, Republic of China

機電工程成本估算方法之探討

研究生:吳方誠 指導教授:王維志 博士 工學院專班營建技術與管理組 摘 要 機電顧問如果能提供正確的機電工程成本估算結果,除能提升工程施 工品質外,更可減少未來建築物營運成本。本研究主要將針對業主及設 計單位,經由相關文獻收集、工程個案彙整、專家訪談與個人工作經驗 探討等方式,以機電工程成本估算方法為主軸,依序從機電工程標單預 算主體架構、設計組織組成方式、設計單位與投標廠商對成本估算觀念 與作法上差異,做有條理性的探討,以期彌補營建管理學術研究領域中, 在此部份研究不足之處,而主要研究重點包含下列幾點: 1. 機電工程成本架構說明 機 電 工 程 成 本 組 成 架 構 , 其 主 要 分 類 方 式 以 系 統 所 能 提 供 之 功 能 為 主,例如電氣工程能提供使用者用電相關需求,而空調工程能維持使用 者生活及工作環境之空氣品質,而此種成本估算架構,與一般建築預算 編列採用材料特性及使用用途分項方式有所差異。在進行機電工程成本 估算方法探討之前,本研究先針對其成本組成架構內容及相關估算項目 作業方式進行說明,並對其部份工項估算特色(如工資與雜項部份)提供 較為深入之分析,以建立本論文研究基礎。 2. 設計組織型式對機電工程成本估算結果之影響 對 於 機 電 設 計 而 言 , 在 目 前 市 場 上 較 常 採 用 的 設 計 組 織 方 式 有 二 種,一種是直接與業主簽約模式,另一種是與建築師簽約模式,在不 同的設計組成型態,本研究希望就個人在此方面工作經驗,以分析比 較方式,整理出影響因素及其優劣點,提供業主決定設計團隊組成方 式參考,主要目的在於減少因不當設計組織,而影響機電工程成本估 算正確性。另就機電工程成本估算流程,蒐集相關完工案例造價數據, 如能於工程概算估算過程加上合理的工程造價比例做為參考,能減少 工程預算與實際支出成本間之誤差,減少業主工程投資風險。3. 機電工程成本估算作業流程影響分析 在實際機電工程成本估算作業流程中,主要包含工程概算及預算二 階段,而工程概算之正確性,將影響業主相關投資資金運用風險,而 工程預算部份,其目的為協助業主於工程發包階段,提供合理工程發 包價格比較基準,作為與投標廠商間議價之價格參考依據。本研究將 藉由專家訪談方式,從不同工程成本估算作業方式進行比較,由其間 差異分析對成本估算結果產生之影響,再由設計單位與投標廠商對於 不同成本估算作業方式及成本角度,如何於預算與投標價格中取得平 衡,在了解市場上實際運作機制後,作為設計單位提升成本估算正確 性之參考。另建築與機電成本估算之方法,因工程特性之差異而有所不 同,期藉由兩者間相互比較之方式,尋求機電成本估算方法可參考改 進之處。 本研究將透過上述三項重點,依據機電工程成本估算流程之相關變 數因子進行比較分析,有條理的說明相關因素及可能產生之影響,目 的希望能協助業主及設計單位,能以更有效率及更正確的估算方式對 機電工程成本進行管控,達到提升施工品質及有效節省與控制未來營 運成本之目標。

Abstract

If the electromechanical consultant could provide accurate Cost Estimation of Electromechanical Engineering, not only could we promote the quality of engineering construction, but also we could cut down the operating costs of building materials in the future. The research aims at property owners and design organizations to do methodic exploration in serial model on mainstay frame of Electromechanical Engineering list budget, configuration mode of design origination, designs origination, the different notions and operations between firms bid for engineering. The exploration is based on related literature collection, arrangement of engineering individual cases, expert interview, personal work experience etc. in order to compensate for the deficiencies in academic research field of construction management. The important points of research are as follows:

1. Introduction of Electromechanical Engineering Cost Frame

The component frame of Electromechanical Engineering Cost is mainly classified by the function provided by system, for example, Electrical Engineering could satisfy the user’s related electrical demands while Air Conditioning Engineering could provide air quality of life and working environments that user requires. This kind of Cost Estimation frame is different from the general prepare budget of constriction which is on the basis of material property and application. Before the exploration on Cost Estimation method of Electromechanical Engineering, the research aims to introduce its content of component frame and mode of operation of related estimation terms and then do deep analysis on its partial engineering characteristics (such as salary and sundries etc.) in order to establish the research foundation of this thesis.

2. Influence of Design Organization Type on Cost Estimation of Electromechanical Engineering

In terms of electromechanical design, there are two models of design organization that commonly used in the market: one is to sign the contract directly with the property owners and the other is to sign the contract with architects. According to the different design component model, the research is expected to find out the influence factors and its advantages and disadvantages by analysis approach, which is based on personal working experience in this aspect in order to provide the property owners with reference of their decisions on design group. The main purpose of the research is to reduce the chance of inaccurate Cost Estimation of Electromechanical Engineering that results from improper design organization. In addition, the research also has

collected the related data of cost of construction cases when referring to the Cost Estimation of Electromechanical Engineering. If we take reference the course of construction estimation and reasonable construction cost, we could decrease the error of construction budget and cost of actual expenditure in order to reduce the rate of investment risk for property owners.

3. Influence of Flow of Operation of Electromechanical Engineering Cost Estimation

In the actual flow of operation of Electromechanical Engineering Cost Estimation, there are two phases: Engineering estimation and budget. The accurate of engineering estimation will affect the property owner’s related application risk of investment fund, while Engineering budget is used to provide the property owner with reasonable comparison standard of Engineering Bid in the phase of Engineering Bid, which could be the price reference for the property owner to bargain with the firm that bids for engineering. The research does the comparison based on different operation model of engineering Cost Estimation by means of expert interview. The research analyzes the comparison difference’s effect on Cost Estimation and explores how to balance the budget and bidding price in the aspects of the different Cost Estimation models and cost between design originations and bidding firms, which could be taken as reference for accurate Cost Estimation of design organizations on the basis of actual market operation mechanism. For there are some differences in the aspect of engineering property, the research aims to seek for the improvement of electromechanical Cost Estimation model through the comparison between design organizations and bidding firms.

Through the three points mentioned above, the research does comparison and analysis on the related variable factors of the flow of Electromechanical Engineering Cost Estimation. By the means of methodic explanation on relater factors and possible influences, the research expects to assist the property owners and design organizations in managing Electromechanical Engineering cost in a more efficient and accurate way in order to improve construction quality and effectively save and control operating cost in the future.

誌 謝 轉眼間三年的時光過去了,在交通大學碩士學程的學習生涯也因本次論文完 成而要暫告結束,在整個碩士班學習與研究過程種種經歷,如今回想起來真是 點滴在心,在個人研習過程中,接受許多人給予的協助與支持,希望能藉此文 獻上個人內心最誠摯的感謝。 首先必須感謝本次論文指導教授 王維志博士。幸蒙在王老師豐富的專業學 養及嚴謹的研究思維啟發之下,使我能將三年中學校所學與個人工作經歷,配 合適切的研究方向,順利完成本次論文研究。充分感受學校優良的學習風氣 下,提供給我們最大自我提升的原動力,在此對王老師致上我最誠摯的敬意與 謝意。 感謝口試委員本校曾仁杰教授、中華大學楊智斌教授、余文德教授,對我本 次論文內容提供精準及明確的指教,讓本次研究問題上,擁有更平衡、客觀與 務實探討角度,使得本次論文研究內容得以更盡完善。 於求學期間,承蒙本所陳春盛教授、吳永照教授、丁育群教授、雷明遠教授、 梁樾教授、陳威仁教授、王雲東教授在營建管理相關專業知識領域中,毫無保 留的傾囊相授,俾使我受益良多,在此由衷感激。 在論文研究過程中,最要感謝本人目前任職之建築師事務所主持建築師潘冀 建築師及主持人黃種財副總,在資料文獻收集時給予充分的協助。還要感謝吳 建興電機技師事務所吳建興技師、巫俊勝經理與廣偉工程公司唐樹楷總經理, 提供設計成本估算與工程投標相關經驗分享,另要感謝曾經一同相互砥礪的學 長與同學金樹、志同、宏達、君賢、俊宗。在各位協助之下,論文研究得以順 利完成,銘感五內。 最後,最要感謝的是我敬愛的父母親與摯愛的妻子淑娟及女兒懿宣、念恩, 還有尚在媽媽肚子裡的小寶貝,謝謝你們在我求學期間給予我充分的支持與關 懷,驅使我順利完成學業,願將此份成果與你們共同分享。

目錄 中文摘要………1 英文摘要………3 誌謝………5 目錄 圖目錄………8 表目錄………9 第一章 緒 論 … … … 11 1.1 研 究 動 機 … … … 11 1.2 研 究 問 題 … … … 12 1.3 研 究 目 的 … … … 14 1.4 研 究 範 圍 與 限 制 … … … 15 1.5 研 究 方 法 與 步 驟 … … … 16 1.6 論 文 架 構 … … … 18 1.7 論 文 章 節 說 明 … … … 19 第二章 文 獻 回 顧 … … … 21 第三章 機 電 工 程 估 算 成 本 架 構 說 明 … … … 33 3.1 機 電 工 程 預 算 書 及 標 單 組 成 結 構 … … … 33 3.1.1 電氣工程成本架構………35 3.1.2 給排水工程成本架構………46 3.1.3 消防工程成本架構………48 3.1.4 空調工程成本架構………53 3.2 機 電 工 程 雜 項 經 費 估 算 說 明 … … … 59 3.2.1 打鑿復舊套管預留………59 3.2.2 消耗材料………61 3.2.3 搬運費用………61 3.3 機 電 工 程 工 資 估 算 說 明 … … … 63 3.3.1 機電工程工資估價重點………63 3.3.2 機電工程工資估價流程………64 3.3.3 工率表說明………65 第四章 設 計 組 織 影 響 估 算 結 果 分 析 … … … 66 4.1 設 計 作 業 說 明 … … … 67

4.1.1 概念設計階段………67 4.1.2 細部設計階段………68 4.2 設 計 組 織 現 況 … … … 68 4.2.1 建築師為主負責整合其他專業顧問之設計組織說明…………68 4.2.2 業主為主負責整合所有相關專業顧問之設計組織說明………69 4.2.3 工程顧問為主負責整合所有專業顧問之設計組織說明………70 4.3 工 程 設 計 分 包 模 式 探 討 … … … 70 4.3.1 從建築設計規畫角度………70 4.3.2 從機電設計規畫角度………71 4.3.3 設計分包模式差異性分析………72 4.4 設 計 分 包 模 式 對 機 電 工 程 成 本 估 算 結 果 影 響 之 探 討 … … … … 79 4.4.1 建築師為主負責整合其他專業顧問之設計組織影響分析……79 4.4.2 業主為主負責整合所有相關專業顧問之設計組織影響分析…80 4.4.3 工程顧問為主負責整合所有專業顧問之設計組織影響分析…80 4.5 建 築 與 機 電 工 程 造 價 比 例 分 析 … … … 81 4.5.1 工程造價比例樣本說明………81 4.5.2 工程造價比例樣本分析………87 第五章 機 電 估 算 作 業 內 容 影 響 分 析 … … … 91 5.1 機 電 工 程 造 價 估 算 作 業 流 程 差 異 性 分 析 … … … 91 5.1.1 機電工程概算作業流程說明及分析………91 5.1.2 機電工程預算作業流程說明及分析………97 5.2 機 電 工 程 預 算 編 列 與 廠 商 投 標 作 業 差 異 性 分 析 … … … 98 5.3 建 築 與 機 電 工 程 估 算 作 業 差 異 比 較 … … … 104 5.3.1 工 程 概 算 估 價 差 異 性 分 析 … … … 105 5.3.2 工 程 預 算 估 價 差 異 性 分 析 … … … 108 第六章 結 論 建 議 結 論 建 議 與 未 來 繼 續 研 究 之 方 向 … … … 1 1 1 6.1 結 論 與 建 議 … … … 111 6.2 未 來 繼 續 研 究 方 向 … … … 112 參考文獻

圖目錄 圖 1-1 管 理 控 制 效 率 與 工 程 生 命 週 期 關 係 示 意 圖 … … … 12 圖 1-2 研 究 流 程 圖 … … … 18 圖 2-1 各 階 段 工 程 經 費 估 算 流 程 圖 … … … 23 圖 2-2 施 工 成 本 控 制 流 程 說 明 圖 … … … 23 圖 2-3 工 程 專 案 初 步 設 計 階 段 之 成 本 估 價 作 業 流 程 圖 … … … 26 圖 2-4 整 體 建 築 費 用 分 佈 架 構 圖 … … … 27 圖 2-5 單 價 構 成 因 素 圖 … … … 27 圖 3-1 機電工程預算/標單分項架構圖………34 圖 3-2 太 陽 能 系 統 架 構 圖 … … … 43 圖 3-3 中 央 監 控 系 統 架 構 圖 … … … 44 圖 3-4 空 調 二 次 泵 壓 力 變 頻 控 制 圖 … … … 57 圖 3-5 空 調 熱 回 收 系 統 架 構 圖 … … … 57 圖 3-6 空 調 熱 交 換 原 理 圖 … … … 58 圖 4-1 設 計 流 程 圖 … … … 68 圖 4-2 組 織 架 構 圖 一 … … … 69 圖 4-3 組 織 架 構 圖 二 … … … 69 圖 4-4 組 織 架 構 圖 三 … … … 70 圖 4-5 建 築 設 計 與 機 電 設 計 分 開 付 委 托 作 業 流 程 圖 … … … 74 圖 4-6 建 築 設 計 與 機 電 設 計 合 併 付 委 托 作 業 流 程 圖 … … … 77 圖 4-7 建 築 工 程 造 價 比 例 分 部 圖 … … … 88 圖 4-8 物 價 指 數 曲 線 圖 … … … 89 圖 5-1 工 程 概 算 作 業 流 程 圖 … … … 94 圖 5-2 機 電 工 程 概 算 編 列 模 式 流 程 圖 一 … … … 96 圖 5-3 機 電 工 程 概 算 編 列 模 式 流 程 圖 二 … … … 96 圖 5-4 機 電 工 程 預 算 編 列 作 業 流 程 圖 … … … 97 圖 5-5 廠 商 投 標 主 要 作 業 流 程 圖 … … … 99

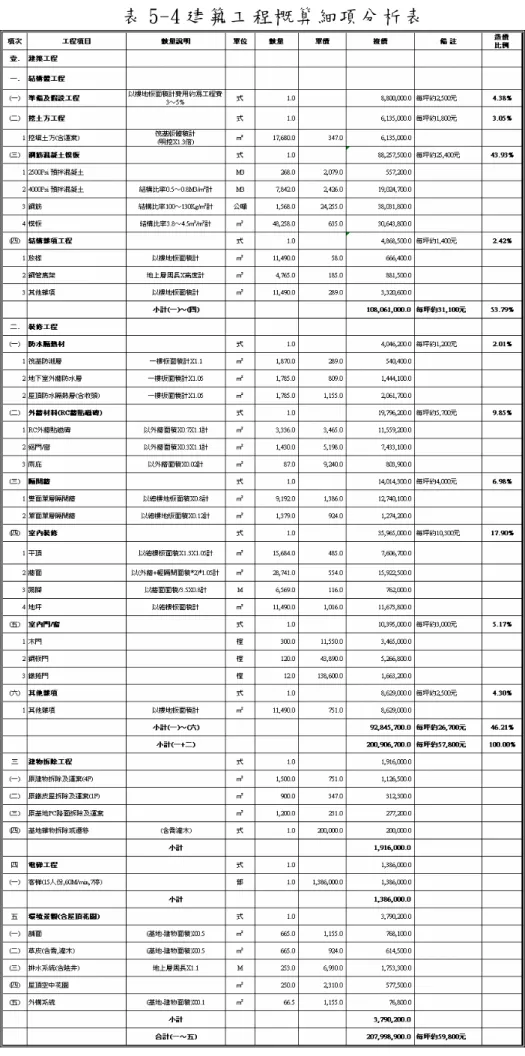

表目錄 表 2-1 綜 合 規 劃 之 基 本 資 料 表 … … … 24 表 2-2 整 體 工 程 估 價 風 險 評 估 表 … … … 32 表 3-1 機 電 工 程 標 單 總 表 … … … 33 表 3-2 電 氣 工 程 標 單 分 項 表 … … … 35 表 3-3 給 排 水 工 程 標 單 分 項 表 … … … 46 表 3-4 中 央 系 統 方 式 及 分 散 式 飲 水 機 優 缺 點 比 較 表 … … … 48 表 3-5 消 防 工 程 標 單 分 項 表 … … … 49 表 3-6 消 防 工 程 標 單 分 項 表 … … … 53 表 3-7 預留套管工率/耗材價格分析………59 表 3-8 預留開孔工率/耗材價格分析………60 表 3-9 穿 牆 打 石 工 程 工 率 價 格 分 析 … … … 60 表 3-10 穿牆打石工程耗材價格分析………61 表 3-11 吊運費用遞增率表………62 表 3-12 起重機工費率樓高修正係數表………62 表 3-13 電氣配管工率表………65 表 4-1 設 計 分 包 模 式 差 異 分 析 表 … … … 72 表 4-2 建 築 設 計 與 機 電 設 計 分 開 付 委 托 作 業 流 程 圖 說 明 表 … … … 75 表 4-3 建 築 設 計 與 機 電 設 計 合 併 付 委 托 作 業 流 程 圖 說 明 表 … … … 78 表 4-4 建築師為主之設計組織對機電估算價格影響 SWOT 分析表………79 表 4-5 業主為主之設計組織對機電估算價格影響 SWOT 分析表…………80 表 4-6 工程顧問為主之設計組織架構對機電估算價格影響 SWOT 分析表 80 表 4-7 工 程 發 包 價 格 樣 本 資 料 表 … … … 82 表 4-8 工 程 樣 本 發 包 價 格 分 佈 表 … … … 84 表 4-9 工 程 樣 本 用 途 分 類 表 … … … 85 表 4-10 工程樣本設計時間分佈表………86 表 4-11 建築與機電工程造價比例表………86

表 4-12 建築工程造價比例 46%至 60%之間統計表………88 表 4-13 九十二後發包工程統計表………89 表 5-1 工 程 造 價 分 析 說 明 表 … … … 92 表 5-2 機 電 工 程 概 算 作 業 模 式 比 較 表 … … … 94 表 5-3 工程概算總表………105 表 5-4 建築工程概算細項分析表………107 表 5-5 避雷針技術規範表………109

第一章 緒論 1.1 研究動機 在工程成本估算領域中,過去的研究大多集中於建築土木工程部份,其主要 原因應在於建築土木工程之施工成本,占工程總造價之大部份,致使機電工程 成本估算研究較被忽略,然而機電工程對於整體工程之影響,亦扮演舉足輕重 之角色,大致可用下列比喻說明: 以人體為例,建築部份猶如人體骨骼及皮膚,負責支撐人體主要外觀 及架構,是最為明顯易見,而機電部份則猶如人體內臟及血管,賦予人 體活動機能之原動力,二者應是相輔相成,缺一不可,一但發生內臟及 心血管疾病,人體將無法正常活動,就如同一棟建築物而言,如果機電 及空調系統發生故障,則建築物整體功能便無法充分發揮,造成使用上 的困擾,甚至發生建築物癱瘓的困境,所以就營建管理技術而言,建築 與機電應有其對等的重要性。 於工程規劃初期,如能正確及有效率的掌控工程成本估算內容,將對 整體工程品質有絕對助益,機電設計規劃亦然,故雖然在工程造價比例 上,建築土木工程往往高於機電工程,但依據前例說明,機電工程卻為 不可忽略重要的一環,因為機電工程整體影響力,往往超越其工程價格 所占比例。 實際研究理論中,相對於整體工程投資效益,【郭炳煌,2002】以工程 管理角度而言,如果於工程專案開始推動時,便投入大部份的討論及溝 通成本,則其管理成效(包括整體成本控制),應會發揮最大效果(如圖 1-1『管理控制效率與工程生命週期關係示意圖』所示),也就是說,工 程初期的相關作業,將明顯影響整體工程的成敗,在工程施工部分尚未 開始進行時,亦尚未投入大量之施工成本,於設計規劃階段,相對是投 資成本最低時,能有效及正確的進行設計規劃工作,並於工程之成本估 算過程中,獲得合理之工程造價預算,而機電工程亦然。一般於設計實 務上經常遇到的問題,多便是於設計討論階段,投入時間不足,或業主 使用單位未參與設計溝通討論,而造成後續施工階段的工程變更,並將 嚴重影響工程進度及品質,故實在有必要重視之。

圖 1-1 管理控制效率與工程生命週期關係示意圖 【資料來源:郭炳煌 2002】 1.2 研究問題 在工程成本控制之最終目的,主要為在預算範圍內,能兼顧品質及適 用性,如期完成工程驗收及移交使用。而準確之工程估價,是設計規劃 階段,工程顧問公司或建築師事務所受業主委託之重要工作目標,亦可 由上一節 圖 1-1『管理控制效率與工程生命週期關係示意圖』之曲線特 性,了解設計規劃階段對整體工程影響之重要性。 由前述各項內容說明,可初步了解機電工程成本估算結果,對整體工 程影響之重要性,但由於現今相關研究內容,對此部份敘述仍屬少數, 本次研究將以此部份不足之處為重點,由下列方向分階段就機電工程成 本估算方法進行探討: 1.於工設計程規劃階段,市場較常見的設計組合模式,依據機電顧問 所扮演的角色與位置,一般分為直接與業主簽訂設計契約及與建築 師委託負責機電設計規劃二種,其組成模式對機電工程成本估算結 果,可能產生影響及差異為何? 在一般工程規劃設計階段之主要組織成員,主要包括業主、建築 師、電機技師、空調技師、結構技師、消防設備師及環工技師等, 工程構想階段 規劃設計階段 採購發包階段 營造施工階段 大 小 影響程度 工程累積成本曲線 影響程度曲線

而 相 關 設 計 成 員 多 需 負 責 設 計 簽 證 責 任 , 在 不 同 的 設 計 組 成 架 構 下,會產生不同的互動關係,相同會產生不同設計成果。其影響主 要原因,應包括組成份子的專業背景及專業能力、不同類型工程規 劃經驗及對工程結果期望表現程度與工程成本感受程度之差異,然 而對業主而言,工程造價即是投資成本一部分,前述相關都會直接 或間接影響設計成果表現,而工程成本估算結果差異便隨之產生。 因不同的設計團隊整體合作模式,將直接影響機電工程成本估算 的結果,我們希望參考目前市場較常採用的設計分包模式,由設計 組織型態的差異性而造成機電工程成本估算作業產生的影響因素, 進行比較與分析,藉以評估各作業型態之優缺點,以作為業主於設 計組織分包模式選擇之參考。 於上一節曾提及,一般工程發包價格比例,建築土木往往高於機 電工程,致使在整體工程角色扮演上,機電工程往往被忽略,但其 影響性卻又非常深遠,故在工程成本估算階段,是否可藉由建築與 機電造價比例,探討其比例變化是否有一原則可循,以作為設計階 段估算結果參考,對未來機電工程於預算編列與發包價格合理性, 能有所助益。 2.機電顧問在成本估算流程中特色為何?機電顧問的估價流程與投標 廠商估價方式與重點差異性為何?建築工程與機電工程估算作業方 式之差異,是否有其相互間可作為改進調整之處,以提高成本估算 結果正確性? 機電顧問與投標廠商估價重點及角度並不全然相同,機電顧問設 計講究的是系統功能性及日後操作維護的方便性,並須符合業主使 用需求,在此前提下同時給予一個正確合理的預算價格,以作為業 主工程發包底價參考,其目標需儘量趨近市場價格。 但就投標廠商而言,除了考量價格合理性之外,尚須考量其競爭 性,因機電設備、材料、配件種類複雜,又必須於短時間內提出具 競爭性之投標價格,而種種因素的限制,深刻影響其成本估算方式。 此部分研究重點,將藉由與專業從業人員訪談方式,其包括設計 單位及投標廠商,了解兩者間之作業模式差異,並進行分析比較, 希望能取得一合理平衡點,增加機電設計階段成本估算結果正確性。

建築設計與機電設技重點及角度並不全然相同,建築設計注重外 觀整體創意及空間動線安排邏輯合理性,其運用技巧主要在於建材 選擇及建築尺寸比例之運用。機電設計講究的是系統功能性及日後 操作維護的方便性,美觀只是次要考量,而機電設備、材料、配件 種類複雜性,亦深刻影響設計及估價方式,但兩者間之估算方式差 異,應有可做為參考與進步之空間。 1.3 研究目的 1.分析設計組織架構與設計流程對機電工程估算結果之影響 因設計組織成員專業背景之差異,造成工程成本估算方式部份的 不同,但就整體設計組織總成方式言,多由業主於投資計畫時,在 設計規劃初期所需決定的重點,而在目前實際工程規劃執行較多採 用之組成形態,仍以建築師為重心,故就一般設計組織組成型態而 言,建築師往往扮演具足輕重角色,然而設計組織之選擇並非只有 一種,對於設計組織成員之ㄧ的機電顧問而言,如能站在對工程有 利的設計位置,提供最正確的設計判斷,將有效提升機電工程成本 估算正確性及合理性。故由設計階段相關組織組成方式及作業流程 差異比較,期尋求可靠及減少機電成本估算結果誤差方法,為本研 究主要目的。 雖然建築造價在一般工程中應高於機電工程,但是最重要的目的 應為設計成果及完工結果,必須符合投資者的使用需求,我們期望 整體設計組織成員皆能在正確合理的工程造價比例架構概念下,回 歸實際使用需求的設計討論,由需求面出發。為避免於工程設計階 段,給予機電成本不必要之價格限制,造成估算結果發生嚴重誤差 而偏離需求面,如能了解建築與機電工程合理的造價比例,將有助 於 概 算 階 段 工 程 成 本 評 估 之 正 確 性 , 將 有 效 降 低 業 主 資 金 運 用 風 險,與減少設計規劃階段時間之延宕。 2.建立有效的機電造價估算作業流程 機電工程的設計特性,與建築工程明顯不同,因為其項目及規格 較細,管線數量又與長度有關,部分設備如燈具、插座出口數量多 且分散,於預算編列的難度相對較高,在建築設計完成部份條件下,

才可進行後續機電規劃設計的作業,在此條件限制之下,預算編列 作業時間往往受到整體設計進度時間壓縮,要能正確規範出機電設 計標準及合理的造價估算結果,則必須仰賴正確有效的估算程序及 方法,其內容應包括如下: (1)正確的設計概念,以使用者需求為目標。 (2)平時必須整理正確的造價分析資料,作為工程設計案參考依據。 (3)準確的工程概算分析(正確的概算分析流程)。 (4)準確的工程預算分析(正確的預算編列流程)。 藉由機電顧問與投標廠商二種不同工程角度的成本估算概念下, 了解其相關作業差異與綜合比較結果,並參考成熟度較高的建築成 本估算方式之優點,期望建立有效的機電工程成本估算方法,以避 開非必要成本規劃階段之投資風險。 1.4 研究範圍與限制 為使本研究結果具體而明確,避免造成研究目的失焦情況發生,故將 研究範圍控制在下列各項: 1. 本研究有關機電工程成本估算方法之探討,主要將參考目前建築相 關成本估算教課書籍,期望由成熟度較高之建築成本估算理論,彌 補機電工程相關研究文獻不足之處,並以協助本研究過程具體之比 較分析參考。 2. 由實際訪談專業單位(機電設計單位及工程投標廠商)之方式,紀錄 並彙整相關訪談結果,由不同工程角度了解實際機電成本估算運作 流程及不同作業方式之差異與優缺點,並與教課書中相關運作方式 之理論進行比較分析,強化本研究結果在實際設計規劃市場可操作 性。 3. 參考本人服務之單位,實際執行已完工之工程發包案件價格數據共 五十件,由此部分工程相關造價數據進行分析比對,雖然樣本件數 所統計之數據並不足以完全證明其結果之可應用性,但相關統計結 果仍能提供一價格比例概念,並可作為未來研究方向參考,使本研 究更具實務性。 4. 為避免本次研究議題範圍過廣而造成研究失焦情況發生,本次研究

範 圍 將 控 制 在 設 計 組 織 差 異 及 估 算 作 業 流 程 之 相 關 影 響 因 素 探 討,對於不同工程性質所可能造成之差異及相關特殊人為因素所造 成之影響,暫時排除在影響因素評估範圍之外。 1.5 研究方法與步驟 研究方法及步驟主要分為五個部分,說明如下: 1.先就過去與本次研究議題相關之文章進行蒐集及探討,唯因受限於 過去對此議題的相關研究資料,對於機電工程成本估算研究較少, 故必須參考建築工程成本估算之相關文章,擷取其中與本研究相類 似議題內容資料進行比較分析,因目前建築工程成本估算理論研究 成熟度高,相信可就其內容引導及觸發本次研究方向及成果。 2.在探討機電工程成本估算之方法之前,有必要先對於其成本估算架 構進行了解,其內容包含機電工程之預算書及標單組成結構及對於 雜項經費與工資估算之方式之說明。在建立此部分基礎之後,在進 行後續議題之探討,可明確了解相關問題研究原因之所在,迅速進 入研究主題。 3.因機電工程成本估算流程,會因設計組成成員及方式不同而造成結 果差異,就現今市場上經常運作的情況,設計團隊及工程團隊的組 合型式,便有許多種類型,業主固然是最終決策者,但相關單位所 提供的各類資訊,同樣影響到業主決策結果,所以對於發包階段設 計團隊的組織型態,於機電工程成本估算流程及影響,本研究認為 有必要進行分析探討,初步影響因素有下列幾點: (1)業主部份(起造人): A. 業主本身產業特性。 B. 業主專業背景。 C. 業主負責人對工程未來期許。 D. 業主經費來源。 E. 業主工期壓力。 F. 對工程投入時間。 (3)設計團隊組合方式部分: A. 建築師主導。

B. 業主內部專業團隊主導。 C. 專業顧問(總顧問 PCM)主導。 (2)設計單位: A. 專業能力。 B. 設計經歷。 C. 對設計案投入程度。 D. 與業主設計討論互動情況。 E. 規劃設計工具應用。 4.就整體工程建設流程而言,包括業主原始需求及構想,藉由設計討 論方式,由設計單位協助將構想轉換成圖說文件,接著尋找工程施 工廠商將構想實現,本研究將各類型工程造價,依建築與機電間相 互的價格關係,納入參考議題之一,盡可能蒐集各類型工程發包價 格,先將各發包工程價格之背景進整理,並就建築與機電發包價格 進行表列,而就所表列資料進行工程類型分類,依據取得之相關數 據進行交叉比對,希望的到有效的變數因子,作為未來機電成本估 算價格提供合理化之建議。 5.機電顧問於成本估算,一般在實務上,分為工程概算及工程預算書 二部份,機電顧問如何對此部份設計特性差異進行控制及管理,而 與實際投標廠商投標策略及價格之差異為何?我們希望藉由訪談方 式,來了解並作差異性分析。在實際作業流程上,經常受機電設計 特性及邏輯所影響,故就設計本質上,有項目多及規格細之特性, 不同規劃方式能達到最終使用目的作法很多,但其主要差異應在於 日後維護包養及使用年限上,所以在同等品的認定上,與建築部份 就有極大差異,在建築與機電成本估算方式之差異,自然產生。 本研究之主要流程如下(詳圖 1-2『研究流程圖』):

圖 1-2 研究流程圖 1.6 論文架構 依據論文目的所述,本次論文主要架構可分為三大部分,第一部份將 先就本研究之機電工程估算成本架構內容及現今設計發展情況,依據機 電工程標單預算書組成結構、雜項經費估算及工資估算三個主要部份, 以現今相關從業者實際作業方式進行概括之說明與介紹,作為本次研究 之基礎,以提高本研究主要對象之了解及其重要性,對後續各階段研究 過程及內容能有所助益。 第二部份為設計組織架構對估算結果影響分析,就設計實務上,先從 目前市場上較常採用之設計分包模式種類及架構特性進行說明,並針對 設計組織之差異對於機電工程成本估算結果之影響,進行比較分析,期 望提供較佳化設計組織分包模式之建議。另外就個人服務單位,收集及 彙整已完工之工程相關個案工程造價,進行比對分析,嘗試提供建築與 擬 訂 論 文 題 目 及 研 究 方 向 討 論 論 文 題 目 研 究 價 值 決 定 論 文 題 目 即 確 定 研 究 方 向 擬 定 論 文 大 綱 研 讀 相 關 文 獻 蒐 集 研 究 方 向 數 據 資 料 分 析 研 究 數 據 資 料 相 關 文 獻 整 理 彙 整 相 關 文 獻 及 分 析 數 據 結 果 研 究 結 果 心 得 及 建 議

機電工程造價合理比例基本概念,對於建築與機電工程投資成本進行合 理分配,提供業主對於工程資金運用及設計單位概算評估複核時之參考。 第 三 部 份 為 設 計 成 本 之 估 算 作 業 方 式 對 機 電 工 程 造 價 影 響 之 研 究 探 討,此部分如依據工程設計流程而言,因應屬於工程設計案發展中期, 藉 由 機 電 顧 問 對 於 機 電 工 程 造 價 估 算 作 業 過 程 與 方 式 間 之 差 異 進 行 探 討,並與投標廠商於投標階段的價格評估之作業方式之差異進行比較, 由設計單位及投標廠商其間對於工程估算差異點,嘗試找到較佳的機電 工程成本估算之作業模式。 1.7 論文章節說明 本研究主要分為六個章節,說明如下: 第一章 緒論 說明本次研究之主要動機及探討之議題與研究的目的,另對於研究範圍 給予之限制及研究方法及步驟進行說明,並對於本論文內容之整體架構 提供初步概念介紹。 第二章 文獻回顧 因目前對於成本估算方法探討之相關學術研究文獻,仍以土木建築占多 數,而研究內容之深度及廣度成熟較高,故本章以先回顧土木建築估算 方式及流程之相關文獻,以作為本研究相關方法及方向參考。 第三章 機電工程成本架構說明 本章先就機電工程預算書及標單構成內容進行說明,以建立本次論文探 討內容之基礎,對後續分析與評估之章節內容有清楚認識,並另就機電 系統近幾年之發展演進做一簡單介紹。而對於機電工程雜項經費及工資 於成本估算時之方式與原則,亦做概括性說明。 第四章 設計組織影響估算結果分析 先就目前市場商較常採用之設計分包組成模式及其特色進行分類說明, 其次對於設計組織組成模式之差異及其適用條件與對於機電工程成本估 算可能發生之影響進行分析。另蒐集已完工的 50 件工程案例,針對建築 與機電造價比例進行分析比較。 第五章 機電估算作業內容影響分析 經由專家訪談方式,首先針對機電顧問於成本估算作業中概算與預算之 相關作業差異進行比較分析,並藉由工程預算編列與投標廠商作業流程 及 重 點 之 差 異 進 行 比 較 。 另 就 建 築 與 機 電 成 本 估 算 方 式 之 差 異 進 行 比 較。本章重點在於從工程不同角度及角色之成本估算作業方式差異點,

以尋求較佳之估算方法。

第六章 結論建議與未來繼續研究之方向

針對本研究之初步結果進行總結,並提供未來機電工程成本估算作業流 程建議。對於本次論文探討未盡完善之部分,建議未來可繼續研究之議 題方向。

第二章 文獻回顧 由於目前對於機電估算研究文章所見不多,本次主要參考文獻,以建 築工程相關估價教課書作為參考資料,針對概算、明細估價及單價分析 與估價單幾部份,希望由發展成熟的建築估算模式,對現今機電工程成 本估算流程及影響,尋求可再進步的空間。 如前述,在過去的研究文獻中,多集中在建築及土木工程的成本估算 研究,對於機電工程成本估算及其影響之關連性研究較少,且對於發包 及投標相關風險評估談論較多,其研究對象,多傾向業主方或投標廠商 二者為主,其主要原因存在於業主及投標廠商,對新建工程而言,都有 直接而長遠的影響及關係。 於業主方而言,就是投資成本及日後使用情形二部分,承包商而言, 便是工程獲益情況及未來業務展望,從成本角度而言,業主及承包商立 場似乎是相對立的,業主方很難有明確的依據證明他所投資建造金額是 合理或者是站在一個絕對受益者角色,因為標準是無法於工程進行之前 能明確量化,唯有借重設計單位的專業能力,盡可能的維護投資者的權 益,相對於承包商而言,承包工程的目的無非想借重本身專業能力,在 施工方式及材料選擇過程中,獲得合理的工程價差,也就是得標金額與 工程施工成本之間價格差異,在設計單位所提出之設計標準範疇內發揮 (如施工圖說及規範書等),就前述業主及承包商角色分析說明中,一個 介於投資者與施工者間,息息相關的角色自然浮現,那就是設計單位, 雖與兩者雖無直接關係,但是對雙方的影響又極其重要,所以我們希望 仍然藉由業主及承包商對工程影響的相關研究,參考其中有關於設計單 位部分,進行探討。 就工程估價之意義,一般可從三方面來探討: (一) 業主:必須負責編列財務計畫分配、訂定採購執行預算、審查標 案內容,並進行管控及相關決策分析。 (二) 設計單位:編列工程預算及訂定圖說內容標準。 (三) 承包商:投標價與施工成本評估、工程執行現金流量分析、財務 計畫編定、工程變更價格成本分析。

而其相關影響因素,初步可歸咎下列幾點: (一) 設計圖面。 (二) 工程規範。 (三) 合約書規定。 (四) 工程環境條件。 (五) 施工計畫內容及作業標準。 一個完整的工程計畫,就其成本考量,依據公共工程相關案例,可將 工程劃分為規劃、設計、施工及完工驗收四個主要階段如圖 2-1『各階段 工程經費估算流程圖』所示。而此四個主要階段,對於工程造價成本的 定義及準確性,有極大的差異: (一) 規劃階段: 分為先期規劃及綜合規劃二部份,先期規劃所涉及之工程經費概 估,主要著重於協助計劃決策訂定時之價值參考與比較之依據,其準 確性較差,但做為方案計畫比較時,有很大幫助。另一部份為綜合規 劃,而綜合規劃所提送之工程經費概算,可做為年度預算編列之參考 依據,其價格參考基準,較著重於工程之功能特性及需求與周邊環境 或工程條件差異作為估價參考,此部份專業仍多需借重學術研究機構 或專業顧問公司之工程專業背景單位協助完成。 (二) 設計階段: 主要分為初步設計與細部設計二部份,當業主決定設計單位後,將 其使用需求及條件,與設計單位初步溝通,設計 單位便依據業主所 提資料藉由相類似完成之工程條件單位造價進行核算,便提列出工程 經費概估值,將工程造價給予較正確之定義,作為業主評估財務運用 之參考依據。細部設計階段則為業主與設計單位經過詳細設計討論之 後,由設計單位完成相關設計圖說,在依據圖說之材料項目及工向進 行價格計算後,便由設計單位提送工程預算書,此部份價格將作為業 主工程發包議價基準。 (三) 施工階段:

施工階段則為預算執行階段,業主依據實際工程完成進度,核發工 程款,隨時控制施工執行成本。 (四) 完工階段: 工程完工後,業主與承包商就工程整體花費進行彙整紀錄,明確工 程造價相對完成之施工項目內容。 先 期 規 劃 (可 行 性 研 究 ) 編 列 『 工 程 經 費概估』 綜 合 規 劃 階 段 編 列 『 工 程 經 費概算』 初 步 設 計 階 段 編 列 『 工 程 經 費 概 估』 細 部 設 計 階 段 編 列 『 工 程預算』 工 程 招 標 階段『執行 預算』 工 程 決 算 與 結算 圖 2-1 各階段工程經費估算流程圖 【資料來源:(各機關辦理公有建築物手冊,2002)(林秉毅,2004)】 而整體工程之成本控制,依據各階段施工程序,可以圖 2-2『施工成本 控制流程說明圖』說明之。 圖 2-2 施工成本控制流程說明圖 工程範圍 作業項目 內容編訂 重要材料 設備明細 工程概算 編列 工期時 程計畫 實際完成數 量與成本 實際施工進 度表 設備材料送審 採購進度追蹤 空間檢討與 繪製施工圖 施工完成 價格統計 預算執行 成果分析 進度追 蹤比較 品管計劃 進度追蹤 完工數量 出工分析 預算執行 資源控制 收支評估 規劃 執行監督 比較分析 管理 規劃階段 設計階段 施工階段 完工階段

參考公共工程計劃與經費審議作業要點如表 2-1 所示,了解於公共工 程於綜合規劃階段應提出之重點項目,其土木與建築工程類之資料詳細 度非常高,明顯超過一般民間工程相同之規劃階段許多,相較於機電部 份,則與民間工程相類似,其最大功效為於初步規劃階段,能有效提出 成本估算依據及基準,增加工程概算準確度,對未來工程預算執行有很 大助益。 表 2-1 綜合規劃之基本資料表 項次 工程種類 基本資料內容 一 土木工程類 1. 工程基本資料介紹及設計意念說明:包括工址調查、工 程規模、構造形式、工期與工法檢討、各重要部位之平 均造價等資料,及土建與各類設備工程設計構想之說 明。 2. 圖面:土建部分包括立體透視圖、現況圖、位置圖、平 面配置圖、縱斷面圖、剖面圖及裝修表等;設備部份為 設備系統圖及昇位圖等;另提供各項工程之介面及管線 整合圖。 3. 初步預算書:土建及各設備系統之概算詳細表,其格是 如同招標之標單,而數量為概算。 二 建築工程類 1. 工程基本資料介紹及設計意念說明:包括構造模式、平 均造價、樓層數、各樓地板面積及總樓地板面積等資 料,及土建與各類設備工程設計構想之說明。 2. 圖面:土建部分包括立體透視圖、配置圖、位置圖、平 面圖、大剖面圖及裝修表等;設備部份為設備系統圖及 昇位圖等;另提供各項工程之介面及管線整合,考量管 道間空間、天花板淨高之斷面檢討圖。 3. 初步預算書:土建及各設備系統之概算詳細表,其格是 如同招標之標單,而數量為概算。 三 機電工程類 1. 工程基本資料介紹及設計意念說明:包括系統規劃、工 項造價等資料,及機電系統設計構想與主要機具設施規 格之重點說明。 2. 圖面:包括系統圖、昇位圖及平面圖。 3. 初步預算書:機電工程之概算詳細表,其格是如同招標 之標單,而數量為概算。 【資料來源:政府公共工程計劃與經費審議作業要點,2003】

就實際工程造價分析作業,在設計流程中分為二個階段,第一個階段 是初步設計成本估算,第二階段為細部設計成本估算,其主要說明如下: 一、初步設計成本估算作業: 在工程初步設計階段,設計單位與業主針對用途需求進行初步溝通 後,先行發展系統圖、昇位圖及平面圖與主要機具設施規格相關基本 圖說資料後,以此為基準可發展工程基本造價評估,其價格參考資料 包括過去相類似工程之造價分析數據、市場實際詢價,以粗略概估工 程造價,其成本估算流程如圖 2-2 所示。 有關工程分項之重點,【郭榮欽,2004】【林秉毅,2004】估價作業 起始,乃將工程整體工項進行有條理之分析,其項目可依據性質、工 種、專業差異或施工程序進行分項;在一般工程中,其項目條列多依 據施工優先順序為編列原則。

工 程專案 之成 本估價 流程 工 程專案 之作 業流程 參 與者權 責 劃 分 作 業 階 段 估 價 成 本 估 價 者 估 價 層 次 估 價流程 作 業流程 作 業內容 業 主 專 案 管 理 A / E 營 造 商 針 對 專 案 更 細 部 調 查,包括法規 層面、工 程 測量、 地質 鑽探等 , 並 對業主 之空 間、設 備 需 求 等 進 行 評 估 與 確 認 。 核 定 辦 理 協 辦 -待 業 主 需 求 確 認 之 後,設計 單位 進行繪 製 初 步圖說 。 核 定 協 辦 辦 理 -專 業 管 理 廠 商 研 擬 出 部 工程安 全計 畫、勞 務 計 畫、綱要進 度表、評 估 各類保 險與 需求等 。 設 計 單 位 除 繪 製 初 部 設 計圖說,並 擬定設 計 進 度表、編列 初步工 程 預 算等。 核 定 辦 理 協 辦 -設 計 初 步 設 計 初 步 預 算 ( 總 工 程 費 ) 專 案 管 理 廠 商 概 略 估 價 待 上述作 業完 成後,編 製 初步成 果報 告書,其 內 容 大 致 包 括 初 步 設 計 圖 說 、 初 步 工 程 預 算、法令分析、工程預 算 進度等,提 供業主 進 行 評估與 核定 。 核 定 辦 理 協 辦 -圖 2-3 工程專案初步設計階段之成本估價作業流程表 【資料來源:整理自各機關辦理公有建築物作業手冊(2001)、(楊世清, 1998)、(鄭正光、2002)、(林秉毅、2004)】 【洪憶萬、1980】有關於建築費之分類,為包含生產成本、承攬人 之獲利及設計監工等費,於全部工程完工後,有關工程事宜之直接費 用與間接費用之總和。生產成本者,為工程上實際需要之材料及人工 費。是項費用約占全建築費 75%以上,估價時必須詳密。 初 步設計 圖說 概 估工程 數量 詢 價 、 材 料 調 查 蒐 集 同 類 型 之 工程估 價 單 價分析 概 略估價 初 步預算 專 案調查 評估 初 步設 計 繪圖 各 種計 劃 編列 編 製初步 成 果報告 提供 取得

設計監工費,乃建築師設計圖樣編制施工說明書等之報酬費及代為 業主監督現場所聘請之顧問報酬費或試驗費等,均應該包含於建築費 內。但營造場估價承攬時只計算工料費及本身利潤,設計監工費係業 主之事,不予估算在內。依照特性說明如圖 2-3『整體建築費用分佈 架構圖』: 圖 2-4 整體建築費用分佈架構圖 【資料來源:洪憶萬、1980】 【洪憶萬、1980】於單價分析部份,其單價構成因素如圖 2-4『單價 構成因素圖』。 圖 2-5 單價構成因素圖 【資料來源:洪憶萬、1980】 【黃政勇、1989】對於估價的意義,乃專門研究應用估價的方法及標 準的一種學術,以期透過估價的方法,達到控制成本,加強管理的目的。 其構成的要素為原料、人工、費用,同時依據地形、氣候、地下水及四

周環境、機械設備、供給材料數量、現況調查等資料算出實際工程費。 工 程 概 估 為 工 程 設 計 初 期 , 設 計 單 位 在 沒 有 任 何 細 部 設 計 圖 面 條 件 下,依據業主所提之使用需求,及簡單的建築條件分析,並參考過去完 成相類似的工程案例工程造價成本,按照建築初估之用途面積,所初估 的工程造價,其主要目的,為提供業主對於工程資金整體運用的一個參 考指標。 【林天文、1989】有關工程概算部份,在建築主要目的與作業模式, 為 設 計 之 初 為 便 利 明 瞭 工 程 造 價 之 概 述 時 , 可 約 略 估 算 其 工 程 費 之 總 價,又稱概略估價。因估算方式不同,有下列說明: (一)統計實績法 1. 單位基準法 (1)單位面積法:即以每單位面積㎡或坪為計算單位,計算建築物內 單位面積總數量,以相類似建築物之單價乘之,即得總造價。此 方式十分簡單,但估算時,常因建築物之形狀及性質之不同,而 有很大出入,必須注意下列因素,否則將造成極大誤差。 A. 內部隔間越多,其相對單價越高。(但其體積單價越低) B. 有雜項設備部份,其單價越高。 C. 結構配置較規則者,應相對工資便宜,故單位造價愈便宜。 D. 各部份所使用材料同形式者,應可以大量採購方式進行,單價愈 低。 E. 大數量之建築工程,相對單價較低。 F. 施工方式,涉及工資高低,故影響單價。 G. 材料來源及運輸,影響單價。 H. 天候狀況及工期,將影響單價(因天候不良,將增加工程雜項及 工資成本,而工期延滯,則造成資金壓力)。 I. 設計用料時否特殊,將直接影響單價。(建材過於特殊,將產生 定製品或施工困難度)。 (2)單位體積法:先計算出建築物之單位體積總數量,再以相同性質 建 築 物 之 單 價 乘 之 , 但 須 加 上 挖 土 、 基 礎 及 雜 項 附 屬 設 備 等 費 用,而得其總造價。此法較單位面積法準確,但國內並不常用。

(3)單位柱間法:建築物柱間相等者,如教室、店鋪、工廠等,可計 算每一柱間樓面積之單價,再乘上柱間總數,而得其總造價,此 法較少應用。 (4)單位設備法:此法係將建築物之單位設備或收容人數乘其統計之 單價,而得其總造價。例如 學校 學生統計單價×學生數=總造價 工廠 馬力(設備)單價×馬力(設備)數=總造價 宿舍 房間統計單價×房間數=總造價 此法亦非習慣使用,也較上述三種方法為差,因其質為近似值, 故並不精確。 2. 比例基準法 (1)價格比例法:具有標準形式之建築物,因其構造方式、使用材料 及數量相類似,可先將每一工程分為若干主單元,並統計其各單 元之總數,然後以各單元統計之費用與總價之比率為基準。例如 某一工程之混凝土工程所需之工料費為總價之 30%,凡遇到有同 類型之工程,其混凝土工程所需之工料費,即可據而推算之,但 並不常用。 (2)數量比例法:此法係以每一單位建築面積為基準,統計其主要材 料之數量,作為對工程比例之基準,藉以推算同類似工程某部份 材料之數量,而得其造價,可用於明細之估算。 (3)百分比法:將建築物各部分工程之統計資料以百分比示之,藉以 為其他工程推算之依據。一般住宅工程可用此法估算。 (二)主項基礎法:以工程之主要材料或部分之價格為基礎作為推算總造 價之依據,分述如下: 1. 以主要材料為基礎:例如木造房屋,其木材費用常與總工程費用成一 定之比例,以此木材費用為基礎即可得其總造價。即將 總造價=(木材費用)×(3 或 4) 2. 以主要工程為基礎:例如鋼筋混凝土建築,可以鋼筋混凝土之價格為 基礎,從而得知建築物造價。即 總造價=(鋼筋混凝土價格)×(2 或 2.5)

(三)推理旁證法: 1. 推理法:例如鋼筋混凝土所使用鋼筋量,其合乎經濟原則者,一般為 150 ㎏/m3,故以鋼筋混凝土為架構之建築物,可據其為推算鋼筋之 總數量。 2. 旁證法:工程項目之各部份互有關聯,其數量亦有一定之比例,例如 屋面積可以建築平面面積乘以 1.2 倍而得之。 二、細部設計成本估算 當工程細部設計完成後,設計單位依據細部設計相關之圖說及規範 標準文件內容,表列出與工程所有相關之材料設備及作業項目,並依 據市場目前的成本價格,整理出一份工程預算價格,其主要目的為設 計單位提供業主工程造價成本,作為業主工程發包階段,工程發包價 格基準,投標廠商則依據此預算提列之工程細目進行估價,此工程預 算應為設計階段最接近發包價格的一種估算金額。 【林天文、1989】所謂明細估價,係根據圖說以計算工程所需之材 料及人工數量,再乘以材料及人工單價,亦可得總造價。或計算出工 程數量,再乘以單位數量之工料費,亦可得總造價。所謂工程數量, 即就工程觀點實際計算各項同類工程之面積或體積之總數,如某工程 中 210kg/cm2 之混泥土共若干 m3 是。所稱材料及人工數量,即每一 分項工程內單位面積或單位體積中所需之材料數量或人工數量,而後 可求得全工程之總數量,如 210kg/cm2 之混泥土每 m3 需水泥若干包, 再據以求得水泥之總數量。 明細估價由於使用目的及其場合不同,依序約可分為五種方式,略 述如下: (一) 預算:係設計者根據圖說正確地估算其工程造價,通常需將合理 利潤及損耗費計入其中,做為工程發包之依據,故又稱設計估價。 (二) 標價:此為承造者(營造廠商)為參加競標所作之詳細估價,故又 稱為競爭估價或比價估價。 (三) 成本計算:承造廠商於工程施工之前,統計工程材料及人工,費 用數量及價格之估價,以便轉包或預知營利毛利,又稱施工估價。

(四) 時費計酬:當承造者以待辦性質替業主施工時,可計算其施工之 料、時費用,再加上合法利潤之估價,又稱代辦估價。 (五) 雇工計價:承造廠商常將勞務部份轉發小包,而採用計算其工資 者,又稱包含工不包含料。 三、單價分析與估價單之方式 單價分析即工料分析,旨在求得單價,各種工程之造價或工程費,均 據此而得。估價單中所列單價即指此而言,係由材料、人工及搬運費用 合計而求出。單價有成本加利潤者,亦有只計算成本,而將利潤另列者。 單價之分析方法可分下列三種: (一) 單分法:單價分析中以工程單位為標準者,此謂之單分法。例如 某工程中,210kg/cm2 之混泥土其總數量為若干 m3,則單價即以 每 m3 多少元計。但在某些場合中,例如木作工程,以用料無法 以單一單位數量標明者,則單分法即不適用。 (二) 間分法:木作工程之單價分析,常用此法,估算時係以一架距(桁 架之間距)中所需材料為估算標準者,我們估算時,可求得架距 之總數,再以每架距之單價計之。若將間分法所得之材積,除以 該範圍之面積,即為單分法(元/m2),雖非十分精細,但甚迅速。 (三) 總分法:為求精確,可將材料詳細地一一估算,謂之總分法。因 所費時間甚多,一般少用。 而依據營建工程生命週期中各階段之工作內容,由於各階段目標重點 需求各不相同,而造成成本估算結果之誤差有其不同差異,相同對於不 同工程組織成員,亦發生對於成本估算風險比例差異,而整理各階段估 算作業特性差異進行比較,其準確度進行分析與風險評估,依據個人工 程經驗,可參考表 2-2『整體工程估價風險評估表』說明之。 表 2-2 整體工程估價風險評估表

階段區分 估價目的 種類 風險準備金(%) 精確度(%) 工程成本概估 資本預算概編 粗估 30% ±50% 工程構想階段 初期財務計畫 初步成本估算 概算 15%~20% 50%~70% 定案成本估算 規劃設計階段 分標發包預算 業主訂定底價 招標發包階段 承包商投標 變更設計估算 營造施工階段 施工成本預算 精算 5%~10% 70%~90% 備註 風險準備金之百分比為與估算所得之工程造價差異比例。所顯示 之值,即代表對於該階段估價結果之正確值之反比,估價時由於 作業方式、數據資料源之差異,利用準備金以降低工程財務風險。

第三章 機電工程成本架構說明 近年來機電設備功能及技術進步日新月異,包括的範圍也越來越廣, 從電力系統、給排水系統、資訊系統、中央監控系統、消防系統、門禁 監視系統及空調系統的設計上,不論是使用的方便性、系統穩定性及聰 明度,都有長足進步,在研討本議題同時,有必要針對機電工程成本架 構之特性做概略說明,本章將依據機電工程預算書及標單組成結構、機 電工程雜項經費估算、機電工程工資估算等三方面進行說明: 3.1 機電工程預算書及標單組成結構 機電工程預算書及標單組成架構,依據本人目前服務單位所提供業主 之機電工程標單總表(詳表 3-1『機電工程標單總表』),主要依據功能特 性,以系統功能性為標單總表主要分項架構之依據,主要包含電氣工程、 弱電工程、給排水工程、消防工程、空調工程五大系統,另外於總表尚 包含第陸至第玖項相關間接費用,唯整體機電工程標單及預算書完整架 構,可依據圖 3-1『機電工程預算/標單分項架構圖』進行說明。 表 3-1 機電工程標單總表 項次 名稱 單位 數量 單價 複價 附註 壹 電氣工程 式 1 貳 弱電工程 式 1 參 給排水工程 式 1 肆 消防工程 式 1 伍 空調工程 式 1 陸 繪製施工圖及製作保養手冊 式 1 柒 工地清潔.安全費用 式 1 捌 工程保險 式 1 玖 假設工程/臨時水電 式 1 合 計 稅 金 總 計

機電工程 電氣工程 給排水工程 消防工程 弱電工程 空調工程 高低壓配電盤工程 照明及插座工程 高壓外管線工程 動力幹線工程 發電機設備工程 電信工程 資訊工程 避雷/接地工程 電視天線工程 門禁監視工程 停管系統工程 給水系統工程 排水系統工程 回收水系統工程 火警自動警報工程 室內外消防栓工程 緊急廣播工程 避難逃生指標工程 自動泡沫撒水工程 自動灑水工程 排煙設備工程 空調設備工程 水管工程 風管工程 自動控制工程 圖 3-1 機電工程預算/標單分項架構圖

由前述機電工程預算/標單分項架構圖所建立之系統組成概念,後續則 依據前述分類方式,針對機電工程預算/標單內容細項,依據個人工作經 驗,進行細部說明。 3.1.1 電氣工程成本架構 機電工程標單有關電氣工程分項,一般如表 3-2 電氣工程標單分項表 所示,有七個主要分項,唯弱電工程部分,亦可依據工程規模另外分一 主項(如圖 3-1『機電工程預算/標單分項架構圖』所示),電氣工程細部 份項,內容說明如下: 表 3-2 電氣工程標單分項表 項次 名 稱 單位 數量 單價 總價 備註 壹 電氣工程 一 高壓管路設備工程 式 1 二 變電站配電盤設備工程 式 1 三 低壓分電箱設備工程 式 1 四 幹線及動力設備工程 式 1 五 照明及插座設備工程 式 1 六 緊急發電機設備工程 式 1 七 弱電設備工程 式 1 合 計 一、 高壓管路設備工程 1.高壓電纜:以 XLPE 電纜(高壓交連 PE 電纜)為主要,估價以『M』 為單位,規格包含電纜截面積(單位㎜ 2)、耐電壓壓等級及電纜導 線數(1/C 代表一條電纜包含一條銅導線、3/C 代表一條電纜包含 三條銅導線)。 2.配線另料:包含電纜頭及絕緣色套,估價單位為『式』。 3.導線管:一般以 PVC 管為主要,估價單位以『M』為單位,規格包 含管徑(單位吋或㎜)及管壁厚度(導線專用管管壁較給排水為薄, 標示為 E-TYPE)。 4.配管另料:包含管路彎頭、接續口,估價單位為『式』。 5.管路吊架及固定架:包含埋管部分之管路水泥托架

6.零星器材消耗:機具損耗費用,估價單位為『式』。 7.運雜費:包含材料運送及開挖廢土棄運,與無法明確預估之雜項材 料,估價單位為『式』。 8.工資:包含配線、配管及開挖回填相關人工費用,估價單位為『式』。 二、變電站配電盤設備工程 1.配電開關箱:一般稱為金屬殼開關箱或裝甲開關箱,主要保護帶電 相關開關饋線等線路設備,與人員安全隔離,主要架構為金屬箱體 (包含前後門加鎖及散熱孔等),估價方式以『只』為單位,規格 以箱體之長、寬、高尺寸及板材、骨架厚度及盤面防銹處理方式(依 規範書規定)為主。 2.保護電驛及儀表:保含電壓、電流保護電驛與電流、電壓、功率因 數顯示儀錶,估價方式以『只』為單位。 3.PT(比壓器)與 CT(比流器):主要為配合儀錶依比例降電流及將電 壓需求之設備,估價方式以『只』為單位,規格以材質(乾式、油 浸式、模鑄式)、容量(PT 容量單位為 KVA)、器具一次側與二次側 電壓或電流比例(例如 PT 為 24KV/120V 電壓比、CT 為 800-400/5A 電流比)、耐電壓等級為主。 4.高壓保護開關:以 VCB(真空斷路器)及 GCB(瓦斯斷路器)二種 選擇為主,主要功能具有電路啟/斷及保護跳脫功能,估價方式以 『只』為單位,規格已耐壓與耐電流等級為主,又可分為固定底座 及活動底座二種固定方式。 5.變壓器(TR):主要為高壓用電申請用戶將台電供應之高壓電源降 低為設備使用之低壓電(600V 以下電壓)設備,估價方式以『組』 為單位,規格高壓以三相電壓變壓器,分材質(乾式、油浸式、模 鑄式)、容量(KVA)、器具一次側與二次側電壓或電流比例(例如 22.8KV / 380-220V 電壓)、鐵心散熱方式(一般通風氣冷或風扇 強制風冷)為主。 6.低壓保護開關:以 ACB(氣衝斷路器)及 NFB(無熔絲開關)二種 選擇為主要選擇,估價方式以『只』為單位,規格以開關電流跳脫

容量(AT)與框架容量(AF)為主,ACB 又可分為固定底座及活動 底座二種固定方式。 7.安裝另料:安裝時所需零星材料,其中包括螺絲、銅排、色套、固 定元件等,估價方式以『式』為單位。 8.組裝工資:包括盤體組裝及相關器材組合所需相關人工費用,估價 單位為『式』。 9.安裝工資:配電盤體及變壓器組裝完成後,至工地現場安裝固定所 需相關人工費用,估價單位為『式』。 三、低壓分電箱設備工程 1.分電箱體:為金屬材質,內部包含保護開關及銅排,主要保護帶電 相關開關與線路等器材,與人員安全隔離,估價方式以『只』為單 位,規格以箱體之長、寬、高尺寸及板材、骨架厚度及盤面防銹處 理方式(依規範書規定)為主。 2.低壓保護開關:以 ACB(氣衝斷路器)及 NFB(無熔絲開關)二種 選擇為主要選擇,估價方式以『只』為單位,規格以開關電流跳脫 容量(AT)與框架容量(AF)為主(一般容量較變電站為小)。 3.控制盤元件:包括水位控制、泵浦交替或並列控制、運轉時間控制 (Timer)、開關按扭等於控制盤內之器材,估價方式以『只』為單 位。 4.安裝另料:安裝時所需零星材料,其中包括螺絲、銅排、色套、固 定元件等,估價方式以『式』為單位。 5.組裝工資:包括盤體組裝及相關器材組合所需相關人工費用,估價 單位為『式』。 6.安裝工資:分電箱體組裝完成後,至工地現場安裝固定所需相關人 工費用,估價單位為『式』。 四、幹線及動力設備工程 1.電纜架(CABLE TRAY):於電纜線數量過多需固定時,為方便電纜 線之裝置與維護,供電纜線放置之拖架,分直線段、彎頭、分歧接 頭三種型式為主,直線段估價單位為『M』,彎頭與分歧接頭估價單

位為『式』。規格分寬度及深度、材質(以鐵製或鋁製為主)及面材 處理方式(陽極處理、烤漆等)。 2.匯流排(BUS WAY):用於主電力饋線,當電流量大時,如使用電纜 線傳輸時,將佔大量管道空間時,便會選擇匯流排代替電纜線進行 主電力傳輸,具有體積小、電流量大及安裝迅速之特性,估價單位 為『M』。規格以導電流量、內部導體材質(以銅及鋁製為主),組 成構造方式(裝甲型或模鑄式)為主。 3.電線電纜:負責電力傳輸,估價單位為『M』。線路絕緣材料以 PVC 與 XLPE 材質為主,耐電壓等級為低壓 600V 級,規格以銅導線截面 積(單位㎜ 2)、絕緣等級為主。 4.配線另料:包含接線端子頭、絕緣色套等,估價單位為『式』。 5.配管另料:包含彎頭、接頭及管路標示等相關零星材料,估價單位 為『式』。

6.管路另架及固定架:管路、cable tray、bus way 安裝所需固定架、 螺桿、螺絲,估價單位為『式』。

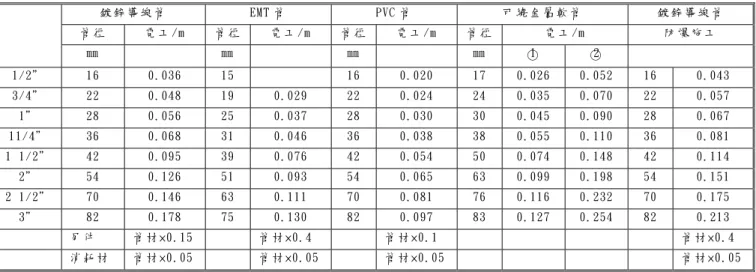

7.零星器材消耗:機具損耗費用,估價單位為『式』。

8.運雜費:包含材料運送及無法明確預估之雜項材料,估價單位為 『式』。

9.工資:包含配線、配管、cable tray 安裝、bus way 安裝等相關人 工費用,估價單位為『式』。 五、照明及插座設備工程 1.燈具:負責環境或景觀照明設備,估價單位為『盞』、『只』或『組』, 規格包括光源種類、亮度、功率、啟動方式。 2.照明開關:作為燈具明暗控制開關,估價單位為『只』或『組』, 規 格 包 括 單 切 、 三 切 或 四 切 暗 開 關 , 採 色 蓋 板 附 螢 光 開 關 15A 250V。 3.插座:供用電器具電源銜接點使用,估價單位為『只』或『組』, 規 格 包 括 壁 掛 單 聯 或 雙 聯 暗 插 座 含 採 色 蓋 板 或 金 屬 蓋 板 ( 接 地 型),使用電壓一般以 15A-125V 及 20A-250V 為主。

4.電線:輸送電源使用,估價單位為『M』。線路絕緣材料以 PVC 與 XLPE 材質為主,耐電壓等級為低壓 600V 級,規格以銅導線截面積 (單位㎜ 2)、絕緣等級為主,如供消防器具電源使用,尚有耐溫 等級規格差異。 5.出線盒:開關及插座後方之金屬接線盒,估價單位為『只』。規格 包括單聯、雙聯、八角 BOX(熱浸鍍鋅 2.0mmt)。 6.管路:於電線配線固定時使用,估價單位為『M』。規格材質以 PVC 及 EMT 為主,令包含管徑差異。 7.另料:包含配線、配管、器具安裝等相關零星材料,估價單位為『式』。 8.運雜費:包含材料運送及無法明確預估之雜項材料,估價單位為 『式』。 9.工資:包含配線、配管、器具安裝等相關人工費用,估價單位為『式』。 六、緊急發電機設備工程 1.發電機設備:除發電機主體外,另包含電瓶充電、排氣、消音、防 震基礎等設備,水箱氣冷式四航程引擎,估價單位為『台』。規格 以發電容量(單位 KVA)、輸出電壓形式(例如 3ψ380V/220V)、引 擎散熱方式(氣冷卻或水冷卻)為主。 2.日用油箱容量:發電機運轉所需油料供應來源,估價單位為『只』。 規格以油箱儲油量、油箱外殼材質為主。 3.進排氣風車:發電機運轉散熱換氣用風機,估價單位為『台』。規 格以風車型式(一般以軸流式為主)、耐溫能力(因涉及消防緊急電 源供,一般設計應滿足 90℃以上)、風量、靜壓及馬達馬力數為主。 4.風管:換氣風機所需搭配之風管,估價單位為『M』。規格以風管截 面積尺寸及風管材質為主。 5.防震帆布接頭:風機設備與風管銜接時所需之防震措施,估價單位 為『式』。 6.防油堤:為防止日用油箱不正常洩漏所設置之防範措施,估價單位 為『式』。規格以滿足日用油箱全部洩漏量為主。

7.RC 基礎:發電機及日用油箱固定所需之設備基礎座,估價單位為 『式』。規格以基礎座高度及結構強度為主。 8.排煙管:發電機引擎運轉時,所排出之高溫廢氣之導管,估價單位 為『M』。規格材質一般以 GIP 管或無縫鋼管為主,管徑單位為英吋, 尺寸標示為管路直徑(依據發電機排煙量需求訂定),因為需阻隔 高溫,故外部需加約 1"厚 24K 密度岩棉板保溫層及外包一層鋁皮 處理。 9.油管:負責將日用油箱之油料,引導至發電機,估價單位為『M』。 規格材質一般以 GIP 管,管徑單位為英吋,尺寸標示為管路直徑(依 據發電機供油量需求訂定)。 10.穿牆、防火填塞及修補:發電機室為防火構造物,故所有穿牆板 及 樓 板 之 管 路 周 邊 縫 隙 , 皆 需 以 防 火 材 料 填 塞 , 估 價 單 位 為 『式』。規格以滿足防火規定為準。 七、弱電設備工程 1.電話配線箱:包含總箱及一般配線箱,主要做為各樓層電信線路分 配所需箱體,估價單位『只』或『組』,規格箱體尺寸依據電信法 規配線需求標準,箱體內部附接線端子座及接地銅板。 2.電話出線口含彩色蓋板:作為現場使用區域電話器具銜接用出口接 點,估價單位為『只』。 3.PE-PVC 屋內數位電話電纜:供電話訊號連接用之訊號線路,估價 單位為『M』,規格以線路對數為主。 4.避雷針:避免建築物受雷擊傷害之設備,估價單位為『組』。規格 包括避雷針避雷方式、保護半徑、安裝高度及固定架材質。 5. 接 地 測 試 端 子 箱 : 作 為 接 地 系 統 接 地 值 測 試 用 點 , 估 價 單 位 為 『只』。規格包括箱體尺寸及材質。。 6.接地銅棒/銅板:埋設於地面下方,與大地接觸,將雷擊能量引導 至大地,估價單位為『支』或『片』。規格一般接地銅棒 3/4 吋(直 徑)10 呎(長度)。 7.裸銅線(BCW):埋設於地面下方,與大地接觸,連接接地銅棒/銅板,