財會三十五號公報資產減損折現率-科技業個案分析 - 政大學術集成

86

0

0

全文

(2) 謝 辭. 有幸在政大歷經三年的一千多個日子的成長,前半段的時間不論晚上 或假日,總是公司、學校來回奔波修學分,後半段則是爲論文沉浸在浩瀚 的資訊世界中,與工作儘可能的取得一個調和。感謝王耀興老師在接任土 銀董座後,於公務繁忙之際仍協助指導論文的完成,謹此致上最高之謝意。 本論文之另外兩位口試委員,本校財政系何怡澄老師及台大財金系沈中華 老師,亦於百忙中撥冗賜教,亦致上最大之謝忱。也感謝土銀秘書吳先生 的居間聯繫及系上助教淑芳細心、耐心的協助論文相關事宜的協助,謝謝。. 政 治 大 我也必須感謝在政大的同窗好友玉如、慧玲及春芬,她們不啻於職場 立 上各有所長令我敬佩,對於我在學業及人生的歷練上著實有砥礪之功,也. ‧ 國. 學. 豐富了我對政大的回憶,謝謝妳們。最後,謝謝內人蓁瑛在我公務、學業 繁忙之際獨自教養三個孩子,在我身心俱疲之際適時給予我正面思維暨全. ‧. 力支持,容忍我的無理而不惡言相向、從無埋怨,感謝她的犧牲與奉獻,. io. n. al. er. 來的支持與包容,讓勝原的生命得以豐富而完整。. sit. y. Nat. 謝謝妳。感謝以上提到及未曾提到的師長、家人、好友們給予勝原這三年. Ch. engchi. 2. i n U. v.

(3) 財會三十五號公報資產減損折現率-科技業個案分析 摘. 要. 我國實施三十五號財務會計準則公報是一值得肯定的進程,雖然從歷 史成本原則走向公平價值能提高財務報表的攸關性,但卻失去保守穩健的 可靠性。許多研究已指出企業財務報導的盈餘空間更易受到影響,因此, 資產減損的評估,在其辨識項目的適切性、減損金額認列的適足性、減損 模型及相關參數的合理性等,均是影響資產減損的重要因素,惟受到資料. 政 治 大. 取得不易的限制,欲深入研究探討並不容易。. 立. 本研究針對資產減損之折現率進行個案探討,發現折現率的組成受到. ‧ 國. 學. 公司財務槓桿及舉債成本的影響外,權益的資金成本內容具有主觀的判 斷,而個別公司自身的股價資料並不見得是合理的參數來源,評估過程適. ‧. 時代換以產業資料可能是更適切的選擇,更符合機會成本的概念。在相關. sit. y. Nat. 風險的評估上,因涉及評估不易,除了要具備專業及經驗的判斷外,在應. io. 成為管理階層操縱財務報導的工具。. n. al. Ch. engchi. er. 用上必須兼顧合理性與客觀性,兼輔以合理的證據,否則,資產減損可能. i n U. v.

(4) 目. 錄. 第一章 緒論 .......................................... 1 第一節 研究動機 ............................................1 第二節 論文結構摘要 ........................................4. 第二章 文獻探討 ...................................... 5 第一節 三十五號公報簡介 ....................................5 第二節 資金成本率理論及資本資產定價模型 ....................9 第三節 相關文獻回顧 .......................................13. 第三章 研究設計 ..................................... 37 第一節 第二節 第三節 第四節. 研究對象與樣本資料來源 .............................37 資本資產定價模型的運用 .............................40 個別與產業 beta 值的採用 ............................44 相關 alpha 值的增減 .................................47. 立. 政 治 大. ‧ 國. 學. 第四章 實證研究結果與分析 ........................... 49. ‧. 第一節 資本資產定價模型的運用之分析 .......................49 第二節 beta 值調整之分析 ..................................58 第三節 alpha 值調整之分析 .................................63. 第五章 結論與建議 ................................... 71. n. al. er. io. sit. y. Nat. 第一節 研究結論 ...........................................71 第二節 研究建議 ...........................................76. Ch. engchi. i. i n U. v.

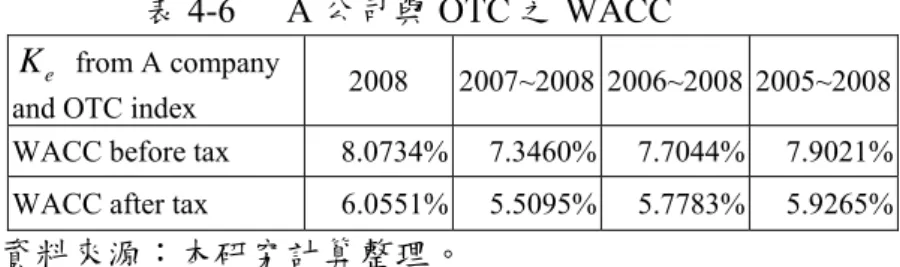

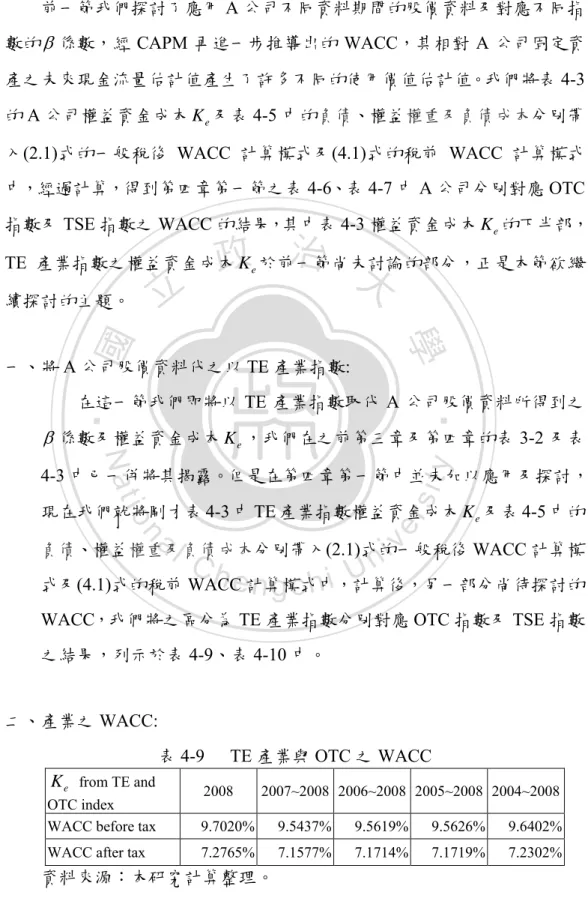

(5) 圖 表 目 錄. 圖 2-1. 三十五號公報資產減損示意圖 ..........................................................8. 圖 3-1 圖 3-2. OLS 係數 .......................................................................................46 研究進行流程 ....................................................................................48. 圖 4-1. 權益資金成本 K e ...............................................................................61. 表 2-1 表 2-2 表 2-3. 三十五號公報及資產減損相關文獻整理 ........................................19 資金成本相關國內文獻整理 ............................................................28 資金成本相關國外文獻整理 ............................................................34. 表 3-1 表 3-2. 中央公債標售表 ................................................................................42 OLS 係數 .......................................................................................45. 表 4-1 表 4-2 表 4-3 表 4-4 表 4-5 表 4-6 表 4-7 表 4-8 表 4-9 表 4-10 表 4-11 表 4-12 表 4-13 表 4-14 表 4-15 表 4-16 表 4-17 表 4-18 表 4-19 表 4-20 表 4-21 表 4-22 表 4-23. 固定資產估計值與實際淨額比較表 ................................................51 無風險利率與市場報酬率 ................................................................52 權益資金成本 K e ...............................................................................53 A 公司股東權益...............................................................................54 WACC 相關參數 ...............................................................................54 A 公司與 OTC 之 WACC .................................................................56 A 公司與 TSE 之 WACC ..................................................................56 不同的 WACC 所對應之使用價值 ..................................................56 TE 產業與 OTC 之 WACC ...............................................................58 TE 產業與 TSE 之 WACC ................................................................59 應用產業指數之 WACC 所對應的使用價值 ..................................59 不同 值之權益資金成本 K e (A 公司-OTC)...................................65 不同 值之稅前 WACC(A 公司-OTC) ...........................................65 不同 值之使用價值(A 公司-OTC) ................................................65 不同 值之權益資金成本 K e (A 公司-TSE)....................................66 不同 值之稅前 WACC(A 公司-TSE) ............................................66 不同 值之使用價值(A 公司-TSE) .................................................66 不同 值之權益資金成本 K e (TE 產業-OTC).................................67 不同 值之稅前 WACC (TE 產業-OTC) ........................................67 不同 值之使用價值(TE 產業-OTC) ..............................................67 不同 值之權益資金成本 K e (TE 產業-TSE)..................................68 不同 值之稅前 WACC (TE 產業-TSE) .........................................68 不同 值之使用價值(TE 產業-TSE) ...............................................68. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. ii. i n U. v.

(6) 第一章 緒論. 第一節 研究動機. 自 2008 年由美國房市泡沫至其證券化後的不動產抵押貸款證券 (Mortgage Backed Securities, MBS)乃至擔保債權憑證(Collateralized Debt Obligation, CDO)率先在美國引發金融海嘯,金融資產的價格在市場上一夕 消失,危機在媒體不斷地忠實報導下,流動性風險驟然出現,全美五大券. 政 治 大 Brothers) 相繼出現流動性危機而被收購或逕自倒閉,流動性的乾涸也造成 立. 商的貝爾斯登(Bear Stearns)1、美林(Merrill Lynch)2、雷曼兄弟(Lehman 3. 了享譽全球的國際性保險及金融服務機構-美國國際集團(American. ‧ 國. 學. International Group, AIG)及世界知名的美國三大車廠福特(Ford)、通用汽車 (General Motors US-GM)、克萊斯勒(Chrysler)也搖搖欲墜需金孔急,金. ‧. 融資產的套現無門也迫使企業將其固定資產拋售求現4。. sit. y. Nat. io. er. 美國企業不分優劣的出現危機,迫使美國政府頻頻出手拯救、採取更 積極的作為。全球經濟火車頭停擺,全球經濟自然陷入停滯,也使得近年. al. n. v i n 來因熱錢而在全球金融市場蓬勃發展的衍生性金融商品瞬間成了票房毒 Ch engchi U 藥,投資人在全球金融市場抽回資金的結果,讓全球各地許多銀行及券商 1. The Bear Stearns Companies, Inc.,成立於 1923 年,美國第五大的投資銀行與主要證券交 易公司之一,主要從事財富管理、資本市場等領域的金融服務。總部位於美國紐約市。有 85 年歷史的貝爾斯登,在 2008 年的美國次級房貸風暴中嚴重虧損,瀕臨破產而被摩根大 通(JPMorgan Chase & Co.)收購。 2 Merrill Lynch,美國五大的投資銀行之一,也是世界最大的證券零售商,總部位於美國 紐約市。美林集團服務全世界超過 40 個國家,替個人及機構投資者以及政府客戶提供多 元的金融服務,還包括共同基金、信託、年金等服務。2008 年 9 月,美國銀行與美林達 成協議,將以 440 億美元收購後者。 3 Lehman Brothers Holdings Inc.,於 1850 年創辦,是美國第四大的投資銀行及國際性金融 機構,業務包括債券、證券交易業務、投資管理及私人銀行等服務。環球總部設於美國紐 約市,倫敦及東京設有地區總部,辦事處遍及世界各地。2008 年受到次級房貸風暴波及, 其財務受到重大打擊而虧損,2008 年 9 月,在美國財政部、美國銀行及英國巴克萊銀行 相繼放棄收購談判後,雷曼兄弟公司宣布申請破產保護。 4 底特律三大車廠於 2008 年底向美國國會提出紓困需求,除了考慮出售旗下品牌,也面 臨自身的重整,甚或宣布申請破產保護。 1.

(7) 幾乎無以為繼,民間消費瞬時結冰。. 在過去,沒有人會認為美國人的房貸會影響到自己的房貸、美國企業 的倒閉會引發本國企業的資產減損,隨著過去幾年網路科技愈趨進步、電 子商務愈加便利,各國企業加速全球化佈局、全球各地的投資資金更快速 移動,全球化的效應帶來好處,當然也埋藏隱憂,一場美國房市的次貸風 暴也搭上全球化浪潮,全球的金融災難因骨牌效應漸至成形,台灣處於全 球消費性電子產品的供應鏈上,出口的不振迫使企業及社會大眾刪減支 出,無疑的,風暴圈也正壟罩台灣。. 政 治 大 會計報導準則的適用卻不敢開方便之門,財務會計準則公報第 10 號的上路 立 儘管投資的損失及資產的減損衝擊著企業的獲利及財報的表達,國內. 施行5即可證明,同時間制定會計報導準則的中華民國會計研究發展基金會. ‧ 國. 學. 仍是積極編製與發行國內的會計準則。前述作為皆是企圖使我國企業所提 供的財務報導能更趨透明並與國際接軌,其資訊品質能與國際主流趨於一. ‧. Nat. er. io. sit. 性考量下直接成為報表使用人作決策的重要參考。. y. 致,從而國內企業的財務資訊無須依國際標準再另行編製,使其能在時效. 關於財務會計準則公報第三十五號「資產減損之會計處理準則」(以. al. n. v i n 下簡稱三十五號公報),近來因景氣低迷影響企業獲利能見度而再次受到 Ch engchi U 討論,三十五號公報於 2004 年 7 月發佈,當時係參考國際會計準則第三十 六號公報訂定,公報內容用以規範資產減損之會計處理,其後又分別對其 附錄及內容進行了三次修訂,公報中企業衡量資產是否減損之主要目的在 確保其資產帳面價值不超過可回收金額。企業在資產有跡象顯示可能發生 減損時,必須重新評估其所屬的廠房、設備等有形資產之價值及無形資產 的商譽價值;評估後資產可回收金額若低於其帳面價值,即須提列減損損 失。. 5. 財務會 計準則 公報第 十號 「存貨 之會 計處理 準則 」於民 國九 十六年 十一 月二十 九 日修訂,並訂於民國九 十八年 一月 一日起 實施,新制則廢 除後進 先出 法,且 存貨 之 續後評 價應 以成本 與淨 變現價 值來 計算。 2.

(8) 三十五號公報中敘明企業評估是否有跡象顯示資產可能發生減損時, 至少宜考慮各種內、外部的資訊,其概要將於第二章介紹。關於可回收金 額的評估,則以衡量使用價值是否重大及淨公平價值能否確定作為可回收 金額。前項淨公平價值通常以現時要價衡量,使用價值則按管理階層估計 的未來現金流量予以折現,其中依公報所揭露的折現率有二: 一為當時市 場交易之類似資產所隱含之報酬率。其二為其他企業僅持有相似於受評資 產之服務潛能及風險之資產,其加權平均資金成本。. 至此,實務上衡量資產減損之現金流量折現率大部分係公司本身之加 權平均資金成本,其高低對資產是否減損或減損金額大小具有攸關性,因. 政 治 大 損之評估,並分析其組成的變動對企業進行資產減損的影響。 立. 此,本文欲以一個案探討折現率之加權平均資金成本對企業應進行資產減. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 3. i n U. v.

(9) 第二節 論文結構摘要. 本研究分述為五章,各章之內容簡略摘要如下: 第一章. 緒論 藉第一章緒論簡要說明研究背景、動機與研究目的。. 第二章. 文獻探討 三十五號公報之介紹、說明資金成本率理論及資本資產定價 模型與相關之實證研究。. 第三章. 研究設計 說明研究樣本與資料來源、理論模式之運用及變數衡量方法。. 第四章. 政 治 大. 實證研究結果與分析. 立. 分析說明個案實證之結果。 結論與建議. ‧ 國. 學. 第五章. 彙總結論與研究限制,並提出建議。. ‧. n. er. io. sit. y. Nat. al. Ch. engchi. 4. i n U. v.

(10) 第二章 文獻探討. 本章簡要介紹三十五號公報內容,並說明內容中有關折現率之資金成 本率理論及具相關性之資本資產定價模型與其相關實證研究及文獻。. 第一節 三十五號公報簡介. 2004年7月1日中華民國會計研究發展基金會發佈財務會計準則公報第 三十五號「資產減損之會計處理準則」,其後再經三次分別修訂其附錄及. 政 治 大. 內容,其主要內容簡要介紹如下:. 立. ‧ 國. 學. 一、 公報適用範圍:所有資產均適用之,除了下列有專號公報處理之資產。 (一) 存貨(依財會公報第十號處理) 。. ‧. (二) 工程合約所產生之資產(依財會公報第十一號處理) 。. y. Nat. (三) 遞延所得稅資產(依財會公報第二十二號處理) 。. sit. (四) 退休辦法下之資產(依財會公報第十八號處理) 。. n. al. er. io. (五) 適用於財會準則公報第三十四號之金融資產,惟投資於子公司、. i n U. v. 採權益法評價之被投資公司及合資,仍適用之。. Ch. engchi. (六) 放款及應收款(依財會公報第三十四號處理)。 (七) 待出售非流動資產或待出售處分群組(依財會公報第三十八號處 理)。. 二、 減損跡象檢視:公報中敘明企業評估是否有跡象顯示資產可能發生減 損時,至少宜考慮各種內、外部的資訊。概要如下: (一) 內部資訊包括: 1. 顯示資產毀損或過時。 2. 資產使用或預期使用之範圍或方式之變動是否已發生或將要 發生對企業不利之影響。 3. 內部報告是否顯示資產之經濟績效將不如原先預期。 5.

(11) (二) 外部資訊包括: 1. 資產之市場價值下跌幅度顯著大於時間經過或正常使用所預 期之折損。 2. 企業產業之技術、市場、經濟或法律環境,或資產所屬市場, 已經或將要對企業產生不利之重大變動。 3. 市場利率或其他市場投資報酬率之上升是否影響資產之可回 收金額重大減少。 4. 淨資產之帳面價值大於企業之總市值。. 三、 減損辨識:係資產之帳面價值與可回收金額,兩者孰低之衡量,若可. 政 治 大 額,即產生減損。又可回收金額可分為淨公平價值及使用價值,兩者 立. 回收金額大於帳面價值即無減損發生;反之,帳面價值若小於可回收金. ‧ 國. 學. 取其較高者作為可回收金額。前項之淨公平價值係指在正常交易中對 交易事項已充分瞭解並有成交意願之雙方,經由資產之銷售並扣除處. ‧. 分成本後所可取得之金額。前項後者之使用價值係指預期未來可由資 產產生之現金流量折現估計值。. y. Nat. 依此部分可判定減損. sit. 帳面價值高於可回收金額部分. n. al. 可回收金額 =Max(淨公平價值;可使用價值). er. io. 帳面價值. Ch. engchi. i n U. v. 四、 現金產生單位:係指可產生現金流入之最小可辨認資產群組。其現金 流入與其他個別資產或資產群組之現金流入大部分獨立。三十五號公 報於內容中規範辨認可能減損之資產及衡量資產之可回收金額時,其 所稱資產係指個別資產或現金產生單位。前項所稱個別資產若無法產 生與該企業其他資產大部分獨立之現金流量,個別資產之可回收金額 即無法估計,此時個別資產之可回收金額僅能由其所屬之現金產生單 位估計之。. 6.

(12) 五、 可回收金額之衡量:若無跡象顯示資產使用價值係重大超過其淨公平 價值,宜以其淨公平價值作為可回收金額。反之,若無法確定淨公平 價值時,則宜以資產之使用價值作為可回收金額。以下分別詳細介紹 淨公平價值以及使用價值。 (一) 淨公平價值:係前述第三條所指在正常交易中,經由資產之銷售 並扣除處分成本後所可取得之金額。即以資產之現時要價衡量為 宜,如無現時要價時,可以在交易日與估計日間經濟情況無重大變 動時,以最近期交易價格估計淨公平價值。 (二) 使用價值:係前述第三條所指預期未來可由資產產生之現金流量 折現估計值。前項預估未來之現金流量應基於合理且有根據之假. 政 治 大 最佳估計,並依適當之折現率予以折現。 立. 設,其產生期間之假設係管理階層對資產剩餘耐用年限情況所作之. ‧ 國. 學. 六、 折現率之估計:係反映市場當時對貨幣時間價值及資產特定風險評估. ‧. 之比率,即投資人選擇某項投資所要求之報酬率,而該投資之現金流 量金額、時點及風險特性與企業預期由該資產產生者相當。. Nat. sit. y. (一) 折現率之估計係採下列二者之一:. al. er. io. 1. 類似資產於當時市場交易所隱含之報酬率。. v. n. 2. 其他企業若僅持有與受評資產具相似服務潛能及風險之資產. Ch. 者,其加權平均資金成本。. engchi. i n U. (二) 估計未來現金流量時,若已依資產特定風險予以調整,則該風險 不宜反映於用以衡量資產使用價值之折現率,否則部分假設之效果 將被重複計算。 (三) 類似資產於當時市場交易所隱含之報酬率無法直接由市場取得 時,企業宜使用替代方法估計折現率。在評估折現率時,宜將下列 利率或報酬率納入: 1. 企業用以決定業主權益要求之報酬率(例如可用資本財評價模 式)。 2. 企業之增額借款利率。 3. 其他市場借款利率。 7.

(13) 上述比率宜予調整,以反映與所預測現金流量相關之市場評估特 定風險,並排除與預測現金流量無關之風險。調整風險時,宜考 量各項相關之風險,如國家風險、匯率風險、市場價格風險及現 金流量風險。. 依三十五號公 報規定進行減 損測試,決定無 形資產是否減 損。. 帳面價值是 否高於可回 收金額?. 政 治 大. 立. ‧ 國. 學 ‧. 無論是否有減 損跡象,企業應 每年定期進行 減損測試。. n. er. io. sit. y. Nat. al. Ch. 下一年度. engchi. i n U. v. 結束. 資料來源:本研究整理。 圖 2-1 三十五號公報資產減損示意圖. 8. 認列減損損 失.

(14) 第二節 資金成本率理論及資本資產定價模型. 一、加權平均資金成本(Weighted Average Cost of Capital, WACC)理論: 廣泛的被介紹在許多財務相關的書籍及文章中,並大量的被使用 在財務領域中,包含企業評價、經濟附加價值(Economy Value Added ; EVA)計算及資本預算分析等。. 加權平均資金成本最廣為人知的論述乃自於1958年經濟學家 Merton Miller(1958)和Franco Modigliani(1963)在美國經濟評論發表其 著作[資本成本、公司財務和投資理論],提出兩人所推導出來的資本結. 政 治 大. 構理論,一般稱為MM理論,成為現代資本結構理論的基礎。Modigliani. 立. 因此獲得1985年諾貝爾經濟學獎,Miller則稍晚於1990年與William. ‧ 國. 學. Sharpe、Harry Markowitz一同獲得諾貝爾經濟學獎。MM理論認為,在 不考慮稅負、資訊不對稱、破產成本,並且假設在完全有效的市場裏. ‧. 面,企業價值不會因為企業融資方式改變而改變。也即是說,公司選. y. Nat. 擇發行股票或是賣債券,公司採用不同的紅利政策,都不會影響企業. n. al. er. io. sit. 價值。因此MM理論也被稱為資本結構無關理論。. MM理論的重要假設如下:. Ch. engchi. i n U. v. (一) 所有個體對未來的投資預期、利潤及股利的看法皆相同: Homogeneous expectations。 (二) 所有公司具有一致的風險等級:Homogeneous business risk classes。 (三) 現金流量可以用永續年金的方式簡化折現:All cash flows are no-growth perpetuities。 (四) 完美的資本市場:Perfectly competitive financial markets。包括完全 競爭(Perfect competition)、所有人得到相同的市場資訊( Equal access to all relevant information)、沒有交易成本(No transaction costs)、沒 有個人稅負(No personal taxes)。. 9.

(15) 加權平均資金成本(WACC)的公式如下: WACC=(負債權重x負債成本)x(1-稅率)+(普通股權重x權益資金成 本)+(特別股權重x特別股成本)+(可轉換公司債權重x可轉換公司債成 本) WACC . D E P CB K d 1 - T K s K p K CB K K K K. 其中,. D. =. 負債. E. =. 普通股權益. P. =. 特別股權益. CB = K. =. 治 政 總資本 大 可轉換公司債. 立負債資金成本. 學. 普通股權益資金成本. Kp =. 特別股資金成本. K CB =. 可轉換公司債資金成本. io. al. 稅率. sit. =. n. 一般皆簡化其計算方式如下(2.1)式:. Ch. engchi. er. Nat T. y. Ks =. ‧. ‧ 國. Kd =. i n U. E D WACC Ks Kd 1 - T ED ED. v. (2.1). MM理論提出後陸續有人提出對其理論假設的修正,包含Miller本 人對稅負的修正、權衡理論(Trade-off Theory)加入了破產風險以及引入 了稍後會介紹的資本資產定價模型(Capital Asset Pricing Model, CAPM) 等,都是企圖使其更接近現實、減少誤差。. 10.

(16) 二、資本資產定價模型(Capital Asset Pricing Model, CAPM): 資本資產定價模型的發展構築於 1960 年代 Markowitz(1952)的現 代投資組合理論,也就是考慮理性投資者如何利用分散投資來降低他 們投資組合的風險,由當時的美國學者 Jack Treynor(1962)、William. Sharpe(1964)、John Lintner(1965)和 Jan Mossin(1966)等人共同發展起來 的,隨後成為金融市場價格計算的理論支柱,廣泛被應用在投資決策 及公司理財的領域。. 模式的內容描述個別風險性資產的報酬會等於無風險性資產的報 酬與風險溢酬的加總,而風險溢酬則為風險性資產報酬與無風險性資. 政 治 大. 產報酬的差額與系統風險之乘積。. 立. CAPM 模型的重要假設主要包括:. ‧ 國. 學. (一) 投資者屬於風險厭惡者:Investors are risk averse。 (二) 資本市場是完全有效的,包括沒有交易成本、無放空限制、沒有. ‧. 稅負,投資者能以無風險利率進行資金借、貸,市場的資訊是完全. sit. y. Nat. 對稱而且充分的:Capital markets are perfect in several senses。. al. er. io. (三) 理性預期成立:Investors all have access to the same investment. n. opportunities and make the same estimates。. Ch. engchi. i n U. v. 資本資產定價模型(CAPM) 的模型公式如下: 資產的期望收益率 = 無風險利率 +( 衡量公司相對應市場的風險偏好係 數)x(市場平均報酬率-無風險利率). . . 即 E Ri R f i E Rm R f . E Ri . = 第i種證券在第t期之預期報酬率。. Rf. = 第t期無風險利率。. (2.2). E R R . = 風險溢酬。 E Rm 為整體市場平均報酬率。. i. = 第i種證券之相對應整體市場的風險偏好係數. m. f. 11.

(17) i . CovRf , Rm ,代表系統風險。 Var Rm . . = 其他特定風險。. . = 殘差項。. 一般將其計算方式簡化表達如下(2.3)式:. K e R f Rm R f . (2.3). K e = 單一資產的期望收益率。. 政 治 大 = 整體市場平均報酬率。 立. R f = 無風險利率,一般參考政府公債利率。 Rm. ‧ 國. = 衡 量 公 司 相 對 應 整 體 市 場 的 風 險 偏 好 係 數. . 學. . CovRf , Rm ,一般視其為系統風險。 Var Rm . ‧ sit. y. Nat. 雖然近年有許多的實證研究認為,CAPM 模型在實際中無法驗證. io. er. 歷史的投資收益,許多學者也試圖提出更適合的多因子模型,像是套 利定價模型(Arbitrage Pricing Theory, APT)以及最有名的 Fama 與. n. al. Ch. i n U. v. French ( 1992 , 1993 , 1995 , 1996 , 1998 )在一系列文章所導出的. engchi. Fama-French 的三因子模型,可用來解釋 CAPM 無法解釋的異象 (anomalies)。但是由於 CAPM 的簡單和易於理解,使其在業界運用 非常廣泛,特別是在計算必要報酬率(required return of equity)的分析應 用上。. 12.

(18) 第三節 相關文獻回顧. 由於我國則於2004年才發佈三十五號公報,資產減損相關方面的研究 較少,而美國雖然於1995年即發佈資產減損會計公報(SFAS No.121),企業 適用資產減損公報之年度歷時較久,相關研究文獻也相對較多。然而,相 關研究皆為:資產減損動機、資產減損之特徵及資產減損對公司股價影響 之關聯性等。對於本文欲探討之折現率,國外及國內皆無相關討論文獻, 僅能將三十五號公報及折現率部份相關之文獻分述如下:. 一、 國內相關文獻探討. 政 治 大. (一) 資產減損之相關文獻. 立. 吳清在與謝宛庭 (2005). ‧ 國. 學. 研究資產減損時點與金額之決定因素及其市場反應。研究發. 現,台灣上市、櫃公司是否提前適用三十五號公報,係受到公司. ‧. 管理階層洗大澡6與特定資產回收性低所影響。實證結果也發現,. y. Nat. 提前適用三十五號公報之公司,所認列資產減損的金額受到公司. sit. 管理階層之報導動機影響,而準時適用三十五號公報之公司,除. n. al. er. io. 受管理階層之報導動機影響外,另受到營運因素之影響。另外,. i n U. v. 研究發現,商譽之減損損失不像其他類型資產之減損損失會受到. Ch. engchi. 盈餘管理行為之影響,推論因商譽認列之減損損失不能回轉,故 管理階層較不傾向透過認列商譽減損損失來進行盈餘管理。至於 市場反應,該研究發現,提前適用之公司有顯著為負之市場反應; 未提前適用之公司則無顯著為負之市場反應。. 林有志與廖宜鋒 (2005) 研究藉由配對方式進行Logistic迴歸模型分析,試圖找出公司 對提前適用第三十五號公報之財務報導動機。實證結果顯示,盈 餘管理動機是提前採用此新會計公報的決定性因素,負債比率較. 6. 把公司的資產負債表澈底清洗過一遍,次年度便容易出現亮麗的成績。 13.

(19) 高之公司及當期盈餘小於前期盈餘之公司皆會傾向提前採用第三 十五號公報。受限於研究方式,公司規模對提前採用呈現不顯著 之關係。另外,電子業由於產品生命週期短,因此相較非電子業 受可減損資產之影響較大。. 陳慶隆 (2005) 研究針對選擇新會計準則實施時點對策略性會計報導與資訊 攸關性的影響。實證結果發現,資產有潛在減損可能之公司,其 財測偏離值愈大,尤以負向偏離居多,提前適用三十五號公報之 可能性愈高。此外,提前適用三十五號公報之公司,其整體資訊. 政 治 大 實施三十五號公報允許公司提前適用,提供管理階層藉由選擇適 立 攸關性低於尚未採取該公報之前兩年。因而研究結果認為,我國. ‧ 國. 學. 用之時點以操弄會計報導,影響會計資訊之攸關性。. 楊雁茹 (2008). ‧. 以260家上市、櫃公司作為研究對象,期間自2005年迄2007. Nat. sit. y. 年,針對三十五號公報實施後,資產減損的認列對於企業評價是. er. io. 否有影響。並探討企業存在閒置資產對於資產減損與企業評價之. al. 間是否具有干擾效果。研究發現實證結果顯示,資產減損對於企. n. v i n Ch 業評價具有顯著的負向關係,而存在閒置資產對於減損損失與企 engchi U 業價值之間並不具干擾效果。 蔡宛蓉 (2007) 認為我國目前的資產鑑價制度尚未完備,加以專業鑑價人員 不足,資產價值的評定對於查核人員可謂是個挑戰,公司管理階 層對於現金產生單位、資產可回收金額的決定具有高度的裁量 權,故研究之目的在探討資產減損之認列是否成為公司管理階層 盈餘管理的工具之一,以了解三十五號公報之實施是否真能達到 當初制定之目的,增加公司財務報表的透明度,並反映實質的營 運績效狀況。另外,研究也探討公司管理階層是否會因資產減損 14.

(20) 對盈餘之影響,為了彌補股東的損失,或藉由股利傳達對未來營 業狀況回升之預期,而於資產減損之次年度發放較多的現金股利。 研究發現,公司認列減損之當年度調整後的資產報酬率與每股稅 前淨利皆顯著較前一年度差,而且認列減損之公司近三年度之營 運狀況皆較未認列減損之公司差,顯示公司的確在營運績效較差 時認列資產減損,的確有操弄盈餘之嫌。然而,研究進一步將公 司減損損失與減損之後的營業淨利及稅前淨利迴歸,結果顯示並 無證據顯示公司有達到洗大澡之目的。因此公司操縱資產減損認 列時點並非為了投機,而是公司管理階層藉此傳達出對於公司未 來績效狀況之預期,適時反映潛在的經濟狀況。最後,對於公司. 政 治 大 之間並無顯著關聯性,可能由於減損損失對於公司營運績效只有 立 減損損失與現金股利之迴歸,結果顯示公司股利政策與資產減損. ‧ 國. 學. 短期影響,因此公司的股利政策,並未將減損損失視為重要之考 慮因素。. ‧. 謝佩珊 (2007). Nat. sit. y. 研究以提前適用三十五號公報之產業為對象,於發佈前後期. er. io. 間以經濟因素及盈餘管理兩方面因素作實証,並比對產業別與減. al. v i n Ch 素。研究結果顯示,資產減損公報的適用受到公司經營環境之經 engchi U n. 損項目別之差異,以了解企業提前適用資產減損公報之影響因. 濟因素所影響,而對經理人盈餘管理因素的影響為顯著,且發現 多數企業採用Smoothing的盈餘管理方法,以避免帳列盈餘波動過 大影響股價而維持盈餘平穩化。三十五號公報對電子產業之影響 較金融、傳統產業大,而資產減損提列對金融產業的影響亦相當 顯著,僅次於電子業。於減損項目方面,資產減損提列對權益法 長投與固定資產中的機器設備、土地項目影響較大。. 王惠津 (2006) 利用Logistic模型探討上市(櫃)公司2004年第4季認列資產 減損相對於2005年第1季至2006年第3季間認列資產減損之主要決 15.

(21) 定因素。實證結果發現銷貨成長率、洗大澡、盈餘平穩化為影響 認列資產減損時點的三項重要變數。顯示出樣本公司藉由認列資 產減損進行洗大澡、盈餘平穩化之盈餘管理行為。 有關認列資產減損與利率變動率及整體市場報酬關聯性方面,實 證結果發現,公司認列資產減損與國內90天期商業本票利率變動 率有關,與預期相符。 最後,研究進一步將研究樣本擴及認列與未認列資產減損之公 司,重新分析有關認列、未認列資產減損與利率變動率及整體市 場報酬關聯性,實證結果發現,我國上市(櫃)公司其認列、未 認列資產減損公司與整體市場報酬有關,亦支持研究假說。. 立. 許正昇 (2005). 政 治 大. ‧ 國. 學. 研究台灣公開發行公司資產減損之概況。實證結果發現:. 1.電子業無論準時或提前認列資產減損,減損之家數與金額均高於. ‧. 其他產業。. 2.提前認列資產減損公司之平均減損金額較高於準時認列資產減. Nat. sit. y. 損之公司。. er. io. 3.減損類型不論提前或準時認列資產減損損失,以認列固定資產與. al. v i n Ch 4.提前認列資產減損公司之產業資產報酬成長率、股價淨值比、銷 engchi U n. 閒置資產為主。. 貨成長率、現金流量成長率均高於準時認列資產減損公司,然而 其股票報酬卻低於準時認列資產減損公司,推測為投資大眾對於 提前認列減損公司之經營體質較無信心,所以直接反映至股價報 酬之現象。 其次,探討公開發行公司認列資產減損相對於未認列資產減損, 主要受到下列因素之影響。. 1.認列資產減損之主要因素:與經濟實質因素項下之產業資產報酬 成長率、股價淨值比、呈現正向相關。. 2.認列資產減損程度之主要因素:與經濟實質因素項下之股價報 酬、現金流量成長率呈現負向相關而與銷貨成長率呈現正向相 16.

(22) 關;就管理階層誘因項下,與高階管理階層異動因素呈現正向相 關。 最後,探討公開發行公司提前認列資產減損相對於準時認列資產 減損,主要受到下列因素之影響。經濟實質因素項下之產業資產 報酬成長率、股價淨值比、銷貨成長率等呈現正向相關。. 楊美雪 (2005) 研究三十五號公報的實施在提高財務報表攸關性之同時,卻 可能放棄可靠性而增大企業報導盈餘的空間。研究期間為2004年 報及2005年半年報,針對資產減損之認列內容是否符合三十五號. 政 治 大 號或五號公報、後來納入三十五號公報受評之資產,在研究期間 立 公報之規範內容,研究發現國內上市、櫃公司,將原來規範在一. ‧ 國. 學. 內認列並報導的資產減損損失合計約為新台幣203億元,分析結果 隱喻國內上市、櫃公司在適用三十五號公報時,確有存在不當認. ‧. 列之可能。研究同時發現在財務報告資訊品質方面存在財務報告 附註揭露「會計變動理由及其影響數」以及會計師查核意見書未. Nat. er. io. 用三十五號公報之時點不同者。. sit. y. 對適用三十五號公報予以適當揭露者計有163家;以及母子公司適. al. v i n Ch 獲利能力、經營績效以及資產使用效能等企業營運因素之影響。 engchi U n. 研究之實證結果亦發現,企業認列資產減損金額之決定因素,受. 企業特性方面,研究發現負債比例愈高及企業信用風險愈差之企 業,其資產減損金額愈大。規模愈大之公司,認列之資產減損愈 小;以及資訊電子業者認列顯著較高之資產減損金額。由於企業 在適用三十五號公報上保有彈性判斷之空間,因此研究發現企業 認列資產減損之大小受到企業本身承受能力及洗大澡動機之影 響,推論三十五號公報可能是管理階層可以操弄盈餘之工具之ㄧ。. 鄧小雅 (2005) 研究針對上市、櫃公司適用三十五號公報後之實際資產減損 情況與公司特性間之關係,實證結果發現: 17.

(23) 1.前三年虧損次數較多的公司,會選擇提前適用三十五號公報;而 折舊性固定資產成長率較高之公司,則傾向準時適用。. 2.PBR較低、前三年虧損次數較多,且權益法認列之長投損失較高 的公司,認列資產減損之機率較高。. 3.固定資產較高、前三年虧損次數較多,且權益法認列之長投損失 較高的公司,認列之資產減損金額相對較高。. 4.針對有宣告資產減損之樣本公司共計271家分析發現,資產減損 金額較高之公司傾向提前適用三十五號公報,而提前適用公報之 公司,前三年虧損次數和資產減損金額成顯著正相關;準時實施 之公司,前三年虧損次數多者,及固定資產比重偏高者,資產減 損金額較高。. 立. 政 治 大. ‧ 國. 學. 吳孟芬 (2005). 研究樣本排除金融保險業以外的所有台灣上市及上櫃公司。. ‧. 實證結果發現,提早採用公司的資產減損金額認列的大小受到企 業營運因素(市價淨值比及資產報酬率變動)與報導動機因素(盈餘. Nat. sit. y. 平穏化變數)的影響;延後採用公司的資產減損認列金額大小則受. al. er. io. 到企業營運因素(市價淨值比、資產報酬率變動及產業市價淨值比). v. n. 與報導動機因素(政治成本、盈餘平穏化及管理階層變動)的影響。. 陳俊宇 (2005). Ch. engchi. i n U. 研究以資產相關決策、與資產減損相關之財務比率、公司治 理變數與其他非財務因素進行實證研究。實證結果為多項公司治 理變數達成顯著。另外,電子業提列投資減損比率較非電子業為 大。提列資產減損大多與公司實際投入該資產金額大小的決策無 關,應與公司作成該決策之判斷有關。. 劉惠美 (2005) 研究在三十五號公報發佈後,上市、櫃公司認列資產減損金 額與其企業特性間之關聯性。研究以2004年第4季及2005年第1季 18.

(24) 有認列資產減損之台灣上市、櫃公司為樣本進行實證研究,實證 結果顯示:就選擇開始適用三十五號公報時機與認列資產減損之 關聯性而言,選擇在2004年第4季提前適用三十五號公報者,其認 列資產減損金額比率較大。在企業特性上,負債比率較高之公司, 所認列資產減損金額比率較大。而經營績效較優之公司,所認列 資產減損金額比率較小。. 林育淦 (2005) 研究採用Ohlson(1995)所提出以會計資訊為基礎之評價理 論模型,研究針對台灣上市、櫃公司在2004年期間財務報表盈餘. 政 治 大 探討三十五號公報之適用對前述財務報表會計資訊價值攸關性所 立 及權益帳面價值對股價之解釋能力進行實證分析,然後更進一步. ‧ 國. 學. 造成的影響。. 實證結果顯示,財務報表中之盈餘及權益帳面價值具有顯著之價. ‧. 值攸關性,且當企業採用三十五號公報編製財務報表時,將會導 致盈餘對股價之解釋能力降低,而權益帳面價值對股價之解釋能. Nat. al. er. io. sit. y. 力則會增加。. n. 表 2-1 三十五號公報及資產減損相關文獻整理 資產減損的認列及時點受到公司管理 吳清在與謝宛庭 (2005) 、陳慶隆 階層之報導動機影響。. Ch. i n U. v. i engch (2005) 、 蔡 宛 蓉 (2007) 、 謝 佩 珊 (2007) 、 王 惠 津 (2006) 、 楊 美 雪 (2005) 、 吳 孟 芬 (2005) 、 陳 俊 宇 (2005)、劉惠美(2005). 資產減損的認列與利率變動率及整體 王惠津 (2006) 市場報酬關聯性有關。 負債比率影響公司的資產減損認列。 林有志與廖宜鋒 (2005) 、楊美雪. (2005) 、 鄧 小 雅 (2005) 、 劉 惠 美 (2005) 林有志與廖宜鋒 (2005) 、謝佩珊. 電子業受資產減損之影響較大。. 19.

(25) (2007) 、 王 惠 津 (2006) 、 許 正 昇 (2005) 、 楊 美 雪 (2005) 、 陳 俊 宇 (2005) 認列減損損失的資產類型,以認列固 吳清在與謝宛庭 (2005) 、許正昇. (2005)、鄧小雅(2005). 定資產與閒置資產為主。. 資產減損對於企業評價具有顯著的負 楊雁茹(2008) 向關係,但閒置資產對於減損損失與 企業價值之間並不具干擾效果。 企業採用三十五號公報編製財務報表 林育淦(2005) 時,將會導致盈餘對股價之解釋能力. 政 治 大. 降低,但權益帳面價值對股價之解釋. 立. 能力則會增加。. ‧ 國. 學. 綜合結論:發生資產減損之公司於宣告減損前之績效相較未減損公司差。 因此公司管理階層確實可能因公司資產價值的降低而執行資產減損之決. ‧. 策,則公司帳面價值會因此貼近市價,而資產報酬率也會反映出資產減損 的事實,對公司整體而言是短空長多。再者,研究公司管理階層的決策動. y. Nat. sit. 機也推論傾向資產減損確實會被利用來操縱盈餘,以達成洗大澡或盈餘平. n. al. 可歸因產品生命週期短的產業特性。. Ch. 資料來源:本研究整理。. engchi. er. io. 穩化等管理目的。最後發現電子業受資產減損之影響遠較其他產業大,這. i n U. v. (二) 資金成本之相關文獻 郭佩蘭 (2006) 研究以現金流量評價模式評估企業價值時,發現企業價值受 成長率與加權平均資金成本率(WACC)估計之影響,加權平均資金 成本率與企業價值呈反向變動之關係,加權平均資金成本率愈 大,企業價值愈小;反之,加權平均資金成本率愈小,企業價值 愈大。. 20.

(26) 莊德豐 (2005) 研究加權平均資金成本率(WACC)係由負債成本率與權益資 金成本率兩項元素按其權數加權平均所形成的,其中權益資金成 本率的衡量主要探討:ㄧ、股利成長模式(DGM),二、資本資產 定價模型(CAPM),三、自由現金流量模式(FCF)等三項財務模式, 並以C公司為例根據其歷史財務資料,應用此三模式來衡量其權益 資金成本率以及分析其計算結果。 運用股利成長模式、CAPM模式與自由現金流量模式三種模式所 估計的權益資金成本率以CAPM模式所算出來的値最高,股利成 長模式與自由現金流量模式兩者所計算的結果較為接近。若以三. 政 治 大 酬率)比較,股利成長模式的結果最為接近,自由現金流量模式次 立 種模式的結果與C公司實際報酬率(經過調整除息除權後的平均報. ‧ 國. 學. 之,CAPM模式差異最大。惟在未有發放現金股利與異常成長的 公司的情況下,股利成長模式無法適用。. ‧. 資本預算評估時,其投資內容包括產線的擴充,設備的汰舊換新 以及製程的改良改善,這些新增的投資計畫與公司現有營運有極. y. Nat. sit. 大關連,且與公司現有的營運有相當的同質性。運用自由現金流. al. er. io. 量模式推估權益資金成本率最適合用於公司內部資本預算需要決. v. n. 定WACC的其中元素-權益資金成本率-的最佳方式。. 吳麒彬 (2005). Ch. engchi. i n U. 研究公司資訊的揭露對權益資金成本的影響,採CAPM估 計。揭露程度分為年報揭露與即時揭露,年報揭露採內容分析法, 參考國內外文獻整理出年報揭露評分表對公司年報進行評分;即 時揭露以公開資訊觀測站重大訊息公布的資訊衡量。而新加入的 會計政策選擇變數係以公司盈餘管理的多寡來定義所適用的會計 政策;積極或保守的會計政策,再進一步探討在不同會計政策下, 年報中自願性揭露與權益資金成本的關係。 研究採用最小平方法多元迴歸分析對假說進行測試,樣本為2004 年國內資訊電子業121家公司。實證結果顯示,年報資訊揭露程度 21.

(27) 與權益資金成本並未如預期呈現顯著負相關;即時資訊與權益資 金成本呈現顯著正相關;會計政策愈積極,權益資金成本愈高。 選擇積極會計政策公司,自願性揭露與權益資金成本呈不顯著負 向關係,但選擇保守會計政策公司,自願性揭露愈多會有愈高的 權益資金成本。. 黃國志 (2005) 研究以資本資產訂價模式驗證公開發行之海運業報酬率並估 算其投資風險,再以所得結果評估其資金來源,最後訂定相關投 資決策。另求出使加權平均資金成本達到最小的最佳資本結構或. 政 治 大 合之計算,並畫出其效率前緣。除了對此一進入障礙高的產業分 立 目標資本結構。在求取加權平均資金成本同時,輔以最佳投資組. ‧ 國. 學. 析其投資方案外,更可應用在其他相關或不同的產業,並協助投 資人決定資本資產的價格,即賣方最低報酬率與買方最低取得成. ‧. 本間,達成損益兩平最客觀之評估。. sit. y. Nat. 李秉涵 (2005). er. io. 研究1994-2004年(36季)之253家台灣上市公司,對於系統風. al. 險、淨利(槓桿因子)與資金成本之間是否存在關聯性?其次,文獻. n. v i n Ch 上對於資料分類大致均以電子業與傳統業做為區分資料標準是否 engchi U 適當?此外,在考慮公司規模因素時,文獻上均以取自然對數方式 修正公司規模因素是否適當?結果如下:. 1.以各公司「總資產」採加權平均方式設定機率密度函數,其結果 較以算術平均方式設定機率密度函數為佳。. 2.以「電子業及傳統業與資本密集及勞力密集」與「DOL>0及<0 與DFL>1及<1」方式將資料區分四種,其實證結果較傳統區分方 式為佳。. 3.資金成本與槓桿因子之間的關係,會因不同的資料分類標準而呈 現不一致結果。其資金成本與財務槓桿度的關係大致呈現正相 關,而資金成本與營運槓桿度的關係則會因不同的資料分類標準 22.

(28) 呈現不同結果。. 施明俥 (2005) 研究針對2000年至2004年止,以台灣上市公司向銀行借款為 研究對象,以銀行借款利率加碼水準作為其資金成本,來探討其 與公司特性之關聯性。研究分別從財務五力分析中的「成長力」、 「收益力」、「安定力」、「營運風險」四大公司特性,來探討 我國上市公司不同特性對資金成本的影響。再針對成長型與價值 型公司分別探討,其不同特性對資金成本是否有不同的影響。以 第t期銀行借款利率加碼水準對第t-1期之公司來探討,探討銀行借. 政 治 大 司特性與資金成本之關聯性。研究實證結果發現,不同特性公司 立 款利率之決定乃基於去年度公司特性,利用多元迴歸模型分析公. ‧ 國. 學. 會有不同的資金成本,當公司收益力愈高,所賺得的盈餘愈足以 支付債息,對銀行的債權的保障程度愈高,故銀行借款利率會較. ‧. 低。借款銀行對成長型公司授信時,較重視其成長率與營運風險;. Nat. er. io. sit. 會重視公司償還債款的安定能力。. y. 借款銀行對價值型公司授信時,除了評估公司是否具有成長時,. al. 劉永欽 (2004). n. v i n Ch 研究應用資本資產定價模型 (CAPM)或三因子模式(TFM)時, engchi U. 兩家上市航空公司—中華與長榮航空公司β波動情形及其波動之. 影響因素。以 t 檢定檢驗β穩定性,及以Tobit 迴歸分析影響β變 動之因素。 研究發現樣本公司β會隨時間而變動,變動之區間大於一,而影響 因素有:空難事件、股市多空、景氣循環、營業與財務槓桿、資 本結構、流動比率 (以上為正相關) 以及權益報酬率 (負相關)。. 涂展源 (2004) 研究採用收益基礎的評價模式下,何種資金成本估計方式所 估計之資金成本較能有效反應投資人在考慮企業智慧資本之特性 23.

(29) 和風險後,所要求的必要報酬率,而使得以該資金成本作為折現 率,估計企業智慧資本價值,所估計之結果較能反映企業之市場 價值。研究以Fama and French之三因子模式、益本比法以及市場 模式估計企業之資金成本,實證結果發現如下:. 1.不同資金成本估計方式所估計之結果存有一定程度的差異,而以 不同資金成本估計方式所估計之資金成本作為折現率所計算之企 業智慧資本價值亦有一定程度的歧異。. 2.三種估計企業資金成本的方式中,僅有Fama and French之三因子 模式企業之Beta值呈正相關,而與公司規模呈負相關,為有效的 資金成本估計方式。. 政 治 大 計算之智慧資本價值均對企業價值具有價值攸關性,而以三因子 立. 3.複迴歸分析結果發現,以三種方式所估計之資金成本作為折現率. ‧ 國. 學. 模式所估計之資金成本作為折現率計算之結果價值攸關性較高。. 4.若將企業依研發支出密度加以區分,在低研發支出密度公司中,. ‧. 以益本比法所估計之折現率計算之智慧資本價值攸關性最高;而. Nat. er. io. sit. 估計之折現率計算之結果價值攸關性較高。. y. 在高研發支出密度以及零研發支出密度公司中均以三因子模式所. al. v i n C模型於實証研究的可驗證性 研究CAPM (Fama and French hengchi U n. 孔令豪 (2003). 1992),以及風險係數(Beta)正確性(Ferson and Gibbons 1985)的問 題。以Wayne E. Ferson‧Dennis H. Locke(1998)- Estimating the. Cost of Capital Through Time:An Analysis of the Sources of Error 為基礎,允許CAPM是一個錯誤的模型(Wrong Model)之下,使用 隱性因子模型做為分析的架構;並且以台灣實證資料,探討在使 用CAPM模型估計資金成本的方法時,錯誤發生來源到底來自風 險貼水(Risk Premium),還是來自風險衡量單位(Risk measure)。結 論卻發現在台灣的資本市場中,錯誤的來源大致來自風險衡量單 位(Risk Measure),與(Ferson and Locke 1998)此篇以美國資本市場 為研究對象,且錯誤的來源大致來自風險貼水(risk premium)的結 24.

(30) 論相同。. 劉建良 (1996) 研究1992-1995年,電子業的資金成本是否高於傳統製造業? 進一步探討影響資金成本的因素。 研究樣本選取電子業上市公司. 21家,傳統製造業36家,使用CAPM模式估計樣本公司權益資金 成本並進而求算其加權平均資金成本。然後透過 T Test、逐步迴 歸針對樣本公司進行橫斷面的分析,得到以下結論:. 1. 平均而言,電子業的資金成本高於傳統製造業。 2. 不管電子業或傳統製造業,當公司負債比例越高,資金成本越. 政 治 大 不管電子業或傳統製造業,當公司營運風險越高,資金成本越 立 低。這個結果也否定了M&M理論槓桿中立性的主張。. 3.. ‧ 國. 學. 高。尤其在電子業,這樣的關係更加的顯著。. 4. 電子業的公司,公司獲利性越高,資金成本越低。. ‧. 從本研究的研究樣本分析結果,無法說明電子業存在有最佳資本 結構。. sit. y. Nat. er. io. 張淑蕙 (1992). al. 採問卷調查研究發現,台灣地區上市公司製造業者:. n. v i n C h 80.5% 具有最適資本結構觀念,而其中的 1.資本結構方面:約有 engchi U. 81.8% 依據目標資本結構來籌資;建立目標資本結構所考慮的因 素大多數為:資產結構、獲利力、股利政策、營運風險和成長率. 2.資金成本衡量方法方面:約有63.4% 採用加權平均方式估計資 金成本,而其中的 53.8% 以帳面價值基礎決定權數。. 3.資金成本應用方面:約有85 .4% 將資金成本應用於新專案評估 之決策;資本設備投資評估約有75 .6% 運用折現方法,而其中. 45.2% 採用本身所期望的報酬率作為折現率標準。 4.風險調整方面:約有53.6% 對於專案風險會個別衡量分類;約 有56.1% 將專案現金流量及資金成本皆作風險調整;評估專案風 險時,重要程度最高之參考因素為專案的回收期間;當公司部門 25.

(31) 或事業部可能具有不同風險時,或者當公司成立新的事業部門 時,約有53.7% 仍然採用全公司整體同一個資金成本作為衡量依 據。 經統計實證結果發現:. 1.公司規模顯著影響資金成本考量程度,而負債比率、資本密集程 度、產業別等與其無關。. 2.資金成本考量程度顯著影響淨值報酬率,且呈正相關;而資金成 本考量程度對總資產報酬率並無顯著影響。此外,利用集群分析 將回函公司分為資金成本考量程度之「高」、「中」、「低」三 組,檢定結果發現其總資產報酬率和淨值報酬率皆無顯著差異,. 政 治 大 有限,因此在公司財務績效上的差異並不明顯。 立. 由於研究回函公司之資金成本考量程度普遍偏高,彼此之間差距. ‧ 國. 學. 3.研究應用CAPM評估各公司之系統風險皆具顯著性,並進而估計 資金成本,有助於作為公司資本預算決策之調整風險折現率的參. ‧. 考。. 此外,以帳面價值加權平均估計的資金成本,石化業較非金屬礦. y. Nat. sit. 物製品製造業(包含水泥業及玻璃業)和其他產業(包含食品業. n. al. er. io. 及造紙工業)為高,而以市場價值加權平均估計的資金成本,各 產業之間無顯著差異。. 白崑榮 (1991). Ch. engchi. i n U. v. 研究認為資本資產訂價模式(CAPM)係風險性資產價格決定 之均衡模式,可用來說明資產報酬率與市場風險之關係,其應用 範圍包括證券投資資本結構,資本預算等,用以衡量風險狀況下 的資本預算,並以益壽、長榮、立榮、新興及裕民五家上市航運 公司為研究對象,利用各公司股票報酬資料,以時間序列迴歸分 析為方法實證研究航運公司應用CAPM衡量投資風險估計資金成 本之可行性;並試圖提出一有助於我國航商評估資本預算決策之 分析方法,提供估計資金成本及評估資本預算決策之參考。. 26.

(32) 楊永輝 (1990) 研究CAPM與APT,分別對二者進行實證研究,並比較二者的 解釋力與預測力,再進行資金成本的估算。研究期間自1986年1月 至1990年12月止共5年,60個月的月報酬資料,經由相關抽樣標準 篩選42家公司,經實證分析後結論如下:. 1.在CAPM的橫斷面分析,結果顯示全樣本的風險貼水是有價的, 無風險利率顯著異於零,故全樣本的橫斷面分析顯示CAPM模式 是適用的。. 2.為避免變異數不一致的現象,以資產額進行調整經資產調整後的 結果: 全樣本的無風險得率與風險貼水仍然顯著異於零,但無風. 政 治 大 ”與“同時決定因素 3.APT採“指明影響報酬產生過程中的共同因素 立 險利率則為正值且顯著,表示CAPM模式是適用的。. ‧ 國. 學. 與特性值”分別進行實證研究,以前者的實證結果進行後續研究。 利用主成份分析抽取因素個數,共抽取三個因素,命名為“國際貿. ‧. 易影響因子”、“利率水準影響因子”與“市場因子”。. 4.在APT的橫斷面分析,結果顯示全樣本的風險貼水不全為零且無. y. Nat. sit. 風險利率亦顯著不為零,故知資產調整前全樣本的橫斷面分析結. er. io. 果,是適用APT模式的。而“市場因子”與“利率水準因子”顯著的影. al. n. v i n Ch 5.若經資產調整後的橫斷面分析結果,各分組的風險貼水是有價 engchi U. 響到全樣本的報酬率。. 的,但無風險利率均不顯著異於零,表示各個分組均不適用APT 模式。. 6.殘差分析時: 不論經資產調整前或資產調整後,APT的因子對 CAPM的殘差項不具有顯著的解釋能力,這表示CAPM的殘差項為 一隨機變數,市場資產組合足夠解釋CAPM模式報酬率的變異; 同 樣地,CAPM的β值對APT的殘差項亦不具有顯著的解釋能力,這 表示APT 的三個因子足夠解釋APT模式報酬率的變異。. 7.預測力分析發現: CAPM不論在資產調整前或資產調整後,均有 較高的預測力。. 8.依發現由CAPM與APT二模式之實證結果所估算的資金成本大 27.

(33) 致相同,而且金融業的資金成本顯然地大於製造業,這也顯示金 融業相較於制造業創造了高報酬,但同時必須承擔高風險。. 吳文彬 (1988) 以台灣上市公司中較大之食品、紡織、電器電纜、化學塑膠、 水泥等五個產業為研究對象,探討最適財務結構則是否存在於企 業,以及財務槓桿之變化是否會影響企業之資金成本進而影響該 企業之價值,研究最適財務結構與資金成本之關係,結果如下:. 1.財務結構為影響企業資金成本之最重要因素,其他為盈餘成長 率、盈餘變動率、及股利率等因素。. 政 治 大. 2.臺灣企業存有一最適財務結構,但一般企業之槓桿水準普遍高於. 立. 此最適水準。. ‧ 國. 學. 3.企業所處產業別不同影響其資金成本並不顯著。. ‧. 表 2-2 資金成本相關國內文獻整理 WACC與企業價值呈反向變動之關係。. Nat. y. 郭 佩 蘭. (2006). n. al. er. io. 適合用於公司內部資本預算需要決定的WACC。. sit. 相較於CAPM運用自由現金流量模式推估權益資金成本率,更 莊 德 豐. i n U. v. (2005). 實證結果顯示,即時資訊與權益資金成本呈現顯著正相關;會 吳麒彬. Ch. engchi. 計政策愈積極,權益資金成本愈高。. (2005). 研究以CAPM 驗證公開發行之海運業報酬率並估算其投資風 黃國志 險,再以所得結果評估其資金來源,最後訂定相關投資決策。 (2005) 其資金成本與財務槓桿度的關係大致呈現正相關,而資金成本 李秉涵 與營運槓桿度的關係則會因不同的資料分類標準呈現不同結 (2005) 果。 實證結果發現,不同特性公司會有不同的資金成本。. 施明俥. (2005)、涂 展源. (2004) 28.

(34) 研究兩家上市航空公司 —中華與長榮航空公司應用 CAPM 或 劉永欽 三因子模式(TFM)時,β波動情形及其波動之影響因素。研究 (2004) 發現樣本公司的β會隨時間而變動,變動之區間大於一。 研究實證臺灣市場資料,發現在使用CAPM模型估計資金成本 孔令豪 的方法時,錯誤來自風險衡量單位(Risk Measure)。. (2003). 以CAPM研究電子業的資金成本是否高於傳統製造業?研究. 劉建良. 發現電子業的資金成本高於傳統製造業。不管電子業或傳統製 (1996) 造業,當公司負債比例越高,資金成本越低。這個結果也否定 了M&M理論槓桿中立性的主張。 不管電子業或傳統製造業,當公司營運風險越高,資金成本越. 政 治 大. 高。尤其在電子業,這樣的關係更加的顯著。. 立. 電子業的公司,公司獲利性越高,資金成本越低。. ‧ 國. 本結構。. 學. 從本研究的研究樣本分析結果,無法說明電子業存在有最佳資. ‧. 採問卷調查研究發現,台灣地區上市公司製造業者資金成本衡 張淑蕙 量方法約有63.4%採用加權平均方式估計資金成本,並運用折 (1992). y. Nat. sit. 現方法評估資本設備投資,而其中45.2% 採用本身所期望的. n. al. er. io. 報酬率作為折現率標準。當公司部門或事業部可能具有不同風. i n U. v. 險時,或者當公司成立新的事業部門時,約有53.7% 仍然採. Ch. engchi. 用全公司整體同一個資金成本作為衡量依據。. 再經統計實證結果發現:公司規模顯著影響資金成本考量程 度,資金成本考量程度顯著影響淨值報酬率,且呈正相關;而 資金成本考量程度對總資產報酬率並無顯著影響。 研究應用CAPM評估各公司之系統風險皆具顯著性,並進而估 計資金成本,有助於作為公司資本預算決策之調整風險折現率 的參考。另外,以帳面價值估計加權平均資金成本,石化業較 非金屬礦物製品製造業(包含水泥業及玻璃業)和其他產業(包 含食品業及造紙工業)為高,而以市場價值加權平均估計的資 金成本,各產業之間無顯著差異。. 29.

(35) 研究認為CAPM係風險性資產價格決定之均衡模式,可用來說 白崑榮 明資產報酬率與市場風險之關係,其應用範圍包括證券投資資 (1991) 本結構,資本預算等,並以實證研究航運公司應用CAPM衡量 投資風險估計資金成本之可行性。 研究CAPM與APT,分別對二者進行實證研究,並比較二者的 楊永輝 解釋力與預測力,再進行資金成本的估算。在CAPM的橫斷面 (1990) 分析,顯示CAPM模式是適用的。預測力分析發現CAPM在資 產調整前後,均有較高的預測力。最後發現由CAPM與APT二 模式之實證結果所估算的資金成本大致相同。 研究台灣上市公司中之食品、紡織、電器電纜、化學塑膠、水 吳文彬. 政 治 大. 泥等五個產業,結果發現財務結構為影響企業資金成本之最重 (1988). 立. 要因素,另外,企業所處產業別不同影響其資金成本並不顯著。. ‧ 國. 學. 綜合結論:WACC是適用的折現率其與企業價值呈反向變動之關係。而公 司獲利性越高,資金成本越低。CAPM確實可用來說明資產報酬率與市場. ‧. 風險之關係,但用以估計WACC中的權益資金成本時雖可行卻並非最佳, 其中的β在多期下並不穩定。另外,以CAPM研究發現電子業的資金成本. y. Nat. sit. 高於傳統製造業。. n. al. er. io. 資料來源:本研究整理。. Ch. 二、 國外相關之研究文獻. Westerman (2009). engchi. i n U. v. 討論在目前的經濟危機下,現金流量折現率的上升的概念。並試 圖以 Gordon 折現模型及資本資產定價模型(CAPM)指出這一廣泛為人 所接受的理解,並非簡單的概念。. Sabal (2009) 認為雖然加權平均資金成本(WACC)對專案和公司的評價是適當 的,對投資決策卻不是一個好的規則。原因是其混合了專案的價值及 其稅盾效果,往往讓缺乏吸引力的專案成為可以被接受的。真正可以. 30.

(36) 被接受的投資,只有在該專案產生正的淨現值(NPV)時,而折現率的計 算不含稅盾效果。. Llano-Ferro (2009) 討論加權平均資金成本(WACC)在財務上的應用,包括資本預算分 析,經濟附加價值(EVA)計算和企業的評價。加權平均資金成本(WACC) 經由標準公式導致計算公司淨現值(NPV)的重大錯誤,尤其在計算永續 的現金流量。Llano-Ferro 試圖針對問題提供其他選擇,以期能以較精 確的加權平均資金成本(WACC)進行企業價值評價。. 治 政 大 認為加權平均資金成本(WACC)的概念,廣泛在教科書和財務管理 立 的課程被討論,往往被誤解。文章欲澄清在加權平均資金成本(WACC). Colón-De-Armas (2008). ‧ 國. 學. 解讀上的誤解,以確定有限的機會下它可以真正適用,並提供一個在 加權平均資金成本(WACC)不是最佳折現率下,簡易卻不同於課程及文. ‧. 獻中建議的資金成本估算方式,以適合大多數的實務應用。. y. Nat. io. sit. Ammann and Verhofen (2008). n. al. er. 使用馬可夫鏈(Markov Chain)蒙地卡羅 (Monte Carlo)法(MCMC. i n U. v. methods)的參數估計和測試在有條件下的資產定價模式。內容使用標準. Ch. engchi. 普爾 500 指數(S&P 500)的數據,分析資本資產定價模型(CAPM)和. Fama 和 French(1993)的三因子模型的實證績效。研究發現在 CAPM 中 的 β 隨時間變化以及在三因子模型中隨時間變化的規模大小的因子. (SMB)和高低淨值的因子(HML)改善了實證的績效。所以結論對於隨時 間變化的企業特定曝險下的市場風險、系統性的信用風險和系統性的 規模影響是一致的。研究也發現權衡比較結合適合度及模型的複雜性 後,條件資本資產定價模型(conditional CAPM)的表現最佳,其次是條 件的三因子模型,無條件資本資產定價模型(unconditional CAPM)及無 條件三因素模型。. Hewlett (2008) 31.

(37) 認為現金流量對一個組織獲取成功的能力而言是一個最好的量 尺。因此提出了一個明確的方法來協助了解如何衡量風險,估計一個 組織的加權平均資金成本(WACC),對未來現金流量折現,並建立其目 標資本結構。. Chaudhuri (2008) 以結構模型表明股市報酬和無風險利率是相互依存的。模型建立 在一個股票價格波動頻繁的經濟體和總體經濟政策的結構特點,研究 使用外部性的股市報酬價值和無風險利率,以資本資產定價模型. (CAPM)導出個別股票的預期報酬率,推導相互依存的關係,並以. 政 治 大. Granger 檢定和 Sims 檢定觀察上述兩個變量上因果關係。. Grantier (2008). 立. ‧ 國. 學. 分析了股票 β 在理論和實務上的穩定性。β 是資本資產定價模型. (CAPM)的風險係數。β 代表所謂的系統風險,而 α 代表股票的特定風. ‧. 險。內容也提及兩份由 Fama 和 French 發表的研究確定 β 的不穩定性。. sit. n. al. er. io. Wu (2008). y. Nat. 其中一份研究文件也顯示,價值型股票的報酬比成長型股票好。. i n U. v. 研究評估數個國際資產定價模型在預測預期報酬橫斷面變化的能. Ch. engchi. 力。以十六個國家的市場投資組合,只有國際資本資產定價模型(CAPM) 可通過測試並執行的最好。. Aygören and Saritaş (2007) 研究在現代金融作為衡量一項資產的系統風險,即資本資產定價 模型(CAPM)的 β 參數。除了計算資金成本時依靠 β,並運用各種評價 模型,決定投資組合策略和執行風險管理技術。β 還應用到很多層面, 例如決定相對風險,測試資產定價模型,測試交易策略和進行事件研 究。實證顯示,隨著時間的推移 β 並不穩定。因此,β 的不穩定性會隨 著時間導致實務上的重要問題。研究中提出了兩個對 β 準確估計的校 正方法。 32.

(38) Fernandez (2007) 研究公司的資本結構,利用 Modigliani and Miller (1963)(固定債務) 和 Miles and Ezzell (1985)(固定市場價值槓桿比率)。研究顯示,如果一 個公司的槓桿比率鎖定其市場價值,其公司價值將少於將槓桿比率鎖 定其帳面價值。實證也發現,公司債務與其資產的帳面價值關聯性高 過其市場價值。. Michailetz, Artemenkov A and Artemenkov I (2007) 提供新的模式評價收入產生的非流動性資產(未公開上市公司的. 治 政 大 模型(CAPM)適用於流動性資產評價,但一般現金流量折現 (DCF)是一 立 個多期架構,並不適合搭配廣泛流通的單期折現法例如 CAPM 模型或 股票,無形的資產,產生收入的特定不動產等),認為資本資產定價. ‧ 國. 學. APT 模型。. ‧. Perold (2004). y. Nat. 內容討論資本資產定價模型(CAPM)的主要概念,以及其在金融和. io. sit. 經濟領域的功能。一個基本的問題是投資風險如何影響其預期報酬。. n. al. er. 資本資產定價模型(CAPM)首次提供了一致的架構回答這個問題,也導. i n U. v. 入並非所有的風險都應影響資產價格的想法,特別是投資組合的風險. Ch. engchi. 可以被分散時。資本資產定價模型(CAPM)提供了風險相對於報酬的概 念。. Pagano and Stout (2004) 討論在理論和實證上估計公司加權平均資金成本(WACC)的問 題。估算的樣本為兩家美國公司,通用電氣與微軟,計算權重的債務 和股權採用市場價值而不用的帳面價值,原因在於可具有較佳的判斷 和敏感性分析,來估算公司的資金成本,並將之應用在會計和金融方 面。. Miles and Ezzell (1980) 33.

(39) 分析一關於資本預算決定的現金流量評價爭議。通常專案現金流 量的評價會被區分成槓桿和非槓桿兩個項目,並以加權平均資金成本. (WACC)折現。研究調查顯示 WACC 是非常適當的折現率。. 表 2-3 資金成本相關國外文獻整理 以WACC對公司的評價是適當的。. Sabal (2009). WACC經由標準公式易導致計算公司淨現值的重大錯. Llano-Ferro. 誤,試圖提供其他方法,以較精確的WACC進行企業價. (2009). 值評價。. Colón-De-Armas. 認為WACC可以適用最佳折現率。. 立. 政 治 大. (2008) 、Miles and Ezzell (1980) Ammann and. 資本資產定價模型(conditional CAPM)的表現最佳,其次. Verhofen (2008). ‧ 國. 學. 研究發現權衡比較結合適合度及模型的複雜性後,條件. ‧. 是條件的三因子模型,無條件資本資產定價模型. y. Nat. (unconditional CAPM)及無條件三因素模型。. io. sit. 分析了β在理論和實務上的穩定性。β是CAPM的風險係. Grantier (2008). al. n. 不穩定性。. er. 數。內容也提及兩份由Fama和French發表的研究確定β的. Ch. engchi. i n U. v. 研究評估預測十六個國家的市場投資組合預期報酬,只. Wu (2008). 有國際資本資產定價模型(ICAPM)可通過測試並執行的 最好。 研究CAPM的β參數,研究並提出兩個對β準確估計的校正 Aygören and 方法。. Saritaş (2007). 研究顯示,一個公司的價值在其槓桿比率鎖定其市場價. Fernandez. 值時,將少於槓桿比率鎖定其帳面價值。實證也發現,. (2007). 公司債務與其資產的帳面價值關聯性高過其市場價值。 認為CAPM雖適用於流動性資產評價,但在一個多期架構 Michailetz, 下,並不適合搭配單期折現法,例如CAPM模型或APT模 Artemenkov A. 34.

(40) and Artemenkov. 型。. I (2007) 確認CAPM在金融和經濟領域的功能。也認為並非所有的 Perold (2004) 風險都應影響資產價格的想法,特別是投資組合的風險 可以被分散時。CAPM提供了風險相對於報酬的概念。 討論在理論和實證上估計公司WACC的估算,計算權重. Pagano and. 的債務和股權採用市場價值而不用的帳面價值,原因在. Stout (2004). 於可具有較佳的判斷和敏感性分析,來估算公司的資金 成本。 綜合結論:WACC是適用的折現率,以之對公司評價是適當的。CAPM確. 政 治 大 金成本時表現不如多因子模型,而其β具有不穩定性。 立. 實可用來說明資產報酬率與市場風險之關係,但在估計WACC中的權益資. ‧ 國. 學. 資料來源:本研究整理。. 綜合上述相關文獻,可以清楚明白公司管理階層對資產減損的認列在. ‧. 時點及金額上是具有可調整性,所謂的可調整性即是關係著本文欲探討的. Nat. sit. y. 折現率,折現率高則資產價值相對較低,減損的認列在所難免,金額也就. al. er. io. 隨之確定;反之,折現率較高,則雖有減損跡象,減損測試卻不成立,自. n. 然不會有減損認列的可能。. Ch. engchi. i n U. v. 目前現行的實況,WACC經過數十年的廣泛討論與驗證,已普遍為各 產業之公司所使用,惟其中的權益資金成本與負債成本,視權衡情況而調 整,在三十五號公報的資產減損下,WACC所採用的權益資金成本乃是以. CAPM估算。以本節前述的相關研究文獻可以發現,CAPM並非權益資金成 本的最佳估計,然而,多因子模型雖然較具精確性,但考量各公司執行人 員的專業能力不一、多因子的獲得可能耗時、主觀,不但失去時效性,也 可能造成更大的操縱空間,再者,資產減損是為讓公司的帳面價值能更貼. 35.

(41) 近市價,並非要求一精確無誤的價格,所以簡易性及權衡時間成本的考量 下,CAPM已符合此一需要7。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 7. i n U. v. 目前國內四大會計師事務所及商業司委託中華民國會計研究發展基金會編製的財務會計 準則公報第三十五號「資產減損之會計處理」問答集中,均採用 CAPM。 36.

(42) 第三章 研究設計. 本章以前一章之國內、外相關文獻為基礎,支持我們研究以實務上普 遍採行方式之進行,並設計研究模型。研究嘗試以一家歸屬電子科技產業 領域之公司作為研究個案,探討三十五號公報實施後廣泛於目前被應用採 行之下的WACC及CAPM,在各產業公司間的應用實務上,其中的變數及 其組成對公司進行資產減損評估時有何影響。. 第一節 研究對象與樣本資料來源. 立. 政 治 大. 前一章曾提及有關三十五號公報之研究極少,對於折現率及個案之研究. ‧ 國. 學. 更是付之闕如,除了該號公報的發布時間歷時不長外,最大的原因恐怕是 資產減損所需的個別公司資料取得並不容易,其中除了資產的分類、現金. ‧. 產生單位的認定,也包含了公司管理階層對未來營運的預估,是以這類資. sit. n. al. er. io. 一、研究對象:. y. Nat. 料在任何公司都不願意輕易的對外公佈及揭露。. Ch. i n U. v. 本次研究的目的並非專為驗證某公司在特定時間點進行的資產減. engchi. 損評估及測試,而欲研究之資產減損的部分與選樣之對象公司所公佈 之減損,也必然存在著資訊不對稱的評估差異,我們為求資料之可取 得性,選樣之對象當然以上市、櫃公司為主要考量,公司成立迄今時 間與其上市、櫃的歷程時間也不應過短。. 再者,林有志與廖宜鋒(2005)、謝佩珊 (2007)、王惠津(2006)、許 正昇(2005)、楊美雪(2005)、陳俊宇(2005)等人之研究顯示電子業受資 產減損之影響較大,所以我們將樣本鎖定在電子科技產業。最後,資 產減損過程所需考慮的因素相當多,為簡化需考量的因子,公司規模 不宜過大、產品線以單純或不過於複雜為優先之選樣原則。 37.

數據

相關文件

– Lower of cost/NRV, sales or return and weighted average cost of inventory costing

Administrative Science Quarterly Journal of Accountingand Economics Journal of Accounting Research Journal of Applied Psychology Journalof Financial Economics.. Journal of Finance

目前 RFID 技術已列為 21 世紀十大重要技術及各大企業熱門產業投資項 目。零售業龍頭美國沃爾瑪(Wal-Mart)百貨公司在部分的零售點,已應用無線

(2000), Valuation: measuring and managing the value of companies, Third Edition, John Wiley and Sons, New York. (2000), “The Dark Side Valuation: Firm with no Earning, no History,

Hogg (1982), “A State-of-the-art Survey of Dispatching Rules for Manufacturing Job Shop Operation,” International Journal of Production Research, Vol.. Gardiner (1997), “A

Simonato, 1999, “An Analytical Approximation for the GARCH Option Pricing Model,” Journal of Computational Finance 2, 75- 116.

健行學校財團法人健行科技大學 清雲科技大學 台灣首府學校財團法人台灣首府大學 致遠管理學院 大華學校財團法人大華科技大學 大華技術學院 醒吾學校財團法人醒吾科技大學

Wallace (1989), "National price levels, purchasing power parity, and cointegration: a test of four high inflation economics," Journal of International Money and Finance,