MSCI台灣指數成分股調整,對股票報酬率之影響 - 政大學術集成

118

0

0

全文

(2) 謝 辭. 感謝指導教授林基煌老師的悉心指導與鼓勵,幫助我確認研究的方向及研究 內容,使本篇論文得以順利完成。此外,感謝口試委員姜堯民老師及徐政義老師 於口試時所給予的指正與建議,使本文內容能更加完整。 在論文撰寫期間,感謝財管組同班同學蕭長榮學長的鼓勵與督促,使我在忙 碌的工作壓力下,仍能不懈怠,依照進度完成。. 政 治 大. 最後,要謝謝我的母親長久以來對我的支持,謹以本論文獻給我的母親及親 愛的家人。. 立. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. 許璋慶. 謹誌.

(3) 論文摘要. MSCI 台灣指數成分股的變動,於宣告日及生效日,對於新增股及剔除股的 股價的異常報酬的效果;並同時以對照組比較其異常報酬。再者,依成分股加入 台灣指數的幾個不同變數:加入台灣指數比重、依自由浮動(free float)調整後的 股本,以自由浮動(free float)調整後的權益市值,以及外資持股比率和外資持股 比率變動,比較其異常報酬的影響。 依實證結果發現,MSCI 成分股的新增股及剔除股,於宣告日和生效日,皆. 政 治 大. 存在明顯異常報酬。相對於對照組,於宣告日和生效日,異常報酬皆不明顯。而 以加入台灣指數的比重、依自由浮動調整的股本、依自由浮動調整的權益市值,. 立. 對異常報酬的影響,於宣告日及收盤後生效日,以及對新增股及剔除股的效果皆. ‧ 國. 學. 不盡相同。新增股於生效日,外資持股率小,異常報酬大;而剔除股於宣告日及 生效日,外資持股率大,異常報酬大。由宣告日至生效日當天,新增股的外資持. ‧. 股變動較大,平均累積異常報酬亦較大;剔除股的外資持股減碼較多,平均累積 異常報酬亦較大。. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. 關鍵詞:MSCI 台灣指數、成分股、異常報酬、宣告日、生效日、比重、外資持 股、外資持股變動.

(4) 目 錄 第壹章. 緒論...................................... .... 1. 第一節. 研究背景與動機............................... 1. 第二節 第三節. 研究目的.................................... 論文架構..................................... 3 5. 文獻回顧..................................... 7. 第一節. 成分股調整變動之文獻探討...................... 7. 第二節 第三節. 公司特性之文獻探討........................... 外資持股及變動之文獻探討...................... 11 13. 第貳章. 第參章. 政 治 大 MSCI 簡介.. ... .. ... ... .. ... ... .. ... ... .. ... .. 立 MSCI 指數簡介................... MSCI 指數.. .. . . . .. . . . . .. . . . .. . . . .. . . . .. . . . . . .. ‧ 國. 學. 第一節 第二節 第三節 第四節 第五節. ‧. 研究方法..................................... y. Nat. sit. 資料來源與研究樣本........................... 實證模型.................................... 研究方法..................................... io. 第一節 第二節 第三節. n. al. er. 第肆章. 產業分類.................................... MSCI 台灣指數及跨國指數............... 新增股和剔除股................................ 第伍章. Ch. i n U. v. 15 15 17 21 23 25 29 29 35 41. 實證結果與分析............................... 45. 第一節. 新增股於宣告日及收盤後生效日前後的異常報酬.... 46. 第二節 第三節. 剔除股於宣告日及收盤後生效日前後的異常報酬... 新增股/剔除股佔 MSCI 台灣指數變數不同.......... 53 63. 第四節. 外資持股及持股變動和異常報酬的關係.......... 81. 結論與建議.................................. 93. 結論....................................... 建議........................................ 93 97. 附錄. ........... ....... ... ........... ....... ... .... 99. 參考文獻. ........... ....... ... ........... ....... ... .... 109. 第陸章 第一節 第二節. engchi. i.

(5) 表 次 索 引 【表 1-1】. 投資人類別交易比重統計表 ........................... 【表 3-1】. MSCI 產業分類表 ............................. 21. 【表 3-2】. MSCI 台灣指數權重表,排名前十名公司(2010/03/17)......... 23. 【表 3-3】. MSCI 台灣國家指數歷年新增股及剔除股(自 2002 年 5 月起)... 26. 【表 5-1】. 新增成分股(一)於宣告日,與對照組(二)對照組(三)的平均異 50 常報酬和平均累積異常報酬............................ 【表 5-2】. 新增成分股(一)於收盤後生效日,與對照組(二)對照組(三)的 51 平均異常報酬和平均累積異常報酬........................ 56. 學. ‧ 國. 【表 5-3】. 政 治 大 剔除成分股(一)於宣告日,與對照組(二)對照組(三)的平均異 立 常報酬和平均累積異常報酬. ....................... 2. 剔除成分股(一)於收盤後生效日,與對照組(二)對照組(三)的 57 平均異常報酬和平均累積異常報酬.................... 【表 5-A】. 個股佔 MSCI 加入的比重:平均異常報酬和平均累積異常報酬反應效 64 果較明顯的群組............................. 【表 5-5】. 新增成分股於宣告日的平均異常報酬和平均累積異常報酬-依比重分 65 組排列.............................. 【表 5-6】. 新增成分股於收盤後生效日的平均異常報酬和平均累積異常報酬-依 66 比重分組排列............................ ‧. 【表 5-4】. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. 【表 5-7】. 剔除成分股於宣告日的平均異常報酬和平均累積異常報酬-依比重分 組排列............................ 67. 【表 5-8】. 剔除成分股於收盤後生效日的平均異常報酬和平均累積異常報酬-依 比重分組排列......................... 68. 【表 5-B】. 個股以 free float 方式計算佔 MSCI 台灣指數的股數:平均異常報酬和 70 平均累積異常報酬反應效果較明顯的群組................ 【表 5-9】. 新增成分股於宣告日的平均異常報酬和平均累積異常報酬-依自由浮 71 動(free float)分組排列......................... 【表 5-10】 新增成分股於收盤後生效日的平均異常報酬和平均累積異常報酬-依 72 自由浮動(free float)分組排列........................ ii.

(6) 【表 5-11】 剔除成分股於宣告日的平均異常報酬和平均累積異常報酬-依自由浮 73 動(free float)分組排列........................ 【表 5-12】 剔除成分股於收盤後生效日的平均異常報酬和累積異常報酬-依自由 浮動(free float)分組排列........................ 【表 5-C】. 74. 個股佔 MSCI 之權益市值:平均異常報酬和平均累積異常報酬反應效 76 果較明顯的群組............................. 【表 5-13】 新增成分股於宣告日的平均異常報酬和平均累積異常報酬-依權益市 值分組排列......................... 77. 【表 5-14】 新增成分股於收盤後生效日的平均異常報酬和平均累積異常報酬-依 權益市值分組排列......................... 78. 【表 5-15】 剔除成分股於宣告日的平均異常報酬和平均累積異常報酬-依權益市 值分組排列............................. 79. 【表 5-16】 剔除成分股於收盤後生效日的平均異常報酬和平均累積異常報酬-依 權益市值分組排列.......................... 80. 【表 5-D】. 依宣告日(t=0)當日的外資持股比率:平均異常報酬和平均累積異常 報酬反應效果較明顯的群組............................. 82. 【表 5-17】 新增成分股於宣告日的平均異常報酬和平均累積異常報酬-依外資持 股分組排列............................. 84. 立. 政 治 大. ‧. ‧ 國. 學. er. io. sit. y. Nat. 【表 5-18】 新增成分股於收盤後生效日的平均異常報酬和平均累積異常報酬-依 外資持股 分組排 列............................ 85. 【表 5-19】. 86. iv. n. al. n U engchi 剔除成分股於宣告日的平均異常報酬和平均累積異常報酬-依外資持. Ch. 股分組排 列............................ 【表 5-20】 剔除成分股於收盤後生效日的平均異常報酬和平均累積異常報酬-依 外資持股分組排列............................ 87. 【表 5-E】. 依宣告日至收盤後生效日外資持股的變動:平均異常報酬和平均累積 異常報酬反應效果較明顯的群組................ 88. 【表 5-21】 新增成分股於宣告日至收盤後生效日的平均異常報酬和平均累積異常 報酬-依外資持股變動分組排列.................. 90. 【表 5-22】 剔除成分股於宣告日至收盤後生效日的平均異常報酬和平均累積異常 報酬-依外資持股變動分組排列.................. 91. iii.

(7) 【圖 4-1】. 估計期和宣告日/收盤後生效日之樣本觀察期圖示................ 32. 【圖 5-1】. 新增成分股(一)於宣告日,與對照組(二)對照組(三)的平均異 常報酬和平均累積異常報酬............................. 50. 【圖 5-2】. 新增成分股(一)於收盤後生效日,與對照組(二)對照組(三)的 平均異常報酬和平均累積異常報酬......................... 51. 【圖 5-A】. 新增成分組(一)於宣告日的長期效果,CAR ( +0 , +60) 平均異常報 酬和平均累積異常報酬. 52. 【圖 5-3】. 剔除成分股(一)於宣告日,與對照組(二)對照組(三)的平均異 常報酬和平均累積異常報酬............................ 56. 【圖 5-4】. 剔除成分股(一)於收盤後生效日,與對照組(二)對照組(三)的 平均異常報酬和平均累積異常報酬............................. 【圖 5-B】. 剔除成分股(一)於宣告日 CAR ( +0 , +60) 的平均異常報酬和平均累 積異常報酬........................... 【圖 5-C】. 新增股 宣告日及收盤後生效日比較圖....................... ‧. 62. 【圖 5-D】. y. 圖 次 索 引. 剔除股 宣告日及收盤後生效日比較圖....................... 62. 【圖 5-5】. 新增成分股於宣告日的平均異常報酬和平均累積異常報酬-依比重分 組排列.............................. 65. 立. 政 治 大. ‧ 國. 學. er. io. sit. Nat. al. n. v i n Ch 新增成分股於收盤後生效日的平均異常報酬和平均累積異常報酬-依 engchi U 比重分組排列............................ 【圖 5-6】. 57. 58. 66. 【圖 5-7】. 剔除成分股於宣告日的平均異常報酬和平均累積異常報酬-依比重分 組排列.............................. 67. 【圖 5-8】. 剔除成分股於收盤後生效日的平均異常報酬和平均累積異常報酬-依 比重分組排列............................. 68. 【圖 5-9】. 新增成分股於宣告日的平均異常報酬和平均累積異常報酬-依自由浮 動(free float)分組排列............................. 71. 【圖 5-10】. 新增成分股於收盤後生效日的平均異常報酬和平均累積異常報酬-依 自由浮動(free float)分組排列....................... 72. iv.

(8) 【圖 5-11】. 剔除成分股於宣告日的平均異常報酬和平均累積異常報酬-依自由浮 動(free float)分組排列......................... 73. 【圖 5-12】. 剔除成分股於收盤後生效日的平均異常報酬和累積異常報酬-依自由 浮動(free float)分組排列................... 74. 【圖 5-13】. 新增成分股於宣告日的平均異常報酬和平均累積異常報酬-依權益市 值分組排列......................... 77. 【圖 5-14】. 新增成分股於收盤後生效日的平均異常報酬和平均累積異常報酬-依 權益市值分組排列......................... 78. 【圖 5-15】. 剔除成分股於宣告日的平均異常報酬和平均累積異常報酬-依權益市 值分組排列............................. 79. 【圖 5-16】. 剔除成分股於收盤後生效日的平均異常報酬和平均累積異常報酬-依 權益市值分組排列.......................... 80. 【圖 5-17】. 新增成分股於宣告日的平均異常報酬和平均累積異常報酬-依外資持 股分組排列............................. 84. 【圖 5-18】. 新增成分股於收盤後生效日的平均異常報酬和平均累積異常報酬-依 外資持股分組排列............................. 85. 【圖 5-19】. 剔除成分股於宣告日的平均異常報酬和平均累積異常報酬-依外資持 股分組排列............................ 86. 【圖 5-20】. 剔除成分股於收盤後生效日的平均異常報酬和平均累積異常報酬-依 外資持股分組排列............................ 立. ‧. ‧ 國. 學. iv. n. al. er. io. sit. y. Nat. 【圖 5-21】. 政 治 大. n U engchi 新增成分股於宣告日至收盤後生效日的平均異常報酬和平均累積異常. Ch. 87. 90. 報酬-依外資持股變動分組排列..................... 【圖 5-22】. 剔除成分股於宣告日至收盤後生效日的平均異常報酬和平均累積異常 報酬-依外資持股變動分組排列...................... v. 91.

(9) 第壹章. 緒論. 第一節、研究背景與動機 摩根史坦利台灣指數(MSCI Taiwan Index)是由摩根史坦利資本國際公司 (Morgan Stanley Capital International,MSCI)所編制,指數編制起始於 1988 年 1 月 2 日,並於 1996 年 9 月 2 日正式列入摩根史坦利新興自由市場指數(MSCI Emerging Market Free Index,EMF;現改為 MSCI Emerging Market Index,EM), 由於其選股涵蓋足以代表各個產業的公司,一直以 來,摩根史坦利各個指數系列,. 政 治 大. 被視為國際性資金重要的投資指標,提供國際投資人或投資機構衡量一國投資環 境與未來發展的一個客觀基準;因此,MSCI 台灣指數為外國投資機構投資我國. 立. 的重要參考指標。. ‧ 國. 學. 許多國外機構投資人及共同基金,其績效皆以 MSCI 所含的相關類型指數作 為評比的標準,而許多被動式基金(Index Tracking Funds),更是以複製 MSCI. ‧. 相關指數為目的,和 MSCI 指數的關係更為密切。因此 MSCI 相關系列指數的內. sit. y. Nat. 容,是國內外基金的重要參考指標。我國證券市場以散戶為主要的參與者,2000 年散戶約佔市場成交比重 86%,三大法人(外資、投信、自營商)佔市場的成交. io. n. al. er. 比重約 14%,而外資只佔 4%。最近幾年法人交比重有逐漸提高的趨勢,三大法人. i n U. v. 佔市場成交比重平均約 30%,國內法人比重約 12% 變動不大,但其中外資佔市場. Ch. engchi. 成交比重已大幅提升為 17%(表 1-1)。但因我國證券市場為一淺碟市場,國外 機構投資人的資金龐大,進出張數和成交金額又多集中於 MSCI 成分股,時常佔 個股成交極大的比例,且對當天股價造成影響;因此,外資對個股的進出、買賣 超,常成為投資人依據的參考指標。 過去國內、外相關的研究文獻,大多探討 S&P 500 及 MSCI 相關指標的成分 股調整宣布,對股價帶來的影響:指數成分股的調整變動,通常對個別成分股造 成影響;新增股的股價通常會上漲,而剔除股的股價通常會下跌。但多數研究並 未針對成分股調整的生效日(即收盤後生效日)的效果作探討。 由實務上觀察得知,外資對 MSCI 成分股,於季度調整時,多有較大的動作。. 1.

(10) 故本研究欲探討 MSCI 成分股的變動,是否對股價存在異常報酬?除了宣告日的 影響效果,對生效日當日,是否也有異常的效果?並以其餘 MSCI 股票及非 MSCI 股票作為對照組,比較其異常報酬率是否不同。此外,試著分析 MSCI 成分股和 MSCI 台灣指數之間幾個不同的變數,是否對異常報酬率有影響。. 表 1-1. 投資人類別交易比重統計表. 89 年 (2000). 86.10. 90 年 (2001). 84.41. 91 年 (2002). 82.30. 10.05. 0.97. 6.68. 92 年 (2003). 77.84. 11.51. 1.24. 9.41. 75.94. 11.56. 1.63. 68.84. 13.29. 2.41. 15.46. 70.56. 11.04. 2.25. 67.26. 13.01. 2.11. y. 僑外法人. ‧. 僑外自然人. 本國自然人. 17.62. 61.66. 13.97. 2.26. 11.59. 0.04. al. n. 98 年 (2009). 72.05. 資料來源:台灣證券交易所. Ch. 0.01. engchi U. 3.62 5.89. sit. io. 97 年 (2008). Nat. 96 年 (2007). 10.27. er. 95 年 (2006). ‧ 國. 94 年 (2005). 政9.69 治 大 0.01. 學. 93 年 (2004). 2. Unit: %. Year. 立. 本國法人. 單位:百分比. v ni. 10.87. 16.15. 22.12 16.32.

(11) 第二節、研究目的 當 MSCI 成分股變動,對於新增股或剔除股的股價是否存在異常報酬?並且 以個別公司佔 MSCI 台灣指數的不同變數,以及外資持股的比率來探討,是否對 於異常報酬有影響? 本研究將針對以下幾個問題作探討: 一、MSCI 成分股變動,對於新增股及剔除股的股價,是否存在異常報酬? 除了宣告日的異常報酬,於生效日是否也存在異常報酬? 研究宣告日及宣告日前後五日內,新增成分股和剔除成分股的平均異常報酬. 政 治 大. 的變化,以及宣告日前後五日內平均累積異常報酬的變化。. 立. 同時,研究於生效日前後,異常報酬的變化,是否如預期於生效日當天,股 日後逐漸回歸正常?. 二、以 MSCI 成分股不含新增股/剔除股作為對照組(二). io. sit. y. Nat. 以所有非 MSCI 成分股作為對照組(三). ‧. ‧ 國. 學. 價有不尋常變化,存在明顯異常報酬?而此異常報酬是否過度反應?是否於生效. n. al. er. 研究宣告日及宣告日前後五日,對照組(二)和對照組(三)新增股和剔除. i n U. v. 股的平均異常報酬的變化,以及宣告日前後五日內平均累積異常報酬的變化。. Ch. engchi. 同時,研究對照組(二)和對照組(三)於生效日前後,異常報酬的變化, 是否如預期於生效日當天,股價亦有不尋常變化,產生明顯異常報酬?而此異常 報酬是否過度反應?是否於生效日後逐漸回歸正常? 三、個別公司佔 MSCI 台灣指數的差異,是否會影響異常報酬 是否所有的 MSCI 新增股的股價都會產生正向的異常報酬?而所有的 MSCI 剔除股都會產生負向的異常報酬呢?以往文獻的研究曾對權益市值、公司規模、 每股盈餘、負債比率等等公司特性,研究是否對異常報酬產生不同的影響,並探 討不同區間內的異常報酬,對成分股變動消息的反應是否有差異。而本文嘗試由. 3.

(12) 不同的角度,針對新增股與剔除股佔 MSCI 台灣指數的差異,試著以個股佔 MSCI 台灣指數的比重,以自由浮動(free-float)計算的股本,以及以自由浮動計算的 權益市值,探討其對異常報酬的變動大小,是否有影響。 四、外資於宣告日持股的比率,及外資持股比率的變動,是否影響異常報酬 既然 MSCI 的成分股是外資重要的參考標的,當 MSCI 宣布新增股及剔除股 名單時,宣告當時個股的外資持有比率,和異常報酬率是否有關?新增股部份, 是否外資持有比率低,則外資對新增股加碼幅度較高,異常報酬變動因而增加? 而持有比率高,則外資對新增股加碼幅度較低,異常報酬變動較小呢?剔除股部. 政 治 大 資持有比率低,則外資對剔除股減碼幅度較低,異常報酬變動較小呢? 立. 份,是否持有比率高,則外資對剔除股減碼幅度較高,異常報酬變動較大?而外. ‧ 國. 學. 此外,外資於宣告日至生效日間,持股比率的變動,是否對異常報酬有影響? 以收盤後生效日來觀察,是否期間持股比率變動較大,異常報酬也較大?而期間. ‧. 持股比率變動較小,則異常報酬變動也較小?. n. er. io. sit. y. Nat. al. 4. Ch. engchi. i n U. v.

(13) 第三節、論文架構 本研究以事件研究法(Event Study)探討 MSCI 台灣指數成分股調整,對事 件宣告日及宣告日前後五日股價變動的異常報酬,及於生效日當天及生效日前後 五日,股價變動的異常報酬。論文架構共分六章,內容概述如下:. 第壹章 緒論 說明研究背景與研究動機,及本次研究的目的,並概述本文的研究架構。 第貳章 文獻回顧. 立. 政 治 大. 檢視過去國內、國外學者對 S&P 500 成分股調整變動及 MSCI 指數成分. ‧ 國. 第參章. 學. 股調整變動之相關文獻,作一簡介。 MSCI 簡介. ‧. al. sit. io. 第肆章 研究方法. er. Nat. 新增成分股及剔除成分股。. y. 簡介 MSCI 公司、MSCI 指數及 MSCI 台灣指數,以及 MSCI 台灣指數的. n. v i n Ch 說明本研究資料的來源與樣本的選擇,研究模型與研究方法。 engchi U. 第伍章 實證結果與分析 以表、圖列示本研究之分析結果,並探討及分析其內容。 第陸章 結論與建議 總結本研究的結果,並提供投資人及後續研究者一些建議。 附錄 參考文獻. 5.

(14) 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. 6. Ch. engchi. i n U. v.

(15) 第貳章 文獻回顧 有關成分股變動相關文獻,國外有許多皆以 S&P 500 指數調整成分股作為事 件研究對象;國內的相關文獻,有部分以 1996 年台股初次納入摩根新興自由市 場指數(MSCI Emerging Market Free Index,EMF;現在改為 MSCI Emerging Market Index,EM)事件,和歷年成分股調整作為研究對象,探討成分股調整對 股價效果等影響。茲將相關文獻整理如下: 第一節 一、國內部分:. 立. 成分股調整變動之文獻探討. 政 治 大. 葉銀華(1999)在「摩根史坦利事件對股票異常報酬之影響」以事件研究法. ‧ 國. 學. 探討台股於納入摩根指數所產生之價格效應,並以對應對照組方式進行比較 。實 證結果發現,在事件宣告日當天(77 家選股確定並在報上揭露,5 月 25 日),摩. ‧. 根選樣股相對於對照組,存在顯著的異常報酬;且在事件日後 15 日(亦即 MSCI 公佈日,6 月 12 日),選樣股亦存在顯著的異常報酬,而對照組卻呈現顯著負的. er. io. sit. y. Nat. 異常報酬。. 袁榮燦(2002)在「摩根台指變更成分股之股價效應研究」,將第一次宣布. n. al. i n U. v. 的 77 檔成分股(A1 事件日 1996 年 4 月 5 日,A2 事件日 1996 年 6 月 13 日)和. Ch. engchi. 後來的幾次調整分別做分析(B 事件日 1999 年 5 月 18 日、C 事件日 2000 年 11 月 8 日和 D 事件日 2001 年 5 月 21 日),比較各事件的異常報酬效果,實證結果 並非全如預期;多數的實際報酬率皆大於預期報酬率,但事件 A1 新加入 77 檔成 分股和事件 D 的剔除股部份,則未有明顯的異常報酬。 林淑娟(2002)在其碩士論文「摩根台指成分股調整宣告對現貨市場之影響」 中,實證發現新增股及剔除股確實存在顯著的正異常報酬與負異常報酬,且宣告 後股價會呈現逆轉現象,符合價格壓力假說(Price Pressure Hypothesis ,PPH)。 而外資持股比例高者之股票,其累積異常報酬也愈高,外資持股比率調整變動與 累積異常報酬呈現顯著的正相關。. 7.

(16) 周美華(2002)於「MSCI 調整台灣成分股期間個人投資者行為之研究」論 文中,以 MSCI 宣布調整成份股事件為起點,研究成分股調整之異常報酬。實證 結果在宣告日當天皆有顯著的異常報酬,且皆為觀察期間最大的異常報酬;剔除 股則反之。且市場的反應存在著不對稱的效果,即市場對剔除股的反應幅度較新 增股為大。 黃雨溱(2002)「MSCI 指數台灣成分股變動之價量效果與流動性」發現新 增股中,自宣告日至執行前一日其間存在 +3.939% 顯著異常報酬,執行日後卻有 顯著負的異常報酬。剔除股在宣告日至執行前一日有 -9.095% 的顯著負異常報 酬,執行日有 1.601% 正異常報酬。研究結果支持價格壓力假說,和長期負斜率. 政 治 大 新增股與剔除股訊息的反應存在明顯不對稱的現象。 立. 假說,但卻違反效率市場的假說。剔除股對訊息的反應較新增股激烈,市場對於. ‧ 國. 學. 伍偉榮(2005)「摩根成分股調整對現股價量的影響」,發現摩根效應是確 實存在的,且針對過去學者提出的四個假說提出印證:1、價格壓力假說(Price. ‧. Pressure Hypothesis),2、訊息假說(Information Hypothesis),3、負斜率需求曲 線假說(Demand Curve Slopes Down Hypothesis),4、流動性假說(Liquidity. y. Nat. er. io. al. sit. Hypothesis)。其四點結論為:. n. 1、宣告日後,新增股有正的異常量和正的累積異常報酬;剔除股則有負的異. Ch. 常量和負的累積異常報酬。. engchi. i n U. v. 2、由於 MSCI 變動成分股於 T+2 ~ -T+11 和 T+2 ~ -T+21 等期間內,價格並沒 有反轉跡象,且持續有異常報酬存在,故判斷投資人根據成分股調整進行 投資,仍可獲得異常報酬。研究結果支持訊息假說,不支持價格壓力假說。 3、宣告日後,新增股有正的異常量和正的累積異常報酬;剔除股則有負的異 常量和負的累積異常報酬;新增股股價呈長期的增加,剔除股股價則呈長 期的減少,符合流動性假說。 4、雖然新增股和剔除股都有異常報酬存在,且反應方向相反,但其反應的幅 度卻不盡相同。新增股的異常報酬幅度顯著大於剔除股,而剔除股的異常 8.

(17) 交易量顯著大於新增成分股。支持 MSCI 成分股變動對股價的影響,具有 非對稱效果。 陸姿樺(2007)於「成分股調整之股價效應:以摩根台指與台灣 50 指數作比 較」論文中,實證發現摩根台指宣告成分股調整時,新增股具正異常報酬,而剔 除股具顯著負異常報酬;且在宣告日二十天後價格呈現反轉,顯示摩根台指成分 股調整符合價格壓力假說(Price Pressure Hypothesis ,PPH),即股票的上漲是 來短暫的超額需求,之後股價便會回到正常水準。 二、國外部分:. 治 政 大 Scholes(1972)檢驗替代效果假說與價格壓力假說。以再次發行(Secondary 立 Distribution)股票,作為鉅額交易標的之替代變數,檢驗其替代效果假說與價格 ‧ 國. 學. 壓力假說的效果。採樣自 1961 年 7 月至 1965 年 12 月,共計 354 個再次發行股票 之日資料,以及 1947 年 1 月至 1965 年 12 月之月資料,探討鉅額交易前 25 天,. ‧. 至之後 14 天之報酬變動情形。實證結果發現,鉅額交易前 25 天之異常績效指標 (Abnormal Performance Index,API)無顯著變化,鉅額交易日後則下跌近 1%,. y. Nat. er. io. sit. 月資料結果則顯示與日資料差異不大,故實證結果支持替代效果假說。 Harris and Gurel(1986)自 1973 年至 1983 年間,對 228 個 S&P 500 成份股. n. al. Ch. i n U. v. 變動調整,分析對股價所產生之影響。研究發現新增股在宣告日約有 +3% 的異. engchi. 常報酬;而剔除股在宣告日則約有 -1.5% 的異常報酬。而其價格二週後即呈現反 轉現象,即符合價格壓力假說(Price Pressure Hypothesis ,PPH)。實證結果顯 示,在宣告日後,會呈現逐漸但完全的逆轉現象。故認為納入指數之成分股,結 果支持價格壓力假說。 Shleifer(1986)取樣自 1966-1983 年 S&P 500 的新增與剔除成分股,運用事 件研究法(Event Study),以市場調整模式(Market-adjusted),估計異常報酬率, 用以分析價格效果與成交量的變動,。實證結果發現,新增成分股之正異常報 酬,自事件日後約持續 10 天,新增股股價上升的價格效果會持續地存在;判斷因 共同基金大量購買有關。認為個別股票的需求曲線呈現負斜率,即符合不完全替 代假說(Imperfect Substitutes Hypothesis,ISH)。 9.

(18) Woolridge and Ghosh (1986)S&P 調整成分股,研究 1977 年至 1983 年間, 新增股及剔除股的價量分析,並檢視是否符合資訊內涵假說、價格壓力假說,和 流動性效果假說。實證結果發現,新增股(剔除股)其股價異常報酬為正(負), 而且新增股的交易量相對流動性只有在事件日正式生效當月增加,但是次月相對 流動性卻是下降。結論為新增成分股支持流動性假說(Liquidity Cost Hypothesis, LCH),剔除成分股支持價格壓力假說。 Lamoureux and Wansley(1987)運用事件研究法(Event Study)探討 1966-1985 年間 S&P 500 之新增股與剔除股,分析價格與交易量之關係。發現交易量的流動 性持續增加,而價格的變動是短暫增加,最後仍會回復原來均衡價格,因此符合. 政 治 大. 價格壓力假說(Price Pressure Hypothesis ,PPH)。. 立. Dhillon and Johnson(1991)運用事件研究法(Event Study),分析 S&P 500. ‧ 國. 學. 1978-1988 年,研究對象還包含個股選擇權,發現宣告日之價格效果十分明顯, 其成交量也顯著增加,其價格及交易量的上升同時持續存在。此符合訊息內涵假. ‧. 說(Information Content Hypothesis,ICH),但不符合價格壓力假說(Price Pressure Hypothesis ,PPH);且認為此結果,在股票之間具有一定相關替代性之條件下,. y. Nat. al. er. io. sit. 符合不完全替代假說(Imperfect Substitutes Hypothesis,ISH)。. n. Edmister, Graham and Price(1994)選取 S&P 500 指數調整之成分股,自 1983. Ch. i n U. v. 至 1989 年,以事件研究法觀察異常報酬率,並且採迴歸分析觀察事件日前後之. engchi. 流動性。探討成分股調整對股價及流動性之影響。實證結果顯示,S&P 500 指數 新增成分股於事件日後,有顯著之正異常報酬,股票流動性亦顯著增加;剔除成 分股則產生負異常報酬。此外,公司規模或基金持股比例,皆與異常報酬無直接 關聯。 Lynch and Mendenhall(1997),S&P 對於指數成分股調整,提早於正式生效 日之前一星期為宣告日,使基金經理人可以有一段時間調整其持股。所以重新檢 視 1990 年至 1995 年間之股價變動效果。實證結果顯示,新增成分股於事件日後 一日,至正式生效日前一日,異常報酬率約為 +3.8%,之後則呈現顯著之負異常 報酬。指數剔除成分股自事件日後,則呈現顯著之負異常報酬,之後則漸轉為正 異常報酬,故支持價格壓力假說。 10.

(19) 第二節. 公司特性之文獻探討. 一、國內部分: 黃富琇(1997)在「台灣地區摩根指數選樣股異常報酬之研究」,以事件研 究法與橫斷面分析法,探討納入摩根台指 77 檔成分股事件之宣告,是否有異常報 酬,並檢視公司特性對異常報酬之影響。實證結果顯示,於事件期當中,77 檔新 增股票具有顯著正異常報酬。若就公司特性而言,資本額較小,外資持股比率較 低,以及外資持股變動比例較高之公司,具有較高之累積異常報酬。. 治 政 大 方面,研究發現並非所有的摩根選樣成分股皆存在顯著正的累積異常報酬。當選 立 樣股具備較佳(高每股盈餘與權益報酬率)和較低財務風險時(低負債比率), 葉銀華(1999)在「摩根史坦利事件對股票異常報酬之影響」,在公司特性. ‧ 國. 學. 在事件宣告日後,才存在顯著正的累積異常報酬;而對照組,不管公司特性,在 事件宣告日後,其累積異常報酬大多不顯著;但在 MSCI 公佈日,對照組的股票. ‧. 才呈現顯著負的異常報酬;可見在 MSCI 公佈日,投資人會傾向降低對照組股票 的需求(或賣出非 MSCI 採樣的股票)。. sit. y. Nat. io. er. 周美華(2002)於「MSCI 調整台灣成分股期間個人投資者行為之研究」論 文中,在公司特性方面,小公司(市值低)的異常報酬較大公司(市值高)為大;. n. al. Ch. i n U. v. 解釋為由於小公司股本小,因此股價上漲的力道將較大公司為強,同樣的由於小. engchi. 公司股價波動較大公司劇烈,缺乏穏定性,故一旦被剔除,則市場給予的懲罰同 樣高於大公司。 在成分股調整依公司屬性分群之投資人行為,顯示國外法人雖然偏好價值 股,但是對於成長股納入成分股亦給予正面回應。對於規模部分,國外法人對於 小規模公司股票,在事件日及以後都持續買超,應該與先前尚未建立基本持股有 關。而在國外法人的操作方式可以發現在新增股部份,偏好價值股、大規模公司 及前期報酬高的股票。此結論符合國內外對於基金實證的結果。針對剔除股的操 作上則可以發現國外投資人有過於僵化的現象,尤其在以規模分群的部份。. 11.

(20) 林淑娟(2002)在「摩根台指成分股調整宣告對現貨市場之影響」中,對公 司特性的研究結果,權益市值較高者與公司規模較高者的累積異常報酬率也愈 高,而每股盈餘與負債比率則無影響。另外,外資持股比率高者之股票,其累積 異常報酬率也愈高,而外資持股比率調整變動與累積異常報酬率則呈現顯著的正 相關。 二、國外部份: Jain(1987)將 S&P 500 成份股變動,依不同公司規模作分析。假設小規模 公司在新資訊介入時,反應資訊的速度比大規模公司快,所以相對地累積異常報. 政 治 大 規模大小分為三組,運用事件研究法探討股價的影響。發現這三組之異常報酬相 立 近,並不符合小規模公司的異常報酬高於大規模公司之假說。. 酬較高。但以 1977 年-1983 年的 S&P 500 成份股變動資料分析,將樣本依照公司. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. 12. Ch. engchi. i n U. v.

(21) 第三節. 外資持股及變動之文獻探討. 一、國內部分: 林珈汶(1997)在「外國法人持股比例變動對股票報酬率之影響」,研究結 果外國法人持股比例變動之當期對個股有顯著影響。長期下,研究的 17 支個股中 僅 5 支呈負相關,其餘 12 支個股皆呈正相關。 葉銀華(1999)在「摩根史坦利事件對股票異常報酬之影響」,研究發現在 選樣股中,外資持股比率增加的股票,則其累積超常報酬會顯著增加。. 政 治 大. 張馨元(2000)在「外資持股比例變動對摩根史坦利電子個股報酬率及波動. 立. 性影響之研究」,在國際資訊公佈前的期間,外資持股比例變動率對電子股個股. ‧ 國. 學. 報酬率具有顯著的影響。不論是否有外資的介入,均可發現三個期間電子股個股 報酬率受到市場報酬率非常顯著的影響。. ‧. 陳坤戊(2001)在「外資持股比率對股價報酬率之影響」,選取上市電子股. sit. y. Nat. 股本最大的前十支個股為研究對象,外國專業投資機構持股比率的當期效果對聯. io. er. 電、宏電、日月光和廣達具正向關係,其餘個股則不顯著。加權股價指數報酬率 對個股的長期累積影響顯示有相當高的正相關,而外資對個股買賣超的長期累積. al. n. 影響都非常小。. Ch. engchi. i n U. v. 陳彥豪(2002)在「外資與投信法人持股比率變化對股價報酬率影響之研究以上市電子股為例」,無論是外資或投信高持股比率以及買超之投資組合,就中 長期(使用 56 筆月資料)投資績效而言,皆顯著優於代表整體市場的加權指數報 酬率。 吳精展(2004)在「外資持股比率與持股比率變動對股價之影響」,研究發 現: 1、高外資持股比率的投資組合中,其股票報酬會較其他外資持股比率的投資 組合高。. 13.

(22) 2、外資持股比率變動與股票報酬間存在正向顯著的關係;而在中低外資持股 比率的投資組合中,外資持股比率減少造成股票報酬下跌的幅度會大於外 資持股比率增加造成股票報酬上漲的幅度。 3、多頭市場中外資持股比率增加造成股票報酬上漲的幅度會大於空頭市場上 漲的幅度;而在空頭市場中外資持股比率減少造成股票報酬下跌的幅度會 大於多頭市場下跌的幅度。 4、低外資持股比率與外資持股比率減少的投資組合,其報酬波動性較其他投 資組合來的大。. 治 政 大 王建嘉(2008)在「以 MSCI 成分股探討法人持股比率與股價之多重解析相 立 互關係」,發現外資持有個股在 4 天期及 4 年期的頻率下與個股股價的關係最密 ‧ 國. 學. 切。外資在極長天期下是其餘兩大投資機構的領先者,且在極長天期下外資的持 股比率變動與股價關係最密切。由實證可知,於個股中外資較偏向於長期投資,. io. sit. y. Nat. 二、國外部份:. n. al. er. 左右。. ‧. 且較重於總體面及基本面分析,因此其持股比率變動較不易受到其他投資機構所. i n U. v. Pruitt and Wei(1989)研究 1973-1986 年間,對於 S&P 500 新增股及剔除股. Ch. engchi. 之變動,對機構法人(Institutional Ownership)持有股權的調整,運用迴歸分析法 探討和股價之相關性。實證結果機構法人的持股調整與 S&P 500 股價變動呈現顯 著之正相關。認為機構法人對於股票需求曲線十分具有彈性,因為機構法人大量 買賣,造成股票流動性增加進而促使股價上升。. 14.

(23) 第參章 第一節. MSCI 指數 MSCI 簡介. 摩根史坦利國際資本公司(Morgan Stanley Capital International,MSCI)係一 家提供全球指數及相關衍生性金融商品指標的公司,其推出之 MSCI 指數系列常 為國際機構投資人資金配置之重要參考指標,其客戶包括資產管理公司、銀行、 避險基金和退休基金等。MSCI 所提供之各類指數橫跨 23 個已開發市場及 22 個 新興市場,全球超過 2,400 家專業機構投資人以該指數為投資參考,許多基金經 理人以 MSCI 指數系列作為投資參考;對主動式基金而言,許多基金的績效是以. 政 治 大 對被動式基金(Index Tracking Funds)而言,其目標則為直接複製追蹤的 MSCI 立 指數。因此無論是調高台股權值比重或將台股納入指數計算,預期均會影響大量. 打敗相同類型的 MSCI 指數為目標,追求相對的績效,而非追求 絶對的績效報酬;. ‧ 國. 學. 外資資金的流入我國市場。. ‧. MSCI 的總部設立於紐 約,並於日內瓦 、倫敦、香港、東京、新加坡、雪梨、 法蘭克福、米蘭、巴黎, 普林斯頓及舊金山設有辦事處,負責全球業務之運作。. sit. y. Nat. io. er. MSCI 以下有三個部門,分別為指標研究小組(Benchmark Research Group, BRG)、指數委員會(Index Committee)以及編輯顧問部(Editorial Advisory. n. al. Ch. Board)。其主要功能分述如下:. engchi. i n U. v. 1、指標研究小組:負責指數之研究和分析,在國家和公司研究、分析研究和 投資策略等方面提供專業知識。 2、指數委員會:負責指數之決策,包括對指數成份市場之增減,其成員來自 MSCI 和指標研究小組。 3、編輯顧問部:擔任 MSCI 諮詢顧問角色,負責提供指數結構之計算方法及 新產品之發展,並舉辦正式的研討會,使來自全球之資深專業投資人能實 際參與討論 MSCI 指標現在和未來所扮演之角色。該部門成員分別來自全 球之退休基金、資產管理公司、顧問及學校等。 15.

(24) MSCI 全球指數是 MSCI 編製的證券指數,指數類型包括產業、國家、地區等, 範圍涵蓋全球,是歐美基金經理人對全球股票市場投資的重要參考指數,用以提 供國際機構投資人作為全球股市投資的參考指標。每一個國家股市在指數中所占 權值比重(註 1),通常代表國際專業投資機構或法人資金的配置比率。因此隨著各 國股市的變化,指數的成分股與權值比重會隨時彈性調整,國際投資資金亦隨著 指數變化作相對的調整,由此足以說明 MSCI 指數之重要性。 MSCI 除依據不同國家有國家指數外,也針對地區以及市場成熟度而有各種 不同的跨國指數。由 MSCI 編製的台灣國家指數,就是 MSCI 台灣指數(MSCI Taiwan Index)。目前包含我國的市場指數及跨國指數有許多(附錄 1,包含台灣. 政 治 大. 的 MSCI 跨國指數和市場指數),和我國關聯性較大且比較重要的市場指數和跨. 立. 國指數有四個:. ‧ 國. 學. 1、MSCI All Country World Index (ACWI):全球世界指數,包含 23 個已 開發國家和 22 個新興國家,共 45 個國家的市場。. ‧. 2、MSCI Emerging Market Index(EM):新興市場指數,連我國在內一共 22. sit. y. Nat. 個新興市場國家,分別為巴西、智利、中國、哥倫比亞、捷克、埃及、匈 牙利、印度、印尼、以色列、韓國、馬來西亞、墨西哥、摩洛哥、祕魯、. io. n. al. er. 菲律賓、波蘭、蘇俄、南非、泰國、土耳其及台灣。. Ch. i n U. v. 3、MSCI AC (All Country) Asia ex Japan Index:亞太不含日本指數,含我國在. engchi. 內共 10 國,分別為中國、香港、印度、印尼、韓國、馬來西亞、菲律賓、 新加坡、泰國及台灣。 4、MSCI AC (All Country) Far East ex Japan Index:遠東不含日本指數,包含 已開發國家及新包含已開發及新興市場總計 9 個國家,分別為中國、香港、 印尼、韓國、馬來西亞、菲律賓、新加坡、泰國及台灣。 _____________________________________________________________________________________________ (註 1)權值取樣列計比重:即是取樣成份股總市值用來計算該市場在指數中所占權值之比例。例如,某指 數僅包含 A、B、C 三個市場,假設其權值取樣列計比重分別為 100%、80%、50%,且三個市場取 樣成份股之總市值均為 100,則指數取樣成份股總市值為 230(即 100+100×80%+100×50%,並非 列計 300),因此 A、B、C 三個市場所占權值分別為 43.48%(100/230)、34.78%(80/230)、21.74 %(50/230)。 <資料來源:財政部證券暨期貨管理委員會每日訊息 91.04.12>. 16.

(25) 第二節. MSCI 指數簡介. MSCI 於2008年新編制全球可投資市場指數(MSCI Global Investable Market Indices),依『MSCI Global Investable Market Indices Methodology』建構,完整涵 蓋且無重覆的可投資的不同大小、不同性質的公司;完整的指數系列含:標準指 數,大型股指數,中型股指數,小型股指數和可投資市場指數;標準指數由大型 股指數和中型股指數構成;可投資市場指數由大型股指數,中型股指數和小型股 指數構成。 經由許多複雜的程序,如資本額由大至小排序、以自由浮動調整的股本經由 大至小排序後累加、區分開發市場或開發中市場、選取市場涵蓋率、最低資本額 計算、最低流動率計算、最低交易日要求、依GICS全球行業分類標準(Global Industry Classification Standard,GICS)來分類等等,選取建構指數的公司。過程 條件複雜,不多詳述。. 立. 政 治 大. ‧ 國. 學. ‧. 各國MSCI 指數也依上述方式建立,並以該國開始列入MSCI 之日為基 準,訂為100,其後每日與該日作比較。以台灣為例,1987 年12 月31 日訂為100 (註2),其後每天以新的市值加以比較;以達85%的市場涵蓋率為標準,選擇適 合的公司納入國家指數。。至於MSCI指數中個別公司價值的計算,目前是以自由 浮動(free float)為計算方式。. er. io. sit. y. Nat. al. 指數維護主要保證指數內在特徵的前後一致,使之能夠符合設計原則,及時. n. v i n 追蹤市場動態,反映市場的結構變化,內容主要包括指數樣本的調整和指數計算 Ch U i e h n c g 權重的調整。所以當一國股市被列入 MSCI 指數後,權值比重與成份股並非一成 不變。原則上係每季調整一次,由 MSCI 專門委員會評估該股市的基本面變動、 投資法規更改等因素,決定該股市佔區域指數的權值比重、成份股的變動,以反 應產業內結構之轉變、新股之上市、或企業購併、重整之影響(註 3)。. _____________________________________________________________________________________________ (註 2)我國 MSCI 的基準日是民國 1987 年 12 月 31 日,作為比較基期 100。以當時收盤價為計算之基期, 基期資本額約為 1.92875 兆新台幣。 (註 3)MSCI 於每年 2 月、5 月、8 月及 11 月公佈季度調整。除非發生重大的特殊事件,例如合併、下 市、併購等必須即時反應的事件,否則一般如 FIF 的調整及新增/剔除公司等都於季報中公佈。 <資料來源:MSCI 網站整理>. 17.

(26) 以下介紹幾個 MSCI 相關的重要定義,及說明其編列方式。 1、自由浮動(Free float)的定義 原本 ΜSCI 在計算企業資本時,是將該企業所有資本皆納入計算,但自 2002 年 5 月 31 日起,全面改採用自由浮動的方式 來調整企業的資本(free float-adjusted market capitalization of security)。所謂自由浮動,是指可以自由流動的股份之比 例,將排除政府、企業或關鍵性大股東手中擁有「不流動」或「幾近靜止」的持 股(註 4),轉而依照「實際可供外國投資人自由買賣的在外流通股數」來計算,也 就是指真正可以被外資投資持有的股數。這對企業交叉持股比例偏高,或是官股 佔大多數的企業較為不利。為符合全球機構投資人的需求,MSCI 改採自由浮動. 政 治 大. 的方式來調整資本規模以符合實際的市場現況。簡言之,. 立. 自由流通 Free Float(%)= 全部發行的股份(100%)- 非自由流通股數(%). ‧ 國. 學. 2、單一企業外國納入因子(Foreign Inclusion Factor,FIF). ‧. 在計算企業之自由浮動調整資本時,必須以自由浮動(Free float)來得到外. sit. y. Nat. 國納入因子(Foreign Inclusion Factor,FIF),再以不同的組距來調整 FIF,最後. io. n. al. 該企業調整後資本額 = FIF × 該企業總市值. Ch. engchi. er. 再由 FIF 計算該企業之自由浮動調整資本(簡稱調整後資本),簡言之:. i n U. v. _____________________________________________________________________________________________ (註 4)MSCI 於 2000 年 12 月 11 日宣佈,於 2001 年 11 月 30 日及 91 年 5 月 31 日分兩階段實施依各國股 市自由流通(Free Float)比率。依據 MSCI 自由流動(Free Float)新制辦法手冊規定,凡是 1、.政 府持股,2、公司及內部人之持股,3、銀行持股(銀行因股票質押而受讓之持股),4、保險公司持 股(包含為享有租稅優惠和集團內關係企業之長期持股),5、公開發行持股獎勵措施等,以上均視 為「非自由流通股數」,而列為自由流通部位計算之減項,作為計算各國股市佔該公司編製指數之 權值之標準。 <資料來源:財政部證券暨期貨管理委員會每日訊息 91.04.12>. 18.

(27) 3、投資限制因子( The Limited Investability Factor,LIF) 投資限制因子( The Limited Investability Factor,LIF),是指除了前述的外 資持股上限外,還有許多額外影響外資投資的限制,例如投資額度限制、投資種 類限制、資金匯出入限制、申請投資程序繁瑣、審核程序曠日費時等等,以上的 限制或法令都會嚴重影響外資的投資意願和投資效益,但這些限制卻很難以數字 來量化其影響力的大小。因此 MSCI 設投資限制因子,直接給予該國家或國家證 劵的調整後資本額一個折扣乘數,此乘數的決定並未有公開計算方式,是由 MSCI 向全球機構投資人作問卷調查,再由 MSCI 內部討論決定。其計算方式如下:. 政 治 大. 調整後資本額= 總市值× FIF× LIF. 立. 我國以前有 LIF 因子調整,且 LIF 是針對國內所有企業而非單一企業,因此. ‧ 國. 學. 在 MSCI 各種跨國指數中,即便我國原本調整後總資本額高於別的國家,但在 LIF 折扣下我國佔各跨國指數之比重反而較低,所以在國際機構投資人做全球性或區. ‧. 域性投資資金分配時,我國面臨一個相對較不利的地位。我國原本的 LIF 為 0.55, MSCI 於 2004 年 6 月 18 日宣布將兩階段調整我國 LIF 因子。第一階段調整於. y. Nat. sit. 2004 年 11 月 30 日,LIF 由 0.55 上升至 0.75 。第二階段的調整於 2005 年 5 月. n. al. er. io. 31 日,LIF 由 0.75 上升至 1.0。. Ch. i n U. v. 於 MSCI 2004/06/18 公佈的新聞稿中附有一預估表(附錄 2 ,MSCI 2004/06/18. engchi. 公佈權重變化的預估表),對台灣二階段調整 LIF 因子,對新興市場指數(EM) 和遠東不含日本指數(AC Far East ex Japan Index),由此表可明顯看出,LIF 因 子由 0.55 調至 0.75,再調至 1,將使台灣佔新興市場指數比重,由 12.09%至 16.05%,再上升至 20.2%;將使台灣佔遠東不含日本指數的比重,由 17.18%至 21.71%,再上升至 26.85%;LIF 因子的調升,對台灣佔二指數的比重,皆明顯上 升,可見 LIF 對權重影響甚大。 <資料來源:MSCI 網站整理>. 19.

(28) 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. 20. Ch. engchi. i n U. v.

(29) 第三節、產業分類: MSCI 是根據 MSCI 與 Standard & Poor’s 一同制訂全球行業分類標準(Global Industry Classification Standard,GICS),作為公司選入指數的分 類依據。GICS 由 上而下共分為 10 個分類(Sectors),24 個產業群(Industry Groups),68 個產 業(Industries)以及 154 個次產業(Sub-Industries)。MSCI 會依據每家企業的 主要營業項目,按照 GICS 的架構納入 154 個次產業的分類,所以由上而下,不 論在那個層級,每家企業只會屬於單一分類,而不會有跨業出現。 MSCI 產業分類表:10 個分類及 24 個產業群. 15. Materials. 20. Industrials. Consumer Discretionary. Nat. io. n. al. 30. 35. 40. 45. Consumer Staples. Ch. Health Care. Financials. Information Technology. 1010. Energy. 1510. Materials. 2010. Capital Goods. 2020. Commercial & Professional Services. 2030. Transportation. 2510. Automobiles & Components. 2520. Consumer Durables & Apparel. 2530. Consumer Services. 2540. Media. 2550. Retailing. 3010. Food & Staples Retailing. ‧. 25. 立. 產業群 Industry Group. y. Energy. 代碼 code. 學. 10. 政 治 大. engchi. sit. 分類 Sector. ‧ 國. 代碼 code. er. 表 3-1. i n U. v. 3020. Food, Beverage & Tobacco. 3030. Household & Personal Products. 3510. Health Care Equipment & Services. 3520. Pharmaceuticals, Biotechnology & Life Sciences. 4010. Banks. 4020. Diversified Financials. 4030. Insurance. 4040. Real Estate. 4510. Software & Services. 4520. Technology Hardware & Equipment. 4530. Semiconductors & Semiconductor Equipment. 50. Telecommunication Services. 5010. Telecommunication Services. 55. Utilities. 5510. Utilities. <資料來源:MSCI 網站整理> 21.

(30) 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. 22. Ch. engchi. i n U. v.

(31) 第四節. MSCI 台灣指數及跨國指數. 一、MSCI 台灣指數(MSCI Taiwan Index): 由 MSCI 編製的台灣國家指數,就是 MSCI 台灣指數(MSCI Taiwan Index)。 (表 3-2)為 2010 年 3 月 17 日台灣指數權重前 10 名公司。因每日股價變動不同, 權重每天也會微幅變動。(附錄 3,MSCI 2010/03/17 台灣指數的權重表及詳細產 業分類表)(附錄 4, MSCI 台灣指數之分類分配比例表) Last Price:代表當日的股價。(盤中亦可即時調整 real-time 報價). 政 治 大. Share in the index:指以自由浮動調整後之股本,個股佔台灣指數之股數. 立. weight %:以 last price 和 share n the index 換算之比重,代表成分股佔台灣指數. ‧ 國. MSCI 台灣指數權重表,排名前十名公司(2010/03/17). 台積電. TSMC. 2317. Hon Hai Precision Industry. 2454. MediaTek Inc. 1303. Nan Ya Plastics. 2002. China Steel. 2882. io. 2330. n. al. 個股佔指數股數 Shares in the Index. 13.179582. 鴻海. 9.537487. 聯發科. 4.488117. Ch. engchi U. 收盤價 Last Price. y. Nat. 個股佔指數比重 % Weight in the Index. 24601.535677. 60.50. 7721.038669. 139.50. 926.601026. 547.00. sit. 中文簡稱. 公司名稱 Name. ‧. 股票代號 Ticker. er. 表 3-2. 學. 的權重. v ni. 南亞. 2.942221. 5103.994635. 65.10. 中鋼. 2.908694. 9849.590204. 33.35. Cathay Financial Holding. 國泰金. 2.804037. 5842.522272. 54.20. 2412. Chunghwa Telem. 中華電. 2.579107. 4751.436009. 61.30. 1301. Formosa Plastics. 台塑. 2.487240. 3978.587988. 70.60. 2409. AU Optronics. 友達. 2.458216. 7502.988705. 37.00. 2353. Acer Inc. 宏碁. 2.175619. 2551.364260. 96.30. <資料來源:Bloomberg 資訊,2010/03/17>. 23.

(32) 二、一籃子股票: 此台灣指數的比重及個股佔指數之股數,常是被動式基金及 MSCI 指數避險時的 重要參考。可使用個股佔指數的股數(Shares in the Index),乘以固定乘數,即 可得到買進賣出一籃子股票時,每一支個股所需買/賣的股數。. 三、跨國指數介紹. 政 治 大. MSCI 的跨國指數的基本架構與國家指數相同,也是以全球可投資市場指數 (MSCI Global Investable Market Indices)為基礎。是將該跨國指數包含的所有國. 立. 家之調整後資本額全部加總,再與某一基準日相比較。. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. 24. Ch. engchi. i n U. v.

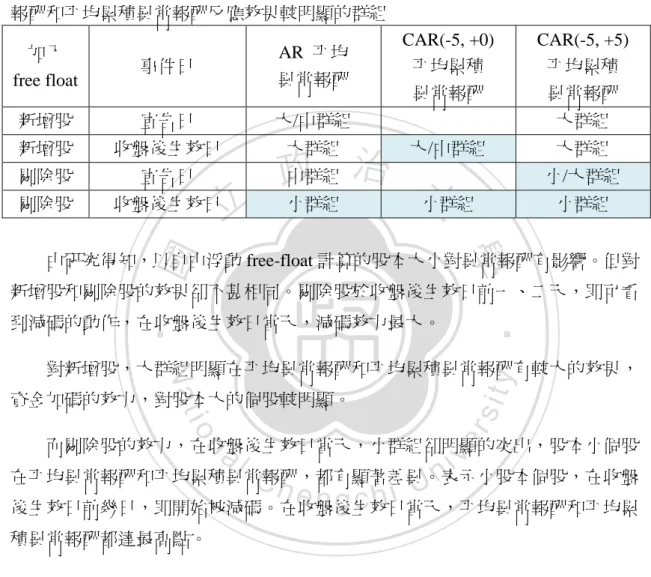

(33) 第五節. 新增股和剔除股. 一、原始新增股/剔除股表 從 1996 年台灣指數被納入 MSCI 摩根新興市場自由指數至今,我們可以從 台股佔各跨國指數的比重,成分股內容的消長,以及 MSCI 重新調整指數編製方 式等層面,觀察到台灣產業的趨勢及轉變。 隨著台灣對外資投資限制逐漸放寬,台股佔 MSCI 各跨國指數的權值也逐步 增加。另一個值得注意的趨勢,成分股中的電子股角色逐漸吃重,營建、紡織等. 治 政 大 業龍頭,但漸漸隨著科技股市值不斷加重,電子股日成交量甚至可達整體股市八 立 成的情況下,MSCI 在採樣成分股方面也同樣隨之調整。. 傳統類股漸次淡出。以最早被納入名單的 77 檔台股來說,幾乎都是市值龐大的產. ‧ 國. 學. 分析目前台灣國家指數 116 支成分股(註 5),電子股佔 51%,金融股佔 16%,. ‧. 其餘傳統產業約 33%,顯示電子股比重不斷升高,目前為台股的主流產業。. io. sit. y. Nat. 二、MSCI 台灣國家指數歷年新增股及剔除股. n. al. er. 雖然自 1996 年後,台灣指數成分股經過數次調整變動,但為了本研究後續項. i n U. v. 目的一致性(個股佔 MSCI 台灣指數的比重及個股佔 MSCI 台灣指數的股數),. Ch. engchi. 本研究期間選定由 2002 年 5 月 31 日起,至 2009 年 11 月 30 日止(2010 年第一 季季度調整,成分股未有變動)。於本研究期間,成分股調整次數共 18 次;新增 股共 98 支,而剔除股共 59 支(表 3-3)。. _____________________________________________________________________________________________ (註 5)至 2010 年 4 月底,台灣國家指數成分股為 116 支,電子股 59 支,金融股 19 支,而其餘傳產股 38 支。. 25.

(34) 表 3-3. MSCI 台灣指數歷年新增股及剔除股(自 2002 年 5 月至 2010 年 3 月). MSCI 網站宣. 收盤後. 告公佈日. 生效日. 2002/04/12. 2002/05/31. 1. 0. 91. 友逹. 2002/11/15. 2002/11/29. 1. 1. 89. 台灣大. 新增股數 剔除股數. 成分股. 剔除股內容. 新增股內容. 總數. 太平洋建設. 2003/04/30. 2003/05/30. 10. 6. 90. 研華、華映、精英、 震 旦 行 、 中 橡 、 遠 長榮航、大立光電、 百、台揚、台灣農林 聯發科 、億豐、東聯、 及東和鋼鐵 萬海、合勤. 2003/08/14. 2003/08/29. 1. 1. 90. 中華電. 2005/02/15. 2005/02/25. 1. 0. 101. 元京證. 0. 1. 100. 立. 6. 103. 6. 5. 103. 可成、正崴、華寶、 精英、士電、年興、 英華達、聯詠及全懋 精業、台苯. 0. 105. 南電和台塑化. 2006/05/11. 2006/05/30. 2006/08/18. 2006/08/31. 2. 2007/02/14. 2007/02/27. 2. y. Nat. 2005/05/31. io. al. n. 2007/11/06. 2008/05/07. 26. 2007/05/31. 2007/11/30. 2008/05/30. ‧. 9. 鴻準、復華 金、彩晶、 華宇、中工、大陸工 宏達電 、神達、台肥、 程、精碟、聲寶、楠 裕民、國票金、勝華 梓電. 2005/05/13. 2007/05/04. 碧悠. 12. 14. 3. Ch 0. 5. 0. 12. sit. 2004/11/30. 100. 政 治 大. er. 2004/11/17. 0. 11. ‧ 國. 2004/05/28. 亞光、奇美電、玉山 金控、復盛、力特、 寶來證、廣輝、新光 金控、雅新、燁輝、 永豐餘. 學. 2004/05/12. 太電. i n U. v. i e n g105c h群創力晶 111. 華亞科 、茂德、南科、 智邦、飛瑞、巨大、 緯創、力成、茂矽、 億豐和力特 晶電、健鼎 、欣興、 景碩、茂迪、世界先 進. 123. 中美晶、中信證、合 庫、遠傳、東鋼、億 光、合晶、伍豐、創 見、兆赫、廣宇 、遠 百、立錡、台航. 123. 遠雄、豐興、台企銀 微星、華通、技嘉、 金寶 、東聯、全懋 、 錸德、台航、國票、 燁輝 、永豐餘與合.

(35) 勤. 台勝科. 2008/11/25. 2009/05/27. 2009/08/13. 2009/08/31. 2009/11/12. 2009/11/30. 15. 100. 1. 121. 群益證 、群光 、藍 茂德 天 、中光電 、台 船 、榮運 、遠雄 建 、晶華 、巨大、 創意 、微星 、群 聯 、原相、潤泰全 、 新普 、新興 、臺 橡 、威盛 、華邦 電 、勝華 、大聯 大 、洋華. 2. 0. 123. 中華網龍、元太科技. 0. 6. 117. 立. 22. 政 治 大. Nat. io. al. n. <資料來源:聯合知識庫及本研究整理>. Ch. engchi. sit. y. ‧. ‧ 國. 學. 2009/05/14. 1. 台船 、創意 、新 興、中美晶 、中 保 、威盛. er. 2008/11/12. 國建、遠雄,汽車類 股的中華車,科技股 則有友訊、亞光、伍 豐、英華達、茂矽、 廣宇、威盛、合晶、 華邦電、勝華、國 巨、兆赫. i n U. v. 27.

(36) 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. 28. Ch. engchi. i n U. v.

(37) 第肆章 研究方法 第一節 資料來源與研究樣本 一、資料來源 1、本研究使用資料來源為台灣經濟新報資料庫(Taiwan Economic Journal, TEJ)及事件研究法模組,採用研究樣本股票之每日報酬率、外資持股比 率資料。 2、MSCI 網站資料整理。. 立. 政 治 大. 3、聯合知識庫,MSCI 季度調整相關新聞整理。. ‧ 國. 學. 4、另使用彭博資訊(BLOOMBERG)資料,採用 MSCI 台灣指數每日成分 股之比重、佔 MSCI 台灣指數之股數、及收盤價資料;以及由彭博資訊台. ‧. 灣指數成分股資料,整理成詳細的分類、產業群、產業以及次產業資料。. al. er. io. sit. y. Nat. 二、研究樣本. n. v i n MSCI 於 1996 年 9 月C2 h 日宣布將台股正式列入新興市場指數,且於 2000 engchi U 年 12 月 11 日宣佈,於 2001 年 11 月 30 日及 2002 年 5 月 31 日分兩階段. 1、成分股(一):. 實施依各國股市自由流通(Free Float)比率,作為計算各國股市佔該公司 編製指數之權值之標準。因指數權值計算方式改變,雖然自 1996 年後, 台灣指數成分股經過數次調整變動,但為了後續研究項目的一致性,本研 究期間選定由 2002 年 5 月 31 日起,至 2010 年 3 月 30 日止(2010 年第 一季季度調整,成分股未有變動)。其中成分股調整次數共 18 次。於本 研究期間,新增股共 98 支,而剔除股共 59 支。本研究排除因合併、下市、 或因新上市估計期資料不足等股票,故新增股刪除 5 支(奇美電、國電、 英華達、台船、洋華),成為 93 支。而剔除股刪除 1 支(太電),成為 58 支。. 29.

(38) 2、對照組(二): MSCI 成分股不含新增/剔除股作為對照組(二)。以每次調整變動中,新 增股變動共 16 次,每次變動移除當期的新增股及剔除股之後,以其餘的 MSCI 成分股,作為新增股對照組(二)。同樣的,剔除股變動共 11 次, 每次變動移除當期的新增股及剔除股後,其餘的 MSCI 成分股,作為剔除 股對照組(二)。新增股對照組(二)共 1558 筆觀察值及剔除股對照組 (二)共 1075 筆觀察值。(附錄 5,新增股對照組(二)-不含 MSCI 新 增股的其他成分股)(附錄 6,剔除股對照組(二)-不含 MSCI 剔除股 的其他成分股). 政 治 大 移除所有曾為 MSCI 的成分股,排除因合併、下市或新上市估計期不足之 立. 3、對照組(三):. 個股後,依流通在外股本大小,選擇前 100 家公司,作為對照組(三)。. ‧ 國. 學. 新增股對照組(三)共 1600 筆觀察值及剔除股對照組(三)共 1100 筆觀 察值。(附錄 7, 新增股對照組(三)-不含 MSCI 成分股)(附錄 8,. y. sit. Nat. 4、加入個股佔台灣指數的比重:. ‧. 剔除股對照組(三)-不含 MSCI 成分股). al. er. io. 以 BLOOMBERG 資訊的台灣指數資料(附錄 3),「% weight in the index」. v i n Ch 生效日資料,不含當期新增股及剔除股;隔一交易日才會加入/剔除當期成分 engchi U 股。故以收盤後生效日和收盤生效日後一交易日之「% weight in the index」 n. 作為佔指數之比重。因 BLOOMBERG 資訊台灣指數的資料內容,收盤後. 的差額,作為個股加入台灣指數的比重預估值。以此預估的比重值作為比 較標準。 5、以自由浮動(free float)計算的股本: 以 BLOOMBERG 資訊的台灣指數資料(附錄 3)「shares in the index」, 收盤後生效日後一交易日的資料,作為計算佔台灣指數的股本。 6、以自由浮動(free float)計算的權益市值: 以 BLOOMBERG 資訊的台灣指數資料(附錄 3),收盤後生效日後一交. 30.

(39) 易日之「shares in the index」乘以「price」,作為以自由浮動(free float) 計算之權益市值。 7、外資持股率: 於宣告日當天,新增股/剔除股的外資持股比率。以此宣告日的外資持股 比率,研究宣告日及收盤後生效日的異常報酬變化。 8、外資持股變動: 宣告日至收盤後生效日,外資持股的變動率。以此外資持股比率的變動, 依大小排列,研究收盤後生效日的異常報酬變化。(新增股加碼大者為大. 政 治 大. 群組;剔除股減碼大者作為大群組). 立. 三、樣本觀察期. ‧ 國. 學. 本研究樣本之選取為日資料之簡單報酬率,估計期採用(-219,-40)。事件日. ‧. 為宣告日(t=0)前 5 天至後 5 天,計算其平均異常報酬率和平均累積異常報酬率。. sit. y. Nat. 另假設宣告日至收盤後生效日之後,相關的變數皆不變下,採用相同估計期. io. er. (-219,-40),將收盤後生效日(d=0),前 5 天至後 5 天,計算其平均異常報酬 率和平均累積異常報酬率。. n. al. 1、宣告日:. Ch. engchi. i n U. v. MSCI 網站公佈季度調整新聞的日期。若宣告日未開盤,則為下一交易日。 2、事件日: 欲估計觀察發生影響的期間。本研究觀察二段事件日,一為宣告日(t=0) 前後異常報酬的影響,一為收盤後生效日(即生效日)(d=0)前後報酬 率的影響。 3、收盤後生效日(即生效日): MSCI 公布季度成分股調整時,會同時公布收盤後生效日。本研究以收盤 後生效日(d=0),觀察其前後股價變化的情形。. 31.

(40) 圖 4-1 估計期和宣告日/收盤後生效日之樣本觀察期圖示:. 共 180 天 估計期(-219,-40). MSCI 宣告日. MSCI 收盤後生效日. ( t=0). (d=0). AAR t=0. AAR 治 政 CAR (-5, +5) 大 d=0. CARt (-5, +5). 立. d. ‧ 國. 學. CARt(0, +60). ‧. 長期效果. n. al. er. io. sit. y. Nat 四、研究限制. 1、估計期的選取:. Ch. engchi. i n U. v. 為了降低估計期、樣本估計天數不完整而被刪除,且為了配合本研究觀 察的二個事件日,故選擇(-219,-40)為估計期,估計期共 180 天。 2、事件研究法的限制: 事件研究法,主要是透過對事件日當天股價的變動情形,檢驗某事件對 股價的影響,常面臨的一個困擾為事件日除了所要研究的事件外,尚有「其 他的干擾事件」(confounding events)。然而,事件研究法的成敗,重要的 關鍵在於研究者能否對干擾事件作有效的控管。但有時比較難以排除個股個 32.

(41) 別利多/利空消息對單一個股的影響,因而多少會影響到事件研究法的結 果。本研究並未特別針對某個觀察期是否有其他干擾事件作排除。 單一事件的事件研究法,所有觀察值在同一期間,除了受到該事件的影 響,亦同時受到相同的外部因素影響,使股價互相干擾。本研究為探討同類 事件的事件研究法的影響,同為新增股/剔除股,但個別證券各期發生的時 間點並不相同,各觀察值的股價較不會同時受到相同外在因素的影響,故本 研究同類事件的事件研究法,個別公司的異常報酬率並不相關,較具獨立性 (independence)。. 政 治 大. 3、同類事件的事件研究法的限制:. 立. 本研究為探討同類事件的事件研究法的影響,雖然個別公司的異常報酬. ‧ 國. 學. 率並不相關,較具獨立性,但卻面臨另一個問題。雖同為新增股/剔除股, 但個別證券各期發生的時間點並不相同,即宣告日至收盤後生效日的期間,. ‧. 並不相同。無法以事件研究法直接估計宣告日至收盤後生效日之平均累積異 常報酬的變化。. sit. y. Nat. io. n. al. er. 4、跨國指數權重改變的限制. i n U. v. 本研究假設在不考慮個股漲跌將影響每支成分股佔 MSCI 台灣指數的. Ch. engchi. 比重情況下,估計個股佔 MSCI 台灣指數的比重,研究其是否對異常報酬有 影響。對跨國指數的權重,因各國股市市值變動而變動,因取得之資料不夠 完備,無法對跨國指數的權重調整作探討。 5、辨別外資基金金額和性質的限制 國際上基金因 MSCI 成分股的變動而調整持股的實際金額,相當難估 算。必須考量所有參考 MSCI 指數基金的數量,且基金的大小常因申購、贖 回而經常變動;而 MSCI 指數種類繁多,各基金經理人參考的 MSCI 指數各 不相同,且對 MSCI 指數的參考程度也不同;各種不同性質的基金對成分股 的參考持股及投資比重也都不盡相同。主動基金(含多數的共同基金)的績 33.

(42) 效評比,多以打敗同類型 MSCI 參考指數為目標;但被動式基金(Index Tracking Fund),則以複製 MSCI 參考指數為目標。 本研究觀察統計收盤後生效日的股價效果,對於研究結果作出一些推 論,參考實務上的經驗,推論應是被動式基金於收盤後生效日當天,對持股 的調整而造成。然而,實際上當天的外資進出資料,無法有明確的成交資料 得以分辨進出基金的性質為主動式或被動式。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. 34. Ch. engchi. i n U. v.

(43) 第二節 實證模型 事件研究法(Event Study)主要目的為利用統計方法來檢定異常報酬,以推 論該事件是否對公司股價造成影響。本研究採用事件研究法的市場模式(Market Model),以最小平方法估計平均異常報酬(AR)和平均累積異常報酬(CAR), 依各種研究目的設定,比較其股票的異常報酬,並以統計檢定其是否顯著。 一、市場模式 本研究採用事件研究法之市場模型(Market Model),來推算成分股在事件. 政 治 大. 期的異常報酬率。. 立. 首先利用估計期各成份股的日報酬率資料,與大盤(以 TEJ 交易所指數. ‧. ‧ 國. 學. Y9999)的日報酬資料,以普通最小平方法(Ordinary Least Square, OLS)建立以 下個別股票之迴歸模型,可以得出市場模式的估計參數( αˆ , βˆ ),公式如下:. (4-1). sit. y. Nat. Rit = αˆi + βˆiRmit + ε it. n. al. er. io. i = 1,2,3……,第 i 個成分股樣本公司. Ch. i n U. t = -219,….-40,樣本的估計期,估計期共 180 天. engchi. v. Rit :為第 i 公司在第 t 日之實際日報酬率 Rmit :為大盤報酬率(以 TEJ 交易所指數 Y9999 代表),在 i 公司第 t 日之. 實際大盤日報酬率. αˆ i :第 i 公司迴歸模型之截距項估計值. βˆi :第 i 公司迴歸模型之斜率估計值,為 Beta 係數估計值 ε it :第 i 公司在第 t 日之殘差項,且必須符合下列假設:. 35.

(44) (1) ε it 為殘差項,且 ε it ~ N (0, σ 2 ) ,為獨立隨機變數 (2) ε it 與 Rmit 彼此獨立 二、異常報酬率推算 本研究以平均累積異常報酬(Cumulative Abnormal Return,CAR) 來檢定是 否有異常報酬。先以 OLS 法求得各事件樣本之簡單迴歸模型,用以估計各樣本在 事件期的異常報酬率,進而求得全體樣本在事件期之各期平均異常報酬率及平均 累積異常報酬率。 1、異常報酬率. 立. 政 治 大. 利用事件期的成分股實際報酬率,減掉估計而得的預期報酬率( Rˆ it ),即可. ‧ 國. 學. 得出異常報酬率( ARit )。方法如下:. y er. io. ARit a= Rit − Rˆ it. iv l C n hengchi U :為第 i 公司在第 t 日之預期報酬率 n. Rˆ it. sit. Nat. Rˆit = α i + βi Rmit. ‧. 事件期 t 期的預期報酬率為:. (4-2). (4-3). ARit :為第 i 公司在事件期第 t 日所推估出的異常報酬率. 2、平均異常報酬率 將同一宣期間所有樣本的累積異常報酬率加總平均後,即可計算出各期之平 均異常報酬率(Average AR, 簡稱 AARt ),公式如下:. 1 AARt = N 36. N. ∑ ARit i =1. (4-4).

數據

Outline

相關文件

Department of Mathematics, National Taiwan Normal University, Taiwan..

Department of Mathematics, National Taiwan Normal University, Taiwan..

Department of Mathematics, National Taiwan Normal University,

Retarded Green’s functions in NHEK/CFT correspondence Hidden conformal symmetry and real-time correlators Hidden conformal symmetry and quasi-normal modes Conclusion and

Matrix model recursive formulation of 1/N expansion: all information encoded in spectral curve ⇒ generates topological string amplitudes... This is what we

Asymptotic Series and Borel Transforms Revisited Alien Calculus and the Stokes Automorphism Trans–Series and the Bridge Equations Stokes Constants and Asymptotics.. 4 The Airy

We further want to be able to embed our KK GUTs in string theory, as higher dimensional gauge theories are highly non-renormalisable.. This works beautifully in the heterotic

Hikami proposed a state integral model which gives a topological invariant for hyperbolic 3-manifold.. Saddle Point of