國立政治大學勞工研究所

國立政治大學勞工研究所

國立政治大學勞工研究所

國立政治大學勞工研究所

碩士

碩士

碩士

碩士學位

學位

學位

學位論文

論文

論文

論文

我國勞工紓困貸款制度實施成效之評估

我國勞工紓困貸款制度實施成效之評估

我國勞工紓困貸款制度實施成效之評估

我國勞工紓困貸款制度實施成效之評估

The Evaluation of Labour Hardship Loan System

Practice Result in Taiwan

指導教授

指導教授

指導教授

指導教授:

:

:

:成之約博士

成之約博士

成之約博士

成之約博士

研究生

研究生

研究生

研究生:

:

:林雯雯

:

林雯雯

林雯雯

林雯雯

中華民國一百零四年六

中華民國一百零四年六

中華民國一百零四年六

中華民國一百零四年六月

月

月

月

謝辭

一件事情的完成真的要感謝很多人的幫助與協助,起初因為在私人企業工 作時,對勞工相關權益特別感興趣,因自身非勞工相關科系期許在勞工領域可 以再更加精進,以有更多的學術跟實務上的經驗為勞工朋友服務。因為有父母 親與摯友挺豪這一路來的支持與付出,讓我可以全職準備公職考試,進而踏上 公部門的行列與研究所進修之路。 雯雯能以在職身分到學校上課,多虧有長官陳科長的支持,還有同事們琇 卿、慧芬、玫吟、珺涵、小媛、俊凱的鼎力相挺,問卷的製作到發放感謝公行 所孫老師的協助下修改問卷內容與指導統計分析方法,以及陳科長、百純、土 地銀行行員協助下才能如期回收問卷,在我撰寫過程中遇到困難與瓶頸時,有 曼禎學姐、姪女書妘、怡婷、明雀、偉銘給予行動上的幫忙與鼓勵才讓我能順 利的完成,論文的完成最要感謝指導教授成之約老師的教導,從中給予我許多 的指引與方向,還有口試委員楊通軒老師與林國榮老師給予本論文許多寶貴建 議。在研究所學習的這段期間,非常謝謝所上老師們用心的教導,同學們間互相 幫忙與扶持,更讓我遇到人生中最重要的事情,若非有尊貴的 仁欽多吉仁波切 無私無我用盡生命的利益眾生,讓我深深受到感動,在面對無常來臨時有更多 的力量,在未來的路上我會不斷的修改自己。勞工政策的發展,亦需透過不間 斷的檢視與調整,以更符合政策運行的目的,將此論文獻給關心勞工紓困貸款 議題的您。

摘要

民國 91、92 年間國內、外經濟景氣低迷,失業率不斷攀升,許多勞工面臨 經濟上之窘境,故修正勞工保險條例第 67 條增列勞工保險基金運用於勞工貸 款,使勞工保險之被保險人可以提前動支老年給付,最後再以保險給付抵銷之, 以靈活調整財務狀況,照顧勞工生計,自民國 92 年開始增列勞工保險基金得運 用於被保險人貸款,然勞工保險局紓困貸款開辦至今已 12 年,一項政策執行是 實現政策目標和解決政策問題的實際行動,還需透過政策評估來提供政策運行 的正確資訊,以檢驗政策結果作為政策調整與建議的依據。 勞工生活狀況及個人特質的不同可能會影響勞工辦理紓困貸款原因,而申 辦制度及還款方式的設計亦會影響勞工還款的意願,針對目前日漸嚴重逾期償 還的問題恐會影響勞工老年經濟生活,本研究旨在探討申請者對於申請勞工保 險局紓困貸款的原因以及對於紓困貸款制度之滿意程度,並調查申請者對於目 前實施的紓困貸款制度的看法與建議,另參考主要國家辦理勞工貸款制度以做 為我國辦理紓困貸款的學習。採用便利抽樣方式,以勞工保險局之被保險人親 自到臺北辦事處旁之土地銀行南門分行臨櫃辦理紓困貸款的申請者為研究對 象,問卷的發放以紓困貸款開辦期間 103 年 1 月 3 日至 1 月 17 日止,在土地銀 行南門分行的協助下,本研究回收問卷 130 份,剔除無效問卷(即填答一致及漏 填整大題或基本資料)為 14 份,有效問卷係為 116 份,研究結果分為勞工貸款 制度之比較分析及我國勞工貸款制度之實施成效,與以下研究建議: 1. 變更勞工紓困貸款的名稱。 2. 以個人帳戶之勞工退休金辦理貸款更為妥適。 3. 貸款資格應明確規範申請用途。 4. 加強政策的宣導。 關鍵字:紓困貸款、勞工保險局紓困貸款、勞工貸款Abstract

During 2002 to 2003, economic situation was depressed in Taiwan and abroad. The unemployment rate kept raising and caused labors in huge predicament of living. Therefore, the government has modified the article 67 of labor insurance act and to enable labor loan from a part of labor insurance fund. It is available for those insured of labor insurance to apply for the old-age benefits in advance and to balance by insurance benefits afterwards. A more flexible financial adjustment can take care of more labors. The government added the clause to enable the labor insurance fund could be used for the insured loan in 2003. However, the labor hardship loan has begun since past 12 years. Policy implementation is the practical action to achieve the policy objective and to resolve the policy problem. It also requires policy evaluation to provide the correct information for policy implementation. It will be the basis for policy adjustment and suggestion to examine the policy result.

Labors’ different living conditions and personal characters could affect the labor hardship loan. In addition, the application system of loan and payment balance design will also affect labors’ will to pay off the debts. Currently, there are more and more cases showing the late debts refunding. And this severe problem will influence labors’ economy and living condition in old age. Therefore, my research is to find out the reason why these labors need to apply for labor hardship loan and to check their satisfaction about current loan system. Besides, I investigate if these applicants have any opinion and suggestion for current loan system. And I also choose some other countries as our learning model to see how they are coordinating with labor hardship loan.

I survey those who are insured by the bureau of labor insurance and going to apply for labor hardship loan in person at the Land Bank of Taiwan – Nanmen

branch as object of study by random sampling analysis. During the period when labor hardship loan was on going, the questionnaires were provided to those applicants from Jan. 3rd ~ 17th, 2014. With the assistance of Nanmen branch, I collected total 130 questionnaires. 14 questionnaires were found as invalid samples. (To give the same answers to all questions and miss the answer or basic personal information.) So there are 116 valid questionnaires. The research is concluded with the analysis of labor loan system and the practice result in Taiwan. My research suggestions are listed below:

1. To change the title of labor hardship loan.

2. More appropriate to process the loan by labor pension of personal account. 3. Loan qualification should be specified to certain purpose.

4. To enhance policy propaganda.

目錄

第一章

第一章

第一章

第一章

緒論

緒論

緒論 ... 3

緒論

第一節 研究背景與研究目的 ... 3 第二節 研究方法 ... 5 第三節 研究範圍與限制 ... 6 第四節 研究流程與章節安排 ... 8第二章

第二章

第二章

第二章

我國勞工紓困貸款制度

我國勞工紓困貸款制度

我國勞工紓困貸款制度 ...10

我國勞工紓困貸款制度

第一節 勞工紓困貸款制度 ... 10 第二節 勞工保險局紓困貸款實施現況 ... 17 第三節 勞工生活狀況與紓困貸款制度 ... 24 第四節 小結 ... 32第三章

第三章

第三章

第三章

主要國家勞工貸款制度

主要國家勞工貸款制度

主要國家勞工貸款制度 ...34

主要國家勞工貸款制度

第一節 美國 401(K)貸款制度 ... 34 第二節 新加坡公積金貸款制度 ... 38 第三節 小結 ... 43第四章

第四章

第四章

第四章

調查發現與分析

調查發現與分析

調查發現與分析 ...46

調查發現與分析

第一節 調查與問卷設計 ... 46 第二節 調查對象分析 ... 48 第三節 一般性敘述 ... 55 第四節 交叉分析 ... 59 第五節 小結 ... 91第五章

第五章

第五章

第五章

結論與建議

結論與建議

結論與建議 ...93

結論與建議

第一節 結論 ... 94 第二節 建議 ... 97參考文獻

參考文獻

參考文獻

參考文獻 ...99

附錄

附錄

附錄

附錄 ... 102

附錄一 勞工對於勞工保險局紓困貸款制度滿意度之調查問卷(專家效度) .. 102 附錄二 專家效度修正意見 ... 108 附錄三 勞工對於勞工保險局紓困貸款制度滿意度之調查問卷(修正後) ... 112圖目次

圖 1- 1 研究流程……… 8 圖 2- 1 勞保紓困貸款相關單位及權責 ……….…..13 圖 2- 2 各年度申請紓困貸款人數 ………19

表目次

表 2- 1 各年度申請紓困貸款人數 ………...………18 表 2- 2 各年度借款人年齡分佈 ………19 表 2- 3 年度借款人勞保年資分佈 ………20 表 2- 4 年度借款人投保薪資分佈 ………..20 表 2- 5 同一被保險人核貸次數分析 ………21 表 2- 6 核貸至結案所須年數 ………..21 表 2- 7 各年度未償還(逾欠)本金統計表 ………22 表 2- 8 給付扣減紓困貸款案件統計表 ………..22 表 2- 9 給付扣減紓困貸款案件統計表 ………23 表 2- 10 勞工每月薪資運用情形 ……….25 表 2- 11 勞工理財方式 ……….26 表 2- 12 勞工理財方式(按年齡、教育程度分)………. 27 表 2- 13 勞工預計退休年齡………... 28 表 2- 14 勞工規劃退休後的生活費用來源……….. 29 表 3- 1 主要國家勞工貸款制度與我國之比較……… 44 表 4- 1「勞工對於勞工保險局紓困貸款制度滿意度之調查問卷」之題目分 析 ………...………47 表 4- 2 學者專家意見調查人員名冊 ………48 表 4- 3 樣本-性別 ……….. 49 表 4- 4 樣本-年齡 ……….. 49 表 4- 5 樣本-婚姻狀況 ……….. 49 表 4- 6 樣本-子女人數……… 50 表 4- 7 樣本-教育程度……….. .50 表 4- 8 樣本-行業 ………. 51表 4- 9 樣本-個人每月所得……….. 51 表 4- 10 樣本-家庭每月所得………. 52 表 4- 11 樣本-勞保狀況………. 52 表 4- 12 樣本-勞保年資………. 52 表 4- 13 樣本-居住地………. 53 表 4- 14 樣本-訊息來源………. 53 表 4- 15 樣本-申貸經驗………. 54 表 4- 16 樣本-申貸次數……….. 54 表 4- 17 各層面影響被保險人申請紓困貸款之因素………... 55 表 4- 18 影響申請者申辦紓困貸款意願之原因排序表……….. 55 表 4- 19 申辦制度各項目之分析……….. 56 表 4- 20 紓困貸款申辦制度的滿意程度排序表……….. 56 表 4- 21 償還方式各項目之分析……….. 58 表 4- 22 紓困貸款償還模式的滿意程度排序表……….. 58 表 4- 23 個人背景變項與 A1~A10 交叉表……….. 60 表 4- 24 個人背景變項與 A1 交叉表………. 61 表 4- 25 個人背景變項與 A2 交叉表………. 65 表 4- 26 個人背景變項與 A3 交叉表……….. 69 表 4- 27 個人背景變項與 A11~A25 交叉表……… 76 表 4- 28 個人背景變項 與 A12 交叉表……….. 77 表 4- 29 個人背景變項 與 A17 交叉表………... 81 表 4- 30 個人背景變項 與 A18 交叉表……….. 84 表 4- 31 個人背景變項與 A26~A37 交叉表……… 88

第一章

第一章

第一章

第一章

緒論

緒論

緒論

緒論

每年農曆年前幾乎都會看到各大新聞媒體發佈新聞稿,勞動部公告為了幫助 勞工過個好年,提供 200 億元額度開辦勞保紓困貸款,每人最高可以借 10 萬元, 有貸款需求的勞工可以提出申請。勞工保險局紓困貸款開辦至今已 12 年,一項政 策執行是實現政策目標和解決政策問題的實際行動,還需透過政策評估來提供政 策運行的正確資訊,以檢驗政策結果作為政策調整與建議的依據。本章共分為四 節,第一節為研究背景與研究目的、第二節為研究方法、第三節為研究範圍與限 制、第四節為研究流程與章節安排。第一節

第一節

第一節

第一節

研究背景與研究目的

研究背景與研究目的

研究背景與研究目的

研究背景與研究目的

民國 91、92 年間國內、外經濟景氣低迷,失業率不斷攀升,許多勞工面臨經 濟上之窘境,立法委員提案修法,理由係以景氣持續低迷,產業經營不易,勞工 生計首當其衝,勞工保險基金提供政府投資公債、公司債等,嘉惠政府或產業, 惟勞工遭遇緊急生活困難時,無法從勞工保險基金獲得直接貸款之機會,與保障 勞工生活之精神不符。為落實「取之於民,用之於民」之精神,建議勞工保險基 金應比照商業保險機制,讓勞工在財政困難時能辦理紓困貸款,使勞工保險被保 險人可以提前動支老年給付,最後再以保險給付抵銷之,提案修正勞工保險條例 第 67 條增列勞保基金運用於勞工貸款,以靈活調整財務狀況,照顧勞工生計1。 立法院於92年1月20日修正通過勞工保險條例第67條及29條共2條文,其中第 67條第1項第4款增列,勞工保險基金得運用被保險人貸款,被保險人之貸款資格、 用途、額度、利率、期限及還款方式等事項,應由保險人(勞工保險局,以下稱 勞保局)報請中央主管公告之。勞工保險條例第29條第3項增列,被保險人有未償 1立法院第 5 屆第 2 會期第 11 次會議議案關係文書,院總第 468 號,委員提案第 4554 號,91 年 11 月 20 日,頁委 117-120。立法院第 5 屆第 2 會期第 16 次會議議案關係文書,院總第 468 號,委員 提案第 4706 號,92 年 1 月 1 日,頁委 181-183。還第67條第1項4款之貸款本息者,於被保險人或其受益人請領保險給付時逕予扣 減之,前項有關扣減保險給付之種類、方式及金額等事項之辦法,由中央主管機 關定之。 從民國92年開始增列勞工保險基金得運用於被保險人貸款,勞動部自民國92 年、93年、95年、96年、97年、98年、99年、100年、101年、102年、103年由勞 保局辦理勞工紓困貸款共計11次。現行勞工保險基金為全體被保險人所共有,而 被保險人紓困貸款之立法理念,係援引比照商業儲蓄險個人保單價值準備質借之 概念2而來,倘若未償還紓困貸款本息最後再以保險給付給付抵銷,對老年基本經 濟生活保障造成不利的影響,又當勞工停保期間發生事故、退出職場移民國外, 或死亡時無財產或無遺屬符合請領規定,則無法以保險給付抵銷時,依紓困貸款 抵銷辦法規定保險人無須追償,形同以被保險人全體共同財產辦理社會救濟,對 未申貸之被保險人的公平性與合理性有待存疑。 另外,勞保局公告申請資格,只要被保險人年資達一定年限,不論貸款用途 為何,無須提供擔保品、還款財源及信用記錄,勞工得輕易獲得低利息的融資來 源,而貸款者申請用途無可得知,是否能真正幫助生活困難的人解決一時經濟問 題,還是被少數人用於投資活動,使得勞工紓困貸款造成排擠效果,此外,勞工 保險紓困貸款業務開辦至今103年止已辦理11年,而申請者對該政策的認知態度與 滿意度並未做實施成效的評估,欲了解申請者的背景、申貸用途及對政策的滿意 度調查等,以做為政策未來方向。 本研究主要研究目的為: 一、調查勞工保險局之被保險人申請紓困貸款的原因。 二、瞭解勞工保險局之被保險人對於現行紓困貸款申辦制度的滿意程度。 三、瞭解勞工保險局之被保險人對於現行紓困貸款償還模式的滿意程度。 四、調查不同背景變項的被保險人申請紓困貸款原因之關聯性。 五、根據研究資料,提出具體建議,供主管機關及未來研究參考。

第二節

第二節

第二節

第二節

研究方法

研究方法

研究方法

研究方法

本研究目的為探討勞工保險局之被保險人對於申請紓困貸款的原因,以及申 請者對於目前紓困貸款申辦制度及償還方式的意見調查,進而分析研究以提出各 項有助於勞工策略之方案,本研究方法主要分為文獻分析法以及問卷調查法,問 卷調查法係以量化統計的分析方式為主,就申請 103 年度勞工保險局紓困貸款之 被保險人為發放問卷之對象,本節主要分為二個部份資料搜集方法及資料分析方 法,茲說明如下:一

一

一

一、

、

、

、資料蒐集方法

資料蒐集方法

資料蒐集方法

資料蒐集方法

(一)文獻分析法 藉由勞保局提供初級資料,從開辦至今的相關內部統計報表以了解目前紓困 貸款辦理的現況。另透過次級資料的蒐集、閱讀、整理與分析,來了解勞工生活 狀況及各國辦理勞工貸款制度,以作為我國辦理紓困貸款制度的借鏡。 (二)問卷調查法 本研究以申請 103 年紓困貸款之被保險人為主要研究對象,問卷測量皆採用 李克特五點尺度法((Liker 5-pinet scale),在「非常同意」、「同意」、「沒意見」、「不 同意」、「非常不同意」與「非常滿意」、「滿意」、「沒意見」、「不滿意」、「非常不 滿意」五種選項填一個答案來衡量填答,分數愈高表示該項同意程度或滿意程度 愈高。二

二

二

二、

、

、

、資料分析方法

資料分析方法

資料分析方法

資料分析方法

本研究考量變項之性質及分析工具本身的適切性,選擇適當且能正確衡量本 研究欲探討的統計分析。在各申請者至土地銀行填答問卷回收後,將回收的問卷 調查一份一份的檢查,刪除資料不全或不誠實回答者,進行有效問卷的編碼,依 問卷內容,有順序的鍵入電腦,以 SPSS for Window12.0 版統計套裝軟體進行統計 分析。統計方法則進行敘述性統計,透過次數分配、所佔百分比、交叉分析及差異性分析,以瞭解個人屬性特徵、申請紓困貸款的原因、申辦制制度與償還方式 之分布情形與各量表的基本數據,分析受試者對於問卷中各構面與變項的答題情 形、以及個人背景變項與申請紓困貸款原因、申辦制度及償還模式三個構面間的 關聯性。

第三節

第三節

第三節

第三節

研究範圍與限制

研究範圍與限制

研究範圍與限制

研究範圍與限制

一

一

一

一、

、

、

、研究範圍

研究範圍

研究範圍

研究範圍

申請勞工紓困貸款只限於參加勞工保險之被保險人,故本研究係以申請 103 年度勞工保險局之紓困貸款之被保險人為主要對象。二

二

二

二、

、

、

、研究限制

研究限制

研究限制

研究限制

(一)研究範圍推論之限制 本研究囿於時間、人力與財力的限制,僅限於在勞工保險局台北辦事處旁之 土地銀行南門分行申請之被保險人為研究對象,研究結果可能無法推及全國申請 勞工保險局紓困貸款之被保險人。 (二)資料搜集之限制 國內探討勞工保險紓困貸款相關問題之研究甚少,僅有論我國勞工保險被保 險人紓困貸款度之存廢3,此研究從勞工保險及勞工退休基金之功能及性質,探討 不同勞工退休基金辦理紓困貸款之優缺點,並從法制面分析紓困貸款制度的存廢 與否。而本研究將探討我國勞工紓困貸款制度並參考國外辦理勞工紓困貸款制度 做為我國辦理的借鏡,另透過問卷發放統計,以瞭解申請勞工紓困貸款者的申貸 動機目的、對該政策的滿意度調查,分析該政策實施成效為何,本研究只能盡其 所能將資料蒐集完全。 (三)外國文獻搜集之限制 本研究受限於本身語言能力之限制,多以英文文獻之搜集,另外國資料的取第四節

第四節

第四節

第四節

研究流程與章節安排

研究流程與章節安排

研究流程與章節安排

研究流程與章節安排

一

一

一

一、

、

、

、研究流程

研究流程

研究流程

研究流程

本研究流程如圖 1-1,首先先確定研究主題,再進行相關的文獻蒐集與整理, 文獻包括我國勞工紓困貸款制度、勞工生活狀況相關統計報表及國外辦理勞工貸 款制度相關資料,再透過問卷調查法針對申請勞工紓困貸款之被保險人發放問 卷,將問卷回收做統計分析,最後提出結論與建議。 圖 1- 1 研究流程二

二

二

二、

、

、

、章節安排

章節安排

章節安排

章節安排

本論文共分為五個章節。在第一章「緒論」,除了闡述本研究之研究背景與目 的外,並說明研究方法、範圍限制與研究流程及章節安排。 第二章「我國勞工紓困貸款制度」分為四小節,第一節從我國勞工紓困貸款 確定研究主題 國內資料搜集與相關統計報表分析 國外資料搜集與探討 調查發現與分析 結論與建議制度的源由、性質及內容做資料的搜集,第二節則是透過勞保局提供相關統計報 表來分析目前勞工紓困貸款實施的現況,第三節在於了解目前勞工生活狀況與紓 困貸款,第四節則是綜上提出小結。 第三章「主要國家勞工貸款制度」分為四小節,第一節及第二節為主要國家 勞工紓困貸款制度做資料的搜集與探討,第三節則是主要國家貸款制度與我國的 紓困貸款制度的比較,第四節則是綜上提出小結。 第四章「調查發現與分析」分為五小節,第一節是介紹本調查與問卷設計, 第二節是透過問卷調查的樣本做對象分析,第三節及第四節則是藉由問卷調查統 計分析之一般性敘述及交叉分析,第五節綜上提出小結。 第五章為「結論與建議」,說明研究的結果及對後續研究之建議。

第二章

第二章

第二章

第二章

我國勞工紓困貸款制度

我國勞工紓困貸款制度

我國勞工紓困貸款制度

我國勞工紓困貸款制度

本章分為四節,從我國勞工紓困貸款制度的源由、規範及內容做資料的搜集, 再透過勞保局提供 92 年至 102 年間紓困貸款相關統計報表來分析目前實施狀況, 而勞工紓困貸款實施目的,是當勞工遭遇緊急生活困難時,可從勞工保險基金獲 得直接貸款,以保障勞工生活之精神,藉由勞動部勞工生活狀況之統計報表,以 了解目前勞工生活狀況,最後以相關資料搜集及統計報表資料分析提出小結。第一節

第一節

第一節

第一節

勞工紓困貸款制度

勞工紓困貸款制度

勞工紓困貸款制度

勞工紓困貸款制度

一

一

一

一、

、

、

、制度源由

制度源由

制度源由

制度源由

自民國 39 年開辦勞工保險是我國施行的第一個社會保險制度,為提供勞工生 育、傷病、殘廢、老年給付及職災醫療給付,以保障勞工生活及穩定勞工階層工 作意願,勞工保險要順利推行需建立穩固的勞保財務基礎,鞏固勞工保險基金備 付給付的能力,而勞工保險基金的來源則是依照勞工保險條例 66、67 條的規定, 除創立時政府一次撥付一筆開辦基金外,包括當年度保險費係由雇主、勞工繳納 及政府稅收、其利息收入扣除保險給付支出後的結餘、逾期繳納保險費所加徵滯 納金及基金運用所獲得的收益也轉入基金成為基金來源之一,另外,政府負最後 保證責任,保險人即勞工保險局有財務虧損情形,由主管機關即勞動部審核撥補4。 於民國 91、92 年間國內、外經濟景氣低迷,失業率不斷攀升,許多勞工面臨 經濟上之窘境,立法委員提案修法,理由係以景氣持續低迷,產業經營不易,勞 工生計首當其衝,勞工保險基金提供政府投資公債、公司債等,嘉惠政府或產業, 惟勞工遭遇緊急生活困難時,無法從勞工保險基金獲得直接貸款之機會,與保障 勞工生活之精神不符。為落實「取之於民,用之於民」之精神,建議勞工保險基金應比照商業保險機制,讓勞工在財政困難時能辦理紓困貸款,使勞工保險被保 險人可以提前動支老年給付,最後再以保險給付抵銷之,提案修正勞工保險條例 第 67 條增列勞工保險基金運用於勞工貸款,以靈活調整財務狀況,照顧勞工生計。

二

二

二

二、

、

、

、制度

制度

制度

制度規範

規範

規範

規範

立法院於 92 年 1 月 20 日修正通過勞工保險條例第 67 條及 29 條共 2 條文, 其中第 67 條第 1 項第 4 款增列,勞工保險基金得運用被保險人貸款,被保險人之 貸款資格、用途、額度、利率、期限及還款方式等事項,應由保險人(勞工保險 局,以下稱勞保局)報請中央主管公告之。勞工保險條例第 29 條第 3 項增列,被 保險人有未償還第 67 條第 1 項 4 款之貸款本息者,於被保險人或其受益人請領保 險給付時逕予扣減之,前項有關扣減保險給付之種類、方式及金額等事項之辦法, 由中央主管機關定之。另勞動部依勞工保險條例第 29 條第 5 項規定於 92 年 1 月 22 日勞保 1 字第 0920004226 號令發布勞工保險被保險人紓困貸款本息抵銷辦法共 11 條文,於 94 年 12 月 14 日勞保 1 字第 0940070036 號、96 年 2 月 6 日勞保 1 字 第 0960140069 號、97 年 12 月 25 日勞保 1 字第 0970140631 號、98 年 12 月 25 日 勞保 1 字第 0980140619 號令及 103 年 3 月 12 日勞動部勞動保 1 字第 1030140086 號令,修正發布名稱為勞工保險未繳還之保險給付及貸款本息扣減辦法及全文 12 條辦法。 於 104 年 2 月 5 日勞動部勞動保 1 字第 1040140069 號令修正發布第 1、7、8、 12 條條文;並自 104 年 3 月 1 日施行,自 92 年 1 月 22 日發布施行迄今,共歷經 5 次。茲因被保險人有未清償之本貸款本息者,被保險人或其受益人於請領年金 給付時,現行規定保險人應自每次得領取年金給付金額之百分之五十,辦理扣減 至足額清償為止。惟實務上迭有年金給付經扣減後,給付金額不足以維持被保險 人生活之問題,爰為兼顧給付保障目的及確保基金債權,並參酌法院強制執行之 薪資債權扣押比例,擬具本辦法部分條文修正條文,將領取年金給付、生育給付、傷病給付、失蹤津貼及非屬終身無工作能力之失能給付等給付金額之扣減比 例,修正為三分之一,並增訂經扣減後之年金給付金額低於新臺幣三千元者,保 險人僅得就年金給付金額與三千元之差額辦理扣減5。

三

三

三

三、

、

、

、制度內容

制度內容

制度內容

制度內容

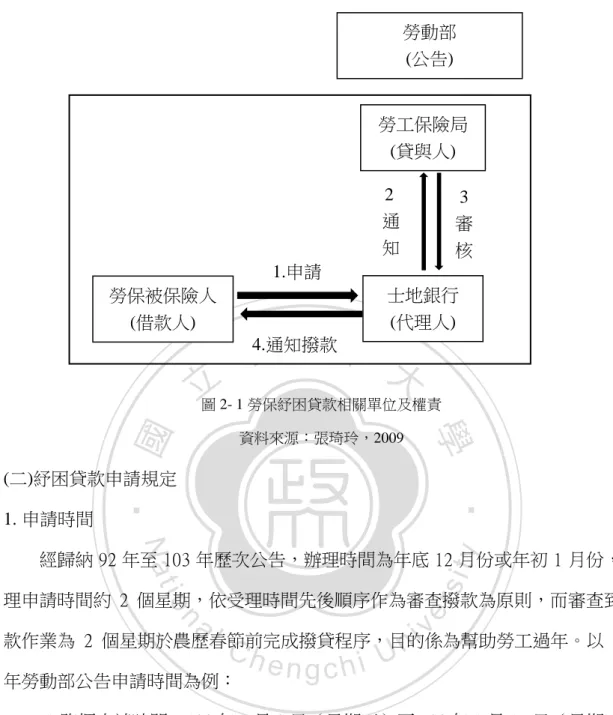

制度內容分為紓困貸款辦理相關單位、申請規定及貸款公告要點三部份,勞 工保險局之紓困貸款制度內容,茲介紹如下: (一)紓困貸款辦理相關單位 勞工保險條例第 67 條第 3 項規定,保險人應報請主管機關公告被保險人貸款 資格、用途、額度、利率、期限及還款方式等事項。又勞工保險未繳還之保險給 付及貸款本息扣減辦法第 3 條規定,紓困貸款由勞保局辦理,貸款業務委託金融 機構辦理。是以,勞工保險紓困貸款係由勞動部公告勞保局辦理,並指定貸款受 理申請之金融機構(目前為土地銀行)。至勞保紓困貸款係由勞保局與土地銀行簽 訂委任契約,再由土地銀行代理勞保局與被保險人簽訂勞保紓困貸款契約6。相關 單位辦理依據及辦理事項,參見圖 2-1:勞保紓困貸款相關單位及權責。 5勞工保險局「勞工保險被保險人紓困貸款本息抵銷辦法修正總說明」:http://www.bli.gov.tw,瀏覽 日期:104 年 4 月 30 日。圖 2- 1 勞保紓困貸款相關單位及權責 資料來源:張琦玲,2009 (二)紓困貸款申請規定 1.申請時間 經歸納 92 年至 103 年歷次公告,辦理時間為年底 12 月份或年初 1 月份,受 理申請時間約 2 個星期,依受理時間先後順序作為審查撥款為原則,而審查到撥 款作業為 2 個星期於農歷春節前完成撥貸程序,目的係為幫助勞工過年。以 103 年勞動部公告申請時間為例: (1)臨櫃申請時間:103 年 1 月 3 日(星期五)至 103 年 1 月 17 日(星期五) 止(每上班日上午 9 時至下午 5 時止,星期六、星期日不受理),逾期不予受 理。 (2)網路申請時間:103 年 1 月 3 日(星期五)0 時起至 103 年 1 月 17 日(星 期五)24 時止,逾期不予受理。 (3)郵遞申請時間:103 年 1 月 3 日(星期五)至 103 年 1 月 17 日(星期五) 止(以郵戳為憑),逾期不予受理。 勞動部 (公告) 勞工保險局 (貸與人) 士地銀行 (代理人) 勞保被保險人 (借款人) 1.申請 4.通知撥款 2 通 知 3 審 核

2.申請方式 (1)臨櫃申請:被保險人應於受理申請期間填妥申請書,並檢齊相關文件,親 自向土地銀行及其全國各分行或其委託之金融機構提出申請。但因傷病診療 期間無法親自辦理者,應提出委託書、醫療機構出具之相關證明文件、戶口 名簿(或其他足資證明被保險人與受託人親屬關係之證明文件)與受託人印 章、身分證正本及正、背面影本 1 份(正本驗後發還)委託親屬辦理。 (2) 網 路 申 請 : 被 保 險 人 應 於 受 理 申 請 期 間 點 選 土 地 銀 行 入 口 網 站 (http://www.landbank.com.tw)/102 年勞工保險被保險人紓困貸款/申請,依 序填妥申請資料並列印申請書,網路申請受理後即以 Email 回傳受理成功訊 息,俟核定通過後再檢齊相關文件(掛號回郵信封、被保險人印章、身分證、 健保卡(或駕照)及土地銀行開立存款帳戶)親自到原申請之分行或金融機構辦 理簽約對保及撥款手續。 (3)郵遞申請:被保險人應於受理申請期間填妥申請書,並檢附身分證影本, 以掛號郵寄至土地銀行全國各分行或其委託之金融機構(地址請至該行網站 查詢),俟核定通過後再檢齊相關文件,親自到原申請之分行或金融機構辦理 簽約對保及撥款手續。 3.申請資格條件 依勞工保險局全球資訊網於 102 年 12 月 26 日公告,被保險人同時符合下列 各款條件者,得申請本貸款。但已請領老年給付、終身無工作能力之失能給付或 向其所屬機關請領勞保補償金(如:公營轉民營視同老年給付,公營轉民營化時政 府預先給付員工的勞保老年給付,公營事業移轉民營條例十條依本條例領取公 保、勞保補償金之從業人員,如再參加各該保險並請領養老或老年給付時,承保 機構應代扣原請領之補償金)者,不得申請。 (1)生活困難需要紓困。 (2)參加勞工保險年資滿 15 年(計算至受理截止日即 103 年 1 月 17 日止)。 (3)無欠繳勞工保險費。

(4)未借貸本貸款,或曾借貸已繳清貸款本金及利息。 申請資格第一項,貸款條件為生活困難需要紓困,勞保紓困貸款 92 年開辦施 行當時,勞動部公告勞保局辦理勞保紓困貸款之貸款資格條件,要求貸款者應檢 附鄰里長證明或被保險人一定期內傷病住院無法謀生之診斷書證明7,惟因辦理期 限多半僅 2 個星期,民眾準備資料不及而產生民怨,最後取消紓困貸款對於「困」 的要件8。 勞保紓困貸款抵銷辦法 94 年曾增列票、債信紀錄不良者不得申貸之限制。9但 曾因起廣大勞工反彈,認為生活困難需要紓困之被保險人,多為社會上弱勢之族 群,其保險年資既已有十五年以上,且實務上有票、債信不良紀錄者,更無法從 金融市場獲得貸款,甚而遁入地下金融借貸,以高利率獲得貸款,陷入惡性循環, 後來作法上即取消向金徵信查詢被保險人信用紀錄10。 申請資格第二項及第三項,貸款條件為參加勞工保險年資滿 15 年以上,無欠 繳保險費,以往紓困貸款申請條件設定在需在職加保中,惟 100 年 12 月 26 日勞 動部公告考量紓困貸款公告開辦後,有很多勞工朋友詢問失業勞工為何不能申請 紓困貸款?經衡酌失業勞工之需要,放寬不限在職加保中之被保險人亦能申請貸 款,當初資格條件設定於在職加保中,乃是考量以下三點11 : 鼓勵就業:為鼓勵勞工就業意願的前提下,不宜開放退保勞工申請貸款。 失業救濟宜從其他社會福利支出:失業者無恆常性收入,若開放貸款,會造成 累積其逾期欠款金額,進而影響老年生活水準。因社會保險與社會福利不同, 失業者之救濟,若符合資格者可申請失業給付,或從無償性社會福利救濟制度 7 92 年 1 月 22 日勞保 1 字第 0920004222 號公告第 4、5 點規定,被保險人或其配偶及子女罹患傷 病,自 91 年 10 月 1 日起連續住院達 10 日以上者,應檢附醫療院所出具之診斷證明書 8 立法院第屆第 1 期,衛生環境及勞工委員會 97 年 6 月 9 日,第 34 次全體委員會議紀錄,立法院 公報,第 97 卷,第 40 期,委員紀錄,第 180 頁,勞委會主委王如玄發言。 9 行政院勞工委員會 94 年 12 月 14 日勞保 1 字第 0940070036 號令修正發施行「勞工保險被保險人 紓困貸款及本息抵銷辦法」修正條文第 2 條第 2 項,增列保險人及其指定之金融機構得向金融微信 中心查詢被保險人信用紀錄,作為審核申貸資格之依據。 10張琦玲,2009,論我國勞工保險被保險人紓困貸款制度之存廢,頁 32。 11 勞工保險局全球資料網站-紓困貸款 Q&A:http://www.bli.gov.tw/sub.aspx?a=apAicSRvSVg%3d, 瀏覽日期:104 年 3 月 15 日。

提供。 法令規定之對象,依照勞工保險條例第 67 條第 1 項第 4 款規定,勞工保險基金 得為「被保險人」之貸款運用,貸款對象為投保中之被保險人。 (三)紓困貸款公告要點 1.貸款辦理總額度:總額度新臺幣 200 億元為原則。 2.每人可申請貸款額度:最高貸款金額新臺幣 10 萬元。 在民國 92 年、93 年、95 年紓困貸款額度依勞保年資分別可貸款 10 萬元、15 萬元及 20 萬元,保險年資滿 15 年,未滿 20 年者,每人最高貸款金額新台幣 10 萬元;保險年資滿 20 年,未滿 25 年者,每人最高貸款金額新台幣 15 萬元; 保險年資滿 25 年者,每人最高貸款金額新台幣 20 萬元。自民國 96 年以後每人 最高貸款金額為新臺幣 10 萬元。 3.貸款利率: 自撥款日起為年息 1.67%,嗣後由勞工保險局陳報勞動部於每年 1 月及 7 月第 1 個營業日,按勞工保險基金定存平均年利率加計代辦銀行手續費率公告調整,並 自調整日起按調整後之年利率計算。 4.貸款期間:3 年,得提前償還本金及利息。 5.償還方式及其金額: 直接從開立個人土地銀行帳戶做為還款帳戶,申請者只需將每月還款金額存 入土地銀行帳戶,土地銀行自動會從申請者帳戶中做扣款,第 1 個月起到第 6 個 月按月付息不還本,自第 7 個月起按月平均攤還本息。(如借款 10 萬元,按目前 利率前 6 個月每月需繳利息 139 元,自第 7 個月開始每月繳本息 3,406 元)。 6.未償還扣減方式 被保險人有未清償本貸款本息者,被保險人或其受益人於請領老年給付、死 亡給付或終身無工作能力之失能給付時,勞工保險局應依下列方式辦理扣減至足 額清償為止: (1)為一次給付者,應全數扣減。但喪葬津貼,不予扣減。

(2)為年金給付者,應自每次得領取年金給付金額之百分之五十,辦理扣減至 足額清償為止。但被保險人於領取老年年金給付或失能年金給付期間死亡, 其受益人選擇改領一次給付者,應全數扣減。 (3)被保險人於請領國民年金保險之年金給付時,有併計勞工保險年資之情 形,勞工保險局應自被保險人或其受益人每次領取之保險給付中,將其依勞 工保險年資所計年金給付金額之百分之五十,辦理扣減至足額清償為止。 (4)被保險人有未清償本貸款本息者,第三點第一項以外之勞工保險給付時, 勞工保險局應自其每次得領取保險給付金額扣減百分之五十,至本貸款本息 足額清償為止。但保險給付之金額未達一萬元或為醫療給付者,不予扣減。 自 104 年 3 月 1 日施行部份條文修正,將領取年金給付、生育給付、傷病給 付、失蹤津貼及非屬終身無工作能力之失能給付等給付金額之扣減比例,修正為 三分之一,並增訂經扣減後之年金給付金額低於新臺幣三千元者,保險人僅得就 年金給付金額與三千元之差額辦理扣減。 7.其他事項 (1)貸款契約未屆滿前,有下列情事之一者,貸款視為全部到期: 被保險人死亡。 被保險人請領老年給付或終身無工作能力之失能給付。 被保險人向其所屬機關請領勞工保險補償金。 (2)貸款逾貸款期間而未足額清償者,其利息以貸款期間內未清償之本金及利 息總和單利計算,年利率為契約屆滿時之公告利率加百分之一點二五。

第二節

第二節

第二節

第二節

勞工保險局紓

勞工保險局紓

勞工保險局紓

勞工保險局紓困貸款實施現況

困貸款實施現況

困貸款實施現況

困貸款實施現況

從民國 92 年開始增列勞工保險基金得運用於被保險人貸款,勞動部自民國 92 年、93 年、95 年、96 年、97 年、98 年、99 年、100 年、101 年、102 年、103 年 由勞保局辦理勞工紓困貸款共計 11 次。民國 94 年未辦理紓困貸款是基於辦理紓困貸款之初,即定位於紓解被保險人一時性的經濟困難,制度設計傾向勞工福利 性質與一般金融市場規範不同,惟民國 92、93 年逾欠比率高達 55.83%,間接影響 基金流動性及形同由其他未借款人買單的現象,逾欠期間仍有未還貸款本息依規 定於請領各項給付時抵銷,恐影響被保險人退休金經濟生活,亦考量勞保基金係 為備供勞保各項保險給付之用不應成為經常性辦理事項12 。以下就勞保局提供 92 年至 102 年間紓困貸款相關統計報表來分析目前實施狀況,茲說明如下: 一、各年度申請紓困貸款人數 勞工保險局各年度申請紓困貸款人數如表 2-1 及圖 2-2,其中以 98 年度申請人 數為 10 年度最多,有 192,408 人、申請金額約為 192 億元。而民國 98 年正好歷經 全球性金融風暴,使台灣經濟造成衝擊,如消費力的減弱及失業率攀升等。另根 據職缺供需指標,求職者眾,供給者少,加上產出市場持續下滑,出口衰退,使 企業紛紛傳出工廠倒閉、企業裁員、無薪休假的聲浪13。 表 2- 1 各年度申請紓困貸款人數 年度 人數 金額(千) 92 99,449 12,146,960 93 70,374 8,703,830 95 50,468 6,532,360 96 104,018 10,398,038 97 134,270 13,424,345 98 192,408 19,239,970 99 145,147 14,508,480 100 95,765 9,571,050 101 151,121 15,101,080 102 142,027 14,192,240 資料來源:勞保局提供,本研究整理 12 94 年 11 月 28 日立法院第 6 屆第 2 會期衛生環境及社會福利委員會第 10 次全體委員會議,「勞 工紓困貸款 94 年度辦理情形」報告,報告人行政院勞工委員會主任委員李應元,頁 2-10。 13 財團法人國家政策研究基金會網站:http://www.npf.org.tw/post/3/4985。當前金融危機對台灣經

0 50000 100000 150000 200000 250000 92 93 95 96 97 98 99 100 101 102 年度 戶 數 圖 2- 2 各年度申請紓困貸款人數 二、各年度借款人年齡分佈 各年度借款人勞保年齡分佈中,以申請年齡 46~50 歲占 27.98%、其次為 41~45 歲及 51~55 歲,分別占 24.16%、21.31%。 表 2- 2 各年度借款人年齡分佈 年 齡 各年齡申請紓困貸款被保險人數 92 93 95 96 97 98 99 100 101 102 分布% ~35(含) 2,196 1,624 951 1,910 3,043 4,992 4,116 2,630 2,844 2,644 2.27 36~40 13,037 9,561 5,844 12,216 18,649 28,803 21,430 13,182 19,194 18,976 13.58 41~45 25,463 18,564 12,260 25,195 32,897 48,197 34,363 22,229 34,632 32,450 24.16 46~50 29,913 20,330 14,865 30,254 36,894 53,809 39,559 25,838 41,203 38,955 27.98 51~55 22,104 15,143 11,812 24,133 28,552 38,418 29,548 19,855 32,191 30,767 21.31 56~60 5,067 3,920 3,916 8,617 11,672 15,185 13,277 9,630 16,644 14,472 8.64 60以上 1,670 1,232 820 1,693 2,563 3,004 2,854 2,401 4,413 3,761 2.06 資料來源:勞保局提供,本研究整理

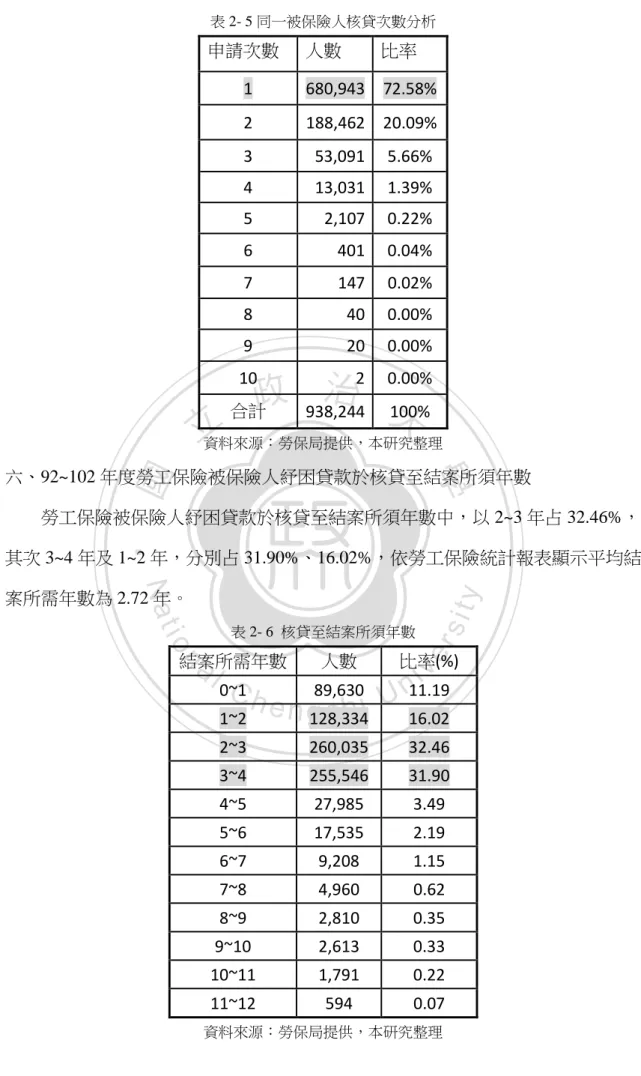

三、年度借款人勞保年資分佈 年度借款人勞保年資分佈中,申請者的年資以 15 年占 10.64%、其次為年資 20 年、19 年、18 年及 21 年,分別占 8.32%、8.27%、8.25%、8.10%。 表 2- 3 年度借款人勞保年資分佈 年 資 各勞保年資被保險人申請紓困貸款人數 92 93 95 96 97 98 99 100 101 102 分布% 15 10,735 10,190 3,904 7,554 12,686 19,445 17,148 12,389 15,112 15,168 10.64 18 10,770 7,356 4,822 10,424 12,838 16,364 10,958 6,704 10,295 9,505 8.27 19 9,222 6,241 4,624 10,629 13,510 18,215 11,096 6,708 10,376 9,331 8.25 20 9,498 6,371 4,942 10,208 12,722 17,986 12,105 7,202 10,754 9,327 8.32 21 8,345 5,467 4,431 9,555 11,919 16,767 12,444 7,626 11,070 10,006 8.10 資料來源:勞保局提供,本研究整理 四、年度勞工保險被保險人紓困貸款借款人投保薪資分佈 被保險人紓困貸款借款人投保薪資分佈,投保薪資以 40,001 以上占 34.65%、 其次投保薪資為 20,001~25,000 元、30,001~35000 元,分別占 16.38%、16.31%。 表 2- 4 年度借款人投保薪資分佈 年度 投保薪資 92~102 人數 比例 ~17,279 12,371 0.97% 17,280~20,000 166,994 13.13% 20,001~25,000 208,346 16.38% 25,001~30,000 132,046 10.38% 30,001~35,000 207,385 16.31% 35,001~40,000 104,055 8.18% 40,001~ 440,493 34.65% 資料來源:勞保局提供,本研究整理 五、同一被保險人核貸次數分析(申請年度 92~102 年)

表 2- 5 同一被保險人核貸次數分析 申請次數 人數 比率 1 680,943 72.58% 2 188,462 20.09% 3 53,091 5.66% 4 13,031 1.39% 5 2,107 0.22% 6 401 0.04% 7 147 0.02% 8 40 0.00% 9 20 0.00% 10 2 0.00% 合計 938,244 100% 資料來源:勞保局提供,本研究整理 六、92~102 年度勞工保險被保險人紓困貸款於核貸至結案所須年數 勞工保險被保險人紓困貸款於核貸至結案所須年數中,以 2~3 年占 32.46%, 其次 3~4 年及 1~2 年,分別占 31.90%、16.02%,依勞工保險統計報表顯示平均結 案所需年數為 2.72 年。 表 2- 6 核貸至結案所須年數 結案所需年數 人數 比率(%) 0~1 89,630 11.19 1~2 128,334 16.02 2~3 260,035 32.46 3~4 255,546 31.90 4~5 27,985 3.49 5~6 17,535 2.19 6~7 9,208 1.15 7~8 4,960 0.62 8~9 2,810 0.35 9~10 2,613 0.33 10~11 1,791 0.22 11~12 594 0.07 資料來源:勞保局提供,本研究整理

七、各年度未償還(逾欠)本金統計表(截至 103 年 11 月 7 日) 未償還本金係指被保險人申請後第 7 個月有任何一期未償還本金,各年度未 償還本金統計表中,年度愈近未償還的比率高,以 101 年度居高,未償還比率占 20.4%,其次為 100 年度、97 年度分別占 19.04%、18.51%。 表 2- 7 各年度未償還(逾欠)本金統計表 年度 撥款金額(千元) (1) 未償還本金 (2) 未償還比率 (%) (2)/(1) 92 12,146,960 572,323,790 4.61 93 8,703,830 458,823,423 5.27 95 6,532,360 495,811,804 7.59 96 10,398,038 1,468,418,502 14.12 97 13,424,345 2,484,282,004 18.51 98 19,239,970 3,433,435,433 17.85 99 14,508,480 2,558,086,027 17.63 100 9,571,050 1,822,551,911 19.04 101 15,101,080 3,080,370,209 20.40 102 14,192,240 1,709,853,313 12.05 資料來源:勞保局提供,本研究整理 八、給付扣減紓困貸款案件統計表(截至 103 年 11 月 7 日) 給付扣減紓困貸款案件統計表中,一次金給付扣減紓困貸款的件數高於年金 給付扣減紓困貸款的件數,又以老年一次金給付案件扣減未還紓困貸款的件數居 高,有 174,057 件,其次為傷病給付、老年年金,分別有 28,024 件、23,587 件。 表 2- 8 給付扣減紓困貸款案件統計表 項目 (件數) 年度 生育 給付 傷病給 付 失能 給付 失能 年金 老年 給付 老年年 金 本人 死亡 本人 死亡 年金 家屬 死亡 失蹤 津貼 92 31 5,166 1,302 0 25,351 832 1,545 3 989 2 93 25 2,565 681 2 14,632 490 871 4 477 1 95 15 1,206 443 1 12,237 361 545 4 136 0 96 111 2,690 1,469 4 25,196 1,322 1,126 24 727 0 97 229 3,936 1,896 6 25,929 2,189 1,341 39 726 3

98 347 4,882 2,310 2 22,272 3,869 1,588 46 184 0 99 310 3,211 1,477 5 16,230 3,625 956 41 0 4 100 192 1,663 759 4 10,420 3,025 523 40 0 0 101 213 1,598 759 8 14,445 5,154 548 68 0 0 102 175 1,107 489 5 7,345 2,720 352 47 0 3 總件數 1,648 28,024 11,585 37 174,057 23,587 9,395 316 3,239 13 資料來源:勞保局提供,本研究整理 表 2- 9 給付扣減紓困貸款案件統計表 貸款年度 累計抵銷金額 一次金 年金 件數 金額 件數 金額 92 34,386 3,112,187,611 835 80,646,008 93 19,252 1,665,629,875 496 19,748 95 14,582 1,386,854,318 366 32,169,451 96 31,319 2,295,254,645 1,350 82,843,418 97 34,060 2,572,074,072 2,234 136,953,073 98 31,583 2,135,168,998 3,917 230,099,281 99 22,188 1,334,879,409 3,671 184,873,762 100 13,557 832,882,477 3,069 160,286,365 101 17,563 1,242,068,774 5,230 332,749,728 102 9,471 705,973,334 2,772 172,078,047 資料來源:勞保局提供,本研究整理

第三節

第三節

第三節

第三節

勞工

勞工

勞工

勞工生活狀況與紓困

生活狀況與紓困

生活狀況與紓困

生活狀況與紓困貸

貸款

貸

貸

款

款

款制

制

制

制度

度

度

度

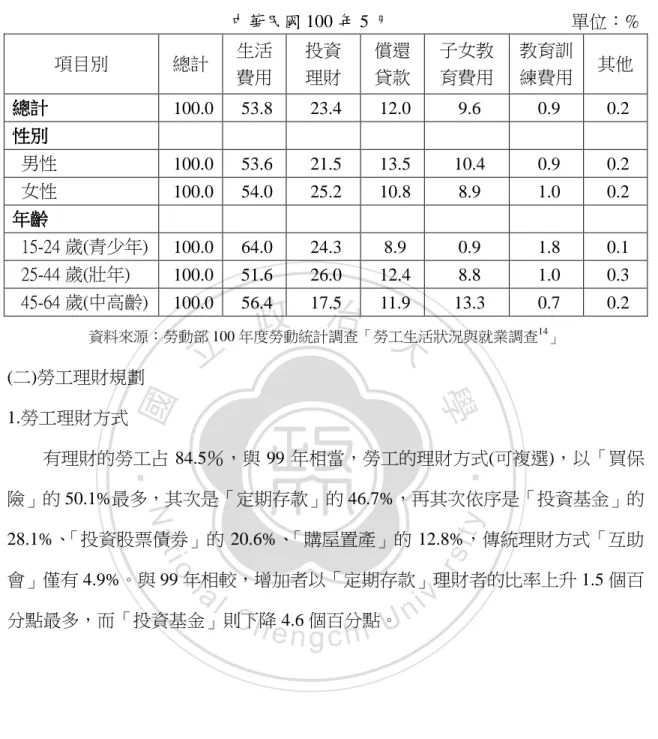

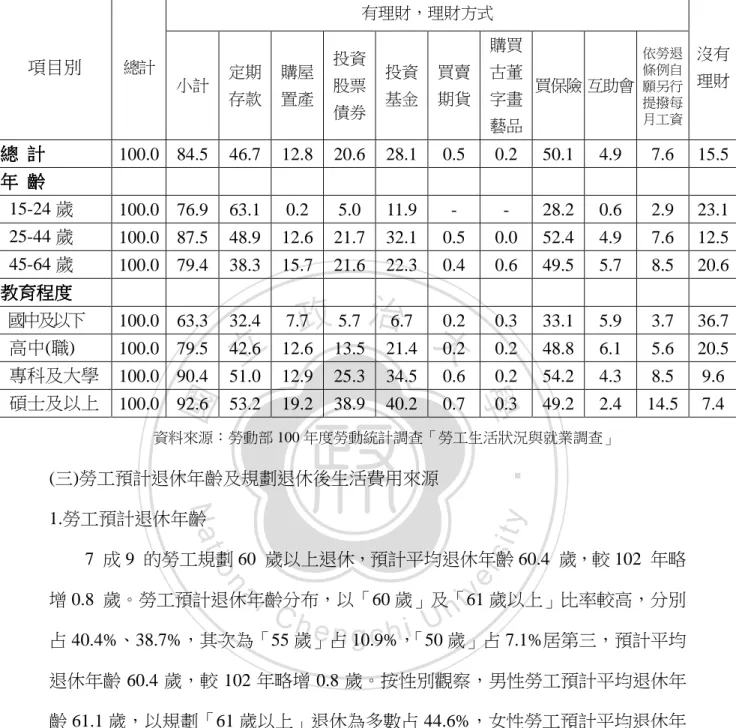

勞工保險紓困貸款立法源由是 92 年時由於國內景氣低迷失業率攀升,為了讓 勞工在遭遇緊急生活困難時,可從勞工保險基金獲得直接貸款,以保障勞工生活, 使勞工保險之被保險人可以提前動支老年給付,最後再以保險給付抵銷之,而在 勞保局紓困貸款之申請資格中,第一項僅列示規定「生活困難需要紓困」,不能得 知勞工申請紓困貸款的原因以及該制度是否真的能幫助勞工解決一時生活困難, 倘若勞工未能還款恐影響老年經濟生活,本章將探討勞工生活狀況來了解勞工每 月薪資運用、理財方式及規劃退休年齡與退休生活費來源,另有關研究勞工紓困 貸款制度相關文獻甚少,亦參考國內外辦理就學貸款制度相關研究。 一、勞工生活狀況 透過勞動部勞動統計調查中「勞工生活狀況與就業調查」以了解勞工目前的 生活狀況以及退休相關規劃,以下就勞工每月薪資運用情形、勞工理財方式及勞 工預計退休年齡與規劃退休後生活費用來源,茲說明如下: (一)勞工每月薪資運用情形 勞工每月平均將 53.8%的薪資用在「生活費用」上,其次是用在「投資理財」 占 23.4%,再其次是「償還貸款」占 12.0%,「子女教育費用」占 9.6%,「教育訓 練費用」占 0.9%。按性別觀察,男性勞工每月薪資運用在「償還貸款」及「子女 教育費用」方面的比率高於女性,而女性則在「投資理財」方面的比率高於男性。 按年齡層觀察,青少年勞工每月薪資運用在「生活費用」方面的比率高於其他年 齡層,壯年勞工則運用在「投資理財」方面的比率較高,中高年齡層勞工每月薪 資運用在「子女教育費用」方面的比率較高。表 2- 10 勞工每月薪資運用情形 中華民國 100 年 5 月 單位:% 項目別 總計 生活 費用 投資 理財 償還 貸款 子女教 育費用 教育訓 練費用 其他 總計 總計 總計 總計 100.0 53.8 23.4 12.0 9.6 0.9 0.2 性別 性別 性別 性別 男性 100.0 53.6 21.5 13.5 10.4 0.9 0.2 女性 100.0 54.0 25.2 10.8 8.9 1.0 0.2 年齡 年齡 年齡 年齡 15-24 歲(青少年) 100.0 64.0 24.3 8.9 0.9 1.8 0.1 25-44 歲(壯年) 100.0 51.6 26.0 12.4 8.8 1.0 0.3 45-64 歲(中高齡) 100.0 56.4 17.5 11.9 13.3 0.7 0.2 資料來源:勞動部 100 年度勞動統計調查「勞工生活狀況與就業調查14」 (二)勞工理財規劃 1.勞工理財方式 有理財的勞工占 84.5%,與 99 年相當,勞工的理財方式(可複選),以「買保 險」的 50.1%最多,其次是「定期存款」的 46.7%,再其次依序是「投資基金」的 28.1%、「投資股票債券」的 20.6%、「購屋置產」的 12.8%,傳統理財方式「互助 會」僅有 4.9%。與 99 年相較,增加者以「定期存款」理財者的比率上升 1.5 個百 分點最多,而「投資基金」則下降 4.6 個百分點。 14勞動部勞動統計調查: http://www.mol.gov.tw/cht/index.php?code=list&ids=499,瀏覽日期:104 年 5 月 11 日。

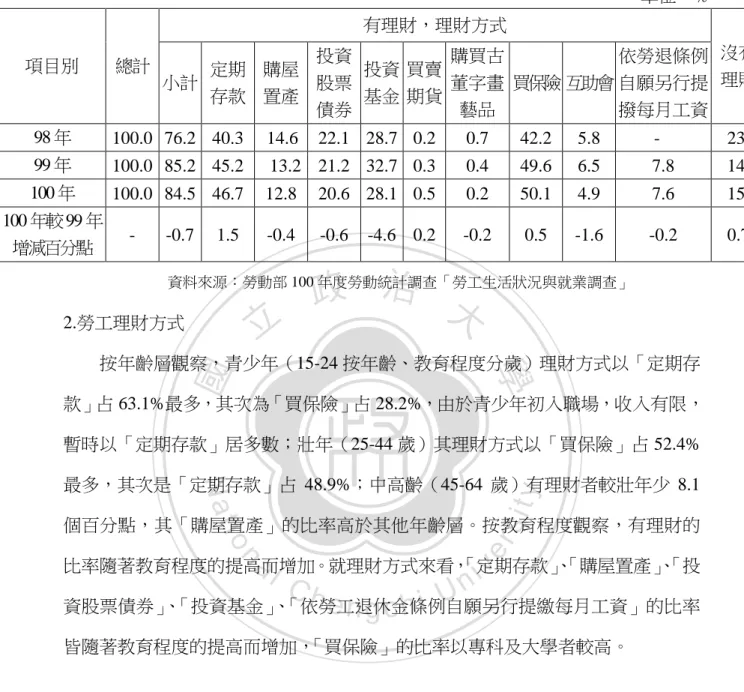

表 2- 11 勞工理財方式 單位:% 項目別 總計 有理財,理財方式 沒有 理財 小計 定期 存款 購屋 置產 投資 股票 債券 投資 基金 買賣 期貨 購買古 董字畫 藝品 買保險 互助會 依勞退條例 自願另行提 撥每月工資 98 年 100.0 76.2 40.3 14.6 22.1 28.7 0.2 0.7 42.2 5.8 - 23.8 99 年 100.0 85.2 45.2 13.2 21.2 32.7 0.3 0.4 49.6 6.5 7.8 14.8 100 年 100.0 84.5 46.7 12.8 20.6 28.1 0.5 0.2 50.1 4.9 7.6 15.5 100 年較 99 年 增減百分點 - -0.7 1.5 -0.4 -0.6 -4.6 0.2 -0.2 0.5 -1.6 -0.2 0.7 資料來源:勞動部 100 年度勞動統計調查「勞工生活狀況與就業調查」 2.勞工理財方式 按年齡層觀察,青少年(15-24 按年齡、教育程度分歲)理財方式以「定期存 款」占 63.1%最多,其次為「買保險」占 28.2%,由於青少年初入職場,收入有限, 暫時以「定期存款」居多數;壯年(25-44 歲)其理財方式以「買保險」占 52.4% 最多,其次是「定期存款」占 48.9%;中高齡(45-64 歲)有理財者較壯年少 8.1 個百分點,其「購屋置產」的比率高於其他年齡層。按教育程度觀察,有理財的 比率隨著教育程度的提高而增加。就理財方式來看,「定期存款」、「購屋置產」、「投 資股票債券」、「投資基金」、「依勞工退休金條例自願另行提繳每月工資」的比率 皆隨著教育程度的提高而增加,「買保險」的比率以專科及大學者較高。

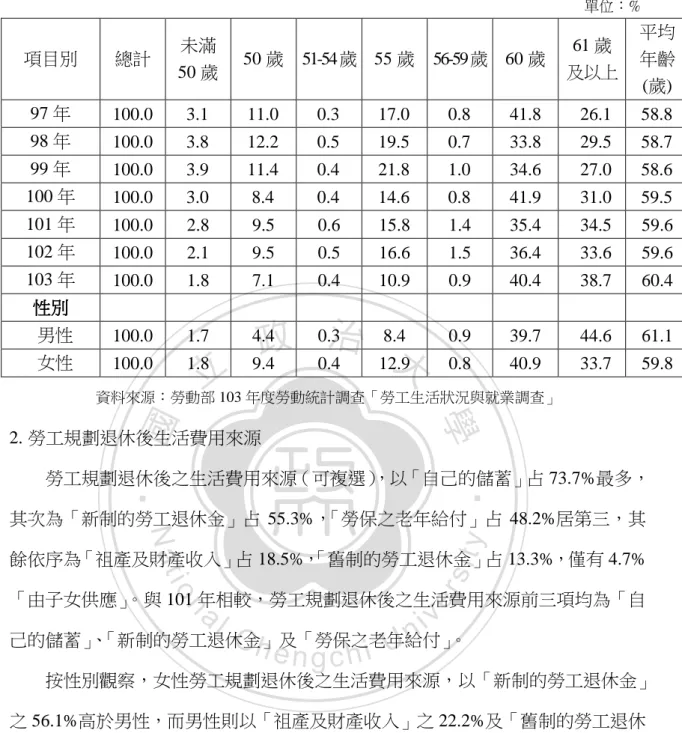

表 2- 12 勞工理財方式(按年齡、教育程度分) 單位:% 項目別 總計 有理財,理財方式 沒有 理財 小計 定期 存款 購屋 置產 投資 股票 債券 投資 基金 買賣 期貨 購買 古董 字畫 藝品 買保險 互助會 依勞退 條例自 願另行 提撥每 月工資 總 總 總 總 計計計計 100.0 84.5 46.7 12.8 20.6 28.1 0.5 0.2 50.1 4.9 7.6 15.5 年 年 年 年 齡齡齡齡 15-24 歲 100.0 76.9 63.1 0.2 5.0 11.9 - - 28.2 0.6 2.9 23.1 25-44 歲 100.0 87.5 48.9 12.6 21.7 32.1 0.5 0.0 52.4 4.9 7.6 12.5 45-64 歲 100.0 79.4 38.3 15.7 21.6 22.3 0.4 0.6 49.5 5.7 8.5 20.6 教育程度 教育程度 教育程度 教育程度 國中及以下 100.0 63.3 32.4 7.7 5.7 6.7 0.2 0.3 33.1 5.9 3.7 36.7 高中(職) 100.0 79.5 42.6 12.6 13.5 21.4 0.2 0.2 48.8 6.1 5.6 20.5 專科及大學 100.0 90.4 51.0 12.9 25.3 34.5 0.6 0.2 54.2 4.3 8.5 9.6 碩士及以上 100.0 92.6 53.2 19.2 38.9 40.2 0.7 0.3 49.2 2.4 14.5 7.4 資料來源:勞動部 100 年度勞動統計調查「勞工生活狀況與就業調查」 (三)勞工預計退休年齡及規劃退休後生活費用來源 1.勞工預計退休年齡 7 成 9 的勞工規劃 60 歲以上退休,預計平均退休年齡 60.4 歲,較 102 年略 增 0.8 歲。勞工預計退休年齡分布,以「60 歲」及「61 歲以上」比率較高,分別 占 40.4%、38.7%,其次為「55 歲」占 10.9%,「50 歲」占 7.1%居第三,預計平均 退休年齡 60.4 歲,較 102 年略增 0.8 歲。按性別觀察,男性勞工預計平均退休年 齡 61.1 歲,以規劃「61 歲以上」退休為多數占 44.6%,女性勞工預計平均退休年 齡 59.8 歲,以「60 歲」退休者為多數占 40.9%。整體而言,男性勞工預計退休年 齡較女性勞工多 1.3 歲。

表 2- 13 勞工預計退休年齡 單位:% 項目別 總計 未滿 50 歲 50 歲 51-54 歲 55 歲 56-59歲 60 歲 61 歲 及以上 平均 年齡 (歲) 97 年 100.0 3.1 11.0 0.3 17.0 0.8 41.8 26.1 58.8 98 年 100.0 3.8 12.2 0.5 19.5 0.7 33.8 29.5 58.7 99 年 100.0 3.9 11.4 0.4 21.8 1.0 34.6 27.0 58.6 100 年 100.0 3.0 8.4 0.4 14.6 0.8 41.9 31.0 59.5 101 年 100.0 2.8 9.5 0.6 15.8 1.4 35.4 34.5 59.6 102 年 100.0 2.1 9.5 0.5 16.6 1.5 36.4 33.6 59.6 103 年 100.0 1.8 7.1 0.4 10.9 0.9 40.4 38.7 60.4 性別 性別性別 性別 男性 100.0 1.7 4.4 0.3 8.4 0.9 39.7 44.6 61.1 女性 100.0 1.8 9.4 0.4 12.9 0.8 40.9 33.7 59.8 資料來源:勞動部 103 年度勞動統計調查「勞工生活狀況與就業調查」 2.勞工規劃退休後生活費用來源 勞工規劃退休後之生活費用來源(可複選),以「自己的儲蓄」占 73.7%最多, 其次為「新制的勞工退休金」占 55.3%,「勞保之老年給付」占 48.2%居第三,其 餘依序為「祖產及財產收入」占 18.5%,「舊制的勞工退休金」占 13.3%,僅有 4.7% 「由子女供應」。與 101 年相較,勞工規劃退休後之生活費用來源前三項均為「自 己的儲蓄」、「新制的勞工退休金」及「勞保之老年給付」。 按性別觀察,女性勞工規劃退休後之生活費用來源,以「新制的勞工退休金」 之 56.1%高於男性,而男性則以「祖產及財產收入」之 22.2%及「舊制的勞工退休 金」之 15.3%高於女性。按年齡別觀察,以「自己的儲蓄」、「新制的勞工退休金」 為退休生活費用來源的比率均以壯年(25-44 歲)較高;「勞保之老年給付」、「舊制的 勞工退休金」為退休生活費來源的比率隨著年齡的提高而增加。按教育程度觀察, 以「自己的儲蓄」、「祖產及財產收入」及「新制的勞工退休金」為退休後之生活 費用的比率隨著教育程度之提高而上升,「舊制的勞工退休金」及「勞保之老年給 付」則隨著教育程度之提高而減少。

表 2- 14 勞工規劃退休後的生活費用來源 單位:% 項目別 總計 祖產及 財產收 入 自己 的儲 蓄 勞保之 老年給 付 舊制的 勞工退 休金 新制的 勞工退 休金 由子女 供應 其他 不知 道 101 年年年 年 100.0 18.7 75.6 46.9 13.8 57.6 5.3 0.1 3.3 102 年年年 年 100.0 18.5 73.7 48.2 13.3 55.3 4.7 0.2 6.9 性別 性別 性別 性別 男 100.0 22.2 73.3 48.3 15.3 54.4 4.7 0.3 6.8 女 100.0 15.4 74.0 48.0 11.5 56.1 4.8 0.2 7.1 年齡 年齡 年齡 年齡 15-24 歲 100.0 19.3 71.7 31.1 4.7 36.0 6.2 - 17.1 25-44 歲 100.0 20.5 77.6 44.5 7.3 60.2 3.3 0.3 7.1 45-64 歲 100.0 13.9 65.5 59.7 28.3 48.8 7.4 0.2 4.4 教育程度 教育程度 教育程度 教育程度 國中及以下 100.0 10.3 55.2 49.8 22.7 39.1 10.9 - 13.0 高中(職) 100.0 11.8 64.6 50.1 16.4 53.8 6.2 0.3 8.8 專科及大學 100.0 20.9 78.5 47.8 10.9 57.4 3.5 0.2 5.8 碩士及以上 100.0 31.9 88.9 42.5 10.3 60.6 3.1 - 2.9 資料來源:勞動部 103 年度勞動統計調查「勞工生活狀況與就業調查」 二、勞工生活狀況與紓困貸款 勞工生活狀況及個人特質的不同而可能會影響勞工辦理紓困貸款原因,而申 辦制度及還款方式的設計亦會影響勞工還款的意願,目前日漸嚴重逾期償還的問 題恐會影響勞工老年經濟生活,目前國內外探討勞工紓困貸款的研究甚少,將搜 集就學貸款制度相關研究做為本研究之參考。 (一)申請原因之相關研究 有關學生貸款原因以及其影響的研究中,學生在考慮是否申請就學貸款時, 其主要的原因可分為經濟方面、心理方面以及技術方面。其中,經濟方面主要為 減輕家庭經濟負擔、家庭貧困、自己可以負擔開支、獎學金減少使得獎學金申請 不易等理由;心理方面主要為希望自食其力、怕別人知道、自卑感或是受到同學

或朋友的影響與家人要求等理由;技術方面為手續是否簡便、資訊是否充足、制 度設計是否讓學生感到有還款壓力等理由15。在學生申貸意願與認知方式,研究中 顯示,多數家境清寒的學生多希望申請貸款,大多數申請就學貸款的學生皆對貸 款有清楚認識,國外研究顯示,學生貸款意願與其個人特質(年齡、科系、家庭背 景)有關,年紀輕、家境好的學生申貸意願反而高16。 勞工申請紓困貸款之原因亦可參考申請就學貸款的原因、勞工生活狀況與就 業調查報告中每月薪資運用及理財規劃以及目前紓困貸款制度,可分為經濟因素 如「有助於解決一時生活困難」、「增加資金使用的靈活度」、「紓困貸款利率低於 銀行貸款利率」、心理因素如「受到周圍朋友、家人等影響,因大部分朋友、家人 等都有申請紓困貸款」、「家人要求申請紓困貸款」、「紓困貸款為提前請領自身老 年給付的政策」以及技術因素如「銀行貸款等比申請紓困貸款困難」、「資訊非常 容易取得」、「申辦簡便」、「還款負擔不大」,此外個人背景不同亦可能會改變勞工 申辦紓困貸款的原因。 (二)申辦制度之相關研究 就學貸款之申請貸款條件方面,學生貸款不應該有家長收入的限制,只要學 生認為有申貸的需要就可以申貸,但仍應限制申貸條件,若對申貸對象不加以條 件限制,會使政府負擔沈重且失去助學的本意17。貸款手續中的「對保手續」尤其 是導致逾期貸款的關鍵,借款人如能「親自向銀行對保」,就可加強履行還債責任 18。此外,貸款方案的對象應該限制在最有需要與償債能力好的學生,以免產生逾 期繳納貸款情形19。 為此,本研究針對目前勞工對於紓困貸款申辦制度之意見調查,以申請紓困 15 周書毓,2008,大學生對於就學貸款制度滿意度之研究,國立嘉義大學教育學院教育行政與政 策發展研究所碩士論文,頁 127-129。

16 Saunders, D. L. (1996),Broken Partnerships: The impact of increased education Debt, Journal of

student financial Aid,26(2),Pp.19-47

17

楊景堯,1993,我國大學生助學貸款之研究,國立臺灣師範大學教育研究所碩士論文。

18 Albrecht & Ziderman (1991),Deferred Cost Recovery for Higher Education: Student Loan Program in

Developing countries, World Bank Discussion. Pp137.

貸款之被保險人為研究對象,以了解勞工對於目前紓困貸款制度的滿意程度,另 參考國外以勞工退休金辦理勞工貸款制度,以利於我國辦理紓困貸款未來改進之 參考。 (二)還款方式之相關研究 有關學生貸款的逾期原因與因應的研究,國外研究大致認為,借款人的人格 特質(包括種族、性別、家庭背景、婚姻狀況等等)最有可能影響借款者的逾期繳納 貸款的行為,另也贊同借款者的償債能力與對於還款的認知,也是影響逾期繳納 貸款的原因。 逾貸的解決方法有:貸款時要有保證人對保、調整還款方式可依所得攤還、 讓雇主負擔部份貸款、幫借款人投保意外險以免發生事故時無法收回欠款、藉由 效率佳的政府課稅系統或私人收款機構來收款、或將還款期限延長或者家長幫助 還款,逾貸的情況應可改善。在償還規定方面,建議應該嚴格且合理的訂定貸款 償還的規定,方式除了「重罰逾貸者」與「追究保證人責任」外,如果發現學生 實無償還貸款的能力,宜另定其他辦法處理。而借款人如果願意提前償還,也應 給予免息的優待獎勵20。 依勞工預計退休年齡及規劃退休後生活費用來源統計報告指出,7 成 9 的勞 工規劃 60 歲以上退休,預計平均退休年齡 60.4 歲,勞工規劃退休後之生活費用 來源前三項為「自己的儲蓄」、「新制的勞工退休金」及「勞保之老年給付」,而勞 工退休生活費來源中「勞保之老年給付」、「舊制的勞工退休金」的比率隨著年齡 的提高而增加。針對目前日漸嚴重的逾期償還問題,為提高貸款回收率,以保障 勞工老年經濟生活,本研究將針對紓困貸款償還方式進研究,提供未來償還方式 改進之參考。 20 俞明德,1994,高中以上學生就學貸款制度之研究,敎育部敎育硏究委員會編。

第四

第四

第四

第四節

節

節

節

小結

小結

小結

小結

我國勞工紓困貸款制度上,即定位為紓解被保險人一時性的經濟困難,勞動 部公告申辦勞保紓困貸款為特定時間且僅有二個禮拜的申辦期,惟既為「紓困」 卻公告申請時間僅一年一次且為過年前,似與紓困本質應為臨時性、緊急性、不 可預期的緩解困難不相符。另在申請資格上,其中第 1 款「生活困難需要紓困者」 僅為宣示規定,雖在 92 年開辦施行當時,要求貸款者應檢附鄰里長證明或被保險 人一定期內傷病住院無法謀生之診斷書證明、於 94 年曾增列票、債信紀錄不良者 不得申貸之限制,但因辦理期限多半僅 2 個星期,民眾準備資料不及而產生民怨, 而實務上有票、債信不良紀錄者,更無法從金融市場獲得貸款,因而取消開立證 明及徵信查詢被保險人信用紀錄,即取消紓困貸款對於「困」的要件,不論貸款 用途且無須擔保品、還款財源及信用記錄,只要被保險人年資達一定年限,不限 在職加保中之被保險人亦能申請貸款,即可使勞工輕易獲得貸款條件優厚的融資 來源,導致勞工保險紓困貸款雖名為「紓困貸款」,惟有恐變向成為勞工簡易輕鬆 貸款來源。 目前紓困貸款實施的狀況,自 92 年至 102 年申請金額皆在 200 億元之預算內, 其中以 98 年申請人數及申請金額占最高,而申請年齡以 46-50 歲占居多,被保險 人以首次申請勞工紓困貸款為主,申請者的年資以 15 年為居多占 10.64%、投保薪 資分佈以 40,001 以上占 34.65%、平均結案所需年數為 2.72 年、逾欠率以 101 年 度及 100 年度居高占 19.04%、20.40%,其次為 97 年度未償還比率占 18.51%、一 次金給付扣減紓困貸款的件數高於年金給付扣減紓困貸款的件數,又以老年一次 金給付案件扣減未還紓困貸款的件數居高,有 174,057 件。 勞工生活狀況與就業調查報告,勞工每月平均將 53.8%的薪資用在「生活費用」 上,其次是用在「投資理財」占 23.4%,再其次是「償還貸款」占 12.0%,壯年勞 工則運用在「投資理財」方面的比率較高,中高年齡層勞工每月薪資運用在「子女教育費用」方面的比率較高,投資理財方式以「買保險」的 50.1%最多。7 成 9 的勞工規劃 60 歲以上退休,預計平均退休年齡 60.4 歲,勞工規劃退休後之生活 費用來源前三項為「自己的儲蓄」、「新制的勞工退休金」及「勞保之老年給付」, 而勞工退休生活費來源中「勞保之老年給付」、「舊制的勞工退休金」的比率隨著 年齡的提高而增加,倘若勞工逾期償還恐將影響老年退休經濟。

第三章

第三章

第三章

第三章

主要國家勞工

主要國家勞工

主要國家勞工

主要國家勞工貸款制度

貸款制度

貸款制度

貸款制度

我國勞工紓困貸款制度立法之初,是為了讓勞工在財政困難時能辦理紓困貸 款,透過勞工保險基金使勞工保險之被保險人可以提前動支老年給付,最後再以 保險給付抵銷之,故參考國外以退休基金方式辦理勞工貸款,制度上是如何運作, 以提供我國在辦理勞工紓困貸款的借鏡。本章分為三章,先介紹美國 401(K)貸款 制度及新加坡公積金貸款制度,最後提出小結。第一節

第一節

第一節

第一節

美國

美國

美國 401(K)貸款制度

美國

貸款制度

貸款制度

貸款制度

面對人口老齡化趨勢,世界上的發展中國家普遍建立了企業年金制度,美國 在辦理企業年金有 100 多年的歷史,為了鼓勵工作者於青壯時期積極儲蓄,一方 面使工作者年老時無須倚靠親人奉養,另一方面亦可降低政府照顧無依老年的社 會成本,於 1978 年推出「退休金改革法案」,其中所建立的 401(K)計畫,為個人 退休基金中最代表性,主要是藉由延後課稅的稅賦優惠方式,鼓勵受雇者提存部 分稅前收入,作為未來退休生活之準備21,而多數的 401(K)計畫,允許員工在遭受 嚴重財務困難,急難情況下給予特許將部份個人退休金額提領,以下介紹 401(K) 計畫制度源由及 401(K)紓困提領制度內容。 一、制度源由 美國於 1981 年創立一種延後課稅的退休金帳戶,並將相關規定明訂於國稅條 例(Internal Revenue Code,IRC)第 401 條 K 款中,簡稱為 401(K)計劃。所謂 401(K) 計畫係指企業員工將其部份稅前薪資提存至特定的私人帳戶中,提存者有權掌握 存款的金額,可憑各人喜好,對各金融市場的評估或其他主客關因素的考量,自 由加入雇主針對 401(K)計畫所設計的投資組合,大部份的 401(K)計畫至少提供五 種以上的投資組合供員工選擇,帳戶所有人暫時無須繳納存款金額與投資利益的所得稅,直到退休提領時才需付稅22。401(K)計畫主要目的藉由稅賦遞延的方式, 鼓勵工作者將其所得的一部份定期儲蓄,以備將來退休生活開銷之用,又稱「薪 資降低計畫」23。 401(K)計畫之個人專戶存款來源主要為個人自行提撥及公司相對提撥,適用 401(K)計畫的員工可自行決定儲蓄金額(薪資 1%~15%間),每月由雇主於薪資中扣 減並將之存入員工的個人 401(K)帳戶。由於提存的薪資為稅前所得,因些員工提 撥金額不列入當年度課稅所得,可立即享有稅賦緩徵的利益,根據 401(K)計畫的 規定,國稅局每年依照通貨膨脹率的變化,公布不同的薪資扣除上限,工作者的 提存金額不得逾一定限制。員工稅前能夠提撥至 401(K)計畫的最大數額,在 2008 年為 15,500 美元,在 2009 年為 16,500 美元。雇主與員工合計提撥總額,有年度 總額之上限規定,以兩者取較小者為限,雇員薪資的 100%或 2008 年 46,000 美元, 2009 年 49,000 美元24。 二、制度內容 於在職期間從計畫當中提領,在 401(K)計畫當中受到嚴格的限制,因為提早 提領對於低收入員工的參與產生負面的影響,規定中對於「急難」定義在很小的 範圍內,為員工因「突然」且「沈重」的金錢需求造成的困境,並確實無法自他 處取得資金支援時方可取得適用「紓困提領」的資格,且該筆提領一定要用在該 急難上,專款專用,即屬備位補充性質,而非急難發生之的求急第一首選25。 (一) 提領資格: 員工運用紓困提領不可高於目前已提撥的總金額,僅能提領其實際存款到 401(K)帳戶中的薪資,公司提供的相對撥基金個人退休金的投資所得不得從中提 領。允許提早提領需為立即且有重大需求,且依事實和狀況而定,據提供員工安

22 Allen, Everett T., Jr. Melone, Joseph J. Rosenbloom, Jerry S. Mahoney, Dennis F.(2002), pension

Planning: Pension, Profit-Sharing, and Other Deferred Compensation Plans Columbus: McGraw-Hill College.

23 郭冠甫,1999,以 401(K)為例簡介美國個人退休基金制度,人事行政,第 128 期,頁 31、36。 24 張琦玲,2009,論我國勞工保險被保險人紓困貸款制度之存廢,頁 111。

25 洪國峻,2011,美國勞工社會保險變遷之研究,暨南國際大學公共行政與政策學系碩士論文, 頁 178-179。