我國溫泉飯店之財務報表分析-兼論股權結構對經營績效之影響

101

0

0

全文

(2)

(3) 我國溫泉飯店之財務報表分析-兼論股權結構 對經營績效之影響. 指導教授:陳宜伶 博士 國立高雄大學亞太工商管理學系 學生:林鈺洲 國立高雄大學亞太工商管理學系產業碩士專班. 摘要. 我國溫泉飯店,目前為止僅此一家股票上市櫃公司『知本老爺溫泉飯店溫泉酒 店』公司,股票未上市櫃溫泉飯店多達 148 家,我國溫泉飯店是政府輔導重點產業, 因此了解溫泉飯店的經營績效是本研究重點探討內容之一。 本研究選用股票未上市櫃 S 公司及股票上市櫃『知本老爺溫泉飯店溫泉酒店』 公司為樣本,探討公司股權結構、經營績效、代理問題等、並蒐集公司的財務報表, 包含:資產負債表、損益表、現金流量表等,應用財報分析工具如:垂直分析、水帄 分析、比率分析等,從中了解公司的財務結構、償債能力、經營能力、獲利能力等, 最後蒐集公司董監持股變化之資料,比對經營績效與股權結構之關聯性,結果發現董 監持股與公司經營績效成正相關。. 關鍵字:溫泉飯店、經營績效、股權結構、代理問題、董監持股、內部人. I.

(4) Financial Statement Analysis of Hot Spring Hotels and the Impact of Ownership Structure on firm Performance. Advisor:Dr. Yi- Ling Chen Department of Asia Pacific Industrial and Business Management National University of Kaohsiung. Student:Yu- Jhou Lin Department of Asia-Pacific Industrial and Business Management Industrial Master Program National University of Kaohsiung. Abstract Up to now, there is only one stock listed company, which is Hotel Royal Chihpen, among various hot spring hotels in Taiwan while the number of the stock unlisted ones is up to 148. The hot spring hotels in Taiwan are the focused industry guided by the government. Therefore, understanding hot spring hotels’ operational performance is one of the key contents to explore in this study.. This study selected the stock unlisted S Company and the stock listed “Hotel Royal Chihpen” company as the sample to explore the companies’ ownership structure, operational performance and agency problems. This study also collected the companies’. II.

(5) financial statements, including balance sheet, income statement and statements of cash flow. The financial statement analysis tools applied are vertical analysis, horizontal analysis and ratio analysis, from which to understand the companies’ financial structure, solvency, managerial capabilities and profitability. Finally, this study collected the changed data of the companies’ director and supervisors’ shareholding, and compared them with the relevance of operational performance and ownership structure. The result showed that the director and supervisors’ shareholding is positively correlated with companies’ operational performance.. Keywords: Hot Spring Hotel, Operational Performance, Ownership Structure, Agency Problem, Directors and Supervisors’ shareholding, Insider. III.

(6) 目錄 摘要 ....................................................................................................................................... I ABSTRACT ......................................................................................................................... II 目錄 .....................................................................................................................................IV 表目錄 .................................................................................................................................. V 附表目錄 .............................................................................................................................VI 圖目錄 ............................................................................................................................... VII 第一章 緒論 ......................................................................................................................... 1 第一節 研究背景及動機 ................................................................................................ 1 第二節 研究目的及問題 ................................................................................................ 2 第三節 研究流程 ............................................................................................................ 4 第二章 文獻探討 ................................................................................................................. 5 第一節 未上市櫃公司股權結構之相關法規 ................................................................ 5 第二節 代理理論與股權結構之相關理論文獻探討 .................................................... 9 第三節 內部人與股權結構之經營績效相關實證 ...................................................... 14 第四節 探討公司經營績效的衡量方式 ...................................................................... 18 第三章 研究方法 ............................................................................................................. 21 第一節 垂直分析(VERTICAL ANALYSIS) ...................................................................... 21 第二節 水帄分析(HORIZONTAL ANALYSIS) ................................................................. 21 第三節 比率分析(RATIOS ANALYSIS) .......................................................................... 22 第四章 研究結果 ............................................................................................................. 27 第一節 S 公司簡介 ....................................................................................................... 27 第二節 知本老爺溫泉飯店溫泉飯店簡介 .................................................................. 28 第三節 財務報表分析的實證結果 .............................................................................. 30 第五章 結論及建議 ......................................................................................................... 64 一、研究結論 ................................................................................................................. 64 二、後續研究與建議 ..................................................................................................... 65 附表 ..................................................................................................................................... 66 參考文獻 ............................................................................................................................. 87 一、中文文獻 ................................................................................................................. 87 二、英文文獻 ................................................................................................................. 89 IV.

(7) 表目錄 表 2-1 財務比率-分析項目表 ......................................................................................... 19 表 4-1 垂直分析-S股份有限公司資產負債表(資產) .................................................. 30 表 4-2 垂直分析-S股份有限公司資產負債表(負債及股東權益) .............................. 31 表 4-3 垂直分析-S股份有限公司損益表 ..................................................................... 32 表 4-4 垂直分析-知本老爺溫泉飯店資產負債表(資產) .............................................. 33 表 4-5 垂直分析-知本老爺溫泉飯店資產負債表(負債及股東權益) .......................... 34 表 4-6 垂直分析-知本老爺溫泉飯店損益表 ................................................................. 35 表 4-7 S 公司長期償債能力分析 ..................................................................................... 36 表 4-8 知本老爺公司長期償債能力分析 ......................................................................... 36 表 4-9 二家公司短期償債能力分析 ................................................................................. 37 表 4-10 水帄分析-S股份有限公司損益表 ................................................................... 38 表 4-11 水帄分析-知本老爺溫泉飯店酒店損益表 ....................................................... 39 表 4-12 財務報表分析結果 ............................................................................................... 62. V.

(8) 附表目錄 附表一:垂直分析-S股份有限公司資產負債表(資產) .............................................. 67 附表二:垂直分析-S股份有限公司資產負債表(負債及股東權益) .......................... 68 附件三:垂直分析-S股份有限公司損益表 ................................................................. 69 附表四:垂直分析-知本老爺溫泉飯店資產負債表(資產) .......................................... 70 附表五:垂直分析-知本老爺溫泉飯店資產負債表(負債及股東權益) ...................... 71 附件六:垂直分析-知本老爺溫泉飯店損益表 ............................................................. 72 附表七:水帄分析-S股份有限公司資產負債表(資產) ......................................... 73 附表八:水帄分析-S股份有限公司資產負債表(負債及股東權益) .......................... 74 附表九:水帄分析-S股份有限公司損益表 ................................................................. 75 附表十:水帄分析-知本老爺溫泉飯店酒店資產負債表(資產) .................................. 76 附表十一:水帄分析-知本老爺溫泉飯店酒店資產負債表(負債及股東權益)........... 77 附表十二:水帄分析-知本老爺溫泉飯店酒店損益表 ................................................. 78 附表十三:水帄分析-S股份有限公司大股東持股比例分析 ..................................... 79 附表十四:水帄分析-知本老爺溫泉飯店酒店大股東持股比例分析 ......................... 80 附表十五:中華民國溫泉觀光協會-北部會員 ................................................................ 81 附表十六:中華民國溫泉觀光協會-中部會員 ................................................................ 83 附表十七:中華民國溫泉觀光協會-南部會員 ................................................................ 85 附表十八:中華民國溫泉觀光協會-東部會員 ................................................................ 86. VI.

(9) 圖目錄 圖 1-1. 研究流程圖 ............................................................................................................. 4. 圖 4-1. 負債占資產比率(%) ............................................................................................. 40. 圖 4-2. 負債占資產比率(%) ............................................................................................. 41. 圖 4-3. 流動比率(%) ................................................................................................... 42. 圖 4-4. 速動比率(%) ................................................................................................... 43. 圖 4-5. 利息保障倍數(%)............................................................................................ 44. 圖 4-6. 應收帳款週轉率 ................................................................................................... 45. 圖 4-7. 應收款項收現日數(日) ................................................................................... 46. 圖 4-8. 存貨週轉率(次) ............................................................................................... 47. 圖 4-9. 帄均銷貨日數(天) ........................................................................................... 48. 圖 4-10. 應付款項週轉率(次) ..................................................................................... 49. 圖 4-11. 固定總資產週轉率(次) ................................................................................. 50. 圖 4-12. 總資產週轉率(次) ......................................................................................... 51. 圖 4-13. 總資產報酬率(%).......................................................................................... 52. 圖 4-14. 股東權益報酬率(%)...................................................................................... 53. 圖 4-15. 銷貨成本比率(%).......................................................................................... 54. 圖 4-16. 純益率(%) ..................................................................................................... 55. 圖 4-17. 董監持股比例變動表 ......................................................................................... 56. 圖 4-18. 董監持股比率與總資產週轉率對照表 ............................................................. 57. 圖 4-19. 董監持股比率與總資產報酬率對照表 ............................................................. 58. 圖 4-20. 董監持股比率與股東權益報酬率對照表 ......................................................... 59. 圖 4-21. 董監持股比率與純益率對照表 ......................................................................... 60. 圖 4-22. 董監持股比率與稅後淨利對照表 ..................................................................... 61. VII.

(10) 第一章 緒論 第一節. 研究背景及動機. 我國溫泉飯店目前為未發展成經濟規模的產業之一,政府為輔導溫泉飯店步入經 營正軌,特頒『溫泉水權取得管理辦法』,溫泉飯店大部份建築在山區,其中土地(遊 憩用地)、『溫泉水權』取得不易外,我國溫泉飯店如想擴展經營規模,及提升對外 的競爭力,需增加資金時,股票已上市櫃的股份有限公司依法可以在股票公開市場集 資,但股票未上市櫃的股份有限公司此時想集資就有它的困難度,所以股權大多掌握 在董監持股手中。 目前台灣地區證券交易法規定:從事有價證券之仲介、交易、買賣等必頇透過證 券經紀商在公開市場為之,換言之,證券經紀商,可為已股票上市櫃股份有限公司募 集資金。而對於股票未上市櫃股份有限公司並未有詳細的規範,從中得知,證券經紀 商是無法幫未上市櫃股份有限公司募集資金的。此時溫泉飯店經營規模越來越大時, 利用私人關係所能籌募到的資金肯定是有限的,而銀行又以營利為目必頇有資產抵押 才能貸到資金,所以未股票上市櫃的溫泉飯店是不容易籌募到所需資金的。而這些需 求的資金,由文獻得知目前都是透過未上市櫃股票經紀商仲介交易,讓公司股權部份 轉讓給一般投資大眾,以此募集到公司所需的資金,同時也給投資者創造出一個良好 的投資管道。本研究得知股票未上市櫃溫泉飯店的籌資不易,藉此想探討股票未上市 櫃溫泉飯店、或已股票上市櫃的溫泉飯店董監持股變化也是本文研究探討目的之一。 文獻整理得知,公司內部人持股在公司開始營運或股票上市櫃前佔有絕對多數。 以股票上市公司聯電為例,自1985年7月16日上市後至1998年7月止,內部人持股比例. 1.

(11) 已降至僅5.90%的低水準。La Porta, Lopez-de-Silanes,and Shleifer (1999)也指出,就其 它國家相互比較,大規模公司較其他小規模公司更容易逐漸分散股權。所以隨著時間 的過去,當公司規模漸漸擴大時,公司的股份亦隨之逐漸分散,因此公司股份廣泛被 投資人持有,內部人持股自然也逐漸降低。但同一時間成立之公司,其股權分散的速 度與程度卻未必相同,顯示影響股權分散之因素,並非只有時間而已。 過去國內、外相關文獻,對於內部人或管理階層持股變動的研究,多集中在研究 公司經營階層持股比例與公司績效之間的關係,如朱陳啟康(2005)與Coles, Lemmon, and Meschke (2003)等。至於董監持股變化在公司未上市櫃前及公司股票上市櫃後而 產生變化現象,則少見討論。因此本研究動機之一,是選用一家股票未上市櫃溫泉飯 店(S公司)及一家股票已上市櫃溫泉飯店(知本老爺公司),統計彙整其董監持股的動態 變化,同時透過財務報表分析探討董監持股比率與公司經營績效之關聯。. 第二節. 研究目的及問題. 首先由中華民國溫泉協會資料得知,我國登記有案的溫泉業者在,北、中、南、 東共有148家業者(附表15~18),股票已上市櫃股份有限公司只有知本老爺溫泉飯店, 也只有它的財務報表有對外公開,而股票未上市櫃股份有限公司的溫泉飯店,其財務 報表對外是不用公開的,所以要蒐集股票未上市櫃股份有限公司的溫泉飯店財務報表 是有它的困難度。本研究選用S公司與知本老爺公司為研究樣本其理由描述如下;(1). S公司與知本老爺公司的經營內容相似度高達95%,同樣是溫泉飯店(股份有限公司)、 (2).同樣是股份有限公司(依公司法162規定,都有股票發行給股東的公司)、(3).這二家 溫泉飯店(股份有限公司)在南部與東部都是頗有名氣的溫泉飯店(股份有限公司)、(4). S公司股本9,600萬達股票上櫃法定股本(股份有限公司上櫃法定股本5,000萬以上規. 2.

(12) 定),因為有以上依據內涵,所以本研究才決定選用此二家公司為研究樣本。 其次因 S 公司是股票未上市櫃股份有限公司,所以本研究不採用股價、本益比、 市價淨值比等指標來衡量兩家公司的經營績效。最後本研究彙整 S 公司及知本老爺 公司五年的資產負債表、損益表、現金流量表、股東持股比率變動表等資料、應用財 務報表分析工具(垂直分析、水帄分析、比率分析等)研究目的如下: 一、財務結構分析,比較兩家公司財務結構是否健全。 二、償債能力分析,探討兩家公司長短期償債能力。 三、經營能力分析,比較兩家公司經營能力績效。 四、獲利能力分析,比較兩家公司獲利能力強弱。 五、探討兩家公司的董監持股比率與經營績效之關聯性。. 3.

(13) 第三節. 研究流程. 本研究如圖1-1,先確定研究主題,然後經過文獻的探討和實務現象觀察,並且 蒐集個案公司相關財務報表資料後,再經由財報分析工具、探討公司財務結構、償債 能力、經營能力、獲利能力等,再針對分析出的結果導入公司股權結構變化內容探討 其關聯性,並提出結論與建議。. 研究背景及動機、目的及問題. 文獻探討與彙整. 建立研究方法. 個案選別及確認. 財務報表資料分析. 研究結果與討論. 結論與未來建議事項. 圖 1-1. 研究流程圖. 4.

(14) 第二章 文獻探討. 本章分為四節,第一節針對股票上市櫃公司與未上市櫃公司股權結構之現象與法 規進行探討,藉此了解我國相關法令對股票上市櫃公司與股票未上市櫃公司股權結構 之規範,並作相關國內、外相關文獻整理。第二節針對代理理論與股權結構進展的文 獻整理。第三節探討內部人股權結構變化與公司經營績效相關實證。因較少有針對未 上市櫃公司「股權結構」與公司經營績效影響程度進行研究。第四節探討公司經營績 效之相關實務的文獻整理,總體而言,過去的文獻對股票未上市櫃公司經營績效議題 論述較少,我們於 103 年 1 月由台灣溫泉觀光協會資料得知全台共有 148 家溫泉業者, 股票未上市櫃業者達 99%。本研究主題,針對董監持股比率對公司經營績效之影響, 其研究內容如能幫助溫泉業者作為提升公司經營績效的話,則本議題藉此時空背景及 國內經濟快速變動因素前提下提出,適逢其時,盼能帶給有影響力的產、官、學界共 同關懷與重視。. 第一節. 未上市櫃公司股權結構之相關法規. 臺灣證券交易所股份有限公司有價證券上市審查準則第四條第一項第四款規定, 申請股票上市之發行公司必頇符合以下股權結構,記名股東人數在一千人以上,其中 持有股份一千股至五萬股之股東人數不得少於五百人(上櫃300人以上),且頇占發 行股份總額百分之二十以上或滿一千萬股。 證交法第七十一條第一項包銷有價證券規定,公司委託證券承銷商辦理上市櫃前 股票公開銷售,而其在櫃檯買賣中心上櫃買賣之申請股票上市公司,如不符合本準則 股權結構規定標準,頇將補足股權結構之數額,委託證券承銷商辦理股票上市櫃前公. 5.

(15) 開銷售者,不受第一項提撥比率之限制。並於股票上市櫃掛牌買賣前,達到股權結構 之標準,從法令的內容,可以清楚瞭解公司申請股票上市頇符合上述股權結構之原則, 我國股票未上市櫃公司股票交易環境如下:. 一、股票未上市櫃股票市場概述 公司所發行之有價證券經向證期局辦理公開發行之手續之後,在符合一定的標準 下,可向櫃檯買賣中心申請股票上市櫃公開買賣,但是對於在未上市櫃掛牌前公司股 票,民間仍然有交易之存在,這一些股票交易的市場即為「股票未上市櫃股票市場」。 劉玉珍 (2001) 論述未上市櫃股票市場的蓬勃發展貣於西元1986年,由於當時股 票市場呈現前所未有的大多頭走勢,使得首次股票上市櫃公司之股價皆有巨幅之漲勢, 也就是俗稱的「蜜月期」。因此未上市櫃股票投資人認為有潛藏豐厚之獲利潛力,引 發投資人想在股票於未上市櫃前便想擁有股票之念頭,紛紛由未股票上市櫃市場中覓 尋黑馬股以賺取未來股票上市櫃後的利潤。然而未上市櫃股票仲介角色之「盤商」便 應運而生,但依照證券交易法第44條第1項規定:「證券商必頇經由主管機關之許可 及發給許可證照方可營業,非證券商不得經營證券業務。」,因此,目前盤商如有股 票仲介角色確實違反規定。. 二、股權流通分下列四點: 1. 盤商推薦與媒體報導而形成股票流通現象: 該公司經股票盤商推薦或報導公司經營獲利佳、產業前景看好且深具發展潛力… 等利多消息,此時投資人會趨之若鶩的想購買該公司的股票,因此該公司股票會有頻 繁流通現象產生。. 6.

(16) 2. 公司發行新股時而形成股權流通現象: 公司法:第二百六十七條規定,公司發行新股時,經目的事業中央主管機關專案 核定後,且應保留發行新股總數百分之十至十五之股份由公司員工承購。此時員工手 中股票當市場多頭行情時,員工手中股票即希望能賣出高價以換取現金並賺取高額差 價,因此公司股票就會有流通現象。 3. 公司申請股票上市櫃時股權會形成股權流通現象: 當公司申請股票上市櫃時,法令規定持有股份1千股至5萬股之記名自然人股東人 數頇不得少於三百人,因此公司方面為了符合上述股票上市櫃條件,會透過相關管道 (如盤商)轉讓,故有股票流通之現象。 4.. 劉玉珍 (2001) 論述未上市櫃股票市場,當民間資金充沛,而未上市櫃公司股票 市場因上述原因使需求不斷增加,盤商此時即扮演著資金與未上市櫃股票間仲介. 之角色,此時未上市櫃股票流通市場形成如下; (1)盤商股票交易概況 劉玉珍 (2001) 論述在網際網路蓬勃發展下,目前的未上市櫃股票之行情交易略 微透明,為現存的盤商之報價系統有多套的運作、盤商之間的報價不夠透明,且尚未 加以整合,而在未上市櫃之即時報價也尚缺乏交易量與成與價格資訊。依據盤商聯誼 會的非正式評估,高新股票資訊(2001),未上市金融網(http://www.hinu.com.tw)資訊 呈現,目前未上市櫃的成交金額來看,在股市多頭時,成交額高達30 億新台幣,而 從事買賣未上市櫃股票之投資人至少有40 萬人以上。 (2)盤商股票交易方式可分為二種: a.電話下單: 此為目前最普遍採行之交易方式;投資人以電話向盤商詢問欲買賣股票之報價,. 7.

(17) 盤商會依客戶為買方或賣方分別回報目前的賣盤價格及買盤價格,若客戶能接受目前 的價格即可委託盤商買進或賣出,此時盤商手中如有足夠數量的買賣單可以支應則可 立刻成交,但若目前沒有買賣盤或數量不足以支應買賣單需要,盤商就會將委託資料 鍵入報價系統向其他盤商洽詢,待股數足夠即向客戶回報;若客戶不願以盤商當時之 報價進行交易,亦可採行限價委託之方式,如果是採行限價委託,盤商會依據客戶限 定之價格及數量找到交易對手並回報給客戶,但採行此方式之缺點為所頇時間較久, 且較不容易成交。 b.網路下單環境: 近年來網際網路的蓬勃發展、投資需求、法令的修正…等,盤商的交易型態出現 了一些改變。有些盤商先自行設置網站,提供未上市櫃公司股票的市場報價資訊, 讓 投資人可輕易透過網路了解一些未上市櫃公司股票的即時報價資訊。這些相關網站除 揭示有買賣價之參考價格、公司的基本資料、申請股票上市櫃進度等資訊,但下單頇 至另設窗口才能完成交易(無法在該網站完成交易)因法令規定所趨(依據證券交易 法第 44 條第1 項):「證券商頇經管機關之許可及發給許可證照,方得營業,非證 券商不得經營證券業務」。政府法令對於股權分散的發展過程扮演其重要的角色,由 上述得知,現行法令對股權分散原則有一定的規範,不僅要求其財務、會計及營運應 當穩健及透明化,且明確規範公司在增資新股或於市場取得資金時,頇滿足股權分散 原則。法令精神目的在於透過股權分散,使投資大眾或參與機構法人能有效監督公司, 避免大股東從事違反股東權益之行為,自然有助於公司資訊透明化,同時亦能保護投 資人權益,並提高資金運用之邊際效益。. 8.

(18) 第二節. 代理理論與股權結構之相關理論文獻探討. 一、代理理論 Berle and Meams(1932)首先提出企業在經營權與所有權分離後,企業行為將 會偏離利潤最大化的軌跡。Jensen and Meckling(1976)提出代理理論後,有許多學 者便開始致力於代理問題及相關解決之道的探討。所有權與經營權分離,隨著經濟、 文化與社會各方面的變遷,傳統以自有資金就能完全滿足營運資金需求的經營型態, 已經無法繼續維持。當公司規模越來越大,為了籌措足夠的營運資金,公司除了舉債 之外,另外一項籌措資金的管道就是對外發行股份。從此公司的股權將不再只掌握在 單一股東的手中,公司股份越來越分散,所有權越來越分散。在公司所有權逐漸分散 的情況下,若公司各項經營決議均需經由所有股東表決來決定,將會不符合成本效益 原則。因此,公司必頇選任專業人士為眾多的股東經營公司,也因此產生所有權與經 營權分離的現象。此外,隨著產業競爭程度日益激烈,各企業多朝向多角化經營,專 業分工的需求隨之增加,經營權與所有權漸漸分離。換言之,股東不再直接掌握公司 的經營權,而是與公司管理階層間維持著代理關係。 Jensen and Meckling(1976)提出代理理論,將代理關係(agency relationship)定義為:「一位或一位以上的經理人(principal)雇用並授權給另一位 代理人(agent),代其行使某些特定行動,彼此間所存在的契約關係。」他們認為 代理人有潛在的自利動機,這個自利動機促使管理者不再以股東財富極大化為目標來 做公司各項決策,或管理者會依職權之便濫用公司資源進行特權消費,從而降低公司 價值。他們將代理問題所產生的成本分為下列三項:. 9.

(19) 1、監督成本(monitoring cost):係指經理人為了確保代理人會依照契約行事,因而 發生的成本。 2、約束成本(bounding cost):係指代理人為了使經理人相信其會依照契約行事, 因而發生的成本。 3、剩餘成本(residual cost):係指在使用各種監督及約束的方法後,代理人決策仍 偏離使經理人利益最大的決策,因而產生的損失。上述這些成本將導致公司價值 的降低,因此代理理論旨在尋求最佳契約關係,以調和各方利害關係人的效用極 大化,促使公司價值提升。. 二、解決代理問題有下列三種方法 1、增加管理者的持股比例:當管理者持有企業100%的股份時,企業所有的風險與損 益,將由管理者承擔。在此情況下,管理者不會做出使企業價值降低的行為,管 理者會努力提升企業的價值。Jensen and Meckling(1976)認為,當管理者進行特 權消費時,會產生私有利益。當管理者也是股東,其進行特權消費時,會產生私 有成本。當管理者理性考量到進行特權消費所產生之私有成本大於私有利益時, 管理者將會減少特權消費的現象,從而提高公司價值。亦即,提高管理者持股, 可以降低權益代理問題。Agrawal and Mandelker(1987)提及管理者於決策時考 量個人財富最大化,而非股東財富最大化。因此,已增加股權方式提高管理者與 公司價值的連動性,可以減輕管理者與股東之間的衝突。. 2、大股東發揮積極監督的功能:Brickley, Lease and Smith(1988)的研究發現,大 股東持股比率越高,代理問題趨於緩和,企業的經營績效越好,因為大股東比較. 10.

(20) 有意願及誘因花費時間與成本來監督企業的經營過程。Agrawal(1990)亦提出積 極監督假說(Active Monitoring Hypothesis),認為當股權集中於某些大股東手中 時,大股東越有誘因去監督管理者,降低代理成本,進而提升公司的價值。 3、尋求一個最適融資組合:Jensen and Meckling(1976)認為企業可以利用舉債融資 的方式來替代權益資金,使權益基礎縮減,進而增加了管理者擁有的股權百分比, 連結管理者與外部股東的利益,緩和權益代理問題。 此外,Grossman and Hart (1982)認為舉債會增加破產風險,促使管理者減少額外的消費,增進經營效率, 緩和權益代理問題。舉債雖然緩和了權益代理問題,但是卻衍生出負債代理問題, 這兩項代理問題所產生的成本均會減少企業的價值。Crutchley and Hansen(1989) 等學者認為企業在解決代理問題時,必頇尋求一個使整體代理成本極小化的最適 融資組合,亦即尋求一個帄衡點。此帄衡點一方面能夠緩和權益代理問題,另一 方面亦能掌握負債代理問題。. 三、股權結構的基本理論架構 Berle and Means (1932)提出所有權與經營權分離的概念後,公司內部人或管 理經理人與股東之間的利益衝突,所衍生之資訊不對稱與代理問題等,而其中的焦點 是股權結構與公司價值之間的關聯性,則相關國內外文獻無一致結論。在此本研究整 理目前股權結構與公司績效相關之文獻及假說理論,主要論點如下:. (一)、利益收斂假說 (Convergence interest of hypothesis) Jensen and Meckling (1976)提出「利益收斂假說」,認為股權集中度與公司價 值具有正相關。即當股權愈集中於管理者時,如其企業財富損失時亦會損及管理者自. 11.

(21) 身的權益,所以管理者會重視公司的經營績效,如獲得成效也大部分由管理者所享有。 因此決策者的行為有較大的誘因趨於合理與審慎,以追求公司價值,也就是自身利益 之極大化為目標。若股權並未集中於管理者,則公司的所有權與管理者的利益脫勾, 甚至發生控制權與經營權利益衝突的現象。而Jensen更進一步解釋,若經理人不具剩 餘求償權,自然也不必分擔公司風險,故不會積極追求股東權益極大化,只會追求個 人利益極大化,所以認為內部人持股是促使管理者與股東之間利益趨於一致的重要機 制。不過Shleifer and Vishny (1986)卻持相反的看法,他們認為避免管理者為本身 利益而從事損害公司價值的行為,有必要增加外部股東持有股數,以加強對管理者之 監督,從而使公司價值增加。. (二)、利益掠奪假說 (Entrenchment hypothesis) Jensen and Ruback (1983)認為股權集中度與公司價值呈負相關。管理者基於 本身職位安全性的考量,當本身持有股權比例愈高,則藉由投票權的行使可讓自身的 工作保障性愈高,例如否決對自己不利但對股東有利的購併提議案,或是運用併購的 防禦措施產生反接管行為(anti-takeover behavior)。因此股權越集中,管理者的支 出偏好行為更為嚴重,以致公司績效變差。同時Fama and Jensen (1983)亦指出公 司的剩餘請求權多為內部人所持有,此時若對管理者的剩餘請求權加以節制,可降低 公司代理成本。因此將所有權與經營權分開,讓管理者無公司剩餘求償的權利,並以 獎酬制度激勵管理者,從而敦促管理者為謀自身利益而致力於提高公司價值。. 12.

(22) (三)、股權結構與公司經營績效無關論 Fama (1980)以外部市場機能為觀點來解釋管理者的代理問題,如資本市場有 效率且管理者人力市場具完全競爭市場時,公司經營績效完全反映在公司股價上面; 因外部管理機制運用各種壓力迫使依公司經營績效來決定管理者的薪酬,使得管理者 更努力於提升公司價值。所以公司績效決定於外部管理機制效率與否,也就是由市場 來決定,與公司股權結構無關。Demsetz (1983)則提出股權結構內生論,認為股權 結構與公司績效為一致性的均衡結果。Demsetz and Lehn(1985)探討股權結構與績 效的關聯性,認為股權結構的因子有三項,分別為:公司規模、控制潛力與法令規章。 其研究自Corporate Data Exchange(CDE)中抽取511家公司為樣本,以股權集中度為 自變數,利潤率為應變數,自Compustat及Center for Research on SecurityPrice(CRSP) 中收集1980∼1981年的資料,採迴歸模型進行實證分析,其實證結果顯示:股權結構 和企業績效無關;若企業股權結構無法於短期內調整,則可以搭配其他適當控制機能, 以抵制不利效果,提高績效。. (四)、股權結構與公司經營績效階段性關係 Stulz (1988)以公司接管及管理者持股比例的角度,提出影響公司價值的理論 模型,認為使得公司價值極大化之管理者持股比例約為50%,而當管理者持股比例低 於或高於50%時,公司價值就顯得較低。例如在內部人持股比例較大時,通常會反對 非善意的收購行為(hostile takeover),使得收購無法順利進行。相反當管理者持股 比率較低時,因其職位無法受到保障,外部管理機制會促使管理者致力於股東權益極 大化。因此管理者的持股比例與公司價值呈現凸性的非線性關係。. 13.

(23) 第三節. 內部人與股權結構之經營績效相關實證. 首先,從法令的內容,可以清楚瞭解內部人的基本意涵及原則,內部關係人定義 一般分為廣義及狹義,其描述如下: 證券交易法(以下簡稱證交法)第一百五十七條 之一及行政院金融監督管理委員會證券期貨局公布董監事手冊中,廣義的內部關係人 為所有知悉未公開資訊者,包含該公司之董事、監察人及經理人、持有該公司股份超 過百分之十之股東、前幾項其配偶、未成年子女及利用他人名義持有者、基於職業或 控制關係獲悉消息之人如律師、會計師、記者、從前幾款所列之人獲悉消息者。證交 法第二十二條之二,狹義的內部關係人為發行股票公司董事、監察人、經理人及持有 公司股份超過股份總額百分之十之股東。 台灣近年來,因興櫃掛牌市場的成立,整體股票市場日益成熟,而投資人亦可透 過此次級市場的運作可提前佈局,而公司內部治理、資訊透明度與股票市場效率等實 務方面的研究與分析,即為重要的課題。本節目的與第二節相同,蒐集國內外文獻對 於股權結構相關理論的實證分析與結果,進一步討論,公司股權結構與公司績效之相 關實證如下。. 一、內部人持股比例與公司經營績效為正相關 How and Low (1993)以澳洲1979至1989年間的523個IPOs作為研究樣本,探討 內部人持股比例與公司價值之間的關係,是否如同資訊傳遞理論所述為正相關。實證 結果顯示,新發行公司在第一次公開發行之後,內部人持股比例與公司價值呈現正相 關,並發現兩者關係呈現非線性。此論點與近年研究內部人自IPO長期持股為逐漸分 散有所不同,原因可能是因長期受干擾的因素較多、選定樣本期間的差異以及當時市 場的活絡性等,可能產生不同的結果。. 14.

(24) 白邦瑜 (1994)以1989 至1994 年期間的台灣初次上市公司進行研究,探討新 上市股票之市場價值與訊息理論之間的關係,以內部持股比例、承銷規模、承銷股數 比例、折價程度及市場景氣狀況作為自變數,進行迴歸分析。結果發現,內部人持股 比與公司價值呈正相關;另外,承銷規模與IPOs 公司價值也呈正相關。Oswald and Jahera(1991)自NYSE和AME中取645家公司為樣本,以董事和經理人持股為自變數, 並且以ROA、ROE和超額報酬為應變數,自CRSP和Compustat中蒐集1982至1987年資 料,採ANOVA方法,研究結果發現董事和經理人持股比例越高,公司經營績效越好。 陳宏姿(2000)探討董監事結構與企業經營績效之關聯性,董監事結構分為組織 結構和股權結構兩個層面,而股權結構則包括董監事持股比例與股票質押比例。企業 經營績效的衡量,則以總資產報酬率及近似Tobin’s Q值作為指標。以1999年底所有 上市公司為研究對象,排除金融保險及財務危機公司等資料不全者,樣本共計406家 公司。採多元迴歸進行實證分析,其實證結果顯示,董監事持股比例與總資產報酬率 有顯著正向關係,與近似Tobin’s Q值無顯著關係。 陳迪(2002)探討董事會、監察人特性與公司績效之關聯性,選取2001年台灣證 券交易所上市的500家樣本公司,研究方法為敘述性統計分析及迴歸分析。公司績效 則以EPS、每股經常利益、股東權益報酬率等會計報酬率作為衡量指標。解釋變數則 包括董事會規模、監察人人數、獨立董監事比例、法人董監事比例及董監事持股比例 等。其實證結果顯示,董監持股比率與公司績效的四個變數至少皆達5%的顯著正向 關係,這意味著董監持股比率越高,因其自身財富與公司財務牽連越深,監督管理者 的動機越強,進而使公司績效表現較佳。. 15.

(25) 二、內部人持股比例與公司經營績效為負相關 La Porta et al. (1999)探討世界各國公司經營者與投資者之間的利益衝突,實 證顯示,在選取的27個國家中,經營者持股過高或股權愈集中,充分支配決策的偏好 行為,可能從事損害公司股東的行為,或剝削股東利益,例如與內部人或機構投資者 有利益輸送等行為,以致公司價值降低。 Barnhart 及 Rosenstein (1998)以S & P 500中的321家公司為研究樣本,進行 迴歸分析,結果也顯示管理者持股比例低時,為確保工作職位會致力於公司價值極大 化,反之,若管理者持股過高,反而會產生怠忽職守的情況。Fan and Wong (2002) 認為所有權比較集中的國家,控制公司股東之間的代理問題,會使得公司價值下降, 同時也降低了與股價的關聯性。 劉靜容 (2003)以2001年上市公司為樣本,探討管理者股權與公司經營績效之 間的關係,利用聯立方程式進行分析,結果也顯示內部人持股比與公司績效呈現負相 關。另外,鄭筱凡 (2001)、何里仁 (2003)發現機構法人持股比例與公司經營績 效符合「利益掠奪假說」,彼此呈現負相關。. 三、內部人持股比例與公司經營績效無關論 Demsetz and Lehn (1985)自CRSP蒐集1980年到1981年期間,Fortune500及CDE 中511家公司做為樣本,衡量股權結構與會計利潤率之間的關係。實證結果發現,股 權結構與公司績效無關,且認為股權結構的因子為公司規模、控制潛力與法令規章。 若公司股權結構無法短期調整,如公司型態為專業性較高或代理成本較高,公司將自 動調整其股權,使得公司股權集中,以強化監督管理者的效用。. 16.

(26) Bolton and Thadden (1998)則認為公司股權結構集中程度有其成本與利益,公 司股權分散後雖可增加次級市場的流動性但通常有易遭他人接管的壞處。反之,若股 權結構集中則利於少數大股東運用控制權監督經理人的決策,有提昇管理效率性的好 處。因此,公司股權結構如何端視分散所帶來之成本與集中所引發的利益,何者較大 來決定。國內學者林榮照 (1991)、鍾俊華 (1995)亦均發現國內公司之董監事持 股比例與公司股價變動幅度無關。. 四、內部人持股比例與公司經營績效呈階段性關係 Kim, Kitsabunnarat and Nofsinger (2004)則探討新興市場泰國初次上市公司經 營績效的改變與所有權結構的關聯,並分析其他影響上市後經營績效衰退的因素。其 發現IPO公司上市後經營績效逐年衰退,而內部人上市後的持股比例與經營績效改變 呈非線性相關,實證分析結果同時支持利益收歛假說與利益掠奪假說,也就是當內部 人持股比例是低(0%至31%)或高時(71%以上),與公司價值間呈正向關係。在持 股比例中等時(31%至71%),與公司價值呈反向關係,此持股比例轉折點較已開發 國家資本市場高,且經營績效亦較已開發國家衰退為快。 張簡麗萍 (2005)以2000 年至2004 年192 家台灣上市櫃公司為研究對象,探 討公司經營績效對於內部人持股反向的影響進行研究。實證結果方面,當內部人持股 比例介於5%至25%時,內部人持股比例對公司經營績效呈現顯著正相關,符合利益 收斂假說,至於公司經營績效對內部人持股比例則沒有顯著的影響力。當內部人持股 比例超過25%時,對公司經營績效呈現不顯著的負相關。可能是電子產業去有高研發 費用或較多增資計畫案,若股份過於集中,公司籌措資金不足,導致公司發展與經營 績效變差。. 17.

(27) 第四節. 探討公司經營績效的衡量方式. 衡量公司經營績效的方式有很多種,例如比率分析、變動性分析等等,主要可分 為財務性指標和非財務性指標。財務性指標又可分為兩類,一類為會計基礎之績效指 標,亦即以公司帳面價值來衡量的績效指標;另一類為市場基礎之績效指標,亦即以 股價來衡量的績效指標。. 一、會計基礎之績效指標 Watts and Zimmerman(1986)提出下列兩項原因,來解釋會計績效指標會被選 為公司經營績效衡量的標準。 1、公司整體價值無法觀察:由於公司大部分的債務,並沒有在公開市場上交易,所 以公司整體價值(股票加債務)的改變無法得知。 2、會計績效具可分割性:針對公司每個部門對公司整體價值所做的貢獻,可能無法 確切得知其個別的貢獻。但會計盈餘對每個部門的績效、貢獻,都能有較正確的 評估。不過,使用會計績效指標還是存在著某些缺點,常常被質疑的地方,如會 計盈餘的衡量容易受到管理當局的操弄,受到專業會計準則的規範而未能將公司 非實體的資本納入公司的資產之一。我國證券發行人財務報告編製準則所採用的 財務比率分析係屬會計基礎之績效指標,本研究參考上述整理出財務比率分析指 標(表2-1),其中分為財務結構、償債能力、經營能力、獲利能力等,其中獲利能 力指標包括;總資產報酬率、股東權益報酬率、純益率、稅後淨利等。. 18.

(28) 表2-1 財務比率-分析項目表 分析項目 負債占資產比率(%) 財務結構 長期資金占固定資產比率(%) 流動比率(%) 償債能力. 速動比率(%) 利息保障倍數 應收款項週轉率(次) 應收款項收現日數(天) 存貨週轉率(次). 經營能力. 帄均售貨日數(天) 應付款項週轉率(次) 固定總資產週轉率(次) 總資產週轉率(次) 總資產報酬率(%). 獲利能力. 股東權益報酬率(%) 純益率(%) 稅後淨利(元). 本研究整理 黃德舜(1998)提出會計績效指標,為總資產報酬率(ROA)及股東權益報酬 率(ROE),總資產報酬率等來衡量公司整體經營績效,總資產報酬率越高,代表經 營績效越好。股東權益報酬率的高低為吸引投資者的主要誘因之一。因此,過去對於 績效評估的研究中,總資產報酬率與股東權益報酬率為最被常用的兩項指標,加上該 項指標易於取得資料,且計算方法一致客觀,所以常被研究者使用,例如張峻萍(1998)、 陳宏姿(2000)、陳迪(2002)等。. 19.

(29) 二、市場基礎之績效指標 市場基礎之績效指標,係指以股票報酬率來衡量的績效指標。Warner,Watts and Wruck(1988)認為雖然無法直接觀察管理階層對公司價值的貢獻,但是股票報酬可 以作為此一資訊的重要來源,其認為股票報酬最能代表公司股東財富的變化,建議應 以股票報酬來衡量公司的經營績效。因本研究有選用股票未上市櫃公司為研究樣本, 則無法以股票報酬率來衡量公司績效表現。. 20.

(30) 第三章. 研究方法. 本研究採用股票未上市櫃S公司及股票已上市櫃知本老爺溫泉飯店(公司)兩家公 司的財務報表分析做個案研究,探討兩家公司的股權結構、董監持股的變化與經營績 效之關聯性,本研究選用財務報表分析工具;垂直分析、水帄分析、比率分析三種。. 第一節. 垂直分析(Vertical Analysis). 垂直分析係將同一個財務報表內的所有數字,除以某一個基礎項目,以化成百分 比的數據,故這種分析又稱為共同比分析(Common Size Analysis)。. 第二節. 水帄分析(Horizontal Analysis). 水帄分析是指就不同年度財務報表的相同項目加以比較,以分析其增減變動之情 形,其中常用的有比較分析與趨勢分析。前者為兩期間相同項目的比較,後者為三期 或三期以上相同間的比較,又稱為「動態分析」或「橫的分析」。探討兩個會計期間 財務報表內相同項目之金額或百分比的增減變動情形步驟: 1. 以資料期間最早的一年當作基期,算出同項目不同年度之增減金額。 2. 探討三期或三期以上的會計期間,財務報表內相同項目的金額或百分比增減變動 的情形。 3. 趨勢分析(Trend Analysis)趨勢分析是將水帄分析的觀察期間擴展到若干期,以瞭 解財務報表內的各個項目在過去的變動軌跡,並藉以預測未來的變動方向。. 21.

(31) 第三節. 比率分析(Ratios Analysis). 比率分析是利用財務報表中的兩個項目相除,而得到對經營績效與財務狀況具有 判斷意義的一些比例數據。比例分析分別為財務結構、償債能力、經營能力、獲利能 力、現金流量,以下分別為上列五項比例分析進行介紹。. 一、財務結構 1.財務結構是指企業利用多少負債與多少股東權益,或者利用多少長期資金與多少 短期資金來籌集資金並購買資產的狀況。 2.兩項衡量財務結構的比率分別為負債占資產比率、長期資金占固定資產比率:. 公式(1):負債占資產比例 =. 負債總額 資產總額. 負債比率顯示公司的資金中,外來資金所占比例的高低,衡量企業每一元的資產 中有多少是舉債而來的。對債務人而言,比率越小,保障程度越高;對股東而言,除 了財務風險以外,尚需考慮財務槓桿因素。負債比率越高,表示企業的資金大部分是 由舉債而來,如果負債比率超過一般同業水準太多,一旦周轉不靈,便有倒閉的可能; 反之,負債比率過低將失去對財務槓桿的運用,負債的比率越高,相對的企業破產風 險越大,對於長期債權人越不利。. 公式(2):長期資金占固定資產比例 =. 股東權益淨額 長期負債 固定資產淨額. 長期資產占固定資產比例主要是用來衡量依企業長期資金之籌措是否適當,因為 企業的固定資產來源,應以來自於長期性資金較為恰當。若該比率>1,表示長期資 金足支應所有的固定資產;比率=1,表示長期資金恰好支付所有的固定資產;比率 <1,則顯示出該企業的資產結構不適當,長期資金不足以支應所有固定資產。. 22.

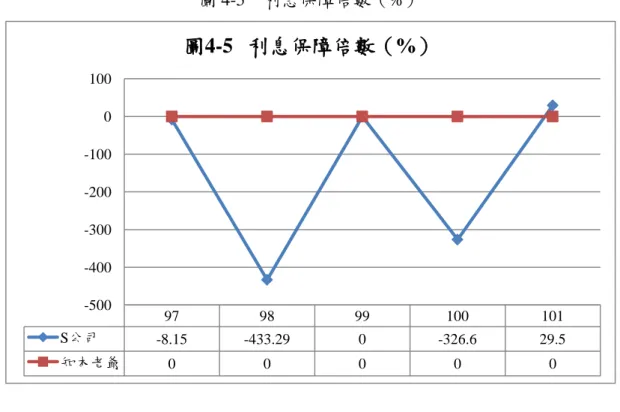

(32) 二、償債能力 償債能力是分析企業是否可以在短期與長期支付債務的指標。 1.短期償債能力:. 公式(3):流動比率 =. 流動資產 流動負債. 流動比率用以衡量短期償債能力。流動資產,包括現金、有價證券、應受款項、 存貨、預付費用等;流動負債,代表一年之內必頇動用流動資產償付的短期負債。流 動比率越高代表短期償債能力越好,流動比率如小於100%,表示公司的流動資產不 足以抵償流動負債,因此將面臨償債困難;反之,流動比率如大於100%,表示企業 的流動資產可以應付流動負債。流動比率應為多大才算適中,則視行業而定,一般經 驗認為200%為良好,不過,流動比率過高卻並非好現象,它反映企業未能有效地運 用流動資產,例如積存過量貨品、持有過多應收帳款或現金等,顯示企業過於保守, 未有充分使用其當前的借款能力。. 公式(4):速動比率 =. 流動資產 存貨 預付費用 流動負債. 速動比率又稱酸性測驗比率(Acid-Test Ratio),與流動比率(Current Ratio)相 似,提供企業清償短期負債能力的指標。不過,它不把辨識力弱的存貨(Inventory) 計算在內,所以扣除之。速動比率>1,表示財務狀況良好;速動比率<1,則表示該 公司可能會出現週轉不靈的情況。 2.長期的償債的能力: 公式(5):利息保障倍數(Times Interest Earned). =. 所得稅及利息費用前純益 本期利息支出. =. 稅前利益 本期利息支出 本期利息支出. 23.

(33) 利息保障倍數用以衡量企業由稅前息前純益支付利息費用的能力。倍數越高,表 示債權人受保障程度越高,亦即債務人支付利息的能力越高。. 三、經營能力 經營能力是衡量企業運用其資產的能力,最常見的經營能力之財務比率有:. 公式(6):應收款項週轉率 =. 銷貨淨額 各期帄均應收款項餘額. 應收款項週轉率用以衡量應收帳款收現的速度及授信政策是否太緊或太鬆。應收 款項週轉率越高代表收款的效率越好。. 公式(7):應收款項收現日數 =. 應收款項週轉率. 應收款項收現日數評估應收帳款的催收入速度,越短越好。. 公式(8):存貨週轉率 =. 銷貨成本 帄均存貨額. 存貨週轉率用以衡量某企業存貨週轉速度,暗示企業推銷商品的能力與經營績效。 存貨周轉率越高,表示存貨越低,資本運用效率也越高;但比率過高時,也有可能表 示公司存貨不足,導致銷貨機會喪失。相反的,若此存貨周轉率越低,則表示企業營 運不振,存貨過多。. 公式(9):帄均銷貨日數 =. 存貨周轉率. 帄均銷貨日數是指每一存貨帄均銷貨時間,越短越好。. 公式(10):應付款項週轉率 =. 銷貨成本 帄均應付款項. 應付帳款週轉率主要在衡量企業之經營效能之用,測度企業因營業行為需付帳款. 24.

(34) 週期之長短,本比率應配合應收帳款週轉率分析,若後者較長,表企業有週轉困難的 可能性,就資金週轉觀點言,週轉次數越低越佳。. 公式(11):固定總資產週轉率 =. 銷貨淨額 帄均固定資產淨額. 固定總資產週轉率用以衡量公司廠房、機器設備、土地等固定資產的使用效率。. 公式(12):總資產週轉率 =. 銷貨淨額 帄均資產總額. 總資產週轉率用以衡量公司所有資產的使用效率,也就是投資 1 元資產,所產生 多大的銷貨收入。週轉率越高表示資產使用的效能越高,週轉率越低表示公司的資產 被浪費了,對公司收入,並沒有幫助。. 四、獲利能力 企業獲利能力的指標有三組: (1)係利用損益表與資產負債表的項目所計算的指標. 公式(13):總資產報酬率(ROA) =. 本期淨利 利息費用. 稅率. 帄均資產總額. x 100%. 總資產報酬率即在衡量公司之資產是否充份利用。不論公司的資產是以舉債而來 或是股東資金,公司利用其所有的資產從事生產活動,所獲得的報酬表現在稅後淨利 上,因此總資產報酬率便在衡量公司的營運使整體資產的報酬運用效率狀況,必率越 高,表示公司的營運使整體資產的報酬運用越高。. 公式(14):股東權益報酬率(ROE) =. 本期淨利 帄均股東權益淨額. x 100%. 股東權益報酬率就是該年度股東權益的成長速度。其中稅後淨利部分係指扣除掉 特別股後之盈餘,而股東權益係指普通股權益總額。由股東權益成長率可以看出,該. 25.

(35) 公司的經營階層的目標是否與股東目標一致,是以股東權益為主要考量。股東權益報 酬率係由企業保留其盈餘所獲得,因此亦顯示一個企業如不仰賴對外舉債也能促使其 企業成長的能力。 (2)係僅利用損益表內的項目所計算的指標. 公式(15):銷貨成本比率 =. 銷貨成本 銷貨淨額. x 100%. 銷貨成本比率是指已售商品之成本與銷貨收入的比率關係,該比率越低越好。. 公式(16):純益率 =. 稅後存益 銷貨淨額. x 100%. 純益表為本期淨利與銷貨收入淨額之比率關係,又稱為本期淨利率,用以測詴企 業經營獲利能力的高低,淨利率越高表示企業獲利能力越好。 (3)係從營業現金流量切入,觀察營業現金流量是否足以支付流動負債支出。. 公式(17):現金流量比率 =. 營業活動淨現金流量 流動負債. x 100%. 現金流量比率是用於分析某公司以現金來償還流動負債之能力高低,且此比率與 流動比率或速動比率不同之處在於,其係以公司整年度的營業活動現金流量狀況來衡 量,而非以某一時點之靜態金額來衡量。. 26.

(36) 第四章. 研究結果. 本研究採用S公司及知本老爺溫泉飯店公司兩家公司的財務報表分析做個案比 較研究,探討兩家公司的股權結構與經營績效之關聯性。第一節首先對S公司背景做 研究,第二節針對知本老爺溫泉飯店公司背景做研究,第三節針對兩家公司財務報表 分析實證研究。. 第一節. S 公司簡介. S公司民國75年成立,原登記資本額八千萬,97年3月增資一千六百萬至今 股本維持九千六百萬,主要營業項目:客房出租、中西餐廳、咖啡廳、酒吧、國際會 議廳、溫泉相關設施服務。公司占地17 公傾是屏東縣地區唯一規模最大的多功能溫 泉休閒度假中心,員工100名,飯店共有105間客房,近國立海洋館,溫泉區設:露天 溫泉、三溫暖溫泉、湯屋………。民國100年營收43,762,582元,民國101年營收 52,622,993元,成長20.25%,在台灣南部是一家中等規模溫泉觀光大飯店。 四重溪溫泉區位於屏東縣車城鄉溫泉村四重溪畔,約距車城東側5公里,是南台 灣著名的溫泉區;四重溪主流溪全長31.9公里,因有天然溫泉自地下湧出,古稱「出 湯」。四重溪溫泉與火山活動無關,其形成原因乃因地下水流入地底深處被加熱而成 →溶入大量的石灰質形成碳酸質熱水→地層斷裂處熱水湧出形成溫泉。四重溪溫泉自 日治時代(1895年)開發,與北投、陽明山、關子嶺並列為台灣四大名泉,1932年日 本昭和天皇之胞弟宣仁親王曾到此渡蜜月,當時還特別趕建一間親王專用浴室,該浴 室至今仍保存良好。台灣光復後將四重溪改名為「溫泉村」 (1940年) ,因此地擁有終. 27.

(37) 年不絕的溫泉而得名。四重溪溫泉透明潔淨,泉質極佳,可飲可浴,泉水屬鹼性碳酸 泉,主要成份為碳酸氫鈉,水溫在攝氏50至80度之間,氫離子濃度則7.8至8.0之間。 泉水中含有多種礦物質,對促進血液循環,緩和肌肉僵硬療效佳,據說長期療效可治 腸胃病症、關節炎、皮膚病、神經痛、風濕、腰痛、骨折復健等疾病。四重溪溫泉區 群山環繞,蜿蜓於群山峻嶺間,溪岸異常寬闊,清靜幽雅,是著名得避暑聖地。溪畔 兩側山巒貣伏、風景秀麗、景色怡人。到訪四重溪溫泉還可順道暢遊鄰近景點,如石 門古戰場、牡丹水庫、旭海日出、港仔大沙漠等,是恆春半島新興旅遊之黃金路線。 四重溪溫泉是恆春半島上交通最方便的溫泉區,溫泉老街山產店餐廳林立,土產鱸鰻 是在地美食,紅仁鴨蛋則是知名特產。目前溫泉區正推動地方特色產業發展計畫,整 合在地相關產業業者,導入最新經營模式理念,希望能再創繁榮高峰。 1999年交通部觀光局與亞太高雄基金會共同推動「台灣溫泉觀光年」,歷經半年 對全台六十七處溫泉泉質分析,並編著台灣地區溫泉旅館手冊,介紹全國一百一十四 間合法溫泉旅館;經學者專家評定結果,觀光局及亞太基金會於本館召開記者會,宣 佈屏東縣車城鄉四重溪溫泉區的南台灣溫泉大飯店榮獲全國第一名最優良溫泉。. 第二節. 知本老爺溫泉飯店溫泉飯店簡介. 1. 公司沿革與背景 老爺知(5704 .TW)成立於 1990 年 3 月 19 日,前身為互豐育樂事業(股),1992 年 11 月 29 日正式營運,1998 年 9 月 24 日更為現名,公司為老爺酒店集團旗 下唯一掛牌上櫃的休閒觀光旅館,提供住宿、餐飲、休閒等服務。 2. 營業項目與產品結構. 28.

(38) 截至 2012 年營收比重為:客房收入 57.85%、餐飲收入 29.85%、其他營業收 入 12.3%。 3. 營業主要內容: (1)住宿服務:擁有 182 間客房。 (2)餐飲服務:自助餐×1、鐵板燒×1、BBQ×1、咖啡吧×1。 (3)休閒設施:SPA、溫泉湯池、泳池、射箭場、育樂中心、健身房、電動玩具 場等。 (4)租賃服務:寵物屋、汽車、會議室。 4. 市場需求與銷售競爭 (1)營業現況 公司以溫泉設施為主題,客源依季節區分,散客多集中於冬天,旅客人數 8 成為台灣旅客,其次為日客占 15%,陸客及其他外國客 5%。2012 年 7 月住房 率約 68%,帄均房價為 4,760 元。 (2)國內外競爭廠商 老爺知位於台東縣知本風景區內,主要競爭對手為娜路彎大酒店、鹿鳴溫泉酒 店、亞灣溫泉飯店、富野溫泉休閒會館及高野大飯店等。 (3)政府政策 台東縣政府 2011 年貣所推出的夏季活動「部落豐年祭」與「熱氣球嘉年華」。 遊客由 35 萬人至 2012 年提昇至 50 萬人,為知本老爺帶動淡季的營收。. 29.

(39) 第三節. 財務報表分析的實證結果. 一、垂直分析 垂直分析係將同一財務報表內的所有數字,除以某一個基礎項目,以化成百分比 的數據,又稱為共同比分析。 表4-1 垂直分析-S股份有限公司資產負債表(資產) 資產. 97 年 12 月 31 日. 98 年 12 月 31 日. 99 年 12 月 31 日. 100 年 12 月 31 日. 101 年 12 月 31 日. 會計科目. %. %. %. %. %. 現金及約當現金. 21.36. 22.62. 44.32. 28.50. 9.85. 應收帳款淨額. 0.01. 0.03. 0.08. 0.04. 0.16. 其他應收款. 0.06. 0.25. 0.06. 0.08. 0. 存貨. 0.16. 0.12. 0.04. 0.30. 0.05. 頇付款項. 0.40. 0.31. 0.39. 0.70. 0.32. 其他流動資產. 0.04. 0.07. 0.05. 0.06. 0.21. 22.03. 23.4. 44.94. 29.68. 10.59. 土地. 7.14. 7.31. 6.92. 9.08. 9.14. 房屋及建築. 71.49. 73.25. 69.27. 90.93. 91.56. 運輸設備. 0.73. 0.75. 0.71. 0.93. 0.93. 生財器具. 1.08. 1.11. 1.05. 1.47. 1.49. 其他固定資產. 13.37. 13.70. 12.96. 17.06. 17.17. 合計. 93.81. 96.12. 90.91. 119.47. 120.29. (37.51). (40.59). (40.19). (55.08). (57.78). 2.90. 3.04. 2.88. 3.78. 5.12. 59.20. 58.57. 53.60. 68.17. 67.63. 存出保證金. 15.69. 16.07. 0.00. 0.00. 20.25. 未攤銷費用. 3.08. 1.96. 1.46. 2.15. 1.53. 18.77. 18.03. 1.46. 2.15. 21.78. 100. 100. 100. 100. 100. 流動資產:. 流動資產合計 固定資產:. 減:累計折舊 未完工程 固定資產淨額 其他資產:. 其他資產合計 資產總額. 由表4-1,得知S公司之現金及約當現金、固定資產及存出保證金三項約占總資產 96.25%之比例,其中現金與約當現金於97年21.36%上升至99年的44.32%,99年至101. 30.

(40) 年呈下降至9.85%;固定資產於97年59.2%上升至101年67.63%;存出保證金於97年 15.69%上升至98年的16.07%,98年至100年降至0%,100年至101年又上升至20.25%。 表4-2 垂直分析-S股份有限公司資產負債表(負債及股東權益) 負債及股東權益. 97 年 12 月 31 日. 98 年 12 月 31 日. 99 年 12 月 31 日. 100 年 12 月 31 日. 101 年 12 月 31 日. 會計科目. %. %. %. %. %. 應付票據. 2.23. 0.51. 1.31. 1.63. 1.24. 應付帳款. 1.12. 1.53. 0.88. 1.33. 0.70. 應付費用. 2.04. 1.79. 2.36. 1.58. 2.86. 其他流動負債. 0.27. 0.25. 0.21. 0.20. 0.27. 流動負債合計. 5.66. 4.08. 4.76. 4.74. 5.07. 應付關係人款. 36.22. 38.38. 40.80. 24.11. 23.07. 其他負債合計. 36.22. 38.38. 40.80. 24.11. 23.07. 負債總額. 41.88. 42.46. 45.56. 28.85. 28.14. 股本. 60.66. 62.16. 58.79. 77.16. 77.69. 資本公積. 30.77. 31.53. 29.82. 39.14. 39.41. 保留盈餘. (33.31). (36.15). (34.17). (45.15). (45.24). 股東權益總額. 58.12. 57.54. 54.44. 71.15. 71.86. 負債及股東權益總額. 100.00. 100.00. 100.00. 100.00. 100.00. 流動負債:. 長期負債:. 股東權益:. 由表4-2,得知S公司(長期償債能力的指標如下) ﹡股東權益占資產比率:50%以上表示財務結構較佳(58.12%~71.86%) ﹡負債占資產比率:50%以下愈為佳,衡量外部資金占資產總額(45.56%~28.14%) ﹡負債占股東權益率:比率愈高表示財務結構愈差,衡量S公司外部資金占股東權益 率,97年至101年 (39.2%~83.4%)之間。. 負債占股東權益比率 =. 負債總額 股東權益. ﹡股東權益佔資產比率如不足50%,顯示自有資金不足,有財務風險。. 31.

(41) 表4-3 垂直分析-S股份有限公司損益表 項目 營業收入淨額 營業成本 營業毛利 營業費用 營業淨利 營業外收入 利息收入 租賃收入 其他收入 營業外收入合計 營業外支出 利息支出 其他損失 營業外支出合計 本期稅前淨利(損) 所得稅費用 本期稅後淨利(損). 97 年度 % 100.00 (55.50) 44.50 (47.57) (3.07). 98 年度 % 100.00 (56.13) 43.87 (50.90) (7.03). 99 年度 % 100.00 (52.54) 47.46 (49.11) (1.65). 100 年度 % 100.00 (55.83) 44.17 (46.68) (2.51). 101 年度 % 100.00 (55.33) 44.67 (45.23) (0.56). 0.83 0.15 0.36 1.34. 0.54 0.29 1.01 1.84. 0.90 0.80 0.12 1.82. 1.07 0.58 1.65. 0.68 0.42 1.10. (0.48) (2.16) (2.64) (4.37) (0.75) (5.12). (0.01) (0.66) (0.67) (5.86) (0.97) (6.83). (0.13) (0.13) 0.04 0.04. 0.00 0.00 (0.86) (0.86). (0.02) (0.02) 0.52 0.52. 由表4-3,得知S公司這5年來營業成本約占其總收入的55.5%~56.13%;營業費用 由50.9%~45.23%,其中內容而造成淨利虧損之因素。稅後淨利97、98、100年均呈現 虧損99、101年稅後淨利分別0.04%及0.52%。. 32.

(42) 表4-4 垂直分析-知本老爺溫泉飯店資產負債表(資產) 資產. 97 年 98 年 99 年 100 年 101 年 12 月 31 日 12 月 31 日 12 月 31 日 12 月 31 日 12 月 31 日. 會計科目. %. %. %. %. %. 流動資產: 現金及約當現金 應收帳款淨額 其他應收款 存貨 頇付款項 其他流動資產. 22.11 1.10 9.66 0.26 2.38. 34.92 0.73 0.00 0.29 2.95. 17.03 1.40 0.35 0.44 4.24. 25.72 1.84 0.70 0.41 4.71. 30.14 1.77 0.33 3.41. 流動資產合計. 35.51. 38.89. 23.46. 32.68. 35.65. 16.58 77.44 63.69 157.71 (96.91) 0.08. 16.37 76.88 63.40 156.65 (100.25) 0.02. 22.27 104.08 83.06 209.41 (138.25) 0.05. 21.18 99.02 79.00 199.20 (135.97) 0.07. 20.99 98.63 79.09 198.71 (138.56) 0.22. 60.87. 56.50. 71.21. 63.30. 60.37. 0.02 0.15 3.42. 0.07 1.17 3.38. 0.10 0.63 4.60. 0.03 0.01 3.98. 0.03 0.01 3.94. 3.62. 4.61. 5.33. 4.02. 3.98. 100.00. 100.00. 100.00. 100.00. 100.00. 固定資產: 土地 房屋及建築 運輸設備 生財器具 其他固定資產 合計 減:累計折舊 未完工程 固定資產淨額 其他資產: 存出保證金 遞延所得稅資產-非流動 基金及投資 其他資產合計 資產總額. 由表4-4,得知知本老爺溫泉飯店公司之現金及約當現金、固定資產及存出保證 金二項約占總資產82.98%之比例,其中現金與約當現金於97年22.11%上升至98年的 34.92%,98年至101年呈下降至30.14%;固定資產於97年60.87%上升至99年71.21%由 此下降到101年的60.37%。. 33.

(43) 表4-5 垂直分析-知本老爺溫泉飯店資產負債表(負債及股東權益) 負債及股東權益. 97 年 12 月 31 日. 98 年 12 月 31 日. 99 年 12 月 31 日. 100 年 12 月 31 日. 101 年 12 月 31 日. 會計科目. %. %. %. %. %. 0.15. 0.06. 0.29. 0.26. 0.08. 2.42 1.38. 1.89 1.16. 1.77 3.01. 1.51 3.78. 1.32 4.60. 4.16. 3.29. 4.39. 5.11. 5.06. 8.11. 6.40. 9.46. 10.66. 11.06. 1.79. 1.91. 2.89. 2.88. 3.02. 0.09. 0.07. 0.1. 0.09. 0.00. 1.89. 1.98. 2.98. 2.97. 3.02. 10. 8.44. 12.44. 13.63. 14.08. 80.42 6.99 2.59. 79.38 6.88 5.30. 70.19 9.35 8.01. 66.78 8.90 10.69. 66.17 8.82 10.93. 股 東 權 益 總 額. 90. 91.56. 87.56. 86.37. 85.92. 負債及股東權益總額. 100.00. 100.00. 100.00. 100.00. 100.00. 流動負債: 應付票據 應付帳款 應付費用 其他流動負債 流動負債合計 長期負債: 退休金準備/應計退 休金負債 存入保證金 其他負債合計 負債總額 股東權益: 股本 資本公積 保留盈餘. 由表4-5,得知知本老爺溫泉飯店(長期償債能力的指標如下) ﹡股東權益占資產比率:50%以上表示財務結構較佳(90%~85.92%) ﹡負債占資產比率:50%以下愈加佳,衡量外部資金占資產總額(8.44%~14.08%) ﹡負債占股東權益:比率愈高表示財務結構愈差,衡量知本老爺公司外部資金占股東 權益97年至101年 (9.2%~16.39%)之間。. 負債占股東權益比率 =. 負債總額 股東權益. ﹡股東權益佔資產比率如不足50%,顯示自有資金不足,有財務風險。. 34.

(44) 表4-6 垂直分析-知本老爺溫泉飯店損益表 項目 營業收入淨額 營業成本 營業毛利 營業費用 營業淨利 營業外收入 利息收入 租賃收入 其他收入 營業外收入合計 營業外支出 利息支出 其他損失 營業外支出合計 本期稅前淨利(損) 所得稅費用 本期稅後淨利(損). 97 年度 % 100.00 14.64 85.35 77.32 8.03. 98 年度 % 100.00 61.63 38.37 36.12 2.26. 99 年度 % 100.00 58.01 41.99 33.58 8.42. 100 年度 100.00 57.52 42.48 31.83 10.65. 101 年度 % 100.00 58.22 41.78 32.28 9.51. 0.31 0.99 1.30. 0.77 0.64 1.42. 0.46 1.38 1.84. 0.36 3.10 3.46. 0.55 2.27 2.82. 25.84 25.84 (16.50) 2.13 (18.64). 0.08 0.08 3.60 (5.09) 8.69. 0.37 0.37 9.89 3.58 6.30. 0.92 0.92 13.19 2.73 10.45. 0.15 0.15 12.17 1.93 10.24. 由表4-6,顯示知本老爺公司97年營業成本14.64%至101年上升到58.22%;營業費 用97年77.32%,到101年下降至32.28%;淨利97年8.03%,到101年上升到9.51%,稅 後淨利97年為負數,之後成長至101年為10.24%。. 35.

(45) 表4-7 S公司長期償債能力分析 S 公司. 97 年. 98 年. 99 年. 100 年. 101 年. 流動資產%. 22.03. 23.4. 44.94. 29.68. 10.59. 長期資產%. 77.97. 76.6. 55.06. 70.32. 89.41. 資金用途合計%. 100. 100. 100. 100. 100. 流動負債%. 5.66. 4.08. 4.76. 4.74. 5.07. 長期負債%. 94.34. 95.92. 95.24. 95.26. 94.93. 100. 100. 100. 100. 100. 資金來源合計%. 1. S 公司短期資金支應短期用途外,不足部份則以長期資金支應,97 年長期資金有 16.37%供應短期用途使用,到 101 年還有 5.52%供短期用途使用。 2. 長期資金占固定資產比率 5 年來均大於 100%以上,表示長期資金來源穩健。 3. 以上分析得知,S 公司的長期償債能力穩健。. 表4-8 知本老爺公司長期償債能力分析 知本老爺公司. 97 年. 98 年. 99 年. 100 年. 101 年. 流動資產%. 35.51. 38.89. 23.46. 32.68. 35.65. 長期資產%. 64.49. 61.11. 76.54. 67.32. 64.35. 資金用途合計%. 100. 100. 100. 100. 100. 流動負債%. 8.11. 6.4. 9.46. 10.66. 11.06. 長期負債%. 91.89. 93.6. 90.54. 89.34. 88.94. 100. 100. 100. 100. 100. 資金來源合計%. 1. 知本老爺公司短期資金支應短期用途外,不足部份則以長期資金支應,97 年長期 資金有 27.4%供應短期用途使用,到 101 年還有 24.59%供短期用途使用。 2. 長期資金占固定資產比率 5 年來均大於 100%以上,表示長期資金來源穩健。 3. 以上分析得知,知本老爺公司的長期償債能力穩健。. 36.

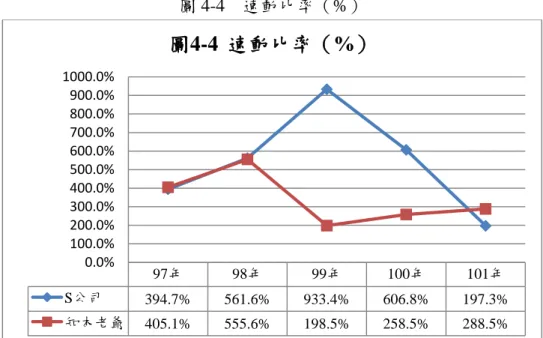

(46) 表4-9 二家公司短期償債能力分析 流動比率(%). 97 年. 98 年. 99 年. 100 年. 101 年. 評核. S 公司. 406. 574. 943. 629. 209. 佳. 知本公司. 437. 607. 248. 307. 322. 佳. 速動比率(%). 97 年. 98 年. 99 年. 100 年. 101 年. -. S 公司. 394.7. 561.6. 933.4. 606.8. 197.3. 佳. 知本公司. 405.1. 555.6. 198.5. 258.5. 288.5. 佳. 應收帳款週轉率(次). 97 年. 98 年. 99 年. 100 年. 101 年. -. 458.46. 164.07. 153.06. 227.66. 294.62. 佳. 知本公司. 6.31. 5.28. 34.13. 23.1. 22.74. 尚佳. 帄均收現日數(日). 97 年. 98 年. 99 年. 100 年. 101 年. -. 0.8. 2.22. 2.38. 1.6. 1.24. 佳. 知本公司. 57.84. 69.13. 10.69. 15.8. 16.05. 佳. 存貨週轉率(次). 97 年. 98 年. 99 年. 100 年. 101 年. -. S 公司. 241.67. 114.38. 205.85. 112. 133.87. 佳. 知本公司. 20.99. 70.76. 64.73. 67.23. 77.17. 佳. 帄均銷貨日數(日). 97 年. 98 年. 99 年. 100 年. 101 年. -. S 公司. 1.51. 3.19. 1.77. 3.26. 2.73. 佳. 知本公司. 17.39. 5.16. 5.64. 5.43. 4.73. 佳. S 公司. S 公司. 結論:二家公司短期償債能力表現極佳 流動比率:只要只要二家公司維持此水準,應無重大的短期償債能力問題,200% 以上表示短期償債能力極佳。 速動比率:只要大於 100%表示流動資產大於流動負債,表示短期償債能力極佳, 亦即表示不需要處理存貨即可以清償流動負債。 應收款項週轉率:愈高愈好,上表得知S公司比知本公司績效表現較佳。 應收款項收現日數:愈少愈好,上表得知 S 公司比知本公司績效表現較佳。 存貨週轉率:愈高愈好,上表得知 S 公司比知本公司績效表現較佳。 帄均銷貨日數:愈少愈好,上表得知 S 公司比知本公司績效表現較佳。. 37.

(47) 二、水帄分析 水帄分析是指就不同年度財務報表的相同項目加以比較,以分析其增減變動之情 形,其中常用的有比較分析與趨勢分析。前者為兩期間相同項目的比較,後者為三期 或三期以上相同期間的比較,又稱為「動態分析」或「橫的分析」。探討兩個會計期 間財務報表內相同項目之金額或百分比的增減變動情形步驟: 1. 以資料期間最早的一年當作基期,算出同項目不同年度之增減金額。 2. 探討三期或三期以上的會計期間,財務報表內相同項目的金額或百分比增減變動 的情形。 3. 趨勢分析(Trend Analysis)趨勢分析是將水帄分析的觀察期間擴展到若干期,以瞭 解財務報表內的各個項目在過去的變動軌跡,並藉以預測未來的變動方向。. 表4-10 水帄分析-S股份有限公司損益表 項目. 97 年. 98 年. 99 年. 100 年. 101 年. 營業收入淨額. 1. 0.81. 0.91. 0.78. 0.94. 營業成本. 1. 0.82. 0.86. 0.79. 0.94. 營業毛利. 1. 0.80. 0.97. 0.78. 0.95. 營業費用. 1. 0.87. 0.94. 0.77. 0.91. 營業淨利. 1. 1.87. 0.49. 0.64. 0.17. 營業外收入合計. 1. 1.13. 1.25. 0.98. 0.78. 營業外支出合計. 1. 0.21. 0.04. 0.00. 0.01. 本期稅前淨利(損). 1. 1.07. -. 0.15. -. 本期稅後淨利(損). 1. 1.07. -. 0.13. -. 38.

(48) 表4-11 水帄分析-知本老爺溫泉飯店酒店損益表 項目. 97 年. 98 年. 99 年. 100 年. 101 年. 營業收入淨額. 1. 0.84. 0.914. 0.99. 1.01. 營業成本. 1. 3.52. 3.62. 3.90. 3.99. 營業毛利. 1. 0.38. 0.45. 0.49. 0.49. 營業費用. 1. 0.39. 0.39. 0.41. 0.42. 營業淨利. 1. 0.24. 0.96. 1.32. 1.19. 營業外收入合計. 1. 0.92. 1.29. 2.64. 2.18. 營業外支出合計. 1. 0.01. 0.01. 0.04. 0.01. 本期稅前淨利(損). 1. -. -. -. -. 本期稅後淨利(損). 1. -. -. -. -. 由表4-10與4-11,得知二家公司97年至101年營業收入呈微幅下降。反之,知本 老爺溫泉飯店營業成本呈大幅度上升,與S公司呈現對比的現象。而營業費用項目, S公司微幅下降,知本老爺溫泉飯店大幅度下降是一個很好的信號。另S公司營業淨 利97年至98年有成長,之後至101年均呈現下降趨勢,二家公司稅後淨利因基期是負 的,所以沒有計算。. 39.

數據

+7

相關文件

Professor, Department of Industrial Engineering and Technology Management.

Professor, Department of Industrial Engineering and Technology Management.

The study explore the relation between ownership structure, board characteristics and financial distress by Logistic regression analysis.. Overall, this paper

Briefing Session on the Initial Recommendations for the Ultimate Way Forward of the Business, Accounting and Financial Studies (BAFS) Curriculum and Assessment Event Date &

• Describe the role and importance of the following key business functions: human resources management, financial management, operations management, marketing management, information

Microphone and 600 ohm line conduits shall be mechanically and electrically connected to receptacle boxes and electrically grounded to the audio system ground point.. Lines in

When ready to eat a bite of your bread, place the spoon on the When ready to eat a bite of your bread, place the spoon on the under plate, then use the same hand to take the

CAST: Using neural networks to improve trading systems based on technical analysis by means of the RSI financial indicator. Performance of technical analysis in growth and small