垂直整合與虛擬整合商業模式股價報酬及風

險之比較:台灣、美國積體電路產業之實證

Return and Risk between Vertical Integration and Virtual

Integration Business Models: Comparing Taiwan and US

Integrated Circuit Industry

朱博湧

1Po-Yung Chu

陳佳誼

2Chia-Yi Chen

鍾靜旻

1Jing-Min Chung

國立交通大學管理科學系 國立屏東科技大學企業管理系 國立交通大學管理科學系

1

Department of Management Science, National Chiao Tung University and

2

Department of Business Administration, National Pingtung University of Science

and Technology

(Received July 30, 2008; Final Version March 30, 2009)

摘要:在全球積體電路 (Integrated Circuit, IC) 產業中,垂直整合與虛擬整合兩種商業模式同時 並存,且各具優勢,究竟兩種 IC 產業商業模式的績效表現孰者較佳,是值得探討的議題。本研 究之目的在於比較 IC 產業垂直整合與虛擬整合廠商之股價報酬與風險的差異,以 2000 至 2007 年間台灣與美國市場上市之 IC 廠商為研究對象,依據其所屬的市場及商業模式,建立不同的投 資組合,並以 Fama-French 三因子模型分析不同投資組合間股價報酬與風險的差異。研究結果顯 示,台灣市場中虛擬整合 IC 廠商所形成的投資組合,不僅股價報酬優於垂直整合廠商所形成之 投資組合,其風險也同樣較低;而在美國市場部分,兩種商業模式形成之投資組合則呈現報酬 與風險的抵換關係,美國市場垂直整合 IC 廠商所形成的投資組合,其股價報酬較虛擬整合廠商 所形成之投資組合為低,但其股價風險也相對較低。 關鍵詞:虛擬整合、垂直整合、積體電路產業、Fama-French 三因子模型

本文之通訊作者為陳佳誼,e-mail: [email protected]。

Abstract: Two conventional and well established business models in the integrated circuit (IC)

industry are integrated device manufacturing (IDM) and virtual integration (VI).

However, neither model has proven superior. This study aims to examine the relationship between stock return and risk in IC companies and their business models. The subjects were IC companies listed in the Taiwan and US stock markets from 2000 to 2007. Portfolios of IDM or VI firms were created and analyzed by Fama-French three-factor model to compare stock return and risk. The comparison results showed that the portfolio of Taiwanese VI companies achieved significantly higher returns with lower risk than the portfolio of Taiwanese IDM firms. However, a trade-off between risk and return was observed in the US market. In the US, VI companies significantly outperformed their IDM counterparts in stock return, but the VI companies were more risk-tolerant.

Keywords: Virtual Integration, Vertical Integration, IC Industry, Fama-French Three-factor Model

1. 緒論

產業演進與企業策略兩者的互動,一直是管理學者與經理人十分關注的議題。藉由瞭解產 業的演進,企業經理人可以及早掌握市場的變化,取得獲利先機。在產業演進的相關研究中, 垂直分工 (Vertical Disintegration) 議題一直受到學界相當的重視。垂直分工意指一個新興中介市 場的出現,將原來產業中整合的製造程序分割為兩群專業的公司 (Jacobides, 2004)。既有的研究 發現,產業垂直整合與分工的演變與產業生命週期息息相關,產業的初期型態大多屬於垂直整 合,而後隨著市場規模擴大,遂逐漸形成專業分工 (Stigler, 1951),個人電腦產業的演變即為最 典型的例子 (Christensen et al., 2001)。近年來,垂直分工的趨勢也發生在積體電路 (Integrated Circuit, IC) 產業中。1985 年之前,IC 產業是由高度垂直整合的公司主導,一般稱之為整合元件製造商 (Integrated Device Manufacturer, IDM),這些 IDM 廠商不但設計 IC,同時自己生產、測試、封裝與行銷 IC 產品,整個價值鏈多不假手他人。從 1990 年代開始,受到 IC 技術變革與原件標準化的影響,IC 產業開始逐步地垂直分工,特別是專業晶圓代工廠商 (IC Foundry) 的出現,使得小型的 IC 設計 公司不需要擁有自有產能,即可以建立自己的產品線,徹底改變了全球 IC 產業的營運模式,並 進一步促使了 IC 設計、晶圓代工、IC 封裝與 IC 測試等產業興起。有別於傳統 IDM 廠商高度垂 直整合的經營型態,這些專業分工的 IC 設計、製造、封裝與測試…等業者,雖然各自獨立運作, 但彼此間緊密結合與互動,整體運作宛如一家整合的公司,因此有學者將 IC 產業中這種既分工 卻又合作的商業模式稱之為虛擬整合 (Virtual Integration) (朱博湧等,民 94;Chu et al., 2005)。

IC 產業演變至今,垂直整合與虛擬整合兩種商業模式同時並存、彼此競爭。究竟 IC 產業中垂直 整合與虛擬整合的商業模式各自有何優劣勢?採取何種商業模式的廠商可以獲取較高的報酬或 承擔較低的經營風險?是相當值得探討的課題。 IC 產業是台灣的核心產業之一,根據工研院的統計,2006 年台灣 IC 產業的產值高達新台 幣 13,933 億元,對台灣 GDP 的貢獻約 2.9% (彭茂榮,民 97),目前,台灣為僅次於美國、日本、 韓國的第四大 IC 生產國。鑑於 IC 產業對於台灣經濟發展的重要性,近年來國內學者積極地針 對 IC 產業進行深度的研究,但多數研究僅針對 IC 產業價值鏈中某一環節,例如 IC 設計業(Chang and Tsai, 2002; Hsieh et al., 2006; Hung and Yang, 2003; Wu et al., 2006) 或 IC 製造業 (Ku et al., 2007; Liu et al., 2005) 的經營績效或發展策略予以探討,少數則總體性的討論台灣 IC 產業的發 展政策 (Chang and Hsu, 1998; Lee and Tunzelmann, 2005),但究竟垂直整合或虛擬整合的商業模 式何者經營績效較佳,卻仍缺乏研究探討與驗證,至今僅有少數文獻 (如朱博湧等,民 94;Chu et al., 2005) 曾經針對 IC 產業中不同商業模式 (垂直整合與虛擬整合) 廠商之經營績效進行比 較。 有鑑於此,本研究擬深入探討 IC 產業的商業模式(垂直整合與虛擬整合)對 IC 廠商績效的影 響,鎖定台灣與美國公開上市的 IC 企業為研究標的,以股價報酬與風險作為 IC 廠商經營績效 的代理變數,針對 IC 廠商的商業模式予以分類後,各自建立投資組合,並利用 Fama-French 三 因子模式,針對各個投資組合的股價報酬與風險進行分析,並進一步比較垂直整合與虛擬整合 兩種模式之投資組合股價報酬與風險的表現,藉此瞭解 IC 產業兩種商業模式之廠商經營績效的 差異。研究結果除可驗證垂直與虛擬整合策略與 IC 廠商報酬及風險的關係外,透過比較台灣、 美國市場垂直與虛擬整合策略對經營績效影響的異同,亦可檢視台灣 IC 產業的發展現況,作為 政府與企業決策者擬定未來台灣 IC 產業發展策略時之依據,在理論與實務上當具有其價值。

2. 產業背景與文獻回顧

2.1 積體電路產業的演進

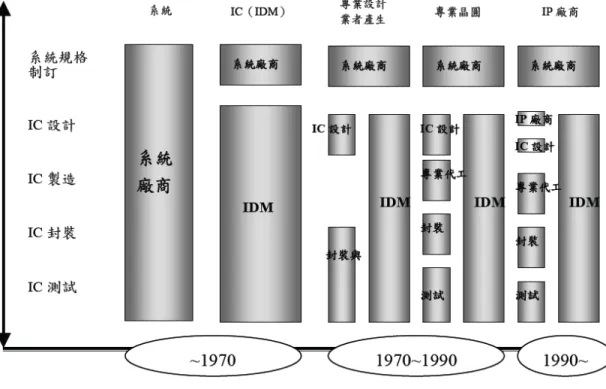

從 1960 年代起,IC 產業大致經歷三次變革,第一次產業變革在 1960 年至 1970 年間,IC 產業由「系統廠商」包辦所有的軟體與硬體組件,而後因為系統設計的耗時性,於是在 1970 年 左右,產業有了系統廠商與 IC 公司的分別;第二次產業變革在 1970 年至 1990 年間,因為設計 觀念上的變革,使得專職設計的無晶圓廠 (Fabless) IC 公司出現 (第一家 Fabless 是 Chips & Technologies,於 1985 年成立);不久後,晶圓代工廠適時產生(第一家純晶圓代工公司是 Taiwan Semiconductor Manufacturing Company,於 1987 年成立),填補了無晶圓 IC 設計公司所需的產能, 開始了 IC 產業的專業分工;第三次產業變革則在 1990 年之後,因為製程持續微縮,矽智財權組塊 (Silicon Intellectual Property, SIP) 的觀念興起,因此有了專業 IP (Intellectual Property) 與設 計服務公司出現 (工業技術研究院,民 91;電子時報,民 89)。IC 產業演變的歷程如圖 1 所示。 在此三次的 IC 產業變革中,不斷有新形式的 IC 公司出現,諸如:設計業者、晶圓代工業 者、IP 與設計服務公司…等,使產業持續地垂直分工。固然如此,傳統的 IDM 廠商仍然持續存 在於產業中。演變至今,IC 產業中同時存在兩種不同的經營模式,一種是傳統的 IDM,從研發、 設計、製造到銷售都一手包辦,屬於垂直整合的經營模式;另一種則是將設計、製造、封裝、 測試…等產業價值鏈各環節模組化,並予以分工,各區段的廠商只專注在其所擅長的工作上 (如 設 計 業 者 、 晶 圓 代 工 業 者 、 封 裝 與 測 試 業 者 … 等 ) , 進 行 所 謂 的 垂 直 專 業 化 (Vertical Specialization),雖然各個垂直專業化的廠商彼此獨立營運,但卻又緊密地結合與互動,整體運 作彷彿是一家虛擬的 IDM 公司,因而被稱之為「虛擬整合」模式 (Chu et al., 2005)。

2.2 垂直整合策略及其優缺點

垂直整合 (Vertical Integration) 策略意謂著企業自行生產其投入 (向後或向上游整合),或自 行處理其產出 (向前或向下游整合) (Hill and Jones, 2001)。解釋企業之所以選擇垂直整合策略,

資料來源:電子時報 (民 89)

最常被引用的當屬「交易成本理論 (Transaction Cost Theory)」。交易成本的概念源自於經濟學家 Ronald H. Coase,Coase (1937) 認為經濟交易除了生產成本的考量外,交易過程中的資訊蒐集與 分析、談判協調、簽定契約與訂約後的監督工作等,都使交易雙方必須付出額外的成本,這種 伴隨交易而發生的成本即為交易成本。Williamson (1975; 1985) 及 Klein et al. (1978) 延續 Coase 與其他學者的理論,發展出「交易經濟學 (Transaction Economy)」,將交易作為基本的分析單位, 認為交易成本來自於不完整的契約 (Incomplete Contracting),並進一步主張人性因素與環境因素 是導致市場失靈與交易成本的關鍵,其中人性因素包括有限理性 (Boundary Rationality)、投機主 義 (Opportunism);環境因素則包括環境之不確定性與複雜性 (Uncertainty and Complexity)、少 數交易 (Small Number Transaction)、資訊不對稱 (Information Impactedness)…等。同時,學者們 認為上述原因並非獨立存在,而是會交互影響,並且可能更進一步的提高交易成本 (Williamson, 1975; 1979; 1985; 1991)。 以交易成本理論為基礎,解釋企業之所以選擇垂直整合策略,係因垂直整合可有效降低在 交易過程中因為機會主義、資訊不對稱、有限理性與其它不確定因素所造成的額外成本 (Coase, 1937; Williamson, 1979)。透過將交易活動內部化 (Internalization),廠商能更順利地整合內部流 程與相關資訊,以規避在市場交易時可能遇到的相關風險 (如比價、議價),使上下游間的關係 更加穩定 (Williamson, 1975)。特別是當生產所需投資的專屬性資產 (Specialized Assets) 很高 時,垂直整合策略可有效規避投機主義行為,確保供需無虞 (Klein et al., 1978)。從策略的角度, 垂直整合可以提高新競爭者的進入障礙,強化核心事業的競爭優勢,並提高專用化資產的運用 效率 (Harrigan, 1984);Porter (1980) 亦認為垂直整合能幫助企業擴張經濟規模以取得市場獨佔 地位。 儘管垂直整合能降低交易成本,降低投機行為與環境不確定,使企業獲得競爭優勢,但仍 有其可能的負面影響。首先,垂直整合需要龐大的資本,倘若採取此一策略,將增加廠商的資 金需求與固定成本,提高營運槓桿 (Porter, 1980);其次,垂直整合會提高管理的複雜度與協調 的需求,也會因為缺乏與外部競爭的壓力,減少對成本控制的誘因 (Aaker, 2001);另一方面, 垂直整合策略也容易使廠商在上、下游夥伴的選擇上缺乏彈性,倘若科技或產品設計發生改變, 而內部無法提供適當的因應措施時,企業不易尋求外界的支援,只能勉強的接受公司內部的次 級服務 (Aaker, 2001; Porter, 1980);最後,整合程度愈高,會導致上游部門愈不容易掌握市場動 態,將使廠商和最終消費者間的藩籬增高,形成公司創新的阻力 (Harrigan, 1985)。

2.3 垂直整合程度與經營風險之關係

企業垂直整合程度對其經營風險的影響,學者們的主張及實證結果不盡相同,可能是因為 各個研究對風險或不確定性的定義不同所致。首先,在交易成本理論中,認為不確定性的來源係對於需求及供應商行為的無法預測,因此Williamson (1975) 主張,當環境不確定性與複雜性 愈高,資產的專屬性愈高,將產生準租 (Quasi Rent),提升廠商機會主義行為的可能性,使得交 易成本增加 (Klein et al., 1978),此時廠商會傾向採取垂直整合來因應環境的不確定性;此外, 若廠商無法完全預期未來之需求變動,便難以與交易對象簽訂完全契約 (Complete Contract),買 賣雙方較可能發生修改契約的要求與爭議。為降低交易成本,企業較可能採行內部化的作法來 完成交易 (Williamson, 1985; 1991)。實證上,Anderson (1985)、John and Weitz (1988)、Walker and Weber (1984; 1987) 的研究結果均顯示,垂直整合策略是對環境不確定的有效回應,對交易成本 觀點之推論提供了支持。Helfat and Teece (1987) 則以未採取垂直整合策略的廠商做為控制組, 比較採取垂直整合策略的廠商在整合前與整合後系統風險 (Systematic Risk) 之差異,結果顯 示,廠商在垂直整合後的風險較垂直整合前低,顯示垂直整合策略確實有利於降低經營風險。 另一方面,部分學者則是從技術的角度切入,認為不確定性的來源係因廠商無法掌握技術 的標準或是標準尚未建立,導致對技術具體的應用領域無法有明確的認知,抑或對於產品商業 化的潛力無法掌握。從技術的觀點,不確定性對於廠商垂直整合程度的影響,恰與交易成本理 論之推論相反。例如 Balakrishnan and Wernerfelt (1986) 主張在高度競爭的產業,技術快速變遷 會促使既有技術在短時間內過時,使得廠商無利可圖,因而降低企業進行內部化的可能性; Harrigan (1985)、Porter (1980) 與 Robertson and Gatignon (1998) 則從另一個角度,認為當廠商面 對高度的技術不確定且較短生命週期的產品時,需要維持較高的彈性以因應環境的變化,此時 較適合無標準式的組織(例如策略聯盟),以縮短技術取得的程序,進而迅速反應技術改變,因此 廠商不會傾向進行垂直整合;Henderson and Clark (1990) 亦主張,當技術改變頻繁時,組織不 適合做垂直整合。在實證上,Heide and John (1990) 的研究則支持技術觀點的看法,發現「技術 不可預測性 (Technological Unpredictability)」與廠商間的合作行為具有負向的關係。

由於不同的不確定性來源對於廠商垂直整合策略的影響並不一致,隱含垂直整合與企業風 險之間的關係,恐無法單純推論,學者們於是進一步將不確定性加以分類,藉以探討不同種類 的不確定性來源,對於企業垂直整合策略的影響,試圖整合理論上的不一致看法。例如 Sutcliffe and Zaheer (1998) 依據 Williamson (1985) 的分類,將不確定性區分為:

(1) 初級不確定性 (Primary Uncertainty):肇因於外在環境的變化,例如天然的災害、顧客偏好 的改變、新技術的發明或科技的全面進步。 (2) 競爭不確定性 (Competitive Uncertainty):因直接或潛在競爭者的單純或策略性行為所引起, 例如新廠商的進入、替代品的增加等。 (3) 供應商不確定性 (Supplier Uncertainty):起因於對交易夥伴公司行為的不確定,即交易成本 理論中所謂的投機行為。 其實證結果發現,主要不確定性和競爭不確定性與垂直整合程度呈現負相關,而供應商不

確定性與企業垂直整合程度則呈現正相關。

若單就技術創新而言,不同創新類型對於廠商垂直整合策略的選擇也可能有不同的影響。 Chesbrough and Teece (1996) 將技術不確定性分為「自主性創新 (Autonomous Innovation)」與「系 統式創新 (Systemic Innovation)」。所謂系統式創新的目的在於創造出一個全新的產業標準,此 時透過內部化的管理流程較能有效運作整個產品系統的資訊分享與合作調適;然而自主式創新 則是以現有的產業標準為基礎,提升產品的效能,這些創新所需的資訊,已經可以在工業標準 下化為條理的文字,因此獨立分工的組織即可妥善管理,並執行商業化的任務。 這些晚近的研究顯示,不同種類的不確定性來源,對於廠商垂直整合程度存在不同的影響。 因此管理者在考量垂直整合與分工策略時,必須先對於不確定性的種類進行辨識與分析,方能 做出正確的決策。

2.4 虛擬整合模式及其優缺點

虛擬整合的概念源自虛擬組織 (Virtual Organization) 或虛擬企業 (Virtual Corporation),係 指為了因應顧客的喜好,不同的組織成員跨越界線,快速地組成一個虛擬公司,提供個別化的 產品及服務 (Byrne et al., 1993; Davidow and Malone, 1992),此種組織型態有別於傳統理論中所 謂的專業分工,而是每個組織個體在專注自有核心事業的同時,強調以策略聯盟 (Strategic Alliance) 或外包 (Outsourcing) 方式,與產業內或產業外的其他企業建立長期的合作關係 (Davidow and Malone, 1992),進而達到類似垂直整合的效益。晚近學者將此概念提升到產業的層 次,指出虛擬整合是為了提升運作效率與顧客回應,企業因而超越組織疆界,將內部的功能與 供應商或配銷商予以整合的一種經營程序 (Abebe, 2007)。戴爾電腦總裁Michael Dell接受哈佛商 業評論 (Harvard Business Review) 的訪問時表示,虛擬整合的概念是將企業與其合作夥伴緊密 地結合在一起,就好像這些價值創造夥伴是存在於公司內部般 (Magretta, 1998)。Davidow and Malone (1992) 則指出,半導體產業與個人電腦產業是最早發展出這種虛擬整合模式的產業。

近年來隨著資訊科技的進步,降低了組織間的互動成本,使得企業將製造、研發或行銷等 功能內部化的驅力逐漸降低 (Osegowitsch and Madhok, 2003),轉而傾向運用虛擬整合的型態運 作。虛擬整合的優勢乃是在策略彈性的基礎下,藉由聯盟或資源互補所產生之槓桿效益,獲取 企業能力,產生以小博大的實力 (Porter, 1980)。另一方面,Davidow and Malone (1992) 和 Chesbrough and Teece (1996) 則認為虛擬整合的企業可以將非核心事業活動委外,能使該個別活 動在執行上更具效率,企業除可降低其本身的成本,亦能提昇最後產品的效能與特性。此外, 委外也能使企業將有限的人力、財務及實體資源集中在加強企業核心能力上,對於市場情況的 改變更能變通及回應,不妨礙對內部供應商的承諾 (Quinn, 1999)。

降低了廠商間的交易成本 (Osegowitsch and Madhok, 2003),亦改變了傳統對組織的定義 (Hagel and Singer, 1999),但它仍可能對企業產生負面的影響。例如廠商可能因此失去自活動中學習的 能力及養成企業核心能力的機會,或是企業可能變得過渡依賴供應商;此外,當企業熱衷於委 外策略時,很可能因實行過頭,而將維持企業競爭優勢的價值創造活動委外,如此一來,企業 在未來發展的能力上將失去控制 (Chesbrough and Teece, 1996; Domberger, 1998)。

2.5 Fama-French 三因子模型

自 Sharpe (1964)、Lintner (1965) 相繼提出資本資產訂價模型 (Capital Asset Pricing Model; CAPM) 後,該模型一直被學術界及實務界應用於評估企業的股價報酬與風險,其模型如式(1): E (Rit) = Rƒt + βiM [Rt – Rƒt] (1) CAPM 模型假定系統風險 (βiM) 是解釋橫斷面資產預期報酬之唯一風險因子,在市場效率 的條件下,任何人均無法賺取超額報酬。然而此一概念在 1970 年後陸續受到挑戰。Merton (1973) 及 Ross (1976) 提出理論模型,認為影響資產報酬的因素不只是市場因素,並從美國股票市場的 實證研究中發現許多 CAPM 理論所無法解釋的報酬型態,稱之為異象 (Anomalies),造成這些異 象的原因,可能與公司特質有關的財務變數有關,如:市場規模、淨值市價比、負債比…等。 Fama and French (1992; 1993) 以 Merton (1973) 及 Ross (1976) 的均衡資產訂價理論為基 礎,並透過 Fama and MacBath (1973) 對 CAPM 的實證迴歸模型,明確指出影響股票報酬的因素 有三個,分別是市場因素 (Market Factor)、規模相關因素 (Size Related Factor) 及淨值市價比相 關因素 (Book-to-market Related Factor),可以充分解釋 CAPM 所無法解釋的異象,並據此發展 出「Fama-French 三因子模型 (Fama-French three-factor model)」,此模式可用式(2)表示:

E (Rit) = Rƒt + βiM [Rt – Rƒt] + βiSMB SMBt + βiHML HMLt (2)

式(2)中,E(Rit) 代表股價的預期報酬,Rt為市場平均報酬率,Rƒt為無風險報酬率。Rt – Rƒt

稱為「市場因子」;SMBt稱為「規模因子」,意指大規模與小規模公司間的股價報酬差異,而

HMLt則稱為「淨值市價比因子」,代表高低淨值市價比公司間股價報酬的差異。βiM、βiSMB 及βiHML

分別為市場因子、規模因子及淨值市價比因子的迴歸係數。至今的實證結果,一般認為 Fama-French 三因子模型對於橫斷面的股價報酬變異有很好的解釋能力 (Arshanapalli et al., 1998),因此近年來已被廣泛運用於驗證企業併購 (Maheswaran and Yeoh, 2005)、企業分割 (McConnell et al., 2001) 與品牌價值 (Madden et al., 2006)…等因素對於企業股價報酬與風險影 響之實證研究。Fama-French 三因子模型的詳細內容,可參考 Fama and French (1992; 1993)。

3. 研究假說與方法

究竟在 IC 產業中,垂直整合與與虛擬整合哪一種商業模式較具競爭優勢,能使廠商獲取較 高利潤或者承擔較低風險,是值得探究的問題。欲驗證此議題,本研究擬以資產投資的角度切 入:若投資人欲自整個 IC 產業的上、中、下游獲取報酬,可以選擇直接購買一家 IDM 公司的 股權;另一種方法,投資人亦可透過投資組合的方式,分別持有 IC 產業中設計、製造、封測.. 等專業化廠商之股權,即彷彿投資了一家虛擬的 IDM 公司。在市場效率、股價能充分反映廠商 經營績效的前提下,透過比較上述兩種投資方式所獲取的報酬與承擔的風險,即可反映 IC 產業 中垂直整合與虛擬整合商業模式之廠商報酬與風險的差異。 因此,本研究擬針對台灣與美國股票公開發行的 IC 廠商,根據其所採取的商業模式及上市 地區,建立不同的投資組合,以 Fama-French 三因子模型來分析不同投資組合之股價報酬與風 險,並比較同一市場中兩種商業模式 IC 公司股價報酬與風險表現的差異,藉以瞭解商業模式對 IC 廠商的經營績效的影響。3.1 研究假說

採用虛擬整合模式的廠商,經營者多經評估本身長處後,選擇適合其組織能耐的價值區段 進行專業化,並藉由與其他企業的聯盟或合作,進而產生優勢 (Quinn, 1992)。這種專業分工的 生產模式,對 IC 製造與封測廠商來說,其優點是可以接觸所有可能潛在客戶,擴大產能利用率, 有助於廠商達到生產的經濟規模以降低成本 (Macher et al., 2007);而對於 IC 設計業者來說,由 於無須投入龐大的資本建立自有產能或仰賴 IDM 的剩餘產能,可以專注在產品的設計與開發 上。據此,虛擬整合策略當有助於 IC 廠商提升經營報酬。 在實際產業的數據上,根據 IC Insights 發佈的報告,無晶圓的 IC 設計業者在 2006 年度佔 有全球 IC 市場的 20%,這個比重遠高於 2000 年時不到 10%的情況;同時,IC Insights 更預估到 了 2011 年,這個比重會更進一步提高到 25%以上 (陳美滿,民 96),顯示虛擬整合模式正不斷 成長。而在虛擬整合廠商報酬的部分,在 2006 年,IC 設計業者的營收比前一年度成長 16%,相 較之下,IC 市場僅成長 9%;且從歷史數據來看,1998 年至 2006 年之間,全球 IC 市場的複合 平均年成長率為 9%;比較之下,無晶圓廠的 IC 設計業者之複合平均年成長率則高達 25%,幾 乎是前者的 3 倍,顯示虛擬整合的廠商,其報酬有優於 IDM 廠的趨勢。 在既有文獻中,朱博湧等 (民 94) 以 ROA、ROE 與 ROS 三個獲利率變數,比較台灣 IC 產 業中不同經營型態的策略群組其績效之差異。研究結果顯示,虛擬整合廠商的平均 ROA 與 ROE 顯著優於垂直整合商業模式的廠商。基於上述的學理推論、市場資料以及過往文獻的實證結果, 本研究提出假說 1: 假說 1:在台灣市場中,採取虛擬整合商業模式的 IC 廠商,其股價報酬率優於採取垂直整合商業模式的 IC 廠商。

文獻上對於垂直整合策略與企業風險的關係,有著不一致的看法,實證上亦發現不同種類 的不確定性對於垂直整合程度之影響亦不相同,因此企業採行垂直整合或虛擬整合策略對於其 經營風險的影響,難以單純預期 (Sutcliffe and Zaheer, 1998)。在 IC 產業的實證上,僅朱博湧等 (民 94) 以 ROA、ROE 及 ROS 的變異數作為績效風險的代理變數,發現不同商業模式群組的台灣 IC 公司在 ROS 的變異數有顯著差異,垂直整合商業模式的廠商之風險高於虛擬整合的廠商。

但若以學理推論,從產業生命週期的觀點,IC 產業已逐漸步入成熟期,技術變動應屬於 Chesbrough and Teece (1996) 所分類的「自主性創新」,而非 Harrigan (1985)、Porter (1980) 所定 義之對於商業化或產業標準的不可預測,因此本研究認為,技術的不確定性可能並非影響 IC 廠 商經營風險的主要因素。相對的,今日 IC 廠商之經營風險可能主要來自於市場需求,以及上、 下游業者行為的不確定,Williamson (1985) 亦曾主張行為不確定才是影響垂直整合決策最重要 的因素,因此從交易成本觀點可能較能推論當前 IC 產業垂直整合程度對風險的影響。依據交易 成本理論,IC 產業中採取虛擬整合商業模式的廠商,專屬性資產仍多在廠商的外部,因此相較 於垂直整合的 IDM 廠商,可能必須面臨較高的行為不確定性。進一步從企業多角化的觀點推論, 虛擬整合廠商通常僅專注在產業價值鏈的特定區段,提供的服務或產品較為單一,因此面對市 場景氣的變動,無法像 IDM 廠可透過上、下游整合與產品線的多角化來分散風險,因此虛擬整 合廠商面對的需求風險可能較高。據此,本研究預期在 IC 產業中,垂直整合應有助於降低企業 的風險,反映在其股價報酬的風險上,故提出假說 2: 假說 2:在台灣市場中,採取虛擬整合商業模式的 IC 廠商,其股價報酬率之風險高於採取垂直 整合商業模式的 IC 廠商。 美國矽谷為 IC 設計業的發源地為,美國公司貢獻了全球 IC 設計業近六成的營收,並擁有 全球最多的 IC 設計公司 (Macher et al., 2007)。近年來,受惠於專業晶圓代工廠的出現,使得 Fabless 模式的運作表現愈加亮眼。為了對商業模式與 IC 廠商股價報酬與風險的關連性有更全面 性的瞭解,本研究將使用相同於台灣市場的實證模式,以美國股票市場中的 IC 公司做為研究對 象,並納入世界各地在美國發行 ADR 的 IC 公司,建立垂直整合與虛擬整合兩種商業模式的投 資組合,進行股價報酬與風險的分析,並與台灣市場的分析結果進行比較,當可增加本研究的 價值,並據以提出更多管理意涵。基於前述對虛擬整合與垂直整合商業模式對企業股價報酬與 風險影響的推論,本研究進一步針對美國市場提出假說 3 與假說 4: 假說 3:在美國市場中,採取虛擬整合商業模式的 IC 廠商,其股價報酬率優於採取垂直整合商 業模式的 IC 廠商。 假說 4:在美國市場中,採取虛擬整合商業模式的 IC 廠商,其股價報酬率之風險高於採取垂直 整合商業模式的 IC 廠商。

3.2 資料收集與整理

本研究之研究期間為 2000 年 1 月至 2007 年 12 月,以月為分析週期,總計共 96 期。台灣 市場的研究標的為台灣股票公開發行之 IC 廠商,而美國市場則包含全球知名的半導體廠商,主 要參考 IC Insights 公司 2006 年所公布的全球五十大半導體公司以及二十大 IC 設計業者,選擇 在美國市場公開發行之 IC 公司作為研究標的。本研究同時根據各個年度下市或新上市公司的變 動,調整投資組合的組成成分,除了將下市的企業排除,針對新上市的 IC 公司,只要其在該年 度有完整的股價報酬、市值、B/M ratio 等相關資料,即將該公司新增至該年度的投資組合中。 研究標的之公司名單及涵蓋年份,詳列於本文之附錄。 此外,IC 廠商商業模式的區分,本研究參考工研院出版之「半導體工業年鑑」(工業技術研 究院,民 91) 與朱博湧等 (民 94) 的分類方式,將選取的研究對象分為垂直整合與虛擬整合兩 類。採取垂直整合商業模式的公司,主要包含所謂的整合元件製造商 (IDM) 與 DRAM 廠;至 於採取虛擬整合商業模式的公司,則包含設計業者、晶圓代工業者、封裝和測試業者。接著本 研究進一步依據公司所屬之市場 (台灣與美國) 予以分群,並根據各群組內公司每月之市值進行 加權,建立四個不同的投資組合,分別是: IDM (TW):由台灣市場中採取垂直整合商業模式的廠商組成。 VI (TW):由台灣市場中採取虛擬整合商業模式的廠商組成。 IDM (US):由美國市場中採取垂直整合商業模式的廠商組成。 VI (US):由美國市場中採取虛擬整合商業模式的廠商組成。3.3 資料分析方法及來源

本研究以 Fama-French 三因子模型,作為評估各投資組合股價報酬及風險的實證模型。在該 模式之下,應變數為投資組合之超額報酬—即投資組合之報酬率減去無風險利率;自變數則有 三個,分別是市場因子 (市場報酬率減無風險利率)、規模因子 (大規模與小規模公司間的股價 報酬差異)、淨值市價比因子 (高低淨值市價比公司間股價報酬的差異)。其數學模式如式(3): Rit – Rƒt =αit + βiM [Rt – Rƒt] + βiSMB SMBt + βiHML HMLt + εit (3) 式(3)中 βiM、βiSMB及βiHML分別為市場因子 (Rt – Rƒt)、規模因子 (SMBt) 及淨值市價比因子(HMLt) 的迴歸係數。其中,Rit代表各投資組合的市值加權平均月報酬率;Rt代表市場平均月報酬率; Rƒt則為無風險利率。 本研究之股價報酬率、市場組合報酬率、無風險利率、規模、淨值市價比…等財務資料, 台灣市場的部分來自於台灣經濟新報 (Taiwan Economic Journal, TEJ) 資料庫;美國市場的資料 則來自於 Center for Research in Security Prices (CRSP) 及 Datastream 資料庫。在無風險利率的部分,台灣市場係以第一銀行一個月定期存款利率代理,而美國市場則以一月期 Treasury bill rate 作為無風險利率;而在市場組合月報酬率的部分,台灣市場以電子類指數做為市場投資組合, 而美國市場則以 Nasdaq Composite Index 做為市場投資組合。

本研究規模因子 (SMB) 及淨值市價比因子 (HML) 的計算方式,則參考 Fama and French (1993)的作法,詳細程序敘述如下: (1) 規模因子 (SMB) 之計算方式: 1) 以各投資組合內所有研究樣本之 T-1 年 12 月 31 日的股票市值做為參考,依市值由小到大排 序各公司股票,將前 1/2 歸入規模小 (S 組) 之股票投資組合,後 1/2 歸入規模大 (B 組) 之 股票投資組合。 2) 投資組合於 T 年 1 月 1 日組成後,即可算出該年 (T 年 1 月至 T 年 12 月) 各組之股票加權 平均月報酬。 3) 將規模小的 S 組平均月報酬減規模大的 B 組之平均月報酬,即可得到 SMB 值。 (2) 淨值市價比因子 (HML) 之計算方式: 1) 以各投資組合內所有研究樣本之 T-1 年 12 月 31 日的淨值市價比 (BE/ME) 做為參考,依序 由大到小排列各公司股票,並依 30%、40%、30%分成高、中、低 (H、M、L) 三組。 2) 投資組合於 T 年 1 月 1 日組成後,即可算出該年 (T 年 1 月至 T 年 12 月) 各組之股票加權 平均月報酬。 3) 將依據 BE/ME ratio 劃分之 H 組平均月報酬減 L 組之平均月報酬,即可得到 HML 值。 在解讀 Fama-French 模型迴歸結果時,本研究參考 Davis (2001)、Madden et al. (2006) 及 Maheswaran and Yeoh (2005) 的研究,其中有兩個係數的意涵較為重要:

(1) 若 α 為正值時,代表該投資組合的報酬率表現優於風險調整後(risk-adjusted)的標竿投資組 合,即市場平均;反之,若α 為負值時,則代表投資組合風險調整後的報酬率表現劣於市場 平均。 (2) 若 βM大於 1 時,表示該投資組合的風險表現高於預期,即市場風險;反之,若 βM小於 1 時, 則表示該投資組合的風險表現低於市場風險。

4. 實證結果

4.1 敘述性統計分析

本研究首先針對各投資組合的累積股價報酬率進行敘述統計分析。在台灣市場部分,我們 比較投資組合 VI (TW)、投資組合 IDM (TW) 及台灣電子類股指數在研究期間內的股價累積報 酬。如圖 2 所示,若在 2000 年 1 月初投資 1,000 元於上述投資組合,到 2007 年 12 月間,VI (TW)圖 2 IDM (TW)、VI (TW) 及台灣電子類股指數累積報酬率圖

投資組合所創造的價值為 1,351.59 元,高於 IDM (TW) 投資組合的 562.75 元,而台灣電子類股 指數所創造的價值為 791.41 元。由此可知,就累積股價報酬率而言,採取虛擬整合商業模式的 台灣廠商所創造的累積價值優於市場組合的表現,採取垂直整合商業模式的台灣廠商所創造的 累積價值則劣於市場平均。

在美國市場部分,我們則比較投資組合 VI (US)、投資組合 IDM (US) 及 Nasdaq 指數在研 究期間內的股價累積報酬。如圖 3 所示,如果在 2000 年 1 月初投資 1,000 元,投資組合 VI (US) 所創造的價值 1,580.57 元,高於投資組合 IDM (US) 企業的 1,120.93 元,而同期間 Nasdaq 所創 造的價值為 651.78 元。就累積報酬率而言,採取虛擬整合商業式的美國廠商所創造的累積價值 優於市場組合的表現;而採取垂直整合商業模式的美國廠商創造的累積價值雖劣於虛擬整合廠 商,但仍優於市場平均。

4.2 Fama-French 三因子模型分析

圖 3 IDM(US)、VI(US)及 Nasdaq 指數累積報酬率圖 模型,進一步分析風險調整後各投資組合的報酬。各投資組合之 Fama‐French 模型分析結果,統 整如表 1 所示。 以下針對 Fama-French 三因子模式之分析結果進行討論: (1) 異常報酬 表 1 Fama-French 三因子模式分析結果 投資組合 異常報酬 α 市場風險 βM 規模因子 βSMB 淨值市價比因子 βHML IDM (TW) 0.3482 1.3057 0.1593** 0.1564* VI (TW) 1.1516** 1.0921 -0.0763* -0.0629 IDM (US) 0.3004 0.8510* 0.1736** -0.2218** VI (US) 1.5944** 1.3575 -0.0938 0.1486 *p<0.05;** p<0.01 註:表中之迴歸係數,除了市場因子βM值之虛無假設為 1 外,其餘係數之虛無假設均為 0

首先觀察台灣市場的情況,雖然投資組合 IDM (TW) 與投資組合 VI (TW) 之 α 係數均為正 值,但僅有投資組合 VI (TW) 之 α 係數顯著異於 0。這顯示,台灣的虛擬整合廠商具有顯著優 於市場的異常報酬,但垂直整合廠商其股價報酬之表現,則並未顯著優於台灣電子類股指數; 在美國市場部分,則是呈現與台灣市場相同的結果,同樣只有虛擬整合廠商所形成之投資組合 VI (US) 具有顯著優於市場的異常報酬,IDM (US) 投資組合的 α 係數雖大於 0,但並未顯著。 (2) 市場風險 在市場風險部分,投資組合 IDM (TW) 與投資組合 VI (TW) 之 βM值均大於 1,但並未顯著。 顯示台灣 IC 市場中,無論是採取垂直整合或虛擬整合商業模式的廠商,平均而言其經營的風險 均與市場風險無顯著差異;在美國市場部分,則呈現與台灣市場不同的情況,投資組合 IDM (US) 之βM值顯著的小於 1,顯示美國 IC 市場中的垂直整合廠商,其股價報酬風險顯著較市場平均為 低;另一方面,投資組合 VI (US) 之風險雖略高於 1,但並未顯著,顯示美國虛擬整合的 IC 廠 商所面對的風險與市場平均並無差異。 (3) 規模因子 一般認為,小規模的公司通常經營較無效率,且財務槓桿較高,不易獲得外部融資,故公 司營運困難度 (Distressed-firm Factor) 較高,投資人因而會對小公司要求較高的報酬,故公司規 模應與股價報酬呈反向關係,即所謂的股票預期報酬的規模效應 (Chan and Chen, 1991)。本研究 結果發現,規模因子迴歸係數 (βSMB) 在投資組合 IDM (TW) 及投資組合 IDM (US) 均顯著大於

0,顯示台灣及美國市場垂直整合 IC 廠商之股價報酬,呈現「反向規模效應 (Reverse Size Effect)」,即企業規模愈大、股價報酬反而愈高的情況;相反的,投資組合 VI (TW) 的規模因子 迴歸係數為負值且顯著,而投資組合 VI (US) 之規模因子迴歸係數雖仍為負數,但不顯著,表 示在 IC 產業中,虛擬整合廠商的股價股票可能存在規模效應,其中以台灣市場較為明顯。 (4) 淨值市價比因子 淨值市價比因子係數 (βHML) 部分,台灣市場中僅 IDM (TW) 投資組合呈現正向顯著,表示 該組合為具有較多高淨值市價比之公司,而 VI (TW) 的淨值市價比效果則不顯著;在美國市場 方面,IDM (US) 之淨值市價比因子係數為負向顯著,表示該組合存在較多低淨值市價比股票, 與台灣市場相同,但 VI (US) 之淨值市價比因子係數則並不顯著。

4.3 假說檢定

為比較垂直整合與虛擬整合商業模式之績效與風險的影響,本研究利用獨立樣本t 檢定,比 較台灣市場及美國市場中不同商業模式投資組合之 α 係數與市場因子 βM係數是否具有顯著差 異,藉以驗證本研究之假說。 檢定結果顯示,投資組合 IDM (TW) 的 α 係數顯著低於投資組合 VI (TW) 之 α 係數 (t=-7.82,p<0.01),顯示台灣虛擬整合 IC 廠商股價異常報酬顯著優於垂直整合廠商,故本研究之假說 1 獲 得支持。而在風險部分,投資組合 IDM (TW) 的 βM顯著高於投資組合 VI (TW) (t=18.27, p<0.01),

顯示台灣垂直整合 IC 廠商的股價報酬風險顯著高於虛擬整合廠商,與本研究之預期相反,故假 說 2 並未獲得支持。

在美國市場部分,檢定結果顯示 IDM (US) 的 α 係數顯著低於投資組合 VI (US) 之 α 係數 (t=-16.84, p<0.01),顯示美國虛擬整合 IC 廠商較垂直整合廠商具有較高的異常報酬,故本研究 之假說 3 獲得支持。而在風險部分,投資組合 IDM (US) 的 βM顯著低於投資組合 VI (US) (t=-49.01,

p<0.01),顯示美國垂直整合 IC 廠商的股價報酬風險顯著低於虛擬整合廠商,符合本研究之預 期,故假說 4 獲得支持。表 2 彙整了本研究假說之驗證結果。

5. 結論與建議

5.1 研究結論

本研究旨在探討台灣與美國之 IC 廠商,其商業模式對於廠商股價報酬與風險之影響,依據 廠商不同的商業模式 (垂直整合和虛擬整合),以及不同的市場 (台灣和美國),形成四個不同的 投資組合,並利用 Fama-French 三因子模型進行實證。本研究主要發現可歸納如下: (1) 台灣虛擬整合廠商同時具有較高報酬與較低風險 就台灣市場的研究結果發現,本研究之假說 1 獲得支持,表示台灣虛擬整合廠商之股價異 常報酬顯著優於 IDM 廠商。但是本研究之假說 2 並未得到支持,檢定結果與本研究之預期相反, 台灣的 IDM 廠商之股價報酬風險顯著高於虛擬整合廠商。綜合假說 1 和假說 2 的結果,在股價 報酬能夠充分反映企業經營績效的假定下,我們合理地推斷台灣虛擬整合的 IC 廠商較 IDM 廠 商具有較高的報酬及較低的經營風險。 表 2 假說檢定結果 假 說 結果 假說 1:在台灣市場中,採取虛擬整合商業模式的 IC 廠商,其股價報酬率優於採取垂直整 合商業模式的 IC 廠商。 支持 假說 2:在台灣市場中,採取虛擬整合商業模式的 IC 廠商,其股價報酬率之風險高於採取 垂直整合商業模式的 IC 廠商。 不支持 假說 3:在美國市場中,採取虛擬整合商業模式的 IC 廠商,其股價報酬率優於採取垂直整 合商業模式的 IC 廠商。 支持 假說 4:在美國市場中,採取虛擬整合商業模式的 IC 廠商,其股價報酬率之風險高於採取 垂直整合商業模式的 IC 廠商。 支持(2) 美國垂直整合與虛擬整合廠商呈現報酬與風險的抵換關係 有關美國市場的兩個假說 (假說 3 及假說 4) 皆符合本研究之預期,美國市場虛擬整合 IC 投資組合的異常報酬顯著優於 IDM 投資組合;但在此同時,IDM 廠商的股價報酬風險則是顯著 低於 VI 廠商。也就是說,在美國 IC 產業中,IDM 與虛擬整合廠商其股價呈現高風險高報酬, 低風險低報酬的抵換關係。在市場效率的假定下,我們可以推論,美國市場的 IDM 廠商雖然報 酬較低,但相對承擔的經營風險也較低;相反的,虛擬整合模式的專業 IC 廠商,固然能得到較 高的報酬,但同時也就必須承擔較高的經營風險。

5.2 管理意涵

(1) 台灣虛擬整合模式具有優勢 虛擬整合廠商 (相較於垂直整合廠商) 在台灣市場同時具有較高報酬與較低風險,可能的原 因是台灣產、官、學界在 IC 產業多年的辛勤耕耘,已為台灣建立起全球最佳的 IC 產業基礎建 構,廠商們透過專業分工,可充分發揮規模經濟與整合彈性,快速反應市場機會,使得台灣在 每個價值鏈上的專業廠商,都具有高度的競爭力,因而擁有優異的報酬。在台灣IC產業的發展過程中,工業技術研究院扮演相當重要的角色 (Chang and Hsu, 1998; Chu et al., 2006; Hsu, 2005),有效地降低了廠商在技術、人力資源以及創業上的風險,這可能也 是台灣的虛擬整合IC廠商享有高報酬卻能承擔相對低風險之原因。在技術方面,工研院在國科 會科技專案的經費支持下,與國內外各學術機構的合作,研發各類先進技術與專利,然後移轉 給台灣廠商使用。以2005年為例,工研院共移轉663項技術給851家台灣企業,並取得2,149項專 利 (國內928項、國外1,221項),有效的分擔廠商在研發先進技術上的不確定性 (Government Information Office, 2007);在人力資源的部分,工研院身為國家級的工業技術研究機構,內部培 養了相當多高素質的科技人才,這些研發及技術人員在投入產業界後,成為台灣高科技產業的 中堅,並有效的將專業知識與管理能力擴散至產業界。據統計,工研院自1973年成立以來,累 計至2003年底,工研院有81%的人員擴散至業界,其中電子半導體業以及電腦通訊業就佔了四 成,成功降低台灣廠商培養人力資源上之成本與風險 (朱博湧等,民96);最後,工研院的衍生 公司將先進技術導入產業,成為產業發展的火車頭,為台灣產業創造高度的外部經濟效益,其 中在IC產業的績效最為卓著,特別是聯電及台積電這兩家工研院衍生公司的成立,帶動了台灣IC 設計、IC封裝測試廠商的蓬勃發展,促使台灣形成完整的IC產業價值鍊,在彼此的緊密合作下, 造就了台灣在全球IC產業中的重要地位 (Fuller, 2002; Jan and Chen, 2006)。

在此同時,新竹科學園區的設立,對台灣 IC 產業的發展亦功不可沒。據統計,園區廠商民 國 93 年共投注新台幣 634 億元於研究發展上,其中以 IC 產業研發經費新台幣 477 億元最多; 而園區廠商 93 年度國內專利核准件數共計 3,101 件,其中核准最大宗的便是 IC 專利,共 2,426

件 (科學工業園區管理局,民 95),足見新竹科學園區與台灣 IC 產業的密切關係。新竹科學園 區對 IC 產業主要的貢獻,首先是租稅及融資上的優惠措施,以及提供廠商低成本的土地及完善 的基礎建設,使得台灣 IC 廠商在創業時不需承擔過高的資金風險 (So, 2006);其次,新竹科學 園區的設立,將台灣 IC 設計、製造、封裝、測試以及相關的周邊業者聚集起來,充分發揮了產 業群聚效應以及知識的外溢效果 (Tsai, 2005),園區內的廠商透過產學合作,與鄰近的大學 (如 清華大學與交通大學) 及研究機構 (如工業技術研究院) 密切結合,不但培養出許多傑出的 IC 工程人才,並共同進行技術研發與創新 (Chu et al, 2006; Hu et al., 2005)。這種緊密的產業聚落, 有效地降低台灣 IC 廠商在技術、人才與資金上的種種風險,並且能享有就近支援的好處,這是 全球其他 IC 公司無法取得之外部性。或許這也是台灣 IC 產業虛擬整合的商業模式,能夠同時 享有高報酬與低風險的原因。

(2) 台灣 IDM 廠商的競爭能力仍待提升

台灣的 IDM 廠商,許多屬於 DRAM 製造商,雖然 DRAM 製造商同樣具有上下游高度整合 的特性,但因產品線較少,且 DRAM 產品已高度標準化,市場競爭亦較激烈,廠商的獲利與景 氣息息相關,可能因此造成整合對風險降低的效果並不明顯,導致風險仍相對偏高。台灣的 IDM 廠商未來若要持續發展,或許必須增加產品線的廣度或創造差異性,以進一步提升並發揮整合 的綜效,降低經營風險;另一方面,台灣的 IDM 廠商亦可思考是否轉型為虛擬整合廠商,透過 在特定價值環節的專門化,以求提高競爭能力。晚近旺宏、華邦、力晶等廠商均將部份 IC 設計 部門衍生成獨立的設計公司,也似乎映證了上述的預期。 (3) IDM 廠商仍具有其競爭優勢 自從專業晶圓代工的商業模式出現後,虛擬整合模式的產值佔 IC 產業之比重愈來愈高,但 IC 產業並未出現類似個人電腦產業演進過程中,一度出現高度垂直分工的結構,而是呈現垂直 整合與虛擬整合模式並存的狀況,IDM 廠仍無法完全被虛擬整合模式所取代,顯然 IDM 廠仍具 有其競爭力。IDM 廠可能的優勢除如前節所述,美國市場中 IDM 模式相較於虛擬整合模式具有 較低的經營風險外,從規模因子與淨值市價比因子之結果分析,或亦可略窺端倪。在台灣及美 國的 IDM 廠商,均出現規模愈大、報酬卻愈高的反向規模效應,可能的解釋是,IC 產業之研發、 設備及技術投資的金額相當龐大,因此規模愈大的廠商,較能發揮規模經濟與資源整合的效益, 因而有相對高的報酬。 另一方面,淨值市價比係數的分析顯示,台灣的IDM公司多屬高淨值市價比的廠商。由於IDM 廠必須投資龐大的廠房設備,實體資產比重自當較高,導致淨值市價比偏高,這樣的結果符合 預期;然而,美國IDM公司的情況恰與台灣相反,反而多屬於低淨值市價比的廠商,顯示市場 仍看好美國IDM公司未來營收及盈餘的成長機會,反映在其股價的淨值市價比上。雖然目前IC 產業虛擬整合模式的比重逐漸成長,但IDM廠商依舊佔有80%左右的市場,且歐、美、日等傳統

IDM大廠,仍掌握多較多、較完整的專利及先進製程技術,在新產品或技術的研發上亦具優勢; 有產業觀察家因此預期,未來IDM廠將比晶圓代工廠更具有創造自主性產品或技術的能力,因 而有更佳的優勢 (LaPedus, 2005)。晚近台積電投資設計服務的創意電子、下游光學封裝的精材 科技與采鈺的策略佈局,顯示IC產業未來可能重新走向整合的趨勢。因此未來IC產業的IDM與 虛擬整合模式將如何消長,仍有待進一步觀察。

5.3 研究限制與未來研究建議

本論文在資料蒐集及研究方法上雖力求嚴謹,但仍可能有未臻完善之處。首先,受到 Fama-French 模型的限制,本研究無法將台灣與美國的 IC 廠商納入同一個市場,針對全球 IC 產 業之商業模式與廠商報酬及風險的關係進行整體性的探討;此外,本研究以股價報酬及風險作 為企業績效的代理變數,惟股價報酬及風險或許不一定能全然反映企業的經營績效,亦為本研 究可能的限制。後續研究者可考慮採行其他財務模型或統計方法,同時針對全球之 IC 廠商進行 分析,或者進一步比較 IC 產業中兩種商業模式的廠商在其他績效指標上的差異,以期更全面性 地瞭解垂直整合與虛擬整合模式對 IC 廠商經營績效的影響,以及 IC 產業未來可能的發展趨勢。附錄

IDM (TW) 之組成公司 公司名 納入投資組合年度 2337 旺宏 2000-2007 2342 茂矽 2000-2007 2344 華邦電 2000-2007 2408 南科 2001-2007 5326 漢磊 2000-2007 5346 力晶 2000-2007 5387 茂德 2000-2007VI (TW) 之組成公司 公司名 納入投資 組合年度 公司名 納入投資 組合年度 公司名 納入投資 組合年度 2379 瑞昱 2000-2007 5314 世紀 2000-2007 8227 巨有科 2005-2007 2388 威盛 2000-2007 5351 鈺創 2000-2007 8261 富鼎 2005-2007 2401 凌陽 2000-2007 5395 普揚 2000-2007 8299 群聯 2005-2007 2436 偉詮電 2000-2007 5468 台晶 2002-2007 2303 聯電 2000-2007 2454 聯發科 2002-2007 5471 松翰 2001-2007 2330 台積電 2000-2007 2458 義隆 2001-2007 5487 通泰 2002-2007 1437 勤益 2000-2007 3006 晶豪科 2003-2007 6103 合邦 2002-2007 2311 日月光 2000-2007 3014 聯陽 2003-2007 6104 創惟 2002-2007 2325 矽品 2000-2007 3034 聯詠 2002-2007 6129 普誠 2002-2007 2329 華泰 2000-2007 3035 智原 2000-2007 6130 亞全 2003-2007 2369 菱生 2000-2007 3041 揚智 2000-2007 6138 茂達 2003-2007 2441 超豐 2001-2007 3056 駿億 2004-2007 6186 晶磊 2001-2007 2449 京元電 2002-2007 3126 信億 2005-2007 6195 旭展 2003-2007 3063 飛信 2004-2007 3141 晶宏 2004-2007 6198 凌泰 2003-2007 3264 欣銓 2006-2007 3169 亞信 2005-2007 6202 盛群 2003-2007 3265 台星科 2006-2007 3186 聯笙 2005-2007 6229 研通 2004-2007 3372 典範 2006-2007 3188 安茂 2005-2007 6233 旺玖 2004-2007 3374 精材 2006-2007 3219 倚強 2005-2007 6236 凌越 2004-2007 5344 立衛 2000-2007 3228 金麗科 2006-2007 6237 驊訊 2004-2007 5455 訊利電 2001-2007 3268 海德威 2006-2007 6243 迅杰 2004-2007 5466 泰林 2004-2007 3271 其樂達 2006-2007 6286 立錡 2004-2007 6147 頎邦 2003-2007 3288 點晶 2006-2007 6291 沛亨 2005-2007 6239 力成 2004-2007 3289 宜特 2005-2007 8016 矽創 2004-2007 6257 矽格 2004-2007 3291 遠翔科 2006-2007 8054 安國 2005-2007 6261 久元 2005-2007 3298 圓創 2006-2007 8081 致新 2005-2007 8066 福葆 2005-2007 3304 瀚邦 2005-2007 8084 巨虹 2005-2007 8079 誠遠 2005-2007 3475 富晶 2006-2007 8096 擎亞科 2005-2007 8172 勝開 2005-2007 5302 太欣 2000-2007 8225 華矽 2005-2007

IDM (US) 之組成公司

公司名 納入投資組合年度 公司名 納入投資組合年度 Intel 2000-2007 Analog Devices 2000-2007

TI 2000-2007 Spansion 2006-2007 STMicroelectronics 2000-2007 National 2000-2007 Freescale 2005 Maxim 2000-2006 Sony 2000-2006 Atmel 2000-2007 NEC 2000-2006 Fairchild 2000-2007 AMD 2000-2007 Sanyo 2000-2005 Micron 2000-2007 On semi 2001-2007 Infineon 2001-2007 Vishay 2000-2007 IBM 2000-2007 Cypress 2000-2007 Matsushi 2000-2007 VI (US) 之組成公司 公司名 納入投資 組合年度 公司名 納入投資 組合年度 公司名 納入投資 組合年度 公司名 納入投資 組合年度 Qualcomm 2000-2007 Alliance 2000-2005 Aeroflex 2000-2006 MIPS 2000-2007

Broadcom 2000-2007 Amkor 2000-2007 Silicon Lab.

2001-2007 MPS 2005-2007

Nvidia 2000-2007 AMCC 2000-2007 Silicon Storage

2000-2007 Pericom 2000-2007

Sandisk 2000-2007 Catalyst 2001-2007 Zoran 2000-2007 PLX 2000-2007 Marvell 2001-2007 Chipmos 2002-2007 Lattice 2000-2007 Semtech 2000-2007 Xilinx 2000-2007 DSP 2000-2007 Cirrus 2000-2007 Sigma Designs 2000-2007 Agere 2003-2006 Exar 2000-2007 ESS 2000-2007 Silicon Motion 2006-2007 Altera 2000-2007 Himax 2007 TSMC 2000-2007 Standard

Microsystems

2000-2007

PMC 2000-2007 Intersil 2001-2007 UMC 2001-2007 Transwitch 2000-2007 Conexant 2000-2007 Linear 2000-2007 Chartered 2000-2007 Vitesse 2000-2005

Qlogic 2000-2007 Logic Devices

2000-2007 SMIC 2005-2007 Zarlink 2000-2007

參考文獻

工業技術研究院,半導體工業年鑑,台北:經濟部技術處,民國 91 年。 朱博湧、林裕淩、熊杏華、劉子衙,「工研院整體效益評估」,交大管理學報,第二十七卷第二 期,民國 96 年,1-27 頁。 朱博湧、鄧美貞、黃基鴻,「垂直整合與虛擬整合商業模式之績效比較:台灣積體電路產業實證」, 交大管理學報,第二十五卷第一期,民國 94 年,1-27 頁。 科學工業園區管理局,九十四年度新竹科學工業園區年報,新竹:科學工業園區管理局,民國 95 年。 陳美滿,「無晶圓設計業者在 2006 年佔全球 IC 市場之 20%」,拓墣產業研究,拓墣產業研究所, 民國 96 年。 彭茂榮,「2007 年我國半導體產業回顧與展望」,工研院高科技產業資料庫,民國 97 年。 電子時報,半導體趨勢圖示,台北:大緣股份有限公司,民國 89 年。Aaker, D. A., Strategic Market Management, 6th ed., New York: John Wiley & Sons, 2001.

Abebe, M. A., “To Integrate or Not to Integrate: Factors Affecting the Adoption of Virtual Integration Strategy in Organizations,” Business Strategy Series, Vol. 8, No. 3, 2007, pp. 196-202.

Anderson, E., “The Salesperson as Outside Agent or Employee: A Transaction Cost Analysis,”

Marketing Science, Vol. 4, No. 3, 1985, pp. 234-254.

Arshanapalli, B., Coggin, T. D., and Doukas, J. A., “Multifactor Asset Pricing Analysis of International Value Investment Strategies,” Journal of Portfolio Management, Vol. 24, No. 4, 1998, pp. 10-23. Balakrishnan, S. and Wernerfelt, B., “Technical Change, Competition and Vertical Integration,”

Strategic Management Journal, Vol. 7, No. 4, 1986, pp. 347-359.

Byrne, J. A., Brandt, R., and Port, O., “The Virtual Corporation,” Business Week, Vol. 8, 1993, pp. 98-102.

Chan, K. C. and Chen, N., “Structural and Return Characteristics of Small and Large Firms,” Journal

of Finance, Vol. 46, No. 4, 1991, pp. 1467-1484.

Chang, P. L. and Hsu, C. W., “The Development Strategies for Taiwan's Semiconductor Industry,”

IEEE Transactions on Engineering Management, Vol. 45, No. 4, 1998, pp. 349-356.

Chang, P. L. and Tsai, C. T., “Finding the Niche Position - Competition Strategy of Taiwan's IC Design Industry,” Technovation, Vol. 22, No. 2, 2002, pp. 101-111.

Chesbrough, H. W. and Teece, D. J., “When Is Virtual Virtuous? Organizing for Innovation,” Harvard

Christensen, C. M., Raynor, M., and Verlinden, M., “Skate to Where the Money Will Be,” Harvard

Business Review, Vol. 79, No. 10, 2001, pp. 72-81.

Chu, P. Y., Lin, Y. L., Hsiung, H. H., and Liu, T. Y. “Intellectual Capital: An Empirical Study of ITRI,”

Technological Forecasting & Social Change, Vol. 73, No. 7, 2006, pp. 886-902.

Chu, P. Y., Teng, M. J., Huang, C. H., and Lin, H. S., “Virtual Integration and Profitability: Some Evidence from Taiwan's IC Industry,” International Journal of Technology Management, Vol. 29, No. 1, 2005, pp. 152-172.

Coase, R., “The Nature of the Firm,” Econamica, Vol. 4, No. 2, 1937, pp. 386-405.

Davidow, W. H. and Malone, M. S., The Virtual Corporation, New York: Harper Collins, 1992. Davis, J. L., “Mutual Fund Performance and Manager Style,” Financial Analysts Journal, Vol. 57, No.

1, 2001, pp. 19-27.

Domberger, S., The Contracting Organization: A Strategic Guide to Outsourcing, Oxford: Oxford University Press, 1998.

Fama, E. F., and French, K. R., “The Cross-Section of Expected Stock Returns,” Journal of Finance, Vol. 47, No. 2, 1992, pp. 427-465.

Fama, E. F. and French, K. R., “Common Risk Factors in the Returns on Stocks and Bonds,” Journal

of Financial Economics, Vol. 33, No. 1, 1993, pp. 3-56.

Fama, E. F. and MacBeth, J. D., “Risk, Return, and Equilibrium: Empirical Tests,” Journal of Political

Economy, Vol. 81, No. 3, 1973, pp. 607-636.

Fuller, D. B., “Globalization for Nation Building: Industrial Policy for High-Technology Products in Taiwan,” in MIT IPC Working Paper 02-002, MA: Cambridge, 2002.

Government Information Office, “Research Environment,”, 2007. http://www.gio.gov.tw /ct.asp?xItem=32747&ctNode=2591.

Hagel, J. and Singer, M., “Unbundling the Corporation,” Harvard Business Review, Vol. 77, No. 2, 1999, pp. 133-142.

Harrigan, K. R., “Formulating Vertical Integration Strategies,” Academy of Management Review, Vol. 9, No. 4, 1984, pp. 638-652.

Harrigan, K. R., “Vertical Integration and Corporate Strategy,” Academy of Management Journal, Vol. 28, No. 2, 1985, pp. 397-425.

Heide, J. B. and John, G., “Alliances in Industrial Purchasing: The Determinants of Joint Action in Buyer-Supplier Relationships,” Journal of Marketing Research, Vol. 27, No. 1, 1990, pp. 24-36. Helfat, C. E. and Teece, D. J., “Vertical Integration and Risk Reduction,” Journal of Law, Economics,

and Organization, Vol. 3, No. 1, 1987, pp. 47-67.

Henderson, R. M. and Clark, K. B., “Architectural Innovation: The Reconfiguration of Existing Product Technologies and the Failure of Established Firms,” Administrative Science Quarterly, Vol. 35, No. 1, 1990, pp. 9-30.

Hill, C. W. L. and Jones, G. R., Strategic Management: An Integrated Approach, Boston: Houghton Mifflin Co., 2001.

Hsieh, M. H., Tsai, K. H., and Hultink, E. J., “The Relationships between Resource Configurations and Launch Strategies in Taiwan's IC Design Industry: An Exploratory Study,” Journal of Product

Innovation Management, Vol. 23, No. 3, 2006, pp. 259-273.

Hsu, C. W. “Formation of Industrial Innovation Mechanisms through the Research Institute,”

Technovation, Vol. 25, No. 11, 2005, pp. 1317-1329.

Hu, T., Lin, C., and Chang, S. “Role of Interaction between Technological Communities and Industrial Clustering in Innovative Activity: The Case of Hsinchu District, Taiwan,” Urban Studies, Vol. 42, No. 7, 2005, pp. 1139-1160.

Hung, S. W. and Yang, C., “The IC Fabless Industry in Taiwan: Current Status and Future Challenges,”

Technology in Society, Vol. 25, No. 3, 2003, pp. 385-402.

Jacobides, M. G., “Industry Change through Vertical Disintegration: How and Why Markets Emerged in Mortgage Banking,” Academy of Management Journal, Vol. 48, No. 3, 2004, pp. 465-498. Jan, T. S. and Chen, Y. “The R&D System for Industrial Development in Taiwan,” Technological

Forecasting & Social Change, Vol. 73, No. 5, 2006, pp. 559-74.

John, G. and Weitz, B. A., “Forward Integration into Distribution: An Empirical Test of Transaction Cost Analysis,” Journal of Law, Economics, and Organization, Vol. 4, No. 2, 1988, pp. 337-355. Klein, B., Crawford, R. G., and Alchian, A. A., “Vertical Integration, Appropriable Rents, and the

Competitive Contracting Process,” Journal of Law and Economics, Vol. 21, No. 2, 1978, pp. 297-326.

Ku, K. C., Kao, H. P., and Gurumurthy, C. K., “Virtual Inter-Firm Collaborative Framework - An IC Foundry Merger/Acquisition Project,” Technovation, Vol. 27, No. 6-7, 2007, pp. 388-401.

LaPedus, M., “Challenges Seen for Seamless DFM, Says Expert,” 2005. http://www. eetasia.com/ART_8800371275_480100_NT_a458d9cc.HTM.

Lee, T. L. and Tunzelmann, N. V., “A Dynamic Analytic Approach to National Innovation Systems: The IC Industry in Taiwan,” Research Policy, Vol. 34, No. 4, 2005, pp. 425-440.

and Capital Budgets,” Review of Economics and Statistics, Vol. 47, No. 1, 1965, pp. 13-37.

Liu, T. H., Chu, Y. Y., Hung, S. C., and Wu, S. Y., “Technology Entrepreneurial Styles: A Comparison of UMC and TSMC,” International Journal of Technology Management, Vol. 29, No. 1/2, 2005, pp. 92-115.

Macher, J., Mowery, D. C., and Minin, A. D., “The 'Non-Globalization' of Innovation in the Semiconductor Industry,” California Management Review, Vol. 50, No. 1, 2007, pp. 217-242. Madden, T. J., Fehle, F., and Fournier, S., “Brands Matter: An Empirical Demonstration of the Creation

of Shareholder Value through Branding,” Journal of the Academy of Marketing Science, Vol. 34, No. 2, 2006, pp. 224-235.

Magretta, J., “The Power of Virtual Integration: An Interview with Dell Computer’s Michael Dell,”

Harvard Business Review, Vol. 76, No. 2, 1998, pp. 72-84.

Maheswaran, K. and Yeoh, S. C., “The Profitability of Merger Arbitrage: Some Australian Evidence,”

Australian Journal of Management, Vol. 30, No. 1, 2005, pp. 111-126.

McConnell, J. J., Ozbilgin, M., and Wahal, S., “Spin-offs, Ex Ante,” Journal of Business, Vol. 74, No. 2, 2001, pp. 245-280.

Merton, R. C., “An Intertemporal Capital Asset Pricing Model,” Econometrica, Vol. 41, No. 5, 1973, pp. 867-887.

Osegowitsch, T. and Madhok, A., “Vertical Integration Is Dead, or Is It?” Business Horizons, Vol. 46, No. 2, 2003, pp. 25-34.

Porter, M. E., Competitive Strategy, New York: Free Press, 1980.

Quinn, J. B., Leveraging Knowledge and Service Based Strategies through Outsourcing, New York: Free Press, 1992.

Quinn, J. B., “Strategic Outsourcing: Leveraging Knowledge Capabilities,” Sloan Management Review, Vol. 40, No. 4, 1999, pp. 9-21.

Robertson, T. S. and Gatignon, H., “Technology Development Mode: A Transaction Cost Conceptualization,” Strategic Management Journal, Vol. 19, No. 6, 1998, pp. 515-531.

Ross, S. A., “The Arbitrage Theory of Capital Asset Pricing,” Journal of Economic Theory, Vol. 13, No. 3, 1976, pp. 341-360.

Sharpe, W. F., “Capital Asset Prices: A Theory of Market Equilibrium under Conditions of Risk,”

Journal of Finance, Vol. 19, No. 3, 1964, pp. 425-442.

So, B. W. Y. “Reassessment of the State Role in the Development of High-Tech Industry: A Case Study of Taiwan's Hsinchu Science Park,” East Asia, Vol. 23, No. 2, 2006, pp. 61-86.

Stigler, G. J., “The Division of Labor Is Limited by the Extent of the Market,” Journal of Political

Economy, Vol. 59, No. 3, 1951, pp. 185-193.

Sutcliffe, K. M. and Zaheer, A., “Uncertainty in the Transaction Environment: An Empirical Test,”

Strategic Management Journal, Vol. 19, No. 1, 1998, pp. 1-23.

Tsai, D. H. A. “Knowledge Spillovers and High-Technology Clustering: Evidence from Taiwan's Hsinchu Science-Based Industrial Park,” Contemporary Economic Policy, Vol. 23, No. 1, 2005, pp. 116-128.

Walker, G. and Weber, D., “A Transaction Cost Approach to Make-or-Buy Decisions,” Administrative

Science Quarterly, Vol. 29, No. 3, 1984, pp. 373-391.

Walker, G. and Weber, D., “Supplier Competition, Uncertainty and Make-or-Buy Decisions,” Academy

of Management Journal, Vol. 30, No. 3, 1987, pp. 589-596.

Williamson, O. E., Markets and Hierarchies, Analysis and Antitrust Implications: A Study in the

Economics of Internal Organization, New York: Free Press, 1975.

Williamson, O. E., “Transaction-Cost Economics: The Governance of Contractual Relations,” Journal

of Law and Economics, Vol. 22, No. 2, 1979, pp. 233-261.

Williamson, O. E., The Economic Institutions of Capitalism, New York: Free Press 1985.

Williamson, O. E., “Comparative Economic Organization: The Analysis of Discrete Structural Alternatives,” Administrative Science Quarterly, Vol. 36, No. 2, 1991, pp. 269-296.

Wu, W. Y., Tsai, H. J., Cheng, K. Y., and Lai, M., “Assessment of Intellectual Capital Management in Taiwanese IC Design Companies: Using DEA and the Malmquist Productivity Index,” R & D