兩稅合一何去何從─

我國實施最低應納稅額之研究

林世銘

國立臺灣大學會計系教授

國立臺灣大學管理學院副院長

Email: suming @mba.ntu.edu.tw

會計研究月刊 2005 年 1 月 230 期,108~117 頁;

2005 年 2 月 231 期,109~121 頁。

壹、我國實施兩稅合一之回顧

為建立「低稅負、無障礙」的投資環境,提升國家競爭力,我國自民國 87 年起實施兩稅合一。但是我國之兩稅合一制度,鑑於改制之後營利事業所得稅最 高邊際稅率仍為 25%,與綜合所得稅最高邊際稅率 40% 相較,尚有 15%之差 距,營利事業藉保留盈餘以規避股東稅負之誘因仍然存在;再者,實施兩稅合一 制度之後所造成之稅收損失,不宜由股東以外之納稅義務人負擔。因此,我國之 兩稅合一制度特別規定,另行就營利事業之未分配盈餘加徵 10%營利事業所得 稅,以防杜公司藉保留盈餘替高所得股東規避稅負,並彌補兩稅合一改制後可能 的稅收損失1。 金融危機自民國 86 年下半年起,開始肆虐於東南亞與東北亞,不但造成香 港、臺灣及東南亞諸國股市重挫,紐約股市也在同年 10 月 27 日暴跌 554 點,創 下單日跌幅最大的歷史新記錄,並引發全球股市的相繼下挫,使東亞金融風暴蔓 延到世界各地。幸好我國自民國 87 年開始實施兩稅合一,並且於 88 年 6 月 28 日修訂營業稅法,規定自 88 年 7 月 1 日起將金融保險業之營業稅率自 5%調降 為 2%;並規定金融保險業應就所節省的 3%稅負用以沖銷逾期債權或提列備抵 呆帳;隨後又再度修訂營業稅法,規定應將金融保險業按 2%稅率課徵之營業稅 專款撥供「金融重建基金」作為處理問題金融機構之用。此外,我國之經濟成長 率在 89 年第四季開始由盛轉衰,為在經濟不景氣之時,健全經濟發展並鼓勵投 資,政府並增訂促進產業升級條例第九條之二,規定自 91 年 1 月 1 日起至 92 年 12 月 31 日止,新投資創立或增資擴展之製造業及其相關技術服務業可以享受 五年免稅的租稅優惠。由上可知,環球經濟情勢的變化,以及各種租稅、經濟發 展相關法律的交錯影響,使得我國兩稅合一制度對企業投資、國家經濟發展之影 響的評估工作,變得益加困難。 然而,就稅務行政的層面而言,對未分配盈餘加徵 10%稅負,卻使我國之 稅制大為混亂繁雜。從文獻上看來,無論是會計師、學者,甚至是政府財稅官員 的研究報告,皆屢有取消未分配盈餘加徵 10%稅負以簡化我國稅制之建言。首 先,就會計師的觀點而言,民國 89 年 12 月(在初次對未分配盈餘加徵 10%營 所稅的第一個年底)台北市會計師公會林賢郎理事長以及數位理事和會計師代表 曾拜會立法院,指出「在兩稅合一稅制中,對未分配盈餘加課 10%稅款的制度, 使得所得稅制變得太複雜,不少中小企業無法了解稅制…,即使專業的會計師在 計算上也相當複雜,因此若能取消對未分配盈餘加課 10%稅款的規定提高營所 稅率,將可有效簡化兩稅合一制度…。2」另陳坤煌會計師指出,所得稅法第 66 條之 9 規定未分配盈餘係以稅務所得為基礎計算,並需調整相關函令規定之加、 減項目(按 91 年度未分配盈餘申報書第 16、17 頁合計共有 54 個調整項目),使 1 請參見財政部「兩稅合一方案介紹」(87 年,第 11 頁) 2 請參見 89 年 12 月 9 日經濟日報;會計師公會的其他訴求尚包括反對銀行業投資股票的損失可 以分十年攤銷等。得未分配盈餘之計算更為繁複,對財會人員、主管稽徵機關,甚至會計師等均產 生相當之困擾,故要真正落實稅負公平仍須對目前之稅制重新作一檢討(見於林 蓬榮,2000,p.43)。陳志愷會計師則指出,由於所得稅法第 66 條之 9 有關未分 配盈餘計算之規定,與公司法對於營利事業盈餘分派之規定不能配合,致實務上 改革未分配盈餘課稅之聲浪與日遽增(陳志愷,2000,p.19)3。 在政府財稅官員的研究報告方面,服務於中區國稅局彰化分局的陳佩芬小 姐指出(陳佩芬,2002,p.8),在兩稅合一邁入第五年時,仍然發現不論中小企 業或上市、上櫃公司充斥著盈餘分配的亂象,使查審人員工作量大增,無形中提 高了稽徵成本。高雄市國稅局的專題研究報告(趙淑惠,2002,p.85)之問卷調 查則顯示,在 444 個會計師、公司會計、記帳業者、國稅局稅務官員等受訪者中, 有 93.2%的受訪者同意或非常同意「兩稅合一雖是減稅措施,卻使得稅制變得更 複雜」。若單就 91 個受訪的國稅局稅務官員的問卷結果觀之,竟然 100%都同意 或非常同意稅制變得更複雜;同時問卷也顯示 77%的受訪稅務官員,因為實施 兩稅合一制度而時常加班4。 在學術文獻方面,許崇源、蔡英地(2002)於民國 89 年四月中旬利用問卷 就未分配盈餘加徵 10%的複雜度進行實證研究,問卷對象包括大型企業、中小 企業、代客記帳業者、會計師、學者(有效樣本 87 份),結果顯示實務界並不覺 得未分配盈餘加徵 10%在處理上有相當大之困難。該文作者認為該發現與其預 期的結果並不一樣,可能是計算方式與所得稅法第 76 條規定並無重大差異所致 (見於林蓬榮,2000,p.42)。然而,林世銘(1997)、陳韻如(2001)都指出未 分配盈餘課稅的計算繁雜,造成稅制的複雜性,並增加行政課徵費用及納稅人依 從成本。他們也指出對未分配盈餘加徵 10%營利事業所得稅,違反股利決策中 立性,會降低企業儲蓄自有資金的誘因,提高企業自有資金的成本,相對提高對 舉債和募股的依賴,不利於企業藉由未分配盈餘提供風險準備及創新、研發能力5。 或有鑑於上述之缺失,政府自民國 90 年起即有檢討取消未分配盈餘加徵 10 %稅負之研議。民國 90 年 1 月所召開的全國經濟發展會議,提出了「縮短綜合 所得稅與營利事業所得稅最高稅率差距,同時檢討取消未分配盈餘加徵百分之十 營利事業所得稅規定」之結論。次年 7 月行政院財政改革委員會提出由財政部官 員宋秀玲(2002)撰寫、陳聽安教授指導之「取消保留盈餘加徵百分之十營所稅及 3 其他認為應取消或簡化未分配盈餘加徵 10%制度之會計師所提的文獻至少尚包括:羅森 (1999)、巫鑫(1999)、張福淙(2000)、伍尚文(2001)等(請參見國家圖書館「中華民國 期刊論文索引系統」)。 4 此外,服務於南區國稅局之稅務官員潘存善(2000 年)對台南縣市 180 位民眾(已扣除無效 樣本)之問卷調查,則顯示(1)被問及「現行所得稅之法令規章是否易於瞭解、運用」時, 填答不易瞭解的否定答案者與肯定答案者之比,大約 4.8 比 1;(2)被問及「現行所得稅之稽 徵成本是否節約」時,填答不節約的否定答案者與肯定答案者之比,大約 2.6 比 1。 5 陳韻如(2001)並引述孫克難、王建全、林世銘等(1997)以及承立平、陳元保、徐仁輝(1996) 之實證研究,指出企業每增加 1 元的保留盈餘,平均可顯著增加 0.26 元的研究發展支出,而 向外舉借長期或短期資金對研發支出則不具影響力。若由 ARIMA 進行估計,亦可發現每 1 元研 究發展支出能創造 4.57 元(動態乘數)的產出。可見兩稅合一制對保留盈餘的不利影響,有 拖累經濟成長的疑慮。

其配套措施之研究」(宋秀玲、陳聽安,2002)研究報告。在該報告中財政部官員 首次透過大量的課稅數據之分析,提出「最低應納稅額」的研擬結果。該報告利 用 87 與 88 年度未分配盈餘申報資料等加以分析,認為「將營所稅稅率自 25% 提高為 30%,且增訂最低納稅金額不得低於全年所得之 5%」6之方案,在維持 股利決策中立性、降低企業自有資金來源之負面影響、融通稅收損失、簡化稅務 行政、及租稅公平與立法難易等各方面,整體上優於「維持現制對未分配盈餘加 徵 10%」與「拉平營所稅與綜所稅最高稅率至 35%,並維持現行相關法律之租 稅優惠」等其他數種取消未分配盈餘加徵 10%稅負之配套方案。 然而,該報告之建議必須將營所稅之稅率自 25%提升為 30%,同時又另外 導入 5%之最低應納稅額制度,可能會引起人民對政府雙重增稅之疑慮,恐難被 企業與社會大眾所接受。本研究報告與宋秀玲、陳聽安(2002)不同之處,主要即 在於本文僅在營所稅稅收平衡的基礎下模擬最低應納稅額制度所應訂定之稅 率,而不必另外又提高營所稅稅率,可以使絕大多數之營利事業完全不必受到最 低應納稅額制度之影響(請詳本文第四章研究結果)。 最近財政部長林全於民國 93 年 8 月份指出,基於租稅公平與效率原則,「最 低稅負制」(即最低應納稅額制度)是稅制改革合理的調整方向。林全表示,讓 所有的企業至少都要繳稅的「最低稅負制」目前還不是政策,但卻是可以考量的 方向。這是林全部長首次提出新的稅改考量方向,有機會改善過於浮濫的租稅減 免7。民國 93 年 10 月林全部長又再度指出,從事稅制改革,首要階段就是要使 稅制合理化,結構合理化後,配合經濟成長,稅收自然會增加。財政部會在中期 稅改方案中,納入擴大稅基的方案,包括最低稅負制,目前都在尋求社會共識8。 據民國 93 年 12 月 3 日經濟日報報導,配合財政部的稅改計畫,經濟部將於 94 年提出促進產業升級條例修正草案,增訂最低應納稅額機制,不論企業享有多少 租稅優惠,都須繳交最低應納稅額,不再有完全免稅的優惠待遇。 陳水扁總統在公元 2000 年第一次競選總統時,所提出之「新世紀、新出路 ─陳水扁國家藍圖」對所得稅曾有以下兩點檢討:(1)兩稅合一已消除股利所得 之重複課稅,但對保留盈餘加徵 10%乃遷就現實的結果,值得努力改善;(2) 當前的所得稅制,雖然已經實施兩稅合一,但兩稅間的稅率高低設計仍不盡理 想,各種減免項目仍多,離租稅公平與效率仍有相當的距離。在大約四年後的今 天(2004 年 12 月),我國財政、經濟兩部似已有共識將採行最低應納稅額,作 為替代未分配盈餘加徵 10%稅負的方案,本文認為最低應納稅額之採行,若能 設計得宜,應有助於實現陳總統上述兩點競選政見,使我國之所得稅制更為簡 化、公平、中立,而有利於我國之經濟發展。 6 在該文中,限制最低納稅比率 5%之營所稅稅收增加數=(課稅所得額+合於獎勵規定之免稅 所得)× 5%-(應納稅額─依法抵減之稅額)。除稅率外,該文所用之計算公式與本研究之差 異,只在於本研究之第一項係(課稅所得額+合於獎勵規定之免稅所得+依公債條例免稅之利 息)。請詳本文之研究方法。 7 中央通訊社民國 93 年 8 月 27 日新聞。 8 經濟日報民國 93 年 10 月 5 日新聞。

貳、研究內容概述

本研究利用我國 88、89、90 等三個年度之營利事業所得稅申報資料,模擬 分析我國若採行「最低應納稅額」以作為「未分配盈餘加徵 10%稅負」之替代 方案時,應採用哪一個稅率以作為最低納稅比率。在模擬最低應納稅額制度所應 採用之稅率時,本文乃立基於「稅收平衡」之基礎,進行稅率之模擬。所謂「稅 收平衡」係指使實施最低應納稅額制度所增加之稅收,等於現行對未分配盈餘加 徵 10%營利事業所得稅所徵收之稅負。最低應納稅額或稱最低稅負,美國稱之為 alternative minimum tax (AMT), 印度稱之為 minimum alternative tax (MAT),韓國則以 minimum tax 稱之9。本文

為求簡單明白起見,將以 minimum tax 作為英文名稱,並簡稱為 MT。各國建立 最低應納稅額制度之基本目的,皆在於防杜企業或個人10因為享受租稅優惠,而 無須繳納租稅或者負擔過低的稅負。因此,最低應納稅額的計算原理,乃是將課 稅所得加回免稅所得,再乘以特別為最低應納稅額設定的稅率,以得到「最低應 納稅額」(MT)。如果企業在一般稅制下的租稅負擔小於上述的 MT,則該企業 應按 MT 繳納其稅負。然而,除了免稅所得之外,稅額抵減(tax credits)也是一個 重大的租稅優惠,因此在計算 MT 時,稅額抵減也是不應該被用來降低稅負的項 目(請詳第三章研究方法)。

但是美國在計算 AMT (alternative minimum tax)時,除了免稅所得之外,並 考慮了因加速折舊等所造成之暫時性差異,所以企業在早期時,因為加速折舊的 租稅優惠使其一般計算之稅負遠低於 AMT 而被補徵 AMT 稅額;但在晚期則因 為加速折舊法所能攤提之折舊遠低於直線法之折舊,造成一般計算之稅負將遠大 於 AMT。因此,美國企業所繳交的 AMT,尚可用來抵減未來年度之稅負,使美 國之稅制變成非常複雜11。本文建議我國的最低應納稅額制度應該力求簡化,僅 需考慮免稅所得,而不必考慮跨期間的暫時性差異。本研究所採取的計算方式「僅 考慮免稅所得與稅額扣抵」,與宋秀玲、陳聽安(2002)之研究方法原則上是相 同的(請詳註 6 及第三章研究方法)。 由於本文僅立基於「兩稅合一何去何從」為兩稅合一尋找未分配盈餘加徵 10%之替代方案,因此本文只考慮在營所稅變革前後稅收平衡的前提下,針對營 所稅建立最低應納稅額制度提出本文之研究結果;個人所得稅之最低應納稅額, 並不在本文之研究範圍內。本文認為稅制改革若同時對享有租稅減免之企業與個

9 可參酌 PriceWaterhouseCoopers 之 Corporate Taxes Worldwide Summaries 2003-2004。

10 本文旨在研究若取消未分配盈餘加徵 10%稅負,則營利事業所得稅制度應如何因應。因此個

人所得稅之最低應納稅額並不在本文之研究範圍內。

11 本文作者指導洪瑞隆撰寫之碩士論文,已對美國公司 AMT 的申報表格 Form 4626 及其申報說

明(Instructions for Form 4626)進行逐項說明,並且就美國實施 AMT 之經驗加以探討。惟限於 研究時間,本文尚無法在此加以摘述。簡言之,美國之制度顯得繁雜無比,實施成效也頻受批 評,因此美國之 AMT 制度變革不斷。關於美國 AMT 制度,目前國內文獻亦有曾巨威、朱琇 妍(2004)可供參考。

人課徵最低應納稅額,其阻力勢將大於僅對企業課徵最低應納稅額之情況。政府 或可考慮將營所稅之最低應納稅額先予以實施,再視需要擴及於個人綜合所得 稅。本研究目前並無個人綜合所得稅之研究資料,以及受限於研究時間,因此本 文尚未能將研究範圍擴大到個人最低應納稅額12。 本文利用財稅資料中心所提供之營利事業所得稅申報書電腦檔案資料作為 研究樣本(請詳第三章研究方法),包括 88 年度之 633,106 家營利事業的申報案 件、89 年度 645,344 家、90 年度 643,771 家。經統計分析發現,若欲使實施最低 應納稅額(MT)的稅收和取消未分配盈餘加徵 10%稅負的稅收,在各年度分別 達成平衡,則 88 年度的 MT 稅率應訂為 11.5%,89 年度應訂為 8.0%,90 年度 則為 12.8%,各年度間之稅率頗不穩定。本研究建議我國之 MT 稅率訂為 10% (詳第四章研究結果),則三個年度所補徵的 MT 合計為 510 億元,與 88 到 90 年度未分配盈餘加徵 10%稅負的合計數 532 億元比較,最為相近。在 MT 稅率訂 為 10%的情況下,會被補徵 MT 的企業家數,88 年度僅有 5,638 家(佔全體之 0.89%)、89 年度僅有 5,350 家(佔全體之 0.83%)、90 年度僅有 5,657 家(佔全 體之 0.88%)。換言之,若我國將 MT 之稅率訂為 10%,則每年只有不到 1%的 企業將被補徵 MT,使其租稅負擔從低於 10%提高為 10%。本文在研究結果一 章,對於被補徵 MT 之企業的產業別、以及是否為會計師稅務簽證申報等,將有 進一步之分析。 12 然而若從韓國最低應納稅額之作法觀之,韓國除對公司採行最低應納稅額制度之外,並對個 人所得稅規定最低應納稅額不得低於「未扣除租稅優惠前之稅負的 40%」。因此韓國之個人最 低應納稅額制度甚為簡化,我國可考慮採行,而且我國之財稅資料中心也能提供適當之研究資 料以進行各種模擬分析。韓國對公司採行稅率 15%之最低應納稅額(中小企業則訂為 10%), 其課稅基礎為不包括租稅優惠的稅基(tax base before considering applicable tax incentives),與本 研究所提出之課稅方式相似。可參見 2004 Korean Taxation, pp. 185-186, 以及韓國的 Special Tax Treatment Control Law. http://www.mofe.go.kr/.

參、研究方法

本研究對於最低稅負之模擬計算,係逐步採用以下之研究方法:

一、每一企業之課稅所得額(L59)13+免稅所得(L57)+依公債條例免稅之利息

(L56)=最低應納稅額制度應稅所得額(MT taxable income, MTI)。但若 MTI ≦$50,000 則不適用最低應納稅額之規定,免予計算最低應納稅額 MT。 說明: 我國現行所得稅法第五條訂有課稅所得額$50,000 以下,免徵 營利事業所得稅之規定。該規定使得眾多之小規模企業可以免除營 所稅之納稅義務,乃一簡政便民、節省徵納成本之設計。本研究為 繼續保持此一優點,建議在設計 MT 時仍保留$50,000 以下不適用 MT 之規定。 理論上,為求最大之公平合理,在計算最低應納稅額制度應稅 所得額(MTI)時,應加入證券與期貨之交易所得(L99)14。但本研究在 計算最低應納稅額制度應稅所得額(MTI)時,並未加入證券與期貨之 交易所得,係為避免讓外界有變相加稅之疑慮或批評;同時也考慮 到證券交易所得之計算,可能帶給企業界極大的會計成本,並且提 高政府之稽徵負擔。在計算 MTI 時,本研究也未加入出售土地之利 得(L101) ,因為該利得乃土地增值稅之課稅標的,不宜再列入所得 稅之課稅範圍;本研究也未將分離課稅之短期票券利息所得(L98), 再納入 MTI 之計算,以繼續維持分離課稅之精神,並避免造成稅制 之巨大變動。 二、最低應納稅額制度應稅所得額(MTI)×最低應納稅額稅率(MT%)=最低應 納稅額(MT)15。若 MT<0,則視為 0。 說明: 關於最低應納稅額(MT)是否可再減除暫繳稅款、國外稅額扣抵 等項目,若與現行制度加以比較,將更易於瞭解。現行營所稅申報 書之稅額計算係採用下列之計算方式: 課稅所得額(L59)×稅率-累進差額=應納稅額(L60) 應納稅額(L60) -產升條例等之抵減稅額(L95) -本年度暫繳稅款(L62) -扣繳稅款(L63) -國外稅額扣抵(L112) -行政救濟留抵稅額(L113) 13 L59 指結算申報書第 59 項目(line item 59),其他項目請類推。 14 本研究之電腦程式只要稍加修改,即可用於計算納入證券與期貨交易所得的 MT 之模擬。 15 與所得稅法第五條營所稅稅率之規定相似,本研究在撰寫程式時,也包括「最低應納稅額不 得超過 MTI 超過五萬元以上部分之半數」的規定。

=應自行向公庫補繳稅款(L64) 或申請應退還稅款(L65)………..……..(公式 A) 上一個方程式的各個減項中,除了「產升條例等之抵減稅額 (L95)」以外,都應該繼續列為最低應納稅額(MT)的減項。換言之, 在決定企業是否應適用 MT 時,攸關的比較項目是企業之 MT 和[應 納稅額(L60)-產升條例等之抵減稅額(L95)],兩者取其較大者,再 減去本年度暫繳稅款(L62)、扣繳稅款(L63)、國外稅額扣抵(L112)、 行政救濟留抵稅額(L113),其結果就是採行 MT 稅制下,企業最終應 自行向公庫補繳之稅款(或申請應退還稅款)。 將 MT 和[應納稅額(L60)-產升條例等之抵減稅額(L95)]比較, 而不是直接將 MT 和應納稅額(L60)進行比較之原因,乃 MT 之立法 精神,即係為了消除企業享受免稅優惠以及投資抵減優惠所造成之 租稅不公平。舉例說明如下,若某企業之 MT=$100 萬、應納稅額 (L60)=$120 萬、產升條例等之抵減稅額(L95)=$50 萬,則該企業 在未實施 MT 制度下,其全年稅負僅為$70 萬元,但實施 MT 時, 該企業將負擔$100 萬之稅負16。 由上可知,計算最低應納稅額的下一個計算步驟如下: 三、若企業之 MT ≦ [應納稅額(L60)-產升條例等之抵減稅額(L95)] 則該企業不必繳納 MT,逕依一般申報書之申報結果(即上頁之公式 A), 向公庫自行補繳稅款(L64)或申請應退還稅款(L65)。 若企業之 MT > [應納稅額(L60)-產升條例等之抵減稅額(L95)] 則該企業應按 MT 計算最終之稅負,其公式為: 最低應納稅額 MT-本年度暫繳稅款(L62) -扣繳稅款(L63) -國外稅額扣抵(L112) -行政救濟留抵稅額(L113) =應自行向公庫補繳稅款 或申請應退還稅款……..…………..(公式 B) 說明: 比較公式 A 與公式 B 可以得知,當企業之 MT>[應納稅額(L60) -產升條例等之抵減稅額(L95)]時,企業除了依一般申報書所申報的 應自行向公庫補繳之稅款(L64)繳稅之外,尚應額外繳納{MT-[應納 稅額(L60)-產升條例等之抵減稅額(L95)]}之稅款(以下稱為補徵 MT 的稅款,ADDTAX)17。 四、若企業之 MT>[應納稅額(L60)-產升條例等之抵減稅額(L95)],則就該企業 16 請參見本文附錄:「稅額抵減在 MT 制度下應如何抵減之簡易說明」。 17 若該企業依一般申報書所申報時本來有應退還稅款(L65),則當必須負擔 MT 時,應將 L65 減 去 ADDTAX 才退還其餘款;若 L65 小於 ADDTAX 則應予以補稅。

計算補徵 MT 的稅款 ADDTAX=MT-[應納稅額(L60)-產升條例等之抵減 稅額(L95)] 五、將步驟二之最低應納稅額稅率(MT%)分別以 7%、8%、…、13%代入各 年度之電腦程式與財稅資料中心各年度營所稅申報資料,並加總步驟四所有 企業之補徵 MT 的稅款 ADDTAX,從而得到在各種 MT 稅率下所增加的各 年度稅收總額。 六、將各年度之補徵 MT 的稅款 ADDTAX 總額與各年度未分配盈餘加徵 10%營 所稅之稅收總額進行比較,在新舊稅制稅收平衡的基礎下,找出合適之最低 應納稅額稅率(MT%)。 在研究資料方面,財政部財稅資料中心歷年來皆將各營利事業所得稅結算 申報書的「損益及稅額計算表」與「資產負債表」以及經稅捐機關審查後之「核 定」損益及稅額計算表的每一會計科目餘額予以登錄,並利用電腦磁碟或磁帶加 以儲存。自我國於民國 87 年實施兩稅合一之後,上述之資料儲存更擴及「未分 配盈餘申報檔」以及「未分配盈餘核定檔」。 本文即利用財稅資料中心提供之民國八十八年度至九十年度之各年度全體 營利事業的上述申報損益表檔之電腦磁帶資料,進行最低應納稅額之各項計算與 模擬;並依申報書所顯示之申報類別(會計師稅務簽證、普通申報、擴大書審…) 以及產業別(資訊電子業、金融業、商業…),分析各申報類別與產業別受 MT 影響之家數以及補徵 MT 稅款的稅收增加量(請詳以下分析)。 除上述年度申報損益表檔之電腦磁帶資料係取自財稅資料中心之外,本研 究並獲得財稅資料中心蘇樂明主任之協助,由該中心提供八十八年度至九十年度 我國政府因未分配盈餘加徵 10%營所稅,所增加之各年度稅收數據,以促成本 研究能基於稅收平衡之基礎,進行最低應納稅額稅率(minimum tax rate)之模擬。

肆、研究結果

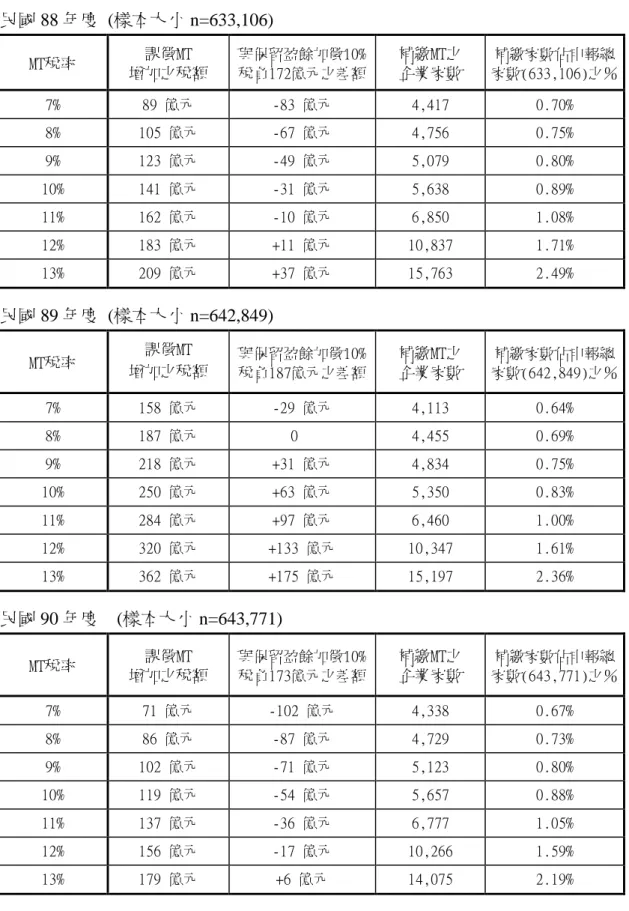

最適 MT 稅率之模擬 表 1 係就民國 88 到 90 年度以各種最低應納稅額稅率(7%, 8%,…, 13%) 進行模擬,將各年度若曾經實施最低應納稅額制度可能補徵 MT 之稅收總額,與 各年度未分配盈餘加徵 10%營所稅之稅收總額進行比較,所得到的稅收變動與 必須補繳最低應納稅額的受影響企業家數之分析結果。從表 1 可以發現,88 年 度若 MT 之稅率訂為 11%,則將有 6,850 企業因為按(應納稅額-投資抵減額)÷(應 稅所得+合於獎勵規定之免稅所得+依公債條例免稅之利息所得)所計算的有效稅 率低於 11%,而將被補徵 MT 與(應納稅額-投資抵減額)之差額(ADDTAX)。表 1:各種 MT 稅率之稅收差額與受影響企業家數之模擬分析 民國 88 年度 (樣本大小 n=633,106) MT稅率 課徵MT 增加之稅額 與保留盈餘加徵10% 稅負172億元之差額 補繳MT之 企業家數 補繳家數佔申報總 家數(633,106)之% 7% 89 億元 -83 億元 4,417 0.70% 8% 105 億元 -67 億元 4,756 0.75% 9% 123 億元 -49 億元 5,079 0.80% 10% 141 億元 -31 億元 5,638 0.89% 11% 162 億元 -10 億元 6,850 1.08% 12% 183 億元 +11 億元 10,837 1.71% 13% 209 億元 +37 億元 15,763 2.49% 民國 89 年度 (樣本大小 n=642,849) MT稅率 增加之稅額課徵MT 與保留盈餘加徵10% 稅負187億元之差額 補繳MT之 企業家數 補繳家數佔申報總 家數(642,849)之% 7% 158 億元 -29 億元 4,113 0.64% 8% 187 億元 0 4,455 0.69% 9% 218 億元 +31 億元 4,834 0.75% 10% 250 億元 +63 億元 5,350 0.83% 11% 284 億元 +97 億元 6,460 1.00% 12% 320 億元 +133 億元 10,347 1.61% 13% 362 億元 +175 億元 15,197 2.36% 民國 90 年度 (樣本大小 n=643,771) MT稅率 課徵MT 增加之稅額 與保留盈餘加徵10% 稅負173億元之差額 補繳MT之 企業家數 補繳家數佔申報總 家數(643,771)之% 7% 71 億元 -102 億元 4,338 0.67% 8% 86 億元 -87 億元 4,729 0.73% 9% 102 億元 -71 億元 5,123 0.80% 10% 119 億元 -54 億元 5,657 0.88% 11% 137 億元 -36 億元 6,777 1.05% 12% 156 億元 -17 億元 10,266 1.59% 13% 179 億元 +6 億元 14,075 2.19%

6,850 家企業全年因補徵 MT 差額的稅負合計數為 162 億元,比 88 年度未分配盈 餘被加徵 10%營所稅的全年總稅收 172 億元,尚不足 10 億元。從表 1 也可以發 現,MT 之稅率在 11%到 12%之間時,補徵 MT 之稅收總額可以等於 88 年度未 分配盈餘被加徵 10%營所稅的全年總稅收 172 億元,而達到稅收平衡。但是本 研究認為不應僅考量單一年度之稅收平衡,因此並不建議 MT 之稅率在 11%到 12%之間。 從表 1 的 89 年度之模擬結果觀之,若 MT 之稅率訂為 8%,全年補徵的 MT 稅負合計數為 187 億元,正好約與 89 年度未分配盈餘被加徵 10%營所稅的 全年總稅收達到平衡,被徵收 MT 的企業家數為 4,455 家,僅佔全年申報營所稅 之企業總家數 642,849 家之 0.69%。 就表 1 與 90 年度有關之計算結果觀之,該年度若 MT 之稅率訂為 12%,則 將有 10,266 企業因為按(應納稅額-投資抵減額)÷(應稅所得+合於獎勵規定之免 稅所得+依公債條例免稅之利息所得)所計算的有效稅率低於 12%,而將被補徵 MT 與(應納稅額-投資抵減額)之差額(ADDTAX)。全年補徵 MT 差額的稅負合 計數為 156 億元,比 90 年度未分配盈餘被加徵 10%營所稅的全年總稅收 173 億 元,尚不足 17 億元。若 MT 之稅率在 12%到 13%之間時,補徵 MT 之稅收總額 可以等於未分配盈餘被加徵 10%營所稅的全年總稅收 173 億元,而達到稅收平 衡。 由以上之分析可知,從 88 年度到 90 年度的歷史資料進行模擬的結果,若 欲使實施 MT 的稅收和取消未分配盈餘加徵 10%稅負的稅收,在各年度分別達 成平衡,則依本研究之計算 88 年度的 MT 稅率應訂為 11.5%,89 年度應訂為 8.0 %,90 年度則為 12.8%,各年度間之稅率頗不穩定。本研究認為可合併 88 到 90 年度,將三個年度合在一起,觀察哪一個 MT 的稅率,可以使補徵 MT 的總稅負 和未分配盈餘加徵 10%稅負的稅收,在三個年度的合計數最接近相等。表 2 即 係為達成此目的所做的計算,由表 2 可知,若 MT 之稅率訂為 10%則三個年度 所補徵的 MT 合計為 510 億元,與 88 到 90 年度未分配盈餘加徵 10%稅負的合 計數 532 億元比較,僅不足 22 億元。若 MT 稅率訂為 9%則將不足 89 億元;但 若 MT 稅率訂為 11%則將超徵 50 億元。 本研究基於以往歷史資料之分析,建議我國若欲採行 MT 稅制以取代未分 配盈餘加徵 10%稅負,則在實施初期可以暫時設定 MT 之稅率為 10%。理由在 於我國之經濟成長率在 89 年第四季開始由盛轉衰,而本文之研究樣本所包括的 89 與 90 年度都處於經濟景氣變壞的期間;然而自 92 年上半年隨著美伊戰爭、 SARS 疫情等不確定因素在短時間內獲得控制,況且從 92 年下半年起,在各國 寬鬆的貨幣政策與擴張性的財政政策之激勵下,全球景氣開始逐漸全面復甦,連 帶使我國 92 年、93 年的經濟復甦亦十分穩定(台經院,2004 年)。因此,本研 究利用 88 年到 90 年之資料分析,雖然得到 MT 稅率訂為 10%時,三年合計的 稅收將比未分配盈餘加徵 10%的稅收減少 22 億元,但是在未來景氣復甦的年度 裡,全體企業依據所得稅法第五條一般稅率所繳交的稅負,以及按 MT 的 10%

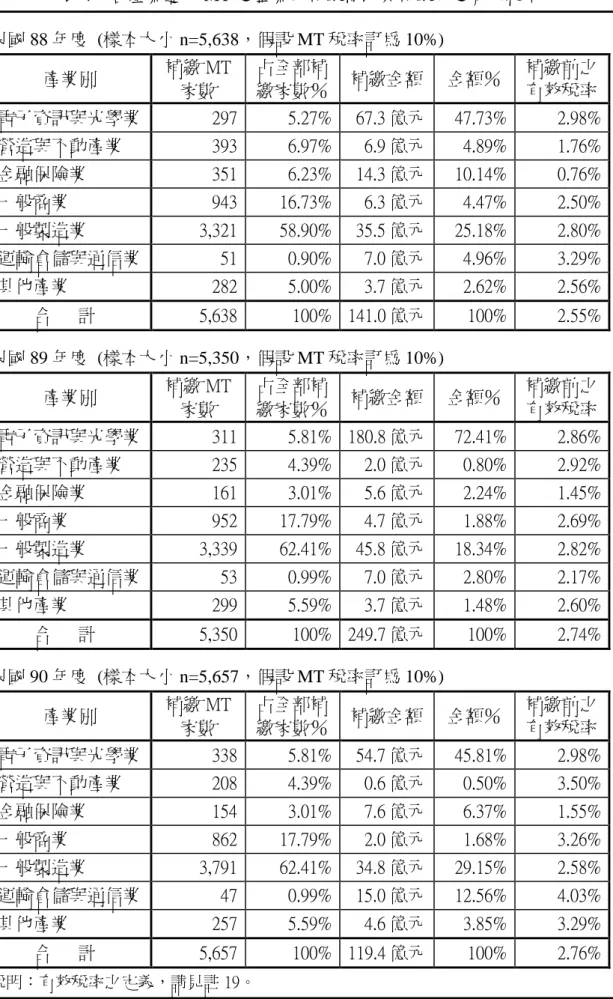

稅率所補徵的稅收之總和,將會比以往年度增加。因此,政府似無庸擔心 MT 稅 率若訂為 10%將有稅收不足之虞。 表 2:各種 MT 稅率之各種年度稅收差額之分析 MT 稅率 88 年度 原未分配 盈餘稅 172 億元 89 年度 原未分配 盈餘稅 187 億元 90 年度 原未分配 盈餘稅 173 億元 三年合計 原未分配 盈餘稅 532 億元 補繳 MT 105 億元 187 億元 86 億元 378 億元 8% 兩制差異數 -67 億元 0 -87 億元 -154 億元 補繳 MT 123 億元 218 億元 102 億元 443 億元 9% 兩制差異數 -49 億元 +31 億元 -71 億元 -89 億元 補繳 MT 141 億元 250 億元 119 億元 510 億元 10% 兩制差異數 -31 億元 +63 億元 -54 億元 -22 億元 補繳 MT 162 億元 284 億元 137 億元 583 億元 11% 兩制差異數 -10 億元 +97 億元 -36 億元 +50 億元 補繳 MT 183 億元 320 億元 156 億元 659 億元 12% 兩制差異數 +11 億元 +133 億元 -17 億元 +127 億元 適用 MT 企業之產業別與申報類別之分析 在採用 10%作為 MT 的稅率之假設前提下,本研究並進行被補徵 MT 的企 業之產業別與申報類別的分析。所稱之產業別,係按照營利事業所得稅結算申報 書所附之六位數字「稅務行業標準代號」,將各公司所屬行業分成七大類:第一 類 為 電 子 、 資 訊 與 光 學 業 ( 代 號 314111~314999 , 317111~319099 , 331111~331999) , 第 二 類 為 營 造 與 不 動 產 業 ( 代 號 450111~490099 , 681111~682012),第三類為金融保險業(代號 651211~679011),第四類為一般商 業 ( 代 號 511011~579999) , 第 五 類 為 一 般 製 造 業 ( 代 號 111012~313214 , 315111~316999,321111~329099,332011~399999),第六類為運輸倉儲與通信業 (代號 611311~632011),第七類則為未歸入上述六大類之其他行業(例如農林漁 牧業)。 至於企業申報書之類別,本研究係依財稅資料中心所蒐集的營所稅「申報

損益表檔」之電腦磁帶資料,所編碼的申報代號將申報案件分成五大類:第一類 為會計師簽證申報案件(申報代號為 1);第二類稱為普通申報公司,包括普通申 報收入淨額18超過三千萬之公司(申報代號為 3)以及普通申報收入淨額三千萬以 下之公司(申報代號為 4);第三類為普通申報收入淨額在三千萬元以下採用擴大 書面審核之案件(申報代號為 7) ;第四類為其他案件,包括了藍色申報案件、簡 易申報案件、清算案件、中途變更會計年度之結算申報案件等其他種類的申報案 件(申報代號為 2、5、6、8、9、0、A、B 等)。 本文以下將就研究資料的模擬計算結果,分別說明假設 MT 稅率訂為 10%, 則 88 到 90 各年度被補徵 MT 的企業家數,佔各年度企業總家數之百分比,以及 上述家數與百分比在各個產業別和各個申報類別之分佈情形。其次,本文將接著 說明各產業別和申報別被補徵 MT 的金額大小和金額的百分比之分配。首先就表 3 上半部之合計列可以發現,本文研究樣本之大小,在 88 年包括 633,106 家營利 事業的申報案件、89 年有 645,344 家、90 年有 643,771 家。然而在 MT 稅率訂為 10%的情況下,會被補徵 MT 的企業家數,88 年度僅有 5,638 家(佔全體之 0.89 %)、89 年度僅有 5,350 家(佔全體之 0.83%)、90 年度僅有 5,657 家(佔全體之 0.88%)。換言之,若我國將 MT 之稅率訂為 10%,則每年只有不到 1%的企業 將被補徵 MT,而其補徵之稅額將近似於目前對未分配盈餘加徵 10%營所稅之稅 額。 表 3 上半部也顯示,一般商業在各產業別中擁有最多的企業家數(每年 27 萬家以上),但是一般商業被補徵 MT 的家數每年只有八、九百家,比例不到 0.35 %,顯示一般商業並未充分享受租稅優惠的利益。電子資訊與光學業以及一般製 造業這兩個產業別,每年都約有 2%到 3%的企業將被補徵 MT,顯示該二產業 享受租稅減免的情形遠比一般商業普遍(稍後將進行金額之分析)。而金融保險 業被補徵 MT 的家數則從 88 年的 351 家逐漸下降為 90 年的 154 家,佔全體金融 保險業總家數之百分比則由 4.85%下降為 1.81%。 若就表 3 下半部的申報類別之分析結果觀之,88 到 90 三年的研究期間,會 計師簽證申報案件總數分別是 88 年 57,426 家(佔全體家數之 9.07%)、89 年 58,269 家(佔全體家數之 9.03%)、90 年 56,192 家(佔全體家數之 8.73%),被 補徵 MT 的會計師簽證案件之家數,分別是 88 年 1,764 家、89 年 1,604 家、90 年 1,566 家。因此 88 年度會計師簽證案件中只有 3.07%被補徵 MT,而 89 年為 2.75%,90 年為 2.79%。換言之,僅有 3%左右的會計師簽證案件被補徵 MT 稅 額。至於其他三種申報類別被補徵 MT 的案件數,佔各該類別之總件數的百分比 皆小於 1%。 18 此處所稱之收入淨額係指營業收入淨額與非營業收入之合計數,但不包括非營業損失與費用。

表 3:適用 MT 企業按產業別與申報類別分類之家數與百分比 依產業別分類之被補繳 MT 企業的家數與百分比 (假設 MT 稅率訂為 10%) 補繳 MT 家數 (A) 產 業 總家數 (B) 補繳家數占產業% (A÷B×100) 產業別 88 年 89 年 90 年 88 年 89 年 90 年 88 年 89 年 90 年 電子資訊與光學業 297 311 338 10,083 10,394 10,410 2.95 2.99 3.25 營造與不動產業 393 235 208 95,205 96,636 94,586 0.41 0.24 0.22 金融保險業 351 161 154 7,243 8,037 8,517 4.85 2.00 1.81 一般商業 943 952 862 274,217 280,169 281,209 0.34 0.34 0.31 一般製造業 3321 3339 3791 164,009 163,405 160,091 2.02 2.04 2.37 運輸倉儲與通信業 51 53 47 19,187 19,595 19,763 0.27 0.27 0.24 其他產業 282 299 257 63,162 67,108 69,195 0.45 0.45 0.37 合 計 5638 5350 5657 633,106 645,344 643,771 0.89 0.83 0.88 依申報類別分類之被補繳 MT 企業的家數與百分比 (假設 MT 稅率訂為 10%) 補繳 MT 家數 (A) 申報別 總家數 (B) 補繳家數占申報別% (A÷B×100) 申報別 88 年 89 年 90 年 88 年 89 年 90 年 88 年 89 年 90 年 會計師 簽證申報案件 1764 1604 1566 57,426 58,269 56,192 3.07 2.75 2.79 普通申報公司 1417 1329 1261 154,640 156,732 152,367 0.92 0.84 0.83 擴大書審案件 2338 2294 2742 388,903 396,393 401,590 0.60 0.58 0.68 其他案件 119 123 88 32,137 33,950 33,622 0.37 0.36 0.26 合 計 5638 5350 5657 633,106 645,344 643,771 0.89 0.83 0.88

表 4 係用來說明各產業適用 MT 之企業家數佔各該產業家數的百分比、各 產業補繳 MT 的補繳總金額、金額比例以及各產業補繳前之平均有效稅率。從表 4 可以知悉,88 到 90 各年度所補徵的 MT 稅額,都是以「電子資訊與光學業」 所補徵的金額佔最高之比率。其中,以 88 年度的資料模擬,從 297 家電子資訊 與光學業申報案件所補徵的金額為 67.3 億元(平均每家 2,266 萬元),約佔該年 度全體補徵金額之 48%;89 年度從 311 家補徵 180.8 億元,約佔全體補徵稅額 之 72%(平均每家 5,814 萬元);90 年度從 338 家補徵 54.7 億元,約佔全體補徵 稅額之 46%(平均每家 1,618 萬元)。請特別注意,與表 3 之結果合併觀之,雖 然電子資訊與光學業案件被補徵的 MT 稅額,佔各年度全體補徵稅額的 45%到 72%左右,但是實際上也僅有不到 3%的電子資訊與光學業案件被補徵 MT 稅額。 表 4 也顯示,一般製造業被補徵的 MT 金額,在各年度中都居於第二大之 地位;88 年度為 35.5 億元(總金額之 25%)、89 年度為 45.8 億元(總金額之 18 %)、90 年度為 34.8 億元(總金額之 29%);這也反應製造業從我國租稅減免政 策享受了可觀之租稅優惠。金融保險業被補徵 MT 的金額,從 88 到 90 年度依序 為 14.3 億元、5.6 億元、7.6 億元;運輸倉儲與通信業從 88 到 90 年度依序為 7.0 億元、7.0 億元、15.0 億元;這是兩個被補徵 MT 金額也相當可觀的產業別,其 他類別的產業被補徵的總金額都未滿 7 億元。 從表 4 的最右一欄,我們也發現被補徵 MT 的企業,每年五千多家在補繳 MT 之前的有效稅率19之平均數,分別為 88 年 2.55%、89 年 2.74%、90 年 2.76 %;就個別的產業別的案件而言,補繳 MT 之前的有效稅率也都在 4.03%以下20。 這些數字都遠低於營所稅 25%的最高邊際稅率,換言之這些被補徵 MT 的企業 目前的租稅負擔都遠低於沒有享受租稅優惠的企業。 19 本文定義:補繳前之有效稅率=(應納稅額-投資抵減額)/(應稅所得+合於獎勵規定之免稅所得 +依公債條例免稅之利息所得)。若計算結果小於零,則將之視為零。 20 其中電子資訊與光學業被補徵 MT 的企業,連續三年的平均有效稅率都略低於 3%。

表 4:各產業適用 MT 之企業的補繳情況與補繳前之有效稅率 民國 88 年度 (樣本大小 n=5,638,假設 MT 稅率訂為 10%) 產業別 補繳 MT 家數 占全部補 繳家數% 補繳金額 金額% 補繳前之 有效稅率 電子資訊與光學業 297 5.27% 67.3 億元 47.73% 2.98% 營造與不動產業 393 6.97% 6.9 億元 4.89% 1.76% 金融保險業 351 6.23% 14.3 億元 10.14% 0.76% 一般商業 943 16.73% 6.3 億元 4.47% 2.50% 一般製造業 3,321 58.90% 35.5 億元 25.18% 2.80% 運輸倉儲與通信業 51 0.90% 7.0 億元 4.96% 3.29% 其他產業 282 5.00% 3.7 億元 2.62% 2.56% 合 計 5,638 100% 141.0 億元 100% 2.55% 民國 89 年度 (樣本大小 n=5,350,假設 MT 稅率訂為 10%) 產業別 補繳 MT 家數 占全部補 繳家數% 補繳金額 金額% 補繳前之 有效稅率 電子資訊與光學業 311 5.81% 180.8 億元 72.41% 2.86% 營造與不動產業 235 4.39% 2.0 億元 0.80% 2.92% 金融保險業 161 3.01% 5.6 億元 2.24% 1.45% 一般商業 952 17.79% 4.7 億元 1.88% 2.69% 一般製造業 3,339 62.41% 45.8 億元 18.34% 2.82% 運輸倉儲與通信業 53 0.99% 7.0 億元 2.80% 2.17% 其他產業 299 5.59% 3.7 億元 1.48% 2.60% 合 計 5,350 100% 249.7 億元 100% 2.74% 民國 90 年度 (樣本大小 n=5,657,假設 MT 稅率訂為 10%) 產業別 補繳 MT 家數 占全部補 繳家數% 補繳金額 金額% 補繳前之 有效稅率 電子資訊與光學業 338 5.81% 54.7 億元 45.81% 2.98% 營造與不動產業 208 4.39% 0.6 億元 0.50% 3.50% 金融保險業 154 3.01% 7.6 億元 6.37% 1.55% 一般商業 862 17.79% 2.0 億元 1.68% 3.26% 一般製造業 3,791 62.41% 34.8 億元 29.15% 2.58% 運輸倉儲與通信業 47 0.99% 15.0 億元 12.56% 4.03% 其他產業 257 5.59% 4.6 億元 3.85% 3.29% 合 計 5,657 100% 119.4 億元 100% 2.76% 說明:有效稅率之定義,請見註 19。

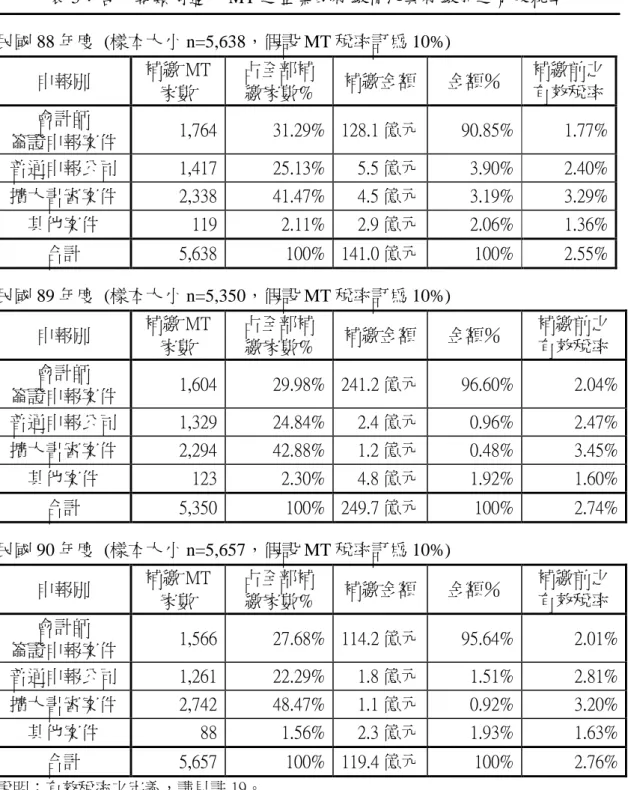

表 5 係用來說明各申報類別適用 MT 之企業家數佔各該申報類別家數的百 分比、各申報類別補繳 MT 的補繳總金額、金額比例以及各申報類別補繳前之平 均有效稅率。就表 5 觀之,假設 MT 稅率訂為 10%,則 88 到 90 各年度所補徵的 MT 稅額,都是以會計師簽證申報案件所補徵的金額佔最高之比率。其中,以 88 年度的資料模擬,從 1,764 家會計師簽證申報案件所補徵的金額為 128.1 億元(平 均每家 725 萬元),約佔該年度全體補徵金額之 91%;89 年度從 1,604 家補徵 241.2 億元約佔全體補徵稅額之 97%(平均每家 1,500 萬元);90 年度從 1,566 家補徵 114.2 億元約佔全體補徵稅額之 96%(平均每家 730 萬元)。普通申報、擴大書 審、其他案件等各種申報類別所補徵的 MT 稅額佔各年的比例都沒有超過 4%。 財政部依據所得稅法授權訂定之「營利事業委託稅務代理人查核簽證申報 辦法」21 規定金融保險業、上市公司、以及全年營業額在一億元以上之營利事業 等,應採用會計師稅務簽證申報。雖然不在該辦法規定範圍內之營利事業亦可自 由選用會計師簽證申報,但一般而言採用會計師簽證申報之公司,仍以大型企業 為多。本文認為會計師簽證申報案件所補徵的 MT 金額佔全體補徵稅額最高比率 的原因,除該類案件大都為大型企業適用政府較多的租稅減免措施之外,另一個 可能的原因是會計師能提供比較好的節稅規劃,有效地降低了簽證案件以往的租 稅負擔。這可以從表 5 的最右一欄發現,被補徵 MT 的會計師簽證案件之補徵前 的有效稅率,從 88 年到 90 年都在 2%以下。 請特別注意,將表 5 與表 3 之結果合併觀之,雖然會計師簽證案件被補徵 的 MT 稅額,佔全體補徵稅額的 90%以上,但是實際上也僅有不到 3%的會計師 簽證案件被補徵 MT 稅額。 21 該辦法被民國 91 年 8 月 30 日修正發布之營利事業委託會計師查核簽證申報所得稅辦法所取代。

表 5:各申報類別適用 MT 之企業的補繳情況與補繳前之有效稅率 民國 88 年度 (樣本大小 n=5,638,假設 MT 稅率訂為 10%) 申報別 補繳 MT 家數 占全部補 繳家數% 補繳金額 金額% 補繳前之 有效稅率 會計師 簽證申報案件 1,764 31.29% 128.1 億元 90.85% 1.77% 普通申報公司 1,417 25.13% 5.5 億元 3.90% 2.40% 擴大書審案件 2,338 41.47% 4.5 億元 3.19% 3.29% 其他案件 119 2.11% 2.9 億元 2.06% 1.36% 合計 5,638 100% 141.0 億元 100% 2.55% 民國 89 年度 (樣本大小 n=5,350,假設 MT 稅率訂為 10%) 申報別 補繳 MT 家數 占全部補 繳家數% 補繳金額 金額% 補繳前之 有效稅率 會計師 簽證申報案件 1,604 29.98% 241.2 億元 96.60% 2.04% 普通申報公司 1,329 24.84% 2.4 億元 0.96% 2.47% 擴大書審案件 2,294 42.88% 1.2 億元 0.48% 3.45% 其他案件 123 2.30% 4.8 億元 1.92% 1.60% 合計 5,350 100% 249.7 億元 100% 2.74% 民國 90 年度 (樣本大小 n=5,657,假設 MT 稅率訂為 10%) 申報別 補繳 MT 家數 占全部補 繳家數% 補繳金額 金額% 補繳前之 有效稅率 會計師 簽證申報案件 1,566 27.68% 114.2 億元 95.64% 2.01% 普通申報公司 1,261 22.29% 1.8 億元 1.51% 2.81% 擴大書審案件 2,742 48.47% 1.1 億元 0.92% 3.20% 其他案件 88 1.56% 2.3 億元 1.93% 1.63% 合計 5,657 100% 119.4 億元 100% 2.76% 說明:有效稅率之定義,請見註 19。

伍、結 論

我國自民國 87 年實施兩稅合一以來,已經有七年的實施經驗。就稅務行政 的層面而言,兩稅合一對未分配盈餘加徵 10%稅負的特別規定,使我國之稅制 大為混亂繁雜。無論是會計師、學者,甚至是政府財稅官員的研究報告,皆屢有 取消未分配盈餘加徵 10%稅負以簡化我國稅制之建言。財政部長林全於民國 93 年 8 月份指出,基於租稅公平與效率原則,最低應納稅額是稅制改革合理的調整 方向,雖然目前還不是政策,但卻是可以考量的方向。另據民國 93 年 12 月 3 日經濟日報報導,我國財政、經濟兩部似已有共識將研究採行最低應納稅額,作 為替代未分配盈餘加徵 10%稅負的方案。 本文之研究目的,乃在稅收平衡的前提下,為兩稅合一尋找未分配盈餘加 徵 10%之替代方案。本研究係在變動現行稅制最小的原則下,進行最低應納稅 額之模擬。但為避免讓外界有變相加稅之疑慮或批評,同時也考慮到證券交易所 得之計算,可能帶給企業界極大的會計成本,因此本研究在計算最低應納稅額 時,並未觸及證券與期貨之交易所得。另一方面,將證券交易所得納入最低應納 稅額的稅基,雖然可能將稅率降至 10%以下;但也可能發生企業只列報證券交 易損失,卻逃漏申報證券交易所得之情形,因此實益多大也有待商榷。在計算最 低應納稅額時,本研究也未加入出售土地之利得,因為該利得乃土地增值稅之課 稅標的,不宜再列入所得稅之課稅範圍;本研究也未將分離課稅之短期票券利息 所得,再納入最低應納稅額之計算,以繼續維持分離課稅之精神,並避免造成稅 制之巨大變動。 經分析財稅資料中心所提供之 88 至 90 年度的營利事業所得稅申報書電腦 檔案資料,本研究發現若我國將最低應納稅額之稅率訂為 10%,則 88 至 90 三 個年度所補徵的最低應納稅額,與 88 到 90 年度未分配盈餘加徵 10%稅負的合 計數,最為相近。在稅率訂為 10%的情況下,會被補徵最低應納稅額的企業家數, 88 年度僅有 5,638 家(佔全體之 0.89%)、89 年度僅有 5,350 家(佔全體之 0.83 %)、90 年度僅有 5,657 家(佔全體之 0.88%)。換言之,若我國將最低應納稅額 之稅率訂為 10%,則每年只有不到 1%的企業將被補徵最低應納稅額,使其租稅 負擔從低於 10%(平均不到 3%)提高為 10%。 經本文就產業別與申報書類別之進一步分析,在每年五千多家被補徵最低 應納稅額的企業中,會計師簽證案件被補徵的稅額,佔全體補徵稅額的 90%以 上,但是實際上也僅有不到 3%的會計師簽證案件被補徵稅額。就產業別而言, 電子資訊與光學業案件被補徵的最低應納稅額,從 88 到 90 年分別佔各年度全體 補徵稅額的 48%、72%與 46%,但是實際上也僅有不到 3%的電子資訊與光學 業案件被補徵稅額。 綜上所述,本研究建議我國之最低應納稅額制度的稅率訂為 10%,該稅率 低於美國公司 20%的最低稅負稅率;也低於韓國對一般公司課徵的 15%之最低 應納稅額稅率。韓國特別為中小企業另定 10%之最低應納稅額稅率,由於本文建議之稅率已經低至韓國之最低稅率,因此本文認為我國無庸另外為中小企業再 設一個較低之稅率。請注意,為延續現行所得稅法第五條使眾多之小規模企業可 以免除營所稅之納稅義務的簡便精神,本研究在模擬最低應納稅額之計算時,也 採用了全年所得額在$50,000 以下不適用最低應納稅額之規定。 財政部官員宋秀玲撰寫、陳聽安教授指導之「取消保留盈餘加徵百分之十 營所稅及其配套措施之研究」(宋秀玲、陳聽安,2002),利用 87 與 88 年度未分 配盈餘申報資料等加以分析,結果認為「將營所稅稅率自 25%提高為 30%,且 增訂最低納稅金額不得低於全年所得之 5%」之方案,優於其他數種取消未分配 盈餘加徵 10%稅負之配套方案。該報告之建議必須將營所稅之稅率自 25%提升 為 30%,同時又另外導入 5%之最低應納稅額制度,可能會引起人民對政府雙重 增稅之疑慮,較不易被企業與社會大眾所接受。尤其一旦稅率提昇為 30%,則 一向未享受租稅優惠而誠實納稅之企業,立即面臨稅負增加 5%之負擔,可能讓 他們有變相加稅之感受。本研究報告與宋秀玲、陳聽安(2002)不同之處,主要即 在於本文僅在營所稅稅收平衡的基礎下模擬最低應納稅額制度所應訂定之稅 率,而不必另外又提高營所稅稅率,可以使絕大多數之營利事業完全不必受到最 低應納稅額制度之影響。 美國與韓國之最低應納稅額制度,皆將企業與個人納入該制度之課稅主體 22。本文限於研究時間與研究資料,並未進行個人最低應納稅額之分析。本文認 為我國當前之稅制改革若同時對享有租稅減免之企業與個人課徵最低應納稅 額,其阻力勢將大於僅對企業課徵最低應納稅額之情況。政府或可考慮循序漸進 將營所稅之最低應納稅額先予以實施,再視需要擴及於個人綜合所得稅。然而若 從韓國最低應納稅額之作法觀之,韓國對個人所得稅規定最低應納稅額不得低於 「未扣除租稅優惠前之稅負的 40%」,因此韓國之個人最低應納稅額制度甚為簡 化,我國未來亦可考慮採行,而且我國之財稅資料中心也能提供適當之研究資料 以進行各種模擬分析。本文雖僅建議我國先就營利事業所得稅實施稅率 10%之 最低應納稅額制度,但本文亦贊同未來可將該制度擴展至個人綜合所得稅,在作 法上可以採取 phase-in (逐漸增強)之立法方式,例如規定實施之第一年將個人之 最低應納稅額訂為「未扣除租稅優惠前之稅負的 20%」,然後每年遞增 1%或 2 %最後遞增到 30%或 40%為止。若將個人之最低應納稅額訂為「未扣除租稅優 惠前之稅負的 40%」,則以現行最高邊際稅率為 40%而言,充分享受租稅優惠的 個人所得之實質稅率也僅有 16%。因此如果宣導得宜,應該能為社會大眾所支 持。 限於研究時間,本文並未對我國採行 10%最低應納稅額制度與未分配盈餘 加徵 10%進行公平性之比較分析23。然而,我國因規定投資抵減等可用來抵減未 分配盈餘加徵 10%之稅負,對高度享受租稅優惠之公司而言,未分配盈餘加徵

22 根據美國 IRS 網站之資料(http://www.irs.gov/),美國 2004 年公司 AMT 之稅率為 20%,個人

則依所得高低訂為 26%或 28%。

10%之規定已經實同虛設24。在我國實施 10%稅率的最低應納稅額之後,除所得 額低於五萬元以下之公司免稅外,我國營利事業所負擔之稅率皆在 10%到 25% 之間,當然其公平性將優於現行未分配盈餘加徵 10%的制度。

參考文獻:

台灣經濟研究院,2004,2005 年台灣總體經濟預測,2004 年 11 月 8 日網站資料 http://www.tier.org.tw/08forecast.htm。 伍尚文,2001,財稅差異知多少─常見財稅差異產生帳上沒有盈餘卻又需加徵 10 %未分配盈餘營所稅的情況,會計師會訊,第 209 期:28-30。 宋秀玲、陳聽安,2002,取消保留盈餘加徵百分之十營所稅及其配套措施之研究, 行政院財政改革委員會自行研究報告。 巫 鑫,1999,未分配盈餘加徵 10%營所稅對僑外股東之影響,稅務旬刊,第 1727 期:16-22。 林世銘. 民國 86 年 9 月.“兩稅合一立法應仔細考量”,中國稅務旬刊,1654 期, 頁 11-12。 林蓬榮,2000,兩稅合一的問題與省思—專訪政大教授許崇源、陳坤煌會計師, 實用稅務,第 307 期:41-45。 承立平、陳元保、徐仁輝,1996,目前政府介入產業研究發展政策之檢討與評估, 經濟部工業局委託研究計畫,臺北:中華經濟研究院。 財政部,1998,兩稅合一方案介紹, http://www.ntat.gov.tw/download/wordform/2to1(intro).doc。 徐守德、王宗翔、陳妙玲,2004,兩稅合一與企業股利政策,財稅研究,第 36 卷第 1 期:1-14。 孫克難、王健全、林世銘等,1997,促進產業升級條例租稅減免獎勵措施之全面 評估,經濟部工業局委託研究,臺北:中華經濟研究院。 陳志愷,2000,兩稅合一未分配盈餘課稅之剖析,實用稅務,第 307 期:16-20。 陳佩芬,2002,兩稅合一制度下談盈餘分配的亂象,稅務旬刊,第 1833 期:7-8。 陳明進、汪瑞芝、蔡靜文,2003,我兩稅合一前後公司有效稅率之研究,財稅研 究,第 35 卷第 5 期:120-134。 陳韻如,2001,對現行兩稅合一制實務的評價,稅務旬刊第 1782 期:8-11。 許崇源、蔡英地,2002,我國稅務會計人員執行兩稅合一績效之影響因素,中山 管理評論,第 10 卷第 2 期:231-259。 24 該規定被廣受批評為已與當時之立法意旨背道而馳,請詳(林蓬榮,2000,p.45);陳明進教 授與本研究作者亦皆持同一意見。若未能及早實施最低應納稅額制度,應考慮廢除該規定。黃文傑,2003,對未分配盈餘課稅及其替代方案之租稅公平性分析之研究,台大 會計研究所未出版碩士論文。 張福淙,2000,兩稅合一應取消未分配盈餘課稅規定,稅務旬刊,第 1767 期: 13-14。 曾巨威、朱琇妍,2004,最低稅負制之介紹與相關問題研究,財稅研究,第 36 卷第 6 期:14-33。 趙淑惠,2002,兩稅合一制度實施後之執行效果評估,財政部高雄市國稅局研究 發展專題報告。 潘存善,2000,兩稅合一制度實施後我國租稅改革方向之研究,財稅研究,第 32 卷第 5 期:178-185。 鄭惠之,2001,「兩稅合一後營所稅會計處理」座談會記實,會計研究月刊,第 182 期:127-144。 賴平和,2000,兩稅合一所得稅制實施後產生之疑義與建議,實用稅務,第 307 期:12-14。 賴平和,2000,兩稅合一所得稅制實施後產生之疑義與建議,實用稅務,第 308 期:55-59。 羅 森,1999,論實施全制兩稅合一與簡化所得稅制,稅務旬刊,第 1710 期: 14-18。

Korean Ministry of Finance and Economy, 2004 Korean Taxation,www.mofe.go.kror english.mofe.go.kr/library/kortax_list.php

PriceWaterhouseCoopers, 2004, Corporate Taxes Worldwide Summaries 2003-2004, Published by John Wiley & Sons, Inc., Hoboken, New Jersey.