行政院國家科學委員會專題研究計畫 成果報告

子計畫十一:南部企業履行社會責任之行為意向模式研究(I)

計畫類別: 整合型計畫 計畫編號: NSC91-2621-Z-110-014-執行期間: 91 年 08 月 01 日至 92 年 07 月 31 日 執行單位: 國立中山大學企業管理學系(所) 計畫主持人: 高明瑞 共同主持人: 黃義俊 計畫參與人員: 黃慶源 報告類型: 完整報告 處理方式: 本計畫可公開查詢中

華

民

國 92 年 9 月 26 日

行政院國家科學委員會補助專題研究計畫

■ 成 果 報

告 □期

中進度

報

告

南台灣區域優勢與產業結構調整對永續發展的影響-子計畫十

一:

南部企業履行社會責任之行為意向模式研究(I)

The behavior al intension of social responsibility for south Taiwan industr ies(Ⅰ)

計畫類別:□ 個別型計畫

■ 整合型計畫

計畫編號:NSC

91-2621-Z-110-014-執行期間:91 年 8 月 1 日至 92 年 7 月 31 日

計畫主持人:

高明瑞 國立中山大學企業管理學系教授

共同主持人:

黃義俊 樹德科技大學企業管理系助理教授

計畫參與人員:

黃慶源 國立中山大學公共事務管理研究博士候選人

成果報告類型(依經費核定清單規定繳交):□精簡報告 ■完整

報告

本成果報告包括以下應繳交之附件:

□赴國外出差或研習心得報告一份

□赴大陸地區出差或研習心得報告一份

□出席國際學術會議心得報告及發表之論文各一份

□國際合作研究計畫國外研究報告書一份

處理方式:除產學合作研究計畫、提升產業技術及人才培育研究

計畫、列管計畫及下列情形者外,得立即公開查詢

□涉及專利或其他智慧財產權,□一年□二年後可公

開查詢

執行單位:

國立中山大學企業管理學系

壹、摘要

台灣企業近幾年來面臨全球化的競爭 壓力及兩岸不穩定的政經情勢,「企業」與 「政府」及「社會」的互動關係再度產生 嚴 重 的 危 機 與 挑 戰 ,「 企業 社 會 責 任 」 (Corporate Social Responsibility)的課題值 得再深入探討。本研究由人類心理決策觀 點出發,應用 Ajzen (1985)所提出的計畫行 為理論(The Theory of Planned Behavior) 為理論基礎,整合企業履行社會責任之行 為動機與相關研究,建構具有態度、主觀 規範、行為控制知覺等構念之「企業履行 社會責任行為意向模式」,探討影響台灣大 型企業經理人履行社會責任之行為因素。 本 研 究 採 用 結 構 方 程 式 模 型 (Structural Equation Modeling)分析方法檢驗此意向模 式。研究結果顯示:「態度信念」、「主觀規 範」及「行為控制知覺」對企業經理人履 行社會責任之行為有顯著影響,其中又以 企業經理人對履行該行為的「行為控制知 覺」因素影響最為顯著。其政策涵意為今 後政府推動企業履行社會責任的策略,以 建立公平正義的「法律性」管制或規範優 於「道德勸說」,運用「自利性」動機誘因 比「利他性」動機將來得有用,「自我能力」 並非決定企業履行社會責任的顯著影響因 素。且發現不同地區的企業經理人履行企 業社會者認知行為意向並無顯著差異,亦 言台灣南部地區與其他地區企業經理人履 行企業社會者之行為意向並無差異,故本 研究以台灣 2000 大企業經理人履行社會 責任之行為意向來詮釋。 關鍵字:企業社會責任、計畫行為理論、 結構方程式模型 Abstr act

With the increasing competition of globalization, the continuing instability of cross-strait situations, and the pursuit of social sustainability, these years in Taiwan the interaction among corporate, government and the society is going through critical challenges, which brings about elevated concern for corporate taking social responsibility. From the psychological perspective, this study applies Ajzen’s (1985) theory of planned behavior (TPB) and integrates related factors of corporate social responsibility in order to explore and realize internal, external considerations and behavioral intention (BI) when top managers or CEOs in Taiwan face corporate social responsibility, in terms of attitude, subjective norm and perceived behavior control (PBC). A hypothesized behavioral intention model is constructed and measured by 243 questionnaire respondents. Structural equation modeling is used to analyze and examine the behavioral intention model. The results show a moderately valid revised model, of which 45% of BI variance can be explained by the attitude, subjective norm and PBC. Additionally, each variable has significant influence on the BI. Among these, PBC has the most effective influence. Amongst the factors, the self-interest and facilitating conditions are the most prominent influence, nonetheless, the social benefits is negatively related to BI. The findings imply that government policies concerning corporate social responsibility should prioritize fair regulations and mechanism over moral or ethical arguments, as well as corporate self-interest incentives over social benevolence. Besides, self-efficacy is not an influential factor of assuming corporate social responsibility.

南部企業履行社會責任之行為意向模式研究(Ⅰ)

The behavior al intension of social r esponsibility for south Taiwan industr ies(Ⅰ)

計 畫 編 號 :NSC91-2621-Z-110-014-執 行 期 限:91 年 8 月 1 日至 92 年 7 月 31 日 主 持 人:高明瑞 國立中山大學企業管理學系教授

共同主持人:黃義俊 樹德科技大學企業管理系助理教授 計畫參與人員:黃慶源 國立中山大學公共事務管理研究博士候選人

Keywor ds: corporate social responsibility,

theory of planned behavior, structural equation modeling.

一、研究動機與目的

(一)產業外移及關廠歇業嚴重,促使勞 資爭議與失業率與日俱增 近幾年來台灣產業結構隨著經濟的 發展明顯的變遷,漸漸由傳統勞力密集 的產業轉移至高科技產業,最近又由於 政黨輪替後政治的不穩定造成諸多政策 的不確定性因素提高,例如:核四建廠 案、美濃水庫案、縮短工時案、「戒急 用忍」政策與兩岸政策,伴隨而來的民 眾信心不足,投資意願下降,經濟的不 景氣,及預期加入 WTO 的衝擊與大陸市 場的前景看好,根據經濟部統計台灣對 大陸的投資,總計於 2001 年前 11 個月, 核准赴大陸的投資案金額高達 25.1 億美 元,2000 年為 26 餘億元,較前年 1999 年 12 億 5 萬美元大幅成長(行政院經濟 部統計處,2002)。這顯示 1999 年以來, 台灣不論傳統或高科技產業都有明顯的 外移趨勢,其中為數不少的傳統產業因 無法面對台灣漸漸升高的勞動成本或高 標準的環保法令,而關廠歇業,以 2001 年前 11 個月就累計高達 4,513 家,2000 年為 4995 家,較前年 1999 年 3982 家關 廠歇業情況,亦有大幅成長之趨勢(行 政院經濟部主計處,2002),更帶動與 日俱增的勞資爭議與失業率,就以勞資 爭議而言,台閩地區由 1997 年的 2600 件增加至 1998 的 4138 件、1999 年 5860 件、2000 年 8026 件、2001 年 1-9 月已發 生 7080 件,自 1997 年至 2001 年增加比 率預計將超過一倍,其中十一項爭議類 別又以契約爭議及工資爭議所佔比率最 高,以 2000 年為例,契約爭議(3,921 件)及工資爭議(3,127 件)兩類爭議共 7,048 件佔 87.8%(行政院勞工委員會, 2002)。失業率亦於 90 年 10 月最新資 料顯示高達 5.33%,創過去 15 年來新高 紀錄,在 52 萬 7 千個失業人口中,非初 次尋職者佔 82%,其中因工作場所歇業 或業務緊縮及因季節性或臨時性工作結 束等非自願性失業人口則高達總失業人 口之 60%。(行政院勞工委員會,2002), 這都隱約的透露台灣企業對員工及投資 者的社會責任將面臨重大危機與挑戰。 (二)環保事件頻傳、環境抗爭不斷 根據行政院環保署統計(2000a)資 料台灣「重大公害糾紛件數」雖已由 1989 年的 108 件降低至 2000 年的 9 次,但最 近所發生的台塑汞污泥事件、昇利公司 違法處理長興化工廢溶劑案等重大環境 污染案件仍一再發生,若從另一個角度 觀之,整體的個案,環保局受理公害陳 情案件卻由 1990 年的 58,778 次逐年增加 至 2000 年的 102,200 次(行政院環保署, 2002b)突顯台灣的環境負荷量,並未隨著 產業結構的改變、政府近幾年來的大力 推展環保、工安政策的推動及企業對加 入 ISO14000 系列的意識提高,而有降低 的趨勢,企業對環境保護工作落實與否 值得商榷。 (三)股票價格不穩定、企業社會捐助意 願不高 台灣經濟近來也由於 1998 年的亞洲 金融風暴,及近來台灣政治不穩定所一 連串引發的經濟危機,促使投資者信心 不足與產業外移,股票及其他資本市場 萎靡不振,企業投資者的利益也因此減 少。隱含企業對股東責任的危機四伏。 產業的不振也反應企業對社會回饋意願的下降,不少仰賴企業支柱的非營利機 構亦發生財務危機無法繼續經營,連帶 效應整體社會福利因而發生短缺,促使 引發進一步了解南部企業履行社會責任 行為模式的動機。 透過以上三個研究背景因素,而激發本 研究的動機,希冀透過本研究建構台灣企 業履行社會責任的行為意向模式,以提供 政府及民間與企業互動時,能因此對模式 的瞭解而創造更大的社會福祉,也帶動國 內企業善盡社會責任的風氣。

二、文獻探討

本研究從人類心理決策行為的角度, 尤其是以 Ajzen (1985)計畫行為理論(TPB) 為架構,建構台灣大型企業履行社會責任 之行為模式,本節第一部分首先在於瞭解 行為意向理論模式,第二部分則探討社會 責任相關議題,整理影響企業履行企業責 任之行為因素之國內外相關文獻。 (一)行為意向相關理論 行為決策理論或動機理論最初提出 行為受態度影響,進一步地理論指出在 理性認知的狀態下,人的行為將符合其 有意識的意圖(conscious intention),而此 意 圖 乃基 於有 計 畫、計算 過的 預期結 果、其他人的影響或其所處的情況。決 定個人行為意圖的理論主要包括: 主觀效用理論 (Subjective Expected Utility Theory)--指個人在不明確的決策 環 境 中, 個人 行 為受可能 導致 之結果 (expected outcomes)及對這些結果的評價 (evaluation)所形成之加權和的影響, 並以成本(costs)或報酬(rewards)的 期望值高低來衡量是否採行其行為。 由於主觀效用理論僅探討態度對行 為的影響,並無法得知其他因素的影響與因素間的交互作用 (Berger & Corbin, 1992; Shrum et al., 1994) 。 Azjen &

Fishbein (1980)針對此提出系統性的行為 理論結構-理性行為理論( The Theory of Reasoned Action),該理論指出“行為意 向(behavior intention, BI)”反映個人對從 事某項行為(behavior, B)的意願,即由行 為意向可以預測行為。而行為意向又可 由對該為行所持的態度(attitude toward the behavior, AT) 及 主 觀 之 社 會 規 範

(subjective social norm, SN)二項因素組

成。對該為行所持的態度( AT)則由預期 行為結果之期待值構成,主觀規範 (SN) 則由重要他人對自己的行為期望值來推 斷。 許多運用理性行為理論所作的研究 文獻,結果大多顯示出該理論可以適切 地預測及解釋行為。但是其基本假設--「 行 為的 發生 乃 是基於個 人的 意志控 制」(volitional control),卻嚴格限制了理 論的應用範圍。也即,當有非意志因素 顯著地影響要預測的行為時,對非完全 可由個人意志所控制的行為而言,理性 行為理論對於個人行為的預測能力就將 呈現相對薄弱,無法合理的解釋個人行 為。 理性行為理論的應用範圍實際上因 為許多內外在影響個人意志之因素而有 所限制,如個別的差異、資訊知識、技 術、能力、意志力、情緒及強迫作用與 遺忘等內在因素。這些內在因素有些可 以經由訓練及經驗加以改變,例如:資 訊、技術和能力;其他如情緒、強迫行 為等則較難加以改變。外在因素則包括 時間、機會與依靠他人等;外在因素通 常會導致行為意向的暫時改變。(邱家 範,2000)

計畫行為理論(The Theory of Planned

Behavior TPB) (Ajzen 1985, 1991) 是 Fishbein & Azjen (1975)理性行為理論的 修正與延伸。除原有對該為行所持的態 度(attitude toward the behavior, AT) 及主 觀之社 會規範 (subjective social norm,

SN) 二 項 因 素 外 , 加 上 行 為 控 制 知 覺

(perceived behavioral control, PBC) 組

成。行為控制知覺(PBC) 由促進條件及 自我效能構成。 TPB 假設若個人對該行 為的態度愈正面、所感受到周遭的社會 壓力愈大,以及對該行為認定的實際控 制越多,則個人採行該行為的意圖將愈 強;當預測的行為不完全在意志的控制 之下時,PBC 亦可能直接對行為產生影 響(邱家範,2000),其架構參見圖 1。 態度 AT 指對該行為正(負)向感受, 由 個 人對 於採 該 行為可能 導致 結果的 “信念(belief, bi)”及對這些結果欲求 (desirability)的“評價(evaluation, ei)”的 乘積和所構成。舉例來說,當民眾相信 生態旅遊可以達成環境保護(bi高),且環 境保護對他而言具有很高的評價(ei高), 則表示該民眾對於生態旅遊有很正面的 態度。 主觀規範 SN 指決策者對是否採某一 行為所知覺的社會壓力,由個人知覺到 其重要參考群體(reference group)認為其 是 否 應採 該行 為 的壓力的 “規 範信念 (normative beliefs, nbj)”,乘上個人就該 行 為 對 重 要 參 考 群 體 的 “ 依 從 動 機 (motivation to comply, mcj)”所構成。舉 例來說,某人相信他的朋友期望他嘗試 生態旅遊(nbj),其願意依從他們(mcj),則 主觀規範對此人的行為將有強烈、正面 的影響力。 行為控制知覺 PBC 乃個人知覺到達 成 該 行為 之難 易 程度,為 “控 制信念 (control beliefs, cbk)”與“便利性知覺 (perceived facilitating, pfk)”的乘積和。其 中 cbk 指個人認知自己所擁有該行為所 需的資源、機會或阻礙多寡,pfk是指這 些 因 素對 該行 為 的影響程 度。 (邱家 範,2000)舉例來說,某人有足夠的金錢 可以從事生態旅遊(cbk),也有足夠的假期 (pfk ),則行為控制知覺對此人的行為將有 強烈、正面的影響力。 過去十年來,TPB 廣泛被運用在衛生 醫療相關行為(Chan & Fishbein, 1993; Chan & Cheung, 1998; Norman & Conner, 1993; Reinecke, Schmidt, & Ajzen, 1996)、運動行為(Godin, Valois, & Lepage, 1993; Van-Ryn, Lytle, & Kirscht, 1996)、 社會行為(Ajzen & Driver, 1992; Parker, Manstead, & Stradling, 1995)與環境行為 (Boldero, 1995; Taylor & Todd, 1995),於 國內應用亦涵蓋上述領域,參表 1(王國 川,1997)。例如:於環境行為研究上, 國內葉國樑(1996, 1997)與趙宏邦(1999) 整合 TRA 與自我效能(self-efficacy),探 討中學生與社區民眾資源回收信念與行 為意圖,邱家範(2000)以 TPB 為架構探 討高雄市民家庭資源回收行為,韓婷婷 (1999)應用 TPB 建構民眾參與環境影響 評估行為模式;於社會行為研究,葉旭 榮(1997)以 TPB 建構志工參與行為意 向模式,余家斌(2000) 以 TPB 建構慈善 機構捐款人之行為意向模式,陳協勝、 吳濟華、朱斌妤(2003)探討婦女子宮模片 檢查之行為意向模式。另外,資訊使用 行為如陳彥邦(1999)探討網路使用者之 資訊隱私顧慮、劉家儀(2000)結合人際關 係論與 TPB 探討網路交友之現象。企業 經營上也有謝明助(2000)之影響企業經 理人環境倫理決策意向之研究與柯愷瑜

(2000)組織變革抗拒因素之探討等等。 (二)企業社會責任之相關文獻 2.1 社會責任的意涵 國內外有關企業社會責任的論述相 當多,早期的論點圍繞在探討「企業應 否承擔社會責任?」,發展至今大家對這 個議題已獲得共識,不再是個爭論的議 題。雖然企業社會責任的觀念已廣受學 者與企業人士所接受,亦成為探討企業 與社會關係的核心概念之一,但是至今 仍 因 涵義 不夠 明 確而受到 批評 (翁望 回,1987)。 關於對「企業社會責任」的涵義,大 部分學者從利害關係人的角度規範認為 企業之社會責任包括對員工的責任、股 東或投資者的責任、消費者的責任、社 區 的 責 任 與 對 環 境 的 責 任 ( Eber&Griffin,1995 ; Straub&Attner,1994)。但對於企業社會責 任應履行的深度與層次則眾說紛紜,另 有少數學者如:Jones(1980)、Manne(1972) 主張只有非法律強制的自願性行為,才 算 社 會責 任的 行 為。大部 分學 者如: Ackerman(1973)、Carroll(1979)、Davis& Blomstrom (1975) 、 McGuire(1963) 、 Sethi(1975) 、 Steiner(1975) 及 Wislson (1975)等,均主張企業之社會責任應包括 遵 守 法律 的行 為 和自發性 的行 為二大 類。以下茲彙整 Steiner & Stiner(1980)、 Frederick(1983) 、 美 國 經 濟 發 展 委 會 (Committee for Economic Development,CED) (1971)、Sethi(1975)、 美國商會及 Carroll(1979)等,對於社會責 任規範的層級範圍進行比較分析(請參 考表 1): 根據表 2,有關於社會責任範圍的界 定分述如下:(翁望回,1987)

Steiner & Stiner(1980)認為企業社會 責任可區分為內在責任與外在責任二 類,內在責任指的是企業需以合法公正 的態度辦理員工甄選、訓練、升遷及解 僱,以及提高員工之生產力或改善員工 之工作環境;外在責任則是指必須激發 少數團體的創業精神,改善給付的公 平,或訓練及僱用身心障礙失業者(翁 望回,1987)。 而 Frederick(1983)亦將企業之社會 責任分成兩個構面分別為強制性責任和 自願性責任,強制性責任指的是對政府 法令規定的責任,如防治污染、維護就 業機會均等、保護工業安全、保護消費 者及承認工會;自願性的責任包括慈善 捐獻、社區回饋、提出解決國家和地方 性問題之建議給國家參考等(翁望回, 1987)。 美國經濟發展委會(Committee for Economic Development CED)於 1971 年 提出對企業社會責任的看法,認為企業 社會責任如同三個同心圓:內圈責任是 指最基本的有效執行經濟功能之責任, 如:提供財貨、勞務及經濟成長;中圈 責任是指配合社會價值之變化而運作經 濟功能之責任,如:顧及環境保護、滿 足顧客知的權利及消費者保護等;外圈 責任則是指積極投入改善社會環境的責 任(翁望回,1987)。

Votaw & Sethi (1972)認為「社會責任」有 七種涵義(翁望回,1987):

1.指法律的責任或義務;

2.就倫理面而言,指社會性的負責行為; 3.從因果關係來看,指對客體負責;

4.視同慈善捐獻; 5.指一種社會性意識; 6.僅就合適或有效的意識行為而言,與 「合法性」同義; 7.指一種信託責任,此責任造成對企業人 士施加高於一般民眾的行為標準。 根據以上七種涵義可反映出社會責 任涉及法律、倫理、社會及經濟等豐富 概念。Sethi(1975)則歸納將企業對社會需 求的反應區分為三個層級,分別是:社 會 責 任 (responsibility) 、 社 會 義 務 (obligation) 與 社 會 回 應 (reponsiveness)。社會責任是指與盛行的 社會規範、價值及期望相吻合的企業行 為;社會義務為企業對市場力量和法律 約束所做的反應行為;社會回應則是企 業對變遷的社會需求做長期性準備的社 會行為(翁望回,1987)。

美國商會(U.S. Chamber of Commerce) 將企業社會責任區隔為四個層次:第一 層次是執行經濟功能時必須符合法律之 規範;第二個層次是滿足公認的公共社 會期望;第三個層次是預先考慮新的社 會期望及準備滿足它;第四層責任是在 建立企業社會表現的新標準上擔任領導 者(Steiner & Stiner,1980;翁望回,1987)。

Carroll(1981)將企業對社會責任劃分 為四個層級分別是:經濟責任、法律責 任 、 倫理 責任 及 自發責任 。經 濟責任 (economic responsibilities)指生產社會 所需的商品或服務,並且以社會認為公 平價格售出,因此獲取適當的利潤以促 使企業生存、成長及回報投資者;法律 責任(legal responsibilities):指遵守用來 規範企業活動的法律;倫理責任(ethical responsibilities):指社會期望企業負責, 但尚未能以法律來規範的責任;自發責 任(discretionary responsibilities):指非 法律要求的及社會期待的,而是企業志 願承擔的責任。(翁望回,1987) 2.2 影響企業履社會責任的行為因素 近幾年國內外有關企業社會責任的相 關應用性實證研究如雨後春筍般的崛起, 主要針對企業社會責任的兩個面項進行研 究,一個是針對企業履行社會責任會影響 企業那些經營績效,主要又分非經濟績效 與經濟績效,非經濟績效,如:企業形象、 顧客滿意度、服務價值、顧客忠誠度(劉 念寧,1980;李政義 1990;趙淑櫻,1992; 葉泰民,1992;陳嫣如,1993;楊炳韋; 1995;陳為華,1995;王俊敏,1996;黃 書芸,1998;黃淑貞,1998;鄭怡世,1998; 鄧貴卉 1999;洪懿妍,1999;天下雜誌, 2000)、權力(鄭怡世,1998);組織經效 (Kraft, K. L., 1991; Kraft ,K. L. & Singhapakdi,A., 1991) ;而經濟績效(利益) 如:市場佔有率(鄭怡世,1998)、投資績 效(許菁菁,2000;蘇文娟,1998;黃淑 貞,1998)、財務績效(鄭怡世,1998;陳 順煜,1990;黃淑貞,1998)、股東報酬(林 福珍,1995;黃淑貞,1998)、避免罰款、 降低成本(李政義 1990;王俊敏,1996; 王慶龍,1995);另外最多則在探討影響企 業履行社會責任的因素(內在動機)如: 高層的允諾與支持(李政義 1990;盧焰章, 1993;王俊敏,1995;陳為華,1995;陳 振遠,1998;鄭怡世,1998)、員工向心力 (黃書芸,1998)、企業倫理(李政義 1990; 許士軍,1991;謝鴻文,1998;陳光榮, 1996;蔡豐隆、王鳳生,2002),所得彈性、 稅率彈性(許瀛心,2000,黃書芸,1998)、 企業間相互感染(李政義 1990;朱馨翎, 1998;洪懿妍,1999;許晴玉,1995)、組 織行為-倫理氣候(Crawford, R.L. & Gram, H.A.,1978;Zenisek,T.J.,1979,Kraft ,K. L. & Singhapakdi,A., 1991; Poitras, G. 1994,鄭怡 世,1998;蘇明敏,1997;王俊敏,1996; 謝金山,1995;L’Etang,J.,1995;Bolino,M.C., Turnley, W. H.& Bloodgood, J. M.,2002;),

利害關係人(Poitras, G. 1994,黃家齊, 2000 ; 蘇 明 敏 , 1997 ; 高 明 瑞 , 黃 義 俊,2000;蔡豐隆、王鳳生,2002)等。以 上部份文獻,僅對企業責任之某一範疇進 行實證研究,未具完整性,本研究主要目 的即針對以上相關研究彙整以 Ajzen (1985) 提出的 TPB 為核心理論建構一完整的「企 業履行社會責任行為意向模式」,逐年進行 實證研究。整理歸納國內外相關影響「企 業履行社會責任行為因素」文獻,強調企 業經理人履行社會責任行為決策的企業經 理人的個人認知與心理因素,其中包括態 度 (AT) 、 主 觀 規 範 (SN) 與 行 為 控 制 知 覺 (PBC)三大面向。其中本研究將根據過去很

多採用 TPB 的研究:如 Taylor & Todd (1995a)、韓婷婷(1999)、邱家範(2000)、余 家斌(2000)、吳汪易(2000)、朱斌妤、葉旭 榮、黃俊英(2002)、黃文癸(2002)、與陳協 勝等人(2002)皆認為影響行為態度因素主 要以「自利性」、「利他性」動機為主,其 中 Taylor & Todd (1995a)、朱斌妤、葉旭 榮、黃俊英(2002)、黃文癸(2002)、與陳協 勝等人(2002)認為影響行為態度除了「自利 性」、「利他性」動機之外尚有一些負向的 風險性或障礙性的因素影響,故本研究最 後將「態度」解構為「自利性」、「利他性」 與「障礙性」。另外,根據 Ajzen & Fishbein (1980)認為人們通常會為自己的個人行為 尋找社會上的支持,因此社會人際網路上 普遍認定的社會規範會導致個人行為的發 生,即使社會規範是與個人態度相衝突 的。故企業經理人履行社會責任行為的主 觀規範可區分「主群體」、「次群體」,過去 Taylor & Todd (1995a)、韓婷婷(1999)、邱 家範(2000)、余家斌(2000)、吳汪易(2000)、 朱斌妤、葉旭榮、黃俊英(2002)、黃文癸 (2002)、與陳協勝等人(2002)的在進行不同 行為意向研究時亦採用此分法。行為控制 知 覺 本 研 究 亦 根 據 Taylor & Todd (1995a)、韓婷婷(1999)、邱家範(2000)、余 家斌(2000)、吳汪易(2000)、朱斌妤、葉旭 榮、黃俊英(2002)、黃文癸(2002)、與陳協 勝等人(2002)的應用方式,定義 PBC 為個 人所擁有該行為所需的資源、機會或阻礙 多寡的認知,由個人知覺到完成某一行為 的容易或困難是程度的「控制信念(control beliefs, cbk)」乘上這些因素對促進該行為 的 影 響 程 度 的 「 促 進 性 知 覺 (perceived facilitating, pfk)」所構成。故將行為控制知 覺在解構分為「自我效能」及「促進條件」。 最後,本研究礙於篇幅的限制,將採用的 影響企業履行社會責任行為因素的解構 TPB 模式以表 3 展示,敬請參閱。

三、研究方法

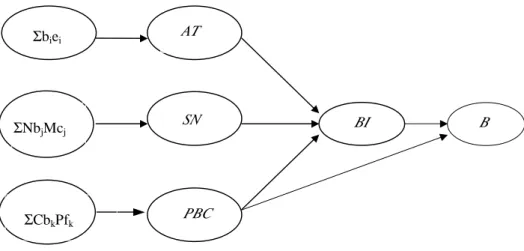

(一)研究假設 本研究提出「企業社會責任行為意向 模式」,該模式以 TPB 為核心理論架構 (具有態度、主觀規範、知覺的行為控 制、行為意圖等結構),由於根據許多研 究 證 實, 將信 念 予以解構 成多 個構面 (multidimensional)的型態,有助於了解有 那些因素對行為意圖有較大的影響力。 因此,本研究擴充 Harrison (1995)以單一 信念面向的計畫行為理論基本模式至將 相關信念分解的計畫行為理論模式(TPB with belief decomposition),將影響行為意 圖的「態度(AT)」、「主觀規範(SN)」及「知 覺行為控制(PBC)」三個變項予以解構, 請參考圖 2。 據以上企業履行社會責任之假設模式, 其基本假設如下: 1.假設一:態度(AT)、主觀規範(SN)、 知覺行為控制(PBC)對企業 履行社會責任行為意向(BI) 有顯著影響且為正相關 2.假設二:態度信念結構中「自利性」、 「利他性」對企業履行社會 責任行為的「態度」有顯著 影響且為正相關;而「障礙 性」則有顯著影響且為負相 關。 3.假設三:規範信念結構中「主群體」、「次群體」對企業履行社會 責任行為的「主觀規範」有 顯著影響且為正相關。 4.假設四:控制信念結構中「自我效 能」、「促進條件」對企業 履行社會責任行為的「行為 控制知覺」有顯著影響且為 正相關。 (二)研究設計與架構 本研究將先確立研究目的、問題與範 圍,進行文獻回顧以瞭解影響企業履行社 會責任之考慮因素有哪些,使我們能夠推 測出影響企業履行社會責任的行為意向 變項,此部份將整合過去對企業履行社會 責任的相關研究,並歸納出幾項重要的變 項。預擬模式架構圖如圖 2 ,並以此模式 建構各項變數之問題內容,進行訪談與問 卷,見表 2。 本研究之調查對象台灣 2000 大型企業 經理人。調查方式於第一階段採郵寄問卷 調查,然後視回收狀況再行決定是否採人 員訪談。 本研究的分析方法,擬採用

LISREL8.3 (Joreskog & Sorbom, 1995), 對所假設的『企業社會責任之行為意向 模式』中各組變項間的關係進行修正與 分析,以了解假設模式與實際資料的配 適情形。並瞭解模式中建構的各個變項 對對企業履行社會責任行為的影響關係 為何,並針對模式中路徑關係不顯著的 幾個變項做再度的檢定,以找出造成構 面影響不顯著的主要原因。 (三)量表的編碼計分 因為變數間有相關性的存在,且信念 與評價相乘時應將其視為相互作用的關 係,所以此部份的編碼計分方式,採用 Evans (1991) 的 建 議 , 採 取 等 距 尺 度

(interval scale) 的 方 式 處 理 。 Ajzen & Fishbein (1980)亦指出,信念與評價皆採用 雙極計分,對態度與行為信念結構間關係 的解釋較為適當。此外 Evans(1991)曾批評 多以單極計分(unipolar)處理的理性行動理 論的研究,因為計分的因素,而將變數間 的相關係數低估了,他認為強度與重要性 相乘時常如(∑biei )應將其視為相互作用 的關係(interaction term),因此建議研究者 在計分時,應採用-3~+3 的雙極(bipolar) 方式來計分。而呂昌明與陳錫琦(1995)以不 同的計分方式探討信念與態度間的關係時 發現,信念採用雙極計分的方式要比使用 單極計分處理,其態度與行為信念架構間 的相關係數較大。(引自陳協勝、吳濟華、 朱斌妤,2002) 因此,本研究問卷的編碼方式,除了 對依從動機使用 1~7 分的單極計分,其他 的各項變數皆採用 3~-3 的雙極計分方 式。另外在個人的基本資料的外在變項 上,則是以一般的類別尺度(nominal scale) 來處理。 (四) 問卷調查 問卷初稿完成後,先進行問卷的預 試。本問卷預試以中山大學 EMBA 學生為 對象,共計發放 40 份,回收 34 份。本研 究預試的目的在檢驗問卷的信度,採用檢 驗量表的「內在一致信度」,以 Cronbach’s α 係數來檢驗, 取 Cronbach’s α 係數 0.8 以上以表示可信的程度,結果發現本問卷 所有問項信度 Cronbach’s α均達 0.85 以以 上,故未再進行修正,直接作為正式問卷 使用(參見表 3)。 在 SEM 模式中,變數分為潛在變數 (latent variables) , 與 觀 察 變 數 (observed variables)兩大類。在基本理論中,「潛在變 數」乃是一般行為、社會科學中無法直接 觀 察 或 測 得 的 , 必 須 藉 由 觀 察 變 項 (observed variables)來間接推測得知,如本 研究中的「態度」、「主觀規範」、「行為控 制知覺」及「行為意向」等;而「觀察變 數」是可由直接觀測而得到的變量,大部

分問卷中的測試題目均是。 本研究樣本的抽樣係根據中華徵信社 所編製「2002 年版台灣地區大型企業排名 TOP5000」資料,選取前 2000 大企業經理 人為調查對象。共回收 286 件,扣除填答 不完整者 43 件,有效回收 243 件,有效回 收比率約為 12%。 (五)分析方法 本 研 究 採 結 構 方 程 式 模 型 , 並 以 LISREL8.30 軟體對假設模式中各組變項 間的關係進行修正與分析,以瞭解模式與 實際資料的配適情形。SEM 是一個結合了 因素分析(factor analysis)與徑路分析(path analysis)的方法。過去再檢驗多個變項間的 因果模式時,大多採用徑路分析來處理, 但徑路分析具有變項的量測沒有誤差之假 設,使得實際應用上受到限制,比起傳統 的徑路分析,SEM 除了能考量測量誤差之 外 , 而 且 還 能 提 供 模 式 適 合 度 指 標 (fit indicators) 以 及 模 式 的 修 正 指 標 (modification indicators),其最大的優點在 於能同時處理一系列依變項間的關係,特 別是當某一各依變項再研究程序中變成自 變項時(陳正昌、程炳林,1994)。這些優點 對於理論模式的建構具有很大的幫助,本 研究以最大概似估計法對研究模式進行估 計。

四、研究結果

(一)「台灣大型企業履行社會責任行為意 向模式」之驗證 Igbaria, et al. (1995)認為一個完整的研 究模式,其理論驗證必須經過量測模式分 析與結構模式分析,然而在模式驗證過程 中可能會有某一段未達顯著水準或與理論 預期不合,此時研究者通常會對研究模式 做修正(引自張紹勳,2001)。本研究以驗證 性 因 素 分 析 (confirmatory factor analysis, CFA)驗證所設計之觀察變項(即問卷中對 受測者施測的問題),是否足以衡量所假設 的潛在變數,其目的在於檢定研究所假設 之變項間的關係或理論架構,能否對所蒐 集來的資料予以合理的解釋,並可提高結 構模式之解釋力與適配度。在本研究建構 之「企業履行社會責任行為意向」假設模 式中,態度信念架構假設有 3 個潛在變項 分別為:自利性、利他性、障礙性;規範 信念架構假設有 2 個潛在變項分別為:主 群體、次群體;控制信念架構假設有 2 個 潛在變項分別為:自我能力與促進條件。3 個信念架構共有 49 項觀察變數。觀察變數 之個別信度(individual item reliability)是個 觀 察 變 數 對 其 潛 在 變 數 的 因 素 負 荷 量 (factor loading),Hair 等人(1992)建議觀察 變數之個別信度應該在 0.5 以上。潛在變 數的平均變異抽取量是計算潛在變數之各 觀察變數對該潛在變數的平均變異解釋 力,若潛在變數之平均變異抽取量越高, 則表示潛在變數有越高的收斂效度與區別 效度,Fornell&Larcker(1981) 建議其標準 值需大於 0.5 以上(引自張紹勳,2001)。本 研究以 LISREL8.30 軟體進行驗證性因素 分析,依據 CFA 結果發現: 1.態度信念構面 態度信念構面經過 LISREL8.30 軟體 對假設模式中各組變項間的關係進行修正 與分析,去除因素負荷量小於 0.6 及 R2小 於 0.4 之變項,修正後潛在變項「自利性」 僅以 X1「提升企業形象」、X4「提升員工士 氣」、X6「滿足自我實現」、X11「避免與社 區衝突」、X14「促進企業永續發展」五項 滿足條件;而「利他性」則以 X16「幫助員 工成長」、X17「促進社會發展與祥和」、X18 「改善生活環境品質」、X19「協助社會公 益團體活動」與 X20「促進社會永續發展」 五項滿足條件;另外「障礙性」則以 X22 「減少盈餘」、X23「提高營運成本」、X25 「損失股東利益」三項滿足條件。其餘未 滿足因素負荷量大於 0.6 及 R2大於 0.4 此 條件之變項均予以刪除。最後,檢視態度 構面三個潛在變項「自利性」、「利他性」、 「障礙性」之平均抽取變異值均達 0.5 以 上之要求。惟「障礙性」之 T 值為-0.75 未達顯著水準,其餘「自利性」與「利他 性」對觀察變項都具有顯著性影響。2.規範信念構面 同樣的規範信念構面經過 LISREL8.30 軟體對假設模式中各組變項間的關係進行 修正與分析,去除因素負荷量小於 0.6 及 R2小於 0.4 之變項,修正後潛在變項「主 群體」僅以 X26「我的父母」、X28「我的朋 友」兩項滿足條件;而「次群體」則以 X35 「社區民眾」、X37「政府部門」、X38「消費 者(顧客)」三項滿足條件,其餘之變項均予 以刪除。最後,亦檢視主觀規範信念構面 二個潛在變項「主群體」、「次群體」之平 均抽取變異值均達 0.5 以上之要求。且由 T 值顯示潛在變項「主群體」與「次群體」 對觀察變項都具有顯著性影響。 3.控制信念構面 控制信念構面亦經過 LISREL8.30 軟 體對假設模式中各組變項間的關係進行修 正與分析,去除因素負荷量小於 0.6 及 R2 小於 0.4 之變項,修正後潛在變項「自我 效能」僅以 X39「企業有足夠的財力(資金 及盈餘)」、X40「企業有足夠的物力」、X41 「企業有足夠的人才」三項滿足條件;而 「促進條件」則以 X48「有合法方便的管 道、機會或時機」、X49「有公平正義的制 度或規範」二項滿足條件,其餘之變項均 予以刪除。最後,亦檢視主觀規範信念構 面二個潛在變項「自我效能」、「促進條件」 之平均抽取變異值均達 0.5 以上之要求。 且由 T 值顯示僅潛在變項「促進條件」對 觀察變項具有顯著性影響。 潛在變數的組成信度是其所觀察變數 之信度的組成,Fornell(1982) 建議值為 0.6 以上。若潛在變數之組成信度越高,則表 示其觀察變數越能測出該潛在變數,易言 之,該潛在變數的內部一致性越高,組成 信度可代表的「建構信度」 (張紹勳, 2001)。本研究修正後的「台灣大型企業履 行社會責任行為意向模式」中各信念結構 與 潛 在 變 數 的 成 份 信 度 (composite reliability) 與 平 均 抽 取 變 異 (average variance extracted)如表 4 所示。顯示本研究 各信念結構與潛在變項皆高達成份信度 0.6 以上的水準,在效度的分析上,各信念 結構與潛在變項皆達到平均抽取變異 0.5 以上的水準。 根據上述對各信念架構經由驗證性因 素分析的修正,將原假設模式的 49 個觀察 變項及 7 個潛在變項,刪除因素負荷量小 於 0.6 及 R2小於 0.4 之 26 觀察變項,最後 修正為 23 個觀察變項及 7 個潛在變項之模 式架構。 以下將對修正信念架構後的模式以線 性結構模式來驗證本研究架構中變項間之 影響方向及直接、間接之影響效果,俾檢 視本研究假設之正當性。本研究所建構的 修正模式有:23 個 X 觀測變數、8 個 Y 觀 測變數、7 個潛在自變項(ξ)、4 個潛在依 變數(η)。X 變項與 Y變項為模式中的觀察 變項,而η1 ~η4 為模式中的潛在應變 項,分別是「態度」、「主觀規範」、「行為 控制知覺」與「行為意向」。ξ1 ~ξ6則為 模式中的潛在自變項,分別為「自利性」、 「利他性」、「主群體」、「次群體」、「自我 效能」與「促進條件」。經過 LISREL8.30 軟體驗證後,本研究所建構之「台灣大型 企業履行社會責任行為意向模式」之路徑 關係結構與影響程度的參數估計值如圖 3 所示。 一般而言,進行結構模式分析時,常 用適配度指標之標準如下(Taylor & Todd, 1995b; Browne & Cudeck, 1993):

χ

2 及其p 值,p 值要大於 0.05,表示資料與假設模 式沒有顯著差異,但此要求當樣本數大時 並不適當;NCI(

χ

2/df)小於 3;RMSEA 小 於 0.08;RMR 小於 0.08;AGFI 大於 0.8; NNFI 大於 0.9;CFI 大於 0.9。經檢驗本研 究 模 式 各 項 常 用 之 配 適 度 指 標 值 , 雖χ

2 (243)=1065.17(p=0.00)和理論最適值有 段差距,此部分削弱了此模式解釋能力, 推測和樣本數大小與觀察值未呈多變量常 態 分 配 有 關 , 然 NCI=2.64 , 且 RMSEA=0.077,RMR=0.08,AGFI=0.80, NNFI=0.90,CFI=0.91,均達可接受之標準(如表 5),因此本研究所建構的「台灣大型 企業履行社會責任行為意向模式」能對台 灣大型企業履行社會責任之行為能給予不 錯的解釋,使我們能夠有效的預測並解釋 企業履行社會責任之行為意向。 依據圖 3,討論如下: 1.研究假設一成立:圖 3 顯示台灣大型企 業履行社會責任行為之態度(AT)、主觀 規範(SN)、行為控制知覺(PBC)對企業履 行社會責任行為意向(BI)有顯著正相關 及影響。其間之關係如結構方程式(2)所 示,模式中企業履行社會責任行為意向 可以由態度、主觀規範與行為知覺控制 所解釋的變異程度達 45%,各構面對行 為意向皆有顯著影響,且為正相關,其 中以「行為控制知覺」對行為意向的影 響程度最大; BI = 0.25*AT +0.16*SN +0.44*PBC R2=0.45 (2) (3.41) (2.32) (6.69) *表 p < 0.05 ( )內 為 t 值 2.研究假設二部分成立:圖 3 顯示態度信 念中「自利性」對企業履行社會責任行 為意向的態度有顯著正相關及影響。而 「利他性」與「障礙性」對企業履行社 會責任行為意向的態度負相關及影響, 其中「利他性」呈現顯著負相關與本研 究假設相反,「障礙性」雖與本研究假設 相同但未具顯著性,此現象值得再深入 探討。其間之關係如結構方程式(3)所 示,模式中企業履行社會責任態度可由 「自利性」、「利他性」與「障礙性」三 個構面所解釋的變異程度達 58%,其中 以「自利性」對態度的影響程度較大; AT= 2.52*自利性- 1.88* 利他性-0.09 障礙性R2=0.68 (3) (3.95) (3.52) (3.52) * 表 p < 0.05 ( ) 內為 t 值 3.研究假設三成立:圖三顯示規範信念結 構中「主群體」、「次群體」對企業履行 社會責任行為的「主觀規範」有顯著影 響且為正相關。其間之關係如結構方程 式(4)所示,模式中企業履行社會責任所 認知主觀規範可由「主群體」與「次群 體」所解釋的變異程度達 51%,其中以 「主群體」對主觀規範的影響程度較大; SN = 0.45* 主 群 體 + 0.30*次群體 R2 = 0.51 (4) (3.61) (2.55) * 表 p < 0.05 ( ) 內為 t 值 4.研究假設四成立:圖 3 顯示控制信念結 構中「自我效能」與「促進條件」對企 業履行社會責任行為意向的行為控制知 覺正相關及影響,其中「促進條件」具 顯著性,而「自我效能」則未具顯著性。 其間之關係如結構方程式(5)所示,模式 中企業履行社會責任在「自我效能」與 「 促 進 條 件 」 所 解 釋 的 變 異 程 度 達 42%,其中以「促進條件」對行為控制 知覺的影響程度較大; PBC = 0.02*自我效能 + 0.33* 促進條件 R2 = 0.42 (5) (0.26) (4.22) *表 p < 0.05 ( )內為 t 值 此外,在模式的整體影響效果方面(參見 表 6),「自利性」、「主群體」、「次群體」、 「促進條件」皆對企業履行社會責任的「行 為意向」有正向顯著的影響,而「利他性」 則是顯著負相關。正相關因素中,又以「自 利性」及「促進條件」的影響最為顯著,顯 示「提升企業形象」(X1)、「提升員工士氣」 (X4)、「滿足自我實現」(X6)、「避免 與社區衝突」(X11)、「促進企業永續發展」

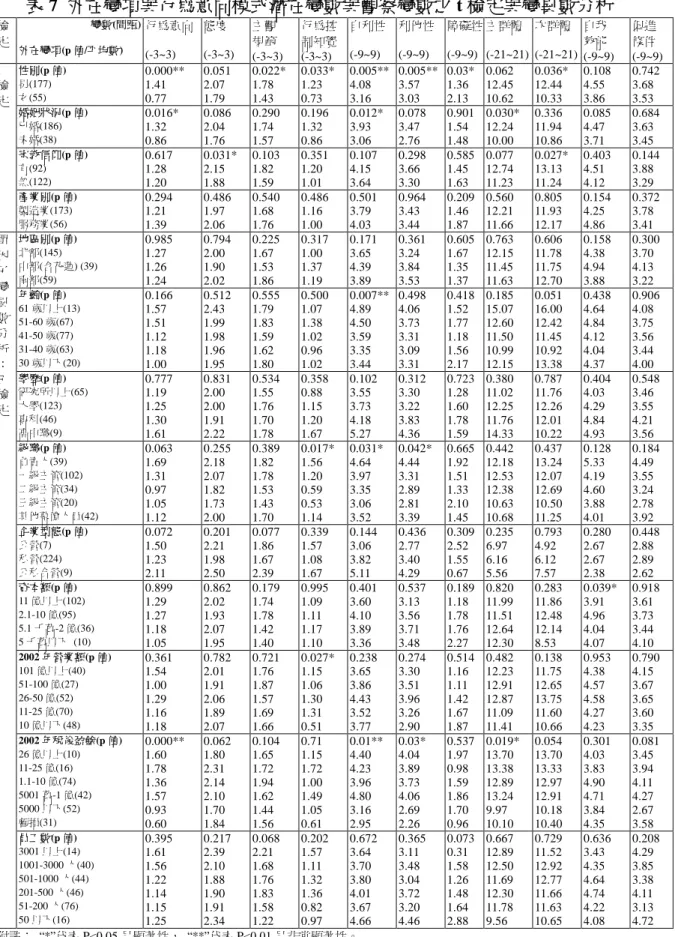

(X14)、「有合法方便的管道、機會或時機」 (X48)、「有公平正義的制度或規範」(X49) 為影響台灣企業履行社會責任行為意向之最 重要因素;負相關以「利他性」影響最為顯 著。由此可見台灣企業履行社會責任仍以本 身的「自利性」因素著眼視為最重要,「利 他性」因素反成為負向因素,「障礙性」因 素較不具顯著影響性;主觀規範「主群體」 的角色仍重於「主群體」,但主觀規範影響 企業履行社會責任的行為意向重要性不高; 倒是行為控制知覺之「促進條件」影響企業 履行社會責任的行為意向重要性較高,突顯 「合法」的管道與「公平正義」的制度規範 相當受到企業的重視,因此,突顯政府部門 在相關「法規」與「制度」制定的應秉持「公 平正義」規範角色。 (二)外在變項與行為意向模式潛在變數 與觀察變數之 t 檢定與變異數分析 除了模式內的變項外,外在變項亦可 能對個人的行為意向產生影響,為了解外 在變項對行為意向影響狀況,本研究將檢 定各不同外在變項的群體其在行為意向上 是否有顯著性差異,檢定方式是採單因子 變 異 數 分 析 (One-Way ANOVA) 統 計 方 法,若有顯著差異,再以 Scheffe 檢定進行 事後比較。分析結果如下表 7,茲說明如 下: 1. 性別對行為意向、態度、主觀規 範、行為控制知覺、自利性、障礙 性與次群體具有顯著差異性,且男 生在各變項的平均值均高過女 生,因此顯示男生比女生對社會責 任的履行意向較明顯。 2. 婚姻狀況對行為意向、自利性與主 群體具有顯著差異。且發現已婚者 比未婚者對社會責任的履行意向 較明顯。 3. 宗教信仰對態度與次群體具有顯 著差異。且發現有宗教信仰者比無 宗教信仰者對社會責任的履行意 向較明顯。 4. 產業別、地區別、學歷別、企業型 態、員工數等外在變項對行為意向 模式個變項間均無顯著差異。 5. 另外年齡僅於自利性有顯著差 異;級職高低則與行為控制知覺、 自利性及利他性有顯著差異;資本 額與自我效能有顯著差異;營業額 則與行為控制知覺有顯著差異;稅 後盈餘與行為意向、自利性、利他 性及主群體具有顯著差異。然而經 Scheffe 檢定進行事後比較結果發 現以上據顯著差異者組間均無顯 著差異,顯示解釋差異性的能力不 足。雖未具顯著性但仍可透過未來 履行社會者任「行為意向」平均數 發現一些趨於一致性的現象:地區 別愈北部愈高、年齡愈年長怎愈 高、學歷愈低者愈高、級職愈高階 者愈高、資本額及稅後盈餘愈多者 愈高、員工數愈多者愈高。 五、討論與建議 本研究目的在於應用計畫行為理論探 討台灣履行社會責任之的心理認知與行 為,以研擬提升企業履行企業責任之策 略。經分析全台灣 2000 大企業經理人之郵 寄問卷調查資料,顯示本研究建構之「台 灣大型企業履行社會責任行為意向模式」 理論模型與實際所觀測的資料具有合理的 適配,以下將針對分析結果討論「台灣大 型企業履行社會責任行為意向模式」理論 模型的相關政策意涵,並根據其意涵,研 擬到檢率提昇策略,以供政府、社會及企 業參考。 表 8 簡述研究結果與相對之政策意 涵。影響台灣履行社會責任之行為意向以 「行為控制知覺」最為顯著,相較之下「態 度」與「主觀規範」的影響較弱。另本研 究亦發現,7 個潛在自變項又以「自利性」 及「促進條件」的影響最為顯著正相關, 值得注意的是一值被視為吸引企業履行社 會責任的「利他性」卻顯示為顯著負相關。 因此在推動企業履行社會責任的策略上,

首要工作還是在於強化履行社會責任對企 業的「自利性」因素動機著手規劃,另外 便是從法制面的「促進條件」精進。因此, 在實務做法上建議: 1. 形塑企業形象:過去有相當都的學者研 究企業履行社會責任有助於提升企業 形象,而企業形象的提升可加強消費者 對企業品牌形象的正面認知,提高品牌 忠誠度,而為企業帶來更好且穩定的收 益。故吸引企業履行社會責任,有必要 透過公眾傳播協助企業提升企業品牌 形象以創造多贏的利基。這也是眾多企 業標榜設立基金會回饋社會或參與公 益活動以「利他性」為號召,但背後仍 主要隱藏著「自利性」動機。 2. 瞭解企業經理人的心理需求:在本研究 調查結果發現企業經理人履行社會者 責任與其心理的需求層次有很大的關 聯性,而且與滿足最高層次心理需求 「自我實現」最具關聯性,故瞭解企業 經理人所設定的不同類型的「自我實 現」目標,以「擇其所善」而「投其所 好」提升企業履行社會責任,將不失是 一個好的策略。 3. 研擬具有「提升企業員工士氣」的吸引 策略:過去研究企業社會責任比較著重 於鼓勵企業對外部社會的貢獻,而忽略 由企業內部「員工的士氣激勵」開始, 也就是說企業若要照顧社會,會傾向先 由照顧自己的員工或激勵自己的員工 開始,因員工士氣的提升將會提高工作 效能而影響企業績效。所以鼓勵企業投 入可以「提升員工士氣」的社會責任策 略:如改善工作條件、提升員工福利制 度,其成效會較顯著。 4. 強化消費者與社區監督的角色:過去企 業責任的推動與監督一直仰賴政府,然 而隨著工業化的快速發展與科技的日 新月異,政府的角色日益吃重,也漸漸 捉衿見肘,監督企業履行社會責任的角 色轉到消費者與社區,目前提升消費者 保護、社區責任照護與建立良好的社區 關係已成為多數企業的經營守則,本研 究亦發現「避免與社區衝突」乃企業履 行社會責任的基本「自利性」態度,及 「社區民眾」與「消費者」為主觀規範 對象。因為過去不論是先進國家或開發 中國家有太多因「消費者爭議」與「社 區民眾抗爭」而造成企業鉅額賠款或關 廠歇業的前車之鑑,這證明當今消費者 與社區在推動企業履行社會責任扮演 著吃重的角色。 5. 政府部門在相關「法規」與「制度」制 定的應秉持「公平正義」規範角色:根 據本研究結果發現除了態度構面的「自 利性」動機明顯正面影響企業履行社會 責任的行為意向之外,另外便是「行為 控制知覺」的「促進條件」之「有合法 方便的管道、機會或時機」與「有公平 正義的制度或規範」兩個變項,這顯示 政府除了提供合法方便的管道、機會或 時機外,更應建立符合公平正義的制度 與規範,為企業履行社會責任把關。 六、計畫成果自評 本研究首先感謝計畫執行期間承蒙各 大企業經理人的協助,百忙之中撥空填寫 本研究篇幅冗長的調查問卷,且回收狀況 比預期中的還要好。就研究成果評估而 言,本研究內容大致與計畫結構相符合, 確實達到研究目標。唯一遺憾與訝異的是 並未發現台灣南部地區與其他地區企業經 理人的履行社會責任之行為意向模式有何 顯著差異之處。這可能是台灣幅員較小, 且資訊的流通迅速,所以整個台灣企業經 理人履行企業社會責任之行為意向相當一 致,因此,我們無法就南部企業特別研擬 社會責任推廣策略。但整體而言,全台灣 企業履行社會責任的行為意向趨於一致 性,在政府、企業或民間在推動社會責任 的履行上更具有正面的幫助。 總而言之,本研究能針對台灣 2000 大

企業廣泛調查企業經理人的企業社會責任 行為意向,實為不易,其研究結果將可提 供政府、企業與民間思考台灣企業履行社 會責任的發展趨勢,及未來應著重那些方 向的推展與強化。最後寄望有更多的學者 投入相關研究,共同一起為永續台灣努力。 七、參考文獻 【中文部分】 天下雜誌(2000),企業社會責任調查,天下 雜誌,233 期。 王俊敏(1996),影響企業取得 ISO 14001 認證組織面因素之研究,國立東華 大學企業管理研究所未出版碩士論 文。 王國川(1997),計畫行為理論各成份量表 之信、效度評估—以青少年搭機車 帶安全帽之研究為例,國立中正大 學學報,1 期,頁 95-121。 王國川(1999),青少年搭機車帶安全帽行為 之預測— 理性行為理論之應用與延 伸 , 教 育 與 心 理 研 究 , 22 卷 , 頁 41-60。 朱斌妤、葉旭榮、黃俊英(2002),志工參與 行為意向模式的建構及其在老人福利 機構志工招募的應用,管理學報,19 卷 3 期,頁 475-505。 朱馨翎(1998),企業倫理制度化之研究, 國立中央大學人力資源管理研究所 未出版碩士論文。 行政院主計處(2002),國情統計通報第 008 號, http://www.dgbas.gov.tw/dgbas03/bs 3/report/N910111.htm,2002/1/25。 行政院勞工委員會(2002),中華民國台灣地 區勞動統計月報(九十年十二月) 行政院勞工委員會出版。 行政院經濟部統計處(2002),核准對大陸投 資 統 計 資 料 , http://www.moea.gov.tw,2002/1/5。 行政院環保署(2002a),重大公害糾紛件數 統 計 , http://www.epa.gov.tw , 2002/1/12。 行政院環保署(2002b),各環保局受理公害 陳 情 案 件 統 計 , http://www.epa.gov.tw,2002/1/5。 余家斌(2000),慈善機構捐款人之行為意向 研究,中山大學公共事務管理研究 所未出版碩士論文。 吳汪易(2000) ,社會福利社區化中社區居 民參與社區福利服務之行為意向研 究,國立中山大學公共事務管理研 究所碩士論文。 呂昌明、陳錫琦(1995),應用最適尺度法探 討信念與態度間的關係,衛生教育論 文集刊》。頁 15-20。 呂明昌(1995),大學生捐血行為的研究-計 畫行為理論的應用,衛生教育論文期 刊,頁 1-14。 李政義(1990),企業社會責任論, 巨流出 版。 林福珍(1995),企業形象社會責任對股東 報酬之影響,國立中央大學財務管 理研究所未出版碩士論文。 邱家範(2000),高雄市家互資源回收行為整 合模式研究,國立中山大學公共事 務管理研究所碩士論文。 柯愷瑜(2000) ,影響組織變革抗拒因素之 探討,國立海洋大學/航運管理學研 究所碩士論文。

洪懿妍(1999),企業社會責任調查,天下雜 誌 1 月,頁 120-134。 翁望回(1987),企業社會責任的概念性探 討,東吳經濟商學學報,8:49-67。 高明瑞、黃義俊,2000,綠色管理與利害 相關人關係之研究:台灣 1000 大製造業之 實證分析」,中山管理評論,8(3):537-565。 高明瑞、黃義俊,2000,影響企業推行綠 色管理因素之實證研究,交大管理學報, 20(2):113-148 頁。 張紹勳(2001),研究方法,台北:滄海書局。 許士軍(1991),企業倫理與企業發展— 兼論 引進外籍勞工之倫理觀點,當前產 業發展面臨的人力問題及因應之道 研討會論文集,台南市,南台工專。 許晴玉(1995),企業社會責任管理理論初探 ---理論架構之建立,國立交通大學 管理科學研究所未出版碩士論文。 許菁菁(2000),模擬社會責任投資組合績效 之探討,中原大學企業管理研究所 未出版碩士論文。 許瀛心(2000),企業捐贈行為及其所得彈 性、稅率彈性之研究,國立台灣大 學會計學研究所未出版碩士論文 陳正昌、程炳林(1994),SPSS、SAS、BMDP 統計軟體在多變量統計上的應用,台 北:五南書局。 陳光榮(1996),企業的社會責任與倫理,經 濟情勢暨評論季刊,第一卷四期。 陳協勝,吳濟華與朱濱妤 (2002),婦女街 受子宮抹片檢查行為意巷模式之研究,中 華心理衛生學刊,15(3):31-66。 陳彥邦(1999) ,網路使用者之資訊隱私顧 慮探討 - 採用行為意向模式,國立 中山大學資訊管理學系研究所碩士 論文。 陳為華(1995), 企業社會責任的本質, 中 興大學企業管理研究所未出版碩士 論文。 陳振遠(1998),非營利組織募款策略之研究 -以公益慈善機構為例,非營利組織 之經營管理與社會角色論文集,主 辦單位:國立中山大學公共事務管 理研究所、國立政治大學非營利組 織研究室暨亞洲基金會,87 年,頁 70-87。 陳順煜(1990),企業社會責任與財務績效關 係之實證研究,大同工學院事業經 營研究所未出版碩士論文。 陳嫣如(1993),從企業公益贊助探討社會福 利機構可行的勸募策略,東吳大學 社會工作研究所未出版碩士論文, 82 年 12 月。 黃文癸(2002) ,鄉鎮市層級地方政府財政 努力行為意向之研究-以高雄縣 27 鄉鎮市為例,國立中山大學公共事 務管理研究所碩士論文。 黃家齊(2000),企業社會績效研究-社會責 任表現、企業聲望與財務績效關聯 性,亞太評論,5:3,367-380 黃書芸(1998),中大型企業捐贈行為之研 究,台灣大學會計學研究所未出版 碩士論文。 黃淑貞(1998),社會責任投資在台灣之可行 性研究,中原大學企業管理研究所 未出版碩士論文。 楊炳韋(1995),企業贊助公益活動行為之研

究,政治大學企業管理研究所未出 版碩士論文。 葉旭榮(1997),志工參與行為意向模式的建 構及其在志工人力資源招募的應用 ~以老人福利機構志工招募為例,中 山大學公共事務管理研究所未出版 碩士論文。 葉泰民(1992),「企業社會責任態度」及「企 業從事社會責任活動意願」之研 究,東海大學企業管理研究所未碩 士論文。 葉國樑(1996),鹿谷地區國中學生紙張回 收行為意圖研究,衛生教育論文集 刊,9 期,頁 81-96。 葉國樑(1997),城鄉地區國中學生資源回 收行為意圖比較研究。台北:師大 書苑。 趙宏邦(1999),台北市社區民眾資源回收 信念與行為意圖研究,國立台灣師 範大學衛生教育研究所碩士論文。 趙淑櫻(1992),企業贊助公益廣告動機與考 量因素之研究,國立成功大學企業 管理研究所未出版碩士論文。 劉念寧(1980),大型企業贊助公益活動之研 究,台灣大學商學研究所未出版碩 士論文。 劉家儀(2000),以人際關係論與計畫行為論 探討網路交友之現象,國立中山大 學資訊管理學研究所碩士論文。 蔡豐隆、王鳳生(2002),從倫理觀點探討企 業厲害相關人與企業社會表現之關 係,樹德科技大學學報,第四卷第 一期。 鄭怡世(1998),台灣非營利組織與企業組織 合作募款模式之探討 - 以福利服 務輸送型組織為例,東海大學社會 工作學研究所未出版碩士論文。 鄧貴卉(1999),社會責任、公司形象、服務 品質與顧客忠程度之相關性研究: 以壽險業為例,中正大學企業管理 研究所未出版碩士論文。 鄧貴卉(1999),社會責任、公司形象、服務 品質與顧客忠程度之相關性研究: 以壽險業為例,中正大學企業管理 研究所未出版碩士論文。 盧焰章(1993),台灣地區大型企業對運動贊 助之研究,體育學院體育研究所未 出版碩士論文。 謝明助(2000),影響企業經理人環境倫理決 策意向之相關變項研究 以製造業 事業廢棄物處理為例,.國立中山大 學企業管理學研究所未出版碩士 論文。 謝金山(1995),不同行業的倫理氣候及其從 事社會責任活動之探討,靜宜大學 管理科學研究所未出版碩士論文。 謝鴻文(1998),行銷主管企業倫理觀與企業 社會責任之相關性研究--以台灣汽 車業為例,靜宜大學企業管理研究 所未出版碩士論文。 韓婷婷(1999),民眾參與環境影響評估行 為模式,國立中山大學公共事務管 理研究所碩士論文。 蘇文娟(1998),企業環境管理投資效益之研 究,中華大學工業工程研究所未 出版碩士論文。 蘇明敏(1997),大高雄地區石化產業社區關 係管理系統建構,中山大學公共事 務管理研究所未出版碩士論文。 【英文部分】

Ackerman, Robert(1973), “How Companies Respond to Social Demands”, Harvard Business Review, July-August.

Ajzen I.(1991), “The Theory of Planned Behavior,” Organizational Behavior & Human Decision Processes, 50, 179-211.

Ajzen Icek (1985), “From Intention to Action: The Theory of Planned Behavior.” Kuhl, J. & Beckmann, J. (ed.), Action Control From Cognition to Behavior ,11-39, New York: Springer Verlag.

Ajzen, I. & Fishbein, M. (1980). Understanding Attitudes and Predicting Social Behavior, Englewood Cliffs, NJ: Prentice-Hall, Inc.

Ajzen, I. & Madden, T. J. (1986). Prediction of Goal-Directed Behavior: Attitudes, Intentions, and Perceived Behavioral Control, Journal of Experimental Social Psychology, 22, 453-474. Ajzen, I. (1985). From Intentions to Actions:

A Theory of Planned Behavior, in Action Control: From Cognition to Behavior, J. Kuhl and J. Beckmann, eds. New York: Springer Verlag, 11-39.

Ajzen, I. (1991). The Theory of Planned Behavior, Organizational Behavior and Human Decision Processes, 50, 179-211.

Ajzen, I.& Driver, B.E. (1992) “Application of the theory of planned behavior to leisure choice”, Journal of Leisure Research, 24: 207-224.

Babbie, E. (1998), The Practice of Social

Research. 8th ed. ( 李 美 華 等 譯 (1998)。〈社會科學研究方法〉。 台北:時英。)

Berger, I. & Corbin, R. M. (1992). Perceived Consumer Effectiveness and Faith in Others as Moderators of Environmentally Responsible Behaviors, Journal of Public Policy & Marketing, 11 (2), 79-89.

Boldero, J. (1995) “The prediction of household recycling of newspapers: The role of attitudes, intentions, and situational factors ” , Journal of Applied Social Psychology, 25: 440-462.

Bolino,M.C.; Turnley, W. H. and Bloodgood, J. M.(2002), Citizenship Behavior and The Creation Of Social Capital In Organization, Academy of Management Review 27(4):505-522. Boyes, D. A. (1981). The Value of A Smear

Program and Suggestions for Its Implementation, Cancer, 48, 613-621.

Buller, D., Modiano, M. R., De-Zapien, J. G., Meister, J., Saltzman, S., Hunsaker, F. (1998). Predictors of Cervical Cancer Screening in Mexican American Women of Reproductives Age. Journal of health cares for the poor and underserved, 9(1), 76-95.

Byles, J. E., Sanson-Fisher, R. W. & Redman, S. (1996). Promoting Screening for Cervical Cancer: Releasing the Potential for Recruitment by General Practitioners, Health Promotion International, 11(4), 299-308.

Carroll, Archic B.(1979), “A Three-Dimensional Conceptual Model of Corporate Social Performance”, Academy of

Management Review, vol.4, 497-505. CED(1971 ) , Social Responsibilities of

Business Corporations, New York: Committee for Economic Development.

Chan, D.K,& Cheung , S. F. (1998) “An examination of premarital sexual behavior among college students in Hong Kong”, Psychology and Health, 13: 285-301.

Chan, D.K.-S., & Fishbein M. (1993 ) “Determinants of college women’s intentions to tell their partners to use condoms”, Journal of Applied Social Psychology, 23: 1445-1470.

Crawford, R.L. and Gram, H.A.(1978)Social Responsibility as Interorganizational Transaction, Academy of

Management Review 3(4):880-888. Davis, K. & R. L. Blomstrom (1975),

Business and Society:Environment and Responsibility, New York : McGraw-Hill.

Ellen, P. S., Wiener, J. L. & Cobb-Walgren, C. (1991). The Role of Perceived Consumer Effectiveness in Motivating Environmentally Conscious Behaviors, Journal of Public Policy & Marketing, 10 (2), 102-117.

Evans, M. G. (1991). The Promble of Anaylzing Multiplicative Composits, American Psychologist, 46(1), 6-15. Fishbein, M., & Ajzen, I. (1975) “Belief

attitude, intention, and behavior: An introduction to theory and research. Reading”, MA: Addison-Wesley.

Frederick, William C.(1983), “Corporate Social Responsibility in the Reagan Era and Beyond”, California Management Review, vol.25, 145-157.

Godin, G., Valois, P., & Lepage, L.(1993) “The pattern of influence of perceived behavioral control upon exercising behavior: An application of Ajzen’s theory of planned behavior”, Journal of Behavioral Medicine, 16: 81-102.

Goel, V. (1994). Actors Associated With Cervical Cancer Screening: Results From the Ontario Health Survey, Cannda Journal Public Health, 85, pp.125-127.

Hakama, M., Chamberlain, J., Day, N. E., Miller, A. B., & Prorok, C. (1985). Evaluation of Screening Programmes for Gynaecological Cancer, British Journal Cancer, 52, 669-673.

Harokopos, V., McDermoft, R. J. (1996). Cervical Cancer Screening: Benefits and Barriers, Journal of Health Education, 27(6), 351-356.

Harrison, D.A. (1995), “Volunteer Motivation and attendance Decisions: Competitive Theory Testing in Multiple Samples From a Homeless Shelter,” Journal of Applied Psychology, 80 (3), 371-385.

Hirano, Y., Ojima, T. (1997). Analyses of Factors Influencing Participation in The Cervical Cancer Screening Programme in The Community in Japan, Journal of Epidemiol, 7, 125-133.

Howe, S. L., Delfino, R. J., Taylor, T. H. & Anton-Culver, H. (1998). The Risk of

Invasive Cervical Cancer Among Hispanics: Evidence for Targeted Preventive Interventions. Preventive Medicine, 27, 674-680.

Jones, Thomas M.(1980), “Corporate Social Responsibility Revisited, Redefined”, California Management Review, vol.22,59-67.

Joreskog, K.G. and D. Sorbom (1995), LISREL and Structural Equation Modeling with the SIMPLIS Command Language, Homewood & Control, 7th ed., Englewood, Cliff, New Jersey: Prentice-Hall.

Kottke, T. E., Trapp, M. A. (1998). Implementing Nurse-Based Systems to Provide American Indian Women With Breast and Cervical Cancer Sereening. Mayo Clinic Proc, 73, 815-823.

Kraft ,K. L. & Singhapakdi,A.(1991), The Role of Ethics and Social

Responsibility in Achieving Organizational Effectiveness:

Students Versus Managers, Journal of Business Ethics 10:679-686.

Kraft, K. L.(1991), The Relative Importance of Social Responsibility in

Determining Organizational Effectiveness: Student Responses, Journal of Business Ethics

10:179-188.

L’Etang,J.(1995)Ethical Corporate Social Responsibility: A Framework for Managers, Journal of Business Ethics 14:125-132.

Mamon, J. A., Shediac, M. C., Crosby, C. B., Celentano, D. D., Sanders, B., &

Matanoski, G. M. (1991). Development and Implementation of An Intervention to Increase Cervical Cancer Screening In Inner-City Women, Quarterly of Community Health Education, 12(1), 21-34. Mamon, J. A., Shediac, M. C., Crosby, C. B.,

Sanders, B., Matanoski, G. M., & Celentano, D. D. (1990). Inner-City Women At Risk For Cervical Cancer:Behavioral And Utilization Factors Related to Inadequate Screening. Preventive Medicine, 19, 363-376.

Manne, Heny (1972), “The First Lecture”, in Manne and H. C. Wallich, The Modern Corporation and Social Responsibility, Washington, D. C.: American Enterprise Institute for Public Policy Research.

McGuire, J. W.(1963),Business and Society, New York:McGraw-Hill.

Norman, P. & Conner, M. (1993) ,“The role of social cognition models in predicting attendance at health checks”, Psychology and Health, 8: 447-462.

Orbell, S., Crombie, I., Johnston, G. (1996). Social Cognition and Social Structure in The Prediction of Cervical Screening Uptake. British Journal of Health Psychology, 1(1), 35-50. Parker, D. Manstead, A.S.R., & Stradling,

S.G. (1995) “Extending the theory of planned behavior: The role of personal norm”, British Journal of Social Psychology, 34: 127-137. Peters, R. K., Bear, M. B. & Thomas, D.

(1989). Barriers to Screening For Cancer of The Ervix. Preventive

Medicine, 18, 133-146.

Poitras, G. (1994), Shareholder Wealth Maximization, Business Ethics and Social Responsibility, Journal of Business Ethics 13:125-134.

Reinecke, J., Schmidt, P., & Ajzen, I. (1996) “Application of the theory of planned behavior to adolescents’ condom use: A panel study”, Journal of Applied Social Psychology, 26: 749-772. Seow, A., Wong, L., Smith, W. C. S. & Lee,

H. P. (1995). Beliefs and Attitude As Determinants of Cervical Cancer Screening: A Community-Based Study In Singapore, Preventive Medicine, 24, 134-141.

Sethi, S. Prakash(1975), “ Dimensions of Corporate Social Performance:An Analytical Framework”, California Management Review, vol.18, pp.58-64.

Shimp, T. & Kavas, A. (1984). The Theory of Reasoned Action Applied to Coupon Usage, Journal of Consumer Research, 11, 795-809.

Shrum, L. J., Lowrey, T. M., & McCarty, J. A. (1994) “Recycling as a marketing problem: A framework for strategy development. Psychology and Marketing”, 11 (4): 393-416.

Steiner, G. A. & J. F. Steiner(1980), Business, Government, & Society, New York:Random House.

Steiner, George A.(1975), Business and Society(2nd ed.), New York:Random House.(1983), The New CED, New York:Macmillan.

Taylor, S. E. & Todd, P. A. (1995a). An Integrated Model of Waste Management Behavior: A Test of Household Recycling and Composting Intentions. Environment and Behavior, 27, 603-630.

Taylor, S. E. & Todd, P. A. (1995b). Understanding Information Technology Usage: A Test of Competing Models. Information Systems Research, 6(2), 144-176. Taylor, S. E., & Todd, P. A. (1995) “An

integrated model of waste management behavior: A test of household recycling and composting intentions”, Environment and Behavior, 27: 603-30

Van-Ryn, M. , Lytle, L. A.& Kirscht, J. P. (1996) “A test of the theory of planned behavior for two health-related practices”, Journal of Applied Social Psychology, 26: 871-883.

Votaw, D. & S. P. Sethi(1972), “Genius Becomes Rare:A Comment on the Doctorine of Social Responsibility”, California Management Review, vol.15, 25-31.

Ward, J. E. &Boyle, K. (1991). Increasing Women’S Complicance With Opportunistic Cervical Screening: A Randomized Trial, American Journal of Preventive Medicine, 7(5), 285-291.

Wilson, Ian(1975), “What One Company is Doing About Today’s Demands on Business”, In George A. Steiner, ed., Changing Business Society Interrelationships, Los Angeles :

Graduate School of Management, UCLA.

Yajima, A., Mort, T., Sato, S., Wakisaka, T. & Suzukis, M. (1982). Effect of Cytologic Screening On The Detection of Cervical Carcinoma.

Obstetrics Gyneccology, 59, 565-568. Zenisek,T. J.( 1979), Corporate Social

Responsibility: A Conceptualization Based On Organizational Literature, Academy of Management Review 4(3):359-368.

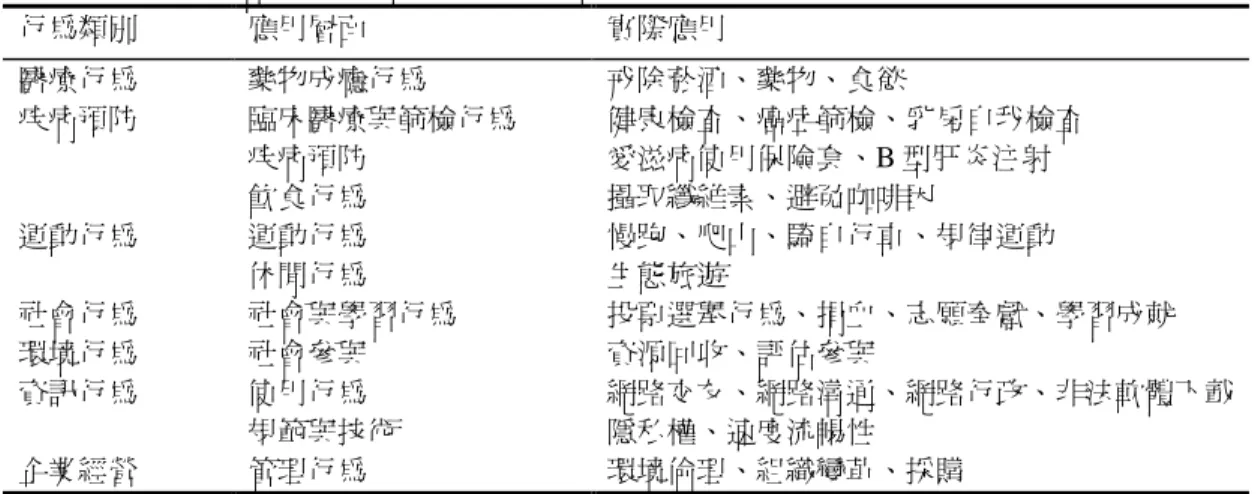

表 1 計劃行為理論於國內研究應用的領域

資料來源:本研究整理自王國川(1997)

表 2 社會責任範圍的分類比較表

Steiner & Stiner (1980) Fr eder ick (1983) CED (1971) Sethi (1975) U. S. Chamber of Commer ce Car r oll (1981) 內圈責任 經濟性責任 內在的 社會責任 強制性 責任 社會義務 第一層責任 法律性責任 中圈責任 社會責任 第二層責任 倫理性責任 外在的 社會責任 志願性 責 任 外圈責任 社會回應 第三、四層 責任 自發性責任 資料來源:本研究整理自翁望回(1987),企業社會責任的概念性探討,東吳經濟商學學報,8:49-67 行為類別 應用層面 實際應用 醫療行為 藥物成癮行為 戒除菸酒、藥物、食慾 臨床醫療與篩檢行為 健康檢查、癌症篩檢、乳房自我檢查 疾病預防 愛滋病使用保險套、B 型肝炎注射 疾病預防 飲食行為 攝取纖維素、避免咖啡因 運動行為 運動行為 慢跑、爬山、騎自行車、規律運動 休閒行為 生態旅遊 社會行為 社會與學習行為 投票選舉行為、捐血、志願奉獻、學習成就 環境行為 社會參與 資源回收、評估參與 資訊行為 使用行為 網路交友、網路溝通、網路行政、非法軟體下載 規範與技術 隱私權、速度流暢性 企業經營 管理行為 環境倫理、組織變革、採購