以交易成本理論及資源依賴理論探討合資企業的 信賴威脅與報酬之關係

黃美娟

國立彰化師範大學企管管理學系碩士生 黃蘭鍈

國立彰化師範大學企業管理學系副教授

摘要

本研究主要以「交易成本理論」和「資源依賴理論」為基礎,探討合 資企業中信賴威脅和報酬的關係,亦討論 7 個干擾因子對信賴威脅和 報酬的干擾效果。以有進行國際合資活動的台灣企業為研究樣本進行 問卷調查,回收有效問卷 40 份,並使用因素分析及迴歸分析進行實 證研究。研究結果顯示,行使信賴威脅確實能提高合資關係中的報酬。

在干擾效果方面,當合資夥伴間的依賴程度愈高、產業經驗愈豐富時,

將強化信賴威脅對 IJV 報酬的關係;而合資夥伴數量愈多時,將弱化 信賴威脅對 IJV 報酬的關係。

關鍵詞:信賴威脅、IJV 報酬、交易成本理論、資源依賴理論

壹、序論

1.1研究背景與動機

在現今競爭激烈環境中,單打獨鬥的企業已不多見,唯有透過與 其他企業合作、分享彼此資源,企業才得以永續經營。如同夏野 剛 (2001)所認為的,「結盟是企業必要的生存方法」。也由於快速全球 化及戲劇性地競爭下,透過企業經驗、累積的資源及為了國際管理所 發展的管理技能,已縮短了與競爭者間接觸的空間及時間 (Etemad, Wright & Dana, 2001)。而當透過合作所獲得的利益大於成本時,企業 將會投身於聯盟之中(Kaufmann, O'Neil & York, 2006)。

合 作 的 方 式 很 多 , 一 般 多 國 籍 企 業 (multinational enterprises;

MNEs)可以透過輸出、授權、契約製造與直接投資等不同模式進入外 國市場。自從1980年開始,國際合資被認為是國外直接投資中發展最 快速的模式,在直接投資中,MNEs可以透過合資的模式與當地夥伴 分享公司所有權(Chen & Hennart, 2002);而為了獲得受其他夥伴控制 的策略性資源,企業經常透過合資方式取得並使用夥伴的企業資源 (Chen & Hennart, 2002;Das and Teng, 2000);Kaufmann et al.(2006)則 認為,合資讓企業從鬆散的資源創造價值,例如具超額生產力的企業 可以透過合資增加生產力並達到規模經濟,接下來才可能使該公司所 生產的產品受惠。而Luo(2001)也認為IJVs不但是國外投資的方式之一,

也是一種有效的技術移轉手段。由此可知,國際合資在當代國際分工

中所扮演的重要角色,更是提升企業獲利及維持營運的合作方式之一。

然而,由於IJV的管理不易,其所面臨的問題遠較獨資企業來的複 雜。一般認為,合資的失敗率高達50~60%(Buchel, 2003),追究其原 因發現由於夥伴間存在投機行為(opportunistic behavior),使得IJVs中 產 生 投 機 和 不 穩 定 的 情 況 。 為 使 合 作 關 係 延 續 , Zhang &

Rajagopalan(2002)認為當夥伴間存在自我約束(self-enforcing)均衡, 則 不需特別對合資關係進行監控;並稱此為內部夥伴的信賴威脅(inter- partner credible threat),即當被其他夥伴欺騙之後,對其進行報復 (retaliation)及反制行動。並認為內部夥伴的信賴威脅為夥伴間報酬的 首要決定因素,當信賴威脅存在於IJV中,彼此可獲得均衡報酬。

Zhang&Rajagopalan(2002)認為IJV中,信賴威脅來自於資產專屬 性(asset specificity)及企業的專業能力(business expertise),而夥伴的專 業能力決定了彼此的依賴程度(Inkpen & Beamish, 1997)。因此,當夥 伴互相依賴時,威脅是對稱且可信的(Zhang& Rajagopalan, 2002);然 而,Yan & Gray(1994)卻認為,夥伴間所擁有的資源並非公平均衡,

且夥伴彼此的能力程度也並非相同(Lane, Stalk & Lyles, 2001)。因此,

夥伴間不對稱的資源及能力,將產生彼此不對稱的信賴威脅。

1.2研究問題與目的

根據上述的研究背景與動機,本文主要研究問題為:

1.干擾合資雙方不對稱的信賴威脅與合資報酬的決定因素為何?

2. 是否合資雙方間不對稱的信賴威脅會影響 IJV 的報酬?

因此本文擬援引相關之理論及文獻,探討夥伴間相對的信賴威脅,

並期望能找出影響合資企業不對稱信賴威脅及公司績效的重要因素,

以提供企業在既競爭又合作的情況下,找出有利的致勝條件。除前言 外,本文第二部分為文獻探討與假說推論,第三部分為研究方法,第 四則為研究分析與結果,最後則是研究結論與討論。

貳、文獻探討與假說推論

本節首先回顧國際合資、交易成本理論與資源依賴理論的相關背 景,接著探討信賴威脅的相關文獻、以及探討合資事業中,夥伴的營 運能力、關係機制及其他干擾變數對合資雙方不對稱的信賴威脅及合 資報酬的影響。

2.1 國際合資(International Joint Venture;IJV)

在競爭激烈的國際市場中,大部分企業多致力於經營跨國性的投 資活動,其中「國際合資」(International Joint Venture;IJV)被認為是企 業國際化時最常用與最快的方式之一(Barkema, Shenkar, Vemeulin and Bell, 1997;Harrigan, 1988)。國內外學者對於合資的定義眾說紛紜,

Borys & Jemison(1989)認為合資企業係兩家或兩家以上原本各自獨

立的公司,合組另一新的組織。Beamish(1985)認為合資企業是由兩 個或兩個以上夥伴合股而成的企業,每位夥伴至少須持股5%以上。國 內學者陳勝源(1990)則認為個人或組織共同出資合作經營事業,依此 目的所創設之企業,通常稱為合資公司。而合資的目的並不在於為公 司謀利,而是為結合出資股東所擁有的特殊專長優勢,以合作的方式 達到各股東參與合資的個別目的。另外,吳青松(2002)認為合資事業中,

若有一母公司為海外企業,則此合資事業可稱為國際合資事業。

學者認為,由於投資環境的不確定性及對於當地相關訊息的不了 解,因此海外合資企業可透過當地合作夥伴的支持與協助,進而能順 利在當地營運(Meschi, 2005)。由於合資能讓企業達到規模經濟、降低風 險、提供互補性資源、相互學習以及降低交易成本等利益 (Harrigan, 1988),因此常為企業所採用的投資方式。然而,一般而言合資的失敗 率高達50~60%(Buchel, 2003),實務上IJV所衍生的問題遠較獨資企業 繁複且充滿不確定性,由於合資母公司間彼此的依賴及互動程度高,

但因彼此有各自的目標、對IJV的要求不一、組織文化及管理風格也不 盡相同,為了達成共識所進行協商須花費不少成本,進而導致IJV績 效表現不佳且失敗率高(Geringer,1988)。

2.2 交易成本理論(Transaction Cost Theory;TCT)

交易成本(Transaction Cost;TC)係指交易發生時,為完成交易所 衍生之資訊搜尋、協商交易條件、及監督對方履行契約等成本(Arrow, 1974;莊世杰、賴志松,2004)。該理論源自於Coase(1937),其認為 藉 由 市 場 一 隻 看 不 見 的 手 (an invisible hand) - 市 場 機 能 (market mechanism),解決資源獲取問題具有成本代價,因此主張可透過“市 場”及“層級(hierarchy)”兩個方式解決廠商的資源獲取。直到1985年 Williamson以「交易成本」的概念解釋為了完成市場交易所發生必要 且合理的成本(俞慧芸,2003)。

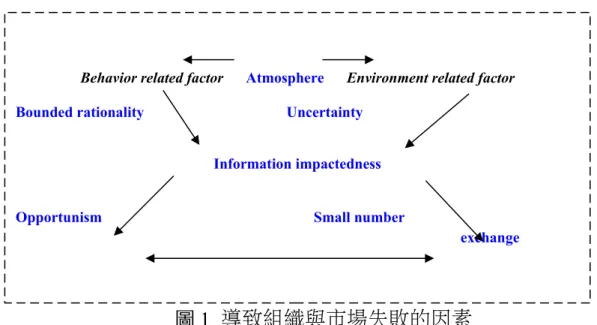

Williamson(1975)認為TC將因有限理性(bounded rationality)、投機 行為(opportunistic behavior)、不確定性(uncertainty)、少數交換(small number exchange)、 資 訊 不 對 稱 (information impactedness) 及 氣 氛 (atmosphere)等因素而增加(見圖1);Sanchez(2003)則指出,造成TC的 因素有二:一為投機主義(opportunism),係由於交易市場中不完整契 約所導致的投機行為;一為層級成本(bureaucratic cost),來自於市場 紀律對內部交易的保護所帶來的成本。另外, Sampson(2004)認為,

TCT強調組織可以透過控制投機主義所帶來的威脅,以鼓勵企業間的 合作及知識分享。

由於TC經常被認為對於企業合作績效有不好的影響(Yan & Luo, 2001;Tsang, 2000),甚至導致市場的失敗,因此TC的大小會決定組 織 將 採 行 何 種 組 織 結 構 或 管 理 行 為 , 使 TC 最 小 化 (Chi, 1994;

Coase,1937)。

圖 1 導致組織與市場失敗的因素

資料來源:Williamson, O. E. (1975), Markets and Hierarchies: Analysis and Antitrust Implications, New York: Free Press.

2.3 資源依賴理論(Resource Dependence Theory;RDT)

資源依賴理論(Resource Dependence Theory;RDT)係主張組織在 面對高度不確定的環境下,將藉由與其他組織的聯繫來降低不確定性 (Pfeffer & Salancik, 1978)。由於組織是一個開放性系統,當面對高度 不確定性、多變及複雜環境條件下,組織無法完全只依賴本身資源而 獨立運作,因此必須與外部環境互動、獲取資源,以維持組織生存,

而其他組織亦可透過相同方法獲得其所需資源,故企業間產生相互依 賴(interdependence)的關係。

不同於資源基礎觀點(resource-based veiw)著重於內部組織資源的 探討,RDT指出要獲取特有的互補性資源(complementary resources)必 須從外部組織取得,才能維持本身組織的存活與成功(Barringer &

Harrison, 2000)。此外,為維持組織穩定,RDT主張組織在資源環境或 與 其 他 交 換 資 源 的 夥 伴 間 之 運 作 , 具 有 某 種 程 度 的 控 制 或 影 響 (Sambharya & Banerji, 2006)。

在Wathne & Heide(2000)的研究中則指出,當零售商愈是依賴焦 點供應商時,則該供應商易有投機行為的產生。因此,在資源交換過 程中,組織對於夥伴的依賴程度將造成投機行為的產生,為獲取組織 所須資源的動機愈強時,合資夥伴的談判力將愈強,因此較易有投機 行為的產生。

2.4 信賴威脅相關理論

1. 相對信賴威脅(relative credible threat)之定義

Bourlakis & Bourlakis(2005)認為,當合作夥伴對於契約中事 先 所 協 議 的 責 任 部 分 不 執 行 時 , 即 為 所 謂 的 投 機 行 為

Behavior related factor Atmosphere Environment related factor Bounded rationality Uncertainty

Information impactedness Opportunism Small number

exchange

(opportunistic behaviour);即使雙方在事前(ex ante)決策上能達到 合作,但假如某一方決定對契約上規定的責任進行欺騙,則該 決策在事後(ex post)亦是無效(Chi, 1994)。因此,為反制合作夥 伴的欺騙行為,信賴威脅是一項可用以懲罰夥伴不好行為的工 具(Williamson, 1985);而信賴威脅的概念可透過「囚犯兩難 (Prisoner’s dilemma)」的內容進行說明。

根 據 Parkhe(1993) 的 研 究 , 囚 犯 兩 難 為 賽 局 理 論 (game theory)的模型之一,在該賽局中以警察抓強盜的案例說明。被 捕嫌犯兩名,警方為使兩名嫌犯招供,同時告知嫌犯,若是招 供將可無罪釋放、若是不坦承犯案將處以重刑,而在被隔離的 情況下,嫌犯彼此間無法接觸進行串供,以決定招供(欺騙)或是 不招供(合作);因此,訊問結果可能有以下三種:一為嫌犯雙方 彼此合作(mutual cooperative, MC)、否認犯案,則他們將獲得較 輕的判決(輕刑);而若是其中一方招供、背叛對方 (unilateral defective, UD),而另一方依舊否認犯案(unilateral cooperative, UC)時,則招供者將可無罪釋放,被背叛者將會被判處重刑;最 後,若是彼此皆坦承犯案,而供出對方犯罪事實,則雙方皆將 獲得中等程度的判決(中刑)(mutual defection, MD)(如圖2.2所示)。

根據上述分析,可知囚犯將會偏好UD>MC>MD>UC的 結果。不管囚犯的選擇如何,招供一定比否認犯案的結果來的 好,因為UD>MC且MD>UC。但若是互相背叛,其結果會較 彼此皆招供來的糟(MC>MD),因此產生抉擇的兩難。

表 1 囚犯兩難報酬矩陣

嫌犯 B

否認 招供

嫌犯 A 否認 (輕刑,輕刑)

MC

(重刑,釋放) UC/UD

招供 (釋放,重刑)

UD/UC (中刑,中刑)

MD

透過囚犯兩難模型可知夥伴的決定將影響合資的結果及報 酬。由於合作雙方彼此擁有私心,皆希望獲得自身利益最大,

而非共同利益最大化,因此在一階囚犯兩難(one-stage prisoner’s dilemma)下,優勢策略為〔欺騙(招供),欺騙(招供)〕而非〔合 作(否認),合作(否認)〕(Zhang and Rajagopalan, 2002)。而在無 限重複的囚犯兩難(infinitely repeated prisoner’s dilemma)情況下 若A夥伴打算合作而B夥伴在第t-1期選擇欺騙時,在保護自身 利益及懲罰對方考量下,A夥伴將會在第t期做出背叛對方的行

為 、 以 懲 罰 對 方 的 不 合 作 , 此 即 所 謂 的 信 賴 威 脅 (credible threat)。在幾次的決策下,彼此會了解自己的決定將會影響另一 方的行動,因為合資雙方會觀察前一期的報酬後決定自己在下 一期的決策。最後,雙方將會因為害怕被對方背叛而學習合作、

達到自我約束(self-enforcing)的均衡狀態(Zhang and Rajagopalan, 2002)。

因此,Zhang& Rajagopalan(2002)認為信賴威脅係決定夥伴 間報酬的首要決定因素,並同時且不對稱(asymmetric)的存在於 夥伴之間,因為信賴威脅的存在,可用以警惕及懲戒合資夥伴,

使得夥伴間能獲得均衡報酬。若信賴威脅不存在,夥伴的監控 則是決定夥伴間報酬的次要決定因素,組織中有良好監控的一 方 將 可 獲 得 較 多 的 報 酬 。 而 本 研 究 將 根 據 Zhang&

Rajagopalan(2002)的定義,對合資夥伴間相對性的信賴威脅進行 衡量。

2. 信賴威脅與IJV報酬的關係

根據先前研究指出,信賴威脅經常行使於經濟機制、企業營 運能力及關係機制等三方面。其中營運能力包含組織能力及技術 能力;行為透明度則代表關係機制。

組織能力係企業協調任務的能力,利用組織資源達到特定 結果(Helfat & Peteraf, 2003)。Grant (1991) 則認為資源透過組織 型態、組織價值、組織傳統、及組織的領導來達成協調與合作,

而形成該組織的能力。Teece, Pisano & Shuen(1997)的研究中指 出,組織能力包含有管理能力、員工的知識與技能、組織氣候 (firm climate)、有效的組織結構、協調合作、策略規劃,及吸引 有創造力的員工等七項構面。研究指出,有好的組織能力部署 組織資源,將能有效利用該資源達到組織目標。故當企業擁有 超額的組織能力,將更能有效的控制及管理企業營運(Helfat &

Peteraf, 2003)。而Yan & Gray(2001)也認為,企業可藉由增加其 控制力來約束IJV夥伴的投機行為。

在技術能力方面,Dollinger(1995)認為由於該能力係由技術 知識、商業情報、R&D所產生的Know-How,及科技特有的智 慧資本(intellectual capital)所構成,形成有價值且不易被競爭者 所模仿,故可謂為企業競爭優勢的來源。此外,優秀的技術能 力通常可使企業以創新的方法創造及傳遞創新產品和服務,並 且幫助企業提升組織能力,以辨別和提供新的外部知識延續組 織能力發展,如此將有良好績效的產出(Wang et al., 2006) 。由 於技術能力屬於內隱(tacit)、不易被模仿及移轉,且又受法律的 保護(Yan & Gray, 1994),故合作過程中較受夥伴的依賴,而掌

握愈多關鍵資源的一方也較具有影響力,因此根據RDT,愈具 影響力的一方也愈有能力使行信賴威脅懲戒夥伴。

而行為透明度(behavioral transparency)係指聯盟夥伴間獲悉 彼此行動的速度及可信度(Parkhe, 1993);另Eggert & Helm(2003) 則認為行為透明度是指互動過程中,對於夥伴相關的行動與特 性所獲得的主觀資訊認知。因此當夥伴間很容易的獲悉、了解 彼此行為及所獲得的主觀認知愈高時,表示行為透明度愈高。

Eggert & Helm (2003) 在賣家和消費者關係的研究中指出,

行為透明度是基於資訊交換的認知及互動夥伴的重要特性,故 彼此對於透明度的認知程度可能是對稱或是不對稱。當聯盟之 透明度愈高,夥伴學習的可能性也愈高(方至民,2006),因此可 以容易地觀察彼此的行動,這也有助於雙方的相互合作(MC)。

根據TC觀點,不確定性及資訊的不對稱將增加交易成本,包含 搜尋及監督成本。而行為透明度減少不確定性及降低搜尋資訊 的次數(Eggert & Helm, 2003),若是夥伴的行為透明度高,其行 為將可直接且快速的被觀察,故若有投機行為的產生,另一方 將可有效且即時的予以懲戒。

因此,在合作聯盟關係中,唯有提高本身的競爭優勢、獨特 性,才能降低或避免夥伴投機行為的發生。而學者認為夥伴間的 信賴威脅不一定永遠是對稱的,有可能是不對稱的存在於夥伴

之間,當合資關係中存在不對稱的信賴威脅時,愈有能力執行信賴威

脅的一方,其對合作關係有較為優勢的控管,因此可能獲得較 多的報酬。另外,Kaufmann et al.(2006) 也指出,信賴威脅可以 達到外部交易處理 (extra-transactional dealings) 、降低夥伴的投 機行為,並提高IJV存活的可能性。因此推導假說如下:

H1:相對信賴威脅愈高者,將可獲得較高的合資報酬。

2.5 干擾變數對合資雙方不對稱的信賴威脅及 IJV 報酬的影響 1. 資產專屬性 (Asset Specificity)

Williamson (1985) 指出,影響交易進行的三個構面為「交 易頻率」 (frequency) 、「不確定性」 (uncertainty) 及「資產專 屬性」 (asset specificity) 。資產專屬性是指稀少且難以模仿的資 源,是IJV利益來源的關鍵。而湯明哲(2003)也認為資產專屬性 是指某些資本財只適用於某些特定產業,移轉至其他產業的利 用價值幾乎等於零。因此,若以TCT的角度而言,花費一筆金 額投資於某一種特殊的交易活動,而當該投資的資產缺乏市場 流通性或是一旦契約終止時,則必須負擔龐大的成本(曾淑峰、

張紹勳,2002)。

由於高轉換成本(switching cost),專屬性的資源不易分割及 移轉給其他組織,因此形成合作夥伴的高度依賴。而特殊性資 源使得夥伴樂於合作,並降低投機行為的發生(Parkhe, 1993),

形成「閉鎖效果(lock-in effect)」。夥伴間將對合作關係忠誠、

不輕易離開該合作團隊,因此專屬性投資將正向強化組織間關 係涉入的程度、促進關係的持續、產生較高的控制力與提高關 係整合程度(方世榮,2001)。故組織在合作過程中若擁有專屬性 資產,對夥伴愈有控制能力,以避免夥伴投機行為的產生,因 此對於夥伴而言威脅是具可信的,故合資關係中,相對愈有能 力行使信賴威脅的組織將可獲得較多的報酬。因此本研究提出 假說如下:

H2:當資產專屬性愈高,將強化相對信賴威脅對 IJV 報酬的關係。

2. 依賴程度 (The Degree of Dependence)

當組織無法透過市場及層級取得所希望的產出時,相互依 賴 (interdependency) 是 合 資 的 表 現 形 態 (Oliver, 1990; Larson, 1992)。Gill & Butler (2003) 認為,相互依賴有助於聯盟關係穩 定、讓夥伴表現可靠的態度或促使組織解決任何衝突。故組織 間依賴程度高時,彼此合作營運對雙方而言是很重要、缺一不 可。根據資源依賴理論(RDT),由於仰賴夥伴所掌控的資源,因 此企業被期望能適應夥伴的組織文化(Hallen, Johanson & Seyed- Mohamed, 1991)。另外Bourlakis & Bourlakis(2005)也指出,由於 投資相互依賴程度提高、溝通和知識移轉的增加,使得投機行 為減少。因此當夥伴對合作組織依賴程度愈高時,則該合作組 織將不須透過信賴威脅對夥伴進行監控及懲戒,將可減少交易 成本,提高合資績效。換句話說,當合資雙方彼此依賴程度愈 低時,則合作的投機行為可能性提高,此時彼此將行使信賴威 脅對夥伴進行報復動作,以維持合資績效。因此本研究提出假 說如下:

H3:當相互依賴程度愈低,將強化相對信賴威脅對 IJV 報酬的關係。

3. 產業相關性 (Industrial relevance)

企業由於本身資源有限,因此會從事多角化營運、依賴外 界資源以達成目標。Pfeffer & Salancik (1978)認為,當組織面臨 資源不足或外部環境不確定時,會傾向與外部環境連結,以獲 取重要的生產要素。亦即在資源有限、組織無法自給自足時,必

須與環境中控制關鍵因素的其他組織進行交換。

根據Rumelt(1974)對財星500大企業所做的研究結果發現,

多角化企業績效的優劣與否,取決於企業在擴充新產品或事業 體時,是否能有效整合新事業與舊的事業基礎。若能有效整合,

可獲得較好的經營績效,若只是擴充而不考慮各事業體間的關 係性,則多角化策略將對公司財務有負面影響。

Rumelt進一步指出,由於相關多角化廠商會因為資源的相 關性,使各事業單位相互支援,以發揮綜效。故當母公司與夥伴 企業投資的產業類型與母公司本業相關性愈相似、愈高時,母公 司對其熟悉程度亦愈高、愈易掌握。因此,當夥伴企業在合作過 程中有投機行為產生時,母公司可以容易察覺問題的發生,進 而對夥伴行為加以反制。根據上述推論,提出以下假說:

H4:當產業相關性愈高,將強化相對信賴威脅對 IJV 報酬的關係。

4. 夥伴個數 (Number of Partners)

合作關係中,夥伴數愈多愈能達到資源互補的目的,

但若是沒有良好的協商及溝通,組織績效非但沒有增加還可能 因此遞減。根據TC觀點,合作企業愈多時較不易整合各組織的 資源,且各組織文化的融合將削減組織間的信賴程度,如此將 容 易 產 生 投 機 行 為 (Parkhe, 1993; Williamson, 1985) 。 而 Gong, Shenkar, Luo, and Nyaw (2007)也指出,由於合作夥伴數量較多 時,產生的成本及相關性風險也愈多,因此績效將減少。

Parkhe(1993) 認為,由於減少投機行為的補償降低,故當夥 伴數增加時,各組織所得到的股權比例會較低、背叛對方的動機 將增加。Hennart & Zeng (2002)也指出,多組織的合資企業因為 協調成本、衝突及投機行為皆高,故JV營運壽命將減少。而且夥 伴數愈多時較可能損害JV間活動的關連性,使得績效衡量及監 控更為困難,進而將減少夥伴對合資企業貢獻的動機(Gong et al., 2007)。根據上述推論,提出以下假說:

H5:當合資夥伴數量愈多,將弱化相對信賴威脅對 IJV 報酬的關係。

5. 產業經驗 (Industrial Experience)

根據Kumar(1995)在技術移轉及IJV夥伴選擇的研究中 指出,相關產業經驗的技術移轉能提升技術接收者的學習能力。

其認為組織的產業經驗可表現於其所擁有的產業知識、技能及 學習能力上。故在競爭激烈的環境中,擁有愈豐富產業經驗的 組織將能快速的獲得新科技、技術及競爭優勢。因此當組織缺 乏強健的市場結構、特殊的財產權時,將會尋求有力或是擁有 豐富產業經驗的合作夥伴合作;由於夥伴在所處的產業中累積 許多經驗,顯示他們對該產業的了解,如此將有助於新產品成

功的推出(Nerkar & Roberts, 2004)。

另外,Luo(1997)也發現夥伴的產業經驗對組織在市場的 成長及營運穩定性有顯著的影響。企業所累績的經驗及知識可 有效利用合適的方法,幫助交易有效率的進行並降低營運成本。

因此,擁有豐富的產業經驗者在合資中可以不須依賴夥伴,而 與股東合作過程中較有能力行使懲罰,以預防對方的投機行為。

因此本研究提出假說如下:

H6:當產業經驗愈豐富,將強化相對信賴威脅對 IJV 報酬的關係。

6. 投資規模 (Investment Size)

IJV中,夥伴的投資數量及規模是重要的財務來源,有助於 合資企業的營運。由於大型企業擁有的資源較中小企業豐富 (Beamish & Lee, 2003),且通常經營的項目較多樣化、不容易有 倒閉的情形(Boateng, 2004),因此大型企業的營運會較穩定並且 會有較好的績效。另外,投資規模將提供 IJV夥伴議價能力 (bargaining power),而愈具議價能力的一方將對組織愈有影響力,

亦表示其較不受夥伴所約束、不依賴夥伴,故愈能對合資夥伴 行使信賴威脅。因此本研究提出假說如下:

H7:當投資規模愈大,將強化相對信賴威脅對 IJV 報酬的關係。

7. 股權比例 (The Proportion of Shareholdings)

由於夥伴彼此努力尋求個別的最大利益,故須花費許多時 間及精神與對方進行協商(negotiations),因此將導致高交易成本 的產生(Kaufmann et al., 2006) 。對於IJV中的外國夥伴而言,擁 有股權是確保利益的方法之一。因為在不確定性的陌生環境下 營運,外國夥伴必須透過擁有股權以避免對方的投機行為(Luo, Shenkar & Nyaw, 2001)。因此主權管理(dominant management)結 構將可減少協調成本(Killing, 1983),因為擁有主控權者將擁有 較多的權力決定較鎖碎的事務,避免太多的協商。

Lu & Hebert (2005) 指出,所有權控制 (ownership control) 係 指在IJV策略和決策上具有主控權和影響力的能力。因此JV中股 權比例較高的的可以透過合法的職權來監控IJV的營運,也能藉 由投票權對合資夥伴的投機行為加以懲戒。因此本研究提出假 說如下:

H8:當股權比例愈高,將強化相對信賴威脅對 IJV 報酬的關係。

參、研究方法

3.1 研究架構

依據上述之研究目的及相關文獻探討後,建立本研究之研究架構,

如圖 3.1 所示。

圖 2 研究架構與研究假說 3.2 研究對象

本研究母體為具 IJV 身份的台灣企業,資源來源取自「公開資訊 觀測站」,去除獨資(wholly-owned)企業及合資股權小於 10%或大於 90%的子公司資料,總計 419 個樣本。並於 2006 年 4 月中針對企業的 管理者或代表,以郵寄方式發放問卷,郵寄二週後以電話及傳真方式 催收,直到 5 月初共計回收 52 份問卷,回收率約為 12.41%。最後根 據回收部分,刪除無效及回答不完整的問卷,有效問卷為 40 份。

3.3 變數操作性定義與衡量

本研究的問卷共分為四部分:第一部分為母公司基本資料;第二 部分為與 IJV 相關的基本資料;第三部分是調查母公司與最主要的合 資夥伴間的投資情形和合作關係之比較,以李克特 7 點量表進行衡量,

1點為「完全不同意」、7 點為「非常同意」;最後則是調查在此合 資事業中雙方收益的情形比較,以數字 1~10 衡量 IJV 報酬,1 為

「報酬非常少」、10 則是「報酬非常多」。以下將說明每個變項之操 作性定義:

1. 干擾變數

「資產專屬性」係指無法回收 (nonrecoverable)及無法重新部 署(nonredeployable)的投資(Williamson, 1991);本項變數係參考 Lui & Ngo (2005)及 Delios & Beamish (1999)及相關文獻所整理出 的三個題項所衡量。Frazier(1983)認為依賴合作夥伴是為了維持

干擾變數 資產專屬性

依賴程度 產業相關性 夥伴個數

產業經驗 投資規模 股權比例 Credible Threat

合資產業控制變數 合資夥伴國籍 合資產業 合資夥伴國籍

Payoff H1

H2~H8

聯盟關係、以達成期望的目標,因此變數「依賴程度」係參考 Lin(2004)及 Ganesan(1994)及相關文獻,以三個題項進行衡量。

「產業相關性」係指該合資事業與母公司原先事業的相關程度。而 夥伴個數係指 IJV 中所含的夥伴總數,其中包括母公司在內的 合作夥伴總數。

「產業經驗」係衡量 IJV 夥伴投入該產業的總年數。分別調 查母公司的 IJV 產業經驗及主要合資夥伴的產業經驗。投資規 模係衡量夥伴間投資於 IJV 中的總資本數。其中包含母公司投 資的資本數及主要合資夥伴的投資總額。Kaufmann et al. (2006) 指出,「股權比例」已廣泛被用於衡量夥伴的主權管理,因此本 研究分別調查母公司和最主要的合資夥伴所擁有的股權比例。

2. 控制變數

根據過去文獻研究,由於合資夥伴的組織報酬會受外部環 境的影響而改變,因此本研究將「合資產業」及「合資夥伴國籍」

列為控制變數。合資產業係指母公司和主要合作夥伴所投入的產 業類別,由於電子業及機械業為台灣近年來發展良好且迅速的 產業,故將此二個產業列入;而合資夥伴國籍係指與母公司最 主要的合作夥伴之國籍,本研究針對中南美洲、大陸及東南亞三 個地區進行分析。

表 2. 變數操作性定義、問卷衡量題項與來源

構面 變數 操作型定義 衡量題項 學者

干擾 變數

資產

專屬性 無法回收及無法重

新重新部署的投資

1. 改變工作方式配合合資 企業需求的程度。

2. 對合資事業投注的時間 及努力的程度。

3. 若夥伴決定停止合資事 業,所浪費的累積營運 知識。

4. 廣告支出。

Delios & Beamish (1999) ; Lui &

Ngo(2005)

依賴程度 為 了 維 持 聯 盟 關 係、以達成期望的 目標

權力 影響力 依賴合資夥伴

Lin(2004) ; Ganesan(1994)

產業

相關性 該合資事業與母公

司原先事業的相關 程度

該合資事業與母公司原 先事業的相關程度。

夥伴個數 IJV 中 包 含 的 夥 伴

總數 IJV中包含母公司在內合

作夥伴的總數。

產業經驗 IJV夥 伴 投 入 該 產 業的總年數

合資雙方投入該合資產 業的經驗年數比較。

投資規模 夥 伴 間 投 資 於 IJV 中的總資本數

合資雙方投資的金額比 較。

股權比例 夥伴間擁有的股權 合資雙方擁有的股權比 Blodgett(1992)

構面 變數 操作型定義 衡量題項 學者

份額 較。

控制 變數

合資產業 母公司和主要合作 夥伴所投入的產業 類別

合資事業屬於何種產業。

合資夥伴國籍 與母公司最主要的

合作夥伴之國籍 IJV 中最主要合資對象的 國籍。

信賴威脅 懲罰、反制對方的

能力 夥伴間彼此懲罰對方投

機行為的能力比較。 Williamson(1991) 報酬 夥 伴 間 從 IJV 所 獲

得的報酬 夥伴間彼此從 IJV 獲得 的報酬比較

肆、研究分析與結果

本研究採用 SPSS 12.0 版進行資料分析,針對企業基本資料,如 母公司及 IJV 企業、夥伴國籍及公司規模,進行彙總及描述;並透過 因素分析建構構念,以主成份分析法(PCA)萃取值大於 0.5 的變數進行 歸類,並以最大變異法(Varimax)取得主要變數;最後再以迴歸分析針 對每個變數,檢定其對信賴威脅及報酬間的假設是否成立。

4.1 敘述統計分析

本研究根據母公司及 IJV 的樣本資訊分別針對母公司的產業分布、

公司規模、公司成立年數及投資海外的經驗年數,IJV 的產業類別、

母公司於該產業的經驗年數、夥伴曾有的合資經驗年數、合資夥伴個 數及夥伴國籍等進行說明。

表 3 為母公司產業分布狀況,其中 40%為電子資訊產業、22.5%

為鋼鐵產業、化學產業佔 15%,而民生相關產業則佔 22.5%;母公司 資本額中,低於 20 億的企業佔樣本的半數、資本額 20~60 億的佔 25%、60~100 億的較為少數,只佔其中的 5%,而資本額 100 億以上 的企業約有 20%;去年母公司營業額 20~60 億的企業佔 37.5%為最大 數,其次超過 100 億者約為 30%;而在員工人數方面,人數低於 1000 人之企業約為 66.67%,其餘分佈則較為平均(見表 4)。而表 5 顯示母 公司成立年數超過 25 年歷史的企業佔 80%,但卻有 67.6%的企業海外 投資經驗低於 15 年,只有惟一 1 家企業擁有超過 25 年的海外投資經 驗。

表 3 母公司產業分布

產業類型 數量 百分比(%)

鋼鐵 9 22.5%

電子資訊 16 40%

化學 6 15%

民生相關 9 22.5%

總數 40

表 4 母公司投資總額

組別 數量 百分比(%)

母公司投資總額 小於 2 billion 20 50%

2-6 billion 10 25%

6-10billion 2 5%

10 billion 以上 8 20%

總數 40

另外,有 44.4%的企業致力於發展電子資訊產業、22.2%的企業發 展金屬與機械產業,其餘產業的投資則低於 20%(見表 5);在合作經 驗年資方面,約為 52.5%的母公司擁有 5~15 年的經驗、40%的企業低 於 5 年的經驗,然而並無企業有超過 25 的經驗;合作夥伴的合作年資 方面,同樣擁有 5~15 年經驗的企業佔大多數(16 家),其次低於 5 年經 驗的有 12 間,其他的則皆不超過 10 間(見表 6)。

表 5 IJV 產業分布

產業類型 數量 百分比(%)

鋼鐵 8 22.2%

電子資訊 16 44.4%

化學 5 13.9%

民生相關 7 19.4%

總數 36

表 6 IJV 的成立年數及過去與主要的合資夥伴合作之年數

組別 數量 百分比(%)

IJV 成立年數 小於 5 years 16 40%

5-15 years 21 52.5%

15-25 years 3 7.5%

總數 40

與主要的合資夥伴 合作之年數 (IJV 成立前)

小於 5 years 12 30%

5-15 years 16 40%

15-25 years 4 10%

25 years 以上 8 20%

總數 40

表 7 為 IJV 中最主要的合資夥伴國籍分佈,其中來自美國的合作 對象低於 25%(北美 17.5%,南美 5%)、 歐洲夥伴占 5%;而有超過 70%的夥伴來自亞洲,其中臺灣籍夥伴占 20%、大陸籍占 35%、日本籍 占 15%,而只有 1 個夥伴國籍為東南亞。而 IJV 中包含母公司在內的合 作夥伴數量,超過 60%的企業夥伴數為 2 位,而合作夥伴數在 5 位以 上者只占 10%(表 8)。

表 7 主要的合資夥伴國籍

分類 數量 百分比 (%)

國籍 北美洲 7 17.5%

南美洲 2 5%

歐洲 2 5%

日本 6 15%

中國大陸 14 35%

臺灣 8 20%

東南亞 1 2.5%

總數 40

表 8 IJV 中夥伴總數

組別 數量 百分比 (%)

合資夥伴總數 2 家 25 62.5%

3-4 家 11 27.5%

5 家以上 4 10%

總數 40

4.2 因素分析

因素分析係求出量表的建構效度,具簡化資料變項的功能,根據 變項間彼此的相關性,以較少的層面來表示原來的資料結構(吳明隆,

2006)。本研究首先根據問卷第三部分的問卷題項進行因素分析,以主 成份分析及最大變異轉軸法,萃取出特徵值大於 1 之因素。接著對各 因素進行內部一致性測驗,根據 Kaiser-Meyer-Olkin (KMO)值,衡量 題項是否可適當的用以衡量該因素,當 KMO 值愈高時,表示變項間 的共同因素愈多,愈適合進行因素分析,當 KMO<0.5 時,較不適合 進行因素分析(Kaiser, 1974)。

根據分析結果,KMO 值為 0.662 (在 0.6 以上,表示變項間有共同 因素存在,適合進行因素分析)萃取出二個構面分別為「資產專屬性」

及「依賴程度」,而 Bartlett 球形考驗的卡方值達顯著水準,表示母群 體 的 相 關 矩 陣 間 有 共 同 因 素 存 在 , 亦 適 合 進 行 因 素 分 析 (吳明隆,

2006)。由於本研究的其餘研究變數,如「投資規模」、「股權比例」、

「產業經驗」、「產業相關性」及「夥伴個數」皆由單一問卷題項所衡量,

故無須透過因素分析進行萃取。

表 8 因素分析結果

命名 衡量題項

成份

資產專屬性 依賴程度

改變工作方式 0.784

廣告支出 0.771

累積知識 0.764

投注時間和努力 0.597

依賴夥伴 刪除

權力 0.971

影響力 0.970

Eigenvalue 2.483 2.126

Cumulative variance 35.474 65.840

Kaiser-Meyer-Olkin 0.662

Bartlett 近似χ2=123.522 p=0.000

4.3 迴歸分析

迴歸分析係用以衡量變數間的因果關係及檢定研究假說是否成立。

本節將根據假說設立迴歸公式並檢定假說,最後並根據迴歸結果進行 討論。

本研究以交互作用之迴歸分析探討各干擾變數對信賴威脅與 IJV 報酬關係的干擾作用,首先分別以信賴威脅、資產專屬性、依賴程度、

產業相關性、夥伴個數、產業經驗、投資規模和股權比例為獨立變數,

最後置入干擾變數各變項與信賴威脅的交乘項為獨立變項,並以 IJV 報酬為依變項進行統計分析。

為避免變數間的複共線性(multicollinearity)影響迴歸模式推導,先 將各變數予以標準化,即交乘項值=(自變數-自變數平均值)*(干擾 變數-干擾變數平均值),在變數標準化後,使用變異膨脹係數(VIF) 檢定複共線性程度,從表 9 可知標準化後所有變數(含交互作用相乘 項)的 VIF 值皆小於 10,符合吳明隆(2006)提出的標準,顯示本研究各 變數及其交互作用項彼此之間並沒有嚴重的複共線性問題。所得結果 如下:

由表 9 可知在「信賴威脅」與「報酬」的關係中,分別加入「資產專屬 性」、「依賴程度」、「產業相關性」、「夥伴個數」、「產業經驗」、「投資規 模和」及「股權比例」與「信賴威脅」的交乘項後,整體累積解釋變異量 為 34.3% , β 值 分 別 為 0.052 、 0.340 、 -0.046 、 -0.259 、 0.161 、 - 0.217 、0.103,R2增加 40.8%。其中依賴程度、夥伴個數、產業經驗達顯 著水準(P<0.01),因此可知合資關係中若合作夥伴太多,將不易整合 各組織且會削弱組織間的信賴程度,而當產業經驗愈豐富時,亦愈能 行使信賴威脅以提高報酬,而由於依賴程度的顯著方向與原假設相反,

故假說 H5、H6 成立,H3 不成立。

另外,投資規模與股權比例並無顯示特別強化或弱化的效果,且 投資規模的結果與原假設方向相反,因此假說 H7、H8 不成立。唯資產 專屬性和產業相關性未達 P<0.1 的顯著水準,表示資產專屬性及產業 相關性對信賴威脅和報酬無顯著的干擾效果,故假說 H2、H4 不成立。

而信賴威脅與報酬的迴歸關係亦達到顯著水準(P<0.05),顯示合作過 程中的確可透過信賴威脅的行使懲罰夥伴的投機行為,故假說 H1 亦 成立。

在控制變數方面,加入干擾變數後在合資夥伴國籍及合資產業對報 酬產生影響。當母公司與「合資國籍」為大陸籍(β=-0.675, P<0.05)夥伴 時報酬會較少、而與東南亞(β=0.833, P<0.01)的夥伴合作報酬則會較多;

在「合資產業」為電子業(β=-0.555, P<0.05)和機械業(β=-0.381, P<0.05) 時,IJV 報酬亦會減少。

表 9 干擾變數對 Credible threat 與 Payoff 的干擾效果

應變數:Payoff

Variables β t VIF

控制變數

中南美洲 1.122 1.499 1.374

大陸 -1.545 -2.755** 3.563

東南亞 5.717 4.005*** 2.567

電子業 -1.248 -2.589** 2.732

機械業 -2.614 -2.643** 1.233

自變數

Credible Threat 0.427 2.663** 3.393

干擾變數

資產專屬性 0.506 2.924*** 1.975

依賴程度 -0.026 -0.174 2.285

產業相關性 0.316 3.114*** 2.342

夥伴個數 0.063 0.546 1.496

產業經驗 -0.402 - 4.000*** 4.396

投資規模 0.444 3.056*** 3.040

股權比例 0.113 1.443 2.025

干擾變數交互項

Credible threat*資產專屬性 0.052 0.526 1.785 Credible threat*依賴程度 0.340 3.150*** 2.624 Credible threat*產業相關性 -0.046 -0.777 2.049 Credible threat*夥伴個數 -0.259 -3.340*** 1.827 Credible threat*產業經驗 0.161 3.194*** 3.112 Credible threat*投資規模 -0.217 -2.527** 2.111 Credible threat*股權比例 0.103 2.164** 1.604

R2 0.343

△R2 0.408

F 2.018*

註:*P<0.1, **P<0.05, ***P<0.01 (N=40)

表 10 研究結果

題項 假說(假設方向) 成立與否

H1 相對信賴威脅愈高者,將可獲得較高的合資報酬。(+) 成立

H2 當資產專屬性較高,將強化相對信賴威脅對 IJV 報酬的關係。(+) 不成立 H3 當相互依賴程度愈低,將強化相對信賴威脅對 IJV 報酬的關係。(-) 不成立(+) H4 當產業相關性愈高,將強化相對信賴威脅對 IJV 報酬的關係。(+) 不成立 H5 當合資夥伴數量愈多,將弱化相對信賴威脅對 IJV 報酬的關係。(-) 成立 H6 當產業經驗愈豐富,將強化相對信賴威脅對 IJV 報酬的關係。(+) 成立 H7 當投資規模愈大時,將強化相對信賴威脅對 IJV 報酬的關係。(+) 不成立(-) H8 當股權比例愈高,將強化相對信賴威脅對 IJV 報酬的關係。(+) 不成立

伍、研究結論與討論

過去針對信賴威脅和組織報酬之相關研究,較多著墨於夥伴關係的 探討,多為依賴及控制與投機行為的關係,鮮少探討若夥伴間產生投 機行為後的反制行動。本研究乃試圖以台灣企業為樣本,建立以信賴 威脅為自變數、企業報酬為應變數,並以七項干擾因子進行交互作用 為研究架構。

本研究係針對台灣中進行國際合資行動的企業為問卷對象,研究其 與夥伴間的合作過程。運用多元迴歸分析驗證各相關研究假設,其所 得結果如下:合作關係中,組織的合作惟有彼此信任、相互合作,才 能快速達到聯盟目標,若是其中一方有投機行為,另一方夥伴為保護 本身組織的利益,必須透過反制行為加以懲戒,如此才不會使合資事

業的報酬受損(H1)。而依賴程度對於信賴威脅對報酬的干擾結果,並 未獲得預期結果,因此本研究認為愈是依賴合資夥伴時,夥伴的談判 力變大、投機行為增加,例如:當零售業者愈是依賴某位供應商時,

當該供應商突然停止供應或提高產品價格時,零售業者將受牽制。故 對夥伴的依賴程度愈高時,將正向強化信賴威脅對 IJV 報酬的關係 (H3)。

此外研究指出,合資夥伴數為二時較易達到合作目標 (Garcia- Canal, Valdes-Llaneza & Arino, 2003),因此合資關係中夥伴數太多時,

意見較易分歧、監控不易,因此較不易行使信賴威脅來提高合資報酬 (H5)。而當產業經驗愈豐富時,較不須依賴夥伴、較有能力行使信賴威 脅,故能強化信賴威脅對報酬的關係(H6)。

資源依賴理論指出,組織必須仰賴與外在環境的聯繫、取得所需資 源,企業才得以順利營運;而交易成本理論的觀點也認為,合作關係 中因為投機行為造成 TC 的增加。因此,當組織進行聯盟合作時,企業 必須加強本身的能力及優勢,才能降低夥伴投機行為的產生,並維持 本身在合作中的影響力及重要性,而本研究也期望透過研究結果的呈 現,提供組織企業營運時的參考,以達本研究結果之目的。

參考文獻

1. Barkema, H. G., Shenkar, O., Vermeulen F., and Bell J. (1997), "Work- ing Abroad, Working With Others: How Firms Learn to Operate Inter- national Joint Ventures", Academy of Management Journal, Vol. 40, Iss.

2, p. 426.

2. Barringer, B. R. and Harrison, J. S. (2000), "Walking a tightrope: Creat- ing value through interorganizational relationships", Journal of Man- agement, Vol. 26, Iss. 3, p. 367.

3. Beamish, P. W. (1985), "The characteristics of joint ventures in devel- oped and developing countries", Columbia Journal of World Business, Vol. 20, Iss 3, pp. 13-19.

4. Beamish, P. W. and Lee, C. (2003), "The Characteristics and Perfor- mance of Affiliates of Small and Medium-Size Multinational Enter- prises in an Emerging Market", Journal of International Entrepreneur- ship, Vol. 1, Iss. 1, p. 121.

5. Boateng, A. (2004), "Determinants of capital structure: Evidence from international joint ventures in Ghana", International Journal of Social Economics, Vol. 31, Iss. 1/2, p. 56.

6. Borys, B. and Jemison, D. B. (1989), "Hybrid arrangements as strategic alliances: theoretical issues in organizational combinations", The Acad- emy of Management Review, Vol.14, Iss. 2, pp. 234-249.

7. Bourlakis, C. and Bourlakis, M. (2005), "Information technology safe- guards, logistics asset specificity and fourth-party logistics network cre- ation in the food retail chain", The Journal of Business & Industrial Marketing, Vol. 20, Iss. 2/3, p. 88.

8. Buchel, B. (2003), "Managing Partner Relations in Joint Venture", MIT

Sloan Management Review, Vol. 44, Iss. 4, pp91-95.

9. Chen, S. F. and Hennart, J. F. (2002), "Japanese investors' choice of joint ventures versus wholly-owned subsidiaries in the US: The role of market barriers and firm capabilities", Journal of International Business Studies, Vol. 33, Iss. 1, p. 1.

10.Chi, T. (1994), "Trading in strategic resources: Necessary conditions, transaction cost problems, and choice of exchange structure", Strategic Management Journal, Vol. 15, Iss. 4, May, p. 271.

11.Coase, R.H. (1937), The Nature of Firm, Economica, Iss. 4, 386-405.

12.Das, T. K. and Bing, S. T. (2000), "A resource based theory of strategic alliances", Journal of Management, Vol. 26, Iss. 1, p. 31.

13.Dollinger MJ. (1995), Entrepreneurship: Strategies and Resources, Ir- win: Boston, MA.

14.Eggert, A. and Helm, S. (2003), "Exploring the impact of relationship transparency on business relationships: A cross sectional study among purchasing managers in Germany", Industrial Marketing Management, Vol. 32, Iss. 2, Feb, p. 101.

15.Etemad, H., Wright, R. W. and Dana, L. P. (2001), "Symbiotic interna- tional business networks: Collaboration between small and large firms", Thunderbird International Business Review, Vol. 43, Iss. 4, Jul/Aug, p.

481.

16.Frazier, G. L. (1983), "On the Measurement of Interfirm Power in Channels of Distribution," Journal of Marketing, Vol. 48, pp.9-29.

17.Ganesan, S. (1994), "Determinants of long-term orientation in buyer- seller relationships", Journal of Marketing, Vol. 58, Iss. 2, Apr, p. 1.

18.Garcia-Canal, E., Valdes-Llaneza, A. and Arino, A. (2003), “Effective- ness of dyadic and multi-party joint ventures", Organization Studies, Vol. 24, Iss. 5, pp. 743-770.

19.Geringer, J. M. (1988), Joint Venture Partner Selection: Strategies for Developed Countries, Quorom Books, Westport, CT.

20.Gill, J. and Butler, R. J. (2003), "Managing Instability in Cross-Cultural Alliances", Long Range Planning, Vol. 36, Iss. 6, Dec, p. 543.

21.Gong, Y., Shenkar, O., Luo, Y. and Nyaw, M. K. (2007), "Do multiple parents help or hinder international joint venture performance? The me- diating roles of contract completeness and partner cooperation", Strate- gic Management Journal, Vol. 28, Iss. 10, Oct, p. 1021.

22.Grant, R. M. (1991), "The resource-based theory of competitive advan- tage: Implications for strategy formulation", California Management Review, Vol.33, No.3, p73.

23.Hallén, L., Johanson, J. and Seyed-Mohamed, N. (1991), "Interfirm Adaptation in Business Relationships", Journal of Marketing, Vol. 55, Iss. 2, p. 29.

24.Harrigan, K. R. (1988), Strategic Alliances and Partner Asymmetries, In

F. J. Contractor & P. Lorange (ed.), Cooperative Strategies in Inter- national Business, Lexington Books.

25.Helfat, C. E. and Peteraf, M. A. (2003), "The dynamic resource-based view: Capability lifecycles", Strategic Management Journal, Vol. 24, Iss. 10, Oct, p. 997.

26.Hennart, J. F., Zeng, M. (2002), "Cross-cultural differences and joint venture longevity", Journal of International Business Studies, Vol. 33, Iss. 4, p. 699.

27.Inkpen, A. C. and Beamish, P. W. (1997), "Knowledge, bargaining power, and the instability of international joint ventures", Academy of Management, Vol. 22, Iss. 1, Jan, p. 177.

28.Kaiser, H.F. (1974), "An index of factorial simplicity", Psychometrika, Vol.39, pp.31-36.

29.Kaufmann, J., O'Neill, H. M., and York, A. S. (2006), "The impact of survival prescriptions on joint venture survival," Mid-American Journal of Business, Vol.21, Iss. 2, pp.43-59.

30.Kenneth, A. (1974), The Limits of Organization, New York: Norton.

31.Kumar, B. N. (1995 Special Issue), "Partner-selection-criteria and suc- cess of technology transfer: a model based on learning theory applied to the case of Indo-German technical collaborations", Management Inter- national Review, Vol. 35, No. 1, p. 65-78.

32.Lane, P., Salk, J. E. and Lyles, M. A. (2001), "Absorptive capacity, learning, and performance in international joint ventures", Strategic Management Journal, Vol. 22, Iss. 12, Dec, p. 1139.

33.Larson, A. (1992), "Network Dyads in Entrepreneurial Settings: A Study of the Governance of Exchange Relationships", Administrative Science Quarterly, Vol. 37, Iss. 1, Mar, p. 76.

34.Lin, X. (2004), "Determinations of Cultural Adaptation in Chinese-U.S.

Joint Ventures", Cross Cultural Management, Vol. 11, Iss. 1, p. 35.

35.Lui, S. S. and Ngo, H. Y. (2005), "The Influence of Structural and Process Factors on Partnership Satisfaction in Interfirm Cooperation", Group & Organization Management, Vol. 30, Iss. 4, Aug, p. 378.

36.Luo, J. (2001), "Assessing management and performance of Sino-for- eign construction joint ventures," Construction Management and Eco- nomics, Vol. 19, Iss. 1, Jan/Feb, p. 109.

37.Luo, Y. (1997), "Partner selection and venturing success: The case of joint ventures with firms in the People's Republic of China", Organiza- tion Science, Vol. 8, Iss. 6, Nov/Dec, p. 648.

38.Meschi, P. X. (2005), "Environmental uncertainty and survival of inter- national joint venture: the case of political and economic risk in emerg- ing countries", European Management Review, Vol. 2, Iss. 2, p. 143.

39.Nerkar, A. and Roberts, P. W. (2004), "Technological and product-mar- ket experience and the success of new product introductions in the phar-

maceutical industry", Strategic Management Journal, Vol. 25, Iss. 8/9, Aug/Sep, p. 779.

40.Oliver, C. (1990), "Determinants of interorganizational relationships:

Integration and future directions", The Academy of Management Re- view, Vol. 15, Iss. 2, Apr, p. 241.

41.Parkhe, A. (1993), "Strategic alliance structuring: A game theoretic and transaction cost examination of interfirm cooperation", Academy of Management Journal, Vol. 36, Iss. 4, Aug, p. 794.

42.Pfeffer, J. and Salancik, G. R. (1978), The External Control of Organi- zation: A Resource Dependence Perspective, N.Y., Harper and Row.

43.Ron Sanchez, R. (2003), "Integrating Transaction Costs Theory and Real Options Theory", Managerial and Decision Economics, Vol. 24, Iss. 4, Jun, p. 267.

44.Rumelt, R. P. (1974), Strategy, Structure, and Economic Performance, Harvard University Press.

45.Sambharya, R. B. and Banerji, K. (2006), "The Effect of Keiretsu Affili- ation and Resource Dependencies on Supplier Firm Performance in the Japanese Automobile Industry", Management International Review, Vol. 46, Iss. 1, p. 7.

46.Sampson, R. C. (2004), "Organizational choice in R&D alliances:

Knowledge-based and transaction cost perspectives", Managerial and Decision Economics, Vol. 25, Iss. 6-7, Sep, p. 421.

47.Teece, D. J., Pisano, G., Shuen, A. (1997), "Dynamic capabilities and strategic management", Strategic Management Journal. Vol. 18, Iss. 7, Aug, p. 509.

48.Tsang, E. W. K. (2000), "Transaction cost and resource-bases explana- tions of joint ventures: A comparison and synthesis", Organization Studies. Vol. 21, Iss. 1, p. 215.

49.Wathne, K.H. and Heide, J.B.(2000), "Opportunism in interfirm rela- tionships: forms, outcomes and solutions", Journal of Marketing, Vol.

64, Iss. 4, pp. 36-51.

50.Williamson, O. E. (1975), Markets and Hierarchies: Analysis and An- titrust Implications, New York: Free Press.

51.Williamson, O. E. (1991), "Comparative economic organization: the analysis of discrete structural alternatives", Administrative Science Quarterly. Vol. 36, Iss. 2, Jun, p. 269.

52.Williamson, O.E. (1985), The Economic Institutions of Capitalism, New York: Free Press.

53.Yan, A. and Gray, B. (1994), "Bargaining power, management control, and performance in United States-China Joint Ventures", Academy of Management Journal, Vol. 37, Iss. 6, Dec, p. 1478.

54.Yan, A. and Gray, B. (2001), "Antecedents and effects of parent control in international joint ventures", The Journal of Management Studies.

Vol. 38, Iss. 3, May, p. 393.

55.Yan, A., and Luo, Y. (2001), International Joint Ventures: Theory and Practice, NY: M. E. Sharpe, Inc.

56.Zhang, Y. and Rajagopalan, N. (2002), "Inter-partner credible threat in international joint ventures: An infinitely repeated prisoner's dilemma model", Journal of International Business Studies, Vol. 33, Iss. 3, p.

457.

57.方世榮(2001),台灣產業推動電子商務之整合研究-電子商務與夥伴 關係管理之探討,(國科會,NSC89-2416-H-224-055-EC),行政院 國家科學委員會,台北。

58.方至民(2006),國際企業管理:建構全球營運優勢,前程出版社,

台北。

59.吳明隆(2006),SPSS 統計應用學習實務:問卷分析與應用統計,

知城數位科技,台北。

60.吳青松(2002),國際企業管理—理論與實務,智勝文化事業有限公 司,台北。

61.俞慧芸(2003),《組織的外部控制-資源依賴觀點》經典譯注計畫 Pfeffer & Salancik,《 The External Control Of Organizations-A Re- source Dependence Perspective》, (國科會,No. 92-2420-H-224-004)

,行政院國家科學委員會,台北。

62.夏野 剛(2001),i-mode 贏的策略,經濟新潮出版社,台灣。

63.莊世杰、賴志松(2004),企業建構 ERP 系統之決定因素的理論探索 一個實驗研究,電子商務學報,第六卷,第二期,193-219 頁。

64.陳勝源(1990),論合資,台北市銀月刊,第二十一卷,第八期,44- 51頁。

65.曾淑峰、張紹勳(2002),電子商店之關係品質模式,資訊管理展望,

第四卷,第二期,15-41 頁。

66.湯明哲(2003),策略精論:基礎篇,天下文化,台北。