東吳大學國際經營與貿易學系 碩士在職專班碩士論文

指導教授:林炳文

三商銀運用中小企業信用保證基金 融資業務績效之研究

A Case Study of the Financing Business Performance of First Bank, Hua Nan Bank, and Chang Hwa Bank

with the Small and Medium Enterprise Credit Guarantee Fund

研究生:王嘉琳

中華民國 一0二年六月

i

謝 辭

從學分班到碩士班的學習過程中,最感謝的是指導教授林炳文老師。一 晃眼,我也完成碩士在職專班的學業,謝謝老師細心的指導論文、耐心的指 引我論文的方向;此外,感謝口試委員梁恕教授、謝德宗教授、徐政訏教授 給予寶貴的意見與修正的建議,使本論文內容更加完整紮實。

再來要感謝「我和他」的家人對我全力支持、體諒、及包容,讓我工作 與學業都能兼顧;接著是與我共患難的同學與同事,沒有你們的互相幫忙,

我也沒有完成學業的這一天;最後,要感謝的是我的好友,沒有你默默的鼓 勵,我也不能支持到這一刻。

畢業了,不是結束,是另一個開始,謝謝你們!

王嘉琳 謹識於 東吳大學國際經營與貿易學系 2013 年 7 月

ii

三商銀運用中小企業信用保證基金 融資業務績效之研究

研究生:王嘉琳 指導教授:林炳文教授

中文摘要

從美國的金融海嘯爆發到歐洲債務危機重重打擊全球經濟,演變至全球 危機,面對接二連三的金融危機,各國政府無不適時伸出援手,期望幫助產 業能於金融風暴中站穩腳步。台灣地區各家銀行皆以中小企業為經營重點,

因中小企業資金有限、條件不如大型企業,銀行給予其條件亦不如大型企業 佳,金融業融資給多數的中小企業,再從中小企業之上下游廠商著手,以獲 取更多的利率收益,贏取極大的利潤為目標。

本研究對象是以彰化商業銀行、華南商業銀行、第一商業銀行為樣本銀 行,以資料包絡分析法衡量 1999~2011 年三商銀之總技術效率、純技術效 率、規模效率、以及超級效率,再透過差額變數分析,探討該銀行可改善的 途徑與幅度。本研究投入項目為用人費用、民營事業放款、及資產總額;產 出項目為信保保證金額與淨值。

本實證結果發現:影響三商銀經營績效無效率的主要原因來自於規模無 效率,且大多皆呈規模報酬遞增的狀態。根據本實證研究結果,吾人認為三 商銀可透過增加中小企業較多之地區來增加其分行數、專門服務中小企業並 輔導其移送信用保證基金之員工人數、或增加其資產(中小企業放款)等業 務,達成各種客戶的需求,來提高該銀行之經營績效。

關鍵字:經營績效、資料包絡分析法、超級效率、信用保證基金。

iii

A Case Study of the Financing Business Performance of First Bank, Hua Nan Bank, and Chang Hwa Bank

with the Small and Medium Enterprise Credit Guarantee Fund

Master’s Candidate: Chia-ling Wang Advisor: Ping-wen Lin

Abstract

From the USA financial tsunami to European debt crisis, the worldwide economy has been struck & hurt entirely. All Governments try their best to steady all industries during this financial crisis. There is no exception for Taiwan! All Taiwan’s banks focus on SMB (Small &

Medium Business) to support currently, because SMB has limited capital & funding to arrange.

Through financing toward SMB and even its venders/customers, banks could have their wanted profit.

The case study subjects were First Bank, Hua Nan Bank, and Chang Hwa Bank (Abbreviate as Three-Banks in the following contents). First, data envelopment analysis was used to measure the banks’ overall technical efficiencies, pure technical efficiencies, scale efficiencies, and super efficiencies. Then, by the slack analysis finds out the method and scope of Improvement. The input variables of this research are: human resource fees, lending of private enterprise, and total capital; the output variables are credit insurance earnest money, and net profit.

Through this empirical research we find that the operational performance inefficiencies for the three banks mainly resulted from scale inefficiencies and the status of increasing returns to scale. Based on the findings, these were ways for the three banks to increase their operational performances. First, they could open more branches and focus in areas with more small and medium enterprises. Secondly, they could educate and increase the number of employees in charge of credit guarantee fund or increase business assets (through loans for small and medium enterprises) business in order to meet customer needs.

Key words: operational performance, data envelopment analysis, super efficiency,

credit guarantee fund

iv

目 錄

第一章 緒 論

第一節 研究背景與動機………1

第二節 研究對象與範圍………3

第三節 研究目的………3

第四節 研究架構………4

第二章 文獻回顧 第一節 中小企業之定義………5

第二節 中小企業信用保證融資業務………6

第三節 績效評估方法………9

第四節 應用資料包絡分析法衡量金融業經營績效之相關文獻……10

第五節 應用資料包絡分析法衡量金融業經營績效之國外文獻……12

第三章 研究方法與設計 第一節 研究設計………14

第二節 資料包絡分析法………15

第三節 資料包絡分析法應用………18

第四章 實證結果分析 第一節 投入與產出項目之樣本選取………20

第二節 投入與產出項目之選定………21

第三節 投入與產出項目之相關分析………22

第四節 實證結果………23

第五章 結論與建議 第一節 結 論………39

第二節 未來研究方向與建議………40

參考文獻………41

v

表目錄

表 1-1 本國銀行對中小企業放款餘額表………2

表 2-1 信用保證項目………6

表 2-2 送保金融機構比率………8

表 2-3 送保行業別比率………9

表 2-4 應用資料包絡分析法衡量金融業經營績效之文獻整理……… 10

表 2-5 應用資料包絡分析法衡量金融業經營績效之國外文獻……… 12

表 3-1 CCR、BCC、及 Super SBM 模型之對照……… 19

表 4-1 三商銀投入項目與產出項目……… 21

表 4-2 投入項目與產出項目之相關係數……… 23

表 4-3 績效評估結果……… 23

表 4-4 總技術效率值之統計……… 25

表 4-5 三商銀之總技術效率……… 25

表 4-6 純技術效率值之統計……… 27

表 4-7 三商銀之純技術效率……… 27

表 4-8 三商銀之規模效率……… 29

表 4-9 總技術效率、純技術效率、規模效率、及規模報酬………… 31

表 4-10 差額變數分析………33

表 4-11 三商銀之超級效率值………

34

vi

圖目錄

圖 4-1 三商銀之總技術效率………26

圖 4-2 三商銀之純技術效率………28

圖 4-3 三商銀之規模效率………29

圖 4-4 三商銀之超級效率………35

圖 4-5 彰銀之經營績效………36

圖 4-6 一銀之經營績效………37

圖 4-7 華銀之經營績效………38

1

第一章 緒 論

第一節 研究背景與動機

公營銀行民營化主要目的,在於避免政府政策之約束,增加本身自主能 力,展現金融業獲利能力,盼望增加其經營績效,獲得極大的利潤為目標。

台灣金融機構民營化的歷程,政府 1998 年首波公營銀行移轉民營化銀行有 彰化商業銀行、華南商業銀行、第一商業銀行;接著台灣中小企業銀行、台 開信託、中國農民銀行、交通銀行、高雄銀行、台北銀行、及合作金庫商業 銀行也緊跟著完成移轉成為民營化銀行。

從美國的金融海嘯爆發到歐洲債務危機重重打擊全球經濟,演變至全球 危機,面對接二連三的金融危機,各國政府須適時的伸出援手,幫助產業能 於金融風暴中站穩腳步。2008 年金融海嘯後國內金融更因全球股匯市低迷、

財富理財業務驟降、及收存款放款利差縮小等因素,造成本國銀行獲利不 佳,根據中央銀行統計資料觀察本國銀行稅前純益於金融海嘯後才呈穩定的 成長趨勢。2009 年全球經濟有日漸回溫的情況下;加上本國政府推動與世 界連結,參與全球經濟整合活動,經濟部彙整相關部門資源,期盼協助中小 企業成長茁壯。

中小企業白皮書(2011)指出;在台灣中小企業在全部企業數量中占近 98%;在北部地區的中小企業約 48%;經營十年以上約為 48%,故中小企業 在台灣經濟發展中有舉足輕重的份量;政府為了幫助中小企業發展成長不遺 餘力,扶植中小企業為政府施政主軸之一。但因其受到從創業到成熟時期規 模的限制,資金來源較不充裕、財務不透明、及無十足的擔保品,與金融機 構接洽為獲取融資資金比較困難;此時政府伸出強而有力的雙手─信用保證 基金,輔導中小企業及金融機構獲取雙方所需的資源,加強金融中介的作 用。現今的時代背景下,利率收益微乎其微,大型企業融資議價空間極大;

各家銀行的目標如出一轍,皆以中小企業為經營重點,因其資金有限、條件 不如大型企業,銀行給予其條件亦不如大型企業佳,金融業融資給多數的中 小企業,再從中小企業之上下游廠商著手,以獲取更多的利率收益。

許多大企業過去也曾為中小企業信用保證基金戶,經過輔導轉型後才曾 為現今大名鼎鼎的大企業,例如鴻海、宏碁、及天仁茶葉等。銀行、中小企 業、及政府(中小企業信用保證基金)三者交互配合下,預期未來創造三贏的 局面。

2

雙卡效應後,各家金融機構為了避免有更大的風險,增加手續費收入之 方法,以提升盈餘的收入,因此,對於個人的財富管理業務全力發展促銷,

引進不同性質的基金、保險等產品給消費者投資選擇;金融風暴後,銀行業 者重新思考經營方向及策略,在個人金融業務萎縮的同時,造成金融業又新 回到傳統產業業務的原點;截至 2012 年 10 月底,金融監督管理委員會公布,

本國銀行對中小企業放款餘額達 4 兆 3,468 億元,較 2011 年底增加 2,795 億 元;另外,本研究對象之三家銀行 2012 年 10 月底中小企業放款餘額皆較前 一年底略為上升,使得中小企業成為各家銀行兵家必爭之地,如下表(表 1-1)。

表 1-1 本國銀行對中小企業放款餘額表

單位:新台幣佰萬元

總計 第一商業銀行 華南商業銀行 彰化商業銀行

2011 年 12 月 4,067,294 486,558 344,929 293,474

2012 年 10 月 4,346,751 512,577 356,605 310,560

資料來源:金融監督管理委員會銀行局(http://www.banking.gov.tw/ch/home.jsp?id=192&parentpath=0,4)

在目前的時空背景下,本研究探討公營銀行民營化後在面臨競爭激烈的 金融環境中,民營銀行到處林立、大型外商銀行環伺,且多元分散經營的趨 勢下,運用中小企業信用保證融資保證業務對其經營效率的影響,此為本研 究之主要動機。

3

第二節 研究對象與範圍

本研究對象是以 1998 年度第一階段公營銀行民營化之銀行(彰化商業銀 行、華南商業銀行、第一商業銀行)為樣本銀行;而臺灣中小企業銀行為我 國首先創設成立以提供中小企業融資與輔導的專業銀行,因其專業銀行的特 性與三商銀商業銀行的特性不相符,故將其排除。故研究資料型態為年資料 數據,自 1999~2011 年為研究期間共 13 年,資料來源自台灣經濟新報(TEJ)、

財政部金融局之金融業務資料庫、各銀行網站、及中小企業信用保證基金之 年報。

第三節 研究目的

探討公營銀行民營化後辦理中小企業信用保證融資保證業務之經營效 率,主要採用資料包絡分析法(data envelopment analysis,縮寫為 DEA)以生 產力觀點(產出/投入)。本研究目的有二:

一、 瞭解三商銀辦理中小企業信用保證融資業務之績效。

二、 依研究結果提出建議,歸納出有效率之銀行,作為無效率銀行之燈 塔。無效率之銀行應提出改善措施及策略,以期日後作為訂定營運方 向之依據,進而提升其營運績效。

為了達成上述目的,本研究將探討下述問題:

1. 銀行的整體營運績效與規模報酬?

2. 採用資料包絡分析法之 CCR 模型與 BCC 模型,研究公營銀行民營化其 資源配置是否適當?是否達到最佳營運狀態?

3. 利用超級效率模型,精確比較三家銀行經營效率值。

4

第四節 研究架構

5

第二章 文獻回顧

第一節 中小企業之定義

國人自我意識強烈與傳統家族觀念旺盛,導致中小企業遍存於台灣各個 角落。台灣地窄人稠,廠商成長必須積極的開發海外市場,精細的分工才能 使得各項產品發揚光大輸出至世界各國,賺得更多的外匯收入,中小企業是 台灣經濟發展奇蹟中的一個重要螺絲。在石油危機、經濟泡沫、及金融風暴 期間,台灣的中小企業仍堅若磐石,亦成為經濟穩定的基礎。

在世界各地看到許多中小企業,無論在已開發國家、開發中國家,甚至 是低度開發國家皆有中小企業的存在。因應社會潮流進步、科技技術的發 展,針對中小企業不同時期的有不同的認定。早期社會技術尚未熟稔,需要 耗費較多人力,才能製造發展出一項產品,因此員工人數多;現今社會科技 日新月異資本額較龐大,僱用員工較少(于宗先、王金利,2000)。

依據 2009 年 9 月 2 日經濟部經企字第 09800639470 號令修正「中小企 業」指依法辦理公司登記或商業登記,並合於下列基準之事業:

一、製造業、營造業、礦業及土石採取業實收資本額在新臺幣八千萬元以下 者。

二、除前款規定外之其他行業前一年營業額在新臺幣一億元以下者。

各機關基於輔導業務之性質,就該特定業務事項,得以下列經常僱用 員工數為中小企業認定基準,不受前項規定之限制:

一、製造業、營造業、礦業及土石採取業經常僱用員工數未滿二百人者。

二、除前款規定外之其他行業經常僱用員工數未滿一百人者。

6

第二節 中小企業信用保證融資業務

中小企業信用保證基金設立於 1974 年 5 月 8 日其資金來源為各級政府 與金融機構共同捐助;成立之目的:(一)提供具有發展潛力但苦無擔保品之 中小企業,提供其信用保證,獲得金融機構融資之資金,且增加整體經濟成 長、及社會穩定成長與繁榮。(二)提高金融機構融資予中小企業的意願,且 分散金融機構融資之風險。以影視產業為例,2011 年之賽得克.巴萊獲得 金馬獎最佳劇情片大獎等,係由信用保證基金配合政府各項專案政策,以提 高各金融機構融通資金之意願。

保證對象為中小企業、創業個人、及其他經中小企業信用保證基金同意 保證且主管機關核准之對象;目前信用保證項目有 36 項(參見附表 2-1)。

表 2-1 信用保證項目

保證項目 保證內容

1.一般貸款 申請金融機構週轉融資及資本性資出融資所提供之信保。

2.商業本票保證 為發行商業本票申請金融機構保證所提供之信用保證。

3.外銷貸款 憑外銷書件申請金融機構出口前外銷週轉貸款及出口押匯所提供

之信用保證。

4.購料週轉融資 為購買物資、器材及設備而向金融業週轉融資所提供之信保。

5.履約保證 因參與投標、承包工程及簽訂各種買賣契約而向金融機構申請保證

所提供之信用保證。

6.政策性貸款 配合中小企業申請金融機構各項配合政府政策之專案貸款所提供

之信用保證。

7.小額簡便貸款 配合授信歸戶金額在 500 萬元以下之中小企業申請經濟部中小企

業處「中小企業簡便貸款」所提供之信用保證。

8.知識經濟企業融資 配合具有創新、研發、新產品或新技術開發能力等知識經濟企業取

得營運資金所提供之信用保證。

9.協助中小企業赴有邦交國家投資融資 因應國內廠商赴有邦交國家投資取得資金所提供之信保。

10.批次信用保證 配合中小企業取得資金以風險總量管制方式所提供之信保。

11.中小企業新創事業貸款 配合企業創新經營模式及提升競爭能力所提供之信用保證。

12.中小企業災害復舊專案貸款 協助遭受災害之中小企業申請復舊貸款所提供之信用保證。

13.重點服務業融資 協助具發展潛力之重點服務業取得營運資金所提供之信保。

14.貿易自由化受損產業升級轉型貸款 協助貿易自由化受損產(企)業取得升級轉型資金之信保。

15.自有品牌推廣海外市場貸款 配合金融機構依據經濟部訂定之「自有品牌推廣海外市場貸款要

7

點」辦理之授信所提供之信用保證。(包含大企業)

16.國內民營企業國際專利權訴訟貸款 配合金融機構依據經濟部「國內民營企業國際專利權訴訟貸款要 點」辦理之授信所提供之信用保證,以協助國內民營企業取得因應 國外企業國際專利權訴訟所需資金。

17.青年創業貸款 配合金融機構審查符合行政院青年輔導委員會規定之創業青年申

請青年創業貸款所提供之信用保證。

18.小店家貸款 落實政府促進就業,協助小規模商業取得所需資金之信保。

19.火金姑(相對保證)專案 經由火金姑相對保證基金捐款單位推薦之上、中、下游企業、協力 廠或特定之輔導對象所需資金所提供之信用保證。

20.微型創業鳳凰貸款 依行政院勞工委員會訂定之「微型創業鳳凰貸款要點」規定辦理之

貸款所提供之信用保證。

21.就業保險失業者創業貸款 依行政院勞工委員會訂定之「就業保險失業者創業協助辦法」規定 辦理之貸款所提供之信用保證。

22.更生事業甘霖專案貸款 依財團法人臺灣更生保護會訂定之「更生事業甘霖專案貸款實施要 點」規定辦理之貸款所提供之信用保證。

23.臺北市中小企業融資貸款 依臺北市政府訂定之「臺北市中小企業融資貸款實施要點」規定辦 理之貸款所提供之信用保證。

24.臺北市中小企業策略性及創新升級 融資貸款

依臺北市政府訂定之「臺北市中小企業策略性及創新升融資貸款實 施要點」規定辦理之貸款所提供之信用保證。

25.臺北市青年創業融資貸款 依臺北市政府訂定之「臺北市青年創業融資貸款實施要點」規定辦 理之貸款所提供之信用保證。

26.新北市政府幸福創業微利貸款 依新北市政府訂定之「新北市政府幸福創業微利貸款實施要點」規 定辦理之貸款所提供之信用保證。

27.高雄市政府小蝦米商業貸款 及策略性貸款

依高雄市政府訂定之「高雄市政府小蝦米商業貸款及策略性貸款實 施要點」規定辦理之貸款所提供之信用保證。

28.宜蘭縣政府幸福貸款 依宜蘭縣政府訂定之「宜蘭縣政府幸款實施要點」規定辦理之貸款 所提供之信用保證。

29.臺南市中小企業貸款 依臺南市政府訂定之「臺南市中小企業信用保證火金姑專案貸款實 施要點」規定辦理之貸款所提供之信用保證。

30.屏東縣中小企業貸款 依屏東縣政府訂定之「屏東縣中小企業貸款實施要點」規定。

31.旅行業貸款 配合依交通部觀光局訂定之「旅行業貸款及利息補貼實施要點」規

定辦理貸款所提供之信用保證。

32.運動服務產業貸款 配合依行政院體育委員會訂定之「運動發展基金辦理運動服務產業

貸款信用保證實施作業要點」規定辦理之貸款所提供。

33.離島永續發展優惠貸款 依離島建設基金管理會訂定之「離島永續發展優惠貸款要點」規定

8

辦理之貸款所提供之信用保證。

34.電影事業及廣播電視節目供應事業 優惠貸款

依行政院新聞局解決影視產業籌資問題,對製作、發行國產電影 片、我國電視節目等中小企業所需資金時所提供之信保。

35.信扶專案創業貸款 配合依中國信託慈善基金會訂定之「信扶專案創業貸款輔導辦法」

規定辦理之貸款所提供之信用保證。

36.協助天然災區住宅修繕貸款 依經建會「協助天然災害住宅修繕貸款」要點所提供之信保。

資料來源:中小企業信用保證基金,2011年年報

中小企業信用保證基金設立至 2011 年,已對 313,343 戶提供保證,其 中合計共 4,517,820 件信用保證,保證金額累計已達 6 兆 2,515 億餘元;因 此金融機構融資予保證戶達 8 兆 8,820 億餘元。信用保證結構分析如下:

一、 依送保金融機構

表 2-2 送保金融機構比率 銀行名稱 比率(%)

台灣企銀 13.15%

合庫銀行 11.08%

第一商銀 9.52%

華南商銀 9.05%

玉山商銀 6.64%

臺灣銀行 6.28%

永豐商銀 5.56%

彰化商銀 4.32%

台中商銀 4.22%

土地銀行 3.51%

其他金融機構 26.67%

合計 100.00%

資料來源:中小企業信用保證基金,2011年年報

9

二、 依行業別

表 2-3 送保行業別比率 行業別 比率(%)

批發零售業 40.21%

製造業 36.31%

營造業 13.85%

其他 9.63%

合計 100.00%

資料來源:中小企業信用保證基金,2011年年報

依行業別來說明,以批發零售業佔 40.21%最多;其中又以建材批發 零售業佔 8.18%為最高,家庭電器、設備及用品批發零售業 7.31%次之。

製造業佔 36.31%位居第二;其中又以金屬製品製造業佔 7.74%最高,機 械設備製造修配業 4.0%次之(中小企業信用保證基金,2011年年報)

第三節 績效評估方法

「績效評估」衡量某個決策單位(decision marking unit, 縮寫為 DMU)之 經營狀況與其可以修正改進的部分。這個決策單位可能由數個國家由國內生 產毛額(gross domestic product, 縮寫為 GDP)來衡量國家的績效,讓主政者由 此判斷國家政策方向的依據;小則為一家公司數個部門間互相比較,以各部 間盈餘貢獻的程度,讓決策者詳細的了解可以改善的空間。

金融機構生產過程較複雜,不易將投入與產出量化,又銀行提供多樣化 的金融服務,故屬多元化的投入與產出;按不同績效評估方式有其優劣點,

本研究擬採資料包絡分析法衡量銀行業之經營效率,其中因其不需估計母體 中任何參數,僅將現有數據投入模型中,又不受設定函數型態與大樣本的限 制,評估方式由直線規劃模型引導出結果,故較適用於一般情況下之績效評 估。

10

第四節 應用資料包絡分析法衡量金融業經營績效之相關文獻

金融業衡量經營績效時,資料包絡分析法針對不同銀行的投入與產出項 出,將所有指標彙整成單一的估算值,針對經營效率不佳的研究對象,提供 投入與產出資源運用的改善建議。茲彙整過去金融業經營績效的相關文獻,

臚列於表 2-4。

表 2-4 應用資料包絡分析法衡量金融業經營績效之文獻整理

作 者 投 入 產 出 實證結果

林炳文 蕭智宇 許旭昇 (2013)

員工人數 淨值 銀行效率不佳之原因為分行數、員

工 數 與 固 定 資 產 等 未 有 效 運 用 有 關 ; 另 無 效 率 之 原 因 為 純 技 術 因 素,包括與員工的服務態度、服務 品質、及作業流程等。

利息支出 非利息收入

營業費用 利息收入

羅逸凡 (2012)

利息支出

總收入 (手續費收入 與利息收入)

面對金融業激烈的競爭,透過各家 銀行推陳出新的服務及產品來獲得 各自的市場定位,經營績效逐年成 長,往最適規模配置邁進。

用人費用 其他營業支出 淨值

詹宜璁 (2012)

資本 淨值 影響經營績效的主要因素為分行數

量和資產報酬率呈現正相關,則影 響總技術效率;另存款和政府持有 比例,則與總技術效率呈現負向關 係。代表公營行庫民營化確實能改 善銀行經營效率。

總資產 股 東 權 利 報

酬率 (ROE) 營運費用

員工人數 人事費用 余銘忠

耿怡 賴郁芬

(2011)

員工人數 投資 民營化之後對銀行經營效率有提升

的功能。而分行多寡、資產報酬率 與總技術效率值呈正向影響;存款 量、政府持股比例與效率值呈負向 影響。

營業支出

淨值

資產

11

蕭智宇 (2011)

員工人數 非利息收入 於 2005-2007 年的生產效率變動指 數、技術效率變動指數與規模效率 變動指數皆為 1;2000-2001 年生產 能力變動指數與生產力變動指數皆 大於 1。

利息支出 利息收入

營業費用

賴秀靜 (2009)

用人費用 利息收入 民營化前後相對無效率之原因為規

模效率、及純粹技術無效率。民營 化後使生產力衰退的主要原因為生 產技術的變動(產品日新月異)。

營業費用 淨值

利息支出 劉自強

莊嘉建 房利朋 (2009)

用人費用 基金保證

C 銀行可利用該評估模型改善整體

經營績效,而創造更多競爭優勢。

業務推展費用 盈餘

莊淳淩 林榮禾 管孟忠 劉奕廷

(2007)

CRM 建置時間

營業收入

考量財務面,使用簡單的獲利標的 即可衡量績效;若非考慮財務面,

可衡量內部管理及作業面,但無法 將受限的資源列入考量。

CRM 建置費用

客戶數 投入 CRM 人數 存款市佔率

客服人員總數 放款市佔率

彭雅惠 吳東姿

(2006)

存款利息支出 營業收入 金控下所屬的銀行較一般銀行績效

優,且有較高效率值、高資產規模 及低逾放比率的特性;分行多、公 營銀行民營化及曾合併其他金融機 構之銀行較不易轉換為金控。

存款 利息收入

員工人數 手續費收入

林炳文 (2002)

員工人數 放款 大部分合併後對技術效率、配置效

率、及成本效率並無提昇作用;分 行數量的配置效率及成本效率有顯 著降低作用,但對於銀行技術率提 昇就不顯著。

固定資產淨額 淨投資

資金 非利息收入

林炳文 (2001)

勞動人數

放款金額

其研究結果表示(1)台灣之銀行合併 行為發生,可提升成本效率(2)提昇 的銀行效率偏重在配置效率面。

固定資產淨額

資金

12

第五節 應用資料包絡分析法衡量金融業經營績效之國外文獻

資料包絡分析法已被廣泛的運用在評估各產業的效率評估上,諸如醫療 機構的營運績效(Vladmanis, 1992)、教育事業的營運績效(Avkiran, 2001)、

及物流產業的營運績效(Boame, 2004)等實證研究,而 DEA 對於金融業衡量 經營績效越形重要,茲彙整國外文獻實證結果臚列於表 2-5。

表 2-5 應用資料包絡分析法衡量金融業經營績效之國外文獻

作 者 投 入 產 出 實證結果 Wang

(2012)

人事支出 利息收入 發現澳門銀行業成本效率增加的原因

為總收入成長及內部結構的改變;技 術效率增長在規模報酬可變下,若市 場條件不變,則銀行業內部競爭更嚴 重,故減少成本,才能使利潤極大化。

利息支出 非利息收入

Charles, Kumar, Zegarra, and Avolio,

(2011)

利息費用 放款 有效的改善技術效率對秘魯銀行有絕

對的影響;跨國銀行較本土銀行表現 好;建議無效率的銀行應發展出如何 分配放款用途資金的策略。

非利息費用 債券

存款 股票投資

Nigmonov (2010)

固定資產 放款 中型銀行較小型銀行有效率,因內部

管理良好;外商銀行進入不會影響本 土銀行;整體銀行效率不佳,原因為 技術效率、政府及銀行政策管理。

營業費用 非利息收入

存款

其他非利息收入Bergendahl and Lindblom

(2008)

信貸損失 貸款 研究 1997-2001 年瑞典銀行之利潤效

率和服務效率,瑞典的銀行無規模經 濟的情況;顯示小型銀行有效率的比 重愈來愈多,中型銀行佔有效率的比 率較多;其重視顧客服務。

用人費用 存款

非利息費用 其他資產

利率限度

分行數

13

Mostafa

(2007)

資本 淨值 研究阿拉伯銀行其結果總技術效率值

約 0.31,純技術效率值約為 0.43,顯 示其於規模報酬遞增,且穩定度佳。

資產 股東權益

報酬率 資產報酬率 Krishnasamy,

Ridzwa, and Perumal

(2004)

薪資費用 貸款 馬來西亞在 2000 年至 2001 年銀行的

生產力變化,有 8 家總要素生產力上 升;總要素生產力上升的原因為技術 變革,而非效率變動。

總資產 存款

Paradi and Schaffnit

(2004)

員工人數 存款 探討加拿大商業銀行之經營績效,結

果顯示投入與產出均有乘數限制的效 率值區別力較高,提供各分行及決策 單位對於合併後銀行財務配置之方 向。

設備 放款

非利息費用 手續費收入

租金 Drake

and Hall (2003)

一般費用 放款 日本銀行無效率的原因非規模無效

率,而是純術無效率;逾期放款將影 響效率值;長期信貸銀行與信貸銀行 為有效率。

行政費用 應收票據

固定資產 貼現 流動資產

存款 證券投資

其他收入 Sathye

(2001)

勞工 放款 澳洲銀行無效率的原因為技術無效

率,而非規模無效率;國內銀行較外 來銀行有較高的效率值;存款因素與 效率值呈負相關。

資本 活期存款

借入款 Berger, Hancock,

and Humphrey

(1997)

利息收入 逾放比率 銀行的資產品質將影響營運,又呆帳

損失影響銀行獲利及經營績效。

存款 銀行家數

手續費收入 Yue

(1992)

利息支出 利息收入 研究 1984-1990 年美國密蘇里州銀行

無效率的原因為過度投入,導致產出 無效率或者是資源浪費,而不是規模 無效率所造成。

非利息支出 非利息收入

交易性存款 放款總額

非交易性存款

14

第三章 研究方法與設計

第一節 研究設計

本研究以金融業運用中小企業信用保證基金融資業務之績效評估模 式,績效評估對於產業或企業瞭解本身是否具有競爭力是一種很重要的工 具;透過績效評估的方式,首先可清楚知道產業或企業目前經營策略、營運 方式的優劣,是否符合消費者的需要;並且可使產業或企業由此改善不適合 的經營方向,甚至可創造出適合的服務或產品(Zue,2003)。本研究採用資 料包絡分析法進行效率之評估;「效率」係指業者希望以最少量的投入,獲 取最大的產出,即以投入之要素,轉換成產出之呈現;單一投入與單一產出 衡量效率的方法以(產出/投入)表示;若考量所有投入項與產出項目,衡量 總要素生產力(total factor productivity,縮寫為 TFP),以附加權重的方式,如 下(3.1)式。

投入

產出=

i i

i i

X v

Y

u (3.1)

15

第二節 資料包絡分析法(Data Envelopment Analysis,縮寫為 DEA) 資料包絡分析法最初出現於 Charnes, Cooper, and Rhodes(1978)其採用求 解線性規劃最適解之方法,估計非參數段續式(piecewise)生產邊界;由於建 立 在 柏 瑞 圖 最 適 境 界 上 , 其 利 用 所 有 最 適 解 來 構 成 一 條 包 絡 曲 線 。 Farrell(1957)在其論文“The Measurement of Productive Efficiency”中,利用單 一產出與單一投入之技術效率衡量方式,以「非預設生產函數」取代常用之

「預設生產函數」估算其效率值,再將其衍生至多產出與多投入評估方式來 衡量技術效率。資料包絡分析法僅利用資料本身估計各個觀察值之技術效 率,基礎之 Charnes, Cooper, and Rhodes(CCR)模型係指奠基於生產邊界的規 模報酬不變(constant returns to scale,縮寫為 CRS)假定;此後,CCR 模型放 寬此假定,立足於規模報酬可變(variable returns to scale,縮寫為 VRS)假定 下,產生 Banker, Charnes, and Cooper(BCC)模型。

包絡曲線上的點代表投入與產出的組合相對有效率;故在曲線外的點即 表示投入與產出相對無效率。位在曲線上的點滿足柏瑞圖最適境界(Pareto optimum),它代表所有的決策單位在投入與產出轉化為圖形所描繪出的點,

勾勒出一條最適解的路徑,此即包絡曲線。在此包絡曲線上各個決策單位其 投入與產出之組合最有效率;而座落此包絡曲線外的決策單位之投入與產出 組合,代表無效率的生產點,整合評估所有決策單位的相對效率值,進而找 出涵蓋所有資料的效率包絡面,以形成效率邊界(efficiency frontier)。分別再 計算各個決策單位(DMU)與效率包絡面的距離估算其各相對效率值;一般相 對效率值介於 0 至 1,相對效率值等於 1,表示其 DMU 有效率;另相對效 率值小於 1,其座落於效率邊界外緣之 DMU 表示其相對無效率,此點與邊 界的距離為其無效率的大小。吾人利用此法,可以評估組織的相對效率值,

將有效率單位的特性,提供給無效率的決策單位績效改造的參考。

一、 CCR 模型

Charnes, Cooper, and Rhodes(1978)以 Farrell 論文之效率邊界概念與 Shephare(1970)的距離函數(distance function)觀念,將單一投入與單一產出概 念,轉化為多投入與多產出的理論基礎,在規模報酬不變(CRS)假定下,採 用直線規劃法(linear programming,縮寫為 LP),當決策單位面臨資源的配 置有限時,以直線數學模式計算生產邊界,並尋求最適解以衡量出相對效率 值,即總技術效率(overall technical efficiency,縮寫為 OTE),此稱為 CCR 模

16

型。假設單位 j 使用第 i 個投入項為 Xij,而單位第 r 個產出項為 Yrj,則此 決策單位 k之效率值由下(3.2)式可知:

E

k=Max

m

i ik i s

r rk r

X v

Y u

1

1 (3.2)

s.t. 1

1

1

m

i ij i s

r rj r

X v

Y u

0 ,

i

r v

u ,

r

1,...,s

,i

1,...,m

,j

1,...,n

式中, ur:產出項第 r 個之權重 vi

:投入項第 i 個之權重

:非阿基米德數,為一個極小正值s

:產出項之個數m

:投入項之個數 n :受評單位之個數二、 BCC 模型

Banker, Charnes, and Cooper(1984)認為完全在規模報酬不變(CRS)假定 下生產不切實際,故改變規模報酬不變的假設。評估決策單位在不同的規模 報酬可變(variable returns of scale,縮寫為 VRS)類型假定下,其相對的效率 值,將總技術效率(OTE)區分為純技術效率(pure technical efficiency,縮寫為

PTE)與規模效率(scale efficiency,縮寫為 SE),以凸性性質、無效率性質、

射線無限制性質、及最小外差性質之生產可能集合(production possibility set,縮寫為 PPS)的四個公理,加上 Shephard 距離函數的各項假設,衡量決 策 單 位 總 效 率 , 包 含 技 術 效 率 (PTE) 與 規 模 效 率 (SE) 之 乘 積 , 即

OTE=PTE SE,此稱為 BCC 模型。如下(3.3)式,在 BCC 模型中較 CCR 模

17

型多個一個規模報酬指標u0,若u0> 0,表示規模報酬遞減;u0= 0,表示規 模報酬不變;u0< 0,表示規模報酬遞增。

E

k=Max

m

i

ik i s

r rk r

X v

u Y u

1 1

0

(3.3)

s.t. 1

1 1

0

m

i ij i s

r rj r

X v

u Y u

0 ,

i

r v

u ,

r

1,...,s

,i

1,...,m

,j

1,...,n

u0無正負限制

三、 超級效率模型(super SBM model)

任何一個生產點至生產邊界上的距離為無效率的數值,因此落在生產邊 界上的點即為完全效率的決策單位,其效率值為 1.00;但若在生產邊界上的 點超過一個時,將會產生排名上的困難,又因座落位置的不同,效率會有些 微落差,原始的資料絡分析法即無法滿足類似需求,為了解決此項需求,後 來提出修正的資料包絡分析法解決效率值皆為 1 的問題。

Andersen and Petersen(1993)率先提出先將效率單位區分,解決受評單位 皆落在生產邊界上但位置不同,且效率值為 1 的情形;將位在生產效率前緣 之有效率的 DMU 排除後,形成新的效率邊界;再計算被排除之 DMU 到新 的效率邊界之距離,新的效率值將大於 1,因此較易排序,這就是超級效率 的緣由。1997 年力根薰(Kaoru Tone)提出了 SBM 模型(slack-based measure model),指出決策單位處於相對無效率狀態,研究其原因究竟為投入資源過 甚或產出不足。後來,Tone(2001)再提出以差額變數為根基之效率衡量模型,

該模型採非射線(non-radial)之估計方法,同時納入投入項與產出項的差額

18

(slacks),估計產出之效率值介於 0 與 1 間,稱為 SBM 模型。SBM 模型特性:

單位不變性1(units invariant)、單調性2(monotone)、及效率指標僅受效率參考 集合之影響;當決策單位效率值為 1,其座落於生產邊界上,且不論投入及 產出皆無差額之情況,故為了解決多個決策單位 SBM 效率值皆為 1 的問題,

Tone(2002)再度提出 Super SBM 模型,主要用來估計 DMU 之超效率值。

超級效率是計算排除之 DMU 至新的效率邊界的距離,因此距離愈大,

則超級效率值就愈大;反方,超級效率值愈小,即表示距離愈小。其線性規 劃模型如下(3.4)式。全數的決策單位為 j,有效率之決策單位為

k

,故不具 效率的決策單位為j k

,故將決策單位k

由效率邊界排除,故其他剩下之決 策單位j k

為基礎,以形成新的效率邊界,再計算被排除決策單位至新的效 率邊界的距離。Min

(3.4) s.t. ijk j j

j

ik

X

X

Yrk

j k j

jX

ijm

i

1,..., ,r

1,...,s

,

j 0 ,

j j k

第三節 資料包絡分析法應用

由於資料包絡分析法毋需假設生產函數模型;亦可針對多投入與多產出 同時處理;對於單位不一致的比率及非比率等資訊可以判別,此即衡量單位 不變定律(units invariance theorem)。若樣本大小不足夠時,容易造成決策單 位的績效值皆為 1,故投入項加產出項的二倍,須小於決策單位(DMU)的個 數。使用資料包絡分析法時可區分為投入導向(input-oriented)與產出導向 (output-oriented)。假設在相同的產出水準下,比較投入資源的使用情況稱之 為投入導向;反之,在相同的投入水準下,比較產出的數據情況稱之為產出

1 :決策單位衡量之效率值,不隨著衡量單位改變而有所變動,即衡量時單位不受影響。

2 :投入過多與產出過少的差額變量應逐漸呈單調遞減的關係。

19

導向。規模報酬不變(CRS)的生產函數下,其投入導向與產出導向的技術效 率值將會相等;在規模報酬可變(VRS)的生產函數下,投入導向與產出導向 的技術效率值卻不相等。從金融業經營方式係以獲取利益為要點,以投入導 向來衡量各家銀行之效率分析為本研究主要之方向。茲彙整前述各項模型之 敘述,臚列於表 3-1。

表 3-1 CCR、BCC、及 Super SBM 模型之對照 模型

CCR

模型

BCC

模型Super SBM

模型 名稱 總技術效率 純技術效率 規模效率 超級效率定義

介於 0~1 之間,當效率值愈接近於 1 時,代表效 率程度愈高;反之,當效率值愈接近於 0 時,代 表效率程度愈低。

解決其效率值 同 為 1 的 情 況,當數值愈大 時,代表效率愈 高。

假定 規模報酬不變 (CRS)

規模報酬可變 (VRS)

規模報酬可變 (VRS)

規模報酬可變 (VRS)

公式

CCR 模型

所得之效率值BCC 模型

所得之效率值CCR 模型所得

之 效 率 除 以BCC 模型所得

之效率值Super SBM 模

型 所 得 之 效 率 值意義

評 估 投 入 項 目 達 到 最 適 產 出 之指標

評 估 決 策 單 位 錯 誤 決 策 的 來 源

評 估 生 產 規 模 對 效 率 的 影 響 程度

評 估 決 策 單 位 之超級效率值

20

第四章 實證結果分析

第一節 投入與產出項目之樣本選取

本研究之設計架構以資料包絡分析法之效率分析與超級效率模型,評估 受衡量之銀行的效率經營績效。Thompson 等人(1986)認為決策單位(DMU) 之個數,最少應為投入項目個數與產出項目個數和之二倍以上;為滿足 DEA 對資料鑑別能力之要求,Banker and Morey(1989)建議 DMU 之選用以投入項 目與產出項目個數和之三倍以上。經前述金融業經營績效之相關文獻與實際 經營上之考量,歸納完成投入/產出項目之決定,選取變數資料如下:

一、投入項目:針對產出項目有利的因子。

1. 用人費用:該銀行 損益表中營業費用 項目下之用人費用 。 (Bergendahl and Lindblom,2008)

2. 民營事業放款3:該銀行在國內對民營事業放款之資料。

3. 資產總額:該銀行資產負債表中資產之合計數。(何文榮、詹益 郎、邱文鑑,2008;Mostafa,2007)

二、產出項目:即組織的目標。

1. 信保保證金額:該銀行承作中小企業放款且移送中小企業信用 保證基金保證之保證金額4。(劉自強、莊嘉建、房利朋,2010) 2. 淨值:該銀行資產負債表中之淨值包括資本公積、保留盈餘、

及他項權益調整數。(林炳文、蕭智宇、許旭昇,2013;Mostafa,

2007)

本研究以彰化商業銀行(以下簡稱彰銀)、華南商業銀行(以下簡稱華 銀)、及第一商業銀行(以下簡稱一銀),上述銀行簡稱三商銀;探討 1999 年 至 2011 年三商銀民營化後運用中小企業信用保證基金融資之績效變動的狀 況。

3:高強、黃旭男、T. Sueyoshi(2003)認為投入與產出項目之選擇依據研究對象,與其目標及衡量的

目的交互作用。

4:藉由增加「信保保證金額」之業務,增加該銀行之利息收入而創造更多的盈餘。

21

第二節 投入與產出項目之選定

茲將第一商業銀行、華南商業銀行、彰化商業銀行於 1999 年至 2011 年 銀行部門各項投入項目與產出項目的原始數據臚列於表 4-1:

表 4-1 三商銀投入項目與產出項目

單位:仟元

年度 銀行

投入 產出

資產總額 用人費用 民營事業 放款

信保保證

金額 淨 值

1999

彰銀 1,102,087 7,490 414,431 13,165 69,561 一銀 1,204,282 8,108 416,545 12,212 82,603 華銀 1,103,673 7,531 425,179 16,725 76,829

2000

彰銀 1,139,140 7,629 441,787 11,505 77,932 一銀 1,310,564 8,505 430,676 12,987 83,359 華銀 1,190,511 7,526 454,872 15,210 78,541

2001

彰銀 1,220,426 7,653 446,096 32,979 78,501 一銀 1,346,754 8,823 449,802 12,393 84,255 華銀 1,312,993 7,623 442,365 13,349 80,251

2002

彰銀 1,217,835 7,596 426,641 8,433 44,056 一銀 1,365,846 7,324 398,928 13,049 49,148 華銀 1,355,465 7,845 427,393 12,426 49,656

2003

彰銀 1,347,864 7,261 453,916 12,887 74,874 一銀 1,496,387 7,990 403,862 19,579 52,297 華銀 1,467,877 7,683 440,941 17,502 58,675

2004

彰銀 1,324,882 7,322 474,598 20,759 75,280

一銀 1,539,706 8,459 383,124 24,270 69,675

華銀 1,582,710 8,237 452,164 21,350 65,018

2005 彰銀 1,336,028 8,023 429,894 21,359 64,932

一銀 1,573,677 8,781 408,798 21,591 80,254

22

華銀 1,686,649 8,678 491,446 24,890 71,659

2006

彰銀 1,366,415 7,248 466,706 20,886 85,500 一銀 1,693,732 8,693 443,191 21,061 87,307 華銀 1,714,558 8,812 532,786 30,849 76,523

2007

彰銀 1,326,533 7,358 462,324 18,558 85,557 一銀 1,710,707 8,888 474,422 22,965 90,153 華銀 1,719,297 9,078 562,800 26,592 77,998

2008

彰銀 1,411,424 7,522 478,020 20,456 82,834 一銀 1,906,756 9,410 469,844 29,467 89,491 華銀 1,679,921 8,935 593,433 32,943 77,873

2009

彰銀 1,489,234 7,604 451,006 29,733 83,648 一銀 1,921,752 9,071 470,905 45,169 89,875 華銀 1,773,592 9,107 544,699 45,831 83,308

2010

彰銀 1,531,188 8,469 478,859 40,469 90,035 一銀 1,992,018 9,460 593,539 71,515 95,936 華銀 1,834,443 9,481 581,304 57,667 89,967

2011

彰銀 1,599,953 8,516 533,777 47,132 95,666 一銀 2,024,215 10,375 671,258 84,637 117,434 華銀 1,938,398 10,141 587,171 71,870 95,874

第三節 投入與產出項目之相關分析

接著,吾人利用 Pearson 相關分析判別本研究投入與產出項是否符合同 向擴張性(isotonicity)之要求;當證實投入項目增加時,產出項目的數量亦呈 現同方向增加;當投入與產出項目若不為正相關時,該變數應予以刪除。

假設決策單位各項投入與產出之數件有接近於零的情況,代表該投入項 目與產出項目對於效率值並未產生太大的影響力。本研究以資產總額、用人 費用、民營事業放款為投入項;信保保證金額和淨值為產出項;表 4-2 展示 的相關程度最高為資產總額與用人費用;而相關程度最低的為資產總額與淨

23

值。實證結果相關係數皆為正數,表示本研究之投入產出變數呈現高度正相 關,故本研究選擇之投入與產出項目具有合理性。

表 4-2

投入項目與產出項目之相關係數

資產總額 用人費用 民營事業放款放款

信保保證金額 金額

淨 值 資產總額 1.0000 0.8707 0.7162 0.7922 0.5210 用人費用 0.8707 1.0000 0.7142 0.7759 0.5942 民營事業放款 0.7162 0.7142 1.0000 0.8368 0.6381 信保保證金額 0.7922 0.7759 0.8368 1.0000 0.6774 淨值 0.5210 0.5942 0.6381 0.6774 1.0000

第四節 實證結果

吾人利用 Cooper, Seiford, and Tone(2006)設計之 DEA-SOLVER6.0之電腦 軟體,採投入導向模型進行分析。茲將三商銀之總技術效率、純技術效率、

規模效率、規模報酬、及超級效率實證結果臚列於表 4-3。

表 4-3 績效評估結果 年度 銀行

(DMU)

總技術 效率

純技術 效率

規模 效率

規模 報酬

超級 效率 1999

彰銀 0.9101 1.0000 0.9101 遞增 1.0109 一銀 1.0000 1.0000 1.0000 不變 1.0353 華銀 1.0000 1.0000 1.0000 不變 1.0282 2000

彰銀 0.9900 0.9907 0.9993 不變 0.9822 一銀 0.9766 0.9772 0.9993 不變 0.9560 華銀 0.9759 0.9894 0.9863 不變 0.9699 2001

彰銀 0.9983 1.0000 0.9983 遞增 1.0810 一銀 0.9446 0.9512 0.9930 不變 0.9331 華銀 0.9549 0.9870 0.9675 不變 0.9585 2002

彰銀 0.5412 0.9773 0.5538 遞增 0.9541 一銀 0.6389 1.0000 0.6389 遞增 1.0205 華銀 0.6019 0.9448 0.6371 遞增 0.9125

24

2003

彰銀 0.8899 1.0000 0.8899 遞增 1.0006 一銀 0.6691 0.9811 0.6820 遞增 0.9527 華銀 0.7035 0.9562 0.7357 遞增 0.9011 2004

彰銀 0.8906 0.9978 0.8926 遞增 0.9842 一銀 0.9353 1.0000 0.9353 遞增 1.0293 華銀 0.7510 0.9210 0.8154 遞增 0.8634 2005

彰銀 0.7860 0.9622 0.8169 遞增 0.9324 一銀 1.0000 1.0000 1.0000 遞增 1.0066 華銀 0.7703 0.8738 0.8815 遞增 0.8168 2006

彰銀 1.0000 1.0000 1.0000 不變 1.0080 一銀 1.0000 1.0000 1.0000 不變 1.0058 華銀 0.7790 0.8604 0.9054 遞增 0.8006 2007

彰銀 1.0000 1.0000 1.0000 不變 1.0093 一銀 0.9782 0.9850 0.9931 遞減 0.9224 華銀 0.7537 0.8195 0.9198 遞增 0.7673 2008

彰銀 0.9422 0.9653 0.9761 遞增 0.9449 一銀 0.9773 0.9820 0.9952 遞減 0.8793 華銀 0.7554 0.8564 0.8821 遞增 0.7781 2009

彰銀 0.9948 1.0000 0.9948 遞增 1.0099 一銀 1.0000 1.0000 1.0000 不變 1.0148 華銀 0.8378 0.9084 0.9222 遞增 0.8791 2010

彰銀 1.0000 1.0000 1.0000 不變 1.0090 一銀 0.9556 1.0000 0.9556 遞增 1.0190 華銀 0.8641 0.9310 0.9281 遞增 0.9239 2011

彰銀 0.9927 1.0000 0.9927 遞增 0.9998 一銀 1.0000 1.0000 1.0000 不變 1.0000 華銀 0.9708 1.0000 0.9708 遞增 1.0085

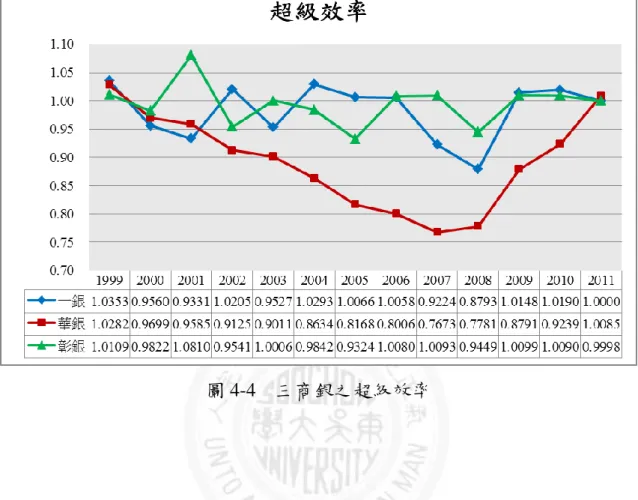

一、總技術效率分析

採用 CCR 模型的規模報酬不變,可求得各個決策單位(DMU)之相對效 率,相對效率亦稱為總技術效率,由表 4-4 技術效率的平均值為 0.8905,若 技術效率達到 1,則表示為相對有效率的 DMU;若未達到 1,即表示是相對

25

無效率的 DMU。當銀行投入最少的要素而獲得最好之產出,表示該 DMU 經營績效有效率,沒有產生投入要素之浪費。

表 4-4 總技術效率值之統計

DMU 個數

39平均數 0.8905 標準差 0.1295 最大值 1.0000 最小值 0.5412

以總技術效率觀點(表 4-5),一銀在 1999、2005、2006、2009、2011 年 達到 1,其總技術效率最好;而於 2000 年至 2004 年,間隔了五年各銀行之 總技術效率皆未達到 1;華銀僅於 1999 年總技術效率達到 1;彰銀於 2006、

2007、2010 年總技術效率達到 1。

表 4-5 三商銀之總技術效率 年度 一銀 華銀 彰銀 1999 1.0000 1.0000 0.9101 2000 0.9766 0.9759 0.9900 2001 0.9446 0.9549 0.9983 2002 0.6389 0.6019 0.5412 2003 0.6691 0.7035 0.8899 2004 0.9353 0.7510 0.8906 2005 1.0000 0.7703 0.7860 2006 1.0000 0.7790 1.0000 2007 0.9782 0.7537 1.0000 2008 0.9773 0.7554 0.9422 2009 1.0000 0.8378 0.9948 2010 0.9556 0.8641 1.0000 2011 1.0000 0.9708 0.9927 平均 0.9289 0.8245 0.9181

圖 4-1 展示三商銀在 2002 年總技術效率值皆大幅下降,考其原因不外 有三:三商銀於該年皆大幅轉銷呆帳;華銀於 2001 年底改制成立「華 南金融控股股份有限公司」;一銀在 2003 年初改制成立「第一金融控股股份

26

有限公司」,成為第一金控集團下之子公司;台灣 2002 年加入 WTO 後,

外國金融業者進入台灣市場,面臨國際競爭威脅。2003 年至 2005 年間各家 銀行總技術效率有較大的落差,主因為 2005 年台新金控入主彰化銀行,成 為彰銀最大股東;2004-2005 年台灣本土的雙卡金融風暴,重新整頓整個金 融業。

圖 4-1 三商銀之總技術效率

二、 純技術效率

在 BCC 模型之規模報酬可變下,得知各決策單位(DMU)之相對效 率,相對效率亦稱為純技術效率,由表 4-6 純技術效率之平均為 0.9697,

因 CCR 模型的限制較少,故求得的效率值較容易達到 1.0000。當銀行 決策單位有錯誤或管理不當時,將產生資源浪費的情況發生;當同一規 模的最大的產出量下,所需的要素投入最少,代表該銀行達最佳的純技 術效率。

27

表 4-6 純技術效率值之統計

DMU 個數

39平均值 0.9697 標準差 0.0465 最大值 1.0000 最小值 0.8195

表 4-7 展示三商銀的純技術效率,一銀只有 2000、2001、2003、2007、

2008 年未達到純技術效率;而華銀僅有 1999 及 2011 年達到純技術效 率;彰銀則於 1999、2001、2003、2006、2007、2009、2010、2011 年 純技術效率達到最佳。

表 4-7 三商銀之純技術效率

年度 一銀 華銀 彰銀

1999 1.0000 1.0000 1.0000 2000 0.9772 0.9894 0.9907 2001 0.9512 0.9870 1.0000 2002 1.0000 0.9448 0.9773 2003 0.9811 0.9562 1.0000 2004 1.0000 0.9210 0.9978 2005 1.0000 0.8738 0.9622 2006 1.0000 0.8604 1.0000 2007 0.9850 0.8195 1.0000 2008 0.9820 0.8564 0.9653 2009 1.0000 0.9084 1.0000 2010 1.0000 0.9310 1.0000 2011 1.0000 1.0000 1.0000 平均 0.9905 0.9268 0.9918

圖 4-2 展示彰銀與一銀純技術效率之趨勢較華銀平緩,表示其達到 最佳的純技術效率機會較多;而華銀於 1999 年曾達到純技術效率,但

28

於 2001 年改制為華南金融控股股份有限公司後,一直未臻純技術效率,

直到 2011 年才又回復最佳的純技術效率。

圖 4-2 三商銀之純技術效率

三、 規模效率與規模報酬

吾人把 CCR 模型之規模報酬不變的技術效率除以 BCC 模型上的規 模報酬可變的純技術效率,即可衡量決策單位是否落在最適的生產規 模。當規模無效率時,該決策單位處於規模報酬遞增,意味著增加生產 要素的投入,增加生產;反之,該決策單位處於規模報酬遞減,意味著 減少生產要素的投入,縮減生產。

表 4-8 展示三商銀的規模效率,一銀只有 1999、2005、2006、2009、

2011 達到規模效率;而華銀只有 1999 年達到規模效率;彰銀則於 2006、

2007、2010 達到規模效率。當規模效率未達 1.0000 時,表示該銀行處 於相對無規模效率,可再透過純技術效率與規模效率判別無效率的原 因。若是人為因素,則可能在短期內調整規模大小;此時規模報酬可能 呈現遞增或遞減的狀態,藉此調整經營規模改善經營績效。

29

表 4-8 三商銀之規模效率 年度 一銀 華銀 彰銀 1999 1.0000 1.0000 0.9101 2000 0.9993 0.9863 0.9993 2001 0.9930 0.9675 0.9983 2002 0.6389 0.6371 0.5538 2003 0.6820 0.7357 0.8899 2004 0.9353 0.8154 0.8926 2005 1.0000 0.8815 0.8169 2006 1.0000 0.9054 1.0000 2007 0.9931 0.9198 1.0000 2008 0.9952 0.8821 0.9761 2009 1.0000 0.9222 0.9948 2010 0.9556 0.9281 1.0000 2011 1.0000 0.9708 0.9927 平均 0.9379 0.8886 0.9250

圖 4-3 三商銀之規模效率

30

由純技術效率和規模效率值吾人可判斷決策單位無效率的原因,當 規模效率小於純技術效率時,表示該決策單位處於規模無效率時,可調 整規模謀求效率改善;當純技術效率小於規模效率時,表示該決策單位 處於純技術無效率時,可調整銀行組織資源謀求效率改善。

表 4-9 展示三商銀總技術效率、純技術效率、規模效率、及規模報 酬。Norman and Stocker (1991)將評估的效率結果區分,總技術效率等於 1 者定義為效率單位;若總技術效率值小於 1,區分為總技術效率值介 於 0.9~1 間是邊際無效率單位;小於 0.9 者為顯著無效率單位。一銀於 2000、2001、2004、2007、2008、及 2010 年屬邊際無效率單位,而 2002 與 2003 年屬顯著無效率單位;華銀僅於 2000、2001、及 2011 年亦屬邊 際無效率單位,而 2002 至 2010 年共 9 年屬於顯著無效率單位;彰銀 1999、2000、2001、2008、2009、及 2011 年屬邊際無效率單位,而 2002 年至 2005 年共 4 年屬顯著無效率;其餘年度總技術效率值等於 1 者,

歸屬效率單位。

一銀除了 2007、2008 年規模報酬遞減;其餘 1999、2000、2001、

2006、2009、及 2011 年規模報酬不變,另 2002、2003、2004、2005、

及 2010 規模報酬遞增。華銀除了 1999、2000、及 2001 年規模報酬不變,

其餘年度皆為規模報酬遞增。彰銀則於 2000、2006、2007、及 2010 年 規模報酬不變,其餘年度皆為規模報酬遞增。

若再比較無效率之銀行於該年度規模效率小於純技術效率,一銀於 2002、2003、2004、及 2010 年;華銀於 2002、2003、2004、2010、及 2011 年;彰銀於 1999、2001、2002、2003、2004、2005、2009、及 2011 年,表示營運規模未達最適規模有待改善,處於規模報酬遞增狀態,可 藉由擴大分行家數或人力等規模,由規模經濟提升該年度銀行之經營績 效。

顯示純技術效率小於規模效率,處於規模報酬遞增狀態,一銀於 2000、2001、2007、及 2008 年;華銀於 2005 至 2009 年共 5 年,又屬 顯著無效率單位;彰銀於 2000 與 2008 年,表示銀行於該年度應加強檢 討資產運用及用人費用,因配置未達最適生產規模,導致資源分配不 佳,管理階層需調整其比例,才能使經營績效有效的增長。