國立臺灣大學社會科學院經濟學系 碩士論文

Department of Economics College of Social Sciences

National Taiwan University Master Thesis

國際金融網路結構分析-兼論匯率因素效應

An Analysis of International Financial Network Structure and Exchange Rate Effect

吳函曄 Han-Yeh Wu

指導教授﹕莊委桐 博士 Advisor:Wei-Torng Juang, Ph.D

中華民國 104 年 7 月

July, 2015

摘要

在現代的金融體系中,銀行之間會大量的往來,也因此當其中一家銀行破產 時,其他銀行也會因此受到影響,這就是金融網路的模型在處理的問題。在這篇 論文中加入了匯率這個在相關文獻中較少見的要素,並且分別討論了風險中立者 和兩種不同的風險趨避者在各種情況下會如何進行決策。風險中立者的部分主要 用代數的方式進行討論,而風險趨避者則是用數值來分析。探討了銀行的可能策 略及影響決策的因素。

關鍵字:金融網路;擠兌;傳染風險;匯率;連結

Abstract

In modern financial system,banks are highly interconnected. When one of them goes bankrupt,other banks will be affected. That is the problem that model of financial network wants to handle. In this paper we add exchange rate to the model and discuss risk neutral and two kind of risk averse. The model use algebra to analysis risk neutral and use numerical methods to analysis risk averse. We discuss possible strategies for banks and the factor which affect decision.

Keywords:financial network;run;contagion risk;exchange rate;connect

目 錄

中文摘要……… ii

英文摘要……… ii

第一章 緒論………....1

第二章 模型……….. 4

2.1 消費者和銀行……….……… 4

2.2 銀行的分類及匯率………..4

2.3 破產造成的損失與損失極限………. 6

第三章 風險中立的銀行決策者………7

3.1 銀行的可能策略………..7

3.2 無連結時的投資策略………..9

3.3 有連結時的策略……….11

3.4 政府限制………12

第四章 風險趨避的決策者………..15

4.1 風險趨避者………15

4.2 一般的風險趨避者………16

4.3 恐懼破產的風險趨避者………21

第五章 結論………..24

參考文獻……….…… 26

圖目錄

圖 3.1 銀行在不同利率下的投資策略………10

圖 4.1 效用函數 U(M)= M ……….….17

圖 4.2 改變連結成本和匯率時的連結策略………18

圖 4.3 改變 r 和匯率時的連結策略………..19

圖 4.4 改變 r 和匯率時的連結策略 2………...20

圖 4.5 效用函數 U(M)=ln(M+ε )………21

表目錄

表 1 不同類型的銀行在第一期來提款的人數比例及其機率……….5表 2 不同系數及策略下銀行的破產機率………...23

表 3 不同策略下銀行的破產機率………...23

1.緒論

在現代社會中,大部分的人都會將錢存放在銀行,一方面不用承擔失竊的風 險,另一方面又有利息收益,而銀行則是可以利用這些民眾的存款進行投資或是 借給其他需要的人並收取利息以獲利。但銀行並不能將所有的錢都拿去投資或借 出,因為民眾隨時可能會有流動性資金需求。若民眾要提款的時候銀行沒有足夠 的現金,銀行就必須將部份投資收回以支付民眾的提領,如此會造成銀行的損 失。在更嚴重的情況下,若銀行無法支付存款戶的現金需求,還可能出現擠兌甚 至破產的情況。如果要完全避免這種情況,那麼銀行可能就必須保留大量的現 金。而若來領錢的人比預期的少,則會有過量的閒置資金,而不能進行投資,這 會造成資源的浪費。一個可能的解決辦法就是讓各家銀行之間彼此交換存款,互 相分擔風險。

每家銀行都要面對該保留多少現金可資隨時動用的問題,若銀行面對的外在 條件(存款戶數量、該地區經濟情況、平均存款金額等)類似,則對於該留下多少 錢應該會做出類似的決定。但實際上,每家銀行的存款戶前來提款的時間點大都 是不相同的,也因此會形成有些銀行保留過多現金,而有些則保留不足的情況。

這時若不同的銀行彼此合作,則這些現金能夠被充分運用。因此銀行間可以在一 開始彼此交換存款,當存款戶前來提款時,現金不足的銀行可以從有多餘資金的 銀行領回存款以支付提款的需求,現金足夠的銀行則可以延遲領回存款以收取更 多的利息,如此對兩邊都有好處。

這類的問題最早是由Allen and Gale(2000)開始討論的。他們假設一半地區的 銀行一開始就會有較多人來提款,另一半則相反,一開始提款的人較少。藉由兩 種不同銀行彼此之間交換存款,可以讓兩邊都以最適當的比例進行投資,而不會 發生擠兌的情形。但這種做法也會有其風險,若其中一家銀行突然破產(不管原 因為何),其他銀行也會受到牽連,損失一部份的財產。如果損失的金額太大,

其他銀行也可能會因此破產,這種現象就是金融網路中所謂的「傳染」

(contagion)。

有許多人以此為主題往不同的方向進行研究,例如Babus(2007)探討了金融 網路是如何形成的。他說明了在何種情況下銀行會有誘因增加往來的銀行(即增 加連結),而何時又會減少連結。在Babus(2007)的設定中,若增加和同區域銀行 的往來,則雖然因為交換的存款更為分散而讓銀行在有往來的銀行破產時,損失 較小,但同時也會增加受到其他銀行破產而被牽連的機率,而後者造成的負面影 響大於前者的正面影響,因此當銀行增加與同區域銀行的連結,最終收益的期望 值會跟著減少,但若連結太少,當任何一家有往來的銀行破產時,自己也會跟著 破產,因此必須在不會受到牽連而破產的範圍內盡量的減少連結。此外,若與自 己沒有往來的銀行其連結數過少,則該銀行破產時,與其有連結的銀行也會因此 破產,而如果受到牽連的銀行中存在與自己有連結的銀行,自己也會因此受到損 失,此時若那間沒有往來的銀行會因為增加任一連結而使其破產時不會牽連到他 人,則與其建立連結可能會是利大於弊的行為。當整個網路中的所有銀行都沒有 誘因增加或減少連結時,我們會將該網路定義為成對穩定網路(pairwise stable network),這讓模型中的網路不需外生給定,可以在模型內自己解決。

列舉數篇和此議題相關的其他研究如下,Farboodi(2014)採用不同的方式區 分銀行的種類,他假設部份銀行會隨機得到機會去投資風險性較高的資產,讓銀 行之間有了借貸的誘因,同樣也能用內生的方式得到網路的型態。Castiglionesi and Navarro(2010)也是關於內生決定網路的研究,他們假設銀行會有誘因去進行 賭博(也就是風險較高的投資),而當壞的結果發生時,如果銀行本身的資本不 足,其所受到的損失將會隨著與其有連結的銀行擴散到整個金融網路。Acemoglu et al(2013)將重點放在分析環狀金融網路(ring financial network,所有的銀行都與 兩個銀行相連,最終形成一個環狀的網路)和完全金融網路(complete financial network,每個銀行都跟所有銀都皆相連)的性質。這篇paper指出,當負面衝擊 (negative shocks)的程度低於臨界值,則完全金融網路較為穩定,相反的,如果負

and Sujit(2010)讓網路隨機決定,然後用數值的方式探討對傳染造成影響的因 素,其中Nier et al(2007)發現影響最大的四個參數分別為淨值(net worth)、銀行間 市場的規模(size of the interbank market)、連接度(degree of connectivity)和系統集 中度(concentration of the system)。Aldasoro et al(2015)分析了在銀行為風險趨避者 (效用函數為CRRA)的情況下,金融網路會有怎樣的表現,他們發現當銀行持有 的流動性資產增加,可以降低系統性風險。Leitner(2005)則是討論了完全連結網 路(fully linked network)和無連結網路(unlinked network)的性質,並指出有連結可 能會是較佳的,因為即使事前沒有正式的承諾,銀行間仍可能互相幫助。Allen et al(2011)以第一期是否能收到第二期銀行投資結果的訊號來區分短期融資

(short-term finance)和長期融資(long-term finance),並比較兩者的不同。

除此之外也有許多不同的研究方向,如Jackson et al(2012)將研究對象從銀行 擴展到各種金融機構(financial organizations)上。Craig and Peter(2010)討論了在銀 行間的借貸中扮演中樞腳色的核心銀行,並討論德國銀行系統的實際資料,得到 了銀行之間的借貸常常不是直接有金錢上的往來,而是通過中央銀行這類的中介 進行。Boss et al(2003)則是以澳洲銀行系統為主研究了一些實證上的性質,發現 銀行的合約規模(contract size)會遵從冪次法則(power law)。Allen and Babus(2008) 的這篇整理了許多Financial Networks在Economics及Finance上的應用,例如勞動 市場、新科技的擴散、社會網路和投資決定的關係等。Chinazzi and Fagiolo(2013) 則是以研究的主題來分類,並指出這些用網路架構來研究系統性風險

(systemic-risk)的模型和實證結果還有很大的落差。

本文主要是以Babus(2007)的架構為主,討論在考慮異質銀行及匯率變動因 素的環境中,不同效用函數下銀行之連結決策,同時加入了不同國家的銀行以及 匯率的因素,研究各種不同情況下會有的網路型態,並找出影響網路型態的關鍵 因素。第二章介紹模型的架構,第三章以線性的效用函數為主題,討論銀行在各 種狀況下的行為,第四章則探討當銀行為風險趨避者時的情況,最後的第五章則 為總結。

2.模型

2.1 消費者和銀行

假設在這個世界中存在 2n 個區域(n≥2 且為整數),每個區域中都有一家銀 行,並且都有相同數量的消費者。而時間則被分為三期,分別為 t=0,1,2,t=0 時,

各區的消費者會將相同數量的錢全部存到跟自己同區的銀行(為了計算方便起 見,將該金額設為 1),而其中部份的人會在 t=1 時將錢領回,剩下的人則會在 t=2 時領回,在 t=1 時領回的消費者的比例可能為 PH、PL或

2

1,三者的機率分別為

2 1−ϕ 、

2

1−ϕ 和ϕ,其中 1≥PH ≥

2

1 ≥PL≥0 且 PH+ PL=1。銀行在 t=0 時並不知

道 t=1 時會出現哪個結果,這樣的設定是為了模擬現實世界中提款時機的不確定 性。此外,若消費者在 t=1 時將存款領回,則原本每單位的存款可以領回 C1, 如果在第二期領回,則每單位的存款可領回 C2,其中 C2> C1>1,另外,當ϕ發 生時,會有一家銀行在 t=1 時破產,我們將這稱為自然破產。

銀行可以用消費者存入的錢進行投資,我們假設存在兩種不同的金錢運用方 式,第一種是放在流動性資產,銀行可以在 t=1 或 t=2 時隨時將相同數額的錢取 回,我們將此部分資產的比例設為 x,第二種是非流動性資產,其比例為 y,銀 行每將一單位的金錢放在這裡,在 t=2 時可以取回 R 的金錢(R>1),但若銀行突 然需要在第一期就將其取回,則只能拿回 r(r≤ 1),銀行必須想辦法正確的分配兩 者的比例使其得到最大的收益。此外,我們假設投資的比例是銀行內部的機密,

消費者無法得知。以上設定與 Babus(2007)的架構類似。

2.2 銀行的分類及匯率

在 Babus(2007)的架構中,銀行被分為兩種類型,分別為 type H 和 type L,

type H 表示在正常狀況下,t=1 時會有 PH的消費者領回存款,type L 則是 t=1 時 會有 PL的消費者領回存款,此外,有一極小的機率ϕ兩者在 t=1 及 t=2 時皆為

2 1

的消費者領回存款,但銀行在事情發生之前,並不曉得自己是屬於哪一種類型(不 過知道哪些銀行和自己同類型),因此在事前我們先以 type 1 和 type 2 來分類。

而除了這兩種分類以外,在本文的設定中還會加入國家這個因素,在 2n 家銀行 中,其中 n 家銀行屬於 A 國,剩下的 n 家銀行則屬於 B 國,而 A 國的 n 家銀行 中,type 1 和 type 2 各佔一半,而 B 國亦同,這種設定在現實中我們可以將不同 國家同 type 的銀行對應到與同一特定產業進行較多交易的銀行,例如土地銀行、

農業銀行等,這樣即使屬於不同的國家,仍然有可能在相同的時間碰到大量的領 錢需求。

Probability/Type A 國 type 1

A 國 type 2

B 國 type 1

B 國 type 2

2 1−ϕ

P

HP

LP

HP

L2 1−ϕ

P

LP

HP

LP

Hϕ

21

2 1

2 1

2 1 Table 1:不同類型的銀行在第一期來提款的人數比例及其機率

國家不同,使用的貨幣也就不同,也因此匯率的變化也會對銀行的行為產生 影響。前面提到有一極小的機率ϕ所有的銀行 t=1 及 t=2 時皆為

2

1的消費者領回

存款,當這個狀況發生的同時,會有一家銀行在 t=1 時破產,而該銀行所屬的國 家貨幣在此時會貶值。這並不是因為單一銀行破產而對國家整體經濟造成影響,

而是假設該國的經濟情況本來就處於一個較差的狀況,也因此貨幣貶值和部份銀 行破產可能會同時發生。相對的,另一國的貨幣會因此升值,例如,假設一開始 兩國貨幣價值相同,也就是說匯率為 1,而 B 國的其中一家銀行破產,則 A 國 對 B 國貨幣的匯率會變為 Em,Em≤1,此時 A 國的貨幣變的比之前能換到更多

的 B 國貨幣,反之,若 A 國銀行破產,則 A 國的匯率會變成 EM= Em

1 ,A 國貨 幣價值下降,當不同國家的銀行之間有往來時,這個事件會導致借貸金額的變 動,進而對銀行的最終收益產生影響。

2.3 破產造成的損失與損失極限

銀行在 t=0 時並不知道 t=1 時會有多少人來領回存款,若將太多的金錢放在 非流動性資產,則可能會因為第一其碰到較多的消費者來提款而受到損失。因 此,非流動性資產的比例不能太高,因為這會形成一種浪費。一個解決的辦法是 和與自己不同 type 的銀行交換存款,互相支援彼此在 t=1 時所需還回的存款,如 此就能將更多比例的金錢放在非流動性資產上,以得到更多的收益。但這樣做也 有一個缺點,當和自己交換存款的銀行破產時,自己也會因此受到損失,假設有 一家銀行只和 s 家不同 type 的銀行交換存款,總額為 z,每家的金額皆為

s z ,而 當其中一家銀行破產時,由 Babus(2007)可知,其帶來的 Losses Given Default(LGD) 為

LGD=

s z

z ry x C

+

−

− 1

1 。 (2.1)

,當然和同 type 的銀行交換存款也可以減低 LGD,但減少的程度比不上不同 type 的銀行,因為同 type 的銀行碰到的提款比例相同,無法在現金不足時互相支援,

因此即使和同 type 的銀行往來增加,和每間銀行交換的金額也不會因此減少,

若和 s 家不同 type 的銀行及 t 家同 type 的銀行交換存款,則 LGDt=

s z

s z t s

ry x C

+ +

−

− 1

1 。 (2.2)

∂s

∂ ( s z

s z t s

ry x C

+ +

−

− 1

1 )= 1 2

) ) ( (

) )(

1 (

z t s s

ry x C z

+ +

−

−

− + 。 (2.3)

同時

∂t

∂ ( s z

s z t s

ry x C

+ +

−

− 1

1 )= 1 2

) ) ( (

) (

z t s s

ry x C z

+ +

−

− − 。 (2.4)

可以看出與不同 type 的銀行連結對 LGD 的降低幫助較大,因此銀行會優先和不 同 type 的銀行連結,另外,若破產的是外國銀行,則由於匯率的變動,造成的 損失會較小,假設與外國不同 type 的銀行連結數為 h,此時

LGDf= Em h z

z ry x C

+

−

− 1

1 。 (2.5) 而當損失太大時,自己也會跟著破產,同樣的,從 Babus(2007)可知,當一家銀 行承受的損失大於 b1=r[y-

R C 2

1 ]時,就會發生擠兌而導致破產,此外,若銀行的 損失大於 b2=r[y-

R C 2

2 ]但小於 b1,則雖然沒有破產,但在最後得到的收益為 0。

前面我們提到消費者並不知道 x 和 y 的比例,但在有連結的情況下,x 和 y 的比 例是固定的,而由於存在政府限制(詳見 3.4),消費者可以知道銀行間是否存在 連結以及交換金額的大小,也因此有可能發生擠兌。銀行必需考慮這些因素來決 定如何和其他銀行交換存款,接下來的章節要討論的,就是哪些是銀行可能會有 的選擇,以及哪些因素會影響到銀行的決定。

3.風險中立的銀行決策者

3.1 銀行的可能策略

這個章節我們要討論當銀行為風險中立(risk neutral)時,會如何進行決策,

首先假設銀行的效用為 U(M)=

≤

>

0 M if 0

0 M if

M

,M 表示銀行在第二期結束後擁有的金錢數量。在這種效用函數下,銀行會選 擇報酬期望值最高的連結策略。而可能的作法有以下幾種

A.無連結:

如同前面所提,與其他銀行交換存款可以解決存款戶領錢時機不確定的問

題,同時還可以將更多的資產放在非流動性資產上,但這並不表示銀行一定要選 擇與其他銀行有所往來。在某些情況下,銀行有可能選擇不與任何銀行連結,獨 自面對各種狀況,例如當 r 非常接近 1 時,銀行可以在不用負擔太多代價的情況 下,提升投資在非流動性資產的比例,與其他銀行交換存款的誘因減少;又或者 在每個銀行破產的機率都很高的情況下,每增加一個連結就是增加大量的風險。

在這種情況下,銀行也會避免增加連結。而這時銀行需要決定投資在兩個資產的 比例該如何分配,在 3.2 我們會討論這會由哪些因素決定。

B.只與本國銀行連結:

與 Babus(2007)類似,差別如同前面章節所提,Babus 假設銀行會與不同 type 的銀行全部連結,並且討論該與多少家同 type 的銀行連結。但在本篇文章中我 們會將重點放在決定該與多少家不同 type 的銀行連結,並比較在該連結方式與 其他策略之間該如何選擇。

C.只與外國銀行連結:

除了與本國不同 type 的銀行連結之外,只與外國銀行連結也是一個可能的 策略。跟外國銀行連結的好處在於當有外國的銀行破產時,由於匯率的變動,受 到的損失會較小,原本相連的銀行破產會帶來

s z

z ry x C

+

−

− 1

1 的損失,但此時只有 Ems

z

z ry x C

+

−

− 1

1 ,而壞處則在於不管是否有銀行破產,每跟一家外國銀行往來 就要付出 c 的成本,當 c 太大時,就會抵銷掉前者的好處,讓銀行不去考慮與外 國銀行往來。

D.同時與本國及外國銀行連結:

銀行也可以選擇同時和本國及外國銀行連結,但在本模型的設定下這個狀況

3.2 無連結時的投資策略

一般來說,銀行為了在第一期時能夠應付所有可能的狀況,必須保有至少 PHC1的現金。換句話說,能投資在非流動性資產的比例最多不超過 1- PHC1, 但對銀行而言,這並不一定是獲利最高的投資方式,若 R 或 r 的數值夠高,銀行 可以犧牲某些狀況發生時的收入來增加其他情況發生時的獲利來讓最終收入的 期望值提高。例如投資 1-

2 C1

比例的資金在非流動性資產上,則雖然在第一期 有 PH比例的人來領錢時會有損失(甚至破產),但在其他情況下收入卻會變多,

因此這可能會是個比原本更好的投資方式,接下來我們要討論在什麼樣的情況下 銀行會選擇將較多比例的資金放在非流動性資產上。

首先假設銀行投資在非流動性資產的比例為 1- PHC1,此時就算第一期有 PH的人來領錢銀行也完全能夠應付。現在如果銀行增加了非流動性資產的比 例,則每增加一單位的投資,在第一期有 PH的人來領錢時,由於只靠流動性資 產不能完全應付領錢的需求,銀行必須將部分的非流動性資產領回,而由於每一 單位的非流動性資產此時只能領回 r,因此必須領回

r

1單位的非流動性資產才有

足夠的現金,這件事發生的機率為 2

1−ϕ,若是銀行本來就會破產的情況(機率為

n 2

ϕ ),所得不變,而除此之外的情況銀行會增加(R-1),由此可推得當

( 2 1−ϕ

+ϕ− n 2

ϕ )(R-1)>

2 1−ϕ

(r

1-1)R。 (3.1)

成立時,銀行會不斷增加投資在非流動性資產的比例,直到 y=1-

2 C1

。這時若 再增加非流動性資產的比例,則當有銀行破產時(此時領錢比率為

2 C1

),銀行將 會付不出存款戶提領的金額,故此時若繼續增加非流動性資產的比例,該狀態會 從收入增加改為收入減少,此時式子變成

2 1−ϕ

(R-1)>(

2 1−ϕ

+ϕ− n 2

ϕ )(

r

1-1)R。 (3.2)

若此式成立,銀行會繼續增加非流動性資產的比例直到 y=1- PLC1。

0 5 10 15 20 25 30 35 40 45 50

0.51 0.56 0.61 0.66 0.71 0.76 0.81 0.86 0.91 0.96

r

R

Figure3.1 銀行在不同利率下的投資策略

以上兩式可用 Figure3.1 來表示,當 R 和 r 的數值範圍落在紫線的上方時,

y=1- PLC1,在藍線的下方時,1- PHC1,若在兩者中間,y=1-

2 C1

。由於銀 行在第一期至少需要應付 PLC1的提款,繼續增加非流動性資產的比例只會有損 失。此外,若在第一期時必須收回非流動性資產大於最初投資在非流動性資產的 金額,則銀行破產,此時銀行效用為 0,在這種情況下,若銀行繼續增加非流動 性資產的比例,損失也不會因此增加,因此即使不符合前面的條件,銀行仍然有 可能以超過 1- PHC1的比例投資,將銀行的預期報酬寫出並將相同的項消除後 可以得到當下式

PHC1+(1-PHC1)R-

2 1−ϕ

( PHC1+PLC2)-

2

1ϕ C <

2 1−ϕ

( 2 C1

+(1- 2 C1

)R)+ϕ( 1-

2 C1

)R。 (3.3) 符合時,y=1-

2 C1

,同理,若 PHC1+(1-PHC1)R-

2 1−ϕ

( PHC1+PLC2)- ( ) 2 C1 +C2 ϕ <

2 1−ϕ

( PHC1+(1- PHC1)R)。 (3.4)

,則 y=1- PLC1,以上各式可統整如下。

引理 1 若式(3.2)或式(3.4)其中一條符合,則 y=1- PLC1,如果兩者皆不符合且 式(3.1)及式(3.3)其中一條符合,則 y=1-

2 C1

,當四條式子皆不符合時,y=1-

PHC1。

3.3 有連結時的策略

若銀行之間有連結,兩個不同 type 的銀行會共同面對第一期時不確定的提 款人數,此時兩邊所需準備的現金加總必定為 C1,因此 x 必為

2 C1

,且可知 z = PH-

2

1。連結的好處在於除了自己或相連的銀行破產之外,不管哪一種狀況

發生,銀行最終的所得皆相同。而這個效果只需要與任何一家不同 type 的銀行 相連即可達到,連結的銀行再多,這個效果都不變,差別在於 LGD 會因此下降。

但因為其他銀行破產而損失的機率將會增加,若往來的都是不同 type 的銀行,

則兩者效果相抵。但如同前面所提,當有往來的銀行破產時,若帶來的損失大於 b2則銀行所得為 0,大於 b1則破產,對一個線性效用的決策者來說,兩者帶來 的效用皆為 0,因此繼續增加連結數的效用必定≤0,因此銀行只會選擇一個不 同 type 的銀行交換存款。

命題 1 若銀行的策略為和其他銀行連結,在沒有政府限制的情況下,銀行只會 和一間本國不同 type 的銀行或一間外國不同 type 的銀行交換存款。

其中政府限制將在 3.4 中提到,而若 LGD> b2,則當

n 2

ϕ ( b2-EmLGD-c)>(1-

n

ϕ )c。 (3.5)

成立時,銀行會選擇與外國銀行連結,反之則與本國銀行連結,若 LGD< b2, 則式子變為

n 2

ϕ ( LGD-E

mLGD)>(1-

n 2

ϕ )c。 (3.6)

,成立時銀行與外國銀行連結,反之則與本國銀行連結。

3.4 政府限制

以上的策略被實行時,若有銀行破產,很容易就會連累到其他銀行,政府通 常不會希望這種事情發生,因為這樣的連結策略雖然符合銀行的利益,但從整體 社會的角度來看不一定是好的,因此政府有誘因去制定相關的法令來管制銀行之 間的連結策略。為了避免破產發生傳染的現象,政府可以規定當銀行之間有連結 時,LGD 必須保持在 b1以下,這個條件稱為政府限制。在現實中也有類似的條 款,例如銀行法第 33-3 條規定銀行與同一對象的交易金額上限由主管機關規定,

這與我們的假設同樣是為了避免銀行因為單一對象還不出錢而遭受過大的損 失,使危機擴散。

在存在政府限制的情況下,銀行之間若要交換存款,必須確保和自己有往來 的銀行破產時,受到的損失小於 b1,也就是保證在任何銀行破產時,其他的銀 行都不會發生擠兌,導致損失擴大。因此銀行會增加交換存款的銀行數量,同時 每間銀行交換的金額減少(因為需要交換的總額不變),直到所有與其往來的銀行 破產時造成的損失低於 b1,也就是 LGD< b1,如果銀行選擇連結的對象皆為外 國銀行則變成 LGDf< b1。如同前面章節所提,銀行會優先和不同 type 的銀行交 換存款,只有在未連結的不同 type 的銀行已經不存在的情況下才會和同 type 的 銀行連結。但在現實中,大部分國家的銀行數量都相當多,例如台灣在西元 2015 年五月底時共有 40 家本國銀行、30 家外國銀行以及數量更多的其他金融機構(例 如信用合作社、農會信用部等)。即使不同 type 的銀行只有一半,數量應該也足 夠讓 LGD 降至 b1以下。因此在本文中假設 n 的數量夠大,讓銀行只跟不同 type

的銀行連結即可達到目的。

引理 2 若銀行總數夠多,則銀行只會和不同 type 的銀行連結。

若同時連結本國及外國銀行,則由於 LGD>LGDf,所以只需要注意 LGD 的大小,

而與外國銀行相連和與本國銀行相連對 LGD 的影響相同,但與外國銀行相連要 付出額外的成本,因此這時沒有與外國銀行相連的理由。而若選擇交換存款的對 象只有本國銀行,經過簡單的計算後可以得出最少需要的連結數為

s=⌈

2R) - C 2 -C 2)r(1 (P 1

2 ) rC r 2 - )(C 2 -1 (P

1 1 H

1 1

H

+

+ ⌉。 (3.7)

,若對象為外國銀行,則連結數為

h=⌈Em

2R) - C 2 -C 2)r(1 (P 1

2 ) rC r 2 - )(C 2 -1 (P

1 1 H

1 1

H

+

+ ⌉。 (3.8)

,當連結數夠大時,h≒s Em。

在與外國銀行交換存款時,由於匯率有可能會變動,因此可能會有額外的收 入或額外的損失產生。例如當本國的其他銀行破產時,本國貨幣貶值,此時在第 二期外國銀行要領回存款時,需要用更多的本國貨幣才能兌換用來付款的外國貨 幣,而從外國銀行取回的存款無法完全抵銷這個支出,因此會造成

(EM-1)(

2 -1

PH )的損失,或者反過來,當外國銀行破產時,會因此增加 (1-Em)(

2 -1

PH )的收入。但若破產的外國銀行是和自己有連結的,則此時雖然沒 有發生擠兌,最終收入仍為 0。即使因為該收益使損失低於 b2,部分的收益還 是會轉移到提款人身上,銀行只能得到一部份,此時匯率變動造成的額外收益對 銀行本身並沒有幫助(或幫助較小),因此匯率的變動造成的收入變動期望值為 負,這讓銀行有誘因去想辦法讓這件事不要發生,所以銀行之間會約定當有任何

銀行破產時,雙方互存的金額直接互相抵消,不用再換回外國貨幣還給對方。

每家銀行都會比較跟本國或外國交換存款何者利益較高,並選擇利益較高的 方式,而判斷的標準可以簡化如下

命題 2 若存在政府限制,且連結數夠大,則當

c E

C R R C n E

h

m

m )

2 )( 2

1 ( 2 1

2

1 −

−

− −

−

< ϕ ,銀行會選擇與本國銀行交換存款,若否,則

會和外國銀行交換存款。

證明:與本國銀行相連的預期效用為 P= )

2 )( 2

2 ) 1 1 (

( C1R C2

n R

s+ − −

−ϕ ,而與外國

銀行相連的預期效用則為 Pf = )

2 )( 2

2 ) 1 1 (

( C1R C2 hc

n R

h+ − − −

−ϕ ,若

n hc C h

R R C n

h P s

Pf )

2 ) 1 1 (

( 2 ) ( 2

2

2

1 − − − +

− −

=

− ϕ ϕ <0,則銀行會選擇與本國銀行相

連,當連結數夠大時,h≒s Em,因此該是可簡化為 c

E h C n

R R C

Em ) (2 ( 1)) m

2 )( 2

1

( − − 1 − 2 − −ϕ +

ϕ <0,經移項後可得

c E

C R R C n E

h

m

m )

2 )( 2

1 ( 2 1

2

1 −

−

− −

−

< ϕ ,故當此式成立時,銀行會選擇與本國銀行相

連。

除了該與哪國銀行交換存款之外,是否該交換存款也是銀行需要判斷的。有 連結的優勢在於無論何時,都可以保持 y=1-

2 C1

的投資比例。若是無連結的情 況,即使 r 非常接近 1 讓銀行能夠將 1- PLC1的現金投資在非流動性資產,在 第一期碰到 PH的人來提款時仍然需要將部分非流動性資產換回現金。若此時造 成的損失小於有連結時相連的銀行破產造成的損失,銀行才有可能選擇無連結的

2 ) ) 2

1 2 2 ( 2 (

2 1 1

1 C C

C R C

n

sϕ + − − − >

1 )) 2)(

( 1 2 )(

( 1 ))

)(

( 2 (

1

1

1 r

P r R n C r

P r P R

C H − L − + − H − −

−ϕ ϕ ϕ 。 (3.9)

此式成立時,銀行會選擇無連結,反之則會與本國銀行連結,用同樣的邏輯可以 得到

c n h

C R C

C C

n

h ( 1))

1 2 ( 2 ) ) 2

1 2 2 ( 2 (

2 1 1

1 + − − − + − ϕ +

ϕ >

1 )) 2)(

( 1 2 )(

( 1 ))

)(

( 2 (

1

1

1 r

P r R n C r

P r P R

C H − L − + − H − −

−ϕ ϕ ϕ 。 (3.10)

此式成立時,銀行會選擇無連結,反之則會與外國銀行連結。

引理 3 若式(3.9)符合,則銀行會選擇無連結,反之則與本國銀行連結,若式(3.10) 符合,則銀行會選擇無連結,反之則與外國銀行連結,兩者皆符合時則以命題 2 的方式判斷。

由於銀行在某些情況下會有誘因將過多的資金投資在非流動性資產,導致消 費者會在某些狀況下無法領回存款。如果消費者知道銀行進行這種有風險的投資 方式,則可能會提前將存款領回以避免該情況發生。但如同前面所提,消費者不 知道 x 和 y 的比例,同時也不知道銀行決策者的效用函數。所以無法做出正確的 判斷,也因此不會發生消費者提前將錢領回的情況。

4.風險趨避的決策者

4.1 風險趨避者

前面我們討論在銀行的決策者為風險中立的情況下會如何決策,但在現實世 界中,比起風險中立,大多數的人較有可能是風險趨避者。我們舉個例子來和前 面的線性效用做個比較,設 U(M)= M ,M 表示最終得到的金錢,這個效用函

數就是典型的風險趨避者,假設現在有兩個選擇,第一個選擇可以得到 100 元,

第二個選擇則是有一半的機率得到 120,一半的機率得到 81,若是風險中立者,

則由於 100.5 2

81 2

120+ = >100,會選擇第二個選項。但換成風險趨避者結果則會

有所不同,這時選擇第一個選項最終的效用為 10,選擇第二個選項的預期效用 則為 9.977

2 81 2

120 + ≅ ,因此風險趨避者會選擇第一個選項。由這個結果可以 看出,比起不確定但期望值較高的收入,風險趨避者較為偏好穩定確實的收入,

在風險上升的情況下,需要增加比平常更多的收益才能讓風險趨避者進行高風險 的選擇,我們接下來會選擇兩種不同的效用來進行討論。

4.2 一般的風險趨避者

如同前面所說,風險趨避者不喜歡風險較高的選擇,反過來說,較能穩定的 取得收入的投資方式就較受到喜愛,與其他銀行相連除了能在安全的情況下將較 多比例的金錢投資到非流動性資產上,還有 comsumption smoothing 的效果。這 裡的 comsumption smoothing 指的不是一、二期的收入接近,而是指不管第一期 時哪種領錢比例發生,最終的收入都會相同(當然,自己或相連的銀行破產時例 外)。也因此,在決策者為風險趨避的情況下會傾向與其他銀行連結而非無連結,

在本模型的架構下,唯一有可能讓決策者選擇無連結的情況只有當ϕ非常大且總 銀行數較低的時候,此時與其他銀行連結帶來損失的機率太高,此時才有可能不 和其他銀行連結。

我們將效用函數設為 U(M)= M ,如下圖,其中 M 代表第二期結 束後銀行的收益,這是一個標準的風險趨避者,我們可以用與前面分

析線性效用時相同的方式來處理,但較難得到能簡單表示的解析解,因此在這裡 我們用數值的方式來進行討論。

0 2 4 6 8 10

0.00.51.01.52.02.53.0

M

U

Figure 4.1 效用函數 U(M)= M

Example 4.2.1

首先我們將焦點放在選擇連結時,要選擇國內或國外的銀行。從第三章的例 子來看,影響決定的主要因素是匯率變動和連結成本,匯率變動越大(也就是 Em 越低)或是成本越低都會讓銀行傾向與外國銀行連結,現在我們要看看對風險趨 避者來說是否也是如此,以下是一個例子。

Figure 4.2 改變連結成本和匯率時的連結策略

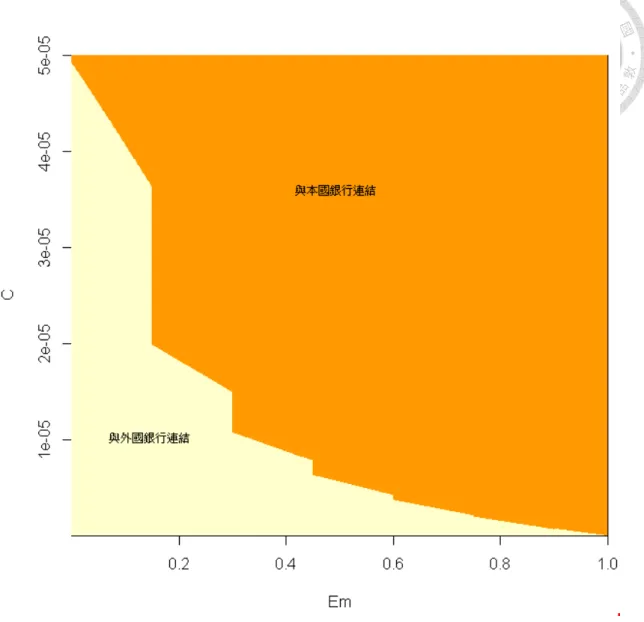

這張圖中我們變動匯率和成本的數值,並觀察銀行會選擇的策略,各項外生 變數分別為 n=100、ϕ=0.1、PL=0.3、PH=0.7、C1=1.1、C2=1.3、r=0.1、R=1.7。

紅色的部分表示與本國銀行連結,米黃色的部分表示與外國銀行連結。可以看出 與先前的結論一致,當匯率變動較大或是連結成本較低時銀行會傾向與外國銀行 連結。

Example 4.2.2

下來我們來看看具體來說要在什麼樣的條件之下這件事才會發生,在 Figure 4.3 中,n=8、ϕ=0.99、PL=0.49、PH=0.51、C1=1.05、C2=1.3、R=1.7、c=0.00003。

紅色表示無連結,土黃色表示與本國相連,米黃色表示與外國相連。和前例相比,

主要的差別在於 n 大量減少且ϕ非常高,這符合之前的敘述,同時 PL和 PH的差 距也很小,只有在這樣的情況下無連結才是會被考慮的策略,在下圖中,紅色只 存在於 r 非常接近 1 的

Figure 4.3 改變 r 和匯率時的連結策略

位置,因為只有在將非流動性資產換回現金的代價很小時,銀行才能將較多金額 投資在非流動性資產的部份,而不至於在第一期有 PH比例的人來領錢時有大量

的損失。Em的部份則與前面的結果類似,較有趣的是 r 上升會讓銀行傾向於與 本國銀行連結,這是因為在這個數值區間中,s 和 h 皆為 1,而當 r 上升時,LGD 和 LGDf 因此下降,其中 LGD 下降較多,也因此對本國銀行較有利。從以上結 果可以看出,除了較傾向連結外,在該和哪國的銀行連結這方面風險趨避者的表 現和風險中立者並沒有太大的差異。

Example 4.2.3

Figure 4.4 改變 r 和匯率時的連結策略 2

當連結數增加時,事情又會有些不同。在 Figure 4.4 中,n=12、ϕ=0.1、PL=0.3、

PH=0.7、C1=1.05、C2=1.3、R=1.7、c=0.0001。若交界處為右下到左上的曲線,

則與前例情況類似。而某些時候 r 下降反而對本國銀行有利是因為和外國銀行連 結時,任何連結數的增加都會增加成本,當 r 下降導致連結數增加時,需要一口 氣降低大量匯率才能抵銷該效果。此外也可能是因為與本國銀行相連時 LGD 已 經大於 b2,此時 r 變動只對和外國相連有影響,因此需要匯率的變動來抵消 r 的改變,這幾種情況反覆發生使得交界處會有這類鋸齒的形狀。

4.3 恐懼破產的風險趨避者

這一節我們會討論當決策者極度恐懼破產時會如何行動,假設銀行的效用為 U(M)=ln(M+ε ),其中 M 表示銀行在第二期結束後擁有的金錢數量,而ε 則是一 個無窮接近 0 的正數,可以看出在最終收入接近 0 時,效用會迅速的下降,趨近 負無窮大。對於這種效用的決策者來說,最重要的原則就是要避免任何增加破產 可能性的行為,也因此有些決策會和其他的決策者有所不同。這可以分成兩種情 況,第一,假設銀行在無連結的情況下存在一個最適的投資策略,能讓除了因不 可抗力而破產以外的情形收入皆非 0,這時若是線性效用的決策者,在選擇連結 但沒有政府限制時只會與一家不同 type 的銀行相連,而對效用為 log 的決策者來 說,除非只與一家銀行連結時 LGD 就小於 b2,否則不可能出現這樣的結果,因 為若 LGD >b2,則此時銀行增加了

n 2

ϕ 的機會在最終的收入為

0 2 4 6 8 10

-4-3-2-1012

M

U

Figure 4.5 效用函數 U(M)=ln(M+ε )

0,而在效用函數為 log 的情況下,收入為 0 會讓效用趨近於負無窮大。不管 n 2

ϕ

多低,只要不是 0,都會造成效用大幅降低,因此只有在 LGD <b2的情況下銀行 才有可能選擇與其他銀行連結,下面是一個銀行選擇是否連結的例子。

Example 4.3.1

假設現在ϕ=0.01、PL=0.4、PH=0.6、C1=1.1、C2=1.3、r=0.1、R=2、c=0。

這時 b2=0.0125,若 n=3,則即使與其他全部的銀行連結,LGD 也高達 0.0140。

也就是說此時若有任何其他銀行破產,該銀行也會受到牽連使最終收入為 0,因 此會選擇不連結。但若 n=4,則與全部銀行連結時 LGD=0.0105,小於 b2,且連 結時的效用較高,這時銀行就會選擇連結。

系數 n=3 n=3 n=4 n=4

策略 無連結 與全部銀行

連結

無連結 與全部銀行

連結 破產機率

n 2

ϕ

ϕ

2ϕn 2ϕnTable 2:不同系數及策略下銀行的破產機率

第二種情況則是銀行在無連結的情況不存在能讓除了因不可抗力而破產以 外的情形收入皆非 0 的投資方式,此時即使 LGD >b2,銀行仍然有可能選擇與 其他銀行連結,例如

Example 4.3.2

假設ϕ=0.01、PL=0.3、PH=0.7、C1=1.1、C2=1.3、r=0.1、R=1.6、c=0、n=2。

這時 b2=0.004375,即使和全部的銀行連結,LGD 仍高達 0.0187037。但如果沒 有連結,不管是什麼投資方式銀行至少都會有

2 1−ϕ

+2n

ϕ 的機率會破產,相反的,

若至少與一家不同 type 的銀行連結,則破產機率只有 n

ϕ ,因此即使 LGD >b2,

仍會有連結存在,因此銀行會選擇和一家不同 type 的銀行連結,而此時由於不 管相連的是本國銀行或外國銀行,當對方破產時自己都會跟著破產且此時與外國 銀行連結的成本為 0,因此兩者沒有差別。

策略 與一家銀行連結 無連結

破產機率

n ϕ

2 1−ϕ

+2n ϕ Table 3:不同策略下銀行的破產機率

以上兩個例子讓 c=0 是因為這裡的重點放在銀行是否會選擇連結,而不是比

較與本國或外國銀行連結的優劣,而兩者的結果會有這樣的差異主要是因為 PL 和 PH在第二個例子中差距較大,讓銀行在不與任何人連結的情況下沒有能讓大 多數的情況都不破產的投資方式,因此銀行「被迫」要進行連結來減少破產的機 率。而在第一個例子中,銀行即使選擇最保守的投資策略(x= PH、y=1-PH),

也能確保除了自然破產(機率為 n 2

ϕ )以外的情況皆不破產,而由於 LGD >b2,增

加連結只會增加破產機率,因此不會選擇連結。

從前面的例子可以看出在效用函數為 log 的情況下,對銀行最重要的原則就 是「避免破產」,如果一個策略會增加任何破產的機率,即使在其他情況的收入 能增加,銀行也絕對不會採用。由於現在大多數的國家對於破產的企業皆有一定 程度的保護,因此極度恐懼破產的這種情況不太會出現,但在對破產者較沒有保 護的地方或許這樣的結果多少可以作為參考。

5.結論

在本文中我們討論了在不同的效用函數下銀行的行為,知道了銀行有不進行 連結、只和一家連結(無政府限制下)、只和本國銀行連結、只和外國銀行連結(有 政府限制時)這幾個可能的行動。同時探討影響決定的主要因素以及銀行的判斷 方式,並在模型中加入了匯率這個過去在相關文獻中較少討論的因素,讓這類金 融網路的模型與國際金融能有所關聯。在國際交流越來越密切的現代社會,這會 是個有趣的研究方向。

若未來要繼續研究相關主題,有幾個可以考慮的方向,在本文中將所有破產 的情況最終得到的金錢皆設為 0,也就是說不存在任何負債的情形,若將負債加 入模型中或許會對銀行的行動產生影響。第二,雖然在現實世界中,大多數的人 不是風險趨避者就是風險中立者,但也有少數的風險愛好者,當決策者為風險愛 好者時銀行的行為以及其對整體社會的影響也是有趣的研究方向。第三,本文假 設銀行除了 type 以及國家之外的條件皆相同,也因此各銀行的行為也會相同,

若假設銀行間有一些不同的外在條件(例如擁有的存款金額不同或是面對的提款 人數比例不同),並討論這些差異哪些是對銀行有利,哪些又是不利的,能讓這 類模型適用的範圍更加廣泛,更能應對現實中的複雜情形,甚至在其他領域也能 有更多發揮。

參考文獻

Acemoglu, Daron, Asuman Ozdaglar, and Alireza Tahbaz-Salehi.

2012. “Systemic Risk and Stability in Financial Networks.”

Unpublished.

Aldasoro, Iñaki and Delli Gatti, Domenico and Faia, Ester, Bank

Networks:Contagion, Systemic Risk and Prudential Policy (January 30, 2015).CESifo Working Paper Series No. 5182. Available at SSRN:

http://ssrn.com/abstract=2559722

Allen, F. and A. Babus, 2008, Networks in Finance. Wharton Financial Institutions Center Working Paper No. 08-07. Available at SSRN:

http://ssrn.com/abstract=1094883

Allen, F., A. Babus and E. Carletti (2010), .Financial Connections and Systemic Risk,.NBER working paper, 16177.

Allen, Franklin, Ana Babus, and Elena Carletti (2012), “Asset

commonality,debt maturity and systemic risk.”Journal of Financial Economics,104,519–534.

Allen, Franklin and Douglas Gale (2000), “Financial contagion.” Journal of Political Economy, 108, 1–33.

Babus, A. (2007): “The Formation of Financial Networks,” Discussion

Paper 06-093,Tinbergen Institute.

Boss, M, Elsinger, H, Summer, M and Thurner, S (2003), ‘The network topology of the interbank market’, arXiv:cond-mat/0309582v1, 25 Sep 2003.

Castiglionesi, F., and N. Navarro, 2007, Optimal Fragile Financial Networks,mimeo,Tilburg University.

Chinazzi, M. and Fagiolo, G., Systemic risk, contagion, and nancial networks: A survey. LEM Papers Series 2013/08, Laboratory of

Economics and Management, Sant'Anna School of Advanced Studies, Pisa,Italy,2013.

Craig B.,von Peter G.Interbank tiering and money center

banks.Inpress,Cleveland, OH:Federal Reserve Bank of Cleveland.

Elliot, Matthew, Benjamin Golub, and Matthew O. Jackson (2012), “Financial networks and contagion.” Working Paper.

Farboodi, M. (2014) Intermediation and Voluntary Exposure to Counterparty Risk, mimeo

Gai, P., and S. Kapadia, 2007, Contagion in Financial Networks, working paper, Bank of England

Leitner Y.(2005) Financial networks:contagion, commitment and private sector bailouts. J. Finance 60:2925–2953

Nier E, Yang J,Yorulmazer T, Alentorn A.(2007) Network models and financial stability. J. Econ. Dyn. Control 31:2033–2060,