資料探勘於投資行為分析之應用-以處置效應為例

81

0

0

全文

(2) 摘要 Shefrin and Statman 提出處置效應說明投資人在處置股票時,有售盈持虧之傾向, 針對此一行為,已有眾多學者利用統計檢驗及一般的財務分析方法加以驗證,並提出 文獻支持,但運用技術性方法進行實證研究者仍屬少數。此外,造成處置效應的因素 眾多,在目前受到次貸事件影響的情況下,投資人是否仍存在此一心理偏誤,亦缺乏 相關研究分析。有鑑於此,本研究以展望理論及處置效應為理論基礎,並運用資料探 勘技術對投資人之交易行為進行探討,以檢驗投資人於次級房貸發生期間,是否仍具 有處置效應之行為偏誤。 經實驗結果發現,台灣股票市場上普遍存在處置效應,此一結果於次貸爆發期間 亦同樣成立,顯現應用資料探勘技術於投資行為分析確實可行,對於往後行為財務領 域之研究,提供一個嶄新的思維與方向。 關鍵字:行為財務、處置效應、資料探勘. I.

(3) Abstract Shefrin and Statman proposed disposition effect to explain when investors trade stocks, they are disposed to sell gains and hold losses. For this behavior, many researchers had used statistical testing and general financial analysis methods to verify and presented literatures to support, but applied technical methods to empirical research were still the minority. Additionally, the disposition effect is resulted from many factors, at present there are no related studies to test if investors have such psychological bias under the influence of subprime mortgage event. In view of this, this paper is based on prospect theory and disposition effect, and applies data mining technology to analyze the investors’ trading behavior to verify if the behavioral bias of disposition effect existed during the period of subprime mortgage crisis. The empirical result suggests that disposition effect exists in Taiwan’s stock market, this result also comes into existence during the subprime mortgage crisis. It represents that applying data mining technology to investment behavior analysis is practical, and provides a new thought and direction for further behavioral finance researches. Keywords:Behavior Finance、Disposition Effect、Data Mining. II.

(4) 誌謝 碩士論文的完成,意味著兩年的研究生涯即將劃下句點,在這段學習過程中,每 位授課老師的諄諄教誨以及同學之間的討論、合作,都讓我對資訊科技有更深入的認 識與瞭解。充實的研究生活裡,尤其感謝指導教授陳煜璋老師的悉心教導,老師嚴謹 的教學態度與對學生的用心和付出,不僅讓我在資訊及金融領域獲得啟發,更讓我在 待人處事方面有所成長,心中著實充滿著無限的感激。 在研究過程中,除了有煜璋老師一路上的支持與鼓勵,學長姐在課業方面的叮嚀 及日常生活上的照顧,亦讓我倍感溫馨,與班上同學相處的點點滴滴,更是讓我的研 究生活增添許多樂趣與深刻難忘的回憶。儘管研究期間難免遭遇些許挫折,但身邊朋 友的加油打氣,使我得以持續堅持到最後,順利完成論文,為此我不勝感激。 兩年的時光雖然短暫,但收穫卻甚為豐碩,除了學習到多元的專業知識、快速的 資訊處理能力以及合乎邏輯的思考方式以外,在心智方面的成長,亦賦予我邁向下一 個人生階段的勇氣,讓我對未來充滿信心。最後,再次對所有關心與幫助過我的人, 致上最誠摯的謝意,並祝福資管所的同學們鵬程萬里、前程似錦。. 姚茗翔 謹識 於屏東商業技術學院資訊管理研究所 中華民國九十八年七月. III.

(5) 目錄 摘要 ............................................................................................................ 1 Abstract..................................................................................................... II 誌謝 .......................................................................................................... III 目錄 .......................................................................................................... IV 表索引 ...................................................................................................... VI 圖索引 ..................................................................................................... VII 第壹章 緒論 ............................................................................................1 第一節 第二節 第三節 第四節. 研究背景與動機 ..................................................................................... 1 研究目的 ................................................................................................. 2 研究範圍與限制 ..................................................................................... 2 論文架構 ................................................................................................. 3. 第貳章 文獻探討 ....................................................................................4 第一節 第二節 第三節 第四節 第五節 第六節. 行為財務理論 ......................................................................................... 4 處置效應與過度自信 ............................................................................. 7 資料探勘 ................................................................................................. 9 效率市場假說 ......................................................................................... 9 次級房貸 ............................................................................................... 10 小結 ....................................................................................................... 11. 第參章 研究方法 ..................................................................................12 第一節 第二節 第三節 第四節. 研究流程 ............................................................................................... 12 研究模型推導-以價值函數與處置效應為例 ................................... 12 趨勢線圖之選取規則 ........................................................................... 25 資料探勘技術-關聯規則分析 ........................................................... 30. 第肆章 實證結果與分析 ......................................................................31 第一節 加權股價指數探勘結果分析 ............................................................... 31 第二節 台指期貨指數探勘結果分析 ............................................................... 38 第三節 權值股探勘結果分析 ........................................................................... 45. IV.

(6) 第四節 小結 ....................................................................................................... 52. 第伍章 結論與建議 ..............................................................................53 第一節 研究結論 ............................................................................................... 53 第二節 後續研究建議 ....................................................................................... 53. 參考文獻 ..................................................................................................55 附錄一 ......................................................................................................58. V.

(7) 表索引 表 4-1 加權股價指數以P O 為參考點之關聯規則結果 ............................ 31 表 4-2 加權股價指數以P O 為參考點之關聯規則結果 ............................ 32 表 4-3 加權股價指數以P L 為參考點之關聯規則結果............................. 34 表 4-4 加權股價指數以P L 為參考點之關聯規則結果............................. 35 表 4-5 加權股價指數以P G 為參考點之關聯規則結果 ............................ 36 表 4-6 加權股價指數以P G 為參考點之關聯規則結果 ............................ 37 表 4-7 台指期貨指數以P O 為參考點之關聯規則結果 ............................ 38 表 4-8 台指期貨指數以P O 為參考點之關聯規則結果 ............................ 39 表 4-9 台指期貨指數以P L 為參考點之關聯規則結果............................. 41 表 4-10 台指期貨指數以P L 為參考點之關聯規則結果........................... 42 表 4-11 台指期貨指數以P G 為參考點之關聯規則結果 .......................... 43 表 4-12 台指期貨指數以P G 為參考點之關聯規則結果 .......................... 44 表 4-13 台積電以P O 為參考點之關聯規則結果 ...................................... 45 表 4-14 台積電以P O 為參考點之關聯規則結果 ...................................... 46 表 4-15 台積電以P L 為參考點之關聯規則結果....................................... 48 表 4-16 台積電以P L 為參考點之關聯規則結果....................................... 49 表 4-17 台積電以P G 為參考點之關聯規則結果 ...................................... 50 表 4-18 台積電以P G 為參考點之關聯規則結果 ...................................... 51. VI.

(8) 圖索引 圖 1-1 論文架構圖 ....................................................................................... 3 圖 2-1 展望理論之價值函數圖 ................................................................... 6 圖 2-2 次級房貸示意圖 ............................................................................. 11 圖 3-1 研究流程圖 ..................................................................................... 12 圖 3-2 以P O 為參考點之趨勢示意圖 ........................................................ 13 圖 3-3 以P L 為參考點之趨勢示意圖......................................................... 17 圖 3-4 以P G 為參考點之趨勢示意圖 ........................................................ 21 圖 3-5 以P O 、P L 與P G 為參考點之指數走勢示意圖 ............................... 25 圖 4-1 以P O 為參考點之趨勢示意圖 ........................................................ 32 圖 4-2 以P O 為參考點之趨勢示意圖 ........................................................ 33 圖 4-3 以P L 為參考點之趨勢示意圖......................................................... 34 圖 4-4 以P G 為參考點之趨勢示意圖 ........................................................ 36 圖 4-5 以P G 為參考點之趨勢示意圖 ........................................................ 37 圖 4-6 以P O 為參考點之趨勢示意圖 ........................................................ 39 圖 4-7 以P O 為參考點之趨勢示意圖 ........................................................ 39 圖 4-8 以P L 為參考點之趨勢示意圖......................................................... 41 圖 4-9 以P L 為參考點之趨勢示意圖......................................................... 42 圖 4-10 以P G 為參考點之趨勢示意圖 ...................................................... 43 圖 4-11 以P G 為參考點之趨勢示意圖 ...................................................... 44 圖 4-12 以P O 為參考點之趨勢示意圖 ...................................................... 46 圖 4-13 以P O 為參考點之趨勢示意圖 ...................................................... 47 圖 4-14 以P L 為參考點之趨勢示意圖....................................................... 48 圖 4-15 以P L 為參考點之趨勢示意圖....................................................... 49 圖 4-16 以P G 為參考點之趨勢示意圖 ...................................................... 50 圖 4-17 以P G 為參考點之趨勢示意圖 ...................................................... 51. VII.

(9) 第壹章 緒論 第一節 研究背景與動機 近期全球因受到次 級房 貸危機的衝擊,導致各國股市與國內經濟明顯下滑,失 業率亦不斷攀升,因此,關注次貸環境下金融市場投資人之交易行為,已逐漸成為一 項重要的議題。次級房屋信貸危機 (subprime mortgage crisis)於 2007 年 7 月爆發,是 目前還在持續發酵的金融危機,對全球的金融體系造成了重大的影響,使得各國央行 紛紛對抵押貸款銀行挹注資金,以防止信用緊縮危機。 儘管房地產泡沫化是造成此次金融危機的主因,然而,人們對於衍生性金融商品 的過度投機行為亦值得深入探討,其原因在於整個金融體系是人與人互動之下的結果, 人們的經濟行為如何互相影響以及人們如何詮釋所有的經濟現象,都是值得深入瞭解 的議題,倘若能進一步觀測次貸環境下人們的財務行為,或許便不難理解次級房貸危 機之成因及其造成的廣泛影響。 因此,在此一波動幅度劇烈的投資環境下,探討投資人決策行為之行為財務學, 便顯現出其重要性。過去財務學的研究核心為市場之價量行為,其基本假設認為人們 的行為符合理性預期,會在最短的時間內,針對所取得的資訊作出最佳決策,不會受 到思維、情緒以及各種心裡偏誤之影響。然而有越來越多的實證研究顯示,在真實世 界當中,違反現代財務學理論的異常現象比比皆是,在此一情況下,便吸引了一批學 者投入心理學、遺傳學及行為科學等領域中,試圖利用這些領域與財務行為之交互關 係,對人們的決策作出合理解釋,因此便造就行為財務學(Behavioral Finance)之崛起。 行為財務學的發展以展望理論為基礎,在Kahneman and Tversky (1979)兩位心理 學家提出展望理論(prospect theory)後,才得以對經濟學家無法以理論或實證研究來加 以規範的諸多異常現象,作一全面性的探討 。在展望理論的應用方面,Shefrin and Statman (1985)進一步延伸其理論基礎,提出股票市場中投資人具有售盈持虧之傾向, 亦即當投資人手中同時持有獲利和虧損的股票時,其急於賣出獲利股票而繼續持有損 失股票之行為,此即所謂的處置效應(disposition effect)。 針對處置效應的檢驗,國內外已有多位學者(沙勝毅,2000;李朝明,2003; Lakonishok & Smidt, 1986;Bremer & Kato, 1996;Coval & Shumway, 2000)研究指出投 資人存在此一心理偏誤,但一般財務分析並無法確實驗證該投資行為,特別是在 次 貸危機爆發,全球 經濟局勢動盪的情況下,財務分析結果似乎已經不再受到投資人 的青睞。其原因在於次級房貸發生後,投資人由於對經濟情勢過度反應,因而恐慌性 拋售手中持股,造成原本財務體質健全的企業,亦受到無謂之波及,故一般財務分析 已無法確實呈現 投資行為與股價間的關聯性。此外,指數與股價的波動受政治面、 經濟面、技術面、籌碼面以及公司基本面等因素影響,欲在短時間內對龐大且複雜的 資訊進行整理分析實有其困難,若期待藉由基本分析與技術分析獲取超額報酬亦不容 1.

(10) 易 。因此,本研究利用資料探勘(data mining)技術,從大量的期貨及加權股價指數資 料中,挖掘出隱藏的資料模式,並找出投資行為與指數漲跌間的關聯法則(association rules),以分析 金融市場中 投資人之交易行為。 第二節 研究目的 由於早期財經專家均只著重財務管理與投資分析,對於行為財務學所探討的投資 行為並不重視,而在近期次級房貸危機成為市場關注焦點,且財務分析已無法確實反 應指數走勢的情況下,藉由行為財務學驗證投資人的交易行為,實有其重要性。在行 為財務學中,處置效應是常被探討的一項重要心理偏誤,近年來與其相關的研究論文 多不勝數,但檢測方法大都以統計檢驗、會計分析以及財務分析為主,然而,影響指 數走勢的因素眾多,舉凡政治事件、經濟局勢及國際股市漲跌等,皆會造成台股在短 期內背離理性,變得難以預測。 再者,拜資訊科技發展迅速之賜,許多研究因電腦之運作效能大幅提昇而變得實 際可行,因此將電腦技術運用於財金相關領域的研究亦快速增加。目前資料探勘便是 廣泛應用於各個領域的電腦技術之一,其主要目的在於藉由資料分析的方式,從大量 資料中萃取出有意義的資訊以建構預測模式。 因此,本研究有別於以往學者之檢測方式,嘗試運用資料探勘技術分析次貸環境 下投資人之交易行為。藉由價值函數及處置效應等行為理論,推導出相關的規則,以 進行關聯規則分析,試圖找到可驗證處置效應之結果,進而輔助投資人進行投資決 策。 第三節 研究範圍與限制 本研究以權值股、台指期貨與加權股價指數為研究對象,其具有成交量較大且不 易受個別散戶或單一機構投資人左右之特性,因此研究結果可避免過多外在因素的影 響,進而對處置效應提供較佳的解釋能力。其中台積電、鴻海、台塑化、中華電與國 泰金等5檔權值股的每日成交資訊以及加權股價指數之每日收盤指數與成交金額,皆 來自於台灣證券交易所,而台指期貨指數的每日交易行情資料則取自於期貨交易所。 研究資料期間為2001年1月至2009年6月,共計2106個交易日。 在研究限制方面,礙於投資人帳戶的交易資料難以取得,致使本研究無法達到更 為精確的實證結果。此外,由於處置效應屬於心理層面的偏誤,其影響因素眾多,若 單純以價量資料進行驗證,不易全面剖析投資人售盈持虧之交易行為,而處置效應之 檢測結果亦可能受到國內股市7%漲跌幅限制之影響,因而無法確實呈現。. 2.

(11) 第四節 論文架構 本研究之架構共分為五章,如圖1-1所示,茲將各章節內容分別說明如下: 第一章為緒論:說明本研究之背景與動機、研究目的、研究範圍與限制以及論文 架構。 第二章為文獻探討:概述行為財務學、效率市場假說與次級房貸之理論內涵,並 彙整處置效應、過度自信與資料探勘之相關文獻。 第三章為研究方法:說明研究流程、研究模型推導、趨勢線圖之選取規則以及關 聯規則分析。 第四章為實證結果與分析:根據加權股價指數、台指期貨與5檔權值股之關聯規 則探勘結果,檢視投資人是否具有處置效應。 第五章為結論與建議:歸納與整理本研究之實證結果,並對後續相關研究方向提 出建議。 研究背景與 動機. 次貸狀況 描述. 行為財務學. 展望理論. 處置效應. 效率市場 假說. 資料探勘 技術. 理論與文獻 探討. 行為財務 理論. 處置效應. 研究方法. 實證結果與 分析. 結論與建議. 圖 1-1 論文架構圖. 3.

(12) 第貳章 文獻探討 展望理論的問世,奠定了行為財務學的發展基礎,亦顛覆了經濟學界沿用已久的 理性決策模型,該理論將心理學帶入經濟學的領域中,並納入投資人的思維與情緒因 素,對於金融市場上的諸多異常現象,作出合理的解釋。展望理論除了探討個人制定 決策時可能的運作機制外,更進一步證明在不確定的情況下,大多數人的決策行為都 偏離了期望效用理論(expected utility theory),不以追求主觀效用最大化為目標,而這 樣不符合理性定義的行為,經濟學家便習以偏誤稱之。 而本研究便是整合行為財務理論中的展望理論與處置效應,並將次貸危機視為研 究變數,而後利用資料探勘技術針對投資行為進行探討。因此本章將在第一節介紹行 為財務學之理論概述;第二節彙整處置效應與過度自信的相關文獻;第三節探討資料 探勘技術;第四節說明效率市場假說;第五節敘述次級房貸。 第一節 行為財務理論 在現代財務學中,效率市場假說(Efficient Market Hypothesis, EMH)與資本資產定 價模型(Capital Asset Pricing Model, CAPM)是最具影響力的兩大理論架構,其基本假 設指出人類的經濟行為符合理性規範,對於所獲得的資訊,能正確評估並作出理性決 策。然而,人類的決策過程受心理層面的影響甚鉅,在許多情況之下,個人常會因為 心理偏誤或偏好的轉變,出現背離完全理性的行為,因而產生許多無法以經濟理論解 釋之異常現象,在此一背景下,以心理學為基礎之行為財務理論便開始受到學者們的 重視。 自心理學家 Daniel Kahneman 於 2002 年獲得諾貝爾經濟學獎後,帶動了行為財 務學的研究熱潮,從而提供一個嶄新的視野以觀察整體市場的價格行為。該理論透過 其他領域的知識,以各種面向檢視金融市場的真實情況,並不執著於理性觀點,舉凡 有助於解釋人們財務行為之理論內涵皆可納入,因此可較為全面地探究投資人的交易 行為。行為財務學的出現提供一個全新的視野以深入瞭解人們的財務行為,除了對個 人的投資決策進行剖析外,亦對於整體的市場行為給予合理解釋。該理論發現人們的 思維、情緒以及意志力有限,而且經常是系統性地影響整體市場,使市場變得不符合 Fama 所提出之效率市場假說。 行為財務學亦重視人類決策心理的複雜性,充分考慮投資者的心理因素對市場價 格之影響,對於人們的思考、決策與行為皆有透徹的瞭解,因此能深入檢視投資人的 財務行為模式及探究其背後可能的運作機制,以下即詳細介紹與行為財務相關之理論 基礎。. 4.

(13) (一) 展望理論 Kahneman and Tversky 以問卷調查的方式針對學生及大學教授進行實驗後發現, 受測者所表現出的選擇行為並不符合期望效用理論之主張,因而歸納出三項違反傳統 決策理論之效應,茲分別說明如下: 1. 確定效應(certainty effect):係指相對於不確定的結果(outcome)而言,人們對於 確定性較高的結果有過度重視的傾向,如投資人面對獲利時,通常會因為已經確定獲 利而使得風險態度轉趨保守。Kahneman and Tversky設計了兩個問題來說明確定效應, 問題一:假設有A、B兩個賭局,A賭局有 33%的機率得到 2500 元,66%的 機率 得到 2400 元,另外 1%的 機率 什麼也得不到;B賭局則是確定得到 2400 元。問題二:假 設有C、D兩個賭局,C賭局有 33%的機率得到 2500 元,67%的 機率 什麼也得不到; D賭局有 34%的機率得到 2400 元,66%的 機率 什麼也得不到。針對問題一的問卷調 查結果顯示,有 82%的受訪者選擇B賭局,而問題二的問卷調查結果顯示,有 83%的 受訪者選擇C賭局。比較以上兩個問題可知,大多數受測者在問題一中偏好B賭局, 以效用函數表示為 u (2400) > 0.33u (2500) + 0.66u (2400) 或 0.34u (2400) > 0.33u ( 2500) ,而在問題二中大部分受測者偏好 C賭局,以 效用函數表示為 0.34u (2400) < 0.33u (2500),其結果顯示兩個問題都是在 34%的 機率 獲得 2400 元與 33%的 機率 獲 得 2500 元之間作抉擇,但是大多數受測者的選擇並不一致,明顯違反期望效用理論。 由此一實驗結果得知,在問題一中若選擇 A賭局,則有 99%的機率可以獲得至少 2400 元,但 大部分受測者寧願選擇確定獲得 2400 元的B賭局,顯現人們對於確定性較高 之結果具有強烈的偏好。 2. 反射效應(reflection effect):係指人們在面對獲利時,有風險趨避的傾向;而 面對損失時,則有風險偏好的趨勢。Kahneman and Tversky 在研究中嘗試將賭局的結 果由獲利改為虧損,以驗證受測者對損益情況之偏好是否相同,例如,將原先有 80% 機率得到 4000 元的 A 賭局與確定得到 3000 元的 B 賭局,更改為有 80%的機率損失 4000 元及確定損失 3000 元。經實驗後發現,大多數受測者面對獲利與虧損結果之賭 局時,展現出完全相反的偏好,以上述賭局之問卷調查結果來說,當情況為獲利時, 有 80%的受訪者選擇確定得到 3000 元的 B 賭局;而當情況為虧損時,92%的受訪者 選擇有 80%機率損失 4000 元的賭局,顯現人們對於獲利和損失的偏好法則並不一 致。 3. 分離效應(isolation effect):係指人們在面臨判斷或抉擇時,會習慣將決策過程 簡化,忽略各個方案間彼此相同的部份,以縮短評估時間。採用此種分離方法儘管可 以加快決策效率,但卻未必能針對問題作出最佳選擇,因為一旦省略的共同部份對於 各選擇方案具有關鍵性影響,便容易造成誤判的結果,而且,一組方案可能會有多種 的分離方式,導致決策者產生不同的偏好。Kahneman and Tversky設計了一個兩階段 的賭局來說明分離效應,問題一:考慮一個兩階段的賭局,在第一階段參與者有 75% 的機率一無所獲而出局,只有 25%的機率可以進入第二階段,到了第二階段又分為兩 5.

(14) 個賭局,A賭局有 80%的機率得到 4000 元 ;B賭局則是確定得到 3000 元。參與者必 須在第一階段的賭局結果揭曉前,就先對第二階段的賭局作出選擇。問題二:假設有 C、D兩個賭局,C賭局有 20%的機率得到 4000 元 ;D賭局有 25%的機率得到 3000 元 。針對以上兩個問題的實驗結果顯示,有 78%的受訪者在問題一中選擇第二階段 的B賭局,而在問題二中大部分受訪者選擇 C賭局。但分析問題一的兩階段賭局,參 與者實際上得到 4000 元的機率為 25% × 80% = 20% ,而得到 3000 元的機率為 25% × 100% = 25% ,其機率分配與問題二完全一致,由此可知,受測者在評估兩階段的賭 局時,分離了第一階段的機率分配,因而作出不同的抉擇。 在展望理論中,Kahneman and Tversky 將風險性的選擇過程分為編輯(editing)與 評價(evalution)階段。編輯階段是指對於所有可能的選擇進行初步分析,通常會產生 較為簡化之表示結果,而評價階段則是評估編輯階段所產生的可能結果,並從中選出 最高期望價值的方案。展望理論與期望效用理論之定義標的不同,並非以總財富水準 來計算利得或損失程度,而是以參考點為基準,定義出相對利得與損失。有別於期望 效用理論中的效用函數,展望理論以價值函數表達人們決策時對於損益的主觀效用, 亦提出損失趨避(loss aversion)的觀念,指出決策者於損益區間呈現出不同的風險態 度。 展望理論以 S 型的價值函數(value function)描述人們面對風險時的態度,主張人 們在獲利時,傾向於風險趨避(risk aversion),態度轉為保守,為一凹函數,該函數會 隨著獲利增加而上升幅度遞減;而人們在損失時,傾向於風險偏好(risk seeking),為 一凸函數,其斜率較獲利區間陡峭,意味損失一單位所造成的價值虧損,大於獲利一 單位所帶來的價值收益。價值函數中獲利與損失程度是相對於某個參考點(reference point)而決定,參考點通常是購買價格,亦可能是財富現狀。 Value V(x) Purchase Price P V(2G) V(G). P-2L. P-L P+G. P+2G. V(-L) V(-2L). 圖 2-1 展望理論之價值函數圖. 6. x.

(15) (二) 經驗效應 當人們面對問題時,常常會憑藉自己過去的經驗或平常習慣的思維模式來進行評 估,若目前之情境類似過去的親身經歷,人們便傾向於將該經歷直接套用在目前的狀 況中,而未能充分考慮其是否適用於當前的決策問題。經驗效應是一種參雜個人情感 在內的情緒偏誤,若投資者在股票市場上有獲利的成功經驗,在往後的決策過程中, 對於風險的承受度便可能提高,Thaler and Johnson (1990)對美國康乃爾大學經濟系的 學生進行一連串的實驗發現,人們在經歷獲利後,繼續參與賭局的意願會增加,稱為 賭資效應(house money effect)。 (三) 框架效應 由於人類的認知能力有限,常常會因為問題呈現的形式不同,而影響其思維判斷, 對於同樣一個情境可能架構出不同的問題定義,包括情境之描述、可供選擇的方案, 以及各個方案可能的結果等,這些項目所形成的框架會影響人們作出不同的決策。框 架效應具有多種類型,Tversky and Kahneman (1981)對美國史丹福大學及加拿大英屬 哥倫比亞大學的學生所進行的實驗即顯示,人們面臨決策問題時,由於受到主觀感受 的影響,對於問題的選項(acts)、結果(outcomes)與機率(contingencies)會形成不同的決 策框架(decision frame),而當同樣的問題以不同的框架形式呈現時,將導致決策者之 偏好產生轉變。 第二節 處置效應與過度自信 針對投資人的行為,Shefrin and Statman (1985)率先將展望理論應用於實證研究, 該研究以個人的股票交易記錄,說明投資人實現獲利的意願高於實現損失,不論投資 人所出售的股票其持有期間為何,獲利了結的交易筆數約佔總交易筆數的 60%。而研 究中亦採用美國投資公司協會所提供之共同基金交易資料,觀測 1961 至 1981 年間投 資人申購與贖回基金之比率,其統計結果顯示基金投資人獲利時的平均贖回率高於虧 損時的平均贖回率。以上兩種結果皆不符合 Constantinides 所提出的稅賦損失銷售假 說(Tax-Loss Selling Hypothesis),因此 Shefrin and Statman 認為其實證結果支持處置效 應。 對於處置效應的成因,Shefrin and Statman 提出四種決策理論來說明投資人為何 存在明顯的處置偏誤,其中之一為展望理論所提及的風險不對稱性,即投資人在獲利 與損失區間顯現出不同的風險態度,另外尚有心理帳戶、追求自尊與害怕後悔,以及 自我控制力不足等。所謂心理帳戶(mental accounting),係指決策者在面對不同類型的 問題時,傾向於將其分割成為個別的獨立帳戶,再依據不同的決策法則,對各個帳戶 作出決策。此一作法可簡化問題並提高決策效率,但卻容易忽略心理帳戶之間可能的 相互影響。從心理帳戶的觀點來看,獲利與損失分別處於不同的帳戶,要投資人結清 虧損的帳戶,將令其面臨相當大的困難,因而不願意出售損失的股票。追求自尊與害 怕後悔會導致投資人不理性地實現獲利而續抱虧損,當投資人面臨損失時,若選擇賣 7.

(16) 出股票,等於證明自己最初的判斷錯誤,將引起後悔的負面情緒,故往往會續抱持股; 而當投資人面臨獲利時,將得到自尊的滿足,往往會傾向於出脫持股。自我控制力 (self-control)不足指的是投資人明知續抱損失是不理性的,卻仍缺乏足夠的意志力來作 出理性抉擇。 Ferris, Haugen and Makhija (1988)為比較稅賦損失銷售假說與處置效應兩種交易 模式,採用 1981 年 12 月至 1985 年 1 月美國 30 家小型公司的股票交易資料,觀測不 同價格下的交易量與異常週轉率之關係。該研究將過去某一交易日(n)的股價與觀察 日 t 之股價相比較後,依據其報酬率分別歸入 4 個獲利或 4 個損失區間,再以 8 個區 間的累積交易量與異常週轉率進行迴歸分析,其研究結果發現,一年中各個月份均普 遍存在處置效應。 Odean (1998)以 1987 年至 1993 年美國某大型折扣經紀商的 10000 個投資人帳戶 為研究對象,利用實現利得比率(PGR)與實現損失比率(PLR)兩項衡量指標,來檢測投 資人是否具有處置效應: PGR =. 已實現獲利之股票檔數 已實現獲利之股票檔數 + 帳面獲利之股票檔數. (2-1 式). PLR =. 已實現損失之股票檔數 已實現損失之股票檔數 + 帳面損失之股票檔數. (2-2 式). 研究結果顯示,10000 個投資人帳戶的平均 PGR 為 0.57,平均 PLR 為 0.36,兩 者的平均差異為 0.21,在 t 檢定下顯著大於 0。而在一整年內,投資人帳戶的 PGR 為 0.148,PLR 為 0.098,兩者具有高度顯著的差異,其結果同樣顯現處置效應的存在。 Barber and Odean (1999)認為損失趨避所造成的處置效應最能解釋投資人售盈持 虧之交易行為。該研究針對個人投資帳戶的交易資料進行分析後發現,在整個年度內 投資人賣出獲利股票的機率比賣出虧損股票高出 50%,Barber and Odean認為此種實 現獲利而續抱虧損的傾向乃源自於處置效應。此外,研究中亦藉由檢驗買賣證券所獲 得的平均報酬,觀察投資人是否具有過度自信的傾向,其實證結果顯示投資人買進證 券的平均報酬低於賣出證券,而且尚不足以支付平均的交易成本,表示投資人因過度 自信而產生過度交易,導致交易利潤減少。 Locke and Mann (2000)計算期貨交易員持有投資標的的期間及損益情形,發現該 些交易員持有虧損部位的時間較長,且導致較差的投資績效。Shapira and Venezia (2001)以1994年以色列某證券經紀商的投資人帳戶為研究樣本,進行處置效應的檢驗, 其研究結果指出,一般散戶及專業投資人持有虧損股票的期間均明顯較長。而Kaustia (2004)調查股票初次公開發行時的交易量,發現若股票以低於原本的發行價格在市場 上交易,其週轉率顯著較低,表示投資人有惜售虧損股票之現象。. 8.

(17) 國內有關處置效應之實證研究亦不在少數,如夏清田(民 90)、白芳苹(民 91)與林 秋雲(民 91)採用 Odean 所提出之實現利得比率(PGR)與實現損失比率(PLR),檢測投 資人是否具有售盈持虧之行為偏誤。而許祐瑞(民 91)、曾瑞弘(民 92)與高亞蕾(民 92) 則仿照 Ferris, Haugen and Makhija 考量不同價格下的交易量對異常週轉率之影響,以 檢驗處置效應是否存在。 第三節 資料探勘 對於資料探勘的定義,Cabena et al. (1997)指出資料探勘是一門跨學科的領域,匯 集機器學習、樣式辨認、統計學、資料庫以及視覺化等技術,以解決大型資料庫中知 識擷取的問題。而 Olmeda and Sheldon (2001)認為資料探勘是指藉由統計與人工智慧 技術所形成的模型,從大型資料庫或資料倉儲中擷取出有用的資訊。 資料探勘技術近年來發展迅速,已被廣泛應用於各個領域,在醫學(Lavrač, 1999)、 工業(Braha & Shmilovici, 2002)和商業(Koh et al., 2004)方面皆有顯著的成效,在金融 領域則主要應用於企業破產預警(Lin & McClean, 2001)、股票報酬率預測(Ren et al., 2006)以及投資組合模型建構(Ince & Trafalis, 2006)等相關研究,亦有學者利用資料探 勘技術進行投資決策,如Wang and Chan (2006)應用決策樹於股價預測,以提高投資 報酬率,以及Wu et al. (2006)結合濾嘴法則與決策樹技術,提出一個股票交易方法以 找出績效較好的個股及買點。 資料探勘成功與否的關鍵在於分析判斷,因此在探勘過程中需要確認問題、蒐集 資料,再藉助具有彈性、自動化執行且可以在各種模型上應用的資料探勘工具,對大 型資料庫進行統計或人工智慧分析,以準確預測行動與結果間的關聯。簡言之,資料 探勘是針對大量的歷史性資料進行分析、歸納及預測,以產生有價值的資訊與挖掘出 有意義的規則,進而提供管理者作為決策之參考。 第四節 效率市場假說 在1970年代,Fama (1970)所提出之效率市場假說獲得眾多學者與實證結果的支 持,並廣泛應用於經濟、金融以及財務等領域,使其成為當時財務學界的顯學,該假 說認為投資者的行為符合理性預期,可以正確評估所得到的資訊,並且準確研判其對 於公司價值的影響程度,進而作出買賣決策,使證券價格能夠確實反映公司價值。即 使在某些情況下,市場上存在一些非理性的投資人,但由於彼此的交易行為具有隨機 性,因此對市場價格的影響力會互相抵銷。再者,效率市場假說亦認為當部份投資者 具有相同的不理性行為,因而造成證券價格偏離基本價值時,市場仍可藉由套利機制 淘汰不理性的投資人,使市場價格回歸其基本價值。 依據Fama對效率市場之定義,在一個有效率的金融市場中,證券價格必須充分 反映所有的相關資訊,所以無論在任何時刻,市場價格都可視為資產價值的最佳估計 值。此外,Fama亦進一步延伸效率市場假說,將效率市場分為弱勢、半強勢及強勢 9.

(18) 等三種類型,藉以說明在一個資訊流通無礙的市場上,無論投資人採用何種交易策略 皆無法獲得超額報酬,亦即市場隨時處於均衡狀態,沒有任何投資人能以特定的交易 策略持續地擊敗市場。Fama指出在弱勢效率(Weak Form Efficiency)市場中,目前之證 券價格已充分反映過去的價格與報酬率資訊,因此,利用歷史資料之技術分析結果來 預測未來的價格變化,並沒有任何獲利的機會;而在半強勢效率(Semi-Strong Form Efficiency)市場中,目前之證券價格已充分反映所有已公開的資訊,因此,投資人無 法利用財務報表及經濟情勢之基本面分析結果,以預測未來的價格變化;在強勢效率 (Strong Form Efficiency)市場中,目前之證券價格已充分反映所有已公開與未公開的 資訊,包括公司內部人員或管理階層才得知的訊息,因此,任何投資人皆無法從市場 中獲取超額報酬。 效率市場假說在1970年代備受學術界推崇,儼然成為眾多學者心中不可撼動的真 理,甚至影響了當時政府部門的思維,使美國與英國相繼邁向自由化之路。然而至1980 年代,陸續有學者經由實證發現,金融市場上充斥著許多違反資本資產定價模型與效 率市場假說之現象,諸如規模效應(size effect)、週末效應(weekend effect)及隔夜效應 (overnight effect)等。而隨著各種異常現象的不斷湧現,終於促使學者們徹底反思理性 決策模型之正當性,開始正視人類內在心理對外顯行為的影響,於是有部份學者嘗試 從心理學的角度來解釋甚至預測人們的決策行為,期盼以不同於現代財務學之理論觀 點,對市場上層出不窮的異常現象提出合理解釋,至此,以心理學為基礎發展而來的 行為財務學便開始受到高度重視。 第五節 次級房貸 所謂的次級房貸,係指銀行針對還款能力較差,或者過去有信用問題、拖欠還款 的客戶所作的房屋借貸,該些貸款人需要接受較高的房貸利率及手續費用,才得以順 利獲得貸款,以承擔風險。次貸危機乃伴隨美國房地產泡沫 化及可調整利率抵押貸 款(adjustable rate mortgage)的高違約率而來。觀測次貸危機發生的前幾年,美國次級 房貸業務自 2001 年科技產業泡沫化後,便開始顯著成長,帶領美國走出景氣低迷的 困境。至 2005 年,次級房貸市場總值已高達 6.25 兆美元,占當年度總抵押貸款的 1/5, 年增率為 26%,使美國成為世界上住宅自有率最高的國家。然而,次貸業務於 2006 年達到高峰後便一路向下大幅修正,隨著房貸利率的上升,次級貸款人遲繳或違約的 比率增加,使得從事次級房貸業務的抵押貸款銀行產生鉅額虧損,影響所及尚包括房 地產基金、對沖基金以及保險公司等金融機構,最終造成全球性的金融危機。 儘管次貸風暴的成因複雜,但細究次貸危機之所以對全球金融市場帶來難以估計 的衝擊,其原因在於衍生性金融商品具有高報酬與高槓桿倍數的特性,投資銀行及券 商從次級抵押貸款公司買進資產抵押債券(asset-backed securities, ABS),再與其他衍 生性金融商品包裝,轉化成各種擔保債務憑證(Collateralized Debt Obligation, CDO), 供對沖基金和金融機構認購投資(如圖 2-2),此一過程將構成一個循環,使衍生性金 融商品的規模與風險逐漸攀升。在 Malloy (2008)所著的文章中提及,銷售擔保債務憑 證的收益提供抵押貸款公司及銀行資金,以擴張次級房貸市場。當循環過程吸引更多 10.

(19) 投資人進入系統當中,且助長次貸金融商品的不斷增加,該循環將持續運作與擴展, 而當次級房貸戶的拖欠及違約率上升,造成擔保債務憑證資產組合價值的大幅縮減時, 將令金融系統開始崩塌,後續引起的衍生性金融商品破滅效應,不僅使金融機構出現 財務危機,更造成全球股市相繼崩盤的連鎖反應,最終演變成全球化的金融風暴。 需要貸款但 信用不佳 提 供 住 房 貸 款. 按 期 繳 房 貸. 次級抵押貸款 公司 提 供 貸 款 現 金. 出 售 資 產 抵 押 債 券. 投資銀行. 提 供 現 金. 出 售 擔 保 債 務 憑 證. 對沖基金與金融 機構. 圖 2-2 次級房貸示意圖 資料來源:張孟惠(2008),「美國次級房貸危機對共同基金報酬率之影響 」,碩士論 文,朝陽科技大學財務金融研究所,臺中。 第六節 小結 近年來資料探勘技術在財金領域的應用逐漸增加,但都僅止於發掘股票市場中穩 健的獲利機會,鮮少有相關文獻將資料探勘技術應用於行為財務領域,進行投資行為 分析。再者,鑑於過去有關處置效應的檢驗,幾乎沒有學者以技術性的觀點來探討該 投資行為,因此本研究擬運用資料探勘技術,針對次貸發生前後的每日成交資料,進 行處置效應之行為分析,試圖驗證行為財務學。. 11.

(20) 第參章 研究方法 本章分為四個部份加以探討:第一節為研究流程、第二節為研究模型推導、第三 節為趨勢線圖之選取規則、第四節為關聯規則分析。 第一節 研究流程 在實驗設計上,本研究分別針對總樣本期間及次貸發生期間,檢測投資人是否呈 現 售盈持虧的交易行為。首先 以展望理論之價值函數及處置效應之理論主張為基礎, 依據獲利、虧損與購買價格三個不同的參考點,個別推導出 4 條與投資行為相關的規 則,並從樣本資料中,擷取出符合各參考點之趨勢線圖的資料筆數,以求出不同參考 點中滿足最小支持度(minimum support)的所有規則,最後進行關聯規則分析,並提出 本研究之結論與建議。本研究流程如圖 3-1 所示: 研究方法. 次貸期間處置 效應之檢測. 總樣本期間處 置效應之檢測. 研究模型 推導. 價值函數. 不同參考點之 選取規則. 處置效應. 關聯規則分析. 結論與建議. 圖 3-1 研究流程圖 第二節 研究模型推導-以價值函數與處置效應為例 在價值函數中利得或損失程度是以某個參考點為比較基準,一般為購買價格,亦 可能是目前的財富部位,基於此一論述,本研究參照Weber and Camerer (1998)所修改 的價值函數圖(如圖 2-1),除了以購買價格為參考點外,亦將投資人獲利或虧損時的. 12.

(21) 財富水準納入考慮,將參考點分為購買價格P O、虧損價格P L (低點)以及獲利價格P G (高 點)。 (一) 參考點P O 由圖 2-1 可知,當參考點為P O 時,指數之變動方向可分為P O → P G、P O → P L、P G. → P O 及P L → P O,如圖 3-2 所示,依據四種不同的變動方向組合所推導出的規則a、b、 c、d分別說明如下: G O. O. G. O. O. L. O. O. L. 圖 3-2 以P O 為參考點之趨勢示意圖 a. 當指數由虧損價格P L 回到購買價格P O 時,投資人賣出的機率高於指數由購買價格a. P O 漲到獲利價格P G ,規則推論如下:. P ( Sell PL → PO ) > P( Sell PO → PG ) 與 P( Buy PL → PO ) < P( Buy PO → PG ) 其中買進機率為賣出機率之反向。當指數之變動方向為P L → P O ,由圖 2-1 知其 價值為V(O),小於P O → P G 之價值V(G),但由於價值函數之基本假設指出虧損區間的 斜率較獲利區間陡峭,所以P L → P O 所增加的價值V(L)大於P O → P G 所增加的價值V(G), 因此預估投資人在指數由虧損回到購買價格時,其賣出機率較高。此一規則表示當指 數走勢P L → P O 與P O → P G 同樣為向上變動時,投資人於損失區間所獲得的價值高於 獲利區間,將呈現出較為明顯的風險趨避態度,因此預估其賣出的意願較高。 根據展望理論,若 ( x, p; y, q ) 為一般(regular)的賭局,亦即 p + q < 1 或 x ≥ 0 ≥ y 或 x ≤ 0 ≤ y ,則賭局的期望價值如下: V ( x , p; y , q ) = π ( p ) v ( x ) + π ( q ) v ( y ). 其中 p 為個人得到 x 的機率 q 為得到 y 的機率. π ( p) 為決策權重函數 v(x) 為價值函數. 13. (3-1 式).

(22) 利用 3-1 式可將規則 a 加以修改,首先定義 x、y、p、q 如下: PL → PO = x. (3-2 式). PO → PG = y. (3-3 式). P( Sell PL → PO ) = p. (3-4 式). P ( Sell PO → PG ) = q. (3-5 式). 因為x值 ≤ 0 、 y值 > 0符合一般賭局x ≤ 0 ≤ y之條件 ,所以將 3-2 式、3-3 式、3-4 式、 3-5 式代入 3-1 式中,可求得 V ( x, p; y, q ) 值為. π [ P( Sell PL → PO )]v( PL → PO ) +. (3-6 式). π [ P( Sell PO → PG )]v( PO → PG ) 再將 3-6 式代入規則 a 可得. π [ P( Sell PL → PO )]v( PL → PO ) >. (3-7 式). π [ P( Sell PO → PG )]v( PO → PG ) b. 當指數由購買價格P O 跌到虧損價格P L 時,投資人賣出的機率低於指數由獲利價b. 格P G 回到購買價格P O ,規則推論如下:. P( Sell PO → PL ) < P( Sell PG → PO ) 與 P( Buy PO → PL ) > P( Buy PG → PO ) 其中買進機率為賣出機率之反向。當指數之變動方向為P O → P L,其價值為V(-L), 小於P G → P O 之價值V(O),因此預估投資人在指數由獲利回到購買價格時,其賣出機 率較高。此一規則表示當指數走勢P O → P L 與P G → P O 同樣為向下變動時,投資人由 於受到處置效應的行為偏誤影響,不願實現損失,因此預估投資人於獲利區間賣出的 意願較高。 同規則 a 之推導過程,利用 3-1 式可將規則 b 加以修改,首先定義 x、y、p、q 如下: PO → PL = x. (3-8 式). PG → PO = y. (3-9 式). P ( Sell PO → PL ) = p. (3-10 式). P ( Sell PG → PO ) = q. (3-11 式). 14.

(23) 因為x值 < 0 、 y值 ≥ 0符合一般賭局x ≤ 0 ≤ y之條件 ,所以將 3-8 式、3-9 式、3-10 式、 3-11 式代入 3-1 式中,可求得 V ( x, p; y, q ) 值為. π [ P( Sell PO → PL )]v( PO → PL ) +. (3-12 式). π [ P( Sell PG → PO )]v( PG → PO ) 再將 3-12 式代入規則 b 可得. π [ P( Sell PO → PL )]v( PO → PL ) <. (3-13 式). π [ P( Sell PG → PO )]v( PG → PO ) c. 當指數由虧損價格P L 回到購買價格P O 時,投資人賣出的機率高於指數由獲利價格c. P G 回到購買價格P O ,規則推論如下:. P( Sell PL → PO ) > P( Sell PG → PO ) 與 P( Buy PL → PO ) < P( Buy PG → PO ) 其中買進機率為賣出機率之反向。當指數之變動方向為P L → P O 與P G → P O ,其 價值皆為V(O),但P L → P O 增加了V(L)的價值,而P G → P O 減少了V(G)的價值,因此預 估投資人在指數由虧損回到購買價格時,其賣出機率較高。此一規則表示當指數走勢 P L → P O 與P G → P O 為反向變動時,投資人於損失區間所獲得的價值高於獲利區間, 將呈現出較為明顯的風險趨避態度,因此預估其賣出的意願較高。 同規則 a 之推導過程,利用 3-1 式可將規則 c 加以修改,首先定義 x、y、p、q 如下: PL → PO = x. (3-14 式). PG → PO = y. (3-15 式). P( Sell PL → PO ) = p. (3-16 式). P ( Sell PG → PO ) = q. (3-17 式). 因為x值 ≤ 0 、 y值 ≥ 0符合一般賭局x ≤ 0 ≤ y之條件 ,所以將 3-14 式、3-15 式、3-16 式、3-17 式代入 3-1 式中,可求得 V ( x, p; y, q ) 值為. π [ P( Sell PL → PO )]v( PL → PO ) + π [ P( Sell PG → PO )]v( PG → PO ). 15. (3-18 式).

(24) 再將 3-18 式代入規則 c 可得. π [ P( Sell PL → PO )]v( PL → PO ) >. (3-19 式). π [ P( Sell PG → PO )]v( PG → PO ) d. 當指數由購買價格P O 跌到虧損價格P L 時,投資人賣出的機率低於指數由購買價d. 格P O 漲到獲利價格P G ,規則推論如下:. P ( Sell PO → PL ) < P ( Sell PO → PG ) 與 P( Buy PO → PL ) > P( Buy PO → PG ) 其中買進機率為賣出機率之反向。此一規則為處置效應之基本假設,當指數之變 動方向為P O → P L ,其價值為V(-L),小於P O → P G 之價值V(G),因此預估投資人在指 數由購買價格到獲利時,其賣出機率較高。此一規則表示當指數走勢P O → P L 與P O → P G 為反向變動時,投資人由於受到售盈持虧的行為偏誤影響,不願實現損失,因此 預估投資人於獲利區間賣出的意願較高。 同規則 a 之推導過程,利用 3-1 式可將規則 d 加以修改,首先定義 x、y、p、q 如下: PO → PL = x. (3-20 式). PO → PG = y. (3-21 式). P( Sell PO → PL ) = p. (3-22 式). P ( Sell PO → PG ) = q. (3-23 式). 因為x值 < 0 、 y值 > 0符合一般賭局x ≤ 0 ≤ y之條件 ,所以將 3-20 式、3-21 式、3-22 式、3-23 式代入 3-1 式中,可求得 V ( x, p; y, q ) 值為. π [ P( Sell PO → PL )]v( PO → PL ) +. (3-24 式). π [ P( Sell PO → PG )]v( PO → PG ) 再將 3-24 式代入規則 d 可得. π [ P( Sell PO → PL )]v( PO → PL ) < π [ P( Sell PO → PG )]v( PO → PG ). 16. (3-25 式).

(25) (二) 參考點P L 當參考點為P L 時,指數之變動方向可分為P L → P O、P L → P 2L、P O → P L 及P 2L → P L, 如圖 3-3 所示,在Weber and Camerer的研究中並沒有明確定義L與 2L的價格型態,因 此,當兩筆樣本資料之指數價格皆低於購買價格P O,且符合圖 2-1 中損失區間之波段 走勢,本研究便將之視為L與 2L。依據四種不同的變動方向組合所推導出的規則e、f、 g、h分別說明如下: O. O. L. L. 2L. 圖 3-3 以P L 為參考點之趨勢示意圖 e. 當指數由持續下跌P 2L 回到虧損價格P L 時,投資人賣出的機率低於指數由虧損價e. 格P L 回到購買價格P O ,規則推論如下:. P( Sell P2 L → PL ) < P( Sell PL → PO ) 與 P( Buy P2 L → PL ) > P( Buy PL → PO ) 其中買進機率為賣出機率之反向。當指數之變動方向為P 2L → P L ,由圖 2-1 知其 價值為V(-L),小於P L → P O 之價值V(O),因此預估投資人在指數由虧損回到購買價格 時,其賣出機率較高。此一規則表示當指數走勢P 2L → P L 與P L → P O 同樣為向上變動 時,由於P L → P O 區間之斜率較P 2L → P L 區間陡峭,將為投資人帶來較高的價值,因 此預估其賣出的意願較高。 根據展望理論,若 ( x, p; y, q ) 是絕對為負(strictly negative)的賭局,亦即 p + q = 1 且 x < y < 0 ,則賭局的期望價值如下: V ( x, p; y, q ) = π ( p )v( x) + [1 − π ( p )]v( y ). 其中 p 為個人得到 x 的機率 q 為得到 y 的機率. π ( p) 為決策權重函數 v(x) 為價值函數. 17. (3-26 式).

(26) 利用 3-26 式可將規則 e 加以修改,首先定義 x、y、p、q 如下:. P2 L → PL = x. (3-27 式). PL → PO = y. (3-28 式). P ( Sell P2 L → PL ) = p. (3-29 式). P( Sell PL → PO ) = q. (3-30 式). 因為x值 < 0 、 y值 ≤ 0符合絕對為負的賭局x < y < 0之條件,所以將 3-27 式、3-28 式、 3-29 式、3-30 式代入 3-26 式中,可求得 V ( x, p; y, q ) 值為. π [ P( Sell P2 L → PL )]v( P2 L → PL ) +. (3-31 式). {1 − π [ P( Sell P2 L → PL )]}v( PL → PO ). 再將 3-31 式代入規則 e 可得. π [ P( Sell P2 L → PL )]v( P2 L → PL ) <. (3-32 式). {1 − π [ P ( Sell P2 L → PL )]}v( PL → PO ). f. 當指數由虧損價格P L 持續下跌到P 2L 時,投資人賣出的機率低於指數由購買價格f. P O 跌到虧損價格P L ,規則推論如下:. P ( Sell PL → P2 L ) < P ( Sell PO → PL ) 與 P( Buy PL → P2 L ) > P( Buy PO → PL ) 其中買進機率為賣出機率之反向。當指數之變動方向為P L → P 2L,其價值為V(-2L), 小於P O → P L 之價值V(-L),因此預估投資人在指數由購買價格到虧損時,其賣出機率 較高。此一規則表示當指數走勢P L → P 2L 與P O → P L 同樣為向下變動時,P L → P 2L 區間 所造成的價值損失高於P O → P L ,因此依據處置效應推測,投資人於P L → P 2L 區間實 現損失之意願較低。 同規則 e 之推導過程,利用 3-26 式可將規則 f 加以修改,首先定義 x、y、p、q 如下:. PL → P2 L = x. (3-33 式). PO → PL = y. (3-34 式). P( Sell PL → P2 L ) = p. (3-35 式). P ( Sell PO → PL ) = q. (3-36 式). 18.

(27) 因為x值 < 0 、 y值 < 0符合絕對為負的賭局x < y < 0之條件,所以將 3-33 式、3-34 式、 3-35 式、3-36 式代入 3-26 式中,可求得 V ( x, p; y, q) 值為. π [ P( Sell PL → P2 L )]v( PL → P2 L ) + {1 − π [ P( Sell PL → P2 L )]}v( PO → PL ). (3-37 式). 再將 3-37 式代入規則 f 可得. π [ P( Sell PL → P2 L )]v( PL → P2 L ) <. (3-38 式). {1 − π [ P ( Sell PL → P2 L )]}v( PO → PL ). g. 當指數由持續下跌P 2L 回到虧損價格P L 時,投資人賣出的機率高於指數由購買價g. 格P O 跌到虧損價格P L ,規則推論如下:. P ( Sell P2 L → PL ) > P( Sell PO → PL ) 與 P( Buy P2 L → PL ) < P( Buy PO → PL ) 其中買進機率為賣出機率之反向。當指數之變動方向為P 2L → P L 與P O → P L ,其 價值皆為V(-L),但P 2L → P L 增加了V(L)的價值,而P O → P L 減少了V(L)的價值,因此預 估投資人在指數由持續下跌回到虧損價格時,其賣出機率較高。此一規則表示當指數 走勢P 2L → P L 與P O → P L 為反向變動時,投資人於P 2L → P L 區間所獲得的價值高於P O → P L 區間,因此預估其賣出的意願較高。 同規則 e 之推導過程,利用 3-26 式可將規則 g 加以修改,首先定義 x、y、p、q 如下:. P2 L → PL = x. (3-39 式). PO → PL = y. (3-40 式). P ( Sell P2 L → PL ) = p. (3-41 式). P ( Sell PO → PL ) = q. (3-42 式). 因為x值 < 0 、 y值 < 0符合絕對為負的賭局x < y < 0之條件,所以將 3-39 式、3-40 式、 3-41 式、3-42 式代入 3-26 式中,可求得 V ( x, p; y, q ) 值為. π [ P( Sell P2 L → PL )]v( P2 L → PL ) + {1 − π [ P ( Sell P2 L → PL )]}v( PO → PL ). 19. (3-43 式).

(28) 再將 3-43 式代入規則 g 可得. π [ P( Sell P2 L → PL )]v( P2 L → PL ) >. (3-44 式). {1 − π [ P ( Sell P2 L → PL )]}v( PO → PL ). h. 當指數由虧損價格P L 持續下跌到P 2L 時,投資人賣出的機率低於指數由虧損價格h. P L 回到購買價格P O ,規則推論如下:. P ( Sell PL → P2 L ) < P( Sell PL → PO ) 與 P( Buy PL → P2 L ) > P( Buy PL → PO ) 其中買進機率為賣出機率之反向。當指數之變動方向為P L → P 2L,其價值為V(-2L), 小於P L → P O 之價值V(O),因此預估投資人在指數由虧損回到購買價格時,其賣出機 率較高。此一規則表示當指數走勢P L → P 2L 與P L → P O 為反向變動時,根據處置效應 推測,P L → P 2L 區間所造成的價值損失將導致投資人不願實現虧損,因此預估其賣出 的意願較低。 同規則 e 之推導過程,利用 3-26 式可將規則 h 加以修改,首先定義 x、y、p、q 如下:. PL → P2 L = x. (3-45 式). PL → PO = y. (3-46 式). P( Sell PL → P2 L ) = p. (3-47 式). P ( Sell PL → PO ) = q. (3-48 式). 因為x值 < 0 、 y值 ≤ 0符合絕對為負的賭局x < y < 0之條件,所以將 3-45 式、3-46 式、 3-47 式、3-48 式代入 3-26 式中,可求得 V ( x, p; y, q ) 值為. π [ P( Sell PL → P2 L )]v( PL → P2 L ) +. (3-49 式). {1 − π [ P( Sell PL → P2 L )]}v( PL → PO ). 再將 3-49 式代入規則 h 可得. π [ P( Sell PL → P2 L )]v( PL → P2 L ) < {1 − π [ P ( Sell PL → P2 L )]}v( PL → PO ). 20. (3-50 式).

(29) (三) 參考點P G 當參考點為P G 時,指數之變動方向可分為P G → P 2G、P G → P O、P 2G → P G 及P O → P G ,如圖 3-4 所示,在Weber and Camerer的研究中並沒有明確定義G與 2G的價格型 態,因此,當兩筆樣本資料之指數價格皆高於購買價格P O,且符合圖 2-1 中獲利區間 之波段走勢,本研究便將之視為G與 2G。依據四種不同的變動方向組合所推導出的 規則i、j、k、l分別說明如下: 2G. G. G. O. O. 圖 3-4 以P G 為參考點之趨勢示意圖 i. 當指數由購買價格P O 漲到獲利價格P G 時,投資人賣出的機率低於指數由獲利價格i. P G 持續上漲到P 2G ,規則推論如下:. P ( Sell PO → PG ) < P( Sell PG → P2G ) 與 P( Buy PO → PG ) > P( Buy PG → P2G ) 其中買進機率為賣出機率之反向。當指數之變動方向為P O → P G ,由圖 2-1 知其 價值為V(G),小於P G → P 2G 之價值V(2G),因此預估投資人在指數由獲利價格到持續 上漲時,其賣出機率較高。此一規則表示當指數走勢P O → P G 與P G → P 2G 同樣為向上 變動時,由於P G → P 2G 區間的價值高於P O → P G ,將使投資人呈現出較為明顯的風險 趨避態度,因此預估其賣出的意願較高。 根據展望理論,若 ( x, p; y, q ) 是絕對為正(strictly positive)的賭局,亦即 p + q = 1 且 x > y > 0 ,則賭局的期望價值與 3-26 式相同: V ( x, p; y, q ) = π ( p )v( x) + [1 − π ( p )]v( y ). 其中 p 為個人得到 x 的機率 q 為得到 y 的機率. π ( p) 為決策權重函數 v(x) 為價值函數. 21. (3-51 式).

(30) 利用 3-51 式可將規則 i 加以修改,首先定義 x、y、p、q 如下: PG → P2G = x. (3-52 式). PO → PG = y. (3-53 式). P( Sell PG → P2G ) = p. (3-54 式). P ( Sell PO → PG ) = q. (3-55 式). 因為x值 > 0、 y值 > 0符合絕對為正的賭局x > y > 0之條件,所以將 3-52 式、3-53 式、 3-54 式、3-55 式代入 3-51 式中,可求得 V ( x, p; y, q ) 值為. π [ P( Sell PG → P2G )]v( PG → P2G ) +. (3-56 式). {1 − π [ P ( Sell PG → P2G )]}v( PO → PG ). 再將 3-56 式代入規則 i 可得 {1 − π [ P( Sell PG → P2G )]}v( PO → PG ) <. (3-57 式). π [ P( Sell PG → P2G )]v( PG → P2G ) j. 當指數由獲利價格P G 回到購買價格P O 時,投資人賣出的機率低於指數由持續上漲j. P 2G 回到獲利價格P G ,規則推論如下:. P( Sell PG → PO ) < P( Sell P2G → PG ) 與 P( Buy PG → PO ) > P( Buy P2G → PG ) 其中買進機率為賣出機率之反向。當指數之變動方向為P G → P O,其價值為V(O), 小於P 2G → P G 之價值V(G),因此預估投資人在指數由持續上漲回到獲利價格時,其賣 出機率較高。此一規則表示當指數走勢P G → P O 與P 2G → P G 同樣為向下變動時,由於 P G → P O 區間之斜率較P 2G → P G 區間陡峭,將為投資人帶來較高的價值損失,因此預 估其賣出的意願較低。 同規則 i 之推導過程,利用 3-51 式可將規則 j 加以修改,首先定義 x、y、p、q 如下: P2G → PG = x. (3-58 式). PG → PO = y. (3-59 式). P ( Sell P2G → PG ) = p. (3-60 式). P ( Sell PG → PO ) = q. (3-61 式). 22.

(31) 因為x值 > 0、 y值 ≥ 0符合絕對為正的賭局x > y > 0之條件,所以將 3-58 式、3-59 式、 3-60 式、3-61 式代入 3-51 式中,可求得 V ( x, p; y, q) 值為. π [ P( Sell P2G → PG )]v( P2G → PG ) +. (3-62 式). {1 − π [ P( Sell P2G → PG )]}v( PG → PO ). 再將 3-62 式代入規則 j 可得 {1 − π [ P( Sell P2G → PG )]}v( PG → PO ) <. (3-63 式). π [ P( Sell P2G → PG )]v( P2G → PG ) k. 當指數由購買價格P O 漲到獲利價格P G 時,投資人賣出的機率高於指數由持續上k. 漲P 2G 回到獲利價格P G ,規則推論如下:. P ( Sell PO → PG ) > P( Sell P2G → PG ) 與 P( Buy PO → PG ) < P( Buy P2G → PG ) 其中買進機率為賣出機率之反向。當指數之變動方向為P O → P G 與P 2G → P G ,其 價值皆為V(G),但P O → P G 增加了V(G)的價值,而P 2G → P G 減少了V(G)的價值,因此 預估投資人在指數由購買價格到獲利時,其賣出機率較高。此一規則表示當指數走勢 P O → P G 與P 2G → P G 為反向變動時,投資人於P O → P G 區間所獲得的價值高於P 2G → P G 區間,因此預估其賣出的意願較高。 同規則 i 之推導過程,利用 3-51 式可將規則 k 加以修改,首先定義 x、y、p、q 如下: P2G → PG = x. (3-64 式). PO → PG = y. (3-65 式). P ( Sell P2G → PG ) = p. (3-66 式). P ( Sell PO → PG ) = q. (3-67 式). 因為x值 > 0、 y值 > 0符合絕對為正的賭局x > y > 0之條件,所以將 3-64 式、3-65 式、 3-66 式、3-67 式代入 3-51 式中,可求得 V ( x, p; y, q ) 值為. π [ P( Sell P2G → PG )]v( P2G → PG ) + {1 − π [ P ( Sell P2G → PG )]}v( PO → PG ). 23. (3-68 式).

(32) 再將 3-68 式代入規則 k 可得 {1 − π [ P ( Sell P2G → PG )]}v( PO → PG ) >. (3-69 式). π [ P( Sell P2G → PG )]v( P2G → PG ) l. 當指數由獲利價格P G 回到購買價格P O 時,投資人賣出的機率低於指數由獲利價格l. P G 持續上漲到P 2G ,規則推論如下:. P( Sell PG → PO ) < P( Sell PG → P2G ) 與 P( Buy PG → PO ) > P( Buy PG → P2G ) 其中買進機率為賣出機率之反向。當指數之變動方向為P G → P O,其價值為V(O), 小於P G → P 2G 之價值V(2G),因此預估投資人在指數由獲利價格到持續上漲時,其賣 出機率較高。此一規則表示當指數走勢P G → P O 與P G → P 2G 為反向變動時,依據處置 效應推測,P G → P O 區間所造成的價值損失將導致投資人賣出的意願降低。 同規則 i 之推導過程,利用 3-51 式可將規則 l 加以修改,首先定義 x、y、p、q 如下: PG → P2G = x. (3-70 式). PG → PO = y. (3-71 式). P( Sell PG → P2G ) = p. (3-72 式). P ( Sell PG → PO ) = q. (3-73 式). 因為x值 > 0、 y值 ≥ 0符合絕對為正的賭局x > y > 0之條件,所以將 3-70 式、3-71 式、 3-72 式、3-73 式代入 3-51 式中,可求得 V ( x, p; y, q ) 值為. π [ P( Sell PG → P2G )]v( PG → P2G ) +. (3-74 式). {1 − π [ P( Sell PG → P2G )]}v( PG → PO ). 再將 3-74 式代入規則 l 可得 {1 − π [ P( Sell PG → P2G )]}v( PG → PO ) <. π [ P( Sell PG → P2G )]v( PG → P2G ). 24. (3-75 式).

(33) 第三節 趨勢線圖之選取規則 由於成交量大的交易日代表其交易機率較高,因此為了提高檢測結果之代表性, 本研究首先計算出研究期間全部交易日的平均成交量,再將每個交易日 t 之成交量與 前兩日(t-1、t-2)加總除以 3,取其 3 日均量,若 3 日均量低於平均成交量,便將該筆 資料自研究資料中剔除,在取得所有高於平均成交量之樣本資料後,再根據三個參考 點的選取規則從 5 檔權值股、期貨以及加權股價指數資料中,擷取出符合各參考點之 趨勢線圖的資料筆數,亦即從樣本資料當中,選取符合圖 3-2、圖 3-3 及圖 3-4 之所 有資料區間。 根據圖 3-2、圖 3-3 及圖 3-4 之趨勢線圖所選取出的資料區間,須符合一定的規 則。以圖 3-2 左方之示意圖為例,O、L、O、G、O 等 5 筆指數資料若依序以 p1、p2 至 p5 表示(如圖 3-5),則三個參考點 O 的指數值必須大約相等,此一限制乃是為了建 立較為一致的比較基準,可公式化為: I p1 ≅ I p 3 ≅ I p 5. (3-76 式). 其中 I p1 、 I p 3 、 I p 5 代表參考點 O 的指數值. p2. p4 p1. p3. p5. p1. p3. p5. p1. p5. p2. p4. p3. p4. p2. p3. p2. p4. p1. p5. 圖 3-5 以P O 、P L 與P G 為參考點之指數走勢示意圖 此外,本研究在選取資料區間的過程中發現,若欲取得足夠的樣本區間以進行關 聯規則探勘,須適度放寬三個參考點 O 彼此之間的數值差距,因此,在期貨及加權 股價指數資料的取樣過程中,本研究將三個參考點 O 彼此之間的差距設為 100,而在 權值股資料的取樣過程中,將數值差距設為 2,亦即 p1、p3、p5 三筆資料彼此之間 的數值差距須介於 0 到 100 或 0 到 2 之間,可公式化為: 0 ≤ I p 5 − I p 3 ≅ I p 3 − I p1 ≅ I p 5 − I p1 < c. 其中 c 為常數 I p1 、 I p 3 、 I p 5 代表參考點 O 的指數值. 25. (3-77 式).

(34) 在 3-76 式與 3-77 式成立的情況下,亦可進一步推得 3-78 式與 3-79 式之關係成 立。 0 ≤ I p5 − I p 4 − I p 4 − I p3 < c. (3-78 式). 其中 c 為常數 I p 3 、 I p 5 代表參考點 O 的指數值 I p 4 代表參考點 L 或參考點 G 的指數值. 0 ≤ I p 3 − I p 2 − I p 2 − I p1 < c. (3-79 式). 其中 c 為常數 I p1 、 I p 3 代表參考點 O 的指數值 I p 2 代表參考點 L 或參考點 G 的指數值. 茲將參考點P O 的選取規則整理如下: I p1 ≅ I p 3 ≅ I p 5. (3-80 式). 0 ≤ I p 5 − I p 3 ≅ I p 3 − I p1 ≅ I p 5 − I p1 < c. (3-81 式). 0 ≤ I p5 − I p 4 − I p 4 − I p3 < c. (3-82 式). 0 ≤ I p 3 − I p 2 − I p 2 − I p1 < c. (3-83 式). 其中 c 為常數 I p1 、 I p 3 、 I p 5 代表參考點 O 的指數值 I p 2 、 I p 4 代表參考點 L 或參考點 G 的指數. 值. 26.

(35) 當參考點為P L 時,以圖 3-3 之示意圖為例,O、L、2L、L、O等 5 筆指數資料若 依序以p1、p2 至p5 表示(如圖 3-5),則兩個參考點O與參考點L的指數值必須大約相等, 可公式化為: I p1 ≅ I p 5 , I p 2 ≅ I p 4. (3-84 式). 其中 I p1 、 I p 5 代表參考點 O 的指數值 I p 2 、 I p 4 代表參考點 L 的指數值. 在期貨及加權股價指數資料的取樣過程中,本研究將兩個參考點 O 及參考點 L 彼此之間的差距設為 100,而在權值股資料的取樣過程中,將數值差距設為 2,亦即 p1、p5 兩筆資料彼此之間的數值差距須介於 0 到 100 或 0 到 2 之間,p2、p4 亦同, 可公式化為: 0 ≤ I p 5 − I p1 ≅ I p 4 − I p 2 < c. (3-85 式). 其中 c 為常數 I p1 、 I p 5 代表參考點 O 的指數值 I p 2 、 I p 4 代表參考點 L 的指數值. 在 3-84 式與 3-85 式成立的情況下,亦可進一步推得 3-86 式與 3-87 式之關係成 立。 0 ≤ ( I p 5 − I p 4 ) − ( I p1 − I p 2 ) < c. (3-86 式). 其中 c 為常數 I p1 、 I p 5 代表參考點 O 的指數值 I p 2 、 I p 4 代表參考點 L 的指數值. 0 ≤ ( I p 4 − I p3 ) − ( I p 2 − I p3 ) < c. 其中 c 為常數. 27. (3-87 式).

(36) I p 2 、 I p 4 代表參考點 L 的指數值 I p 3 代表參考點 2L 的指數值. 茲將參考點P L 的選取規則整理如下: I p1 ≅ I p 5 , I p 2 ≅ I p 4. (3-88 式). 0 ≤ I p 5 − I p1 ≅ I p 4 − I p 2 < c. (3-89 式). 0 ≤ ( I p 5 − I p 4 ) − ( I p1 − I p 2 ) < c. (3-90 式). 0 ≤ ( I p 4 − I p3 ) − ( I p 2 − I p3 ) < c. (3-91 式). 其中 c 為常數 I p1 、 I p 5 代表參考點 O 的指數值 I p 2 、 I p 4 代表參考點 L 的指數值 I p 3 代表參考點 2L 的指數值. 當參考點為P G 時,以圖 3-4 之示意圖為例,O、G、2G、G、O等 5 筆指數資料若 依序以p1、p2 至p5 表示(如圖 3-5),則兩個參考點O與參考點G的指數值必須大約相 等,可公式化為: I p1 ≅ I p 5 , I p 2 ≅ I p 4. 其中 I p1 、 I p 5 代表參考點 O 的指數值 I p 2 、 I p 4 代表參考點 G 的指數值. 28. (3-92 式).

(37) 在期貨及加權股價指數資料的取樣過程中,本研究將兩個參考點 O 及參考點 G 彼此之間的差距設為 100,而在權值股資料的取樣過程中,將數值差距設為 2,亦即 p1、p5 兩筆資料彼此之間的數值差距須介於 0 到 100 或 0 到 2 之間,p2、p4 亦同, 可公式化為: 0 ≤ I p 5 − I p1 ≅ I p 4 − I p 2 < c. (3-93 式). 其中 c 為常數 I p1 、 I p 5 代表參考點 O 的指數值 I p 2 、 I p 4 代表參考點 G 的指數值. 在 3-92 式與 3-93 式成立的情況下,亦可進一步推得 3-94 式與 3-95 式之關係成 立。 0 ≤ ( I p 4 − I p 5 ) − ( I p 2 − I p1 ) < c. (3-94 式). 其中 c 為常數 I p1 、 I p 5 代表參考點 O 的指數值 I p 2 、 I p 4 代表參考點 G 的指數值. 0 ≤ ( I p3 − I p 4 ) − ( I p3 − I p 2 ) < c. (3-95 式). 其中 c 為常數 I p2. 、. I p4. I p3. 代表參考點 2G 的指數值. 代表參考點 G 的指數值. 茲將參考點P G 的選取規則整理如下: I p1 ≅ I p 5 , I p 2 ≅ I p 4. (3-96 式). 0 ≤ I p 5 − I p1 ≅ I p 4 − I p 2 < c. (3-97 式). 0 ≤ ( I p 4 − I p 5 ) − ( I p 2 − I p1 ) < c. (3-98 式). 29.

(38) 0 ≤ ( I p3 − I p 4 ) − ( I p3 − I p 2 ) < c. (3-99 式). 其中 c 為常數 I p1 、 I p 5 代表參考點 O 的指數值 I p2. 、. I p4. I p3. 代表參考點 2G 的指數值. 代表參考點 G 的指數值. 第四節 資料探勘技術-關聯規則分析 本研究採用 Apriori 演算法(Agrawal and Srikant, 1994)進行關聯規則分析,其過程 分為兩個階段,第一階段是從資料集中找出所有 ≥ 最小支持度(minimum support)的頻 繁項目集(frequent itemsets),第二階段再根據所得到的頻繁項目集產生關聯規則,關 聯規則必須達到最小信賴度(minimum confidence)的門檻值。支持度與信賴度的計算 方式如下: Support(A, B)=(包含項目 A、B 的資料筆數)/所有資料筆數 Confidence(A → B) =(包含項目 A、B 的資料筆數)/所有包含 A 的資料筆數. (3-100 式) (3-101 式). 在本研究中支持度代表規則出現之頻率,而信賴度是對規則準確度的衡量。有關 支持度的計算方式,以參考點P O 之規則a. P ( Sell PL → PO ) > P ( Sell PO → PG ) 為例,當 P L 與P O 兩筆資料的平均交易量大於P O 與P G 之平均交易量時,規則a便視為成立,支持 度計為 1,而依據參考點P O 之選取規則所取出的資料區間當中,若規則a的成立次數 為 3 次,支持度便為 3,各參考點中 4 條規則之支持度計算方式以此類推。此外,為 了避免過多的關聯規則造成計算的複雜性,本研究將最小支持度設定為 3、最小信賴 度設定為 95%,在關聯規則的探勘結果方面,亦僅針對高頻 2-項目組加以解釋,以 凸顯 個別 規則彼此之間的關聯性,並且避免過長的關聯法則造成解釋上的困難,如 {a}=>{b, c}。. 30.

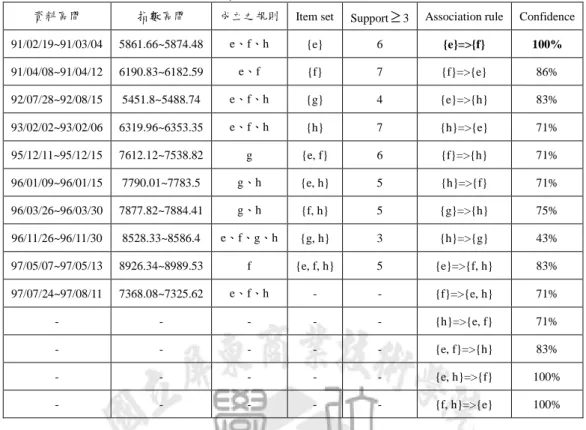

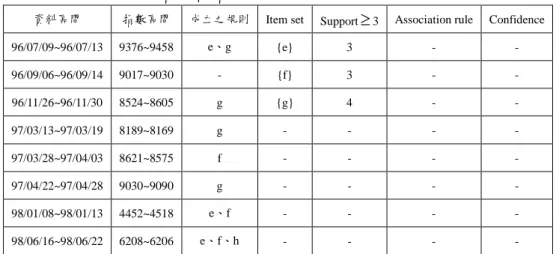

(39) 第肆章 實證結果與分析 根據第三章所建立之研究模型,本章針對加權股價指數、台指期貨以及台積電、 鴻海、台塑化、中華電與國泰金等 5 檔權值股進行實證結果分析,除了檢測總樣本期 間內處置效應是否存在以外,亦個別取出 2007 年 7 月以後所有符合各參考點之選取 規則的資料區間,以檢測次貸環境下投資人的交易行為是否具有售盈持虧之行為偏 誤。 第一節 加權股價指數探勘結果分析 以下分別說明總樣本期間與次貸發生期間加權股價指數之關聯規則探勘結果。 (一) 總樣本期間: 表 4-1 加權股價指數以P O 為參考點之關聯規則結果 資料區間. 指數區間. 成立之規則. Item set. Support ≥ 3. Association rule. Confidence. 90/12/20~90/12/27. 5309.1~5332.98. b. {a}. 11. {a}=>{c}. 82%. 91/02/04~91/02/19. 5849.85~5861.66. b. {b}. 16. {c}=>{a}. 100%. 91/04/17~91/04/23. 6390.68~6390.62. a、c. {c}. 9. {b}=>{d}. 81%. 92/01/14~92/01/20. 4992.42~4951.03. b、d. {d}. 14. {d}=>{b}. 93%. 92/01/22~92/01/28. 4993.27~5015.16. b. {a, c}. 9. -. -. 92/07/25~92/08/14. 5394.75~5436.75. b、d. {b, d}. 13. -. -. 92/10/07~92/10/14. 5856.68~5938.42. b、d. -. -. -. -. 93/01/06~93/01/12. 6144.01~6219.71. a、c. -. -. -. -. 93/03/03~93/03/09. 6932.17~6973.9. b、d. -. -. -. -. 94/07/19~94/07/25. 6416.34~6420.45. a. -. -. -. -. 95/01/10~95/01/16. 6707.4~6724.18. b、d. -. -. -. -. 95/04/17~95/04/21. 7000.09~7093.05. b、d. -. -. -. -. 95/05/05~95/05/11. 7370.44~7361.45. b、d. -. -. -. -. 95/12/20~95/12/28. 7648.35~7732.93. a、c. -. -. -. -. 96/01/08~96/01/12. 7736.71~7761.71. a、c. -. -. -. -. 96/03/08~96/03/14. 7573.87~7570.27. b、d. -. -. -. -. 96/03/23~96/03/29. 7859.32~7848.33. a、c. -. -. -. -. 96/04/10~96/04/14. 8048.39~8045.12. b、d. -. -. -. -. 96/04/13~96/04/18. 8002.3~8003.31. a、c、d. -. -. -. -. 96/06/07~96/06/13. 8355.26~8346.39. a. -. -. -. -. 96/07/10~96/07/16. 9384.73~9417.32. b、d. -. -. -. -. 96/09/04~96/09/10. 8922.98~8937.58. a、c. -. -. -. -. 97/01/14~97/01/18. 8173.41~8184.65. a、c. -. -. -. -. 31.

數據

+7

相關文件

In this paper, a decision wandering behavior is first investigated secondly a TOC PM decision model based on capacity constrained resources group(CCRG) is proposed to improve

Therefore, a new method, which is based on data mining technique, is proposed to classify driving behavior in multiclass user traffic flow.. In this study, driving behaviors

Therefore, the purpose of this study is to investigate the hospitality students’ entrepreneurial intentions based on theory of planned behavior and also determine the moderating

The purpose of this study is to analyze the status of the emerging fraudulent crime and to conduct a survey research through empirical questionnaires, based on

This research adopts Technology Accepted Model (TAM), which was brought out by Davis in 1979, to verify the use and learning effectiveness of eighth-graders using on-line tests..

This research is based on the consumer decision- making theory, to study what may affect people to join the army force and the intention to enlist oneself in military force.. We

The purpose of this paper is to use data mining method in semiconductor production to explore the relation of engineering data and wafer accept test.. In this paper, we use two

In this paper, we first applied grey relational analysis and grey prediction of grey system theory to analyze the ranking of IT industry competitiveness and e-readiness of