國際散裝二手船市場投資時機與策略分析

Analysis of the Investment timing and strategies in International Bulk Carrier Secondhand ships Market

張瀞之(國立成功大學交通管理科學系助理教授) 王志敏(國立成功大學交通管理科學系博士生) 林依穎(國立成功大學交通管理科學系碩士生)

摘要

本研究首次運用技術分析(technical trading)與光譜分析(Spectrum Analysis)之HP濾波(Hodrick- Prescott)進行散裝二手船市場投資決策分 析,以波羅的海乾散貨運費指數(Baltic Dry Index: BDI )為研究變數,

運用技術分析之長短期移動平均線交叉時點,估算二手船價之買賣時 機指標,並輔以X-11季節調整與HP濾波法,去除運費指數之長期趨势,

所獲得之週期循環趨勢,評估二手船價買賣時機。研究結果發現:

(1)運費指數之一個月移動平均線與三個月移動平均線之黃金交叉 與死亡交叉,對於二手船買進與賣出信號雖然具有指標性,但是亦會 出現錯誤訊息(false signals),進而影響買賣決策之績效;(2)運費指 數經由X-11季節調整與HP濾波法分解後,獲得散裝海運景氣循環週期,

在研究期間呈現2個循環,2008年7月循環有達到高峰之趨勢,;

(3)運用技術分析由移動平均線之買賣信號,結合運費指數週期之 擴張、衰退、谷底與高峰位置,可判斷二手船價之買賣時機。最後經由 實證檢定買賣時機可以獲得良好報酬率,本研究結論可以提供散裝海 運公司船隊的運籌管理模式之決策,依據研究獲得之買賣時機進行擴 張或縮減船隊之策略,不僅可以擴大獲利或也可規避市場下跌之風險。

關鍵字:技術分析、Hodrick- Prescott 濾波、二手船價

前言

2003 年全球經濟由谷底走向復甦,帶動全球原物料之需求與運輸 同步成長,散裝二手船船價隨著運價亦水漲船高,甚至超越新船價,

因此二手船船價變動深邃影響散裝海運公司之經營成本。對於散裝海 運公司或是投資者,二手船市場扮演著極重要角色,購買二手船可以 立即營運,獲得最迅速市場利益,亦可低買高賣,賺取價差。例如,

若看好未來市場,則在低價時購置二手船舶,以獲取上漲之利益;若 看壞未來市場,則在高價時賣出部份船舶,資產重新分配,規避下跌 之損失。以近來我國上市散裝海運公司,獲利最佳之新興與裕民為例,

在船舶營運操作日漸靈活下,藉由出售二手船亦獲利數億元,而在購 置船舶方面,上市之四維航運公司也積極買賣二手船,金額達數十億 元,因此經營團隊的決策能力成為散裝海運經營成敗的重點。

經過長期統計和歸納,發現散裝航運景氣跟隨全球經濟呈現規則 性週期循環(Stopford,1999),過程當中有上有下,在面對市場劇烈之 變動下,必需要積極地控制成本,Scarsi(2007)認為船東對於海運循環 變動,在購置船舶應採取低買高賣來控制船隊擴充或縮小,長短期投 資策略配合景氣循環,在市場接近谷底時買入船舶,當感覺市場來到 歷史新高位置,賣出船舶,除了能達到避險功能,也可將控制最小成 本變動損失,亦能獲得超額買賣利潤,因此對於瞭解船價購置或出售 時機,進而掌握市場未來變化與資產配置,將有助於規避風險,追求 較佳的績效。

本文之研究目的係探討如何運用適切的分析方法,準確的窺知國 際散裝海運市場二手船價購置與出售的適當時機,過去海運研究學者 專注於利用經濟變數,建構船舶價格模型 (Adland and Koekebakker, 2004;Tsolakis,2005),進而預測船價市場的走勢,學者(Alizadeh and Nomikos,2007))利用技術分析來探討船舶買賣時機,雖然研究發現船 價與收益比(ship prices/earnings:P/E)長短期的移動平均線交叉可作為 投資依據,但是長短期的移動平均線交叉在價格盤整或劇烈變動時會 出現錯誤訊息(Wong etl.,2003),因此船價與收益比交叉買賣信號需要 運用第二方法確認其正確趨勢(Schwager, 1999)。

Iliadis (2005)認為海運市場是隨機變動的市場,經營困難且無法 測量風險,任何決策的制定都存在極大的風險,因此本文以國際散裝 海運二手船價走勢探討市場交易者對於運輸價格未來之預期,並研究 市場二手船船價之投資時點與策略,研究變數以代表散裝海運市場景 氣之波羅的海乾散貨運費指數(Baltic Dry Index: BDI)作為指標,以技 術分析理論之短期(一個月)與中期(三個月)的移動平均線交叉所代表之 訊號為做買賣時點判斷基礎,再經由去除不規則與季節變動,分解趨 勢後所獲得之循環資訊,檢定情形買賣信號正確性,提供散裝海運業 者進行投資策略參考,並在市場出現反轉訊號時,考量所承擔之風險,

適時採取適切的管理模式;亦即是評估與控管營運成本風險,相信唯 有作好良好之船舶買賣風險控管,才能強化企業整體運籌管理之機制,

達到提升企業競爭力之最終目標,有鑒於此,本研究嘗試將技術分析

界提供適切之資訊。

綜上所述,本文之研究目的有三:

1.國際散裝海運市場景氣週期性波動存在何種特徵?波動情形為何?

2.運用技術分析波羅的海乾散貨運費指數之短中期的移動平均線交叉 (黃金交叉與死亡交叉)傳遞何種訊息?存在何種優缺點?

3.散裝海運業者面對劇烈變動之海運市場,如何運用移動平均線交叉 結合計量週期分析進行營運決策評估?

文獻探討

依據 Stopford(1999)研究海運經濟指出,海運市場具有週期現 象,以不同時期之市場狀況分析,1947 年至 1989 年間之平均週期為 7.2 年,較 1873 年至 1936 年間之平均週期 9.2 年,縮短 2 年時間。另 外 Alexandros and Psifia (2006)利用重標級差分析(Rescaled Range Analysis ; R/S)模式,研究 1971 年至 2002 年之 Trip Dry Cargo Charter Index,發現運價週期呈現不規則之週期變化,分別為 4.5 年/週期與 2.25 年/週期。Koopmans (1939)為第一個利用循環趨勢觀察新船市場落 後運費市場之研究。Kavussanos & Visvikis(2006)海運市場具有資本 密集、劇烈變動、季節性、循環性與易受到全球經濟影響等特色。

行政院經濟建設委員會經濟研究處(2000),研析我國第九次景 氣週期之高峰與谷底,應用成長週期與綜合指數之方法,將各項指標 以 X-11 季節指數法,消除季節因素後,再將長期趨勢應用綜合指數 (Composite Index)方法合成一數列(即基準週期綜合指數數列),最後,

以轉折點(Turning Point)程式判定其週期轉折點,利用馬可夫轉換 (Markov Switching)模型,來認定第九波景氣週期之轉折點。而陳建隆

(2004)以 HP 濾波法,分析整體人造纖維產業之景氣週期;而郭慶 旺、賈俊雪(2004),研究中國財政赤字,運用 BP 濾波(Band-pass filter)與 HP 濾波法消除趨勢法之,估算中國改革開放以來之週期性 赤字和結構性赤字,發現中國自改革開放以來,財政態勢經歷了三個 階段:1979~1981 之強緊縮階段、1982~1997 之弱擴張階段和 1998 年以來之強擴張階段。

Baxter and King(1999)研究 HP 濾波法、加權平均濾波法與 BP 濾波 法,何種濾波模型最能解釋景氣週期,以美國二次大戰後之關鍵整體 經濟指標為研究對象,發現 BP 濾波分析,最能詳細描述美國戰後之 景氣週期情形。Iacobucci (2005)亦比較 HP 濾波法、Baxter-King 濾波法 和 Christiano Fitzgerald bandpass filters 三種濾波模式,進行景氣週期 分析,以歐元區之 GDP(1970 年至 2001 年)為研究對象,驗證 BP 濾波模式為時間序列成份分析之最好選擇。但是 Burns and

Mitchell(1946)研究有關於經濟週期之定義和美國經濟週期之先驗研 究,得到結論為 BP 濾波模之最大缺點是,一旦選定了 K 值,就不得

不損失樣本兩端共 2K 個觀測值,會產生訊息損失。

過去國外有許多學者研究海運市場循環與趨勢,例如 Klovland (2002)、Gouliflmos and Psifia(2006),發現散裝海運市場存在不同週期 循環。國內近來有張瀞之(2007a)運用 X-11 季節分解與 HP 濾波法,研 究散海運市場景氣循環特徵,發現散裝海運市場景氣循環週期逐年縮 短,並預測海運近期景氣循環高峰,將出現在 2007 年第四季。張瀞之 (2007b)再次研究原油價格與油輪運費之循環趨勢特性,經由 X-11 季 節分解與 HP 濾波法實證分析,原油價格與運費呈現不同週期循環,

2007 年底運費景氣循環趨向衰退期,原油價格則位於擴張期,預測原 油價格高峰將出現在 2008 年後半年。

研究模式

1.技術分析與移動平均指標研究

技術分析與移動平均指標研究,常見運用於股市分析,亦有國外 學者運用在海運市場分析,Norman(1981)依據技術分析規則分析二手 船 價 值 , Adland(2002) 應 用 技 術 分 析 驗 證 散 裝 海 運 市 場 投 資 績 效 , Alizadeh and Nomikos(2007)運用技術分析規則進行散裝海運市場決策 績效的評估,Wong (2003)假設技術分析之移動平均線信號可以提供清 晰的趨勢訊息,移動平均線理論是一個非常好的模式,但是在市場盤 整或具劇烈變動會產生錯誤信號,Schwager(1999)指出價格波動頻繁 的偏離技術理論或反轉時,亦會產生許多錯誤訊息,因此本研究為加 強技術分析之準確性,加入循環分析的互補指標,做為研判之參考。

2.研究方法與步驟

研究散裝二手船價投資時機與策略,牽涉到海運經濟之波動並涉 及兩方面之問題:其一是測量指標之選取;其二是對所選取之指標採 取之測定方法。本文之測量指標為代表國際散裝運費水準的波羅的海 乾散貨運費指數(BDI),以測定和分析其波動情況,進一步瞭解散裝 海運市場經濟活動之波動特徵。其次,在測定方法上,採用技術分析 之移動平均與計量經濟之時間序列循環濾波分析,來驗證散裝二手船 投資時機,特別是對買賣時點輔以海運經濟週期波動之特徵,從效益 統計上進行客觀之測量,從而避免受技術分析影響而導致測定結果之 偏誤。

(1)技術分析之移動平均原理

本研究採用移動平均線, Granvile(1976)利用統計學上「移動平 均」的原理,將每日波羅的海乾散貨運費指數予以移動平均計算,求 出1個月與3個月之平均線,目的為觀察兩種平均指數的變化情形,從 而選擇最佳買賣時機。

Wong (2003)提出移動平均公式如下

n C

C C

C C n C

M t t t t t n t n

n t

i i

n

t 1 ( )/

1 2

2 1 1

,

(1)

n

Mt, :移動平均

Ci :t 日價格 n : 移動期間

移動平均線買賣時機基本法則:本研究應用葛蘭碧八大法則,以波 羅的海乾散貨運費指數3個月移動平均價位與1個月平均價位之間的關 係,作為判斷行情的依據,是準備何時買進、何時賣出的最佳利器,

如果能夠應用以下基本法則,就可選擇風險較低之投資策略。

由於船舶買賣交易金額極大且不同於股票買賣,基於投資風險考 量,通常採取長期持有策略,因此不會短線進出情形發生,所以買賣 時機以中長期之低點買進訊號與高點賣出訊號為主。

(a)買進訊號(黃金交叉):短期運費指數平均線從下往上穿越長期平均線 時,可確定漲升波段的開始。例如圖1中之A點是中長期之低點買進訊 號;B點短期買進訊號。

(b)賣出訊號(死亡交叉):短期平均線從上往下穿越長期平均線時,形成

『死亡交叉』,表示跌勢的開始。例如圖1中之C點是中長期之高點賣出 訊號:D點是短期賣出訊號。

圖 1 移動平均線買賣時機基本法則 運費指數移動平均線特色

(a)平穩:不會像日線大起大落,通常是緩慢的升降。

(b)安定:移動平均線在漲勢明顯後才會向上延伸;運費指數明顯下降 後移動平均線才開始下降。安定性越強,但是反應也較遲鈍。

(c)趨勢:可以反應海運經濟走向,具有趨勢性質。

缺點:

(a)由於運用均線,訊號會產生時間落差,另外會有假訊號產生。

(b)適當移動平均時間的選擇。選擇時間較短,訊號的時間落差將減 小,但假訊號會較多。選擇較長的時間來作移動平均,則所得到的訊 號會顯著有效,但會具時間落差過大。

本研究基於上述缺點,為避免錯誤信號時造成投資決策錯誤,研

A

B

C

D

究中應用海運景氣循環分析,做為買賣時參考指標。

3.景氣週期之研究方法

散裝海運景氣循環過程與一般經濟發展相似,二手船船價景氣循 環型態,大致上亦包括擴張期(expansion)與收縮期(contraction)

如圖 2 所示擴張與收縮交替出現形成循環。

圖2 散裝海運景氣循環型態 研究方式簡述如下:

(1)本文採用計量經濟學(econometrics)之時間數列(time series),以X- 11分解法(decomposition),將時間模型之構成要素分解成為,長期趨 勢 週 期 波 動 ( trend and cyclical : TC ) 、 季 節 變 動 ( Seasonal Variation:S)、不規則變動(Irregular Variation:I)

本研究將波羅的海乾散貨運費指數分解三個變項結合,假設時間 數列資料之組成份子彼此相互影響,而非獨立,以相乘模型考量,如 式(2)乘法模型進行研究。

(乘法模型)Xt TCtStIt (2) 因此長期週期趨勢變動由乘法模型中分離,如式(3)。

t t t

t S I

TC X

……… (3) (2) Hodrick and Prescott (HP)濾波方法景氣週期的評估與訊息之萃取

本研究在使用 HP 濾波之分解趨勢方法,將所獲得之變數週期性 部分,觀察週期之特性,其方法詳細如下:

在實質景氣週期(real business cycle)文獻中,時間序列趨勢部 分 不 是 內 生 因 素 , 而 是 取 決 於 外 生 性 隨 機 變 數 之 變 動 所 造 成 。 Canova(1998)指出HP濾波法之所以會普遍適用於總體經濟之實證分 析,原因是它能有效的顯示研究者手繪圖相似於實際之趨勢線(trend line)。

HP濾波法之架構中,選用最適之隨機趨勢(stochastic trend),

且趨勢部分會隨時間作平滑之移動,與週期部分沒有共相關。已知數 列可以分解為趨勢部分和週期部分,HP法是將變動之時間序列取平滑 估計值,在時間趨勢最大可能變動之限制下,將數列之波動極小化。

假定趨勢是平滑之路徑,表示為二次差分(second differences)之平 方和再取其最小值,所以趨勢部分之估計由最小值觀察而得,表示為:

復甦

繁榮 衰退

蕭條

擴張期 收縮期

時間 景氣成長

T

t

T t

x t x t x t x t x tt T t x

t yy yy yy

y

0 0

2 1 1

2 1

})) () ((

) ({

min

………(4)其中T為樣本數,為影響趨勢變動之參數。當愈大,長期部分 之波動也愈大,表示趨勢估計值之變動更為平滑。其中 ytx為所欲尋找 之長期趨勢。

而在濾波方程式最佳化第一條件(first order conditions :FOC)為:

2

( ) ( )

2

0 yt ytx ytx1 ytx ytx ytx1

( ) ( )

4 ytx1ytx ytx ytx1

( ) ( )

2 ytx2ytx1 ytx1ytx

如果0,則 t x

t y

y ;越大,則 ytx越平滑;如果,則ytx

將為一條直線。而方程式最佳化第一條件(FOC) 又可以 x t t

HP L y y

F ( ) 與 藉由落後值替代而簡化為

2 1

2 4 (6 1) 4 L

)

(L L L L FHP

1 ) 1 ( ) 1

( 2 1 2

L L

因此經過FHP(L)轉換後,可獲得趨勢(trend)與循環(cycle)的時間 序列循環(cycle)之濾波程式可顯示為:

2 1 2

2 1 2

) 1 ( ) 1 ( 1

) 1 ( ) 1 ) (

(

L L

L L L

C

……… ………(5)

2 2

)) cos(

1 ( 4 1

)) cos(

1 ( ) 4

(

ei

C …… …………(6) 循環(cycle)因素由原點(0,0)逐漸趨向合一的高頻C()11616** , 加入λ移轉向上增強作用,再調整頻率增益接近合一的頻率,此時趨 勢(trend) 濾波程式可表為1C(L),也可定義為yt C(L)T(L)yt。

在 HP 濾波檢定中,樣本資料屬性為季資料通常設定 1600。 Ravn and Uhlig (2002) 發現,月資料設定129000,年資料設定

25 .

6

可使週期成份具有相似之周期性。因此本文在實證中所選取之

值為 129000。當我們使用 HP 法作變數轉換時,以選擇來區別週期 波動,如此便可觀察景氣週期波動之頻率。

Baxter and King (1999)詳細分析比較 BP 濾波與 HP 濾波,並認 為與 HP 濾波相比,BP 濾波之最大優點是比較容易應用於季度類型以 外之其他時間類型資料,避免了選取之隨意性,但是 Burns and Mitchell(1946)研究關於經濟週期之定義和美國經濟週期之先驗研究,

得到結論為對於月資料,取週期範圍為[8,96],K=36;但此方法之最 大缺點是,一旦選定了 K 值,就不得不損失樣本兩端共 2K 個觀測值,

但是對於研究之樣本量有限之時間序列而言,是會有較大訊息損失。

綜合以上,本文研究二手船市場投資時機,首先以 X-11 分解波 羅的海乾散貨運費指數長期循環因子,再利用 HP 濾波法分離長期與 循環,並依據 Bry-Boschan (1971)原則判定轉折點,從而分析散裝波 羅的海乾散貨運費指數序列之週期波動特徵。將有助於明確分析海運 市場目前所屬之波段,區分目前景氣循位置。

實證分析

1.資料分析

本研究變數為波羅的海乾散貨運費指數(Baltic Dry Index:BDI)

,投資效益檢測以海岬型五年二手船價(Capesize bulk carrier 5 years old secondhand prices),研究期間自 2000 年 1 月至 2008 年 7 月止之 月資料,共 103 筆月觀察值,資料來源為 Clarkson Research Services Limited。

波羅的海乾散貨運費指數指數是散裝海運景氣指標,由海岬型 (Capesize),巴拿馬(Panama)型及輕便型(Handysize)各占權重三分之ㄧ 的綜合指數,三種船型的幾條主要航線的即期運費(Spot Rate)與論時 傭船(Time charter)租金加權計算而成,反映的是散貨海運市場行情,

運費(租金)價格的高低會影響到指數的漲跌。

2.波羅的海乾散貨運費指數移動平均分析

以兩條移動平均線交叉點來研判投資時機,上升行情時1個月移 動平均線從下方往上突破季線﹙3個月移動平均線﹚上升的這個交叉 點通常會有一段上升行情,所以叫黃金交叉,死亡交叉是黃金交叉的 相反情形。當下跌行情中1個月移動平均線從上方向下突破季線﹙3個 月移動平均線﹚上方向下移動這一交叉點是為死亡交叉,是賣出時機。

例如圖2黃金交叉顯示在點B、D、H和J,這些點在MA1呈現上漲趨勢,

而在點A、C、E、G 和K顯示賣出信號(死亡交叉),代表散裝海運景氣向 下。船舶投資人可以依據兩條移動平均線交叉點進行投資決策,決定 買進、擁有或出售船舶,例如在低點出現黃金交時買進船舶,降低運 營成本,增加運費上漲的獲利績效,亦可在海運景氣高點(死亡交叉) 賣出船舶,規避運費下跌的損失,甚至賺取低買高賣的差價。

圖 2 波羅的海乾散貨運費指數 MA1 與 MA3 之買賣信號

表 1 為波羅的海乾散貨運費指數移動平均線之黃金交叉與死亡交 叉,在 A 點至 B 點間運費指數出現盤整現象,可以發覺買賣信號不明 確,而在 F 點至 G 點之間由於運費指數短期的劇烈震盪,交叉買賣信 號過於頻繁而無效,因此本研究針對此問題,另加入運費指數循環分 析,驗證買賣信號的有效性。

表 1 2000-2008 BDI 移動平均黃金交叉與死亡交叉表

交叉位置(時間) BDI(MA1) BDI(MA3) A 死亡交叉(Nov, 2000) 1722.45 1722.79 B 黃金交叉 (Aug, 2002) 1001.76 995.13 C 死亡交叉(Feb, 2004) 5450.05 5,096.18 D 黃金交叉 (Jul/04) 3778.41 3,425.23 E 死亡交叉(Jan/05) 4501.9 5,109.88 F 黃金交叉 (Sep/05) 2803.18 2,408.68 G 死亡交叉 (Nov,2005) 2915.5 2,960.04 H 黃金交叉 (Jun, 2006) 2718.45 2,541.92 I 死亡交叉(Dec, 2007) 9854.13 10,274.24 J 黃金交叉 (Mar, 2008) 8062.58 7,368.88 K 死亡交叉(Jul, 2008) 8918.59 10,002.45 3.波羅的海乾散貨運費指數循環分析

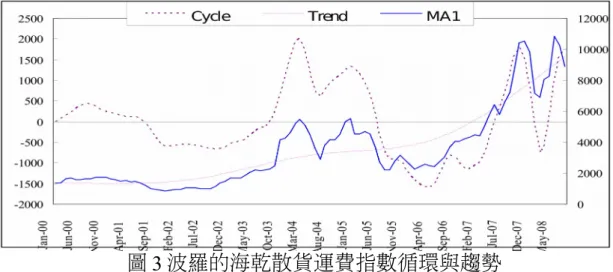

利用 X-11 季節分解與 HP 濾波法,自運費指數循環趨勢,分離長 期趨勢(trend)序列,可獲得運費指數之週期(cycle)成分,由圖 3 可獲知運費指數之週期,在 2000 年至 2008 年間,呈現 1.5 個週期,

完整之週期長度為 46 個月,擴張期 17.5 月小於收縮期 23.5 月,呈現 急漲緩跌,而研究期間之循環週期,頭部線形都呈現特殊的雙峰形態。

A B

C

D E

F G

H

J I K

圖 3 波羅的海乾散貨運費指數循環與趨勢 4.移動平均線與循環分析結合之投資策略

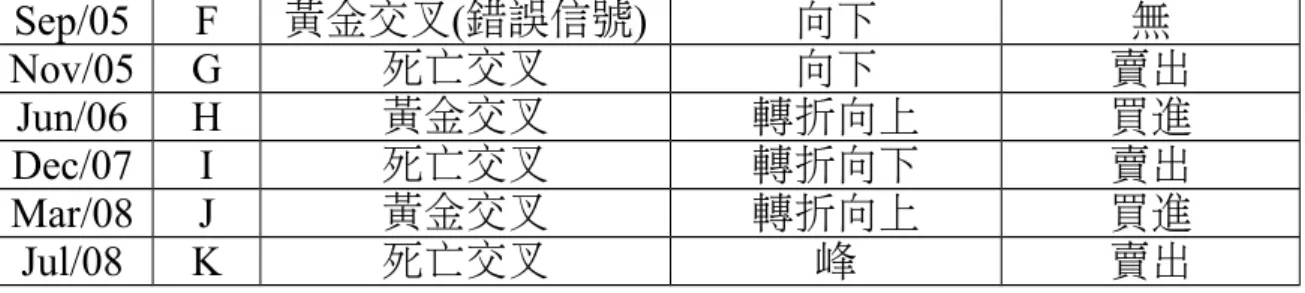

本研究結合移動平均線與循環分析進行船舶投資決策時機,可以 避免受到移動平均線錯誤信號,造成決策時機誤判,導致錯失買賣時 機。圖 4 與表 2 顯示依據兩種分析方法,所驗證之買賣信號與投資策略 一個錯誤買進信號出現在 F 點(黃金交叉),因為短期 1 個月運費指數 移動平均線快速上升,突破 3 個月運費指數移動平均線,但經循環分 析發現同時間之運費指數是進入衰退期且持續下降,因此確認 F 點的 黃金交叉是錯誤的買進信號,所以運費指數之循環位置結合移動平均 線,可以獲得準確的投資訊息。

圖 4 波羅的海乾散貨運費指數循環與移動平均線 表 2 移動平均線與循環分析結合之投資策略

時間 點 信號(意義) 循環 投資策略

Nov/00 A 死亡交叉 轉折向下 賣出

Aug/02 B 黃金交叉 接近谷底 買進

Mar/04 C 死亡交叉 峰 賣出

Jul/04 D 黃金交叉 向上 買進

A B

C

D E

F G

H

I

J K

Sep/05 F 黃金交叉(錯誤信號) 向下 無

Nov/05 G 死亡交叉 向下 賣出

Jun/06 H 黃金交叉 轉折向上 買進

Dec/07 I 死亡交叉 轉折向下 賣出

Mar/08 J 黃金交叉 轉折向上 買進

Jul/08 K 死亡交叉 峰 賣出

比較 Aug/02 至 May/06 與 May/06 至 Jul/08 間,運費指數移動平均 線無論在循環時間與走勢或頭部線型都出現相似之雙峰的形態,兩個 循環的擴張期約 18 個月,第一與第二個高峰間相差 10 個月,且在第 二個高峰出現後,出現一波長達 16 個月的收縮期,因此展望未來運 費指數趨勢,在 Jul/08 之後無法避免一段 1 至 2 年下跌走勢。當然海運 市場運費的變動,決定於海上貨物運輸需求與船舶運輸能力的供給,

當需求大於供給,運費就會上漲,亦會帶動船價上漲,但是由於海運 市場具有週期現象(Stopford, 1999),仍然無法擺脫循環之宿命。

圖 5 Aug/02 至 May/06 與 May/06 至 Jul/08 運費指數循環趨勢比較 5.投資決策績效驗證—以海岬型散裝船二手船價為例

為驗證本研究方法之船舶投資時機與決策的績效,以海岬型散裝 船二手船價為例,進行投資效益計算,表 3 為研究期間四次黃金交叉 與死亡交叉賣出信號,採用出現買進信號時購買船舶,出現賣出信號 時賣出船舶之策略,所有買賣皆呈現正報酬率,介於 6.89%至

165.49%間,C 點與I點之賣出時機(死亡交叉)位於循環第一個高峰之 後,其賣出報酬率達 117.86%與 165.49%,顯見大於第二個高峰後 E 點與K 點的賣出時機(死亡交叉) 之報酬率,因此最佳買進時機位於運 費指數循環谷底之黃金交叉,而最佳賣出時機位於運費指數循環高峰 之第一次死亡交叉,雖然運費指數循環高峰之第二次死亡交叉,其二 手船價高於第一次死亡交叉,但是增加報酬率只有 6.89%至

17.69%,基於風險控管原則,避免錯失賣出時機,本研究建議以循環 高峰之第一次死亡交叉為賣出時機。

表 3 投資決策績效驗證

期間 位置 信號 循環 策略與績效 策略 價格 報酬率 Aug/02-Mar/04 B 黃金交叉 接近谷底 買進 28

117.86%

C 死亡交叉 峰 賣出 61

Aug/04-Jan/05 DE 黃金交叉死亡交叉 向上峰 買進賣出 56.566.5 17.69%

Jun/06-Nov/07 HI 黃金交叉死亡交叉 向上峰 買進賣出 56.5150 165.49%

Mar/08- Jul/08 KJ 黃金交叉死亡交叉 向上峰 買進賣出 145155 6.89%

結論

國際海運市場運價波動甚大,特別是二手船市場買賣風險極高,

對於市場未來之供需及相關條件必需準確掌握,並及時採取行動,才 能成功。因此本研究為降低投資風險,選擇採取移動平均線具安定之 特色,特別是上升趨勢明顯後移動平均線才會向上延伸;下降趨勢確 立後移動平均線才開始下降,在確認海運經濟走向後才進行投資決策,

避免投資損失。可是移動平均線的缺點是在劇烈波動或盤整時,會有 假訊號產生,造成錯誤投資時機,本研究加入時間序列的循環分析,

確認每一決策時機所居之循環位置,篩選適當時點進行船舶買賣。

經實證分析,波羅的海乾散貨運費指數1個月與3個月移動平均線 交叉位置,可以作為決策時機參考,但其中包含假信號,經過循環位 置比對,在研究期間篩選出四次船舶投資買賣決策時機,由於研究期 間內,運費指數在完整循環中頭部呈現雙峰型態,在運費指數循環谷 底之黃金交叉為最佳買進時機,而在運費指數循環高峰後第一次死亡 交叉為最佳賣出時機,平均報酬率可達117.86%與165.49%。

Scarsi(2007)海運投資決策會影響營業的成本控制,亦關係著航 運公司的生存,因此為增加企業競爭力,低成本策略已成為增加獲利 最佳方式,研究所提供低價投資時機買進二手船舶,除了選擇適當時 機賣出船舶獲得利益外,亦可以有效降低營運成本,即使面臨運費市 場不景氣,對於擁有低價購入船舶之公司或投資者,將可以透過低成 本的運輸服務,來強化本身的競爭優勢。

本研究經客觀的數據資料與科學的實證分析,對於投資決策也有 不可替代的效果,除可提供完整的可能性分析及選擇策略,對於輔助 船舶投資者的投資決策,可以提供兼具良好獲利績效與低風險之投資 時機與策略。

參考文獻

1. 行政院經濟建設委員會經濟研究處(2000),我國第九次景氣週 期高峰、谷底之認定,行政院經濟建設委員會經濟研究處,取自經

2. 張瀞之、王志敏(2007a),原油價格與油輪運費之循環趨勢特性 實證分析,中華民國運輸學會96年學術論文國際研討會,96年12 月4-6日,台北市。

3. 張瀞之、王志敏(2007b),國際海岬型散裝船運費週期循環特性 研究,第五屆十校聯盟航運物流研討會,96年6月14日,國立成功 大學,台南市。

4. 郭慶旺、賈俊雪(2004),中國週期性赤字和結構性赤字的估算,

財貿經濟,6,頁36-42。

5. 陳建隆(2004),我國人造纖維產業1984-2003年之景氣週期分析,

台灣人纖工業會訊,38,頁1-31。

6. Adland, R. O. (2002), The stochastic behavior of spot freight rates and the risk premium in bulk shipping. Thesis (Ph.D.), Massachusetts Institute of Technology.

7. Adland,R. O., & Koekebakker, S. (2004), Market efficiency in the second-hand market for bulk ships, Maritime Economics &

Logistics.,6(1),1-15.

8. Alexandros,M. G., & Psifia, M. (2006), Shipping finance: time to follow a new track?, Maritime Policy & Management, 33(3), 301-320.

9. Alizadeh , A. H., & Nomikos, N. K. (2007), Investment timing and trading strategies in the sale and purchase market for ships, Transportation Research, Part B, 41, 126–143.

10. Baxter,M., & King, R.G. (1999), Measuring business cycles:

Approximate band-pass filters for economic time series, The Review of Economics and Statistics, 81(4), 575-593.

11. Bry, G., & Boschan, C. (1971), Cyclical Analysis of Time Series:

Selected Procedures and Computer Program, National Bureau of Economic Research, Columbia University Press, New York.

12. Burns,A.F., & Mitchell ,W.C. (1949), Measuring Business Cycles, NBER, New York.

13. Canova, F., & Angel, U.J. (1998), International business cycles, financial markets and household production, Journal of Economic Dynamics and Control, Elsevier, 22(4), 545-572.

14. Gouliflmos, M. A., & Psifia, M. (2006), Shipping finance: time to follow a new track? Maritime Policy & Management, 33(3), 301-320.

15. Granville, J.E.(1976), Granville's New Strategy of Daily Stock Market Timing for Maximum Profit, New York: Simon & Schuster.

16. Iacobucci, A., & Noullez, A. (2005), A Frequency Selective Filter for.

Short-Length Time Series, Computational Economics, 25(2), 75-102.

17. Iliadis, I. (2005). Measuring risk in shipping, retrieved Date August 14, 2006, from Freight Metrics Ltd. Greece,

http://www.freightmetrics.com

18. Kavussanos, M. G., & Visvikis, I. D. (2006), Shipping freight derivatives: a survey of recent evidence, Maritime Policy &

Management, 33(3), 233 – 255.

19. Klovland, J. T. (2002), Business cycles, commodity prices and shipping freight rate: Some evidence from the pre-WWI period, SNF REPORT NO 48/02 Norwegian Ship-owners’ Association and The Research Council of Norway.

20. Koopmans, T. C. (1939), Tanker Freight Rates and Tankship Building, An Analysis of cyclical fluctuations. Netherlands Economic Institute report No. 27. Haarlem, Holland.

21. Norman, V.D. (1981), Market strategies in bulk shipping, working paper, Norwegian School of Economics and Business Administration, Bergen, Norway.

22. Scarsi, R. ( 2007 ) , The bulk shipping business: Market cycles and ship-owners' biases, Maritime Policy & Management, 34,(6), 577-590.

23. Schwager, J.D. (1996), Schwager on Futures: Technical Analysis. New York, NY: John Wiley & Sons.

24. Sigbjørn, Sødal, Steen Koekebakker & Roar Adland (2008), Value based trading of real assets in shipping under stochastic freight rates, forthcoming in Applied Economics.

25. Stopford, M. (1999), Maritime Economics, Second Edition, Routeledge, London.

26. Tsolakis, S. (2005), Econometric Analysis of Bulk Shipping Markets mplications for Investment Strategies and Financial Decision-Making.

doctoral dissertation. Rotterdam: Erasmus University.

27. Wong, W.K., Meher, M., & Chew, B.K. (2003), How rewarding is technical analysis? Evidence from Singapore stock market, Applied Financial Economics, Taylor and Francis Journals, 13(7), 543-551.