When Does The 360 Degree Feedback Evaluation Work?

- A Game Theoretical Approach

林維熊1許瀞文21國立台灣科技大學企管系副教授

2國立台灣科技大學企管所博班

Abstract

留任被併購公司的重要人才是影響併購公司整合成效的關鍵因素。在併購後 的整合時間壓力下,360 度回饋評估法是否可即時解決併購公司因欠缺人才資訊 所面臨的人才留任問題?在利益衝突與機會主義行為的影響下,被賦予考核權的 被併購公司員工是否會願意合作而提供正確的人才資訊?為了解 360 度回饋評 估法在併購後整合階段的執行成效,本文依據情境理論、代理理論與賽局理論的 策略性推論發現,當評估者間存在利益攸關的互依性而產生人員替代效果,且該 效果大於人力資產特殊性效果時,評估者選擇坦白策略所獲得的報償將會大於說 謊策略,以 360 度回饋評估法作為篩選與留任被併購公司的重要人才是有效的。

本文建議,併購公司可以透過團隊誘因制度的建構,減少被併購公司員工間可能 存在的利益衝突問題,以強化 360 度回饋評估法的執行成效。

Key words: post-merger human retention, agency problem, 360

0feedback evaluation,

team-based incentive, human asset specificity, task interdependence,

human replacement effect, game theory.

Talent selection and retention

Time pressure Information problem

360 degree feedback evaluation

Multisource information feedback The dilemma of performance appraisal

Interest conflict and strategic behavior

The factors that affect the effectiveness of 360

0feedback evaluation

The human replacement effect The human asset specificity effect

Game analysis

Game model combination

Game model deduction and proposition Reach framework

Conclusion and recommendation

Appendix

Reference

360 度回饋評估法(360 degree feedback evaluation)的執行成效在近年來頗

受業界爭議。依據 DeNisi & Kluger(1996)所研究的六百多個案例顯示,有三 分之一左右的案例不但無法達成預期效果,反而會降低員工的績效水準;另外,則僅有三分之一的案例可以增加組織的實際績效。Watson Wyatt(2001)指出,

當企業採取 360 度回饋評估法時,會造成股東權益近 10.6%的損失,並減少其市 場價值。David Lassiter(1997)則認為,當企業不當的使用 360 度回饋評估法,

或是將其應用在決策制定(decision making)與績效評估(performance evaluation)

等目的時,會使組織置身於不必要的風險之中,並造成激勵(motivation)、績效

(performance)與整 體工作 環境 的負 面影 響 ,繼 而產 生不 必要 的潛在 危機

(potential danger)與錯誤成本。由此可知,360 度回饋評估法的實施結果對組 織所產生的利弊得失將猶如刀之兩刃(a double-edged sword),管理者不可不甚

(Kluger & DeNisi, 1998)。

360 度回饋評估法是一種多元授權的評估機制,因此應就不同層面的論點

(argument)來分析其執行成效。Toegel and Conger(2003)認為,有別於個人 層面(individual cognitive level)的認知分析(cognitive analysis),當 360 度回饋 評估法係以人際關係層面(interpersonal level)作為執行成效的考量時,其操作 方法應以互動式(mutual)的賽局分析(game analysis)為宜。在人際互動的情 況下,成員間即可能存在利益互依(interdependence)或利益衝突(interest conflict)

的現象,而參與評估的雙方人員則會在自我利益(self-interest)的追求下玩弄賽 局(gaming the game),並進行諸如勾結(collusion)或報復(tit-for-tat)等策略 性行為(strategic behavior)的選擇(Frank,1988;Kreps,1990;Toegel and Conger,

2003)

。為深入了解 360 度回饋評估法在組織中的執行成效,並基於其所具有的資訊 整合功能,本文係以在併購後整合階段因缺乏被併購公司人員資訊,而面臨留任 重要人才問題的併購公司為研究對象。首先,在情境理論(contingency theory)

的 動 態 基 礎 上 , 先 將 併 購 公 司 的 背 景 因 素 透 過 組 織 特 徵 ( organizational

characteristic)與管理機制(managerial mechanism)的組合,歸納為各類不同型

態的組織情境(organizational situation);接著,依據代理理論(agency theory)與賽局理論(game theory)的學理論證,將被賦予決策權的評估者視為同步賽局

(simultaneous game)的參賽者(player),並合理推論其在各種情境賽局下的報 償變數(payoff);最後,則在參賽者追求自我利益的機會主義行為(opportunism

behavior)下,判斷其所可能採取的策略性行為(strategic behavior)與該情境賽

局所可能存在的策略均衡狀態(strategy equilibrium),並據此提出若干具體假說 與建議,以建構 360 度回饋評估法的最佳應用模式。TALENT SELECTION AND RETENTION

併購(merger and acquisition)是許多公司近年來為取得並維持競爭優勢

(competitive advantage)的主要策略之一,透過經營疆域(business landscape)

的擴展,企業可以快速地取得有用的技術、資源與市場通路,並可以透過組織的 重整與改造,培植具持續性競爭優勢的動態性整合能耐(dynamic integration

capability),以促進規模經濟與範疇經濟等整合綜效的實現(Porter,1985;

Barney,1991;Teece DJ, Pisano G, Shuen A, 1997;Markides and Williamson,1996;

Nelson and Winter,1982)

。雖然併購策略所可能帶來的整合效益令人期待,然而 許多研究報告卻也指出,企業透過併購而能獲得正面效益者不到半數,有些案例 甚至造成異常虧損而危及本業的生存(Zollo,2004;Cording, Christmann andBourgeois,2002)

。透過併購失敗原因的探討發現,不同於宣告時的短期期效應,實際影響併購 案件成功與否的因素,除了併購前對標的物的審慎評估(due diligence)與因應 外界不可控制的市場效益風險(market efficiency risk)外,併購後整合任務的快 速執行與被併購公司重要人才的留任應該扮演著更舉足輕重的角色(Ducan,

2004;Christian and Matthias,2006;Zollo,2004)

。Time pressure

「時間就是金錢。」速度是一種時間價值對不確定性風險成本的抵換。在併 購後的整合階段裡,整合速度係指併購雙方員工願意接受整合任務,並據以完成 整合目標的比例。對併購公司而言,在既定品質的控制下,整合速度越快,時間 價值所帶來的經濟效益就越高;整合任務越快完成,投資報酬率越能隨之實現

(Feldman and Spratt,1999)。另外,對被併購公司員工而言,由於工作不確定 性的存在,故當整合速度越慢時,員工所產生的不安與焦慮感(anxiety)越深,

而這種負面情緒的干擾,將會直接影響員工的合作意願與坦誠行為,進而損及整 合目標的實現。此外 Duncan Angwin(2004)則指出,整合速度的快慢與否亦將 衝擊股東對於未來獲利的熱情期待(enthusiasm expectation),因此亦將有失公平 地限制(constraint)股東對於整合成效的接受度。

就併購後的整合時間壓力對上述利害關係人所產生的行為效應來看,整合速 度不但考驗著內部員工的焦慮感,亦支配著外部顧客的容忍度(tolerance)與資 本市場普羅大眾的耐心期待(patience)(Feldman and Spratt,1999)。因此整合 速度實是驅動整合成功與否的重要因素,惟有加快整合速度,方能縮小存在於利 害關係人間的不確定性與負面產出,並提升其整合績效(Homburg and Bucerius,

2006;Light,2001;Chase,1998;Haspeslagh and Jemison,1991)

。Information Problem

Barney(1991)認為,來自組織內部持續性的競爭優勢,主要源於其擁有具

價 值 性 ( valuable )、 稀 少 性 ( rare ) 與 難 以 模 仿 ( inimitable ) 或 替 代 性(non-substitutable)的特殊性資源。因此,除了整合速度能對整合績效產生一定

程度的影響外,透過併購而快速取得特殊性資源的作法,亦是促進整合能耐建置 的重要原因。所謂的特殊性資源並不全然是靜態的或是外顯的,還包括員工長久 嵌固(embed)在組織內部的技能(skills)、經驗(experience)與複雜的社交關 係(social complexity)等難以被了解(understand)、認知(cognitive)、觀察(observe)

與模仿的專屬性隱性知識(specificity tacit knowledge)(Russell W. Coff,1997;

Lippman and Rumelt,1982;Polanyi,1962;Teece,1982)

。因此具特殊性知識 的重要人才對組織而言,本質上就是一種特別形式的策略性資源(Amit andSchoemaker,1993)

。而組織就是要能在策略的構想(conceive)與執行下,透過 有價值的人力活動,傳遞(transfer)並儲存(storage)有效的知識與技能,藉以 開發核心能力(core competencies)與動態能耐(dynamic capability),並增進組 織的競爭優勢(Prahalad and Hamel,1990;Teece et al.,1997;Daft,1983;Porter,1981)

。Markides & Williamson(1996)並進一步指出,為更有效的移轉並儲存 組織內部的核心能力與能耐,企業應發展適切的內部治理機制,以維繫並創造人 力資本所帶來的競爭價值。Zollo(2004)認為,併購後的整合任務是以併購雙方人員的合作與學習為

重點,因此留任被併購公司的重要人才對整合成效是非常重要的;當被併購公司 重要管理人員的替換程度嚴重時,將會直接影響整合知識的傳遞與儲存,並危及 整合能耐機制(capability-building mechanism)的建立。因此在組織係以知識的 學習與分享作為整合能耐的發展基礎時,其對於重要人力資源的辨視、擁有與應 用將是影響整合成功與否的秘密武器。意即對併購公司而言,必須在整合期間 內,快速地篩選(selection)並留任(retention)具知識價值的被併購公司員工,以 避 免 因 重 要 人 才 的 流 失 或 過 度 地 替 換 , 而 對 整 合 目 標 造 成 不 利 的 影 響

(Stanwick and Stanwick,2001;Seo and Hill,2005;Zollo,2004),這對於以高 知識密集產業的併購案例來說更是如此(Ranft and Lord,2000)。

雖說被併購公司重要人才的留任對整合成效的影響相當深遠,然而由於人力 資本具有隱性知識難以被觀察的本質,因此相關人力資源訊息的獲得對併購公司 而言尤其重要,惟資訊獲得的難易又受其知識特性的影響。如同 Hayek(1945)

依 知 識 的 特 性 將 知 識 區 分 為 科 學 知 識 ( scientific knowledge ) 與 特 殊 知 識

(particular knowledge)兩種,Jensen & Meckling(1995)認為知識可區分為一 般知識(general knowledge)與特殊知識(specific knowledge)兩類,並指出知 識的傳遞是需要成本的。容易被其他代理人或管理者觀察的一般知識,所需要的 傳遞成本最低;相對的,不容易在代理人間被觀察或是被移轉的特殊知識,所需 要的傳遞成本是較高的。這種因知識特性不同所造成關係人間的資訊不對稱現象

(information asymmetry),將是代理問題(agency problem)發生的主要原因,

它不但會造成傳遞成本與監督成本的增加,更會影響決策制定的正確性(Jensen

& Meckling,1976)

。Chiang & Chiang(1990)亦指出,與其他實物資產相較,人力資本更容易產生嚴重的資訊流通問題,而這種資訊不足的現象亦是人員產生

自願性離職(voluntary turnover)的主因。

重要人才是本質複雜的知識聚合體與傳遞者,是推動整合成功與否的重要關 鍵,其與組織攸關的技能、品德與社交關係等資源特性,是長期在組織中經由學 習與演化而來的,內嵌於組織內部,而且難以由外部人士所觀察,因此是一種特 殊的現場知識(local specific knowledge)。Coff(2002)指出,人力資源在組織 中長久所發展的專屬於企業的技能資訊,不僅難以獲得,而且通常無法在效率勞 動市場上購買。因此對亟欲快速完成整合任務的併購公司而言,由於資訊不對稱 性的存在,無法在短期內透過觀察或監督而獲得被併購公司的人才資訊;且該資 訊亦無法在違反員工的意願下被正確地傳遞。意即併購公司必須在被併購公司員 工的信任、合作與協助下,方能在短期內順利地完成重要人才的篩選與留任目標。

360 DEGREE FEEDBACK EVALUATION

知識就是力量,對組織而言亦然。Hayek(1945)認為,組織的績效表現係 視其是否依對決策重要的知識來分派決策制定權(decision-making authority)。為 善用知識以促進組織的決策成效,近年來許多公司紛紛突破官僚型(bureaucratic)

的層級決策模式,而採取 360 度回饋評估法的多元授權機制,將決策權交付予擁 有較多資訊的現場人員,希望藉由多元且即時的意見回饋,減少組織內資訊不對 稱(information asymmetry)的現象,在傳遞成本與監督成本的減少下,讓資訊 的品質更具公平性(fairness)、明確性(clarity)與可靠性(credibility);此外 亦可讓受測者在客觀資訊的回饋下,減少組織學習成本,並修正不具效益的行 為,進而提升未來的績效表現。在這種預期效益的反應下,依據 Filipczak et al.

(1996)的調查指出,已有高達 90%以上的 Fortune 1000 企業採取某種程度的多 元回饋系統。

Multisource information feedback

有別於傳統由上而下(up to down)的單方評量決策模式,360 度回饋評估 法是一種突破組織現有官僚層級(bureaucracy),將考核權交付予與受測者互動 頻繁,有密切工作關係,而且了解受測者工作表現的多方人員(主管、部屬、同 儕、客戶與其他共同合作者)的評量機制。Borman(1974)指出,公司應廣徵 多方評估者(multiple raters)的意見以提升組織的評量績效,當評估者越具代表 性且評量指標越多元時,越能提升評估者的觀察能力,越能使其從不同的工作面 向(job facets)來評估受測者的績效表現。Stewart(1998)亦認為,在評量的過 程中如能加入更多人員的意見,則評量結果將可在「主觀+主觀+主觀=客觀」

的原則下更具一致性( consistency)與公平性( fairness)。在這種多方回饋

(multisource feedback)的評量機制下,當評估者間的不當利益勾結與報復行為 越被限制時,評量結果將越具一致性與公平性,而且受測者的接受度亦將越高

(Latham & Wexley,1982)。

360 度回饋評估法的特色就在於多元資訊的收集與分享,藉由多方貼近服務

端的評估意見,可讓資訊的質量更加客觀與完整,並避免產生諸如尖角效應(horns effect)與月暈效應(halo effect)等偏誤;管理者或受測者亦可由不同的 評量結果與評估差距,回饋修正其後的態度與行為,這對於以團隊合作為導向

(team-oriented)的組織而言,尤其具有使用上的實質效益。

Scott & Einstein(2001)認為,個人的注意力(attention)是有限的,只有

對目標與標準的回饋會管制(regulate)個人的行為,意即個人行為會因為回饋 標準的干預而改變;經由回饋所改善的領導者思惟與員工發展,對員工的工作滿 意度(job satisfaction)、工作盟約(job engagement)與組織承諾(organizationcommittee)等組織績效將有相當程度的正向影響,同時亦可減少具破壞性的員

工離職意願(Luthans & Peterson,2003)。因此有效的多元回饋機制不僅可以提 升員工的工作參與感(job involvement),亦可經由溝通系統的改善,強化員工自 我認知的能力,進而提升團隊凝聚力(coherence)與工作效率,並促進組織的變 革與發展(Toegel & Conger,2003;Luthans & Peterson,2003)。DeNisi & Griffin(2001)即指出,藉由獲取不同群體的特殊觀點(special insight),360 度回饋評 估法可以協助受測者了解別人對自己表現的看法,並協助其建立改善工作的機 制。

依據實證研究結果顯示,對於多元資訊回饋系統而言,不同來源的評估者組 合會有不同程度的代表性與評量效果。Harris & Schaubroeck(1988)發現,當員 工自我評量的比重最高時,其衡量結果與實際績效的相關程度卻是最低的。反 之,當主管評量的比重較高時,其衡量結果與實際績效的相關程度卻是較高的

(Mabe & West,1982;Lombardo & Eichinger,2003)。以層級互評(subordination

evaluation )的 有效 性來 說,採 主管 評量 者能 以 較寬 廣的 經營 觀點( broaden perspective)來評估組織的工作需求(job requirement)與員工的工作表現,因此

較能有效地帶動整體績效評量的管理循環;採部屬評量者則能促使主管重新思考 員工所注重的議題與需求,在有效的意見回饋下,不僅可提升主管的人際技能(interpersonal skill),同時亦可增強部屬對組織運作的訓練與參與。以同儕互評

(peer evaluation)的有效性來說,透過成員間彼此的密切互動與相互了解,員 工的工作態度與行為將會在團隊監督效應(monitor effect)的影響下即時獲得管 制與改善,並可避免員工產生極度取悅主管的行為;但相對的,如缺乏合宜的誘 因設計與目標規畫,所回饋的資訊亦可因同儕壓力的影響而喪失正確性,並產生 所謂的勾結與搭便車問題(free-riding problem)。

The dilemma of performance appraisal

由於兼具資訊品質的多元回饋與人員行為的改善機制,360 度回饋評估法自

90 年代以來,即被廣泛的應用在人員的評量計畫。然而如同前言所述,當組織

採取 360 度回饋評估法的評量機制時,宜以人際互動的賽局理論觀點來探討評估者所採取的策略性行為,及其對於實施成效的影響,尤其當 360 度回饋評估法係 應用在人員的績效評估目的時更是如此。

由於績效考核的評量結果將會透過薪酬制度(compensation)的運作而影響 受測者的現實利益,因此組織採取 360 度回饋評估法作為評量員工的績效工具 時,其實施過程很容易會因為關係人間的利益衝突,而導致負面情緒的產生,誘 使評估者陷入懲罰(punishment)、脅迫(force)或互惠(reciprocity)等情境,

而作出報復(tit-for-tat)或勾結(collusion)等破壞真實訊息的行為(Binmore,

1994;Kreps,1990;Frank,1988)

。Toegel & Conger(2003)即指出幾項容易 造成評估者間產生勾結協定行為(agreement)的情境,例如:當組織不斷的使 用回饋評估法,並要求員工一再的互相評估,或者評估者的評估方法很容易被推 測,而受測者亦總是能很快的採取報復手段。此外由於 360 度回饋評估法的評量 結 果 很 容 易 受 到 評 估 者 人 格 特 性 ( demographic characteristic )、 認 知 傾 向(cognitive)與人際關係等因素的干擾,而產生所謂的仁慈(leniency)效應或 嚴格(severe)效應,因此在使用時更需注意相關條件的配合(Toegel & Conger,

2003)

。當併購公司在資訊的即時性(immediacy)、完整性(completeness)與客觀 性(objectivity)等成本效益的考量下,利用 360 度回饋評估法作為篩選與留任 被併購公司重要人才的管理機制時,其應用目的即等同於績效評量的決策制定。

對併購公司而言,縱使期待透過被併購公司員工所擁有的資訊優勢,解決併購雙 方所存在的資訊不對稱現象,但仍應特別注意評估者間因利益衝突所可能造成的 道德危機問題(提供錯誤資訊),這對處於敏感與不安工作環境下的被併購公司 員工來說更是如此。

INTEREST CONFLICT & STRAGEGIC BEHAVIOR

依據代理理論的論點,人基本上是追求自利與趨避風險(risk averse)的有 限理性機會主義者(boundary rational opportunist),常會基於自利性的動機,從 事欺騙(deceive)或扭曲(distort)資訊的行為,因此除了資訊不對稱現象的影 響外,利益衝突亦是形成道德危機(moral hazard)或錯誤選擇(selection aversion)

等代理問題的主要原因,因此組織應當設計適當的激勵誘因與監督機制來激勵並 規範員工的工作目標與異常行為(Williamson,1985;Herbert Simon,1985;Jensen

& Meckling,1976)

。360 度回饋評估法在授權機制的設計下,看似可以增加被併購公司員工對新

公司的參與感,並解決併購公司所面臨的資訊不對稱問題。但實際上對被併購公 司員工而言,在未來工作權與職涯發展的不確定情況下,對新公司是缺乏信任感 的,其心態是不安的,在這種焦慮(anxious)、害怕(fear)與困惑(confuse)的負面情緒下,非常容易產生抗拒(resistance)與自我中心(self-centred)的行

為。這些因利益衝突所造成的自我保護與風險趨避現象,不但會影響被併購公司 員工提供正確資訊的意願與合作態度,有些重要人才甚至會因為無法獲得即時的 工作承諾而選擇離開(Marks & Mirvis,1985;Haspeslagh and Jemison,1991;

Stanwick and Stanwick,2001;Seo and Hill,2005)

。Ghorpade(2000)亦認為由 於利益衝突等因素的影響,360 度回饋評估法將會導致組織產生私人性(privacy)與衡量效度(validity)及效果(effectiveness)上的嚴重問題,並對組織的績效 表現造成不良的負面影響。

由此可知,當被併購公司員工因利益衝突而採取隱匿的策略性行為時,併購 公司即便是透過 360 度回饋評估法的實施,卻依舊無法使員工提供正確的人才資 訊;意即只要組織與員工間,或是員工與員工間的利益衝突問題未獲解決,資訊 不對稱的情況是無法獲得改善的。據此,為有效的提升 360 度回饋評估法的執行 成效,併購公司應該設計一套有利於增進評估者合作意願的誘因獎酬制度與之配 合,將個人利益與團隊利益相結合,使具備資訊優勢的被併購公司員工在個人利 益的追求下,選擇有利於整合的坦誠行為,提供正確的人才資訊予併購公司,以 完成公司篩選及留任重要人才的整合目標。

THE FACTORS AFFECTING THE EFFECTIVENESS OF FEEDBACK EVALUATION

對參與 360 度回饋評估法的被併購公司員工而言,主宰其選擇誠實與否策略 的重要關鍵,就在於該項策略所造成的人員異動效果是否會對其報酬有所保障或 改善,當其影響為正面效應時,評估者會傾向選擇令對手異動的策略;否則反之。

在團隊中實施 360 度回饋評估法時,參與評估的員工通常會在人際互動的考量 下,操弄(manipulation)或追隨(searching)可以增加其個人報償的行為。為 明確了解並區影響 360 度回饋評估法實施成效的確實原因,本研究將人員異動效 果依組織特徵(organizational characteristic)與資產特徵(asset characteristic)區 分為人員替代效果(human replacement effect)與人力資產特殊性效果(human

asset specificity effect)

;人員替代效果則可再區分為因任務特徵所造成的任務互 依性效果(task interdependence effect)與因管理機制所造成的團隊誘因效果(team-based incentive effect)兩類。

Task Interdependence Effect

Guzzo & Shea(1992)認為,任務互依性係指團隊中的成員為了完成工作必

須與他人進行互動與協調的程度。在任務互依性的影響下,個人績效的好壞係依 存於他人的努力與技能表現(Wageman & Baker,1997)。因此任務互依性是影 響團隊產出績效的重要結構變數(Saavedra、Earley and Van Dyne,1993)。Johnsonand Johnson(1989)指出,高度互依性的利益效果會反應在成員間的學習、成就

(achievement)、思想認知複雜度與人際關係上,並會促進人際間的溝通、互助、

資訊分享與合作等行為;因此當互依性的程度增加時,組織的產出效果亦應隨之

增加。

本文依 Wageman & Baker(1997)所提出的數學模式對任務互依性的影響加 以闡述,並進而說明其對組織績效所可能造成的影響。假設工作團隊裡有二位員 工,第 t 期時的工作產出分別為 A1t與 A2t,任務互依性強度為 k,0≦k≦1,在 任務互依性的影響下,每位員工的產出可分為兩類,一者為不受他人影響的個人 獨立產出 a1p與 a2p,另一者為受他人影響的互依性產出 a1c與 a2c,故在第 0 期時 其產出 A10與 A20分別如方程式(1)與方程式(2)所示。假設在第 1 期時第二 位員工離開,並由表現更好的第三位員工遞補時,第一位員工與第三位員工的產 出為 A11與 A31,並如方程式(3)與方程式(4)所示。由於 a3p>a2p,a3c>a2c, 故當 k 存在時,A31將會大於 A20,A11亦將大於 A10,對第一位員工而言,其產 出與報償將由於好員工的遞補而獲得改善;反之,當第三位員工為表現較差者 時,第一位員工的產出與報償將會因壞員工的遞補而減少。

對參與 360 度回饋評估法的被併購公司員工而言,當評估者雙方存在任務互 依性時,表示評估者的產出與報償將受到對手的工作表現所影響,因此主宰其選 擇是否會讓對手留任的重要關鍵,係由其對受測者與遞補者所評量的報償差額而 定。在遞補人選尚未確定的情況下,當評估者選擇讓表現優異的好員工離開時,

其產出績效勢必立即受到影響,預期報償亦將減少;反之,如選擇讓表現拙劣的 壞 員 工 離 開 時 , 其 產 出 績 效 與 預 期 報 償 將 可 能 由 於 遞 補 人 選 的 優 質 化

(superiority)而獲得改善。因此任務互依性的存在將可以減輕評估者間的利益 衝突問題,並使評估者傾向於選擇坦白的策略性行為,這與併購公司「留任好員 工」與「驅離壞員工」的人員整合目標是相符合的。由於本文係以人員留任與否 的策略選擇作為 360 度回饋評估法的實施目標,因此可視為一次性同步實施的賽 局操作,並不會產生諸如重覆施行的勾結或報復行為。

Team-based Incentive Effect

「Performance=ability × motivation」(Holland,1989)。治理機制(governance

mechanism ) 的 建 置 是 影 響 員 工 工 作 動 機 ( motivation ) 與 建 立 組 織 文 化

(organizational culture)最直接的方法。透過有效的機制設計,組織可以直接影 響並改變員工的態度與行為。在激勵動機的基礎上,Coff(1997)指出,誘因制 度可以結合員工與公司的目標,並減少人員流失的情況。因此當組織係以團隊合 作為績效目標時,如果能配合採取以團隊績效表現為基礎的誘因獎酬制度

(team-based incentive system),不僅可以增進團隊的凝聚力(group cohesion)

與規範(norm),激勵組織成員為團隊共同的價值與目標彼此互助合作外,亦可 以避免由於任務不明、權責不清與資訊不對稱等現象,對成員造成負面的不公平 比較效果。Williamson(1981)亦指出,當個人的產出績效難以衡量時,公司應 採取以團隊產出績效為基礎的誘因制度。

團隊誘因基礎係指團隊中個別成員所獲取獎酬的多寡,係依團隊的共同產出 績效而定,是一種具有利益互依性的獎酬制度。如同任務互依性對組織所產生的 效果,團隊誘因制度的實施將可促進組織成員的溝通、合作與協調行為(Wageman

& Baker,1997)

。因此對組織而言,當員工個人的績效表現無法被具體衡量時,團隊誘因制度不但可以有效的降低個人績效的衡量成本與監督成本,更可激勵員 工採取合作分享的互惠行為(reciprocity),並促進組織學習機制的建立。但相對 的,亦可能會由於缺乏對個人績效的明確評估,而造成員工間產生諸如勾結或搭 便車等管理問題。

對併購公司而言,被併購公司員工的坦誠態度與合作行為是促成整合目標快 速實現的契機,惟在雙方的認知與互信基礎尚未建立前,併購公司應可藉由誘因 機制的設計,以克服被併購公司員工為追求個人利益所採取的不合作行為。因此 本文建議在整合階段初期,併購公司即應建構一套以團隊為基礎的誘因制度與

360 度回饋評估法相配適(tie-in)

,並讓員工明瞭其實施條件與目的,避免因利益衝突所產生的道德危害問題。

如上述任務互依性的案例,假設第 t 期時該二位員工的報償分別為 B1t 與

B

2t,團隊誘因強度為 g,0≦g≦1,每位員工的報償可依團隊誘因的影響與否分 為兩類,一者為不受他人影響的個人獨立報償(1-g)A1t 與(1-g)A2t,另一者 為互受他人影響的團隊誘因報償 g(A1t+A2t)/2,故在第 0 期時其個別報償分別 如方程式(5)與方程式(6)所示,在團隊誘因機制的運作下,個人報償將會受 到其他成員的產出表現所影響。假設在第 1 期時第二位員工離開並由表現更好的 第三位員工遞補時,第一位員工與第三位員工的報償將分別為 B11與 B31,如方 程式(7)與方程式(8)所示。對第一位員工而言,由於 A31>A20,A11>A10, 故 B11會大於 B10,其產出與報償將會由於好員工的遞補而獲得改善;反之,當 第三位員工為表現較差者時,第一位員工的產出與報償將會因壞員工的遞補而減 少。如同上述任務互依性對參與互評者的影響,當併購公司採取團隊誘因制度 時,評估者亦會在符合團隊利益的目標下,以受測者的職能良莠作為選擇其去留 的依據。

Mesch et al.(1988)指出,相較於任務獨立性的組織結構,任務互依性較能

增強組織人員的學習效果,而且這種效果亦會由於團隊報酬的引進而增強。因此 當評估者間存在任務互依性或是組織採取團隊誘因制度時,評估者將會以遞補者 與受測者對其報償所造成的差異作為選擇受測者留任與否的依據。在時間與現值 的考量下,該項報償差距是一種期望邊際報償(expected marginal payoff),即為 本研究所定義的人員替代效果(human replacement effect),如方程式(9)所示 之 R。在方程式(9)中可看出,在特定期間內(第 0 期至第 t 期),評估者的期 望留任報償現值等於原留任報償加上人員替代效果的期望現值,當受測者是壞員 工時,人員替代效果對評估者原留任報償的影響是正面的,R>0,評估者會選 擇讓對手離開的策略;當受測者是好員工時,人員替代效果對評估者原留任報償 的影響是負面的,R<0,評估者會選擇讓對手留任的策略。Human Asset Specificity Effect

人力資產特殊性(Human Asset Specificity)是一種專屬並依存於組織內部的 人力價值,為員工長期與組織機制互動的學習結果,其表現在員工的特殊技能、

經驗與社交關係等行為,具有隱性知識(tacit knowledge)的特質,不但不容易 傳達與分享,亦難以複製與模仿,因此是一種專屬於公司的競爭優勢來源,當其 重新被分配至其他用途時,所具有的價值特性將隨即消失(Williamson,1991;

Polanyi,1962)

。因此 Williamson(1975)認為,特殊性人力資產所擁有的特殊 性知識(idiosyncratic knowledge)之構成要件有二項,第一,該特殊性知識是由 工作中所學習獲得的(learning by doing),第二,該特殊性知識無法完全移轉,因此當特殊性人力資產移轉至新的工作崗位後,其生產力與工作表現將會下降

(Williamson,1985)。基於上述特質,人力資產特殊性是一種讓勞僱雙方彼此 相互依賴、套牢(hold-up)的雙邊獨佔關係(Williamson,1975)。對員工而言,

由於離開原工作崗位後的生產力會下降,因此將無法獲得與原有工作相同的報 償,故除非其相較於市場行情之現有報酬明顯不合理,否則不會輕易地離開原公 司;對公司或其工作夥伴而言,由於特殊性人力資產是無法在短期內被遞補或取 代的,而且重新訓練或培植對等人才亦需再度耗費相當大的時間成本與物力成

本,因此除非其相當不努力,否則公司應該對其極力留任,並給付高於或至少等 於市場行情的薪資水準。

對參與 360 度回饋評估法的被併購公司員工而言,當其評估對手具備人力資 產特殊性時,代表雙方既有的合作經驗所產生的效益是無法被取代的,如果令其 離開時,對留任者將會產生新的學習成本(learning cost),如方程式(10)所示 之 C,在特定期間內(第 0 期至第 t 期),該項成本將會造成評估者原留任報償 的減少。因此不論受測者的素質或表現是否真的優異及努力,評估者通常會傾向 選擇讓對手留任的策略,而且這種偏好現象將會一直持續到被人員替代效果所產 生的利益(R)所取代為止。

GAME ANALYSIS

Toegel and Conger(2003)認為,以人際互動的觀點來看,在團隊中實施 360

度回饋評估法基本上就是一種賽局的運作模式,互評者雙方會在個人利益的追求 下,選擇有益於個人報償的策略。如同針對經濟人所作的理性假設,賽局中的參 賽者會藉由行使策略性行為(strategic behavior)來玩弄賽局(gaming the game),而當該策略性行為所獲得的報償大於其他選擇策略之報償時,該策略性行為即為 參賽者之優勢策略(dominant strategy)。因此當併購公司對被併購公司員工採取

360 度回饋評估法的互評機制時,必須確保隱藏在該賽局模型中的參賽者特性、

組織特性與管理機制等因素是否能影響被併購公司員工選擇「坦白」的策略性行 為,以達成留任重要人才的整合目標。

由於 360 度回饋評估法所具有的賽局運作機制,參賽者對於其策略性行為的 選擇是依其對手的反應而決定的;惟為避免對手的報復行為,參賽者極有可能在 因害怕報復或享受勾結所造成的欺騙問題(deception),本研究建議宜以匿名方 式,推動一次性同步實施的 360 度回饋評估法,減緩員工在長期互動的預期心理 下,扭曲資訊的正確性,以確保評估者願意選擇留任重要人才的有利策略。

為了解 360 度回饋評估法對人員留任有效性的影響,本研究利用賽局報償矩 陣的推導,探究趨避風險的評估者雙方,在各種管理情境下如何能在對手意向的 考量下,選擇有利於自己的策略性行為,而該策略性行為亦能在互惠、雙贏

(win-win)的均衡狀態下,達成併購公司篩選與留任重要人才的人員整合目標。

Game Model Combination

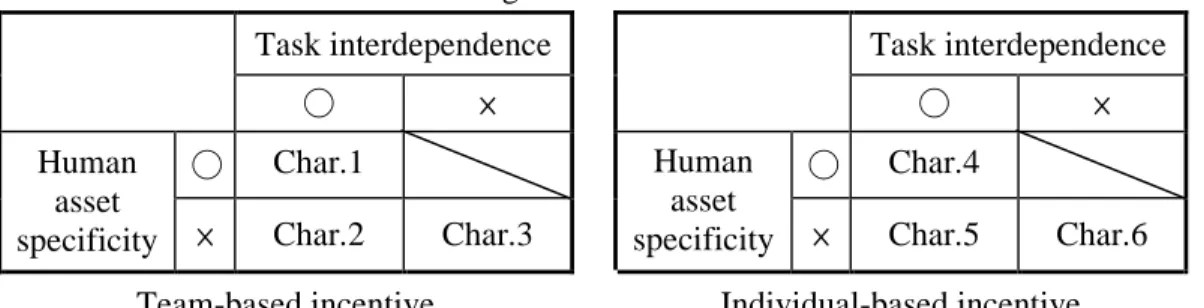

Organization characteristics and situations. 360 度回饋評估法的成功關鍵在

於公司所配適的組織特性是否能激勵評估者產生推動團隊效能的人員替代效 果。據此,本研究將人力資產特徵與組織特徵加以組合,Char.1 與 Char.4 為具備 人力資產特殊性與任務互依性,但分別採取團隊誘因及個人誘因者;Char.2 與

Char.5 為不具備人力資產特殊性但具備任務互依性,且分別採取團隊誘因及個人

誘因者;Char.3 與 Char.6 為不具備人力資產特殊性與任務互依性,但分別採取團 隊誘因及個人誘因者。由於人力資產特殊性具有與他人之間不可取代的互動特 質,因此本研究則推論具備人力資產特殊性者亦具備任務互依性;但具備任務互 依性者卻未必會具備人力資產特殊性,此 6 種特性組合如 Table 1 所示。Table 1. Organizational Characteristics

Task interdependence Task interdependence

○ × ○ ×

○

Char.1

○Char.4

Human asset

specificity

×Char.2 Char.3

Human asset

specificity

×Char.5 Char.6 Team-based incentive Individual-based incentive

為了解人力資產特殊性、任務互依性與誘因制度對 360 回饋評估法所可能產 生的影響,本研究進一步將此 6 種組織特性依影響留任者報償的兩種效果(人力 資產特殊性效果、人員替代效果)區分,可再歸類為 3 種主要的組織情境。Situ.1 為同時具備人力資產特殊性效果與人員替代效果者(如 Char.1 與 Char.4),Situ.2 為具備人員替代效果者(如 Char.2、Char.3 與 Char.5),Situ.3 則為無任何效果存 在者(如 Char.6),如 Table 2 所示。

Table 2. Organizational Situations

Org. Characteristic Char.1 Char.2 Char.3 Char.4 Char.5 Char.6 Org. Situation Sit.1 Sit.2 Sit.1 Sit.2 Sit.3

Effect

Human asset specificity

●-

●- -

Human replacement

● ● ● ●-

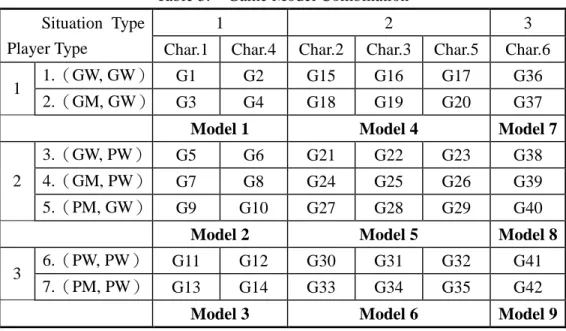

Game Player. 為配合本文對於重要人才篩選與留任有效性的研究目的,本

研究將重要人才定義為好員工(GW),並係指具有良好專業知識技能(skill andcapability)

、工作態度(work attitude)與品德操守(moral character and virtue)者;壞員工(PW)則反之。因此參賽者雙方有可能是好員工與好員工的組合,

也可能是好員工與壞員工的組合,抑或是壞員工與壞員工的組合。

參與互評的被併購公司員工依其職能優劣情形,區分為好員工(GW)與壞 員工(PW)兩類,。並將好員工定義為願意與人合作分享,且另外,本研究在 整合時效的要求下,將參與互評對象的範圍限定在組織內部,其中包括同儕

(peer)互評與主管部屬間之層級(subordination)互評,並在評估有效性的原 則下,排除與績效相關性較低的自我評估。因此在互評者職級(position)高低 的分類下,將參賽者區分為 7 種互評組合,而這 7 種組合可再依職能(competency)

好壞加以分類,再將參賽者組合為 3 種不同的互評型態。Player Type1 為好員工 與好員工的互評組合,(GW,GW)、(GM,GW);Player Type2 為好員工與壞 員工的互評組合,(GW,PW)、(GM,PW)、(PM,GW);Player Type3 為壞員 工與壞員工的互評組合,(PW,PW)、(PM,PW)。

為建置參賽者的賽局報償矩陣(game payoff matrix),本研究將上述 6 種組 織特性與 7 種參賽者型態組合為 42 個一次性同步賽局(G1 至 G42),共計 9 大 類不同情境特性的賽局報償模型(game payoff model),如 Table 3 所示。Model 1 為 G1 至 G4 的特性組合,Model 2 為 G5 至 G10 的特性組合,Model 3 為 G11 至

G14 的特性組合,以此類推。

Table 3. Game Model Combination

1 2 3

Situation Type

Player Type Char.1 Char.4 Char.2 Char.3 Char.5 Char.6

1.(GW, GW) G1 G2 G15 G16 G17 G36

1 2.(GM, GW) G3 G4 G18 G19 G20 G37

Model 1 Model 4 Model 7

3.(GW, PW) G5 G6 G21 G22 G23 G38

4.(GM, PW) G7 G8 G24 G25 G26 G39

2

5.(PM, GW) G9 G10 G27 G28 G29 G40

Model 2 Model 5 Model 8

6.(PW, PW) G11 G12 G30 G31 G32 G41

3 7.(PM, PW) G13 G14 G33 G34 G35 G42

Model 3 Model 6 Model 9

Game Model Deduction and Proposition

本研究依據賽局理論對於經濟人之理性假設,推論參與 360 度回饋評估法的 被併購公司員工會在對手策略的考量下,理性地尋求個人自我利益的極大化,並 作出最適策略選擇;即使在面臨不確定的情境下,亦會採取較小心的策略。在此 種假設下,如果有一種策略是參賽者在面對其他參賽者的任何策略下的最適反應 時,此種策略即為優勢策略(dominant strategy)。當該策略所獲取的報償皆大於 其他策略時,稱為強優勢策略(strong dominant strategy);當該策略所獲取的報 償可能大於或等於其他策略時,則稱為弱優勢策略(weak dominant strategy)。在 參賽者雙方都採取優勢策略的情況下,此種優勢策略組合將成為一種優勢策略均 衡(dominant strategy equilibrium)的狀態;如參賽者雙方所採取的策略互為最

適反應時,此種策略組合稱為納許均衡(Nash equilibrium),納許均衡可能不只 一個,因此優勢策略均衡會是納許均衡,但並非所有的納許均衡都是優勢策略均 衡。為確認並優勢化被併購公司員工的最適策略反應,本研究採取較高標準的優 勢策略均衡來推論 360 度回饋評估法對人才篩選與留任有效性的假說。

如前文所述,在經濟人追求個人自我利益的原則下,當併購公司希望參與互 評的被併購公司員工能坦白並提供正確的人才資訊時,就必須使其選擇坦白策略 所獲得的期望報償大於選擇說謊策略的期望報償;相同的,如希望好員工能留任 時,就必須使其留任的期望報償大於離職的期望報償。為了解 360 度回饋評估法 對被併購公司員工的實施成效,並確認其是否真能達成人員留任有效性的整合目 標,本研究採取優勢策略均衡的定義分別就上述 9 種賽局模型進行報償矩陣的推 導與均衡策略的分析期以對 360 度回饋評估法之應用作出更具體的推論與建議。

如 Table 4 所示,Model 1、Model 4 與 Model 7 為好員工與好員工的賽局組 合,當雙方選擇坦白策略時,雙方皆留任且報償分別為 B10與 B20;當雙方選擇 說謊策略時,雙方皆離職且報償分別為 L1t

,與 L

2t;當 Player 1 選擇坦白而 Player2 選擇說謊時,Player 1 離職且報償為 L

1t,Player 2 留任且報償為 B2t;當 Player 1 選擇說謊而 Player 2 選擇坦白時,Player 1 留任且報償為 B1t,Player 2 離職且報 償為 L2t。Model 2、Model 5 與 Model 8 為好員工與壞員工的賽局組合,當好員工說謊

而壞員工坦白時,雙方皆留任且報償分別為 B10與 B20;當好員工坦白而壞員工 說謊時,雙方皆離職且報償分別為 L1t,與 L

2t;當雙方皆選擇坦白時,好員工留任 且報償為 B1t,壞員工離職且報償為 L2t;當雙方皆選擇說謊時,好員工離職且報 償為 L1t,壞員工留任且報償為 B2t。Model 3、Model 6 與 Model 9 為壞員工與壞員工的賽局組合,當雙方選擇說

謊策略時,雙方皆留任且報償分別為 B10與 B20;當雙方選擇坦白策略時,雙方 皆離職且報償分別為 L1t,與 L

2t;當 Player 1 選擇說謊而 Player 2 選擇坦白時,Player1 離職且報償為 L

1t,Player 2 留任且報償為 B2t;當 Player 1 選擇坦白而 Player 2 選擇說謊時,Player 1 留任且報償為 B1t,Player 2 離職且報償為 L2t。Player 1:B

1t=B

10-C+R Player 2:B

2t=B

20-C+R Table 4. Game Payoff Matrix

Model 1,4,7 Model 2,5,8 Model 3,6,9 Player2

Player1 T F T F T F

T (B

10, B

20) (L

1t, B

2t) (B

1t, L

2t) (L

1t, L

2t) (L

1t, L

2t) (B

1t, L

2t)

F (B

1t, L

2t) (L

1t, L

2t) (B

10, B

20) (L

1t, B

2t) (L

1t, B

2t) (B

10, B

20)

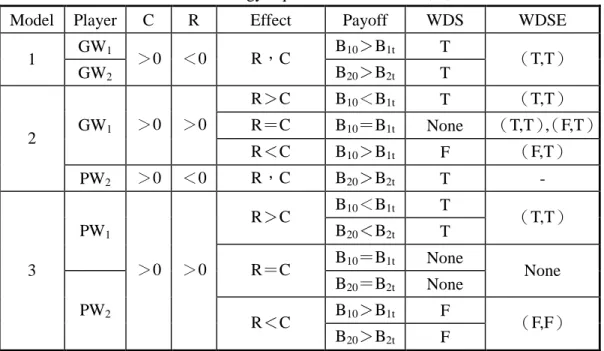

The Game under Human Asset Specificity and Human Replacement Effects.

Model 1、Model 2 與 Model 3 為具備人力資產特殊性效果(C)與人員替代效果

(R)的賽局組合,如 Table 5 所示。Model 1 為好員工與好員工的互評模式,在 此種情境型態下,C>0,R<0,對兩位好員工而言,在對手選擇坦白或說謊的 情形下,其選擇坦白策略的報償分別為(B10或 L1t)與(B20或 L2t),將會大於 或等於選擇說謊策略的報償(B1t或 L1t)與(B2t或 L2t),因此「坦白」皆為兩位 好員工的弱優勢策略,而(坦白,坦白)為此賽局的弱優勢策略均衡。據此推論,

360 度回饋評估法在此情境下對人才的篩選與留任是有效的。

Model 2 為好員工與壞員工的互評模式。對壞員工而言,由於對手為好員工,

因此 R<0,C>0,在對手選擇坦白或說謊的情形下,其選擇坦白策略的報償(L2t

或 B20)會大於或等於說謊策略的報償(L2t或 B2t),因此「坦白」是壞員工的弱 優勢策略。對好員工而言,由於對手為壞員工,因此 R>0,C>0,R 與 C 的效 果會相互抵銷,所以在對手選擇坦白或說謊的情形下,將存在三種可能情況:

1. 當 R>C 時,好員工選擇坦白策略的報償(B

1t或 L1t)會大於或等於選擇 說謊策略的報償(B10或 L1t,)

,因此「坦白」是好員工的弱優勢策略,而(坦白,坦白)為此賽局的弱優勢策略均衡。據此推論,360 度回饋評估 法在此情境下對人才的篩選與留任是有效的。

2. 當 R=C 時,好員工選擇坦白策略的報償(B

1t或 L1t)會等於選擇說謊策 略的報償(B10或 L1t,)

,好員工無優勢策略的存在,而(坦白,坦白)與(說謊,坦白)均為此賽局的弱優勢策略均衡。據此推論,360 度回饋評 估法在此情境下對人才的篩選與留任僅有部分效果。

3. 當 R<C 時,好員工選擇坦白策略的報償(B

1t或 L1t)會小於或等於選擇 說謊策略的報償(B10或 L1t,)

,因此「說謊」是好員工的弱優勢策略,而(說謊,坦白)為此賽局的弱優勢策略均衡。據此推論,360 度回饋評估 法在此情境下對人才的篩選與留任是無效的。

Model 3 為壞員工與壞員工的互評模式,在此種情境型態下,對兩位壞員工

而言,C>0,R<0,由於 R 與 C 的效果會相互抵銷,因此在對手選擇坦白或說 謊的情形下,將存在 3 種可能情況:1. 當 R>C 時,兩位壞員工選擇坦白策略的報償分別為(L

1t或 B1t)與(L2t或 B2t)會大於或等於選擇說謊策略的報償(L1t或 B10)、(L2t或 B20),因 此「坦白」皆為兩位壞員工的弱優勢策略,而(坦白,坦白)為此賽局 的弱優勢策略均衡。據此推論,360 度回饋評估法在此情境下對人才的篩 選與留任是有效的。

2. 當 R=C 時,兩位壞員工選擇坦白策略或是說謊策略的報償會相同,雙方

無優勢策略的存在,因此無法產生優勢策略均衡。據此推論,360 度回饋評估法在此情境下對人才的篩選與留任是無效的。

3. 當 R<C 時,兩位壞員工選擇坦白策略的報償分別為(L

1t或 B1t)與(L2t或 B2t)會小於或等於說謊策略的報償(L1t或 B10)、(L2t或 B20),因此「說 謊」皆為兩位壞員工的弱優勢策略,而(說謊,說謊)為此賽局的弱優 勢策略均衡。據此推論,360 度回饋評估法在此情境下對人才的篩選與留 任是無效的。

Table 5. Strategy Equilibrium of Model 1, 2, 3

Model Player C R Effect Payoff WDS WDSE

GW

1B

10>B1tT

1 GW

2>0 <0

R,C

B

20>B2tT

(T,T)R>C B

10<B1tT

(T,T)R=C B

10=B1tNone

(T,T),(F,T)GW

1 >0 >0R<C B

10>B1tF

(F,T)2

PW

2 >0 <0R,C B

20>B2tT -

B

10<B1tT

R>C B

20<B2tT

(T,T)PW

1B

10=B1tNone

R=C B

20=B2tNone None B

10>B1tF

3

PW

2>0 >0

R<C B

20>B2tF

(F,F)綜合此類 3 種參賽者組合之模型分析可知,當互評雙方同時存在人員替代效 果與人力資產特殊性效果時,必須在人員替代效果大於人力資產特殊性效果的情 況下,360 度回饋評估法對人才的篩選與留任才會有效。據此提出 Proposition 1-1 與 Proposition 1-2,如下所示。

Proposition 1-1

在併購後的整合階段裡,利用團隊誘因制度與 360 度回饋評估法相配適,對 具備人力資產特殊性與任務互依性的被併購公司員工實施留任與否的互評 措施,當其所產生的人員替代效果大於人力資產特殊性效果時,對篩選與留 任被併購公司的重要人才是有效的。

Proposition 1-2

在併購後的整合階段裡,利用 360 度回饋評估法對具備人力資產特殊性與任 務互依性的被併購公司員工實施留任與否的互評措施,當其所產生的人員替 代效果大於人力資產特殊性效果時,對篩選與留任被併購公司的重要人才是 有效的。

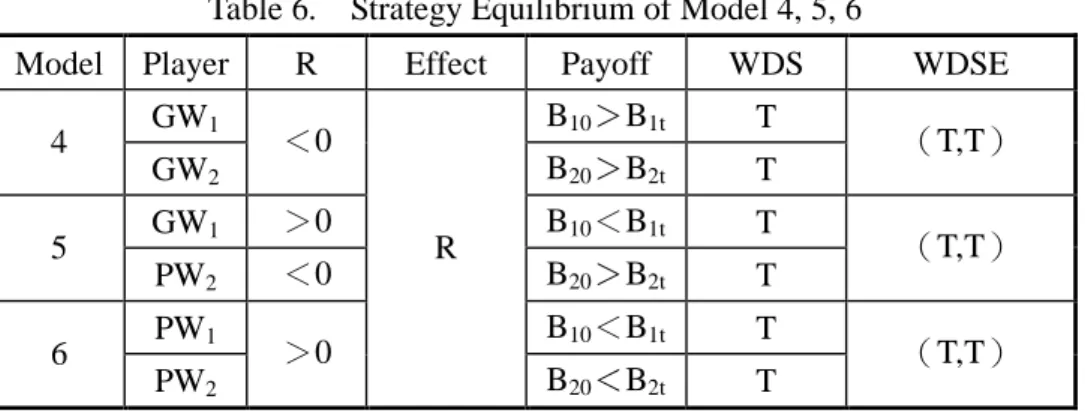

The Game under Human Replacement Effect. Model 4、Model 5 與 Model 6

為具備人員替代效果的賽局組合,如 Table 6 所示。依前文提及之人員替代效果(R)的推導過程,此類模型在不具備人力資產特殊性效果(C)的情況下,並 不會產生兩種效果互相抵減的現象。Model 4 為好員工的互評模式,R<0,人員 替代效果對參賽者報償的影響如同 Model 1 所述,「坦白」皆為兩位好員工的弱 優勢策略,而(坦白,坦白)為此賽局的弱優勢策略均衡。據此推論,360 度回 饋評估法在此情境下對人才的篩選與留任是有效的。

Model 5 為好員工與壞員工的互評模式。對壞員工而言,由於對手為好員工,

因此 R<0;對好員工而言,由於對手為壞員工,因此 R>0。不論是壞員工或是 好員工,選擇坦白策略的報償皆會大於選擇說謊策略之報償,因此「坦白」皆為 雙方之弱優勢策略,而(坦白,坦白)為此賽局的弱優勢策略均衡。據此推論,

360 度回饋評估法在此情境下對人才的篩選與留任是有效的。

Model 6 為壞員工與壞員工的互評模式。對兩位壞員工而言,由於對手皆為

壞員工,因此 R>0。如同 Model 3 之 R>C 的推導過程,由於壞員工選擇坦白 之報償會大於選擇說謊之報償,因此「坦白」皆為雙方之弱優勢策略,而(坦白,坦白)為此賽局的弱優勢策略均衡。據此推論,360 度回饋評估法在此情境下對 人才的篩選與留任是有效的。

Table 6. Strategy Equilibrium of Model 4, 5, 6

Model Player R Effect Payoff WDS WDSE

GW

1B

10>B1tT

4 GW

2<0

B

20>B2tT

(T,T)GW

1 >0B

10<B1tT

5 PW

2 <0B

20>B2tT

(T,T)PW

1B

10<B1tT

6 PW

2>0

R

B

20<B2tT

(T,T)綜合此類 3 種參賽者組合之模型分析可知,當互評雙方僅存在人員替代效果 時,360 度回饋評估法對人才的篩選與留任是有效的。據此提出 Proposition 2-1、

與 Proposition 2-2 與 Proposition 2-3,如下所示。

Proposition 2-1

在併購後的整合階段裡,利用團隊誘因制度與 360 度回饋評估法相配適,對 具備任務互依性的被併購公司員工實施留任與否的互評措施,對篩選與留任 被併購公司的重要人才是有效的。

Proposition 2-2

在併購後的整合階段裡,利用團隊誘因制度與 360 度回饋評估法相配適,對 被併購公司員工實施留任與否的互評措施,對篩選與留任被併購公司的重要

人才是有效的。

Proposition 2-3

在併購後的整合階段裡,利用 360 度回饋評估法對具備任務互依性的被併購 公司員工實施留任與否的互評措施,對篩選與留任被併購公司的重要人才是 有效的。

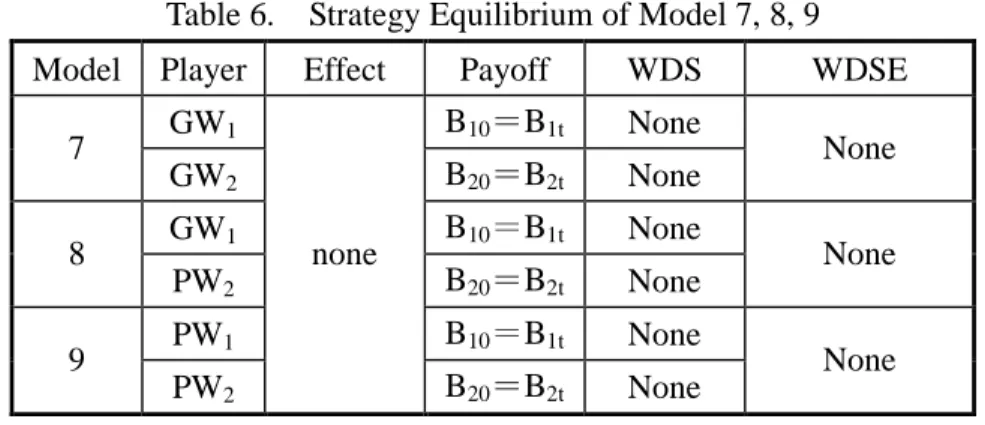

The Game under No Effect. Model 7、Model 8 與 Model 9 為不具任何人員替

代效果或人力資產特殊性效果的賽局組合,如 Table 6 所示。在此類模型中,參 賽者的個人報償不會因為對手的異動而發生任何變化,因此不論是好員工互評的Model 7、好壞員工互評的 Model 8 與壞員工互評的 Model 9,在缺乏比較性誘因

利益的情況下,對任一方參賽者而言,不論是選擇坦白策略或是說謊策略,兩者 的報償是一樣的,因此不存在任何的優勢策略,策略均衡狀態亦無法產生。據此,本研究提出 Proposition 3,如下所示。

Table 6. Strategy Equilibrium of Model 7, 8, 9 Model Player Effect Payoff WDS WDSE

GW

1B

10=B1tNone

7 GW

2B

20=B2tNone None

GW

1B

10=B1tNone

8 PW

2B

20=B2tNone None

PW

1B

10=B1tNone

9 PW

2none

B

20=B2tNone None Proposition 3

在併購後的整合階段裡,利用 360 度回饋評估法對不具備任務互依性的被併 購公司員工實施留任與否的互評措施,在無團隊誘因制度的配適下,對篩選 與留任被併購公司的重要人才是無效的。

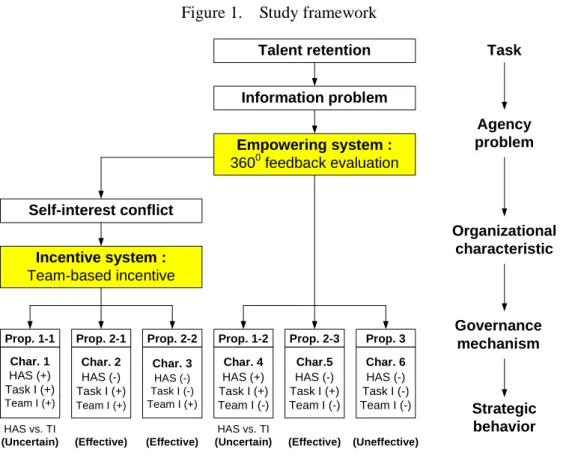

Study framework

有關併購公司在整合階段是否能利用 360 度回饋評估法作為留任被併購公 司重要人才的議題,本研究在經由上述各種組織情境賽局的推論下,大致歸納出 三大類主要的研究假說。首先,當評估者間存在人員替代效果與人力資產特殊性 效果,且人員替代效果大於人力資產特殊性效果時,使用 360 度回饋評估法作為 篩選及留任被併購公司的重要人才是有效的,如 Proposition 1-1 與 Proposition

1-2。再者,當評估者間僅存在人員替代效果,而不存在人力資產特殊性效果時,

使用 360 度回饋評估法作為篩選及留任被併購公司的重要人才亦是有效的,如

Proposition 2-1、Proposition 2-2 與 Proposition 2-3。最後,當評估者間不存在任何

的人員替代效果與人力資產特殊性效果時,由於受測者的異動情形對評估者的既有報償並不會造成任何增減變化的影響,因此在無法解決利益衝突的情況下,使 用 360 度回饋評估法作為篩選及留任被併購公司的重要人才是無效的,如

Proposition 3-3。Figure 1 為本文所建構的研究流程、架構與 6 項推論假說

Figure 1. Study framework

Empowering system : 360

0feedback evaluation

Char. 4 HAS (+) Task I (+) Team I (-)

Char. 6 HAS (-) Task I (-) Team I (-)

Incentive system : Team-based incentive

Char.5 HAS (-) Task I (+) Team I (-)

Self-interest conflict

Prop. 2-3 Char. 1

HAS (+) Task I (+) Team I (+)

Char. 2 HAS (-) Task I (+) Team I (+)

Char. 3 HAS (-) Task I (-) Team I (+)

Prop. 3 Prop. 1-2

Prop. 2-1 Prop. 2-2 Prop. 1-1

Talent retention Task

Agency problem

Governance mechanism

Strategic behavior Organizational

characteristic Information problem

HAS vs. TI (Uncertain)

HAS vs. TI (Uncertain)

(Effective) (Effective) (Effective) (Uneffective)

Conclusion and recommendation

360 度回饋評估法的多元授權機制對於以知識為整合能耐重心的學習性組

織而言,是一項相當重要的決策管理工具。傳統上認為,透過有效的多方意見回 饋,組織可以即時羅致較具專業性與客觀性的完整資訊,因此應可減少組織內部 所存在的資訊不對稱問題,並讓決策制定的品質獲得改善與提升。然而這種單方 面只注重資訊處理的授權機制,在實務應用上卻發現其執行成效未必能如預期般 地實現。依據代理理論的論點認為,實際驅動人們決策選擇的主要原因應在於其 追求自我利益的機會主義行為,而 360 度回饋評估法正好忽略了存在於評估者 間,或者是評估者與組織間所可能發生的利益衝突問題。在缺乏誘因激勵的情境 下,評估者極有可能作出不利於組織目標的策略性行為,而無法達成 360 度回饋 評估法原欲改善組織決策品質的目標。為具體建構 360 度回饋評估法的最佳應用模式,本文以處於整合階段面臨留 任被併購公司重要人才的併購公司為研究對象,並在代理理論的基礎下透過互動 式情境賽局的推導發現,當評估者間存在利益攸關的任務互依性或是併購公司採

取團隊績效誘因制度時,皆可讓評估者間產生對留任人才決策有正向效應的人員 替代效果,據此亦可激勵被賦予決策權的被併購公司員工在自我利益的追求下,

採取坦白的策略性行為,並達成併購公司留任重要人才的整合目標。

組織的競爭優勢來自不同的策略與管理機制間的合理配適(Porter,1996)。

在代理理論的論點下,本文已清楚描述參與 360 度回饋評估法的評估者在各種組 織情境下的可能作為與決策有效性,並具體建議組織應建置合宜的誘因制度與