科技部補助專題研究計畫成果報告

期末報告

公司治理,企業社會責任與財務績效:以人力資本為調節

因素

計 畫 類 別 : 個別型計畫 計 畫 編 號 : NSC 102-2410-H-004-159- 執 行 期 間 : 102 年 08 月 01 日至 103 年 07 月 31 日 執 行 單 位 : 國立政治大學企業管理學系 計 畫 主 持 人 : 韓志翔 計畫參與人員: 助教-兼任助理人員:林芝樺 處 理 方 式 : 1.公開資訊:本計畫涉及專利或其他智慧財產權,2 年後可公開查詢 2.「本研究」是否已有嚴重損及公共利益之發現:否 3.「本報告」是否建議提供政府單位施政參考:否中 華 民 國 103 年 11 月 17 日

中 文 摘 要 : 過去關於企業社會責任之研究主要探討其與公司績效是否有 關。而本研究探討公司治理、企業社會責任以及企業財務績 效之間的關聯性之外,亦加入人力資本,探討其是否會影響 公司治理與企業社會責任的關係,以及是否影響企業社會責 任與財務績效的關係。研究針對 2007-2012 年間由《天下雜 誌》評選出的「天下企業公民 TOP 50」之企業為研究對象, 並經過篩選後,共計 170 家。研究所需資料分別從台灣經濟 新報社資料庫(Taiwan Economic Journal;TEJ)以及公開資 訊觀測站所提供之年報。研究結果顯示,大股東持股比例、 經理人持股比例以及獨立董事席次比例與企業社會責任呈現 顯著相關。且企業若擁有較佳的企業社會責任,則員工的附 加價值就會正向調節企業績效,使公司整體績效愈佳。綜合 上述研究,供未來學者及商業人士之參考依據。 關鍵字:公司治理、企業社會責任、財務績效、人力資本 中文關鍵詞: 公司治理、企業社會責任、財務績效、人力資本

英 文 摘 要 : The research objective on the topic of Corporate Social Responsibility (CSR) focused mainly on firm performance up until today. This study primarily investigates the relevance of corporate governance, corporate social responsibility, and corporate financial performance. Furthermore, this paper includes human capital as an additional moderator, intending to gain further understanding in its impact on the relationship between corporate governance and CSR and between CSR and corporate financial

performance. The 170 targeted company of this research comes from the CommonWealth TOP 50

Excellence in Corporate Social Responsibility, and the information used were generated from Taiwan Economic Journal (TEJ) and from open sources and papers published by Market Observation Post System. The result of this paper indicate that CSR is in strong positive relationship with a large proportion of shareholders, the proportion of managers

shareholdings, the proportion of managers

shareholding, and the proportion of independent

directors seats. Moreover, it is concluded that when corporate CSR performance positively correlate with

corporate overall performance due to the added value of employees is positively modifies corporate

performance. In summary, the result of this research provides workable solutions and references to future researchers and/or managers in-situ.

Keywords: Corporate Governance, Corporate Social Responsibility, Financial Performance, Human Capital 英文關鍵詞: Corporate Governance, Corporate Social

1

公司治理、企業社會責任與企業財務績效之關連性研究

-以人力資本為調節變數

一、

緒論

國際金融危機暴露出銀行之公司治理(Corporate Governance;CG)普遍失效,在國際 上引發深刻的反思。董事會是現代公司治理的核心,在整個公司的決策體系中擔當著重 要的角色,金融危機揭露出銀行的董事會在策略決策和風險管理方面出現重大失誤。同 時,也代表其對所應承擔之企業社會責任(Corporate Social Responsibility;CSR)缺乏應 有的關注。因此,對董事會而言,提高董事會的決策水準和風險管控能力變得更為緊迫 和重要。 良好的公司治理是否意味著應以股東價值最大化為唯一目標,還是應該同時考慮其 他相關方的利益?傳統的公司治理理論將股東利益至上視為不容置疑的信條。但對於現 代企業而言,企業的經營管理不僅影響股東利益,還涉及債權人、客戶、員工、供應商、 社會和政府等利益相關者(stakeholder)的利益。雖然歷經全球金融風暴,各企業均面臨極 為嚴峻的經營困境與危機。但從全球發展趨勢與各國政府與企業對企業社會責任的持續 重視,絕大部分企業仍願意持續發行報告書,顯見揭露企業社會責任的執行績效已成為 企業重要且必須執行之任務,也是全球企業共同面對的趨勢。在此危機下,企業只有自 覺地承擔社會責任並與核心競爭力相結合,才能實現企業永續發展的目標。 企業社會責任是近年來全球最受矚目的商業議題之一,不僅代表社會對企業經營的 期待,更攸關企業品牌形象的樹立。企業社會責任必須整合至公司營運的策略,才能有2 效指出改善人類福祉的嶄新商業模式,以確保企業創造價值的宗旨,並兼顧社會正義與 環境效益。因為金融海嘯面臨極嚴峻的考驗,政府強化法制規定以控制市場交易秩序的 趨勢可能會復甦。在這樣的環境下,永續發展、企業社會責任與公司治理,反而受到更 高度的重視。 先前很多文獻旨在探討公司治理與企業社會責任或企業社會責任與企業財務績效 (corporate financial performance;CFP)彼此間之相互關係(interrelations),但結果不盡一致

(Margolis and Walsh, 2003;Jamali et al., 2008;Baron et al., 2011; Garcia-Castro et al., 2010)。 且先前的研究也並未考量公司治理和企業社會責任間的內生問題(endogeneity)及因果關 係(causality)。所以,本研究首先探討先前文獻所沒有研究的公司治理與企業社會責任之 因果關係;亦即落後(lag)一期之企業社會責任是否會影響公司治理及落後一期之公司 治理是否會影響企業社會責任。此實證結果極為重要,因其先前之研究中公司治理和企 業社會責任之因果關係並不明確。此外,企業不該只以獲利為目標,應積極地為社會公 益及福祉有所貢獻。因此,許多企業開始重視企業社會責任之議題,而對社會負起責任 與義務,是目前各國企業都在努力的重要任務。 過去大多數實證研究往往只著墨於企業社會責任與企業財務績效之關係,或是只研 究不包含企業社會責任之公司治理與企業財務績效之關係。但其實企業社會責任與公司 治理兩者是密不可分的,因此,廣義的公司治理應納入不易量化但卻很重要的企業社會 責任中。公司治理機制其實是公司股東、經營管理者、董事會與其他利害關係人間的共 利價值觀,透過高效率的治理機制和制衡功能,可以幫助公司價值極大化,既能提升企

3

業競爭力,也能提高股東權益之價值,更能善盡企業社會責任,故公司治理是企業基本 之社會責任(林宜諄,2008)。

企業為誰經營係美國法學界及實務界爭論之議題,此議題源自「股東利益優先理論」 (Shareholders Primacy)及「利益關係人理論」(Stakeholder Theory)的爭議,前者認為 董事會及經理階層應該謀求股東最大利益,不應企圖追求股東利益以外的經濟目的,否 則,可能違背委託股東經營之意旨,造成利益衝突及經濟效能減損的可能;後者則認為 企業經營與員工、環境、社區及社會密切相關,如僅以股東利益為唯一經營目標,企業 可能損及其他利益關係人權益。傳統股東理論(Stockholder Theory)或是代理理論(Agency Theory)僅考量企業組織環境內的股東持有人(Stockholder 或 Shareholder)與經營管理者, 其定義較為狹隘,認為企業管理者主要責任是創造極大利潤,而最終目標是追求股東利 潤最佳化。

Freeman 在其所著《Strategic Management: A Stakeholder Approach》一書中也將利 害關係人的概念與理論帶入企業管理的領域內,首先界定「利害關係人」是在一個組織 中會影響組織目標或被組織影響的團體或個人,其認為一位企業的管理者如果想要企業 能永續的發展,那麼這個企業的管理者必需制定一個能符合各種不同利害關係人的策略 才行。利害關係人的價值在於-他們能幫助一家公司達到所設的目標。Ricart et al.(2005) 與 Spitzeck(2009)提及經理人除了重視股東外,也應考量與利益關係人之關係,包括與 本身事業發展息息相關的個體,即員工、客戶、供應商與股東;故企業投資企業社會責 任會提升、減損價值、或是和價值沒有關係,此部份尚無定論。

4

另外,企業價值有三項要素,即獲利能力、風險及成長。獲利能力來自人才,風險 是人才在管理,而成長更是取決於人才及環境之永續經營。因此,本研究欲探討企業若 希望能永續成長與發展,是否需要依靠人才的投入? 而社會責任是否也會影響企業的徵 才,而員工是否也已經開始注意與挑選有實施企業社會責任的企業?因此,有別於一般 文獻,我們以人力資本(human capital;HC)為調節變項(moderating variable),探討人力 資本是否會影響公司治理對企業社會責任之關係及企業社會責任對企業財務績效之關 係。

先前的研究雖有助我們研究企業社會責任,但這些研究並沒有對公司治理對企業社 會責任之因果關係與企業社會責任對企業財務績效之影響提出確定性之結論、且沒有考 量內生效果(endogenous treatment effect),為補強上述理論建構與方法的研究缺口,本研 究的目的在於: 1. 探討先前文獻沒有研究之公司治理與企業社會責任之因果關係;即落後一期 之企業社會責任是否會影響公司治理及落後一期之公司治理是否會影響企 業社會責任,這個實證結果是重要的,因為在先前之研究中公司治理和企業 社會責任之因果關係並不明確。 2. 在修正內生問題及因果關係後,以代理理論及利益關係人理論探討企業社會 責任與企業財務績效之關聯性。本研究之目的是希望能同時考慮企業社會責 任及公司治理,探討其與財務績效間之關聯性。 3. 有別於一般文獻,我們以人力資本為調節變項,探討人力資本其對公司治理

5 與企業社會責任之關聯性、及企業社會責任對企業社會責任績效之關聯性是否有 關。 綜合上述,本研究之架構說明如圖 1 所示。

H1 H2

H3a

H3b

圖 1 研究架構 公司治理 (CG) 企業社會 責任(CSR) 人力資本(HC) 企業財務 績效(CFP)6

二、

文獻探討與假說建立

(一) 公司治理與企業社會責任之關係 1. 公司治理

經濟合作與發展組織(Organisation for Economic Co-operation and Development; OECD)認為公司治理為公司進行管理和控制的體系,它不僅規範公司所有參與者(如董 事會、管理當局、股東和其他利害關係人)之責任及權利分配,更明確訂定決策公司事 務時所應遵循的規則與程式。良好之公司治理機制應提供適當誘因給董事會與管理當局 追求公司股東最大利益,以達到公司資源有效分配。陳春山(2010)引述中華公司治理協 會,將公司治理定義為「一種指導及管理並落實公司經營者責任的機制與過程,在兼顧 其他利害關係人利益下,藉由加強公司績效使得公司能永續發展,以保障股東之長期利 益」。 一般而言,公司治理機制主要分為內外兩部分,內部治理核心為董事會;而外部治 理主要為法規與組織制度之建立,包括法規體系、會計審計準則、金融市場體系、資本 市場體系、市場競爭機制、民間團體之參與、法人投資者與積極性股東。 2. 企業社會責任 企業社會責任的定義至今尚無廣為接受的定論。世界企業永續發展協會(World Business Council for Sustainability and Development;WBCSD)將其定義為:「企業承諾持 續遵循道德規範,為經濟發展做出貢獻,並且改善員工及其家庭、當地整體社區、社會 的生活品質。」因此,企業行為遵守法律規範是最基本之底線而已。要符合企業社會責

7

任還必須遵循道德規範,更重要的是,企業不能像過去一樣只對股東負責,而是要對所 有經營上的利害關係人,包括人權、員工權益、環境保護、社區參與、客戶與消費者等 負責。世界銀行(World Bank Group;WBG)將企業社會責任定義為企業與利害關係者之 關係、價值觀、遵守法律、尊重人民、社區及環境相關政策之實踐的集合。它是企業為 了改善利害關係者的生活質量而貢獻於可永續發展的一種承諾。

「策略性社會責任」,將社會責任與經營策略結合,將是企業未來新競爭力的來源; 即企業應運用其獨特的資源、專業知識以及精闢的見解使社會進步。一旦將社會需求整 合至公司的日常營運中,使其成為整體策略的一部分,即可讓雙方互蒙其利。指出應該 以「創造共用價值(creating shared value)」取代企業社會責任。創造共用價值可定義為一 種企業的政策和營運方式,是一種自利行為,希望藉由改善社會問題、創造社會價值, 進一步創造經濟價值,提升企業競爭地位。 整合以上論述,發現企業社會責任之定義仍存在不同看法,且至今企業、非政府組 織、勞工團體或其他利害關係人,對其定義、範圍、乃至究竟應否予以強制性之規範或 留與企業為自願性之措施,看法仍眾說紛紜。然而企業社會責任成為公司治理重要之一 環,已是無庸置疑。先進國家及國際社會對於企業社會責任之要求,更是與日俱增。目 前國際上普遍認同企業社會責任之理念是指企業在創造利潤與對股東利益負責的同時, 還要承擔對員工與對社會環境之責任,包含遵守商業道德、生產安全、職業健康、保護 勞動者之合法權益與節約資源等。簡而言之,即企業對社會做出符合道德之行為,特別 是指企業於經營上必須對其所有利害關係人負責,而不只是對股東負責。

8 社會責任發展迄今已將近一個世紀,雖然不同時期的學者紛紛提出其看法,但總括 來說,企業社會責任的概念大抵脫離不了將經濟、法律、道德、社會以及環境相互結合 的概念,亦即企業在合乎法律規範以及倫理標準的情況下,行對社會以及環境有益之活 動,並且將此義務與營運活動相互連結,達成效用極大化以增加企業價值,滿足股東及 利害關係人的需求,創造「雙贏」的局面。 3. 公司治理對企業社會責任的影響 董事會治理是公司治理的核心,董事會的有效運作,關係到公司長遠的發展廣大股 東的利益,董事會結構的組成不外乎,董事會設立與否、董監席次、獨立董監席次及董 事長是否兼任總經理的問題。長久以來,公司治理較著重於解決企業所有權和經營權分 離所衍生出的代理問題,Forker (1992)提到公司治理愈佳的企業,管理當局自願性揭露 的範圍愈大。換言之,公司治理結構愈好的企業愈傾向於揭露企業責任報告。Rechner (1989)提到若由董事長兼任總經理,將嚴重影響董事會之獨立性。而適當的董事人數可 以使董事會發揮最大的效能,獨立董事的設置可提高資訊揭露的質量。 H1:公司治理愈佳,企業社會責任愈好。 (二) 股權結構對企業社會責任的影響 股權結構與企業責任之關聯性,包括大股東持股比例、經理人持股比例等對企業社 會責任關聯性之影響。

9 1. 大股東持股比例 La Porta et al.(1999)指出亞洲地區公司普遍存在最終控制者,而公司之最終控制者有 時並未擁有最高持股數,若僅以持股數做為最終控制者的認定標準恐有偏頗。因此林宛 瑩與許崇源(2008)將掌握公司資源分配以及最大決策權者為最終控制著的認定基準,通 常為公司之大股東,董事長,總經理或其家族成員及經營團隊,而非以「最大持股者」 為準繩。 劉怡青(2007)研究集團企業發現大股東持股偏高的公司,財務風險較高;黃健銘等 人(2008)卻發現金融機構之大股東持股比率高,將可減少公司所承擔之風險,對公司監 督效果愈強,因此控制股東對於公司營運面、財務面以及公司監督機制均具有重大影響 力。此外,在上市公司中第一大股東的持股比例過大,會對公司的管理和經營產生影響。 因此,研究欲探討大股東持股比例是否與企業社會責任有所關聯。 H1a:大股東持股比率愈高,企業社會責任愈佳。 2.經理人持股比例

Zahra, Oviatt & Minyard (1993)研究顯示,公司內部管理層持股比例與公司社會責任 正相關。Zahra et al. (1993)發現高階經理人持股數愈多,愈會投入企業社會責任,顯示 經理人持股與企業社會責任呈正向關連。高階的管理在公司治理中非常重要,一個公司 治理的好壞關鍵看高級管理層的管理水準。管理水準高的公司,高階管理階層的持股比 例越高,在一定程度上抑制大股東的控制權,有利於企業承擔社會責任。Zahra、Oviatt & Minyard (1993)的研究顯示,公司內部管理層持股比例與公司社會責任正相關。綜合

10 上述,推出以下假說。 H1b:經理人持股比率愈高,企業社會責任愈佳。 (三)董事會結構對企業社會責任的影響 董事會治理是公司治理的核心,董事會的有效運作,關係到公司長遠的發展和廣大 股東的利益,董事會結構的組成不外乎,董事會設立與否、董監席次、獨立董監席次及 董事長是否兼任總經理的問題。長久以來,公司治理較著重於解決企業所有權和經營權 分離所衍生出的代理問題。趙娜(2009)實證研究表明股東大會會議次數與企業社會責任 正相關。董事會執行企業環境保護機制的監督責任,並對高階管理階層善盡監督之責任, 避免股東及各利害關係人蒙受損害。故本研究在此探討董事會結構與企業社會責任之關 聯性,包括董事長兼任總經理、獨立董事席次。 1.董事長兼任總經理 Jensen(1993)指出董事會是組織會議,聘用、監督和考核總經理工作的一個組織, 如果董事會的成員同時又是總經理時,將有礙於董事會職能的發揮。《企業國有資產管 理法》第二十五條規定“未經履行出資人職責的機構同意,國有獨資公司的董事長不得 兼任經理。未經股東會、股東大會同意,國有資本控股公司的董事長不得兼任經理”。 可見,當董事長和總經理兩職合一時,監督機制缺失,總經理謀取自身利益,從而損害 利益相關者的利益。因此,董事長與總經理兩職合一時,企業將較少地承擔社會責任。 部分實證研究指出,當公司之董事長兼任總經理,同時扮演決策執行者及監督者的 角色,可能會造成權力集中,或喪失客觀性及監督的力量(Dalton and Kesner, 1987;

11 Yermack, 1996)。 依公司內部的管理型態,企業董事長是否兼任總經理的問題最具探討性。Rechner (1989)提到若由董事長兼任總經理,將嚴重影響董事會之獨立性。Yermack (1996)也提到 當董事長由總經理來兼任時,董事會將被管理者所控制,而股東又倚賴董事會來監督管 理者,這使得監督效果大為降低。洪皓群(2010)與李勁興(2010)均發現公司董事長與總 經理為同一人時,將不利於落實企業社會責任。Weir (2003)提出董事長兼任總經理對於 公司績效是負面的影響。若董事會缺乏獨立性,基於自利假說,將易產生操縱或控制發 布資訊的動機,較嚴重者,可能損害到投資人及利害關係人的權益。因此,當企業的董 事長兼任總經理時將產生所有權與經營權不分,股東倚賴董事會來監督管理者,但董事 會卻又被管理者所控制,董事會便缺乏獨立性,形同虛設,且無法充分發揮其監督職能。 在此為驗證董事長與總經理之職務雙重性 (duality) 是否影響企業社會責任。 H1c:若董事長兼任總經理則企業社會責任愈不好。 2.獨立董事席次 獨立董事(independent director),係指外部非關聯董事,即外部且獨立的董事,其 須非公司一定持股比例之大股東,亦並不任職於公司,且非公司營運相關之關係人,而 可對公司事務為獨立判斷與提供客觀意見之董事,強調的是其獨立性與專業性,而有助 於監督公司的運作和保護股東之權益。獨立董事是能夠對企業事務作出獨立判斷的董事。 由於獨立董事具有獨立性,因此能夠客觀公正地對待股東、董事和經理人員,達到權力 制衡的目的。當企業或者管理層出現違規或者損害股東利益時,獨立董事有職責提出警

12

告,從而維護各方利益。因此,獨立董事人數較多的企業會更好地履行社會責任。在過 去 20 年來外部獨立董事人數有增加之趨勢(Raheja, 2005;Harris and Raviv, 2008)。 H1d:獨立董事席次愈多企業社會責任愈佳。 (四) 企業社會責任與企業財務績效關係 過去不少學者研究關於企業社會責任與企業財務績效間之關係,大多數文獻指出履 行企業社會責任之公司,通常會有較好的財務績效表現。Dam (2006)整理過去 36 篇使 用資產報酬率做為財務績效變數來探討其與企業社會責任關係之實證研究,其中有 27 篇顯示兩者間存在正向關係;此外,過去 4 篇以 Tobin’s Q 做為財務績效變數來探討其 與企業社會責任關係之實證研究,發現 4 篇皆顯示兩者間存在顯著正向關係。

Margolis & Walsh(2003)對 1972 年以來有關企業社會責任表現與財務業績之間關係 的研究發現,總體而言兩者之間是呈正相關,這也與其他調查研究,如 Roman et al (1999) 等的研究結論一致。王鬱民(2009)實證結果顯示企業社會責任與短期績效之間並無相關, 與長期績效之間呈正向關係。Moskowitz(1972)、Parket& Eiber(1975)、Soloman & Hansen(1985)等學者,提出企業承擔社會責任的效益大過其成本,而對公司績效有正向 影響的看法。企業社會責任不但能促進員工的道德,增強與股東間長期的信賴關係,致 力於企業社會責任的企業,長期會因市場的高評等,而使股票值上升。

Preston & O'Bannon (1997)認為一家企業若能滿足來自社會各個階層之利害關係人 的預期,將會對公司的財務績效有正向的助益,較高的社會績效表現將導致較佳的財務 績效,兩者之間存在正向的關係。沈洪濤(2005)實證研究發現,中國公司社會責任與財

13 務業績之間相互影響,而且公司社會責任與財務業績之間呈顯著正相關關係。Becchetti et al. (2007)歸納並發現企業在員工與社區關係、環境保護與公司治理等作為,大部分都是 移轉公司經營焦點的非利潤極大化行為。因此,從事這些增加成本的社會責任行為將不 利經營績效。 企業從事社會責任對財務績效的影響,在實證上已有相當多的研究,進行分析承擔 社會責任的公司相對於未從事社會責任公司的相對績效高低,然而,關於公司樣本的選 擇、產業特性、社會責任評量與財務績效的衡量指標,以及研究期間與研究方法的差異 性,眾多實證研究並未有一致性的結論。 過去大多數實證研究往往只著墨於企業社會責任與財務績效之關係,或是只研究不 包含企業社會責任之公司治理與企業財務績效之關係,但其實企業社會責任與公司治理 兩者是密不可分的,因此同時將兩者納入考慮是有必要的;換言之,廣義的公司治理應 納入不易量化但卻很重要的企業社會責任。公司治理機制其實是公司股東、經營管理者、 董事會與其他利害關係人間的共利價值觀,透過高效率的治理機制和制衡功能,可以幫 助公司價值極大化,既能提升企業競爭力,也能提高股東權益之價值,更能善盡企業社 會責任,故公司治理是企業基本之社會責任(林宜諄,2008)。 H2: 企業社會責任愈好,公司財務績效愈好。 (五) 人力資本對公司治理與企業社會責任、對企業社會責任與企業財務績效之影響 人們在選擇新雇主時,考慮因素包括職業生涯發展、良好的企業聲譽等。愈富有企 業社會責任的企業,愈容易吸引有潛力的員工,而且公司也能從龐大的人才庫中獲益

14

(Greening & Turban, 2000;Turban & Greening, 1996;Brammer, Millington, & Rayton, 2007) 並擁有一個更忠誠的員工,因為員工會自豪地認同具良好聲譽的公司(Peterson, 2004)。 企業的社會表現對於吸引、保留和激勵員工有正面助益,因為他們會強烈地認同正面的 組織價值(Peterson, 2004)。 企業在實踐企業社會責任時,除了提升組織本身的永續經營及對社會負責的態度之 外,更會使員工對組織的認同感上升,對組織的承諾度提高(江信逸,2009)。石雅智(2011) 研究發現,員工對企業公益活動之參與意願會因為企業社會責任感受程度與組織認同程 度高而有較高的活動參與意願。企業實施企業社會責任時,員工扮演了非常重要的利害 關係人角色,員工不僅僅是企業政策的執行者,也是接受者,同時更可能具備評估者的 權威。企業應致力於傳遞企業社會責任理念,藉以凝聚共識,而且透過活動的設計吸引、 爭取其他員工的認同與支持,創造ㄧ個企業、員工、社會三贏的局面。 H3a: 加入人力資本會加強公司治理和企業社會責任之間的關係。 H3b: 加入人力資本會加強企業社會責任和企業財務績效之間的關係。

15

三、

研究方法

(一) 研究對象及資料來源

本文之研究變數公司治理中之股權結構與人力資源變數及控制變數所需的資料,主 要是來自台灣經濟新報社資料庫(Taiwan Economic Journal;TEJ)之公司治理資料庫、基 本資料庫、財務資料庫等。至於企業社會責任變數,我們採用《天下雜誌》評選出的「天 下企業公民 TOP 50」中獲獎企業之得分 7 為資料來源,得分是從 0~10。而研究對象為 天下雜誌所頒之企業公民獎獲獎企業做為研究對象。 (二)研究變數定義 以下針對本研究所採用之公司治理變數、企業社會責任變數以及人力資本變數及控 制變數分別定義如下。 1. 公司治理變數之衡量 本研究選出大股東持股比例與經理人持股比例探討企業之股權結構對企業社會責任 影響之變數;以董事長兼任總經理及獨立董事席次做為探討企業之董事會結構對企業社 會責任影響之變數。資料來源主要是來自台灣經濟新報社資料庫(Taiwan Economic Journal;TEJ)之公司治理資料庫。 (1) 股權結構變數 本研究選出大股東持股比例與經理人持股比例做為探討企業之股權結構對企業社 會責任影響之變數,以下分別說明各變數之定義。 大股東持股比例(LB)

16

持股 10%以上的股東所持有的股份占流通在外股份的比例 經理人持股比例(Manager)

公司內部經理人(internal manager)或集團經理人(group manager) 持有股數占流通在 外股數之比例持股比例 (2) 董事會結構變數 本研究選出董事長兼任總經理以及獨立董事席次比例做為探討企業之董事會結構對 企業社會責任影響之變數,以下分別說明各變數之定義。 董事長兼任總經理(Dual) 若公司之董事長兼任總經理則為 1;反之,則為 0。 獨立董事席次比例(INDEP) 即獨立董事席次占董事總席次之比例。 2. 企業社會責任變數之衡量 本研究對象是以天下雜誌所頒之企業公民獎獲獎企業之四大面向加權平均得出之分 數做為研究基準,四大面向包含公司治理、企業承諾、社會參與、環境保護。企業公民 獎於 2007 年第一屆開始,截至目前為止共計六屆,每一屆獲獎公司大型企業共計 30 家, 中堅企業共計 10 家,外商企業共計 10 家。所以,樣本範圍包含 2007 年第一屆開始至 2012 年第六屆,共計六屆,每年有 50 家資料,故初步計算有 300 個樣本。但由於一些 公司屬於外商公司或是財報資料有缺漏,因此不列入考量,統計家數結果如下:2007 年 25 家,2008 年 27 家,2009 年 31 家,2010 年 33 家,2011 年 26 家,2012 年 28 家,

17 共計 170 家。 3. 企業財務績效之變數衡量 Tobin’s Q 本文以 Tobin’s Q 作為公司經營績效之代理變數。用以衡量公司內部無形資產的價 值與未來的成長機會。Tobin’s Q 值可用來預期公司未來之獲利,且會影響投資人之 投資意願,其公式如下: Tobin’s Q=(年底流通股數*年底普通股股價+負債總額)/(股東權益+負債總額) 4. 人力資本變數之衡量 人力資本的資料則以台灣經濟新報(TEJ)或公開資訊觀測站為蒐集的主要來源。本研 究人力資本以員工附加價值為衡量變數。 員工附加價值(Value) 稅後淨利/員工總數 5. 控制變數之衡量 本研究以公司規模大小、成立時間早晚為控制變數,現說明如下。 企業規模(Size_A) 以企業之資產規模取自然對數 成立時間(Time) 即企業設立的時間 (三)實證模型

18

1.落後一期之公司治理是否會影響企業社會責任

落後一期之公司治理股權結構是否會影響企業社會責任 H0:落後一期之公司治理股權結構對企業社會責任沒有影響

H1a:落後一期之公司治理股權結構對企業社會責任有影響

Y(CSR)i,t = a0 + b1(CG_Ownership)1 + b2(Control)

i,t- 落後一期之公司治理董事會結構是否會影響企業社會責任 H0:落後一期之公司治理董事會結構對企業社會責任沒有影響

H1a:落後一期之公司治理董事會結構對企業社會責任有影響

Y(CSR)i,t = a0 + b1(CG_Broad)1 + b2(Control)

i,t-2.人力資本對公司治理與企業社會責任之關聯性

人力資本對公司治理股權結構與企業社會責任之關聯性的影響 H0:人力資本對公司治理股權結構與企業社會責任關聯性沒有影響

H1a:人力資本對公司治理股權結構與企業社會責任關聯性有影響

Y(CSR) i,t = a0 + b1(CG_Ownership) i,t + b2(HC) i,t + b3(CG_Ownership × HC) i,t

+ b4(control) i,t + t

其中,HC(人力資本):員工附加價值為代表

人力資本對公司治理董事會結構與企業社會責任之關聯性的影響 H0:人力資源管理對公司治理董事會結構與企業社會責任關聯性沒有影響

19

H1a:人力資源管理對公司治理董事會結構與企業社會責任關聯性有影響

Y(CSR) i,t = a0 + b1(CG_Broad)i,t + b2(HC) i,t + b3(CG_Broad × HC)i,t +

b4(control) i,t + t

20

四、

實證結果與分析

(一) 樣本資料與敘述統計 本研究採用《天下雜誌》所評選出之「天下企業公民 TOP50」中獲獎之企業,研究 期間為 2007 年至 2012 年。而研究所需資料分別從台灣經濟新報社資料庫(Taiwan Economic Journal;TEJ)以及公開資訊觀測站所提供之年報。而原計 2007 年至 2012 年之 六年期間,有 300 家樣本公司,但因資料揭露或查無相關數據等,因此減為 170 家。各 年獲獎企業以及篩選後之企業如表 1 所示: 表 1、年度獲獎企業 2007 年 2008 年 2009 年 2010 年 2011 年 2012 年 台灣積體電路 台灣積體電路 台灣積體電路 台達電子 台灣積體電路 台達電子 台達電子 台達電子 台達電子 台灣積體電路 光寶科技 台灣積體電路 中華電信 中華電信 中華電信 中華電信 台達電子 光寶科技 台灣大哥大 光寶科技 光寶科技 光寶科技 中華電信 台灣大哥大 中華汽車 友達光電 玉山金融控股 台灣大哥大 信義房屋 玉山金融控股 統一超商 統一超商 台灣大哥大 玉山金融控股 台灣大哥大 中國信託金融控 股 中國鋼鐵 台灣大哥大 聯發科技 華碩電腦 旺宏電子 中華電信 統一企業 玉山金融控股 中國鋼鐵 旺宏電子 緯創資通 東元電機 聯發科技 統一企業 友達光電 統一超商 富邦金融控股 聯華電子 友達光電 廣達電腦 統一超商 緯創資通 中國信託金融 控股 旺宏電子 奇美電子 聯發科技 和泰汽車 聯發科技 中國鋼鐵 研華科技 裕隆汽車 中華汽車 華碩電腦 富邦金融控股 日月光半導體 國泰金融控股 遠東紡織 中國鋼鐵 台塑集團 中國鋼鐵 玉山金融控股 統一超商 玉山金融控股 聯華電子 統一企業 統一企業 中鼎工程 富邦金融控股 陽明海運 奇美電子 陽明海運 遠傳電信 裕隆汽車 仁寶電腦工業 光寶科技 新光金融控股 英業達 英華達 仁寶電腦工業 華碩電腦 奇美實業 仁寶電腦 廣達電腦 國泰金融控股 華碩電腦 緯創資通 中鼎工程 台塑集團 富邦金融控股 廣達電腦 茂迪 微星科技 長榮航空 英業達 遠東紡織 中國信託 國泰金融控股 裕隆汽車21 中華航空 和泰汽車 裕隆汽車 微星科技 統一超商 第一金融控股 聯華電子 裕隆汽車 中鼎工程 英業達 中國人壽保險 上銀科技 和泰汽車 富邦金融控股 寶成工業 和泰汽車 微星科技 士林電機 台新金融控股 矽品精密 中國人壽 中鼎工程 士林電機 台新金融控股 富邦金融控股 中鼎工程 微星科技 裕隆日產汽車 和泰汽車 遠傳電信 研華 遠東紡織 遠傳電信 正隆 遠東新世紀 中強光電 聯強國際 陽明海運 東元電機 裕隆汽車 正隆 中華汽車 台灣電力 國泰人壽 環隆電氣 仁寶電腦 豐泰企業 統一企業 台灣水泥 遠傳電信 正隆 研華 遠傳電信 聚陽實業 長榮海運 明泰科技 台灣水泥 遠東新世紀 聚陽實業 新光人壽 中國石油 寶成工業 明泰科技 台塑關係企業 台橡 和泰汽車 信義房屋仲介 信義房屋仲介 信義房屋仲介 信義房屋 普萊德科技 普萊德科技 台灣永光化學 永光化學 台灣永光化學 上銀科技 台灣晶技 信義房屋 宏正自動科技 上銀科技 上銀科技 台灣永光化學 台灣永光化學 台灣晶技 上銀科技 研華 合勤科技 台灣晶技 上銀科技 宏正自動科技 亞都麗緻大飯 店 圓剛科技 普萊德科技 普萊德科技 圓剛科技 圓剛科技 華東科技 華東科技 全懋精密科技 無敵科技 無敵科技 王品集團 台南企業 世界先進積體 電路 研華 圓剛科技 華東科技 無敵科技 鼎新電腦 聚陽實業 圓剛科技 中聯資源 美律實業 美律實業 普萊德科技 禾伸堂企業 宏正自動科技 宏正自動科技 台灣類比科技 台灣永光化學 圓剛科技 普萊德科技 聚陽實業 台南企業 中聯資源 台虹科技 台灣杜邦 ING 安泰人壽 花旗銀行 花旗銀行 花旗銀行 英特爾 ING 安泰人壽 保險 花旗銀行 台灣國際商業 機器 匯豐(台灣)商 業銀行 匯豐(台灣)商業 銀行 匯豐(台灣)商業 銀行 花旗銀行 台灣杜邦 台灣杜邦 渣打國際商業 銀行 渣打國際商業 銀行 渣打國際商業銀 行 麥當勞 台灣國際商業 機器 惠普 英特爾 英特爾 台灣凸版國際彩 光 福特六和汽車 台灣拜耳 麥當勞 台灣愛普生科 技 台灣愛普生科 技 花旗(台灣)銀 行 台灣愛普生科 技 惠普科技 渣打銀行 福特六和汽車 福特六和汽車 台灣日立 台灣國際商業 機器 英特爾 嬌生公司楊森 大藥廠 台灣杜邦 台灣杜邦 台灣拜耳 台灣安捷倫科 安捷倫科技 台灣安捷倫科 台灣富士全錄 台灣富士全錄 台灣杜邦

22 技 技 台灣諾華 福特六和汽車 台灣愛普生科 技 住華科技 住華科技 住華科技 台灣應用材料 渣打銀行 美商亞培 台灣索尼 台灣索尼 福特六和汽車 研究為 2007 年至 2012 年天下雜誌獲選企業社會責任前 50 名之企業,但由於有些 公司之資料有所遺漏因此經篩選後所得之樣本數共 170 家,如表 2 所示。 表 2、年度獲獎企業(篩選後之研究樣本) 2007 年 (25 家) 2008 年 (27 家) 2009 年 (31 家) 2010 年 (33 家) 2011 年 (26 家) 2012 年 (28 家) 台灣積體電路 台灣積體電 路 台灣積體電路 中華電信 光寶科技 台灣積體電路 台達電子 台達電子 中華電信 光寶科技 中華電信 光寶科技 中華電信 中華電信 光寶科技 台灣大哥大 信義房屋 台灣大哥大 中華汽車 光寶科技 台灣大哥大 玉山金融控股 台灣大哥大 玉山金融控股 統一超商 友達光電 聯發科技 華碩電腦 旺宏電子 中國信託金融控 股 中國鋼鐵 統一超商 中國鋼鐵 旺宏電子 緯創資通 中華電信 統一企業 廣達電腦 友達光電 統一超商 中國信託金融 控股 旺宏電子 裕隆汽車 中華汽車 和泰汽車 緯創資通 中國鋼鐵 研華科技 遠東紡織 中國鋼鐵 華碩電腦 中國鋼鐵 玉山金融控股 統一超商 陽明海運 聯華電子 台塑集團 統一企業 中鼎工程 華碩電腦 光寶科技 仁寶電腦 統一企業 遠傳電信 裕隆汽車 緯創資通 聯華電子 台塑集團 英業達 英華達 仁寶電腦工業 微星科技 和泰汽車 英業達 廣達電腦 廣達電腦 華碩電腦 第一金融控股 台新金融控股 和泰汽車 遠東紡織 中國信託 統一超商 上銀科技 富邦金融控股 裕隆汽車 裕隆汽車 微星科技 微星科技 士林電機 研華 矽品精密 中鼎工程 英業達 和泰汽車 台新金融控股 台灣水泥 遠東紡織 寶成工業 和泰汽車 遠東新世紀 中華汽車

23 長榮海運 遠傳電信 中國人壽 中鼎工程 正隆 統一企業 中國石油 寶成工業 微星科技 裕隆日產汽車 聚陽實業 聚陽實業 信義房屋仲介 信義房屋仲 介 遠傳電信 正隆 普萊德科技 普萊德科技 宏正自動科技 永光化學 東元電機 裕隆汽車 台灣晶技 信義房屋 亞都麗緻大飯店 上銀科技 正隆 研華 台灣永光化學 台灣晶技 華東科技 研華 台灣水泥 遠東新世紀 上銀科技 宏正自動科技 台南企業 圓剛科技 明泰科技 信義房屋 圓剛科技 圓剛科技 圓剛科技 華東科技 信義房屋仲介 上銀科技 無敵科技 王品集團 聚陽實業 台灣永光化學 台灣永光化學 華東科技 無敵科技 禾伸堂企業 合勤科技 台灣晶技 美律實業 普萊德科技 普萊德科技 台灣永光化學 研華 無敵科技 圓剛科技 圓剛科技 宏正自動科技 中聯資源 宏正自動科技 台南企業 表 3 全體樣本研究變數的敘述性統計(公司治理對企業社會責任:加入人力資本) 預測變項 平均數 標準差 最大值 最小值 應變數 企業社會責任 5.343246 3.2724431 9.3750 0.5024 自變數 大股東持股比例 經理人持股比例 董事長兼任總經理 獨立董事席次比例 19.297412 1.212824 0.17 0.143527 9.3147527 2.2894037 0.377 0.1644024 46.4500 22.0700 1 0.5556 0.0000 0.0000 0 0.0000 調節變數 員工附加價值 1.125577E4 2.9244576E4 196153.6000 -1683.0431 控制變數 企業規模 成立時間 18.027995 28.64 1.8342849 14.712 21.7652 64 13.7965 5 註:樣本數 170 家

24

表 4 全體樣本研究變數的敘述性統計(企業社會責任對企業財務績效:加入人力資本)

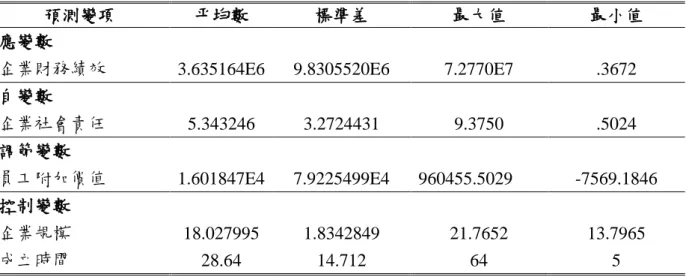

預測變項 平均數 標準差 最大值 最小值

應變數

企業財務績效 3.635164E6 9.8305520E6 7.2770E7 .3672 自變數 企業社會責任 5.343246 3.2724431 9.3750 .5024 調節變數 員工附加價值 1.601847E4 7.9225499E4 960455.5029 -7569.1846 控制變數 企業規模 成立時間 18.027995 28.64 1.8342849 14.712 21.7652 64 13.7965 5 註:樣本數 170 家 (二) 共線性檢定 由於變數間若相關係數過高,則可能會產生共線性,影響變數之間的迴歸分析。因 此,表 5 列出迴歸模式各變數 Pearson 相關係數矩陣,可知自變數間的相關係數值。由 表 5 可看出,除了成立時間與獨立董事席次比例的相關係數為-0.481 之外,所有自變數 間的相關係數都在 0.4 以下,表示共線性不算高,故對模型統計顯著性之檢定影響不會 太大。而從表 6 也可得知,所有自變數間之相關係數都低於 0.08,代表著共線性程度很 低。

25 表 5 迴歸模式研究變數 Pearson 相關係數矩陣(公司治理與企業社會責任) 大股東持 股比例 經理人持 股比例 董事長兼 任總經理 獨立董事 席次比例 企業規模 成立時間 大股東持 股比例 1 經理人持 股比例 -0.139 1 董事長兼 任總經理 -0.154* 0.195* 1 獨立董事 席次比例 0.205** 0.057 0.110 1 企業規模 0.153* -0.320*** -0.281*** -0.006 1 成立時間 -0.058 -0.139 0.005 -0.481*** -0.015 1 註:*代表達 0.1 顯著水準;**代表達 0.05 顯著水準;***代表達 0.01 顯著水準 表 6 迴歸模式研究變數 Pearson 相關係數矩陣(企業社會責任與企業財務績效) 企業社會 責任 企業規模 成立時間 企業社會 責任 1 企業規模 .074 1 成立時間 .020 -.015 1 註:*代表達 0.1 顯著水準;**代表達 0.05 顯著水準;***代表達 0.01 顯著水準 (三)迴歸分析 在衡量部分,採用迴歸分析,探討公司治理與企業社會責任之間的關係。並加入人 力資本當作調節變數。如表7所示。

26 表 7 公司治理、企業社會責任與人力資本之迴歸結果 變數 模型一 模型二 模型三 模型四 截距項 (1.111) (1.885) (0.404) (0.345) 自變數 大股東持股比例 經理人持股比例 董事長兼任總經理 獨立董事席次比例 0.170** (2.166) -0.142* (-1.755) 0.066 (0.833) -0.271*** (-3.075) .143* (1.961) -.140* (-1.872) .067 (.902) -.164* (-1.941) .176** (2.245) -.066 (-.525) .059 (.747) -.209** (-2.396) 調節變數 員工附加價值 -.404*** (-5.228) -.409 (-1.546) 交互項 大股東持股比例*員工 附加價值 經理人持股比例*員工 附加價值 董事長兼任總經理*員 工附加價值 獨立董事席次比例*員 工附加價值 -.372 (-1.325) -.092 (-.736) -.031 (-.309) .469** (2.391) 控制變數 企業規模 成立時間 0.074 (0.958) 0.021 (0.269) .018 (.216) -.121 (-1.395) .163** (2.022) -.134* (-1.672) .160* (1.946) -.113 (-1.393) R 平方 0.006 0.091 0.222 0.255 調整過後的 R 平方 -0.006 0.057 0.189 0.203 註:*代表達 0.1 顯著水準;**代表達 0.05 顯著水準;***代表達 0.01 顯著水準

27 表 8 企業社會責任、企業財務績效與人力資本之迴歸結果 變數 模型一 模型二 模型三 模型四 截距項 (-3.615) (-3.753) (-3.001) (-3.326) 自變數 企業社會責任 0.115 (1.581) 0.182*** (2.615) 0.215** (3.099) 調節變數 員工附加價值 0.342*** (4.746) 0.493*** (5.531) 交互項 企業社會責任*員工附 加價值 -0.244*** (-2.779) 控制變數 企業規模 成立時間 0.327*** (4.500) -0.099 (-1.356) 0.319*** (4.391) -0.101 (-1.395) 0.230*** (3.249) -0.076 (-1.108) 0.250*** (3.585) -0.096 (-1.425) R 平方 0.118 0.131 0.235 0.270 調整過後的 R 平方 0.107 0.115 0.217 0.247 註:*代表達 0.1 顯著水準;**代表達 0.05 顯著水準;***代表達 0.01 顯著水準

28

五、

結論

本研究探討公司治理企業社會責任之間的關係,而研究結果顯示,大股東持股比 例、經理人持股比例以及獨立董事席次比例與企業社會責任呈現顯著相關,此符合我們 假說 1a、1b 和 1d。也顯示公司治理對企業社會責任是具有重要性的。另外,由於員工 與公司之間的議題興起,因此,我們加入人力資本(員工附加價值的部分)進行探討,而 結果僅只有獨立董事席次比例會受到正向顯著調節公司治理與企業社會責任的關係。意 味著員工附加價值對大股東持股比利、經理人持股比例和董事長兼任總經理不會有太大 的影響。此可能與員工在一個公司內所扮演的角色有很大的關係,值得後續進一步進行 探討。此外,過去也常探討公司企業責任的好壞是否會影響公司績效,本研究針對天下 雜誌所評比出來的企業進行探討。結果顯示,企業社會責任與企業財務績效其實並沒有 達顯著,有可能與我們研究的時間有關,因為企業績效的部分只看後一年度的狀況。若 後續進行研究,可將年份往後多延幾期,可能預期結果才會呈現顯著。而若加入員工附 加價值探討企業社會責任與企業績效的關係,則會發現結果呈現顯著。由此可知,企業 若擁有較佳的企業社會責任,則員工的附加價值就會正向調節企業績效,使公司整體績 效愈佳。由此可知,企業社會責任以及人力資本在公司治理以及企業績效上面所扮演的 角色不可忽視。29 參考文獻 天下企業公民 Top 50 獲獎企業排名 http://issue.cw.com.tw/issue/csr/2012report-1.jsp 王鬱民(2009),「公司治理與財務績效:企業社會責任之角色」,東海大學國際貿易所碩 士論文。 江信逸(2009),「企業社會責任、組織承諾與組織公民行為關係之研究」,南台科技大學 技職教育與人力資源發展研究所碩士論文。 石雅智(2011),「員工對企業公益活動之參與意願研究」,中央大學人力資源管理研究所 碩士論文。 沈洪濤(2005),「公司社會責任與公司財務業績關係研究—基於相關利益者理論的分析」, 廈門大學。 李勁興 (2010),「公司治理機制、企業社會責任行為與價值創造之關聯性」,逢甲大學碩 士論文。 林宜諄(2008),「企業社會責任入門手冊」,天下遠見出版股份有限公司。 林宛瑩、許崇源 (2008),「台灣集團企業之控股型態及公司治理衡量指標之研究與建 議」,交大管理學報,28(1), 269-312。 洪皓群 (2010),「董事會結構對企業社會責任之影響」,大葉大學碩士論文。 陳春山(2010),「企業社會責任的國際組織及各國規範發展」,證券櫃檯,147,18-22。 黃健銘、簡鬱蓉、鄭婉秀 (2008),「台灣金融機構公司治理特性與違約風險之探討」,會 計與公司治理,5(1),33-53。 趙娜(2009),「公司治理與企業社會責任關係研究—基於中國上市公司」,華東師範大學。 劉怡青 (2007),「集團企業股權結構與多角化程度對財務風險之影響---董事會連結關係 的仲介效果」,國防管理學院碩士論文。

Baron, D., Harjoto, M., & Jo, H. 2011. The economics and politics of corporate social performance. Business and Politics, 13(2), 1–46 (Article 1).

30

Shareholder's Value: An Event Study Analysis, Working Paper, Federal Reserve Bank of Atlanta.

Brammer, S., Millington, A., & Rayton B. (2007). The Contribution of Corporate Social Responsibility to Organizational Commitment. The International Journal of Human

Resource Management, 18(10), 1701-1719.

Dalton, D. R., and I. F. Kesner. 1987. Composition and CEO duality in Boards of Directors: An Internaational Persective. Journal of International Busienss Studies 18 (3),33-42. Dam, L., 2006. Corporate Social Responsibility in a General Equilibrium Stock Market

Model: Solving the Financial Performance Puzzle, CCSO Working Papers, University of Groningen.

Forker, J.J. 1992. Corporate Governance and Disclosure Quality. Accounting and Business

Research 22(1), 111-124.

Freeman, R. 1984 Strategic management: A stakeholder approach. Massachusetts: Pitman

Publishing Inc.

Garcia-Castro, R., Anno, M., & Canela, M. 2010. Does social performance really lead to financial performance? Accounting for endogeneity. Journal of Business Ethics, 92, 107– 126.

Greening D. W. and Turban, D. B. 2000. Corporate Social Performance as a Competitive advantage in Attracting a Quality Workforce, Business and Society,39(3), 254-280

Harris, M., & Raviv, A. 2008. A theory of board control and size.Review of Financial Studies, 21(4), 1797–1832.

Jamali, D., Safieddine, A., & Rabbath, M. 2008. Corporate governance and corporate social responsibility synergies and interrelationships. Corporate Governance: An International

Review, 16(5), 443–459.

Jensen, M.C.1993. The modern industrial revolution, exit, and the failure of internal control”systems, Journal of Finance 48, pp.831-880.

31

La Porta, R., F. Lopez-de-Silanes, and A. Shleifer. 1999. Corporate ownership around the world. Journal of Finance 54, 471-517.

Margolis, J., & Walsh, J. P. 2003. Misery loves companies: Rethinking social initiatives by business. Administrative Science Quarterly, 48, 268–305.

Moskowitz, M. R. 1972. Choosing Socially Responsible Stocks," Business and Society

Review, 1,71-75.

Parket, I. R. and H. Eibert. 1975. Social Responsibility: The Underlying Factors, Business

Horizons, IS, 5-10.

Peterson, D. K. 2004. The Relationship Between Perceptions of Corporate Citizenship and Organizational Commitment. Business and Society, 43(3),296-319.

Preston, L. E. and P. O'Bannon. 1997. The Corporate Social-Financial Performance Relationship, Business and Society, 36, 419-429.

Raheja, C. 2005. Determinants of board size and composition: A theory of corporate boards. Journal of Financial and Quantitative Analysis, 40, 283–306.

Rechner P.L. 1989. Corporate Governance: Fact or Fiction,”Business Horizons 32,11-15. Ricart, J., Rodriguez, M., & Sanchez, P. 2005. Sustainability in the boardroom: An empirical investigation of Dow Jones Sustainability World Index leaders.Corporate Governance, 5, 24–41.

Roman,R.M., Hayibo and Agle, B.R. 1999. The Relationship between Social and Financial Performance, Journal of Business and Society, 38(l), 110-134.

Soloman, R. and K. Hansen. 1985. It's Good Business, New York: Atheneum. Spitzeck, H. 2009. The development of governance structures for corporate responsibility. Corporate

Governance, 9, 495–505.

Spitzeck, H. 2009. The development of governance structures for corporate responsibility. Corporate Governance, 9, 495–505.

32

Attractiveness to Prospective Employees, Academy of Management Journal, 40, 658-72. Weir, C.,D. Liang, and P. J. McKnight. 2003. An empirical analysis of the impact of corporate

governance mechanisms on the performance of UK firms. Working paper.

Yermack, D. 1996. Higher market valuation of companies with a small board of directors.

Journal of Financial Economics 40 (2), 185-212.

Zahra, S. A., Oviatt, B. M., and Minyard, K. 1993. Effects of corporate ownership and board structure on corporate social responsibility and financial performance.Proceedings of

Academy of Management, 336.340.

科技部補助計畫衍生研發成果推廣資料表

日期:2014/11/11科技部補助計畫

計畫名稱: 公司治理,企業社會責任與財務績效:以人力資本為調節因素 計畫主持人: 韓志翔 計畫編號: 102-2410-H-004-159- 學門領域: 人力資源管理無研發成果推廣資料

102 年度專題研究計畫研究成果彙整表

計畫主持人:韓志翔 計畫編號:102-2410-H-004-159- 計畫名稱:公司治理,企業社會責任與財務績效:以人力資本為調節因素 量化 成果項目 實際已達成 數(被接受 或已發表) 預期總達成 數(含實際已 達成數) 本計畫實 際貢獻百 分比 單位 備 註 ( 質 化 說 明:如 數 個 計 畫 共 同 成 果、成 果 列 為 該 期 刊 之 封 面 故 事 ... 等) 期刊論文 0 0 100% 研究報告/技術報告 0 0 100% 研討會論文 0 0 100% 篇 論文著作 專書 0 0 100% 申請中件數 0 0 100% 專利 已獲得件數 0 0 100% 件 件數 0 0 100% 件 技術移轉 權利金 0 0 100% 千元 碩士生 1 0 100% 博士生 0 0 100% 博士後研究員 0 0 100% 國內 參與計畫人力 (本國籍) 專任助理 0 0 100% 人次 期刊論文 0 2 100% 研究報告/技術報告 0 0 100% 研討會論文 0 0 100% 篇 論文著作 專書 0 0 100% 章/本 申請中件數 0 0 100% 專利 已獲得件數 0 0 100% 件 件數 0 0 100% 件 技術移轉 權利金 0 0 100% 千元 碩士生 0 0 100% 博士生 1 0 100% 博士後研究員 0 0 100% 國外 參與計畫人力 (外國籍) 專任助理 0 0 100% 人次其他成果