代理問題、公司治理與盈餘穩健性

Agency Problems, Corporate Governance and Accounting

Conservatism

高蘭芬 Lanfeng Kao

陳怡凱 Yi-Kai Chen 陳美蓮 Mei-Lian Chen

國立高雄大學National University of Kaohsiung

代理問題、公司治理與盈餘穩健性

Agency Problems, Corporate Governance and Accounting

Conservatism

摘要

本研究主要探討盈餘穩健性是否可以降低企業利害關係人之間的代理問題,以及 公司治理機制與盈餘穩健性是否存在替代的關係。實證結果發現,盈餘穩健性可以降低 與經理人有限責任、自由現金流量、控制股東控制權與盈餘分配權偏離,以及董監事股 權質押有關的代理問題,但對於因經理人超額薪酬所引發的代理問題,卻無法透過穩 健性解決。研究也發現當公司存在可降低代理問題的其他機制,例如高利息保障倍數、 高現金股利率,以及良好公司治理機制,公司盈餘穩健性程度愈低,顯示公司治理機 制與盈餘穩健性存在替代關係。 關鍵字:穩健會計、代理問題、公司治理Abstract

This paper investigates the effectiveness of accounting conservatism in mitigating the agency problems among stakeholders. The paper also examines whether the governance role of conservatism could be substituted by other corporate governance mechanisms. The empirical results indicate that conservative accounting reduces moral hazard caused by managers’ limited horizons and liabilities, and agency problems due to free cash flows, deviation between control and cash flow rights, and directors’ shares collateralization. However, conservative accounting cannot mitigate interest conflicts induced by over-compensation of managers. Our results also show that firms tend to use less conservative accounting under stronger corporate governance implying that the governance role of conservatism could be substituted by other governance mechanisms.

代理問題、公司治理與盈餘穩健性

Agency Problems, Corporate Governance and Conservatism

壹、

研究動機與目的

穩健性係指會計盈餘反映經濟損失之時效性較反映經濟利得之時效性高,也就是 認列經濟損失與利得時存在時效不對稱。如存貨成本與市價孰低法之應用,商譽、長期 股 權 投 資 或 固 定 資 產 之 價 值 減 損 測 試 , 以 及 或 有 事 項 之 會 計 處 理 等 都 是 例 子 。 Basu(1997)認為盈餘穩健性為會計準則對於利得或損失認列的要求不一致,對於好 消息之認列標準嚴於壞消息之認列標準,進而造成盈餘對於壞消息的反應快於好消息 的現象,Basu 將此差異定義為不對稱之盈餘時效性,且利用此差異衡量穩健性。 過去研究主要以契約論、訴訟論、稅務管制論的觀點說明公司對穩健性的需求 (Basu, 1997;Givoly and Hayn, 2000;Shackelford and Shevlin, 2001;Watts, 2003), 其中以契約論最為廣泛。Watts(2003)指出穩健會計乃是為了解決公司契約各方面當 事人間因資訊不對稱、報酬不對稱(asymmetric payoffs)、有限期間(limited horizons) 與有限責任(limited liability)所導致的道德危機(moral hazard),所發展出的一種有 效率的契約機制。以債務契約為例,債務契約之限制條款大部分依據或限制於財務報表 變數,因此債權人之權益基本上揭露於財務報表,及時認列經濟損失可以更迅速發動 違反債務契約限制條例之債權保全程序,將決策權利及時移轉給債權人,以限制經理 人從事過度股利發放、舉借新債、增加投資、購併或分割等可能損害債權人權益之行為 (Ball and Shivakumar, 2005;Watts, 2003),提高債務契約的效率性,降低股東與債權人間的代理問題,進而降低債務的資金成本(Givoly and Hayn, 2000;Ahmed et al.,

2002;Watts, 2003;Ball and Shivakumar, 2005;Ball, Robin and Sadka, 2008;姜家訓和 葉鴻銘, 2007;LaFond and Watts, 2008)。

近幾年不論國際會計準則(IAS)或是美國 GAAP 都是傾向以公平價值(fair value)來評價資產與負債,對於在會計界實施多年的穩健會計,FASB 表達負面看法, 認為穩健性對於利得及損失不對稱的認列方式會降低資訊的攸關性,會增加股東與經

理人之間資訊的不對稱程度,因此目前傾向廢除穩健會計,朝向公平價值會計。從決策 攸關性的角度,目前所採用的歷史成本原則與穩健會計(conservatism)基本上並不符 合投資人的需求。會計資訊有用性建立於兩個品質特性--攸關性(relevance)與可靠性 (reliability),攸關性係指資訊對決策的影響力,可靠性則是與財務報導資訊允當表 達有關。以往我們經常必須犧牲部分攸關性以提高可靠性,而可靠的資訊通常都是較保 守穩健的數字。這種對可靠性的強調使得會計系統所產生的資訊對投資人而言攸關性不 足。 然而,也有學者提出不同的看法,認為穩健性仍有存在的必要,主要支持的理由 在於穩健性可以降低企業與利害關係人之間的代理問題 (Watts, 2003; LaFond and Watts, 2008)。Watts(2003a)認為 FASB 為了達到”資訊中立性”試圖禁止穩健性,

這樣的作法並未考慮穩健性存在與增加之理由,長期而言FASB 政策方向可能會失敗

及產生非預期結果。LaFond and Watts(2008)認為資訊不對稱隨投資機會變動,因成 長機會無法驗證,當成長機會愈大則資訊不對稱程度愈大,然而透過穩健會計可以降 低因成長機會引起的資訊不對稱。LaFond and Watts 的實證結果發現前期與當期資訊不 對稱的變動與當年度盈餘穩健性的變動呈現正相關,表示資訊不對稱變動領先或同時 於盈餘穩健性,而在資訊不對稱增加最多的群組中,當期資訊不對稱的增加,則下期 資訊不對稱減少,說明資訊不對稱增加使盈餘穩健性增加,進而減少下期資訊不對稱, 整體而言支持穩健性降低經理人操縱盈餘的誘因與能力,進而降低資訊不對稱,最終

提高公司價值,若廢除穩健性將增加管理者與投資人之間的資訊不對稱,而非 FASB

所認為降低之。LaFond and Roychowdhury(2008)認為穩健性的反對者須正視為何穩 健性可長期存在的原因,與存在之利益,若法規制訂者在未完全了解穩健性利益下試 圖消除穩健性,其結果可能有害於財報。 面對這些對穩健會計的爭議,本研究認為有必要更深入了解穩健會計在降低 經理 人道德危機及利害關係人間代理問題上的角色,如果穩健性能有效降低代理問題, FASB 以穩健性會降低資訊攸關性做為其存廢的判斷,適當性的確有待商榷,建議必須 同時考量穩健性對於降低代理成本的貢獻。因此,本研究第一個研究目的在於探討穩健 性可以降低哪些利害關係人間的代理問題(例如內部人vs.外部人、內部人 vs.外部股東、 債權人vs.經理或股東、控制股東 vs.外部股東(小股東)等)?特別是針對台灣所存在 的控制股東代理問題,穩健性的存廢與否會產生與英美研究不同的結論?理論上,若 盈餘穩健性有助於降低代理問題,則代理問題愈嚴重的企業,資金提供者對於穩健性 的需求預期會愈高,本研究實證結果發現盈餘穩健性可以降低因經理人有限任期與有 限責任所產生道德危機(假說一)、與自由現金流量有關的代理問題(假說四)、因控 制股東席次控制權與盈餘分配權偏離的代理問題(假說五)、董監事股權質押有關的代 理問題(假說六),以及債權人相關的代理問題(假說七),但對於因經理人超額薪 酬(假說二、三)所產生的代理問題卻無法透過盈餘穩健性減輕。特別的是,當員工分

紅佔盈餘比率以及董監事薪酬佔盈餘比率較高時,理論上企業的代理問題較嚴重,穩 健性應該較高,但相反的,這類的代理問題因為經理人、董監事的利益直接連結到報導 盈餘,反而傾向降低盈餘穩健性程度以提高盈餘,使企業的盈餘穩健性反而較差(假 說二、三)。 本研究的第二個目的是探討資本市場中是否存在可完全替代穩健性功能的其他公 司治理機制(例如董事會)?穩健會計可能降低會計資訊決策攸關性,若資本市場中 存在其他可降低代理問題的機制,則穩健會計的效益也就大幅下降,就成本效益考量, 會計資訊的表達應朝向有較高決策攸關性的公平價值會計;但相反的,若是公司治理 機制無法取代資本市場對穩健性功能之需求,則穩健會計仍有存在的必要。本研究實証 結果發現當公司存在可降低代理問題的其他機制時,例如良好的公司治理機制,資本 市場對盈餘穩健性需求的程度降低,換言之,公司治理機制與盈餘穩健性呈現替代關 係,當公司治理機制愈好,公司盈餘穩健性程度愈低(假說八)。 本研究的主要貢獻有四。首先本研究廣泛的探討各種代理問題與盈餘穩健性之關聯 性,探討的代理問題包括,經理人的有限期間與有限責任、經理人(或控制股東)超額 薪酬、自由現金流量假說、控制股東控制權與盈餘分配權偏離,以及股東與債權人之間 的代理問題。實證結果證實大抵支持Watts(2003)的論點,盈餘穩健性可降低代理問 題,但超額薪酬問題無法透過盈餘穩健性減輕,盈餘穩健性反而成為代理衝突的一部分 其次,債權人代理問題部分,本研究除了考慮過去研究常用的負債比率外,也使用與 獲利相關的利息保障倍數及ROA 標準差衡量債權人代理成本,結果發現可以做為公司 獲利的保證的利息保障倍數可以降低債權人對於盈餘穩健性的需求。第三,本研究發現 東南亞及台灣特殊文化產生的控制股東與外部股東之間的代理問題,可以透過加強盈 餘穩健性來降低。更明確的說,盈餘穩健性來有效降低因控制股東席次控制權與盈餘分 配權偏離和董監事股權質押所產生的代理問題。最後,本研究探討公司治理機制與盈餘 穩健性之關聯性,發現公司治理機制與盈餘穩健性呈現替代關係,說明盈餘穩健性的 部 分 功 能 可 由 公 司 治 理 機 制 取 代 , 結 果 與Bushman et al. ( 2004 ) 與 LaFond and Roychowdhury(2008)論點一致,因此隨著公司治理機制愈趨健全,穩健會計的公司 治理功能將大幅降低,因此本研究的結論支持會計制度朝向以公平價值(fair value) 來評價資產與負債的方向,以提升會計資訊的攸關性。

一、 公司代理問題與盈餘穩健性的關聯性 Watts(2003)認為穩健會計可以解決因為不對稱資訊、不對稱報酬、有限期間、股 東有限責任(對債權人而言)所引發的道德危機問題,因此盈餘穩健應可以降低代理 問題。本研究首先探討各種常見的代理問題,討論盈餘穩健性是否有助於降低各類代理 問題。本研究所探討的代理問題包括,經理人的有限期間與有限責任(假說一)、經理 人(或控制股東)超額薪酬(假說二與三)、自由現金流量假說(假說四)、控制股東 盈餘分配權與控制權偏離與質押行為(假說五與六),以及股東與債權人之間的代理 問題(假說七)。分述如下: 經理人的有限期間與有限責任會產生經理人與股東的代理問題(Watts, 2003a; LaFond and Roychowdhury, 2008)。在有限任期與有限責任下,經理人可能無法享受提 升公司價值之投資計畫帶來的獲利,而公司則可能無法在經理人卸任後追溯經理人於 任期內所有錯誤投資決策、融資決策、股利政策的責任,也無法獲得全額的賠償,因公 司對經理人之求償部分會遠低於投資決策錯誤導致的損失。當經理人愈不需承擔損害公

司價值之錯誤決策的責任時,經理人愈可能執行對自身較有利的決策。Denis et al.

(1997)和 Knezevic and Pahor(2004)認為當經理人的任期愈長、異動次數愈低時, 經理人對於公司環境與目標均較為熟悉,能夠掌握公司的運作,且其忠誠度與向心力

較強,此時經理人與股東間的代理問題應較低。Gibson(2003)和 Tsai et al.(2006)實

證顯示公司績效愈差時,高階主管異動的機率則愈高,說明公司績效與經理人異動呈 現負相關,因此當經理人為了避免被替換的危機,可能會使用盈餘管理提升公司的獲 利,進而加深經理人與股東之間的代理問題。簡言之,當經理人的任期愈短、經理人的 替換率愈高,則經理人與股東間的代理衝突也愈大,因此股東對於會計穩健性的需求 理論上也會愈高。 假說一:公司經理人的替換次數愈高,則公司盈餘穩健性程度愈高。 當員工股票分紅與董監事薪酬佔淨利比率愈高,表示經理人(通常是員工股票分 紅計畫最大受惠者)與董監事對一般股東盈餘分配利益的剝奪程度愈高,理論上該比 率愈高,代理成本越高,投資人對穩健性的需求也應該愈高。然而,員工分紅計畫帶給 經理人高度盈餘管理的動機,經理人若採用較不穩健的會計原則,快速認列盈餘並遞 延損失,可提升會計盈餘,在既定的員工股票分紅比率下,經理人獲得的員工分紅 (薪酬)也可增加。在董監酬勞部份,當董監事薪酬以會計盈餘為基礎時,董監事可能 放縱經理人透過盈餘管理行為高估公司盈餘,提高董監薪酬。台灣董監事大部分為控制 股東,當控制股東(董監事)因經理人的盈餘管理行為所得的獲利高於極大化公司價 值所產生的利益時,控制股東(董監事)是可能放縱經理人圖利自身之行為。林維珩與 陳如慧(2005)以電子業為研究對象,發現員工股票分紅與經營效率有顯著的負向影

響;鍾志杰(2007)指出董監事薪酬水準愈高時,董監事從事盈餘管理的行為愈大。基 於上述推論,本研究認為,儘管從事前的角度而言,員工股票分紅與董監事薪酬佔淨 利比率愈高,代理成本越高,投資人對穩健性的需求也應該愈高,但當員工(經理 人)紅利與董監事薪酬佔盈餘的比率愈高,經理人與董監事透過提高盈餘的盈餘管理 行為所得的利益相對愈大,因此事後可能出現兩者比率愈高,盈餘穩健性反而愈低的 現象。 假說二:員工股票紅利佔盈餘的比率愈高,則公司盈餘穩健性程度愈低。 假說三:董監事薪酬佔盈餘的比率愈高,則公司盈餘穩健性程度愈低。 當公司管理者與投資人間存在資訊不對稱,現金股利的支付可作為管理階層降低 代理問題的方法之一。Jensen(1986)提出自由現金流量假說,定義自由現金流量為公 司投資全部淨現值為正的投資方案後所剩餘的現金,當公司管理權與經營權分離時, 在自利動機下經理人通常有過度投資的傾向,投資於淨現值為負的投資計畫或浪費在 無效率的組織上,引起股東與經理人間的代理問題。當自由現金流量愈多,則管理者與 股東之間的代理問題愈嚴重。倪衍森與廖容岑(2006)指出家族公司利用發放現金股利 來減輕外部股東對公司存在家族控制股東所引發代理問題之疑慮。基於上述論點,推論 現金股利的發放與穩健性皆可降低資訊不對稱與代理問題,因此公司現金股利支付率 愈高時,外部人對於公司盈餘穩健性的需求應較低。 假說四:現金股利率愈高,則公司盈餘穩健性程度愈低。 東亞國家大部分公司由家族控制,控制家族通常使用金字塔結構1與交叉持股2的方 式 增強 其控 制力 (La Porta et al., 1999),加深控制股東控制權與所有權的偏離3。 Claessens et al.(2000)4指出東亞國家主要的代理問題不是經理人與所有權人間的利益 衝突,而是控制股東與外部股東間的利益衝突。Yeh 與 Lee(2001)發現台灣上市公司 有76%為家族控股公司,且董事會有 66.45%被控制家族所完全掌握,台灣的公司也存 在Claessens et al.(2000)所指出控制股東的代理問題。 過去研究發現當控制權與現金流量權偏離程度越大,控制股東越會追求自身利益 極大化,侵害小股東的財富,使公司價值降低(Shleifer and Vishny, 1997;La Porta et al., 1999 ; Claessens et al., 2000 ; Johnson et al., 2000 ; Wiwattanakantang, 2001 ; Claessens et al., 2002;高蘭芬,陳振遠與李焮慈, 2006)。如 Claessens et al.(2002)針對

1 La Porta et al.(1999)將金字塔結構定義為控制股東至少透過一家上市公司掌控被控制公司。

2 La Porta et al.(1999)將交叉持股定義為控制公司持有控公司的股權,或控股公司在被控公司控制範圍。

3 Claessens et al.(2000)以“現金流量權/ 控制權”,La Porta et al.(2002)以”控制權-現金流量權”

衡量控制權與現金流量權的偏離程度。

4 Claessens(2000)以東亞 9 個國家為對象,探討最終控制權者之所有權與控制權的分離,國家為香港、

東亞國家的上市公司進行研究,實證結果顯示最終控制者的現金流量權愈大,公司的 市價淨值比愈高;最終控制者的控制權與現金流量權偏離程度愈大,公司的市價淨值

比則愈低。Lee and Yeh(2004)同樣也發現控制股東所擔任的董事席次佔全體董事比率

愈高,以及控制股東投票權與現金流量權偏離比率愈大的公司,其下一年度發生財務 危機的機率將會提高。基於上述推論,本研究推論當企業的控制股東控制權(包括股份 控制權與席次控制權)與現金流量權偏離程度愈高時,外部股東對於公司盈餘穩健性 的需求愈高。 假說五:企業控制股東控制權與現金流量權偏離程度愈高,則公司盈餘穩健程度愈高。 董監事的質押行為在台灣相當普遍,以往研究大抵支持董監質押比率對公司績效 有負面影響(Kao et al., 2004;Lee and Yeh, 2004;Kao and Chen, 2007)。董監事將個人 持股進行抵押獲得資金,可使董監事資金使用的活絡度提高,但也衍伸董監事實質持 股降低的問題。當董監事實質持股下降,董監事監督經理人的誘因下降,也使董監事個 人利益與企業利益不一致程度提高,因此對公司價值有負面影響。理論上,若穩健性可 以降低此類代理問題,則預期當董監事質押比率愈高,投資人對穩健性需求也將提高。 假說六:董監事股權質押比率愈高,則公司盈餘穩健性程度愈高。 上市櫃公司皆為股份有限公司,代表公司股東為有限責任,當公司面臨經營危機 或破產時不須以個人資產做為賠償。當公司淨資產價值高於舉債之本利和時,債權人只 獲得本利和,但在公司淨資產低於舉債之本利和時,公司股東有權選擇倒閉使債權人 承受損失。因此債權人相對重視公司最低可償還之淨資產價值,以保障 自身權益 (Watts, 2003b)。然而,債務契約的設定大部分依據或限制於財務報表變數,因此債 權人可藉由債務契約來降低公司過度舉債,降低債權人面臨之風險過高且減緩內部人 與債權人利益衝突和股利政策問題。但經理人為了自身利益與避免公司違反契約限制條 款會使用盈餘管理,使債務契約限制條款無效率、超額股利發放、幫助股東損害債權人 對資產的請求權、發行債務時高估債務價值,進而損害債權人之權益(Jensen and Meckling, 1976),因此債權人較傾向公司使用較穩健會計原則,以避免經理人高估公 司淨資產(盈餘),誤導債權人之判斷。Ahmed et al.(2002)指出當債權人與股東間因 股利政策(過度支付股利)衍生的利益衝突愈大,公司會計政策愈趨於穩健。Ball, Robin and Sadka(2008)指出債券市場對財務報表之需求程度高於權益市場,主要因 許多的債務契約依據或限制財務報表變數,例如利息保障倍數與財務槓桿比率。這些研 究支持盈餘穩健性提高契約的效率性。

過去文獻衡量債權人代理問題的代理變數大部分為負債比率(LaFond and Watts, 2008;Khan and Watts, 2007;許文馨與詹凌菁, 2008)或長期負債比率(Ahmed et al.,

2002;Ahmed and Duellman, 2007;姜家訓和葉鴻銘, 2007),本研究除了考慮負債比 率外,也納入其他與債權人保障相關的代理變數,包括利息保障倍數(Ahmed et al., 2002)、營運風險(ROA 標準差)(Ahmed et al., 2002),以衡量債權人代理問題與盈 餘穩健性之關聯性。當負債比率愈高時,經理人為了避免違反債務契約而進行盈餘管理 的風險愈高,負債愈高也表示股東出資愈低,股東可能有道德風險從事高風險的投資 策略,增加債權人之風險。股東為有限責任,在公司淨資產低於舉債之本利和時,公司 股東有權選擇倒閉使債權人承受巨額損失。上述理由皆說明負債比率愈高,債權人的風 險愈高,預測債權人愈傾向使用盈餘穩健性以降低此類代理問題。當公司營運風險 (ROA 標準差)愈高,表示公司獲利的穩定性愈差,公司可支付利息與本金的能力與 持續性受到相當的遲疑,債權人的風險愈高,因此推論此時債權人對於公司盈餘穩健 性的需求愈高;當利息保障倍數愈高,公司的獲利可以支付債權人利息與本金的可能 性愈高,債權人保障程度愈高,因此當公司利息保障倍數愈高,債權人對公司盈餘穩 健性的需求愈低。 假說七(a):長期負債比率愈高,則公司盈餘穩健性程度愈高。 假說七(b):營運風險(ROA 標準差)愈高,則公司盈餘穩健性程度愈高。 假說七(c):利息保障倍數愈高,則公司盈餘穩健性程度愈低。 二、 公司治理機制與盈餘穩健性的關聯性 本研究第二部份探討台灣企業公司治理機制對盈餘穩健性的影響(假說八)。以往 公司治理機制與穩健性相關性的研究,大部分以內部(外部)董事比率、董事長是否兼 任CEO、董事會規模、董事持股比率(外部董事持股比率)、獨立董事比率、機構法人持 股等變數衡量公司治理品質。然而,實證結果並不一致,有些研究發現公司治理品質與 盈餘穩健性呈現正相關(Beekes et al., 2004;Ahmed and Dullman, 2007;Garcia Lara et al., 2007),有些則發現呈現負相關(Bushman et al, 2004;LaFond and Roychowdhury, 2008),也有些特性則無關。例如,Beekes et al.(2004)發現若外部董事席次比率愈高 則公司盈餘穩健性程度愈高;Bushman et al.(2004)發現控制其他條件下,當公司透 明 度 愈 低 則 外 部 人 對 公 司 治 理 的 需 求 程 度 愈 高 , 盈 餘 時 效 性 與 公 司 治 理 之 強 度 (strength)呈現負相關。Ahmed and Duellman(2007)指出內部董事比率與穩健性呈現 負相關,外部董事持股比率與穩健性呈現正相關,但若以應計基礎衡量盈餘穩健性, 則發現外部董監事席次與盈餘穩健性呈現負相關,此外控制其他特性,董事會規模、董

事長與CEO 分離與盈餘穩健性無顯著相關;Garcia Lara et al.(2007)發現當董事會對

CEO 控制程度較高時,公司盈餘對壞消息的敏感性高於公司治理較弱的公司,表示董

事會較可控制CEO 時公司的盈餘穩健性程度較高。CEO 對於董事會影響程度較低的公

Roychowdhury(2008)指出董監事持股比率、CEO 為創始者時與穩健性呈現負相關, 外部董事所有權與穩健性則無顯著相關。姜家訓和葉鴻銘(2007)認為股權分散的公司 對盈餘穩健性需求高於內部股權集中的公司,內部股權集中的公司主要透過內部的協 調機制降低資訊不對稱的問題,但股權分散的公司,每位股東之力量較弱則須透過財 務資訊的公開揭露以降低資訊不對稱的問題,且公司治理機制的優劣對公司非常重要。 當公司治理不彰且外部股東缺乏足夠的力量(例如:董事實質持股比率偏低、董事會缺 乏獨立性、董事會規模小易受大股東所操控、機構法人持股偏低),經理人可能缺乏足 夠誘因及時認列經濟損失而造成盈餘穩健性程度不足。 過去文獻對於公司治理機制與穩健性之關聯性的研究,呈現相當不一致性的結果, 可能的原因是模型的因果關係不正確,穩健性並不是公司治理的目的,因為穩健性不 是公司最終目的,盈餘穩健性與其他公司治理機制一樣應為降低代理問題的手段,最 終為增加公司價值。因此當企業存在可取代穩健性,也可降低資訊不對稱的其他治理機 制功能,則公司就不需要再採用高度盈餘穩健性,此時董事會特性與盈餘穩健性將為 負相關;相反的,若董事會或其他公司治理機制無法完全取代穩健性,則公司治理健 全的公司可能會要求經理人採用穩健性,使兩者呈現正相關。 本研究認為公司治理與盈餘穩健性皆為降低代理問題的機制,使用這些機制的最 終為增加公司價值,雖然使用穩健性可以降低利害關係人間的代理問題,但也喪失資 訊的攸關性,因此公司會衡量使用穩健性所帶來的成本與效益。當其他的公司治理監督 機制可完全或部分替代穩健性降低代理衝突時,公司治理愈好的公司愈不傾向使用穩 健性而犧牲資訊攸關性,此時董事會特性應與穩健性呈現負相關,因此本研究推論董 事會特性應與盈餘穩健性呈現替代關係,當公司治理機制愈完善時,公司盈餘穩健性 的程度愈低。 假說八:公司治理機制愈完善,則公司盈餘穩健性程度愈低。

參、 樣本選擇與敘述統計量

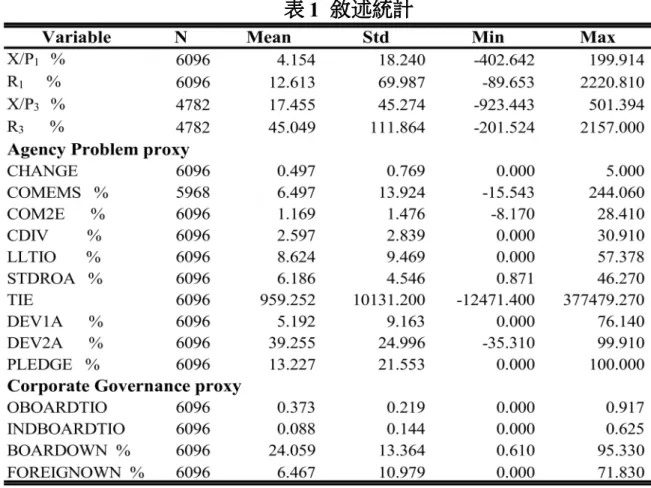

本研究以台灣上市櫃公司為研究對象,分析1997 年到 2007 年台灣公司盈餘穩健 性的趨勢與整體概況。本研究排除金融保險業、證券業,且移除股價或財務及非財務資 料遺漏值和各變數間上下0.1%的觀察值,以減少極端值的影響。假說一至七探討各種代理問題與盈餘穩健性關係,本研究採用以近三年總經理異 動次數(CHANGE)做為假說一經理人替換次數的代理變數;以員工股票分紅市值佔 盈餘比率(COMEMS)、董監事薪酬佔盈餘比率(COM2E)、現金股利率(CDIV)做 為假說二~四的代理變數;以股份盈餘偏離差(DEV1A)、席次盈餘偏離差(DEV2A) 以及董監事質押比率(PLEDGE)做為假說五與六中控制股東與少數股東間代理問題 的代理變數;以長期負債比率(LLTIO)、ROA 標準差(STDROA)以及利息保障倍數 (TIE)做為假說七中經理人或股東與債權人間代理問題的代理變數。此外,假說八探 討公司治理變數與盈餘穩健性是否存在替代關係。公司治理程度的衡量包括外部董監事 比 率 (OBOARDTIO ) 、 獨 立 董 事 比 率 ( INDBOARDTIO ) 、 董 監 事 持 股 比 率 (BOARDOWN)、外資法人持股比率(FOREIGNOWN)。 表1 為主要變數的敘述統計,X/P1 與 X/P3分別為公司當年度(第t 期,t =1997-2007)及累積三年(第 t-2 期至第 t 期,t =1999-2007)繼續營業項目的稅後淨利佔期初 公司股票市值的比重,R1與R3分別為當年度及累積三年股票報酬。X/P1 與 X/P3的平均 數為4.154%與 17.455%,R1與R3平均數分別為12.613%與 45.049%。有限任期/責任、超 額薪酬、自由現金流量相關的代理問題部分,近3 年來總經理更換次數(CHANGE)平均 為0.497 次,員工股票分紅市值與董監事薪酬佔稅前盈餘的比重(COMEMS 與 COM2E) 平均為6.497%及 1.169%,現金股利率(CDIV)的平均為 2.597%;大股東(控制股東) 與小股東代理問題部分,控制股東股份控制權與盈餘分配權偏離差(DEV1A)平均為 5.192%、席次控制權與盈餘分配權偏離差(DEV2A)平均高達 39.255%、董監質押比率 (PLEDGE)平均為 13.227%,從上述數據可看出,在台灣席次盈餘的偏離較股份盈餘的 偏離嚴重,控制股東所擁有的董事席次比率較其持股比率高出四成之多,反映控制股 東與外部股東之間的代理衝突相當大;債權人代理衝突部分,長期負債比率(LLTIO)平 均為8.624%、作為營運風險代理變數的 ROA 標準差(STDROA)平均為 6.186%、利息

保障倍數(TIE)平均為 959.252 倍,長期負債比率低於國外(Ahmed and Duellman, 2007, 21.9%),表示台灣長期資金需求對於權益的依賴可能高於美國。在公司治理機制部分, 外部董監事比率(OBOARDTIO)平均為 37.3%、獨立董監事比率(INDBOARDTIO)平均為 8.8%、董監事持股比率(BOARDOWN)平均為 24.059%、外資持股比率(FOREIGNOWN) 平均為13.227%。

肆、 實證結果分析

一、台灣1997~2007 年盈餘穩健性程度與趨勢穩健性定義為會計準則對於利得與損失的認列要求不一致,會計準則對於好消息 之認列標準較壞消息之認列標準嚴格,造成盈餘對於壞消息的反應較為及時、敏感 (Basu, 1997;Watts, 2003),而穩健性又區分為條件穩健性與非條件穩健性,兩種穩 健性原則皆有文獻探討之,但文獻上大都認為,僅有條件性穩健有助於改善契約效率 (Basu, 1997 ; Ball et al., 2000 ; Ball et al., 2003 ; Ball and Shivakumar, 2005 ; Basu, 2005; Ball, Robin and Sadka, 2008),因此本研究以條件穩健性為研究方向。

本研究使用Basu(1997)提出的盈餘不對稱時效性模型做為條件穩健性的衡量 。 Basu (1997)利用市場報酬做為研究期間內的好、壞消息代理變數。股價包含了所有已公 開資訊,因此股價變動(報酬)被使用做為市場上好、壞消息的指標。(1)式為 Basu(1997)盈餘不對稱時效性模型: (1) DR * R R DR P / Xt,tj tj1 0 1 t.tj 2 t,tj3 t,tj t,tj 其中Xt,t-j為公司在第t-j 年與第 t 年間非常項目前(繼續營業項目)的累積會計盈餘; Pt,t-j為公司第t-j 年年初股價;Rt,t-j為公司第t-j 年 5 月到 t+1 年 4 月買入並持有報酬率; DRt,t-j則是虛擬變數,當Rt,t-j為負時,其值為1,反之則為 0。 當報酬為正(好消息)時,盈餘對於正報酬(好消息)的反應為β2,當報酬為負 (壞消息)時,盈餘對壞消息的反應為β2+β3,其中盈餘對好消息與壞消息之反應差異 為β3,若公司會計準則存在盈餘穩健性,則β3大於0 且(β2+β3)/β2大於1。表 2 列示樣 本期間內各年度盈餘對於正報酬與負報酬的反應程度,除了2003 年之外,各年 β3皆顯 著為正,且大部分年度的(β2+β3)/β2大於1,顯示台灣會計系統存在盈餘穩健性。 就穩健性趨勢而言,若(1)式中(β2+β3)/β2逐年大於1 且有明顯遞增的趨勢就表 示 公 司 財 務 報 表 的 表 達 愈 為 保 守 。 由 圖1 發 現 除 了 1999 年 外 , ( β2+β3)/β2在 1997~2007 年間穩健性波動幅度介於 5~10%,未有很明顯持續提升或下降,表示台灣 在1997~2007 年間盈餘穩健程度未有很明顯的變化。 二、盈餘穩健性程度與衡量期間 在這一節我們合併所有樣本年度重新估計(1)式,以衡量整體樣本期間盈餘穩健 程度,因變數包含累積1 年及累積 3 年的淨利/期初股票市值(Xt,t/Pt-1 及 Xt,t-2/Pt-3,之後

簡稱X/P1、X/P3)兩種衡量,自變數部份,好、壞消息也對應分別以累積1 年及累積 3

年股價報酬來定義。 (1)式的估計分別採用 pooling regression 以及 Fama-MacBeth (1973) regression 兩 種 方 式 , 其 結 果 列 示 於 表 3 , 表 3 前 兩 欄 為 ( 1 ) 式 的 pooled regression estimates,後兩欄為 Fama-MacBeth(1973)regression estimates。

(1)式迴歸模型中考慮累積三年的盈餘與股價報酬,主要是避免 Roychowdhury and Watts(2007)所提出衡量偏誤的問題,Roychowdhury and Watts 認為 Basu 模型中 以股價變動做為消息衡量基準,而股價變動已反應經濟租(rent),但會計盈餘未反應 經濟租的變動,經濟租(rent)變動與淨資產價值變動無關,也就是報酬由經濟租變動 所引起時,不管好、壞消息之盈餘時效性皆是低的,而此問題在時效性估計期間較短的 情況下較為嚴重,當時效性估計期間較長時,經濟租預期最後可能轉換為資產或消失,

因此Roychowdhury and Watts(2007)認為應延長估計穩健性的期間,以累積期間衡量

盈餘穩健性可減輕Basu 測量偏誤。本研究也依循 Roychowdhury and Watts(2007)的論

點,納入長期間估計期(3 年)研究盈餘穩健性。 表3 中發現不論使用 pooling 或 Fama-MacBeth 的方法,估計期為 1 年及 3 年的迴歸 結果皆顯示台灣1997~2007 年整體期間存在盈餘穩健性(β3顯著大於零),但長期間 (3 年)估計的盈餘穩健性程度未高於短期間(1 年)的估計,其結果與 Roychowdhury and Watts(2007)結果相異,其研究認為長時間估計的盈餘穩健性高於短期間的估計。 本研究認為造成長期間盈餘穩健性反而較低的原因,主要是長期間累積盈餘與股 價報酬好消息的相關性提高所致。表3 前兩欄 pooling model 結果顯示,盈餘對好、壞消 息反應係數(2與2 3),在一年期分別是0.012 與 0.294(=0.012+0.282), 在三年期分別0.1 與 0.188 (=0.1+0.088) ,均顯著大於零。但三年期模型中,盈餘 對於好消息的反應程度高於一年期模型(p-value 由一年期的 0.111 降為三年期的 0), 主要因好消息的驗證要求相對壞消息高,使好消息相對壞消息較具有持續性,因此當 延長估計期間時,累積的三年會計盈餘對於好消息的認列(β2)相對一年期高,且隨 著 盈 餘 對 於 好 消 息 認 列 速 度 提 升 後 , 連 帶 使 得 盈 餘 對 於 好 、 壞 消 息 反 應 之 差 異 (β2+β3)/β2縮小(由一年期的24.52 倍下降到三年期 1.878 倍),盈餘穩健性下降。此 外,三年期模型的adj R2也較一年期模型為高(0.108 >0.081),表示股票報酬與盈餘 的相關性隨衡量期間拉長而提高。表3 後兩欄為 Fama-MacBeth (1973)結果,其結果與 pooling model 類似,盈餘對好消息認列的係數由一年期-0.024(不顯著異於零)上升至 三年期的0.087;累積盈餘對好、壞消息反應程度之差異在三年期模型也顯著下降,也 就是說,長時間估計的盈餘穩健性較短期間模型為低。 三、 代理問題與盈餘穩健性之關聯性

為檢測假說一到七,本研究採用下列模型:

] * * * * [ (2) * / , , 4 , , 3 , , 2 , 1 , , , 3 , 2 , 1 0 1 , a j t t j t t t a j t t t a j t t t a t a j t t j t t j t t j t t j t j t t DR R Demand R Demand DR Demand Demand DR R R DR P X 其中Xt,t-j/Pt-j-1為因變數,1 年、3 年的非常項目前(繼續營業項目)的稅後淨利/期初股 票市值(以下簡稱X/P1、X/P3),Demand 代表假說一至七中各類代理問題之代理變數, 若代理問題愈高,資金提供者對穩建性需求也愈高,本研究預期(2)式中 βa,4應顯著 為正。相關的實証結果列示於表4 至表6。 假說一至四探討有限任期/責任、超額薪酬與自由現金流量代理問題,實證結果列 示於表4。若假說一成立,則當總經理異動次數(CHANGE)愈高,盈餘穩健性會愈高 也就說CHANGERDR的係數應顯著大於零。表4 第(i)欄顯示不管是 1 年期與 3 年期迴歸結果,CHANGERDR的係數皆顯著為正,表示近三年總經理更動次數 (CHANGE)與盈餘穩健性呈現正相關,結果說明盈餘穩健性可以降低總經理異動帶 來的代理問題,以避免總經理任期較短導致的忠誠度與向心力不足,進而圖利自身損 害公司價值,符合假說一:經理人的替換次數愈高的公司,則公司盈餘穩健性程度愈高其次,表4 第(ii)與第(iii)欄顯示,COMEMSRDR與 COM2ERDR

的係數顯著為負,代表員工股票分紅佔盈餘比率(COMEMS)、董監事薪酬佔盈餘比 率(COM2E)與盈餘穩健性呈現負相關,穩健性非但無法降低因員工股票分紅、董監 事薪酬衍生的代理問題,相反的,如同假說二與三所述,當員工紅利與董監事薪酬佔 盈餘的比率愈高,經理人與董監事透過盈餘管理提高盈餘所得的利益相對愈大,此時 經理人與董監事偏好使用較不穩健的會計準則以提高本身的利益,因此出現兩者比率 愈高時,盈餘穩健性反而愈低的現象。表4 的結果支持假說二與三,當員工股票紅利市 值佔盈餘的比率與董監事薪酬佔盈餘的比率愈高,則公司盈餘穩健性程度反而愈低。

在現金股利率(CDIV)部分,從表 4 第(iv)四欄可看出CDIVRDR的係數

在估計期為3 年的情況下顯著為負,顯示現金股利發放增加時,可降低內部人與外部 股東的資訊不對稱與代理問題,因此對盈餘穩健性的需求降低,符合假說四。 表5 探討大股東(控制股東)與小股東代理問題,Panel A 與 B 分別為估計期 1 年 與3 年的結果。儘管DEV1ARDR的係數,不管是ㄧ年期或三年期,皆顯著為負, 表示控制股東股份控制權與盈餘分配權偏離與盈餘穩健性呈現負相關,此與預期不符, 但DEV2ARDR與PLEDGERDR的係數在一年期模型中顯著為正,顯示席次

控制權與盈餘分配權偏離程度愈高,以及控制股東質押比率愈高,控制股東與外部小 股東代理衝突愈高,投資人對盈餘穩健性的需求因而愈大,此與假說五與六預期相符。 整體而言,盈餘穩健性可以降低控制股東席次盈餘偏離與董監事質押衍生的代理問題, 但無法降低股份盈餘偏離衍生的代理問題,主要原因可能是,相對於席次盈餘偏離平 均高達39.255%(表 1),台灣股份盈餘偏離差程度並不高(5.192%),因此並未產生 對穩健性的需求。 表 6 探 討 債 權 人 代 理 問 題 對 穩 健 性 的 需 求 , Panel A 與 B 分 別 列 示 pooling regression 與 Fama-MacBeth(1973) regression 估計值。以往研究大多以負債比率來衡

量債權人的代理問題,但從表6 發現LLTIORDR的係數在各個衡量期間皆不顯著。

不過若以ROA 標準差(STDROA)與利息保障倍數( TIE)衡量債權人代理成本 ,

Panel A 結果顯示STDROARDR的係數在ㄧ年期模型中顯著為正,TIERDR 的係數在ㄧ、三年期模型中皆顯著為負,也就是說當公司獲利波動性愈大,債權人對穩 健性的需求愈高;當利息保障倍數愈高,表示公司對利息支付的能力愈高,債權人保 障較佳,對盈餘穩健性的需求也顯著降低。整體而言,本研究支持盈餘穩健性可以降低 債權人代理問題,符合假說七,而且ROA 標準差較負債比率更適合作為債權人代理問 題的衡量變數,盈餘穩健性可降低與營運風險(ROA 標準差)有關的代理問題。此外, 當公司利息保障倍數愈高,債權人降低對盈餘穩健性的需求,表示對於債權人而言, 利息保障倍數為盈餘穩健性的替代機制。 四、公司治理機制與盈餘穩健性之替代性 為檢驗假說八,本研究採用以下迴歸式:

] * * * * [ (3) * / , , 4 , , 3 , , 2 , 1 , , , 3 , 2 , 1 0 1 , a a t a tt j a t tt j a t tt j tt j j t t j t t j t t j t t j t j t t DR R CG R CG DR CG CG DR R R DR P X 其中Xt,t-j/Pt-j-1為因變數,包括1 年及累積 3 年的非常項目前(繼續營業項目)的稅 後 淨 利/ 期 初 股 票 市 值 ( 簡 稱 X/P1 及 X/P3) 。 本 研 究 使 用 外 部 董 監 事 比 率 (OBOARDTIO)、獨立董事比率(INDBOARDTIO)、董監事持股(BOARDOWN)、 外資法人持股(FOREIGNOWN)做為公司治理機制(CG)的代理變數。以往研究發現 外部董事具有較高的監督專業性、較佳的監督效果,當外部董事比率較高,公司發生財 務報導舞弊的機率較低、財報品質較佳、盈餘管理的可能性較低、公司債信評等也較高 (Beasley, 1996; Peasnell et al., 2000; Klein, 2002; Xie et al., 2003; Kao and Chen, 2004; Peasnell et al., 2005; Ashbaugh-Skaife et al., 2006),而獨立董事的監督則有助 於抑制經理人為自利而執行使財務報表失真的盈餘管理行為(Klein, 2002; Xie et al.,2003; Peasnell et al., 2005)。Beasley(1996)及 Ashbaugh-Skaife et al.(2006)指出董 監事持股愈高則財報發生舞弊的可能性愈低,企業也有較高債信評等; Schleifer and Vishny ( 1986 ) 、 Agrawal and Mandelker ( 1990 ) 、 Ryan and Schneider(2002)、Bhojraj and Sengupta(2003)、Mitra and Cready(2005)等研究則 指出機構法人具有監督效果,可降低內部人與外部人間的資訊不對稱、減緩公司投機性 報導行為,較高法人持股的公司有較低的債券殖利率、較高的債信評等。 表7 列示公司治理機制與盈餘穩健性之關聯性, Panel A 與 B 分別為 1 年期與 3 年 期模型的結果。單一變數檢測發現,外部董監事比率(OBOARDTIO)、獨立董事比率 (INDBOARDTIO)、董監事持股(BOARDOWN)、外資法人持股(FOREIGNOWN) 與盈餘穩健性均呈現顯著負相關,若同時納入所有變數檢測,一年期結果發現,除獨 立董事外,所有變數與盈餘穩健性依然存在負相關。上述結果支持公司治理之強度與盈 餘穩健性呈現負相關,也就是說,台灣公司治理機制與盈餘穩健性呈現替代關係,當 公司董事會獨立性愈高、董監事監督能力愈強,以及外資機構法人監督力量愈大,企業 愈不需要透過盈餘穩健性來降低公司的代理問題,畢竟使用盈餘穩健性需付出資訊攸 關性降低的代價,如果公司治理機制可有效替代穩健性的機制,資本市場對穩健性的 需 求 可 望 降 低 。 本 研 究 的 結 果 與 Beekes et al. ( 2004 ) 、 Ahmed and Duellman(2007 )、Garcia Lara et al.(2007)認為發現公司治理愈好,公司穩健性程度 愈高的觀點相異,與Bushman et al. (2004)、LaFond and Roychowdhury(2008)結果 相似。

伍、

結論與建議

FASB 認為穩健性增加資訊充份股東與資訊不充份股東間資訊不對稱,降低會計資 訊的攸關性,主張廢除穩健會計,會計資訊表達朝向以公平市價基礎。但也有學者反對 FASB 的 主 張 (Watts, 2003a ; LaFond and Roychowdhury, 2008 ) , LaFond and Roychowdhury (2008)認為穩健性反而可以降低資訊不對稱。本研究檢測盈餘穩健性 可以降低企業利害關害人之間哪些代理問題,也檢測公司治理機制與盈餘穩健性的關 聯性,探討兩者是否存在替代性。 研究結果發現,在1997~2007 年期間台灣公司存在盈餘穩健性,但盈餘穩健性未 有一致的趨勢。盈餘穩健性可以降低經理人有限任期/責任的代理問題(總經理異動)、 大股東(控制股東)與小股東之間的代理問題(控制股東席次控制權與盈餘分配權偏離

董監事質押)、債權人的代理問題(營運風險),但當董監事薪酬與經理人紅利連結到 報導盈餘時,董監事與經理人因個人利益直接連結到盈餘,即使投資人存在較高對穩 健性的需求,但企業的穩健性反而更差。此外,本研究也發現利息保障倍數、現金股利 發放率與盈餘穩健性呈現負相關,因為當利息保障倍數愈高債權人無法收回利息的可 能性降低;提高現金股利也有助於降低內部人與外部股東之間的代理問題,在這兩個 情況下,債權人與股東對對盈餘穩健性的需求也隨之降低。 最後,公司治理機制與盈餘穩健性呈現負相關,外部董監事比率、獨立董監事比率 董監事持股、外資法人持股與盈餘穩健性呈現負相關,顯示當公司治理機制愈好,愈可 降低公司的代理問題,因此愈不需透過盈餘穩健性降低代理問題。簡言之,在台灣盈餘 穩健性與公司治理機制皆為降低公司代理問題的工具,當公司治理機制良好,投資人 對穩健性的需求也會降低。台灣2003 年開始大力推動公司治理,當台灣公司治理機制 愈趨健全後,台灣可以依循FASB 的論點,會計資訊表達朝向公平價值的會計準則, 以避免因採用穩健會計,降低會計資訊的攸關性。

參考文獻

林維珩和陳如慧,2005,員工分紅制度與經營效率,當前會計理論與實務研討會論文 集,中原大學會計學系。 高蘭芬、陳振遠、李焮慈, 2006,資訊透明度及席次控制權與現金流量權偏離對公司績 效之影響-以台灣電子業為例,臺灣管理學刊,第六卷,第二期,81-104。 許文馨、詹凌菁 2008,會計盈餘反應訊息時效性之不對稱與董監酬勞關係,中山管理 評論,第16 卷,第四期,851-884。 倪衍森與廖容岑,2006,家族企業負債代理成本及股利政策之研究-以台灣上市公司 為例,系統與管理,第十三卷,第二期,153-179。 姜家訓、葉鴻銘 2007,債權人監督、公司治理、會計師公費依賴度與盈餘穩健性之關係, 中華會計學刊,第六卷,第二期,173-208。 鍾志杰,2007,董監酬勞與會計資訊品質--從盈餘管理與資訊揭露的角度探討,中原大 學會計研究所碩士論文。Agrawal, A., G.. N. Mandelker. 1990. Large shareholders and the monitoring of managers: The case of antitakeover amendments. Journal of Financial and Quantitative Analysis 25, 143–161.

Ahmed, A. S., B. K. Billimgs, R. M. Morton, and M. S. Harris. 2002. The role of accounting conservatism in mitigating bondholder-shareholder conflicts over dividend policy and in reducing debt costs. The Accounting Review 77 (4), 867-890.

Ahmed, A. and S. Duellman. 2007. Accounting conservatism and board of director characteristics: An empirical analysis. Journal of Accounting and Economics 43 (2/3), 411-437.

Ashbaugh-Skaife, H., D. Collins, and R. LaFond. 2006. The effects of corporate governance on firms’ credit ratings. Journal of Accounting and Economics 42 (1/2), 203-243.

Ball, R., A. Robin, and G. Sadka. 2008. Is financial reporting shaped by equity markets or by debt markets? An international study of timeliness and conservatism, Review of Accounting Studies 13, 168-205.

Ball, R., A. Robin, and J. Wu. 2003. Incentives versus standards: Properties of accounting income in four East Asia countries and implications for acceptance of IAS. Journal of Accounting and Economics 36, 235-270.

Ball, R., and L. Shivakumar. 2005. Earnings quality in U.K. private firms. Journal of Accounting and Economics 39, 83-128.

Ball, R., S. Kothari, and A. Robin. 2000. The Effect of international institutional factors on properties of accounting earnings. Journal of Accounting and Economics 29, 1-51. Basu, S. 1997. The conservatism principle and the asymmetric timeliness of earnings. Journal

of Accounting and Economics 24, 3-37.

Basu, S. 2005. Discussion of “Conditional and unconditional conservatism: Concepts and modeling”. Review of Accounting Studies 10, 311-321.

Beasley, M.S., 1996. An empirical analysis of the relation between the board of director composition and financial statement fraud. The Accounting Review 71, 443–465.

Beekes, W., P. Pope, and S. Young. 2004. The link between earnings timeliness, earnings conservatism and board composition: Evidence from the UK. Corporate Governance: An International Review 12, 47-59.

Bhojraj, S., and P. Sengupta. 2003. Effects of corporate governance on bond ratings and yields: The role of institutional investors and outside directors. Journal of Business 76, 455–476.

Bushman, R., Q. Chen, E. Engel, A. Smith. 2004. Financial accounting information, organizational complexity, and corporate governance systems. Journal of Accounting and Economics 37, 167–201.

Claessens, S., S. Djankov, J. Fan, and L. Lang. 2002. Disentangling the incentive and entrenchment effects of large shareholdings. Journal of Finance 57, 2741-2772.

Claessens, S., S. Djankov, and L. Lang. 2000. The separation of ownership and control in East Asian corporations. Journal of Financial Economics 58, 81-112.

Denis, D. J., D. K. Denis, and A. Sarin 1997. Ownership structure and top executive turnover. Journal of Financial Economics 45, 193-221.

Fama, E. F., and J. MacBeth. 1973. Risk return and equilibrium: Empirical tests. Journal of Political Economy 71, 607-636

García Lara, J. M., B. García Osma and F. Peñalva. 2007. Board of directors' characteristics and conditional accounting conservatism: Spanish evidence. European Accounting Review 16 (4), 727-755.

Gibson, M. S. 2003. Is corporate governance ineffective in emerging markets? Journal of Financial and Quantitative Analysis 38 (1), 231-250

Givoly, D., and C., Hayn, 2000. The changing time-series properties of earnings, cash flows and accruals: Has financial reporting become more conservative?. Journal of Accounting and Economics 29, 287-320.

Hart, O., and J. Moore. 1995. Debt and seniority: an analysis of the role of hard claims in constraining management. American Economic Review 85, 567-585.

Jensen, M. 1986. Agency costs of free cash flow, corporate finance and takeovers. American Economic Review 76 (2), 323–329.

Jensen, M. and W. Meckling. 1976. Theory of the firm: Managerial behavior, agency costs and ownership structure. Journal of Financial Economics 3 (4), 305-360

Johnson, S., P. Boone, A. Breach, and E. Friedman. 2000. Corporate governance in the Asian financial crisis. Journal of Financial Economics 58, 141-186.

Kao, Lanfeng and Anlin Chen. 2007. Directors' share collateralization, earnings management and firm performance. Taiwan Accounting Review 6 (2), 153-172.

performance and monitoring mechanisms: The evidence from collateralized shares in Taiwan, Corporate Governance: An International Review 12 (3), 389-402

Khan, M., and R. Watts. 2007. Estimation and validation of a firm-year measure of conservatism, working paper, Sloan School, MIT, Cambridge.

Klein, A. 2002. Audit committee, board of director characteristics, and earnings management. Journal of Accounting and Economics 33, 375–400.

Knezevic, L. and M. Pahor 2004. The influence of management turnover on enterprise performance and corporate governance: The case of Slovenia. Economic and Business Review for Central and South-Eastern Europe 6 (4), 297-324.

LaFond, R. and R. Watts. 2008. The information role of conservatism. The Accounting Review 83 (2), 447-478.

LaFond, R. and S. Roychowdhury. 2008. Managerial ownership and accounting conservatism. Journal of Accounting Research 46 (1), 101-135

La Porta, R., F. Lopez-de-Silanes, and A. Shleifer. 1999. Corporate ownership around the world. Journal of Finance 54, 471-517.

Lee, T. S. and H. Y. Yeh. 2004. Corporate governance and financial distress: Evidence from Taiwan. Corporate Governance: An International Review 12 (3), 378-388.

Mitra, S., and W. M. Cready. 2005. Institutional stock ownership, accrual management, and information environment. Journal of Accounting, Auditing, and Finance 20 (3), 257-286. Peasnell, K., P. Pope, and S. Young. 2000. Accrual management to meet earnings targets: UK

evidence pre- and post-Cadbury. The British Accounting Review 32, 415–445.

Peasnell, K., P. Pope, and S. Young. 2005. Board monitoring and earnings management:Do outside directors influence abnormal accruals ? Journal of Business Finance and Accounting 32 (September), 1311-1345.

Roychowdhury, S. and R. Watts. 2007. Asymmetric timeliness of earnings, market-to-book and conservatism in financial reporting. Journal of Accounting and Economics 44 (1/2), 2-31.

Ryan, L., and M. Schneider. 2002. The antecedents of institutional investor activism. Academy of Management Review 27 (4), 554-573

Shackelford, D., and T. Shevlin. 2001. Empirical tax research in accounting. Journal of Accounting & Economics 31 (September), 321-387.

Shleifer, A. and R. Vishny. 1997. A survey of corporate governance. Journal of Finance June, 737-783.

Shleifer, A., and R. Vishny. 1986. Large shareholders and corporate control. Journal of Political Economy 94, 461-488.

Tsai, W. H., J. H. Hung, Y. C. Kuo, and L. Kuo 2006. CEO tenure in Taiwanese family and nonfamily firms: An agency theory perspective. Family Business Review 19 (1), 11-28. Yeh, Y. H. and T. S. Lee. 2001. Corporate governance and performance: The case of Taiwan.

The Seventh Asia Pacific Finance Association Annual Conference, Shanghai.

Watts, R. L. 2003. Conservatism in Accounting: Part I: Explanations and Implications. Accounting Horizon 17 (3), 207-221.

Watts, R. L. 2003. Conservatism in Accounting: Part II: Explanations and Implications. Accounting Horizon 17 (4), 207-221.

Wiwattanakantang, Y. 2001. Controlling shareholders and corporate value: Evidence from Thailand. Pacific-Basin Finance Journal 9, 323-362.

Xie, B., W. Davidson, and P. DaDalt. 2003. Earnings management and corporate governance: the role of the board and the audit committee. Journal of Corporate Finance 9, 295–316.

表 1 敘述統計

a. 因變數 X/P1=非常項目前 (繼續營業項目)的 1 年稅後淨利/期初股票市值的比重. X/P3=非常項目前 (繼續營

業項目)的 3 年累積稅後淨利/期初股票市值. R1=每年度買入並持有的報酬 (t 年 5 月 t+1 年 4 月). R3=3 年

買入並持有的報酬 (追朔前兩 2 年,t-2 年 5 月到 t+1 年 4 月). 代理問題之代理變數 DIFNI=分析師對淨

利的預測誤差取絕對值. DIFEPS=分析師對每股盈餘的預測誤差取絕對值. CHANGE=近三年總經理異動次 數. COMEMS=員工股票分紅市值/稅前淨利. COM2E=董監事薪酬/稅前淨利. CDIV=現金股利率. LLTIO=長 期負債比率. STDROA=營運風險,ROA 的標準差. TIE=利息保障倍數. DEV1A=股份盈餘偏離差,股份控制權 -盈餘分配權. DEV2A=席次盈餘偏離差,席次控制權-盈餘分配權. PLEDGE=董監事質押比率. 公司治理

之代理變數 OBOARDTIO=外部董監事比率. INDBOARDTIO=獨立董監事比率. BOARDOWN=董監事持股

比率. FOREIGNOWN=外資法人持股比率.

表 2 台灣公司盈餘穩健性趨勢

j t t j t t j t t j t t j t j t t P DR R R DR X , / 1 0 1 . 2 , 3 , * ,a. 上述結果由 OLS 方式迴歸估計得知,由於 OLS 估計結果存在異質變異,因此本研究使用 Huber-White 變異數 共變數異數矩陣修正變異數不齊一問題。

b. 變數定義請參考表 1。 c. *、**、***分別代表達到 10%、5%、1%顯著水準。 圖1 (β2+β3)/β2趨勢圖

表 3 台灣公司盈餘穩健性程度

* / 1 0 1 . 2 , 3 , , ,t j t j tt j tt j tt j tt j t P DR R R DR X a. 第一、二欄結果由 pooling 方式迴歸估計得知,第一欄以 1 年期的買入並持有的報酬為基準衡量穩健性,第 二欄以 3 年期的買入並持有的報酬為基準衡量穩健性,追朔過去 2 年的報酬。第一、二欄結果中的 t 值經過 Huber-White 變異數共變數矩陣修正,修正變異數不齊一與序列相關的問題。 b.第三、四欄結果由 Fama-MacBeth (1973)迴歸估計得知,第三欄為以 1 年期的買入並持股的報酬為基準衡 量穩健性,第四欄以 3 年期的買入並持有的報酬為基準衡量穩健性,追朔過去 2 年的報酬。第三、四欄結果 中的 t 值經過 Newey-West 估計式修正,修正序列相關的問題。 c. 變數定義請參考表 1 d. *、**、***分別代表達到 10%、5%、1%顯著水準表 4 與有限任期/責任、超額薪酬與自由現金流量相關代理問題及公司盈餘穩健性程度

a j t t j t t t a j t t t a j t t t a t a j t t j t t j t t j t t j t j tt P DR R R DR Demand Demand DR Demand R Demand R DR

X , / 1 0 1 , 2 , 3 , * , [ ,1 ,2 * , ,3 * , ,4 * , * , ]

a. 使用 Fama-MacBeth 方式迴歸估計得知,結果中的 t 值經過 Newey-West 估計式修正,修正序列相關的問題。

表 5 大股東 (控制股東)vs.小股東代理問題與公司盈餘穩健性程度

a j t t j t t t a j t t t a j t t t a t a j t t j t t j t t j t t j t j t t DR R Demand R Demand DR Demand Demand DR R R DR P X ] * * * * [ * / , , 4 , , 3 , , 2 , 1 , , , 3 , 2 , 1 0 1 , b. 粗體字為本研究主要研究之變數,標示粗體以便讀者閱讀。 c. 變數定義請參考表 1 d. *、**、***分別代表達到 10%、5%、1%顯 著水準

表 6 債權人與經理人/股東間代理問題與盈餘穩健性

a j t t j t t t a j t t t a j t t t a t a j t t j t t j t t j t t j t j tt P DR R R DR Demand Demand DR Demand R Demand R DR

X , / 1 0 1 , 2 , 3 , * , [ ,1 ,2 * , ,3 * , ,4 * , * , ]

a. Panel A 使用 Pooling 方式迴歸估計得知,Panel A 結果中的 t 值經過 Huber-White 變異數共變數矩陣修正,修正變異數不齊一與序列相關的問題。 b. 粗體字為本研究主要研究之變數,標示粗體以便讀者閱讀。 c. 變數定義請參考表 1 d. *、**、***分別代表達到 10%、5%、1%顯著水準

a j t t j t t t a j t t t a j t t t a t a j t t j t t j t t j t t j t j tt P DR R R DR Demand Demand DR Demand R Demand R DR

X , / 1 0 1 , 2 , 3 , * , [ ,1 ,2 * , ,3 * , ,4 * , * , ]

a. Panel B 使用 Fama-MacBeth (1973)方式迴歸估計得知,Panel B 結果中的 t 值經過 Newey-West 估計式修正,修正序列相關的問題。 b. 粗體字為本研究主要研究之變數,標示粗體以便讀者閱讀。 c. 變數定義請參考表 1 d. *、**、***分別代表達到 10%、5%、1%顯著水準

表 7 公司治理機制與盈餘穩健性程度

a j t t j t t t a j t t t a j t t a t a j t t j t t j t t j t t j t j t t DR R CG R CG DR CG CG DR R R DR P X ] * * * * [ * / , , 4 , , 3 , , 2 , 1 , , , 3 , 2 , 1 0 1 , a. Panel A 使用 Fama-MacBeth (1973)方式迴歸估計得知,Panel A 結果中的 t 值經過 Newey-West 估計式修正,修 正序列相關的問題。

b. 粗體字為本研究主要研究之變數,標示粗體以便讀者閱讀。

a a t a tt j a t tt j a t tt j tt j j t t j t t j t t j t t j t j t t DR R CG R CG DR CG CG DR R R DR P X ] * * * * [ * / , , 4 , , 3 , , 2 , 1 , , , 3 , 2 , 1 0 1 , a. Panel B 使用 Fama-MacBeth (1973)方式迴歸估計得知,Panel B 結果中的 t 值經過 Newey-West 估計式修正,修 正序列相關的問題。

b. 粗體字為本研究主要研究之變數,標示粗體以便讀者閱讀。

![表 5 大股東 (控制股東)vs.小股東代理問題與公司盈餘穩健性程度 a jttjtttajtttajtttatajttjttjttjttjtjttDRRDemandRDemandDRDemandDemandDRRRDRPX ]****[ */,,4,,3,,2,1,,,3,2,101,](https://thumb-ap.123doks.com/thumbv2/9libinfo/7421281.105487/26.892.108.794.195.1093/大股東a.webp)

![表 7 公司治理機制與盈餘穩健性程度 a jttjtttajtttajttatajttjttjttjttjtjttDRRCGRCGDRCGCGDRRRDRPX ]****[ */,,4,,3,,2,1,,,3,2,101,](https://thumb-ap.123doks.com/thumbv2/9libinfo/7421281.105487/30.892.112.788.205.749/a.webp)