我國地方財政制度對地方經濟成長之影響分析

1張李淑容

2劉小蘭

3 論文收件日期:98年2月27日 論文接受日期:98年8月6日摘 要

本文利用內生性成長理論建立實證模式,以我國民國七十九年至民國九十三年 二十三個直轄市與縣市地方政府長期追蹤資料進行分析,檢視我國地方政府財政收 支結構與財政分權程度對各地方經濟成長扮演之角色。實證結果有下列發現:一、 考慮財源取得後的各項地方政府公共支出並未如理論預期正面提升地方經濟成長。 而地方政府之支出結構的確會影響地方經濟成長。二、地方政府財源中以房屋稅與 地價稅負面經濟影響最大,至於土增稅、其他稅課與補助收入之負面影響相對較 小。八十八年制度調整後地方政府之地價稅、土增稅與統籌款等其他稅課之影響更 為不利。雖然八十八年制度調整後上級政府補助收入與其他非稅課收入影響已有顯 著改善,但仍負面影響地方所得水準。三、中央與地方政府的財政分權可促進地方 經濟成長,但民國八十八年財劃法修正使其正面經濟影響變小。整體而言現行地方 財政其促進經濟成長目標未能達成。 關鍵詞: 地方財政、長期追蹤資料、財政分權 1 感謝兩位匿名審查委員所提供的寶貴意見,使本文在結構與內涵上更加嚴謹與完善,惟文中如有任 何疏漏之處,由作者自行負責。本文為國科會93年度專題研究計畫(93-2415-H-025-001)之部分研 究成果,特此感謝。 2 教授,台中技術學院休閒事業經營系,TEL:(04)22196086,E-mail:[email protected]。 3 教授,政治大學地政系,TEL(02)22387422,E-mail:[email protected]。Fiscal Structures and Economic Growth at the

Local Level in Taiwan

1Shu-Jung Chang Lee

2and Hsiao-Lan Liu

3Abstract

The endogenous growth theory was applied to build the empirical model. Using the panel data from 1990 to 2004, 23 counties and municipalities test how local finance and fiscal decentralization to influence the local economic growth. We concluded that 1. If we consider the finance come from, the local public spending didn’t have positive effect on local economic growth. But the local government expenditure will influence on local economic growth. 2. Real estate tax and land price tax have vital negative effect on local economic growth, incremental land price tax, other local tax and central government subsidy have relatively little negative effect. 3. After the fiscal decentralization in 1999, local financial structural and fiscal decentralization have negative consequences on local economic development.

Keywords: Local Finance, Fiscal Decentralization, Panel Data

1 The authors would like to thank helpful comments and suggestions made by referees. Any errors or

omissions are entirely the authors’. We are grateful to the financial support by the National Science Council, R.O.C., under Grant No. NSC93-2415- H- 025- 001).

2 Professor, Department of Leisure and Recreation Management, National Taichung Institute of Technology

TEL: +886-4-22196086, E-mail: [email protected].

3 Professor, Department of Land Economics, National Chengchi University

一、前 言

在全球化趨勢下,國家界線日益模糊,區域及地方間的競爭將取代國家間的競 爭,地方發展是國家能否與全球競爭之關鍵(Porter,1996)。國家經濟的變遷係決 定在各組成地方發展的動態過程,提高地方的競爭優勢與發展地方經濟是現行各國 政府努力追求的目標(Johansson, et al., 2001)。 1980年代以前新古典成長理論以外生技術進步解釋長期經濟成長現象,無法 對各地發展之差異提出合理解釋與說明。1980年代中期Romer(1986)與Lucas (1988)也發展出不以外在技術進步因素解釋經濟成長之內生性成長理論,Barro(1990)及Easterly and Rebelo(1993)更進一步將政府部門財政收支行為引入內生

性成長模型中,認為政府財政收支行為會影響到資源配置進而對長期經濟發展產生 影響。政府部門能否建立一個有效率財政制度普遍被認為是影響地方發展之重要關 鍵。 我國政府部門亦透過地方財政制度調整以促進各地方之經濟成長。尤其是民國 八十八年以後更大幅調整地方政府財政制度,除了精省再造工程外,更進行「財政 收支劃分法」(簡稱財劃法)修定、制定地方稅法通則與規費法等重要財政變革。 九十七年度新政府透過地方政府實施的「加強地方建設擴大內需方案」,也是以透 過擴大地方公共支出提升經濟成長率為目標。我國地方財政調整是否對各地方的經 濟成長發揮正面影響效果?各地方政府是否能藉由本身租稅負擔與公共服務支出之 組合影響地方之經濟成長?而中央與地方政府間財政分權程度提升是否能促進地方 經濟成長?令人關切。 過去郭文娟(1993)及徐偉初與蘇靜娟(2003)等國內實證文獻曾對地方政府 財政收支結構是否影響地方發展進行分析,但看法並不一致。至於我國地方財政分 權程度對地方經濟成長之影響則未有國內文獻進行實證討論。因此,本文將利用內 生性成長理論建立實證模式,以我國各直轄市與縣市地方長期追蹤資料進行計量 分析,以釐清地方財政收支及財政分權因素對地方經濟成長之影響關係,進而分析 我國現行地方財政問題並據以提出建議,以作為未來制定財政與經濟發展政策之參 考。

二、文獻回顧

(一)

財政制度效率

財政制度係一種集體選擇和整個政府組織的政治性協調。集體選擇的特性是其 成本效益不易內部化,存在道德危機、共用資源現象以及很高的監督與強制執行之 交易成本,並且可能存在公共選擇理論提到的理性選民的漠然現象註1。中央政府與 地方政府間存在一種賽局關係,中央政府的行動會影響地方政府,而地方政府的行 動又會使中央政府採取相應政策(張維迎,1999)。 近年來許多國家針對中央與地方政府的財政關係,透過憲法體制等制度調整, 在政府部門中建立若干自治層級,分解控管權限,以抑制集體行動中代理人機會主 義問題,並增進公共政策滿足人民最大慾望。將大量政府職能交由地方政府決定與 執行的制度可獲得包括量身訂做地方需要的公共財、更滿足人民偏好、助長各政府 的競爭以及提供地方公共財及勞務實驗和創新的機會等分權制度的優點。然而地方 財政分權制度下委託人中央政府與受託人地方政府利益可能不一致,二者間存在資 訊不對稱問題,地方政府可能不受約束而享受壟斷租金,發生地方政府運用資源配 置扭曲,包括地方政府認定的公共收入機會成本低於真正的社會成本之共用資源問 題,以及因仰賴中央政府所提供的財源隱含保險功能,以致地方政府耗盡財源而無法符合預期財政承諾之道德風險問題(Von Hagen, 2002;Von Hagen, et al., 2002;

Shah, 2006)。 因此,中央與地方政府間透過一套具有激勵機制相互協議約束的財政制度,適 當分配各級政府的經濟責任,並利用專業的監督機制以避免官僚競租行為,讓委託 人中央政府與代理人地方政府利益一致,才能達成效率與公平等社會福利最大的制 度效率目標。

(二)

相關理論文獻

經濟學者長久以來一直試圖解釋並分析各地方間經濟成長的差異,並釐清政府 財政收支在經濟成長中扮演之角色。Romer(1986)與Lucas(1988)提出內生成長理論後,Barro(1990)與Easterly and Rebelo(1993)分析財政收支對經濟成長

率造成之影響,政府財政制度與經濟發展關係備受重視。O’Sullivan(2003)認為

註1. 公共選擇理論強調利益團體對制度的傷害,政治家、官員和所有人一樣均在追求私

利而非追求選民之最大利益為目標,點出政治性集體決策的侷限(Buchanan,1991;

地方政府提供供廠商直接使用之投入自來水、道路、港口與下水道,也提供供家計 單位使用之財貨教育、公園、道路、大眾運輸與公共安全,地方政府可透過較低成 本(租稅負擔)提供有效率公共服務以吸引廠商與家計單位遷入,地方發展不僅受 廠商及家計行為之影響,也與地方財政密切相關。 就地方政府財政支出之影響而言,地方政府支出依性質可區分為移轉性支出 與非移轉性支出,社會福利支出等移轉性支出係以實現高低所得者間所得公平分 配為目標,而非移轉性支出可依其是否有鼓勵私人儲蓄有益於資本累積區分為生 產性支出(例如經濟支出與教育科學文化支出)與非生產性的消費支出(例如政

務支出)。Easterly and Rebelo(1993)也認為政府增加消費性支出對刺激經濟

成長效果為零,增加公共投資才能提高私人部門生產力,有正向經濟貢獻。然而 Cashin(1995)認為政府公共投資支出及移轉性支出均有提高經濟成長之效果。 Devarajan, et al.(1996)認為不論是政府生產性支出或非生產性支出對所得成長之 效果正負面均有可能。一般而言,消費性支出及移轉性支出係影響家計部門之效用 函數,對社會之總產出並無直接影響與貢獻,但私部門為支應該項支出增加租稅負 擔會排擠私人可利用資金,使每人資本與投資下降,負面影響經濟成長。另方面, 生產性支出具有公共投入要素性質,提供一般私部門無法提供之公共財,例如透過 基礎設施提供之外部性以吸引廠商遷入並聚集,或透過教育支出改善人力資本素 質,均對生產要素之累積與邊際生產力有提升效果,進而有利於經濟成長。然而若 地方政府施政目標並非追求社會福利的極大化而是如Niskanen(1971)所認為的以 追求自身權力、預算及員額極大化為目標之官僚體系,其生產性支出效果與政府之 消費性支出相同,私部門之稅負將提高,可用以儲蓄累積資本之所得相對減少,經 濟成長率會較低。我國地方政府各項財政支出之淨影響效果須由實證分析驗證。 其次就地方政府財政收入之影響關係,地方政府課稅行為係將私部門資源移轉 為公部門使用,私人經濟行為會受到扭曲。一者家計單位所得流量會因課稅而減 少,產生所得效果與替代效果,進而影響其經濟行為;另者租稅將造成廠商生產成 本增加,影響資本之累積、生產力與技術之提升。整體而言,政府租稅行為對經濟 發展是負面的。一般地方政府最主要財源為土地稅與房屋稅。多數學者將地價稅與 房屋稅視為資本稅(Leung, 1999)。土地要素係一種耐久性資源,具有數量固定 性等特性。土地若完全使用於生產活動,一般認為對土地課稅不會產生扭曲效果, 地價稅具有中立性,並不會影響經濟成長率(Rebelo, 1991)。然而若考慮土地可 作為家計單位直接使用之住宅用地或廠商之生產用地時之雙重特性,對土地課稅 會影響家計單位之效用函數,仍會使資源配置產生扭曲,干擾資本累積與土地使用

決策,進而影響地方長期產出效果。而房屋稅係對土地改良投入之資本課資本稅, 由於資本係可再生資源,對其課稅會降低資本之實質報酬率,影響投資意願,不利 於資本累積,進而影響地方經濟成長。因此理論預期房屋稅對地方經濟成長率之負 面影響效果大於地價稅。又根據內生性成長理論資本與勞動均為可累積之生產要

素,對資本所得課所得稅,將降低長期經濟成長率(King and Rebelo, 1990; Rebelo,

1991)。對土地資本利得課土地增值稅,係針對要素所得課稅,可能降低長期成長 率,但因土地要素之可累積性與資本勞動二要素有別,林森田(1996)認為假設不 發生租稅轉嫁現象,課征土增稅將減少私人以土地所得為儲蓄,避免造成其他實質 資本需求與其累積速度之降低,反而有利經濟成長,此時其負面效果可能相對較 低。 而財政分權對地方經濟成長之影響關係,根據Oates(1972)財政分權理論預 期,當全國性外溢的公共財很少,地方政府不論在地方性公共財生產或提供上較 有效率;且地方政府較能掌握地方居民的偏好與需求,因而更具分配效率。移轉 中央政府財政權力到地方政府的財政分權可以提升公部門的效率,增加地方政府

公共財提供之競爭,隨時間經過該制度效率利得將使地方經濟成長(Bahl and Linn,

1992)。然而實際制度運行若與理論假設不合,存在地方公共財規模經濟特性、地 方選舉制度不健全無法反映地方居民偏好,以及地方政府貪污與利益團體問題等問 題,財政分權反而可能破壞地方經濟發展(Prud’homme, 1995)。

(三)

相關實證文獻

過去相當多國外文獻討論的核心問題是地方政府之稅課收入是否會影響地 方所得成長,多數文獻發現租稅變數對地方經濟成長呈負面影響(Due, 1961;Romans and Subrahmanyam,1979;Dye,1980)。在1990年代以後,公共基礎建

設危機漸受重視,公共基礎建設被視為吸引企業與增加就業之關鍵因素。Munnell

(1990)、Morrison and Schwartz(1996)以及Devarajan, et al.(1996)等文獻著重

於地方政府公共支出的經濟功能分析。多數文獻支持公共建設等資本支出對所得成 長有正面影響效果,不過Devarajan, et al.(1996)指出若公共支出分配不當、過度 偏好資本支出亦有可能造成對經濟之顯著負面影響。 Helms(1985)認為以往研究僅利用美國各州之橫斷面資料分析會有偏誤發 生,其以美國1965年至1979年各州長期追蹤資料,以掌握各州間無法解釋之差異, 利用政府預算限制式連結財政收支變數,並考慮人口等控制變數,測試地方政府 財政制度對州個人所得之影響,發現財產稅與其他地方稅對州個人所得有顯著負

面影響,而政府非移轉性支出使廠商受惠,刺激經濟成長。之後Mofidi and Stone

(1990)沿用Helms模型利用政府預算限制式連結財政變數,改以製造業投資與就

業二指標衡量經濟成長,利用美國1962年至1982年各州資料進行實證分析,得到與

Helms一致結論。Miller and Russek(1997)延伸Helms(1985)與Mofidi and Stone

(1990)之考慮政府預算限制式之實證方法,分析美國1978年至1992年各州財政

收支結構與州經濟成長率之關係。實證結果與Helms(1985)與Mofidi and Stone

(1990)不同,發現雖然以銷售稅或其他租稅支應移轉性支出對經濟成長有不利影 響,但若以公司所得稅支應移轉性支出對地方經濟有正面幫助。 在國內相關文獻不多且偏重於支出面分析。郭文娟(1993)利用Mofidi and Stone(1990)觀念以OLS實證方法,分析台灣地區民國75年至80年21縣市政府以 稅課收入支應公共支出對經濟成長之影響,發現地方政府課稅對地方經濟成長有顯 著負向影響,而各項支出之影響並不顯著,各項支出效果僅能抵銷部份課稅之負面 影響。徐偉初與蘇靜娟(2003)則依循Helms(1985)建立的理論模型建構實證模 型,其將政府支出區分為政務支出、教育科學文化支出、經濟建設支出、社會福利 支出、警政支出、債務支出、協助及補助支出、其他支出當作解釋變數,以台灣地 區民國80年至民國88年間二十一縣市收支等資料,得到以收入支應移轉性支出將對 地方發展有不利影響,若用以融通非社福支出並未得到有利影響效果,又政務支 出、教科文支出、經建支出、社福支出、警政支出變數均與地方所得水準呈負向關 係。上述二國內文獻對各項稅課收入影響效果討論較少,並且皆僅對個人平均所得 的短期影響效果進行分析,並未針對長期地方經濟成長率進行討論,研究轄區僅以 台灣省二十一個縣市為範圍並未納入二直轄市,並且二文獻對地方財政支出的經濟 效果看法並不一致。 國外有相當多文獻針對財政分權對地方發展之影響關係進行實證研究。Zhang and Zou(1998)以中國1978至1992年三十二個省支出分權追蹤資料進行分析,迴 歸式中除支出分權外,考量稅率與支出結構等財政制度變數,發現財政分權反而對 地方的所得成長有不利影響,認為係因地方支出分配過多以致於排擠中央支出所

致。Akai and Sakata(2002)利用收入、支出、收入支出平均及財政自主性等四種

分權指標,以美國1992年五十州橫斷面資料進行實證分析,發現財政分權的確會使

地方的經濟成長,支持財政分權理論。Jin and Zou(2005)以中國大陸二個不同財

政制度時期,1979至1993財政契約制時期與1994至1999租稅分成制時期,利用大陸

三十省份之支出分權與收入分權程度之追蹤資料進行分析發現二時期影響關係不 同,制度是否有符合財政分權理論假設非常重要。歸納發現多數文獻以長期追蹤資

料進行分析,財政分權變數由原本僅考慮支出分權效果,演變為支出分權與收入分 權均列入考慮。國內文獻多僅就財政分權現況進行制度討論,並未有文獻進行實證 討論,本文參考國外文獻以長期追蹤資料進行分析並同時考慮財政支出分權與收入 分權之影響效果,以深入了解我國財政分權對地方經濟發展影響效果。

三、模型建立

本文參考Helms(1985)及Jin and Zou(2005)等文獻 以內生成長理論建構地

方財政對地方經濟成長的影響關係模式,模式中除考慮財政分權外,也納入地方政 府本身的財政收入來源與支出分配因素,驗證下列理論預期是否存在。一、我國是

否存在未受限制與受限制經濟成長收斂假說,分析Barro and Sala-i-Martin(1991)

等提出經濟成長率會隨前期所得而修正之收斂現象是否存在台灣地區。二、地方政 府財政收支因素是否會影響地方經濟成長,我國地方政府不同財政收支結構對地方 經濟成長之影響,是否如內生性成長理論預期,地方政府具生產性支出,將較移轉 性與消費性支出等正向影響大;地方政府補助收入因財源非取自當地資源,不會發 生稅課收入等直接排擠當地資源效果,對地方經濟發展應不會有負面影響;符合受 益者付費原則的非稅課收入負面影響較小。三、我國財政分權程度提升是否有利於 地方經濟成長。四、民國八十八年財政收支劃分法修正後的財政調整是否更有利於 地方經濟成長,發揮正面影響效果。 所得成長係指平均每人實質所得持續增加之過程,是衡量經濟成長之主要指 標。本文以每人實質所得成長率(g)衡量經濟成長,表示如下註2: git=ln yit-ln yit-1 ...(1) y為每人實質產出,對其取對數,又i表示二個直轄市與二十一個縣市地方政府 別,t表七十九至九十三年度別。令Xit=(xit1,xit2,…,xitn)為所有觀察影響經濟 成長率之變數,包括控制變數與財政收支相關制度變數。控制變數設定係根據經濟 成長理論,包括資本、勞動、土地、產業結構與人口等影響地方經濟產出因素。模 型中加入地方政府財政收支變數。地方政府財源選擇除了自有財源收入與補助收 入效果比較外,也進一步將自有財源收入區分為地價稅、土地增值稅(簡稱土增 稅)、房屋稅與其他稅課收入(主要為統籌分配稅款,簡稱其他稅課)等四類稅課 收入與其他非稅課收入(例如規費收入,簡稱其他收入)。而地方政府財政支出影

響效果,除分析地方政府總支出之影響外,進一步將地方政府財政支出區分為教育 科學文化支出(簡稱教科文支出)、社會福利支出(簡稱社福支出)、經濟發展支 出(簡稱經濟支出)、一般政務支出(簡稱政務支出)等政事別支出,並比較各 政事別支出對地方經濟成長之影響是否不同。在財政分權制度方面,參考Akai and Sakata(2002)地方財政分權之指標不應為單一,模型中考慮財政支出分權與財政 收入分權二變數,用以衡量各地方政府財政分權程度對各地方經濟成長之影響。地 方經濟成長模型表示如下: git=α+ βjxitj+νit ...(2) j=1,2,...n為解釋變數;vit為誤差項∼i.i.d.(0,σv2)。藉由該模型β值估計可分 析出地方政府財政收支制度與財政分權制度是否會對各地方之經濟成長率有影響效 果註3。為精確分析地方政府財政制度效果,本文參考

Miller and Russek(1997)實 證模式,先分析地方政府總財政收支模型,以了解整體財政收支之影響效果。接著 為地方政府各項財政收支效果模型,分析地價稅、土增稅、房屋稅與其他稅課、其 他收入以及補助收入等收入來源之影響效果;而支出面則考量各項不同性質之政事 別支出等之影響效果。 我國地方政府總財政收支經濟效果實證模式設定如下,財政變數包括總財政收 入、財政支出與財政盈餘(或赤字)註4,以及中央與地方政府財政分權程度。

git=α+β1×yi,t-1+β2×Landit+β3×Capitalit+β4×eduit+β5×popit

+β6×naeit+β7×TEit+β8×TRit+β9×SRit+β10×SURit+β11×Decit+eit ...(3)

git為所得成長率,yi,t-1為前一期平均實質所得,Landit為土地面積,Capitalit為

資本額,eduit為教育程度,popit為人口數,naeit為產業結構比。TEit為總財政支出;

註3. 進行估計時,若直接對式(2)進行OLS估計,則該估計將忽略上述特定縣市別或特定時 間別 因素。有二種計量模式固定效果模式與隨機效果模式可以解決該項問題。本文在實證 上同時考量固定效果模式及隨機效果模式,並以Hausman檢定選取最適當的模式以作為論 述之依據。 註4. Wasylenko(1997)提出估計式中必須同時考慮財政收支二方面變數,Helms(1985)認 為模型中加上預算平衡限制式即可將所有財政變數(財政收入、財政支出與財政剩餘)納 入,能完整估計所有財政變數對所得成長之影響。但模式中包括整條預算限制式,會有線 性重合問題,因此Helms(1985)與Mofidi and Stone(1990)進行實證估計時將移轉性支 出排除,設計了僅包括地方政府總收入、非移轉性財政支出與財政剩餘之簡單實證模型。

而Miller and Russek(1997)進一步將移轉性支出排除概念,擴展到其他各項財政收入或

支出項目,將預算限制式中某一財政變數排除用以分析各種地方政府財政收入與支出組合 之政策效果。

TRit為自有財源收入總額;SRit為補助收入,SURit為財政盈餘(或赤字),Decit為 財政分權程度;eit為殘差項。進行模型估計時為避免共線性問題將預算限制式中某 一項財政變數排除,而估計出來的各項財政變數係數值並非代表單一財政因素變動 之影響效果,均與該排除變數有對應關係。 例如進行估計時若排除自有財源收入(TRit),由於預算平衡限制使模式中所 有變數之係數值均對應於自有財源收入(TRit)之變化。此時財政支出(TEit)係 數值β7並非代表單一財政因素財政支出(TEit)變動之影響效果,而是指地方政府 以自有財源(TRit)增加收入以支應該項政府支出(TEit)之影響效果。一般認為 若地方政府自有財源收入增加,表示廠商經營成本負擔增加,對經濟成長有不利效 果,預期影響為負;但另方面總支出增加可能使私部門可享公共服務支出增加,對 廠商營運有正面幫助且有利資本投入,預期影響為正,因而該係數值β7之大小決定 於自有財源稅課收入與財政支出二者之淨效果。又補助收入(SRit)係數值β9亦非 僅表示補助收入變動之影響效果,而是指地方政府減少自有財源收入(TRit)而增 加對上級政府補助收入(SRit)依賴之效果。地方政府自有財源收入減少,表示廠 商營業成本負擔減輕,對經濟成長有正面效果,預期影響為正;另方面地方政府淨 移轉收入增加效果,由於補助收入非由當地廠商或家計單位直接負擔,符號預期不 為負,因而預期二者淨效果為正。而財政盈餘係數值β10亦非表示單一財政因素補 助收入變動之影響效果,而是指地方政府透過增加自有財源收入(TRit)而使財政 盈餘(SURit)提高之影響效果。地方政府有盈餘顯示廠商或家計單位未來享受減 稅或政府增加支出可能性提高,因此預期符號為正,另方面地方政府自有財源收入 增加預期影響為負,預期二者淨效果不一定註5。若地方政府財政分權程度提升的確 對地方經濟有正面影響,則模型(3)中財政分權程度(Decit)之係數值β11應為顯 著正號。 接著,為了解地方政府選擇不同自有財源收入對地方經濟發展之影響,進一步 將稅課收入區分為地價稅、土地增值稅、房屋稅與其他稅課四類。將模式(3)模 式改寫為下列模式(4)。當排除政府支出變數,藉由地價稅(Lvtaxit)、土地增

值稅(Advtaxit)、房屋稅(Houtaxit)與其他稅課(Othertaxit)四類稅課收入係數

值β8a1、β8a2、β8a3與β8a4之比較,可以分析出地方政府不同稅源選擇支應公共支出的

淨影響效果。

註5. 相對的,進行估計時若排除政府間補助收入SRit,政府支出(TEit)係數β7係指地方政府藉 補助收入(SRit)增加以支應公共支出之影響效果,而財政盈餘(SURit)變數之係數β10係

git=α+β1×yi,t-1+β2×Landit+β3×Capitalit+β4×eduit+β5×popit+β6×naeit+β7

×TEit+β8a1×Lvtaxit+β8a2×Advtaxit+β8a3×Houtaxit+β8a4×Othertaxit+β8b×Nontaxit +β9×SRit+β10×SURit+β11×Decit+eit ...(4) 另一方面為了解各政事別支出項目之影響效果,將模式(3)地方政府支 出(TEit)區分為教科文支出(EDSCit)、社福支出(ESOCit)、為經濟支出 (EEBit)、政務支出(EGPit)、警政支出(EPit)與其他支出(EOit)等政事別支 出。當分別排除自有財源收入與補助收入,由模式(5)中五大政事別支出之係數 值β7dsc、β7SOC、β7eb、β7gp、β7p大小,可比較出地方政府在自有財源或補助收入二財 源支應下不同政事別支出分配的所得成長效果。由於自有財源相較於補助收入係直 接取自地方資源,可能影響排除私部門資源之利用,因而預期以自有財源所支應之 各項政事別支出之係數值對地方所得成長之正面效果應大於以補助收入為財源之各 項政事別支出。

git=α+β1×yi,t-1+β2×Landit+β3×Capitalit+β4×eduit+β5×popit+β6×naeit+

β7dse×EDSCit+β7SOC×ESOCit+β7eb×EEBit+β7gp×EGPit+β7p×EPit+βEPit+β7O×

EOit+β8×TRit+β9×SRit+β10×SURit+β11×Decit+eit ...(5) 就各政事別支出不考慮財源取得之單方面影響,教科文支出為生產性支出預期 可改善地方人力資本,預期對地方經濟成長有正面影響。社福支出為移轉性支出, 由於人口在各區域間可以流動,若某地方之社福支出相對較高,可能導致窮人留在 該區而富人外移,因此不利經濟發展,預期符號為負;但另方面亦有理論認為社福 支出可彌補保險與金融市場之不足,對地方經濟有正面效果註6。經濟支出係用於地 方公共基礎建設,性質為生產性支出,有利廠商資本形成並促進地方發展與繁榮預 期為正面影響。政務支出為政府消費性支出對廠商之生產行為影響不大,但若能帶 動當地有效需求則有利經濟。警政支出性質為生產性支出,維護當地社會秩序對經 濟制度運行與財產權保障是有利的。就上述五大政事別支出之經濟成長效果,預期 教科文支出、經濟支出與警政支出將會較社福支出與政務支出發揮更多經濟成長功 能。 另為觀察八十八年財劃法修正以後之財政制度調整是否對地方經濟帶來有利影 響,財政分權程度與地方政府財政收支制度之誘因機制是否更能發揮對地方經濟成 長之正面效果。利用鍾惠民、吳壽山、周賓凰與范懷文(2002)以虛擬變數分析制 度變遷效果之方法,先將各直轄市與縣市地方政府時間資料區分為民國七十九年至 八十七年制度調整前與八十八年至九十三年制度調整後,分別以模式(2)進行實 註6. 黃仁德與羅時萬(2001: 164)。

證分析,分別估計出二期間之β值,β1990-1998及β1999-2004。接著設定時間虛擬變數dit, 民國七十九年至八十七年制度調整前dit為零,八十八年至九十三年制度調整後dit為 一。以民國七十九年至九十三年全期間資料進行git=α+ βjxitj+δdit+ γjxitjdit+ vit之實證估計,若各變數與時間虛擬變數交乘項之係數值γ顯著異於零,表示二期 間該變數之β值顯著不同。

四、實證結果與分析

(一)

變數選取與資料來源

本文針對民國79年至93年我國二十三個直轄市與縣市地方政府長期追蹤資料註7 之豐富資料集,考量地方政府區位特性進行分析。以Hausmen檢定法進行實證模式 選取,均拒絕分析模式為隨機效果模式之虛無假設,因而所有實證分析均以固定效 果模式進行註8。又實證模式選擇過程係以調整後 R平方及AIC值作為取捨之標準, 選擇後控制變數不包括人口數與土地面積。 本文選取之因變數為經濟成長率,係根據各年每戶平均經常收入計算所得,並 利用GDP平減指數平減計算出每年實質所得,再根據實質所得計算出實質所得成長 率。控制變數包括前期實質所得、公司資本額、教育程度及產業結構比。前期實質 所得,以每年每戶平均經常收入利用GDP平減指數平減計算出每年每戶實質經常收 入,再以民國九十年幣值表示,以千元為單位。公司資本額為公司登記資本額,以 百萬元為單位。教育程度係指十五歲以上民間人口教育程度在高中及以上程度所占 百分比。產業結構比為非初級產業就業人口占總就業人口百分比。而財政變數有地 方政府財政收入、地方政府財政支出以及財政剩餘(赤字)。地方政府財政收入包 括自有財源收入與補助收入。自有財源有稅課收入及其他收入,而稅課收入包括地 價稅、房屋稅、土增稅及其他稅課收入。其他收入係利用自有財源收入減去稅課收 入。地方政府財政支出係指政府支出決算數,包括教科文支出、社福支出、經濟支 出、政務支出、警政支出及其他支出。財政剩餘(赤字),係以各縣市政府各年度 政府收入決算數減去政府支出決算數計算,財政剩餘為正數,財政赤字為負數。均 註7. 本文長期追蹤資料分析係採用Rats 6.0版計量軟體進行分析。 註8. 除了由Hausmen檢定發現固定效果模式優於隨機效果模式外,Helms(1985)一文也提到 國家的經濟型態具有循環性,若把時間效果視為獨立的隨機變數會有偏誤,也主張固定效 果模式較能用以觀察不同地方政府間的個體差異。以各直轄市與縣市各年度經常收入所得平減註9。財政支出分權係指利用各直轄市與 縣市政府支出決算數除以各級政府支出決算數合計數。財政收入分權係利用各直轄 市與縣市政府收入決算數除以各級政府收入決算數合計數註10。 各項變數的資料來源除公司資本額取自縣市統計要覽,各級政府支出及收入決 算數取自財政統計年報, 其他資料均來自都市及區域發展統計彙編。

(二)

實證結果與分析

1. 地方經濟成長率是否有收斂現象之分析 未受限制經濟成長收斂假說之檢定,模式(3)右邊僅須包括前一期每人實質 產出(yt-1),若有收斂現象存在其係數值為負;而檢定受限制經濟成長收斂假 說,則式(3)右邊除前一期每人實質產出外,尚包括顯示地方間差異之控制變數 與財政制度變數。表1實證結果中,未受限制之第(1)(2)欄或受限制之第(3) 至(6)欄,顯示前期所得與經濟成長率呈顯著負向關係,均支持經濟成長收斂假說,與國外Barro and Sala-i-Martin(1991)等文獻發現一致。我國各直轄市與縣市

地方經濟成長率會隨前期所得增加而緩慢修正,顯示資本與勞動在台灣各地方間流 動可能無太大障礙,技術創新也會傳播至全國產業,使低度發展區域較已發展區域 成長率較高,因而各地經濟成長率有收斂效果。 2. 我國地方政府財政制度之影響分析 先整體性觀察我國各地方總財政收支的經濟成長效果,再進一步分析地方政府 各細項收入來源與支出選擇、財政分權程度之影響效果。 (1) 地方總財政收支之影響 在地方政府財源選擇方面,以模式(3)進行實證估計,表1之第(3)(4) 註9. 由於我國政府會計年度在八十八會計年度前採七月制,政府會計期間係由每年7月1日至 隔 年6月30日。自九十會計年度起改採歷年制,會計期間係由每年1月1日至12月31日。為進 行制度調整因而八十九會計年度會計期間長達一年半,係由88年7月1日至89年6月30日。 此本文為與其他歷年制變數資料配合,針對七十七年至八十九年會計年度地方財政變數資 料進行調整。七十七年至八十八年資料係以該會計年度資料加上下一會計年度資料的半數 計算之。而八十九年資料即由八十九會計年度資料除以1.5得之。 註10. 教科文支出係指教育支出、科學支出與文化支出之合計數。社福支出係指社會保險支出、 社會救濟支出、福利服務支出、國民就業支出、醫療保健支出與公務人員退休撫卹支出之 合計數。經濟支出係農業支出、工業支出、交通支出與其他經濟服務支出合計數。政務支 出係指政權行使 支出、行政支出、民政支出與財務支出合計數。其他支出係指係環境保 護支出、社區發展支出、債務支出、補助支出與其他支出之合計數。

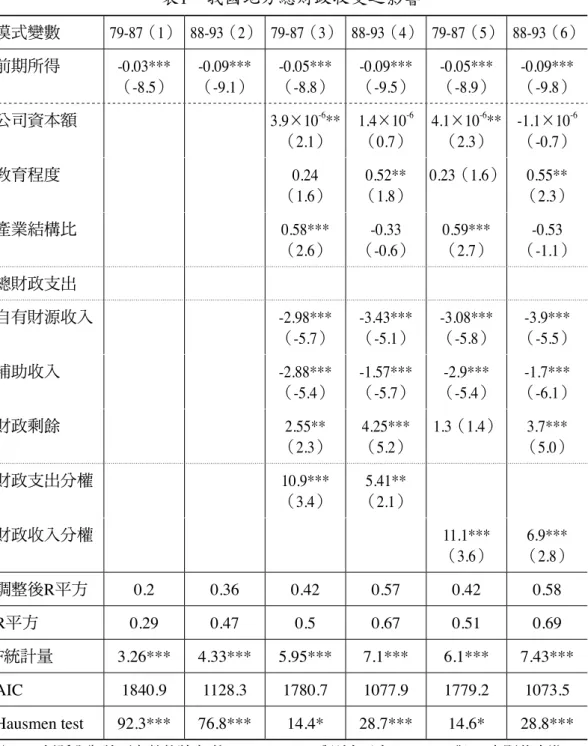

表

1 我國地方總財政收支之影響

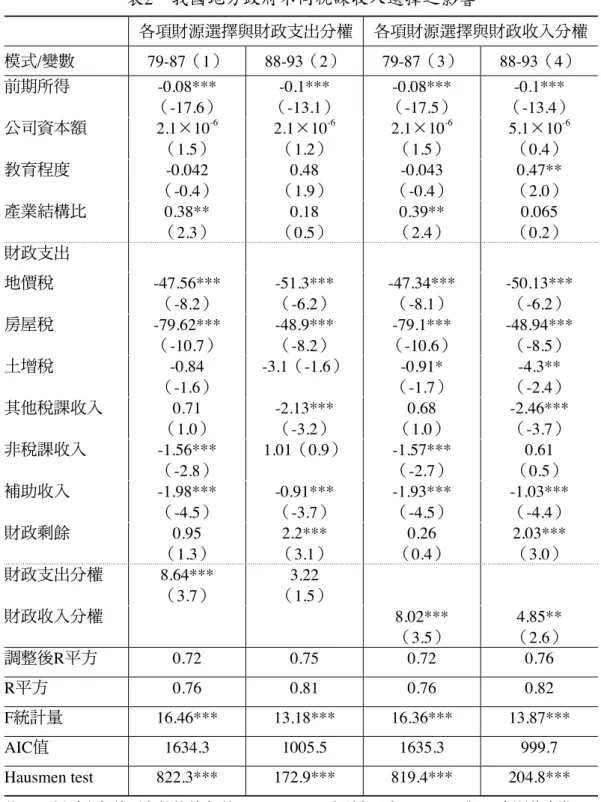

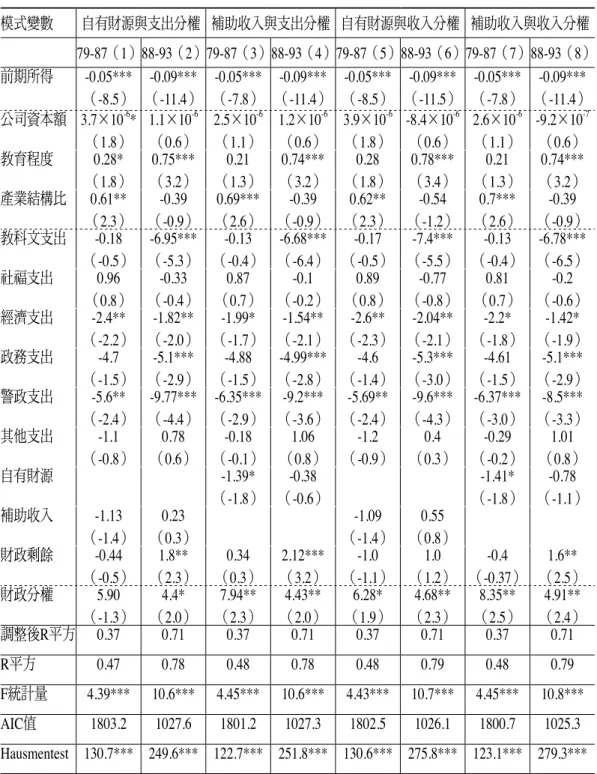

模式變數 79-87(1) 88-93(2) 79-87(3) 88-93(4) 79-87(5) 88-93(6) 前期所得 -0.03*** (-8.5) -0.09***(-9.1) -0.05***(-8.8) -0.09***(-9.5) -0.05***(-8.9) -0.09***(-9.8) 公司資本額 3.9×10-6** (2.1) 1.4×10 -6 (0.7) 4.1×10 -6** (2.3) -1.1×10 -6 (-0.7) 教育程度 0.24 (1.6) (0.52**1.8) 0.23(1.6) 0.55**(2.3) 產業結構比 0.58*** (2.6) (-0.33-0.6) 0.59***(2.7) (-0.53-1.1) 總財政支出 自有財源收入 -2.98*** (-5.7) -3.43***(-5.1) -3.08***(-5.8) (-3.9***-5.5) 補助收入 -2.88*** (-5.4) -1.57***(-5.7) (-2.9***-5.4) (-1.7***-6.1) 財政剩餘 2.55** (2.3) 4.25***(5.2) 1.3(1.4) (3.7***5.0) 財政支出分權 10.9*** (3.4) (5.41**2.1) 財政收入分權 11.1*** (3.6) (6.9***2.8) 調整後R平方 0.2 0.36 0.42 0.57 0.42 0.58 R平方 0.29 0.47 0.5 0.67 0.51 0.69 F統計量 3.26*** 4.33*** 5.95*** 7.1*** 6.1*** 7.43*** AIC 1840.9 1128.3 1780.7 1077.9 1779.2 1073.5 Hausmen test 92.3*** 76.8*** 14.4* 28.7*** 14.6* 28.8*** 註: 1. 括弧內為該項參數估計之t值;*,**,***分別表示在10%、5%與1%之顯著水準。 2. 88年至93年有網底之變數值,係指88年之制度變遷後有明顯影響效果者。 3. Hausmen檢定結果拒絕隨機效果模式,各模式均採用固定效果模式。(5)(6)欄係用以估計以自有財源收入、中央政府補助收入為財源支應地方公共 支出之經濟效果,發現地方政府不論是增加自有財源收入或要求上級政府增加補助 款以增加地方總支出,而均會負面影響地方經濟成長率。而88年財劃法修正前後, 不論是考量支出分權或收入分權,以居民直接負擔之自有財源收入支應支出之淨負 面影響均大於非由當地居民直接負擔之中央政府補助收入係數值,地方政府自有財 源收入的確較補助收入對地方經濟成長有不利影響。以補助收入支應地方政府總支 出之收支之淨效果亦呈負向影響,與一般認為地方公共服務支出之效益為正,上級 政府補助收入非由當地企業或家計單位直接負擔,二者之淨效果應為正之假說預期 不同,地方總公共支出正面經濟成長效果未能發揮,本文將進一步進行分析以了解 是否係因地方公共支出結構問題所致。 同時由表1第(4)(6)欄可知,不論在考慮財政支出分權或收入分權模式 下,自有財源收入與補助收入係數值並未有顯著制度調整效果,顯示財政制度調整 並未使地方政府自有財源收入支應公共支出之不利影響有所改變。 (2) 地方各項財政收入來源選擇之影響 我國現行財政制度已賦予地方政府一定程度稅課與規費收入自主性,本文利 用模式(4)比較地方政府主要稅課地價稅、房屋稅、土增稅其他稅課收入、其他 收入與補助收入支應公共支出之影響效果,實證結果見表2。由表2第(1)(2) (3)(4)欄實證結果可知整體而言,地方政府自有財源制度對地方經濟成長負面 影響主要來自地價稅與房屋稅。由表2第(2)(4)欄可知88年財政制度調整以後 各項財源選擇,地價稅、土增稅及其他稅課(統籌分配稅)之不利淨影響顯著增 加,而補助收入之負面影響有顯著變小現象。 整體而言我國直轄市與縣市地方政府以各項財政收入支應支出,大多帶給地方 負面經濟成長影響,尤其以地價稅與房屋稅負面影響最大。88年之財政制度調整並 未使減輕房屋稅與地價稅不利影響,反而地價稅、土增稅與其他稅課收入(統籌 款)對地方經濟成長之影響更不利,原本對地方經濟無明顯不利影響之其他稅課 (統籌款)越來越無效率,有顯著負面影響。雖然補助款與其他收入仍為不利影 響,但有顯著減少效果。因而地方政府若能多課徵具受益者付費特性規費等其他收 入與爭取中央政府補助以用於地方公共支出,的確相對有助益於地方經濟成長。 (3) 地方不同收入來源支應不同政事別支出之影響 利用實證模式(5)進行我國直轄市與縣市地方政府不同政事別支出經濟效果 之實證估計,結果列於表3。 88年制度調整前,由表3第(1)欄發現以自有財源收入用以支應警政與經濟支

表

2 我國地方政府不同稅課收入選擇之影響

各項財源選擇與財政支出分權 各項財源選擇與財政收入分權 模式/變數 79-87(1) 88-93(2) 79-87(3) 88-93(4) 前期所得 -0.08*** (-17.6) (-0.1***-13.1) (-0.08***-17.5) (-0.1***-13.4) 公司資本額 2.1×10-6 (1.5) 2.1×10 -6 (1.2) 2.1×10 -6 (1.5) 5.1×10 -6 (0.4) 教育程度 -0.042 (-0.4) (0.481.9) (-0.043-0.4) (0.47**2.0) 產業結構比 0.38** (2.3) (0.180.5) (0.39**2.4) (0.0650.2) 財政支出 地價稅 -47.56*** (-8.2) -51.3***(-6.2) -47.34***(-8.1) -50.13***(-6.2) 房屋稅 -79.62*** (-10.7) -48.9***(-8.2) (-79.1***-10.6) -48.94***(-8.5) 土增稅 -0.84 (-1.6) -3.1(-1.6) (-0.91*-1.7) (-4.3**-2.4) 其他稅課收入 0.71 (1.0) -2.13***(-3.2) (0.681.0) -2.46***(-3.7) 非稅課收入 -1.56*** (-2.8) 1.01(0.9) -1.57***(-2.7) (0.610.5) 補助收入 -1.98*** (-4.5) -0.91***(-3.7) -1.93***(-4.5) -1.03***(-4.4) 財政剩餘 0.95 (1.3) (2.2***3.1) (0.260.4) 2.03***(3.0) 財政支出分權 8.64*** (3.7) (3.221.5) 財政收入分權 8.02*** (3.5) (4.85**2.6) 調整後R平方 0.72 0.75 0.72 0.76 R平方 0.76 0.81 0.76 0.82 F統計量 16.46*** 13.18*** 16.36*** 13.87*** AIC值 1634.3 1005.5 1635.3 999.7 Hausmen test 822.3*** 172.9*** 819.4*** 204.8*** 註: 1. 括弧內為該項參數估計之t值;*,**,***分別表示在10%、5%與1%之顯著水準。 2. 88年至93年有網底之變數值,係指88年之制度變遷後有明顯影響效果者。 3. Hausmen檢定結果拒絕隨機效果模式,各模式均採用固定效果模式。表

3 我國地方政府以不同收入支應各項政事別支出之影響

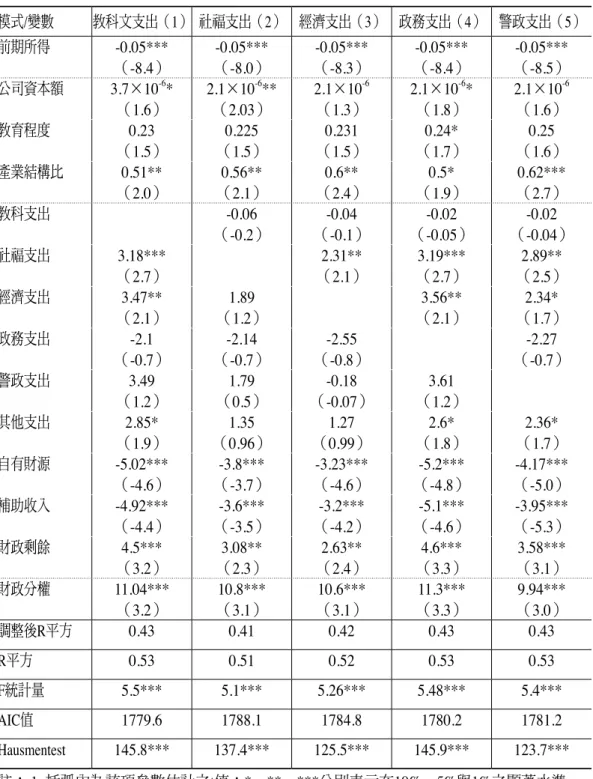

模式變數 自有財源與支出分權 補助收入與支出分權 自有財源與收入分權 補助收入與收入分權 79-87(1)88-93(2)79-87(3)88-93(4)79-87(5)88-93(6)79-87(7)88-93(8) 前期所得 -0.05*** (-8.5) -0.09*** (-11.4) -0.05*** (-7.8) -0.09*** (-11.4) -0.05*** (-8.5) -0.09*** (-11.5) -0.05*** (-7.8) -0.09*** (-11.4) 公司資本額 3.7×10-6* (1.8) 1.1×10-6 (0.6) 2.5×10-6 (1.1) 1.2×10-6 (0.6) 3.9×10-6 (1.8) -8.4×10-6 (0.6) 2.6×10-6 (1.1) -9.2×10-7 (0.6) 教育程度 0.28* (1.8) 0.75*** (3.2) 0.21 (1.3) 0.74*** (3.2) 0.28 (1.8) 0.78*** (3.4) 0.21 (1.3) 0.74*** (3.2) 產業結構比 0.61** (2.3) -0.39 (-0.9) 0.69*** (2.6) -0.39 (-0.9) 0.62** (2.3) -0.54 (-1.2) 0.7*** (2.6) -0.39 (-0.9) 教科文支出 -0.18 (-0.5) -6.95*** (-5.3) -0.13 (-0.4) -6.68*** (-6.4) -0.17 (-0.5) -7.4*** (-5.5) -0.13 (-0.4) -6.78*** (-6.5) 社福支出 0.96 (0.8) -0.33 (-0.4) 0.87 (0.7) -0.1 (-0.2) 0.89 (0.8) -0.77 (-0.8) 0.81 (0.7) -0.2 (-0.6) 經濟支出 -2.4** (-2.2) -1.82** (-2.0) -1.99* (-1.7) -1.54** (-2.1) -2.6** (-2.3) -2.04** (-2.1) -2.2* (-1.8) -1.42* (-1.9) 政務支出 -4.7 (-1.5) -5.1*** (-2.9) -4.88 (-1.5) -4.99*** (-2.8) -4.6 (-1.4) -5.3*** (-3.0) -4.61 (-1.5) -5.1*** (-2.9) 警政支出 -5.6** (-2.4) -9.77*** (-4.4) -6.35*** (-2.9) -9.2*** (-3.6) -5.69** (-2.4) -9.6*** (-4.3) -6.37*** (-3.0) -8.5*** (-3.3) 其他支出 -1.1 (-0.8) 0.78 (0.6) -0.18 (-0.1) 1.06 (0.8) -1.2 (-0.9) 0.4 (0.3) -0.29 (-0.2) 1.01 (0.8) 自有財源 -1.39* (-1.8) -0.38 (-0.6) -1.41* (-1.8) -0.78 (-1.1) 補助收入 -1.13 (-1.4) 0.23 (0.3) -1.09 (-1.4) 0.55 (0.8) 財政剩餘 -0.44 (-0.5) 1.8** (2.3) 0.34 (0.3) 2.12*** (3.2) -1.0 (-1.1) 1.0 (1.2) -0.4 (-0.37) 1.6** (2.5) 財政分權 5.90 (-1.3) 4.4* (2.0) 7.94** (2.3) 4.43** (2.0) 6.28* (1.9) 4.68** (2.3) 8.35** (2.5) 4.91** (2.4) 調整後R平方 0.37 0.71 0.37 0.71 0.37 0.71 0.37 0.71 R平方 0.47 0.78 0.48 0.78 0.48 0.79 0.48 0.79 F統計量 4.39*** 10.6*** 4.45*** 10.6*** 4.43*** 10.7*** 4.45*** 10.8*** AIC值 1803.2 1027.6 1801.2 1027.3 1802.5 1026.1 1800.7 1025.3 Hausmentest 130.7*** 249.6*** 122.7*** 251.8*** 130.6*** 275.8*** 123.1*** 279.3*** 註: 1. 括弧內為該項參數估計之t值;*,**,***分別表示在10%、5%與1%之顯著水準。 2. 88年至93年有網底之變數值,係指88年之制度變遷後有明顯影響效果者。 3. Hausmen檢定結果拒絕隨機效果模式,各模式均採用固定效果模式。出呈現顯著負面影響,係數值分別為-5.6與-2.4,而支應其他政事別支出則影響不 顯著。由表3第(3)欄發現以補助收入為財源,支應警政支出亦呈現顯著負面影 響,係數值為-6.35,而支應其他政事別支出則影響不顯著。各項政事別支出不論 財源取自有財源或補助收入,並未如所預期對地方經濟成長產生正面淨效益。88年 財政制度調整後,由表3第(2)(4)(6)(8)欄不論以自有財源或補助收入支 應警政支出、教科文支出、政務支出與警政支出均為顯著負向影響,以第(2)欄 為例係數值分別為-9.8、-6.95、-5.1及-1.8,而支應社福支出與其他支出影響並不顯 著。各項政事別支出不論財源取自有財源或補助收入,亦未如所預期對地方經濟成 長產生正面淨效益。 同時由表3第(2)(4)(6)(8)欄可知,88年財政調整使教科文支出與經 濟支出對地方所得成長率的淨影響有顯著轉變,教科文支出由制度調整前影響不顯 著轉變為顯著不利影響,而經濟支出仍是負面淨影響但有明顯縮小。可見財政調整 後各項政事別支出之不利淨影響並未降低。各直轄市與縣市地方政府提供警政支 出、教科文支出與政務支出三項公共服務支出之影響有待改善。 (4) 地方各政事別支出選擇之影響 在教科文支出方面,由表4第(1)欄制度調整前與表5第(1)欄制度調整前 實證結果發現,若縮減教科文支出改以社福支出、經濟支出替代,對地方經濟成 長呈顯著有利影響。顯示佔地方政府最大支出項目之教科文支出,並未如Helms

(1985)、Mofidi and Stone(1990)等人所預期帶給地方經濟成長正面淨效果,而

是如徐偉初與蘇靜娟(2003)認為之負面影響,可能的理由是其佔據地方政府有限 經費之三至四成,排擠了其他有利且迫切性地方公共服務項目,對地方反而有不利 影響。 在社福支出方面,88年財政制度調整由表5第(2)欄顯示,88年財政制度調整 以後地方若以減少社福支出而增加教科文支出、政務支出與警政支出替代,將對地 方經濟造成顯著不利影響。可見現行地方社福支出可能可彌補各地方金融與保險市 場之不足,相較於警政支出、政務支出與教科文支出對地方發展較為有利。 在經濟支出方面,由表4第(3)欄,在民國88年財政制度調整以前,地方以社 福支出取代經濟支出有正面效果。但88年制度調整以後,表5第(3)欄顯示地方減 少經濟支出改以警政支出、教科文支出及政務支出替代,將對地方經濟有不利影 響。雖然財政制度調整的確使地方政府經濟支出不利影響大幅改善,但經濟支出 之財源不論來自稅課或補助收入其淨效益仍為顯著不利影響,如徐偉初與蘇靜娟

表

4 民國79年至88年我國地方政事別支出選擇之影響

模式/變數 教科文支出(1) 社福支出(2) 經濟支出(3) 政務支出(4) 警政支出(5) 前期所得 -0.05*** (-8.4) -0.05***(-8.0) -0.05***(-8.3) -0.05***(-8.4) -0.05***(-8.5) 公司資本額 3.7×10-6* (1.6) 2.1×10 -6** (2.03) 2.1×10 -6 (1.3) 2.1×10 -6* (1.8) 2.1×10 -6 (1.6) 教育程度 0.23 (1.5) (0.2251.5) (0.2311.5) (0.24*1.7) (0.251.6) 產業結構比 0.51** (2.0) (0.56**2.1) (0.6**2.4) (0.5*1.9) 0.62***(2.7) 教科支出 -0.06 (-0.2) (-0.04-0.1) (-0.02-0.05) (-0.02-0.04) 社福支出 3.18*** (2.7) (2.31**2.1) 3.19***(2.7) (2.89**2.5) 經濟支出 3.47** (2.1) (1.891.2) (3.56**2.1) (2.34*1.7) 政務支出 -2.1 (-0.7) (-2.14-0.7) (-2.55-0.8) (-2.27-0.7) 警政支出 3.49 (1.2) (1.790.5) (-0.18-0.07) (3.611.2) 其他支出 2.85* (1.9) (1.350.96) (1.270.99) (2.6*1.8) (2.36*1.7) 自有財源 -5.02*** (-4.6) (-3.8***-3.7) -3.23***(-4.6) (-5.2***-4.8) -4.17***(-5.0) 補助收入 -4.92*** (-4.4) (-3.6***-3.5) (-3.2***-4.2) (-5.1***-4.6) -3.95***(-5.3) 財政剩餘 4.5*** (3.2) (3.08**2.3) (2.63**2.4) (4.6***3.3) 3.58***(3.1) 財政分權 11.04*** (3.2) 10.8***(3.1) 10.6***(3.1) 11.3***(3.3) 9.94***(3.0) 調整後R平方 0.43 0.41 0.42 0.43 0.43 R平方 0.53 0.51 0.52 0.53 0.53 F統計量 5.5*** 5.1*** 5.26*** 5.48*** 5.4*** AIC值 1779.6 1788.1 1784.8 1780.2 1781.2 Hausmentest 145.8*** 137.4*** 125.5*** 145.9*** 123.7*** 註: 1. 括弧內為該項參數估計之t值;*,**,***分別表示在10%、5%與1%之顯著水準。 2. Hausmen test結果,拒絕隨機效果模式,各模式均採用固定效果實證模式。 3. 為節省篇幅未列示收入分權,本表財政分權係指支出分權。表

5 民國88年至93年我國地方政事別支出選擇之影響

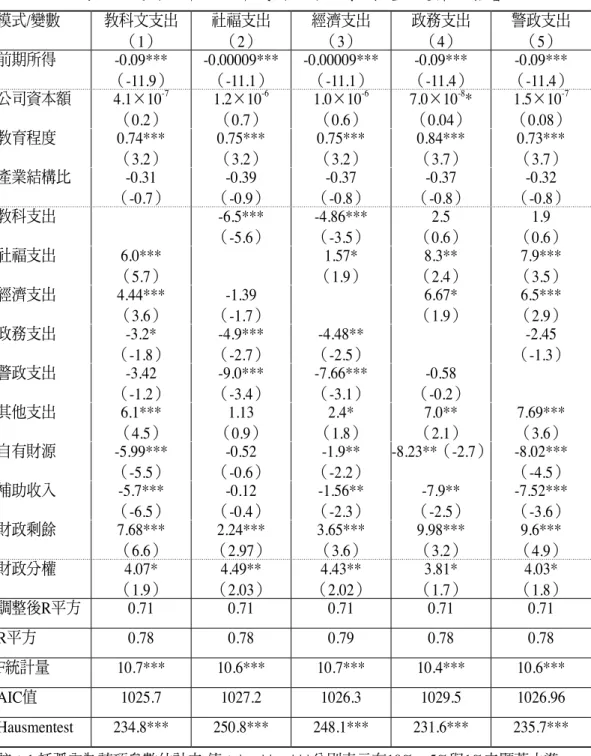

模式/變數 教科文支出 (1) 社福支出 (2) 經濟支出 (3) 政務支出 (4) 警政支出 (5) 前期所得 -0.09*** (-11.9) -0.00009***(-11.1) -0.00009***(-11.1) (-0.09***-11.4) (-0.09***-11.4) 公司資本額 4.1×10-7 (0.2) 1.2×10 -6 (0.7) 1.0×10 -6 (0.6) 7.0×10 -8* (0.04) 1.5×10 -7 (0.08) 教育程度 0.74*** (3.2) 0.75***(3.2) 0.75***(3.2) 0.84***(3.7) 0.73***(3.7) 產業結構比 -0.31 (-0.7) (-0.39-0.9) (-0.37-0.8) (-0.37-0.8) (-0.32-0.8) 教科支出 -6.5*** (-5.6) -4.86***(-3.5) (2.50.6) (1.90.6) 社福支出 6.0*** (5.7) (1.57*1.9) (8.3**2.4) (7.9***3.5) 經濟支出 4.44*** (3.6) (-1.39-1.7) (6.67*1.9) (6.5***2.9) 政務支出 -3.2* (-1.8) (-4.9***-2.7) (-4.48**-2.5) (-2.45-1.3) 警政支出 -3.42 (-1.2) (-9.0***-3.4) -7.66***(-3.1) (-0.58-0.2) 其他支出 6.1*** (4.5) (1.130.9) (2.4*1.8) (7.0**2.1) 7.69***(3.6) 自有財源 -5.99*** (-5.5) (-0.52-0.6) (-1.9**-2.2) -8.23**(-2.7) -8.02***(-4.5) 補助收入 -5.7*** (-6.5) (-0.12-0.4) (-1.56**-2.3) (-7.9**-2.5) -7.52***(-3.6) 財政剩餘 7.68*** (6.6) (2.24***2.97) 3.65***(3.6) 9.98***(3.2) (9.6***4.9) 財政分權 4.07* (1.9) (4.49**2.03) (4.43**2.02) (3.81*1.7) (4.03*1.8) 調整後R平方 0.71 0.71 0.71 0.71 0.71 R平方 0.78 0.78 0.79 0.78 0.78 F統計量 10.7*** 10.6*** 10.7*** 10.4*** 10.6*** AIC值 1025.7 1027.2 1026.3 1029.5 1026.96 Hausmentest 234.8*** 250.8*** 248.1*** 231.6*** 235.7*** 註:1.括弧內為該項參數估計之t值;*,**,***分別表示在10%、5%與1%之顯著水準。 2.Hausmen test結果,拒絕隨機效果模式,各模式均採用固定效果實證模式。 3.為節省篇幅未列示收入分權,本表財政分權係指支出分權。 4.88年至93年有網底之變數值,係指88年制度變遷後有明顯影響效果者。等人文獻主張經濟支出為生產性支出可促進資本形成有利地方經濟發展,顯見地方 政府經濟支出效率有待提升。

在政務支出方面,由表4第(4)欄及表5第(4)欄,88年財政制度調整前後

減少政務支出而增加社福支出與經濟支出,均對地方經濟成長有利影響,88年財

政調整並未顯著改變政務支出負面影響。我國地方政府之政務支出並未如Helms

(1985)、Mofidi and Stone(1990)看法,能帶動當地有效需求進而刺激經濟。

在警政支出方面,由表4第(5)欄及表5第(5)欄發現考慮財源之警政支出淨 效果如徐偉初與蘇靜娟(2003)認為有顯著負面效果,我國地方政府之警政支出並 未發揮維護當地社會秩序對經濟制度運行與財產權保障之有利影響註11。又民國 88 年財政制度調整前後我國直轄市與縣市地方政府減少警政支出改以社福支出、經濟 支出及其他支出替代,均對地方經濟成長有顯著有利影響。 總言之,88年財政制度調整後考慮財源後各項政事別支出並未呈現正面淨效 果。雖然地方政府在社福支出與經濟支出有利影響有顯著提升,但警政支出、教科 文支出與政務支出之負面影響狀況並無改善,對地方經濟成長仍有極顯著之負面影 響。 (5) 我國地方財政分權程度之影響 由前面表1至表5實證結果發現,各實證模式中財政收入分權與支出分權係數值 均為顯著正數,以表3為例,第(1)(2)欄資料顯示88年財劃法修正前與修正後 財政支出分權係數值分別為5.9、4.4;第(7)(8)欄顯示,88年財劃法修正前與 修正後財政收入分權係數值分別為8.35、4.91,如Oates(1972)財政分權理論預期 財政分權可以提升公部門的財政制度效率,增加地方政府公共財提供之競爭性,隨 時間經過該制度效率利得使地方經濟成長。 雖然我國地方財政分權程度提升均有利於地方經濟成長。但88年財政收支劃分 法修正後財政分權程度提升之正面影響效果有顯著縮小現象。顯示88年財劃法修正 後中央與地方政府職能劃分制度調整反而降低了原有財政分權制度的競爭誘因。

五、結論與建議

本文利用內生性成長理論建立實證模式,檢視我國地方政府財政收支結構與財 政分權程度對各地方經濟成長扮演之角色,並分析未受限制經濟成長收斂與受限制 註11. 何艷宏等(2003)曾對我國各縣市地方警政服務進行效率分析,發現七成以上警察局的效 率不佳,認為可能原因是中央與地方政府部門間代理成本問題所致。經濟成長收斂假說。以我國民國79年至民國93年二十三個直轄市與縣市地方政府長 期追蹤資料進行分析,藉由豐富資料集以掌握各地方無法解釋之差異,對地方政府 財政政策的影響提供較深入分析。 本文實證結果有下列發現:一、考慮財源取得後的各項地方政府公共支出並未 如理論預期正面提升地方經濟成長。若將財源運用於教科文支出、政務支出與警政 支出,由於金額龐大造成資金巨額負擔或因性質屬移轉性支付,反而有不利的影 響;若能多分配運用於社福支出與經濟支出對地方經濟發展相對較為有利。88年以 後的財政調整使經濟支出與社福支出效率有所提升。地方政府支出結構調整的確可 影響地方經濟發展。二、地方政府財源中以房屋稅與地價稅負面經濟影響最大,至 於土增稅、其他稅課與補助收入之負面影響相對較小。88年制度調整後地方政府之 地價稅、土增稅與統籌款等其他稅課之影響更為不利。上級政府補助收入與其他非 稅課收入於88年制度調整後雖然有顯著改善但仍未提升地方所得水準。三、中央與 地方政府的財政分權有助於我國地方經濟成長,但民國88年財劃法修正後財政分權 之正面影響變小。四、不論未受限制或受限制經濟成長模型,均強烈支持經濟成長 收斂假說,地方經濟成長率會隨前期所得而修正。 整體而言,現行我國直轄市與縣市地方政府可能存在如Niskanen(1971)所認 為的以追求自身權力、預算及員額之極大化為目標之官僚體系,存在財政制度執行 效率能力欠佳的問題。地方政府各項財政收支結構因素大多對地方經濟成長造成淨 負面影響。88年財政制度調整並未使地方政府各項財政收支結構因素負面影響有所 改善。我國財政制度調整雖明文規定中央政府與地方政府的職權、稅源分配與財政 移轉制度分配規則,但現行財政制度仍存在下列問題使其經濟成長目標未能達成。 一、中央與地方政府公共支出項目重疊多,權責劃分不明確,雖然地方政府支出 項目有增加,但多數地方職能仍由中央政府掌控,而使地方政府支出自主程度受到 限制。二、現行地方政府租稅體系雖然簡單明確,但目前各直轄市與縣市政府稅源 僅有七個,主要稅收房屋稅與地價稅等缺乏所得彈性,使地方政府自有財源嚴重不 足。雖然「地方稅法通則」已賦予地方政府課徵自主稅課之權限,但財政移轉制度 中並無誘因機制使地方政府課徵自主性稅源以支應地方公共服務支出,各地方政府 財政收入努力明顯不足。三、現行政府間財政移轉制度功能混淆,中央政府統籌款 及補助款均被當作彌補地方政府財源不足工具。統籌分配稅款有規模不足、分配公 式不合理以及缺少使地方政府財政努力之誘因等問題。而補助款常作為地方政府彌 補財政缺口工具且使用效率欠佳。統籌款及補助款二種財政移轉制度養成地方政府 對中央政府的財政依賴,更造成財政資源之浪費。四、良好地方財政制度必須有良

好政治制度配合,地方政治制度的品質也是影響財政制度效率之重要因素。 因此在地方政府財政收支方面提出以下制度建議:一、地方政府應檢討現行各 項公共支出規模與品質,提升支出效率。提升教科文支出、警政支出與政務支出服 務品質,並適度增加社福支出與經濟支出比重。二、地方政府在稅源選擇方面, 規費等其他收入對地方發展妨礙相對較小,地方政府應多利用其他收入財源。地 方政府應加以調整對地方發展負面影響最大之房屋稅與地價稅制度,可參考Spahn (1995)地方稅課徵原則,使地方居民負擔租稅負擔與所享公共服務水準相連結, 地方稅制才能發揮正面淨效果。 而在中央與地方政府財政分權方面有下列制度建議:一、評估地方政府與中央 政府之服務職能分工效率,更明確劃分各級政府權責範圍,地方公共財提供應充分 授權給地方政府,才能發揮財政分權制度效率。二、增加地方政府的自主課稅收入 來源,並在財政移轉制度中設計制度誘因,使地方政府自主財政收入能與公共服 務水準有相對應關係。三、擴大統籌分配稅款的規模,以解決地方政府自有財源不 足問題。現行普通統籌分配稅款與一般補助款主要在彌補地方財政缺口,可考慮合 併,使統籌分配稅款與補助款的財政移轉目標更簡單明確。又財政移轉制度應建立 公開透明公平分配標準,納入財政努力誘因機制,避免助長地方政府財政依賴,導 致權責不清與資源浪費。五、加強地方居民對地方選舉之參與,以真正反映出地方 需求與偏好,提升民主政治素質,並充分監督地方政府官員的行為。 在未來研究建議方面,由於地方政府之總體資料取得不易,本文受限於人力與 時間,以民國79年至93年間十五年二十三個縣市地方資料進行長期追蹤資料分析, 有資料量不足問題,未來將蒐集多年期資料以提升分析檢定效力。又本文實證模式 並未納入競租、貪污賄賂等政府行為以及政黨政治因素等因素對地方發展之影響, 未來必須進一步深入討論。

參考文獻

何艷宏、陳貴端、陳叡貞,2003,官僚行為與政府產出供給效率之研究:地方警政 服務實證分析,《政府會計與預算制度研討彙論文集》,中華財政學會、行政 院主計處與逢甲大學財稅系,頁23-50。 李明軒、邱如美譯,1996,Michael E. Porter 著,《國家競爭優勢》,台北:天下出版社。 林森田,1996,《土地經濟理論與分析》,台北:三民圖書公司。徐偉初與蘇靜娟,2003,地方財政收支與經濟成長-台灣的實證分析,《財稅研究》, 第35 卷,第 6 期,頁 16-40。 張維迎,1999,《賽局理論與信息經濟學》,台北:茂昌圖書公司。 郭文娟,1993,《地方稅對經濟成長之影響-台灣地區之實證分析》,政治大學財政 學研究所碩士論文。 黃仁德、羅時萬,2001,《現代經濟成長理論》,台北:華泰文化事業公司。 鍾惠民、吳壽山、周賓凰、范懷文,2002,《財金計量》,台北:雙葉書廊。

Akai, N. and M, Sakata, 2002, Fiscal Decentralization Contributes to Economic Growth: Evidence from State-level Cross-section Data for the United States, Journal of

Urban Economics, 52, pp. 93-108.

Bahl, R. and J. F. Linn, 1992, Urban Public Finance in Developing Countries, New York: Oxford University Press.

Barro, R. J., 1990, Government Spending in a Simple Model of Endogenous Growth,

Journal of Political Economy, 98 (5), pp. s103-s125.

Barro, R. J. and X. Sala-i-Martin, 1991, Convergence Across States and Regions,

Brookings Papers on Economic Activity, 1, pp. 107-182.

Buchanan, J. M., 1991, Constitutional Economics, Oxford and Cambridge, MA: Basil Blackwell.

Cashin, P., 1995, Government Spending, Taxes and Economic Growth, IMF Staff Papers, 42 (2), pp. 237-269.

Devarajan, S., V. Swarrop and H. F. Zou, 1996, The Composition of Public Expenditure and Economic Growth, Journal of Monetary Economics, 37 (2), pp. 313-344. Due, J. F., 1961, Studies of State Local Tax Influences on Location of Industry, National

Tax Journal, 14 (2), pp. 163-173.

Dye, T. R., 1961, Taxing, Spending, Economic Growth in the American States, Journal of

Politics, 42, pp. 1085-1107.

Easterly, W. and S. Rebelo, 1993, Fiscal Policy and Economic Growth: An Empirical Investigation, Journal of Monetary Economics, 32 (3), pp. 417-458.

Hausman, J., 1978, Specification Tests in Econometrics, Econometrica, 46, pp. 1251- 1271.

Helms, L. J., 1985, The Effect of State and Local Taxes on Economic Growth: A Time Series Cross Section Approach, The Review of Economics and Statistics, 67, pp.

574-82.

Jin, J. and Heng-fu, Zou, 2005, Fiscal Decentralization, Revenue and Expenditure Assignments, and Growth in China, Journal of Asian Economics, 16, pp. 1047-1064.

Johansson, B., C. Karlsson, and R. R. Stough, 2001, Introduction: Endogenous Regional Growth and Policies, , in B. Johansson, C. Karlsson, and R. R. Stough, eds.,

Theories of Endogenous Regional Growth, New York: Springer-Verlag Press.

King, R. and S. Rebelo, 1990, Public Policy and Economic Growth: Developing Neoclassical Implications, Journal of Political Economy, 98 (5), pp. 126-150. Leung, K. Y., 1999, Income Tax, Property Tax, and Tariff in a Small Open Economy,

Review of International Economics, 17 (3), pp. 541-554.

Lucas, R. E. Jr., 1988, On the Mechanics of Economic Development, Journal of Monetary

Economics, 22, pp. 3-42.

Mills, S. M. and F. S. Russek, 1997, Fiscal Structures and Economic Growth at the State and Local Level, Public Finance Review, 25 (2), pp. 213-237.

Mofidi, A. and J. A. Stone, 1990, Do State and Local Taxes Affect Economic Growth, The

Review of Economics and Statistics, 72, pp. 686-91.

Morrison, C. J. and A. E. Schwartz, 1992, State Infrastructure and Productive

Per-formance, NBER Working Paper No. 3981: Cambridge: National Bureau of

Economic Research, Inc.

Munnell, A. H., 1992, Policy Watch Infrastructure Investment and Economic Growth,

Journal of Economic Perspectives, 6 (4), pp. 189-198.

Musgrave, R., 1959, The Theory of Public Finance, New York: McGraw-Hill Press. Niskanen, W. A., 1971, Bureaucracy and Representative Government, Chicago:

Aldine-Atherton Press.

Oates, W. E.(1972), Fiscal Federalism, New York : Harcourt Brace Jovanovich Press. Oates, W. E., 1972, Fiscal Federalism, Urban Economics, New York: McGraw-Hill Press. Prud’homme, R., 1995, The Dangers of Decentralization, World Bank Research Observer,

10, pp. 210-226.

Rebelo, S. T., 1991, Long-run Policy Analysis and Long-run Growth, Journal of Political

Economy, 99, pp. 500-521.

Economic Growth, Southern Economic Journal, 46 (2), pp. 435-444.

Romer, P. M., 1986, Increasing Returns and Long Run Growth, Journal of Political

Economy, 94, pp. 1002-1037.

Shah, A., 2006, Fiscal Decentralization and Macroeconomic Management, International

Tax Public Finance, 13, pp. 437-462.

Spahn, P. B., 1995, Local Taxation: Principles and Scope, in R. Jayanta ed.,

Macroeconomic Management and Fiscal Decentralization, Washington D. C.: The

World Bank.

Tullock, G., 1987, Public Choice, in J. Eatwell, M. Milgate, and P. Newman, eds., The

New Palgrave: A Dictionary of Economics, London Macmillan and Hew York:

Stockton Press, pp. 1040-1044.

Von Hagen, J., 2002, Fiscal Rules, Fiscal Institutions and Fiscal Performance, The

Economic and Social Review, 33 (3), pp. 263-284.

Von Hagen, J., A. Hughes-Hallet and R. Strauch, 2002, Budgetary institutions for sustainable public finances, in M. Buti, J. V. Hagen, and C. Martinez-Mongay, eds., The Behaviour of Fiscal Authorities: Stabilization, Growth and Institutions, New York: Palgrave, pp. 94-114.

Wasylenko, M., 1997, Taxation and Economic Development: The State of the Economic Literature, New England Economic Review, March/ April, pp. 37-52.

Zhang, T. and Heng-fu Zou, 1998, Fiscal Decentralization, Public Spending, and Economic Growth in China, Journal of Public Economics, 67, pp. 221-240.