東吳大學商學院

EMBA 高階經營碩士在職專班 碩士論文

三大法人領導者賽局應用於指數 期貨之研究

The Performance of Three Major Institutional Investors’ in Future Trading Market-

Two-Stage Game DEA Approach

研究生: 褚煜昇

指導教授:邱永和 博士 陳玉涓 博士

中華民國 103 年 06 月

i

誌謝

睽違多年後,如願重返校園學習,所以特別珍惜每次上課的機會,

在學期間,感謝每位師長無私地傳授秘笈寶典、分享人生經驗,感謝 EMBA 大家長詹院長乾隆對於課程的精心安排,使學生兩年下來功力大 增、獲益良多。

期末論文能夠順利完成,最要感謝指導教授邱老師永和、陳老師玉 涓,在執筆過程中有系統的指導,多次提點正確的思考方向,傳承論文 研究的精神和方法;論文審查及口試期間,感謝詹院長乾隆、柯教授慈 儀、黃教授晉偉及張教授民忠,細心指正並給予寶貴的意見,使學生的 論文得以更加嚴謹。

撰寫論文的過程,感謝順永學長、祥鑫學長、文仁學長、冠廷學長 及宜真學姐,從旁給予鼓勵及協助;謝謝團長欣宜及偉玲、秀妃、文印、

啟光、宏明的互相督促,使我能如期、如質的完成老師交辦的進度。

693 個奮戰的日子,還要感謝商學院同仁、系辦學妹無微不至的貼 心照顧;謝謝源祥班代用心的帶領及全班同學的共勉,使我能在快樂學 習的氣氛下完成學業。

我由衷的感謝父母、太太及親友團的支持,讓我能無後顧之憂的挪 出時間完成碩士學程,最後,謹祝敬愛的師長、系辦同仁、親愛的學長 姐及同學,大家鵬程萬里平安快樂。

褚煜昇 謹誌於

東吳大學商學院 EMBA

中華民國 103 年 6 月

ii

摘要

本研究運用二階段資料包絡分析法之 Leader-Follower model(又稱 非合作模式)及 Centralized model(又稱合作模式),分析 2011 年至 2013 年三大法人在臺股期貨市場中,兩種不同策略型態下,三大法人投資決 策單位(DMU)之兩階段效率變化及整體績效表現,投入產出變數為 期交所每日揭露之三大法人期貨交易資訊,資料來源為經濟新報(TEJ) 整合資料庫。

實證結果顯示,三大法人投資策略中,若以交易市場效率為領導者 交易產出效率為追隨者,在領導者效率優先受到重視的情況下,兩階段 效率比較容易出現落差;領導者階段受重視的程度在非合作模式中相較 高於合作模式;三大法人採取兩階段合作的策略模式,整體績效表現可 望優於非合作模式。

關鍵字:三大法人、期貨未平倉量、資料包絡法、效率、非合作模式、

合作模式

iii

Abstract

This thesis employs the Leader-Follower model and Centralized model of Two-Stage DEA to evaluate three major institutional investors’ overall performance in Taiwan stock index futures market from 2011 to 2013. The input item is Taiwan Futures Exchange’s daily future trading information from TEJ. The empirical results show:

1. If market efficiency is the leader and trading efficiency be the followers in three major institutional investors’ strategy, there showed a different performance in two-stage DEA.

2. In comparison to the two-stage cooperative method, two-stage non-cooperative method is highly valued than cooperative method in trading market efficiency.

3. Three major institutional investors’ overall performance is much better in two-stage cooperative game method than in non-cooperative game method.

Key words:Three major institutional investors, open interest of futures,

Data Envelopment Analysis, Efficiency, Leader-Follower model,

Centralized model

iv

目錄

第一章 緒論 ... 1

第一節 研究背景 ... 1

第二節 研究動機與目的 ... 2

第三節 研究架構與流程 ... 4

第二章 文獻回顧 ... 6

第一節 文獻探討及回顧 ... 6

第二節 文獻綜合分析 ... 24

第三章 研究方法 ... 27

第一節 資料包絡分析 ... 27

第二節 二階段資料包絡分析 ... 39

第四章 實證分析 ... 49

第一節 研究資料分析 ... 49

第二節 實證分析結果 ... 64

第五章 結論與建議 ... 113

第一節 研究結論 ... 113

第二節 研究限制與建議 ... 115

參考文獻 ... 117

附錄一~1 外資投入與產出變數之敘述統計(2011 年 1-6 月) ... 124

附錄一~2 外資投入與產出變數之敘述統計(2011 年 7-12 月) ... 125

附錄一~3 外資投入與產出變數之敘述統計(2012 年 1-6 月) ... 126

附錄一~4 外資投入與產出變數之敘述統計(2012 年 7-12 月) ... 127

附錄一~5 外資投入與產出變數之敘述統計(2013 年 1-6 月) ... 128

附錄一~6 外資投入與產出變數之敘述統計(2013 年 7-12 月) ... 129

附錄二~1 自營商投入與產出變數之敘述統計(2011 年 1-6 月) ... 130

v

附錄二~2 自營商投入與產出變數之敘述統計(2011 年 7-12 月) ... 131

附錄二~3 自營商投入與產出變數之敘述統計(2012 年 1-6 月) ... 132

附錄二~4 自營商投入與產出變數之敘述統計(2012 年 7-12 月) ... 133

附錄二~5 自營商投入與產出變數之敘述統計(2013 年 1-6 月) ... 134

附錄二~6 自營商投入與產出變數之敘述統計(2013 年 7-12 月) ... 135

附錄三~1 投信投入與產出變數之敘述統計(2011 年 1-6 月) ... 136

附錄三~2 投信投入與產出變數之敘述統計(2011 年 7-12 月) ... 137

附錄三~3 投信投入與產出變數之敘述統計(2012 年 1-6 月) ... 138

附錄三~4 投信投入與產出變數之敘述統計(2012 年 7-12 月) ... 139

附錄三~5 投信投入與產出變數之敘述統計(2013 年 1-6 月) ... 140

附錄三~6 投信投入與產出變數之敘述統計(2013 年 7-12 月) ... 141

附錄四~1 外資三年度投入與產出變數之敘述統計(2011/2012/2013) ... 142

附錄四~2 自營商三年度投入與產出變數之敘述統計(2011/2012/2013) .. 143

附錄四~3 投信三年度投入與產出變數之敘述統計(2011/2012/2013) ... 144

附錄五外資非合作模式及合作模式之兩階段效率值(201101-201312)... 145

附錄六自營商非合作模式及合作模式之兩階段效率值(201101-201312). 146 附錄七投信非合作模式及合作模式之兩階段效率值(201101-201312)... 147

附錄八外資非合作模式及合作模式之兩階段效率及整體效率值 (20110101-20131231) ... 148

附錄九自營商非合作模式及合作模式之兩階段效率及整體效率值 (20110101-20131231) ... 165

附錄十投信非合作模式及合作模式之兩階段效率及整體效率值

(20110101-20131231) ... 182

vi

表目錄

表 2-1 研究文獻彙總表 ... 21

表 2-2 研究文獻分類表 ... 25

表 4-1 本文投入項與產出項使用之變數定義及說明 ... 51

表 4-2 三大法人每月損益平均數統計表 ... 54

表 4-3 三大法人 2011 年度投入與產出變數之敘述統計 ... 56

表 4-4 三大法人 2012 年度投入與產出變數之敘述統計 ... 58

表 4-5 三大法人 2013 年度投入與產出變數之敘述統計 ... 60

表 4-6 三大法人 2011~2013 年投入與產出變數之敘述統計 ... 63

表 4-7 三大法人以 L1 及 L2 模式之兩階段效率值 ... 65

表 4-8 三大法人以 L1 及 L2 模式之兩階段效率值(領導者排序)... 67

表 4-9 三大法人連續三年以 L1 及 L2 模式之兩階段效率值 ... 67

表 4-10 外資以 L1 模式之領導者效率排名(2011 年) ... 69

表 4-11 外資以 L1 模式之兩階段效率比較( 2011 年) ... 69

表 4-12 自營商以 L1 模式之領導者效率排名( 2011 年) ... 71

表 4-13 自營商以 L1 模式之兩階段效率比較( 2011 年) ... 71

表 4-14 投信以 L1 模式之領導者效率排名( 2011 年) ... 73

表 4-15 投信以 L1 模式之兩階段效率比較( 2011 年) ... 73

表 4-16 外資以 L1 模式之領導者效率排名( 2012 年) ... 74

表 4-17 外資以 L1 模式之兩階段效率比較( 2012 年) ... 75

表 4-18 自營商以 L1 模式之領導者效率排名( 2012 年) ... 76

表 4-19 自營商以 L1 模式之兩階段效率比較( 2012 年) ... 77

表 4-20 投信以 L1 模式之領導者效率排名( 2012 年) ... 78

表 4-21 投信以 L1 模式之兩階段效率比較( 2012 年) ... 78

表 4-22 外資以 L1 模式之領導者效率排名( 2013 年) ... 79

vii

表 4-23 外資以 L1 模式之兩階段效率比較( 2013 年) ... 80

表 4-24 自營商以 L1 模式之領導者效率排名( 2013 年) ... 81

表 4-25 自營商以 L1 模式之兩階段效率比較( 2013 年) ... 82

表 4-26 投信以 L1 模式之領導者效率排名( 2013 年) ... 83

表 4-27 投信以 L1 模式之兩階段效率比較( 2013 年) ... 83

表 4-28 外資以 L2 模式之兩階段效率排名(2011 年) ... 85

表 4-29 外資以 L2 模式之兩階段效率比較(2011 年) ... 86

表 4-30 自營商以 L2 模式之兩階段效率排名(2011 年) ... 87

表 4-31 自營商以 L2 模式之兩階段效率比較( 2011 年) ... 87

表 4-32 投信以 L2 模式之兩階段效率排名(2011 年) ... 88

表 4-33 投信以 L2 模式之兩階段效率比較( 2011 年) ... 89

表 4-34 外資以 L2 模式之兩階段效率排名(2012 年) ... 90

表 4-35 外資以 L2 模式之兩階段效率比較( 2012 年) ... 91

表 4-36 自營商以 L2 模式之兩階段效率排名 (2012 年) ... 92

表 4-37 自營商以 L2 模式之兩階段效率比較( 2012 年) ... 92

表 4-38 投信以 L2 模式之兩階段效率排名 (2012 年) ... 93

表 4-39 投信以 L2 模式之兩階段效率比較( 2012 年) ... 94

表 4-40 外資以 L2 模式之兩階段效率排名 (2013 年) ... 95

表 4-41 外資以 L2 模式之兩階段效率比較( 2013 年) ... 96

表 4-42 自營商以 L2 模式之兩階段效率排名(2013 年) ... 97

表 4-43 自營商以 L2 模式之兩階段效率比較( 2013 年) ... 97

表 4-44 投信以 L2 模式之兩階段效率排名(2013 年) ... 98

表 4-45 投信以 L2 模式之兩階段效率比較( 2013 年) ... 99

表 4-46 外資以 L1 及 L2 模式之整體效率排名(2012 年) ... 101

表 4-47 自營商以 L1 及 L2 模式之整體效率排名(2011 年) ... 102

viii

表 4-48 投信以 L1 及 L2 模式之整體效率排名(2011 年) ... 102

表 4-49 三大法人以 L1 及 L2 模式之整體效率排名(2011 年) ... 103

表 4-50 外資以 L1 及 L2 模式之整體效率排名(2012 年) ... 104

表 4-51 自營商以 L1 及 L2 模式之整體效率排名(2012 年) ... 105

表 4-52 投信以 L1 及 L2 模式之整體效率排名(2012 年) ... 106

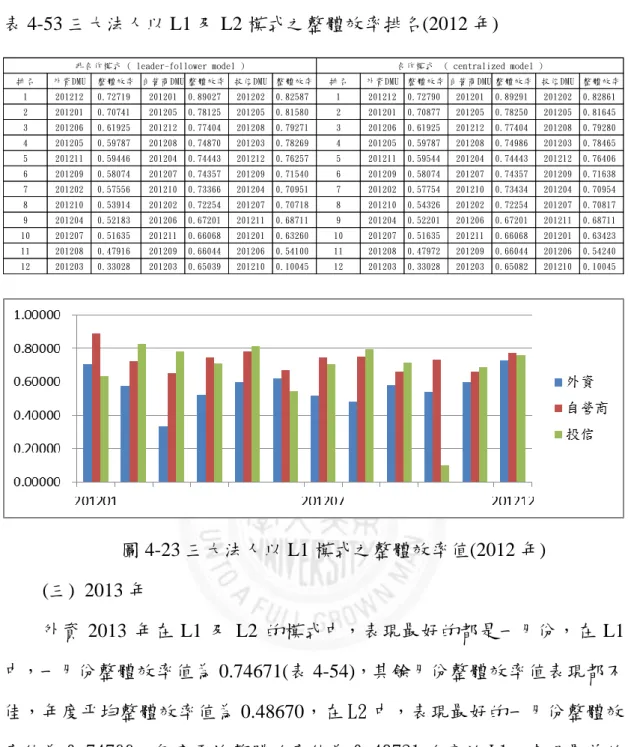

表 4-53 三大法人以 L1 及 L2 模式之整體效率排名(2012 年) ... 107

表 4-54 外資以 L1 及 L2 模式之整體效率排名(2013 年) ... 108

表 4-55 自營商以 L1 及 L2 模式之整體效率排名(2013 年) ... 108

表 4-56 投信以 L1 及 L2 模式之整體效率排名(2013 年) ... 109

表 4-57 三大法人以 L1 及 L2 模式之整體效率排名(2013 年) ... 110

表 4-58 三大法人以 L1 及 L2 模式之整體效率排名(2011-2013) ... 111

ix

圖目錄

圖 1-1 台灣期貨市場歷年總開戶數 ... 1

圖 1-2 台灣期貨市場自然人及法人交易比重 ... 2

圖 1-3 研究流程圖 ... 5

圖 3-1 Farrell 模型之技術效率與配置效率... 28

圖 3-2 二階段 DEA ... 39

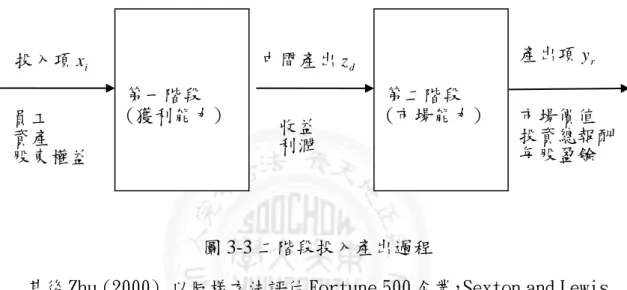

圖 3-3 二階段投入產出過程 ... 40

圖 3-4 具外部投入變數之二階段供應鏈模型 ... 42

圖 4-1 二階段效率評估分析架構 ... 50

圖 4-2 三大法人每月損益平均數(2011~2013) ... 54

圖 4-3 台股期貨週線圖(2011~2013) ... 64

圖 4-4 外資以 L1 模式之兩階段效率(2011 年) ... 70

圖 4-5 自營商以 L1 模式之兩階段效率(2011 年) ... 72

圖 4-6 投信以 L1 模式之兩階段效率(2011 年) ... 74

圖 4-7 外資以 L1 模式之兩階段效率(2012 年) ... 75

圖 4-8 自營商以 L1 模式之兩階段效率(2012 年) ... 77

圖 4-9 投信以 L1 模式之兩階段效率(2012 年) ... 79

圖 4-10 外資以 L1 模式之兩階段效率(2013 年) ... 80

圖 4-11 自營商以 L1 模式之兩階段效率(2013 年) ... 82

圖 4-12 投信以 L1 模式之兩階段效率(2013 年) ... 84

圖 4-13 外資以 L2 模式之兩階段效率(2011 年) ... 86

圖 4-14 自營商以 L2 模式之兩階段效率(2011 年) ... 88

圖 4-15 投信以 L2 模式之兩階段效率(2011 年) ... 89

圖 4-16 外資以 L2 模式之兩階段效率(2012 年) ... 91

圖 4-17 自營商以 L2 模式之兩階段效率(2012 年) ... 93

x

圖 4-18 投信以 L2 模式之兩階段效率(2012 年) ... 94

圖 4-19 外資以 L2 模式之兩階段效率 (2013 年) ... 96

圖 4-20 自營商以 L2 模式之兩階段效率(2013 年) ... 98

圖 4-21 投信以 L2 模式之兩階段效率(2013 年) ... 99

圖 4-22 三大法人以 L1 模式之整體效率值(2011 年) ... 103

圖 4-23 三大法人以 L1 模式之整體效率值(2012 年) ... 107

圖 4-24 三大法人以 L1 模式之整體效率值(2013 年) ... 110

1

第一章 緒論

第一節 研究背景

臺灣期貨交易所(簡稱:期交所)於 1998 年 7 月 21 日正式開業,並推 出第一項以臺灣證券交易所發行量加權股價指數為交易標的之指數型期 貨商品-「臺股期貨」。其後期交所陸續推出「金融期貨」 、 「電子期貨」 、

「小型臺指期貨」與「非金電期貨」等股價指數型期貨商品。

據期交所統計,截至 2012 年底止,期貨市場開戶數中,自然人開戶 數達 146 萬 1,075 戶,機構法人開戶數則為 8,952 戶,合計期貨市場開戶 數累計達 147 萬 27 戶。交易結構方面,法人開戶數雖不足一萬戶,但參 與市場交易的比重高達 52.83%,外資參與比重約 11.59%,詳細數據資料 如圖 1-1 及圖 1-2 參考。

資料來源:期交所 圖 1-1 台灣期貨市場歷年總開戶數

臺灣期貨交易所在「法人機構申請避險帳戶從事期貨交易應行注意事 項」第一點第二項規範中定義,包括證券商、證券投資信託基金、外國機 構投資人及陸資、公務人員退休撫卹基金、勞工保險基金、勞工退休基金、

郵政儲金匯業局郵政資金、國家金融安定基金、金融及保險機構及避險帳

2

戶等,都屬於參與國內期貨市場的特定法人。其中外資(含境內及境外外 資機構法人)、投信(含期貨信託基金及證券投信基金)及自營商(含期貨自 營商及證券自營商)等機構法人,統稱為市場上的「三大法人」 。

資料來源:期交所 圖 1-2 台灣期貨市場自然人及法人交易比重

圖 1-2 數據顯示,台灣期貨市場自 2005 年起法人交易比重已超過自然 人交易比重,爾後每年的交易比重皆達全市場交易量 50%以上,機構法人 在台灣期貨市場扮演舉足輕重的要角,特別是三大專業機構法人在市場上 的交易佈局及動向,更成為投資人關注及追隨的焦點。

第二節 研究動機與目的

期貨交易具有價格發現、投機及避險的功能,期貨為現貨市場的領先

指標,通常有一單位獲利即伴隨產生一單位的虧損為其交易特性,指數在

連續性的波動中進行,交易數字不斷產生變動,市場參與者會採取不同的

選時策略,進場操作對其有利的方向,投機者與避險者分別存在不同的交

易需求,扮演不同的角色,自然會在不同的時機,採取不同的對應或追隨

策略。

3

期貨市場存在獲利機會也隱藏許多的風險,只有少數人有機會成為市 場的贏家,市場參與者依交易性質可劃分為機構法人及自然人,若以交易 量或持有契約數量百分率分類,則可區分為大額交易人(機構法人)或小額 交易人(一般投資人),大額交易人通常掌握較多的市場資訊,所以大額交 易人往往處於市場優勢及趨勢的領導地位。反觀,小額交易人多數採取短 線交易或投機策略,交易的過程瞬息萬變,小額交易人如果沒有詳加瞭解 市場的遊戲規則及脈絡,而冒然進來期貨市場,當市場出現過度波動或不 利交易人走勢時,由於小額交易人財力不如大額交易人,小額交易人即易 出現風險承受力不足而慘賠出場的窘境。

為提高交易人瞭解期貨市場資訊,增加對三大法人交易動向的掌握,

期交所自 2008 年 4 月 7 日起每日公布三大法人期貨交易資訊,做為提供 交易人對期貨市場交易概況之參考。三大機構法人(外資、投信、自營商) 投資策略及未平倉量目前已在台股期貨市場形成一種重要的主力策略。

參考以往的文獻及相關研究,如張春芬(2010)透過臺灣期貨交易所提 供的機構法人交易資訊,分析機構法人之買賣策略,希望由此預測臺股期 貨的漲跌趨勢,邱翊雲(2011)利用少數者賽局模型研究台股指數期貨的價 格變化,王登元(2011)以三大法人(外資、投信、自營商)在台灣股市及期 貨市場的投資行為,找出三大法人操作行為與市場間的關聯性,Chang et al. (2000) 研究股價指數波動率與未平倉量的關係,Shakeel and Ashraf

( 2012 ) 利 用 GARCH(Generalized AutoRegressive Conditional Heteroskedasticity)模型,分析印度國家證券交易所(National Stock Exchange of India Ltd.)期貨市場的成交量和未平倉量對指數波動率的 影響。

上述研究皆為說明機構法人投資行為對指數波動率之影響或與股價

指數報酬之關聯性研究為主,此相關性並無法提供明確的三大法人投資佈

4

局及互動策略讓投資人瞭解,亦無法幫助投資人找到最佳的領導策略,做 出有利的交易決策。

本研究則以二階段資料包絡分析法之 Leader-Follower model 及 Centralized model,探討三大法人投資決策單位,以交易市場效率為目 標、交易產出效率為追隨之非合作模式及兩階段合作模式之效率變化及整 體績效表現。

透過上述兩階段效率評估,可瞭解三大法人未平倉量及每日進出場多 空交易的狀況,判讀三大法人交易的整體效率、產出及市場效率差異,評 估結果,可供投資人做為追隨三大法人動向之參考,並因此增加獲利機 會,此為本研究之目的。

第三節 研究架構與流程

本研究共分為五個章節,分別說明如下:

第一章 緒論:產業背景簡介及研究動機。

第二章 文獻回顧:探討近年國內、外機構法人對於股價指數期貨之投資 行為及策略研究之相關文獻。

第三章 研究方法:介紹資料包絡分析法 Farrell 模式、CCR、BCC 及 SBM 等模型,並說明二階段資料包絡分析法 Leader-Follower

model 及 Centralized model 之運用。

第四章 實證分析:說明本文研究資料來源、變數的選擇及實證分析結果。

第五章 結論:對本研究實證結果與發現,綜合歸納及闡述。

綜合上述說明,本研究之流程如圖三參考。

5

圖 1-3 研究流程圖 研究動機與目的

研究方法 資料包絡分析法

二階段資料包絡法 Leader-Follower model

Centralized mo del

實證結果 文獻回顧 研究背景

研究資料分析

結論

6

第二章 文獻回顧

第一節 文獻探討及回顧

黃錫煙(2003)以賽局分析探討國內券商之產業競爭,研究標的以提 供證券業應用系統之前五大金融科技廠商為主,該研究指出,相關業者多 數以舊技術在維持既有的業務運作,相較於其他IT產業的技術升級落後許 多,該研究試圖以一家新創的「數位服務」公司做為市場挑戰者,利用創 新研發策略挑戰寡佔市場下既存經營者。研究結果發現,近年網路資訊發 達,投資者要求券商提供更好的服務品質及趨向多元平台需求,但在該產 業市場沒有大幅成長及擴大的利基下,出現「創新者的兩難」狀況,相關 廠商不願花太高的成本投入在人才及技術的提升,因此,造成資訊整合落 後,技術及人才培養無法提升的產業窘境。

許慧昕(2004)以Shelton(1997)建構的金融市場行為模型,做為賽 局理論之應用依據。自1998年7月21日至2003年12月31日止,研究台灣期 貨市場,並以2004年1月1日至2004年12月31日止做為實證研究期間。實證 結果顯示,若以台指期貨走勢分析過去的指數變動情形,再搭配技術指標 的運用,可有效推測指數未來的走勢。該研究結果認為,透過此策略模型 投入台指期貨操作,可以獲取正報酬,而且績效優於同期間加權指數表現。

陳垣暻(2004)利用K線及移動平均線架構三種技術分析策略模型,

透過該策略模型投入各國指數期貨商品實證交易。實證結果顯示,交易標

的以美國道瓊及S&P500股價指數期貨、新加坡摩根台股指數期貨及台灣加

權股價指數期貨為投入對象,採取K線及移動平均線研擬之策略交易應用

於股價指數期貨操作,確實可以得到不錯的利潤。該結論並指出成功交易

法則乃以小搏大、賺多賠少、順勢操作等。

7

索緒東(2005)採用技術分析及期貨與現貨間的價差關係進行實證研 究,研究標的以台灣股價指數期貨為主,研究期間自1998年12 月 1日至 2005 年 11 月 30日止。實證結果顯示,投資人可以利用台指期貨多空皆 宜之靈活特性進行交易,並輔以技術分析中的KD值做為交易策略的判斷工 具;再者指數期貨交易成本低廉,可以透過各種交易策略進行搭配也是交 易指數期貨的另項優勢。該研究期間也發現,投資人進行指數期貨交易 時,必須嚴謹控管投資情緒,否則投資情緒的不穩定及落差隨時都會影響 策略的執行,另外,搭配9日KD值作為交易策略的參考時,投資人必須忍 受短期的震盪或虧損,持有部位期間的長短跟趨勢的發展,通常也會產生 時間的落差,進而造成投資者的虧損或風險。

陳韻竹(2006)利用賽局分析理論,將投資者與市場分別列為市場模 型的參賽者,標的市場以選擇權為工具,透過零合賽局遊戲建立有利於雙 方的策略模型。實證結果顯示,如果市場不存在套利機會時,參賽者的報 酬率為零,利用資產價格的平賭(martingale)性質及風險中立測度原則,可 為選擇權還原合理的定價。因此,投資人可以此模型來進行評價,找出可 能的套利機會。

陳麗揚(2006)以180位受試者為樣本內容,進行囚犯困境賽局的實

驗,實驗內容分別以對手的行為(利他、互惠、自利) 、合作默契的係數

值(高、中、低)為組間變項;報酬高低及賽局內容為組內變項。研究對

手的決策是否受另一方影響,然後再使用重複量數的統計方法找出不同的

情況下有甚麼差異,進而找出可能影響決策的變數。研究結果顯示,對手

的屬性及類型不同會影響本身的決策,當擁有較高的報酬率選擇時,本身

容易選擇利己自私的策略,而對手之間的信任係數較高時,彼此比較有合

作的機會,所以賽局的內容及對手的反應程度,都會影響本身的決策判斷。

8

楊茹雲(2008)以Harsanyi(1995)發表的結合賽局及二項樹方法做為賽 局選擇權的評價模型,研究交易雙方行為是否會對報酬產生影響,並以此 做為研究的方向,去探討研究結果是否會與Kifer(2000)提出的賽局選擇權 模式相同,Kifer(2000)提供買方可在到期權隨時履約的權利,也提供賣方 相同的權利。研究結果顯示,在選擇權交易的過程中買賣雙方的交易行為 或決策結果,的確會影響該賽局選擇權的最終報酬。這個結論與Kifer(2000) 提出的看法相同。

張春芬(2010)透過臺灣期貨交易所提供的三大法人及大額交易人的交 易資訊,來分析機構投資人及大額交易人之買賣策略,並希望由此預測臺 指期貨的漲跌趨勢。研究過程發現,外資持倉部位轉成空頭時,通常伴隨 著一段下跌走勢,當指數持續探底時,外資也會一路增加空頭部位,直到 指數反轉才做空頭回補的動作,反之,多頭時的佈局策略亦是如此。實證 結果顯示,外資及自營商在期貨及選擇權的佈局可做為策略進出的訊號參 考,而外資在選擇權佈局的掌握時機,則相較其他法人的佈局更為精確。

邱翊雲(2011)利用少數者賽局模型研究台灣指數期貨的價格變化,並 以此發展交易策略,研究期間以2001到2010年的歷史資料做為樣本數據,

再以2011/01~2011/06做為策略實際驗證期間,實證結果發現,該策略模型 輸出的日報酬率分佈情形與真實市場相近。此交易策略若搭配隱馬可夫模 型做為濾網,不僅可以有效提升績效,透過蒙地卡羅模擬法驗證交易策略 有效性,亦有相當的統計顯著性。

林佳甫(2011) 利用三大法人在臺股現貨、期貨市場買賣行為的公開資

訊為研究標的,模擬三大法人的投資策略,該研究以過去1日、5日、20日

為週期,做為投入策略追隨的依據。研究結果顯示,外資對台指期貨市場

看多的預測能力較佳,自營商則是看空的預測能力較佳,以外資臺指期貨

9

未平倉契約多空的佈局做為投資策略參考,可以提供投資人較佳的獲利機 會。

樊儀之(2011) 以1997年7月2日泰國爆發貨幣危機的案例,研究亞洲區 域的貨幣市場及股票市場,包括台灣、香港及韓國等國,該研究以各國參 與者的想法切入,利用競合理論之PARTS(Player、Added value、Rule、

Tactics及Scope)分析此一事件,結果顯示,國際資金的移動與投機行為,

加上各國匯率制度失當等,可能是導致發生金融危機的主因,所以央行在 匯率管制的策略及應變,會嚴重影響各國的貨幣政策,唯有適時的引導與 調節,並與全球金融政策接軌,才能抑制市場亂竄的熱錢及投機行為,抵 禦金融危機的發生。

王登元(2011)以三大法人(外資、投信、自營商)在台灣股市及期貨市場 的投資行為,研究其投資行為對台灣股市及期貨市場後續發展之影響,該 研究試圖以三大法人現貨買賣超、期貨未平倉量等交易資訊,加上技術分 析資料佐證,找出三大法人操作行為與市場間的關聯性。研究結果顯示:

以外資操作策略為參考,較容易準確預判股市高低點,以投信操作策略預 判,僅能做為波段低點的參考,而自營商較能反應波段高點的位置,投資 人若採用三大法人投資行為做為交易決策參考,以外資操作策略預判行情 的準確性較佳,投信及自營商的交易策略則比較不具參考價值。

王忠嶽(2011) 以三大法人在期貨市場的未平倉量總數(包括台指期 貨、電子期貨及金融期貨),研究三大法人持倉量增減與市場變化的關係。

研究期間從2008至2011年,實證結果指出,三大法人在市場都具有較佳的

擇時能力。外資法人在臺灣期貨市場的未平倉量最大且影響台股最巨,另

外,外資屬於負向回饋交易者,在市場扮演投機者的角色,操作策略傾向

了結獲利部位;加碼虧損部位;投信及自營商的部位則以避險部位居多,

10

屬於正向回饋交易者,操作策略多採順勢交易,通常採取獲利加碼;虧損 減碼之操作策略。

蔡欣樺(2011)依據2009年3月16日至2011年12月31日由台灣證券交易 所與台灣期貨交易所公布的三大法人買賣超與期貨持倉量的資訊,研究三 大法人的交易資訊對加權指數之影響。該研究採用時間序列分析,並使用 交錯相關係數與轉換函數模型,研究結果發現,三大法人現貨買賣超及期 貨持倉量的變化都與加權指數有正相關。此外,三大法人現貨買賣超前幾 期的數據會對加權指數有負向影響,期貨持倉量則會對加權指數有正向的 影響。綜合以上結論,三大法人除投信買賣超可能對市場造成負向影響 外,自營商及外資對加權指數的變化均為正向影響。

洪薏婷(2013) 採用Liang et al.(2008)及Kao and Hwang(2008)所提出之 兩階段DEA模型,加入賽局理論的角度,以台灣十三家金控公司(母公司) 為領導者轄下子公司為追隨者,建構一非合作賽局的模型,探討經營效率 及獲利績效評估,實證顯示,納入子公司參與金控績效評估可以得到較客 觀的評估數據,分析結果認為台灣多數的金控公司經營績效較差,獲利績 效較佳。

Chang et al. (2000) 研究股價指數波動率與未平倉量的關係,該研究以

1984年1月至1990年4月的每日未平倉量做為觀察數據。探討S&P 500指數

期貨合約的避險需求。分析採用大量持倉的法人機構,大型投機者,及較

小的交易者等三種類型。波動預估分為預期的及非預期的組成,評估交易

商持倉的反應是否取決於其可預見性。研究結果顯示,每天避險單增加

時,波動幅度就增加,也可能是波幅擴大,導致交易者提高他們的避險需

求。另外,投機者的未平倉合約未產生大量改變,股價指數也只有小幅度

的弱相關波動,股價震盪走高期間,避險需求則明顯大於投機者的參與。

11

Cheng et al. (2007) 使用台灣期貨交易所( Taiwan Futures

Exchange )2001 年 01 月至 2002 年 12 月的每週淨持倉資料,來研究市場不 同的交易模式和交易類型,透過該文分析發現,期貨商的個人交易者偏向 為正向回饋交易(positive feedback),而外資則傾向於從事負向回饋交易 (negative feedback)。外資和外資證券商在台灣期貨市場有較好的市場機會 可以賺取大量的利潤。相反的,個別交易商在期貨市場容易輸錢。在這項 研究期間,累計已實現利潤顯示,外國投資者賺取約 600 萬新台幣,個人 交易者則損失約一億新台幣。

Hwang et al.(2010)制定一個股票的分類模型,以方便投資者做出較正 確的股票評價及選股決策,該研究選擇台灣 IC 部門做為調查目標,期望 透過比率分析來評估一個公司的表現,並使用資料包絡分析(Data

Envelopment Analysis,DEA)的方法找出可以改善現有財務比率的變數,

建立一個分類模型制訂股票交易策略,找出被市場低估或高估的股票。該 研究以 DEA 的 Malmquist 生產力指數衡量,並以 DEA 的測量方法( DEA -RAM),分別依投資價值與股票屬性的不同,將研究的股票分為四個象 限類別,基於相對經營績效(高/低)和相對股價評價(高/低)的不同,

區分如下:(1) 觀察型股票(高評價/高績效):未來股價具上漲潛力,但仍 有不確定性,必須持續觀察。(2)價值型股票(價格低估/高績效):價格被低 估,未來股價具大幅上漲潛力。(3) 投機型股票(低股價/低績效):可能 因為經營績效或大環境的改變,促成績效改善,具有高風險高報酬的意 涵。(4) 避開型股票(價格高估/低績效):有泡沫危機,如價格崩跌將造成 巨額損失。以上四種股票的分類對未來的股票評價分別有不同的影響,例 如,『觀察型股票』可能有上漲潛力但也存在不確定性,不應該立即持有。

『價值型的股票』,有機會比其他的股票在明年得到較高的報酬,同時可

避免成為高風險的股票標的。『避開型股票』則有可能在未來造成損失,

12

應該要避開。綜合上述實證結果,說明股票分類模型可以預測股票報酬,

使機構和個人投資者減少股票投資的相關風險。這項研究結果進一步證 明, DEA 在制訂股票交易策略可以非常有效。

Lee et al.(2010)主要在探討投資行為和關鍵決策因素如何影響台灣股 市的表現。研究對象隨機選擇台灣股市的投資者。透過單因子方差分析

(one-way ANOVA)對投資者的背景變數做各種探討,研究這些變數及決 定因素如何影響投資行為對台灣股市的表現。為了進一步分析各變數之間 的相關性,該研究利用皮爾遜積差(Pearson Product-moment)相關係數,實 施對投資者行為和決定因素的顯著性驗證。同時採用分類回歸(Categorical Regression,CATREG)解釋投資行為及決定變數之間的相關性。研究推測,

投資者的背景變數會不會影響重大投資行為以及決定因素之間的差異。而 研究結果認為,根據投資者本身資產的不同,他們對於市場的選擇的確存 在顯著的差異。另一方面,如性別,年齡,婚姻狀況,教育,職業和工作 的收益等變數,以每季的投資平均金額表現來看則不會有顯著的差異。所 以,影響投資人在台灣股市上的表現,最主要還是本身能投入的資產規 模,其次才是市場選擇及投資者期望。

Wiethuechter (2010)分析過去十年中全球三大危機,特別是 2007 - 2008 年的金融危機。對沖基金在全球市場上扮演的角色和不穩定的貢獻,該研 究認為,市場效率越高導致交易對手風險可能加劇,甚至對實體經濟構成 威脅的惡性循環。寬鬆的法規和投機工具的濫用也導致市場失靈。這種槓 桿效應更會造成重大的系統性風險。筆者建議,國際法律法規必須要求對 沖基金有更多的透明度和充分反映風險值的會計準則,對沖基金才有可能 更謹慎的投資,並且重回市場擔任穩定全球市場決策的地位。

Mackey and Melton (2010)使用 CISDM (Centerfor International

13

Securities and Derivatives Markets) 對沖基金數據庫,分別採用 1997 年 1 月至 2001 年 12 月及 2002 年 1 月至 2006 年 12 月期間的 FOF (Fund of Funds) 做為樣本,研究市場經濟及條件產生變化時,對沖基金是否能隨時間的移 動,並按照其既定的戰略風格和策略分配來做機動調整,該文的研究關鍵 指出,利用夏普值(1992)表示對沖基金的回報率,研究結果發現,相同的 基金資產類型 FOF(基金中的基金)他們的投資組合回報率具有非常高的相 關性。

Mockus (2010) 指出,股票的市場價格不同於物理時間序列,它可能 會受到市場參與者的利益衝突而影響,這是賽局理論的領域。筆者提出聯 交所的賽局模型模擬這種現象,研究結果認為,用賽局模型來模擬金融市 場是一個合適的框架,因為,未來金融資產價格的依賴來自於預測(後續行 動)市場參與者的利益衝突。

Tsai(2011) 從 2006 年 1 月至 2007 年 6 月之間,利用時間序列和橫截 面數據,探討台灣金融市場盤中的加權股票指數、期貨指數和指數選擇權 的價格發現過程,結果顯示,股票指數和期貨指數會互相影響。期貨指數 和指數選擇權之間也有對稱的領先及落後關係,交易商品反應時間的差異 及價格差距更關係到交易者的利潤,這些結果不僅支持了交易成本假說,

也說明了衍生性金融市場投資者擁有比股票市場投資者較低的交易成本 及交易彈性。因此,在投資的效率反應上,熟悉期貨指數及其衍生性商品 的交易者反應會比股票市場的交易者反應更快。

Ribeiro and Machado (2011) 以 EDHEC (Ecole De Hautes Etudes

Commerciales )和 CSFB Tremont (Credit Suisse First Boston/ Tremont Hedge

Fund Index)資料庫的 MSCI(Morgan Stanley Capital International)世界指

數,比對 1998 年至 2008 年,在市場上比較具代表性的中性對沖基金,研

14

究中性對沖基金策略是否真以中性策略操作,或是有其他暴露市場的風 險,該文客觀的研究 4 種中性對沖基金的策略,在不同的時間是否會因應 市場趨勢移動。根據月報酬率顯示,如果以對沖基金的投資特點做為一種 假設性的投資結論是不正確的,所謂的中立策略和傳統的阿爾法套利策略 不同,中性對沖基金策略仍有暴露市場的風險,因此,基金經理更應該注 意到他們的對沖基金選股策略,比須根據這些對沖基金的中立原則分散投 資組合。

Groves and Larocca (2011) 研究指出,多數領導者和學者認為變革型 領導(transformational leadership)與交易型領導(transactional leadership)在價 值觀上是分歧的,變革型領導應該與「道德論」相關,交易型領導的作法 應該與「目的道德論」有關,然而,卻很少實證研究支持這種說法。此外,

組織效力的重要性越來越受到關注,儘管社會呼籲領導人要影響他們的追 隨者重視職業道德和企業社會責任(Corporate Social Responsibility,CSR),

迄今卻沒有實證研究可以評估,跟隨變革型或交易型領導風格對於企業社 會責任態度影響的比較。來自 122 個組織領導人和他們的 458 位追隨者的 數據表示,變革型領導者與道德論的道德價值觀(利他主義,普世的權利,

康德主義的原則等)密切相關,而目的道德論的交易型領導者的價值觀(功 利主義)則與其跟隨者的的評級有關。根據預測結果,只有變革型領導注重 追隨者觀點與企業社會責任利益,相關激勵和鼓舞人心的行為驅動,能發 揮令人印象深刻的領導組織成果。

Lynch (2011)強調衍生性商品合同(purely speculative derivatives,PSD)

的買賣雙方都是投機交易者,這些衍生性商品在過去幾年非常普遍,因而

造成市場崩潰並產生數百億美元的次貸危機,PSD 合同是低於零和的交

易,它降低社會財富並且造成經濟上的不合理。例如,2008 年雷曼兄弟

15

(Lehman Brothers)申請破產,它的崩潰觸發主要是次貸投資損失,造成其 股價及信貸評級下跌,900,000 未平倉衍生工具合約的交易對手要求增加 抵押品的金額,從而加速它的滅亡。因此,PSD 合同是構成系統性風險的 經濟,也損害企業利益,同時常被用於不良監管套利的行為,並且增加道 德風險。PSD 合同造成的社會成本遠超過其社會效益,除非他們被明確授 權,或者是因為他們的價格發現功能,對市場有所助益,否則應該是對社 會大眾無益的條款。

Shakeel and Ashraf(2012)利用 GARCH(Generalized Auto Regressive Conditional Heteroskedasticity)模型,去分析印度國家證券交易所(National Stock Exchange of India Ltd,NSE)期貨市場的成交量和未平倉量對指數波 動率的影響,(投入項包括近月合約中每日期貨指數收盤價格、成交量及 未平倉量,產出項為波動率、價格趨勢以及交易者持倉部位的變化)。該研 究涵蓋了約 10 年的期間,研究期間為 2000 年 6 月 12 日 2010 年 4 月 29 日,研究標的為印度國家證券交易所股指期貨。研究結果顯示,有較高的 未平倉量時成交量增加的速度會高於指數波動的比率,未平倉量合約減少 的時候,市場整體的波動率將適度的提高,如果在這種情況下,價格上漲 則上升的趨勢會持續,同樣的,若價格下降,跌勢也會一直持續,並且提 高指數的波動率。第二種情況是,當有高的成交量與較低未平倉量時,整 體波動率是很高的,低的未平倉量表示市場的流動性較低,交易員會減少 其市場的部位,如果高的未平倉量伴隨低的成交量,則市場波動是比較平 靜的。還有一種情況是成交量和未平倉量都很低,整個市場的波動率是更 低的,因為交易商根本對這個市場不感興趣。

Uygur and Tas (2012)認為一些資產價格的偏離及不合理,是由非理性

的噪音交易者(noise trader)所造成的,噪音交易者的交易方法造成交易市場

16

很大的影響,特別是其投資情緒高漲時,發揮了較大的影響,容易錯估市 場價格的預期。該研究主要是利用 GARCH、TARCH 及 EGARCH

(Exponential GARCH)模型,以 Nasdaq(Nasdaq Composite Index)為投資 標的做回溯測試,依據 Dow(Dow Jones Industrial Average)、S&P500

(Standard & Poor's 500 index)、Nikkei225(Nikkei 225 Stock Index)、

Hang Seng(Hang Seng Index)、FTSE100(Financial Times Stock Exchange 100 Index)、CAC40(Cotation Assistee en Continu 40)、DAX(Deutscher Aktienindex)及 ISE(International Securities Exchange)指數等,每日和每週的 交易數據變化百分比做為投資者產生不同情緒變化的投入項,去驗證在這 些市場指標中,當噪音交易者投資情緒高漲時或情緒低落時,會產出對 Nasdaq 指數有那些關鍵性的影響。本文研究以多項標的指數進行評估,並 根據 TGARCH 和 EGARCH 模型的投資者情緒變化,得到結論如下:1.除 了 DAX 指數震盪走高外,沒有顯著的證據顯示其他指數的反向波動會對 Nasdaq 指數走勢有負面的影響,有更強的證據顯示,當有更多的噪音交易 者參與時,投資者情緒受到較大的負面影響。2.以不對稱的波動影響進行 評估,結果顯示,壞消息比好消息更容易造成較大的波動。3.在 TGARCH 及 EGARCH 模型中,多數市場指數表現出高度的趨勢性,其中存在一些 可能是標的指數本身的長期變數問題。4.在 TGARCH 及 EGARCH 模型 中,投資者情緒的波動影響都是不對稱的。5.另外,可以檢查投資者情緒 對不同標的指數的變化,因為投資者情緒可能根據不同的投資屬性,影響 每一個股票價格進而影響指數的變化。6.市場也可能根據自己的靈敏度進 行比較,因為投資者情緒也可能由於其自身的特性,超過其他人的影響。

Edelman et al.(2012)以 2005 年至 2010 年的數據去研究對沖基金的基金

(FOF)在這段期間的績效、風險及資本變化的情況,他們將樣本期間分為

三個不同的子時期:包括 2005 年 1 月至 2007 年 6 月(次貸危機),2007

17

年 7 月至 2009 年 3 月,2009 年 4 月至 2010 年 12 月(信貸緊縮)的期間 為主要研究對象,他們以α(alpha)策略來研究系統性風險與基金間的關 係。研究結果顯示,2005 年 1 月至 2010 年 12 月,對沖基金的基金(FOF) 中採取α與-α 策略的資金水平及回報率並沒有發生重大的變化,舉例來 說,2008 年金融危機的事件連採取有α策略的基金一樣都不能倖免,對沖 基金的基金(FOF)回報率主要還是決定於基金的管理能力。

Fama and Litterman (2012) 談到金融市場和投資市場效率,他們認為 價格反映了所有可獲得的信息,從而提供準確的訊號以有效的分配資源,

這是資本主義的基本原則。為了測試市場效率,他們設計了一個模型,試 圖描述市場正往那一個價格移動,他認為全球金融危機的第一個問題,是 政府鼓勵次級抵押貸款融資,接著,一個巨大的衰退,包括信用卡及房貸 違約即隨之而來了。測試結果說明,如果沒有一個非常顯著的經濟衰退,

金融體系很難像過去一樣轟然倒下,金融機構紛紛破產,是因為他們做了 愚蠢的決定而引發廣泛危機,他們認為危機不是一個市場問題,而是金融 體系缺乏處理這方面的經驗,以及源自於其自認為大到不能倒的錯誤概 念。

Yeh (2012) 以技術指標研究分析橫斷面的績效,該研究使用技術分析 來預測台股運動,然後使用市場波動較大的期權衍生性商品(以下簡稱 TXO)投入台股找尋獲利機會,並以過去的交易記錄(2010/01 到 2012/06) 及文獻資料提供詳盡的分析。該文發現,1.利用技術分析中移動平均(MA) 的交易規則,能有效決定交易時機。2.在新興資本市場較有成功獲利的機 會,其特徵在於市場效率程度相對較低。3.台指選擇權是一個高風險的資 產,台指選擇權價格不一定是完全隨機的,即使台股市場有效合理的運作。

Watson and Funck (2012) 研究繪製噪聲交易者(noise trader)和知情

18

交易者(informed trader)之間的區別。研究記錄由於陰天所產生的股票回報 率偏差,結果顯示,在非噪聲事件產生的情況下,顯示陰雨天收益減少。

該文主要在調查 2005 年和 2006 年,發生在美股交易的空頭行為,那些被 認為是知情交易者,他們決定並找到增加賣空的機會,另外,該研究也發 現,在陰雨天的前三天賣空的狀況會減少,陰天覆蓋的日子賣空交易者的 動作會增加。作者認為,他們是第一個記錄天氣如何影響空頭的交易行 為,結果顯示,這種現象是一種特定的偏差行為,他們把陰天當成一個事 件,做為研究賣空和賣空量增加的考量因素,他們發現雲量增加賣空量跟 著增加,雲量減少相對的賣空量也會減少。此外,或許增加賣空的狀態可 能是由於積極的交易策略,或因行為的偏差,事實上,賣空者出現受到雲 層覆蓋的建議,需要更多的研究,以了解其他偏見所可能產生的影響。

Yu (2012) 以美國芝加哥大學證券價格研究中心(The Center for Research in Security Prices,CRSP)1960 年至 2009 年的資料,研究動能和 價格之間的關係,該研究以目前股價在過去 52 週的高點,52 週的中位數,

52 週的 5 個不同高低點,半年以來的高點,2 年來的高點等數據,套在 Fama-French 三因素模型(Fama-French three-factor model)及 Carhart 四因 素模型(carhart's four-factor model)上,分別衡量他們的投資上的表現。研究 結果發現,以較大的區間範圍進行測試時,股價 52 週高低點為基礎的價 格策略是最有利可圖的,研究數據顯示,突破 52 週高點及跌破 52 週低點 做為股票購買和銷售決策,每月平均收益為 0.75%,假設市場是有效的,

這個發現將為半強勢市場的解釋添加了一項新的挑戰。

Baniak and Dubina (2012) 重新回顧 1985 至 2010 年期間的賽局理論和

創新相關的研究論文,他們發現創新的賽局有三個層次,包括 1 組織內部

的賽局 2 組織間的賽局 3 新創組織的賽局。研究結果顯示,應用於賽局理

19

論的出版品有增加的趨勢,有些在生活中應用的模型似乎過於簡單,有些 則是相當正式,具體正式的賽局理論模型,提供了一些實用性。早期的賽 局模式,在 20 世紀 70 年代末和 80 年代初的建議過於抽象,但在 20 世紀 90 年代和 21 世紀初,許多發達國家發表的賽局模型雖然複雜,但經過實 證檢驗是非常具體有效的。賽局理論模型有時雖會導致違背直覺和常識的 結論,但這些結論,在眾多的實驗室實驗和實際操作,往往是比主觀的決 策和常識更加適用,未來賽局理論的方法和創新研究,將能更成功地分析 和廣泛的解決問題。

Carvajal and Weretka (2012)研究資產組合的選擇及均衡價格的決定,

如何影響金融市場的競爭力,該研究採用經濟均衡模型,估計專業機構投 資人進行套利交易,對金融價格的影響,其中內部價格是決定均衡因素的 一部份。研究結果顯示,在價格均衡的情況下,應該沒有套利的機會,因 此,資產定價理論是立即適用。

Leroy et al.(2012) 透過比利時 25 家中小型服務業的調查及文獻探 討,領導者的行為和誠信是否可作為追隨者的驅動力及追隨者對領導者的 組織承諾。他們的研究指出正確的領導者行為和誠信,會影響追隨者的情 感、承諾及工作表現,追隨者的態度也會反過來影響領導者的情感。研究 者更透過領導者行為、誠信相關的命題,以 49 支球隊測試,結果顯示,

正確的領導者和領導者的行為都涉及到追隨者對領導者的組織忠誠及工 作表現,所以領導者的態度及行為與組織中形成的道德文化習習相關。

Chen et al.(2012) 探討在台灣的境外機構投資者是否對同產業的股票

進出會有從眾行為效應的產生,分析從眾行為是否影響未來產業的回報

率,並追蹤從眾行為的轉變,尤其是在 2007-2008 年金融危機的期間。該

研究用迴歸模型來分析境外機構投資者對該產業股票的需求,及資本市場

20

的控制能力。調查結果顯示,1.在台灣證券市場的境外機構投資者,他們 會參考同業對該產業證券淨買超及淨賣超的情況交易。2.在 2002-2006 年 股市較安定的期間,他們選擇搭配成交量的動能交易;在 2007-2008 年金 融危機期間,他們則是選擇逆勢的交易策略。3.這樣的從眾行為在不同的 時期都有正面的回報率。

Sullivan and Xiong (2012)指出受歡迎的指數型共同基金,在過去的二 十年中經歷了巨大的增長。特別是 ETF (Exchange Traded Funds) 交易的重 要性日益增加,造成整個市場的股票交易成本也增加(例如,籃子交易)。

近幾十年來,不斷上升的市場效率,與這種共通性的交易行為有關,這意 味著通過市場參與者的相互作用增加交易指數成分之間的共同性。該研究 以 1979 年至 2010 年的美國股市每日數據,透過橫斷面分析系統性風險的 影響與被動投資交易相關的共通性。研究結果發現,系統性風險的上升會 連動被動管理的指數基金,並增加交易成分股之間的波動。統計數據也表 明,近幾十年來,機構投資者的影響一直在穩步增長,並已成為今日股指 市場的主導力量。

Shahzad et al.(2013)試圖探討,以傳統的財務交易模型為基礎,多數投 資者的理性交易邏輯,為什麼無法順應市場的走勢,以及應用在巴基斯坦 卡拉奇證券交易所(Karachi Stock Exchange,KSE)為市場背景的金融市 場,為什麼金融投資行為學的解釋會失敗。該研究針對在卡拉奇證券交易 所的投資人,採用問卷調查和訪談的方式,希望找出一些主要的交易數 據,來瞭解投資者在投資的過程中採取金字塔型風險配置以及投資者的行 為偏差,如過度自信、後悔等行為,與投資決策是否有關。研究結論認為,

投資者指責巴基斯坦股市的效率不高,傳統的財務建議並不適合每個人,

投資者的類別與投資金額的大小,會影響不同的投資行為,而投資人的行

21

為特徵、投資偏好與投資決策則有重大關聯。

Zahangir et al.(2013)研究的主要動機是探討使用 ARCH (Autoregressive Conditional Heteroskedasticity Model)模型預測 DSE 一般指數(Dhaka Stock Exchange,DSE)和 DSE20 的每日數據波動率。這項研究涉及 2001 年 12 月 1 日至 8 月 14 日,2008 年和 2008 年 8 月 18 日至 2011 年 9 月 10 日做 為樣本。以 GARCH、EGARCH 、PARCH 及 TARCH 做為基準模型,研 究發現 DSE 一般指數與 DSE20 指數,過去的波動都相較現在明顯。根據 樣本統計表現,用於 DSE20 指數報酬 ARCH 及 PARCH 模型被認為是表 現最好的模型,而 DSE 綜合指數收益率序列的 ARCH 模型則優於其他模 型。除了 GARCH 和 TARCH 模式以外,其他的模型被視為運用在 DSE20 指數收益率序列的最佳模型,而 DSE 綜合指數收益率序列,則找不到單獨 的最佳模型。基於樣本的交易表現,除了 GARCH 模型被視為共同在 DSE20 指數收益率序列的最佳模型,而 ARCH 模型則被選定為 DSE 綜合 指數收益率序列的最佳模型。輸出樣本的交易表現,EGARCH 模型是表 現最好的模型在 DSE20 指數收益率序列,而 GARCH 及 ARCH 模型被認 為是表現最好的模型在共同 DSE 綜合指數收益率序列。

綜合上述文獻分析,整理如下:

表 2-1 研究文獻彙總表

研究學者 研究對象 研究方法

黃錫煙(2003) 台灣金融軟體供應商 賽局分析(創新賽局)、深度訪談 許慧昕(2004) 台指期貨 賽局分析(自然賽局)

陳垣暻(2004) 台指期貨、摩根台指期 貨、道瓊指數期貨、

S&P500 指數期貨

迴歸分析(技術面)

22

索緒東(2005) 台指期貨 迴歸分析(技術面) 陳韻竹(2006) 台指選擇權 賽局分析(零和賽局)

陳麗揚(2006) 交通大學學生 賽局分析(信任賽局)、深度訪談 楊茹雲(2008) 台指選擇權 賽局分析(競合賽局)

張春芬(2010) 台指期貨、台指選擇權 迴歸分析(籌碼面) 邱翊雲(2011) 台指期貨、台指選擇權 賽局分析(少數者賽局) 林佳甫(2011) 台股現貨、台指期貨 迴歸分析(籌碼面) 樊儀之(2011) 亞洲股市、亞洲匯市 賽局分析(競合賽局) 王登元(2011) 台股現貨、台指期貨 迴歸分析(籌碼面) 王忠嶽(2011) 台指期貨、電子期貨、

金融期貨

迴歸分析(籌碼面)

蔡欣樺(2011) 台股現貨、台指期貨 迴歸分析(籌碼面) 洪薏婷(2013) 台灣金控公司 兩階段賽局 DEA Chang et al.

(2000)

S&P 500 指數 迴歸分析(籌碼面)

Cheng et al.

(2007)

台指期貨 迴歸分析(籌碼面)

Hwang et al.

(2010)

台股現貨 DEA(Malmquist 生產力指數)

Lee et al.(2010) 台股現貨 迴歸分析(基本面) Wiethuechter

(2010)

全球對沖基金 迴歸分析(基本面)

Mackey and Melton (2010)

全球對沖基金 迴歸分析(基本面)

Mockus (2010) 模擬證券交易 賽局分析(自然賽局)

23

Tsai (2011) 台股現貨、台指期貨、

台指選擇權

迴歸分析(技術面)

Ribeiro and Machado (2011)

MSCI 世界指數 迴歸分析(技術面)

Groves and Larocca (2011)

全球企業組織 深度訪談(領導者策略分析)

Lynch (2011) 全球衍生性金融商品 迴歸分析(籌碼面) Shakeel and

Ashraf (2012)

印度股指期貨 迴歸分析(籌碼面)

Uygur and Tas (2012)

Nasdaq 指數 迴歸分析(技術面)

Edelman et al.

(2012)

全球對沖基金 迴歸分析(基本面)

Fama and

Litterman (2012)

美國次貸市場、全球金 融市場

迴歸分析(技術面)

Yeh (2012) 台股現貨、台指期貨、

台指選擇權

迴歸分析(技術面)

Watson and Funck (2012)

美國股市 迴歸分析(基本面)、深度訪談

Yu (2012) 美國股市 迴歸分析(技術面) Baniak and

Dubina (2012)

全球企業組織 賽局分析(創新賽局)

Carvajal and Weretka (2012)

美國股市 迴歸分析(技術面)

Leroy et al. 比利時中小型服務業 深度訪談(領導者策略分析)

24

(2012) Chen et al.

(2012)

台股現貨 迴歸分析(技術面)

Sullivan and Xiong (2012)

美國股市 迴歸分析(技術面)

Shahzad et al.(2013)

巴基斯坦卡拉奇證券 交易所(KSE)

迴歸分析(基本面)、深度訪談

Zahangir et al.

(2013)

DSE 綜合指數、DSE20 指數

迴歸分析(技術面)

資料來源:本研究整理

第二節 文獻綜合分析

本文歸納相關文獻發現,關於金融交易策略之研究分析,主要以迴歸 分析的方法為主,近幾年則有部份學者以賽局邏輯提出不同的交易策略研 究,惟領導者賽局中領導者及追隨者的行為分析,普遍被運用在組織或群 體活動中,卻顯少應用在金融交易的投資行為或策略分析當中。

根據過去文獻的探討,三大法人在台股現貨及台指期貨的市場交易具 有較佳的操作優勢,王忠嶽(2011)指出,三大法人在投資市場具有較佳的 擇時能力,外資法人在臺灣期貨市場的未平倉量最大且影響台股最巨。蔡 欣樺(2011)發現,三大法人現貨買賣超及期貨持倉量的變化都與加權指數 有正相關。

Cheng et al. (2007) 研究( TAIFEX )2001 年 01 月至 2002 年 12 月

的每週淨持倉資料發現,外資和外資證券商在台灣期貨市場有較好的市場

機會可以賺取大量的利潤。Chen et al.(2012) 認為台灣的外資機構對同

產業的股票進出會有從眾行為效應的產生,從眾行為在不同的時期都有正

面的回報率。Leroy et al.(2012)認為正確的領導者行為和誠信,會影響

25

追隨者的情感、承諾及工作表現。

本文與其他文獻最大的差異在於,過去並沒有相關研究以兩階段賽局 DEA 的方法探討三大法人在期貨市場重視的階段效率及整體效率,透過三 大法人兩階段效率分析,不僅可以判斷三大法人在不同時機,偏重的交易 部位是否具有效率且與市場一致,更可以藉此瞭解三大法人在不同期間採 取的操作週期及階段策略,再者,亦可以透過兩階段合作的效率分析,找 到最佳的優勢策略。

因此,在台股指數期貨的市場賽局,若能利用三大法人的操作優勢,

瞭解其策略目標追隨三大法人買賣策略,俾能找到貼近贏家的方法,掙取 更好的績效。

綜合上述內容,歸納文獻分類如下:

表 2-2 研究文獻分類表

研究方法 研究學者

賽 局 分 析

創新賽局 黃錫煙(2003)、Baniak and Dubina (2012)

自然賽局 許慧昕(2004)、Mockus (2010)

零合賽局 陳韻竹(2006)

信任賽局 陳麗揚(2006)

競合賽局 楊茹雲(2008)、樊儀之(2011) 少數者賽局 邱翊雲(2011)

技術面 陳垣暻(2004) 、索緒東(2005) 、Tsai (2011)、Ribeiro and Machado

(2011)、Uygur and Tas (2012)、Fama

and Litterman (2012)、Yeh (2012)、

26

迴 歸 分 析

Yu (2012)、Carvajal and Weretka (2012)、Chen et al.(2012)、Sullivan and Xiong (2012)、Zahangir et al.(2013)

籌碼面 張春芬(2010)、林佳甫(2011)、王登 元(2011)、王忠嶽(2011)、蔡欣樺

(2011)、Chang et al. (2000)、Cheng et al. (2007)、Lynch (2011)、Shakeel and Ashraf (2012)

基本面 Lee et al.(2010)、Wiethuechter (2010)、Mackey and Melton (2010)、

Edelman et al.(2012)、Watson and Funck (2012)、Shahzad et al.(2013)

深 度 訪 談

信任賽局 陳麗揚(2006)

創新賽局 黃錫煙(2003)

領導者策略分析 Groves and Larocca (2011)、Leroy et al.(2012)

投資者行為分析 Watson and Funck (2012) 、Shahzad et al.(2013)

DEA

Malmquist 生產力指 數

Hwang et al. (2010)

兩階段賽局 DEA 洪薏婷(2013)

27

第三章 研究方法

第一節 資料包絡分析

一、基本理論

資料包絡分析(Data Envelopment Analysis,DEA),主要根據柏瑞圖 最適解(Pareto optimal solution)之觀念,評估一個決策單位(decision making unit,DMU)之相對效率,它是一種被廣泛使用的線性規劃技術,

DEA 是評估多目標(面向)環境下,多種決策方案優先順序的有效方法,

其主要功能為:藉由兩個以上的屬性量測,便可將一組受評標的決策單 元,經過建立一個效率指標來加以達成,此效率指標藉由各 DMU 的投入及 產出變數資料,透過線性規劃法形成一條效率邊界前緣(frontier),視每 個 DMU 與效率邊界的距離來決定個別 DMU 的相對效率。

Farrell(1957)最早投入這方面的研究,但其研究成果僅適用於單 一投入與單一產出,1978 年 Charnes, Cooper 與 Rhodes 依據 Farrell 理 論提出 CCR 模式,並將 Farrell 的理論延伸擴展為多項投入與多項產出時 適用;1984 年 Banker,Charnes 與 Cooper 進階提出 BCC 模式,將 CCR 模式 從原本假設的固定規模報酬修正為變動規模報酬(variable return to scale,VRS) ,2001 年 Tone 則進一步考慮投入項與產出項之差額(slack) , 並利用非射線(non-radial)估計方式與單一數值(scalar)的效率評量,

提出差額變數模式(Slacks Based Measure,SBM)。

二、Farrell 模式

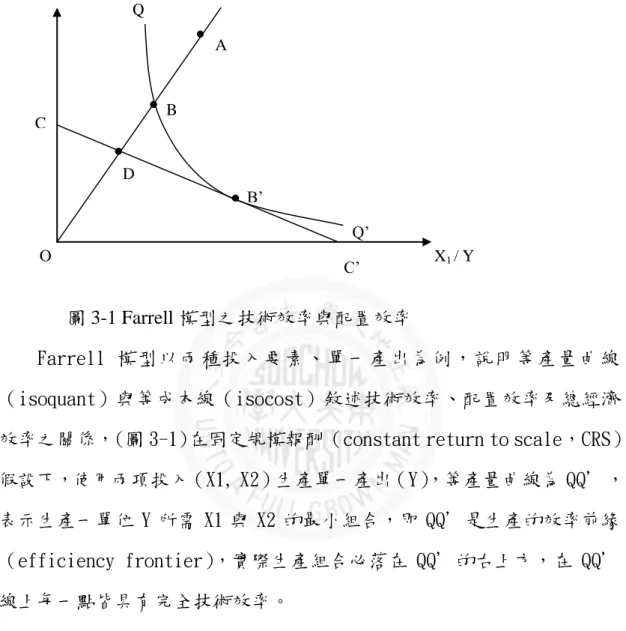

Farrell(1957)認為一個決策單位的效率係由技術效率(technical efficiency,簡稱 TE) ,及配置效率(allocative efficiency,簡稱 AE)

組成。技術效率(TE)指現有的投入項下能產出的最大能力;配置效率(AE)

則是指投入價格與生產技術固定下,使用最適比率投入組合的能力;兩者

28

的乘積 TE × AE 將產出最大規模的整體效率(overall efficiency) ,又 稱總經濟效率(economic efficiency,簡稱 EE)。

圖 3-1 Farrell 模型之技術效率與配置效率

Farrell 模型以兩種投入要素、單一產出為例,說明等產量曲線

(isoquant)與等成本線(isocost)敘述技術效率、配置效率及總經濟 效率之關係,(圖 3-1)在固定規模報酬(constant return to scale,CRS)

假設下,使用兩項投入(X1, X2)生產單一產出(Y) ,等產量曲線為 QQ’,

表示生產一單位 Y 所需 X1 與 X2 的最小組合,即 QQ’是生產的效率前緣

(efficiency frontier),實際生產組合必落在 QQ’的右上方,在 QQ’

線上每一點皆具有完全技術效率。

若生產組合落在 QQ’線上方,如 A 點,其技術效率(TE)為 OB/OA,

比率介於 0 與 1 之間,則表示 A 點較 B 點使用更多的投入組合卻生產相同 的產出;因此該組合不具有完全技術效率,B 點位於 QQ’線上,其具有最 佳的技術效率與產出的組合,TE 值等於 1。

然而 B 點雖然落在效率前緣上,但並非以最低成本達成,最低成本應 出現在等產量曲線 Q Q 與等成本線 C C 的切點 B 上,因此 B 與 B 點雖然有 相同的技術效率(技術效率皆為 1) ,但因為 B 點落在最低成本線上(與 D

X

1/ Y O

C

C’

Q

Q’

B

B’

D

A

29

點相同),因此 B 點的成本只有 B 點成本的 OD/ OB ,此亦為 D 點的配置效 率(AE)。由上述可得 A 點之整體效率(EE)為:

EE= TE × AE =(OB/OA)×(OD/OB)= OD/OA 三、CCR 模式

Charnes, Cooper and Rhodes 於 1978 年提出 CCR 模式,他們將 Farrell 的理論延伸為多項投入、多項產出的模式,並定名為資料包絡分析法(Data Envelopment Analysis,DEA)。

CCR 模式假設在固定規模報酬下,將各決策單位之多項投入與多項產出予 以線性組合,並以兩線性組合的比值代表各決策單位的效率值,其效率值 介於 0 到 1 之間。CCR 模式可分為投入導向與產出導向,分述如下:

(一)投入導向(Input-Oriented Model)

投入導向是在相同產出水準下,比較投入資源之使用情況。假設有 n 個 決策單位,即 DMU

j DMU

1, DMU

2,..., DMU

k,..., DMU

n ,使用 m 種投入

j j mj

j

X X X

X

1,

2,..., ,生產 s 種產出 Y

j Y

1j, Y

2j,..., Y

sj ,而第 k 個決策單 位 DMU

k 之效率值可以分數線性規劃式來表示,即為:

Max

mi

ik i s

r

rk r

k

X V

Y U h

1 1

. .t

s 1 ,

1

1

m

i ij i s

r rj r

X V

Y U

j 1 , 2 ,..., n (3-1)

, 0 ,

i

r