企業社會責任、公司治理機制與公司價值之關聯性─以天下企業公民獎之公司為例

70

0

0

全文

(2)

(3) 致謝 時光荏苒,研究生的生涯即將結束,歷經兩年多的日子,終於完成了碩士學位, 儘管現在已是入冬時節,但窗外的艷陽卻仍舊高掛,有種彷彿置身在夏季的錯覺。而 這篇論文能夠順利完成,首先由衷的感謝指導教授邱炳乾老師的耐心指導與包容,不 論是從最初的研究方向、相關資料的提供,乃至於觀念架構的建立等,都能夠適時的 給予我建議與幫助,於此,向您致上最深的謝意與敬意。 在課程期間,也非常謝謝邢厂民老師、何怡滿老師、曹中岑老師、陳正佑老師、 邱素麗老師、黃立璋老師、林進益老師、李明錡老師在課業知識上的傳授與解惑,以 及授課業師鄭憲超老師、吳崇貴老師、徐士傑老師和王宣偉老師,在理論課程外讓我 了解到許多實務方面的資訊,實屬受益良多。 然後也要謝謝兩位用心的口試委員林坤輝老師和李國榮老師仔細的審閱這份論 文,除了提出核心問題、指正錯誤和需要加強之處外,於修改上亦給予我寶貴的意見 與看法,使得這份論文更臻完善。 再來則要謝謝同系學長姊們所提供的課業資訊與論文建議,還有碩士班的同學 們,嘉軒、伯鈞、盟淵、鄭瑩、彥良和政怡,在課後之餘互相討論、學習與鼓勵,而 校外朋友們的幫忙與關心亦讓我銘感於心,很高興能夠與你們相識。 最後我要感謝親愛的家人,在精神上和經濟上給予我莫大的關懷與支持,使我能 夠無後顧之憂的完成學業。而今,回首過去的求學路程,有苦有累有甘甜,雖然即將 告別校園生活,但相信這些回憶將會永存於我的記憶中。 謹此感謝所有幫助和關心我的人,謝謝大家!. i.

(4) 摘要 隨著市場全球化,企業追逐更多利潤的同時,卻伴隨著環境破壞、不良弊案等問 題,使得企業社會責任逐漸佔有重要的地位。本研究以 2007 年至 2013 年間之獲獎「天 下企業公民獎」的台灣中大型企業為研究對象,探討企業社會責任和公司治理機制與 公司價值之關聯性研究。 研究結果顯示,在企業履行社會責任下,獨立董監事人數比率對企業承諾和社會 參與具有影響,大股東持股比率對企業承諾具有影響,董事會規模、董事長兼任總經 理、董監事酬勞則對環境保護具有影響。此外,於公司治理機制、企業社會責任和公 司價值的探討中,獨立董監事人數比率、董監事酬勞、法人持股比率對公司價值皆具 有正向關係,董事會規模則呈現反向關係。而以 Tobin's Q 為公司價值衡量變數時, 企業社會責任對公司價值具有顯著影響,表示企業善盡社會責任並具備完善的公司治 理行為,將有助於公司價值的提升。. 關鍵字:企業社會責任、公司治理、公司價值. ii.

(5) Abstract With the development of market globalization, Companies seek more profits, but usually accompanies environmental disruption, scam problems and so forth, so that corporate social responsibility is to become increasingly important on the it. This study examines the relationship between corporate social responsibility, corporate governance and firm's value. In the sample of listed companies in“Excellence in Corporate Social Responsibility”over the period from 2007 to 2013. The empirical results indicate that the ratio of independent director have positive relationship between corporate commitment score and social engagement score. Large shareholder holding ratios have positive effects on enhancing corporate commitment, it also find board size, CEO duality and directors' remuneration have positive relationship with environmental protection. In addition, ratio of independent director, directors' remuneration and institutional holding ratios have positive relationship on firm's value, whereas board size negative relationship it. We also find out that the corporate social responsibility and corporate governance can improve firm value.. Key word:Corporate Social Responsibility, Corporate Governance, Firm Value. iii.

(6) 目錄 誌謝…………………………………………………………………………………………i 摘要………………………………………………………………………………………iii 第一章. 緒論………………………………………………………………………………1. 第一節. 研究動機………………………………………………………………………1. 第二節. 研究目的………………………………………………………………………2. 第三節. 研究架構………………………………………………………………………3. 第二章. 文獻探討…………………………………………………………………………5. 第一節. 企業社會責任…………………………………………………………………5. 第二節. 企業社會責任與公司治理…………………………………………………14. 第三節. 公司治理與公司價值………………………………………………………16. 第四節. 企業社會責任與公司價值…………………………………………………20. 第三章. 研究方法………………………………………………………………………24. 第一節. 研究樣本……………………………………………………………………24. 第二節. 變數定義與衡量……………………………………………………………25. 第三節. 分析方法……………………………………………………………………30. 第四節. 實證模型……………………………………………………………………31. 第四章. 實證結果與分析………………………………………………………………34. 第一節. 敘述性統計…………………………………………………………………34. 第二節. 相關係數分析………………………………………………………………36. 第三節. 迴歸分析……………………………………………………………………38. 第五章. 結論與建議……………………………………………………………………52. 第一節. 結論…………………………………………………………………………52. 第二節. 研究限制與建議……………………………………………………………55. 參考文獻…………………………………………………………………………………56. iv.

(7) 表目錄 表 2-1 企業社會責任定義彙整……………………………………………………………7 表 2-2 全球八大企業社會責任規範………………………………………………………9 表 3-1 天下企業公民獎之企業社會責任評比項目……………………………………26 表 4-1 各變數之敘述性統計量…………………………………………………………35 表 4-2 各變數之 Pearson 相關係數分析………………………………………………37 表 4-3 公司治理機制對企業承諾之實證果……………………………………………39 表 4-4 公司治理機制對社會參與之實證結果…………………………………………41 表 4-5 公司治理機制對環境保護之實證結果…………………………………………42 表 4-6 公司治理機制對資產報酬率之實證結果………………………………………44 表 4-7 公司治理機制對每股盈餘之實證結果…………………………………………46 表 4-8 公司治理機制對 Tobin's Q 之實證結果…………………………………………47 表 4-9 企業社會責任對資產報酬率之實證結果………………………………………49 表 4-10 企業社會責任對每股盈餘之實證結果…………………………………………49 表 4-11 企業社會責任對 Tobin’s Q 之實證結果………………………………………50 表 5-1 本研究之假說及結果彙整………………………………………………………54. 圖目錄 圖 1-1 研究流程圖………………………………………………………………………4 圖 2-1 企業社會責任金字塔………………………………………………………………7 圖 3-1 研究架構…………………………………………………………………………25. v.

(8) 第一章 緒論 第一節 研究動機 隨著市場全球化,舉凡區域經貿整合、貿易自由化等發展,都是企業和產業步向 國際化的趨勢現象。然而,在這全球資本市場激烈競爭且貿易活絡的時代,企業追逐 更多利潤的同時,所浮現的生態惡化、自然資源破壞、貧富差距加大,以及接連引發 的不良弊案等問題,亦是全球化過程中不可忽視的重大隱憂,對此,世界各國,不論 是已開發國家或開發中國家,對於社會責任的重要性有了廣泛的支持和贊同,認為企 業在追求利潤最大化的同時,也必須兼顧公共性的社會責任。 企業社會責任(Corporate Social Responsibility,簡稱 CSR)這個概念最早是源於 歐美,其後蔓延至亞洲。這幾年來,為了因應企業在管理層面的需求,國際上紛紛規 範或倡議企業社會責任有關的標準及準則,不過,由於時代、文化和企業上的差異, 所賦予的企業社會責任意義也不盡相同,現今為止,對於企業社會責任其實仍難以精 確的掌握其內涵,但廣義而言,企業社會責任可泛指為:「企業用合於社會道德的行 為,去進行營運,特別是指企業的營運行動必須考量對所有利害關係人的影響,亦包 括員工、顧客、社區及環境等,而不單單只是對股東負責。」 根據加拿大一家全球公共意見及利害關係人研究公司 Environics International,以 各界的意見領袖為主要調查對象,所公佈的一項有關企業社會責任(CSR)的調查顯 示,消費者會因為公司社會績效差而增加抵制其產品。大部份股東也表示,如果公司 社會績效表現不佳,即使獲利不錯,他們也會拋售持股。此外,在於社會責任投資的 相關指數方面,例如:道瓊永續性指數(DJSI)以及 FTSE 4 GOOD 系列指數等,也 已成為眾多基金管理機構進行長期投資決策的重要依據。即使企業社會責任對於一般 社會大眾而言,尚未能視為一項普及的指標,但由前述趨勢仍可見,企業社會責任在 國外已受到相當程度的重視,而隨著這波全球化浪潮,社會責任在台灣也逐漸有了展 現。如今,開始有愈來愈多的台灣企業施行社會責任的經營理念,這之中,除了對社 會大眾作出貢獻、增進社會的安定與發展,並且致力於美好的環境外,企業更是從早 期只追求股東財富最大化,演變為將公眾利益納入公司的決策核心,以互助共生的觀 點,創造與社會大眾的價值共享,達到企業永續經營。 目前為止,企業社會責任(CSR)在全球雖然沒有統一的定義,但隨著時代的發. 1.

(9) 展,其概念將會不斷的充實與改善。眼觀台灣,目前較具指標性的企業社會責任衡量 是以《天下雜誌》2007 年起的「天下企業公民獎」 ,以及《遠見雜誌》2005 年起所做 的「CSR 企業社會責任獎」調查較具公信力。而建立企業社會責任的好處,對於企 業而言,除了可提升企業信譽,易於資金的取得外,能否也有助於提升公司價值,或 者反而對於公司追求利潤造成負向影響,這是個值得關注的議題。 此外,隨著過去國內外資本市場接連引發的重大金融事件,社會大眾已普遍體認 到危機企業的偵測與預警的重要性,同時,也意識到企業潛在危機發生的原因並非全 部源於外部因素,一些因為缺乏內部治理機制而倒閉的企業不在少數,雖然企業社會 責任(CSR)與公司治理不能劃上等號,但那些入選於企業社會責任排名的企業,通 常在公司治理方面相對會比較好。而根據經濟合作暨發展組織(Organization for Economic Cooperation and Development,簡稱 OECD)的定義, 「公司治理是指指導及 管理並落實公司經營者的機制與過程,在兼顧其他利害關係人利益下,藉由加強公司 價值,以保障股東權益」,顯示公司治理不是只著重於股東的利益,而是在兼顧股東 與其他利害關係人利益下,所推行的一種機制與過程,此一觀點與企業社會責任的廣 義理論相近,由此可見企業社會責任與公司治理之間具有密不可分的關係。而過去文 獻中,將公司治理與公司價值做關聯性探討的學者亦不在少數,研究結果指出公司治 理會影響到公司價值(Jensen and Meckling,1976;Scheifer and Vishny,1986;Leech and Leahy,1991;Henricks,1991;Rosenstein and Wyatt,1997)。 綜合上述觀點,良好的公司治理,成功的因素取決於治理機制是否有嚴格落實, 並且有助於公司價值的提升,而企業社會責任愈好的公司,在治理機制的施行可能會 比較落實。故本研究將探討企業社會責任和公司治理與公司價值之間的關聯性,當企 業將社會責任納入經營策略後,對於公司治理機制的關係為何,以及良好的企業社會 責任,在未來是否能創造出高度的公司價值,並且提升企業競爭力。. 第二節 研究目的 在傳統股東理論中,企業最終的目標是要追求股東財富極大化,然而企業社會責 任和公司治理觀點中卻指出,企業除了要向股東負責,也必須要向其他利害關係人負 責,當企業將目標從原本單一的股東利益,擴大到公共性社會責任時,對於追求利潤. 2.

(10) 極大化以創造公司價值是否造成負向影響,而公司治理機制在這之中又有何種程度的 影響性,對此,期望將企業社會責任、公司治理機制與公司價值之間做個關係性探討。 故本研究是以台灣上市上櫃公司為研究對象,探討企業社會責任和公司治理與公 司價值之關聯性研究,並根據相關文獻歸納出本研究目的如下: 一、探討公司治理機制是否會影響企業社會責任的履行。 二、探討施行企業社會責任下的公司,其公司治理機制能否助於公司價值的提升。 三、探討良好的企業社會責任對於公司價值的影響為何。. 第三節 研究架構 本研究共分為五個章節,各章簡要之內容大綱如下: 第一章緒論是敘述本研究背景和研究動機,簡單說明企業社會責任的定義,以及企業 社會責任和公司治理之間的關聯性,之後再提出研究目的和研究架構。 第二章文獻探討是以企業社會責任、公司治理、公司價值之國內外文獻進行探討,然 後再根據上述文獻內容設立出本研究之假說。 第三章研究方法為說明本研究在研究對象和研究期間上的選擇、變數資料的來源出 處、企業社會責任和公司治理和公司價值在變數上的定義與衡量方式,以及提出驗證 時所使用到的分析方法和迴歸模型。 第四章實證結果與分析首先說明敘述性統計結果,再來是各變數間的相關性分析結 果,然後根據第三章所提出的分析方法和迴歸模型進行各假設之驗證。 第五章結論與建議為主要歸納出最後的研究結論,並且說明本研究的研究限制和研究 建議。. 3.

(11) 根據前述研究架構,本研究之研究流程如下圖 1-1 所示:. 研究動機及目的. 相關文獻探討. 企業社會責任. 企業社會責任 與公司治理. 公司治理 與公司價值. 企業社會責任 與公司價值. 建立研究假說. 研究方法. 研究期間與樣本 及資料來源. 變數定義與衡量. 實證結果與分析. 結論與建議. 圖 1-1 研究流程圖. 4. 分析方法 及實證模型.

(12) 第二章 文獻探討 第一節 企業社會責任 一、企業社會責任概念與源由 企業社會責任是指企業在遵循倫理道德規範的前提下,能夠為經濟發展作出貢 獻,改善員工、地方社區、家庭以及社會的生活品質,藉以善盡社會責任,使企業邁 向永續發展之目標。1 其概念最早是由 Sheldon(1923)提出,認為企業若要進行其 營運,則有義務遵照目標和價值觀之要求(張崇銘,2011)。後來企業社會責任之父 Browen(1953)對企業社會責任提出了進一步的定義,認為:「追求社會道德規範, 並且滿足社會的所有活動是為企業家的義務」。換言之,企業著重的方向不再只是局 限於公司個體,而是應該多重視社會整體的利益。 然而,此定義的提出,雖然替企業社會責任的觀點做了一個重要的奠定,也使得 企業社會責任的概念得以被重視,但儘管如此,長期以來企業社會責任的定義在諸多 論述的觀點中,卻仍未有一套統一的說法及標準。諸如:世界經濟論壇(World Economic Forum,簡稱 WEF)提到「企業社會責任是好的公司治理和道德標準,是 對人的責任,也是對環境的責任,以及對社會發展的廣義貢獻」;世界銀行(World Bank)則認為,「企業與關鍵利害相關者的關係、價值觀、遵紀守法以及尊重人、社 區和環境等有關政策和實踐的集合,是企業為改善利害相關者的生活品質而貢獻於永 續發展的一種承諾」;歐盟企業社會責任推動架構綠皮書中提出,「公司在自願的基 礎上,把對社會和環境的關切整合到它們的經營運作以及與其利益相關者的互動 中」 ,此乃企業社會責任的定義;世界企業永續發展協會(World Business Council For Sustainable Development,簡稱 WBCSD)則認為,「企業社會責任是指企業承諾持續 遵守道德規範,為經濟發展做出貢獻,並且改善員工及其家庭、當地整體社區、社會 的生活品質」(莫冬立,2009)。 在學術上的論點,Petit(1967)認為企業經營者必須觀察社會上的變化,並且加 以因應和處理。過去時代的責任是以利潤最大化為目標,但如今應將社會責任視為需 要廣泛達成的企業目標。Keith Davis(1960)指出,企業應考慮到獲利和技術利益以 外的原因,他們必須為自己的行動擔負起更多的社會責任,這意味著企業在施行決策 1. 台灣企業社會責任網站 http://csr.moea.gov.tw/main.aspx. 5.

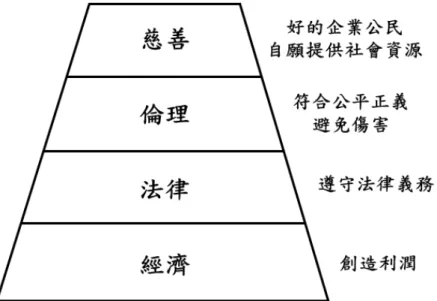

(13) 和行動時,應該考量到企業社會責任。而在企業追求獲取利潤的同時,也應該將倫理 規範視為企業經營理念,並且付諸行動。 Frederick(1983)提出社會責任意味著促進社會的進步,企業應該遵照體制的運 行以滿足社會的期望。其強調分配和生產應以提高總體社會經濟福利為目標,此才是 生產的經濟意義,此外,企業資源不再是單純為了個人或企業的利益,而是應該被運 用於達成社會目的為主要目標。Vogel(2005)及 Mohan(2008)指出自 1990 年代以 來,企業社會責任探討的範圍,從賺取企業利潤擴展至環境保護、企業道德倫理、照 顧地方社區福利、協助開發中國家的企業能夠永續發展、員工志願性服務及慈善事業 等議題。而企業亦應該遵守上述事項,以求未來穩定發展(張崇銘,2011)。 Drucker(1993)認為企業執行企業社會責任所要擔負的責任,應該從社區開始 做起,依序再擴展至社會,以及國家。McGuire(1963)將企業社會責任定義為:公 司不僅要面對經濟與法律的義務責任,也應該對社會善盡一些責任。於是,企業社會 責任所涵蓋的範圍,便從企業個體利益擴大到了經濟、法律、社會等多項層面。 其中,Carroll(1991)進一步整合了企業社會責任的定義,提出企業社會責任金 字塔理論,將企業社會責任分為四個組成構面,由底部到頂端分別為:經濟責任、法 律責任、倫理責任與慈善責任。經濟責任講求企業致力於每股盈餘最大化、盡可能的 創造利潤、保持強近的競爭地位,以及高效的經濟水平,被定義為能夠堅定持續的獲 利,其中影響層面最大者為企業所有權人及員工。法律責任是在執行與預期一致的政 策和法律方式,其必須符合地方法規,成為一個守法的企業公民,而一個成功的公司 被定義為必須遵守其法律義務、提供商品和服務。倫理責任意指社會風俗和道德規 範,企業在實現目標的時候必須嚴守道德倫理,而且有義務去做正確的、正義的及公 平的行為,並盡量減少對利害關係人的損害。慈善責任是期望企業能夠善盡社會公民 責任,自願協助演藝表演、參與當地社區的慈善活動,或提供私人援助和公共教育機 構,以增強社區的生活質量。如圖 2-1 所示:. 6.

(14) 圖 2-1 企業社會責任金字塔 資料來源:Carroll(1991)The Pyramid of Corporate Social Responsibiiity:Toward the Morai Management of Organizational Stakeholders.. 從學者陸續針對企業社會責任提出的看法及定義,可以知道企業社會責任的重要 性乃日漸增加,因為這不只影響自身的利益,也可能使得利害關係人的權益受到影 響。企業在追求最大利潤的目標下,遵循法律規範、嚴守道德倫理責任,再來行使企 業本身的策略經營活動,並適時的回饋社會,才能使得企業有永續發展的空間,就像 硬幣是一體兩面的,過程中不可能永遠只維持在同一面,企業獲取利潤的同時也應向 社會作出貢獻,俗話說取之於社會用之於社會,維持互惠互利才可能達到永續經營的 發展理念。而關於企業社會責任定義的相關文獻,整理如表 2-1 所示:. 表 2-1 企業社會責任定義彙整 學者. 定義. Browen. 企業的義務是追求社會道德規範以及滿足. (1953). 社會的所有活動,旨在著重社會上的利益。. 7.

(15) Keith Davis. 企業在追求最大化利潤的同時,應也應將. (1960). 倫理規範引入企業經營理念並付諸行動。. McGuire. 公司不僅要面對經濟與法律的義務責任,. (1963). 也要對社會盡一些其它的責任。 企業經營者過去面對的責任是獲取最大利. Petit (1967). 潤為目標,但如今是要達成廣泛的企業目 標,進而平衡所有的社會責任。. Frederick. 企業應該遵照企業體制的運行以滿足社會. (1983). 的期望,促進社會的進步。 提出企業社會責任金字塔理論,將企業社 會責任分為經濟責任、法律責任、倫理責. Carroll (1991). 任、慈善責任。認為企業不再只是單純的 獲取利潤,而是應該兼顧上述四項社會責 任。 企業在做任何經營的決策時,除了法律規 範與經濟運作的因素之外,還必須含有道. 鄭立華、齊德彰. 德與倫理考慮因素的決定。在決策的過程. (2003). 中,也必須考慮經營的決定對社會造成的 影響,因此企業有義務做出對社會有利的 決定,甚而協助解決社會上相關的議題。 企業要生存就必須重視企業倫理的實踐, 企業倫理即是指企業經營所遵循的方針原. 黃營杉、齊德彰. 則,據此決定了股東、員工、顧客各層面. (2005). 的關係,凡是經營良好的企業,其內部必 有健全的倫理制度;而社會責任更是企業 倫理實踐中的具體表現。. 資料來源:整理自國內外學者論文及期刊. 8.

(16) 二、企業社會責任規範2 企業社會責任最早源於歐美地區,在亞洲地區則是在近年也開始受到重視,而從 前述文獻中可以知道企業社會責任涵蓋的範疇甚廣,從個體經營到廣義的公共社會活 動,皆是企業社會責任所著重討論的議題,於是制定出一個有系統的標準規範便因應 而生。如今,國際上被大多數所認同,並且針對企業社會責任規範所提出的相關標準 及準則,則幾乎脫離不了下列八個規範。以下整理為台灣企業社會責任網站所列舉的 八大企業社會責任的國際標準與規範;這八個國際標準與規範所包含的不僅是局限於 企業和政府部門,而是涵蓋勞工團體、非政府組織等多個不同的參與團體:. 表 2-2 全球八大企業社會責任規範 企業社會責任規範. 概述 全球盟約是由聯合國前任秘書長安南(Kofi Annan)提 出。目的是尋求為企業社會責任(CSR)建立國際共通. 全球盟約. 之標準,使企業與聯合國機構、勞工和民間社會聯合起. (Global Compact). 來,共同促進社會責任的實踐。全球盟約包含人權、勞 工、環境、反貪腐四項核心領域及 10 項原則,建立一 個全球共通價值的原則。. 國際勞工組織公約 (International Labor Organization,ILO). 國際勞工組織是聯合國一個專門機構。主要目標為改善 工作與生活條件,與促進就業機會。另外也重視包括職 業安全衛生、員工與管理人員培訓、勞資關係、婦女和 移民勞工、社會保障及其他全球重視的社會問題。 國際標準組織(ISO)為了提升組織對促成品質、安全. 國際標準組織環境管理系. 與健康、環境的改善,建立企業的環境管理系統,不僅. 統. 是在產品面,甚至擴及企業面也建立環境管理系統。在. (ISO 14000). 2010 年,國際標準組織推出了 ISO26000,朝向建立 CSR 專屬的標準。. 2. 台灣企業社會責任網站 http://csr.moea.gov.tw/main.aspx. 9.

(17) OECD 跨國企業指導綱領主要為各國政府對跨國企業 OECD 跨國企業指導綱領. 營運之建議事項,為一符合相關法律規範的自發性商業. (The OECD Guidelines. 行為及標準。該綱領目的為希望跨國企業的營運目標能. for Multinational. 與政府社會目標一致,加強企業與營運地社會間的互信. Enterprises). 基礎,及協助改善國際投資氣氛及強化跨國企業對社會 永續發展之貢獻。 全球蘇利文原則是由國際人權工作者 Reverend Leon H.. 全球蘇利文原則. Sullivan 推動至國際之原則。其目的包括:支持企業符. (Sullivan Principles). 合公平正義、支持人權、訓練弱勢勞工、協助種族間包 容及改善工人生活品質。 SA8000 是改進勞工工作環境的國際標準規格,也是全. 社會責任標準 (Social Accountability 8000). 球第一個可用於第三者驗證的社會責任國際標準,宗旨 為「賦予市場經濟以人道主義」。目的在於改善全球勞 工的工作環境及工作條件,要求企業除了在賺取利潤 外,必須同時主動負起對環境、社會和利益 關係人的 責任。. 當責性原則標準 (Account Ability 1000, AA1000). GRI 永續性報告綱領 (Sustainability Reporting Guidelines). AA1000 保證標準,乃是針對有關於組織瞭解與回應其 非財務性的永續性議題的性質和程度,以及組織對其企 業社會責任績效的公開揭露的資訊的品質所進行的獨 立保證作業,就其執行方式而設定的種種要求。 永續性報告是全球報告倡議組織(GRI)發展的一套永 續報告架構,該架構整合經濟、環境與社會等三個面向 的永續性指標,將不同地區與行業的永續性報告書合理 的標準化,建立全球適用的報告書指南。. 資料來源:台灣企業社會責任網站. 其中,最主要的國際規範有下列四項:. 10.

(18) (一)OECD 跨國企業指導綱領(The OECD Guidelines for Multinational Enterprises) OECD 多國企業指導綱領公佈於 1976 年,是全球性倡議性活動出現最早,故被 視為一個基本標準,也是各國政府對多國企業營運行為的建議事項。以多國企業的營 運目標能與政府一致為期望,協助改善外國投資氣候及強化多國企業對永續發展的貢 獻,並且加強企業與其營運所處地社會間的互信基礎。以下為 OECD 多國企業指導 綱領訂定的 10 項指導原則: 觀念與原則 (Concepts and Principles). 一般政策 (General Policies). 指導綱領係各國政府對多國企業營運行為的共同建議, 企業除應遵守國內法律外,亦鼓勵自願地,採用該綱領 良好的實務原則與標準,運用於全球之營運,同時也考 量每一地主國的特殊情況。 企業應促成經濟、社會及環境進步以達到永續發展的目 標,鼓勵企業夥伴,包括供應商,符合指導綱領的公司 行為原則。 企業應定期公開具可信度的資訊,揭露二種範圍的資. 揭露 (Disclosure). 訊;第一,為充分揭露公司重要事項,如業務活動、公 司結構、財務狀況及公司治理情形;第二,將非財務績 效資訊作完整適當的揭露,如社會、環境及利害關係人 之資料。. 就業及勞資關係. 企業應遵守勞動基本原則與權利,即結社自由及集體協. (Employment and. 商權、消除童工、消除各種形式的強迫勞動或強制勞動. Industrial Relations) 環境 (Environment) 打擊賄賂 (Combating Bribery) 消費者權益 (Consumer Interests). 及無僱傭與就業歧視。 適當保護環境,致力永續發展目標,企業應重視營運活 動對環境可能造成的影響,強化環境管理系統。 企業應致力消弭為保障商業利益而造成之行賄或受賄行 為,遵守「OECD 打擊賄賂外國公務人員公約」。 企業應尊重消費者權益,確保提供安全與品質優先之商 品及服務。. 11.

(19) 科技. 在不損及智慧財產權、經濟可行性、競爭等前提下,企. (Science and. 業在其營運所在國家散播其研發成果。對地主國的經濟. Technology). 發展與科技創新能力有所貢獻。. 競爭 (Competition) 稅捐 (Taxation). 企業應遵守競爭法則,避免違反競爭的行為與態度。. 企業應適時履行納稅義務,為地主國財政盡一份心力。. (二)全球盟約(Global Compact)3 全球盟約於 1999 年提出。強調在人權中,企業應在其影響力範圍內須支持和尊 重國際人權、企業應保證不與那些踐踏人權者同流合污;在勞工中,企業界應支持結 社自由及切實承諾員工的集體談判權力、消除一切形式的強迫和強制勞務、切實廢除 童工現象、消除就業和職業方面的歧視;在環境中,企業應支持及採用預防性的方法 來應因環境挑戰、採取主動行動及負責任的做法、鼓勵開發和推廣不損害環境的技 術,在反貪腐中,企業應該避免一切敲詐、賄絡等腐敗問題。用以要求企業應遵循下 列 10 項原則: 人權. 1.在企業影響所及的範圍內,支持並尊重國際人權。 2.企業應確保公司內不違反人權。 3.保障勞工集會結社之自由,並有效承認集體談判的權力。. 勞工. 4.消弭所有型式之強迫性勞動。 5.有效廢除童工。 6.消弭雇用及職業上的岐視。 7.支持對環境挑戰採取預防性惜施。. 環境. 8.採取善盡更多的企業環境責任之做法。 9.鼓勵研發及擴散環保化的科技。. 反貪腐. 3. 10.企業應努力反抗一切形式的腐敗,包括敲詐和賄賂。. 詳細請參閱聯合國全球盟約網站 https://www.unglobalcompact.org/. 12.

(20) (三)國際標準組織環境管理系統(ISO 14000)4 ISO 於 2003 年成立了企業社會責任策略顧問小組(Strategic Advisory Group for CSR,SAG-CSR),主要在探討企業社會責任是否能成為標準的管理系統。目前所擬 定的企業社會責(CSR)/組織社會責任(OSR)議題,包括了八大方面:人權、職 場及員工議題(包括職業衛生&安全)、違反公平原則的事務如行賄、貪污、反競爭 作為(所有組織) 、組織的治理、環境、市場及消費者議題、社區參與與社會發展等, 並且分別是符合自發性承諾、直接/非直接利害相關者的參與、擔當、透明化、道德 行為、彈性化(以便滿足多樣性及不同需求) 、永續性(必須成為永續發展的一部分) 之法規及規定。. (四)全球永續報告(Global Reporting Initiatives,GRI)5 全球永續報告是對環境負責任的經濟體聯盟(CERES)組織及 Tellus Institute 在 1997 年創設所推行的計畫。GRI 大致上屬於全球性、多邊會談形式的組織,藉由廣 面的利害關係者參與及承諾,研商各種量測環境與社會績效的標準,並幫助投資者、 政府、企業、民眾等,清楚理解要如何的達到企業永續發展,是為所有組織而設計, 不論規模、行業與地點皆可使用,因此,永續性報告架構目前被公認為一種能協助組 織改進分析及決策的有利工具,並且於 2013 年正式發佈 GRI 第四代版本(簡稱 G4) , 該報告內容的考量面分為經濟、環境、社會三大項目,其中社會部分又分為勞工實務 和尊嚴勞動、人權、社會、產品責任四個子項目。. 三、企業社會責任衡量 企業社會責任設立了標準規範後,如何進一步將企業社會責任中的概念量化,以 及整合企業社會責任繁多且複雜的指標項目,則成了至今仍難以衡量的一大問題。而 主要的原因在於目前仍未有一個官方組織帶領編制企業社會責任,並且統一出一套全 球性與完整性的衡量指標。Sethi(1975)認為,擁有一個能夠衡量社會責任的架構, 才能夠使得企業社會責任有更進一步分析。因此,1970 年代是企業社會責任概念定 4 5. 詳細請參閱 ISO 網站 http://www.iso.ch/iso/en/ISOOnline.frontpage 詳細請參閱 GRI 網站 www.globalreporting.org. 13.

(21) 義激增的時期,同時也是企業社會責任衡量基礎開始建立的時期(巫鑫如,2011)。 所以早期的企業社會責任衡量指標多是偏向於衡量某個特定主題,以便於研究企業與 特定利害關係人間關係,如:Foglet and Nutt(1975)採用汙染指數衡量企業於環境 所造成的社會問題影響程度,藉此來評價企業的社會責任績效(張崇銘,2011)。而 隨著企業社會責任的架構規範逐漸成熟及完善,目前國際上較具主流的衡量方式有: 道 瓊 永 續 指 數 ( Dow Jones Sustainability Index )、 倫 敦 金 融 時 報 社 會 責 任 指 數 (FTSE4Good Index)、碳揭露專案(Carbon Disclosure Project)、社會責任型投資和 環保型基金等評比及調查準則。對於國內而言,較具代表性的衡量指標則有:經濟部 投資業務處的企業永續發展協會、天下雜誌的企業公民獎,以及遠見雜誌的企業社會 責任獎。. 第二節 第二節 企業社會責任與公司治理之關聯 企業社會責任與公司治理之關聯 於經濟合作暨發展組織(Organization for Economic Cooperation and Development, OECD)國際投資暨多國企業宣言與決議:基本條文,一般政策(2005)中提到,企 業應充分考量其營運所在國已訂定的政策,並審酌其他利害關係人的觀點。在這方 (2)支 面,企業應該採取: (1)促成經濟、社會及環境進步以達到永續發展的目標。 持及擁護良好的公司治理原理,並發展及運用良好的公司治理實務。 (3)發展及運用 有效自治實務及管理制度,以培養企業與其營運所在社會間之信賴及互信關係。等企 業社會責任行為。而根據 Donaldson and Preston(1995)所提利害關係人理論認為, 組織除了滿足股東及債權人的外顯要求外,不應忽略其他利害關係人的內隱要求。除 了股東外,企業的利害關係人還包括政府、供應商、商業聯盟、員工、社區、顧客以 及政治團體(黃家齊,2000)。 從過去的文獻證實,企業社會責任是需要公司治理相伴的(Grosser and Moon, 2005),企業進行企業社會責任需透過公司治理保護利害關係人權益,此舉除了能提 升企業內部關係人績效及獲取社會上之聲譽之外,對企業而言,亦能更加鞏固企業所 有權人之控制權、促使董事將更加監督經理人營運之狀況,以及是否有不法情事發 生。Pieter and Tobias(2008)指出,當企業最大股東為外資機構持股者、國內政府持 股者或金融機構持股者時,企業的公司治理策略會更加納入企業社會責任議題。. 14.

(22) Huang(2010)提到,當公司治理伴隨企業社會責任概念時,進行決策時便會考量利 害關係人、消費者及社會誠信等要素。鄭欣玲(2012)認為企業自願性額外揭露企業 社會責任報告是提升企業形象的關鍵因素,所以獨立揭露社會責任報告的企業會比較 重視企業社會責任。蔡晴棠(2010)研究從法學角度使用個案分析法,實證結果指出 公司治理與企業社會責任理論實質上具有同體共生、交互實踐之性質,公司治理除了 保護股東利益之外,更應兼顧利害關係人利益,並落實對社會的責任,以防止經營者 違法濫權而侵害利害關係人權益。 葉輔燿(2010)探討股權結構與企業社會責任的關係。研究結果顯示,大股東持 股比率與企業社會責任呈顯著的正相關,以及董監事持股比率越高則履行企業社會責 任的可能性愈大。董事會持股比重大時,有助益於社會責任的履行。陳怡婷(2008) 發現公司願意揭露環境污染有關資訊之程度會受到董事會的影響,當董事會規模越 大,公司較願意釋放相關訊息,對企業社會責任愈具監督效用。高惠松、鄭品卉(2012) 研究結果則指出,集團董事長兼任總經理及內部董事比例越高越不利於社會責任績 效,董監持股以及經理人持股相較於三大法人,對於集團企業在落實社會責任績效時 較具影響力。Donaldson and Davis(1991)的管家理論(Stewardship Theory)認為董 事長兼任總經理可以提高公司經營效率進而提升公司價值,而代理理論則認為當此二 職位為同一人時易造成權力過度集中,倘若管理者操守、品德出現瑕疵將使股東蒙受 巨大損害。對此洪皓群(2010)與李勁興(2010)均發現公司董事長與總經理為同一 人時,將不利於落實企業社會責任。 所以相反的,也有學者並不支持企業施行企業社會責任行為。上世紀七、八十年 代,諾貝爾經濟學獎得主、新古典主義經濟學之父米爾頓傅利曼(Milton Friedman) 認為公司只有在追逐更多利潤的過程中才會增加整個社會利益,如果公司管理者出於 社會責任的目的花公司的錢,實質上就是像政府向股東征稅一樣,那麼就失去了股東 選擇管理者的理由。6 Hayek(1960)提出,企業唯一該追尋的目標義務就是替股東 追求利潤最大化,如果也對其他利害關係人謀取利益,長期而言會破壞市場價格機制。 然而,其結果不論正反論點為何,仍顯示出企業社會責任與公司治理之間是具有 密不可分的關聯性。而且隨著時代的改變,企業社會責任的概念研究主題變得更加多 6. 中國石油環境與社會 http://classic.cnpc.com.cn/cnpccsr/zsk/. 15.

(23) 元及廣泛,企業社會責任不再僅限於企業財務面的探討,而是開始加入公司治理、道 德、環境、社會等多種面向,這對於追求永續發展的企業而言,企業社會責任的重要 性遂不言而喻。鄭立華(2013)以天下公民獎大型企業為研究對象,在研究中指出, 公司治理機制對企業社會責任四個構面中,不論全體樣本與非金融業樣本,內部董事 比對獨立性及透明度分數、社會參與分數有正向影響,政府機構持股比對企業承諾分 數有正向影響。因此,本研究根據上述概念,以及天下企業公民獎設立的企業社會責 任組成構面,建立出假說一(H1)如下: H1:公司治理機制對企業社會責任具有關聯性。 H1-1:公司治理機制與企業承諾行為呈正向關係。 H1-2:公司治理機制與社會參與行為呈正向關係。 H1-3:公司治理機制與環境保護行為呈正向關係。. 第三節 公司治理與公司價值之關聯 公司治理與公司價值之關聯 一、董事會特性 董事會通常具備著專業的知識及技能,透過適當的運作,有助於增進公司在決策 上的專業性和監督能力。Zahra and Pearce II(1989)的研究結果發現,當董事會規模 擴大,其董事成員的教育、技術與產業背景具多樣性,因此在制定重大決策時,可提 供多面向的意見,使得其公司價值愈佳。John and Senbet(1998)指出,董事會的設 置對企業績效存在正面的效益,而董事會的規模將會對企業的績效表現帶來影響。當 董事會人數愈多時,將愈有能力監督公司績效。 但洪崧洽(2012)認為,監督及指導公司業務為董事會職責之所在,當董事會規 模愈大,愈能發揮監督及管理機制,但規模過大時,卻可能降低董事會的效率。Jensen (1993)指出,董事會席次與公司經營績效有負相關,董事會規模過大時,董事會人 數愈多,組織內部易生派系,愈不容易達成共識和整合意見,反而使決策效率變差。 Yermack(1996)的研究發現,董事會規模與公司價值之間具有顯著的反向關係。廖 秀梅、李建然與吳祥華(2006)研究結果指出,董事會規模愈大,對公司價值產生負 面影響。Bacon(1973)則認為,理想的董事會人數應包含多元化的背景、技術及專 業人士,以便從不同的角度,貢獻每位董事的才華,達到集思廣益之綜效,促進決策. 16.

(24) 品質。 獨立董監事的部分,Cadbury(1992)指出,外部獨立董事通常較專業且具獨立 性,所以相對較能達到監督的功能,亦能降低高階管理階層串謀或濫用公司資產的可 能性,進而改善公司價值。廖秀梅、李建然、吳祥華(2006)認為,董事會獨立性方 面,由於外部董事並不實際執行公司業務,與公司控制者或大股東較無利害關係,地 位較超然獨立,且具有專業能力,故在緩和核心代理問題及決策評估上,可扮演積極 的角色。其研究結果指出,外部或獨立董監事的設立,的確能提升公司價值,尤其是 非常需要具有管理經驗或法律背景專業知識之外部或獨立董監事監督董事會之運 作。方俊儒、李秀英、龍春伶(2008)研究結果指出,獨立董監事之設置與公司經營 績效呈正相關,且獨立董監事比率愈高,愈能提昇公司績效。陳順興、謝宥澄(2008) 認為,設立獨立董事並參與公司業務與方向之規劃,協助管理當局發現並修正有瑕疵 之業務計劃,將使公司減少錯誤與缺失,對公司長期價值之經營績效確實能創造實質 的助益。此外,獨立董監事的設置,能有效監督管理者,且提昇資訊揭露之水準,減 少盈餘管理的程度(Kao and Chen,2004;陳瑞斌和許崇源,2007)。 董事會功能就是監督經營階層,若董事長兼任總經理,監督者與執行者為同一 人,會影響董事會監督機制,使得公司價值較差。Kesner and Dalton(1987)認為董 事長兼任總經理,較容易造成董事會被管理階層支配,受支配的董事會則會喪失自主 性,無法發揮監督的功能。 Jensen(1993) 、Rechner and Daton(1989)指出,董事長兼任總經理將影響董事 會的獨立性,在以內部董事主導的董事會中,將導致公司缺乏獨立的領導階層,因而 產生代理問題。Dayton(1984)也認為若董事長兼任總經理,則容易因董事長自身的 利益,妨礙董事會監督的功能。Sharma(2004)的研究發現,董事長兼任總經理的公 司發生作假帳的機率比較高。當董事長兼任總經理,由於同時扮演決策執行者及決策 監督者的角色,董事會較易喪失其客觀性及監督的力量,對公司價值產生負面影響(廖 秀梅、李建然與吳祥華,2006)。 董監事酬勞為一額外報酬,對董監事有正向激勵作用,讓董監事願意付出更多心 力監督控制管理當局的行為。Jensen and Meckling(1976)的代理架構中,認為要讓 管理者和外界股東的利益一致的方法之一就是酬勞契約。當管理當局的酬勞,受到公. 17.

(25) 司績效影響時,管理當局做出公司價值次佳化的行為應會降低。Ross(1973)則是認 為若可以訂定一個適當的酬勞契約,將使管理者在良好的激勵制度下,選擇讓公司的 價值最大,因而解決委託人的代理問題。 Henricks(1991) 、吳昆皇(1995)研究發現,董監事報酬與企業經營績效有顯著 正向關係。陳在鴻(2007)以我國上市公司為主要研究範疇,利用 Tobin’s Q、每股 盈餘、資產報酬率等作為公司價值之衡量指標,實證結果顯示公司價值與董監事酬勞 有顯著的正向關係,公司經營績效佳,董監事酬勞也較佳。Mehran(1992)探討高階 主管獎酬結構與經營績效,結果發現,權益性獎酬比例與公司後續經營績效存在顯著 正向關係。蕭黎明(1993)主要在探討國內上市公司最高主管之報酬、持股比率與公 司價值之關係,實證顯示董事長報酬與經營績效呈正相關。張建豪(2003)研究台灣 電子業公司治理內部機制,實證結果顯示公司治理內部機制與經營績效呈正相關,董 監事、高階經理人薪酬越是公平合理,越是透明,對績效的表現就越好。. 二、股權結構 Kesner(1987)及 Oswald and Jahera(1991)均支持內部董監事的持股比率與公 司價值呈現正相關。Jensen and Meckling(1976)指出,當管理者股權持有比率增加 時,管理者與股東的利益趨於一致,較不會有特權消費的動機,因此,若管理者持有 公司股權比率愈大,則公司價值會愈好。 Shleifer and Vishny(1986)針對大股東持股比例之相關研究,認為大股東為公司 最大的監督者,因此股權愈集中時則大股東的監督力量愈大,管理者所做決策將傾向 於追求股東財富最大化,故兩者之間會呈正向相關。此外,Brickley、Lease and Smith (1988)發現大股東持股比率愈高,代理問題將趨向緩和,企業的績效表現將會比較 好。Agrawal(1990)則提出積極監督假說(Active Monitoring Hypothesis),指出當 股權集中於某些大股東的手中時,大股東愈有誘因去監督管理當局,以提高公司之價 值。不過也有學者持不同論點,Xiang and Zhang(1996)則認為,雖然大股東較有誘 因監督管理當局,進而降低代理問題,不過也有可能是因為想擁有公司決策的控制權 而成為大股東,在此論點下,大股東持股比率愈高,則愈有可能掠奪公司的財富。另 Demsetz(1983) 、Jensen and Ruback(1983)及 Grossman and Hart(1983)的管理據. 18.

(26) 守假說指出,董事會基於本身職位的安全性考量,會產生反接管行為(Anti-Takeover Behavior),例如反對對公司有利的併購提案。若股權愈集中於董事會成員或大股東 手中,則這種反接管行為將會降低公司的價值。 謝淑娟(1994)及周行一、陳錦村、陳坤宏(1996)研究結果發現,法人持股比 例與公司價值呈正向關係。苗棋輝(1993)以產業別研究,發現對國內機電業之法人 持股比例與公司經營績效為正向關係。 黃榮龍(1993)在排除食品業與紡織業產業別後,研究法人持股比例與經營績效 之關係,亦得到正相關之結果。廖秀梅、李建然、吳祥華(2006)根據 Scheifer and Vishny (1986)和 Leech and Leahy(1991)的研究指出,當外部機構投資人持股愈高時, 愈有動機監督管理當局,進而提升公司價值。. 三、資訊揭露透明度 何里仁(2003)提到,標準普爾公司在對資訊透明度與公司治理的相關研究指出, 透明度和揭露標準是公司治理架構中很重要的一個部分,根據其相關評比經驗,資訊 透明度是公司治理優劣領先指標之一,通常透明度高的公司是較公開且投資親善的。 ,公司治理架構應能使企業資訊正確且即 而根據 OECD 制訂的公司治理原則(1999) 時的揭露,包括公司財務、目標、績效、業務狀況、股權結構、治理與風險管理等政 策。這些資訊應以高標準的財務會計準則、審計準則、財務編製準則進行揭露與審核。 若存在資訊不對稱的情況下,投資人或債權人通常無法有效的分辨公司優劣,而 這時如果企業採行資訊透明化的原則,將可減少這方面的問題。Black、Jang and Kim (2002)即是以揭露程度和透明度作為公司治理優劣的研究指標。而通常公司治理較 佳的企業,揭露時機及資訊透明度的標準皆較高。這使得授信者、董事會及股東能有 效監督管理當局的行為,並且掌握公司的營運及財務表現等狀況,因此企業在受到強 烈的監督下,管理當局通常會更致力於公司的經營(何里仁,2003)。 許淑盈(2014)研究結果發現,資訊揭露評鑑與公司的經營績效有顯著關係,企 業資訊透明度愈高,有助於公司的經營績效提升。資訊揭露評鑑與公司治理中的法人 持股比率有顯著性的正向關係,與大股東持股比率及董監事兼任總經理則是有顯著性 的負向關係。顯示公司治理是有助於提升企業資訊透明度與公司經營績效,而公司之. 19.

(27) 資訊揭露結果表現較佳是有助於其經營績效的提升。 謝淑旦、李合龍、李寶桂(2010)提到,資訊揭露度高的公司由於市場風險低, 資金成本相對較低,對公司財務績效和公司價值也有正面作用。所以對公司而言,資 訊揭露不只是可滿足法令和投資人的期待,也可建立投資人對公司的信心,在募集資 金上也會比較容易。 洪世偉(2014)認為健全的公司治理機制有助於企業社會責任之履行,減輕代理 問題,進而提升營運績效與公司價值和核心競爭力。反之,若沒有完備的公司治理機 制,貿然參與企業社會責任相關活動,則會造成公司價值與股東權益的損失。 因此,由上述文獻可知,舉凡過去學者對於公司治理機制和公司價值所做的關聯 性研究乃繁而不勝枚舉,探討的變數是也相當的多元,但整體來而言,公司治理機制 較佳之公司,會有較佳的公司價值,所以本研究根據上述文獻論點,設立之假說二 (H2)如下: H2:公司治理機制對公司價值具有影響性。 H2-1:董事會規模與公司價值呈負向相關。 H2-2:獨立董監事人數比率與公司價值呈正向相關。 H2-3:董事長兼任總經理與公司價值呈負向相關。 H2-4:董監事酬勞與公司價值呈正向相關。 H2-5:董監事持股比率與公司價值呈正向相關。 H2-6:大股東持股比率與公司價值呈正向相關。 H2-7:法人持股比率與公司價值呈正向相關。 H2-8:資訊揭露透明度與公司價值呈正向相關。. 第四節 企業社會責任與公司價值之關聯 企業社會責任與公司價值之關聯 過去許多文獻多傾向於企業社會責任與公司價值之間能夠獲得正向關係,藉以多 鼓勵企業進行社會活動。James and Joshua(2003)在研究中探討企業社會責任和公司 價值的關聯性,並檢視 1972 年到 2002 年間相關的 127 篇文獻,其結果顯示大部分的 文獻都為正向顯著。 McGuire(1988)指出,企業社會責任將帶來企業聲譽,因為此舉能改善企業形. 20.

(28) 象,成本資訊也較明確,進而提升公司價值。雖然企業社會責任需要企業投入成本及 資源才能達到,但亦能為企業創造聲譽價值及財務績效。 唐振鵬(2009)提到,創造經濟效益和賺取利潤,原本就是企業對股東的一種義 務。公司作為經濟組織是獨立的商品生產者和經營者,其經濟行為的基本目標就是追 求自身利潤的最大化。然而除此之外,企業同時也是社會組成的重要分子,其經營行 為也可能對社會產生巨大的影響。作為社會組織,它必須兼顧社會的整體利益和長遠 發展,並且承擔起相應的社會責任。這是因為企業除了從社會中得到了許多益處,享 受了許多權利外,也應該對社會有所負責。世界經濟論壇專家的研究表明,企業是否 具有社會責任感是決定企業能否取得成功的決定性因素之一。創造良好的社會環境, 才能提高總體經濟效益。 易姿利(2014)研究結果顯示,台灣食品上市公司開始重視企業社會責任後,實 施社會責任行為產生額外的成本,且具有潛在的研發代理問題,降低會計績效,但總 體而言,履行社會責任行為有助於建立良好企業形象,可以為公司創造利益。 Cornell and Shapiro(1987)與 Preston and O'Bannon(1997)認為一家企業若能 滿足來自社會各個階層之利害關係人的預期,將會對公司的財務績效有正向的助益, 較高的社會績效表現將導致較佳的公司價值,兩者之間存在正向的關係。陳冠良 (2013)將理論基礎分為過度投資假說與解決衝突假說,其中,過度投資假說認為高 階經理人會利用履行企業社會責任來提高名聲以獲取私人利益,卻可能侵蝕股東以及 利害關係人權益,危害企業市場價值,而解決衝突假說,則認為企業履行社會責任能 減緩潛在代理利益衝突,並在減緩代理衝突後提高企業市場價值。顯示公司治理監督 機制能夠監督企業履行社會責任並透過企業社會責任來解決與利害關係人之間的所 產生的代理利益衝突,然後影響企業市場價值。 李秀英、劉俊儒與楊筱翎(2011)認為,企業社會責任得獎企業為達永續經營之 目標,已將企業社會責任納入企業的經營策略。於考量所有利害關係人的權益時,就 必須預先規劃資源在組織中的有效配置,達到資源的最佳利用,提高生產效率。提升 企業形象,增加消費者購買意願,創造企業長期競爭優勢,將有助於提昇企業財務績 效。林惠雯(2009)以天下企業公民上榜的大型企業與中堅企業公司作為樣本,分析 結果顯示企業社會責任表現越好的公司,投資人越願意給予較高市價予以肯定,而且. 21.

(29) 在財務績效衡量指標的獲利性、成長性皆有好的表現。 Parket and Eibert(1975)在其研究中探討管理者對於企業社會責任的意圖會影響 企業落實企業社會責任相關的活動,其分析結果證實企業參與企業社會責任將獲得較 佳的經營績效。Bowman and Haire(1975)在研究中以企業年報中敘述企業社會責任 高或低的判斷標準,來檢視企業社會責任與財務績效指標的關聯性,研究結果指出, 愈能落實企業社會責任的企業,其公司價值會最佳,而較少願意承擔社會責任的企業 公司價值則會最差。 然而,在過去文獻中,亦有學者提出相反的看法。Becchetti et al.(2007)指出, 企業社會責任與公司價值呈負向關係,企業從事社會責任將會被視為轉移公司經營焦 點,從事非極大化利潤的行為。Friedman(1970)認為管理者在做社會行為時,卻忽 略可能增加的私有成本,因而犧牲公司或社會的利益。故在其他條件相同下,這樣的 社會行為將導致較差的財務績效。 Barnea and Rubin(2010)指出,當企業在社會責任行為上過度投資時,而忽略 資源應該用於高生產力的產品上,將使得企業的財務績效無法達到最大化目標,並降 低股東的利益,反倒增加經理人的私人利益,造成代理問題產生。 綜合上述,企業社會責任的投入對公司價值之影響關係,雖然還未有一致的定 論,但多數學者仍認為,以長期來看,企業投入企業社會責任對於公司未來的聲譽和 績效的提升是有所助益的。Peters and Mullen(2009)研究指出,企業長期投入企業 社會責任,對公司的股東及其他利害關係人會有正向的影響,能夠創造及維持企業的 競爭優勢。而且企業社會責任是一項長期投資,目標是達到永續經營。Turban and Greening(1997)研究認為,提供員工良好安全的工作環境有助於生產力的提高,從 事或捐助公益可提高企業聲譽與信賴,並增加品牌形象與競爭力而使成本降低,同時 也容易獲得投資機構的青睞,並足以降低負面特殊事件的發生機率以及增加負面事件 發生時的承受能力,形同為公司的品牌形象與財務績效購買保險。 謝佳璋(2013)研究顯示,以天下公民獎大型企業為研究對象,在含有金融業樣 本下,企業社會責任四個面向分數對公司價值無顯著影響。而在未含金融業樣本下, 社會參與對公司價值有顯著正向影響;不論全體樣本與非金融業樣本,在公司治理機 制對公司價值影響性方面,董事持股比與大股東持股比越高,則公司越有價值。陳建. 22.

(30) 福(2011)研究則指出,將樣本分為電子與非電子業,企業社會責任與公司價值不管 在何種情況下,當其公司治理越佳時,其公司價值愈佳。當電子業之大股東持股比、 機構投資人持股比愈高者,其公司價值愈好。 因此,本研究根據上述文獻之研究結果,認為履行企業社會責任愈好之公司,其 公司價值愈佳,但由於目前企業社會責任的衡量並未有統一的標準,故是採以國內較 具指標性的天下企業公民獎之企業社會責任組成構面,以公司治理、企業承諾、社會 參與、環境保護作為企業社會責任的替代變數,建立本研究之假說三(H3)如下: H3:履行企業社會責任愈好之公司,其公司價值愈佳。 H3-1:企業承諾行為與公司價值呈正向相關。 H3-2:社會參與行為與公司價值呈正向相關。 H3-3:環境保護行為與公司價值呈正向相關。 其中,公司治理與公司價值之關係,則獨立於前述假說二(H2)中探討。. 23.

(31) 第三章 研究方法 研究方法 第一節 研究樣本 一、研究對象與研究期間 本研究是以天下企業公民獎作為研究樣本。天下雜誌從 2007 年評選至今,雖不 過十年,但在倡導「企業不再只是獲利的工具,而是應該具備公民責任」的現代,天 下企業公民獎儼然已成為一個重要的參考指標。天下企業公民獎是參考聯合國「全球 盟約」(The UN Global Compact)、OECD 多國企業指導綱領及美國道瓊永續指數 (DJSI)等國際指標與評量方法,將所調查的企業分為三個組別,年營收超過一百億 以上的企業屬於大型企業,年營收一百億以下的企業為中堅企業,在台的外商企業則 歸類為外商企業,每年會依公司治理、企業承諾、社會參與、環境保護等四大構面表 現,篩選出大型企業前三十名、中堅企業前十名,以及外商企業前十名,共計國內外 五十間企業社會責任優良的公司,其中,公司治理主要衡量董事會的獨立性及資訊揭 露透明度;企業承諾則是包括對消費者的承諾,對員工的培育照顧,以及對創新研發 的投入;社會參與著重企業是否長期投入特定社會議題、並發揮積極影響力;環境保 護則看重企業在環保及節能上是否具有具體目標與作法。7 而本研究是根據上述天下雜誌「天下企業公民 TOP50」所公佈之評選年份,作 為樣本選取的標準,以 2007 年至 2013 年共計七年之數據為調查資料,僅針對國內上 市上櫃之大型企業和中堅企業做為主研究對象,並排除樣本中任何一項資料欠缺,或 已下市或未上市上櫃之企業,保留營運正常者,以確保資料之完整性。此外,由於考 量金融保險業之營業性質與財務結構較為特殊,與其他產業差異甚鉅,亦從中排除。 最終採用的樣本共計為 67 間上市上櫃公司及 19 個產業別,總計 220 筆有效樣本資料。. 二、資料來源 研究中所使用的企業社會責任資料是取自於天下雜誌所公佈之「天下企業公民 TOP50」的數據,而公司治理及公司價值所需之衡量,則是以「台灣經濟新報(TEJ)」 及「證券暨期貨市場發展基金會」作為公司財務資料之相關來源。其中,資訊揭露透 明度是以「證券暨期貨市場發展基金會」每年所公布的資訊揭露評鑑為樣本依據。 7. CSR 天下企業公民-天下雜誌 http://topic.cw.com.tw/csr/. 24.

(32) 第二節 變數定義與衡量 本研究根據相關文獻探討,將公司治理機制分為董事會特性、股權結構、資訊揭 露透明度三大項目,並根據公司價值之影響因素,另加入公司規模、負債比率、β值、 產業別,共四項控制變數;而企業社會責任則是使用天下企業公民獎中之衡量指標: 企業承諾、社會參與、環境保護,以及前述公司治理機制之三大項變數,作為本研究 之企業社會責任的總代理變數;資產報酬率、每股盈餘、Tobin's Q,則作為公司價值 的衡量變數。其架構圖如下:. 【公司治理機制變數(CG)】. 【企業社會責任變數】 企業承諾(CP) 社會參與(SP). 一、董事會特性 董事會規模(DSS) 獨立董監事人數比率(INDR) H1. 董事長兼任總經理(CEO) 董監事酬勞(DSR) 二、股權結構 董監事持股比率(DSSR). 環境保護(EP). 大股東持股比率(BSR) 法人持股比率(LPSR) 三、其他變數 資訊揭露透明度(INFO) 【控制變數】 公司規模(SC) 負債比率(DV) β值(BETA) 產業別(IND). 【公司價值變數】. H2、H3. 【企業社會責任變數】 企業承諾(CP) 社會參與(SP) 環境保護(EP). 圖 3-1 研究架構. 25. 資產報酬率(ROA) 每股盈餘(EPS) Tobin's Q(TBQ).

(33) 一、企業社會責任變數 目前全球對於企業社會責任(Corporate Social Responsibility,CSR)的績效,雖 然仍未有標準化和普及化的衡量系統,但隨著企業公民責任逐漸被看重,國際上已紛 紛出現致力於推行企業社會責任的指標。其中,天下企業公民獎即是國內較具代表性 的指標之一,它是目前參與企業家數最多,亦是台灣推動企業社會責任規模最大之評 比,如今已具備一定的公信力。因此,本研究使用「天下企業公民 TOP50」之 2007 年至 2013 年的資料,依照天下雜誌「天下企業公民獎」所定義的四項構面:公司治 理(CG) 、企業承諾(CP) 、社會參與(SP) 、環境保護(EP) ,以其網站所公佈之分 數做為企業社會責任的代理變數。其中,為了深入探討公司治理對企業社會責任變數 及公司價值的影響性,公司治理變數在研究中除了保留天下企業公民獎原本所涵蓋的 董事會獨立性及資訊透明度外,亦加入董事會規模(DSS)、董事長兼任總經理 、董監事酬勞(DSR) 、董監事持股比率(DSSR) 、大股東持股比率(BSR)、 (CEO) 法人持股比率(LPSR)此六項變數作為本研究之公司治理的衡量指標。. 表 3-1 天下企業公民獎之企業社會責任評比項目 企業社會責任. 評比內容. 公司治理. 主要衡量董事會的獨立性及資訊透明度。. 企業承諾. 包含對消費者的承諾、對員工的培育照顧,和對創新研發的投入。. 社會參與. 衡量企業是否長期投入特定社會議題,並發揮積極影響力。. 環境保護. 調查企業在環保節能上是否具有具體目標與做法。. 資料來源:天下雜誌. 二、公司治理機制變數 (一)董事會特性變數 1. 董事會規模(DSS) 洪崧洽(2012)認為,監督及指導公司業務為董事會職責之所在,當董事會規模愈大, 愈能發揮監督及管理機制,但規模過大時,卻可能降低董事會的效率。本研究是直接 將董事席次作為董事會規模之數值。. 26.

(34) 2. 獨立董監事人數比率(INDR) 廖秀梅、李建然與吳祥華(2006)發現不論家族企業或非家族企業,獨立董監事之設 立,確實能提升公司價值。此外,Cadbury(1992)指出,外部獨立董事通常較專業 且具獨立性,所以相對較能達到監督的功能,亦能降低高階管理階層串謀或濫用公司 資產的可能性,進而改善公司價值。而本研究所採用之可任獨立董監事的基本要件 (2)與該公司董監事無二等親關係。 (3)選任持股不得 為: (1)不能在該公司任職。 高於 1%,唯法令另有其規範。獨立董監事人數比率計算公式如下: 董監事人數比率 = 獨立董監席次/董監席次. 3. 董事長兼任總經理(CEO) 董事會的功能就是監督經營階層,若董事長兼任總經理,監督者與執行者為同一人, 會影響董事會監督機制,使得公司價值較差。Kesner and Dalton(1987)認為董事長 兼任總經理,較容易造成董事會被管理階層支配,而受支配的董事會則會因此喪失自 主性,導致無法發揮監督的功能。本研究以虛擬變數,將董事長兼任總經理變數設為 1,反之設為 0。. 4. 董監事酬勞(DSR) 董監事酬勞為一額外報酬,對董監事有正向激勵作用,讓董監事願意付出更多心力監 督控制管理當局的行為。Henricks(1991) 、吳昆皇(1995)研究發現,董監事報酬與 公司價值有顯著正向關係。本研究之董監酬勞不含車馬費。. (二)股權結構變數 1. 董監事持股比率(DSSR) Jensen and Meckling(1976)指出,當管理者持股比率增加時,管理者與股東的利益 將趨於一致,較不會有特權消費的動機。因此,若管理者持有公司股權比率愈大,則 公司價值愈好。董監事持股比率計算公式如下: 董監事持股比率 = (公司董事年底持股總數+公司監察人年底持股總數)/公司流通 在外股數. 27.

(35) 2. 大股東持股比率(BSR) 大股東持股比率愈高,在企業經營過程上,會更願意付出時間及成本來進行監督。 Agrawal(1990)提出積極監督假說,指出當股權集中於某些大股東的手中時,大股 東愈有誘因去監督管理當局,以提高公司之價值。大股東持股比率之計算公式如下: 大股東持股比率 = 大股東年底持股總數/公司流通在外股數. 3. 法人持股比率(LPSR) 廖秀梅、李建然、吳祥華(2006)根據 Scheifer and Vishny(1986)和 Leech and Leahy (1991)的研究指出,當外部機構投資人持股愈高時,愈有動機監督管理當局,進而 提升公司價值。本研究之法人持股共包含:政府機構持股、本國金融機構持股、本國 信託基金持股、本國公司法人持股、本國其他法人持股、僑外金融機構持股、僑外法 人持股,以及僑外信託基金持股。法人持股比率公式如下: 法人持股比率 = 法人持有股數合計/公司流通在外股數. (三)其他變數 資訊揭露透明度(INFO) 根據證基會網站上每年所公佈之資訊揭露評鑑結果,為提升企業資訊揭露的透明度, 依照評鑑成績高低,共區分為 A+級、A 級、B 級、C 級以及 C-級等五級。本研究採 用溫玉芳和蔡佳芳(2009),以及洪崧洽(2012)所使用之資訊透明度分類方式,將 A+、A、B 與 C、C-各自區分為同組,以虛擬變數設定 A+、A、B 為 1,C、C-則設 為 0。. 三、控制變數 1. 公司規模(SC) 公司規模大小影響公司價值,也會影響股價報酬,因為公司規模大小,會影響資金的 籌措方式。Harrison et al.(1988)認為規模較大的公司其經營管理較制度化和集中化, 此外,大公司的資訊相對也比較透明公開。公司規模計算公式如下: 公司規模 = ln(總資產). 28.

(36) 2. 負債比率(DV) 公司負債比率與公司財務績效有關,可大致看出公司的體質是否健全,因為當公司的 負債比率高時,假若發生財務危機,為使公司拖離危機,其愈有可能出現裁員、資產 重整或是更換管理階層等政策。根據 Jensen and Meckling(1976),負債比率愈小, 代表企業的資本結構較健全,對債權人的保障就愈大,也就會有較高的公司價值。負 債比率之公式如下: 負債比率 = 負債總額/資產總額. 3. β值(BETA) 系統風險的大小會影響到個別資產報酬,且絕大部份的金融性資產均會受到此類因素 的影響,對此,即使透過多角化也難以分散的風險,則普遍以β值來表示。本研究之 β值是以 CAPM 五年的資料為計算標準。. 4. 產業別(IND) 過去幾年,電子業是台灣較具獲利性的產業,至今仍是台灣產業中,所佔比例最大宗 的產業,顯示出電子業在台灣經濟發展過程中的重要性。本研究使用虛擬變數,將電 子業設為 1,反之非電子則設為 0。. 四、公司價值變數 1. 資產報酬率(ROA) 陳玲菁(2007)的研究中提到資產報酬率即在衡量公司資產是否充分利用。資產報酬 率代表公司運用資產後所產生的經營績效,是在衡量公司的營運對整體資產報酬的運 用效率狀況;比率越高,表示公司的營運使整體資產的報酬運用效率越好。資產報酬 率之計算公式如下: 資產報酬率 = [稅後淨利+利息費用*(1-稅率)]/平均資產總額. 2. 每股盈餘(EPS) 每股盈餘代表公司每一股之獲利能力。陳厚安(2009)提到每股盈餘是公司價值的一. 29.

數據

+7

Outline

相關文件

甲公司目前股價為每股 50 50 元,含息 元,含息 5 5 元,若 元,若

本),或漁民、農民、軍人保險卡影印本。若為受僱於僱用

Reunião do Governo Government Meeting 協會或組織會議 Reunião da associação/organização Association Meeting 公司會議 Reunião da sociedade Corporate Meeting

★

邀請企業雇主、業務承辦人及身心障礙者職業重 建服務人員實地參訪特例子公司,推動該縣設立

真實案例 1:哈樂斯娛樂事業與其 真實案例 1:哈樂斯娛樂事業與其 他公司:保護珍貴資料 (續).

從去年 11 月開始,主辦單位便積極向各企業詢問意願,於今年 2 月 確定邀請 Yahoo!公司及 D-Link

Transparency International (2013), Global Corruption Barometer, National Results (Taiwan), 2014/10/12 Retrieved from http://www.transparency.org/gcb2013/country/?country=taiwan