能源稅之設計與動態規劃

黃 耀 輝 提 要

我國現行能源相關的稅費,主要為對油氣類課徵的貨物稅、營業稅、關稅、土壤及 地下水污染整治費、空氣污染防制費、汽車燃料使用費、及石油基金等;此七種稅費 分別因不同之目的而制訂,因此整體的稅費結構未必符合能源政策或環保政策的需要,

同時也不易達成整體稅制的效率與公平,更無法實現簡化稅務的目標。近來全球能源 價格不斷高漲,且國際要求溫室氣體減量的規範日漸普及,政府當局對能源課稅問題 實須重新審慎面對。本文藉由分析我國七種能源相關稅費,以瞭解其在財政、環境保護、

節約能源、及降低溫室氣體排放等目標的之種缺失;進而針對能源稅的「目標」,提出 對七種稅費應有的改革方向與可行的改革重點。

壹 緒論

近年來,國際初級能源價格不斷上漲,煤炭價格的漲幅驚人,國際油 價亦不斷創歷史新高價,此一國際能源市場的高價趨勢,勢將對我國的能 源使用、經濟發展、及社會民生產生一定的衝擊。再者,在 2005 年 2 月 16 日京都議定書「(Kyoto Protocol)」啟動減緩全球溫室氣體排放之機制後,

對於各國的環保政策、能源政策、及產業發展勢將影響深遠,而傳統含碳 能源之使用尤其首當其衝。此外,就臺灣國內的發展而言,由於環保意識 的抬頭,政府除了早期從財政目標課徵能源相關的稅費以取得財政收入 外,近年來也逐漸從環境保護與能源使用的角度,開徵新的能源相關稅 費,以達維護生態環境並節約能源的目標。

綜之,隨著京都議定書生效對溫室氣體減量所產生的壓力,全球高能 源價格的趨勢,以及臺彎「非核家園」願景的確立,我國未來的整體發展 已經面臨到能源、產業、環保政策間,必須作適度的協調與統合;而如何 透過經濟政策,積極地提高能源生產力與能源使用效率並降低污染,也是 當前急務。本文即分析我國現有能源相關稅費的徵收情形,以瞭解該等稅 目在財政、環境保護、節約能源、及降低溫室氣體排放等目標的各方面缺 失;進而提出我國對七種能源相關稅費應有的改革方向,以及未來實施能 源稅制的設計與動態規劃重點。本文共分五節,除緒論外,第二節說明我

國現行能源相關稅費的背景;第三節說明我國現行能源相關稅費的缺失;

第四節分析我國進行能源相關稅費改革時所面臨的問題與應遵守的原 則;第五節研析我國能源相關稅費的改革規劃。

貳 我國能源相關稅費的背景分析

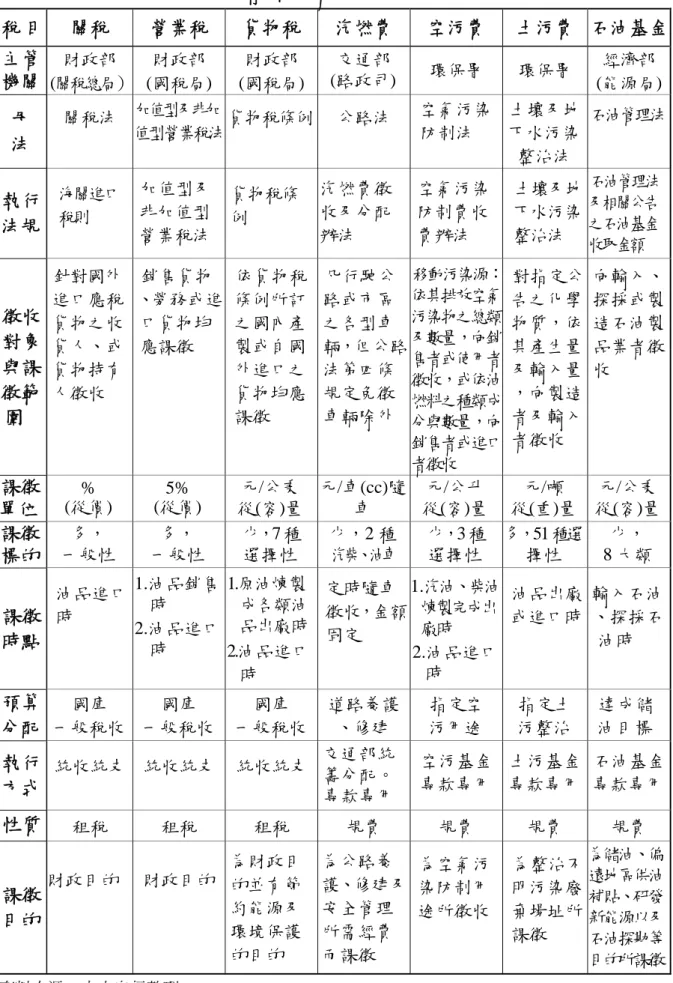

我國目前針對與能源相關所開徵的稅(費)主要有七種,包括財政部 關稅總局主管的「關稅」、國稅局主管的「加值型及非加值型營業稅法

(簡稱營業稅)」與「貨物稅」、環保署主管的「空氣污染防制費(簡稱 空污費)」與「土壤及地下水污染整治費(簡稱土污費)」、經濟部能源 局主管的「石油基金」、及交通部路政司主管的「汽車燃料使用費(簡 稱汽燃費)」等。此等能源相關稅費的收入,約占政府全部稅收的 10%左 右,與其他國家相較,此一比重居於平均水準。而其課徵的形式有屬產品 稅性質(如貨物稅、關稅、汽燃費等),亦有屬排放費或稅性質(如空污 費、土污費等)。茲彙總簡介如下表。

由表 1 可知,關稅與營業稅為從價稅,貨物稅、土污費、空污費及石 油基金為從量課徵,其中土污費又為從重量課徵,其餘三者為從容量課 徵,汽燃費則是針對使用汽、柴油車輛隨車徵收,因此七種稅費在計稅費 單位、課徵標的、課徵時點、課徵納稅人等徵收方式,存在著某種程度差 異性。

綜合上述七種能源相關稅費的法令規定可知,貨物稅是屬特種銷售稅 性質,關稅與營業稅將能源產品與其他商品勞務一樣課稅,屬一般銷售稅 性質。故此三者是具有「稅」的性質,且是採統收統支的管理方式。而其 他四種:空污費、汽燃費、土污費、及石油基金則是具有「費」的性質,

且都是有指定用途採專款專用的管理方式。這七種能源相關稅費,由不同 部會主管,依據不同法規徵收、分配和管理;就稅費的徵收基礎而言,少 部分係根據油品的價格課稅,大部分則從重量或從容量課徵。因此該等稅

表 2 我國能源相關稅費性質彙總表

稅 目 關稅 營業稅 貨物稅 汽燃費 空污費 土污費 石油基金 主管

機關

財政部 (關稅總局)

財政部 (國稅局)

財政部 (國稅局)

交通部

(路政司) 環保署 環保署 經濟部 (能源局) 母

法

關稅法 加值型及非加

值型營業稅法 貨物稅條例 公路法 空氣污染 防制法

土壤及地 下水污染 整治法

石油管理法

執行 法規

海關進口 稅則

加值型及 非加值型 營業稅法

貨物稅條 例

汽燃費徵 收及分配 辦法

空氣污染 防制費收 費辦法

土壤及地 下水污染 整治法

石油管理法 及相關公告 之石油基金 收取金額

徵收 對象 與課 徵範

圍

針對國外 進口應稅 貨物之收 貨人、或 貨物持有 人徵收

銷售貨物

、勞務或進 口貨物均 應課徵

依貨物稅 條例所訂 之國內產 製或自國 外進口之 貨物均應 課徵

凡行駛公 路或市區 之各型車 輛,但公路 法第四條 規定免徵 車輛除外

移動污染源:

依其排放空氣 污染物之總類 及數量,向銷 售者或使用者 徵收,或依油 燃料之種類成 分與數量,向 銷售者或進口 者徵收

對指定公 告之化學 物質,依 其產生量 及輸入量

,向製造 者及輸入 者徵收

向輸入、

探採或製 造石油製 品業者徵 收

課徵 單位

% (從價)

5%

(從價)

元/公秉 從(容)量

元/車(cc)隨 車

元/公升 從(容)量

元/噸 從(重)量

元/公秉 從(容)量 課徵

標的

多,

一般性

多,

一般性

少,7 種 選擇性

少,2 種 汽柴、油車

少,3 種 選擇性

多,51 種選 擇性

少,

8 大類

課徵 時點

油品進口 時

1.油品銷售 時 2.油品進口

時

1.原油煉製 成各類油 品出廠時 2.油品進口

時

定時隨車 徵收,金額 固定

1.汽油、柴油 煉製完成出 廠時 2.油品進口

時

油品出廠 或進口時

輸入石油

、探採石 油時

預算 分配

國庫 一般稅收

國庫 一般稅收

國庫 一般稅收

道路養護

、修建

指定空 污用途

指定土 污整治

達成儲 油目標 執行

方式

統收統支 統收統支 統收統支 交通部統 籌分配。

專款專用

空污基金 專款專用

土污基金 專款專用

石油基金 專款專用 性質 租稅 租稅 租稅 規費 規費 規費 規費

課徵 目的

財政目的 財政目的

為財政目 的並有節 約能源及 環境保護 的目的

為公路養 護、修建及 安全管理 所需經費 而課徵

為空氣污 染防制用 途所徵收

為整治不 明污染廢 棄場址所 課徵

為儲油、偏 遠地區供油 補貼、研發 新能源以及 石油探勘等 目的所課徵 資料來源:本文自行整理。

費的徵納,不論從財政收入、能源政策、環境保護、經濟發展的觀點而 言,其相互間已變得錯綜複雜,非但稅費行政作業無法簡化,也有違租 稅的效率與公平,甚至對促進環境保護或節約能源等功效亦極為有限。

參 我國能源相關稅費的徵收缺失

根據上述說明與相關法令的規定,我國七種能源相關稅費的課徵,

值得檢討的問題有下列幾點:

1.石油產品之關稅的主要存在問題是,原油免徵進口關稅,但進口 汽、柴油仍需課徵,而各類油氣類產品之關稅稅率,目前主要約在 5

~10%之間,在存在稅差的情形下,進口汽油產品比進口原油後再由國 內製成汽油產品,後者的成本明顯較低;致使外國油商對投資國內油品 市場持觀望態度,這也導致目前國內油品市場無法真正自由化的原因。

另外,燃料煤、原料煤均不必被課徵關稅(也不必被課徵貨物稅),這 主要是因政府考量到煤為發電業與鋼鐵相關產業之重要投入,對其課稅 將會連帶影響到多數產業的投入價格;但煤是化石燃料中含碳量最高的 能源,基於環保的理由,不應享有如此差別的優惠待遇。再者,關稅對柴 油與汽油的課徵稅率,後者為前者的兩倍,但就對環境的危害而言,前者 顯著高於後者,所以這樣的徵收稅率也會有不利於抑制污染效果的情形發 生。

2.在貨物稅的部分,從環保的觀點而言,我國柴油的貨物稅額較汽油 的稅額為低(關稅也同樣有輕柴油而重汽油的現象),這是較無法達到環 境保護的目標。再者,在整體的稅率結構上,貨物稅重課汽、柴油,卻輕 課航空燃油、燃料油、溶劑油等油品,造成稅負多由汽、柴油負擔,而其 他油品負擔卻很低的情況,致使某些品質與汽、柴油近似的油品,得以稅 額較低的溶劑油型態進口,造成逃漏稅的空間。

3.汽燃費最主要的問題在於現行之隨車徵收制度,由於僅依照汽缸排 氣量徵收不同的稅額,因此並無法達到節約能源使用的目標,而且也無法 落實使用者付費而違反受益公平原則。再者,車輛所有人欠繳汽燃費的情 況時常發生,與汽燃費徵收原意有所違背。因此汽燃費改為隨油徵收制 度,由汽油的源頭徵收,並比照空污費附加於油價上,應是比較合理的徵

收制度。

歷年來汽燃費一直無法由隨車徵收改為隨油徵收,其主要問題在 於:(1).農漁業用油免徵汽燃費;(2).隨油徵收對汽車運輸業將產生成本鉅 增的衝擊;(3).改為隨油徵收將使一般油價與溶劑油、漁業優惠用油之 間的價差更大,地下油行將更為猖獗,對加油站業者也會造成重大衝擊。

上述問題以漁船用油與地下油行的問題較大(且兩者相互關聯),因 為目前農機用油僅免徵營業稅,其與市價價差並不大,流用的獲利空間並 不大,但是漁業用油免徵貨物稅、營業稅,並且適用優惠油價,加上農委 會的補貼,使得漁船用油與一般用油之油價價差高達五成,非法流用可獲 致相當利潤;一旦汽燃費再隨油徵收,農漁業用油之油價與一般市價的價 差將更為擴大,流用的現象將更嚴重,如此也會導致政府更鉅額的稅收損 失。此外,汽燃費雖由交通部專款專用,但由於未設立特種基金,易發生 挪用的缺失。

4.石油基金主要的問題是退費機制過於複雜。由於石油基金係於油品 入關時便需申報繳納,繳納完畢方得入關,但對符合石油管理法第 35 條 第二項之規定者,得檢具相關證明文件申請退費,致目前石油基金的退費 辦法相當繁瑣,業者與主管機關都需耗費相當人力於文件往來及審核工作 上,導致徵納雙方的成本均不小。

5. 就整體能源相關稅費而言,七種能源相關稅費的課徵標的,與世界 多數國家相似,大多數係以油品燃料為徵收對象;但從資源的使用成本 而言,能源(包括各類油品、煤與電力等)的價格除了反映出內部成本外,

也應涵蓋其所衍生的外部成本。尤其從京都議定書生效後,各國對能源使 用所造成的生態危害成本(尤其是溫室氣體密度的上升),已開始規劃各 種管控措施,而臺灣偏低的能源價格與未依能源危害環境程度來課徵能 源相關稅費,除了造成能源的無效率使用外,也導致更大的污染與環境 危害等外部成本產生;因此,不論係從財政、環保、或能源的立場而言,

臺灣油品及相關能源(如煤與電力等)的稅費負擔與價格,實有深入檢 討、改進的空間。

雖然臺灣汽、柴油稅後價格偏低的現象,部分是因為我國汽燃費目前 為「隨車徵收」,而世界各國類似「汽燃費」的稅(費)多採「隨油徵收」,

因此在我國相當於「汽燃費」的負擔並未算入油品稅後價格中。但縱使將

現行「隨車徵收」的汽燃費,依其稅負額換算成「隨油徵收」而加進油 價內(以每公升汽油 3.5 元、柴油 1.5 元設算),1 我國每公升汽、柴油 的租稅負擔仍與其他各國有一段差距;這顯示在我國油品價格偏低的情 況下,是較容易造成能源的過渡使用與能源效率的降低,如此不但使得 環境保護的目標不易達成,也會使經濟易朝向於高耗能產業的結構發 展。

另一方面,煤炭是含碳量最高的化石燃料之一,在歐洲的丹麥、奧 地利、德國、瑞士、挪威、荷蘭、瑞典等國均有對煤徵收能源相關稅費,

日本也於 2006 年起,對用於發電的煤炭徵收每公噸 700 日圓的貨物稅;

反觀我國對這種高污染的能源,除課徵營業稅外並未再徵收任何的稅 費,此不但有違租稅公平,更無法達到環保與節能的目標。2 再者,我 國對電力的使用,僅課徵營業稅,稅負負擔過輕;根據台電公司的資料 顯示,與絕大多數國家相比,我國每度電的價格約台幣 2.55 元,明顯 偏低,此亦會造成過渡消費的現象。

綜言之,在現行的貨物稅條例與關稅法中,煤與電力不必被課徵關 稅與貨物稅,而柴油稅率(稅額)也低於汽油的課徵稅率(稅額),這種完 全以產業發展的角度來徵收能源相關稅費,確實值得商榷;畢竟如此除 了無法達到抑制污染的效果外,也會使產業沒有進行提升能源使用效率 的誘因。再者,根據 2005 年 6 月 20~21 日召開的全國能源會議之結論 亦明示:「政府應推動能源價格之合理化,初期反應燃料成本,未來依據 能源發電結構變化,以及外部成本內生化等因素調整」。準此,我國現行 油價、電價(甚至煤炭價格)偏低的現象,已無法反應使用資源的真實成 本,所以貨物稅條例(甚至關稅法)中,對此等能源項目的徵收與稅負的 結構,實有檢討的必要。

1 根據研究顯示,若以「每年汽燃費總收入」除以國內年平均耗油量的方式來計算,

每公升汽油、柴油分別約應徵收 3.5 元、1.5 元的汽燃費,但由於近年來汽燃費之收 入成長有限,且養護及管理費用亦大幅增加,因此汽車燃料使用費收入已漸不敷支 應公路養護、修建業務所需,若為使汽燃費收入得以支應實際所需,則汽燃費的費 率應再提高。

2 我國對煤炭免徵關稅與貨物稅的主要原因係,煤為台電發電與鋼鐵業煉鋼的主要 動力。其中台電以燃煤火力發電的每度電成本僅為 0.58 元,明顯較燃油的 1.65 元 及燃氣的 1.63 元為低。

肆 我國能源相關稅費改革的問題與原則

有鑑於上述七種能源相關稅費的缺失,此等稅費實有進行改革的必 要,至少須進行修正、整合的「環境租稅改革(environmental tax reform,

簡稱 ETR)」,以達成稅務簡化、負擔公平且符合使用者付費的精神;若 能進一步借鏡歐洲先進國家實施綠色稅制的經驗,除了將相關租稅作應 有的改革外,也對政府的支出面作適度的修正,調整,進行「環境財政 改革(environmental fiscal reform,簡稱 EFR)」,如此應更能使我國能源 稅費的徵收同時達成財政收入、環境保護、及能源節約的多重目標。

一、改革應注意的問題

我國若進行能源相關稅費的改革時,最主要有下列幾個基本問題須 考慮:以何種稅目來課徵?對什麼課稅?誰會被課稅?稅額(率)要多高?

由誰來徵收?以及輔助性的措施為何?這些問題牽涉到改革時的政策目 標、法制規劃、架構與內容規劃、稅收用途與管理規劃,以及相關的配套 措施規劃等。茲條列如下:

1.課徵能源稅的政策目的:能源的消費,尤其是化石燃料的燃燒,除 了排放環境污染物質,造成環境污染之外,另一方面,由於化石燃料是幾 萬年形成、累積的資源,現代人的使用造成可用資源的耗竭,也就是後代 子孫可用資源減少。因此,能源的消費具有兩種外部性,一為對環境造成 的傷害,一為資源耗竭,排擠後代子孫使用資源的權利。因此,有必要針 對能源消費的外部性,也就是環境污染的損害和資源耗竭的影響,透過徵 收「能源稅」(費)的方式,將這些外部成本內部化,以促使民眾節約能 源,提升能源效率,進而減少對環境的傷害,以及減緩資源耗竭的速度。

2. 法制規劃:改革方式係以另立新的稅法(並廢除原分散在七種 稅費的相關規定),抑或對原七種稅費的相關規定作適度的合併、修正;

此不同的改革方式,必須有縝密的思考與充分的瞭解。亦即實施能源稅 (費)制度的改革,首先面臨的第一個問題,就是如何建立法律地位,揭示 政府進行綠色稅制改革的主旨,並同時處理溫室氣體效應與提升能源效率 的立場與原則,以及可行的政策工具,使民眾與廠商得以遵循。更具體的 說,能源稅制的改革究竟應單獨立法課徵或是依附於現有相關的稅法;而

若是另立稅目,則新的稅目名稱為何。

2.架構規劃:為期藉由改革而同時達成稅務簡化與環境保護等多重 目標,七種稅費改革修正時,課徵的對象為何,稅基、稅率如何訂定,

必須事先協調、溝通。亦即我國若實施綠色能源稅制,除了要達成稅務 簡化的財政目標外,提升能源使用效率以促進經濟發展的經濟目標和達成 國際規範以減少溫室氣體排放的環境目標等,這些都是改革所必須考量到 的。因此綠色能源稅制的徵收對象為何;課徵的稅基為何;對能源投入或 財貨產出或污染排放量課徵;由生產面或消費面徵收;以上問題都關係到 綠色能源稅的實施,能否達成上述的多重目標。

3.管理規劃:一旦能源相關稅費進行改革,則稅費的徵收、使用、

管理機關為何,是否應依統收統支的原則處理,或於該項稅收提撥一定 比例之金額,由各機關成立基金的方式專款專用,亦需集思廣益。亦即 由於能源相關稅費的改革目標是多重的,所以涉及的政府主管部門也是複 雜的,因此綠色能源稅之決策與執行單位的劃分原則為何;其徵收機關與 執行的單位是屬於財政單位或環保單位;收入與支出的管理方式是否專款 專用,還是統收統支;各政府單位之間在權力與財政的分配依據何種原 則;在現有財政收支劃分法與相關的行政組織法規下,上述問題應當如何 規劃,才比較適合我國國情的需要也是政府部門必須去面對、克服的難題。

4.配套措施規劃:為避免實施稅費修正改革後,在稅負結構重新分 配和作業方式的改變下,造成對產業發展、物價水準、家計部門福利等 的不利衝擊,相關的配套措施應如何制訂(如行政命令或管制、補貼等), 亦需審慎規劃。亦即綠色能源稅制的實施,必定會造成對總體經濟的影 響;例如,產業發展、國際競爭力、所得分配、物價水準等;為期能使綠 色稅制的改革能有效推行,家計與產業部門有較高的接受度與配合改革的 意願,相關之輔助措施或管制工具,也須同時配合訂定、實施。以上所面 臨的種種問題與所應採取的配套措施,亦需在改革時作通盤的考量。

二、改革應遵守的基本原則

根據前述的說明與學理的分析,以下列出我國進行七種能源相關 稅費改革時,所應遵守的基本原則。

1. 稅收中性原則:

我國若要進行綠色稅制改革,在改革的幅度上可有兩種作法,一是 僅進行原有七種稅費的修正、調整,而「稅收」維持不變,政府支出也 不變動。此種「環境租稅改革」方式雖僅對七種稅費作適度整合,但其 過程亦可將租稅性質改變為環境稅或能源稅的性質,如此仍會有達到抑 制污染或減少能源浪費的功用;亦即此種維持稅收不變的改革方式,雖 無法與北歐的「綠稅」相比擬,但仍具有「準綠稅」的性質。

另一改革方式是將原有七種稅費與政府整體的收入、支出作一全盤 性的考量,除了重整、調高七種稅費外,並將多徵得之收入用於降低其 它扭曲性租稅的徵收或提高部分的政府支出;此種「環境財政改革」不 但能符合政府「淨稅收」總額不變的「稅收中性」原則,而透過提高能 源稅負所反映出的較高能源價格,也有助於能源使用效率的有效提升與 溫室氣體減量的達成,同時藉由所得稅稅負的降低,也能實現雙重紅 利,增進勞動者的勞動生產力與廠商的成本競爭力。

2. 行政作業簡化:

現行能源相關稅、費的課徵時點不一(有固定按季徵收、或固定按 月徵收、或於行為時徵收等),繳納稅費的義務人也各異;這無論是對政 府稽徵的行政成本(administrative cost)或是對被徵收者申報作業的依 從成本(compliance cost)而言,都是比較繁複且耗費人力的;如果改 革後的稅制可以達到簡化的目標,則稅制改革方有意義。以石油業者為 例,在現行制度下業者可能必須配置數位人力,分別負責申報、繳納包 含關稅等至少六項稅費(汽燃費目前為隨車徵收)。因此,理想的稅制 整合,應該要能夠幫助業者簡化繳納稅費作業,減少備置相關文件等流 程,以節省行政作業上的人力。

對政府部門而言,改革必須同時在徵收及退費的程序上達到簡化的 目標。目前各稅費之徵收作業分由不同部會負責,由納稅義務人分別申 報、繳納;若改革後可統一由財政部代為徵收,即可節省政府部門稽徵 上的行政成本。至於退費作業方面,由於石油基金、土污費、及空污費 對於輸出油品或轉作石化業燃料部分都設有退費機制,因此整合後的退 費制度不能比現行制度更複雜,至少必須維持現狀,否則徵收的作業雖 簡化,但退費作業程序卻增加,政府及石油業者還是無法精簡人力;如

此,改革能源相關稅費就失去意義。

3. 能為社會大眾接受:

任何稅制的改革,民眾所關心的重點並非是如何課徵、如何退費、

稅收預算如何分配等問題,而是其究竟要負擔多少租稅,能源價格(尤 其是油價)是否會上漲;因此我國進行相關能源稅制的改革時,應避免 各類油品繳完相關稅費後,讓人民感覺整體的負擔增加太多,甚至形成 所得分配不公平的惡化;同時也應避免在政府淨稅賦未增加的情況下,

造成物價過度上漲,導致市場機能被過度扭曲。所以,改制所造成民眾 預期的租稅負擔增加與物價水準上漲,必須控制在可接受的範圍內;也 因此「淨稅收」或「稅收」維持不變的前提是必須確立的。

4. 減輕經濟衝擊:

我國能源相關稅費的改革,若採「稅收中性」原則,也就是整體 稅收維持不變而僅對七種稅費做適度修正、調整的方式來進行,則實質 影響最大的就是汽燃費的部分;因為汽燃費若改為隨油徵收的方式,油 品終端價格上漲自然無可避免,雖然就社會整體而言,在稅收中性的原則 下,社會的總負擔雖未增加,但經由市場機制自由運作的結果,必然有些 產業因負擔增加而受害,有些產業則因負擔減少而受益,為使制度更趨合 理、公平,稅負結構重新調整本屬正常,但為使整合方案更加順利推動,

在研擬相關配套措施時,應同時考慮如何減輕負擔增加的產業所遭受之衝 擊。

另一方面,若改革係採「淨」稅收維持不變,亦即不僅對七種稅費 做適度修正、整合,同時也增列對煤炭與電力兩種課徵項目,甚至各種 課稅項目均依其含碳量的高低來設定稅額(稅率);如此,油品與煤炭、

電力的稅後價格,相較於目前會有明顯的上升,民眾所受到的實質影響 將是全面的。但如果為因應國際減量的要求與國內節約能源的需要,此 種方式的改革勢在必行,則稅率的設計宜從低,甚至基於產業的國際競 爭力考量,能源稅的稅率、課徵範圍等,也可進行若干修正,以達成保護 國內產業的「經濟發展」目標。綜之,達成目標的策略:先「穩定」再求

「減量」與「節能」,所以適度且短期的減免或差別稅率規定是必要的,

而最終原則必須是將多徵得之稅收回饋給社會,以維持實質稅負水準不 變,減緩民眾對改革的抗拒。

伍 我國能源相關稅費的基本改革規劃

如前所述,不論係「稅收維持不變」或「淨稅收維持不變」的改革 方式,都會面臨到改革應遵守的原則與所須面對的問題:法制規劃、架 構規劃(包含稅基與稅率等)、管理規劃(包含稅收用途與管理等)、以及 相關的配套措施規劃等。本節結合經濟、財政、及環境之理論與實證文獻,

衡量現行的制度與法規並參考國際經驗,提出我國能源相關稅費改革時,

上述四種規劃的基本構想。

(一)、法制規劃:

法制規劃主要在探討七種能源相關稅費進行改革時,應否另立新的能 源相關稅法、如何修正既有的舊稅法等等的建構。

1. 應否另立新的能源相關稅法:

我國若將七種能源徵收,加以整合成單一的新稅目,如此可使民眾易 於瞭解,節省繳稅的依從成本,同時政府的行政成本也會降低。但若整 合成單一的新稅目,將涉及諸多部會,且相關稅費的主要「母法」均需一 併調整,附屬之基金管理辦法和特種基金的保管與使用辦法也需要配合更 動;再者,整合所需的稅率調整、徵收方式、預算編列、使用分配等方面 的行政和立法機制如何訂定於稅法之中,此涉及環境法、稅法、行政程序 法等法制專業,且分屬於不同的徵收(管理)機關與行政職掌。故若整 合成單一的新稅目,其過程可能是非常的複雜而不易經協調來取得共識 的,不論是在實務上或政治上都是不易被接受的,而且目前也沒有任何一 個國家將能源相關稅費整合成單一的稅法。

在已實施碳稅的歐洲國家中,除了丹麥、瑞典等國是以「二氧化碳稅

(Carbon Dioxide Tax)」的稅目名稱呈現外,其餘國家多不是以此名稱呈 現(例如荷蘭的管制能源稅、法國的能源稅──TIPP 與 TICGN、德國的 生態稅、英國的氣候變化捐);雖然其名稱各有不同,但多是以對能源之 碳含量(或熱值含量或能源使用量)來課徵的租稅(因而具有碳稅的性 質)。所以就臺灣而言,綠色稅制的改革並不一定要新設二氧化碳稅或其 它能源稅的專法模式,只要把握對會產生溫室氣體或危害環境的能源產

品,依其碳含量(或環境危害程度)來課徵,即可達到減量排放與節約能 源的目標;尤其以目前臺灣的政經情勢而言,經由稅制改革而另立稅法,

恐怕容易引起「加稅」的疑慮,政治上的接受度應不高。

2. 如何修正既有的舊稅法:

就租稅性質觀之,關稅及營業稅均屬一般稅性質,幾乎所有商品轉 手或進口時均被課以營業稅,其課稅標的眾多,納稅人也多。就營業稅 而言,其是每一銷售階段都要課徵的,若要將對能源(油汽燃料)產品 所課徵的營業稅獨立出而整合為單一能源稅,會使政府的租稅稽徵成本 提高。就關稅而言,我國自成為 WTO 會員國之後,「關稅稅則」皆須 依關稅合作理事會制定之「國際商品統一分類制度」編訂,關稅稅則屬 於法律位階,需經立法院三讀通過;因此,若廢除能源(油汽燃料)產 品的關稅,並將其納入單一能源稅的課徵範圍中,一來稅則修正需以法 律案的形式送立法院審議,三讀通過方可實施,在行政上將產生曠日廢 時的情形;二來此一做法和目前國際上通行的規範不一致,未來在國際 談判時很容易遭到各國質疑。

準此,比較簡單易行的整合方式,就是將現行的關稅及營業稅排除在 外,其餘五種稅費中與油氣類相關的課稅項目,予以抽離而集中放在某一 稅法中(或再增列煤與電力兩種課稅項目),短期內(3 至 5 年)以附加稅 的形式來課徵,長期則回歸以本稅的名義徵收;這種行政整合的方式,最 大的好處是可省去龐大的徵納成本,長期並有助於政府預算管理、運用的 統一。至於要整合放入那一種稅法中,屬於特種消費稅性質的「貨物稅條 例」應是較佳的。因為若將所有油氣類相關的課稅項目獨立出來,集中放 在「貨物稅條例」中,則可針對既有的油氣類課稅項目,依據個別的「碳 含量」或「能源效率的等級」課徵屬於能源稅(或碳稅)性質的「貨物稅」,

此作法在徵收技術上較無困難;而且也可迴避立法變動過大,交易成本 過高的問題,同時也比較不會發生制度轉換的困難。

另外,現行空污費係針對移動污染源及固定污染源兩部分徵收,而 移動污染源的空污費是針對無鉛汽油及柴油兩項油品從容量課徵,此一 部分可以獨立出來改為「附加稅」的形式併入「貨物稅條例」中。至於 土污費課徵項目共有 125 種,須獨立出來的為石油系有機物中的汽油、

柴油、燃料油、及溶劑油等四種,亦即此部分的土污費可以「附加稅」

的形式併入貨物稅一起徵收;其餘的項目與非石油系項目,仍由土污基 金依法徵收土污費。

(二)、架構規劃:

架構規劃主要在探討五種能源相關稅費(不含關稅與營業稅)進行改 革時,稅基、徵收對象與徵收時點、稅率、及徵收方式等等的建構。

1. 稅基設定:

能源相關稅費的徵收大多以油氣類產品為課徵的稅基,而為使綠色稅 制改革和溫室氣體減量的目標能同時實現,改革後的課徵範圍,基本上仍 應以燃燒會排放二氧化碳的化石燃料為主。另外,貨物稅中的車輛類(小 客車)課徵項目,基於節約能源與國際慣例的考量,仍應維持依照汽缸排 放量的大小,採差別稅率的方式來徵收;至於水泥類的課徵項目,由於水 泥業屬能源密集度高且外部污染成本大的產業,甚至臺灣的水泥礦業權的 取得成本非常低,因此水泥類的貨物稅課徵項目仍應維持。至於貨物稅中 的橡膠輪胎、飲料品、平板玻璃、電器類之貨物稅,其稅收額尚不及貨物 稅總稅收的 10%,且其多屬民生必需品,因此可考慮以予廢除。

另一方面,煤是化石燃料中碳含量最高的一種,因此考量到溫室氣體 減量的有效達成,尚須在原有「貨物稅條例」的課徵項目中,再加上「煤」

這一課稅項目。此外,雖然就節約能源的觀點而言,電力似應列為課徵項 目;而絕大多數的歐洲國家與日本等國,電力和油料(甚至煤炭)等能源,

都同等待遇的被課徵貨物稅,其目的除了透過以價制量來鼓勵能源節約 外,也可讓不同的能源有相同的租稅待遇;尤其是臺灣的電價每度僅約 2.5 元,明顯地較世界的大多數國家為低;但重點在於生產電力的煤、油、氣 等投入品已經依照課徵能源稅的精神課稅,為避免重複課稅,電力可以排 除在貨物稅的課徵範圍內。至於電費偏低的問題,則應由主管機關根據內 部成本及反映的外部成本,在尊重自由市場機制的前提下,合理調整反 映,並非能源稅之政策任務。

綜言之,我國能源相關稅費進行改革時,稅基的設定可分兩種情境 來說明,一是在「稅收」維持不變的前提下(較適合於短期內的改革分 析),維持原有各稅目的課徵項目,以石油產品為主,並包含車輛類、

水泥類等的課徵項目(橡膠輪胎、飲料品、平板玻璃、電器類之貨物稅則 以予取消)。另一是在「淨稅收」維持不變的前提下(較適合於長期下 的改革分析),除了維持原有各稅目的課徵項目外,並再列煤為課徵項 目,同時降低對原有扭曲性直接稅的課徵以實現雙重紅利。

2. 徵收對象與徵收時點(對投入或產出課稅、在產製過程或消費過程課 徵):

由於本文主張的改革方式,主要係將油品類的課徵獨立出來,以附加 稅的形式併入貨物稅來徵收(或再增列煤碳課徵項目),所以課徵的基準 是以「對物」(油品與煤碳)的方式來作認定;因此在徵收時點方面,進 口成品油與原油的部分,由財政部所屬的海關負責徵收,不但可以節省人 力,行政上也簡便許多,而對進口煤碳的課徵也應如此;其他由進口原油 所煉製出的成品油,則在生產階段針對廠商所產製出的成品油,於出廠時 課徵;而貨物稅中之車輛類與水泥類(及橡膠輪胎與電器類等)的課徵項 目,也一樣維持現況,在進口部分由海關負責徵收,國內產製部分則在其 產品出廠時對廠商課徵。

準此,我國的能源稅改革,徵收對象的設定,就效率的觀點來看,從 投入面就源課徵是較佳的,所以就現行的體制而言,可對油品與煤碳等能 源(及車輛與水泥),採「對物」的方式,將徵收的時點設在進口和生產 的出廠階段;如此便能達到簡化稅務行政的目標。其實只要能源稅的稅負 可反映在油品等能源的價格上,「對物」的「就源」徵收方式應能有效達 成環境保護與節約能源的效果。

3. 免稅項目:

我國綠色能源稅的徵收選擇在化石燃料(油品與煤)的進口及生產階 段徵收,因此無法特別針對低所得者的化石燃料消費,給予稅負的減免或 其他差別待遇。但是若考慮到低所得者的能源稅負累退性問題,可在短期 內透過不改變市場相對價格的「所得補貼」方式,例如對所得低於某一標 準以下者,給予一定金額的補助;或者在個人綜合所得稅中,對此一低所 得者給予特別扣除額。另外,考慮到產業競爭性問題,可採差別稅率或基 本免稅的設計方式,使產業的能源稅負不要太高;如此不但可以維持能源 稅制的簡單與完整性,且也能減輕對低所得者與產業的不利影響。甚至在 淨稅收不變的前提下,也可將多徵收的收入,以定額或其他合理的方式,

回饋給低所得者與廠商。這種將「收入回饋」納入稅制內,便可以降低所 得分配的不公平,並減輕對企業的不利衝擊,同時也能使能源稅的課徵更 有效率,而且也不會對 CO2的減量目標有所抵減。另外,電力的免徵貨物 稅,對污染的排放並無明顯影響,但對家計部門的稅負累退性與產業的競 爭力確有實質的助益,因此可優先考慮在短期(例如五年)內給予免徵。

4. 稅率(或稅額)訂定:

假若五種稅費的改革是採「稅收」維持不變的方式,則稅率的訂定僅 需將原有各稅費的徵收率加以合併即可(也暫不考慮增列煤碳的課稅項 目)。但如果改革是要實現雙重紅利而採「淨稅收」維持不變的方式,則 為了提升能源使用效率與減少溫室氣體排放,課徵的稅率(或稅額),原 則上應以各種能源之 CO2排放量(或碳含量 carbon content)的高低、對 環境危害的程度、或能源使用的效率程度等因素來決定;例如,碳含量高 的煤能源稅額應從高,石油次之,天然氣則因碳含量最低,稅率應從低,

至於生質能源或核能等低碳或無碳能源,則予以輕課或不予課徵。

另外,有關貨物稅中的水泥類貨品之課徵,由於目前臺灣大多數的水 泥都是國外進口,國產水泥相對較少,而其的使用對溫室氣體的產生並無 直接關係,但水泥業是能源密集產業,因此貨物稅的課徵仍應維持現況,

按既有的稅額依重量來徵收,不須再作調整。再者,有關車輛類貨物稅的 課徵,由於車輛本身並無碳含量的問題,只有使用時才會有污染產生,但 因其所使用的燃油已依碳含量高低來課徵,所以車輛類(小客車)貨物稅 不須也無法再按碳含量來徵收,但基於節約用油的目的,仍應依其汽缸排 放量之大小來設定差別稅率;所以其徵收稅率,可維持不變,按既有的稅 率採從價方式來徵收,不須再作調整。

5. 從價課稅或從量課稅:

基本上,能源稅的徵收是透過價格機能,有效減少CO2的排放量並促 進能源的使用效率;因此,我國將來進行能源相關稅費改革時(不論係採

「稅收」或「淨稅收」不變的改革),其課徵應是採從量徵收的方式較佳

(尤其是對能源項目的徵收);而目前現行五種稅費(不含營業稅與關稅)

的課徵方式,除土污費採重量課徵外,其餘四種也都採從量徵收的方式,

但車輛類貨物稅仍應維持從價徵收較適宜;而若新增列煤的貨物稅課徵項

目,其徵收也應以從量按「重量」來課徵。3 因此,將來改革時,只需將 土污費中的油品重量換,算成容量即可併入貨物稅來徵收(煤則仍依重量 來課徵)。

6. 汽燃費「隨車」或「隨油」徵收:

目前我國貨物稅對油氣類徵收的稅額,是以「從量徵收」為基礎;故 若要將汽燃費納入整併的貨物稅徵收項目內,需先將汽燃費改為「隨油徵 收」,以「每年汽燃費總收入」或「每年公路養護所需經費」為基礎,除 以國內年平均耗油量來換算費率,計算出每公升汽、柴油之約當汽燃費,

再進一步將汽燃費改為「附加稅」,合併在貨物稅裡附加課徵。

準此,我國進行能源稅改革,將相關油氣類的徵收併入貨物稅時,為 配合貨物稅「從量徵收」的型態,並為減少能源的無效率使用,宜先將汽 燃費改為「隨油徵收」的方式。

(三)、管理規劃:

管理規劃主要在探討對五種能源相關稅費進行改革時,其負責徵收的 機關與稅收管理、支用方法等的建構。

1. 財政、能源或環保單位:

能源稅必須考量國際互動以及對產業的衝擊,並非單純的環保或能源 政策問題,必須從財政角度思考其與現有稅制之間的關係,以及租稅替代 的可能性。多數國家的綠色能源稅都是由財政單位課徵,如此才有可能針 對既有的環境稅或能源稅制做一全盤考量,包括對稅收回饋(如降低所得稅) 的具體內容在體制內同時檢討,進而達成環境財政改革(EFR)的理想。若 是由環保單位或能源主管機關負責徵收,則必然造成稅收回饋方面的執行 不易與協調困難。

準此,我國進行能源稅改革時,應將環保署主管的空污費與土污費、

經濟部能源局主管的石油基金、及交通部路政司主管的汽燃費等,全部 劃歸由財政部負責掌管;如此除了可節省稽徵成本外,對環境財政改革 架構也能有較全盤性的考量;而若新增列煤的課徵項目時,因其屬貨物

3 若未來也將電力納入課徵,則其徵收亦以從量按「度」數來課徵是較方便的方式。

稅的徵收範圍,故亦應劃歸由財政部負責掌管。如此,只要各部會間能 充分溝通、協調,透過適當的預算分配程序,各部會所負責推行的業務,

仍能順利推展。

2. 專款專用或統收統支:

統收統支在傳統的財政理論領域,之所以獲得大家的認同,其實是來 自於「租稅收入和公共支出都是由同一個(單一)的政策規劃者在做決定」

的假設,這使得政策規劃者對某項政府支出,可較不受到預算金額的限 制;但是專款專用則多出了一道預算上的限制,因此「專款專用」模式自 然被認為是不可取的。另外,就資金的運用效率而言,專款專用的模式也 比較不符合效率原則;因為資源配置效率的達成,必須使各用途上最後一 元的邊際效益都相等,但是專款專用的基金模式使資源切割無法流用,因 此幾乎不可讓每一筆基金都帶來相同的效益而符合資金運用的效率原則。

綜之,我國若將五種能源相關的稅目,整併入貨物稅的徵收項目 內,則應採「統收統支」的方式來管理(若新增列煤的貨物稅課徵項目 時,亦應是如此),且基於制度一致性的原則,應當將稅制的規定與稅收 回饋的方式,作一個「整體配套」的考量,如此才能使綠色能源稅有較健 全的制度。

但另一方面,考慮到空污費、土污費、及石油基金等目前皆為成立 基金並專款專用,各有不同之制度與徵收費率;所以本文認為,五稅整 合後雖採「統收統支」的方式,但為求對目前制度衝擊最少,可在短期 內(例如 3 至 5 年內),仍保留各基金「專款專用」的精神,俾使各稅 費能保有相同的經費在基金內以供運作,但長期仍應回復「統收統支」

的方式。

(四)、配套措施規劃:

能源相關稅費的綠色改革,無可避免的會造成對產業發展、國際競爭 力、所得分配、物價水準等總體經濟之某種程度的影響;針對此等可能產 生的影響,本文規劃應有的配套措施如下。

1. 產業競爭力的提升:

能源相關稅費的制度調整,即使在維持淨稅收不變或稅收不變的

「稅收中性」原則下,仍會產生稅負重分配的轉嫁、歸宿問題;由於國 內油品煉製業者的產品,有部分仍會外銷至世界各地。因此,本文建議 石油基金、空污費及土污費現有之退費機制,原則上應繼續維持為宜。

在國際經驗上,已課徵能源稅(或碳稅)的國家,也在壓力之下,必須在 環境保護和產業競爭方面作某些妥協,對出口或能源密集產業給予租稅減 免的優惠或差別待遇。

免稅或差別稅率雖然有助於就業機會的增加,但須付出租稅效率損失 與不公平的昂貴成本,所以單純的免稅作法可能反而得不償失,因此,任 何的減免規定,都必須嚴格的檢視其必要性,在時程上也需定位為短期的 臨時性措施為宜,定期檢討其存在的適切性。此外,和此種採部門別差別 待遇的政策相比,還有其他更好的政策工具可供選擇;亦即若課徵單一能 源稅稅率加上工資補貼、所得補貼,也可以實現相同的 CO2排放水準與能 源使用效率的提升,但卻在就業方面可以節省相當的社會成本。

2. 物價上漲的管制:

假若採行「稅收維持不變」的改革方式,則整合稅制後對消費者 而言,最明顯的變化即是汽、柴油價格上漲;單就汽燃費改隨油徵收的 改變而言,若按每公升汽、柴油分別約增加 3.5 元、1.5 元來計算,在 大部分民眾未意識到汽燃費改隨油徵收,事實上負擔可能相對減少的情 況下,可以想見的是油品價格上漲,這會立即反應在物價上,而且馬上 轉嫁給消費者。因此,徵府在改革前與社會大眾的充分溝通以及合理的 物價管制措施是必要的。

另外,如果採行「淨稅收維持不變」而依含碳量來對能源產品課 徵的改革方式,則相關能源價格的上漲將無可避免,此易帶動物價水準 的普遍上揚;但當其所多徵得之稅收回饋給社會時,則會對物價的平穩 有正面效果;所以採行此種改革方式,政府除了須詳細掌控各種課稅能 源產品的價格外,對稅收回饋社會的影響也須廣為宣導,讓民眾正確瞭 解綠色改革的全部內涵,避免不必要的物價恐慌心理,使稅負合理地反 映在物價中,達到資源效率配置與節約能源的多重目標。

3. 所得分配的公平化:

在能源稅是一種消費稅性質的前提下,不論係那一種改革方式,稅

負分配的公平性將是一個值得注意的問題。從稅制中性的立場而言,政 府實不必對市場機能給予太多的干預,如此才能達到真正的效率。但因 為稅制整合而遭受福利損失的相對弱勢團體,如農、漁民等,可由目的 事業主管機關透過預算編列方式,進行所得補貼之政策,而不應再透過 免稅、退費等會產生稅差的方式來破壞市場機能。此外,為避免造成「能 源貧窮」(energy poverty)的問題,也可以考慮將課徵能源稅新增加的稅 收,用於補貼「大眾運輸工具」,使公車、捷運系統可以低廉甚至免費 的方式提供給一般中低所得者使用,等於是由高所得的能源消費者繳納 能源稅費,移轉給中低所得者,利用能源效率較高,且票價較低的大眾 運輸系統,兼顧提升能源效率與所得分配均化的效果。

最後,從實現雙重紅利而減少扭曲性租稅的觀點,本文建議將多徵 收的稅收用於提高個人所得稅中的薪資所得特別扣除額與僱主負擔員 工之社會安全費(如健保費、退休金提撥等)的補貼用途上,以同時減 輕低所得者的直接稅稅負與僱主的經營成本。另外,為節省能源並減少 廢氣排放與擁擠現象,鼓勵大眾運輸確有其必要性,此亦為政府既定政 策,大眾運輸工具(公共汽車)本來就為汽燃費免徵範圍,因此汽燃費 改隨油徵收後,給予大眾運輸業者補助或回饋,是有其必要的。

4. 其它配合措施:

五稅整合並將汽燃費改隨油徵收後,或是配合雙重紅利之政策目標 需要而調高稅率,則油品(或油品與煤)的稅負一般將是增加的;其中 油品的部分,若現有的農漁業補貼政策不變,則農漁業部門的燃油稅負 將明顯低於其它部門,此極易成為逃漏稅費的漏洞,而地下油行的問題 也將更加嚴重。

準此,不論係「稅收」或「淨稅收」維持不變並將汽燃費改隨油 徵收後,本文認為:檢討油品稅率結構、採用「先徵後退」方式、及改 變補貼方式等三種措施必須同時進行;亦即,首先需減少高替代性油品 之間的稅差,以降低地下油行的投機機會;再者,無論是否為農漁業用 油,一律先按規定徵收相關稅捐,俟政府徵得收入之後,再依規定回饋 給原免負擔汽燃費之對象;最後,除非有更好的方法可在技術上阻卻油 品流用或轉賣之情形,否則應避免採「價格補貼」的方式,因為價格補 貼只會使得不同用途之相同油品間仍存在著價差,無法解決地下油行的

問題。而「所得補貼」或許是個解決之道,因為從所得面著手補助,優 惠對象的受益感覺較明顯,補貼所得的效果也會較大。

另一方面,查核勾稽作業也應更為加強,否則將使改制的效果大打折 扣,不但稅收減少,補貼的支出更會增加。因此,未來環保署、能源會、

交通部、及財政部均應同心協力,共同利用稽徵機關、交通巡邏、證照申 請、汽機車檢驗等過程,加強地下油行與購買漏稅用油的取締。其他防弊

(如加重地下油行的刑責)或興利(如以所得補助取代用油補貼)措施的 研擬,亦需其他部門的參與。

5.動態時程規劃:課徵能源稅費,必須反映外部成本,而外部成本的定義 範圍廣泛,包括環境污染、資源耗竭,乃至於能源供應安全都是,因此,

一方面必須重新檢討目前環境污染稅費費率的水準是否反映對環境的邊 際損害,另一方面,為減輕對產業、經濟和所得分配面的衝擊,在時程的 設計上,可以考慮以「循序漸進」的方式實施,也就是確定最終合理的稅

(費)率之後,考慮分階段漸進調整,例如,前兩年以「整併」目前能源 相關稅費為主,也維持專款專用模式;兩年後,按照調整時程的長度,配 合物價上漲情形,每年調高一定比率,使產業界及政府相關部門能夠有充 分的時間因應調整,將衝擊程度降至最低。

參考文獻

一、中文部份

1. 交通部運輸研究所委託(2000),中華大學交通管理學系研究,「汽車燃 料使用費隨油徵收作業規範暨因應配合措施之研究」。

2. 交通部運輸研究所(1998),「我國汽車燃料使用費隨油徵收作業規範暨 因應配合措施」研討會論文集。

3. 余華昌(2000),「汽車燃料使用費分配辦法之研究」,中華大學工業工 程與管理研究所碩士論文。

4. 李明依(2005),「全國能源會議之結論」,台經月刊,民國 94 年 8 月。

5. 林師模(1998),「Fuel Taxes in Taiwan: Welfare Impacts on Regional and Socioeconomic Groups」,經濟論文,第二十六卷第一期。

6. 陳其華(2001),「日本、新加坡機動車輛稅費結構與配合之管制措施考 察報告」,交通部運輸研究所。

7. 陸新元、王金南(1996),「環境稅的實施策略」,中國環境科學出版社。

8. 黃立國(1992),「臺灣地區汽車燃料使用費徵收及分配方式改進之研 究」,臺灣銀行季刊,第四十三卷第一期。

9. 黃耀輝、薛立敏、王京明、柏雲昌、孫克難(2003),「徵收石油稅之可 行性及作業方式之研究」,中華經濟研究院。

10. 黃耀輝(2002),「環境財政改革(EFR)的全盤規劃」,綠色稅制改革 研討會,臺灣大學。

11. 黃耀輝、錢玉蘭(1999),「碳稅(或能源稅)制度實施之規劃研究」。

12. 簡慧貞、呂鴻光、何舜琴、林達雄(2005),「京都議定書生效後溫室 氣體減量之因應」,台電工程月刊,第 681 期。

二、英文部份

1. Baul, R., 1992, “The Administration of Road User Taxes in Developing Countries,” The Policy Research Dissemination Center.

2. Bos, D. 2000, “Earmarked Taxation: Welfare Versus Political Support,”

Journal of Public Economics, Vol. 75, pp. 439~462.

3. Boyd, R. and N.D. Uri, 1991, “The Impact of a Broad Based Energy Tax on the U.S. Economy,” Vol. 13, No. 3, pp. 258~273.

4. Brannlund, R. and B. Kristorm, 1999, “Energy and Environmental Taxation in Sweden:Some Experience from The Swedish Green Tax Commission,”

The Market and The Environment- The Effectiveness of Market-Based

Policy Instruments for Environmental Reform, pp. 233-256.

5. Brett, C. and M. Keen, 2000,“Political Uncertainty and Earmarking of Environmental Taxes,” Journal of Public Economic, Vol. 75, No. 4, pp.

315~340.

6. Department of the Environment, Transport and the Regions, UK. “Climate Change Levy and Energy Efficiency Agreement.”

7. Environmental signals, 2002, “Environmental taxes.”

8. Espey, M., 1997, “A Study of Gasoline Taxes and Automobile Fuel Economy Standards,” The Energy Journal, Vol. 18, No.2.

9. European Environment Agency, 1996, “Environmental: Implementation and Environmental Effectiveness.”

10. European Environment Agency, 2000a, “Recent Developments in the Use of Environmental Taxes in The European Union.”

11. European Environment Agency, 2000b, ”Environmental Taxes: Recent Developments in Tools for Integration.”

12. French, M, 1988, “Efficiency and Equity of a Gasoline Tax Increase,”

Finance and Economics Discussion Series, Vol. 33.

13. Fullerton, D. and L. Gan, 2005, “Cost-effective to Reduce Vehicle Emissions,” National Bureau of Economic Research. No. 11174.

14. Fullerton, D. and E. Rogers, 1993, “Environmental Taxes and the Double-Dividend Hypothesis: Did You Really Expect Something for Nothing?” Chicago-Kent Law Review.

15. Gronau, R., 1994, “Fuel Taxes and Road-User Charges in LDCs,” Journal of Transport Economics and Policy, Vol. 28, No. 3.

16. Hearing Before the Committee on Finance, 1995, “Fuel Taxes & Diesel Dyeing Requirements,“ United States Senate.

17. Hoerner, J. A. and B. Bosquet, 2001, “Environmental Tax Reform: The European Experience,” Center for a Sustainable Economy.

18. Jorgenson, D.W., D.T. Slesnick, and P. J. Wilcoxen, 1992, “Carbon Taxes and Economic Welfare,” Brookings Papers on Economic Activity:

Microeconomics. Washington, DC: The Brookings Institution.

19. Koskela, E., and H. W. Sinn, and R. Schob, 2001, “Green Tax Reform and Competitiveness,” German Economic Review, Vol. 2, No. 1, pp 19~30.

20. Mctcalf, G. E., 2005, “Tax Reform and Environmental Taxation,” National Bureau Economic Research Working Paper. No. 11665.

21. Metcalf, G.. E., 1998, “A Distributional Analysis of an Environmental Tax Shift,” NBER Working Paper. No. 6546.

22. Michael, R., 2000, “Ecological Tax Reform in Germany,” Bulletin for International Fiscal Documentation: Official Journal of the International Fiscal Association, Vol. 54, No. 8-9, pp. 86~494.

23. Ministry of Finance, 2001, “An Outline of Japanese Taxes,” Japan.

24. Newbery, D. M., 1992, “Should Carbon Taxes Be Additional to Other Transport Fuel Taxes?” The Energy Journal, Vol. 13, No. 2.

25. OECD, 2001, “Environmentally Related Taxed in OECD Countries:Issues and Strategies.”

26. OECD, 2001, Consumption Tax Trends: VAT/GST, Excise and Environmental Taxes.

27. OECD Environmental Outlook, 2001.

28. Rund A. de Mooij, 1999, “The Double Dividend of and Environmental Tax Reform,” Handbook of Environmental and Resource Economics, pp.

293~306.