國立臺灣大學社會科學院經濟學系在職專班 碩士論文

Mid-Career Master Program Department of Economics College of Social Sciences National Taiwan University

Master Thesis

台灣房地產景氣循環週期之研究:頻譜分析之應用 A Study on the Trade Cycle of Real Estate in Taiwan: An

Application of Spectrum Analysis

林淑娟 Shu-Jyuan Lin

指導教授﹕李顯峰 博士 Advisor: Hsien-Feng Lee , Ph.D.

中華民國 106 年 10 月

October, 2017

謝辭

「論文是人們研究的延續,因此論文的最大的意義,就在於對社會的貢獻度。」, 這句話是當我開始準備撰寫論文的時候,我先生對我說的,也因為這句話,我才能 有勇氣挑戰未接觸過的領域,也冀望這個方法可以對社會有所貢獻,非常感謝李顯 峰教授全然的支持,以及耐心地提供指導與建議,與我一起打造這篇論文,特別感 謝幕後推手,也是最重要的幫手,洪敬瑞先生,我希望你的名字也能出現在這篇論 文中,這些年謝謝你陪我讀完碩士,在讀碩士的過程,辛苦你了,常常陪我一起熬 夜讀書,有時我睡了,你還醒著,我們的學習之旅也終於到了最後,旅途中我們一 起經歷了許多人生大事,現在回想起還真不簡單,而當我選擇完全不懂的題目,也 是你支持我繼續前進,這篇論文之所以能夠完成,是因為你,也是因為你的堅持與 不放棄,這篇論文才能更完整,這篇論文並非我一人獨立完成,再次由衷感謝李老 師與洪敬瑞先生,還有默默一直支持我的家人們,以及很罩我的中南同事、長官,

謝謝你們。

中文摘要

本文研究方法迴異現有探討台灣房地產景氣循環的文獻,補足迄今分析台灣 房地產景氣變化,嘗試應用頻譜分析(Spectral Analysis),將台灣 2001 年至 2016 年 間各樣本變數由時域(time domain)轉換成頻域(frequency domain),並在頻域中分析 出組合所有頻率的頻譜,找出各樣本變數中影響性較大的頻率後,再篩選符合之樣 本 變數 ,將這些影響性較大的各 頻率進 行樣本變 數間的 頻譜連動性 (Spectral Coherence)分析,並以此分析結果來度量兩時間序列的連鎖效應(ripple effect)大小,

最後加以整理並找出頻譜主頻率(Major Cycle)來作為本文之研究結果。

實證研究結果發現,台灣 2002 年至 2016 年間,週期以 1~2 年為主,顯示台 灣房地產波動較為快速,與以往文獻所分析出的週期較不相同,另外過去所認定與 房地產景氣循環較具有相關性的樣本變數,如房價所得比、房貸負擔率、租金指數 等,其頻率與其他變數較不相同外,頻譜連動性亦不高,可能非為房地產景氣循環 之構成要素之一。

關鍵詞:房地產景氣循環、房地產綜合指標、房價、頻譜分析、傅立葉變換、頻譜 連動性、頻譜主頻率、超前落後

Abstract

This study investigates in the first time the real estate trade cycle in Taiwan with the Spectrum Analysis. We use the discrete Fourier Transform to transform every sample data from the time domain into the frequency domain, and the monthly sample data cover the period from 2002 to 2016 in Taiwan. All harmonic amplitude of each sample datum is separated individually. Ten most influenced frequencies among all sample data are found.

We use the Spectral Coherence to estimate the ripple effect, and find the Major Cycle in Taiwan’s real estate market.

Our major findings show that the dominant cycle of the Taiwan’s real estate market is around 1 to 2 years from 2002 to 2016. It means that Taiwan’s real estate has highly frequent Major Cycle. It’s different from those of previous literature. On the other hand, some of related sample data, such as House Price Income Ratio, Housing Loan Burden Rate, and Rent Index, etc., do not show the higher Spectral Coherence. It indicates that these variables do not seem to be composite factors of Taiwan’s real estate cycle.

Keywords: real estate cycle, real estate comprehensive index, house price, Spectrum Analysis, Fourier Transform, Spectral Coherence, Major Cycle, leading and lagging

目錄

口試委員會審定書 ... i

謝辭 ... ii

中文摘要 ... iii

英文摘要 ... iv

表次 ... vii

圖次 ... viii

第一章 緒論 ... 1

1.1 研究動機 ... 1

1.2 研究目的 ... 3

1.3 研究方法 ... 3

1.4 流程架構 ... 4

第二章 現況分析及文獻回顧 ... 6

2.1 房價高漲原因 ... 6

2.2 現況的問題 ... 7

2.3 文獻回顧 ... 10

第三章 研究方法與理論探討 ... 12

3.1 房地產景氣樣本探討 ... 12

3.2 傅立葉變換與時間序列 ... 16

3.3 頻譜分析 ... 18

3.3.1 振幅 ... 18

3.3.2 相位 ... 18

3.4 頻譜連動性 ... 20

3.5 頻譜主頻率 ... 21

3.6 超前指標與落後指標 ... 21

第四章 實證結果與分析 ... 22

4.1 樣本資料分析 ... 22

4.1.1 統一樣本資料區間 ... 22

4.1.2 單根檢定 ... 25

4.2 樣本變數前十大振幅 ... 29

4.3 頻譜連動性 ... 33

4.4 超前指標與落後指標 ... 36

4.5 小結 ... 39

第五章 結論與檢討 ... 40

參考文獻 ... 42

附錄一 離散傅立葉變換之推導 ... 46

附錄二 離散傅立葉變換之最大頻率解析度 ... 48

附錄三 頻譜振幅對時域的影響性 ... 49

附錄四 各樣本變數頻譜連動性交差比對總表 ... 51

表次

表 3.1 房地產綜合指標數列名稱 ... 15

表 4.1 原始樣本取樣區間、頻率及總數 ... 23

表 4.2 本論文樣本取樣區間、頻率及總數 ... 23

表 4.3 租金指數單根檢定結果(含截距項與時間趨勢項) ... 27

表 4.4 樣本變數主影響頻率 ... 31

表 4.5 各樣本變數頻率平均連動性 ... 34

表 4.6 樣本變數超前及落後指標 ... 37

附表 1.1 頻譜振幅的影響性 ... 50

附表 1.2 主影響頻率與各變數間之頻譜連動性交差比較表 ... 51

圖次

圖 1.1 房價所得比 ... 1

圖 1.2 信義房價指數 ... 2

圖 1.3 本文研究架構流程圖 ... 5

圖 2.1 台灣 M1A 貨幣供給額年增幅 ... 7

圖 3.1 相位差與時間差的關係 ... 19

圖 3.2 台灣名目國內生產毛額頻譜圖 ... 19

圖 4.1 經濟變數時間趨勢圖(原始值) ... 25

圖 4.2 經濟變數時間趨勢圖(差分後) ... 26

圖 4.3 租金指數原始值及一階差分後之時間趨勢圖 ... 27

圖 4.4 租金指數二階差分後之時間趨勢圖 ... 28

圖 4.5 台灣 M2 貨幣供給額頻譜振幅分佈圖 ... 29

第一章 緒論

1.1 研究動機

「有土斯有財」一直為華人社會遵從的遺訓,這句話放眼目前社會,也是適用 的,房地產在人們心目中除了財富的象徵外,更重要的是穩定的代表,無論在成家 立業後追求一個穩定的「家」,亦或是在找一個休息避難的地方,正因如此,國人 不停的追求房地,而我國憲法第 10 條亦明定:「人民有居住及遷徒之自由。」,由 此可知,居住權對於國民的重要性相當高,但就目前現今社會狀況,如圖 1.1 所 示,從 91 年起房價所得比至今節節攀升,另外住展雜誌利用行政院主計總處發布 北台灣以台北市每戶家庭可支配所得(中位數)最高及最近一季新建案均價最高,

計算出每一家庭購屋所得比為 33.3,亦即國民購買北台灣房屋需達 33.3 年不吃不 喝才有辦法。

資料來源:內政部不動產資訊平台 網址:http://pip.moi.gov.tw/V2/E/SCRE0201.aspx

2017 年 9 月 2 日上網查詢,本研究自行繪製

圖 1.1 房價所得比

0 1 2 3 4 5 6 7 8 9 10

091Q1 091Q3 092Q1 092Q3 093Q1 093Q3 094Q1 094Q3 095Q1 095Q3 096Q1 096Q3 097Q1 097Q3 098Q1 098Q3 099Q1 099Q3 100Q1 100Q3 101Q1 101Q3 102Q1 102Q3 103Q1 103Q3 104Q1 104Q3 105Q1 105Q3

房 價 所 得 比

目前台灣房地產資源分配嚴重不均,楊子江(2016)統計結果顯示,全國有 194 萬戶中下階層家庭屬無殼蝸牛,而 2.1%的房屋持有人(約 12.7 萬人),其名下持 有房屋達 4 戶以上,其中 23 人持有房屋數量超過百戶以上,少數人擁有過多資源,

而持有多數房地的人「惜售」問題,屋齡與持有者年齡高齡化,以及租金隨著房價 上漲的合理性,此外「漲價歸公」以及「持有稅」等的政策上問題,最終不利房地 流通,房價始終居高不下,無法達到「居住正義」的目標,2014 年達到最高峰,

近幾年房價有下跌的趨勢,如圖 1.2 所示,但大家所關心的議題是「房價是否還會 再跌?」,所得到的答案眾說紛紜。

資料來源:Stcok-ai,網址:https://stock-ai.com/eom-1-twSYIndex

2017 年 9 月 2 日上網查詢,本研究自行繪製

圖 1.2

信義房價指數

本文依據 Gray(2013)的理論架構作為基礎加以引申,使用台灣房地產相關資 料,以頻譜分析(Spectral Analysis1)的研究方式,希望藉此發展出新一套可靠的工 具來分析房地產的變化,並進一步評估政府的政策方向,以及推行過程中的影響性,

並能即時推出相對應的配套方案,以縮短政策推行的過渡期間。

1 Spectral analysis or Spectrum analysis is analysis in terms of a spectrum of frequencies or related quantities such as energies, eigenvalues, etc.(https://en.wikipedia.org/wiki/Spectral_analysis)

2014/4/1

0 50 100 150 200 250 300 350

2001/1/1 2001/9/1 2002/5/1 2003/1/1 2003/9/1 2004/5/1 2005/1/1 2005/9/1 2006/5/1 2007/1/1 2007/9/1 2008/5/1 2009/1/1 2009/9/1 2010/5/1 2011/1/1 2011/9/1 2012/5/1 2013/1/1 2013/9/1 2014/5/1 2015/1/1 2015/9/1 2016/5/1

房

價

指

數

1.2 研究目的

房地產景氣循環一直以來,無論是在學術界或是在當局政府決策上都佔有一 席之地,亦是組成總體景氣循環的重要成份之一,然而長久以來台灣房地產景氣循 環的分析方法,因受限於模型的條件以及樣本的變數的限制,較無法全面性的分析,

目前亦未發展出一套較可靠的工具來分析房地產的變化,目前房地產研究模型主 要以共整合檢定及馬可夫轉換模型為主,又因共整合模型為線性模型,無法分析景 氣循環中不對稱的現象,近幾年以馬可夫轉換模型為主要分析模型,然而馬可夫轉 換,在分析前侷限於分析先行變數上,且因為變數的增加而導致模型過於複雜。

本論文主要將時域(time domain)的資料轉換到頻域(frequency domain)後,再 使用頻譜分析來分析房地產景氣循環、變數間之頻譜連動性(Spectral Coherence), 以及變數間時序的超前與落後,希望提出新方法供學界及政府單位在分析及擬定 政策上能夠更加的精準,以及推行的過程中更加順利。

1.3 研究方法

本文運用傅立葉分析(Fourier Analysis)將時域呈現的資料轉換至頻域,即數學 上的座標轉換;因此是在不須外加其他變數的前提下,由原有的時間序列上分析各 週期的組合成份,與傳統時間序列分析需要分析各種相關資料樣本進行統計迴歸 分析並佐證,進而推出其模型之相關變數出來的方法相當的不同。

運用傅利葉分析將台灣 2001 年至 2016 年間各樣本變數由時域轉換成頻域,

並在頻域中分析出組合所有頻率的頻譜,找出各樣本變數中影響性較大的各頻率 後,將變數中影響性較大的各頻率進行頻譜連動性(Spectral Coherence)的分析,分 析結果代表週期弦波相位一致性的程度,並以此分析結果來度量兩時間序列的連 鎖效應(ripple effect)大小,最後整理並找出頻譜主頻率(Major Cycle)來作為本文之 研究結果。

1.4 流程架構

研究章節共分五章,各章之主要內容列示如下:

第一章 緒論

說明研究動機、研究目的、研究方法及本文之研究架構。

第二章 現況分析與文獻回顧

探討我國房價上漲原因、房地產現況問題、不動產稅制之缺失等,以及彙整 討論國內外文獻。

第三章 研究方法與理論探討

首先探討如何從各面向篩選並說明影響房地產的相關樣本變數,傅立葉變 換與時間序列的差異,最後再依序說明頻譜分析、頻譜連動性、頻譜主頻 率、以及超前與落後指標。

第四章 實證結果與分析

將樣本資料進行處理,包含統一樣本區間、單根檢定,並將已處理完之樣本 資料進行頻譜分析後,挑選出具有影響力的頻率,針對該頻率將變數資料 互相進行頻譜連動性分析,同時比較超前與落後指數,最後挑選符合頻譜 主頻率為本研究之結果。

第五章 結論與檢討

本文之流程架構,如圖 1.3 所示:

圖 1.3 本文研究架構流程圖 研究動機與研究目的

現況分析及文獻回顧

研究方法及理論探討

實證結果與分析

結論與檢討

第二章 現況分析及文獻回顧

1999 年臺北市每坪平均房價新台幣 25.4 萬元,新北市每坪平均房價 13.4 萬元,至 2014 年臺北市每坪平均房價快速漲為 93.8 萬元,新北市每坪平均房價 漲為 42.4 萬2元,在這 15 年間房價用不可思議的速度飆漲,然而民眾的薪水是 否有隨之增長呢?這個答案是否定的,大家有目共賭的是日漸沉重的購屋壓力,

年輕世代所要面對是低薪高房價的狀態,為了求得安穩的住所而須背負 20 年、

30 年,未來甚至 40 年多年期間房貸的負擔。

近幾年來台灣的房價上漲情勢已趨於穩定,但仍維持在高價位,然而有趣的 是大眾似乎已經習慣持續上漲的房價,反而認為現況是房市的低迷。各界的說法 相當分歧,一部分人們預測房價終究會泡沫化,未來將會持續下跌,但另一部分 人士則不斷的興建、投資房地。縱使大家各說各話、各持已見,長久來以「有土 斯有財」的觀念根深蒂固,使「置產」仍是大部分台灣人的目標。本章先討論台 灣房價高漲的現象及可能原因,以及目前現況下各層面呈現的問題及隱憂,最後 參酌若干研究文獻回顧來確定本論文之研究方向及方法。

2.1 房價高漲原因

台灣房價近幾十年來不斷的上漲,最近一波推漲則從 2003 年開始為起漲點,

自 2005 年土地增值稅調降、2008 年美國次級房貸風暴實施三次 QE(量化寬鬆政 策),2009 年遺產及贈與稅從累進稅率最高 55%,調降為單一稅率 10%,導致大 量資金回流,資金匯入並發行新台幣,造成 2009 年 M1A 貨幣供給量的大幅增加,

如圖 2.1 所示,朱敬一(2010)3也指出,這些新增的貨幣選擇漲價獲利的商品投 入,然而因為大多數可貿易財的價格取決於國際市場,因此資金較能圖利的品項

2 資料來源:住展雜誌「雙北市近 15 年新成屋、預售屋平均房價統計表」。

3 朱敬一(2010),《名人堂》從降遺贈稅到課豪宅稅,聯合報,第 A4 版,2010 年 2 月 8 日。

則為「非貿易財」,而最大宗的兩種廣義非貿易財就是「土地」及「房屋」,各國 熱錢湧入購買台灣房地產,並選擇需求強勁及流動性高的區域投資,台灣房價最 終因為過多的游資、長期的低利率水準與較低的稅賦,促使房價更為節節高升。

資料來源:Stcok-ai 網站:https://stock-ai.com/eom-1-twM1A

2017 年 9 月 2 日上網查詢,本研究自行繪製

圖 2. 1 台灣 M1A 貨幣供給額年增幅 2.2 現況的問題

在經過房價高漲的階段後,現在台灣房市接踵而來的則是「高房價」、「自有 住宅比率高」、「空屋率高」的「三高」問題,三件事情同時發生另人相當的匪夷 所思。我國房屋稅課徵上,依房屋實際使用情形,分別適用不同稅率,經發現 2014 年房屋使用情形來看,自然人持有房屋以住家使用達 76%(楊子江,2016),另外,

根據內政部不動產資訊平台公布 105 年度低使用(用電)住宅與新建餘屋統計,全 台低度使用(用電)住宅占存量比例為 10.22%,而 105 年第 4 季全台尚有 73 萬新 建餘屋待售4,由供需角度來分析,當「自有住宅比率高」、「空屋率高」也意謂著 就是台灣房市釋出的物件不足,以致於供不應求,也就是造成房價持續上漲的結 果,除了高房價的狀況外,再藉由現況可以看出台灣目前問題,以及未來的隱憂,

4 內政部不動產資訊平台,低度使用(用電)住宅、新建餘屋(待售)住宅最新調查報告摘要,106 年 8 月。

0 1000 2000 3000 4000 5000 6000 7000 8000

分別如下說明:

1、 貧富差距增加:就房屋市場而言,2014 年全國有 194 萬戶中下階層家庭屬 無殼蝸牛,而 2.1%的房屋持有人(約 12.7 萬人),其名下持有房屋達 4 戶 以上,其中 23 人持有房屋數量超過百戶以上(楊子江,2016)。這結果令人 感到心寒,2.1%的房屋持有人卻可能是由 194 萬戶的無殼蝸牛在幫忙負擔他 們的房貸或維持其房屋所有,房屋市場貧者越貧、富者越富,長久下來只會 更加拉大台灣的所得貧富差距。

2、 一案建商的問題:房價的高漲讓人看到投資的商機,房地產市場在幾十年來 有著很高的投機氛圍,也促使「一案建商」的產生,成立公司的門檻過低,

以至於有許多不良的建商當房屋興建銷售完後,將公司解散,原建設的公司 消失,藉此逃避後續的責任問題,再另外成立新公司,繼續這樣的循環,在 資訊不對稱的狀況下,消費者買房跟賭博一樣,一旦發生瑕疵、有糾紛的房 子,未能保障權益,可能花了畢生積蓄卻買到讓人欲哭無淚的房子。

3、 稅制面:一般而言,經濟市場都存在著「一雙看不見的手」來調整市場機制,

所以政府干涉越少越好。但台灣房地產市場已經被稅制扭曲了5,大家看到這 個扭曲市場的「商機」紛紛投入,因此可能推升目前高房價的結果,嘗試說 明如下:

(1)、 持有稅太低:

誠如上述,為何全台有 12.7 萬人可以持有房屋達 4 戶以上,而 23 人持有 超過百戶以上的房屋,又台灣房市「三高」問題中的「自有住宅比率高」、

「空屋率高」的造成原因為何?這個問題的答案似乎很明顯,因為持有的 成本過低,我國計算持有稅的稅基與時價顯不相當,又東方社會體制下「有 土斯有財」的傳統觀念濃厚,以致於供給無法釋出。

5 租稅中立性原則,係指課徵租稅時應避免影響私經濟部門的資源配置,即不影響消費者及生 產生之經濟決策,然而目前台灣不動產稅制仍維持舊制,以致於不符合現今交易狀況,可能導 致目前台灣房價高漲的原因,資源分配扭曲的現象。

(2)、 移轉稅:

目前台灣現行的不動產移轉稅制上,房屋與土地分開計算,房屋在移轉時 課徵「契稅」6,而土地則以憲法第 143 條「漲價歸公」意旨課徵「土地增 值稅」7,但現行的移轉稅制上,除了「稅基」需要調整外,目前的移轉稅 計算方法高於持有稅,雖然可以藉此避免投機效果,但卻阻礙了資產的流 動性。

(3)、 資本利得稅:

長久以來我國的不動產資本利得稅,亦存在著問題,土地因於移轉時已課 徵「土地增值稅」,為避免重複課稅,因此出售土地的所得部份免稅8,而出 售房屋所獲利的部分,則併入「所得稅」課徵。茲衍生兩個問題,首先,我 國稅制對房屋交易分別課徵房屋稅、地價稅及土地增值稅,但房地產交易 僅支付單一價格,其中大部分認定為土地之售價,剩餘較少的數額則為房 屋售價,籍此規避所得稅。其次,在我國「實價登錄」推行之前,房屋市場 交易狀況不夠透明,稽徵機關無法掌握實際交易價格,故「稅基」無法適用

「時價」,而房屋及土地的認定價值不同,房屋以「房屋評定價值」為「房 屋稅」、「契稅」以及「所得稅」之稅基,每三年重新評定一次,土地則以「土 地公告現值」為「土地增值稅」稅基,每年重新評定,但這些稅基與「時價」

脫節。這二項問題,於 2016 年推行「房地合一」後,所得稅缺失部分應該 將有所改善。

6 契稅係為取得不動產所有權時,所課徵之租稅,但已開徵土地增值稅之土地不在此範圍,並 依據取得之種類(買賣、承典、交換、贈與、分割、占有)而適用不同的稅率,而房屋價值則以 不動產評價委員會評定之房屋標準價格為房屋現值。

7 土地增值稅是針對土地所有權人之土地,於移轉時因自然漲價所課徵的稅。

8 所得稅法第 4 條第 1 項第 16 款所規定。

(4)、 銷售稅:

依我國加值型及非加值型營業稅法第 8 條規定,銷售土地免稅。因此建商 在出售物件時,土地與房屋價格往往差距甚大,土地的售價遠高於房屋售 價,藉此減少營業稅的負擔。除此之外,同法第 39 條規定,對於營利事業 取得固定資產而溢繳稅款得申請退稅部分,因我國有「一人公司」的制度存 在,公司與代表人間常常無法明確切割,又對於公司取得房屋及其用途未 有明確的解釋,造成有不肖的公司假藉營業之名,實為私人使用,籍此運用 退稅制度,變相的讓政府補助其置產。

2.3 文獻回顧

如同上述,台灣房地產存在著許多問題,又無一套較完整的市場分析方式。

因此本論文先從了解目前構成房地產景氣循環可能的要素出發,回顧現行的研究 方式,確認目前研究方法中的問題後,選擇採行頻譜分析(Spectral Analysis)方法,

最後彙整討論國內外文獻如下:

1、 房地產景氣樣本探討:

張金鶚、賴碧瑩(1990)曾列出在台灣許多與房地可能有相關性的指標樣本,惟未 有明確的計量來佐證;張金鶚、詹任偉(2005)探討台灣房地產景氣指標,並以目 前房地產景氣綜合指標分別組合成「領先指標」、「基準指標」、「落後指標」,並 運用因果關係檢定(Granger Causlity Test)確認,房地產景氣綜合指標之領先指標 用來預測景氣變化之適當性。

2、 房地產景氣模型:

目前研究房地產模型主要應用共整合檢定(Cointegration)及馬可夫轉換模型 (Markov Switching Model)為主,Chen, Chien and Lee(2011)主要利用共整合檢定 實證認為台灣房價並沒有擴散連動(diffusion and ripple effect)的現象。另外,李春 長、梁志民、周幸蓉(2008)運用雙變量馬可夫轉換自我迴歸模型進行房地產景氣

循環轉折點之認定,確認房地產景氣綜合領先指標領先基準循環 1 季。馬毓駿、

林秋瑾(2009)運用多變量馬可夫轉換模型,直接對構成房地產指數的多個內容變 數同時進行分析,藉由多變量的架構連結變數間的相互關係來確認景氣轉折與持 續期間,實證結果認定多變量馬可夫模型,更能捕捉房地產景氣的擴張期與收縮 期的特性。

3、 頻譜分析的可行性:

Wang(2001), Manole(2007), Granger(1979), Engle(1976)等主要在介紹傅立葉變換 與 時 間 序 列 的 關 係 , 以 及 如 何 應 用 傅 立 葉 變 換 以 分 析 經 濟 學 上 的 問 題 ; Hartmann(2016)則針對頻譜連動性(Spectral Coherence)的方法有很詳細的介紹與 推導。

4、 確認本論文的研究方法:

參酌上述研究文獻所應用的方法,再參考 Cho and Ma(2006)以及 Gray(2013)的研 究方法來確認本研究的應用,在 Cho and Ma(2006)中,利用頻譜分析(Spectral Analysis)分析南韓房地產價格飛漲是否與調降利率有關,該篇論文的分析過程相 當完整,但是應用的變數僅有房價與利率兩個,然而房地產影響不應為單一因素;

另 Gray(2013)亦採用頻譜分析(Spectral Analysis)分析愛爾蘭幾個主要城市房地產 價格是否呈現連動關係(Ripple Effect)及愛爾蘭房地產價格的週期,本論文雖然未 明確指出愛爾蘭房地產價格的主要週期(Major Cycle)為何,但是運用頻譜連動性 (Coherence)及相角(Phase)很明確的列出個變數間的連動關係為何,值得參考。

第三章 研究方法與理論探討

世間上的事物如價格、訊號……等,皆是由時間的貫穿推演而成的,週期 (Period)就是觀察某一事物在時間的推進過程中震盪的長度,當觀察經濟活動在 一段期間內的發生擴張、收縮、衰退,最後復甦的階段,就是一般所熟悉的經濟 景氣循環(Business Cycle)週期,而房地產景氣循環為影響總體景氣循環的重要 環結之一,也是房地產市場供需變化的總體現象。以往房地產景氣週期都是從時 域的角度來探討分析,亦即時間序列分析法,本論文主要採用傅立葉分析(Fourier Analysis)探討房地產景氣循環,試圖應用傅立葉分析將時域(time domain)資料轉 換成頻域(frequency domain)資料,並藉由頻域的特性找出台灣的房地產景氣的主 要週期加以並探討之。

3.1 房地產景氣樣本探討

如上述,景氣循環為經濟活動大約在一段期間內發生起伏變動而推算出來的 態樣,換言之,當不同的經濟變數有相同的週期時,這些變數可能為某種經濟活 動之組成因素,然而房地產生命週期又較為不同也相對複雜,僅依靠單一指標是 無法全面性的反應出。又台灣的房地產市場具有「預售制」9,以及不動產無保存 不便的持有問題,另外交易與營建時間點有明顯「時差」現象等,經濟面因素以 及制度面的影響,造成房屋的供給需求變化,因此,本文從各面向篩選出影響房 地產相關變數樣本10,並整理如下表 3.1,整理分為六大面向,分別討論如下:

(1)、 金融面:就一般而言,房地產無論在新建案亦或是一般買賣案件,所需 要的資金都較為龐大,且與金融貸款、利率、貨幣供給量等習習相關,

9 亦即「預售屋」,也就是俗稱的「紅單」,在建物尚未開始建造或是仍在建造中,已經開始銷 售的房屋,通常以樣品屋、模型、圖片或影片等呈現房屋樣貌,優點在於售價通常低於完工時 的市價,且格局可以依需求自行調整,付款方式為分階段支付,相對於購買成屋來說,資金較 能調配運用。

10 參考張金鶚、詹任偉(2005)「台灣房地產景氣動向預測準確度之研究」及本論文自行整理。

例如:貨幣供給量增加,可能使銀行房貸資金提高,容易使民眾借款購 屋,又如 2008 年美國次級房貸風暴實施三次 QE(量化寬鬆政策),2009 年遺產及贈與稅從累進稅率最高 55%,調降為單一稅率 10%,導致大量 資金回流,使 2009 年 M1A 大幅增加,並紛紛投入房地產市場,需求增 加,進而推高房地產景氣。另外,台灣基準放款利率長期處於較低的狀 態,而低房貸利率,使消費者較容易獲得房貸,相對購屋也較為容易,

亦使得房屋需求增加,本論文篩選相關資料,並列入樣本變數加以分析。

(2)、 價格面:供給需求決定交易房價以及成交數量,然而價格又為房地產成 交的重要因素之一。因此,選取與價格有關之指標,如:國泰房地產可 能成交價指數、國泰房地產開價指數、房價所得比等,以及考量成本亦 為影響價格的原因,建造成本提高,相對影響房屋供給量,藉由建材批 發業營業額來推估建造房屋成本的增減變化,將上述相關資料列入樣本 變數加以分析。

(3)、 交易面:相對於房價外,亦可從交易的數量來分析房地產的榮衰,然而 如上述,台灣的房地產市場有「預售」制度,在建物尚未開始建造或是 仍在建造中,就能開始銷售房屋,預售屋對於建商而言,能夠減少自籌 資金的財務壓力,而對於消費者購屋來說,預售屋通常售價較市價低,

且格局可以依需求自行調整,付款方式為分階段支付,預售屋制度能提 高民眾購屋的需求,因此樣本指標選擇「興建案」的核發建築物建造執 照,以及「新成屋」的辦理建物所有權原始登記、「中古屋」的辦理所 有移轉登記。另外,從不動產移轉稅(契稅、土地增值稅)的稅收增減 變化,也是分析交易量的參考資料。

(4)、 投資面:一般而言,房地產的投資,基本上可分為二種「出租」及「投 機」。在「出租」的部分上,租金收入的多寡,可能會影響民眾投入房 地產的意願,倘若租金較低,可能使民眾減少購屋的意願,而降低購置 住宅的需求,因此,選擇租金指數為分析的樣本;至於「投機」的部分,

由於房地產景氣循環為總體景氣循環的一部分,亦受整體大環境的影響,

國內生產毛額、建材批發業之營業額能較分析出目前景氣狀況,景氣繁 榮階段,投資風氣較為興盛,購置住宅轉售賺取差價牟利的需求亦可能 隨之增長,因此列入樣本變數加以分析。

(5)、 使用面:從最直觀的方向判斷,當房屋取得「建築物使用執照」時,「興 建案」改變狀態為「新成屋」,也是房屋處於可以使用及出售的狀況,

因此核發建築物使用執照次數可間接推估房地產的完成度,可能增加房 屋的供給,並列入樣本變數加以分析。

(6)、 勞動市場面:行業的榮景與蕭條,相對應該行業進入的人數多寡,景氣 榮景的情況下,所需要的受僱員工也隨著增加,反之則隨著下降。除此 之外,營造業內部所領取之薪資獎金及紅利亦同,可藉由營造業的勞動 市場來分析房屋市場供給面,另一方面所得水準的提升,也影響對購屋 的需求,因此本論文將營造業受僱員工人數及員工每月薪資,列入樣本 變數加以分析。

表 3.1 房地產綜合指標數列名稱

資料來源:本研究自行整理

金融面 交易面

M1A 貨幣供給額 M1B 貨幣供給額 M2 貨幣供給額

企業及個人存款-定期及定期儲蓄存款 企業及個人存款-活期性存款

全體貨幣機構存款 退票張數比率 國民儲蓄率 基準放款利率 郵政儲金 房屋修繕貸款 建築貸款 購置住宅貸款 房貸負擔率

民間消費支出家具設備及家務維護 國泰房地產 30 天成交量指數 國泰房地產 30 天銷售率指數 國泰房地產推案量指數 核發建照面積

辦理建物所有權原始登記 辦理建物所有權移轉登記 土地增值稅

契稅

價格面 投資面

國泰房地產可能成交價指數 國泰房地產開價指數 國泰房地產議價空間 信義房價指數 房價趨勢分數 房價所得比 營造工程物價指數

名目國內生產毛額 建材批發業營業額 租金指數

使用面 核發建築物使用執照

勞動市場面

營造業受僱員工人數 營造業員工每月薪資3.2 傅立葉變換(Fourier Transform)與時間序列

任何序列(函數、訊號亦然)皆可展開成不同頻率弦波的線性組合11;更正式 的說,亦即任何序列皆由不同頻率的頻譜(Spectral)所組成,而透過傅立葉變換則 能將時域的序列變換到頻域中,並在頻域中可以分析出組合該序列所有頻率的頻 譜,而頻譜中的每個單一頻率相對於時域就是形成對應該頻率的週期弦波(Sine wave)。

傅立葉變換是一種線性的積分變換,在時域中的序列通常而言都是實數函數,

在經過傅立葉變換後,則會轉換為複數函數來表示頻譜。

傅立葉變換的最大利益是能在不用額外加變數在原來的時域序列下,經由數 學上座標轉換的方式下,無失真的將構成該序列的所有週期弦波表示出來,因此 可以很精確的得知影響該時域時間序列的主要週期為何,這是目前已知任何時域 分析方法都很難做到的。

根據 Hamilton(1994),若一連續時間序列Yt表示為:

{𝑌𝑡: 𝑡 ∈ 𝑇}, 其中 T = [0, ∞) (3-1)

式中 t 為時間單位。

則該連續時間序列的傅立葉變換為:

F{𝑌𝑡}(𝜔) = ∫ 𝑌0∞ 𝑡𝑒−𝑖𝜔𝑡𝑑𝑡 (3-2)

其中Yt為時間序列,F{∙}(ω)為積分變換運算子12,ω為積分變換變量即角頻 率,i 為虛數即√−1,區間為[−𝜋, 𝜋]13,𝑒−𝑖𝜔𝑡為積分變換核函數(Kernel Function)。

轉換後的連續時間序列𝑌𝑡則可被拆解成頻域的線性組合:

11 法國數學家約瑟夫‧傅立葉(Joseph Fourier)於 1807 年提出,任何序列、函數或訊號的基本組 成元素就是弦波,這裡的弦波包含正弦波(Sin Wave)與餘弦波(Cos Wave)。

12 一般傅立葉變換是包含整條實數軸,即上下限為−∞到∞,但考量時間序列−∞到 0 之時間區 間是無定義,所以將傅立葉變換上下限調整為 0 到∞。

13 令𝜔𝑛=𝑛𝜋

𝐿,且∆ω = 𝜔𝑛− 𝜔𝑛−1=𝜋

𝐿,則當∆ω → 0時,L → ∞,因此我們可以將區間擴展至 [−∞, ∞]整條實數軸。

𝑌𝑡= 𝜇 +1

𝜋∫ 𝛼(𝜔) ∙ 𝑐𝑜𝑠(𝜔𝑡)𝑑𝜔 +0∞ 𝜋1∫ 𝛽(𝜔) ∙ 𝑠𝑖𝑛(𝜔𝑡)𝑑𝜔0∞ (3-3)

其中μ = E(𝑌𝑡),𝛼(𝜔)和𝛽(𝜔)即為傅立葉變換後的頻域函數14。

若時間序列不連續為離散的時間點,即T = {𝑡0, 𝑡1, 𝑡2, 𝑡3, … , 𝑡𝑛, … },則(3-3)式 可改為:

𝑌𝑡 = 𝜇 + ∑𝑀𝑛=1[ 𝛼𝑛∙ 𝑐𝑜𝑠(𝜔𝑛𝑡)+ 𝛽𝑛∙ sin (𝜔𝑛𝑡) ] (3-4)

根據棣美弗定理(De Moivre’s Theorem)15,我們可以將(3-4)式合併成複數形 式:

𝑌𝑡 = 𝜇 + ∑𝑀𝑛=1𝛾𝑛𝑒−𝑖𝜔𝑛 (3-5)

其中𝛾𝑛為振幅(Amplitude)。

若將(3-5)式左右乘上積分運算子∫∙ 𝑒−𝑖𝜔𝑡𝑑𝑡,則離散時間序列的傅立葉轉換 為16:

F{𝑌𝑡}(𝑘𝜔0) = 1

𝑀∑𝑀−1𝑡=0 𝑌𝑡𝑒−𝑖𝜔𝑘𝑡 (3-6)

(3-6)式即為離散傅立葉變換(Discrete Fourier Transform)。

14 ∫ 𝑌0∞ 𝑡𝑒−𝑖𝜔𝑡𝑑𝑡= 𝛼(𝜔) + 𝑖𝛽(𝜔)

15 𝑒𝑖𝑛𝑥= 𝑐𝑜𝑠(𝑛𝑥) + 𝑖𝑠𝑖𝑛(𝑛𝑥)

16 詳細推導可以參閱附錄一。

3.3 頻譜分析(Spectral Analysis)

頻譜就是指一個訊號在頻域下的表示方式,一般而言頻譜會有兩個分量,

分別為振幅(幅譜,Amplitude)與相位(Phase),亦即會得到兩個分別以頻率為橫 軸,振幅與相位為縱軸的分量。

因此頻率與各自對應的振幅及相角的關係可以表示如下:

𝜔1 , (𝛾1, 𝜃1) 𝜔2 , (𝛾2, 𝜃2) 𝜔3 , (𝛾3, 𝜃3)

⋮

𝜔𝑀 , (𝛾𝑀, 𝜃𝑀) (3-6) 其中ωn代表頻率,γn代表振幅,𝜃𝑛代表相位。

每個頻率之間的特性為0 < 𝜔1 < 𝜔2 < 𝜔3 < ⋯ < 𝜔𝑀,若時間週期𝑌𝑡最後記 錄時間點為𝑡𝑀,即t = (𝑡1, 𝑡2, 𝑡3, ⋯ , 𝑡𝑀),則我們可以視𝑌𝑡的最大時間點𝑡𝑀為𝑌𝑡的最 大週期,又因為頻率(ω)與週期(t)互為倒數的關係,所以t與ω有以下關係:

𝑡1 = 𝑀

𝜔𝑀, 𝑡2 = 𝑀

𝜔𝑀−1,∙∙∙ , 𝑡𝑀 𝑛⁄ = 𝑀

𝜔𝑛, ⋯ , 𝑡𝑀 2⁄ = 𝑀

𝜔2, 𝑡𝑀 = 𝑀

𝜔1 (3-7)

3.3.1 振幅(幅譜,Amplitude)

上述(3-6)式中的 𝛾𝑛實際上就是𝑌𝑡在𝜔𝑛中的振幅大小,振幅代表的意義就是 該振幅其對應的頻率在𝑌𝑡中所佔有的成分大小;換言之,𝛾𝑛越大,則表示𝜔𝑛在𝑌𝑡 中的影響越大;反之,𝛾𝑛越小,則𝜔𝑛在𝑌𝑡中的影響越小。

3.3.2 相位(Phase)與相位差(Phase Difference)

相位主要是度量弦波在一週期中某段時間的振幅偏移量,一般以弧度 (radians)作為單位,並以弧度 0 作為偏移的起始時間點(t=0)。

若兩獨立時間序列在相同頻率對應的週期弦波其相位差值不為 0,則我們稱

兩時間序列具有相位差。所以當兩時間序列具有相位差時,其代表的意義就是這 兩時間序列具有時間差的關係,即呈現發生在前與後的現象,如圖 3.1 所示。

資料來源:本研究自行繪製

圖 3.1 相位差與時間差的關係

圖 3.2 即為台灣名目國內生產毛額頻譜圖,圖左為振幅與頻率對應圖,圖 右為相角與頻率對應圖。

資料來源:本研究自行繪製

圖 3.2 台灣名目國內生產毛額頻譜圖

3.4 頻譜連動性(Spectral Coherence)17

若兩時間序列都含相同某特定頻率的週期弦波且無論任何時間點相位差皆 為常數,則我們說這兩時間序列的週期弦波具有連鎖效應(ripple effect)。

兩時間序列特定頻率的週期弦波若具有連鎖效應,代表著這兩時間序列的週 期弦波所產生的波動是會互相影響的,亦即其中一個時間序列某頻率的週期弦波 若產生波動,則經過一段時間差後,另一個時間序列相同頻率的週期弦波必定會 產生相同的波動。

頻譜連動性(Spectral Coherence)就是提供兩時間序列在特定頻率的週期弦波 相位一致性的程度;換言之,就是在度量兩時間序列的連鎖效應大小。

令兩時間序列X(𝑡)與Y(t),其各自傅立葉變換定義為:

F{𝑋(𝑡)} = 𝛷𝑥(𝜔)

F{𝑌(𝑡)} = 𝛷𝑦(𝜔) (3-8) 變異數定義為18:

𝛷𝑥𝑥(𝜔) = var(𝛷𝑥)

𝛷𝑦𝑦(𝜔) = var(𝛷𝑦) (3-9)

兩者的共變異數實數部則定義為19:

𝛷𝑥𝑦(𝜔) = Re{cov(𝛷𝑥, 𝛷𝑦)} (3-10)

17 coherence 在理工領域翻譯成「同調性」,在物理領域則為翻譯「相干性」,而在醫學領域則是

「連貫性」,本文中的樣本變數間的關係,較似醫學上對於 coherence 的應用,惟各樣本變數間 不是貫性而是像齒輪連動的關係,因此本文將 Spectral Coherence 翻譯為「頻譜連動性」。

18傅立葉分析變異數公式如下:

E(𝑌𝑡2) = ∑𝑀 𝐸(𝛾𝑛2)𝐸(𝑍𝑛2)

𝑛=1

= ∑ [𝐸(𝛼𝑛2) ∙ 𝑐𝑜𝑠2(𝜔𝑛𝑡) − 𝑖2𝐸(𝛿𝑛2) ∙ 𝑠𝑖𝑛2(𝜔𝑛𝑡)]

𝑀 𝑛=1

= ∑𝑀 𝛼𝑛2 𝑛=1 19傅立葉分析共變異數公式如下:

E(𝑌𝑡𝑌𝑡−𝑘) = ∑ 𝛼𝑛2∙ 𝑐𝑜𝑠(𝜔𝑛𝑘)

𝑀 𝑛=1

則時間序列X(𝑡)與Y(t)的頻譜連動性(Spectral Coherence)則定義為:

𝑐𝑜ℎ(𝜔) = |𝛷𝑥𝑦(𝜔)|

√𝛷𝑥𝑥(𝜔)∙𝛷𝑦𝑦(𝜔) (3-11)

|𝑐𝑜ℎ(𝜔)|數值介於 0 與 1 之間,當|𝑐𝑜ℎ(𝜔𝑘)| = 1代表兩時間序列X(𝑡)與Y(t) 在特定頻率𝜔𝑘的週期弦波列具有完全連鎖效應;反之,當|𝑐𝑜ℎ(𝜔𝑘)| = 0時,兩時 間序列X(𝑡)與Y(t)在特定頻率𝜔𝑘的週期弦波不具有連鎖效應;而0 < |𝑐𝑜ℎ(𝜔𝑘)| <

1則為兩時間序列X(𝑡)與Y(t)在特定頻率𝜔𝑘的週期弦波在部分時間內具有連鎖效 應。

3.5 頻譜主頻率(Major Cycle)

綜合上述 3.3 及 3.4 節,若兩時間序列(或兩個以上)藉由傅立葉分析出組合 該序列所有頻率的頻譜,並且符合下列條件20:

(1). 頻譜均具有相同的特定頻率。

(2). 該特定頻率的振幅大小對於其頻譜具有較大的影響力21。 (3). 頻譜連動性接近 1。

則能認定這特定頻率為這兩時間序列的頻譜主頻率(Major Cycle),也是本論 文最主要的研究目的,而透過頻譜主頻率找到兩時間序列真正最主要的影響週期。

3.6 超前指標與落後指標

一旦特定頻率具有高頻譜連動性便可稱兩時間序列(或以上)間的頻譜相位 一致性很大,因此可以利用 3.3.2 節相位差的方式量度兩時間序列(或以上)間彼 此時間差是超前或落後的關係。

令時間序列X(𝑡)和Y(𝑡)在𝜔𝑎的相位分別為𝜃𝑥𝑎和𝜃𝑦𝑎,則π > 𝜃𝑥𝑎− 𝜃𝑦𝑎 > 0時,

我們說Y(𝑡)為X(𝑡)的超前指標;同理,若−π < 𝜃𝑥𝑎− 𝜃𝑦𝑎 < 0時,可謂Y(𝑡)為X(𝑡) 的落後指標。

20 可參閱 David Gray, House price diffusion: an application of spectral analysis to the prices of Irish second-hand dwellings.

21 目前並沒有任何文獻確切定義量化多大的振幅大小才具有對頻譜有影響力,本論文採用頻譜 中前十大振幅來認定為較大影響力的振幅。

第四章 實證結果與分析

本章討論樣本資料及分析實證研究結果。

4.1 樣本資料分析

在進行傅立葉分析前,需將上一章所篩選出的指標樣本,分別先後進行二項 樣本資料處理,第一步驟為統一樣本資料區間,為避免週期不一致而導致分析結 果的謬誤;第二步驟為單根檢定,因為非定態的總體資料樣本,會造成傅立葉變 換無法反應出正確的週期,亦即會產生「假性週期」,因此將樣本資料進行差分 (difference)處理,以消除單根,避免得到不正確的結果。

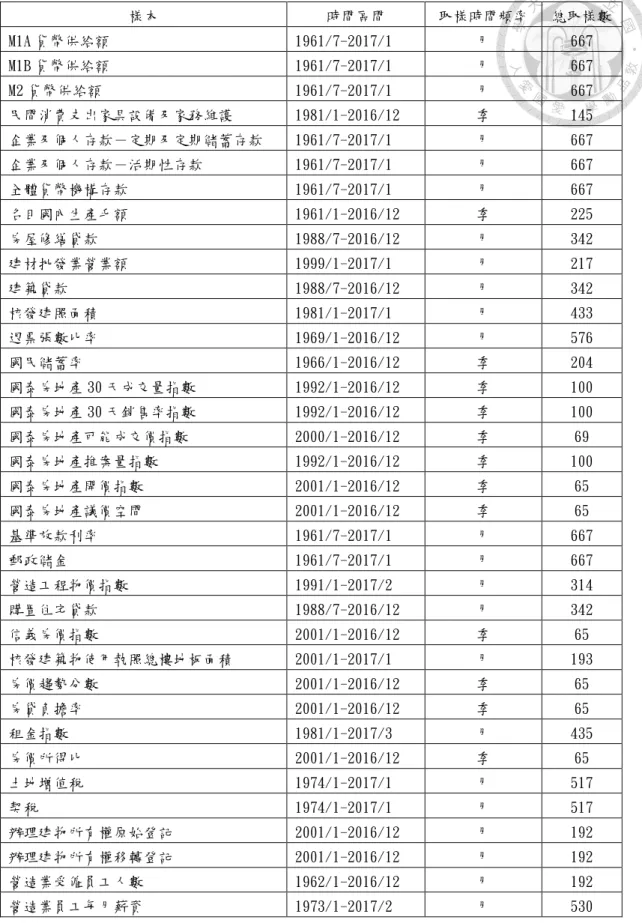

4.1.1 統一樣本資料區間

由表 4-1 中可見,各樣本資料的時間區間、總取樣數及時間頻率皆不同,若 干統計數據(如:貨幣供給額)自 1961 年起政府公布資料。由於利用傅立葉分析 需要相同的時間區間及取樣總數,分析時才不會造成各樣本資料的週期不一致,

選取時間區間 2002 年 1 月至 2016 年 12 月為本論文的研究時間區間,樣本時間 頻率則定為月22,計有 180 個月,整理過後可分析的資料列在表 4-2。

22原樣本資料時間頻率若為季資料,則在季資料轉換為月資料時,因為季資料為月資料之平均 值,因此視該季每月資料值等同於季資料的值。

表 4.1 原始樣本取樣區間、頻率及總數

樣本 時間區間 取樣時間頻率 總取樣數

M1A 貨幣供給額 1961/7-2017/1 月 667

M1B 貨幣供給額 1961/7-2017/1 月 667

M2 貨幣供給額 1961/7-2017/1 月 667

民間消費支出家具設備及家務維護 1981/1-2016/12 季 145 企業及個人存款-定期及定期儲蓄存款 1961/7-2017/1 月 667

企業及個人存款-活期性存款 1961/7-2017/1 月 667

全體貨幣機構存款 1961/7-2017/1 月 667

名目國內生產毛額 1961/1-2016/12 季 225

房屋修繕貸款 1988/7-2016/12 月 342

建材批發業營業額 1999/1-2017/1 月 217

建築貸款 1988/7-2016/12 月 342

核發建照面積 1981/1-2017/1 月 433

退票張數比率 1969/1-2016/12 月 576

國民儲蓄率 1966/1-2016/12 季 204

國泰房地產 30 天成交量指數 1992/1-2016/12 季 100 國泰房地產 30 天銷售率指數 1992/1-2016/12 季 100

國泰房地產可能成交價指數 2000/1-2016/12 季 69

國泰房地產推案量指數 1992/1-2016/12 季 100

國泰房地產開價指數 2001/1-2016/12 季 65

國泰房地產議價空間 2001/1-2016/12 季 65

基準放款利率 1961/7-2017/1 月 667

郵政儲金 1961/7-2017/1 月 667

營造工程物價指數 1991/1-2017/2 月 314

購置住宅貸款 1988/7-2016/12 月 342

信義房價指數 2001/1-2016/12 季 65

核發建築物使用執照總樓地板面積 2001/1-2017/1 月 193

房價趨勢分數 2001/1-2016/12 季 65

房貸負擔率 2001/1-2016/12 季 65

租金指數 1981/1-2017/3 月 435

房價所得比 2001/1-2016/12 季 65

土地增值稅 1974/1-2017/1 月 517

契稅 1974/1-2017/1 月 517

辦理建物所有權原始登記 2001/1-2016/12 月 192

辦理建物所有權移轉登記 2001/1-2016/12 月 192

營造業受僱員工人數 1962/1-2016/12 月 192

營造業員工每月薪資 1973/1-2017/2 月 530

資料來源:內政部不動產資訊平台(http://pip.moi.gov.tw/V2/E/SCRE0201.aspx);內政部統計處(htt p://www.moi.gov.tw/stat/index.aspx);財政統計資料庫(https://www.mof.gov.tw/List/Index?nodeid

=100);Stcok-ai(https://stock-ai.com/index),2017 年 3 月 16 日上網查詢,本研究自行整理。

表 4.2 本論文樣本取樣區間、頻率及總數

樣本 時間區間 取樣時間頻率 總取樣數

M1A 貨幣供給額 2002/1-2016/12 月 180

M1B 貨幣供給額 2002/1-2016/12 月 180

M2 貨幣供給額 2002/1-2016/12 月 180

民間消費支出家具設備及家務維護 2002/1-2016/12 月 180 企業及個人存款-定期及定期儲蓄存款 2002/1-2016/12 月 180

企業及個人存款-活期性存款 2002/1-2016/12 月 180

全體貨幣機構存款 2002/1-2016/12 月 180

名目國內生產毛額 2002/1-2016/12 月 180

房屋修繕貸款 2002/1-2016/12 月 180

建材批發業營業額 2002/1-2016/12 月 180

建築貸款 2002/1-2016/12 月 180

核發建照面積 2002/1-2016/12 月 180

退票張數比率 2002/1-2016/12 月 180

國民儲蓄率 2002/1-2016/12 月 180

國泰房地產 30 天成交量指數 2002/1-2016/12 月 180 國泰房地產 30 天銷售率指數 2002/1-2016/12 月 180

國泰房地產可能成交價指數 2002/1-2016/12 月 180

國泰房地產推案量指數 2002/1-2016/12 月 180

國泰房地產開價指數 2002/1-2016/12 月 180

國泰房地產議價空間 2002/1-2016/12 月 180

基準放款利率 2002/1-2016/12 月 180

郵政儲金 2002/1-2016/12 月 180

營造工程物價指數 2002/1-2016/12 月 180

購置住宅貸款 2002/1-2016/12 月 180

信義房價指數 2002/1-2016/12 月 180

核發建築物使用執照總樓地板面積 2002/1-2016/12 月 180

房價趨勢分數 2002/1-2016/12 月 180

房貸負擔率 2002/1-2016/12 月 180

租金指數 2002/1-2016/12 月 180

房價所得比 2002/1-2016/12 月 180

土地增值稅 2002/1-2016/12 月 180

契稅 2002/1-2016/12 月 180

辦理建物所有權原始登記 2002/1-2016/12 月 180

辦理建物所有權移轉登記 2002/1-2016/12 月 180

營造業受僱員工人數 2002/1-2016/12 月 180

營造業員工每月薪資 2002/1-2016/12 月 180

資料來源:內政部不動產資訊平台(http://pip.moi.gov.tw/V2/E/SCRE0201.aspx);內政部統計處(htt p://www.moi.gov.tw/stat/index.aspx);財政統計資料庫(https://www.mof.gov.tw/List/Index?nodeid

=100);Stcok-ai(https://stock-ai.com/index),2017 年 3 月 16 日上網查詢,本研究自行整理。

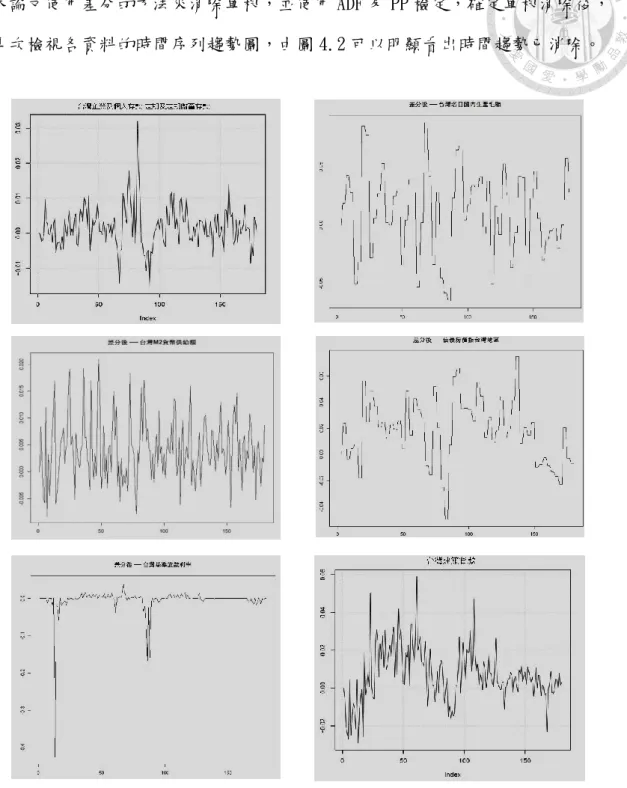

資料來源:本研究自行繪製

圖 4.1 經濟變數時間趨勢圖(原始值)

4.1.2 單根檢定總體時間序列資料大多都為非定態(nonstationary),且具有時間趨勢,而具 有時間趨勢的資料在進行傅立葉變換後,必會得到等同於資料時間長度的最大週 期的結果,亦即在本論文中總取樣數為 180 筆,所得到的最大週期也就是 180 個 月,而此週期亦會產生最大振幅(最大影響性),可能造成「假性週期」,以致於 所分析的結果失真,如下圖 4.1 經濟變數(如:企業及個人存款-定期及定期儲蓄 存款、台灣名目國內生產毛額、台灣 M2 貨幣供給額、信義房價指數、基準放款 利率、建築貸款)時間趨勢圖所示,資料隨著趨勢上下波動,無法準確換算其正 確主頻。

因此,為了正確找出影響性較大的頻率,必須使時間序列資料成為定態,

本論文使用差分的方法來消除單根,並使用 ADF 及 PP 檢定,確定單根消除後,

再次檢視各資料的時間序列趨勢圖,由圖 4.2 可以明顯看出時間趨勢已消除。

資料來源:本研究自行繪製

圖 4.2 經濟變數時間趨勢圖(差分後)

此外,值得進一步討論的事,各項時間數列唯有租金指數透過一階差分處理 後,仍未能消除單根問題,圖 4.3 分別列出原始資料及一階差分後之時間趨勢圖,

可以發現仍具有成長趨勢,且具有截距項。

資料來源:本研究自行繪製

圖 4.3 租金指數原始值及一階差分後之時間趨勢圖

因此對租金指數進行二階差分的處理,並採用 ADF 及 PP 進行單根檢定後,

其檢定結果才顯示已消除租金指數序列的單根問題,表 4.3 為其檢定結果,表示 通過檢定,圖 4.4 則為租金指數二階差分後的結果圖。

表 4.3 租金指數單根檢定結果(含截距項與時間趨勢項)

原始資料 一階差分 二階差分

ADF -0.423 -5.973 -14.531***

PP 838.020 4.005 -9.848***

註:***p<0.01,**p<0.05,*p<0.1

資料來源:本研究自行繪製

圖 4.4 租金指數二階差分後之時間趨勢圖

這個結果令人訝異,租金的上漲的幅度竟然相較於其他樣本的大。另外,比 較楊子江(2016)的研究結果顯示,在台灣仍有 194 萬戶中下階層家庭屬無殼蝸 牛,就現階段高房價的狀態來看,這些家庭無能力購屋,只能持續租屋,對於租 屋的需求彈性相當的小,使得租金具有抗跌性,以致於租金可能有較大的空間持 續成長。

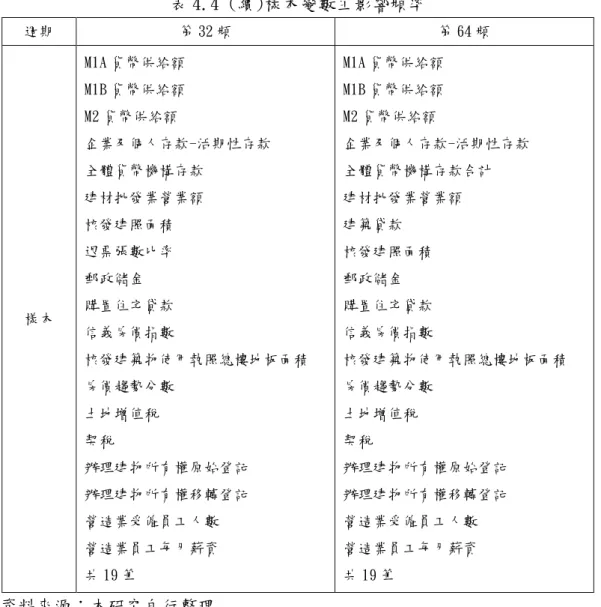

4.2 樣本變數前十大振幅23

如上一章所述變數的振幅越大其影響力也越大,反之,則越小;本論文將上 述樣本資料進行頻譜分析後,得到組成時間序列所有不同頻率的週期弦波,如圖 4.5 所示,以台灣 M2 貨幣供給額為例,在頻譜振幅分佈圖中,以第 16 頻及第 32 頻為最主要振幅,因此將所有樣本均進行頻譜分析後,取前十大振幅做為比 較,並針對這些振幅所對應的頻率來討論。

資料來源:本研究自行繪製

圖 4.5 台灣 M2 貨幣供給額頻譜振幅分佈圖

如上述指出,房地產景氣循環不應僅就單一指標來分析反應,應由各層面綜 合型指標構成並加以分析。因此,本論文運用頻譜分析,並經交差比對後,統整 挑選出對於本論文研究之變數均具有影響力的頻率為:第 2 頻、第 5 頻、第 9 頻、

第 16 頻、第 32 頻以及第 64 頻,此外,這些頻率對樣本的影響力大小順序排名 以第 32 頻為最大,其次為第 64 頻,再者為第 16 頻,依序為第 2 頻、第 5 頻、

最後為第 9 頻,將結果列於表 4.4 中。

23 有關樣本前十大振幅的影響性大小,於附錄中說明。

對於研究景氣循環而言,使用週期為計量單位會較恰當,因此可以使用(3- 7)式頻率與週期互為倒數的關係,將上列頻率換算為週期,各頻率所對應之週期 分別為:第 2 頻(週期 8 年)、第 5 頻(週期 3.2 年)、第 9 頻(週期 1.7 年)、第 16 頻(週期 1 年)、第 32 頻(週期 0.5 年)、第 64 頻(週期 0.25 年),並整理列於表 4.4。

相對於本論文使用頻譜分析,將構成該序列的所有週期弦波無失真的表示出 來外,在文獻回顧中可以看出,以往為了找尋房地產景氣循環的過程中,很難全 面的表現出來以及不破壞原本結構,在彭建文、張金鶚(2000)以共積檢定(或稱 為共整合檢定)與誤差修正模型檢視總體變數對於房地產景氣的影響,由於共整 合模型為線性模型,無法分析景氣循環中不對稱的現象;另外李春長、梁志民、

周幸蓉(2008)及馬毓駿、林秋瑾(2009)均採用馬可夫轉換(Markov Switching Model),相較於線性模型而言,馬可夫轉換模型較能反應景氣變化的特性,又多 變數的馬可夫轉換模型優於單變數模型,但馬可夫轉換最大的缺點為變數增加時,

必需估計的參數就會急遽增加,無法較全面的反應出週期。

資料來源:本研究自行整理

表 4.4 樣本變數主影響頻率

週期 第 2 頻 第 5 頻 第 9 頻 第 16 頻

樣本

M1B 貨幣供給額

民間消費支出家具設備及家務維護 企業及個人存款-活期性存款 名目國內生產毛額

房屋修繕貸款 建築貸款 退票張數比率

國泰房地產 30 天成交量指數全國 國泰房地產可能成交價指數全國 國泰房地產推案量指數全國 國泰房地產開價指數全國 基準放款利率

信義房價指教 土地增值稅

營造業受僱員工人數 共 15 筆

民間消費支出家具設備及家務維護 企業及個人存款-定期及定期儲蓄存款 名目國內生產毛額

建築貸款 國民儲蓄率

國泰房地產 30 天成交量指數全國 國泰房地產 30 天銷售率指數全國 國泰房地產可能成交價指數全國 國泰房地產推案量指數全國 國泰房地產開價指數全國 國泰房地產議價空間指數全國 基準放款利率

營造工程物價指數 購置住宅貸款 信義房價指數 房貸負擔率 土地增值稅 共 17 筆

M1B 貨幣供給額

企業及個人存款-定期及定期儲蓄存款 企業及個人存款-活期性存款

名目國內生產毛額 建築貸款

國民儲蓄率

國泰房地產 30 天成交量指數全國 國泰房地產 30 天銷售率指數全國 國泰房地產可能成交價指數全國 國泰房地產推案量指數全國 國泰房地產開價指數全國 營造工程物價指數 購置住宅貸款 信義房價指數 房貸負擔率 房價所得比 共 16 筆

M1A 貨幣供給額 M1B 貨幣供給額 M2 貨幣供給額

民間消費支出家具設備及家務維護 企業及個人存款-定期及定期儲蓄存款 企業及個人存款-活期性存款

全體貨幣機構存款 名目國內生產毛額 國民儲蓄率

國泰房地產 30 天成交量指數全國 國泰房地產 30 天銷售率指數全國 國泰房地產推案量指數全國 國泰房地產議價空間指數全國 基準放款利率

郵政儲金

營造工程物價指數 房價趨勢分數

辦理建物所有權移轉登記 營造業受僱員工人數 營造業員工每月薪資 共 20 筆

表 4.4 (續)樣本變數主影響頻率

週期 第 32 頻 第 64 頻

樣本

M1A 貨幣供給額 M1B 貨幣供給額 M2 貨幣供給額

企業及個人存款-活期性存款 全體貨幣機構存款

建材批發業營業額 核發建照面積 退票張數比率 郵政儲金 購置住宅貸款 信義房價指數

核發建築物使用執照總樓地板面積 房價趨勢分數

土地增值稅 契稅

辦理建物所有權原始登記 辦理建物所有權移轉登記 營造業受僱員工人數 營造業員工每月薪資 共 19 筆

M1A 貨幣供給額 M1B 貨幣供給額 M2 貨幣供給額

企業及個人存款-活期性存款 全體貨幣機構存款合計 建材批發業營業額 建築貸款

核發建照面積 郵政儲金 購置住宅貸款 信義房價指數

核發建築物使用執照總樓地板面積 房價趨勢分數

土地增值稅 契稅

辦理建物所有權原始登記 辦理建物所有權移轉登記 營造業受僱員工人數 營造業員工每月薪資 共 19 筆

資料來源:本研究自行整理