國立臺灣大學管理學院國際企業學系 博士論文

Department of International Business College of Management

National Taiwan University Doctoral Dissertation

緊隨盈餘宣告的分析師盈餘預測 –資訊意涵課題的再釐清

Financial Analysts’ Earnings Forecasts Accompanying Earnings Announcements – Informativeness Issues Revisited

林丁貴 Ting-Kuei Lin

指導教授:林修葳 博士 Advisor: Hsiou-Wei Lin, Ph.D.

中華民國 105 年 1 月

January, 2016

ii

iii

中文摘要

本研究針對認定分析師預測報導對市場的影響力檢測的幾項可能缺失,經由實證設 計調整,探討日中的分時股價資料第一位分析師盈餘預測報導此事件對市場的影響力,

特別是本研究多了時間遞減因素的設計,藉此釐清市場反應究竟係來自公司本身或分析 師,以及兩者對市場的影響力有多大,可以解釋分析師盈餘預測報導本身確實是具有實 質資訊意涵。

本研究貢獻有:(1)以多事件研究法釐清了在同一天發生的公司盈餘宣告事件及第 一位分析師盈餘報導對市場的影響力;(2)加入了事件影響力時間遞減因素、並控制了 其他分析師報導及第一位分析師其他天期報導,提昇了統計檢定力;(3)分析師盈餘預 測報導受到公司盈餘宣告及當時股票市場好壞的影響,即虛假相關及內生性問題獲得處 理。主要結果有:(1)在公司盈餘宣告帶給市場衝擊後,分析師盈餘預測報導確實會帶 給市場另一個邊際顯著的衝擊。(2)對於訊息難解讀、財報難懂、資訊量少的公司,市場 投資人更需要分析師的報導。(3)當市場關注或較仰賴分析師解讀時,分析師因應速度愈 快;會計資訊解讀難度愈大時,分析師因應速度愈慢;(4)盈餘宣告時間相同時,市場關 注及亟需分析師解讀的公司,分析師會優先報導。

關鍵字:分析師盈餘預測修正報導;公司盈餘宣告;日中資料;分析師因應速度;

iv

ABSTRACT

The study extends the literature for informativeness of analyst forecasts by improving the effectiveness of test measures for the magnitude of market reactions triggered by analyst

earnings forecasts revisions through adjusting the empirical designs. We reexamine the informativeness of the first analyst earnings forecast revision by examining abnormal stock market returns in every ten-minute intervals during the trading hours on the earnings announcement day, especially adding the time decaying factors. Moreover, our study measures the magnitudes of the market reactions immediately after both companies’ earnings announcements and analysts’ earnings forecasts revisions for firms with at least sixty-minute differences between these two announcements. Thereby, we could clarify whether the market reactions result from analysts revisions instead of corporate announcements. Overall, our results are consistent with notion that investors perceive analyst earnings forecasts

accompanying earnings announcements as being informative.This study has the following contributions. First, we adopt multi-event settings to distinguish the market reactions triggered by analysts’ earnings forecasts revisions from those

caused by companies’ earnings announcements at the same day. We resolve the

spurious relationships andendogeniety problems by taking control of companies’ earnings

announcements and market performance then which could impact on the analysts’ earnings

forecasts revisions. Second, the statistical power is improved after adding the time decaying

factors and controlling for noises: for instance, FY1 revisions of analysts other than the first

one, and other revisions except FY1 of the first analyst. Our findings add to the existing

literature. First, after earnings announcements take shocks on market, analyst earnings

forecasts also marginally lead to market reaction. Second, the investors appear to reply moreon analyst

forecasts when their companies’ financial statements and information are moredifficult to interpret or they typically have smaller amount of information available to the

market. Third, for companies in which investors may feel more interested or on which

investors may need to rely more heavily on professional third-party opinions, analysts react

quickly to earnings announcements. In contrast, for the firms whose accounting information is

difficult to interpret, analysts react slowly to the announcements. Fourth, among companies

v

announcing earnings at the same time, when companies are with greater assets, with more analysts following them, with greater earnings volatility, with greater discretionary accruals or with greater temporary in earnings and more dependent on analysts, analysts report them first.

Keywords: analysts earnings forecasts revisions; earnings announcements; intraday data;

the timeliness of analyst report

vi

目 錄

口試委員會審定書………...…………ii

中文摘要………...…………iii

ABSTRACT………...…………iv

第一章 緒 論… … … . . 1

第二章 文獻回顧與假說……….. ………..4

第一節 文獻回顧………... 4

第二節 假說發展………...5

第三章 研 究 設 計… … … … …… … … …… … … …… . . 9

第一節 多事件研究法……… 9

第二節 迴歸方程式與變數分析……… 11

第三節 敏感性測試………….………..……… 18

第四節 對比性測試………..……… 21

第五節 法說會與盈餘預測報導………..………22

第四章 資料與結果……….. 24

第一節 資料來源……….……… 24

第二節 研究結果………….….……… 24

第五章 結論………30

參考文獻………..………. 31

vii

圖 目 錄

Figure 1 公司盈餘宣告的時間點與第一位分析師報導的時間點…………...……… 33 Figure 2 盈餘宣告與分析師報導對交易市場的影響………...………34

viii

表 目 錄

Table 1 EAT 與 AAT 在同一日曆天………..………...………… 35

Table 2 EAT 與 AAT 相距一日曆天………...………… 36

Table 3 法說會時間………...………… 37

Table 4 樣本剔除情形………..………..…………...………… 38

Table 5 UE 與 REV 符號一致性的基本統計量………...………… 39

Table 6 假說 1a 分析師報導之市場資訊意涵………...………… 40

Table 7 假說 1b 分析師預測修正方向之資訊意涵………...………… 43

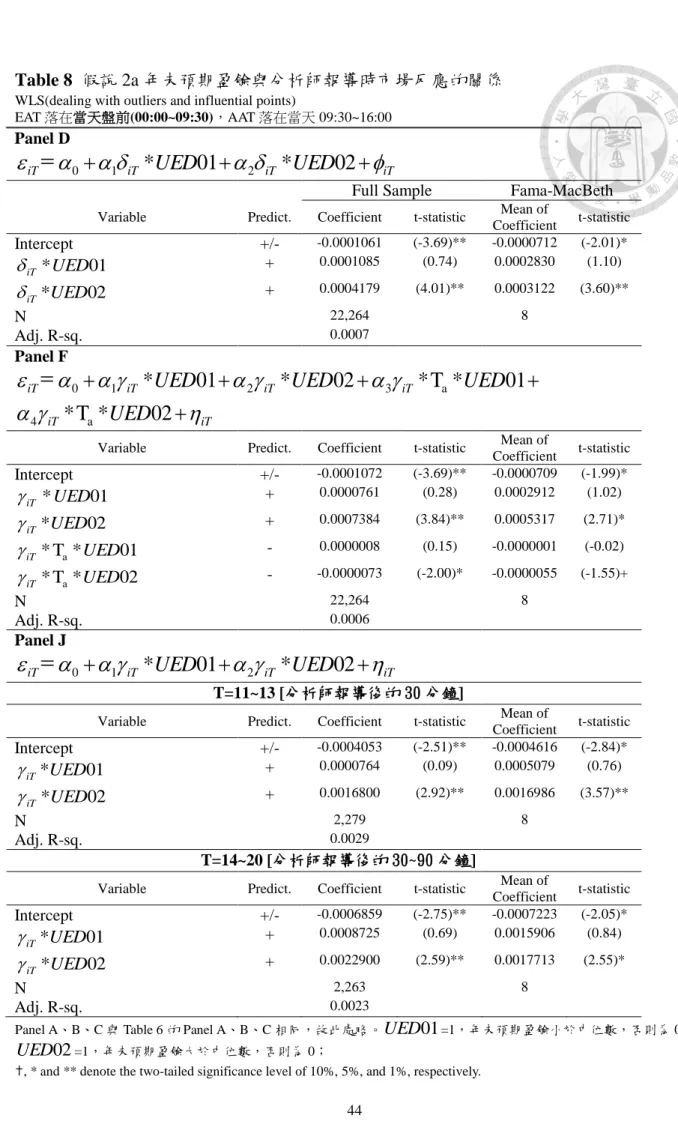

Table 8 假說 2a 年未預期盈餘與分析師報導時市場反應的關係…..…...………… 44

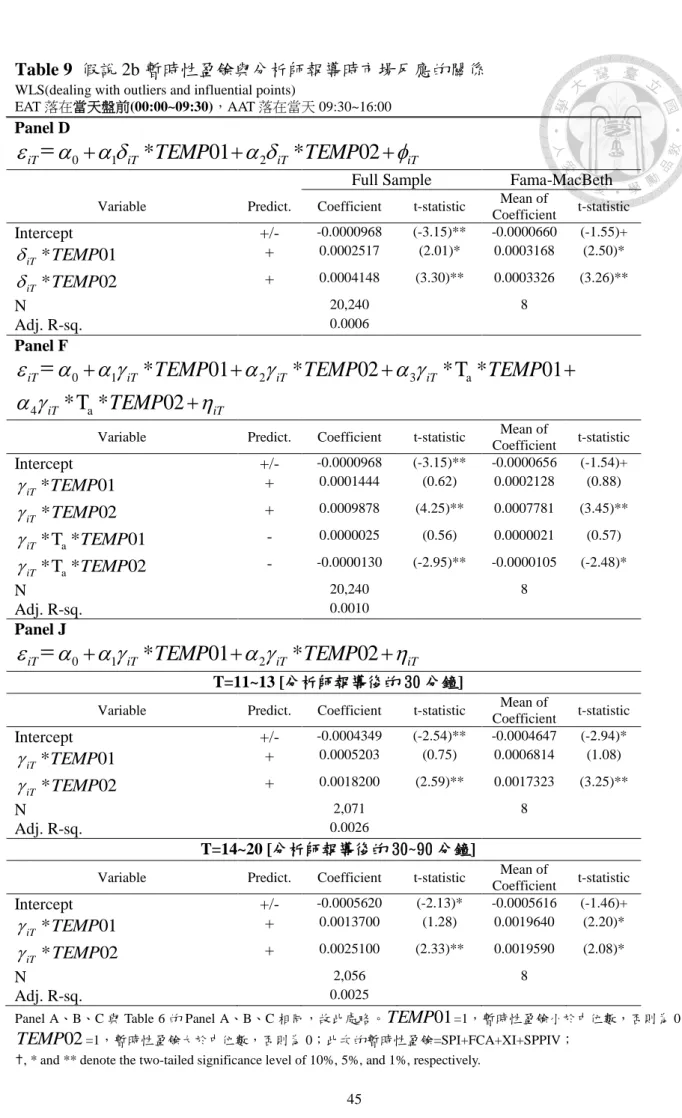

Table 9 假說 2b 暫時性盈餘與分析師報導時市場反應的關係………...………… 45

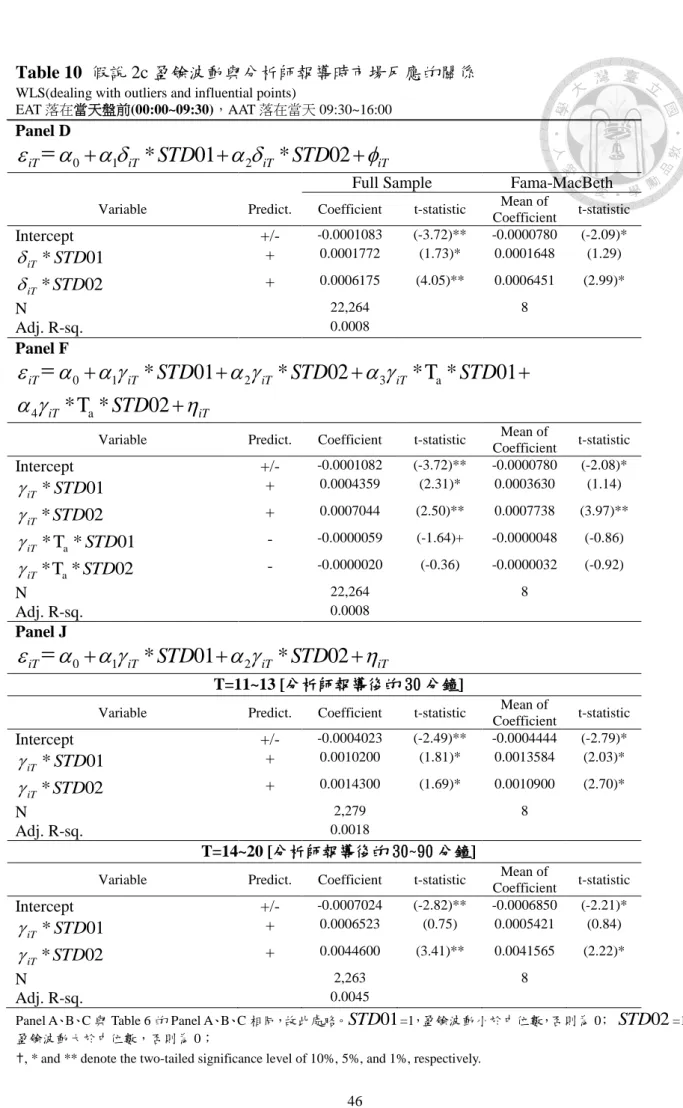

Table 10 假說 2c 盈餘波動與分析師報導時市場反應的關係………..………... 46

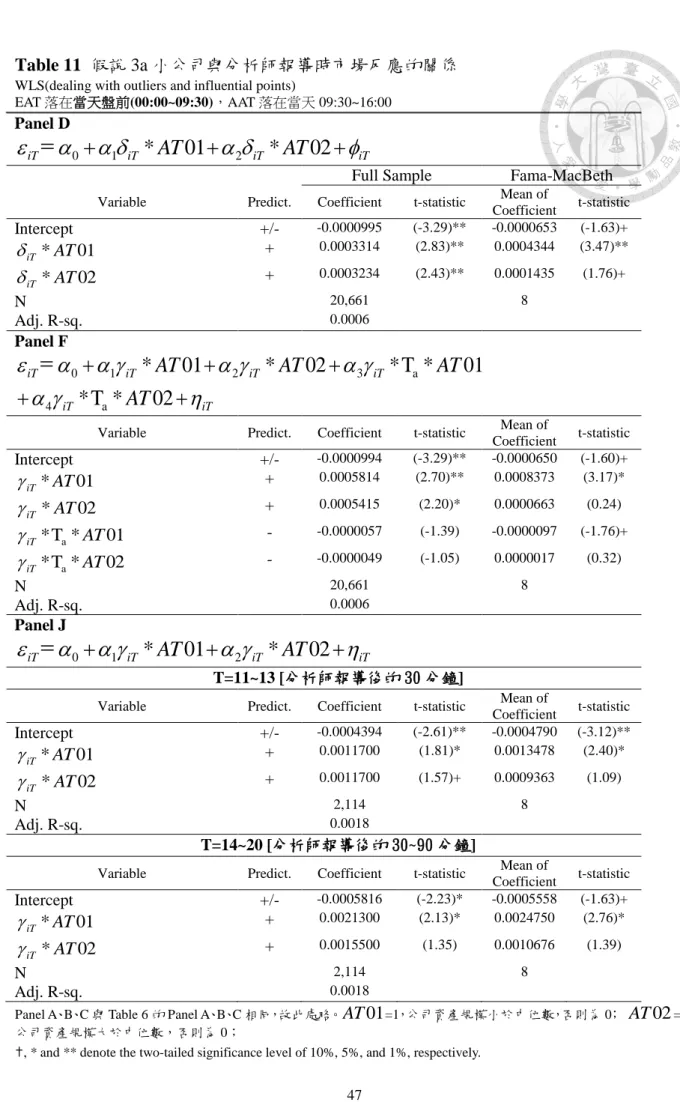

Table 11 假說 3a 小公司與分析師報導時市場反應的關係………...… 47

Table 12 假說 3b 分析師追蹤人數與分析師報導時市場反應的關係………..…………48

Table 13 假說 3c 裁量性應計數與分析師報導時市場反應的關係……….……….49

Table 14 假說 3d 實質盈餘操控與分析師報導時市場反應的關係……… 50

Table 15 假說 4a 與 4b 分析師何時會趕工- 波比模型(probit model)………..……… 51

Table 16 假說 4a 與 4b 分析師何時會趕工- Cox regression………..…… 52

Table 17 假說 5a 與 5b 盈餘宣告時間相同,先報導誰-波比模型(probit model)…… 53

Table 18 斯皮爾曼等級相關(Spearman rank correlation)………...……..…… 54

Table 19 假說 1a 分析師報導之市場資訊意涵-敏感性測試(控制法說會)……… 55

Table 20 假說 1b 分析師預測修正方向之資訊意涵假說-敏感性測試……..…………..58

Table 21 假說 1a 分析師報導之市場資訊意涵-對比性測試(簡化作法)………..59

Table 22 盈餘宣告後召開法說會的快慢與分析師報導時市場反應的關係……..…… 60

Table 6-1 假說 1a 分析師報導之市場資訊意涵-普通最小平方法………...………… 61

Table 6-2 假說 1a 分析師報導之市場資訊意涵-普通最小平方法(亦處理極端值及影響 點)……….………..….64

Table 9-1 假說 2b 暫時性盈餘與分析師報導時市場反應的關係………..……… …...67

1

第一章 緒論

由於公司本身重大事件及分析師預測報導發生時間相近往往落在同一天,為了釐清 短時間的市場反應究竟來自何種事件以及分析師訊息中介角色上的論爭歧異,必須使用 日中資料庫觀察日中的股價表現,同時捕捉到兩事件在短時間內對市場所造成的影響,

同時勾勒出兩事件對市場的影響大小、方向及型態為何,考量最早發佈報導的分析師(即 第一位分析師)相較之後的其他分析師帶給市場衝擊理應最大,且其他分析師報導對市 場的影響力可能在第一位分析師報導時市場已反應完畢,故本研究探討第一位分析師盈 餘預測報導之資訊意涵,然而,因為市場也會受到第二、三位等其他分析師們的影響以 及第一位分析師自身的其他天期的預測報導,另將其他的分析師報導及第一位分析師的 FY2 報導視為重要的控制變數。

本研究與 Altinkiliç and Hansen (2009)、Altinkiliç et al. (2013)與 Bradley et al. (2014) 同樣是採用日中資料的精細特性去分析並釐清公司重大消息與分析師報導對市場的影 響力,利用多事件研究法同時對公司盈餘宣告及分析師盈餘預測修正對市場反應為何作 探討。Bradley et al. (2014)未處理虛假相關及內生性等問題,相較之下,本研究將公司盈 餘宣告會對分析師盈餘預測報導造成影響的內生性問題,採用了兩個階段的計量迴歸進 行處理改善。

本研究有別於 Altinkiliç and Hansen (2009)、Altinkiliç et al. (2013)缺少控制不同分析 師意見歧異提升檢定力的設計,故本研究為避免不同分析師對市場影響力可能因為抵銷 因而低估分析師的資訊意涵,在探討第一位分析師盈餘預測報導之資訊意涵,也將其他 分析師報導及第一位分析師其他天期的盈餘預測如二年期盈餘預測(FY2)報導納為控制 變數,但又因為此二控制變數與第一位分析師一年期盈餘預測(FY1)盈餘預測修正值存 在相關性,為了避免抵銷掉分析師對市場的影響力,我們僅將此二控制變數與第一位分 析師 FY1 修正值方向不一致者才納入控制項中,方向一致者不納入控制項中,此不對稱 處理非但不影響本文檢測分析師資訊意涵的合理性,還能有提升檢定力的效果,因為倘 若該一致者對市場產生反應,也是因為分析師報導具有意義使然。

綜上,本研究係針對認定分析師預測報導對市場的影響力檢測的幾項可能缺失,經 由實證設計調整,提高統計上的檢定力及提供了不同以往的新作法:

一、有別於 Altinkiliç and Hansen (2009)與 Altinkiliç et al. (2013)僅作二事件處理,本 研究則作多事件處理。換言之,除了公司盈餘宣告及第一位分析師盈餘預測修正兩事件

2

外,額外考慮了其他事件,例如第二、三位等其他分析師們的盈餘預測修正、第一位分 析師自身其他天期的盈餘預測修正;

二、由於公司盈餘宣告後,分析師會陸續發佈盈餘預測報導,考量第一位發佈報導 的分析師相較之後的第二位、第三位等等其他分析師帶給市場衝擊最大,且其他分析師 報導對市場的影響力可能在第一位分析師報導時市場已反應完畢,故本文探討「第一位 分析師」的盈餘預測報導之資訊意涵;

三、為避免兩事件相距時間過短難以釐清以及相距時間過長存在太多市場干擾因 子,本文將樣本限定在公司盈餘宣告和分析師盈餘預測相距時間在 1 天之內;

四、分析師盈餘預測報導會受到公司盈餘宣告及當時股票市場好壞的影響,本文處 理了虛假相關、內生性等問題;

五、事件對市場影響力有時間遞減現象,本文控制了時間遞減因素;

本文所設計的計量模型,係採加權最小平方法(weighted least square method),為解 決內生性問題及提高檢定力,計量模型中我們放了一些重要的控制變數,其他分析師們 平均的 FY1 預測修正值、第一位分析師的 FY2 預測修正值、分析師報導發佈時間點之 前的市場累積報酬率等等。本文亦處理了可能遭遇到的計量問題,由於樣本為多年且分 時段的橫斷面資料,在不同年度的橫斷面資料可能存在跨年相依問題,此處稱為橫斷面 相依問題(cross-sectional dependency),在不同時段之間的股價報酬率可能存在自我相關 的 現 象 ,此 處稱作 跨 時段相 依 問題 (cross-time-interval dependency),前者採分年的 Fama-MacBeth 檢測,後者採不同時段各自進行迴歸分析的方式處理。

總結來說,本文主要貢獻有:(1)設計了多事件研究法得以釐清公司盈餘宣告事件 及第一位分析師盈餘預測報導對市場的影響力;(2)分析師伴隨公司盈餘宣告後陸續會發 佈盈餘預測報導,考量第一位發佈報導的分析師相較之後的第二位、第三位等等其他分 析師帶給市場衝擊最大,且其他分析師報導對市場的影響力可能在第一位分析師報導時 市場已反應完畢,故探討「第一位分析師」的盈餘預測報導之資訊意涵;(3)事件對市場 影響力有時間遞減現象,且市場除了受到第一位分析師報導的影響,也會受到其他分析 師甚至第一位分析師自身其他天期的盈餘預測報導的影響,本文控制了時間遞減因素、

其他分析師報導及第一位分析師 FY2 報導提昇了統計檢定力;(4)分析師盈餘預測報導 會受到公司盈餘宣告影響,分析師甚至於可能策略性地根據市場對盈餘宣告反應修正其 預測值,而非前瞻性提供預測值,因而產生虛假相關及內生性等問題,在本文已獲得處

3

理。(5)處理了樣本橫斷面相依問題及跨時段相依問題(6)探究了分析師報導在何時更具 資訊意涵的議題。(7)探討了分析師何時會趕工出報導;分析師如何決定報導的優先順序。

本研究第二章探討相關的文獻以及敘述本研究之假說;第三章提出研究設計;第四 章說明資料的來源與實證的結果;第五章則為本文的結論。

4

第二章 文獻回顧與假說

第一節 文獻回顧

在研究分析師市場資訊意涵時,稍早的文獻諸如 Givoly and Lakonishok (1979), Stickel (1995),Womack (1996), Barber et al. (2001), Ivkovic and Jegadeesh (2004), Frankel et al. (2006)等等採用日資料進行分析,得出分析師報導是具有資訊意涵能帶來超額報酬。

然而,隨著日中資料庫的使用,近些年的文獻諸如 Altinkiliç and Hansen (2009)、Altinkiliç et al. (2013)、Altinkiliç et al. (2016)、Bradley et al. (2014)、Edward et al. (2015)、Li and You (2015)、Hansen (2015)與 Matsumoto et al. (2011)等等開始對分析師訊息中介角色多有論 爭,主因是在採用日中資料後才能更進一步去釐清短時間的市場反應究竟來自何種事 件。

Altinkiliç and Hansen (2009)及 Altinkiliç et al. (2013)指出,在公司發佈重大消息後分 析師會緊接著發佈推薦報導或盈餘預測報導,故市場股價報酬率主要只是在反應公司本 身的重大訊息,並非在反應分析師報導,實際上,分析師的推薦報導及盈餘預測報導鮮 少具有資訊意涵。Altinkiliç et al. (2016)從長期的角度探討,指出在低交易成本的環境下 實證上將難以支持分析師報導能提供有用訊息影響長期股價的說法。

Bradley et al. (2014)則提出另一觀點,相較市場上的新聞媒體,資料庫中的分析師發 佈時間點存在時間落後的錯誤問題,在修正該問題後,事實上,相較公司其他重大消息,

分析師報導更具有資訊意涵。Edward et al. (2015)指出分析師除了能順勢的揭露企業重要 事件消息利於價格發現外,亦能逆勢的扭轉市場投資氣氛,分析師仍是企業重要消息外 新訊息的重要來源。Matsumoto et al. (2011)指出分析師積極參與法說會的討論,使得法 說會帶來的資訊意涵更多。

此外,Li and You (2015)、Hansen (2015)指出分析師報導的價值來自於能使投資人 更加認識新公司,並非來自於訊息不對稱的減低以及改善基本面表現的監督上。

諸多文獻對於分析師是否具顯著的市場資訊意涵有著不一致的結論,然文獻對於何 時的分析師報導具市場資訊意涵則更感興趣。如 Loh and Stulz (2009)指出雖平均而言推 薦報導不具顯著意涵,但某類型的分析師(例如領先型、全美明星、過去有影響力的分 析師)仍可以帶給市場額外的資訊意涵,某些特性的公司(例如成長型、小型、機構投資 人高持股或預測分散度高的公司)之分析師報導亦含額外的資訊意涵。Green et al. (2014) 指出投資人研討會的主辦經紀商相較非主辦經紀商能發行更具資訊意涵、更準確且即時

5

的盈餘預測,顯示出能獲得與公司經理人互動機會仍是分析師取得訊息優勢的ㄧ個重要 來源。Huang et al. (2014)指出若分析師報導的文字內容是偏向負面消息、強調非財務議 題、屬果斷且精準的敘述,所造成的市場反應會較大。

第二節 假說發展

本文以短窗期的日中資料來探討分析師對市場的影響力,依序發展出五個假說,第 一部分是釐清分析師盈餘預測報導之市場資訊意涵;第二部分則是依據訊息特性、公司 特性來看分析師報導在何時會更具資訊意涵;第三部分是關於分析師因應速度。

一、分析師報導之市場資訊意涵 分析師報導具市場資訊意涵

公司發佈盈餘宣告會對市場產生衝擊,但隨著時間的經過該衝擊會減緩,緊接著當 分析師發佈盈餘預測報導後,對市場會造成另一波的衝擊,顯示分析師扮演公開訊息解 讀及傳遞角色,即分析師報導具市場資訊意涵。

H1a:分析師盈餘預測修正報導具有市場資訊意涵。

分析師盈餘預測修正方向

假定市場投資人認為分析師在上修盈餘預測報導時會傾向較為樂觀,在下修盈餘預 測報導時則會傾向較為保守,也就是說分析師在上修盈餘數字時可能高估了,在下修盈 餘數字時可能低估了,因此,市場投資人對向下修正的盈餘預測報導較向上修正的盈餘 預測報導將更加重視,故我們推論向下修正的盈餘預測報導對市場產生的衝擊將較向上 修正的盈餘預測報導來得大。

H1b:當分析師發布向下修正的盈餘預測報導時,市場反應愈大。

二、分析師盈餘預測報導何時更具資訊意涵

市場投資人會在何種情境之下,對分析師提供服務的需求更為迫切?換句話說,分 析師報導在何時會對市場造成更大的衝擊?何時的分析師報導更具有市場資訊意涵?接 下來從訊息特性及公司特性來探討分析師盈餘預測報導於何時更具資訊意涵。

1.訊息特性

6

未預期盈餘

在會計年度終了後,公司會發佈實際的盈餘數字,若與原先市場預期的盈餘數字不 同,此差異即所謂的「未預期盈餘」。未預期盈餘愈大意味著該公司的盈餘愈難為市場 投資人所預估與掌握,此時,投資人更需借助分析師的分析報導,也就是說,對於這類 公司,在分析師報導時市場反應愈大。

H2a:未預期盈餘愈大的公司,在分析師報導時市場反應愈大。

暫時性盈餘

公司的非本業盈餘部分(此稱為暫時性盈餘)係屬於該公司盈餘持續性較低的部分,

較難被投資人預估與掌握,且此類會計項目不易為投資人所熟悉,故對於暫時性盈餘比 重愈高的公司,投資人會較仰賴分析師的解讀與預測,故我們認為暫時性盈餘比重愈大 的公司,在分析師報導時市場反應會愈大。

H2b:暫時性盈餘愈大的公司,在分析師報導時市場反應愈大。

盈餘波動

公司盈餘的波動性愈大表示公司的獲利愈不穩定,表示市場投資人可從公司過去歷 年的盈餘得到的訊息較弱,較無助於預估公司盈餘,此時會更傾向借助分析師專業的分 析報導,故推論盈餘波動性愈大的公司,在分析師報導時市場反應愈大。

H2c:盈餘波動愈大的公司,在分析師報導時市場報酬率愈高。

2.公司特性 公司規模

一般而言,規模小的公司通常受到較少的媒體關注與分析師報導,對於市場投資人 來說,這類公司可取得的市場相關資訊量較少,故理應公司的資產規模愈小會較仰賴分 析師的盈餘預測報導。

H3a:規模小的公司,在分析師報導時反應係數愈高。

分析師追蹤人數

由於分析師具有傳遞與解讀訊息的能力,分析師報導將帶給市場投資人有用的訊

7

息,故對於分析師追蹤人數愈少的公司,投資人可取的資訊量愈低,此時市場投資人理 應更仰賴分析師的盈餘預測報導。

H3b:分析師追蹤愈少的公司,在分析師報導時市場反應愈高。

盈餘管理

當一家公司有盈餘管理行為時,將使得投資人對該公司真正的獲利能力與財務結構 在解讀與評斷上出現困難,此時將更需借助分析師的專業能力。而公司從事盈餘管理的 工具,分成「應計項目」的盈餘管理與「實質」的盈餘管理兩種。

「應計項目」的盈餘管理

裁量性應計數愈大可能是公司成長性變化也可能是代表盈餘操縱愈大,此時投資人 較無能力去辨別,故對於這類公司將更仰賴分析師的報導。

H3c:裁量性應計數(discretionary accruals)愈大的公司,在分析師報導時市場反應愈大。

「實質」的盈餘管理

當實質盈餘管理數愈大表示該公司從事盈餘管理的程度愈大,投資人對於這類公司 將更仰賴分析師的報導。

H3d:實質盈餘操控(real earnings management)愈大的公司,在分析師報導時市場反 應愈大。

三、分析師因應速度 1.分析師何時趕工

當分析師面對的公司係屬會計資訊不易解讀的公司(例如裁量性應計數大、實質盈 餘管理大、未預期盈餘大、暫時性盈餘大、無形資產比重大以及盈餘波動大的公司),

由於分析師需要較多時間去消化分析,故預期此時的分析師因應速度會較慢。

H4a:會計資訊解讀難度愈大時,分析師因應速度愈慢。

當分析師面對的公司是受市場關注的公司(例如資產規模大、較多分析師追蹤的公 司),或分析師面對的是市場投資人較需仰賴分析師解讀分析的公司(例如裁量性應計數

8

大、實質盈餘管理大、未預期盈餘大、暫時性盈餘大、無形資產比重大以及盈餘波動大 的公司),此時分析師為了服務市場投資人,預期分析師因應的速度會較快。

H4b:市場關注或較需仰賴分析師解讀時,分析師因應速度愈快。

2.盈餘宣告同時,誰先報導

當分析師面對多家同時做了盈餘宣告的公司,對於會計資訊較易解讀的公司(例如 裁量性應計數小、實質盈餘管理小、未預期盈餘小、暫時性盈餘小、無形資產比重小以 及盈餘波動小的公司)由於不需要太多時間即能消化分析,故預期此時分析師會優先報 導。

H5a:當盈餘宣告時間相同時,會計資訊解讀難度愈低的公司,分析師會先報導。

當分析師面對多家同時做了盈餘宣告的公司,對於市場關注的公司(例如資產規模 大、較多分析師追蹤的公司),或市場投資人較需仰賴分析師解讀分析的公司(例如裁量 性應計數大、實質盈餘管理大、未預期盈餘大、暫時性盈餘大、無形資產比重大以及盈 餘波動大的公司),此時分析師為了服務市場投資人,預期分析師會優先報導。

H5b:當盈餘宣告時間相同時,市場關注及亟需分析師解讀的公司,分析師會先報導。

9

第三章 研究設計

本研究採用多事件研究法,將一天的股價資料依時段做細緻切割變成諸多短窗期 間,再以計量迴歸方法同時去捕抓兩重要事件與市場的異常報酬率的關係,為了避免兩 事件相距時間過長存在太多市場干擾因子,在樣本選取上也多作取捨,在廻歸模型中除 了處理了分析師預測修正報導隱含的內生性問題外,也額外考慮了事件影響力會有時間 遞減的現象,更放入重要的控制變數例如其他分析師平均的盈餘預測修正、第一位分析 師自身其他天期的盈餘預測修正。

第一節 多事件研究法

一、同一日市場存在兩重要事件

將公司盈餘宣告對市場產生之影響歸因於投資人關心公司所發佈實際盈餘時是否 偏離預期,將分析師對市場產生之影響歸因於投資人重視分析師的盈餘預測修正報導,

因此,分別選用非預期盈餘值(unexpected earnings,簡稱 UE)及第一位分析師 FY1 盈餘 預測修正值(earnings forecast revisions,簡稱 REV)兩變數作為衡量公司盈餘宣告及分析 師盈餘預測報導兩事件對市場產生的影響力大小。

考量個別公司的盈餘波動性問題,此處的 UE 及 REV 皆已利用近七年的每股盈餘 標準差平減過了,也就是說,UE=(實際的每股盈餘-市場預期的每股盈餘)/近七年的每股 盈餘標準差,REV=(第一位分析師 FY1 盈餘預測-該分析師前次的 FY1 盈餘預測))/近七 年的每股盈餘標準差。

二、「市場反應」的測度

本研究採用日中資料股價表現去觀察當事件發生時其臨近時間的市場反應,由於 時間相當短暫,本研究不考慮市場報酬率的平減問題,直接以股價報酬率做為衡量市場 反應,不採用異常股價報酬率(abnormal return,簡稱 AR)或累積異常股價報酬率 (cumulative abnormal return,簡稱 CAR)來衡量某事件所造成的市場反應。

為求得期間股價報酬率必須有該期間的股價資料,首先將連續時間的股價表現轉 換成間斷的股價表現,考量分析師不會在極短時間內(例如一或五分鐘內)即同時發佈報 導,且為了避免市場報酬率因為期間設計過長產生抵銷的問題,故本研究決定以每 10 分鐘為一個時間單位,將一個股市交易日(09:30~16:00)割成 39 個小時段,但連同開盤 (09:30)及收盤(16:00)兩時點共可得出 40 個時點:第一個時點(即開盤 09:30)的股價

10

P0為 09:30~09:35 五分鐘的平均股價或最接近 09:30 的成交價,第二個時點(即 09:40) 的股價 P1 為 09:35~09:45 十分鐘的平均股價或最接近 09:40 的成交價,依此類推得出 P2,…,P38,第四十個時點(即收盤 16:00)的股價 P39。

因此,依據事件發生的時間點,運用上述的股價求算方法,可以求算出事件發生 之前、後時間區間的股價報酬率,得以觀察日中的股價表現。也就是說,分析師或公司 本身帶給的市場反應將以日中的分時股票報酬率來衡量。

三、「適當樣本」的選取

Altinkilic and Hansen (2009)及 Altinkilic et al. (2013)認為分析師會在公司發佈重大 消息後緊接著發佈推薦報導或盈餘預測報導,並推論市場實際上是在反應公司本身的重 大訊息,並非在反應分析師的報導,故本文研究的對象將是公司盈餘宣告與分析師盈餘 預測兩事件發生時點相距一天內,亦即公司盈餘宣告的時間點(簡稱 EAT)及第一位分析 師盈餘預測報導發佈的時間點(簡稱 AAT)分別落在 Figure 1 所示的 N1b及 T1的這一組,

或者是 N1a及 T2的這一組;但考量(N1a,T2)這組由於 EAT 與 AAT 相距時間更長,勢必存 在更多市場干擾因子(noise),也就是 overnight 的問題會較大,故我們將研究重心放在 (N1b,T1)這一組。

[Insert Figure 1 Here]

再者,由 IBES 資料庫,我們整理出 EAT 及 AAT 的分佈情況(以 2004 年為例),例 如 EAT 落在 2004 年 9 月 24 日早上 6:30:00,AAT 落在 2004 年 9 月 24 日下午 12:07:00,

此時 EAT 與 AAT 相距天數為 0 天,即分析師在公司宣告盈餘數字後的當天就發佈盈餘 預測報導;另一個例子是,EAT 落在 2004 年 9 月 14 日下午 17:35:00,AAT 落在 2004 年 9 月 15 日下午 13:33:00,此時 EAT 與 AAT 相距天數為 1 天,但 EAT 與 AAT 實際上 相距時間雖未滿 1 天,但本文分類為分析師是在公司宣告盈餘數字後的隔天才發佈盈餘 預測報導。

在公司發佈盈餘數字後的同一天(38.60%)或隔一天(30.21%)就會有分析師發佈盈餘 預測報導,七天以內有 81%的公司,只有 19%的公司是在超過七天才有分析師說話(平 均來說,8 天~434 天每一天的次數低於 20 次)。換句話說,參照 Figure 1,當公司在 Day1 發佈實際的年盈餘數字後,分析師在 Day1(當天)即發佈盈餘預測報導占最多數,在 Day2(隔天)發佈報導則居次,所以本設計針對當天或隔天即發佈盈餘預測報導的樣本進 行研究。

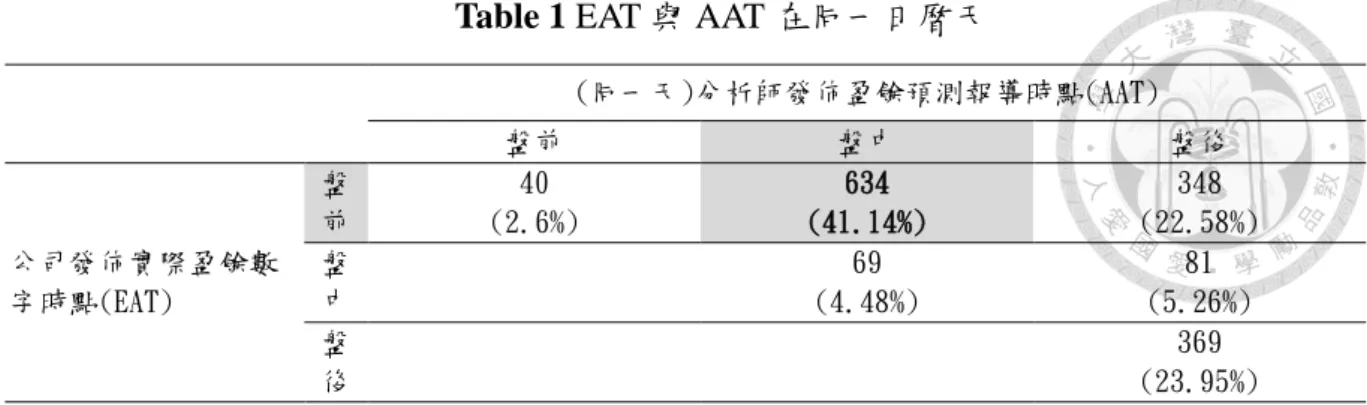

11

接下來為了能觀察分析師在盤中說話時日中的市場反應,我們將資料依 Figure 1 所 示盤前、盤中、盤後予以細分,例如將 EAT 與 AAT 相距天數 0 天的一組進一步細分成 Table 1、將 EAT 與 AAT 相距天數 1 天的一組進一步細分成 Table 2,如下所示:

[Insert Table 1 Here]

[Insert Table 2 Here]

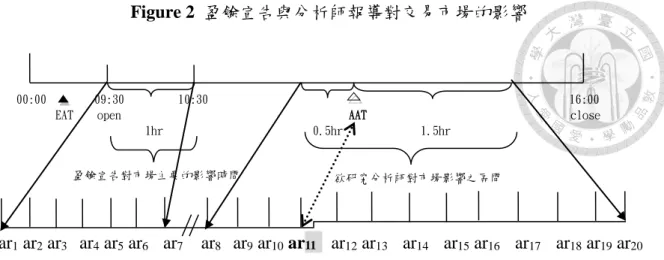

綜上所述,本文只針對 EAT 落在開盤前(即 00:00~09:30),AAT 落在當天盤中(即 09:30~16:00)的樣本進行研究,但考量重要事件對市場的影響往往需要一定的時間來消 化,假定開盤後的一個小時主要係在反應公司盈餘宣告事件對市場的影響,且為了觀察 分析師盈餘預測報導前 0.5 小時及後 1.5 小時的市場反應,最後將只保留 AAT 落在 11:00:00~14:30:00 的樣本,如 Figure 2 所示。

將開盤後的 1 個小時切割成第 1~7 時段,而分析師發佈報導時點(AAT)前 0.5 小時 切割成第 8~11 時段,AAT 後 1.5 小時分成 12~20 時段,分析師說話的時點(AAT)則是落 在第 11 個時段,依據先前提及求算分時股價報酬率的作法,可以得出此 20 個時段的異 常股價報酬率依序為 ar1、ar2、ar3…、ar20。

因此,可以利用第 1 至 20 個時段的異常股價報酬率繪製成圖形,呈現我們欲研究 的區間之異常股價報酬率之變化情形,在公司盈餘宣告及分析師報導這兩時點前後對市 場產生的衝擊是遞增、遞減或其他形態呢?藉此將可清楚看出市場的主要反應及次要反 應落在何時,進而利用統計檢測方法釐清市場反應究竟係來自分析師說話或來自公司事 件本身,並預期分析師角色有三種情形:依賴分析師解讀、完全不依賴分析師、分析師 提供邊際資訊。

[Insert Figure 2 Here]

四、多事件檢測

當公司發佈重要訊息(例如盈餘宣告)時,不僅將對市場造成某種程度上的衝擊,也 可能會對分析師報導造成影響;當分析師發佈報導(例如盈餘預測)時,則會對市場造成 某種程度上的衝擊;除此之外,股市市況亦是影響分析師報導的重要因素。

第二節 迴歸方程式與變數分析 一、分析師報導之市場資訊意涵

公司盈餘宣告(UE)、分析師盈餘預測報導(REV)皆為市場異常股價報酬率的重要影

12

響因子,而分析師報導確實也可能會受到公司發佈重要訊息的影響,故欲釐清並同時捕 抓公司盈餘宣告及分析師盈餘預測報導對市場的即時影響力時,一定得考慮公司盈餘宣 告(UE)會對分析師盈餘預測報導(REV)造成影響的內生性問題,否則將會造成統計上的 偏誤,據此,本文採用兩階段加權最小平方法進行迴歸分析,第一個階段是為了得出在 剔除掉來自公司盈餘宣告及其他分析師報導的影響後市場反應的殘差項,以及在剔除掉 來自公司盈餘宣告的影響後第一位分析師盈餘預測報導的殘差項;第二個階段則是將第 一個階段所得出市場反應的殘差項對第一位分析師盈餘預測報導的殘差項作迴歸分 析,如此即可得到第一位分析師盈餘預測報導的資訊意涵。

本研究的迴歸計量模型如下:

第一階段

iT fy th i j

th j i j

th j j

th j i j

th j

i i

i i

iT

REV D

N REV r D

N REV r

D UE

D UE

D UE D

UE AR

AATj-th 1 , 21 1 , 2 th

- j AAT 1 1

, 1

4_20 e

2 1_3 e 1

4_20 2

1_3 1

0

) 1 *

( ) 1 *

(

* T

*

* T

*

th - j

2 ,...

- t th

- j

1 - t , t,

=

,(1)

式(1)為市場衝擊迴歸式(不含第一位分析師 FY1 報導的其他因素)

AR

iT:i 公司第 T 個時間區間(簡稱第 T 個時段)的異常股價報酬率,UE

i:i 公司的非預期盈餘,D

1_3:虛擬變數,代表開盤~第 3 個時段(即 09:30~10:00),D

4_20:虛擬變數,代表第 4 個~第 20 個時段,T

e:與開盤時間(09:30am)的距離(以分鐘計),1 ,

th j

N

j :其他分析師們(即第二位、第三位…等分析師們,不含第一位,以下同)的數目,th j

REV

i :第 j 個分析師的一年期盈餘預測(FY1)修正值,th - j AATt,j-,tth-1

D

:虛擬變數,代表其他分析師們發佈報導時點所處的時段及下一個時段,th - j AATtj--2 ,...th

D

:虛擬變數,代表其他分析師們發佈報導時點後的第二個時段及之後時段,2 , 1 thfy

REV

i :第一位分析師的二年期盈餘預測(FY2)修正值,

iT :殘差項。由於公司盈餘宣告對市場的影響力理應會隨時間經過而遞減,式(1)做了時間遞減 因素的設計;因考量市場會受到其他分析師報導的影響,加入「其他分析師平均的盈餘 預測修正值」做為控制變數,且考量分析師發佈報導的起初 20 分鐘對市場影響力最大,

接下來影響力會變小,分別給予不同的係數 r1 與 r2;又為免除第一位分析師發佈 FY2

13

報導對市場的影響力,故加入「第一位分析師的二年期盈餘預測(FY2)修正值」作為另 一控制變數;由此式,可得知公司盈餘宣告對市場的影響力有多大。

在這式子中,由於控制變數諸如其他分析師平均的 FY1 修正值及第一位分析師自身 的 FY2 修正值,可能會與第一位分析師 FY1 盈餘預測修正值存在相關性問題,為解決這 個問題,當我們處理這兩個控制變數時將僅納入與第一位分析師 FY1 修正值不一致的樣 本,亦可提升檢定力。

iT iT th

iT

UE

REV

1=

0

1

, (2) 式(2)為第一位分析師盈餘預測修正影響因子迴歸式th

REV

iT1 :第一位分析師的一年期盈餘預測(FY1)修正值,

iT :殘差項。式(2):第一位分析師盈餘預測報導會受到公司盈餘宣告的影響。

iT i

th

i

UE CAR

REV

1=

0

1

1 8_10

, (3) 式(3)亦為第一位分析師盈餘預測修正影響因子迴歸式(有控制股市市況)

CAR

8_10:第 8~10 個時段之累積異常報酬率(=

10

8 T

AR

iT ),

iT:殘差項。分析師的盈餘預測除了會受到公司盈餘宣告的影響,可能也會受到當時的股票市場 好壞的影響,故式(3)較式(2)多了「第八~十個時段之累積異常報酬率」作為控制變數。

第二階段

iT iT

iT

iT

D D

=

0

1*

11_13

2*

14_20

, (4)式(4)為第一位分析師盈餘預測報導之資訊意涵迴歸式

iT :式(1)的殘差項

iT :式(2)的殘差項11_13

D

:虛擬變數,代表第 11 個~第 13 個時段,14

14_20

D

:虛擬變數,代表第 14 個~第 20 個時段,

iT:殘差項。由式(4)可求出第一位分析師盈餘預測報導對市場的影響力有多大,考量在分析師 發佈報導那一刻起的半小時中市場衝擊會較大,故為了區別分析師造成市場反應的主要 反應及次要反應,加入了 11~13 時段與 14~20 時段兩個虛擬變數。

iT iT

iT iT

iT

iT

D D D D

=

0

1*

11_13

2*

14_20

3* T

a*

11_13

4* T

a*

14_20

, (5) 式(5)亦為第一位分析師盈餘預測報導之資訊意涵迴歸式(有考慮時間遞減)

T

a:與第一位分析師發佈盈餘預測時點的距離(以分鐘計),由於分析師報導對市場的影響力理應會隨時間經過而遞減,故式(5)較式(4)多了時 間遞減的設計。

iT iT

iT iT

iT

iT

D D D D

=

0

1*

11_13

2*

14_20

3* T

a*

11_13

4* T

a*

14_20

, (6) 式(6)亦為第一位分析師盈餘預測報導之資訊意涵迴歸式(有考慮時間遞減&有控制股市 市況)

由於分析師報導對市場的影響力理應會隨時間經過而遞減,故式(6)較式(4)多了時 間遞減的設計。(式(6)係由式(3)而來)

iT iT

iT

=

0

1

, (7) 式(7)為市場提前反應迴歸式

由式(7)可以觀察出在分析師發佈報導之前市場是否有提前反應。

iT iT

iT

iT

=

0

1

2* T

a

, (8) 式(8)為市場提前反應迴歸式(有考慮時間遞減)。

分析師提前洩漏對市場的影響力理應會隨時間經過而遞減,故式(8)較式(7)多了時 間遞減的設計。式(7)與式(8)雖可用來討論分析師提前洩漏問題,但仍無法排除分析師 跟隨市場反應的假說(analysts are reactive)。

跨時段相依的處理

15

由於個別公司的時段 1~時段 20 其前後時段可能會存在相關性,故為了解決這個跨 時段相依的問題,在此我們將前面第二階段第一位分析師盈餘預測報導之資訊意涵迴歸 式(4)做一修改,仍然是分成兩個不同時段(即第 11 個~第 13 個時段及第 14 個~第 20 個 時段),但不同的是此時必須各自進行迴歸分析,迴歸式(4)修正如下,

iT iT

iT

=

0

1

, (9)

iT iT

iT

=

0

1

, (10)

式(9)、式(10)為跨時段相依之下的第一位分析師盈餘預測報導之資訊意涵迴歸式(分成兩 大時段)

二、分析師盈餘預測報導於何時更具資訊意涵

本研究依不同的訊息特性及公司特性,依所選取變數之中位數將樣本分組,對式 (4)、式(6)、式(9)、式(10)進行迴歸分析,得出不同組別的迴歸係數值,藉以推定分 析師報導於何時更具資訊意涵。

本文選取的訊息特性變數有年未預期盈餘、暫時性盈餘及盈餘波動,公司特性變數 有公司規模、分析師追蹤人數及盈餘管理,現以未預期盈餘做例子,說明本研究的迴歸 分析進行方式:

iT iT

iT

iT

UED UED

=

0

1* 01

2* 02

, (4)01

UED

:虛擬變數,代表年未預期盈餘絕對值小於中位數的一組;UED 02

:虛擬變數,代表年未預期盈餘絕對值大於中位數的一組;

藉由此迴歸方程式可分別得出不同組的分析師盈餘預測報導對市場的影響力大小。

iT iT

iT iT

iT iT

UED

UED UED

UED

02

* T

*

01

* T

* 02

* 01

*

a 4

a 3

2 1

=

0,

(6)

此式相較前一式係考慮了分析師報導對市場影響力的時間遞減,並控制了股市市況,藉 由此迴歸方程式亦可分別得出不同組的分析師盈餘預測報導對市場的影響力大小。iT iT

iT

iT

UED UED

=

0

1* 01

2* 02

,

(9)

此式相當於式(4),但此時樣本僅限於第 11 個~第 13 個時段。

16 iT iT

iT

iT

UED UED

=

0

1* 01

2* 02

,

(10)

此式亦相當於式(4),但此時樣本僅限於第 14 個~第 20 個時段。

式(9)、式(10)係為了解決跨時段相依問題,藉由分別對第 11 個~第 13 個時段以及第 14 個~第 20 個時段兩大時段進行迴歸分析,可以得出如式(4)、式(6))不同組的分析師盈餘 預測報導對市場的影響力大小,以利後續的比較分析。

三、分析師因應速度

第一部份將探討哪一類型的公司會讓分析師趕著去分析並報導?第二部分則是當公 司盈餘宣告時間相同時,分析師會選擇那一家公司優先去分析並報導?由於此時為同一 分析師,故隱含已控制了產業差異。

1.分析師何時會趕工出報告 (1)波比模型(probit model)

應變數:1,分析師因應時間短(或快);0,分析師因應時間長(或慢);

自變數:訊息特性變數(未預期盈餘、暫時性盈餘、盈餘波動)、公司特性變數(公司規模、

分析師追蹤人數、盈餘操縱程度、無形資產比重);

應變數說明:

分析師因應時間=第 1 個四分位數分析師1盈餘預測報導時點-公司盈餘宣告時點;當 分析師因應時間小於中位數者稱為分析師因應時間短(或快),此時應變數為 1;當分析 師因應時間大於中位數者稱為分析師因應時間長(或慢),此時應變數為 0。

自變數說明:

未預期盈餘(AbsUE_meanRatiostd):(實際的每股盈餘-市場預期的每股盈餘)/近七年的每 股盈餘標準差,

暫時性盈餘(TEMP2ratio):包含特殊項目(SPI -- Special Items、XI -- Extraordinary Items)、

匯兌損益(FCA -- Foreign Exchange Income (Loss))及固定資產與投資之處分損益(SPPIV -- Sale of Property, Plant and Equipment and Investments Gain (Loss))等,暫時性盈餘比重

1此處不採第一位分析師作為分析師反應速度的代表性分析師,係因第一位分析師可能會因各種個人因素

而搶先報導,非因公司或訊息特性的理由。

17

=|暫時性盈餘| / (|暫時性盈餘|+|非暫時性盈餘|),

盈餘波動(Stdeps_7y):近七年的每股盈餘標準差,

公司規模(LogAT):總資產取自然對數,

分析師追蹤人數(NUM_ANA):一會計年度內分析師追蹤人數,

盈餘操縱程度(AbsAbCohen):整合的實質盈餘管理(i.e.等於(-1)異常現金流量(abnormal CFO) + 異 常 生產 成 本 (abnormal production costs) + (-1) 異 常裁 決性 支 出 ( abnormal discretionary expenses)),

無形資產比重(Intanratio):無形資產佔總資產比重,

(2)Cox regression

應變數:分析師因應時間;

自變數:訊息特性變數(未預期盈餘、暫時性盈餘、盈餘波動)、公司特性變數(公司 規模、分析師追蹤人數、盈餘操縱程度、無形資產比重);

應變數說明:

分析師因應時間=第 1 個四分位數分析師盈餘預測報導時點-公司盈餘宣告時點;亦 即當公司做了盈餘宣告後,經過多少時間分析師會出來報導;

自變數說明:

未預期盈餘(AbsUE_meanRatiostd):(實際的每股盈餘-市場預期的每股盈餘)/近七年的每 股盈餘標準差,

暫時性盈餘(TEMP2ratio):包含特殊項目(SPI -- Special Items、XI -- Extraordinary Items)、

匯兌損益(FCA -- Foreign Exchange Income (Loss))及固定資產與投資之處分損益(SPPIV -- Sale of Property, Plant and Equipment and Investments Gain (Loss))等,暫時性盈餘比重

=|暫時性盈餘| / (|暫時性盈餘|+|非暫時性盈餘|),

盈餘波動(Stdeps_7y):近七年的每股盈餘標準差,

公司規模(LogAT):總資產取自然對數,

分析師追蹤人數(NUM_ANA):一會計年度內分析師追蹤人數,

盈餘操縱程度(AbsAbCohen):整合的實質盈餘管理(i.e.等於(-1)異常現金流量(abnormal CFO) + 異 常 生產 成 本 (abnormal production costs) + (-1) 異 常裁 決性 支 出 ( abnormal

18

discretionary expenses)),

無形資產比重(Intanratio):無形資產佔總資產比重,

觀察期間為公司發佈盈餘宣告的時點為起始,24 小時後為終了,故可依分析師報導 的時點將樣本狀態定義成:完整的資料係指在分析師在 24 小時內即出具報導、設限資 料係指在觀察期間分析師未出具報導(超過 24 小時才出具報導)、或在觀察期間分析師報 導資料缺漏者。

2.公司盈餘宣告時間相同,分析師報導的先後 (1)波比模型(probit model)

應變數:1,當盈餘宣告時間相同時,分析師先報導的公司;0,當盈餘宣告時間相同時,

分析師後報導的公司;

自變數:訊息特性變數(未預期盈餘、暫時性盈餘、盈餘波動)、公司特性變數(公司規 模、分析師追蹤人數、盈餘操縱程度、無形資產比重);

以下樣本予以剔除:分析師發佈時間過於相近(例如 0.1 小時內)視為同時間發佈報 告、某該分析師對其追蹤的眾家公司皆一視同仁(即分不出優先順序)。

(2)斯皮爾曼等級相關(Spearman rank correlation)

多家公司同時宣告盈餘時(6 小時以內),分析師會依序報導嗎?換句話說,分析師追蹤多 家公司時,分析師是否依公司宣告盈餘的先後次序,依序發佈盈餘預測?

當一位分析師追蹤多家不同公司時,可依公司之盈餘宣告時間先後做排序、依分析 師報導先後做排序,得出斯皮爾曼等級相關(Spearman rank correlation)。

第三節 敏感性測試 一、敏感性測試-法說會

在公司發佈盈餘宣告後,除了會有分析師緊接著發佈盈餘預測報導外,事實上,

多數公司也會舉辦法說會(conference call),本研究可能會因為法說會上其他訊息使得檢 定力下降,而且法說會可能也會對市場及分析師造成影響,因為此時分析師可能是在迎 合法說會會上公佈的盈餘以外的其他訊息,而非分析師其自身的獨到見解,在原本的測 試亦可能將市場因為盈餘以外訊息的反應誤以為是在反應分析師獨到見解,綜上,若能

19

剔除掉法說會時點與分析師報導時點過於相近的樣本,除了可以排除來自法說會會上其 他訊息影響提高檢定力之外,也可以降低法說會帶來的內生性問題及虛假相關問題,換 句話說,法說會的問題倘能獲得適當處理或控制,最後應該可以得出分析師報導對市場 更真實的影響力,故將法說會的影響做為本研究的敏感性測試。

由 Table 3 Panel A 可看出,共有 2,168 家(佔 94.43%)公司會在盈餘宣告日當天舉辦 法說會,共有 1,982 家公司(佔 86.32%)在召開法說會後,分析師才報導,換句話說,大 多數分析師會等待法說會,其中有 1,947 家公司(98.23%)在法說會時點之後的五個小時 內分析師會發佈盈餘預測報導(見 Table 3 Panel C)。

由 Table 3 Panel B 可看出,在盈餘宣告日當天,盈餘宣告、法說會召開、分析師報 導三者發生的先後次序,其中,共有 1,950 家(佔 94.75%)公司平均而言在盈餘宣告後的 2.44 小時召開法說會,法說會召開的 3.53 小時後分析師發佈盈餘預測報導。

[Insert Table 3 Here]

樣本剔除準則

由於大多數公司會在盈餘宣告日當天或隔天舉辦法說會,在本研究中,若法說日與 盈餘宣告日(即分析師報導日)不在同一天,則法說會不會成為探討分析師市場資訊意涵 的 noise 來源;但是,若法說日與盈餘宣告日(即分析師報導日)在同一天,則法說會可能 會成為探討分析師市場資訊意涵的 noise 來源,此時必須將法說會發生時間點2與分析師 盈餘預測修正報導時間點過於相近的樣本予以剔除;另外,對於盈餘宣告日當天有法說 會但由於缺少法說會時間點資料因而無法與分析師報導時點相比較的樣本亦予以剔除。

由於缺乏法說會會議時間的長度,本研究將假定法說會對市場的影響需要 1、2、3 小時才會消化等三種情境分別討論。

研究設計

由於本研究係為探討分析師在報導前 0.5 小時至報導後 1.5 小時該期間的市場資訊 意涵(請參照 Figure 2),且假定法說會對市場的影響需要 1 小時才會消化(以情境一為 例),因此,若法說會落在分析師盈餘預測修正報導之前 1.5 小時至分析師盈餘預測修正 報導之後 1.5 小時,此類樣本將夾雜法說會對市場的影響,為了避免無法分辨市場反應 究竟係來自法說會或者是來自分析師盈餘預測修正報導,故將剔除此類樣本,以下簡述

2此處的時間皆已轉換成美東時間。

20

情境一、情境二、情境三的樣本剔除標準:

情境一

假定法說會對市場的影響需要 1 小時才會消化,因此,須剔除法說會落在分析師盈餘預 測修正報導之前 1.5 小時~之後 1.5 小時的樣本;

情境二

假定法說會對市場的影響需要 2 小時才會消化,因此,須剔除法說會落在分析師盈餘預 測修正報導之前 2.5 小時~之後 1.5 小時的樣本;

情境三

假定法說會對市場的影響需要 3 小時才會消化,因此,須剔除法說會落在分析師盈餘預 測修正報導之前 3.5 小時~之後 1.5 小時的樣本;

由 Table 4 可看出情境一~情境三的樣本剔除情形,所剔除掉的樣本包含法說會發生 時間點與分析師盈餘預測修正報導時間點過於相近的樣本,以及盈餘宣告日當天有法說 會但因缺少法說會時間點資料因而無法與分析師報導時點相比較的樣本。

[Insert Table 4 Here]

二、敏感性測試-REV 與 UE 方向一致性

當公司發佈的實際盈餘數字超乎市場預期時(即 UE),僅接著,若分析師也發佈方向 一致的盈餘預測上修的報導(即 REV),此時的分析師盈餘預測報導是否更具市場資訊意 涵?亦即此時市場確實更有反應嗎?

公司發佈盈餘宣告會對市場產生立即影響,隨後再經分析師的解讀後,此時分析師 報導引發的市場反應可能會因為分析師的盈餘預測修正方向與公司發佈的未預期盈餘 方向是否相同而有不同:

分析師認同時

當公司發佈的盈餘宣告超乎市場預期的好,且獲得分析師的認同,此時市場更加篤 定,故市場反應會較大(分析師 REV 對市場的影響力較大);另外,當公司發佈的盈餘宣 告超乎市場預期的壞,且獲得分析師的認同,此時市場同樣更加篤定,故市場反應會較 大(分析師 REV 對市場的影響力較大)。

分析師意見相左時

當公司發佈的盈餘宣告超乎市場預期的好,然而分析師卻發佈不同方向的修正報

21

導,此時可能會因為委託單執行需要時間處理或投資人猶豫的心理因素,致使市場無法 立即反應,故市場反應可能會較小或出現市場反應遞延現象(即分析師 REV 對市場的影 響力較小,或分析師 REV 對市場的影響力有遞延現象);另外,當公司發佈的盈餘宣告 超乎市場預期的壞,但分析師發佈不認同的修正報導,此時市場同樣可能會因為委託單 執行需要時間處理或投資人猶豫的心理因素,故市場反應會較小或出現市場反應遞延現 象(即分析師 REV 對市場的影響力較小,或分析師 REV 對市場的影響力有遞延現象)。

由 Table 5 可以看出 UE 與 REV 符號一致的樣本(佔 58.36%)較符號不一致的樣本(佔 32.15%)來得多,其平均的異常股價報酬率(ar)亦較大。

[Insert Table 5 Here]

第四節 對比性測試

對比性測試-兩階段迴歸分析的另一簡化作法:

本研究之主測試係釐清並同時捕抓公司盈餘宣告及分析師盈餘預測報導對市場的 即時影響力,係採用兩階段加權最小平方法進行迴歸分析:第一個階段得出在剔除掉來 自公司盈餘宣告及其他分析師報導的影響後市場反應的殘差項,以及在剔除掉來自公司 盈餘宣告及股市市況3的影響後第一位分析師盈餘預測報導的殘差項;第二個階段則是 將第一個階段所得出市場反應的殘差項對第一位分析師盈餘預測報導的殘差項作迴歸 分析。

然而,事實上,公司盈餘宣告(UE)對市場的影響力來自兩個來源:ㄧ是 UE 會直接 影響市場,二是 UE 會透過影響分析師盈餘預測報導(REV)而間接影響市場,也就是說,

在衡量 UE 對市場的影響力時,此時的 REV 扮演著中間變數的角色,然而,REV 本身亦 是市場反應的重要影響來源。此時若能直接以第一階段迴歸方程式式(1)得出的殘差項 對分析師盈餘預測修正值(REV)進行迴歸分析,將能簡化原先的迴歸分析,但缺點是無 法控制股市市況,倘若分析師會隨市場反應(即 reactive)則可能會有虛假相關問題,倘 若分析師不隨市場反應(即 proactive)則較不會有虛假相關的問題,以下將此簡化過後 的兩階段迴歸分析當作對比性測試4。

3因前後期的股價報酬率大多呈現正相關,故在探討分析師對市場的影響時,必須控制住分析師報導之前

的股市市況,否則若分析師只是依據先前的股價表現來調整其盈餘預測,此時將產生虛假相關問題,即 高估了分析師報導對市場的影響力。

4參照前面章節,在原先的模型設定中,本研究有不同時段的設計,主要係為釐清公司盈餘宣告後或分析

師報導後的市場反應,此時不同時序視為另一變數,故此簡化過後的兩階段迴歸分析(即此時的對比性測

22

對照原先的主測試,改採將第一階段所得出的市場殘差項直接對 REV 進行迴歸分 析,模型可以簡化,但因為沒有處理股市市況對 REV 產生的內生性及虛假相關問題,因 此可能會高估 REV 對市場的影響力。

迴歸計量模型簡化如下:

第一階段

iT fy th iT j

th j iT j

th j j

th j iT j

th j

i i

i i

iT

REV D

N REV r D

N REV r

D UE

D UE

D UE D

UE AR

AATj-th 1 , 21 1 , 2 th

- j AAT 1 1

, 1

4_20 e

2 1_3 e 1

4_20 2

1_3 1

0

) 1 *

( ) 1 *

(

* T

*

* T

*

th j-

2 ,...

- t th

j- 1 - t , t,

=

,(1)

式(1)為市場衝擊迴歸式(不含第一位分析師 FY1 報導的其他因素) 第二階段

iT iT

iT

iT

REV D REV D

=

0

1*

11_13

2*

14_20

, (2)式(2)為第一位分析師盈餘預測報導之資訊意涵迴歸式

iT iT

iT iT

iT iT

D REV

D REV

D REV D

REV

14_20 a

4

11_13 a

3 14_20 2

11_13 1

0

* T

*

* T

*

*

= *

, (3) 式(3)亦為第一位分析師盈餘預測報導之資訊意涵迴歸式(有考慮時間遞減)

iT iT

iT

REV

=

0

1

, (4) 式(4)為市場提前反應迴歸式iT iT

iT

iT

REV REV

=

0

1

2* T

a

, (5) 式(5)為市場提前反應迴歸式(有考慮時間遞減)跨時段相依的處理

iT iT

iT

REV

=

0

1

, (6)iT iT

iT

REV

=

0

1

, (7)式(6)、式(7)為跨時段相依之下的第一位分析師盈餘預測報導之資訊意涵迴歸式(分成兩 大時段時段)

第五節 法說會與盈餘預測報導

從前面第三節的 Table 3 Panel B 可看出,在盈餘宣告日當天,大多數公司共有 1,950 家(佔 94.75%)平均而言在盈餘宣告後的 2.44 小時會召開法說會,法說會召開的 3.53

試)難以再簡化,即無法更簡化成一條複迴歸方程式,因為此時除了內生性問題、缺時間 decay 設計外,

還會有 UE 與 REV 共線性問題。

23

小時後分析師發佈盈餘預測報導。另外,由盈餘宣告時點和法說會時點的相距時間、法 說會時點和分析師報導時點的相距時間此二者之間的 Pearson 相關係數為-0.33308 (P-value:<.0001)顯示出,當公司盈餘宣告後,愈慢召開法說會的公司,分析師傾向 愈快報導,對於這類的公司是否隱含其分析師報導時市場反應會愈大。

本研究將依盈餘宣告時點和法說會時點的相距時間之中位數將樣本分組,分成較快 召開法說會與較慢召開法說會兩組,再對第三章第二節中的式(4)、式(6)、式(9)、式 (10)進行迴歸分析,得出不同組別的迴歸係數值,藉以推定分析師報導於何時更具資訊 意涵。