國立臺灣大學社會科學院經濟學系 碩士論文

Department of Economics College of Social Sciences

National Taiwan University master thesis

台灣太陽能光電產業經營績效之研究

A Study on Market Performance of Solar Power Energy Photovoltaic Industry in Taiwan

汪漢定 Han-Ting Wang

指導教授﹕李顯峰博士 Advisor: Hsien-Feng Lee, Ph.D.

中華民國 97 年 6 月 June, 2008

國 立 臺 灣 大 學 經 濟 學 系

碩 士 論 文 台 灣 太陽 能 光 電產 業 經營 績 效 之 研究 汪 漢定 撰 97 6

摘要

本研究以我國太陽能光電產業為實證對象。選取期間為 2000 年第 1 季至 2007 第 3 季,台灣證券交易所之 18 家上市(櫃)公司為樣本,蒐集該等公司營業資料,

採用 panel data 資料型態進行分析處理,並以隨機效果(random effect)與固定效 果(fixed effect)為估計方法。本研究以產業經濟學的「結構、行為、績效」理論 為架構,且以各項產業組織研究指標探討我國太陽能光電產業經營績效。

本研究使用的解釋變數為總資產額自然對數代表廠商的規模,設備投資自然 對數和研發支出自然對數代表廠商的投資行為,以每股盈餘、股東權益報酬率和 資產報酬率代表經營績效。經由實證結果,得到下列幾項結論:

(一)廠商規模對投資行為及對經營績效之影響

廠商規模對設備投資與研發支出,皆有統計顯著正向的影響;總資產額對 廠商的每股盈餘、股東權益報酬率,亦有統計顯著正向的影響,然而總資 產額對資產報酬率,則有統計顯著負向的影響。

(二)投資行為對經營績效之影響

研發支出愈大的廠商對其每股盈餘及股東權益報酬率,皆有統計顯著正向 之影響。

(三)廠商規模及投資行為對經營績效之影響

廠商總資產額愈大(規模愈大)對其每股盈餘及股東權益報酬率,皆有統 計顯著正向之影響;研發支出愈大的廠商對其股東權益報酬率,有統計顯 著正向之影響;然而廠商總資產額愈大(規模愈大)對其資產報酬率,則 有統計顯著負向之影響。

關鍵字:太陽能光電產業、太陽能電池、結構-行為-績效、實證、固定效果、隨

Abstract

This study uses the firms of Solar power energy Photovoltaic industry in Taiwan as

empirical objects. We collected 18 firms from 2000 1st to 2007 3rd as empirical sample.

We use the data form is panel data and use fixed and random effect approaches,

respectively, to verify.

This study was based on Mason-Bain,s “Structure-Conduct-Performance”

industrial economy theory. By researching the market performance of Solar power

energy Photovoltaic industry in Taiwan, the empirical results could test industrial

structural theory and provide the results to managers of the firms.

The independent variables are total assets, investment of plant and investment of

research and development.

Dependent variables earnings per share, return on equity and return on asset

indicate firm,s performances. The empirical results are as follows:

The results show that total assets have significantly positive effects on earnings per

share and return on equity, but have significantly negative effect on return on asset.

On the other hand, investment of research and development has significantly

positive effects on return on equity.

Keywords: Solar power energy Photovoltaic industry, Solar

cell ,Structure-Conduct-Performance, empirical, fixed and random effect.

誌 謝

這篇論文得以順利完成,首先要感謝恩師 李顯峰博士的指導,因為我是由機 械工程背景轉變到經濟領域來學習的學生,加上本身對經濟專業認知的缺乏,使 得恩師他需要花更多的時間與心力來指導我,由於我對產業經濟的興趣及略知產 業趨勢走向,在題目的選定過程尚稱順利,從國內外參考文獻的討論、資料的搜 尋、研究方法與實證結果分析,李老師都耐心的指導我,培養我寫論文的方法與 技巧,而且不厭其煩細心地審閱我的論文,並提出珍貴意見與指正訛誤。在論文 大綱及口試期間,非常感謝謝德宗教授及劉祥熹教授,能在百忙之中抽空協助我 完成論文,也因為他們詳盡審核與指導使得內容更加充實完整,在此謹致上最崇 高謝意。

在台灣大學經濟研究所這二年的求學期間,亦值我在公部門職務轉變到電 子、資訊類工程,在工作及課業上皆深感壓力,有幸在課業及計量實證操作的研 習過程中,感謝文玲、國禎、穆奎、書敏、紀玉等同儕對我的幫助,讓我能有信 心面對困難。因身為基督徒(台北市召會),因我很喜歡麥克阿瑟將軍為子祈禱 文「主阿,教導我兒子在軟弱時能夠堅強不屈,在懼怕時能夠勇敢自持,在誠實 的失敗中毫不氣餒,在光明的勝利中仍能保持謙遜溫和」,故喜樂地以該祈禱文 作為刻勵自己的座佑銘。最後我要感謝父母親辛苦的栽培,老婆麗純的支持,女 兒恩立、兒子恩平的陪伴,有了他們,給我精神上的支持。另外公部門主管:陳 鴻銘科長與高立中科長,同仁:龔子文技正與王文慧管理師在這段期間也給我鼓 勵與協助,讓我能安心的完成學業。再次感謝、贊美主。

僅將此論文獻給我最敬愛的雙親。

汪漢定 謹致於台灣大學•經濟學系研究所 中華民國九十七年六月

目 錄

摘要

………ⅠAbstract

………Ⅱ第一章 緒論

………1

第一節 研究動機………1

第二節 研究目的………2

第三節 研究限制………3

第四節 研究方法與架構………3

第二章 太陽能光電產業介紹與分析

………5第一節 人類近代能源消費起緣與全球氣候暖化課題………5

第二節 台灣太陽能光電產業發展近況………7

第三節 台灣太陽能光電產業競爭市場………13

第四節 全球太陽能光電產業發展與公共政策………15

第五節 台灣太陽能光電產業整合、策略聯盟與產業群聚分析…18 第六節 台灣太陽能光電產業競爭力與其發展………20

第三章 理論基礎與相關文獻回顧

………22

第一節 結構-行為-績效(structure-conduct-performance)理論……22

第二節 國外相關文獻回顧………25

第三節 國內相關文獻回顧………26

第四章 實證分析

………29

第一節 實證模式之建立………29

第二節 樣本資料………35

第三節 實證結果………36

第五章 結論與建議

………48第一節 結論………48

第二節 建議………50

參考文獻

………52附錄

………55表目錄

表 2-1 全球再生能源蘊藏量………6

表 2-2 單晶矽、多晶矽和非晶矽太陽能電池之優異比較………11

表 2-3 太陽能電力系統成本結構分析………13

表 2-4 2006 年台灣太陽能光電產業 MES 與廠商數………14

表 2-5 2006 年台灣太陽能光電產業集中度分析………14

表 2-6 歷年全球太陽能電池(Solar cell/Model)生產規模………16

表 2-7 台灣太陽能電池

(Solar cell/Model)

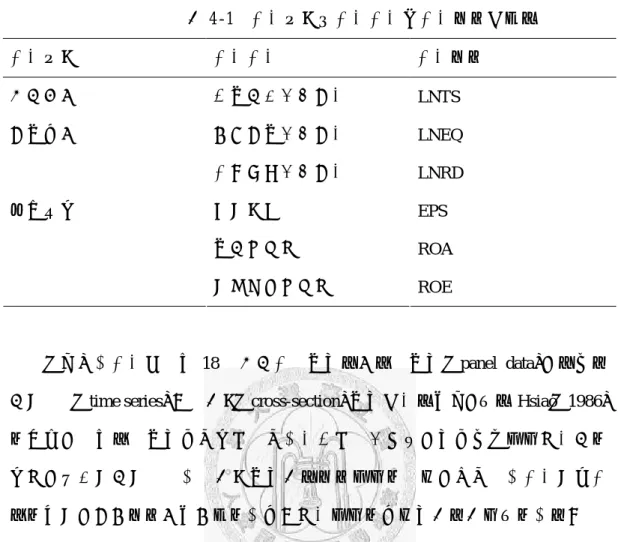

之生產量與產值…………17表 4-1 研究構面、研究變數及變數符號之定義………32

表 4-2 樣本資料敘述性統計………35

表 4-3 各變數間之相關係數………36

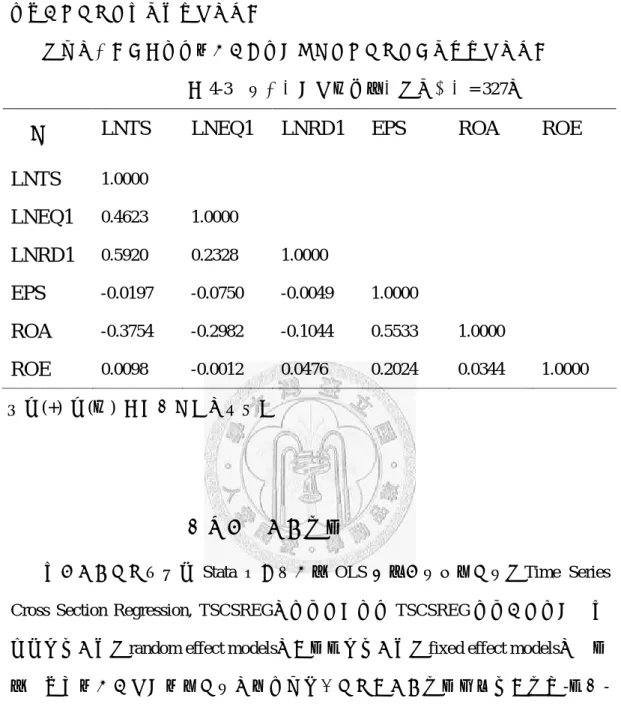

表 4-4 總資產額影響設備投資迴歸結果………38

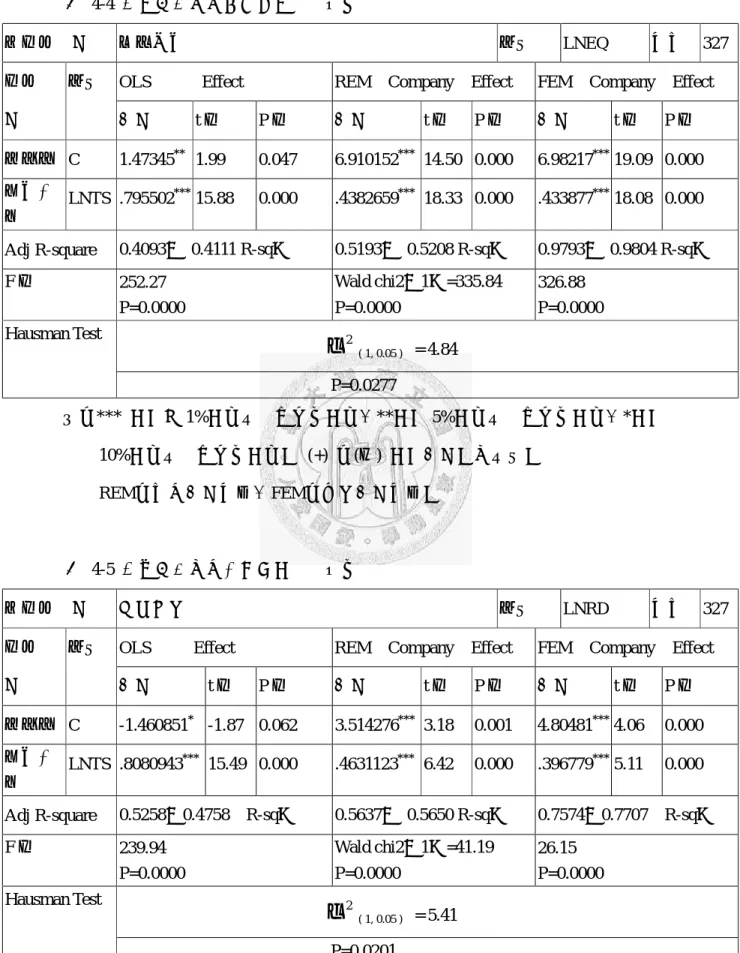

表 4-5 總資產額影響研發支出迴歸結果………38

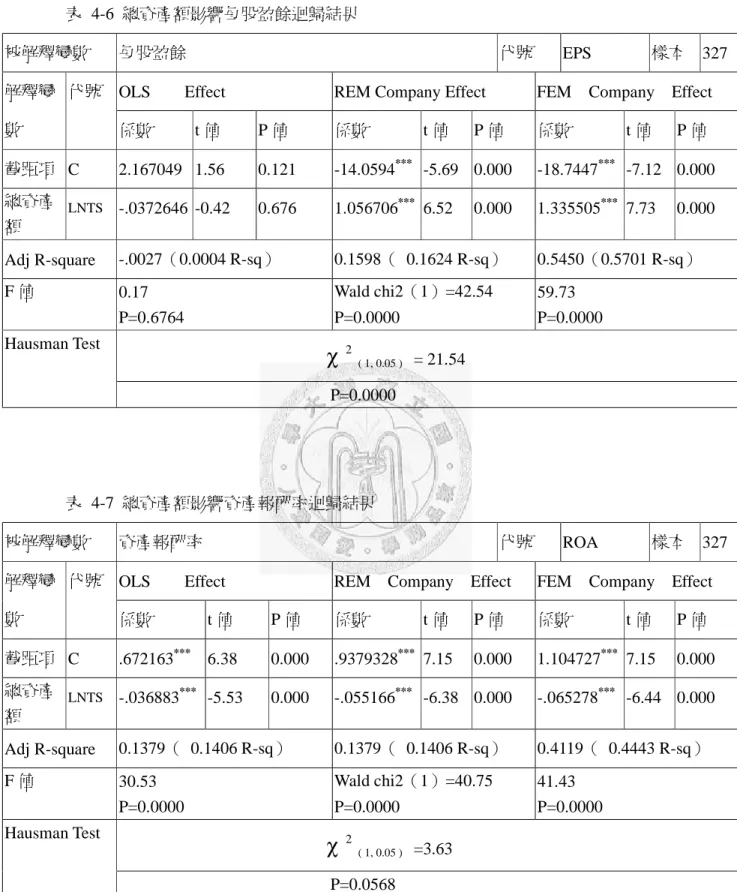

表 4-6 總資產額影響每股盈餘迴歸結果………39

表 4-7 總資產額影響資產報酬率迴歸結果………39

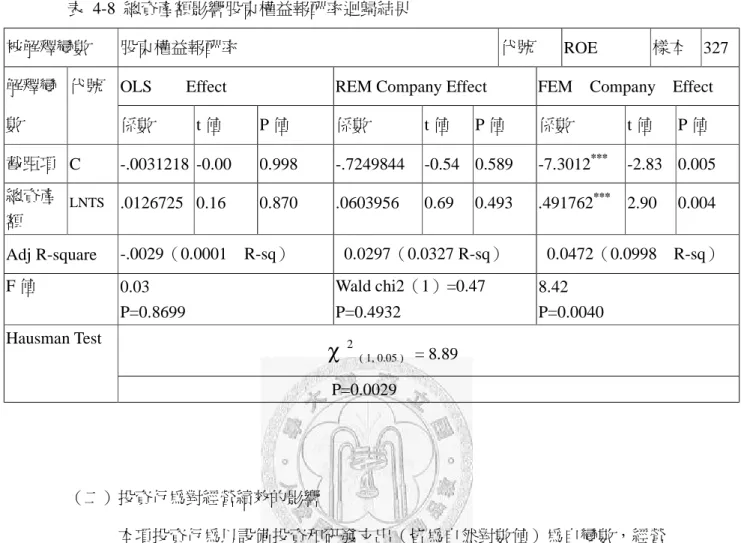

表 4-8 總資產額影響股東權益報酬率迴歸結果………40

表 4-9 設備投資和研發支出影響每股盈餘迴歸結果………42

表 4-10 設備投資和研發支出影響資產報酬率迴歸結果………42

表 4-11 設備投資和研發支出影響股東權益報酬率迴歸結果………43

表 4-12 總資產額,設備投資和研發支出影響每股盈餘迴歸結………45 表 4-13 總資產額,設備投資和研發支出影響資產報酬率迴歸結果…46 表 4-14 總資產額,設備投資和研發支出影響股東權益報酬率迴歸結

果………47 表 5-1 太陽能光電產業廠商資產總額、負債總額、設備投資及研發支

出的財務變動情形………48

圖目錄

圖 1 研究方法流程圖………4

圖 2 2001 年全球初級能源供應分布………7

圖 3 台灣太陽能光電產業結構………8

圖 4 Scherer 產業組織分析架構…… ………24

圖 5 產業生命週期………25

圖 6 實證模型架構………30

附 錄

太陽能電池概述及運作原理………55

附表 1 全球太陽能光電系統裝設統計量………58

附表 2 2006 年全球前十大太陽能電池製造商………58

附表 3 世界各國太陽能光電輔助措施………59

附表 4 台灣太陽能光電產業研發支出為設備投資之比值與設備投 資對資產總額之比值………60

附圖 1 太陽能電池工作示意圖………61

附圖 2 台灣太陽能光電產業的五力分析………62

附圖 3 台灣太陽能光電產業整合與多角化統計………63

附圖 4 台灣太陽能光電產業的國際策略聯盟………64

附 圖 5 台灣太陽能光 電產業 群聚地分 析…… ……… …………65

附圖 6 台灣太陽能光電產業 SWOT 分析………66

附 圖 7 台 灣 公 部 門 與 民 間 企 業 在 太 陽 能 光 電 產 業 研 發 支 出 比 較………67

第一章 緒論

第一節 研究動機

我國於 1992 年至 2000 年間國內最終能源消費平均每年增加約 5.7﹪1,然而電 力消耗量平均每年增加約 6.16﹪,又以 2000 年統計資料,台電發電所消耗能源約 佔全台灣總能源用量的 48.58﹪。由於全球大量使用石化能源造成二氧化碳(CO2) 與粉塵等排放及溫室效應所帶來的地球生態嚴重破壞問題,國際環保公約已建立 共識希望將全球 CO2排放量控制在 1990 年的水準內,我國身為地球村的一員,有 責任及義務配合改善,故在 1998 年 5 月全國能源會議中,決議在西元 2020 年將 國內再生能源發電量比例提升至 3﹪以上,2005 年 6 月 21 日「全國能源會議」建 議政府再生能源發電推廣目標為,2010 年再生能源發電裝置容量達到 513 萬瓩,

2020 年達到 700〜800 萬瓩,2025 年達到 800〜900 萬瓩,即到 2025 年再生能源 發電量應占 5〜7﹪,並以裝置容量占比達 10〜12﹪為目標。

依經濟部能源局統計 2005 年電力排放係數為 0.632 公斤 CO2e/ 度,2006 年 排放係數較 2005 年成長 0.9﹪,主要係因燃煤發電比重增加、核能發電比重降低 致使發電燃料結構的改變,又依據專家的統計資料,各國 CO2排放量約有三分之 一來自發電廠,就台灣而言,1990 年全國 CO2排放量約 112 百萬噸,其中發電部 門 CO2排放量約 38 百萬噸,約佔 34﹪,主因火力發電廠發電過程燃燒石化能源產 生的結果(以裝置 40 萬千瓦之發電機組為例,每小時耗煤量約 280 噸,年產 SO2

約 6 萬噸,煙塵約 28.5 萬噸)。由於台灣 90﹪ 以上的礦物燃料必須從國外進口,

且在國際上與大國爭購能源不易,故取得能源的成本不斷上升及加重環境的污 染,應體認及早開發商業化之替代能源的重要性。

目前被發現較具發展潛力之再生能源有風力、水力、海洋能、地熱、生質能、

燃料電池等,其中太陽能具有取得方便與無污染之優點,已被公認是未來最具開 發潛力且符合環保理念的能源之一,由於晶矽類太陽能電池的製程類似半導體製

1資料來源:經濟部能源委員會 2001 年 4 月編印之台灣能源統計年報。

程,而台灣多年來在半導體領域的努力下,及相關電力轉換與系統設計安裝等技 術已相當成熟,是以此時探討台灣太陽能電池產業的市場結構、競爭力與其發展,

就環保議題具有時代價值。

第二節 研究目的

本文以台灣太陽能光電產業經營績效為研究主軸,藉由蒐集太陽能電池相關 產業資料,經由實證分析,以瞭解太陽能光電產業的發展,如產業特性,產業結 構與市場競爭情形,希望有助太陽能光電產業提升經營績效。本研究目的說明如 下:

1. 探討廠商規模對投資行為的影響

在一般商業經營模式,廠商規模愈大,其營業收入相對增加,基於寡佔優勢 及提高市場佔有率,廠商在設備投資及研發投資上也相對會提高。本研究分析廠 商規模與投資行為兩者之關聯性,以利瞭解廠商規模對其投資行為有否顯著影響。

2. 探討廠商規模對經營績效的影響

經營績效是指特定市場結構下,通過特定投資行為使某一產業在價格、產量、

成本、利潤、產品品質等方面達到規模經濟的狀態。本研究分析廠商規模與經營 績效兩者之關聯性,以利瞭解廠商規模對其經營績效有否顯著影響。

3. 探討投資行為對經營績效的影響

投資行為是市場結構、經營績效的聯接樞紐,投資行為經由運用各種策略對 潛在競爭者施加壓力從而影響市場結構。本研究分析廠商的投資行為與經營績效 間的相關程度,以瞭解太陽能光電產業的投資行為變動,對於廠商的經營績效有 否顯著影響。

4. 探討廠商規模、投資行為對經營績效的影響

本研究最後將同時考量廠商規模及投資行為,以瞭解此兩構面對於廠商經營 績效有否顯著影響。

本研究針對以上 4 項目的,利用實證分析,探討該產業的市場結構、行為對於其 經營績效之影響程度,提供經營者決策及政府制定有關產業發展政策之建議及後 續研究方向的參考。

第三節 研究限制

1. 本研究考量上市(櫃)公司與未上市(櫃)公司的規範有所不同,只選取上市

(櫃)公司為研究對象,故所獲之結果僅能代表我國太陽能光電產業成長期前 段(產業生命週期)之現象。

2. 本研究在計算各變數時所採用之財務資料取自台灣經濟新報財務資料庫,因該 財報資料已經各公司會計師查核簽證,故本研究不再評估該資料之真實性。

3. 本研究選取的研究期間在民國 89 年第 1 季至 96 年第 3 季,故所獲得實證結果,

只適用解釋這一期間的現象(以上期間皆為當季資料)。

4. 本研究對於該產業上市公司員工人數各季資料之蒐集,經函文與電子郵件雙重 問卷調查,僅台灣聚合化學品股份有限公司一家提供其各季的員工人數,其餘 公司則以不便提供為由婉拒,故無法以上市公司各季員工人數資料代表廠商規 模作為實證分析的解釋變數。

第四節 研究方法與架構

我國太陽能光電相關產業包含上游矽晶圓製造、中游電池製造、下游模組封 裝及後續系統設計安裝,本研究以工業技術研究院(機械期刊 263 期)及台灣光 電科技工業協進會(2006 年 61 期)刊載太陽能光電產業學術期刊之國內生產廠商,

並篩選其中已生產且為台灣證券交易所之上市(櫃)公司為研究對象,因這選取 的 18 家的產量約佔全國 80﹪,雖無法將未上市或仍在規劃建廠的廠商納入,應具 分析的價值與代表性。實證的方式採用 panel data 資料型態進行處理,來分析廠商 規模、投資行為對經營績效的影響,本文以總資產額自然對數值代表廠商的規模,

設備投資自然對數值和研發支出自然對數值代表廠商的投資行為,以每股盈餘、

股東權益報酬率和資產報酬率代表經營績效。(本文研究方法流程如圖 1)

本文架構如下:第一章為研究動機、研究目的與研究方法;第二章為太陽能 光電產業介紹與分析;第三章為理論基礎與相關文獻回顧;第四章為實證分析;

第五章為結論與建議。

圖 1 研究方法流程

相關文獻之探討 研究範圍與研究限制

確定研究主題 研究動機與目的

建立研究方法與架構

選取研究廠商及樣本資料收集

相關性 分析

迴歸 分析 敘述性

統計

實證研究結果

結論與檢討

第二章 太陽能光電產業介紹與分析

第一節 人類近代能源消費起緣與太陽能光電的重要性

近代工業革命進程分為兩個階級2,從 18 世紀 60 年代到 19 世紀中葉為第一 階級,19 世紀後的 30 年到 20 世紀初為第二次工業革命時期。人類對能源的大規 模開發利用是在工業革命以後,起初主要是煤碳。以蒸汽機、煤碳和鋼鐵為主導 因素的工業技術革命推動了社會生產,從依靠人力、畜力到依靠機器的改革。直 到 20 世紀中期,煤碳依然是世界上最重要的燃料,但石油的消耗量增長迅速,特 別是近半個世紀以來,石油化工和交通業的發展使石油對世界經濟和日常生活的 影響越來越大,並開始成為影響國際關係和世界格局的主要因素之一。石油主要 被用來作為燃油和汽油,是目前世界上最重要的能源之一,目前 88﹪的石油被用 作燃料,其它的 12﹪作為化工業的原料。90﹪的運輸能量是依靠石油獲得的,由 於石油運輸方便、能量密度高,因此是最重要的運輸驅動能源。由於石油同時是 重要的燃料和化工原料,因而對經濟有深刻影響,有著難以取代的地位。

然而隨著全球石油消耗量的增加帶來二氧化碳排放對環境的汙染及氣候變暖 的威脅,1997 年 12 月《聯合國氣候變化框架公約》第 3 次締約方大會在日本京都 召開。149 個國家和地區的代表通過了旨在限制發達國家溫室氣體排放量以抑制全 球變暖的《京都議定書》。《京都議定書》規定,到 2010 年,所有發達國家二氧化 碳等 6 種溫室氣體的排放量,要比 1990 年減少 5.2﹪。議定書同時允許愛爾蘭、

澳大利亞和挪威的排放量比 1990 年分別增加 10﹪、8﹪和 1﹪。

美國是世界上溫室氣體排放量最大的國家,其排放量占到世界總量的 1/4,根 據規定,美國應在 2008 年至 2012 年的 5 年時間裏,將其溫室氣體排放量減少 7

﹪,然而美國至 2008 年初拒絕簽署京都公約。另一份加州大學研究報告在 2008 年 5 月份發表指出中國已經取代美國,成為全球「最大污染者」。這項研究指出,

2資料來源:台灣因應氣候變化綱要公約資訊網。

中國的溫室氣體排放量被低估了,而且可能在 2006 到 2007 年間已經超過了美國

(資料來源 Google 台灣環境資訊協會)。依國際能源總署(International Energy Agency,IEA)統計,2020 年中國 CO2排放量約 33 億 700 萬噸,估計 2030 年將 達到 71 億 4400 萬噸,屆時亞洲國家將佔世界 CO2排放量的一半。而在溫度限制 方面每 10 年只能上升 0.1℃時(評估條件:植物可適應之能力限制上限值),最 大允許之 CO2排放量,以 1987 年為基準,已開發國家最大允許之 CO2排放量,到 2050 年需減量 80﹪,而開發中國家最大允許之 CO2排放量,到 2050 年則允許增 量 70﹪。

自 1973 年第一次石油危機(第二次 1979 年,第三次 1990 年),讓世界各 國察覺到能源開發的重要性。由於太陽光是取之不盡,用之不竭的天然能源,除 了沒有能源耗盡的疑慮之外,也可以避免能源被壟斷的問題,因此各國也積極地 發展太陽能源的應用科技,期望由增加太陽能源的利用來減低對化石能源的依賴 性。以下由表 2-1 及圖 2,瞭解太陽能能源與其他再生能源:水力、潮汐流、地熱、

風力,具有豐富的蘊藏量,是人類發展再生能源的明日之星。

表 2-1 全球再生能源蘊藏量

再生能源 能源蘊藏量(Kcal)

水力 5 億

潮汐流 7 億

地熱 77 億

風力 880 億

太陽能 420,000 億

天然氣 21%

油 35%

核能

7% 煤炭 23%

再生能源 14%

天然氣 油 核能 煤炭 再生能源

圖 2 2001 年全球初級能源供應分布

資料來源:同表 2-1。《科學發展》,2004 年 11 月,383 期,刊載引用國 際能源總署資料。

第二節 台灣太陽能光電產業發展近況

國內早期投入生產太陽能光電產業的主要廠商有光華、茂迪等公司,光華開 發科技公司從 1988 年,就以生產非晶矽太陽能電池為主,主要應用在消耗性電子 產品上,像手錶、計算機等。茂迪公司則於 1999 年,開始在臺南科學工業園區設 廠,以生產單晶矽和多晶矽的太陽能電池為主。近年來,國內廠商對太陽能電池 事業的投資也逐漸感到興趣,主要原因除了國際市場的供不應求外,另一因素則 是政府從 1999 年起,開始大力推展太陽能電池發電,並且著手推動各項獎勵措施,

因此投入這一個事業的業者也明顯增加。

太陽能光電產業之產製流程包含上游矽晶圓製造、中游電池製造、下游模組 封裝及後續系統設計安裝,本文研究該產業之國內廠商分布,如圖 3 台灣太陽能 光電產業結構。

其他 0.5﹪

水力 2.2﹪

可燃性再 生能源及 廢棄物 10.8﹪

潮汐 0.04﹪

風能 0.026﹪

太陽能 0.039﹪

地熱 0.442﹪

資料來源:自行整理。

備註:()括號內符號為台灣證券交易所上市(櫃)公司代號。

國內無生產矽材料 綠能(3519) 中美晶(5483)

台塑勝高 崇越(5434)

(3532)

--- 茂迪(6244) 新日光(3576)

旺能(3599) 大億科(8107)

益通(3452) 昱晶(3514)

茂矽(2342)

--- 鼎元(2426) 立碁(8111)

科風(3043) 頂晶(3562)

福懋科技 中國電器

(8131) (1611)

台達電(2308)

--- 中興電工 飛瑞(2411)

(1513)

矽 晶 圓

榮化

(1704

)化學 級溶劑

電池

封裝模組

系統設計安裝

台聚

(1304

)封裝 用膜

圖 3 台灣太陽能光電產業結構

由於國內半導體級矽材料廠商投資太陽能級矽材料生產,而電子、電機、與 電力廠商轉投資生產太陽能電池,又有 LED 封裝廠商投資生產太陽電池模組,呈 現出國內跨產業投資太陽能光電產業的情形3。有關本文研究的廠商生產背景及產 能分述如下。

(一)半導體廠商:

台塑勝高科技公司於 1995 年成立,該公司矽晶圓廠具有三點特色:

(1)結合台塑企業在本地的統合力量、管理能力及世界知名之矽圓材料廠 的技術來生產矽晶圓材料。

(2)運用日本工廠生產經驗及構想之高度自動化製程(Process Control System)。

(3)由於半導體晶圓廠用電量遠高於其他製造業,而矽晶圓材料廠用電量 又高於晶圓製造廠,而國內用電成本僅為日本的 50﹪,可有效降低成 本,而且台塑企業電廠就設在六輕廠區內,可穩定供電,與台電供電 有別,依其經驗,台電公司跳電時,該公司仍能正常生產。

中美晶公司於 1981 年成立,具有半導體集團產業特性,該公司目前是國內第 二大太陽能長晶廠,預估至 2008 年底其總產能可達 640MW(百萬瓦)。

綠能科技公司於2004 年成立,台灣唯一以「多晶矽製程」專業產出太陽能矽 晶圓(wafer)的專業晶圓廠,又該公司已為台灣橫跨傳統結晶矽與薄膜領域的太 陽能業者,預估至 2008 年底總產能可達 300MW。

崇越公司於 1990年成立,未生產矽晶圓,為一半導體與光電相關產品材料供 應商(多自日本進口)。

合晶公司於 1987年成立,該公司在台灣不生產太陽能相關產品,其單晶矽、

多晶矽商品的產地在大陸。

富陽光電公司(為中環公司轉投資的公司,目前尚未上市),該公司已於2007

3資料來源:台塑勝高等上市公司網站資訊與鉅亨產業經濟專刊。

年 11 月正式裝機,2008年第二季正式量產,該公司以目前規劃的二條生產線,預

計 2008 年產能約 15MKW,2009 年將達 40MKW,2010 年全產能開出將可達約 48 MKW。

聯相光電公司(為聯電集團轉投資的公司,目前尚未上市),該公司目前規劃 朝薄膜式太陽光電電池(含模組)及矽晶圓式太陽光電電池兩方面發展,預估 2008 年底達到 37.5 MW,2010 年達到 200 MW。

奇美電子公司規劃朝薄膜式太陽光電電池方面發展,預估 2008 年產能可達到 30MW。

李長榮化工公司於 1965 年成立,該公司產品主力:電子級溶劑(2005 年產量 約 2 萬公噸),產品優勢:可改善面板及半導體良率約 1﹪~2﹪。

(二)太陽能電池

茂迪公司於 1981年成立(1999年開始發展結晶矽太陽能電池),2000年才量 產太陽能電池,2006 年產出 102MW,2007 年產出 180MW,預估 2008 年產能 280MW。

旺能光電公司於 2004 年成立,為台達電集團及工研院結盟轉投資,該公司規 劃朝結晶矽太陽能電池電池發展,預估 2008 年產能可達到 100MW~120MW。

益通公司於 2001 年成立,為基益集團轉投資,2003 年已正式量產,2006 年 產出 34MW,2007 年產出 59MW,預估 2008 年產出可達到 150MW,該公司已能 生產薄膜太陽能電池及單晶與多晶太陽能電池。

新日光公司於 2005 年成立(力晶集團轉投資),2006 年已量產結晶矽電池電 池,2007 年產出 60MW,預估 2008 年產出可達到 210MW;往後每年成長 100~200 MW,預估至 2011 年年產出 600 MW。

茂矽公司於1987年成立,在2003年轉型為專業之晶圓代工廠,2006年起規劃 太陽能電池事業體,該公司規劃生產單晶矽與多晶矽太陽能電池供市場所需,並 積極研發矽薄膜太陽能電池。2006年已完成一條30MW太陽能電池生產線,並已量

產。

昱晶公司於2005年成立(億光集團轉投資),2006年8月才開始正式投入太陽 能電池產業,2006年產出6MW,2007年產出70MW ,預估2008年產出可達到 280MW。

科冠能源公司於2006年成立(科風公司轉投資,目前尚未上市),科風公司於 2006年底已量產單、多晶電池,初期年產量30MW,規劃可達90MW。技術支援背 景:科風公司的不斷電系統及太陽能變頻器(PV Inverter)。

目前國內太陽能電池廠商仍以生產單、多晶矽電池為主力,然如:茂迪、益 通、大億科及大豐能源等多家公司已相繼投入非晶矽電池的研發及生產。該三類 電池之比較,如表 2-2。

表 2-2 單晶矽、多晶矽和非晶矽太陽能電池之優異比較 種類

評估 項目

1.單晶矽 2.多晶矽 3.非晶矽

依薄膜的材料與技術不同,

種類包括有非晶矽(A-Si)太 陽能電池(以玻璃或塑膠為 基板)、銅銦鎵二硒、鎘碲薄 膜、矽薄膜、染料敏化、砷 化鎵…等。

1.全球市 場佔有 率

43.4﹪ 39.4﹪ 7.6﹪(依 Marketbuzz 專業網 站 2007 年統計)。

10~18﹪ 略低於單晶矽 5~8﹪

2.太陽能 使用效

率

先決條件必須是在日照充足的環境 中,且必須克服高溫對於電池造成的傷 害問題。

在早晚或陰天的低照度環境 下,其發電效能與正午時段 相差不多,並可接受漫射光 線,整體平均電能效率較具 優勢。

3.製作方 法

成長單晶 矽最重要 的技術是 利用柴氏

由許多不同的小單晶所 構成,並經由熔融的矽鑄 造固化而形成,因多晶特 性,在切割和再加工的手

電漿式化學氣相沈積法,在 基板上長成非晶矽的薄膜。

優點為價格最便宜,生產速 度也最快。

長晶法 續上,比單晶和非晶矽更 困難,優點為簡單的製程 和低廉的成本。

4.製程區 分

類似於半導體製程 類似於 LCD 面板製程 5.產品應

用

發電廠或 交通照明 號誌等場 所的使用。

部分低功率的電力應用 系統上。

消費性電子產品;建築物的 玻璃鋁帷幕外牆。

資料來源:中華民國電子工程專輯(2007 年 12 月)。自行整理

(三)太陽能電池模組

福懋科技公司於1990年成立,太陽能電池模組產品比重不超過22%。技術支援 背景:半導體封裝及測試。

中國電器公司於 1955 年成立,太陽能電池模組產品比重不超過 16%。技術支 援背景:LED 燈泡。

鼎元公司於 1987 年成立,自 2004 年 3 月起投入太陽能模組產品之生產製造,

2005 年已量產。技術支援背景:LED 封裝。

頂晶公司於 2006 年成立(原為鼎元光電 ITS 產品事業部, 後分割為一獨立公 司),太陽能電池模組產品比重 99.8﹪,太陽能電池 0.2﹪(依 2006 年公司產銷值), 技術支援背景:鼎元公司。

茂迪公司,太陽能電池模組產品比重約 2﹪。

台灣聚合公司於 1965 年成立,產品主力:乙烯醋酸乙烯酯(EVA),封裝用。

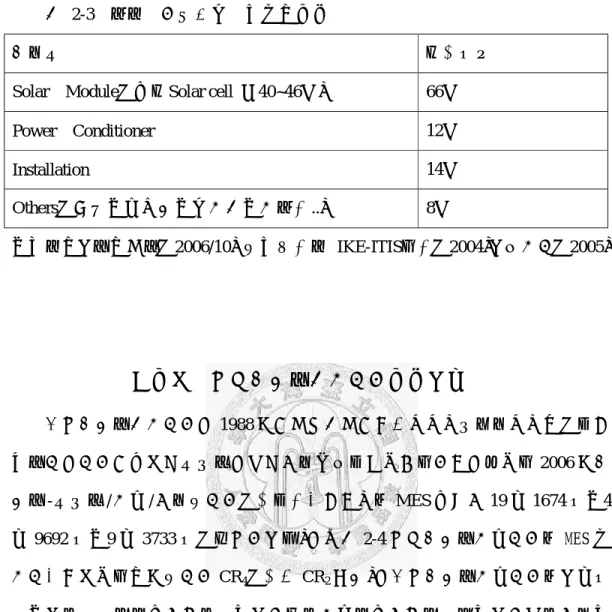

將若干太陽能電池模組組成方陣(列陣 array),接配上過充放保護控制(controller) 及深(循環)放電蓄電池(鉛鈣) 以及逆轉變流器(inverter,直流轉變為交流)合稱為太 陽能電力系統,又稱太陽能發電站。有關太陽能電力系統成本結構分析,如表 2-3。

表 2-3 太陽能電力系統成本結構分析

零組件 成本結構

Solar Module(其中Solar cell 約40~46﹪) 66﹪

Power Conditioner 12﹪

Installation 14﹪

Others(支架;接線箱;配電盤;電錶…..) 8﹪

資料來源:能源季刊(2006/10)引用工研院 IKE-ITIS計劃(2004):李承翰(2005)

第三節 台灣太陽能光電產業競爭市場

國內太陽能光電產業從 1988 年開始由光華開發科技公司、茂迪公司等陸續投 入生產,產業開展上至矽晶圓,下至模組及後續系統設計安裝,經統計 2006 年太 陽能-矽晶圓/電池/模組各產業(本文研究對象)的 MES 分別為 19 億 1674 萬;4 億 9692 萬;9 億 3733 萬(新台幣:元),如表 2-4 台灣太陽能電池產業的 MES 與 廠商數。又統計該年度產業 CR4(或以 CR2取代),國內太陽能電池產業的市場結 構;上游矽晶圓部分屬於高度寡佔,中游電池部分屬於領導性寡佔,下游模組則 屬於領導性寡佔,如表 2-5 台灣太陽能光電產業集中度分析。

由於已有多家廠商加入太陽能光電產業,其中有規劃中或已於 2008 年初建 廠完成正試產中,以中游電池部分而言,新加入者在 2008 年產能規模計有,旺能 公司預計可達 100 MW,大豐能源公司 50 MW,燿華電子公司 90 MW,旭泓全球 光電公司 60 MW。已加入者大幅提高產能計有,益通公司預計可達 150 MW,昱 晶公司 280 MW,新日光公司 210 MW,茂迪公司 280 MW。業界一般估算生產 1 MW 太陽能電池,將可創造出 1 億元的產值,若以此基準估算中游電池部分產業集中 度由 CR4 99.76﹪(2006 年)逐漸降低 CR4 75﹪ (2008 年),而最大一家廠商市 佔率約 23﹪,顯示中游電池市場結構將由領導性寡佔朝向高度寡佔發展。本文另

以五力分析(如附圖 2)說明國內太陽能電池產業競爭情形。

表 2-4 2006 年台灣太陽能光電產業 MES 與廠商數 類別 MES(新台幣:仟

元)

MES 佔市場比例% 廠商數 矽晶圓 1,916,746 63.86 5 電池 496,922 97.84 7

模組 937,339 80.9 5

資料來源:各廠商之營業收入係依 2006 年台灣經濟新報上市櫃公司之產銷 值及台灣證劵交易所、櫃買中心資料整理而成。

表 2-5 2006 年台灣太陽能光電產業集中度分析

類別 CR2 CR4 最大一家廠商市佔率

矽晶圓 63.86﹪ 34.18﹪

電池 99.76﹪ 60.89﹪

模組 80.9 61.22﹪

資料來源:同表 2-4。自行計算。

註釋:

1. MES:稱為「最小有效規模」(minimum efficient of scale)。

國外文獻:D. G. Rhys (1977), “European Mass-Producing Car Makers and Minimum Efficient Scale” , The Journal of Industrial Economics, Vol. 25, pp. 313-320

2. MES:計算各產業前 50﹪大的累計銷售收入除以各產業前 50﹪大的 銷售收入的廠商數。以公式表示如下:MES=

∑

= n

i Si n

1

Si為第 i 家廠商的營業收入;

∑

=ni

Si 1

為累加的營業收入。

3. CR4 :前四大廠商的市場佔有率指標(four- firm concentration ratio)。

以公式表示如下:CR4=

∑

= 4

1 i

S ;Si i表示前四大廠商的市場佔有率。

4. 由於矽晶圓廠商僅有五家,故以 CR2取代 CR4。

5. 領導性寡佔:產業內最大一家廠商的市場佔率超過 50﹪。

高度寡佔:產業內最大四家廠商的市場佔率(CR4)在 60﹪~100﹪

之間。

低度寡佔:產業內最大四家廠商的市場佔率(CR4)約在 40﹪。

本項可參見陳正倉等(2007 年)。

第四節 全球太陽能光電產業發展與公共政策

在1990年代末期,日本政府推出「New Sunshine」計畫,積極推動使用新能源,

促使日本成為太陽能電池裝置大國。德國於1999 年起推動以10 萬個家庭導入太 陽能發電系統的「100,000 Roofs Solar Power」政策,其後在2004 年更實施新再生 能源法(Renewable Energy Law),大幅放寬政府補助政策,使得2004年德國太陽能 光電系統裝設達613MW,並首度超越日本成為全球最大裝設國,如附表 1 全球太 陽能光電系統裝設統計量。

全球太陽能電池主要製造地區為歐洲及與日本,歐洲地區以德國為主,在2006 年全球太陽能電池主要業者來看,以日本廠商之整體市佔率最高,其次則是德國。

就個別廠商而言,國內茂迪公司自2005 年首次進入全球前十大,2006 年該公司 之市場佔有率再次提升至第七名(茂迪公司2006年產出量102MW),並為全球第 三大之專業太陽能電池,2006年全球前十大太陽能電池製造商,如附表 2。

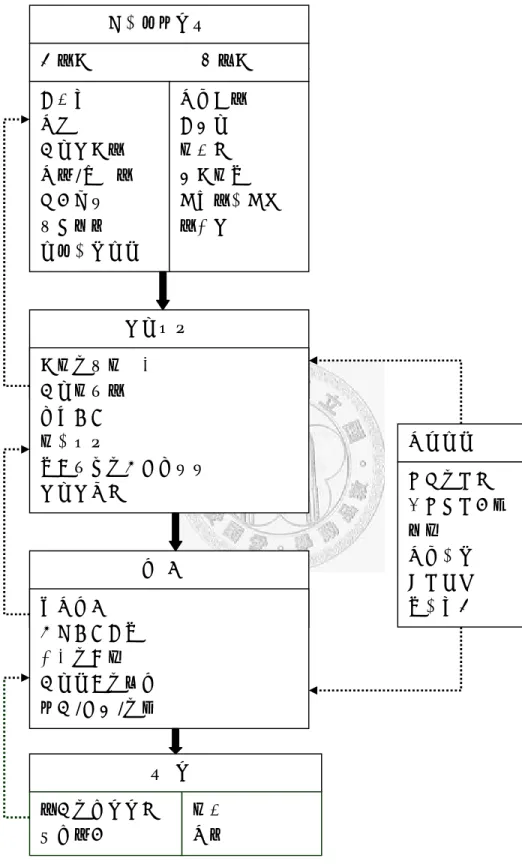

在國際原油價格狂飆下,各國積極發展替代能源,造就全球太陽能光電產業 前景發光發熱,產值飆升,以 1996 年至 2005 年全球太陽能電池(Solar cell/Model)

生產規模來看,1997 年產量約 115.8 MW(年成長率約 30﹪),2005 年產量約 1656.0

MW(年成長率約 60﹪)(見表 2-6)4。有關全球太陽能光電產業總產值的統計,

2006 年時高達 368 億美元,估計 2006 至 2010 年,每年仍會以 40﹪至 60﹪的幅度 成長。統計我國 2004 年太陽能電池(Solar cell/Model)產量約 55 MW 與產值 27 億 16 百萬(新台幣:元),2005 年至 2008 年(08 年為預估值)期間,產量與產 值皆有 40﹪以上的年成長率,如表 2-7 中所列。

表2-6 歷年全球太陽能電池(Solar cell/Model)生產規模 單位:百萬瓦(MW)

區 域

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 日

本

21.2 35.0 49.0 80.0 128.6 171.2 251.1 363.9 444.0 761.8 歐

洲

18.8 20.4 33.5 40.0 60.7 86.4 135.1 193.4 285.0 463.7 美

國

38.9 51.0 53.7 60.8 75.0 100.3 120.6 103.0 240.0 156.0 其

他

9.8 9.4 18.7 20.5 23.4 32.6 55.1 83.8 65.0 274.5 總

計

88.7 115.8 154.9 201.3 287.7 390.5 561.9 744.1 1034.0 1656.0 年

成 長 率

30.55% 33.77% 29.95% 42.92% 35.73% 43.89% 32.43% 38.96% 60.15%

資料來源:Solarbuzz LLC (2006)。自行整理。

4資料來源:參見經濟部召開「加速推動太陽光電產業發展策略座談會」(2007 年

表 2-7 台灣太陽能電池(Solar cell/Model)之生產量與產值

年度

………

產量(值)

2004 2005 2006 2007 2008

生產量(MW) 55 90 135 189 265

產量年成長率 63.6% 50% 40% 40%

產值(新台 幣:百萬元)

2,716 5,468 8,985 12,579 16,755 產值年成長率 200% 64.3% 40% 40%

資料來源:PIDA(2005/12)。自行整理。

自 2000 年起,經濟部能源委員會(現已改制更名為經濟部能源局)開始推動 設置太陽光電發電示範系統,獎勵補助辦法並於同年 5 月公告實施,截至 2007 年 12 月止,包括總統府在內已有 110 處示範系統建立,總核准補助設置容量已達 1,821 邷(KW)。另根據經濟部 2007 年 10 月統計,國內太陽光電業總產值從 2005 年的 70 新台幣億元,至 2006 年的 212 億元,產值占全球約 2﹪。2007 年產值可達 400 億元,保守推估 2010 年產值達 1,500 億元。我國政府為提升產業競爭力,自 1997 年至今已投入 7 億元研發費用,整體產業投資逾 200 億元。為擴大內需,正推動

「再生能源風光雙十計畫」,藉由為「再生能源發展條例」立法催生,在 2015 年 前,完成累計設置戶數達 10 萬戶以上,整體系統設置量,也規劃由 2004 年的 0.5MW,增加到 2010 年的 31MW,2015 年時,將大增至 320MW。世界各國太陽 能光電輔助措施(含我國部分)參見附表 3 世界各國太陽能光電輔助措施表。

第五節 台灣太陽能光電產業整合、策略聯盟與產業群聚分析

以下就產業整合、策略聯盟與產業群聚性分別加以討論。

一、垂直、水平整合與多角化

本節係引用產業整合理論分析國內太陽能光電產業的整合型態與多角化情形

5,說明如下:

(1)矽晶圓4家業者(業者技術背景計有半導體及電子通路)中有2家半導體 產業(綠能及中美晶)為水平整合,1家電子通路產業(崇越)為垂直整 合,1家半導體產業(台塑勝高)為複式整合。

(2)電池7家業者(業者技術背景計有電子業、光電、半導體及LCD)中有1 家半導體及1家LCD(茂矽及大億科)為水平整合,3家電子業(茂迪、

新日光及旺能)為垂直整合,台塑勝高為複式整合,1家光電業(益通)

為垂直整合,1家光電業(昱晶)為複式整合。

(3)模組6家業者(業者技術背景計有電子業、電器、半導體及LED)中有1 家半導體(福懋)為水平整合,其餘2家電子業(科風及頂晶)、2家LED

(鼎元及立碁)及電器業(中國電器)皆為垂直整合。

(4)系統設計安裝4家業者(業者技術背景計有電子業、電器、重電)皆為垂 直整合(其中茂迪及中國電器為上游製程業者)

(5)由上述4點產業整合資料,半導體業主要投資太陽能級矽晶圓(其次則轉 投資電池及模組生產),電子及光電業主要投資太陽電池生產(電子業 其次則轉投資模組生產),LED封裝廠商主要投資太陽電池模組生產,

經此分析呈現出跨產業的投資是台灣PV產業背後最重要的推動力量(其 中以電子業最為活躍且跨足最多不同製程領域)。如附圖 3台灣太陽能 光電產業整合與多角化統計。

二、策略聯盟

太陽能光電產業如同一個金字塔6,由於進入上游矽原料製造產業的門檻高,

因此上游廠商極少,目前大多數的多晶矽都壟斷在大廠手裡,包括美國的 Hemlock 與 MEMC、日本的 Tokuyama 與 Mitsubishi、德國 Waker 以及挪威 REC 等,這些 大廠握有全球 8 成以上的多晶矽;相反的,中下游的廠商卻多如牛毛,料源自然 供不應求,這個問題至今仍然困擾著台灣的太陽能晶圓廠與電池廠。以下為國內 業界積極向上游取得多晶矽材料,及進行雙向策略聯盟之情形,如附圖 4 台灣太 陽能光電產業的國際策略聯盟。

(1)中美晶公司繼過去與 Hemlock、Wacker 等國外大廠簽訂多晶矽供料合約,

該公司 2008 年 3 月與韓國東洋製鐵化學 (DC Chemical)公司完成一份長 達 8 年,總金額 2.53 億美元的多晶矽供料合約;同時期中美晶公司亦收 購美國磊晶廠 Globitech,併購 Globitech 之後將可進入附加價值最高的 6 吋磊晶晶圓及 8 吋埋藏層磊晶的生產和業務。同時期中美晶公司又與 太陽能電池廠太陽光公司 (3566) 簽訂長達 10 年的太陽能矽晶片供貨合 約,總金額達 2.6616 億美元。

(2)同一時間(2008 年 3 月)韓國 DC Chemical 亦與國內綠能公司簽訂一份 長達 9 年,總金額 2.6 億美元的多晶矽供料合約。茂迪公司部分則為一 長達 8 年,總金額達新台幣 58 億元的多晶矽供料合約。

(3)國內目前已有中美晶、綠能、崇越、益通及茂迪等多家公司與國外生產

「多晶矽」原料商簽訂策略聯盟。

(4)太陽能電池業者中有益通及茂迪 2 家公司收購國外矽晶圓廠,益通於 2007 年收購美國 Adema 公司 100﹪股權,茂迪公司則收購 AP Polysi-lico 的 12.9﹪股權。

6資料來源:太陽能光電專業網站(Solarbuzz.com),2007 年產業報告及鉅亨產業 經濟網站(2008 年 3 月 15~24 日)

三、產業群聚地分析

太陽能光電產業中以半導體、LED 及電器類別幾乎群聚於桃竹苗地區。電子 業類別有 5 成群聚於南科及其他地區,又其中茂迪一家位於南科。LCD 業類(大 億科)一家位於南科,光電業則平分座落於桃竹苗及南科。另在宜蘭縣政府規劃 下宜蘭利澤園區,已形成東台灣太陽能電池產業聚落,成功延攬七家太陽能相關 業者進駐,產業鏈型態上,包括最上游的多晶矽製造商山陽科技(未上市),中段 太陽能電池廠則有燿華電子與旭泓全球光電公司(未上市),同時也有相關零組件 業者進駐,如附圖 5 台灣太陽能光電產業群聚地分析。

第六節 台灣太陽能光電產業競爭力與其發展

由於全球矽礦及多晶矽原料掌握於少數國外供應商,使得生產太陽能級矽晶 圓(wafer)及電池(Solar Cell)之中游業者必須能掌控「多晶矽原料」已成為太 陽能電池產業的關鍵成功因素。目前國內已有茂迪、益通、昱晶、旺能及科風等 5 家上市公司以收購股權或策略聯盟方式取得多晶矽貨源之穩定供應。

2005年台灣太陽能電池製造業合計投資金額超過新台幣27億元,投資金額較 2004年成長63﹪。2004年台灣太陽電池產業開始向上游投資,其中,61.3﹪投資於 矽晶圓、38.3﹪投資於電池。隨著2005年台灣矽晶圓自製,打破過去電池廠商原料 完全仰賴進口的局面,使得台灣太陽電池產業的自主性提高。

由於國內半導體級矽材料廠商投資太陽能級矽材料生產,電子電機/能源電

力廠商轉投資太陽電池生產,LED封裝廠商主要投資太陽電池模組生產,呈現出 跨產業的投資是該產業背後最重要的推動力量。台灣太陽能光電產業結構,須仰 賴太陽電池業界及半導體業界廠商(如技術層次很高的綠能及中美晶2家公司)的 合作發展,串聯太陽電池上中游產業鏈。在提升技術層次上,由於太陽電池產業 與台灣現有的半導體產業整合能力強,以竹科及南科產業聚落的概念推動太陽電 池產業發展(2008年底宜蘭利澤園區將成為東台灣太陽能電池產業聚落),短期 內可經由產業聚落間產學研合作研,並輔以創新育成機制,滿足目前市場上對高 效率太陽能電池技術需要,以及在大尺寸及薄型化太陽能電池技術上進行創新研 發(工研院薄膜太陽能電池計畫預計在3年內將薄膜太陽能電池轉換效率提升10

﹪)。

另因國內太陽能電池產業的進入門檻加上產業步入快速成長期,市場目前供 不應求狀況明顯,儘管全球各家電池廠擴廠動作積極,但預計至少在近 2 年內市 場供需失衡的情形仍將持續,也就是說賣方市場的情形仍將持續至少 1 到 2 年。

工 研 院 IEK-ITIS 計 畫 針 對 一 體 型 太 陽 能 電 池 模 板 (Building-integrated photovoltaic,BIPV)產業發表最新研究報告(2007 年 9 月 24 日)。該市場研究機構 指出,BIPV 是結合太陽能發電與建築物外牆兩項功能,將太陽電池模組(module) 或陣列(array)整合、設計並裝置在建築物上的雙用途產品。在地狹人稠與土地價 格昂貴的地區,BIPV 是解決土地設置成本過高與整合發電設備與建物外觀的最佳 解決方案。上述情形以附圖 6 台灣太陽能光電產業 SWOT 分析說明。

第三章 理論基礎與相關文獻回顧

第一節 結構-行為-績效(structure-conduct-performance)理論

產業經濟學(theory of industrial economics)在西方主要有三個學派:哈佛學 派、芝加哥學派與新奧地利學派。其中哈佛大學教授 E. Mason 和其弟子 J. Bain 是 哈佛學派的代表人物,在第一次到第二次世界大戰期間,Mason(1939)發展了傳 統的市場結構—行為—績效(structure-conduct-performance,簡稱 S-C-P 模式)的 模式,使之成為產業經濟學內容的架構,Mason 認為產業經濟學,須要研究經濟制 度及施行研究的經驗,且須要有一個分析理論的架構,即結構—行為—績效這個 架構。他特別強調市場結構和其他客觀的市場條件的重要性,把它作為認識市場 上的企業行為的關鍵。因此,他著重研究市場結構,以此作為產業經濟分析的統 一基礎。

哈佛學派的特點是重視產業經濟的實務經驗,著重市場結構的研究,並注意 壟斷力量與市場結構相聯結的重要性,作為分析產業經濟的方法。如該學派以實 證的截面分析方法推導出企業的市場結構、行為和績效之間存在一種單向的因果 關聯。

Bain 教授亦強調市場結構的重要性,特別是他研究了市場經濟中新加入者進 入一個產業時遇到的障礙,這個“進入障礙”和市場集中度、產品差異性三者,

是市場結構的關鍵要素,而「集中度」的高低決定了企業的市場行為方式,而後 者又決定了企業市場績效的好壞;Bain(1951)認為產業高度集中的市場,則潛在 廠商進入市場的困難度高,加入少,形成寡佔或獨佔的市場,容易會有勾結的行 為產生。反之,若市場(產業)加入障礙低,則潛在廠商很容易加入,形成完全

競爭或獨佔性競爭的市場;一般而言,在一高度集中的產業,廠商應可賺取比完 全競爭市場較高的利潤,此在 Bain(1951)的實證分析中也得到證實。

Scherer 教授在 1970 年完成 S-C-P 模式中各環節的回饋效應(feedback),後 又綜合 Mason(1939)及 Bain(1959)的觀點,並考量產業的供給面與需求面的 經濟基本條件與政府公共政策,提出了完整的產業分析架構,如圖 4;Scherer 認為 產業的供給面與需求面會影響市場結構,進而影響產品研發及廣告策略等行為,

再進一步則影響廠商的經營績效。亦如 Martin 教授在 1993 年指出的, 結構-行為- 績效的分析模式並不是一種單一的因果關係,它需要同時考慮其它因素對結構、行 為和績效的影響。

本研究將以產業組織為討論重心,並以「結構-行為-績效」為一理論架構,

探討我國太陽能光電產業廠商經營績效。以下分成三個部分及圖 4 說明「結構-行 為-績效」基本理論架構:

1. 市場結構︰係指市場組織的特性,如消費者和銷售者的行為,而此特性會隨著 時間而有所改變,進而影響市場內的訂價與競爭模式。其主要的元素包括︰買 方與賣方數目、產品差異性、進入障礙、成本結構、垂直整合、多角化程度等。

2. 市場行為︰係指企業因應市場結構變化而採取的策略行為,主要包括廠商在競 爭過程中彼此互動及調適的行為。

3. 市場績效︰經由市場行為的結果,瞭解企業在整體市場中有關技術、價格水 準、利潤率、成長等方面的表現,是否能達成社會福利的指標。企業在不同時 間的成長率可分為導入、成長、震盪、成熟及衰退等五期來說明其生命週期(如 圖5)。S-C-P 模式是採用整體的觀點來探討市場結構,認為市場結構是由生 產者的規模、集中程度、產品差異化、外在政策等多項因素所決定。在此種市 場結構下所產生的競爭方式、行銷策略、訂價會有所不同,以致影響其在投資、

研發、廣告等決策行為,更進一步地去決定廠商績效、反應、資源分配的效率 與成長等。

圖 4 Scherer 產業組織分析架構 基本經濟條件

供給面 需求面 原物料

技術

產品耐久性 價值/重要性 企業態度 工會組織 政府管制政策

價格彈性 替代品 成長率 購買方式 循環性或季節 性變動

市場結構 買方與賣方家數 產品差異性 進入障礙 成本結構

垂直整合與多角化程度 市場佔有率

行 為 訂價行為

廠房設備投資 研究與創新 產品策略與廣告 協商/併購/聯盟

績 效

公共政策 稅捐與補貼 國際貿易規定 立法

價格管制 反托辣斯 資訊提供

生產與分配效率 充分就業

成長 公平

資料來源︰F..M. Scherer (1990), Industrial Market Structure and Economic Performance, 2nd ed., Boston︰Houghton Mifflin Company.

圖 5 產業生命週期

資料來源︰Hill,C.W and G.R. Jones (1998), Strategic Management Theory.

第二節 國外相關文獻回顧

Hall and Weiss (1967)以 1956~1962 年 Forture 雜誌的前五百大製造業廠商 名錄的 467 家廠商為研究對象,並以迴歸分析法探討廠商規模與總資產報酬率之 關係,結果顯示廠商規模與經營績效(總資產報酬率)呈正相關。

Steer and Cable(1978)以 1967~1971 年美國地區 82 家廠商為研究對象,並 以迴歸分析法探討廠商規模與淨值報酬率(ROE)之關係,結果顯示廠商規模與 其淨值報酬率無顯著相關。

Klette(1996)以 1989~1990 年挪威地區 804 家製造業廠商為研究對象,並以 迴歸分析法探討研究發展支出與總資產報酬率之關係,結果顯示研究發展支出與 經營績效(總資產報酬率)呈正相關。

Matovic(2002)以 1991 年~2000 年美國地區 67 個品牌飯店為研究對象,以 複迴歸分析法(Multiple Regression Analysis)探討全美寄(借)宿行業的市場競爭

結構與它對品牌飯店經營績效的衝擊,結果顯示在不同計劃構成的市場結構及進 入障礙是扮演決定品牌飯店營收水準的最重要支配角色。提高進入障礙能有效降 低美國寄(借)宿行業間的競爭,係在一顯著負相關的基礎上。同樣地,有計劃 構成的進入障礙在現有品牌飯店提高其市場佔有率則有重要的影響,現有品牌飯 店的成長率與進入障礙呈正相關。如市場競爭增強時,品牌飯店的市場佔有率會 緩慢下降,市場競爭增強與品牌飯店的市場佔有率呈負相關,市場競爭與品牌飯 店的營收有顯著負相關。提高市場佔有率如同增加品牌飯店的成長率,如品牌飯 店的成長率增加時,利益率會提高。同樣地,改善品牌飯店的市場佔有率與增加 利益率有正相關。最後地,美國寄(借)宿市場變得更有競爭性,而這個行業已 進入生命週期的成熟階段。

Abu-Tapanjeh(2006)以1995~2004年約旦安曼股票交易所表列工業類的48個 公司為研究對象,研究市場結構與經營績效的關係,其中以公司規模大小、公司 成立年數、負債比率及股權結構等為自變數,這項研究運用兩個模型檢定利益率 ROE (Rate of Return on Equity)及 ROI (Rate of Return on Investment),這個實證建 議公司結構是影響營業利益率的重要因素,這個結果有一微弱正相關存在一些獨 立變數和營業利益率之間,但是負債比率除外。

第三節 國內相關文獻回顧

陳慧嫻(2001)以 1995 年到 2000 年台灣物流中心業的十九家廠商為研究對 象,探討台灣的物流中心業廠商在該產業的市場結構、廠商行為與營運績效之間 的互動關係,採用 panel data 之資料型態進行處理分析,並以固定效果為估計方法,

使用的變數分別為淨值比率及期末資產總額取自然對數代表廠商的規模經濟,廣 告密集度代表廠商之行銷策略,研究發展密集度代表企業的研究與創新策略,以 PCM 代表企業績效。實證結果發現廠商的資產總額、廣告密集度以及淨值比率

(E/A)對經營績效呈現顯著正向關係。而上一期的廣告費用、廠商淨值比率的平 方值和研究發展密集度則與經營績效呈現顯著負向關係。

劉美君(2001)以 1997~1999 年台灣資訊電子產業股票上市公司中選取 117 家為研究對象,探討景氣衰退時廠商所處之市場結構、廠商行為、所面臨的經營 風險對其經營績效之影響,採用 panel data 之資料型態進行處理分析,並以固定效 果及隨機效果為估計方法,實證結果發現就整體資訊電子業而言,廠商規模、前 二期研究發展密集度、成本優勢、產品差異化程度、事業風險及應收帳款週轉率 等均與經營績效呈現顯著正相關,而市場佔有率、當期研究發展費用率、外銷比 率及負債比率等則與經營績效呈現顯著負相關。

蔡敏秀(2006)以 2000~2004 年日本生物製藥產業股票上市公司中選取 57 家 公司為研究對象,探討日本生物製藥產業在該產業的廠商規模、投資行為與經營 績效之關聯性,採用 panel data 之資料型態進行處理分析,並以固定效果及隨機效 果為估計方法,實證結果發現廠商規模對設備投資或研發投資皆無影響,總資產 額對廠商之資產報酬率的影響為正向;研發投資對廠商之每股盈餘的影響為正 向,設備投資對於廠商之每股盈餘和股東權益報酬率的影響為負向;廠商規模和 投資行為對經營績效之影響,廠商規模增大有助於廠商的資產報酬率,研發支出 對於廠商之每股盈餘和股東權益報酬率的影響為正向,設備投資對於廠商之每股 盈餘和股東權益報酬率的影響為負向。

陳浩彰(2006)以 2000~2005 年台灣液晶顯示器面板(TFT-LCD)主要的七家 生產廠商為研究對象,藉由複迴歸分析,探討液晶顯示器(TFT-LCD)面板產業的營 運績效與產業結構、策略行為之研究,營運績效以利潤率來衡量,分別針對營業 利潤率(稅前淨利率)與權益利潤率(股東權益報酬率)來做研究。實證結果發 現,廠商的利潤率在產業特質方面主要受到短缺率、短缺率的平方項與銷售額增 長量所影響,市場集中度對於廠商的利潤率亦有顯著的影響;在廠商策略行為方

面,主要受到廠商的市場佔有率與相對平均銷售單價所影響。當市場集中度愈高、

短缺率愈高、市場銷售額增長量愈大、廠商市佔率愈高、廠商平均銷售單價愈高 時,對於廠商的利潤率有明顯的幫助。另外,對於股東權益報酬率的實證分析結 果發現,合併虛擬變數對於股東權益報酬率具有顯著的影響,合併對於廠商的股 東權益報酬率有正面影響。

于乃茂(2006),以 1997 年至 2005 年間共計 9 年台灣上市上櫃自行車製造公 司之資料,來探討台灣自行車產業市場結構、行為與績效之研究。該研究以台灣 自行車產業為實證對象,以產業經濟理論之 S-C-P 架構分析台灣自行車產業之 市場結構、廠商行為對經營績效之影響。以 E-view 統計軟體,panel data 的隨機 效果模式來估計廻歸式。實證結果如下:

就台灣自行車產業而言,廠商市場占有率、生產高價位產品策略、當期研發密度 與經營績效呈顯著正向關係;而廠商資產規模、行銷密度與經營績效呈顯著負向 關係。其中,研發活動對廠商經營績效,具有最主要的影響作用,自行車廠商提 高其利潤最主要的方法是加強研發、創新。

王子瑜(2007),以再生能源-太陽光能為研究對象,探討太陽能電池產業之 發展與國家競爭優勢研究 — 日本、德國、美國與我國之分析,鑑於傳統能源耗 用及污染的問題,由於太陽光能之取用無虞,發展至今近 60 年,趨向蓬勃成長與 日益茁壯;它不只是一項經濟行為,也是一項前瞻性的政治活動。

該項研究係運用「競爭優勢」相關理論之分析工具與「關鍵成功因素」理論 之認定方法,從產業的結構、市場與特性,了解產業的發展歷程與整體情勢,融 入國家與產業競爭優勢的分析,探討與分析出產業在國際間與企業間的關鍵成功 因素。藉由這些關鍵成功因素對於領導國家的「產業結構與動態」、「政策推廣與 機制」與「產學的技術研發」三個構面之資料蒐集整理,更能讓我們知悉產業未 來發展的趨勢,實有助於我國在該產業發展方針與策略的擬定。

第四章 實證分析

第一節 實證模式之建立

(一)本章實證研究係應用第三章所述產業經濟學者 Mason、Bain 與 Scherer 等人發展出的「結構-行為-績效」理論為架構,來分析我國太陽能光電產業經營 績效。首先,廠商規模以總資產額自然對數值為變數項,來討論不同廠商規模會 產生不同的廠商行為。由於我國太陽能光電產業自 1999 年開始發展,對於高科技 產業而言,投資行為尤其重要,投資行為主要表現在設備投資與研發支出兩方面,

最後則敘述廠商規模和投資行為對經營績效的影響,經營績效指標包含每股盈餘

(earning per share,EPS)、資產報酬率(return on asset,ROA)和股東權益報酬 率(return on equity,ROE)等。

本節內容係依據第三章理論基礎,設計一個計量模型來探討我國太陽能光電 產業的廠商規模、投資行為對經營績效,以及兩者對經營績效間的影響,實證模 型如下:

Yij ≡αX +β Z +ε (4.1) ij 上式 Y 為被解釋變數(例如:設備投資自然對數、研發支出自然對數、EPS、

ROA、ROE);

X 為廠商規模解釋變數(例如:總資產額自然對數);

Z 為投資行為解釋變數(例如:設備投資自然對數、研發支出自然對數); i 為廠商別,i=1,2,…,n;

j 為期間別(季),j=1,2,…,m。

ε 為誤差項。 ij

本研究依 panel data 分析法產生三種不同的估計模式:普通最小平方法(OLS)、

固定效果模型(fixed effects model)、隨機效果模型(random effects model),建構出

實證模型架構,如圖 6。

ru03

隨機效果模型

拒絕 H0

固定效果模型

Lagrange Multiplier 檢 定(L M)

接受 H0

OLS 模型

拒絕 H0

隨機效果模型

Wald Test(F 檢定)

接受 H0

拒絕 H0

接受 H0

OLS 模型 固定效果模型

得 到 實 證 結 果

圖 6 實證模型架構

Panel data 模型,判斷為固定或隨機效果模型

Hausman 檢定

在第三章文獻回顧中,國內相關研究曾使用評估廠商規模的指標有:總資產額、

總資產額自然對數、公司成立年數、淨值比率、員工人數、員工人數自然對數,

本研究經函文與電子郵件雙重問卷調查 18 公司,近 94﹪廠商不願提供各季員工人 數,只得以總資產額自然對數作為評估廠商規模的衡量指標。

由於單晶矽與多晶矽太陽能電池類似於半導體製程,非晶矽者則類似於 LCD 面板製程,兩者皆屬於資本及技術密集產業,又太陽能電池轉換效率的高低係關 技術與品質,以及昂貴的生產設備,使得設備投資和研發支出為該產業的投資門 檻,然而我國太陽能電池 90﹪產量係供出口,面對國際激烈的競爭情勢,企業須 擁有設計研發及設備組裝技術,並在製程的速度提升以及技術再精進、良率的維 持上有較強的優勢,更重要的是成本上的優勢,才能避免失去競爭優勢。本研究 以設備投資自然對數和研發支出自然對數作為評估廠商投資行為的衡量指標。

國內外相關研究曾使用評估廠商經營績效的指標有:營業利潤率、稅前淨利 率、股東權益報酬率、資產報酬率。將營業利益率(profitability)定義為【(營業 收入-營業成本-營業費用)/營業收入】;稅前淨利率定義為【稅前淨利 / 營業 收入;稅前淨利=營業利益 + 營業外收入 - 營業外支出】;股東權益報酬率定義 為【本期稅後淨利 / 平均股東權益淨值】或【本期稅後淨利-特別股股利 / 平均 股東權益淨值】;資產報酬率定義為【本期稅後淨利 / 平均資產總額】或【本期稅 後淨利 + 本期利息支出(t-1)/ 平均資產總額】。

本研究以每股盈餘【稅後淨利 / 加權平均發行在外股數】;資產報酬率【本期 稅後淨利 / 資產總額】;股東權益報酬率定義為【本期稅後淨利 / 平均股東權益 淨值】作為評估廠商經營績效的衡量指標。本研究的研究構面、研究變數及變數 符號,如表 4-1 所示。

表 4-1 研究構面、研究變數及變數符號之定義

研究構面 研究變數 變數符號

廠商規模 總資產額自然對數 LNTS

設備投資自然對數 LNEQ 投資行為

研發支出自然對數 LNRD

每股盈餘 EPS

資產報酬率 ROA

經營績效

股東權益報酬率 ROE

(二)本研究所使用 18 家廠商財務資料係屬縱橫資料(panel data),混合了 時間序列(time series)和橫斷面(cross-section)資料之數據型態,依據 Hsiao(1986)

的說明,使用縱橫資料可有效增加樣本數以增加自由度,亦可改善估計參數時的 效率,比個別時間序列或橫斷面資料更能降低估計的偏差,減少解釋變數間共變 性的問題,對於降低模型設定的錯誤和參數估計的誤差提供了更完整的訊息。

由於 panel data 以迴歸方式進行分析時,忽略了廠商間的差異,且不能確定誤 差的方向,可能導致異質性偏誤(heterogeneity bias)。故本研究除了以單一方程式,

用普通最小平方法(ordinary least-squares regression , OLS )對我國太陽能光電產 業作縱橫資料分析外,並分別以時間序列橫斷面模式(Time Series Cross Section Regression, TSCSREG)中之隨機效果模型(random effect models)和固定效果模 型(fixed effect models)解決縱橫資料的個體異質性問題,更能表現出廠商間的差 異性和時間序列的動態性差異。

( 1 ) 固 定 效 果 模 型 也 稱 為 最 小 平 方 虛 擬 變 數 模 型 ( least- squares dummy-variable models),特點為同時考慮時間序列和橫斷面資料,消除各廠商間 的偏差,縮小模型的共變異數,著重於以固定截距代表每個廠商間有不同的結構。

模型設定如下:

Yit ≡

∑

= N

i i 1

α D +jt

∑

= K

k k 2

β X +kit ε (4.2) it

式中 i = 1~N 廠商別,

t = 1~T 時間別,

k = 第 2~K 個解釋變數,

D = 為固定截距項,代表每個橫斷面有不同的結構,以虛擬變數表示, j

當 j = i 時,D = 1 j

當 j≠ i 時,D = 0 j

X 為第 i 家廠商第 t 期第 k 個解釋變數, kit

ε 為誤差項。 it

E(α i ε )it ≠0

(2)隨機效果模型,也稱為誤差成分模型(error-components models),與固 定效果模型一樣,同時考慮時間序列和橫斷面資料,側重於母體整體的關係,而 不考慮各廠商間的差異,亦不消除各廠商間的差異性。假設截距項具有隨機性。

模型設定如下:

Y it =αi + βk X it +ε = ( α +it µ ) +it β Xk kit +ε ( 4 . 3 ) it 式中 i = 1~N 家廠商,

t = 1~T 時間別,

k = 第 2~K 個解釋變數,

αi:截距項,隨機出現,每個橫斷面代表不同的結構,

µi :截距之誤差項,

X 為第 i 家廠商第 t 期第 k 個解釋變數, kit