國立臺灣大學社會科學院經濟學研究所 碩士論文

Department of Economics College of Social Sciences

National Taiwan University Master Thesis

兩岸第三方支付之比較

The Comparison of Third-Party Payment between Taiwan and Mainland China

張泰魁 Tai-Kuei Chang

指導教授:謝德宗 博士 Advisor:Der-Tzon Hsieh, Ph.D.

中華民國 104 年 6 月

June,2015

2

i

謝辭

進入台大校園以來的這兩年讓我成長很快,多了許多大學時期沒有的想 法,也多了很多不平凡的經歷,我已經由一個對未來懵懵懂懂的大學畢業生,

褪去青澀的外衣,多的是對外來的期許和充滿抱負的眼神,學校提供了我們最 好的成長背景,尤其是提供機會讓我到北京參加實習,對我的人生影響很大,

畢業後我也一定會懷念這綠草如茵的美麗校園。

首先要非常感謝我的指導教授謝德宗老師,謝謝你們在我寫論文遇到困難 的時候即時給予我建議,更在口試過程中給予我寶貴的意見和指教,我會帶著 老師們給我的寶貴經驗,在未來的人生大道上努力向前行。當然也要感謝所有 在課堂上教導我的老師們,你們的每一堂課都是我的回憶,或許是知識上的傳 授,或許是人生的經驗分享,對我來講絕對受益良多。

謝謝我親愛的家人,在我最低潮的時候,能夠無怨無悔的在背後支持我,

讓我能夠安心完成學業。謝謝我的女友,讓我在處理事情態度,以及對人生觀 的看法都改變了好多,心思也縝密成熟了許多,未來我們還要彼此共同成長。

謝謝我的研究室同學,想起碩一那段最累的時光,大家相互扶持一起撐過許多 難關,悶的時候偶爾聊天玩耍,沒有你們,我的學業之途就無法如此順遂,希 望我們在未來都還能彼此幫忙,共同追求目標!

張泰魁 于台大經濟學研究所 民國 104 年 6 月

ii

中文摘要

第三方支付平台為解決電子交易的各項問題而興起,台灣電商業者擁有完 善的網路基礎建設,但受法律嚴格限制起步緩慢。台灣第三方支付演進歷程與 法規制定息息相關,近年有鬆綁對第三方支付限制的重要進展,但比較中國大 陸與台灣市場規模,台灣監理仍屬嚴格。除了法規因素,民眾消費的支付方式 多用信用卡付款、ATM 轉帳、銀行匯款、貨到付款等方式處理金流,而較少應 用第三方支付。台灣第三方支付侷限網路購物金流的處理,經營業務不夠豐 富,無法深入民眾生活,民眾習慣將運用在特定領域外的一般資金處理業務交 由銀行處理,是以第三方支付與銀行存在市場區隔,兩者各自有優勢且提供服 務範疇也有所差異,合作關係大於競爭關係。中國大陸第三方支付創新網路金 融對原有金融體系有廣泛影響,但台灣第三方支付對金融體系衝擊則不明顯。

與中國大陸第三方支付平台相比,台灣本土的第三方支付平台特色較不明 顯,主要差異在於公司規模及知名度、市場規模、經營業務種類、法令限制、

民眾支付習慣等。台灣業者可由幾個層面著手面對目前第三方支付市場的困 境:(1)在競爭激烈的市場中以差異化經營、大數據分析挖掘新商機。(2)掌握行 動裝置盛行趨勢的龐大商機,與國際信用卡組織、電信業者、金融機構、手機 製造商等業者合作,發展行動支付,串接線上和線下支付。(3)與政府部門協 商,爭取法令限制的鬆綁,開放經營業務種類,放寬實收資本額及儲值餘額上 限等,讓第三方支付的應用場景能更多元。(4)與境外業者合作,提供跨境電子 商務的金流連結。(5)異業結盟進行垂直整合,不僅提供用戶更優質服務也降低 廠商生產成本。除電商業者努力,政府也應建立更完善的電子商務環境,為電 子支付創造公平競爭的環境,不過分偏向某些產業。制定適合台灣第三方支付 長遠發展的規範,既維持金融穩定也不嚴格限制發展。最後幫助各電子支付產 業消除跨境交易的不平等管制,舉例:與中國大陸協商以消除電子商務網站屏 障,並協助電子支付業者與境外業者合作推動跨境金流。

iii

Abstract

Taiwan’s third-party payment platforms blossomed in order to support e- commerce. Taiwan e-commerce industry has mature IT infrastructure, but they still advance slowly because of the strict statutory regulations, which coincides with the development of e-commerce. Statutory restrictions have gone loosed in recent year.

However, the restrictions in Taiwan are still more rigorous than Mainland China, a much bigger economy than Taiwan. And people are accustomed to managing payments by using other methods except for using third-party payment platforms.

Third-party payment is used only for online shopping, and its varieties of service are limited. That is why it is not widespread in Taiwan. Most people manage cash flows through banks rather than third-party payment platforms. Market segmentation exists between third-party payment platforms and banks. Both have their own superiority and provide different services. Third-party payment has strict impact on financial system in Mainland China, but the situation is not so in Taiwan. Compared to the third-party payment in Mainland China, the feature in Taiwan is not distinct.

There are many differences between two countries including company scale, market scope , varieties of service, regulations and consumer habits. The third-party

payment platforms can cope with the obstacles from the suggestions below.

At first, to establish differential operational management in competitive

markets. We use big data analysis to search new commercial opportunities. Secondly, develop the mobile payment services and cooperate with other industries such as international credit card processing companies, telecommunication companies, financial institutions and mobile manufactures. Thirdly, negotiate with government and strive for less statutory regulations. It makes the varieties of service more

iv

abundant and more attractive. Fourthly, cooperate with industries in other countries and connect cross-border e-commerce. Finally, form an alliance with different industries so as to generate vertical integration. It not only helps to provide better services, but also reduces the cost of production.

Besides giving suggestions for third-party payment platforms, we have some advices to the government. First of all, government must establish an active e- commerce environment, which guarantees fair competition for e-payment and does not benefit specific industries. Formulate appropriate and gradual restrictions. Do not influence financial stability and not limit the development of third-party payment in the same time. Finally, helps to negotiate with Chinese government to remove unfair e-commerce regulations.

v

目 錄

謝詞 ... I 中文摘要 ... II 英文摘要 ... III

第一章 緒論 ... 1

1.1 研究背景 ... 1

1.2 研究方法 ... 2

1.3 研究架構 ... 3

第二章 文獻探討 ... 4

2.1 電子商務 ... 4

2.2 第三方支付介紹 ... 8

2.3 對銀行造成之影響 ... 12

2.4 行動支付之衝擊 ... 14

第三章 中國大陸第三方支付 ... 18

3.1 個體面:中國大陸第三方支付平台代表「支付寶」 ... 18

3.2 總體面:中國大陸第三方支付市場 ... 21

第四章 台灣第三方支付 ... 29

4.1 個體面:台灣第三方支付平台代表「PChomePay 支付連」 ... 29

4.2 總體面:台灣第三方支付市場 ... 31

第五章 結論與建議 ... 41

5.1 兩國第三方支付比較 ... 41

vi

5.2 結論與建議 ... 45

參考資料 ... 49

期刊論文... 49

網站部分... 50

vii

圖 目 錄

圖 1-1 台灣電子商務產值 ... 1

圖 2-1 電子商務定義 ... 4

圖 2-2 電子商務的流程 ... 5

圖 2-3 電子商務類型互動 ... 7

圖 2-4 第三方支付流程 ... 10

圖 3-1 支付寶擔保交易流程 ... 20

圖 3-2 餘額寶資金運作流程 ... 22

圖 3-3 中國大陸 2014 年第三方支付業者市占率 ... 24

圖 3-4 中國大陸 2014 年 Q4 第三方網路交易結構 ... 24

圖 3-5 中國大陸 2014 年行動支付市佔率 ... 25

圖 3-6 中國大陸第三方行動支付交易結構 ... 26

圖 4-1 PChomePay 支付連資金運作模式 ... 32

圖 4-2 第三方支付平台信用卡支付模式 ... 34

圖 4-3 台灣商店提供的付款工具 ... 35

圖 4-4 因應電子支付之七大控管機制 ... 40

圖 5-1 網路商店未來最希望拓展那些海外市場 ... 47

viii

表 目 錄

表 2-1 電子商務經營模式 ... 7

表 2-2 電子商務付款機制 ... 8

表 2-3 第三方支付優勢與風險 ... 11

表 2-4 近端支付方式 ... 16

表 3-1 中國大陸第三方支付相關監管條文 ... 28

表 4-1 台灣現有支付平台業者 ... 37

表 4-2 台灣第三方支付監管相關條文 ... 41

表 5-1 支付寶(Alipay)、PChomePay 支付連之比較 ... 45

表 5-2 台灣與中國大陸第三方支付監管比較 ... 48

表 5-3 台灣第三方支付趨勢 ... 52

1

第一章 緒論

1.1 研究背景

根據 ITHOME 2014/11/12 報導:「阿里巴巴集團今日(11/12)宣布,旗下 零售交易網站天貓(Tmall.com)在雙十一(11/11)的光棍節活動創下 571 億元 人民幣的成交量(相當於 93 億美元,新台幣 2,884 億元),並有 42.6%來自行動 交易。」知名顧問公司麥肯錫預估 2015 年中國大陸電子商務市場交易值將達 2.7 兆人民幣,中國大陸電子商務將成為全世界最大的市場。在台灣,隨商業模 式與生活型態改變,電子商務占台灣整體經濟產值的比重日益增加,圖 1-1 顯 示,根據資策會數據,台灣在 2014 年 B2B 和 B2C 兩個要電子商務產值總和 8,833 億新台幣且產值持續上升,預估 2015 年將突破新台幣 1 兆元。行政院長 毛治國說:「第三方支付平台對於 B2C 及 C2C 有非常重要的意義,對網民而 言,未來都可能成為潛在商家,另也有利於行動商務發展,預估在 2050 年,

電子商務將占整個商業活動約 50%,台灣目前稍顯落後,因此我們應儘速迎頭 趕上。」這些報導與預估廣泛引起民眾對電子商務的好奇。

資料來源:整理自資策會

圖 1-1 台灣電子商務產值 0

2000 4000 6000 8000 10000 12000

2008 2009 2010 2011 2012 2013 2014 2015E

台灣電子商務產值

Total(B2C+C2C)單位:新台幣億元

2

電子商務快速成長伴隨著許多問題,其中龐大金流為最重要的環節,金流 的處理,如安全、方便等問題關係電子商務發展。傳統實體交易大多採取銀貨 兩訖而較無爭議;相反的,電子商務利用網路與電話進行交易,消費者雖有許 多支付方式,如 ATM 轉帳、信用卡付款、銀行匯款、貨到付款等,但並無法保 證金流處理安全。在此背景下,第三方支付因應而生,第三方支付平台出現在 民眾日常生活中,幫助用戶安全、便捷的處理金流,有利網路金流活絡,使電 子商務發展快速,促進台灣經濟成長。第三方支付出現衍生許多問題,包括第 三方支付的各類應用問題、第三方支付角色為何、支付制度、消費者行為、影 響金融體系、監理制度建立等。第三方支付屬於網路金融創新,衝擊銀行甚至 整個金融體系。在 2013 年,中國大陸第三方支付平台「支付寶」推出「餘額 寶」投資基金服務,以超過 6%的收益率造成一時喧騰,各大媒體爭相報導,甚 至宣稱其會影響金融穩定。台灣第三方支付主要由銀行與網路電子業者經營,

兩者存在主要合作、部分競爭關係。討論第三方支付與銀行的關係必須探討國 家的監理制度,分析管理條文以得知第三方支付發展歷程及相關事件演進。

1.2 研究方法

台灣與中國大陸第三方支付存在許多差異,中國大陸第三方支付發展快速 且深入民眾生活,市場上的第三方支付平台具有代表性,有許多值得台灣業者 學習之處,在適合台灣市場環境及監理制度下,學習他國成功經驗將幫助台灣 第三方支付穩健快速發展。本文將比較台灣和中國大陸第三方支付各個層面與 議題,以個體第三方支付代表產品及總體第三方支付代表市場,分別探討並應 用於台灣第三方支付,試圖尋找台灣第三方支付的發展趨勢。

3

1.3 研究架構

本文架構將如下所示:

第一章 緒論:介紹本研究的背景、動機及架構

第二章 電子商務運作及清算方式:介紹電子商務及第三方支付、

探討第三方支付和銀行的關係、行動支付出現的影響。

第三章 中國大陸第三方支付:個體面以支付寶為代表,介紹中國大陸第 三方支付產品。總體面介紹中國大陸第三方支付市場現況、第三方支付 對金融體系影響及中國大陸監理制度。

第四章 台灣第三方支付:個體面以 PChomePay 支付連為代表,介紹台 灣第三方支付產品。總體面介紹台灣第三方支付市場現況、台灣民眾支 付習慣、第三方支付對金融體系的影響及台灣監理制度。

第五章 兩國第三方支付比較與結論:綜合台灣與中國大陸第三方支付分 個體與總體面進行比較,並針對台灣市場現況提出對第三方支付的建 議,並做結論。4

第二章 電子商務運作與清算方式

2.1 電子商務

根據經濟部電子報定義,電子商務(electronic commerce)是指交易雙方透過 網路進行交易與相關服務,是傳統商業活動各環節的電子化、網路化。廣義可 指透過電腦、手機、電報、電視、廣播、移動通訊等各種電子工具在網路進行 商務交易,功能在於降低成本、縮短產品生命週期、加速得到顧客反應及提升 服務品質。 欒斌等人(2012)將電子商務定義以圖 3-1 表示,相對傳統實體商務 在實體店面交易步驟,電子商務主要透過網路虛擬流程進行交易。

資料來源:本研究整理自欒斌等人(2012)

圖 2-1 電子商務定義

圖 2-2 顯示電子商務流程如下:消費者在虛擬商店購買製造商生產產品,

交易協議達成後,需要搭配物流中心幫助商品運送,以及金融業者處理交易金

5

流,這其中包括商流、物流、金流及資訊流串接,才能完成整個交易流程。

(1)商流:商品由製造商、物流業者、零售商移轉到消費者的商業交易活 動。

(2)物流:商家將實體產品透過物流系統運送到消費者的過程。

(3)金流:資產所有權轉移在網路上造成款項之流通過程。

(4)資訊流:記錄商流、物流、金流所需的流動資訊,提供加值的情報。

資料來源:整理自陳重文:《餐飲電子商務管理第三章》,2011

圖 2-2 電子商務的流程

電子商務的許多特性是傳統交易欠缺,促使電子商務的產值日益重要的,

因而逐漸取代傳統商業模式。有關電子商務特性如下:

(1)全球性、交易便捷、降低商家經營成本:電子商務透過網路虛擬性,在 網路上架設虛擬商城、虛擬公司,模擬實體店面,提供類似實體店面的服務。

隨著網路普及,電子商務銷售通路縮短、行銷及採購等營運成本變低,達成規 模經濟,使價格對爭取客戶更有競爭力。相對實體店面,電子商務簡化交易過 程的許多環節,消費者隨時隨地都可線上購物、支付、查詢商品信息,既節省 許多商家的營運費用,也讓消費者網路購物更方便。

(2)安全性:在技術日益進步下,現行電子商務業者建立許多網路交易安全 關卡,如 3D 交易驗證、實名認證、多道密碼、手機短訊驗證資訊、防毒保護

6

等安全管理機制,讓消費者在用網路交易更有信心。

(3)個性化創造龐大商機:電子商務透過網路銷售產品、提供服務,電子商 務業者利用大數據分析,針對客戶需求推出相關產品、服務、廣告,還可以藉 廣告建立品牌形象。利用市場問卷調查、針對客戶喜好等方式,為每位客戶提 供個人化需求的資訊服務,電子商務業者在線上針對客戶的問題,個別給予直 接即時的回覆及處置,讓消費者可以快速找到需要的資訊及產品。另外,如進 度查詢、收貨回覆、意見反應等功能使業者大幅縮短交易流程和時間,很快應 變確實掌握住市場動向。

圖 2-3 顯示:電子商務依照「交易對象」不同區分為消費者對消費者 (Consumer to Consumer,C2C)、消費者對企業(Consumer to Business,C2B)、企業對 消費者(Business to Consumer,B2C)、企業對企業(Business to Business,B2B)、政府 對企業(Government to Business,G2B)、政府對消費者(Government to

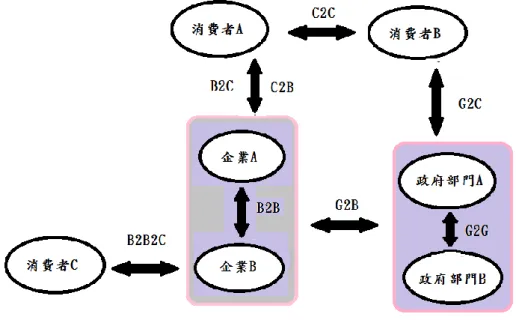

Consumer,G2C)、政府對政府(Government to Government,G2G)、企業對企業對消 費者(Business to Business to Consumer,B2B2C)等常見的 8 大模式,而說明和生活 實例如表 2-1 所示。

資料來源:本研究自行整理

圖 2-3 電子商務類型互動

7

表 2-1 電子商務經營模式

模式 說明 範例

C2C 消費者間透過網路交易的商業活動 Yahoo!奇摩拍賣、淘寶 網、eBay

C2B 消費者向企業提出需求,企業根據消費者需 求訂製生產

團購

B2C 企業透過網路為消費者提供各種商業服務,

如商品資訊、接單、配送、付款、客服等。

Yahoo!購物中心、

Amazon、博客來網路 書店

B2B 企業間透過網路進行交易與溝通的各種商業 行為

阿里巴巴、文筆天天網

G2B 政府透過網路向企業傳達信息服務,提高政 府工作效率

電子採購系統

G2C 政府透過電子網路系統為人民提供各種服務 市長信箱

G2G 政府間的電子政務 公文電子化

B2B2C B 企業架設連繫平台提供 A 企業與消費者 C 交易,同時也提供優質的附加服務

Yahoo!奇摩超級商城、

PC home 商店街、喜洋 洋寶寶網、Groupon

資料來源:本研究自行整理

最後電子商務興起伴隨科技進步,電子支付方式種類更繁多、便利性也更 高。根據台灣電子商務年鑑,台灣電子支付方式主要有 8 種,如表 2-2 所示。

表 2-2 電子商務付款機制

類型 付款方式 好處 限制 案例

付現概 念延伸

現金

物流業者代收 便利商店代收

及時付款

銀貨兩訖、爭 議小

不便大量攜帶 較適合交易 小型商品

大榮物流 7-11

金融機 構中介

支票、本票、匯票 郵政劃撥

銀行轉帳 ATM 轉帳 網路銀行轉帳

無須攜帶鉅款 較不方便 郵局帳戶

各類金融機 構帳戶

網路銀行帳 戶

8 金融機

構發行 卡片

轉帳金融卡 信用卡

信用卡:易攜帶、價值 無限、可累積紅利 金融卡:易攜帶,可刷 卡消費、儲值轉帳、向 網路特約商店線上購物

信用卡:易造成消費 者負債

金融卡:每日交易金 額上限、跨行轉帳手 續費

VISA MasterCard 銀聯卡

電子錢 包

電子錢包 APP 行動支付 付款功能交通卡

交易快速方便 適合小額付款 結合多種功能

讀取電子錢包資訊的 機器需普及

法令限制儲值金額

Google Wallet 支付寶錢包 Apple pay 悠遊卡 非金融

機構代 收付

大型資訊業者,與 銀行合作,負責代 收付,本身沒有儲 值、會員功能

整合多樣支付工具 節省與銀行聯繫時間成 本

賣家無法立即獲取支 付款項

紅陽 藍新

第三方 支付

網路線上付款 線下支付

擔保交易安全 交易方便快速 多種支付方式 代理管理帳戶 多種服務種類

存款資金挪用風險 非法資金移轉 安全系統遭侵入

支付寶 PayPal

行動票 券/電 子禮券

禮券形式儲值卡 賣家建立買家的消費慣 性

方便攜帶、可累積紅利

交易規模小

不記名,有遺失風險

統一超商 icash 卡 星巴克卡

其他 電信帳單支付 Google Play

電信帳單支 付

資料來源:《整理自台灣電子商務年鑑》,2011

2.2 第三方支付介紹

在前述電子支付方式中,「第三方支付」與「行動支付」近幾年掀起熱潮,

爭論議題眾多、市場商機龐大。

隨著電子商務演進,買賣雙方透過電子資訊平台交易的機會日益增加,買 方透過網路下單,再經由物流業者運送自買方指定地點。此時常見的傳統付款 方式衍生許多問題,如資料外洩、買方付款後賣方未出貨、賣方出貨後買方未 付款、盜刷、偽卡等交易安全問題,阻礙電子交易發展。是以馬雲在 2005 年達 沃斯世界經濟論壇(World Economic Forum)提出第三方支付平台,指出:「電子商

9

務首先應該是安全的電子商務,一個沒有安全保證的電子商務環境是沒有真正 誠信和信任而言。要解決安全問題就須先從交易環節入手,徹底解決支付問 題。」

第三方支付是指具備一定實力和信譽保障的公司或機構,在買賣交易雙方 及銀行間建立中立的支付平台,負責信用擔保、第三方監管、技術保障,並提 供網路交易的支付結算、資金流轉等功能。第三方支付既確保支付、退款與貨 品動向,保證買賣雙方履約,也避免個人資料外洩,促進電子交易發展,部分 第三方支付機構也能進行如跨境網路交易、小額貸款、行動支付、生活代繳費 等業務。

根據金管會定義的第三方支付交易流程如圖 2-4 所示:買方向賣方選購商 品後,選擇使用第三方支付服務進行貨款支付,以信用卡、ATM 轉帳、預先儲 值等工具,將交易款項匯予第三方支付業者;第三方支付業者先收受款項後,

通知賣家貨款收訖,賣家依約定出貨;買方收到商品確認無誤後,第三方支付 業者即將代收款項撥付賣家。

資料來源:整理自行政院政務委員張善政報告資料

圖 2-4 第三方支付流程

10

第三方支付可分為兩類:

(1)貨幣傳輸型第三方支付平台:單純負責資金的移轉,節省客戶時間成本 與解決交易程序不便。買方利用 ATM 轉帳、信用卡、匯款等付款方式,在第三 方平台虛擬帳戶存入交易款項,由第三方支付平台暫時代為保管,在買賣雙方 交易確定成立後,資金隨即轉給賣方,最典型成功的代表為 PayPal。

(2)交易履約保障型第三方支付平台:除一般代收轉付,並提供保障交易履 約功能,此一模式最初由中國「支付寶」創建,而台灣的第三方支付公司也多 為此一類型。本文將以此模式為重點,介紹其定義及交易流程。

第三方支付主要提供用戶「交易安全」與「降低交易成本」功能,建立整 合平台消除交易雙方的不信任、保護消費者資訊,增加電子交易的便利性。第 三方支付平台角色如下:

(1)提供履約擔保:在確認賣方出貨後,才由第三方支付業者付款給賣方。

另外,交易過程出現爭議,也可經由第三方支付平台提供協助與處理,在第三 方支付平台約束及監督下,消費者在網路交易更為安全、便捷。

(2)提供整合性平台:用戶透過網路支付、電話支付、ATM 轉帳支付、貨到 付款等多樣化支付方式滿足不同客戶需求。在網路支付部分,第三方支付平台 與銀行合作提供一系列應用接口程式,整合多種銀行卡支付閘道至一個介面平 台,直接對接各銀行內部結算系統,買方用戶、賣方商家與第三方支付機構合 作後,不必與多家銀行合作或者在不同的銀行開設帳戶,經由第三方支付平台 即可處理交易款項,降低買賣雙方交易成本。

(3)保障用戶財務資訊:在無第三方支付平台前,消費者使用信用卡、扣帳 金融卡支付時,需輸入銀行卡訊息以完成交易程序,無法防範是否有不肖賣家 盜取銀行卡訊息。透過第三方支付平台,賣家無法取得買家財務資訊,有效降 低洩漏個人財務機密資訊的可能性。

11

至於,第三方支付存在問題如下:

(1)市場競爭激烈:隨著電子商務發展,第三方支付平日益增多,在廠商數 量眾多且為同質化商品與服務下成為完全競爭市場,市場集中度低,競爭十分 激烈。為了爭取客戶,業者大幅降低收取的手續費,甚至是免費服務,利潤大 幅縮減,唯有資本雄厚的企業可以承受被拉低的利潤而生存。除了同行業競爭 外,第三方支付機構與銀行業存在既合作又競爭關係,銀行可能直接面對商 家,與第三方支付機構水平競爭。

(2)資金管理風險:第三方支付平台預先代收款項,暫時存放在第三方支付 帳戶,後再付款給賣家,若缺少相關金融法規管制,第三方支付業者可能使用 帳戶資金去投資高風險商品或者挪用他途,損害會員權益。第三方支付平台若 無機制辨識、記錄資金來源及流向,將有非法轉移資金問題並增加主管機關追 查難度。第三方支付平台用戶交易前須提供個人資料註冊帳戶,並將現金轉入 帳戶,倘若系統遭入侵,將造成客戶資料外洩或資金損失。

(3)法律問題:第三方支付機構非金融機構,但提供類似銀行服務,應立法 給予「第三方支付」明確定位,明定可合法執行業務,並由政府機關監督。法 律需規範第三方支付的交易規則以防範支付風險、保障資金安全,並適量控制 第三方支付機構的數量、品質,立法遏止、嚴懲網路犯罪,維護第三方支付用 戶的合法權益。

最後,表 2-3 顯示第三方支付相對其他支付方式的優勢與風險。

表 2-3 第三方支付優勢與風險

優勢 提供網路擔保交易,減少資料外洩風險、交易糾紛,使交易過程 更安全

用戶在網路上利用簡單的操作即可完成交易流程,方便且快速

提供多種支付方式讓客戶依照個人需求選擇

用戶、合作商家可直接交由第三方支付平台管理帳戶

12

部分第三方支付機構提供多樣化的服務內容,包括金融業務與生 活服務,如跨境服務、小額融資、行動支付、網路代繳費等 風險 用戶存款資金可能遭挪用做高風險投資等

第三方支付平台可能被當作非法資金移轉的管道

系統遭入侵,造成用戶、商家資料外洩或資金損失

資料來源:本研究自行整理

2.3 對銀行體系造成之影響

銀行業承做金融業務,以收受存款、與進行授信。第三方支付機構在法令 管制下,承做業務種類多寡依各國法令規定而有不同。第三方支付業者較早投 入電子支付領域,不斷探索新支付手段、支付技術、進行市場風險探索,有較 長經營經驗,建立龐大網路系統和領先技術。銀行則因考量支付領域未知風 險、尚未掌握網路建立和技術層面的關鍵、電子支付經驗不足及巨大建置硬體 設備和人力資源成本,早期處於觀望階段,較晚進入電子支付領域。隨著逐漸 熟悉電子支付風險與技術後,也積極推出相關銀行電子支付服務。

第三方支付機構與銀行存在既合作又競爭的微妙關係。第三方支付發展初 期,銀行通過第三方支付平台,節省為許多中小型商家架設網路介面的成本、

增加業務範疇、收取手續費、代收代付、為第三方支付機構作擔保等,雙方保 持著緊密合作關係。隨著第三方支付業者發展規模擴大,承做與銀行相似業務 種類增多,排擠銀行部分客戶、業務,商業銀行也自營第三方支付平台,與第 三方支付業者競爭愈趨顯著。

總結第三方支付對傳統商業銀行衝擊如下:

(1) 用戶收到商品滿意後,透過第三方支付平台付款給賣家,減少在銀行 支付結算的業務需求,不僅排擠銀行原有客戶,減少銀行辦理業務的費用收 入。

13

(2)第三方支付帳戶具有吸附資金功能,排擠銀行部分存款,而存款是銀行 重要的資金來源。

(3)第三方支付隨法令鬆綁,經營業務種類變多,如收付款管理、小額貸 款、轉帳匯款、信用卡還款、網路繳費、網路基金、行動支付等,並以較低價 格提供相同或相近的銀行服務。

(4)第三方支付業者大力發展代理基金銷售業務,衝擊銀行的代理金融產品 壟斷地位,減少銀行代理佣金。

(5)第三方支付的客戶相比銀行有較強忠誠度,瓜分銀行的客戶市場,銀行 轉變由第三方支付平台連結客戶,第三方支付直接獲取客戶資訊,利用大數據 分析提供個性化服務,或利用廣告獲取收入。

(6)第三方支付業者與國外機構合作提供用戶跨境交易的便利性,第三方支 付國際化背景加深下,銀行得避免在國際支付業務陷入被動。

(7)用戶習慣第三方支付便捷、優質服務後,對銀行服務質量也會有更高要 求。

第三方支付業者雖對銀行帶來衝擊,但銀行是金融產業中最重要一環,有 穩定整體經濟金融功能,且銀行處理金流和自身規模都是第三方支付的數倍,

第三方支付經營業務範疇也有限制。相對於第三方支付,一般民眾對金融機構 處理資金還是較有信心,各國對第三方支付的信賴度有所不同,但大致上金融 機構信譽還是優於第三方支付。是以第三方支付機構雖對銀行存在業務上的威 脅,短期內卻不可能完全取代銀行。

除了前述競爭關係,第三方支付也與銀行合作:

(1)用戶可選擇透過網路銀行為第三方支付帳戶儲值,第三方支付的廣泛運 用使早期各大商業銀行的網路銀行業務迅速擴大。

(2)第三方支付業者為銀行提供支付管道,銀行省去逐一為中小型商家架設

14

網路介面的成本,連接電子商務平台與銀行,提供用戶網路金流支付,幫助銀 行連結成千上萬的小商家。

(3)第三方支付依靠加密技術及銀行的安全系統來保護資金安全性,若第三 方支付資金遭盜取,網路銀行也會受到質疑,故銀行會與第三方支付平台合作 保護資金安全。

(4)銀行協助第三方支付平台將產品銷售國外,但以國幣訂價和收款,業者 無需自行承受匯率風險。

(5)銀行承接第三方支付交易之代轉收業務,第三方支付、買方、賣方均擁 有銀行帳戶,建立完整支付體系。

(6)中小型商家因銀行收單門檻無法取得信用卡交易服務,成為第三方支付 平台之合作商店後,就可提供買家信用卡付款功能,進而提升商家、第三方支 付平台與銀行之業務。

2.4 行動支付之衝擊

行動支付市場是近期電子支付領域的主戰場。行動支付在全球主要有三種 營運模式,分別由銀行、支付平台、電信業者主導,第三方支付平台雖然有經 營行動支付業務,但行動支付卻未必是第三方支付。行動支付相對於傳統網路 交易應用場景來的更多,受網路環境限制也相對少。在此支付新模式衝擊與市 場競爭下,第三方支付平台除原本的支付模式外,也紛紛積極發展行動支付領 域,如中國大陸支付寶推出的「支付寶錢包」、騰訊旗下第三方支付平台財付通 手機支付等。

根據國際清算銀行(Bank for International Settlement)2012 年《零售支付工具 創新報告》(Innovations in retail payments)定義並經銀行公會彙整,行動支付的 定義為「行動支付是由連接行動通信網路(mobile communication network)的存取 設備,利用語音技術、簡訊(Short Message Service , SMS)或非結構化補充資料服

15

務的技術或近場通訊(Near Field Communication , NFC)等方式所發動的付款。傳 統手機、智慧型手機、平板電腦等設備均可作為行動支付的存取設備。」隨著 台灣鬆綁行動支付的相關法令,銀行業者、電信業者和手機製造商等產業鏈密 切合作,行動支付市場發展快速,帶動消費、活絡市場交易與開創商機的付款 方式,包括銀行與非銀行業者均投入行動支付市場。行動支付根據技術類型可 分為遠端支付與近端支付。

(1)遠端支付:遠端支付為利用移動設備連接網路,提供線上支付、轉帳、

加值,如電腦刷卡、手機 APP 上網購物、電子錢包等服務。

(2)近端支付:近端支付為倚靠電子支付載具透過實體商家末端網路面對面 完成付款,主要有 NFC、QR Code 掃描、移動式刷卡設備模式 mPOS 等支付方式 將如表 2-4 所示。

表 2-4 近端支付方式 近端支付

種類

電子支付方式 實例

NFC 近場通訊是一種短距離的高頻無線通訊技術,允 許電子設備之間進行非接觸式點對點資料傳輸,

在十公分(3.9 英吋)內交換資料。其支付方式為利 用有 NFC 功能之電子通訊設備連結信用卡、金融 卡、電子票證等資料進行支付。

Apple pay Google Wallet 銀聯

QR Code 在電子載具上安裝 QR Code APP 並設定信用卡、

銀行帳戶等資料,結帳時買家出示 QR Code 提供 商家掃描,接著通過驗證即可進行支付。

微信支付 Starbucks

mPOS mPOS(mobile point of sales 讀卡機)行動收單服 務為在行動裝置外接讀卡機,可提供實體信用卡 刷卡消費或實體金融卡插卡轉帳的功能。

Square PayPal

資料來源:整理自銀行工會會訊第 83 期,2014 年 9 月

16

全球行動支付的營運模式主要有三,分別由金融機構主導、支付平台、行 動電信業者主導,三類業者有各自優勢,在行動支付領域中既分工合作也相互 競爭。

(1)金融機構主導:金融業提供支付、轉帳等金流相關服務,電信業者只負 責提供用戶及金融機構基礎移動網路系統,用戶申請時須將一組手機號綁定金 融卡、信用卡、銀行帳戶等,就能利用手機享受金融機構提供的各項網路銀行 服務。如中國銀行推出的「中銀易付」、永豐銀行推出的手機儲值卡及信用卡等 (2)支付平台主導:第三方支付業者連結用戶、金融機構、電信商,並對消 費者帳戶與商家帳戶進行結算,按支付帳戶的類型可區分為銀行卡支付與第三 方支付帳戶支付。銀行卡支付即利用手機號綁定金融卡、信用卡、銀行帳戶等 進行支付,如「微信支付」;第三方支付帳戶則提供虛擬帳戶,用戶將資金轉入 第三方支付平台,即可使用手機支付,如「手機支付寶」。

(3)移動電信業者主導:電信業者既是行動資訊傳輸者也是支付帳戶管理 者,如中國移動推出「中國移動和包」,將日常生活的各種電子卡片裝載在具有 NFC 的手機中,實現手機錢包的功能,用戶將資金轉入中國移動自己的「和 包」帳戶或與中國移動合作的銀行帳戶,即可使用手機支付。台灣則有中華電 信與銀行合作推出「QR Code 信用卡行動支付」。

隨著智慧型手機普及和通訊技術快速發展,行動支付市場日益增大,手機 擁有隨身攜帶的便利性,結合 QR Code、行動支付 APP 等線上支付方式及 NFC、聲波等線下支付方式。隨著商店讀取資訊的設備普及,手機行動遠端、

近端支付不受網路環境限制,可隨時隨地獲取所需服務。用戶以往出門隨身攜 帶金融卡、信用卡、悠遊卡,行動支付將這些資訊與行動通訊卡一同放入手機 載具,實現將手機當錢包的想法,手機不但可以線上、線下付款,更可上網完 成所有第三方支付平台或者網路銀行提供的服務。對用戶來說,省去出門需攜

17

帶很多具有私人訊息的資訊卡、付款也不用再次輸入信用卡或金融卡密碼,相 當安全及便捷。

行動支付可將信用卡、金融卡結合在 SIM 卡,如 Apple pay 與 VISA、

MasterCard 合作;或將手機連結第三方支付帳戶餘額,如 Apple pay 與支付寶合 作;甚至是銀行自己推出的行動支付,如中國銀聯的 Android Pay。各家業者都 積極競爭行動支付市場。另外,第三方支付平台主要涉及「代收」與「儲值」

的風險,行動支付可以不必透過第三方支付業者,直接選擇與銀行、或者其他 國際支付業者合作。

目前行動支付面臨的最大問題是如何加強支付安全性,取得用戶信任,以 及增加讀取手機資訊的設備普及化,以 Apple Pay 為例:

(1)Apple Pay 在支付時不需連網,利用 NFC 近端感應,加上創新的指紋辨識 Touch ID 驗證,讓消費者支付更便利且安全。

(2)蘋果公司在 iphone6 手機內部配置 NFC 晶片卡與 Apple Pay 支付功能,另 外,蘋果公司與 VISA、MasterCard 等大型國際支付業者合作,使其 POS 機能夠 支持 Apple Pay,在全球商家已廣泛使用讀取 VISA、MasterCard 的 POS 機下,

Apple Pay 剛推出即享有廣大市場。

蘋果公司利用國際上的市場地位,整合自身硬體、軟體設備,並與國際大 型支付公司及銀行合作,增加自身行動支付產品之安全性和市場份額。

18

第三章 中國大陸第三方支付

3.1 個體面:中國大陸第三方支付平台代表「支付寶」

隨著中國大陸經濟崛起,龐大人口數量對商品購物需求快速上升,但因幅 員遼闊,許多實體商店無法提供便利服務。在網路逐漸普及後,消費者可以直 接在網路選購商品,支付寶、財付通、銀聯等第三方支付業者發展快速、競爭 激烈,不斷拓展在各個領域服務,加強服務供應鏈、商品種類多樣化、服務水 準也持續提高,加上物流業提供快速配送服務,促使中國大陸第三方支付市場 蓬勃發展。

阿里巴巴集團在 2004 年 12 月創辦支付寶,有 6 億用戶,是中國大陸知名 的第三方支付平台,2014 年第 2 季度佔第三方支付市場份額 48.8%,在行動支 付市場更有近 8 成市占率。支付寶提供用戶簡單、安全、快速的支付解決方 案,也是阿里巴巴集團關聯公司中最有價值的資產。支付寶最初被創造是為了 解決阿里巴巴 C2C 電子商務「淘寶網」裡消費者間交易紛爭,為交易雙方擔 保,建立具有信譽的第三方支付平台。

不同於 PayPal 為「貨幣傳輸型第三方支付平台」,支付寶屬於「交易履約 保障型第三方支付平台」,除提供消費者在用戶虛擬帳戶中儲值、代收代付外,

更提供交易款項履約擔保的服務。圖 3-2 顯示其過程為:消費者在交易前於支 付寶虛擬帳戶中儲值,支付寶暫時保管款項,待賣家確定出貨,消費者發送支 付寶付款指令後,支付寶才將交易款項撥予賣家。此類代收代付加上擔保功能 的第三方支付平台掀起電子支付的新浪潮,很大程度影響後來第三方支付平台 的模式。

19 資料來源:本研究自行整理

圖 3-1 支付寶擔保交易流程

有關支付寶拓展客戶的優勢如下:

(1)安全:支付寶有最先進的安全系統,加上雙密碼保護、手機綁定、實名 認證、安裝安全產品多道關卡保護會員交易資訊。

(2)規模龐大:支付寶是全世界最大電子商務業者阿里巴巴集團旗下之第三 方支付平台,有十分完整的產業鏈,商業實力強大,並與 134 家金融機構,包 括國內外大型商業銀行及 VISA、Master 等國際組織都有合作。

(3)服務多樣:支付寶提供 1.網路擔保交易、轉帳、信用卡還款 2.手機儲 值、水電費繳費(O2G 公共事業繳費)、教育繳費、繳罰款、個人理財、買火車 票等生活助手 3.餘額寶投資基金服務 4.行動支付服務 5.跨境交易金流處理等多 樣服務。支付寶服務範圍橫跨線上與線下支付,目標實現電子錢包發展,未來 讓消費者不必攜帶實體錢包,完全依靠行動裝置實現交易支付,是經營業務非 常多樣的第三方支付平台。

(4)多種付款方式:支付寶提供買方 9 種方式付款給賣方,包括快捷支付、

網上銀行、餘額支付、找人代付、貨到付款、信用卡分期、網點支付、消費卡 支付、支付寶卡付款和國際銀行卡支付。

20

接著,再探討支付寶的附加基金理財產品「餘額寶」對中國大陸金融體系 造成之影響。餘額寶由支付寶推出餘額增值服務,其起源來自於中國大陸阿里 巴巴主席馬雲與天弘基金的合作。根據中國人民銀行規定,第三方支付平台帳 戶並不支付利息,是以支付寶帳戶的資金不孳息。隨著支付寶存款規模越來越 龐大,支付寶與天弘基金雙方提出互聯網與金融的創新思維,支付寶推出餘額 寶,連結天弘基金的增利寶貨幣基金。貨幣基金主要投資國債、銀行存款等安 全性高、收益穩定的證券,餘額寶剛推出時,適逢資金市場緊縮,年化收益率 高達 6%甚至 6.9%。在這種高收益率的傳播效應、媒體大幅報導與支付寶廣大 用戶下,餘額寶成為中國大陸最具規模的基金,截至 2014 年 9 月底,餘額寶規 模達 5,349 億,用戶增至 1.49 億人,自誕生以來累計為用戶創造的收益超過 200 億元。

用戶可以選擇將支付寶帳戶或使用金融卡將資金轉入餘額寶,並在第 2 個 工作日由基金公司確定份額後開始計算收益。餘額寶的收益非利息,而是投資 收益,非無風險。當日收益以(餘額寶以確認份額的資金/10,000) X 每萬分收益 計算。餘額寶的資金可以隨時轉出,提供用戶網路消費支付或即時贖回,操作 過程不收取手續費,惟當天在餘額寶轉出的資金沒有收益。餘額寶資金運作流 程如圖 3-2 所示。

資料來源:整理自中國大陸財新網

圖 3-2 餘額寶資金運作流程

21

餘額寶推出最惹爭議是衝擊中國大陸金融市場,餘額寶網路金融帶來金融 管道創新,衝擊傳統銀行。2013 年時值中國人民銀行緊縮貨幣政策,市場資金 缺乏;銀行又過度投資高收益高風險產業,貸款給房地產、政府融資平台等過 剩產業,銀行短期資金需求上升,貸款卻屬長期資金供給。在長短期資金結構 配置不當下,造成流動性問題,市場利率被拉高,企業貸款成本上升。另外,

許多民間資金繞過銀行,直接進入高利率的中小業企業信貸市場,不僅加劇銀 行吸收存款難度,而且銀行再將資金成本轉嫁給社會。

餘額寶連結天弘貨幣基金,基金大部分用於投資銀行同業拆款,餘額寶倚 靠用戶轉入資金排擠掉銀行部分存款,造成銀行資金短缺,並透過貨幣基金將 資金賣回給銀行,再次堆高銀行銀行資金成本。銀行為解決流動性問題,向餘 額寶提供較高收益。餘額寶運用市場短期資金需求與龐大規模給予議價能力,

獲取高收益,而後銀行業陸續推出類似的網路金融產品連結投資基金,積極爭 取資金回流,餘額寶收益率也跟著降低。餘額寶網路金融創新雖然衝擊金融市 場,但其衝擊非常有限,主要還是銀行等金融機構的政策問題。

3.2 總體面:中國大陸第三方支付市場

1990 年代,中國大陸網路金融業務快速發展,B2C 電子商務崛起,加上幅 員廣大的地理環境,銀行提供金融服務不便利,傳統經營模式難以提供中小型 商家的金流支付需求,故銀行開始發展網路銀行,連接電子商務平台及銀行的 第三方支付也陸續成立,開始是單純的支付網關通道模式,利用網路為用戶提 供金流支付服務,銀行省去逐一為小商家架設網關介面的成本,連結成千上萬 的小商家。最早提供此類服務的第三方支付有「北京首信」與「上海環迅」。 支付寶是中國大陸最早有交易擔保功能的第三方支付平台,而後的第三方 支付平台也大都遵循此模式。由於單純作為銀行與電子商務平台中介的第三方 支付較單純,容易被市場取代,是以中國大陸第三方支付平台提供服務日益多 元以增加自身競爭力,除金流支付、交易擔保外,還有各式各樣的生活服務繳

22

費、購買票券等。趁著法規模糊的內容與監管配套措施不足,目前中國大陸第 三方支付平台能經營金融業務,如基金銷售、小額融資、網路借貸、保險代墊 費用等,金融業務占第三方支付總體業務的比例也持續上升。

中國大陸網路支付市占率相對近期發展的行動支付相對穩定,第三方支付 平台有大者恆大的趨勢。支付寶因穩定的網路購物市場、金融理財等綜合服務 支撐,2014 年第三季網路支付市占率近 5 成。而 2014 年「騰訊」入股大型網 路購物商城「京東商城」後,網路購物通路變大,其第三方支付平台「財付 通」市占率上升。其他 2014 年第三方支付市占率如圖 3-3 所示。

資料來源:整理自 iResearch 艾瑞諮詢

圖 3-3 中國大陸 2014 年第三方支付業者市占率

圖 3-4 顯示在 2014 年第四季第三方網路支付應用,以網路購物占比最大。

由於第三方支付平台提供購買基金、機票等服務種類增加,吸引用戶對這類服 務需求增大且成長快速,造成網路購物每年比重有下降趨勢,惟每年逢中國大 陸雙十一購物節,第四季網路購物比重會短暫上升。雖第三方網路交易結構比 重持續調整,但各類交易規模金額都有擴張。

支付寶 49%

財付通 19%

銀聯商務 12%

快錢 7%

匯付天下 5%

易寶支付 3%

環迅支付 3%

其他 2%

中國大陸2014年第三方網路支付市占率

23 資料來源:整理自 iResearch 艾瑞諮詢

圖 3-4 中國大陸 2014 年 Q4 第三方網路交易結構

行動設備成為大陸民眾使用上網的主要途徑,故行動支付發展較網路支付 快速,是第三方支付平台全力爭取的領域。目前主要有支付平台主導模式的支 付寶、財付通、拉卡拉等,以及電信業及銀行業者為主導模式的聯動優勢。圖 3-5 顯示:支付寶市場份額超過 8 成占比最大(圖 3-5),惟各家業者均有意投資 行動支付領域,預期未來市占率變化仍大。

資料來源:整理自 iResearch 艾瑞諮詢

圖 3-5 中國大陸 2014 年行動支付市佔率

網路購物 31%

基金 航空旅行 15%

11%

電信繳費 4%

電商B2B 7%

網路遊戲 3%

其他 29%

中國大陸2014年Q4第三方網路交易結構

支付寶 82%

財付通 10%

拉卡拉 4%

聯動優勢 1%

其他 3%

中國大陸2014年行動支付市占率

24

中國大陸行動支付主要應用在行動消費、行動金融及個人應用三個層面。

行動消費包含行動網購、行動商旅。行動金融包含行動端貨幣基金申購及其他 金融產品購買。個人應用包含轉帳、還款。而其他包含公共繳費等項目。圖 3-6 顯示:行動支付交易結構以個人應用比例最大,行動消費比例有逐年增大的趨 勢,行動金融則因各項網路金融產品的推出,在 2014 年第一季達到巔峰,之後 雖比例下降,但皆平穩保持在 35~40%之間。

資料來源:整理自 iResearch 艾瑞諮詢

圖 3-6 中國大陸第三方行動支付交易結構

中國大陸第三方支付平台目前經營的金融業務主要包括:

(1)儲值業務:第三方支付業者除一般代收代付及擔保交易外,也可經營儲 值、匯款等原銀行業務,並利用儲值金流,為客戶提供金融理財服務,此舉吸 收銀行部分存款,造成銀行存款流失。

(2)基金銷售:支付寶提供額外理財產品「餘額寶」,連結天弘基金,運用 用戶的存款資金投資短天期貨幣基金,獲得高於銀行存款的投資收益,並將投 資收益按份額回饋給投資者。

(3)小額融資:屬於網路金融而非一般第三方支付業務。利用經營電子商務

行動消費23%

行動金融 36%

個人應用40%

其他 1%

中國大陸2014年Q4行動支付交易結構

25

在網路累積的龐大數據分析,為投資與融資雙方提供網路平台,投資人透過網 路平台向融資人出借資金,或者購買融資人發行並經銀行、保險公司等大型金 融機構擔保的理財產品,以此獲得收益。融資人通常以中小企業和個人消費者 為主,如螞蟻金服旗下的「招財寶」。

(4)保險銷售:屬於網路金融而非一般第三方支付業務。代理銷售保險理財 產品。

中國大陸包含第三方支付平台等非金融機構經營金融業務產生之正負影響 如下:

(1)正面影響:非金融機構經營金融業務,打破由銀行為主的壟斷,提供別 的管道得到金融服務。以中小型企業或者個人融資而言,為國有銀行考量風險 因素,中小型企業及個人無法得到貸款。非金融機構自營金融業務興起,正好 提供平台滿足這部分融資需求,中國銀監會也批准非金融機構轉型為民營銀 行,解決小額融資問題。不只在融資,還有儲值、基金銷售等原銀行業務,都 對銀行造成一定程度威脅。不過另一方面,也刺激銀行改革轉型,銀行願意投 資網路金融,提供服務優良的金融業務以留住客戶,和第三方支付平台競爭。

(2)負面影響:第三方支付平台經營儲值業務,消費者經由存款進行生活繳 費、購票服務以及銷售貨幣基金,直接影響銀行存款,造成銀行部分存款轉移 至第三方支付平台。第三方支付平台較銀行容易產生流動性問題,一旦客戶提 取大量現金造成流動性問題,同業拆款等相對應機制不足。是以中國人民銀行 研擬銷售貨幣基金之非金融機構應提列存款準備,此外,非金融機構提供小額 融資平台除需要有大型金融機構擔保外,應受政府嚴格監管。

中國人民銀行於 2005 年發布《電子支付指引》,明定金融機構對電子支付 業務的規範,但不包括第三方支付機構。2005 發布《支付清算組織管理辦法》

(徵求意見稿),定義支付清算組織並提出管理辦法。此時網路電子交易規模尚

26

小,第三方支付等網路金融業者利用法令的模糊地帶快速發展,未受監理機關 嚴格規範。2007 年,中國人民銀行修改《支付清算組織管理辦法》(徵求意見 稿),規定支付機構風險監管架構,包括註冊資本額下限、資料數據備份及安全 技術要求等。第三方支付在此階段持續且快速擴增市場規模。2010 年,中國人 民銀行發布《非金融機構支付服務管理辦法》,正式對第三方支付申請條件作明 確規範,並將其納入國家監管體系。之後中國人民銀行相繼對預付卡、客戶備 付金存管、互聯網支付業務等制定相關管理細則,進一步完善電子支付監理體 系,為第三方支付創造合適發展環境。2014 年,中國人民銀行《發布支付機構 互聯網支付業務管理辦法》(意見徵求稿)和手機支付業務發展的指導意見,其中 部份規範被認為大幅抑制第三方支付發展,造成許多爭議。表 3-1 是影響中國 大陸的第三方支付詳細監管條文。

表 3-1 中國大陸第三方支付相關監管條文

法規名稱 立法 時間

立法目的 影響範圍

中華人民共和國 電子簽名法

2005 規範電子簽名行為,確立 電子簽名的法律效力,維 護有關各方的合法權益

確立電子簽名之法律效益及程序的 結構。

電子支付指引(第 一號)

2005 規範電子支付業務,防範 支付風險,保證資金安 全,維護銀行及其客戶在 電子支付活動中的合法權 益,促進電子業務健康發 展

對電子支付業務的申請、電子支付 指令的發起和接收、安全控制及差 錯處理做出規範。

支付清算組織管 理辦法(徵求意見 稿)

2005 為促進支付服務市場健康 發展,規範支付清算行 為,提高清算效率,防範 清算風險,維護金融穩定

定義支付清算組織並提出管理辦法

非金融機構支付 服務管理辦法

2010 促進支付服務市場健康發 展,規範非金融機構支付 服務行為,防範支付風 險,保護當事人的合法權

設立支付業務許可證。規範全國性 (跨省)從事支付業務,註冊最低資本 額 1 億;省內從事支付業務,註冊 最低資本額 3000 萬。設立監督與管

27

益 理以及罰則條例。

非金融機構支付 服務管理辦法實 施細則

2010 配合《非金融機構支付服 務管理辦法》

對非金融機構支付業者的申請許可 和管理實施更細節的監管。

支付機構互聯網 支付業務管理辦 法(徵求意見稿)

2012 規範和促進網路支付業務 發展,防範支付風險,保 護當事人的合法權益,向 社會公開徵求意見

通過實名制和關閉信用卡儲值通道 加強第三方支付風險防控。

支付機構預付卡 業務管理辦法

2012 規範支付機構從事預付卡 業務行為,維護預付卡市 場秩序,防範支付風險

預付卡銷售資金應當直接存入發卡 機構備付金銀行帳戶。

支付機構跨境外 匯支付業務試點 指導意見

2013 便利境內機構、個人通過 網路進行電子商務交易,

規範支付機構跨境外匯支 付業務,防範網路渠道跨 境資金流動風險

中國大陸政府欲在試點城市跨境支 付管理中,監管並引導跨境支付的 問題並學習經驗。2015 年 1 月 29 日,中國國家外匯管理局宣布將跨 境外匯支付業務試點拓展至全大 陸。

支付機構備付金 存管辦法

2013 規範支付機構客戶備付金 管理,保障當事人合法權 益,促進支付行業健康有 序發展,維護金融和社會 穩定

支付機構接收的客戶備付金必須全 繳存至支付機構在備付金銀行專用 存款帳戶。任何單位不得擅自挪 用、占用、借用客戶備付金,不得 擅自以客戶備付金為他人提供擔 保。

支付機構互聯網 支付業務管理辦 法(徵求意見稿)

2014 進行意見徵求 其中第 26 條規定「個人支付帳戶單 筆消費金額不得超過 5000 元,同一 客戶所有支付帳戶消費月累金額不 得超過 1 萬元,超過限額的,應通 過客戶的銀行帳戶辦理」。此規範使 第三方支付帳戶餘額支付受限,變 相鼓勵直接用銀行卡支付。另外,

第 24 條規定「個人支付帳戶的資金 來源僅限於本人同名人民幣銀行帳 戶、本支付機構按規定發行的預付 卡充值和個人支付轉入帳戶,資金 只能用於消費和轉帳轉出」與第 25 條規定「個人支付帳戶轉帳單筆金 額不得超過 1000 元,同一客戶所有 支付帳戶轉帳年累計金額不得超過

28

1 萬元,超過限額的,應通過客戶 的銀行帳戶辦理」,都使個人資金用 途受限,使資金留在銀行。

中國人民銀行關 於手機支付業務 發展的指導意見

2014 鼓勵和規範手機支付業務 健康發展

二維碼支付僅限於線上支付、手機 支付禁止使用電信通訊帳戶開展支 付業務。

資料來源:本研究自行整理

中國政府監管電子商務,讓自由發展一段時間,再設立相關規範管制,造 成大陸電子支付發展快速超越法規之規範,而且上述規範也多不具嚴格明確的 法律效果。惟近期中國大陸政府著手監管第三方支付儲值支付帳戶資金用途、

限額、還有手機支付,造成第三方支付業者強力反對與社會輿論,認為政府有 意圖利銀行。此規範雖仍是徵求意見稿,卻可看出中國政府試圖介入統整監管 第三方支付市場。

29

第四章 台灣第三方支付

4.1 個體面:台灣第三方支付平台代表「PChomePay 支付連」

PChomePay 支付連屬於「交易履約擔保型第三方支付平台」,是 2012 年 3 月台灣 PChomePay Online 子公司-支付連國際資訊公司建立的第三方支付平台,

提供買賣雙方網路交易安全、便利環境。PChomePay 支付連連接 C2C 露天拍賣 網站,整合金流、物流與資訊流,推出寄收貨與收付款的服務,目前 PChome 也積極推動旗下其他商務平台連結 PChomePay 支付連。台灣市場規模較中國大 陸市場小,是以金管會積極推展兩岸電子商務平台跨境合作,台灣網路業者、

金控業者及電信業者皆積極與中國大陸第三方支付平台合作,拓增中國大陸市 場。PChomePay 支付連則與中國大陸騰訊旗下第三方支付平台「財付通」合作 提供跨境服務。

買家用戶可以選擇多種支付方式:ATM 或 Web ATM 轉帳至 PChomePay 支 付連自動產生的虛擬帳戶、選擇以 PChomePay 支付連餘額付款進行結帳、信用 卡付款,2015 年 1 月增加超商取貨付款方式。賣家註冊會員即可透過

PChomePay 支付連收款,2013 年 3 月 PChomePay 支付連提供台灣微型賣家信 用卡代收代付服務。買方使用以上支付方式並不收取手續費,惟消費者使用信 用卡支付方式,PChomePay 支付連會向賣家收取手續費。另外,買家付款後未 收到商品或者有交易爭議,可啟動 PChomePay 支付連的延遲付款機制,申請暫 停撥款,款項將延長 10 天撥款,PChomePay 支付連會連絡賣家出示出貨證明並 再次通知買家取得付款同意。若尚有爭議,則買家需自行提出報價三聯單或消 費爭議申訴證明,PChomePay 支付連會持續暫停播款,依照買賣雙方提供之證 明內容決定款項歸屬權,資金運作模式如圖 4-1 所示。

30 資料來源:本研究自行整理

圖 4-1 PChomePay 支付連資金運作模式

除基本擔保交易服務外,PChomePay 支付連也與中國大陸第二大第三方支 付平台「財付通」合作,推行跨境服務,中國大陸買家於 PChome 支付連商店 街網路購物,可透過財付通以人民幣結帳,財付通會將買家貨款結匯至

PChomePay 支付連,款項由 PChomePay 支付連暫存保管一定期間後,將款項轉 至 PChome 商店街,最後 PChome 商店街將款項撥予賣家商店。PChomePay 支 付連在跨境交易中擔任跨境結匯的角色,協助台灣商家消除跨國交易匯率風險 之結匯領取。

PChome 考量境外賣家在露天拍賣網站交易,買賣雙方出現交易爭議並無 管道跨海申訴,保護台灣當地消費者的權益,故目前境外賣家只能指定用 PChomePay 支付連收款,不提供賣家其他收款方式。PChome 積極計畫利用 PChomePay 支付連建立的商業資料庫做大數據分析,為有潛力、表現優秀但卻 得不到銀行貸款的小型商家提供貸款,惟須有進一步的法令鬆綁,此計畫方能 實現。

31

4.2 總體面:台灣第三方支付市場

台灣第三方支付服務最早追溯至 1990 年代末期的綠界、紅陽、藍新等網路 金流業者,主要提供代收特約商店(Internet Payment Service Provider, IPSP)業務,

單純提供信用卡資料傳輸、線上支付服務,並無交易履約擔保、儲值、物流配 送、交易糾紛排解等功能。由於台灣中小型企業無法取得銀行的特約商店資 格,為買家提供信用卡付款方式,而網路金流業者相對較有管理資金安全的能 力,依據《信用卡業務管機構理辦法》,網路金流業者擔任中小型商店與收單銀 行的金流平台,提供代收代付服務,買家即可利用信用卡付款,再由第三方支 付平台將交易款項給予賣家。在 2006 年,金管會以涉及銀行法的業務為由,藍 新 Yahoo eZpay 遭限制而中止業務,2007 年又發生金管會限制收單銀行之特約 商店非經簽約不得提供刷卡等事件,大幅削弱第三方支付業務,嚴重打擊台灣 第三方支付業者。

近年來,在第三方支付業者爭取下,各部會修訂一系列法規。2011 年《信 用卡業務機構管理辦法修正案》同意放寬解釋,將第三方支付平台列為信用卡 特約商店,其合作商店不須再與收單銀行簽約,直接由第三方支付平台作為特 約商店,與賣家商店合作提供其信用卡收款的服務,如圖 4-2 所示。2013 年金 管會同意銀行公會所提出「信用卡收單機構簽訂『提供網路交易代收代付服務 平台業者』為特約商店自律規範」,規範「網路代收代付平台業者」的注意事 項,包括身分認證機制、交易履約擔保流程、交易糾紛處理機制、向消費者提 供資訊等細節。透過訂定自律規範,協助買賣雙方維護信用卡交易環境,保障 收單銀行、信用卡使用人及特約商店的權利。另外,2013 年《電子票據發行管 理條例》與 2015 年《電子支付機構管理條例》更進一步允許和放寬第三方支付 機構經營業務、儲值、轉帳金額、資本額門檻與儲值款項運用,第三方支付平 台將能為用戶提供更多服務,至此台灣第三方支付相關法律才逐漸成形。在政 府觀點,政府需要保障大部分民眾權利,觀察與訂立法律程序需要十分嚴謹,

32

但因法律制定過程漫長,也讓國內第三方支付失去發展先機。

資料來源:整理自張郁芝經濟研究,2013

圖 4-2 第三方支付平台信用卡支付模式

由於法律限制緣故,第三方支付儲值較晚開放,早期台灣第三方支付並不 能提供用戶儲存資金與匯款功能,是以網購平台發展出多元支付方式,包括貨 到付款、ATM 轉帳與信用卡付款等方式供交易使用。其中,台灣民眾最習慣使 用信用卡付款,平均每人均有一張信用卡,占電子支付最大比例,其次才是現 金(貨到付款)及其他現付的支付工具。台灣地小人稠,銀行等金融機構、超商、

物流業者等服務據點密集度高,服務範圍覆蓋大部分地區,消費者於網路購物 交易時較少透過第三方支付平台,會習慣選擇信用卡付款、ATM 轉帳、金融機 構匯款、超商取貨、亦或是貨到付款等方式直接將交易款項付予賣家,如圖 4-3 所示。由於服務便利與消費付款模式等市場環境因素,台灣消費者對第三方支 付需求不如中國大陸等國家,且應用在 C2C 的比例高於 B2C。

33 資料來源:整理自資策會產業情報研究所 2013.11

圖 4-3 台灣商店提供的付款工具

近期法律逐漸鬆綁,第三方支付平台得到發展機會。根據經濟部統計,截 至 2014 年 11 月,台灣已有 1,526 家第三方支付,除了 PChomePay 支付連,歐 付寶、Yahoo!輕鬆付、ezPay 等非金融第三方支付平台外,各大銀行也陸續經營 第三方支付,或與境外第三方支付平台合作,特別是中國大陸第三方支付平 台。在國內網路支付市場競爭激烈環境下,台灣第三方支付平台也藉由跨境業 務拓展大陸消費市場,讓中國大陸消費者於網路平台購買台灣優質商品;另一 方面則協助台灣消費者在大陸網購平台完成支付,及時轉換人民幣與台幣匯 率,完成跨境貨幣清算,如台灣歐付寶與大陸支付寶及財付通合作。台灣銀行 跨境業務可分為兩類

(1)Cash Inbound:境外消費者購買台灣商家商品,合作之境外支付機構將 消費者支付款轉撥予本國銀行,本國銀行於約定期間內撥付予台灣店家。

(2)Cash Outbound:台灣消費者網購境外店家商品,本國銀行收到消費者支 付款後,轉撥予合作之境外支付機構,境外支付機構撥付予境外賣家。當前提 供境外服務的台灣銀行中,多數均為 Cash Outbound,而玉山銀行有提供 Cash Inbound 的跨境業務。

88.90%

81%

75.10%

61%

49.70%

44.30%

38.10%

33.20%

30.90%

17.90%

10.10%

0.00% 20.00% 40.00% 60.00% 80.00% 100.00%

信用卡線上刷卡 實體ATM轉帳 網路ATM轉帳 貨到付款 超商取貨付款 超商代收 金融機構臨櫃匯款 紅利點數或購物金付款 親自到實體商店或門市付款 第三方支付工具 信用卡傳真刷卡

台灣商店提供的付款工具

34

台灣第三方支付的商業模式依是否結合網路購物平台區分為結合型模式與 獨立型模式:

(1)結合型模式:本身依附在特定網購平台,專門為自身網路購物平台解決 交易問題所創立的平台,提供買賣雙方在網路商城交易的支付業務,是倚附整 個集團旗下的第三方支付平台,如 PChome 旗下的 PChomePay 支付連連結「露 天拍賣」網站。

(2)獨立型模式:本身無經營 B2C、C2C 網路購物商城而是串聯消費者、商 家、銀行,專門提供線上線下支付業務,各電子商城與無商城個人賣家均可與 其簽訂代收款項服務契約,如歐付寶。

上述兩者差異主要在於結合型模式的第三方支付平台能否公平對待自身商 家以及合作商家的利益,有球員兼裁判之疑慮。另外,台灣第三方支付平台主 要為消費者提供交易擔保履約服務,但結合型模式的擔保對象也是自身商家,

也就是第三方監管的角色模糊。反觀獨立型模式第三方支付平台專門提供支付 服務,較不會有與特約商店競爭的問題。結合型模式因其有特定網路購物平台 支撐,擁有穩定的銷售通路及客源,初期發展門檻較低。獨立型第三方支付平 台則應積極與各大電子商務平台及個人賣家簽約,甚至發展海外金流合作,拓 展自身規模。

台灣現有第三方支付業者可區分為非金融業以及金融業兩大產業經營者。

表 4-1 顯示:台灣各大銀行若非自營第三方支付平台,就是與中國大陸支付平 台合作提供跨境支付,銀行經營第三方支付家數持續上升,造成此現象主要原 因為政府的政策導致,為求金融穩定,金管會也支持銀行發展第三方支付,並 鼓勵銀行與大陸支付平台合作。台灣法律一向是保守主義精神,依法才能行,

在政府及法律保護下,銀行發展阻礙小,得以快速追趕上較早發展的非金融第 三方支付。