亞洲股市泡沫與其影響因素之研究

55

0

0

全文

(2)

(3) 謝詞 在屏東大學讀了四年的大學及兩年的研究所,讓我學到最多的是在就讀 研究所的期間,大學所學到的知識,大部分都是理論的,但是在研究所, 不僅更深的探討理論,也學到了許多實務上的知識。感謝我的指導教授陳 正佑 老師,從一開始的討論研究方向、尋找模型、尋找資料、處理資料的 過程到最後的完成論文,總是不斷的幫助我論文的進行、有耐心的教導我 不懂的地方,讓我在最後能夠順利完成論文。也要感謝所有在研究所教過 我的老師,包括邢厂民 老師、曹中岑 老師、何怡滿 老師、林進益 老師、 白金安 老師、李明錡 老師、劉子年 老師,感謝他們孜孜不倦的教導我, 將他們所擁有的專業知識傳授給我。 感謝我的家人,在我就讀研究所的時候,在經濟上讓我無後顧之憂,在 我寫論文的時候也適時的關心我並鼓勵我,也感謝在教會的朋友們,不僅 關心我論文的進度,並且也為我禱告,在假日的時候,偶爾會一起出去散 散心,因為有他們,我才有動力繼續完成論文。. 林裕翔 2016 年 1 月於屏東大學. I.

(4) 中文摘要 本文的研究目的在於使用 Floot and Obstfeld (1991)本質泡沫模型來檢驗 2000 年到 2014 年之間的台灣 50 指數、上海 50 指數、深圳 100 指數、香港 恆生指數、韓國綜合指數、Singapore-DS Market 指數是否存在泡沫現象, 並結合各個可能影響股市的總體經濟變數,包括 CPI、實質 GDP、貨幣供 給、房價指數以及利率,以追蹤資料分析法來檢驗這些經濟變數與本值泡 沫所算出來的泡沫比例是否有關聯。實證結果發現台灣 50、上證 50、 Singapore-DS Market 指數以及韓國綜合指數在研究期間存在股價泡沫,其 餘指數在研究期間則沒有股價泡沫存在。追蹤資料分析法的實證結果為: 在模型 1 裡,房價指數及利率對泡沫比例的影響是顯著正相關;在模型 2 裡,CPI 為顯著負相關,房價指數為顯著正相關;在模型 3 裡,CPI 與實質 GDP 對泡沫比例的影響是顯著負相關,其餘變數為顯著正相關。從這個結 果來看,當 CPI 下降以及房價指數、利率的上升,都會有泡沫的產生,投 資人可以參考這些總體經濟變數的變動,在股票市場上調整自己的投資策 略。. 關鍵字:本質泡沫模型、追蹤資料分析法、股價泡沫、總體經濟變數. II.

(5) ABSTRACT The purpose of this thesis is to test the intrinsic bubble model developed by Froot and Obstfeld(1991) on Taiwan 50 Index, SSE 50 Index, SZSE 100 Price Index, Singapore-DS Market Index, Hang Seng Index and Korea Composite Stock Price Index .The sample period is from January 2000 to December 2014. Then we use the panel data analysis to test the relationship between the stock markets bubbles and macro-economic variables including CPI, real GDP, money supply, housing price index and interest rate. The empirical results found that Taiwan 50 Index, SSE 50 Index, Singapore-DS Market Index and Korea Composite Stock Price Index exist stock bubbles during the study period; but the others didn’t. From the panel data analysis, we also found that housing price index and interest rate had significantly positive effect on the stock bubbles in the model 1. The CPI had the significantly negative effect and the housing price index had the significantly positive effect on the stock bubbles in the model 2. The CPI and real GDP had the significantly negative effect, but the others had significantly positive effect on the stock bubbles in the model 3. From the results, when the CPI decreases or the housing price index, interest rate increases will lead to stock bubbles, investors can refer the change of these general economic variables and adjust the investment strategy in the stock market.. key words: intrinsic bubble model, panel data analysis, stock bubbles, macro-economic variables. III.

(6) 目錄 第一章 緒論 ......................................................................................................... 1 第一節 研究背景與動機 .............................................................................. 1 第二節 研究目的 .......................................................................................... 4 第三節 論文架構 .......................................................................................... 5 第二章 文獻回顧 ................................................................................................. 6 第一節 股價基本現值模型 .......................................................................... 6 第二節 股價泡沫檢驗方法 .......................................................................... 8 第三節 總體經濟因素與股價的關係 ........................................................ 13 第三章 資料來源與研究方法 ........................................................................... 17 第一節 資料來源 ........................................................................................ 17 第二節 研究方法 ........................................................................................ 17 第四章 實證結果與分析 ................................................................................... 25 第一節 本質泡沫實證結果 ........................................................................ 25 第二節 追蹤資料分析法實證結果 ............................................................ 30 第五章 結論與建議 ........................................................................................... 42 第一節 結論 ................................................................................................ 42 第二節 檢討與建議 .................................................................................... 42 參考文獻 ............................................................................................................. 44. IV.

(7) 表目錄 表 4.1.1. 2000~2014 年間各指數的 K 值、平均股價股利比以及泡沫比例 26. 表 4.2.1. 各國經濟變數之敘述統計 ................................................................ 36. 表 4.2.2. Hausman 隨機效果檢定 .................................................................... 39. 表 4.2.3. panel regression 估計結果 ................................................................. 41. V.

(8) 圖目錄 圖 4.1.1. 2005~2014 年台灣 50 股價走勢與泡沫比例圖 ............................. 27. 圖 4.1.2. 2004~2013 年上證 50 股價走勢與泡沫比例圖 ............................. 27. 圖 4.1.3. 2002~2013 年深證 100 股價走勢與泡沫比例圖 ........................... 28. 圖 4.1.4. 2000~2014 年 Singapore-DS Market 指數股價走勢與泡沫比例圖 28. 圖 4.1.6. 2001~2014 年韓國綜合指數股價走勢與泡沫比例圖 ................... 29. 圖 4.2.1. 台灣各變數走勢圖 .......................................................................... 30. 圖 4.2.2. 上海各變數走勢圖 .......................................................................... 31. 圖 4.2.3. 深圳各變數走勢圖 .......................................................................... 32. 圖 4.2.4. 新加坡各變數走勢圖 ...................................................................... 33. 圖 4.2.5. 香港各變數走勢圖 .......................................................................... 34. 圖 4.2.6. 韓國各變數走勢圖 .......................................................................... 35. VI.

(9) 第一章 緒論 第一節 研究背景與動機 隨著資本主義的發展,股票一直是企業籌資的主要管道,投資人購買 公司所發行的股票,除了可以表徵對公司的所有權,享有認股權及投票權, 同時投資人也可以獲得股利、資本利得等報酬,世界各國也都有證券交易 所之成立,除了可以有效監督股市的運作、增加股票的流動性、並可以提 供相關資訊給投資大眾,使得股票成為廣為大眾所接受的投資工具。 投資人持有股票,目的就是在公司有盈餘、股價上漲時,獲得公司所 發放的股利,或是將手中所持有的股票出售,而獲取資本利得。但是持有 股票所要承擔的風險就是股價預期走勢與實際走勢的不同,每個投資人面 對股價上漲或下跌的反應也不一樣,想要在股票市場中獲取利益,每個人 的方法也不同,有些人選擇從眾,有些人買基金讓經理人來操作,有些人 則選擇自己分析與操作。 關於股價波動的研究,在理論與實務界中分為技術分析、基本分析與 隨機漫步,這三種分析方法各有各自的理論基礎與其支持者,支持技術分 析的相信歷史會重演,故以線圖與價量來分析股價;支持基本分析的相信 股價有其基本的價值,這個基本價值與公司的資產負債狀況、獲利狀況、 股利的預期成長率、利率以及公司的營運風險有關。至於支持隨機漫步的, 相信股票市場是有效率的,無法從任何的消息獲利,因為這些訊息都已迅 1.

(10) 速的反映在股價上了,所以隨便選出來的股票投資組合,其報酬率與那些 專精於技術分析或基本分析的專家差不多,甚至可能更好。 經濟學家摩根史坦(Oskar Morgenstern)說: 「物品的價值所在,就是 他人願意支付的價格」 。但是當一個資產的價格已經偏離價值很嚴重的時候, 就產生經濟泡沫,就像倒汽水時,雖然只倒了半杯,但是泡沫已經溢滿了 杯口一樣,當泡沫消失後,資產的價格自然會因為人們的拋售而回跌,就 產生了泡沫經濟,日本學者三木谷良一(1998)認為,所謂泡沫經濟就是資產 價格(如股價、不動產)嚴重偏離實體經濟的結果,例如因為生產及流通等因 素產生的暴漲然後暴跌的過程,對泡沫經濟解釋為強調泡沫是資產價格相 對經濟基礎的偏離,此外泡沫經濟可分為三個階段,即泡沫的形成階段、 泡沫的膨脹階段、泡沫的潰滅階段。過去歷史上曾發生了很多重大的泡沫 經濟事件,例如:1637 年的鬱金香泡沫、1719 年的密西西比泡沫事件、1720 年的南海泡沫事件、2000 年的網路泡沫。 因此有學者提出股價泡沫的檢驗方法,第一種為 Shiller (1979,1981)與 LeRoy and Porter (1981) 提出股價泡沫變異數檢定法,一般稱為間接檢驗泡 沫法; 第二種是直接驗證法,按照 Floot and Obstfeld (1991) 的定義,資產 價格 (Asset Price)可分為基本價值 (Fundamental Price) 及資產泡沫 (Asset Bubble) 兩部份,通過設定具體的泡沫過程來直接檢驗泡沫的顯著性,嘗試 對泡沫的組成和影響因子求解。 此外,股市被稱之為經濟櫥窗,也就是說股市與一國的經濟有密不可 2.

(11) 分的關係,許多文獻都指出股市與 GDP、房價指數、貨幣供給、CPI、利率 等其他經濟變數的相關性,Graham (1996) 發現通貨膨脹與股票報酬是正相 關,Mookerjee and Yu (1997) 實證結果發現股價與狹義和廣義的貨幣供給、 外匯存底之間存在共整合關係,股價變動領先狹義的貨幣供給,廣義的貨 幣供給領先股價變動,外匯存底和股價有雙向因果關係,而匯率和股價則 無因果關係。Rapach (2001) 實證結果發現這三個總體經濟變數(貨幣供給、 總合支出與總合供給)的衝擊均對實質股價有重要的影響效果。 蘇欣玫、鄒易凭、邱建良 (2008) 實證結論發現預期的利率波動對股市 報酬具某種程度的影響,而預期與非預期的貨幣政策對股票報酬在美國確 實存在不對稱性效果。顯示預期貨幣政策的實施,對於股市報酬將產生影 響並使投資人的投資行為產生變化。張愷凌 (2009) 研究結果顯示出股市對 於 GDP 有領先性與同步性。王玟婷 (2010) 認為國內四縣市的房價指數與 台灣集中市場加權股價指數都存在整合關係,表示兩市場間確實存在一定 程度的長期相關。Lifang et al.(2010)利用英國 1955 至 2007 年的資料發現, 股票報酬與通貨膨脹間在短期的關係為負相關,但在中長期時,會因為通 貨膨脹的高低而有不同的關係,. 3.

(12) 第二節 研究目的 由上列所述,本文的研究目的在於使用 Floot and Obstfeld (1991)本質泡 沫模型來檢驗 2000 年到 2014 年之間的台灣 50 指數、上海 50 指數、深圳 100 指數、香港恆生指數、韓國綜合指數、Singapore-DS Market 指數1是否 存在泡沫現象,並結合各個可能影響股市的總體經濟變數,包括 CPI、實質 GDP、貨幣供給、房價指數以及利率,以追蹤資料分析法來檢驗這些經濟 變數與本值泡沫所算出來的泡沫比例是否有關聯,如果總體變數與泡沫有 關,當總體變數變動時,可以做為泡沫發生之預警,也就是透過掌握經濟 變數之變化以預防因泡沫之發生而產生可能的損失。. 1. Singapore-DS Market 指數:”DS”的意思是,由 Data stream 編制的;包含了新加坡 100 家公司。 4.

(13) 第三節 論文架構 本文共分為五章,以下為本文的研究流程,如圖 1.3.1 所示:. 研究背景與動機、 研究目的. 文獻回顧. 資料來源與研究 方法. 本質泡沫模型與 追蹤資料分析法. 實證結果與分析. 結論與建議 圖 1.3.1 論文架構. 5.

(14) 第二章 文獻回顧 第一節 股價基本現值模型 股價是否能被預測以及是否能夠恰當的評價其價值是許多經濟學家關 注的焦點,市場中股價與股利為能夠直接觀察的變數,股利是投資人能真 正獲得在手中的收益,故一般學者預測股價的理論模型為現值模型,股利 是唯一實質影響股價波動的因素,將未來預估的股利收入折現為理論價格, 當作股票的基本價格或是內涵價格,首次由 John Burr Williams 在西元 1939 年出版的<The Theory of Investment Value>書所提到 ∞ 𝑖 𝑖 𝑃𝑡∗ = ∑∞ 𝑖=0 𝛼 𝐸 [𝐷𝑡+𝑖 |It ] = ∑𝑖=0 𝛼 𝐷𝑡+𝑖. (2.1.1). 其中α = 1/(1 + r);𝑃𝑡∗ 為第 t 期股票的理論價格;𝐷𝑡 為第 t 期股息;r 為投資者要求的收益率,It 為可提供給市場參與者的資訊,股價由無風險利 率、通貨膨脹率、股票風險溢酬以及未來股利所決定,並假設公司為永續 經營,永遠都能拿到股利。在這種設定下,股票會隨著預期股利以及投資 人要求的報酬率的改變而上升或是下降,股價價格是未來的預期股利的方 程式,稱為股利折現模型(dividend discount model, DDM)。但是由於不可能 對於股利做無限期的預測,所以學者根據對股息的未來成長率做了不同的 假設建構出了其他的股利現值模型,其中又以 Gorden and Myron(1962) 的 固定股利成長現值模型最常被實際應用在預測股價,該模型假設股票股息 6.

(15) 按照不變的成長率g成長,且持有股票的期限為無限期。 ∞. 𝑃𝑡∗. = ∑ 𝛼 𝑖 𝐸[𝐷𝑡+𝑖 |It ] = 𝑖=0. 𝐸[𝐷𝑡+𝑖 |𝐼𝑡 ] 𝐸[(1 + 𝑔)𝐷𝑡 │It ] 𝐸[(1 + 𝑔)2 𝐷𝑡 │It ] 𝐷𝑡+1 + + +⋯= 2 3 (1 + 𝑟) (1 + 𝑟) (1 + 𝑟) 𝑟−𝑔. (2.1.2) 其中α =. 1 1+r. ,股利成長率 g 必須要小於投資者要求的收益率 r,It 為可提. 供給市場參與者的資訊,求出來的理論股價才能收斂在𝑃𝑡∗ 值,但是股利成 長率固定為 g 的假設太過強烈與不合理,因為公司的股利發放會隨著公司 的營收狀況和股利政策而做調整,並非一成不變的股利成長率;而投資者 要求的收益率也會受到無風險利率的波動和經濟環境的改變而變化,分母 值在無法確定且會改變的情況下所預估出來的理論股價可能無法正確評價 股票的真實價值。而 Campbell and Shiller (1988)使用對數線性模型推導出不 需要假設預期股票報酬率固定的漸進現值模型,並且利用 VAR 模型藉由變 數的前後期的關係去預測股利成長率和折現率的走勢,當股利成長率和折 現率可以被預測下所估出來的理論價格也會更為合理。. 𝑝𝑡∗ =. 𝑘 1−𝜌. 𝑗 ∑∞ 𝑗=0 𝜌 𝐸[(1 − 𝜌)𝑑𝑡+1+𝑗 − 𝑟𝑡+1+𝑗 │It ]. (2.1.3). 其中 k 表示常數項,𝜌為股價除以(股價+股利),𝑝𝑡∗ 為第 t 期股票的理論 價格對數值;𝑑𝑡 為第 t 期股息成長率對數值,𝑟𝑡 為第 t 期報酬率對數值,It 為 可提供給市場參與者的資訊。. 7.

(16) 第二節 股價泡沫檢驗方法 如何去定義股票泡沫有兩種方法,第一種方法根據 Shiller (1979,1981) 與 LeRoy and Porter (1981) 提出的股價泡沫變異數檢定法,一般稱為間接檢 驗泡沫法; 第二種方法按照 Floot and Obstfeld (1991) 的定義,資產價格 (Asset Price) 可 分 為 基 本 價 值 (Fundamental Price) 及 資 產 泡 沫 (Asset Bubble) 兩部份,通過設定具體的泡沫過程來直接檢驗泡沫的顯著性,嘗試 對泡沫的組成和影響因子求解,這種方法又被稱為直接檢驗泡沫法。. 間接檢驗方法最早同時由 Shiller (1979,1981) 與 LeRoy and Porter (1981) 提出股價泡沫變異數界限法檢定法(variance bound test),該檢驗法迴避了檢 驗泡沫必須求出合理的內涵價值然後再與市場價格之間做比較,而是藉由 股票價格波動性大小比較,間接檢驗股票中是否存在泡沫。假定𝑝𝑡∗ 值為股 票的事後合理價格,且等於觀察期間的股利與到期日股價的折現值,那麼 根據效率市場假說,股票市場的價格𝑝𝑡 的期望值應該等於𝑝𝑡∗,所有已知的影 響股票價格的因素(例如:股利盈餘的波動)都已經反映在股票的市場價 格中,也就是𝑝𝑡 = 𝐸𝑡 (𝑝𝑡∗ ),更進一步可寫成𝑝𝑡∗ = 𝑝𝑡 + 𝑢𝑡 ,其中𝑢𝑡 為殘差項 且無法用股票基本價值所解釋,故E[𝑢𝑡 │𝑝𝑡 ] = 0,對𝑝𝑡∗ 取變異值後可求得 下列方程式V(𝑝𝑡∗ )=V(𝑝𝑡 ) + 𝑉(𝑢𝑡 ),且該式滿足V(𝑝𝑡∗ ) > 𝑉(𝑝𝑡 )的條件。. 8.

(17) 上式說明股票事後的合理價格的變異應該超過實際市場的價格,由於𝑝𝑡 是𝑝𝑡∗ 的不偏預測估計值,𝑝𝑡 的波動幅度應該比𝑝𝑡∗ 還要小。Shiller (1981) 針 對西元 1871~1979 年美國標準普爾 500 指數進行了股票泡沫的變異數界限 的檢定,發現美國股票市場價格的標準差與股票基本價值的標準差分別為 50.12 與 8.968,違反了以上模型的假設,證明了與股票事後合理的價格相 比,股票市場價格存在著過度的波動性。但 Marsh and Merton (1986) 認為 Shiller (1981) 對於模型的假設太過嚴格,所以利用變異數界限檢定不能得 到理性泡沫存在的明確結論,很有可能只是理性預期條件不成立或是跟模 型設定錯誤有關。. Campbell and Shiller (1988) 針對西元 1871~1979 年美國標準普爾 500 指數提出利用公司的股利股票比對數值、股利成長率、過去公司 30 年平均 盈餘股價比的對數值,建構出落後一期的 VAR 模型探討三變數之關聯性, 發現在利用股利動態模型下發現股價會嚴格強烈拒絕股利模型,也就是股 票為不完全效率市場,市場價格會偏離股票的基本面,價格有無法使用基 本價值解釋的部分顯著存在。. Diba and Grossman (1988) 利用自我相關係數、單根檢定、共整合檢定 等方法探究西元 1871~1986 年美國標準普爾 500 指數是否存在泡沫現象, 首先利用自我相關係數與單根檢定發現股價與股利皆非定態序列,但股價 與股利經過一階差分後皆為定態序列。由於從股利與股價自我相關係數表 9.

(18) 發現股價與股利的自我相關係數呈現大致相同的遞減現象與幅度,代表美 國真實股價非定態的現象可能是由於股利的非定態所造成,因此不存在股 價泡沫。而股價與股利存在共整合的關係也表明了股價與股利存在長期均 衡關係,無法證明有泡沫的存在讓股價的波動會偏離基本價值的波動,而 導致兩者均衡關係不存在。但實際上每一次股市泡沫都是反覆的歷經膨脹 與破滅的過程與週期,美國股市在西元 1871 年~1988 年長達 119 年裡經 歷多次的股市泡沫,其中最出名的為西元 1929 年「黑色星期二」與 1987 年 的「黑色星期一」股票市場崩跌,如果使用長期的年資料進行驗證泡沫的 存在,那麼已經平滑後的股利與股票價格可能難利用單根檢定與共整合檢 驗法去檢驗出股市是否有泡沫存在。. 吳美真 (2002) 利用 Diba and Grossman (1988) 所提出的泡沫檢定,以 股價與 EPS 作為實證變數探討其股價泡沫化之可能性,結果顯示台灣生技 產業,自西元 1999 年 1 月 1 日至 2002 年 2 月 28 日止,尚無泡沫化現象發 生。. 翁唯峻 (2000) 以 1992 年至 1999 年之 IC 產業為樣本,分為上中下游股 價指數進行共整合檢定、因果關係檢定及泡沫檢定,採用 Diba and Grossman 泡沫檢定法進行研究,發現整體 IC 產業股價、中游股價及下游股價因產業 景氣波動過劇,已產生投機泡沫,故在投資 IC 產業時應小心謹慎。. 10.

(19) Evans (1991) 改進 Blanchard (1979,1982) 的狀態轉換泡沫模型2,根據 西元 1871 年~1988 年美國標準普爾指數年資料求出模型所需參數,再利用 Monte-Carlo 法模擬的 200 組股票與股利序列且存在爆炸型股票泡沫前提 下,發現使用單根檢定與共整合檢驗法會無法檢驗出理性泡沫的存在,股 價與股利之間仍是存在共整合的關係,可見得此檢驗方法的有效性必須再 去驗證和懷疑。. 姚宗宏 (2002) 使用 Blanchard (1979,1982) 的狀態轉換泡沫模型,並以 Van Norden (1992,1996)的檢定概念來探討台灣股市股價的波動是否真由理 性投機泡沫所造成。發現在合理的考慮泡沫水準可能誤設的情況下,以及 樣本經由 AR(1)或虛擬變數之修正模型改善後,台灣股市不管是絕大部分類 股、電子類股、及金融保險類股均存在泡沫現象,顯示其股價無法完全由 市場基本價值解釋之。. 直接檢驗泡沫法最具代表性為 Floot and Obstfeld (1991) 的內在泡沫模 型,該模型設定泡沫由基本價值所產生的,投資人對於股利的成長有對於 股價有過度反應的現象,所以當股利越高時產生的泡沫也越大。此研究使 用西元 1900 年~1988 年美國標準普爾年指數與相對應的年股利發現內在泡 沫模型更能解釋美國股價的變化以及泡沫的走勢,並且根據模型計算出預 狀態轉換泡沫模型的基本概念源自 Blanchard(1979)以及 Blancharda and Watson(1982)考慮了𝐸𝑡 (𝐵𝑡+1 ) = 𝐵𝑡 (1 + 𝑟)這個式子的一般隨機解,其中𝐵𝑡 =𝑃𝑡 − 𝑃𝑡∗ ,而𝑃𝑡 = (1 + 𝑟)−1 (𝐸𝑡 (𝑃𝑡+1 ) + 𝐷𝑡 ),𝑃𝑡∗ = ∑∞ 𝑘=0(1 + −(𝑘+1) 𝑟) 𝐸𝑡 (𝐷𝑡+𝑘 ),𝐷𝑡 為第 t 期股價和股利,他們認為一般資產市場中存有兩種狀態,分別為 C 和 S,泡 沫會隨時間持續存在者為狀態 S,而泡沫會隨時間崩滅為狀態 C。(姚宗宏(2002)) 11 2.

(20) 期股價股利比為 14.63 倍~16.55 倍之間,西元 1987 年美國市場股價股利 比大約為 32 倍,存在著 90 %~120%泡沫價格,股價的下跌是必然的趨勢 和走向。. Ackert and Hunter (1999, 2001) 評論 Floot and Obstfeld (1991) 內生性泡 沫假說並不正確,他認為股市並不存在內生性泡沫,股市價格之所以會偏 離基本價格是因為股利的發放是受公司管理階級所控制,所以使用股利衡 量公司股票基本價值可能會有誤差而產生遺漏價格,Ackert and Hunter 建 立管理股利模型 (management dividend modal) 也能恰當的解釋美國標準普 爾股市的波動與走勢, 但模型設定與 Flootand Obstfeld (1991) 本質泡沫模 型都是使用非線性股利解釋股價的波動,只有在參數設定上不同,並沒有 取代本質泡沫模型理論。. Ma and Kanas (2004) 研究西元 1871 年~1996 年美國標準普爾指數發 現泡沫與非線性股利有共整合關係,表示泡沫確實與股利有長期的均衡關 係,也間接證明 Floot 與 Obstfeld 的股價泡沫能由非線性股利所解釋的設 定是合理的,在股價的樣本外預估也發現內在泡沫模型的預測效果優於使 用卡門濾波法3估計的理性泡沫模型以及股價股利隨機漫步模型。. 3. 卡門濾波法是一種藉由過去資訊不斷的遞迴(recursive)計算得知。它是利用間接方法衡量狀態變數值與 可觀察變數兩者的共變異訊息來遞迴更新系統狀態先前的估計值,不斷的對系統做逐步修正,使其預測 結果較準確。也就是說,卡門濾波主要的目的即在利用觀察值來估計體系中未知的參數。 12.

(21) Rangel and Pillay (2007) 針對西元 1975~2007 年的新加坡股市發現股 利無法解釋泡沫的成長,泡沫與非線性股利呈現負向顯著的關係,也就是 當公司股利越成長時反而會產生負泡沫使得股票的價格下降,跟原來內含 泡沫模型的假設與定義皆不符,而其他文獻也發現馬來西亞與突尼西亞的 股市也發現有相同的現象,作者推測有可能是新興市場的投資人比較不重 視股息收益,不存在對於股利的過度反應現象。. 譚世昌 (2011) 使用 Floot and Obstfeld (1991)本質泡沫模型檢驗西元 1992 年 1 月~2010 年 12 月台股是否存在本質性泡沫以及探討市場投資者 情緒在股價泡沫中扮演的角色,綜合其研究之結論,發現股利對於泡沫的 解釋非常顯著,但是符號卻與預期不符合,公司股利發放越多反而使股價 降低,故股利並非形成泡沫的因素。 小結:綜合上述文獻對股利和股價的關係所得到的研究結果,本文針對 不同國家的六個指數來作探討,是否這些指數在研究期間的股價走勢與股 利有關係。. 第三節 總體經濟因素與股價的關係(按時間排序). Graham (1996) 利用美國 1976 至 1982 年的資料,發現通貨膨脹與股票 報酬是正相關,在這段期間,有證據顯示通貨膨脹主要是貨幣因素引起的。. 13.

(22) Mookerjee and Yu (1997)使用共整合與 Granger 因果關係檢定,以 1984 年 10 月至 1993 年 4 月的月資料研究新加坡狹義和廣義的貨幣供給、名目 匯率及外匯存底與股價的關係。實證結果發現:股價與狹義和廣義的貨幣 供給、外匯存底之間存在共整合關係;股價變動領先狹義的貨幣供給,廣 義的貨幣供給領先股價變動,外匯存底和股價有雙向因果關係,而匯率和 股價則無因果關係。. Quan and Titman (1997) 採用了 17 個國家的房市與股市資料進行議題研 究,結果發現美國房市與股市間並不存在相關性,亞太地區的股市與房市 多呈正相關,且總體股價與房價走勢間具有一定的關聯程度。Wilson and Okunev (1999) 研究美國、英國及澳洲市場,結果就單一市場與總和樣本而 言,皆無法顯著證實股市與房市間具有關聯性,但若以 1987 年做為分界, 將發現兩段樣本期間內,市場長期具有相關。. 蘇欣玫、鄒易凭、邱建良 (1998) 探討貨幣政策(隔夜拆款利率)對於股 市報酬之影響分別採用 Component-GARCH-Constant Jump 與 ARJI-Trend 模型,並同時考量報酬率呈現非常態之特性,因此採用偏態 t 分配(skewed studentt -distribution)進行估計條件變異數的恆常與移轉部份及跳躍機率與 跳躍頻率,以捕捉政府實施預期及非預期的貨幣政策對股市報酬的影響, 分析在預期及非預期的貨幣政策衝擊下對股市的影響是否存在不同之效果。 實證結論發現預期的利率波動對股市報酬具某種程度的影響,而預期與非 14.

(23) 預期的貨幣政策對股票報酬在美國確實存在不對稱性效果。顯示預期貨幣 政策的實施,對於股市報酬將產生影響並使投資人的投資行為產生變化。. 張愷凌 (1999) 以以皮爾森相關係數做為研究工具,探討每一景氣循環 內股價指數與總體變數之間的關係性,並針對不同的景氣循環,探討股價 指數對總體經濟變數的領先性,研究結果顯示出股市對於 GDP 有領先性與 同步性。. 黃鴻斌 (2001) 採用 m1b 與 m2 年增率的差額、會計盈餘與本益比的乘 積分別對台灣發行量加權股價指數,從單根檢定、共整合檢定、到因果關 係檢定作一系列的實證來測試其關係。實證結果發現在遞延期數第 1,2,6, 7,8,9,10,11,12 期時,準貨幣變動率對股價指數是具備單向領先的因 果關係,此表示在預測股價指數的時候,如果考慮到準貨幣變動率的變化, 將可增加對股價指數的預測能力,故此一實證研究與 Fama (1970) 的效率市 場假說並不相近,而是支持 Friedman (1959) 等貨幣學派的看法及 Tobin (1963)、Homa and Jaffe (1971) 的貨幣供給會對股市有直接、間接的影響。. Rapach (2001)在向量自我迴歸模型架構下,以 1959 年第 3 季到 1999 年第 1 季的季資料研究美國貨幣供給、總合支出與總合供給的衝擊對實質 股價的影響效果。實證結果發現這三個總體經濟變數的衝擊均對實質股價 有重要的影響效果。. 15.

(24) 王玟婷 (2010) 運用追蹤資料共整合模型,分析台灣股市與不動產市場 間是否整合,研究結果為國內四縣市的房價指數與台灣集中市場加權股價 指數都存在整合關係,表示兩市場間確實存在一定程度的長期相關。. 小結:綜合以上文獻所述,發現總體經濟變數在大多數的時候,都與股 價有相關,本文與上述文獻不同的是,將所有總體經濟變數放在一起來並 以跨國的方式來探討股價泡沫。. 16.

(25) 第三章 資料來源與研究方法 第一節 資料來源 本研究的資料來源,台灣 50、上證 50、深證 100 的季股價及股利的資 料從台灣經濟新報 TEJ 資料庫取得,其中上證 50 與深證 100 的股利是從個 股依照指數權重所計算出來;香港恆生指數、Singapore-DS Market 指數以 及韓國綜合指數的季股價及季股利率是從 Data stream 資料庫取得,取得股 利率之後再用股價乘以股利率求得股利;報酬率的部分,台灣 50 的報酬率 是從台灣經濟新報 TEJ 資料庫取得,其餘國家的指數報酬率的算法為:(當 期指數-前期指數)/前期指數;台灣、香港、上海、深圳、新加坡、韓國的 各經濟變數(CPI、房價指數、利率、通貨膨脹率)的資料從 Data Stream 資料 庫取得。另外各國的實質 GDP 資料是從 IMF 國際金融統計 (IFS) 資料庫 取得,上海和深圳的利率使用的是中國央行票據利率;上海及深圳的貨幣 供給是從 Data Stream 資料庫取得,其餘國家的貨幣供給的資料是從 IMF 國 際金融統計 (IFS) 資料庫取得。 第二節 研究方法. 一、 本質泡沫模型 Floot and Obstfeld(1991)對於股價泡沫的形成觀點著重於理性泡沫是基 於內在市場基本價值所驅動的,而將這樣的泡沫的型態成為「本質泡沫 17.

(26) (Intrinsic Bubble)」, 在股票的泡沫研究當中,這類型的本質泡沫完全只 是股利的所推動,一般而言, 內在泡沫與基本價值之間呈現正相關,當股 利上升時,泡沫也會跟著成長,這一類的內在泡沫合理解釋由股票基本條 件變化所引發價格過度反應和波動的現象。其中股票的基本價格應是由未 來的投資人可獲得固定成長股利用固定的折現率求出折現值的 Gordon(1962)現值模型求得。 根據現值模型的定義,本期股票的價格與股利應該存在著以下的關 係: 𝑃𝑡 = 𝑒 −𝑟 𝐸𝑡 (𝐷𝑡 + 𝑃𝑡+1 ). (3.2.1). 其中𝑃𝑡 為第 t 期的實質股票價格,𝐷𝑡 為第 t 期至第 t+1 期發放的實質 股利,𝑒 −𝑟 為連續時間的貼現因子,經過無數次的疊代,本期股票的現值如 下: 𝑝𝑣. 𝑃𝑡. −𝑟(𝑠−𝑡+1) = ∑∞ 𝐸𝑡 (𝐷𝑠 ) 𝑠=𝑡 𝑒. (3.2.2). 上式為隨機微分方程式的現值模型(3.2.1)的特殊解,若要求有唯一解的 存在,必須符合傳遞條件(transversality condition) lim𝑠→∞ 𝑒 −𝑟𝑠 𝐸𝑡 (𝐷𝑠 ) = 0. (3.2.3). 則觀察值將會在疊代的過程中,會成功收斂(3.2.1)式至滿足(3.2.2)式, 但(3.2.1) 式仍會有其他的解。若在每一期之間的股票與股利的關係皆滿足 (3.2.1)式,但是不滿足(3.2.2)式,此時存在一個隨機變數序列{𝐵𝑡 }∞ 𝑡=0 滿足: 18.

(27) 𝐵𝑡 = 𝑒 −𝑟 𝐸𝑡 (𝐵𝑡+1 ). (3.2.4). 𝑃𝑡 = 𝑃𝑡𝑃𝑉 + 𝐵𝑡 代表市場的價格為股票的現值加上理性泡沫,如果𝐵𝑡 ≠ 0, 股票價格不會等於股票現值,如果股利自然對數值滿足以下的特性: 𝑑𝑡+1 = 𝜇 + 𝑑𝑡 + 𝜃𝑡+1. (3.2.5). 其中𝑑𝑡+1 與𝑑𝑡 表示在 t+1 期和 t 期股利取自然對數μ為股利的成長趨勢, 𝜃𝑡+1 為一個常態隨機變數符合期望值 0 且變異數為𝜎 2 μ~N(0, 𝜎 2 ),股利為 指數成長的軌跡方程式,因此(3.2.2)能直接改寫成:. 𝑝𝑣. 𝑃𝑡. =∑. ∞ 𝑠=𝑡. 𝑒 −𝑟(𝑠−𝑡+1) 𝐸𝑡 (𝐷𝑠 ). = 𝑒 −𝑟 𝐸𝑡 (𝐷𝑡 ) + 𝑒 −2𝑟 𝐸𝑡 (𝐷𝑡+1 ) + 𝑒 −3𝑟 𝐸𝑡 (𝐷𝑡+1 ) + ⋯ = 𝑒 −𝑟 𝐸𝑡 (𝐷𝑡 ) + 𝑒 −2𝑟 𝐸𝑡 (𝐷𝑡 𝑒 𝜇 ) + 𝑒 −3𝑟 𝐸𝑡 (𝐷𝑡 𝑒 2𝜇 ) + ⋯ =𝑒. −𝑟. 𝐸𝑡 (𝐷𝑡 ) +. 𝑟. = (𝑒 − 𝑒. 𝑟. 𝜇+. 𝛿2 2. 其中 K=(𝑒 − 𝑒. 𝜎2 −2𝑟 𝜇+ 2 𝑒 𝑒 𝐸𝑡 (𝐷𝑡 ). +𝑒. )−1 𝐷𝑡 = 𝐾𝐷𝑡. 𝜇+. 𝛿2 2. −3𝑟. [𝑒. 𝜇+. 𝜎2 2 ]2 𝐸𝑡 (𝐷𝑡 𝑒 2𝜇 ). +⋯. (3.2.6). )−1 ,K 為股價除以股利的比例,在折現率與股利成長. 率為固定時為一個常數解,K 值為固定值的想法與 Gordon (1962)相同,故 本文視 K 值為 Gordon 靜態股利模型現值模型解。Floot and Obstfeld (1991) 定義泡沫為股利的非線性關係為B(𝐷𝑡 ) = c𝐷𝑡𝜆 ,且服從理性泡沫,代入左式 則(3.2.4)式可改寫成B(𝐷𝑡 ) = 𝑒 −𝑟 𝐸𝑡 [𝐵(𝐷𝑡+1 )] ,由(3.2.4)式可推導出 λ 值。 19.

(28) 𝑒 −𝑟 𝐸𝑡 [𝐵(𝐷𝑡+1 )]. =𝑒. −𝑟. 𝜆 𝐸𝑡 [𝑐𝐷𝑡+1 ]. =𝑒. −𝑟. 𝜇. 𝜆. 𝐸𝑡 [𝑐(𝑒 𝐷𝑡 ) ] = 𝑒. −𝑟. [𝑐 (𝑒. 𝜆𝜇+. 𝜆2 𝛿 2 2 𝐷𝑡𝜆 )]. = 𝑒 −𝑟 [𝑐(𝑒 𝑟 𝐷𝑡𝜆 )] = c𝐷𝑡𝜆 = B(𝐷𝑡 ) 由(3.2.7)式得知在方程式(3.2.4)式成立之下,λ值必須滿足𝜆2 ∗. (3.2.7) 𝜎2 2. + 𝜆𝜇 −. 𝑟 = 0且根據股利會產生泡沫的假設,λ 滿足方程式的正根,c 為任意常數。 根據以上的定義 𝑝𝑣. 𝑃𝑡 = 𝑃𝑡. + 𝐵𝑡 + 𝜀𝑡 = 𝑐0 𝐷𝑡 + 𝑐𝐷𝑡𝜆 + 𝜀𝑡. (3.2.8). 其中𝑐0 為股價除以股利的估計值,為了避免迴歸式的多重共線性的問題, 對(3.2.8) 式除以𝐷𝑡,將(3.2.8)的股價泡沫模型中股價轉換成股價除以股利值 (或可稱為本殖比)形式,下列就是一般的本質泡沫模型。 𝑃𝑡 = 𝐾 + c𝐷𝑡𝜆−1 + 𝜂𝑡 𝐷𝑡. (3.2.9). 其中𝜂𝑡 = 𝜀𝑡 /𝐷𝑡,且同時假設𝜂𝑡 服從常態分配,無條件期望值為 0,說明 了𝜂𝑡 具有異質性與自我相關的性質。虛無假設為本質泡沫不成立的條件為 𝑐0 = 𝐾,c=0;如果 c >0 代表有股利泡沫的存在;若𝑐0 ≠ 𝐾代表使用 Gorden (1962)靜態股利現值模型估計出來的 K 值與實際值𝑐0 不同,可能是模型設 定參數過少或是實際股票市場並不遵循固定的折現率與股利成長率的假 設。. 20.

(29) 如果股利能影響泡沫,且泡沫會隨著時間成長,Floot and Obstfeld (1991) 修改(3.2.8)式,並定義泡沫為股利和時間因子的非線性值為B(𝐷𝑡 ) = 𝑐𝐷𝑡 𝑒 𝜆𝑡, 加入時間泡沫的因素後可改寫成下式:. 𝑃𝑡 =. 𝑝𝑣 𝑃𝑡. + 𝐵𝑡 + 𝜉𝑡 = 𝑐0 𝐷𝑡 + 𝑏𝐷𝑡 𝑒. (𝑟−𝜇−. 𝜎2 )𝑡 2. + 𝜉𝑡. (3.2.10). 最後,我們以 K 值作為判斷有無泡沫存在的依據,如果指數的股價股利 比大於 K 值,就代表在研究期間內,該指數有泡沫的現象,並計算泡沫比 例為股票市場價格減掉股票基本價值後再除以股票基本價值,算式如下: (指數的股價股利比-K 值)/K 值. (3.2.11). 由計算k值的公式可知,K 值會隨著投資人要求的報酬率的高低與股利 的成長率和變異不同而有所變化。當投資人要求的報酬率提高時,K 值會 下降;則股利的高成長會提升 K 值,K 值的上升代表在相同股利的情況下, 投資人願意給予股票更高的評價或價格,也就是股票的基本價值會提升, 若實際市場求得的股價股利比大於 K 值,表示市場投資人對於股票或商品 給予過高的評價,表示市價偏離了基本價值,而市價與基本價值的差距就 是泡沫價格,無法用基本面的資訊去解釋。. 21.

(30) 二、 追蹤資料分析法 在統計的觀點上,迴歸分析的目的在於利用已知的變數 (X) 解釋與預測 我們有興趣的被解釋變數 (Y),一般的線性迴歸模型可以表示如下: 𝑌𝑖𝑡 = 𝛼 + ∑𝐾 𝑘=1 𝛽𝑘 𝑋𝑘𝑖𝑡 + 𝜀𝑖𝑡. (3.2.11). 其中,i=1, 2, ..., N 個股市,t=1, 2, ..., T 期,k=1, 2, ..., K 個解釋變數, 𝑌𝑖𝑡 為被解釋變數,𝑋𝑘𝑖𝑡 為解釋變數,上式表示每個城市的迴歸式具有相同的 截距項,因此較不具有彈性,可能會因為忽略股市個別效果或時間效果而 產生估計偏誤。追蹤資料分析法可以藉由截距項表現橫斷面資料間的差異 或時間序列資料間的差異,能處理資料有系統趨勢及調整資料差異性的優 勢,因為同時考慮了橫斷面與時間序列之資料,可以提供更多訊息,降低 變數之間共線性問題,擁有較多自由度使估計能更精確。追蹤資料分析法 分為固定效果模型與隨機效果模型,其差異在於截距項設定之定義不同, 若截距項與解釋變數間有存在相關性,稱為固定模型;若截距項與解釋變 數間不存在相關性,稱之為隨機效果模型。 固 定 效 果 模 型 又 稱 為 最 小 平 方 虛 擬 變 數 模 型 (least square dummy variable model, LSDV),此模型同時考慮了橫斷面與時間序列之資料,模型 中假設母體內橫斷面相似程度低,並允許城市間可有差異性的存在,以截 距項代表每個股市不同的結構,保留每個股市的特質且不隨著時間改變, 稱為股市效果;同時也可允許時間點不同的差異,即截距項會依不同時間 22.

(31) 而改變,但不會隨股市不同而變化,稱為時間效果。其做法為每一個國家 對應一組虛擬變數,當對應到不同股市的樣本時,其他剩餘股市的虛擬變 數為零,迴歸式可表示為:. 𝑇 𝐾 𝑌𝑖𝑡 = 𝛼 + ∑𝑁 𝑗=1 𝛾𝑗 𝐷𝑗 + ∑𝑙=1 𝛿𝑙 𝐷𝑙 + ∑𝑘=1 𝛽𝑘 𝑋𝑘𝑖𝑡 + 𝜀𝑖𝑡. (3.2.12). 其中,i=1, 2, ... N 個股市,t=1, 2, ... T 期,k=1, 2, ..., K 個解釋變數, α 代表一般截距項,𝛾𝑗 代表每個股市有不同結構的截距項,以虛擬變數表示, 當當 j=i 時,𝐷𝑗 =1;當 j≠i 時,𝐷𝑗 = 0。𝛿𝑙 代表隨時間不同而變動的截 距項,同樣以虛擬變數表示,當l = t 時,𝐷𝑙 = 1,當l ≠ t 時,𝐷𝑙 = 0,𝑋𝑘𝑖𝑡 代表 第 i 股市第 t 期的第 k 個解釋變數,𝜀𝑖𝑡 ~𝑖𝑖𝑑(0, 𝜎𝜀2 ) 代表誤差項。 隨機效果模型又稱為誤差成分模型 (error component model),其同時考 慮了橫斷面與時間序列並存的資料,模型中假設母體內的橫斷面差異較小, 相似程度較高,也允許股市間或時間序列間可有差異性的存在,此模型假 設每個股市的截距項是隨機的,且不隨時間改變,迴歸式可表示為: 𝑌𝑖𝑡 = 𝛼 + ∑𝐾 ̅ + 𝜇𝑖 + 𝛾𝑡 + ∑𝐾 𝑘=1 𝛽𝑘 𝑋𝑘𝑖𝑡 + 𝜀𝑖𝑡 = 𝛼 𝑘=1 𝛽𝑘 𝑋𝑘𝑖𝑡 + 𝜀𝑖𝑡. (3.2.13). 其中,i=1, 2, ..., N 個股市,t=1, 2, ... T 期,k=1, 2, ..., K 個解釋變數, 截距項中之𝛼̅表示母體平均截距,而𝜇𝑖 ~𝑖𝑖𝑑(0, 𝜎𝜇2 ) 為橫斷面中個別差異無法 觀察的隨機誤差項,𝛾𝑡 ~𝑖𝑖𝑑(0, 𝜎𝛾2 ) 為時間差異無法觀察的隨機誤差項,𝜀𝑖𝑡 代表誤差項。. 23.

(32) 在應用上雖然固定效果與隨機效果模型皆能求得估計值,但兩者之間的 理論仍有差異,應有準則來判斷何種模型為最適選擇,最簡單的判斷方法 是以樣本是否有經過抽樣,若樣本即是母體或是沒有經過抽樣,則採用固 定效果模型較佳;若樣本經過更大的母體抽樣取得,則採用隨機效果模型 較佳。 由於固定效果模型與隨機效果模型的差異在於隨機效果模型中的誤差 項𝜇𝑖 與解釋變數間是否具有相關性,若兩者具有相關性時,固定效果模型 之估計會具有一致性與有效性,故應採用固定效果模型;若兩者不具有相 關性時,隨機效果模型之估計會具有一致性與有效性,故應採用隨機效果 模型。Hausman (1978) 提出之檢定為檢測資料適合固定效果模型或隨機效 果模型,其虛無假設、對立假設與檢定統計量為:. H0 :E(𝜇𝑖 , 𝑋𝑖𝑡 ) = 0,表示截距項之誤差與解釋變數無關採用隨機效果模型 H0 :E(𝜇𝑖 , 𝑋𝑖𝑡 ) ≠ 0,表示截距項之誤差與解釋變數有關採用固定效果模型 H = (𝛽̂𝑓𝑖𝑥 − 𝛽̂𝑟𝑎𝑛𝑑𝑜𝑚 )(𝛴𝑓𝑖𝑥 − 𝛴𝑟𝑎𝑛𝑑𝑜𝑚 )−1 (𝛽̂𝑓𝑖𝑥 − 𝛽̂𝑟𝑎𝑛𝑑𝑜𝑚 )~𝜒 2 (k). (3.2.14). 其中,𝛽̂𝑓𝑖𝑥 、𝛽̂𝑟𝑎𝑛𝑑𝑜𝑚 為固定效果模型與隨機效果模型之估計參數, 𝛴𝑓𝑖𝑥 、𝛴𝑟𝑎𝑛𝑑𝑜𝑚 為固定效果模型與隨機效果模型之共變異矩陣,k 為卡方檢 定之自由度亦為解釋變數個數,若 H 大於卡方檢定值時,應拒絕虛無假設, 表示資料適合採用固定效果模型,反之則採用隨機效果模型。. 24.

(33) 第四章 實證結果與分析 第一節 本質泡沫實證結果 根據 Floot and Obstfeld (1991)設定的股利泡沫模型 𝑝𝑣. 𝑃𝑡 = 𝑃𝑡. + 𝐵𝑡 + 𝜀𝑡 = 𝑐0 𝐷𝑡 + 𝑐𝐷𝑡𝜆 + 𝜀𝑡. (4.1.1). 股利泡沫模型認為股價的定價取決於股利,而泡沫也是由股利所產生的, 首先根據 Gorden(1962)的股價現值模型計算出股價的基本價格,股價與股 𝑟. 利之間有比例k的關係,𝑃𝑡 = 𝐾𝐷𝑡,由方程式(3.2.6)可知,K=(𝑒 − 𝑒. 𝜇+. 𝛿2 2. )−1,. K 值代表預估的股價股利比,Floot and Obstfeld (1991)使用美國標準普爾指 數年股價與年股利資料求的 K 值,K 值為股價除以年股利的預估值。因為 本文採用的是每季股利的資料,故所計算出來的 K 值必須再除以 4 則可以 求出股價指數與年度股利的比例 K 值。將六個國家的指數的季平均報酬率、 股利季成長率以及股利的變異數代入股價股利模型求出 K 值如表 4.1.1,並 與實際股價股利比做比較。. 25.

(34) 表 4.1.1. 2000~2014 年間各指數的 K 值、平均股價股利比以及泡沫比例 季平均 報酬率(𝑟). 股利 季成長率 (𝜇 )4. 股利 變異數(𝛿 ). K值. 平均 股價 股利比. 泡沫 比例. 台灣 50. 2.7508%. 0.7674%. 1.89%. 23.55. 26.43. 12.2%. 上證 50. 3.45%. 2.3%. 0.63%. 28.96. 35.88. 23.9%. 深證 100. 6.43%. 5.57%. 0.15%. 30.06. 27.02. -10.1%. 2.85%. 1.7%. 0.84%. 33.42. 38.57. 15.4%. 2.874% 2.425%. 1.8286% 1.1%. 0.6988% 0.0149%. 35.02 40.09. 33.18 54.43. -5.25% 35.8%. Singapore-DS Market 指數 香港恆生指數 韓國綜合指數. 由表 4.1.1 各國計算出來的 K 值可知台灣 50、上證 50、深證 100、 Singapore-DS Market 指數、香港恆生指數、韓國綜合指數的基本價值應為 年股利的 23.55、28.96、30.06、33.42、35.02、40.09 倍。在 2000~2014 年 間,台灣 50、上證 50、Singapore-DS Market 指數以及韓國綜合指數均有泡 沫產生其泡沫比例各為 12.2%、23.9%、15.4%、35.8%。. 計算出各國的預期股價股利比後,以此k值為基底,與各期的股價股利 比可求出各期泡沫比例,使用圖 4.1.1~4.1.6 可以觀察各國泡沫形成與走勢。 由於本文研究期間包含 2008 年金融海嘯期間,故所有的指數在 2008 年 Q1 都有往下的趨勢。. 4. 上證 50 和深證 100 股利的算法為:年股利/年均股價=年股利率,再用季股價*年股利率/4=季股利 台灣 50、香港恆生指數、韓國綜合指數、Singapore-DS Market 指數股利的算法為:季股價*年股利率/4= 季股利。求得每一季的股利後,每一季的股利成長率為:(當期股利-前期股利)/前期股利。 26.

(35) 圖 4.1.1. 2005~2014 年台灣 50 股價走勢與泡沫比例圖. 2009 年 3 月是台灣 50 泡沫比例的分水嶺,可以發現泡沫比例從 2009 年 3 月開始大部分為正數,2005~2009 年幾乎都沒有出現過泡沫,2009 年 12 月的泡沫比例是整個研究期間最高的時候,可能是因為景氣剛復甦,股 價不斷往上漲,但由於金融海嘯使得公司在 2008 年的盈餘狀況不佳,而導 致發不出股利的狀況,使得股價股利比變得很大。. 圖 4.1.2. 2004~2013 年上證 50 股價走勢與泡沫比例圖. 從圖 4.1.2 可以看到,泡沫集中在 2007 年到 2010 年,在 2012 年,股價 漲到比金融海嘯前還高,但隨後又快速下跌。 27.

(36) 圖 4.1.3. 2002~2013 年深證 100 股價走勢與泡沫比例圖. 2007 年是深證 100 泡沫比例的分水嶺,可以發現在 2007 年之後明顯有 泡沫的存在,2006 年以前,股價一直處於很低的價位,但是從 2006 開始上 漲,根據深圳市統計局的統計,2006 年全市生產總值 5684.39 億元,比上年 增長 15.0%,經濟總量位居全國大中城市的第四位。而 2007 年深圳市生產 總值 6765.41 億元,比上年增長 14.7%。金融海嘯之後,股價回漲快速,但 還未達到金融海嘯發生前的股價水準。. 圖 4.1.4. 2000~2014 年 Singapore-DS Market 指數股價走勢與泡沫比例圖. 從圖 4.1.4 看到在金融海嘯之前,一直都有泡沫的產生,之後泡沫比例 雖然減少,但仍然有泡沫的存在。金融海嘯之後,股價回漲快速,但仍低 於海嘯發生前的股價水準。根據經濟部國際貿易局所提供的基本貿易資料,. 28.

(37) 新加坡的經濟成長率從 2010 年到 2014 年為 13.9%、4.9%、1.3%、4.1%、 2.9%,而失業率從 2010 年到 2014 年為 2.2%、2.0%、2.0%、1.9%、2.0%。 顯示出新加坡的股市表現可能與國家的經濟成長以及低失業率有關。因此 在 2009 年之後,泡沫比例明顯減少。. 圖 4.1.5. 2000~2014 年恆生指數股價走勢與泡沫比例圖. 從圖 4.1.5 可以發現香港恆生指數在大部分的時間沒有泡沫的產生, 2000 年~2001 年有泡沫產生,可能是因為經濟成長率下降但股價還處於高 檔的緣故。雖然 2004 年到 2007 年的經濟成長率是微幅下降,但可能是受 到全球經濟繁榮的影響,因而股價也持續上漲。2011 年到 2012 年,股價有 一些的波動,但隨即又上揚,可能與穩定的經濟成長率表現以及失業率穩 定在 3 的水準有關。. 圖 4.1.6. 2001~2014 年韓國綜合指數股價走勢與泡沫比例圖 29.

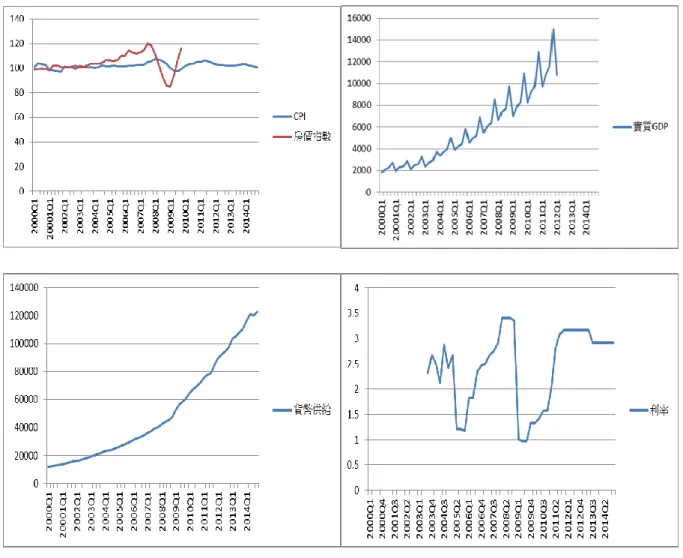

(38) 從圖 4.1.6 可以發現韓國綜合指數在大部分的時間有泡沫的產生,2007 年為泡沫的分水嶺,2007 年之前,大部分的時間是沒有泡沫存在的。股價 從 2001 Q2 開始呈現向上趨勢的波動,在 2008 年金融海嘯之後,股價回漲 快速,甚至在 2011 年股價比金融海嘯前還要高,而在這之後股價就一直處 於 250 左右,並且有泡沫的存在。 第二節 追蹤資料分析法實證結果. 一、 研究地區概述. 圖 4.2.1. 台灣各變數走勢圖. 圖 4.2.1 為台灣各變數的走勢圖,可以發現 CPI 從 2000 年到 2014 年呈 30.

(39) 現持續往上的趨勢,表示物價不斷地在上漲;實質 GDP 除了在金融海嘯期 間下降很多以外,從 2000 年到 2014 年整體的趨勢是往上的;房價指數除 了在金融海嘯的期間以外,整體來看也是持續往上的趨勢,而且可以發現 2014 年的房價是 2001 年的三倍;利率方面,以整個研究期間來看,在 2000 年的時候為最高,一直降到 2003 年才又有往上的趨勢,但在金融海嘯之後 利率就不在有波動,維持在一個平穩的數字。. 圖 4.2.2. 上海各變數走勢圖. 31.

(40) 圖 4.2.3. 深圳各變數走勢圖. 圖 4.2.2 為上海各變數的走勢圖,圖 4.2.3 為深圳各變數走勢圖,CPI 方 面,上海與深圳使用的資料為與前期做比較,可以看到上海和深圳的 CPI 指數大部分都是在 100 以上,表示物價指數幾乎年年都在上漲;實質 GDP 方面,因同為使用中國的實質 GDP,所以線型走勢一樣,從 2000 年到 2003, 為緩慢成長,2004 年開始,每年成長的趨勢越趨陡峭,波動的幅度也越來 越大;房價指數方面,上海的房價指數維持在 100 上下坡動,在 2013 年的 時候攀升到整個研究期間的最高點。而深圳則是從 2000 年時就緩慢的上升, 在 2007 年到達 120,雖然遇到金融風暴下跌很多,但在 2010 年快速回到將. 32.

(41) 近金融風暴前的水準;利率方面,上海和深圳同樣是使用中國央行的票據 利率,可以發現在金融海嘯後,快速地回復到將近 2008 年的利率水準,而 維持在百分三左右的水準。. 圖 4.2.4. 新加坡各變數走勢圖. 圖 4.2.4 為新加坡各變數的走勢圖,CPI 在 2008 年以前,上升趨勢平緩, 2008 年以後才有明顯上升的趨勢;實質 GDP 從 2000 年到 2003 年沒有什麼 太大的變化,從 2004 年開始快速的上升;房價指數方面,從 2002 年到 2005 年維持一個平穩趨勢,2006 年之後,明顯有上升的趨勢;利率方面,從 2000. 33.

(42) 開始一直往下降到一點多,然後從 2004 年才又開始往上升,但是在金融海 嘯之後,利率就一直維持在一以下。. 圖 4.2.5. 香港各變數走勢圖. 圖 4.2.5 為香港各變數的走勢圖,CPI 在 2008 年以前,都處於平穩的走 勢,並沒有明顯的波動,2008 年之後,才明顯的往上升;房價指數在 2003 年的時候最低,之後就一直往上漲到超過 120;實質 GDP 從 2003 年開始一 直處於往上的趨勢,即使在金融海嘯期間也沒有太大的波動。利率在 2000 年第四季為整個研究期間的最高點,然後就一直往下跌,在 2007 年第三季,. 34.

(43) 利率升到 4.75,但之後又下跌到接近 0 的利率水準。. 圖 4.2.6. 韓國各變數走勢圖. 圖 4.2.6 為韓國各變數走勢圖,CPI 和房價指數同樣都是持續往上的趨 勢,而且斜率看起來差不多;實質 GDP 也是一直處於往上的趨勢,在金融 海嘯期間並沒有明顯的下降,只是維持在 2007 年的水準而已;利率方面, 在 2000 年為整個研究期間的最高點,在金融海嘯之後,利率在百分之二和 三上下波動。. 35.

(44) 二、 基本統計量 為瞭解本文的資料特性,分別探討各國變數原始資料之敘述統計,包含 平均數、最大值、最小值、中位數、標準差,如表 4.2.1 所示。 表 4.2.1. 各國經濟變數之敘述統計. 台灣. 平均數 中位數 最大值 最小值 標準差. CPI 95.63 94.94 104.68 89.05 5.09. 實質GDP 房價指數 貨幣供給 利率(%) 3035.81 170.93 26379.16 1.99 3052.75 153.92 25983.22 1.53 4071.91 297.78 37113.33 5.02 2147.65 96.39 18011.77 0.77 545.27 63.2 5695.32 1.1. 上海. 平均數 中位數 最大值 最小值 標準差. 102.14 101.95 107.4 98.6 2.03. 5858.61 5011.27 15034.5 1817.27 3305.35. 103.74 102.2 118.07 94.07 5.78. 50683.95 38546.55 122837.5 12258.1 34128.39. 2.43 2.66 3.41 0.97 0.77. 深圳. 平均數 中位數 最大值 最小值 標準差. 102.18 102.25 107.4 97.1 2.25. 5858.61 5011.27 15034.5 1817.27 3305.35. 104.21 102.95 120.2 85.1 7.58. 50683.95 38546.55 122837.5 12258.1 34128.39. 2.43 2.66 3.41 0.97 0.77. 新加坡. 平均數 中位數 最大值 最小值 標準差. 94.67 89.33 113.91 84.77 9.43. 65.35 65.25 99.53 38.18 20.25. 111.44 100.2 154.6 80.3 27.54. 297.99 279.84 502.28 166.56 112.92. 2.42 1.83 6.74 0.24 2.09. 香港. 平均數 中位數 最大值 最小值 標準差. 97.66 95.43 118.44 87.79 8.46. 410.08 392.87 612.67 293.36 83.3. 68.3 55.77 128.01 31.63 28.24. 6037.56 5984.51 10599 3440.7 2078.74. 1.77 0.71 7.13 0.06 2.01. 韓國. 平均數 中位數 最大值 最小值 標準差. 91.07 89.63 109.13 72.29 11.37. 264125.3 258060.5 385687 147702 68045.06. 83.02 86.9 102.43 55.63 14.72. 1253424 1164050 1961050 683705 408352.6. 3.67 3.78 5.38 1.88 1.01. 36.

(45) 由於上海和深圳的實質 GDP 和貨幣供給都是使用整個中國的實質 GDP 和貨幣供給,考慮到上海與深圳資料的重複性及中國相關總體資料之不完 整性,故本文在進行 panel regression 的時候,將分做三個模型來研究:模 型 1 沒有深圳的資料,模型 2 沒有上海的資料,模型 3 沒有上海和深圳的 資料。另外,資料切齊的部分,因為上海的房價指數從 2005Q3 開始才有資 料,而上海的實質 GDP 從 2012Q1 以後沒有資料,故模型 1 資料切齊在 2005Q3~2012Q1;因中國央行票據利率從 2003Q3 開始才有資料,而上海的 房價指數從 2009Q4 以後沒有資料,故模型 2 資料切齊在 2003Q3~2009Q4; 台灣 50 從 2005 年開始才有股利的資料,故模型 3 切齊在 2005Q1~2014Q4。. 在使用時間序列資料進行模型之估計與分析之前,必須先行驗證資料是 否符合定態之特性,若不經確認直接將資料進行模型建立,則容易產生假 性迴歸 (spurious regression) 導致模型結果之可性度降低。但是 Kao (1999) 研究顯示,結構參數的估計結合兩個獨立且非定態的變數在 panel data 裡收 斂為 0,也就是說在時間序列裡是隨機變量。表示雖然非定態的 panel data 會導致標準差的偏誤,但是點估計式的參數值是一致的。也就是說使用 Panel data 時,不需檢視時間序列是否為恆定。 三、 Panel Regression 結果分析 追蹤資料模型可分為固定效果模型與隨機效果模型,一般在進行分析前, 會先以 Hausman 檢定來檢視國家間的個別效果與解釋變數間是否存在相 37.

(46) 關性。Hausman 檢定的虛無假設為個別效果與解釋變數無關,若檢定結果 顯示拒絕須無假設,表示國家間的個別效果或時間效果與解釋變數存在相 關性,該資料適合採用固定效果模型,反之則採用隨機效果模型。如表 4.2.2 為三個模型的 Hausman 檢定,Hausman 檢定結果在 5% 的顯著水準下拒 絕虛無假設,表示國家間的個別效果與解釋變數之間存在相關性,因此本 文的模型 1 與模型 2 皆採用固定效果模型進行探討。固定效果模型其 Panel Regression 估計式為: 𝑁. 𝑇. 𝑏𝑢𝑏𝑏𝑙𝑒𝑖,𝑡 = 𝛼 + ∑ 𝛾𝑗 𝐷𝑗 + ∑ 𝛿𝑙 𝐷𝑙 + 𝛽1 𝑐𝑝𝑖𝑖,𝑡 + 𝛽2 ℎ𝑝𝑖,𝑡 + 𝛽3 𝑖𝑛𝑡𝑒𝑟𝑒𝑠𝑡𝑖,𝑡 𝑗=1. 𝑙=1. + 𝛽4 𝑚2𝑖,𝑡 + 𝛽5 𝑟𝑒𝑎𝑙𝑔𝑑𝑝𝑖,𝑡 + 𝜀𝑖,𝑡 其中,i, j 為國家別,𝐷𝑗 、𝐷𝑙 為虛擬變數,α 為一般截距項,𝛾𝑗 代表 每個國家有不同的截距項,𝛿𝑙 代表隨時間不同而變動的截距項, 𝑏𝑢𝑏𝑏𝑙𝑒𝑖,𝑡 代表第 t 期泡沫比例, 𝑐𝑝𝑖𝑖,𝑡 代表第 t 期 CPI, ℎ𝑝𝑖,𝑡 代表第 t 期房價指數, 𝑖𝑛𝑡𝑒𝑟𝑒𝑠𝑡𝑖,𝑡 代表第 t 期利率, 𝑚2𝑖,𝑡 代表第 t 期貨幣供給, 𝑟𝑒𝑎𝑙𝑔𝑑𝑝𝑖,𝑡 代表 第 t 期 實質 GDP ,𝜀𝑖,𝑡 為殘差項。 而模型 3 採用隨機效果模型進行探討。隨機效果模型其 Panel Regression 估計式為: 𝑏𝑢𝑏𝑏𝑙𝑒𝑖,𝑡 = 𝛼̅ + 𝜇𝑖 + 𝛾𝑡 + 𝛽1 𝑐𝑝𝑖𝑖,𝑡 + 𝛽2 ℎ𝑝𝑖,𝑡 + 𝛽3 𝑖𝑛𝑡𝑒𝑟𝑒𝑠𝑡𝑖,𝑡 + 𝛽4 𝑚2𝑖,𝑡 + 𝛽5 𝑟𝑒𝑎𝑙𝑔𝑑𝑝𝑖,𝑡 + 𝜀𝑖,𝑡 其中,i=1, 2, ...,t=1, 2, ... T 期,截距項中之𝛼̅表示母體平均截距,而 𝜇𝑖 ~𝑖𝑖𝑑(0, 𝜎𝜇2 ) 為橫斷面中個別差異無法觀察的隨機誤差項,𝛾𝑡 ~𝑖𝑖𝑑(0, 𝜎𝛾2 ) 38.

(47) 為時間差異無法觀察的隨機誤差項, 𝑏𝑢𝑏𝑏𝑙𝑒𝑖,𝑡 代表第 t 期泡沫比例, 𝑐𝑝𝑖𝑖,𝑡 代表第 t 期 CPI, ℎ𝑝𝑖,𝑡 代表第 t 期房價指數, 𝑖𝑛𝑡𝑒𝑟𝑒𝑠𝑡𝑖,𝑡 代表第 t 期利率, 𝑚2𝑖,𝑡 代表第 t 期貨幣供給, 𝑟𝑒𝑎𝑙𝑔𝑑𝑝𝑖,𝑡 代表第 t 期 實質 GDP ,𝜀𝑖,𝑡 為 殘差項。 表 4.2.2 Effect Test. Cross-section random. Hausman 隨機效果檢定 Chi-sq statisic. Chi-sq d.f.. Prob.. 模型 1. 49.47. 5. 0.00. 模型 2. 39.05. 5. 0.00. 模型 3. 0.00. 5. 1.00. 註:顯著水準為 5%。. 由於模型 1 與模型 2 的 Hausman 隨機效果檢定值拒絕虛無假設,故模 型 1 與模型 2 皆使用固定效果模型。而模型 3 的 Hausman 隨機效果檢定值 無法拒絕虛無假設,故模型 3 使用隨機效果模型。. 表 4.2.5 為模型 1、模型 2 和模型 3 的 Panel Regression 估計結果,模型 1、模型 2 和模型 3 的結果都不一樣,在模型 1 裡,房價指數及利率對泡沫 比例的影響是顯著的,所有變數對泡沫比例的影響皆為正向。在模型 2 裡, CPI 和房價指數對泡沫比例的影響是顯著的,且 CPI 對泡沫比例的影響為負 向,其餘變數影響皆為正。在模型 3 裡,所有變數都對泡沫比例有顯著的 影響,且 CPI 與實質 GDP 對泡沫比例的影響為負向 實質 GDP 方面,模型 1 和 2 與張愷凌(1999)所研究的結果一致:股價對 39.

(48) GDP 有領先性與同步性,且 GDP 能反映一國的經濟狀況,故實質 GDP 的 變動,並不會造成泡沫比例有所變動。 貨幣供給方面,Mookerjee and Yu (1997)的實證結果發現:廣義的貨幣 供給領先股價變動。本文實證結果發現在模型 3 裡,貨幣供給對泡沫比例 有顯著的正向影響,表示貨幣供給上升,會造成泡沫。 利率的變動皆為正向影響,在模型 1 和模型 3 為顯著,表示利率上降, 才會有泡沫產生。這與蘇欣玫、鄒易凭、邱建良 (1998)的實證結果相似, 在美國與與加拿大,預期利率波動對股市報酬的效果為正,但在英國與日 本,預期利率波動對股市報酬的效果為負。 CPI 的變動在模型 2 與模型 3 對泡沫比例的影響為負向且顯著,在模型 1 為正向且不顯著,Jaffe and Mandelker (1976)實證結果發現:在短期之下, 股票報酬與通貨膨脹間為負相關或統計上不顯著。與本文的實證結果一 致。 房價指數對泡沫比例的影響皆為正向且顯著,表示房價指數越高,泡沫 比例就越大,此實證結果與王玟婷 (2000)實證結果一致:國內四縣市的房 價指數與台灣集中市場加權股價指數都存在整合關係,表示兩市場(房市與 股市)間確實存在一定程度的長期相關。與 Quan and Titman (1997)實證結果 相似:亞太地區的股市與房市多呈正相關,且總體股價與房價走勢間具有 一定的關聯程度。 三個模型的共同點是房價指數對泡沫比例的影響皆為正向且顯著,利率 40.

(49) 及貨幣供給對泡沫比例的影響皆為正向。. 表 4.2.3. panel regression 估計結果. 依變數:𝑏𝑢𝑏𝑏𝑙𝑒𝑖,𝑡 模型 變數 Constant 𝑐𝑝𝑖𝑖,𝑡 ℎ𝑝𝑖,𝑡 𝑖𝑛𝑡𝑒𝑟𝑒𝑠𝑡𝑖,𝑡 𝑚2𝑖,𝑡 𝑟𝑒𝑎𝑙𝑔𝑑𝑝𝑖,𝑡 R-squared Adjusted R-squared F-statistic. 模型 1. 模型 2. 模型 3. 係數. 係數. 係數. -2.66** (-2.06) 0.017 (0.94) 0.0062* (1.83) 0.12*** (3.02) 1.6E-06 (1.27) 3.75E-06 (0.43) 0.37 0.32 8.74. 1.29 (1.37) -0.042*** (-2.8) 0.015*** (4.00) 0.017 (0.69) 1.63E-06 (1.6) 7.53E-06 (1.00) 0.35 0.30 7.55. -0.006 (-0.23) -0.004*** (-6.1) 0.003*** (7.27) 0.021* (1.7) 4.35E-06*** (11.12) -2.02E-05*** (-10.06) 0.51 0.5 46.71. 註:1. 𝑏𝑢𝑏𝑏𝑙𝑒𝑖,𝑡 代表第 t 期泡沫比例, 𝑐𝑝𝑖𝑖,𝑡 代表第 t 期 CPI, ℎ𝑝𝑖,𝑡 代表第 t 期房價 指數, 𝑖𝑛𝑡𝑒𝑟𝑒𝑠𝑡𝑖,𝑡 代表第 t 期利率, 𝑚2𝑖,𝑡 代表第 t 期貨幣供給, 𝑟𝑒𝑎𝑙𝑔𝑑𝑝𝑖,𝑡 代表第 t 期 實質 GDP。 2. 括號內的值為 T 值 3. ***表示達 1%顯著水準,**表示達 5%顯著水準,*表示達 10%顯著水準。. 41.

(50) 第五章 結論與建議 第一節 結論 本文使用 Floot and Obstfeld (1991)本質泡沫模型來檢驗 2000 年到 2014 年之間的台灣 50 指數、上海 50 指數、深圳 100 指數、香港恆生指數、韓 國綜合指數、Singapore-DS Market 指數是否存在泡沫現象,研究結果發現 台灣 50、上證 50、Singapore-DS Market 指數以及韓國綜合指數在研究期間 存在股價泡沫,泡沫比例分別為:12.2%、23.9%、15.4%、35.8%。,其餘 指數在研究期間則沒有股價泡沫存在。 接著結合各個可能影響股市的經濟變數,以追蹤資料分析法來檢驗這些 經濟變數與本值泡沫所算出來的泡沫比例是否有關聯,研究結果發現:在 模型 1 裡,房價指數及利率對泡沫比例的影響是顯著正相關;在模型 2 裡, CPI 為顯著負相關,房價指數為顯著正相關;在模型 3 裡,CPI 與實質 GDP 對泡沫比例的影響是顯著負相關,其餘變數為顯著正相關;三個模型的共 同點是房價指數對泡沫比例的影響皆為正向且顯著,利率及貨幣供給對泡 沫比例的影響皆為正向。與張愷凌(1999)、Jaffe and Mandelker (1976)、王玟 婷 (2000)、Quan and Titman (1997)實證結果一致。. 第二節 檢討與建議 本文檢討研究結果不進理想可能與以下原因有關,並根據研究結果給出投資建議如 下: 42.

(51) 一. 資料取得的管道不同:股價與股利的部分,台灣 50、上證 50、深 證 100 的資料從台灣經濟新報 TEJ 資料庫取得,但香港恆生指數、 Singapore-DS Market 指數以及韓國綜合指數的資料是從 Data stream 資料庫 取得,可能造成誤差;報酬率的部分,由於台灣 50 是 TEJ 直接給的資料, 其餘指數是其餘國家的指數報酬率的算法為:(當期指數-前期指數)/前期指 數,也是早成誤差的原因之一;貨幣供給的部分,由於 IMF 裡面,關於中 國的資料很少,故中國貨幣供給的資料,只好由其他資料庫取得。 二. 中國資料缺漏最多:上海以及深圳的實質 GDP、房價指數及利率的 資料,可能是因為中國金融嚴密控制及不透明政策,導致資料在許多期間 為空白,而可能影響到 panel regression 的結果。上海與深圳的實質 GDP 完 整資料期間同為 2000Q1 到 2012Q1;上海的房價指數完整資料期間為 2005Q3 到 2014Q4,深圳則為 2000Q1 到 2009Q4;中國央行票據利率資料 完整資料期間為 2003Q3 到 2014Q4。 三. 建議投資人在操作股票時,可以同時參考房價指數與利率,從 2000 到 2014 的股價與經濟變數的走勢來看,當利率與房價指數位於相對高點的 時候,通常就是泡沫形成且即將要破滅的時候了。另外從本文的 panel regression 結果來看,當 CPI 下降以及房價指數、利率上升,都會有泡沫的 產生,投資人可以參考這些總體經濟變數的變動,在股票市場上調整自己 的投資策略。. 43.

(52) 參考文獻 國內文獻 1. 張愷凌,2009,景氣循環、總體經濟變數與台灣股價指數的關係性研究, 國立交通大學,碩士論文。 2. 蘇欣玫、鄒易凭、邱建,2008,利率波動對國際股市報酬之不對稱性效 果,東吳經濟商學學報,第 62 期,P23-45。 3. 王玟婷,2010,房市與股市之相關性探討,國立高雄大學金融管理學系 碩士班,碩士論文。 4. 吳美真,2002,美國與台灣生物技術產業股價連動性暨泡沫性研究,國 立成功大學企業管理學系碩博士班,碩士論文。 5. 翁唯峻,2000,半導體產業股價關聯性暨泡沫檢定,東吳大學企業管理 學系,碩士論文。 6. 姚宗宏,2002,台灣股價泡沫化現象之探討-狀態轉換模型之應用,國 立台北大學經濟學系,碩士論文。 7. 譚世昌,2011,投資人情緒與股價泡沫之研究,國立台北大學經濟學系, 碩士論文。 8. 黃鴻斌,2001,貨幣供給、會計盈餘與股價指數之關係,國立雲林科技 大學企業管利系碩士班,碩士論文。. 44.

(53) 9. 三木谷良一 1998,「日本泡沫經濟的產生、崩潰與金融改革」,金融研 究,第 6 期,P1-4。. 國外文獻 1. Ackert, L. F., and Hunter, W.C., 1999, Intrinsic Bubbles: The Case of Stock Price: Comment, American Economic Review, 89, 1372-1376. 2. Ackert, L. F., and Hunter, W.C., 2001, An Empirical Examination of the Price-Dividend Relation with Dividend Management, Journal of Financial Services Research, 19, 115-129. 3. Blanchard, O. J., 1979, Speculative Bubbles, Crashes and Rational Expectations, Economics Letters, 3, 387-389. 4. Blanchard, O.J. and M.W. Watson, 1982, Bubbles, Rational Expectations and Financial Markets, in Paul Wachtel. ed., Crises in the Economic and Financial Structure, Lexington, MA:Lexington Books, 387-389. 5. Bodie, Z. 1976, Common stocks as a hedge against information, Journal of Finance, 31, 459-470. 6. Campbell, J. Y., and Shiller R.J., 1988a, The Dividend–Price Ratio and the Expectations of Future Dividends and Discount Factors, Review of Financial Studies, 1, 195-228. 7. Campbell, J. Y., and Shiller R.J., 1988b, Stock prices, Earnings and Expected Dividends, Journal of Finance, 43, 661-676. 8. Diba, B. T., and Grossman, H. I., 1988, Explosive Rational Bubbles in Stock Prices? , American Economic Review, 78, 520-530. 9. Evans, G.W., 1991, Pitfalls in Testing for Explosive Bubbles in Asset Price, American Economic Review, 81, 922-930.. 45.

(54) 10. Fama, E. F. 1970. Efficient Capital Market: A Review of Theory and Empirical Work, Journal of Finance, 25, 383-423. 11. Friedman, M. 1959. The Demand for Money: Some Theoretical and Empirical Results, Journal of Political Economy, 67, 683-730. 12. Floot, K. A., and Obstfeld, M. 1991, Intrinsic Bubbles: The case of Stock Price, American Economic Review, 81, 1189-1214. 13. Graham, F.C, 1996, Inflation, real stock returns and monetary polity, Applied Financial Economics, 6, 29-35. 14. Gordon, and Myron J., 1962, The Investment, Financing, and Valuation of the Corporation, Irwin, Homewood, Illinois. 15. Homa K. E. and Jaffee D. M. 1971. The Supply of Money and Common Stock Prices, Journal of Finance, 26, 1045-1066. 16. Hausman, J. A. 1978, Specification tests in econometrics, Econometric, 46(6), 1251-1271. 17. Kao, C. 1999. Spurious regression residual-based tests for cointegration in panel data, Journal of Econometrics, 90, 1-44. 18. LeRoy, S. F., and Porter, R. D., 1981, The Present-Value Relation: Tests based on Implied Variance Bounds, Econometrica, 49, 555-574. 19. Mookerjee, R. and Yu, Q., 1997 Macroeconomic Variables and Stock Prices in a Small Open Economy: The Case of Singapore, Pacific-Basin Finance Journal, 5, 377-388. 20. Marsh, T. A., and Merton, R. C., 1986, Dividend Variance Bounds Tests for the Rationality of Stock Market Price, American Economic Review, 76, 483-498. 21. Ma, Y., and Kanas, A., 2004, Intrinsic Bubbles Revisited: Evidence from Nonlinear Cointegration and Forecasting, Journal of Forecasting, 23, 237-250. 46.

(55) 22. Quan, D. C. and S. Titman, 1997, Commercial Real Estate Prices and Stock Market Returns: An International Analysis, Financial Analysts Journal, 21-34. 23. Rapach, D. E., 2001 Macro Shocks and Real Stock Prices, Journal of Economics and Business, 53, 5-26. 24. Rangel, G. J., and Pillay, S. S., 2007, Evidence of Bubbles in the Malaysian Stock Market, International Finance Review, Asia-Pacific Financial Markets: Integration, Innovation, and Challenges, 8, Amsterdam, Holland: Elsevier. 25. Shiller R. J., 1979 The Volatility of Long-Term Interest Rates and Expectations Models of the Term Structure, J. Polit. Econ., 87, 1190-219. 26. Shiller R. J., 1981, Do Stock Prices Move too much to be Justified by Subsequent Changes in Dividends?, American Economic Review, 71, 421-436 27. Van Norden, S.and H. Schaller, 1993b, The Predictability of Stock Market Regime: Evidence From the Toronto Stock Exchange, The Review of Economics and Statistics. 28. Van Norden, S. 1996, Regime-Switching Models: A Guide to the Bank of Canada Gauss Procedure, Bank of Canada, Working Paper, 96-3. 29. Van Norden, S. 1996 , Regime Switching As A Test for Exchange Rate Bubbles, Journal of Applied Econometrics, 219-251. 30. Wilson, P. and J Okunev, 1999, Long-Term Dependencies and Long Run Non-Periodic Co-Cycles: Real Estate and Stock Markets, Journal of Real Estate Research, 18, 257-258.. 一般書籍 1. John Burr Williams, 1939, The Theory of Investment Value, Fraser Pub Co(原著出版社) 47.

(56)

數據

Outline

相關文件

1B - Time Series of the Consumer Price Index B (CPI-B) by Section 2G - Month-to-Month Change of the Composite CPI by Section 2A - Month-to-Month Change of the CPI-A by

On the contrary, apart from the 18.95% decrease of the price index of Education, reduced charges for mobile phone services and lower rentals for housing drove the price indices

About the evaluation of strategies, we mainly focus on the profitability aspects and use the daily transaction data of Taiwan's Weighted Index futures from 1999 to 2007 and the

The one we saw earlier (p. 305) models the stock price minus the present value of the anticipated dividends as following geometric Brownian motion.. One can also model the stock

a Called the risk-neutral probability measure... 560 uses the money market account as numeraire... – It expresses the price of any asset relative to the money market account.. 299)

We try to explore category and association rules of customer questions by applying customer analysis and the combination of data mining and rough set theory.. We use customer

For the next nitrogen delivery system, In this study, the high-tech industry, nitrogen supply, for example, to explore in depth the relationship between

We used the radar echo data of the 10 most significant typhoon rainfall records between 2000 and 2010 as input variables to estimate the single point rainfall volume of the