結構失衡對中國國有企業債務飆漲之影響

曹海濤

(閩江大學經濟與管理學院教授)陳念東

(閩江大學新華都商學院教授)摘

要

本研究分析中國大陸企業債務飆漲產生的機制。藉由一個概念性 分析框架,本文討論了宏觀經濟結構、融資結構與金融體制、政企關 係對中國大陸非金融企業負債累積的影響。本文強調,高儲蓄低消費 的宏觀經濟結構和銀行信貸主導企業融資的金融結構,使中國大陸的 儲蓄透過政府隱性擔保和國有企業軟預算約束的制度安排,以銀行信 貸資金的形式不斷湧入國有企業,最終導致企業債務激增。企業債務 飆漲和地方政府投資行為有密切關係,這種聯結乃源自於中國大陸分 權改革引發的地方政府財稅競爭。 關鍵詞:中國、非金融企業債務、儲蓄、銀行信貸、國有企業壹、前言

中國大陸非金融部門(即家庭、企業、政府)的債務累積自 2008 年全球金融海嘯後迅速增加,債務率——債務占國內生產總值(Gross Do-mestic Product, GDP)的比率——從 2008 年底的 139%上升至 2019 底 的 258.7%。這一比率遠遠超過其他新興市場國家,並快速接近已開發 國家的負債水準。以負債主體來看,相對於家戶和政府部門,非金融企 業部門主導了中國大陸近年的債務成長,企業債務率由 2008 年的 94%上升至 2019 年底的 149%,2016 年第一季曾達到 162%的峰值。1換言 之,中國大陸近年約六成的債務增量,是由非金融企業部門帶來的。當 前中國大陸的企業負債水準已居世界主要經濟體之首,大大高過於針對 經濟合作組織國家(OECD)企業債務率所設定之 90%的警戒線。2 企業債務激增引發中國大陸可能發生債務危機、重大金融問題,乃 至經濟成長停滯的擔憂。3因為所有那些後來遭受債務危機、成長下滑

Bank for International Settlements, “Credit to The Non-financial Sector,” August 28, 2020, Accessed, BIS Statistics, <https://www.bis.org/statistics/ totcredit.htm>.

Stephen G. Cecchetti, Madhusudan Mohanti, & Fabrizio Zampolli, “The Real Effects of Debt,” BIS Working Papers, No. 352, September 2011, BIS, <https:/ /www.bis.org/publ/work352.pdf>。另外,中國許多地方政府是透過地方政府 投融資平臺(例如城市投資公司、土地儲備公司等)借款,本文的企業債務 資料包括了地方政府投融資平臺公司的債務。

Jayan U. Dhru, et al., “Credit Shift: As Global Corporate Borrows Seek $60 Trillion, Asia-Pacific Debt Will Overtake U.S. and Europe Combined,” June 15, 2014, pp. 6-8, Finyear, <https://www.finyear.com/attachment/498696/ >;McKinsey Global Institute, “Debt and (Not Much) Deleveraging,”

February 1, 2015, McKinsey Global Institute, <https://www.mckinsey.com/ featured-insights/employment-and-growth/debt-and-not-much-deleveraging>;

Chong-en Bai, Chang-Tai Hsieh, & Zheng Song, “The Long Shadow of China Fiscal Expansion,” November 2016, Brookings Institute, <https:// www.brookings.edu/wp-content/uploads/2017/02/baitextfall16bpea.pdf>; Center for Strategic and International Studies, “Does China Face a Looming Debt Crisis?” September 2017, China Power, <https://chinapower.csis.org/china-face-looming-debt-crisis/>;Panos Mourdoukoutas, “Debt, Not Trade War,

Is China’s Biggest Problem,” Forbes, November 24, 2018, <https://www. forbes.com/sites/panosmourdoukoutas/2018/11/24/debt-not-trade-war-is-chinas-biggest-problem/#7c7e89be4c4d>;李偉,《中國經濟新征程:結構改革與 長期增長潛力》(杭州:浙江大學出版社,2018 年),頁 7-22。

的高負債經濟體在危機爆發前所呈現的特徵,中國大陸目前都已顯現。4 實證分析曾指出,43 個五年內債務率增加超過 30 個百分點的經濟體, 其中 38 個後來經歷了金融危機、痛苦的調整、嚴重的經濟下滑。5 準此,探究中國大陸企業負債問題具有重要的理論和現實意義。 因為企業債務影響企業營運、銀行資產品質、金融和宏觀經濟穩定, 並藉由限制政府的財政政策和貨幣政策而削弱政府對經濟的宏觀調控 能力。 現存文獻對中國大陸企業債務已做了大量深入的研究。無論是討 論負債狀況、潛在風險、政策解決方案,還是從信貸膨脹、公司治 理、行業競爭度等微觀視角進行的實證分析,對我們認知中國大陸企 業債務問題都有重要啟示。同時,既有文獻雖然簡單提及政府隱性擔 保 (implicit guarantee)、國有企業軟預算約束 (soft budget constraints) 等制度性因素對債務的影響,但是,中國大陸企業債務飆漲產生的機 制 (mechanism) 或制度基礎 (institutional foundation),仍有待進一步 釐清。我們知道,與其他新興市場國家的企業多在國際市場借貸不

同,中國大陸的企業主要是對內負債,6而且將近七成的企業債務發生

在國有企業。所以,分析中國大陸企業債務飆升的原因,主要是回答 為何是國有企業負債,以及企業債務激增與政府行為、宏觀經濟結構 和金融結構有何牽連。

Wojciech Maliszewski, et al., “Resolving China’s Corporate Debt Problem,”

IMF Working Papers, No. WP/16/20, October 2016, p. 2, IMF, <https://

www.imf.org/external/pubs/ft/wp/2016/wp16203.pdf>.

Giovanni Dell’Ariccia, Deniz Igan, Luc Laeven, & Hui Tong, “Credit Booms and Macrofinancial Stability,” Economic Policy, Vol. 31, No. 86, March 2016, pp. 299-355.

Andreas Kern, “A Closer Look at Corporate Debt in Emerging Market Economies,” May 2016, Atradius Economic Researc, <https://group.atradius.com/documents/ atradius_economic_research_corporate_debt_ems_ern060501en.pdf>.

本研究的目的,就是藉由闡釋宏觀結構、制度安排與企業負債之 間的聯結,發掘導致中國大陸近年企業債務飆漲的機制。本研究指 出,中國大陸高儲蓄低消費的宏觀經濟結構,產生源源不絕的儲蓄, 這些儲蓄最終表現為投資和經常帳餘額 (balance of current account) 不斷增加。當 2008 年全球金融海嘯使中國大陸出口大幅下滑後,投資 須大幅增加以吸收持續增加之儲蓄,在政府大規模財政刺激計畫共同 作用下,可貸資金數量不斷攀升。同時,中國大陸的企業融資主要依 賴銀行信貸這單一管道,而金融體制的發展又滯後於經濟轉型和產業 升級進程,在政府隱性擔保和企業軟預算約束的傳統制度安排下,大 部分銀行信貸資金最終流入國有企業、地方政府融資平臺,以及與地 方政府關係密切的房地產公司等,從而造成企業債務激增。 本文的主要貢獻在於,利用一個概念性的分析架構,將中國大陸 企業債務飆漲的作用機制清晰呈現。在此框架中,我們把宏觀經濟結 構失衡與企業債務問題相連結,從融資管道、金融體制和政企關係的 角度解釋企業債務飆漲之深層原因。除前言外,本文其餘部分安排如 下:第二部分是文獻回顧;第三部分是中國大陸企業債務現況的簡 述;第四部分提出一個分析框架,解釋中國大陸企業債務飆升的原 因;第五部分是有關企業債務與地方政府行為的討論;最後是結論。

貳、文獻回顧

有關中國大陸企業債務研究的文獻大致分為兩類,一類主要探討 企業債務結構、潛在風險和應對措施;另一類文獻試圖找出中國大陸 企業債務飆漲的原因。7茲分別簡述之。 國內學者對中國大陸債務問題的研究,多是探討地方政府債務的現狀和潛在 風險,如戴肇洋,〈中國大陸地方債務危機之研究〉,《台灣經濟金融月 刊》,第 48 卷第 8 期,2012 年 8 月,頁 1-14;蘇子婷、官德星,〈中國地 方性債務研究〉,《台灣經濟論衡》,2013 年第 5 期,2013 年 10 月,一、中國大陸的企業債務結構和潛在風險

有學者認為金融海嘯後大規模信貸膨脹造成了中國大陸企業債務 的飆漲。作者總結了企業債務狀況和信貸指標,指出中國大陸有爆發 重大債務和金融風險的可能;因此,中國政府須制訂全面、積極的解 決方案,縱使改革有損短期經濟成長;政策方案包括高層決策、債務 識別和分類、認列損失和財務重組、負擔分享、企業重組、硬化預算 約束等。在企業債務飆漲的原因上,他們認為是金融海嘯後政府「四 萬億」人民幣財政刺激計畫引起的信貸膨脹,加上國有企業經營無效 率和軟預算約束,導致企業債務迅速攀升。8還有學者討論了中國大陸 非金融企業於金融危機後的債務結構和潛在問題(特別是企業償債能 力),指出雖然債務成長因政府努力「去槓桿」及強化監管而有所放 緩,但解決債務高懸問題還需要在企業治理、金融部門、財政體制等 制度面的全面改革。9 一些文獻則分析中國大陸企業債務變化的特徵和趨勢。有學者指 出,總體上中國大陸的企業在金融海嘯後沒有過度負債,但不同產業 有別。過度槓桿企業主要集中在房地產業和產能過剩產業,由於政策 優惠(低借款成本)和政府隱性擔保,高負債企業主要集中在這些產 業中的國有企業。作者也特別強調,國有企業利用取得的廉價資金, 頁 49-76;黃智聰、潘俊男、張敏蕾,〈大陸地方政府債務之研究〉,2015 年 12 月 31 日,《財團法人台北外匯市場發展基金會》,<http://www.tpefx. com.tw/up loads/download/tw/china2015.pdf>;吳明澤對包括地方債、企業 債、居民債的總體債務問題進行了分析,請見吳明澤,〈中國大陸債務問題 與風險分析〉,《展望與探索》,第 15 卷第 10 期,2017 年 10 月,頁 54-78。Wojciech Maliszewski, et al., “Resolving China’s Corporate Debt Problem,” pp. 5-8.

Sarah Chan, “China’s Mounting Corporate Debt: A Crisis in the Making,”

參與金融仲介,增加了中央銀行貨幣政策執行的困難。10有文獻根據上 市公司資料也指出,高負債主要表現在國有企業、房地產公司、建築 行業等。利率波動將對這些企業造成嚴重傷害,這些企業的關聯產業 如製造業、交通運輸業亦會受到波及,進而可能影響中國大陸的金融 穩定。11同樣,亦有文獻根據上市公司資料指出,中國大陸企業高負債 趨勢自 2000 年就開始,主要表現為國有房地產公司和建築公司的負債 攀升。12 相關文獻也利用企業層級數據進行定量研究。例如,有學者研究 了 1998-2013 年間的工業企業負債情形,發現樣本企業整體呈現「去槓 桿」趨勢,但金融危機後大型企業、上市公司、國有企業則呈現「加 槓桿」趨勢,表明資金配置偏向國有企業。13還有文獻針對中國大陸二

Wenlang Zhang, Han Gaofeng, & Brian Ng, “Corporate Leverage in China: Why Has It Increased Fast in Recent Years and Where Do the Risks Lie?” April 2015, Hong Kong Institute for Monetary Research, <https://papers. ssrn.com/sol3/papers.cfm?abstract_id=2597451>.

Mali Chivakul & W. Raphael Lam, “Assessing China’s Corporate Sector Vulnerabilities,” IMF Working Papers, No. WP/15/72, March 2015, IMF, <https://www.imf.org/en/Publications/WP/Issues/2016/12/31/Assessing-Chinas-Corporate-Sector-Vulnerabilities-42819#>.

Ivan Roberts & Andrew Zurawski, “Changing Patterns of Corporate Leverage in China: Evidence from Listed Companies,” in Ligang Song, Ross Garnaut, Cai Fang, & Lauren Johnston, eds., China’s New Sources of Economic Growth (Australia: ANU Press, 2016), pp. 271-312。另外 馬國南(Guonan Ma)與勞 瑞森(James Laurenceson)也是由產業部門角度出發,認為房地產和建築公司 的負債增加和企業資本支出的變化,推動了債務變動。不過,他們的研究主 要探討總體債務而不是企業債務,請見 Guonan Ma & James Laurenceson,

“China’s Debt Challenges: Stylized Facts, Drivers and Policy Implications,”

Singapore Economic Review, Vol. 63, No. 1, October 2017, pp. 1-23。 鐘寧樺、劉志闊、何嘉鑫、蘇楚林,〈中國大陸企業債務的結構問題〉, 《經濟研究》(北京),2016 年第 7 期,2016 年 7 月,頁 102-117。

千餘家上市公司的研究顯示,企業槓桿率具有結構性特點,國際比較 表明中國大陸非金融企業債務規模並不高,債務率在可控制範圍內。14

二、中國大陸的企業債務飆漲的原因

有文獻透過討論企業債務占 GDP 比率的動態路徑,指出中國大陸 企業債務飆漲原因是資本產出比上升和企業盈利能力下降。防範發生 企業債務危機的重點是提高資本使用率和企業利潤率,降低企業對債 務融資的依賴。15另有文獻則認為地方政府利用其掌控的經濟權力,操 作信貸資源流向國有企業,是企業債務擴張的主要原因,降低企業債 務槓桿的關鍵是限制地方政府的經濟權力。16 不同於現存實證文獻用微觀資料的分析,有學者試圖在宏觀層面 探討中國大陸企業債務的問題。他們的實證分析指出非金融企業債務 與貨幣供給量正向變動,與經濟成長率、融資成本、直接融資比重、 房地產價格、通貨膨脹率等因素負向變動。17 前述文獻重在討論企業債務變化趨勢和特徵、債務問題的嚴重 性、政策解決方案等,對於中國大陸企業債務高漲的深層原因著墨不 多。 陳衛東、熊啟躍,〈中國大陸非金融企業槓桿率的國際比較與對策建議〉, 《國際金融研究》(北京),2017 年第 3 期,2017 年 6 月,頁 3-11。 陸婷、余永定,〈中國企業債對 GDP 比的動態路徑〉,《世界經濟》(北 京),2015 年第 5 期,2015 年 10 月,頁 3-16;陸婷,〈中國非金融企業 債:風險、走勢及對策〉,《國際經濟評論》(北京),2015 年第 5 期, 2015年 10 月,頁 67-77。 李廷,〈經濟分權、所有制結構與企業債務擴張—基於中國省級面板資料的 實證研究〉,《經濟體制改革》(成都),2017 年第 5 期,2017 年 5 月, 頁 149-154。 洪朝偉、徐朝陽,〈中國非金融企業債務:影響因素、動態特徵及處理對 策〉,《經濟社會體制比較》(北京),2018 年第 5 期,2018 年 10 月,頁 35-46。本研究把宏觀經濟結構失衡與企業債務問題連結,嘗試由「制度 結構─制度安排」的角度詮釋中國大陸企業債務飆漲之深層原因。少 數文獻以同樣的角度討論了中國大陸企業債務的結構性問題,指出失 衡的宏觀經濟結構、單一的融資管道對企業債務飆漲的影響。18然而, 此一文獻沒有意識到金融體系的滯後發展和負債主體是國有企業,而 且其中的許多企業是效率低下、長年虧損、無償債能力的「僵屍企 業」(zombie firms)。大量信貸資源流入這類企業,一方面表明資金配 置的無效率,另一方面可能最終演變為企業債務不斷累積,導致金融 動盪。所以,這種模式是不可持續的。19正是意識到這種負債模式的潛 在危險,中共中央的「供給側改革」(supply-side reform)才會把解決企 業債務作為中心問題之一。另者,既有文獻沒有詳細闡述中國大陸的 宏觀經濟結構與制度安排(如融資結構、政府對企業的隱性擔保、國 有企業的軟預算約束等)之間的關係。因此,我們不知道天量的儲蓄 資源以何種具體方式、透過何種明確管道流入實體企業,而這正是本 研究分析的重點。 徐高,《宏觀經濟學二十五講:中國視角》(北京:中國人民大學出版社 版,2019 年),頁 386-405。

Wojciech Maliszewski, et al., “Resolving China’s Corporate Debt Problem,” pp. 3-4; Longmei Zhang, “Rebalancing in China: Analytics and Prospect,”

IMF Country Report, No. 16/271, September 2016, IMF, <https://www.imf.

org/external/pubs/ft/wp/2016/wp16183.pdf>; Margit Molnar & Jiangyuan Lu, “State-Owned Firms Behind China’s Corporate Debt,” OECD Economics

Department Working Papers, No. 1536, February 2019, pp. 16-20, OECD,

<http://www.oecd.org/officialdocuments/publicdisplaydocumentpdf/?cote= ECO/WKP(2019)5&docLanguage=En>.

參、2008 年金融危機後中國大陸非金融企業債務簡述

一、非金融部門債務占 GDP 比重

在 2008 年全球金融危機爆發前,中國大陸的非金融債務率變化相 對平穩,雖然高於新興市場國家,但遠低於發達國家(請見圖 1)。金 融海嘯後,中國大陸的非金融債務迅速累積,債務率從 2008 年的 139% 上升到 2019 年的 259%,接近已開發國家 274.5%的平均水準(2019 年 第 4 季)。相對照,新興市場國家平均的總債務率僅由 2008 年的 97% 上升到 2019 年的 123%。由於債務激增,中國大陸的債務率在全球主 要經濟體中,僅次於日本、法國、英國,位列第四。 50 100 150 200 250 300 350 400 06 07 08 09 10 11 12 13 14 15 16 17 18 19 已開發國家 中國大陸 新興經濟體 歐盟國家 日本 美國 全球金融危機 年份 債務占國內生產毛額之比例 (%) 圖 1 中國大陸的非金融債務(2006-2019)資料來源:作者計算自 Bank for International Settlements, “Credit to the

Non-financial Sector”。

說 明:此處的新興經濟體包括南非、土耳其、泰國、俄羅斯、馬來西亞、墨 西哥、印度、巴西、印尼等國。

20 40 60 80 100 120 140 160 180 06 07 08 09 10 11 12 13 14 15 16 17 18 19 中國大陸 新興經濟體 歐盟國家 日本 韓國 美國 全球金融危機 年份 企業債務占國內生產毛額之比例 (%) 圖 2 中國大陸的非金融企業債務(2006-2019)

資料來源:作者計算自 Bank for International Settlements, “Credit to the

Non-financial Sector”。 說 明:此處的新興經濟體包括南非、土耳其、泰國、俄羅斯、馬來西亞、墨 西哥、印度、巴西、印尼等國。 造成債務快速上揚的主要推手,是非金融企業部門的債務飆漲。 圖 2 顯示,中國大陸的企業債務率由 2008 年的 94%一路攀升至 2019 年的 150%,2016 年第一季一度達到創記錄的 162%。同一時期,其他 國家和地區的企業債務率變化是:新興市場國家 37%→46%、美國 72%→71%、 歐 盟 國 家 96%→110%、 韓 國 95%→97%、 日 本 105%→96%。顯然,中國大陸企業債務的變化,不僅是增速快,且負 債率高。除少許小型經濟體如香港特別行政區、盧森堡的高企業債務 率外,目前中國大陸的企業債務率居全球之最。

二、非金融企業、政府和家戶部門債務占 GDP 之比重

我們可以從不同部門的債務變化,進一步認知企業債務主導了中 國大陸近年的債務成長。圖 3 顯示了 2006-2019 年間不同部門債務率的 變化。可以看出,非金融企業部門債務率增幅最高,由 2006 年的 105% 攀升到 2019 年的 150%。同期,一般政府部門的債務率由 26%增加到 54%,家庭部門的債務率由 11%上升至 55%。雖然家庭部門債務率增 速也較快,但基本上與同等收入國家的水準相似,且遠低於發達國家 的家庭債務水準。所以,從規模、速度及潛在影響上,非金融企業債 務左右了中國大陸近年的債務變化。 年份 0 50 100 150 200 250 300 06 07 08 09 10 11 12 13 14 15 16 17 18 19 政府部門 家庭部門 企業部門 全球金融危機 百分比 (%) 圖 3 中國大陸不同部門的債務占 GDP 比重(2006-2019)伴隨著債務攀升,中國大陸企業的收益負債比(ratio of liabilities to

earnings, RLE)持續上揚,而利息覆蓋率(interest coverage ratio, ICR)不

斷下滑。20這種情形導致商業銀行不良貸款增加,資產品質惡化。21

肆、宏觀經濟和融資結構、政企關係與企業債務飆漲

本節提出一個解釋中國大陸企業債務問題的分析框架(請見圖 4)。在此分析框架中,本文特別強調失衡的宏觀經濟結構(高儲蓄低 消費)、單一的融資結構和滯後的金融體制(國有銀行主導企業融 資),以及傳統的政企關係(政府隱性擔保和軟預算約束)對企業負 債累積的影響。Wojciech Maliszewski, et al., “Resolving China’s Corporate Debt Problem,” p. 3; Sarah Chan, “China’s Mounting Corporate Debt: A Crisis in the Making,” pp. 822-846.

James Daniel, Jose Garrido, & Marina Moretti, “Debt-Equity Conversions and NPL Securitization in China: Some Initial Consideration,” Technical

Notes and Manuals, No. 16/05, April 2016, IMF, <https://www.imf.org/en/

Publications/TNM/Issues/2016/12/31/Debt-Equity-Conversions-and-NPL-Secu-ritization-in-China-Some-Initial-Considerations-43876>; W. Raphael Lam & Alfred Schipke, “China’s Emerging State-Owned Enterprises (SOE) Reform Strategy,” IMF Country Report, No. 16/271, July 2016, pp. 32-33, IMF, <https://www.imf.org/external/pubs/ft/scr/2016/cr16271.pdf>.

失衡的宏觀 經濟結構 單一的融資管道和 滯後的金融體制 政企關係的 制度安排 企業債 務結果 •高儲蓄 •低消費 •投資↑ •經常帳餘額↑ 2008 年全球金融危機 •銀行信貸主導社會融資: 債券和股票融資占比低 •滯後的金融制度: 間接金融內部結構性 矛盾 •地方政府隱性 擔保 •國有企業軟預算 約束 國有企業債務飆漲 圖 4 中國大陸非金融企業債務飆漲的生成機制 資料來源:作者整理。

一、宏觀結構失衡:儲蓄過剩與消費偏低

宏觀經濟均衡是指經濟體的總需求與總供給達到均衡的狀態。中 國大陸的經濟失衡屬於結構性失衡,主要因其需求結構中的高儲蓄、 高投資、而消費需求相對不足。這一失衡的宏觀經濟結構,產生源源 不絕的儲蓄,這些儲蓄最終表現為高投資,而儲蓄與投資之間出現的 巨幅差額,對應的是對外失衡,即經常帳餘額的不斷增加。22 圖 5 刻畫了轉型期間中國大陸儲蓄的變化及其與世界平均水準的比 較。可以發現,1982-2018 年間中國大陸的儲蓄率——儲蓄占國內生產 毛額(GDP)之比率——平均為 42%,遠高於 23%的世界平均儲蓄水準和Franco Modigliani & Shi Larry Cao, “The Chinese Saving Puzzle and the Life-Cycle Hypothesis,” Journal of Economic Literature, Vol. 42, No. 1,

March 2004, pp. 145-170;黃志典,〈中國大陸金融市場改革及其對台灣金

融業之影響與挑戰〉,2016 年 12 月,頁 9,《財團法人台北外匯市場發展 基金會》,<https://www.tpefx.tw/uploads/download/tw/Financial%20Market

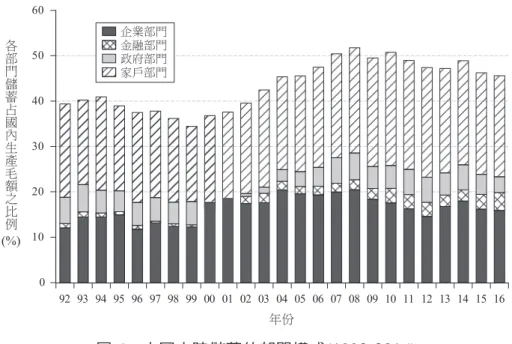

15%的新興經濟體儲蓄水平。尤其是進入 21 世紀後,中國大陸的儲蓄 率持續上揚,2007-2011 年間這一比率更是超過 50%。 以儲蓄的部門構成來看,家庭部門是中國大陸高儲蓄的主要推 手。圖 6 顯示了 1992-2016 年間不同部門的儲蓄變動。其中,平均的家 庭儲蓄率約為 21%(2006-2016 年間更高達 23.3%),比世界平均家庭 儲蓄率大約高出 15 個百分點。非金融企業部門的儲蓄在 2004-2008 年 間有較快增加,但近年已逐漸減低。換言之,家庭儲蓄主導了中國大 陸自改革開放以來的國內儲蓄的變動。雖然導致中國大陸轉型過程中 高儲蓄現象背後的原因還有待深入剖析,23但毫無疑問,儲蓄乃是犧牲

Franco Modigliani & Shi Larry Cao, “The Chinese Saving Puzzle and the Life-Cycle Hypothesis,” pp. 145-146; Shangjin Wei & Xiaobo Zhang, “The Competitive Saving Motive: Evidence from Rising Sex Ratios and Shavings Rates in China,” Journal of Political Economy, Vol. 119, No. 5, June 2011, pp. 511-564; Guonan Ma & Dennis T. Yang, “China’s High Saving Puzzle,” in Shenggen Fan, R. Kanbur, Shangjin Wei, & Xiaobo Zhang, eds., The

Oxford Companion to the Economics of China (Oxford: Oxford University

Press, 2014), pp. 190-193; Longmei Zhang, Ray Brooks, Ding Ding, Haiyan Ding, Hui He, Jing Lu, & Rui Mano, “China’s High Savings: Drivers, Prospects, and Policies,” IMF Working Paper, No. WP/18/277, December 2018, IMF, <https://www.imf.org/en/Publications/WP/Issues/2018/12/11/ Chinas-High-Savings-Drivers-Prospects-and-Policies-46437>; Marcos D. Chamon & Eswar S. Prasad, “Why are Saving Rates of Urban Household in China Rising?” American Economic Journal: Macroeconomics, Vol. 2, No. 1, January 2010, pp. 90-130; Taha Choukhmane, Nicolas Coeurdacier, & Keyu Jin, “The One-Child Policy and Household Savings,” September 2014, Yale University, <https://economics.yale.edu/sites/default/files/taham-aclunch100214_2.pdf>; Chadwick C. Curtis, Steven Lugauer, & Nelson C. Mark, “Demographic Patterns and Household Saving in China,” American

當前消費,持續高儲蓄代表消費的長期抑制。 0 10 20 30 40 50 60 82 84 86 88 90 92 94 96 98 00 02 04 06 08 10 12 14 16 18 中國大陸 世界平均(不含中國大陸) 年份 儲蓄占國內生產毛額之比例 (%) 圖 5 中國大陸的儲蓄占 GDP 的比重(1982-2019) 資料來源:作者計算自中華人民共和國國家統計局,《中國統計年鑑(2019)》, 2021年 3 月 29 日(檢索),《國家統計局》,<http://www.stats.gov.

cn/tjsj/ndsj/>;World Bank, “World Development Indicators,” August

29, 2020, Accessed, World Bank, <https://databank.worldbank.org/ reports.aspx? source=2&series=NY.ADJ.NNTY.KD&country=#>

;In-ternational Monetary Fund, “World Economic Outlook Database,” September 28, 2019, Accessed, IMF, <http://www.imf.org/external/ pubs/ft/weo/2019/01/weodata/index.aspx>。

0 10 20 30 40 50 60 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 企業部門 金融部門 政府部門 家戶部門 年份 各部門儲蓄占國內生產毛額之比例 (%) 圖 6 中國大陸儲蓄的部門構成(1992-2016) 資料來源:作者計算自中華人民共和國國家統計局,《中國統計年鑑(2019)》;

World Bank, “World Development Indicators”;International Monetary

Fund, “World Economic Outlook Database”。

圖 7 描述了家庭消費占 GDP 比重的國際比較。顯而易見,中國大 陸的家庭消費占 GDP 的比重,不但遠低於世界平均水準,也小於中低 所得國家。實際上,1982-2018 年間中國大陸平均家庭消費/ GDP 比 率為 44%,遠低於約 60%的世界平均值。而且,隨著時間的推移,與 其他不同所得國家相比,中國大陸家庭消費偏低的問題不但沒有改 善,甚至持續惡化。譬如,2000 年後,中國大陸的家庭消費率持續下 降,最低降至 2010 年的 35.6%。2001-2018 年間的平均值為僅 38.9%, 與同時期的經濟持續成長呈現顯明對照。現今,中國大陸現早已成為 中等偏上收入國家,距離世界銀行(World Bank)設定的 12,535 美元的 高收入國家門檻僅咫尺之遙,可偏低的家庭消費狀況沒有相應的改

變。24當然,家庭消費占 GDP 的比重低不代表中國大陸民眾消費能力 的羸弱,而是相對於經濟成長,消費的成長增加緩慢。 20 30 40 50 60 70 80 82 84 86 88 90 92 94 96 98 00 02 04 06 08 10 12 14 16 18 中國大陸 高所得國家 中低所得國家 世界平均 年份 家庭消費支出占國內生產毛額之比例 (%) 圖 7 中國大陸的家庭消費占 GDP 的比重(1982-2018)

資料來源:作者計算自 World Development Indicators, “Households and NPISHs

final consumption expenditure (%GDP),” August 29, 2020, Accessed,

World Bank, <https://api.worldbank.org/v2/en/indicator/NE.CON.PRVT.

ZS?downloadformat=excel>。

這種高儲蓄低消費的宏觀經濟結構產生源源不絕的儲蓄。儲蓄轉 化的管道有二:投資和淨出口。當 2008 年全球金融海嘯使中國大陸出 口大幅下滑後,投資須大幅增加才能吸收過剩儲蓄。加上政府為應對

World Bank, “New World Bank Country Classifications by Income Level: 2020-2021,” July 1, 2020, World Bank, <https://blogs.worldbank.org/opendata/ new-world-bank-country-classifications-income-level-2020-2021>.

經濟下滑而推出的「四萬億」人民幣(以 2008 年匯率約為 5,860 億美 元)的大規模財政刺激計畫,導致可貸資金量劇增。 首先,高儲蓄帶來的是投資不斷增加和過剩儲蓄。圖 8 描述了 1997-2018年間國內儲蓄、國內投資與過剩儲蓄的變化。其中,過剩儲 蓄為國內儲蓄與國內投資之差。隨著國內儲蓄持續增加,過剩儲蓄亦 不斷升高,2006-2008 年間接近 GDP 的 8%。在資本帳未開放的情況 下,中國大陸的過剩儲蓄主要表現為淨出口的不斷增加,即經常帳餘 額的持久擴張。圖 9 刻畫了過剩儲蓄與經常帳餘額的變化。明顯地,不 斷湧現的過剩儲蓄,帶動淨出口的不斷增加,2007 年淨出口占 GDP 比 重一度高達 10%。 0 10 20 30 40 50 60 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18 國內儲蓄 國內投資 過剩儲蓄 年份 儲蓄和投資占國內生產毛額之比例 (%) 圖 8 中國大陸的儲蓄、投資、過剩儲蓄(1997-2018)

資料來源:作者計算自 World Development Indicators, “API_CHN_DS2_en_

excel_v2_1217958,” August 29, 2020, Accessed, World Bank,<https://

0 2 4 6 8 10 12 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18 經常帳餘額 過剩儲蓄 全球金融危機 年份 過剩儲蓄和經常帳餘額占國內生產毛額之比例 (%) 圖 9 中國大陸的過剩儲蓄與經常帳餘額(1997-2018)

資料來源:作者計算自 World Development Indicators, “API_CHN_DS2_en_

excel_v2_1217958”。

二、單一的融資結構和滯後的金融體制

中國大陸金融體系的主要特徵,就是龐大的國有銀行主導了金融

市場,以及國有銀行在資金配置上缺乏效率。25在此體系內,企業融資

管道單一,主要依靠銀行信貸。亦即,債權型融資主導了社會融資。

Franklin Allen, Jun Qian, & Meijun Qian, “China’s Financial System: Past, Present, and Future,” in Loren Brandt & Thomas G. Rawski, eds., China’s

Great Economic Transformation (Cambridge: Cambridge University Press,

2008), pp. 506-568; Yiping Huang & Tingting Ge, “Assessing China’s Financial Reform: Changing Roles of the Repressive Financial Policies,”

通常,社會融資規模(aggregate social financing)度量了除政府之外的 經濟實體從不同管道獲得來自金融體系的融資支持。中國人民銀行自 2002年 起 開 始 公 布 中 國 大 陸 的 社 會 融 資 規 模 資 料 。 圖 10 列 舉 出 2002-2018年間中國大陸的社會融資結構。顯而易見,銀行信貸(包括 普通貸款、委託貸款和信託貸款)占社會融資規模的比率極高,平均 達八成以上。債券融資和股權融資的相應比例極低,兩者加總的占比 不超過社會融資規模的 15%。實際上,2002-2020 年間,債券融資和股 權融資比率分別為 6%和 4%。26這正反映了中國大陸的現實狀況,由 國有銀行主導的債權型融資是社會融資的主要來源。在此融資結構 下,儲蓄向投資的轉化必然形成越來越多的債務。 除了這三種主要融資管道外,中國大陸社會融資的其他方式還包括小額貸款 公司貸款、貸款公司貸款、產業基金投資,以及近年興起的網路平臺貸款 P2P (peer to peer) 借貸等。請見鄭漢亮,〈中國大陸社會融資規模組成結 構變化分析—兼論 P2P 網貸之發展〉,《國際金融參考資料》,第 69 輯, 2016年 12 月,頁 110-121。

0 20 40 60 80 100 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18 19 20 銀行信貸 債券融資 股票融資 年份 社會融資結構比重 (%) 圖 10 中國大陸的融資結構(2002-2020) 資料來源:作者計算自中國人民銀行,〈社會融資規模存量統計數據報告〉, 2020年 8 月 29 日(檢索),《中國人民銀行》,<http://www.pbc. gov.cn/goutongjiaoliu/113456/113469/4070296/index.html>。 說 明:2020 年之資料為當年七月存量數據。 圖 10 凸顯的是中國大陸金融體系的最主要結構性矛盾:直接金融 與間接金融之間的結構矛盾。此外,在銀行主導資金配置的間接金融 內部,亦存在結構性矛盾。這種矛盾表現為民營中小企業與國有大銀 行支配信貸配置之間的矛盾和產業轉型升級與金融服務之間的矛盾。27 其中呈現的主要問題,就是民營中小企業與國有企業在貸款獲得上的 林毅夫、付才輝、任曉猛,〈金融創新如何推動高品質發展—新結構經濟學 的視角〉,2019 年 9 月 27 日,《北京大學新結構經濟學研究院》,<https:/ /www.nse.pku.edu.cn/sylm/xwsd/497620.htm>。

顯著差別。 首先,國有大銀行為防止企業交易風險,貸款契約會嚴格要求抵 押品和違約清算,而中小企業數量多且分散,缺乏固定資產和抵押 品。所以,大銀行更樂意服務大企業。因為同樣一筆交易,對銀行來 說大企業的交易成本(transaction costs)更低。相對照,中小銀行在中小 企業的資訊甄別上具有比較優勢;在中小企業數量眾多的中國大陸, 發展中小銀行更有利於產業發展。28但由於政策管制,中國大陸中小銀 行、特別是民營中小銀行的發展受到嚴重限制。以商業銀行對小微企 業 貸 款 占 其 全 部 貸 款 的 比 例 來 看 , 大 型 國 有 商 業 銀 行 的 占 比 僅 為 14.27%,明顯低於股份制商業銀行和城市商業銀行。29 其次,2008 年全球金融危機後,中國大陸的經濟發展逐漸由過去 的「要素驅動型」轉向「創新驅動型」的新階段。在政府高度管制資 本市場和債券市場的情況下,中小企業難以憑股權和債券融資。處於 轉型升級過程中的勞動密集型中小企業和新經濟發展階段科技型中小 企業,在現行金融體系內卻難以獲得有效的資金支持。一方面,轉型 升級中的勞動密集型中小企業融資需求特徵,已經由傳統的「短期、 少量、頻繁、急切」轉變為現今的「長期、大量、穩定、綜合」;這 是因為轉型升級要求企業進行大量的固定資產投資、品牌和研發投 資、強化與國外市場連結等,故而需要大量穩定長期的綜合性投資。30

Justin Y. Lin, Xifang Sun, & Ye Jiang, “Toward a Theory of Optimal Financial Structure,” September 2009, pp. 16-20, World Bank, <https://open- knowledge.worldbank.org/bitstream/handle/10986/4232/WPS5038.pdf?se-quence=1&isAllowed=y>;劉暢、劉沖、馬光榮,〈中小金融機構與中小企 業貸款〉,《經濟研究》(北京),2017 年第 8 期,2017 年 8 月,頁 65-77。 黃志典,〈中國大陸金融市場改革及其對台灣金融業之影響與挑戰〉,頁 74-75。 黃陽華、羅仲偉,〈中國大陸勞動密集型中小企業轉型升級融資支援研 究〉,《經濟管理》(北京),第 36 卷第 11 期,2014 年 11 月,頁 1-13。

另一方面,新經濟型態下的許多技術型中小企業屬於輕資產、人力資 本密集型企業,缺乏土地或固定資產等抵押物。這一特點與傳統商銀 的嚴格要求抵押品、不容許出錯的穩健保守政策衝突。 民營中小企業難以得到有效融資支持,可以從下面一組資料看出 端倪。2017 年,占全部企業數量 90%的民營中小企業,貢獻了全中國 大陸 50%的稅收、60%的 GDP、70%的專利、80%的就業,然而其貸 款額占金融機構各項貸款總額不足四成,其中小企業占比僅為 25%。31 效率高的民營中小企業無法獲得貸款,只能轉求其他高成本的融資管 道。32廣東省佛山市的境況是典型案例。佛山是中國大陸最具效率、最 市場化、民營中小企業最多的城市,平均每 20 人就有一家民營企業。 在 2013 年全球最有活力城市排名中,佛山位列 13。但是,佛山市的貸 款占其 GDP 之比例只有 85%,遠低於全大陸平均 121%的水準。33

三、地方政府和國有企業的關係

中國大陸的地方政府與國有企業的關係是隨著改革開放進程而調 整的。在 1978-1993 年間,改革的主軸是「放權讓利」。地方政府擁 有了地方國企的實質產權,國有企業的保留盈餘成為地方政府重要收 入來源。1994 年實施的「分稅制」改革及後續的金融改革,阻斷了地 方政府與國企的直接連結。1990 年代中後期「抓大放小」的民營化、 市場化改革,使國企逐漸擺脫了虧損局面。2001 底中國大陸加入世界 貿易組織(WTO)後,國企也隨著社會經濟快速發展而進入全面盈利的 林毅夫、付才輝、任曉猛,〈金融創新如何推動高品質發展─新結構經濟學 的視角〉。Ross Garnaut, Ligang Song, Yang Yao, & Xiaolu Wang, The Emerging

Private Enterprise in China (Canberra: The National University of Australia

Press, 2001), pp. 12-27.

張燕生、肖耿、羅祥國、多米尼克.米格爾,《中國未來:佛山模式》(北 京:中信出版社,2017 年),頁 64-92。

階段,直到 2008 年全球金融海嘯爆發。嗣後,中央忙於應對金融危機 的衝擊,以及處理因過度刺激造成的各種宏觀經濟問題。如果說金融 海嘯前中國大陸改革與發展是一種轉型(transition)的話,之後的中國大 陸進入了調整(adaptation)階段。34而調整階段的國企改革,被認為是 一種停滯甚至倒退。35在此階段,國有商業銀行支配了企業融資,透 過「政府-銀行」和「政府-企業」之間的制度安排,36銀行信貸資 金大部分流入國有企業、地方政府融資平臺、和與地方政府有密切關 係的房地產公司等,造成企業債務激增。這種政企關係主要表現在以 下幾方面。 (一) 政府對企業的隱性擔保 許多地方政府為了使本地國有企業獲得更多信貸資金支援,在許 多方面予以支援。包括,透過政府干預刻意提高企業的信用評級。例 如,超過 90%中國大陸國內企業債券獲得 AA 到 AAA 的評級。國際上 能取得這種信用評級的通常是那些違約風險極低的優秀企業。在美 國,只有不到 2%的企業才能獲得這樣的頂級信用評級。與國際評級相 比,中國大陸的地方評級機構給予企業的評量明顯高估了。事實上,

Barry Naughton, The Chinese Economy: Adaptation and Growth (London: MIT Press, 2018), pp. 453-478.

Nicholas R. Lardy, “Private Sector Development,” in Ross Garnaut, Ligang Song, & Fang Cai, eds., China’s 40 Year of Reform and Development:

1978-2018 (Canberra: The Australian National University Press, 2018), pp.

329-344; Barry Naughton, “State Enterprise Reform Today,” in Ross Garnaut, Ligang Song, & Fang Cai, eds., China’s 40 Year of Reform and Development:

1978-2018 (Canberra: The Australian National University Press, 2018), pp.

375-391.

制度安排 (institutional arrangement) 或制度 (institution),是指一組規範人 們行動和相互關係的規則。制度安排包括正式的(法庭、學校、人民公社 等)和非正式的(習俗、道德規範等)。

中國大陸地方評級的 AAA 只相當於國際評級的 AA-至 A-,AA 只相當 於國際評級的 BB+至 B+。37 另者,地方政府把國有土地或地方公用事業注入國有企業以提高 企業的資產實力,企業再利用這些資產向銀行抵押獲得更多貸款。這 種企業以地方投融資平臺公司為主,其負債率近年也不斷增加。例 如,地方投融資平臺債務率由 2014 年的 20%增加到 2016 年的 28%。38 (二) 政府對銀行的干預和國有企業的軟預算約束 地方政府(官員)對銀行的干預主要表現為對地方銀行——城市商 業銀行的干預。各種形式的干預使地方國企獲得更多的中長期貸款, 且銀行信貸多流向產能過剩產業如房地產業、建築業等;而這種貸款 呈現高貸款集中度、關聯貸款和不良貸款率的特徵。39政府的融資優惠 政策和隱性擔保平均提高了國有企業 2-3 個等級的信用評級,以及降低 0.5個百分點的借貸成本。40 同時,出於政治穩定的考慮,中央或地方政府不僅支援國有企 業,而且支援有策略性或社會性意義的重要大型民營企業。41即使這些 企業長期虧損、效率低下,仍能不斷獲得信貸資源。例如許多資不抵 債缺乏競爭力的「僵屍企業」的長期存在,就是依賴國有銀行的不斷 輸血而存續;而大量「僵屍企業」的存續,正是國有企業債務率不斷 攀升重要原因。42表 1 總結了近年中國大陸國有企業獲得的相關資源支

Wojciech Maliszewski, et al., “Resolving China’s Corporate Debt Problem,” p. 15. Sally Chen & Joong Shik Kang, “Credit Booms—Is China Different?” IMF

Working Paper, No. WP/18/2, January 2018, p. 19, IMF, <https://www.imf.

org/en/Publications/WP/Issues/2018/01/05/Credit-Booms-Is-China-Different-45537>.

錢先航、曹廷求、李維安,〈晉升壓力、官員任期與城市商業銀行的貸款行 為〉,《經濟研究》(北京),2011 年第 12 期,2011 年 12 月,頁 72-85;

Sally Chen & Joong Shik Kang, “Credit Booms—Is China Different?”。

Wojciech Maliszewski, et al., “Resolving China’s Corporate Debt Problem,” p. 7. Wojciech Maliszewski, et al., “Resolving China’s Corporate Debt Problem,” p. 8.

持。這些相關的支持包括國有土地的無償劃撥或地租減免、能源自然 資源的無償劃撥、貸款利率補貼、財政和訂價的支持等等。 表 1 政府對國有企業的隱性支援占 GDP 比重(2001-2015) 年份 土地和租金 自然資源 信貸資金 財政和價格支持 2001-2006 2.7 0.4 0.9 0.15 2007-2009 1.45 0.42 1.1 0.3 2010-2015 1.1 0.25 1.2 0.45 資料來源:天則經濟研究所,《國有企業的性質、表現與改革(第二版)》, 2016年 3 月 5 日,《天則經濟研究所》,<http://www.unirule.org.cn>。

四、國有企業債務飆漲

2008年第四季全球金融危機暴發後,中共中央旋即推出「四萬 億」人民幣的財政刺激計畫。「四萬億」計畫中的大部分資金(約 2.82 萬億)須由地方籌措。為便利地方政府投資,中央放鬆了對地方政府 融資和借貸的約束。不到一年時間,各類地方政府投資平臺由之前的 不足千家暴增到 2009 年的 8,221 家,平均每一個縣至少兩家。43中央 對融資和債務管制放鬆的一個主要結果,就是企業信貸膨脹。隨著信 貸飆漲,地方債務亦同步暴增。地方政府債務率(即債務/ GDP)由 2008年的 10%快速增加為 2009 年的 17.2%。44信貸膨脹和債務飆升帶W. Rphael Lam, Alfred Schipke, Yuyan Tan, & Zhibo Tan, “Resolving China’s Zombies: Tackling Debt and Raising Productivity,” IMF Working

Paper, No. WP/17/266, November 2017, IMF,

<https://www.imf.org/en/Pub- lications/WP/Issues/2017/11/27/Resolving-China-Zombies-Tackling-Debt-and-Raising-Productivity-45432>.

葉健國、談佳隆、王紅茹、劉永剛、周健,〈地方政府被指融資鏈面臨斷 裂、負債超過五萬億〉,《中國經濟週刊》(北京),2010 年第 8 期,2010 年 3 月,頁 8-13。

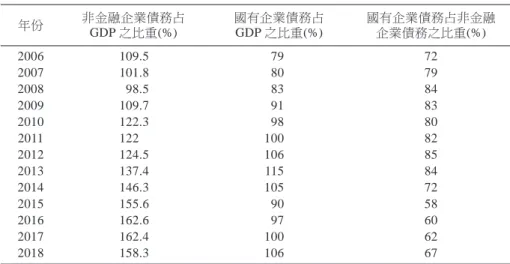

來了固定資產投資大幅增加,而其中的很大一部分是基礎設施投資和 房地產投資。2001-2018 年間,固定資產投資平均年增率為 20.4%,房 地產投資則為 21.7%。45地方政府的相關投資都是透過預算外借款融資 的方式完成。其中,以地方投資平臺向銀行的借貸為最大宗。至 2014 年,地方投資平臺的商業銀行借貸占地方政府債務比例高達 54%。46 正如前文的分析指出,高儲蓄低消費的失衡宏觀經濟結構、國有 銀行主導企業融資的單一融資結構和滯後的金融體制,以及政府隱性 擔保和軟預算約束支配的政企關係,導引大部分銀行信貸資金流入國 有企業和地方政府投資平臺,造成中國大陸非金融企業債務飆漲。 表 2 羅列了國有企業債務占非金融企業債務的比率。明顯地,企業 債務的負債主體來自國有企業。為防範企業債務危機和潛在的金融風 險,2015 年中共中央實行「供給側改革」,強調「三去一降一補」 (即去產能、去庫存、去槓桿、降成本、補短板)。爾後,國有企業 債務率明顯下降,但仍然占到全部非金融企業債務的六成以上。

Bank for International Settlements, “Credit to the Non-financial Sector.”

中華人民共和國國家統計局,《中國統計年鑒 2019》。

Philippe Wingender, “Intergovernmental Fiscal Reform in China,” IMF

Working Paper, No. WP/18/88, April 13, 2018, IMF <https://www.imf.org/

en/Publications/WP/Issues/2018/04/13/Intergovernmental-Fiscal-Reform-in-China-45743>.

表 2 非金融企業債務與國有企業債務(2006-2018) 年份 非金融企業債務占 GDP之比重(%) 國有企業債務占 GDP之比重(%) 國有企業債務占非金融 企業債務之比重(%) 2006 109.5 79 72 2007 101.8 80 79 2008 98.5 83 84 2009 109.7 91 83 2010 122.3 98 80 2011 122 100 82 2012 124.5 106 85 2013 137.4 115 84 2014 146.3 105 72 2015 155.6 90 58 2016 162.6 97 60 2017 162.4 100 62 2018 158.3 106 67

資料來源:作者計算自 Bank for International Settlements, “Credit to the

Non-financial Sector”;Margit Molnar, “Boosting Firm Dynamism and

Per-formance in China,” OECD Economics Department Working Papers, No. 1408, September 28, 2019, Accessed, OECD, <https://www.oecd-ilibrary. org/docserver/92d58508-en.pdf?expires=1580638508&id=id&accname= guest&checksum=F44AC79EA6C49E10E84A53399F73123F>。 說 明:非金融企業債務部分為每年第一季資料。 圖 11 及圖 12 從另一個角度考察了信貸資金流入國有企業、國有企 業債務率不斷飆漲的情況。圖 11 顯示,2003-2006 年間國有企業和民 營企業的槓桿率均呈現增加的趨勢;之後,民營企業的槓桿率明顯下 降,國有企業的槓桿率則依然持續增加,這種趨勢直到「供給側改 革」才得以扭轉。對照前面圖 8 與圖 9 儲蓄和過剩儲蓄的變化,即使給 定信貸資金流入全部民營部門的比例已高於國有企業,47但是由於國有 企業持續下滑的資產報酬率 (return on assets)(民營企業的資產報酬 率比國有企業高出三倍),不斷流入的銀行信貸金只會造成國有企業

Nicholas R. Lardy, Markets Over Mao: The Rise of Private Business in China (Washington, D.C.: Peterson Institute for International Economics, 2014), pp. 5-31.

槓桿率(aggregate corporate leverage)——所有者權益負債 (the ratio of

total liabilities to owners’ equity)——的不斷增加。48例如,國有企業

槓桿率由 2003 年的 122%攀升至 2014 年的 177%。「供給側改革」後 國企槓桿率有所下降,但到 2019 年時仍高達 153%。相較之下,民營 企業將高收益產生的利潤持續用於再投資,從而使槓桿率不斷下降, 其槓桿率由 2003 年的 142%降至 2011 年的 87%,之後有所上升,2019 年時為 109%,但仍遠低於國有企業。49另一方面,圖 12 顯示國有企 業債務率(債務/ GDP)持續增加的情況。國企債務率由 2006 年的 79.5%一路攀升至 2017 年的 141%。相較於其他類型企業,國企的債務 率呈現持續而迅速的增加態勢,從而帶動整體非金融企業債務率的不 斷上揚,使非金融企業債務率由 2006 年的 109.5%最高增加至 2016 年 的 162.6%(2018 年稍降為 158.3%)。

W. Raphael Lam & Alfred Schipke, “China’s Emerging State-Owned Enterprises (SOE) Reform Strategy,” p. 38; Margit Molnar & Jiangyuan Lu, “State-Owned Firms Behind China’s Corporate Debt,” pp. 16-17.

Nicholas R. Lardy, “The Changing Role of the Private Sector in China,” March 2016, pp. 43-44, Reserve Bank of Australia, <https://www.rba.gov. au/publications/confs/2016/pdf/rba-conference-volume-2016-lardy.pdf>.

80 100 120 140 160 180 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18 地方國有企業 民營企業 國有企業 年份 全球金融危機 所有者權益負債比 (%) 圖 11 國有企業槓桿率(2003-2018)

資料來源:W. Raphael Lam & Alfred Schipke, “China’s Emerging State-Owned

Enterprises (SOE) Reform Strategy,” p. 38;Margit Molnar &

Jiangyuan Lu, “State-Owned Firms Behind China’s Corporate Debt,” pp. 16-17。

0 20 40 60 80 100 120 140 160 180 06 07 08 09 10 11 12 13 14 15 16 17 18 國有企業 非金融企業 非金融上市企業 工業企業 全球金融危機 年份 債務佔 GDP 比率 (%) 圖 12 國有企業債務率(2003-2018)

資料來源:W. Raphael Lam & Alfred Schipke, “China’s Emerging State-Owned

Enterprises (SOE) Reform Strategy,” p. 38;Margit Molnar &

Jiangyuan Lu, “State-Owned Firms Behind China’s Corporate Debt,” pp. 16-17。 說 明:企業債務率是債務對 GDP 比率(ratio-to-GDP),圖 12 國企債務率與表 2有所差異是因為對國有企業的定義和分類不同所致。 總之,中國大陸國有企業高負債及其占用的大量信貸資源,與其 對國民經濟貢獻的持續下降形成鮮明對比——國有企業的產出、就業和 出口份額,由上世紀九零年代後期的 40%,下降到近年的 15-20%。50 如果說國有企業推動產業經濟發展是一種發展模式的話(我們不時聽 到宣揚「共和國長子」、「戰略制高點」等強調維持大量國企營運的 論述),那麼這種發展模式在當下顯然產生問題。

Nicholas R. Lardy, “The Changing Role of the Private Sector in China,” p. 46.

伍、企業債務飆漲與地方政府行為動機

由本文的分析可知,近年中國大陸非金融企業債務不斷攀升與地 方政府行為有密不可分的關係。高負債企業和高債務風險企業往往集 中於產能過剩產業,這些產業通常也是地方政府過度投資的產業。 地方政府行為一直是中國大陸轉型研究學術探討的焦點之一。主 流論點認為,是政治動機(根據 GDP 指標進行的升遷競爭)促使地方 政府(官員)積極籌措資金、投資產業、發展地方經濟。51根據這一理 論,企業債務飆升就與官員為升遷競爭,在扭曲的體制下積極發展工 業企業而產生的產能過剩有密切關係。52 雖然政治動機理論產生很大的影響,並對我們洞悉中國大陸經濟 改革與發展過程中的重大現象有重要啟發,然而就轉型過程的實際經 周黎安,〈晉升博弈中政府官員的激勵與合作〉,《經濟研究》(北京), 2004年第 6 期,2004 年 6 月,頁 33-40;周黎安,〈中國地方官員的晉升錦 標賽模式研究〉,《經濟研究》(北京),2007 年第 7 期,2007 年 7 月, 頁 36-50;Hongbin Li & Li-An Zhou, “Political Turnover and EconomicPerformance: The Incentive Role of Personnel Control in China,” Journal

of Public Economics, Vol. 89, No. 9-10, September 2005, pp. 1743-1762.

王立國、鞠蕾,〈地方政府干預企業過度投資與產能過剩:26 個行業樣 本〉,《改革》(重慶),2012 年第 12 期,2012 年 12 月,頁 52-62;江 飛濤、耿強、呂大國、李曉萍,〈地區競爭、體制扭曲與產能過剩的形成機 制〉,《中國工業經濟》(北京),2012 年第 6 期,2012 年 6 月,頁 1-24; 王文甫、明娟、岳超雲,〈企業規模、地方政府干預與產能過剩〉,《管理 世界》(北京),2014 年第 10 期,2014 年 10 月,頁 7-36;程仲鳴、夏新 平、余明桂,〈政府干預、金字塔結構與地方國有上市公司投資〉,《管理 世界》(北京),2008 年第 9 期,2008 年 9 月,頁 37-47;唐雪松、周曉 蘇、馬如靜,〈地方政府干預、GDP 增長與地方國有企業過度投資〉,《金 融研究》(北京),2010 年第 8 期,2010 年 8 月,頁 32-48;楊其靜、吳海 軍,〈產能過剩、中央管制與地方政府反應〉,《世界經濟》(北京), 2016年第 11 期,2016 年 11 月,頁 126-146。

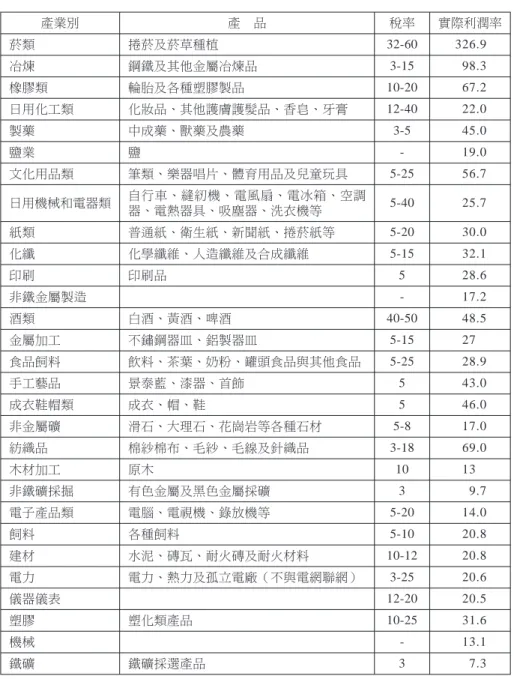

驗而言,財政誘因或稅收動機,可能在中國大陸地方政府行為的解釋 上更具一般性。53 首先,就投資產業而言,主流政治動機觀點無法清晰說明,為何 同一地方政府在不同時期或不同政策環境下,投資的主要產業有所不 同。例如,為什麼地方政府在分稅制(tax-sharing system)改革前熱衷於 投資下游加工製造業,如家用電器、煙、酒等。而進入 21 世紀後則青 睞中上游的鋼鐵、水泥、電解鋁、平板玻璃等產業。 根據財政誘因理論,分稅制改革前地方政府投資於加工製造業而 不投資其他產業,是因為在當時的稅制環境下,電視機、冰箱、洗衣 機、香菸、啤酒等商品的「產品稅」(product tax)稅率和實際利潤率最 高。例如,捲菸的稅率是 60%、實際利潤率達到 326.9%;糧食白酒的 稅率為 50%、實際利潤率是 48.5%;化妝品稅率是 45%、實際利潤率 為 22%;自行車、縫紉機、電風扇、電冰箱、空調器、電熱器具、吸 塵 器 、 洗 衣 機 等 家 電 的 產 品 稅 率 介 於 5-40%( 平 均 產 品 稅 稅 率 為 20%),實際利潤率是 25.7%。54地方政府為追求財政收益,更看重稅 收和利潤的總和結果,那些實際利潤率高且進入門檻低的產業,便成 為地方政府的主要投資對象。55 陶然、陸曦、蘇福兵、汪暉,〈地區競爭格局演變下的中國轉軌:財政激勵 和發展模式的反思〉,《經濟研究》(北京),2009 年第 7 期,2009 年 7 月,頁 21-33。 中華人民共和國國務院,〈中華人民共和國產品稅條例(1984)〉,1984 年 9 月 ,《 法 律 圖 書 館 網 》,<http://www.law-lib.com/law/law_view.asp?

id=313125>;Barry Naughton, “Implications of the State Monopoly over Industry

and Its Relaxation,” Modern China, Vol. 18, No. 1, January 1992, p. 27。 曹海濤,〈中國大陸的分權改革與地方政府投資行為—財政誘因的觀點〉, 《中國大陸研究》,第 55 卷第 2 期,2012 年 6 月,頁 1-42。

表 3 1980 年代之「產品稅」稅率與利潤率 產業別 產 品 稅率 實際利潤率 菸類 捲菸及菸草種植 32-60 326.9 冶煉 鋼鐵及其他金屬冶煉品 3-15 98.3 橡膠類 輪胎及各種塑膠製品 10-20 67.2 日用化工類 化妝品、其他護膚護髮品、香皂、牙膏 12-40 22.0 製藥 中成藥、獸藥及農藥 3-5 45.0 鹽業 鹽 - 19.0 文化用品類 筆類、樂器唱片、體育用品及兒童玩具 5-25 56.7 日用機械和電器類 自行車、縫紉機、電風扇、電冰箱、空調器、電熱器具、吸塵器、洗衣機等 5-40 25.7 紙類 普通紙、衛生紙、新聞紙、捲菸紙等 5-20 30.0 化纖 化學纖維、人造纖維及合成纖維 5-15 32.1 印刷 印刷品 5 28.6 非鐵金屬製造 - 17.2 酒類 白酒、黃酒、啤酒 40-50 48.5 金屬加工 不鏽鋼器皿、鋁製器皿 5-15 27 食品飼料 飲料、茶葉、奶粉、罐頭食品與其他食品 5-25 28.9 手工藝品 景泰藍、漆器、首飾 5 43.0 成衣鞋帽類 成衣、帽、鞋 5 46.0 非金屬礦 滑石、大理石、花崗岩等各種石材 5-8 17.0 紡織品 棉紗棉布、毛紗、毛線及針織品 3-18 69.0 木材加工 原木 10 13 非鐵礦採掘 有色金屬及黑色金屬採礦 3 9.7 電子產品類 電腦、電視機、錄放機等 5-20 14.0 飼料 各種飼料 5-10 20.8 建材 水泥、磚瓦、耐火磚及耐火材料 10-12 20.8 電力 電力、熱力及孤立電廠(不與電網聯網) 3-25 20.6 儀器儀表 12-20 20.5 塑膠 塑化類產品 10-25 31.6 機械 - 13.1 鐵礦 鐵礦採選產品 3 7.3

運輸機械 - 10.5 家俱 各種原料生產之家俱、人造板 3-5 18.4 木器產品 - 27.6 皮革皮毛類 牛豬皮革、人造皮革製及羽毛製品 5-15 30.3 水 - 14.7 焦炭 5 12.7 成品油 汽油、柴油、潤滑油等 10-40 55.8 天然氣 煤氣、天然氣 3-5 40 煤礦 原煤、洗煤及選煤 3 6.0 資料來源:中華人民共和國國務院,〈中華人民共和國產品稅條例(1984)〉;

Barry Naughton, “Implications of the State Monopoly over Industry and Its Relaxation,” p. 27。

說 明:1. 實際利潤率=(利潤+稅)/總資本;實際利潤率衡量的是 1980 年 代初期的產業狀況。 2. -表示沒數據。 分稅制改革和中央嚴格規範預算外收入之後,地方政府財政壓力 日增,對增值稅 (value-added tax) 等正規稅源更加依賴。特別是進入 21世紀後,為了獲取更多的增值稅和企業所得稅,地方投資的重心轉 而聚集於鋼鐵、水泥、電解鋁、平板玻璃等產業。例如,2007-2014 年 間,這些相關產業產生的增值稅收入占地方政府第二產業(工業)增 值稅總收入的 48%,企業所得稅收入占地方政府的第二產業(工業) 企業所得稅總收入的 55.6%,從而使得這些產業的稅收占地方總稅收的 比例將近半數(49.9%)。56 其次,高負債率企業通常處於那些地方政府大量投資的產業(即 產能過剩產業)。由於忽略了稅制和市場環境的變化之影響,主流觀 點也無法解釋為何在不同時期高負債或產能過剩實體是不同的產業或 席鵬輝、梁若冰、謝貞發、蘇國燦,〈財政壓力產能過剩與供給側改革〉, 《經濟研究》(北京),2017 年第 9 期,2017 年 9 月,頁 88。

產品。中國大陸轉型過程大致出現過三次產能過剩:第一次出現在 1997-1999年間、第二次出現在 2003-2006 年間、第三次大約發生在 2009-2012年間。57第一次產能過剩的產業和產品主要是家用電器、紡 織等;而進入 21 世紀後,產能過剩產業主要集中在各種製造業,主要 包括資本密集型產業,以及與房地產發展密切相關的鋼鐵、水泥、電 解鋁、平板玻璃等。箇中原因,在於稅制、政策環境與市場條件不 同,為了使稅收最大化,地方政府選擇進入(或干預)的產品和產業 也會不同。例如,實證研究表明,產能過剩行業產生的增值稅收入比 非產能過剩行業超過 45%;其中鋼鐵、水泥、電解鋁等典型的產能過 剩部門之每單位企業增值稅收入,比非產能過剩產業高出 40%。58 地方政府競相投資結果,就是產能過剩加劇,而市場環境和政策 環境的改變,進一步導致產能過剩部門中的眾多企業債務率攀升和債 務風險增加。譬如,相關產業於 2008-2015 年間產能利用率下降情形 為:煤炭 105%→75%;鋼鐵 80%→70%;有色金屬 82%→68%;水泥 75%→70%;平板玻璃 87%→76%。同時,這些產業的債務風險則持續

加劇,以利息覆蓋率 (interest coverage rate, ICR) 衡量,35%的採礦 企業和 39%的鋼鐵企業之 ICR 小於 1(ICR 小於 1 表示企業無法產生足 夠的收入以償付貸款利息)。另外,2010-2014 年間,槓桿率超過 75 百分位數的產業中(即高負債產業),債務風險率上升(ICR 小於 1) 情況為:採礦業 1%→37%;製造業 5%→15%;房地產業 1%→10%。59 到 2015 年時,有 51%的煤炭和鋼鐵企業的債務處於高風險狀態(ICR 盧鋒,〈治理產能過剩問題(1999-2009)〉,《CCER 中國經濟觀察》(北 京),第 19 期,2009 年 8 月,頁 21-38。 席鵬輝、梁若冰、謝貞發、蘇國燦,〈財政壓力產能過剩與供給側改革〉, 頁 89。

Wojciech Maliszewski, et al., “Resolving China’s Corporate Debt Problem,” p. 3.

小於 1);亦即,這些部門中超過一半的企業,沒有足夠的現金流支付 現存債務的利息。60

陸、結論

本研究提出一個概念性的分析架構,探討中國大陸企業債務飆漲 的影響機制。藉由闡釋宏觀經濟結構和金融結構、政企關係的制度安 排與企業負債之間的連結,我們指出,中國大陸高儲蓄低消費的失衡 宏觀經濟結構,產生源源不絕的儲蓄,這些儲蓄最終表現為投資和經 常帳餘額不斷增加。2008 年全球金融海嘯使中國大陸的出口大幅下滑 後,投資須進一步增加以吸收儲蓄,加上政府大規模財政刺激計畫共 同作用,可貸資金量不斷攀升。國有銀行主導企業融資的單一融資結 構和滯後的金融體制,導引信貸資金經由政府隱性擔保和軟預算約束 支配的政企關係,流入國有企業、地方政府投融資平臺、與地方政府 有密切關係的房地產公司等,造成中國大陸非金融企業債務飆漲。 既有文獻重視中國大陸企業債務的債務識別、風險示警和政策應 對方案,本文則強調企業債務飆漲背後的制度基礎。實際上,中國大 陸企業債務高漲的本質,是國有企業治理的問題。在宏觀結構和融資 結構短期難以改變的情況下,如何將資金配置到社會中最有活力和最 有效率的部門,是國企改革關鍵,也考驗著執政者的智慧。 目前中共中央大致從兩方面解決非金融企業債務問題。首先,藉 由「供給側改革」以強力行政措施「去槓桿」,切斷銀行、地方政府 融資平臺和企業之間的資金鏈;雖然行政手段可以降低企業的信貸膨 脹,但「一刀切」的行政禁令,也使許多有效率的企業面臨信貸短缺 困境;其次,中共中央也推出「國企混改」(mixed-ownership reform) 作為國有企業改革的主要方向;這一方案希冀引民間資本入國有企Sarah Chan, “China’s Mounting Corporate Debt: A Crisis in the Making,” pp. 829-830.

業,提升國有企業的營運效率,後續效果如何,值得吾人密切關注。 另外,雖然國有企業債務飆漲與地方政府行為有密切關係,但中 國大陸很多大型國企的營運,並非地方政府所能干涉,這些相關的議 題值得未來深入探討和分析。 (收件:2020 年 4 月 22 日;修正:2021 年 1 月 18 日;採用:2021 年 2月 2 日)

參考文獻

中文部分

專書 李 偉,2018。《中國經濟新征程:結構改革與長期增長潛力》。杭 州:浙江大學出版社。 徐 高,2019。《宏觀經濟學二十五講:中國視角》。北京:中國人 民大學出版社。 張燕生、肖耿、羅祥國、多米尼克.米格爾,2017。《中國未來:佛 山模式》。北京:中信出版社。 期刊論文 王文甫、明娟、岳超雲,2014/10。〈企業規模、地方政府干預與產能 過剩〉,《管理世界》(北京),2014 年第 10 期,頁 7-36。 王立國、鞠蕾,2012/12。〈地方政府干預企業過度投資與產能過剩: 26個 行 業 樣 本 〉,《 改 革 》 ( 重 慶 ),2012 年 第 12 期 , 頁 52-62。 江飛濤、耿強、呂大國、李曉萍,2012/6。〈地區競爭、體制扭曲與產 能過剩的形成機制〉,《中國工業經濟》(北京),2012 年第 6 期,頁 1-24。 李 廷,2017/5。〈經濟分權、所有制結構與企業債務擴張—基於中國 省級面板資料的實證研究〉,《經濟體制改革》(成都),2017 年第 5 期,頁 149-154。 吳明澤,2017/10。〈中國大陸債務問題與風險分析〉,《展望與探 索》,第 15 卷第 10 期,頁 54-78。 周黎安,2004/6。〈晉升博弈中政府官員的激勵與合作〉,《經濟研 究》(北京),2004 年第 6 期,頁 33-40。周黎安,2007/7。〈中國地方官員的晉升錦標賽模式研究〉,《經濟研 究》(北京),2007 年第 7 期,頁 36-50。 洪朝偉、徐朝陽,2018/10。〈中國非金融企業債務:影響因素、動態 特徵及處理對策〉,《經濟社會體制比較》(北京),2018 年第 5期,頁 35-46。 唐雪松、周曉蘇、馬如靜,2010/8。〈地方政府干預、GDP 增長與地 方國有企業過度投資〉,《金融研究》(北京),2010 年第 8 期, 頁 32-48。 席鵬輝、梁若冰、謝貞發、蘇國燦,2017/9。〈財政壓力產能過剩與供 給側改革〉,《經濟研究》(北京),2017 年第 9 期,頁 86-102。 曹海濤,2012/6。〈中國大陸的分權改革與地方政府投資行為—財政誘 因的觀點〉,《中國大陸研究》,第 55 卷第 2 期,頁 1-42。 陸 婷,2015/10。〈中國非金融企業債:風險、走勢及對策〉,《國 際經濟評論》(北京),2015 年第 5 期,頁 67-77。 陸 婷、余永定,2015/10。〈中國企業債對 GDP 比的動態路徑〉, 《世界經濟》(北京),2015 年第 5 期,頁 3-16。 陳衛東、熊啟躍,2017/6。〈中國大陸非金融企業槓桿率的國際比較與 對策建議〉,《國際金融研究》(北京),2017 年第 3 期,頁 3-11。 陶 然、陸曦、蘇福兵、汪暉,2009/7。〈地區競爭格局演變下的中國 轉軌:財政激勵和發展模式的反思〉,《經濟研究》(北京), 2009年第 7 期,頁 21-33。 程仲鳴、夏新平、余明桂,2008/9。〈政府干預、金字塔結構與地方國 有上市公司投資〉,《管理世界》(北京),2008 年第 9 期,頁 37-47。 黃陽華、羅仲偉, 2014/11。〈中國大陸勞動密集型中小企業轉型升級 融資支援研究〉,《經濟管理》(北京),第 36 卷第 11 期,頁 1-13。

楊 其 靜 、 吳 海 軍 ,2016/11。 〈 產 能 過 剩 、 中 央 管 制 與 地 方 政 府 反 應〉,《世界經濟》(北京),2016 年第 11 期,頁 126-146。 葉健國、談佳隆、王紅茹、劉永剛、周健,2010/3。〈地方政府被指融 資 鏈 面 臨 斷 裂 、 負 債 超 過 五 萬 億 〉,《 中 國 經 濟 週 刊 》 ( 北 京),2010 年第 8 期,頁 8-13。 劉 暢、劉沖、馬光榮,2017/8。〈中小金融機構與中小企業貸款〉, 《經濟研究》(北京),2017 年第 8 期,頁 65-77。 鄭漢亮,2016/12。〈中國大陸社會融資規模組成結構變化分析—兼論 P2P 網 貸 之 發 展 〉,《 國 際 金 融 參 考 資 料 》, 第 69 輯 , 頁 110-121。 錢先航、曹廷求、李維安,2011/12。〈晉升壓力、官員任期與城市商 業銀行的貸款行為〉,《經濟研究》(北京),2011 年第 12 期, 頁 72-85。 盧 鋒,2009/8。〈治理產能過剩問題(1999-2009)〉,《CCER 中國經 濟觀察》(北京),第 19 期,頁 21-38。 戴肇洋,2012/8。〈中國大陸地方債務危機之研究〉,《台灣經濟金融 月刊》,第 48 卷第 8 期,頁 1-14。 蘇子婷、官德星,2013/10。〈中國地方性債務研究〉,《台灣經濟論 衡》,2013 年第 5 期,頁 49-76。 鐘寧樺、劉志闊、何嘉鑫、蘇楚林,2016/7。〈中國大陸企業債務的結 構問題〉,《經濟研究》(北京),2016 年第 7 期,頁 102-117。 網際網路 天則經濟研究所,2016/3/5。《國有企業的性質、表現與改革(第二 版)》,《天則經濟研究所》,<http://www.unirule.org.cn>。 中國人民銀行,2020/8/29(檢索)。〈社會融資規模存量統計數據報 告 〉,《 中 國 人 民 銀 行 》,<http://www.pbc.gov.cn/gouton-gjiaoliu/113456/ 113469/4070296/index.html>。

中華人民共和國國家統計局,2021/3/29(檢索)。《中國統計年鑒 2019》,《國家統計局》,<http://www.stats.gov.cn/tjsj/ndsj/>。 中 華 人 民 共 和 國 國 務 院 ,1984/9。 〈 中 華 人 民 共 和 國 產 品 稅 條 例 (1984)〉,《法律圖書館網》,<http://www.law-lib.com/law/law_ view.asp?id=313125>。 林毅夫、付才輝、任曉猛,2019/9/27。〈金融創新如何推動高品質發 展 ─ 新 結 構 經 濟 學 的 視 角 〉,《 北 京 大 學 新 結 構 經 濟 學 研 究 院》, <https://www.nse.pku.edu.cn/sylm/xwsd/497620.htm>。 黃志典,2016/12。〈中國大陸金融市場改革及其對台灣金融業之影響 與挑戰〉,《財團法人台北外匯市場發展基金會》,<https://www. tpefx.tw/uploads/download/tw/Financial%20Market%20Reform%20in %20China.pdf>。 黃智聰、潘俊男、張敏蕾,2015/12/31。〈大陸地方政府債務之研 究〉,《財團法人台北外匯市場發展基金會》,<http://www.tpefx. com.tw/uploads/download/tw/china2015.pdf>。

英文部分

專書Garnaut, Ross, Ligang Song, Yang Yao, & Xiaolu Wang, 2001. The Emerging Private Enterprise in China. Canberra: The National Uni-versity of Australia Press.

Lardy, Nicholas R., 2014. Markets Over Mao: The Rise of Private Business in China. Washington, D.C.: Peterson Institute for International Economics. Naughton, Barry, 2018. The Chinese Economy: Adaptation and Growth.

London: MIT Press.

專書論文

System: Past, Present, and Future,” in Loren Brandt & Thomas G. Rawski, eds., China’s Great Economic Transformation. Cambridge: Cambridge University Press. pp. 506-568.

Lardy, Nicholas R., 2018. “Private Sector Development,” in Ross Garnaut, Ligang Song, & Fang Cai, eds., China’s 40 Year of Reform and De-velopment: 1978-2018. Canberra: The Australian National University Press. pp. 329-344.

Ma, Guonan & Dennis T. Yang, 2014. “China’s High Saving Puzzle,” in Shenggen Fan, R. Kanbur, Shangjin Wei, & Xiaobo Zhang, eds., The Oxford Companion to the Economics of China. Oxford: Oxford University Press. pp. 190-193.

Naughton, Barry, 2018. “State Enterprise Reform Today,” in Ross Garnaut, Ligang Song, & Fang Cai, eds., China’s 40 Year of Reform and De-velopment: 1978-2018. Canberra: The Australian National University Press. pp. 375-391.

Roberts, Ivan & Andrew Zurawski, 2016. “Changing Patterns of Corporate Leverage in China: Evidence from Listed Companies,” in Ligang Song, Ross Garnaut, Cai Fang, & Lauren Johnston, eds., China’s New Sources of Economic Growth. Australia: ANU Press. pp. 271-312.

期刊論文

Chamon, Marcos D. & Eswar S. Prasad, 2010/1. “Why are Saving Rates of Urban Household in China Rising?” American Economic Journal: Macroeconomics, Vol. 2, No. 1, pp. 90-130.

Chan, Sarah, 2018/9-10. “China’s Mounting Corporate Debt: A Crisis in the Making,” Asian Survey, Vol. 58, No. 5, pp. 822-846.

Curtis, Chadwick C., Steven Lugauer, & Nelson C. Mark, 2015/4. “De-mographic Patterns and Household Saving in China,” American