中國三資企業增值稅率對地方

吸引外資之影響

黃智聰

(政治大學財政學系教授)李世聰

(政治大學社會科學院行政管理碩士學程碩士)摘

要

中國在經過二十多年來持續的經濟改革,已然成為國際直接投資 的熱門地區。在外商評估赴中國各地區投資的眾多決定因素中,各地 區的租稅優惠條件可能是其重要考量因素之一。因此,本研究的主要 目的,在探討中國地方三資企業增值稅率對吸引外資之間的關係。本 文首先分析 2000-2005 年間,中國各地區外來直接投資與三資企業增 值稅率的現況與趨勢變化。此外,利用《中國統計年鑑》提供的中國 30 個地區自 2000-2003 年的追蹤資料(Panel Data),本文的主要研究 結果為:就整體與東、中部而言,地方的三資企業增值稅率對吸引外 資並沒有顯著的影響。但是,當中國西部地方的三資企業增值稅率愈 低時,即會增加外商直接投資該地區的意願。也就是說,相較於投資 於東部及中部區域,外商投資在西部區域,更注重當地政府所能提供 的三資企業增值稅率優惠條件。另外,本文也發現,中國大陸的東、 中、西部在吸引外資的決定因素上,存在著相當大的差異。 關鍵詞:三資企業、中國、外商直接投資、增值稅率、優惠租稅政策壹、前言

擁有良好的投資環境,是每一個經營企業者所企求。中國在 1970 年代末期確立改革開放目標,拋棄長期以來的閉關鎖國政策後,即採 行多項優惠政策以吸引外資。並且,企圖利用外資的投入,以加速其 工業化及促進其產業升級。其開放外資政策,一直定位於兩個基本目 標:一是引進外資,彌補基礎建設資金不足;二是藉助外國資金的流 入,促使國際先進技術的引進。隨著中國市場經濟的加深,外商投資 的不斷擴大,加諸以廣大的市場潛力、廉價的土地成本、勞動力成本 和租稅優惠交錯的吸引之下,中國市場所展現出的不僅是一個潛在誘 因,而是就在眼前的一種吸引。 為因應中國市場朝向更多領域、更深幅度的開放政策,中國亦先 後頒布多項吸引外資的基本法律及相關政策,期使外資放心地投入中 國市場。1尤其在 2001 年,中國正式成為世界貿易組織(World Trade Organization, WTO,簡稱世貿)成員後,也意味著中國將從半開放、 半保護的狀態走向全面開放。這顯示,其經貿活動也將執行國際經貿 規則。而對於意欲投入中國市場之外資,無疑打了一劑強心針。也促 使更多外資,將投資腳步著眼於中國的內需市場。 事實證明,外商直接投資先進的操作和經營技術,為中國帶來經 濟成長的動力。2在 1994 年之後,外資企業對中國經濟的貢獻,已經 中國在 1979、1986、1988 年先後頒布《中外合資經營企業法》、《外資企 業法》、《中外合作經營企業法》,此為吸引外資的基本法律。1991 年通 過《外國企業所得稅法》,規定合資、獨資及合營「三資企業」所得稅徵收 細則。希望利用外資藉以彌補國內資金不足,擴大出口以賺取外匯,引進國 外技術及促進產業升級,改善交通、能源、原材料等經濟發展的瓶頸。 黃智聰指出,不同來源的外資對中國的生產力的影響不同。臺港澳的外資對 低技術水準地區的 生產力提升有相當的助益。但是,來自其他國家的外資, 卻對高技術水準地區的生產力提升有相當的助益。請見 Jr-tsung Huang,由增加稅收,轉變成為中國在創匯上的一股重要新力量。根據中國商 務部統計,截至 2006 年底,中國累計批准設立外商投資企業有五十九 萬多家,實際使用外資金額 6,854 億美元。3黃範章(Fanzhang Huang) 指出,外國投資在中國的現代化和經濟改革過程中扮演著非常重要的 角色。4凡此種種,皆證明外資對中國經濟發展的重要性。 尤其在中國加入世貿後,中國市場將更大幅度的開放,外資亦將 投資著眼點投入於當地的內銷市場。而在「對外投資理論」中所提到 的,如賺取更多的利潤、具有某些壟斷優勢、節省運輸成本、內部化 生產、產品的生命週期等原因,均成為外資考量投資區域的關鍵因 素。在許多探究中國各地區吸引外資的實證研究,均是利用「對外投 資理論」所提供的各項決定因素,來進行研究分析。5在影響外資投資 的各項決定因素中,稅率高低及稅額多寡是否為外資決定投資該地區 的重要考量,是一個相當值得研究的課題。

“Spillover from Taiwan, Hong Kong, and Macau Investment and from Other Foreign Investment in Chinese Industries,” Contemporary Economic

Policy, Vol. 22, No. 1, January 2004, pp. 23-25.

數據來源為中國商務部外國投資管理司司長李志群,介紹中國利用外資的有 關情況。請見中國商務部,〈李志群司長談中國利用外資的有關情況〉, 《商務視頻網》,2007 年 3 月 19 日,<http://big5.mofcom.gov.cn/gate/ big5/video.mofcom.gov.cn/video.asp? id=1840>。

Fanzhang Huang, “China’s Utilization of Foreign Capital and the Related Policies,” Journal of Asian Economics, Vol. 6, No. 2, July/September 1995, pp. 228-232.

Shang-Jin Wei, “Foreign Direct Investment in China: Sources and Consequences,” in Takatoshi Ito & Anne O. Krueger, eds., Financial Deregulation and

Integration in East Asia (Chicago: University of Chicago Press, 1996), pp.

89-101; Chien-Hsun Chen, “Regional Determinants of Foreign Direct Investment in Mainland China,” Journal of Economic Studies, Vol. 23, No. 2, May 1996, pp. 26-30; Yi-juan Feng & Hui Zhang, “Provincial Distribution

現行的中國稅收法律體系,乃是在原有稅制的基礎上,經過 1994 年工商稅制改革逐漸完善形成。依其稅收管理和受益權限的不同,將 其稅種劃分為中央稅、地方稅,以及中央和地方稅。在現行稅制中, 適用於外商投資企業的稅種共有 15 種。6事實上,上述可能影響外資 投資的稅率,各省、市、地區的三資企業所得稅率應是最重要之考 量。但由於中國各省、市、地區的三資企業所得稅率無法在中國官方 的統計資料中獲得,因此本文改以各省、市、地區三資企業之增值稅 率作為研究的主要變項。 就其個別企業的稅收負擔而言,增值稅作為一種間接稅,從理論 上來看,最終將會轉嫁給消費者或使用單位。但實際上,在企業的生 產經營活動中,增值稅稅負並不能全部、及時地轉嫁給消費者或使用 單位。這主要是因為,企業採購或庫存的商品及原材料所支付的進項 稅額,在周轉期內要占用一部分資金和利息。此外,受市場供需關係

of Direct Foreign Investment in China: A Pooled Time-Series Empirical Study,” in Baizhu Chen, J. Kimball Dietrich & Yi-juan Feng, eds., Financial

Market Reform in China: Progress, Problems, and Prospects (Boulder and

Oxford: Westview Press, 2000), pp. 401-415; Cheng Hsiao & Victor Gastanaga, “Factors Affecting Foreign Direct Investment─With Analysis of the Disparity between the Costal and Western Regions of China,” Review

of Pacific Basin Financial Markets and Policies, Vol. 4, No. 4, September

2001, pp. 489-493; Cheng Hsiao, Jeffrey B. Nugent & Yan Shen, “Foreign Investment and the Importance of Institutions─A Reconciliation of Cross-sectional and Panel Data Analysis,” Review of Urban and Regional

Development Studies, Vol. 13, No. 2, July 2001, pp. 163-168.

包括增值稅、消費稅、營業稅、資源稅、外商投資企業所得稅、個人所得 稅、土地增值稅、城市房地產稅、契稅、車船使用牌照稅、印花稅、屠宰 稅、農業稅、牧業稅、關稅等 15 種。請見裴俊凱,《大陸租稅優惠對台商 外移關聯性之研究》(臺北:國立政治大學財政學系碩士論文,2002 年), 頁 111。

及競爭影響,企業往往因實現的銷售額和增值額較小,而經常發生進 項稅額留抵的情況,這也會占用一部分的資金和利息。由於這兩方面 的因素,使得增值稅的提高,將會增加企業的營運成本,也對企業的 經營成果及生存發展,必然會產生一定的負面效應。並且,可能進一 步成為影響外資決定投資該地區的重要考量。 因此,本文的研究目的,在探討中國各地方的三資企業增值稅率 是否成為影響外商對其直接投資的重要因素。本文以《中國統計年 鑑》所提供的中國各地方三資企業之增值稅及其他附加稅收數據計 算,三資企業在中國各地區每獲利一元利潤所需繳交之增值稅率。本 文以下,首先分析 2000-2005 年間,中國各地區外來直接投資與三資 企業增值稅率的現況與趨勢變化。此外,利用 2000-2003 年《中國統 計年鑑》提供的中國 30 個省市地區的追蹤資料(Panel Data),7以最小

平方估計法(Ordinary Least Square, OLS)進行分析。研究結果發現, 中國各地方三資企業增值稅率高低,只有在西部區域才會影響外商投 資選擇之意願。 本文以下的研究架構如下:第二部分檢視海外投資理論及回顧影 響外資投資中國各地區因素的相關文獻;第三部分介紹中國各種稅制 及分析各地區外資投資與其三資企業增值稅率之現況;第四部分介紹 本文所採用的實證模型、資料來源,以及相關變數;第五部分解釋並 分析本文的估計結果;第六部分為本文之結論及政策建議。

貳、文獻回顧

由前述可知,本文的主要研究目的,為分析中國各地方的三資企 業增值稅率是否對各地區吸引外資造成影響。因此,本節將針對對外 投資理論、地主國稅率與吸引外商投資的相關文獻,進行整理及回 由於西藏地區的相關資料並不齊全,因此本文的模型估計樣本將西藏地區排 除。顧。

首先在研究海外直接投資理論中,通常會以市場力研究法(Market Power Approach)、內生化理論、競爭性的國際工業理論(Competitive International Industry),以及折衷理論(Eclectic Theory)來解釋為何 多國籍企業會到海外投資。瑞奇(W. Griffin Ricky)和普史戴(Michael W. Pustay)認為,海外直接投資的發生原因以鄧寧(John H. Dunning) 的折衷理論(Eclectic Theory)詮釋的最為貼切。8鄧寧指出,外商直接

投資的產生原因錯綜複雜,並非單一的理論所能解釋。因此,他以產 業組織研究法(Industrial Organization Approach),搭配區位理論(Loc-ation Theory)與內生化理論提出折衷理論,分析外商直接投資獲利與 否,取決於投資的型態與本質,以及地主國的特性。該理論決定外商 直接投資的最基本要素為:第一,所有權優勢(Ownership Advantage); 第二,區位優勢(Location Advantage);第三,內部化優勢(Internal-ization Advantage)。9 除了鄧寧的折衷理論外,在海外直接投資的理論中,仍有強調賺 取更多利潤的新古典理論(Classical Theory)、節省運輸成本的區位理 論(Location Theory)、海默(Stephen H. Hymer)具壟斷優勢的無形資 產理論(Intangible Asset Theory)、10以產品生命周期來解釋投資發生

原因的產品生命周期理論(Product Life Cycle Theory),以及為達內 部化目的,而至海外設立分公司的內部化理論(Internalization Theory) 等。

海外直接投資為跨國企業在國際間組織經濟活動的重要形式,除

W. Griffin Ricky & Michael W. Pustay, International Business: A Managerial

Perspective (Texas: Pearson Education, 2002), pp.139-147.

John H. Dunning, Multinational Enterprises and the Global Economy (Mass: Addison Wesley, 1993), pp. 54-95.

Stephen H. Hymer, The International Operations of National Firms: A

藉此獲得企業內部增長,並可經由不斷地兼併其他企業,使自身企業 擴張的腳步加快。此外,瑞奇和普史戴也認為,在影響企業決定海外 直接投資地區的決定因素中,可區分為供應因素、需求因素及政治因 素三大類。11 而在現有研究中國吸引外資的決定因素的相關文獻中,也多是以 前述的對外投資理論為基礎。總體而言,一地區若具有較大市場、良 好基礎建設,以及優惠政策的地區,對於吸引外商直接投資有正面的 影響。另外,考弗寧(Cletus C. Coughlin)和賽基夫(Eran Segev)的研 究亦發現,中國的一個省或地區吸收外商直接投資的數量,會受鄰近 的省或地區所影響。此外,也會受其市場大小、平均生產力、近海與 否,以及平均工資與文盲率而影響。12 另外,鑑於不同的時空環境及時間點,也會使吸引外商直接投資 的決定因素產生變化。根據一份研究結果顯示,1991 年前後各省的外 商直接投資因素並不相同,不過勞工素質、基礎建設、政治的穩定情 況及開放程度,仍是吸引外商前往中國直接投資的重要因素。此外, 該研究也得到沿海省分較中西部省分更能吸引外商直接投資的結論。13

郭俊賢(Chun-Chien Kuo)及黃智聰(Jr-tsung Huang)將中國分為沿海 與內陸兩大地區,並指出平均工資對沿海地區的外商直接投資具有顯 影響投資的供應因素,即為製造成本、物流、天然資源可得性,以及科技的 取得。但企業也可能為拓展產品的市場而進行海外直接投資,故在需求因素 方面又包括有顧客接觸、行銷優勢、競爭優勢,以及顧客的流動性。而企業 在進行海外投資評估時,為避免地主國的貿易障礙或是享受地主國政府所提 供的經濟發展誘因等條件,則歸類為海外直接投資決定因素中的政治因素。 Cletus C. Coughlin & Eran Segev, “Foreign Direct Investment in China: A Spatial Econometric Study,” The World Economy, Vol. 23, No. 1, January 2000, pp. 1-23.

Qian Sun, Wilson Tong & Qiao Yu, “Determinants of Foreign Direct Investment across China,” Journal of International Money and Finance, Vol. 21, No. 1, February 2002, pp. 79-113.

著的負向關係。同時在內陸地區,累計的外商直接投資額及代表開放 程度的出口占國內生產毛額比重,對其外商直接投資額亦有顯著的正 向關係。14 另外,高安邦、黃智聰、潘俊男亦證明,中國的地方政府效率對 外商直接投資有正向的影響。並指出除各地區職工實質平均工資與國 有企業工業產值占工業總產值之比例,對該地區外來直接投資金額有 負面的影響外。而每平方公里鐵路里程、累計之實質外商直接投資金 額、進出口總額占國內生產總值的比例,以及人均實質 GDP,都對外 來直接投資金額產生正向影響。而東部、中部區域的省市地區相較於 西部區域,則更能吸引更多的外商投資。15 然而,在中國各地方政府為吸引外資投入所推出的各項優惠政策 中,各地區所能提供的租稅條件幅度,是否亦為外商在評估是否投資 該區域時的重要考量因素?瑞奇和普史戴即於經濟發展誘因論述中說 明,政府往往會以提供各項投資誘因來吸引企業到其管轄地區進行投 資。而足以成為海外直接投資重要催化劑的政府誘因包括有:減低水 電瓦斯等的費率、提供員工訓練課程、增建公共設施或稅務的減免 等。故此可得到在影響海外直接投資因素中,中國各地方政府所提供 之租稅條件確實是影響外資是否投入的重要關鍵。 而針對中國各地方政府為吸引外商投資,所推出之林林總總租稅 優惠政策,馮博生即指出,許多均已超越中央所授權之權限。16由此亦

Chun-Chien Kuo & Jr-tsung Huang, “A Regional Analysis on the Determinants of Foreign Direct Investment toward China,” paper presented at the Western Economic Association International’s Pacific Rim Conference (Taipei: Institute of Economics, Academia Sinica, January 9-12, 2003), pp. 1-15. 高安邦、黃智聰、潘俊男,〈中國大陸地方政府效率與吸引外資之研究〉, 《經濟情勢與評論》,第 11 卷第 2 期,2005 年 9 月,頁 153-156。 馮博生,〈大陸台外商稅務規劃〉,《經濟日報》,2004 年 9 月 21 日,版 A7。

可理解,中國各地方政府為爭取外商投資,無不在有限的稅率條件下 推出極大化優惠措施之心態。而在外商赴中國投資的動機中,嚴宗 大、李惠琴及何雍慶、高長、吳世英均提出,當地獎勵投資及優惠的 租稅待遇,都是廠商在評估是否投資時的重要考量。尤其在中國各地 方政府,多把招商引資績效列為其政績表現。對於影響優惠措施相當 關鍵的租稅條件,莫不竭盡所能提供,以促進經濟發展,並增加當地 的稅額收入。17 為此,羅懷家亦針對廠商對於中國各地區投資環境優良與否,以 及推薦城市的評估項目之各項決定因素中,以優惠政策的兌現率及稅 務的執行力等項目作為重要的評估指標。18另外,裴俊凱則採行問卷研 究法,證明中國所提供的租稅優惠政策是吸引臺商到中國投資的最主 要因素。19在各項可能影響外資投資決定因素中,關於中國的租稅優 惠,蔡宏明認為,在動態發展中的中國投資環境裡,稅務問題已成為 臺商次於市場經營風險之外最關切的問題。20而康世宗亦強調,未來世 界各國於吸引資金的競爭已經從硬體建設競賽,朝向租稅條件的優良 與否進行評估,而租稅的優劣條件也將成為外商決定是否投資的重要 關鍵因素。21 嚴宗大、李惠琴,《台商大陸投資及其對台灣產業的影響》(臺北:中華經 濟研究院,1990 年),頁 20;何雍慶,〈台商大陸投資動機與行為之研 討〉,發表於「跨越大陸投資障礙研討會」研討會(臺北:中華民國管理科 學學會主辦,1993 年 4 月 10 日),頁 4;高長、吳世英,〈台商與外商在 大陸投資經驗之調查研究--以製造業為例〉,楊雅惠主編,《台灣產業發 展與政策》(臺北:中華經濟研究院,1995 年),頁 391-402。 羅懷家,〈台商投資中國之環境評估比較〉,發表於「投資中國論壇」(臺 北:投資中國雜誌社主辦,2003 年 12 月 13 日),頁 48-57。 裴俊凱,《大陸租稅優惠政策對台商外移關連性之研究》,頁 31-85。 蔡宏明,〈WTO 制度下的中國大陸市場風險分析〉,發表於「投資中國論 壇」,頁 12-25。

就現有有關研究中國各地區吸引外資的決定因素的相關文獻,影 響外商投資中國各地區之決定因素包括:市場大小、基礎建設、優惠 政策、平均生產力、地理位置是否臨海、勞工素質、勞動成本、政治 的穩定情況、市場的開放程度、累計的外商直接投資金額,以及地主 國的對外商企業所課徵的稅率等。雖然,地主國對外商企業所課徵的 稅率對外商投資意願的影響,是相當直接的。但是,現有文獻中,卻 鮮少有利用嚴謹的研究方法,針對此一論點加以探究。

參、中國各地區外資與三資企業增值稅率現況分析

由前述可知,中國各地區三資企業增值稅率對其吸引外資投資可 能扮演相當重要的角色。因此,本部分將分析 2000-2005 年間中國各 地區外來直接投資與三資企業增值稅率的現況與趨勢變化。首先,將 先介紹中國各地區外資投資現況;其次,介紹中國涉外租稅制度;最 後,利用《中國統計年鑑》所提供的中國官方資料,比較中國各地區 三資企業增值稅率,並初步分析三資企業增值稅率與外商投資之間的 關係。一、中國各地區外資投資現況

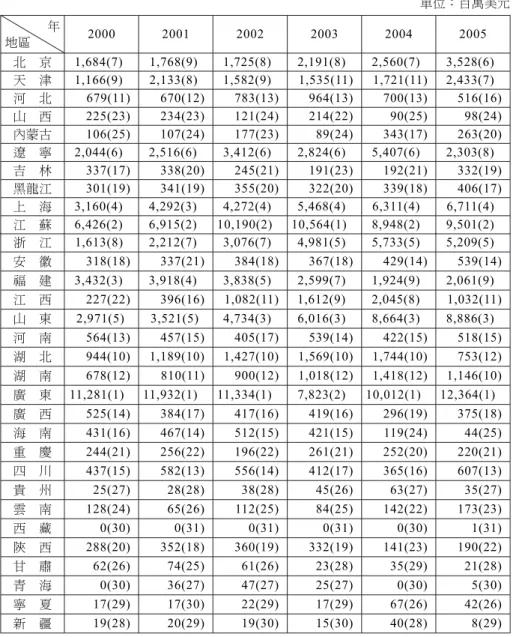

過去十餘年以來,中國被視為深具潛力的市場,並成為全球經濟 增長的重鎮。透過出口、供貨給已開發市場和與新興經濟體競爭,中 國低成本的製造能力和龐大的人力資源,逐漸改變了全球各地的產業 面貌,並且超越美國,成為全球外來直接投資的主要目的地。外來投 資不僅為中國帶來龐大的資本,也引進尖端技術、現代化的管理知識 及受過嚴格訓練的員工等無形資產,使得中國得以發展更先進的經 濟,在全球經濟體系中更具競爭能力。 康世宗,《大陸地區所得稅之研究》(臺北:銘傳大學經濟研究所碩士論 文,2003 年),頁 9-54。截至 2006 年底,中國累計批准設立外商投資企業有五十九萬多 家,實際使用外資金額 6,854 億美元。在 2005 年,全國新設立外商投 資企業 44,019 家,合同外資金額 1,890.65 億美元,實際使用外資金額 724.06 億美元,分別比上年增長 0.81%、23.19%、19.42%。22而在 2004 年 , 中 國 新 批 設 立 外商 投 資 企 業 43,664 家, 比 2003 年 增 長 6.29%;合同外資金額 1,535 億美元,同比增長 33.38%;實際利用外 資金額 606 億美元,同比增長 13.32%。23 表 1 中的數據,為 2000-2005 年中國 31 省市外商直接投資金額與 排名。其中顯示,排名前 10 名的地區,大多為靠近沿海省市地區 (如:福建、廣東、江蘇、上海、浙江、山東、遼寧等),且投資金 額幾乎占了總投資金額 50%以上。而其他非沿海省市地區的外商投資 比重,占全中國外來投資的比重則是偏低的。進一步分析可發現,外 商投資比重占前 10 名的省市中,在沿海地區已然形成三個投資圈。第 一個投資圈為廣東省、福建省、海南省三省。而且,這三個省份因與 港、澳相鄰、接近臺灣,因此主要是吸引來自臺灣、香港、澳門與東 南亞華人華僑等為主之外商,是為華南臺港澳投資圈。第二個,則以 江蘇省、上海市、浙江省為中心。此三省由於對外開放程度較快,長 期以來與歐美國家互動較為密切,且本身的經濟、文化、科技基礎較 高。因此,吸引了不少歐美的廠商前來投資,是為華東歐美投資圈。 第三,即以東北地區省分為主,主要是遼寧省、北京市、天津市、山 東省。這些省市因地理位置關係,鄰近日韓兩國,故形成東北亞日韓 馬秀紅,〈2006 年中國外商投資報告(一)〉,《中國資訊飛諾網》,2007 年 4 月 23 日,<http://info.feno.cn/2007/1108/c000040446.shtml>。 河北商務編輯部,〈跨國公司在華投資新趨勢及河北省吸引跨國公司投資的 建議〉,《中國商務部網站》,2005 年 10 月 9 日,<http://big5.mofcom. gov.cn/gate.big5.hebei.mofcom.gov.cn/aarticle/sjgonzuody/200510/20051000 525210.html>。

投資圈。24 若以此三個經濟圈進行觀察,可發現華南地區的臺港澳投資圈投 資規模相對較小,技術水準較低,但出口旺盛。而華東地區的歐美投 資圈則多為投資規模較大的高級技術產業,承擔了進口替代的責任。 至於東北亞日韓投資圈的投資重點,配合中國東北地區主要產業之發 展,即著重在能源和原材料的產業及重型工業改造。 至於外資企業在中國的投資型態,主要可分為合資經營、合作經 營、合作開發及獨資等方式。另根據中國商務部的外資統計資料所分 析顯示,目前外商投資中國的投資型態仍以合資占多數。25而在中國涉 及外商的相關規定及實施細則中,一般也稱外資企業為三資企業,亦 即外商獨資、中外合資、中外合作等經營模式之外資投資企業。 樊勇明指出,將外人直接投資在中國的地區分布,區分為華南臺港澳投資 圈、華東歐美投資圈,以及東北亞日韓投資圈。請見樊勇明,《中國的工業 化與外國直接投資》(上海:上海社會科學出版社,1992 年),頁 53-65。 這一方面是中國的政策鼓勵,或是因為改革開放初期,藉由立法限制外商在 某些行業必須與中方合資。另一方面是由於外資對中國大陸市場不熟悉,故 初期大多採合資的方式,以降低企業經營風險,但隨著近年來,改革的逐漸 發展,獨資的外商也日益增多。

表 1 中國 31 省市實際利用外人直接投資金額及其排名 單位:百萬美元 2000 2001 2002 2003 2004 2005 北 京 1,684(7) 1,768(9) 1,725(8) 2,191(8) 2,560(7) 3,528(6) 天 津 1,166(9) 2,133(8) 1,582(9) 1,535(11) 1,721(11) 2,433(7) 河 北 679(11) 670(12) 783(13) 964(13) 700(13) 516(16) 山 西 225(23) 234(23) 121(24) 214(22) 90(25) 98(24) 內蒙古 106(25) 107(24) 177(23) 89(24) 343(17) 263(20) 遼 寧 2,044(6) 2,516(6) 3,412(6) 2,824(6) 5,407(6) 2,303(8) 吉 林 337(17) 338(20) 245(21) 191(23) 192(21) 332(19) 黑龍江 301(19) 341(19) 355(20) 322(20) 339(18) 406(17) 上 海 3,160(4) 4,292(3) 4,272(4) 5,468(4) 6,311(4) 6,711(4) 江 蘇 6,426(2) 6,915(2) 10,190(2) 10,564(1) 8,948(2) 9,501(2) 年 地區 浙 江 1,613(8) 2,212(7) 3,076(7) 4,981(5) 5,733(5) 5,209(5) 安 徽 318(18) 337(21) 384(18) 367(18) 429(14) 539(14) 福 建 3,432(3) 3,918(4) 3,838(5) 2,599(7) 1,924(9) 2,061(9) 江 西 227(22) 396(16) 1,082(11) 1,612(9) 2,045(8) 1,032(11) 山 東 2,971(5) 3,521(5) 4,734(3) 6,016(3) 8,664(3) 8,886(3) 河 南 564(13) 457(15) 405(17) 539(14) 422(15) 518(15) 湖 北 944(10) 1,189(10) 1,427(10) 1,569(10) 1,744(10) 753(12) 湖 南 678(12) 810(11) 900(12) 1,018(12) 1,418(12) 1,146(10) 廣 東 11,281(1) 11,932(1) 11,334(1) 7,823(2) 10,012(1) 12,364(1) 廣 西 525(14) 384(17) 417(16) 419(16) 296(19) 375(18) 海 南 431(16) 467(14) 512(15) 421(15) 119(24) 44(25) 重 慶 244(21) 256(22) 196(22) 261(21) 252(20) 220(21) 四 川 437(15) 582(13) 556(14) 412(17) 365(16) 607(13) 貴 州 25(27) 28(28) 38(28) 45(26) 63(27) 35(27) 雲 南 128(24) 65(26) 112(25) 84(25) 142(22) 173(23) 西 藏 0(30) 0(31) 0(31) 0(31) 0(30) 1(31) 陝 西 288(20) 352(18) 360(19) 332(19) 141(23) 190(22) 甘 肅 62(26) 74(25) 61(26) 23(28) 35(29) 21(28) 青 海 0(30) 36(27) 47(27) 25(27) 0(30) 5(30) 寧 夏 17(29) 17(30) 22(29) 17(29) 67(26) 42(26) 新 疆 19(28) 20(29) 19(30) 15(30) 40(28) 8(29) 資料來源:作者整理自 2001-2006 的《中國統計年鑑》相關資料。請見中華人民共和國統 計局編,《中國統計年鑑 2001》至《中國統計年鑑 2006》(北京:中國統計出 版社,2001-2006 年)。

二、中國地方三資企業增值稅率現況分析

稅收是中國政府財政收入的主要來源,也是中國用以加 宏觀調 控的重要經濟槓桿,對於中國的經濟、社會發展具有十分重要的影 響。為了適應改革開放的新形勢,並且能夠將吸引外資與維護其國家 稅收權益有效結合,於改革開放初期,中國始籌畫建立一套能夠與國 際慣例相接軌,且較為完整的稅法制度。 首先,中國於 1980 年 9 月人大會議通過《中華人民共和國中外合 資經營企業所得稅法》和《中華人民共和國個人所得稅法》,同年公 布實施細則。緊接著在 1981 年 12 月 13 日,再通過《中華人民共和國 外國企業所得稅法》。至此,上述三個涉外稅法開始對於外國資金的 吸引起了作用。當時中國稅制規畫的大方向仍以擴大租稅優惠的深度 及廣度為主。另外,考量統一稅法體系,於 1991 年 4 月再次通過《中 華人民共和國外商投資企業和外國企業所得稅法》,將前述兩個涉外 稅法予以統一。 爾後,1993 年 11 月 26 日,經中國國務院常務會議通過,發布〈增 值稅暫行條例〉、〈消費稅暫行條例〉及〈營業稅暫行條例〉,取消 工商統一稅,改革後的流轉稅由增值稅、消費稅和營業稅組成,26並於 1994 年 1 月 1 日施行,統一適用於內資企業和外資企業(包括三資企 業)。而有關外商之中國租稅減免規定,則散布於《中華人民共和國 外商投資企業和外國企業所得稅法》、〈中華人民共和國外商投資企 業和外國企業所得稅法施行細則〉和其他稅務法規中。 在目前中國已經公布的 收法律、行政法規中,明確適用於外商 投資企業、外國企業或者外國人的 種有 15 個。27另外,臺、港、澳 流轉稅又稱流轉課稅、流通稅,乃是指以納稅人商品生產、流通環節的流轉 額或者數量及非商品交易的營業額為徵稅對象的一類稅收。 即增值 、消費 、營業 、外商投資企業和外國企業所得 、個人所得 、資源 、土地增值稅、城市房地產 、車船使用牌照 、印花 、契及華僑身分登記投資興辦的企業,其納 事宜 照外商投資企業、外 國企業和外國人辦理,適用外商投資企業的稅收優惠政策。另外,在 三資企業(中外合資、中外合作、外商獨資)的租稅優惠項目中共有 12 項。28而在涉外租稅優惠制度中,「區域優惠」亦即在經濟特區、 經濟開發區、高新技術產業開發區等稅收優惠區域註冊投資即可享受 優惠稅率,此亦為外商相當熟悉的租稅優惠。 根據中國國務院〈關於實行分 制財政管理體制的規定〉,中國 的 收收入分為中央政府固定收入、地方政府固定收入和中央與地方 政府的共享收入三大類。其中,與外商相關稅種之收入來源共 15 項。29 這 15 項中,關於增值稅、消費稅、營業稅、外商投資企業所得稅、印 花稅、資源稅,則分別陳述於表 2 之中。 在中國涉外稅制與外商相關之 15 項稅種中,本文主要研究之稅種 為增值稅,以下將針對中國增值稅稅制進行更進一步的說明。所謂增 值稅,指的是對從事銷售貨物或提供加工、修理修配勞務、進口貨物 的單位和個人取得的增值額為課稅物件徵收的一種流轉稅。其徵收的 徵收對象,由於中國目前採用的是生產型增值稅。因此,在中國境內 、屠宰 、農業 、牧業稅、和關 。請見斐俊凱,《大陸租稅優惠政策 對台商外移關聯性之研究》,頁 111。 包括有特定地區的租稅優惠、特定項目的租稅優惠、特定行業長期投資的租 稅優惠、地方所得稅的租稅優惠、再投資退稅、盈虧互抵優惠、技術權利金 收入優惠、轉投資收益優惠、加速折舊、國產機器設備、投資抵減研究發展 中心的優惠、軟件和集成電路產業優惠等。請見康世宗,《大陸地區所得稅 之研究》,頁 88。 這 15 項稅種中,中央政府固定收入包含消費稅、關稅、增值稅、營業稅、 外商投資企業所得稅;中央與地方政府的共享收入包含增值稅、資源稅;地 方政府固定收入包含營業稅、外商投資企業所得稅、印花稅、個人所得稅、 城市房地產稅、契稅、車船使用牌照稅及噸稅、土地增值稅、屠宰稅、牧業 稅、農業稅。請見蔣大鳴主編,《新編國家稅收:稅法時務》(北京:中國 社會科學出版社,2005 年),頁 15。

銷售貨物或提供加工、修理修配勞務,以及進口貨物的單位和個人, 均為增值稅的納稅義務人。再就其徵收範圍而言,主要包括銷售貨物、 提供加工、修理修配勞務,以及進口貨物等。徵稅企業為工業及商業 企業、進口產品和加工修理配件行業企業。另外,增值稅的基本稅率 為 17%、低稅率 13%、零稅率三級。納稅人銷售貨物或提供應稅勞務 的計稅依據為其銷售額,進口貨物的計稅依據為規定的組成計稅價格。 而就增值稅的型態而言,課稅增值額為銷售收入減去於原材料、輔助 材料、動力、燃料等投入生產的中間性產品的價值,但資本性投入如 固定資產或無形資產所含的進項稅額不得抵扣,仍然包含在稅基中。 表 2 中國涉外租稅之來源 外商 適用稅種 中央稅 地方稅 中央、地 方共享 備 註 增值稅 ◎ ◎ 海關代徵的增值稅為中央固定收入;其 他為共享(中央 75%,地方 25%)。 消費稅 ◎ 含海關代徵的消費稅。 營業稅 ◎ ◎ 鐵道部門、各銀行總行各保險總公司 等集中繳納的營業稅,按提高 3%稅率 徵收的部分為中央固定收入,其他為 地方收入。 外商投資企 業所得稅 ◎ ◎ 按企業隸屬劃分;中央企業所得稅、 地方銀行和外資銀行及非銀行金融企 業所得稅、鐵道部門、各銀行總行、 各保險總公司等集中繳納的所得稅為 中央固定收入;其他為地方收入。 印花稅 ◎ 證 券 交 易 印 花 稅 ( 中 央 80%, 地 方20%)。 資源稅 ◎ 按不同的資源品種劃分,大部分資源 稅做為地方稅;海洋石油企業繳納的 資源稅作為中央收入。 資料來源:中華人民共和國國家稅務總局編,〈中國涉外稅制〉,《中華人民共和國國家 稅務總局網站》,2006 年 3 月 2 日,<http://www.chinatax.gov.cn>。 經由上述文獻回顧得知,在外資赴中國投資的決定因素中,地方 稅率的高低對於外資在選擇投資地點評估時,具有一定程度的影響。

另外,如前所述,由於在企業的生產經營活動中,增值稅稅負並不能 全部、及時地轉嫁給消費者或使用單位。因此使得增值稅的提高,將 會增加企業的營運成本,也對企業的經營成果及生存發展,必然會產 生一定的負面效應。並且,可能進一步成為影響外資決定投資該地區 的重要考量。但由於中國的稅制於 1994 年進行全面性改革,且在 1999 年之前中國國家統計局公布之統計數據未有三資企業相關可信賴之繳 稅數據,故在探討中國各地方三資企業增值稅率與吸引外資課題時, 本文將以《中國統計年鑑》所提供的 2000-2005 年共六年的追蹤資料, 三資企業在中國各地方投資每獲得一元利潤(產品銷售收入減銷售成 本)所繳交之增值稅額(包含增值稅與產品銷售稅金及附加)。其數 學式如下:

TAX = VAT + STEC / SR - CS (1)

其中,在第(1)式中,TAX 即為三資企業在中國各地方投資每獲得一元 利潤所繳交之增值稅率,VAT 為本年應交增值稅(Value Added Tax Pay-able),STEC 為產品銷售稅金及附加(Sales Tax and Extra Charges),SR 為產品銷售收入(Sales Revenue),CS 為產品銷售成本(Cost of Sales)。 依據第(1)式計算自 2000-2005 年中國 31 省市三資企業稅率,列於 表 3。由表 3 可知,中國各地方三資企業繳交增值稅率較低排名的前 15 名仍以外資聚集較多之東部區域的省市地區占多數(如:天津、廣 東、北京、福建、上海、浙江、海南等);西部區域的省市地區次之 (如:青海、新疆、四川、陜西、雲南等)。而自 2000-2005 年六年 期間,每年均成為繳交增值稅率較低的省市地區則分別是青海、新 疆、天津、廣東、北京、福建、四川、上海、浙江等。此顯示出在中 國各地方三資企業繳交增值稅率較低排名的省市地區中,若不是對外 開放程度較高,市場競爭激烈且外資直接投資金額較高的東部區域, 即是改革開放時間較晚,經濟發展及各項投資條件較差,且外商投入 程度低的西部區域的省市地區。至於中部區域的省市地區在表 3 的排名

中並不明顯。 表 3 中國 31 省市三資企業增值稅率比較表 2000 2001 2002 2003 2004 2005 年 地區 北 京 0.174(26) 0.228(18) 0.197(23) 0.206(21) 0.185(21) 0.200(22) 天 津 0.166(27) 0.222(21) 0.159(29) 0.174(27) 0.130(29) 0.162(30) 河 北 0.259(12) 0.260(15) 0.261(10) 0.242(9) 0.240(10) 0.268(13) 山 西 0.324(5) 0.390(3) 0.327(2) 0.289(3) 0.308(6) 0.344(4) 內 蒙 0.195(24) 0.193(28) 0.152(30) 0.146(30) 0.112(30) 0.273(12) 遼 寧 0.248(14) 0.256(16) 0.214(19) 0.221(15) 0.173(23) 0.224(19) 吉 林 0.369(2) 0.401(2) 0.374(1) 0.340(1) 0.405(1) 0.579(2) 黑龍江 0.273(10) 0.344(4) 0.301(5) 0.263(5) 0.331(3) 0.301(6) 上 海 0.207(21) 0.201(26) 0.205(21) 0.197(23) 0.159(26) 0.172(28) 江 蘇 0.274(9) 0.268(14) 0.202(22) 0.185(25) 0.174(22) 0.164(29) 浙 江 0.233(18) 0.221(22) 0.208(20) 0.211(19) 0.167(24) 0.188(24) 安 徽 0.302(6) 0.313(7) 0.306(4) 0.263(6) 0.230(11) 0.244(16) 福 建 0.224(19) 0.226(19) 0.183(26) 0.169(28) 0.141(27) 0.176(27) 江 西 0.242(17) 0.282(11) 0.251(12) 0.239(10) 0.312(5) 0.245(14) 山 東 0.271(11) 0.319(6) 0.249(13) 0.225(13) 0.211(15) 0.232(18) 河 南 0.243(16) 0.273(13) 0.267(7) 0.231(12) 0.277(7) 0.282(9) 湖 北 0.328(4) 0.285(10) 0.273(6) 0.260(7) 0.204(16) 0.274(11) 湖 南 0.258(13) 0.292(9) 0.259(11) 0.234(11) 0.194(18) 0.221(20) 廣 東 0.179(25) 0.195(27) 0.189(24) 0.182(26) 0.138(28) 0.185(25) 廣 西 0.296(7) 0.282(12) 0.267(8) 0.283(4) 0.247(9) 0.284(7) 海 南 0.166(28) 0.202(25) 0.235(15) 0.214(16) 0.222(13) 0.198(23) 重 慶 0.353(3) 0.344(5) 0.325(3) 0.318(2) 0.295(7) 0.363(3) 四 川 0.201(22) 0.219(24) 0.228(16) 0.214(18) 0.214(14) 0.221(21) 貴 州 0.200(23) 0.224(20) 0.179(27) 0.157(29) 0.321(4) 0.303(5) 雲 南 0.245(15) 0.235(17) 0.226(17) 0.253(8) 0.194(19) 0.284(8) 西 藏 0(31) 0(31) 0(31) 0(31) 0(31) 0.243(17) 陝 西 0.217(20) 0.220(23) 0.226(18) 0.222(14) 0.164(25) 0.245(15) 甘 肅 0.281(8) 0.305(8) 0.249(14) 0.207(20) 0.353(2) 0.581(1) 青 海 0.159(29) 0.152(30) 0.176(28) 0.214(17) 0.194(20) 0.117(31) 寧 夏 0.425(1) 0.402(1) 0.266(9) 0.200(22) 0.204(17) 0.179(26) 新 疆 0.135(30) 0.193(29) 0.186(25) 0.194(24) 0.224(12) 0.277(10) 資料來源:作者整理自 2001-2006 的《中國統計年鑑》相關資料。請見中華人民共和國統計局編, 《中國統計年鑑 2001》至《中國統計年鑑 2006》。 註: 小數點第三位後四捨五入。 括弧中為各地區年繳交增值稅率之排名。 2004 年前,西藏地區因無三資企業增值稅及其他附加繳交稅金數據,故其增值稅率計算為零。

最後,若將表 1 所顯示的中國各地區在 2000-2005 年間外人直接 投資金額,與表 3 的各地區繳交增值稅率較低的省市地區進行交叉分 析,可知在中國各地方三資企業繳交增值稅率較低之地區(如天津、 廣東、北京、福建、上海、浙江、四川各省市地區),其外人直接投 資排名也相對其他地區來的高。這是否意味著,當一地區繳交增值稅 率愈低,外商投資的意願也較高,此即本文研究的重點。

肆、研究方法與變數資料

由前述的相關文獻回顧可知,影響中國各地區吸引外商投資之決 定因素包括:三資企業增值稅率、產業結構、政府效率、職工實質平 均工資、每平方公里道路里程、實質累積外商直接投資金額、進出口 總額占 GDP 的比例,以及時間趨勢等,都是本文在實證模型中所採用 的變數。 由於政府效率變數在 2003 年以後並無法獲得,因此在實證研究的 部分僅利用 2000-2003 年四年的資料。然而,由於本研究之觀察點個 數過多,而時間長度過短,如果採用考慮地區特質的差異的固定效果 模型(Fixed-effect Model),30將很有可能產生線性重合(Multicollinearity)問題,致使迴歸估計的效果不佳。31而海克列克(Thomasj Hyclak)32和 由於各地區間不同的政策,可能對各地區吸引外商投資誘因產生差異。也就 是說,各地區間產業政策或外資政策,對外商直接投資該地區的金額,具有 相當的影響力。但若在迴歸估計中忽略此地區特質的差異(包含各地區在地 理與人文方面的差異),可能使估計結果有所偏誤。所以,在計量方法的選 擇上,多採用能夠控制這種地區特質差異的固定效果模型(Fixed-effects Model)進行估計。 事實上,本文在模型估計時曾採用固定效果模型,但因為前述問題而產生線 性重合的問題。

Thomasj Hyclak, “Structural Changes in Labor Demand and Unemployment in Local Labor Markets,” Journal of Regional Science, Vol. 36, No. 4, September 1996, pp. 658-661.

劉鶯釧、黃智聰,33以及高安邦、黃智聰、潘俊男,34在模型估計方法

的選用上,也存在與本文雷同的問題。因此,本研究改用簡單的最小 平方估計法配合地區性的虛擬變數(Regional Dummy Variable)加以估 計,其數學式表示如下:

FDI i,t= 0+ 1 WAGE i,t 1+ 2 ROAD i,t 1

+ 3 AFDI i,t 1+ 4EXIMi,t 1+ 5SOEi,t 1

+ 6STDi,t 1+ 7SECONDi,t 1+ 8THIRDi,t 1

+ 9TAXi,t 1+ k=1 2 kAREAi,k+ j=1 3 JDt,j+ i,t 其中,FDIi,t表示取對數後的第 i 個地區第 t 期的外商直接投資金額, 其 中 i = 1, 2, 3, …, 31, t = 2000, 2001, 2002, 2003。WAGEi,t 1、

ROADi,t 1與 AFDIi,t 1分別代表第 i 個地區第 t 1 期的職工實質平均工

資、每平方公里的道路里程,以及累計的實質外商直接投資金額,這 三個變數在實證模型中也是以對數型態來呈現。EXIM 代表各地區進出 口總額占其 GDP 的比例,SOE 代表各地區國有企業工業產值占其工業 總產值的比例,STD 代表政府效率,SECOND 與 THIRD 分別代表各地 區第二、三產業產值結構比例,TAX 代表各地區三資企業增值稅率。 上述所有的解釋變數的數值都以落後一期來計算,以避免變數間互為 因果關係(Causality)與解釋變數內生化(Endogeneity)的問題產生。另 外,本文再以全體地區為估計樣本時,加入代表東、中部的區域虛擬 變數(Dummy Variable)(AREA),以驗證東、中、西三個區域由於區域 特性的差異,35將使得其在吸引外資的能力也大不相同。並且,本文預 劉鶯釧、黃智聰,〈台灣區域性失業率差異的決定因素─兼論女性勞動 力〉,李誠主編,《誰偷走了我們的工作》(臺北:天下文化,2003 年), 頁 231-262。 高安邦、黃智聰、潘俊男,〈中國大陸地方政府效率與吸引外資之研究〉, 頁 153-156。 依中國國家統計局的劃分方式劃分。其劃分方式乃是依據各地區經濟發展水

期外商投資可能會有一時間的趨勢,因此本研究在模型中增加了三個 時間虛擬變數 D ,分別代表 2001、2002、2003 年(以 2000 年作為 比較的基期),以控制因時間因素變動(例如,景氣波動)而產生的 外來直接投資的變化。茲將模型中各變數之定義、基本統計量,以及 預期對各地區外來直接投資額的影響方向,均詳細列表於表 4。 關於各解釋變數對地區別外來投資金額的影響。首先,以中國各 地方三資企業的增值稅率 TAX 進行觀察,若一地區三資企業的增值 稅率較低,將使得外商投資於該地區的營運成本下降,而獲得更大收 益。因此,本文預期中國各地方三資企業增值稅率對外來直接投資具 有負向影響。也就是說,若一地區的增值稅率較低,在控制其他因素 情況下,將更能吸引外資投資,所以該地區會有較高的外來直接投資 金額。 表 4 各變數定義、基本統計量與預期影響 變 數 定 義 平均數(標準差) 預期 影響 2000 2001 2002 2003 FDIt 當年實質外商直接投資 金額(人民幣億元) 30.20 (54.47) 34.63 (59.30) 39.75 (66.44) 39.47 (61.02) TAXt-1 前一年各地區之三資企 業稅率 0.25 (0.09) 0.24 (0.08) 0.26 (0.08) 0.23 (0.07) - STDt-1 前一年各地區之政府效 率 0.00 (0.21) 0.00 (0.19) 0.00 (0.23) 0.00 (0.27) + WAGEt-1 前一年之各地區職工實 質 平 均 工 資 ( 人 民 幣 元) 2664.81 (1986.20) 2998.15 (2306.51) 3537.62 (3020.54) 4109.05 (3918.10) ? 平與地理位置相結合長期演變而形成的,因此中國大陸區域整體上可劃分為 三大經濟地區(地帶)。請見中華人民共和國國家統計局編,〈統計常識: 分析中經常提到的東中西部地區是怎樣劃分的?〉,《中華人民共和國國家 統 計 局 網 站 》,2005 年 8 月 22 日 ,<http://www.stats.gov.cn/tjzs/tjcs/ t20030812_97125.html>。

ROADt-1 前一年之每平方公里道 路里程(公里) 0.01 (0.01) 0.01 (0.01) 0.02 (0.02) 0.02 (0.02) + AFDIt-1 自 1985 年累計至前一 年之實質外商直接投資 金額及其他(人民幣億 元) 406.24 (715.50) 460.58 (820.88) 495.21 (879.53) 534.96 (942.04) ? EXIMt-1 前一年之進出口總額占 國 內 生 產 總 值 的 比 例 (%) 0.23 (0.30) 0.27 (0.34) 0.13 (0.18) 0.28 (0.36) + SOEt-1 各地區前一年之國有企 業工業產值占工業總產 值之比例(%) 0.65 (0.19) 0.63 (0.19) 0.61 (0.19) 0.58 (0.19) - SECONDt-1 各地區前一年第二產業 構成比例 43.13 (7.63) 43.72 (7.88) 43.46 (7.71) 43.83 (7.98) + THIRDt-1 各地區前一年第三產業 構成比例 37.69 (5.83) 38.43 (5.74) 39.59 (5.85) 39.97 (6.34) + EAST 如果該地區位於東部區 域則設為 1。否則設為 0。 0.39 (0.49) 0.39 (0.49) 0.39 (0.49) 0.39 (0.49) + CENTRAL 如果該地區位於中部區 域則設為 1。否則設為 0。 0.29 (0.45) 0.29 (0.45) 0.29 (0.45) 0.29 (0.45) + D01 如果該年為 2001 年則 設為 1。否則設為 0。 0.00 (0.00) 1.00 (0.00) 0.00 (0.00) 0.00 (0.00) + D02 如果該年為 2002 年則 設為 1。否則設為 0。 0.00 (0.00) 0.00 (0.00) 1.00 (0.00) 0.00 (0.00) + D03 如果該年為 2003 年則 設為 1。否則設為 0。 0.00 (0.00) 0.00 (0.00) 0.00 (0.00) 1.00 (0.00) + 資料來源:作者整理自 2001-2004 的《中國統計年鑑》、《中國經濟年鑑》、《中國環境 年鑑》相關資料。請見中華人民共和國國家統計局編,《中國統計年鑑 2001》 至《中國統計年鑑 2004》(北京:中國統計出版社,2001-2004 年);中華人 民共和國統計局編,《中國經濟年鑑 2001》至《中國經濟年鑑 2004》;中華人 民共和國統計局編,《中國環境年鑑 2001》至《中國環境年鑑 2004》(北京: 中國統計出版社,2001-2004 年)。 註: 除了外商直接投資金額是以當年度資料計算外,其他變數皆為落後一期(上一年) 的資料。 所有變數皆以 1985 年之物價水準平減。 政府效率值為標準化後之值,故其平均數為零。 東部區域包含北京市、天津市、河北省、遼寧省、上海市、江蘇省、浙江省、福建 省、山東省、廣東省、廣西壯族自治區、海南省;中部區域包含山西省、內蒙古自 治區、吉林省、黑龍江省、安徽省、江西省、河南省、湖北省、湖南省。其餘的地 區則歸屬於西部區域。

其次,就地方政府效率 STD 的影響來看,本文對地方政府效率 的定義與計算方式,主要是依據黃智聰、高安邦、潘俊男之研究而 來。36一地區的政府效率較高,不但使得外商投資於該地區的有形與無 形的成本下降,更可以因該地區的政府效率高而獲得更大的收益。因 此,本研究預期地方政府效率對外來直接投資具有正面的吸引作用。 另外,就職工實質平均工資 WAGE 對吸引外資來說,具有兩方面的 影響。一為成本效果,另一為購買力效果。對於以外銷為導向的外商 而言,由於其欲尋找廉價勞動力,因此越便宜的勞工,可以吸引越多 的這類外商直接投資。但是,工資越高的地區,代表該地區的勞工購 買力較高,因此將吸引一些著重在內需市場的外商前來投資。是故, 職工實質平均工資對吸引外資的響方向將不確定。 在地方基礎建設的影響方面,本文以每平方公里道路里程 ROAD 來代表基礎建設指標。並預期,地方的基礎建設與外商直接投資有正 向的影響。另外,由於改革開放前資訊的封閉以及投資環境不良,使 得過去中國外商直接投資的金額多寡即成為吸引外商投資與否的重要 因素。因此,本文以累計的實質外商直接投資金額 AFDI 為變數,表 示經濟的群聚效果(Agglomeration Effect)。但是,累計的實質外商直 接投資金額的多寡,亦代表外商在此一地區所面臨的競爭壓力。因 此,本文對此變數對外商直接投資的影響方向仍無法確定。 至於進出口總額占 GDP 比例 EXIM ,以及國有企業工業產值占 工業總產值比例 SOE ,可分別用來代表地區經濟對外開放程度,以 及市場保護程度的替代指標。進出口總額越高,代表地區的經濟對外 開放程度越高,顯而易見的,自然會有較多的外來直接投資。另外, 中國的國有企業一直有著獨占與政府扭曲資源刻意扶持的情況(當 然,刻意扶持也造成國有企業貪污、保守、無效率的刻板印象)。這 高安邦、黃智聰、潘俊男,〈中國大陸地方政府效率與吸引外資之研究〉, 頁 153-156。

樣的情況,將會使得希望市場是自由競爭的外國投資者望而卻步。因 此,一個地區的國有企業比例越高,代表地區的市場保護程度越高, 外商直接投資會面臨越多的障礙,而減少對該地區的投資。另外,各 地區之產業結構比例乃代表該地區的產業特色,並與當地各項自然資 源及鼓勵投資項目等息息相關。在外商愈來愈重視中國內銷市場的趨 勢下,各地區產業結構比例亦為重要變數。就經濟發展的理論而言, 一地區的第二與第三產業占該地區的 GDP 比重 SECOND、THIRD 越 高,表示該地區的經濟發展程度越高。如此,該地區將吸引更多的外 資。 根據表 1 的資料顯示,東部區域、中部區域、西部區域的省市地區 在吸引外資的能力上,以東部區域的地區最高,其次為中部區域的地 區,而以西部區域的地區能力最低。因此,本文預期,代表東部區域 與中部區域的兩個虛擬變數 EAST、CENTRAL 的係數應為正,且前 者應較後者為大。最後,本文預期外商投資於中國各地區將有逐漸增 加 的 趨 勢 。 因 此 , 代 表 2001、2002、2003 年 的 時 間 虛 擬 變 數 D01、D02、D03 的係數,皆應為正值。

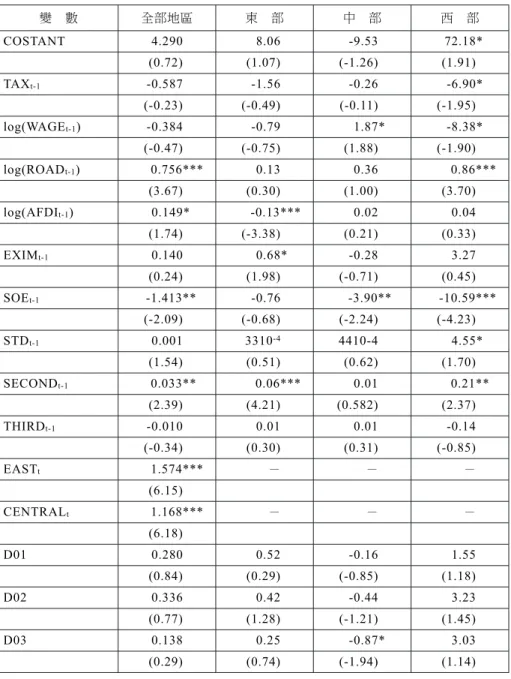

伍、實證結果

本文利用《中國統計年鑑》所提供中國 30 個省市地區(排除西藏 自治區)自 2000-2003 年的追蹤資料,以最小平方法估計模型探討中 國地方三資企業增值稅率與其吸引外資之間的關係。此外,為探討三 資企業增值稅率在吸引外資所扮演的角色,在中國的東、中、西三個 區域是否相同,本文將進一步針對上述三個區域分別進行估計。茲將 第(2)式的估計結果與相關檢定,列於表 5 之中。37 根據 Chow 檢定的結果,拒絕解釋變數的係數估計值,在三個區域皆為相同 的虛無假設。因此,將樣本區分為三個區域分別估計,具有其統計學上的理 論依據。表 5 迴歸模型估計結果 變 數 全部地區 東 部 中 部 西 部 COSTANT 4.290 8.06 -9.53 72.18* (0.72) (1.07) (-1.26) (1.91) TAXt-1 -0.587 -1.56 -0.26 -6.90* (-0.23) (-0.49) (-0.11) (-1.95) log(WAGEt-1) -0.384 -0.79 1.87* -8.38* (-0.47) (-0.75) (1.88) (-1.90) log(ROADt-1) 0.756*** 0.13 0.36 0.86*** (3.67) (0.30) (1.00) (3.70) log(AFDIt-1) 0.149* -0.13*** 0.02 0.04 (1.74) (-3.38) (0.21) (0.33) EXIMt-1 0.140 0.68* -0.28 3.27 (0.24) (1.98) (-0.71) (0.45) SOEt-1 -1.413** -0.76 -3.90** -10.59*** (-2.09) (-0.68) (-2.24) (-4.23) STDt-1 0.001 3310-4 4410-4 4.55* (1.54) (0.51) (0.62) (1.70) SECONDt-1 0.033** 0.06*** 0.01 0.21** (2.39) (4.21) (0.582) (2.37) THIRDt-1 -0.010 0.01 0.01 -0.14 (-0.34) (0.30) (0.31) (-0.85) EASTt 1.574*** - - - (6.15) CENTRALt 1.168*** - - - (6.18) D01 0.280 0.52 -0.16 1.55 (0.84) (0.29) (-0.85) (1.18) D02 0.336 0.42 -0.44 3.23 (0.77) (1.28) (-1.21) (1.45) D03 0.138 0.25 -0.87* 3.03 (0.29) (0.74) (-1.94) (1.14)

觀察值個數 120 48 53 36 R2 值 0.77 0.78 0.84 0.58 調整後 R2值 0.74 0.71 0.79 0.35 F 統計量 25.19*** 10.56*** 17.68*** 2.60** 同質變異檢定 15.65*** 10.67 17.75 82.45*** 註: 符號***、**、*分別表示在 1%、5%、10%的統計顯著水準下,拒絕估計值為零的 虛無假設。 括弧中之數值為 t 統計量。 為了進一步確認實證結果之正確性與頑強性(Robustness),本文針 對實證模型之結果進行同質變異(Homoskedasticity)、共線性(Multicol-linearity)等相關檢定。茲將第(2)式的四個估計結果之相關檢定,列於 表 5 之中。由表 5 可知,檢定所有估計參數皆為零的虛無假設(H0)的聯 合檢定 F 統計量,在全部地區、東部、中部、西部的估計結果分別為 25.19、10.56、17.68、2.60,在 = 0.01 的情況下拒絕虛無假設。至 於同質變異的虛無假設的檢定,利用 Breusch-Pagan 2 統計量,此四組 迴歸式的估計結果值分別為 315.65、10.67、17.75、82.45。在 = 0.05 的水準下,全部地區與西部的估計結果顯示具有異質變異(Heteros-kedasticity)的特性。因此,在估計此兩組模型時,利用懷特(Halbert White)所提出的修正方式加以修正。38最後,利用兩兩變數間的相關係 數(Correlation Coefficient)檢定變數之間是否具有共線性的問題。由 於所有的相關係數都不大於 0.8,因此本研究判定,四組模型中兩兩變 數之間並不具有共線性的問題。39由上述的檢定結果可知,本研究的實

此一方法即利用 White heteroscedasticity robust 共變異數矩陣(Covariance Matrix),對估計係數的標準差加以修正,但不影響係數估計值。請見 Halbert White, “A Heteroskedasticity -- Consistent Covariance Matrix Estimator and a Direct Test for Heteroskedasticity,” Econometrica, Vol. 48, No. 4, May 1980, pp. 817-838。

證結果應具有相當的正確性與頑強性。 首先,先就三資企業增值稅率對各地區吸引外資的影響加以分 析。由表 5 可知,各地區三資企業增值稅率的係數估計值為負值。但 是,除了在西部區域外,其餘三組模型的三資企業增值稅率的係數估 計值,皆無法拒絕其為零的虛無假設。經此實證結果分析,顯示出當 外資在考量是否投資西部區域時,由於其他投資條件相對缺乏,外資 為降低投資成本,反而會更重視當地的增值稅率優惠。故本研究證 明,三資企業增值稅率是外資在考量投資西部區域時的重要決定因 素。在中國大力推行西部開發政策的此時,優惠三資企業增值稅率對 鼓勵外商投資的重要性應該加以重視。只有當其增值稅率較之東部、 中部更為優惠時,才能有效吸引外商前往該地區投資。此一結論與本 文先前的預期相當吻合,也符合現有文獻中,對於三資企業稅率對外 商直接投資具有相當重要影響力的結論。至於東部與中部區域,三資 企業增值稅率對吸引外資並未產生顯著的影響。 在其他可能影響外商直接投資的變數中,代表低廉生產要素及消 費能力的職工平均工資在中部、西部區域與吸引外來直接投資均呈顯 著關係。表 5 顯示,外資在評估投資西部區域,相較於投資其他區域, 更重視生產成本的因素。此亦符合目前西部地區因對外開放時間晚, 地方經濟發展速度緩慢,工資相較於東部地區低廉的現況,也反映出 除較低的三資企業增值稅率外,西部區域的平均工資愈低時亦愈能吸 引外資。而投資中部區域如安徽省、江西省、河南省、湖北省等地區 之外資,則主要是以該區域能輻射全中國之優越位置,以其廣大的內 需市場為主要考量。故當該區域平均工資愈高,顯示其經濟發展程度 亦愈高,即愈能證明該區域深具市場消費能力,故愈能吸引外資投 入。 事實上在目前的區域經濟競爭中,尋求極大化的獲利與低廉的生 產成本,已是各國廠商在激烈競爭環境中不得不考慮的重要因素。地 主國的基礎建設的良莠與多寡,無疑地將會影響外商的投資意願。由

表 5 的實證結果顯示,在其他情況不變下,就全體地區平均而言,各地 區的基礎建設其與吸引外商直接投資有著顯著的正向影響。也就是 說,當一個地區具有完善的基礎建設,將更能吸引外資。這樣的結 果,更進一步表現在西部的區域。相較於東部及中部區域具有良好的 投資環境,在硬體建設較為不足的西部區域如青海、新疆等地,受限 於自然環境如高山峻嶺等條件,加上政府對外開放之優惠政策導向東 部地區所致,外商在考量投資西部區域時將更為重視道路等相關的基 礎建設。 另外,一地區的累計實質外商直接投資金額對該地區的外商直接 投資金額也有顯著的影響。根據表 5 的數據指出,就全部地區平均而 言,當累計實質外商直接投資金額愈高時,對於該地區的外商直接投 資金額也就愈高。但是,在外資集中最多的東部區域,估計結果卻顯 示,在累計實質外商直接投資金額愈高的地區,外商為了要降低其在 該地區所面臨的外資市場競爭壓力,可能會轉而向別的區域投資,因 而降低對該地區的投資。這亦可說明為何近幾年來外商在中國的投資 已有逐漸往內陸移動的趨勢,主要即是東部地區已聚集過多外資,因 而形成強大的市場競爭壓力,故而使得外資在選擇投資地點時亦會將 該地區的累計實質外商直接投資金額作為評估考量。 至於經濟對外開放程度,由表 5 的資料可知,此項變數對吸引外資 的正向效果,僅有在以出口為導向的東部區域較為顯著。此結果顯 示,外商在評估投資東部區域的省、市時,會以該地區的進出口總額 占其 GDP 比例做為其投資意願與金額之考量因素。當進出口總額比例 愈高,顯示該地區對外開放程度愈高,也就愈能吸引以出口導向為考 量之外資進行投資。另外,一個地區的市場保護程度越高(意即國企 工業產值占工業總產值比例越高),該地區的外商直接投資額將會下 降。也就是說,當一地區的國有企業產值所占比重愈高,顯示該地區 的市場競爭程度愈低,市場競爭也就愈不公平,外資的投入意願亦就 愈低。這樣顯著的負向影響,不論在以所有地區為估計樣本,還是在

中部或西部區域都存在。 至於中國各地區之地方政府效率變數,對於外來直接投資金額的 影響方面,根據表 5 的研究結果顯示,僅在西部區域其地方政府效率變 數與外來直接投資金額具有顯著的正向關係。也就是說,當西部區域 的地方政府效率越高,將能吸引更多的外商直接投資的意願,並吸引 更多的外資投入該地區。此亦可解釋西部區域因改革開放時期晚,市 場對外開放程度低,資訊相對封閉,故相對於中國其他地區,外商將 更為重視西部區域之地方政府施政的效能。另外,除中部區域外,各 地區之第二產業構成比例,對吸引外商直接投資有顯著的正向關係。 然而,就本研究的研究期間而言,由於第三產業目前在中國仍屬低度 開放產業類別,外資投資比例不高,因此第三產業比例對吸引外資直 接投資並沒有顯著的影響。 另外,以全體地區為估計樣本的研究結果顯示,各區域吸引外資 的能力依序為東、中、西區域。此顯示出,東部與中部區域的省市地 區在地理位置上,由於其輻射範圍較大,仍較西部地區更能受到外商 青睞。另外,東部區域因其經濟開放程度較高,相較於中部及西部地 區而言,還是外商企業最喜歡投資的區域。至於時間因素方面,本文 的研究結果顯示,近幾年大量的外資投入,在各年並沒有顯著的差 異。僅有在中部區域,在 2003 年的外來直接投資額較前幾年為高。

陸、結論與建議

本文主要的研究目的,在於研究中國各地區三資企業增值稅率對 吸引外資之影響。本文首先分析 2000-2005 年間,中國各地區外來直 接投資與三資企業增值稅率的現況與趨勢變化。此外,利用中國 30 個 省市地區,自 2000-2003 年的地區別官方追蹤資料,以最小平方法估 計實證模型。在控制樣本異質變異,並排除相關計量經濟學上的問題 後,本文主要的研究發現為,三資企業增值稅率對吸引外資的負向影響,在中國的西部區域是相當顯著與重要的。 此外,就中國全體地區進行觀察,一般而言,每平方公里道路里 程、累計之實質外商直接投資金額、國有企業工業產值占工業總產值 之比例,以及該地區第二產業結構比例等變數對該地區外來直接投資 金額具有顯著的影響。另外,若將中國區分為東部、中部、西部區 域,並分別進行估計。研究結果顯示,此三區域的外商投資區位選擇 的決定因素仍有相當大的差異。在東部區域的決定因素為:累計之實 質外商直接投資金額、代表開放程度的進出口總額占國內生產總值比 例指標、該地區第二產業結構比例。在中部區域的決定因素為:顯示 消費能力的職工實質平均工資、國有企業工業產值占工業總產值之比 例,以及 2003 年之時間虛擬變數。在西部區域的決定因素為:三資企 業增值稅稅率、職工實質平均工資、代表地方基礎建設的每平方公里 道路里程、第二產業結構構成比例,以及顯示該地區市場保護程度指 標的國有企業工業產值占工業總產值之比例等。 中國自改革開放後,近幾年來其 GDP 成長均維持在 8%左右,其 經濟的耀眼表現已成為全球矚目的焦點。2004 年更是中國對外貿易 發展史上最亮麗和最關鍵的一年,全年外貿總值達 1 兆 1 千億美元, 成為全球第三大貿易國,一舉超越日本直追美國和德國。而根據美商 高盛證券(Goldman Sachs)提出的金磚四國(Brazil, Russia, India and China, BRICs)報告,亦大膽預測巴西、俄羅斯、印度及中國的崛起。 並進一步指出,未來世界經濟強權會劇烈洗牌。其中,中國更將成為 外資熱錢湧入的重要地區。美商高盛證券更大膽預期,中國的 GDP 將在 11 年後稱霸亞洲,並在 2041 年擊敗美國,成為世界的新經濟霸 主。 然而,由於鄧小平在改革開放初期提出「先讓一部分人富起來, 先讓一部分地區富起來」的主張,使得中國在過去區域經濟發展的策 略上,採取給足沿海地區優惠政策使其飛躍發展。最後卻導致中國內 陸地區的經濟狀況仍大幅落後,造成其國內區域經濟發展不均衡的問

題相當嚴重,此亦凸顯出中國各地區區域發展不平衡的問題。40而中國 的區域經濟發展不平衡現象,隨著經濟的快速發展亦有越來越嚴重的 趨勢,此亦可從黃智聰等人的研究中獲得證實。41 因此,中國想在此激烈競爭中脫穎而出,很重要的即是其吸引外 資政策的擬定。如何將大量的外資導入西部區域,便是一個相當迫切 的課題。因此,如果要進一步協助西部區域擴大吸引外資,建立一個 完善的投資環境是相當重要地。當然要建立一個完善的投資環境,除 了硬體建設外,軟體環境也扮演著舉足輕重的角色。而一地區三資企 業增值稅率的高低,即成為外資審視的重要因素。雖然,西部大開發 政策自 1998 年即正式展開,亦推出種種優惠政策,但由於相對投資條 件的不足,在吸引外資上仍居於劣勢,目前仍未見顯著成效。 根據本研究的結果顯示,稅負的減免將成為外資直接投資西部區 域的重要催化劑。而地方三資企業增值稅率對外商直接投資的顯著影 響,亦存在於中國的西部區域。因此逢此中國積極施行西部大開發政 策時,為有效鼓勵外商投資西部區域,若能適時地進一步降低西部區 域的三資企業所繳交之增值稅率,將相較於東部及中部區域,更有誘 因能吸引外資投入。如此,也將可能實現中國區域經濟均衡發展的功 效,來解決其地區經濟發展不平衡及貧富差距日益擴大的窘境。並 以基尼係數(Gini Coefficient)作為衡量外資分布不均的方法,研究發現在 1985-2002 年間,外資在中國大陸各地區的分布有著相當不均衡的狀況。並 且,外資在中國大陸的地區分布高度不均的情況,主要來自於外資在中國大 陸七大經濟區域間的分布不均。請見 Jr-tsung Huang, “Spillover from Taiwan, Hong Kong, and Macau Investment and from Other Foreign Investment in Chinese Industries,” pp. 23-25。

Jr-tsung Huang, Chun-Chien Kuo & An-Pang Kao, “The Inequality of Regional Economic Development in China between 1991 and 2001,”

Journal of Chinese Economic and Business Studies, Vol. 1, No. 3,

且,進一步有助於中國未來的經濟成長與發展。另外,根據本文結果 亦可得知,在外商評估海外投資的眾多決定因素中,稅負優惠的高低 乃為其評估是否投資之重要影響因素,故此研究結果亦可提供臺灣方 面在思考制定吸引外資政策時之重要參考。 (收件:2006 年 2 月 4 日,修正:2007 年 3 月 19 日,採用:2007 年 3 月 30 日)

參考文獻

中文部分

專書 中華人民共和國國家統計局編,2000-2004。《中國經濟年鑑 2001》至 《中國經濟年鑑 2004》。北京:中國統計出版社。 中華人民共和國國家統計局編,2001-2004。《中國環境年鑑 2001》至 《中國環境年鑑 2004》。北京:中國統計出版社。 中華人民共和國國家統計局編,2001-2006。《中國統計年鑑 2001》至 《中國統計年鑑 2006》。北京:中國統計出版社。 蔣大鳴,2005。《新編國家稅收:稅法實務》。北京:中國社會科學 出版社。 樊勇明,1992。《中國的工業化與外國直接投資》。上海:上海社會 科學出版社。 嚴宗大、李惠琴,1990。《台商大陸投資及其對台灣產業的影響》。 臺北,中華經濟研究院研究。 專書論文 高長、吳世英,1995。〈台商與外商在大陸投資經驗之調查研究--以 製造業為例〉,楊雅惠主編,《台灣產業發展與政策》。臺北: 中華經濟研究院。頁 391-432。 劉鶯釧、黃智聰,2003。〈台灣區域性失業率差異的決定因素─兼論 女性勞動力〉,李誠主編,《誰偷走了我們的工作》。臺北:天 下文化,頁 231-262。 期刊論文 高安邦、黃智聰、潘俊男,2005/9。〈中國大陸地方政府效率與吸引外資之研究〉,《經濟情勢與評論》,第 11 卷第 2 期,頁 131-156。 學位論文 康世宗,2003。《大陸地區所得稅之研究》。臺北:銘傳大學經濟研 究所碩士論文。 裴俊凱,2002。《大陸租稅優惠政策對台商外移關連性之研究》。臺 北:國立政治大學財政研究所碩士論文。 研討會論文 何雍慶,1993/4/10。〈台商大陸投資動機與行為之研討〉,「跨越大 陸投資障礙」研討會。臺北:中華民國管理科學學會。頁 3-4。 蔡宏明,2003/12/13。〈WTO 制度下的中國大陸市場風險分析〉,「投 資中國論壇」。臺北:投資中國雜誌社。頁 10-32。 羅懷家,2003/12/13。〈台商投資中國之環境評估比較〉,「投資中國 論壇」。臺北:投資中國雜誌社。頁 38-66。 報紙 馮博生,2004/9/21。〈大陸台外商稅務規劃〉,《經濟日報》,版 A7。 網際網路 中華人民共和國國家統計局編,2005/8/2。〈統計常識:分析中經常提 到的東中西部地區是怎樣劃分的?〉,《中華人民共和國國家統 計局網站》,<http://www.stats.gov.cn/tjzs/tjcs/t20030812_97125. html>。 中華人民共和國國家稅務總局編,2006/3/2。〈中國涉外稅制〉,《中 華人民共和國國家稅務總局網站》,<http://www.chinatax.gov. cn>。

中 國 商 務 部 ,2007/3/19。 〈 李 志 群 司 長 談 中 國 利 用 外 資 的 有 關 情 況〉,《商務視頻網》,<http://big5.mofcom.gov.cn/gate/big5/vi-deo.mofcom.gov.cn/video.asp? id=1840>。 河北商務編輯部,2005/10/9。〈跨國公司在華投資新趨勢及河北省吸 引跨國公司投資的建議〉,《中國商務部網站》,<http://big5.mo- fcom.gov.cn/gate/big5/hebei.mofcom.gov.cn/aartivle/sjgon-gzuody/200510/20051000525210.html>。 馬秀紅,2007/4/30。〈2006 年中國外商投資報告(一)〉,《中國資 訊飛諾網》,<http://info.feno.cn/2007/1108/c000040446.shtml>。

英文部分

專書Dunning, John H., 1993. Multinational Enterprises and the Global

Economy. Mass: Addison Wesley.

Hymer, Stephen H., 1976. The International Operations of National

Firms: A Study of Direct Foreign Investment. Cambridge: MIT Press.

Ricky, W. Griffin & Michael W. Pustay, 2002. International Business:

A Managerial Perspective. Texas: Pearson Education.

專書論文

Feng, Yi-juan & Hui Zhang, 2000. “Provincial Distribution of Direct Foreign Investment in China: A Pooled Time-Series Empirical Study,” in Baizhu Chen, J. Kimball Dietrich & Yi-juan Feng, eds., Financial Market Reform in China: Progress, Problems, and

Prospects. Boulder and Oxford: Westview Press, pp. 401-424.

Wei, Shang-Jin, 1996. “Foreign Direct Investment in China: Sources and Consequences,” in Takatoshi Ito & Anne O. Krueger, eds.,

University of Chicago Press. pp.77-101. 期刊論文

Chen, Chien-Hsun, 1996/5. “Regional Determinants of Foreign Direct Investment in Mainland China,” Journal of Economic Studies, Vol. 23, No. 2, pp. 18-30.

Coughlin, Cletus C. & Eran Segev, 2000/1. “Foreign Direct Investment in China: A Spatial Econometric Study,” The World Economy, Vol. 23, No. 1, pp. 1-23.

Hsiao, Cheng, Jeffrey B. Nugent & Yan Shen, 2001/7. “Foreign Investment and the Importance of Institutions - A Reconciliation of Cross-sectional and Panel Data Analysis,” Review of Urban

and Regional Development Studies, Vol. 13, No. 2, pp. 163-172.

Hsiao, Cheng & Victor Gastanaga, 2001/9. “Factors Affecting Foreign Direct Investment─With Analysis of the Disparity between the Costal and Western Regions of China,” Review of Pacific Basin

Financial Markets and Policies, Vol. 4, No. 4, pp. 479-493.

Huang, Fanzhang, 1995/7-9. “China’s Utilization of Foreign Capital and the Related Policies,” Journal of Asian Economics, Vol. 6, No. 2, pp. 217-232.

Huang, Jr-tsung, 2004/1. “Spillover from Taiwan, Hong Kong, and Macau Investment and from Other Foreign Investment in Chinese Industries,” Contemporary Economic Policy, Vol. 22, No. 1, pp. 13-25. Huang, Jr-tsung, Kuo Chun-Chien & Kao An-Pang, 2003/9. “The Inequality of Regional Economic Development in China between 1991 and 2001,” Journal of Chinese Economic and Business

Studies, Vol. 1, No. 3, pp. 273-285.

Unemployment in Local Labor Markets,” Journal of Regional

Science, Vol. 36, No. 4, pp. 653-663.

Sun, Qian, Wilson Tong & Qiao Yu, 2002/2. “Determinants of Foreign Direct Investment across China,” Journal of International Money

and Finance, Vol. 21, No. 1, pp. 79-113.

White, Halbert, 1980/5. “A Heteroskedasticity -- Consistent Covariance Matrix Estimator and a Direct Test for Heteroskedasticity,”

Econometrica, Vol. 48, No. 4, pp. 817-838.

研討會論文

Kuo, Chun-Chien, Jr-tsung Huang, 2003/1/9-12. “A Regional Analysis on the Determinants of Foreign Direct Investment toward China,” paper presented at the Western Economic Association International Pacific Rim Conference. Taipei: Institute of Economics, Academia Sinica. pp. 1-15.