行政院國家科學委員會專題研究計畫 成果報告

全球化、產業結構與永續發展--總計畫暨子計畫一:貿易

自由化、環境管制與污染庇護所之檢定(I)

研究成果報告(完整版)

計 畫 類 別 : 整合型 計 畫 編 號 : NSC 95-2621-Z-002-018- 執 行 期 間 : 95 年 08 月 01 日至 96 年 10 月 31 日 執 行 單 位 : 國立臺灣大學經濟學系暨研究所 計 畫 主 持 人 : 劉錦添 計畫參與人員: 博士班研究生-兼任助理:張景福、陳妍蒨、曾美萍 臨時工:朱秋燕 報 告 附 件 : 國外研究心得報告 處 理 方 式 : 本計畫可公開查詢中 華 民 國 96 年 09 月 29 日

「污染庇護所」之檢定--貿易自由化與環境管制之探討

曾美萍

1劉錦添

2中文摘要

貿易自由化使一個環境管制較為嚴格的國家更專業於較為乾淨產品的 生產,且增加污染性較高產品的進口,並將污染性產業移到國外去生 產,進而改善國內的環境品質。自 1990 年以降,台灣對外貿易逐漸開 放,國內的產業結構和貿易型態產生了很大的改變,本文的主要目的是 探討台灣的貿易自由化是否將污染性產業移轉至落後國家生產,亦即檢 定「污染庇護所假說」。本研究利用 1991 年至 2003 年期間台灣製造業 二欄位產業別的 panel data,利用固定效果模型進行實證,藉以探討環 境管制對貿易型態的影響。實證顯示環境管制越嚴格的產業其進口和淨 進口比率均越高,顯示過去十多年來我國的產業結構已朝向較為乾淨與 污染性較低的型態。另外,在 1990 年代貿易管制逐漸減少,進口關稅 的降低,高污染密集度產業的進口比率亦增加,不過這個「間接污染庇 護所」效果並不顯著。我們進一步將各產業的進口來源區分成由先進國 家和由落後國家進口,發現不論是對先進國家或對落後國家貿易,污染 程度越高的產品其進口比率均越高,但只有在由落後國家進口方面的環 境管制變數係數是顯著的,很顯然地,落後國家已經成為台灣高污染性 產品的庇護所,而且隨著貿易的自由化、進口稅率之降低,台灣由落後 國家所淨進口高污染性產品的比率也越高,但由先進國家所淨進口高污 染性產品的比率卻是減少的,貿易自由化的污染庇護效果在不同的貿易 對象產生不同的結果。另一方面,國內環境管制對於製造業的對外直接 投資並無顯著的影響效果,不論是對先進國家或落後國家,台灣的對外 投資活動並沒有因較嚴格的環境管制而增加對國外的投資。 關鍵字:貿易自由化、環境管制、污染庇護所假說、污染防治成本、 對外直接投資 1 國立中正大學國經所博士班研究生與正修科技大學國企系講師,e-mail: [email protected]。 2國立台灣大學經濟學系特聘教授與NBER research associate,e-mail:[email protected];

作者感謝國科會永續會研究計劃補助(NSC95-2621-Z-002-018) 以及 2007 年全國實證經濟研討會, 會中評論人的悉心指正。

一、前 言

環境與貿易的議題早在 1970 年代就已受到注意,1990 年代隨著全球化的趨勢再 度受到重視,在 1990 年代聯合國環境發展會議(UNCED)、GATT 的烏拉圭回合談判、 北美自由貿易協定 (NAFTA)皆討論到貿易自由化與環境的議題,而 1999 年美國總統 第 13141 號行政命令(Presidential Executive order 13141)更規定美國政府機構須對自由 貿易協定透過數量化方法來評估貿易對於環境的影響。台灣過去二十多年來,環境保 護相關問題更是受到眾多的關注,不論是工廠廢棄物之處理、污水廢氣之排放、家庭 垃圾處理、資源分類回收、河川水土生態保護等等都是和環境息息相關,政府的環境 管制相關措施更是對製造業廠商和產業的生產方式和貿易型態有直接的影響,當環境 管制越趨嚴格,廠商和產業的污染防治設備投資和操作成本將會提高,並且直接反映 在生產成本上,而對產業結構產生影響。而在這同時,台灣對外貿易也走向更自由化 的道路,貿易自由化過程中是否因產業結構和貿易型態改變而加速整體環境品質的改 善或惡化是本研究亟欲探究的課題。 貿易自由化可能影響一個國家的環境品質,其所透過的途徑包括國際間污染防治 技術的移轉、國際間的競爭情況、生產規模的調整、產業結構和產品組成的改變,貿 易自由化將可能使得一國更專業於較為乾淨產品的生產,進而改善環境品質,但也可 能使一國高污染密集性產品的生產或出口量更多,以致使環境品質惡化。自 1990 年 以來,台灣對外貿易逐漸開放,除了關稅降低,進出口管制也放寬,貿易障礙的削減 對國內的產業結構和貿易型態產生了很大的改變,本研究的主要目就是探討在貿易自 由化過程中,台灣是否因產業結構和貿易型態的改變而有將高污染性產業移轉國外生 產,特別是轉向由落後國家進口,亦即檢定所謂「污染庇護所假說」 (pollution haven hypothesis)。 本研究利用 1991 年至 2003 年期間台灣製造業二欄位產業別的 panel 資料,探討 環境管制對於貿易型態的影響。透過「污染庇護所假說」之檢定,我們嘗試去檢視我 國污染程度較高產業之進口量是否有顯著地增加,如果答案是肯定的話,那麼很明顯 地,過去十多年我國的產業結構已由較污染的產業轉向較乾淨的產業,我國已不再是 污染者的庇護所。我們發現如果利用污染防治設備淨值佔總固定資產淨額比率作為環 境管制變數,在進口和淨進口迴歸式所得到的估計係數均為正值,亦即環境管制越嚴 格產業其進口量越多,這顯示過去十多年來,環境管制政策使台灣的製造業產業結構 產生改變,國內產業型態已朝向較為乾淨型態。另外,當進口稅率越降低,污染密集 度高產業的淨進口比率雖有增加,但這項「間接污染庇護所」效果並不顯著。 本文進一步探討不同貿易對象的「污染庇護所」效果,實證顯示不論是對先進國 家或對落後國家貿易,污染程度越高的產品其進口比率也越高,其中由落後國家的進 口尤其顯著,落後國家已經成為台灣污染產品的庇護所。當環境管制標準趨於嚴格, 高污染性產業的結構已產生將部份國內生產轉由向外國進口的現象,藉以減少國內高

度污染性產品的生產比例,改善國內的環境品質。此外,當貿易越自由化,台灣自落 後國家進口高度污染性產品的比率也越高。當台灣致力於環境品質改善之際,除了制 定各項環保政策,對外貿易政策也可以作為環境改善的有效政策之一。尤其,在和外 國簽訂經貿合作協定時,如能多考量降低由落後國家進口高度污染性產品的進口稅 率,將有助於國內產業結構朝向更乾淨型態。 另一方面,我們也從對外投資角度探討「污染庇護所」效果,台灣製造業的對外 投資活動是否受到國內環境管制政策的影響,實證顯示:污染防治成本指標對於對外 直接投資有負向影響,但統計上不顯著,亦即台灣製造業的對外投資活動和環境管制 嚴格與否並無顯著性關係。 本文第二部份是文獻回顧,第三部份是研究方法和資料說明,第四部份是貿易和 對外投資的實證結果,最後則是結論。

二、文獻回顧

貿易對環境品質的影響可從貿易對一國經濟規模、生產技術、產業的組成之改 變,從而對環境品質產生影響來探討。有關環境與貿易的議題早在 1970 年代就已受 到注意,當時所討論的重點在於先進國家頒布環保法規對產業貿易型態與產業區位的 影響。這項議題在 1990 年代隨著全球化的趨勢再度受到重視,1990 年代聯合國環境 發 展 會 議 (the National Nations Conference on Environment and Development, UNCED)、GATT 的烏拉圭回合談判、北美自由貿易協定 (NAFTA)皆討論到貿易自 由化與環境的議題。而 1999 年美國總統第 13141 號行政命令(Presidential Executive order 13141)更規定美國政府機構須對自由貿易協定以數量化方法來評估貿易對於環 境的影響。 傳統 Heckscher-Ohlin 理論(以下簡稱 H-O 理論)係從生產要素稟賦量探討一個國 家比較利益的來源,而其比較利益決定其生產和貿易型態。依據 H-O 理論,在兩個 國家、兩種財貨和兩種生產要素之體系下,一國會根據其本身要素稟賦的豐富和產品 所使用的相對要素密集度,來決定其生產方式。在貿易平衡的條件下,如果一個國家 擁有某種要素稟賦相對豐富,則會生產和出口此種要素密集度相對高的產品,並進口 他種要素密集度相對高的產品。換言之,根據其生產要素稟賦量之多寡決定來決定其 具有比較利益的產品,並生產和出口其具有比較利益的產品,進口其比較不具比較利 益的產品。H-O 理論若拓展到多種生產要素和多種財貨時,模型的結論並沒有太大的 改變。依據 Heckscher-Ohlin-Vanek (HOV) 理論,產品的出口如同附加之生產要素的 出口,HOV 理論認為一國會出口本國要素稟賦相對豐富的產品,並進口本國要素稟 賦相對缺乏的產品。Leamer (1984)認為自然資源的稟賦是貿易活動的重要決定因素, 在生產過程中,廠商使用自然資源--乾淨的環境財,作為生產投入,政府管制工廠污染的排放,等於間接減少廠商可資利用的環境資源,而廠商從防治污染設備的投資及 操作成本之增加,可減少污染物的排放量,但無形中降低廠商在國際市場的競爭力, 並減少產品的出口量。

應用 H-O 理論的實證模型可分為兩大方向,一是從商品面(commodity version)分 析,利用單一國家的產品橫斷面或 panel 的貿易資料,透過要素密集度或要素份額和 產品的貿易方向來探討單一國家比較利益的決定因子,是屬於商品面的 H-O 理論。 另一是從生產要素內容面 (factor content version)分析,係利用不同國家跨國資料,對 某一產品的貿易量、不同國家的特性及資源稟賦進行迴歸分析,以探討資源稟賦和某 一產品的貿易關係,是為生產要素內容面的 H-O 理論。

近年來探討貿易自由化對環境影響之研究已有明顯的發展,根據 Antweiler, Copeland and Taylor (2001),貿易自由化對環境影響的實證文獻包括三個方向,第一 個方向是著重在經濟成長如何影響環境,將貿易對環境污染的影響分成三個的效果— 經濟規模效、生產技術效果和產業組成效果。第二個方向是根據環境污染量的高低將 產業分成乾淨產業或污染的產業,並建構生產面和貿易面的污染密集度作為衡量指 標。第三個方向則是檢視污染防治成本和貿易的關聯性,並且從污染防治成本的角度 來探討環境管制如何影響貿易活動,以及一國的環境管制嚴格程度是否改變貿易和產 業的結構,亦即檢定所謂「污染庇護所假說」(pollution haven hypothesis)。

在貿易自由化對環境影響之第一個實證方向,最早是Grossman and Krueger (1995)

探討所謂「環境顧志耐曲線」假說(Environmental Kuznets Curve, EKC)1。該曲線闡述

隨著每人所得的增加,環境污染量呈現先下降後上升的U型曲線。此外,藉由貿易開 放程度的衡量,將貿易對環境污染的影響分成三個的效果—經濟規模(scale)效果、生 產技術(technique)效果和產業組成(composition)效果,其中,規模效果是探討經濟活 動本質不變之下,貿易使一國經濟規模變大,而經濟規模增加造成環境污染量增加的 效果,換言之,經濟規模對環境產生負面的效果。另外,貿易的進行會使一國在國際 市場中的生產學習過程中,改採用較乾淨的生產方法來降低其污染量,因此,貿易對 環境產生正面影響的生產技術效果。至於貿易改變產業的組成以致影響環境品質的效 果是不確定的,有些國家可能出口更多污染密集度高的產品,使得國內污染密集度較 高產品的產量增加,造成環境的污染量增加;另外有些國家可能卻是進口更多污染密 集度高的產品,使得國內污染密集度高產品的產量減少,以致於環境的污染量減少。 綜合來說,貿易對環境之影響是有利或不利,需視這三種效果的強弱而定。除了 Grossman and Krueger (1993,1995)之外,Antweiler, Copeland and Taylor (2001)、Dean (2002)、Frankel and Rose (2002)、Cole and Elliott (2003) 和Managi (2004) 都進行類似 的研究。

Grossman and Krueger (1993) 利用商品面的H-O模型,分析美國與墨西哥雙邊製

1

有關環境顧志耐曲線假說的實證請參考Harbaugh, Levinson, and Wilson(2000)的檢討。他們發現該項 假說的實證結果受到資料性質、估計式的設定與變數的選取影響甚大。

造業之貿易,實證結果顯示,關稅保護率及污染防治成本等對貿易量的影響並不顯著。 Antweiler , Copeland and Taylor (2001)的實證發現:當經濟規模增加 1%,污染量將增 加 0.25~0.5%,而當所得增加 1%,污染量將減少 1.25~1.5%,亦即技術效果大於規模 效果,而貧窮國家會更”dirtier”,富裕國家會更”cleaner”,產業組成效果為正向,但總 效果為負向,亦即貿易會降低環境污染量,因此自由貿易對環境有正面的影響。 Frankel and Rose (2002) 考慮所得與貿易關係的內生性問題,他們利用工具變數估計 雙邊貿易gravity模型,發現貿易與環境兩者之間可能互有影響的因果關係。研究中同 時估計環境退化(environmental degradation) 和經濟成長(economic growth) 兩條聯立

方程式,結果顯示,經濟成長與貿易對污染物的排放有改善作用,然而SO2之排放估 計式中,貿易與經濟成長不足以減緩SO2的排放。 Dean (2002) 考慮要素內生性的H-O模型,將環境品質視為生產要素之一,利用 兩條方程式的聯立估計方式,探討貿易自由化對環境影響的直接效果—產出水準,以 及貿易自由化對環境影響的間接效果—所得成長。研究發現,貿易自由化透過產出水 準和所得成長確實對污水排放量的成長產生影響,而兩效果是相反方向的。中國在污 染密集度高產品具有比較利益,貿易開放直接對環境產生傷害,但另一方面,這段時 間所得的成長卻降低其污水排放量的成長,即貿易自由化間接減緩了環境受到的傷 害,而其淨效果為正向。換言之,Dean的研究顯示技術效果大於規模效果,貿易自由 化對中國各省的環境影響是有利的。 Cole and Elliott (2003)以傳統比較利益(HOV模

型)與新貿易理論為架構,利用兩種環境管制因素,估計貿易對SO2、NOX、CO2和BOD

影響的規模和技術效果2,整體而言,環境管制政策對於污染性產業的淨出口並無顯 著影響,亦即環境管制不影響貿易型態。此外,他們也發現國與國之間環境管制的差 異會影響一國產業內和產業間貿易的比例,換言之,產業間與產業內貿易明顯受到不 同國家間環境管制差異的影響,而且一國的環境管制越嚴格,其產業內和產業間貿易 比重越低。Managi (2004) 採用工具變數方法估計環境品質和經濟成長的聯立方程 式,計算貿易的經濟規模、生產技術和產業組成三個效果,以檢視自由貿易對一國的 環境是傷害或者獲益。他的研究顯示貿易的經濟規模效果為負面的,即經濟活動的擴 張將使總污染量增加,規模效果彈性介於 0.62 和 1.37 之間;而貿易的生產技術效果 為正面的,技術效果彈性介於-0.71 和-0.83 之間,亦即隨著國家財富的增加以致對好 的環境品質之需求提高,總污染量會下降。至於貿易的整體總效果彈性為 0.579,自 由貿易對環境品質會造成傷害。 探討貿易自由化與環境關係之實證的第二個方向是根據環境污染量資料,依照污 染量的高低將產業分成乾淨產業或污染產業,並建構生產面和貿易面的污染密集度的 衡量指標,這方面的實證研究包括 Low and Yeats (1992)、Lucas, Wheeler and Hettige (1992)、Mani and Wheeler (1997)、Van Beers and van den Bergh (1997) 和 Grether , Mathys and de Melo (2006)。

2

兩種環境管制因素為ENVREG和ENVPOL,ENVREG是從UNCED報告所編製的指數;而ENVPOL 則是以每個國家的能源密集度在 1980 年的水準和 1980 年到 1995 年的變動。

Low and Yeats (1992) 檢視開發中國家的高污染產業生產比例是否提高來探討高 污染產業在貿易活動中是否有轉移的情形,實證發現,全世界污染密集產品的產量比 例從 19%降為 16%。就北美洲而言,污染密集產品的產量比例從 21%降為 14%,東 南亞地區則由 3.4%上升為 8.4%,開發中國家在污染密集產業的比較利益比已開發國 家高出很多。Grether , Mathys and de Melo (2006) 利用雙邊貿易的 gravity 模型計算進 口品污染含量(pollution content of imports, PCI),分兩階段進行 PCI 的估計和計算 PCI 的變動,以全部 10 種污染物的 PCI 變動而言,包含要素稟賦效果、污染庇護所效果 和與貿易環境無關效果在內的總體效果約使進口品的污染含量下降 3%。

探討貿易自由化與環境的關係的第三個實證方向則是著重於檢視污染防治成本 和貿易的關聯性。Walter (1973)以美國的產品及服務類別資料,分別計算直接環境管 制負荷量 (Direct Environmental Control Loading, DECL) 和全面環境管制負荷量 (Overall Environmental Control Loading, OECL),將環境管制成本分成:為環境管制所 花費的研發費用、環境污染防治設備折舊費、環境污染防治設備成本及環境污染防治 設備管理操作及維修費用。Walter 並分別計算出口和進口的 OECL,發現兩者並沒有 顯著性差異,但就個別產業而言,產品在國際市場上的競爭力和 OECL 成正比。Kalt (1988) 將污染防治成本視為生產要素稟賦之ㄧ,作為迴歸式的解釋變數,並將污染 防治成本分成直接成本效果和產業關聯的總成本效果。實證結果顯示,若樣本為 78 個產業(含製造業及非製造業),則污染防治成本對淨出口值沒有顯著影響,但若樣本 只限於製造業,則污染防治成本對淨出口值有顯著影響。另外,若將化學業剔除,則 影響更為顯著。Robinson (1988) 則利用 INFORUM (Inter Industry Forecasting Project of the University) 產業的總體模型,估計產業污染成本上升對貿易收支的影響,研究 發現污染防治成本對美國貿易淨額的影響大部分為負值,平均為-2.69%,但若只針對 美國和加拿大之間的雙邊貿易來看,環境管制對貿易並沒有顯著的影響,作者認為這 可能是美加兩國的環境管制法規沒有太大差異的緣故。Tobey (1990)依據生產因素內 容面的 H-O 理論,利用 HOV 模型分析跨國間的高污染性產業是否受到各國環境法規 的影響,實證結果發現環境法規強弱和嚴格與否對不同國家的貿易型態在統計上並沒 有顯著性影響。 由污染防治成本探討環境管制如何影響貿易活動,其中所謂「污染庇護所假說」 是由環境優先的出發,探討貿易自由化是否會影響一個國家經濟活動和貿易型態,是 否會造成環境污染量增加,是從貿易活動和型態探討「污染庇護所假說」。另外,是 否因某些國家的環保標準提高迫使廠商將生產基地移到國外,例如美國等先進國家的 環境管制標準較為嚴格,促使其多國籍廠商移往污染管制標準較鬆散的開發中國家進 行投資或生產,形成所謂的「污染庇護所」,是從對外投資活動探討「污染庇護所假 說」。

從貿易型態的角度檢視「污染庇護所假說」的研究中,Birdsall and Wheeler (1993)、Antweiler, Copeland and Taylor (2001)、Grether and de Melo (2003)、Ederington, Levinson and Minier (2004)、以及 Levinson and Taylor (2004)的研究結果均不支持「污

染庇護所假說」;然而 Mukhopadhyay (2006) 以及 Grether , Mathys and de Melo (2006)

則是支持「污染庇護所假說」。

Grether and de Melo (2003)探討全球化對環境的影響,他們利用雙邊貿易的 gravity 模型進行實證估計,計算各產業污染量的顯示性比較利益指標(Revealed Comparative Advantage, RCA),研究顯示低度開發國家在污染性產品的顯示性比較利 益有下降現象,由於南方國家的貿易障礙降低使其比較利益提高,以致污染性產業似 乎有往南移的情形,不過並無證據顯示國家間環境管制標準的落差對貿易流量有顯著

影響,即不支持「污染庇護所假說」。Ederington, Levinson and Minier (2004) 探討貿

易自由化是否產生污染庇護所,研究中以關稅稅率作為貿易障礙指標,污染防治成本 作為環境管制指標,藉由估計污染防治的直接和間接庇護所效果來分析貿易自由化對 於美國環境品質之影響,實證結果不支持「污染庇護所假說」。此外,為了釐清貿易 對環境影響的產業組成效果,根據迴歸模型的估計係數和世界銀行的 IPPS (Industrial Pollution Projection System)報告,所估算各種污染物的變動率,顯示美國製造業的污 染量呈現下降現象,亦即美國製造業部門有朝向較乾淨產業的趨勢。Levinson and Taylor (2004)分別從理論和實證模型去檢視環境管制對貿易流量的影響。他們認為在 實證中如果忽略環境管制和貿易之間可能存在內生性問題與不可觀察的異質現象,將 會造成支持污染庇護所假說的偏誤。他們進一步以固定效果模型和工具變數方法進行 實證,研究發現當污染防治成本增加,美國從墨西哥和加拿大的淨進口量將增加,亦 即產業的污染防治成本對淨進口量有正向且顯著的影響效果,環境管制越嚴格的產業 其淨進口量也增加越多。 Mukhopadhyay (2006) 探討貿易對泰國環境的影響,他認為資本密集度高的產品 通常也是污染密集度高的產品。依據 HOV 理論,先進國家在污染密集度高的產品上 具有比較利益,但另一方面,由於先進國家的環境管制標準較開發中國家來得嚴格, 嚴格的環境政策會扭曲既存的比較利益型態,使得開發中國家成了所謂的「污染的庇

護所」。實證發現泰國是 OECD 國家的污染庇護所。Grether , Mathys and de Melo (2006)

探討全球化對於污染產業在生產和投資的變化,作者們質疑過去文獻礙於資料的缺 乏,有關於「污染庇護所」效果的研究多有偏頗。他們利用兩階段估計步驟,首先估 計 10 種污染物的進口品污染量(PCI),並將 PCI 的變動分解成三個部分,分別是要素 稟賦效果、污染庇護所效果,以及和貿易環境無關成分,實證結果顯示全球化過程有 顯著性的「污染庇護所」效果存在。

Jaffe, et al.(1995) 和 Brunnermeier and Levinson (2004) 將近年來有關環境管制和 貿易之研究的文獻作整理,表 1 是摘自兩篇文獻有關貿易自由化與環境管制相關研究 文獻的彙整。我們將也將上述有關檢定貿易「污染庇護所假說」之實證文獻彙整於表 2。

另一方面,從對外直接投資和外人直接投資的角度檢視「污染庇護所」效果之相 關研究,主要探討某些國家的環保標準提高是否迫使廠商將生產基地移到國外,使地

主國成為投資國的「污染庇護所」,例如美國等先進國家的環境管制標準較為嚴格, 促使其多國籍廠商移往污染管制標準較鬆散的開發中國家進行生產;而開發中國家是 否因其國內環境管制標準較低,吸引許多已開發國家廠商移入或增加投資,成為投資

國的「污染庇護所」。這方面的研究包括 Eskeland and Harrison (1997,2003)、Clark,

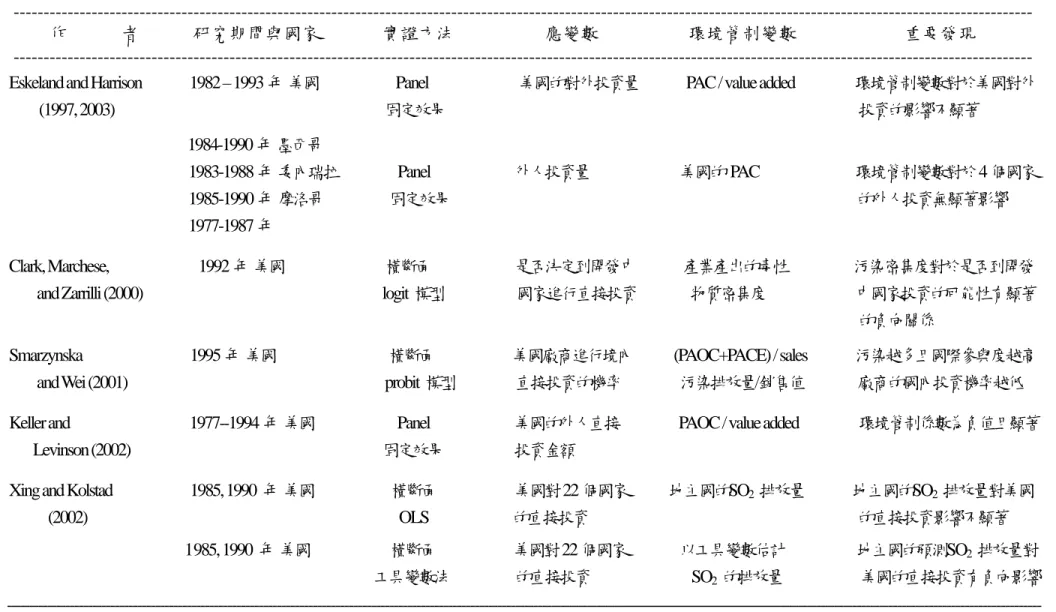

Marchese, and Zarrlli (2000)、Smarzynska and Wei (2001)、Keller and Levison (2002)和 Xing and Kolstad (2002)等。

Eskeland and Harrison (1997, 2003) 以污染防治成本作為環境管制變數,探討對外 投資是否因國內環境管制標準嚴峻而受影響,發現美國產業的污染防治成本對於對外 直接投資活動並無顯著的影響。另外,在摩洛哥、委內瑞拉、和墨西哥等四國的外人 直接投資的實證方面,污染防治成本高低對於外人到這四國的直接投資也無顯著的影 響。而 Smarzynska and Wei (2001)則是檢視一些處於過渡時期的東歐國家的外人直接 投資,以美國產業的污染排放量密集度作為這些國家污染密集度的代理變數,研究顯 示外人直接投資會被這些國家的嚴格環境政策所阻斷,亦即嚴峻的環境管制政策會降 低外人的直接投資數量。

Clark, Marchese, and Zarrlli (2000)採用 1992 年美國橫斷面資料,以 logit 模型估計 美國廠商在開發中國家進行海外投資的可能性,發現產業污染密集度對於廠商是否到 開發中國家進行海外投資的可能性有負向的影響,亦即污染密集度越高的產業赴海外 直接投資的可能性越低。作者們質疑美國在許多污染性產業具有比較利益,而低工資 的開發中國家在許多勞動密集產業具有比較利益,這些勞動密集產業卻是相對較乾淨 的產業,如果勞動密集度和污染密集度是反向關係,那麼「污染庇護所」效果就會被 隱藏,換言之,高度污染性產業將生產活動移至開發中國家的機會較低。

Keller and Levison (2002) 則以 1977-1994 年panel data探討外國對美國的直接投 資,發現:污染防治成本對於外國在美國的新投資計畫有顯著的阻斷效果,而且當污 染防治成本增加一倍,外國對美國的投資會減少,不過減少的比例只在 10%以下。Xing and Kolstad (2002) 檢視環境管制標準對於美國資本移出到 22 個地主國的影響效果, 他們使用工具變數法預測SO2的排放量,研究發現地主國的污染排放量對於外人直接 投資有顯著的負向效果。地主國環境管制的嚴格程度有顯著的阻斷美國資本移出效 果,尤其在化學和基本金屬工業兩個高污染性產業上,但其他四個低度污染產業則無 顯著影響。 茲將對外直接投資、外人直接投資與環境管制之相關文獻彙整於表 3。由表 1 至 表 3 的文獻彙整中可知道,2000 年以前的實證研究大多採用橫斷面資料,並且主要 以普通最小平方法作為估計方法。為了改善實證模型中不可觀察的異質性(unobserved heterogeneity) 和環境管制內生性(endogeneity) 的問題,近來探討貿易和環境關係的 實 證 研 究 大 多 採 用 panel 資 料 , 並 以 panel 固 定 效 果 模 型 或 者 利 用 工 具 變 數 (instrumental variable)的兩階段估計方法進行實證分析,以修正環境管制內生性的問 題。

表 1 環境管制對貿易影響之相關文獻

作 者 研究期間對象 實證方法 應變數 環境管制變數 重要發現

Kalt (1988) 1967--1977 年 橫斷面,OLS 產業別淨出口 PAOC 環境管制對整體產業淨出口沒有 美國78 個產業 (污染防治操作成本) 顯著影響,但只對製造業的淨出

口則有顯著影響

Robinson (1988) 1973--1988 年 橫斷面,OLS 產業別淨出口 PAOC 污染防治成本增加,將使美國 美國78 個產業 產業淨出口減少

Tobey (1990) 1977 年 橫斷面,OLS 五個高污染產業 UNCED 指數 環境法規對貿易的影響不顯著 美國等23 國 的淨出口

Low and Yeats 1965 – 1988 年 時間趨勢 各國的 RCA 無 污染性產業在開發中國家的 (1992) 46 國 (顯示性比較利益指標) 出口份額有成長現象

Lucas, Wheeler and 1960 – 1988 年 Pooled,OLS 各國毒性物質密集度 無 毒性物質密集度在封閉體系與

Hettige (1992) 80 個國家 的變化 高成長國家呈現成長的情況

Grossman and Krueger 1987 年 橫斷面 美墨雙邊貿易進口量 PAOC/value added 環境管制對進口量無顯著影響 (1993) 美墨兩國 OLS ,Probit

Birdsall and Wheeler 1960 – 1988 年 Pooled,OLS 各國毒性物質密集度 無 貿易開放提高清潔產業的生產

(1993) 25 個拉丁美洲國家 的變化

---

表 1 環境管制對貿易影響之相關文獻 (續)

Van Bees and Van den 1992 年 橫斷面 跨國間高污染產業 OECD 環境指數 環境指數和進口之間有正向 Bergh (1997) 21 國 gravity 模型 的雙邊貿易量 相關,和出口有負向相關

Osang and Nandy 1984 – 1993 年 panel, 產業別淨出口 PAOC/總投資 污染防治成本對出口有負向 (2000) 美國 dynamic model PAOC/value added 影響

Antweiler, Copeland, and 1971 – 1996 年 panel, log (SO2) 無 資本勞動比率增加1%,污染

Taylor (2001) 40 國 固定效果 量將增加1%

Dean (2002) 1987 – 1995 年 panel,2SLS 各省污水排放量 無 技術效果大於產業組成效果 中國各省 的成長

Ederington and Minier 1978 – 1992 年 panel,3SLS 產業別淨進口 PAOC / total costs 污染防治成本對進口有顯著 (2003) 美國 的正向影響

Ederington, Levinson, and 1978 – 1992 年 panel, 產業別淨進口 PAOC / costs 沒有污染庇護所效果 Minier (2004) 美國 固定效果

Levinson and Taylor 1977 – 1986 年 panel ,2SLS 產業別淨進口 PAOC/value added 污染防治成本對淨進口有正

(2004) 美國 向且顯著的影響

表 2 貿易與「污染庇護所假說」之檢定的相關文獻

---

作 者 研究期間與國家 實證方法 應變數 環境管制變數 檢定結果 ---

Birdsall and Wheeler (1993) 1960 – 1988 年 拉丁美洲國家 Pooled , OLS 毒性物密集度的變化 無 不支持

Antweiler, Copeland, and Taylor(2001) 1971 – 1996 年 43 個國家 Panel 固定效果 log(SO2 污染量) 無 不支持

Grether and de Melo (2003) 1981 – 1998 年 52 個國家 Panel 隨機效果 雙邊貿易進口量 無 不支持

Ederington, Levinson, and Minier (2004) 1978 – 1994 年 美國 Panel 固定效果 淨進口 PAOC / costs 不支持

Levinson and Taylor (2004) 1977 – 1986 年 美加墨三國 Panel 固定效果 淨進口 PAOC / value added 不支持

Mukhopadhyay (2006) 1980 – 2000 年 泰國 投入產出法 無 無 支持

Grether, Mathys and de Melo (2006) 1986 – 1988 年 48 個國家 2SLS PCI、PCI 的變動 無 支持

註:PAOC 為 pollution abatement operating cost;PAC 為 pollution abatement cost;PCI 為 pollution content of imports; PACE為pollution abatment capital expenditure;SO2 為二氧化硫;OLS為普通最小平方法;2SLS為兩階段最小平方法。

表 3 對外投資、外人投資與環境管制的相關文獻

---

作 者 研究期間與國家 實證方法 應變數 環境管制變數 重要發現 ---

Eskeland and Harrison 1982 – 1993 年 美國 Panel 美國的對外投資量 PAC / value added 環境管制變數對於美國對外 (1997, 2003) 固定效果 投資的影響不顯著 1984-1990 年 墨西哥 1983-1988 年 委內瑞拉 Panel 外人投資量 美國的 PAC 環境管制變數對於4 個國家 1985-1990 年 摩洛哥 固定效果 的外人投資無顯著影響 1977-1987 年 Clark, Marchese, 1992 年 美國 橫斷面 是否決定到開發中 產業產出的毒性 污染密集度對於是否到開發 and Zarrilli (2000) logit 模型 國家進行直接投資 物質密集度 中國家投資的可能性有顯著

的負向關係

Smarzynska 1995 年 美國 橫斷面 美國廠商進行境內 (PAOC+PACE) / sales 污染越多且國際參與度越高 and Wei (2001) probit 模型 直接投資的機率 污染排放量/銷售值 廠商的國內投資機率越低

Keller and 1977--1994 年 美國 Panel 美國的外人直接 PAOC / value added 環境管制係數為負值且顯著 Levinson (2002) 固定效果 投資金額

Xing and Kolstad 1985, 1990 年 美國 橫斷面 美國對22 個國家 地主國的SO2 排放量 地主國的SO2 排放量對美國

(2002) OLS 的直接投資 的直接投資影響不顯著

1985, 1990 年 美國 橫斷面 美國對22 個國家 以工具變數估計 地主國的預測SO2 排放量對

工具變數法 的直接投資 SO2 的排放量 美國的直接投資有負向影響

--- 註:PAOC、PACE、SO2、OLS的意義同表 1。

Brunnermeier and Levinson (2004)整理現有實證文獻,模型大多設定為: Yi = β0 +β1Fi +β2Ri +β3Ti +Ui (1)

(1)式迴歸模型中,探討環境法規和貿易障礙對經濟活動(Y)如貿易量、淨出口、就業 量、產業區位或對外直接投資(FDI)之影響,解釋變數包括:生產要素(F)、環境管制 嚴格程度(R) ( the stringency of environmental regulation) 和貿易障礙(T),其中生產要 素可包括人力資本、實體資本、土地、能源或公共設施;貿易障礙則是以關稅稅率為 代表,環境管制嚴格程度則以污染防治成本或污染排放量為代表。

現有實證文獻中,貿易模型方面所使用的應變數主要是以國家或行業別的貿易量 為主,分析環境管制變數對淨出口或淨進口之影響,部份文獻並及檢定「污染庇護所 說」。Kalt (1988)、Robinson(1988)、Tobey(1990)、Osang and Nandy (2000)、Ederington and Minier (2003)、Ederington, Levinson, and Minier (2003) 和 Levinson and Taylor (2004) 都是以行業別的淨出口或淨進口作為應變數,van Bees and van den Bergh (1997)以高污染產業的雙邊貿易量作為應變數,而 Grossman and Krueger (1993)、 Grether and de Melo (2003) 則是以國與國間雙邊貿易量作為應變數。有些文獻則是著 重於環境法規嚴格程度對於污染量之影響,因此以污染量作為應變數,例如 Lucas, Wheeler and Hettige(1992) 和 Birdsall and Wheele (1993)以各國的毒性物質密集度的 變化,Antweiler, Copeland, andTaylor (2001) 是以各國二氧化硫排放量,Dean(2002)則 是以中國各省的污水排放量作為應變數,而 Grether, Mathys and de Melo (2006)則是以 各國進口品的污染含量作為指標。

探討環境與貿易關係所需的環境變數,代表一國的環境管制嚴格程度,有以環境 指數或污染排放量為代理變數,另一方面,也有以污染防治成本作為代理變數。產業 別的污染防治成本也被視為產業污染密集度高低的指標,當一產業的污染防治成本越 高反映出該產業為相對較為污染密集的生產型態。 Tobey (1990) 採用 UNCED 指數、 van Bees and van den Bergh (1997) 採用 OECD 環境指數作為環境變數,這兩者都是屬 於跨國之間環境管制與貿易關係的研究。在以污染防治成本為環境管制變數方面,大 都是以美國製造業為研究對象,Walter(1973)計算直接環境管制負荷量和全面環境管 制負荷量,將環境管制成本分成四大類,分別為:為環境管制所花費的研發費用、環 境污染防治設備折舊費、環境污染防治設備成本及環境污染防治設備管理操作及維修 費用。Kalt (1988) 和 Robinson(1988) 的研究,則是以產業別的污染防治操作成本 (pollution abatement operating cost, PAOC) 作為環境管制變數,而 Grossman and Krueger (1993)、 Osang and Nandy (2000) 和 Levinson and Taylor (2004)以污染防治操 作成本佔附加價值比重為環境管制變數。Ederington and Minier (2003)、Ederington, Levinson, and Minier (2003) 以污染防治操作成本佔總成本的比重作為環境管制變 數。另外,Eskeland and Harrison (2003)則是以污染防治成本(pollution abatement costs , PAC)作為環境管制變數。Gray and Shadbegian (1993、1994) 探討環境管制與製造業 廠商生產力之關係,除了以污染防治操作成本作為污染防治支出的管制變數外,更以

廠商面對環境稽查狀況(compliance status)、環境執法活動(enforcement activity)和各種 污染排放量(emission)作為衡量廠商面對的環境管制變數。

台灣的實證研究中,吳慧瑛與趙順生(1994) 利用 Balassa (1979) 的階段方式比較 利益分析法( A Stage Approach to Comparative Advantage)分析台灣、美國和日本等 46 個國家在 1976 年、1987 年和 1990 年這三年間的出口型態是否受到各國環境法規和 天然資源及環境稟賦的影響,他們先以台灣製造業污染密集度定義的 20 個產業資料 來估計各國製造業的出口比較利益型態為污染輸出型或輸入型,再進一步檢定各國的 環境法規嚴格程度對其出口型態有無影響,其研究結果和 Tobey (1990)的估計結果很 相似。陳奭奇(1996)利用 1991 年工商普查中製造業廠商污染防治成本與污染防治設 備投資作為環境變數,探討直接防治成本與由產業關聯表所引申的總污染防治成本對 出口的影響,實證發現各產業別的直接污染防治投入對產業別出口型態在統計上並無 顯著關係,但由產業關聯表所引申的總污染防治成本對出口型態卻有負面且顯著地影 響。

三、研究方法

本研究主要利用台灣製造業二欄位行業別 panel data 資料,探討台灣製造業的產 業結構在貿易自由化過程中,是否逐漸轉向較乾淨型態的產業,整體的環境品質是否 因貿易型態改變而變得較為乾淨,也就是「污染庇護所假說」之檢定。另外,我們想 知道我國由落後國家所進口的高污染性產品是否有增加的趨勢,以及在貿易自由化過 程中,關稅的降低是否改變我國與落後國家彼此之間的貿易污染密集度。換言之,在 貿易自由化過程中,台灣高度污染性產業的貿易型態是否因貿易對象不同而有所差 異。此外,台灣環境管制對於對外直接投資的影響也是本研究的另一個重點,特別是 產業的污染密集度對於對外投資活動的影響是否因對外直接投資地區的不同而有所 差異,也是本研究的另一個重點。(一)計量迴歸模型

在 1990 年以前,探討環境管制對貿易影響的實證,大多利用橫斷面資料,而所 得到的結論大多是環境管制對貿易沒有影響或影響輕微,甚至得到和直覺相反的結 論,亦即較嚴格的環境管制反而增加污染密集性產品的出口,或減少其進口。利用橫 斷面資料進行的實證估計在計量方法上有其嚴重缺陷,也就是估計時會忽略不同行業 不 能 觀 察 的 異 質 性 (unobserved heterogeneity) , 以 及 忽 略 了 環 境 管 制 的 內 生 性 (endogeneity)兩項問題。在本研究中,將利用 panel data 固定效果模型進行估計,以 消除不同行業間不能觀察的異質性。本研究的實證計量模型分成兩個部分,即行業別進口模型和對外投資模型,除了 模型之估計,更著重於檢定環境管制變數與貿易管制變數對行業別進口量與淨進口量 的影響,以及對行業別對外直接投資的影響。

進口模型

依據「污染庇護所假說」,環境管制政策越趨嚴格將使得具有高度污染性產品的 進口比率減少,本國形同是高污染性產品的污染庇護所。在台灣早期的經濟發展過程 中,經濟成長往往優於環境保護,台灣淪為高污染性產品的庇護所。近年來,在國民 所得水準逐漸提高、民眾環保意識日益高漲之際,環境管制政策也趨於嚴格,台灣是 否仍為高污染性產品的庇護所,是本文的研究重點。實證方面,本研究之計量模型基 本上是根據 Ederington, Levinson, and Minier(2004) 之模型設定,Mit = β0 + β1Pit + β2Tit +γXit +αdi +δVt +Uit (2) 在上式中,Mit是第t期第i行業進口值或淨進口值佔總產值或銷售值的比例,Pit是 環境污染管制變數,Tit是貿易管制變數,Xit是行業特性變數,而di 和Vt 則分別為產 業和時間的虛擬變數,Uit為迴歸式的誤差項。 (2)式中,環境污染管制變數是以污染防治指標為代表,而貿易管制變數是以進 口稅稅率作為衡量變數。理論上,貿易的自由化程度提高,關稅稅率的降低,將有助 於進口量的增加。然而環境污染管制越嚴格,污染性產品的生產與出口會越少,而進 口則會越多。(2)式中,β1 =∂M ∂P,代表環境管制變數對進口量或淨進口量之影響 效果,是衡量環境管制對進口量的直接影響效果。如果β 為負值,則表示當環境管制1

越嚴格進口也越少,亦即存在「直接的污染庇護所效果」(direct pollution haven effect)。 換言之,嚴格的環境管制政策使得具有高度污染性產品的進口比率減少,本國形同是 高污染性產品的污染庇護所;反之,若環境管制政策使得污染程度較高產品的進口比 率增加,國內生產量相對降低,則如同將高污染性產品移往國外生產,使得外國成為 本國高污染性產品的庇護所。另外,(2)式中的β2 <0,則表示關稅稅率越高,進口越 少,也就是貿易障礙越高將會降低進口量。 但是估計(2)式,β 無法告訴我們貿易自由化與環境管制對於產業組成和貿易型1 態的影響,因此(2)式需做適度修正。假設污染密集度高的產業對於關稅降低的敏感 度高於其他產業,那麼進口關稅稅率全面性的降低將對高污染密集度產業的進口產生 較大的增加效果。Ederington, Levinson and Minier (2004)在(2)式中加入貿易管制和環

境管制變數交叉項(Pit×Tit),並以平均值Pi 取代Pit,因此,迴歸模型成為 Mit =β0 +β1Pit+β2Tit +β3Pi× +Tit γXit +αdi +δVt+Uit (3) 其中,Pi 是第 i 行業在全部研究期間的平均污染防治成本指標,以Pi 作為衡量一個 行業污染程度高低的指標。而 2 3 M P T β = ∂ ∂ ∂ 是衡量環境管制對於進口關稅之敏感

度,亦即衡量貿易自由化程度對直接污染庇護所的影響效果,即「間接的污染庇護所 效果」(indirect pollution haven effect)。我們想進一步了解關稅的變動是否對於平均污

染防治成本較高產業的進口產生顯著的影響效果,(3)式中如果β3為負值,表示當貿 易自由化程度越高,污染防治成本越高產業的進口量也越增加,該國的產業結構朝向 較為乾淨型態;反之,若貿易自由化程度提高,污染防治成本越高產業的進口量卻降 低,那麼可以推論該國產業結構朝向較為污染型態。 貿易自由化對於平均污染防治成本較高的產業的進口是否有顯著的影響效果? 以製造業作為實證對象將可幫助我們了解貿易活動之進行是否藉由產業結構的改變 而改變其國家的環境品質。若貿易活動使得高污染性產業大量增加或成長,則一國的 環境品質將會惡化;反之,若產業結構中高污染性產業減少,則一國的環境品質將會 有所改善。更進一步來說,降低高污染產業的關稅,而增加低污染產業的關稅,則貿 易對於環境品質之影響的情形將更為明顯。 為了深入探討台灣貿易自由化和環境管制之關係是否因貿易對象不同而有不同 結果,我們進一步將各行業的進口和出口區分成由先進國家和由落後國家進口和出 口,我們將 OECD 國家作為先進國家,而將 non-OECD 國家視為落後國家,分別計 算各年度各行業的進口值和出口值。由於台灣目前正介於先進國家和落後國家之間, 環境管制變數在這兩組進口和出口迴歸式中的影響是否有所不同,是我們極欲了解 的。藉由迴歸係數的估計,檢定過去這段期間,台灣由落後國家所進口和出口的污染 產品是否有增加或減少的趨勢。換言之,在貿易自由化過程中,關稅的降低是否改變 台灣與先進國家或落後國家彼此之間的貿易污染密集度。

對外投資模型

從對外直接投資角度檢視「污染庇護所」之效果,主要探討一國的環境管制標準 提高是否促使本國廠商將生產基地部份轉移到國外,使被投資國成為投資國的「污染 庇護所」。就某種角度來說,高所得水準意味著高環境管制標準,先進國家的國民所 得水準較高,環境管制標準也較為嚴格,而開發中國家則由於環境管制標準較低,使 許多先進國家的廠商可能將生產活動移到開發中國家進行生產,以規避國內較嚴格環 保標準。透過實證,我們將可以了解台灣的對外投資型態和環境管制之間是否存在「污 染庇護所」效果。此外,台灣的國民所得水準介於先進國家和開發中國家之間,環境 管制嚴格程度也是居於兩者之間,台灣對這兩類國家的直接投資活動與環境管制嚴格 程度之關係是否有顯著差異,也是我們亟欲了解的課題。 影響產業對外直接投資活動的因素包括產業的地理區位、出口份額、貿易管制政 策和產業特性等等。本研究的計量模型主要是參考 Eskeland and Harrison(2003)的模型 設定,0 1 2 1 3 1 4 5 6 7 it it it it it it it it i t it FDI P T KLR HKLR EXSR W SCALE d V U 1 β β β β β β β β α δ − − − = + + + + + + + + + + (4) 上式中,FDI是第i行業在第t期的對外投資數量,P是環境污染管制變數,T是貿易管 制變數,KLR是實體資本密集度,HKLR是人力資本密集度,EXSR是產業的出口比 例,W是行業別工資,SCALE是廠商平均規模大小。式中,貿易管制變數、產業出口 比例和實體資本密集度均是以落後一期為實證資料,而di 和Vt 則分別為行業和時間 的虛擬變數,Uit為迴歸式的誤差項。 (4)式中,β1= ∂FDI ∂P,是衡量環境管制變數對於對外直接投資之影響效果。 如果β1為正值,表示當環境管制越嚴格而對外直接投資也越多,即有將高污染密集產 業移往國外去生產的現象,亦即存在「污染庇護所效果」。如果一國的嚴格環境管制 政策導致污染防治成本提高,則污染密集度越高的產業越可能將生產活動移至環境管 制標準較為鬆散的國家進行生產。因此,我們進一步將台灣對外直接投資依地區別分 成已開發國家和開發中國家,進一步檢視環境管制對於對外投資之影響效果是否因資 本移出地區不同而有所差異。

(二)資料說明

本研究係以台灣製造業二欄位行業為實證對象,由於受限於部分變數的資料完整 性,特別是環境管制變數--污染防治成本資料,因此本文只利用 1991 年至 2003 年間 的行業別 panel data 來進行實證。模型中主要變數有行業別的進口值、出口值、環境 污染管制變數、貿易管制變數和行業特性變數。文中所採用的資料包括(1)經濟部「工 廠校正暨營運調查」之報告—工業統計調查報告(資料期間有 1992~1995 年、 1997~2000 年及 2001~2003 年)、(2)主計處每五年一次的「台閩地區工商普查」調查 報告(包括 1991、1996 和 2001 年)、(3)財政部關稅總局的「進出口貿易統計」和「貨 物進口稅額分類統計」、 (4)主計處每年五月的「人力資源調查」原始檔案資料,以 及(5)經濟部投審會未公佈的「對外直接投資」登記資料。 由於目前台灣尚無整合各行業之生產面和進出口貿易的資料,因此將上述各套資 料加以整理和合併是本研究中最艱難的工作之一。 進口迴歸模型中的被解釋變數是以各行業別的進口值、淨進口值佔其營業收入的 比例來衡量。由於製造業的生產是以「中華民國行業標準分類」作為行業的分類方式, 經濟部和主計處皆是以此套標準分類來作為行業的分類方式,但是財政部海關和國貿 局對於進口品和出口品的分類則是採「輸出入貨品分類標準」,前者偏向從生產面進 行分類,而後者則是偏向消費面進行分類,兩種分類方法不同,造成在合併這兩種分 類標準的資料時,產生很大的困難。本研究嘗試以民國 85 年的行業標準分類(第六次 修定)的二欄位行業別為主要依據,將進、出口品所根據的「輸出入貨品分類標準」 之二碼代號中各章次(從第一章至第九十九章)的商品,找到和行業分類相互配合的章次,並輔以「主要貨品輸出入統計表」,以得到和各行業別相互對應的進、出口貨品 金額,再計算各行業別的進口值和淨進口值占營業收入的比例。 其中,紙漿、紙及紙製品製造業(行業代號 18)和印刷及其輔助事業(行業代號 19)、 化學材料製造業(行業代號 21)和化學製品製造業(行業代號 22)、金屬基本工業(行業 代號 27)和金屬製品製造業(行業代號 28),因為輸出入貨品的分類中的二碼代號章次 和行業別分類無法區分清楚,故予以分別合併,此外,刪除菸草製造業(行業代號 12)、 傢俱及其裝設品製造業(行業代號 17)和其他製造業產品業(行業代號 39),綜合來 說,共有 16 個二欄位製造業為實證對象。行業別與輸出入商品別章次的合併歸類全 部彙整於附表 1 中。 貿易對象方面,我們將各行業的進出口來源分成由先進國家和由落後國家進出 口,以 OECD 國家作為先進國家。這部分資料係先由國貿局資料庫中搜尋「輸出入 貨品分類標準」各章次商品中,台灣與各個 OECD 會員的進出口貿易值,再依據前 述的行業和商品歸類方式,分別計算出台灣對 OECD 國家和 non-OECD 國家在各行 業的進口值和出口值。 進口迴歸模型中的解釋變數包括環境管制變數、貿易管制變數和行業特性變數。 在行業別特性變數方面,進口迴歸模型中包括實體資本密集度和人力資本密集度。實 體資本密集度是以平均每人實體資本存量為代表,亦即 KLR = 實 際 運 用 固 定 資 產 淨 額 員 工 人 數 上式中,實際運用固定資產淨額和員工人數均是採用經濟部「工廠校正暨營運調查」 和主計處「台閩地區工商普查」之調查報告,以實際運用固定資產總額扣除各項固定 資產的折舊金額3,得到實際運用固定資產淨額。但在 2000 年後「工廠校正暨營運調 查」的資料只有「全年固定資產投資金額」而無「實際運用固定資產金額」資料,因 此我們改以前一年年底實際運用固定資產淨額加上當年全年固定資產投資金額,作為 當年度實際運用固定資產淨額,並以各年度行業別之躉售物價指數進行平減,再將平 減後所得到實際運用固定資產淨額除以員工人數,所得數據為各行業平均每個員工所 擁有的實體資本設備金額(NT$百萬元/人),以此數據作為本研究的實體資本密集度指 標(KLR)。

人力資本密集度指標方面, 文獻上Tallman and Wang (1994)、莊奕琦和李鈞元

(2003) 以教育程度作為衡量人力資本存量的權數4,其中,初等教育程度(學歷國中以 3 「工廠校正暨營運調查」報告只有在 1995、1997、1998 和 1999 年有列示折舊金額,因此在本研究 中 1992 至 1994 年的折舊額是以 1995 年折舊金額佔運用固定資產總額的比例進行估算,而 2002 和 2003 年的折舊額是以 1999 年的折舊比例進行估算。至於 1991、1996 和 2001 年的「台閩地區工商普查」 報告所列示的為實際運用固定資產淨額。 4這兩篇文獻是採用Maddison(1987), 與Pencavel (1991)的理論所推導的結果。

下)、中等教育程度(學歷高中職以下)、高等教育程度(學歷大專以上)的權數分別為有 1、1.4、2 和 1、2、4 兩種,以每個工人的有效工時作為其人力資本存量,計算各年 度各行業別平均每個工人的人力資本存量作為人力資本密集度指標5。我們利用行政 院主計處歷年的「人力資源調查」原始個體資料檔,首先將各年度中各個行業受訪勞 工依其學歷是否為大學畢業以上學歷,區分成高技術工人和低技術工人兩組,然後計 算兩組工人的每月總工作收入,以高技術工人的總工作收入佔該行業總工作收入的比 例作為本研究的人力資本密集度(HKLR)。 貿易管制變數是以進口稅稅率作為代理變數。為求得各行業的進口稅率,我們 先由財政部關稅總局的「貨物進口稅分類統計」資料庫,蒐集 1991 年至 2003 年輸出 入商品中各章次進口品的進口稅稅額,再依據前述的行業別歸類方式,將歸類於各行 業中各章次進口品的進口稅稅額予以加總,以得到各行業別的進口稅總額,然後將各 行業別的進口稅總額除以進口額得到各行業在各年度的平均關稅稅率(T)。 環境管制變數是以環境污染防治支出作為代理變數,而環境污染防治支出取自 經濟部「工廠校正暨營運調查」之調查報告,該調查中包括當年度增購防治污染設備 金額和防治污染設備操作費用,防治污染設備包括廢水、廢氣、廢棄物與噪音處理設 備。然而在 2001 年以後,該項調查少了防治污染設備操作費用,只有當年增購防治 污染設備金額。除了污染防治設備操作費用資料不齊全之外,考慮實際擁有的污染防 治設備價值可以反映一個行業的環境污染防治成本大小。因此,本研究以 1991 年「工 商普查」調查報告中的「使用防治污染設備價值」作為基礎,先扣除污染防治設備的 折舊額6 ,再逐年加總「工廠校正暨營運調查」報告中的「增購防治污染設備金額」, 來產生使用防治污染設備淨值,並計算它佔年底實際運用固定資產淨額的比例,作為 行業別的污染防治指標,亦即實證模型中的環境管制變數(P), P= 使用污染防治設備淨值 ×100 實際運用固定資產淨額 此外,以各行業在 1991 年至 2003 年的各行業平均使用防治污染設備淨值佔實際 運用固定資產淨額的比例,作為(3)式中環境管制變數--Pi 。 對外直接投資模型中,採用經濟部投審會內部未公開的廠商對外投資登記資料, 以各行業在各年度的對外投資金額佔當年度對外投資總金額的比例(SFDI)和對外投 資件數(CASE)作為應變數。模型中的行業特性變數除了前一期的實體資本密集度和 人力資本密集度之外,還有前一期出口比例、當期工資和規模大小。如前所述,出口 比率(EXSR)是以出口值佔營業收入的比例為代表;工資(W)是以各行業別總薪資支出 佔其附加價值的比例為代表,亦即 5 本文以平均每人有效工時作為人力資本密集度指標進行實證,其實證結果和以高技術工資比例作為 人力資本密集度指標的實證結果相似。 6 以污染防治設備投資佔該年度固定資產投資金額的比例,去估算污染防治設備的折舊額,即 × 污染防治設備投資金額 污染防治設備折舊額= 折舊金額 全年固定資產資投資金額 。

100 W = 薪 資 總 支 出× 附 加 價 值 而規模大小(SCALE)則是以各行業平均每家廠商的員工人數為代表,即 SCALE = 雇 用 員 工 總 人 數 廠 商 家 數 圖 1~圖 12 列出污染密集度較高行業在 1991 年至 2003 年的進出口概況,包括皮 革毛衣及其製品業、紙類製品和印刷事業、化學材料和製品業、石油及煤製品業、非 金屬礦物製品業,以及金屬工業和製品業等六個行業。在這六個行業中,自 1991 年 以來,出口值占營收比率有向上增加趨勢的是化學材料和製品業、石油及煤製品業和 金屬基本工業及製品業;而進口值佔營收比率有增加的趨勢為非金屬礦物製品業。而 在這些污染性較高的行業中,除了石油及煤製品業和金屬基本工業及製品業之外,台 灣在其他四個行業中,從 OECD 國家所進口的比率均遠大於從 non-OECD 國家進口 的比率。出口方面,台灣在皮革毛衣製品、紙類製品和印刷事業、化學材料和製品業 及石油及煤製品業這四個行業對 non-OECD 國家的出口比率有大於 OECD 國家的趨 勢。 表 4 是研究期間的各個變數的基本統計量。由表中,台灣製造業的出口值占營收 比率以精密、光學和醫療器材業、成衣服飾業和紡織業的平均出口比率最高,分別為 95.14%、82.96% 和 74.72%;而進口值佔營收比率以精密、光學和醫療器材業、石油 及煤製品業和木竹製品業的平均比率最高,分別為 167.29%、107.57% 和 92.01%7。 在對OECD國家貿易方面,成衣服飾品業、精密、光學和醫療器材業、機械設備製造 業是出口比率較高的三個行業;精密、光學和醫療器材業、機械設備製造業和化學材 料製品業是進口比率較高的三個行業。而在對non-OECD國家貿易方面,紡織業、精 密、光學和醫療器材業和塑膠製品業是出口比率較高的三個行業,而石油及煤製品業 和木竹製品業則是進口比率較高的兩個行業。 本研究所有資料的定義和來源彙整於附表 2 中。 7由於受到原物料與產品存貨的影響,進口比率可能會高於 100%。 環境管制方面,以各行業使用防治污染設備淨值佔實際運用資產淨額的比例作為 污染防治指標,其中石油及煤製品業、化學材料和製品業、紙類製品和印刷事業和皮 革毛衣及其製品業四個行業的比率最大,分別為 14.79%、5.54%、5.53%和 5.52%。 而圖 13~圖 18 是六個污染性高行業自 1991 年至 2003 年的污染防治成本指標的趨勢, 在對外直接投資方面,對外投資比例較高的行業為電力及電子產品製造修配業的 59.36%、非金屬礦物 6.58%,和化學材料和製品業的 6.55%。而在對外投資件數方面, 則是以電力及電子產品製造修配業、化學材料和製品業及塑膠製品業的 69.92、9.83 和 6.00 件為最多。

行 業 別 P (%) T (%) EXSR (%) EXSRO (%) EXSRno (%) IMSR (%) IMSRO (%) IMSRno (%) KLR (百萬元) HKLR (%) W (%) SCALE (人) SFDI (%) SFDIO (%) SFDINO (%) CASE (件) CASEO (件) CASENO (件) 11 食品及飲料製造業 3.23 (0.82) 9.39 (1.23) 15.55 (3.72) 4.85 (1.59) 10.70 (3.78) 29.84 (3.64) 18.99 (2.22) 10.85 (1.83) 3.44 (1.86) 22.95 (3.82) 25.55 (1.83) 21.87 (1.10) 4.24 (3.87) 0.00 (0.00) 4.24 (3.87) 5.58 (3.68) 0.00 (0.00) 5.58 (3.68) 13 紡織業 2.35 (0.98) 3.27 (0.37) 74.72 (12.29) 13.38 (1.94) 61.33 (10.50) 14.80 (2.15) 7.38 (1.30) 7.41 (1.19) 2.63 (0.96) 17.63 (3.18) 35.82 (3.13) 35.77 (5.84) 4.46 (4.85) 0.72 (2.26) 3.75 (3.93) 3.17 (2.69) 0.42 (0.90) 2.75 (2.63) 14 成衣、服飾品及其它 紡織品製造業 (0.20) 0.34 (0.94) 11.88 (27.70)82.96 (27.23)75.30 (2.47) 7.66 (5.48)21.20 (2.71)9.41 (3.75)11.78 (0.23) 0.74 (3.60)9.52 (7.18)45.83 (7.36)33.04 (0.79)0.97 (0.20)0.07 (0.81)0.90 (2.71)3.08 (0.62) 0.25 (2.52) 2.83 15 皮革毛衣及其製品 製造業 (1.73) 5.52 (0.51) 2.42 (8.61)46.15 (8.58)16.20 (9.60) 29.95 (4.83)28.39 (3.42)20.16 (1.77)8.23 (0.14) 0.99 (4.66)10.34 (6.41)34.65 (12.22)37.55 (0.35)0.14 (0.00)0.00 (0.35)0.14 (0.79)0.42 (0.00) 0.00 (0.79) 0.42 16 木竹製品製造業 1.85 (0.73) 2.22 (0.52) 35.12 (2.39) 25.60 (3.01) 9.51 (2.05) 92.01 (17.35) 17.89 (2.37) 74.12 (15.15) 1.37 (0.30) 7.89 (4.50) 38.50 (4.38) 11.60 (2.51) 0.15 (0.35) 0.00 (0.00) 0.15 (0.35) 0.42 (1.16) 0.00 (0.00) 0.42 (1.16) 18 紙漿、紙及紙製品 19 印刷及其輔助事業 5.53 (0.74) 2.72 (0.54) 12.84 (1.63) 2.70 (0.44) 10.15 (1.65) 25.22 (2.69) 18.77 (2.38) 6.46 (2.14) 2.29 (0.62) 16.04 (3.36) 39.89 (4.01) 19.66 (5.10) 1.40 (2.54) 0.04 (0.13) 1.36 (2.42) 2.67 (3.73) 0.17 (0.39) 2.50 (3.78) 21 化學材料製造業 22 化學製品製造業 5.54 (0.48) 2.47 (0.25) 13.23 (2.17) 3.49 (0.23) 9.74 (2.11) 43.48 (4.19) 36.31 (4.10) 7.18 (1.32) 5.66 (1.92) 44.57 (5.51) 23.76 (3.08) 37.09 (1.85) 6.55 (4.68) 0.44 (0.66) 6.12 (4.82) 9.83 (4.76) 2.67 (2.71) 7.17 (4.32) 23 石油及煤製品 製造業 (4.96) 14.79 (0.88) 1.89 (6.75)14.16 (1.88)1.63 (5.32) 12.54 (28.97)107.57 (5.46)11.73 (28.78)95.83 (7.17) 20.04 (10.34)45.17 (3.94)15.47 (26.55)81.91 (0.00)0.00 (0.00)0.00 (0.00)0.00 (0.00)0.00 (0.00) 0.00 (0.00) 0.00 24 橡膠製品製造業 1.52 (0.35) 6.52 (0.66) 41.27 (10.84) 22.35 (4.64) 18.92 (6.36) 26.75 (3.88) 19.39 (2.64) 7.36 (1.44) 1.42 (0.26) 16.32 (5.35) 39.07 (5.35) 28.63 (3.82) 3.26 (3.47) 0.05 (0.16) 3.26 (3.69) 2.50 (1.88) 0.33 (0.78) 2.17 (1.64) 25 塑膠製品製造業 2.18 (0.50) 3.31 (0.69) 54.25 (13.69) 19.29 (2.09) 34.96 (12.09) 22.80 (5.84) 19.36 (4.29) 3.44 (1.58) 1.51 (0.60) 15.62 (4.37) 37.80 (3.04) 18.00 (2.19) 3.30 (3.00) 0.02 (0.06) 3.28 (3.02) 6.00 (2.80) 0.25 (0.45) 5.75 (2.90) 26 非金屬礦物製品 製造業 (1.05) 3.91 (0.94) 5.69 (1.55)11.05 (1.37)7.22 (0.56) 3.83 (3.14)12.40 (2.35)10.50 (0.8) 1.90 (1.03) 2.84 (3.81)15.46 (2.91)30.28 (3.77)28.26 (7.54)6.58 (0.18)0.05 (7.56)6.52 (5.43)5.58 (0.29) 0.08 (5.49) 5.50 27 金屬基本工業 28 金屬製品製造業 4.44 (0.71) 3.20 (0.89) 29.21 (6.12) 16.08 (2.05) 13.13 (4.34) 28.56 (2.73) 11.29 (1.95) 17.27 (1.75) 2.68 (0.84) 11.53 (3.10) 27.17 (8.09) 17.52 (3.76) 3.86 (2.79) 0.48 (1.10) 3.39 (2.29) 5.75 (2.80) 0.42 (0.51) 5.33 (2.61) 29 機械設備製造 修配業 (0.18) 0.49 (1.25) 2.33 (6.84)58.68 (6.84)35.58 (3.16) 23.10 (11.09)70.86 (9.84)54.16 (5.95)16.70 (0.11) 1.25 (5.39)22.24 (4.31)39.73 (2.02)14.32 (1.82)1.30 (0.02)0.01 (1.82)1.29 (2.53)3.33 (0.65) 0.33 (2.30) 3.00 31 電力、電子製品製造 修配業 (3.07) 2.00 (1.25) 2.33 (2.85)56.44 (3.49)34.03 (3.44) 22.40 (1.91)35.26 (3.31)26.96 (2.80)8.30 (1.56) 1.92 (10.78)40.89 (5.64)25.60 (11.11)56.94 (18.65)59.36 (13.27)13.89 (24.56)45.47 (40.90)69.92 (18.98) 29.25 (32.91) 40.67 32 運輸工具製造 修配業 (0.34) 1.23 13.68 (4.69) (2.12)27.85 (1.99)17.38 (1.75) 10.47 (5.16)27.62 (5.58)26.51 (0.58)1.10 (0.44) 1.92 (5.26)20.18 (3.80)32.51 (4.67)36.05 (6.33)3.85 (6.64)2.99 (1.17)0.86 (2.21)2.83 (0.90) 0.92 (1.88) 1.92 33 精密、光學和醫療 器材及鐘錶製造業 (0.26) 0.57 (0.84) 1.52 (24.27)95.14 (5.92)55.80 (26.05)39.34 (49.40)167.29 (44.40)153.84 (5.90)13.46 (0.30) 1.03 (12.15)29.63 (7.42)39.52 (4.02)27.69 (2.25)1.63 (0.37)0.19 (2.17)1.45 (4.40)3.58 (1.44) 1.08 (3.21) 2.50

表 4 各變數的平均值與標準差

註:變數說明請參見附表 2。括弧內為變數的標準差。圖1 皮革毛衣及其製品業 (出口) 0.0 10.0 20.0 30.0 40.0 50.0 60.0 70.0 1990 1995 2000 2005 EXSR EXSR_O EXSR_nO 圖2 皮革毛衣及其製品 (進口) 0.0 10.0 20.0 30.0 40.0 50.0 60.0 70.0 1990 1995 2000 2005 IMSR IMSR_O IMSR_nO 圖3 紙類及印刷事業 (出口) 0.0 10.0 20.0 30.0 40.0 1990 1995 2000 2005 EXSR EXSR_O EXSR_nO 圖4 紙類及印刷事業 (進口) 0.0 10.0 20.0 30.0 40.0 1990 1995 2000 2005 IMSR IMSR_O IMSR_nO 圖5 化學材料及製品業 (出口) 0.0 10.0 20.0 30.0 40.0 50.0 60.0 1990 1995 2000 2005 EXSR EXSR_O EXSR_nO 圖6 化學材料及製品業 (進口) 0.0 10.0 20.0 30.0 40.0 50.0 60.0 1990 1995 2000 2005 IMSR IMSR_O IMSR_nO

圖7 石油及媒製品業 (出口 ) 0.0 10.0 20.0 30.0 40.0 1990 1995 2000 2005 EXSR EXSR_O EXSR_nO 圖8 石油及媒製品業 (進口) 0.0 20.0 40.0 60.0 80.0 100.0 120.0 140.0 160.0 1990 1995 2000 2005 IMSR IMSR_O IMSR_nO 圖9 非金屬礦物製品業 (出口 ) 0.0 10.0 20.0 30.0 40.0 50.0 1990 1995 2000 2005 EXSR EXSR_O EXSR_nO 圖10 非金屬礦物製品業 (進口) 0.0 10.0 20.0 30.0 40.0 50.0 1990 1995 2000 2005 IMSR IMSR_O IMSR_nO 圖11 金屬基本及製品業 (出口) 0.0 10.0 20.0 30.0 40.0 50.0 1990 1995 2000 2005 EXSR EXSR_O EXSR_nO 圖12 金屬基本及製品業 (進口) 0.0 10.0 20.0 30.0 40.0 50.0 1990 1995 2000 2005 IMSR IMSR_O IMSR_nO

圖13 污染防治指標 (皮革毛衣及製品) 0.00 1.00 2.00 3.00 4.00 5.00 6.00 7.00 8.00 1990 1995 2000 2005 圖14 污染防治指標 (紙類及印刷事業) 0.00 1.00 2.00 3.00 4.00 5.00 6.00 7.00 8.00 1990 1995 2000 2005 圖15 污染防治指標 (化學材 料和製品) 0.00 1.00 2.00 3.00 4.00 5.00 6.00 7.00 1990 1995 2000 2005 圖16 污染防治指標 (石油及煤製品) 0.00 2.00 4.00 6.00 8.00 10.00 12.00 14.00 16.00 18.00 20.00 1990 1995 2000 2005 圖17 污染防治指標 (非金屬礦物製品) 0.00 1.00 2.00 3.00 4.00 5.00 6.00 1990 1995 2000 2005 圖18 污染防治指標 (金屬工業和製品) 0.00 1.00 2.00 3.00 4.00 5.00 6.00 1990 1995 2000 2005

除了石油及煤製品業,其餘五個行業的污染防治成本指標在 5%~10%左右。貿易管制 變數以行業別的進口稅率為代表,以運輸工具製造修配業的 13.68%、成衣服飾品業 的 11.88%、食品製造業的 19.39%、橡膠製品業的 6.52% 和非金屬礦物業的 5.69% 為較高,其他行業的平均進口稅率都低於 4%。 行業特性變數方面,實體資本密集度以石油和煤製品業、化學材料和製品業、食 品及飲料業較高;而石油和煤製品業、化學材料和製品業、電力和電子製品業是人力 資本密集度較高的三個行業。規模大小以石油及煤製品業、電力及電子產品製造修配 業、皮革毛衣製品、化學材料和製品業和紡織業為較高。