國

立

交

通

大

學

管理學院碩士在職專班科技管理組

碩

士

論

文

華新麗華集團成長策略之個案研究

A Case Study on Walsin Lihwa Group’s Growth Strategy

研 究 生:劉孟宜

指導教授:洪志洋 博士

華新麗華集團成長策略之個案研究

A Case Study on Walsin Lihwa Group’s Growth Strategy

研 究 生:劉孟宜 Student: Meng-I, Liu

指導教授:洪志洋 Advisor:

Chih-Young, Hung

國 立 交 通 大 學

管理學院碩士在職專班科技管理組

碩 士 論 文

A Thesis

Submitted to Graduate Institute of Management of Technology College of Management

National Chiao Tung University in partial Fulfillment of the Requirements

for the Degree of

Master of Business Administration in

Management of Technology

June 2010

Hsinchu, Taiwan, Republic of China

華新麗華集團成長策略之個案研究

學生:劉孟宜

指導教授

:洪志洋 博士

國立交通大學管理學院碩士在職專班科技管理組

摘

要

檢視台灣經濟發展歷程,顯示企業朝向集團化趨勢;如同達爾文「適者生存」 理論,亦反應現今“大者恆大”的企業生態。本研究著重於探討個案:華新麗華 集團,此具大陸根源的家族企業之成長發展策略;並歸納出其採取的重點成長策 略為三大主要方向:「家族企業轉投資策略、跨界多角化經營策略、大陸投資擴 張策略」。 本研究觀察個案自 1966 年成立迄今的成長歷程,以趨勢分析法推論其成長策 略之有效性,並探討集團之核心企業與相關策略變數之間的趨勢及關連性。研究 結果發現:(1)家族企業的營運績效可反映集團業外投資的獲利增幅,其策略運用 具實質有效性;(2)在固守本業的基礎下,其採取多角化的跨界模式,適度地分散 轉投資風險,亦考量市場趨勢而選擇其投資時點,故策略運用具顯著有效性;(3) 於 1992 年早期耕耘的大陸投資佈局,確將集團的成長獲利推向高峰發展期,其策 略運用具正向顯著有效性;預期下一階段成長,將與大陸經濟發展趨勢環環相扣。 ~謹以本論文獻給撰寫過程中給予全力支持的家人~ 謝謝!

A Case Study on Walsin Lihwa Group’s Growth Strategy

Student:Meng-I, Liu

Advisor

:Dr.

Chih-Young, Hung

Graduate Institute of Management of Technology

National Chiao Tung University

ABSTRACT

After reviewing the history (model) of economical development in Taiwan, we find that most of companies tend to form a conglomerate to cope with the drastic change in the environment of economies. It reflects “a big fish gets even bigger” as the description in Darwin's evolutionary theory. This paper is focus on the growth and development strategies of Walsin Lihwa Group, which is a business group that has controlled by a family with strong traditional Chinese characteristics. We have summarized the growing strategies of Walsin Lihwa Group into three main directions, which are “Family business spin-off strategy, Cross-border diversification strategy, and Investment in the mainland expansion strategy”.

We observe its history and the strategies of growing since 1966, the year it was founded, and infer the effectiveness of the growing strategies bases on trend analysis approach. We also explore the relationship and the correlation between its core business and the related strategic variables. As results, we found, 1) the operating performance of its family business reflects the profits of group's investment, it indicates the effectiveness of the strategy applied. 2) Without changing its operation strategy of the core business, Walsin Lihwa Group implements a cross-border diversification model that separate the risk of investment appropriately. In addition to that, the model also considers both the market trends and the investment timing, which shows its positive effectiveness on the profit earning. 3) Early investment in mainland China around 1992 is the strategy that pushes the growth and profit of Walsin Lihwa Group into a period high development. It also shows this strategy has a significant and positive effective on the group. We expect the next phase of the growth would express a closer correlation with the mainland's economic development trend.

目

錄

中文摘要

i英文摘要

ii目錄

iii表目錄

v圖目錄

vi第一章

緒論

11.1

研究動機

31.2

研究目的

41.3

研究綱要

5第二章

文獻探討

62.1

家族企業

62.2

企業集團多角化

92.3

大陸投資

11第三章

研究方法

163.1

個案觀察法

163.2

趨勢分析法

17第四章

華新麗華集團

194.1

華新麗華發展歷程

204.2

華新麗華組織事業

244.2.1 核心事業

244.2.2 多元化版圖

274.2.3 董監、大股東持股狀況

284.2.4 焦氏內部人兼任關係

294.3

華新麗華轉投資事業

314.3.1 投資海外子公司

324.3.2 赴大陸投資

344.3.3 關係企業組織

364.4

華新麗華財務分析

38第五章

華新麗華成長策略分析

425.1

家族企業轉投資策略

435.1.1 研究架構

435.1.2 觀察變數

445.1.3 趨勢關聯分析及推論

475.2

跨界多角化經營策略

545.2.1 研究架構

555.2.2 觀察變數

555.2.3 趨勢關聯分析及推論

585.3

大陸投資擴張策略

615.3.1 研究架構

635.3.2 觀察變數

645.3.3 趨勢關聯分析及推論

66第六章

結論

71參考文獻

73表目錄

表 1-1

台灣產業發展之技術人力密集度變化

2表 1-2

台灣歷年經濟發展與集團企業的興起

2表 2-1 近年來國內外學者於家族企業之相關研究

6表 2-2

近年來國內外學者於企業多角化經營之相關研究

9表 2-3

兩岸經貿統計(1991~2004)

12表 2-4

近年來國內外學者於大陸投資市場之相關研究

12表 3-1 個案研究法比較

16表 4-1

2009 年傳統產業排名十大集團(資產總額)

19表 4-2 華新麗華-企業發展歷程

21表 4-3

華新麗華-核心事業範疇

25表 4-4

華新麗華-集團多元投資範疇

27表 4-5

華新麗華-董監及大股東持股明細

28表 4-6

華新麗華-集團核心成員於投資企業之兼任關係

30表 4-7

華新麗華-轉投資事業一覽

31表 4-8

華新麗華-海外子公司投資狀況

32表 4-9

華新麗華-大陸投資狀況明細

34表 4-10 華新麗華-90~97 年財務分析統計

38表 5-1.1 華新麗華-家族企業之營業績效

44表 5-1.2 敘述統計:華新麗華-家族企業之營業績效

48表 5-2

華新麗華-業外活動之投資績效

56表 5-3

華新麗華-兩岸貿易之大陸投資績效

64表 6-1

華新麗華-集團成長策略因素

72圖目錄

圖 1-1

台灣產業結構變化

1圖 2-1

OLS 回歸實證-家族企業治理模型

8圖 2-2

企業成長之替代方案(Ansoff):產品-市場之

對應策略

9圖 2-3

敘述統計:多角化程度反映之生產效益

11圖 2-4

中國大陸及印度 1993-2004 出口形態之成長

15圖 3-1

範例:趨勢分析法的運用

18圖 4-1

華新麗華-主要發展歷程

20圖 4-2

華新麗華-發展大事紀

23圖 4-3

華新麗華-集團主要組織關係

24圖 4-4

華新麗華-2008 年銷值比重

26圖 4-5

華新麗華-1990 年銷值比重

26圖 4-6

華新麗華-內部人士歷年持股比率

29圖 4-7.1 華新麗華-關係企業組織圖

36圖 4-7.2 華新麗華-關係企業組織圖(附表一)

37圖 4-7.3 華新麗華-關係企業組織圖(附表二)

38圖 4-8

華新麗華-歷年財務績效之三大指標

41圖 5-1

華新麗華-成長策略階段

42圖 5-i.1 研究架構:家族企業轉投資策略

43圖 5-i.2 觀察變數:家族企業轉投資策略

44圖 5-2

台灣股票市場-歷年加權平均股價指數

47圖 5-3

華新麗華-歷年本業及業外績效

47圖 5-4

華新麗華-主要上市關係企業之營業利益率

49圖 5-5

華邦電子與華新麗華之獲利趨勢比較

50圖 5-6.1 華新科技與華新麗華之獲利趨勢比較

50圖 5-6.2 累計二家族企業與華新麗華之獲利趨勢比較

51圖 5-7.1 瀚宇博德與華新麗華之獲利趨勢比較

52圖 5-7.2 累計三家族企業與華新麗華之獲利趨勢比較

52圖 5-8.1 瀚宇彩晶與華新麗華之獲利趨勢比較

53圖 5-8.2 累計四家族企業與華新麗華之獲利趨勢比較

54圖 5-ii.1 研究架構:跨界多角化經營策略

55圖 5-ii.2 觀察變數:跨界多角化經營策略

56圖 5-9

華新麗華-歷年營業外收益及損失

58圖 5-10

華新麗華-歷年業外主要投資損益

59圖 5-11

華新麗華-歷年業外損益比

60圖 5-12

華新麗華-歷年業外主要投資損益比

60圖 5-13

中國大陸 1960-2005 年 GDP 增長趨勢

62圖 5-14

華新麗華-核心事業之內外銷比率

62圖 5-15

華新麗華-2008 年產品外銷比率

63圖 5-iii.1 研究架構:大陸投資擴張策略

63圖 5-iii.2 觀察變數:大陸投資擴張策略

64圖 5-16

台灣產業-歷年海關出口值

66圖 5-17

台灣 1970-2009 年股價指數

66圖 5-18

台灣 2000-2009 年兩岸貿易進出口值

67圖 5-19

華新麗華-2000~2009 年營運績效

67圖 5-20

華新麗華-2000~2009 年大陸投資損益

68圖 5-21

華新麗華-2000~2009 年大陸投資金額

68圖 5-22

台灣 2000-2009 年海關出口值, 股價指數

69第一章 緒論

根據發展經濟學之創始人顧志耐(Simon Smith Kuznets)的經濟發展理論, 農業、工業、服務業將隨著社會經濟增長的過程,依序成為經濟重心移轉的主力 產業結構;再者,西元1987年諾貝爾經濟學獎得主梭羅(Robert M.Solow)的經 濟成長理論,主張長期經濟成長之主導因素為技術進步,非憑藉資本和勞動力的 投入。觀察台灣六十年來的經濟成長軌跡,亦與上述學者提出的經濟發展之理論 曲線、經濟成長之結構趨勢不謀而合。(圖1-1) 回顧台灣的產業結構,參考經濟部政策資料顯示,其歷經六個發展階段:第 一階段(民國42年以前)農、林、漁業及傳統手工業,第二階段(民國42年-49年) 發展輕工業作為進口替代,第三階段(民國50年-65年)發展出口導向產業及重化 工業,第四階段(民國65年-80年)傳統產業出口為重心,第五階段(民國80年-89 年)高科技產業萌芽且成為全球電腦半導體代工重鎮,第六階段(民國90年以後) 知識經濟。而長期經濟發展趨勢同時顯示,產業結構正朝向高技術產業;由於勞 力密集產業,逐漸外移至東南亞或大陸等工資低廉的地區生產,國內以高技術人 力密集產業取而代之,其占製造業比重已於2004年超過50%。(表1-1) 圖1-1 台灣產業結構變化 資料來源:行政院主計處,政大理律法律講座「產業政策與展望」簡報 2005.12 6.6 35.2 50.7 57.0 0 10 20 30 40 50 60 70 1987 89 91 93 95 97 99 01 03 05( 1-10) 服務業 農業 工業 單位:百萬人

表1-1 台灣產業發展之技術人力密集度變化 資料來源:經濟部統計處,「台灣經濟發展歷程與展望」簡報 2005.6 國內研究社會網絡分析的學者,曾提出運用網絡觀點的分析角度,探討台灣 集團企業策略發展軌跡與趨勢,其研究提及:觀察台灣過去五十年來的經濟發展, 猶如見證台灣集團企業的發展歷程;由於政府各階段施政目標的差異,相對地影 響到集團企業的總體策略發展。(任慶宗、黃楷茵、劉士銘,2005)如表1-2之彙整 結果,可見台灣歷年來產業發展的時期重點,顯著地影響集團企業的擴展腳步。 表1-2 台灣歷年經濟發展與集團企業的興起 資料來源:策略群組同形化與經營績效之分析-網絡觀點下的台灣集團企業, 2005年第三屆『管理 思維與實務』學術研討會論文集, 國防大學國防管理學院 任慶宗,黃楷茵,劉士銘 故檢視台灣經濟發展歷程,發現企業除因應政府促進經濟成長的產業政策, 趨勢亦顯示台灣的企業集團化,隨經濟環境艱澀而逐步形成一股生存模式;達爾 文「適者生存」理論巧妙地反應現今“大者恆大”的企業生態,立足者無不採取 團體策略,運用規模經濟力量於全球生存法則,亙古不變的生存循環藉由集團形 式化而得到實質驗證。 高技術人力密集 中技術人力密集 低技術人力密集 1990 31.73 % 43.59 % 24.69 % 2000 47.57 % 41.63 % 12.08 % 2004 50.58 % 40.75 % 8.67 %

1.1

研究動機

百年難得一見的全球金融風暴,自西元 2008 年開始延燒,緣起美國區域性的 次級房貸危機,而其中雷曼兄弟與次級房貸相關的資產高達六百億美元;因全球 化的國際金融影響,將世界各地與美國大市場纏繞糾結,終於,在雷曼兄弟的破 產倒閉聲明中蔓延至全球。全球經濟相繼面臨程度不一的金融海嘯衝擊;在金融 去槓桿化的影響下,更加速物價泡沫化,持續的降息策略及高失業率的危機,將 考驗各國政府的經濟復甦能力。而此時,在無疆界趨勢的全球環境下,企業的突 圍策略更顯得重要,尤其立足於充滿不確定性的世界一家氛圍中。 鑒於台灣本土創建之傳統集團,早已紛紛因應環境變遷而展開多角化,甚至 觸角大陸基業;大型企業集團的成功典範,無不歷經實戰挫敗,如今才能收獲成 長果實。多數企業集團依循本業延伸,著墨之處亦多以可及範圍發揮;但世代轉 換、消費品味數位化、高科技領導、節能趨勢當道,因此,企業集團擴及高科技 產業發展亦蔚為風行;又因非本業經營,無法依典範模式複製經驗,故穩健發展 者,則相對少之又少。 焦廷標先生所創立的華新麗華集團,從電線電纜、半導體、面板、LED甚至跨 足太陽能,涉入格局從傳統產業到高科技競爭市場,使集團版圖不斷擴張延展; 並以自然運行信念期勉:“做大不如做小,做小不如做好,做好才會有機會拿第 一”,即衡量自有的長處,一步一腳印地慢慢做起,不強求爭取絕對第一,實際 看清自處產業的定位;由此,可見焦家掌舵主創業治家的獨到哲學及智慧。 國內學者李吉仁指導發表之「家族集團企業成長與經營主導邏輯之關係:共同 演化架構的探索性研究」(張凌嘉,2004)亦提出個案探討,摘要指出華新麗華 公司以家族家長(創始人)為主要決策者,其主導邏輯呈現:運用關係網絡(如: 合資、技術移轉)獲取資源、資訊與機會,順勢掌握政府政策及產業趨勢,傾向 以低負債的方式投注高資金門檻的上游製造業,相信自己的權威、經驗與決策能 力等內涵。其研究認為,從環境、產業、企業與個人等構面綜合分析,可以歸納 出企業經營決策者的主導邏輯;決策者的主導邏輯影響了企業的策略選擇、對產 業環境變化的回應行動、內部組織運作與經營績效。 由此觀察,焦廷標作為華新麗華集團的家族決策中心,顯著地主導集團成長 方向、角度、深度及廣度。西元1914年出生於北京,祖籍江蘇省江陰縣的焦廷標, 動盪時期跟隨河北幫腳步,響應政府播遷來台共同創業;於西元1986年始發展華 新麗華集團,財務策略採取保守穩健作法:堅持“低負債、高現金”的集團財 務操作。著眼許多大企業過度進行財務操作與投資擴張,導致發生嚴重的企 業財務危機而陷於困境或面臨垮臺;而華新麗華這樣一個傳統大型企業集團 卻未受到衝擊,甚至在90年代取得快速擴展,可能與其家長主導的守成經營 哲學有絕對影響的關係。 根據經濟部投審會所發佈的資料顯示,台商對大陸投資在時間的群集上,有兩個時期;分別是在1992-93年以及2000年之後迄今(湯明哲、魏上淩,2003)。因 此,進一步觀察華新麗華集團投資大陸的時間點,發現有別於其他台灣本土發展 的傳統集團企業,其於政策允許間接投資大陸之第一時間(西元1992年),即展開 對中國的投資佈局;算是屬於早期耕耘大陸發展之台灣傳統企業,亦推論華新麗 華集團投資大陸的初衷,與焦廷標先生具原鄉情結之地緣情感有相當直接關係。 此以傳統產業為根基之代表性企業集團,華新麗華投資策略因時局變遷而彈 性應變:階段配合政府「戒急用忍」之大陸投資政策,低調應對政權移轉後急凍 的兩岸關係,而西元2008年台灣政權轉移後「衝刺」大陸投資佈局;藉由個案於 面臨風險考驗的企業環境之實證,其參與大陸投資之產業經驗將可作為借鏡參 考。故本文,以探討華新麗華的成長策略軌跡為研究主題,即著重於此具大陸根 源的家族企業之成長發展策略。

1.2

研究目的

根據國科會計劃之「發展型國家與台商:以兩岸經貿為例」(冷則剛,2006), 其研究結果發現:我國對大陸經貿政策仍有其不變及調適之處,基本上有幾個特 色:(1) 從一開始就是“官民殊途”,政策落後現實;(2)“亞太營運中心”及後 續相關計畫停留於紙上作業,先機為大陸所乘;(3) 對台商從“消極管制”到“間 接勸說”,但台商自主性仍高;(4) 資金回流機制障礙仍多,且台灣接單、大陸 製造模式正在轉型中;(5) 台灣掌握兩岸三通的籌碼正逐漸消失中;(6) 公會及 台商協會功能加強;(7) 建構以研發為核心的兩岸分工模式成為政策重點之一。 因此,兩岸經貿關係對於國際化企業的發展,具有絕對的影響性;長期的成長趨 勢無法忽視實質經貿的效應。 「華新麗華集團」,對於一個作為傳承企業、長期涉入兩岸經貿的傳統集團, 本文將重點研究:基於兩岸特殊經貿關係,以一具有家鄉情結之台商身分的集團 而言,明朗化地大陸投資趨勢對於集團成長是否呈現加乘效果? 其投資過程的策 略選擇?並進一步地觀察,其家長主導的自由資金運用模式、因應環境變化之集 團成長歷程、集團於大陸投資的切入時點、集團轉投資的事業範疇、多元投資策 略對於集團的績效影響;藉由個案觀察過程,而嘗試推論華新麗華集團的成長關 鍵因素。1.3

研究綱要

設 設定定研研究究主主題題 華新麗華集團 界 界定定研研究究目目的的 傳統集團企業 成長策略 決 決定定研研究究方方法法 質化與量化 整合分析 個 個案案基基本本資資料料 企業相關 次級資料 集 集團團公公司司績績效效 上市公開 次級資料 文 文獻獻探探討討方方向向•

家族企業•

集團多角化•

大陸投資 研 研究究命命題題•

家族企業轉投資策略•

跨界多角化經營策略•

投資大陸擴張策略 對集團呈正相關影響 推 推論論分分析析•

觀察變數•

趨勢關聯分析•

推論第二章 文獻探討

迄今華新麗華集團成長策略方向,歸納主要以三大主軸發展:家族企業、多 角化經營、大陸投資擴張;因此,本研究藉相關文獻探討,對應其策略發展趨勢 及企業關聯研究,則傳統集團之成長脈絡將依循清晰浮現,期許立於巨人肩膀上 之經驗文獻能匯流出有效回饋探討。2.1

家族企業

早期國內文獻「家族控股集團、核心企業與報酬互動之研究」(葉銀華,1999) 即指出,家族控股是台灣與香港證券市場的共同特徵,而且部份的家族透過相互 持股與互為董事結合,控制多家上市公司,形成家族集團(Family groupings)。 表 2-1 近年來國內外學者於家族企業之相關研究 研究主題 研究者/發表年 研究方向及結果 董事會結構特性與公 司績效關係之研究- 兼論台灣家族企業因 素的影響 廖秀梅, 李建然, 吳祥華/ 東吳經濟商學學報 2006.9 若公司為家族企業: 1.股權機制及外部 (或獨立)董監事能 發揮的功能有限; 2.董事會規模愈大或 董事長兼任總經理時,對公司績效產生 負面影響; 3.董監事平均教育程度愈 高時,公司績效愈佳。 家族企業控股型態 對公司治理及組織 文化影響之研究 方嘉麟,許崇源 / 國科會補助專題研 究計畫 2007.3 家族企業對組織行為或型態之影響: 關係企業趨於龐雜,關係人交易較頻 繁,側重交叉持股或金字塔持股。 董監事異常變動, 家族企業與企業舞弊 之關聯性 林嬋娟,張哲嘉 / 會計評論 2009.1 相對於非家族企業,家族企業發生舞弊 機率顯著較低;隱含我國家族企業的利 益結合效果大於侵略效果。 研發承諾與營運 績效:以台灣家族 企業為例 李振宇, 蘇威傑/ 組織與管理 2009.8 一、家族企業之研發承諾對於企業營運 績效有正面影響;二、外部董事對於家 族企業之研發承諾與營運績效有正面調 節效果;三、董事席次股權偏離對於家 族企業之研發承諾與營運績效之間有負 面調節效果。家族企業的公司治理 特性與投資決策效率 :以台灣上市公司 為例 (陳更生),林君盈 / 朝陽科技大學 2009 家族企業的投資效率顯著優於非家族企 業; 且法人持股比例、平均每位董監事 酬勞、員工紅利與企業投資效率呈現顯 著正相關。 Relational and Contractual Governance in Family Firms: Effects on Strategic Decision Making Mikko Mustakallio, Erkko Autio, Shaker A. Zahra / Family Business Review 2002 • 家族企業獨特的所有權結構,使公司 治理同時結合了代理及關係層面。 • 家族企業的規模,其與社會互動的關 係呈現負相關。 • 研究假說之分析,無法驗證董事會的 監督,對於決策品質及承諾呈正相 關。 How do family

ownership, control and management affect firm value? Belen Villalonga, Raphael Amit / Journal of Financial Economics 2005 • 家族企業的價值創造效果,僅於家族 實際參與,並成為企業的執行長或董 事長。 • 典型的所有權-管理者衝突,非家族 企業的代理成本較低。

Family ownership and firm performance : Empirical evidence from Western European corporations Benjamin Maury / Journal of Corporate Finance, Elsevier 2005 • 具高控制性的家族企業,其獲利程度 高於非家族企業。 • 家族經營顯著地可提高企業的效率。

The Role of Family in Family Firms Marianne Bertrand , Antoinette Schoar / Journal of Economic Perspectives 2006 • 具傳統文化的家族企業,因責任及尊 重意識,即使市場變化的壓力,亦較 無意願改變其整體策略。 • 家族企業控制市場的較佳作法,則聘 請專業經理人,並同時擁有所有權。 Corporate disclosures by family firms

Ashiq Ali, Tai-Yuan Chen, Suresh Radhakrishnan / Forthcoming in Journal of Accounting and Economics 2007 • 家族企業之實質收益,優於非家族企 業。 • 相較於非家族企業,家族企業具有較 一致性的分析預測、低誤差及低變動 的預測、較小的買賣價差。 資料來源: 公開之研究文獻, 本研究整理

綜觀台灣集團企業的發展軌跡,多數以家族企業模式為創業基石,根據近年 國內多位學者表 2-1 研究皆顯示,家族企業的投資型態對於公司績效呈現正向相關的 顯著效果;亦有研究表 2-1 發現,公司治理將因組織趨龐大化而呈現負向影響,且龐 雜之關係企業影響家族持股關係。相對於國內學者研究方向為專注股權影響及組 織形態關係,而國外學者研究則偏重家族文化特性及公司決策治理影響;研究結 果顯示,家族因素之治理機制對於企業獲利呈現正向相關影響。Mustakallio, Autio, Zahra(2002)利用 OLS 回歸模型驗證家族企業之決策效應假說,結果如圖 2-1 所示;其研究結果支持家族治理與策略決策關係,家族企業與社會互動呈現正 向的顯著關係,且具顯著正相關的共同願景,同時正向顯著地影響決策品質及承 諾;此研究亦回應家族事業的擴增趨勢於組織治理將呈現負向影響。

圖2-1 OLS回歸實證-家族企業治理模型

資料來源: Relational and Contractual Governance in Family Firms: Effects on Strategic Decision Making, 2002 Family Business Review, Mustakallio& Autio& Zahra

歸結目前關於家族企業之文獻研究結果,家族企業的存在型態確實影響公司 治理及績效獲利,由於股權結構之直接控制影響,且家族立即決策之治理效率, 相對於非家族企業皆呈現正向相關性;但若家族趨勢龐大或關係企業趨於龐雜, 將明顯負向影響營運績效,因此可顯由此見,家族企業為何多以中小型組織發展, 而企業轉型至大型集團模式則藉由彈性持股型態亦或專業經理共治,趨向降低家 族企業龐大化之負向影響因子。

2.2

企業集團多角化

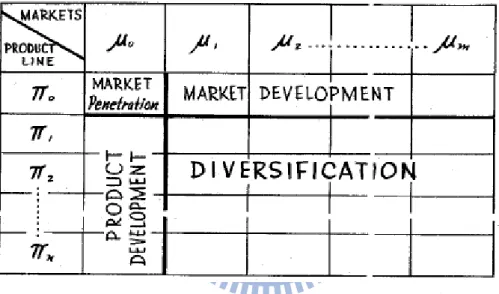

早期於哈佛評論發表之企業多角化研究「Strategies for Diversification」 (H.Igor Ansoff,1957),正值台灣出口經濟發展初期,其提出企業的成長策略因 應總體市場環境,需考量新產品推出之新技術、新設備等新資源,而運用水平或 垂直整合多角化,以達成不同可能形式的短期或長期多角化策略發展。其研究表 示:在瞬息萬變的今天,企業唯有透過深思熟慮的長期策略,才能因應且面對快 速倍增的環境變化;在考量產品線及市場結構下,多角化策略為最後的選擇,即 最佳替代方案。(圖2-2) 圖2-2 企業成長之替代方案(Ansoff): 產品-市場之對應策略

資料來源:Strategies for diversification, 1957 Harvard Business Review, H.Igor Ansoff

表 2-2 近年來國內外學者於企業多角化經營之相關研究 研究主題 研究者/發表年 研究方向及結果 台灣集團企業多角化 程度之探討 (譚丹琪),蘇怡如 / 國立成功大學 2002 當集團企業之核心產業成長趨緩,始傾 向多角化活動;且多角化程度與規模關 係不顯著亦方向不明確,但相關多角化 與營收成長率呈正相關。 股權結構、多角化與 績效關聯性之研究-以 台灣上市公司為例 陳瓊蓉,陳隆麒,謝 劍平/ 2004 台灣財 務學術研討會 • 多角化變動的公司集中於傳統產業。 • 管理者股權比例與多角化程度,呈非 線性關係。 • 多角化與短中期績效方向一致,但其 效益遞減。

策略群組同形化與 經營績效之分析- 網絡觀點下的台灣 集團企業 任慶宗,黃楷茵,劉 士銘/ 2005 第三屆 「管理思維與實務」 學術研討會 • 台灣集團企業策略發展過程,有漸趨 同形現象。 • 不同策略群組的集團企業,在經營績 效上僅能維持短暫的顯著性差異。 多角化、國際化與 公司績效關係之研究 (何加政),許有嫻 / 國立中正大學 2007 實證結果顯示,內部產銷組合多角化與 公司績效呈正相關;但轉投資、子公司之 企業集團方式多角化經營,反而降低公 司績效。 多角化、成長機會對 公司價值之關係與 影響—台灣上市公司 為例 黃世朋,陳美華/ 遠 東學報 2008.12 • 進行多角化公司無論在多角化之前 或多角化之後,其成長機會都會顯著 低於單部門公司。 • 多角化程度越高的台灣上市公司會 有顯著產生越大的多角化折損現象。 Does Corporate Ownership Structure Affect Its Strategy towards Diversification? Yakov Amihud , Baruch Lev / Strategic Management Journal 1999 • 減少代理成本的條件為投資者的參 與及組成董事會。 • 平均而言,兼併、多角化經營之企業 集團,會降低股東價值。 Global Diversification, Industrial Diversification, and Firm Value

David J. Denis, Diane K. Denis, Keven Yost / The Journal of Finance 2002 • 全球多角化現象,如工業多角化,其 平均對公司企業造成價值減損。 • 平均而言,全球多角化使管理者與投 資者間產生代理成本。 • 全球多角化的成本大於其收益。 Effects of Corporate Diversification on Productivity Antoinette Schoar / The Journal of Finance 2002 • 企業多角化雖然降低生產力,但多角 化公司仍較單獨企業具生產力。 • 多角化企業提供較多營收比例,以支 付較高的薪酬及福利給員工。 • 高度的生產效率無法對價轉化於創 造更大的股東價值。 Why Firms Diversify:

An Empirical Examination David C. Hyland, J. David Diltz / Financial Management 2002 多角化公司具備: 1)較大現金流;2)較少研發支出;3)給 高階經理人較大的薪資增幅。 資料來源: 公開之研究文獻, 本研究整理

著眼於二十一世紀變動環境下之企業,趨勢一致性地朝向多角化集團經營, 不單單台灣企業集團化,全球化趨勢亦加速各國企業多角化,觸角延伸角度既深 且廣;而國內外學者更有志一同地相繼研究企業多角化問題,尤以多角化折損現 象多被著墨探討。實質財務面的高度附加價值影響,使多數企業成長策略傾向多 角化發展,甚而成為大型企業集團操作突破營運僵局之不二法則。 根據國內企業多角化相關文獻研究表 2-2 結果顯示,當企業核心競爭趨緩欲尋求 發展突破,業內產品多角化組合甚至業外投資多角化經營方式,不得不成為企業 成長之策略考量,此轉型方向更以傳統產業尤是明顯;但隨著多角化程度及長期 企業發展方向,多角化將顯著地負向影響公司績效。而國外文獻表 2-2 則多傾向探討 生產效益及全球代理成本因素,據研究結果,多角化之生產效益及營運回饋,明 顯地正向相關影響公司績效。國外學者 Antoinette Schoar(2002)以敘述統計分析 其樣本公司,1977~1995 年採取多角化程度對於生產效益影響之結果;其研究顯示 多角化樣本公司確實展現較佳之生產效益,但因產業別不同,生產特性及工作者 效率亦略有不同,故無法完整表達高度多角化之生產力,研究結果反映高度生產 效益無法對價多角化價值的呈現。(圖 2-3) 圖2-3 敘述統計:多角化程度反映之生產效益

資料來源: Effects of Corporate Diversification on Productivity, 2002 The Journal of Finance, Antoinette Schoar

2.3

大陸投資

國內針對大陸投資相關發表之「台商對中國大陸投資佈局與產業群聚之研究」 (湯明哲、魏上淩,2003),其研究發現:台商對大陸投資的決策會明顯受到競爭

對手的決策所影響,即當主要競爭對手進入中國大陸投資設廠,廠商的進入率隨 即增加,因此在投資時機的選擇結果上,形成一窩蜂的投資行為。另外,若廠商 的資本規模較小、研發能力與其他資源能力較弱者,在區位選擇上以產業群聚之 區域為投資地點首選。 根據經濟部投審會資料,2004年對大陸投資案件部分,其投資地區主要集中於 江蘇省(53.89%)、廣東省(20.10%)及浙江省(10.80%)等地,合計約占當時 核准對大陸間接投資總額的84.79 %。(黃宣宜,2005) 觀察兩岸經貿統計資料,發現其核准的間接投資高峰點為1993年、1997年、2002 年。在1993年,其核准件數較前一年成長35倍,超過9,300件;1997年核准件數亦 有8,725件,間接投資金額則超過4,300百萬美元;而2002年核准間接投資金額更 高達6,723百萬美元。 (表2-3) 表2-3 兩岸經貿統計(1991~2004) 資料來源: 黃宣宜,光連雙月刊 55期,2005.1 表 2-4 近年來國內外學者於大陸投資市場之相關研究 研究主題 研究者/發表年 研究方向及結果 台商對中國大陸投 資佈局與產業群聚 之研究 湯明哲,魏上淩 / 行政院國家科學 委員會專題研究 計畫 2003 台商赴大陸投資出現結構性的改變: • 由勞力密集的傳統產業轉變為資本與技 術密集的產業。 • 由個人及中小企業之小型投資轉為上 市、上櫃公司之大型投資。 • 投資重心由珠江三角洲漸轉至長江三角 洲,且兩岸產業分工體系也逐漸成形。

廠商對外投資決策中,有關區位選擇、 所有權結構、進入時機以及投入產業之選擇 等,均是影響其經營獲利重要因素考量: • 外在環境不確定性高時,廠商可採取與 先前投資者(或競爭者)相似的決策。 • 區位選擇以產業群聚之區域為投資地點 之首選,將可獲得產業群聚之外溢效果。 台灣經濟發展與兩 岸經貿依存度之研 究 林祖嘉 / 大選後 兩岸經貿事務研 會 2004 • 當一個產業,在兩岸間的垂直分工愈明 顯,則其國際競爭力會愈高。 • 政府應加速開放大陸半成品自由進口, 使兩岸台商工廠進行更深層垂直分工。 兩岸三地貿易流量 的變遷-引力模型的 驗證 黃登興,黃幼宜 / 台灣經濟預測與 政策 2006 兩岸三地之兩兩雙邊貿易,自1995年起有超 乎正常經濟發展的表現,突顯彼此間高度的 貿易依存關係。 世界各國對中國大 陸直接投資決定因 素之研究 黃智聰,歐陽宏 / 遠景基金會季刊 2006 • 在1993-1996年間,影響各國間投資中國 大陸差異的決定因素為相對國內生產毛 額、相對每人國內生產毛額,以及相對 工資率。 • 在1997-2003年間,決定因素轉變為相對 國內生產毛額、相對借貸成本及相對國 家風險。 • 由固定效果的分析中得知,地理距離與 對中國大陸的自發性直接投資具有負向 的影響。 我國上市櫃公司赴 大陸投資的決定因 素與獲利性研究 沈中華,呂青樺, 李卿企 / 管理學 報 2008 • 實證結果顯示,國際化程度愈高、愈勞 力密集的公司愈傾向赴大陸投資。 • 無論赴大陸或其他海外投資,其長期負 債對獲利呈負向顯著影響,總資產亦傾 向負相關。

Tenure, land rights, and farmer

investment incentives in China

Guo Li, Scott Rozelle, Loren Brandt / Agricultural Economics, Elsevier 1998 • 中國大陸農村的土地使用權及相關財產 權,影響農民的生產行為。 • 長期的土地使用權激勵了投資行為。 • 土地使用權影響農業生產的決定、產生 集體及自用的差異。

Investment,

investment efficiency, and economic growth in China Zhang Jun / Journal of Asian Economics, Elsevier 2003 • 中國大陸的投資效率,大部分透過農村 工業化及非國有小型企業的擴散。 • 連續性的勞動力遷徙,顯著地提高資源 的分配效率,而帶動經濟成長。

Law, Finance, and Economic Growth in China

Franklin Allen, Jun Qian,Meijun Qian

Journal of Financial Economics, Elsevier 2005 • 中國大陸較不完善的法規及金融機制, 使私營企業的成長較國營單位快速,並 主導促進經濟的增長。 • 替代的機制及機構,在私營企業成長過 程扮演重要的角色,亦提供規範公司治 理的機制、融資管道。 Das (Wasted) Kapital:

Firm Ownership And Investment Efficiency In China David Dollar Shang-Jin Wei / National Bureau Of Economic Research 2007 • 研究採用分層隨機抽樣,其結果證實中 國大陸資金分配的效率低。 • 研究發現,大陸雖經過25年的改革,相 對於國內私營及外資企業,其國營企業 仍顯著地較低資本回收率。 Accounting for Growth: Comparing China and India

Barry Bosworth and Susan M. Collins / Journal of Economic Perspectives 2008 • 中國大陸在工業方面突出的爆炸性增 長,歸因於願意採取更迅速且積極的政 策以降低貿易壁壘,並吸引外資直接投 資的進入。 • 目前中國大陸在國際間表現良好,但是 需要著重於內需市場的開拓,並減少低 效率的金融,以實現更加平衡的貿易地 位。 資料來源: 公開之研究文獻, 本研究整理 大陸投資市場自開放政策吸引外資、國有企業轉型及海歸派創業興起,猶如 台灣經濟奇蹟翻版;經濟成長速度如滔滔江水般狂放無窮盡,超乎各界預期地「全 國上下動起來的力量」,讓共產社會主義制度下,仍舊享有資本市場的自由獲利空 間。而台商當然不缺席中國此番富裕改革的機會,前仆後繼地緊抓上陸掏金;台 灣實質政策雖不支持投資大陸,但『金錢無國界』的力量,驅使各路菁英義無反 顧地投入中國大市場,無論資金、技術、人力莫不極力匯流入最佳製造平台。 據國內大陸研究相關文獻表 2-4 顯示,兩岸關係因大陸經濟崛起而產生密不可分 的經貿連結;尤以國際化程度愈高的企業,愈無法避免將製造投資移往大陸做垂 直有效分工。國外學者 Barry Bosworth, Susan M. Collins(2008)研究比較中國 大陸及印度的成長力,數據顯示大陸工廠之工業出口競爭力逐年提升,尤其製造

業相關在十年間更成長超過 4 倍(圖 2-4)。參考國外學者研究文獻表 2-4 更近一步發 現,土地使用權開放及農村工業化改革,顯著地成為經濟茁壯的第一根苗;藉鼓 勵人民富起來的過程中,才獲得經驗而不斷修正不健全的融資環境及法規限制, 如今將藉由擴大內需市場達成另一波高峰的成長。 綜觀中國大陸投資市場,其獨特的政治特性,或許是能一貫地達成經濟成長 的最主要關鍵因素;而台灣實質的經貿往來,絕對難以忽視這近乎唾手可得的中 國大市場。 圖 2-4 中國大陸及印度 1993-2004 出口形態之成長

資料來源: Accounting for Growth: Comparing China and India, 2008 Journal of Economic Perspectives, Barry Bosworth and Susan M. Collins

第三章 研究方法

本文以單一集團研究為主軸,首度策重質化與量化整合分析方式,除以基本 個案研究分析,運用個案觀察法,搜索集團相關資訊以推論分析其成長趨勢;亦 運用簡單趨勢分析手法,以相關財務指標探討集團策略變數間之關聯性及有效性 的影響趨勢,實證分析企業集團的策略成長因素之相關顯著性。3.1 個案觀察法

(case observation)

引述參考文獻「個案研究法」(陳姿伶),其研究提及:運用個案研究的目的 在於徹底地檢視存在於個案當中許多不同的特性,研究人員長期地經由會談、相 關次級資料的搜尋以及觀察等方式蒐集資料,而和經驗法的不同點在於研究者所 需的相關資料部分是從客觀的觀察中取得,而非全然來自於主觀的參與者手中, 因此,個案研究一般被認為是一個比較客觀的方式。其研究亦比較個案研究資料 來源之優缺點,如表 3-1 所述: 表 3-1 個案研究法比較 資料種類 優點 缺點 文件 (1) 穩定:可以重複地檢視 (2) 非涉入式:不是個案研究所創造 的結果 (3) 確切的:包含確切的名稱,參考 資料,以及事件的細節 (4) 範圍廣泛:長時間,許多事件和 許多設置 (1) 可檢索性:可能性低 (2) 如收集不完整,會產生有偏見的選擇 (3) 報告的偏見:反應出作者的(未知的) 偏見 (4) 使用的權利:可能會受到有意的限制 檔案記錄 (1) 同以上文件部份所述 (2) 精確的和量化的 (1) 同以上文件部份所述 (2) 由於個人隱私權的而不易接觸 訪談 (1) 有目標的—直接集中於個案研 究的主題 (2) 見解深刻—提供了對因果推論 的解釋 (1) 因問題建構不佳而造成的偏見 (2) 回應的偏見 (3) 因無法回憶而產生的不正確性 (4) 反射現象—受訪者提供的是訪談者想 要的答案直接觀察 (1) 真實—包含即時的事件 (2) 包含情境的—包含事件發生的 情境 (1) 消耗時間 (2) 篩選過的—除非涵蓋的範圍很廣 (3) 反射現象—因為事件在被觀察中,可 能會造成不同的發展 (4) 成本—觀察者所需花的時間 參與觀察 (1) 同以上直接觀察部份所述 (2) 對人際間的行為和動機能有深 刻的認識 (1) 同以上直接觀察部份所述 (2) 由於調查者操弄事件所造成的偏見 實體人造物 (1) 對於文化特徵能有深刻的理解 (2) 對於技術操作能有深刻的理解 (1) 篩選過的 (2) 可取得性 資料來源:個案研究法,中興大學農業推廣教育研究所 陳姿伶 故本文採取客觀的個案研究方法為主要模式,以公開的企業揭露、市場訊息 為主要信息收集的來源,輔以媒體報導、相關文獻為個案背景基礎扎根。藉由本 個案集團相關次級資料的搜集彙整,進而描繪企業集團所屬關聯性之全貌,並排 除主觀性因素的干擾因子,而整體性探討其成長策略的分水嶺,並全面性觀察其 階段投資策略之行為歷程。

3.2 趨勢分析法

(trend analysis approach)

「趨勢分析法」又稱為“比較分析法”、“水平分析法”,透過對財務 報表中各類相關數位資料,將兩期或多期連續的相同指標或比率,進行定基 及環比對比,藉其增減變動方向、數額和幅度,以揭示企業財務狀況、經營 情況和現金流量變化趨勢。根據其運用方式說明,此方式是在會計報表比較 的基礎上發展而來,既可用於同一企業不同時期財務狀況的縱向比較,亦可 用於不同企業之間的橫向比較。同時,這種方法能消除不同時期(不同企業) 之間業務規模差異的影響。在採用趨勢分析法時,必須注意以下問題:1、用 於進行對比的各個時期的指標,在計算口徑上必須一致;2、必須剔除偶發性 項目的影響,使作為分析的資料能反映正常的經營狀況;3、應用例外原則, 對某項有顯著變動的指標作重點分析,研究其產生的原因,以便採取對策趨 利避害。(百度百科) 國外學者Sauli Kivikunnas之相關研究方法亦發現,不同背景的研究者,例 如模式識別、數位信號處理、數據探勘等領域,其促成趨勢分析的貢獻發展,並 提出不同領域的重點面向;而共通點以時間序列過程之觀測值,且具有模式結構 意義,最重要的是,側重「看得見」的趨勢;並應用於過程監測、診斷和控制。

圖3-1 範例:趨勢分析法的運用

資料來源:Overview of Process Trend Analysis Methods and Applications, University of Oulu,

Department of Process Engineering, Sauli Kivikunnas

本文運用“趨勢分析”手法為研究分析工具,以探討集團之核心企業與相關 策略變數之間的趨勢及關連性。基於三大成長策略主軸,分別觀察不同重點變數, 將變數之間的趨勢關係繪以統計圖表呈現,並輔以市場因素為排除環境影響因子。 Y:華新麗華集團母公司之聯結變數 X:階段成長策略之各項關聯變數;X1, X2, X3,…

X

Y

?

第四章 華新麗華集團

根據中華徵信所企業研究結果,2009 年度傳統產業 10 大集團排名,華新麗華 集團由前一年的第六位下滑至第九順位,資產總額由 2008 年 372,977 百萬元,略 下降至 321,383 百萬元。(表 4-1) 表 4-1 2009 年傳統產業排名十大集團(資產總額) 資料來源: 中華徵信所2009 年版「台灣地區大型集團企業研究」 華新麗華集團由集團家長之焦廷標先生(業界泛稱「焦師傅」)一手創立,從 跨入電線電纜起家,早年即前往大陸投資,政商關係良好;目前以華新為主要母 公司,透過控股公司轉投資部分大陸各地等旗下企業,估計目前集團資產總值約 新台幣 4,200 億元。 華新麗華集團,繼 2009 年全面跨足 LED 與太陽能兩大節能領域,除斥資 2 億 美元於中國西安興建 LED 廠,亦透過旗下面板廠彩晶入股轉投資太陽能矽晶圓 廠;近期大型投資計畫,則為 2010 年初正式在南京開工興建的「華新城」,其建 築面積達 30 萬坪,由集團旗下的華新(南京)置業開發公司負責;總投資金額超過 新台幣 280 億元,企圖使其成為集辦公、酒店、住宅、商業等高度複合功能的城 市新地標,預計於 2013 年前分階段完成建設並開始營運。 317,562 中纖 10 10 321,383 華新麗華 6 9 333,443 統一 9 8 349,688 裕隆 7 7 407,344 長榮 5 6 528,052 中鋼 8 5 706,934 奇美 4 4 1,005,763 遠東 3 3 1,207,989 永豐餘 2 2 2,352,846 台塑 1 1 金額(百萬元) 集團名稱 2008年版排名 2009年版排名 317,562 中纖 10 10 321,383 華新麗華 6 9 333,443 統一 9 8 349,688 裕隆 7 7 407,344 長榮 5 6 528,052 中鋼 8 5 706,934 奇美 4 4 1,005,763 遠東 3 3 1,207,989 永豐餘 2 2 2,352,846 台塑 1 1 金額(百萬元) 集團名稱 2008年版排名 2009年版排名4.1 華新麗華『發展歷程』

圖4-1 華新麗華-主要發展歷程 資料來源: 華新麗華公司網站, 本研究整理繪製 電線電纜的應用範圍十分廣泛,涉及電力、建築、通信、製造等基本民生領 域;亦稱為國民經濟中的“動脈”與“神經”,是電氣化、資訊化社會中必要的 基礎產品。根據台灣電力公司的發展歷程,民國43年至54年(初步擴充時期)為配 合經濟建設,實施長期電源開發計畫,台電著手建立現代化電力系統;民國50年 代中期以後,臺灣工業迅速起飛,用電量劇增,電力系統由「水火並行」進入「火 力為主,水力為輔」時期;民國63年及69年,歷經兩次石油危機之衝擊,政府能 源政策為因應而採行「發電來源多元化政策」,因此推展核能發電(列為十大建設 重點項目),至74年先後完成三所核能發電廠;而民國75年後,台灣在政經上宣佈 解嚴、開放黨禁、開放大陸探親、解除報禁、外匯管制放寬、引進高科技及產業 結構轉變等,致電力需求持續增加(民國75年至82年為需求面管理時期);而隨國 內用電迅速成長,政府亦順應全球電業自由化趨勢,自民國83年起開放電力市場, 此後台灣發電市場進入自由競爭時期。 觀察華新麗華的企業發展歷程(表4-2、圖4-2),基本上猶如台灣經濟發展的深化延伸

2005 - 2010

2006營收突破 新台幣千億元 強化產品組合成長奠基

1966 – 1987

1972年掛牌上市 資本額成長4倍 增至一億二千萬多元發展

1987 - 1998

以上海為發展基地 展開中國市場經營 企業集團形成聚焦深耕

1998 – 2005

電線電纜與特殊鋼 確立為核心事業 企業再造工程緣起

焦廷標先生創辦 1966華新電線電纜公司 1969合併麗華電線電纜華新麗華

縮影,亦與台灣的電力建設歷程趨於同步。華新麗華民國55年創立於台灣工業起 飛、用電量激增時期;而十大建設之政策發展,使立足於工業基礎的華新麗華站 穩腳步。另外,其於70年 代 初期 趁 石油危 機之勢 ,以 低價搶進工 業原料 的銅 和鋁 ,而後 鋁 價一噸 高 漲 2.6倍, 銅價亦上 漲2.3倍,因此讓 華新麗華 賺到 「 第一桶金 」,為往後的企業成長奠定基石。民國75年,焦師傅力求傳承而交棒 第二代,華新麗華集團因而正式形成;勢逢民國76年宣佈解嚴,台灣面臨政經轉 型時期,亦正值產業政策鼓勵發展高科技工業;同時間,華新麗華確立發展轉投 資事業,首先將觸角延伸至半導體產業,創立華邦電子。(台積電亦於同年西元1987 年創立) 民國81年將“電線電纜”自公司名稱移除,正式更名為「華新麗華有限公 司」,符合集團朝向多元化的組織型態及企業形象;同年,大病初癒的焦廷標先生 返回故鄉,並以江陰為大陸投資的起點,將事業重心轉移至中國,以本業瞄準大 陸的廣大內需市場;此舉,亦為往後的集團發展種下成長契機。隨後,華新麗華 集團更於同年10月,於英屬維京群島設立100%持股的華新麗華控股公司;民國84 年轉投資成立華新(中國)投資有限公司,一步一步地因應環境政策,透過間接 持股方式而展開中國的投資佈局。 民國82年,華新麗華為擴展本業發展,與美國卡本特公司合作投入特殊鋼領 域;更於民國91年起,確立電線電纜與特殊鋼為兩大核心事業。期間,轉投資高 科技腳步亦毫不鬆懈,陸續於民國87年收購成立瀚宇博德,涉入印刷電路板產業; 亦新創成立瀚宇彩晶,跨入面板製造產業。當時,國家政策「戒急用忍」主張於 民國85年九月提出,並明確界定:「高科技、五千萬美金以上、基礎建設」三種投 資應對大陸「戒急用忍」,以免臺灣喪失研發優勢以及資金過度失血;但根據經濟 部投審會統計,台商投資大陸金額並未因戒急用忍之政策而受影響。同時,華新 麗華集團的大陸投資策略於面臨成長之際,不畏兩岸政局影響的挫折而持續前 進;觀察其跨入大陸投資之初期發展,資本成長曲線即快速擴展五倍。(自1990 $184M 至2000 $981M) 深耕大陸市場多年,華新麗華集團的絕佳政商關係,可由連年不斷的轉投資 事業嗅出端倪。華新麗華於大陸鋼廠事業,即繞道中國鋼鐵新政 (根據鋼鐵新政, 大陸不允許台資企業控股地方鋼廠),其放棄建廠的想法,採取合資或併購之迂迴 策略,以「借殼還魂」途徑達到謀略大陸市場。民國97年後,集團轉投資觸角更 隨市場趨勢擴展,延伸至LED照明產業及太陽能系統產業,甚至2010年的上海世博 會商機及綜合商城,亦透過大陸之轉投資事業納入集團囊中之物。 表 4-2 華新麗華-企業發展歷程 1966 華新電線電纜股份有限公司成立。 1969 華新與麗華兩公司合併,更名為華新麗華電線電纜股份有限公司。 1970 與美國西電及日本藤倉技術合作,開始生產塑膠絕緣阿爾派斯電話電纜。 1971 與日本住友技術合作,開始製造船舶電纜。

1972 開始製造 EP 橡膠高壓電纜。公司股票於台灣證券交易所掛牌上市。 1977 完成楊梅 SCR 連續銅條建廠,年產五萬噸無氧銅條。 1982 擴充 SCR 銅條生產設備,年產十萬噸無氧銅條。 1987 楊梅廠建廠完成 投資華邦電子公司及華友材料公司,轉投資半導體 IC 產業。 1990 投資設立漢華創業投資公司。 1991 投資設立印尼華新力寶公司,鋁線事業拓展至東南亞市場。 實施事業部制。 1992 公司更名為華新麗華股份有限公司。 原電子事業部與併購之萬邦電子公司合併,投資成立華新科技股份有限公 司,於上海與江陰設立電力電纜與鋼纜廠,展開中國投資佈局。 1993 與美國卡本特科技公司合資成立華新卡本特特殊鋼股份有限公司,進入不 銹鋼產業。於武漢設立電線電纜廠,生產光通信線纜。 1995 成立華新(中國)投資有限公司,並於杭州、上海、南京等地增設立四處 營運據點,生產電力電纜、裸銅線與光纖光纜。 1997 於常熟及上海白鶴成立特殊鋼廠,生產銷售無縫鋼管與直棒鋼。 1998 購入華新卡本特公司資產,整合為公司旗下事業部。 進行企業再造工程,全面導入 SAP 企業資源管理系統。 成立瀚宇博德公司,轉投資 PCB 印刷電路版生產。 成立瀚宇彩晶股份有限公司,轉投資跨入 TFT-LCD 產業。 1999 企業資源管理系統 SAP 正式啟用。 2000 於東莞設立裸銅線廠。 興建八吋微機電晶圓廠,投入微機電技術研發。 2001 完成中國大陸十個營運據點之 SAP 系統導入,整合兩岸資訊及管理標準化 作業程序。 2002 整合核心事業為電線電纜事業群與特殊鋼事業群,並增設事業群總經理。 鹽水特殊鋼廠進行擴建計畫,增建扁鋼胚煉鋼設備。 2003 鹽水廠扁鋼胚投產,展開佈局不銹鋼板材市場。 2004 成立銅材事業群,強化銅線材事業之經營與發展。 鹽水特殊鋼廠增加扁鋼胚與熱軋鋼捲之生產銷售。 2005 於南京、常熟、江陰設立新廠,生產銅材、不銹鋼無縫鋼管、鋼絞線產品。 上海與杭州電力電纜廠完成廠房擴建與產能提昇,並開始量產 220kV 超高 壓電纜。鹽水特殊鋼廠擴建完成第三道小鋼胚連續鑄造。 2006 於南京銅材新廠完工投產,年產能 25 萬噸,銅材總產量由 40 噸增加為 65 萬噸。 杭州電力廠品保大樓啟用,投入 500kV 超高壓電纜研製並取得認證。 江陰鋼纜廠完成廠房擴建,年產能由 7 萬噸提升為 14 萬噸。 2007 購入煙台黃海鋼鐵股份有限公司股權,擴充煉鋼產能。

購入江陰元泰不銹鋼製品有限公司股權,新增不銹鋼鋼絲產品。 常熟特殊鋼廠通過國家核電安全局審核,取得核電廠銷售認證資格。 杭州電力電纜廠啟動擴能建設,增建第二座 VCV 工藝塔樓,增加高壓電纜 生產線。 跨足特殊光源(LED 照明)替代方案之產品技術研發。 2008 於江陰、西安設立特殊鋼廠,持續延伸不銹鋼下游佈局。 煙台廠進行不銹鋼製程改造,新增不銹鋼鋼胚產品。

2009 購入 Borrego Solar System INC.,跨足太陽能系統整合服務。

煙台不銹鋼廠完工投產,生產不銹鋼與合金鋼鋼胚,兩岸煉鋼總產能近百 萬噸。 西安不銹鋼廠完工投產,生產不銹鋼中厚鋼板。 開始興建西安光電廠,作為綠能光電生產基地。 資料來源: 華新麗華公司網站,本研究整理 彙整華新麗華集團的發展大事紀(圖4-2),其策略軌跡亦逐漸成型。1980年前 以本業紮根為主,延伸多樣電線電纜及發展銅條業務;1980年起陸續創立投資公 司、控股公司,並轉投資多元性事業,觸角往外以尋求成長機會;2000年後開始 佈局集團下階段的新事業藍圖,光電版圖逐步擴張成長。 圖4-2 華新麗華-發展大事紀 資料來源: 華新麗華公司網站, 本研究整理繪製 電線 電纜 1966 華新電線電纜 1969 華新麗華電線電纜 銅條 1970 電話電纜 1972 高壓電纜 1971 船舶電纜 1977 楊梅銅條廠 半導體 電子 1992 華新麗華(股)公司 1992 華新科技 1960 1980 投資 1982 金鑫投資 特殊鋼 1993 華新卡本特特殊鋼 1995 華新(中國)投資 1997 直棒鋼、無縫鋼管 電子 光電 1998 瀚宇博德 1998 瀚宇彩晶 2000 微機電 2000 八吋微機電晶圓廠

2009 Borrego Solar System INC.

光電 2007 新嘉大光電 2009 西安光電廠 2010 1995 華東科技 1992 華新麗華控股 2004 探微科技 1973 金澄建設 1987 華邦電子 電線 電纜 1966 華新電線電纜 1969 華新麗華電線電纜 銅條 1970 電話電纜 1972 高壓電纜 1971 船舶電纜 1977 楊梅銅條廠 半導體 電子 1992 華新麗華(股)公司 1992 華新科技 1960 1980 投資 1982 金鑫投資 特殊鋼 1993 華新卡本特特殊鋼 1995 華新(中國)投資 1997 直棒鋼、無縫鋼管 電子 光電 1998 瀚宇博德 1998 瀚宇彩晶 2000 微機電 2000 八吋微機電晶圓廠

2009 Borrego Solar System INC.

光電 2007 新嘉大光電 2009 西安光電廠 2010 1995 華東科技 1992 華新麗華控股 2004 探微科技 1973 金澄建設 1987 華邦電子

4.2 華新麗華『組織事業』

4.2.1 核心事業

華新麗華近期劃分的核心事業群,包括銅材事業、電線電纜事業、特殊鋼事 業、精密材料事業及微光機電事業。其中所屬部份大陸轉投資企業,透過集團旗 下的華新麗華控股有限公司及華新麗華特殊鋼控股有限公司而持有。(圖4-3) 圖4-3 華新麗華-集團主要組織關係 資料來源: 華新麗華公司網站, 本研究整理繪製 銅材事業方面,以高純度電解銅板為原料,估計銅材產能約為65萬噸;其目 前是亞洲地區重要銅線生產基地之ㄧ,主要為生產8毫米銅條及2.6毫米銅線。而 華新麗華自有的三座銅材廠分別位於台灣的楊梅、大陸的南京及東莞,其主要供 應於台灣與大陸的內銷市場,部分則外銷至香港、新加坡、馬來西亞、菲律賓、 泰國等東南亞市場。 電線電纜事業方面,生產據點分設於台灣的新莊、大陸的杭州與上海,主要 生產項目包括:各式低中高壓PVC電纜、XLPE-PVC交連電力電纜、耐火耐燃電纜、 低煙無鹵電纜及絕緣相關材料等;其營運範圍涵蓋台灣、大陸及日本、香港等地 區,而應用範圍則涵括電力、電信、建廠、交通、營建工程業等基礎民生工業。 特殊鋼事業方面,華新麗華設置煉鋼廠於台灣的台南鹽水及大陸的山東煙 台,其生產多樣性的合金鋼及不銹鋼;並採取上下游垂直整合佈局,具備煉鋼、 華新麗華總公司 (2009.11)台北市信義區總部 華新麗華控股有限公司 華新特殊鋼控股有限公司 銅材事業 特殊鋼事業 精密材料事業 電線電纜事業 微光機電事業 關係企業軋製、精整、削皮、冷精的一貫化作業流程。小鋼胚(圓胚)採取後製成盤元、直 棒,或加工成各式鍛件或鋼管;不銹鋼盤元則供應下游加工製成螺栓、螺絲、螺 帽等扣件;其平板類產品,包括不銹鋼扁鋼胚、熱軋鋼捲、熱軋中厚板及超薄軋 延不鋼板等。另外,位於馬來西亞的華新精密線材公司,則主力生產高精密超薄 不銹鋼、超薄合金鋼壓延薄板等產品。 精密材料事業方面,華新麗華於常熟的不銹鋼無縫鋼管廠,主要生產不銹鋼 無縫鋼管、鎳合金無縫管及鈦管;供應於石化工業、造船、鍋爐業、熱交換器及 核工業所需之不銹鋼管,亦提供核電廠建廠用之鋼管。其位於江陰的鋼纜廠,則 生產預應力混凝土用鋼絲、鋼絞線,橋樑纜索用鍍鋅鋼絲、鋼絞線,橋樑拉索用 PE、環氧塗層鋼絞線及PC鋼棒;廣泛應用於高速公路、體育場館、大型建築、鐵 路軌枕及大型懸索橋、斜拉橋之懸索拉索等營建工程。亦開發合金材料及工模具 鋼產品,包括快削鋼、合金鋼球化線材、鈦合金、鎳基合金、工具鋼、模具鋼圓 棒材等多元應用。 微光機電事業方面,則涵蓋:微機電代工、LED外延片與芯片組、環能系統整 合服務等新興範疇事業。旗下之探微科技,目前具八吋微機電晶圓製造能力;其 代工技術及平台開發:包含電腦周邊設備及消費性電子產品。關於LED外延片與芯 片組,其具備研發、設計與專業製造高亮度LED組件之能力,主要應用於手持式3C 產品、大型顯示與廣告看板發光源、顯示液晶面板之背光投影、汽機車與一般照 明光源等。而位於美國加州的 Borrego Solar System INC.,則為華新旗下新納 入之轉投資事業,其為專業的太陽能系統整合公司;目前主要提供高效能、低成 本的太陽能系統規劃與建置服務。 綜合觀察華新麗華之核心事業範疇(表4-3),發現其除了固守本業之銅材、電 線電纜,亦延伸第二事業重心,全力發展特殊鋼、精密材料,更順應趨勢地開發 綠色環保科技領域,跨足LED、太陽能。鑑於此,華新麗華集團實為「狡兔三窟」 之實踐者,其穩健擴展的核心基業,足以作為集團多角化的堅強後盾。 表 4-3 華新麗華-核心事業範疇 事業單位 責任事業群 銅材事業 楊梅銅線材、東莞華新電線電纜、 南京華新有色金屬 電線電纜事業 新莊線纜、杭州華新電力線纜、上海華新電力電纜 特殊鋼事業 鹽水不銹鋼、新莊直棒鋼、白鶴華新特殊鋼製品、 煙台金澄精密線材、西安華新金屬製品、馬來西亞精密科技 精密材料事業 常熟華新特殊鋼、江陰華新鋼纜、江陰華新精密金屬、江陰華新 特殊合金材料、常州新眾精密合金鍛材 微光機電事業 楊梅 LED 光電事業、楊梅發光二極體模組及運用、楊梅微系統模 組及應用、西安華新聯合科技、環能系統整合服務 資料來源: 華新麗華公司網站, 本研究整理繪製

回顧華新麗華之核心產品銷售的比重(圖4-4,4-5),經由比較發現:於1990年 欲往大陸投資初期,當時以裸銅線為主力銷售,比重達46.9%,單一影響總銷值將 近五成。而至2008年站穩大陸投資腳步,則發現裸銅線仍為其主力產品,比重為 41.4%;但進一步觀察,其核心事業第二春之不銹鋼系,則佔銷值40.2%之次主要 比重;且產品組合亦朝專業集中化趨勢:不鏽鋼系、直棒鋼、通信用銅纜、通信 用光纜、電力線纜、裸銅線,因此,推測華新麗華之核心事業,其產品精實化趨 勢可謂逐步成形。 2008年 銷值比重% 40.2% 41.4% 4.5% 0.2% 12.3% 0.8% 0.7% 不鏽鋼系 直棒鋼 通信用銅纜 通信用光纜 裸銅線 電力線纜 其他 圖4-4 華新麗華-2008年銷值比重 資料來源: 台灣經濟新報(TEJ), 本研究整理繪製 1990年 銷值比重% 12.8% 46.9% 4.5% 5.5% 17.3% 4.3% 3.4% 裸銅線 鋁線( 鋁電纜 ) 漆包線 電子線 通信電纜 電力線纜 鋼線鋼纜 圖4-5 華新麗華-1990年銷值比重 資料來源: 台灣經濟新報(TEJ), 本研究整理繪製

4.2.2 多元化版圖

表 4-4 華新麗華-集團多元投資範疇 領域 核心事業 被投資公司 基礎材料 電線電纜、銅材、特殊鋼、精密材料 華新麗華 被動元件 積層陶瓷電容器 華新科技 半導體 I C 積體電路 華邦電 記憶體封測 華東科技 微機電 探微科技 電子零組件 印刷電路版 瀚宇博德 光電 LED 外延片與芯片組 華新麗華 平面顯示器 華科彩邑 薄膜液晶顯示面板 瀚宇彩晶環能系統整合服務 Borrego Solar System

金融投資 創投 漢華、漢友、漢新、漢邦 財務投資 金鑫、大澄 建築開發 營建 金澄建設 資料來源: 華新麗華公司網站, 本研究整理繪製 華新麗華集團主要的家族性上市關係企業,包括:瀚宇博德、華邦電子、華 新科技、瀚宇彩晶;華新麗華則為集團之核心企業。 瀚宇博德股份有限公司,原名太平洋科技工業股份有限公司(成立於1989 年),於1998年由華新麗華正式收購,更名為瀚宇博德股份有限公司。公司股票於 2001年2月正式上櫃交易,並於2003年8月轉上市交易。再者,瀚宇博德於2006年 10月在香港主板掛牌成功。其主力產品為筆記型電腦用印刷電路板,廣泛生產雙 面至十六層的多層印刷電路板,目前為全球筆記型電腦用印刷電路板領域的龍頭 廠商,實際營運由焦佑衡先生掌管。 華邦電子股份有限公司,由焦佑鈞先生於 1987 年 9 月創立於新竹科學園區, 在 1995 年正式於台灣證券交易所掛牌上市,總部已於 2008 年 7 月遷至中部科學 園區;目前以十二吋晶圓廠為主要之研發與生產基地,其產品之製程技術涵蓋範 圍為 0.11μm~ 70nm。華邦電子致力於記憶體產品的生產與設計,其包含「DRAM 產品」、「記憶 IC 製造」及「快閃記憶體 IC」三大領域。 華新科技股份有限公司,其成立於 1992 年,主要產品包括積層陶瓷電容、晶 片電阻、積層高頻電感,應用生產於資訊與通訊產業之關鍵零組件;華新科技為

被動元件之專業製造廠,正式於 2006 年併購 KAMAYA 以拓展歐美市場。目前,董 事長焦佑衡先生亦全力發展華科事業群(Passive System Alliance,PSA),所屬 旗下公司則採集體決策的「合議制」。 瀚宇彩晶股份有限公司,由焦佑麒先生於 1998 年成立,其為生產薄膜電晶體 液晶顯示器(TFT LCD)之專業面板製造廠,起步之初藉與日本技術合作以吸取經 驗;而其為業界稱道之精準財務操作,即於經濟衰退前便脫手兩座三代廠。現階 段的彩晶,則以唯一僅有的五代廠(1200mmx1300mm 玻 璃 規 格 )深耕發展,已逐 漸轉型為中小型面板之專業製造服務,目前亦逐步拓展觸控面板的合作業務。 總體觀察發現,華新麗華集團之多元投資範疇(表 4-4),其立基於基礎原料(銅 材、電線電纜、特殊鋼),隨市場趨勢而逐步拓展至半導體產業(IC 製造、封測、 微機電),並延伸至基礎電子元件產業(MLCC 陶瓷電容、印刷電路板),亦不缺席未 來潛力之光電產業(面板、顯示器、LED、太陽能系統);同時,自主性的金融投資 及營建開發之多元投資模式,當然地隨集團發展而成為彈性延展的環控枝葉。

4.2.3 董監、大股東持股狀況

據資料顯示,華新(股票代號:1605)董監治理關係主要以家族持股為主,而 估計其家族關係之持股比率約佔10%股權結構;華新麗華集團之緊密不可分的家族 經營關係,則由此顯見。(表4-5) 表4-5 華新麗華-董監及大股東持股明細 2010 年 4 月 股本:3,069,200,422 職稱 姓名 備註 當選時股數 本月持有股數 持股比率 配偶、未成年子 女持有股數 持股比率 董事長 焦佑倫 46,740,673 45,972,673 1.50 24,027,190 0.78 副董事長 焦佑鈞 43,189,361 41,459,361 1.35 20,326,866 0.66 常董 焦佑衡 60,785,197 59,777,197 1.95 14,000,266 0.45 董事 焦佑麒 67,158,470 66,050,470 2.15 7,840,785 0.25 董事 楊日昌 0 0 0.00 0 0.00 董事 鄭慧明 0 0 0.00 0 0.00 董事 戴一義 0 0 0.00 0 0.00 董事 林旺財 天母投資 (股)公司 2,281,512 2,281,512 0.07 0 0.00 董事 焦佑慧 72,557,006 72,129,006 2.35 434,857 0.01 董事 吳統雄 0 0 0.00 0 0.00董事 洪武雄 瑞華投資 (股)公司 32,500,050 16,500,050 0.54 0 0.00 監察人 朱文元 3,294,218 3,544,218 0.12 0 0.00 監察人 朱有義 55,065 55,065 0.00 0 0.00 監察人 趙元旗 華新科技 (股)公司 6,500,000 6,500,000 0.21 0 0.00 資料來源: 台灣證交所 公開資訊觀測站(TWSE), 本研究整理繪製 進一步觀察華新麗華的歷年持股比率(圖4-6),發現其董監持股比率呈現逐年 下降趨勢,目前僅維持約10%比率,而其中經理人(含兼董監)的持股比率近5%,經 理人卻佔不到1%比重,表示多數具董監職務之經理人掌握主要股權比例。而十大 股東持股(不含董監)的股權結構約佔15%,亦表示董監持股的10%具實質掌握經營 決策的特性,即華新麗華明顯呈現家族濃厚色彩的企業本質。