國 科 會 專 題 研 究 計 畫

結案報告

計畫編號:89-2416-H-002-094-EB 利用市場價值方法評估台灣核能後端營運基金編列之合理性執行單位:台灣大學

會計系

計畫主持人:李書行

利用市場價值方法評估台灣核能後端營運基金編列之合理性 李書行 Intr oduction: 核能發電在世界各國均扮演重要的角色,以美國為例,核能發電 佔其總電力之 15%,而我國核電亦佔供電之 20%,若核四廠完工之後, 其比重顯然會提高。但核電廠亦帶給我們難以估計之社會成本,姑且 不論其營運時對周邊環境居民之潛在威脅,未來營運結束時之處理成 本(Decommissioning Costs)亦不容忽視。為此,各國政府均要求 各核電廠必須針對未來營運結束之處理成本提列準備,我國經濟部亦 成立「核能發電後端營運處理」之特種基金,目前此基金已累積有約 1000 億新台幣。 在美國電力(能源)是屬於管制行業,但開放民營。根據 Goldman Sachs 1994 年之統計資料,美國目前共有 108 座屬於民間投資的核電 廠,預估之營運結束處理成本共約 328 億美元(按 1994 年幣值),即 平均每座核能電廠需分攤 3 億美元。但面對未來之各項不確定性,此 預估之處理成本是否足夠,仍值得存疑。再加上各電力公司並未使用 同一方法來提撥此準備,且未有一致性之會計揭露方法,故政府單位 亦擔心企業會有提撥不足之情況。基於這些考慮,美國財務會計準則 委員會(FASB)已於 1999 年草擬 158-B 法條,作為揭露或承認各核 電廠認列結束營運處理成本之負債準則。 雖然我國目前的電力產業仍屬國營事業,但民營化已成為未來趨 勢,故我國爾後之電力產業環境亦會逐漸類似美國。故若能對當前美國 核能後端營運處理成本之現況及政府之管制做深入研究,相信對我國政 府在對核電廠後端營運基金之提撥審核與管理上會有其政策涵意。

因此本研究有下列三個主要目的: (1) 蒐集美國民營核電廠有關核能後端營運處理成本之最新相關資 料,以對照經濟部現有核能後端特種基金資料。由此略窺我國 核能後端營運處理成本之提撥是否有異常現象。 (2) 由於核能後端營運處理成本面臨多種的不確定性,諸如:核電廠 結束營運之時間,廢料處理場所是否存在。故即使電力公司按政 府規定金額提撥,並不代表此金額足以應付未來之可能支出,因 政府規定可能存在時間落差或已過時。但在一個有效率的資本市 場,投資者會隨時按大環境之變化改變對公司價值之評估。在這 種假設下,透過市值分析,可進一步推出較正確之核能後端處理 成本之預估。因此按市值調整預估值,應可進一步作為客觀評估 我國核能後端營運處理成本編列之合理性依據。 Resear ch Methodology: 我們將募集分析美國核電廠與台灣核電廠有關核能後端營運處 理成本之資料,但由於每一核電廠之運轉型態不同、產能不同且開始 運轉之除役時間亦不同,故難以直接就機組相比較。本研究將以美國 核電機組的平均值與台灣核電機組的平均值做比較,為提高平均值比 較之客觀性,我們將同時比較距離除役年限之平均值與產能之平均 值。若距離除役年限之平均值及產能相若且運轉型態相同,則提撥金 額之平均值理論上亦應相若。 按會計盈餘評量理論(Earning-Based Valuation),公司價值為目 前之帳面價值加上未來超額利潤之折現值。就一管制事業而言,若公 司無任何資產負債表外之項目(Off Balance Sheet Items ),則市值應 恆等於帳面價值。就擁有核電廠之電力公司而言,其未揭露或認列之 核能後端處理成本,則成為未揭露之未來負債,所以投資者會依據自

己判斷的可能或有負債額度調整公司的市值,故市值未必會等於帳面 價值。

D’Souza,Jacob and Soderstrom【1999】之實證結果指出,投資者 在考慮調整公司價值時,除會考慮未提撥之準備外,亦會考慮未提撥 金額轉嫁給消費者之可能性。若能完全轉嫁,則公司之或有負債即不 存在。在此,我們特將此轉嫁之可能性稱之為轉嫁風險。就一管制作 業,政府往往會按廠商之營運費用與成本予以調整單位售價,故對未 揭露之負債廠商仍可逐年轉嫁給電力之消費者。但若廠商之營業費用 或成本已偏高,則將此未揭露負債轉嫁給消費者的可能性則相對降 低。 因此公司市值與帳面價值之關係,可以下述多元回歸方程式來表示: MV =a + b1 BV+b2 DCS+b3 STR+ε 【式(1)】 變數定義: MV:公司市值 BV:帳面價值

DCS:Decommissioning Cost Shortage(處理成本提撥不足額): DCS=法定準備金額度-累積提撥額度

STR:Shortage Transfer Risk 提撥不足額之轉嫁風險。 STR=每瓦特之發電成本與費用。

ε:回歸雜項值

然本研究將式(1)簡化為 MV = b1 BV+b2 IDEX +ε 【式(2)】 其中 IDEX 為美國每年之實質 GDP,我們以此變數作為控制變 數。經由前述之分析與說明,我們預期 b1係數應為正值且接近 1,b2 係數應為正值。 在考慮式(2)之三個自變數後,雜項值(ε)即可成為所有無 法推算之不確定性及統計誤差對市值之影響總和。在假定無統計誤差 之情況下,此雜項值則可視為對核能後端處理成本之不確定值。故調 整後之合理處理成本估計值應為: 政府規定之準備金 - ε , 【式(3)】 最後我們擬依式(3)所推得之調整值,作為評估我國核能後端 營運處理基金提撥合理性之參考依據。

Data and Sample:

就現階段而言,台電在台灣仍屬獨佔公司,故我們無法用國內公 司來估計方程式(2)。本研究擬蒐集美國民營投資之核電廠資料,包括 該核電廠之產能,開始營運年度,預計結束年度,反應爐種類,預估結 束時之處理成本。此外,為了估計方程式(2),我們仍需擁有各核電廠 之美國電力公司相關之財務報表資料及各估計年度之股價。就國內資料 而言,我們需蒐集核一、核二及核三廠之資料包括:產能、開始營運年 度之處理成本、目前已提撥累積之處理基金。 有關台灣核能後端營運處理成本之資料,我門將以台灣電力公司所

編制之九十年十二月份核能發電後端營運基金業務收支表及平衡表為 資料來源。有關台灣核能發電資料之敘述性統計執可參考第四節之表 4-1-B,台灣目前共有三座核電廠正在運轉,每一核電廠各有 2 座機組, 故共有六座機組涵蓋於本研究之樣本,其中核一及核二廠之運轉型態為 沸水式,而核三廠為壓水式。

有關美國核能電廠資料則由 D’ Souza, Jacob 和 Soderstrom 所提 供,而此三位作者之資料來源則來自 Goldman, Sachs & Resource Data International。本研究主要以 1993 年之美國核電廠資料作為比較基礎, 扣除了若干異常樣本及資料,本研究共以 92 做美國核電機組作為比較 樣本。在這 92 座機組當中,有 27 座為沸水式,64 座為壓水式,而只有 一座機組為高溫氣體式。有關美國核電廠之敘述性統計值可參照第四節 之表 4-1-A,表 4-2 及表 4-3。 為估計式(2)之回歸方程式,我們蒐集相關電力公司之 1990 年至 1992 年之財務報表資料作為估計期間。將 1990 年-1992 年所得之回歸 結果代入 1993 年之財務資料以求得估計誤差。

Empir ical Results:

1. 核能機組距離除役年限與累積基金總額 按理論累積之核能後端營運基金在除役年度之期末應累積至提 撥時預估之除役成本,此累積基金應含每年之提撥之金額及任何型式 之孳息與利潤。按表 4-1-A 之統計值,至 1993 年底,本研究中之 92 座美國核能機組平均距離最後之除役年限為 25.58 年,平均每一機組 累積之基金總額為 6 仟 7 佰 7 拾萬美元。而台灣 6 座機組(參表 4-1-B) 至 2000 年底,平均距離除役年限為 22.17 年,而每座機組平均之累積

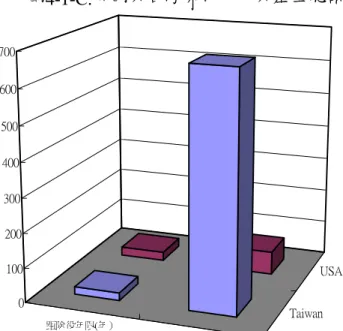

之累積基金合美金 6 億 7 仟 8 佰 8 拾萬元。 距離除役年限愈近之基金理論上應高於距離除役年限愈遠之基 金,因台灣之核能機組距除役年限小於美國約 3.5 年,故基金之累積 金額高於美國核能電廠亦屬無可厚非。然根據表 4-1-C 及圖 4-1-C, 台灣核能機組平均累積之核能後端營運基金約為美國之 10 倍,此金 額顯然偏高,但在未比較運轉型態、產能前,我們仍不能做任何定論。 表 4-1-A:美國核能機組資料(樣本數=92) 1993 年距離除役年限 基金($MM) Mean 25.57609 67.70435 Median 25.00000 55.30000 Maximum 44.00000 367.9000 Minimum 3.000000 0.000000 Std. Dev. 8.267816 62.38823 表 4-1-B:台灣核能機組資料 台灣機組 年限 2000 年距除役年限 Capacity 核 1-1 108 19 673 MW 核 1-2 109 20 627 MW 核 2-1 110 21 952 MW 核 2-2 111 22 931 MW 核 3-1 114 25 936 MW 核 3-2 115 26 928 MW 平均 22.1667 中位數 21.5 變異數 2.786874 基金總額(台 幣) 匯率 基金總額(美金) 平均每機組基金(美金) 127,179,906,6 11 31.2252 4,072,989,336 678,831,556

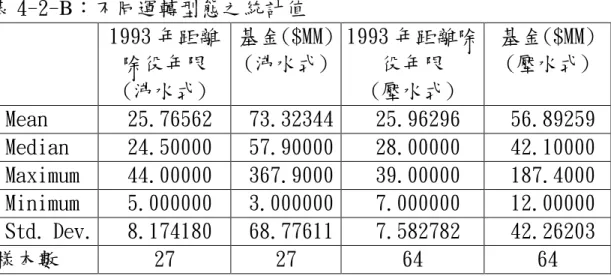

表 4-1-C:台灣與美國比較 距除役年限 基金 Taiwan 22.1667 678,831,556 USA 25.57609 67,704,350 距除役年限(年) 基金(美金Million ) Taiwan USA 0 100 200 300 400 500 600 700 圖4-1-C:美國與台灣除役年限與基金總額 Taiwan USA 2. 美國核能機組運轉型態距離除役年限與基金總額 本節將討論不同運轉型態是否會嚴重影響除役成本,按前述,核 一及核二為沸水式,而核三為壓水式。就美國資料來看,沸水式與壓 水式之平均距除役年限均約為 26 年,而沸水式之平均累積基金約為 壓水式之 1-3 倍,但此顯然仍未能解釋何以台灣核能基金提撥是美國 之 10 倍。 表 4-2-A:不同運轉型態之統計值 核能機組 運轉型態 除役年份 93 年距離 除役年份 fund 總計 capacity 除役成本 估計 34 高溫氣體式 1996 3 0 330 332

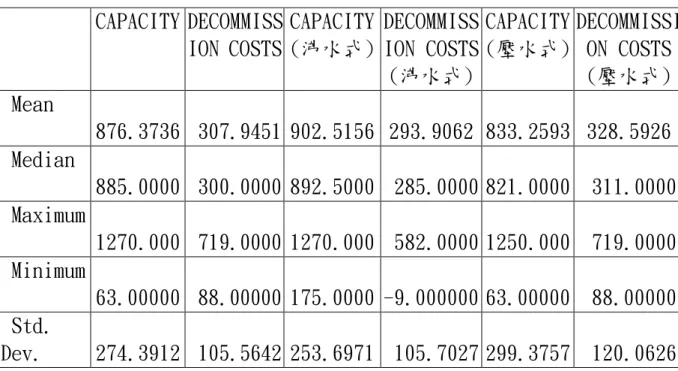

表 4-2-B:不同運轉型態之統計值 1993 年距離 除役年限 (沸水式) 基金($MM) (沸水式) 1993 年距離除 役年限 (壓水式) 基金($MM) (壓水式) Mean 25.76562 73.32344 25.96296 56.89259 Median 24.50000 57.90000 28.00000 42.10000 Maximum 44.00000 367.9000 39.00000 187.4000 Minimum 5.000000 3.000000 7.000000 12.00000 Std. Dev. 8.174180 68.77611 7.582782 42.26203 樣本數 27 27 64 64 3. 美國核能機組產能和除役成本估計敘述統計量 除了運轉型態為影響除役成本之外,機組產能之大小亦應會影響 未來之除役成本,根據美國資料(參表 4-3-A 及表 4-3-B),沸水式之平 均產能為 902MW,壓水式之平均產能為 833MW,而高溫氣體式為 330MW。根據台電公司之資料(參表 4-1-B),台灣沸水式之平均產能 為 786MW,而壓水式之平均產能為 932MW,就產能而言,台灣沸 水式之平均產能小於美國,但壓水式則略高。綜合而言,產能亦不能 合理解釋為何我們後端的累積基金為美國之 10 倍。 綜合上述不同狀況之分析,我國核能後端營運基金之提撥顯有提 撥過度及提撥失當之慮。

表 4-3-A:美國核能機組之產能與預計除役成本 CAPACITY DECOMMISS ION COSTS CAPACITY (沸水式) DECOMMISS ION COSTS (沸水式) CAPACITY (壓水式) DECOMMISSI ON COSTS (壓水式) Mean 876.3736 307.9451 902.5156 293.9062 833.2593 328.5926 Median 885.0000 300.0000 892.5000 285.0000 821.0000 311.0000 Maximum 1270.000 719.0000 1270.000 582.0000 1250.000 719.0000 Minimum 63.00000 88.00000 175.0000 -9.000000 63.00000 88.00000 Std. Dev. 274.3912 105.5642 253.6971 105.7027 299.3757 120.0626 表 4-3-B:美國核能機組之產能與預計除役成本 核能機組 運轉型態 除役年份 93 年距離 除役年份 fund 總計 capacity 除役成 本估計 34 高溫氣體式 1996 3 0 330 332 4. 市場價值方法與合理之預估除役成本 雖然我國後端營運基金所累積之金額至目前為止約為美國之 10 倍,似有提撥過度之慮,但反觀美國實務界則對美國民營企業所提撥 之核能後端除役基金之不足有所顧慮。到底多少的累積金額才屬合 理,我們必須先問合理之除役成本為何? 按表 4-3-A,美國平均預估 之每座機組之除役成本為 3 億零 7 佰 9 拾萬美金,根據式(2)所提出 的市場理論,若市場沒有做任何調整,既殘差值等於零,則此除役成 本即為合理之除役成本,否則我們需用式(3)來調整預估除役成本。 我們根據 1990-1992 年之資料來推估式,其結果如表 4-4-A,4-4-B

及 4-4-C,根據 4-4-C,調整之 R-squared 為 91.5%,故模型之解釋性 相當高。我們將所推估之式(2)代入 1993 年之資料,求得各公司之殘 差值,平均殘差值為負 3 仟 9 佰 6 拾萬美元(參表 4-5-A)。雖然我們 共有 92 座機組作為美國之研究樣本,但因有些公司同時擁有 2 座以 上核能機組,而且有些機組可能由多家公司共同擁有,故本研究之美 國樣本公司共有 39 家。 表 4-4-A:MV 及 BV 之敘述性統計 MV BV Mean 3410.336 2738.614 Median 2612.744 2324.664 Maximum 14139.27 9220.860 Minimum 84.39562 -139.0440 Std. Dev. 2870.871 2158.682 樣本數 159 (90-92資料) BV=Book Value MV=Market Value

表 4-4-B:MV 及 BV 之 Pearson correlation coefficient MV BV 0.955148 表 4-4-C:MV=b1*BV+b2*IDEX +ε(1990-1992 年估計而得) Dependent Variable: MV Variable Coeffici ent Std. Error t-Statisti c Prob. BV 1.26810 0 0.03086 9 41.0801 6 0.0000 IDEX 1.22398 8 0.46649 0 2.62382 7 0.0096 R-squared 0.91601 4 F-statistic 850.72 78 Adjusted R-squared 0.91493 7 Prob(F-statistic) 0.0000 00 IDEX:美國實質 GDP

5. 調整後合理成本估計值 由於一家公司可能同時擁有多座核能機組,而且未必採 100%擁 有,故我們進一步發展如圖 4-5-B 之方法來調整所估計出之殘差值。 據此方法,我們依 39 家公司資料及 92 座核能機組所推估出之平均調 整後除役成本約為 7 千零 9 佰 9 拾萬美元,約為原來之 2.3 倍(參表 4-5-C)。由此推知,美國之民營公司對核能後端營運基金依市場理論 顯有提撥不足的現象,而且不足的現象相當嚴重。

表 4-5-A:每家公司 Error term 的敘述性統計量 ERROR Mean -39.64622 Median -188.2425 Maximum 2777.254 Minimum -1694.697 Std. Dev. 915.0162 Observations 39 Error=(1993MV)-1.268100*(1993BV)+1.223988*美國實質 GDP+8375.707 B.每一機組調整後合理成本估計值

公式(3)調整後合理成本估計值=i 機組的除役成本-Adjusted error term,其中

Adjusted error term=

) ( ) e ( 公司的 擁有產權 產權 擁有 機組的產能 產權 公司擁有 機組的產能 i j rror j i j i i j i j i ÷ × × ×

∑ ∑

如下圖舉例: 甲機組調整後合理成本的估計值 =D甲- / X %) C % X C % X C % X ( E % X / [EA B 甲 乙 乙 甲 甲 甲 甲 甲 B B B B × + × × × + A 圖 4-5-B 表 4-5-C.:調整後合理成本的估計值得敘述性統計量 AD DECOMMISSION ERROR Mean 709.9450 307.9451 -39.64622 Median 272.4699 300.0000 -188.2425 Maximum 10796.95 719.0000 2777.254 Minimum -4966.511 88.00000 -1694.697 Std. Dev. 1972.028 105.5642 915.0162 Observations 92 92 39 原平均除役成本估計為 307.9451,但按上表平均調整後除役成 本為 709.9450,故表示應將成本調整更高。 甲機組 產能 C甲 除役成本 D甲 A 公司擁甲機組有X %持份甲A B 公司擁有甲機組X %持份甲B B 公司擁有乙機組X %持份B乙 乙機組 產能 C乙 除役成本 D甲 A 公司 error EA B 公司 error EB

Conclusion: 在學術上對未來不確定成本之估計,傳統上傾向使用精算法。然 精算法顯然不適合作為核能電廠結束營運處理成本之推算方法,因我 們仍未有足夠歷史樣本可代表該項不確定成本之群體分配。在一個有 效率之資本市場,所有資訊或不確定性均會反映在股票價格上。市值 分析法普遍用之於公司價值之衡量,而將其用於不確定性未來成本之 估算在學術研究上似仍屬創新。 本研究成果除具有前述之學術貢獻外,亦具有下列之政策涵意: 1. 我國核能後端營運處理成本的確有提撥異常現象,而且有過度 提撥之趨勢。 2. 雖然我們可以依美國資料為比較樣本,但美國之民營公司在預 估除役成本顯然偏低,若要以美國之除役成本作為參考指標, 依本研究結論則需將美國目前預估之除役成本乘以 2.3 倍。

Major Refer ence:

1. Barth, M., and M. McNichols, “Estimation and Market Valuation of Environmental Liabilities Relating to Superfund Sites”, Journal of Accounting, Research, Supplement, 1994.

2. Collins, D., E. Maydew, and I. Weiss, “Changes in The

Value-Relevance of Earnings and Book Values over The Past 40 Years”, Journal of Accounting and Economics,1997.

3. D’souza, J., J. Jacob, and N. Soderstrom, “Nuclear Decommissioning Costs: The Impact of Recoverability Risk on Valuation”, Working Paper, Cornell University,1999.

4. Financial Accounting Standards Board, ”Proposed Statement of Financial Standards No.158-B: Accounting for Certain Liabilities Related to Closure or Removal of Long -Lived Assets” (Revised), 1999.

5. Ohlson, J., “Earnings, Book Values and Dividends in Security Valuation”, Contemporary Accounting Research, Spring, 1995. 6. Palepu, K., V. Bernard, and P. Healey, Business Analysis and