建構台灣壽險業解約率期限結構 - 政大學術集成

84

0

0

全文

(2) 摘要 過去有相當多的文獻針對解約率建立模型,但由於資料取得之困難,鮮少 文獻針對不同保單年度之解約率進行分析,本研究將以台灣壽險業資料分析不 同保單年度之解約率行為,期望能找出解約率之期限結構,提供壽險業者訂價 或風險管理之參考依據。 本研究使用台灣壽險業 1987 年至 2011 年間之生死合險及終身壽險資料, 透過資料分析顯示兩險種之解約率關聯性不大,且應將繳別分為三類進行分 析,分別為不分繳別、月繳及年繳和半年繳及季繳三類,針對各保單年度進行 主成分分析,結果顯示皆需 6 至 8 個主成分方可達到 90%之解釋力,並透過 ARMA 模型檢驗選定之主成分與總體經濟變數間之關聯性,進而觀察是否符合 利率假說及緊急資金假說,最後透過 VAR 模型或 ARMA 模型模擬總體經濟變 數和各主成分之分數,並利用主成分分析之結果將主成分分數轉換回保單年度 變數,完成各保單年度解約率之模擬,建構出台灣壽險業解約率之期限結構。. 關鍵字:解約率、主成分分析、ARMA 模型、期限結構 I.

(3) Abstract A lot of literature tried to set up models for the lapse rate in the past. However, most literature rarely analyzed the influence of different policy years to the lapse rates for the sake of the difficulty of collecting relating information. We use Taiwan's life insurance industry data to construct lapse rate term structure in this study. We also consider the influence of different policy years in our model which helps life insurance companies in their pricing or their risk management strategies. In this study, we use Taiwan’s endowment insurance and whole life insurance data. The year range of the data is from 1987 to 2011. The results show that the lapse rates of the two insurance have weak relationship. On the other hand, we need to analyze the relationship between the lapse rates and premium types by three categories. We use the principal component analysis for each policy year. The results show that we must choose 6-8 components to reach the 90% explanatory power. We fit ARMA model for each principal component and correlation between selected macroeconomic variables. We also use the results to fit both interest hypothesis and emergency funds hypothesis. Finally, we use the VAR model and ARMA model with considering the macroeconomic variables and all the principal components to simulate the lapse rate term structure of Taiwan.. Key word: lapse rate, principal component analysis, ARMA model, term structure II.

(4) 目錄 摘要................................................................................................................................. I Abstract .......................................................................................................................... II 目錄............................................................................................................................... III 表目錄...........................................................................................................................IV 圖目錄...........................................................................................................................VI 第一章、緒論................................................................................................................ 1 第二章、文獻回顧........................................................................................................ 3 第一節、影響解約率之假說................................................................................ 3 第二節、解約行為研究之發展............................................................................ 4 第三節、研究方向................................................................................................ 9 第三章、資料及模型.................................................................................................. 12 第一節、資料內容.............................................................................................. 12 第二節、資料分析.............................................................................................. 16 第三節、研究方法.............................................................................................. 32 第四章、實證模型分析.............................................................................................. 38 第一節、PCA 分析 ............................................................................................. 38 第二節、ARMA 模型......................................................................................... 46 第三節、模型模擬.............................................................................................. 54 第五章、結論與建議.................................................................................................. 63 第一節、結論...................................................................................................... 63 第二節、建議...................................................................................................... 64 第三節、未來研究方向...................................................................................... 65 參考文獻...................................................................................................................... 66. III.

(5) 表目錄 表 2-1 歷史文獻使用之模型、假說、依變數及自變數 ......................................... 11 表 3-1 生死合險不分繳別敘述統計量 ..................................................................... 13 表 3-2 終身壽險不分繳別敘述統計量 ..................................................................... 13 表 3-3 生死合險月繳及年繳敘述統計量 ................................................................. 14 表 3-4 終身壽險月繳及年繳敘述統計量 ................................................................. 14 表 3-5 生死合險半年繳及季繳敘述統計量 ............................................................. 15 表 3-6 終身壽險半年繳及季繳敘述統計量 ............................................................. 15 表 3-7 終身壽險年齡別不同單位之線性關係表 ..................................................... 30 表 3-8 生死合險年齡別不同單位之線性關係表 ..................................................... 31 表 4-1 生死合險解約率 ADF 單根檢定結果 ........................................................... 38 表 4-2 生死合險定態與否解釋力比較 ..................................................................... 39 表 4-3 生死合險相關係數矩陣(定態)....................................................................... 40 表 4-4 生死合險相關係數矩陣(非定態)................................................................... 41 表 4-5 各情況達 90%解釋力所需之主成分個數 ..................................................... 42 表 4-6 生死合險主成分負荷 ..................................................................................... 42 表 4-7 生死合險主成分分數 ..................................................................................... 43 表 4-8 生死合險主成分負荷(月繳年繳)................................................................... 44 表 4-9 生死合險主成分負荷(半年繳季繳)............................................................... 44 表 4-10 終身壽險主成分負荷 ................................................................................... 45 表 4-11 終身壽險主成分負荷(月繳年繳) ................................................................. 45 表 4-12 終身壽險主成分負荷(半年繳季繳)............................................................. 46 表 4-13 生死合險主成分分數 ADF 單根檢定結果 ................................................. 47 表 4-14 生死合險主成分分數差分後 ADF 單根檢定結果 ..................................... 47 表 4-15 三種 ARMA 模型之 Q 檢定結果 ................................................................ 48 表 4-16 ARMA 模型配適度 ....................................................................................... 48 表 4-17 外生變數敘述統計量 ................................................................................... 49 表 4-18 各種情形下之模型配適及其外生變數 ....................................................... 50 表 4-19 各主成分 ARMA 模型係數 ......................................................................... 51 IV.

(6) 表 4-19 各主成分 ARMA 模型係數(續)................................................................... 52 表 4-20 外生變數增加一單位影響解約率之幅度 ................................................... 53 表 4-21 利率及失業率 ADF 單根檢定結果 ............................................................. 54 表 4-22 利率及失業率 VAR 模型落後期數選取 ...................................................... 54 附表 1 生死合險半年繳及季繳主成分解釋力......................................................... 68 附表 2 生死合險月繳及年繳主成分解釋力............................................................. 68 附表 3 終身壽險不分繳別主成分解釋力................................................................. 69 附表 4 終身壽險半年繳及季繳主成分解釋力......................................................... 69 附表 5 終身壽險月繳及年繳主成分解釋力............................................................. 70 附表 6 生死合險半年繳及季繳相關係數................................................................. 71 附表 7 生死合險月繳及年繳相關係數..................................................................... 72 附表 8 終身壽險不分繳別相關係數......................................................................... 73 附表 9 終身壽險半年繳及季繳相關係數................................................................. 74 附表 10 終身壽險月繳及年繳相關係數................................................................... 75. V.

(7) 圖目錄 圖 3-1 終身壽險各年度解約率-以件數為單位 ........................................................ 17 圖 3-2 終身壽險各年度解約率-以保額為單位 ........................................................ 17 圖 3-3 生死合險各年度解約率-以件數為單位 ........................................................ 18 圖 3-4 生死合險各年度解約率-以保額為單位 ........................................................ 19 圖 3-5 生死合險與終身壽險平均解約率比較 ......................................................... 19 圖 3-6 終身壽險性別解約率比較-以件數為單位 .................................................... 20 圖 3-7 終身壽險性別解約率比較-以保額為單位 .................................................... 21 圖 3-8 生死合險性別解約率比較-以件數為單位 .................................................... 22 圖 3-9 生死合險性別解約率比較-以保額為單位 .................................................... 22 圖 3-10 終身壽險體檢別解約率比較-以件數為單位 ............................................... 23 圖 3-11 終身壽險體檢別解約率比較-以保額為單位 ............................................... 24 圖 3-12 終身壽險各觀察年度體檢別初年度暴露數 ............................................... 24 圖 3-13 生死合險體檢別解約率比較-以件數為單位 ............................................... 25 圖 3-14 生死合險體檢別解約率比較-以保額為單位 ............................................... 25 圖 3-15 生死合險各觀察年度體檢別初年度暴露數 ............................................... 26 圖 3-16 終身壽險繳別解約率比較-以件數為單位 .................................................. 27 圖 3-17 終身壽險繳別解約率比較-以保額為單位 .................................................. 27 圖 3-18 終身壽險各繳別初年度暴露數 ................................................................... 27 圖 3-19 生死合險繳別解約率比較-以件數為單位 .................................................. 28 圖 3-20 生死合險繳別解約率比較-以保額為單位 .................................................. 28 圖 3-21 生死合險各繳別初年度暴露數 ................................................................... 29 圖 3-22 終身壽險年齡別解約率比較-以件數為單位 .............................................. 29 圖 3-23 終身壽險年齡別解約率比較-以保額為單位 .............................................. 30 圖 3-24 生死合險年齡別解約率比較-以件數為單位 .............................................. 30 圖 3-25 生死合險年齡別解約率比較-以保額為單位 .............................................. 31 圖 4-1 生死合險不分繳別情況 PC1 之 ACF 及 PACF ............................................ 47 圖 4-2 生死合險不分繳別模擬結果 ......................................................................... 55 圖 4-3 前期(第一保單年度)解約率預測.................................................................... 57 VI.

(8) 圖 4-4 中期(第五保單年度)解約率預測................................................................... 58 圖 4-5 後期(第十二保單年度)解約率預測............................................................... 59 圖 4-6 生死合險不分繳別 2012 年期限結構預測 ................................................... 60 圖 4-7 生死合險半年繳及季繳 2012 年期限結構預測 ........................................... 60 圖 4-8 生死合險月繳及年繳 2012 年期限結構預測 ............................................... 61 圖 4-9 終身壽險不分繳別 2012 年期限結構預測 ................................................... 61 圖 4-10 終身壽險半年繳及季繳 2012 年期限結構預測 ......................................... 62 圖 4-11 終身壽險月繳及年繳 2012 年期限結構預測 ............................................. 62. VII.

(9)

(10) 第一章、緒論 人壽保險對於保戶本身及家庭而言,是一個財務安定的保障,對於保險滲 透度(保費收入占 GDP 之比例)在全球排名第一台灣而言,壽險占保戶財富的一 大部分,因此壽險公司長期穩定經營及清償之能力顯得格外重要。 解約率對壽險公司的經營管理是相當重要的,過高的解約率將對保險公司 產生負面影響,Belth (1968) 比較解約率改變及死亡率改變對保單價格的影響, 結果顯示兩者皆顯著的影響保單價格,雖然死亡率改變對保單價格的影響幅度 較大,但是壽險公司可以根據死亡率的變化採取不同之費率,而實務上卻鮮少 將解約率變化作為費率訂定之依據,因此短時間內若解約率大幅增加,對保險 公司造成的影響相當龐大。 解約率的高低也會影響壽險公司的整體財務表現,Carson and Dumm (1999) 針對不同的個別公司變數與公司財務表現間之關係,結果顯示較低的解約率可 以讓該壽險公司的整體表現顯著較佳,在壽險市場上也較有競爭力。 Kuo et al. (2003) 指出解約可能造成保險公司遭受逆選擇之問題,因為身體 狀況較差的保戶可能比較不會選擇解約壽險,導致壽險公司的理賠較預期多且 時間較早;再者,壽險公司也可能暴露於流動性風險中,因為保戶解約時必須 有足夠的可動用現金支付,導致壽險公司無法將所收保費完全投入與保單期限 長度對應之標的,進而使整體投資報酬率降低;而保險公司在保單發行初期需 要支付較多的成本,經過一段時間才會由投資中得到收益,若保戶於初期解約 將造成保險公司無法由投資收益填補初期成本而產生虧損,因此解約率對保險 公司的衝擊是極需被衡量與管理的。 解約造成之影響不僅存在於保險公司,保戶於保單解約時,最直接造成的 影響是可能被收取解約費用,特別是在保單發行初期,此情形下之解約行為將 造成保戶原有之保單價值減少,導致財富之損失;除了上述之財富損失外,保 1.

(11) 單解約造成個人受到保險的保障減少或消失,若日後需要重新投保時,亦可能 因為體況或年齡增加導致所需繳交之保費增加,進而提高保戶在未來財富的不 確定性。 由此可知,解約行為對於保險公司及保戶本身甚至是整體社會都是一個潛 在之風險,若能透過解約率模型之建立,推估未來之保單解約率,使保險公司 能在事前做適當之資產配置,在保戶需要解約時有足夠之現金,也不會因此留 有過多的閒置資金,進而降低解約行為對其負面影響。 根據 Tsai et al. (2009)之結果顯示,保單解約率在保單年度結構下具有凸 性,即不同保單年度下之解約率存在顯著差異,但因為逐保單年度之解約率資 料在許多國家及地區不易取得,因此目前鮮少文獻針對保單年度進行分析,本 研究根據保險事業發展中心提供之壽險資料,結合歷史文獻中所使用之變數及 保單年度變數,嘗試以主成分分析法建構解約率之期限結構,期望透過此期限 結構供壽險業者作為評估解約率之依據,藉此進行公司之風險管理,在公司財 務也因此減少解約金給付之閒置資金,進而使財務決策存在較大之彈性,可將 資金投入與負債相對應存續期間之投資;另外,本研究也可提供未來針對不同 保單年度解約率研究之參考。 本文結構如下:第一章為研究目的及動機,第二章為文獻回顧,分別針對 解約率之假說、發展及模型進行文獻回顧,第三章為資料及模型,描述使用資 料之特性、使用之主成分分析法及 ARMA 模型,第四章為實證模型結果,第五 章為本研究之結論與建議。. 2.

(12) 第二章、文獻回顧 過去研究解約率之文獻數量眾多,包含不同國家別、險別、模型方法及解 釋變數等差異,本文將參考歷史文獻選用之總體經濟變數及個體經濟變數,並 建立解約率之模型,本章將先概述文獻中對解約率因素之各種假說,並依照資 料種類將文獻分為橫斷面資料、時間序列資料及追蹤資料三大類描述解約率研 究之歷史發展。. 第一節、影響解約率之假說 過去關於解約率原因之假說主要有以下數種:緊急資金假說 (Emergency Fund Hypothesis) 最早由 Linton 於 1932 年提出,此假說認為保戶遭受非預期之 財務損失、重大家庭變故或失業等原因急需可動用現金時,選擇犧牲保險之保 障及可能需要之解約費用,換取保單解約價值之行為,檢驗此假說常用變數為 解約率及收入變化。 利率假說 (Interest Rate Hypothesis) 認為市場利率為造成解約率變動之主 因,當市場利率上升時,保戶持有保單及繳交保費之機會成本上升,投資在市 場其他標的可得到較高之報酬,若無解約費用之情況下,保戶將會選擇解約; 若有解約費用之情況,將視兩者利差之高低與解約費用之大小決定是否解約, 其中較具代表性的文獻為 Schott (1971) 提到保單借款行為與市場利率之間存在 顯著之相關性,而在許多相關文獻中將保單借款行為視為保戶解約行為之第一 步,Jiang (2010)對於兩者間之關係有較詳細之研究,本文將於介紹解約率發展 之段落詳加討論。 保單替換假說 (Policy Replacement Hypothesis) 認為當市場上出現價格更 低、保障更高的保險商品或是其他因素時,保戶決定將原持有保單解約改買新 保單,此一假說最早出現於 Outreville (1990),其使用之變數主要為新保險契約 3.

(13) 量與原有保險契約量之比值,若此變數與解約率有正向關係,則說明保戶之解 約行為可能係因為購買其他之保險商品。 除了上述三種假說外,保戶自身相關之因素也可能會影響解約率之高低, Richardson and Hartwell (1951) 根據數篇紐約人壽 (The Mutual Life of New York) 以及Agency Management Association之研究,歸納出影響保單解約之原因有年 齡、職業、繳別、性別、代理人及收入等因素。 保險公司本身的特性也會影響保戶解約行為,Kiesenbauer (2012) 提出個別 公司因素如公司年齡、公司規模及公司的組織形式會影響保單解約率,認為公 司年齡較長之保險公司有相對較優良之信譽,並且使保戶認為公司有長期的清 償能力,因此較不會選擇解約保單;公司規模以毛保費收入為衡量依據,保費 收入越高的保險公司應該有較好的清償能力,因此應當有較低之解約率;也認 為以不同組織形式存在之保險公司應有不同的保單解約率,該文獻使用之德國 資料可分為股份公司、相互保險公司、公法保險公司(Insurance Company Under Public Law)、外商公司子公司四種不同之組織形式。. 第二節、解約行為研究之發展 過去的文獻使用許多不同的因素來檢驗前段所述之各種假設,本研究依照 資料特性分為三類,橫斷面資料 (Cross-Sectional Data)、時間序列資料 (TimeSeries Data) 與追蹤資料 (Panel Data),以下將依序介紹其發展: 橫斷面資料為發生於同一時點之資料,在解約率文獻中,此類變數多為與 保戶本身相關因素如年齡、性別等,與保單特性相關之因素如險種、保額等, 以及與保險公司相關之因素如公司規模等。 Richardson and Hartwell (1951) 有別於其他文獻著重於解約率模型之建構, 此文希望能找出導致不同解約率之原因與不同業務特性下之解約率表現,其觀 察之變數分為五大類,被保險人特性如收入、職業、年齡;保單特性如:繳 4.

(14) 別、險別、保額及保費;代理人及銷售特性如獨立代理人、成熟代理人及銷售 通路;經濟特性如保單年度兩年內、保單年度兩年以上、保單是否已保單借款 及地理區;最後一類為觀察第一保單年度至第十保單年度間,不同年度之保單 解約率及其存續期間。此文亦觀察各變數間交互影響之情形如同時考慮職業與 收入下之解約情形、同時考慮性別及收入下之解約情形等等,觀察出何種特性 下之解約率較高,最後以問卷之方式了解保戶解約之因素,比例最高為不再有 保險需求的 37.7%,其中平均解約年齡為 58 歲、平均解約年度為第 19 年、平 均解約價值為 1083 美元。 Renshaw and Haberman (1986) 以 1976 年蘇格蘭的七家壽險公司為樣本, 使用常態誤差結構之線性模型 (Linear Models with Normal Error Structure) 與二 元回應模型 (Binary Response Model) 分別檢驗年齡、險種、保單長度及公司別 對於解約率之影響,結果顯示四項因素對解約率皆有顯著之影響,此文亦考慮 變數間之交互關係,結果為投資型保單之解約率隨年齡上升而下降,不分紅保 單中,生死合險的解約率在年輕時較高,終身壽險的解約率在年長時較高。 時間序列資料為以時間先後順序型態出現之一連串觀測值集合,在解約率 文獻中,此類變數多為與總體經濟有關之變數如市場利率、失業率等經濟變 數,此類資料多用於檢驗利率假說、緊急資金假說。 Dar and Dodds (1989) 認為英國之生死合險提供保戶很多不同的選擇權,如 保單借款、保單解約及當不再繳交保費時仍可維持保單效力等權力,因此保戶 可以依照資本市場的狀況修正透過生死合險之儲蓄比例,此文獻透過 1952 年至 1988 年間英國生死合險資料,以 Modigliani model 建構家戶財富分配之模型, 並檢驗透過生死合險做為儲蓄之行為是否符合緊急資金假說與利率假說,選用 之變數有保單利率、替代資產報酬率、通膨率、失業率等因素,結果顯示透過 生死合險做為儲蓄的數量會因保單利率及市場利率而有影響,惟當兩利率同向 變動相同幅度時,儲蓄並不會受到影響,而利率與解約率之間的關係並不顯 5.

(15) 著,因此利率變動影響透過生死合險儲蓄之數額僅存在於新獲得之財富,即新 獲得之財富是否用於購買生死合險,並不符合利率假說;另一方面,失業率的 大小或失業率的變動皆對解約率有顯著之影響,因此符合緊急資金假說。 Outreville (1990) 透過 1966 年至 1979 年間美國與加拿大之終身壽險資料, 使用多元迴歸模型檢驗解約率與實質非永久所得、替代資產報酬率、保費、失 業率、通貨膨脹率、市場利率等變數間之關係,實證結果顯示失業率與解約率 有顯著正向關係,支持緊急資金假說,而無論使用三個月美國公債利率或替代 資產實值報酬率當作市場利率對解約率皆不存在顯著關係,因此並不支持利率 假說。如同前段所述,此文為第一篇提出保單替換假說之文獻,使用之變數為 「壽險業務新舊契約比」,用以衡量保戶是否將舊契約解約而購買新契約之變 數,實證結果發現此變數與解約率存在顯著正向關係,日後之解約率文獻將其 稱為保單替換假說。 Cox et al. (1992) 透過 1984 年至 1989 年間美國躉繳遞延年金資料,檢驗年 齡、性別、保額、是否存在解約費用、銷售通路及保單預定利率等變數對解約 率之影響,此文將解約行為分為兩種情況:部分贖回 (Partial Withdrawals) 及全 部贖回 (Full Withdrawals),並且分別依據解約件數及解約現金價值為計算單 位,實證結果發現在保證利率期間期滿時解約率顯著較高,且預定利率與市場 利率差值越高時解約率亦較高,存在正向顯著關係,此結果支持利率假說。另 外,不需解約費用之保單解約率較需解約費用之保單解約率高,且解約費用率 越高之保單解約率則越低,說明解約費用對保單解約率有重要之影響。 Tsai et al. (2002) 透過 1959 年至 1995 年間美國壽險資料,利用誤差修正模 型 (Error-Correction Model) 與整合向量自我迴歸模型 (Cointegrated Vector Autoregression) 研究解約率與利率之關聯性,結果發現兩者之間有一長期共整 合關係,每年的解約率會隨前兩期利率及解約率變動而改變,此結果支持利率 假說。文中亦將建構之模型透過蒙地卡羅法模擬生死合險保單準備金之分配, 6.

(16) 結果發現早期解約行為 (Early surrender) 對保險公司之價值及現金流量有顯著 影響,保險公司應在定價時考慮解約行為,而解約行為可降低準備金之利率風 險,因此解約對保險公司並非完全無益。此外,該文章中提及 Outreville (1990) 與 Cox et al. (1992) 結論不一致之原因可能是因為觀察期間及使用之分析方式有 所不同,Outreville (1990) 選取樣本期間至 1979 年,而在 1980 年代末美國利率 大幅波動之期間並未納入於樣本,因此無法反應利率波動與解約率之關聯性; 而分析方式以最小平方法估計係數也與 Cox et al. (1992) 使用單變量方法有所不 同。 Kuo et al. (2003) 使用與 Tsai et al. (2002) 相同之作法,改以 1951 年至 1998 年壽險資料為樣本,並加入失業率因子以檢驗緊急資金假說,實證結果顯示失 業率對解約率的影響在長期與短期皆顯著,利率對解約率的影響主要存在於長 期,此結果支持緊急資金假說,而根據充擊反應分析 (Impulse Response Analysis) 得知利率對解約率的衝擊較失業率對解約率的衝擊強,表示利率假說 較緊急資金假說強且利率對解約率有較顯著的經濟影響。 Jiang (2010) 使用誤差修正模型及自我迴歸時間落差分配模型 (Autoregressive Distributed Lag Model) 分析美國 1951 年至 2008 年壽險資料, 與 Kuo et al. (2003) 不同之處在於,此篇研究進一步探討解約率與保單借款之間 是否存在排擠效果,實證結果顯示,此排擠效應確實存在,保單借款不僅是需 要現金而借款的手段,也是一種潛在的解約行為,因為所有與保單借款有關的 條款都趨使保戶更快速或更大規模的借款,進而使保戶選擇解約。 Fier and Liebenberg (2013) 透過 1996 年至 2008 年間美國壽險資料,使用托 賓迴歸模型 (Tobit Model) 結合問卷資料檢驗緊急資金假說及保單替換假說, 與先前文獻不同之處在於本文選用之變數為個體經濟資料而非過往使用之總體 經濟資料,如過去檢驗緊急資金假說大說採用整體之失業率,而此篇文獻採用 之變數為該家戶中是否有失業者存在,此方法能更直接的檢驗各因素與解約率 7.

(17) 之關係,此文獻也同時檢驗保戶之家戶特性如退休、喪偶、離婚等因素與解約 率之間的關聯性。實證結果顯示大幅的所得波動與解約行為有顯著關係,而決 定解約的因素也直接與購買其他新保單有所關連,支持緊急資金假說及保單替 換假說,而解約率受收入波動影響程度在年輕家戶較明顯,對於年長之家戶較 無關聯性。 Russell et al. (2013) 認為解約率可能為一些總體經濟變數的函數,透過 1995 年至 2009 年美國壽險資料,以利率、失業率、實質人均收入、保單替換 率、投保年齡等變數檢驗其與解約率之間的關聯性,實證結果顯示解約率與利 率顯著正相關,與保單替換率顯著正相關,與失業率及收入負相關,此結果支 持利率假說、緊急資金假說及保單替換假說,而此研究也發現保單解約行為與 多個總體經濟變數相關,並可能對保險公司的現金流量造成問題,因為保戶解 約並不如同一般壽險之死亡給付符合保險之隨機性及不確定性,保險公司為了 準備足夠金額支付可能解約之保單,必須準備足夠的流動資產,而若這些流動 資產突然大幅貶值,將可能提高保險公司清償能力不足之可能性。 追蹤資料為結合橫斷資料及時間序列資料之特性,於解約率文獻中,此類 資料多為時間序列資料結合多種不同險種之形式呈現,可同時檢驗多種假說。 Kim (2005a) 認為過去之解約率模型如反正切模型 (Arctangent Model) 大多 僅考慮利率因素,而實際上解約率亦受外生變數如失業率、經濟成長率及季節 等因素影響,因此透過 1997 年至 2000 年南韓的四種保險:保戶計畫保險、生 死合險、教育計畫保險及年金資料,與其他文獻不同之處在於此研究僅使用 4 年的資料,但卻是以月資料的方式進行分析,其研究之方法分別以 Logit 模型 與 Complementary Log-Log 模型建立解約率模型,使用之因子有預定利率及市 場利率之利差、保單年度、失業率、經濟成長率、財務危機、解約月份等變 數,結果顯示四種險種之解約率與失業率和利差有正向關係,其中利差以延遲 兩個月之利差對解約率影響最大,而保單年度則與解約率有反向關係,因此支 8.

(18) 持利率假說及緊急資金假說,但季節因素並不明顯,此文獻亦透過均方根誤差 (RMSE) 與平均絕對百分比誤差 (MAPE) 比較反正切模型與兩種模型之優劣, 結果顯示無論對於何種保險,此文使用之兩種模型皆較正切模型好。 Kim (2005b) 透過 1997 年至 2002 年間美國及南韓之躉繳遞延年金資料, 使用與 Kim (2005a) 相同之分析方法及選用變數,實證結果顯示保單年度是對 解約率最重要的因素,而 Logit 與 Complementary Log-Log 兩種模型在此資料下 並無太大差異。本文亦討論當市場利率、失業率和經濟長長率分別或同時出現 極端狀況時,解約率之變動情形,結果顯示解約率會有相當大幅的變化,因此 保險業者應該針對解約率造成的風險採取適當的風險管理及避險策略。 Kiesenbauer (2012) 採用德國 133 家壽險公司資料,年度介於 1997 年至 2009 年,將險種分為生死合險、年金、定期壽險、團體保險及投資型保險,選 用之經濟變數有消費者信心指數、市場利率、股市表現、國內生產毛額及失業 率,公司特性變數有公司年齡、銷售通路、組織形式、公司規模及分紅率,想 要了解德國壽險市場的主要解約因素、解約率於各險種間之差異及建立之解約 率模型的預測能力。實證結果顯示前四種險種之解約率因素沒有太大的不同, 但是皆不支持利率假說及緊急資金假說,而此兩項假說僅於投資型商品中獲得 支持,模型配適能力在固定效果中會優於最小平方法,使用此模型可預測不同 險種之解約率,對於保險公司的管理者、監理機關及保戶都是相當重要的。. 第三節、研究方向 過去之文獻透過不同國家、期間及分析方法檢驗各種與解約率相關之假 說,本文將各文獻使用之模型及其檢驗之假說整理如表 2-1,本研究將參考各文 獻之個體經濟變數,如性別及體檢別等,作為資料分類之依據,並將總體經濟 變數配適於 ARMA 模型中,根據保發中心提供之資料分類,本研究可針對性 別、繳別、年齡別、體檢別及單位別進行分析,另外,總體經濟變數則根據可 9.

(19) 得之資料期間長度選取失業率、通膨率、人均 GDP 及利率。 上述歷史文獻之結果顯示,無論是以何種方式建構解約率模型,皆以整體 解約率為依變項,而鮮少針對保單發行初期年度甚至是各個單一保單年度之解 約率做分析,Tsai et al. (2009) 提到在 Tsai et al. (2002) 之結果與現實情況不同 的原因可能為未考量費用率與解約率之保單年度結構,且高估未來準備金之平 均值及不確定性,因此考慮了費用率及解約率在不同保單年度下對準備金之影 響,檢驗平準、適度凸性及顯著凸性三種情況下的費用率結構對解約影響準備 金之分配情形,結果顯示當費用率較平坦時,保險公司可以從解約行為中獲 利,而當費用率具有凸性時,保險公司較可能產生虧損;而解約率的保單年度 結構可透過凸性及波動度兩個方向分析,凸性對保險公司是有益的,這是因為 緩解了解約率對利率的敏感度,根據同樣的原因,較低的解約率波動度對保險 公司是有利的,因此保單年度對於解約率的影響是值得被討論的。 過去建構之模型未考慮各保單年度因素之原因可能為資料取得不易,本研 究將以保單年度為依據,檢驗不同保戶特性如投保年齡、繳別、性別、體檢別 之解約率是否存在顯著差異,並將存在顯著差異之特性分別以主成分分析法找 出影響解約率之主要成分,透過 ARMA 模型尋找主成分與特定總體經濟變數間 是否存在顯著關係,總體經濟變數根據文獻回顧之結果可能為利率或利差、失 業率、經濟成長率、通貨膨脹率、實質人均收入、消費者信心指數及國內生產 毛額等因子,本研究根據變數之時間長度,選用人均收入、失業率、利率及通 貨膨脹率作為本研究之總體經濟變數。. 10.

(20) 表 2-1 歷史文獻使用之模型、假說、依變數及自變數 作者 模型 檢驗假說. 依變數. 自變數. Renshaw and Haberman (1986). 常態誤差結構線性模型 二元反應模型. PHH、ICH. 解約率. 年齡、險種、保單長度、公司別. Dar and Dodds (1989). Modigliani model. EFH、IRH. 生死合險金額 大小. 保單利率、替代資產報酬率、通膨率、失業率. Outreville (1990). 多元迴歸分析. EFH、IRH. 解約率. 實質非永久所得、替代資產報酬率、保費、失業率、通膨 率、利率、保單替換率. Cox et al. (1992). Tobit 截斷迴歸模型. IRH. 部分贖回 全部贖回. 年齡、性別、保額、解約費用、銷售通路、預定利率、保 證利率. Tsai et al. (2002). 誤差修正模型 整合向量自我迴歸模型. IRH. 解約率. 利率. Kuo et al. (2003). 誤差修正模型 整合向量自我迴歸模型. EFH、IRH. 解約率. 利率、失業率. Jiang (2010). 誤差修正模型 自我迴歸時間落差分配模型. EFH、IRH. 解約率. 利率、失業率、保單借款. Fier and Liebenberg (2013). 羅吉斯迴歸分析. EFH、PRH、. 是否解約. Russell et al. (2013). 多元迴歸分析. PHH EFH、IRH、. 失業、收入波動、購買新保單、年齡、離婚、退休、喪 偶、收入、負債、孩童數量、教育程度. 解約率. 利率、失業率、實質人均收入、保單替換率、投保年齡. PRH EFH、IRH. 解約率(月). 利差、保單年度、失業率、經濟成長率、財務危機、解約 月份. EFH、IRH. 解約率. 消費者信心指數、利率、股市表現、國內生產毛額、失業 率、公司年齡、銷售通路、組織形式、公司規模、分紅率. Kim (2005). 羅吉斯迴歸分析 Complementary log log. Kiesenbauer (2012). 廣義線性模型(GLM). *IRH 為利率假說,EFH 為緊急資金假說,PRH 為保單替換假說,PHH 為保戶特性,ICH 為保險公司特性. 11.

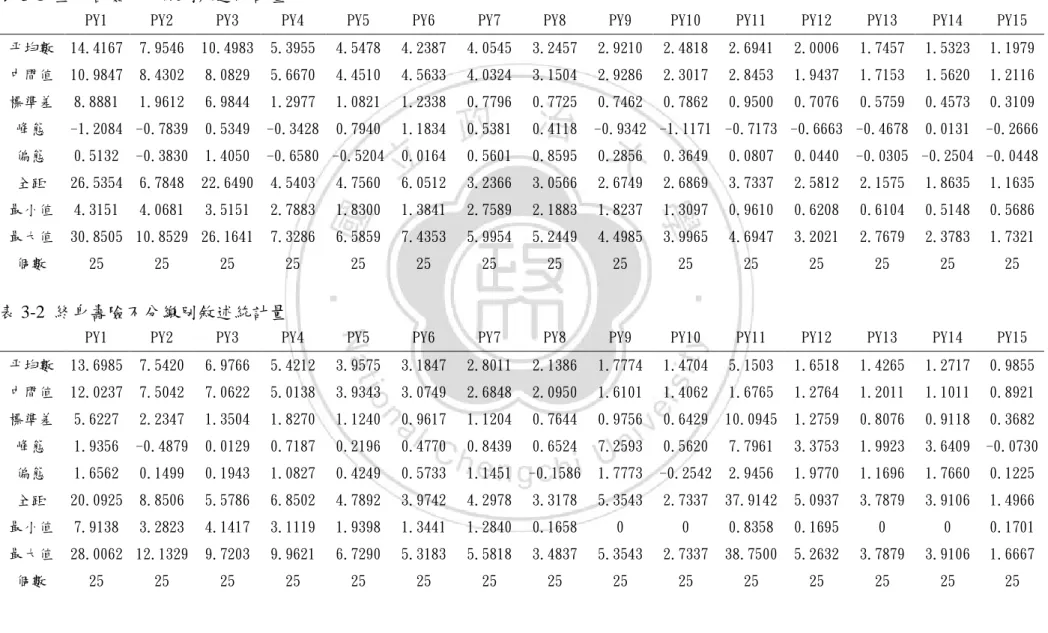

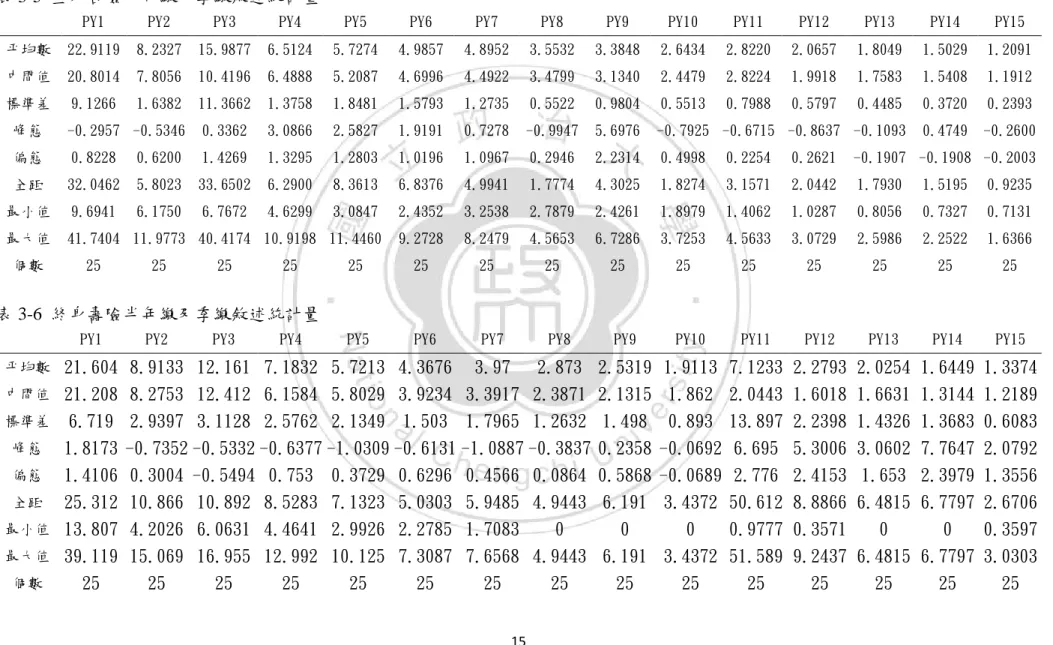

(21) 第三章、資料及模型 本章將先介紹本研究使用之資料特性,並根據資料特性決定是否須將不同 險種、性別、體檢別、繳別、計算單位別及年齡別之解約率情形分別討論,並 於第三節說明本研究使用之研究方法及模型. 第一節、資料內容 根據上述之原因,本研究以保險事業發展中心提供之台灣地區終身壽險及 生死合險資料建構解約率之期限結構,樣本期間為 1987 年至 2011 年,並分別 以解約件數及解約金額作為解約率計算之單位,須注意的是,由於各公司於填 報時之限制,此資料並未完整包含台灣整體之保單數量,以 2011 年為例,生死 合險新契約件數為 1,616,165 件,而本研究使用之資料中,新契約件數為 1,085,319,約為總體之 67%。本文解約率之定義為 解約率(t, n) =. t 觀察年度下第 n 保單年度停效及解約之保單件數或保額 t 觀察年度下第 n 保單年度保單暴露總件數或保額. 表 3-1 及 3-2 分別為生死合險及終身壽險之敘述統計量,可以看出兩險種 之解約率皆隨保單年度增加而有遞減之趨勢,值得注意的是生死合險第三年度 在多項數據中明顯高於其前後期,如標準差 6.9844 為所有年度中僅次於第一保 單年度。終身壽險第十一保單年度之平均解約率亦較前後其高,雖然平均值未 較保單年度第一年至第四年高,但其標準差卻為十五個年度中最高。 本研究亦將兩險種依照繳別分別進行分析,其敘述統計量如表 3-3 至 3-6,可以明顯看出在不分繳別時變異較高之年度,於半年繳及季繳情況中更加 明顯,而月繳及年繳情況中,該現象並不明顯,本研究將於次節對此現象進行 更詳盡之分析及說明。. 12.

(22) 表 3-1 生死合險不分繳別敘述統計量 PY1. PY2. PY3. PY4. PY5. PY6. PY7. PY8. PY9. PY10. PY11. PY12. PY13. PY14. PY15. 平均數. 14.4167. 7.9546. 10.4983. 5.3955. 4.5478. 4.2387. 4.0545. 3.2457. 2.9210. 2.4818. 2.6941. 2.0006. 1.7457. 1.5323. 1.1979. 中間值. 10.9847. 8.4302. 8.0829. 5.6670. 4.4510. 4.5633. 4.0324. 3.1504. 2.9286. 2.3017. 2.8453. 1.9437. 1.7153. 1.5620. 1.2116. 標準差. 8.8881. 1.9612. 6.9844. 1.2977. 1.0821. 1.2338. 0.7796. 0.7725. 0.7462. 0.7862. 0.9500. 0.7076. 0.5759. 0.4573. 0.3109. 峰態. -1.2084 -0.7839. 0.5349. -0.3428. 0.7940. 1.1834. 0.5381. 0.4118. -0.9342 -1.1171 -0.7173 -0.6663 -0.4678. 0.0131. -0.2666. 偏態. 0.5132. -0.3830. 1.4050. -0.6580 -0.5204. 0.0164. 0.5601. 0.8595. 0.2856. 0.3649. 0.0807. 0.0440. -0.0305 -0.2504 -0.0448. 全距. 26.5354. 6.7848. 22.6490. 4.5403. 4.7560. 6.0512. 3.2366. 3.0566. 2.6749. 2.6869. 3.7337. 2.5812. 2.1575. 1.8635. 1.1635. 最小值. 4.3151. 4.0681. 3.5151. 2.7883. 1.8300. 1.3841. 2.7589. 2.1883. 1.8237. 1.3097. 0.9610. 0.6208. 0.6104. 0.5148. 0.5686. 最大值. 30.8505 10.8529 26.1641. 7.3286. 6.5859. 7.4353. 5.9954. 5.2449. 4.4985. 3.9965. 4.6947. 3.2021. 2.7679. 2.3783. 1.7321. 25. 25. 25. 25. 25. 25. 25. 25. 25. 25. 25. 25. 個數. 25. 25. 25. 表 3-2 終身壽險不分繳別敘述統計量 PY1. PY2. PY3. PY4. PY5. PY6. PY7. PY8. PY9. PY10. PY11. PY12. PY13. PY14. PY15. 平均數. 13.6985. 7.5420. 6.9766. 5.4212. 3.9575. 3.1847. 2.8011. 2.1386. 1.7774. 1.4704. 5.1503. 1.6518. 1.4265. 1.2717. 0.9855. 中間值. 12.0237. 7.5042. 7.0622. 5.0138. 3.9343. 3.0749. 2.6848. 2.0950. 1.6101. 1.4062. 1.6765. 1.2764. 1.2011. 1.1011. 0.8921. 標準差. 5.6227. 2.2347. 1.3504. 1.8270. 1.1240. 0.9617. 1.1204. 0.7644. 0.9756. 0.6429. 10.0945. 1.2759. 0.8076. 0.9118. 0.3682. 峰態. 1.9356. -0.4879. 0.0129. 0.7187. 0.2196. 0.4770. 0.8439. 0.6524. 7.2593. 0.5620. 7.7961. 3.3753. 1.9923. 3.6409. -0.0730. 偏態. 1.6562. 0.1499. 0.1943. 1.0827. 0.4249. 0.5733. 1.1451. -0.1586. 1.7773. -0.2542. 2.9456. 1.9770. 1.1696. 1.7660. 0.1225. 全距. 20.0925. 8.8506. 5.5786. 6.8502. 4.7892. 3.9742. 4.2978. 3.3178. 5.3543. 2.7337. 37.9142. 5.0937. 3.7879. 3.9106. 1.4966. 最小值. 7.9138. 3.2823. 4.1417. 3.1119. 1.9398. 1.3441. 1.2840. 0.1658. 0. 0. 0.8358. 0.1695. 0. 0. 0.1701. 最大值. 28.0062 12.1329. 9.7203. 9.9621. 6.7290. 5.3183. 5.5818. 3.4837. 5.3543. 2.7337. 38.7500. 5.2632. 3.7879. 3.9106. 1.6667. 25. 25. 25. 25. 25. 25. 25. 25. 25. 25. 25. 25. 25. 個數. 25. 25. 13.

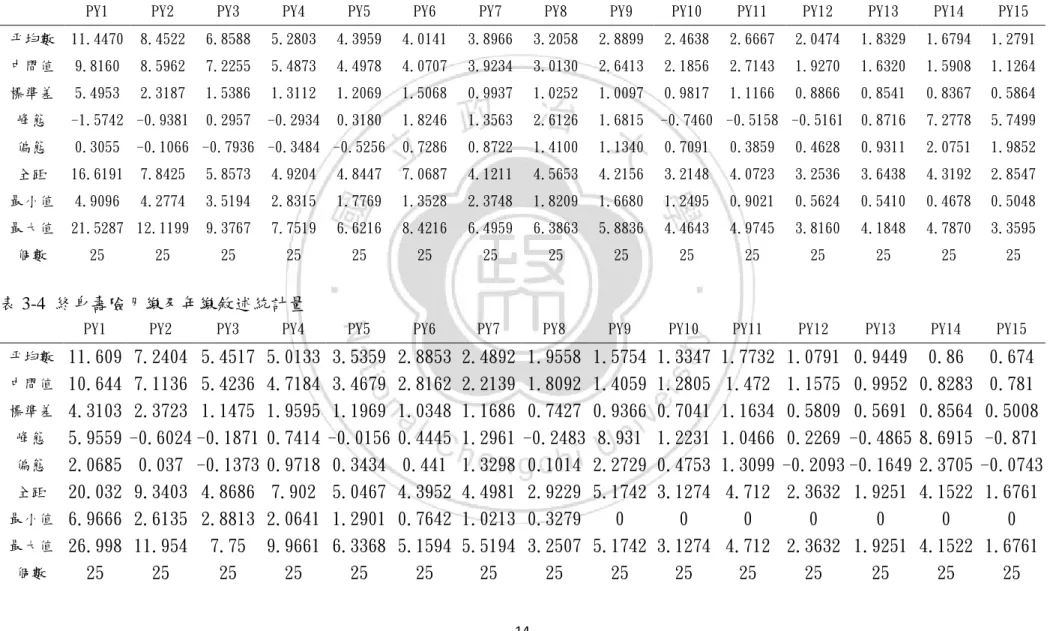

(23) 表 3-3 生死合險月繳及年繳敘述統計量 PY1. PY2. PY3. PY4. PY5. PY6. PY7. PY8. PY9. PY10. PY11. PY12. PY13. PY14. PY15. 平均數. 11.4470. 8.4522. 6.8588. 5.2803. 4.3959. 4.0141. 3.8966. 3.2058. 2.8899. 2.4638. 2.6667. 2.0474. 1.8329. 1.6794. 1.2791. 中間值. 9.8160. 8.5962. 7.2255. 5.4873. 4.4978. 4.0707. 3.9234. 3.0130. 2.6413. 2.1856. 2.7143. 1.9270. 1.6320. 1.5908. 1.1264. 標準差. 5.4953. 2.3187. 1.5386. 1.3112. 1.2069. 1.5068. 0.9937. 1.0252. 1.0097. 0.9817. 1.1166. 0.8866. 0.8541. 0.8367. 0.5864. 峰態. -1.5742 -0.9381. 0.2957. -0.2934. 0.3180. 1.8246. 1.3563. 2.6126. 1.6815. -0.7460 -0.5158 -0.5161. 0.8716. 7.2778. 5.7499. 偏態. 0.3055. -0.1066 -0.7936 -0.3484 -0.5256. 0.7286. 0.8722. 1.4100. 1.1340. 0.7091. 0.3859. 0.4628. 0.9311. 2.0751. 1.9852. 全距. 16.6191. 7.8425. 5.8573. 4.9204. 4.8447. 7.0687. 4.1211. 4.5653. 4.2156. 3.2148. 4.0723. 3.2536. 3.6438. 4.3192. 2.8547. 最小值. 4.9096. 4.2774. 3.5194. 2.8315. 1.7769. 1.3528. 2.3748. 1.8209. 1.6680. 1.2495. 0.9021. 0.5624. 0.5410. 0.4678. 0.5048. 最大值. 21.5287 12.1199. 9.3767. 7.7519. 6.6216. 8.4216. 6.4959. 6.3863. 5.8836. 4.4643. 4.9745. 3.8160. 4.1848. 4.7870. 3.3595. 25. 25. 25. 25. 25. 25. 25. 25. 25. 25. 25. 25. 25. PY4. PY5. PY6. PY7. PY8. PY9. PY10. PY11. PY12. PY13. PY14. PY15. 5.0133 4.7184 1.9595 0.7414 0.9718 7.902 2.0641 9.9661 25. 3.5359 3.4679 1.1969 -0.0156 0.3434 5.0467 1.2901 6.3368 25. 2.8853 2.8162 1.0348 0.4445 0.441 4.3952 0.7642 5.1594 25. 2.4892 2.2139 1.1686 1.2961 1.3298 4.4981 1.0213 5.5194 25. 1.9558 1.8092 0.7427 -0.2483 0.1014 2.9229 0.3279 3.2507 25. 1.5754 1.4059 0.9366 8.931 2.2729 5.1742 0 5.1742 25. 1.3347 1.2805 0.7041 1.2231 0.4753 3.1274 0 3.1274 25. 1.7732 1.472 1.1634 1.0466 1.3099 4.712 0 4.712 25. 0.86 0.8283 0.8564 8.6915 2.3705 4.1522 0 4.1522 25. 0.674 0.781 0.5008 -0.871 -0.0743 1.6761 0 1.6761 25. 個數. 25. 25. 表 3-4 終身壽險月繳及年繳敘述統計量 PY1 平均數 中間值 標準差 峰態 偏態 全距 最小值 最大值 個數. 11.609 10.644 4.3103 5.9559 2.0685 20.032 6.9666 26.998 25. PY2. PY3. 7.2404 5.4517 7.1136 5.4236 2.3723 1.1475 -0.6024 -0.1871 0.037 -0.1373 9.3403 4.8686 2.6135 2.8813 11.954 7.75 25 25. 14. 1.0791 0.9449 1.1575 0.9952 0.5809 0.5691 0.2269 -0.4865 -0.2093 -0.1649 2.3632 1.9251 0 0 2.3632 1.9251 25 25.

(24) 表 3-5 生死合險半年繳及季繳敘述統計量 PY1. PY2. PY3. PY4. PY5. PY6. PY7. PY8. PY9. PY10. PY11. PY12. PY13. PY14. PY15. 平均數. 22.9119. 8.2327. 15.9877. 6.5124. 5.7274. 4.9857. 4.8952. 3.5532. 3.3848. 2.6434. 2.8220. 2.0657. 1.8049. 1.5029. 1.2091. 中間值. 20.8014. 7.8056. 10.4196. 6.4888. 5.2087. 4.6996. 4.4922. 3.4799. 3.1340. 2.4479. 2.8224. 1.9918. 1.7583. 1.5408. 1.1912. 標準差. 9.1266. 1.6382. 11.3662. 1.3758. 1.8481. 1.5793. 1.2735. 0.5522. 0.9804. 0.5513. 0.7988. 0.5797. 0.4485. 0.3720. 0.2393. 峰態. -0.2957 -0.5346. 0.3362. 3.0866. 2.5827. 1.9191. 0.7278. -0.9947. 5.6976. -0.7925 -0.6715 -0.8637 -0.1093. 0.4749. -0.2600. 偏態. 0.8228. 0.6200. 1.4269. 1.3295. 1.2803. 1.0196. 1.0967. 0.2946. 2.2314. 0.4998. 0.2254. 0.2621. -0.1907 -0.1908 -0.2003. 全距. 32.0462. 5.8023. 33.6502. 6.2900. 8.3613. 6.8376. 4.9941. 1.7774. 4.3025. 1.8274. 3.1571. 2.0442. 1.7930. 1.5195. 0.9235. 最小值. 9.6941. 6.1750. 6.7672. 4.6299. 3.0847. 2.4352. 3.2538. 2.7879. 2.4261. 1.8979. 1.4062. 1.0287. 0.8056. 0.7327. 0.7131. 最大值. 41.7404 11.9773 40.4174 10.9198 11.4460. 9.2728. 8.2479. 4.5653. 6.7286. 3.7253. 4.5633. 3.0729. 2.5986. 2.2522. 1.6366. 25. 25. 25. 25. 25. 25. 25. 25. 25. 25. 25. PY5. PY6. PY7. PY8. PY9. PY10. PY11. PY12. PY13. PY14. PY15. 2.5319 2.1315 1.498 0.2358 0.5868 6.191 0 6.191 25. 1.9113 1.862 0.893 -0.0692 -0.0689 3.4372 0 3.4372 25. 7.1233 2.0443 13.897 6.695 2.776 50.612 0.9777 51.589 25. 2.2793 1.6018 2.2398 5.3006 2.4153 8.8866 0.3571 9.2437 25. 2.0254 1.6631 1.4326 3.0602 1.653 6.4815 0 6.4815 25. 1.6449 1.3144 1.3683 7.7647 2.3979 6.7797 0 6.7797 25. 1.3374 1.2189 0.6083 2.0792 1.3556 2.6706 0.3597 3.0303 25. 個數. 25. 25. 25. 25. 表 3-6 終身壽險半年繳及季繳敘述統計量 PY1 平均數 中間值 標準差 峰態 偏態 全距 最小值 最大值 個數. 21.604 21.208 6.719 1.8173 1.4106 25.312 13.807 39.119 25. PY2. PY3. PY4. 8.9133 12.161 7.1832 5.7213 4.3676 3.97 2.873 8.2753 12.412 6.1584 5.8029 3.9234 3.3917 2.3871 2.9397 3.1128 2.5762 2.1349 1.503 1.7965 1.2632 -0.7352 -0.5332 -0.6377 -1.0309 -0.6131 -1.0887 -0.3837 0.3004 -0.5494 0.753 0.3729 0.6296 0.4566 0.0864 10.866 10.892 8.5283 7.1323 5.0303 5.9485 4.9443 4.2026 6.0631 4.4641 2.9926 2.2785 1.7083 0 15.069 16.955 12.992 10.125 7.3087 7.6568 4.9443 25 25 25 25 25 25 25 15.

(25) 第二節、資料分析 本研究首先觀察各種特性下之解約率是否存在顯著差異,將存在顯著差異 之特性分別討論之,此節將先探討生死合險及終身壽險之解約率是否明顯不 同,並檢驗以件數或保額兩種單位別之解約率是否需分別討論,之後針對性 別、體檢別、繳別及年齡別作分析。 一、. 兩險種解約率 本研究終身壽險 25 個觀察年度逐保單年度之解約率以件數為單位之情形如. 圖 3-1 所示,大部分觀察年度中,第一保單年度皆為各保單年度中解約率最 高,而依保單年度的增加而有遞減之趨勢,第一保單年度之解約率於早期較 高,如 1987 年為 28%,逐年下降至 1992 年後皆為 10%左右,唯一較大的例外 為 2008 年,大幅增加至 27.88%,但於隔年便回復為先前之趨勢,第十一保單 年度之解約率於 1987 年至 1989 年明顯得高於其他觀察年度,本研究推測其原 因可能有二,一為當時各公司填報之數據可能沒有一致之標準,導致部份公司 填報之最大保單年度為十年,十年以上之保單皆歸類於十一年;另一個可能之 原因為當時的保單於第十一年度存在解約費用變動之特性,可能於前十保單年 度解約需要之解約費用在第十一保單年度之後降低或免除,導致第十一年度之 解約率特別高。 本研究也針對以保額為計算單位之解約率進行觀察,呈現於圖 3-2,發現以 保額為單位時,在解約率較高的年度中,其數值會較以件數為單位時低,以 1987 為例,第一保單年度之解約率為 23.19%小於以件數單位之 27.88%,整體 來說,兩種計算單位之解約率趨勢差異不大,可以使用簡單線性迴歸式表示如 下: 保額解約率 = 0.9402 ∗ 件數解約率 + 0.1691. (3-1). 其中𝑅𝑅 2 達到 0.969,顯示兩者之相關性相當高,因此本研究將僅針對件數為單 位進行分析,其結果可透過上式計算出以保額為單位之結果。 16.

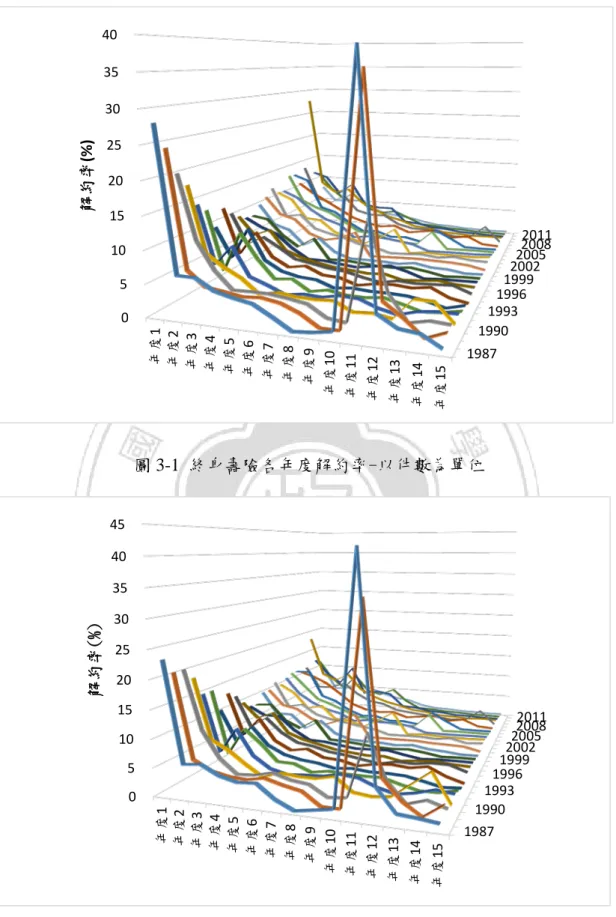

(26) 40 35. 解約率(%). 30 25 20 15 2011 2008 2005 2002 1999 1996 1993 1990. 10 5. 1987 年度15. 年度14. 年度1 年度2 年度3 年度4 年度5 年度6 年度7 年度8 年度9 年度10 年度11 年度12 年度13. 0. 圖 3-1 終身壽險各年度解約率-以件數為單位 45 40. 30 25 20 15 10 5 0 年度1 年度2 年度3 年度4 年度5 年度6 年度7 年度8 年度9 年度10 年度11 年度12 年度13 年度14 年度15. 解約率(%). 35. 2011 2008 2005 2002 1999 1996 1993 1990 1987. 圖 3-2 終身壽險各年度解約率-以保額為單位. 17.

(27) 生死合險部份,以件數為單位的解約率呈現於圖 3-3,顯示在早期仍有第一 保單年度較高,之後隨保單年度增加而逐漸遞減的趨勢,但在兩千年之後此現 象較不明顯,與終身壽險相比,第十一保單年度相對平滑,但在早期第三保單 年度則出現突然偏高的解約率現象,而在 2008 年第一保單年度解約率雖有所提 升,但其幅度遠小於終身壽險之情況。 圖 3-4 為以保額為單位計算之解約率,大致上與件數解約率有相同的趨 勢,但在解約率較高的年度如第一保單年度,保額的解約率大多高於件數解約 率,這個現象說明這些高解約率時期解約的保單,其保額大於平均保額,也就 是較多高保額的保單解約。. 35 30. 解約率(%). 25 20 15 10 5 年度1 年度2 年度3 年度4 年度5 年度6 年度7 年度8 年度9 年度10 年度11 年度12 年度13 年度14 年度15. 0. 2011 2008 2005 2002 1999 1996 1993 1990 1987. 圖 3-3 生死合險各年度解約率-以件數為單位 終身壽險及生死合險的解約率可由圖 3-5 比較,平均而言,生死合險在第 一保單年度的解約率明顯高於終身壽險,而第三保單年度也有著同樣的情形, 但先前提到終身壽險部份年度於第十一保單年度較高之情況並不明顯,這是因 為此種情況出現時間較早,保單暴露數並不多所導致兩險種於第十一年度沒有 明顯差異。 18.

(28) 若以線性模型解釋兩險種之差異,以件數為單位可表示為: 終身壽險解約率 = 0.59738 ∗ 生死合險解約率 + 1.2186 , 𝑅𝑅 2 = 0.3757. (3-2). 以保額為單位時𝑅𝑅 2 更降低為 0.3384,顯示兩險種並無法單純以線性模型解釋 之,綜合上述之現象,本研究將分別對終身壽險以及生死合險針對單位為件數 之情況進行分析,保額部份可透過線性轉換計算其結果。 40 35. 解約率(%). 30 25 20 15. 2011 2008 2005 2002 1999 1996 1993 1990 1987. 10 5. 年度15. 年度1 年度2 年度3 年度4 年度5 年度6 年度7 年度8 年度9 年度10 年度11 年度12 年度13 年度14. 0. 圖 3-4 生死合險各年度解約率-以保額為單位 25. 解約率(%). 20 15 終身壽險 件數 10. 終身壽險 保額 生死合險 件數. 5. 生死合險 保額. 0. 保單年度. 圖 3-5 生死合險與終身壽險平均解約率比較 19.

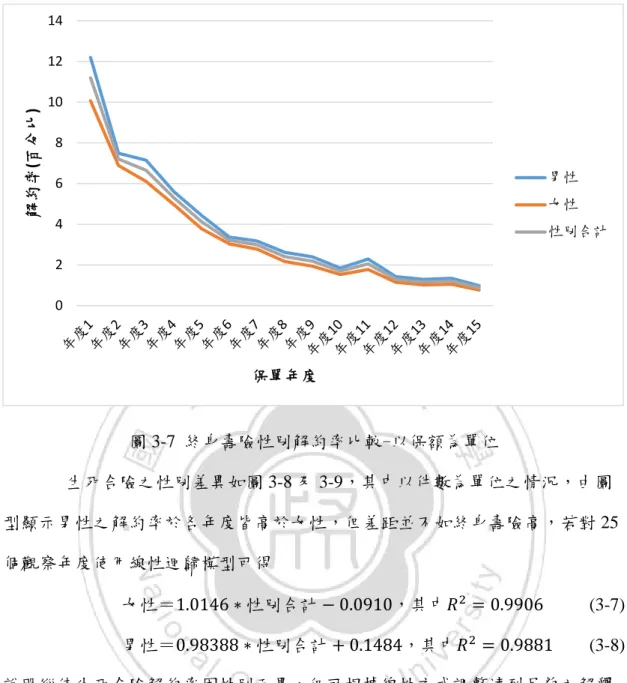

(29) 二、. 性別解約率 終身壽險之性別差異如圖 3-6 及 3-7,其中以件數為單位之情況,由圖型顯. 示男性之解約率於各年度皆高於女性,若對 25 個觀察年度使用線性迴歸模型可 表示如下: 女性=0.9888 ∗ 性別合計 − 0.2,其中𝑅𝑅 2 = 0.9831. (3-3). 男性=1.0285 ∗ 性別合計 + 0.1363,其中𝑅𝑅 2 = 0.9945 (3-4). 說明縱使終身壽險解約率因性別而異,但可根據線性方式調整達到足夠之解釋 能力,無需針對兩種性別各自建構期限結構。 若以保額為解約率計算單位時,其線性模型可表示為 女性=1.0103 ∗ 性別合計 + .0154,其中𝑅𝑅 2 = 0.9937. (3-5). 男性=1.03176 ∗ 性別合計 − 0.352,其中𝑅𝑅 2 = 0.9681 (3-6). 模型的解釋力皆超過 95%,因此終身壽險針對性別部份可分析性別合計之結果 再加以轉換之。 14. 10 8 男性. 6. 女性 4. 性別合計. 2. 年度15. 年度14. 年度13. 年度12. 年度11. 年度10. 年度9. 年度8. 年度7. 年度6. 年度5. 年度4. 年度3. 年度2. 0 年度1. 解約率(百分比). 12. 保單年度. 圖 3-6 終身壽險性別解約率比較-以件數為單位. 20.

(30) 14. 解約率(百分比). 12 10 8 男性. 6. 女性 4. 性別合計. 2 0. 保單年度. 圖 3-7 終身壽險性別解約率比較-以保額為單位 生死合險之性別差異如圖 3-8 及 3-9,其中以件數為單位之情況,由圖 型顯示男性之解約率於各年度皆高於女性,但差距並不如終身壽險高,若對 25 個觀察年度使用線性迴歸模型可得 女性=1.0146 ∗ 性別合計 − 0.0910,其中𝑅𝑅 2 = 0.9906. 男性=0.98388 ∗ 性別合計 + 0.1484,其中𝑅𝑅 2 = 0.9881. (3-7) (3-8). 說明縱使生死合險解約率因性別而異,但可根據線性方式調整達到足夠之解釋 能力,無需針對兩種性別各自建構期限結構。 若以保額為解約率計算單位時,兩性別間之關係與以件數為單位相似,而 其線性模型可表示為 女性=0.9385 ∗ 性別合計 + 0.2786,其中𝑅𝑅 2 = 0.9902. 男性=1.0654 ∗ 性別合計 − 0.264,其中𝑅𝑅 2 = 0.9925. (3-9) (3-10). 模型的解釋力皆超過 95%,因此生死合險針對性別部份可分析性別合計之結果 再加以轉換之。. 21.

(31) 18 16. 解約率(百分比). 14 12 10 8. 男性. 6. 女性. 4. 性別合計. 2 0. 保單年度. 圖 3-8 生死合險性別解約率比較-以件數為單位 25. 解約率(百分比). 20. 15 男性. 10. 女性 性別合計. 5. 0. 保單年度. 圖 3-9 生死合險性別解約率比較-以保額為單位 綜合以上兩點,本研究針對終身壽險及生死合險之分析將以性別合計之數 據進行分析,並可透過前述之線性轉換計算出兩性之解約率。 22.

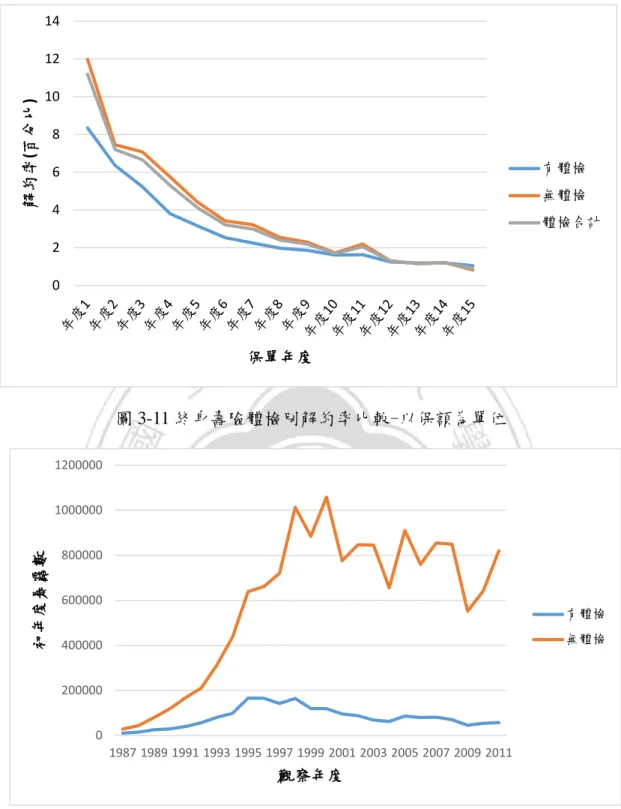

(32) 三、. 體檢別及解約率 本研究使用同樣方式檢驗體檢與否是否造成解約率於不同年度存在差異,. 在終身壽險部分,由圖 3-10 及 3-11 中可發現,無論是以件數或保額為單位, 解約率在前 11 年度無體檢之保單皆較有體檢保單高,但在年度 10 之後兩者並 無太大差別,以線性迴歸檢視兩者間之關係,以件數為單位可表示成: 有體檢=0.8220 ∗ 體檢合計 + 0.1041,其中𝑅𝑅 2 = 0.9402. (3-11). 無體檢=1.0523 ∗ 體檢合計 − 0.0594,其中𝑅𝑅 2 = 0.9962. (3-12). 有體檢=0.7941 ∗ 體檢合計 + 0.3195,其中𝑅𝑅 2 = 0.9296. (3-13). 若以保額為單位則可表示為. 無體檢=1.0941 ∗ 體檢合計 − 0.1980,其中𝑅𝑅 2 = 0.9918. (3-14). 若以 95%作為足夠解釋力之標準,有體檢的情況無法以體檢合計之解約率使用 線性轉換得知,但因為本研究之資料無體檢之暴露數遠大於有體檢之暴露數, 其數據如圖 3-12,且無體檢之比例逐年上升,2011 年之首年度保單暴露數有 93.5%為無體檢保單,因此本研究並未將體檢與否分別討論。 14. 解約率(百分比). 12 10 8 有體檢. 6. 無體檢 4. 體檢合計. 2 0. 保單年度. 圖 3-10 終身壽險體檢別解約率比較-以件數為單位 23.

(33) 14. 解約率(百分比). 12 10 8 有體檢. 6. 無體檢. 4. 體檢合計. 2 0. 保單年度. 圖 3-11 終身壽險體檢別解約率比較-以保額為單位 1200000. 初年度暴露數. 1000000 800000 600000. 有體檢 無體檢. 400000 200000 0 1987 1989 1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 2011. 觀察年度. 圖 3-12 終身壽險各觀察年度體檢別初年度暴露數 生死合險中,圖 3-13 及 3-14 顯示體檢與否之解約率沒有太大差異,但值 得注意的是,在第三保單年度時,無體檢者之解約率明顯高於有體檢者,這是 因為 1989 年至 1993 年發行之生死合險保單中,投保年齡 15-19 歲、無體檢且 半年繳所造成,這些保單於第三保單年度之解約率明顯高於其他保單年度,也 24.

(34) 明顯高於其他觀察年度於第三保單年度之解約率,此現象無論以件數或保額為 單位皆相當明顯,推測之原因可能為當時保單保證兩年之保證利率或是第三年 度之後大幅降低解約費用所造成,而本研究同樣以線性迴歸分析兩者間之關 係,以件數為單位可表示為 有體檢=0.5731 ∗ 體檢合計 + 1.0688,其中𝑅𝑅 2 = 0.8886 18. 無體檢=1.0527 ∗ 體檢合計 − 0.1034,其中𝑅𝑅 2 = 0.9993. (3-15) (3-16). 解約率(百分比). 16 14 12 10 8. 有體檢. 6. 無體檢. 4. 體檢合計. 2 0. 保單年度. 圖 3-13 生死合險體檢別解約率比較-以件數為單位 25. 解約率(百分比). 20 15 有體檢. 10. 無體檢 體檢合計. 5 0. 保單年度. 圖 3-14 生死合險體檢別解約率比較-以保額為單位 25.

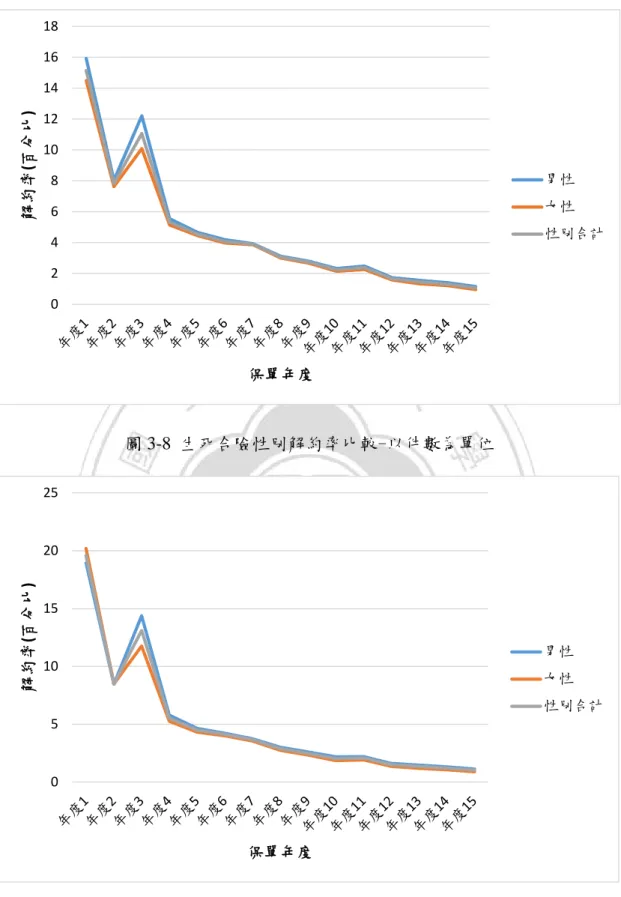

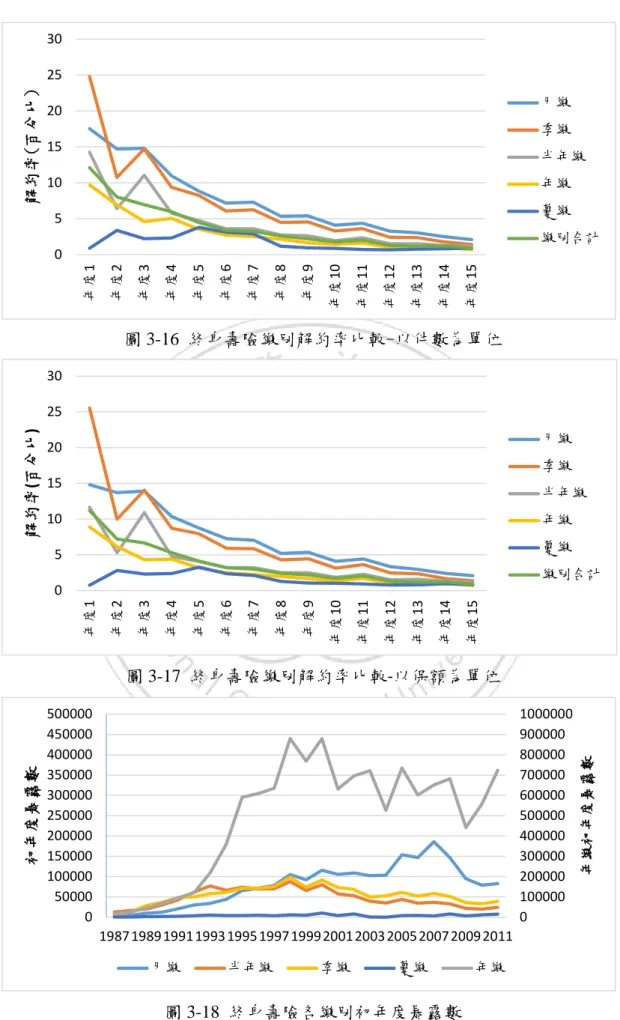

(35) 若以保額為單位,則迴歸式為 有體檢=0.5860 ∗ 體檢合計 + 1.3646,其中𝑅𝑅 2 = 0.9023. (3-17). 無體檢=1.0744 ∗ 體檢合計 − 0.2398,其中𝑅𝑅 2 = 0.9991. (3-18). 根據圖 3-15 可明顯發現,兩種情況之暴露數自 1987 即存在相當大幅之差距, 近年來有體檢暴露數更是逐年降低,於 2011 年無體險之暴露數高達 98.2%,因 此,基於有體檢暴露數過少之原因,本研究對生死合險亦未分別討論之。 1200000. 初年度暴露數. 1000000 800000 600000. 有體檢. 400000. 無體檢. 200000 0 1987 1989 1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 2011. 觀察年度. 圖 3-15 生死合險各觀察年度體檢別初年度暴露數 繳別及解約率 不同繳別解約率存在較明顯之差異,圖 3-16 及圖 3-17 為終身壽險不同繳 別分別以件數及保額為單位之解約率情形,很明顯地,季繳及半年繳之解約率 於第三保單年度有將近 5%的提升,而月繳及年繳大致上呈現遞減的趨勢,有趣 的是躉繳保單於首年度之解約率相當低,無論以何種單位計算,首年度解約率 皆小於 1%,並在第五保單年度達到最高約為 3%,因此,本研究將特性相近的 繳別一併討論,分為三類,第一類為季繳及半年繳,第二類為月繳及年繳,第 三類為躉繳,但因為暴露數過少,躉繳資料於 1994 年後才有完整的 15 個保單 年度資料,且 2004 年之首年度保單中,躉繳件數為零,其比例如圖 3-18,因此 本研究僅分為前兩類及不分繳別共計三類進行研究。 26.

(36) 30. 解約率(百分比). 25 月繳. 20. 季繳 15. 半年繳. 10. 年繳. 5. 躉繳 繳別合計 年度15. 年度14. 年度13. 年度12. 年度11. 年度10. 年度9. 年度8. 年度7. 年度6. 年度5. 年度4. 年度3. 年度2. 年度1. 0. 圖 3-16 終身壽險繳別解約率比較-以件數為單位 30. 解約率(百分比). 25 月繳. 20. 季繳. 15. 半年繳. 10. 年繳. 5. 躉繳 繳別合計 年度15. 年度14. 年度13. 年度12. 年度11. 年度10. 年度9. 年度8. 年度7. 年度6. 年度5. 年度4. 年度3. 年度2. 年度1. 0. 500000 450000 400000 350000 300000 250000 200000 150000 100000 50000 0. 1000000 900000 800000 700000 600000 500000 400000 300000 200000 100000 0 1987 1989 1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 2011 月繳. 半年繳. 季繳. 躉繳. 圖 3-18 終身壽險各繳別初年度暴露數 27. 年繳. 年繳初年度暴露數. 初年度暴露數. 圖 3-17 終身壽險繳別解約率比較-以保額為單位.

(37) 先前資料敘述中,發現生死合險於第三保單年度之解約率變異較高,以繳 別為分類如圖 3-19 及 3-20 便更加明顯,圖形顯示第三保單年度解約率於季繳 及半年繳情況下明顯較高,而月繳、年繳及躉繳之保單並未於第三保單年度突 起之現象,因此本研究認為將季繳及年繳兩種繳別合為一組觀察情形是必要 的,而躉繳之解約率又較月繳及年繳不同,其趨勢為前五年緩慢上升,第六年 存在接近 5%的增加,第七年開始又回復相當低之水準,並於第十一保單年度再 次突起,造成此一現象之原因可能來自於解約費用之減少,因此,躉繳之情形 有必要獨立分析,但生死合險也存在躉繳暴露數不足之問題,與終身壽險不同 的是,近年來躉繳暴露樹逐漸增加,但在 2000 年之前之躉繳初年度暴露數皆小 於 10,000 筆,因此如同終身壽險之結果,本研究將生死合險分為不分繳別、半. 解約率(%). 年繳及季繳和月繳及年繳三種繳別情況進行分析。 50 45 40 35 30 25 20 15 10 5 0. 月繳 季繳 半年繳 年繳 躉繳 繳別合計. 圖 3-19 生死合險繳別解約率比較-以件數為單位 60. 解約率(%). 50. 月繳. 40. 季繳. 30. 半年繳. 20. 年繳. 10. 躉繳. 0. 繳別合計. 圖 3-20 生死合險繳別解約率比較-以保額為單位 28.

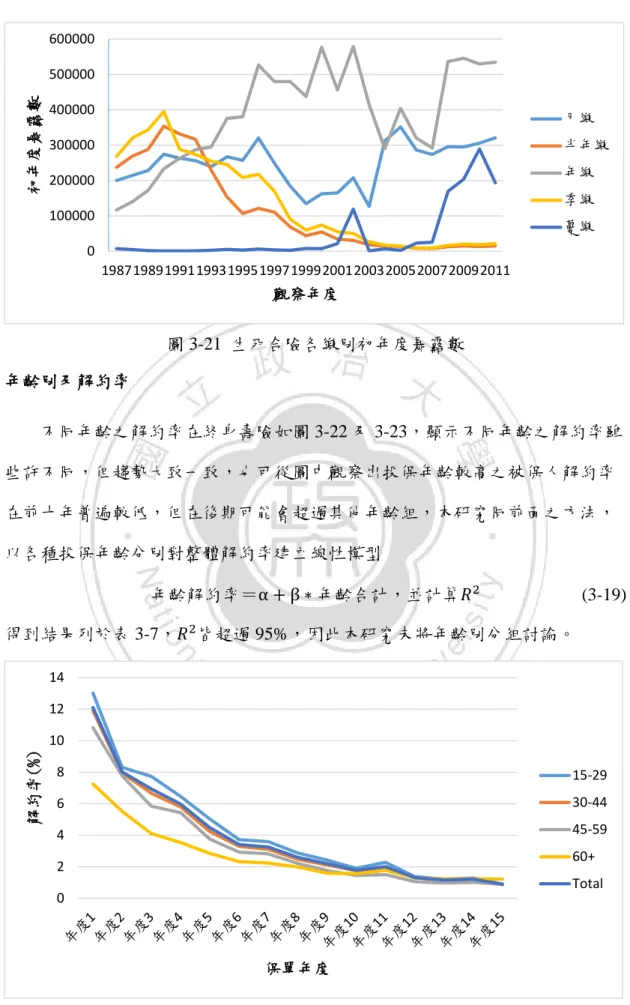

(38) 600000. 初年度暴露數. 500000 400000. 月繳. 300000. 半年繳. 200000. 年繳 季繳. 100000. 躉繳. 0 1987198919911993199519971999200120032005200720092011. 觀察年度. 圖 3-21 生死合險各繳別初年度暴露數 年齡別及解約率 不同年齡之解約率在終身壽險如圖 3-22 及 3-23,顯示不同年齡之解約率雖 些許不同,但趨勢大致一致,也可從圖中觀察出投保年齡較高之被保人解約率 在前十年普遍較低,但在後期可能會超過其他年齡組,本研究同前面之方法, 以各種投保年齡分別對整體解約率建立線性模型 年齡解約率=α + β ∗ 年齡合計,並計算𝑅𝑅 2. (3-19). 得到結果列於表 3-7,𝑅𝑅 2 皆超過 95%,因此本研究未將年齡別分組討論。 14 12. 解約率(%). 10 8. 15-29. 6. 30-44. 4. 45-59 60+. 2. Total. 0. 保單年度. 圖 3-22 終身壽險年齡別解約率比較-以件數為單位 29.

(39) 14. 解約率(%). 12 10 8. 15-29. 6. 30-44. 4. 45-59. 2. 60+. 0. Total. 保單年度. 圖 3-23 終身壽險年齡別解約率比較-以保額為單位 表 3-7 終身壽險年齡別不同單位之線性關係表 終身壽險-件數 年齡 15-29 30-44 45-59 60+. α 0.0414 -0.0388 -0.1556 0.5351. β 1.0727 0.9814 0.9166 0.5533. 2. 𝑅𝑅 0.9984 0.9995 0.9948 0.9864. 年齡 15-29 30-44 45-59 60+. 終身壽險-保額 α -0.038 -0.037 0.0175 0.9004. β 1.1144 0.9682 0.8167 0.3811. 𝑅𝑅 2 0.9985 0.999 0.9899 0.9518. 生死合險部份,第三保單年度之突起主要來自於 15-44 歲之間,因此曲線 並不如終身壽險平滑,但仍存在投保年齡越高,解約率越低之現象,同樣以線 性迴歸檢驗是否需分組檢驗,迴歸結果如表,其中高齡者之解約率情況明顯較 平均低,此現象符合 Renshaw and Haberman (1986)之結論,但礙於早期高齡投 保件數並不多,導致樣本數不足,因此仍不會將年齡分組討論。 25. 解約率(%). 20 15. 15-29. 10. 30-44 45-59. 5. 60+. 0. Total. 保單年度. 圖 3-24 生死合險年齡別解約率比較-以件數為單位 30.

(40) 30. 解約率(%). 25 20 15-29. 15. 30-44. 10. 45-59. 5. 60+. 0. Total. 保單年度. 圖 3-25 生死合險年齡別解約率比較-以保額為單位 表 3-8 生死合險年齡別不同單位之線性關係表 生死合險件數 年齡 15-29 30-44 45-59 60+. α -0.4524 0.2722 0.6369 0.8698. β 1.2907 0.8551 0.4455 0.224. 𝑅𝑅 2 0.9973 0.9942 0.9549 0.7474. 年齡 15-29 30-44 45-59 60+. 生死合險保額 α -0.6526 0.6045 0.9819 1.2952. β 1.304 0.7925 0.358 0.1383. 𝑅𝑅 2 0.9969 0.9886 0.9129 0.4481. 根據上述之分析,本研究將生死合險及終身壽險分別討論,並依據繳別分 為不分繳別、月繳及年繳、半年繳及季繳三種情況分析,而雖然躉繳之解約行 為與其他繳別有所差異,但礙於樣本數不足之原因,本研究並未針對躉繳件單 獨分析,依據同樣之原因,本研究對於 60 歲以上及體檢別並未獨立分析,其餘 之年齡別及性別可透過線性轉換計算其解約率。. 31.

(41) 第三節、研究方法 一、. 主成分分析法(Principal Component Analysis). (一)主成分分析 主成分分析法為一多變量分析方法,最早由 Pearson 於 1901 提出,並在 1933 年由 Hotelling 加以推廣應用,其主要目的為將一組彼此相關的變數轉換為 數個彼此獨立之變數,新的獨立變數是原變數之線性組合,可表示如下: Y = ΩX. 𝜔𝜔11 𝑌𝑌1 其中Y = � ⋮ �為新的獨立變數,Ω=� ⋮ 𝜔𝜔𝑘𝑘1 𝑌𝑌𝑘𝑘 𝑋𝑋1 X = � ⋮ �為原始變數。 𝑋𝑋𝑘𝑘. (3-20) ⋯ ⋱ ⋯. 𝜔𝜔1𝑘𝑘 ⋮ �為舊變數占新變數之權重, 𝜔𝜔𝑘𝑘𝑘𝑘. 此方法亦將原始變數之變異集中於少數之新變數,即較少之新變數即可解. 釋大部分於原變數之資訊,一般而言,新變數之個數會遠小於原始變數個數, 因此除了簡化變數彼此關係之外,也能減少變數之個數,降低資料分析之複雜 性。另外,主成分分析法也能將原始變數的數值轉換為各個主成分之分數,並 使用其他統計方法對其進行分析。 本研究將依循下列四大步驟進行主成分分析: 1. 計算欲分析矩陣X 𝑇𝑇∗𝑘𝑘 之相關矩陣C𝑘𝑘∗𝑘𝑘. 2. 計算C𝑘𝑘∗𝑘𝑘 之特徵值及特徵向量,並依特徵值由大至小排序,得到特徵向量矩 陣Ω𝑘𝑘∗𝑘𝑘 以及特徵值對角矩陣 Λ 符合等式 CΩ=ΩΛ. 𝜆𝜆1. 其中 Λ=� ⋮ 0. ⋯ ⋱ ⋯. 0. 𝜔𝜔11 ⋮ � 且𝜆𝜆1 >𝜆𝜆2 > … >𝜆𝜆𝑘𝑘 ,Ω=� ⋮ 𝜔𝜔𝑘𝑘1 𝜆𝜆𝑘𝑘. (3-21) ⋯ ⋱ ⋯. 𝜔𝜔1𝑘𝑘 ⋮ � 𝜔𝜔𝑘𝑘𝑘𝑘. 3. 決定主成分之個數,主成分分析中,特徵值代表著每個主成分的解釋能力, 32.

(42) 𝜆𝜆𝑚𝑚 / ∑𝑘𝑘𝑖𝑖=1 𝜆𝜆𝑖𝑖 代表第 m 個主成分之解釋能力,又因已將特徵值做排序,因此第 一主成分的解釋能力將為最大,之後依序遞減,本研究選用主成分之個數依 𝑘𝑘 據為累積解釋能力達到 90%,即∑𝑚𝑚 𝑗𝑗=1 𝜆𝜆𝑗𝑗 / ∑𝑖𝑖=1 𝜆𝜆𝑖𝑖 >90%之最小正整數 m,若. 選用 95%需要過多之 8 至 10 主成分,而若低於 90%則其解釋力稍嫌不足。 4. 計算資料於各主成分之分數𝑆𝑆𝑇𝑇∗𝑘𝑘 = Xs 𝑇𝑇∗𝑘𝑘 ∗ Ω𝑘𝑘∗𝑘𝑘. 根據第 4 步驟選取之 m 個主成分的分數視為 m 個時間序列變數,使用 ARMA 模型對其進行預測,並將預測之數值透過Ω−1 轉換回原始變數。 (二)最大變異數轉軸法(varimax) 此方法為 Kaiser 於 1958 年提出,此方法使因素矩陣同一因素(直行)中之結 構簡單化,方法為將因素矩陣L𝑚𝑚∗𝑝𝑝 透過正交轉移矩陣(Orthogonal. transformation)T 轉換為L′ ,其中L′ = 𝐿𝐿 ∗ 𝑇𝑇,並使各因素之變異數和最大,以數 學式可表示如下:. 𝑚𝑚𝑚𝑚𝑚𝑚 L′ 𝑉𝑉. =. 1. 𝑚𝑚. ′ 4 ∑𝑝𝑝𝑗𝑗=1 �∑𝑚𝑚 𝑖𝑖=1 𝑙𝑙𝑖𝑖𝑖𝑖 −. 2 2. ′ �∑𝑚𝑚 𝑖𝑖=1 𝑙𝑙𝑖𝑖𝑖𝑖 �. 𝑚𝑚. �. (3-22). ′ 其中 V 為各因素之變異數加總,𝑙𝑙𝑖𝑖𝑖𝑖 為L′中之元素,本研究將使用此轉軸法對主. 成分進行轉軸,並以轉軸後之主成分進行後續之分析。 二、. ARMA 模型. (一)定態(Stationary) 時間序列變數資料可分為定態及非定態兩種性質,在某些文獻中定態又譯 為穩態,若一時間序列變數𝑦𝑦𝑡𝑡 為定態變數,則具有以下性值: E(𝑦𝑦𝑡𝑡 ) = E(𝑦𝑦𝑡𝑡−𝑠𝑠 ) = 𝜇𝜇𝑦𝑦. var(𝑦𝑦𝑡𝑡 ) = var(𝑦𝑦𝑡𝑡−𝑠𝑠 ) = 𝜎𝜎𝑦𝑦2. 𝑐𝑐𝑐𝑐𝑐𝑐(𝑦𝑦𝑡𝑡 , 𝑦𝑦𝑡𝑡−𝑠𝑠 ) = cov�𝑦𝑦𝑡𝑡−𝑗𝑗 , 𝑦𝑦𝑡𝑡−𝑗𝑗−𝑠𝑠 � = 𝛾𝛾𝑠𝑠. (3-23) (3-24). 對任何 t, s 及 j. 其中𝜇𝜇𝑦𝑦 、𝜎𝜎𝑦𝑦2 、𝛾𝛾𝑠𝑠 皆為有限之常數,如此之定態性質在文獻上常稱為弱式定態, 本文與其他一般文獻中相同,所稱之定態即為弱式定態。 33.

(43) 定態數列對於外在之衝擊僅為暫時性,受到外在干擾後會回到其平均值, 反之,非定態數列受到干擾後會產生累積之效果,使該變數隨時間變化而偏離 原平均值,本文使用之主成分分析法及 ARMA 模型皆需選用定態之資料方可分 析。 當時間序列變數為非定態時,會出現假性迴歸(spurious regression)的問題, 因此在進行主成分分析之前,需先檢驗變數是否為定態,最常見的方法為單根 檢定(unit root test),本研究使用之單根檢定為 ADF 檢定(Augmented DickeyFuller 檢定),ADF 檢定迴歸式:. 𝑝𝑝. 𝑝𝑝. ∆𝑦𝑦𝑡𝑡 = 𝛼𝛼0 + 𝛾𝛾𝑦𝑦𝑡𝑡−1 + 𝛼𝛼2 𝑡𝑡 + ∑𝑖𝑖=1 𝛽𝛽𝑖𝑖 ∆𝑦𝑦𝑡𝑡−𝑖𝑖+1 + 𝑒𝑒𝑡𝑡 𝑝𝑝. (3-25). 其中𝛾𝛾 = −(1 − ∑𝑗𝑗=1 𝛼𝛼𝑗𝑗 ),𝛽𝛽𝑖𝑖 = − ∑𝑗𝑗=𝑖𝑖 𝛼𝛼𝑗𝑗 ,若𝛼𝛼0 = 0則為無截距項 ADF 檢定,若 𝛼𝛼2 = 0則為無趨勢項之 ADF 檢定,無論何種形式之 ADF 檢定,其虛無假設皆 為𝛾𝛾 = 0,若拒絕虛無假設則不具有單根,資料為定態。. 判斷變數是否具有趨勢項時可由時間序列變數圖形判斷,若圖形沒有明顯. 時間趨勢時,則推斷其無截距項及趨勢項,若圖形有明顯趨勢時則無法依據圖 形判斷,此時先以包含截距項及趨勢項之模型進行 ADF 檢定,若無法拒絕虛無 假設𝛾𝛾 = 0時,則消去趨勢項進行 ADF 檢定,若仍無法拒絕虛無假設,則再消 去截距項進行 ADF 檢定。. (二)AR(p)模型與 MA(q)模型 ARMA 模型為一時間序列分析模型,由 Box-Jenkins 於 1976 年提出,是一 種時間序列的資料產生過程,即現在的變數與過去的變數間之函數關係, ARMA 模型係由 AR 與 MA 所結合,以下分別介紹 AR 模型及 MA 模型: 所謂 AR(p)模型為 p 階自我迴歸,其模型一般式為 𝑝𝑝. 𝑦𝑦𝑡𝑡 = 𝑎𝑎0 + ∑𝑖𝑖=1 𝑎𝑎𝑖𝑖 𝑦𝑦𝑡𝑡−𝑖𝑖 + 𝜀𝜀𝑖𝑖. (3-26). 𝑎𝑎0 表是常數之截距項,p 代表落後期數,𝑎𝑎𝑖𝑖 代表𝑦𝑦𝑡𝑡−𝑖𝑖 的係數且為常數,𝜀𝜀𝑖𝑖 為白噪. 音(white noise)。而 AR 模型不單是一個數理統計上的模型,其隱含的經濟意義 34.

(44) 為,在長期時間下,定態之時間序列資料會收斂至某一數值,也就是經濟理論 中的長期均衡觀念。 所謂 MA(q)模型為 q 階移動平均,其模型一般式為 𝑞𝑞. 𝑦𝑦𝑡𝑡 = 𝑎𝑎0 + 𝜀𝜀𝑡𝑡 + ∑𝑖𝑖=1 𝑏𝑏𝑖𝑖 𝜀𝜀𝑡𝑡−𝑖𝑖. (3-27). 𝑏𝑏0 表是常數之截距項,q 代表落後期數,𝑏𝑏𝑖𝑖 代表𝜀𝜀𝑡𝑡−𝑖𝑖 的係數且為常數,𝜀𝜀𝑖𝑖 為白噪 音。MA 模型同樣隱含經濟上之意義,可以解釋為根據先前期數之經驗,產生 誤差修正之現象。 因此,ARMA( p , q )模型的一般式可表示成 𝑝𝑝. 𝑞𝑞. 𝑦𝑦𝑡𝑡 = 𝑎𝑎0 + ∑𝑖𝑖=1 𝑎𝑎𝑖𝑖 𝑦𝑦𝑡𝑡−𝑖𝑖 + 𝜀𝜀𝑡𝑡 + ∑𝑖𝑖=1 𝑏𝑏𝑖𝑖 𝜀𝜀𝑡𝑡−𝑖𝑖. (3-28). 此模型同時結合自我迴歸及移動平均兩種特性,又稱為自我迴歸移動平均模 型,通常應用於將過去時間序列資料變數對未來做預測。 (三)使用 ACF 和 PACF 判斷落後期數 當時間序列資料具有 AR(p)或 MA(q)之特性時,可以透過自我相關函數 (Autocorrelation Function,簡稱 ACF)及偏自我相關函數(Partial Autocorrelation Function,簡稱 PACF)判斷落後期數 p 及 q 各自為何。 對於時間序列變數𝑦𝑦𝑡𝑡 而言,s 階之 ACF 以 ρ(s)表示,其定義如下: 𝛾𝛾. ρ (s) = 𝛾𝛾𝑠𝑠. 0. 其中𝛾𝛾𝑠𝑠 = 𝑐𝑐𝑐𝑐𝑐𝑐(𝑦𝑦𝑡𝑡 , 𝑦𝑦𝑡𝑡−𝑠𝑠 )。. 𝑞𝑞. 考慮 MA(q)模型𝑦𝑦𝑡𝑡 = 𝑎𝑎0 + 𝜀𝜀𝑡𝑡 + ∑𝑖𝑖=1 𝑏𝑏𝑖𝑖 𝜀𝜀𝑡𝑡−𝑖𝑖 ,可以透過前述定義計算出 �. ρ (s) = 0 , ρ (s) ≠ 0 ,. 𝑖𝑖𝑖𝑖 𝑠𝑠 > 𝑞𝑞 𝑜𝑜𝑜𝑜ℎ𝑒𝑒𝑒𝑒𝑒𝑒𝑒𝑒𝑒𝑒𝑒𝑒. (3-29). (3-30). 此結果說明當 MA 的落後期數最大為 q 時,期數小於等於 q 之 ACF 不為零,而 期數大於 q 之 ACF 皆為零,因此可透過計算各期之 ACF 推算 MA 落後期數。 AR(p)模型也可以計算出 ACF,以 AR(1)為例,可計算出對所有非負整數 s 之 ACF 為ρ (s) = (𝑎𝑎1 )𝑠𝑠 ,如果𝑎𝑎1 為正,則 ACF 隨著 s 變大而遞減;如果𝑎𝑎1 為. 負,則 ACF 呈現震盪遞減。以同樣之方法可驗證 AR(p)之 ACF 皆存在此特 35.

數據

+7

相關文件

• In the present work, we confine our discussions to mass spectro metry-based proteomics, and to study design and data resources, tools and analysis in a research

To decide the correspondence between different sets of fea- ture points and to consider the binary relationships of point pairs at the same time, we construct a graph for each set

Besides, we also classify the existing RFID protection mechanisms to solve the different personal privacy threats in our security threat model.. The flowchart of security threat

Therefore, the focus of this research is to study the market structure of the tire companies in Taiwan rubber industry, discuss the issues of manufacturing, marketing and

The main objective of this article is to investigate market concentration ratio and performance influencing factors analysis of Taiwan international tourism hotel industry.. We use

The study of purpose: We use Structure-Conduct-Performance structure of industry organization economy theory by Mason-Bain to analysis the influence of market

In this study, we model the models of different permeable spur dikes which included, and use the ANSYS CFX to simulate flow field near spur dikes in river.. This software can

The purpose of this paper is to use data mining method in semiconductor production to explore the relation of engineering data and wafer accept test.. In this paper, we use two