June 2012 pp.83~120

歲入多元化與歲入穩定之研究:

台灣地方財政之實證分析

劉志宏

**、郭乃菱

***摘 要

美國學界現在正興起一股地方政府的歲入多元化(Revenue Diversification)之 研究風潮。根據現有文獻的分析探討,歲入多元化的衡量是以市場集中度指標 Herfindahl-Hirschman Index(HHI)所修改而成的。而其假設則是認為歲入多元化 對於地方政府的收入穩定有著極大的關係,亦即歲入結構愈多元化的地方政府,其 收入也就更加地穩定。本研究嘗試著對現有的文獻進行全面性地的探討,並且以我 國地方政府從民國90 年到 97 年間的四大歲入來源,包括:自有稅課收入、統籌分 配稅款收入、補助及協助款收入、以及其他收入,來進行分析探討。本研究的實證 結果也顯示,我國地方政府的歲入多元化與歲入穩定存在著正相關性。而這樣的結 果也說明了地方政府太過於依賴單一稅收來源可能會危及到其歲入結構之穩定。由 於我國大部份的地方政府過於依賴府際移轉之收入,也使得歲入多元化的政策目標 受到了考驗。因此,本研究也建議未來地方政府必須在自有稅課收入、以及其他收 入方面能夠多加努力並提高其比例,以達到歲入多元化和歲入穩定之目標。 關鍵詞:歲入多元化、歲入穩定度、地方財政 本研究承蒙國科會專題研究計劃經費補助(NSC 98-2410-H-032-023)。作者並感謝匿名 審查者與編輯委員會所提供的寶貴意見。 ** 私立淡江大學公共行政學系助理教授,電子郵件:[email protected]。 *** 國立政治大學公共行政學系助理教授,電子郵件:[email protected]。 收稿日期:100 年 6 月 14 日。接受刊登日期:101 年 2 月 24 日。壹、前言

美國學界研究地方財政的議題,最近將焦點集中在地方政府的歲入 多元化(revenue diversification)之研究。而有關於歲入多元化的研究 開端,其最早是針對於美國地方政府的歲入結構來加以觀察(Shannon, 1987)。論者認為地方政府所追求的歲入結構應該是以各項稅收達到「均 衡」的狀態為目標(Suyderhoud, 1994)。然而,所謂的「均衡狀態」至 今在學界或實務界仍無一致的共識,這也使得歲入結構平衡之概念難以 有效地推廣。也因此,歲入多元化的概念便取而代之,成為美國財政學 者倡導的地方財政標的。 歲入多元化概念之提出與發展,最初是奠基於經濟學的實證研究。 稅收愈多元的地方政府,愈能夠維持該政府於歲入穩定的狀態;而歲入 穩定的政府也較能促進地方的發展(李顯峰、陳儷文,2001)。在歐洲、 美國的地方財政研究,一直強調財政分權之制度設計能增加地方政府的 稅收自主權、舉債自主權、地方首長的獨立性、以及地方議會的自主性 等等(Bahl and Martinez-Vazquez, 2005; 蘇彩足,2000)。而這初步的研 究成果也促使財政分權成為許多國家所追求的政策目標,台灣亦不例外。 然而,某些國家在經歷財政分權的改革後,卻導致財政紀律不彰等 嚴重的經濟災難(Mussa, 2002),因此,財政學者莫不極力思考一個簡 單且明瞭的量化指標,以評量地方政府的財政穩定度之良窳。而「歲入 平衡」1(revenue balance)的目標就是在這樣的時空背景之下所提出來 的,緊接著學者再將其修改另外產生了「歲入多元化」的政策目標。 本研究即針對美國學界所盛行的歲入多元化概念加以介紹。我國地 方政府因為整個制度面、政治面、以及經濟面的設計不良,長期以來導 1 此歲入平衡的概念與預算的收入、支出平衡之概念不一樣。這裡的稅收平衡是指美國州 政府的收入結構當中三大稅收:所得稅、消費稅、和財產稅,其佔州政府的收入結構均 為三分之一的比例時,為最理想的稅收平衡狀態。致地方財政資源短缺、分配不均(李顯峰、陳儷文,2001)。從「垂直」 的財政不平衡的角度觀察,中央政府在財政權上的控制由來已久。從早 期威權統治時代開始,藉由對人事權與財政權的控制來防止地方勢力過 大,以致於各縣市的首長長期仰賴中央政府的財政資源之分配。而中央 政府也因此權力不對等的機制,從而控制地方政府,雖然自 1990 年代 後期,財政分權的訴求已由學界發出,中央與地方的扈從關係並沒有隨 著2000 年的政黨輪替而有所改變,中央集權的型態也未曾實質減少。 再就「水平」的財政不平衡而論,中央統籌分配稅款的分配先按比 例分配的方式明顯地造成直轄市與縣(市)政府間財富差距拉大的結 果。而這樣的分配不均所導致的現象,即為直轄市政府的基礎建設、人 民所得、就業市場與一般縣市的差距不斷提高;更甚者,地方政府的公 務員薪資常常出現沒有著落的窘況。這一切也都是在現行不完善的財政 制度之下所造成的結果。陳立剛(1998)、余守章(2002)針對現行我 國的財政制度設計之缺失進行全面性的檢視,他們的研究也明白指出了 目前我國的統籌分配稅制的不良設計,及其所帶來的後遺症。然而,這 樣顯而易見的問題制度設計,卻一直未獲改善。黃建興、蔡玉時(2008) 即撰文明白指出:「地方財政困難,不但不利於地方相關政務推動,也 加重中央政府財政上負擔。而地方政府財政自我努力程度不足,是造成 當前地方財政困難最重要的原因(黃建興、蔡玉時,2008:1)」。由現 行制度與現有文獻的反省中不難發現,學界與政府兩者之間對於我國地 方財政困難的認知,似乎存在著相當深的歧見。 也因此,本研究除了點出我國地方財政問題之所在,更進一步地, 期望透過此研究將先進國家的觀念與作法引介到國內,以供政策制定者 加以參酌,增加我國地方財政改革的可行面向。必須說明的是,雖然稅 收多元的觀念目前較多見於聯邦制度國家的財政改革中,而我國實偏中 央集權的制度;然如前所述,自 90 年代後期,中央與地方財政分權已 經成為財政學者所希冀能追求的政策目標,藉由國外經驗已檢視國內改 革不足之處,亦成為本研究重要的研究價值。本研究的實證部份將以我 國的地方政府來作為樣本觀察值,並進行迴歸分析方法,來探討我國地 方政府的歲入多元化是否與歲入穩定度呈現相關性。

貳、歲入多元化概念之演進

一、相關理論論述之探討

財政學界最感到興趣的其中一個議題是為何政府規模會不斷地膨 脹?對此,華格納法則(Wagner’s Law)提出了解釋—國民所得提升了 以後,對於公共服務的要求會跟隨增加,政府支出佔 GDP 的比重也會 加重(Liu et al., 2008)。而 Misiolek and Elder(1988)則是分別從財政 幻覺(fiscal illusion)與財政壓力兩個角度去探討這個議題。從財政幻 覺的途徑而言,他們認為一個歲入結構高度多元化的政府,通常也是會 傾向於無效率地擴大,就財政壓力來講,他們主張稅收多元結構可以降 低公共服務的被干擾以及政府收入不穩定所帶來的成本;而無論從何角 度切入,到最後都可以得到歲入多元化和政府規模之間的直接相關之證 據。而 Clotfelter(1976)也明白指出了歲入多元化易導致公民與官員 低估政府成本,也因此,他們會不斷地要求政府提供更多的服務與產 品,連帶擴張政府支出的規模 財 政 學 者 Oates(1988) 也 嘗 試 著 將 歲 入 多 元 化 和 歲 入 複 雜 化 (revenue complexity)兩者進行一場理論論述的總整理。他認為這兩個 理論其實是互相競爭的兩個假設,並且都與政府支出規模有相關。 Wagner(1976)首先將歲入複雜化解釋為官僚機構,是由於財政制度 所擁有操控人民財政幻覺的能力,尤其是操控人民對於政府支出成本的 認知。承接此觀念,Oates(1988)亦主張歲入複雜化本身即為擴張政 府支出的一項誘因。另一方面,White(1983)表示歲入多元化能減少 單一稅收所可能帶來的不穩定,而這樣的認知也使得歲入多元化的政策 主張具有擴大政府規模的潛在誘因。 綜合以上所述,我們可以了解到,目前學界所探討歲入多元化對於 政府所可能帶來的負面影響,侷限於其所可能誘發的政府支出規模擴

增。然而,亦有學者主張歲入多元化不全然會對地方政府的財政帶來衝 擊。Hendrick(2002)指出,多元化的歲入結構可以比較有效地穩定稅 金收入,進而增加財政官員在進行財政規劃時的彈性,同時在面對經濟 景氣循環所帶來的財政衝擊之時也能較有彈性。總結而言,我們可以清 楚了解到歲入多元化的理論在美國學界之討論由來已久,但是,也因為 各個學者專家的論點見解各有不同,開啟了後來的實證研究之興起。

二、稅收平衡的追求

對於政府收入的見解,美國學界一開始強調的觀念為收入結構的平 衡—地方政府的財政結構應處於平衡的狀態,若過分依賴於某一稅收來 源時,該地方政府的歲入穩定程度便不理想。Shannon(1987)認為稅 收結構平衡有兩大好處:一是可以帶來良好的賦稅政策;二是可以有效 地降低金融危機的發生機率。為了追求稅收平衡的政策目標,Cline and Shannon(1983)提出一項政策處方—理想的地方政府歲入結構為三大 稅收來源(Big Three,即個人所得稅、消費稅、以及財產稅)各佔各地 方政府稅收來源的20%到 25%之間。 然上述之不具客觀性的理想歲入結構比例分配,也似乎預告了未來 的爭議性。Shannon(1987)首先進行了修正,他提出了不同的稅收比 例訴求,認為在地方政府的三大稅收中,如果每一項稅收所佔的比例介 於25%到 43%之間即處於「強烈平衡」的狀態。Ladd and Weist(1987) 對上述比例提出了根本質疑,認為這樣的稅收平衡是否值得作為一項政 策目標來加以追求,尚待商榷。他們並且主張稅收平衡固然有助於某些 稅制目標的追求,例如:公平性、效率性;但是它同時也跟一些稅制目 標相互抵觸,例如:租稅競爭、地方自主等。最重要的,稅收平衡所強 調的三大稅收,明顯地忽略掉其他稅收的重要性,例如:營利事業所得 稅、使用者付費(user charge),而這些稅收在某些地方政府的歲入結 構裡,也佔有相當重要的地位。稅收平衡比例的爭議一直未曾減緩,也 因此更新的歲入多元化概念及其指標也就因運而生。三、歲入多元化指標的建立

Suyderhoud(1994)首先提出了「多元指標」(diversification index) 的概念。他認為與其去強調某些稅收的比例之適當程度,倒不如建立一 個指標來衡量該地方政府的稅收來源是否呈現多元化。而 Suyderhoud 所引用的方法,即是在市場調查中常被用來衡量集中程度的 HHI 指標 (Hirschman-Herfindahl Index)。HHI 的數值介於 0 與 1 之間,當數值 是呈現 1 的時候,代表該地方政府的稅收來源非常多元化(不過份集 中),而當數值呈現是 0 的時候,則代表該地方政府的稅收來源可能只 依賴單一稅收(非常集中)。 至於 HHI 的計算是如何進行的?Suyderhoud 舉了美國喬治亞州的 歲入結構為例子來作說明。假設喬治亞州的三大稅收:財產稅、個人所 得稅、以及消費稅的稅收來源比例分別是32.80%、31.75%和 35.45%; 而三大稅收來源最理想的平衡狀況應為各佔三分之一,也就是各為 33.33%。而其多元化指標(Diversification Index,簡稱 DI)的計算公式 如下所示: DI = 1-∑R 2 1-1/N 其中 R 為各主要稅收所佔的比例,N 為主要稅收來源的類別,如 此例中喬治亞州主要稅收為三類,N=3。依喬治亞州為例,其 DI 為 0.999,所代表的意義就是指在喬治州政府的稅收來源結構非常的多樣 化。

參、歲入多元化的實證分析研究

自從 Suyderhoud(1994)提出了歲入多元化的指標建議以後,由 於其公正性、客觀性的特質使然,很快地便被美國學界所接受並且廣泛使用。而財政學者也不免俗地將歲入多元化的指標與其他財政指標進行 實證分析,以便分辨出歲入多元化所可能帶來的好處以及衝擊。

一、歲入多元化與租稅努力

Suyderhoud(1994)自已在提出了歲入多元化的指標之建構以後, 也緊接著根據其所建立的指標,進行美國五十州的歲入多元化與財政績 效表現之相關性分析。而其所選擇的財政績效表現則是選擇了以下兩個 指標:租稅努力與穆迪投資(Moody’s)對於各州的公債評等作為衡量。 Suyderhoud 的研究結果顯示,稅收愈多元化的州政府,其財政績效表 現也比較好。然而,Suyderhoud 的研究是建立在美國五十州於 1987 年 的橫斷面資料為基礎所進行的,樣本數不足所可能產生的問題很容易就 會出現在其迴歸分析的結論之上。也因此,該研究如果能夠以美國五十 州的政府資料,再加上過去十年間的時間序列資料為基礎,比較能夠正 確地得出迴歸分析的結果。另一方面,Jordan and Wagner(2008)也以 位於阿肯色州的十個市政府為樣本觀察值進行了從1992 年到 2002 年的 追蹤資料(panel data,或稱縱橫資料)分析,同樣為檢視歲入多元化 與 租 稅 努 力 的 影 響 。 這 樣 的 資 料 樣 本 設 計 , 很 明 顯 地 , 可 以 彌 補 Suyderhoud 所進行的橫斷面資料研究之不足。而迥異於Suyderhoud 的研究結果,Shamsub and Akoto(2004)的 實證研究卻得出稅收愈多元化的地方政府,該政府便愈來愈依賴非稅收 之收入的結論。然而值得一提的是,Shamsub and Akoto 的初始研究是 要探討歲入結構與財政壓力兩者之間的關係,而他們據以引用的理由即 為美國的府際關係諮詢委員會(Advisory Committee on Intergovernmental Relations,簡稱 ACIR)所提出來的建議(1982):財政努力指標可以有 效地作為地方政府財政壓力的衡量。不過,ACIR 在其 1992 年的出版品 中重新釐清,有時候財政努力的提升不僅僅只有代表著地方政府財政壓 力的上升,亦有可能是反應了選區居民的偏好有所改變。除此之外, Shamsub and Akoto 也進一步地將財政分權與財政壓力作相關性分析,進 而提出歲入多元化與財政分權可以作為減低地方財政壓力有效的手段。

二、歲入多元化的趨勢探討

除了歲入多元化的相關性分析以外,也有不少的文獻著重於區域性 政府的歲入多元化趨勢之探討,以進一步了解到歲入結構所產生的變 化。例如:某項稅收所佔的比重逐年下降時,即會引起有關當局的關切, 並採取進一步的行動以了解是否有結構上的問題。Hendrick(2002)以 大規模的時間序列與橫斷面資料進行歲入多元化的分析。她以芝加哥都 會地區的240 個地方政府作為研究對象,一開始嘗試著各個地區政府的 歲入多元化之趨勢;然後,接著進行了歲入多元化對於該地區的租稅努 力所造成的影響之檢視。與之前的相關研究總是將歲入結構分成三大稅 收不一樣的地方是,Hendrick 將其歲入多元化的歲入結構分成四大類: 財產稅、消費稅、其他稅收、以及非租稅收入。這樣的劃分,可能與其 研究對象屬於美國最基層的地方政府之特性有關。 Bartle et al.(2003)在對美國五十州進行歲入多元化的趨勢探討, 也發現到了美國地方政府對於其主要的稅收來源—財產稅,有愈來愈降 低其依賴程度的趨勢;換言之,對於其他稅收來源的依賴有愈來愈增加 的趨勢。而他們在這一篇政策分析的論文當中,最後也提出了四點政策 建 議 如 下 :1 、 地 方 政 府 的 歲 入 結 構 當 中 的 每 一 項 收 入 應 平 等 (equitable)。他們尤其建議應該要提高使用者付費的收入比重,因為 如 此 的 地 方 收 入 才 能 夠 彰 顯 出 稅 收 的 「 受 益 原 則 」(benefit-received principle)。2、地方政府的徵收應該要注意到效率。他們認為一些原本 要免費提供的公共服務、產品,如果加以課徵一些費用的話,將會使得 這些公共服務、產品的使用更符合效率原則。3、一項好的稅收必須是 穩定的而且可以預測的,而欲達到這一個目的,可以經由擴大稅基來加 以著手。4、稅收的行政成本必須能夠儘量降低。特別值得一提的是, Bartle et al.似乎不斷地在提醒讀者財產稅的過時、以及不便,而建議以 使用者付費來增加地方政府的收入,然此意見在其論文中卻缺乏足夠的 實證結果來支持,也使得其政策建議淪為主觀性質強烈的批判。三、歲入多元化與歲入穩定

有關於歲入多元化與歲入穩定兩者之間的正相關性,國外已有不少 探討,如Carroll(2005)、Carroll and Stater(2009)、White(1983), 與 Yan(2008)。然而,一開始有關歲入穩定之研究是集中在非營利組 織的收入結構。蓋大部份的非營利組織的收入是依靠民眾的自由捐獻而 得以營運下去,也因此如何維持穩定的收入結構亦為非營利組織的當務 之急。而後研究發現非營利組織的收入結構要能穩定,收入多元化是其 中的關鍵(Carroll and Stater, 2009; Chang and Tuckman, 1996; Foster and Meinhard, 2005; Froelich, 1999)。亦即透過收入來源的多樣化,可以有 效地降低非營利組織因仰賴單一或少數而出現的收入不穩定現象。Yan et al.(2009)的研究明白指出了一個收入多元化的非營利組織,其借貸 能力比收入單一的非營利組織還要來得好,但是這並非意味著收入多元 化的非營利組織有較高的負債。 Carroll(2005)則是以美國的州政府為研究對象來進行實證分析, 發現到歲入多元化能夠有效地穩定州政府的歲入來源,並進一步地降低 美國州政府的財政危機之發生。Yan(2008)則是提出了一個不同的論 點,認為地方政府的歲入多元化與歲入穩定兩者之間的正相關,其實還 受到了「經濟基礎」(economic base)這個中介變項所影響2,所謂的經 濟基礎是指地方政府對於國家經濟的敏感度。而在其所進行的實證研究 結果也證實了這項假設,亦即當一個地區政府對於國家經濟比較敏感 時,該地區政府的歲入多元化較容易促進歲入穩定的程度;反過來說, 若該地區政府不受到全國經濟波動所影響時,其歲入多元化與歲入穩定 兩者之間的關係,就不是那麼明顯了。Yan 的這一篇論文,顯示經濟基 礎在歲入多元化與歲入穩定的關係中亦扮演重要的角色。 2 Yan(2008)的經濟基礎變項是指區域人民所得的彈性而言。而其操作型定義是用喬治 亞州各郡的人民所得的變動率 / 全國 GDP 的變動率所得到的一個比例值來進行實證分 析。

肆、我國地方政府歲入結構之分析

迥異於美國州政府以三大稅收為主3,我國地方政府的歲入結構則 較為單調。我國地方政府的財源主要可以分為兩大類:一是自有財源, 意指各縣市政府自行徵收使用的稅課收入,以及一些行政規費及罰款之 收入;另一則為非自有財源,分為中央統籌分配稅款與補助款兩類。學 理上而言,中央統籌分配稅款為中央基於調整地方政府間財政失衡之問 題,為調節水平的財政不均,將原屬於各地方的稅源集中收為國稅後, 再重新分配給地方的財政款項;而補助款收入則是指中央政府考量地方 自治財源不足或為獎勵地方,而給予的協助款項,其作用在消弭中央與 地方政府間垂直的財政失衡問題(陳朝建,2009)。然而,就執行面而 言,直轄市政府不論是自有財源或是非自有財源,其獲取財政資源的管 道均比非直轄市政府擁有更多的「特權」,此種「特權」尤其是表現在 地方稅之稅課收入與統籌分配稅款之收入兩方面4,現在就針對此兩項 財政收入來進行分析。一、自有財源之部份

在提到自有財源之前,必須先針對目前我國現行的稅收分類來加以 區別。根據「財政收支劃分法」的規定,我國現行的租稅制度可以分為 國稅與地方稅。國稅是屬於中央政府可以支用的稅收,而地方稅則為地 方政府可以支用的稅收。由表1 所列示的國稅與地方稅之種類,可以發 現稅基比較廣、稅源比較豐富的稅種,例如:所得稅、營業稅、以及證 交稅等,均全數歸與中央政府之手中。 3 根據美國有關歲入多元化之研究文獻,地方政府的歲入結構組成是與所研究之對象有關 的。在州政府的相關研究當中,主要是以所得稅、消費稅、和財產稅為三大收入來源來 進行實證研究;而當實證研究主體為郡政府或市政府,則所得稅不再是主要的收入來源 時,其三大收入來源可能為消費稅、財產稅、以及其他收入之分類。 4 請參考財政收支劃分法第十二條有關直轄市與一般縣市的稅收差異以及第八條統籌分 配稅款的分配比例,即可得知。表1 我國國稅與地方稅之劃分 國稅 地方稅 關稅 礦區稅 所得稅 遺產及贈與稅 貨物稅 證券交易稅 期貨交易稅 營業稅 菸酒稅 印花稅 使用牌照稅 地價稅 田賦 土地增值稅 房屋稅 契稅 娛樂稅 資料來源:財政部稅務入口網站http://www.etax.nat.gov.tw。 這樣的分配方式,很顯然地,並不符合一般所認為之財政分權理 念。根據Oates(1972)的實證面論述,地方政府跟轄區內的人民比較 接近,比較能夠理解地方人民的需求與偏好,因此,對於政府的財政資 源的分配會比中央政府來得有效率。也因此一些國際組織,如國際貨幣 基金(International Monetary Fund,簡稱 IMF)、世界銀行(World Bank) 也極力主張財政分權以促進開發中國家的經濟發展。就規範面而言, Bahl and Martinez-Vazquez(2005)認為財政分權不單單只是將財政資 源交給地方政府去分配而已,還必須包括財稅權的下放、舉債權的下 放,甚至於地方政府首長的獨立性也必須是被強調的。因此,在一些財 政分權實施得比較徹底的國家,通常會將所得稅的徵收權交由地方政府 執行。例如,美國的州政府即擁有課徵並使用所得稅的權力,甚至於州 政府的下一級--郡政府也能夠擁有此稅收權。也因此,在美國的聯邦政 府體制之下,財政的垂直不均情形,相對較不嚴重。 反觀我國的地方政府,除了少數幾個縣市自有財源比例可以過半以 外5,大部份的縣市政府均須仰賴中央政府在統籌分配稅款和補助款上 的支援,才得以讓政務繼續推動。表2 也顯示著我國直轄市與非直轄市 5 以民國 95 年審計部出版的《直轄市及縣市地方決算綜合審核結果年報》為例,地方政 府間只有6 個縣市政府的自有財源比例超過 50%,分別是台北市、台北縣、桃園縣、新 竹市、台中市、以及台南市。

之間所享有的不同程度之稅收權,直轄市政府可以擁有全部的土地稅與 房屋稅,而縣的土地稅、房屋稅之稅收必須與鄉鎮市政府稅收分成。這 樣的財稅制度設計,或許也可解釋各縣市政府欲升格為直轄市的原因。 表2 直轄市與一般縣市稅收差異比較 直轄市稅收 一般縣市稅收 地價稅:100% 田賦:100% 土地增值稅:100% 地價稅:縣 50%;市 100% 田賦:縣 0%;市 100% 土地增值稅:縣、市 80% 房屋稅:100% 房屋稅:縣 40%;市 100% 契稅:100% 契稅:縣0%;市 100% 娛樂稅:100% 娛樂稅:縣0%;市 100% 遺產及贈與稅:由中央在該直轄市徵起收入之 50%給與。 遺產及贈與稅:由中央在該縣市徵起收入之 80%給與。 資料來源:整理自「財政收支劃分法」第十二條。

二、非自有財源之部份

除了在自有稅課收入中可以保留較大比例的稅捐收入以外,在非自 有財源之統籌分配稅款的分配上,直轄市政府也囊括大部份的財政資 源。而根據「財政收支劃分法」第八條的規定,目前的中央統籌分配稅 款之財源主要是來自於:40%的營業稅收、10%的所得稅收、10%的貨 物稅收、以及土地增值稅在縣市徵收之 20%,而這樣的稅源也大部份 來自於我國的國稅之稅收。而現行的統籌分配稅款分配比例中,除了 6%作為特別統籌的用途之外,其餘的部分過半的比例由少數直轄市所 享有,縣(市)鎮市政府則分食最後剩餘的統籌分配稅款。這樣的分配 比例,也讓大部份的統籌分配稅款,都落入直轄市政府的口袋當中。而 學界對於現行的統籌分配稅款也有不同的看法,郭乃菱(2009)的實證 研究中,就以民國 89 年為界限,將之前的統籌分配稅款制度界定為裁 量式(discretionary)的分配,將之後的統籌分配稅款界定為公式化 (formula-based)的分配。而學界一般的認知是公式化的分配方式比較 能夠達成財政平衡的目標,然而在郭文的實證研究當中,並沒有得到這樣的結論。 綜合而言,上級對下級政府的財政移轉,是為了達成三個政策目 標。第一是減少垂直的財政失衡;第二是達成財政平等、也就是水平公 平的目標;第三個則是配合國家發展目標(Boadway, 2007)。然而,我 國目前中央與地方財政關係卻是長期以來一直存在著垂直的財政不均 衡;而地方縣市間的水平的財政不均衡也因為直轄市政府所享有的較豐 富之稅收資源而日漸擴大。未來,五都的地方架構形成運作以後,水平 的財政不均衡恐怕會日漸惡化,因此,觀察目前我國現行的統籌分配稅 款制度,似乎沒有達成Boadway 所建議的三個政策目標。

伍、研究設計與假設

本文的研究設計架構如圖1 所示。根據過去的理論與實證研究,本 文提出以下的研究假設—財政穩定度是與歲入多元化指標成正比的。亦 即,當一個政府的收入來源愈多元化的時候,其財政狀況就愈穩定。此 一假設的主要理論依據是來自於投資學的研究,投資學界認為當一個人 的投資組合愈多樣化時,其在股票市場上所會承受的風險,則會趨近於 零。而我們也同時假設財政穩定度與財政能力也有正面的相關性,當一 個政府的財政能力愈好的時候,其財政穩定度也愈強。除此之外,本研 究也加入了可能影響到財政穩定度的一些相關政治因素,包括:選舉 年、地方政府與中央政府是否屬同一政黨、以及該地方政府是否為直轄 市。資料來源:作者自繪。 另外,本研究以我國廿二個縣(市)政府為對象、時間序列則是從 民國90 年到 97 年為期間的資料樣本。本研究將離島地區的縣市(澎湖 縣、連江縣、與金門縣)排除於研究樣本之外,蓋因其數據資料呈現極 瑞值,影響迴歸模型之分析。另一方面,考量民國 88 年頒佈實施「財 政收支劃分法修正案」對縣市財政結構有所影響,如自籌稅收部分發生 平移(shift)現象,可能造成該項目的穩定度變化較大;另外,中央統 籌分配稅款也因財劃法的修正而與過去分配方式不同,也會造成這個項 目的穩定度變化較大。因此,本文研究的時間序列為民國 90 年到 97 年6。 本研究的設計主要是建立與收集以下的資料並進行迴歸分析。首先 是針對歲入多元化指標的部份,延續 Suyderhoud(1994)根據 HHI 指 標所修改而成的多元化指標(DI)。而有關於財政穩定度的指標建構則 是根據 White(1983)之總體稅收穩定度以及總歲入變動率兩項指標來 進行比較。有關各個變項之建立分述如下。 6 民國 89 年的資料則做為基礎年以計算穩定度 / 變動率。 地方政府的歲入多元化程度 財政能力 該年度是否為選舉年 地方與中央首長是否同政黨 影響 地方政府的歲入穩定 圖1 本研究之研究設計架構

一、歲入多元化之指標

有關於歲入多元化之指標是由前文所述的市場集中度指標來加以 轉化而完成的。而我國的歲入多元化之指標建構與美國州政府的資料有 所不同的地方是在於,由於美國州政府的財政分權非常地徹底,州政府 的大部份收入來源都是來自於前述三大稅課收入。反觀我國,因為財政 分權的收入面體制尚不足,無法像美國的州政府,以三大課稅收入來源 作為歲入結構之研究。然而,本研究根據審計部歷年的決算審計報告7, 其將地方政府主要收入分成二大類、四大項:自有財源—自有稅課收 入、其他各項收入;以及非自有財源—統籌分配稅款收入、補助及協助 收入8。以此四項收入為基礎來進行多元化指標之計算,如前所述,多 元化指標介於 0 與 1 之間,數值愈大則該地方政府的稅收來源越多元 化,反之則代表該地方政府的稅收來源可能依賴單一收入。多元化指標 的結果呈現在表3,由表可知我國縣市政府歷年來的平均多元指標分數 分散在 0.74 至 0.97 之間,台東縣的收入相較於其他縣市較為集中,其 多元指標的分數為0.742,而高雄市則最為多元,其多元指標達 0.971。 7 本研究收集審計部所出版的《直轄市及縣市地方決算審核結果綜合報告》,從民國89 年 度一直到最新出版的民國97 年度為止。 8 其中,89 年度的報告書當中,仍然將統籌分配稅款列為地方政府的自有財源的一部份。 一直到90 年度開始,才將統籌分配稅款與補助收入併列為地方政府的非自有財源。表3 我國各地方政府的歲入多元化指標之結果 90 91 92 93 94 95 96 97 平均值 台北市 0.908 0.931 0.890 0.887 0.892 0.878 0.878 0.948 0.902 高雄市 0.968 0.982 0.986 0.980 0.961 0.982 0.937 0.974 0.971 基隆市 0.954 0.905 0.878 0.854 0.842 0.908 0.942 0.902 0.898 台北縣 0.890 0.886 0.895 0.919 0.963 0.941 0.953 0.958 0.926 宜蘭縣 0.885 0.873 0.873 0.800 0.909 0.839 0.880 0.789 0.856 桃園縣 0.847 0.930 0.900 0.910 0.904 0.887 0.908 0.946 0.904 新竹縣 0.899 0.939 0.937 0.909 0.935 0.916 0.953 0.893 0.923 新竹市 0.896 0.898 0.923 0.925 0.934 0.924 0.922 0.931 0.919 苗栗縣 0.833 0.810 0.806 0.868 0.846 0.889 0.910 0.802 0.845 台中縣 0.746 0.885 0.907 0.905 0.921 0.930 0.925 0.909 0.891 台中市 0.827 0.788 0.863 0.817 0.836 0.843 0.844 0.887 0.838 彰化縣 0.844 0.908 0.881 0.888 0.884 0.918 0.889 0.886 0.887 南投縣 0.415 0.823 0.739 0.805 0.845 0.773 0.846 0.808 0.757 雲林縣 0.973 0.870 0.845 0.806 0.871 0.837 0.822 0.778 0.850 嘉義縣 0.825 0.825 0.761 0.753 0.815 0.821 0.745 0.725 0.784 嘉義市 0.891 0.891 0.891 0.883 0.901 0.907 0.883 0.872 0.890 台南縣 0.940 0.893 0.857 0.851 0.894 0.886 0.900 0.821 0.880 台南市 0.870 0.859 0.873 0.874 0.893 0.892 0.910 0.908 0.885 高雄縣 0.929 0.917 0.912 0.899 0.938 0.930 0.908 0.922 0.919 屏東縣 0.877 0.864 0.836 0.819 0.825 0.820 0.837 0.738 0.827 花蓮縣 0.830 0.812 0.760 0.784 0.823 0.796 0.799 0.758 0.795 台東縣 0.788 0.751 0.742 0.727 0.748 0.711 0.753 0.720 0.742 資料來源:審計部《直轄市及縣市地方決算綜合審核結果年報》89 年度~97 年度,經作者計算整理 而成。 除了計算我國各地方政府的歲入多元化之程度,本文也嘗試著將我 國地方政府的歲入多元化程度與國外文獻的相關研究進行比較,以檢視 其變異情形。由於目前並沒有客觀的標準來說明歲入多元化指標變異情 形高與低如何判斷,因此,我們的作法是整理目前國外學者的相關論

文,觀察其樣本資料所呈獻的歲入多元化指標為何。然而有些研究僅提 供敘述性統計資料,無法得知所有觀察值的分布情形,或者較大的變異 是否來自極端值的影響,不過,根據其敘述統計資料,我們做出以下整 理(如下表4 所列)。例如:Suyderhoud(1994)的該篇論文是最早利 用HHI 的方法來建立多元化指標的學者,在該篇論文當中,若以 1986 年的美國五十一州政府的三大稅收結構來進行多元化的計算,所得到的 結果也是大部份介於0.68 到 0.99 之間,與我國地方政府的歲入多元化 樣本資料觀察值,差距並不大。與其他研究相較,平均值及標準差也非 特例。 表4 我國地方政府歲入多元化變異情形與國外相關研究之比較 作者 RD最大值 RD最小值 RD平均值 RD標準差 Suyderhoud (1994) 0.999 0.092 0.861 0.189 Suyderhoud (1994) * 0.999 0.681 0.938 0.074 Hendrick (2002) 0.995 0.310 0.850 0.110 Carroll (2005) 0.941 0.417 0.807 0.085 Yan (2008) 0.923 0.140 0.717 0.118 本論文 0.986 0.415 0.868 0.071 * 此部份是將無徵收個人所得稅的州政府樣本(例如:Florida, South Dakota, Texas, Nevada, Washington,

Wyoming, Alaska)、以及無徵收消費稅的州政府樣本(例如:Oregon, Delaware, Montana, New Hampshire)去除以後,所得之結果。 資料來源:作者自行整理。

二、歲入穩定度的指標

關於歲入穩定度(Revenue Stability)的指標,其計算的資料來源 也是根據上述我國地方政府的四大收入:自有稅課收入、統籌分配稅款 收入、補助及協助收入、以及其他各項收入來作為歲入穩定度之計算基 礎。目前,國外所普遍採用的是所謂的「總體稅收穩定度」指標。該指 標在國外文獻中普遍所採用,如 Gentry and Ladd(1994)與 Yan(2008)。 另外,本研究也採用了另一指標「總歲入變動率」來衡量歲入穩定度。 從兩者當中,取一較適當之指標來作為依變項。(一)總體稅收穩定度

收入不穩定度等同於財政風險度,White(1983)認為收入不穩定 度可定義為「短期稅收的易變性」。就操作型定義而言,不穩定度意指 「真實收入」與「預期收入」的差距,差距越大,不穩定度就越高(Gentry and Ladd, 1994)。表 5 為根據 White 的計算公式(參考附錄一)所計算 之結果。 表5 我國各地方政府的總體稅收穩定度之結果 90 91 92 93 94 95 96 97 平均值 臺北市 4157.80 5747.93 5424.77 6833.14 8439.25 7045.64 7786.96 16677.2 7764.09 高雄市 1100.9 1560.07 1734.31 2736.12 3988.71 2678.8 1625.74 1466.28 2111.37 基隆市 26.99 21.02 19.3 25.77 23.37 29.23 25.19 20.1 23.87 臺北縣 1122.43 859.24 2028.53 2194.94 3647.63 2061.28 2550.72 3848.36 2289.14 宜蘭縣 14.76 23.07 24.15 37.22 44.57 30.31 34.57 34.41 30.38 桃園縣 171.22 559.83 565.47 917.49 698.73 593.02 673.69 1262.33 680.22 新竹縣 56.37 102.92 89.51 173.27 153.49 139.53 233.39 229.96 147.3 新竹市 27.34 28.94 38.28 57.12 43.24 47.88 50.04 60.24 44.14 苗栗縣 14.47 18.01 18.13 20.5 21.9 19.74 23.37 31.31 20.93 臺中縣 1006.85 379.51 436.7 509.45 443.98 528.36 545.01 994.92 605.6 臺中市 76.9 73.41 155.54 125.65 181.25 187.72 218.7 269.07 161.03 彰化縣 64.94 63.24 65.62 76.25 78.37 85.47 80.91 86.42 75.15 南投縣 68.09 55.28 21.39 22.89 19.91 22.02 56.9 53.31 39.97 雲林縣 105.25 58.08 78.45 112.9 146.24 93.55 98.2 95.99 98.58 嘉義縣 42.02 56.14 44.47 44.2 62.83 85.11 84.87 98.77 64.8 嘉義市 18.32 16.15 20.58 21.52 20.77 23.32 21.57 32.01 21.78 臺南縣 199.82 130.55 138.22 174.74 191.87 210.55 264.07 235.88 193.21 臺南市 24.47 31.8 52.05 60.55 70.66 74.21 72.96 112.66 62.42 高雄縣 113.96 167.28 181.68 276.76 328.38 284.51 248.7 268.83 233.76 屏東縣 79.88 94.31 102.53 103.23 93.64 120.63 127.98 166.75 111.12 花蓮縣 5.26 5.23 6.67 8.68 9.7 11.04 10.66 9.8 8.38 臺東縣 9.03 10.12 11.47 9.64 9.04 9.56 11.14 13.41 10.42 資料來源:審計部《直轄市及縣市地方決算綜合審核結果年報》89 年度~97 年度,經作者計算整理 而成。

然而,根據表5 之結果,發現到該總體稅收穩定度的指標是與每一 縣市的稅收規模成正比的;而大部份縣市的指標值也隨著其年份增加而 呈現不穩定的狀態。換言之,當稅收規模愈大時,歲入愈是不穩定。除 此之外,該指標的建立主要是考慮到不同稅收之間的共變性。然而,本 研究所探討的並非不同種類的租稅收入,而是不同類別的政府「歲入」, 包括:自有稅課收入、統籌分配稅款收入、補助及協助收入、以及其他 收入(罰款收入、規費收入等),其中雖然也存在著共變性,例如:統 籌分配稅款的分配即與各縣市政府的營業稅收入有關,但是還是無法與 不同稅收之間的共變性相比。最後,由於White 所提出的計算公式應用 到共變數(covariance)的概念,而共變數的一項缺點就是測量單位的 不同會影響到共變數值之大小(羅清俊,2010)。換言之,以本項指標 總體稅收穩定度而言,以不同的測量單位(例如:百萬、億元)去計算 的話,表5 的結果都會不同。

(二)總歲入變動率

由於White 的計算公式有上述限制,本研究另外設計了各縣市政府 的總歲入之變動率來作為歲入穩定度之指標衡量。其方法為計算出每一 縣市歷年來的總歲入變動率(與上一年度作比較),再取其絕對值。而 當值愈大的時候,代表其變動率愈大,也就是意味著歲入呈現出愈不穩 定的狀態。而該歲入變動率指標經過計算整理之後,羅列於表6 中。表6 我國各地方政府的總歲入變動率之結果 90 91 92 93 94 95 96 97 平均值 臺北市 0.145 0.016 0.014 0.118 0.084 0.031 0.055 0.049 0.064 高雄市 0.001 0.148 0.043 0.216 0.180 0.149 0.161 0.074 0.121 基隆市 0.197 0.061 0.010 0.157 0.001 0.004 0.092 0.007 0.066 臺北縣 0.025 0.128 0.539 0.013 0.087 0.169 0.072 0.246 0.160 宜蘭縣 0.260 0.161 0.006 0.253 0.068 0.005 0.015 0.162 0.116 桃園縣 0.153 0.487 0.060 0.209 0.090 0.040 0.015 0.204 0.157 新竹縣 0.116 0.223 0.061 0.352 0.064 0.017 0.167 0.070 0.134 新竹市 0.264 0.023 0.071 0.201 0.135 0.074 0.032 0.051 0.107 苗栗縣 0.177 0.165 0.003 0.008 0.070 0.084 0.042 0.270 0.102 臺中縣 1.108 0.322 0.007 0.098 0.040 0.018 0.043 0.209 0.231 臺中市 0.185 0.037 0.312 0.086 0.178 0.007 0.062 0.056 0.115 彰化縣 0.403 0.052 0.054 0.075 0.030 0.026 0.021 0.017 0.085 南投縣 1.190 0.408 0.217 0.016 0.083 0.102 0286 0.023 0.291 雲林縣 0.143 0.022 0.157 0.171 0.002 0.041 0.068 0.069 0.084 嘉義縣 0.006 0.175 0.015 0.003 0.078 0.113 0.078 0.093 0.070 嘉義市 0.352 0.008 0.116 0.060 0.053 0.037 0.072 0.174 0.109 臺南縣 0.365 0.040 0.077 0.133 0.006 0.030 0.040 0.093 0.098 臺南市 0.072 0.062 0.165 0.056 0.061 0.019 0.036 0.154 0.078 高雄縣 0.267 0.185 0.057 0.182 0.008 0.033 0.005 0.013 0.094 屏東縣 0.329 0.121 0.082 0.039 0.054 0.097 0.001 0.204 0.116 花蓮縣 0.494 0.024 0.125 0.055 0.016 0.067 0.010 0.062 0.107 臺東縣 0.249 0.126 0.082 0.039 0.048 0.057 0.008 0.124 0.092 資料來源:審計部《直轄市及縣市地方決算綜合審核結果年報》89 年度~97 年度,經作者計算整理 而成。 從表6 的總歲入變動率指標觀察得知,使用總歲入變動率可避免總 體稅收穩定度指標所出現的問題。而在平均歲入變動率出現比較大的變 動值主要是出現在台中縣跟南投縣兩個縣,而其主要原因是因為在民國 90 年 921 大地震後的中央補助款增加,此一變動造成此兩縣在民國 90 年的總歲入變動率出現了百分之百以上的劇烈變動。 比較上述兩指標,本研究採用限制較少、信度較高的總歲入變動率 來作為我國地方政府的歲入穩定度之操作型定義。在使用此指標做為依

變項時,必須注意的是,由於變動率越高代表歲入越不穩定,在之後的 實證分析上,迴歸參數為負值則代表該變項能減低歲入變動率,亦代表 該變項對歲入穩定度有正向的影響。

三、其他控制變項

除了以上所述兩個主要的依變項與自變項以外,本研究還嘗試著加 入其他的控制變項可能會影響到一個地區的財政穩定。首先,一個地區 的人民所得會影響到該地區的財政收入,亦即當該地區的人民所得愈高 的時候,該地區政府能夠課到的稅也愈多、因此其政府的財政能力 (revenue capacity)也愈強(Yan, 2008)。Hy et al.(1993)、Tannenwald and Cowan(1997)是以 ACIR(Advisory Commission on Intergovernmental Relation)(1990)所提供的財政能力定義來進行相關的實證研究。其內 容是以「代表性租稅系統」(Representative Tax System,簡稱 RTS)的 方法來衡量每一個地方政府的租稅能力 9,而所謂的 RTS 是將各地方政 府的租稅收入均使用全國的平均稅率來加以徵收,得到一個數值,而這 一租稅收入數值則是根據每一地方政府的稅基而有所不同。如此一來, 以全國平均為基準100 來進行比較,當超過此一數值 100 時,則該地方 政府的租稅能力高;而當低於此一數值100 時,則是代表該地方政府的 租稅能力低。 而 國 內 文 獻 針 對 財 政 能 力 的 定 義 , 則 主 要 是 依 照 美 國 的 ACIR (1962)早期所提供的觀點為主。李新仁(1987)、余守章(2002)即 指出,ACIR 提供的財政能力是指「政府為了公共目的而獲取資源的能 力」,此為從資源觀點來切入;而另一個定義則是「政府支應公共支出 的能力」,此觀點則是從收入來著眼。然而,不論是資源觀點、或是收 入觀點來著眼,一個地區的政府之財政能力都與轄區內的人民所得有 關。綜合以上所述,有關財政能力的操作型定義有其不同的作法,由於9 Tannenwald and Cowan(1997)有提到租稅能力與財政能力的不同在於租稅能力的衡量

是使用RTS;而財政能力的衡量則是使用 RRS(Representative Revenue System),也就 是將地方政府的非租稅收入,例如:使用者付費、彩券收入等,也納入衡量比較,即為 地方政府的財政能力之衡量指標。

該財政能力的變項是本研究當中僅是作為控制變項之一,因此本文參考 Yan(2008)的方法,以實質的人民所得來作為該地區政府的財政能力 之操作型定義。然而,我國並無針對各縣市的人均 GDP 進行統計之資 料,因此,本研究以各縣市的實質家戶所得資料來衡量該縣市政府的財 政能力之指標,並假設財政能力越高的縣市,其財政越穩定。 其次,本研究也針對一些可能會影響到我國地方政府的財政穩定度 之政治變項也納入研究模型當中進行檢視。首先,研究地方財政議題不 可或缺的是對選舉變項的控制,這個政治變項的建構主要是從政治的景 氣循環(Political Business Cycle)之理論而來。Nordhaus(1975)所提 出的「投機的政治景氣循環理論」強調執政者的政策會以贏得選舉連任 為最大考量,也因此在失業率與通貨膨脹率兩者選擇之下,執政者通常 會毫不考慮地採用擴張性的政策來達到降低失業率的目的,以增加其勝 選連任的機會。國內的研究發現選舉明顯地影響縣市政府的財政政策, 如傅彥凱(2002)及王鼎銘、詹富堯(2006)皆指出選舉年的公共支出 有明顯增加的趨勢。因此,由現有的文獻不難歸結出選舉將導致擴張性 財政政策的結論。擴張性的財政政策即為減稅或增加支出,就減稅來 說,面臨地方選舉之時,地方執政者可能透過財政恩給以攏絡選民或製 造地方財源充足的假象;就增加支出而言,中央執政者在面臨中央選舉 之時,亦可能以擴張性的財政補助來攏絡地方選民,我國地方政府十分 仰賴府際移轉收入,因此本研究加入選舉的變項,將 2000 年以來的總 統大選、立委選舉、以及縣市長選舉的有無以虛擬變數加以控制,並預 期選舉將擾亂財政穩定程度。 另一方面,地方首長所屬政黨與中央執政黨是否相同也為另一考量 的政治變項。關於這一變項,主要是著眼於國內、外的相關研究中,有 不少將其焦點放在所謂的分立政府(divided government)與財政赤字 之關係上作探討。Alt and Lowry(1994)、Poterba(1994)等人就以美 國的州政府為實證分析的對象發現到在分立政府之下的州政府是比較 容易出現財政赤字的。而國內的學者也指出了在分立政府之下,處理財 政失衡時經常會出現僵局,而讓預算赤字惡化(徐仁輝,2009)。而林

靜美(2002)也以我國各縣市政府為研究對象的結果也指出了一致政府 (unified government)與財政赤字呈現正相關;而分立政府則是與財政 赤字呈現負相關。雖然分立政府的概念是指立法與行政由不同政黨所把 持,也就是「水平的分立政府」之概念;而在本研究所提到的中央與地 方的首長不屬同一政黨的時候,則是接近於「垂直的分立政府」之概念。 而在垂直的分立政府之下,地方政府的歲入結構也是很容易受到上級政 府的影響,尤其是當來自上級政府之收入佔有相當之比例的情況之下 時,影響特別嚴重。因此,基於以上的理由,本文也將該政治變項納入 到模型當中進行討論,並預期地方與中央首長政黨一致時,其收入越為 穩定。 根據以上所述,本研究也對各個自變項與依變項的關係,進行假 設,並將此假設關係詳列如下表 7 所示: 表7 各個自變項與依變項關係之假設 自變項 與依變項(歲入變動率)之關係 歲入多元化 - 財政能力 - 選舉年 + 地方與中央首長屬同一政黨 - 資料來源:作者自行整理。

四、實證模型

根據以上的研究設計,可以得出以下的迴歸方程式如下: RV= α + β1RD + β2LN(INCOME)+ β3EL + β4PARTY + ε (公式一) RV= α + β1RD + β2LN(INCOME)+ β3EL + β4PARTY + β5RD(t-1)+ ε(公式二) RV:以地方政府歲入的年度變動率取其絕對值,其值愈大代表愈不穩 定、愈小代表愈穩定。 RD:地方政府歲入多元化指標,其值愈大代表收入愈多元化。 RD(t-1):前一年度的歲入多元化指標。 LN(INCOME):地方政府的財政能力指標,取各縣市家庭可支配所 得的自然對數。 EL:該年度有無選舉,有則是 1、無則是 0。 PARTY:該年度該地方首長是否與中央屬同一政黨,有則是 1、否則 是0。陸、實證分析之結果

本研究是採用我國民國90 至 97 年,包含直轄市在內的廿二縣市的 追蹤資料(panel data)分析地方政府歲入多元與歲入穩定之間的關係。 初步以皮爾森相關係數(Pearson’s r)檢視此兩變數的關係,發現歲入 多元與歲入穩定間呈現99%顯著水準的線性負相關(r = -0.298)。在了 解兩變數間的相關性後,進一步以多元迴歸分析之。過去文獻指出,分析追蹤資料以 Parks(1967)所提出的 Feasible Generalized Least Square (FGLS)迴歸來進行估計較傳統的最小平方法(OLS)適當。而一般 追蹤資料下的 GLS 模型,必須考量採用假設每個縣市都具有某一相同 因素必須控制的固定效果模型(fixed effect model)亦或不做此假設的 隨機效果模型(random effect model)。一般在實務的判斷上,若樣本單 位個數大於所包含的時間序列時,採用犧牲較少自由度的隨機效果模型 較為適合(王鼎銘、詹富堯,2006)。除此之外,實證研究也多由 Jerry A. Hausman 於 1978 年的文章中所提的 Hausman 檢定方法,作為採用何 種模型的判斷依據。簡而言之,Hausman 檢定法即在檢驗上述該存在 於各檢驗單位的該固定因素是否存在,若無法證明該因素存在(亦即無 法拒絕個別效果與解釋變數不相關的虛無假設),則適合採用隨機效果 模型。本研究論文的實證資料在經過 Hausman 檢驗後,得出採用隨機 效果模型較為適合的結論(Hausman test X2= 0.81,或 p=0.94)。 除此之外,在此 176 觀察值中,90 年度的南投縣與台中縣呈現波 動較大的情形,其中南投縣由統計方法篩檢出為極端值。然而,因為此 二觀察值之歲入多元與歲入穩定這兩重要變數間仍呈現負相關的特 性,與其他樣本觀察值在兩變數的表現上一致,因此判斷此兩具有影響 力的觀察值應保留以保持資料的完整性。而深入了解 90 年度的南投縣 及台中縣之所以出現變異較大的情形,乃因 921 地震後的重建獲得更多 中央補助款,導致四大歲入嚴重失衡,不過此觀察值實際上也說明了歲 入不夠多元、過分仰賴中央的事實,不宜貿然剔除。為了處理樣本中的 極端值,本研究採用穩健迴歸(robust regression)之方法。此法給予極 端值較低的權重,降低它對於迴歸結果的影響力,又能保持資料的完整 度,適合應用於有潛在極端值的資料分析。實證結果如表8 所示:

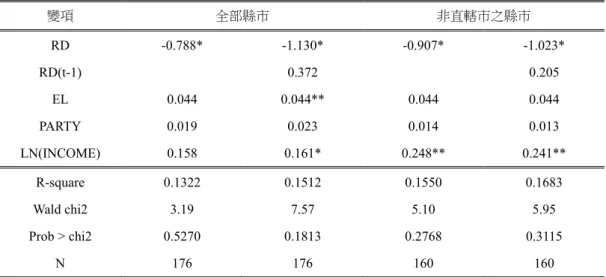

表8 歲入多元化與歲入穩定度之迴歸分析結果 變項 全部縣市 非直轄市之縣市 RD -0.788* -1.130* -0.907* -1.023* RD(t-1) 0.372 0.205 EL 0.044 0.044** 0.044 0.044 PARTY 0.019 0.023 0.014 0.013 LN(INCOME) 0.158 0.161* 0.248** 0.241** R-square 0.1322 0.1512 0.1550 0.1683 Wald chi2 3.19 7.57 5.10 5.95 Prob > chi2 0.5270 0.1813 0.2768 0.3115 N 176 176 160 160 * 90%之顯著性;** 95%之顯著性 資料來源:作者自行整理。 由表8 可見,以上兩個模型(全部縣市及排除北高兩市)皆顯示歲 入多元(RD)與歲入變動率(RV)呈現顯著的負相關,這代表了歲入 多元化能降低歲入的變動程度,也就是我國地方政府的歲入多元化是有 助於該地區的歲入穩定之維持,這樣的迴歸結果符合本研究於表 7 第一 項所提出的假設關係。此外,考慮到歲入多元化所可能出現的落後效 果,本研究同時也加入了前一年度的歲入多元化對於當年度的歲入變動 之影響,雖然出現了正相關之迴歸結果,然而該變數對依變項之影響是 比較小且不具統計顯著。 此一實證模型明白顯示了我國地方政府在歲入多元化確實為歲入 穩定帶來正面的助益,而這也說明了地方政府若太過於依賴單一歲入來 源的話,恐怕會危及歲入的穩定性。我國的地方政府財政結構在最近幾 年有相當高的比例都依賴著補助及協助款之收入(如附錄二所示),而 自有稅課收入、其他收入的部份則是相對比較低的,因此,未來有必要 加強地方政府的自有財源之收入,以達到歲入多元化之效果、並進一步 地穩定地方政府的歲入結構,以利於地方政務之推行。 而在財政能力的變項上,其迴歸結果並不如原先所預期的,亦即財 政能力愈強的縣市,其歲入穩定度也愈好之假設。所呈現出來的相反結 果,需要歸究於我國地方政府的歲入結構很大的一部份是來自於上級政

府之收入,也就是統籌分配稅款和補助款之收入。而此部份的收入分配 公式恰好是與該縣市的財政能力呈反比的。另外一個可能的解釋是由於 我國缺乏地方 GDP 的統計資料,因此,本研究以地方縣市的家計所得 來代替之結果。然而,GDP 的統計比較能夠涵蓋轄區內的總體經濟活 動之狀況,對於轄區內的財政能力也比較能夠完全反映;而地方縣市的 家計所得雖然也與轄區內人民的財富狀況相關,但是對於轄區內的經濟 活動並不能夠完全掌握,復以我國地方政府稅收是以財產稅收入為主, 這也是可能使用該替代變項所造成之統計結果不如預期的主要原因。 而在選舉年這一個變項上,與歲入變動率呈現出比較正向的關係, 代表選舉會減低歲入穩定度,擾亂地方政府的歲入穩定之結果。這樣的 結果與本研究先前的假設一致,不過必須注意的是,當樣本排除台北市 與高雄市兩直轄市後,此變項就不再顯著,然這是否意味著直轄市的歲 入穩定較易受到選舉的影響,以本研究目前的架構尚難提出回答,然卻 是未來值得注意的研究議題。 最後,地方首長是否與中央首長屬於同一政黨這一變數(PARTY) 也呈現出與本文研究假設不相一致之結果。亦即當地方首長與中央首長 同屬一政黨時,其歲入結構愈加穩定。然而,此變項的迴歸係數很低, 且不具統計顯著,這樣的結果似乎也說明了,我國在民國 88 年的財政 收支劃分法之修訂,將統籌分配稅之分配方式改以公式入法以後,已經 將政治的干擾因素降低,讓統籌分配稅款的分配更趨穩定一致,進而讓 地方財政的歲入也更加穩定。

柒、結論與建議

本篇論文嘗試著介紹在國外已經開始熱列討論的歲入多元化之概 念,然而,歲入多元化若想成為一項可追求的政策目標,必須輔以完善 的財政分權制度設計,亦即,地方政府應擁有相當程度的租稅、支出自 主權。而多元化的主要訴求是,莫將地方財源集中於某一特定收入來 源,因為這樣的後果將導致歲入的不穩定,影響地方政府的發展。本研 究根據審計部所出版的「直轄市及縣市地方決算綜合審核結果年報」將 地方政府的收入結構分為:自有稅課收入、統籌分配稅款收入、補助及 協助收入、以及其他各項收入四大類。在這樣的基礎之下,來進行歲入 多元化指標、歲入穩定度指標之分析。 本文的假設是,當此四類收入所佔地方收入的比例越趨近均衡,地 方歲入的穩定度也就越高。實證結果發現,當該地方政府的歲入結構愈 趨多元化,其歲入也愈加地穩定。其實,在我國的各地方政府中,除了 已經升格為直轄市的五都轄區政府之外,大部份的縣市政府其自有稅課 收入比例明顯不足(低於25%),若再加計其他各項收入的部份,則更 可發現到其高度仰賴統籌分配稅款和補助以及協助款之收入,歲入結構 明顯不夠多元化。因此,本研究也從這個結論當中,引導出以下幾項政 策建議。 首先,地方政府的歲入多元之結構,可以穩定其收入來源,方便各 地方首長準確地預測收入,以便施政之推動。針對某些自有稅課收入明 顯不足的縣市而言,檢討現行地方稅是為首要的任務,其中一個建議修 正的方向為財產稅。我國現行地方稅收的最大宗還是來自於財產稅的部 份,尤其是地價稅、房屋稅、以及土地增值稅等。然而,目前我國的土 地稅制充滿了問題,不論是公告現值、公告地價遠低於實際交易市價、 或是同一年度之土地移轉課不到土地增值稅等問題,在在都使得地方政 府的稅收無法極大化。因此,未來地方政府若欲增加自有稅收之來源,調高土地與房屋的評定現值是我國地方政府無可迴避的義務。然而,或 許憚於選票的壓力,或者制度設計的限制,目前地方政府尚未驟然進行 這類的政策調整。未來,中央財政主管機關也有必要針對各縣市的財政 努力之激勵機制進行研究,以使地方政府能夠更努力地朝向財政自主的 目標前進。 除此之外,對於自有財源項下的其他各項收入明顯過低的縣市而 言,開徵自治稅捐、復徵工程受益費或調整規費的收取等必須措施,也 是必要的(陳朝建,2010)。尤其是有關於工程受益費之收入,在英、 美、日等國家,已為地方政府的重要收入來源之一。而在我國的地方政 府的收入結構卻出現一路下滑,僅佔各地方政府的歲入結構比例大約在 1%左右,某些直轄市或縣(市)政府甚至停徵已久10。未來,為發揮地 方政府的徵收績效,有必要自中央到地方各級政府均應確實依規定辦理 工程受益費的徵收,並修法恢復徵收最低限額之規定(林錫俊,2000)。 最後,我國的行政區域在當前的五都架構之下,地方財政的趨勢已 形成強者愈強、弱者愈弱的格局,非五都的地方政府財政與五都的差距 越來越大,未來恐將更加仰賴上級政府之府際移轉收入,這也會使得歲 入多元化的結構受到挑戰。因此,本研究也建議在未來的地方財政激勵 機制當中,應鼓勵區域的合作(而非以鄰為壑的剝削),藉由直轄市政 府的帶領來協助其鄰近轄區政府的經濟發展,以增加自有稅課收入,來 達到歲入多元化的政策目的。 以上所列示之政策建議,其目的主要是為了激發地方政府首長之財 政努力,並進一步地讓地方財源能夠來自多方面,達到歲入多元化之效 果,從而穩定其收入結構之目的。然而,在此也必須明白指出本文的研 究限制之所在。歐美先進國家,尤其是聯邦體制的政府,由於財政分權 的制度已經是發展得很完整,給予地方政府很大的財政權。例如:地方 政府有權力自行決定稅率、稅基、與發行公債等。而地方政府的支出也 全然由地方民選首長來加以決定。因此,在完成財政分權之目標以後, 先進國家轉而透過歲入多元化來追求歲入穩定之政策目標。而反觀我國 10 如新北市已停徵。而台北市則自民國 77 年以後之工程受益費皆停徵。

財政分權的制度尚為成熟,地方政府的財稅自主權遠不如歐美先進國 家,也因此在鼓勵地方政府財政努力的過程中,恐會讓地方首長力有未 逮。而這也是本研究將歐美先進國家與我國地方政府在歲入結構的不同 基礎上而進行調整,將府際間的移轉收入,例如:統籌分配稅款、補助 款等,納入歲入多元化的收入部份進行分析討論,以使得該理論在我國 地方財政的研究上能夠有所適用。然為了使地方財政穩定,多元化應列 為為重要的政策目標,而加強財政分權、地方財政自主權,就更加刻不 容緩,不可忽視。

參考文獻

一、中文部分 王鼎銘、詹富堯,2006,〈台灣地方財政的政治景氣循環分析:固定效果與隨機效果模 型的估算比較〉,《台灣政治學刊》,10(2):63-100。 李新仁,1987,《地方政府財政能力與租稅努力之研究》,國立政治大學財政研究所碩士 論文。 李顯峰、陳儷文,2001,〈台灣地方財政不均與區域發展之研究〉,《財稅研究》,33(1): 47-104。 余守章,2002,《統籌分配稅制度改進之研究:基於促進財政努力之觀點》,國立中山大 學公共事務管理研究所碩士論文。 林錫俊,2000,《地方財政管理:理論與實務》,高雄:復文出版社。 林靜美,2002,《分立政府與台灣地方政府財政赤字關係之實證研究》,私立世新大學行 政管理系研究所碩士論文。 姚名鴻,2011,〈我國地方財政赤字之理論與實證分析〉,《公共行政學報》,39:37-70。 徐仁輝,2009,《公共財務管理》,台北:智勝文化。 郭乃菱,2009,〈中央統籌分配稅款下的地方財政均衡–地方行政區重劃後的改革建議〉, 發表於「第四屆地方政府與公共管理國際學術研討會」(10 月 23 日),新竹:中華大 學行政管理學系。 陳立剛,1998,〈地方財政問題與調整之道〉,《政策月刊》,30:8-9。 陳朝建,2009,〈地方制度法:統籌分配款與補助款之比較〉,陳誠法政專業教學網—台 灣の政治と法律網頁:http://mypaper.pchome.com.tw/macotochen/post/1238885763,檢 索日期:2009 年 11 月 17 日。 陳朝建,2010,〈地方制度法專題:直轄市的地方財政課題〉,陳誠法政專業教學網—台 灣の政治と法律網頁:http://mypaper.pchome.com.tw/macotochen/post/1321029669,檢 索日期:2010 年 6 月 3 日。 黃建興、蔡玉時,2008,〈建立激發地方政府財政努力之機制〉,行政院經濟建設委員會 網站:http://www.cepd.gov.tw/att/0001624/0001624_2.pdf,檢索日期:2008 年 12 月 20 日。 傅彥凱,2002,〈地方政治預算循環之實證研究:以台灣省縣市長選舉為例〉,《行政暨 政策學報》,35:137-167。審計部,2008,《直轄市及縣市地方決算綜合審核結果年報》,台北:審計部。 羅清俊,2010,《社會科學研究方法:如何做好量化研究》,台北:威仕曼文化。 蘇彩足,2000,〈歐洲地方政府之財政自主性〉,《主計月報》,540:41-47。

二、英文部分

Advisory Commission on Intergovernmental Relations. 1962. Measure of State and Local

Fiscal Capacity and Tax Effort. Washington D.C.: Government Printing Office.

Advisory Commission on Intergovernmental Relations. 1982. Tax Capacity of the Fifty State:

Methodology and Estimates. Washington D.C.: Government Printing Office.

Advisory Commission on Intergovernmental Relations. 1990. State Fiscal Capacity and

Effort. Washington D.C.: ACIR.

Advisory Commission on Intergovernmental Relations. 1992. Significant Features of Fiscal

Federalism: Budget Process and Tax System. Washington D.C.: Government Printing

Office.

Alt, J. and R. Lowry. 1994. “Divided Government, Fiscal Institution, and Budget Deficit: Evidence from the States.” American Political Science Review, 88(4): 811-828.

Bahl, R and J. Martinez-Vazquez. 2005. “Sequencing Fiscal Decentralization.” Paper presented at the World Bank Conference, April 25, Washington D.C, World Bank.

Bartle, J., C. Ebdon, and D. Krane. 2003. “Beyond the Property Tax: Local Government Revenue Diversification.” Journal of Public Budgeting, Accounting, & Financial

Management, 15(4): 622-648.

Boadway, R. 2007. “Grants in a Federal Economy: A Conceptual Perspective.” In Robin Boadway and Anwar Shah eds., Intergovernmenal Fiscal Transfers: Principles and

Practice. Washington D.C.: World Bank, 55-74.

Carroll, D. 2005. “Are State Governments Prepared for Fiscal Crises? A Look at Revenue Diversification during the 1990s.” Public Finance Review, 33(5): 603-633.

Carroll, D. and K. Stater. 2009. “Revenue Diversification in Nonprofit Organization: Does It Lead to Financial Stability?” Journal of Public Administration Research and Theory, 19(4): 947-966.

Chang, C. and H. Tuckman. 1996. “Revenue Diversification among Nonprofit.” Voluntas, 5(3): 273-290.

Cline, R. and J. Shannon. 1983. “The Property Tax in A Model State-Local Revenue System.” Proceedings of the Academy of Political Science, 35(1): 42-56.

Clotfelter, C. 1976. “Public Spending for Higher Education: An Empirical Test of Two Hypotheses.” Public Finance, 31(2): 177-195.

Foster, M. and A. Meinhard. 2005. “Diversifying Revenue Sources in Canada: Are Women’s Voluntary Organizations Different?” Nonprofit Management and Leadership, 16(1): 43-60. Froelich, K. 1999. “Diversification of Revenue Strategies: Evolving Resource Dependence in

Gentry, W. and H. Ladd. 1994. “State Tax Structure and Multiple Policy Objectives.”

National Tax Journal, 47(4): 747-772.

Hausman, J. A. 1978. “Specification Tests in Econometrics.” Econometrica, 46(6): 1251-1271.

Hendrick, R. 2002. “Revenue Diversification: Fiscal Illusion or Flexible Financial Management.” Public Budgeting & Finance, Winter: 52-72.

Hy, R., C. Boland, R. Hopper, and R. Sims. 1993. “Mesuring Revenue Capacity and Effort of County Government: A Case Study of Arkansas.” Public Administration Review, 53(3): 220-227.

Jordan, M. and G. Wagner. 2008. “Revenue Diversification in Arkansas Cities: The Budgetary and Tax Effort Impacts.” Public Budgeting & Finance, 28(3): 68-82.

Ladd, H. and D. Weist. 1987. “State and Local Tax Systems: Balance Among Taxes vs. Balance Among Policy Goals.” In Frederick Stocker (ed.), The Quest for Balance in

State-Local Revenue Structures. Cambridge. MA: Lincoln Institute of Land Policy, 39-69.

Liu, L. C., E. C. Hsu and M. Younis. 2008. “The Association between Government Expenditure and Economic Growth: Granger Causality Test of US Data, 1947~2002.”

Journal of Public Budgeting, Accounting, and Financial Management, 20(4): 537-553.

Misiolek, W. and H. Elder. 1988. “Tax Structure and the Size of Government: An Empirical Analysis of the Fiscal Illusion and Fiscal Stress Arguments.” Public Choice, 57(3): 233-245.

Mussa, M. 2002. Argentina and the Fund: From Triumph to Tragedy. Washington D.C.: Institute for International Economics.

Nordhaus, W. 1975. “The Political Business Cycle.” Review of Economic Studies, 42(2): 169-190.

Oates, W. 1972. Fiscal Federalism. New York: Harcourt Brace Jovanovich.

Oates, W. 1988. “On the Nature and Measurement of Fiscal Illusion: A Survey.” In G. Brenan et al. eds., Taxation and Fiscal Federalism: Essays in Honor of Russell Mathews. Sydney: Australian National University Press, 65-82.

Parks, R. 1967. “Efficient Estimation of a System of Regression Equations When Disturbances Are Both Serially and Contemporaneously Correlated.” Journal of the

American Statistical Association, 62(318): 500-509.

Poterba, J. 1994. “State Responses to Fiscal Crises: The Effects of Budgetary Institution and Politics.” Journal of Political Economy, 102(4): 799-821.

Shamsub, H. and J. B. Akoto. 2004. “State and Local Fiscal Structures and Fiscal Stress.”

Journal of Public Budgeting, Accounting & Financial Management, 16(1): 40-61.

Shannon, J. 1987. “State Revenue Diversification-The Search for Balance.” In Frederick Stocker (ed.), The Quest for Balance in State-Local Revenue Structures. Cambridge. MA: Lincoln Institute of Land Policy, 9-37.

Suyderhoud, J. 1994. “State-Local Revenue Diversification, Balance, and Fiscal Performance.” Public Finance Quarterly, 22(2): 168-194.

Tannenwald, R. and J. Cowan. 1997. “Fiscal Capacity, Fiscal Need, and Fiscal Comfort among US States: New Evidence.” Publius, 27(3): 113-125.

Wagner, R. 1976. “Revenue Structure, Fiscal Illusion, and Budgetary Choice.” Public Choice, 25(1): 45-61.

White, F. 1983. “Trade-Off in Growth and Stability in State Taxes.” National Tax Journal, 36(1): 103-114.

Yan, W. 2008. Impacts of Revenue Diversification and Economic Base on Revenue Stability:

Evidence from Georgia County Governments. from

http://www.cviog.uga.edu/services/research/abfm/yan.pdf. Retrieved 10 Oct 2008.

Yan, W., D. Denison, and J. Butler 2009. “Revenue Structure and Nonprofit Borrowing.”

附錄一:收入不穩定度之計算方法

根據White 的文獻,收入不穩定度的測量有三個步驟: 步驟一:計算單一標準差 一項歲入的不穩定度可以單一標準差來測量,考量某項稅入與其預期值的離 散程度(dispersion)。公式如下: ai:i 稅的標準差 Rit:在t 期(年)的 i 稅實質稅收 Rit:在t 期(年)的 i 稅之原本預期收入 RiI:i 稅的平均稅入(共 m 期) m:所分析的期數 要進行步驟一之前,必須先計算出Rit。方法為先估測出預期的收入成長度。 步驟二:計算預期收入成長(logRit) logRit = a + bt + eit (公式二) Rit:同上 t:時間變數(年) a 及 b:迴歸係數 eit:誤差項 Ri m 1[ ]

Rit - Rit ∑t= σi= m-1 2 (公式一)此為一個趨勢迴歸式,在分析的年間,稅率及稅基假設不變,另資料亦假設 為趨勢恆定(trend-stationary,每年改變的趨勢是固定的,非隨機的)。 步驟三:總體稅收不穩定度的計算 計算整體稅制結構的不穩定性,必須仰賴步驟一對個別稅收不穩定度的測量 及各稅之間的共變性(covariance, σij)。兩稅之間的共變性計算如下: σij =ρijσiσj 其中,ρij為i 稅與 j 稅的相關係數。而總體稅入的不穩定度則為: